ESTRATEGIAS EN DÓLARES

Bonos soberanos

Para estrategias en dólares, mantenemos nuestra preferencia por el tramo medio y largo de la curva de bonos soberanos, destacando particularmente el AL35 y el GD41, ambos con rendimientos del orden del 11%. Estos títulos ofrecen un perfil de riesgo-retorno atractivo en el caso en el que el riesgo país se ubique por debajo de los 500 pb. Adicionalmente, tanto los Globales como los Bonares han mostrado una performance más destacable que el promedio de la deuda emergente, medido a través del ETF EMBI, incluso en un contexto global menos favorable. En lo que va del año, los soberanos en dólares acumulan una suba del 2,3%, superando el desempeño del EMBI (+0,9%). Si bien aún subsisten desafíos relevantes para una convergencia sostenida del riesgo país hacia niveles más bajos –principalmente vinculados a la acumulación de reservas internacionales–, el “trade electoral” ha ganado protagonismo y comienza a influir con mayor fuerza en la dinámica de la deuda soberana, en especial tras el buen desempeño de LLA en las últimas elecciones.

Corporativos en dólares

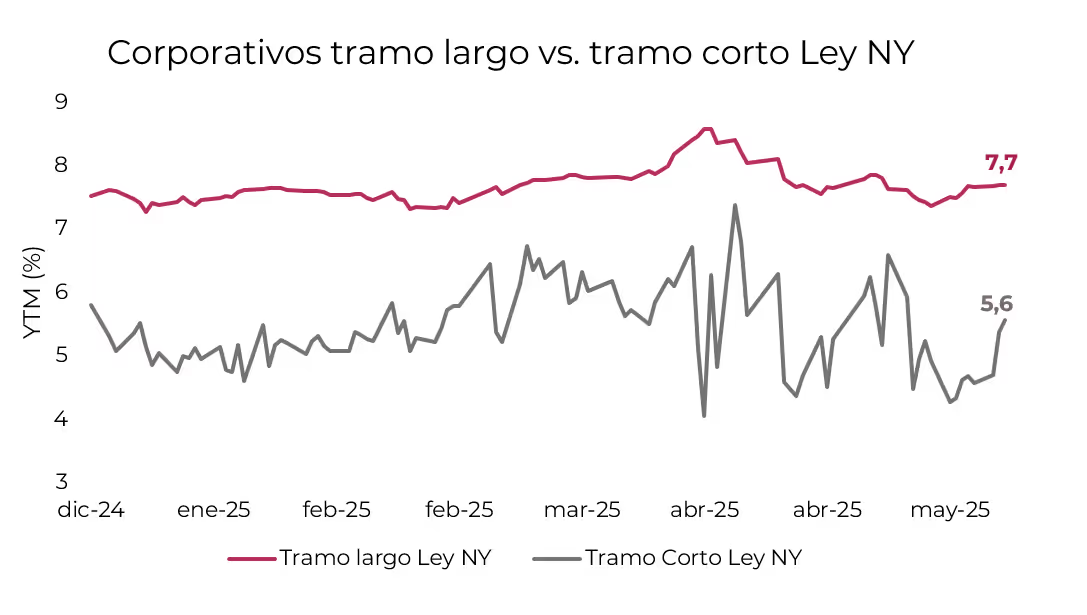

Para carteras con perfil moderado, que buscan rendimiento pero evitan la exposición al riesgo político local, sugerimos mantener cierta proporción en bonos corporativos. Estos instrumentos presentan menor sensibilidad al riesgo político-económico argentino y ofrecen rendimientos en el rango del 7% al 8% de TIR. Favorecemos las ON emitidas bajo Ley New York, ya que cotizan a tasas más competitivas que sus pares bajo ley local. Además, cuentan con mayores niveles de liquidez y volumen operado, lo que contribuye a una menor volatilidad en sus precios y brinda mejores condiciones de salida para el inversor. Dentro de las ON Ley NY, priorizamos el tramo largo, que ofrece un spread promedio de 200 pb respecto a los instrumentos más cortos. Destacamos YPF 2031 YMCUO (8,1% TIR), Telecom 2031 TLCMO (8,6% TIR) y TGS 2031 TSC3O (7,6% TIR). Estos bonos pagan cupones en torno al 8,5%-9,5% y su rendimiento corriente (es decir, la rentabilidad anual que resulta de adquirir el bono hoy y conservar los cupones sin reinversión) se ubica en torno al 8,5%.

Deuda BCRA

Para carteras más conservadoras, el BOPREAL Serie 1-C (8,7% TIR), con duration menor a dos años, resulta atractivo no solo por exhibir menor volatilidad respecto a los bonos del Tesoro, sino también porque ofrece un rendimiento corriente del 5,3%, similar al del GD41. Por otro lado, anticipamos que la nueva emisión del BOPREAL Serie IV –cuyo anuncio se espera en los próximos días– podría ofrecer un rendimiento estimado de 10,2% TIR, tal como comentamos en Atrapados con salida: BOPREAL Serie IV, superando el retorno que podría ofrecer un bono corporativo hard dollar.

ESTRATEGIAS EN PESOS

A pesar del repunte de los tipos de cambio en un 1,4% promedio en la última semana, como venimos comentando, la desinflación parece ser el activo principal del Gobierno. Por lo tanto, las expectativas apuntan a que el tipo de cambio se mantenga estable en el corto plazo, favoreciendo las estrategias de carry trade. La pendiente flat de la curva a tasa fija nos hace privilegiar el tramo corto, en particular la S15G5 (2,4% TEM), por su menor volatilidad y mayor liquidez respecto a instrumentos de mayor duration. Además, en un contexto de desinflación sostenida y una reducción más gradual de las tasas nominales, las tasas reales tenderían al alza, lo que contribuiría a sostener la estabilidad del tipo de cambio nominal.

Para estrategias en pesos, optamos por extender duration en el tramo 2026 de los CER, para un plazo de entre tres a seis meses. Aun contemplando una desinflación sostenida, estos títulos ofrecen un retorno potencial superior a la alternativa a tasa fija. Si bien el retorno efectivo de los bonos CER estará condicionado por la exit yield al momento del desarme de la posición, la TIR breakeven –que igualaría el rendimiento esperado de un bono CER con el de un instrumento a tasa fija, devengando la inflación proyectada– se sitúa en torno al 12,8% para el tramo 2026 en un plazo de tres meses. Superar esos niveles implicaría una descompresión de spreads de 400 pb, lo que refuerza nuestra preferencia por los títulos CER, en especial, el TZXM6 (CER+9,5%).

Para estrategias de largo plazo, optamos por rotar del dual TTM26 al T13F6. La tasa TAMAR breakeven promedio se ubica en 24,6%; es decir, para que el TTM26 pague tasa variable en lugar de fija al vencimiento, la tasa proyectada desde hoy hasta ese entonces debería superar ese umbral. Aunque con los niveles actuales se remunera la tasa mayorista, nuestras estimaciones anticipan una caída en las tasas nominales que implicaría una TAMAR promedio inferior al breakeven vigente. En este sentido, el TTM26 a tasa fija ofrece un rendimiento directo del 22,7%, apenas por debajo del que ofrece el T13F6.

Recomendación: para inversiones en pesos sugerimos la siguiente cartera: 10% S15G5 (TEM 2,4%) + 10% S29G5 (TEM 2,5%) + 30% TZXM6 (CER +9,5%) + 30% TZX26 (CER +9,9%) +20% T13F6 (TEM 2,4%).