ESTRATEGIAS EN DÓLARES

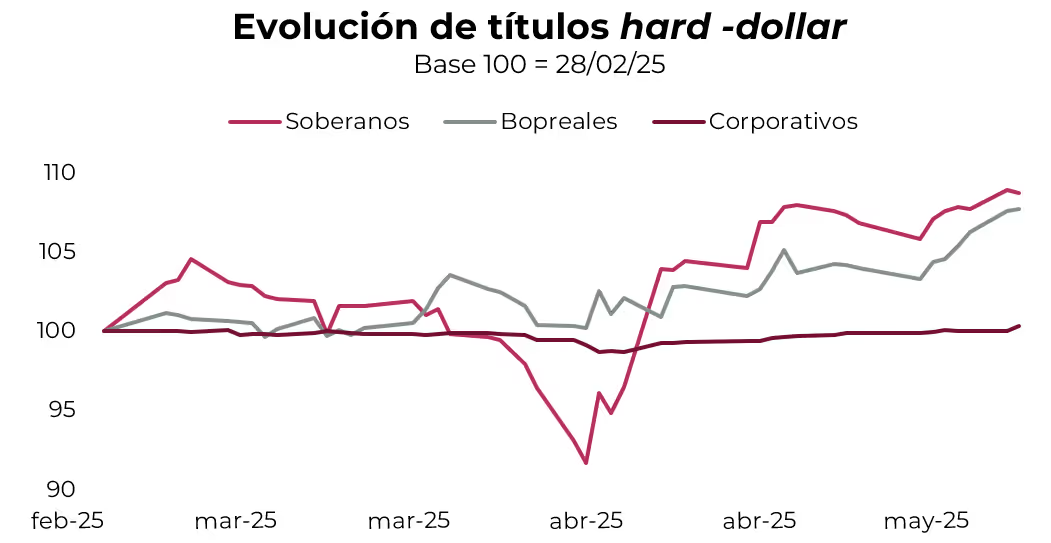

Transcurrido un mes desde la flexibilización del cepo cambiario, resulta pertinente analizar el desempeño reciente de los instrumentos en dólares y sus perspectivas hacia adelante. En nuestro artículo De la incertidumbre al alivio, mencionamos que el acuerdo con el FMI sería un driver para que el riesgo país retome el sendero decreciente observado durante 2024. Concretado el acuerdo con el Fondo y materializado el primer desembolso por USD 12.300 M, los bonos soberanos hard dollar subieron hasta hoy 12,7%, lo que permitió que el riesgo país bajara de los 896 pb a los 678 pb. El mejor contexto también repercutió en el resto de la curva, aunque, como es habitual, de forma mucho más moderada: los BOPREAL treparon un 5,5%, mientras que los bonos corporativos subieron 1,2%.

Sin embargo, como comentamos en Reservas netas: el verdadero termómetro del acuerdo con el FMI, aún persisten desafíos para que el riesgo país continúe descendiendo y perfore los 600 pb. En primer lugar, el esquema cambiario vigente plantea interrogantes sobre la acumulación de reservas, ya que el Gobierno prioriza la desinflación forzando el tipo de cambio hacia el piso de la banda en lugar de intervenir en el mercado de cambios con compras de divisas. En segundo lugar, la proximidad de las elecciones legislativas de octubre genera incertidumbre política por el grado de representación que consiga el oficialismo en el Congreso. En cuanto a este punto, el avance del proceso de desinflación será determinante para que el Gobierno logre consolidar respaldo social y llegue bien posicionado a las elecciones legislativas de octubre. En esa línea, todo indica que hoy la estrategia oficial prioriza este objetivo por sobre la acumulación de reservas: la nula participación del BCRA en la compra de divisas y el elevado volúmen operado en el mercado de futuros, sugiriendo una posible intervención de la autoridad monetaria, siguen este camino.

Por otro lado, durante los primeros días de julio, el Tesoro deberá hacer frente a pagos de capital e intereses de Bonares y Globales equivalentes a USD 4.350 M, en tanto que cuenta con USD 2.748 M depositados en la cuenta del BCRA. Es decir, todavía le queda por comprar USD 1.600 M para afrontar esos compromisos. A partir de esta dinámica y los desafíos que aún persisten, los bonos soberanos en moneda extranjera podrían comenzar a lateralizar ante la falta de drivers de corto plazo para la caída en el riesgo país.

En este sentido, para los perfiles más conservadores creemos razonable considerar cierta toma de ganancias táctica en el tramo largo de Bonares y Globales y rotar hacia el BOPREAL 1-B. Este instrumento rinde 10,6% TIR y la rentabilidad anual que resulta de adquirir el bono hoy y conservar los cupones sin reinversión (rendimiento corriente) es de 5,1%. Además, los BOPREAL han demostrado ser menos volátiles en contextos de mayor incertidumbre. Sin embargo, continuamos siendo constructivos en el largo plazo en cuanto a los Globales 2035 (10,9% TIR), por su capacidad de captar el mayor upside potencial ante una caída del riesgo país y dado que ofrece un rendimiento corriente del 6%, superior al 0,9% que ofrecen los Bonares y Globales 2030.

Bonos corporativos

Para carteras de inversión más conservadoras, sugerimos mantener cierta proporción en bonos corporativos. Estos instrumentos ofrecen una menor sensibilidad al riesgo político-económico local y rendimientos en el rango del 6% al 7% de TIR. En el tramo corto, privilegiamos obligaciones negociables bajo ley local, donde identificamos oportunidades más atractivas: YMCVO, con una TIR del 7% y cupón del 6,25% TNA, y YMCQO, con una TIR del 6,2% y cupón del 5% TNA. Para posiciones de mayor duración, preferimos ON bajo ley extranjera, destacándose TLCMO (TIR del 8%, cupón 9,5% TNA) y YMCXO (TIR del 8%, cupón 8,75% TNA).

ESTRATEGIAS EN PESOS

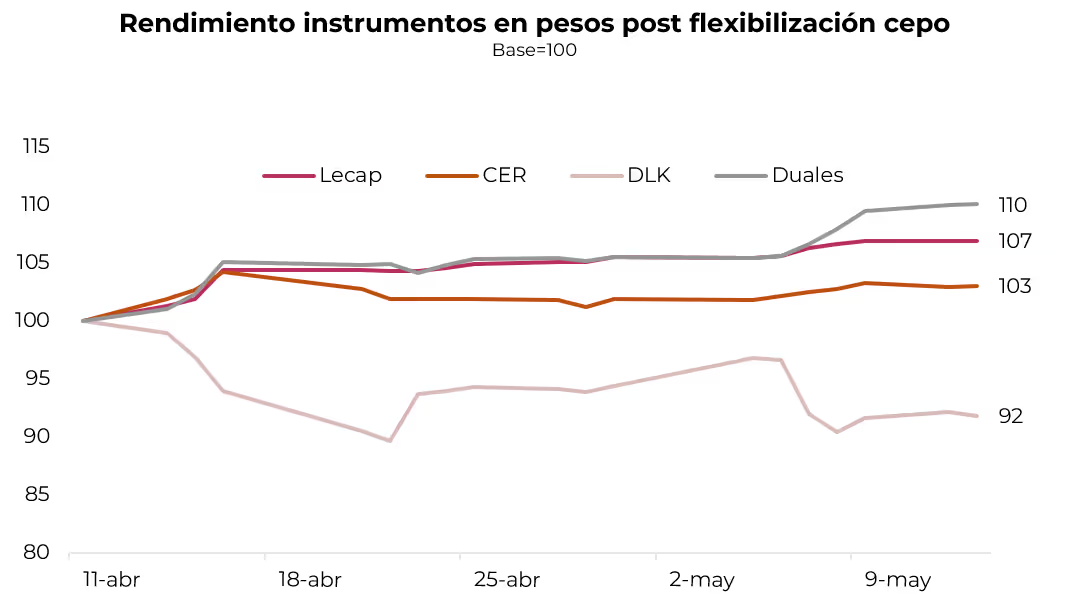

Para carteras en pesos, reafirmamos nuestra estrategia manteniéndonos posicionados en Lecap agosto en la curva de tasa fija, bonos dollar-linked a diciembre 2025 y bonos CER a marzo 2026. Luego del anuncio de la flexibilización cambiaria por parte del Gobierno, se observó una fuerte compresión de tasas tanto en Lecap como en duales, en tanto que los CER y DLK quedaron más rezagados. Con el dato de inflación nacional de abril en 2,8% m/m, la tesis es que el sendero de desinflación en curso debería derivar en una compresión adicional de tasas en la curva de Lecap. A su vez, tanto los bonos CER como los dollar-linked post electorales siguen ofreciendo rendimientos reales positivos y atractivos.

Destacamos el S15G5 (vto. 15/08/2025), con una TNA del 31,6%, por encima de las Lecap de mayo (30,2% TNA) y junio (31,1% TNA), y con buena liquidez. En un escenario de desinflación más rápida que la prevista, este tramo intermedio se beneficiaría por una compresión de tasas. Por otro lado, si el tipo de cambio se acerca al piso de la banda y el mercado exige una mayor tasa para cubrir riesgo cambiario, el impacto negativo sería más acotado en el tramo corto-intermedio frente a Lecap/Boncap más largas.

En CER, mantenemos preferencia por el TZXM6 (vto. 31/03/2026), que rinde CER +9,1%. Aunque la inflación podría seguir desacelerando en el corto plazo, hacia fin de año podrían reaparecer presiones cambiarias que se trasladen a precios a raíz de las elecciones. En ese caso, este bono capturaría la inflación hasta enero de 2026, más una tasa real que luce atractiva.

Siguiendo la misma lógica que en la curva CER, los bonos dollar-linked ofrecen tasas elevadas. Concretamente, el TZVD5 (vto. 15/12/2025) paga devaluación +9,7%, similar a lo que ofrece un BOPREAL Serie 1-C, a un menor plazo.

Con la fuerte baja registrada en futuros de dólar la semana pasada, reflotó la idea de hacer sintéticos dollar-linked; es decir, comprar un contrato futuro y una Lecap a mismo plazo, y asegurarse una tasa en dólares. Sin embargo, luego del rebote en futuros, que los dejó con una TNA de 25%, los rendimientos que ofrecen los sintéticos DLK son inferiores a los que ofrece el mismo bono dollar-linked o un bono hard dollar.

Caso contrario, los sintéticos tasa fija –que implican vender contrato futuro y comprar bono dollar-linked para fijarse una tasa en pesos– están ofreciendo rendimientos superiores a las Lecap. Adquiriendo el TZV25 (16,18% TNA) y vendiendo el contrato futuro de junio (25% TNA), da como resultado una TEM de 3,47%, casi 100 pb por encima de lo que ofrece la Lecap S30J5 (2,57% TEM). Si bien es una operatoria compleja que requiere de garantías para la posición del futuro y se liquida diariamente, la tasa que ofrece (41,6% TNA) supera ampliamente al resto de las alternativas del mercado.

Recomendación: para inversiones en pesos sugerimos la siguiente cartera: 20% S15G5 (TEM 2,54%) + 20% S29G5 (TEM 2,52%) + 10% TZXD5 (CER +7,9%) + 20% TZXM6 (CER +9,7%) + 15% TZVD5 (devaluación +9,7%) +15% TTM26 (TEM 2,1%).