Finalmente, se concretó el pago de cupones y amortizaciones de los bonos soberanos por aproximadamente USD 4.200 M (en torno a USD 2.700 M de capital y USD 1.500 M de intereses), operación que se afrontó en gran parte a través del Repo por USD 3.000 M acordado por el BCRA con bancos internacionales. El acuerdo se cerró a una tasa cercana a SOFR + 400 pb (en torno a 7,4% anual) y a un plazo de 372 días, considerablemente inferior al costo de los Repos previos. Esto permitió cubrir los vencimientos de enero combinando esos fondos con los depósitos en dólares del Tesoro en el BCRA, que ascendían a unos USD 2.200 M, conformados principalmente por la emisión del Bonar AN29 por USD 910 M, ingresos cercanos a USD 500 M provenientes de la privatización de represas hidroeléctricas y compras de dólares del Tesoro.

Sin embargo, la concreción del pago tuvo un impacto limitado sobre el riesgo país, que mostró variaciones acotadas. Luego del pago del 9 de enero, el riesgo país comprimió apenas unos 10 pb, aunque en lo que va del año acumula un aumento cercano a 30 pb y se ubica en 590 pb. Con esto, el crédito soberano registra subas del orden del 0,2% desde comienzos de enero, con un desempeño relativamente mejor en los Bonares, que avanzaron en torno al 0,7%.

Mientras tanto, el BCRA inició su programa de acumulación de reservas el 5 de enero y, desde entonces, registra compras netas por USD 515 M, a razón de USD 64 M diarios, en promedio. Tal como señalamos en “Nuevas bandas cambiarias, nuevas estrategias”, si bien esta dinámica constituye una señal positiva y contribuye a reducir el riesgo país, el proceso de acumulación será necesariamente gradual, en la medida en que quede condicionado a la oferta de flujos de la balanza de pagos. Bajo este panorama, la convergencia hacia niveles de riesgo país por debajo de los 500 pb se daría de manera progresiva, más que como un ajuste inmediato.

Por otro lado, la emisión de pesos asociada a las compras de divisas podría aliviar las condiciones de liquidez en un mercado de pesos que aún no logra ganar tracción, contribuyendo a descomprimir la iliquidez que en las últimas semanas se reflejó en una mayor volatilidad de las tasas de interés. Sin embargo, este efecto convive con una política activa del BCRA, que viene realizando operaciones de mercado abierto para postergar la demanda de cobertura cambiaria mediante la venta de letras dollar-linked, al mismo tiempo que absorbe pesos del sistema, lo que termina acotando el impacto neto sobre la liquidez en el corto plazo.

ESTRATEGIAS EN PESOS

Esta dinámica se da, además, en un contexto en el que la inflación de diciembre volvió a mostrar resistencia a perforar el 2% m/m y sorprendió al mercado, ubicándose en 2,8% m/m, con una inflación núcleo que aceleró hasta el 3,0% m/m. Este comportamiento refuerza la percepción de que el proceso de desinflación enfrenta mayores desafíos en el corto plazo y vuelve a poner en valor las estrategias de cobertura.

En ese marco, fortalecemos el posicionamiento tanto en instrumentos CER como dollar-linked, en especial considerando que, a partir de febrero, el techo de la banda cambiaria comenzará a ajustarse al 2,8% m/m, ampliando el margen para una eventual corrección del tipo de cambio. Particularmente, favorecemos el tramo medio de los bonos CER, como el TZX26 (CER +5,9%) y el TZXD6 (CER +7%), que descuentan una inflación implícita del 2% m/m entre febrero y abril y del 1,8% m/m entre mayo y octubre de 2026. En cuanto a los instrumentos de cobertura cambiaria, destacamos el D30A6 (devaluación +5%), cuya devaluación implícita directa hacia abril se sitúa en torno al 9%.

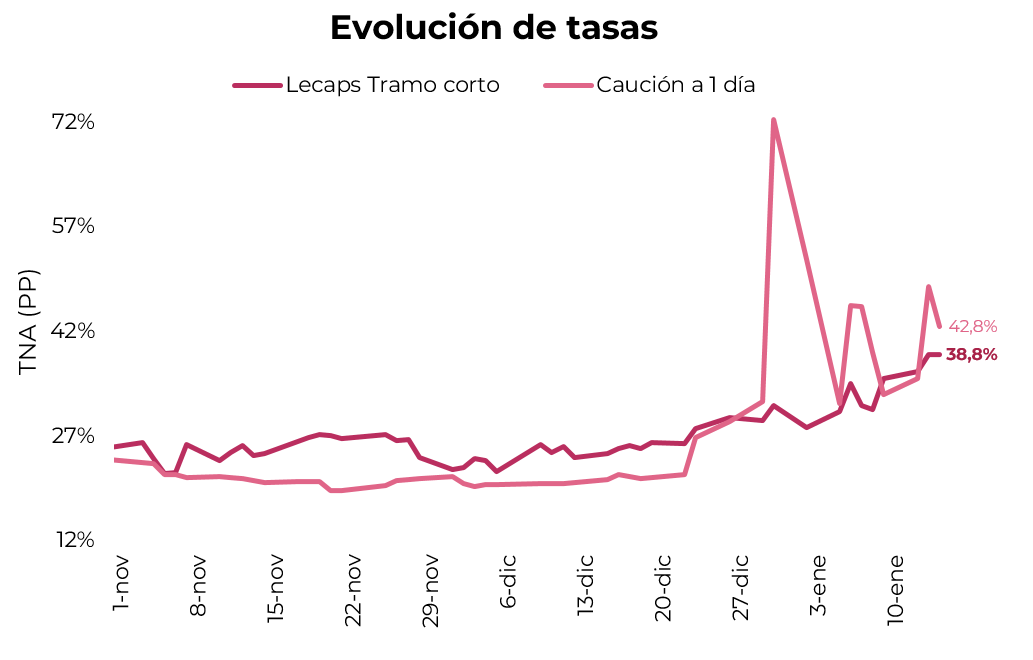

En cuanto a los duales, mantenemos una visión favorable sobre el TTM26 (TAMAR +5,7%), dadol que la tasa TAMAR parece haber encontrado un piso por encima del 30% TNA y actualmente se ubica en torno al 32% TNA, con margen para un ajuste adicional al alza. Esta lectura se ve reforzada tanto por una inflación anualizada de diciembre del 33,6% como por el hecho de que la tasa TAMAR breakeven –esto es, la tasa promedio que iguala el rendimiento del dual TTM26 y el Boncap T13F6– se sitúa en 31,5%, dejando aún espacio para que el dual capture un escenario de tasas reales algo más elevadas. Para estrategias de muy corto plazo, seguimos priorizando el tramo corto de la curva a tasa fija, donde se observan rendimientos en torno al 3% TEM. En especial, destacamos el T30E6, con un rendimiento cercano al 3,3% TEM, y el S27F6, que ofrece alrededor de 3,0% TEM.

ESTRATEGIAS EN DÓLARES

En cuanto a las estrategias en dólares, mantenemos una visión constructiva sobre la deuda soberana, en un contexto en el que el BCRA viene dando señales de acumulación de reservas. Si bien, como señalamos, este proceso será gradual, una mejora sostenida en ese frente podría habilitar una compresión del riesgo país hacia niveles por debajo de los 500 pb, umbral que luce más consistente con un eventual regreso a los mercados internacionales. Este punto resulta clave de cara a los compromisos en moneda extranjera a partir de 2026, que ascienden a unos USD 18.000 M.

Destacamos el tramo medio bajo ley local, en particular el AL35 (9,9% TIR), y el tramo largo bajo ley extranjera, como el GD41 (9,5% TIR), que podrían capturar un retorno potencial del 8,4% y 8,6%, respectivamente, en un escenario en el que el riesgo país converja por debajo de los 500 pb hacia el 1Q26. Además, el BOPREAL Serie 4-A (BPOA8) también luce como una opción atractiva al rendir cerca del 9%, que a su vez cuenta con la opción de ser utilizado para la cancelación de impuestos a partir de abril de 2028.

Por otro lado, seguimos favoreciendo la deuda subsoberana como una alternativa para diversificar portafolios en dólares, apoyada en bajos niveles de endeudamiento y en el equilibrio fiscal de varias provincias. Estos créditos permiten acceder a rendimientos atractivos con un perfil de riesgo más acotado. En términos de posicionamiento, continuamos viendo valor en Salta 2027 (SA24D, 7,3% TIR), Córdoba 2032 (CO32, 8,6% TIR), Mendoza 2029 (PMM29, 7,1% TIR), CABA 2033 (BDC33, 7,5% TIR) y la nueva emisión de Santa Fe 2034 (SFD34, 8,6% TIR).

Para perfiles más conservadores, sugerimos nuevamente la deuda corporativa en dólares, con foco en emisores de alta calidad crediticia. En particular, resaltamos los créditos de YPF, Pluspetrol y Loma Negra, con calificación AAA, y de Telecom Argentina, con calificación AA+, que continúan ofreciendo un perfil sólido dentro del segmento corporativo. Dentro del universo bajo ley extranjera, vemos valor en YPF 2029 (YMCIO, 5,2% TEA), YPF 2031 (YMCXO, 7,3% TEA), Pluspetrol 2032 (PLC5O, 7,7% TEA) y Telecom 2033 (TLCPO, 8,0% TEA), con rendimientos corrientes en el rango de 7,8% a 8,6%, según el instrumento. En el universo bajo ley local, recomendamos Loma Negra 2027 (LOC5O, 6,9% TEA), YPF 2028 (YMCZO, 6,0% TEA) y Telecom 2028 (TLCOO, 6,8% TEA), con rendimientos corrientes de entre 6,8% y 7,9%.