El IPC Nacional registró un alza de 2,6% m/m en abril, en línea con lo esperado por el REM –por primera vez desde noviembre sin sorprender al alza–, aunque por encima de la implícita en los bonos, que apuntaba a 2,5% m/m. El dato de abril marcó una desaceleración importante respecto del 3,4% m/m de marzo. Este aumento estuvo impulsado por los precios regulados (4,7% m/m), en tanto que el núcleo mostró un comportamiento más contenido (2,3% m/m) y los estacionales no registraron variaciones. Si bien la inflación de abril marcó la reanudación del proceso de desinflación, la dinámica que anticipamos para los próximos meses se ubica por encima de la breakeven implícita en los precios de mercado, lo que justifica continuar privilegiando la cobertura en pesos.

Para validar nuestro posicionamiento, realizamos un ejercicio de exit yield comparando los instrumentos CER, Duales, TAMAR y tasa fija con un horizonte de salida a tres meses, y evaluamos su desempeño relativo por tramo de vencimiento (2026, 2027 y 2028-29). Este análisis estima el rendimiento total anualizado –devengamiento más ganancia de capital– bajo el supuesto de que el inversor desarma su posición a una tasa de salida proyectada que contempla un aumento de entre 0,5 y 1 pp, consistente con una suba gradual de las tasas reales. Las estimaciones se realizan sobre la base de nuestras proyecciones de inflación para los activos ajustables por IPC y del sendero esperado de la tasa TAMAR para el componente variable de los bonos Duales.

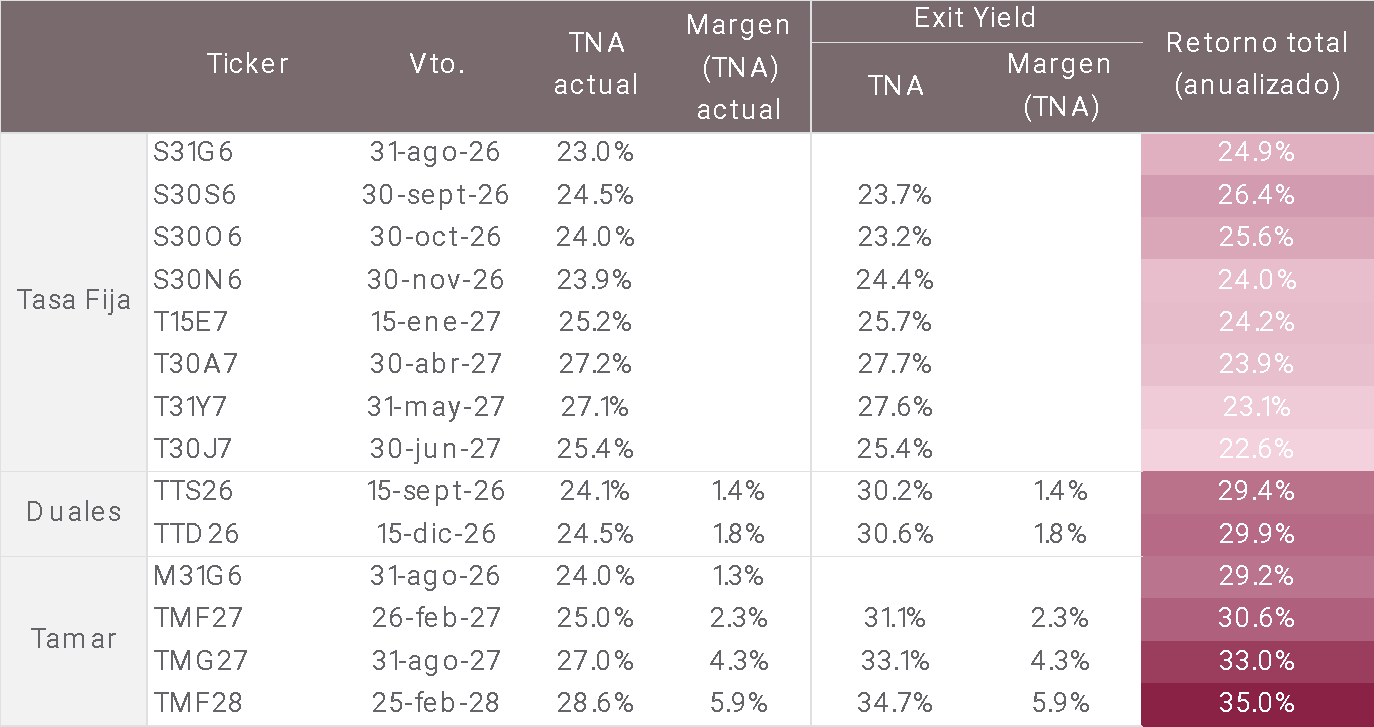

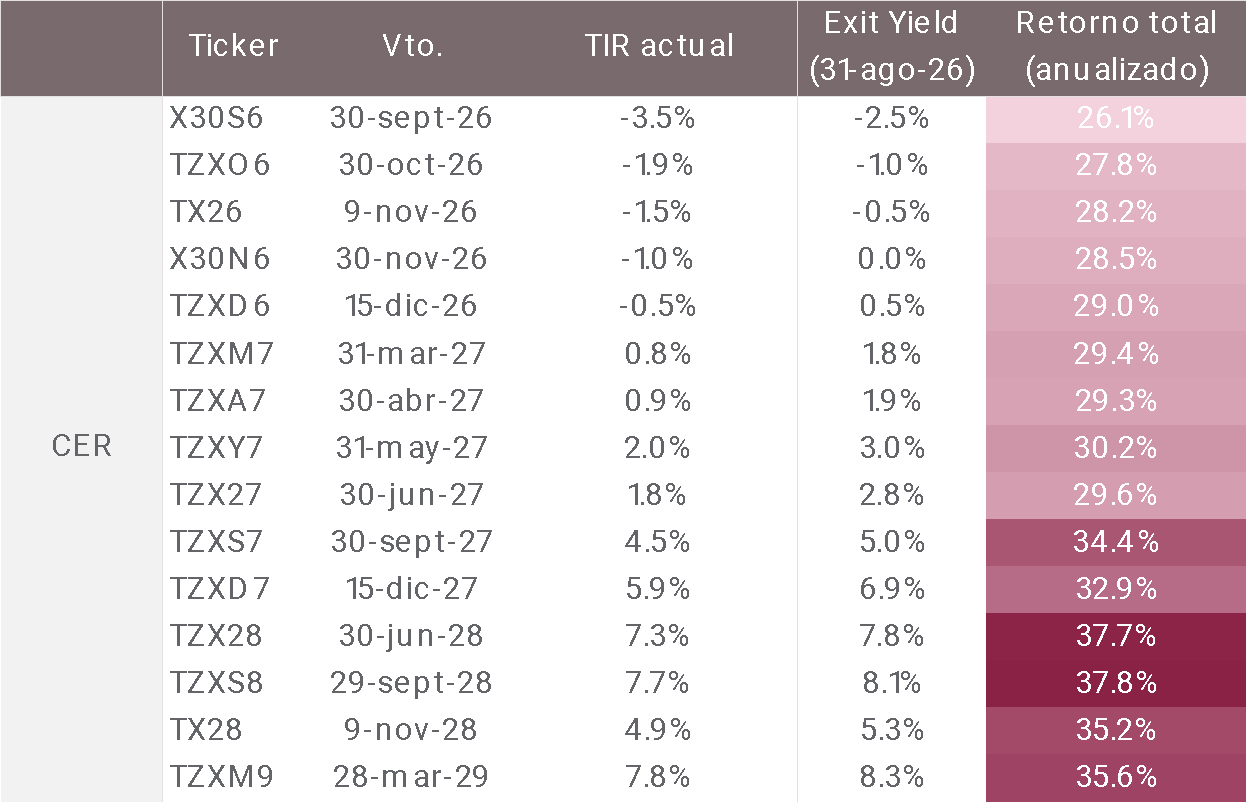

El ejercicio confirma la dominancia de los instrumentos ajustables en todos los horizontes. En el tramo 2026, CER y Duales ofrecen retornos anualizados similares (27,9% y 29,6%, respectivamente), superiores a la tasa fija (25,2%). Esta relación se mantiene en 2027, donde CER rinde 31,0% y Duales 31,8%, dejando nuevamente rezagada a la tasa fija. En los tramos más largos (2028-29), el CER alcanza 36,6%, consolidándose como la alternativa más atractiva. La preferencia por los Duales en el tramo corto va también de la mano de lo que señalamos en Curva en pesos: ¿por qué las tasas encontraron un piso y hacia dónde apuntan?: las tasas han encontrado un piso estructural y, si bien el ajuste al alza que anticipamos será gradual, los Duales permiten capturar eventuales subas en la TAMAR. En los tramos más largos, en cambio, el CER captura de forma más eficiente la inflación, que estimamos seguirá superando la breakeven de mercado. Si bien los instrumentos que pagan TAMAR muestran mayor upside en algunos tramos, su baja liquidez y escaso volumen operado limitan su atractivo.

El gráfico refleja esta dinámica: el mercado descuenta una inflación breakeven que varía desde 2,3% m/m en el tramo corto (X31L6-S31L6) hasta 1,4% m/m en el tramo largo (TZX27-T30J7), mientras que nuestras proyecciones anticipan un sendero de desinflación más gradual, con inflación en torno al 2,2%-2,4% m/m hasta mediados de año antes de converger hacia el 1,5%-1,6% m/m hacia 2027.

ESTRATEGIA

La curva a tasa fija presenta una pendiente levemente positiva, con rendimientos promedio de 1,85% TEM (22,5% TNA) en el tramo corto y 1,99% TEM (26,0% TNA) en el tramo largo. Como refleja el ejercicio de exit yield, estos niveles lucen poco atractivos frente a los instrumentos ajustables, por lo que privilegiamos el posicionamiento en CER y Duales. Dentro del segmento CER, favorecemos el TZX26 (CER-9,1%) y el TZXD6 (CER-0,5%), que, si bien ofrecen tasas reales negativas, incorporan expectativas de desinflación por debajo de nuestras proyecciones y ofrecen retornos anualizados de 28,2% y 29,0%, respectivamente, sobre la base de nuestras estimaciones. Para estrategias de mayor duration, sugerimos extender hacia el TZX28 (CER+7,3%), que ofrece tasas reales atractivas y un retorno anualizado de 37,7%, ampliamente superior al de las alternativas comparables.

En cuanto a los Duales, nos gustan el TTS26 (TAMAR+1,4%) y el TTD26 (TAMAR+1,8%), cuyo retorno potencial anualizado según el ejercicio de exit yield (29,4% y 29,9%, respectivamente) supera el de sus comparables a tasa fija (26,4% y 24,0%, respectivamente).

A pesar de este escenario constructivo para los instrumentos en pesos, advertimos sobre los riesgos de mantener estrategias de carry trade. La persistente caída en el tipo de cambio real, que acumula un deterioro del 11,4% en lo que va del año, genera un desequilibrio que podría revertirse en el corto plazo. A esto se suma el fin de la estacionalidad favorable de la liquidación del agro hacia comienzos del segundo semestre, junto con una demanda por importaciones que comenzaría a repuntar de la mano de una mejora gradual en la actividad económica. En paralelo, el contexto global muestra mayor volatilidad, con presión sobre las tasas del Tesoro americano y el fortalecimiento del dólar a nivel global, lo que podría aumentar la presión sobre el tipo de cambio local. Este conjunto de factores sugiere que las condiciones que sostuvieron el carry durante los primeros meses del año podrían no replicarse, por lo que recomendamos comenzar a cerrar estas posiciones y considerar una dolarización parcial de las carteras.

Para estrategias de cobertura, sugerimos el dollar-linked TZV26 (Dev+4,6%), que descuenta un tipo de cambio implícito de $1.428 –devaluación de 2% m/m– con vencimiento en junio, y el D30S6 (Dev+3,2%), que implica $1.509 –devaluación de 1,7% m/m– con vencimiento en septiembre. Alternativamente, para inversores que buscan exposición directa en dólares, el Bonar AO27 (5,2% TIR) ofrece un devengamiento atractivo con flujos predecibles en el tramo corto, al tiempo que el BOPREAL Serie 1-C BPOC7 (4,6%) presenta un perfil de menor volatilidad con riesgo BCRA.

APÉNDICE

Tabla 1: Retornos anualizados de instrumentos CER (exit yield a tres meses)

Tabla 2: Retornos anualizados de instrumentos Duales, TAMAR y Tasa fija (exit yield a tres meses)