Intel acumula un alza de 393% en los últimos 12 meses, mientras que las acciones de su rival AMD retornaron 258%. Ambas firmas superaron con creces el rendimiento de los beneficiarios más conocidos de la inteligencia artificial, incluyendo Alphabet (+136%), TSMC (+128%) y Nvidia (+74%).

Esta tendencia se aceleró fuertemente desde finales de marzo, con Intel acumulando un retorno de 142% en poco más de un mes, seguida por un alza de 84% en AMD.

La explicación está en un cambio que lleva meses gestándose en silencio dentro de la industria. Durante los primeros años del auge de la inteligencia artificial, el componente más demandado fue el procesador gráfico, el tipo de chip que diseña NVIDIA.

Estos chips tienen como ventaja su capacidad de ejecutar miles de operaciones matemáticas en simultáneo, una cualidad clave para entrenar modelos de lenguaje que procesan enormes volúmenes de datos en paralelo. Esa posición le valió a NVIDIA un crecimiento extraordinario y una valuación que la convirtió en la empresa mayor cotizada del mundo.

Pero la inteligencia artificial está cambiando de forma. Los modelos más avanzados y los principales usos de la actualidad no se limitan a responder preguntas sino que ejecutan tareas: planifican, llaman herramientas externas, coordinan múltiples pasos y gestionan memoria. Para ese tipo de trabajo, el componente crítico no es el procesador gráfico sino el procesador central, un tipo de chip en el que Intel y AMD se especializan y mantienen una posición oligopólica.

Esto se está traduciendo en demanda concreta. En la presentación de resultados del primer trimestre de 2026, los ejecutivos de Intel señalaron que la relación entre procesadores centrales y gráficos en los centros de datos, que históricamente era de uno a ocho, se está comprimiendo hacia la paridad. Es decir, si antes se demandaba un chip de Intel o AMD por cada ocho de NVIDIA, hoy la tendencia es a que eventualmente se demanden en iguales cantidades.

Apuntalada por esto, la unidad de centros de datos e inteligencia artificial de Intel registró ingresos de USD 5.100 millones en los últimos tres meses, un 22% más que un año atrás, y la demanda supera la capacidad de producción disponible.

NVIDIA, por su posición en la industria, identificó esta tendencia tiempo atrás y en septiembre de 2025 anunció una inversión de USD 5.000 millones en acciones de Intel a un precio de USD 23,28 cada una, en el marco de un acuerdo de desarrollo conjunto de infraestructura para inteligencia artificial. Con Intel cotizando hoy en torno a los USD 100, esa participación vale más de USD 21.500 millones.

Más allá del retorno financiero, el acuerdo tiene una lectura estratégica. NVIDIA, con posición casi monopólica en procesadores gráficos, se aseguró un socio clave en un segmento que está ganando protagonismo. Intel, que hace apenas un año era vista como una empresa en declive, quedó posicionada como parte del ecosistema de la mano del actor más importante en inteligencia artificial.

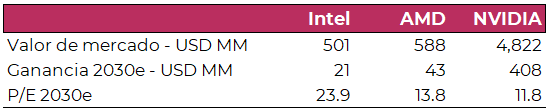

Ahora bien, el impresionante retorno reciente viene acompañado de una valuación que refleja expectativas muy elevadas. Desde Perspectivas seguimos a Intel desde hace tiempo: a finales de 2024 (Intel intenta un giro de timón) la empresa valía USD 84.000 millones y proyectábamos que podría alcanzar los USD 250.000 millones hacia 2030. A finales de 2025 (Intel y Boeing: el inicio de una larga recuperación), con la compañía ya en USD 114.000 millones, escribimos sobre el potencial inicio de una larga recuperación. Tras el rally reciente, la valuación se disparó hasta los USD 500.000 millones, un valor desafiante.

Para ponerlo en perspectiva, Intel recién está saliendo de pérdidas y acumula apenas tres trimestres consecutivos de rentabilidad positiva. Valuarla sobre los resultados del presente sería engañoso, pero incluso mirando hacia adelante los números lucen exigentes. El consenso de mercado proyecta que la empresa alcanzará una ganancia de USD 21.000 millones en 2030, lo que implica que la valuación actual equivale a 23,9 veces esa cifra. AMD cotiza a 13,8 veces sus ganancias estimadas para ese año y NVIDIA a 11,8 veces.

A esto se suma que Intel enfrenta riesgos de ejecución relevantes, en particular en el despliegue de su nueva capacidad productiva, donde los plazos se han extendido y la rampa hacia producción en masa sigue siendo incierta. La tesis estructural gana fuerza, pero a estos precios el balance riesgo-retorno se vuelve exigente.