ESTRATEGIAS EN PESOS

Tras el salto de 3,7% m/m en marzo, el IPC de abril moderó su marcha a 2,8% m/m. Ello obedeció a la desaceleración de los precios regulados (1,8% vs. 3,2%) y estacionales (1,9% vs. 8,4%), mientras que el IPC núcleo registró una suba de 3,2%, reflejo de la resistencia mostrada en los últimos meses –crece al 3% desde febrero–. Como comentamos en Persistente desinflación: el activo electoral, con el tipo de cambio navegando por el centro de la banda y los precios regulados y estacionales estables, esperamos que en mayo la inflación desacelere al 2,1% m/m y promedie un 1,4% m/m hasta octubre.

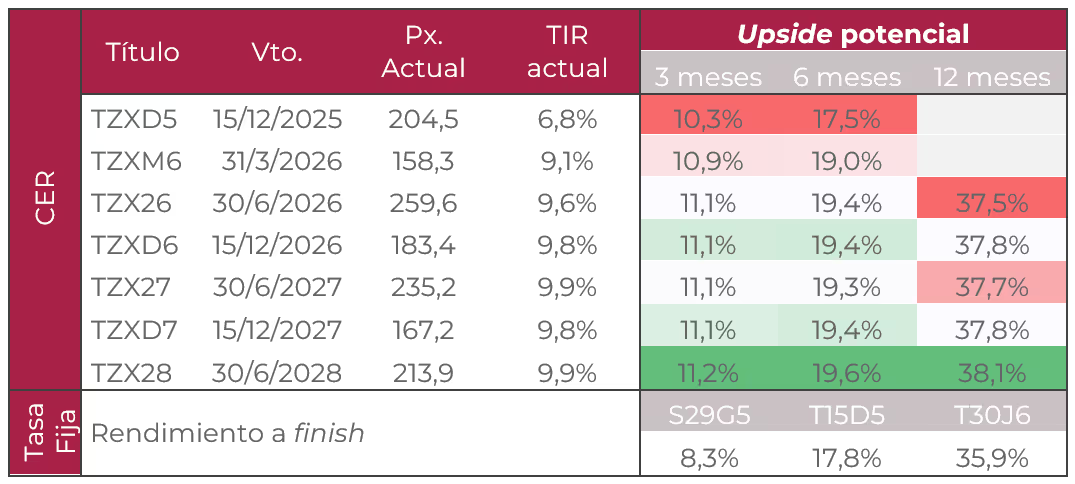

Frente a este panorama, resulta clave comparar el rendimiento directo de instrumentos como las Lecap o Boncap con los retornos esperados de los bonos CER, en función de nuestro escenario base de inflación proyectada. A partir de nuestras proyecciones inflacionarias para 2025 y 2026, estimamos el rendimiento potencial de los títulos CER a 3, 6 y 12 meses, bajo el supuesto de una exit yield equivalente a la TIR de mercado actual.

Con base en los retornos potenciales estimados, los bonos CER se posicionan como la mejor opción para estrategias en pesos. Aun con un sendero de desinflación sostenida, estos instrumentos muestran un upside superior a la alternativa a tasa fija. Además, ofrecen una cobertura eficaz ante posibles resistencias en la desaceleración inflacionaria.

Si bien el retorno efectivo de los bonos CER estará condicionado por la exit yield al momento del desarme de la posición, podemos definir un punto de indiferencia –la TIR breakeven– que igualaría el rendimiento esperado de un bono CER con el de un instrumento a tasa fija, devengando la inflación proyectada. Bajo este supuesto, ese umbral se sitúa en torno al 12,8% para el tramo 2026 y al 11,1% para el tramo 2027. Superar esos niveles implicaría una descompresión de spreads de entre 100 y 400 pb, según el plazo, lo que refuerza nuestra preferencia por los títulos CER, en particular el TZXM6 (CER +9,1%) y TZX26 (CER +9,6%), para estrategias de entre tres y seis meses.

Para estrategias de largo plazo, optamos por rotar del dual TTM26 al T13F6. La tasa TAMAR breakeven promedio se ubica en 24,9%; es decir, para que el TTM26 pague tasa variable en lugar de fija al vencimiento, la tasa proyectada desde hoy hasta entonces debería superar ese umbral. Aunque con los niveles actuales se remunera la tasa mayorista, nuestras proyecciones anticipan una caída en las tasas nominales que implicaría una TAMAR promedio inferior al breakeven vigente. En este sentido, el TTM26 a tasa fija ofrece un rendimiento directo del 23%, apenas por debajo del del T13F6.

Recomendación: para inversiones en pesos sugerimos la siguiente cartera: 10% S15G5 (TEM 2,49%) + 10% S29G5 (TEM 2,49%) + 30% TZXM6 (CER +9,1%) + 30% TZX26 (CER +9,6%) +20% T13F6 (TEM 2,44%).

ESTRATEGIAS EN DÓLARES

Bonos soberanos

Para estrategias en dólares, mantenemos nuestra preferencia por el tramo largo de la curva de bonos soberanos bajo ley extranjera, en particular el GD35 (11% TIR) y el GD41 (11% TIR) por su capacidad obtener el mayor upside potencial si el riesgo país cae por debajo de los 500 pb. Sin embargo, como comentamos en Entre la desinflación y las reservas, aún persisten desafíos para que el riesgo país continúe con la tendencia descendente observada en 2024. Si bien el triunfo del oficialismo en las legislativas porteñas es un indicador alentador de cara a octubre, la acumulación de reservas durante el 2025 sigue siendo un interrogante.

Deuda BCRA

Para perfiles más conservadores, el BOPREAL Serie 1-B (8,6% TIR) con duration menor a un año resulta atractivo y destaca frente al BOPREAL Serie 1-C (7,9% TIR) con vencimiento en 2027. Como venimos remarcando, estos instrumentos no solo exhiben una volatilidad inferior a la de los bonos del Tesoro, sino que además ofrecen la opción de cancelación contra impuestos a partir del 30 de abril de 2026. Por otro lado, anticipamos que la nueva emisión del BOPREAL Serie IV –cuyo anuncio se espera en los próximos días– podría ofrecer un rendimiento estimado de 10,2% TIR, tal como comentamos en Atrapados con salida: BOPREAL Serie IV, superando el retorno que podría ofrecer un bono corporativo hard dollar.

Bonos corporativos

Para carteras de inversión más conservadoras, sugerimos mantener cierta proporción en bonos corporativos, que ofrecen menor sensibilidad al riesgo político-económico local y rendimientos de 6% a 7% TIR. En el tramo corto, privilegiamos obligaciones negociables bajo ley local, donde identificamos oportunidades más atractivas: YMCVO (6% TIR y cupón 6,25% TNA) y YMCQO (6% TIR y cupón 5% TNA). Para posiciones de mayor duración, preferimos las ON bajo ley extranjera, destacándose TLCMO (TIR del 8,3% y cupón 9,5% TNA) y YMCXO (TIR del 7,7% y cupón 8,75% TNA).