Resultados de la búsqueda

Resumen del Cohen 1-on-1 junto a Lucas Romero, Analista Político y Director de Synopsis Consultores.

Se acercan las elecciones de medio término. La primera escala se dará en septiembre con las PASO, y en noviembre tendremos las elecciones generales, en las que se renovará la mitad de la cámara de diputados y un tercio de la de Senadores. El resultado de las mismas no es un dato menor, pues Argentina enfrenta una agenda cargada de desafíos, para los cuales el gobierno deberá contar con soporte político para llevar adelante sus políticas públicas: ya sea por una radicalización de su posición intervencionista, o bien buscando un perfil más centrado en búsquedas de consensos, resultará esencial para avanzar en reformas pro mercado (serán claves a la hora de negociar con el FMI).

Tanto el resultado como la lectura de las elecciones que se hagan, serán determinantes para la evolución de los activos argentinos. La contienda electoral se llevará a cabo en un contexto de inflación alta, falta de empleo, crecimiento de la pobreza y presión sobre el mercado de cambios. Este “combo” implica incertidumbre para un mercado local en el que los bonos cotizan descontando una probable reestructuración y un Merval que no termina de despegar, más allá del repunte logrado en los últimos dos meses.

Para producir un cambio en la dinámica política se requiere un cambio en la distribución del poder legislativo, ya sea en el Senado o en la cámara de diputados. Recordemos que el oficialismo gobierna en la mayoría en ambas cámaras, con quórum propio en la de Senadores pero no en la Cámara Baja, donde tiene 120 diputados, 9 menos de lo necesario para lograr quórum propio.

En cuanto al Senado (las elecciones de este año se desarrollan en 8 provincias), prácticamente no hay chances de que el peronismo pierda la mayoría. Desde la vuelta a la democracia en 1983, sólo entre 2010/11 el PJ no tuvo el control del Senado.

Así las cosas, lo más importante de esta elección pasa por la Cámara de Diputados, en la que para tener quórum propio se necesitan 129 votos. Dada la composición actual de la Cámara, el gobierno pone en juego 51 bancas y necesita sumar 59 diputados para lograr el ansiado quórum. Hilando un poquito más fino, considerando que ya cuenta con 4 aliados de partidos provinciales, el objetivo central del gobierno es ganar 4 nuevas bancas.

Para cumplir su objetivo, el oficialismo no necesita hacer una excelente elección: incluso puede lograrlo sacando 10% menos de los votos obtenidos en 2019. Simulando diferentes escenarios de los resultados de las elecciones en 24 jurisdicciones, notamos que:

I. Si saca 15% menos de votos que en 2019, el gobierno obtendría el 40% de los votos, lo que le aportaría entre 54 y 57 diputados.

II. Si obtiene 20% menos de votos que en 2019, llega al 38.6%, lo que le aportaría entre 54 y 51 diputados.

III. Si pierde el 25% de los votos de 2019, obtendría el 36% de votos, lo que le daría entre 45 y 50 diputados.

Como vemos, para que el gobierno no logre sumar nuevas bancas, deberá tener una muy mala elección respecto a 2019.

Las proyecciones Synopsis Consultores

Ahora bien, ¿qué probabilidades tienen cada uno de estos escenarios? De acuerdo al estudio mensual de opinión pública de Synopsis, en junio pasado el 60,9% de los encuestados votaría en contra del oficialismo/FdT (año atrás era el 46,3%), el 29,1% votaría al FdT (10 pp menos que hace un año) y el 10% restante son indecisos, con la particularidad de que el 61% de estos fueron votantes del FdT en la última elección. Con este marco de fondo, proyectando los quienes aún no definieron el voto, el nivel de apoyo electoral al gobierno a nivel nacional se ubica en 36%.

Con la perspectiva de un mayor gasto electoral, avance de vacunas y alguna mejora en el nivel de actividad, es probable que el apoyo al gobierno mejore. Así las cosas, asignando probabilidad a cada uno de los escenarios, estima que hay 40% de probabilidades de que el gobierno logre el 38,6% de los votos (que como dijimos, arriba le daría entre 51 y 54 diputados), 35% de que logre el 36% de los votos, y el 25% restante de que obtenga casi el 40% de los votos. En otros términos, el escenario base indica que el gobierno sumará 3 diputados, lo que lo pondría muy cerca del quórum propio en la Cámara Baja.

¿Cómo leer el resultado electoral?

Desde el punto de vista simbólico, el gobierno ganará la elección si logra sumar diputados y ganar la Provincia de Buenos Aires. ¿Por qué? Porque es allí donde CFK puso en marcha su proceso de transición de poder, siendo Axel Kicillof el claro heredero del proyecto político K. En este sentido, cobra más relevancia aún el Conurbano, en el que se concentra el 25% de los votos a nivel nacional.

Actualmente, en la PBA el FdT le estaría sacando 5 pp de diferencia a Juntos por el Cambio (JxC), que se amplía a 7 pp proyectando los indecisos (llegando al 41,2%), mientras que JxC lograría 34,3%. Un dato no menor es que una expresión de derecha lograría el 11% y una peronismo no k el 8%. En otros términos, hay un 65% de probabilidades de que el FdT gane en PBA, aunque si la diferencia es menor a los 5 pp, puede tener una lectura de derrota.

¿Puede cambiar?

Sí, especialmente luego de las PASO, que actúan como ordenador del voto no peronista. El 50% de los votantes no quiere que gane el FdT y podría cambiar su voto a favor del espacio que está en mejores condiciones de competir. Esta migración del “voto útil” se dio en las últimas 4 elecciones de PBA ,en las que la principal fuerza sube 26% su caudal electoral.

¿Y la oposición?

No hay riesgo de ruptura de JxC, lo que se discute es la estrategia. La definición del perfil será muy importante. Para que JxC pueda lograr una mayoría electoralmente ganadora, debe ampliar su oferta hacia sectores que tienen sentimientos refractarios hacia Macri. En otras palabras, Macri condiciona el crecimiento de la oposición.

¿Peronismo no k?

Expectante. Como comentamos al principio, el 60% de los indecisos votaron al FdT en 2019. Entre los desencantados del FdT, el 80% tiene imagen negativa de CFK. Randazzo no le saca votos a JxC, si no al FdT.

¿Qué podemos esperar tras las elecciones?

Si el gobierno gana (considerando que suma más diputados y triunfa en PBA), no habrá cambios, sin autocrítica y se sentirá envalentonado. En un escenario de derrota (pierda bancas y pierda PBA), el peso recaería en AF y su gabinete -Guzmán a la cabeza-, lo que lo obligaría a hacer cambios de gabinete, en los que tendrán más influencia CFK y Massa. Podríamos esperar a CFK más activa.

Conclusiones:

Dada la situación actual, el escenario más probable -aunque no por mucho- es un triunfo del oficialismo que lo dejará prácticamente con quórum propio en ambas cámaras y fortalecido en PBA. De cumplirse, no deberíamos esperar grandes cambios, ni de gabinete ni de orientación de las políticas públicas, y el gobierno se sentirá más cómodo para encarar las negociaciones con el FMI. El gobierno limitaría al máximo los ajustes de tarifas y de tipo de cambio, apostando a un proceso gradual. Dado el cargado perfil de vencimientos que tiene el gobierno con el FMI, la falta de avances le irá poniendo presión al mercado de cambios, profundizando el control de cambios y limitando la mejora de los bonos soberanos.

Ayer los activos argentinos tuvieron una mala jornada...

Ayer los activos argentinos tuvieron una mala jornada: el índice de bonos soberanos en USD cayó 0,6%, y el Merval en USD CCL bajó 2,1%. El riesgo país finalizó en 1606 puntos, nuevamente cerca del máximo histórico posreestructuración (1647). Recordamos que esta es una zona de pesimismo quizás desmedido: desde la reestructuración a la fecha, el riesgo país solo estuvo 4 días en niveles como el actual.

En la jornada de ayer el frente externo presionó por varios lados: a la espera de las minutas de la FED sobre su última reunión, predominó la cautela sobre una posible postura más agresiva, generando presión sobre el dólar; por el otro lado, una brusca caída en la confianza de los inversores en Alemania debilitó al euro (presionando también al dólar). Este contexto fue hostil para los precios de los commodities (soja -6,6%) y las bolsas emergentes. Los bonos de países comparables a Argentina (Angola, Zambia, Turquía, Egipto y Ucrania) cayeron en promedio 0,5%. Mientras que la caída del Merval también estuvo ligada al contexto, con el EWZ de Brasil cayendo -4,8%, China -2,8% y emergentes en general -1,8%.

Los bonos pagan sus primeros cupones

El 9 de julio se pagarán los primeros cupones de los bonos soberanos en USD reestructurados: serán USD 43 M a los Bonares, USD 106 M a los Globales y el equivalente a USD 5 M a los bonos que cotizan en euros, totalizando USD 154 M.

Estos no serán los únicos pagos de deuda que deberá realizar el país durante este mes: se cancelarán USD 200 M de deuda a China por créditos acordados con el Eximbank de ese país para el parque fotovoltaico Caucharí y al China Development Bank (CDB) por las represas de Santa Cruz y la renovación del material ferroviario del Roca y el Belgrano cargas. También se pagará el 28 de julio la primera cuota de USD 230 M sobre el puente de tiempo obtenido con el Club de París.

Resultados licitación

El Ministerio de Economía anunció los resultados de la licitación, en la cual colocó $46.224 M. El 25% de lo licitado fue a LEDES y LEPASE, mientras que el 75% fue a LECER. Casi sin vencimientos, el gobierno empezó a acumular un colchón para afrontar la segunda quincena del mes, en la cual vencen $270.000 M.

Agosto será el gran desafío, con vencimientos por $510.000 M.

El índice MSCI Brasil cayó -4,8% en la rueda de ayer...

El índice MSCI Brasil cayó -4,8% en la rueda de ayer. A las correcciones generalizadas en papeles cíclicos, producto de datos económicos decepcionantes a nivel internacional, se sumó dentro del país una protesta masiva en rechazo al manejo de la pandemia.

La imagen de Bolsonaro, que enfrenta elecciones presidenciales en noviembre de 2022, se ve afectada por denuncias de irregularidades en los contratos de distribución de vacunas.

De esta manera, el índice MSCI Brasil (EWZ) pasó de encontrarse +16,5% desde comienzos de año hasta el 25 de junio, a presentar un rendimiento positivo de solo 6,4% en lo que va de 2021.

Dado que los contagios de coronavirus se han desplomado 37% en dos semanas y la población con al menos una dosis está llegando al 40%, esta corrección podría constituir un punto de entrada favorable de cara a un rebote. Las elecciones son dentro de 17 meses, tiempo suficiente para que la población sienta la recuperación económica que ya se encuentra en marcha.

Tasas de Treasuries corrigen a la baja

Datos decepcionantes de actividad en el sector de servicios norteamericano (PMI no manufacturero 60,1 puntos, vs 63,5 esperado) se sumaron al freno del mismo sector en China (PMI Servicios Caixin 50,3, desde 55,1 en mayo), llevando a que el mercado descuente menor fortaleza económica a mediano plazo.

La curva de rendimientos en Estados Unidos se aplanó y las cotizaciones de sectores y países cíclicos corrigieron a la baja. Los Treasuries a 10 años bajaron su rendimiento hasta 1,35% al tiempo que la tasa a 30 años perforó el 2% por primera vez desde febrero.

Futuros norteamericanos operan alcistas esta mañana...

Futuros norteamericanos operan alcistas esta mañana. El Nasdaq se expande en territorio de nuevos máximos.

La tasa de Treasuries a 10 años se mantiene en 1,35% luego del decepcionante dato de actividad en servicios de Estados Unidos (PMI no manufacturero: 60,1 puntos, vs 63,5 esperado). El dólar se mantiene neutral en 92,5 puntos de la medición DXY.

En Asia las bolsas cerraron mixtas, destacándose una baja de 1,5% en Singapur y un alza de 0,7% en Shanghai. Los mercados europeos operaban alcistas, el índice Stoxx 600 se encuentra a solo 0,2% de marcar un nuevo máximo.

Oro y plata suben levemente mientras el cobre vuelve a subir 2%. El petróleo sube una vez más hasta rondar los USD 75 por barril.

Ayer el TO21 marcó un alza del 0,7%...

Ayer el TO21 marcó un alza del 0,7%, y desde fines de mayo viene superando a casi todos los bonos CER. Sin embargo, estas fuertes alzas hicieron que pase a rendir una TNA del 35,5%, quedando caro.

Para los que lo tengan en cartera, recomendamos aprovechar para venderlo y pasarse al TX21, que rinde 38,5% de TNA (proyectando la inflación del REM para junio) y encima vence 2 meses antes. Para que el TO21 tenga un mejor rendimiento que el TX21, la inflación de junio deberá ser del 2% o menor, algo que estimamos imposible.

Repunta el Merval

En un día calmo debido al feriado en EE.UU, el Merval consolidó el repunte del viernes y comenzó la semana con una suba del 2,4%. Lo destacado de la jornada fue Sociedad Comercial del Plata ($COME), que marcó un alza del 10,23% y acumula una suba del 46% en las últimas 9 ruedas.

Bonos sin tendencia definida

Tras el rebote del viernes, los bonos no pudieron mantener el rumbo y nuestro índice de bonos soberanos en USD cayó 0,2%. A falta de solo 4 días para el primer corte de cupón, la curva muestra la pendiente más negativa desde que los bonos fueron reestructurados, con 600 puntos básicos de diferencia entre el rendimiento del AL29 y el AL41 (el doble del promedio).

Guzmán busca ampliar los DEGs

Martín Guzmán participará el próximo viernes en la cumbre del G20 de ministros de Economía y Finanzas y presidentes de bancos centrales, que tendrá lugar en la ciudad italiana de Venecia.

En la agenda del encuentro se encuentra el debate por la asignación de los USD 650.000 M de DEGs, de los cuales Argentina recibirá USD 4.350 M. Según los medios, el ministro buscará ampliar dicha cuota negociando con estados aliados que no utilizarán dichos DEGs.

Adicionalmente, el ministro tiene en agenda reunirse con el equipo del FMI para continuar las negociaciones.

Llamado a licitación

El Ministerio de Economía anunció el primer llamado a licitación del mes. Sin afrontar vencimientos durante esta semana (en el total de julio vencen $ 279.000 M), se licitarán en reapertura cinco instrumentos:

LEDE CON VENCIMIENTO 29 DE OCTUBRE DE 2021 (S29O1 - reapertura)

LEPASE CON VENCIMIENTO 29 DE OCTUBRE DE 2021 (SO291 - reapertura)

LEDE CON VENCIMIENTO 31 DE DICIEMBRE DE 2021 (S31D1 - reapertura)

LEDCER CON VENCIMIENTO 31 DE DICIEMBRE DE 2021 (X31D1 - reapertura)

LEDCER CON VENCIMIENTO 30 DE JUNIO DE 2022 (X30J2 - reapertura).

Con respecto a las tasas, la LEDE S29O1 viene operando en el mercado secundario a una TNA del 37%. La LECER X31D1, durante la última licitación, cerró a una TNA de 1,61% + CER; la LEDE S31D1 licitó al 40,77%; y la LECER X30J2 a una TNA del 2,35% + CER.

La última reunión de la FED marcó un quiebre para el reflation trade...

La última reunión de la FED marcó un quiebre para el reflation trade: el mercado reaccionó con menores tasas en Treasuries largos y un aplanamiento de la curva de rendimientos, descontando menor vitalidad económica de mediano plazo. Además, la baja de tasas largas impacta negativamente sobre la rentabilidad bancaria.

Uno de los sectores más beneficiados por la caída de rendimientos (US10YR bajó 20 bps) fue el de las tecnológicas, que se caracterizan por ser activos de larga duración, dado que el grueso de sus ganancias está en el futuro. El Nasdaq (QQQ) subió 5,2% desde el discurso de Jerome Powell, a mediados de junio.

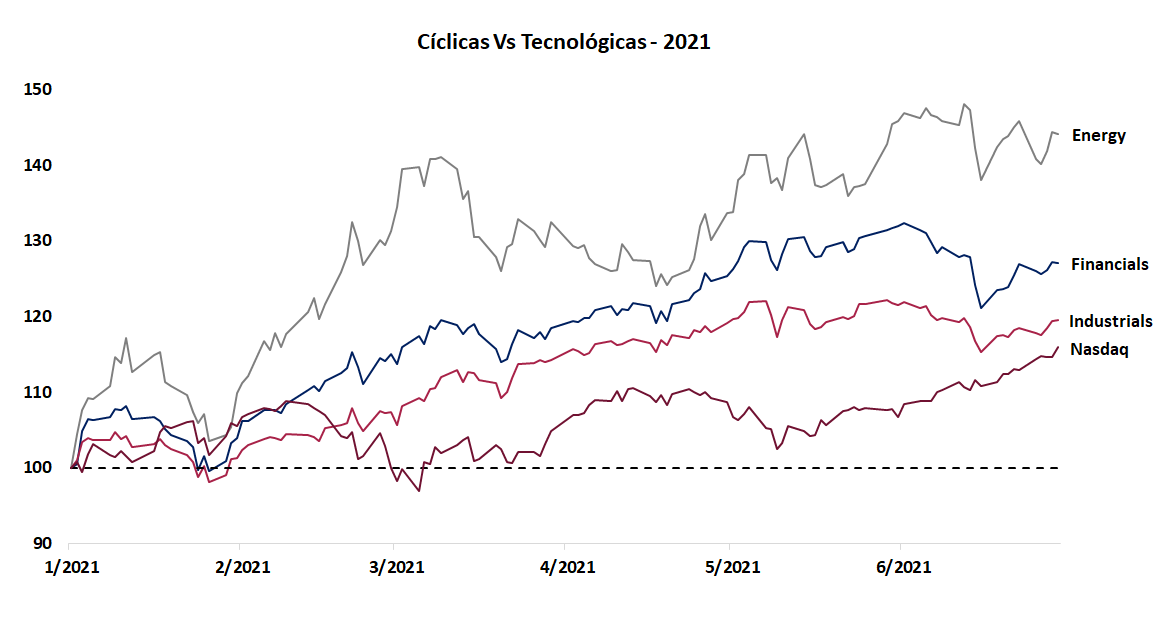

Como resultado de lo anterior, la diferencia de rendimiento entre tecnológicas y cíclicas se comprimió. No obstante, el reflation trade sigue con resultado positivo en 2021. El sector energético (XLE +44%), financiero (XLF +27%) e industrial (XLI +19,5%) acumulan una mayor suba que las tecnológicas (QQQ +16%) en lo que va del año.

Petróleo rumbo a USD 80

El intento de acuerdo en la OPEP+ volvió a fallar, con posiciones enfrentadas entre la visión de Arabia Saudita y los pedidos de mayor cuota por parte de Emiratos Árabes Unidos.

Al no haber acuerdo sobre cuánto aumentar la producción en los meses que restan del año, la misma se mantendrá sin cambios. De esta manera, al menos hasta que haya acuerdo, la oferta de petróleo no cubrirá la mayor demanda generada por el fin de las cuarentenas y la recuperación económica.

El barril de crudo WTI subía 2% esta mañana, hasta USD 76,5, mientras que el barril de Brent saltaba hasta USD 77,36. Se trata de valores no vistos desde noviembre de 2014.

Futuros norteamericanos operan neutrales luego del feriado por el día de la independencia...

Futuros norteamericanos operan neutrales luego del feriado por el día de la independencia. La tasa de Treasuries a 10 años comprime hasta 1,42%, y el dólar DXY se aprecia 0,2% hasta 92,4 puntos.

Las bolsas europeas operan en terreno negativo. El índice Stoxx 600 corrige levemente, encontrándose 0,4% por debajo de máximos y 14% arriba en lo que va del año. El cierre de mercados en Asia fue mixto, con los extremos marcados por Singapur (+1,6%) y Hong Kong (-0,25%).

Los commodities operan con notables subas, con el cobre aumentando su valor un 2,6%. Oro y plata, por su parte, suben 1,4% y 1% respectivamente. Se destaca el petróleo WTI, que sube cerca de 2% hasta USD 76,5.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Internacional

¿Qué pasó?

La economía global continúa mejorando, aunque con más señales de moderación de China, en un contexto en el que la FED está expectante (a la espera de más datos para endurecer su política monetaria). Cerrado el segundo trimestre del año, los primeros indicadores marcan que la actividad económica global continuó mejorando de la mano de EE.UU y Europa, donde el avance en la campaña de vacunación y la fuerte caída de los contagios permitió normalizar progresivamente la actividad, especialmente en servicios que se acoplaron al buen dinamismo de la actividad manufacturera, lo que permite avalar las previsiones de crecimiento de PBI que establece el consenso de mercado.

En cuanto a EE.UU, en la semana se destacó el nuevo repunte de la confianza del consumidor (llegó al nivel más alto desde marzo del año pasado) y el muy buen dato de empleo de junio, que superó las expectativas al registrar 850 mil nuevos puestos de trabajo no agrícolas, 267 mil más que el mes previo: esta cifra fue impulsada por la recuperación en el empleo de servicios, especialmente de hoteles y restaurantes, efecto asociado al re-opening. Con este resultado, el mercado laboral americano se recupera gradualmente: de crear 213 mil nuevos puestos de trabajo por mes durante el último trimestre del 2020, en los primeros tres meses de 2021 se aceleró a 518 mil mensual, y en el último trimestre lo hizo a razón de 567 mil nuevos puestos. De mantenerse este ritmo, recién en los próximos doce meses se habrán recuperado los 6.7 millones de puestos de trabajo perdidos durante la pandemia.

La mala noticia fue que el empleo agrícola cayó 868 mil puestos de trabajo, por lo que la tasa de desocupación subió del 5,8% al 5,9%. En el caso de China, los PMI quedaron por debajo de las expectativas, dado que PMI de servicios de junio tocó el nivel más bajo de los últimos 14 meses y quedó en 50,3, 5 pp debajo al de mayo. Todo esto, sumado al menor dinamismo del crédito, pone una luz amarilla sobre las perspectivas de crecimiento de la economía China, dado que podrían corregirse a la baja. No es una buena noticia para los precios de las materias primas ni para los países emergentes. Mientras tanto, a la espera de las minutas sobre la última reunión de la FED, en la que se planteaba un tono más duro al adelantar el inicio de la suba de tasas para 2023, la tasa de los bonos americanos continuaron en baja, con la USDT10 Y cerrando la semana en 1,43%, la más baja desde febrero.

Con este marco de fondo, la volatilidad en el mercado siguió cayendo y el mercado americano continuó operando al alza, alcanzando nuevos récords. De hecho, durante junio las tecnológicas fueron las grandes ganadoras, con el Nasdaq subiendo 6,1%, en tanto que el S&P lo hizo 1,9%. Con este resultado, con la caída de la UST10Y desde marzo pasado, en el segundo trimestre las tecnológicas recuperaron el terreno perdido en los primeros meses del año, al marcar un rendimiento del 11,1% y acumulando en el primer semestre un alza de 13% (levemente por debajo del 14,5% que marcó el S&P 500).

Con un mejor desempeño de la economía americana y las perspectivas de que la FED vaya confirmando un tono más duro, el dólar se fortalece a nivel global y le pone cierto freno al rally de los commodities. Respecto a esto último, la dinámica no es homogénea dado que, por un lado, los precios de las materias primas agrícolas y algunos metales como cobre, oro y plata operan a la baja desde mayo, mientras que el petróleo -junto a otros metales como el aluminio, hierro y el acero- continúa en alza.

Lo que viene

Lo más importante de la semana se conocerá el miércoles cuando se publiquen las minutas de la FED: allí se darán los fundamentos del comunicado de la reunión del 16 de junio, en la que la entidad dio un mensaje más duro en cuanto al futuro de la política monetaria. Esto tendrá impacto en la dinámica de las tasas de los bonos del tesoro americano, que vienen cayendo desde marzo.

Local

¿Qué pasó?

El contexto global continúa siendo favorable para Argentina, aunque ya no tanto como en los meses previos. En la última semana, la mejor noticia para el país pasó por el repunte de USD 25 en el precio de la soja, luego de que el USDA empeore las perspectivas de la cosecha en EE.UU. Con esto, en el último mes la soja cayó 10%, aunque se mantiene en niveles históricamente altos y muy por encima de los precios de un año atrás.

En este contexto, la liquidación de divisas del agro se mantiene muy elevada: en la última semana ingresaron USD 1.030 M, lo que permitió abastecer la demanda neta de los demás sectores, al tiempo que el BCRA compró USD 381 M. Parte de estas compras se perdieron en la intervención en el mercado de bonos, pero alcanzaron para sumar USD 235 M a las reservas internacionales, que cerraron la semana en USD 42.654 M. Con esta dinámica del mercado de cambios, el BCRA sigue su política de mini devaluación del tipo de cambio oficial, que arrancó julio con un alza en torno al 11% anualizado.

Pese a la calma que muestran indicadores, la salud del mercado de cambios empieza a mostrar luces amarillas, con el riesgo país subiendo nuevamente a casi 1.600 pb y una presión manifiesta de la brecha cambiaria. Concretamente, pese a las cada vez más frecuentes intervenciones oficiales en el mercado de bonos, la brecha entre el MEP y el dólar oficial llegó al 75%, la más alta desde noviembre pasado. Mientras tanto, la actividad no da señales de recuperación sostenida: el EMAE de abril cayó 1,2% m/m/, acumulando la tercera caída consecutiva. De acuerdo a los indicadores adelantados, mayo también habría sido contractivo, aunque se espera una leve mejora para junio.

Lo que viene

En la semana comenzarán a llegar las primeras estimaciones de la inflación de junio. Nuestras estimaciones apuntan a un alza del IPC del 3,1%, en línea con el REM. El viernes se publicará el REM, que podrá tener cambios en cuanto a las perspectivas de inflación, tipo de cambio y crecimiento.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, te mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Esta semana los contratos de dólar futuro de ROFEX evidenciaron caídas del 0,7% promedio...

La semana pasada los contratos de dólar futuro de ROFEX evidenciaron caídas del 0,7% promedio, algo más atenuadas para los contratos de 2022 (cayeron solo 0,3%). De esta manera, las tasas implícitas se empinaron desde el rango de 30,9% - 44,3%, para el periodo julio 2021 - abril 2022, al rango de 25,5%-44,7%.

El BCRA devaluó a razón de 2,9 centavos por día, lo que implicó un ritmo anualizado semanal de 11,8%, el más bajo de todo el año. El mes de junio finalizó con una devaluación punta a punta de 1,1%, siendo también la más baja del año (abril fue del 1,7% y mayo del 1,2%).

La prima de cobertura, que compara la devaluación implícita calculada a través de bonos con la del mercado de ROFEX, se encuentra en 973 puntos básicos, uno de los niveles más altos del año. Esto significa que el mercado convalida el escenario de una devaluación promedio anualizada del 29% hasta las elecciones (devaluación esperada en bonos), aunque ve riesgos de que termine siendo mayor. Esto va en línea con la presión que tuvieron los tipos de cambio financieros en la semana, lo que llevó al gobierno a realizar mayores intervenciones.

Se espera un tipo de cambio a fin de año a 113,8.

El ISMA mostró que el porcentaje de alcistas para el Merval a 1 mes se redujo de un 85% a 15%...

El ISMA (Índice de Sentimiento del Mercado Argentino) mostró que el porcentaje de alcistas para el Merval a 1 mes se redujo de un 85% a solo 15%. Este índice suele mostrar pisos de optimismo (como el actual) cuando las bajas del índice están por finalizar.

La semana pasada el Merval (medido en USD CCL) cayó 4,5%, con una suerte similar a la de Brasil (EWZ -2%). La razón detrás de esto es el combo de una FED más hawkish y una desaceleración en el crecimiento de China, lo cual repercute en una apreciación del dólar, baja en commodities y caídas en las bolsas de los países emergentes sensibles a los commodities.

Al margen de las caídas a nivel semanal, el viernes tanto el Merval en CCL como el EWZ subieron (+1% y +1,5% respectivamente).

Difícil semana para los bonos

Finalizó una semana complicada para los bonos argentinos: si bien los globales cayeron solo 0,3%, los ley local registraron pérdidas de 1,5% promedio. El AL30, bono que es usado para las intervenciones, fue el que más cayó (-2,7%).

CCL bajo presión

Los tipos de cambios financieros estuvieron bajo fuerte presión durante toda la semana, alcanzando cotización intradiarias muy elevadas. El dólar CCL medido en GD30 finalizó en 172,5, mientras que medido en AL30 se encuentra en 166,4. Esta diferencia es más del triple de la que tuvieron en promedio desde que se reguló al AL30 para la operatoria con CCL.

Señal de alerta: el dólar MEP (166,35) ya supera al solidario (166,96) si se consideran las comisiones de operación. En caso de profundizarse, sería una fuente de pérdida de reservas.

Aumenta la prima de cobertura

La prima de cobertura, que compara la devaluación implícita calculada a través de bonos y la del mercado de ROFEX, se encuentra en 973 puntos básicos, uno de los niveles más altos del año. Esto significa que el mercado convalida el escenario de una devaluación promedio anualizada del 29% hasta las elecciones (devaluación esperada en bonos), aunque ve riesgos de que termine siendo mayor. Esto va en línea con la presión que tuvieron los tipos de cambio financieros en la semana, lo cual llevó al gobierno a realizar mayores intervenciones.

La correlación entre commodities y mercados emergentes ha disminuido fuertemente en 2021...

La histórica correlación entre commodities y mercados emergentes ha disminuido fuertemente en 2021. Mientras que Invesco DB Commodity Index Tracking Fund (DBC) acumula un alza de 33,4%, iShares MSCI Emerging Markets (EEM) subió 5,4%.

Parte de esta tendencia se explica por el mayor peso de economías asiáticas en el índice de mercados emergentes. Naciones como Hong Kong, Taiwán, Corea del Sur, India y China, menos dependientes de commodities que Oriente Medio y Latinoamérica, ascendieron hasta explicar 75% del índice.

Aun así, incluso Brasil, que en 2021 acumula un alza de 10,1% y supera en rendimiento al índice de mercados emergentes, no ha reaccionado suficientemente a los mayores precios de las materias primas.

Más allá de lo anterior, el cambio en fundamentos es evidente. La balanza comercial de Brasil registró un superávit de USD 37.496 M en el primer semestre de 2021, creciendo un 68,2% interanual y marcando el mayor superávit desde el inicio de la serie en 1989.

Si bien los granos (soja, maíz, trigo) y algunos metales (oro, plata, cobre) operaron con tendencia bajista desde mayo, otros commodities mantienen la tendencia alcista. Se destaca el petróleo (+57% en 2021), aluminio en London Metal Exchange (+30%), hierro en Dalian Commodity Exchange (+31,7%) y el acero laminado en caliente en Chicago Mercantile Exchange (+83,2%).

Reopening norteamericano

Con 55% de la población habiendo recibido al menos una dosis y los contagios desplomándose 95% desde principios de enero, Estados Unidos se encuentra volviendo aceleradamente a la normalidad.

En la última semana las aerolíneas transportaron un promedio de 2 millones de pasajeros diarios, un 17% por debajo de los 2,4 millones de pasajeros diarios que viajaron a esta altura del año en 2019. La cantidad de pasajeros continúa recuperándose desde promediar 500.000 diarios en febrero del corriente año.

El ETF US Global Jets (JETS) acumula un alza de solo 13,5% en 2021 (Vs 17,6% del S&P 500) y aún se encuentra 21,8% por debajo de sus valores previos a la pandemia.

Tanto el Nasdaq como el S&P 500 cerraron el viernes en nuevos máximos...

Tanto el Nasdaq como el S&P 500 cerraron el viernes en nuevos máximos. El último valor de los Treasuries a 10 años marcó una tasa del 1,44% anual. Hoy no habrá operatoria en USA por feriado del día de la independencia.

Las bolsas asiáticas cerraron alcistas, siendo Japón y Hong Kong la excepción. En Europa los mercados operaban sin tendencia definida, con escasas variaciones.

Estados Unidos creó 850.000 nuevos puestos de trabajo durante junio, siendo el mayor ritmo en 10 meses. El empleo total se encuentra solo 4,4% por debajo de los niveles previos a la pandemia, equivalente a 6,8 millones de puestos.

El petróleo Brent se mantenía en USD 76,3 por barril en vísperas de un nuevo intento de acuerdo por parte de la OPEP y sus aliados. Emiratos Árabes Unidos se mantiene demandando una mayor cuota de producción como condición para apoyar el plan de bombeo acordado por el resto de los miembros.

Sin la referencia de Norteamérica, se espera para hoy una jornada de bajo volumen.

Nuestro índice de bonos soberanos en USD marcó su primera alza luego de 13 ruedas.

Después de 13 ruedas muy difíciles, nuestro índice de bonos soberanos en USD marcó su primer alza (+0,6%). Lo mejor pasó nuevamente por los globales, siendo el GD41 el más alcista, subiendo 2,7%. También el riesgo país tuvo un buen día, y cayó a 1579 puntos.

Sin embargo, el AL30 sigue castigado, llegando ayer a 22% de TIR, el récord desde la reestructuración. Para poner en perspectiva, el índice de Bloomberg Barclays que sigue bonos de calificación Ca hasta D (desde “especulación máxima” hasta “bonos en default”) rinde 16%, 600 puntos básicos menos.

Seguimos remarcando que, mientras los ley local en promedio están en el peor rendimiento de su historia post reestructuración, los globales no están muy lejos del rendimiento promedio que tuvieron en el segundo trimestre.

Ojos sobre el MEP

Ayer el MEP (medido en AL30) superó por primera vez en la historia los 165, finalizando en 165,8. El CCL subió a 166,4 medido en AL30 y a 170,7 medido en GD30.

La película se explica en los flujos

Desde sus mínimos de abril a sus máximos de junio el Merval subió 35% el Merval en USD, mientras que el EWZ subió 25% en tal periodo. Desde tales picos, el Merval en USD cayó 10% y el EWZ 5%. Al margen de que en el medio tuvimos la reclasificación a Stand Alone, buena parte de la historia se explica por los flujos a emergentes.

Se pospone el acuerdo entre la OPEP y Rusia y el barril retrocede.

Los miembros de la OPEP+ se encuentran definiendo el bombeo para el resto del año. Un principio de acuerdo entre la OPEP y Rusia, que implicaba aumentar solamente en 400.000 barriles diarios la producción, disparó ayer la cotización del barril WTI hasta USD 76.

No obstante, Emiratos Árabes Unidos amenazó con bloquear el acuerdo a menos que se corrija al alza su producción base, obteniendo así un aumento en su cuota de mercado. Este último cambio llevó a que la decisión deba posponerse y el barril retroceda hasta USD 75.

El reclamo de Emiratos Árabes responde a que su producción máxima fue fijada durante 2018 en 3,2 millones de barriles diarios, sin embargo, la nación aumentó desde entonces su capacidad y exige que dicho valor de referencia sea modificado hasta 3,8 millones de barriles diarios.

Brasil sigue dependiendo de Vale

El índice MSCI Brasil (EWZ) cedió -5,4% en la última semana y el Real se depreció 2,7%, volviendo a ubicarse por encima de los BRL 5 por dólar. Los bancos Itaú y Bradesco registraron el peor desempeño, perdiendo 9% en 5 ruedas.

Esta caída también impactó, aunque en menor medida, sobre la minera Vale y Petrobras, que cayeron en torno al 3% en igual lapso. Irónicamente, el hierro se mantuvo en valores elevados y el barril de petróleo subió 1,5% en la semana.

En lo que va del año, el índice MSCI Brasil subió 8,5%. La minera Vale, con un peso de 19% en el índice y un rendimiento de 27% en el año (sin considerar dividendos) explicó la mayor parte de esta suba. En igual lapso, Petrobras subió 5,4% y Banco Itaú se encuentra 0,7% abajo.

Futuros norteamericanos extienden su avance en territorio de nuevos máximos...

Futuros norteamericanos extienden su avance en territorio de nuevos máximos esta mañana, en vísperas del dato de empleo y alentados por la confirmación de que la vacuna de Johnson & Johnson es efectiva contra la variante Delta. La tasa de Treasuries a 10 años opera en 1,44%.

El cierre de bolsas asiáticas fue mixto. En China y Hong Kong se registraron caídas de -1.9% mientras que Japón, India y Singapur cerraron alcistas. En Europa la operatoria es nuevamente alcista, el índice Stoxx 600 se encuentra a solo 0,6% de marcar un nuevo récord.

Oro, plata y cobre subían en torno al 0,5% mientras que el petróleo corregía hasta USD 75 por barril. Soja y maíz extienden las subas de esta semana.

Hoy se publicará el dato de empleo de Estados Unidos al mes de junio, el mercado espera una creación de 700.000 nuevos puestos de trabajo, reduciendo el desempleo desde 5,8% hasta 5,7%. El dato implicaría una aceleración desde los 559.000 puestos creados en mayo.

La suba del dólar DXY, que se aprecia hasta los 92,7 puntos, sugiere que se está descontando una sorpresa positiva, es decir, una creación de empleo mayor a la esperada.

En el mes de junio los bonos CER registraron subas promedio de 1,7%...

En el mes de junio los bonos CER registraron subas promedio de 1,7%. Dado que seguramente esta suba sea menor al dato de inflación de junio (rondará el 3,1% según el REM), los rendimientos se expandieron entre 90 y 220 puntos básicos a lo largo de la curva. El que más se expandió fue el TX22, que pasó de inflación +0,8% (fin de mayo) a rendir actualmente inflación +2,8%.

Considerando que este bono llegó a rendir inflación -3,5% y que se verá beneficiado con el vencimiento del TX21 que vence el 5 de agosto (debido a que una parte migrará al siguiente bono con buena liquidez, el cual es el TX22), vemos en este bono una excelente oportunidad.

Sigue interviniendo el BCRA

El martes el riesgo país había tocado los 1600 puntos y les remarcábamos que la suba estaba cerca de una pausa. Ayer el riesgo país cayó 0,3% a 1596, con los bonos globales operando con subas de 0,6% en promedio. Distinta fue la suerte de los bonos ley local, que ayer cayeron 0,7% en promedio y acumulan 12 ruedas consecutivas sin poder levantar cabeza.

Esta diferencia entre la performance de los ley local y los globales se explica por la intensificación de las intervenciones en la semana, con el BCRA vendiendo en parte bonos en pesos sin recompra en dólares. De hecho, ayer las intervenciones fueron récord, con el volumen del AL30 en pesos sobre el cierre siendo el más alto en varias semanas.

El Merval tampoco logra levantar cabeza y cayó 1,6% a 374, medido en USD CCL.

Rendimientos segundo trimestre

Cerró ayer el segundo trimestre, en el cual nuevamente los ganadores fueron los bonos CER (+13,7% en promedio). También anduvieron muy bien los dólares financieros (CCL +12,7% y MEP +15%). Los bonos de tasa fija se ubicaron en segundo plano (+10%) y los peores fueron los dollar linked (+6,3% el dollar linked).

Xi Jinping emitió esta mañana un discurso enfatizando en los logros económicos...

Con motivo del aniversario número 100 (1921-2021) del partido comunista en China, Xi Jinping emitió esta mañana un discurso enfatizando los logros económicos obtenidos en los últimos años. El punto de mayor controversia fueron sus declaraciones sobre dominar el territorio de Taiwán, considerándolo una “misión histórica” y alertando a quienes se impongan en dicho camino.

Más allá del discurso, que pretendía demostrar apoyo al gobierno por parte de la población y reafirmar a Xi Jinping como un líder popular, la nación asiática ha logrado un ascenso económico excepcional en los últimos 30 años, que la posiciona en un lugar creciente en el mercado y los portfolios de inversión. El índice MSCI Emerging Markets se compone en un 37% por firmas de China y Hong Kong.

Una de las compañías que despertó mayor demanda reciente de los principales fondos de inversión es Alibaba (BABA). La empresa líder de E-commerce en China, que cotiza con Cedear en Argentina, se encuentra cotizando a ratios de valuación atractivos dado que subió solo 3,2% en los últimos 18 meses. Lo anterior contrasta fuertemente con su par norteamericana Amazon, que retornó 81,2% en igual lapso.

Si bien la compañía presenta resultados alentadores (ventas crecieron 64% interanual al primer trimestre del año, Vs 44% de Amazon) el mayor escrutinio por parte del gobierno chino, así como demandas antimonopolio que finalizaron en abril con una multa de USD 2.750 M, generaron que su cotización se desplome 28% desde sus máximos de octubre.

A valores actuales, la compañía cotiza a ratios de valuación atractivos y algunos grandes fondos (Bill Miller, Leon Cooperman, Conifer Management) declararon posiciones importantes en los últimos meses. El caso más emblemático es el de Charlie Munger, socio de Warren Buffett, que adquirió USD 37 M en acciones de Alibaba, totalizando 19% de participación en el fondo de su Daily Journal Corp.

Fuertes subas en soja y maíz

El reporte mensual del Departamento de Agricultura de Estados Unidos (USDA), que es el principal productor mundial de maíz y ocupa el segundo puesto en soja, registró que el área sembrada de maíz y soja no reaccionó a los mayores precios en la magnitud esperada.

En concreto, el área sembrada de maíz aumentó 2% desde la campaña 2020 (hasta 92,7 millones de acres) mientras que el área sembrada de soja resultó 5% mayor (87,6 millones de acres). El mercado esperaba una superficie sembrada 1,2% mayor a la registrada en el caso del maíz y 1,5% mayor en soja.

Dado que la demanda, tanto interna como global, se mantiene elevada y los stocks se encuentran en niveles ajustados, operadores del mercado aceleraron coberturas de precios con futuros. Los precios del maíz acumulan un salto de 9% en dos ruedas mientras que la soja subió 7% hasta superar los USD 530 por tonelada.

Futuros del mercado norteamericano operan sin grandes cambios...

Futuros del mercado norteamericano operan sin grandes cambios luego de cerrar ayer por quinta rueda consecutiva marcando nuevos máximos. El índice S&P 500 acumula un alza de 16,1% en lo que va del año.

La tasa de Treasuries a 10 años opera en torno al 1,48% anual, mientras que el dólar DXY se aprecia hasta 92,5 puntos, acumulando una apreciación de 2,8% en el último mes.

Las bolsas asiáticas cerraron con bajas moderadas, rondando -0,5%. En Europa, por el contrario, se registran subas de hasta 1% y el índice Stoxx 600 subía hasta encontrarse 13,2% arriba en 2021.

Los commodities operan alcistas. El petróleo volvía a superar los USD 74 por barril mientras que plata, oro y cobre subían levemente por segunda rueda consecutiva. Soja y Maíz presentaron subas superiores al 6% ayer luego de que el USDA publique para Estados Unidos una superficie sembrada menor a la esperada por los analistas.

10%

Es el spread por legislación del bono 2030, siendo esta la mayor diferencia de cotización entre el AL30 y el GD30 de su historia. Al ser el AL30 el bono que es usado para intervenir, vemos que este spread suele subir en momentos en los cuales el dólar CCL se dispara (debido a que aumentan las intervenciones y esto distorsiona el ratio relativo). Creemos que el ratio actual presenta una oportunidad para pasarse del GD30 al AL30, esperando la normalización. Debido a que en el segundo semestre seguirán las intervenciones, vemos que, si bien el spread debería bajar, tampoco volverá a los niveles del 2020 (cuando el promedio fue de 3%).

2,2 centavos

Fue la devaluación diaria del BCRA el martes, lo que representa un valor del 8,6% anualizado y fue el valor más bajo en más de seis meses. Las implícitas de los contratos de ROFEX preelectorales siguen convergiendo a la baja de la mano de una devaluación cada vez menor. La TNA del contrato de octubre se encuentra en 36% e implica que el BCRA debería aumentar la devaluación a más de 8 centavos diarios, algo que luce poco probable (ROFEX octubre debería seguir a la baja).

46%

Es el consenso sobre el incremento anual de los próximos 3 años para los beneficios por acción (EPS o “earnings per share”) de Disney. Con el fin de la pandemia cada vez más cerca y una demanda acumulada que asoma, las apuestas a compañías que se beneficien de la reapertura económica, viajes y entretenimientos comienzan a aumentar. Además de este beneficio (la empresa ya abrió sus parques y programa la vuelta de sus cruceros para 2022), durante la pandemia Disney+ se consolidó en el streaming y superó los 100 millones de suscriptores. Con una expansión proyectada a Europa del Este, Corea del Sur, Hong Kong y otros mercados, se proyecta que para 2024 podría superar a Netflix (sumando las suscripciones de sus controladas Hulu y ESPN+).