La inflación mensual minorista de septiembre se situó en 2,8%...

- La inflación mensual minorista de septiembre se situó en 2,8%. El contexto de contracción económica continúa siendo un factor de contención aunque la dinámica monetaria establece un panorama muy incierto.

- Las proyecciones y expectativas inflacionarias dependen del contexto futuro incierto. El relevamiento de expectativas de mercado (REM) del Banco Central proyecta un crecimiento anual del nivel de precios de 36,5% durante este año.

• La dinámica de precios de la economía no evidencia una aceleración preocupante a pesar del excedente de circulación monetaria y sus potenciales efectos futuros. Sigue siendo un desafío de la política fiscal coordinarse con la política monetaria para evitar un escenario inflacionario.

• Dado el escenario de depreciación y el mayor nivel de restricciones planteadas en el mercado cambiario, se evidencia cierto desanclaje en las expectativas de precios que se había generado debido a la restricción de las actividades.

• Las proyecciones de inflación minorista para este año establecen una inflación de 36,5% para este año, mientras que para el año 2021 se sitúan en 46,9%. No obstante, se espera que las proyecciones se modifiquen de acuerdo a lo que ocurra en el mercado cambiario.

• El nivel general del Índice de Precios al Consumidor (IPC) registró en septiembre una variación de 2,8%. Se presentan tensiones en la gestión de política derivadas de una coyuntura de retracción de la actividad y del nivel de precios.

• El Índice de Precios Internos al por Mayor (IPIM) registró un aumento mensual en septiembre respecto de agosto de 3,7%, acumulando un crecimiento en el año de 18,9%.

• El Índice del Costo de la Construcción en el Gran Buenos Aires (ICC-INDEC) correspondiente al mes de septiembre de 2020 registra, en relación al mes anterior, un aumento de 2,9%.

• El costo de los alimentos básicos sigue con una dinámica similar al del IPC. Durante septiembre de 2020, la variación de la Canasta Básica Alimentaria (CBA) con respecto a agosto de 2020 fue 3,4%, mientras que la variación de la Canasta Básica Total (CBT) fue de 3,8%.

- En general los precios internos se sostienen temporalmente sin una tendencia de crecimiento abrupto pero, dado en contexto de retracción de la actividad, en un nivel mensual alto.

- Las expectativas en el escenario futuro de mayor apertura de actividades económicas y dado el comportamiento en el mercado cambiario, se establecen con mayores presiones de precios que pueden resultar en una dinámica de mayor aceleración.

- Adicionalmente, dado el escenario de depreciación y tensión cambiaria, potencialmente se plantea cierto desanclaje en las expectativas de precios el cual se había generado a causa de la restricción de las actividades. Las expectativas dependerán relativamente de la gestión monetaria en su objetivo de estabilizar la liquidez excedente y evitar que no se canalice a la estructura de precios.

- La inflación del mes de septiembre de 2020 registró un aumento mensual de 2,8%. El ritmo de crecimiento es similar a las proyecciones de mercado y denota un aumento acotado respecto al crecimiento intermensual que se había registrado en agosto de 2,7%.

- La inflación acumulado del año 2020 se sitúa en 22,3%, nivel menor al acumulado en el mismo período del año anterior, el cual se había registrado en 37,7%. Mientras que en la comparación interanual, el crecimiento de precios minorista respecto de septiembre de 2019 se situó en 36,6%.

- El Relevamiento de Expectativas de Mercado (REM), realizado por el Banco Central estima que la inflación minorista mensual de octubre se situará en 3,4% y en relación a noviembre en 3,6%, configurando un 36,5% durante el año 2020.

- Las decisiones de los distintos formadores de precios se siguen realizando en un escenario de incertidumbre el cual evidencia cierta profundización derivada de las presiones sobre el tipo de cambio. Es determinante que la política económica establezca e informe medidas concretas en el plano fiscal y monetario que coordinen, al menos incipientemente, las decisiones de precios.

- El nivel general del Índice de Precios Internos al por Mayor (IPIM) registró un aumento promedio de 3,7% en septiembre de 2020 respecto del mes anterior. Este aumento se explica por un expansión de 3,7% en el componente Productos Nacionales, 3,2% en Productos Primarios, 3,9% en Manufacturas y Energía, y de 3,5% en Productos Importados.

- El costo de la construcción estimado por el Índice del Costo de la Construcción (ICC) en el Gran Buenos Aires registró un crecimiento de 2,9% en septiembre de 2020 respecto del mes anterior.

- Este resultado surge como consecuencia del alza de 5,6% en Materiales y 3,3% en Gastos Generales. Mientras que el componente Mano de Obra registró una variación incipiente de 0,6%. El registro de costo respecto al mismo mes del año anterior arrojó un crecimiento interanual de 34,3%.

- El costo de los alimentos básicos registrado a través de la canasta básica alimentaria y la canasta total de consumo continúa en crecimiento a pesar de las restricciones dadas por el plan Precios Cuidados.

- Esto debería ser otro factor de alarma en relación a la necesidad de mayores ingresos sobre la población dados principalmente por la recuperación económica y, por otro lado, la necesidad de un plan desinflacionario.

- En ese marco, durante septiembre de 2020, la variación de la canasta básica alimentaria (CBA) con respecto de agosto de 2020 fue 3,4%, mientras que la variación de la canasta básica total (CBT) fue de 3,8%. Las variaciones interanuales de la CBA y de la CBT fueron del orden de 39,6% y 35,7%, respectivamente.

La demanda por mayor liderazgo político del Presidente es clara...

La demanda por mayor liderazgo político del Presidente es clara. Pocos gobiernos comenzaron mal pero pudieron encontrar el rumbo. Recordemos a Menem que influyó por su mala imagen en la primera hiper y fue responsable por gestión deficiente de la segunda.Finalmente pudo encontrar un sendero de bienestar con claroscuros. Pareciera que Fernández está falto de ideas de futuro, de equipo y de vocación de conducción. La pandemia condiciona totalmente la política porque influye de lleno en la actividad económica. Un pacto de los dos espacios políticos para atacar la pandemia en la que venimos perdiendo por goleada sería relevante, es la visión del exministro de salud Rubinstein que parece razonable. Presentamos una serie de puntos para el debate, cada uno es mucho más amplio en sí mismo para la reflexión.

El gabinete se observa muy desgastado. Guzmán empoderado hay que ver como lidera, no tiene experiencia en gestión de crisis. Sería bueno una renovación del equipo.

En el plano político, esta crisis puede desgastar la marca indestructible del peronismo como le ocurrió a la UCR con el fracaso económico de Alfonsín y de la Rúa.

En efecto, con la devaluación se puede perder gobernabilidad, es el gran tema de estas semanas. Macri tuvo en este punto una gran fragilidad. El Presidente sigue con su estilo ambiguo, con doble discurso. Es todo un tema para los tres años que quedan de gestión, parecen una enormidad.

No existe albertismo. Fernández, a diferencia de Néstor Kirchner, no quiere construir poder. Los dirigentes políticos con bastante imagen negativa, les pasa a casi todos menos a Larreta y Vidal, entre otros que aún miden bien. A su vez, CFK en sus causas y con intervenciones selectivas en Economía con un poder indiscutido por los votos del tercer cordón del conurbano. La Cámpora, que surgió por la crisis de la 125, está funcionando muy bien, conoce el Estado y ocupa puestos claves. Es ideológica y atrasa con su reivindicación de lo peor de los ´70. Quiere llegar al poder en las elecciones de 2023, quizás con su líder apoyado por su madre.

El reciente 17 de octubre fue un acto desaprovechado para renovar la política. Cristina no acudió, no sigue a Perón. Para ella el día clave es el de la muerte de Néstor. El peronismo se estructuró en base al movimiento obrero organizado y ahora los obreros fueron sustituidos en parte por los receptores de planes sociales.

La elección de medio término será tensa entre una oposición orgánica, polarizada en parte, con poco para discutir de economía por su mala gestión y el oficialismo debilitado. Hasta ahora no se produjo un estallido social pero el tema es sensible y ayuda mucho que el peronismo esté en el poder.

No hemos tenido los saqueos de 1989 y del 2001. El peronismo es garantía de paz social aunque se encienden alarmas por la inseguridad y la toma de tierras.

La coalición opositora posee internas pero básicamente está unida. Es clave para moderar las tendencias autoritarias y bolivarianas de parte del oficialismo. Es importante que la oposición se corra al centro y sea dialogante. Ese es el estilo de Larreta que puede ser Presidente si fracasa Fernández. Macri volvió a la escena de la opinión pública, admitió errores (más bien poco) y parece quisiera estar activo en el sistema político. Los banderazos sin dueño ilusionan a Juntos por el cambio, fue una suerte de rechazo a la125 en modo urbano.

El contexto internacional es complejo. Nuevo presidente en Estados Unido o Trump mismo. Chile sigue tenso, Colombia no se encarrila, Venezuela un estado fallido, estable por ser dominada por militares socialistas y corruptos aliados con una Cuba siempre decadente. Brasil con un Bolsonaro más firme que no pierde oportunidad de desafiarnos y criticarnos. Bolivia otra vez con el MAS en el poder.

Un ejemplo alternativo de socialismo de siglo 21 distinto a Venezuela aunque con buena dosis de autoritarismo en las prácticas políticas de Evo Morales. Uruguay seduce, país más institucional que ofrecía muy poco a fines de siglo pasado y que en el siglo 21 se encamina mejor. Perú es pobre y con presidentes corruptos pero crece con estabilidad. Muchos países de la región con problemas y por si fuera poco llegó el Covid. Se define el partido en estos meses en nuestro país, es clave que el Presidente asuma un liderazgo constructivo que no mire al pasado.

Estamos en un contexto de crisis similar a las que ocurrieron desde los ´70...

Estamos en un contexto de crisis similar a las que ocurrieron desde los ´70. La tuvieron los peronistas en1975, los militares en 1982 y 1983, los radicales desde 1988, Menem en 1989 y 1990, la Alianza desde 2000, Cristina en su segundo mandato y Macri desde el 2018.

Acecha una vez más el problema de las crisis recurrentes cuyas causas de fondo no vamos a discutir en estas breves líneas. Parecería que el desequilibrio es la constante de nuestra evolución desde que perdimos el rumbo, tal como lo plantea Pablo Gerchunoff, desde principios de los ´70.El Ministro quiere tranquilizar la economía, no es lo que se percibe en el sistema económico. No haremos leña del árbol caído pero cuesta ver que con este equipo económico se pueda revertir la situación que estamos viviendo.

La renovación principal es de la conducción política en un nuevo estilo y orientación. Pareciera que no hay plan claro, ni ideas innovadoras, ni equipo que esté a la altura de los acontecimientos.

Sin pandemia este hubiese sido un año más, quizás con una recesión leve pero el Covid lo alteró todo y sacó a relucir el déficit de gestión económica como también la inoperancia sanitaria.

Las expectativas económicas son adversas y el clima de inversión muy hostil. La inversión respecto a producto se encuentra en valores mínimos históricos. En efecto, la inversión es clave para impulsar el empleo, variable crucial de la economía.

En relación a la inversión Vaca Muerta no puede arrancar bien con estos niveles de brecha cambiaria y precio del petróleo bajo aún. Actualmente se quiere impulsar el Plan Gas para activar la producción. La cuestión cambiaria domina la escena. Es la caja de resonancia de problemas de fondo. Sin consensos no hay valor posible para un tipo de cambio estable. De hecho, aún no hay un acuerdo por un dólar real más alto, si bien es la aspiración del Presidente.

Respecto al escenario probable post pandemia, no se dispone de un 2003 expansivo como el que protagonizó Kirchner en el super ciclo de materias primas (autopista). Lo que se espera es más bien pantano y dificultades típicas de los 80´. El escenario económico de disrupción violenta del sistema(iceberg) es una posibilidad pero todavía hay margen para la reforma.

En el gobierno hay esperanza respecto al segundo trimestre del año próximo, se espera un flujo importante de dólares para fortalecer reservas. El efecto del clima en el campo es relevante para explicar los volúmenes de la nueva cosecha en un contexto de precios internacionales interesantes por la devaluación del dólar.

La cosecha se torna muy clave por el aporte de los dólares para mitigar la presión cambiaria.

La inflación no se ha disparado, está contenida por controles diversos. Las paritarias al 28% ayudan a la estabilidad de precios. El salario real se derrumba.

Habrá reducción del ingreso real de los jubilados. Este tema es una convicción de Guzmán con la que comenzó a operar en el verano cuando asumió el peronismo. Nunca lo van a reconocer. Por ahora no hay corrida bancaria, la corrida es cambiaria. No se tocan los depósitos en dólares dice el jefe de gobierno en una frase, como mínimo, curiosa. Si bien han caído a la mitad los depósitos que están en divisas, de 30.000 millones a 15.000, sabemos que el sistema está sólido con encajes en el Banco Central y contrapartida de los dólares depositados en negocios de exportación en dólares.

Los bancos están con buenos niveles de liquidez. El sistema, a diferencia de 2001, está sólido.

El Merval no ha mejorado, es toda una señal. Los activos argentinos cayeron 40% lo cual no ocurrió en el resto del mundo. A su vez, desde 2018 no se pueden colocar bonos en el exterior. Por otro lado, cayeron los bonos lo que es contra intuitivo después de un canje de la deuda relativamente exitoso. Las utilidades del Banco Central se usaron y se usan para financiar las necesidades fiscales de la pandemia.

El mercado espera poca inflación para 2021, entre 40 y 60 %, podría ser mucho mayor dada la actual y esperada emisión de pesos. El Fondo está con nosotros una vez más y se espera un arreglo constructivo desplazando los vencimientos que quedaron muy cerca y enormes en el acuerdo de Macri. El FMI no puede fracasar con Argentina porque prestó demasiado de forma imprudente y se comprometió mucho con Macri quizás por consejo de Trump. El déficit primario ideal de 2021 sería de 3%. El número del presupuesto en 4,2% luce poco ambicioso. El déficit fiscal es ancla del sistema, un número que el Fondo seguramente va a orientar a que sea exigente. Esto es una mala noticia para los arquitectos de la campaña electoral que demandarán más keynesianismo fiscal.

De acuerdo con Guzmán, el gasto público no es reducible. Ciertamente es un tema estructural para corregir y es clave para asegurar la sustentabilidad fiscal que plantea siempre el Ministro lo cual es una contradicción en su pensamiento.

Respecto al contexto internacional, la discusión de Estados Unidos contra China ha reducido el déficit de balance comercial, no sabemos si es mérito de Trump pero ocurrió en su mandato. La Fed quiere que la inflación americana esté en 2% anual promedio, van a intervenir para lograrlo. Esto deriva en un contexto de gran liquidez que seguramente no podremos aprovechar. En definitiva, para las empresas un contexto muy difícil. Entre colisión con el iceberg, pantano o autopista parece que estamos en modo pantano, pero en estas semanas nos jugamos buena parte del partido.

Si bien los mercados financieros mostraron volatilidad en los últimos treinta días...

Si bien los mercados financieros mostraron volatilidad en los últimos treinta días, es necesario recordar que la mayoría de ellos se encuentran en niveles históricamente altos. Los granos y los metales –sobre todo el cobre- mostraron gran firmeza. El oro, sostenido y el petróleo, lógicamente, siguen golpeado por la fuerte caída de los transportes derivada del COVID.

Los resultados de la elección presidencial en los EEUU gravitarán, sin dudas, en la marcha de su economía, y por ende también en la economía global. Un triunfo demócrata abriría las puertas a mayores estímulos internos, acotados quizás por una política monetaria menos expansiva y, con menor intensidad, no las cerraría tanto al comercio global, beneficiando a la economía de los EEUU y al resto del mundo, al menos en los primeros años.

Hasta ahora parece más probable un triunfo demócrata, lo que sería coherente concierta tradición del triunfo de este partido cuando hay recesión por insuficiente demanda, mientras los republicanos suelen triunfar cuando la percepción es que el freno a la economía es la insuficiencia de inversiones.

Se conocieron hace pocos días las nuevas proyecciones del FMI. En el crecimiento del PIB para el 2020hubo mejoras para China (1% al 1,9%) y fueron significativas las menores caídas previstas para los EEUU y Brasil, del orden de 4 puntos. Más moderadamente, el FMI también ve mejoras en el promedio mundial, el área del euro y México. En contraste, la Argentina fue castigada en casi dos puntos, a una caída del11,8% del PIB, la tercera peor de América Latina, detrás de Venezuela (-25%) y Perú (13,9%). A nivel global, y excluyendo pequeños países mayormente turísticos o isleños, con fuertes caídas, la de la Argentina está entre las diez mayores del mundo.

En el Cuadro 2 se muestra la evolución de otras variables relevantes para seguir la coyuntura de la economía global desde el inicio de la COVID. La depreciación del dólar continuó moderándose en los últimos dos meses, o se revirtió, luego de su fuerte depreciación en junio y julio, respecto del euro, otras monedas y el oro. Las commodites se mantienen firmes, especialmente el cobre y los granos – en este caso por el tiempo seco en los EEUU, y las probabilidades de una Niña.

Cuadro 2. Los mercados globales desde el indicio de la pandemia COVID

También preveíamos en septiembre, y sigue vigente, que la flojedad del dólar se mantendría sólo si se agravaba la pandemia COVID-19 y si fallaban los pronósticos sobre la vacuna.

Pese la gran emisión en EEUU –del orden de USD 1.700.000 millones, cerca de un 50% de aumento- el dólar sigue siendo el penúltimo refugio (el último es, todavía, el oro).

La moneda norteamericana ha resistido, por su sostenida demanda global, pese a que las últimas señales de la pandemia no han sido tan buenas como se esperaba ,con rebrotes en muchos lugares y las vacunas demorando más de lo esperado. El mundo se está poniendo algo menos hostil para nuestro país. La COVID parece haber llegado a su pico global y los granos están muy firmes. Por esto, el muy mal estado de nuestra economía se podrá atribuir cada vez menos “al mundo”.

El gobierno no logra restablecer la confianza, la brecha cambiaria supera el 100%...

El gobierno no logra restablecer la confianza, la brecha cambiaria supera el 100% y las reservas del Banco Central se encuentran bajo presión. Al ritmo actual difícilmente se logre evitar una devaluación importante en los próximos meses.

Dentro de las medidas anunciadas recientemente por el gobierno se destaca el abandono del sistema de devaluaciones constantes, dando paso a uno de cambios erráticos. Esto abre las puertas a mayores correcciones cambiarias.

Ante este escenario, la cobertura con futuros de dólar gana protagonismo. Para esta operatoria resulta preciso tener en cuenta que aumentó el atractivo de los contratos del tramo medio (diciembre-enero) ya que la menor probabilidad de devaluación en el corto plazo se tradujo en un empinamiento de la curva de tasas implícitas en las últimas ruedas, lo cual castiga el roleo de contratos cortos.

Un punto adicional a tener en cuenta es que a fin de no perder el diferencial entre la cotización actual del dólar y el precio que se paga por el futuro (tasa implícita) es necesario invertir la liquidez que pretende cubrirse en instrumentos que devenguen una tasa de interés.

Las Ledes son el instrumento más seguro por su menor plazo al vencimiento, lo cual les otorga menor volatilidad. El punto en contra radica en su bajo rendimiento, que termina dando como resultado una tasa sintética dollar linked muy negativa. Esto se puede compensar parcialmente reemplazándolas por plazos fijos, al costo de asumir un riesgo corporativo puntual.

Para obtener una tasa sintética más atractiva es necesario asumir mayor riesgo y posicionarse en instrumentos como el TX21, que ajusta por inflación y vence en agosto de 2021. De esta manera estamos constituyendo una tasa dollar linked superior a cambio de resignar calce de plazos al vencimiento.

Una segunda etapa de la estrategia de cobertura radica en tomar ganancias luego de que la devaluación importante tenga lugar, vendiendo solo los futuros y manteniendo la exposición a bonos CER para captar el brote inflacionario que seguirá al evento cambiario.

En la última semana perdió USD286 M acumulando en lo que va de octubre una pérdida de USD880 M

En la última semana perdió USD286 M acumulando en lo que va de octubre una pérdida de USD880 M. Con esta performance, el stock de reservas brutas al 23 de octubre llegó a USD USD40.499 M, en tanto que las reservas netas (excluyen del stock bruto los encajes en moneda extranjera, swap con china y préstamos de otros bancos centrales) cerraron en USD4,768 M. Al igual que la semana anterior, la pérdida de reservas netas se moderó debido a que, con nuevo refuerzo del control de cambios, el BCRA redujo el ritmo de ventas de divisas en el mercado de cambios.

Los movimientos del dólar fueron menos volátiles que las semanas previas. En la última semana marcó un alza de 51 centavos (11 centavos por día, en línea con la semana previa) acumulando en lo que va del mes un incremento de 2,5% (48% anualizado). Mientras el BCRA intenta un deslizamiento controlado del tipo de cambio, las cotizaciones del dólar en el mercado financiero volvieron a tener un fuerte incremento en la que el dólar CCL subió 3,3% llegando a $173 (brecha de 122%), el dólar MEP aumentó 2,8% hasta $159 (brecha de 104%) mientras que en el mercado informal la divisa tocó el máximo de $195 (brecha de 150%).

La lectura de tasas implícitas indica una mínima probabilidad de corrección...

La lectura de tasas implícitas indica una mínima probabilidad de corrección en lo que resta de octubre y elevadas probabilidades en los meses siguientes. A lo largo de la semana pasada el BCRA convalidó una suba de 60 centavos en el tipo de cambio, la mayor en lo que va del año.

El interés abierto experimentó un importante salto de 10% y el BCRA requiere un aumento de límites para poder continuar interviniendo en Rofex.

En septiembre el saldo de la balanza comercial de bienes marcó un superávit de USD584 M...

En septiembre el saldo de la balanza comercial de bienes marcó un superávit de USD584 M, USD1,160 M menor al de un año atrás, siendo el más bajo de los últimos 19 meses. Esto obedeció a que las exportaciones cayeron 18% i.a. mientras que las importaciones crecieron 3% i.a. En los primeros nueve meses del año las exportaciones marcaron una caída del 13% i.a. mientras que las importaciones bajaron 21% i.a. con lo que el saldo comercial marcó un excedente de USD11,562 M, USD2,074 M superior al del mismo período del año pasado.

De acuerdo al INDEC, en julio el Estimador Mensual de Actividad Económica (EMAE) tuvo la cuarta suba

De acuerdo al INDEC, en julio el Estimador Mensual de Actividad Económica (EMAE) tuvo la cuarta suba consecutiva aunque marca signos de desaceleración. Concretamente, el EMAE de agosto subió 1,1% respecto a julio y quedó 11,6% abajo que un año atrás. Con este resultado, desde que empezó la cuarentena, la actividad cayó 103% acumulando en los primeros siete meses del año una caída de 10,8%.

Tras la mejora registrada en agosto, en septiembre las cuentas públicas se deterioraron...

Tras la mejora registrada en agosto, en septiembre las cuentas públicas volvieron a marcar un importante deterioro: los ingresos del Sector Público Nacional subieron 34% i.a., en tanto que el gasto primario lo hizo al 72% i.a., por lo que el resultado primario del mes marcó un déficit de $167 MM (vs déficit de $25 MM en septiembre del año pasado) que se estira a $212 MM al considerar el pago de intereses (vs déficit de $76 MM en septiembre 2019).

Con este resultado, en los primeros 9 meses del año, el déficit primario llegó a $1.302 MM (5,2% PBI) en tanto que el global totalizó $1.734 MM (6,9% PBI).

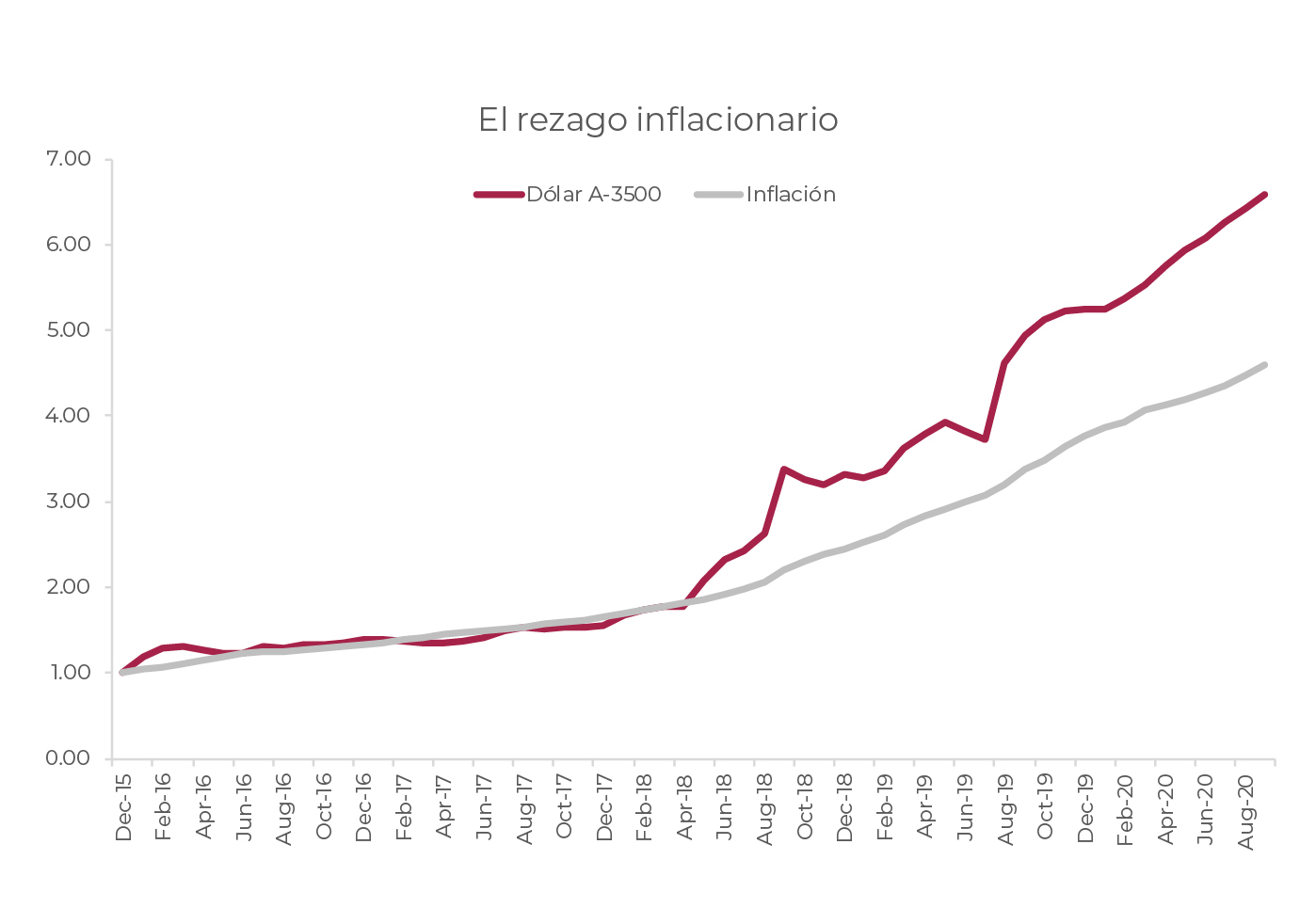

La inflación y la depreciación de la moneda convergen en el largo plazo.

La inflación y la depreciación de la moneda convergen en el largo plazo. No obstante, desde que comenzó la crisis de balanza de pagos en 2018 los precios domésticos no han avanzado al ritmo devaluatorio. Ello se explica por contenciones temporales como el menor consumo que implica la caída en los salarios reales, la recesión y el posterior congelamiento de tarifas en los servicios públicos.

Este rezago implica que en el futuro la inflación deberá superar al ritmo devaluatorio para recuperar el terreno perdido. Esto sucederá una vez que la economía encuentre piso y la situación macroeconómica comience a normalizarse. Una de las vías será el comercio minorista, que podrá recuperar márgenes y trasladar a precios la evolución de la inflación mayorista, que se encuentra más en línea con la variación del dólar oficial.

En este sentido cobran relevancia los bonos ajustables por inflación, que actualmente ofrecen rendimientos reales de entre 3% y 9% anual.

La actitud del gobierno de mantener performing la deuda en moneda local al tiempo que reestructuraba la deuda en dólares y dollar linked, tiene como consecuencia un mercado en pesos normalizado, con curva de rendimientos presentando pendiente positiva.

En el tramo corto, menos volátil, el TX21 (vencimiento agosto-2021) es el instrumento más demandado al tiempo que en el tramo medio el TX26 resulta atractivo por su rendimiento de 8% real y el hecho de haber surgido de la reestructuración más reciente.

.jpg)

Más allá del catch-up pendiente en los precios minoristas, una corrección en el tipo de cambio oficial en los próximos meses desencadenaría inicialmente un spread aún mayor entre la inflación y la depreciación acumuladas.

En este sentido, combinar la compra de un bono CER con futuros de dólar permite elaborar un sintético dollar linked que ofrece cobertura cambiaria con el atractivo adicional de que puede desarmarse parcialmente vendiendo el futuro luego de la devaluación y manteniendo la exposición al rebrote inflacionario posterior.

En el transcurso de la semana el BCRA convalido una nueva suba de tasas...

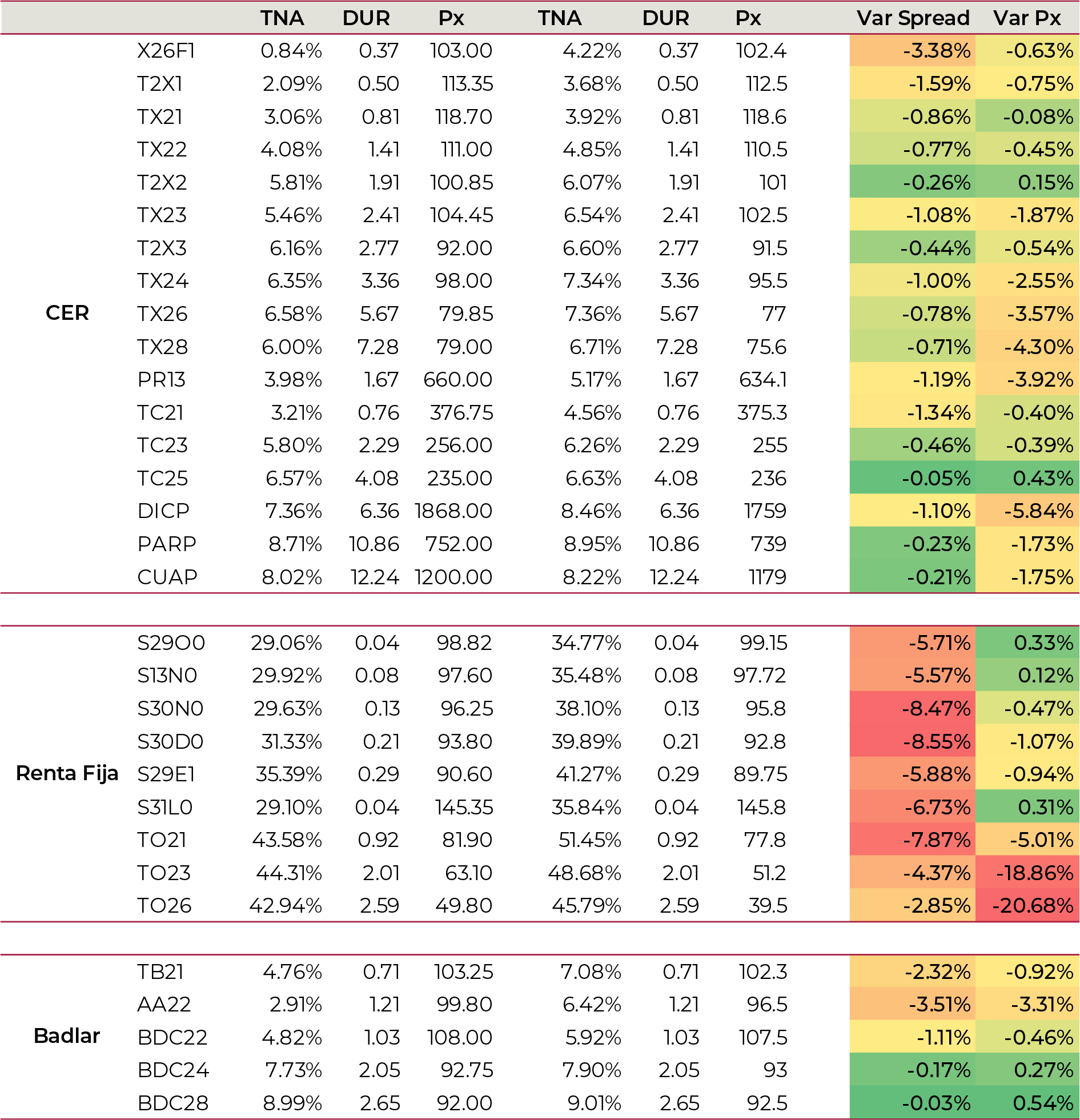

En el transcurso de la semana el BCRA convalidó una nueva suba de tasas. El directorio la autoridad monetaria, en línea con las medidas tomadas la semana anterior, volvió a subir la tasa de pases pasivos 300 bps, llevándola a 30%, junto con una reducción de 100 bps en la tasa de leliqs llevándola a 36%. Por otro lado, la tasa mínima de plazo fijos subió a 32% para el segmento mayorista y 34% al minorista.

En el mercado secundario de pesos estas medidas no pasaron desapercibidas y los tres tipos de ajuste de los instrumentos en pesos sufrieron variaciones. Como bien sabemos, la tasa fija fue la que mas sufrió, la parte corta, en concreto las ledes de octubre y noviembre, en línea con el aumento de tasa mínima de plazo fijos, pasaron a cotizar entre 35% a 38% contra un 29% de la semana pasada. El tramo largo, de 2021-2026 fue el más golpeado en cuanto a precio con caídas del 5%, y 20%, mientras que sus rendimientos pasaron a 51% y 47%.

En la curva CER el tramo largo (a partir del 2026) fue el más golpeado, con nuevos niveles de tasa real de entre 7% y 9%. La mayor caída en cuanto a precios la experimentó el DICP y el TX28 con -5,8% y-4,3%.Por otro lado, la lecer de febrero (X26F1) amplió spread de niveles neutros a 4%, este movimiento se explicó por el pobre dato de inflación de septiembre(2,8%).

Por último, el tramo badlar fue el que menos volatilidad sufrió, ya que sus spreads ajustaron pero en menor medida que la tasa fija debido a que la tasa badlar se acoplará en estos días con la tasa mínima de plazo fijos.

Recomendamos para los inversores que tiene que tienen que estar en instrumentos de pesos de corto plazo como los plazos fijos, no renovarlos y comprar ledes de octubre y noviembre ya que pueden conseguir un pick up de tasa de 100-300- bps con el premio de liquidez si se necesitará venderlas. En el tramo corto CER los spreads reales de 4% lucen atractivos teniendo en cuenta que no es un instrumento de “cash management”. Por segmento y esperando una inflación de entre 45% y 50% para el 2021 seguimos prefiriendo el ajuste cer por sobre el badlar y la renta fija. El TO21 en niveles de 60% podría ser atractivo, siempre recordando que ante una suba de tasas será el segmento mas afectado.

Párrafo aparte para el nuevo bono Dollar Linked (T2V1) emitido el 8 de octubre a tasa el 0,10%, que terminó la semana cotizando en niveles de -5%. Si bien en spread luce caro, si esperamos un salto discreto del tipo de cambio mayor al 55% para noviembre del año que viene, luce atractivo por sobre la curva pesos.

El mercado aumentó considerablemente la expectativa de devaluación oficial...

El mercado aumentó considerablemente la expectativa de devaluación oficial, las tasas implícitas en los futuros aumentaron, en promedio, 11 p.p. a lo largo de la semana pasada. Parte de dicho impulso se explicó también por la suba en las tasas de interés. El interés abierto se acerca a los 5,6 mln de contratos.

En la última semana perdió USD240 M acumulando en lo que va de octubre una pérdida de USD593 M...

En la última semana perdió USD240 M acumulando en lo que va de octubre una pérdida de USD593 M. Con esta performance, el stock de reservas brutas al 16 de octubre llegó a USD USD40.786 M en tanto que las reservas netas (excluyen del stock bruto los encajes en moneda extranjera, swap con china y préstamos de otros bancos centrales) cerraron en USD5,137 M. La pérdida de reservas netas se moderó en la última semana debido al nuevo refuerzo del control de cambios por lo que el BCRA redujo el ritmo de ventas de divisas en el mercado de cambios.

Los movimientos del dólar volvieron a ser menos predecibles, no sólo a nivel semanal sino que también aumentó la volatilidad diaria. En este marco, en la última semana siguió un camino volátil en la que marcó un alza de 42 centavos (vs. 16 centavos en la semana previa) acumulando en lo que va del mes un incremento de 1,8% (50% anualizado). Mientras el BCRA intenta un deslizamiento controlado del tipo de cambio, las cotizaciones del dólar en el mercado financiero tuvieron un fuerte incremento en la que el dólar CCL subió $12 llegando a $167 (brecha de 116%), el dólar MEP aumentó $11 hasta $154 (brecha de 100%) mientras que en el mercado informal la divisa tocó el máximo de $178 (brecha de 130%).

Los Fondos Comunes de Inversión representan una de las alternativas más atractivas para cubrirse

Los Fondos Comunes de Inversión representan una de las alternativas más atractivas para cubrirse de la depreciación del tipo de cambio oficial. Suscribiendo fondos es posible acceder a bajo costo y por montos mínimos reducidos a una cartera diversificada y profesionalmente gestionada que además presenta liquidez pronta cuando se solicita el rescate.

El universo de FCI para cobertura dollar linked es heterogéneo en estrategias, adoptando enfoques que resultan superadores en distintos escenarios. Resulta importante conocerlos a fin de seleccionar aquellos que mejor se adapten a los requerimientos de cada inversor.

La estrategia más conservadora para este tipo de coberturas consiste en el armado de sintéticos. Para ello hace falta combinar compra de futuros con compra de instrumentos que devenguen tasa en pesos a igual plazo al vencimiento. Este tipo de cobertura resulta óptima en calce de plazos, sin embargo, dado que las tasas en pesos se encuentran por debajo de las tasas implícitas de los futuros, este tipo de estrategias rinde dollar linked menos un castigo de rendimiento cercano al 10% anual.

Lo positivo de esta modalidad de cobertura es que el capital se encuentra invertido en instrumentos líquidos, seguros y de corto plazo, como Letras a descuento (Ledes) o plazos fijos. De esta manera, no se experimenta un castigo en precios ante un salto cambiario repentino y pronunciado, que suele ser acompañado de una corrección importante en el precio y la liquidez de otros títulos públicos.

El fondo FIMA Capital Plus sigue este tipo de estrategia, con aproximadamente 70% de su patrimonio destinado a plazos fijos, Ledes y otras inversiones cortas en renta fija que combina con compra de futuros cortos. Este fondo replicó adecuadamente la evolución del dólar oficial en lo que va del año, rindiendo en torno a 35% con una duration de 0,2 años.

Una segunda estrategia consiste en la elaboración de sintéticos descalzados en plazo. En este caso se combina la compra de futuros con la adquisición de bonos que ajustan por CER y vencen principalmente en el año 2021. De esta manera se logra una tasa dollar linked positiva que además presenta exposición a un escenario de inflación creciente, potencialmente superior al ritmo de devaluación en el caso de una normalización económica.

El fondo Delta Moneda cuenta con 50% de sus activos en títulos ajustables por inflación, que combina con una posición comprada en futuros de dólar. De esta manera, el fondo se expone al riesgo de una caída en el precio de los títulos largos ante un salto cambiario importante, que genere desconfianza en los inversores y presión vendedora. A cambio de lo anterior obtiene el beneficio de un mayor rendimiento en un escenario de devaluaciones mensuales que acompañen a la inflación. En lo que va del año Delta Moneda acumula un rendimiento de 60% con una duration promedio de su cartera en 0,9 años.

Finalmente, una tercera estrategia consiste directamente en comprar Obligaciones Negociables dollar linked. Este tipo de estrategia implica mayor exposición a riesgo corporativo en lugar de al sector público y además, desde la óptica del inversor, permite acceder a través de un solo fondo a un abanico diversificado de emisiones que han sido seleccionadas con el criterio de profesionales.

El principal punto en contra de estos fondos es que se exponen a mayor duration, ya que las emisiones dollar linked son a plazos de entre 1 y 4 años. Una devaluación importante del peso podría afectar la solvencia de estas emisiones, castigando tanto su precio como su liquidez.

El fondo Compass Renta Fija III combina 45% de su portfolio en Obligaciones Negociables dollar linked con 40% en sintéticos de corto plazo. De esta forma ofrece diversificación entre una estrategia agresiva, que rinde bien en un escenario de devaluaciones mensuales, con una estrategia conservadora, que presenta cobertura ante un salto cambiario discreto. Además, cuenta con un 14% de sus activos en instrumentos hard dollar, con lo cual obtiene también exposición al aumento de la brecha cambiaria. Estas estrategias le permitieron posicionarse en el primer puesto de rendimientos en lo que va del año, con una ganancia de 70% y una duration promedio de 1,3 años en los títulos que posee.

A modo de conclusión, aquellos inversores conservadores que solo buscan cobertura frente a la suba del dólar oficial deberían considerar suscribir FIMA Capital Plus, teniendo en cuenta que su cartera presentará cierto rezago de rendmientos en caso de que el gobierno continúe devaluando la moneda progresivamente, incluso si lo hace a un ritmo más acelerado que el actual.

Por otro lado, quienes deseen cobertura cambiaria con exposición a un escenario de devaluaciones mensuales y sin escenario apocalíptico deberían considerar las estrategias de los fondos Delta Moneda y Compass Renta Fija III.

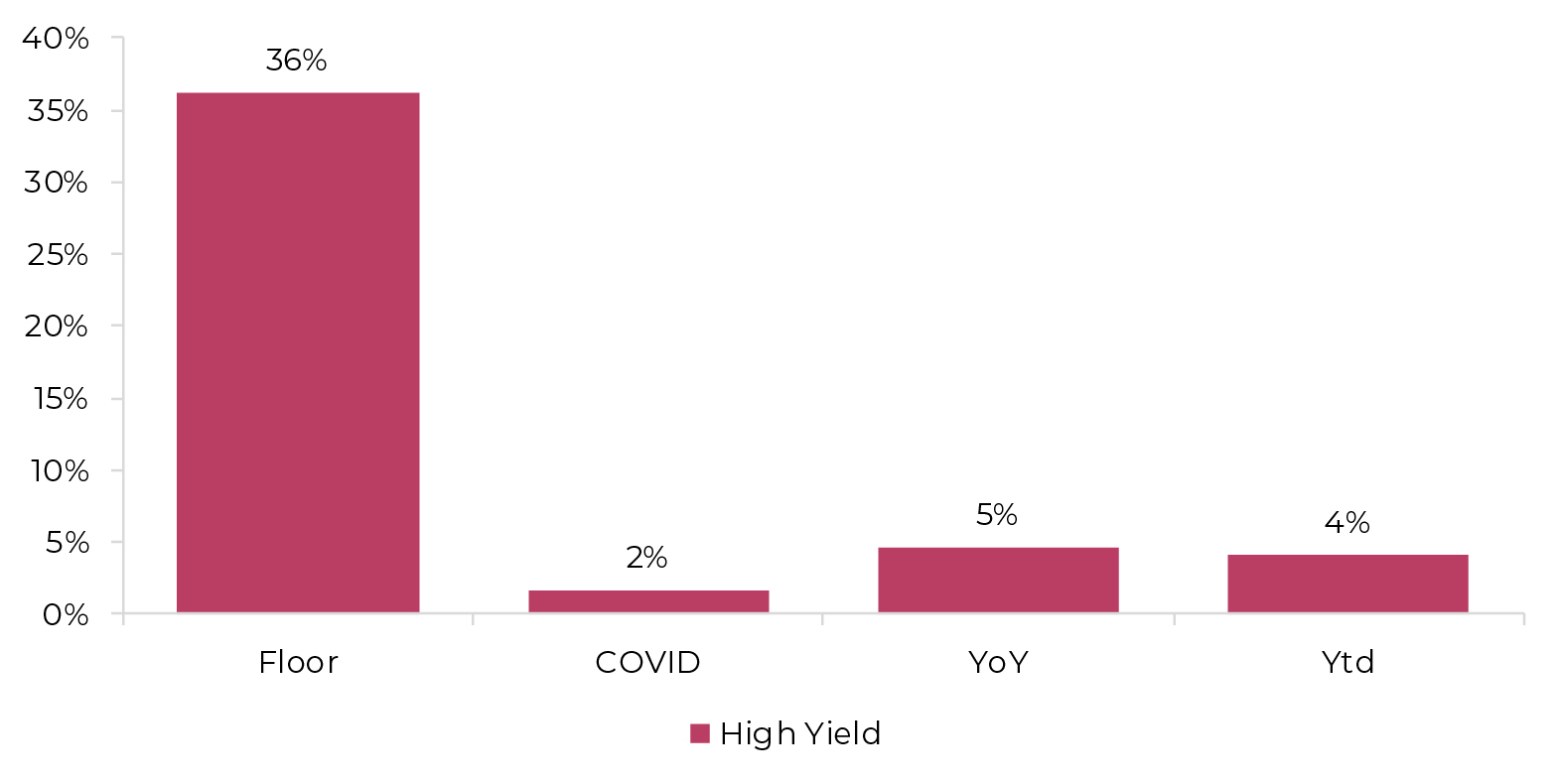

En lo que va del año la renta fija Investment Grade (IG) supero en performance a la High Yield (HY)

En lo que va del año la renta fija Investment Grade (IG) supero en performance a la High Yield (HY) en todos sus sectores. En promedio y tomando el tramo medio de bonos (duration 4-7) el segmento IG rindió 7 %, mientras que el HY fue del 4%.

Tomamos como refencia las fechas de 23 de marzo como el piso de la crisis (Floor en gráficos) y al 24 de febrero como la fecha en que aparece el COVID a nivel mundial (COVID en gráficos) y vemos como el segmento de mayor riesgo (HY) supera al de menor riesgo (IG) por casi 15 puntos porcentuales, pero la caida experimentada desde el 24 de febrero lo lleva a perder por 2 puntos porcentuales. Esto se explica por la mayor castigo por parte de los activos de riesgos durante el sell off de finales de febrero y marzo.

En lo que son los sectores observamos como los ciclicos lo hicieron mejor en el transcurso del año. Lideran Oil & Gas y Building Materias con 9% y 8% (Cíclicos), seguido del Pulp & Papper y Consumer Staples con 8% y 7% (Defensivos). Es importante destacar que los sectores defensivos tuvieron una volatidad mucho menor que los cíclicos. Las caidas en marzo fueron mas moderadas y así también su posterior recuperación.

De cara al 2021, vemos valor en el segmento cíclico y en el de los Proteico. Si bien falta el últimos trimestres del año donde vamos a experimentar volatilidad ocasionada por las elecciones de Estados Unidos, vemos valor en posicionarnos en los sectores y papeles cíclicos que siguen golpeados por la pandemia en el 2020 y se beneficiarían del repunte de la actividad para el 2021. Por último, vemos valor en los sectores que exportan y se encuentran en países donde sus monedas se vean devaluadas, como es el sector de Protein en Brasil por ejemplo o de empresas que exploten commodities y metales preciosos.

En la última semana perdió USD218 M acumulando en lo que va de octubre una pérdida de USD345 M.

En la última semana perdió USD218 M acumulando en lo que va de octubre una pérdida de USD345 M. Con esta performance el stock de reservas brutas al 9 de octubre cerró en USD USD41.034 M en tanto que las reservas netas (excluyen del stock bruto los encajes en moneda extranjera, swap con china y préstamos de otros bancos centrales) cerraron en USD5,043 M. Si bien en el último mes el BCRA profundizó el control de cambios, especialmente para la demanda de dólar ahorro, la pérdida de reservas se explica porque la demanda de divisas continúa superando a la oferta, obligando al BCRA a vender parte de sus activos externos para evitar una mayor suba del tipo de cambio oficial.

Tal como lo informara el BCRA a principios de mes, los movimientos del dólar serán menos predecibles. En este marco, tras el salto que tuvo el tipo de cambio el primer día de octubre, la última semana siguió un camino volátil en la que marcó un alza de apenas 16 centavos (vs $1,10 la semana anterior) acumulando en lo que va del mes un incremento de 1,2% (64% anualizado). Mientras el BCRA intenta un deslizamiento controlado del tipo de cambio, las cotizaciones del dólar en el mercado financiero tuvieron un fuerte incremento en la que el dólar CCL subió $9 llegando a $155 (brecha de 101%) mientras que el dólar MEP aumentó $4 hasta $146 (brecha de 86%).

La curva de implícitas se empinó en la semana, reduciendo tasas hasta niveles de 30%...

La curva de implícitas se empinó en la semana, reduciendo tasas hasta niveles de 30% en el contrato a octubre producto de la devaluación acaecida al tiempo que las tasas largas aumentaron hasta 50% en el contrato a enero de 2021. La suba del tipo de cambio mayorista oficial fue de 19 centavos en la semana hasta $77,14.

En estos primeros días de octubre, la renta fija moneda local denominada “Curva Pesos”....

En estos primeros días de octubre, la renta fija moneda local denominada “Curva Pesos”, como lo hizo desde el segundo trimestre del año, consolidó la normalización de la misma, en sus tres tipos de ajuste.

Cuando hablamos de tres tipos de ajuste nos referimos a la renta fjia, al ajuste por CER (Inflación) y al ajuste por Badlar (Plazo Fijo mayorista). Como bien sabemos, la primera es mas volátil y su precio reacciona más rápidamente ante cambios de tasa, la segunda nos cubre ante subas de precios y la tercera nos ayuda a captar los aumentos de tasa siempre y cuando vengan por el lado de la política monetaria.

Si tomamos como referencia los bonos TX21 (CER), TO21(Tasa Fija) y TB21(Badlar), cuyos rendimientos son 2%, 42% y 3% respectivamente y similar duration (cerca a 1 año)entonces podríamos arbitrar entre dichas tasas e inferir que espera el mercado de aquí a un año.

Si el TX21 rinde CER mas 2%, y tomamos como referencia el REM de agosto (último publicado) de 37% promedio para 2020 y 46% para 2021, para proyectar la inflación, entonces nos da una rendimiento del 46%. Mismo ejercicio para la Baldlar proyectada al 2021 (también tomada del REM) que es del 33% sumado al 3% de spread del TB21 nos da un rendimiento del 36%. Y por último tenemos al TO21 que rinde directo 42%.

De estos tres bonos inferimos lo siguiente, primero que el segmento CER 2021 es el más atractivo de la curva pesos, segundo que ante una suba de tasas el menor rendimiento del bono Badlar explica la posible captura de la mismas y por ello su rendimiento es menor al de la tasa fija y en tercer lugar que la renta fija dada una duration de 1 año es el segmento en el cual el inversor se encuentra más desprotegido.

Por otro lado, dentro del tramo corto de la curva que lo podríamos llamar “cash management”, observamos a lo largo de septiembre y con la suba de tasas de los pases (del 19% al 24%) los rendimientos de las letras a descuento (LEDES) de Noviembre y Diciembre ampliaron sus rendimientos de 24% a 27% y de 27% a 30% respectivamente. Si comparamos dichos rendimientos contra un plazo fijo, siguen siendo inferiores por lo que seguimos privilegiando los últimos.

Por últimos, dada la inflación conocida de agosto del 2,7%, fue el primer mes en el cual la letra que ajusta por inflación (X26F1) superó al rendimiento de un promedio de un plazo fijo (2,5%), esperamos que en los siguientes meses siga esta dinámica y recodarmos que dicha letra vence el 26 de febrero de 2021. Esta última, rinde entre 0-1% de CER.

Las empresas argentinas que cotizan en bolsa sufren constantes ciclos de ilusión y desencanto...

Las empresas argentinas que cotizan en bolsa sufren constantes ciclos de ilusión y desencanto, sin lograr generar valor para sus accionistas en el largo plazo.

No obstante ello, en situaciones de extrema incertidumbre y pesimismo suelen presentar oportunidades de compra atractivas. Estas oportunidades, sin embargo, no están exentas de riesgos.

El índice Merval, medido en dólares ajustados por inflación, cerró el año 1996 en USD 1.100 y desde entonces ha oscilado alrededor de los USD 750. Actualmente cotiza en torno a los USD 300, es decir, un 60% por debajo de su promedio de largo plazo y a niveles cercanos a los pisos de crisis pasadas, como las de 2009 y 2012.

Definir si los valores actuales de las empresas se encuentran en niveles “caros” o “baratos” no resulta posible. Actualmente las acciones argentinas están atadas a la evolución de la macroeconomía. El contexto de riesgo país por encima de los 1.300 puntos sumado a particularidades de la pandemia hacen imposible proyectar de manera fehaciente ganancias para las mismas así como una tasa certera a la cual descontar dichos flujos.

Este escenario obliga a pensar en probabilidades y relaciones riesgo/beneficio. Si los desequilibrios macroeconómicos continúan deteriorándose y se tornan incontrolables, el Merval podría extender la tendencia bajista iniciada en enero de 2018, durante la cual acumula una baja de 84% en dólares.

Si, por el contrario, el mercado comienza a descontar una recuperación económica o un cambio político para el año 2021, el valor en dólares del Merval podría comenzar a subir aceleradamente. La suba potencial hasta el promedio de largo plazo es de 157%.

Teniendo en cuenta variaciones potenciales así como el nivel de pesimismo actual y el favorable contexto internacional, la relación riesgo/beneficio luce atractiva. No obstante, aún falta un driver que cambie el humor de los inversores y recupere la confianza. Después de todo, el precio de las acciones se basa mucho en las expectativas, siempre exageradas para ambos extremos en el caso argentino.