Resultados de la búsqueda

yer lo más llamativo de la jornada volvió a ser la baja del MEP, que cayó 1,2% a 141,77

Ayer lo más llamativo de la jornada volvió a ser la baja del MEP, que cayó 1,2% a 141,77 y acumula una caída de 6% desde el martes pasado. El CCL también fue en la misma dirección, con una caída de 1,4% a 145,82. El dólar MEP medido a través de bonos ley NY se encuentra más barato que medido con los legislación local -los que vende el gobierno-, esto hace que se deduzca que la baja no es por venta de bonos desde organismos públicos, sino por ventas de dólares de individuos para afrontar el impuesto a la riqueza.

Con estas caídas, la brecha entre el MEP y el mayorista perforó el 60% y se encuentra en 59%. Para encontrar un valor tan bajo nos tenemos que remontar a septiembre del año pasado.

Los bonos legislación local tuvieron subas promedio de 0,6%, siendo el más destacado el AL30D (+1,7%). Dentro de los globales, operó a la baja la parte corta de la curva (GD29D -0,5% y GD30D -0,5%), aunque el resto operó al alza (GD41D +1,9%).

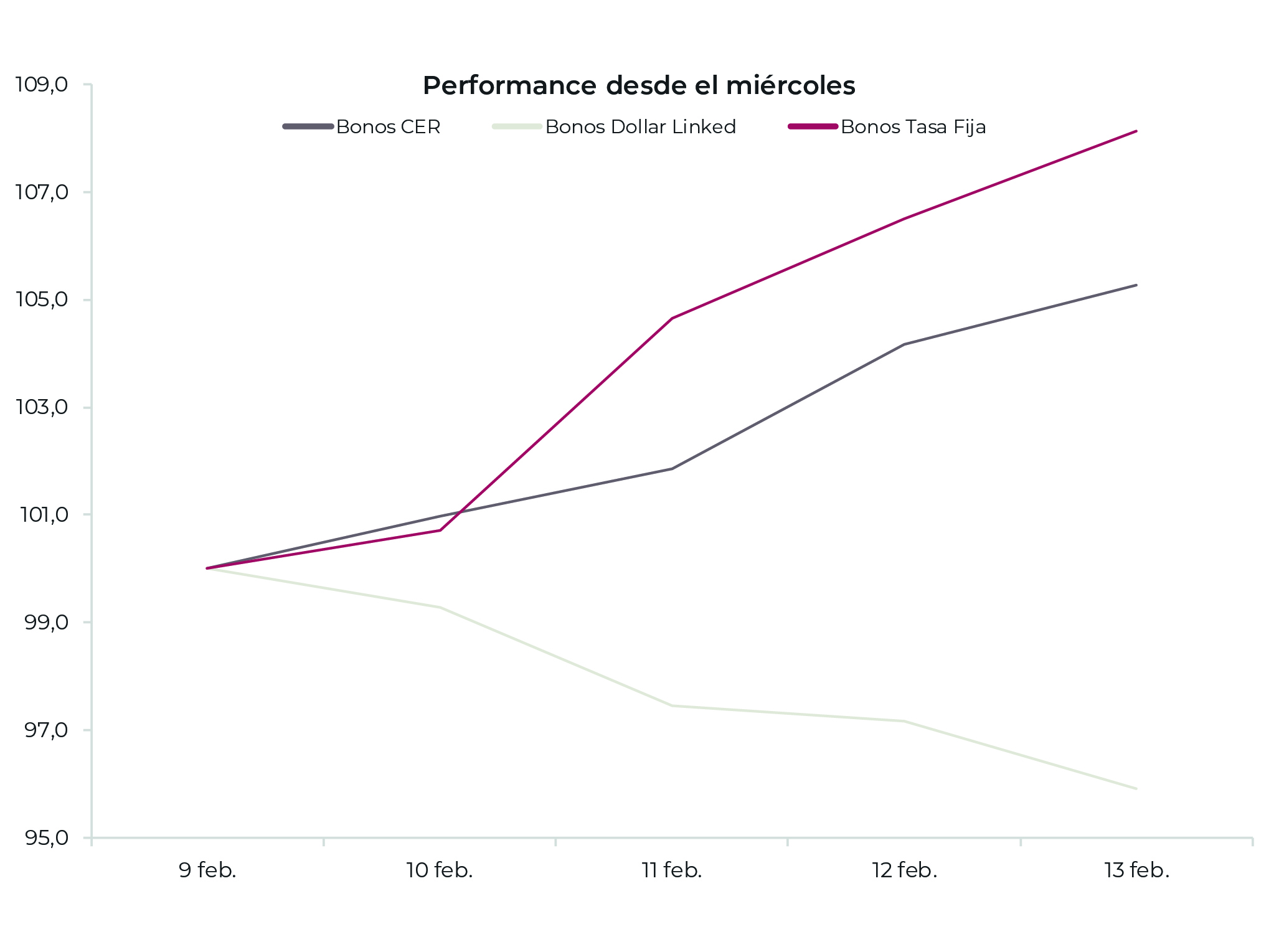

Los bonos CER operaron dispares, aunque con caídas en mayor parte; mientras que los tasa fija continuaron su rally, con subas entre 1,1% (TO21) y 2,9% (TO23). El dollar linked 2021 cayó 0,5%.

El Merval cayó 1,1%. Las peores caídas fueron CRES (-6%), PAMP (-3%) e YPFD (-5,1%). Se destacó la suba de 7,1% de SUPV.

Tres datos clave para invertir

150

Es el valor que no puede superar el dólar MEP desde octubre. Las intervenciones del gobierno en las plazas de bonos a través de organismos públicos ayudaron a contener este valor. El impuesto a la riqueza, que según estimaciones va a recaudar 300 mil millones de pesos, está sumando una nueva presión transitoria a la baja debido a la venta de ahorros en USD para afrontar el gravamen.

-4%

Fue la caída de los bonos dollar linked desde el miércoles pasado. Las declaraciones de Guzmán, en las cuales mencionó un escenario de devaluación del 25%, recalibraron las expectativas del mercado para sus distintos activos. Los dollar linked cayeron, mientras que parte de ese flujo ingresó a los bonos a tasa fija y los atados al CER.

7%

Es el diferencial de rendimiento entre el TX21 (bono CER agosto 2021) y el T2V1 (bono dollar linked noviembre 2021). Tras meses en los cuales el mercado esperaba mucha más devaluación que inflación, estas expectativas cambiaron y ahora espera 7% más de inflación que devaluación.

El dólar MEP cerró la jornada con una fuerte caída de 2,8% a 143,47. El CCL también cayó...

El dólar MEP cerró la jornada con una fuerte caída de 2,8% a 143,47. El CCL también cayó, aunque 2,4% (terminó en 147,93). De esta forma, se amplió el costo del canje MEP/CCL a 3,1%; tras estar cercano al 0% durante varios días de enero, había pasado al 1,5% durante febrero y con esta nueva suba a 3,1% ya se encuentra en lo que fue su valor promedio de 2020.

Los bonos soberanos, tanto ley local como NY, registraron bajas en torno al 1,5%. Aunque dichas bajas corresponden a caídas que se dieron el martes y que en nuestro mercado recién se registraron ayer.

Con respecto a los bonos en pesos, se afianzó la tendencia de la semana pasada: bajaron los dollar linked y subieron los bonos a tasa fija y CER. Los dollar linked cayeron 1,3% en promedio. Dentro de tasa fija, el TO21 subió 0,4%, mientras que el TO23 1,7% y el TO26 2,5%. Dentro de los bonos CER, el tramo corto operó neutro, mientras que el medio y el largo tuvieron subas del 1,3% promedio.

El Merval subió 1,8%. Las mayores subas fueron de SUPV (+11,6%), PAMP (+4,4%), CRES (+4,6%) y TGSU2 (+5,1%).

Europa opera a la baja y los futuros de Estados Unidos auguran una apertura con tendencia similar.

Europa opera a la baja y los futuros de Estados Unidos auguran una apertura con tendencia similar. Siendo el Nasdaq más castigado que el S&P 500, aunque las bajas no llegan al 1% en ningún caso. El dólar se deprecia y sigue en el rango amplio de 89,5 – 91,5 en que oscila desde que comenzó 2021. La tasa a 10 años se mantiene en el nuevo escalón de 1,3% anual.

Asia termina de completar su vuelta a la operatividad luego de un largo feriado por el año nuevo lunar. Las bolsas del continente cerraron con predominancia bajista esta mañana. Se diferenciaron a la suba sectores ligados a commodities e industrias básicas.

El cobre sube cerca de 2,8% hasta máximos de 8 años ante mejores expectativas de demanda, no solo producto de una economía que se recupera sino también por nuevos y mayores proyectos de energías renovables.

Hoy se publica el dato semanal de solicitudes de seguro por desempleo en USA y en el Congreso tiene lugar la audiencia por el fenómeno especulativo que tuvo epicentro en GameStop.

Líderes en lo que va del año

Llevamos avanzados casi 15% del año 2021. El S&P 500 acumula un alza de 5% y está en máximos, el Nasdaq lo sigue haciendo mejor, subiendo 6,3% en lo que va del año.

Los sectores líderes vienen siendo energéticas (XOP +35%, XLE +22%), comercio minorista (XRT +22%) y energías renovables (PBW +20%). Le siguen con subas de entre 13% y 15% los sectores de semiconductores (SMH), empresas de pequeña capitalización (IWM), mercados emergentes (EEM) e internet (FDN).

En sentido opuesto, el gran perdedor viene siendo el oro (GLD) y las mineras de oro (GDX), con bajas que rondan el 7,5%. Brasil (EWZ), que subió 40% entre noviembre y diciembre de 2020, acumula una baja de 2,5% en lo que va de 2021.

Crisis energética en Texas – Parte II

Millones de habitantes continúan sin energía por tercer día consecutivo, con temperaturas bajo cero que no son normales en el Estado de Texas. Se espera que el fenómeno persista durante el fin de semana.

Como respuesta al doble shock de menor oferta y mayor demanda de energía, Texas está prohibiendo a las compañías exportar gas fuera de su territorio a partir del 21 de febrero. No obstante, ante una batalla por la constitucionalidad de dicha medida, se optaría por obligar a las empresas a ofrecer internamente el gas antes de ponerlo en venta fuera del Estado.

Se estima que la producción de petróleo de USA descendió en 4 millones de barriles por día, es decir, bajó alrededor de un 40%.

El barril de petróleo vuelve a subir hoy y supera los USD 61. Petrobras acumula un alza de 3,5% en la semana mientras que las energéticas de Estados Unidos (XLE) subieron 4% y pasaron a estar por encima de las energías renovables (PBW) en lo que va de 2021.

Las inversiones sustentables se van abriendo paso en el mercado financiero en un contexto...

En Argentina las inversiones sustentables solo representan el 4% del mercado. Aún así, el nuestro es el quinto país de la región en volumen de bonos sostenibles, detrás de Brasil, Chile, México y Colombia.

¿Hay terreno en Argentina para que las colocaciones de bonos verdes crezcan? Para Martín Polo, estratega en jefe de Cohen, “no estamos descolgados del mundo, las cuestiones que en el mundo van avanzando acá van a llegar, quizás un poco más lento”. El peso que los bonos sustentables van ganando en el escenario financiero hace que nadie quiera quedarse afuera de esta tendencia. Mercado Libre, la empresa más grande de Argentina que días atrás logró una capitalización bursátil superior a los US$ 100.000 millones, logró financiamiento a tasas menores al 3% –impensadas para la mayoría de las empresas nacionales y más aún para el propio Estado–. Y lo hizo con una colocación de US$ 400 millones a 2,37% con vencimiento en 2026, que destinará a proyectos ambientales y de inclusión financiera en la región. La compañía de Marcos Galperín vuelca parte de su potencial de innovación hacia la sustentabilidad: desde reducción de desperdicios y reciclado de envases y envoltorios hasta proyectos de biomasa en la Patagonia.

En la misma línea, la semana pasada, la división del Banco Interamericano de Desarrollo (BID) que atiende al sector privado lanzó un plan de bonos verdes y con impacto social para financiar proyectos en Latinoamérica. A los inversores, el BID les va a proporcionar un informe anual sobre el impacto de estos proyectos para lograr “una visión transparente e integrada” sobre los resultados.

“La demanda es altísima”, comentó Eusebio Garre, jefe de financiación de este programa, y explicó que la crisis actual ha incentivado el apetito por estos productos.

El combate contra el COVID-19 también deja terreno para avanzar en la sostenibilidad. La farmacéutica Pfizer emitió un bono sostenible por US$1.250 millones, destinado a reducir su propio impacto ambiental en la fabricación de vacunas y a asegurar el acceso de poblaciones vulnerables a las campañas de vacunación.

“En un contexto global de tanta liquidez, los bonos verdes ganan participación porque a las empresas de capital intensivo y con financiamiento a largo plazo les interesan estas colocaciones. En favor de que los inversores opten por ellas también influyen las políticas de los gobiernos que quieren potenciar a distintos sectores a los que les dan mayores beneficios. Este sería el caso, por ejemplo, las energías renovables”, marca Polo. En los nueve primeros meses del 2020, las emisiones de bonos sostenibles se situaron en US$ 288.200 millones, un 24% más que en el mismo período de 2019, según datos globales de Moody´s. Tan sólo en 2021 se espera que se emita una deuda de US$ 500.000 millones, casi el doble de lo generado durante más de una década, de acuerdo con el banco sueco SEB.

En Argentina, el avispero también empieza a moverse. En 2020 se emitieron 7 bonos verdes por un valor que superó los $ 10.000 millones. Los datos de la Comisión Nacional de Valores (CNV) muestran que en agosto del año pasado salieron al mercado dos obligaciones negociables configuradas como “bonos verdes” por un total de US$ 3.718 millones, coemitidas por CP Manque y CP los Olivos. Antes de esto se registraron otras cinco emisiones por $ 6.691 millones.

Desde la Comisión Nacional de Valores buscan darle impulso a este tipo de bonos y para ello lanzaron un programa de finanzas sustentables, para explicarles a los inversores en qué consisten estos bonos verdes.

“Es una industria que de a poco va a ir despegando. Muchas veces los ahorristas se vuelcan por estas opciones porque quieren aportar a una causa y le prestan atención a las políticas que lleva adelante la institución financiera con la que trabajan”. En ese sentido, Polo apunta que los sectores que tienen mayor potencial “son los que tienen que ver con energías renovables, autos eléctricos, o con la tecnología 5G”.

Mientras el BCRA sigue cosechando divisas para contener las reservas internacionales, el gobierno desafía las expectativas del mercado previendo que la inflación y la devaluación de este año estarán muy por debajo de lo que anticipa el mercado.

El buen contexto internacional (revalidado con mejores perspectivas de cosecha de soja) sumado a un estricto control de cambios ilusiona al gobierno con disipar la tensión cambiaria y con ello, anclar las expectativas de devaluación. En la visión oficial, el combo de menor tensión cambiaria, con control de tarifas de servicios públicos y de las pautas salariales, serán suficientes para bajar la inflación al 30%. Sin embargo, en el camino tiene varios desafíos por afrontar que van en contra de dicha perspectiva: el mercado cambiario es frágil (con brecha cambiaria elevada y con importaciones agazapadas) las reservas internacionales netas son un tercio de los vencimientos de deuda con organismos internacionales, al tiempo que la inflación –además de un componente inercial- estará presionada por la emisión monetaria para financiar al déficit fiscal de este año.

Continúa la cosecha de divisas

En la segunda semana de febrero el BCRA aceleró el ritmo de compras de divisas en el mercado de cambios que totalizaron USD244 M, acumulando en lo que va de febrero compras netas por USD403 M. La buena performance se apoyó en la buena liquidación de divisas del agro que en un entorno de buenos precios internacionales y expectativas de suba de retenciones, aportaron USD430 M la semana pasada, acumulando en la primera quincena USD911 M, casi lo mismo a lo liquidado en todo febrero del año pasado. De mantenerse este ritmo, febrero cerraría con liquidaciones en torno a los USD1800 M, en línea con el promedio 2016-2019.

El resto de las operaciones cambiarias –que combina exportaciones del resto de los sectores con la demanda total de divisas- marcó un saldo negativo de USD186 M, la más baja de lo que va del año, lo cual estaría asociado a la menor demanda por importaciones y pago de deuda de las empresas.

Respiran las reservas

Con esta performance del mercado de cambios y sin vencimientos de deuda con organismos internacionales, las reservas internacionales quebraron 3 semanas consecutivas de caídas y lograron un alza de USD196 M, cerrando en USD39.370 M. Por su parte las reservas netas (que excluyen los encajes en moneda extranjera y deuda del BCRA con otros organismos y bancos centrales) tuvieron un leve repunte hasta alcanzar los USD3.100 M, unos USD200 M más que la semana previa. Más allá de esta suba, el nivel de reservas internacionales sigue siendo insuficiente para los pagos en moneda extranjera que deberá afrontar el gobierno nacional en lo que resta del año, especialmente con el FMI y con el Club de Paris, por lo cual lograr un acuerdo con estos organismo para refinanciar estos vencimientos será la clave para la estabilidad cambiaria.

La tentación del atraso

Con la publicación del IPC de enero que marcó que la inflación viajó al 4% por mes (60% anualizada) pese a los controles de precios y congelamiento de taridas de servicios públicos, el gobierno intenta moderar las expectativas de devaluación. Mientras el ministro Guzmán anticipó que su objetivo es que finalice 2021 con un alza de apenas el 21% (hasta $102.4), el BCRA viene moderando el ritmo de suba del tipo de cambio oficial. Concretamente, en la última semana subió 0.6% acumulando en la primera quincena un alza de 1.42%. De mantener el ritmo de suba, febrero terminaría con un alza del tipo de cambio oficial levemente por encima del 3% -50% anualizado- (considerando los 2 días de feriado de carnaval, será importante lo que haga hoy el BCRA). Si bien esta estrategia acentuó la caída de los contratos de dólar futuro –la curva de tasas implícitas comprimió para el periodo febrero-julio desde el rango de 44-51% a los valores actuales de 37-40%- las expectativas siguen estando muy por encima de los planes oficiales ya sea en los contratos futuros como en la devaluación implícita en los bonos (44%) como en el REM que estima que estima un alza superior al 50%.

Los futuros auguran una rueda neutral para el S&P 500 y levemente bajista para el Nasdaq...

Los futuros auguran una rueda neutral para el S&P 500 y levemente bajista para el Nasdaq, en sintonía con la operatoria de las bolsas europeas. El dólar se fortalece y pone presión sobre plata y oro. No obstante, el petróleo sigue reaccionando a la crisis energética de Texas y sube hasta USD 60,6 por barril. La tasa a 10 años mantiene la fuerte suba de ayer y ronda 1,3% anual.

La compañía de cruceros Carnival anunció el comienzo de su vuelta a las aguas desde el 27 de marzo con uno de sus cruceros por Italia y el 2 de mayo con una segunda embarcación que recorre el mediterráneo, pasando por Italia, Francia y España. Subió 9% ayer. Royal Caribbean se sumó al jolgorio con un alza de 9,7%.

Contribuyó también un mejor ritmo de vacunación en Europa, donde se alcanzó la primera meta simbólica, que es superar el 5% de la población. En Estados Unidos el avance es muy alentador, llegando al 17% de la población. Las hospitalizaciones y contagios están cayendo aceleradamente a lo largo del globo.

Reflation trade: Tasas soberanas en alza

La tasa de Treasuries a 10 años se recalentó hasta 1,33% ayer por la tarde y, aunque hoy baja hasta 1,29%, es importante el salto desde los valores de la semana pasada. Desde que comenzó el año los Treasuries más largos (+20 años) acumulan bajas que promedian -8% mientras que los más cortos (1-3 años) están neutrales.

El resto del mundo desarrollado también experimentó un aumento de tasas soberanas que, sin embargo, continúan en niveles extremadamente bajos. La tasa a 10 años de Alemania subió hasta máximos de 9 meses: -0,35%. La tasa de Japón volvió a niveles de fines de 2018: 0,1%.

Aún estamos lejos de niveles de tasas que podrían disparar un sell off en acciones, más bien la suba responde a la mayor expectativa de crecimiento e inflación recuperándose a valores pre-pandemia.

Las tasas de corporativos, tanto investment grade como high yield, no reaccionaron y siguen en mínimos. El índice ICE BofA US Corporate High Yield sigue en mínimos de 4% anual mientras que su par para corporativos de mayor calidad crediticia se mantuvo en 1,9% anual.

Crisis energética en Texas

La ola polar que está azotando al hemisferio norte congeló desde turbinas eólicas hasta refinerías en Texas, comprometiendo también a operadores de gas natural. La empresa que opera la red eléctrica se vio obligada a coordinar apagones rotativos al tiempo que Biden declaró la emergencia el lunes, destrabando asistencia federal.

Texas es el principal productor de petróleo del país, con unos 4.6 millones de barriles por día, y cuenta con varias de las mayores refinerías de Estados Unidos. Como resultado de las temperaturas tan bajas, para las cuales el Estado no se encuentra preparado, millones de habitantes se encuentran sin energía y la producción de petróleo de Estados Unidos se redujo alrededor de un tercio.

El precio internacional del petróleo se disparó y supera levemente los USD 60 por barril, valores no vistos desde hace más de un año.

Movimientos en Berkshire Hathaway

En el desglose de su posición al 31/12/2020 la nave insignia de Warren Buffett registró el desarme total de su posición en algunos bancos, principalmente en JP Morgan, y la venta del 6% de su posición en Apple. Redujo su posición en General Motors un 9% y vendió todas sus acciones de Pfizer.

Por el lado de las compras, se registraron nuevas adquisiciones en dos empresas importantes: Verizon y Chevron.

Verizon pasa a ser su sexta mayor tenencia, con 3,2% del portfolio. Es una empresa de telecomunicaciones y banda ancha que surge en 1984 con la desintegración parcial de AT&T en siete compañías. Si bien la cotización de la compañía acumula una baja de 6,5% en los últimos 12 meses, mantiene una tasa de dividendos superior de 4,6% anual. La petrolera Chevron explica solo 1,5% del portfolio de Buffett.

En reacción al anuncio Verizon sube 3.8% en el pre-market y Chevron 3.3%.

Las principales tenencias de Berkshire Hathaway continúan siendo las mismas: Apple (43.6%), Bank of America (11.3%), Coca Cola (8.1%) y American Express (6.8%).

Otro inversor con movimientos interesantes fue Howard Marks, de Oaktree Capital, que armó una posición fuerte (10%) en activos de Brasil. Se centró en Itaú, Vale, Bradesco y Petrobras.

Terminó una semana en la cual el mercado local reconfiguró fuertemente sus expectativas y precios...

Terminó una semana en la cual el mercado local reconfiguró fuertemente sus expectativas y precios de activos. Tras los dichos del ministro Guzmán y su escenario planteado de una devaluación en torno al 25%, los bonos dollar linked mostraron fuertes caídas en torno al 4%. El T2V1, dollar linked 2021, que desde que salió a cotizar rindió en promedio 4 o 5% de tasa negativa, llegó a rendir positivo durante el intradiario del viernes, aunque terminó en 0,7% de tasa negativa.

Por el otro lado, parte de esos flujos se canalizaron en los bonos CER, que volvieron al centro de la escena con subas entre 2% y 4,5%. Con estas subas, toda la curva de bonos CER se encuentra operando en máximos históricos: el T2X1, que es el bono CER más corto, rinde 12% debajo de la inflación. El TX21 rinde 6% debajo de la inflación.

Los bonos a tasa fija también tuvieron buenas ganancias, sobre todo los largos. El TO23 y el TO26 subieron cerca de 10%: pasaron de rendir 54% y 56% a 48% y 51% (al subir de precio comprimieron tasa).

El dólar MEP -medido con AL30- tuvo una caída semanal de 1,3% y terminó en 147,65; el CCL subió 3% a 151,61. De esta manera, el costo del canje MEP/CCL se amplió a 2,7%. Con esto, el costo del canje medido con AL30 se aproximó a los valores de otros bonos: medido en GD30 está en 3%.

Ayer el dólar MEP cerró en 148,34 con una caída del 1%

Ayer el dólar MEP cerró en 148,34 con una caída del 1%, siendo la primera vez en lo que va del año que finaliza con una baja de tal tamaño. El CCL finalizó en 152,16, con una caída del 0,4%. Los bonos soberanos hard dollar, tanto los ley local como los globales, operaron con caídas promedio del 0,4%. El GD41D fue la excepción, con una suba del 1,4%.

Los bonos CER tuvieron otra buena jornada de subas de la mano del dato de inflación de 4%: la parte larga de la curva fue la más favorecida, con subas de más del 1%. El T2X1, que es el bono CER más corto que vence el 17 de abril, rinde 10,6% por debajo de inflación, siendo esta la tasa más negativa que alcanzó.

El día después de las proyecciones del ministro Guzmán mencionando que estimaba una devaluación en torno al 25%, los bonos dollar linked operaron con fuertes caídas. El T2V1 cayó 1,8% y el TV22 lo hizo en 1,9%.

En contrapartida, los bonos a tasa fija tuvieron ganancias promedio del 4%, con el TO26 siendo el más destacado, con una suba del 5,6%.

El Merval cayó 0,6%. Las principales caídas fueron de Cresud (-4,5%), Cablevisión (-2,5%) y Telecom Argentina (-2,45%).

El S&P 500 subió 0,2% ayer y marcó un nuevo máximo histórico...

El S&P 500 subió 0,2% ayer y marcó un nuevo máximo histórico, sin embargo, los futuros sugieren una toma de ganancias esta mañana, con leves bajas en las bolsas americanas. El petróleo retrocede por segunda rueda y perfora los USD 58 por barril.

Las bolsas de Europa operan a la baja arrastradas principalmente por empresas de viajes y turismo. Alemania, donde la vacunación sigue lenta con solo 4,5% de la población vacunada, extendió su cuarentena hasta el 7 de marzo.

La brecha de vacunación en países desarrollados deja mucho que desear para la Eurozona, donde solo están vacunados 4,2% de sus habitantes. En contraste, Reino Unido supera el 20% y Estados Unidos superará el 15% el fin de semana.

En Asia los mercados permanecen cerrados o con muy bajo volumen, el Nikkei retrocedió 0,1% esta mañana. El lunes es feriado por día del presidente en Estados Unidos y no habrá operaciones en las bolsas, tanto de acciones como bonos.

Un escalón más para el estímulo fiscal

El plan fiscal de Biden sigue avanzando. El comité de la cámara baja que analiza el proyecto de USD 593.500 millones en estímulos, principalmente en cheques de USD 1.400 y créditos fiscales, dio el visto bueno con 24 votos a favor y 18 en contra, abriendo paso a su tratamiento en el Congreso.

Acudiendo al proceso de “reconciliación presupuestaria” Biden se encaminaría a pasar el total de USD 1,9 trillones de estímulo fiscal con mayoría simple y sin necesidad de ganar el apoyo de legisladores republicanos. No obstante, el presidente da signos de pretender usar esta posibilidad para ganar leverage en las negociaciones, buscando en realidad un acuerdo amplio que incluya apoyo de republicanos moderados y arroje un mensaje de unidad.

Ya sea que se apruebe el plan total de USD 1,9 trillones o que se negocie uno menor, de incluso “solamente” USD 1 trillón, la presión sobre las tasas de interés nominales va a castigar a los Treasuries largos, con lo cual luce prudente acortar duration en renta fija. El efecto sobre el dólar es más difícil de estimar, ya que dependerá del juego de fuerzas entre mayores déficits gemelos y tasas de interés reales relativas a otras economías mayores.

Autos eléctricos y autónomos

Las alianzas entre tecnológicas y automotrices para el desarrollo de estos vehículos van tomando forma, poniendo presión sobre el liderazgo induscutible que de momento mantiene Tesla en el segmento de vehículos eléctricos.

Microsoft anunció ayer su alianza con el gigante alemán VolksWagen, aunque también tiene relaciones estratégicas con General Motors y Cruise. La nube de Microsoft, Azure, será fundamental para la operatividad de estos coches.

Toyota anunció también esta semana un acuerdo con Aurora, empresa dedicada al desarrollo de tecnología de manejo autónomo que también está encaminada en proyectos con Uber y Hyundai.

Apple está teniendo problemas en la búsqueda de un “socio” automotriz, ya que la compañía no estaría dispuesta a compartir su tecnología, que lleva años desarrollando, sino que solo busca un “contratista” que produzca sus modelos.

La semana pasada hubo rumores de que Apple invertiría USD 3.600 millones en Kia para sellar una alianza, lo cual llevó a la segunda mayor automotriz de Corea del Sur a subir 23% en 5 días. No obstante, ante la falta de avances, la empresa bajó 15% en lo que va de esta semana, neutralizando la suba anterior.

Lo cierto es que en el ambicioso escenario de Apple, la producción comenzaría en 2024 con 100.000 unidades anuales que rápidamente se cuatriplicarían. En constrate, Tesla entregó 500.000 vehículos en 2020. Es importante diferenciar que los vehículos de Tesla son principalmente eléctricos, mientras que los de Apple serían, además de eléctricos, autónomos.

Otro competidor, quizas el más avanzado, es Alphabet (Google). La empresa viene desde hace tiempo produciendo modelos piloto de vehículos autónomos con su subsidiaria Waymo. De momento existen 600 unidades autónomas que están operativas en Phoenix, donde la empresa realiza sus pruebas.

El ETF DRIV, de vehículos eléctricos y autónomos, tiene entre sus 10 principales tenencias Alphabet (3,4%), Microsoft (3,2%), Intel (3,1%), Nvidia (3,0%), Apple (3,0%), Tesla (2,8%) y Qualcomm (2,7%). Todas estas empresas cuentan con Cedear en Argentina.

Tesla ha logrado una posición de liderazgo en vehículos eléctricos, sin embargo, el futuro está agregando una particularidad adicional, el manejo autónomo, y en este campo sus competidores no son menores: Alphabet, Microsoft y Apple.

Las expectativas devaluatorias tuvieron fuertes caídas en lo que va del año, y los contratos ...

El 1ero de enero de 2021, las tasas implícitas de ROFEX para los contratos entre los meses de febrero y agosto se encontraban en el rango del 60% al 68%. En ese entonces, el mercado esperaba una devaluación anualizada de dicha magnitud para tal periodo; en números, representaba un dólar de $91,6 para fin de febrero, y de $116,6 para fin de agosto. Actualmente, están cotizando cerca del 40% ($89,8, febrero y $108, agosto). Dicha diferencia se amplía aún más si se lo compara con los valores de estrés que tuvieron durante la corrida de los dólares financieros de octubre, en los cuales llegaron a operar entre 75% y 95%.

Tras haber alcanzado el foco de tensión a mediados de octubre (el CCL superó los $180), y sin margen para seguir perdiendo reservas internacionales, el gobierno endureció el control de cambios, al tiempo que moderó levemente la dinámica del gasto primario y aumentó el financiamiento a través de las colocaciones de deuda -principalmente indexada-. Esto le quitó presión al mercado cambiario y permitió contener las cotizaciones en el mercado paralelo gradualmente. Al mismo tiempo, el contexto internacional, con los commodities agrícolas alcanzando el mejor nivel de los últimos 5 años, contribuyó a que las expectativas de un salto discreto del tipo de cambio fueran menguando. Con la inflación en alza, el gobierno intenta una nueva estrategia: anclar el tipo de cambio para contener la dinámica de precios.

Todos estos eventos repercutieron en los bajos valores actuales. Entonces, resta analizar si ahora hay atractivo para iniciar una cobertura cambiaria, o si es preferible mantenerse al margen, esperando más caídas.

¿SON ATRACTIVOS ESTOS PRECIOS?

Si bien el gobierno maneja un escenario devaluatorio de 25%, basándonos en experiencias pasadas, estos objetivos suelen buscar anclar expectativas más que acertar. Al ser un año electoral, es necesario buscar una recuperación de la actividad para mejorar las perspectivas, esto conllevaría un incremento de la demanda agregada que vería su correlato en mayores importaciones. A menos que las exportaciones se incrementen en igual o mayor proporción, esto traería presión sobre las reservas del BCRA y el tipo de cambio.

Una manera de obtener un marco de referencia es comparar ROFEX con el relevamiento de expectativas de mercado (REM). La devaluación esperada por el relevamiento suele acompañarlas en buena medida. Sin embargo, lo habitual es que los valores de ROFEX estén levemente por encima, lo cual es razonable: dicha diferencia es una “prima de cobertura” que el comprador de dólar futuro está dispuesto a abonar.

Esta prima mencionada no suele superar el 5% en los periodos de calma; durante los picos de tensión, en cambio, suele superar el 20%. Actualmente, se encuentra invertida: por primera vez en mucho tiempo, el mercado espera menos devaluación que el REM. Señal de que los precios actuales son bajos.

CONCLUSIÓN

En caso de buscar cobertura cambiaria y que los precios actuales de dólar futuro sean considerados como aceptables, es un gran momento para cubrirse: la comparación con las tasas implícitas de meses anteriores y el REM indican que estos precios son baratos. Además, Argentina enfrenta un año con muchos eventos que podrían, en caso de tener un mal desenlace, elevar muchísimo las expectativas devaluatorias. Tal como viene pasando en los últimos años, no estamos exentos de escenarios inesperados que estresen mucho el contexto.

Por otro lado, si buscamos obtener ganancias con la operatoria, lo cierto es que no vemos un buen punto de entrada a estos valores.

Tres datos clave para invertir

0

Es el diferencial de devaluación esperada entre el bono dollar linked 2021 y el 2022. Dicho diferencial había alcanzado un 4,5% en noviembre del año pasado. El valor de 0 refleja que el mercado ya no considera probable un salto discreto del tipo de cambio antes del 30 de noviembre, fecha en que vence el bono de 2021.

40%

Es la devaluación anualizada del tipo de cambio nominal durante la última semana. Tras unas semanas en las que el ritmo de devaluación se mantuvo alrededor del 60%, la entidad conducida por Miguel Pesce redujo ducho ritmo al 40%.

39%

Fue la suba del ADR de YPF desde sus mínimos del 21 de enero. Los avances en la reestructuración de su deuda, junto al alejamiento de los temores de lo podía ser un “hard-default” tras el cambio de management de la compañía, fueron los drivers de esta importante suba.

Ayer nuevamente el S&P 500 cerró sin cambios (-0,04%) y mantiene una suba de 0,6%...

Primeros movimientos del día

Ayer nuevamente el S&P 500 cerró sin cambios (-0,04%) y mantiene una suba de 0,6% en lo que va de la semana. El Nasdaq 100 lo hizo levemente peor, bajando -0,25% y acumulando un alza de 0,4% en la semana. Hoy los futuros sugieren una rueda alcista que dejaría a los mercados en nuevos máximos.

Los principales mercados de Asia permanecen cerrados por feriado del año nuevo lunar. Esto incluye las bolsas de Japón, Hong Kong y Corea del Sur. Oro y plata operan alcistas al tiempo que el petróleo baja luego de 8 ruedas de ganancias, manteniéndose por encima de USD 58 por barril.

El gap del que hablábamos ayer por la mañana comenzó a cerrarse, Petrobras subió 1,6% ayer y hoy en el pre-market vuelve a subir más de 1%. A modo de comparación, Exxon subió 1% ayer y hoy baja -0,2%. Si lo miramos desde un punto de vista estratégico-político, no tiene mucho sentido que el gobierno de Brasil presione por contener el precio de los combustibles. Bolsonaro es el principal impulsor del plan de privatizaciones de Brasil, y dentro del mismo las ventas de las refinerías de Petrobras constituyen una parte importante. Si libertad de precios, las refinerías valen menos. De todas formas, no hay que minimizar la influencia de los gremios de transporte en el país vecino.

La soja opera marginalmente alcista luego de bajar 3,4% ayer, influida por toma de ganancias y por las favorables lluvias en Argentina, que alivian la sensación de sequía.

Cannabis, nueva manía bursátil

La manía especulativa ahora está pasando por las empresas de cannabis. Tilray, la compañía canadiense de medicamentos y cannabis, subió 51% ayer y operaba más de 15% arriba en el pre-market esta mañana. En 2018 esta empresa había sufrido una manía similar, subiendo más de 500% entre agosto y octubre para luego caer más de 90% hasta diciembre de 2020. Desde entonces la empresa acumula una nueva alza de 644%.

Inflación norteamericana refleja reactivación lenta

En Estados Unidos el dato de inflación para enero acusó una suba de 0,3% mensual, lo cual define un alza de precios de 1,4% respecto de igual mes un año atrás. El dato estuvo relativamente en línea con lo esperado.

No obstante, llamó la atención el dato de inflación core, que excluye la variación de conceptos volátiles como energía y alimentos. De esta medición se esperaba una suba mensual de 0,2%, sin embargo, no registró cambios por segundo mes consecutivo. Esto implica que la inflación está tardando en reaccionar, y es señal de una economía que no logra retomar vigor en su recuperación.

Más allá de este paño frío para la idea de un trade apostando a la inflación de precios y commodities, una mirada amplia nos aleja del ruido de corto plazo y deja en claro que, más allá del dato de inflación, el fenómeno se está dando. En los últimos 12 meses la soja subió 60%, la plata 55%, el cobre 46%, el maíz 45%, el S&P 500 20%, el oro 17%, el petróleo 16%, los precios de las viviendas 10% y la inflación al consumidor…1,4%.

Tasas bajas para rato

Jerome Powell, presidente de la FED, dio ayer un discurso en el Club Económico de Nueva York alertando que la recuperación económica, especialmente del mercado laboral, no estará completa tan pronto como se espera.

Ello implica también que las tasas bajas llegaron para quedarse, según estima Powell, hasta fines de 2023. Tras su discurso los índices de USA marcaron máximos históricos, aunque luego corrigieron levemente.

Como resultado tanto de su discurso como del dato de inflación, la tasa a 10 años baja levemente y perfora el 1,15% anual al tiempo que el petróleo experimenta cierta presión bajista. La tasa a 2 años incluso llegó a marcar un mínimo y perforar transitoriamente el 0,1% anual esta mañana.

Ayer los bonos en USD ley local tuvieron caídas promedio de 0,3%; el más castigado fue el AE38...

Ayer los bonos en USD ley local tuvieron caídas promedio de 0,3%; el más castigado fue el AE38 que cayó 0,8%. Los globales operaron neutros en promedio, destacándose la suba de 1,5% del GD46D. El MEP tuvo una leve caída de 0,2%, no pudiendo superar la zona de 150 que había tocado ayer. El CCL subió 0,3% a 152,85. De esta manera, el canje MEP-CCL se amplió desde 1,6% a 2,1%.

Luego de cinco ruedas de respiro y toma de ganancias, los bonos CER tuvieron subas promedio de 1%; la parte larga de la curva tuvo las mayores alzas (TX28 +1,9%). Con estas subas, dichos bonos quedaron muy cerca de sus máximos históricos.

Los bonos a tasa fija tuvieron una gran jornada, con el TO21 subiendo 2,5% y el TO26 1,2%. Con la suba de ayer, la tasa del TO21 bajó a 39%.

Por su parte, los dollar linked operaron a la baja por tercera rueda consecutiva: T2V1 cayó 0,6% y el T2V1 0,9%.

El Merval tuvo una caída de 0,6% (o 1% medida en CCL). Las principales caídas fueron de Central Puerto (-2,1%), Pampa Energía (-2%) y Cablevisión (-2,6%).

Las entidades financieras cuentan con alto potencial de crecimiento conforme la actividad económica

Carteras recomendadas con Cedears

Los Cedears constituyen una excelente alternativa para el inversor local que desea diversificar riesgos, dolarizarse y reducir exposición a los activos argentinos. La práctica de invertir en empresas extranjeras, con los beneficios impositivos de hacerlo desde el mercado local, se ha consolidado al punto en que el volumen operado en Cedears supera holgadamente al monto negociado en acciones argentinas.

Nuestras carteras recomendadas con Cedear están diseñadas para replicar índices, mercados o sectores y, de esta manera, lograr optimizar las inversiones en función del contexto internacional y de la estrategia que se desee seguir.

CEDEAR F - Una cartera para apostar por la recuperación económica

Las entidades financieras cuentan con alto potencial de crecimiento conforme la actividad económica tome vigor y la reactivación se difunda a lo largo del globo. Se trata de activos que constituyen una rama especial dentro de la categoría “cíclicos” ya que no solo se benefician con la recuperación económica sino también de la consecuente presión inflacionaria.

Por un lado, la recuperación económica implica menos quiebras, mejores balances, solvencia en aumento y, consecuentemente, mejora en la calidad de las carteras de préstamos de los bancos. La enorme liquidez combinada con crecimiento también implica mayores colocaciones de deuda, segmento que genera comisiones importantes para los bancos.

Por otro lado, la demanda de crédito y la expectativa de inflación en aumento presionan por tasas de interés más altas en los tramos largos, sobre los cuales los bancos centrales tienen menor influencia. Como resultado, las tasas cortas (pasivas para los bancos) continúan en torno al 0% mientras que las tasas largas (que definen el costo de los créditos) aumentan, mejorando el spread que ganan las entidades financieras, es decir, su rentabilidad.

Un punto que agrega atractivo adicional es que los bancos parten de valuaciones relativamente baratas respecto de los ratios en que cotiza la empresa promedio del S&P 500. Mientras que los bancos aún se encuentran 1% por debajo de sus valores de comienzos de 2020, el S&P 500 acumula un alza superior al 20%. Como resultado, mientras que la empresa promedio del S&P 500 cotiza a 4 veces su patrimonio neto y más de 30 veces las ganancias, los bancos cotizan en torno a 1.2 veces su valor contable y 12 veces sus ganancias.

Nuestra cartera Cedear F - Financials - está constituida por cinco entidades financieras líderes de Estados Unidos que cotizan localmente vía Cedear y presentan elevada liquidez. Con estos títulos es posible replicar con una correlación de 98,9% el rendimiento de Invesco KBW Bank ETF, uno de los instrumentos más utilizados por los inversores internacionales que buscan exposición al sector.

En los últimos 6 meses tanto nuestra cartera sugerida como el ETF subieron 34,7% en dólares. En igual lapso el índice S&P 500 subió 15,6%.

Menos ingresos, carreras más lentas y la ambición como tabú son algunos de los factores que hacen...

Los factores son diversos, en algunos casos culturales. Lo cierto es que a la hora de manejar las finanzas familiares y de invertir, son los hombres los que toman un rol más protagónico.

Es verdad que teniendo en cuenta el excedente necesario para realizar inversiones, la mujer tiene varias estadísticas en contra. Entre ellas, la brecha en los salarios por géneros, las mujeres perciben en la Argentina 63 centavos por peso que reciben los hombres. Esta cifra sube a 80 centavos por dólar en los Estados Unidos.

Por otro lado, las estadísticas confirman que la mujer es menos agresiva a la hora de negociar su sueldo inicial y, además, su carrera, por lo general, es más lenta no solo por la etapa de la maternidad que dura unos 10-12 años, sino también porque luego llega la etapa en la que debe hacerse cargo de sus padres.

“La mujer no solo transita estos dos grandes desvíos en su carrera, sino que también pelea menos agresivamente por puestos más rentables, porque sabe que esas etapas vendrán”, agrega Anna Cohen, CEO y Presidente de Cohen Aliados Financieros.

Un dato más a tener en cuenta, la mujer debe afrontar el pink task, un costo más elevado en gastos de presencia personal. “Existe un doble estándar acerca de este tema que exige a las mujeres cierta presencia para acceder a puestos de liderazgo. Este tema está cambiando entre los millennials pero aún no se ha medido”, explica Cohen.

Y la ecuación se complejiza si agregamos los costos médicos vinculados a una expectativa de vida, en promedio, de 5 años más que los hombres.

A todos estos datos estadísticos hay que sumarle un factor de socialización: la ambición es un tema tabú para las mujeres e, incluso, está mal vista la agresividad profesional en el caso que se trate de una mujer, no así en los hombres.

Vemos, entonces, que al final de sus carreras, la brecha de la riqueza (wealth gap) entre ambos géneros es, en promedio, del 50%. Otro número: según una encuesta de la plataforma de inversión Wealthsimple, la mujer invierte un 40% menos en monto que los hombres, aunque ahorran más: un 9% versus el 8,6%, según Fidelity.

Buenas noticias

Sin embargo, estos porcentajes no son estancos y con las nuevas generaciones esta brecha se va reduciendo. De hecho, la diferencia entre las baby boomers y las millennials es significativa. Mientras sólo el 40% de las primeras tenía responsabilidad en la toma de decisiones financieras, en el caso de las más jóvenes ese porcentaje sube a 70%. En el medio, se encuentra la generación X con un 59%, según una encuesta del Boston Consulting Group (BCG).

De acuerdo con The American College, el 45% de las fortunas de los Estados Unidos está en manos de mujeres. Es decir, son cada vez más las damas que necesitan servicios financieros pensados para ellas, distintos a los que utilizan los hombres. Y si bien cada vez más la mujer sabe más de finanzas y se interesa por aprender sobre estos temas, también es cierto que un 47% de las mujeres millennials de los Estados Unidos, versus al 34% de los varones, asegura que las estresa el manejo del dinero.

“A diferencia de los hombres, que invierten teniendo un número al cual llegar como objetivo, las mujeres tenemos metas más emocionales que están relacionadas con hechos de la vida: los estudios de los hijos, un viaje, el retiro”, detalla la CEO de Grupo Cohen, quien justamente por esto asegura que a la hora de manejar sus inversiones “hay que escucharlas, porque cada mujer tiene un plan de vida distinto que, a su vez, puede ir cambiando”.

Y esa no es la única diferencia. Con una capacidad de patrimonio para invertir menor que la de hombre, como las estadísticas antes mencionadas lo demuestran, la mujer es más conservadora a la hora de hacer sus inversiones. Es menos propensa al riesgo, le gusta estar segura de lo que hace y tomarse su tiempo para analizar el escenario.

Pero, y seguramente es consecuencia de esto, ellas logran mejores rendimientos. “Somos más consistentes y entramos y salimos menos de las inversiones. De ahí que tenemos menos costos transaccionales”, asegura Cohen.

Un relevamiento de la empresa estadounidense Fidelity Investments, sobre 8 millones de personas, encontró que las mujeres obtienen mayores rendimientos a la hora de invertir. Sin embargo, solo el 9 % de las encuestadas se considera mejores inversionistas que los hombres. Según este relevamiento, más del 90 % de las mujeres manifestó interés en aprender más acerca de finanzas y de inversiones. Y el 88 % admitió que una mayor educación financiera les brindaría mayor confianza en el manejo de su dinero.

“La mujeres no tiene vergüenza de pedir ayuda. Cuando no sabe de un tema, lo terceriza. Y es el caso de las finanzas, la mujer contrata un experto para que maneje su dinero. El hombre, en cambio, es más propenso a hacerlo él solo por Internet”, explica Anna Cohen, que además destaca la poca representatividad de las mujeres en el mundo de las finanzas. Solo un 10% de los administradores de dinero son mujeres, frente al 37% de representación femenina entre los médicos, el 33% entre los abogados y el 63% en el caso de auditores y contadores.

“En muchos casos las mujeres que buscan invertir sienten que alguien de su mismo sexo entiende sus problemáticas”, señala Cohen por experiencia propia. De ahí, que en nuestra compañía todos los equipos son interdisciplinarios y en cada uno hay al menos una mujer.

anto el Nasdaq como el S&P 500 operan alcistas hoy luego de cerrar sin cambios en la rueda de ayer..

Primeros movimientos del día

Tanto el Nasdaq como el S&P 500 operan alcistas hoy luego de cerrar sin cambios en la rueda de ayer. El dólar vuelve a operar con debilidad, impulsando al oro y al cobre hacia arriba. Es notable el ascenso del cobre que, luego de subir 6% en las últimas 4 ruedas, llegó a máximos no vistos desde el año 2013.

El petróleo sube y supera los USD 58,5 por barril, generando un gap interesante vs Petrobras, que ayer volvió a bajar por el temor sobre su política interna de precios, que estaría siendo influida por el gobierno. Entre lunes y martes la empresa Brasilera bajó 7%.

El reporte del USDA no redujo los stocks de maíz en la magnitud esperada, generando que el grano baje 1,6% entre ayer y hoy en Chicago. Más allá de ello, tras la suba de 80% que acumula desde agosto de 2020, el maíz continúa en valores no vistos desde 2013. La soja reaccionó alcista luego de que el reporte reduzca los stocks proyectados al final de campaña producto de una fuerte demanda de exportación.

Back to normal discriminado

Los sectores más castigados por la pandemia fueron viajes aéreos, cruceros, hotelería y turismo. Tomando como referencia los precios de principios de 2020, el sector de hotelería es el “menos castigado”. Empresas como Marriott International están 16% abajo e incluso la cadena Hilton está solo 3% debajo de su máximo de 2020.

En segundo lugar se encuentran las aerolíneas. El ETF -U.S. Global Jets- está actualmente 27% por debajo de su máximo de 2020.

Los cruceros son definitivamente quienes se llevan la peor parte. No solo fueron los que más llegaron a caer entre febrero y marzo de 2020 (-80%), sino que aún se encuentran muy castigados. Royal Caribbean está 48% por debajo de sus máximos de 2020 mientras que Carnival y Norwegian se encuentran 60% por debajo.

Más allá de algunas limitaciones, los vuelos aéreos y servicios de hotelería están en funcionamiento desde hace meses. Para los hoteles el costo variable es más importante, con lo cual operar con menor capacidad no tiene el mismo impacto en la rentabilidad que aquel que sufren las aerolíneas por viajar con la mitad de los pasajeros, consumiendo el mismo combustible y empleando la misma cantidad de pilotos. En una situación más drástica se encuentran los cruceros, que desde principios de 2020 vieron su actividad frenada al 100% y sin perspectivas de una vuelta completa a la normalidad en el corto plazo.

Victoria para Tencent

Asia cerró alcista esta mañana, destacándose la bolsa de Hong Kong con una suba de 1,9%. Tencent, la principal compañía dentro del índice Hang Seng, subió 2,8% luego de que el gobierno chino autorice, para su lanzamiento dentro del país, 33 juegos que son exitosos y multitudinarios en el mundo occidental.

En 2020 Tencent invirtió fuerte en 31 compañías de videojuegos, más que triplicando la cifra del año anterior. Las empresas en las que invirtió tienen sede en países que van desde China y Japón hasta Reino Unido, Francia y Alemania.

Tencent es la empresa de videojuegos más grande del mundo. No obstante, el holding va mucho más allá de ello y también tiene subsidiarias que se dedican a productos y servicios de internet, desarrollo de inteligencia artificial, servicios de publicidad y de mensajería instantánea (Tencent QQ y WeChat), entre otros.

Tema adicional, en varias naciones de Asia empiezan los feriados por el año nuevo lunar. China entra en feriado por una semana hasta el miércoles 17 de febrero.

Twitter y Cisco, una de cal y una de arena

Twitter cerró ayer con una suba de 2,9% y las primeras operaciones de esta mañana acusan una nueva suba, esta vez superior al 4%. Cisco, por otro lado, bajó 1% ayer y baja 5% en el pre-market.

En el caso de Cisco, el balance registró que su principal negocio, las plataformas de infraestructura, continúa presentando problemas para crecer. Las ventas de este segmento fueron 3% menores a las de igual lapso un año atrás.

Por fuera de esto, la ganancia por acción para Cisco fue de USD 0,79 y superó levemente la expectativa. Los ingresos totalizaron USD 11.960 millones al último trimestre del año, también superando marginalmente lo esperado. La cotización de Cisco está 0,7% abajo en los últimos 12 meses, contrastando fuerte contra el rendimiento de otros gigantes tecnológicos.

Twitter reportó para el último trimestre de 2020 una ganancia de USD 0,38 por acción, por encima de lo esperado por el mercado. Sus ingresos fueron de USD 1.290 millones, superando también lo que esperaba el consenso de analistas. Una tercera métrica que el mercado sigue para Twitter es la cantidad de usuarios monetizables que presentan actividad diaria, es decir, aquellos que justifican el cobro de publicidad. Esta última métrica registró 192 millones de usuarios monetizables, 1,5 millones por debajo de lo que esperaban los analistas.

El mercado vio como muy positivo el guidance para el primer trimestre de 2021, donde la compañía proyecta un crecimiento interanual de 20% en los usuarios monetizables diariamente activos, aún a pesar de los efectos que tuvo el bloqueo permanente de la cuenta de Trump en enero.

Ayer el MEP finalizó en 150 y es la primera vez desde octubre que alcanza dicho valor...

Ayer el MEP finalizó en 150 y es la primera vez desde octubre que alcanza dicho valor; el CCL continuó su suba hasta los 152,36. Los bonos soberanos hard dollar tuvieron una mala jornada: los ley local cayeron hasta 0,9% (AL35D), mientras que los globales cayeron en promedio 0,6% (-1,6% el GD35D). El riesgo país tuvo una suba de 1,3%, cerrando en 1451.

Pasando a los bonos CER, tuvieron una operatoria similar a ayer: la parte corta de la curva operó neutra, pero el resto mostró caídas, siendo el peor el TX28 que cayó 1,5%. Igualmente, estos bonos CER largos habían sido los más favorecidos por el rally que tuvieron desde finales de octubre a la fecha: por ejemplo, el TX26 está +34% en tal periodo, mientras que el TX21 subió 16%.

Con respecto a los dollar linked, el T2V1 tuvo una caída del 0,7%. Con esto su TIR quedó en -4,4% y está prácticamente igualada con la del dollar linked 2022.

Dentro de los bonos a tasa fija, se destacó la suba del TO23 (+1,1%); este bono está +21,4% en lo que va del año.

El Merval subió 0,5%. Las principales subas fueron las de YPF (+1,7%) y Supervielle (+2,7%); mientras que las peores caídas fueron las de Cablevisión (-2,4%) y Cresud (-2,5%).

El cierre de esta mañana en Asia fue positivo, con la bolsa de Shanghái subiendo 2%

Primeros movimientos

El cierre de esta mañana en Asia fue positivo, con la bolsa de Shanghái subiendo 2%. Por otro lado, Europa opera negativa al igual que los futuros de las bolsas norteamericanas, que se toman una pausa luego de 6 jornadas consecutivas de cierres alcistas. El dólar registra una depreciación de -0,4% y vuelve a la zona de 90,6 puntos en la medición DXY. La tasa de Treasuries a 10 años corrige a la baja hasta 1,15%.

Tesla anunció ayer que compró Bitcoins por USD 1.500 millones y que está trabajando para aceptar pagos en la criptomoneda. Tras la noticia, el Bitcoin marcó un nuevo máximo y hoy vuelve a subir hasta rondar los USD 47.000 por unidad. Paypal, ligado indirectamente a la criptomoneda y con cotización vía Cedear en Argentina, cerró ayer 4,7% arriba.

Petróleo opera a la baja luego de seis ruedas consecutivas de alzas. Esta mañana llegó a superar, temporalmente, los USD 58 por barril. Ayer las energéticas (XLE, XOP) subieron hasta 6%. A contramano de esto, Petrobras bajó 4% luego de que Bradesco y XP bajen su recomendación desde comprar a neutral ante dudas sobre interferencias políticas en su capacidad de definir precios dentro de Brasil. La empresa también anunció la venta de una refinería por USD 1.650 millones a un fondo árabe. De todas formas, desde noviembre de 2020 y a pesar de las variaciones de ayer, Petrobras acumula un alza de 60% mientras que las energéticas norteamericanas (XLE) subieron 54%.

Miembros de la Organización Mundial de la Salud que estuvieron realizando estudios en China concluyeron hoy que no hay evidencia del virus antes de diciembre de 2019 y que probablemente no se haya iniciado solamente en Wuhan, sino en un área más extensa.

Tasas que marcan nuevos mínimos

La tasa de Treasuries se encuentra en ascenso ante la presión del estímulo fiscal, que implica mayor deuda y mayor crecimiento, con su consecuente impacto en inflación. Las tasas de los bonos corporativos investment grade presentan, para el mercado total de USA, un camino similar, pasando desde promediar un mínimo histórico de 1,79% en diciembre hasta 1,9% anual en la actualidad.

No obstante, el segmento corto (1-3 años) de los títulos de mejor calificación promedia un rendimiento de 0,56% anual, que sigue en niveles de mínimos históricos y no registra presión alcista.

En el segmento corporativo high yield, donde la tasa supera a la inflación esperada, la realidad es diferente y se sigue dando una notable compresión de rendimientos conforme los inversores aumentan su apetito por el riesgo en busca de tasas más atractivas.

El índice ICE BofA US High Yield, que sigue al mercado total norteamericano de dicha categoría, marcó ayer un nuevo mínimo de 4,18% anual e incluso un índice similar - Bloomberg Barclays U.S. Corporate High Yield – perforó el 4,0% por primera vez en su historia, cerrando ayer en 3,96%.

Commodities agrícolas

Hoy se publicará el reporte de oferta y demanda global de commodities agrícolas que elabora el Departamento de Agricultura de Estados Unidos. La publicación mensual, habitualmente, despierta recalibraciones de coberturas y movimientos importantes en los precios.

Soja, maíz y trigo operan alcistas en la mañana de hoy, augurando un reporte alcista. China ha estado comprando maíz y soja norteamericanos a un ritmo veloz y el USDA viene registrando drásticas bajas en los stocks de estos granos, principalmente de maíz. Se espera que el reporte de hoy traiga un nuevo recorte y lleve al stock de maíz en USA a mínimos de 7 años.

Un factor adicional a seguir de cerca para los commodities es el devenir de la política fiscal y monetaria de China, el principal demandante neto de materias primas. En este sentido, resulta positivo el reporte del Banco Central (PBOC) publicado ayer, donde se enfatiza el compromiso de no efectuar cambios bruscos en la política monetaria, que se interpreta como confirmación de que no habrá nuevas subas de tasas en el corto plazo.

Mañana se publica el dato de inflación durante enero para China. No se espera que la inflación sea un problema en el país, al menos por el momento. De hecho, se teme que el índice de precios al consumidor podría haber registrado deflación ante el desaceleramiento de enero y algunas medidas de contención del Coronavirus.

Ayer el dólar MEP cerró en 149,48, prácticamente neutro. El CCL finalizó en 151,90 con un alza..

Ayer el dólar MEP cerró en 149,48, prácticamente neutro. El CCL finalizó en 151,90 con un alza del 3,2%, aunque dicha suba fue una reversión de la caída del viernes. De esta manera, el costo del canje MEP-CCL se acercó a los valores de la semana pasada y ahora se encuentra en 1,6%. Los bonos legislación local operaron casi todos neutros; mientras que los globales finalizaron dispares, con el GD29D cayendo 0,9% y el GD38D subiendo 0,6%.

Los bonos a tasa fija operaron al alza, destacándose la suba del TO26 de 1,3%; con esta suba, ahora el rendimiento del bono a 2026 es de 56%. Los bonos CER operaron neutros, excepto algunos de los largos como el DICP (-0,9%) o el TX28 (-3%). Los dollar linked soberanos tuvieron caídas de medio punto.

El Merval tuvo una buena jornada con un alza del 1,9%. YPF (+7,4%), TRAN (+5,7%) y CRES (+4,5%) fueron las más destacadas.