Resultados de la búsqueda

El mercadodo cambiario presenta fuertes tensiones materializadas en la cotización informal...

- El mercado cambiario presenta fuertes tensiones materializadas en la cotización informal. La autoridad monetaria deberá ajustar la cotización en el mercado formal a los efectos de que el diferencial de las cotizaciones no presionen excesivamente los precios.

- El aumento en la expansión monetaria es necesario en un contexto de crisis y de necesidad de proveer liquidez a la estructura económica. Hay que notar que los efectos potenciales en el escenario pospandemia pueden generar expansiones no controladas de la dinámica inflacionaria

Resumen

- Los impactos del shock COVID-19 motivaron políticas de expansión monetaria y fiscal en los países desarrollados y emergentes. Esto parece no evitar las contracciones generadas por la interrupción temporal de la producción.

- El desafío que se presenta en la segunda instancia de esta crisis es contener los efectos no deseados de las medidas tomadas para evitar la aceleración de contagios. Estos están relacionadas con las tensiones de precios y descapitalizaciones de los establecimientos productivos.

- La autoridad monetaria nacional sostiene la disminución de tasa de interés de referencia y expansión de la base monetaria respondiendo a la necesidad de un mejor marco para la reactivación económica. Este accionar está limitado a la sostenibilidad y el contexto interno.

- En el contexto de cuarentena social el sector público debió gestionar fuertes medidas de liquidez hacia el sector privado. Esto generó necesidades de financiamiento desde el Banco Central a través de adelantos transitorios y transferencias de utilidades por un total de $ 340.000 millones.

- La autoridad monetaria sostiene el nivel menor de la tasa de interés de política en 38%. Mientras que la tasa de referencia efectiva anual es de 45,44%. Siendo el nivel más bajo desde mayo de 2018.

- Adicionalmente esa decisión se establece con el objetivo de conformar una referencia de costo del crédito menor hacia la producción lo que aún parece no transmitirse desde las entidades bancarias.

- El poder ejecutivo presentó la propuesta de reestructuración de deuda pública externa con una quita del 62,4% sobre los intereses y del 5,4% sobre el capital, con una agenda de pago a partir del año 2023.

- Durante el mes de abril el tipo de cambio minorista mostró leves variaciones en el segmento formal, registrando una depreciación del 3,5% en lo transcurrido de abril.

- Mientras que se observan fuertes tensiones en el mercado informal de la divisa registrándose un alza de 44% mensual durante abril.

- El riesgo país medido por el EMBI+Arg se establece en los 4037 p.b. durante la última semana de abril principalmente como consecuencia del shock mundial Coronavirus y la incertidumbre respecto a la resolución de la deuda soberana.

- Las gestiones monetarias expansivas constituyen un instrumento de corto plazo en el objetivo de proveer liquidez a las economías y evitar rupturas sistémicas en la cadena de pagos. No obstante, hay consecuencias dinámicas que generan tensiones Esto debe ser notado por los hacedores de política monetaria principalmente en la instancia pospandemia.

- En ese sentido, en la pospandemia de la economía argentina la política monetaria deberá minimizar absorber los excedentes de liquidez provistos para financiar las transferencias al sector privado. Si esto no sucede, los excesos pueden canalizarse hacia presiones en el tipo de cambio y alimentar tensiones inflacionarias.

- La inyección de liquidez y la generación de líneas de crédito es importante para evitar esas consecuencias, pero las autoridades también deben tener en cuenta que sin las garantías adecuadas y en un contexto de contracción económica, es dificultosa la toma de riesgo por parte de las entidades para efectivizar las líneas de crédito.

- El ritmo de depreciación diario del tipo de cambio oficial se mantuvo casi durante abril. La depreciación nominal finalizando el mes fue de 3,5% con una cotización promedio de $ 68,90. Esto se circunscribe en un mercado de cambios con fuertes restricciones y sin el ritmo de operaciones habitual dada la cuarentena social.

- Sin embargo, en el mercado informal se registran tensiones por una menor oferta de divisas y el menor rendimiento de la moneda nacional derivado de la disminución de tasas de referencia. La cotización informal registra una depreciación del orden del 44% durante abril con un nivel de $/U$S 120.

- El saldo de reservas internacionales hacia la última semana de abril fue US$ 43.735 millones, lo que implicó una reducción de US$ 174 millones respecto al cierre de marzo. Las restricciones cambiarias y las regulaciones de liquidez siguen constituyendo un factor favorable para que la entidad monetaria pueda sostener el nivel de reservas.

- El nivel de tasa de política monetaria tasa de abril se mantiene estable respecto del mes anterior. En el cierre del mes se situó en 38,7% anual desde el 63% que había dejado la gestión previa, es decir, una acumulación de 24,3 puntos de recorte en el rendimiento de las LELIQ. A su vez, el nivel de tasa efectiva se estableció en 45,4% anual.

- La expansión monetaria registrada desde el comienzo de la cuarentena social aumentó significativamente debido a que el sector público debió gestionar fuertes medidas de liquidez para el sector privado. Esto genero el financiamiento desde el Banco Central a través de adelantos transitorios y transferencias de utilidades por un total de $ 340.000 millones, lo cual representó un 61% del monto total de todo el año anterior.

- El poder ejecutivo presentó la propuesta formal a los bonistas privados para reestructurar un monto de deuda de U$S 66.238 millones. Se intentará cambiar la estructura de la deuda, con un período de gracia de tres años para comenzar con pagos a partir de 2023, a una tasa de interés del 0,5%, con una quita de capital de U$S 3.600 millones (5,4% sobre el stock adeudado) y una reducción de pago de los intereses de U$S 37.900 millones (equivalente a una quita del 62%).

- El riesgo soberano medido por el EMBI+Arg, hacia la última semana de abril registra 4037 p.b. Esto nota un aumento de 6% respecto de fines de marzo. El efecto de la pandemia y la incertidumbre respecto a la reestructuración de la deuda soberana son factores preponderantes en el índice.

Sobre llovido, mojado, a la extensión de la epidemia de coronavirus...

Sobre llovido, mojado, a la extensión de la epidemia de coronavirus o COVID-19 se añadieron las disidencias entre países petroleros –sobre todo Arabia Saudita vs. Rusia- y el “oro negro” se desplomó, acentuando la caída de los mercados financieros globales, más allá de que pueda haber rebotes transitorios. Todo esto ocurrió sobre una economía global mal preparada para las tormentas, como venimos diciendo hace algunos meses. La actual presidenta del Banco Europeo, Christine Lagarde, anunció que la institución lanzaría nuevas medidas porque la situación puede ser similar a la de 2008. Y la Reserva Federal de los EEUU amplió su programa de “quantitative easing” –emisión monetaria para comprar bonos y otros activos- que podría llegar hasta 1,5 billones.

Estamos así ante una situación sin precedentes desde 1929: no hay medidas evidentes de política económica para detener el derrumbe de mercados. Las tasas de interés se acercan a cero y las políticas fiscales también encuentran límites, porque los niveles de endeudamiento público y privado- son demasiado altos, unos 250 billones de dólares, casi un 300% del PIB global y la deuda pública bruta de los países desarrollados llega al 103% de su PIB, aunque la neta, de “sólo” 75%, da algún margen.

Hasta febrero la economía norteamericana seguía desempeñándose bien. El empleo aumentó ese mes en 278.000 puestos, 222.000 de los cuales fueron del sector privado. La tasa de desempleo bajó de 3,6% a 3,5% y tanto la participación en la actividad económica como la tasa de empleo tuvieron aumentos interanuales de 0,3% y 0,4%. El déficit comercial se redujo en enero a 45.300 millones, desde 48.600 en diciembre, pero se debió a que las importaciones cayeron más que las exportaciones, indicando así un debilitamiento de la economía.

Aunque desactualizadas es bueno recordar las optimistas proyecciones que hacía el FMI en enero, apenas ayer, para 2020 y 2021.(Cuadro 1). Seguramente las revisará a la baja en julio próximo –o quizás antes- y es probable que este año veamos algunos trimestres recesivos en países líderes.

La magnitud de las caídas de los mercados, sin precedentes desde el 2008, se muestran en nuestro habitual Cuadro 2. A ellas hay que agregar que el índice de volatilidad VIX, llega ya a 67, aproximándose al record de 80 ocurrido en 2008. Las únicas subas en el último mes se dieron en el oro, como es habitual en las crisis, el euro, el yen –el dólar ya no aparece como “el” refugio- y la bolsa de Shanghái, quizás por el retroceso del coronavirus en China.

Como dijimos en los últimos editoriales, pese a no ser brillante, la reactivación de la economía mundial desde la Gran Crisis del 2008 puede estar cerca de finalizar, en un contexto en que las herramientas de política macroeconómica disponibles dan signos de agotamiento o, al menos, de menor eficacia. Es muy probable que la Reserva Federal de EEUU añada a la extensión del quantitative easing una baja de sus tasas de intervención, como entonces, a entre 0 y 0,25% anual. El Banco Central Europeo tomará medidas análogas. Pero, a diferencia del 2008, es probable que no alcance con esto.

Se tiró demasiado de hilo, por ejemplo, con el conflicto entre China y los EEUU y otras medidas anti globalización y con la pasividad de las autoridades frente a la fragilidad financiera por valuaciones extravagantes de muchos activos, en especial en los EEUU. Se agregan otras preocupantes tendencias de fondo, como el aumento en la propensión a ahorrar no acompañada por la propensión a invertir, lo que lleva a un saving glut, es decir, un exceso de ahorros sobre el que Ben Bernanke llamó la atención ya en 2005. Pese a los problemas encontrados con ellas por Dinamarca y Suiza es posible que deba recurrirse en países importantes, a tasas de intereses nominales negativas, pero a plazo fijo, por ejemplo, un año, para tratar de inducir a aumentar la inversión y el gasto.

Más profundamente, es probable que el exceso de ahorros y la escasez de inversión aniden en la cultura del siglo XXI, cada vez más propensa al bienestar presente, aun a costa del de las generaciones futuras que, en un contexto de bajísimo crecimiento demográfico, parece interesar a pocos. En cualquier caso, este tipo de medidas requiere una coordinación internacional, similar a la lograda en la reunión del G20 en Londres, en abril de 2009 y en su faz preparatoria. Por ejemplo, si no hay coordinación en la política de tasas de interés, pueden darse valorizaciones o desvalorizaciones buscadas de las monedas nacionales. Recordar, al respecto, lo dicho en el editorial de febrero respecto de las intenciones de Trump de depreciar el dólar.

En el marco descripto, el horizonte de la Argentina se oscurece, tanto para la renegociación de la deuda pública como para las inversiones y las exportaciones, aun en los recursos naturales. También aumenta el riesgo de que, ante la probable crisis global, se refuerce la orientación de nuestro país al mercado interno. Se acentuaría así el error, de carecer de un plan estratégico que incluya a las exportaciones y las inversiones, sin cuyo crecimiento relevante la Argentina no saldrá de la estanflación que ya lleva casi diez años consecutivos ni de la decadencia relativa a otros países que lleva ya 85 años. Urge superar las rencillas internas e intentar los proclamados pero ausentes acuerdos.

El efecto contagio producido por el Coronavirus ha generado un "cisne negro"...

El efecto contagio producido por el Coronavirus ha generado un ``cisne negro´´. Toda la coyuntura se subordina a este shock que hay que seguir día a día. Condiciona toda la economía argentina. China puede crecer al 4 % por este efecto y el mundo al 1%. La exportación ha caído a nivel mundial, en parte también por la guerra comercial americana con China. Hay que monitorear la marcha de la economía mundial que está en modo temor. Trump está fortalecido y los candidatos que surgen de las elecciones primarias del Partido Demócrata son de bajo crecimiento potencial. Hay deterioro general en las economías latinoamericanas y tendencia a la devaluación de las monedas, liderada por Brasil y Colombia. El crecimiento de Brasil es acotado, se estima 1% para el año. Recordemos que si Brasil crece 1%, crece 0,25% la economía nacional.

Chile sigue tenso en cuanto a reclamos sociales. Piñera con muy baja popularidad. Pareciera que es una demanda de clase media parecida a la vigente de chalecos amarillos en Francia.

En el frente interno, la renegociación de la deuda es clave. Todavía hay chances de default si los bonistas no están alineados a la propuesta de reestructuración y riesgo de que los buitres compren bonos de alto riesgo. La deuda relevante para la negocación es la basada en ley extranjera. Es donde tenemos mayor grado de compromiso. Se puede llegar a un acuerdo de facilidades extendidas con el Fondo aunque el pedido implícito de reformas se ve difícil de cumplir. La deuda es insostenible en la visión del gobierno y del Fondo.

Los mensajes del Fondo son favorables hacia Argentina aunque a veces un tanto ambiguos. Desea el FMI una fuerte quita a los bonistas. Se desea idealmente que luego de la negociación de deuda el riesgo país pase a 900 puntos básicos. Al 13 de marzo, fecha de este artículo, estaba en más de 3000 puntos básicos fruto, en parte, del efecto pandemia.

Le toca al peronismo administrar en esta gestión con escasez, sin cajas para financiarse. La macro domina sobre la micro, no alcanza con medidas de apoyo puntuales. No hay en el país más ``dinero en el bolsillo´´ y por eso el consumo no termina de arrancar. El gobierno está buscando el equilibrio fiscal, recién hacia el año 2023. Parece una meta poco ambiciosa. El gasto público se redujo 3 puntos en la gestión de Macri pero esto es insuficiente para equilibrar las cuentas fiscales. El discurso solidario tiene el riesgo de bajar incentivos por presión tributaria excesiva hacia la producción y hacia el crecimiento futuro.

Pareciera que el Banco Central no es tan independiente. El discurso de Pesce está muy alineado al del Presidente en una visión productivista que se manifiesta en la reducción de tasas de interés. Lo deseable sería que el Banco Central compre el superávit comercial con pesos. La inflación de “góndolas” está en el centro de la escena, sobre todo por los precios de los alimentos que están creciendo más que el nivel general de precios. La inflación no crece tanto porque está reprimida por tarifas, moderación de paritarias y dólar oficial clavado. No hay perspectivas de salto hiperinflacionario porque no hay huida del dinero. La mayor emisión de pesos podría influir en una mayor brecha cambiaria. Por ahora la brecha es manejable pero crecen los adelantos transitorios al Tesoro. La disminución de la tasa de las Leliqs es complicada por las presiones sobre la emisión monetaria y por el crecimiento de la brecha cambiaria que puede ocurrir. Han crecido mucho los adelantos transitorios del Central al Tesoro desde el 10 de diciembre (3.000 millones de dólares)

Se ve que el consumo no crece por la caída en recaudación tributaria en estos tres meses de gestión. El tipo de cambio real se va retrasando y es un riesgo que el dólar oficial no crezca a un ritmo cercano a la inflación. La evolución de Reservas desde el 10 de diciembre ha sido casineutral. Están en U$S 15.000 millones las Reservas netas. Las retenciones a la soja, hasta llegar al 33%, suponen un ingreso adicional de 500 millones de dólares. Vaca Muerta está con problemas, sigue estancada la producción y el precio del crudo más bajo es una mala señal.

La inversión sigue floja y es la gran variable a seguir de la macro porque supone confianza.

El debate sobre empresas basadas en conocimiento sigue vivo. Quizás la propuesta de Macri fue discrecional por determinar sectores concretos y no ser, en cambio, más generalista. La visión actual tampoco es clara en este sector que es tan dinámico y promisorio. El sector real está en 50% de utilización de capacidad instalada, hay rubros muy afectados como el automotriz y la construcción. Las exportaciones están en niveles bajos siendo un problema estructural de la Argentina en un contexto de escasez de dólares. Van a afectarse por caída de materias primas.

En las secciones fijas hay un detalle sobre cada dimensión de la coyuntura. Las proyecciones del REM son relevantes por tratarse del promedio de opinión de muchas instituciones expertas. La recesión estimada para este año se profundiza, en el B.C.R.A. estiman que el Coronavirus haría disminuir el PIB.

En la tónica general de medidas se percibe cierta reminiscencia a los 80, decisiones aisladas en el marco de una economía que no crece y con una inflación que no cede. La pobreza, si el país fuese a un ritmo de crecimiento de 4% anual durante 10 años, estaría en torno a la mitad del número actual, cerca de 18%, según el CEDLAS. Considero, si hubiese que arriesgar un pronóstico, que habrá estancamiento en los cuatro años de Alberto Fernández con una inflación en torno promedio al 30%. Esperamos con convicción el plan de crecimiento y estabilización, pero mucho antes esperamos que el shock del Coronavirus no paralíce la economía como en 2008.

El intercambio comercial argentino experimenta un desafío por la caída del precio...

El intercambio comercial argentino experimenta un desafío por la caída del precio del crudo y otras materias primas que han descendido a mediados de marzo con ocasión del efecto Coronavirus.

El objetivo de incrementar las ventas al exterior tiene como norte asegurar un mayor ingreso de divisas y consolidar el superávit comercial que se había perdido durante muchos años. De acuerdo con las medidas adoptadas, la intención del gobierno parece estar destinada a modificar la estructura económica hacia una economía más intensiva en la producción de bienes transables, en particular en aquellos bienes en los cuales Argentina posee ventajas comparativas a nivel mundial. Las importaciones cayeron en valor por la recesión en los últimos años. El fuerte crecimiento de las importaciones ocurrió en 2017. Sumado al estancamiento de las exportaciones, terminó agravando de manera importante el déficit comercial durante ese año de la gestión de Macri.

El estancamiento de la economía combinado con una potencial apreciación cambiaria y un menor grado de apertura comercial definen el panorama del comercio exterior. Gran parte de la industria nacional no está acostumbrada a competir contra los productos importados. Las restricciones a las importaciones pueden compensar la apreciación cambiaria pero, de aplicarse, son distorsivas.

En cuanto al comportamiento sectorial de las exportaciones se viene observando una mejora del sector agropecuario, aunque esta actividad puede ser afectada por las condiciones climáticas y los precios.

Las importaciones vienen cayendo a un ritmo importante. Del lado de las exportaciones, las principales ramas afectadas por la menor demanda de bienes externos han sido las industrias textil e indumentaria, calzado, alimentos, y bienes de capital, en particular en el segmento PyME.

Se espera que el gobierno adopte medidas de política que podrían revertir parcialmente la tendencia al estancamiento de las exportaciones tales como mejorar la competitividad vía precios (depreciación del tipo de cambio real oficial). A mediano y largo plazo es razonable fomentar la apertura comercial. De manera sostenible sólo será posible mediante la mejora de la competitividad basada en el crecimiento de la productividad, en parte gracias a una mayor inversión.

La tendencia de la balanza comercial es hacia un superávit decreciente. El descenso de las importaciones se explica por el tipo de cambio real, todavía razonable, y por la caída de la actividad económica. También está retrasando las importaciones el componente bienes de capital, maquinarias y equipos vinculados al crecimiento negativo de la inversión.

Para lo que resta del año 2020 y el 2021 se espera que los factores mencionados sigan actuando sobre el intercambio comercial. Esperamos menor apertura comercial, deterioro del tipo de cambio real y crecimiento económico negativo que demandará menos importaciones.

El objetivo del gobierno en materia de comercio exterior es priorizar las exportaciones del sector primario, básicamente Pampa Húmeda y Vaca Muerta. En este contexto, la única forma de quebrar la tendencia observada en el corto plazo pareciera ser cierto aumento del tipo de cambio real con lo cual se pueda contener las importaciones y fomentar aún más las exportaciones.

¿Cuáles son las perspectivas para este segundo semestre y qué oportunidades se abren para el mediano plazo?

Para este año se espera que continúe la tendencia hacia un superávit comercial decreciente que ayude a cerrar el déficit de cuenta corriente. Si esto ocurre, el año finalizaría con un superávit comercial pero supeditado al Coronavirus.

El comercio internacional se está deteriorando por el amesetamiento de las economías centrales. Los precios de los commodities caen e incluso algunos mucho como el caso del crudo. En este contexto, la demanda de productos primarios de China, Estados Unidos y la zona del Euro comenzará a debilitarse fuerte. La salida moderada de la recesión de Brasil es una buena noticia para el comercio exterior argentino, en particular, para la industria automotriz local pero aún insuficiente.

Es muy probable que estemos frente el inicio de un nuevo ciclo de estancamiento económico mundial y Argentina no debería quedar descolocada. La economía argentina es, como se sabe, una economía cerrada en términos comerciales, por lo cual, para sumarse a esta nueva oleada de manera sostenible y evitar la famosa “restricción externa”, será fundamental mejorar la competitividad, no sólo mediante ajuste de precios sino fundamentalmente vía productividad.

Para lograr esto último, se requerirá de una mayor inversión que sólo se hará presente y de manera sostenible en un contexto de estabilidad macroeconómica e institucional.

La tasa de desempleo es cercana al 12% y algo mayor en el conurbano...

La tasa de desempleo es cercana al 12% y algo mayor en el conurbano. El desequilibrio en el mercado laboral es un escenario que veremos por algunos años. El excedente de mano de obra genera un problema estructural en la economía argentina. Hay aproximadamente 4 millones de ocupados en negro y 6 millones de trabajadores formales. Si tenemos presente que el 45% de los argentinos no terminó la secundaria, para combatir el desempleo es necesario crear puestos para una calificación profesional más limitada. El desempleo se relaciona con factores cíclicos. Es importante encarar su reducción de manera estructural y para enfrentar este desafío las pymes son claves por ser generadoras netas de empleo.

La Pyme es cada vez más una entidad formativa central en el sistema social dado el deterioro de la familia, la escuela y la desaparición del servicio militar. En los casi 4 años de gestión de Macri cerraron 5000 pymes contra 8000 que lo hicieron en el segundo mandato de Cristina. En la etapa final de la convertibilidad cerraron muchas más firmas de esa condición por tamaño y empleo.

El mayor problema de las pymes está en la presión tributaria, en el acceso al financiamiento y en el marco laboral. El acceso al crédito es muy limitado en Argentina: solo 14% del PIB es el ratio de depósitos a producto contra el 80% en Chile o más del 100% en EEUU. Por otra parte, las pymes representan una porción menor del total de préstamos (el 19%), por lo que el crédito a pymes representa solo el 2,5% del PIB y son préstamos de corto plazo. Por otra parte se esperaba con la reforma tributaria de 2017 que algunos impuestos distorsivos disminuyan su participación pero esto no ocurrió.

Se han dado estímulos desde el Estado. El gobierno está trabajando para impulsar a las pymes. La ley de emprendedores, por otra parte, es funcional a esta dinámica de mejora del mercado laboral. El Plan Empalme ha caído bien como propuesta (Cámaras, sectores) pero hay que estimular la oferta por si los incentivos no son suficientes para salir de la zona de confort de los planes sociales. Siempre los planes dan cierta seguridad. Actualmente el gobierno impulsa la moratoria.

Los programas de beneficio fiscal y descuento de cheques deben llegar de modo más masivo al universo de 800.000 pymes del país.

Se han bajado 5.000 empresas aproximadamente de la base de 15.000 pymes exportadoras (Pymex) a lo largo de los últimos años. En el valor exportado las pymes sólo representan el 10% del total, un porcentaje mucho menor respecto a otros países centrales o emergentes donde las pymes son protagonistas en el comercio exterior. Pensemos España con 150000 pymes exportadoras. Con más razón, es importante recuperar compañías pymes exportadoras. El programa de ventanilla única (VUCE) está orientado al comercio exterior y se estima que su beneficio equivale a una reducción del 10% del arancel del extranjero para introducir bienes en otros países. El impulso del Tratado entre Mercosur y Unión Europea puede ser relevante para el sector que debe aprender a capitalizarlo.

Por último, la situación de la mano de obra es difícil y es clave que exista un régimen razonable que baje el riesgo de las pymes para contratar dada la fuerte litigiosidad. El riesgo laboral es crítico para el empresario pyme. Por otra parte se debe integrar la formación profesional a través de una agencia para darle consistencia a las diferentes iniciativas repartidas en diversos organismos.

El prestigio social de las pymes es elevado y supera la imagen de las grandes empresas e incluso de las multinacionales. El principal desafío de las pymes es entre otras cosas crecer en productividad para lograr una rentabilidad sustentable. A la vez es clave que el costo argentino se reduzca para que sean competitivas estas organizaciones.

Pasados apenas tres meses, de octubre de 2019 a enero de 2020, el FMI volvió a recortar...

Pasados apenas tres meses, de octubre de 2019 a enero de 2020, el FMI volvió a recortar sus proyecciones del crecimiento mundial (Cuadro 1). Y lo hizo pese a conocer, al momento de redactar el informe de marras, el acuerdo comercial entre China y EEUU firmado el 15 de enero pasado –parcial, pero relevante- y pese a desconocer la magnitud de la epidemia de coronavirus, cuyo desenlace final es incierto, pero ya está dañando las perspectivas de crecimiento mundial, y especialmente las de China. Noticias especialmente malas para América Latina, que sigue siendo la región que menos crece en el mundo, apenas la mitad que el África Subsaharina (no incluida en el Cuadro 1).

Cuadro 1. Proyecciones del Fondo Monetario Internacional, enero de 2020

Fuente: FMI, Perspectivas de la Economía Mundial, enero 2020. En rojo, rebajas respecto de octubre 2019; en azul, subas; en negro, sin cambios.

Mientras tanto, pese a su desaceleración respecto de 2018, cuando creció 2,9%, la economía norteamericana se muestra sólida en indicadores importantes. La inflación se mantuvo muy a raya en 2019: 1,6% anual, contra 2,1% en 2018, y 1,6% contra 1,9%, en la versión núcleo. La productividad creció un 1,4% anual en IV 2019, igualando al costo laboral unitario que, después de un prolongado letargo, mostró signos de vitalidad. El desempleo se mantuvo constante en enero (3,6%), con aumentos tanto de la población económicamente activa como de la tasa de empleo, y la creación de empleos fue aceptable en enero (225.000 puestos, de los cuales 206.000 en el sector privado).

Como sosteníamos en el último editorial, pese a no ser brillante, la reactivación de la economía mundial desde la Gran Crisis del 2008 podría estar cerca de su final, en un contexto en el que pueden estarse agotando las herramientas de política macroeconómica disponibles. Además de la imprevisible reaparición del coronavirus, con efectos negativos sobre la economía real, las políticas fiscales expansivas están tocando límites y la política monetaria -con tasas bajas o incluso negativas según los países difícilmente podrán sostenerse mucho más tiempo. En fin, la fragilidad financiera está nuevamente presente, con valuaciones extravagantes de muchos activos, en especial en los EEUU, y crecientes riesgos crediticios, en un contexto en el que la deuda global ya alcanzó el valor record de 230% del PIB mundial.

El Cuadro 2 muestra novedades en las variables que venimos siguiendo desde la elección de Trump, en noviembre de 2016. Se han acentuado: la valorización del dólar, las bajas de las commodities -salvo el oro por su rol de supuesto “refugio”-, y la caída de los rendimientos de los bonos del Tesoro de EEUU, típicas señales de temor y pesimismo que no se vieron en estos tres años largos.

Cuadro 2. Principales mercados desde la asunción de Trump

Trump no se quedará de brazos cruzados, menos aún en un año en el que se juega la reelección. Por lo pronto, ya anunció que depreciará al dólar, para lo cual necesita una problemática anuencia de la Reserva Federal bajando sus tasas de interés. En tal sentido, el coronavirus y sus consecuencias pueden ser la excusa que facilite la tarea de su presidente, Jerome Powell. También lo ayuda en ese intento Xi Jinping, quien reconoció en estos días que el virus ya estaba afectando negativamente a la economía china.

Lamentablemente, todo indica que el viento de frente, que un presidente peronista no encontraba desde Perón en 1952, seguirá vigente requiriendo un programa económico que cambie las expectativas negativas prevalecientes sobre nuestro país.

En América Latina se espera un crecimiento económico de 1,5% para el año 2020. Para el 2021...

En América Latina se espera un crecimiento económico de 1,5% para el año 2020. Para el 2021, se conjetura un mayor repunte económico vinculado a una mayor demanda interna. En relación al crecimiento económico para 2020, se destaca la economía boliviana que se expandió 4% desde 2010 al 2019, y se sitúa hoy en la tercera posición después de Panamá y República Dominicana.

Sin embargo, se estima que la tasa de expansión de la región será menor si sigue muy presente el coronavirus y China reduce su crecimiento. Es el escenario más adverso porque hay una fuerte dependencia de la región con China en las exportaciones. Pero a pesar de que es una hipótesis que algunos arriesgan, por ahora no parece probable un escenario de recesión global.

Durante este 2020 el crecimiento de la región estará nuevamente por debajo del crecimiento potencial. Esto se asocia, en parte, a la falta de reformas estructurales que dificultan el proceso de convergencia del producto per cápita al conjunto de las economías desarrolladas. En cuanto a reformas pendientes, se destacan las de Brasil en el área impositiva y comercial y las de México en materia energética.

Respecto al frente externo, la cuenta corriente del balance de pagos de la región es de -1,5%, el mayor déficit lo tiene Colombia con 4%. En América Latina, el saldo de cuenta corriente negativo depende básicamente de los precios de las materias primas. Las exportaciones de la región vinculadas a materias primas están más expuestas a los cambios de demanda por parte de China, ya que los productos de la región tienen elasticidades de comercio superiores a la de los productos manufacturados. A su vez, las exportaciones de la región ya se amesetaron hace dos años por la guerra comercial Estados Unidos-China. En este punto, debemos recordar que la productividad total de los factores está influida por el precio de las materias primas. La actividad económica reducida, junto a los bajos niveles de precios de las materias primas, se traducen en poca presión inflacionaria, dando lugar a una política monetaria más acomodaticia mediante reducción de tasas de interés. Al mismo tiempo, se observan en la región mayores gastos de tipo social y de infraestructura, luego de las protestas con foco en Chile pero generalizadas a la región.

El déficit fiscal de la región es de 4% del PIB, siendo especialmente elevado el de Brasil, que además tiene una deuda pública de 94% del PIB. En Chile, aumentó el ratio de la deuda por demandas sociales. En América Latina, los ratios de deuda pública respecto al PIB son bajos con la excepción de los casos de Brasil y Argentina. Ciertamente la deuda externa de las grandes economías latinoamericanas continúa ampliándose.

La energía es un área relevante para la región. Estados Unidos requerirá acuerdos de abastecimiento de petróleo y América Latina precisará apoyo en biocombustibles y energías renovables. En esta década que fue cuasi perdida para América del Sur, América Central tuvo buen desempeño debido a su relación con Estados Unidos.

Si bien no hay conflictos armados en la región, la violencia y el crimen organizado adquieren notoriedad como amenaza.

Por otra parte, en América Latina la reflexión estratégica es pobre, con una visión corta de coyuntura y ausencia de propósitos de mayor alcance. En desarrollo, al compararse con Asia se destaca menor productividad, escaso ahorro, tendencia a la ideologización y déficit de infraestructura (estimado en un billón de dólares). En definitiva, sigue vigente la agenda de desarrollo de la que empezó a hablarse en los años 50, cuando surgía la Cepal.

En general, la región sigue en un ritmo muy moderado de crecimiento, sin contar Venezuela y Argentina en recesión. Pareciera que la sorpresa chilena llegó para quedarse. Siguen las críticas sistémicas a un país que era modelo en la región. Bolivia enfrenta elecciones disputadas, el MAS se impondría porque la oposición va muy atomizada. En lo referente a Venezuela, probablemente el régimen esté en un equilibrio estable gracias al apoyo militar interno y el soporte de Rusia y Cuba. Mientras que en Ecuador, hay una gran validación de la dolarización por parte del establishment, pero el riesgo país se encuentra en 1000 puntos, lo cual no es un dato menor. Perú sigue creciendo, pero a una tasa moderada. Paraguay está en una fase expansiva y destaca respecto al resto de la región. Uruguay, por su parte, seguramente pondrá más incentivos de mercado con la nueva gestión del presidente electo Lacalle Pou, que asume el 1ro. de marzo. Por otro lado, México crece poco, con un presidente popular. Se está a la espera de cómo quedará delineado el nuevo Nafta. Colombia sigue con buena macro y sin las FARC.

Después de este repaso de la región, amerita reflexionar unas líneas sobre Brasil, clave para el avance de nuestro país. Brasil quiere disputar la posición en la OCDE con Argentina, que durante el macrismo se puso tanto esfuerzo para conseguir. Mientras que Bolsonaro se prepara para una elección de medio término, la economía de su país está tomando mayor ritmo. Se quiere privatizar con mayor contundencia. Se espera un 2,5% para este año en cuanto al PIB, con inflación baja de 4%. La tasa de referencia de política monetaria, SELIC, también es muy baja: menos de 5 %.

Por el lado del sector externo, la balanza comercial de Brasil sigue siendo positiva, pero la cuenta corriente continua negativa. La agroindustria sigue fuerte y la industria manufacturera está encaminada a recuperar su capacidad instalada. Por ahora no ha habido movimientos sociales como los de Chile, vinculados a aspiraciones de mejora de la clase media. La situación fiscal es similar a la de Argentina, con 5 puntos de déficit fiscal global y un déficit primario de un punto del PIB.

El ministro Guedes impulsa una visión más liberal, pero en estos casi catorce meses de gobierno no se observaron cambios muy sensibles en esta dirección. Existe una muy buena relación con Estados Unidos. En ese contexto, se propone que el Mercosur sea relanzado con un nuevo arancel externo común.

Después de superada parcialmente la crisis en actividad e instituciones (Lavajato), es oportuno analizar cuáles son las expectativas macroeconómicas de Brasil. Se trata del principal socio comercial de la Argentina con el que tenemos cierto equilibrio comercial en los últimos años. El saldo comercial pareciera jugar a favor de Argentina por nuestra recesión. Para nuestro país, el crecimiento de Brasil es un punto de enorme relevancia para consolidar el proceso de expansión. Dicho crecimiento, al que se suma un tipo de cambio bilateral relativamente estabilizado, puede fortalecer también el proceso de integración del Mercosur, aumentando el flujo de comercio entre los dos principales países del bloque.

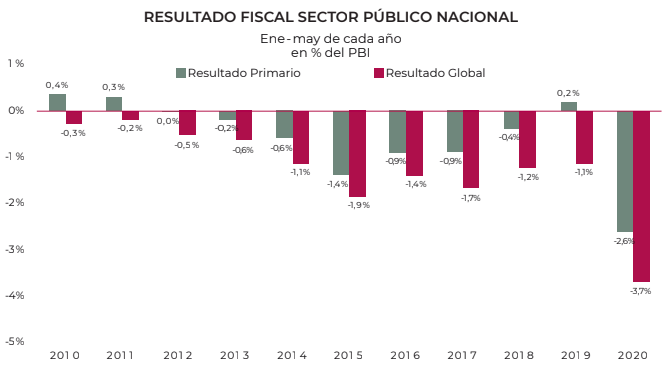

En mayo, el resultado fiscal del Sector Público Nacional registró un déficit primario de $251,000 M (vs

superávit de $26,000 M en mayo de 2019) y de $308,200 al considerar el pago de intereses (vs déficit de

39,000 M). Con este resultado, en los primeros cinco meses del año el déficit primario llegó a $636,100 M

(2,6% de PBI) en tanto que el déficit global llegó a casi 900,000 M ( 3,7% PBI). El marcado deterioro fiscal

obedeció a que los ingresos crecieron al 24% i.a. mientras que el gasto primario lo hizo al 74% i.a.

El mundo crece al 3,3% este año. Si bien desde 2009 fue positivo el escenario para los emergentes...

En esta línea de amenazas, destaca el coronavirus que afecta básicamente a China, el Brexit con repercusiones acotadas, la guerra comercial Estados Unidos - China que se ha moderado y el amesetamiento de la región.

Trump va a ganar y se afianzará una economía americana en expansión no necesariamente por mérito de la gestión del Presidente republicano, sino por una fase económica expansiva desde 2010.

El presidente Fernández (AF) continúa con buen nivel de imagen. Los votantes de Macri dicen que la gestión económica termina mal y los votantes K consideran que el Presidente sacará al país adelante. Sigue la polarización.

El viaje a Europa fue positivo. AF fue elogiado como en su momento Macri. Hay buenas relaciones con el FMI y la expectativa que Trump vuelva a apoyar. Esto no deja de ser curioso porque Trump le había puesto fichas a Macri en contra del populismo K.

En la región, Brasil no ayuda mucho porque crece poco y plantea temas que incomodan al oficialismo. Solá en Brasilia moderó tensiones tratando de adaptarse al nuevo arancel externo común, propuesto para el Mercosur.

En estos dos meses (este texto es del 13 de febrero justo después del discurso de Guzmán) pareciera que lo sustantivo fue el ajuste fiscal y la preparación de la propuesta de deuda. Guzmán viene en lo académico del tema deuda, y existe riesgo en que se demore y no se avance en un plan integral de crecimiento y de estabilización. El gobierno insiste en que se va por etapas, pero para recuperar confianza es clave un plan consistente.

Pesce, en el Banco Central, avanza con política monetaria laxa. Las Leliq se pagan con mayor plazo y la tasa de interés baja. Fue un clamor del sistema productivo en tiempos de Cambiemos, pero tiene riesgos la política monetaria expansiva.

La actividad sigue fría porque el salario real, por inercia, está muy bajo y hay más desempleo. Las sumas fijas son incentivos incompletos para recuperar ingresos y las paritarias se sitúan cerca del 30 % con una inflación que va a estar en 2020 en torno del 45%. Evitar cláusulas gatillo es peligroso para los trabajadores sindicalizados y para el sector informal urbano. Los programas de suministro de alimentos del Ministro Arroyo son de gran impacto social, pero no afectan al consumo agregado que caerá este año por la reducción del ingreso real.

Por otra parte, seguramente para cerrar a cero el déficit primario -que es de un punto del producto- se va a recortar la ley de Macri de ajuste jubilatorio, con lo cual los jubilados recibirán seguramente menos de lo prometido por el gobierno “neoliberal”. Quizás los que tienen haberes menores obtengan un monto relativamente mejor.

Esta cuestión previsional suma dudas sobre la recuperación del consumo que es la variable estrella de la macro para los K. Las otras dos claves son inversión y exportaciones, de las que se espera poco por el contexto de precios internacionales, retenciones e inseguridad jurídica para invertir. El cepo, la prohibición de girar utilidades y la violación de derechos de propiedad por el nuevo impuesto a fondos en el exterior, son perjudiciales para la inversión.

La inflación no es un objetivo central del gobierno. Para Fernández es un tema a conseguir recién en 2030, con 40 % en 2020 se festeja. Es una cuestión delicada que no descienda la inflación, a pesar del ancla cambiaria, el ancla de tarifas, el ancla de paritarias, el ancla de sueldos públicos, y los precios cuidados.

El sector externo sigue bien pero por la recesión. Esta supone descenso de importaciones que incluso se van a amarrar más con sistema de licencias. La cosecha pinta bien en toneladas y el clima esta vez sumó. Los precios compensaron un poco un impuesto tan nuestro como son las retenciones.

En cuanto al sector real se observan problemas en la cadena de pagos, hay empresas importantes como Ribeiro, Vicentín y Garbarino con tensiones serias de deuda.

La actividad, si se concreta para bien la renegociación de la deuda propuesta por Fernández, y con una recuperación parcial del consumo, puede dar un crecimiento del 1% en el PIB durante 2021, con 30% de inflación el año que viene. Esto puede complicar la elección de medio término, a la que se llegaría con una macro complicada y pobreza cerca de 35%. A favor del gobierno juega que la oposición no va a ser fuerte en 2021 por la fragilidad del Pro y por su alianza débil con el radicalismo.

Respecto a la deuda pareciera que viene una quita fuerte a bonistas. Esto supone una postura agresiva. No se espera mayor superávit primario sobre la mesa como ocurrió en la solución uruguaya. Stiglitz pide una quita grande. Cristina aspira a una quita de quien no puede hacerla por sus propios estatutos, el Fondo Monetario. Son señales confusas.

El tipo real de cambio puede atrasarse si no crece al menos 20 % este año el nominal. Pareciera que hay vocación de populismo cambiario para no corregirlo para arriba, lo que si sube es el dólar informal con una brecha por ahora manejable. Si se descuida la emisión, se amplía la brecha.

Las provincias parecían que estaban sanas fiscalmente, pero aparecieron deudas, tema complejo. El caso más notorio es la provincia de Buenos Aires. Se presentaba bien llevada por Lacunza y Vidal, pero Kicillof percibe una situación muy límite. Su estilo de negociación en enero de amenazar para después terminar pagando es muy cuestionable.

Las reservas se han movido poco pero no estamos en un ciclo de acumulación. La tentación de emitir está a la vuelta de la esquina, esperemos haya un manejo prudencial de la moneda porque la demanda de dinero es frágil.

Desde 2012 estamos con problemas macroeconómicos que afectan directamente al plano social. Se administran las empresas en un contexto de deterioro. Hay historias de éxito e incluso hasta unicornios, hay empresas rentables pero el panorama general es de atraso e impotencia con una capacidad al 50%. El peronismo, esta vez sin billetera, tiene otra nueva oportunidad, pero pareciera que en base a regulaciones, controles y cambios de reglas de juego como las planteadas al sector intensivo en conocimiento, no vamos a arrancar. Seguimos esperando todas las cartas de los policy makers, por ahora ocultas.

El sector energético, en particular, es clave. No existe un plan integral para el área, se pone mucha expectativa en Vaca Muerta pero el nivel de fracturas hidráulicas no ha crecido mucho en los últimos meses.

En definitiva, estamos con mucha expectativa, nos sorprende que el Fondo esté tan cercano después de haberle fallado. El mundo no nos cree y por esto el riesgo país es 2000 y no 200 puntos básicos, como en el promedio de la región, sin considerar a Ecuador y Venezuela. Hay que ver cómo avanza la bien tratada negociación de la deuda, el Plan “guardado”, las decisiones del día a día del gobierno, y la reacción del círculo rojo a las propuestas del oficialismo.

Van transcurriendo los primeros 100 días y se afirman los roles en el gobierno

Los últimos dos meses han sido intensos con un crecimiento político claro del Presidente. Cristina seguro está presente, pero no se muestra en la escena pública. Pareciera que en el campo económico y de relaciones exteriores le otorga más protagonismo al Presidente.

El equipo de gobierno está definido y no parece que haya habido sorpresas respecto a los principales jugadores. Kulfas juega en el terreno productivo. Ha escrito sobre los tres kirchnerismos, es un antiliberal en lo económico proclive a regulaciones, con experiencia y capacidad política. En lo referente a Guzmán, lo vamos conociendo. Se le observa menos experiencia política. Es una persona cercana a Stiglitz, un fuerte crítico a la visión pro globalización y a la burocracia FMI-Banco Mundial. Tenemos un Presidente del Banco Central, Pesce, con experiencia en la conducción que no viene de los papers, sino de la experiencia práctica. En el directorio de la entidad está el economista de La Plata, Carrera, con fuerte base técnica. El resto de los directores del Central son más cercanos a la política.

Existe una gran oportunidad para Cambiemos a partir de su 40% de votos y lo ideal es que haya una posición crítica y constructiva frente a la situación económica y social. Por otra parte, el radicalismo espera ver cómo va a jugar con el partido de oposición. La línea dura anti Pro, representada por Ricardo Alfonsín, ve conveniente que la UCR se abra de lo que nunca fue una coalición. La línea dialoguista quiere seguir en la alianza y es representada por figuras conciliadoras como la de Mario Negri. El radicalismo ha perdido peso en las decisiones, pero conserva un número no despreciable de legisladores en las cámaras y gobernadores.

Macri podría liderar el espacio opositor pero su figura ha quedado más desgastada, lo que se traduce en un futuro político acotado. Larreta puede liderar el espacio y, eventualmente, tener el apoyo de María Eugenia Vidal más otros actores. Si la economía no va bien en 2021, es muy probable que la oposición juegue con mayor fuerza electoral. Hay que darle sentido de unidad a Cambiemos para que no se diluya. En ese sentido, la buena gestión en ciudad es clave para que Larreta se muestre en la arena política. Durante estos años, tendremos un test interesante de rivalidad política entre Nación y CABA.

A continuación, otras consideraciones finales en este ´raconto´ breve de la política. Al principio respecto a personas y actores, y luego por temas de interés.

- Lavagna por edad y trayectoria no parece que vaya a tallar mucho en la futura arena política. Puede intervenir como consejero y como eventual figura en un potencial Consejo económico social.

- Massa tiene potencial para crecer y a aspirar a la banda presidencial. Del lado opositor destaca Lousteau, un dirigente con potencial.

- La Coalición Cívica sin el protagonismo de Carrió pierde mucha consistencia.

- Los intendentes de la provincia de Buenos Aires reclaman mayor protagonismo a Kiciloff, que llegó con propia tropa a la Plata.

- Los candidatos de las elecciones pasadas, por izquierda y derecha, tienen poca proyección. Tanto Del Caño como Centurión y Espert pueden volver a la carga, pero no parece estén creciendo en protagonismo electoral.

- En cuanto a la Cámara de diputados es clave la figura de Máximo Kirchner y en senadores la propia Cristina.

- Los gobernadores peronistas con mayor voz en el sistema político son Manzur, Schiaretti y Perotti.

- Por ahora la militancia y los cuadros de conducción de la Cámpora están muy moderados.

- Las demandas chilenas pueden impulsar una agenda de políticas públicas de esta década que comienza en toda la región.

- Merkel preguntó ingenuamente qué es el peronismo. Es un tema interesante porque es una pregunta abierta. Pienso, en particular, que el kirchnerismo está contenido en el peronismo.

- En lo referente a las relaciones internacionales, existe una señal política compleja que es el apoyo a Evo y la falta de una condena más explícita a Maduro en Venezuela.

- El debate por la negociación de la deuda fue apoyado claramente por la clase política. Respecto al aborto, habrá más tensiones y el Senado puede trabar la ley, aunque al venir del oficialismo hay más chances de que se apruebe.

- Un tema que ha dividido al oficialismo es el de los presos políticos que como bien dijo Negri son en todo caso políticos presos.

- Las tensiones fiscales dominarán la política. Buenos Aires demandará su condición de castigada en el reparto de la coparticipación. Genera 40 % y recibe solo 20% aproximadamente de la masa coparticipable. Hay que seguir la política porque es el marco para las decisiones económicas.

Análisis global de Cohen Wealth Management en clases de activos y temas de inversión.

Entorno de inversión

La guerra comercial

La disputa comercial entre China y los EE.UU. volvió a ser tema de debate durante noviembre. Si bien se descuenta que el conflicto se prolongará en el tiempo, se estima que es probable que en el corto plazo tengamos un acuerdo que ponga fin a la última escalada en las tarifas que EE.UU. le impuso a los productos chinos, y despeje momentáneamente el panorama.

Una resolución de lo que se denomina phase one de forma satisfactoria es importante porque reduciría la probabilidad de que la desaceleración en la economía global derive en una recesión. Como entendemos que la guerra comercial será un tema recurrente para los mercados, nos pareció relevante analizar cuáles serán las probables consecuencias de este conflicto en el corto y largo plazo.

Consecuencias a largo plazo

· Gradual desacoplamiento de la economía china y americana.

· Reordenamiento de las cadenas de suministro globales.

· Aparición de bloques de libre comercio a nivel regional.

· México y Vietnam lucen como ganadores de esta disputa.

Consecuencias de corto plazo

· Aumenta la probabilidad de que la Reserva Federal de los EE.UU. recorte la tasa de interés.

· La autoridades chinas continuaran con su políticas públicas tendientes a estimular la demanda doméstica para compensar el menor dinamismo de sus exportaciones.

¿Tendremos acuerdo? Si es así, ¿de qué clase?

Nos parece relevante destacar la ironía que supone el hecho que se logre alcanzar un acuerdo, porque implica una mayor (y no una menor) integración de ambas economías, donde más (y no menos) productos americanos tendrían acceso al mercado chino.

El segundo aspecto del proceso de negociación que es importante tener presente es la ausencia por parte de China de la “opción nuclear”, es decir, China no dispone de una carta con la que obligar a los americanos a sentarse a la mesa y firmar un acuerdo. Esta incapacidad de “dañar” a los americanos (descartamos la opción de vender los bonos del tesoro americano que China mantiene como reservas o “castigar” a empresas americanas como GM o Apple que operan en su mercado doméstico) sumado al surgimiento de un fuerte nacionalismo en China, pone a las autoridades ante la perspectiva de una largo conflicto.

El tercer punto que debemos resaltar es que el crecimiento de la economía americana tanto como el de la china dependen más de la evolución de la demanda doméstica que de las exportaciones –que representan sólo el 8% y el 18% del PBI respectivamente–. Ambas economías han experimentado cambios estructurales en la última década: desde 2007 China redujo el peso de sus exportaciones desde el máximo de 35% del PBI a menos del 10%, mientras que el consumo americano responsable de estimular esas exportaciones perdió dinamismo por el fuerte proceso de desendeudamiento de las familias americanas luego del estallido de la burbuja inmobiliaria. Esta relación simbiótica entre exportaciones chinas y el consumidor americano ha perdido en intensidad en los últimos años y, con ello, el impacto que hubiera tenido esta disputa comercial en términos de crecimiento de haberse mantenido constante.

La economía versus el mercado

No siempre existe un correlato entre la economía y las inversiones. Por un lado, sabemos que la economía china depende más de las exportaciones a los EE.UU. que a la inversa.

Pero, por el otro, son las empresas americanas listadas en los mercados financieros las que registran en promedio mayor participación en sus ventas del mercado chino que la inversa –5,1% de las ventas totales de las empresas de EE.UU. se generan en China versus un 2,8% de empresas chinas listadas en el mercado americano.

¿Qué esperar en el corto plazo?

China está enfocada en ser autosuficiente en tecnologías clave como la exploración espacial, la inteligencia artificial, sistemas de vigilancia y vehículos autónomos. La experiencia nos ha demostrado que cada vez que China ingresó con fuerza en un mercado, generó fuertes presiones deflacionarias afectando la rentabilidad de sus competidores en sectores como el de la industria naval, electrónica o paneles solares.

Probablemente uno de los sectores más afectados vaya a ser, en el corto plazo, el de los semiconductores, mercado hasta ahora dominado por compañías norteamericanas.

Esta nueva “guerra fría” preocupa no tanto por el impacto económico más inmediato, sino por el pánico que se pudiera desatar entre los inversores por un enfrentamiento entre las principales potencias del mundo pasible de poner en riesgo la globalización tal como la conocemos, un evento difícil de cuantificar ex-ante; de ahí la volatilidad que genera el tema.

Carteras de inversión globales

Performance durante noviembre

Durante el mes de noviembre nuestras carteras recomendadas generaron rentabilidades positivas. Los portfolios de renta fija, Cohen GAM Capital Preservation y Cohen GAM Low Volatility, rindieron +1,33% y +0,84% anualizado respectivamente. Por el lado de las carteras balanceadas (renta fija y renta variable), Cohen GAM Income y Cohen GAM Growth, avanzaron durante el mes un +0,18% y +0,50% respectivamente.

Nuestras carteras balanceadas, con un claro sesgo hacia activos de riesgo, se favorecieron por la suba de la renta variable global donde el índice de referencia por excelencia para las acciones, el MSCI ACWI, subió un +2,44% en noviembre.

Este desempeño positivo en el mes pasado fue menor en intensidad que el observado durante octubre, fecha en que lanzamos nuestras carteras de inversiones globales. Este comportamiento más cauto es el reflejo de un mercado que mantiene, a pesar de los malos datos económicos de octubre publicados durante el mes, la confianza en que los indicadores de alta frecuencia como los PMI (encuestas a los gerentes de compras de empresas manufactureras) hicieron piso durante noviembre.

Dentro de los índices de acciones, y a diferencia de lo observado en octubre, se destacó el S&P 500 con +3,63% de rentabilidad. Nuestra sobreponderación en renta variable europea impidió capturar una mejor performance debido a que tanto el índice EuroStoxx50 como el FTSE 100 subieron sólo un +1,61% y +1,78% respectivamente. Por el lado de emergentes, la renta variable tuvo un desempeño de -0,14% por la fuerte caída de Brasil, Chile, Corea del Sur y de Rusia. A pesar del impacto negativo que tuvo esta performance en nuestras carteras por la sobreponderación que tenemos en Emergentes, seguimos positivos en este asset class por su atractiva valuación.

Nuestras carteras se favorecieron por la baja exposición a activos defensivos como las utilities (S&P 500 Utilities Sector -1,84%), treasuries largos (-0,41%), oro (-3,21%) y Yen (-1,33%). Estar en modo “risk-off” no es una buena estrategia mientras el mercado siga descontando un escenario para 2020 donde tendremos una desaceleración de la economía americana pero sin caer en recesión, una inflación contenida y una Reserva Federal en modo dovish, es decir, dispuesta a volver a bajar las tasas en caso de ser necesario.

Posicionamiento para diciembre

Mantenemos el asset allocation de nuestros portafolios de inversión dado que consideramos que el entorno sigue siendo favorable para activos de riesgo como la renta variable o la deuda emergente.

Es cierto que los datos macros de octubre (publicado en noviembre) no confirmaron el piso en el nivel de actividad en los países desarrollados que descuenta el mercado, la mejora en Emergentes y, en particular de China, es palpable gracias a la baja en las tasas de interés locales y a la depreciación de sus monedas.

El dólar se ha mantenido fuerte pero con una Reserva Federal en pausa y la probabilidad de menores tensiones entre China y EEUU, anticipa cierta debilidad hacia adelante, lo que justifica nuestro sobreponderación a la renta fija emergente.

Análisis global Cohen Wealth Management en clases de activos y temas de inversión.

Entorno de inversión

Brexit

Un poco de historia

La relación entre el Reino Unido y Europa ha sido, a lo largo de la historia, un continuo de idas y vueltas. La relación siempre ha sido conflictiva con la potencia continental del momento, fuese la España de Felipe II, la Francia de Napoleón o la Alemania del Kaiser Guillermo II.

Por ello no sorprende que Gran Bretaña celebrara su primer referéndum sobre su continuidad en la Comunidad Económica Europea (CEE) en 1975, menos de 3 años después de su adhesión. En esa oportunidad el 67% apoyó permanecer en el bloque.

Casi cuatro décadas más tarde, y como consecuencia de la grave crisis financiera de 2008, los sectores más conservadores de la política inglesa, volvieron a poner el foco en la unión con Europa. Por esta razón en 2013 David Cameron prometió un referéndum con la idea de resolver la cuestión de una vez por todas. El referéndum tuvo lugar el 23 de junio de 2016, y contra todo pronóstico, el 52 por ciento de los votantes optó por irse.

El articulo 50

Según el artículo 50 del Tratado de Lisboa de la Unión Europea, el proceso legal para la salida de unos de sus miembros establece un camino de 2 años. Esto explica porque se fijó el 29 de marzo de 2019 como fecha formal de divorcio . El proceso de salida obligaba al Reino Unido a presentar a la UE un plan donde se estableciese la clase y el alcance de la futura relación con Europa. Theresa May, por entonces la primera ministra, al no lograr que su parlamento le aprobase el plan de salida, tuvo que solicitar en dos ocasiones retrasar la fecha de firma del divorcio, primero al 12 de abril de ese mismo año y luego al 31 de octubre.

Ante los continuos fracasos, el partido conservador ungió como primer ministro a Boris Johnson en el mes julio, quien a pesar de algunos contratiempos a su plan original de irse de Europa sin acuerdo, logró consensuar un plan el pasado 17 de octubre. El mismo deberá ser aprobado por el parlamento europeo antes del 31 de enero tras haber sido aprobado por el parlamento británico el 9 de enero de este año.

El acuerdo

El acuerdo del 17 de octubre retira al Reino Unido de la unión aduanera con Europa, lo que representa una gran victoria para brexiteers, y le abre el camino para firmar sus propios acuerdos comerciales, por ejemplo, con los Estados Unidos o China.

El acuerdo incorpora clausulas sobre el funcionamiento del sistema financiero, los derechos de los expatriados, establece una frontera abierta entre Irlanda e Irlanda del Norte y fija una fase de transición hasta 31 de diciembre de 2020.

Durante este período, la relación comercial del Reino Unido con la UE seguirá siendo la misma, mientras las dos partes negocian los detalles del acuerdo final y establecen un nuevo vínculo comercial entre ambos.

Si el acuerdo definitivo se encontrase listo antes del 31 de diciembre de este año, la nueva relación comercial entre el Reino Unido y la UE comenzaría inmediatamente el primer día posterior al fin de la transición, es decir, el 1 de enero de 2021. De lo contrario, el Reino Unido enfrentaría la posibilidad de tener que comerciar sin un acuerdo vigente, y eso significaría la implantación automática de controles y aranceles sobre los bienes y servicios que salgan o provengan del Reino Unido hacia o desde la UE.

Irlanda del Norte

Un punto conflictivo ha sido durante todo este proceso la situación de Irlanda del Norte. El acuerdo de paz firmado en 1998 entre el gobierno británico, el IRA y el gobierno irlandés, establecía como condición fundamental una frontera abierta entre las dos Irlandas, es decir, sin controles fronterizos de ningún tipo. El hecho que tanto el Reino Unido como Irlanda formasen parte de la UE facilitó la firma del acuerdo. Pero eso terminará después del Brexit, arriesgando el regreso de una frontera “dura” que podría hacer caer el compromiso de paz firmado tras una larga y sangrienta disputa en la isla.

Según los términos del acuerdo del 17 de octubre, Irlanda del Norte, que es parte del Reino Unido, seguirá siendo legalmente parte de su territorio aduanero, pero se mantendrá estrechamente alineada con las normas y reglamentos europeos, permitiendo que el comercio continúe fluyendo entre Irlanda e Irlanda del Norte sin controles fronterizos porque la aduana estará en la frontera entre Gran Bretaña e Irlanda del Norte.

Consecuencias del Brexit

Es difícil estimar las consecuencias del Brexit sin conocer el detalle del acuerdo final, y ante la posibilidad de que tal vez, no exista uno al final del periodo de transición.

Por ahora, solo se han establecido clausulas generales y faltan pulir muchos detalles en materia de seguridad y flujo de información, por ejemplo.

Las estimaciones hechas por el momento proyectan una reducción del ingreso per cápita de Gran Bretaña en un 2,5%, en comparación con permanecer en la Unión Europea. Estas proyecciones ocurrirían de aprobarse el plan de Johnson. De no haber ningún tipo de acuerdo, en el escenario de Hard Brexit, la reducción sería del 3,3%. La diferencia entre ambos escenarios es poca y esto se debe a que Boris Johnson siempre milito a favor de una salida total y sin acuerdos con Europa. Tuvo que retroceder cuando su propio partido se rebeló.

Otras estimaciones proyectan una economía entre un 4% y un 9% más pequeña por haber abandonado la Unión Europea respecto de haber permanecido.

Cartera recomendada

Luego del referéndum de 2016, los activos británicos, desde acciones hasta bonos pasando por las propiedades, acusaron el golpee. Pero existen importantes diferencias. Por ejemplo, las acciones de compañías británicas con un mayor foco en la economía doméstica han sufrido más que aquellas multinacionales, porque si bien estas últimas tienen su sede en el Reino Unido, comercian y venden productos en todo el mundo.

Mientras el MSCI UK con predominancia de grande empresas subió desde la crisis un +21,5%, el índice de compañías “locales”, el JP Morgan UK Domestic Exposure sólo lo hizo un +7,5%. Todo esto en un contexto donde el S&P 500 subió +64% y el Eurostoxx 50 36,1%.

Existen buenas oportunidades de inversión tanto en el sector de Real Estate como en el de bonos corporativos ya que han descontado gran parte del costo del divorcio. Creemos que la economía británica tendrá la fortaleza de recuperarse y por esta razón hemos elaborado una cartera recomendada para aquellos inversores que estén interesados en esta temática.

COHEN GAM Brexit Portfolio

Análisis global de Cohen Wealth Management en clases de activos y temas de inversión.

Performance durante enero

Durante el mes de enero nuestras carteras balanceadas tuvieron una performance negativa debido al contexto de risk off global. Los portfolios Income y Growth, retrocedieron un -0,92% y -2,30% respectivamente. Por el lado de las carteras más conservadoras de renta fija, Capital Preservation y Low Volatility, los rendimientos fueron positivos en +0,16% (1,95% anualizado) y +0,36% (4,36% anualizado) respectivamente.

El sesgo hacia activos de riesgo como las acciones en nuestros portafolios balanceados, en particular de mercados emergentes, resulto poco favorable ante una suba en el riesgo global explicada por dos factores impredecibles como la escalada entre los EE.UU. e Irán, por un lado, y la epidemia del coronavirus en China, por el otro. Esto impulso a las acciones globales hacia la baja, donde el índice MSCI ACWI registro un caída del -1,01% durante el primer mes del año.

Este inicio de año redujo las perspectivas favorables con las que el mercado había cerrado el 2019 gracias al acuerdo comercial denominado phase-one entre los EE.UU. y China. La publicación de mejores datos de actividad no fue suficiente para revertir el sentimiento negativo que se apoderó de los inversores y castigo, en nuestra visión, de forma excesiva el precio de las commodities y las acciones emergentes.

La caída del índice MSCI Emerging Markets de -6,15% y la índice europeo Eurostoxx 50 de -3,9% (ambos medidos en dólares) afectaron particularmente nuestras carteras por la sobre-ponderación que tenemos desde principios de octubre tanto en la renta variable emergente como en la europea. El S&P 500 gracias a la fortaleza que todavía mantiene el sector de Information Technology sólo retrocedió un -0,05%, logrando una de las mejores performance a nivel global. Como era de esperar en un contexto de risk-off global las acciones de Brasil (-7,8%) y de China (-6,2%) tuvieron uno de los peores desempeños. La propagación del coronavirus afecta no sólo las perspectivas de crecimiento para este año de China sino también de aquellos países vinculados a la economía del gigante asiático como Brasil o Rusia.

Otro factor que afectó negativamente a nuestras carteras fue la baja exposición de activos defensivos como treasuries largos (+6,48% en el mes) y el Yen (+0,15%). Entre los cambios que se introdujeron durante enero, destacamos la incorporación del oro (+3,74% en el mes) que se recuperó a pesar de la fortaleza del dólar (+0,84%). Pensamos que el oro pueda desempeñar protección ante un repunte (que no descartamos) de la tensión geopolítica en el golfo Pérsico entre EE.UU. e Irán.

Posicionamiento para febrero

Hacia adelante seguimos sin cambios la esencia del asset allocation de nuestros portafolios de inversión dado que consideramos que estamos en un entorno de mercado favorable: bajas probabilidades de una recesión en el corto plazo en EE.UU. y/o en China y una política monetaria de la Fed estimulativa. Por esta razón, seguimos viendo favorable estar sobre-ponderados en renta variable en general, y en deuda emergente corporativa en particular.

Los buenos datos económicos publicados durante enero quedaron viejos ante la epidemia del coronavirus que obligará, en el transcurso del primer trimestre, a revisar las estimaciones de crecimiento para China y, por ende, para emergentes. Pero mantenemos la convicción basados en experiencias pasadas que este episodio será un one-off, es decir, un shock negativo transitorio. Esta visión nos lleva a incrementar la posición en activos vinculados al petróleo para aprovechar la recuperación que pueden experimentar los activos más cíclicos una vez que la parte más aguda de la crisis sanitaria haya quedado atrás.

Respecto del dólar, mientras el consenso espera mayor debilidad en el corto plazo, nosotros somos un poco más cautos ya que el diferencial de tasas contra el Euro es demasiado atractivo para ver un desarme de posiciones de inversores institucionales, saliendo de treasuries para ir a deuda soberana europea.

Análisis global de Cohen Wealth Management en clases de activos y temas de inversión.

Una recuperación que no fue. El pánico por el coronavirus es poco en comparación con el daño que genera poner en cuarentena la economía global. ¿Es momento de comprar? "Wait and see". Los activos argentinos están cada vez más baratos pero no lo suficiente para recomendar la compra. ¿Qué recomendamos? Cobertura con ROFEX.

Performance durante febrero

Durante el mes de febrero, nuestras carteras balanceadas tuvieron una performance negativa debido al sell-off de los mercados globales por la aparición de brotes de coronavirus (COVID-19) fuera de China. Los portfolios Income y Growth retrocedieron un -3,25% y -5,34% respectivamente. Por el lado de las carteras más conservadoras de renta fija, Capital Preservation tuvo rendimientos positivos de +0,16% (2,02% anualizado). La cartera Low Volatility rindió un -0,13% por su exposición (7% del portfolio) en renta fija emergente high yield.

Las acciones fueron el activo que más retrocedió en el mes, con un -8,03% (índice MSCI ACWI). La mala performance fue común a todos los mercados; el S&P 500 registró una caída del -8,23%, y el índice europeo EURO STOXX 50, una caída del -9,1%. Los mercados emergentes “sólo” perdieron un -5,26% (MSCI EM) gracias a que China subió un +0,96% (representa un 35% del índice), pero el resto de países tuvo rentabilidades muy negativas, como el caso de Brasil con un -12,9%. El control del brote de COVID-19 por parte de las autoridades chinas explica el diferencial de rentabilidad respecto del resto de mercados.

El sector más afectado por la epidemia es el de energía debido a la sobreoferta de petróleo como consecuencia del menor nivel de actividad. En el mes, las compañías del índice MSCI ACWI Energy cayeron un -13,7% frente a “sólo” un -6,9% del sector de Tecnología, o 9% del Financiero. Nuestras carteras se vieron afectadas por la sobreponderación en activos cíclicos como energía, en parte compensado por una mayor asignación en China.

Dentro de los activos defensivos, la mejor performance, una vez más, la registraron los treasuries largos (TLT) que subieron un +6,63% debido a la fuerte compresión de las tasa largas, seguido por el yen japonés (FXY), que subió un 0,33%, y por el oro (GLD) que tuvo una caída de -0,64%.

Posicionamiento para marzo

El entorno de mercado favorable que anticipábamos se mantuvo vigente hasta el 20 de febrero cuando se conoció que la cantidad de infectados por coronavirus en Italia crecía exponencialmente. Este dato disparó el temor a una expansión global del brote de COVID-19, lo que llevó a corregir a los principales mercados financieros del mundo.

Luego de analizar la gravedad de la situación durante los primeros días de marzo, decidimos reducir drásticamente la asignación de activos de riesgo en nuestras carteras: Income redujo del 30% a 20% su exposición a renta variable, mientras que Growth de 55% a 40%.

COVID-19

El mundo enfrenta una recesión global atípica. El lockdown impuesto en la mayoría de países europeos y en las principales ciudades de los EE.UU. implica una retracción de la oferta y de la demanda al mismo tiempo. En una recesión tradicional, es uno de los componentes el que se retrae: en 1973 fue la oferta (la crisis del petróleo) y en 2008 fue la demanda (caída del consumo por falta de crédito). En 2020 las empresas no enfrentan una crisis de liquidez (todavía) como en 2008, tampoco la falta de un insumo estratégico como el petróleo, sino la imposibilidad de mantenerse en actividad. Esta situación de 0 ingresos para muchas industrias (aviación comercial, hotelería) es imposible que se sostenga en el tiempo. Una cuarentena global mayor a los 14-21 días provocaría una ruptura de la cadena de pagos con consecuencias impredecibles. Una vez más, dependeremos del buen juicio que tengan las autoridades políticas para reiniciar el funcionamiento de la economía y evitar un desenlace caótico.

¿Qué debería suceder para descontar el fin del parate económico?

1. Un aumento significativo de la dotación de recursos económicos y humanos del sistema de salud europeo y americano, a fin de atender el incremento de afectados por el coronavirus una vez terminada la cuarentena.

2. Que el nivel de daño percibido por los gobiernos sea lo suficientemente grande como para que las autoridades acepten que el remedio (la cuarentena) es peor que la enfermedad (una tasa de infectados elevada).

3. Una caída en los precios de los activos financieros que dispare el temor a una quiebra generalizada de industrias completas que hagan inviable la economía tal como la conocemos (hotelería, aviación comercial).

En nuestra experiencia, la humanidad siempre ha encontrado la forma de superar cada una de las crisis que le ha tocado enfrentar. Difícilmente las autoridades esperen “reabrir” la economía una vez que hayamos quedado todos en el desempleo. Si actúan a tiempo, el fin del lockdown encontrará un mundo con sus activos financieros baratos y abundancia de estímulos monetarios y fiscales.

¿Qué hacer? Por ahora nuestra recomendación sigue siendo de cautela -wait and see- porque aún no hemos visto que el pánico al brote del virus COVID-19 supere al pánico de un colapso económico.

Para concluir, es importante reflexionar sobre qué aspectos de nuestra economía global cambiarán una vez que la crisis haya quedado atrás.

“El día después de mañana”:

- Una economía menos globalizada: aquellos sectores que demostraron ser críticos durante la emergencia (producción de insumos hospitalarios, equipos médicos como respiradores) tenderán hacia una producción más local que global tanto en sus componentes como en el producto final.

- Una mayor conciencia del impacto medio ambiental: las empresas de energías renovables saldrán favorecidas gracias a la concientización que han transmitido las imágenes de cielos limpios y ríos transparentes una vez que cesa todo tipo de actividad humana.

- Un sistema económico y financiero más sólido y mejor preparado: la proliferación de virus como el COVID-19 se ha acelerado en la última década por la combinación de un mayor grado de urbanización, globalización y cambio climático. En los próximos años los brotes serán más frecuentes y no menos. En este 2020 se han puesto a prueba protocolos de los que surgirán valiosas enseñanzas. De la misma forma que no volvimos a experimentar una crisis como la de 1929 o 2008, en el futuro no volveremos a vivir una como la de 2020. Tendremos una, pero será diferente.

Recomendaciones para la cartera de activos locales

Es pronto todavía para recomendar la compra de activos locales a pesar de las atractivas valoraciones.

El contexto es negativo – índice de volatilidad VIX superando los máximos de 2008 – para que la propuesta de canje de deuda del gobierno tenga un nivel de aceptación elevado. Por esta razón los bonos globales cotizan en paridades del 30%, descontando un default desordenado.

La oferta de dólares comerciales en los próximos meses podría verse seriamente disminuida por el doble efecto de un default de la deuda soberana, y una recesión global por el brote del virus COVID-19.

En ese contexto, vemos atractivo dolarizar posiciones mediante el uso de futuros moneda ROFEX. El costo para cubrirse con futuros es del 45% anual en pesos (3,1% mensual), que es la tasa implícita anual que surge de comparar el precio actual del tipo de cambio oficial con el contrato de futuro más líquido. Esta tasa es superior al dato de inflación más reciente (2% en febrero) pero no difiere con el dato estimado si no existiera un retraso en el cuadro de tarifas de los servicios públicos.

¿Por qué ROFEX? Porque esperamos que el gobierno acelere la devaluación del tipo de cambio oficial, tal como ocurrió en febrero cuando ante la pérdida de reservas pasamos del 9% anual de enero al 48,5%. En el mes de marzo, y en un contexto de devaluaciones generalizadas en la región, la depreciación del tipo de cambio ha sido “solo” del 32,9% anual. Esperamos que esta situación cambie en el corto plazo y esté más alineada con lo que ocurre globalmente.

Análisis global de Cohen Wealth Management en clases de activos y temas de inversión

Performance durante marzo

Durante el mes de marzo, nuestras carteras balanceadas tuvieron una performance negativa por el impacto de las medidas de distanciamiento social adoptadas por los países desarrollados, en las perspectivas de crecimiento económico. Los portfolios Income y Growth, retrocedieron un -9,2% y -12,1% respectivamente.

Por el lado de las carteras de renta fija, Capital Preservation tuvo un rendimiento neutro del 0%, mientras que Low Volatility rindió un -3,3% por su exposición a la renta fija emergente high yield; el asset class más castigado (-16,9%) dentro del universo de la renta fija USD.

Rendimiento por Asset Class

El índice de acciones globales MSCI ACWI retrocedió durante el mes un -13,4%. Destacamos que la mala performance fue común a todos los mercados: el S&P 500 registró una caída del -12,3% y el índice europeo EURO STOXX 50 -16,4%. Los Mercados Emergentes tuvieron otro mes para el olvido y perdieron un -15,4% (MSCI EM). Sólo podemos destacar como “positivo” que las acciones del índice MSCI China cayeran -6,6%. Esta mejor performance relativa se explica porque al ser China la primera economía afectada por el brote del virus, se encuentra liderando el proceso de salida de las medidas de distanciamiento social necesarias para reducir la tasa de contagio.

Sin embargo, esta ventaja de China fue el disparador para nuestra decisión de reducir la tenencia de iShares MSCI China ETF en las carteras Income y Growth. ¿Por qué? El racional detrás de la decisión es la menor contundencia – en términos monetarios – del paquete de estímulo fiscal anunciado por las autoridades chinas, respecto del realizado por el gobierno de EE.UU. o de la Unión Europa. Las economías occidentales tendrán mayor viento de cola en los próximos meses. De todas formas, esperamos que en el próximo Congreso Nacional del Partido Comunista, que tendrá lugar a principios de mayo, tengamos mayores precisiones sobre la composición de ese gasto fiscal que nos permitan repensar nuestra decisión.

De todos los sectores económicos que componen el índice MSCI ACWI, el más afectado ha sido el de energía. Los recortes de producción anunciados por la OPEC+ de 10 millones de barriles de petróleo diarios no serán suficientes para contrarrestar la caída estimada de 29 millones de barriles diarios en la demanda. En este contexto, el precio del barril de petróleo cayó un -54,2%, arrastrando consigo a todo el sector que retrocedió un -29,3% según el índice MSCI World Energy Sector.

De todas formas, a raíz del ajuste observado, no nos parece oportuno modificar nuestra posición de sobre-ponderación en el sector; aunque sí nos pareció importante cambiar la composición de la tenencia: cerramos nuestra posición larga en futuros del WTI y la reinvertimos en acciones de compañías energéticas a través del Energy Select Sector SPDR Fund (XLE).