Resultados de la búsqueda

Noticias globales: el mundo hoy.

Las medidas tomadas la semana previa contra Rusia vienen afectando tanto a la economía del país como al rublo ruso. La moneda marcó una devaluación del 30% en la última semana, y alcanza así su mínimo valor histórico respecto al dólar y al euro (esta mañana marcó un menor valor que el peso argentino).

Tanto la Unión Europea como sus principales aliados decidieron en la última semana tomar medidas más agresivas para disuadir a Rusia de la invasión que está llevando a cabo. El objetivo principal es dificultar las transacciones financieras del país y así excluirlo del comercio internacional.

Dentro de estas medidas, se destacó la expulsión de las entidades rusas del sistema de mensajes SWIFT. Este es un código que unifica las transacciones financieras internacionales, por lo que esta determinación inhabilita a los bancos rusos a operar globalmente. Esta medida, considerada una de las más duras contra el régimen de Vladimir Putin, limitará la compra de divisas, así como también la liquidación de exportaciones, los pagos internacionales y bloqueará las importaciones.

Entre las consecuencias de esta medida se ubicaría la falta de moneda extranjera, la devaluación del rublo -como ya empezó a ocurrir desde que se dio a conocer la sanción-, corridas cambiarias y hasta una hiperinflación. Esta medida ya fue tomada para Irán, que perdió el 30% de su comercio exterior y casi la mitad de sus ingresos por exportaciones de petróleo.

A su vez, tanto Estados Unidos como sus aliados decidieron limitar aún más las exportaciones de bienes y tecnología, tanto así como las importaciones de energía, para así detener el financiamiento ruso.

Este escenario llevó a la decisión de que la bolsa rusa, MOEX, se mantenga cerrada por tercer día consecutivo ante temores de desplomes en los activos. La bolsa ya marcó una caída del 30% en el último mes, impulsada por el primer grupo de sanciones económicas, por lo que se espera un nuevo hundimiento ante estas mayores medidas tomadas la semana previa.

Los mercados globales cerraron a la baja ayer ante el nuevo despliegue de armas de Rusia...

Cierres del 25/02/2022

Los mercados globales cerraron a la baja ayer ante el nuevo despliegue de armas por parte de Rusia. El país conducido por Valdimir Putin avanza con su invasión hacia Ucrania a pesar de las medidas tomadas la semana pasada que están afectando gravemente a la economía rusa. Sin embargo, los efectos de la invasión siguen preocupando a los mercados, que terminaron el día nuevamente a la baja. Mientras el Dow Jones retrocedió un 1,9%, el S&P y el Nasdaq lo hicieron en 1,6% y 1,5% respectivamente.

Los ataques rusos hacia la capital ucraniana, entre otras ciudades, siguen generando incertidumbre entre los inversores, que migran hacia activos menos inestables. Esto se suma al rally que está mostrando el precio del petróleo, y se espera que afecte en gran medida a todas las principales empresas. Bajo este contexto, durante el día de ayer sólo el sector energético cerró al alza (1%), mientras que los 10 sectores restantes que componen el S&P terminaron retrocediendo. Los mayores perdedores fueron el sector de materiales (-2,3%) y el financiero (-3,7%), este último sacudido no sólo por la gran caída del rublo, sino por los efectos que las medidas contra Rusia están teniendo en el sistema financiero global.

Sin embargo, las medidas vienen afectando también a las principales empresas globales, no sólo por el contexto, sino porque varias se encuentran restringiendo sus actividades en el mercado ruso. Entre estas, se encuentra Apple, que ya no venderá sus productos en Rusia, o Boeing, que suspendió su actividad en el país y retirará sus aviones comerciales. Bajo este escenario, se espera que más compañías tomen estas medidas, lo que restringiría sus ventas e ingresos con respecto a ese mercado.

Por el lado de los Treasuries, la demanda de activos más seguros viene afectando a los rendimientos, que retroceden 21 pb en lo que va de la semana, hasta alcanzar un 1,73%, el menor retorno de los últimos dos meses.

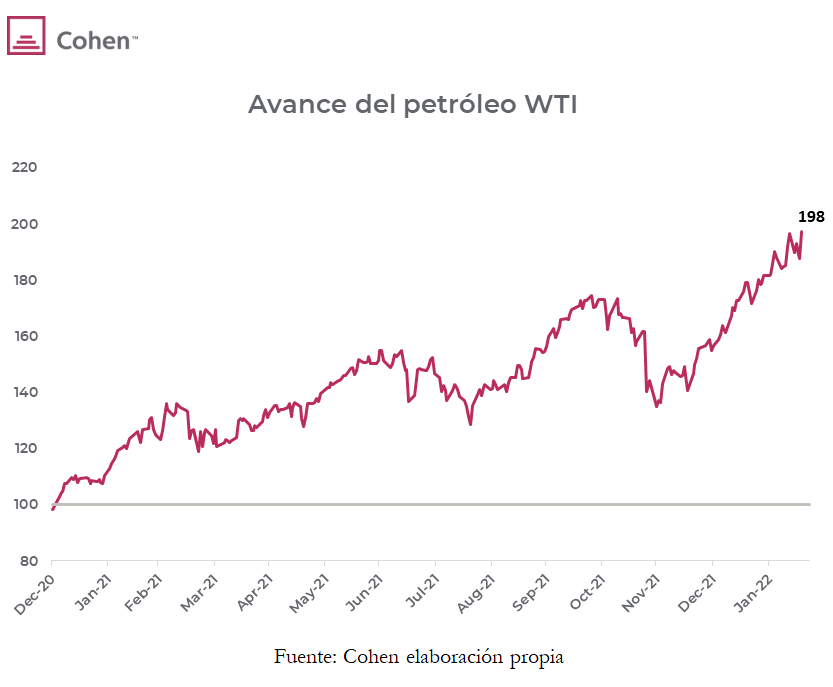

Sin embargo, la mira está puesta en el precio de los commodities. La invasión impulsó al alza a casi todos los minerales, tanto así como a gran parte del agro. El petróleo WTI viene marcando una suba semanal del 15% y marca así un nuevo máximo, no alcanzado desde el año 2013. Esto ocurre a pesar de que la OPEP está incrementando su producción por primera vez desde septiembre, en un intento por controlar la fuerte suba del precio. La mayor oferta de Arabia Saudita e Irak se combinó con menores interrupciones en los pequeños productores. Se espera que en la reunión del próximo miércoles establezcan un alza general en la oferta, para así lograr controlar el precio del crudo. Lo mismo ocurre con el trigo, que avanza un 20% en lo que va de la semana, mientras que los principales metales marcan subas semanales de entre 10 y 15%.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan neutrales esta mañana. Las expectativas del día de hoy estarán puestas principalmente en las declaraciones del presidente de la FED, Jerome Powell. Se espera que la entidad comente sobre el contexto internacional actual y, a su vez, dé un indicio de cómo será su política monetaria en relación al efecto que el conflicto está teniendo en los mercados. El escenario de vulnerabilidad actual podría influir en los planes hawkish que tenía la FED, en relación a la suba de tasas que se daría este mes. Bajo este contexto, las tasas de Treasuries empiezan el día sin variaciones.

A su vez, se dará una nueva reunión de la OPEP, enmarcada por la fuerte suba que está teniendo el petróleo gracias a la invasión rusa. Se espera que los países miembros acepten una suba en la producción estipulada, lo que podría afectar el crudo, con el WTI que marca un alza del 6% en lo que va del día y se acerca a los USD 110.

Los mercados europeos operan a la baja esta mañana, a excepción de Reino Unido, marcando una gran volatilidad por los nuevos ataques que está llevando a cabo Rusia en las distintas ciudades ucranianas. Esto también afecta al mercado asiático, con sus principales índices a la baja y promediando caídas de 1%.

Noticias locales: el país hoy.

En el marco del inicio bélico de Rusia hacia Ucrania, el mercado argentino no pudo escapar a la caída general de los índices bursátiles globales. La curva soberana en dólares registró un descenso promedio de 1,2% en los precios y el riesgo país volvió a escalar a las 1760 unidades.

Por otro lado, en el marco de la licitación del Ministerio de Economía, la curva CER mostró subas generalizadas en todos los tramos con el TX22 y la lecer de marzo (X31M2) a la cabeza del volumen operado.

Respecto a la curva CER, hay que tener en cuenta que más allá de que las autoridades locales hagan los deberes en materia económica para contener la inflación, el mundo atraviesa una valorización generalizada en los precios de commodities, de costos de transportes, de energía y de otros bienes y servicios que de alguna manera van a impactar sobre los precios de nuestro país.

Dicho esto, los niveles inflacionarios elevados deberían perdurar más allá del mediano plazo y, en consecuencia, los CER deberían seguir manteniendo su protagonismo por más tiempo.

El otro segmento de cobertura, el de los dollar linked, también viene marcando avances de a pequeños pasos conforme pasan las ruedas y el acuerdo con el Fondo no llega. Además, el mercado descuenta una devaluación más acelerada para la segunda mitad del año, que le da mayor protagonismo al T2V2 que rinde una devaluación menos 2,7%.

La sorpresa en este contexto de mayor aversión al riesgo es el tipo de cambio, que ayer simplemente escaló 0,5% en su versión MEP y 0,6% en su versión CCL, ambos medidos con GD30.

Claramente el mercado sigue canalizando por el lado del carry en pesos y lo seguirá haciendo en tanto continúen los rumores de que las autoridades llevarían las tasas reales a niveles positivos.

Más noticias

Continúa el refinanciamiento de vencimientos

Frente a un mercado muy líquido en pesos, el Ministerio de Economía logró refinanciar $316 mil M y al mismo tiempo generar financiamiento extra por $60 mil M. De esta manera, el ratio de financiamiento fue de 143%, hecho que logró gracias a un menú diverso de instrumentos.

Respecto al destino de las ofertas, el principal instrumento ofertado y adjudicado fue la LECER con vencimiento en febrero de 2023 con una tasa real de corte de 0,5%. En segundo lugar se ubicó la LEDE de abril, más vinculada a refinanciar cash-management y sector público.

En línea con nuestra recomendación de entrar a la licitación, el T2X3 cortó en un precio de $183,19, cuando en el secundario cerró en $184,24. Clara señal de que la Subsecretaría de Finanzas sigue necesitando incentivar las colocaciones en pesos a través de las licitaciones para eliminar cualquier intención de volcarse al tipo de cambio.

Esto le sigue dando respiro de corto plazo, considerando que febrero fue un mes de una elevada carga de vencimiento y la antesala de otro mes pesado como marzo, donde se tendrá que afrontar el vencimiento del TX22 y un monto aproximado de $870 mil M.

Cae el Merval ante el inicio del ataque ruso

El índice Merval cayó 2,9% en moneda local ayer y finalizó en los 88.721 puntos. Mientras que medido en USD CCL por la relación de GGAL, el índice se contrajo un 1,3% hasta los USD 432,1. Todos los sectores terminaron en negativo en moneda local, y las únicas empresas que cerraron en terreno positivo dentro del panel líder fueron RICH (2,1%) y CRES (0,04%). El volumen se mantuvo elevado, pero decreciente respecto del martes, finalizando en $1.683 M.

Las empresas que no tienen cotización directa en el mercado local, y que poseen negocios más internacionales, tuvieron mejores performances relativas. Mercado Libre intensificó la suba del miércoles, luego de la presentación de un balance mejor al esperado y finalizó el día de ayer con una suba del 12,3%. A esto se le sumaron como noticias positivas la baja de la tasa libre de riesgo y el anuncio de inversiones en México por USD 1.475 M. Globant también se vio beneficiada de las menores tensiones sobre las tasas de interés y logró subir 8,1%, Adecoagro subió 9,2% en medio de tensiones con los commodities y Vista subió 3,9% - y superó los USD 8 – beneficiado por la suba del petróleo.

Los bancos privados finalizan un flojo 2021

Los bancos privados -en su conjunto- finalizaron con ganancias de $9.587 M en diciembre, representando una caída mensual del 48,5% y del 54% i.a. En todo 2021 acumularon ganancias de $130.611 M, un 46% inferiores a las del 2020. Las principales diferencias con el 2020 fueron un mayor pago de intereses –afectado por un año completo de tasas mínimas para los plazos fijos, compensadas por mayores ingresos por pases pasivos, menores cargos de incobrabilidad- dadas las grandes previsiones en la pandemia – y mayores cargas impositivas a partir del impuesto a las Leliq y pases pasivos implementadas por CABA. Sin embargo, el mayor enemigo de los bancos fue la inflación, que les generó el mayor perjuicio en sus balances.

La composición del activo del sector financiero tampoco mejoró. Los créditos al sector privado representaron 2,4 pp menos, mientras que los activos públicos pasaron a representar 1,7 pp, una dinámica que se agravó aún más en diciembre.

Para el 2022 esperamos que la suba en las tasas no logre mejorar de manera significativa la rentabilidad de los bancos, dada la no linealidad en la suba de las tasas de interés y previsiones de elevada inflación que vuelva a complicar la rentabilidad. Por otro lado, esperamos que los activos públicos sigan representando una ponderación mayor (hoy del 59,7%), en la medida que el déficit fiscal se financie con mayor nivel de deuda interna. Si bien el sector bancario puede ser uno de los primeros en reaccionar al acuerdo con el FMI, preferimos otros sectores.

Reordenamiento en el sector petrolero

Econojournal indicó que las petroleras acordaron un nuevo sistema de abastecimiento de crudo para el mercado interno y el de exportación. Esta nueva organización se realizará con contratos más largos – de entre 3 y 4 meses –, e implicarán un mayor aprovisionamiento de crudo. De esta forma las refinerías locales podrán operar al 100% de capacidad, reducir las importaciones de gasoil y suplir la mayor demanda de naftas en un contexto de elevado precio internacional del petróleo. Si bien la utilización de la capacidad instalada de refino es elevada (79,2% en diciembre), se busca procesar 160.000 m3 adicionales (un 6% de la producción de petróleo). Consideramos que dicha medida será positiva para YPF y negativa para empresas productoras no integradas como Vista. Sin embargo, creemos que el aumento constante de la producción de petróleo logrará compensar la medida.

Noticias globales: el mundo hoy.

Como consecuencia del ataque iniciado por Rusia el día de ayer, distintos miembros de la OTAN se declararon en contra de la invasión y sumaron nuevas sanciones hacia el país de Vladimir Putin.

A lo largo de la semana ya se habían aplicado distintas medidas sobre el país, aunque los mercados las consideraron insuficientes para disuadir el movimiento militar ruso. Entre estas se destacaron limitaciones a distintos bancos, como también al acceso del mercado secundario para los bonos soberanos rusos. Sin embargo, Rusia ya llevaba tiempo limitando su operatoria en los mercados de occidente, por lo que no se esperaba que estas medidas tuvieran un gran efecto económico sobre el país.

El día de ayer, tanto Estados Unidos como Reino Unido decidieron intensificar las sanciones al gobierno de Vladimir Putin ante el ataque militar. Ambos países indicaron que las medidas limitarían el crecimiento del país ruso al acortar el acceso a las tecnológicas. Entre las principales se ubican el corte de relaciones con el principal banco ruso, el Sberbank y la limitación de operaciones a las 13 principales compañías rusas. También se prohibió la exportación de tecnología, semiconductores y equipos militares para así evitar que Rusia acceda a las nuevas tecnologías de occidente. Sumado a esto, distintos países indicaron que en caso de ser necesario, liberarían suministros energéticos para así abastecer a Europa ante la falta de gas ruso. Esto impulsó a la baja tanto al petróleo como al gas natural, que marcaban subas del 6% en la mañana de ayer.

Por el lado de la Unión Europea aún no se dieron a conocer los detalles pero se indicó que las medidas incluyen control a las exportaciones, congelamiento de activos rusos en Europa y mayores limitaciones a todos los bancos rusos. Según los delegados, este sería un paquete de medidas con el objetivo principal de ¨aislar a Rusia de una forma sin precedentes¨.

Estas medidas fueron tomadas como una señal optimista tanto para los mercados norteamericanos el día de ayer, como para los europeos que empezaron al alza esta mañana.

Más noticias

Perspectiva del aluminio

El conflicto militar entre Rusia y Ucrania agravó el delicado equilibrio existente entre la oferta y la demanda en el mercado de aluminio. Esto se refleja en el precio, que en el último mes subió 8% acumulando en los últimos tres meses un alza superior al 55%.

El aumento de demanda generado por el “reopening” fue compensado por una caída de inventarios, ya que la oferta estuvo afectada por la fuerte suba en los costos de generación energética en todo el mundo. Los inventarios se encuentran en mínimos de las últimas dos décadas. En línea con lo que venía pasando en los últimos meses, en enero la oferta cayó 4,5% i.a. dados los cierres parciales de capacidad de producción fundamentalmente en China y Europa. Esto obedeció a la fuerte suba registrada en el precio del carbón, gas y petróleo que dejó fuera de mercado a los productores menos eficientes.

La producción de aluminio es una industria electro intensiva, ya que se necesitan 15 MWh de electricidad en el proceso de producción para obtener 1 tonelada (TN) de aluminio primario. La incidencia de la electricidad en el costo por TN de aluminio llega a ser de hasta USD 4200 para aquellas fabricantes que utilizan gas en sus centrales térmicas en Europa, superando los USD 3300 x TN que vale actualmente el aluminio. China posee el 60% de su matriz de generación eléctrica en base al carbón y se vio obligada a discontinuar capacidad de producción dado los altos costos del mineral y políticas tendientes a disminuir la contaminación generada por la combustión del mismo. Es importante destacar que China explica el 57,8% de la producción mundial de aluminio durante el año 2021.

En el marco del conflicto ruso-ucraniano, la promesa de sanciones económicas a Rusia anunciada por el presidente de EE.UU Joe Biden no hace más que agravar esta situación. Por un lado Rusia y los países de la ex URSS explican el 6,2% del total de TN de aluminio primario fabricado en 2021, los cuales tienen como destino la exportación a terceros países en el 70% de los casos. Produciendo más de 4 millones de TN anuales de aluminio primario, Rusal es la empresa más grande por fuera de China. Rusia explica el 10% del total de importaciones de aluminio que ingresan a los EUA.

Por otro lado, la incidencia rusa en la matriz energética de varios países (principalmente europeos) es indudable, ya que exporta el 8,4% / 6,2% y 3,5% de la producción mundial de Petróleo, Gas y Carbón respectivamente. Cualquier traba comercial al país puede generar mayores costos de generación eléctrica y riesgos en el crecimiento económico.

Los mercados globales cerraron con resultados mixtos luego del ataque de Rusia a Ucrania...

El cierre del día anterior

Los mercados globales cerraron con resultados mixtos luego del ataque de Rusia a Ucrania. Los primeros bombardeos llevaron a que el mercado norteamericano inicie el día a la baja, aunque a lo largo de la jornada logró recuperar impulso.

Mientras que las bolsas asiáticas y europeas cerraron a la baja, los principales índices norteamericanos avanzaron encabezados por el Nasdaq (3,4%) seguido por el S&P (1,5%) y el Dow Jones (0,2%).

Las razones detrás del cambio de tendencia fueron las sanciones que aplicaron los países del G7 contra Rusia, lo que alejó las chances de una intervención militar en Ucrania. Esto redujo la incertidumbre que venía afectando al mercado respecto a los efectos de la invasión. La dura postura tanto del gobierno de Biden como de los países europeos generó seguridad en los mercados financieros, que se reflejó en el resultado positivo que marcaron los mismos.

Dentro de los sectores que componen el S&P se destacaron el sector tecnológico y el de comunicaciones, que avanzaron 3,4% y 2,8% respectivamente impulsados principalmente por las ganancias generadas por las big tech. Microsoft (5,1%), Google (4%), Amazon (4,5%) y Tesla (4,8%) lograron ser los principales impulsores del índice S&P durante el día de ayer donde las compañías Growth, tanto de baja como de alta capitalización, lograron destacarse. La invasión llevó a disminuir la probabilidad de una suba de 50 pb por parte de la FED, lo que impulsó a las compañías tecnológicas que se verían perjudicadas con ese escenario.

Las tasas de Treasuries descendieron casi 10 pb durante la mañana, para luego revertir la situación y cerrar el día sin variaciones en 1,92%. El dólar, por su lado, terminó debilitándose frente al euro y a la libra esterlina, lo que hizo caer al índice DXY un 0,3%.

Por el lado de los commodities, la noticia del ataque afectó tanto en los metales como en el precio del petróleo, el cual medido con el crudo WTI alcanzó los USD 100, para luego retroceder hasta los USD 94 y cerrar la jornada casi sin variaciones.

Las especulaciones respecto a que tanto Estados Unidos como sus aliados podrían liberar parte de sus suministros de crudo hicieron disminuir los temores sobre inconvenientes con los suministros, lo que afectó negativamente en el precio del commodity. Lo mismo ocurrió con el gas natural y el oro, los cuales aumentaron a principios del día pero lograron estabilizarse al mismo tiempo que los mercados financieros. El trigo cerró nuevamente al alza y se encuentra cercano a su valor máximo de los últimos 10 años dada la caída en la oferta tanto por parte de Rusia como de Ucrania, dos de los mayores productores del producto.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan a la baja esta mañana ante novedades sobre el avance del conflicto bélico. A pesar del optimismo que generaron las sanciones hacia Rusia, la inestabilidad sigue manteniéndose latente. Durante las primeras horas del día el presidente ruso indicó que la capital Kiev ya está sufriendo ataques militares con reportes de varias explosiones a lo largo de la ciudad. Bajo este contexto, el Nasdaq retrocede un 1,2%, el S&P 1,1% y el Dow Jones 1% .

Las tasas de Treasuries caen levemente ante la preocupación de cómo podrían afectar tanto las sanciones como el conflicto a los mercados financieros. Los nuevos ataques a la capital ucraniana sacuden levemente a los inversores que migran a activos menos riesgosos bajo estos escenarios.

Los commodities, por su lado, marcan resultados mixtos con el petróleo avanzando un 1,2% mientras que el oro retrocede un 0,7% luego de alcanzar durante el día de ayer su máximo valor de los últimos 18 meses.

Por el lado europeo, las bolsas se recuperan marcando resultados al alza y encabezadas por Reino Unido (1,1%). Lo mismo ocurre por el lado asiático, a excepción de Hong Kong que retrocede y mientras que Japón marca la mayor suba.

Rusia y Ucrania: activos recomendados en un escenario conflictivo.

¿Qué se discute?

El conflicto entre Rusia y Ucrania data desde 1991, cuando al disolverse la Unión Soviética, varios de sus territorios -entre estos Ucrania- decidieron independizarse. Sin embargo, el principal inconveniente surgió cuando Ucrania comenzó a entablar relaciones con Europa occidental y a negociar su ingreso como miembro formal de la OTAN (actualmente es socio). Esta organización tiene entre sus principales aliados a Estados Unidos, Francia, Reino Unidos y Canadá -entre otros-, por lo que la adhesión por parte de Ucrania haría perder la influencia directa de Rusia sobre este país.

En las últimas semanas, la tensión se ha disparado con la movilización de más de 190.000 soldados rusos hacia la frontera con Ucrania. Sin embargo, el mayor avance se dio el lunes 21 de febrero, luego de que Vladimir Putin reafirmara a las regiones separatistas de Donetsk y Luhansk como independientes, y movilizara parte de sus tropas hacia esa región. Esto fue considerado una “grave violación a la ley internacional”, al intervenir en la soberanía e independencia ucraniana, por lo que varios países miembros de la OTAN decidieron aplicar distintas sanciones económicas al país ruso.

Entre las medidas, se destacaron diferentes sanciones a bancos, restricciones sobre la deuda soberana y la detención del gasoducto Nord Stream 2 por parte de Alemania. El objetivo de las mismas es, además de limitar el financiamiento externo hacia Rusia, intentar disuadir al país de continuar con la invasión a Ucrania. Sin embargo, los mercados esperaban medidas aún más restrictivas, ya que varias de las entidades sancionadas no tienen una gran operatoria en Europa y en Estados Unidos.

Prudencia

En este contexto, los mercados profundizaron las pérdidas que venían mostrando desde principios de año, dejando a los principales índices americanos en zona de corrección, por primera vez desde el shock de la pandemia en marzo de 2020. Por el momento, nuestro escenario base contempla que la escalada bélica no debería llegar a niveles globales, pues la OTAN anunció que no contempla una acción militar, sino que apuntará a sanciones económicas más severas. Pese a la incertidumbre que implica este escenario, encontramos oportunidades de inversión para posicionarse en distintos sectores.

Oportunidades de inversión

I. Commodities energéticos: petróleo y gas natural

Rusia es un actor central en el comercio mundial de energía. Sus exportaciones de petróleo y gas representan el 10% del comercio global, y es el principal proveedor de Europa. La invasión rusa está decantando en inconvenientes en los suministros, tanto de petróleo como de gas natural. Esto limita los suministros energéticos, lo que impulsa el precio de ambos commodities. Tanto el petróleo como el gas natural se encontraban al alza, con subas de 12,6% y 15% respectivamente en el último mes, lo que se intensifica con la invasión. De esta forma, se observa una suba en el sector energético, que se podría aprovechar al invertir en el ETF XLE, que ya acumula un alza de 20% en lo que va del año, siendo así el único sector ganador entre los que componen al S&P.

II. Minerales y Agro

Sumado a lo energético, Rusia es una de las principales productoras de minerales como platino, níquel, hierro, plata y -en menor medida- cobre. A su vez, es un gran productor mundial de cereales, al igual que Ucrania, por lo que también se ve afectado el abastecimiento mundial de estos productos, lo que concluye en un alza en sus precios. Esto ya viene ocurriendo, como es posible observar en los ETF que representan a las Mineras (XME) y al sector agropecuario (DBA), que avanzan 10,8% y 13,9% en lo que va del año.

III. Oro

El oro, a pesar de ya no ser considerado la principal reserva de valor luego del dólar, continúa manteniéndose como uno de los principales refugios ante estos contextos de incertidumbre. Por esta razón, el ETF GLD -que mide al commodity- viene avanzando un 4,1% en lo que va del año, superando ampliamente al S&P, que acumula una baja del 10%. Es posible adquirir este activo mediante el ETF mencionado o por medio de nuestra cartera G (Gold), que invierte en las cuatro principales mineras a nivel global.

IV. Sector de defensa

Bajo el contexto actual, muchos de los países suelen aumentar los gastos de su sector militar. Tanto el sector armamentista como el aeroespacial pueden ver su demanda en aumento en el mediano plazo, lo que concluye en una suba en sus acciones. En el área de armas, se destaca Lockheed Martin (LMT), la principal productora, que ya acumula una suba del 11% en lo que va del año, mientras que Boeing se destaca en el sector aeroespacial. Sin embargo, esta compañía también se ve perjudicada por la disminución de vuelos comerciales bajo un escenario de conflictos geopolíticos, por lo que en caso de decidirse por el sector, recomendamos posicionarse en las empresas armamentistas.

Dada la incertidumbre, volatilidad y velocidad de los acontecimientos en Europa, la diversificación de las carteras sigue siendo la principal recomendación para así aprovechar los movimientos que puedan llegar a darse. No es recomendable una gran rotación de cartera bajo este contexto, ya que muchos de los efectos podrían llegar a ser únicamente cortoplacistas.

Noticias locales: el país hoy.

Jornada desfavorable para los soberanos locales, en un contexto internacional de mayor presión adversa por el conflicto en Europa. La curva hard dollar local se mostró casi en su totalidad teñida de rojo, con la excepción del AL35D, que subió 2,07%. En consecuencia, el riesgo país EMBI+ escaló a las 1.739 unidades, lo que representa una variación diaria de 0,8%.

En relación al resto de las curvas, la de instrumentos que ajustan por CER se mostró dispar con caídas en el tramo corto y medio, y alzas en el largo. Dentro del tramo corto buen volumen del TX23 que escapó del ajuste de sus comparables, escalando un 0,24% lo que da una tasa real variable respecto al CER de -0,2%. Por otro lado, la curva DL también se mostró vendedora con retrocesos del orden de 0,25% y la de instrumentos que ajustan por Badlar dispar y sin ningún movimiento considerable.

En materia tipos de cambio, rebotaron levemente el MEP y el CCL, finalizando la jornada en $196,81 y $202,99, respectivamente. Por su parte el A”3500” escaló 14 centavos cerrando en $107,3, lo que da una tasa efectiva devaluatoria de 63% anualizada. Algo que se dio en el marco donde el BCRA nuevamente tuvo que salir a intervenir haciendo frente con reservas.

Por último, hoy se realizará la última licitación del mes y cabe destacar que, pese a que nuestra principal recomendación dentro de la curva sigue siendo el TX23, para aquellas carteras en búsqueda de diversificación de instrumentos el T2X3 luce atractivo. No sólo por su tasa real positiva sino también porque ingresando al mercado primario podríamos tener una prima de beneficio respecto al mercado secundario.

Más noticias

Continúa la suba del Merval

El índice Merval subió un 1% en moneda local en el día de ayer y finalizó en los 91.359 puntos. Mientras que medido en USD CCL por la relación de GGAL, el índice se contrajo un 0,9% hasta los USD 437,7. El alza en moneda local fue impulsada por el sector industrial (2,7%) y el energético (2%). El volumen se siguió incrementando y finalizó en $1.884 M (65% por arriba de las últimas 22 ruedas).

Dentro de los ADR locales, la suba más destacada del día de ayer fue la de Vista, que se impulsó un 13,6% en USD), acumulando 47,7% en lo que va del año y 314% desde el mínimo de abril 2020. Todo esto, luego de la presentación de un balance mejor al esperado y un incremento importante en la producción de enero. A su vez, la compañía informó proyecciones muy buenas para 2022, entre otras, un incremento de la producción del 20% y un EBITDA de entre USD 550 y USD 575 (48% más que en 2021) que podrían dejar a la compañía cotizando a 1,78 veces valor empresa / EBITDA, somos positivos aún con la empresa.

Otra suba destacada fue la de TGS, que se impulsó 8,5% en USD, luego de informar a la CNV que fue autorizada a incrementar en un 60% su tarifa regulada de transporte de gas sumado a la noticia que IEASA lanzó la licitación para comprar caños para el nuevo gasoducto. Si bien la concesión no será para TGS, la empresa se vería beneficiada de mayores volúmenes de gas para sus negocios de líquidos – fundamentalmente en invierno -y la posibilidad de ampliar su negocio de Midstream- que es un negocio no regulado que va desde la captación, transporte hasta gasoducto troncal y acondicionamiento del gas-.

Banco Macro presenta resultados

Banco Macro informó utilidades por $10.534 M en el 4Q21, 30% superiores respecto al 3Q21 y 120% por encima a las del 4Q20, representando un ROE del 12,2% y un ROA del 2,8%. En el acumulado de 12 meses ganó $27.123 M, que resultaron un 26% por debajo a las del año previo, lo que le permite cotizar 7,4 veces las ganancias en comparación al año pasado en moneda local. La mejora del 4Q responde en gran parte a una reversión del impuesto a las ganancias mientras que el resultado antes de impuestos muestra una caída del 14%, algo más en línea con la realidad del sector.

Vemos al Banco Macro como una de las empresas más atractivas del sector – junto con Grupo Financiero Galicia -, con este balance cotizando a múltiplos atractivos. Sin embargo, la dependencia a los activos públicos y regulaciones nos hacen dudar del sector. Si bien la suba de tasas es atractiva para el sector, la intencionalidad en dejar ciertas tasas activas fuera de la suba, le restó gran parte del atractivo.

Noticias globales: el mundo hoy.

El mundo se mantiene expectante esta mañana con la noticia del ataque ruso hacia distintos puntos de las principales ciudades ucranianas. Estas operaciones militares, según Vladimir Putin, tienen como excusa defender los puntos prorrusos, por lo que el país disparó varios misiles contra diferentes ciudades ucranianas. Los bombardeos ya están ocurriendo en la ciudad de Kiev, capital de Ucrania, por lo que ya se cancelaron los vuelos y se declaró el estado de alerta máxima en el país.

Dentro de otras medidas, Ucrania canceló todos los vuelos comerciales por su espacio aéreo tras los ataques producidos por Rusia y las actividades militares llevadas a cabo. Luego de este hecho, los principales líderes del G7 indicaron que tendrán una reunión de emergencia durante el día de hoy, para así establecer sanciones más restrictivas hacia el gobierno de Vladimir Putin.

El máximo líder ruso indicó que su intención no es ocupar el país ucraniano, aunque sí detener su adhesión a la OTAN, ya que de esta forma los países de occidente tendrían un mayor acceso a Rusia gracias a su límite con Ucrania.

Como consecuencia, los mercados globales están retrocediendo un 2% en promedio, ante la confirmación de la invasión europea. Sumado a esto, los principales commodities están reaccionando al alza, con los futuros del petróleo avanzando un 6,6% y el oro un 1,9%. Lo propio ocurre con el gas natural (5%) y el trigo (5,8%), gracias a que tanto Rusia como Ucrania son grandes productores mundiales de estos productos, por lo que se espera que el conflicto genere una mayor limitación en su oferta global.

El índice ruso MOEX, por su parte, fue cerrado el día de hoy, suspendiendo así toda su operatoria luego de haber retrocedido un 25% -aunque a principios del día marcaba una caída del 45% y luego logró recuperarse-, acumulando así una baja del 35% en la última semana. Se espera que el mismo continúe en caída, especialmente luego de las futuras sanciones que aplicarían los países del G7 contra las compañías y el estado ruso.

El mercado inició el día de ayer con las expectativas al alza, aunque se terminó revirtiendo...

Cierres del día anterior

El mercado inició el día de ayer con las expectativas al alza, aunque se terminó revirtiendo al finalizar la jornada. La denuncia de ciberataques hacia entidades estatales de Ucrania, en conjunto con las sanciones hacia Rusia -que tomaron distintos países de occidente-, hicieron que el mercado reaccionara a la baja, ante una posible invasión. Sumado a esto, Ucrania estableció un estado de alerta para sus ciudadanos, lo que lleva a esperar que la invasión sería inminente y en el corto plazo. En este contexto, el índice Nasdaq encabezó la caída, retrocediendo un 2,6%, seguido por el S&P y el Dow Jones, que cayeron 1,8% y 1,3% respectivamente.

El conflicto llevó a que sólo el sector energético sea el ganador de la rueda (1%), mientras los 10 restantes que componen el S&P cerraron el día nuevamente a la baja, encabezados por el sector de consumo discrecional (3,3%). Las mayores caídas, según su ponderación sobre el S&P, fueron Tesla (-7%), Amazon (-3,6%), Apple (-2,6%) y Microsoft (-2,6%).

Las tasas de Treasuries, por su parte, avanzaron 4 pb y cerraron en un rendimiento de 1,98%. A pesar de considerarse como un activo de refugio gracias a su bajo riesgo, la suba en los precios de la energía trae preocupación sobre una futura inflación, lo que hace especular con una mayor suba de tasas, que impacta negativamente en los bonos soberanos norteamericanos. Sin embargo, el mercado pasó de esperar una suba de 50 pb de tasas con un 60% de probabilidad a un 36%, lo que despierta la especulación de que la política monetaria restrictiva no sería tan profunda como se esperaba hace dos semanas.

Por el lado de los commodities, el petróleo cerró con una leve caída de 0,2%, mientras que el oro -tomado como moneda de respaldo- avanzó un 0,2%. Esto demuestra la gran volatilidad que están teniendo ambos ante el contexto internacional, por lo que se espera que continúen al alza en los próximos días. Otro de los commodities a destacar fue el Paladio, que avanzó un 4,5% y alcanzó un máximo de 6 meses. Rusia es uno de los principales productores mundiales de este mineral, como también del oro, el platino y el cobre, por lo que en caso de avanzar la invasión se espera un alza en los precios de estos productos.

Primeros movimientos del día

Los movimientos del día de hoy están marcados por la invasión que inició Rusia durante esta mañana contra el país ucraniano. La leve ola de optimismo del día de ayer quedó descartada con esta noticia, por lo que todos los mercados alrededor del globo reaccionaron a la baja. Al momento, la caída entre los futuros norteamericanos es liderada por el índice Nasdaq, que retrocede un 2,1%, seguido por el S&P 500 y el Dow Jones, cayendo ambos un 1,6%.

Este escenario moviliza a los inversores a activos de menor riesgo, lo que hace retroceder casi 10 pb a la tasa de Treasuries ,que se ubica en 1,9% y alcanza el menor valor de las últimas tres semanas. Esto ocurre con los principales bonos soberanos del mundo registrando caídas en sus tasas de 5 pb en promedio. Con respecto a las monedas, el dólar se fortalece, ante la caída tanto del euro como del yen y de la libra esterlina, llevando al índice DXY a ubicarse en los 96,6 puntos.

Las bolsas del mundo también reaccionan a la noticia, con los principales índices tanto europeos como asiáticos a la baja, y promediando caídas del 2,5%.

Con respecto a los datos económicos, hoy se dará a conocer la segunda estimación del PBI trimestral de Estados Unidos. Mientras el dato anterior se ubicó en una suba de 6,9% t/t, el resultado actual se proyecta en un 7% t/t.

3 datos clave para invertir.

-10,4%

Es lo que cayó el S&P 500 desde los máximos del 03/01/2022. Dicha variación ya es considerada una corrección (caída de entre el 10% y 20%) y es la primera que se da en los últimos dos años. La buena noticia es que la historia sugiere que, en promedio, una vez producida una corrección, el mercado sube 0,7% una semana después, pero cae 0,4% aproximadamente dos semanas después, para comenzar desde ahí una suba que podría durar todo el año.

+31,8%

Es lo que subió Banco de Valores en lo que va del mes, siendo la variación más importante de febrero y acumulando un alza del 39,1% en el año, mientras que el sector financiero acumula una suba del 9,1%. La empresa viene de un mal 2021 -en donde cayó un 8,8% en pesos-, mientras el sector financiero subió un 43,4% en el mismo plazo. Creemos que dicha suba es un reacomodamiento de precios.

+0,12%

Es la tasa real del TX23. Nos gusta este bono por sobre otros de la misma curva, ya que rinde inflación más tasa positiva. Al mismo tiempo, nos brinda mayor cobertura para la inflación estimada en todo 2022.

Noticias locales: el país hoy.

El índice Merval subió un 0,5% en moneda local ayer, finalizando en los 90.440 puntos, mientras que medido en USD CCL por la relación de GGAL el índice avanzó un 3,2%, hasta los USD 441,5. La suba en moneda local fue impulsada por el sector de servicios públicos (2,1%) y el financiero (1,9%). Por el lado de las bajas, las principales se encontraron en el sector de la construcción (-1,7%) y en los servicios de comunicaciones (-1,3%).

El volumen operado en el mercado local fue de $1.395 M, representando un incremento del 22% respecto del promedio de las últimas 22 ruedas. Por otra parte, en Estados Unidos el incremento fue mayor, y representó una suba del 112% respecto al promedio, exhibiendo la fortaleza en la suba local. En caso de prosperar el acuerdo con el FMI (parece ser el escenario más probable), creemos que el Merval podría alcanzar un valor cercano a los USD 500 a fin de año, representando una suba potencial del 13,4% desde los valores actuales.

Más noticias

Flujo de bonos hacia mediano y largo plazo

El mercado de renta fija continúa en piloto automático, operando con bajo volumen y sin movimientos de magnitud, a la espera de avances con el Fondo Monetario. Un ejemplo de ello es la curva hard-dollar, que ayer cerró en promedio con un 0,05% de alza, donde ambas curvas de legislación operaron dispares. En este marco, el riesgo país aumentó 1,5%, para cerrar en las 1.734 unidades.

Donde sí encontramos mayor volumen es en el segmento pesos, ya que el mercado se encuentra muy líquido y los instrumentos de cobertura son muy demandados debido a la incertidumbre que afecta a las variables macro de corto plazo. Tal es así que los instrumentos CER mantienen el liderazgo en volumen operado, aunque ayer el nivel de operatoria entre sus instrumentos estuvo más parejo.

La dinámica de esta curva parece esclarecerse cada día más y evidencia el rolleo o extensión de duration de las carteras, ya que el flujo se dirige a bonos del tramo medio de la curva. No obstante, también venimos registrando flujo en la lecer X21O2 cuyo vencimiento es en octubre de 2022: dicha letra cerró la jornada como el segundo instrumento más operado de la curva, detrás del T2X3, con una tasa real que se ubica en -1,59%.

El segmento dollar linked también se mostró con más operaciones: los bonos que integran esta curva (TV22, T2V2 y TV23) cerraron en terreno positivo, en vigilia a cualquier imprevisto con el tipo de cambio. A nivel TIR cerraron en -2,8%, -3,2% y -1,2% respectivamente, dejando en claro que el mercado espera un mayor ritmo devaluatorio para la segunda mitad del año.

Finalmente, y en consecuencia del protagonismo que están teniendo las colocaciones en pesos, observamos que tanto el MEP como el CCL mantiene la tendencia bajista. Ayer cerraron en $196,05 y $201,65, con caídas de 2,5% y 2,8% respectivamente. Esto nos acerca más a lo que podría ser un piso psicológico para el mercado, de $200 para el CCL, donde se testearía el rebote del mismo.

Última licitación del mes

En el día de ayer el Ministerio de Economía anunció el menú de instrumentos en lo que será la última licitación del mes. En la misma ofrecerán cinco letras (compuestas por cuatro LEDES y una LECER) y tres bonos. En casi todos los casos se trata de reaperturas, excepto por una LEDE y una LECER.

De forma detallada, las cuatro LEDES son: S29A2, S30J2, S29L2 y S31G2 (esta última es la nueva). En el caso de la LECER, se denomina X17F3 y, cómo se puede intuir por sus siglas, vence en febrero de 2023. Por parte de los bonos, los que se reabren son TY22P, T2X3 y T2X4.

Sobre los instrumentos ofrecidos, creemos que en posiciones de cash management el valor se ubica en la nueva LEDE S31G2, ya que se licitaría con una TIR de ~56%, lo que es mayor al resto de las letras emitidas. Para aquellos inversores que busquen cobertura inflacionaria, vemos más valor en la reapertura del T2X3 que en la nueva LECER de febrero. Esto es i) porque el T2X3 cotiza con una tasa real ~0,6%, lo que puede tener un premio adicional si se repite la dinámica de las licitaciones previas, que suele dar una prima de beneficio respecto a las cotizaciones del secundario. En segundo lugar, si no deseáramos no extender mucho nuestra duration, pero a su vez seguir apuntando a 2023, nos conviene comprar el TX23, que opera en inflación +0,1% por encima de lo estimado en la licitación de la X17F3 (~-0,4%). Además, se suele encontrar mayor volumen en los bonos que en las letras, sobre todo si son plazos extendidos.

La producción de petróleo y gas marcan récords en enero

En enero la producción de petróleo alcanzó los 570 mil barriles diarios -el mayor número desde diciembre de 2011-, representando un crecimiento del 2% mensual y de 15% interanual. La producción no convencional marcó un incremento del 5% mensual y del 61% interanual, representado el 39% del total, mientras que la convencional cayó 0,3% mensual, aunque de forma interanual sigue positiva en un 6,3%.

Por su parte, la producción de gas en enero alcanzó los 130 Mm3/d, representando un crecimiento del 1% mensual y del 12% interanual. La producción no convencional se acrecentó un 2% mensual y un 42% interanual, obteniendo un récord histórico y pasando a representar el 53% del total.

Dentro de la producción por empresa, encontramos que Vista alcanzó los 34.900 barriles diarios de petróleo, una mejora del 11,7% mensual y del 53,3% interanual. Por su parte, Pampa Energía extrajo 8,1 Mm3/d de gas, un incremento del 3,7% mensual y del 36,9% interanual. Además, YPF alcanzó los 269.200 barriles, una mejora del 2% mensual y del 15,8% interanual, mientras que en gas alcanzó los 37,3 Mm3/d, un incremento del 2,2% mensual y del 29,7% interanual.

Seguimos siendo positivos en la industria, donde en petróleo preferimos a Vista, que no sólo se beneficiará de la mayor producción, sino que también del aumento de la producción de YPF. Esta demandará menos petróleo en el marco local, y le permitirá a la compañía exportar mayor cantidad a un precio del barril que sigue subiendo. Por otro lado, seguimos siendo muy positivos con Pampa Energía, que sigue incrementando su negocio más rentable de gas.

Continúa la presentación de balances

Vista informó utilidades por USD 35,6 M en el 4Q22, que se compara contra ganancias de USD 4,7 M del trimestre anterior y pérdidas por USD 13,8 M del mismo período del año previo. En el acumulado de 12 meses, la empresa ganó USD 50,7 M, que se compara contra pérdidas por USD 102,7 M en el 2020. La ganancia del 4Q22 terminó representando una proporción del 70% de los ingresos del año, demostrando la evolución positiva de los números de la empresa. Las mayores ganancias trimestrales se dieron gracias a un incremento del 2% en la producción (34% ia), junto a un aumento del 6% en el precio de realización del petróleo (51% ia) y menores cargos por impuestos a las ganancias. A su vez, la compañía informó que el quinto pad del año en Bajada del Palo Oeste fue conectado en diciembre, lo que explicaría parte de la suba que se vio en enero de 2022. Para el 2022, la mayor producción y el mejor precio internacional del barril dejarían a la empresa cotizando a menos de 4 veces las ganancias esperadas.

Mercado Libre (MELI) informó en el 4Q21 pérdidas por USD 46,1 M, que se comparan contra una ganancia de USD 92,2 M del trimestre anterior y una pérdida de USD 50,6 M del mismo período del año 2020. En el acumulado de 12 meses ganó USD 83,3 M, en comparación a las pérdidas de USD 0,7 M del año anterior. Sin embargo, lo más relevante es el crecimiento de sus ventas, las cuales en el 4Q21 sus avanzaron un 9,3% contra el trimestre anterior y 52,9% interanual, superando el consenso de mercado. Los números son muy buenos y demuestran la fortaleza de su negocio.

Noticias globales: el mundo hoy.

Luego del avance de las tropas rusas ayer, los principales países del mundo determinaron aplicar sanciones económicas al gobierno de Vladimir Putin, como castigo por la intervención ilegal en la soberanía ucraniana. De esta forma, tanto Estados Unidos como sus aliados -Japón, Australia, Reino Unido, Canadá y Alemania- aplicaron medidas con la intención de disuadir a Rusia de una futura invasión.

Una de las principales sanciones fue la decisión de restringir la deuda soberana rusa emitida después del 1 de marzo en los mercados secundarios. Esta medida fue tomada por Estados Unidos en una intención de detener la financiación rusa en los mercados, tanto el estadounidense como el europeo. Luego de esta medida, los bonos de mayor duration marcaron su mayor caída desde 1990.

Otra de las medidas tomadas, en principio por Reino Unido y Estados Unidos, tiene que ver con sanciones restrictivas hacia 5 bancos rusos. El objetivo sería afectar financieramente y limitar las operaciones internacionales de estas entidades. Estas medidas también alcanzarían a tres individuos, clasificados como de gran importancia para el gobierno de Putin, lo que congelaría sus cuentas y evitaría sus operaciones en los países que mantengan la sanción.

Sin embargo, los mercados esperaban medidas aún más restrictivas, ya que varias de las entidades sancionadas no tenían una gran operatoria, ni en Europa ni en Estados Unidos, por lo que no se espera las afecte en gran medida. A su vez, distintos analistas indican, que previo a la invasión, muchas de las entidades rusas ya habían disminuido sus operaciones con estos países, lo que hace dudar de la efectividad de las sanciones tomadas.

Se espera que tanto Estados Unidos como sus países aliados aumenten las sanciones: la mira está puesta tanto en el bloqueo de todas las operaciones con bancos rusos como en la cancelación de los pagos internacionales desde este país. Sin embargo, el temor de un ciberataque por parte de Rusia hace que Occidente decida ser más cauto con respecto a las sanciones futuras que podría tomar.

El conflicto geopolítico mundial sigue definiendo la agenda de los mercados...

Cierres del día anterior

El conflicto geopolítico mundial sigue definiendo la agenda de los mercados, especialmente luego de que Rusia movilizara tropas hacia las zonas separatistas de Ucrania durante el día de ayer. Esto fue visto por muchos países como una primera instancia de invasión, lo que llevó a los mercados a reaccionar negativamente ante la noticia.

Sumado a esto, ayer las distintas naciones aliadas informaron las sanciones económicas a aplicar a Rusia por intervenir en la soberanía e independencia ucraniana. Estados Unidos, Canadá, Japón, Reino Unido y Australia informaron sanciones a los principales bancos rusos y a determinados individuos cercanos al gobierno de Vladimir Putin. A su vez, varios países detuvieron la venta de bonos soberanos rusos en sus mercados, para así detener la emisión de deuda por parte de este país. Sumado a esto, Alemania detuvo el proyecto del gasoducto Nord Stream 2, proveniente de Rusia. Todos los países afirmaron que se aplicarían mayores sanciones en caso de que avance la invasión. Bajo este escenario, el Dow Jones retrocedió un 1,5%, seguido por el S&P (-1,1%) y el Nasdaq (-1%).

En relación a los sectores, los 11 que representan al S&P cerraron a la baja ayer, con el sector de consumo discrecional marcando la principal caída (-2,9%), afectado por los resultados trimestrales negativos que presentó la compañía Home Depot (HD).

Por el lado de las tasas de Treasuries, las noticias del avance de tropas, además de las sanciones económicas, provocaron que los inversores busquen refugio en activos seguros, lo que hizo disminuir las tasas en casi 8 pb durante el día. Sin embargo, al finalizar la jornada disminuyó la demanda, llevando a la tasa de Treasuries a cerrar en 1,94%.

Los commodities, por su lado, volvieron a cerrar la jornada dispares, con el oro manteniéndose neutral y el petróleo avanzando un 1,3%. Sin embargo, la mayor preocupación tiene que ver con la energía, no sólo por las disrupciones que podría generar la invasión, sino también por la interrupción del proyecto del gasoducto ruso Nord Stream. El mismo ya se encuentra finalizado, aunque aún no operativo, y se calcula que podría administrar gas ruso para más de 26 millones de hogares a lo largo de Europa, por lo que su interrupción afectaría aún más al ya limitado sector energético.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan al alza esta mañana, ante la espera de novedades sobre el conflicto entre Rusia y Ucrania. El índice Nasdaq encabeza la suba con un 1%, seguido por el S&P (0,8%) y el Dow Jones (0,6%). De esta forma, el índice MSCI World opera al alza luego de cuatro días, afectado negativamente por la posible invasión rusa.

Esto influye también en la renta fija, con las tasas de Treasuries avanzando 4 pb en lo que va de la mañana, hasta cerrar en 1,98%. Distintos analistas coinciden en que no esperan que el conflicto geopolítico modifique la agenda de la FED sobre aplicar una política monetaria más restrictiva, lo que termina impactando directamente en las tasas de bonos que no logran disminuir en este contexto.

Por el lado de los commodities, este leve optimismo afecta negativamente al petróleo, que retrocede un 1% esta mañana, seguido por el oro, que marca una caída de 0,7%. Sin embargo, la volatilidad que han marcado ambos invita a esperar que cualquier noticia respecto al conflicto pueda revertir esta situación a lo largo del día.

Los principales índices europeos operan al alza esta mañana, encabezados por Alemania, mientras que los asiáticos operan mixtos, con Japón marcando la principal caída y Shanghái la mayor suba.

Noticias locales: el país hoy.

Sin brújula en el norte (feriado en Estados Unidos), el mercado de renta fija local operó con bajo volumen y sin movimientos significativos. Los bonos soberanos en dólares se mostraron dispares, con los bonares operando mejor que los globales. Si bien se destacó la suba de 3% del GD41, el volumen operado por ese bono fue de apenas USD 2.000.

La dinámica no fue muy distinta para los bonos en pesos, con los dollar linked alternados y levemente positivos los CER. Sobre esto último, nuevamente se desempeñaron mejor los bonos del tramo medio (de 2023 en adelante). En la curva de los bonos que ajustan por Badlar, el flujo se mantiene tanto en PBY22 como en PBA25, que siguen mostrando leves avances al compás del aumento de tasas.

Por otro lado, y moviéndonos al plano del acuerdo con el FMI, trascendió que uno de los puntos centrales -como ya era previsto- es mantener el nivel de tasas reales positivas. Esto implica que tanto las tasas de referencia como la devaluación deberán acompañar la variación de precios / inflación para no perder terreno en términos reales.

Para cumplir estas metas, se realizaría un seguimiento diario a fin de realizar actualizaciones cambiarias que eviten un salto abrupto del tipo de cambio que luego impacte en la inflación. Teniendo en cuenta esto, el BCRA tendría autorización para intervenir en caso de cualquier imprevisto que rompa con dicha estrategia. Sin embargo, la intervención no podrá aplicarse ni al mercado de futuros ni a las operaciones mediante bonos en el mercado secundario.

En definitiva, lo que se busca es el fortalecimiento de las reservas netas (hoy en terreno negativo), teniendo en cuenta un nivel de tipo de cambio competitivo para traccionar las exportaciones y, de esa manera, retroalimentar el circuito de acumulación. Para que esto ocurra, es necesaria una economía con tasas reales en terreno positivo. Al mismo tiempo, resultará necesario evitar cualquier salto abrupto en el tipo de cambio, a sabiendas que se podrá intervenir en caso de ser necesario, que pueda trasladarse a precios.

Todo este panorama se centra en una estimación oficial de inflación de entre 38% y 48% para 2022 y una acumulación de reservas de USD 5.800 M.

Más noticias

Sube el mercado local en medio de tensiones geopolíticas

El índice Merval subió un 0,7% en moneda local en el día de ayer y finalizó en los 90.029 puntos. El aumento fue impulsado por el sector energético, que subió 2,4%, seguido por el industrial y el de la construcción, con alzas de 1%. Dentro de las principales bajas aparece el sector de servicios de comunicaciones (-1,5%) y el de consumo masivo (-0,7%).

Tras el incremento en los peajes otorgados y el mismo reconocimiento del contrato por parte del gobierno, las acciones de las concesionarias de autopistas marcaron una buena performance. Ayer AUSO y OEST subieron 7,3% y 3,7% respectivamente y acumulan subas del 18,5% y 12,8% en lo que va del año.

Ternium anuncia nuevas inversiones

Ternium (TX) informó que están en la etapa final del lanzamiento de una nueva expansión en Pesquería en México, que requerirá una inversión de USD 1.000 M. La nueva planta operará 1,5 M de toneladas al año e incluirá una línea de galvanizado para la industria automotriz por 0,5 M de toneladas. Esta información se conoce cuando la segunda expansión de Pesquería aún no está operando al 100% de su capacidad (se espera que se alcance en 2023 o 2024) y demuestra el gran crecimiento que tiene la compañía en México. Dicho país es el más atractivo para Ternium, dados los altos niveles de importaciones -9 millones de toneladas de acero plano- y por su cercanía a los Estados Unidos, en un contexto en el que se busca acortar la distancia entre los centros de producción y consumo. La nueva planta, según se prevé, podría estar lista para producir en 2025.

Esta expansión se suma a la planta de Shreveport en Luisiana (Estados Unidos), por USD 98 M, y que aumentará la capacidad anual en 0,12 M de toneladas al año. A su vez, la compañía buscará repartir dividendos adicionales por USD 331 M en mayo y realizar nuevamente un anticipo de dividendos en noviembre, además de la posibilidad de comprar la participación que Ternium Argentina tiene en Ternium México por USD 1.000 M. Esto se produce gracias a un excelente balance en 2021, que dejó la caja neta en USD 1.200 M y un precio del acero que derivará en grandes beneficios en 2022. Si bien vemos que el mercado prefiere más dividendos que inversiones, creemos que será positivo para la empresa y nos gusta mucho la compañía a estos valores.

Las transportadoras de gas también tendrán aumentos

Transportadora Gas del Norte (TGNO4) informó que el ENARGAS le otorgó un ajuste del 60% en sus tarifas de transporte de gas, el primer aumento desde abril 2019. Dicho incremento será efectivo a partir de marzo de 2022 y se da dentro de un acuerdo transitorio hasta tanto se defina la nueva RTI. Con esta suba, la empresa podrá mejorar su situación financiera, pero prevemos que seguirá registrando pérdidas.

Noticias globales: el mundo hoy.

Los mercados de todo el mundo se vieron sacudidos esta mañana por la noticia de que Rusia ordenó un despliegue de parte de sus tropas -que ya alcanzan los 190.000 soldados- en Ucrania. Esto ocurrió específicamente en las regiones de Donetsk y Luhansk, dos zonas separatistas que, en el día de ayer, Vladimir Putin había reafirmado como independientes del país ucraniano.

A pesar de que ayer se creía que Rusia podría estar avanzando hacia una solución diplomática, la noticia de hoy tomó por sorpresa a todos los mercados, que reaccionaron a la baja.

El gran temor es que este sea el inicio de una invasión a lo largo de Ucrania, y que Rusia esté decidiendo enviar tropas a estas zonas para así tomar una mayor posición estratégica para su siguiente avance. Bajo este escenario, los principales países de occidente, como Reino Unido y Estados Unidos, ya están analizando sanciones económicas para Rusia, que se darían a conocer en los próximos días. Según los principales líderes europeos, esto se considera una “grave violación a la ley internacional”, al intervenir en la soberanía e independencia ucraniana. A pesar de que los principales líderes aún esperan avanzar con una solución pacífica, también consideran que las sanciones deben aplicarse luego del accionar tomado por Rusia.

La noticia también está afectando al sector energético, con los futuros del petróleo WTI avanzando un 5,4% en lo que va de la jornada. De esta forma, el crudo alcanza los USD 96 y marca un nuevo valor máximo desde el año 2014. Distintos especialistas indican que, en caso de avanzar el conflicto, se espera que el petróleo escale hasta los USD 110 por barril. En este caso, se esperaría un avance respecto al acuerdo con Irán, que proporcionaría más de 1 millón de barriles por día, logrando así relajar a la ya presionada demanda del crudo. A su vez, ante este escenario, se podría esperar que los principales productores de crudo -Arabia Saudita, Emiratos Arabes y Kuwait- liberen parte de su suministro de barriles, un hecho que podría aumentar la oferta entre 3,5 y 4 millones de barriles diarios.

Ayer el mercado norteamericano se mantuvo cerrado, al ser un día festivo para el país.

Cierres del día anterior

Ayer el mercado norteamericano se mantuvo cerrado, al ser un día festivo para el país. Sin embargo, la posible invasión por parte de Rusia sobre Ucrania terminó sacudiendo tanto a los índices europeos, que promediaron bajas del 1%, como a los asiáticos, que terminaron el día en rojo.

La principal noticia se dio luego de que el presidente ruso reconociera la independencia de dos regiones separatistas de Ucrania. Este anuncio fue tomado por los mercados como un alejamiento, luego de que se diera a conocer la noticia de que Joe Biden y Vladimir Putin podrían reunirse para solucionar el conflicto. El presidente norteamericano indicó que la reunión sólo se daría si Rusia aceptaba no invadir Ucrania, por lo que el anuncio por parte del país europeo implicó un vuelco rotundo en el conflicto. Bajo este contexto, se espera que varios países europeos y Estados Unidos apliquen sanciones económicas a Rusia. Esto hizo desplomar a la bolsa de Moscú, que cayó 13% y en lo que va del año acumula un descenso del 26%.

Este escenario impactó fuertemente en el petróleo, que avanzó un 3,2% durante la rueda de ayer. Tanto las sanciones económicas como una posible invasión podrían influir de manera significativa en los suministros del commodity, lo que terminó llevando al alza su precio. Por esta razón, la mira está puesta en la reactivación del acuerdo nuclear con Irán -del 2015-, lo que podría concluir en un aumento en la producción de energía, que calmaría la alta demanda del crudo. Lo mismo ocurrió con el gas natural, que avanzó un 7,15% luego de los dichos de Vladimir Putin. El oro hizo lo propio, cerrando con una suba de 0,4%, beneficiado por el conflicto geopolítico.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan a la baja luego del feriado de ayer, afectados principalmente por la noticia de la movilización de tropas por parte de Rusia. Ante esta novedad, los principales índices retroceden, encabezados por el Nasdaq (-1,9%), seguido por el S&P (-1,2%) y el Dow Jones (-1%).

Las tasas de Treasuries retroceden hasta 1,9% de rendimientos, mientras que el dólar se fortalece levemente, con el índice DXY alcanzando los 96 puntos.

Por otra parte, tanto las bolsas europeas como las asiáticas retroceden ante la preocupación de los efectos que tendrá no sólo la invasión, sino también las sanciones que se le aplicarían al país. Por el lado europeo, todos los sectores operan a la baja, a excepción del energético, mientras que Alemania marca la principal caída (-1,2%). En el lado asiático, Japón se ubica como el principal perderdor, con un descenso de 1,7%.

Con respecto a los resultados empresariales, hoy se darán a conocer los de varias compañías, entre las que se destacan Mercado Libre (MELI), HSBC (HSBC) y Home Depot (HD), entre otras.

Las tasas de los bonos del Tesoro americano de corto plazo están subiendo de manera abrupta...

Las tasas de los bonos del Tesoro americano de corto plazo están subiendo de manera abrupta, mientras que las de largo no lo hacen en igual medida. Como resultado, se está observando la inversión (o aplanamiento) de la curva de rendimientos del Tesoro, desafiando que los bonos de mayores plazos deberían tener mayores rendimientos -“term premium”-.

Esto se produce ya que la economía se encuentra recalentada. La inflación se ubica en su registro más alto desde 1982, y se espera que la FED suba la tasa para disminuir la demanda, enfriar la economía y así bajar la inflación. Como las tasas que opera la FED son de corto plazo, esto contribuye a que los bonos más cortos arbitren y también suban. Por otro lado, las tasas de largo no están tan influenciadas por las tasas de corto y, debido a que se espera que la política monetaria sea efectiva, se mantienen relativamente bajas.

Este comportamiento no es nuevo, sucedió varias veces en la historia y es llamativo su supuesto poder predictivo de recesiones. No solo los inversores lo siguen de cerca, sino que hasta la FED ha escrito sobre el mismo.

Sin embargo, cuando se analiza de cerca este indicador, encontramos que no es tan preciso. Si bien luego de la inversión de la curva se han observado recesiones, la misma puede producirse después de 11 meses (como en 1980) o después de 34 meses (como en 1998). Además, si llegase a suceder, puede ser de baja intensidad, con poco impacto en los mercados financieros o concentrada en algún sector específico de la economía. A modo de ejemplo, durante la recesión del 2008 - 2009 el precio de los inmuebles cayó 9,4% en términos reales, mientras que en la reciente crisis de 2020 subió un 1,6%.

Ahora bien, lo que sí es claro es que estamos en el inicio de un ciclo de tightening de la política monetaria. Según los futuros de fed funds, se esperan hasta 6 subas de tasas de 0,25% para este año, para situarse en 1,5%, que contrastan con las 3 subas que se esperaban a fines del año pasado. Además, no sólo se esperan más subas, sino también que sean más pronunciadas que las observadas en su anterior ciclo -que inició en el 2015-, en línea con una economía bastante más recalentada que en esa época.

Oportunidades de inversión

Para el escenario de subas de tasas hay sectores que lucen atractivos. Naturalmente, y como venimos destacando, el ETF XLF del sector financiero sigue siendo interesante, beneficiándose por la suba de tasas que no suelen ser totalmente transmitidas a la remuneración de depósitos. Adicionalmente, empresas cuyas ventas no son tan sensibles a la suba de tasas también pueden ser un buen sector para refugiarse, como lo son, por ejemplo, las que aglomera el ETF XLP de consumo no cíclico. Además, seguimos prefiriendo a las empresas Value sobre las Growth, ya que el descuento de fondos es mucho más severo con las últimas en contextos de tasas en alza. Aún así es importante destacar que algunas acciones Growth han corregido de manera muy considerable, y ya se parecen a las Value en sus ratios de mercado, tal como sucede en el caso de Meta platforms (leé nel informe Meta Platforms: ¿oportunidad después de la tormenta?).

Por otro lado, hay sectores que probablemente continúen con su tendencia a la baja y recomendamos no acercarse. Este es el caso de las empresas Growth, sobre todo las que se encuentran menos consolidadas y necesitan seguir inyectando capital para sobrevivir (a modo de ejemplo, el ETF Vanguard small Caps Growth, que acumula una caída del 15,3% en lo que va del año, vs 8,6% del S&P 500). Adicionalmente, tampoco recomendamos el sector inmobiliario, ya que, con una abrupta suba de tasas hipotecarias a 30 años -de 2,8% a mediados del año pasado a 3,8% en registros actuales-, es poco probable que mantenga el dinamismo del período de tasas bajas. Otro sector que sería preferible evitar es el de consumo discrecional (ETF XLY), debido a que, con la suba de tasas, probablemente se verá afectada su demanda.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

¿Qué pasó?

Internacional

Los mercados cerraron a la baja por segunda semana consecutiva. Los datos inflacionarios por sobre las expectativas, en conjunto con la tensión por el conflicto geopolítico entre Rusia y Ucrania, llevaron a los mercados a retroceder, a pesar de los resultados empresariales publicados.

En el plano sanitario, los contagios continuaron cayendo, y retrocedieron a los niveles de principios de enero. Igual tendencia marcaron las hospitalizaciones y cantidad de fallecidos, lo que concluye en que la mayoría de los países se encuentren en proceso de levantamiento de restricciones.

El foco actual pasó de la pandemia al conflicto de Rusia y Ucrania, que siguió marcado por la incertidumbre respecto a si se dará o no la invasión. A pesar de que en la semana Rusia retiró sus tropas como señal de acercamiento, la incertidumbre continúa, ya que aún cuenta con más de 100.000 soldados en la frontera ucraniana. Los mercados temen que esta invasión genere aún más presión en los suministros de petróleo y gas, al ser Rusia uno de los mayores productores del mundo.

Por el lado de los datos económicos, la semana pasada se dio a conocer el índice de precios al productor, que se ubicó en un alza mensual de 1%, la mayor suba desde mayo, duplicando así tanto las expectativas (0,5%) como el dato del mes anterior (0,4%). De esta forma, el IPP interanual resultó en un alza de 9,7% y marcó la segunda mayor suba anual desde 2010 -sólo detrás del dato de diciembre pasado de 9,8% i.a.-. Por su parte, el IPP Core también sorprendió, al alcanzar un 0,8% m/m, en comparación a las expectativas de 0,5% m/m. Este dato sobre los precios mayoristas, sumado al IPC de la semana previa, llevó a los mercados a esperar una suba de tasas en marzo de 50 pb, con una probabilidad de 61% -frente al 28% de la semana anterior-.

Un día después de la publicación del IPP se dieron a conocer las minutas de la FED, donde el mercado esperaba algún indicio del camino que tomaría la entidad respecto a la política monetaria. A pesar de que la FED ya confirmó la suba para marzo, varios participantes mostraron su preocupación respecto a la estabilidad económica y cómo esta podría verse afectada ante una política monetaria más restrictiva. De esta forma, la entidad no mostró la firmeza que esperaban los inversores, que empezaron a bajar la probabilidad de las 6 subas de tasas que se pronosticaban para todo el 2022.

Con este marco de fondo, el mercado de renta fija cerró con una caída en sus rendimientos, luego de mostrar una gran volatilidad durante la semana. La USD10YR terminó en 1,92%, retrocediendo así 3 pb respecto al lunes previo, aunque durante la semana llegó a subir 12 pb, para luego retroceder. Esto le dio impulso a los índices de bonos: el TLT -conformado por los bonos del Tesoro a 20 años- subió 0,2%, los de alto rendimiento lo hicieron 0,3%, los bonos emergentes subieron 0,6% y los emergentes de alto rendimiento avanzaron 1,0%.

Por el lado de la renta variable, el índice VIX bajó un 5%, hasta los 27,7 puntos -aunque acumula una suba del 30% en el último mes-, pero el conflicto entre Ucrania y Rusia volvió a afectar negativamente a los mercados, que cerraron a la baja. El Nasdaq retrocedió un 1,6% semanal, seguido por el S&P y el Dow Jones, que lo hicieron 1,4% y 1,8% respectivamente. Dentro de los sectores que componen al S&P, sólo el de consumo no cíclico terminó al alza (1%), impulsado por la publicación de resultados de Walmart, que superaron las expectativas tanto en ventas como en ganancias por acción. Entre los principales perdedores se ubicaron los sectores de comunicaciones (-2,7%) y energético (-3,4%).

Dentro de los commodities, se destacó el oro, subiendo 2%. Gracias a esto, las mineras medidas en el ETF GDX avanzaron un 6,4% en la semana y acumulan un incremento de 7,7% en lo que va del año. El petróleo, por su lado, disminuyó un 1,7%, aunque aún acumula una suba de 6,6% en lo que va del mes. Entre los productos del agro, la soja volvió a avanzar un 1%, mientras que el trigo lo hizo en 1,5%, acumulando alzas mensuales de 15% y 1,6% respectivamente.

Por el lado de los mercados emergentes, el ETF EEM cerró la semana neutral, mientras que la zona de latinoamérica (ETF ILF) retrocedió un 0,6%, afectada principalmente por el retroceso de Chile (-2,5%). Sin embargo, Brasil volvió a destacarse por su desempeño, con el ETF EWZ avanzando un 1,2% y acumulando así un incremento de 4,1% en lo que va del mes.

Local

El gobierno y el FMI dan señales de acercamiento. Más allá del envío del proyecto al Congreso y que el FMI, a través de director para el Hemisferio Occidental Ilan Goldfajn, destacó los avances en las negociaciones, aún no tenemos la “letra chica”. No es un dato menor, ya que dentro de la misma están los aspectos que más debate generan, como lo es, por ejemplo, la política tarifaria. El mercado es optimista en cuanto a la resolución, lo que le dio impulso a los bonos y las acciones. Mientras tanto, pese a que el agro liquida cada vez más, el BCRA no logra acumular reservas, que siguen en terreno negativo.

En la última semana, el agro liquidó USD 750 M, casi USD 100 M más que en la semana previa, acumulando en lo que va de febrero USD 1.950 M, casi 70% más que lo liquidado en el mismo período del año pasado. Pese a este buen ritmo de oferta de divisas, el BCRA sólo compró USD 92 M -la mayor parte el lunes 14-, lo que refleja la tensión que padece un mercado de cambios en el que la demanda de divisas sigue subiendo. Esto, sumado a la revalorización del oro, le dio aire a las reservas internacionales, que en la semana subieron USD 110 M. Pese a la mejora, las reservas netas siguen en terreno negativo, cerrando la semana en USD 200 M.

En cuanto a la política monetaria y cambiaria, el BCRA aminoró levemente el ritmo de devaluación, aunque en la semana promedió un alza de 40% anualizado. En cuanto a las tasas de interés, decidió subir 250 bps la tasa de LELIQ corta (300 bps la larga), en tanto que definió un nuevo piso para las de plazos fijos, que pasan al 41,5% TNA (50,4% TEA). La Badlar, por su parte, quedó en 39,5% TNA (47,5% TEA). Son medidas que van en la dirección correcta, aunque la dosis parece insuficiente para contener una inflación que no da señales de moderación. De hecho, la semana pasada se publicó el IPC de enero, que aceleró su marcha a 3,9% (64% anualizado), de la mano de la suba de 9% en los precios de alimentos estacionales, mientras que el IPC core moderó su marcha al 3,3% m/m. Las perspectivas para febrero y marzo apuntan a un piso de inflación minorista en torno al 4%.

Pese al mal dato de inflación y a la tensión evidente de las reservas internacionales, el tipo de cambio implícito y la brecha cambiaria volvieron a operar a la baja. El CCL medido GD30 cayó 1,4% y el CCL con Galicia lo hizo 3,5%, por lo que la brecha con el tipo de cambio oficial perforó el 100% por primera vez desde principios de año, cerrando en 96%.

Bajo este contexto, el mercado de renta fija terminó la semana con la mayoría de los bonos al alza. Dentro de los bonos soberanos en moneda extranjera, sólo los de corto plazo -tanto ley local como extranjera- cerraron con bajas (promedio de -0,2%). El resto de los plazos se vieron beneficiados e incrementaron un 4% en promedio. Por el lado de los soberanos en moneda local, sólo el CER TX28 cerró la semana a la baja (-1,4%). Los plazos restantes de los bonos CER fueron los principales ganadores, con el corto plazo avanzando un promedio de 1% y el largo un promedio de 4%. Los dollar linked también cerraron al alza, aunque se ubicaron por detrás de los ajustables por inflación, al avanzar un promedio de 0,5%.

Por el lado de la renta variable, los mercados cerraron la semana con una suba de 1,4% en moneda local y de 6% en moneda extranjera. De los 11 sectores que lo componen, sólo 4 resultaron a la baja, con el sector industrial (-2%) y el de construcción (-1,8%) marcando las principales caídas. Entre los ganadores aparece el sector de comunicaciones, que alcanzó una suba de 8,1%, y el energético, que avanzó un 2,2%. Dentro de las compañías, se destacó Cablevisión Holdings (CVH), luego de que la justicia desestimara el pedido de la CNV respecto a modificar el precio de la OPA por TECO2. De esta forma, la empresa acumula una suba de 36% en lo que va del último mes. En el lado opuesto, las principales perdedoras de la semana fueron Pampa Energía (PAMP) y Telecom Argentina (TECO2), que retrocedieron 3,4% y 2,1% respectivamente.

Lo que viene

Internacional

La tensión entre Rusia y Ucrania continuará en el centro de la escena. Se espera que el secretario de Estado de EE.UU, Antony Blinken, se reúna con el ministro de Relaciones Exteriores de Rusia, Sergei Lavrov, y no se descarta un encuentro entre Biden y Putin, con el fin de encontrar un acuerdo pacífico y así enviar tranquilidad a los mercados.

En cuanto a los datos económicos, el martes se publicará PMI Markit de febrero, mismo día en el que se dará a conocer el índice de precios de viviendas Case-Shiller, además de la venta de viviendas nuevas y pendientes. Además, el jueves se conocerá la segunda estimación del PBI del 4Q21, en la que se espera cierta revisión al alza (de 6,9% a 7,0%) y el viernes se publicarán otros datos importantes, como el de consumo personal y el PCE.

Por el lado de los resultados empresariales, lo más trascendente pasará por la publicación de la compañía financiera Berkshire Hathaway (lunes), Home Depot, Macy's y Moderna, entre otras.

Local

Las miradas seguirán puestas en la aprobación del acuerdo con el FMI en el Congreso. La semana también estará cargada de datos económicos: se publicará el resultado fiscal de enero, la balanza comercial del mismo mes y, además, el EMAE correspondiente a diciembre de 2021. También será importante, sobre el cierre de la semana, la publicación del balance cambiario de enero.

Por último, tendremos la última licitación del Tesoro del mes. Si bien todavía no hay anuncio oficial de los instrumentos a licitarse, la reciente suba de tasas le aporta un condimento extra a un mercado con exceso de pesos.

Sector monetario y financiero.

- Ante la necesidad de establecer un mercado monetario estable, la asistencia monetaria al sector público deberá minimizarse. Es esperable que, en un contexto de complejidad e inflación persistente, dicha gestión no se establezca en una perspectiva discrecional y expansiva.

- Las reservas internacionales netas están ingresando en el mínimo nivel de la última década. Las estimaciones de los activos netos resultan en negativo a pesar de los DEG recibidos en 2021 y el ingreso sustancial de divisas por exportaciones.

Resumen

- Durante enero el nivel de Reservas Internacionales brutas presentó una disminución de -3,9% respecto de diciembre 2021, constituyéndose en el quinto mes consecutivo de retracción.

- En concreto, las Reservas brutas presentan un saldo de U$S 37.589 millones en el cierre de enero, representando una pérdida de U$S 1.538 millones respecto de diciembre 2021.

- La asistencia al Tesoro Nacional en concepto de adelantos transitorios y utilidades durante el año 2021 se registró en $ 1,7 billones lo cual representó 84,4% del total del año 2020.

- Durante enero el Banco Central subió el nivel de tasa de interés de política situándolo en 40%. Mientras que la tasa de referencia efectiva anual es de 48,29%.

- Con el objetivo de contraer la cantidad de dinero para digerir los excesos monetarios, el Banco Central sigue constituyendo deuda con el sector bancario (LELIQ) la cual ascienden a $ 3,78 billones, nivel superior respecto al promedio del año 2021, $ 2,01 billones.

- El tipo de cambio minorista continúa con variaciones diarias del 0,1% promedio en el segmento formal con el objetivo de acompañar las variaciones del mercado informal.

- Desde septiembre 2021 emergieron mayores presiones sobre la cotización del mercado cambiario informal el cual converge en el final de enero en $/U$S 213 y representa una brecha de 92% respecto a la cotización oficial.

- El riesgo país medido por el EMBI+Arg aún se establece en un nivel alto respecto a la región llegando a 1.723 p.b. durante el cierre de enero. Se espera mayor volatilidad durante el primer trimestre del año dado el panorama político nacional y las condiciones macrofinancieras de nuestro país.

- Las Reservas Internacionales brutas registran un saldo de U$S 37.589 millones en cierre de enero lo cual se traduce en una pérdida de U$S 1.538 millones y representa el quinto mes consecutivo de disminución.