Resultados de la búsqueda

Ante el récord de ventas de Oculus, la cotización de Meta reaccionó con un alza de 3,3%...

La fuerte apuesta de Mark Zuckerberg por el Metaverso, cuyo anuncio costó a la cotización de Meta Platforms (FB) una caída de 20% entre septiembre y principios de diciembre, finalmente comienza a ganar momentum.

A las incursiones de firmas como Nike, Apple y Microsoft al segmento de realidad virtual, que otorgan respaldo a la decisión de Meta de destinar en torno a USD 10 Bn en 2022 al desarrollo del Metaverso, se suma que Oculus -el casco de realidad virtual de Meta- fue un éxito de ventas durante la Navidad.

La aplicación de Oculus fue la más descargada de Estados Unidos el 25 de diciembre, quedando además en el top 5 de 13 países adicionales. De esta manera, Meta superó a aplicaciones sumamente populares, como TikTok, YouTube y Snapchat. Al día siguiente la aplicación se mantuvo firme en descargas, obteniendo el segundo puesto en Estados Unidos y manteniéndose en el top 5 de 11 países.

Meta Platforms se consolida como líder en realidad virtual, siendo la compañía que más lleva invertido en su desarrollo y que, además, cuenta con los planes más ambiciosos para el futuro. El casco de Microsoft -Hololens- no logra amplia difusión por su mayor costo y menor variedad de usos. Apple, por su parte, proyecta lanzar su primera versión en algún momento de 2022.

La cotización de Meta reaccionó a la noticia de descargas con un alza de 3,3% en la rueda de ayer, más que duplicando la suba del S&P 500 y del Nasdaq (ambos +1,4%). La compañía cotiza a 24,7x sus ganancias de los últimos 12 meses.

Biden autoriza USD 770 Bn para defensa

Luego de su tratamiento en el Congreso, el presidente norteamericano firmó ayer la Ley de presupuesto para defensa norteamericana 2022. Los gastos del país en este campo totalizarán USD 770 Bn, un 5% más que en 2021.

Las partidas de gasto dan cuenta de las tensiones que experimentará el mundo el año entrante. La Ley contempla USD 300 M en asistencia militar a Ucrania, que enfrenta riesgo de invasión desde Rusia, así como también USD 7,1 Bn para la Iniciativa de Disuasión del Pacífico, que busca contrarrestar la dominancia de China en Asia. Este último punto incluye una declaración de apoyo para la defensa de Taiwán y una prohibición de adquirir productos elaborados con trabajo forzoso en la región china de Xinjiang.

Los contratistas de defensa y fabricantes de armamento operaron alcistas en la última semana. Lookheed Martin (LMT) subió 3,8%, Boeing (BA) 7,8%, Northrop Grumman (NOC) 3,9% y Raytheon Technologies (RTX) 5,2%. Invesco Aerospace & Defense ETF (PPA), que agrupa más de 50 compañías del sector, subió 5,1% en la semana y acumula un alza de 9,7% en lo que va del año.

Los mercados norteamericanos cerraron alcistas la ronda de ayer...

Cierres del día anterior

Los mercados norteamericanos cerraron alcistas la ronda de ayer. A pesar del aumento en los contagios, los inversores aún confían en que la menor letalidad de la nueva variante no concluirá en mayores cierres de la economía global. En este contexto, el S&P rompió la barrera de los USD 4.750 y alcanzó nuevos máximos, tras marcar una suba diaria de 1,4% -misma alza diaria que el índice Nasdaq-.

Todos los sectores cerraron la rueda alcistas, encabezados por el sector energético (2,1%), que se vio impulsado por la suba de 2,7% que registró el petróleo. Dentro de los commodities, la soja acumuló su novena rueda consecutiva al alza, luego de superar los USD 500, valor máximo desde agosto de este año. Las condiciones climáticas adversas en Sudamérica llevaron a la soja a registrar un alza diaria de 2,2%.

La tasa de bonos a 10 años se mantuvo neutral en 1,48%, mientras que la tasa de corto plazo registró un alza, luego que el Tesoro norteamiercano subastara USD 59.000 M en papeles a dos años durante el día de ayer. Se espera que la entidad continúe con una subasta de USD 57.000 M en papeles a 5 años durante el día de mañana, y de USD 56.000 M en bonos a siete años el día miércoles. Luego de esta emisión, los bonos a dos años cerraron alcistas, hasta ubicarse en 0,7%, logrando así comprimir aún más el spread entre las tasas de corto y largo plazo. Este contexto fortaleció levemente al dólar, lo que llevó al DXY a cerrar el día en 96,1 puntos.

En el mercado local, el Merval registró una suba de 0,5% en moneda local, pero a su vez una contracción de 0,2% en USD. El riesgo país se mantuvo casi neutral en 1.742 puntos, mientras que el dólar CCL medido en GD30 retrocedió casi un 5%, hasta $198,9.

Primeros movimientos del día

Los futuros norteamericanos empiezan el día al alza, con un 0,2% para el S&P y 0,5% para el Nasdaq. Respecto a los datos económicos, hoy se dará a conocer el índice de precios de las viviendas Shiller correspondiente al mes de octubre, que se espera en 1,1% m/m y 18,7% i.a., logrando así una disminución vs el mes previo, que resultó en 0,8% m/m. Un resultado que difiera de las expectativas podría tener un efecto sobre el sector Real Estate, que acumula un alza del 35% en lo que va del año.

Por el lado de los commodities, el petróleo continúa favorecido por el contexto internacional y marca una suba de 1,4% esta mañana. Lo mismo ocurre con el oro, que sube un 0,5% y, de esta forma, alcanza máximos en lo que va del mes, favorecido especialmente por el leve retroceso del dólar, lo que hace que acumule una suba mensual de 1,8% -aunque en el acumulado anual retrocede un 3,2%-.

Las bolsas asiáticas operan alcistas, encabezadas por Japón, que marca una suba de 1,4%. Lo propio ocurre con las bolsas europeas, donde Alemania lidera el día con un rendimiento de 0,7%.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Internacional

¿Qué pasó?

A pesar del aumento de casos de COVID-19, la baja mortalidad trajo alivio y optimismo a los mercados, que terminaron la semana con una marcada recuperación.

Concretamente, los casos diarios continuaron al alza, dada su alta contagiosidad, alcanzando un promedio de 740.000 diarios, pero el dato relevante siguió siendo que las muertes se mantienen en torno a 7.000 diarias desde inicios de septiembre. Esto se viene dando gracias a que más del 50% de la población mundial se encuentra vacunada, al tiempo que las nuevas variantes del virus parecen menos letales, lo que aumenta el optimismo en cuanto al fin de la pandemia.

De esta forma, la volatilidad medida con el VIX cayó 20% y retornó a los valores promedio que mostró a lo largo del año. En cuanto a los datos económicos de EE.UU, se publicó el PBI final del 3Q21, que se ubicó en 2,3% t/t anualizado -levemente por encima del 2,1% t/t de las 2 estimaciones previas-, en tanto que los precios implícitos del PBI subieron 5,9% t/t anualizados.

También se publicó el ingreso personal de noviembre, perdió impulso y subió 0,4% m/m por el menor aporte de los salarios, en tanto que el gasto personal se estancó, debido a la caída de 0,8% en el consumo de bienes. El de servicios, por su parte, mantuvo su dinamismo. Lo más importante de este reporte pasa por los precios implícitos del consumo personal -el PCE, indicador de referencia de la FED- que subió 0,6% m/m y 5,7% i.a., mientras que lo hizo 0,5% en el mes y 4,7% respecto a un año atrás.

Otro dato negativo de la semana fue el rechazo por parte del Senador Joe Manchin al plan fiscal USD 1,75 MM de Biden, que fue visto no sólo como un problema político sino también como un factor que desalentaría el crecimiento. A pesar de esto, la economía mostró un respiro, que se confirmó con la caída en la demanda de activos menos riesgosos: la tasa de bonos a 10 años subió 6 pb, hasta 1,49%, en tanto que la USD2Y marcó una suba similar, de 4pb, hasta ubicarse en 0,69%. El spread entre estas tasas se mantuvo, lo que demuestra que ,a pesar de la caída en la aversión al riesgo, la economía todavía espera bajo crecimiento para el largo plazo.

Por el lado de la renta variable, los mercados norteamericanos cerraron la semana con una suba de 2,1% para el S&P, que alcanzó un nuevo máximo, mientras que el Nasdaq registró un alza de 3,0%, y quedó 1,6% abajo del máximo registrado a mediados de noviembre. La mejora fue impulsada por las empresas de Consumo discrecional que, de la mano del alza de 12% en Tesla, marcaron una suba de 3,6% semanal, seguidas por las empresas tecnológicas, que registraron un incremento promedio de 3,1% en la semana, impulsadas principalmente por Microsoft y Apple. Los perdedores se encontraron tanto en el consumo no cíclico (1%) como en el sector de utilidades (0,9%), que se posicionan entre los que menor rendimiento tuvieron este año, con 11,7% y 11,4%, respectivamente.

Por el lado de los commodities, el petróleo logró un repunte favorecido por el contexto internacional, logrando así una suba del 2%, hasta los USD 73,8, y marcando un retorno en lo que va del año de 52% -lo que hace que el sector energético acumule una suba del 45% en el 2021-. A su vez, este contexto de caída de tasas futuras debilitó al dólar frente a otras monedas, lo que concluyó en un descenso del índice DXY, hasta ubicarse en 96 puntos, aunque aún se mantiene cercano al valor máximo de 96,8 (alcanzado en noviembre).

Por el lado Brasil, se dio a conocer el resultado de la cuenta corriente de noviembre, que marcó un déficit de $6.522 MM debido a la caída del superávit comercial, en tanto que la inflación quincenal dio señales alentadoras, al marcar un alza de 0,78% mensual (vs 1,17% m/m de la quincena anterior). Bajo este contexto, el EWZ no logró acoplarse al contexto internacional y registró una caída semanal del 1,8%, 4,4% en el mes y 25% en lo que va del año.

Lo que se viene

La última semana del año suele mostrar menos volatilidad, aunque los mercados se mantendrán expectantes ante la variación de los contagios y la publicación de los datos económicos: se destaca el índice manufacturero de EE.UU (diciembre), que el mercado pronostica en 2 puntos por debajo del mes previo.

Local

¿Qué pasó?

La tensión política entre los partidos en el Congreso, sumada a la falta de avances en el acuerdo con el FMI, siguieron limitando la proyección de una política para el largo plazo. Sin embargo, el contexto internacional terminó favoreciendo a los activos locales, que cerraron la semana al alza, tanto en moneda local como extranjera.

La última semana cerró sin novedades respecto al acuerdo con el FMI, lo que llevó a que el gobierno no pueda refinanciar el pago que tenía estipulado para esta semana. Por esta razón, el día jueves hizo frente al segundo vencimiento correspondiente al préstamo tomado en 2018, por un total de USD 1.900 M. Los próximos pagos de USD 690 M (9 de enero), USD 720 M (28 de enero), USD 370 M (1 de febrero) y USD 2.780 M (21 de marzo), lo que obliga a acelerar las negociaciones para encontrar un acuerdo y evitar el default con el organismo.

Debido al pago realizado al FMI, las reservas internacionales cayeron USD 1.962 M en la semana, cerrando con un stock bruto de USD 39.156 M y de USD 2.276 M en las reservas netas. En el mercado cambiario, el BCRA finalizó la semana con compras netas por USD 20 M, impulsadas por los USD 580 M de liquidación del agro. Así las cosas, en lo que va de diciembre el BCRA acumula ventas por USD 346 M, en tanto que el agro liquidó poco más de USD 1.900 M, casi el mismo monto que en todo noviembre, lo que marca la buena cosecha de trigo, que se conjugó con mejores precios.

El tipo de cambio oficial subió al 26% anualizado, en tanto que las cotizaciones implícitas en los bonos tuvieron un leve incremento en los últimos días de la semana, por lo que la brecha cambiaria se mantuvo en torno al 100%.

En cuanto a los datos económicos publicados, el resultado fiscal marcó un déficit primario equivalente al 0,3% del PBI durante el mes de noviembre y acumuló un déficit equivalente al 2,1% del PBI en lo que va del año. Respecto al déficit financiero, este alcanzó un 3,7% del PBI, lo que demuestra la falta de política fiscal clara para hacer frente a estos desbalances de la economía. Por otra parte, también se dio a conocer el índice de actividad del mes de octubre, que registró una caída del 0,8% respecto al mes previo y quedó 6,7% por encima al de un año atrás. Con este resultado, en el acumulado del año la actividad mostró una expansión de 10,4% i.a.

Otro dato que se publicó fue la balanza de pagos del 3Q21, que marcó un superávit de la cuenta corriente de USD 3.287 M. La balanza comercial de noviembre marcó un excedente de USD 397 M -el más bajo del año-, con las exportaciones creciendo 37% i.a. y las importaciones 40% i.a. Con este resultado, en los 11 meses de 2021 el superávit comercial llegó a USD 14.364 M, 12% más alto que el registrado en el mismo trimestre del año pasado.

Con respecto a la renta fija en pesos, los dollar linked mostraron una suba promedio del 1,8%, en tanto que los bonos CER promediaron alzas de 6% (impulsados por el largo). El riesgo país se vio afectado por la falta de un acuerdo, por lo que registró una suba semanal del 3,8%, hasta ubicarse en los 1.752 puntos.

Por el lado de la renta variable, el Merval terminó la semana con un alza de 3,3% en USD y 2,2% en moneda local. El único sector que cerró la semana en rojo fue el de consumo discrecional, con una caída de 1,4%, mientras que los principales ganadores fueron el sector de comunicaciones (9,5%) -impulsado principalmente por Cablevisión Holdings, que registró un alza semanal del 14,4% y acumula así una suba del 30% en el último mes- y el de materiales de construcción (5,7%).

Lo que viene

El contexto local seguirá expectante ante la variación en las reservas internacionales durante la última semana del año. Sumado a esto, se dará a conocer el dato de confianza del consumidor de diciembre, que el mercado pronostica en 40 puntos, levemente por encima de los 39,7 del mes pasado. Un resultado muy por debajo de este valor perjudicaría la imagen actual que mantiene el gobierno, especialmente de cara a los escenarios de los próximos meses.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, te mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Israel se convertirá en el primer país en administrar una cuarta dosis contra el coronavirus...

Israel se convertirá en el primer país en administrar una cuarta dosis contra el coronavirus. El primer grupo en recibir la inyección adicional estará constituido por los mayores de 60 años, personal médico y ciudadanos inmunodeprimidos.

Prácticamente la totalidad de su población (9,3 M) ha sido inmunizada con la vacuna desarrollada por Pfizer-BioNTech, con lo cual este grupo de laboratorios concentrará la demanda adicional. 4,1 M de israelíes ya han recibido tres dosis, mientras que la población menor de 14 años (prácticamente un tercio del total) fue autorizada a recibir sus primeras dosis apenas un mes atrás.

Estados Unidos también anunció que considera aplicar una cuarta dosis para su población inmunodeprimida. La misma se estima en 2% del total, es decir, unas 9 M de personas.

Pfizer acumula un rendimiento de 65,7% en lo que va de 2021, superando holgadamente al S&P 500 (+27,5%). La cotización de Pfizer, sin embargo, no reaccionó alcista ante la noticia de Israel, cerrando la última rueda un 4% por debajo de su máximo alcanzado a mediados de diciembre. El holding norteamericano cotiza a 17,4x sus ganancias de los últimos 12 meses.

Se recupera Tesla

El fabricante líder de vehículos eléctricos acumula un rebote de 15% en la última semana, superando una vez más el trillón de dólares de valuación.

La suba se dio en un contexto de rebotes generalizados en papeles de altos ratios de valuación. Teladoc subió 8,8% en igual lapso, Zillow 7,3%, Zoom 5,1%. El ETF ARK Innovation, donde Tesla es el principal holding, rebotó 7,8%.

Tesla reportará a principios de enero sus datos de entregas de vehículos al último trimestre del año. En el tercer trimestre la compañía entregó 241.391 coches, un 73% más que en igual lapso un año atrás. El mercado espera que el próximo dato ascienda a 260.000 entregas, lo cual implicaría 887.000 en todo 2021, un 77,4% más que en 2020.

La suba de Tesla, la 6ta compañía con mayor peso dentro del S&P 500, también aportó a que el índice bursátil cierre el jueves en nuevos máximos.

La jornada del día jueves se vio influenciada por una ola de optimismo respecto Ómicron...

Cierres del 27/12/2021

La jornada del día jueves se vio influenciada por una ola de optimismo respecto a la variante Ómicron, lo que llevó a los mercados norteamericanos a cerrar con alzas de 0,8% para el Nasdaq y de 0,6% para el S&P, alcanzando este último un nuevo máximo histórico.

El petróleo corrió la misma suerte y marcó una suba de 1,4%, acumulando un alza semanal del 6%. Sin embargo, su volatilidad de las últimas semanas demuestra la incertidumbre vigente en el mercado respecto a esta nueva variante.

Dentro de los principales ganadores, se destacaron los sectores de materiales (1%), Industriales (0,9%) y financiero (0,6%), al considerarse sectores cíclicos que se vieron beneficiados por este escenario.

En el marco local, se dio a conocer el EMAE de octubre, que resultó en una contracción de la actividad económica del 0,8% respecto al mes previo. Esto se dio luego de cuatro meses acumulando resultados positivos, lo que lleva a mostrar una desaceleración en la actividad económica. De esta forma, acumuló un crecimiento del 10,4% i.a., mientras que marcó una suba de 6,7% respecto a octubre del 2020. Cabe destacar que 11 de los 15 sectores registraron resultados positivos en comparación a un año atrás, encabezados por Hoteles y Restaurantes (61% a/a), mientras que entre los perdedores se destacó el sector de Pesca (-32,6% a/a).

Bajo este contexto, el índice Merval registró una suba de 1,4% en moneda local y 2,6% en USD, mientras que el riesgo país se mantuvo sin variaciones en los 1.753 puntos.

Primeros movimientos del día

Los futuros del mercado norteamericano operan neutrales esta mañana. El S&P 500 sube 0,2%, mientras que el Nasdaq hace lo propio 0,3%.

Las tasas de interés comprimen levemente a la baja, con los Treasuries a 10 años perforando el 1,48%, mientras que el dólar DXY se ubica en los 96,15 puntos, marcando así un alza de 0,1% esta mañana.

Los futuros del petróleo marcan una baja de 1,3% esta mañana, afectados por la gran cancelación de vuelos que se dio durante la Navidad y a lo largo del mundo. Durante el fin de semana, China alcanzó su mayor aumento de contagios diarios de los últimos 21 meses, mientras que Francia superó por primera vez los 100.00 contagios diarios. Durante la semana, se darán distintas reuniones para definir nuevas restricciones, lo que podría impactar aún más en el precio del petróleo.

Los mercados asiáticos operan mixtos esta mañana: Japón muestra la mayor caída, de 0,4%, mientras que India encabeza el alza con +0,5%. Las bolsas de Europa, por su parte, se muestran al alza, promediando subas de 0,3%.

¿Qué es realmente el dólar futuro y en qué me puede servir cómo inversor?

El dólar futuro es un contrato en el que nos comprometemos a comprar o vender cierta cantidad de dólares a una fecha estipulada y a un precio pactado de antemano.

En el cuadro 1 vemos que, por ejemplo, al 17 de diciembre el contrato de dólar futuro a fin de enero cotizaba a $107,4.

¿Dónde se negocia?

El principal mercado de dólar futuro en la Argentina es el de ROFEX (de sus siglas en inglés, Rosario Futures Exchange). No hace falta tener una cuenta allí para operar, pero sí es necesario tener una cuenta en una sociedad de bolsa que sea agente ROFEX.

ROFEX es un mercado del tipo Exchange. Esto significa que los contratos son estandarizados y la operación se realiza contra ROFEX, que actúa como contraparte central, a diferencia de los mercados “over the counter”, en los que se opera contra otros agentes y se pueden personalizar los contratos.

¿Cómo se negocia?

Como mencionamos, los contratos son estandarizados:

- Tamaño: un lote de USD 1.000.

- Valuación del subyacente: dólar mayorista oficial - Comunicación A-3500 del BCRA.

- Liquidación: No hay entrega de los dólares, se liquida por diferencias diarias en pesos.

- Moneda: el pago de los márgenes y diferencias diarias es en pesos.

- Vencimiento: último día hábil del mes del contrato.

- Garantías: el comprador/vendedor debe constituir garantías, que pueden ser desde dólares líquidos hasta acciones, CEDEARs, bonos e incluso fondos comunes de inversión.

¿Cómo funcionan las garantías?

Para respaldar la operatoria, se requiere que los contratos estén cubiertos con garantías. Sin embargo, esta suele ser entre un 15 y un 20% del monto total, lo que nos muestra el primer beneficio de la operatoria: el apalancamiento.

Mientras que dejar dólares como garantía computa al 100%, otros activos presentan un aforo determinado; por ejemplo, dejar un bono GD30 contabiliza al 80% sobre el valor de cotización.

¿Qué son las tasas implícitas?

La tasa implícita es la diferencia anualizada entre el valor futuro pactado del dólar y su valor actual.

Por ejemplo: supongamos que al 17 de diciembre compramos un contrato de dólar futuro a enero de 2022 (cuyo vencimiento será el 31 de enero de 2022). El precio del dólar el 17 de diciembre era de $101,96, en tanto que el precio pactado a fin de enero es de $107,4. Si esa diferencia (que es de $5,44 para 45 días) es anualizada, representa una tasa nominal anual (TNA) del 43,2% o una tasa efectiva anual (TEA) de 52,4%.

¿Cómo se computan las ganancias o pérdidas?

Las ganancias o pérdidas se compensan de manera diaria. Esto significa que todos los días se nos debitarán o acreditarán los pesos proporcionales a la diferencia entre el precio que pactamos para un contrato y su cotización actual.

Continuando con el mismo ejemplo, si el 17 de diciembre compramos 1 lote de dólar futuro enero a $107,4 y el día siguiente cotiza $108,4, habremos ganado $1.000:

1 contrato x 1.000 x ($108,4 - $107,4) = $1.000.

La multiplicación por 1.000 se explica en el tamaño del lote. Por otro lado, si en el ejemplo anterior el dólar, en lugar de $108,4, cotiza al día siguiente en $106,4, habremos perdido $1.000.

¿En qué caso me puede servir ROFEX?

- Como cobertura. ROFEX puede ser una herramienta muy valiosa para cubrir obligaciones a pagar en dólar oficial. Por ejemplo, un importador puede cubrir un pago futuro al comprar un contrato en ROFEX de una fecha próxima a tal compromiso y por un monto equivalente. De esta manera, en caso de que ocurra una devaluación, el mayor importe que representará el pago será compensado por una ganancia de ROFEX.

- Como inversión especulativa. Además de su utilidad de cobertura, también se puede operar en ROFEX para especular con una devaluación (comprando dólar futuro) o con la no ocurrencia de ella (vendiendo dólar futuro).

¿Qué ver a la hora de operar en ROFEX?

- La devaluación que ya espera ROFEX. Un punto importante por remarcar es que, si compramos dólar futuro, solo obtendremos ganancias en caso de que la devaluación efectiva sea mayor a la ya esperada por ROFEX. Una buena manera de ver esto es a través de las tasas forward, que representan la devaluación esperada de cada mes.

- En caso de buscar cobertura siendo importador, que nuestros márgenes sean rentables contemplando el costo de la tasa implícita de ROFEX.

En la jornada de ayer se hizo frente al segundo vencimiento de capital con el FMI...

En la jornada de ayer se hizo frente al segundo vencimiento de capital con el FMI por el programa Stand By -firmado en 2018-, que correspondía a USD 1.900 M. De esta manera, las reservas netas (se deducen del cálculo del swap con China, los encajes, los préstamos de organismos internacionales, los repos con SEDESA y otros pasivos en dólares del Central) se encuentran ahora cercanas a los USD 2.200 M.

Los próximos pagos a tener en cuenta, y que serán clave para monitorear, serán el 9 de enero (USD 690 M de intereses por los bonos reestructurados), el 28 de enero (USD 720 M al FMI de intereses), el 1 de febrero (USD 370 M, también de intereses), y el 21 de marzo será la fecha límite, momento en el que se deberá abonar al FMI USD 2.870 M, una cifra que superará ampliamente la capacidad de pago.

Con respecto a su participación en el MULC, ayer el BCRA tuvo compras netas estimadas en USD 5 M, acumulando así 8 ruedas consecutivas sin ventas. Esto fue posibilitado por una liquidación del agro más sólida (la semana pasada fue la mejor de diciembre, y esta mantiene dicho ritmo). Aunque también se debe remarcar que el volumen viene siendo muy escaso: USD 225 M fue el promedio de los últimos cuatro días, en tanto que el promedio diario de diciembre sin contar esas jornadas es de USD 738 M, lo que permite inferir que podrían estar pisando importaciones.

Repuntan los ley ARG, pero no los NY

Ayer los globales en la plaza de New York mostraron pérdidas bastante tenues, no pudiendo sumarse al buen día que presentaron sus pares locales, que tuvieron subas de hasta 2,9%. El AL35 fue uno de los más favorecidos, subiendo 2,7%, solo detrás del AL41 (+2,9%).

Suben los CER y los dollar linked

Los bonos CER mantienen la buena racha que comenzaron el viernes pasado y mostraron ayer subas promedio del 0,7%, aunque bastante más concentradas en el tramo medio y largo de la curva. El mercado parece haber digerido que el dato de inflación de noviembre (2,5%) fue excepcionalmente bajo, y que la tendencia alcista de la inflación se mantendría. Esto se refleja en la curva de rendimientos de las LECERES, ya que el tramo más corto muestra rendimientos altos (para compensar el mal dato de inflación), pero luego los rindes decrecen.

Dentro de los dollar linked, el TV22 ratificó el repunte de ayer (+0,8%), subiendo 0,6% más. Sin embargo, el volumen sigue bajo y le resta firmeza a la tendencia.

Cae el canje MEP/CCL

Tras la sorpresiva media sanción del nuevo proyecto de bienes personales en diputados, y su casi segura aprobación en senadores, se mantendrían de manera permanente las alícuotas incrementales para bienes offshore.

El ratio MEP/CCL bajó ayer a 3,2%, actuando en consecuencia, debido al renovado incentivo de repatriar bienes del exterior para fin de año, para así evitar la alícuota incremental.

Los mercados mostraron un repunte el día de ayer...

Cierres del día anterior

Los mercados mostraron un repunte el día de ayer, nuevamente ante la expectativa de que los daños económicos de la variante Ómicron sean leves. En este contexto, el S&P marcó una suba de 1% y el Nasdaq hizo lo propio un 1,2%.

Cabe destacar que todos los sectores cerraron en verde, encabezados por el de materiales básicos (0,8%) y el de salud (1%), este último impulsado por resultados positivos de distintos laboratorios respecto a vacunas que podrían ser efectivas contra la variante Ómicron. Esta calma, a su vez, llevó a una leve suba en las tasas de Treasuries, hasta ubicarse en 1,47%.

En el marco local, el gobierno pagó USD 1.855 M al FMI por el préstamo de casi USD 43.000 M, contraído en el 2018 bajo el gobierno de Macri. Según especialistas, la reunión llevada a cabo en Washington tenía entre sus objetivos refinanciar este pago, pero el acuerdo se terminó postergando para el próximo año.

Bajo este contexto, el Merval cerró la rueda sin variaciones en moneda local, mientras que registró una contracción de 0,1% en USD. El riesgo volvió a marcar un alza, hasta cerrar en 1.754 puntos.

Primeros movimientos del día

Los futuros norteamericanos inician el día con subas, de 0,2% para el S&P y de 0,1% para el índice Nasdaq.

Los commodities, por su parte, operan mixtos: los futuros del oro cotizan 0,2% arriba esta mañana, en tanto que los futuros del petróleo registran una caída de 0,1%, a pesar de la sensación optimista de que la variante Ómicron podría no ser tan letal como las anteriores. Las tasas de Treasuries marca una leve alza, hasta 1,47%, y el dólar se debilita, hasta ubicar al índice DXY en 96,06 puntos.

Las bolsas asiáticas operan alcistas esta mañana, encabezadas por Japón, que viene marcando una suba de 0,8%. Los índices europeos también marcan el mismo camino, encabezados por España, que en lo que va del día muestra una suba de 0,9%.

Durante el día de hoy se está publicando el dato del EMAE -actividad económica- correspondiente al mes de octubre, que el mercado pronostica en un 12% respecto al mismo mes del año anterior, marcando así una suba respecto al resultado de septiembre de 11,6% a/a. A su vez, se dará a conocer el intercambio comercial de noviembre, que se pronostica en un valor de $1.390 M -vs $1.601 M del mes de octubre-.

Algunos comentarios sobre la propuesta de Ternium SA para comprar el 28,7% de Ternium México...

Recientemente se conoció la propuesta realizada por TX a su controlada TXAR para comprar el 28,7% de Ternium México, por un importe de USD 1 billón. Esta oferta está sujeta a dos condicionantes:

- Que el 95% de los accionistas presentes en la Asamblea la acepten. En esta votación, se excluiría al controlante por ser parte interesada, por lo que a la decisión la debería tomar Anses (26,43% del capital social) y el resto de los accionistas minoritarios (11,08%). Solo hará falta que accionistas minoritarios con el 2% del capital social de TXAR voten en contra para que la misma no sea aceptada.

- La aprobación de TXAR de un dividendo por USD 900 mill, que le permita a TX limitar el desembolso necesario para efectuar la operación a USD 437,5 mill.

A su vez, TXAR envió una nota informando que TX España ofrece adquirir el 100% de Prosid Investments SA (subsidiaria de TXAR), por el valor de mercado de sus activos consistentes, en 29,2 mill de acciones ordinarias y 1 mill de acciones preferidas de Usiminas, más títulos públicos y caja. El importe total sería de USD 114 millones.

Algunas conclusiones que obtenemos:

- La oferta de USD 1 billón es muy baja. El 28,7% que TXAR posee de TX Mex ha generado en los 3Q del 2021 utilidades netas por USD 496 mill. Ganará casi USD 655 mill en todo el 2021. Está valuada contablemente a USD 1.767 mill al 3Q21, por lo que pagarían 0,57x valor libro sin considerar brecha cambiaria. A su vez, TX Mex prácticamente no tiene deuda (USD 157 mill al 31/12/20 que seguramente fueron revertidos) y posee un potencial enorme, dado no solo que México pertenece al USMCA, sino que también importa el 56% del acero demandado. A esto se suma el pago de impuesto a las ganancias que deberá realizar TXAR en caso de avanzar con la propuesta.

- Desde el punto de vista de un accionista minoritario, aceptar la oferta sería un grave error, no solo por lo exigua de la oferta en sí, sino que los dividendos a percibir por USD 900 mill en 2022, ligados a la realización de dicha oferta (USD 0,20 por acción), se realizarán en pesos al tipo de cambio oficial y a la fecha de corte de cupón, en el caso de los residentes locales (Anses + 8% del capital social). Solo los accionistas no residentes (TX como controlante con el 62,49% de TXAR + 3% del capital social) recibirían dólares en el exterior obtenidos de la venta. Dado este aspecto, sería absurdo que inclusive ANSES la acepte, considerando el perjuicio que generaría para su tenencia en TXAR, más allá de los USD 238 mill en pesos al tipo de cambio que recibiría.

- Las condiciones para que dicha oferta sea aceptada hacen que la probabilidad para que suceda sea muy baja. Como ya dijimos, nos resulta muy difícil pensar que en Asamblea se consigan el 95% de los votos de accionistas presentes, sin considerar a Ternium. Solo hace falta un 2% del capital social de TXAR sobre un 11,08% existente por fuera de TX y Anses para trabar la operación. A su vez, será interesante conocer el informe de los directores independientes de TXAR, que evaluará la oferta y emitirá una recomendación para que sea elevada a la Asamblea de Accionistas.

- Seguimos creyendo que TXAR es una buena oportunidad, inclusive si esta oferta se aprobara. Si bien no es nuestro escenario base, en caso de aceptarse la oferta y una vez distribuidos los dividendos, TXAR, a fin del 1Q22, quedaría con una caja neta de deuda por USD 1.287,5 mill, de los cuales USD 524,5 mill estarían en el exterior (USD 114 mill por Prosid + USD 410,5 mill por venta de TX Mex neto de dividendos no residentes) y USD 762,5 mill estarían en activos financieros locales (USD 1.100 mill de caja neta de deuda al 1Q22 menos USD 310,5 de dividendo a residentes). Hoy, TXAR posee una capitalización bursátil de USD 2.750 mill, el EBITDA estimado 2022 sería de USD 1.146 mill y las utilidades estimadas para 2022 ligadas a la actividad local serían de USD 660 mill. En definitiva, neta de la caja, TXAR cotizaría EV/EBITDA 2022 de 1,27x PER 2022 de 2,2x sin tener en cuenta el dividendo de USD 900 mill, que sería efectuado de realizarse la operación.

Adjuntamos tablas con estimaciones caso base para TXAR:

3 datos clave para invertir.

14,8%

Es el spread entre el bono AE38 y el AL35. En los últimos meses, el AE38 operó bastante mejor que el AL35, y el spread entre ellos está cerca de su máximo histórico. Veníamos recomendando el bono 2038 por ser el que mejores cupones pagará hacia adelante; sin embargo, a estos valores, la menor paridad del AL35 compensa ese factor. Si consideramos que antes de 2025 la deuda deberá ser renegociada (a partir de allí se deberán pagar más de USD 9.000 MM anuales), el AL35 es el mejor posicionado, debido a su baja paridad y también por lo que recupera mediante cupones. Por lo tanto, recomendamos vender AE38 y comprar AL35.

3,8%

Es el valor actual del costo del canje MEP/CCL (medido en GD30), que representa el costo de emigrar dólares locales al exterior a través de bonos. Tras la media sanción del nuevo proyecto de bienes personales en diputados y su casi segura aprobación en senadores, se mantendrían de manera permanente las alícuotas incrementales para bienes offshore. En vistas de lo ocurrido en 2020 y 2019, este incentivo a traer bienes del exterior -para evitar la mayor alícuota- podría presionar a la baja este ratio en lo que resta del año. Cuando esto suceda, se podría abrir una oportunidad para pasar dólares locales al exterior, especulando con un repunte del ratio.

+26,7%

Es lo que subió la acción de Cablevisión Holding en lo que va del mes. Sin embargo, su controlada -Telecom Argentina- bajó un 3,3% en el mismo período. A estos valores, comprar Cablevisión es comprar Telecom con un descuento del 34%, pero con la decisión pendiente de la Corte Suprema de Justicia respecto a la OPA del 2018, que podría perjudicar a la primera. Preferimos estar fuera de las dos acciones.

Con la suba de ayer, el Merval vuelve a superar la barrera de los 400 dólares...

Con la suba de ayer, el Merval vuelve a superar la barrera de los 400 dólares -ubicándose, más exactamente, en USD CCL 400,23-, zona en donde se situó durante todo el mes de diciembre. El volumen es acotado y tampoco da señal de suba, como sí ocurrió en otros momentos. Sin embargo, tanto Merval CHV como BYMA no dejan de subir, y en lo que va del mes acumulan subas en dólares del 31,5% y 25,6%, respectivamente, mientras que EDN no cesa su retroceso, acumulando una baja del 16,1%.

Sigue creciendo la producción de petróleo: ya es la más alta en 9 años

Según informó la secretaria de energía, la producción de noviembre alcanzo los 557 mil barriles diarios de petróleo, cifra que no se alcanzaba desde Octubre de 2012. La producción total de petróleo logró de esta manera un resultado de 2,6% m/m y un aumento de 15% i.a. El gran aporte vino desde vaca muerta: durante noviembre se produjeron 204 mil barriles diarios de petróleo no convencional, un 4% por encima del mes previo y casi un aumento del 64% i.a.

YPF incrementó su producción en un 1,2% m/m y un 20,5% i.a., mientras que Vista Oil & Gas incremento su producción en un 12,5% m/m y un 49,8% i.a., ambos alcanzando de esta forma nuevos récords.

Distinto es el caso de Compañía General de Combustibles -empresa en la que Comercial del Plata tiene el 30% de las acciones-, que si bien incremento su producción por la adquisición de Sinopec Argentina, dichos pozos tuvieron una suba de producción del 2,5% m/m, pero una reducción del 5% i.a. La empresa obtuvo recientemente una prórroga por 10 años, a cambio de acelerar inversiones previstas para 2022 y activar durante ese ejercicio un total de 3 equipos Workover, además de un segundo equipo perforador durante el segundo semestre de ese mismo año, esperando así revertir el resultado interanual.

Estacioneros denuncian faltantes de combustibles

La buena situación del segmento upstream contrasta con los problemas del segmento downstream. Desde mayo, los precios en los surtidores ponen cada vez más presión a la rentabilidad de las refinerías y estaciones de servicios. Las refinerías no solamente tienen márgenes muy finos, sino que además tienen que importar a pérdida productos Premium. Es por eso que las refinerías cuotifican la entrega de combustibles, importan menos de lo que deberían o establecen precios diferenciales imposibles de cumplir para los estacioneros. Estos últimos, a su vez, tienen márgenes cada vez más reducidos, producto de los aumentos de salarios y costos que no pueden ser compensados por los precios de los combustibles.

Cada vez se vuelve más importante un aumento de la nafta -que acumula un retraso del 12%- para poder darle respiro a los eslabones más débiles de la cadena (downstream) y mantener rentabilidades en el segmento upstream (precios iguales a los actuales, pero menores que los internacionales). En caso de no darse, las refinerías deberán bajar el precio que le pagan a las petroleras por el barril, poniendo en riesgo las mejoras en la producción de petróleo.

Seguimos siendo positivos en empresas como Vista Oil & Gas, dado el fuerte incremento en la producción de la compañía, así como también en el sector en general, que permiten incrementar de forma significativa los saldos exportables a precio internacional, que cotizan un 19% por arriba del local.

Ternium oferta a Ternium Argentina para comprarle el 28,73% de Ternium México

Ternium S.A -la controlante de la subsidiaria local- ofrece comprarle a Ternium Argentina el 28,73% que posee en Ternium México en USD 1.000 M y, de esta manera, conseguir el 100% de la misma. Si bien dicha oferta demuestra la gran subvaluación que tiene Ternium Argentina, llegando a acumular -si se concreta- un 64% de su market cap en caja, creemos que el valor de la oferta es bajo y le quita upside a la empresa local. Una manera de cubrirse de dicha operación es pasarse a Ternium (TX) a valores de cierre del martes. Creemos que es conveniente hacerlo para aprovechar dicha operatoria.

Los activos sensibles a la reapertura pospandemia tuvieron una excelente jornada ayer...

Los activos sensibles a la reapertura pospandemia tuvieron una excelente jornada ayer, luego del discurso de Biden sobre la estrategia de Estados Unidos frente a la variante Ómicron. En el mismo se enfatizó que el combate a la pandemia estará orientado a la vacunación y los testeos, desestimando nuevas cuarentenas.

También aportaron al sentimiento alcista los trascendidos de que la Food and Drug Administration (FDA) se encamina a dar autorización final a las píldoras contra el Covid-19 desarrolladas separadamente por Pfizer y Merck.

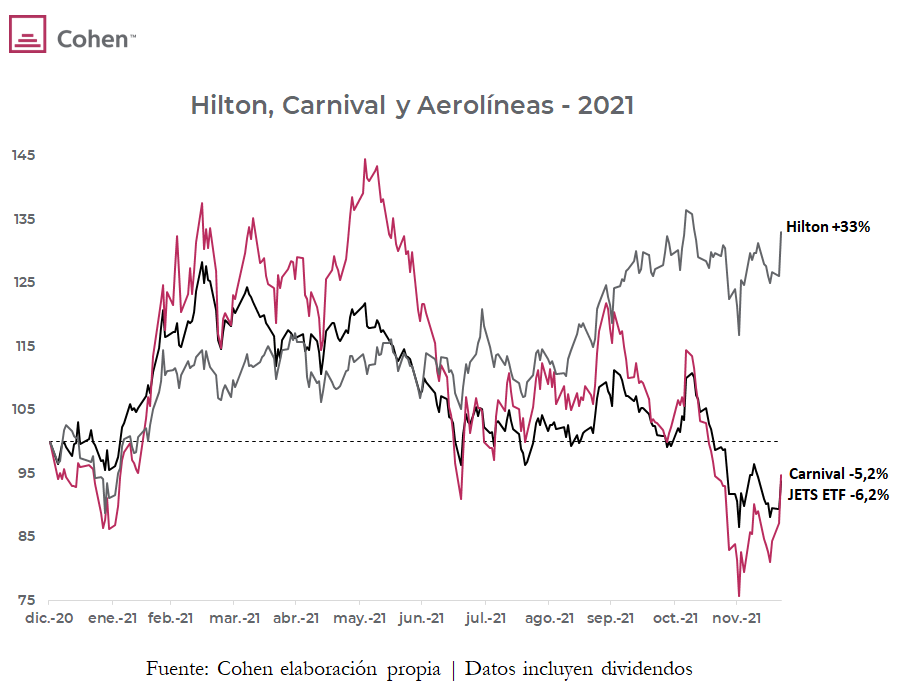

La cadena de hoteles Hilton subió ayer 5,9%, acumulando un alza de 33% en lo que va del año. El ETF de líneas aéreas norteamericanas -JETS- subió 5,2% y se encuentra 6,2% abajo en 2021.

La línea de cruceros Carnival lideró las subas, disparándose 8,8% ayer hasta superar en rendimiento a las aerolíneas en lo que va del 2021 (-5,2% vs -6,2%). Carnival ya había subido 3,4% el lunes (con S&P 500 cayendo 1,1%) luego de presentar resultados al tercer trimestre del año, donde anunció que espera volver a presentar ganancias en el segundo trimestre de 2022. La firma destacó que las reservas de viajes para la segunda mitad de 2022 están presentando alta demanda y convalidando precios récord.

Nubarrones en el rumbo de Oracle

El anuncio de compra de Cerner implicó para la cotización de Oracle una caída de 11,3% en 3 ruedas consecutivas de bajas. Ayer se destacó una variación de -0,2% con el S&P 500 subiendo 1,8%.

Las tres mayores calificadoras de riesgo (S&P Global Ratings, Moody’s y Fitch Group) alertaron que Oracle podría perder el grado de inversión si financia con más deuda el desembolso de USD 28.300 M acordado con Cerner. Entre marzo y junio del corriente año, las agencias recortaron la calificación de Oracle desde niveles de “A” hasta el rango “BBB”.

La deuda de largo plazo de Oracle supera los USD 73.000 M al tiempo que la deuda total ronda USD 79.000 M, siendo la segunda tecnológica más endeudada de norteamérica.

Los mercados mostraron un repunte el día de ayer...

Los mercados mostraron un repunte el día de ayer, ante la expectativa de que la variante Ómicron provoque daños económicos más leves de lo esperado. En este contexto, el S&P marcó una suba de 1,7%, mientras que el Nasdaq trepó un 2,2%, logrando así recuperar el valor perdido durante la rueda del lunes.

Los principales ganadores de la rueda fueron Nike (6,3%) y Micron (10,8%), luego de la presentación de sus resultados trimestrales, que superaron las expectativas del mercado. A excepción del sector de utilidades (-0,2%), todos los sectores cerraron el día con resultados positivos, encabezados por el energético (3%) y el financiero (2%). Ambos se vieron impulsados por una mejora en las perspectivas de crecimiento futuras, además del aumento del precio del petróleo (4,1%) para el caso del sector energético. Esta calma a su vez llevó a un aumento en las tasas de Treasuries de 5 pb, hasta ubicarse en 1,48%.

En el marco local, el día de ayer se dio a conocer la tasa de desempleo correspondiente al 3Q21, que resultó del 8,2%. Este valor resultó mucho menor a las expectativas del mercado, de 9,4%, y al resultado del trimestre previo, de 9,6%, logrando así la menor tasa de desempleo desde el año 2019.

A su vez, se dieron a conocer los datos de la balanza de pagos del tercer trimestre del año, donde se destacó una cuenta corriente superavitaria de USD 3.287 M t/t -vs el superávit de USD 1.177 M que presentó en el mismo período del año anterior-. Este dato se explicó por el ingreso neto en la balanza de bienes y servicios de USD 5.743 M, favorecido por el salto de las exportaciones agrícolas, y el ingreso secundario de USD 335 M, mitigado por el déficit del ingreso primario de USD 2.791M. La cuenta financiera cerró con egresos de USD 2.296 M y, dentro de esta última, las reservas internacionales mostraron un aumento de USD 452 M.

Bajo este escenario, el Merval cerró al alza con una suba de 2,7% en moneda local y de 1,8% en USD, mientras que el riesgo país se mantuvo casi sin variaciones, en 1.743 puntos.

Primeros movimientos del día

Los futuros norteamericanos inician el día a la baja, con una caída de 0,2% para el S&P y de para 0,3% el Nasdaq, luego de que la Organización Mundial de la Salud solicitara que se cancelen las reuniones navideñas para no propagar la nueva cepa.

Esto, sumado a las nuevas restricciones en Europa, llevó a una sacudida en los mercados, que retrocedieron levemente luego del resultado positivo que presentaron el día de ayer. Mientras que las tasas de Treasuries se mantienen casi sin variación, en 1,48%, el dólar se debilita, y hace retroceder al índice DXY en 0,1%, hasta alcanzar los 96,38 puntos.

Las bolsas asiáticas inician el día al alza, promediando subas de 0,3%, a excepción de China, que retrocede un 0,1%. Por el lado europeo, las bolsas también empiezan el día en verde, al promediar un alza de 0,1%, a excepción de Italia, que retrocede un 0,1%.

La industria petrolera se encuentra en declive: ¿oportunidad en el corto y mediano plazo?

Si bien el ascenso de las energías renovables genera un futuro poco alentador para las compañías de combustibles fósiles, en el corto plazo los desbalances entre oferta y demanda permiten proyectar un mercado ajustado, caracterizado por precios del crudo con presión para mantenerse en valores elevados.

Lo anterior es consecuencia del futuro incierto, que se traduce en reducidos incentivos a hundir capital de largo plazo para mantener el bombeo de crudo creciendo al mismo ritmo que la demanda. Según el último informe de la OPEP, la demanda de petróleo terminará el cuarto trimestre del año en 99,5 millones de barriles diarios, superando en 0,7 millones de barriles diarios a la oferta global.

Para 2022, se espera que la demanda continúe recuperándose, hasta promediar 100,6 millones de barriles diarios, superando el consumo previo a la pandemia. La respuesta de la oferta genera incertidumbre, ya que las nuevas perforaciones responden con lentitud a las subas de precios.

Bajo este contexto, el petróleo había alcanzado en noviembre los USD 85 por barril WTI, marcando valores no vistos desde el año 2014. No obstante, los desbalances entre oferta y demanda dejaron de dominar el sentimiento inversor una vez que fue descubierta la nueva variante de Coronavirus, llamada Ómicron. El ascenso de esta variante disparó una caída de 26%, hasta USD 63 por barril.

A medida que las inoculaciones de Pfizer-BioNTech y Moderna comenzaron a mostrarse efectivas frente a la nueva variante, la incertidumbre fue despejándose y el crudo recuperó parte de su valor. Sin embargo, volvió a ceder fuerte recientemente, ante el avance de los contagios y la imposición de medidas de prevención. La semana en curso comenzó con una baja hasta USD 68,7 por barril.

A pesar de lo anterior, el barril de crudo se encuentra 12% por encima de sus valores previos a la pandemia. Las petroleras, sin embargo, no acompañaron enteramente esta tendencia. Energy Select Sector ETF (XLE), que agrupa las petroleras norteamericanas, se encuentra apenas recuperado (-3,6%) de sus valores de comienzos de 2020. Las energéticas latinoamericanas están incluso más rezagadas: Petrobras acumula una baja de 19% y Vista de 37% en igual lapso.

A medida que avance la administración de las dosis de refuerzo y evolucione la reapertura pospandemia, la atención volverá a los desajustes del mercado petrolero, pujando por correcciones alcistas de precios.

Adicionalmente, dado que las compañías energéticas no recuperaron valor al ritmo del petróleo, sus valuaciones presentan descuentos atractivos y permiten mayor transitividad futura de toda suba en los precios del crudo. Las tasas de dividendos también se tornaron atractivas, especialmente en el caso de Petrobras, cuyo dividend yield 2021 supera el 15%.

Desde el mercado local, recomendamos Cedears de Vista Oil & Gas (VIST), Petrobras (PBR) y Exxon (XOM).

Ayer los bonos soberanos en dólares mostraron fuertes caídas...

Ayer los bonos soberanos en dólares mostraron fuertes caídas. Los de legislación local cayeron 1,5% en promedio, en tanto que las cotizaciones de los globales en la plaza de New York cayeron aún más, con bajas promedio superiores al 2%. El riesgo país llegó a los 1.749 puntos (+2,2%).

Esta vez el causante fue el contexto externo, aunque potenciado por el componente de high beta que presentan los activos argentinos. Todos los bonos de LATAM operaron en rojo tras la victoria de Gabriel Boric en Chile, mientras que los otros bonos de países emergentes más riesgosos también mostraron bajas, encabezadas por los de Turquía, que tuvieron caídas cercanas al 4%.

Recordamos que los bonos argentinos ya venían de mostrar caídas del 2% el viernes de la semana pasada, tras la no aprobación del presupuesto nacional.

Bonos CER dispares; piso de volumen en dollar linked

Ayer los bonos CER operaron dispares, con los cortos cayendo, aunque con el tramo medio mostrando subas. Con respecto a estos bonos, vale remarcar que el tramo medio (sobre todo el TX23) quedó algo más interesante. El TX23 rinde ahora 2,8% por encima de la inflación (hace semanas llegó a rendir cercano a 0%).

Los dollar linked, que habían sido los activos más solicitados en octubre y noviembre, destacan por su baja operatoria. En lo que va de noviembre los fondos comunes de inversión del segmento muestran rescates netos por $7.000 M (octubre y noviembre habían tenido suscripciones récord). Además, el volumen promedio de los últimos 3 días del TV22 por pantalla es de $158 M, el más bajo en casi seis meses. Vemos también un buen punto de entrada en estos bonos.

Baja el costo del canje

El costo del canje MEP/CCL, que representa el costo de enviar dólares locales al exterior a través de bonos, cayó en el día de ayer a 3,4% (medido en el bono GD30), lo que representa el ratio más bajo en más de dos meses.

Debido al rechazo del presupuesto 2022, el ejecutivo perdió la posibilidad de prorrogar la alícuota incremental para los activos en el exterior. Esto repercute en que no estará presente el incentivo de pasar bienes en el exterior a la plaza local para evitar dicha alícuota incremental, lo que solía presionar a la baja el mencionado ratio durante los últimos días del año.

Se abonaría la cuota al FMI

Según los medios, fuentes oficiales habrían confirmado la orden de pago por USD 1.900 M al FMI por el vencimiento de capital del miércoles. Esta semana también se darán a conocer los resultados de la auditoría sobre el programa de Stand By por USD 57.000 M, que se firmó en 2018.

Tras el parate de fin de año, las conversaciones con el Fondo se reanudarían formalmente la semana del 10 de enero. En ese entonces, ya habrá un nuevo director del Departamento del Hemisferio Occidental en el FMI: Ilan Goldfajn. El brasileño presenta un perfil ortodoxo, y será clave ver su participación en la negociación.

El Merval con dinámicas dispares

El Merval sigue sin encontrar una tendencia definida y se sitúa apenas por encima de los valores de finales de septiembre. De esta manera, sigue sosteniéndose a pesar de las caídas que mostraron los países de la región, aunque tampoco logra despegar.

Dentro del panel líder, encontramos dinámicas muy distintas. Por un lado, Cablevisión Holding y Aluar registran importantes subas, del 60,2% y 45% respectivamente, desde principios de octubre, mientras que Edenor y Banco BBVA lideran las bajas con 25,7% y 21,5% -respectivamente- para el mismo período.

Creemos que el Merval no tendrá grandes movimientos hasta tanto no se resuelvan cuestiones de fondo de la economía Argentina. Sin embargo, el bajo precio de ciertos activos con buenos fundamentos como Ternium Argentina, Pampa Energía, Mirgor y Vista Oil & Gas nos lleva a estar comprados de manera acorde al perfil de riesgo de cada inversor.

Se inicia un proceso de descongelamiento tarifario en el gas

Según EcoJournal, Federico Bernal -interventor del Enargas- le propuso a TGN y TGS aumentos del 55% en el margen de transporte, luego de mantenerlos congelados durante 2020 y 2021. La idea principal se basa en implementar dicha tarifa a partir del 1° de marzo de 2022. En el caso de las empresas distribuidoras de gas (CGPA2, GBAN, METR, DGCU2), el aumento sería de un 31%, ya que habían tenido aumentos en 2021 del 24%.

Si bien no son oficiales dichos incrementos, creemos que la intención es darle mayor respiro a las empresas de servicios públicos locales, especialmente para que se mantengan ciertas inversiones esenciales. Sin embargo, las empresas no lograrán compensar sus resultados negativos, dado que los aumentos son insuficientes en relación a las subas de salarios y costos, con tarifas prácticamente congeladas desde 2019.

Preferimos no estar comprados en el sector, a excepción de Transportadora Gas del Sur. Esta compañía, a pesar de dicho inconveniente, tiene ganancias por su segmento no regulado de líquidos, que incluso está siendo beneficiado por la mayor oferta de gas y los precios internacionales elevados. Otro caso a destacar es el de Pampa Energía, que tiene participación en TGS y suma segmentos muy bien posicionados para la coyuntura local, como el gas -con el plan Gas.Ar-, energías renovables y contratos de energía con formato PPA.

Finaliza un gran año para Agrometal

Agrometal, una empresa líder dentro del segmento de sembradoras a nivel nacional, finaliza un muy buen año, con más de 500 equipos vendidos, un incremento de la dotación en 160 empleados e inversiones en la planta para ampliar la capacidad productiva. El sector fue muy beneficiado por el clima, los elevados precios internacionales de los commodities agrícolas, las restricciones a las importaciones, las líneas de créditos accesibles y un tipo de cambio paralelo que llevó al agricultor a invertir en maquinaria.

La empresa espera alcanzar en 2022 niveles elevados de ventas y concretar nuevos proyectos. Creemos que Agrometal -una empresa que tiene caja neta positiva y cotiza a sólo cuatro veces ganancias- está a un valor atractivo, aunque cabe destacar que su liquidez es acotada.

El gigante del software empresarial acordó la adquisición de Cerner por USD 28.300 M...

El gigante del software empresarial, valuado en USD 251.000 M, acordó la adquisición de Cerner, una compañía de registros médicos electrónicos. Pagará por la misma un total de USD 28.300 M en efectivo.

El acuerdo implica que Oracle accederá a una gran cantidad de datos del sector salud y mudará los servidores de la firma a su propia red de computación en la nube.

Oracle, el segundo mayor fabricante de software por ventas, sumará con Cerner más de USD 5.800 M en facturación anual y 23.000 empleados. El principal objetivo de la operación será impulsar el crecimiento y competitividad de su nube, cuya actividad no logró crecer al ritmo de líderes como AWS (Amazon) y Azure (Microsoft). Se proyecta que la industria de la salud consumirá USD 15.800 M en servicios de nube y software para el año 2023.

En una acción similar, Microsoft anunció a principios de 2021 la compra de Nuance Communications (inteligencia artificial orientada a la asistencia médica) por USD 19.600 M.

La cotización de Oracle (ORCL) cayó 11,2% en las últimas dos ruedas, castigada por los desafíos que la firma tiene por delante para que Cerner -por la cual pagará un premio de 20% sobre su valor de mercado- se transforme en un caso de éxito. A pesar de lo anterior, Oracle acumula un retorno de 43,8% en lo que va del año, apenas por debajo de Microsoft (45%) y muy por encima del rezagado Amazon (2,6%).

Resultados de Nike

La firma de indumentaria deportiva presentó ayer, luego del cierre de mercado, sus resultados trimestrales. El mismo arriba tardíamente, dado que su cierre es al 30 de noviembre.

Neutralizando diferencias cambiarias, las ventas se mantuvieron sin cambios respecto a un año atrás, en USD 11.400 M. Los ingresos por comercio online subieron 12% interanual, apoyados principalmente en un crecimiento de 40% dentro de América del Norte -su mayor mercado-.

El margen bruto subió 280 puntos básicos, hasta 45,9% de la facturación, sugiriendo menores disrupciones por la pandemia y aliviando temores sobre la incidencia de los mayores costos de fletes navieros.

Como resultado de lo anterior, la ganancia del período se incrementó 6% interanual, hasta USD 1.340 M (USD 0,83 por acción). La cotización se disparó 4% en la operatoria post cierre del lunes, quedando la compañía con una valuación de 42,7x sus ganancias de los últimos 12 meses.

Los mercados norteamericanos iniciaron la semana a la baja...

Cierres del día anterior

Los mercados norteamericanos iniciaron la semana a la baja, con una caída de 1,1% para el S&P y de 1,2% para el Nasdaq.

Al aumento de contagios y a las medidas de la FED se sumó el rechazo por parte de Joe Manchin -senador clave para el gobierno- al proyecto de ley de Biden. Este proyecto económico implica un paquete de gastos de 1,75 MM de dólares en inversión doméstica, por lo que su rechazo fue visto no sólo como un problema político, sino también como un factor que desalentaría el crecimiento. Luego de esta declaración por parte del senador norteamericano, Goldman Sachs redujo las previsiones trimestrales del PIB de EE.UU para el 2022.

Ante este panorama, todos los sectores cerraron el día en rojo, encabezados por el sector financiero (2%) y el de materiales (1,9%), ambos afectados por la baja en las expectativas de crecimiento futuras. Esto también afectó al petróleo, que marcó una caída de 3,1%, alcanzando así una reducción del 10% en los últimos treinta días.

En el marco local, el Merval se vio afectado por el contexto internacional, al reducirse 1,6% en moneda local y 1,3% en USD, mientras que el riesgo país volvió a marcar un alza, hasta alcanzar los 1.749 puntos. El sector de utilidades fue el principal ganador de la rueda (2,45%), mientras que el de materiales fue el gran perdedor (-3,3%), con Ternium Argentina (-4,1%) y Holcim Argentina (-3,5%) encabezando las bajas.

Primeros movimientos del día

Luego de una rueda que dejó ayer a los mercados globales en rojo, el día de hoy parece haber iniciado más optimista, luego de que Moderna declare que su dosis de refuerzo sería útil ante la variante Ómicron. Los futuros norteamericanos operan levemente alcistas esta mañana, registrando una suba de 0,7% para el S&P y de 0,8% para el Nasdaq.

El petróleo, por su parte, también logró repuntar, beneficiado por este escenario, marcando un alza de 1,5%. La tasa de Treasuries alcanza el 1,45%, al repuntar 2 pb en lo que va del día, mientras que el índice DXY ajusta levemente a la baja, hasta los 96,4 puntos.

Tanto las bolsas asiáticas como los índices europeos operan al alza esta mañana, encabezados por Japón (2,1%) y España (1%).

Durante el día de hoy se dará a conocer la tasa de desempleo del 3Q21 de Argentina. Las expectativas del mercado ubican al resultado en 9,4% -vs 9,4% del trimestre previo-. De consumarse dicho dato, marcaría el quinto trimestre consecutivo a la baja.

¿Cuáles son sus tendencias y oportunidades de inversión?

Entre los principales factores que motorizó la pandemia en términos organizacionales, destacó la necesidad de adaptarse velozmente a una modalidad remota, que supuso reorganizar el trabajo, el supply chain, los procesos de atención al cliente y las ventas. Pero la activación acelerada del modo virtual devino en muchos casos en problemas o fugas de ciberseguridad. Los datos son contundentes: más del 70% de los CSO en las empresas de la región latinoamericana considera que la cantidad de ransomwares -un tipo de malware o software malicioso que secuestra desde archivos específicos hasta equipos o dispositivos móviles enteros- recibidos aumentó en el último año. Y lo que es peor: más del 80% percibe que los altos mandos ejecutivos no ven la gravedad del problema.

Más del 70% de los CSO en las empresas de la región latinoamericana considera que la cantidad de ransomwares recibidos aumentó en el último año. Y lo que es peor: más del 80% percibe que los altos mandos ejecutivos no ven la gravedad del problema.

Desafíos en un mundo pospandémico

Durante la cuarentena, todos empezamos a pasar mucho más tiempo online que antes. Datos del World Economic Forum muestran que el consumo de Internet aumentó en un 20% para un hogar promedio entre marzo y mayo de 2020. Aunque esto puede parecer un aumento resultante de una mayor cantidad de dispositivos que generan tráfico en Internet, lo cierto es que hubo una disminución de casi el 50% en el número de nuevos dispositivos que aparecen en los hogares de los usuarios finales: en ese mismo periodo, la demanda de nuevos dispositivos había bajado considerablemente.

Las organizaciones tuvieron que adaptar rápidamente sus procesos comerciales a la nueva realidad “en casa”. Por lo general, priorizaron el hecho de sostener sus servicios del modo que sea por sobre la seguridad de los dispositivos; esto significa que las personas comenzaron a trabajar desde casa protegidas solamente por herramientas orientadas a consumidores (o no protegidas en absoluto). Asimismo, si bien el acceso remoto a recursos de las organizaciones -a través de VPNs- tradicionalmente implicaba políticas estrictas, la necesidad del momento llevó a la flexibilización de tales políticas creando riesgos de seguridad que comprometen indirectamente a las redes corporativas.

Si sumamos diversos entornos domésticos con políticas de seguridad flexibles, contraseñas de WiFi compartidas e infraestructura de redes construida rápidamente para garantizar la continuidad empresarial sin interrupciones, llegamos a un punto en el que una sola vulnerabilidad o un paso en falso en la configuración puede abrir la puerta al malware. Las nuevas oleadas de malwares más complejos, que utilizan dispositivos o usuarios como proxies para llegar a activos más valiosos en las redes corporativas, son algunas de las mayores amenazas potenciales en el mundo pospandémico. Y mientras enumeramos los problemas futuros, garantizar que las redes domésticas sean seguras y, al mismo tiempo, permanezcan segmentadas y transparentes para los usuarios es un desafío de suma importancia.

Garantizar que las redes domésticas sean seguras y, al mismo tiempo, permanezcan segmentadas y transparentes para los usuarios es un desafío de suma importancia.

La pandemia también ha puesto de relieve el riesgo de terceros actores. Los directores ejecutivos no solo se preocupan por proteger sus propias fronteras, sino también por comprender cómo podrían estar expuestos si dependen de terceros que, eventualmente, podrían experimentar una infracción cibernética. Pero, al mismo tiempo, existe una mayor necesidad de asociarse con terceros para permitir la transformación tecnológica y un futuro listo para la tecnología digital.

Así, los eventos del último año y medio han demostrado que debemos centrarnos en la seguridad operativa: si bien las políticas y los procedimientos son importantes, las organizaciones deben respaldarlos con controles de nivel técnico seguros. También necesitan desarrollar y fomentar una cultura de seguridad cibernética en la que todos los empleados desempeñen un papel en la protección de los activos clave de la organización.

El rol de los CSO

Hay una primera misión para todo CSO, o responsable de ciberseguridad en organizaciones medianas y pequeñas, que es hacer de este tema una problemática de largo plazo. Transformar la mentalidad cortoplacista en torno a la ciberseguridad -que tanto abunda en los altos mandos de las empresas- es fundamental para obtener resultados serios y efectivos.

Para ello, anclar la seguridad cibernética y la privacidad como pilares de la estrategia de una empresa es un buen comienzo. Y no hay duda de que las agendas corporativas pospandémicas ayudarán con eso en la mayoría de las organizaciones: el problema está instalado, es real, y está en boca de todos en el mundo empresarial. Es solo cuestión de que los responsables en ciberseguridad hagan los movimientos justos.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Internacional

¿Qué pasó?

Los mercados se vieron sacudidos por la expansión de los contagios de COVID-19 y, adicionalmente, por el endurecimiento de la política monetaria anunciado por varios bancos centrales, terminando la semana con resultados en rojo.

Concretamente, los contagios diarios se mantienen en alza y su contagiosidad se acelera cada vez más gracias a la nueva variable Ómicron, que está afectando a casi todos los países. Esto aumenta el temor de nuevas restricciones que puedan golpear la actividad económica. La volatilidad medida con el VIX aumentó más de 10% durante esta semana, superando así en 3 puntos el valor que promedió durante todo el año.

En cuanto a los datos económicos de EE.UU, el índice de precios del productor de noviembre superó largamente las expectativas del mercado, al marcar una suba de 0,8% m/m y de 9,6% i.a., en tanto que el IPP Core aumentó un 0,7% m/m y 7,7% i.a. Lo más importante pasó por el Comité Federal de Mercado Abierto de la FED que, si bien mantuvo las tasas de interés actuales en 0,25%, decidió duplicar la reducción de compra de bonos en USD 30.000 M al mes, planeando finalizar con el retiro de estímulos en marzo de 2022.

A su vez, proyectó un aumento en las tasas de interés a 0,9% durante el 2022, de 1,6% en 2023 y de 2,1% en 2024, para controlar la presión inflacionaria y mantenerla en torno al 2% anual. La entidad aclaró que estas proyecciones dependerán del mercado laboral ya que, cuando el mismo alcance el pleno empleo, entonces se podría adelantar el aumento de las tasas. En su comunicado también se destacó una corrección en las estimaciones de 2022: subió el PBI 4,0% i.a., bajó el desempleo a 3,5% y se elevó la proyección de inflación al 2,6% (y 2,7% la inflación core).

Esta decisión, sumada a la incertidumbre por la expansión de una nueva ola de COVID-19, llevó a los inversores a aumentar la demanda de activos menos riesgosos: la tasa de bonos a 10 años cayó 9 pb, hasta 1,4%, en tanto que la USD2Y se mantuvo en 0,63%, lo que llevó a una compresión en el spread de corto y largo plazo, asociado a las expectativas de desaceleración económica futura y aumentos en las tasas de la FED.

Por el lado de la renta variable, los mercados norteamericanos cerraron la semana con una baja de 1,9% para el S&P y de 2,9% para el Nasdaq, esta última ocasionada por la caída de 4% que marcó el sector tecnológico. De hecho, ante un contexto de aumento de tasas, las ganancias de las empresas growth se vuelven menos atractivas, por lo que los inversores migraron de este sector, dejando en rojo a empresas como Nvidia (8%), MSFT (5,5%) o AAPL (4,6%).

El principal ganador de la semana fue el sector salud (2,4%), impulsado por una mayor demanda de vacunas contra el COVID-19 para reforzar la inmunidad. Dentro de los perdedores, se encontraron tanto el consumo discrecional (4,3%) como el sector energético (5,1%). Este último se vio también afectado por la caída semanal de 2% que mostró el petróleo -hasta ubicarse en USD 70- ante la posibilidad de nuevos cierres que desaceleren la demanda (a pesar de esto, Goldman Sachs aún estima un consumo récord entre 2022 y 2023).

Este contexto de suba de tasas futuras fortaleció al dólar, que llevó al índice DXY a cerrar con un alza de 0,6%, hasta ubicarse en 96,7 puntos, muy cerca del máximo del año. La razón fue la caída del euro de 0,7%, a pesar de que el BCE decidió mantener las tasas pero aumentar la recompra de bonos, para así controlar la inflación del continente. Luego de esta noticia, el euro se apreció levemente frente al dólar, pero el mercado consideró que la FED tomó medidas más rigurosas a la hora de controlar la inflación, lo que terminó fortaleciendo al dólar por sobre el euro.

Por el lado Brasil, en octubre la actividad cayó 0,4% m/m -vs expectativas de 0,3%-, acumulando una caída interanual de 1,5%. Con este marco de fondo, sumado a la distribución de dividendos de Petrobras, el EWZ marcó una caída semanal de 2,4%, acumulando en el año una baja de 22,6%.

Lo que viene

La semana seguirá marcada por la evolución de los contagios de COVID-19 y las medidas restrictivas que adopten los países, especialmente en Europa.

En cuanto a los índices económicos, se publicará el tercer y último dato del PBI del 3Q21 de EE.UU. También se dará a conocer la confianza al consumidor de diciembre, que podría indicar una señal positiva, ya que una mayor confianza contribuye a un aumento del consumo de los individuos (las expectativas se ubican en 110, vs 109,5 en el mes anterior).

Local

¿Qué pasó?

La tensión política en el Congreso y el fracaso de la aprobación del presupuesto 2022 limitan las chances de un acuerdo rápido con el FMI y, a su vez, empeoran las perspectivas para el corto plazo, en un contexto en el que la inflación sigue muy elevada y el BCRA pierde reservas. Esto, sumado a la caída en los mercados globales, golpeó el mercado local, que terminó la semana en rojo.

Concretamente, la última semana cerró con el fracaso en la aprobación del presupuesto 2022 que había enviado el ministro Guzmán. Políticamente, marcó que el gobierno no fue capaz de generar consensos con las demás fuerzas políticas. En lo económico, muestra la falta de claridad del oficialismo para marcar un rumbo económico ordenado y le da más discrecionalidad al Poder Ejecutivo para manejar el gasto en 2022, utilizando el presupuesto de 2021 ajustado por inflación. Esto generó una mayor incertidumbre durante el último día de la semana pasada, dada la obligatoriedad del presupuesto para el acuerdo con el FMI, que se sumó a las limitaciones en las exportaciones de trigo y maíz que estableció el gobierno para abastecer el mercado interno.

Este escenario terminó afectando negativamente a todos los mercados durante el día viernes, llevando así a corregir en gran medida las subas de la semana. En cuanto a los datos económicos publicados, el IPC de noviembre marcó un alza de 2,5% m/m (51,2% i.a.), ubicándose por debajo del 3,2% que esperaba el mercado y 1 pp por debajo de los resultados de los dos meses previos. La desaceleración de la inflación se explicó por el menor dinamismo de los precios regulados, que subieron 1,0% en el mes -vs 2,4% m/m en septiembre y octubre-, y de los precios estacionales, que aumentaron apenas 0,8% m/m -vs 7,2% en los 2 meses previos-. Diferente fue el caso del IPC Core, que aceleró su marcha con un alza de 3,3% m/m y 56% i.a. Esto marca que la desaceleración del IPC es transitoria, y que el próximo mes volverá a la tendencia 3% -como mínimo- que venía marcando los meses previos.

Por otro lado, se dio a conocer el PBI del 3Q21, que subió 4,1% t/t y 11,9% i.a., acumulando un alza de 10,8% en lo que va del año 2021. En cuanto al mercado cambiario, de la mano de la mayor oferta de divisas del agro (liquidaron USD 682 M), el BCRA compró USD 16 M en la semana, que redujeron el rojo de las primeras dos semanas de diciembre a USD 368 M. Con esto, en un contexto en el que los depósitos en dólares se estabilizaron, las reservas internacionales cayeron en USD 64 M, cerrando la semana con un stock bruto de USD 41.117 M y USD 4.174 M de reservas netas.

Con respecto a la renta fija en pesos, los bonos dollar linked mostraron una caída que promedió el 0,5%, en tanto que los bonos CER ajustaron 2,0%, afectados por la desaceleración del IPC de noviembre. El dólar MEP, por su parte, cerró la semana con una suba del 1,1%, cerrando en $199, mientras que el CCL cayó 1,5%, hasta los $205,45. El riesgo país marcaba una baja durante los primeros días de la semana, hasta que el rechazo del presupuesto del 2022 elevó la incertidumbre y lo llevó a los 1.714 puntos.

Por el lado de la renta variable, el Merval terminó la semana con una caída de 2,9% en USD y de 2,6% en moneda local. Los sectores más castigados de la semana fueron el Real Estate (6,7%) y el energético (4,5%), este último también afectado por el contexto internacional. Dentro de los peores rendimientos semanales se ubicaron Cepu (-10%) y Grupo Supervielle (-11%). El sector de comunicaciones fue el único que cerró en verde, con una suba de 0,8% gracias a Cablevisión Holdings, que marcó un alza semanal de 10,6%.

Lo que viene

El contexto local seguirá expectante ante los avances con el FMI, a pesar de que la entidad haya indicado que, de momento, no hay acuerdo. Esta semana se pagará la cuota al FMI, para la que se utilizarán casi USD 1.900 M de las reservas internacionales, poco menos de la mitad del nivel actual de reservas netas.

En cuanto a los datos económicos, lo más importante pasará por la publicación del resultado fiscal de noviembre, donde se espera un fuerte aumento del déficit primario, debido a la aceleración del gasto. Además, el jueves se presentará el EMAE de octubre, en el que se espera cierto estancamiento, debido a las mayores restricciones a las importaciones y el menor dinamismo de la inversión.

Por otra parte, se dará a conocer el balance de pagos y la tasa de desempleo del 3Q21, que se espera que muestre una mejora respecto al trimestre previo: el pronóstico del mercado ubica al desempleo en un 9,4% (vs 9,6% en el segundo trimestre).

A su vez, se dará a conocer la balanza comercial de noviembre, donde el mercado espera que se mantenga un elevado superávit, aunque menor al de los meses previos.