¿Qué rol juega la riqueza de las familias de alto patrimonio en la sociedad?

Integrar la filantropía en la estrategia de gestión patrimonial permite a las familias formalizar sus valores, traducirlos en acciones concretas y fomentar un sentido de propósito compartido. Según un estudio realizado por UBS, el 80% de los HNW millennials consideran importante que sus inversiones y decisiones financieras reflejen sus valores personales.

Crear una fundación familiar, participar en fondos asesorados por donantes (DAFs) —estructura filantrópica que permite canalizar donaciones hacia una cuenta administrada por una institución especializada, obteniendo beneficios fiscales y conservando la facultad de proponer, en el tiempo, las organizaciones destinatarias de los fondos—, o establecer fideicomisos con fines benéficos, no sólo tiene implicancias fiscales y reputacionales positivas. También fortalece el diálogo intergeneracional y promueve la participación activa de hijos y nietos en la definición del legado familiar.

Diseño de estrategias filantrópicas sostenibles

Una filantropía eficaz no se basa en donaciones esporádicas, sino en estrategias estructuradas, medibles y sostenibles. Esto implica, en primer lugar, definir causas prioritarias que estén alineadas con los valores familiares, como pueden ser la educación, el cambio climático, la equidad social o la salud. También es fundamental establecer marcos de acción y mecanismos de gobernanza claros que orienten las decisiones y aseguren la transparencia. Finalmente, es clave revisar periódicamente los logros alcanzados y ajustar las acciones en función de los aprendizajes y del contexto cambiante.

Cada vez más familias integran la filantropía con otras herramientas de sostenibilidad financiera, como las inversiones de impacto. Esta convergencia permite una asignación de capital coherente, donde distintas estrategias (donaciones, inversión social, fondos temáticos) refuerzan un mismo objetivo de transformación.

Los asesores que comprenden la relevancia de la filantropía como componente estructural del patrimonio están mejor posicionados para acompañar a las familias en la definición de su legado. Su labor incluye facilitar conversaciones sobre valores y metas sociales, diseñar estructuras vehiculares eficientes, integrar la filantropía en el plan sucesorio y, además, identificar oportunidades de colaboración con otras entidades o causas que puedan potenciar el impacto.

Construir un legado con sentido

En definitiva, incorporar la filantropía a la estrategia patrimonial familiar es una decisión estructural y prospectiva. Permite canalizar el capital hacia propósitos que trascienden, afianzar la identidad familiar, fortalecer la cohesión entre generaciones y construir un legado con sentido. En un mundo cada vez más exigente en términos de responsabilidad y transparencia, comprometerse con la sostenibilidad a través de la filantropía es una muestra de liderazgo patrimonial y humano.

Fuentes consultadas:

Investor Watch Survey- 2023, UBS.

2023 Donor Advised Fund Report, National Philanthropic Trust

Objetivos de Desarrollo Sostenible (ODS), Naciones Unidas

Noticias globales: el mundo hoy.

El mercado estuvo atento a la reunión entre EE. UU. y China al comienzo de la semana, reavivando la expectativa de una mejora en la relación comercial. Esto impulsó a las acciones, que subieron de la mano de las tecnológicas, y a los bonos del Tesoro. En commodities se registró una nueva suba en el petróleo ante mejoras en las perspectivas de demanda y la caída en la oferta por la guerra Rusia-Ucrania. El mercado permanece expectante ante los datos de inflación de EE. UU. que se publicarán esta semana.

Las acciones comenzaron la semana con subas: los tres principales índices de renta variable avanzaron un 0,3 %. Los sectores de consumo discrecional y servicios públicos fueron los de peor desempeño, mientras que tecnología lideró las subas. En lo particular, se destacaron Nvidia (+0,9 %), Microsoft (+0,6 %), Amazon (+1,7 %) y Alphabet (+1,7 %). Por su parte, Tesla avanzó 1,7 %, a pesar de recibir recomendaciones de recorte por parte de Argus Research y Baird.

Los bonos del Tesoro tuvieron una buena performance, con una suba del índice del 0,2 %, luego de que la UST10Y y la UST2Y cedieran 3 pb y 4 pb, respectivamente. Esta semana se publican el IPC y el IPP de EE. UU., lo que podría dar nuevas señales sobre la dinámica de precios. Por otro lado, el foco también está puesto en las subastas del Tesoro, con colocaciones clave de deuda a 10 y 30 años que medirán el apetito por bonos largos. El mercado descuenta dos recortes de tasa durante 2025. Esta mejora en los bonos del Tesoro impulsó a otros segmentos de renta fija, en especial el Investment Grade, con una suba de 0,4 %, seguido de los Mercados Emergentes, que avanzaron 0,3 %.

A pesar de la mejora en bonos y acciones, el dólar volvió a debilitarse. El US Dollar Index retrocedió un 0,2 % y cerró en 98,95. Este movimiento se explica por una apreciación del euro y la libra del 0,2 %, mientras que el yen avanzó 0,3 %. Así, en lo que va del año, el US Dollar Index cae casi 9 %. En contraposición, el oro avanzó un 0,7 % y cerró en USD 3.333 la onza, a pesar de la posible distensión comercial que podría surgir de la reunión entre EE. UU. y China.

El petróleo WTI subió un 1,2 %, impulsado por el optimismo en torno a las negociaciones comerciales entre EE. UU. y China y el aumento de la demanda estacional, y cerró en USD 65,4 por barril. Con esto, el petróleo recortó las pérdidas en 2025 a 9,4 %. Al mismo tiempo, se aproxima la temporada alta de viajes de verano en el hemisferio norte, que suele incrementar el consumo de combustibles y dar soporte a los precios. Las tensiones geopolíticas también aportaron presión alcista: Rusia lanzó importantes ataques con drones y misiles sobre Kyiv tras un ataque ucraniano a bases aéreas rusas, lo que eleva el riesgo de nuevas sanciones al sector energético ruso.

Noticias locales: el país hoy.

La rueda del lunes fue positiva para los soberanos en dólares y para el tramo largo de las curvas en pesos, luego de conocerse el dato alentador de inflación en CABA. Los bonos CER cortos retrocedieron, en tanto que en el tramo largo registraron alzas. En cuanto al FX, los dólares financieros subieron, mientras que el A3500 bajó levemente y los futuros se mantuvieron estables. En paralelo, el BCRA anunció un nuevo paquete de medidas para reforzar reservas y consolidar el esquema de agregados monetarios como ancla cambiaria.

En este nuevo paquete del BCRA, se destacan dos instrumentos en lo cambiario: la confirmación de nuevas licitaciones mensuales de Bonte con suscripción directa en dólares a partir de junio (plazos mayores a un año, hasta USD 1.000 M mensuales) y la segunda subasta del programa de repos con bancos internacionales, prevista para el 11 de junio, con un tramo adicional de hasta USD 2.000 M (solo USD 500 M contarían para la meta de RIN con el FMI). En lo monetario, se anunció una recompra de puts a bancos desde el 10 de junio, una nueva licitación del BOPREAL Serie 4 el 18 de junio y la eliminación de las LEFI desde el 10 de julio, que serán canjeadas por Lecaps. Con estas medidas, el BCRA busca avanzar hacia un régimen de agregados sin tasa de política, apuntando a una mayor previsibilidad del ancla monetaria.

En paralelo, la inflación en CABA fue de 1,6% m/m en mayo, la más baja de los últimos cinco años, con una variación de 48,3% i.a. Los bienes subieron 0,8% y los servicios 2,0%, en tanto que los precios regulados aumentaron 1,7% y la inflación núcleo –resto IPCBA– se ubicó en 2,1%. Al utilizar los ponderadores de la canasta nacional, la inflación de mayo se ubicaría entre 1,2% y 1,3% m/m (podría ser algo mayor si la baja en transporte fue específica de CABA). Incluso sumando los 0,5 pp que en los últimos meses viene mostrando este cálculo respecto de la inflación del INDEC, el dato nacional que se conocerá el jueves se ubicaría, como máximo, en torno a 1,8% m/m.

Por otro lado, la renta fija en pesos operó con cierta volatilidad, pero cerró con subas generalizadas a lo largo de todas las curvas. Los bonos duales se destacaron con avances del 0,9%, mientras que los Boncap de duration similar registraron caídas del 0,2%. En promedio, la curva a tasa fija cerró con alzas del 0,1%, aunque con retrocesos en el tramo medio y largo de la curva. Al mismo tiempo, el Bonte 2030 siguió demandando, con ganancias del 1,4%. Por su parte, los bonos CER se mostraron mayormente neutros, si bien con leves bajas en el tramo corto de la curva. La sorpresa positiva del dato de inflación de CABA reforzó las expectativas de una desaceleración inflacionaria en el corto plazo, reduciendo el apetito por instrumentos indexados de menor duration. En cuanto a los dollar-linked, se mantuvieron con subas del 0,1%.

Tras la caída de la semana pasada, los bonos en dólares tuvieron una buena jornada, con ganancias del 0,3%. El tramo corto de la curva de Bonares sobresalió con alzas del 0,8%. En tanto, los BOPREAL perdieron un 0,1%, al tiempo que el riesgo país se mantuvo en los 688 pb.

En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 38.602 M, cayendo USD 33 M desde el viernes. Mientras tanto, continuó sin intervenir en el MLC y el dólar oficial bajó un 0,3% hasta $1.186,42. Así, el tipo de cambio promedio de junio se ubica un 3,3% por encima del promedio de mayo. En cuanto a los dólares financieros, mostraron leves aumentos del 0,2% para el MEP (GD30) y 0,1% para el CCL, cerrando en $1.193,7 y $1.198,9, respectivamente.

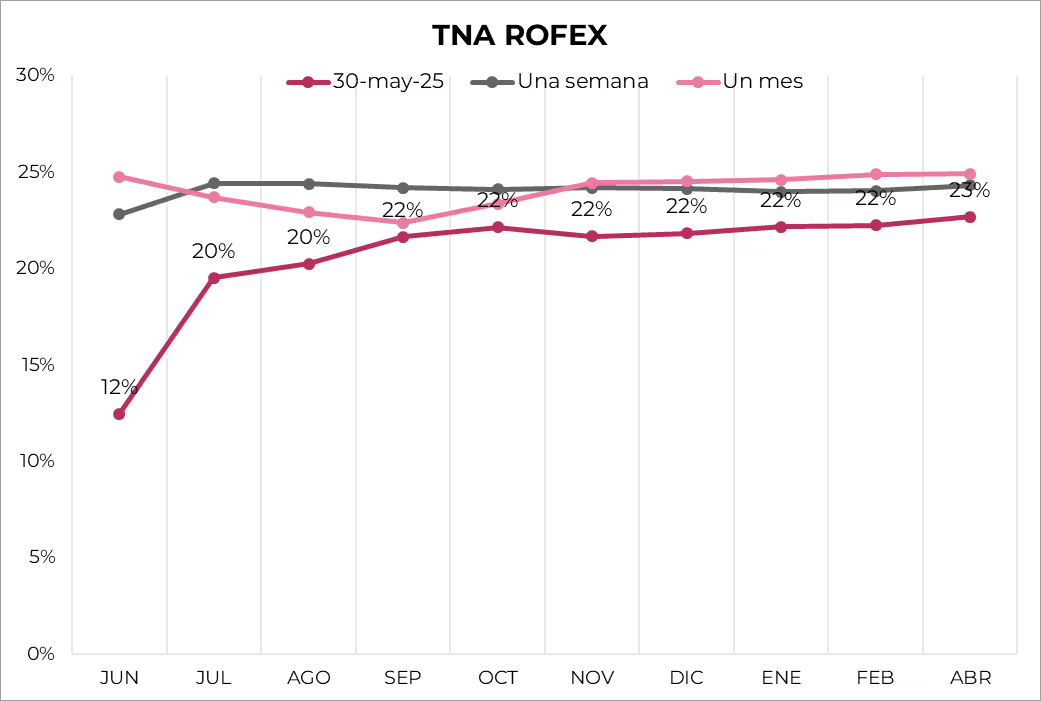

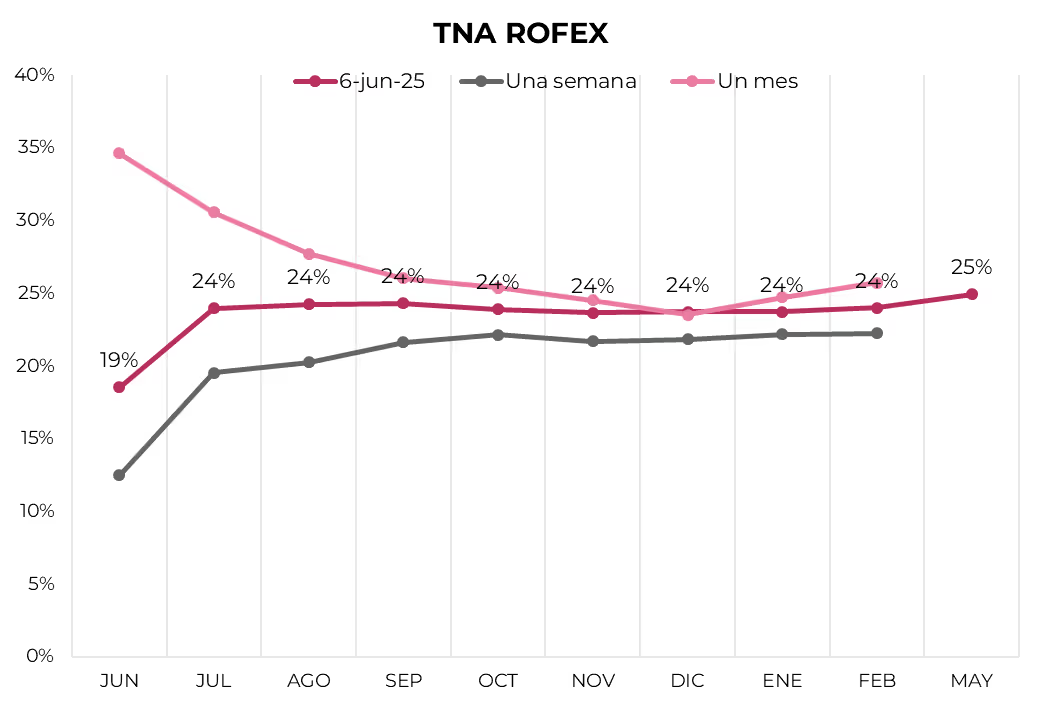

Asimismo, los futuros de dólar se mantuvieron sin cambios el lunes y el volúmen operado fue tan solo de USD 322 M. El contrato de mayo 2026 retrocedió un 1,6%. La TNA para julio se ubica en 27% y se mantiene alrededor de 25% a partir de octubre. La devaluación mensual implícita promedio se sitúa en 1,9% hasta diciembre de este año.

Por su parte, el Merval volvió a tener una mala jornada al perder un 1,6% en pesos y 1,7% en dólares. Con esto, cerró en un nivel de USD 1.773. Aluar, Ternium y Telecom fueron las acciones que más cayeron, por encima del 3%.

Por último, industria, construcción y la actividad minera rebotaron en abril tras la caída de marzo: el primero creció 2,2% m/m y 8,5% i.a., el segundo avanzó 5,1% m/m y 25,9% i.a., y la producción minera subió 0,9% m/m y 1,6% i.a., recuperando casi toda la baja de 1,1% m/m del mes previo. En marzo, la industria había retrocedido 3,9% m/m y la construcción 3,6% m/m, por lo que la recuperación industrial fue parcial, mientras que la construcción ya se ubica por encima del nivel de febrero. En el caso industrial, 11 de los 16 sectores del IPI mostraron subas, destacándose tabaco (+13,7% m/m), productos minerales no metálicos (+9,1%) y refinación de petróleo (+7,6%). Por el lado de la construcción, el impulso provino tanto de los insumos vinculados a obra pública (+6% m/m y 74,5% i.a.) como de la privada (+7% m/m y 25% i.a.). Aun con esta recuperación parcial, los indicadores adelantados sugieren que mayo no habría sostenido la mejora: el Índice Construya cayó 12,1% m/m y el consumo de cemento, 7,9% m/m. Con estos datos, el EMAE habría señalado una suba en abril, aunque sin llegar a compensar del todo la contracción de 1,8% m/m registrada en marzo.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

A pesar de la volatilidad, del marcado deterioro en los indicadores de confianza y de las correcciones a la baja en las proyecciones de crecimiento, los datos “duros” de la actividad siguen mostrando una sorprendente resiliencia. El mercado laboral se mantiene dinámico, con una tasa de desocupación baja y con salarios que le ganan a la inflación, lo que permite que la masa salarial continúe creciendo y resguarde al consumo. La inflación, a pesar de los temores por la suba de aranceles, por ahora se mantiene bajo control y muy cerca de la meta de la Fed. Por el frente externo, mientras Trump se ve obligado a redefinir su política arancelaria, las importaciones se van normalizando y el saldo comercial tiende a mejorar, lo que también es una buena noticia para el PBI. Más allá de la presión de Trump sobre Powell para que baje rápidamente la tasa de referencia, las dudas sobre la dinámica fiscal –con un proyecto de reforma que genera más interrogantes que certezas– presionan los rendimientos de los bonos y golpean al dólar a nivel global. Con este marco de fondo, las acciones volvieron a tener una buena semana, alcanzando el nivel más alto desde febrero y muy cerca de los máximos históricos. También fue una buena semana para los commodities en general y para el petróleo en particular. Comienza una semana con las miradas puestas en la reunión entre autoridades norteamericanas y chinas para avanzar en un acuerdo comercial, y en los datos de resultado fiscal e inflación que, de superar las expectativas del mercado, volverán a poner presión para que Powell acelere la baja de tasas.

Caída de importaciones y mejora del saldo comercial. Tal como lo había adelantado el Consensus Bureau la semana pasada, los datos oficiales de la balanza comercial de abril marcaron una notable mejora debido al derrumbe que tuvieron las importaciones de bienes, luego del salto registrado en los meses previos al anticiparse a la suba de aranceles. Concretamente, el saldo comercial de abril arrojó un déficit de USD 61,6 billones, determinado por un saldo negativo de USD 87,4 billones en la balanza de bienes, mientras que la de servicios mostró un superávit de USD 25,8 billones. Este resultado representó una mejora significativa respecto de marzo, cuando el rojo había alcanzado los USD 138,3 billones, determinado por el déficit de USD 162,2 billones en bienes. La mejora de abril obedeció a que las importaciones de bienes cayeron un 20% m/m, mientras que las exportaciones subieron un 3,0%.

Continúa la creación de empleos y suben los salarios. Pese a la incertidumbre a la que estuvo expuesto desde hace un año, los datos del mercado laboral siguen mostrando una buena dinámica en la creación de empleo, al tiempo que la tasa de desocupación se mantiene en niveles históricamente bajos. En mayo, se crearon 139 mil nuevos empleos no agrícolas, levemente por debajo de los 147 mil creados en abril, pero superando las expectativas de los analistas, que preveían una performance mucho más modesta. El resultado de mayo implicó un crecimiento de 1,1% m/m anualizado y 1,1% i.a., lo que refleja la estabilidad en la dinámica del empleo, que en los últimos doce meses promedió 144 mil nuevos empleos por mes. El buen resultado se apoyó en el empleo privado, que generó 130 mil nuevos puestos, superando el promedio mensual de 121 mil de los últimos doce meses, en tanto que el empleo público se mantuvo sin cambios, lo que marca un cambio de tendencia respecto del año pasado, cuando se generaban en promedio 38 mil puestos por mes. Dado que en el mismo mes se registró una caída de 624 mil personas en la Población Económicamente Activa y que el empleo agrícola perdió 835 mil puestos de trabajo, la creación de empleo no fue suficiente para reducir la desocupación: 72 mil personas quedaron sin empleo y la tasa de desocupación se mantuvo en 4,2%. Por otro lado, los salarios acompañaron este buen contexto y registraron una suba de 0,4% m/m –la más alta desde enero– y se ubicaron 3,9% por encima del nivel de un año atrás, en línea con la dinámica de los meses anteriores.

La actividad se recuperaría en el 2Q25. Luego de la caída de 0,2% t/t anualizada de la actividad económica en el 1Q25 –que, como comentamos en informes anteriores, se explicó principalmente por el salto de las importaciones (le restó 5 pp al PBI)–, las perspectivas para el 2Q25 son mucho más alentadoras y le permitirían a EE. UU. evitar una recesión técnica. Si bien los últimos datos del ISM manufacturero y de servicios se ubicaron por debajo de los 50 pts –48,5 y 49,9, respectivamente–, la estimación del Nowcast de Atlanta apunta a un alza del PBI de 3,8% t/t anualizado. La recuperación vendría de la mano del mayor dinamismo del consumo de las familias, del aumento del gasto público y de la caída de las importaciones.

Tasas en alza. A pesar de los buenos indicadores de actividad, la tensión en el Congreso sobre la reforma fiscal volvió a presionar los rendimientos de los bonos del Tesoro, especialmente en el tramo corto: la UST2Y cerró en 4,04%, 13 pb por encima del cierre de mayo, mientras que la UST10Y y la UST30Y subieron 9 pb y 3 pb, hasta 4,51% y 4,96%, respectivamente. Si bien los bonos corporativos volvieron a reducir el spread respecto a los bonos del Tesoro, la suba de tasas golpeó a toda la renta fija, con el índice agregado marcando una caída semanal de 0,8%, con idéntico resultado en los bonos del Tesoro y los Corporativos Investment Grade (IG), que también perdieron 0,8%. Por su parte, los High Yield (HY) y los Emergentes (EM) retrocedieron 0,3% y 0,2%, respectivamente. Con este resultado, en el último mes el índice general de bonos marcó una caída de 0,8%, impulsado por los del Tesoro que perdieron 1,0%, compensado por los IG que quedaron sin cambios, los HY que subieron 1,1% y los EM que avanzaron 1,0%.

Continúa la suba de las acciones. Las acciones siguieron de racha y cerraron una nueva semana con subas generalizadas. El S&P 500 subió 1,7%, acumulando en el mes un avance de 7,2% y cerró en los niveles más altos desde febrero pasado. La suba de la semana estuvo impulsada por las acciones del sector tecnológico, que subieron 3,2%, seguido por los sectores de comunicación y energético, que lo hicieron en 2,3%, mientras que los sectores defensivos y de consumo discrecional operaron con bajas en torno al 1%. Los demás índices de renta variable americana también tuvieron un buen desempeño, con el Nasdaq avanzando 2,3%, el Dow Jones 1,3% y el Russell 2000 —que agrupa a las small caps— fue el ganador de la semana con una ganancia de 3,3%. Entre las acciones en particular, se destacaron las de Meta y Nvidia, que subieron 7,7% y 5,2%, respectivamente, acumulando en el último mes un alza de 19% y 25%, siendo las megacaps con mejor desempeño. En el otro extremo, se ubicó Tesla —conflicto entre Musk y Trump mediante—, que perdió 14% en la semana, acumulando en el mes y en el año una pérdida de 8% y 28%, respectivamente.

El mundo acompaña. El resto de las bolsas del mundo volvió a acompañar la tendencia de EE. UU., aunque con menor intensidad y con comportamientos dispares. El índice global de acciones subió 1,7% en la semana y 1,8% si se excluye a la bolsa americana. El mejor desempeño lo tuvo el índice de emergentes, que subió 3,1% de la mano de China, que saltó 4,0%, mientras que Latam subió 1,3% gracias a que Brasil avanzó 1,9%. La bolsa de Europa subió 1,2% y se afianza en el podio de los rendimientos en lo que va de este 2025 con una ganancia de 27%, mientras que la bolsa de Japón retrocedió 0,4% en la semana y acumula en el año un alza de 10%.

Dólar debilitado, pero estable. En la última semana, el dólar operó estable contra las principales monedas del mundo, mientras que se debilitó frente a las emergentes. El DXY perdió 0,1% en la semana y se mantuvo en los niveles de un mes atrás. Vale destacar que, contra el euro y la libra, siguió retrocediendo –0,4% y –0,5%, respectivamente–, mientras que frente al yen japonés se fortaleció 0,6% en la semana y 1,7% en los últimos 30 días. Entre las monedas emergentes, se destacó el real brasileño, que se apreció 2,9%, mientras que contra el yuan quedó estable. Con estos resultados, en lo que va del año el DXY acumula una pérdida de 8,6%, con desempeño similar entre todas las monedas que lo componen, en tanto que frente al real pierde 10% y frente al yuan chino, 1,5%.

Gran semana para los commodities. Pese a la estabilidad del dólar, los precios de las materias primas en general operaron al alza. Lo más destacado se vio en el petróleo WTI, que subió 6,2% y cerró en USD 64,4 por barril. El repunte se dio tras la reanudación de las negociaciones comerciales entre Trump y Xi Jinping, que mejoraron las perspectivas de demanda global. También ayudó el inicio de conversaciones entre EE. UU. y Canadá. Sin embargo, el mercado sigue siendo volátil por tensiones geopolíticas y posibles sanciones a Venezuela. Arabia Saudita recortó sus precios para Asia, aunque menos de lo esperado, en línea con el aumento de producción acordado por la OPEP+. De esta manera, en los últimos 30 días el petróleo subió 9,3%, aunque en lo que va del año pierde un 10,3%. Por su parte, el cobre registró una suba de 3,8% en la semana y la soja de 1,5%, acumulando en el año una ganancia de 21% y 6%, respectivamente. En cuanto al oro, en una semana volátil, subió 0,6% y quedó 3,3% por debajo de la cotización de un mes atrás, aunque en lo que va del año acumula una suba de 26%.

Lo que viene. Con la expectativa puesta en el encuentro que llevarán hoy en Londres representantes del gobierno de EE. UU. y de China para lograr un acuerdo comercial que evite una guerra de aranceles entre las dos principales potencias del planeta, arranca una semana en la que los inversores estarán atentos a la publicación del IPC de mayo, de la que no se esperan grandes movimientos. Se prevé una suba de 0,2% m/m para el IPC general y de 0,3% m/m para el IPC core, lo que elevaría la variación interanual del 2,3% al 2,5% y del 2,7% al 2,8%, respectivamente. No menos importante será la publicación del resultado fiscal de mayo y del índice de confianza del consumidor de la Universidad de Michigan, que debería mostrar una mejora luego de siete meses de fuerte deterioro ante la incertidumbre que generan las políticas de Trump.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Pese al buen contexto financiero global, los activos locales tuvieron una semana negativa, con caídas en bonos y acciones. Aun con un dólar estable, la presión política y el clima legislativo volvieron al centro de la escena. Las expectativas de mercado reflejan que las prioridades oficiales se estarían materializando: menor nominalidad, inflación más baja, tasas reales positivas, pero también un superávit comercial más acotado. Esto sugiere que el objetivo de acumulación de reservas estaría siendo postergado o incluso dejado de lado. En este marco, el FMI postergó la evaluación del programa para julio, lo que abre margen para reforzar las reservas por otras vías. Una de ellas podría ser nuevas colocaciones de Bonte, alternativa que cobra tracción luego del buen debut del Bonte 2030 en el mercado secundario. La política, en tanto, volvió a ocupar el centro del escenario con la candidatura de Cristina Fernández de Kirchner en la provincia de Buenos Aires, al tiempo que progresa un eventual acuerdo electoral entre el PRO y La Libertad Avanza. Mientras tanto, la Cámara de Diputados aprobó una fórmula alternativa para las jubilaciones que tensiona el frente fiscal, justo cuando la recaudación de mayo mostró su primer retroceso real en el año, anticipando un menor superávit primario. La semana estará marcada por la decisión de la Suprema Corte de Justicia respecto a la situación de CFK y por el dato de inflación de mayo, que volvería a desacelerar. También se publicarán los indicadores de abril de producción industrial y construcción, que señalaría una recuperación tras la caída de marzo. Por último, el miércoles se conocerán las condiciones de la próxima licitación de deuda en pesos, que se realizará el viernes, con vencimientos por $5 billones en juego y mayores compromisos hacia fin de mes.

La política se coló en la agenda. La semana estuvo marcada por varios movimientos en el frente político. El más relevante fue la confirmación de la candidatura de Cristina Fernández de Kirchner como legisladora por la provincia de Buenos Aires, lo que vuelve a poner el foco del mercado en la elección provincial del 7 de septiembre. La provincia concentra el 37% del padrón nacional y, dentro de ella, la Tercera Sección –que abarca gran parte del sur del conurbano– representa por sí sola casi el 13% del electorado del país, superando en peso a cualquier otra provincia individual. Esta candidatura podría convertirse en un test clave de relevancia para el oficialismo, aunque versiones periodísticas señalan que la Corte Suprema podría emitir un fallo en la causa Vialidad que –en caso de condena– implicaría su inhabilitación para ejercer cargos públicos. En paralelo, parece avanzar la negociación entre el PRO y La Libertad Avanza para la elección provincial. Aunque aún no hay confirmación oficial, se espera que el posible acuerdo se materialice con la presentación de candidaturas a principios de julio. En paralelo, la Cámara de Diputados dio media sanción a un proyecto de la oposición que propone un incremento del 7,2% en las jubilaciones y eleva el bono previsional mínimo a $110.000. Si bien el presidente Milei ya anticipó que vetará la norma si logra avanzar en el Senado, esto tuvo impacto en el mercado, ya que tensionaría el principal ancla del programa.

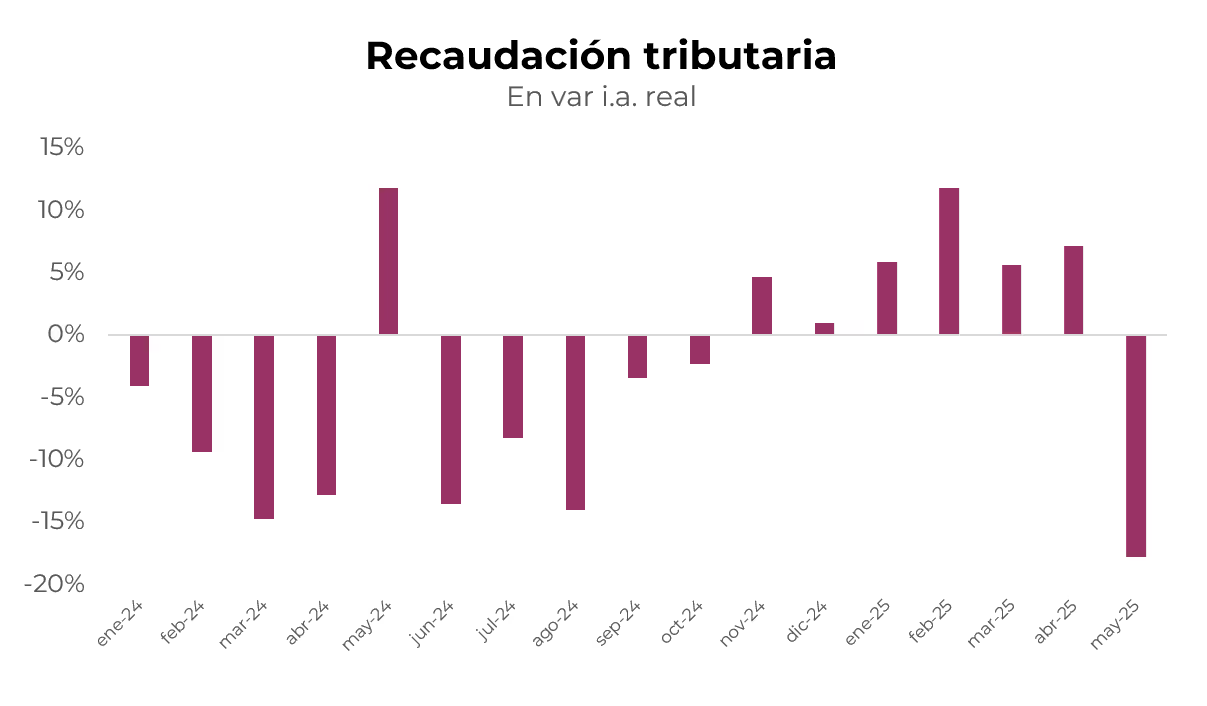

La caída de la recaudación anticipa un menor superávit primario en mayo. La recaudación nacional registró en mayo una caída real interanual del 18% i.a., explicada casi en su totalidad por el desplome del impuesto a las Ganancias (-40% i.a. real), que en mayo de 2024 había mostrado un ingreso excepcional por el arrastre de la devaluación de diciembre de 2023. Si se excluye este tributo, la contracción interanual se reduce al 2,3% i.a., lo que de todos modos representa la primera baja mensual del año –también influyó el hecho de que mayo de 2025 tuvo dos días hábiles menos que el mismo mes del año pasado–. En contraste, los impuestos ligados al mercado laboral volvieron a mostrar solidez, con un alza real del 14% i.a., apoyada en la dinámica de las remuneraciones brutas. También se sostuvo la mejora de los tributos vinculados a la actividad, que avanzaron 8% i.a., impulsados especialmente por el impuesto al cheque (+22% i.a.) y el IVA DGI (+4% i.a.). En cuanto al comercio exterior, se observó una caída real del 14% i.a., debido a la baja de retenciones en el mes. Sin embargo, los derechos de importación crecieron 19% i.a., reflejando un repunte en el volumen de las compras externas. Así, los tributos asociados al comercio exterior permiten estimar un superávit comercial en torno a los USD 500 M, una fuerte retracción desde los USD 2.654 M registrados en mayo de 2024. En el acumulado del año, la recaudación total muestra una suba de 1% i.a., gracias al buen desempeño de los tributos asociados al empleo y la actividad, que lograron compensar parcialmente la baja en Ganancias, comercio exterior y la eliminación del impuesto PAIS. Al desagregar por origen, se observa que la mayor parte del retroceso en mayo provino de los tributos coparticipables, en tanto que los no coparticipables registraron una contracción más moderada. Suponiendo que el gasto primario se mantuvo en niveles similares a los de los últimos meses, la menor recaudación implicaría una fuerte reducción del superávit primario en mayo. Incluso podría registrarse un déficit financiero moderado.

Expectativas de desinflación, tasas de interés reales positivas, crecimiento y menor resultado comercial. En el último Relevamiento de Expectativas de Mercado (REM) del BCRA se reafirmó el sendero de desinflación. Los analistas proyectan una suba del IPC del 2,1% m/m en mayo y 1,9% m/m en junio, con una inflación interanual del 28,6% hacia diciembre. En paralelo, también se moderaría la dinámica del tipo de cambio oficial, que promediaría $1.167 en junio y cerraría el año en $1.300, implicando un alza del 27% i.a. Hacia adelante, se espera una economía con menor nominalidad: tanto la inflación como la tasa de depreciación mensual convergerían gradualmente hacia niveles del 1% m/m hacia fines de 2026. En ese escenario, la tasa TAMAR se mantendría por encima de ambas variables, sugiriendo la continuidad de un esquema de tasas reales positivas. Se prevé, sin embargo, una aceleración puntual del tipo de cambio en octubre de 2025, cuando la depreciación alcanzaría el 2,4% m/m. En materia de actividad, el REM sostiene una proyección optimista para 2025, con un crecimiento del 5,2%, aunque se anticipa una desaceleración en el segundo trimestre, en línea con la contracción ya reflejada en los datos de marzo. El ajuste más significativo se observa en el frente externo: el superávit comercial estimado para 2025 cayó a USD 7.761 M, una disminución de USD 2.050 M respecto al relevamiento previo. En apenas cinco meses, las proyecciones del REM recortaron casi a la mitad el saldo comercial esperado, debido a una revisión a la baja de las exportaciones (-2%) y al alza de las importaciones (+7%).

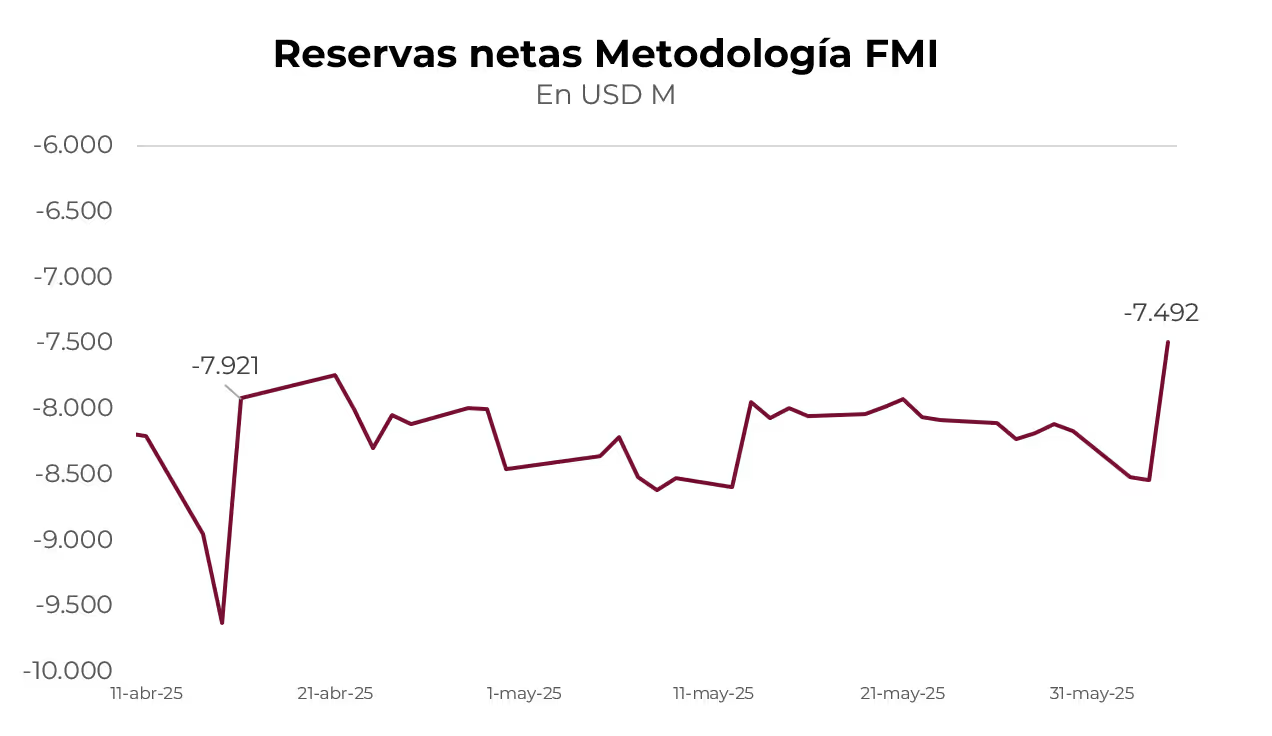

Subieron las reservas netas gracias al Bonte. Las reservas internacionales brutas cerraron la semana en USD 38.635 M, con un incremento semanal de USD 1.716 M. Parte se debió al ingreso de USD 1.000 M provenientes del Bonte 2030 –quedan depositados en la cuenta del Tesoro en el BCRA, que ya suma USD 4.000 M y que luego se utilizarán para el pago de los vencimientos de julio– y también por la recomposición de encajes en torno a USD 1.000 M, que se habían reducido en la última rueda de mayo. Con esto, las reservas netas quedaron con un saldo negativo de USD 8.000 M, muy alejado de la meta con el FMI, que debería alcanzar los -2.750 M a mediados de junio. En este contexto, el FMI decidió postergar la primera evaluación del programa, que ahora se espera para fines de julio.

Abundante liquidación del agro y tipo de cambio estable. En una semana en la que el agro liquidó USD 975 M –USD 150 M más que la anterior y siendo la mejor semana del año–, el dólar oficial cerró en $1.190, cayendo solo un 0,4% en la semana, mientras que el tipo de cambio promedio de junio se ubicó un 3,3% por encima de la media de mayo. Esto refleja que la demanda de divisas sigue con un piso alto y aumenta la presión para el segundo semestre, cuando se espera que la oferta del agro disminuya. Los dólares financieros se movieron en la misma línea y registraron bajas del 0,2% para el MEP y 0,7% para el CCL, hasta $1.190,8 y $1.198, respectivamente.

Los futuros, sin saltos. En línea con la calma en los tipos de cambio, los futuros se mantuvieron estables: los contratos más cortos mostraron caídas marginales del 0,1%, mientras que los más largos subieron un 0,2%. Así, la devaluación mensual implícita para junio se ubica en 1,5% m/m, 1,9% m/m hasta diciembre y 1,8% m/m para el resto de los plazos.

Gran debut del Bonte 2030. El Bonte 2030 tuvo un gran desempeño desde que comenzó a cotizar en el mercado secundario el miércoles pasado. Esta nueva emisión para no residentes se había colocado a 29,5% TNA y cerró el viernes en 25,6% TNA, lo que representa una suba del 10,5% en su primera semana en los mercados. El resto de la renta fija en pesos cerró sin registrar grandes avances. La Letamar M31L5 fue la más destacada, con un alza del 1% y un margen del -2,3% TNA sobre la tasa TAMAR. Asimismo, los dollar-linked (devaluación +10,6%) extendieron las subas observadas a fines de mayo y cerraron la semana con ganancias del 0,4% –descuentan una devaluación implícita del 11% directo hacia diciembre 2025–. Mientras tanto, la curva a tasa fija aumentó un 0,2% y mantiene una pendiente negativa, con retornos del 35% TEA en el tramo corto, 34% TEA en el tramo medio y 31% TEA en el tramo largo, con una TEM promedio del 2,4%. Los duales avanzaron un 0,1% –rinden 2,2% TEM en su versión tasa fija y un margen del 4,8% TNA sobre la tasa TAMAR–. Si bien a los precios actuales paga la tasa mayorista, la TAMAR breakeven promedio se ubica en torno al 24% TNA; es decir, si la tasa se ubica por debajo de ese nivel, pagaría tasa fija al vencimiento. En tanto, la curva CER se mantuvo neutral, probablemente anticipándose al dato de inflación que se publicará este jueves. A estos precios, rinden CER +9% en el tramo 2025 y CER +10% para el resto de los plazos. De esta forma, de mayo a octubre la inflación implícita promedio en el Boncer TZXD5 respecto al T15D5 se sitúa en 1,5% promedio mensual, al tiempo que la inflación implícita para 2025 se encuentra en 25,5% i.a.

El riesgo país se acerca a los 700 pb. Los soberanos en dólares retrocedieron un 1,4%, haciendo subir el riesgo país a 688 pb. Los instrumentos del tramo medio/largo bajo ley local fueron los que más bajaron, con caídas de 1,9% para el AL35 y el AE38. El crédito en países comparables solo cedió 0,35%. A estos precios, la deuda soberana en dólares bajo ley local exhibe rendimientos entre 12,5% y 11,7%, en tanto que la curva bajo Ley NY luce plana en 11%. Los BOPREAL cayeron un 0,7%, liderados por el BOPREAL Serie 2 que retrocedió un 3,8%, mientras que el Serie 1-D avanzó un 3,4%. De esta manera, los BOPREAL Serie 1-B, C y D se encuentran rindiendo TIRs de entre 8% y 9%. En cuanto a los bonos corporativos, en la semana mostraron una baja del 0,2%. Entre las pérdidas más destacadas se encuentra Telecom 2026, con un descenso del 1,7%. Por último, los sub soberanos se mantuvieron neutrales y se registraron subas de 0,4% en Tierra del Fuego 2027, mientras que Córdoba 2025 bajó un 1,0%.

Nuevo revés para las acciones. El Merval retrocedió 5,4% en pesos y 5,1% en dólares CCL, culminando la semana en un nivel de USD 1.800. Al igual que los soberanos, el miércoles las acciones registraron la caída más fuerte de la semana y perdieron un 5% en dólares en una sola rueda. El desempeño del Merval fue en dirección opuesta al resto de los índices accionarios del mundo, en los cuales el S&P 500 subió 1,7% y el EWZ un 1,6%. Los sectores financiero y de materiales fueron los protagonistas de esta baja, con las acciones de Transener (-12,2%), Aluar (-11,3%) y Mirgor (-9,2%) liderando las pérdidas. En cambio, Ternium (5,2%) y Telecom (1,3%) fueron las empresas que se destacaron por sus alzas. En cuanto a los activos que cotizan en la Bolsa de Nueva York, se vieron duras caídas en BBVA (-11,4%), Banco Macro (-10,1%) y Supervielle (-9,1%).

Lo que viene. Hoy lunes se publican los datos de abril de producción industrial y de la construcción –que habrían mostrado una recuperación tras la caída de marzo– y el IPC de mayo en la Ciudad de Buenos Aires. El IPC Nacional se publicará el jueves; estimamos una suba cercana al 2% m/m (vs. 2,8% m/m en abril). El miércoles, la Secretaría de Finanzas anunciará los detalles de la próxima licitación de deuda en pesos, prevista para el viernes y con liquidación el 18/06. Esta semana, el Tesoro enfrenta vencimientos por $5 billones, concentrados principalmente en la Lecap S18J5. Aunque el volumen a renovar no luce particularmente exigente, los compromisos escalan a $13,5 billones hacia fin de mes.

Los contratos de dólar en A3 operaron subas en el tramo largo y bajas en el tramo corto...

Los contratos de dólar en A3 operaron sin cambios en la semana. Se vieron subas en el tramo largo, mientras que el tramo corto operó a la baja. Los contratos de febrero (0,29%) y abril 2026 (0,28%) mostraron mayores avances, en tanto que junio (-0,29%) y julio (-0,28%) registraron retrocesos.

El próximo contrato en vencer es el de junio, que cotiza en $1.205 y marca una devaluación directa de 1,2% y mensualizada de 1,5%. Para los tres meses siguientes, los precios reflejan que la suba en el precio del dólar correría en niveles en torno al 1,9%: 2,0% en julio ($1.233), 2,0% en agosto ($1.258) y 1,9% en agosto ($1.282). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,0% promedio hasta abril del 2026.

La curva de tasas (TNA) descomprimió respecto de la semana anterior de forma paralela en todos sus tramos. De junio a julio muestra una pendiente positiva que va de 19% a 24%, donde se mantiene plana en torno a 24% hasta abril del 2026.

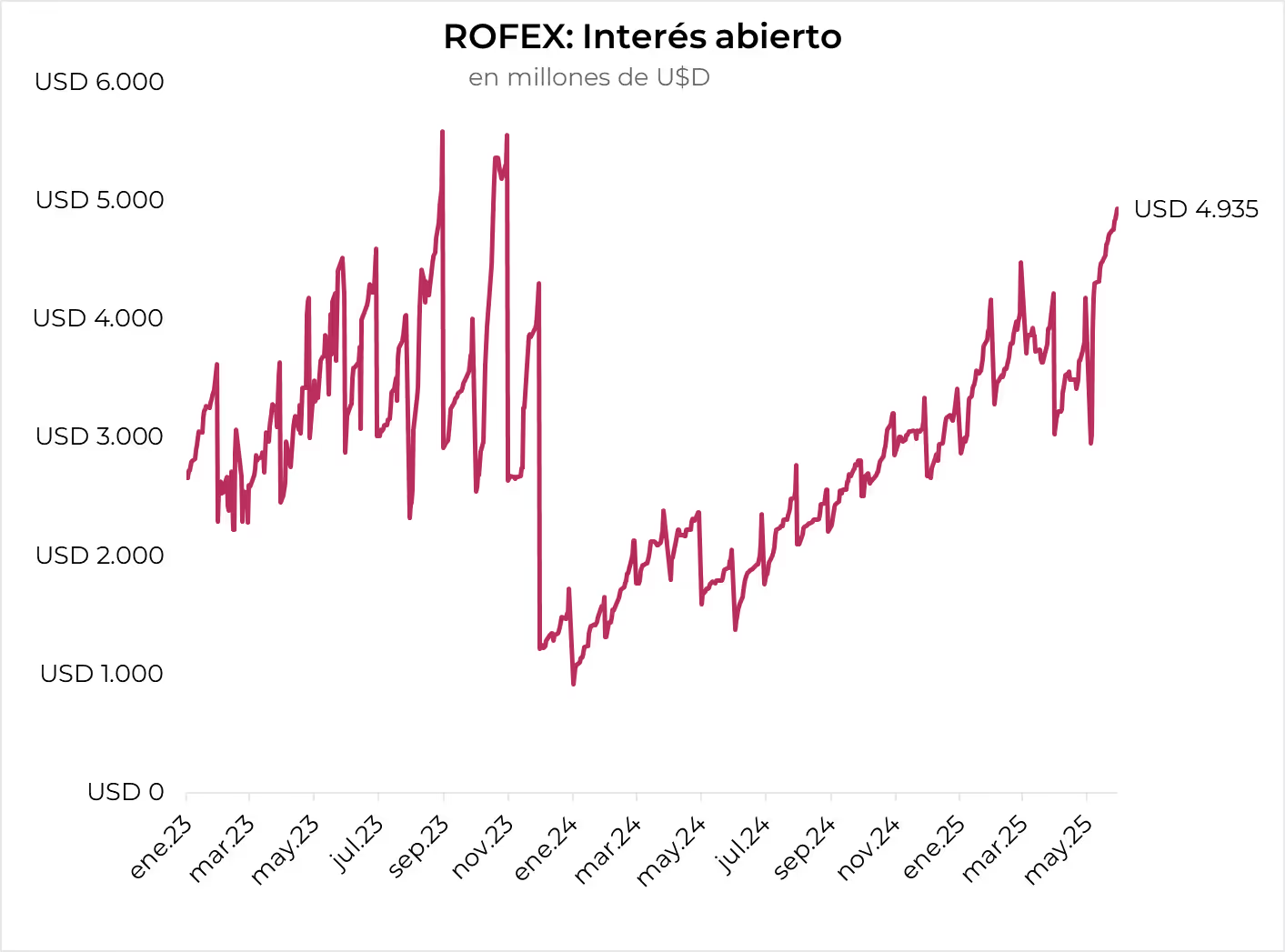

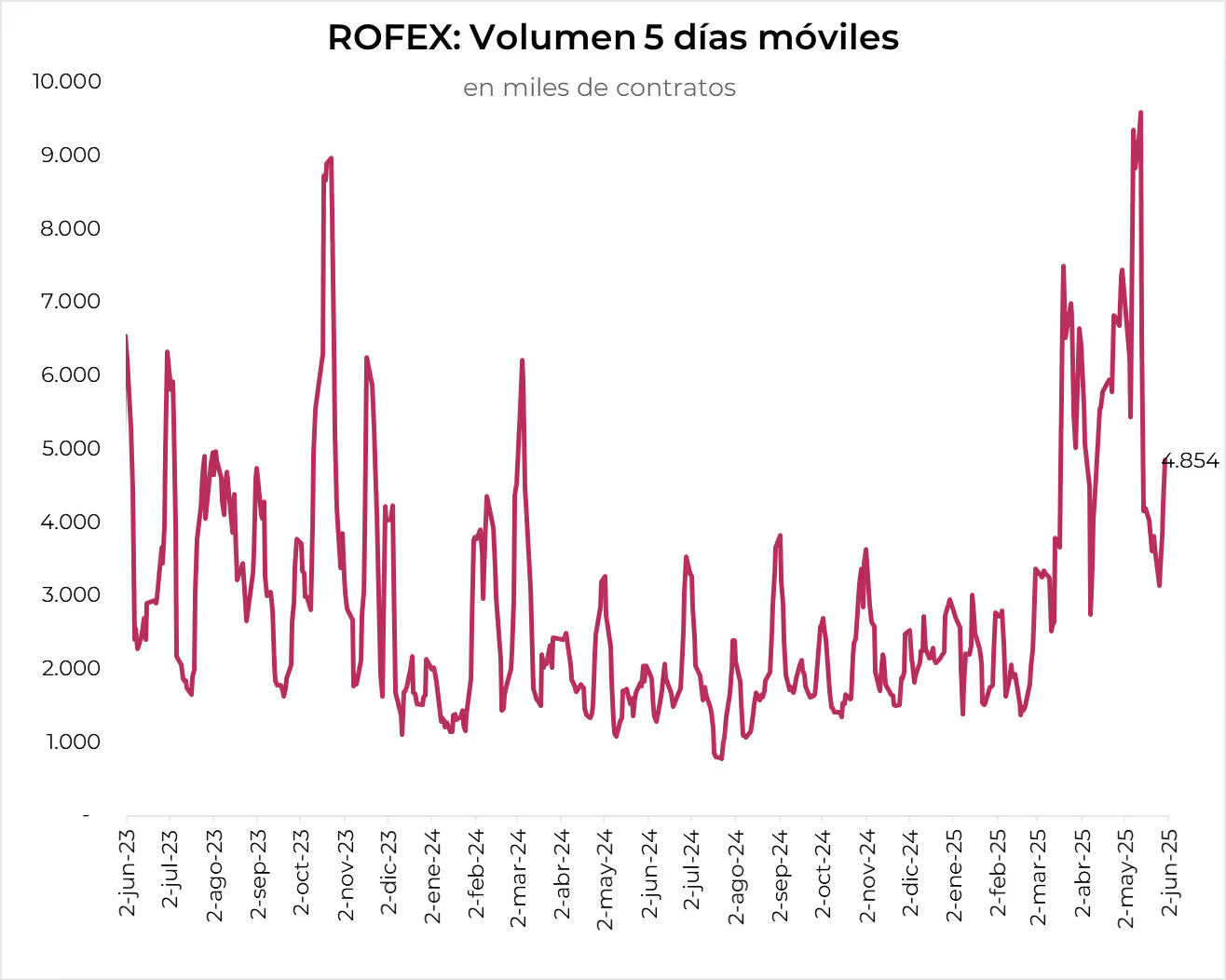

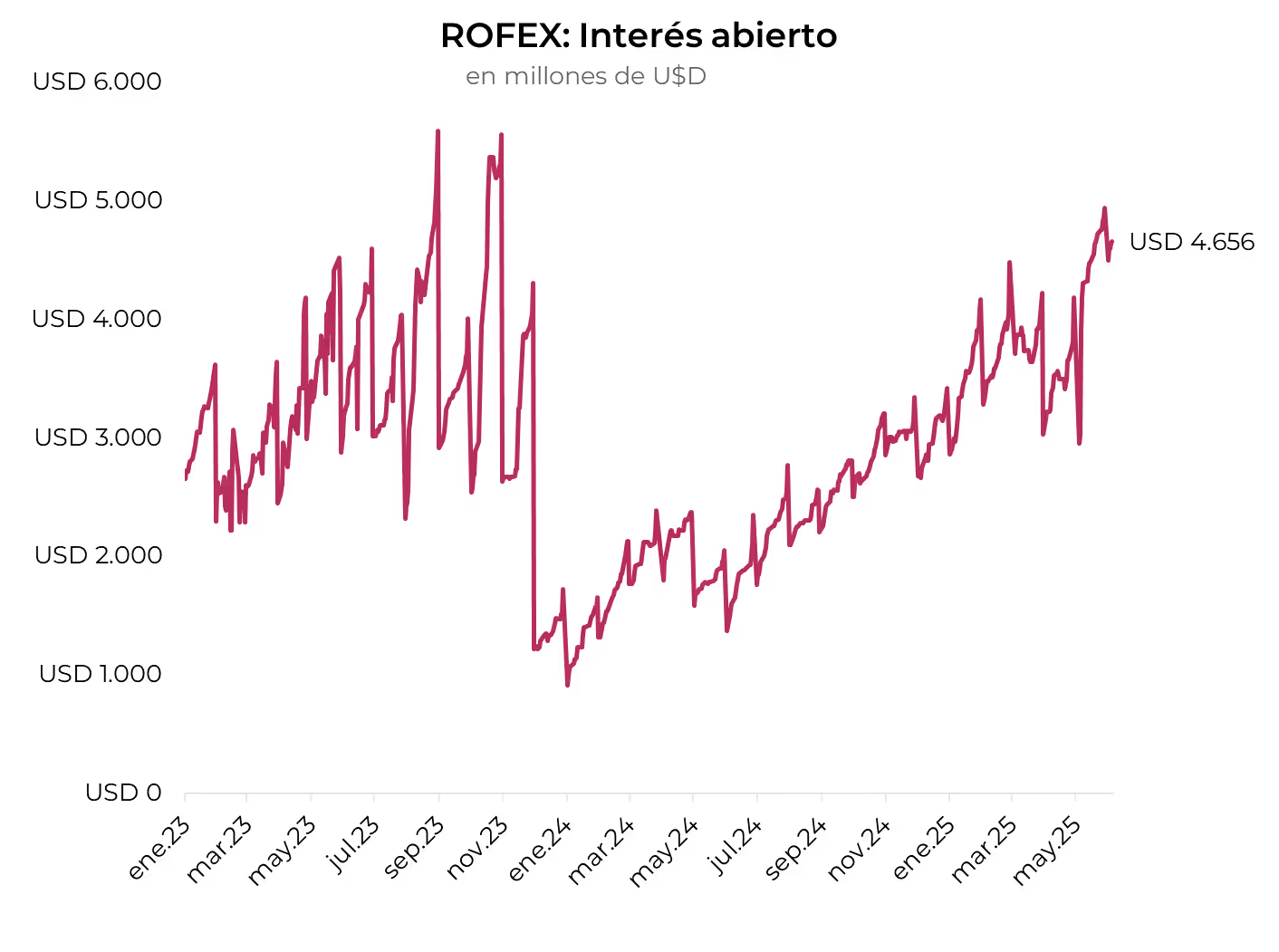

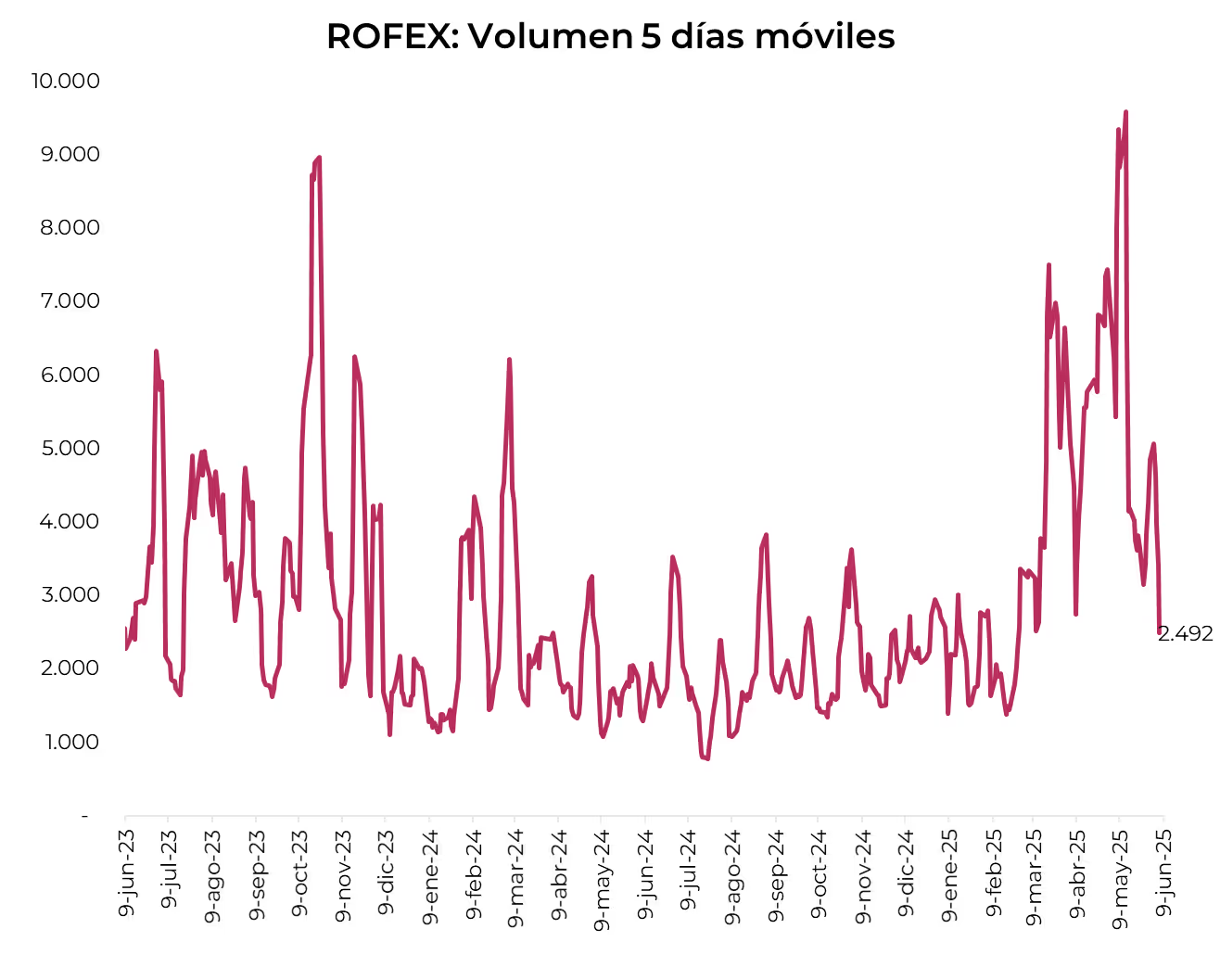

El volumen operado cayó fuertemente. En las últimas cinco ruedas se comerciaron USD 2,5 M. El viernes 6 de junio el interés abierto cerró en 4.656 millones de contratos, mostrando un aumento de 19% m/m y de 191% a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Noticias locales: el país hoy.

El jueves fue una rueda negativa para los bonos soberanos en dólares y el riesgo país cerró cercano a los 700 pb. De la misma manera, la tasa fija y la curva de duales retrocedieron, impulsadas por el tramo largo. Los tipos de cambio financieros se mantuvieron estables, al tiempo que subieron el spot, los dollar-linked y los futuros. Respecto a la curva CER, se vieron alzas en el tramo corto.

En el plano político, el proyecto opositor que propone un aumento del 7,2% en las jubilaciones y eleva el bono mínimo a $110.000 obtuvo media sanción en Diputados. Sin embargo, Milei anticipó que vetará la iniciativa si avanza en el Senado. Este contexto no colaboró con el desempeño de los bonos en dólares, que sumaron otra jornada negativa, con caídas del 0,8% en una rueda estable para los emergentes. El tramo largo de la curva fue el más presionado, con descensos promedio del 1% bajo ambas legislaciones. Los BOPREAL retrocedieron 0,3%, mientras que el riesgo país subió 25 pb hasta 688 pb.

Los dollar-linked anotaron otra rueda con ganancias, subiendo un 0,5%, en línea con el alza del spot. En tanto, la curva a tasa fija registró caídas del 0,1% por segunda rueda consecutiva. En cambio, los CER avanzaron un 0,1%. Los instrumentos ajustables por TAMAR, como la M31L5 y los bonos duales, cerraron con bajas (-0,3% promedio). Posiblemente se dio en respuesta a la Comunicación “A” 8250 del BCRA, que dispuso una reducción en los requerimientos de encajes para las entidades financieras, medida que podría aliviar las tensiones de liquidez y contribuir a una moderación de las tasas.

En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 38.745 M, cayendo en USD 72 M desde el miércoles. Asimismo, el Central continuó sin intervenir en el MLC y el dólar oficial subió un 0,5%, cerrando en $1.189,67. En cuanto a los dólares financieros, mostraron leves bajas del 0,1%, con el MEP (GD30) cerrando en $1.192 y el CCL en $1.197,4.

Los futuros de dólar en A3 avanzaron un 0,33% promedio, con subas parejas en todos los tramos. El volumen estuvo en torno a los USD 600 M, con las TNAs alcanzando un 25%. La devaluación mensual implícita promedio permanece en 1,9% para diciembre de 2025.

Luego de una fuerte caída el miércoles, el Merval retrocedió un 0,3% en pesos, en tanto que en dólares avanzó un 0,4%. Con esto, cerró en USD 1.777. Cresud, IRSA y Telecom perdieron por encima del 5%. Del lado de las ganadoras, TGS y CEPU registraron alzas en torno al 2%.

Se publicó el Relevamiento de Expectativas de Mercado del BCRA, proyectando una inflación de 2,1% m/m en mayo y 1,9% m/m en junio, consolidando el sendero de desaceleración. Hacia diciembre de 2025, esperan una inflación del 28,6% i.a. En materia cambiaria, el tipo de cambio nominal promediaría $1.167 en junio y escalaría a $1.300 en diciembre, lo que implicaría un incremento del 27% i.a. Para el año, estiman un crecimiento del PBI de 5,2%, aunque anticipan una desaceleración en el segundo trimestre en línea con lo observado en marzo. Por el lado externo, el superávit comercial proyectado se ajustó a la baja: ahora se espera un saldo de USD 7.761 M para 2025, unos USD 2.050 M menos que en el relevamiento previo, debido a mayores importaciones y menores exportaciones esperadas.

Noticias globales: el mundo hoy.

El jueves, el mercado estuvo atento a las nuevas disputas entre Trump y Elon Musk, lo que generó un desplome en el precio de la acción de Tesla y una caída en los índices de renta variable. Además, se publicó el dato de solicitudes iniciales por desempleo, que resultó peor a lo esperado, brindando más señales de enfriamiento en el mercado laboral. Las tasas de los bonos del Tesoro se mantuvieron relativamente estables, con leves subas. En commodities, el oro retrocedió por segunda rueda consecutiva y el petróleo avanzó debido a mejores expectativas en cuanto a la demanda.

Las acciones registraron una rueda negativa, en la cual la fuerte caída de Tesla arrastró al S&P 500, que retrocedió 0,3%, mientras que el Nasdaq cayó 0,5% y el Dow Jones un 0,1%. Las acciones de Tesla se desplomaron un 14%, llegando a perder 20%, tras intensificarse un enfrentamiento público entre Trump y Elon Musk, con el presidente expresando su decepción por la postura de Musk respecto a su proyecto de ley tributaria. Además, Trump expresó en su red social que el gobierno debería terminar los subsidios y contratos con Elon Musk.

En cuanto a la renta fija, las tasas rebotaron tras la caída en la rueda del miércoles a raíz del informe de ISM de servicios. En concreto, la UST2Y subió 5 pb y cerró en 3,93%, en tanto que la UST10Y avanzó 2 pb, situándose en 4,39%. El mercado espera al informe de empleo no agrícola para tener más señales sobre la dinámica del mercado laboral. Con esto, el índice agregado de bonos del Tesoro retrocedió un 0,2%, al igual que lo hicieron los Investment Grade y los bonos de mercados emergentes.

A nivel global, el dólar se mantuvo estable, en tanto que en Brasil bajó un 0,8% y cerró en USDBRL 5,59. Con esta caída, en lo que va del año pierde un 9,5% frente al real brasilero. Por su parte, el oro retrocedió nuevamente un 0,6% y finalizó en USD 3.355 la onza.

El petróleo se recuperó de la caída del miércoles y subió un 0,7% hasta USD 63,3 por barril. En esta oportunidad, el mercado aumentó sus expectativas de una mayor demanda durante el verano. Con la llegada de la temporada alta de viajes, el mercado anticipa un incremento en el consumo de combustible, lo que ayuda a impulsar los precios a pesar de las persistentes preocupaciones sobre un exceso de oferta. El cobre, por su parte, ganó nuevamente un 1%, logrando en las últimas cinco ruedas un alza de 5,6%, motivado mayormente por la preocupación del mercado luego de que el presidente Trump firmara una orden ejecutiva duplicando los aranceles al acero y al aluminio al 50%, lo que generó especulaciones de que el cobre podría ser el próximo objetivo.

En la noticia económica del día, las solicitudes iniciales de subsidio por desempleo en EE. UU. subieron a 247.000 en la última semana de mayo, el nivel más alto desde octubre de 2024, lo que sugiere señales de debilidad en el mercado laboral. Las solicitudes continuas bajaron levemente a 1.904.000, al tiempo que las de empleados federales descendieron a 538, en medio de recortes en el Departamento de Eficiencia Gubernamental.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

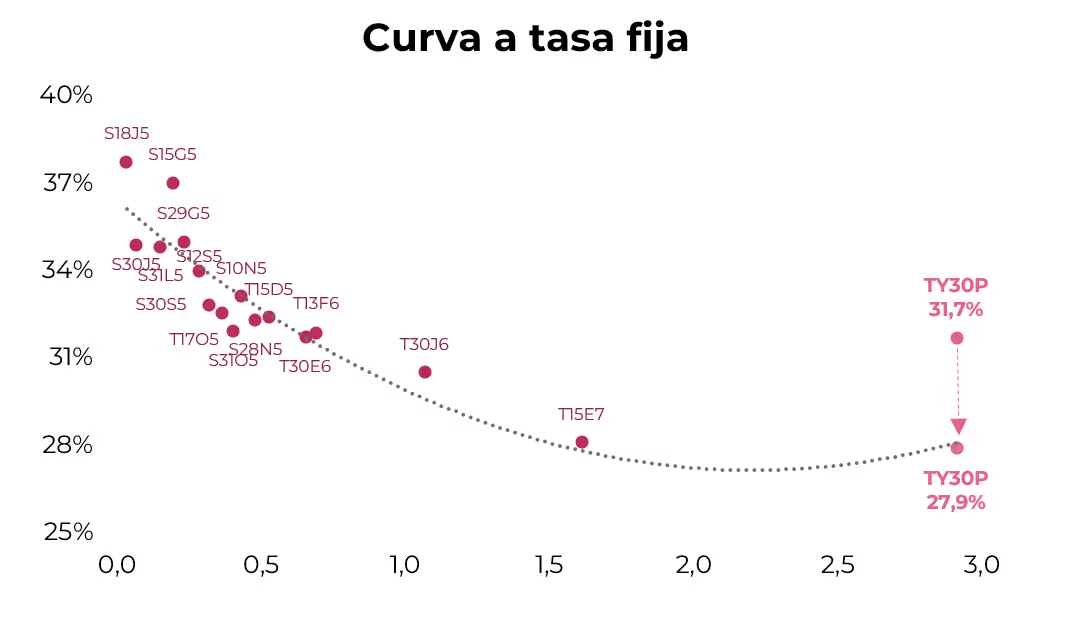

El Bonte 2030 (TY30P) tuvo un gran debut en el mercado secundario, donde comenzó a cotizar este miércoles. En el mercado primario se había colocado a una TNA del 29,5% (31,7 TIR), una tasa elevada que reflejaba el riesgo cambiario percibido por los inversores. Sin embargo, el título ya muestra un buen desempeño, con una suba del 9% y un rendimiento que comprimió 330 pb hasta una TNA del 26,2% (27,9% TIR). La buena recepción en los mercados sugiere que podría haber margen para repetir una colocación a tasas más competitivas en próximas licitaciones, lo que a su vez podría contribuir al fortalecimiento de las reservas netas del BCRA.

⚠️A M O N I T O R E A R

La recaudación nacional cayó 18% i.a. real en mayo, afectada casi por completo por la baja de Ganancias, que en mayo de 2024 había registrado ingresos extraordinarios tras la devaluación de diciembre. Si se excluye ese factor, la caída fue mucho más moderada, de -2,3% i.a. real. De todas formas, se trata de la primera baja mensual en lo que va del año. El dato es relevante porque marca un quiebre en la dinámica de los recursos nacionales: entre enero y abril, la recaudación crecía 7% i.a. real, pero los ingresos al Tesoro apenas subían 1%. Con los datos de mayo, la recaudación acumulada del año se desacelera a +1% i.a. real, lo que anticipa una posible caída de los ingresos y, con ello, un freno –al menos transitorio– al buen resultado fiscal que se venía logrando.

🚨R I E S G O

Las reservas netas relevantes para la meta con el FMI –que según el acuerdo deberían alcanzar los USD -2.750 M a mediados de junio– siguen sin recuperarse. A pesar de los desembolsos de organismos internacionales por USD 2.135 M y de la colocación del Bonte 2023 que aportó USD 1.000 M, el saldo se mantiene en terreno negativo, en torno a los -7.500 M. En este contexto, el FMI decidió postergar la primera evaluación del programa, que ahora se espera para fines de julio.

¿Qué movimientos estratégicos hay disponibles dentro de carteras de renta fija?

ESTRATEGIA EN PESOS

La dinámica externa continúa generando señales de alerta. Como comentamos en el artículo Confianza o corrección: el dilema del frente externo, con una cuenta corriente nuevamente en números rojos, el desafío ya no es tanto el tamaño del desequilibrio sino su financiamiento. Si el acceso a los mercados se consolida –como insinuó la colocación del Bonte 2030, primera emisión internacional en pesos desde 2018–, el tipo de cambio podría mantenerse en los niveles actuales. De lo contrario, el ajuste recaería sobre el tipo de cambio o la actividad económica. En este escenario, las presiones del frente externo sobre los tipos de cambio mantienen en alerta a las estrategias de carry trade, que venían ganando protagonismo gracias a un tipo de cambio relativamente estable y por debajo del centro de las bandas. Aun así, un dato de inflación que efectivamente se ubique en torno al 2%, o incluso por debajo, podría ofrecer un nuevo impulso a la curva a tasa fija en pesos.

El Bonte 2030 se colocó a una TNA del 29,5%, una tasa elevada que refleja el riesgo cambiario percibido por los inversores. Valuado a la fecha de put de mayo de 2027, esa tasa en pesos implicaba un rendimiento en dólares del 6,3% incluso si el tipo de cambio se ubicaba en el techo de la banda. Aun si lo valuábamos al vencimiento, el retorno anual en dólares era del 12,5% en ese mismo escenario. Sin embargo, la compresión observada en el mercado secundario –con el TY30P operando al 26,9% ya el miércoles 4 de junio– sugiere que podría haber margen para repetir una colocación a tasas más competitivas en próximas licitaciones. De todas formas, si bien la devaluación implícita contra el AL30 se redujo –del 17,4% anual al momento de la emisión a una del 12,3% en la actualidad–, el mercado espera un tipo de cambio por encima del centro de la banda hacia 2030.

En este marco, el atractivo del carry en el corto plazo persiste, pero de manera cada vez más acotada. Un tipo de cambio estable y un dato de inflación que podría ubicarse por debajo del 2%, impulsando a la curva a tasa fija, podrían favorecer estas estrategias. Sin embargo, su sostenibilidad depende de que no se intensifiquen las presiones cambiarias. La colocación del Bonte reflejó cierta demanda por riesgo en pesos, aunque todavía exige una prima elevada ante la incertidumbre. Con una cuenta corriente deficitaria y expectativas de un tipo de cambio más alto a mediano plazo, el riesgo asociado a estas estrategias sigue latente.

Dicho esto, para perfiles arriesgados, seguimos favoreciendo el tramo corto de la curva a tasa fija para estrategias de carry trade. En particular, destacamos la S29G5 y la S30S5, que rinden 2,5% y 2,3% TEM, respectivamente, con tipos de cambio breakeven en torno a $1.275 y $1.301. Sin embargo, advertimos acerca de la gran exposición de estas estrategias, ya que su desempeño seguirá condicionado por la dinámica del frente externo. Además, a pesar de una fuerte liquidación del agro –con USD 825 M registrados en la última semana–, la demanda continúa firme, lo que mantiene la presión sobre el tipo de cambio, aun en un período estacionalmente favorable para el sector y con la quita temporal de retenciones vigente hasta fines de junio.

Para perfiles más conservadores, el tramo 2026 de la curva CER sigue resultando atractivo para plazos de tres a seis meses. También en un escenario de desinflación sostenida, estos instrumentos ofrecen un retorno potencial superior al de la curva a tasa fija. El mercado ya refleja en precios tasas reales relativamente elevadas, en un contexto en el que la inflación esperada para los próximos meses podría moderarse algo más rápido que las tasas nominales. Esta dinámica refuerza el atractivo del posicionamiento en CER en el mediano plazo, en particular a través del TZXM6 (CER+10%). Si bien el retorno efectivo dependerá de la exit yield al momento de desarme, la TIR breakeven del tramo 2026 se ubica en torno al 14,6% a seis meses frente a la tasa fija, lo que implicaría una descompresión de spreads de hasta 460 pb.

Para estrategias de largo plazo, optamos por rotar del dual TTM26 al T13F6. La tasa TAMAR breakeven promedio se sitúa en 24,6%; es decir, para que el TTM26 pague tasa variable en lugar de fija al vencimiento, la tasa proyectada desde hoy hasta ese entonces debería superar ese umbral. Aunque con los niveles actuales se remunera la tasa mayorista, nuestras proyecciones anticipan una caída en las tasas nominales que implicaría una TAMAR promedio inferior al breakeven vigente. En este sentido, el TTM26 a tasa fija ofrece un rendimiento directo del 21,8%, apenas por encima del rendimiento directo que ofrece el T13F6.

Recomendación: para inversiones en pesos sugerimos la siguiente cartera: 10% S29G5 (TEM 2,4%) + 10% S30S5 (TEM 2,5%) + 30% TZXM6 (CER +9,5%) + 30% TZX26 (CER +9,9%) +20% T13F6 (TEM 2,4%).

ESTRATEGIAS EN DÓLARES

En lo que va de 2025, los bonos soberanos en dólares han tenido un desempeño superior al de países comparables. Mientras estos últimos exhiben una suba promedio de 0,6%, los Globales y Bonares acumulan una ganancia del 1,9% YTD, a pesar de la suba en las tasas de los bonos del Tesoro estadounidense.

En esta línea, mantenemos una visión constructiva de largo plazo sobre los activos de renta fija en dólares, en línea con la posibilidad de un escenario político favorable a LLA en las próximas elecciones. Un resultado en esa dirección podría consolidar un entorno de mayor previsibilidad macroeconómica. Esto, a su vez, habilitaría una compresión adicional del riesgo país y acercaría a la Argentina al acceso a los mercados internacionales de deuda, clave para sostener un déficit de cuenta corriente con un menor impacto sobre el tipo de cambio o en el nivel de actividad.

A corto plazo, no obstante, podría observarse cierta lateralización en la performance de la deuda soberana hard dollar. Esto se debe, en parte, a la decisión del gobierno de no intervenir en el mercado cambiario dentro de las bandas de flotación, lo que limita la acumulación de reservas, todavía una variable crítica para evaluar la sustentabilidad financiera y las condiciones de acceso a los mercados. Si bien el Tesoro ha optado por acumular reservas a través de colocaciones de deuda, como la del Bonte 2030 –que aportaría USD 1.000 M–, y evalúa concretar un posible repo con bancos privados por USD 2.000 M –de los cuales USD 500 M podrían computarse para la meta con el FMI–, estos esfuerzos aún no se reflejan en una mejora consistente en el desempeño de los bonos.

En este contexto, los bonos el GD35 y el GD41 son los de mayor potencial de upside dentro de la curva soberana, ambos con TIRs en torno al 11%. Suponiendo un escenario de compresión del riesgo país hacia niveles inferiores a 500 pb en un horizonte de 12 meses, el GD35 ofrece un potencial retorno del 21,2%, en tanto que el GD41 podría alcanzar un 24,0%.

Ante una posible lateralización de precios en la curva soberana, consideramos oportuno diversificar parcialmente hacia BOPREAL. Estos instrumentos han mostrado menor volatilidad en momentos de incertidumbre política, como pueden ser los meses previos a elecciones, y registran una ganancia YTD del 5,7%. Dentro de esta clase, el BOPREAL Serie 1-C se destaca con una TIR de 8,7%, por encima del resto de los instrumentos de la misma serie.

Para perfiles más conservadores, recomendamos posicionarse en obligaciones negociables corporativas en dólares bajo Ley NY y de tramo largo. Estos activos combinan mayores rendimientos con menor exposición a la volatilidad local, además de ofrecer mayor liquidez y profundidad operativa, lo cual le brinda al inversor mayor rango de maniobra. Destacamos los créditos de YPF 2031 YMCUO (8,1% TIR), Telecom 2031 TLCMO (8,7% TIR) y TGS 2031 TSC3O (7,5% TIR).

Noticias globales: el mundo hoy.

El miércoles, la publicación del ISM de servicios y el informe de ADP reflejaron que la actividad económica en EE. UU. está perdiendo impulso. Esto descomprimió los rendimientos de los bonos del Tesoro, debilitó al dólar y le dio un nuevo impulso al oro, mientras que las acciones finalizaron neutrales. El petróleo no logró sostener el repunte de la rueda anterior y retrocedió ante las insinuaciones de Arabia Saudita sobre más aumentos en la producción a partir de agosto.

El S&P 500 terminó sin cambios, el Nasdaq ganó 0,3% y el Dow Jones bajó 0,1%. Las acciones tecnológicas tuvieron una buena performance, impulsadas por Meta, que subió 3,0%, en tanto que Amazon registró un alza de 1,0%. También se destacaron las empresas de semiconductores, como TSM que escaló 3,0% y Broadcom que avanzó 4,0%.

Por otro lado, las tasas de los bonos del Tesoro cedieron 9 pb tanto para la UST10Y como para la UST2Y. La publicación del índice de servicios ISM y el indicador de empleo ADP, en ambos casos por debajo de lo esperado, renovaron la expectativa de un enfriamiento en la economía, lo que alimentó la idea de múltiples recortes de tasas por parte de la Fed. De la mano de una mejora en los bonos soberanos de EE. UU., también avanzaron los Investment Grade un 0,7%, los bonos de mercados emergentes un 0,4% y los High Yield un 0,2%.

En línea con una caída en las tasas, el dólar se debilitó frente al resto de las monedas del mundo. El DXY perdió un 0,45%, ya que se depreció 0,8% frente al yen y 0,4% ante el euro. Al mismo tiempo, el oro ganó un 0,7%, cerrando la rueda en USD 3.378 la onza.

Por su parte, el precio del petróleo WTI cayó 0,7%, finalizando en USD 63 por barril, luego de que Arabia Saudita sugiriera que la OPEP+ podría aumentar significativamente la producción en agosto y septiembre, lo que generó temor a un exceso de oferta. Aunque los inventarios de crudo en EE. UU. bajaron, también cayó la demanda de gasolina. Las tensiones comerciales entre EE. UU. y China siguen afectando las expectativas sobre la demanda global.

En la noticia económica del día, el ISM (Instituto de Gestión de Suministros) de servicios cayó a 49,9 en mayo (desde 51,6 en abril), marcando la primera contracción del sector desde junio de 2024, en un contexto de creciente incertidumbre por los aranceles. Se retrajeron los nuevos pedidos, inventarios y la producción, mientras que los precios subieron al nivel más alto desde 2022. El empleo repuntó levemente y las entregas se ralentizaron. Según el ISM, las empresas reportan dificultades para planificar y retrasan pedidos ante la falta de claridad sobre el impacto de los aranceles.

En la misma dirección, de acuerdo al reporte nacional de empleos de ADP, las empresas privadas en EE. UU. incorporaron 37.000 trabajadores a sus nóminas en mayo de 2025, la cifra más baja desde marzo de 2023, en comparación con los 60.000 trabajadores revisados a la baja de abril y las previsiones de 115.000. Por otro lado, el crecimiento salarial anual de quienes permanecieron en sus empleos se mantuvo prácticamente sin cambios en el 4,5%, y el de quienes cambiaron de trabajo aumentó un 7%.

Noticias locales: el país hoy.

La rueda del miércoles fue negativa para los activos locales, con el Merval cayendo un 5,0% en dólares, liderado por los bancos. Tampoco fue una buena jornada para los bonos soberanos, que terminaron a la baja, ni para la curva de pesos. En cambio, el Bonte 2030 tuvo un buen debut y los tipos de cambio operaron estables.

En una pésima rueda para los bancos, el sector de utilidades y energía, el Merval retrocedió un 4,4% en pesos y 5,0% en dólares. Esta fuerte caída sobresale frente al resto de los índices de acciones, en los cuales el EWZ cayó tan solo 0,6%, en tanto que el S&P 500 se mantuvo neutral. Transener, Banco Macro y Supervielle perdieron más de 7%. Del lado de las subas, se destacaron los desempeños de IRSA (2,5%), Telecom (1,7%) y COME (1,4%).

La deuda en dólares tuvo una jornada negativa, con caídas promedio en torno al 0,6%, con mayores presiones en el tramo largo bajo ambas legislaciones (-0,7%). El riesgo país se mantuvo en los 663 pb, al tiempo que los BOPREAL avanzaron 0,3%.

El Bonte 2030 debutó en el mercado secundario con un alza de 8,8%, cerrando en $108,9. A estos precios, los rendimientos comprimieron del 29,5% TNA a 26,2% TNA, reflejando una gran recepción en los mercados. Mientras tanto, los dollar-linked volvieron a destacarse frente al resto de la renta fija en pesos, aunque con subas marginales del 0,1%. La Letamar M31L5 también sobresalió, avanzando un 0,3%. En cuanto a la tasa fija, registró pérdidas del 0,2%, junto a los duales, que cayeron en la misma medida, en tanto que los CER recortaron un 0,1%.

En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 38.817 M, subiendo en USD 56 M desde el martes. Asimismo, el BCRA continuó sin intervenir en el MLC y el dólar oficial se mantuvo estable, en $1.184,33, incluso en una rueda con fuerte liquidación del agro (USD 280 M). En cuanto a los dólares financieros, también mostraron cierta estabilidad, cerrando el MEP (GD30) en $1.192 y el CCL en $1.197,4.

En otra rueda de bajo volumen e interés abierto consistente, los futuros subieron 0,2%. La devaluación implícita mensual promedio avanzó a 1,9% y las TNA se encuentran en 25% para el tramo corto y 24% para el tramo largo de la curva.

El problema no es tanto el tamaño del desequilibrio como su financiamiento.

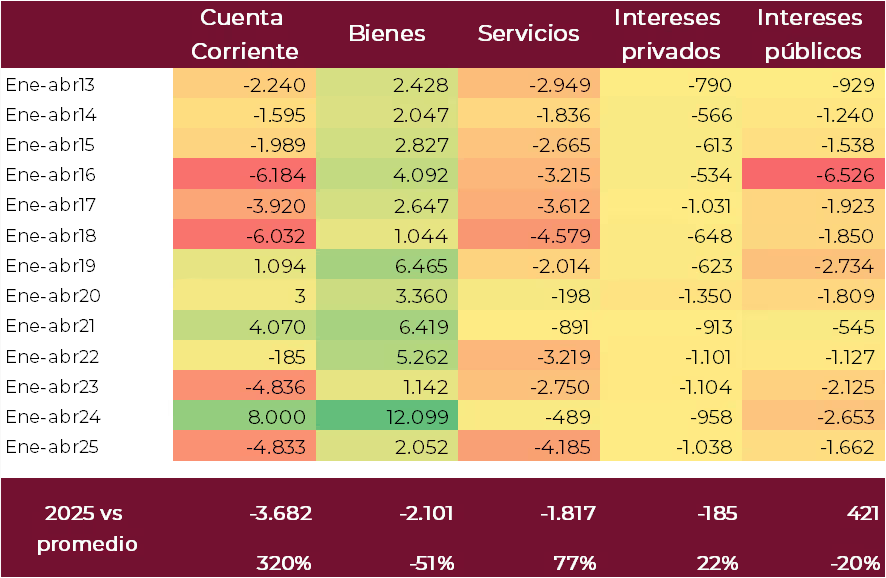

La cuenta corriente del balance cambiario refleja el intercambio de bienes y servicios con el resto del mundo. En promedio, el 55% de sus flujos proviene del saldo comercial, el 20% de intereses públicos, el 15% del saldo de servicios –explicado en un 95% por el turismo– y el 10% por intereses y utilidades, de los cuales –con cepo– un 96% son intereses privados. Por ello, aunque no es el único componente relevante, el resultado comercial es el más determinante, seguido por los intereses públicos, el saldo turístico y, en menor medida, los intereses privados.

Desde junio de 2024, la cuenta corriente del balance cambiario volvió a terreno negativo, y aunque el déficit acumulado en el primer cuatrimestre de 2025 (USD 4.833 M) es similar al de 2023, lo que importa es su composición. El superávit comercial fue mínimo (USD 2.052 M), lejos del récord de 2024 (USD 12.099 M, en un contexto de buena cosecha, recesión y cronograma retrasado de pagos de importaciones) e incluso por debajo del promedio del período 2013-2023 (USD 4.152 M). En paralelo, el déficit de servicios alcanzó USD 4.185 M, impulsado por el turismo, y superó en 77% el déficit promedio histórico (USD 2.368 M). Por el lado de los intereses, los pagos privados se mantuvieron en línea con los años anteriores, mientras que los intereses públicos se redujeron a USD 1.662 M, por debajo del promedio de la última década (USD 2.083 M). En síntesis: menor superávit de bienes, mayor déficit de servicios y menor carga de intereses públicos.

Descomponiendo el resultado, se observa que en lo que va de 2025 el saldo comercial devengado acumuló apenas USD 1.265 M, frente a los USD 6.208 M del mismo período en 2024. En abril, el superávit fue de solo USD 204 M, muy por debajo de los USD 1.820 M de abril del año pasado. Por un lado, las importaciones crecieron con fuerza (+37,3% i.a.), impulsadas por la recuperación de la actividad, el fin del impuesto PAIS y la apreciación del tipo de cambio. Por el otro, las exportaciones apenas avanzaron 2,3% i.a. y totalizaron USD 6.664 M, con incrementos en productos primarios (+10,8% i.a.) y en manufacturas industriales (+5,5% i.a.), en tanto que las MOA se mantuvieron estables (-0,4% i.a.). En cambio, las ventas externas de energía cayeron 10% i.a. por la baja de precios (-14%), a pesar del aumento en cantidades (+4%). En importaciones, abril mostró un fuerte crecimiento interanual (+37,3%), alcanzando USD 6.460 M, con subas destacadas en vehículos (+204% i.a.), bienes de capital (+73,4%) y bienes de consumo (+77,7%).

Con un agro que aportó en los primeros cuatro meses del año más que en igual período de 2024 (USD 12.967 M vs. USD 12.616 M), y la energía que sostiene la reversión estructural –el comercio energético fue superavitario en abril por USD 573 M, y en el primer cuatrimestre acumula un saldo positivo de USD 2.684 M, un 11% más que el año anterior–, el menor saldo se debe al incremento de las importaciones. A nivel estructural, el sector energético consolidó una reversión comercial de USD 11.000 M en tres años: pasó de un déficit de USD 5.000 M en 2022 a un superávit proyectado de USD 6.000 M en 2025. En contraste, la minería aún no logra traccionar el saldo comercial: las exportaciones siguen estancadas en torno a los USD 3.000 M anuales y los proyectos de inversión tienen plazos largos de maduración, por lo que su impacto será más visible recién hacia adelante.

Por otro lado, en el cuarto mes del año, se registró una diferencia entre el superávit comercial devengado y el efectivamente pagado, lo que refleja un cambio en los flujos. Las empresas adelantaron cobros de exportación (USD 7.100 M liquidadas vs. USD 6.600 M devengadas) y comenzaron a financiar parte de sus importaciones (el ratio de pago bajó a 92%).

Dentro del déficit cambiario de servicios, el turismo mostró el peor saldo en seis años: en abril se registraron egresos por USD 1.125 M, con un saldo negativo de USD 860 M. En el primer cuatrimestre, el rojo acumulado por turismo supera los USD 3.600 M.

Lo reflejado hasta el momento y la estacionalidad de sus componentes permite estimar un déficit de la cuenta corriente para 2025 en torno a los USD 10.500 M (1,5% del PBI). Esto es debido a la desaceleración del superávit comercial (de USD 18.700 M a USD 9.000 M), de un déficit de servicios elevado (en torno a los USD 9.500 M) y de la carga de intereses que, si bien es menor que en otros años, contribuye al déficit.

De todas formas, cabe señalar que, a diferencia de otras etapas de desbalance externo, el fenómeno actual no se explica por desahorro público sino por el comportamiento del sector privado. El fuerte ajuste fiscal del gobierno –con superávit primario– contrasta con un exceso de consumo e inversión por parte del sector privado, en un escenario de atraso cambiario que incentiva el gasto en bienes importados y turismo internacional.

Es por ello que, más que discutir si habrá déficit de cuenta corriente y su composición, la pregunta clave es si puede financiarse de forma sostenible. Con un saldo negativo prácticamente asegurado, el Gobierno apuesta a un círculo virtuoso donde la estabilidad cambiaria, la baja de la inflación y una victoria electoral permitan reducir el riesgo país y reabrir el acceso a los mercados. En ese camino, la colocación del Bonte marcó una primera señal: fue la primera emisión internacional en pesos desde 2018, con ley local y suscripción en dólares. El Tesoro captó USD 1.000 M sin tocar el mercado cambiario, pero con un costo alto: una tasa en pesos del 29,5%, que implica una devaluación implícita del 17,4% anual y pagos en efectivo semestrales. El instrumento no sólo exigió una prima por riesgo cambiario, sino que también reflejó que el mercado sigue validando un tipo de cambio por encima del piso de la banda oficial. La apuesta parecería estar en lograr abaratar futuras colocaciones y que sea un canal de financiamiento previo al que se abriría si baja el riesgo país post elecciones.

El interrogante no solo es respecto a 2025, con un déficit todavía acotado en torno al 1,5% del PBI (por debajo del 2,8% de 2016), sino también a 2026, cuando el Gobierno requiere sí o sí volver a los mercados de deuda para “rollovear” o, en su defecto, reestructurar la deuda. Con cuenta corriente deficitaria, el tipo de cambio puede seguir en los niveles actuales si se consigue el acceso a los mercados; si no, habrá que reducir el déficit de cuenta corriente mediante una corrección cambiaria o recesión.

Por eso, la sostenibilidad externa no se juega solo en el saldo mensual, sino en las condiciones que lo sostienen: productividad, exportaciones con valor agregado y acumulación genuina de reservas. Energía y minería pueden ser parte de la solución, pero requieren tiempo (de hecho, el saldo energético será similar al de 2024, USD 6.000 M, cuando estimaciones iniciales sostenían que sería USD 10.000 M). Mientras tanto, el sistema recorre una delgada línea entre lo transitorio –que muestra señales de alerta pero podría financiarse– y lo estructural. Con una carga impositiva aún elevada, reglas que cambian constantemente y elecciones pendientes, parece difícil que ingresen capitales para financiar fuertemente una cuenta corriente hoy con déficit acotado pero creciente.

Noticias locales: el país hoy.

En la jornada del martes, los bonos en dólares operaron mixtos, al igual que la deuda a tasa fija en pesos. Los tipos de cambio registraron alzas, lo que contagió a los futuros y a los bonos dollar-linked, que ganaron frente a los CER, los cuales sufrieron una caída generalizada. Lo más destacado se vio en el Merval que, al igual que las acciones en el resto del mundo, exhibió ganancias.

La postergación de la revisión de metas del FMI para fines de julio no movió al mercado, y los bonos soberanos en dólares operaron mixtos, con subas del 0,1% y el riesgo país avanzando 12 pb hasta los 663 pb. En paralelo, los BOPREAL cayeron un 0,3%.

En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 37.761 M, subiendo en USD 377 M desde el lunes. Al mismo tiempo, el BCRA continúa sin intervenir en el MLC y el dólar oficial aumentó un 0,2% tras la caída de ayer, cerrando en $1.184. En cuanto a los dólares financieros, el MEP (GD30) avanzó un 0,6% y el CCL un 0,5%, cerrando en $1.191,83 y $1.197,84, respectivamente.

En cuanto a la deuda en pesos, los dollar-linked fueron los ganadores de la rueda, con alzas del 0,6%, en tanto que los CER perdieron un 0,3%. La curva a tasa fija operó estable, con subas del 0,1%, aunque con leves caídas en el tramo medio. Los duales se movieron en la misma línea, con un avance del 0,1%.

Los futuros aumentaron un 0,4%, nuevamente en una rueda con bajo volumen (USD 638 M). Se vieron alzas más pronunciadas en los contratos largos, como el de abril 2026 que ganó un 0,76%. La curva de TNAs permanece en torno al 24%.

El Merval avanzó un 0,9% en pesos y un 0,4% en dólares, en un contexto global favorable para los activos de renta variable. De la mano de los sectores de industria, energía y construcción, el índice local de acciones cerró en USD 1.858. Las acciones que más se destacaron fueron Holcim (6,8%), VALO (5,3%) y COME (3,3%), al tiempo que Aluar (-3,2%), Mirgor (-2,0%) y Cresud (-1,4%) fueron las perdedoras. Por el lado de las acciones que cotizan en la Bolsa de Nueva York, la suba fue de 0,2%, un tanto menor que en los activos locales. Resaltó Globant con un alza de 2,1%.

Noticias globales: el mundo hoy.

En la rueda del martes, las acciones avanzaron tras un buen dato de ofertas de empleo (JOLTS) en EE. UU., lo que también impulsó al dólar, a pesar de que el informe de la OCDE revisó a la baja las proyecciones de crecimiento económico global. Con un mercado expectante ante una posible reunión entre China y EE. UU., retrocedió el oro y las tasas se mantuvieron estables. Sin indicios de mejora en la situación entre Rusia y Ucrania, el petróleo subió y recortó parte de las pérdidas del lunes. Por último, se dio a conocer el dato de inflación en Europa, que fue mejor a lo esperado.

Fue una buena jornada para los activos de renta variable, con subas de hasta 0,7% para el Nasdaq, mientras que el Dow Jones y el S&P 500 avanzaron un 0,5%, liderados por los sectores de energía y tecnología. En cambio, el sector inmobiliario quedó rezagado. Entre las large cap, Nvidia subió cerca de un 3% y Tesla ganó alrededor de un 2%.

En medio de publicaciones de datos económicos con resultados divergentes y noticias sobre la guerra comercial, las tasas de interés de los bonos del Tesoro se mantuvieron sin cambios en 4,46% y 3,96% para la UST10Y y la UST2Y, respectivamente. El mercado continúa descontando dos recortes de tasas por parte de la Fed durante 2025, en los meses de septiembre y diciembre. Además, se registraron subas moderadas en los mercados de deuda de países emergentes, con un avance de 0,2%.

El dólar recuperó parte de lo perdido en la rueda del lunes frente al resto de las monedas del mundo, con un DXY que ganó un 0,5% y cerró en USD 99,2, impulsado por el dato positivo de empleo de EE.UU. Subió un 0,6% frente al euro y se apreció un 0,8% frente al yen japonés. Por otro lado, en Brasil el dólar cayó nuevamente un 0,8% y cerró en USDBRL 5,63, acumulando en lo que va de 2025 una baja de 9%. Así como el lunes el dólar retrocedía y el oro subía, el martes ocurrió lo inverso: el oro perdió un 0,8% y cerró en USD 3.351 la onza, ante la expectativa de una posible reunión entre Trump y Xi Jinping.

Asimismo, el petróleo WTI recortó parte de las pérdidas del lunes al subir un 1,5% y cerrar en USD 63,5 por barril, ante la ausencia de señales de acuerdo entre Rusia y Ucrania que permitan proyectar una mayor oferta de crudo a nivel global. Además, un diplomático iraní afirmó que su país estaba dispuesto a rechazar una propuesta de EE. UU. para resolver una disputa nuclear de décadas, argumentando que no satisface los intereses de Teherán ni suaviza la postura de Washington sobre el enriquecimiento de uranio. Agravando aún más las preocupaciones por la oferta, un incendio forestal en Alberta, Canadá, obligó al cierre temporal de algunas operaciones de producción de petróleo y gas. A pesar de esto, la OPEP+ no modificó los aumentos de producción previstos para julio, lo cual brindó calma al mercado.

En el dato económico del día, las ofertas de empleo en EE. UU. (JOLTS) aumentaron en 191.000, alcanzando los 7,391 M en abril de 2025, por encima de las expectativas del mercado de 7,10 M. El número de vacantes creció en los sectores de artes, entretenimiento y recreación (+43.000), minería y explotación forestal (+10.000), comercio minorista (+46.000), transporte, almacenamiento y servicios públicos (+19.000), información (+27.000), bienes raíces y alquileres (+10.000), servicios profesionales y empresariales (+171.000), y servicios privados de educación y salud (+115.000). Por otro lado, las vacantes disminuyeron en alojamiento y servicios de comida (-135.000) y en gobiernos estatales y locales en educación (-51.000). En cuanto a la distribución regional, las ofertas de empleo subieron en el Noreste (+116.000), el Sur (+127.000) y el Oeste (+33.000), pero cayeron en el Medio Oeste (-85.000). Mientras, tanto las contrataciones como las desvinculaciones totales se mantuvieron prácticamente sin cambios.

Por otro lado, la inflación interanual al consumidor en Europa se desaceleró al 1,9% en mayo de 2025, por debajo del 2,2% registrado en abril y de las expectativas del mercado, que apuntaban a un 2,0% según una estimación preliminar. Esto marca la primera vez que la inflación cae por debajo del objetivo del 2,0% del Banco Central Europeo desde septiembre de 2024, lo que refuerza las expectativas de un recorte de tasas de 25 pb esta semana y aumenta la probabilidad de recortes adicionales.

Por último, la OCDE alertó que la economía global crecerá menos de lo previsto, en parte debido a los efectos de las políticas arancelarias impulsadas por Donald Trump. En su informe más reciente, ahora estima que el crecimiento mundial caerá del 3,3% en 2024 al 2,9% tanto en 2025 como en 2026. Esta revisión representa una corrección frente a las proyecciones de marzo, que preveían un 3,1% y un 3,0%, respectivamente.

Noticias locales: el país hoy.

La semana comenzó con una baja en los dólares y los futuros, tras una semana previa de importantes subas. Los bonos en dólares se mantuvieron estables, mientras que la deuda en pesos a tasa fija y ajustada por inflación mostró avances. Por último, las acciones retrocedieron más de 2% en dólares, a contramano del comportamiento de los principales índices de renta variable.

Con un riesgo país estabilizado en torno a los 651 pb, el mercado extiende las bajas de la semana pasada, en lo que parece ser una pausa tras el marcado rally observado luego de las elecciones legislativas. La deuda soberana en dólares cayó un 0,3%, mayormente impulsada por la curva bajo ley local (-0,5%), en tanto que los Globales retrocedieron un 0,1%. En cambio, los BOPREAL se mantuvieron estables, con alzas del 0,1%.

En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 37.391 M, lo que implicó una suba de USD 937 M respecto del viernes. Tras el repunte de la semana pasada, el dólar oficial retrocedió un 1,2%, cerrando en $1.181,17, al tiempo que el BCRA continúa sin intervenir en el MLC. En cuanto a los dólares financieros, el MEP (GD30) cayó un 0,8% y el CCL un 1,3%, cerrando en $1.184,17 y $1.191,66, respectivamente.

En una rueda con mayor calma para el tipo de cambio, la deuda en pesos cerró la jornada con ganancias. La curva a tasa fija subió un 0,3%, liderada por el tramo largo, mientras que los duales acompañaron con un avance del 0,3%. Con respecto a los CER, se mantuvieron neutrales y los dollar-linked cayeron un 0,7%, en línea con la baja de los futuros y del tipo de cambio.

En los contratos de dólar futuro se vio una rueda con bajo volumen operado. Se negociaron USD 392 M y los futuros retrocedieron un 0,65%. La devaluación mensual implícita promedio se mantiene en un ritmo de 1,8% para diciembre de 2025, en tanto que las TNA se ubican alrededor de 24%.

El Merval, a diferencia del S&P 500 (0,4%) y el EWZ (0,2%), cedió un 3,2% en pesos y un 2,4% en dólares CCL. Con esto, el índice de acciones se ubicó en un valor de USD 1.851. COME (-7,6%), VALO (-6,5%) y Aluar (-5,3%) fueron las acciones más perjudicadas, mientras que Ternium (3,8%), Mirgor (1,1%) y Cresud (1,0%) fueron las únicas compañías en mostrar ganancias. De las acciones que cotizan en la Bolsa de Nueva York se observó un retroceso promedio del 1,1%, destacándose las bajas de BBVA (-4,1%), CEPU (-3,7%) y Globant (-3,5%).

La recaudación tributaria nacional de mayo mostró una contracción real del 17,9% i.a., afectada principalmente por la fuerte caída del impuesto a las Ganancias (-39,9% i.a.), que representa casi un tercio del total recaudado. Si se excluye este tributo, la baja se reduce a apenas 2,4% i.a. Entre los rubros que más cayeron también se encuentran los derechos de exportación (-35,9% i.a.), en un contexto de menor volumen exportado. Por el contrario, el mayor crecimiento en términos reales se observó en los impuestos de combustibles líquidos (+37,9% i.a.), débitos y créditos en cuenta corriente (+22,2% i.a.) y derechos de importación (+19,3% i.a.). El IVA, principal fuente de recursos, se mantuvo prácticamente estable (+3,1% i.a.), aunque afectado por la suspensión de certificados de exclusión en Aduana. Según ARCA, el desplome en Ganancias se explica en parte por la elevada base de comparación de mayo de 2024, cuando se computaron resultados extraordinarios del sector financiero de 2023 y el uso de planes de pago para cancelar saldos.

Noticias globales: el mundo hoy.

La rueda del lunes estuvo marcada por los anuncios de aumento de aranceles al acero y aluminio, y por el dato de PMI manufacturero del ISM, que se contrajo más de lo esperado. En este contexto, los índices de renta variable operaron al alza, con mayor impacto en las siderúrgicas, que registraron fuertes subas. En renta fija, subieron las tasas de los bonos del Tesoro, arrastrando a otros segmentos de deuda, y el dólar retrocedió un 0,5%, mientras que el oro anotó otra gran suba. El petróleo y el cobre también mostraron fuertes alzas.

La volatilidad del mercado fue impulsada por el anuncio de Trump de duplicar los aranceles al acero y aluminio importados al 50%, lo que intensificó las tensiones tanto con China como con la Unión Europea. China respondió a las acusaciones de EE. UU. de violar una tregua comercial culpando a Washington por no cumplir con su parte del acuerdo, lo que socavó aún más las expectativas de una reactivación de las negociaciones.

Las acciones comenzaron junio con subas. El S&P 500 avanzó 0,4%, el Nasdaq un 0,6% y el Dow Jones un 0,1%. Las empresas siderúrgicas lideraron las alzas tras el anuncio de nuevos aranceles, destacándose Nucor (8,6%), Steel Dynamics (9,8%) y Cleveland-Cliffs (20,4%), en tanto que las automotrices como Ford y GM subieron en torno al 5%.

La UST10Y avanzó 3 pb hasta 4,47% en un contexto de renovada incertidumbre comercial y malos datos del sector manufacturero. En la misma línea, la UST2Y subió de 3,91% a 3,94%. Así, el índice que agrupa a los bonos del Tesoro retrocedió un 0,6%, lo que arrastró a la baja a los bonos Investment Grade (-0,6%), High Yield (-0,5%) y los Emergentes (-0,5%).

Por otro lado, el dólar se debilitó frente al resto del mundo, mostrando una caída de 0,5% que lo dejó en un nivel de 98,8, debido a una baja de 0,7% frente al euro y de 0,8% ante el yen. En contraposición, el oro anotó una suba de 2,6%, alcanzando un valor de USD 3.374 la onza y acumulando un alza de 28,6% en lo que va del año, reflejando que la persistencia de las tensiones comerciales sigue generando atractivo por el metal y mayor demanda.