Balance de un 2024 excepcional

Balance de un 2024 excepcional

Las inversiones más destacadas han sido los bonos soberanos del Tesoro, que en 2024 han ganado un 122% en el tramo corto y un 114% en el tramo largo. Con esto, en el año el riesgo país ha caído casi 1.300 pb hasta su nivel actual de 640 pb. Así, los bonos pasaron de paridades en torno al 40% a ubicarse hoy ligeramente por encima del 70%.

La segunda inversión más destacada fueron las letras capitalizables a tasa fija del Tesoro, que en los últimos 12 meses ganaron un 70% en dólares. La impresionante performance del carry trade con tasa fija se explicó por un contexto de estabilidad en los dólares financieros, con el CCL subiendo tan solo un 23% en el año, en conjunto con una desaceleración de la inflación mucho más rápida de lo esperada.

Quienes buscaron resguardarse de la volatilidad obtuvieron retornos significativamente más bajos, pero aún así muy rentables. El tramo intermedio de rendimientos estuvo conformado por los bonos CER, los BOPREAL del BCRA y los bonos provinciales, que ganaron 43%, 40% y 36%, respectivamente.

Por su parte, la alternativa conservadora de los bonos corporativos registró una ganancia del 14% en el año. Este retorno es "elevado" en comparación con los rendimientos anualizados de alrededor del 10% que ofrecían a principios de 2024, pero queda modesto frente a los retornos extraordinarios de los otros instrumentos.

Finalmente, los bonos dollar-linked tuvieron la peor performance a lo largo de 2024, muy afectados por la decisión del Gobierno de mantener el crawling peg en torno al 2,0% m/m. En el año, estos bonos ganaron "solamente" un 6% en dólares, apenas por encima de lo que ofrecía un bono del Tesoro norteamericano.

Panorama para el 2025

De cara a 2025, somos optimistas y esperamos otro buen año para los activos argentinos, respaldados por la expectativa de una extensión de los sólidos resultados económicos de 2024 al próximo año. Con el ancla fiscal en vistas de mantenerse, la inflación debería continuar encontrando nuevos pisos. Además, la economía real comienza a mostrar signos de recuperación, con un crecimiento de la actividad económica del 0,6% interanual en octubre, siete meses consecutivos de aumento en los salarios reales y una disminución de la pobreza al 39% en el tercer trimestre (desde el 55% en el primero). Este contexto positivo, sumado a un Gobierno con aprobación superior al 50% y bien posicionado para las elecciones de medio término, refuerza nuestras previsiones de estabilidad y crecimiento para los activos financieros argentinos en 2025.

Sin embargo, a estos precios es improbable que se repita un año de ganancias tan altas como las que ofreció 2024. El riesgo país ya está prácticamente en línea con el de países emergentes comparables. A medida que los bonos argentinos se acercan a los del resto del mundo, cada punto de compresión en sus tasas se vuelve más costoso de conseguir. Incluso si en los próximos 12 meses el riesgo país regresa a su mínimo histórico de 310 pb, los bonos ofrecerían retornos de entre 15% y 33%; cifras muy por debajo de lo que se ganó en 2024. Así, para el año que viene esperamos una competencia mucho más ajustada entre bonos soberanos, provinciales y corporativos.

En línea con esto, las perspectivas para el carry trade son mucho menos alentadoras. En términos reales, el dólar financiero se encuentra prácticamente en su valor más bajo para el siglo XXI (mínimos de 2015-2017), por lo que apuntar a que la apreciación cambiaria continúe parece arriesgado. En este sentido, el levantamiento del cepo puede ser un catalizador clave para bien (si atrae inversión extranjera) o para mal (si viene de la mano de un ajuste cambiario). Con esto, solo vemos valor táctico en el carry trade con Lecaps y bonos CER para aprovechar que las intervenciones del BCRA le ponen un techo al dólar financiero.

El riesgo cambiario sigue siendo un desafío latente para 2025, en un contexto donde Argentina ha registrado un déficit de cuenta corriente en cinco de los últimos seis meses, compensado hasta ahora por el ingreso de dólares a través del canal financiero impulsado por el blanqueo. No obstante, estos efectos parecen alcanzar su límite: el ratio de préstamos sobre depósitos ha regresado a niveles preblanqueo, y las corporaciones enfrentarán vencimientos en dólares por casi USD 5.100 millones. Adicionalmente, tras la eliminación del impuesto PAIS, el Banco Central ha tenido varias jornadas de ventas netas en el MULC. Con reservas netas aún en terreno negativo, cercanas a los USD 2.700 millones, el gobierno necesita presentar un plan creíble de acumulación de reservas para evitar un aumento en la demanda de cobertura cambiaria. Con este panorama, los activos dollar-linked se perfilan como una herramienta clave de cobertura ante escenarios de volatilidad cambiaria en 2025.

Noticias globales: el mundo hoy.

Las acciones cerraron el año en baja, registrando la tercera caída consecutiva con elevada volatilidad, especialmente en los papeles tecnológicos. El S&P 500 y el Nasdaq 100 retrocedieron 0,6%, mientras que el Dow Jones perdió 300 puntos tras haber caído más de 700 puntos al inicio de la sesión. Las Megacaps permanecieron bajo presión, con bajas generalizadas: Tesla bajó un 2%, Apple un 1% y Meta un 0,8%. Por su parte, Nvidia se destacó con una suba del 1,8% tras el anuncio de que ByteDance planea invertir USD 7.000 M en sus chips de IA, a pesar de las restricciones a las exportaciones de EE. UU. La energía fue el único sector positivo entre los once del S&P, impulsado por el aumento en los futuros del gas natural y el petróleo. A pesar de esto, el S&P 500 logró una sólida ganancia del 27% en el año, debido a factores como los recortes anticipados de tasas de interés, sólidas ganancias corporativas e importantes inversiones en inteligencia artificial. Empresas como Palantir Technologies y Nvidia lideraron el avance con alzas de tres dígitos. El Dow Jones también tuvo un buen desempeño, acumulando una suba del 14,4%, respaldado por datos económicos positivos en EE. UU., un gasto de consumo robusto y mejoras en las relaciones comerciales globales. Asimismo, el Nasdaq Composite superó a ambos, con un aumento del 34%. Este índice de alta tecnología se benefició de innovaciones en sectores de IA, computación en la nube y biotecnología.

El rendimiento del UST10Y retrocedió 7 pb, ubicándose en 4,55%, así como el UST2Y que cerró en 4,26%. A pesar de las expectativas de mayor inflación y de menos recortes de tasas para 2025, persisten las dudas sobre si la economía podría entrar en un escenario que justifique una mayor cantidad de recortes de tasas. Este debate se destacó recientemente tras el débil incremento de la inflación subyacente del PCE en noviembre. Además, las solicitudes de pensión por desempleo alcanzaron su nivel más alto en más de tres años a mediados de diciembre. Con esto, el índice que agrupa los bonos del Tesoro avanzó un 0,4%, al igual que el índice de corporativos Investment Grade. Por su parte, los High Yield se mantuvieron sin cambios, mientras que los bonos emergentes replicaron la tendencia alcista y subieron un 0,4%.

El índice de dólar DXY registró un leve incremento del 0,1%, al apreciarse un 0,4% frente al yen japonés, un 0,3% ante el euro y un 0,2% contra la libra, cerrando en 108,1. Por el lado de Brasil, donde persisten las inquietudes sobre el rumbo fiscal y la inflación, con un Banco Central vendiendo reservas y la tasa del bono a diez años superando el 15%, el USDBRL retrocedió un 0,2%, finalizó en USDBRL 6,18. Así, en diciembre acumula un alza del 3,5% y de 27,4% en el año.

El petróleo WTI subió un 1,0% y cerró en USD 71 el barril, acercándose a máximos de siete semanas ante el incremento de expectativas de mayor demanda por parte de China y el alza del 20% en los futuros de gas natural, que podría potenciar aún más la demanda de petróleo. En cuanto a los metales, el oro retrocedió un 0,6% y finalizó en USD 2.604 la onza. Por último, en el segmento de los agrícolas, la soja cayó un 0,5%, ubicándose en USD 358 la tonelada y cerrando el año con una pérdida del 25%.

Noticias locales: el país hoy.

El BCRA registró compras netas por USD 32 M, poniendo fin rápidamente a la racha de ventas de tres ruedas consecutivas. Por su parte, las reservas netas cayeron en USD 1.917 M debido al desarme estacional de encajes de fin de mes, sumado a la amortización de BOPREAL por USD 167 M. Con esto, el Banco Central cierra el año con un stock de reservas brutas de USD 29.607 M, lo que representa un crecimiento de USD 6.500 M en comparación con el cierre de 2023.

El dólar oficial se mantuvo sin cambios en un nivel de $1.030,5. Así, en las últimas cinco ruedas, el ritmo de devaluación se mantiene en torno al 1,2% TEM.

Los dólares financieros operaron levemente al alza. El MEP (GD30) avanzó un 0,3%, alcanzando los $1.168, mientras que el CCL subió un 0,1% y se ubicó en $1.187. De esta manera, las brechas con el dólar oficial se encuentran en 13% y 15%, respectivamente.

Los bonos soberanos en dólares registraron una suba promedio del 0,6% y se encuentran rindiendo TIRs de entre 9% y 11%. Las paridades están en un promedio de 73,2%, con lo cual el riesgo país quedó en torno a los 640 pb. Por su parte, los BOPREAL del Banco Central sufrieron una leve caída del 0,1%.

En cuanto a los bonos en pesos, la rueda fue mixta, con los Dollar-Linked y las Lecap subiendo, mientras que los CER registraron bajas. Los bonos Dollar-Linked subieron un 0,9% y rinden en promedio devaluación +5%. Las Lecap avanzaron un 0,4%, al igual que el TO26. A estos precios, rinden entre 2,2% y 3,2% TEM. Por último, los bonos ajustables por CER cayeron un 0,5% y rinden entre CER +4% y CER +12%.

Los contratos de futuro de dólar operaron sin variaciones. De esta manera, la devaluación mensual implícita para noviembre de 2025 se ubica en 1,9%.

En la rueda del lunes, el Merval corrigió tanto en pesos como en dólares CCL. Específicamente, cayó un 2,2% en pesos y un 2,7% en dólares, cerrando en un nivel de USD 2.120. Esta baja fue impulsada por los sectores de Consumo Básico, Comunicación y Financiero. En cuanto a las acciones, BBVA (-4,7%), Banco Macro (-4,6%) e IRSA (-4,6%) protagonizaron las principales caídas, mientras que Transportadora Gas del Sur (+1,0%) e YPF (+0,1%) fueron las únicas en subir. Para las empresas que cotizan en la Bolsa de Nueva York, también fue una jornada negativa, con una caída promedio del 2,2%. Entre las más afectadas estuvieron Telecom (-5,8%), BBVA (-5,2%) y Bioceres (-4,2%).

Una nueva era en la creación, producción, comercialización y consumo de la música.

La música es un espejo de la humanidad, una forma de expresión que combina emociones, cultura e innovación. Por ende, la composición musical es un proceso intrínsecamente humano. Pero ahora, algoritmos como los de AIVA (Artificial Intelligence Virtual Artist) demuestran que las máquinas también pueden crear obras que emocionan y sorprenden. Estos sistemas aprenden de un vasto repertorio de composiciones históricas, desde Bach hasta Billie Eilish, para generar piezas originales. Pero, ¿es esto creatividad o una simple reorganización de patrones existentes?

Un caso ilustrativo que podría responder a esta pregunta es el de OpenAI's MuseNet, que en 2019 compuso una pieza de piano que fue interpretada en vivo por primera vez en el Festival de Música de Montreux. La pieza combinaba elementos de Chopin y Rachmaninoff, demostrando que la inteligencia artificial (IA) es capaz de capturar sutilezas estilísticas de diferentes compositores.

Un ejemplo fascinante es el uso de IA en bandas sonoras para películas y videojuegos. En el cine, compositores como Hans Zimmer ya integran algoritmos en su proceso creativo. Estos sugieren variaciones melódicas, armonías alternativas o incluso atmósferas completas, basándose en las emociones que busca transmitir una escena. En videojuegos, plataformas como Melodrive generan música dinámica que responde en tiempo real a las acciones del jugador, creando experiencias inmersivas únicas.

Sin embargo, este avance plantea preguntas éticas y filosóficas. ¿Quién posee los derechos de una composición generada por IA? Y más allá de eso, ¿puede una pieza creada por una máquina conmovernos de la misma manera que una obra nacida de la experiencia humana?

El análisis de tendencias: la predicción de éxitos globales

Además de componer, la IA transforma la manera en que identificamos canciones con potencial de éxito. En una industria donde los gustos del público son tan cambiantes como impredecibles, los algoritmos se han convertido en herramientas indispensables para discográficas y productores.

Spotify utiliza esta tecnología no solo para brindar recomendaciones personalizadas, sino también para analizar datos masivos y prever qué canciones podrían volverse virales. Este análisis no se limita a métricas tradicionales como el ritmo o la tonalidad; además considera factores externos, como eventos globales, memes populares y tendencias culturales.

Un caso icónico es el de "Old Town Road" de Lil Nas X, que alcanzó un éxito meteórico gracias a su popularidad en TikTok. Aquí, la IA jugó un papel central al identificar el potencial del tema mucho antes de que escalara en las listas de éxitos. Empresas como Soundcharts y Chartmetric llevan esta tecnología aún más lejos, analizando el comportamiento en redes sociales de los artistas, para anticipar el rumbo de la industria y optimizar estrategias de marketing.

Warner Music Group ofrece otro ejemplo revelador a partir de su asociación con Endel, una startup que utiliza inteligencia artificial para crear música ambiental personalizada. En 2019, Endel se convirtió en el primer algoritmo en firmar un contrato discográfico, lanzando una serie de álbumes que se adaptan al ritmo circadiano del oyente.

Automatización de mezclas y masterización: democratizando la producción musical

Mezclar y masterizar una canción usualmente requiere de equipos costosos y la experiencia de ingenieros de sonido. Pero hoy, plataformas como LANDR están revolucionando este proceso, ofreciendo servicios de masterización automatizada basados en IA. Estas herramientas analizan el espectro sonoro de una grabación y aplican ajustes que optimizan la calidad del audio, adaptándose al género y al formato deseado.

De esta forma, músicos emergentes que antes necesitaban invertir miles de dólares para producir una canción con calidad profesional, gracias a herramientas accesibles y asequibles, compiten en igualdad de condiciones con grandes estudios. Esto permite que géneros alternativos y artistas de nicho ganen visibilidad, democratizando el acceso a la industria musical.

Consideremos el proyecto "Lost Tapes of the 27 Club", en el que una IA analizó las canciones de músicos famosos fallecidos a los 27 años, como Kurt Cobain y Amy Winehouse, para crear nuevas composiciones en sus estilos. Esto generó un debate sobre la ética de "resucitar" las voces de artistas fallecidos.

También revoluciona la edición de audio en tiempo real. En conciertos en vivo, los algoritmos ajustan automáticamente la ecualización y el balance de sonido para adaptarse a las características acústicas del recinto. Incluso tecnologías como las de Dolby están incorporando IA para mejorar la experiencia de sonido envolvente en películas y transmisiones en streaming.

Impacto en la comercialización y distribución

Los algoritmos avanzados segmentan audiencias y personalizan campañas de marketing con una precisión sin precedentes. A través del análisis del historial de streaming de un usuario o el estado de ánimo y sus actividades, la inteligencia artificial envía recomendaciones altamente personalizadas, maximizando la probabilidad de que descubra y consuma música nueva. Esto también impulsa las ventas de entradas a conciertos y merchandising.

Un caso paradigmático es el de la aplicación FanLabel, que utiliza esta tecnología para convertir el descubrimiento musical en un juego de predicción. Los usuarios "invierten" en canciones que creen que serán exitosas, mientras que los algoritmos analizan patrones de comportamiento para identificar futuros éxitos. Esta gamificación revolucionó la forma en que las discográficas realizan estudios de mercado.

A pesar de sus beneficios, la integración de IA en la música plantea desafíos. Uno de los más debatidos es la cuestión de los derechos de autor. Si un algoritmo crea una canción, ¿a quién pertenece? Además, algunos críticos argumentan que la dependencia de algoritmos podría homogeneizar la música, favoreciendo fórmulas probadas sobre la innovación artística.

Otra cuestión es el impacto en los músicos y productores tradicionales. Si las máquinas pueden componer, producir y distribuir música de manera más eficiente, ¿qué lugar queda para el talento humano? Aunque la IA ofrece herramientas poderosas, su adopción debe equilibrarse con la preservación de la creatividad y diversidad que define la música.

La música de mañana, impulsada por IA

El futuro de la música, con la llegada de la inteligencia artificial, presenta un terreno de infinitas posibilidades. En el corto plazo, es probable que veamos una colaboración más estrecha entre músicos y máquinas, donde la IA actúe como asistente creativo en lugar de reemplazar a los artistas. Luego, incluso podrá sugerir colaboraciones entre artistas basándose en compatibilidades estilísticas y demográficas.

Un caso visionario es el proyecto "AI DJ" de Spotify, que utiliza IA generativa para crear comentarios personalizados entre canciones, imitando a un DJ real que conoce tus gustos musicales. Esta tecnología, lanzada en 2023, representa un paso hacia la humanización de las interfaces musicales automatizadas, combinando la eficiencia de los algoritmos con la calidez de la interacción humana.

La inteligencia artificial transforma la música en todos sus aspectos, desde la composición hasta la comercialización. Pero, en última instancia, la esencia de la música seguirá siendo humana. Porque, aunque los algoritmos puedan escribir melodías, es la conexión emocional con el oyente lo que convierte una canción en un verdadero éxito.

House View local: diciembre de 2024.

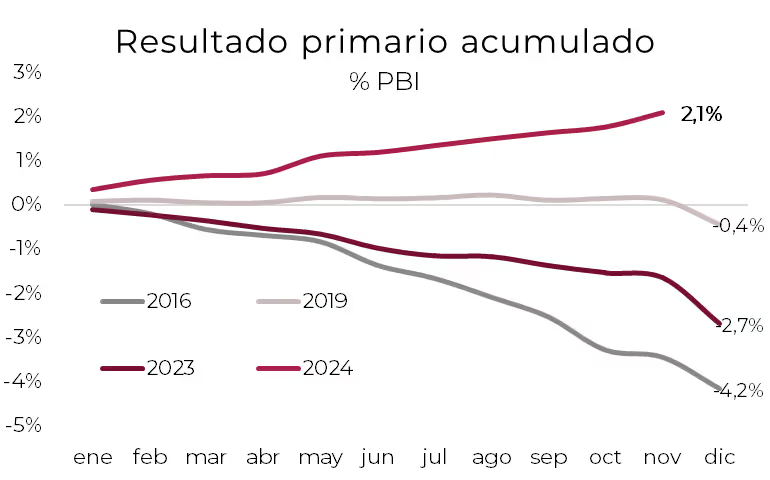

El 2024 cierra con un balance positivo en términos económicos, aunque deja sobre la mesa importantes desafíos para el 2025. Este año estuvo marcado por avances clave: una consolidación fiscal inédita en más de una década, una notable desaceleración inflacionaria y una recesión mucho más moderada de lo esperado. El "semáforo" que hemos utilizado para evaluar las principales variables cerró mayormente en verde, reflejando avances significativos en áreas como la estabilidad cambiaria, el control de la brecha y un repunte de la actividad económica, impulsado fundamentalmente por la cosecha agrícola, el sector energético y la estabilización del crédito. Entre los logros más destacados se encuentra el superávit fiscal, que fue posible gracias a una disciplina que sorprendió tanto por su alcance como por su sostenibilidad, y que contribuyó a reducir la volatilidad económica. Además, el gobierno logró contener la brecha cambiaria y presentó una política monetaria que ayudó a anclar las expectativas inflacionarias. Esto permitió cerrar el año con un contexto más predecible, algo valioso en una economía históricamente volátil. La calle ordenada, la agenda política alineada con estos objetivos y el repunte del crédito completan un panorama donde el balance es claramente favorable. Sin embargo, los desafíos de 2025 no son menores, pues la sostenibilidad de estos logros dependerá de abordar problemas estructurales como el déficit de cuenta corriente, el fortalecimiento de las reservas internacionales y el atraso cambiario. Además, será esencial reducir la pobreza, reactivar la economía urbana y avanzar en la salida del cepo, todo esto en un año electoral que traerá como siempre incertidumbre y volatilidad.

Fortaleza fiscal. En noviembre, el Sector Público Nacional alcanzó el superávit primario más alto de los últimos seis meses, equivalente al 0,24% del PBI, mientras que el superávit financiero fue del 0,06%, reflejando una elevada carga de intereses por pagos al FMI. En términos de ingresos, se observó una caída real del 7% i.a., arrastrada por la contracción en conceptos como IVA (-4% i.a.), bienes personales (-40% i.a.) y rentas de la propiedad (-41% i.a.), compensada parcialmente por un incremento en Ganancias (+4% i.a.). Por su parte, el gasto primario se desplomó un 25% i.a. real, explicado en gran medida por fuertes caídas en planes sociales (-55% i.a.), obras públicas (-76% i.a.), y transferencias a provincias (-68% i.a.). Las jubilaciones, incluyendo bonos, registraron una leve baja del 2%, en tanto que la Asignación Universal por Hijo (AUH) fue la única partida con un incremento significativo (+110% i.a.). Con este resultado, en los primeros 11 meses del año, se acumuló un superávit primario de 2,1% del PBI y un financiero de 0,6%, en contraste con los déficits registrados en el mismo período de 2023 (-1,7% y -3,1%, respectivamente). Esto se debió a que los ingresos se contrajeron un 7% i.a. en términos reales –en particular por la caída de los ingresos tributarios (-4% i.a.)–, al tiempo que el gasto primario se redujo un 29% i.a., destacándose como principales factores de ajuste la merma en obras públicas (-78%), jubilaciones (-18%), salarios y universidades (-20%), subsidios (-32%), planes sociales (-32%) y transferencias no automáticas a provincias (-68%).

El Tesoro no consiguió el rollover en diciembre. En la última licitación del año, el Tesoro no logró renovar la totalidad de los vencimientos, colocando $5,4 billones frente a pagos por $6,2 billones, lo que implicó un rollover del 87%. Con este resultado, el Tesoro cerró 2024 con un rollover acumulado del 136%, aunque la renovación de vencimientos mostró una marcada desaceleración a lo largo del año: 179% en el 1Q24, 200% en el 2Q24, 112% en el 3Q24 y 93% en el 4Q24. Vale destacar que el porcentaje de colocaciones indexadas cayó al 24% en 2024, muy por debajo del 78% registrado en 2023, tendencia que se afianzó a lo largo de los trimestres: 89% en el 1Q24, 13% en el 2Q24, 10% en el 3Q24 y 24% en el 4Q24. Este último repunte se dio a raíz de que el Tesoro optó por no ofrecer Lecaps, a pesar de la alta demanda, una situación diametralmente opuesta a lo que ocurría a principios de año. De cara al 2025, el Tesoro Nacional enfrenta vencimientos privados de deuda en pesos por un total de $75,50 billones. El 32% vence en el primer trimestre, el 28% en el segundo trimestre, solo el 10% en el tercer trimestre y el 30% restante en el último trimestre. Alrededor del 50% de los vencimientos corresponden a deuda indexada –79% por inflación, 14% en duales y 7% al dólar oficial–, mientras que la otra mitad de los vencimientos son a tasa fija en pesos.

Aumenta la deuda por la apreciación cambiaria. A pesar del buen resultado fiscal, a fines de noviembre el stock de deuda bruta alcanzó los USD 464.258 M, de los cuales el 99% se encuentra en situación de pago normal. Este crecimiento fue de 0,4% m/m, equivalente a un aumento de USD 1.729 M, explicado principalmente por la expansión de la deuda en moneda local (+USD 1.820 M) debido a la apreciación cambiaria, compensada en parte por una reducción de USD 91 M en deuda en moneda extranjera. En cuanto a su composición, el 45% está nominada en moneda local y el 55% restante en moneda extranjera, predominando los instrumentos a tasa fija y con legislación nacional.

Las provincias también ajustan. Al igual que en los primeros tres meses del año, las provincias tuvieron un gran desempeño fiscal en el 2Q24 al registrar un superávit primario de 10,0% y financiero de 8,6% de los ingresos totales. Así, en el primer semestre de 2024, las provincias acumulan un superávit fiscal de 10,6% de los ingresos totales, comparado con un superávit fiscal de 0,3% en el primer semestre de 2023 y de 7,0% en el de 2022. En relación al PBI, el superávit de los últimos cuatro trimestres llegó a 1%, frente a 0,1% de un año atrás y 0,4% en 2022. Al igual que Nación, la mejora en el resultado fiscal se debió a que la caída de los ingresos fue más que compensada por un ajuste mayor del gasto. Concretamente, los ingresos totales cayeron 13% i.a. real, producto de una caída de 11% i.a. real en los ingresos provinciales y de 15% i.a. real en los ingresos provenientes de la nación (con una caída de 8% i.a. real en los coparticipables y de 78% i.a. en las transferencias discrecionales), al tiempo que el gasto primario retrocedió 23% i.a. real, debido a la caída de 58% i.a. real en la inversión y 20% i.a. real en salarios. Entre las provincias emisoras de deuda, las que más mejoraron en términos de resultado fiscal como porcentaje de los ingresos fueron: Jujuy (39% en el 2Q24 vs. 4% en el 2Q23), Tierra del Fuego (17% vs. -14%), Mendoza (21% vs. -2%) y Neuquén (14% vs. -3%). Mientras que CABA (10% en el 2Q24 vs. 12% en el 2Q23), Chaco (6% vs. 5%) y Santa Fe (5% vs. 3%) fueron las que menos mejoraron o directamente empeoraron.

Se mantiene el superávit comercial. En noviembre, el saldo comercial total fue superavitario por USD 1.234 M, un cambio significativo frente al déficit de USD 559 M en el mismo mes de 2023. Este resultado fue impulsado por exportaciones que crecieron 31,6% i.a., alcanzando USD 6.479 M gracias al aumento en las cantidades exportadas (+35,5% i.a.), en especial de productos primarios (+57% i.a.) y manufacturas agropecuarias (+55% i.a.), a pesar de una caída de precios del 2,8% i.a. Por su parte, las importaciones se situaron en USD 5.245 M, un 4,3% i.a. por debajo de noviembre de 2023 y casi USD 900 M menores a las de octubre de este año. Esta baja respondió a retrocesos en precios (-3,9% i.a.) y cantidades importadas (-0,2% i.a.), con una dinámica influida por la expectativa de eliminación del impuesto PAIS. En los primeros 11 meses de 2024, el superávit acumulado alcanzó USD 17.198 M, contrastando con el déficit de USD 7.943 M del mismo período en 2023. Esto se debió a un alza del 18% i.a. en las exportaciones (las cantidades subieron 26% i.a. mientras que los precios retrocedieron 6%) y una caída del 20% i.a. en las importaciones (por una baja del 18% i.a. en las cantidades y del 4% i.a. en los precios). A nivel sectorial, la mejora del saldo comercial se apoya en el mayor excedente del sector agropecuario y de economías regionales –a partir de la buena cosecha aumentó el superávit en USD 10.800 M–, en el menor déficit del sector industrial –se redujo en USD 8.900 M por caída de importaciones– y el resto lo aportó el sector energético que pasó a ser superavitario –de un déficit de USD 400 M en 2023 a un superávit de USD 5.000 M en lo que va de 2024–.

Se aceleran los créditos en moneda extranjera. Finalizada la primera etapa del blanqueo, los depósitos privados en moneda extranjera revirtieron la fuerte suba que habían registrado y comenzaron a mostrar un moderado pero constante "goteo". De hecho, luego de alcanzar el récord de USD 34.600 M el 31 de octubre pasado, a fines de noviembre habían bajado a USD 32.600 M y al 19 de diciembre (último dato disponible) a USD 31.500 M. Opuesta es la dinámica de los préstamos en moneda extranjera, que aceleran el ritmo de crecimiento y van ganando participación en relación a los depósitos. Concretamente, el 31 de octubre totalizaban USD 4.850 M (25% de los depósitos privados en la misma moneda), a fines de noviembre habían subido hasta USD 9.300 M (29% de los depósitos) y en diciembre ya superaron los USD 10.200 M (32% de los depósitos). Esta dinámica del crédito –que tiene un amplio espacio para seguir creciendo dado que una relación "normal" entre préstamos y depósitos supera el 60%– es otro de los factores que contribuyen a la oferta de divisas en el mercado cambiario.

La apertura financiera. El mercado primario de deuda corporativa se mantuvo muy activo en diciembre, registrando el segundo mejor mes del año en términos de financiamiento. El último mes de 2024 acumula emisiones por USD 1.600 M, solo superadas por los USD 2.100 M emitidos en octubre. Entre las transacciones destacadas se encuentran el bono a 10 años de Vista Energy al 7,625% por USD 660 M, el bono a 10 años de Pampa Energía al 7,875% por USD 360 M, y el canje de deuda de MSU Energy por USD 400 M (del bono 2025 al 6,875% al bono 2030 al 9,750%). Con esto, el 2024 se consolida como un año récord para la emisión de deuda corporativa: en el cual se llevan emitidos USD 9.500 M (61% en Nueva York y el resto localmente) que equivale al total emitido entre los años 2020 y 2023.

El BCRA compra y las reservas repuntan. De la mano de la muy buena liquidación de divisas del agro, que a lo largo de todo el año desafió la estacionalidad manteniendo un ritmo estable de oferta, y de los ingresos de dólares financieros, ya sea por préstamos en moneda extranjera que se liquidan en el mercado como por ingresos de ON, el BCRA siguió comprando divisas, lo que permitió seguir sumando reservas internacionales. Concretamente, luego de compras de USD 1.600 M en octubre y en noviembre, en diciembre estaría cerrando con compras netas por encima de USD 700 M. No obstante, podrían terminar por debajo en caso de confirmarse la demora de pagos de importaciones de los meses previos a la espera de la eliminación del impuesto PAÍS. Estas intervenciones, sumadas a los ingresos netos de organismos internacionales y encajes, compensados en parte por las intervenciones que hizo el BCRA en el mercado de bonos para contener la brecha, permitieron sumar USD 2.000 M de reservas internacionales brutas en lo que va de diciembre. Estas llegaron hasta USD 32.400 M, mientras que el saldo de las reservas netas quedó negativo pero en USD 2.500 M.

Desinflación con ajuste de precios relativos. El IPC Nacional de noviembre registró un incremento del 2,4% m/m, por debajo de las expectativas del mercado que estimaban un 2,8% m/m, y del 2,7% m/m observado en octubre. Este resultado representa el nivel más bajo desde julio de 2020. Lo destacable es que la desinflación observada en noviembre se dio en un contexto de ajuste de precios, mientras que el IPC general se ubicó en una variación interanual del 166%. La inflación de los servicios alcanzó el 215%, en especial por la suba de las tarifas de servicios públicos (+276,4% i.a.), reflejando una mayor presión en comparación con los bienes, que aumentaron un 149,3% i.a. En noviembre, la inflación núcleo desaceleró a 2,7% m/m, aunque se mantuvo por encima del índice general. Los precios regulados continuaron presionando al índice general, con un incremento del 3,5% m/m impulsado por incrementos en transporte público, educación y tarifas energéticas. En contraste, los precios estacionales cayeron un 1,2% m/m, liderados por la baja en verduras, lo que ayudó a moderar el índice general. Por categorías, educación y vivienda fueron las divisiones con mayores subas, mientras que alimentos y bebidas mostraron el menor aumento, con un 0,9% m/m. De cara a diciembre, mantenemos nuestra proyección para la inflación núcleo similar a la de noviembre, debido a la ausencia de la deflación estacional que moderó los precios el mes anterior, sumado al impacto del alza en el precio de la carne registrada hacia el final del mes.

Recuperación del crédito. El crédito al sector privado mantiene su sólida recuperación, creciendo en diciembre a un ritmo real del 4,1% m/m y del 49% i.a. Destacan especialmente los préstamos a familias (personales, tarjetas, prendarios e hipotecarios), con un aumento del 6% m/m real frente al 2% m/m real de los destinados a empresas (adelantos y documentos). Este dinamismo es clave para impulsar la recuperación del consumo interno, que comienza a consolidarse y contribuye al repunte del PBI. Por otro lado, los depósitos privados también muestran un avance, aunque a un ritmo más moderado del 3,3% m/m real, impulsados por los plazos fijos, que aumentaron 4,4% m/m real. Esto ha reducido la brecha entre el crecimiento de depósitos y préstamos, aliviando la presión al alza sobre las tasas bancarias que se observaba antes del recorte de tasas en noviembre. Tras la disminución de la tasa de política monetaria del 35% TNA al 32% TNA el 6 de diciembre, la mayoría de las tasas bancarias ajustaron en proporción y se estabilizaron, salvo las de préstamos personales, que permanecen en torno al 70% TNA, sin cambios significativos tras la medida.

Recesión menor a la esperada con comportamiento dispar. En el 3Q24, la economía creció un 3,9% m/m sin estacionalidad, superando las expectativas iniciales del EMAE (3,4%), aunque en términos interanuales registró una caída del 2,1%. En el acumulado del año, el PBI muestra una contracción del 3%. Este repunte trimestral estuvo impulsado por un crecimiento del consumo (+4,6% m/m), la inversión (+12% m/m), y una suba en exportaciones (+3%) e importaciones (+9%) –estas últimas influenciadas por el impacto de la reducción del Impuesto PAÍS–. En cuanto a la oferta, la recuperación fue liderada por el sector agropecuario, que creció un 13,2% i.a., en tanto que actividades como el comercio y la industria retrocedieron 6% i.a. La construcción fue uno de los sectores más golpeados al marcar una baja del 15%, afectada por la apreciación cambiaria y el consecuente aumento del costo del metro cuadrado en dólares. La recuperación del nivel de actividad se confirmó con los datos del EMAE de octubre, que señaló un alza de 0,6% m/m –aunque quedó 0,7% debajo del año anterior–, acumulando seis meses consecutivos de expansión. Además, las revisiones realizadas por el INDEC para meses previos (como septiembre, que pasó de -0,3% m/m a 0%) indicaron que la actividad económica quedó 0,6% por encima del nivel de agosto de 2023.

Mejora el empleo y baja la pobreza. En el 3Q24, el mercado laboral presentó una leve estabilidad, con una tasa de actividad del 48,3% y una de empleo del 45%. Sin embargo, la tasa de desempleo se ubicó en 6,9%, cayendo frente al trimestre anterior, pero aún 1,2 pp por encima del nivel del 3Q23. Aunque el empleo total se mantuvo prácticamente estable, con 21,2 M de trabajadores (+2.300 interanual), persiste un fenómeno de precarización: la caída de 379.000 asalariados formales (-3,7% i.a.) fue absorbida por un incremento de 378.000 no asalariados (+7% i.a.) y un leve aumento de 4.000 asalariados informales. Los asalariados formales, que representan el 46% del empleo total, se encuentran en sus niveles más bajos desde el 4Q23. Por su parte, los no asalariados e informales alcanzaron niveles similares, con 5,7 M de trabajadores cada uno, representando una creciente proporción del mercado laboral. En este contexto, el informe sobre distribución del ingreso del 3Q24 permite estimar una pobreza en torno al 38,8% para el trimestre, prácticamente al nivel del 3Q23, sugiriendo que lo peor de la crisis ha quedado atrás, luego de haber alcanzado un pico de 54,8% en el 1Q24.

Carrera nominal. Con la última reducción de tasas, el rendimiento efectivo de las LEFI quedó en 2,7% y el de las Lecaps en 2,6% promedio (2,9% las cortas y 2,3% las largas). Con esto, el equipo económico apunta a que la tasa sea lo más baja posible en términos reales, para reducir la carga de vencimientos del Tesoro, pero claramente positiva en dólares oficiales para fomentar el carry trade y reducir la brecha cambiaria. Por ahora, la tasa real apunta a seguir siendo ligeramente positiva, ya que la inflación de diciembre estaría en torno al 2,5% m/m, lo que sugiere un rendimiento efectivo. En tanto, la devaluación oficial volvería a quedar en último puesto, ya que el crawling peg sigue al 2,0% m/m pero podría reducirse al 1,0% a mediados de enero. Así, la apreciación cambiaria es el costo que acepta pagar el gobierno para que la inflación siga cayendo e incentivar las inversiones en pesos.

Mes de alta volatilidad para las estrategias de carry. En diciembre, la brecha repuntó y dejó en evidencia la fragilidad de las estrategias de carry trade. En los primeros días del mes, los dólares financieros continuaron con la tendencia bajista que mantenían desde junio. Así, el 9 de diciembre las brechas alcanzaron un mínimo de 3% para el MEP y de 5% para el CCL, y prácticamente se unificaron contra el dólar oficial mayorista. Sin embargo, en las siguientes ruedas acumularon un vertiginoso repunte que llevó a los dólares, con intervención del BCRA, a sus niveles actuales de $1.132 para el MEP (brecha del 11%) y de $1.143 para el CCL (brecha del 12%). Así, en el mes, el MEP subió 5,2% y superó la performance de todas las curvas en pesos: tasa fija ganó 3,5% (-0,8% en dólares), CER ganó 1,8% (-2,6% en dólares) y dollar-linked subió 1,6% (-2,8% en dólares).

El rally perdió impulso en la renta fija, pero no en las acciones. El rally de los bonos soberanos perdió algo de impulso en diciembre y el riesgo país alcanzó nuevos mínimos de 660 pb. En concreto, los bonos hard-dollar ganaron un 2,5% en un contexto global adverso donde los bonos comparables se mantuvieron neutros y el rendimiento de los CCC americanos aumentó en 50 pb hasta 10,1%. Las ganancias fueron algo más elevadas en el tramo corto, que ganó 4,0% contra 2,2% del tramo largo. Así, la pendiente de rendimientos abandonó el terreno negativo y ahora luce plana, con rendimientos en torno al 11,0%. Por su parte, la deuda provincial avanzó 1,4% y la del BCRA 0,5%, al tiempo que el segmento corporativo apenas ganó 0,1%, presionado por el contexto global y por el gran shock de oferta en el mercado primario. Por último, donde el rally sí siguió fuerte fue en el mercado accionario, con el Merval anotando un alza de 8,1% en pesos y 4,1% en dólares liderado por BBVA (+64,4%), TGS (+47,8%) y Edenor (+35,1%).

Perspectivas

Bonos soberanos en moneda extranjera. Nos mantenemos optimistas respecto a los créditos soberanos de cara a las elecciones legislativas de 2025. Un buen desempeño del oficialismo sigue pareciendo el escenario favorable, ya que reforzaría la gobernabilidad de La Libertad Avanza y permitiría continuar con las reformas macroeconómicas previstas. Además, también luce como el más probable, en un contexto de inflación a la baja y de reactivación económica. En cuanto a posicionamiento, la curva se encuentra aplanada y ofrece rendimientos de TIR del 11% para todos los tramos –los desembolsos que caen bajo la administración Milei tienen la misma tasa de descuento que aquellos posteriores al 2027– y debería empinarse para corregir esto, lo que favorece al tramo corto. De esta forma, el tramo largo solo tiene sentido para los inversores más optimistas que esperan una fuerte compresión en el riesgo país (hoy en 680 pb).

Carry Trade. En el corto plazo, el carry trade debería seguir generando retornos positivos en dólares, respaldado por la intervención del BCRA en el mercado cambiario. No obstante, la relación riesgo-retorno es poco atractiva. Si la brecha se mantiene firme, una Lecap a 30 días ofrecerá un rendimiento mensual en dólares de 0,9%, que anualizado equivale a una TNA del 11%, muy similar a lo que pagan los bonos del Tesoro y del Banco Central. Sin embargo, si la brecha aumenta en 5 pp al 17%, el retorno de esta inversión podría transformarse en una pérdida del 3,4%, lo que se traduce en un -34% anualizado. Esto quedó demostrado en diciembre, cuando cinco jornadas consecutivas de alzas en los dólares borraron las ganancias acumuladas durante varios meses.

Deuda en pesos. Para inversiones en pesos a corto plazo, favorecemos ligeramente los bonos CER (CER +6% hasta 2025; CER +9% a partir de 2026) frente a los de tasa fija (TEM 2,6% hasta 2025; TEM 2,3% a 2026). En el mediano plazo, mantenemos una postura neutral entre ambas alternativas. Consideramos atractivas las tasas reales altas a largo plazo que ofrecen los bonos CER TZX28 (CER +9%) y DICP (CER +10%). Por último, recomendamos mantener una exposición reducida en bonos dollar-linked (devaluación +7% a 2025 y 2026). Aunque estos instrumentos podrían verse afectados por la reducción del crawling peg al 1,0% mensual, ofrecen una valiosa cobertura frente al riesgo cambiario inherente al programa económico, especialmente en opciones de mayor plazo como el TZV26.

Créditos subsoberanos. Los buenos resultados fiscales presentados por las provincias en 2024 hacen que los bonos subsoberanos combinen rendimientos atractivos con fundamentos fiscales sólidos. Recomendamos una selección de las provincias con mejor performance fiscal en el año. El bono no garantizado de Neuquén a 2030 (NDT25; TIR 9,0%) permite capitalizar el impulso de Vaca Muerta sobre los ingresos fiscales neuquinos, donde en los últimos 12 meses las regalías petroleras representaron el 33% del ingreso total. Por otro lado, la provincia de Mendoza acumula un superávit de 13% de sus ingresos a septiembre de 2024 (vs. 5% en 2023), por lo que recomendamos el bono de Mendoza 2029 (PMM29; TIR 9,6%). Córdoba cuenta con un sólido track record crediticio y sugerimos el Córdoba 2027 (CO24D; TIR 10,8%) por su mayor rendimiento. Por último, recomendamos el Jujuy 2027 (JUS22; TIR 12,8%) dado que la provincia del NOA reportó los mejores resultados fiscales entre las provincias emisoras de bonos para los últimos 3, 6 y 12 meses.

Créditos corporativos. Recomendamos posicionarse en las partes media y larga de la curva corporativa, que ofrece rendimientos en torno al 7%, excelente calidad crediticia y una liquidez significativa impulsada por el elevado volumen de emisiones de deuda. Consideramos que la exposición a duración está justificada, ya que es probable que los rendimientos se mantengan en niveles actuales. Cuatro factores clave respaldan esta perspectiva: 1) descenso gradual en tasas globales; 2) demanda estable por inversores del Blanqueo Fiscal; 3) mejora en el entorno macroeconómico argentino; y 4) horizonte crediticio despejado tras altas emisiones corporativas. El bono Pampa 2029 (TIR 8,2%) se destaca por la baja deuda y fuerte generación de caja de la empresa, que tuvo un crecimiento en producción de gas de +27% i.a. contra 2023. El YPF 2031 garantizado (YMCUO; TIR 7,6%) sobresale por el colateral respaldado por exportaciones, en un contexto donde la compañía se convirtió en la principal exportadora de petróleo de Argentina gracias al desarrollo de Vaca Muerta. Transportadora Gas del Sur 2031 (TSC3O; TIR 7,5%) se distingue por su baja deuda neta negativa de USD 122 M frente a un EBITDA de USD 650 M. Finalmente, Vista Energy 2035 (VSCTO; TIR 7,4%) por mantener un ratio de deuda neta bajo de 0,65x al 3Q24, cuenta con 318,5 M de barriles de reservas probadas, producción creciente en 42% i.a. y costos de levantamiento decrecientes en 12% i.a. Para el tramo corto, recomendamos los créditos de Mastellone 2026 (MTCGO; TIR 6,0%) y Minera Exar 2027 (XMC1O; TIR 6,8%).

Rofex. Los contratos futuros de Rofex reflejan un escenario sin unificación cambiaria y con un ritmo de devaluación en descenso, promediando el 1,8% m/m en los próximos 12 meses. De esta forma, los precios de mercado no terminan de incorporar el objetivo del Gobierno de reducir el crawling peg al 1,0% a partir de enero/febrero de 2025. En vista de esto, recomendamos tomar posiciones vendidas en los contratos futuros de dólar oficial. Para perfiles conservadores, sugerimos no extender posiciones más allá de febrero ($1.078) para protegerse de un eventual ajuste cambiario producto de un acuerdo con el FMI en los primeros cuatro meses del año. Para el resto de los inversores, recomendamos no extender posiciones más allá de septiembre ($1.205) para evitar un potencial ajuste cambiario post elecciones legislativas.

Acciones. Diciembre continuó siendo un mes muy positivo para los activos financieros locales debido al fuerte flujo de fondos provenientes del exterior, que se posicionaron principalmente en ADR y bonos globales. El Merval en dólares está cotizando en los USD 2.100 puntos, desde los USD 1.600 registrados a fines de octubre y los USD 1.050 del 5 de agosto pasado (conocido como el "lunes negro"). Si consideramos el ETF Global X MSCI Argentina con ticker ARGT, solo en noviembre de 2024 se registraron ingresos por USD 182 M y hasta el 19 de diciembre USD 154 M, siendo que en un año positivo para el riesgo local como en 2017 solo habían ingresado USD 119 M en todo el año. Creemos que Argentina está de moda y no nos sentimos cómodos convalidando los precios actuales a los que cotizan la mayoría de las acciones locales, dado los riesgos existentes. Seguimos creyendo que lo mejor es esperar mejores precios de entrada o invertir solo pensando en el largo plazo. En el caso de CEDEARs, vemos oportunidad en TEN y TXR (Ternium Luxemburgo) que viene siendo castigada por una sentencia del Tribunal Superior de Justicia de Brasil y será apelada ante el plenario de dicho tribunal, y ante la Corte Suprema de Justicia Brasileña de ser necesario.

*Los datos utilizados en el presente informe tienen fecha de cierre 26 de diciembre de 2024.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Cerrado el calendario económico americano, se consolidó un escenario de alto crecimiento y resiliencia de la inflación, lo que obligó a mantener tasas de interés altas por más tiempo. El mercado tuvo una última semana del año relativamente calma, en la que los rendimientos de los bonos del Tesoro siguieron en alza y las acciones lograron un leve repunte. El dólar a nivel global hizo una pausa y se mantiene en los niveles más altos del año, mientras que los commodities lograron cierto repunte de la mano del petróleo. Se cierra un 2024 inolvidable para las acciones, con el S&P 500 ganando 25%, pero con un comportamiento dispar entre el Nasdaq, que se quedó con el podio al subir más de 30%, y el Dow Jones, que avanzó 14%. Para la renta fija, fue un año de normalización de la curva, con presión sobre el tramo largo, lo que golpeó a los índices de renta fija de mayor duration. La fortaleza de la economía americana, en un contexto global más incierto y frágil, dio mayor impulso al dólar y al mercado americano, mientras que las acciones del resto del mundo cierran el año con una ganancia de apenas 3,0%. Esta semana volverá a ser liviana en cuanto a eventos económicos, por lo que las miradas de los inversores seguirán estando en los anuncios que pueda hacer Trump.

Reflation. Como lo marcamos a lo largo de todo 2024, la performance de la economía americana sorprendió positivamente al mercado, obligándolo a modificar sus expectativas. Lejos de moderarse, el crecimiento económico superó las proyecciones e incluso aceleró en el margen, terminando el año con un ritmo de expansión del PBI superior al 3% anualizado. Este desempeño permitió un buen dinamismo en el mercado laboral, con una baja tasa de desempleo y salarios en alza, tanto en términos nominales como reales. Por el lado de la inflación, si bien continuó desacelerándose, en la segunda mitad del año este proceso se estancó, limitando la convergencia al objetivo de política monetaria. En este contexto, la Fed comenzó a bajar la tasa a partir de septiembre: primero con un recorte “jumbo” de 50 pb y un discurso más preocupado por la actividad que por la inflación, aunque luego moderó el ritmo con dos recortes de 25 pb cada uno. Sin embargo, en su último informe, indicó que en 2025 sólo recortaría la tasa dos veces. Le dio "presente" al mercado, pero le quitó "futuro".

Tasas más altas. Pese a que no hubo eventos económicos relevantes en la última semana, los rendimientos de los bonos del Tesoro volvieron a operar al alza, especialmente en los tramos largos, y cerraron entre los niveles más altos del año, apenas por debajo de los máximos de mayo. La UST2Y cerró en 4,33%, prácticamente sin cambios respecto a la semana previa, aunque acumula una suba de 15 pb en el mes y de 8 pb en lo que va del año. La UST10Y terminó la semana en 4,62%, con un incremento semanal de 9 pb, 43 pb en lo que va de diciembre y 76 pb en el año. Este contexto golpeó a la renta fija, que tuvo otra semana negativa con una caída promedio de 0,3%, acumulando una pérdida de 2,6% en diciembre y en el año. Entre los bonos corporativos, los Investment Grade, afectados por su mayor duration, sufrieron más, con bajas de 3,5% en el mes y 3,6% en el año. Por su parte, los High Yield, aunque acompañaron la tendencia general en diciembre con una caída de 1,9%, acumulan una ganancia de 1,5% en el año, reduciendo su spread con los bonos del Tesoro al mínimo. Finalmente, los bonos emergentes cayeron 0,3% en la semana, 3,1% en diciembre, aunque en el acumulado anual prácticamente cerraron sin variaciones.

Súper dólar. La fortaleza de la economía americana, junto con un tono más duro de la Fed en un contexto internacional mucho más incierto para el resto del mundo, generaron las condiciones para el fortalecimiento del dólar frente a todas las monedas. En diciembre, el DXY subió un 1,9%, impulsado principalmente por una ganancia del 4,3% frente al yen japonés, mientras que contra el euro avanzó un 1,3%. Con este resultado, en el año el DXY ganó un 6,8%, destacándose un alza del 11,7% frente al yen –que cotiza en USDJPY 157– y del 6,1% frente al euro. Contra el yuan, el dólar subió un 0,7% en el mes y un 2,7% en el año. Respecto al real brasileño, a pesar de las intervenciones del Banco Central de Brasil para contener la corrida, el tipo de cambio terminó la semana en USDBRL 6,20, acumulando un alza del 2,8% en el mes y del 27% en el año.

Volatilidad, heterogeneidad y caída en los commodities. Los precios de las materias primas tuvieron una semana tranquila, con leves ganancias generalizadas. Presionado por la caída de inventarios en EE. UU., el petróleo WTI subió un 1,6% hasta USD 70,6. El cobre repuntó un 0,5%, y la soja avanzó un 0,6%, cerrando la semana en USD 360 por tonelada. Una mirada más amplia muestra que 2024 fue un año muy volátil para los commodities, con un saldo negativo generalizado, especialmente en los agrícolas, destacándose la caída de la soja. Concretamente, el petróleo cerró el año con una baja del 1,5%, el cobre con un alza del 4,7%, mientras que la soja terminó con una caída del 24%. Entre los commodities agrícolas, se destacó el maíz, que en el último mes subió un 7,3%, cerrando el año con una baja de apenas el 4%. Por su parte, el trigo ganó un 3% en diciembre, reduciendo la pérdida anual al 13%. En cuanto a los metales, el aluminio cerró el año con un alza del 8% i.a., mientras que el acero registró una caída del 17% i.a.

La fortaleza de las tecnológicas. En la última semana, las acciones tuvieron una leve recuperación tras las caídas registradas en las dos semanas previas. El S&P 500 subió un 0,7%, aunque en su medición equiponderada cerró sin cambios. Por su parte, el Nasdaq avanzó un 0,6% y el Dow Jones un 0,3%. Los sectores de mejor desempeño durante la semana fueron tecnología, salud y financiero, mientras que los más rezagados fueron consumo, real estate y materiales. Si bien este repunte estuvo lejos de constituir un "rally navideño", las acciones cierran el año con excelentes resultados, aunque con una marcada heterogeneidad. Los grandes ganadores fueron las tecnológicas, agrupadas en los sectores de tecnología, comunicación y consumo discrecional, que en promedio ganaron un 30%, destacándose las "Magníficas" que, impulsadas por Nvidia, subieron un 50%. Le siguieron las acciones del sistema financiero, utilities e industriales, con subas del 30%, 20% y 17%, respectivamente. Esto permitió que el Nasdaq cierre el año como el gran ganador, con un alza del 31%, seguido por el S&P 500, que subió un 25%, y más atrás el Dow Jones, con un avance del 14%. La heterogeneidad quedó en evidencia, ya que la ganancia del S&P 500 equiponderado fue de "apenas" un 12%, mientras que las small caps registraron una suba del 11%.

Lo que viene. Semana liviana en términos de calendario económico debido a los feriados por las fiestas. La atención seguirá centrada en los rendimientos de los bonos del Tesoro y en los anuncios que pueda realizar Trump antes de asumir, con un foco especial en la política arancelaria y el ajuste fiscal.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

El año cierra con indicadores clave que reflejan la confianza del mercado en el programa económico del Gobierno. La fuerte caída del riesgo país, junto con el avance del Merval, confirma el respaldo al rumbo fiscal sostenido por un gran apoyo político. No obstante, la última semana de diciembre evidenció ciertos desafíos en el mercado cambiario, donde se sintió la presión de la demanda y los dólares financieros volvieron a subir pese a las intervenciones del BCRA. La eliminación del impuesto PAIS expuso las demoras en las importaciones, lo que ahora impacta en la acumulación de divisas. Por otro lado, el turismo internacional, con un marcado déficit, sigue siendo un punto de presión para la cuenta corriente, situación que podría profundizarse en los próximos meses. La semana entre 2024/2025 será breve y sin datos económicos relevantes, salvo el cierre de la recaudación anual. La atención estará enfocada en los movimientos del mercado cambiario durante la última rueda del año, con expectativas de un cierre ordenado que consolide la confianza del mercado para iniciar 2025 con estabilidad.

Mejoran las expectativas de inflación. De acuerdo con la encuesta mensual de la Universidad di Tella, las expectativas inflacionarias volvieron a disminuir en diciembre, con una mediana esperada para los próximos 12 meses del 30% i.a., notablemente inferior al 40% i.a. proyectado en octubre y noviembre, y tras haberse mantenido estable en 50% i.a. durante los cinco meses anteriores. Este descenso podría estar vinculado a la fuerte correlación entre las expectativas de inflación y los precios de los alimentos, que han registrado incrementos inferiores al 2% m/m en los últimos tres meses, incluso considerando la suba de la carne hacia finales de noviembre. Sin embargo, los ajustes en precios regulados, como el caso de los cigarrillos, siguen sosteniendo una inflación proyectada del 2,7% m/m para diciembre, aunque con perspectivas de una desaceleración durante el primer bimestre de 2025.

Muy firme la confianza en el Gobierno. En línea con la confianza del mercado, reflejada en la caída del riesgo país y el sendero alcista del Merval, el Índice de Confianza en el Gobierno (ICG) de diciembre de 2024 alcanzó los 2,66 puntos, equivalente a una imagen positiva del 53,2%, manteniéndose estable respecto a noviembre. La confianza en el Gobierno continúa en niveles superiores al 50%, prácticamente sin variaciones durante los 12 meses de gestión y posicionándose en niveles similares al primer año de mandato de Néstor Kirchner, y superiores a los de todos los presidentes posteriores. Este respaldo resulta fundamental para respaldar las reformas que el Gobierno busca implementar, especialmente en un año electoral en el que debe fortalecer su posición en el Congreso.

La apertura financiera. En noviembre se confirmó que la principal fuente de ingresos de divisas en el mercado cambiario provino del canal financiero, en un contexto de cuenta corriente deficitaria, aunque en el último mes esta se equilibró casi por completo. En concreto, se registró un superávit de USD 1.534 M en la cuenta financiera, impulsado principalmente por ingresos de USD 1.376 M derivados de préstamos financieros (a través de ONs y préstamos en dólares). Por su parte, la cuenta corriente del MULC mostró un modesto superávit de USD 93 M, resultado de un saldo positivo en bienes de USD 714 M, contrarrestado por un déficit de USD 446 M en servicios y rentas, explicado por un déficit en turismo de USD 491 M. Esta dinámica era previsible, dado el aumento del turismo emisivo (+64% i.a.) y la caída del receptivo (-28% i.a.), dejando un saldo negativo de 266.000 turistas internacionales, lo que incrementa la presión sobre la balanza de servicios. De mantenerse esta tendencia, el saldo negativo en enero y febrero podría superar el millón de turistas, similar al verano de 2018, cuando el déficit de turismo superó los USD 1.200 M mensuales. En diciembre, la cuenta corriente habría pasado a terreno deficitario, ya que la acumulación de divisas cerraría en torno a los USD 700 M, mientras que los préstamos en dólares acumularon un incremento de USD 1.300 M y las colocaciones de ONs alcanzaron los USD 1.700 M (aunque no todas se liquidan en el mismo mes). Esto indicaría un déficit de la cuenta corriente cercano a los USD 1.000 M, en línea con la profundización del déficit de turismo y el escaso aporte del balance comercial debido al aumento de las importaciones tras la eliminación del impuesto PAIS.

Apareció la demanda de divisas. En el marco de la eliminación del impuesto PAIS, el Banco Central registró un resultado negativo récord de USD 653 M en la última semana, a pesar de tratarse de una semana corta con solo tres días hábiles, en tanto que esta semana comienza con ventas por USD 25 M. Este resultado respondió al levantamiento del impuesto PAIS sobre las importaciones, lo que había llevado a muchas empresas a postergar pagos hasta que se eliminara el tributo. Como consecuencia, las compras acumuladas en diciembre se redujeron a USD 702 M a falta de un día hábil, menos de la mitad de los USD 1.634 M acumulados en noviembre. Estas ventas también impactaron las reservas internacionales brutas del BCRA, que en la última semana cayeron en USD 1.342 M, cerrando en USD 31.524 M. En cuanto a las reservas netas, el saldo muestra un déficit de USD 2.900 M, que se profundiza a USD 5.700 M al incluir los vencimientos corrientes del BOPREAL y a USD 7.900 M si se suman los vencimientos de capital de los bonos del Tesoro programados para enero.

Continúa el goteo de depósitos y se aceleran los préstamos en moneda extranjera. Entre el 16 y el 23 de diciembre (últimos datos disponibles), los depósitos en dólares disminuyeron en USD 95 M, una baja menor frente a los USD 206 M de la semana anterior, e incluso aumentaron en dos de las últimas tres ruedas, algo que no ocurría desde principios de noviembre. Esto sugiere que el piso de los depósitos podría estar cerca de su stock actual de USD 31.600 M. Por su parte, los préstamos en dólares mantienen un fuerte ritmo de crecimiento, con un aumento de USD 596 M en la misma semana, alcanzando un stock de USD 10.600 M. En lo que va del mes, los depósitos retrocedieron en USD 1.066 M, mientras que los préstamos subieron en USD 1.283 M, elevando la relación préstamos/depuestos al 34%, prácticamente igual al 35% registrado antes del blanqueo. Será clave seguir esta dinámica, ya que una estabilización de los depósitos podría ampliar el margen para el crecimiento del crédito en dólares. Así, el 2024 cerrará como un año marcado por una elevada dolarización del sistema financiero, con depósitos que crecieron en USD 15.700 M, duplicando su stock, y préstamos que aumentaron en USD 7.200 M, triplicando su saldo.

Las emisiones de ON se toman un respiro. La última semana del año cerró sin nuevas emisiones de deuda corporativa en dólares ni anuncios de colocaciones para esta semana, consolidando a diciembre como el segundo mes con mayor volumen en 2024, con emisiones por USD 1.700 M. En total, el 2024 culmina con un récord histórico de USD 9.700 M emitidos, superando los USD 9.600 M colocados entre 2020 y 2023. De este monto, USD 3.900 M corresponden a bonos bajo ley argentina, con una tasa promedio del 6,3% y un plazo de 2,6 años, mientras que USD 5.800 M se emitieron bajo ley Nueva York, con tasas promedio del 8,9% y plazos más extensos, de 7,4 años. Para 2025, las empresas argentinas enfrentan vencimientos por USD 5.100 M, de los cuales el 70% corresponde a deuda bajo ley extranjera y el 70% a pagos de capital, con una mayor concentración en el tercer trimestre, que acumula el 41% de los compromisos del año. Entre las principales empresas con mayores vencimientos se encuentran YPF (USD 1.920 M), Pampa Energía (USD 370 M), Pan American Energy (USD 340 M), Banco Galicia (USD 230 M) y Telecom (USD 230 M).

Los dólares financieros volvieron a subir. A pesar de las intervenciones del Central comprando bonos en dólares y vendiéndolos en pesos, los tipos de cambio financieros registraron subas durante la semana. El MEP (GD30) avanzó un 1,3% hasta los $1.164, al tiempo que el CCL aumentó un 1,6%, cerrando en $1.186. De esta forma, en el mes acumulan un incremento del 8%, dejando las brechas con el dólar oficial en 13% y 15%, respectivamente.

Otra mala semana para el carry trade. Dada la suba en los dólares financieros, fue una semana mixta para las curvas en pesos. Los dollar-linked terminaron en terreno levemente positivo, mientras que los CER y las Lecap registraron pérdidas medidas en dólares. En detalle, los dollar-linked avanzaron un 1,6% (0,3% en dólares), cerrando con un rendimiento promedio de devaluación +7%. En segundo lugar, los bonos CER subieron un 0,4% (-0,9% en dólares) y rinden CER +6% para 2025 y CER +9% a partir de 2026. Finalmente, las Lecap retrocedieron un 0,1% (-1,4% en dólares), con el TO26, perdiendo un 1,3%. A estos niveles, rinden 2,9% TEM para el tramo corto y 2,6% TEM para el tramo largo. En este escenario, el mercado está estimando una inflación de 2,3% m/m para diciembre y del 20% i.a. para 2026. Por último, la devaluación mensual implícita para finales de 2025 se ajustó al alza, ubicándose en 1,9% m/m.

Carrera Nominal: la tasa seguiría por encima de todo. En una semana marcada por el desarme de estrategias de carry trade, las tasas a un mes de las Lecaps se ampliaron a TEM 3,2% (desde TEM 2,8%), en tanto que la tasa a un año se mantuvo en TEM 2,3%. Por otro lado, la tasa de las LEFI también permaneció estable en 2,7%. De esta manera, se consolida un escenario de tasas reales más altas para el corto plazo, considerando que la inflación de diciembre se estima en un rango de 2,5%-2,7% m/m. En contraste, la devaluación oficial continúa relegada, ya que el Gobierno reafirma su intención de reducir el crawling peg al 1,0% m/m hacia mediados de enero. Con este panorama, las tasas se perfilan como claramente positivas tanto en términos reales como en dólares, favoreciendo el carry trade, aunque incrementan la carga de vencimientos del Tesoro en términos reales.

Riesgo país en mínimos. Los bonos soberanos en dólares tuvieron una semana alcista en la que, impulsados por el aumento en la brecha cambiaria, volvieron a ofrecer mejores retornos que los bonos en pesos. Este desempeño resulta destacable considerando que los bonos de países comparables retrocedieron un promedio de 0,2%. En concreto, los soberanos subieron un 1,5%, con mayores avances en el tramo medio y largo de las curvas. A los precios actuales, las TIR de los soberanos oscilan entre 10% y 12%, con paridades en torno al 72,6%. Con este movimiento, el riesgo país cerró en niveles cercanos a los 630 pb, marcando nuevos mínimos de la gestión Milei. Por su parte, los BOPREAL del Central tuvieron una suba más moderada, con un avance promedio del 0,3%. En contraste, los subsoberanos operaron a la baja, con una caída del 0,2%, destacándose el retroceso del Buenos Aires 2037 (-0,3%). Finalmente, los corporativos cerraron la semanaun 0,1% abajo.

El Merval sigue sólido. En la semana, el Merval mantuvo su tendencia alcista con una suba del 4,5% en pesos y del 3,4% en dólares CCL, cerrando en un nivel de USD 2.183. En promedio, comunicación, consumo básico y construcción fueron las industrias que más impulsaron el índice. A nivel empresarial, destacaron los retornos de BBVA (+12,5%), BYMA (+11,3%) y Telecom (+10,8%), mientras que Sociedad Comercial del Plata (-5,0%), Aluar (-1,2%) y Transportadora de Gas del Norte (-0,5%) sufrieron las principales caídas. En paralelo, las acciones que cotizan en Nueva York tuvieron una semana aún más positiva, con un alza promedio del 4,2%, liderada por Despegar (+32,1%), seguida de Telecom (+8,5%) y Banco Francés (+6,9%). En el lado opuesto se ubicaron AdecoAgro (-1,7%) y Globant (-0,6%).

Lo que viene. La última semana del año y la primera de 2025 será breve debido a los feriados y no contará con datos económicos significativos, salvo el cierre de la recaudación anual. El foco estará puesto en la evolución del mercado cambiario, donde el BCRA probablemente siga enfrentando presión de la demanda y mantenga su tendencia vendedora.

Cn la brecha aún subiendo, los contratos futuros de Rofex avanzaron un un 0,6% promedio...

En una semana con la brecha aún subiendo, los contratos futuros de Rofex operaron al alza y avanzaron un 0,6% promedio. Las principales subas estuvieron en los contratos de finales de 2025: noviembre 25 (1,0%), septiembre 25 (1,1%) y octubre 25 (0,9%).

El próximo contrato en vencer es el de diciembre, que cotiza en $1.035 y marca una devaluación directa de 0,4% y mensualizada de 2,9% –0,9 puntos por encima del crawling peg de 2,0%–. Para los tres meses siguientes, los precios reflejan un crawling peg en torno al 2,4%: 2,8% en enero ($1.064), 2,3% en febrero ($1.082) y 2,1% en marzo ($1.100). Desde allí, los precios señalan una devaluación de 1,9% promedio hasta noviembre del 2025.

De esta manera, la curva de tasas (TNA) se volvió a empinar en casi todos sus tramos: para diciembre-marzo muestra una pendiente negativa, en la cual los rendimientos caen rápidamente desde 35% en diciembre hasta 26% en marzo, en donde se sostienen hasta noviembre del año que viene.

El volumen operado mostró una suba, con 2,7 millones de contratos comercializados en los últimos cinco días hábiles. El viernes 27 de diciembre, el interés abierto cerró en USD 3.225 M, una suba de 2% m/m y de 113% a/a.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

La confianza en el Gobierno sigue en niveles superiores al 50%, manteniéndose prácticamente estable en los 12 meses de gobierno y ubicándose prácticamente en el mismo nivel que al año de gobierno de Néstor Kirchner y superior al de todos los presidentes desde ese momento. Esto es muy importante para respaldar las reformas que el gobierno quiere llevar a cabo y en un año electoral donde debe fortalecer su rol en el Congreso.

⚠️A M O N I T O R E A R

En las últimas dos semanas, la tasa de los corporativos CCC norteamericanos se amplió 42 puntos básicos, alcanzando el 10,1%. Este aumento refleja un creciente pesimismo del mercado respecto al contexto internacional, lo que representa una señal negativa para la deuda argentina. Dado que los bonos soberanos argentinos mantienen una alta correlación con el índice CCC, podrían verse afectados por la disminución en el apetito global por activos de riesgo.

🚨R I E S G O

En noviembre el turismo emisivo aumentó 64% i.a. y el receptivo cayó 28% i.a., esto deja un saldo negativo de 266.000 turistas internacionales que le pone presión a la balanza de servicios. De continuar esta tendencia el déficit en enero y febrero podría ser superior al millón de turistas como en el verano de 2018 cuando el saldo de turismo fue superior a los USD 1.200 M mensuales.

Noticias locales: el país hoy.

El Índice de Confianza en el Gobierno (ICG) de diciembre de 2024 alcanzó 2,66 puntos, lo que equivale a una imagen positiva del 53,2%. Esto representó una disminución del 0,3% respecto al mes anterior y una caída interanual del 7,1%. A pesar de esta baja, la confianza en el Gobierno se mantiene por encima del 50%, mostrando estabilidad a lo largo de los 12 meses de gestión y obteniendo niveles similares a los del primer año de gobierno de Néstor Kirchner, superiores a los de todos los presidentes posteriores. Este nivel de confianza es clave para respaldar las reformas que el Gobierno busca implementar, especialmente en un año electoral en el que necesita fortalecer su posición en el Congreso.

El informe de diciembre de 2024 señala una significativa reducción en las expectativas de inflación para los próximos 12 meses. El promedio se ubicó en 45% y la mediana en 30%, alcanzando el nivel más bajo desde enero de 2021. Por regiones, las expectativas de inflación del interior del país fueron inferiores al resto (40,6%), seguido por CABA (50%) y GBA (52,2%), todas con disminuciones respecto al mes anterior.

El BCRA registró ventas netas por USD 599 M, la mayor venta desde octubre de 2019. Este resultado respondió al levantamiento del impuesto PAIS sobre las importaciones, que había llevado a las empresas a postergar pagos hasta la eliminación del tributo. Con esto, las compras acumuladas en diciembre descendieron a USD 727 M, prácticamente la mitad de los USD 1.326 M acumulados al viernes, y comparan contra compras por USD 1.329 M al 26 de noviembre. Por su parte, las reservas brutas retrocedieron USD 131 M, en línea con las ventas de USD 179 M del viernes, cerrando con un stock de USD 32.419 M.

El dólar oficial subió 1,25 pesos diarios, cerrando la jornada en $1.029. De esta manera, en las últimas cinco ruedas el ritmo de devaluación se mantiene en un 2,4% TEM.

Por otro lado, los dólares financieros volvieron a subir. El MEP (GD30) avanzó un 1,0%, cerrando en $1.172, mientras que el CCL registró un alza del 0,7%, ubicándose en $1.185. Así, las brechas con el dólar oficial se posicionaron en 14% y 15%, respectivamente.

Los bonos soberanos en dólares tuvieron una suba promedio de 1,1%, con TIRs que se ubican entre el 10,1% y el 11,7%, y paridades que promedian el 72,5%. Como resultado, el riesgo país cerró en torno a los 630 pb. Por su parte, los BOPREAL del Banco Central registraron una leve caída del 0,1%.

En la deuda en moneda local, la jornada fue negativa tanto en pesos como en dólares para la tasa fija y los CER. Los bonos dollar-linked avanzaron un 0,1% en pesos, con un rendimiento promedio de devaluación +6,7%. Le siguieron las Lecap, que retrocedieron un 0,6%, y el TO26, que cayó un 1,2%. A estos precios, los instrumentos a tasa fija rinden entre 2,3% y 2,9% TEM. Finalmente, los bonos ajustables por CER registraron una baja del 0,9%, con rendimientos que oscilan entre CER +5,1% y CER +9,4%.

Los contratos de futuro de dólar tuvieron una jornada al alza, con un incremento promedio del 0,15%. Los mayores avances se registraron en los contratos de julio y agosto (0,30%) y septiembre (0,29%). De esta forma, la devaluación mensual implícita para noviembre de 2025 se mantiene en 1,8%.

El Merval registró un incremento del 2,1% en pesos y un 0,3% en dólares CCL, cerrando la jornada en USD 2.189. Los sectores de comunicación, construcción y financiero lideraron el impulso, con las acciones de BYMA (+9,2%), Telecom (+8,1%) y Cresud (+6,8%) presentando las mayores alzas. En paralelo, las principales bajas correspondieron a Aluar (-0,9%), Edenor (-0,4%) y Mirgor (-0,3%). En cuanto a las empresas que cotizan en la Bolsa de Nueva York, también se destacó una jornada positiva, encabezada por Telecom (+6,4%), Cresud (+5,6%) y Loma Negra (+3,3%). Por el lado de las bajas, Edenor (-1,0%), Mercado Libre (-0,7%) y Despegar (-0,7%) fueron las más relevantes.

Noticias globales: el mundo hoy.

Tras el feriado navideño, la renta variable tuvo una rueda estable. Tanto el S&P 500 como el Nasdaq retrocedieron un 0,1%, mientras que el Dow Jones se mantuvo neutral. Entre las "siete magníficas", se registraron caídas en Alphabet (-0,24%), Amazon (-0,87%), Meta (-0,72%), Tesla (-1,76%), Nvidia (-0,21%) y Microsoft (-0,28%), mientras que Apple avanzó un 0,32%.

En cuanto a la renta fija, los rendimientos de los bonos del Tesoro se mantuvieron en los niveles más altos en siete meses. La UST2Y no registró cambios respecto al martes y quedó en 4,33%, mientras que la UST10Y cerró en 4,59%, aunque durante la rueda llegó a ubicarse en 4,63%. En este contexto, los índices de renta fija tuvieron una jornada levemente positiva, con subas del 0,1% en los bonos del Tesoro, los corporativos Investment Grade y High Yield, así como en los de mercados emergentes.

El US Dollar Index (DXY) se mantuvo sin cambios en 108,15. Avanzó un 0,3% frente a la libra y un 0,4% frente al yen, que cerró en USDJPY 158, el nivel más alto desde mediados de julio. En Brasil, el USDBRL retrocedió un 0,3% hasta USDBRL 6,17 tras las intervenciones del Banco Central de Brasil con USD 3.000 M –acumula USD 17.000 M en las últimas semanas– para sostener el tipo de cambio.

En los commodities, lo más relevante fue el petróleo, que cayó un 0,2% y cerró en USD 70 el barril, a pesar de un recorte en los inventarios de EE. UU. y la expectativa de mayor demanda por parte de China. En el segmento de agrícolas, la soja ganó un 1,3% y alcanzó los USD 363, a pesar de la expectativa de cosecha récord en Brasil. En cuanto a los metales, el oro subió un 0,7% y se ubicó en USD 2.631 la onza.

El dato económico del día fueron las solicitudes iniciales de desempleo, que cerraron en 219.000, una disminución de 1.000 respecto a la semana anterior. El dato fue mejor de lo que el mercado esperaba (224.000), mostrando que el mercado laboral sigue sólido.

Noticias locales: el país hoy.

En noviembre, el turismo receptivo registró 505,1 mil turistas, un 19,2% menos que un año atrás, mientras que el turismo emisivo alcanzó los 662,3 mil turistas, con un aumento del 43,2% i.a. De esta forma, el undécimo mes del año registró un saldo negativo de 157,2 mil visitantes internacionales por todas las vías de acceso al país. Se destaca la reversión en la afluencia de países limítrofes. Los países con mayores caídas en el turismo receptivo fueron Uruguay (-50,9%), Bolivia (-33,4%) y Chile (-28,3%), mientras que los países con mayor aumento en el turismo emisivo fueron Chile (+141,5%) y Paraguay (+74,7%).

En el primer día sin impuesto PAIS, el BCRA sintió la presión de la demanda y registró ventas netas por USD 179 M, a pesar de que el agro realizó un buen aporte liquidando más de USD 130 M. Con esto, en el acumulado mensual totaliza compras netas por USD 1.326 M, en línea con las compras acumuladas de USD 1.316 M al 22 de noviembre. Por su parte, las reservas brutas tuvieron una caída de USD 316 M y cerraron con un stock de USD 32.550 M.

El dólar oficial aumentó $2,3 pesos diarios y cerró la rueda en un nivel de $1.027,75. Con esto, en lo que va de diciembre el BCRA mantiene el ritmo de devaluación del oficial en torno al 2,0% m/m.

Los dólares financieros volvieron a tener una jornada alcista, aunque no se habrían registrado intervenciones del BCRA. El MEP subió un 0,8% y cerró en $1.157, mientras que el CCL avanzó un 0,7%, alcanzando los $1.175. De esta manera, las brechas se ubican en 13% y 14%, respectivamente.

Los bonos soberanos en dólares operaron al alza y subieron un 0,3%. Con esto, los rendimientos se encuentran entre 10% y 11% de TIR, y las paridades están en un promedio del 72%. En cuanto a la deuda del Central, los BOPREAL cayeron un 0,5%.

Por su parte, la deuda en moneda local tuvo una jornada mayormente positiva en pesos y negativa en dólares. En primer lugar, los dollar-linked subieron un 1,0% y se encuentran rindiendo entre devaluación +5,8% y devaluación +9,3%. La tasa fija y CER ambos subieron un 0,3%, mientras que el TO26 cayó un 0,8%. De esta manera, las Lecap rinden entre 2,3% y 2,6% TEM, y los CER están en un nivel de entre CER +3,1% y CER +9,5%.

Los contratos de futuro de dólar tuvieron una leve caída de 0,06%. Así, la devaluación mensual implícita para noviembre de 2025 continúa en 1,8%.

El Merval subió un 1,4% en pesos y un 0,8% en dólares CCL. Con esta suba, cerró en un nivel de USD 2.129. Las principales alzas fueron para Edenor (+6,5%), BYMA (+5,4%) y BBVA (+3,3%), mientras que las acciones que más retrocedieron fueron Holcim (-1,4%), Aluar (-0,3%) y Banco de Valores (-0,1%). En cuanto a las acciones que cotizan en Nueva York, la noticia del día fue Despegar, que, tras ser adquirida por Prosus por USD 1.700 millones, subió un 32,4%. Una vez que se apruebe la transacción, dejará de ser una empresa pública. En segundo y tercer lugar se ubicaron Edenor (+5,2%) y Central Puerto (+2,4%). Del lado de las bajas, las principales fueron Globant (-1,0%), Galicia (-0,5%) y Ternium (-0,4%).

Noticias globales: el mundo hoy.

Impulsados por las acciones tecnológicas, en especial del sector de semiconductores, el S&P 500 y el Nasdaq comenzaron la semana con subas del 0,3% y 0,6%, respectivamente, mientras que el Dow Jones continuó con la tendencia negativa de diciembre, retrocediendo un 0,1%. En particular, Nvidia avanzó un 3,69%, al tiempo que TSMC, Broadcom y AMD registraron alzas cercanas al 5%. En el caso de las grandes tecnológicas, Alphabet subió un 1,57%, Meta un 2,49% y Tesla un 2,27%.

En cuanto a la renta fija, las tasas de los bonos del Tesoro continuaron al alza tras la reducción de la proyección de recortes de tasas a solo dos durante 2025 y el incremento de las preocupaciones por una mayor inflación, alimentadas por nuevas amenazas arancelarias por parte de Trump. En concreto, el rendimiento de la UST10Y subió 8 pb, alcanzando el 4,60%, mientras que la UST2Y avanzó 4 pb, ubicándose en 4,35%. En este contexto, el índice de los bonos del Tesoro retrocedió un 0,3%, arrastrando al resto de los índices: los corporativos Investment Grade y High Yield cayeron un 0,3% y 0,2%, respectivamente, a la par de los bonos emergentes, también con una baja del 0,3%.

El dólar DXY continúa fortaleciéndose, con una suba del 0,4%, alcanzando su nivel más alto en dos años y cerrando en 108,1. Se apreció frente al euro (+0,2%), la libra (+0,3%) y el yen (+0,5%). En Brasil, las preocupaciones sobre la sostenibilidad fiscal persisten a pesar de la aprobación del paquete de recortes de gastos en el Congreso, sumadas a las perspectivas de mayor inflación. Como resultado, el USDBRL subió un 1,8%, ubicándose en 6,20.

En el segmento de commodities, el petróleo WTI retrocedió un 0,3% y finalizó la jornada en USD 69,2, afectado por las persistentes preocupaciones sobre una posible sobreproducción en 2025. En cuanto a los metales, el oro cayó un 0,4%, cerrando en USD 2.609 la onza. Sin embargo, acumula un alza del 26,5% en lo que va del año, impulsada por los conflictos geopolíticos y la creciente demanda de oro por parte de los Bancos Centrales. Por último, la soja registró una caída del 0,5%, alcanzando USD 362,2 la tonelada.

En el dato económico del día, las órdenes de bienes durables en EE. UU. disminuyeron un 1,1% m/m en noviembre, ubicándose en USD 285,1 mil millones, tras un aumento revisado al alza del 0,8% en octubre y muy por debajo de las expectativas de mercado, que anticipaban una caída del 0,4% m/m. Esta baja estuvo impulsada por el retroceso en transporte (-2,9% m/m), bienes de capital (-2,6% m/m), productos metálicos (-1,6% m/m) y computadoras y productos electrónicos (-0,7% m/m). Por otro lado, destacaron los pedidos en maquinaria, que registraron un incremento del 1% m/m.

Sovereign (Treasury and Central Bank), local currency, sub-sovereign, and corporate bonds.

General Outlook