Futuros de Estados Unidos retroceden levemente esta mañana...

Futuros de Estados Unidos retroceden levemente esta mañana luego de que el S&P 500 rebote 1,15% en la rueda del viernes.

La tasa de Treasuries a 10 años opera en 1,49% y el dólar DXY se deprecia hasta perforar los 94 puntos.

Las bolsas europeas no registran grandes variaciones: el índice Stoxx 600 opera sin cambios respecto del cierre del viernes.

En Asia se observó nuevamente un nivel de divergencia importante entre países. Mientras las bolsas de Singapur, Shanghai e India subieron en torno al 1%, el mercado de Hong Kong retrocedió 2,2% y el Nikkei 225 japonés cedió 1,1%.

Las acciones de Evergrande, que acumulan un rebote de 24% en las últimas 5 ruedas, fueron suspendidas para operar durante la mañana de hoy ante la inminencia de un anuncio importante. La desarrolladora Hopson, cuya cotización también fue suspendida, habría acordado comprar el 51% de la unidad de servicios inmobiliarios de Evergrande, en una transacción que superaría los USD 2.500 M.

El petróleo retrocede levemente hasta USD 75,8 por barril WTI, expectante al resultado de la reunión mensual de la OPEP que tendrá lugar el día de hoy.

En Estados Unidos intentará reflotarse la votación sobre el programa de infraestructura, que fracasó la semana pasada e impartió un mal desempeño para papeles que se benefician de su aprobación. Las acereras Nucor y Steel Dynamics retrocedieron 3% en las últimas 5 ruedas.

Los bonos CER subieron 1% en promedio ayer, y la demanda por los dollar linked se muestra fuerte...

Los bonos CER mantienen su buen momentum. Ayer mostraron subas promedio de más de 1%, y acumulan alzas en torno al 5% (si se los compara con sus mínimos post PASO). Esto demuestra que la caída que habían sufrido las semanas previas se dieron en buena medida por flujos puntuales y no por un cambio de perspectivas sobre el asset class.

Los flujos a los FCI CER también repuntaron, sumando suscripciones netas por $5.000 M en los últimos 7 días. Además, la demanda por los dollar linked sigue mostrándose más fuerte, con suscripciones netas por $7.000 M en tal periodo.

En tal sentido, el TV22, el bono soberano dollar linked más representativo y que vence en abril de 2022, mostró una suba del 0,9% y ahora rinde devaluación -6,5%. A su vez, la devaluación esperada por bonos quedó acoplada por la de ROFEX, en torno al 57% de TEA.

Los bonos soberanos en USD mostraron caídas promedio del 0,3%, en tanto que el riesgo país mostró un leve repunte a los 1.612 puntos. El dólar CCL@GGAL encontró respiro y cayó a $193 (desde $195,7).

Ayer el BCRA debió incurrir en ventas en el MULC por USD 196 M, según estimaciones privadas. De esta manera, acumula ventas en el mes por USD 951 M, siendo este el peor saldo mensual desde octubre de 2020. En la plaza de bonos, sigue muy preocupante el volumen del AL30: $8.214 M. Para poner en perspectiva: el volumen de esta semana viene siendo 10 veces mayor de lo que se operaba a principios de abril en AL30 por pantalla T+2.

El jueves se publicó el informe mensual del Departamento de Agricultura de los Estados Unidos (USDA), el cual informó los primeros datos de stocks trimestrales de la campaña 20/21 y producción de trigo de la 21/22.

Los inventarios de soja informados estuvieron muy por arriba de las estimaciones del mercado, reflejando una producción efectiva de 2,2 M de toneladas mayor a la esperada. También quedaron arriba de las expectativas las reservas de maíz.

En contraposición, el trigo tuvo un impulso alcista debido a que la producción 21/22 en EE. UU. sufrió un recorte cercano al millón de toneladas que dio sustento a las subas del cereal.

Tras el reporte, el contrato de noviembre para la soja cayó 2,5% a USD 452.

Ayer el Merval subió 1% en moneda local alcanzando los 77.363 puntos. Por la baja del USD CCL -medido por la relación en GGAL- el Merval subió 2,7% hasta los USD 401,9.

Llamó la atención el volumen de los ADR de los bancos locales en USA, en donde se vieron subas de hasta el +3,2%.

La suba local no estuvo muy acompañada por el ámbito internacional, en donde los países desarrollados (EFA) cayeron un -0,4% y los países emergentes (EEM) subieron +0,8%, incluso Brasil (EWZ) registró una caída del 0,6%.

Las principales subas en el índice líder fueron HARG (+4,7%) y TECO2 (+3,1%), mientras que las principales bajas fueron en CRES (-1,5%) y TGSU2 (-1,1%). A nivel sectorial la principal suba fue en el sector de telecomunicaciones (+2,3%) y la única baja en el sector de bienes raíces (-0,3%).

Luego de un agosto sobresaliente para el Merval, cargado de trade electoral, el mes de septiembre finalizó con una marginal suba del Merval del 1,2% en moneda local y de una caída del -7,9% medido en USD CCL. Se destacaron las subas de MIRG (+25%) y empresas de servicios públicos como TGNO4 (+18,3%), CEPU (+16,8%) y TRAN (+14,8%). Por el lado de las bajas, se destacaron HARG (-11,6%), CRES (-8,8%) y VALO (-8,5%).

IRSA Inversiones y Representaciones e IRSA Propiedades Comerciales informaron que iniciaron un proceso de fusión, por la cual, la primera absorberá a la segunda. Para dicha fusión, se estableció una relación de canje, en la cual, se otorgarán 1,4 acciones de IRSA por cada acción de IRCP. Al cierre de ayer, la relación entre ambas empresas era de 1,72, por lo que la relación de canje luce desfavorable para los accionistas de IRCP y favorable para los accionistas de IRSA.

La industria siderúrgica sufrió una baja promedio de 16% durante septiembre...

La industria siderúrgica sufrió una baja promedio de 16% durante septiembre, acumulando caídas desde máximos que oscilan entre 22% (Nucor) y 29% (Gerdau).

La corrección no parece guardar relación con los fundamentos actuales del sector. El acero norteamericano bajó solo 5% en septiembre y se encuentra 7% por debajo de sus máximos recientes, sin embargo, dado que la caída del mineral de hierro -insumo clave- fue mayor, los márgenes podrían incluso haber mejorado. Estimamos que los resultados del segundo trimestre del año traerán márgenes de rentabilidad récord para el sector.

A pesar de lo anterior, el colapso de Evergrande generó incertidumbre no solo en el sector de la construcción –intensivo en demanda de acero-, sino también sobre el dinamismo de la economía china, que por su tamaño afecta al resto del mundo.

Al contar con un fuerte componente cíclico en su demanda, los temores sobre una desaceleración en el crecimiento económico de China impactaron sobre los futuros de acero. La posición marzo 2022 de laminado en caliente norteamericano acumula una baja de 17% desde máximos.

Dado que la economía China difícilmente sufra consecuencias importantes por la caída de Evergrande, y considerando que el mercado del acero continúa con fundamentos sólidos, la caída reciente en acerías luce como una sobrerreacción por ‘expectativas’ y, por lo tanto, sugiere oportunidad de compra.

Nancy Pelosi, presidenta de la Cámara de Representantes de Estados Unidos, intentó infructuosamente ayer unir las facciones moderadas y progresivas de la bancada demócrata para dar sanción al proyecto de infraestructura propuesto por Biden.

Los congresistas fueron convocados nuevamente para hoy, donde retomarán las negociaciones e intentarán, una vez más, realizar una votación favorable.

La facción progresista del Partido Demócrata se opone a respaldar el programa de USD 550.000 M sin que se vote primero el programa más extenso de subas impositivas y de gastos, incluidas varias partidas sociales, por un total de USD 3,5 trillones. La facción más moderada busca primero aprobar el plan de menor envergadura para luego negociar los montos adicionales de gasto, junto con potenciales subas impositivas.

Biden se ve debilitado por esta división interna de su partido, más que por la intención de voto de los congresistas republicanos. El proyecto inicial de infraestructura ya cuenta con media sanción en el Senado.

Futuros del mercado norteamericano extienden las bajas de ayer...

Futuros del mercado norteamericano extienden las bajas de ayer, con caídas promedio de 0,5%. La tasa de Treasuries a 10 años corrige levemente, hasta 1,49%, y el dólar DXY se deprecia hasta 94,2 puntos.

El S&P 500 acumula una baja de 5,1% desde máximos, siendo esta la mayor caída en lo que va del año. El Nasdaq se encuentra 6% por debajo de sus valores récord (alcanzados la primera semana de septiembre).

Las bolsas asiáticas cerraron con predominancia bajista, diferenciándose nuevamente un cierre alcista en Shanghai. Las acciones de Evergrande cedieron 3,9% en Hong Kong.

La operatoria en Europa es bajista, en línea con la tendencia norteamericana. El índice Stoxx 600 cae 0,7% y acumula una baja de 5,1% desde mediados de agosto. El petróleo retrocede hasta perforar los USD 75 por barril.

Dadas las paridades y los rendimientos existentes, TFU27 es una opción interesante...

La garantía por regalías ha demostrado ser muy efectiva en situaciones de estrés, teniendo en cuenta las propuestas de reestructuración ofrecidas tanto por la provincia de Chubut (PUL26) como por la provincia de Neuquén (NDT11).

Dadas las paridades y los rendimientos existentes, TFU27 es una opción interesante a tener en cuenta. A USD 82,34 de cotización (precio clean sobre valor residual al 100%, recordemos que el valor residual es del 75%) cotiza a TIR 17,05%, Modified Duration 1,96 y paridad de 82,3%. Si bien la provincia trató de reestructurar dicho bono, finalmente nunca hizo una propuesta formal a los acreedores, y creemos que la razón radica en la mejora en las cuentas fiscales de los últimos trimestres, una sólida estructura jurídica del bono y un riesgo reputacional que era innecesario correr.

Adjuntamos la evolución de las cuentas fiscales de Tierra del Fuego, conforme a datos publicados por la DNAP:

Tierra del Fuego posee un endeudamiento de USD 230 mill al 1Q21, de los cuales USD 165 mill son con el sector privado, siendo la relación de deuda con privados / ingresos corrientes de tan solo 27%. A su vez, posee Rdos Financieros positivos a partir del 3Q20 que, acumulando los últimos 4Q al 1Q21, son de $918 millones. Conforme a datos del BCRA al 31/07/21, la provincia posee en el sistema financiero depósitos en dólares por USD 109 mill y depósitos en pesos por USD 59 mill básicamente en cuenta corriente.

Por su parte, los ingresos por regalías recibidos por la provincia continúan superando el flujo de pago del bono, a pesar de la caída de precios y la producción producto de la pandemia. Dichas regalías tenderán a subir en los próximos Q, dadas las mejoras en los precios de boca de pozo que se vienen convalidando.

Mientras tanto, la producción viene registrando una caída continua en el caso del petróleo, teniendo en cuenta que en el 2011 la provincia producía 64.600 m3 mes, mientras que en el 2021 dicho promedio fue de 32.000 m3 mes. En el caso del gas, dicha variación fue de tan solo 13,3% comparando los mismos períodos. Será un tema a seguir monitoreando de cerca.

Por último, adjuntamos cash flow del bono:

Los bonos soberanos en USD finalizaron la rueda con subas promedio de 1%...

Tras haber caído 5% desde sus máximos pre PASO, los bonos soberanos en USD continuaron con la recuperación que comenzaron el martes al mediodía, y finalizaron la rueda con subas promedio de 1%. Esta recuperación no fue específica de Argentina, sino que también se dio en los bonos de países comparables (Egipto, Angola, Ucrania, Turquía, etc.), los cuales venían golpeados tras los últimos comentarios de la FED.

El riesgo país finalizó en 1.607 puntos, en tanto que el dólar CCL@GGAL finalizó casi neutro, en $195,7.

El spread por legislación del bono 2030, que hace unas semanas estaba en torno al 5%, y por lo cual recomendábamos pasarse del AL30 al GD30, ahora está por encima del 8%.

De la mano de mediciones de inflación de alta frecuencia no tan favorables para septiembre, los bonos CER continúan su recuperación: ayer subieron 0,8% en promedio y acumulan subas de hasta 6% en las últimas cinco ruedas.

Si se contempla el promedio de rendimiento que han tenido estos bonos a lo largo del año, todavía les queda algo de upside, al margen de las últimas subas. En caso de volver a su rendimiento promedio, el TX22 obtendría una ganancia del 2,5%, el TX23 del 3% y el TX24 del 4,6%. Al margen de que los bonos CER largos son los que tienen más upside, recomendamos no extenderse más allá del TX23, puesto que son bonos más defensivos (debido a su menor duration).

Tras haber alcanzado el récord de operatoria el martes (con $9.435 M operados), el bono AL30 volvió a romper su mayor marca, registrando ayer $11.672 M operados.

Históricamente, el volumen de AL30 contra pesos por pantalla en T+2 correlacionó muy bien con las ventas de reservas por parte del BCRA en la plaza de bonos, por lo que esta dinámica estaría deteriorando las arcas del Central. Con respecto a la operatoria en el MULC, el BCRA debió vender ayer USD 60 M (venía de cinco ruedas seguidas con saldo prácticamente neutro).

Ayer se dio a conocer el aporte del programa de creadores de mercado sobre la licitación del martes, en la que aportaron $13.000 M. Al margen de que fue el mejor resultado del programa, el aporte al rollover de vencimientos del mes no fue significativo, ampliando el financiamiento neto de septiembre desde 104% a un 107%.

Ayer, el índice Merval logró un alza del 1% en moneda local, alcanzando los 76.589 puntos. En USD CCL registró una suba de 1,2%, alcanzando los 391,4 USD. El volumen no repunta, ni se ven grandes sobresaltos.

En el ámbito internacional, los índices accionarios cerraron mayormente en rojo, con el índice de países emergentes (EEM) registrando una caída del 0,9% y con China (FXI) cayendo un 0,7%, pero con Brasil (EWZ) recuperando un 0,6%.

Las principales subas en el índice líder fueron PAMP (+5%) y TGSU2 (+3,7%). Por el otro lado, las principales bajas fueron CRES (-1,5%) e YPFD (-1,3%). A nivel sectorial, la principal suba fue la del sector de servicios públicos (+3,4%), y la principal baja la de bienes raíces (-0,7%).

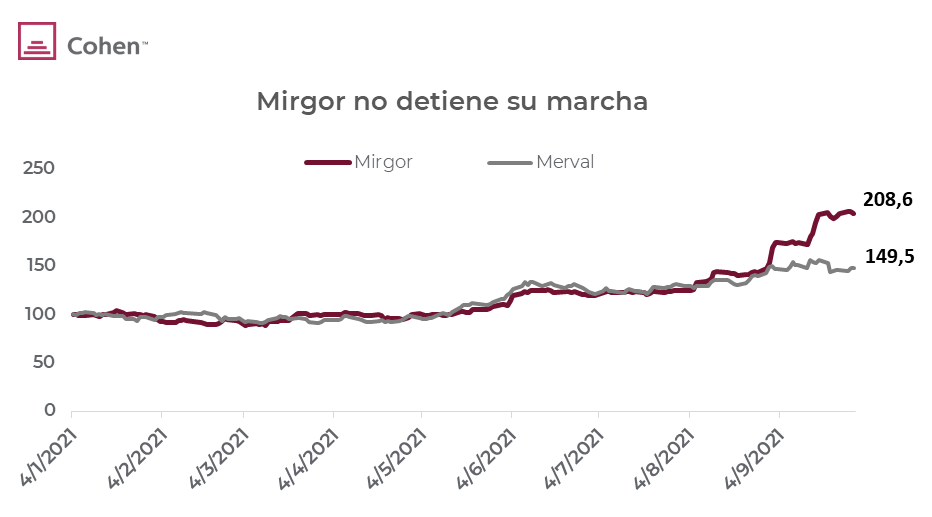

La que no detiene su suba y sigue des-correlacionada del Merval es Mirgor: las acciones de la empresa subieron 108,5% en el año, mientras que el índice de referencia lo hizo tan solo un 49,5%.

El Real Estate norteamericano se encamina a cerrar septiembre con una baja de 4,1%...

El Real Estate norteamericano se encamina a cerrar septiembre con una baja de 4,1%, siendo su primer mes negativo en lo que va del año.

Los fundamentos del sector continúan siendo favorables. El último valor del índice Case Shiller para el valor de las viviendas norteamericanas -publicado el martes- registró un incremento interanual del 19,7% i.a. hasta nuevos máximos. La tasa promedio de créditos hipotecarios a 30 años es del 2,9% anual, cediendo desde 3,2% en abril del corriente año.

Más allá de lo anterior, los temores de propagación de la crisis de Evergrande y la inminencia del tapering por parte de la FED -que actualmente inyecta USD 40.000 M mensuales en créditos hipotecarios- repercuten sobre las expectativas del sector.

Las bajas de septiembre dejan a US Real Estate ETF (VNQ) acumulando un retorno de 24,2% en lo que va del año 2021.

El mercado se encamina a cerrar un mes de tendencia bajista, en que el S&P 500 cedió 3,5% y el índice Nasdaq 100 cayó 5,3%. La tasa de Treasuries a 10 años subió desde 1,3%, hasta 1,54%, y el dólar DXY se apreció 2%.

Si bien el sector financiero cedió levemente (-0,3%), los papeles de banca comercial se beneficiaron de un dólar más fuerte y tasas mayores. JP Morgan subió 3,8% en lo que va del mes.

Las energéticas no renovables se diferenciaron, apoyadas por la suba de 9% en el valor del petróleo. Faltando aún la última rueda de negociación, el ETF del sector energético (XLE) acumula un alza de 10,6% en septiembre.

También se registró un resurgir del Reopening Trade. US Airlines ETF (JETS) subió 4,6% y la línea de Cruceros Carnival saltó 5,7%. Los contagios diarios de COVID-19 en Estados Unidos cerraron agosto promediando 160.000 y descendieron 30% durante septiembre, hasta promediar 113.000 en la última semana.

Futuros del mercado norteamericano operan alcistas esta mañana...

Futuros del mercado norteamericano operan alcistas esta mañana. La tasa de Treasuries a 10 años opera en 1,52% y el dólar se mantiene en 94,3 puntos en su medición DXY, siendo estos los mayores valores desde noviembre de 2020.

Las bolsas de Europa rebotan por segunda rueda consecutiva. El índice Stoxx 600 sube en torno al 0,5%.

Los mercados asiáticos cerraron mixtos, destacándose un alza de 0,9% en la bolsa de Shanghai. El desarrollador Evergrande cedió 5,2% en Hong Kong, luego de incumplir con el segundo vencimiento de intereses de esta semana. El E-commerce chino registró una mala rueda: JD y Alibaba bajaron 4%.

El petróleo vuelve a subir y supera nuevamente los USD 75 por barril. Plata y oro rebotan levemente luego de una rueda fuertemente bajista ayer. El oro acumula una baja de 4,3% en lo que va de septiembre.

3 datos clave para invertir.

Es el costo del canje MEP/CCL (medido en el bono GD30), el mayor valor en lo que va del año. Valores tan altos como los actuales suelen representar una oportunidad para pasarse del dólar CCL al MEP. Si bien todavía podría subir aún más, el ratio suele caer estacionalmente a fin de año, debido al impuesto de bienes personales.

Es la diferencia de rendimiento entre el bono dollar linked con vencimiento en abril de 2022 (TV22) y el bono CER con vencimiento en marzo de 2022 (TX22). Si bien creemos que va a ser necesario un ajuste del tipo de cambio, a esta diferencia de rendimiento -ya contemplada en los precios-, preferimos los bonos CER. Dentro de ellos, nos gusta particularmente la LECER X30J2 (vence en junio de 2022) y el TX23 (vence en marzo de 2023).

Es lo que cayó la acción de Cablevisión Holding (CVH) medida en dólares contado con liquidación desde el 31/01/2018, día en el que el Merval estableció un récord en dicha moneda. Si bien el papel luce muy atractivo a los valores actuales, no creemos conveniente invertir en el mismo hasta que Telecom, su controlada, tenga mayor libertad en la fijación de los precios de sus servicios.

Ayer el bono TV22 mostró un alza del 0,9% y, además, operó 4.800.000 nominales por pantalla...

La demanda por los bonos dollar linked sigue tomando envión: ayer el bono TV22 mostró un alza del 0,9% y, además, operó 4.800.000 nominales por pantalla (casi triplicando lo que venía operando en los últimos días). Con esta suba, el TV22 ahora rinde devaluación -5,2%, siendo este el tercer registro más negativo de su historia.

El lunes también se registraron suscripciones netas a los FCI dollar linked por $1.369 M, las cuales ascienden a $17.000 en lo que va de septiembre. De mantenerse estos números, septiembre sería el mes con mayores suscripciones del año (contemplando fondos dollar linked e incluso también los CER).

En otro día muy adverso para toda la renta fija a nivel global, con los ETFs de bonos globales y emergentes mostrando bajas que oscilaron entre 0,5% y 1%, los bonos argentinos en USD llegaron a caer casi 1% a nivel intradiario, aunque pasado el mediodía aparecieron compras oportunistas para levantar las cotizaciones. Esto permitió que se finalice con subas promedio del 2% para los globales, mientras que los de legislación local operaron dispares.

El dólar CCL marcó otra jornada de subas, con su cotización medida en GGAL alcanzando los $196,15. En lo que va del mes acumula un alza del 12%.

El bono AL30, que es el usado por el gobierno para intervenir, marcó ayer su récord de operatoria ($9.435 M), siendo, además, un 20% más alto que el segundo mayor registro. Como contrapartida, también se ve un importante volumen del AL30D, por lo que la explicación está en un fuerte apetito del mercado por el dólar MEP.

El Ministerio de Economía comunicó los resultados de la licitación de ayer, anunciando que obtuvo $190.000 M sobre un total de vencimientos de $185.000 M.

El 75% de lo obtenido se colocó en Letras a Descuento (LEDES), el 23% en Letras ajustables por CER (LECER) y el 2% restante en el Bono Badlar a 2023 TB23P.

La LEDE de diciembre cortó a una TNA del 40,2%, la de enero al 40,5% y la de febrero al 41,74%. La LECER de mayo de 2022 cortó a inflación +3,65% y la de julio 2022 a +4%.

El resultado luce optimista si se considera el contexto de corto plazo (CCL escalando a $196 y la fuerte demanda por dollar linked), aunque se muestra insuficiente con una perspectiva de largo: el financiamiento neto de septiembre fue de sólo 104%, mientras que el promedio de enero-julio fue del 123%. Con un déficit fiscal que acelera velozmente su dinámica de cara a fin de año, el mercado de deuda doméstica viene mostrando poco espacio para nuevo financiamiento.

Ayer, con muy poco volumen, el Merval logró un alza del 0,2% en moneda local, alcanzando los 75.808 puntos, sin embargo, por la suba del USD CCL registró una baja del 0,7%, hasta los 386,9 USD.

En el ámbito internacional, los índices accionarios cerraron mayormente en rojo, con el índice de países emergentes (EEM) registrando una caída del 1,3%, destacándose la caída de Brasil del 3,6%.

La solidez del Merval en un contexto bastante adverso lleva a pensar que lo peor ya pasó, y que muchos vendedores no están dispuestos a vender a estos valores. La fuerza compradora fue bastante débil y el volumen no apareció, síntoma del poco interés en el Merval.

Las principales subas en el índice líder fueron TXAR (+1,2%), HARG (+1,0%) y TGSU2 (+0,9%). Por el otro lado, las principales bajas fueron CVH (-2,6%), CEPU (-2,4%) y COME (-1,4%). A nivel sectorial, la principal suba fue en el sector de bienes intermedios (+1%), y la principal baja se dio en servicios de telecomunicaciones (-1,7%).

Ledesma repartirá el 6 de octubre $0,56855 por acción en dividendos en efectivo por sus utilidades del ejercicio cerrado el 31 de mayo de 2021. Esto representa un Dividend Yield del 1%. La empresa viene mostrando balances sólidos y reducción de deuda, por lo que nos parece una interesante alternativa para invertir en el sector agrícola industrial.

Ayer se registraron bajas importantes en Peloton (-4,6%), Zoom (-4%) y Teladoc (-3,3%)...

El inminente comienzo del tapering por parte de la FED y la suba de tasas en Treasuries están golpeando con particular intensidad a las empresas de valuaciones más infladas.

Ayer se registraron bajas importantes en Peloton (-4,6%), Zoom (-4%) y Teladoc (-3,3%). Estas compañías, que además fueron altamente favorecidas por las medidas de aislamiento y, por lo tanto, se perjudican con el final de las mismas, acumulan bajas desde máximos que oscilan entre 48% (Peloton) y 56% (Teladoc).

La corrección trasciende a las compañías perjudicadas por la reapertura pospandemia, abarcando generalizadamente al espectro de empresas con ratios de valuación elevados. El ETF ARK Innovation, que ayer cedió 4,2%, acumula una baja de 28% desde máximos.

Firmas como Zillow, dedicada a la venta de bienes raíces online, fundada por ejecutivos de Microsoft y con crecimiento acelerado, acumula una baja de 57% desde máximos. Esta caída deja a su cotización valuada en 148x sus ganancias.

La compañía anunció que planea una sociedad con SK Innovation - fabricante surcoreano de baterías- en el marco de un plan de inversión que totaliza USD 11.400 M. Ford está valuada por bolsa en USD 56.150 M.

Los fondos se destinarán a construir, dentro de Estados Unidos, una planta de ensamblaje para la camioneta eléctrica F-150 y tres fábricas de baterías.

El anuncio constituye una aceleración sustancial de su transformación hacia vehículos eléctricos, y cobra especial relevancia al darse en un contexto de escasez generalizada de semiconductores.

De las fábricas de baterías, dos serán de gran escala y se levantarán en Kentucky mientras que una tercera, de menor tamaño relativo, tendrá lugar en Tennessee, donde también se construirán las instalaciones para producir el modelo F-150, que comenzarán a producir en el año 2025. En total prevén crear 10.800 puestos de trabajo.

El complejo a desarrollar en Tennessee -llamado Blue Oval City- será el más grande, avanzado y costoso en los 118 años de historia de la compañía. Demandará USD 5.800 M y transformará el área escasamente poblada en que se erguirá.

La cotización de Ford se disparó 10,8% en las últimas 5 ruedas, alcanzando un rendimiento de 68% en lo que va de 2021.

Futuros de Estados Unidos operan alcistas...

Futuros de Estados Unidos operan alcistas, luego de que el S&P 500 registre ayer su mayor caída desde mayo. El Nasdaq, que ayer cedió 2,8% -su mayor baja en 6 meses-, también rebota esta mañana.

El índice Nasdaq, focalizado en tecnológicas, acumula una baja de 5,4% desde sus máximos de inicios de mes. El S&P 500, más diversificado en sectores, cerró 4,1% por debajo de máximos.

La tasa de Treasuries a 10 años se mantiene en 1,5%, al tiempo que el dólar DXY opera neutral en 93,8 puntos.

La política cobra protagonismo. Ayer disertaron tanto la secretaria del Tesoro, Janet Yellen, como el presidente de la FED, Jerome Powell, alertando sobre los efectos negativos que tendría no aumentar el techo para la deuda norteamericana. El aumento de dicho límite debe ser aprobado por el Congreso, que ayer no logró modificarlo ante la falta de apoyo de los congresistas republicanos.

Las bolsas de Asia cerraron mixtas. Mientras el Nikkei japonés cedió 2,1% -asimilando las bajas de ayer en Wall Street-, el índice Hang Seng de Hong Kong subió 0,7%.

Las acciones de Evergrande saltaron 16% en Hong Kong, acumulando un rebote de 36% desde el 21 de septiembre. A pesar de ello, la compañía se encuentra -78% en lo que va del año.

Las bolsas europeas operan alcistas (Stoxx 600 +0,9%), y el petróleo retrocede levemente hasta rondar los USD 74,8 por barril.

Ayer el dólar CCL@GGAL alcanzó los $194,5, valor récord del año...

Ayer el dólar CCL@GGAL marcó una nueva alza y alcanzó los $194,5, valor récord del año y que representa una brecha de 95% con el oficial.

Con un volumen de 94 millones de nominales (USD 35 M), el AL30D tuvo uno de los 7 días de mayor operatoria desde que hay registro (el viernes también había sido muy alto), demostrando la fuerte demanda vigente por el dólar MEP. En tal sentido, el viernes el BCRA publicó el Balance Cambiario de agosto, en el cual confirmó la venta de reservas en la plaza de bonos por USD 279 M (vs USD 340 M en julio).

Con una nueva suba, esta vez del 0,9%, el riesgo país alcanzó los 1.631 puntos, siendo este el tercer peor registro del año.

La curva CER mostró alzas promedio del 0,4%, que ascienden al 3% si se considera la última semana.

Afrontando vencimientos por $185.000 M para el 30 de septiembre (dentro de los cuales hay una alta participación de privados), el Ministerio de Economía emitió el llamado para la última licitación del mes (la cual se realizará hoy). Los instrumentos para licitar son los siguientes:

La LEDE de diciembre operó el lunes con una TNA del 39,2%, en tanto que la de enero del 39,5%.

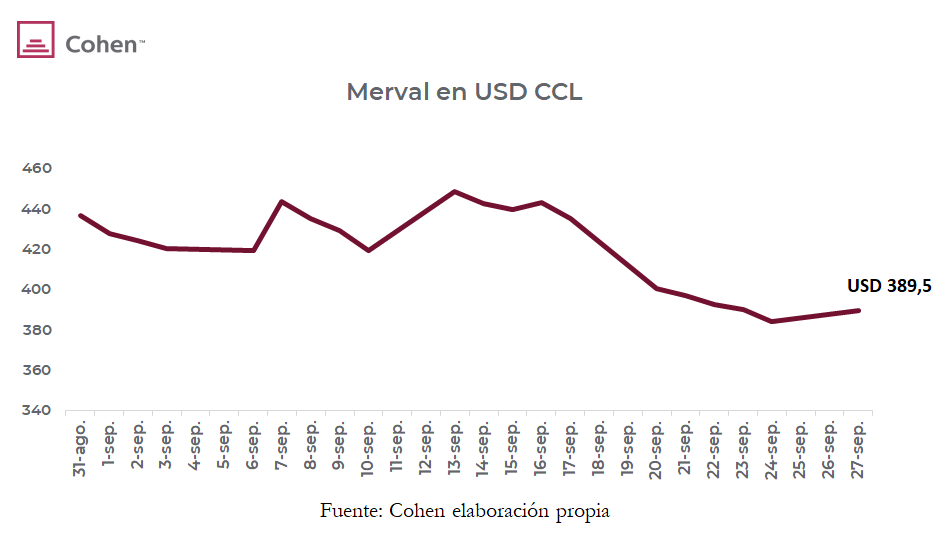

Ayer, con poco volumen, el Merval logró un alza del 2% en moneda local, alcanzando los 75.687 puntos. Medido en USD CCL registró una suba del 1,5%, alcanzando los 389,5 USD y cortando con la racha bajista de 6 ruedas.

En el ámbito internacional, los índices accionarios cerraron mixtos, con el índice de países emergentes (EEM) registrando un alza del 0,6%, contra el índice de desarrollados (EFA), que tuvo una baja del 0,1%, y el índice de países de frontera (FM), que bajó 0,9%.

Las principales subas en el índice líder fueron EDN (+4,8%), BBAR (+4,1%) e YPFD (+3,9%). Las principales bajas fueron en TXAR (-1,3%), ALUA (-0,8%) y BYMA (-0,2%). A nivel sectorial las principales subas fueron en los sectores de energía (+3,5%) -en medio de una escalada de precios del petróleo y el gas a nivel mundial- y el de servicios financieros (+3,1%).

Loma Negra aprobó un nuevo plan de recompra de acciones propias por un valor de hasta $340 por acción o USD 9,5 por ADR y por hasta $700 M. Si bien es una buena noticia para la empresa y las perspectivas del sector que presenta el sector, creemos que Loma Negra cotiza a valores razonables para el contexto actual, siendo una de las empresas del panel líder que mejor desempeño tuvo en los últimos años.

Luego de las diferentes liberaciones que se realizaron en el AMBA en Junio, las ventas en los centros comerciales subieron en Julio un 64% respecto al mes previo y vuelven a alcanzar niveles más razonables para la actividad. Esto es un gran alivio para el grupo IRSA / CRESUD. En el caso de IRCP, la empresa cotizando a 1.280 USD el m2 alquilable, fundamentalmente de Shoppings en zonas Premium, nos parece atractiva a estos valores.

El petróleo sube por quinta rueda consecutiva, superando los USD 76 por barril (WTI)...

El petróleo sube por quinta rueda consecutiva, superando los USD 76 por barril en su modalidad WTI. Se trata de un nuevo récord de valor pospandemia y, de cerrar en estos niveles, constituiría el mayor cierre desde 2014.

La falta de un futuro claro en el sector lleva a que las energéticas no inviertan suficiente en aumentar la producción, generando que la oferta no reaccione a pesar de los mayores precios. Por otro lado, la demanda se recupera con fuerza y presiona sobre los inventarios.

La fuerte suba del gas natural en Estados Unidos, cuyo precio se duplicó en los últimos 3 meses, también aumenta las proyecciones de demanda por efecto sustitución.

La OPEP publicará hoy su informe de perspectivas para el mercado petrolero global. Las estimaciones apuntan a que la demanda global se recuperará hasta alcanzar sus niveles pre-pandemia durante el tercer trimestre de 2022.

A los valores actuales, el petróleo acumula un alza de 25% desde inicios de 2020. A pesar de ello, Exxon presenta un retorno de -4% en igual lapso. El rendimiento de Petrobras (-28%) y Vista (-42%) es incluso más negativo.

Los contagios de Covid-19 en Estados Unidos promediaron 118.000 en la última semana, marcando una baja de 33% desde sus máximos recientes, alcanzados a mediados de septiembre.

Impulsados por la tendencia decreciente en contagios, las acciones de la línea de cruceros Carnival subieron 3,7% ayer y acumulan un salto de 12,6% en las últimas 5 ruedas. Otros papeles relacionados a la reapertura, como la cadena de hoteles Hilton (+6,7%) y el ETF de aerolíneas norteamericanas (JETS +5,8%), también presentan un alza importante en la última semana.

Las Vegas Sands (LVS), más relacionada a la reapertura en China y el sudeste asiático, se diferenció y presenta una variación de -0,5% en igual lapso. Países como Corea del Sur, Australia y Singapur atraviesan un pico de contagios.

Futuros de Estados Unidos operan a la baja esta mañana, liderados por empresas tecnológicas...

Futuros de Estados Unidos operan a la baja esta mañana, liderados por empresas tecnológicas. El Nasdaq, que ayer lideró las bajas con una caída de 0,5%, cede 1,3% adicional en el pre market de hoy.

La tasa de Treasuries a 10 años sube hasta 1,52% y el dólar DXY se aprecia a 93,6 puntos, acumulando una revalorización de 4,7% desde sus mínimos registrados a principios de año.

Un dólar más fuerte y mayores tasas de interés son favorables al sector financiero, cuyo ETF acumula un alza de 5,4% en las últimas 5 ruedas y vuelve a operar alcista en el pre market de hoy.

Los mercados asiáticos cerraron a la baja, siendo las bolsas de Shanghai y Hong Kong la excepción. Evergrande subió 4,7%, al tiempo que las tecnológicas chinas registraron un cierre notablemente alcista, liderado por Alibaba (+6,3%).

Las bolsas de Europa operan con tendencia negativa: el índice Stoxx 600 cede 1,2%, acumulando una baja de 4% desde mediados de agosto.

El petróleo sube por quinta rueda consecutiva y supera los USD 76 por barril en su modalidad WTI. Se trata de un nuevo récord de valor pospandemia y, de cerrar en estos niveles, constituiría el mayor cierre desde 2014.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Semana volátil para los mercados financieros, que arrancaron con fuertes caídas y luego se fueron recuperando. Se combinó la incertidumbre generada por Evergrande con un comunicado más duro por parte de la FED, en un contexto en el que los contagios de COVID-19 dan señales más firmes de moderación.

Concretamente, los contagios en EE.UU bajaron a 123.074 casos por día, desde los 149.115 que había marcado la semana previa, siendo el nivel más bajo desde principios de agosto. Igual tendencia se registró en las hospitalizaciones, mientras que las muertes siguen en alza, promediando 2.062 diarias, aunque moderando el ritmo de crecimiento. El gran limitante para poder acelerar la caída sigue siendo el bajo ritmo de vacunación con dos dosis, dado que en la semana se aplicaron poco más de 2 millones de dosis y el porcentaje de población totalmente vacunada llegó a 55,7%, un número bajo teniendo en cuenta que no tienen un problema de oferta.

En cuanto a Evergrande, el gigante chino de real Estate que hizo tambalear al mercado por su probable incumplimiento de los vencimientos de deuda, la situación se estabilizó, ya que se disiparon -por el momento- los riesgos de un problema sistémico para la economía china y global. Por otra parte, en la reunión del FOMC, la FED dio señales un poco más duras en cuanto al proceso de normalización monetaria. Al respecto, Powell destacó que la mayor parte de los miembros creen que el proceso de reducción de estímulos debería concluir en junio de 2022. Considerando que se retirarían USD 15.000 M al mes, se espera que el Tapering comience en noviembre, un par de meses antes de lo previsto.

En cuanto a las tasas de interés, el Dot plot marcó que aumentó la cantidad de participantes que proyectan la necesidad de subir la tasa de referencia en 2022 (9, vs 7 en la reunión de junio, y 4 en la de marzo), dando ya como probable que la primera subida de tasas de interés se produzca en torno a seis meses después de que finalice el tapering. Además, 10 participantes opinan que a fines de 2023 las tasas de interés se deberían ubicar en un rango de entre 0,75% y 1%. Además, la FED corrigió las proyecciones para este año: las estimaciones de PBI bajaron de 7% a 5,9% i.a., la tasa de desocupación subió de 4,5% a 4,8% y la inflación volvió a corregir al alza, previendo 4% para el PCE general -desde 3,4% en junio- y 3,0% para el PCE Core (desde 2,2%). La buena noticia fue que, para 2022, se elevaron las perspectivas de PBI, de 3,3% a 3,8%, dejando prácticamente sin cambios la tasa de desempleo y la inflación: 3,8% y 2,2%, respectivamente.

Con este marco de fondo, las tasas de interés reaccionaron al alza: la UST10Y cerró la semana en 1,46%, casi 1 pp por encima del cierre de la semana previa, llegando al nivel más alto desde junio. Esto golpeó al mercado de renta fija, especialmente a la parte más larga de la curva: los bonos a 20 años cayeron 1,6% en la semana, e igual performance tuvieron los bonos de mercados emergentes y los HY de EM, mientras que los bonos IG y HY americanos tuvieron caídas marginales. El dólar se fortaleció contra la mayoría de las monedas: 0,2% el DXY, acumulando 0,8% en el mes y 4,1% en lo que va del año; y el real brasileño se debilitó 1,0%, acumulando 3,7% de suba en septiembre y 2,9% en lo que va de 2021.

Los commodities operaron mixtos: subieron el petróleo (1,6% en la semana y 6,7% en el mes), el oro (0,3%, aunque en el mes cae 2,4), el aluminio (2,2% y 8,5% en el mes) y el acero y el hierro, que recuperaron algo del terreno perdido (+2,2% en la semana, pero en el mes acumulan bajas de 1,8% y 31%, respectivamente). El cobre y la soja, por su parte, cayeron 0,3%, y en septiembre acumulan caídas de 2,9% y 1,4%, respectivamente. En cuanto a renta variable, tras tres semanas de caídas, en la última hubo un leve repunte: el S&P 500 subió 0,3%. achicando la pérdida en lo que va de septiembre a 1,9%. El Nasdaq no corrió la misma suerte y cayó 0,5%, acumulando en lo que va del mes una caída de 2,1%.

A nivel sectorial, los ganadores de la semana fueron los sectores cíclicos, impulsados por el energético que, de la mano de la suba del petróleo, subió 3,1% (en el mes de septiembre acumula un alza de 5,1%). Los bancos también aportaron lo suyo: acorde con la suba de la UST10Y, subieron 1,7%. El sector industrial, por su parte, registró un alza de 0.5%. Las acciones del sector tecnológico subieron 0,5%, impulsadas por la buena performance de Apple. El sector de comunicación cayó 1,2% en la semana, una caída que se explica principalmente por la baja en las acciones de Facebook.

Europa siguió los mismo pasos que el S&P, Japón cayó 1,2% y los emergentes no se recuperaron: cayeron 1,0% en la semana y 3,0% en lo que va del mes (solo India se diferencia del resto, al subir 1,3% en la semana, 2,8% en el mes y 24,3% en lo que va del año -vs la caída de 1,6% en EM-). Entre los emergentes, se destacó China, que cayó 3,2%, mientras que Brasil terminó neutral por la fuerte caída que presentó Vale (11% en la semana y 15% en septiembre), compensada por las subas en Petrobras y Gerdau, que permitieron achicar las pérdidas que viene mostrando en el mes.

Siguiendo en Brasil, la inflación minorista en la primera quincena subió 1,14% m/m, acumulando en el último año un alza de 10,25% -la más alta desde 2015-. En este contexto, el BCB subió la tasa de interés de referencia Selic otros 100 bp, hasta 6,25%, y muy probablemente vuelva a subirla en las próximas reuniones. La aceleración inflacionaria y la incertidumbre política le quitan brillo a la muy buena performance de las cuentas externas que, de la mano de los mejores términos de intercambio, la cuenta corriente continúa mejorando: en los primeros ocho meses, el déficit de la cuenta corriente fue de 0,6% del PBI (vs déficit de 1,4% en el mismo período de 2020).

El desafío de Brasil continúa siendo avanzar en reformas estructurales que le permitan bajar la desocupación y la pobreza, el déficit fiscal y la elevada deuda pública, además de bajar la inflación. Las proyecciones para Brasil se siguen deteriorando: para este año, el mercado espera un alza de PBI de 5,03% (vs 5,27% un mes atrás), y de apenas 1,57% para el 2022. En cuanto a la inflación, prevén que este año llegue a 8,45% (vs 7,11% un mes atrás), y a 4,12% el año que viene. En tanto, proyectan que la tasa Selic termine este año en 8,25%, y en 8,50% en 2022; mientras que el tipo de cambio en 5,20, y en 5,24 para 2022.

Las miradas estarán puestas en la evolución de las tasas de interés de los bonos del Tesoro americano, que arrancan la semana en 1,5%. Continúa la tensión política en el Congreso por la ampliación del techo de deuda americano y la aprobación definitiva del plan de infraestructura de Biden.

En cuanto a los indicadores, esta semana se publicará el ISM de septiembre y la segunda estimación del PBI del 2Q 21. Lo más importante será la publicación de ingresos y gastos del consumidor: de allí deriva la tasa de ahorro de la familias y el índice de inflación implícita del consumo -el PCE, índice de referencia de la FED-.

La euforia por el resultado electoral es un recuerdo lejano. La radicalización del gobierno, con medidas que apuntan a deteriorar aún más los desequilibrios macroeconómicos (más gasto público y un presupuesto 2022 con muy baja probabilidad de ocurrencia), continuó golpeando el valor de los activos argentinos. El riesgo país, que había bajado a 1.490 pb el lunes posterior a las elecciones, cerró la semana en 1.616 pb -uno de los niveles más altos del año-, en tanto que el Merval medido en dólares cayó 12% en la semana, acumulando una caída del 15% desde el lunes 14 y retornando a los niveles de mediados de agosto.

El deterioro de las expectativas se centra en el frente fiscal, dado que en los próximos meses el desequilibrio será creciente -de la mano del mayor gasto electoral-, en un contexto en el que el frente externo está cada vez más complicado. Por caso, en la semana se publicó el resultado fiscal de agosto, el cual marcó que el gasto -sin las partidas relacionadas con el COVID- subió al 90% i.a. de la mano de la aceleración del gasto social, en subsidios y en obra pública. Esto opacó la buena performance de los ingresos que, por la combinación de crecimiento e inflación, subieron al 70% i.a.

Así las cosas, el déficit primario del mes llegó a $125.000 M, acumulando en los ocho meses del año un rojo de USD 435.000 M. De acuerdo a nuestras proyecciones, en lo que resta del año el Tesoro deberá afrontar un déficit primario superior a los $1.300 billones, que se suma a los vencimientos de deuda en moneda local por casi el mismo monto.

En el frente externo, pese a los buenos precios internacionales y la mayor demanda de Brasil, lo que permitió una muy buena performance de las exportaciones en agosto (subieron 64% i.a., y el superávit comercial del mes se ubicó en USD 2.400 M), la tensión cambiaria continúa, y eso presiona a la brecha cambiaria, que subió al nivel más alto desde octubre del año pasado. Esto se debe a que la liquidación de las exportaciones se viene reduciendo -especialmente la del agro que, de liquidar a USD 145 M en agosto, en septiembre lo hace a USD 100 M por día-, en un contexto en el que los pagos por importaciones siguen escalando (en agosto llegaron a USD 6.400 M, alcanzando el nivel más alto desde 2013, cuando el TCRM era 15% más bajo).

Con este marco de fondo, en la última semana las reservas internacionales cayeron USD 2.204 M (cerraron en USD 43.131 M las brutas y en USD 6.400 M las netas), producto del pago de deuda al FMI por USD 1.800 M y las ventas en el mercado cambiario por USD 130 M. Con este resultado, en lo que va del mes el BCRA acumula ventas netas por USD 700 M, el peor resultado desde octubre de 2020. El tipo de cambio oficial subió apenas 0,2%, llevando la devaluación a sólo 9% anualizada.

Distinta fue la performance en las cotizaciones en el mercado financiero, con el CCL medido en GGAL subiendo más de 5% en la semana y llevando la brecha con el oficial al 95%. En cuanto a los bonos en pesos, en la semana se destacó la recuperación de los bonos CER, que subieron 2,6% en promedio, mientras que los bonos dollar linked se movieron a la baja, especialmente el TV22 -el más representativo-, que cayó 1,7% luego de la marcada suba que había mostrado las semanas anteriores.

La semana estará marcada por las novedades en la política, además de la presión del oficialismo por ampliar el presupuesto y tolerar mayor desequilibrio fiscal. El salto que tuvo la brecha cambiaria la semana pasada es un factor de riesgo que habrá que seguir de cerca, no sólo porque complica aún más la dinámica de las reservas internacionales, sino también porque le pone un piso más alto a la inflación futura.

Esperamos mayor emisión asistencia financiera del BCRA al Tesoro, dado el desequilibrio fiscal previsto para septiembre. En cuanto a los datos económicos, esta semana se publicará el EMAE de julio (se espera una contracción del nivel de actividad), y al cierre de la semana se conocería la recaudación tributaria de septiembre.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, te mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Esta última semana la demanda por cobertura en ROFEX se vio disminuida...

Esta última semana la demanda por cobertura en ROFEX se vio disminuida, operando en promedio USD 230 M por día, vs USD 632 M la semana previa. El interés abierto aumentó solo 2%, a un total de 3.368.101 contratos.

Los futuros operaron dispares, aunque en promedio con leves bajas. Los meses que registraron peores caídas fueron noviembre y diciembre (-0,7% y -0,9%); en tanto que marzo y abril operaron al alza (+0,3% y +0,5%); aunque enero, febrero y junio también cayeron. El contrato de septiembre, si bien cayó de precio, mostró una fuerte suba de su TNA del 23% al 30%, aunque por la proximidad a su vencimiento se le resta importancia a este movimiento.

Esta semana el BCRA devaluó a un ritmo de 2,5 centavos por día (10% anualizado), siendo una de las semanas de menor devaluación del año.

El BCRA confirmó que a fin de agosto su posición vendida en ROFEX era de USD 379 M. Por el aumento del interés abierto en septiembre (+ USD 1.125 M), se infiere que este mes habría intervenido por una cifra cercana a los USD 1.000 M.

La firma ConocoPhillips (COP) subió 10,4% la semana pasada...

La firma ConocoPhillips (COP) subió 10,4% la semana pasada, duplicando el retorno del ETF del sector oil & gas norteamericano (XLE) en igual lapso.

La compañía anunció la adquisición de los activos de Shell en la cuenca Pérmica (Texas) por USD 9.500 M, sumando un estimado de 200.000 barriles diarios de producción. La operación representa más del 10% del valor de mercado de Conoco, que se encuentra valuada en USD 87.000 M.

Añadir dicha cantidad de barriles ubicará a la empresa como el segundo mayor productor de petróleo en los 48 Estados del país que se encuentran bajo Canadá, regionalización que utiliza la industria para analizar la producción excluyendo principalmente al Estado de Alaska.

La petrolera se encuentra en un fuerte proceso de expansión, que cobró notoriedad en octubre de 2020 con la adquisición de Concho Resources por USD 13.300 M, la mayor transacción en el segmento de petróleo no convencional desde el año 2011.

Existen también otros jugadores que apuestan con convicción al sector. Chevron, la segunda petrolera más grande de Estados Unidos -valuada en USD 194.500 M-, adquirió a fines de 2020 la firma Noble Energy, en un acuerdo que valuó capital+deuda de esta energética en USD 13.000 M.

Tras los movimientos de la última semana, ConocoPhillips acumula un retorno de 66,6% en lo que va de 2021, superando holgadamente al sector energético (XLE), que subió 38,8% en igual lapso.

Las acciones de Nike cayeron 6,3% el viernes y acumulan una baja de 14% desde principios de agosto.

La firma de indumentaria y equipamiento deportivo presentó resultados correspondientes a su último trimestre fiscal, finalizado el 31 de agosto.

La facturación fue de USD 12.200 M (+16% interanual), las ventas de sus tiendas físicas subieron 24% i.a. y superaron por primera vez los niveles previos a la pandemia. Por otro lado, la facturación online se expandió a un ritmo de 25% i.a, apuntalada por el mercado norteamericano, donde registró un alza de 43% i.a.

Si bien el reporte se situó en línea con la expectativa del mercado, la compañía reconoció dificultades producto de las medidas tomadas por los gobiernos frente a la pandemia. La producción se vio afectada por faltantes generados por algunas disrupciones en la cadena de suministros y las medidas de aislamiento impuestas en Vietnam, donde se encuentran importantes proveedores de la compañía.

El guidance de Nike para los próximos meses contempló la persistencia de estas disrupciones, que afectan a todo el sector. Como resultado de ello, las acciones de Adidas cayeron 3,1% el viernes. Otros participantes, como JD Sports (-3,6%) y Deckers Outdoor (-9%), también cayeron luego de los anuncios.

Futuros del mercado norteamericano registran un comportamiento mixto esta mañana...

Futuros del mercado norteamericano registran un comportamiento mixto esta mañana: mientras el S&P 500 sube en torno al 0,2%, el Nasdaq cae levemente. La tasa de Treasuries a 10 años salta hasta 1,49% -valores no vistos desde junio- y el dólar DXY se aprecia hasta 93,4 puntos.

Se espera una semana cargada de tensión política por las discusiones sobre la ampliación del techo de endeudamiento norteamericano, así como también por el intento de dar aprobación definitiva al programa de infraestructura de Biden.

Por el lado corporativo, Facebook celebrará mañana el día del desarrollador de juegos, realizando un evento en el que se esperan novedades sobre los avances en realidad virtual aplicada al entretenimiento.

Las bolsas asiáticas cerraron sin grandes cambios esta mañana: los mercados de India, Hong Kong y Japón variaron menos de 10 puntos básicos. Las acciones de Evergrande rebotaron 8% en Hong Kong.

En Europa se registra un comportamiento alcista, con el índice Stoxx 600 subiendo 0,3%. El petróleo salta por cuarta rueda consecutiva, cotizando cerca de los USD 75 por barril y próximo a marcar nuevos máximos pospandemia.