Resultados de la búsqueda

Concluyó una nueva semana en la que los futuros de dólares siguieron ajustando a la baja...

Concluyó una nueva semana en la que los futuros de dólares siguieron ajustando a la baja en términos de precios y tasas implícitas anuales (TNA). En este sentido, las TNAs ajustaron 1,8%, con el contrato de julio encabezando dicho ajuste (-3,6%). Con estos movimientos, el rango de implícitas con estos movimientos queda entre 53,7% - 61,7%.

En materia de devaluación mensual, agosto se mantiene a la cabeza con un 5% de devaluación esperada, en línea con el fin de la cosecha gruesa del agro, que llevaría a que el BCRA busque obtener divisas con un tipo de cambio oficial mayor.

En relación al volumen de contratos operados, el día martes marcó un récord (USD 3.716 M) dentro de la gestión de Alberto Fernández, vinculado a operaciones de renovación de contratos tras el vencimiento del correspondiente a mayo. A su vez, creemos que dicho aumento del volumen operado pudo estar vinculado a que el BCRA aumentó su posición vendedora en dicho mercado.

De todas maneras, y pese a lo mencionado en relación al volumen, el interés abierto cayó un 20% respecto a la semana anterior, en lo que creemos que es una consecuencia de que el BCRA pareciera no aumentar el ritmo devaluatorio. Por dicho motivo, el mercado no quiere repetir lo ocurrido en enero y marzo, cuando tuvo que asumir pérdidas por tener al BCRA vendido.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Los futuros de los mercados norteamericanos operan al alza en lo que va de la mañana...

Los futuros de los mercados norteamericanos operan al alza en lo que va de la mañana, con el índice Nasdaq encabezando la suba (1,5%), seguido por el S&P ( 1,1%) y el Dow Jones (0,8%). Las tecnológicas inician el día al alza, al verse beneficiadas luego de que se especule con que las regulaciones chinas sobre las compañías del sector podrían llegar a levantarse. A esto se le suma que, ante la caída en los contagios, Beijing volvió a disminuir el confinamiento, lo que lleva a qué empresas como DiDi, que se vio fuertemente afectada por las regulaciones del país, avance más de un 50% en el pre market.

Las tasas de Treasuries, por su parte, avanzan 3 pb y se ubican en 2,96%.

Con respecto a los commodities, tanto los futuros del oro (0,3%) como los del petróleo (0,4%) muestran subas en lo que va de la mañana. Este último se vio impulsado por la noticia de que Arabia Saudita, principal exportador del mundo, elevará sus precios de venta de crudo para julio. La medida impacta sobre el mercado asiático y, según miembros del país, se lleva a cabo producto de la escasez de oferta a nivel global.

Al igual que los futuros norteamericanos, los mercados europeos operan todos al alza en lo que va de la mañana. Por el contrario, se dan resultados mixtos entre los índices asiáticos, con Hong Kong marcando la mayor suba del día (2,7%).

Noticias locales: el país hoy.

Tras más de 10 ruedas, y de la mano de un mejor clima en los mercados globales, el riesgo país logró perforar el nivel de 1.900 puntos, llegando a las 1.896 unidades. La caída del índice exhibe una leve recuperación, a pesar de que los bonos soberanos finalizaron el día prácticamente neutros (+0,2%), con resultados dispares en ambas curvas. Dentro de la curva ley local, los mejores avances se dieron en el tramo largo, mientras que en los de ley extranjera la mejora se observó el tramo corto.

Más allá de lo mencionado, el contexto local nos impide ser optimistas respecto al futuro de la deuda local, dado que se transita en un clima de elevada volatilidad, con paridades hundidas.

Por el lado de los bonos CER, se observó un fuerte clima de vendedor que afectó a toda la curva, con caídas promedio del 1,5%. Cabe destacar que, dentro este clima de venta, los bonos del tramo corto fueron los que menos ajustaron. Sin ir más lejos, el T2X2 fue el único que terminó el día al alza (+1%).

Consideramos que el escenario en el que se encuentran los bonos CER es una consecuencia de las necesidades de liquidez que pueden generar en el mes actual los pagos impositivos y aguinaldos, teniendo en cuenta: 1) los pocos incentivos que genera vender dólares con estos niveles de MEP y CCL; 2) la capitalización de la ganancia que tuvieron los instrumentos CER en lo que va del año (+19,6%).

Los bonos dollar linked, por su parte, finalizaron la jornada con una leve caída (-0,1%), en un contexto en el que el BCRA apenas compró USD 10 M. Se conoció también que la entidad monetaria flexibilizaría el cepo para que trabajadores freelance puedan recibir hasta un máximo de USD 1.000 por mes en conceptos de salarios, sin la necesidad de liquidarlos al tipo de cambio oficial. Dicha medida le permitiría captar un estimado de USD 2.000 M que se pierden en el circuito informal.

Finalmente, en lo que a los dólares financieros refiere, también tuvimos una jornada con caídas del orden del 0,7%, quedando el MEP en $206,87 y el CCL en $209,36.

Hoy al final de la jornada conoceremos un nuevo informe del REM (Relevamiento de Expectativas de Mercado), donde podremos actualizar las expectativas de los analistas respecto a la inflación, el tipo de cambio y la tasa de interés, en un mes en el que las estimaciones estuvieron muy movidas por lo ocurrido con las metas del acuerdo con el Fondo.

Más noticias

Acciones locales al alza

El índice Merval logró un leve repunte en la jornada de ayer, al avanzar un 0,1% medido en moneda local y un 0,7% en USD CCL, acompañando de esta manera el contexto internacional. De esta manera, el índice acumula un alza en lo que va del año de 7,9% medido en pesos, mientras que la suba es de 4,2% en USD CCL.

En el panel líder, solo cinco compañías tuvieron retornos negativos, con YPF (-1,6%) y Aluar (-1,4%) marcando las mayores pérdidas del día. Por el lado contrario, entre los ganadores se destacaron Loma Negra (4,5%) y Cresud (2,5%).

Noticias globales: el mundo hoy.

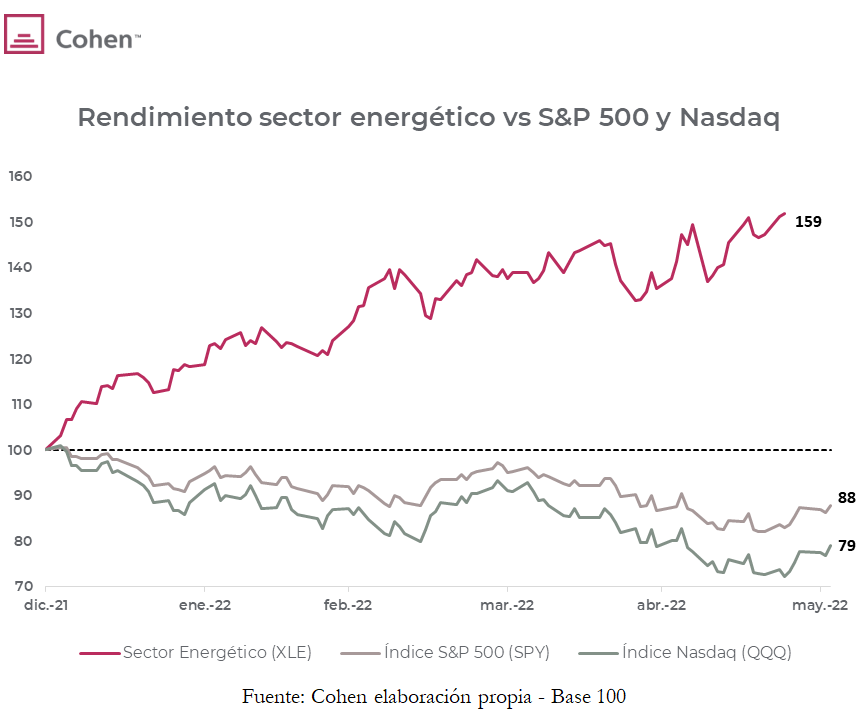

Luego de la reunión mensual de la OPEP+ que se llevó a cabo ayer, la entidad anunció un nuevo aumento en la producción de petróleo para los meses de julio y agosto. La suba proyectada es de 648.000 barriles diarios cada mes, muy por encima de las expectativas del mercado.

El objetivo de esta suba continúa siendo el control de los precios energéticos, que tienen incidencia directa en la inflación, que está afectando a todas las economías a nivel global. Este aumento en la producción reduciría parcialmente los inconvenientes que está teniendo la oferta energética desde la invasión de Rusia a Ucrania.

La noticia impactó principalmente en las compañías energéticas, con el ETF XLE resultando el único perdedor de la jornada. Sin embargo, el sector continúa siendo el mayor ganador del año, al avanzar un 57,9% en lo que va del 2022, superando ampliamente tanto al S&P 500 como al Nasdaq.

Cierres y primeros movimientos del día.

Cierres del día anterior

Ante la espera del informe de empleo que se dará a conocer hoy, las tecnológicas lideraron Wall Street e impulsaron a los principales índices. De esta manera, Nasdaq marcó su primera suba de la semana, al avanzar 2,7%, seguido por el S&P y el Dow Jones, que hicieron lo propio 1,8% y 1,3% respectivamente.

A excepción del sector energético (-0,3%), todos los sectores que componen el S&P terminaron al alza, encabezados por el de consumo discrecional (3,1%), que fue seguido por el de materiales (2,8%). Los principales impulsores del día terminaron siendo Nvidia (7%), Meta Platforms (5,4%) y Tesla (4,7%), aunque el aumento dentro de las compañías fue casi generalizado.

Esto se dio luego de que el informe de empleo ADP arrojara una creación mucho menor a la esperada para los puestos de trabajo no agrícolas. El resultado de 128.000 puestos (vs 300.000 esperados y 202.000 en abril), el dato más bajo desde la pandemia, llevó al mercado a estimar que las tasas estarían enfriando levemente la economía, lo que podría ser un indicio de que la inflación disminuirá de cara a los próximos meses. Sin embargo, la mira estará puesta en el dato final que se publicará el día de hoy.

Por su parte, la vicepresidenta de la FED, Lael Brainard, indicó que la entidad planea continuar con su suba de al menos 50 pb, luego de la que se espera para julio. Esto también fue visto con optimismo por los inversores, cuya principal preocupación continúa siendo el control de la presión inflacionaria sobre el país.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan a la baja en lo que va de la mañana, mientras esperan por la publicación del informe de empleo no agrícola de EE.UU. La mira está puesta principalmente en la creación de puestos de trabajo, donde se esperan nuevas nóminas por 325.000 (vs 428.000 en abril). Dicha baja, o una caída mayor, confirmaría la contracción que está teniendo la economía norteamericana ante el escenario local. Por su parte, la tasa de desempleo se proyecta en 3,5%.

A esto se le suma la noticia de un correo electrónico interno de la compañía Tesla, donde Elon Musk – CEO de la entidad – solicita un recorte del 10% de su personal. Esto ocurre luego de que Microsoft también mostrara preocupación por el contexto actual y las perspectivas futuras de la compañía durante el día de ayer. Ante este contexto, los principales índices retroceden, con el Nasdaq encabezando la caída (-1%), seguido por el S&P (-0,6%) y el Dow Jones (-0,4%).

A su vez, el petróleo retrocede levemente (-0,3%), mientras que las tasas de Treasuries avanzan 2 pb, hasta ubicarse en 2,92%.

Los mercados europeos operan mixtos en lo que va de la mañana con Reino Unido marcando la mayor caída mientras que lo mismo ocurre con los índices asiáticos, con Japón teniendo la mayor suba mientras que Hong Kong se ubica como el mayor detractor de la jornada.

Con señales de recalentamiento y escaso crecimiento económico, ¿cómo posicionarse?

Luego de estímulos monetarios y fiscales récord para salir de la pandemia, se observan señales de recalentamiento en la economía a nivel global que, junto a los persistentes problemas de oferta, llevan a que en el presente año el crecimiento económico sea escaso. En el siguiente artículos repasaremos las alternativas de inversión propias de este escenario.

La inflación global se mantiene muy elevada. En la Eurozona, la inflación alcanza su mayor registro histórico. El dato preliminar de mayo es de 8.1% a/a, mientras que el índice que excluye la energía y la comida alcanzó el 4,4% a/a. En EE.UU, el PCE de inflación de abril alcanzó el 6,3% a/a, cómodamente arriba del 2% que apunta la FED. Estos registros se observan mientras los mercados laborales marcan tasas de desempleo muy bajas y creación de empleo sostenida, señalando un posible recalentamiento de la economía. Dicho escenario hace poco probable ver una política monetaria más expansiva de los Bancos Centrales, al menos en el corto plazo.

La invasión de Rusia a Ucrania no ayudó para nada a esta complicada situación. Rusia y Ucrania son responsables del 24% de las exportaciones globales de gas, 11% de petróleo, 28% de Nickel, 25% de trigo y 54% de aceite de girasol (entre otros). Con sanciones, además de los problemas logísticos y de producción que genera la guerra, ambas economías se ven muy complicadas en estos momentos. En ese sentido, el stock de petróleo de los países de la OECD (Organización para la Cooperación y el Desarrollo Económicos) está en el menor nivel desde 2005. Actualmente, el petróleo Brent cotiza a 120 dólares el barril, con una suba de 67% a/a. Adicionalmente, hasta ahora, los precios no han escalado más, en gran parte, gracias a las cuarentenas de China por su política de “COVID cero”, que afectaron fuertemente a su economía, aunque hoy se están levantando. Según la IEA (Agencia Internacional de la Energía), si la demanda china se recupera, el mercado va a tener grandes problemas.

Por su parte, excluyendo la pandemia, China apunta a crecer a su registro más bajo en al menos 30 años. Que el mundo desarrollado crezca poco no es noticia, lo raro es que China crezca a tasas por debajo del 5% luego de haber crecido al 7,3% promedio en la década anterior. La política “COVID cero” llevó a una cuarentena de más de 20 millones de personas, siendo incluso mayor a la del 2020. Esta política ocasionó paradas de plantas de varias firmas y una fuerte caída en los servicios. A esto se le suma su crisis inmobiliaria, que fue su gran motor luego de la crisis del 2009 para apuntar a crecer en el sector interno. Este sector hoy parece sobredimensionado, explicando casi el 30% del PBI, frente al 20% en el Reino Unido o el 17% en EE.UU. Actualmente, las proyecciones de Bloomberg apuntan a que este año la economía crecerá al 4,4%, mostrando una importante baja en las estimaciones desde septiembre del año pasado, cuando se esperaba que crezca 5,5%.

El bajo crecimiento de China llegó para quedarse. Es bastante probable que la economía asiática se recupere en breve de su política “COVID cero” debido a presiones internas para relajar estas medidas, pero difícilmente el sector inmobiliario pueda recuperarse rápido. Por otro lado, las exportaciones son un sector que ya le puede aportar poco al crecimiento, ya que el mundo va quedando chico para China. A esto se le suman las presiones para producir cerca de los centros de consumo post-COVID y depender menos de los productos chinos, y se agrega también el mayor control económico que busca el mandatario Xi Jinping, que no es de lo más favorable para la innovación y el crecimiento económico.

En este escenario, la ya elevada deuda privada dificulta la transición hacia una economía en la que el consumo privado traccione sin provocar nuevas crisis (como la inmobiliaria). La deuda del sector privado no financiero ya alcanza el 280% del PBI, niveles cercanos a los de la Eurozona y EE.UU. Además, hay que mencionar que existe un sector público con un déficit fiscal grande (8% del PBI) y una deuda pública que creció desde el 20% del PBI a principios de la década al 70% actual. En definitiva, es probable que tengamos que acostumbrarnos a una China creciendo por debajo del 5% de ahora en adelante.

En EE.UU y Europa, las proyecciones apuntan al mismo sendero. Con una inflación elevada – que deteriora ingresos reales –, tasas de interés altas y los efectos de la guerra de Ucrania presionando a los precios, es difícil imaginarse que el crecimiento económico pueda ser fuerte. En este sentido, se observan caídas en las proyecciones de crecimiento. En el caso de EE.UU, se esperaba 4,3% en septiembre del año pasado y ahora se espera 2,6%, mientras que para para Europa se espera 2,6% (vs 4,4% en aquel entonces). En el mejor de los casos, probablemente crezcan poco este año.

Oportunidades de inversión

En un mundo con poco crecimiento, las posiciones defensivas son recomendadas. Sectores poco sensibles a la caída del ingreso pese a la crisis pueden ser un buen refugio, como el de servicios públicos (con el ETF XLU) y salud (XLV), que en lo que va del año exhiben rendimiento de +3,7% y -7,8% respectivamente, frente a -14% del S&P 500.

Por otro lado, para perfiles más conservadores y de largo plazo, ya se observan tasas de interés en ciertos bonos que son atractivas: este es el caso de los bonos Investment Grade, con el ETF (LQD). Estos fondos recientemente han presentado caídas importantes por la suba de tasas. Sin embargo, en un escenario en el que la FED no acentúa su política monetaria contractiva, estos bonos pueden mostrar retornos importantes, debido a que las tasas que se observan actualmente ya están cercanas a niveles históricos. El índice ICE del Bofa (rendimiento de bonos Investment Grade de referencia) marca rendimientos del 3,2%, mientras que antes de la pandemia se ubicaban en 2,5%. Por otro lado, hay que tener en cuenta que en el anterior programa de retiro de estímulos (2018) alcanzaron rendimientos de hasta 3,7%, por lo cual, si bien ya muestran rendimientos atractivos, puede que todavía no hayan encontrado piso.

Para los perfiles más agresivos y cortoplacistas, pueden optar por una caída del consumo privado. El ETF ProShares UltraShort Consumer Goods (SZK) apuesta a caídas de acciones relacionadas al consumo discrecional. En lo que va del año acumula un rendimiento positivo del 29%. Sin embargo, hay que considerar que son activos muy volátiles, por lo que no es recomendable destinar una porción considerable de la cartera.

Noticias locales: el país hoy.

La volatilidad vuelve a hacerse presente en el mercado local, afectando la performance de sus instrumentos. Los bonos soberanos volvieron a caer levemente (-0,3%), a excepción del GD38, que avanzó 1,4%. De todas maneras, el riesgo país cayó hacia las 1.912 unidades.

Lo mismo ocurrió con los bonos CER, que tuvieron un descenso promedio de 0,3%, dejando a toda la curva en valores positivos respecto al CER, a excepción del T2X2, que actualmente cotiza en CER -8,3%. Esto puede deberse a que el mercado entró en un modo cortoplacista más agresivo, en respuesta a la incertidumbre que provoca un eventual incumplimiento de las metas con el FMI.

Pese a lo mencionado, el escenario de elevada inflación hace que los instrumentos presenten tasas mensuales efectivas por encima de sus pares a descuento versión tasa fija (LEDES) y, en consecuencia, continúen con demanda. Este es el caso de las LECER que en el caso de ayer avanzaron 0,2%.

Sobre las LECER, vimos que la correspondiente a mayo de 2023 se mantiene con presión bajista, lo que se asocia a la postura de entrar a la licitación para hacerse de una tasa de ganancia gratis y ahora buscan salir.

Por el lado de los bonos dollar linked, observamos que el escenario de incertidumbre y mayor aversión al riesgo les genera un flujo positivo que los hace subir 1,5% en la semana, siendo el T2V2 el que mayor incremento registró (+2,1% en lo que va de la semana).

Otro de los drivers que impulsa los bonos en cuestión es el balance cambiario del BCRA, que empezó junio con un saldo vendedor de USD 15 M y se aleja cada vez más de la meta de acumulación de reservas netas para el 2T22.

Pese a los rumores de una nueva suba de tasas tras el dato de inflación de mayo, el segmento de bonos tasa fija y Badlar se mantiene en segundo plano, con bajo volumen y tendencia dispar entre los instrumentos de la curva. Ayer, lo más destacable del segmento fue la suba de 0,5% del PBA25, que rinde 66,5%.

Finalmente, y en relación a los tipos de cambio financieros, en la primera jornada del mes el dólar MEP subió 0,6% ($207,35) y el CCL apenas 0,1% ($210,51), mientras que el canje ajustó hacia 1%.

Respecto a los datos macro, se conoció que la recaudación de mayo creció a un ritmo de 80% a/a. Lo que explicó esta dinámica fue el aumento de 102% en la recaudación en ganancias (+102% a/a), consecuencia de la inflación y la falta de actualización en la moratoria. Por detrás se ubicó lo recaudado en seguridad social (75,8% a/a). Llama la atención la performance de lo recaudado a través de exportaciones (+49,2% a/a), lo que habla de la falta de actividad en el sector externo debido a la ausencia de incentivos.

Más noticias

Merval sin respiro

El índice Merval volvió a retroceder en la jornada de ayer, afectado nuevamente por la caída de los mercados internacionales. De esta manera, el índice argentino terminó bajando un 1% en moneda local y un 1,1% medido en USD, llegando a los USD 433,6.

El panel líder cerró la jornada con resultados mixtos. Dentro de los resultados positivos, se destacaron Aluar (3,1%), Edenor (3,1%) – beneficiado por la suba de tarifas que fue confirmada la semana previa – y Transener (2,9%). Por el lado contrario, Mirgor y Pampa Energía presentaron las mayores caídas, al retroceder 2,9% y 2,7% respectivamente.

Noticias globales: el mundo hoy.

La encuesta JOLTs de ofertas de empleo mostró que el dato de abril se ubicó en 11.400 M de puestos de trabajo, disminuyendo levemente desde los 11.855 M de marzo. Sin embargo, el dato aún se mantiene cercano al máximo del mes previo, superando ampliamente el promedio de 7.000 M registrado hasta 2021.

Esto genera preocupación en los mercados, ya que, ante la gran oferta, las compañías continúan aumentando los sueldos para atraer así nuevos trabajadores. Esto termina impactando en el nivel inflacionario, al dificultar la intención de la FED en su afán por llevar la suba de precios a su objetivo de 2%.

A pesar de darse a conocer este dato, el presidente de la Reserva Federal de Richmond, Thomas Barkin, indicó que “sería necesario un gran cambio en las perspectivas económicas para aumentar el ritmo actual de suba de tasas de interés”, descartando así una suba mayor a los 50 pb, que se venía pronosticando desde la suba anterior.

Cierres y primeros movimientos del día.

Cierres del día anterior

A diferencia de la última semana de mayo, la primera jornada de junio terminó con un retroceso de los principales índices norteamericanos. La incertidumbre por los efectos de la suba de tasas continúa afectando a los mercados, lo que decantó en caídas el índice S&P 500 (-0,8%), el Nasdaq (-0,7%) y el Dow Jones (-0,6%).

Ante este contexto, dentro de los sectores que componen el S&P, el energético fue el único que terminó al alza (1,6%), mientras que por el lado contrario el sector financiero fue el más golpeado (-1,6%), seguido por el sector salud (-1,4%). A su vez, a pesar de que compañías como United Airlines indicaron que la reactivación de la actividad en las compañías aéreas se acerca a los niveles prepandemia, este sector no logra despegar, retrocediendo un 3,1% en la jornada de ayer y acumulando una baja de 8,7% en los últimos 30 días.

Ante este contexto, las tasas de Treasuries volvieron a avanzar – hasta 2,91% – el día en el que la FED inició la recompra de bonos por USD 47.500 M. Este proceso continuará hasta septiembre, donde según la entidad el monto de recompra pasará a USD 95.000 M mensuales.

Por el lado de los commodities, el petróleo volvió a avanzar (+0,2%), hasta alcanzar los USD 114,9, luego de que China anunciara el final del confinamiento establecido en Shanghái. Por su parte, tanto el trigo como el maíz mostraron retrocesos ante las expectativas de que aumenten las exportaciones desde Ucrania, aprobadas por el gobierno ruso.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan al alza esta mañana, con el índice Nasdaq avanzando un 0,7%, seguido por el S&P y el Dow Jones, que muestran subas respectivas de 0,6% y 0,5%. La razón sería la caída que está marcando el petróleo, lo que genera una suba en los principales mercados de renta variable. Esto hace retroceder levemente a las tasas de Treasuries, aunque aún se ubican cercanas a 2,92%.

La mira del día estará puesta en la reunión de la OPEP+, especialmente luego de darse a conocer la noticia de que distintos países miembros están analizando sustituir a Rusia en la organización. Arabia Saudita anunció que podría incrementar su oferta de crudo, lo que compensaría la baja en la producción producto de la invasión y las sanciones a Rusia. Esto impacta fuertemente en el petróleo, que viene retrocediendo un 2,8% en lo que va de la mañana.

Dicho suceso también beneficia a los mercados europeos, que operan todos al alza en lo que va de la mañana, encabezados por Francia. Por el lado asiático, los principales índices operan mixtos, con India marcando la mayor suba y China el principal retroceso del día.

3 datos clave para invertir.

14,3%

Es el spread actual entre las cotizaciones de los bonos GD30 y AL30. Si bien nos ubicamos por debajo del máximo alcanzado en noviembre de 2021 (16,9%), el valor actual luce atractivo teniendo en cuenta el potencial de ajuste en relación a su mediana (7,1%). Creemos que, en la actualidad, el castigo por legislación es desmedido considerando que los escenarios de reestructuración empiezan a tomar protagonismo hacia 2024 y 2025.

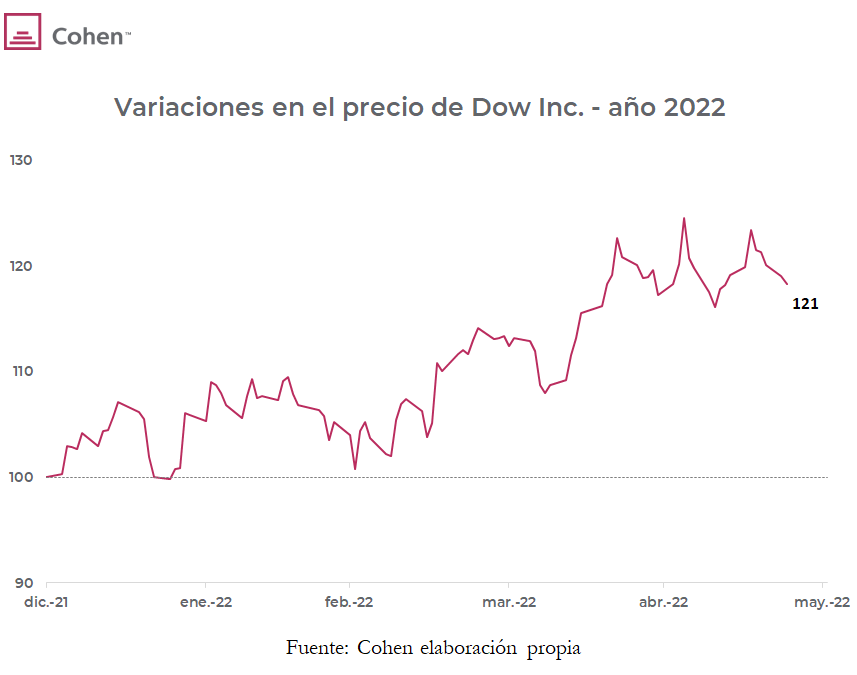

20,5%

Es lo que viene avanzando Dow Inc. en lo que va del 2022. La compañía de productos químicos no solo viene marcando buenos resultados en lo que va del año, sino que también tiene un precio sobre ganancias de 7,4, lo que la vuelve una interesante alternativa para el momento actual. La misma comenzará a cotizar como Cedear en el mercado local, lo que permite que pueda adquirirse tanto en dólares como en pesos.

13,2%

Es lo que avanzó Electronic Arts Inc en el último mes, mientras en el acumulado anual marca un alza de 5,1%. La compañía desarrolladora de videojuegos también comenzará a cotizar en el mercado local como Cedear, posicionándose como una opción alternativa a las empresas digitales actuales. Cabe destacar que actualmente presenta un precio sobre ganancias de 50, pero su reciente repunte la convierte en una opción atractiva para aquellos que busquen posicionarse en este sector.

Noticias locales: el país hoy.

Ayer se conoció que el BCRA finalizó su balance cambiario con un saldo negativo de USD 190 M. Su balance mensual de acumulación de divisas cayó a los USD 790 M. Con este resultado, la meta cambiaria del acuerdo con el FMI para el 2T22 luce más lejana, por lo que podríamos tener el primer pedido de waiver al Fondo. La razón principal que afectó al balance cambiario – según fuentes del mercado – son los compromisos de pago por importaciones de energía.

No consideramos que dicho incumplimiento tome por sorpresa al FMI, si partimos de un acuerdo que desde sus inicios parecía ambicioso, aunque llama la atención lo temprano que llega, especialmente en un contexto de precios internacionales a favor.

El mercado, en respuesta, reaccionó demandando más instrumentos dollar linked, que finalizaron la jornada 0,8% en alza, con el TV23 como principal beneficiado. Actualmente el bono presenta un rendimiento de devaluación -4%.

De la mano con la devaluación del BCRA, ayer el tipo de cambio oficial anotó una suba de 16 centavos, equivalente a una tasa efectiva mensual de 4%, para así cerrar mayo con una variación de 4,2%, por encima del 3,9% que había devaluado en abril.

En relación a los bonos en dólares, observamos un freno respecto al rebote que venían acumulando en ruedas anteriores: ayer retrocedieron 0,6%, con el GD30 como el más afectado (-1,5%). Esto último también pudo deberse a lo alto que se encontraba el spread entre legislaciones.

Por el lado de los instrumentos CER, la curva volvió a mostrarse con la mayoría de los bonos a la baja. Particularmente, ayer tuvieron una caída de apenas 0,1%, con el TX26 resultando el más perjudicado (-0,7%), aunque la tendencia de inestabilidad es la misma que la semana pasada. Por el lado de las LECER, el flujo se mantuvo positivo, pese a que las correspondientes a abril y mayo cayeron.

Los que también se mostraron a la baja son los tipos de cambio financieros, que cayeron 1,7% para el dólar MEP ($207,35) y 0,8% para el CCL ($212,13).

Más noticias

Merval por segunda ronda consecutiva a la baja

A pesar de la volatilidad que marcó durante el día, el índice Merval no logró repuntar, por lo que terminó retrocediendo un 1% en moneda local y un 0,3% medido en USD (llegó hasta los USD 438,4).

El panel líder cerró la jornada con resultados mixtos. Solo cinco compañías terminaron con resultados positivos, entre las que se destacaron Mirgor y Ternium Argentina, que avanzaron 11,6% y 2% respectivamente. Sin embargo, aún ambas compañías marcan retrocesos de 10,2% y 5,8% en lo que va del año. Por el lado contrario, Telecom Argentina y BBVA Banco Francés presentaron las mayores caídas, con retrocesos respectivos de 4,9% y 4,2%.

Noticias globales: el mundo hoy.

La Administración de Información Energética (EIA) dio a conocer ayer que Estados Unidos marcó una suba de 3% m/m en su producción de crudo durante marzo. Esto hizo que el país alcanzara su máximo nivel desde noviembre del año previo, con 11,7 millones de barriles diarios (vs 11,3 millones en febrero).

A pesar de esta suba, continúa la recuperación luego de la desaceleración que había sufrido la industria producto de la pandemia. Esto se observa al comparar el ritmo actual con los 12,3 millones de barriles por día que producía el país en diciembre de 2019. Sin embargo, persiste la preocupación por los costos energéticos actuales, especialmente en el inicio del verano, que suele ser una temporada de alta demanda energética para el país.

Cierres y primeros movimientos del día.

Cierres del día anterior

Tras conocerse el embargo de petróleo ruso por parte de la Unión Europea, dicho commodity empezó el día al alza, lo que generó preocupaciones por el efecto que esta medida tendría sobre la inflación mundial. A pesar de que el crudo terminó finalizando el día a la baja, esta volatilidad hizo retroceder a los principales índices bursátiles: mientras el Dow Jones y el S&P cayeron 0,7%, el Nasdaq retrocedió 0,4%.

A excepción del sector de consumo discrecional (0,5%), todos los sectores que componen el S&P terminaron la jornada a la baja. Amazon fue el principal impulsor, al avanzar un 4,3%, diferenciándose así de las principales compañías, que cerraron todas a la baja. Por el contrario, entre los perdedores del día se ubicaron el sector de materiales (-1,5%) y el energético (-1,6%). A pesar de haber iniciado al alza, la contracción en el precio del crudo al final del día llevó al sector energético a ser el mayor perdedor al cierre de mercado.

Por el lado de los commodities, el crudo inició el día al alza, pero finalmente terminó retrocediendo (-1,8%) luego de que la OPEP indicara que está considerando excluir a Rusia del acuerdo de producción. Esto permitiría que miembros como Arabia Saudita o Emiratos Árabes puedan bombear una mayor cantidad de crudo, lo que terminó impulsando a la baja al WTI, que llegó a los USD 115. El oro también retrocedió (-1%), en este caso producto del fortalecimiento del dólar durante la jornada de ayer, que se vio beneficiado por una mayor aversión al riesgo por parte de los mercados. El trigo, por su lado, también terminó al alza después de que Rusia indicara que está considerando aumentar la cantidad de envíos desde el mar Negro.

Bajo este contexto, las tasas de Treasuries también se vieron afectadas y terminaron avanzando 5 pb, hasta alcanzar el 2,86%.

Primeros movimientos del día

Los futuros norteamericanos operan al alza esta mañana, con el Dow Jones y el S&P avanzando 0,4% y 0,2% respectivamente, mientras que el índice Nasdaq asciende un 0,2%. Las tasas de Treasuries también marcan subas, de 4 pb en este caso, hasta alcanzar el 2,88%, lo que representa una suba de 13 pb para los últimos tres días.

Por el lado de los commodities, el oro cae un 0,9%, mientras que el petróleo continúa avanzando en un 0,9%. Esto ocurre no solo por el anuncio de la Unión Europea, sino porque ayer se dieron a conocer nuevos cortes de envíos de gas hacia Europa provenientes de Moscú. Ante la negativa de aceptar los pagos en rublos, la compañía Gazprom detuvo varios de sus contratos con Alemania, Países Bajos y Dinamarca, lo que acentúa la problemática energética del continente. Entre las compañías afectadas, se encuentra la alemana Shell, aunque la firma indicó que la decisión de Gazprom solo afecta a pequeños volúmenes en el país.

Este contexto beneficia al dólar, que continúa avanzando frente al euro, con el índice DXY ubicándose en los 102 puntos.

Los principales mercados europeos operan mixtos ante este escenario, con Francia marcando la principal suba y España la mayor caída. Lo mismo ocurre con los índices asiáticos, donde Hong Kong marca el mayor retroceso del día.

¿Es momento de dolarizar las carteras? ¿Qué activos adquieren valor?

La dinámica mensual del BCRA en el mercado cambiario es la mejor desde mayo de 2021: al día de hoy, acumula unos USD 938 M, aunque se ubica lejos de los USD 2.089 M de aquel entonces. Por dicho motivo, aumentan los temores de incumplimiento con el FMI, dado que se necesitarían compras por USD 2.800 M hasta fin de junio. En consecuencia, empiezan a crecer las posturas que se inclinan por aumentar la dolarización de las carteras.

Creemos que la decisión de rotar parte de la cartera debería tomarse a mediados de junio, donde no solo podremos evaluar el desempeño del mes corriente, sino también lo ocurrido en mayo. Sin embargo, brindaremos alternativas para importadores e inversores que prefieren posicionarse ya mismo en activos dolarizados.

En primer lugar, y para el caso de importadores, debemos tener en cuenta que la cobertura debe apuntar a lo que ocurra con el tipo de cambio mayorista. Partiendo de aquí, las alternativas involucran bonos dollar linked, contratos de dólar futuro y/o sintéticos.

Dentro de los bonos dollar linked, podemos posicionarnos en riesgo soberano mediante el TV23, que actualmente presenta un rendimiento de devaluación -1,7% y, a criterio nuestro, generaría mayores retornos en un escenario donde se evidencie un aumento sostenido del ritmo devaluatorio. Saliendo del riesgo soberano, aunque con menor liquidez, encontramos instrumentos corporativos, donde nos gustan PAE23 Clase 2 y Aluar23 Serie 3.

Sobre la curva de futuros de dólar, preferimos optar por los contratos de julio, ya que de momento consideramos bajo el riesgo de un salto cambiario, pero no así el riesgo político, por lo que creemos necesaria la cobertura de corto plazo. La decisión de posicionarse en julio se vincula también con que la cosecha suele mermar hacia fines de dicho mes, con su consecuente incremento de expectativas devaluatorias.

Para inversores, priorizamos reducir la volatilidad en el contexto de incertidumbre actual hasta tener más información sobre la revisión del 2T22. Por este motivo, consideramos oportuna la dolarización mediante bonos corporativos de buen crédito.

Aquí las opciones incluyen a Pampa 29 (12% de TIR y cupón de 9,125%), YPF26 (TIR de 14%), que está garantizado por exportaciones, TGS25 (10% de TIR y modified duration de 2,55) y Macro 26 (11% de TIR y modified duration de 3,6). Hay que tener en cuenta también que tanto el bono de TGS como el de Macro operan con un mínimo de 150 mil nominales.

Para el caso de bonos soberanos, la relación riesgo - retorno se puso más que atractiva, con paridades que van desde el 25% al 30%, incluso si descontamos escenarios potenciales de reestructuración hacia 2025. Los intereses corrientes se vuelven más que interesantes si tenemos en cuenta el próximo step-up de los cupones. Recomendamos alocar no más del 10% de la cartera, y solo si el inversor se encuentra dispuesto a asumir la volatilidad propia de estos activos. Dentro de este segmento, nos inclinamos por el bono global 2038 por su jurisdicción, volumen y estructura de cupones.

En conclusión, si bien consideramos que es pronto para comenzar a dolarizar carteras, no descartamos brindar alternativas para aquellos inversores que deseen anticiparse a los próximos movimientos.

Noticias locales: el país hoy.

Finalmente, el Tesoro logró captar $19.658 M en la segunda vuelta y, de esta manera, finalizar el mes con una tasa de refinanciamiento de 108%. La mayor cantidad de ofertas estuvieron vinculadas a la LEDE S31G2, que cortó a 51% de tasa (TNA). Con este resultado, en lo que va del año el financiamiento neto alcanza los $647 MM, equivalentes a una tasa de rollover de 122%.

Al mismo tiempo, se conoció una nueva asistencia al Tesoro por parte del BCRA en concepto de adelantos transitorios por $4.385 M ($380.500 M en lo que va del año), reduciendo a $54.000 M el margen de emisión para lo que queda del 2T22.

En cuanto a lo operado en el mercado, en una jornada con bajo volumen debido al Memorial Day en EE.UU, los bonos en dólares mostraron un avance de 1,7%, impulsados por el GD38, que marcó una suba de 7,6% en la jornada. De todas maneras, el riesgo país continúa por encima de las 1.900 unidades (1.916), denotando la desconfianza sobre la deuda dolarizada local.

En la curva CER, los bonos operaron mixtos, finalizando el día neutros respecto a la jornada anterior. Aquí no se presentaron grandes movimientos, ya que lo más destacado fue la suba de 1,2% que marcó el TC23, y lo peor fue la caída de 0,4% del TX24. La falta de combustible en la curva CER en las últimas dos semanas fue tan notoria que el rendimiento del TX23, que llegó a cotizar en CER -10%, ahora lo hace en CER neutro. Según informes privados, mayo estaría finalizando con un flujo a FCI CER neutro, situación que no se veía desde septiembre del año pasado.

Los bonos dollar linked tuvieron una jornada positiva, ya que cerraron 0,4% en alza, con el TV23 a la cabeza (+0,7%), en un contexto en el que siguen creciendo las voces que recomiendan aumentar la dolarización de carteras frente a la magra dinámica del BCRA en el mercado cambiario. Ayer la entidad monetaria logró terminar el día con un balance a favor de USD 45 M (USD 983 M en el mes), muy por debajo de los USD 140 M promedio que debería comprar de aquí a fin de julio para cumplir con la meta de reservas netas (USD 6.400 M).

Dentro de la curva de bonos Badlar y tasa fija, los movimientos fueron dispares y con bajo volumen, ya que las tasas reales negativas continúan profundizándose y, por ende, reduciendo la competitividad de dichos instrumentos.

Por su parte, el dólar MEP apenas subió 0,3%, cerrando en $210,95, y se encamina a cerrar el mes con un avance 2,4%.

Más noticias

Repunte del sector de materiales

El índice Merval no logró avanzar luego de la jornada de ayer, terminando así en una caída de 0,5% medido en moneda local (llega a las 93.239 unidades), mientras que la caída medida en USD CCL fue de 1,1% (hasta los USD 439,5).

Entre las acciones que componen el panel líder, Sociedad Comercial del Plata y Loma Negra lograron destacarse, al avanzar 2% y 1,1% respectivamente. Sin embargo, ambas compañías difieren fuertemente en lo que va del año, ya que mientras Sociedad Comercial acumula una suba de 53,7%, Loma Negra aún retrocede un 6,6%. Por el lado de las perdedoras, Cresud y Banco Supervielle encabezaron las caídas, al retroceder 2,5% y 1,4% respectivamente.

Noticias globales: el mundo hoy.

El bloque europeo venía intentando disminuir la financiación de la invasión rusa mediante la prohibición de las exportaciones energéticas de ese país. Sin embargo, Hungría, Eslovaquia y República Checa continuaban resistiéndose a la medida, por los efectos que la misma tendría sobre su economía local.

A pesar de esto, ayer la Unión Europea dio a conocer la efectivización de la sanción, lo que evitaría que los 27 miembros de este bloque puedan adquirir petróleo proveniente de Rusia. Esto fue confirmado por el presidente del Consejo de la Unión Europea, Charles Michel, quien indicó que la medida cubriría más de dos tercios de las importaciones de crudo ruso y que se buscaría efectivizar a fines del año actual. El embargo se realizaría al crudo que proviene del mar, mientras que se haría una exención para las importaciones que llegan por oleoducto.

Según distintas estimaciones, esta medida reduciría el 90% de las importaciones de petróleo hacia finales del año 2022, mientras que se seguirá analizando la prohibición del 10% restante que se transporta por oleoducto. Cabe destacar que actualmente el 36% de las importaciones energéticas del bloque provienen de Rusia, lo que afectaría fuertemente a la oferta energética necesaria.

A esta sanción se le sumó la exclusión del principal banco ruso, el Sberbank, del código SWIFT, lo que imposibilitaría que la entidad pueda recibir o emitir transacciones con bancos financieros europeos. De esta manera, se efectivizaría el sexto paquete de sanciones hacia Rusia, con el objetivo de detener la invasión contra Ucrania.

Cierres y primeros movimientos del día.

Cierres del día anterior

Con los mercados estadounidenses inactivos por el feriado del “Memorial Day”, la mira estuvo puesta en los mercados asiáticos y europeos: los principales índices bursátiles de ambas regiones cerraron al alza, donde Japón y Hong Kong lograron las mayores subas del día, con alzas respectivas de 2% y 2,1%. El impulso en ambas zonas se debió a la relajación de las restricciones en las ciudades de Shanghái y Beijing, en vistas a la reactivación económica del gigante asiático, que de a poco parece dejar atrás su política de “cero COVID”.

Por el lado de los commodities, el petróleo marcó un fuerte repunte y cerró la jornada con una suba del 2%, hasta alcanzar los USD 117. El crudo no alcanzaba este precio desde inicios de marzo del 2022, y el impulso se debió tanto al levantamiento de las restricciones en China como a la prohibición de la Unión Europea del petróleo ruso. Esto generó preocupación por el abastecimiento energético futuro, que se suma al inicio de una mayor demanda por parte de EE.UU, producto del principio del verano. De esta manera, el precio del petróleo vuelve a aparecer en el centro de la escena, tanto así como los efectos que una suba futura podría generar en la inflación a nivel global.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan en caída esta mañana, encabezados por el Dow Jones, que retrocede un 0,6%, seguido por el S&P (-0,5%) y el Nasdaq (-0,1%). Por su lado, las tasas de Treasuries avanzan 6 pb y se ubican en 2,81%.

Esto ocurre luego de darse a conocer el embargo parcial del petróleo ruso desde la Unión Europea. La noticia continúa impactando en el petróleo, con sus futuros avanzando un 3% en lo que va de la mañana, acercándose nuevamente a los USD 119.

Esto impacta fuertemente en los mercados europeos, con todos sus principales índices retrocediendo desde la apertura de los mercados. Lo mismo ocurre en la región asiática, con excepción de China y Hong Kong, que continúan registrando ganancias luego de darse a conocer la noticia de la reapertura en las ciudades chinas.

Este contexto favorece al dólar, que vuelve a fortalecerse por sobre el euro y la libra esterlina, con el índice DXY avanzando nuevamente hacia los 102 puntos.

Sector monetario y financiero.

- La política monetaria sostiene su gestión contractiva durante abril, aunque con menor intensidad respecto a marzo. La gestión contractiva no está libre de costos, considerando los intereses que se devengarían del stock de pasivos monetarios del Banco Central.

- Las reservas internacionales netas volvieron a descender durante abril, a pesar del contexto favorable derivado de los altos precios internacionales. Las estimaciones de los activos netos de abril disminuyeron respecto al mes previo, situándose en torno a los U$S 4.101 millones.

Resumen

- Los excesos monetarios de los años 2020 y de 2021 en un contexto de desajustes de precios relativos y desequilibrios macroeconómicos se presentan como condiciones favorables para el sostenimiento de la inflación.

- En la segunda semana de mayo el Banco Central reiteró la suba del nivel de tasa de interés de política monetaria con el objetivo de intentar establecer incentivos en el mercado local y afectar la inflación, situándola en 49% y a la tasa de referencia efectiva anual en 61,7%.

- La tasa de interés BADLAR (depósitos mayoristas) asciende a 54,5% lo cual genera una rentabilidad incipiente si se observa al mercado de cambios pero se matiza con la pérdida de la menos 3% respecto a inflación interanual de abril.

- Desde el objetivo de contraer la cantidad de dinero la autoridad monetaria sigue constituyendo deuda con el sector bancario (LELIQ/NOTALIQ) la cual asciende a $ 5,06 billones en el inicio de mayo, nivel sustancialmente superior respecto al promedio del año 2021, $ 2,01 billones.

- La Base Monetaria del mes de abril se contrajo, ajustada por estacionalidad y a precios constantes, en 5% respecto al mes anterior, desde una contracción nominal promedio de 0,9% (-$31,6 miles de millones).

- Dados los pasivos monetarios del Banco Central, el aumento de la tasa de interés de política monetaria, si bien es un instrumento a los fines de afectar la dinámica inflacionaria, el efecto no deseado es la generación anual de intereses de aproximadamente $3,08 billones.

- El sostenimiento del torniquete monetario intermensual de abril, aunque menor al de marzo, se sostiene en el contexto de estabilizar el mercado monetario vía la eliminación gradual de la asistencia al sector público, contraer la cantidad de dinero y la convergencia hacia tasas de interés reales positivas.

- Durante abril el nivel de Reservas Internacionales brutas presentó una disminución de 2,6% respecto de marzo 2022, registrando una caída de U$S 1.130 millones y a pesar del ingreso de U$S 6.247 millones del desembolso del FMI durante marzo.

- Las Reservas brutas se registran en los U$S 42.007 millones en el cierre de abril, representando un aumento acumulado de U$S 2.880 millones respecto de diciembre 2021.

- La estimación del nivel neto de reservas internacionales resultaría en U$S 4.101 millones en el cierre de abril, registrando una marcada recuperación en relación al primer bimestre, período en el que resultaron negativas.

- La asistencia al Tesoro Nacional en concepto de adelantos transitorios y utilidades correspondiente al período enero-abril 2022 resultó en $ 202.000 millones. Esto representó un aumento de 6,3% respecto del mismo período de 2021.

- La gestión cambiaria continuó bajo el sistema de pequeñas depreciaciones diarias (crawling peg) en 0,2% promedio en el segmento formal generando mayor atrasado respecto a la variación mensual del índice de precios minorista (6%).

- Durante el mes de abril las presiones sobre el mercado de cambios informal evidenciaron cierto retroceso respecto a lo ocurrido en el primer bimestre del año. Hacia el final de abril la cotización se situó en $/U$S 200,5, constituyendo una brecha de 66% respecto a la cotización oficial.

- El riesgo país medido por el EMBI+Arg se registró en los 1.801 p.b. en el cierre de abril y en ascenso debido a que en la segunda semana de mayo se establece en 1.894 p.b. Nivel alto respecto a la región y se espera mayor volatilidad durante el resto del año el panorama político nacional y las condiciones macrofinancieras de nuestro país.

- El nivel de tasa de política monetaria reiteró un ascenso hacia el inicio del mes de mayo para establecerse en 49%, es decir, dos puntos porcentuales por encima del 47% de abril. Las expectativas en relación a un nuevo aumento vuelven a activarse dada la necesidad del programa monetaria del año en curso.

- En ese mismo sentido, la tasa de interés por depósitos mayoristas se presenta con cierta rentabilidad frente al mercado de cambios pero en retroceso real respecto a la inflación mensual e interanual. Concretamente, la tasa BADLAR se establece en 54,5% en su valor efectivo anual, mientras que la inflación interanual de abril registró un nivel de 58%.

- Durante el primer cuatrimestre del año la asistencia al Tesoro Nacional en concepto de adelantos transitorios y utilidades ascendió a $ 202.000 millones, representando un crecimiento del 6,3% respecto del promedio del mismo cuatrimestre de 2021, el cual se había situado en los U$S 190.000 millones.

- Las Reservas Internacionales brutas registran un saldo de U$S 42.007 millones en el cierre de abril lo cual se traduce en una disminución mensual de U$S 1.130 millones a pesar de las mejores condiciones de precios de exportables, aunque en un contexto de incertidumbre de mercado dadas las tensiones políticas y los desequilibrios macroeconómicos no resueltos.

- Durante el primer cuatrimestre del año se produjo un aumento neto de reservar en torno a los U$S 2.880 millones, representando una recuperación de U$S 1.898 millones respecto al mismo período del año 2021 y un mayor crecimiento respecto al año 2020, esto es, U$S 4.093. La recuperación se deriva principalmente del primer desembolso correspondiente al acuerdo con el FMI y, en menor medida, del mejor nivel de precios de los bienes agrícolas exportables como el trigo y la soja.

- La estimación del nivel neto de reservas internacionales correspondiente con el descuento de asignaciones por derechos especiales de giro del FMI, obligaciones monetarias con otras entidades (swaps) y los depósitos por encajes en moneda extranjeras de entidades financieras resultaría en U$S 4.101 millones en el cierre de abril. Esto a pesar del aumento registrado durante agosto debido a la recepción de los DEG del FMI de U$S 4.319 millones y de U$S 6.752 millones pues, ambas partidas se contabilizaron como aumento bruto de reservas.

- La gestión monetaria del mes de abril sostuvo su sesgo contractivo en aras de afectar el impulso inflacionario. En ese sentido, la Base Monetaria se ubicó en $3.628,7 miles de millones, lo que se tradujo en una caída nominal promedio de 0,9% (-$31,6 miles de millones). En efecto, se sostienen dos meses consecutivos de contracción nominal.

- El sostenimiento del torniquete monetario intermensual de abril, aunque en menor medida respeto al de marzo, se establece en el contexto de estabilizar el mercado monetario vía la eliminación gradual de la asistencia al sector público, contraer la cantidad de dinero y la convergencia hacia tasas de interés reales positivas. Aspecto que en el mediano plazo no está libre de riesgo en relación a incumplimientos derivados de un mayor peso relativo de los servicios de deuda.

- Desde la estrategia de contraer la cantidad de dinero para digerir los excesos monetarios, el Banco Central sigue constituyendo pasivos con el sector bancario (LELIQ/NOTALIQ) devengando intereses. Estos pasivos en el inicio de mayo se establecen en $ 5,06 billones lo cual representa un nivel superior de 152% respecto del promedio del año 2021, $ 2,01 billones.

- La depreciación nominal de abril registró un promedio diario de 0,2%, nivel similar al primer bimestre del año y menor a la dinámica de los demás precios de la economía, generando un atraso respecto al nivel de precios minorista. A su vez, el mercado minorista en el cierre de abril registró una depreciación de 12% respecto de principios de año y la inflación del mismo período fue 23%. La cotización promedio de cierre fue $ 120,6 aunque luego del impuesto País y la nueva retención, la cotización efectiva resulta en $ 199.

- En el mes de abril se establecieron menores presiones cambiarias sobre el mercado informal. En concreto, la cotización informal en el cierre de abril se registró en los $/U$S 200,5 desde los $/U$S 200 de marzo. Esto como consecuencia del sesgo restrictivo de la gestión monetaria y el influjo de divisas. No obstante, la cotización en este mercado sigue influenciada por el ciclo político, la incertidumbre sobre el rumbo inflacionario y económico.

- El riesgo soberano medido por el EMBI+Arg se registró en los 1.801 p.b. en el cierre de abril y en ascenso debido a que en la segunda semana de mayo se establece en 1.894 p.b., nivel alto respecto a la región y se espera mayor volatilidad durante el resto del año el panorama político nacional y las condiciones macrofinancieras de nuestro país lo cual, a su vez, establece un mayor nivel de incertidumbre de mercado.

Sector externo.

- Las derivaciones del conflicto entre Rusia y Ucrania exponen impulsos inflacionarios y de incertidumbre sobre la economía mundial. Los países con condiciones iniciales de fragilidad están expuestos a recibir dichos efectos con mayor intensidad.

- El tipo de cambio real evidenció una disminución promedio mensual de 2% durante el mes de abril de 2022 (base 2010=1). En tanto, respecto del promedio del año 2021 se registró una apreciación de 14%.

Resumen

- Las derivaciones de la invasión de Rusia a Ucrania plantean complejidades en la economía mundial desde la extensión temporal del conflicto, las potenciales derivaciones hacia otros países y la inflación de las commodities agrícolas.

- La inflación se sostiene en Estados Unidos volvió a impulsarse durante abril 2022 con una variación interanual de 8,3%, constituyendo una disminución marginal respecto del mes anterior.

- En ese contexto de inflación inédita de los últimos 40 años en Estados Unidos, la Reserva Federal anunció la suba de tasa en 50 puntos básicos, estableciéndose entre 0,75% y 1%.

- El intercambio comercial de marzo 2022 se incrementó 30,7% en relación con el mismo mes del año 2021, registrando un valor de U$S 14.425 millones, valor similar al del mes de junio 2013 (U$S 14.126 millones).

- El saldo de la balanza comercial de marzo 2022 fue superavitario en U$S 279 millones, representando una disminución de 30,3% (U$S 121 millones) respecto del mismo mes de 2021.

- El nivel de exportaciones del primer trimestre del año registró un crecimiento interanual de 25,6% respecto al mismo período de 2021, alcanzando los U$S 19.352 millones. Debido principalmente a un incremento interanual de los precios de 21,7%.

- Las estimaciones de mercado resultan en un saldo comercial positivo para este año de U$S 11.419 millones. Asimismo, el nivel de exportaciones se estima en U$S 79.181 millones, mientras que las importaciones se situarían en U$S 67.763 millones.

- El nivel del tipo de cambio real (TCR) promedio durante abril 2022 registró una apreciación respecto de marzo 2022 de 2% (diciembre 2010=1). Mientras que en lo transcurrido de mayo la apreciación intermensual real sería 1,7%.

- El tipo de cambio real (TCR) se ubica 23% por debajo del promedio histórico enero 1959- abril 2022, es decir, en promedio histórico, el nivel actual también registra una apreciación real.

- Las derivaciones de la invasión de Rusia a Ucrania plantean complejidades en la economía mundial desde la extensión temporal del conflicto, las potenciales derivaciones hacia otros países, inflación de las commodities agrícolas, interrupciones en la provisión de materias primas y un escenario de mayor conflicto que pueden determinar características de mayor deterioro para algunas economías.

- Las complejidades en la economía internacional debido al conflicto se materializan con mayor intensidad en economías con condiciones de inestabilidad como Argentina. Concretamente, el aumento el costo de la energía y costos transaccionales asociados pueden generan impulsos inflacionarios adicionales, en efecto es lo que se observa en el caso de la economía argentina.

- La dinámica inflacionaria en Estados Unidos registró se sostuvo durante abril, aunque con un aumento mensual menor respecto de marzo. El crecimiento del índice de precios fue 0,3% respecto de marzo 2022. Ciertamente menor al crecimiento intermensual del mes de marzo, como consecuencia de una caída en el precio de la gasolina de 6,1% respecto de ese mes.

- Mientras que la dinámica interanual de precios de Estados Unidos registró un crecimiento de 8,3%, principalmente como un efecto directo del aumento de los costos de la energía en 30,3%. Se constituye en un nivel similar al registro en enero de 1982 (8,3%), período aún con efectos derivados de la segunda crisis de oferta de petróleo de 1979, los precios se habían casi triplicado.

- Dado el contexto de inflación en Estados Unidos, el mayor desde principios de la década de 1980, la FED anunció la suba del costo del dinero en 50 puntos básicos constituyendo a la tasa de referencia en 1% anual. La necesidad de estabilizar los precios internos y de morigerar los efectos de la guerra Rusia-Ucrania determina que la política monetaria de la FED se revierta a un sesgo contractivo que se proyecta hasta al menos fin de año.

- El intercambio comercial (exportaciones más importaciones) correspondiente al primer trimestre de 2022 presentó un crecimiento interanual de 32% alcanzando un valor de U$S 37.310 millones, dado el mejor nivel de precios de los exportables y un aumento incipiente de las cantidades.

- Durante marzo 2022 las exportaciones alcanzaron U$S 7.352 millones y las importaciones, U$S 7.073 millones. En comparación al mismo período del año 2021, las exportaciones ascendieron 28,5% (U$S 1.632 millones) debido principalmente al aumento en 22,6% de los precios. Mientras que por el lado de las importaciones, durante ese período se registró un aumento interanual de 33% (U$S 1.753 millones) por suba en cantidades de 16,7% y un aumento de precios de 13,7%.

- La balanza comercial del primer trimestre del año registró un superávit de U$S 1.394 millones lo cual representa una contracción de 45% (U$S 1.136 millones) respecto del mismo período de 2021. Se observa que si hubiesen prevalecido el nivel de precios del primer trimestre de 2021 el saldo de comercio habría arrojado un menor superávit que se registraría en los U$S 424 millones.

- Por lo tanto, ante el incremento del índice de precios de las exportaciones de 21,7% por encima del índice de precios de las importaciones en 16,1%, el país registró una ganancia en los términos del intercambio de U$S 777 millones de dólares es decir, el efecto precio generó ese excedente comercial.

- Las estimaciones de mercado suponen un balance de comercio externo positivo para este año en torno a U$S 11.756 millones que representaría una caída de -20,3% respecto al año 2021; esto se traduciría en una pérdida derivado de un menor ingreso de divisas comerciales por –U$S 2.995 millones.

- Mientras que se proyecta un nivel de exportaciones en U$S 85.032 millones, las importaciones serían de U$S 73.276 millones. En comparación con el año 2021 ese desempeño representaría un crecimiento interanual de las exportaciones en 9,1% y, por otro lado, un crecimiento de 16% en las importaciones.

- Respecto a la demanda de divisas, el mercado informal presentó una menor varianza respecto a los meses previos lo cual descomprimió temporalmente la brecha cambiaria promedio del mes que se estableció en 66%. No obstante, las tensiones políticas respecto a la gestión económica, la descoordinación del espacio político de gobierno y el nivel de incertidumbre respecto a las variables nominales de la economía generan un potencial desalineamiento.

- La cotización oficial sigue situándose por debajo de los valores observados en el mercado informal. El valor de cierre del mes de abril en el mercado informal se situó en $/U$S 200,5 y del tipo de cambio oficial promedio minorista fue $/U$S 120,6, no se observó variación intermensual en la cotización informal y, por otro lado, en la cotización oficial la variación respecto del mes anterior fue 4%.

- El nivel del TCR del mes de abril, estimación para el comercio y la competitividad, se encuentra en un nivel menor respecto del promedio del año 2021, notando una apreciación de 14%. Mientras que si se observa la apreciación parcial de mayo es 15,3%. Esto debido a las variaciones incipientes del tipo de cambio nominal y una elevada variación mensual del nivel de precios de la economía, es decir, que la variación de precios claramente deteriora a la ganancia de competitividad de la depreciación de la moneda nacional.

- A su vez, si se observa el promedio histórico de la cotización oficial del período enero 1959 - abril 2022 (base diciembre 2010), se ubica un 23% por debajo de ese promedio, es decir, un nivel de TCR con una apreciación en perspectiva histórica.

- El dólar de “equilibrio” estimado por el IAE-Austral (valor del dólar según el TCR promedio del período diciembre 2010-abril 2022) en la cotización formal efectiva del mercado minorista sería de $/US$ 226 (incluyendo gravámenes). Por lo tanto, el tipo de cambio actual estaría 14% por debajo de ese valor y dependiente de la inflación futura, es decir, un mayor atraso cambiario.