Resultados de la búsqueda

Los contratos futuros de Rofex finalizaron la semana con subas en toda la curva...

Los contratos futuros de Rofex finalizaron la semana con subas en toda la curva. Las tasas nominales implícitas avanzaron 6,7% en promedio, con mayor foco en los contratos más cercanos a fin de año. Esto representa un cambio de tendencia respecto a lo observado en semanas anteriores, en donde los cierres semanales se caracterizaban por presentar caídas generalizadas. En este sentido, la dinámica de acumulación de divisas por parte del BCRA juega un rol clave, ya que en plena cosecha gruesa las reservas netas no crecen.

Hacia adelante, los contratos descuentan una devaluación mensual promedio del 4,2%, con importantes saltos en agosto (5,7%) y octubre (4,9%). Esto la ubica por encima de nuestras estimaciones, en las que no prevemos que el BCRA acelere el ritmo de devaluación muy por encima del 4% mensual.

Relacionado al volumen operado en la última semana, el mismo cayó un 65%, dado que en la semana anterior se habían rolleado los contratos de mayo – donde intuimos también que estaba operando el BCRA –. De todas maneras, el interés corriente creció un 10%, en línea con lo comentado en materia de precios y TNAs.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

¿Cómo inician el día los mercados?

Los futuros de los mercados norteamericanos operan con fuertes caídas en lo que va de la mañana, con el Nasdaq retrocediendo un 2,8%, seguido por el S&P y el Dow Jones, que caen 2,3% y 1,8% respectivamente.

Predomina la volatilidad y la incertidumbre, ya que se espera que el próximo miércoles la FED establezca una nueva suba de tasas de por lo menos 50 pb, especialmente después de los datos desalentadores de inflación publicados el viernes. El mercado también incrementa las probabilidades de una suba de tasas de 75 pb, lo que concluiría en la mayor suba desde 1994.

Ante este escenario, las tasas de Treasuries avanzan 9 pb, alcanzando así su valor máximo desde el año 2018. El dólar también avanza, favorecido por una postura cada vez más sólida de la FED en comparación a los principales bancos centrales, especialmente frente al yen y a la libra esterlina. Esto lleva al índice DXY a alcanzar los 104,7 puntos, levemente por debajo del máximo anual (105).

Esto impacta también en el petróleo, que retrocede un 1,4% ante lo que podría ser un enfriamiento de la economía producto de la suba de tasas. El oro, por su lado, cae un 0,9% afectado por el fortalecimiento del dólar.

A esto se le sumó el dato desalentador del PBI de Reino Unido, que mostró una contracción en abril, afectando a los mercados europeos, que operan promediando caídas de 1,5% en lo que va de la mañana. Lo mismo ocurre con los principales índices asiáticos, que retroceden un 2% en promedio.

Evaluamos alternativas de dolarización: consideramos la incorporación de bonos soberanos.

En un contexto de elevado flujo vendedor en la curva en pesos, evaluamos distintas alternativas para dolarizar las carteras y, entre ellas, consideramos la incorporación de bonos soberanos. Creemos que, en vistas al próximo step-up de los cupones (9 de julio) – y considerando las paridades actuales –, es oportuno dolarizar una parte mediante bonos en dólares locales, asignándoles un valor marginal debido al contexto de volatilidad local e internacional.

Si bien en términos de paridades y de TIRs los soberanos se encuentran en niveles más que atractivos, creemos que el análisis debe abordarse por el lado de los intereses corrientes, es decir, lo que cobramos de cupón en relación al precio de compra del bono.

Para reforzar nuestra recomendación, incorporamos al análisis dos bonos corporativos y dos subsoberanos, que se encuentran dentro de nuestras sugerencias para aumentar la exposición a instrumentos en dólares.

Como podemos observar en el cuadro analítico, no es sorpresa que los bonos cortos (’29 y ’30) se encuentren dentro de los más castigados – con rendimientos por encima del 30% –, dado que sus cupones son muy bajos, resultando en un interés corriente muy poco competitivo, incluso con precios deprimidos.

Los que sí empiezan generar atractivo en vistas a la próxima actualización de cupón son los bonos del tramo largo (’38 y ’41), cuyos intereses corrientes empiezan a mostrar valores de dos dígitos – más aún si consideramos los cupones hacia 2023 y 2024 – , incluso si tenemos en cuenta bonos corporativos con elevados cupones, como es el caso de Pampa23, cuyo interés corriente es de 7,2%. En este sentido, nos inclinamos por los correspondientes a 2038 por sobre el 2041, ya que también tenemos en cuenta la liquidez en el mercado secundario.

Al momento de optar por la legislación, preferimos inclinarnos por los Bonares, ya que a nuestro criterio sufrieron un castigo desmedido que ha llevado a que el spread entre legislación alcance un máximo en lo que va del año. Una vez que dicho spread se normalice, retomaremos la posición a bonos globales.

Para mediados de 2023, de mantenerse constantes las métricas, los que van a generar atractivo son los bonos con vencimiento en 2035, puesto que el interés corriente asciende a casi 15%.

Los que también empiezan a generar un CY interesante a partir del próximo reseteo de cupón son los bonos de PBA ’37, con valores superiores a los soberanos largos. Sin embargo, la poca liquidez con la que cuentan en el mercado, sumado a su dinámica muy vinculada a lo que ocurre con los soberanos, nos lleva a considerarlos únicamente como un complemento, para una porción pequeña de la cartera.

En conclusión, teniendo en cuenta el contexto actual de incertidumbre que afecta a los bonos locales – y en particular a la curva en pesos –, consideramos oportuno dolarizar una parte de las carteras a través de bonos soberanos largos, particularmente los ‘38 ley local, cuyo interés corriente asciende a valores de dos dígitos a partir del próximo reseteo de cupones.

Noticias locales: el país hoy.

En una nueva jornada de ajuste para todos los segmentos, el riesgo país marcó un nuevo récord posreestructuración, al ubicarse en las 2.055 unidades, tras una caída promedio de 3,3% en los bonos soberanos.

En relación a los soberanos, en lo que va del mes acumulan una caída de 7%. De cara a la próxima suba de cupón (julio), el interés corriente de los bonos largos comienza a mostrar valores más que atractivos.

También se observó un flujo vendedor en los bonos que ajustan por CER, con un descenso de 3,2% en promedio. Dicho resultado representa una mejora en cuanto lo observado durante la jornada de ayer, dado que hasta que no aparecieron órdenes del BCRA y del FGS, las caídas alcanzaban el 6%. La aparición de organismos relacionados al estado, con el fin de contener las pérdidas, denota que esta maniobra estaría cargada de un alto tinte político, lo que empeora la situación de la deuda local, puesto que cualquier cortocircuito entre las autoridades puede desembocar en decisiones que impacten en los activos de los inversores.

A diferencia de lo ocurrido el miércoles, los rescates – que totalizaron $38.962 M – estuvieron vinculados a sociedades como Santander, Balanz, y Galicia, que usualmente se asocian más al sector privado. Esto confirma que los movimientos observados en estos días generaron pánico en los inversores, lo que los llevó a buscar cobertura en tipos de cambio.

De cara a los próximos días, esperamos un rebote que le devuelva atractivo a los instrumentos indexados, de cara a la licitación que se llevará a cabo la semana que viene.

De la mano con lo ocurrido con los bonos, el dólar MEP y el CCL mostraron subas de 3,9% y 4,5% respectivamente, quedando en $217,32 y $219,68, por lo que la brecha con el tipo de cambio oficial superó el 80%. Esto representa una ruptura de la tendencia lateral que podría acentuarse en las próximas ruedas.

Por el lado de los bonos dollar linked, el flujo también se mostró vendedor, con pérdidas que promediaron el 2,9% y que dejaron los rendimientos en positivo respecto a la devaluación.

Mientras tanto, el BCRA no logra acumular divisas en el mercado cambiario. Ayer apenas acuñó USD 3 M (USD 20 M en lo que va del mes), muy poco si considerábamos que debía acumular un total de casi USD 2.800 M. El ritmo devaluatorio retrocedió al 66% anualizado.

Más noticias

Mercado de renta variable acompaña la caída del mercado local

El índice Merval continuó a la baja en la jornada de ayer y terminó retrocediendo un 1,2% en moneda local y 5,4% en USD CCL. De esta manera, el índice acumula caídas mensuales en ambas monedas, contrayéndose un 3,7% en pesos, mientras que en dólar CCL hace lo propio un 7,7%.

Nuevamente, solo una minoría de empresas que componen el panel líder lograron resultados positivos. Entre ellas, se destacaron Telecom Argentina (1,2%) y Sociedad Comercial del Plata (0,8%), aunque ambas acumulan resultados dispares en lo que va del año, al avanzar 5,2% y 53,2% respectivamente. Por el lado contrario, las bajas fueron más pronunciadas, con Transener (-3,2%), Loma Negra (-3%) y Grupo Financiero Galicia (-3%) marcando las principales caídas del día.

Noticias globales: el mundo hoy.

En la reunión mensual llevada a cabo ayer, el BCE confirmó sus intenciones de subir los tipos de tasas de interés en julio. Tal como lo proyectaba el mercado, la entidad anunció un alza de 25 pb tanto para ese mes como para septiembre. Entre las declaraciones, también indicó que proyecta un camino de suba de tasas moderado y gradual, con el objetivo de controlar la inflación al alza que está sufriendo la zona del euro.

Sumado a esto, la entidad anunció que este mes finalizaría la recompra de activos netos, aunque luego aclaró que podría incrementar su postura de subir las tasas dependiendo de la trayectoria de la inflación. Cabe destacar que las estimaciones oficiales continúan con un objetivo a mediano plazo de 2% de suba de precios, mientras que en mayo el dato interanual alcanzó un nuevo máximo de 8,1%. Esto sorprendió a los inversores, dada la postura más moderada que históricamente tomaba la entidad, lo que llevó a que en los últimos meses el dólar logre fortalecerse respecto al euro, ya que la FED mostraba una política monetaria más agresiva que su contraparte europea.

Ante este escenario, las bolsas europeas cerraron a la baja, promediando caídas de 1,5% y arrastrando así los índices norteamericanos.

Cierres y primeros movimientos del día.

Cierres del día anterior

La jornada de ayer finalizó con una caída generalizada de los principales índices, luego de que el Banco Central Europeo confirmara la suba de tasas para el próximo mes, con el fin de aumentar el control sobre la inflación. La noticia terminó golpeando tanto a mercados europeos y norteamericanos, que un día antes de la publicación del IPC ya mostraban una alta volatilidad. De esta manera, el índice Nasdaq sufrió la principal caída (-2,7%), seguido por el S&P (-2,4%) y el Dow Jones (-2,3%).

Ante este contexto, todos los sectores que componen el S&P terminaron retrocediendo, con el de comunicaciones (-3,1%) y el tecnológico (-2,7%) marcando las principales caídas. Entre otros sectores, el de innovación disruptiva (-5,8%) se vio altamente golpeado, lo que demuestra que las compañías growth están dentro de las principales perdedoras del escenario actual. Se espera que esta volatilidad continúe durante la jornada de hoy, ante la espera del dato inflacionario, dada la incertidumbre que mostraron los inversores a lo largo de la semana.

Por su parte, el petróleo retrocedió 0,6%, siendo la primera caída en la semana, luego de que se impusieran nuevamente restricciones en distintas ciudades de China para controlar los contagios. Esto ocurriría solo en algunas zonas de Shanghái, aunque la noticia preocupó a los mercados, haciendo retroceder a todos los principales índices asiáticos y también al crudo, ante lo que podría ser una nueva caída en su demanda. La soja, por su lado, terminó el día en USD 650, cercano al máximo de USD 650,57 marcado en el año 2012. Esto fue producto de la fuerte demanda, que se suma al atraso en la producción por parte de EE.UU.

La caída en los mercados asiáticos ocurrió a pesar de que el dato de IPC de mayo de China marcara un retroceso de 0,2% m/m, frente a un alza de 0,4% m/m del mes previo. Esto fue en línea con las expectativas de -0,3% m/m, lo que culminó en un alza interanual de 2,1%. Cabe destacar que este suceso ocurrió en un contexto de confinamiento del país, por lo que se espera que la apertura total, en conjunto con el encarecimiento energético, termine impulsando al alza este dato de cara a los próximos meses.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan mixtos en lo que va de la mañana, ante la publicación del dato del IPC que se dará a conocer hoy. Mientras el Nasdaq avanza un 0,2%, el Dow Jones y el S&P retroceden 0,3% y 0,2% respectivamente.

Las proyecciones del mercado ubican el dato en 0,7% m/m (vs. 0,3% m/m en abril), producto de las subas salariales que mantiene el país y del avance que marcó el petróleo a lo largo del mes (15%). De esta manera, se concluiría en una tasa interanual de 8,3%, mismo valor que en abril. Sumado a esto, la mira también estará puesta sobre el IPC core, que también se proyecta al alza, en este caso 0,6% m/m (vs 0,5% m/m en abril). La preocupación del mercado continúa sobre si ya se alcanzó o no el pico de inflación, por lo que un dato que supere las estimaciones podría afectar negativamente a los mercados durante la jornada de hoy.

Ante este escenario, las tasas de Treasuries se mantienen sin variaciones en 3,04%, mientras que el dólar se fortalece frente al euro y a la libra esterlina. Esto lleva al índice DXY a alcanzar los 103,5 puntos y acercarse nuevamente al máximo del año alcanzado en mayo.

Por su parte, el petróleo avanza (0,8%) luego de presentarse en la legislación estadounidense un nuevo bloque de sanciones contra Rusia. La noticia impactaría en el sector energético, lo que hizo repuntar al crudo en las primeras horas de la mañana.

Los mercados europeos operan todos a la baja, promediando – al igual que ayer – caídas de 1,5%. Esto sucede luego de que España publique su dato de inflación, que resultó en el más alto desde el año 1995. Lo mismo ocurre con los índices asiáticos, a excepción de Shanghái, que avanza un 1,5%.

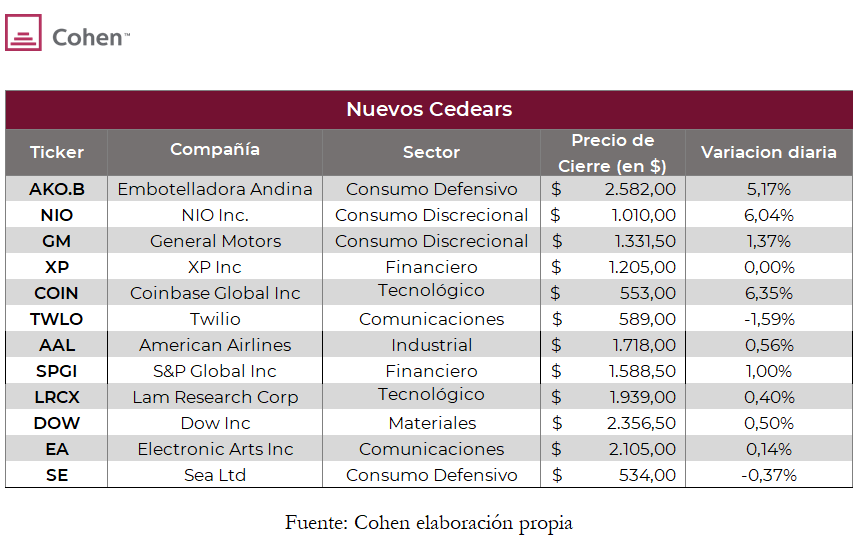

12 nuevos Cedears ya cotizan en el mercado argentino. ¿Cuáles resultan atractivos?

En junio comenzaron a operar 12 nuevos Cedears en el mercado local, que permiten ampliar las alternativas de inversión. Estas nuevas acciones representan a compañías de diversos países y sectores. Repasamos a continuación cada una de ellas y cuáles resultan recomendables para el contexto actual.

El lunes 6 de junio empezaron a cotizar 12 nuevos Cedears, que se suman a los más de 250 que ya se podían adquirir anteriormente. Dichos instrumentos representan participaciones accionarias de diversas compañías y dependen no solo de la variación de sus activos subyacentes, sino también de la cotización del dólar CCL. De esta manera, emergen como opciones interesantes a la hora de buscar posicionarse en determinadas empresas o sectores, al tiempo que se logra cobertura contra la devaluación del tipo de cambio.

Los nuevos Cedears que comenzaron a cotizar son:

NIO Inc (NIO)

Establecida en Shanghái y creada en 2014, NIO Inc se especializa en el diseño y la creación de vehículos eléctricos de lujo, entre los que se destacan también nuevos modelos autónomos. Con esta incorporación, es posible diversificarse en el segmento, dado que anteriormente solo se podía acceder a al mismo mediante la compra de la firma Tesla (TSLA).

Si bien NIO cayó 30% en lo que va del año, en gran medida se explica por el fuerte impacto que tuvo la cuarentena del último mes en China. Ante el levantamiento de las restricciones, se vuelve una interesante alternativa para perfiles moderados, considerando el crecimiento exponencial que viene teniendo el mercado de vehículos eléctricos. Además, se espera dicho fenómeno se profundice producto del encarecimiento del petróleo y el gas natural, lo que pone en el centro de la escena a todos aquellos mercados que operen con energía alternativa.

Cabe aclarar que la firma suele presentar una alta volatilidad, no solo por ofrecer productos exclusivos dentro del sector de consumo discrecional, sino también por la misma variación que suele mostrar el mercado chino.

General Motors (GM)

Es una compañía estadounidense de vehículos eléctricos que cuenta con más de 80 años de trayectoria y que actualmente se encuentra desarrollando nuevos modelos de vehículos autónomos. Entre los nuevos Cedears, esta empresa se destaca no solo por su gran capitalización (USD 56,17 MM), sino también por su gran alcance de ventas a nivel global.

A pesar de esto, el sector automotriz no viene logrando destacarse, ya que acumula una caída de 12,3% en lo que va del año, y lo propio ocurre con General Motors, que retrocede un 34,6%. Consideramos que aún no es momento de posicionarse en esta firma, que históricamente suele verse afectada en escenarios de mayor estanflación – como el actual –.

Twilio (TWLO)

Creada en el 2008, tiene su sede central en California, EE.UU, y se especializa en ofrecer distintas plataformas de comunicación y servicios en la nube. La firma growth se vio fuertemente golpeada por el contexto actual y en lo que va del año retrocede 59,2%, pese a que logró sorprender a los inversores en su última presentación de resultados.

Se considera una interesante opción de inversión a largo plazo, dado el crecimiento que está teniendo este sector a nivel global. Sin embargo, no es recomendable posicionarse en este momento, ya que aún se proyecta una desaceleración en sus ventas para el 2Q22, lo que podría profundizar la caída que viene marcando el precio de sus acciones.

Electronic Arts (EA)

Es una compañía que se especializa en el diseño, ejecución y venta de videojuegos. Creada en 1982, tiene su sede principal en EE.UU, aunque actualmente su mercado de ventas tiene un alcance global. Durante su última presentación de resultados, no logró superar las expectativas, aunque avanzó gracias a que proyecta el lanzamiento de cuatro nuevos videojuegos durante el 2Q22, lo que aumentaría así su nivel de ventas.

De esta forma, este Cedear se destaca no solo por marcar un bajo beta, sino por ser el pionero en la industria de los videojuegos, al ser la primera empresa de este rubro que se puede adquirir a nivel local. Así, se vuelve una alternativa a tener en cuenta para el mediano plazo.

Sea Limited (SE)

Se trata de una empresa que tiene su radicación en Singapur y opera principalmente en el mercado asiático. Participa en tres grandes segmentos, que son los servicios financieros / pagos digitales, el e-commerce y el sector de tecnología y videojuegos. De esta manera, esta firma cuenta con el gran beneficio de lograr diversificar ampliamente los servicios que ofrece, disminuyendo así el riesgo sistemático de cada mercado.

La empresa viene retrocediendo un 60% en lo que va del año, aunque viene marcando un crecimiento exponencial en los últimos cinco años. Se convierte en una opción atractiva para aquellos inversores que busquen operar en el mercado asiático, aunque consideramos que la firma puede continuar su tendencia negativa, afectada por la suba de precios a nivel mundial.

Embotelladora Andina S.A. (AKO.B)

Esta empresa chilena se suma a los Cedears actuales como representante del sector de consumo defensivo. Se especializa en la comercialización y distribución de bebidas, donde se destaca la empresa Coca-Cola, y sus principales mercados están en Argentina, Brasil, Chile y Paraguay.

La firma retrocede un 7,8% en lo que va del año, aunque marca un P/E por debajo de la comparación del sector, lo que la convierte en una opción más atractiva que otras compañías de mayor capitalización. Sin embargo, cabe destacar que, producto de su anclaje al mercado latinoamericano, puede presentar una gran volatilidad.

XP Inc (XP)

Es una firma brasileña que se especializa en servicios financieros, donde se destaca su gama de servicios destinados a mercados minoristas e institucionales, además de ofrecer distintos productos financieros – como fondos de inversión y otros –.

Recientemente, la compañía lanzó su primera plataforma de inversiones, así como también una recompra de acciones por un valor de USD 24 millones. En caso de un avance en el crecimiento económico de Brasil, puede resultar una opción de inversión interesante de cara a los próximos meses, a pesar de la caída de 20,9% que acumula en lo que va del año.

Coinbase Global Inc (COIN)

Esta compañía se especializa en otorgar servicios financieros y estructurales para distintas plataformas de criptomonedas. Ofrece distintos intercambios de criptoactivos, convirtiéndose en la pionera de este segmento dentro del mercado local.

Coinbase, radicada en EE.UU, fue creada en 2012 y experimentó un crecimiento exponencial en los últimos cinco años. Sin embargo, cabe destacar que la volatilidad del mercado de criptomonedas afectó fuertemente a la firma, que ya acumula una caída de 72,9% en lo que va del año.

De momento, no recomendamos posicionarnos en esta compañía, dada la fuerte variación que está teniendo este mercado desde inicios del año.

American Airlines Group Inc (AAL)

Su larga trayectoria, así como también su operatoria a nivel global, posiciona a esta empresa como una alternativa de inversión al momento de posicionarse en la industria aeronáutica. Sin embargo, al igual que el sector en general, no logra recuperarse del desplome producto de la pandemia. Esto lleva a que la firma marque un retroceso de 7,1% en lo que va del año.

A pesar de que se espera que este segmento marque una recuperación a medida que aumente la demanda a nivel global, puede que esto no ocurra en el corto plazo, ya que la suba de los precios energéticos encarece aún más los servicios de la industria.

S&P Global Inc (SPGI)

Empresa norteamericana de la industria financiera, especializada en brindar servicios de proyecciones y establecer riesgos crediticios. De esta manera, la firma tiene seis divisiones que operan a nivel global, entre las que se destaca la creación de ratings, el índice Dow Jones y el área de inteligencia de mercado.

Por su gran capitalización de mercado (USD 115 MM), es una de las mayores firmas dentro de los nuevos Cedears. Sin embargo, la empresa acumula una baja de 28% en lo que va del año, mientras que se ubica también por debajo de su promedio de los últimos cinco años.

Dado el contexto actual, no recomendamos posicionarnos en esta compañía en el corto plazo.

Lam Research Corp (LRCX)

Esta empresa tecnológica radicada en EE.UU se ubica en el segmento de semiconductores, al especializarse en la creación y fabricación de circuitos integrados. Al igual que la industria, la compañía no viene presentando buenos resultados en lo que va del año, al retroceder un 28,7%. Ante el contexto actual, la empresa no logró sorprender en su última publicación de resultados, al presentar ingresos por debajo de las estimaciones.

A pesar de que su P/E se ubica por debajo del dato de la industria, este sector puede continuar viéndose afectado por la suba de precios, especialmente aquellas compañías de menor capitalización bursátil. Por esto, recomendamos esta firma solo en caso de que se busque mantenerla a largo plazo.

Dow Inc (DOW)

Es una subsidiaria de la firma The Dow Chemical Company que se especializa en la producción de distintos productos químicos. Esta gran empresa tiene también subsidiarias para la producción, infraestructura y distribución de estos bienes. Dentro de los nuevos Cedears, es la única que pertenece al sector de materiales, y acumula un alza de 18,8% en lo que va del 2022.

Representa una opción a tener en cuenta, al tener subsidiarias para todo el proceso de producción, lo que le otorga un mayor poder de mercado en un contexto inflacionario como el actual. A esto se le suma el avance que está teniendo el sector de materiales, por lo que Dow Inc se vuelve una alternativa recomendable para acceder a la industria.

Noticias locales: el país hoy.

En una jornada en la que todos los segmentos de la renta fija local resultaron golpeados, los instrumentos CER dieron la principal noticia, al caer un 6,6% en promedio. Nuevamente, las mayores caídas se registraron en el tramo largo (-8,6%), aunque los bonos del tramo corto no se quedaron atrás (-5,5%). El contagio llegó hasta las LECER, que retrocedieron 2,8%.

Voces del mercado atribuyen este movimiento al retorno en escena de un reperfilamiento en el corto plazo, escenario al que, de momento, le asignamos muy bajas probabilidades.

Lo cierto es que hubo un retiro masivo de fondos de renta fija y T+1 (-$31.070 M), que fue redirigido a fondos money market (+$49.142 M). La principal sociedad gerente que realizó retiros en la jornada de ayer fue Pellegrini, que está vinculada al Banco Nación. Por tal motivo, se cree que el flujo vendedor vino por parte de organismos relacionados al estado.

Aquellos que apoyan esta versión sostienen que las ventas son parte de un movimiento para que dichos organismos puedan incrementar su posición en los instrumentos que liciten la semana que viene y, de esta manera, impulsar y/o asegurar el rollover del mes.

De nuestro lado, consideramos que, independientemente de los motivos, es conveniente mantener la prudencia y no sumarse a la ola vendedora, dado que un efecto puerta 12 podría generar mayores pérdidas que las registradas hasta el momento. Pese a lo mencionado, tampoco consideramos oportuno el incremento de exposición a los bonos en cuestión, ya que las razones que llevaron a este escenario siguen sin conocerse.

En cuanto a los fundamentos, sabemos que la inflación sigue navegando en niveles preocupantes, dentro de una dinámica donde las tarifas y paritarias crecen mes a mes. En este sentido, y en caso de que el BCRA no aumente el ritmo devaluatorio por encima de la inflación, la cobertura mediante instrumentos CER seguirá siendo necesaria con foco en el corto plazo.

En relación al ritmo devaluatorio, ayer el BCRA devaluó al 70% anualizado (TEA), unos 18 centavos, en lo que, por el momento, parece un hecho aislado. De todas maneras, habrá que monitorear lo que ocurra en las próximas ruedas, ya que la dinámica del BCRA no logra repuntar en plena cosecha gruesa. El resultado del miércoles resultó positivo por apenas USD 2 M.

En este sentido, lo esperable hubiese sido que parte del flujo vendedor de ayer se ubique en instrumentos dollar linked aunque, como comentábamos al principio, todos los segmentos resultaron negativos. Ayer los bonos en cuestión retrocedieron un 1,1% en promedio, con el TV24 liderando las bajas (-1,7%).

Los que tampoco recibieron el flujo vendedor fueron los dólares financieros, que mantuvieron la calma, con un cierre de apenas 0,1% al alza. Así, el dólar MEP finalizó en $208,68 y el CCL en $210,17. Por su parte, el canje se ubicó en niveles cercanos al 0%.

Los que también registraron fuertes pérdidas fueron los bonos soberanos, cuyos cierres se ubicaron en el orden del -2,5%, con ambas curvas retrocediendo en la misma magnitud. En consecuencia, el riesgo país volvió a tomar impulso, llegando a 1.970 pb y quedando nuevamente cerca de los máximos posreestructuración.

En este contexto, la dolarización de las carteras mediante instrumentos corporativos toma relevancia y las empresas no son ajenas a ello. Ayer Vista salió a comunicar la licitación de un nuevo bono hard dollar (HD) con tasa fija y vencimiento en agosto de 2024, por un monto de hasta USD 43,5 M. Recordemos que la compañía ya posee instrumentos HD emitidos y, de hecho, cuenta con una emisión que vence en febrero de 2024 con una TIR de 4,15%.

Consideramos que la emisión es interesante, aunque habrá que arriesgar buscando en el tramo competitivo una tasa de corte significativa ya que, al ser una empresa relacionada al petróleo, puede tener mucha demanda, presionando a la baja.

Por último, cabe destacar que, en las últimas horas de ayer, se conoció que el FMI aprobó las metas del 1T22 y, en consecuencia, procederá con el desembolso de unos USD 4.000 M.

Más noticias

El Merval no logra repuntar

El índice Merval no logró repuntar en la jornada de ayer y terminó retrocediendo tanto medido en moneda local (-1,1%) como medido en dólar CCL (-1,2%).

Dentro del panel líder, solo 6 compañías terminaron con resultados positivos: se destacaron Aluar (2,1%), Cablevisión Holding (0,9%) y Ternium Argentina (0,7%). Por el lado contrario, el sector financiero y el de comunicaciones fueron los más afectados de la jornada. Las compañías con mayores caídas fueron Banco Macro (-3,9%) y Cresud (-5,9%).

Noticias globales: el mundo hoy.

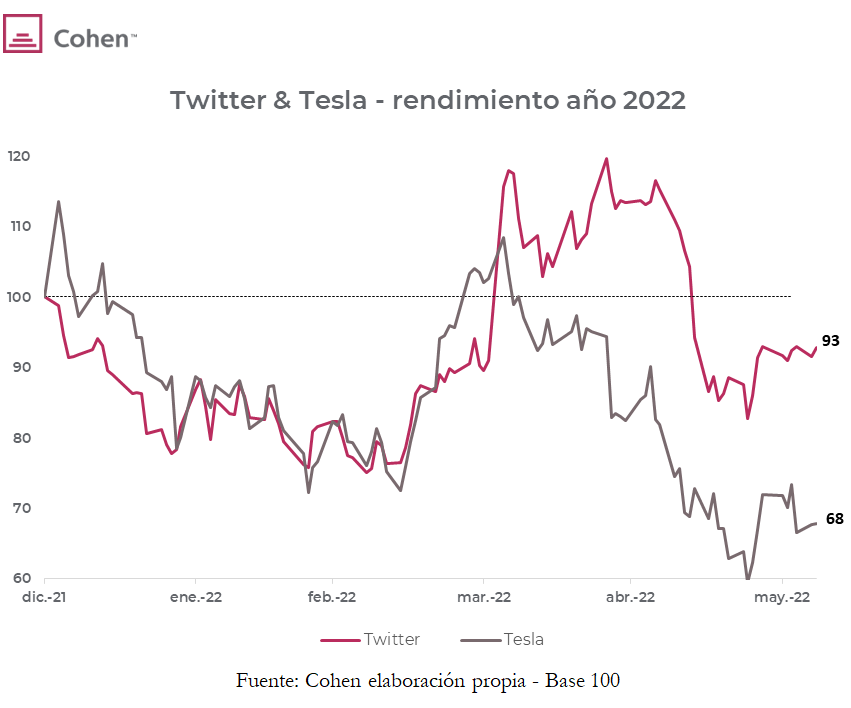

La gigante de los automóviles eléctricos es una de las pocas compañías que logró avanzar durante la jornada de ayer (1,3%), luego de que los accionistas vieran con buenos ojos la ausencia de un acuerdo entre su CEO, Elon Musk, y Twitter.

Luego de conocerse la posible compra de la red social, los inversores de Tesla temieron que Elon Musk vendiera parte de su participación en dicha compañía para efectuar la operación, lo que hizo retroceder su precio más de un 46% desde abril. Sin embargo, la falta de acuerdo impulsó en el último tiempo a la compañía, que viene avanzando un 16% desde su mínimo del 24 de mayo.

Ante este escenario, el presidente financiero de Twitter indicó que espera realizar una nueva reunión de accionistas para julio o agosto, con el fin de definir cómo proceder. La principal razón es que, mientras Tesla se ve beneficiada, Twitter ha transitado una fuerte volatilidad, producto de la falta de confirmación por parte del multimillonario.

Luego de conocerse la noticia, la compañía de la red social cayó 0,4%, lo que se suma a la caída de 7% que marca en lo que va del año, aunque mucho menor al 32% de caída que tuvo Tesla en el mismo período.

Cierres y primeros movimientos del día.

Cierres del día anterior

Los principales mercados norteamericanos volvieron a cerrar a la baja, ante la preocupación por la suba que continúa marcando el precio del crudo. La incertidumbre volvió a impactar, con el índice S&P 500 encabezando las caídas (-1,1%), seguido por el Nasdaq (-0,8%) y el Dow Jones (-0,8%).

Ante este escenario, solo el sector energético finalizó al alza (0,2%), lo que lleva a que el XLE acumule una suba de 61,3% en lo que va del año. Por el contrario, entre los principales perdedores aparecen el sector de materiales (-1,8%) y el industrial (-1,8%). Dentro de este último, el segmento de transporte, tanto aéreo como terrestre, continúa viéndose fuertemente afectado por el encarecimiento energético, acumulando una caída de 19% en lo que va del año.

Las tasas de Treasuries volvieron a avanzar luego de una débil subasta de bonos del Tesoro a 10 años, alcanzando así una suba del 3,04% ayer. La deuda americana reflejó la incertidumbre que siente el mercado, al licitar sus bonos por encima del 3%, hecho que no ocurría desde el 2018.

Respecto a los commodities, el petróleo WTI alcanzó los USD 122, luego de avanzar un 2,8% durante la jornada de ayer. Esto ocurre luego de que la EIA reportara una caída en los suministros de gasolina de EE.UU, que se ubican por debajo de las estimaciones. A pesar de que la caída no fue contundente, la sensibilidad del mercado llevó a que el precio del crudo supere la barrera de los USD 120.

Por el lado de las compañías, cabe destacar el crecimiento que acumuló Alibaba ayer (15%), lo que culmina en una suba del 27% desde que China anunció el levantamiento de las restricciones. El mercado continúa esperando medidas que favorezcan el crecimiento económico del país, entre las que se destacaría el levantamiento de las restricciones sobre las tecnológicas. Ante este escenario, la gigante del e-commerce asiático recupera terreno a pesar de las caídas en Wall Street.

Primeros movimientos del día

Los futuros de los mercados internacionales operan al alza en lo que va de la mañana, con los tres principales índices, Nasdaq, S&P y Dow Jones, avanzando un 0,5%. Atentos al dato del IPC de mañana, la mira del día estará puesta en las declaraciones de Christine Lagarde sobre los tipos de tasas de interés europeos. A pesar de que no se estima una modificación en las tasas, se espera que la presidenta del Banco Central Europeo brinde más información sobre la suba de tasas proyectada para julio, donde los mercados esperan un alza de entre 25 pb y 50 pb.

Ante este escenario, las tasas de Treasuries se mantienen sin variaciones, mientras que lo propio ocurre con el petróleo (-0,1%), aunque este último aún se mantiene cercano al máximo de USD 123 alcanzado en marzo del año actual.

A la espera de las declaraciones del BCE, todos los mercados europeos operan a la baja en lo que va de la mañana, mientras en la región asiática se dan resultados mixtos, con India marcando la mayor suba y China la principal caída.

3 datos clave para invertir.

-12,2%

Es lo que retrocede Alibaba (BABA) en lo que va del año, a pesar de la suba de 11,2% que marcó en la última semana. El gigante chino del e-commerce se vio afectado no solo por las regulaciones impuestas a las tecnológicas, sino también por el confinamiento, que hizo disminuir la demanda. Sin embargo, China ya anunció la liberación de las restricciones por el COVID-19, y se espera que lleve a cabo nuevas medidas con el objetivo de expandir la demanda del país. Este contexto podría beneficiar a la compañía tecnológica, que puede obtenerse mediante Cedears en el mercado local.

40,6%

Es lo que viene avanzando el ETF XLE medido en Cedears desde su lanzamiento (enero 2022). El activo replica al sector energético del S&P, por lo que abarca las principales compañías del segmento. Se espera que la continuidad de la invasión en Ucrania y el aumento en la demanda energética de China continúen impactando en el precio del petróleo. Esto presionaría sobre una oferta limitada, en un momento de gran demanda energética para el hemisferio norte, lo que podría favorecer al XLE de cara a los próximos meses.

3%

Es la tasa real actual del bono TX23. La reciente ola vendedora, que alcanzó a la curva CER, llevó a que la tasa en cuestión pase de -9% a +3%. De cara al futuro, con una inflación que seguirá muy elevada, consideramos que el TX23 se encuentra en niveles muy atractivos, más aún teniendo en cuenta su tasa real promedio en lo que va del año (-2%).

Noticias locales: el país hoy.

Tras iniciar la semana con un aparente cambio de tendencia, los bonos CER volvieron a ajustar considerablemente: la caída promedio fue de 1%, pero sorprendió principalmente el ajuste del tramo largo, que retrocedió 1,8%. En este sentido, ya sea por pago de aguinaldos o porque aumenta la dolarización de carteras, la dinámica que muestran dichos instrumentos no deja de resultar llamativa, con una inflación navegando por encima del 5%.

Si bien mantenemos cierta cautela respecto a lo que pueda a ocurrir en las próximas semanas, creemos que, con el nuevo dato del IPC, y habiendo dejado atrás las necesidades de liquidez, el flujo a los instrumentos CER podría recuperarse.

Sabemos que la incertidumbre de corto plazo puede llevar a que la exposición a instrumentos dolarizados aumente, más aún si tenemos en cuenta el endurecimiento del cepo en algunos rubros, que eleva la demanda de los dólares financieros. Sin embargo, con una inflación que se encuentra lejos de estar controlada, consideramos prudente la exposición a los bonos y letras que nos puedan cubrir de la misma.

En sintonía con la inflación, ayer se conoció el informe monetario de mayo, donde se observó una contracción de la base monetaria de 2,7% m/m y 10,9% a/a, ubicándose en el 5,2% del PBI. Esto puede considerarse coherente si consideramos que el BCRA está utilizando pesos para comprar divisas en el mercado cambiario. Por otro lado, es sabido que la emisión que está llevando adelante el BCRA se instrumenta a través de las Leliqs, que explican el 70% de los pasivos remunerados. Con esta contracción de la base monetaria, podríamos esperar un menor combustible para la inflación de los próximos meses, que se alinea a las estimaciones del REM. Cabe destacar también que la menor emisión física está enmarcada dentro de un programa de metas con el FMI.

En otro plano, y más allá de lo mencionado con los bonos CER, el flujo vendedor se observó en otras curvas. Este es el caso de los bonos soberanos, cuyas caídas estuvieron en el orden del 0,5%. El GD38 parece ser el único que continúa esquivando el ajuste con lógica, ya que su interés corriente – con el próximo reseteo de cupones – se vuelve muy competitivo. Ante este escenario, el riesgo país aumentó 1,2% y se ubica en las 1.931 unidades.

Los bonos dollar linked, curiosamente, también cortaron su racha tomadora, al cerrar casi neutros (+0,2%), pese a que la dinámica cambiaria del BCRA en la jornada de ayer volvió a decepcionar: apenas acumuló USD 10 M en un contexto en el que las importaciones de energía pesan y mucho. Hacia adelante, el panorama no es muy alentador, ya que algunas estimaciones privadas sugieren que la importación continuará, incluso después de que se termine la cosecha gruesa.

Por el lado de los instrumentos Badlar, tampoco se observaron movimientos considerables y, en relación a los tipos de cambio MEP y CCL, la jornada fue neutra, dado que ambos finalizaron el día sin variaciones respecto a la jornada anterior.

Más noticias

Merval al alza gracias al sector de materiales

El índice Merval logró cerrar la jornada de ayer en terreno positivo, al avanzar tanto en moneda local (0,6%) como en USD CCL (0,6%). El sector de materiales se vio impulsado por compañías como Loma Negra (2,5%), la principal ganadora de la jornada, y Ternium Argentina (2%). Sin embargo, ambas compañías aún acumulan pérdidas en lo que va del 2022, con Loma Negra retrocediendo 5,4% y Ternium haciendo lo propio un 6,6%.

Entre las principales perdedoras de la jornada se ubicaron Transportadora Gas del Norte (-0,9%), Mirgor (-1%) y Cablevisión Holdings (-1,1%).

Noticias globales: el mundo hoy.

La compañía vendedora de productos minoristas terminó la jornada a la baja, luego de indicar que sus ganancias podrían verse afectadas en el corto plazo por el recorte de inventarios.

La firma indicó también que planea ampliar sus descuentos para recortar sus inventarios y, de esta manera, deshacerse de productos que no representan ventas significativas. A su vez, tiene como objetivo cancelar grandes órdenes, lo que impactaría no solo en sus inventarios actuales, sino también en las ganancias futuras, producto de las ventas a un menor precio. Bajo este plan de descuentos, Target Corp terminó recortando sus expectativas de ganancia para el segundo trimestre del año.

Según el CEO de la firma, el objetivo de estas medidas sería dejar de acumular productos innecesarios y así variar los inventarios para, en consecuencia, aumentar la cantidad de bienes que sí generan una mayor demanda.

A pesar de las declaraciones, la firma terminó retrocediendo durante la jornada de ayer (-2,3%), arrastrando también a empresas como Amazon (-1,5%) o Walmart (-1,2%), lo que llevó a que el sector de consumo discrecional terminara la jornada de ayer a la baja.

Cierres y primeros movimientos del día.

Cierres del día anterior

La jornada de ayer finalizó con 10 de los 11 sectores – de los que componen el S&P 500 – marcando resultados positivos. De esta manera, el S&P lideró la subas (1%), seguido por el Nasdaq (0,9%) y el Dow Jones (0,8%). Esto ocurrió luego de darse a conocer que el crédito al consumo de abril terminó superando las expectativas del mercado, lo que fue visto con optimismo, a pesar de la preocupación por la suba de precios. De esta manera, el dato resultó en una suba del crédito total de USD 38,07 MM (vs la caída de USD 47,37 MM en marzo).

El sector energético marcó la mayor suba del día (3%), impulsado por el alza del petróleo (1,4%), seguido por el sector industrial (1,3%) y el de salud (1,3%). Solo el sector de consumo discrecional terminó a la baja (-0,2%), afectado por la caída de las acciones de Target Corp. El sector de innovación disruptiva también logró avanzar (3%). Ante este escenario, las tasas de Treasuries tuvieron el efecto contrario y retrocedieron 6 pb, llegando a 2,99%.

El petróleo terminó al alza, impulsado no solo por la reapertura en China, sino también por las previsiones de la EIA. La entidad indicó que espera que EE.UU aumente fuertemente su producción y su demanda de petróleo para el año actual y el 2023, lo que marcaría un récord en bombeo y en demanda energética. Ante este contexto, Goldman Sachs volvió a ajustar al alza sus proyecciones para el precio del crudo durante el 2022. De esta manera, el WTI volvió a romper la barrera de los USD 120, impulsado al alza el sector energético.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan a la baja en lo que va de la mañana, con el índice Dow Jones marcando la mayor caída (-0,4%), seguido por el S&P (-0,3%) y el Nasdaq (-0,2%). Esto ocurre luego de conocerse que la demanda de créditos hipotecarios se ubica en su menor nivel de los últimos 22 años, producto de las altas tasas y el avance en los precios del mercado inmobiliario.

Ante este contexto, las tasas de Treasuries continúan avanzando, en este caso 2pb, llegando a 3,01%. La mira de los inversores se mantiene el IPC que se publicará el viernes próximo, por lo que se espera que se mantenga la volatilidad en los rendimientos del Tesoro hasta darse a conocer este dato.

Respecto a los commodities, el petróleo continúa su sendero alcista el día de hoy (1%), mientras que el oro retrocede (-0,1%) producto del fortalecimiento del dólar. La moneda logra mejorar su posición frente al euro y la libra esterlina, impulsando así al índice DXY hasta 102,4 puntos, que se acerca así a su máximo del año.

Los mercados europeos operan todos a la baja en lo que va de la mañana, con Alemania marcando la mayor caída. Esto ocurre luego de que distintas entidades internacionales, entre ellas Credit Suisse, recortaran su crecimiento a nivel global e indicaran que esperan que la invasión a Ucrania continúe en el mediano plazo. Por el lado asiático, los principales índices operan mixtos, con Hong Kong marcando la mayor suba al verse impulsado por el avance que viene marcando Alibaba (5,5%) en lo que va del día.

El petróleo se mantiene en niveles elevados, y puede seguir escalando. ¿Cómo posicionarse?

El petróleo se mantiene cómodo por encima de los 100 dólares. Con las sanciones a la comercialización rusa y con China saliendo de la cuarentena, se presenta el riesgo de que incluso pueda seguir escalando y, de esta forma, amenace a la débil recuperación global. Analizamos el escenario global actual, sus riesgos y cómo posicionarse en inversiones.

El precio del petróleo se ubica en niveles elevados, incluso con China saliendo de su mayor cuarentena histórica y EE.UU liberando reservas estratégicas. El pasado 31 de marzo, Biden anunció la liberación de 180 millones de barriles de petróleo para los próximos seis meses con el fin de amortiguar la caída en la oferta rusa. Adicionalmente, el pasado mes China estableció la mayor cuarentena desde el inicio de la pandemia. Si bien últimamente han disminuido las restricciones, buena parte de los problemas que este confinamiento ocasionó siguen persistiendo. En mayo, el PMI Caixin de manufacturas se mantuvo en contracción (48,1, vs 46 en el mes anterior), así como también el de servicios (41,4 vs 36,2). Sin embargo, es esperable que la economía asiática se siga recuperando, y con ella la demanda y la presión a los precios del petróleo. Por el lado de la oferta, se espera que en octubre termine la medida que permite utilizar reservas estratégicas de EE.UU.

Por su parte, Europa incrementa las sanciones a Rusia. En su sexto paquete de medidas, se prohibiría por seis meses la compra de petróleo crudo proveniente de Rusia por mar, tanto así como productos de petróleo refinado durante ocho meses. Los suministros marítimos representan aproximadamente dos tercios de las importaciones de petróleo de Rusia. Un desvió de esta magnitud, de Rusia hacia otros destinos, resulta muy complejo, ya que se necesita de considerable infraestructura que no puede ser construida en tan poco tiempo. Por ende, se espera que la oferta se siga resintiendo durante los próximos meses.

El caso del gas es más crítico. Rusia tiene el 24% de las exportaciones globales de gas y, con las sanciones, cada día ve más amenazada su oferta a Europa y al resto del mundo. Si bien esta situación afecta particularmente a Europa, EE.UU no se queda atrás, ya que la demanda por el gas americano se incrementó para sustituir la oferta rusa. En marzo de este año, el 75% de los envíos de gas americano fueron hacia Europa, en comparación al 44% del año pasado, lo que determinó un aumento del 28% en el total de envíos. Como resultado, el precio del gas natural en EE.UU alcanzó en mayo su mayor registro desde 2008, cuando el boom del shale gas (gas obtenido mediante fracturas) no había comenzado y no era tan utilizado en la economía americana como lo es hoy en día. Además, esto también impacta en la generación de electricidad americana, donde el 38% de la oferta proviene del gas. Este aumento está generando incrementos en las tarifas eléctricas. Esto es el caso de Texas, estado en el que, según el sitio estatal “Power to Choose”, dichas tarifas han subido un promedio de más de 70% en un año.

Mientras tanto, la OPEP responde aumentando la producción, pero no puede sustituir la oferta rusa en el corto plazo. La producción rusa es de 10 millones de barriles de petróleo diarios, lo que equivale al 11% de la producción global. En línea con las presiones globales, el 2 de junio la OPEP acordó aumentar la producción de petróleo en 648 mil barriles diarios para julio y agosto. Si bien es una buena noticia, dicha medida se encuentra muy lejos de solucionar la caída en la oferta de petróleo ruso. Además, existe escepticismo respecto a que realmente se pueda cumplir con el aumento en la producción, ya que varios de los miembros de la OPEP presentan dificultades con los niveles actuales de producción. La situación es tan crítica que EE.UU se encuentra más abierto a levantar sanciones a Irán y a Venezuela.

Hasta ahora, las subas de tasas no han impactado en el precio del petróleo. Con una política monetaria más contractiva, en el último año la tasa del Tesoro a diez años ha pasado de 1,6% a 2,9%. Habitualmente, una suba de la tasa de interés suele disminuir el precio de los activos y, con ellos, también el de los commodities. Sin embargo, en esta situación, debido a los problemas de oferta y al boom de la demanda – y con la salida de la pandemia –, esto no ha sucedido. En este período, el precio del petróleo ha pasado de 70 dólares a los 120 actuales. Esto hace que el trabajo de la FED sea considerablemente más complejo ya que, si bien puede enfriar la demanda, no puede aumentar la oferta, que estaría siendo el principal problema en la actualidad.

Pero más allá del efecto de corto plazo, el problema en el mercado del petróleo parece ser más de largo plazo. Factores estructurales probablemente ocasionen que se sostenga más tiempo que en otros ciclos. Esto se debe principalmente a la baja exploración global ante la expectativa de un cambio energético hacia combustibles más limpios. Uno de los casos es la producción de petróleo en EE.UU, que se encuentra por debajo de los niveles de marzo del 2020, pese a que el petróleo se encuentra un 80% por encima de los niveles de aquel entonces, algo que sucede con pocos incentivos para aumentar la producción de una nueva administración que apuesta más por energías renovables. En este sentido, se observa que las petroleras americanas no están invirtiendo en aumentar la producción y sobre todo están haciendo caja, a diferencia del anterior ciclo. Se espera que en 2022 las compañías americanas generen un flujo de caja positivo de USD 172 mil millones de dólares, frente a los USD 300 mil millones negativos que generaron en los últimos 15 años.

Oportunidades de inversión

Sector energético

Estos sectores han tenido un muy buen desempeño a nivel global en lo que va del año. Así y todo, con una situación que todavía se mantiene crítica, sus buenos resultados pueden persistir. Mientras el S&P 500 presenta una caída del 14% en lo que va del año, el ETF de sectores energéticos (XLE) exhibe una suba del 61%. En tanto, el ETF del gas de empresas americanas (UNG) avanza 154%.

En el mercado local

Entre las petroleras locales, VISTA se ve especialmente beneficiada por este contexto. Adicionalmente, encontramos a ALUAR, que se beneficia indirectamente en un escenario con el costo de la energía subiendo, ya que es un insumo clave para la producción de aluminio.

Noticias locales: el país hoy.

Ayer comenzaron a cotizar 12 nuevos Cedears en el mercado argentino: se destacan compañías como Sea Limited (SE), una tecnológica asiática que se centra en servicios de internet y publicación de juegos, General Motors (GM), la gigante creadora de automóviles, y la plataforma de criptomonedas Coinbase (COIN). Estas se suman a las más de 250 empresas que ya cotizaban en el mercado argentino y que pueden adquirirse en moneda local.

A continuación, se detallan las nuevas compañías que se agregaron el día de ayer:

Por el lado de la renta variable local, el índice Merval cerró el día a la baja, tanto en moneda local (-1,6%) como en dólar CCL (-1,8%).

Más noticias

Inestable inicio semanal

En un contexto de inestabilidad política, con cambio de autoridades e incertidumbre en el plano económico, los activos locales tuvieron un débil comienzo semanal. Dentro del segmento de renta fija, los bonos en dólares tuvieron un retroceso del 0,4%, con resultados dispares dentro de ambas curvas (ley local y extranjera). El bono AL41 presentó la mayor caída, con una baja de 1,7%. Frente a este panorama, tras una suba de 0,6% en la jornada, el riesgo país volvió a ubicarse por encima de las 1.900 unidades (1.905).

La incertidumbre local es tan grande que ni los precios de default ni una mejor jornada en el plano internacional ayudan a que las cotizaciones repunten y confirmar un cambio de tendencia.

Donde se pudo observar un mejor clima fue en el segmento de bonos en pesos, ya que, si bien los instrumentos CER no subieron, tampoco mantuvieron las caídas observadas la semana pasada. En el caso de los bonos CER, la dinámica fue dispar entre tramo corto y largo, puesto que los vencimientos hasta 2025 inclusive avanzaron 0,4%, mientras que los posteriores bajaron 0,7%. De la mano de lo ocurrido con los bonos del tramo corto, las letras LECER también finalizaron 0,4% al alza, en lo que fue la primera jornada luego del informe REM, donde se esperaba que la curva reaccionara al aumento de expectativas inflacionarias.

En cuanto a bonos dollar linked, el flujo tomador se mantuvo igual que la semana pasada, contribuyendo a que el comienzo semanal sea 0,5% positivo. Dichos bonos continúan encontrando fundamentos en la magra dinámica del BCRA en el plano cambiario. Ayer, la entidad monetaria apenas logró comprar un total de USD 10 M, ubicando las reservas en USD 41.621 M.

Por el lado de los bonos tasa fija y Badlar, la jornada arrojó un resultado diario de apenas 0,2%, siendo el BDC24 el más destacado la curva (+0,62%). En este segmento yace la expectativa sobre cuál será la magnitud de la próxima suba de tasas de referencia. Sin embargo, no esperamos un movimiento tan agresivo como para que dicha curva se convierta en una de las protagonistas del día a día.

Por último, los tipos de cambio MEP y CCL concluyeron con incrementos de 0,5% y 0,2% respectivamente, en un escenario en el que crecen los rumores acerca de un cepo que obligaría a las personas a utilizar los dólares de sus cajas de ahorro para pagar los consumos en moneda extranjera. Medidos en GD30, los cierres fueron de $208,84 para el dólar MEP y de $210,1 para el CCL. Resulta llamativo que, frente al clima de inestabilidad, el canje se mantenga en niveles cercanos a 0%.

Noticias globales: el mundo hoy.

La compañía de comunicaciones no logra repuntar. Lo que en principio fue visto con optimismo, hoy genera una gran volatilidad en el precio de la compañía.

Elon Musk, posible comprador de la firma, indicó ayer que podría desestimar la operación si no se presentan datos concretos sobre spam y cuentas falsas. A pesar de que el multimillonario ya había anunciado la adquisición de la red social, tras el retraso en la entrega de estos datos, envió una carta a la empresa indicando que el acuerdo podría ser descartado. La compra se había establecido por USD 44.000 M, lo que implicaba un precio por acción mucho mayor en aquel entonces, al momento de la realización de la oferta.

De esta manera, los abogados del CEO de Tesla indicaron que se podría estar falsificando la veracidad de las cuentas activas de Twitter. Ante este escenario, la empresa volvió a retroceder durante la jornada de ayer (-1,5%), a pesar de la suba que marcó el sector. A su vez, marca una caída de 4,4% en el premarket.

Cierres y primeros movimientos del día.

Cierres del día anterior

Los principales mercados norteamericanos cerraron levemente al alza la primera jornada de la semana: mientras el Nasdaq y el S&P avanzaron 0,3%, el Dow Jones se mantuvo sin variaciones, ante un mercado que continúa preocupado por la creciente inflación al alza. Sin embargo, el levantamiento de las restricciones en China – tras más de dos meses de confinamiento – contribuyó a impulsar a los mercados al alza.

Entre los sectores, tanto el de materiales (1,1%) como el de consumo discrecional (1%) marcaron las principales subas del día. Este último se vio impulsado por el alza de Amazon (2%), en su primer día de cotización tras una división de 20 a 1 en el precio de sus acciones. De esta manera, el precio de sus acciones terminó el día en USD 124,8. En contrapartida, solo tres sectores terminaron retrocediendo, con el de Real Estate resultando el principal perdedor del día (-0,4%), seguido por el segmento de energía (-0,1%) y el tecnológico (-0,1%).

Por su lado, las tasas de Treasuries cerraron el día con una fuerte suba de 11 pb y volvieron a superar la barrera del 3%, al cerrar en 3,05%. Esto ocurre ante un mercado que se mantiene a la expectativa del IPC que se publicará esta semana, donde una suba de precios por encima de la esperada podría impactar en la decisión de la FED de ajustar al alza la suba de los tipos de tasas de interés.

A pesar de la reapertura en China, el petróleo WTI terminó retrocediendo un 0,4% aunque marcó una fuerte volatilidad durante el día. El oro, por su lado, también cerró a la baja (-0,1%), ante el fortalecimiento que marcó el dólar producto de la suba de tasas que se proyectan de cara a los próximos meses.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan a la baja en lo que va de la mañana, con el Nasdaq marcando la mayor caída (-0,7%), seguido por el S&P (-0,5%) y el Dow Jones (-0,5%).

Esto ocurre luego de que Australia diera a conocer una suba de tasas de interés muy por encima de la proyectada por el mercado (50 pb, vs un pronóstico de suba de 25 pb). Esto aumenta la preocupación por la inflación a nivel global, lo que afecta no solo al mercado de renta variable, sino también a la renta fija. Ante este contexto, las tasas de Treasuries avanzan y se posicionan en 3,03%, valor que no alcanzaban desde inicios de mayo.

Hoy se dará a conocer el resultado de la balanza comercial de EE.UU de abril, donde se espera que el país logre un menor déficit frente al récord que marcó en el mes de marzo (vs USD 109,8 MM). De esta manera, se proyecta un déficit de USD 89,5 MM.

Por el lado de los commodities, el oro se fortalece (0,5%) gracias a su posición de reserva de valor, mientras que el petróleo retrocede levemente (-0,1%) en lo que va de la mañana.

El dólar continúa fortaleciéndose ante este contexto, principalmente frente al euro y a la libra esterlina. De esta forma, el índice DXY avanza y alcanza los 102,3 puntos.

Respecto a los mercados globales, los principales índices europeos se ven afectados por la noticia de Australia, por lo que se ubican todos a la baja en lo que va del día. Por el lado asiático, los mercados operan mixtos, con China marcando el mayor avance e India la principal caída.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

¿Qué pasó?

Internacional

Los mercados no lograron sostener las subas que habían mostrado en la última semana de mayo. El embargo de petróleo ruso por parte de la Unión Europea, sumado a resultados económicos que no convencieron, volvieron a aumentar las expectativas de un escenario de estanflación. Esto hizo caer a los mercados de renta fija y a los principales índices bursátiles.

Shanghái sin restricciones. Tras un mes de un fuerte – e inédito confinamiento – y con una gran caída en los contagios, las autoridades chinas levantaron las restricciones en Shanghái y Beijing. La noticia fue vista con optimismo, dados los efectos negativos en la cadena de suministros que había provocado el confinamiento en el país. A esto se le sumó que el país tomó distintas medidas con el objetivo de avanzar con la recuperación económica, entre las que se destacó una baja en los impuestos corporativos. Esta noticia terminó impulsando al alza al mercado bursátil chino, que finalizó la semana con una suba de 3,4%.

La Unión Europea prohíbe el petróleo ruso. Ante la continuidad de la invasión a Ucrania por parte de Rusia, la Unión Europea finalmente logró establecer un nuevo paquete de sanciones, destacándose el embargo de la energía rusa. La prohibición sería para el crudo proveniente del mar, mientras que quedaría exento aquel proveniente por oleoductos, aunque su prohibición también se analizaría. Esto llevaría a reducir el 90% de las importaciones para finales del 2022, lo que ubica en una posición interesante a India o Arabia Saudita como posibles nuevos vendedores de crudo para la zona del euro.

OPEP+ aumenta la producción. Durante su última reunión mensual, la OPEP+ anunció un nuevo aumento en la producción para los meses de julio y agosto. Esto llevaría a una suba en 648.000 barriles diarios en cada mes, muy por encima de las expectativas del mercado. El objetivo continúa siendo el control de los precios energéticos, principalmente luego de darse a conocer la noticia de la prohibición de importación de crudo hacia Europa. Sumado a esto, distintos miembros de la entidad indicaron que estarían a favor de excluir a Rusia del acuerdo de producción de la OPEP, lo que permitiría que miembros como Arabia Saudita y Emiratos Árabes puedan bombear una mayor cantidad de crudo y reemplazar a Rusia, que está mostrando inconvenientes de suministros desde la invasión.

Petróleo al alza. A pesar de que la noticia de la OPEP hizo desacelerar el precio del crudo hacia el final de la semana, el petróleo volvió a cerrar alcista, al avanzar un 3,3%, marcando así una suba mensual de 11,9% y acercando al WTI a los USD 120. Por el lado contrario, tanto el trigo como la soja terminaron la semana retrocediendo 10,15% y 2% respectivamente, luego de que Rusia indicara que podría empezar a exportar los granos que se están acumulando en Ucrania producto de la invasión. Esto dio un respiro a los precios del sector agropecuario, que terminaron retrocediendo ante lo que podría ser una fuerte suba de la oferta mundial.

Solidez en el mercado laboral. El informe mensual de empleo de EE.UU volvió a mostrar sólidos resultados, al marcar nuevas nóminas por 390.000 (vs expectativas de 325.000 y 436.000 en abril, dato que fue corregido al alza). Cabe destacar que la gran suba se dio principalmente por el aumento en las nóminas del estado (57.000, vs 31.000 en abril), mientras que las privadas resultaron en 333.000. A pesar de que la tasa de desempleo avanzó a 3,6%, con expectativas de 3,5%, el resultado final fue visto con optimismo, principalmente por la FED, que utiliza este dato como uno de los medidores de la economía actual. Cabe destacar que dicho suceso sucedió sin que se produjera una gran modificación en la tasa de participación, que resultó en 62,3%. Estos resultados se dan en un contexto en el que la entidad inició el quantitative tightening, recomprando bonos por USD 47.500 M, proceso que continuará hasta septiembre, donde el monto avanzará a USD 95.000 M. Entre otros datos, también se publicaron los PMI de ISM, tanto el manufacturero como el de servicios, resultando el primero por encima de las expectativas (56,1, vs 54,5 esperado) y el segundo por debajo de las mismas (55,9, vs 56,4 esperado).

Avanzan los rendimientos de los bonos. El escenario actual llevó a esperar que la FED continúe con la suba de tasas, lo que terminó impactando en los rendimientos de los bonos del Tesoro, que avanzaron 15 pb la semana previa, llegando a 2,94%. En el tramo corto de la curva, la USD2YR también avanzó, aunque 12 pb – hasta 2,66% –, lo que mantiene la pendiente de la curva de rendimientos. Por su parte, los bonos emergentes, los de mayor calidad y los de alto rendimiento marcaron caídas en sus precios de 1%, 1% y 0,3% respectivamente.

Wall Street a la baja. La suba en los precios energéticos, en conjunto con el sólido resultado del mercado laboral, terminaron impulsando a la baja a los principales índices bursátiles: mientras el S&P retrocedió un 1,1%, el Nasdaq y el Dow Jones hicieron lo propio 0,9% y 0,8% respectivamente. Dentro de los sectores que componen el S&P, solo el energético (1,1%) y el industrial (0,1%) terminaron al alza. Entre los restantes, el de salud marcó la mayor caída semanal (-3,1%), seguido por el de Real Estate (-2,2%). El encarecimiento de la energía también afectó al sector de innovación disruptiva (-5%) y a la industria de las aerolíneas (-4,8%), mientras que el sector de energía renovable logró ganar terreno (0,7%).

China impulsa a los mercados emergentes. A pesar de la caída el ETF MSCI – que mide al mundo – (-0,9%) y Latam (-1,6%), los mercados emergentes lograron avanzar (0,8%) producto de la suba semanal que marcó China (3,4%). En América Latina los resultados fueron dispares, con Colombia marcando la principal suba (7,3%), mientras que países como Brasil (-1,3%) y México (-3,6%) terminaron impulsando a la baja la zona.

Local

Metas en riesgo: el BCRA no logra acumular dólares pese a la fuerte liquidación del agro y, en las licitaciones de deuda de mayo, el rollover estuvo muy por debajo de lo necesario para cumplir con el objetivo del FMI, por lo que utilizó los DEGs para cancelar adelantos transitorios. La película de fondo sigue siendo una política fiscal muy expansiva que impide reducir las necesidades financieras del Tesoro. En este escenario de deterioro macroeconómico y político, el consenso de analistas que participan en el REM reaccionó elevando las estimaciones de inflación, devaluación y tasa de interés para 2022 y 2023. En el plano bursátil, los bonos soberanos rebotaron, recortando la pérdida de mayo y cerrando la semana con ganancias. En la parte de pesos, la necesidad de liquidez golpeó a los bonos CER, al tiempo que mayores expectativas devaluatorias impulsaron el flujo a bonos dollar linked.

Se aleja la meta cambiaria. La dinámica de acumulación de divisas del BCRA en el mercado cambiario dista de ser la ideal. En mayo, el agro liquidó un récord de USD 4.231 M y la entidad monetaria apenas logró comprar USD 784 M. Esta dinámica estuvo influenciada por la mayor importación de energía y la salida de divisas a través de la cuenta servicios, que aumenta mes a mes. A esto hay que sumarle la presión que generan las importaciones (en abril crecieron 24,5% i.a en términos de cantidades). En las primeras tres ruedas de junio, el balance cambiario estuvo lejos de mejorar: el BCRA solo logró acuñar USD 3 M, muy lejos de los USD 3.000 M que debería conseguir en lo que resta del mes.

Brecha estable. Pese a transitar un clima de mayor incertidumbre a nivel local, los tipos de cambio financieros (dólar MEP y CCL) se mantienen sin tendencia definida. En mayo subieron 1,2%, pero en las primeras tres ruedas de junio la dinámica fue dispar, ya que avanzó levemente el MEP (0,2%) y el CCL retrocedió (-0,4%), para ubicarse en $207,75 y $209,64 respectivamente. Contribuyeron a esta tendencia las necesidades de liquidez en pesos, que reducen la cantidad demandada.

El Tesoro logró un rollover de 108% en mayo. Tras haber captado $19.658 M en la segunda vuelta del día lunes, el Tesoro logró renovar todos sus vencimientos y conseguir un 8% adicional de financiamiento extra. La acumulación de $996.266 M fue posible gracias al bono dual TB27 (renovados por bancos), las dos canastas de LECERs y la LECER de mayo. De todas maneras, sigue preocupando la falta de apetito por instrumentos alternativos al CER y los plazos mayores a 2023, lo que obliga al Tesoro a seguir convalidando tasas mayores para cumplir con sus objetivos. Para alcanzar la meta de financiamiento a través del Tesoro (1% del PBI), el rollover debería ubicarse en 125%.

Creció la recaudación en mayo. La recaudación de mayo creció 12% i.a en términos reales. La performance estuvo explicada por los crecimientos reales en Impuestos a las ganancias (+26% i.a), Impuestos laborales (+9% i.a.) e IVA (+8% i.a.). Si bien el hecho de que la recaudación continúa aumentando en términos reales es una buena noticia, sigue decepcionando lo observado en comercio exterior, cuyos ingresos cayeron 11% a/a en términos reales.

El Tesoro cancela adelantos transitorios con DEGs. En una maniobra para cumplir con la meta monetaria, el Tesoro canceló un total de $322 MM de adelantos transitorios (AT), con el BCRA utilizando los DEGs que le había girado el FMI.

Expectativas de inflación en alza. El viernes se publicó el informe de mayo del REM (Relevamiento de Expectativas de Mercado), donde corrigieron al alza las estimaciones de inflación para 2022. Según el consenso, la inflación minorista se ubicaría en torno al 72,6% i.a .(+7,5% respecto a la encuesta del mes anterior). También se modificaron las previsiones de inflación para los próximos 12 meses, que subieron de 56% a 60%, y para 2023, que subieron 9,5% pp respecto al informe de abril y ahora llegan al 60%. Sobre el IPC de mayo, la mediana arrojó una variación del 5,2%. Para el tipo de cambio oficial, la mediana de expectativas lo ubican en $157,97 para fin de diciembre de 2022 (+$2,97 respecto al informe anterior) y en $186,85 para los próximos 12 meses. Finalmente, y en relación a la tasa Badlar, la mediana estima un nivel de 48,09% (TNA) para fin de 2022 y de 46,53% para los próximos 12 meses.

Soberanos recuperando. A pesar de haber cerrado mayo con una caída promedio de 3,7%, los bonos soberanos lograron concluir la semana con subas de 6,1%. Las señales de haber alcanzado un piso, además de la dolarización de las carteras, contribuyeron a que los mismos recorten parte del retroceso que acumulaban desde comienzo del año (-11,5% en promedio). En cuanto a las curvas por legislación, el sobrecastigo que tuvo la correspondiente a ley local contribuyó a que finalice la semana por encima de su par ley extranjera (+6,5% vs +5,6%). A raíz de lo mencionado, el riesgo país – tras más de diez ruedas – se tomó un respiro, logrando perforar las 1.900 unidades (1.893).

Bonos en pesos dispares. Los bonos CER continuaron siendo el foco de ventas (-2,5% en la semana), ante la necesidad de liquidez por compromisos impositivos y de aguinaldo, por varias razones: I) representan la principal tenencia de los portafolios en pesos por su cobertura ante la inflación; II) el crecimiento que acumulaban desde comienzos de este año (17% en promedio) los hace más atractivos para capitalizar ganancias; III) el nivel de negatividad que exhibían las tasas de rendimientos en dicho segmento (TX23 llegó a cotizar CER -9%); IV) el nivel de tipo de cambio MEP y CCL no ayudan a que haya incentivos para vender dólares. En cuanto a bonos dollar linked, la performance semanal fue de +1,4%, con rendimientos parejos en los bonos que componen la curva, en un contexto en el que el BCRA continúa devaluando al 60% anualizado (TEA). Con mucho menor volumen debido a sus rendimientos atrasados en relación a la inflación (aproximadamente 63%, vs 72,6% en el REM de 2022) se ubicaron los bonos Badlar, que cayeron un 0,3% en la semana.

Ajusta el Merval. En el ámbito de la renta variable, en la última semana las acciones marcaron una caída de 2% en moneda local (91.775 unidades), mientras que en dólares cayeron 0,5% (USD 436). En cuanto a los rendimientos, se destacaron Mirgor (12,2%), Transener (6,6%) y Edenor (+3,2%). En sentido contrario, Cresud (-6,8%), Banco Francés (-6,0%) e YPF (-5,8%) presentaron las mayores caídas.

Lo que viene

Internacional

La mira de los inversores seguirá puesta en la volatilidad del precio del petróleo y sus posibles efectos en la inflación global.

Respecto a los datos económicos, en la semana vigente se publicará el IPC de EE.UU de mayo, donde se pronostica una suba hasta 0,7% m/m (vs 0,3% m/m en abril). Por el contrario, se espera una leve caída en el IPC core, hasta 0,5% m/m (vs el resultado de abril de 0,6% m/m-). A su vez, se dará a conocer el resultado de la balanza comercial de abril, donde se espera una contracción en el déficit hasta 89,3 MM (vs el déficit de 109,8 MM de marzo).

Por último se publicará el dato de confianza de la Universidad de Michigan de junio, donde la previsión se ubica en 58,2 puntos, disminuyendo así respecto al mes previo y alcanzando de esta manera el menor dato de los últimos cinco años.

Local

La semana arranca con las primeras estimaciones privadas de inflación de mayo: nuestras expectativas apuntan a una suba de entre 5% y 5,2% m/m.

En cuanto a los datos económicos, mañana se publicará el informe monetario del BCRA y el jueves los datos relacionados a la industria (IPI Manufacturero) y a la construcción (ISAC) correspondientes al mes de abril.

En el plano bursátil, tras la publicación del REM, esperamos una recuperación en la demanda de instrumentos CER, ya que las ventas generalizadas de las semanas anteriores han dejado las tasas de retorno en niveles más que atractivos (el TX23 ya cotiza en valores de CER +2%).