Resultados de la búsqueda

Noticias locales: el país hoy.

En el comienzo de la semana, los bonos en pesos revirtieron la tendencia positiva con la que habían iniciado la jornada y finalizaron en terreno negativo. Para el caso de los bonos CER, las caídas fueron de 1,6% en promedio, con mayor intensidad en el tramo medio y largo. Dentro de las letras con ajuste CER, los retrocesos fueron más moderados, ya que apenas promediaron un 0,2%.

Esto se dio en un contexto donde los retiros en FCI CER se mantuvieron en torno a los $8.721 M, muy por debajo de los retiros que sufrieron los fondos money market (-$68.689 M), liderados por Pellegrini. De todos modos, el flujo de retiros también se materializó en gran parte en las sociedades gerentes, mostrando que los retiros también incluyeron a privados.

Los bonos dollar linked son otros de los instrumentos en pesos que revirtieron gran parte de la tendencia mostrada durante el día, finalizando neutros respecto a la jornada anterior, con el TV23 como el único que terminó en alza (+0,8%).

Vinculado al tipo de cambio oficial, la devaluación diaria retomó los niveles anualizados del 60% (TEA), poniendo un freno a la dinámica de las dos ruedas anteriores. En cuanto a los tipos de cambio financieros, pese a que volvieron a incrementarse los retiros en FCI, finalizaron el día con una leva baja, cerrando el dólar MEP en $233 y el CCL en $240, lo que deja al canje en un nivel de 3,2%.

En cuanto a las intervenciones del BCRA en el mercado cambiario, en la primera rueda de la semana, el BCRA compró USD 10 M de la mano de un fuerte repunte en la liquidación del agro, que superó los USD 300 M – el doble del ritmo diario de la semana pasada –. Con esto, en lo que va de junio acumula ventas netas por USD 327 M. Pese a estas compras, debido al pago de vencimientos de deuda con el FMI, las reservas internacionales cayeron ayer en USD 900 M y cerraron con un stock bruto de $40.009 M.

Finalmente, los bonos soberanos concluyeron el martes con resultados dispares, que desembocaron en un nuevo aumento del riesgo país, que superó los 2.200 puntos y acerca las paridades al 20%.

Al cierre de la jornada, se publicó el resultado fiscal de mayo, que marcó un fuerte deterioro, tal como lo veníamos destacando. Concretamente, con ingresos subiendo nominalmente al 59% i.a. y el gasto primario al 88% i.a., el resultado primario marcó un déficit de $162.412 M (vs un superávit de $25.714 M en mayo de 2021). Sin los ingresos por $37.000 M provenientes de rentas vinculadas a las emisiones primarias de títulos públicos, el rojo fiscal primario trepó a casi $200.000 M. Considerando el pago de $80.000 M en intereses (-11% i.a.), el déficit global totalizó $242.000 M, 275% mayor al de mayo del año pasado. Con este resultado, en los primeros cinco meses del año el déficit primario fue de $434,000 M (0,6% del PBI) y el global de $835.000 M (1,2%), lo que marca un fuerte deterioro respecto al mismo período de 2021.

Más noticias

Nuevo canje del Tesoro

En un movimiento que anticipa la licitación del martes próximo, el Tesoro ofrecerá dos canjes voluntarios de dos canastas de instrumentos para descomprimir los vencimientos mensuales ($600 MM). El canje de la LEDE S30J2 incluye a las alternativas:

- Tres LEDEs, correspondientes a octubre (S31O2), noviembre (S30N2) y diciembre (S30D2) (nueva).

- Tres LEDEs, correspondientes a agosto (S31G2), octubre (S31O2) y noviembre (S30N2).

El canje de la LECER X30J2 incluye a las alternativas:

- Tres LECER, correspondientes a octubre (X30J2), diciembre (X16D2) y enero (X20E3).

- Tres LECER, correspondientes a agosto (X16G2), octubre (X21O2) y diciembre (X16D2).

La licitación se realizará hoy miércoles entre las 11 y las 16 horas, con liquidación el viernes 24 de junio.

Merval no logra recuperar terreno

El índice Merval no logró repuntar ayer y terminó retrocediendo (-0,6%), ubicándose así por debajo de los 87.000 puntos (86.545). Dentro del panel líder, las compañías terminaron con resultados dispares. Por un lado, Sociedad Comercial del Plata (4,7%) y Transportadora Gas del Norte (3,3%) fueron las principales ganadoras de la jornada, mientras que por el lado contrario se ubicaron Ternium Argentina (-3%) y Banco Supervielle (-2,6%).

Lo propio ocurrió con las compañías argentinas que cotizan como CEDEARs. Despegar (8%) marcó la principal suba, seguida por MercadoLibre (7,2%), mientras que Bioceres (-7,6%) y Vista Oil & Gas (-2,9%) marcaron los mayores retrocesos del día.

Noticias globales: el mundo hoy.

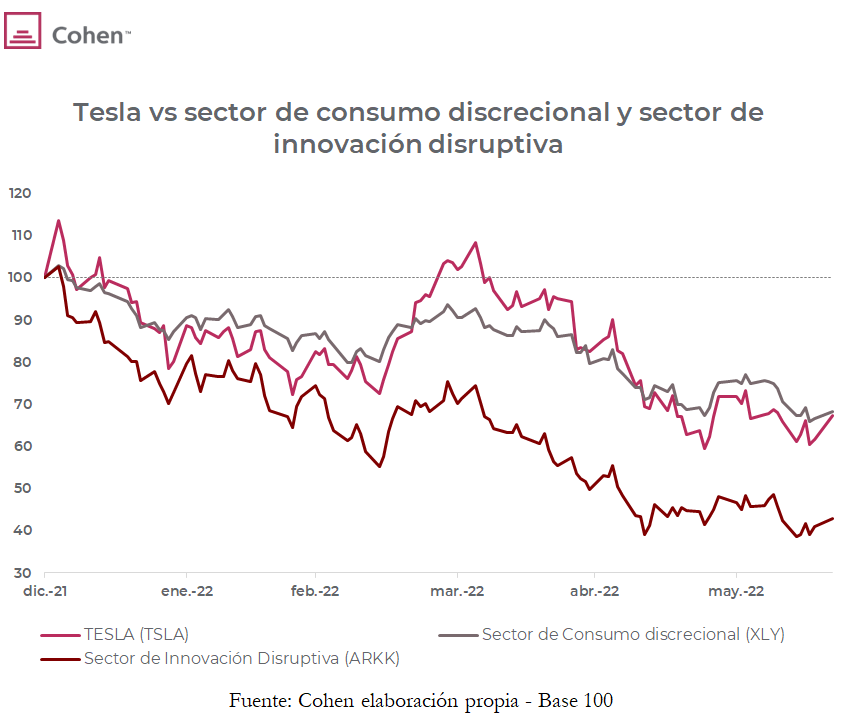

Las acciones de la compañía de automóviles eléctricos se dispararon 9,4% ayer luego de los comentarios de su CEO. El multimillonario Elon Musk aseguró que la empresa mantiene una demanda “extremadamente alta” de sus vehículos, y que no espera que esta se vea afectada por la competencia.

Al igual que gran parte de sus comentarios, esto impulsó al alza las acciones de su firma, al aclarar que también espera que la demanda se mantenga firme en un futuro. Esto sucedió a pesar de la inflación al alza que provocó que la empresa tuviera que subir los precios de casi todos sus modelos. El empresario aclaró también que espera que continúen los inconvenientes respecto a la falta de oferta de semiconductores en el mercado. Sin embargo, esto no impactaría fuertemente a la firma de cara a los próximos meses.

Dicho acontecimiento se sumó al optimismo que mostró al mercado de ayer, lo que terminó llevando a la compañía a revertir el retorno negativo que había marcado la semana previa. La suba de Tesla terminó impulsando también al sector de consumo discrecional (2,6%), tanto así como al ETF ARKK Innovation (4,4%), que mantiene casi el 9% de sus tenencias en la compañía. Sin embargo, ambos sectores aún acumulan caídas respectivas de 31,7% y 57,2% en lo que va del año, mientras que Tesla retrocede un 32,7%.

Cierres y primeros movimientos del día.

Cierres del día anterior

Los principales índices bursátiles de EE.UU cerraron al alza ayer, con los 11 sectores que componen el índice S&P 500 marcando resultados positivos. De esta manera, el S&P encabezó las subas (2,5%), seguido por el Nasdaq (2,3%) y el Dow Jones (2,2%). Esto ocurrió luego de producirse una leve caída en la aversión al riesgo después del feriado del lunes, y luego de una de las peores caídas semanales del año para los principales índices.

El sector energético marcó la mayor suba del día (4%), impulsado por el alza del petróleo (0,4%) y las especulaciones respecto a la suba que el commodity tendría de cara a los próximos meses – por la alta demanda –. En segundo lugar se ubicó el segmento de consumo discrecional (2,6%), impulsado por el alza que marcó principalmente Tesla (9,4%), lo que generó un efecto contagio en las restantes compañías de automóviles, con el ETF JETS avanzando un 2,8%.

Ante este escenario, los bonos del Tesoro vieron caer su demanda, lo que hizo avanzar a la USD10YR en 5pb, llegando hasta 3,28%.

Primeros movimientos del día

Ante la espera de que comparezca el presidente de la FED, Jerome Powell, los futuros de los mercados norteamericanos operan a la baja en lo que va de la mañana. El índice Nasdaq marca la mayor caída (-1,4%), seguido por el S&P 500 (-1,2%) y el Dow Jones (-1%). Luego de la suba de tasas de interés récord de la semana previa, la mira de hoy estará puesta en el anuncio de Powell sobre el camino futuro que podría tomar la entidad.

Además, se suma que el Reino Unido marcó un nuevo récord de inflación, al alcanzar el 9,1% i.a., el máximo de los últimos 40 años. Esto volvió a generar incertidumbre, lo que hizo aumentar la demanda en activos más seguros, como los bonos del Tesoro. De esta forma, las tasas de Treasuries retroceden 8 pb, llegando a 3,2%. Dicho suceso también impulsó al dólar, con el índice DXY marcando 104,5 puntos, fortaleciéndose principalmente contra la libra y la moneda australiana.

Respecto a los commodities, los futuros del oro avanzan un 0,1% gracias a su característica de refugio, mientras que los del crudo caen 4,4% ante temores de recesión.

Este escenario hace retroceder a todas las principales bolsas europeas, que caen en promedio un 1,5%. Lo mismo ocurre con los principales índices asiáticos, que operan todos en rojo en lo que va de la mañana.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

¿Qué pasó?

Internacional

La suba de tasas de la FED y los malos resultados de los indicadores económicos publicados aumentaron el pesimismo de los inversores. Las perspectivas de crecimiento y de inflación empeoraron, lo que resultó un combo letal para los mercados, que tuvieron la peor semana del año, con fuertes caídas tanto en renta fija como en renta variable.

El petróleo retrocede. El crudo terminó la semana a la baja (-3,4%), a pesar de que se dio a conocer que la OPEP+ no alcanzó sus niveles de producción objetivo en mayo. Esto se debió a problemas de producción de varios de los miembros, principalmente a los bloqueos que se están produciendo en Libia. Sin embargo, las proyecciones de desaceleración económica de la FED impactaron en una caída en la demanda del petróleo, lo que hizo retroceder al commodity la semana previa, aunque aún acumula un alza mensual de 8,9%.

La FED volvió a subir la tasa. Finalmente, la entidad estableció la tercera suba de tasas consecutiva. Esta vez fue de 75 pb, la mayor desde el año 1994, lo que llevó las tasas a 1,75%. El mercado ya descontaba esta suba con un 95% de probabilidades, ya que consideraba que un aumento de menor magnitud no sería suficiente para controlar la inflación, actualmente de 8,6% i.a. A su vez, Jerome Powell – presidente de la FED – indicó que no desestima una suba de la misma magnitud para la reunión de julio, aunque aclaró que esta medida sería excepcional y que la postura podría suavizarse según la respuesta de la inflación. Luego de las declaraciones, las tasas de interés futuras ya pronostican con un 85% de probabilidades una suba de 75 pb para julio, mientras que para septiembre la mayoría de las estimaciones ubican la suba en 50 pb.

Se espera menor crecimiento, mayor inflación y más suba de tasas. La mayor preocupación se dio con las proyecciones a dos años de la FED. En cuanto al PBI, la entidad recortó la proyección de crecimiento a 1,7% (1,1 pp menos de lo que estimaba en marzo, y muy alejado del 4% que preveía a fin del año pasado). En cuanto a la inflación general, la FED elevó su proyección casi 1 pp – hasta 5,2% – para este año, en tanto que en 2023 prevé que baje a 2,6%. El PCE core también fue corregido al alza, aunque mucho más suavemente, proyectando un alza de 4,3% para este año y de 2,7% para el año que viene. Según la entidad, las tasas al alza llegarían a 3,8% para el 2023, lo que implicaría que sigan avanzando hasta dicho año, afectando tanto el nivel económico como el desempleo, que llegaría a 4,1% en 2024 (vs 3,6% en marzo).

Señales de desaceleración. Los indicadores económicos empiezan a mostrar señales cada vez más fuertes de desaceleración en el nivel de actividad. Las ventas minoristas de mayo resultaron en una contracción nominal de 0,3% m/m (vs expectativas de +0,2% m/m, y 0,7%m/m en abril). Este dato negativo no ocurría desde enero, lo que confirma la desaceleración que la economía norteamericana está sufriendo producto de la suba de precios y de las tasas en alza. En cuanto al mercado inmobiliario, lo más importante fue la caída de 14,4% m/m en las construcciones iniciales de vivienda – la peor performance desde abril de 2020 –, quedando 3,5% por debajo de mayo de 2021. Finalmente, el índice de precios mayoristas de mayo aceleró a 0,8%m/m (vs, 0,4% m/m en abril), acumulando en el último año un alza de 10,8%.

Nuevo récord para la USD10YR. La incertidumbre volvió a afectar a las tasas de Treasuries, que avanzaron hasta 3,2%, aunque en la semana alcanzaron el 3,48%, el máximo de la última década. Aunque todos los tramos de la curva terminaron al alza, las principales subas se dieron en la parte corta, con la USD2YR cerrando en 3,1%. Esto se condiciona con las expectativas de alta inflación que tiene el mercado, mientras que la lateralización de la curva implica también una desaceleración esperada de la economía para el largo plazo. Sin embargo, el desplome de los mercados de renta variable volvió a llevar a un “flight to quality”, aumentando así la demanda de los activos menos riesgosos a pesar de sus altas tasas. Por su lado, tanto los bonos de alto rendimiento como los de mayor calidad terminaron la semana retrocediendo 4,1% y 2,1% respectivamente.

Bear market. La volatilidad continuó afectando a los mercados, con el índice VIX superando los 30 puntos nuevamente (+26,2% en la semana) y los principales índices cerrando – una vez más – la peor semana del año: el S&P cayó 8,7%, el Nasdaq 9,4% y el Dow Jones 7,1%. Todos los sectores que componen el S&P cerraron en negativo, con el energético marcando la mayor caída (-13,9%), producto de la baja en el precio del crudo ante las perspectivas de menor demanda y mayor presión de la Casa Blanca para con las empresas del sector. A este sector le siguió el de materiales (-10,9%) y el de consumo discrecional (-10,5%).

Malas proyecciones afectan al mundo. El endurecimiento de la política monetaria es generalizado a nivel global. En la última semana, además de la FED, el Banco Central Europeo decidió subir las tasa de referencia a partir de julio en 25 pb. Solo China fue la excepción, ya que su banco central mantuvo por quinto mes consecutivo su tasa en 2,85%, indicando que los datos económicos del país continúan igualando las proyecciones de la entidad. También se publicaron las estimaciones del Banco Mundial y de la OCDE, en la que el factor común fue la revisión a la baja del crecimiento global para este año. Todo esto terminó afectando al mundo, que medido en el ETF ACWI retrocedió un 7,8% semanal. El mayor golpe sucedió en Latam (-9,2%), ya que la suba de tasas encarece la toma de deuda de estos países y desacelera su proyección de crecimiento, mientras que los países emergentes también cerraron en rojo (-5%). Brasil fue uno de los principales perdedores de la zona (-10,2%), lo que hace descontar la ganancia que acumulaba en el año, y que ahora resulta en una pérdida de 2,1%.

Local

Cerca de cerrar el segundo trimestre, el gobierno no logra mejorar las expectativas, por lo que las metas establecidas en el último acuerdo con el FMI difícilmente se cumplan. Solo resta esperar algún waiver del FMI para que la situación no empeore. El mercado cambiario entró en tensión antes de lo esperado, mientras las reservas internacionales profundizan la caída. La política fiscal sigue siendo expansiva y al Tesoro le cuesta cada vez más financiarse en el mercado, lo que presiona cada vez más a la emisión monetaria. A esto se suma que el BCRA también tuvo que intervenir en el mercado de pesos para contener la caída de los bonos ajustables. Con este marco de fondo, y un contexto internacional cada vez más complejo, el riesgo país alcanza nuevos máximos posrestructuración y el Merval no encuentra piso. La buena noticia de la semana fue la estabilización de la curva de pesos, con recuperación en los bonos ajustables por inflación y por tipo de cambio.

Pérdida de reservas. La desaceleración “natural” de la liquidación del agro (recordemos que mayo es estacionalmente el más alto) y la mayor demanda de divisas por importaciones de energía – en conjunto con otros componentes – presionan el mercado de cambios, en el que el BCRA pierde cada vez más. Concretamente, en la última semana el BCRA vendió USD 374 M, acumulando en lo que va de junio ventas netas por USD 338 M – muy por debajo de compras netas por USD 451 M en el mismo período del año pasado –. Con esta performance, sumado a la depreciación del Yuan y la leve caída del oro, las reservas internacionales cayeron USD 637 M, cerrando la semana con un stock bruto de USD 40.900 M. Las reservas netas cerraron en torno a los USD 3.000 M, lo que hace prácticamente imposible el cumplimiento de la meta con FMI, que apunta a USD 5.800 M para fin de junio.

Acelera la devaluación. La inflación local, la apreciación del dólar a nivel global y la pérdida de reservas internacionales ejercen más presión sobre el tipo de cambio oficial, que en la última semana tuvo el mayor incremento del año. Concretamente, el BCRA aumentó el ritmo devaluatorio diario del 65% al 75% anualizado (89% el miércoles y 84% el jueves). En este contexto, la demanda de dólares financieros continuó en alza y los tipos de cambio MEP y CCL mantuvieron su demanda, con subas que rozaron el 10% en la semana. Con este movimiento, se agudiza la brecha entre el dólar CCL – medido en GD30 – y el oficial, quedando muy cerca del 100% (97%). El canje MEP/CCL, por su parte, se ubica en 3%.

Alta inflación. Lo más importante de la semana pasó por el dato de inflación de mayo que publicó el INDEC. Concretamente, el IPC marcó un alza de 5,1%, en línea con las expectativas del mercado y desacelerando respecto al fuerte incremento que había marcado en marzo y abril, cuando promedió un alza de 6,4% mensual. La suba del mes estuvo explicada por los precios regulados que, impulsados por combustibles y prepagas, aceleraron su marcha y subieron 5,7% (vs 3,9% en abril), en tanto que los precios estacionales aumentaron 3,4% y el IPC core hizo lo propio un 5,2%. En los últimos doce meses, la inflación marcó 61%, la más alta desde 1991. Con este resultado, en lo que va del año el IPC acumuló una suba de 29,3%, muy por encima al 20% que había marcado en el mismo período de 2021. Pese a la desaceleración registrada en mayo, las expectativas para junio no son alentadoras, pues los primeros relevos marcan que los precios de alimentos volvieron a acelerarse, por lo que prevemos un piso de 5% m/m.

Suben las tasas de interés. Ante este contexto inflacionario, el BCRA dispuso una nueva suba en las tasas de referencia de política monetaria (las Leliq), que tuvo la particularidad de que quedaron por debajo de las tasas que pagan los bancos por plazos fijos. Esta vez, la actualización fue de 300 pbs – 50 pb por encima de lo que esperaba el mercado –, y llegó a 66% de TEA. El ajuste más significativo fue el de la tasa de plazos fijos de hasta 10 millones de pesos del sector privado, que subió 500 pb hasta una TEA de 68%. Para el resto de los depósitos, la suba fue de 400 pb (la Badlar, por ejemplo, tendrá un nuevo rendimiento de 63,2%). Pese a este incremento, las tasas continúan por debajo de la inflación esperada tanto para el corto plazo como para el largo. Si bien esta medida intenta contener el alza en el tipo de cambio, también busca que los bancos tengan más incentivo para suscribir bonos del Tesoro, dado que la tasa de Leliq quedó por debajo de las de plazos fijos.

Licitación En la primera prueba del mes, luego de lo ocurrido con los bonos en pesos, el Ministerio de Economía apenas pudo acumular $22.000 M, con gran apoyo de organismos públicos. El flujo se dirigió a las LECER ofrecidas (octubre y diciembre), con tasas de corte poco competitivas respecto a lo observado en el mercado secundario. La LECER de octubre, por ejemplo, cortó en 2%, cuando en el secundario se operaba en niveles de 2,5%, situación que da indicios de la participación de las entidades públicas. Para la ventana que viene, la meta es más desafiante, ya que vencen unos $600.000 M.

Riesgo récord. Los bonos soberanos continúan deteriorándose. En la última semana cayeron 4,9% y alcanzaron nuevos mínimos históricos posrestructuración. Esto afectó al riesgo país, que escaló un 7% en la semana y alcanzó las 2.190 unidades. En lo que va del año, los bonos acumulan retrocesos promedio de 26,2%. En cuanto a la performance de los tramos, los bonos de corto plazo, que devengan cupones más bajos, fueron los de peor performance, al marcar caídas de 30% en lo que va del año y, en algunos casos, con paridades por debajo del 25%, niveles que suelen estar asociados a instrumentos en situación de default.

Los bonos en pesos se recuperan con ayuda del BCRA. En la última semana, las suscripciones de los FCI superaron a los retiros en $89.177 M. Esto le dio aire a los bonos que ajustan por CER, que quebraron la tendencia bajista y subieron 2,7% en la semana. El flujo se mostró tomador a lo largo de toda la curva, logrando que la recuperación sea generalizada pese a la intervención del BCRA en el tramo corto. Estimamos que estas intervenciones sumaron $300.000 M, lo que significa un nuevo motor de la expansión monetaria. Las LECER también se beneficiaron de esta situación, al avanzar un 3,8%. De esta manera, el rendimiento de bonos como el TX23 quedan en valores de CER +7,3%, mientras que el TX24 rinde CER +14,7%. También mejoraron los bonos dollar linked, que subieron 2,9% gracias al impulso del T2V2 (+4,9%) y del TV23 (+7,2%), mientras que el TV24 retrocedió 3,3%.

El Merval volvió a caer. Afectado por la incertidumbre local e internacional, el índice argentino cerró una nueva semana a la baja medido en moneda local (-2%), lo que lleva a una baja mensual de 5,7%. Medido en USD CCL, en el mes acumula una caída de 18%. Dentro del panel líder, Sociedad Comercial del Plata (8,8%) y Telecom Argentina (6,9%) fueron las principales empresas ganadoras de la semana, mientras que por el lado contrario se ubicaron Transportadora Gas del Norte (-9,8%) y Transportadora Gas del Sur (-9,2%).

Lo que viene

Internacional

Luego de la publicación de la suba de tasas, se espera que los mercados disminuyan levemente su volatilidad, en una semana sin grandes datos económicos. Sin embargo, el presidente de la FED Jerome Powell volverá a comparecer, por lo que los inversores estarán atentos a si la entidad continuará con su política monetaria restrictiva.

Durante esta semana, además, se publicarán los avances del PMI tanto manufacturero como de servicios de Junio, donde a pesar de que se proyectan por encima de los 50 puntos, se especula que habría una leve contracción en ambos datos a 56,3 y 53,4 puntos -vs. 56,4 y 53,5 en mayo-.

Local

En un contexto de mayor presión cambiaria y pérdida de reservas internacionales, las miradas estarán puestas en las medidas que adoptaría el BCRA junto al Ministerio de Producción para reducir la demanda de divisas por importaciones.

Además, será una semana cargada de datos económicos clave, dado que se dará a conocer el resultado fiscal, la balanza comercial y el resultado del mercado cambiario, todos correspondientes a mayo. También se publicará el PBI del 1Q22 (de acuerdo al EMAE, marcó un alza de 0,9% respecto al 4Q21).

Los contratos futuros de dólar finalizaron la última semana con avances del orden del 2,1%...

Con una rueda menos por el feriado del viernes, los contratos futuros de dólar finalizaron la última semana con avances del orden del 2,1% en términos de TNA, quedando estas últimas en el rango del 62% al 67% si tomamos los contratos que van desde agosto a mayo de 2023.

Creemos que lo ocurrido en términos de precios fue consecuencia de la última suba de tasas que llevó adelante el BCRA (+300 pbs), ya que el volumen respecto a la semana anterior se mantuvo estable (apenas subió 2%). En cuanto al interés abierto, el valor aumentó en un 15%, denotando el aumento de exposición en los contratos.

Esto se dio en un contexto en el que el BCRA aumentó el ritmo devaluatorio semanal al 70% (TEA) – vs el 60% que mantenía en las semanas anteriores –.

En lo que respecta a la devaluación esperada en los próximos meses, los contratos descuentan una variación de 5,9% en agosto y de 5,3% en septiembre, siendo los meses donde más caros están los contratos, en relación al 4,5% que lleva devaluando el BCRA en lo que va del mes.

La incapacidad del BCRA para acumular reservas, en un contexto en el que las presiones de las importaciones se hacen cada día más pesadas, lleva a que la autoridad monetaria se pueda anticipar en sus movimientos planeados para los próximos meses.

De todas maneras, el margen de intervención en futuros es amplio, por lo que creemos que el mercado no se ha adelantado a tomar una postura tan de cobertura, como lo está haciendo a través de bonos dollar linked.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Los futuros de los mercados norteamericanos operan al alza en la primera jornada de la semana...

Los futuros de los mercados norteamericanos operan al alza en la primera jornada de la semana, luego de mantenerse cerrados ayer por el feriado en EE.UU. De esta manera, inician en verde tras tres semanas con resultados negativos, encabezados por el Nasdaq (1,8%) y el S&P (1,8%), mientras que el Dow Jones se ubica levemente por debajo (1,6%).

Las tasas de Treasuries se mantienen sin variaciones en 3,29%, tras haber alcanzado máximos la semana previa, mientras que el dólar retrocede levemente frente a las monedas europeas.

Pasada la reunión de la FED, la mira de la semana estará puesta en las declaraciones de su presidente, Jerome Powell, que tendrán lugar el día de mañana. Los inversores esperan que brinde mayores indicios respecto a las subas de tasas futuras que llevará a cabo la entidad.

Respecto a los commodities, los futuros del oro retroceden levemente (-0,4%), mientras que los del petróleo avanzan (1,4%). Esto impulsa al sector energético europeo, lo que lleva a los principales índices de la zona del euro a avanzar un 0,8% en lo que va de la mañana. Mayores subas marcan los índices asiáticos, a excepción de China, que retrocede un 0,3%.

Por su característica de reserva de valor, el oro vuelve a estar en la mira de los inversores.

Luego de haber marcado el máximo de los últimos 40 años, los inversores vuelven a poner la mira en el oro por su característica de reserva de valor. Ante el escenario de incertidumbre actual, analizamos si este activo resulta recomendable de cara a los próximos meses.

Históricamente, los metales preciosos fueron considerados activos seguros ante contextos de alta inflación. En especial, el oro se volvió relevante no solo por la tenencia que mantienen los bancos centrales, sino también por su demanda para creación de joyas y como moneda de reserva de valor. De esta manera, el oro muestra una correlación inversa con el dólar, ya que ante una caída de la principal moneda, los mercados impulsan su demanda en busca de un nuevo refugio contra la inestabilidad.

Este año, la incertidumbre que genera la dinámica inflacionaria se potencia por el conflicto bélico en Ucrania, lo que pone al oro nuevamente en la mira. Esto sucede producto de la inestabilidad que empezaron a mostrar las principales monedas, lo que impulsó el precio del metal: desde USD 1.790 a finales de enero, hasta nuevos máximos de USD 2.050 a inicios de marzo – suba del 14,8% –. Dicho acontecimiento se explica por el fuerte avance de los precios a nivel global, producto del encarecimiento energético, lo que impulsó la demanda gracias a su característica de refugio contra la inflación.

El endurecimiento de la política monetaria de la FED y el alza de las tasas de interés fortaleció al dólar, al tiempo que hizo retroceder la cotización del oro. Esto lleva a confirmar el continuo trade off que viene sufriendo el oro, con la suba de tasas de interés y una inflación que no desacelera.

Oportunidad de inversión: mineras

A pesar de la reciente caída que marcó el oro, sigue siendo una oportunidad de resguardo, ya que la inflación se mantendrá alta por más tiempo. Sumado a esto, las mineras vuelven a tomar una posición atractiva, especialmente ante la reapertura de China. El gigante asiático es el principal productor de oro en el mundo, por lo que se espera que la reapertura iniciada en junio disminuya los inconvenientes en las cadenas de producción de este metal. Considerando los altos costos fijos que mantiene la industria, las principales mineras se han visto fuertemente afectadas, al tener que mantener sus yacimientos con un nivel de producción limitado producto del confinamiento en el país asiático. Sin embargo, la reapertura lleva a aumentar la producción de las mismas, lo que impacta directamente en las ganancias netas de las grandes mineras.

Por esta razón, recomendamos posicionarnos en nuestra cartera de Cedears G (gold), que agrupa a las cuatro principales mineras que pueden adquirirse en el mercado local (Barrick Gold, Yamana Gold, Harmony Gold y Newmont Mining Company). Esta cartera acumula un rendimiento de 1,2% en lo que va del año, superando ampliamente a índices como el S&P (-21,3%) o el Nasdaq (-30,6%). De esta forma, la cartera logra no solo superar al ETF GDX, que analiza las principales mineras del S&P, sino también al precio del oro en lo que va del año.

Noticias locales: el país hoy.

En una jornada compleja por la necesidad de pagos por importaciones energéticas, el BCRA devaluó el tipo de cambio nominal al 89,7% anualizado (TEA), vs 69,4% la jornada anterior. En este sentido, la devaluación semanal queda prácticamente en niveles de 70%, lo que implica una suba de 10 pp respecto a semanas anteriores.

Ayer la entidad monetaria finalizó la jornada con un saldo vendedor de USD 140 M, que se suma a los USD 60 M vendidos el día martes. En este sentido, en un mes en el que debía acumular entre USD 2.800 M y USD 3.000 M, lleva un saldo vendedor de USD 139 M. Con esta performance, las reservas internacionales cerraron con un stock bruto de USD 41.099 M y las netas en torno a USD 3.100 M.

En este contexto, los bonos dollar linked subieron 1,1% en promedio, siendo el TV23 el gran ganador de la jornada, con un alza de 3,4%. Cabe destacar que tras el reciente sell-off en la curva en pesos, la tasa del TV23 había quedado en niveles atractivos en relación al promedio operado en los últimos meses (devaluación -2%). Actualmente cotiza neutro, con poco margen respecto al promedio mencionado, aunque dado el escenario actual en materia de reservas netas, dicha tasa podría caer aún más.

Otro de los segmentos que siguió mostrando recuperación fue el CER, con cierres al alza tanto en bonos (+1%) como en letras (+1,2%), en un contexto en el que los retiros de FCI por parte de sociedades gerentes continúan cayendo. Uno de los instrumentos que más desarbitrado había quedado es el T2X2, que ayer avanzó un 1,5%. Lo mismo ocurrió con la LECER de agosto, que cerró 1,7% al alza. De todas maneras, y en base a comentarios de traders, la liquidez en el mercado de letras habría caído, ya que varios agentes se rehúsan a vender para convalidar estos precios.

Por el lado de los bonos soberanos, se observaron cierres al alza (+1,2%), con los bonos de la curva ley local a la cabeza (+2%, vs el +0,5% de la curva ley extranjera). Pese a lo mencionado, los rendimientos semanales se mantienen en terreno negativo, con el riesgo país por encima de las 2.100 unidades (2.109).

En materia de tipos de cambio financieros, tanto el dólar MEP como el CCL mostraron ajustes, luego de varias ruedas con flujo tomador. El MEP cayó 0,9%, hacia los $229,83, mientras que el CCL retrocedió 0,3%, llegando a los $238,32 – ambos medidos con GD30 –. El CCL implícito con acciones de Banco Galicia retrocedió 1,7%, para finalizar en los $238,35.

Se prevé que, tras la reunión de directorio, el BCRA realizará una nueva suba en las tasas de referencia en torno a los 200 pb, con el fin de evitar que los niveles de tasas reales negativas continúen profundizándose.

Más noticias

Merval avanza ante contexto internacional

El índice Merval se vio beneficiado por el panorama global y cerró alcista, avanzando así 1,2% en moneda local y llegando a los 88.475 puntos, mientras que también avanzó medido en dólar CCL (1,6%)

Dentro del panel líder, la mayor parte de las compañías finalizó el día al alza, destacándose el sector industrial con el impulso de Cresud (6,1%), que marcó la principal suba del día. De esta manera, la compañía acumula un avance de 35% en lo que va del 2022. Entre las ganadoras de la jornada también se destacaron Cablevisión Holdings (3,3%) y Central Puerto (2,6%).

Solo dos empresas cerraron la jornada a la baja ayer: Transener (-1,8%) e YPF (-0,6%).

Noticias globales: el mundo hoy.

Ante las distintas especulaciones del mercado, finalmente la entidad anunció el día de ayer una suba de 75 pb en su reunión de política monetaria. Esto llevó el rango de los tipos de tasas desde 1% a 1,75%, con el objetivo de controlar la suba de precios, que alcanzó el 8,6% i.a. la semana previa. A pesar de que el mercado ya estimaba una suba de tal magnitud con un 93% de probabilidades, la medida fue vista con optimismo dados los efectos que la inflación está teniendo sobre la economía local.

Sumado a esto, Jerome Powell – presidente de la entidad – afirmó que no descarta otra suba de esta magnitud para la próxima reunión del mes de julio. Sin embargo, indicó que medidas como esta serían la excepción, y que esta postura podría suavizarse en caso de una proyección de desaceleración en la inflación. De esta manera, las estimaciones llevan a las tasas a finalizar el año en torno al 3,4%, 1,5 puntos por encima de lo proyectado por la entidad en marzo.

Luego de estas declaraciones, las tasas de interés futuras ya pronostican con un 85% de probabilidades una suba de 75 pb para julio, mientras que para septiembre la mayor parte de las estimaciones ubican la suba en 50 pb.

A su vez, se publicaron las estimaciones de la entidad para los próximos dos años. En las mismas, la FED publicó una estimación de tasas de 3,8% para el 2023, lo que implicaría que la suba de tasas continuaría el año siguiente. A esto se le sumó que la entidad recortó el crecimiento esperado del PBI a 1,7%, tanto para el 2022 como para el 2023 (vs los respectivos 2,8% y 2,2% pronosticados en marzo), mientras que avanzaría a 1,9% en el 2024. Esto impactaría también en el desempleo que, según las estimaciones publicadas, se ubicaría en 3,7% este año, llegando a 4,1% en 2024. Dicho suceso afectaría también la suba de salarios que está teniendo actualmente EE.UU ante la gran oferta de puestos de empleo, lo que finalmente impactaría también en el alza inflacionaria.

Sin embargo, el dato que más sorprendió fue el PCE, que se proyectó en 5,2% para el 2022 (vs el dato de 4,3% publicado en marzo) y que se reduciría hasta 2,2% en 2024. Teniendo en cuenta que la inflación actualmente se ubica en torno al 6,5% y que las subas de tasas no lograron hacerlo retroceder, aún se considera demasiado optimista alcanzar este dato este año.

Cierres y primeros movimientos del día.

Cierres del día anterior

La FED decidió subir la tasa de interés de referencia en 75 pb, hasta 1,75%. A pesar de ser la mayor suba desde mayo de 1994 – y la tercera consecutiva –, el mercado ya esperaba este avance, por lo que no solo no sorprendió, sino que fue visto con optimismo con el fin de controlar la inflación. Esto generó el avance más importante de la semana en los mercados, con el Nasdaq encabezando la suba (2,5%), seguido por el S&P (1,4%) y el Dow Jones (1%).

10 de los 11 sectores que componen el S&P avanzaron luego del anuncio de la entidad, con el de consumo discrecional (2,8%) y el de Real Estate (2,3%) marcando los mayores avances. A pesar de que la entidad proyectó una desaceleración económica de cara a los próximos meses, los mercados cerraron al alza, lo que mostró una gran aceptación de las medidas. Cabe destacar que este avance se vio tanto en empresas growth como en las value, con las de pequeña y gran capitalización terminando con resultados positivos. Solo el sector energético recortó su precio (-2,2%), afectado por la caída del crudo (-2,7%). Las estimaciones de menor crecimiento generaron una caída en la demanda del petróleo que terminó llevando a la baja al sector.

Las tasas de Treasuries marcaron una alta volatilidad durante el día, aunque terminaron retrocediendo tras el comunicado, llegando a 3,29%, tal como ocurrió con todos los plazos de la curva. Las mayores caídas se dieron en los tramos cortos, con la USD2YR volviendo a 3,2%, lo que se condiciona con una caída en las expectativas de inflación, mientras que aún se proyecta una desaceleración económica para el largo plazo. Sin embargo, todos los rendimientos de los bonos se mantienen cercanos a los máximos alcanzados durante la semana.

Dentro de los datos económicos, también se dieron a conocer las ventas minoristas de mayo, que resultaron en una contracción nominal de 0,3% m/m (vs expectativas de +0,2% m/m y +0,7% m/m en abril). Este dato negativo no ocurría desde enero, lo que confirma la desaceleración que la economía norteamericana está sufriendo producto de la suba de precios. Este dato provocó una fuerte volatilidad de los mercados, que finalmente cerraron al alza luego del comunicado de la FED.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan a la baja en lo que va de la mañana, licuando así las ganancias obtenidas luego de la declaración de la FED. Mientras el Nasdaq cae un 2,6%, el S&P y el Dow Jones retroceden 2,2% y 1,8% respectivamente.

Los temores a la desaceleración económica no solo afectan a los mercados, sino también a los futuros del petróleo, que caen un 1,3%. Por su parte, los futuros del oro avanzan un 0,1% por su condición de reserva de valor ante estos contextos.

Las tasas de Treasuries también revierten parte de la caída de ayer y avanzan hasta 3,44%. El dólar, por su parte, vuelve a fortalecerse y hace avanzar al índice DXY hasta los 105,2 puntos.

El Banco Central de Inglaterra anunció esta mañana una nueva suba de tasas de 25 pb, misma suba que marcó en mayo, indicando que continuaría con su postura más gradual. De esta forma, la entidad llevó las tasas a 1,25% luego de haber establecido 5 subas desde diciembre, alcanzando su máximo valor desde el año 2009. Al igual que la FED, el país busca impactar en la inflación, que ya alcanza niveles de 11% interanual.

Ante este escenario, todos los principales índices europeos operan a la baja, promediando caídas de 2%. Los mercados asiáticos también retroceden, a excepción de Japón, que marca una leve suba en lo que va del día.

Los 3 datos clave para invertir de esta semana.

3,8%

Es la TIR actual del bonoTV23, que se vio afectada por la reciente ola de retiros en fondos en pesos. La misma llegó a alcanzar un pico de 7,6% respecto a la devaluación, quedando muy lejos del promedio operado de la muestra (-2%). Consideramos que los valores actuales representan una oportunidad de entrada, teniendo en cuenta el protagonismo que podrían ganar los instrumentos dollar linked en este segundo trimestre.

4,4%

Es el valor que descuenta el mercado a través de letras para la inflación implícita de junio. Se puede observar cómo han disminuido las expectativas, en parte por la actualización del REM – que marca una desaceleración de los niveles actuales –, sumado a la caída de las LECER. Notamos que los valores actuales se ubican en línea con lo que estima el consenso de analistas para el corriente mes (4,5%), lo que demuestra que en este tramo las letras han alcanzado ciertos niveles de coherencia tras el reciente sell-off.

1,2%

Es lo que avanza nuestra cartera de Cedears G (gold) en lo que va del año. La misma pondera las cuatro principales mineras que cotizan en el mercado local a través de Cedears. La inflación al alza y las tasas reales – aún negativas – posicionan al oro como una alternativa de inversión a la hora de buscar un nuevo resguardo. Esto, sumado al aumento en la producción minera gracias a la reapertura de China (principal productor de oro del mundo), convierte a la cartera en una interesante opción de inversión de cara a los próximos meses.

Noticias locales: el país hoy.

Los instrumentos CER siguieron recuperando parte del valor perdido la semana pasada, con subas en toda la curva. El cierre promedio fue de 1,4%, en línea a lo ocurrido con las LECER. Sobre estas últimas, los rendimientos denotan el grado de desconfianza alrededor de lo que pueda ocurrir a comienzos de 2023, ya que la tasa real de diciembre a enero salta casi 5 pp. Por otro lado, reportes de la mesa nos informaron acerca de la falta de flujo de letras cortas a través de BYMA, negociándose con mayor liquidez en MAE. En otras palabras, resulta difícil conseguir letras cortas para inversores institucionales dentro de las plazas tradicionales de negociación.

Los que también se mostraron con un importante flujo tomador fueron los dollar linked (+2,8%), que habían quedado con tasas atractivas luego del sell-off de las últimas ruedas. Al mismo tiempo, se beneficiaron del contexto de incertidumbre que arroja la baja acumulación de divisas en plena cosecha gruesa, incrementando los temores de un mayor ritmo devaluatorio a partir de agosto. Ayer la entidad monetaria finalizó la jornada con un saldo vendedor de USD 60 M, en un marco en el que voces del mercado aseguraron que los pagos de energía alcanzaron los USD 150 M.

A contramano de los movimientos mencionados, encontramos a los bonos soberanos, que no logran revertir la tendencia: ayer cayeron 1,1%, con algunos cierres positivos dentro de la curva ley local, como el AE38, que escaló 1,4%. En consecuencia, el riesgo país siguió acelerando, en este caso 0,6%, llegando a las 2.126 unidades.

Por último, los tipos de cambio financieros continuaron apreciándose ayer, con el dólar MEP avanzando 2%, para finalizar en $231,6, y el CCL ascendiendo 0,6%, para terminar en $239,1. El canje, por su parte, retrocedió 1,5% y se ubicó en 3,1%.

Más noticias

Bajó la inflación, pero sigue muy elevada

En línea con lo esperado, el IPC Nacional de mayo marcó un alza de 5,1% m/m (81% anualizado), acumulando en el último año una suba de 60,7%, la más alta desde enero de 1992. En los primeros 5 meses del año, el IPC general subió 29,3%, promediando 5,3% por mes (86% mensual).

El IPC core, por su parte, subió 5,2% m/m y 63% i,a. Si bien marcó una desaceleración respecto a la dinámica de marzo y abril (6,4% m/m y 6,7% m/m respectivamente), sigue siendo muy alto. De hecho, hace casi dos años que no baja del 3%. El IPC de regulados aceleró a 5,7% m/m (vs 3,9% m/m en abril), de la mano de los aumentos en las prepagas y combustibles, acumulando en el último año un incremento de 44%. Finalmente, los precios estacionales subieron 3,4% m/m – la menor suba desde noviembre pasado –, aunque siguen siendo los de mayor dinamismo en el último año, al acumular un alza del 74%.

Pese a la desaceleración que marcó en el último mes, la dinámica de la inflación sigue siendo muy elevada. De hecho, suponiendo un escenario “optimista” de una suba mensual del 4%, para lo que resta del año (junio tiene un piso de 4,5%), la inflación de 2022 cerraría en 70%, el peor registro desde 1991.

Licitación con sabor a poco

En la licitación que llevó a cabo el Tesoro, donde buscaba renovar vencimientos por un total de $11,500 M, consiguió $21,600 M. Teniendo en cuenta que debía acumular una buena base de pesos de cara a la próxima licitación, donde vencen unos $600.000 M, el resultado de ayer deja un sabor a poco. La misma estuvo influida por precios artificialmente altos debido a la intervención del BCRA, por lo que estimamos que la participación del sector público fue determinante en la licitación.

Nuevamente, el flujo se concentró en los instrumentos CER – en particular en la LECER de diciembre –, que otorgó 1% de prima respecto a lo operado en el secundario.

Merval no logra repuntar

El índice Merval continuó a la baja el día de ayer, al retroceder un 0,6% medido en moneda local y un 1,2% en USD CCL, ante la suba de la cotización medida en el bono GD30 (0,6%).

Dentro del panel líder, el sector financiero logró diferenciarse del contexto internacional y finalizó como el principal ganador de la jornada. Banco BBVA Argentina (2,8%) fue el principal impulsor de este segmento, seguido por Banco Macro (1,8%, mientras que Cresud fue la compañía que presentó la mayor suba de la jornada (3.5%).

Entre los perdedores, Banco Supervielle marcó la mayor caída (-3,9%), diferenciándose así de sus competidoras, seguida por Transportadora Gas del Sur (-2,9%).

Noticias globales: el mundo hoy.

La compañía Oracle Corporation superó fuertemente las expectativas del mercado, lo que llevó a impulsar sus acciones un 10,4% ayer, llevando así al Nasdaq a terreno positivo.

La tecnológica especializada en servicios en la nube presentó ganancias por acción de USD 1,54 (vs expectativas de USD 1,3), mientras que las ganancias resultaron en USD 11,84 MM, un 2% por encima de lo esperado. De esta forma, mostró ganancias de 5% YoY a pesar de que no se posicionó entre las 5 principales compañías que brindan infraestructura en la nube, como sí había ocurrido el año previo.

A pesar de la suba de ayer, la firma aún acumula una baja de 19,5% en lo que va del año, afectada por el encarecimiento de materiales y por la falta de semiconductores.

Cierres y primeros movimientos del día.

Cierres del día anterior

La jornada de ayer estuvo nuevamente marcada por la volatilidad, lo que influenció a los principales índices bursátiles. Esto ocurrió un día antes del anuncio de suba de tasas, donde el mercado ya espera con un 93% de probabilidades un avance de 75 pb. Ante este escenario, solo el Nasdaq terminó al alza (0,3%), mientras que tanto el S&P (-0,4%) como el Dow Jones (-0,4%) retrocedieron.

Entre los sectores que componen el S&P, solo el energético (0,2%) y el tecnológico (0,6%) cerraron el día alcistas. Este último se vio impulsado principalmente por Oracle Corporation (10,4%), que avanzó luego de presentar ganancias esperadas para el próximo trimestre por encima de las expectativas del mercado. Entre los mayores perdedores del día se ubicaron el sector de utilidades (-2,5%), el de consumo defensivo (-1,2%) y el de salud (-0,9%).

Sin embargo, el mayor impacto se volvió a ver en los rendimientos del Tesoro, que marcaron un nuevo máximo ayer. La incertidumbre se vio reflejada en la suba de 11 pb que marcó la USD10YR, marcando nuevo máximo de los últimos 10 años. Por su lado, la USD2YR avanzó hasta 3,42%, lo que revirtió la inversión de la curva, aunque aún manteniendo a ambos rendimientos en niveles muy cercanos. A pesar de que la reinversión de la curva es considerada como una señal de recesión, también se debe tener en cuenta que, para ser tomado como una alarma por parte del mercado, esto debería tener una mayor duración.

Por el lado de los commodities, el petróleo comenzó el día alcista, pero terminó retrocediendo (-2,1%) ante la preocupación por el contexto de suba de tasas y cómo este podría enfriar la economía global, haciendo disminuir la demanda energética. Por su parte, el oro también cerró a la baja (-0,6%), nuevamente ante un fortalecimiento del dólar.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan al alza ante la espera de la suba de tasas, que se anunciará el día de hoy luego de culminar la reunión de la FED. A su vez, la mira estará puesta en las declaraciones de Jerome Powell de cara a las subas futuras que se esperan para los próximos meses. El Nasdaq marca la principal suba, al avanzar 0,8%, seguido por el S&P y el Dow Jones, que avanzan 0,6% y 0,5% respectivamente.

Las tasas de Treasuries siguen dando la noticia, al retroceder 10 pb en lo que va de la mañana hasta 3,36%. Lo mismo ocurre con los bonos del Tesoro de países como Alemania, Japón y Reino Unido, que también marcan importantes caídas. Esto se da luego de que el Banco Central Europeo informara que realizará una reunión de urgencia para analizar la volatilidad que vienen marcando los mercados en los últimos días. Esto sorprendió al mercado, que también estará atento a las declaraciones que realizará Chistine Lagarde, presidenta del Banco Central Europeo, durante el día de hoy.

Ante la noticia, el euro y la libra se fortalecen frente al dólar, lo que hace retroceder al índice DXY. La leve caída de la moneda hace avanzar a los futuros del oro (1%), mientras que los futuros del crudo caen (-0,6%).

Desde alimentos producidos "desde la nada misma" hasta carne vegetal: ¿cómo se comerá en el futuro?

Un mundo que crece, recursos que se agotan y una demanda – cada vez más urgente – de adoptar un camino sostenible obligan a repensar por completo un sin fin de industrias. La energética, con el desafío de producir energía libre de emisiones de carbono, y la de movilidad eléctrica – con Tesla a la cabeza – son dos de los ejemplos más escuchados. Pero la nueva industria alimenticia, quizás menos afamada y con un nivel de madurez aún inferior que las dos anteriores, tampoco queda fuera de la agenda verde.

Las iniciativas de cambio en la industria de la nutrición responden, entre otros aspectos, a la necesidad de alimentar a cada vez más personas: precisamente, a 10.000 millones de seres humanos hacia 2050, según estiman los estudios. En ese camino surgen diversos desafíos; algunos propios del cuidado del planeta, como la reducción de la tierra cultivable y un suelo cada vez más pobre en fosfato – un componente clave para la fabricación de fertilizantes –. Otros, como los problemas en las cadenas de suministros globales, se vieron potenciados por la pandemia y la guerra, obligando a las naciones a buscar nuevas soluciones para abastecerse más localmente. Lo cierto es que estos dos factores ponen en jaque a la industria alimenticia actual.

Las iniciativas de cambio en la industria de la nutrición responden, entre otros aspectos, a la necesidad de alimentar a cada vez más personas: precisamente, a 10.000 millones de seres humanos hacia 2050 según estiman los estudios.

Sin embargo, una luz de esperanza comienza a asomarse. La necesidad de “producir más con menos” y a su vez hacerlo de una manera más sostenible y eficiente se entrecruza con una tendencia que de a poco comienza a ganar terreno: la fermentación de precisión, una tecnología que permite, entre otras cosas, producir comida a través de la reproducción de microorganismos y utilizando tan solo una pequeña proporción de territorio. Por otra parte, los alimentos plant based, que “imitan” la proteína animal, incluso ya son frecuentes en las góndolas de los supermercados.

Pero… ¿Es posible diseñar nuestros alimentos en un laboratorio? ¿Qué comeremos en el futuro? ¿La industria ganadera puede ser reemplazada por completo?

Tendencias que marcan el rumbo

Lo que conocemos como carne vegetal o plant based, la famosa “carne que no es carne”, abre el juego hacia este nuevo ecosistema de alimentos – al día de hoy – no convencionales. Ya no sorprende tanto toparnos en el supermercado con alguno de esos productos, pero sí llega la sorpresa al probarlos y notar que se parecen mucho a sus pares convencionales. Ahora, ¿cómo es posible comer carne sin que la misma provenga de un animal?

Según anuncia NotCo, el unicornio chileno que ya cuenta con inversiones de Jeff Bezos, Roger Federer y Lewis Hamilton, acudieron a la inteligencia artificial para “crear un algoritmo que pueda aprender combinaciones infinitas de plantas para replicar los productos animales y que su sabor sea mucho mejor”. En el caso de la firma americana Impossible Foods, entre cuyos inversores se encuentra Bill Gates, su ingrediente secreto es el heme, obtenido de la soja, y cuyo nivel molecular es muy similar al heme de la carne (que le otorga, entre otras cosas, el sabor). Por dicho motivo, se dispusieron a tomar el ADN de la planta soja e insertarlo en una levadura modificada genéticamente para fabricar ellos mismos el heme. Lo cierto es que estas firmas, con ciencia y tecnología mediante, ya logran recrear en gran medida el aspecto, la textura y el sabor de la carne y otros alimentos de origen animal.

Las compañías productoras de alimentos plant based, acudiendo a la inteligencia artificial y a la modificación genética, ya logran recrear en gran medida el aspecto, la textura y el sabor de la carne y otros alimentos de origen animal.

Pero el advenimiento de este tipo de productos significa mucho más que una simple opción veggie en el menú – que las cadenas de fast food más reconocidas ya se animaron a incorporar –; se trata más bien del primer paso hacia un universo mucho más amplio, que tiene su siguiente nivel en la fermentación de precisión. Esta tecnología es capaz de producir alimentos casi “desde la nada misma”, en un laboratorio y mediante la reproducción de microorganismos, como sucede con el yogurt, el vino o el queso. Veamos algunas de las ventajas de esta tecnología.

Más alimentos, menos recursos. La fermentación de precisión utiliza, además de una escasa superficie de territorio, únicamente la programación de microorganismos. Compone de esta manera una fuente de alimentos estable e inagotable, que permite “producir más con menos” y es capaz de copiar a la perfección, por ejemplo, la leche entera que tanto conocemos.

Un triunfo para la sostenibilidad. La explotación de la tierra y el maltrato animal quedarían a un lado cuando esta tecnología comience a ganar fuerza. Hablamos de un método que fue pensado para ganar en eficiencia y sostenibilidad. Y si gana esta última, ganamos todos.

Alimentos baratos. Un informe elaborado por el think tank RethinkX arroja un pronóstico por demás alentador al avizorar que, hacia 2035, los alimentos producidos a través de la fermentación de precisión serán entre 50% y 80% más baratos que aquellos derivados de la agricultura y la ganadería convencional, cuya demanda – según afirma el informe – caería considerablemente para aquel entonces.

Con la potencialidad de producir más con menos, y de una manera más sostenible, la fermentación de precisión promete alimentos en mayor abundancia y más baratos para todos.

Hablar de las alternativas a la carne es hablar de una industria de USD 140.000 millones de facturación de cara a los próximos 10 años, según afirma Reuters – citando un informe del banco Barclays –. La siguiente pregunta es: ¿quiénes son sus principales exponentes? ¿Qué startups están detrás de esta tendencia?

Exponentes de la nueva alimentación

Más allá de las compañías mencionadas, ya posicionadas en el mercado con sus productos plant based, la fermentación de precisión encuentra a su gran abanderada en la empresa finlandesa Solar Foods, desarrolladora de una particular harina llamada Solein, creada únicamente con CO2, agua y electricidad. Solein, un polvo de similares características a la harina de trigo, es la puerta de entrada para la generación de diversos alimentos, suplantando la harina tradicional, y cuya fabricación no depende ni del suelo, ni del clima, ni de la lluvia.

En este marco, George Monbiot, periodista y activista medioambiental, afirmó en una columna en “The Guardian” que vio algo especial en la creación de Solar Foods, en una época que él define como crítica: “Es nuestra mejor esperanza de detener lo que algunos han llamado la ‘sexta gran extinción’, pero yo prefiero llamarla la gran exterminación”. Además, no tuvo tapujos al atribuirle a la fermentación de precisión un rol crucial en el futuro, a la hora de combatir el hambre en el mundo: “Si se hace bien, significa comida barata y abundante para todos”.

Pero no es Solar Foods el único exponente de la fermentación de precisión. La biotecnológica americana Ginkgo Bioworks da que hablar por su gran variedad de productos – no solo alimentos – creados vía reproducción de microorganismos. Otro caso emblemático es el de Perfect Day, también con base en los Estados Unidos, que adquirió trascendencia por su “leche que no es leche” – pero es molecularmente idéntica – fabricada a base de hongos, y cuyo “suero no animal” ya es utilizado para la elaboración de helados, quesos y otros productos. Lejos de tratarse de una mera “promesa”, en vistas a erradicar los conflictos actuales que ponen en jaque a la agricultura, la nutrición y al planeta en general, estas soluciones ya son una realidad palpable para consumidores e inversores.

Con soluciones que buscan erradicar los conflictos actuales que ponen en jaque a la agricultura, la nutrición y al planeta en general, la fermentación de precisión ya es una realidad palpable para consumidores e inversores.

La industria de la nueva alimentación, aún joven y con un largo trecho por delante, avanza a pasos agigantados: sin darnos cuenta, carne 100% vegetal – que fácilmente nos hace olvidarnos de la carne animal – o harina creada casi “desde la nada” irrumpieron en nuestras vidas, e incluso esta última también dice presente en varios supermercados de todo el mundo. Aún así quedan varios interrogantes: ¿será la solución definitiva que tanto necesitamos? ¿Cómo evangelizar a las personas para que dejen de lado el bife y los lácteos de siempre, para suplantarlos con productos no animales?

Sin la respuesta aún, pero con una propuesta clara y prometedora, lo cierto es que las inversiones en este sector ya adquieren un especial atractivo.

Noticias locales: el país hoy.

En un nuevo comienzo semanal, los bonos soberanos siguen marcando nuevos mínimos. Ayer retrocedieron 2,5%, con la curva de ley local resultando la más afectada (-2,9%). En consecuencia, el riesgo país subió hasta 2.113 unidades, nuevo récord posreestructuración, denotando el elevado grado de desconfianza respecto a la deuda local.

La curva CER volvió a caer, aunque con menor intensidad, en un contexto en el que se mantiene el retiro de fondos hacia fondos T+1 (-$23.482 M) y hacia fondos de renta fija (-$22.796 M). La caída registrada ayer fue de 0,8%, siendo el tramo largo – nuevamente – el más castigado (-1,4%). Las que sí mostraron un flujo tomador fueron las Lecer, que subieron 0,8% gracias al avance las correspondientes a octubre (+2,4%), diciembre (+2,8%) y enero (+1,5%). En este sentido, las letras se benefician de la dinámica cortoplacista del mercado, dada su baja duration.

Relacionado a la curva CER, tendremos dos hechos de gran importancia: por un lado, el dato del IPC, donde se espera una variación de entre 5% y 5,2% (en letras, la inflación implícita cerró en 4,8%); por el otro, se llevará a cabo la primera licitación del mes, donde el Tesoro deberá afrontar una baja carga de vencimientos ($11.500 M) en medio de un clima de desconfianza respecto a la solvencia de la deuda en pesos. Esperamos que el desenlace de ambos eventos nos arroje más claridad sobre cómo se comportará la demanda de instrumentos CER en las próximas semanas.

Por el lado de los bonos dollar linked, la tendencia fue más moderada, ya que si bien cayeron 1,1% en promedio, esto fue consecuencia de lo ocurrido con el T2V4, que retrocedió un 3,1%, mientras que el resto de los bonos de la curva se mantuvieron estables. Respecto a la devaluación, los rendimientos del T2V2, TV23 y TV24 quedaron en 9,6%, 7,6% y 6,8% respectivamente.

Esto ocurrió en una jornada en la que el BCRA continuó devaluando al 65% anualizado, y donde logró conseguir USD 25 M en el mercado cambiario.

Se espera que la entidad monetaria realice una nueva suba de tasas posdato de inflación, con el fin de que las tasas reales negativas no continúen profundizándose. Voces del mercado hablan de una suba de entre 200 y 250 puntos básicos.

Los que sí se favorecieron de la dinámica de los bonos fueron los dólares financieros, que continúan actuando como cobertura en este clima de incertidumbre. Mientras el MEP avanzó 1,9%, hacia los $227,37, el CCL hizo lo propio un 4,5%, para finalizar el día en $237,74. De esta manera, la brecha mayorista - CCL ya supera el 94%.

Más noticias

Retrocede la renta variable local

El mercado de acciones argentino se vio afectado tanto por el contexto local como por el panorama internacional, lo que llevó a que el índice Merval termine retrocediendo en moneda local (-1,4%) y también en USD CCL (-5,4%). Esto último sucedió producto del alza en la cotización del dólar CCL, que avanzó un 4,5% medido en GD30.

Solo cinco compañías del panel líder terminaron al alza, con Sociedad Comercial del Plata (2,9%) y Telecom Argentina (2,7%) marcando las principales subas del día. De esta manera, ambas acumulan rendimientos positivos en lo que va del año, de 10,2% y 56,8% respectivamente. Por el lado contrario, Transportadora Gas del Norte (-8,2%) y Cablevisión Holdings (-5,4%) fueron las mayores perdedoras de la jornada.

Noticias globales: el mundo hoy.

El ETF que mide al sector de transporte (XTN) marcó un fuerte retroceso en la rueda de ayer (-5,2%), ante las especulaciones por una mayor suba de tasas. Además, tanto las aerolíneas – medidas con el ETF JETS – como los automóviles (CARZ) mostraron desplomes, al caer 6,9% y 5,9% respectivamente.

Al contexto actual se le suma el encarecimiento que el petróleo viene acumulando en el último mes (8%), los inconvenientes en las cadenas de suministros y la falta de oferta de semiconductores. Esto culmina en una fuerte suba de costos para el sector de transporte, que también viene sufriendo el contexto de presión inflacionaria, al no tener poder de mercado para trasladar la totalidad de la suba a sus precios.

Ante este contexto, empresas como Ford Motor Company o General Motors (esta última comenzó a cotizar como Cedear la semana previa) se vieron fuertemente afectadas, al retroceder 7,4% y 7,8% respectivamente. De esta forma, acumulan bajas de 45,8% y 47% en lo que va del año.

Las principales compañías automotrices continúan solicitando al congreso de EE.UU la disminución de impuestos sobre los automóviles eléctricos, para así aumentar la producción y afrontar el encarecimiento en los costos. Por el momento, no se recomienda posicionarse en el sector, dado el contexto actual y la característica cíclica que mantiene el sector de transporte.

Cierres y primeros movimientos del día.

Cierres del día anterior

Ayer los mercados cerraron una jornada para el olvido, ante la preocupación por un presunto rumbo más restrictivo de la FED. El último dato de inflación – publicado el viernes pasado – superó ampliamente las expectativas del mercado, lo que aumentó la volatilidad y golpeó a los principales mercados. Mientras el índice VIX registró una suba del 22,6%, hasta 34 puntos, los principales índices bursátiles americanos se desplomaron: Nasdaq (-4,6%), S&P 500 (-3,8%) y Dow Jones (-2,8%). Esto confirma un mercado bajista para el S&P, al retroceder un 21% en lo que va del año, mientras que la caída del Nasdaq llegó al 30,8%.

Este derrumbe impactó en todos los sectores que componen el S&P, que retrocedieron un 4% en promedio. El energético (-5,2%) y el de Real Estate (-4,8%) estuvieron dentro de los más afectados de la jornada de ayer, mientras que el de innovación disruptiva se vio fuertemente golpeado por el contexto (-8,8%).

Ante la preocupación que rodea la reunión de la FED que iniciará mañana, los rendimientos de los bonos del Tesoro avanzaron hasta alcanzar el máximo de los últimos 10 años. Las tasas de Treasuries subieron 20 pb, llegando a 3,36%, lo que llevó a que se invierta la curva de rendimientos por segunda vez en el año, ya que la USD2YR alcanzó un 3,37%. Esto sucedió luego de que los inversores pasen a valuar con un 81% de probabilidades una suba de tasas de 75 pb por parte de la FED (hace 1 semana esta probabilidad era del 3%).

El gran ganador ante este escenario volvió a ser el dólar, que se vio favorecido por el endurecimiento de la política monetaria que se espera para el miércoles. Por dicho motivo, el índice DXY llegó a los 105,2 puntos (1%), marcando así su máximo valor desde el año 2002. Esto pone en la mira a los principales bancos centrales, como el de Japón o el de la Unión Europea, que vienen tomando medidas menos restrictivas que la entidad norteamericana.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan al alza, luego de la fuerte caída ocurrida en la jornada de. De esta manera, el índice Nasdaq avanza 0,6%, seguido por el S&P 500 (+0,3%) y el Dow Jones (+0,2%).

Hoy comenzará la reunión mensual de la FED, que concluirá mañana con una nueva suba de tipos de tasas de interés. Esto nos lleva a esperar una nueva rueda de volatilidad en los mercados tanto de renta fija como de renta variable. La mira de hoy estará puesta en las declaraciones que realicen los distintos miembros de la entidad sobre la magnitud que tendrá esta nueva suba de tasas.

Las tasas de Treasuries retroceden levemente (-5 pb) hasta 3,32%, aunque aún se mantienen cercanas al máximo alcanzado ayer. Por su parte, el dólar avanza levemente frente a la libra esterlina, luego de darse a conocer una suba en la tasa de desempleo del Reino Unido, algo que no ocurría desde finales de 2020.

Este endurecimiento de la moneda afecta a los futuros del oro, que retroceden un 0,5% en lo que va de la mañana. Por su parte, los futuros del crudo avanzan un 0,7% y se ubican cercanos a los USD 122.

A pesar de haber abierto la jornada en verde, los mercados europeos operan todos a la baja, promediando caídas de 0,7% en lo que va del día. Lo propio ocurre con los principales índices asiáticos, a excepción de China, que avanza un 1%.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

¿Qué pasó?

Internacional

Otra mala semana para los mercados mundiales, que tuvieron la peor performance del año. Con la inflación superando las expectativas, el mercado vuelve a poner el foco en la respuesta de la FED y su política de tasas de interés. Aumentan las chances de un ajuste más brusco de las tasas, lo que golpea a bonos y acciones. A esto se le sumó el avance del petróleo y la confirmación de la suba de tasas del BCE, además de nuevas restricciones a la movilidad en China.

Nuevas restricciones en China. La liberación anunciada la semana anterior duró muy poco. Ante la leve suba de contagios en Shanghái (promedio de 200 diarios, vs 150 la semana previa), el gigante asiático estableció nuevas restricciones. Es una mala noticia para una economía que, entre marzo y mayo, sufrió las consecuencias de estas políticas, al marcar una notable caída en el nivel de actividad. La única buena noticia que dejó la estrategia de “cero COVID” fue un retroceso de 0,3% m/m en el IPC de mayo, luego del alza de 0,4% en abril. Pese a este contexto, la recuperación que mostraron las exportaciones e importaciones – por la flexibilización gradual de la movilidad – le dio impulso a la bolsa de China, para diferenciarse del resto de las bolsas del mundo y cerrar la semana con una suba de 3,6% (16% en los últimos 30 días).

A la espera de nuevas sanciones hacia Rusia. Ante la continuidad de la invasión, durante la última semana se presentó en la legislación estadounidense un nuevo bloque de sanciones a Rusia. Las restricciones se aplicarían sobre el sector energético ruso, lo que podría afectar nuevamente al precio del crudo. A su vez, continúa el conflicto respecto a los granos ucranianos, que se encuentran bloqueados por el gobierno de Vladimir Putin. Se espera que Moscú llegue a un acuerdo para comercializar estos commodities y así aumentar la oferta global alimenticia.

Commodities en alza. A pesar de haber marcado un fuerte retroceso durante los últimos días, el petróleo WTI terminó la semana con un alza de 1,5%, acumulando en el último mes un repunte de 5,2% (21% en lo que va del año). Los commodities agrícolas también operaron al alza, debido a un balance de oferta - demanda mucho más ajustado debido a la mala perspectivas para la cosecha de EE.UU, a lo que se suma un mayor uso de las oleaginosas para la producción de biodiesel, por lo que la soja terminó la semana con un alza de 3% (el trigo tuvo una performance similar). También subieron metales como el aluminio y el acero, que marcaron alzas respectivas de 1,3% y 0,5%, en tanto que el oro cumplió su rol de reserva de valor, al registrar en la semana una ganancia de 1,8%. La excepción fue el cobre – el más asociado al crecimiento global –, que resultó impactado por el deterioro en las expectativas de crecimiento mundial y cayó 4,1%.

La inflación no da tregua. La inflación de EE.UU de mayo volvió a desilusionar, al superar las expectativas. Tras el 0,3% en abril, en mayo marcó un alza de 1% (vs el 0,7% m/m esperado), y acumulando en los últimos doce meses un incremento del 8,5%, lo que representa la inflación más alta de los últimos 40 años. Si bien la aceleración obedeció principalmente al alza en los precios de la energía (subieron 3,9% m/m de la mano del aumento del 15% en el precio del petróleo) y de los alimentos (1,2% m/m), lo más destacado fue que el IPC Core avanzó 0,6% m/m (vs el 0,5% m/m esperado). Este dato llevó al mercado a especular con más probabilidades de una suba de tasas de 75 pb por parte de la FED. De esta manera, la mira se ubica en la reunión del miércoles, donde las expectativas apuntan a que la entidad volverá a subir las tasas 50 pb, aunque gana terreno la probabilidad de que el ajuste sea de 75 pb (la probabilidad subió del 3% al 27%).

Cae la confianza del consumidor. El índice de confianza del consumidor de la Universidad de Michigan volvió a retroceder en junio y quedó en 50,2 puntos, muy por debajo de las expectativas (58) y del mes de mayo (58,4). El subíndice de condiciones económicas actuales cayó a un mínimo histórico de 55,4 (vs 63,3 en mayo), mientras que el indicador de expectativas se desplomó a 46,8, el más bajo desde mayo de 1980. Las evaluaciones de los consumidores sobre su situación financiera personal empeoraron alrededor de un 20 %. El 46% de los consumidores atribuyó sus opiniones negativas a la inflación, la mayor proporción desde 1981. Las expectativas de inflación para el próximo año subieron a 5,4% – desde 5,3% – y la perspectiva de 5 años ascendió a 3,3%, la más alta desde junio de 2008.

Se reduce el desequilibrio externo y fiscal. La mejor noticia de la semana la aportaron los datos de comercio exterior y fiscales. Concretamente, en abril las exportaciones aumentaron 3,5% m/m, mientras que las importaciones cayeron 3,4% m/m, lo que permitió reducir un 19% el déficit comercial de abril, que cerró en USD 87.100 M (vs los USD 107.000 M de marzo). Al mismo tiempo, el resultado fiscal de mayo volvió a marcar una notable mejora, al registrar un déficit de USD 66.000 M – muy por debajo de los USD 132.000 M de mayo del año pasado –, gracias a la caída de 24% i.a. en el gasto total por menores erogaciones con partidas asociadas al COVID-19, mientras que los ingresos cayeron 16% i.a. De esta manera, en los primeros 5 meses del año fiscal, los ingresos fiscales subieron 28% i.a., mientras que el gasto cayó 29% i.a., lo que resultó en un déficit de USD 48.533 M, muy por debajo de los casi USD 1.500.000 M registrados en el mismo período del año pasado.

Rendimientos al alza. El dato de inflación impactó directamente en la suba de tasas, con la USD10YR avanzando 22 pb, hasta 3,16%, lo que la ubica 2pb por debajo del máximo alcanzado este año. Lo mismo ocurrió con la USD2YR, que subió 40 pb y llegó a 3,06%. Esta mayor lateralización de la curva de rendimientos demuestra las mayores expectativas de inflación para el corto plazo, al tiempo que proyecta un moderado crecimiento económico para el largo plazo. Esto golpeó tanto a los bonos de alto rendimiento como a los de mayor calidad, que terminaron con caídas respectivas de 3,8% y 2,3% en sus precios. En mayor medida cayeron los bonos de los mercados emergentes, al retroceder un 4% su precio.

Wall Street retrocede. Ante la preocupación respecto a la inflación, la volatilidad avanzó y el índice VIX subió un 10,5%, llegando a los 27 puntos. Por otra parte, los mercados terminaron la semana nuevamente en rojo, con el Nasdaq marcando la mayor caída (-4,9%), seguido por el S&P (-4,2%) y el Dow Jones (-3,8%). Solo el sector energético se mantuvo sin variaciones, mientras que los restantes terminaron la semana a la baja. El mayor perdedor fue el sector financiero (-5,9%), seguido por el tecnológico (-5,4%) y el de Real Estate (-5,3%), con estos dos últimos siendo de los más afectados por el contexto de suba de tasas. Con esta performance, en lo que va del año el S&P 500 acumula una caída de 17%, el Dow Jones del 13% y el Nasdaq – que se lleva la peor parte – registra un ajuste del 26%.

Latam cierra en rojo. La mayor aversión al riesgo afectó al mundo, con el índice MSCI retrocediendo un 5%. Mientras los mercados emergentes cayeron un 2,6%, el mayor impacto se produjo en Latinoamérica, que retrocedió un 12%. El anuncio de nuevas restricciones en China impactó fuertemente en Latam, al ser uno de sus principales socios comerciales. Brasil fue uno de los más afectados (-12,9%), a pesar de presentar en la semana datos de inflación mejores a los esperados (0,47% m/m, vs expectativas de 0,6%, culminando en 11,73% i.a.).

Local

Semana turbulenta para el mercado local, con fuertes pérdidas en todos los activos, tanto en moneda local como extranjera. El riesgo país superó las 2.000 unidades, marcando un nuevo máximo posreestructuración. Los tipos de cambio implícitos subieron 8% y la brecha con el tipo de cambio oficial volvió a ampliarse. Ante la fuerte caída de los bonos indexados por inflación, el BCRA intervino para contener las cotizaciones, lo que suma un nuevo condimento a la emisión monetaria. Esta semana tendremos la licitación de deuda en pesos, que será una buena oportunidad para ver las secuelas que haya dejado el sell-off. Mientras tanto, la dinámica del BCRA en el mercado cambiario sigue sin repuntar, con compras por apenas USD 25 M en lo que va del mes, por lo que la meta de reservas internacionales del 2T22 queda prácticamente descartada.

Sin piso. Los bonos soberanos cayeron 8% en la semana, y en lo que va del año acumulan pérdidas promedio del 22%. En este sentido, las paridades ya se ubican en torno al 27,8%, valores representativos de default. Así las cosas, el riesgo país avanzó un 8% en la semana, hasta 2.051 puntos, alcanzando valores récord posreestructuración. Sin embargo, si tenemos en cuenta los precios actuales y el próximo reseteo de cupones (9 de julio), los intereses corrientes empiezan a alcanzar valores atractivos.

La crisis alcanza a la curva en pesos. Los bonos en moneda local tuvieron una semana de fuerte corrección, en particular los bonos ajustables por inflación – que habían sido el principal escudo de los inversores en este contexto de elevada inflación –, con retornos del 22% hasta fines de mayo. En lo que va de junio, marcaron caídas en torno al 9%, siendo los de mayor plazo los más castigados, con bajas que llegaron a 16%. Si bien estos instrumentos venían bajo presión en las semanas previas, lo distintivo de esta ocasión fue la magnitud, ya que el movimiento estuvo canalizado por la salida de varias sociedades gerentes. La caída fue tal que el BCRA – y asumimos que el FGS también – salió a comprar estos instrumentos para que el escenario de la deuda en pesos no se agrave, más aún si se tiene en cuenta que esta semana se llevará a cabo la primera licitación del mes, donde es necesario que la curva CER recupere su normalidad para generar atractivo en los inversores y así asegurar el financiamiento del Tesoro vía mercado primario.

Bonos dollar linked alcanzados por el impacto. La curva de bonos dollar linked no estuvo ajena a la caída de los bonos en pesos y los bonos ajustables por tipo de cambio, por lo que cayeron 5,4% en la semana, siendo el TV23 el más golpeado, con una caída de 5,4%. Esto cortó la dinámica positiva que venían manteniendo dichos instrumentos en un contexto en el que el BCRA no logra acumular divisas, amenazando el ritmo devaluatorio – actualmente en 4% mensual – de cara a los meses que no contará con la liquidación de la cosecha gruesa del agro. Respecto al ritmo devaluatorio del BCRA, la semana concluyó con un ritmo de 65% anualizado (TEA).

Primera licitación de mayo. Este martes se llevará a cabo la primera licitación del mes ,con una carga baja de vencimientos ($11.525 M). pero con una delicada situación de la curva en pesos. En este sentido, el Tesoro ofrecerá los dos instrumentos que más le han ayudado a conseguir su financiamiento mensual, LEDES y LECER. Las LEDES corresponden a agosto y noviembre (nueva) y las LECER a octubre y diciembre. Si bien en materia de carga de vencimientos es una venta poco desafiante, el termómetro correrá debido al comportamiento de la demanda – y más aún luego de lo ocurrido la semana pasada –. De todas maneras, el verdadero desafío será a fin de mes, cuando el Tesoro tenga que cubrir vencimientos que superen los $600.000 M.

Sin acumulación de divisas. En las primeras 8 ruedas del mes, el BCRA apenas logró acumular unos USD 25 M a través del mercado cambiario, en un clima de constante presión por la importación de energía (la semana pasada acumularon USD 500 M, según fuentes del mercado). Con lo realizado al viernes, las reservas internacionales se ubican en los USD 41.597 M, mientras que el stock de reservas netas se ubica en torno a los USD 3.600 M. En este sentido, si consideramos que para cumplir la meta de reservas netas del 2T22 debía acumular en junio entre USD 2.800 M y USD 3.000 M, el objetivo queda prácticamente descartado.

Se despertaron los tipos de cambio. Finalmente los tipos de cambio financieros lograron despertar, tras lo ocurrido a nivel curva de pesos y dólares. Dichos instrumentos volvieron a recuperar su identidad de reserva de valor frente al escenario de inestabilidad local. En la semana, el dólar MEP avanzó un 7,4%, mientras que el CCL hizo lo propio un 8,6%, para llevar la brecha al 86%. Por su parte, el canje avanzó un 1,1% y finalizó en 2%.

Fuerte caída del Merval. El índice Merval también se vio afectado, tanto por el contexto internacional como por el local, retrocediendo en la última semana un 2,8% medido en pesos y un 10% medido en dólar CCL. De esta manera, el índice acumula un rendimiento de 5,2% en lo que va del año, mientras que medido en dólar CCL retrocede un 6,6%. Dentro del panel líder, Grupo Financiero Galicia fue el principal ganador de la semana (3,4%), seguido por Banco de Valores (3,2%). Por el contrario, dentro de los perdedores ocurrieron fuertes caídas, encabezadas por Cresud (-9,7%) y Transportadora Gas del Norte (-9,7%).