Resultados de la búsqueda

Noticias locales: el país hoy.

En una licitación con muchos trasfondos de pasillo, el Tesoro logró renovar los vencimientos del mes, consiguiendo financiamiento extra. En total, recaudó $248 MM (sobre $242 MM que vencían), que le permiten, hasta el momento (resta la segunda vuelta de hoy), conseguir una tasa de refinanciamiento del 106%.

Voces del mercado sostienen que para alcanzar la meta mensual…

I) La participación del sector público fue elevada.

II) El BCRA intervino en el mercado secundario por un monto de $80.000 M.

III) Los entes públicos desarmaron posición para, de esta forma, poder acceder a la licitación. Dichas ventas eran absorbidas por el BCRA – como mencionamos en el punto II –.

En cuanto a la demanda de instrumentos, los del tramo corto (vencimientos 2022) fueron los grandes protagonistas, al concentrar el 85% de lo licitado, mientras que el 15% restante se volcó a vencimientos en 2023. En cuanto al tipo de ajuste, el 51% correspondió a instrumentos CER, el 34% a tasa fija y el 15% restante a dollar linked.

La próxima licitación tendrá lugar el miércoles 13 de julio, en un mes donde los vencimientos totalizan los $596.484 M.

Más noticias

El riesgo país superó los 2.500 puntos

Ayer también tuvo lugar un nuevo desembolso del FMI por USD 3.980 M, luego de aprobarse la primera revisión del programa. Esto contribuyó a que las reservas brutas finalicen en USD 42.139 M. Sin embargo, en una jornada en la que el foco principal estuvo en la licitación del Tesoro, el riesgo país superó los 2.500 puntos (+3,2% en el día), alcanzando su valor más alto en dos años. Esto se dio en una rueda muy volátil, donde los bonos soberanos en dólares habían comenzado con caídas en torno al 4%, que luego pudieron revertir, para finalizar apenas 0,4% en alza. El rebote intradiario solo alcanzó a los bonos del tramo corto (a excepción del GD29), que cerraron el día 3% arriba.

Por el lado de los instrumentos en pesos, la curva CER volvió a mostrarse dispar, ya que el tramo corto / medio concluyó apenas 0,3% al alza y el tramo largo retrocedió 1,2%. Por el lado de las LECER, los cierres positivos promediaron el 0,3%, sin la elevada intervención que vimos la jornada anterior.

En este sentido, el saldo diario a Fondos Comunes de Inversión cerró $45.626 M en positivo, gracias a los $54.071 M que ingresaron a los money-market, mientras que el segmento de renta fija registró rescates por $14.403 M ($11.127 M corresponden al rubro CER), liderados por Provinfondos.

Los bonos dollar linked, por su parte, también se movieron levemente, ya que el T2V2 y el TV23 subieron 0,5% y 0,2% respectivamente, mientras que el TV24 cerró casi neutro. Este último tuvo la particularidad de quedar desierto en la licitación.

En cuanto al mercado cambiario, el BCRA cerró el día con un saldo a favor de USD 150 M, en un marco en el que diversas fuentes del mercado sostuvieron que la demanda de divisas para la importación de energía superó los USD 100 M. En este contexto, el tipo de cambio oficial subió al 64% anualizado.

Por el lado de los tipos de cambio financieros, tanto el dólar MEP como el CCL volvieron a mostrarse demandados, aunque en menor medida que el lunes. El MEP escaló 0,6%, cerrando en $243, y el CCL avanzó 1,6%, finalizando en $250. El canje, por su parte, avanzó 1% y finalizó el día en 2,9% – medido en GD30 –.

El Merval supera los 88.000 puntos

En cuanto a las acciones, el Merval se diferenció tanto del mercado local como del contexto internacional: avanzó 2,9% en moneda local (superó los 88.000 puntos) y 1,3% medido en dólar CCL. Todas las acciones que componen el panel líder terminaron con resultados positivos, donde se destacaron Aluar (6,2%) y Transportadora Gas del Sur (5,3%).

Respecto a las compañías que cotizan como Cedears, los resultados fueron dispares, con Bioceres (1,4%) y Tenaris (1,3%) marcando las mayores subas, mientras que en sentido contrario se ubicaron Mercado Libre (7,5%) y Globant (5,1%). Estas dos últimas se vieron afectadas por el golpe que sufrió el sector tecnológico y de consumo discrecional a nivel internacional.

Noticias globales: el mundo hoy.

El día de ayer se publicó el dato de confianza del consumidor de la asociación de investigación The Conference Board, que analiza las perspectivas del consumidor respecto al crecimiento económico. El resultado de 98,7 puntos terminó sorprendiendo negativamente a los mercados, al ubicarse por debajo de las expectativas (100,4 puntos) y del dato de mayo (103,2 puntos).

Se trata del dato más bajo desde febrero de 2021, lo que demuestra la preocupación de los consumidores ante una posible recesión económica. Esto impactó directamente en los mercados, principalmente en el sector de consumo discrecional, que suele verse más afectado en los escenarios recesivos – por su característica cíclica –.

La principal caída del índice se exhibió en las expectativas a corto plazo sobre las condiciones de ingresos, los negocios y el mercado laboral. Ante el escenario de inflación y suba de tasas actual, este índice retrocedió hasta los 66,4 puntos, desde los 73,7 en mayo, marcando así su valor más bajo desde el año 2013.

Una lectura por debajo de los 80 puntos implica unas expectativas débiles para el segundo semestre del año por parte de los consumidores, lo que llevó a que los principales índices bursátiles terminen en rojo la jornada de ayer.

Cierres y primeros movimientos del día.

Cierres del día anterior

Ayer se dio a conocer el índice de confianza del consumidor de la asociación de investigación The Conference Board de junio, que resultó por debajo de las expectativas. Ante este resultado, Wall Street cerró con resultados negativos, producto de una mayor preocupación por una posible recesión. El sell off en el mercado de renta variable llevó a que el Nasdaq marque la mayor caída (-3,1%), seguido por el S&P 500 (2%) y el Dow Jones (1,9%). En caso de seguir en este sendero, el S&P alcanzaría el peor primer semestre desde el año 1970.

Solo el sector energético terminó al alza (2,7%), favorecido por la nueva suba del petróleo WTI (1,9%). El crudo terminó al alza, con el impulso de una mayor apertura en China y de los avances en las sanciones que aplicaría el grupo de países del G7 sobre el precio del petróleo ruso. A esto se le suma que únicamente países como Arabia Saudita o Emiratos Árabes Unidos se muestran con capacidad para aumentar la producción petrolífera, lo que sería un límite en caso de que la OPEP+ establezca un nuevo incremento en las cantidades producidas.

Los 10 sectores restantes que componen el S&P terminaron en terreno negativo, con el de consumo discrecional (-4%) y el tecnológico (-3%) marcando las mayores caídas. Las principales compañías se vieron influenciadas por esta desconfianza del consumidor, con empresas como Apple (-3,2%) o Google (-3,5%) marcando fuertes retrocesos.

Estos movimientos no se reflejaron de la misma manera en los bonos del Tesoro, que se mantuvieron casi sin variaciones en el tramo completo de la curva.

Primeros movimientos del día

Los futuros de los mercados norteamericanos continúan el sendero de ayer, operando a la baja en lo que va de la mañana. De esta forma, el Nasdaq marca la mayor caída (-0,3%), seguido por el S&P 500 (-0,2%) y el Dow Jones (-0,2%), al tiempo que tanto el oro (0,4%) como el petróleo (1%) muestran avances.

La mira del día de hoy estará puesta en las declaraciones de los presidentes de los tres principales bancos centrales: FED, BCE y Banco de Inglaterra. A pesar de la caída en los mercados y los temores a una recesión, se espera que las tres entidades continúen defendiendo una política más agresiva, con el objetivo de disminuir la inflación que impacta a nivel global.

Bajo este escenario, los mercados europeos operan a la baja, con España marcando la mayor caída, luego de presentar su peor dato de inflación de los últimos 35 años. Lo mismo ocurre con los principales índices asiáticos, que operan todos en rojo en lo que va de la mañana.

Con el déficit fiscal y la inflación en alza, los activos locales siguen en baja, quizás, con la única buena noticia de que los precios agrícolas – pese a la baja reciente – continúan en niveles altos. Pero esto resulta insuficiente si el gobierno no muestra un sendero fiscal sostenible. Aunque el FMI permite desvíos del programa original, la película de fondo sigue siendo un deterioro de los fundamentals que pone en el radar el riesgo de crédito, ya no solo de la deuda en dólares, sino también la de la de pesos. El déficit fiscal sigue subiendo y el Tesoro presenta complicaciones para refinanciar los vencimientos de deuda. Todo esto recae en una mayor presión para que el BCRA emita más. La inflación de mayo – si bien bajó – continúa muy elevada, y todo indica que en junio volverá a subir. En el frente cambiario, la demanda de divisas sigue subiendo y el BCRA no logra acumular reservas internacionales. El ritmo de devaluación aumenta levemente, aunque sigue lejos de la inflación, mientras que la brecha con el MEP y el CCL sigue en alza. El BCRA intenta contener la demanda de pesos con una suba mayor en las tasas de interés. Con este marco de fondo, sumado a un contexto internacional más complejo para los países emergentes, los activos argentinos continuaron en baja, con el ajuste de los bonos en moneda local como lo más trascendente en el mes, mientras el riesgo país sigue escalando y superó los 2.400 puntos. Para transitar este escenario, recomendamos ir aumentando la dolarización de las carteras a partir de bonos subsoberanos, corporativos y dólar CCL. Para la deuda en moneda local, aún vemos valor en los bonos ajustables por inflación y por tipo de cambio con un plazo menor al año. En materia de acciones, mantenemos la selectividad que ya veníamos teniendo.

Deterioro fiscal

Las cuentas públicas no brindan señales alentadoras y volvieron a marcar un fuerte retroceso. En mayo, el resultado primario registró un déficit de $162.400 M (contrasta con el superávit de $25.000 M de mayo del año pasado), en tanto que, considerando el pago de intereses, el déficit global llegó a $230.000 M – casi 4 veces superior al de un año atrás –. Esto obedeció a que el gasto primario creció al 88% i.a. nominal, mientras que los ingresos lo hicieron al 59% i.a.

Con este resultado, en los primeros cinco meses del año el déficit primario llegó a 0,6% del PBI ($430.000 M) y el déficit global a 1,2% del PBI ($835.000 M). Este resultado empeora si se excluyen los ingresos por rentas de emisiones primarias por 0,5% de PBI ($285.000 M), una operación que está avalada por el FMI pero que carece de sentido macroeconómico, ya que al fin del día no son fondos que el Tesoro pueda utilizar para pagar otros gastos. La mala performance fiscal se explica porque el gasto creció al 78% i.a., mientras que los ingresos – netos de ingresos extraordinarios como el impuesto a la riqueza y las rentas por colocaciones de títulos – lo hicieron al 65% i.a.

Si bien – con el fuerte incremento de los precios internacionales del petróleo y la falta de actualización de las tarifas – los subsidios económicos fueron el rubro del gasto que más creció (-110% i.a.), el resto de las partidas también mostraron un fuerte dinamismo, al crecer al 74% i.a. en los primeros 5 meses del año.

La deuda en problemas

El mayor deterioro fiscal le pone más presión al mercado de deuda en pesos dado que, además de financiar el desequilibrio mensual, se debe afrontar una pesada carga de vencimientos de deuda en moneda local. Cuanto mayor es el desequilibrio y menor el roll-over de la deuda en pesos, mayor es la presión para el BCRA, ya que será el encargado de financiar este desequilibrio aumentando la emisión monetaria por asistencia al fisco.

En los primeros tres meses del año, apoyado en la colocación de deuda ajustable por CER, el Tesoro logró una tasa de refinanciamiento de 150%, que significó un endeudamiento neto por más de $645.000 M. En abril el Tesoro ensayó ofrecer instrumentos con vencimientos posteriores a agosto de 2023 y a menor tasa: la consecuencia inmediata fue que cubrió apenas el 90% de los vencimientos. En mayo, con más ayuda de los bancos y tasas más atractivas, la performance fue mejor, aunque insuficiente, al lograr una tasa de refinanciación del 110%.

Esta situación se complicó en junio tras el fuerte rescate de los Fondos Comunes de Inversión que invierten en instrumentos ajustables por CER (el patrimonio neto cayó 25%, unos $157.000 M), que golpeó la curva en pesos con caídas en la cotización de todos los títulos en moneda local. Esto pone en jaque al programa financiero, el riesgo más importante a seguir en las próximas semanas.

Vuelve la tensión cambiaria

Pese a que continúa la temporada alta de liquidación del agro, el mercado cambiario se complicó antes de lo previsto a causa de una importante aceleración en la demanda de divisas, especialmente por energía – debido al salto de precios y cantidades – y por los mayores pagos de servicios reales – con fletes y turismo a la cabeza –. Este escenario obliga al BCRA a vender divisas (USD 500 M en las primeras 3 semanas de junio).

Con esta performance, en lo que va del año el BCRA acumula compras netas por USD 550 M, muy por debajo a los USD 6.300 M que había adquirido en el mismo período del año pasado. Con esto, el stock de reservas internacionales no logra despegar, y hace prácticamente imposible el cumplimiento de la meta original con el FMI. Concretamente, el stock de reservas netas – considerando el desembolso del FMI – se ubica en torno a los USD 3.000 M, mientras que la meta recalibrada apunta a USD 3.500 M para fines de junio y USD 5.800 M para fin de año.

Acelera la devaluación pero la brecha sube

En un intento por contener la pérdida de competitividad que genera la inflación local y la apreciación reciente del dólar – especialmente frente a las monedas emergentes –, sumado a la pérdida de reservas internacionales, el BCRA continúa acelerando el tipo de cambio.

En lo que va de junio, el ritmo de devaluación aumentó al 4% (75% anualizado). Sin embargo, esto sigue siendo insuficiente para disciplinar las expectativas dado que, considerando la fuerte caída de los activos argentinos, la cotización del dólar CCL subió 13%, por lo que la brecha con el tipo de cambio oficial volvió a rozar el 100%. Al mismo tiempo, Tipo de Cambio Real Multilateral sigue en baja y, en lo que va de junio, acumula una pérdida de 3,5% (8% en lo que va del año).

Bajó la inflación

Luego de que en marzo y abril el IPC marcara subas promedio del 6,5% mensual, la inflación de mayo trajo algo de “alivio”, al registrar un alza de 5,1%, confirmando las expectativas del mercado por primera vez en el año. Con este resultado, en los primeros cinco meses del año el IPC subió 29,3% – casi 10 pp más que en el mismo período del año pasado –, mientras que en el acumulado anual subió 60%, el registro más alto desde 1991.

La suba del mes estuvo explicada por los precios regulados, que subieron 5,7% (vs 3,9% en abril) impulsados por combustibles y prepagas, en tanto que los precios estacionales aumentaron 3,4% y el IPC core avanzó 5,2%. Pese a la desaceleración registrada en mayo, las expectativas para junio no son alentadoras, pues los primeros relevos marcan que los precios de alimentos volvieron a acelerarse, por lo que prevemos un piso de 5% m/m.

Suben las tasas de interés

Ante este contexto inflacionario, el BCRA dispuso una nueva suba en las tasas de referencia de política monetaria (las Leliq), aunque con la particularidad de que quedó por debajo de las tasas que pagan los bancos por plazos fijos.

Esta vez la actualización fue de 300 pbs (50 pb por encima de lo que esperaba el mercado) y llegó a 66% de TEA. El ajuste fue más significativo en la tasa de plazos fijos de hasta 10 millones de pesos del sector privado, que subió 500 pb hasta una TEA de 68%, mientras que para el resto de los depósitos a plazo la suba fue de 400 pb. La tasa Badlar, por su parte, tendrá un nuevo rendimiento de 63,2%.

Pese a este incremento, las tasas siguen por debajo de la inflación esperada tanto para el corto como para el largo plazo. Si bien esta medida intenta contener el alza en el tipo de cambio, también busca que los bancos tengan más incentivo para suscribir bonos del Tesoro, dado que la tasa de Leliq quedó por debajo de la de los plazos fijos.

Aumenta el riesgo de crédito

Los activos argentinos profundizaron la caída. A la mala performance que ya venían mostrando los bonos soberanos en moneda extranjera, se sumaron los bonos ajustables por CER – los grandes ganadores de los primeros 4 meses del año – y los demás títulos en moneda local, especialmente los de vencimientos más largos.

Los temores de un reperfilamiento, reestructuración o cesación de pagos aumentan a medida que las cotizaciones no detienen la caída. Concretamente, los bonos soberanos en USD volvieron a mostrar importantes pérdidas llegando y ya cotizan a precio de default, con el riesgo país superando los 2.400 puntos. Por caso, el GD30 bajó 20% en el último mes (30% en lo que va del año) y su cotización llegó a USD 24 (39% de paridad).

En cuanto a la curva de pesos, los bonos ajustables por CER cayeron 17%, lo que se explica por el derrape de los más largos, mientras que los cortos tuvieron una baja más acotada (4%), gracias a la intervención del BCRA y otros organismos públicos. En tanto, los bonos ajustables al tipo de cambio oficial tuvieron una caída promedio del 1,6%.

Finalmente, el Merval no escapó a la tendencia general: marcó una caída del 9% en moneda local y del 19% medido en dólar CCL, llegando a USD 350, el nivel más bajo del año.

Recomendaciones de inversión

Bonos soberanos

La desconfianza de los inversores se profundizó a raíz de la mala performance que muestran las reservas internacionales, lo que pone en duda el futuro pago de intereses – escenario que por lo pronto descartamos –. Esto se potencia con la baja estructura de cupones que presentan los soberanos, en un contexto en el que la inflación en EE.UU ronda el 8% anual.

De todas maneras, para aquellos perfiles dispuestos a asumir riesgos, inclinamos nuestra recomendación hacia los bonos 2038 y 2041, cuyo interés corriente, a precios actuales, ascendería a los dos dígitos con el próximo reseteo de cupones (9/7).

Bonos subsoberanos

Si bien vienen teniendo un excelente 2022, superando el rendimiento de los bonos Investment Grade y de alto rendimiento de países desarrollados y emergentes, los bonos subsoberanos empezaron a registrar leves caídas a partir de fines de mayo.

Seguimos considerando como buenas opciones a Córdoba (CO25 y CO27), Tierra del Fuego – cuya deuda está garantizada por regalías petrolíferas – y Mendoza. Mendoza 2029 es una excelente combinación de baja paridad (USD 66), alto rendimiento (19,5% de TNA), fuerte cashflow en el corto plazo (USD 22,2 entre capital e interés hasta fines 2023) y un emisor con bajo nivel de deuda con privados, además de un alto superávit financiero.

Dados los ingresos trimestrales de USD 51 M que la provincia viene recibiendo de Nación hasta octubre de 2024 por la obra hidroeléctrica Portezuelo del Viento, Mendoza contaba con USD 393 M de depósitos en el sistema financiero a fines de abril, de los cuales USD 225 M son en dólares, que le permitirían cancelar pagos de deuda hasta fines de 2024.

Bonos corporativos en dólares

Mantenemos la recomendación de cautela. La deuda soberana cada vez vale menos, empinando fuertemente la curva de rendimientos. El rendimiento de los bonos corporativos norteamericanos continúa subiendo, ampliando el diferencial respecto a los bonos del Tesoro ante temores de fuerte desaceleración económica.

El índice Bloomberg Caa US High Yield posee un rendimiento del 13%, comparable con el 6,82% de inicios de año. Seguimos recomendando ONs de emisores con alto nivel de solvencia y/o garantizados por estructuras (ya sea exportaciones, tasas aeroportuarias, recursos específicos, etc.), manteniendo liquidez en cartera para futuras oportunidades. En este contexto, mantenemos una visión positiva en Aeropuertos Argentina 2000 (tanto ON 2027 como 2031), Pampa Energía (ON 2027 / 2029), Transportadora de Gas del Sur (ON 2025) e YPF 2026 garantizada.

Respecto a la oferta realizada por Pampa Energía en 2023, en caso de aceptar la opción B (canjear el 100% por el bono 2026), obtendríamos un bono con una TNA del 9%, vs rendimientos respectivos de TNA del 11,7% y 12,2% para los bonos Pampa 2027 y 2029. Sugerimos vender el título y pasarse a Pampa 2027 o, en su defecto aceptar, la opción A.

Instrumentos en pesos

El escenario de retiros generalizados en Fondos Comunes de Inversión (caen un 24% los de renta fija y 22% los T+1) golpea a los instrumentos en pesos, que caen un 11% en lo que va del mes.

La dinámica ha impactado con mayor intensidad en el tramo largo, donde la presencia de organismos públicos es casi nula. Al mismo tiempo, la inflación continúa navegando en niveles elevados (5,1% m/m en el último mes y 60,7% a/a), sin muchas perspectivas de ajuste en los próximos meses.

Por este motivo, recomendamos posicionarnos en letras CER de corto plazo, y sugerimos un complemento en dollar linked (TV23) debido al aumento devaluatorio del BCRA (del 60% anualizado en la semana al 75%).

Acciones

No sugerimos cambios en las recomendaciones realizadas en los anteriores House View. La fuerte suba del riesgo país, en conjunto con las caídas en los precios internacionales de los commodities, afectaron el rendimiento de los activos sugeridos, en un contexto en el que el Merval en dólares cayó 30% – desde los USD 495 registrados el 1 de abril –.

VIST, ALUA y TXAR, CEPU, PAMP y MIRG poseen una muy sólida posición financiera y cotizan con ratios que descuentan completamente el difícil contexto local.

Noticias locales: el país hoy.

En un contexto en el que la demanda de divisas sigue subiendo muy por encima de la oferta, el BCRA anunció nuevas medidas que apuntan a endurecer el control de cambios, especialmente en las importaciones de bienes. Se baja el límite para las exclusiones de las categorías para acceder al mercado de cambios y se equipara el tratamiento de licencias automáticas y no automáticas en materia de financiamiento. También se elimina la adición del equivalente del 20 % del límite anual.

Las nuevas normativas limitan el acceso al mercado de cambio oficial y fuerza a las empresas a conseguir financiamiento – ya sea con bancos, entidades del exterior, proveedores o sus casas matrices – para pagar sus importaciones. Establece, según el tipo de importación, plazos de financiamiento obligatorio de entre 180 y 360 días para gran parte de las importaciones. Las PyMEs y las compras de bienes de capital tienen un trato más laxo. El mayor control también aplica a la importación de servicios.

El esquema actual para las licencias automáticas permitirá el acceso por un monto promedio mensual del año 2021 más un 5%, o del promedio mensual de 2020 más el 70%. También se amplió el universo de bienes considerados suntuarios de la norma. Para el caso de las PyMEs, aquellas que importaron hasta 1M de USD en 2021 pueden aumentar sus compras en un 15%.

Los servicios, por su parte, solo podrán tener acceso al mercado de cambios si el monto no supera el del año anterior o se verifican ciertas condiciones sobre los niveles respecto al año anterior (quedan excluidos fletes y primas de riesgo).

Más noticias

Rebote CER asistido

En lo que creemos que fue una consecuencia de las maniobras de organismos públicos para la licitación que se llevará a cabo hoy, los bonos y las letras que ajustan por CER rebotaron considerablemente.

Los bonos mostraron una suba promedio del 3,4% y las letras del 2,5%, aunque lo llamativo en esta ocasión fue el avance del tramo medio, donde el TX24 escaló 10,1% y el T2X4 8,3%. Por el lado de las LECER largas, también se registraron movimientos llamativos, ya que la X21A3 subió 9% y la X19Y3 7,1%.

Esto se dio en un contexto en el que el saldo de retiros en Fondos Comunes de Inversión en pesos volvió a ser negativo, ya que los FCI T+1 tuvieron salidas por $10.041 M y los de renta fija por $24.974 ($20.500 M corresponden a CER), lo que habla de lo llamativos que viene resultando los movimientos diarios en el mercado secundario.

Por el lado de los bonos dollar linked, la jornada volvió a ser negativa, ya que retrocedieron 0,8% en un día en el que el BCRA devaluó el tipo de cambio oficial al 55% anualizado. Por el lado del balance cambiario y las reservas, la autoridad monetaria finalizó el día con un saldo a favor de USD 250 M, lo que ubica las reservas internacionales en USD 38.121 M. Si bien la demanda de divisas por el pago de importaciones energéticas fue de USD 100 M, las nuevas normativas que restringen el acceso al MULC habrían contribuido al resultado mencionado.

En este sentido, otra de las novedades del día fue lo ocurrido con los tipos de cambio financieros, que rompieron la tendencia negativa que acumulaban en las últimas ruedas para subir 4,7% el dólar MEP y 4,1% el CCL. De esta manera, las cotizaciones quedaron en $241,71 y $246,15 respectivamente.

Finalmente, los bonos soberanos en dólares tuvieron otro día para el olvido, con descensos que se ubicaron en torno al 3,1%, dejando no solo la paridad promedio en 24%, sino la TIR de los bonos cortos muy cerca del 50%. En consecuencia, el riesgo país continuó escalando y cerró en los 2.430 puntos.

Avanza el sector energético local

En cuanto a la renta variable, el índice Merval inició la semana con una suba de 3,8% medido en moneda local, aunque retrocedió un 0,4% medido en dólares, producto de la suba de 4,1% que marcó el dólar CCL.

Dentro del panel líder, el sector energético fue el principal ganador de la jornada. Pampa Energía (12,5%) fue el principal impulsor del sector, seguido por YPF (6,7%) y Transportadora Gas del Sur (5,7%). Entre los cinco perdedores del día, Aluar (-1,2%) y Mirgor (-0,9%) marcaron las mayores caídas.

Dentro de las empresas argentinas que cotizan como Cedears, los resultados fueron dispares, con Vista Oil & Gas marcando la mayor suba del día (5,5%), mientras que, por el contrario, Mercado Libre registró la mayor pérdida (-3%), acompañada por la caída de Globant (-1,6%).

Noticias globales: el mundo hoy.

El gigante de indumentaria deportiva presentó sus resultados, cuyos ingresos superaron las estimaciones de los analistas. Sin embargo, sus beneficios netos mostraron un retroceso respecto al mismo período del año anterior, lo que provocó que la firma avance y luego retroceda en el after market.

Las ventas provenientes de Oriente Medio, África y Europa marcaron una suba del 9% respecto al trimestre previo, alcanzando así un valor de USD 3.250 M. Esto permitió que Nike mantenga resultados positivos, a pesar de la caída del 19% que registró en las ventas de China. De esta manera, los ingresos se ubicaron en USD 12,2 MM en el trimestre finalizado el 31/5, superando así las expectativas del mercado en un 1,4%.

Sin embargo, el beneficio neto de Nike retrocedió a USD 1.440 M – o USD 0,90 por acción – en el último trimestre respecto al mismo período del año anterior, donde registró USD 1.510M. A pesar de que los efectos de la inflación a nivel global no impactaron tanto a sus ventas como se esperaba, el crecimiento de Nike continúa moderado, al igual que gran parte de las empresas pertenecientes al sector discrecional.

Por esta razón, luego de presentar sus resultados, la empresa retrocedió casi un 3% en el after market. Sin contar esta caída, la firma acumula una pérdida de 4,7% durante el último mes y de 33,7% en lo que va del año.

Cierres y primeros movimientos del día.

Cierres del día anterior

Los índices norteamericanos no pudieron continuar con el sendero alcista que venían transitando desde la última semana, por lo que cerraron a la baja ayer. La incertidumbre y la volatilidad volvieron a pesar sobre los mercados, con el Nasdaq marcando el mayor retroceso del día (-0,7%), seguido por el S&P 500 (-0,4%) y el Dow Jones (-0,2%). De esta manera, los tres principales índices van camino a marcar su segundo trimestre en negativo, suceso que no ocurría desde hace 7 años.

Entre los sectores, el energético marcó la principal suba del día (2,9%), beneficiado por el avance que marcaron el gas (3,6%) y el petróleo WTI (2%). Dicha suba se explica por las declaraciones del G7, donde los países acordaron continuar con su apoyo a Ucrania y están en tratativas de establecer un nuevo paquete de medidas. Entre ellas, se destacaría un tope al precio del crudo ruso, lo que impactaría fuertemente en su oferta, al tiempo que disminuiría las recaudaciones de Rusia. A esto se le sumó que los inventarios de Estados Unidos marcaron su nivel más bajo de los últimos 45 años, lo que generó preocupación e impactó directamente en los precios energéticos.

Además, entre los sectores ganadores, se posicionaron el de utilidades (0,8%) y el de salud (0,4%). Los ocho sectores restantes terminaron a la baja, con el de comunicaciones (-0,9%) y el de consumo discrecional (-1%) marcando las principales caídas. Cabe destacar que las principales caídas se dieron en las compañías growth de mayor capitalización, que marcaron un retroceso del 0,7%.

Este contexto llevó a una caída en la demanda de bonos del Tesoro, con las tasas de Treasuries avanzando 9 pb hasta cerrar en 3,21%. Esta suba fue generalizada para todos los tramos, a excepción de las T-Bills de menor plazo.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan al alza en lo que va de la mañana, luego de darse a conocer que China flexibilizó aún más las restricciones correspondientes a su política “COVID cero”. Esto fue visto con buenos ojos por los inversores, que consideran que estas medidas favorecerán el crecimiento y la demanda tanto en dicho país como a nivel global. De esta manera, los tres principales índices operan con subas: tanto el Nasdaq como el S&P y el Dow Jones suben un 0,6%, mientras que las tasas de Treasuries avanzan levemente hasta 3,24%.

Respecto a los commodities, la noticia de China impacta en el petróleo, que avanza 1,6% producto de la suba en la demanda energética, consecuencia de la reapertura del país. El oro, por su parte, retrocede levemente hasta 0,1%.

Adicionalmente, los principales índices europeos operan al alza luego de las declaraciones de Christine Lagarde. La presidenta del Banco Central Europeo mostró una postura más fuerte contra la inflación, que fue vista con buenos ojos por los mercados dada la inflación que afecta actualmente en la zona del euro. Los mercados asiáticos también se muestran positivos en lo que va del día, promediando subas de 0,8%.

Los contratos futuros de dólar comienzan a despegar, ante un clima de mayor desconfianza...

Los contratos futuros de dólar comienzan a despegar, alineándose con un clima de mayor desconfianza en lo que respecta a la política económica del país. Una de las consecuencias de este escenario es que el volumen operado aumentó casi 14% y el interés abierto escaló un 10,7%.

Por fuera de lo que son los contratos de junio y julio, las tasas implícitas mostraron un avance en torno al 5,3% (por encima del 3% de la semana anterior).

Con un BCRA que aumenta el ritmo devaluatorio semanal de un 60% al 70% anualizado (en términos de TEA), el aumento de precios ya parece relacionarse más con un incremento de las expectativas devaluatorias que con un ajuste por la suba de tasas.

La semana pasada conocimos que el BCRA redujo su posición vendida en futuros en unos USD 468 M durante mayo – de USD 2.556 M a USD 2.088 M – respecto a los valores informados en abril.

En relación a lo que descuenta el mercado en precios, podemos ver que la devaluación mensual esperada para agosto asciende al 6,3%, muy por encima de lo que muestran meses como julio (4,7%) y octubre (5,2%).

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

¿Qué pasó?

Internacional

Tras dos semanas con fuertes pérdidas, el mercado encontró una tregua. Los principales índices de renta fija y variable tuvieron una fuerte recuperación en la última semana, lo que les permite recortar las pérdidas de junio. El mercado le teme más a la suba de tasas de interés que a la caída del nivel de actividad. El problema sigue siendo la dosis que tendrá que aplicar la FED y otros bancos centrales para que la inflación retorne lo más rápido posible el sendero del 2% anual.

Jerome Powell más agresivo. El presidente de la FED compadeció ante el Congreso de EE.UU y defendió las medidas más agresivas tomadas la semana previa. A pesar del riesgo que estas conllevan, sostuvo que la entidad está comprometida a combatir los precios al alza que afectan al país. Sin embargo, el mercado ya había descontado estas declaraciones, por lo que no terminaron impactando fuertemente en la volatilidad de la semana.

Señales de desaceleración. La mira de la última semana estuvo puesta en los avances de los resultados del PMI de junio. El PMI de servicios marcó 51,6 puntos – el peor resultado desde febrero – y el manufacturero registró 52,4 puntos – el más bajo desde agosto de 2020 – en ambos casos muy por debajo del mes previo (53,4 y 57 respectivamente) y de las expectativas (53,5 y 56 respectivamente). A su vez, el dato avanzado del PMI compuesto sufrió la misma caída, al terminar en 51,2, en comparación al 53,6 del mes anterior.

Cae la confianza pero mejoran las ventas. El índice de confianza del consumidor de la universidad de Michigan de junio confirmó el adelanto que había publicado semanas atrás, al marcar 50 puntos, el dato más bajo de su historia, lo que demuestra la preocupación del consumidor respecto al escenario de los próximos meses. Las expectativas de inflación terminaron en 5,3%, levemente por debajo del 5,4% de mayo. La mayor sorpresa la aportó el dato de ventas de viviendas nuevas, que en mayo subió 10,7% m/m (vs una contracción de 12,2% m/m en abril).

Ajustan los commodities. Producto de las expectativas de desaceleración económica que generan las subas de tasas y del fortalecimiento del dólar, las materias primas cotizaron a la baja. El índice general cayó 4,3% en la última semana, acumulando en junio una pérdida de 7,6%, siendo la peor performance mensual del año. El cobre, el que más se asocia con el ciclo de crecimiento global, bajó 6,9% en la semana, 13% en lo que va del mes y 16% en el transcurso del año. Le siguieron el trigo y la soja con ajustes respectivos de 10% y 7% en la última semana. Finalmente, el petróleo marcó la segunda semana consecutiva a la baja – algo que no ocurría desde abril –, al retroceder 0,5% en la semana y 5% en lo que va de junio.

Bajan las tasas y suben los bonos. Tras la suba que habían marcado en las semanas previas por la inflación y el comunicado de la FED, en la última semana los rendimientos de los bonos del Tesoro marcaron una leve caída. La USD10YR cerró en 3,12%, cayendo así 11 pb respecto a la semana anterior, y la USD2YR retrocedió 11 pb, llegando a 3,05%. A pesar de que continúa la lateralización de la curva de rendimientos, todos los plazos tuvieron una caída en sus retornos a lo largo de la semana, a excepción de los de 3 y 6 meses, que cerraron con leves subas. Esta calma se transmitió también a los bonos de los mercados emergentes, con una suba de 0,7%. Lo propio ocurrió con los bonos de alto rendimiento (1,3%) y los de mayor calidad (0,6%), aunque los que más avance marcaron fueron los bonos de alto rendimiento de EE.UU (1,7%).

Un respiro para Wall Street. Luego de registrar su peor semana desde el inicio de la pandemia, Wall Street logró finalmente cerrar al alza, con el Nasdaq marcando la mayor suba semanal (7,3%), seguido por el S&P 500 (6,6%) y el Dow Jones (5,5%). Esto fue condicionado por una fuerte caída en la volatilidad, lo que llevó al índice VIX a retroceder 4 puntos, hasta los 27,2. 10 de los 11 sectores que componen el S&P lograron rendimientos positivos, encabezados por el de salud (7,8%) y el de consumo discrecional (8%). Este último fue principalmente impulsado por Tesla (15,3%), luego de que su CEO, Elon Musk, indique que la compañía mantiene una fuerte demanda de sus productos a pesar de la suba de precios, y que se espera que esto se mantenga en los próximos meses. El único sector que cerró en terreno negativo fue el energético (-2,6%), afectado principalmente por la caída en los precios del gas y del petróleo. Cabe destacar también la suba de 18,1% que marcó el sector de innovación, medido en el ETF ARKK, uno de los más golpeados en el año, ya que aún acumula una caída de 51%.

Latam pierde brillo. Este leve optimismo impactó también a nivel global, con el ETF ACWI avanzando un 5,3% durante la semana previa. Lo mismo ocurrió en Europa (3,7%) y en los países emergentes (2,5%). Sin embargo, Latam se diferenció, al caer 2,1% en la semana (Colombia marcó una caída de 12% tras el triunfo de Petro), estirando la pérdida del mes a 20%. De esta manera, el índice latinoamericano, que supo acumular una suba de 30% hasta principios de abril, desde entonces viene en caída libre, reduciendo la ganancia en lo que va de año a apenas 3%.

Local

Otra semana negativa para los activos argentinos. El marcado deterioro fiscal y de las reservas internacionales incrementan la incertidumbre sobre la salud de la transición. Sin chances de cumplir las metas iniciales, el FMI modificó los objetivos trimestrales, aunque dejó sin cambios las metas anuales. Pese a estos cambios, su cumplimiento sigue resultando muy difícil si el gobierno no da señales concretas de cambios en la política fiscal. La segmentación en las tarifas de servicios públicos – medida del gobierno para reducir la carga de subsidios – no es suficiente para cambiar una dinámica en la que el gasto crece muy por encima de los ingresos. Con este marco, continuó el rescate de fondos en Fondos Comunes de Inversión, los bonos en pesos continuaron en baja, el riesgo país alcanzó un nuevo récord posreestructuración y el Merval volvió a retroceder.

Deterioro fiscal. Pese al compromiso asumido con el FMI, las cuentas públicas siguen empeorando de la mano de la fuerte aceleración del gasto. Concretamente, el resultado primario registró en mayo un déficit de $162.400 M, que contrasta con el superávit de $25.000 M de mayo del año pasado. Considerando el pago de intereses, el déficit global llegó a $230.000 M, casi 4 veces superior al mismo registro año atrás. Esto obedeció a que el gasto primario creció al 88% i.a., mientras que los ingresos lo hicieron al 59% i.a. Con este resultado, en los primeros cinco meses del año el déficit primario llegó a 0,6% del PBI ($430.000 M) y el déficit global a 1,2% del PBI ($835.000 M). Si se excluyen los ingresos por rentas de emisiones primarias, que corresponden a 0,5% del PBI ($285.000 M) – una operación que está avalada por el FMI pero que carece de sentido macroeconómico –, el rojo fiscal primario llega a 1,1% del PBI, muy por encima deñ 0,2% del mismo período del año pasado. Si bien el gasto en subsidios económicos fue el que más subió (110% i.a.), el gasto primario restante lo hizo al 74% i.a., 15 pp más de lo que lo hicieron los ingresos genuinos. La meta con el FMI establece un déficit primario acumulado de $566.000 M para el primer semestre, lo que parece muy difícil de materializarse debido al mayor dinamismo de los gastos.

Caen las reservas. Debido al pago de dos cuotas de capital al FMI por USD 2.600 M, en la última semana las reservas internacionales cayeron USD 2.899 M, cerrando el viernes con un stock bruto de USD 38.004 M, en tanto que las netas quedaron en USD 1.600 M. Vale destacar que esta semana se volverían a recuperar con el desembolso previsto por el acuerdo con el FMI (USD4.000 M), por lo que las reservas netas volverían a ubicarse en torno a los USD 3.000 M, aunque muy lejos de lo pautado en el acuerdo original con el FMI. Además de los pagos de deuda, lo más relevante sigue siendo que el BCRA continuó vendiendo divisas en el mercado de cambios: en la última semana, se desprendió de USD 254 M, acumulando en el mes ventas netas por USD 500 M.

Menos oferta y más demanda. Si bien el salto del precio internacional del petróleo fue una mala noticia para el mercado cambiario, debido al déficit de la balanza comercial energética, no es el único factor determinante de la muy mala performance que presenta el mercado cambiario. De hecho, tal como lo marcó la publicación del balance cambiario, el aumento de la demanda de divisas es generalizado, especialmente en la cuenta de servicios reales que, de la mano de los mayores pagos por turismo, tarjetas de crédito y fletes, tuvo un fuerte incremento en el déficit. A esto se suma una dinámica exportadora que va perdiendo impulso, especialmente en cantidades que ya denotan caídas respecto a un año atrás. Mientras tanto, las importaciones siguen en alza y marcan una importante caída en el excedente comercial. Concretamente, en mayo el excedente comercial fue de USD 356 M (vs USD 1.700 M en mayo de 2021), acumulando en los primeros cinco meses del año un excedente de USD 3.200 M, casi la mitad de lo registrado en el mismo período del año pasado (excluyendo energía, el superávit se redujo un 15%).

Acelera el ritmo devaluatorio. Con las reservas internacionales en baja, el BCRA mantuvo el ritmo de devaluación del tipo de cambio oficial al 75% anualizado (TEA). En la dinámica diaria, el viernes la autoridad monetaria devaluó al 92% anualizado, por encima del 65% promedio que registró en el resto de las ruedas de la semana. Dada la caída del dólar MEP y el CCL en torno al 2%, la brecha con el tipo de cambio oficial tuvo una leve caída, llegando al 90%.

Riesgo país en 2.400 unidades. Los bonos soberanos en dólares continuaron marcando nuevos mínimos. La semana pasada cayeron 6,5%, lo que contribuye a una caída en lo que va del año del 31%. El sell-off de los soberanos no discriminó legislación, y la situación es tan crítica que el riesgo país escaló un 9,6% en la semana, alcanzando las 2.400 unidades.

Siguió la caída de bonos en pesos. Pese al canje de deuda que realizó el Tesoro para achicar el vencimiento de deuda de esta semana, la desconfianza en los instrumentos en pesos volvió a incrementarse. El rescate de los Fondos Comunes de Inversión continuó siendo importante: el patrimonio neto de los de renta fija cayó un 7% (-$58.263 M), influenciado principalmente por el segmento de fondos CER, que retrocedió un 14% (-$55.215 M), mientras que para los T+1 el retroceso semanal fue de 6,5% ($28.447 M). En este contexto, los bonos CER cayeron un 7,9% en promedio, con elevada divergencia entre el tramo corto y el largo. Mientras el tramo corto – donde suele intervenir el BCRA – cayó 1%, el largo retrocedió un 13,5%. Las LECER vinculadas con el tramo corto, por su parte, retrocedieron un 1,1%. Lo propio ocurrió con los bonos a tasa fija, que tuvieron un descenso de 5,3%. Los bonos dólar linked fueron los de mejor performance relativa, al marcar una caída de solo 0,8% (la suba de 0,9% del T2V2 compensada por la baja de 1,8% del TC23 y de 1,4% del TV24) y acumulan una pérdida del 3,3% en lo que va del mes.

El Merval no logra repuntar. A pesar del alza en el contexto internacional, el escenario local continúa afectando negativamente a las acciones argentinas. El Merval terminó la semana retrocediendo un 5,1% medido en moneda local, mientras que medido en USD CCL (GD30) la caída fue de 2,8%, ubicándose por debajo de los USD 350 – valor que no marcaba desde mayo de 2021 –. Todas las acciones que componen el panel líder terminaron la semana a la baja, con YPF (-9,9%) y Aluar (-8,8%) encabezando las caídas, al verse afectadas por el retroceso del petróleo y del aluminio. Por su parte, las empresas argentinas que cotizan como Cedears tuvieron resultados dispares, con Despegar (21,7%) y MercadoLibre (20,7%) marcando las principales subas y Adecoagro (-5%) y Vista Oil & Gas (-4,8%) las mayores caídas.

Trimestrales sí, anuales no. Sin chances de cumplir las metas del segundo trimestre, el FMI ajustó los objetivos trimestrales, aunque dejó las metas anuales sin cambios, con un déficit primario de 2,5% y un financiamiento monetario del 1% del PBI. La meta fiscal de déficit acumulado para la primera mitad del año se elevó de $567.000 M a $874.000 M (como comentamos anteriormente, hasta mayo fue de $434.000 MM incluyendo la “ayuda” de rentas por colocaciones de títulos por $285.000 MM). La meta de reservas internacionales se redujo en USD 650 M para finales de junio – de USD4.100 M a USD3.450 M –, mientras que la emisión monetaria máxima del BCRA para asistir al Tesoro trepa de $438.500 M a $475.800 M.

Lo que viene

Internacional

En un contexto de alta volatilidad y tasas en alza, las miradas de la semana se posan sobre las nuevas declaraciones del presidente de la FED, Jerome Powell, y de su par del Banco Central Europeo, Christine Lagarde, luego de conocerse el IPC de la zona del euro el último viernes. A esto se le suma una nueva reunión mensual de la OPEP+, aunque no se espera que la entidad modifique su plan de producción establecido el mes anterior.

Entre los datos económicos, se destaca la publicación del índice de precios del gasto de consumo personal (PCE) de mayo, que no se espera que supere fuertemente el dato de abril de 0,2% m/m. Por su parte, el gasto personal se pronostica en 0,5% m/m (vs 0,9% m/m es abril). Este es un índice analizado por la FED, por lo que un resultado inesperado podría volver a sacudir a los mercados.

A su vez, se publicará el dato final del PBI del 1Q22, donde se espera una caída de 1,5%, igualando así los avances ya publicados.

Local

Lo más importante de la semana sucederá mañana cuando el Tesoro realice la última licitación del mes, en la que deberá refinanciar un vencimiento de deuda en pesos por $258.000 M. Con un mercado cambiario tensionado, el foco estará puesto en las medidas del BCRA junto al Ministerio de Producción para reducir la demanda de divisas por importaciones.

Por el lado de datos económicos, conoceremos el EMAE correspondiente a abril y, hacia el cierre de la semana, la recaudación tributaria de junio. También se conocerán las primeras estimaciones privadas de inflación de junio, donde nuestras proyecciones apuntan a un alza en torno al 5,3% m/m.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Los futuros de los mercados norteamericanos operan al alza al inicio de la mañana...

Los futuros de los mercados norteamericanos operan al alza al inicio de la mañana, con el Nasdaq marcando la principal suba (0,6%), seguido por el S&P 500 (0,5%) y el Dow Jones (0,4%). Las tasas de Treasuries se mantienen en 3,17%, casi sin variaciones respecto a su cierre del día viernes.

El día de hoy comienza el foro anual del Banco Central Europeo, que se extenderá hasta el miércoles y tendrá como objetivo principal analizar las políticas monetarias en el contexto actual. Se espera que en estos tres días no solo comparezca Christine Lagarde, presidenta de la entidad, sino también Jerome Powell y Andrew Bailey, presidentes de la FED y del Banco de Inglaterra respectivamente. De esta manera, la mira estará puesta en sus comentarios acerca de los efectos que la suba de tasas pueda tendría en las distintas economías a nivel global.

A su vez, el día de ayer inició con una nueva reunión del G7, donde se continuaron debatiendo nuevas medidas por la invasión rusa en Ucrania. Entre las sanciones, se destaca la prohibición del oro ruso y establecer un tope al crudo proveniente de dicho país. Sin embargo, aún no hay acuerdo respecto a lo que sería un nuevo paquete de medidas hacia Moscú, que continúa con los ataques.

Por el lado de los commodities, el petróleo avanza levemente (0,5%), mientras que lo propio ocurre con el oro (0,4%), ante una leve caída del dólar. La moneda norteamericana retrocede luego de darse a conocer datos económicos dispares el último viernes, aunque aún se mantiene cercano a su máximo histórico, con el índice DXY llegando a los 104 puntos.

Los mercados europeos operan dispares esta mañana, con Italia marcando la principal caída y Alemania la mayor suba. Por su parte, todos los mercados asiáticos operan al alza, con Hong Kong a la cabeza en lo que va del día.

Continúan los retiros de FCI en pesos y la devaluación del BCRA aumenta. ¿Cómo posicionarse?

En las últimas semanas conocimos el dato de inflación de mayo, que culminó en un alza mensual de 5,1% y 60,7% interanual, luego de un retiro generalizado en Fondos Comunes de Inversión T+1 (-$102.806 M en lo que va del mes: -21%) y de renta fija (-$144.339 M en lo que va del mes: -22%). Los FCI T+1 invierten mayoritariamente en letras del Tesoro y los renta fija en instrumentos CER. Además, hay que destacar la actualización en las tasas de referencia (+500 pb) por parte del BCRA y, por otro lado, que la entidad monetaria volvió a acelerar el ritmo devaluatorio en valores de entre 70% y 90% anualizado (TEA). Con este panorama, decidimos que la mejor forma de estar posicionados en pesos es combinando instrumentos CER de muy corto plazo con instrumentos dollar linked.

En primer lugar, consideramos que la inflación no logrará una desaceleración significativa en relación a los niveles actuales. En el corto plazo, vemos un piso de 4,5% vinculado a un menor impacto de los precios estacionales. Este escenario “optimista” se basa en varias razones: I) la falta de actualizaciones tarifarias en servicios públicos, prepagas y otros rubros; II) paritarias que hayan quedado pendientes o desactualizadas; III) mayor emisión monetaria; IV) un mayor cepo cambiario que aumenta la cantidad de pesos en la economía.

Por otro lado, entendemos que, para evitar que la emisión monetaria sea aún mayor, el Tesoro no puede tener una caída en la tasa de refinanciamiento a través de las licitaciones. En este sentido, es necesario el sostén que puedan garantizar los organismos públicos a los instrumentos de corto plazo. Por dicho motivo, nuestra recomendación se basa en letras CER cortas (las de agosto y abril se posicionan como las más atractivas en términos de tasa efectiva mensual) y el bono TX23.

En segundo lugar, recomendamos instrumentos dollar linked como complemento a los CER, ya que, si bien no vemos grandes posibilidades de un salto discreto en el tipo de cambio oficial, las chances – dada la inestabilidad económica y política – siempre están. En cuanto al ritmo devaluatorio mensual, vemos un techo del 4%, pese a la aceleración que tuvo en las últimas ruedas. Consideramos que el problema que posee el BCRA en materia cambiaria y de reservas no es un problema que se resuelva subiendo el tipo de cambio, más aún si tenemos en cuenta que cualquier movimiento acelerado en el mismo tendría un traslado a precios, generando mayor inflación.

Mencionábamos también el problema del BCRA en materia cambiaria y de reservas netas. En lo que va de junio, la entidad monetaria perdió unos USD 330 M por la presión que le genera la importación de energía, la actividad económica y la cuenta de servicios vinculada al Turismo. A criterio nuestro, la forma que tienen las autoridades de evitar el drenaje de reservas es endurecer el cepo cambiario, generando una masa de pesos sin destino.

Como adelantamos en el comienzo del informe, otro de los acontecimientos que tuvo lugar en las últimas semanas fue la actualización de tasas por parte del BCRA. La misma incluyó un nuevo piso de 53% para los plazos fijos y de 50% para la tasa Badlar (ambos en TNA). De esta manera, la TEA de plazos fijos queda con un piso de 68% y la de Badlar con un piso de 63% que, si tenemos en cuenta la inflación proyectada por el REM para los próximos 12 meses (60%), son valores más que competitivos.

De momento, no creemos que dichas proyecciones puedan cumplirse, por lo que decidimos no darle mayor protagonismo a estos instrumentos, a excepción de aquellos perfiles con mucho nivel de conservadurismo.

En conclusión, debido a la reciente ola de eventos que afectaron a los instrumentos en pesos y a la continua profundización de los problemas que afectan a la macro, decidimos posicionarnos con pesos en instrumentos CER cortos – beneficiados por el sostén de organismos públicos –, con un complemento en dollar linked ante cualquier evento poco probable de corto plazo en materia tipo de cambio oficial.

Por último, les adjuntamos dos informes que apuntan a aquellos perfiles que busquen aumentar la dolarización mediante bonos soberanos o corporativos:

Noticias locales: el país hoy.

Nuevamente el mercado local tuvo una jornada negativa. Además de los malos datos fiscales, hay que destacar la preocupante caída en el precio de la soja, que retrocedió a niveles previos al estallido del conflicto en Ucrania. Sin dudas, se trata de una mala noticia para una economía cuyas exportaciones crecen exclusivamente por los altos precios internacionales. Todo esto volvió a golpear a los activos argentinos, con caídas generalizadas en bonos y acciones.

El mercado cambiario continuó bajo presión. Ayer el BCRA finalizó la jornada con ventas netas por USD 170 M, acumulando en lo que va de junio ventas por USD 500 M. Con esta performance, el stock bruto de reservas internacionales cerró en USD 38.083 M y las netas finalizaron en USD1.800 M. Vale destacar que esta semana se pagó la deuda con el FMI por USD 2.700 M y que, muy probablemente, devuelvan dicho monto tras la aprobación de las metas del primer trimestre (los desembolsos sumarían USD 4.000 M). Mientras tanto, el ritmo devaluatorio diario desaceleró y se ubicó en 66% anualizado.

Los bonos soberanos en dólares continuaron en caída libre y marcaron nuevos mínimos. Ayer retrocedieron 1,8% (-3,6% en la semana), complicando cada vez más el acceso a los mercados internacionales. De querer emitir nueva deuda, la tasa que se debería pagar sería del 40%. Con este movimiento, el riesgo país escaló 1,8%, para establecerse en las 2.285 unidades.

En el plano de los bonos en pesos, la jornada no fue muy distinta a la del miércoles. La curva CER retrocedió 1,8%, con mayor fuerza en el tramo largo, mientras que el tramo corto se mantuvo sin variaciones, posiblemente sostenido por las compras del BCRA (estas intervenciones suman una expansión monetaria por más de USD 360.000 M). Las LECER, por su parte, lograron sortear la caída y finalizaron el día en terreno neutro. Esto transcurrió en una jornada en la que los retiros de Fondos Comunes de Inversión en pesos continuaron. Los FCI T+1 registraron salidas por $9.111 M, mientras que los de renta fija – liderados por los fondos CER – exhibieron retiros por $12.060 M.

Por el lado de los bonos dollar linked, el cierre fue nuevamente de 0,4% a la baja, con TV23 marcando la principal caída (-1,2%). Esta vez los tipos de cambio financieros sí se hicieron eco de lo ocurrido en el mercado de bonos. El dólar MEP rebotó 1,9% y el CCL avanzó 0,8%, quedando las cotizaciones en $232,23 y $237,32 respectivamente. En consecuencia, el canje retrocedió 1% para finalizar en 2,2%.

Los que tuvieron una dinámica más amigable fueron los bonos de tasa Badlar, que subieron 0,9% en promedio, con el BDC28 a la cabeza (1,59%). De todas maneras, lo que ocurre en este mercado no es significativo, ya que el volumen operado es muy bajo.

En cuanto a las acciones, el índice Merval volvió a cerrar a la baja: -2,9% en moneda local y -3,7% medido en USD CCL. De esta forma, el índice de acciones argentinas se volvió a ubicar en los USD 350, valor que no registraba desde mayo del 2021. Entre las compañías que componen el panel líder, solo Edenor (1,2%) y Banco de Valores (0,1%) terminaron la jornada con resultados positivos. Sin embargo, ambas acumulan resultados dispares en lo que va del año, ya que mientras Banco de Valores avanza un 45,5%, Edenor se mantiene un 1,9% en terreno negativo. Por el lado contrario, YPF (-7,1%), Transportadora Gas del Norte (-6%) y Sociedad Comercial del Plata (-5,9%) fueron las mayores perdedoras del día, afectadas principalmente por la caída en el precio energético internacional.

Entre las empresas argentinas que cotizan como Cedears, los resultados fueron dispares, con Globant (4,7%) y Bioceres (4,8%) marcando las mayores subas del día, mientras que Adecoagro (-4,9%) y Tenaris (-4,5%) se ubicaron como las principales perdedoras.

Más noticias

El BCRA redujo su posición vendedora en mayo

En mayo, el BCRA redujo su posición vendida en futuros a USD 2.088 M, desde los USD 2.556 M de abril. Esto marca un cambio de postura en relación a meses anteriores, donde observamos a la autoridad monetaria conteniendo el aumento de expectativas inflacionarias con su posibilidad de extender la venta de contratos. El mercado de futuros reaccionó con una suba generalizada de 0,6%, donde la mayor intensidad se vio en el tramo largo, similar a lo que viene ocurriendo desde hace una semana.

Noticias globales: el mundo hoy.

Ayer se dieron a conocer los avances de los PMI de servicios y manufacturero de EE.UU de junio, que marcaron los niveles más bajos del último tiempo (desde febrero y agosto de 2020, respectivamente). Ambos valores se situaron fuertemente por debajo de las expectativas, con el PMI de servicios retrocediendo a 51,6 puntos (vs 53,5 esperado y 53,4 en mayo) y el PMI cayendo a 52,4 puntos (vs el pronóstico de 56 y 57 en mayo). A su vez, el PMI compuesto de Markit sufrió la misma caída, al terminar en 51,2, en comparación al 53,6 del mes anterior.

Lo mismo ocurrió con los avances de los datos de PMI presentados por la zona del euro. Tanto el PMI compuesto como el manufacturero y el de servicios terminaron por debajo de las expectativas, tanto así como del mes previo. Al igual que EE.UU, la Unión Europea volvió a valores que no registraba desde inicios de año.

La preocupación del mercado radica en que la caída en estos valores denota la desaceleración del crecimiento, mientras que un resultado por debajo de los 50 puntos confirmaría la contracción del nivel económico. La mira estará puesta no solo en los valores finales, sino también en los resultados de los meses siguientes, que ya tendrán el impacto de la suba de tasas anunciada la semana previa.

Cierres y primeros movimientos del día.

Cierres del día anterior

Las tasas de Treasuries volvieron a retroceder ayer y alcanzaron mínimos de las últimas dos semanas, al cerrar en 3,09%. La incertidumbre respecto al crecimiento económico continúa impulsando la demanda de activos menos riesgosos, lo que impacta en una caída en las tasas. Sin embargo, las USD10YR ya acumulan una suba del 100% en lo que va del año, mientras que los bonos a 2 años registran un alza del 300%.

Respecto a la renta variable, los principales índices terminaron al alza, con el Nasdaq marcando la mayor suba diaria (1,5%), seguido por el S&P 500 (1%) y el Dow Jones (0,6%). El impulso se observó principalmente en los sectores de utilidades (2,4%), salud (2,2%) y Real Estate (2%). Por su parte, el sector tecnológico avanzó un 1,5%, impulsado por compañías como Microsoft (2,3%) y Apple (2,2%), aunque terminó con un menor crecimiento producto de las bajas registradas en el sector de semiconductores.

Jerome Powell volvió a comparecer frente al Congreso de EE.UU ayer e insistió en que la FED sostendrá su política monetaria más agresiva, para así controlar la inflación del país. Esto fortaleció al dólar e impactó directamente en el oro, que terminó retrocediendo 0,8% durante la jornada de ayer. A su vez, a las declaraciones se sumaron los débiles resultados económicos tanto de EE.UU como de Europa. Esto volvió a traer preocupación por la desaceleración económica, lo que impactó negativamente en la demanda del crudo, que retrocedió un 2% medido con el WTI, llegando a USD 104.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan al alza en lo que va de la mañana, tras concluir las declaraciones de Jerome Powell. El índice Nasdaq marca la principal suba (0,9%), seguido por el S&P 500 (0,7%) y el Dow Jones (0,6%). Las tasas de Treasuries, por su parte, operan levemente al alza y se ubican en 3,12%, mientras que el dólar pierde posición ante el euro, con el índice DXY retrocediendo hasta los 104,3 puntos.

La mira del día estará puesta en los datos de confianza del consumidor de la universidad de Michigan que se darán a conocer hoy, y que se espera que resulten en 50,2 puntos. El dato anterior exhibió el mismo valor, por lo que un dato inferior no solo sería un nuevo récord bajista para el indicador, sino que demostraría los efectos que el consumidor está sintiendo actualmente por la desaceleración económica americana.

El oro retrocede levemente (-0,2%), mientras que el petróleo avanza (1,7%) ante la espera de la reunión mensual de la OPEP+, que tendrá lugar la próxima semana. Sin embargo, a pesar de las declaraciones del presidente de EE.UU respecto a aumentar la producción, no se espera que la OPEP+ varíe su plan de aumentar la producción en 648.000 barriles diarios.

Ante este contexto, los mercados europeos operan todos al alza, con Alemania marcando la principal suba. Lo mismo ocurre con la mayor parte de los índices asiáticos, donde Japón y Hong Kong marcan los mayores avances del día.

Bajar la inflación no será a costo cero. Si bien la FED y la mayoría de los bancos centrales endurecen la política monetaria, la inflación no muestra señales de moderación. No haber atacado el problema a tiempo, en conjunto con el shock de oferta de commodities que genera la guerra en Ucrania, obliga a acelerar la suba de tasas y, en consecuencia, aumenta el temor por un aterrizaje brusco de la economía. Se consolida el escenario de estanflación, en el que las expectativas de inflación y de recesión aumentan. En este contexto, los mercados no encuentran piso: la incertidumbre sigue en ascenso, mientras los bonos y las acciones continúan en baja, convirtiendo a la primera mitad de este año en una de las peores del último siglo. Creemos que aún quedan malas noticias por digerir, con inflación alta y actividad en baja, por lo que mantenemos nuestra estrategia defensiva para transitar este contexto de incertidumbre y volatilidad.

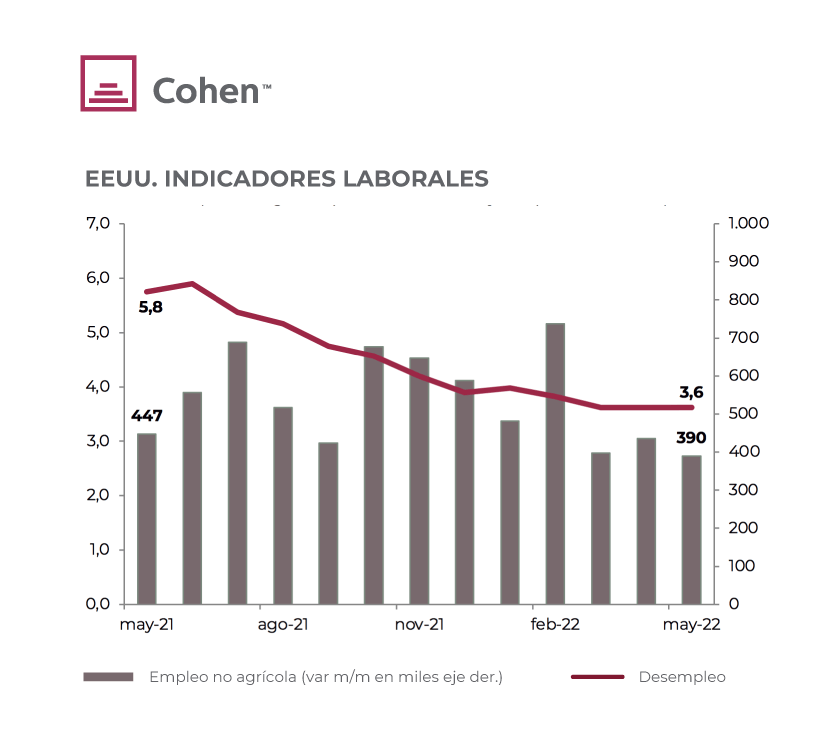

Boom de empleo

Pese a la desaceleración en el nivel de actividad, la dinámica del empleo se mantiene robusta, con la tasa de desocupación en el mismo nivel que antes de la pandemia, siendo uno de los niveles más bajos de la historia. En mayo se crearon 390 mil nuevos puestos de trabajo no agrícolas, muy por encima de lo observado antes de la pandemia (152 mil mensuales en promedio en el 2019). Por su parte, la tasa de participación aumentó levemente a 62,3% – desde 62,2% el mes previo –, por lo que la tasa de desempleo se mantuvo estable en 3,6%.

La recuperación del empleo privado se da en un contexto en el que los salarios vienen creciendo por debajo de la inflación, acumulando en el último año una caída de 3,8% i.a. en términos reales, profundizando su caída frente al mes anterior (-3.4%). De esta manera, el mercado laboral se mantiene con muy buen dinamismo, con el empleo privado creciendo al 4.3% i.a., muy por encima del crecimiento del PBI (1,7% i.a. al segundo trimestre, según Nowcast de Atlanta).

Pese a la fuerte recuperación de los últimos dos años, y si bien el PBI es 4% mayor al previo a la pandemia, los empleos no agrícolas son 800 mil (0,5%) menos: hay 615 mil menos en el sector público y 207 mil menos en el sector privado – de los cuales 200 mil corresponden a servicios – mientras que la cantidad de desocupados subió en solo 233 mil personas, dado que la tasa de participación se redujo en 200 mil individuos (de 63,4% en febrero 2020 a 62,3% en mayo).

Los commodities – por ahora – resisten

Los bajos stocks pospandemia, las sanciones a Rusia y el aumento en la demanda – gracias al paulatino levantamiento de la mayor cuarentena histórica en China – logran amortiguar la suba de tasas, por lo que los commodities muestran resultados mixtos. El petróleo Brent sube 2,1% en el mes, para situarse en 115 dólares el barril, y el gas natural en EE.UU cae un 15.2%, hasta 6,9 dólares el BTU – con problemas técnicos en plantas de embarque de LNG a Europa –, mientras que en Gran Bretaña sube 41%. En cuanto a los agrícolas, la soja cae un 1,3% – cerca del récord histórico del 2012 –, el maíz presentó una caída de 2,3% y el trigo de 16,4%. El cobre cayó un 5,8% en el mes y el mineral de hierro un 1,5%.

La inflación no se detiene

Pese a la desaceleración económica, la inflación no dio señales de moderación. En mayo, la inflación minorista alcanzó su mayor registro en cuarenta años: se aceleró a 8,6% anual – desde 8.2% –, con una suba mensual del 1%. Fuera de los fuertes aumentos en alimentos y combustibles, la inflación se mantuvo elevada, con una suba mensual del 0,6%, y de 6% en comparación a un año atrás. La peor noticia la dio la inflación de servicios, al marcar una suba de 5.7% i.a., acelerando con respecto al 5,4% del mes pasado, el registro más alto desde principios de los 90’.

El principal inconveniente de esta inflación es la fuerte persistencia que presenta. A diferencia de la observada en bienes, para la Reserva Federal esta inflación no es fácil ni rápida de bajar, ya que está más relacionada con un mercado laboral recalentado que lleva tiempo en enfriarse.

¿Soft? landing

La mayor inflación y la suba de tasas ya se empieza a notar en los registros económicos, y es probable que este efecto continúe en los próximos meses. El Nowcast del PBI de Atlanta profundizó la tendencia a la baja que venía observando en el primer trimestre, y ahora estima un crecimiento nulo para el segundo trimestre, frente al 2,3% estimado un mes atrás. Entre las mayores bajas se encuentra una caída esperada del 7,7% de la inversión residencial – frente al 2,4% de la estimación anterior –, una inversión en equipamiento de 0.4% – frente al 8,7% anterior – y ventas minoristas que actualmente se esperan en 2,6% – frente al 4,8% anterior –.

Esto se explica principalmente por las ventas minoristas, que fueron menores a las esperadas. Concretamente, en mayo las ventas nominales cayeron 0,3% m/m, fuertemente afectadas por la caída en la venta de automóviles de 3.5% m/m. Adicionalmente, los inicios de nuevas construcciones de casas cayeron 14.4% m/m, llegando al menor nivel en más de un año.

La FED acelera

Luego del elevado último dato de inflación, la FED reacciona y realiza la mayor suba de tasas desde 1994 (+75 pb), y se espera que en las próximas reuniones continúe con una suba de 50 o 75 pb. El comité de la FED ahora proyecta la tasa de interés en 3,4% para diciembre, y en 3,8% para fines del 2023, lo que representó un fuerte cambio desde los respectivos 1,9% y 2,8% que se proyectaban en marzo pasado.

En el mismo sentido, la entidad espera una inflación de 5,2% para diciembre de este año, desde el 4,3% proyectado anteriormente, que tampoco es fácil de alcanzar, ya que debería desacelerar los registros a 0,4% mensual, que es inferior al 0,5% promedio observado en el último año. Además, algunos miembros del comité revisaron su perspectiva de un escenario de aterrizaje suave para empezar a deslizar la posibilidad de uno más forzoso. En ese sentido, disminuyeron sus proyecciones de crecimiento económico para este año a 1,7% – desde el 2,8% proyectado en marzo – y las de desempleo a 4.1% para diciembre de este año – desde el 3,6% proyectado antes –.

Adicionalmente, comenzó con el retiro de USD 30 MM de bonos del Tesoro y de USD 17.5 MM de activos con respaldo hipotecario por los próximos tres meses, que luego ascenderá a USD 95 MM. El programa de retiro duplica al realizado en su anterior programa en el 2018, pero también el balance es más que el doble que en aquella situación (USD 9 billones de dólares, vs 4 billones antes).

Las tasas de interés suben

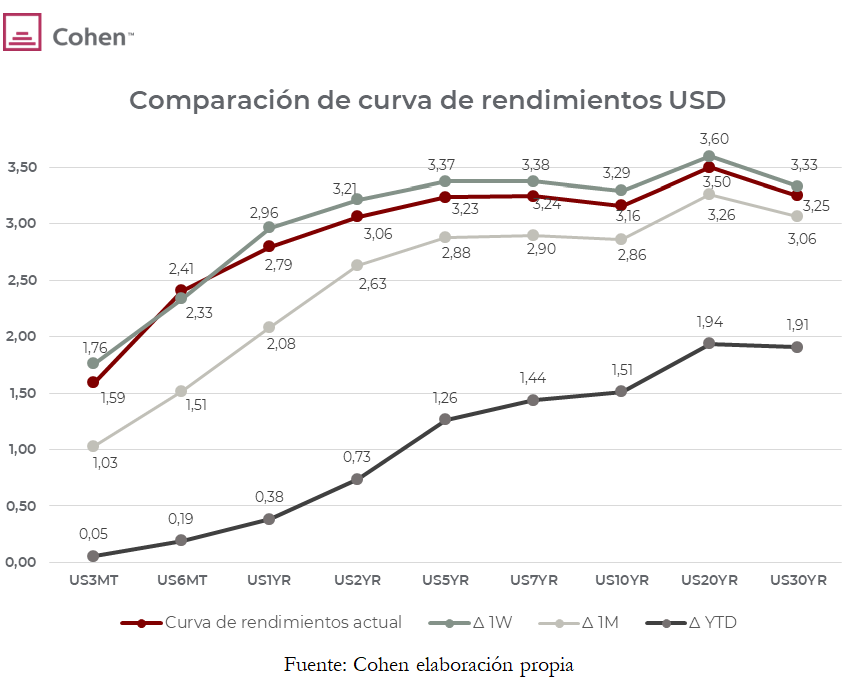

Con la FED más agresiva, combinando venta de títulos con subas en la tasa de referencia, los rendimientos de los bonos del Tesoro Americano aceleraron su recorrido alcista, llegando al nivel más alto desde 2018, por lo que se volvió a aplanar la curva. La tasa de los bonos a dos años subió 227 pb, mientras que la de los bonos a diez años avanzó 169 pb. En lo que va del año, la tasa a 2 años pasó de 1,2% a 3,2%, la de 5 años de 3,4% a 3,07% y la de 10 años de 1,51% a 3,3%. Pese a esta suba, las tasas siguen siendo negativas en términos reales, el peor registro desde 1981.

Mercados sin piso

Sin buenas noticias de inflación, las subas en las tasas de interés y las preocupaciones de desaceleración de la actividad económica continúan teniendo efectos nocivos para los mercados, tanto en renta fija como variable, que marcan el segundo peor arranque de año de la historia. Concretamente, la volatilidad volvió a subir, con el VIX superando los 30 puntos, dejando atrás la mejora que había mostrado hasta mediados de abril.

Los bonos tuvieron caídas generalizadas: el índice de bonos del Tesoro cayó 3% el último mes, y acumula una baja de 12% en lo que va del año. Igual tendencia marcaron los bonos Investment Grade, los de alto rendimiento y los emergentes, con rendimientos de -3,6%, -3,1% y -4,3%, respectivamente, en el mes.

Por el lado de renta variable, el S&P 500 cayó 3,5% y el Nasdaq hizo lo propio un 2,5% (ambos retrocedieron a niveles de noviembre de 2020). Tanto las acciones growth como las value tuvieron resultados negativos (6,5% y 4,8% respectivamente). Entre los sectores, los de mejor desempeño fueron los de consumo defensivo, discrecional e industrial, con rendimientos respectivos de -2,7%, -3,1% y -4,7%, mientras que los de peor desempeño fueron energía, servicios públicos y materiales, registrando -10,1%, -9,6% y -9,1% respectivamente.

En lo que va del año, el único sector que se mantiene positivo es energía, con un alza de 33,6%, mientras en sentido contrario encontramos a consumo discrecional, servicios y tecnológica con caídas de -33,3%, -30,5% y -28,1% respectivamente.

Recomendaciones de inversión: aprovechar la tasa

Para perfiles más conservadores y de largo plazo, hay tasas de interés en ciertos bonos que resultan atractivas: este es el caso de los bonos Investment Grade, representados en el ETF (LQD). Con la reciente suba de tasas, el índice ICE del Bofa (rendimiento de bonos Investment Grade de referencia) marca rendimientos del 4%, su mayor registro desde la crisis financiera del 2009. Estos rendimientos son atractivos para esperar hasta que el mercado muestre una mejor definición haciendo tasa. Por otro lado, no es claro que el shock de subas de tasa de interés haya alcanzado su punto máximo, por lo cual, si bien estos activos ya muestran rendimientos atractivos, puede que todavía no hayan encontrado piso.

En un escenario de tasas altas y persistentes, las empresas con retornos a muy largo plazo son las que más afectadas se ven. Con tasas de interés altas, los inversores no van a ser tan pacientes. Empresas con potencial de crecimiento a muy largo plazo, como lo son algunas pequeñas growth, no están en la mejor situación. Por dicho motivo, recomendamos alejarse de empresas con horizontes de inversión a muy largo plazo.

Respecto a las acciones, recomendamos posicionarse en activos defensivos. Con una inflación persistente, es difícil imaginarse una baja fuerte de tasas que impulse el mercado y la economía. En este sentido, las acciones de sectores de servicios públicos y de salud son las que menos impacto sufren en los distintos ciclos de la economía y, además, suelen estar mejor preparadas para una suba de tasas, por los altos dividendos que presentan. Se puede acceder a estos sectores con el ETF XLU de servicios públicos y el XLV de salud. En lo que va del año, muestran desempeños del -8.3% y del -13%, respectivamente, frente al -21% del S&P 500.

Por último, los perfiles más agresivos y cortoplacistas pueden optar por una caída del consumo privado. En un escenario de inflación alta y suba de tasas, probablemente el consumo discrecional se vea resentido. El ETF ProShares UltraShort Consumer Goods (SZK) apuesta a caídas de acciones relacionadas a este tipo de consumo. En lo que va del año, acumula un rendimiento positivo del 41%. Sin embargo, hay que considerar que son activos muy volátiles, por lo que no es recomendable destinar una porción considerable de la cartera.

Noticias locales: el país hoy.

La dinámica de retiros en Fondos Comunes de Inversión T+1 y de renta fija volvió a mostrarse al alza, luego de varias ruedas de tendencia bajista. Ayer, los retiros en fondos de Renta Fija totalizaron los $22.600 M, de los cuales $19.123 M corresponden a instrumentos CER. Esto fue complementado por los $12.917 M que salieron de fondos T+1. En cuanto a los actores que estuvieron detrás de los retiros, volvemos a encontrar a sociedades gerentes vinculadas al sector privado.

En este contexto, no es casual que ayer los bonos CER hayan caído un 1,4% en promedio. El tramo largo – donde no suelen intervenir organismos públicos – fue el más afectado, al registrar caídas en torno al 2%. De hecho, el TX24 retrocedió 4%. Entendemos que la intervención pública volvió a aparecer ya que: I) la caída de los instrumentos del tramo corto durante la rueda era más pronunciada, reduciéndose hacia el final de la jornada; II) fuentes del mercado estiman una intervención del BCRA por $50.000 M.

La curva de letras CER también se mostró negativa, pese a que la magnitud del golpe fue menor (apenas 0,4% en baja).

Los bonos dollar linked tampoco pudieron escapar de la dinámica del día y terminaron cayendo 0,3%, con el TV23 a la cabeza (-0,8%). Con este movimiento, los rendimientos respecto a la devaluación del T2V2, TV23 y TV24 quedaron en 2,1%, 1,5% y 8,2% respectivamente.

El ajuste que mostraron dichos instrumentos se dio en un marco en el que el BCRA devaluó al 68% anualizado (promedia 75% en las últimas 5 ruedas), y cuya participación en el mercado cambiario finalizó casi neutra (+USD1 M). Dado que la entidad volvió a cancelar vencimientos con el FMI por USD 1.700 M, las reservas brutas cerraron en USD 38.299 M, el nivel más bajo desde que se firmó el nuevo acuerdo con el FMI el pasado 23 de marzo.

Pese a lo ocurrido en la curva de pesos y en los FCI, los tipos de cambio financieros se mostraron a la baja, ya que el dólar MEP retrocedió 2,4% y el CCL cayó un 2,3%, ubicando dichas cotizaciones en $227,94 y $235,33 respectivamente.

Por el lado de los bonos soberanos, la tendencia de las últimas ruedas se sostuvo, ya que volvieron a retroceder de forma generalizada en un 1,6%, sin discriminación de legislación ni de plazos, agravando el escenario para los tenedores de los mismos. Con este marco de fondo, el riesgo país siguió escalando y terminó la jornada en 2.245 puntos (+2.0%).

El contexto de incertidumbre local y global no permite que las acciones argentinas despeguen. El índice Merval cayó 1%, hasta alcanzar los 85.662 puntos, mientras que – dada la caída del CCL – medido en dólares avanzó 1,3%. De esta manera, ya acumula una caída en pesos de 7,2% en lo que va del mes, mientras que medido en dólar CCL la baja es de 17%.

Entre las empresas argentinas que cotizan como Cedears, los resultados fueron dispares, con Mercado Libre volviendo resultando nuevamente la principal ganadora de la jornada (3,2%), mientras que, en sentido contrario, Tenaris registró la mayor pérdida (-4,4%), seguida por Adecoagro (-2,9%).

Lo mismo ocurrió con las compañías que componen el panel líder, donde solo cinco de ellas cerraron el día con resultados positivos. Entre las mismas, Banco Supervielle (2,8%) fue la mayor ganadora, seguida por Central Puerto (0,8%) y Banco BBVA Argentina (0,8%). Entre las mayores perdedoras se ubicaron Transportadora Gas del Norte (-4,8%) y Aluar (-4,2%).

Más noticias

El Tesoro redujo los vencimientos de junio

En lo que fue un canje sorpresivo y anticipado de cara a la licitación de la semana que viene (martes), el Tesoro logró reducir los vencimientos restantes del mes a $248.000 M. La instrumentación del canje permitió que el BCRA – que no puede ingresar al mercado primario – pueda asistir al objetivo del Tesoro. Se estima que, dentro de los $358.000 M canjeados en el día de ayer, no solo intervino el BCRA, sino también otros organismos públicos (como el FGS o bancos). Dicha asistencia evidencia una falta de apetito por parte del sector privado, que se basa en la creciente desconfianza respecto a la capacidad de pago del sector público.

De cara a las próximas licitaciones, esperamos que los organismos públicos continúen asistiendo a las metas del Tesoro por fuera de la emisión monetaria, ya que las licitaciones representan la principal fuente de financiamiento del sector público, contextualizado en un marco de creciente aumento del gasto y, en consecuencia, del déficit.

Se redujo el superávit comercial

El Intercambio Comercial Argentino (ICA) correspondiente a mayo marcó un superávit comercial de apenas USD 356 M, muy por debajo al de un año atrás, cuando había marcado un excedente de USD 1.672 M. Este resultado obedece al salto de las importaciones, que alcanzaron una cifra récord de USD 7.870 M (+53% i.a.), mientras que las exportaciones llegaron a USD 8.226 M (+20.7% i.a.). La dinámica de las importaciones se explicó por el alza de 24% i.a. en las cantidades y de 23,5% en los precios, este último impulsado por los de energía y fertilizantes.

Distinto fue el caso de las exportaciones, cuyo crecimiento se explicó exclusivamente por los precios, que subieron 22% i.a., mientras que las cantidades bajaron 1% i.a. En los cinco primeros meses del año, la balanza comercial finalizó con un superávit de USD 3.196 M (40% menos que en el mismo período de 2021).

Noticias globales: el mundo hoy.

Las preocupaciones del mercado por una posible recesión impactaron fuertemente en los commodities, principalmente en los energéticos. Mientras el petróleo Brent retrocedió un 3,4% ayer, el WTI cayó 4,9%. De esta forma, el crudo retrocedió hasta los USD 105, valor que no marcaba desde mediados de mayo.