Resultados de la búsqueda

¿En qué fase se encuentra la economía americana y qué oportunidades de inversión emergen?

¿Cómo se compatibilizan los temores de recesión con una fuerte creación de empleo, producción industrial y una actividad en servicios a buen ritmo? Ciclo económico. En la siguiente nota analizamos en qué fase del ciclo se encuentra la economía americana y qué se puede esperar para los próximos meses.

El empleo mantiene buen ritmo. En mayo se crearon 390 mil nuevos puestos de trabajo no agrícolas, muy por encima de lo observado previo a la pandemia (152 mil mensuales en promedio en el 2019). Por su parte, la tasa de desempleo se mantuvo estable en 3,6%, siendo uno de los mínimos registros de la historia. Datos más actualizados, como las peticiones semanales de seguro de desempleo de la última semana, se ubicaron en 229 mil, registros cercanos a los de la prepandemia (218 mil en promedio registrados en 2019).

La producción industrial y de actividad en servicios muestran buenos registros. En mayo, la producción industrial se expandió un 0,2% mensual (5,8% respecto a un año atrás). Además, el PMI de manufacturas de junio presentó un registro de 52,6, lo que representa que el sector continúa en expansión, mientras que el de servicios también se mantuvo en expansión (51,6).

Sin embargo, ya se observa una caída del consumo. En mayo las ventas nominales cayeron 0,3% m/m, fuertemente afectadas por la caída de venta de automóviles de 3,5% m/m. Esa caída se refleja en una baja en la confianza del consumidor de la Universidad de Michigan, que ya se encuentra en su menor registro histórico desde 1980. Uno de los motivos de esta caída es la disminución de salarios reales de 3.8% i.a. en mayo, profundizando la baja frente al mes anterior (-3.4%), explicada principalmente por la aceleración de la inflación. A esto se le suma la suba de tasas de interés de la Reserva Federal, que contemplaron incrementos en todas las tasas del sistema. Las tasas de créditos hipotecarios a 30 años presentaron su mayor registro desde el 2008, ubicándose en 5,8% – desde el 2,9% del año pasado –.

Los inventarios se empiezan a recuperar desde mínimos históricos. Durante la pandemia, la producción de bienes estuvo seriamente afectada, mientras que la demanda se mantuvo elevada con programas de estímulos fiscales y monetarios récord por parte de los gobiernos. Últimamente, la producción industrial ha podido incluso superar registros observados previos a la pandemia y, en conjunto, la caída de las ventas se ha traducido en una recomposición de los inventarios desde mínimos históricos. En mayo, el stock de viviendas nuevas a la venta alcanzó los 7,7 meses de ventas, situándose por encima del registro prepandemia (5,7 en febrero del 2020). En abril, los inventarios de ventas minoristas alcanzaron el 1,18, frente al 1,09 que encontraron en octubre del 2021. Reportes más actualizados de tiendas minoristas – como lo fue el de Target – marcan que recientemente han tenido inconvenientes por excesivos inventarios que repercutieron en sus estados financieros.

En definitiva, la caída de las ventas y recomposición de inventarios va a llevar a desacelerar la producción y luego la disminución de personal. Eso marca que no son contradictorios los indicadores, sino que hay algunos sectores que ya han reaccionado a la desaceleración por el aumento de la inflación y las tasas, mientras que otros sectores hacen de manera más paulatina. Para los próximos meses, no se espera que esta tendencia se revierta, al menos hasta que se observe una desaceleración de la inflación que, como ya señalamos en la nota Tasas altas llegaron para quedarse, no parece que sea pronto. Por ahora, la economía se encuentra en una fase inicial de desaceleración del ciclo y habrá que seguirla de cerca para saber la magnitud de esta desaceleración.

Oportunidades de inversión

Para perfiles más conservadores y de largo plazo, hay tasas de interés en ciertos bonos que resultan atractivas: este es el caso de los bonos Investment Grade, a través del ETF LQD. Con la reciente suba de tasas, el índice ICE del Bofa (rendimiento de bonos Investment Grade de referencia) marca rendimientos del 4,2%, su mayor registro desde la crisis financiera del 2009. Estos rendimientos resultan atractivos en vistas a esperar que el mercado muestre una mejor definición haciendo tasa. Por otro lado, no es claro que el shock de subas de tasa de interés haya alcanzado su punto máximo, por lo cual, si bien estos instrumentos muestran rendimientos atractivos, puede que todavía no hayan encontrado piso.

Respecto a las acciones, recomendamos posicionarse en activos defensivos. Con una inflación persistente es difícil imaginarse una baja fuerte de tasas que impulse al mercado y a la economía. En ese sentido, las acciones de sectores de servicios públicos y de salud son las que resultan menos afectadas por los ciclos de la economía y, además, suelen estar mejor preparadas para una suba de tasas, considerando los altos dividendos que presentan. Se puede acceder a estos sectores con el ETF XLU para servicios públicos y el XLV para salud. En lo que va del año, muestran desempeños del -3,0% y del -9,5%, respectivamente, frente al -19% del S&P 500.

Noticias locales: el país hoy.

En una jornada dispar para los bonos soberanos, el riesgo país retrocedió por segunda semana consecutiva, logrando perforar los 2.400 puntos. Esta vez, la caída de 3,5% le permitió recortar parte de la caída observada durante la semana. Con lo observado ayer (+0,8% en promedio), la performance de junio para los bonos en dólares fue de -17,9% (-30,7% en lo que va del año). La curva de bonos globales fue la más golpeada, con un retroceso de 19% (vs la caída de 16,8% de los Bonares).

En el segmento pesos, y en particular en la curva CER, la jornada dejó un saldo a favor de 0,6%, con el bono TX23 liderando las subas (+2,7%). Dicha curva cierra el mes con un retroceso de 12,6% (+7,5% en los seis primeros meses del año), producto de los retiros masivos en Fondos Comunes de Inversión en pesos.

En junio, los FCI registraron suscripciones netas por $162.461, producto de las caídas respectivas de $129.115 M y $260.866 M que registraron los segmentos T+1 y de renta fija – donde se encuentran los CER –. El saldo no se profundizó gracias a las suscripciones de $226.185 M que tuvieron los fondos money market.

La salida de flujos privados tuvo un impacto en precios tan grande que los organismos públicos, con el BCRA a la cabeza, tuvieron que salir a contener las pérdidas con emisión e intervención en el secundario. En concepto de Adelantos Transitorios, con la información que tenemos hasta el momento (27 de junio), se emitieron unos $377 MM, emisión que complementa los $600 MM que se utilizaron para intervenir en el mercado de bonos.

Otra de las curvas del segmento pesos es la de dollar linked, que rebotó 2,6% en la última jornada del mes, retrocediendo 0,9%. La performance mensual tuvo movimientos dispares, ya que mientras el bono T2V2 avanzó 4,3%, el TV23 y el TV24 retrocedieron 1,6% y 5,5% respectivamente. En los seis primeros meses del año, los bonos en cuestión registraron un avance del 8,6%, en línea con un aumento de las expectativas devaluatorias.

Ayer el BCRA devaluó por tercera rueda consecutiva en torno al 64% anualizado, dejando el saldo de devaluación mensual (punta a punta) en 4,2% (similar a lo observado en el mes anterior). Con este movimiento, las devaluaciones mensuales en lo que va del año fueron de: 2,2%, 2,3%, 3,3%, 3,9%, 4,2% y 4,2%.

Lo hecho en los últimos días del mes fue posible gracias al refuerzo del cepo que se implementó a comienzos de la semana sobre las empresas que quieren acceder al MULC. En la última rueda del mes, dicha medida le permitió al BCRA acumular unos USD 536 M en el mercado cambiario. Con esto, el BCRA cierra junio con un saldo a favor de USD 950 M. muy por debajo de los USD 2.089 M que se habían acumulado en mayo de 2021, lo que deja las reservas brutas en USD 42.784 M.

La dinámica de los seis primeros meses del año en el mercado cambiario deja mucho que desear si tenemos en cuenta que se acumularon apenas USD 1.500 M, cuando en la misma época del año anterior se habían atesorado USD 6.456 M.

Por el lado de los tipos de cambio financieros, el jueves tanto el dólar MEP como el CCL se mostraron al alza, con subas de 1,6% y 0,7% respectivamente, dejando las cotizaciones en $249,59 y $252,71. El canje, por su parte, presentó una caída de 0,9%. Respecto a lo ocurrido en el mes con el MEP y el CCL, los mismo tuvieron avances en torno al 20%, que los deja un 26,6% y 24,4% arriba – respectivamente – en lo que va del año.

Más noticias

Lento avance del Merval

En la jornada de ayer, el índice de acciones argentinas cerró levemente al alza medido en moneda local (0,4%), aunque volvió a retroceder medido en dólar CCL (-0,3%). A pesar de la suba de 6,3% que viene marcando el índice medido en pesos durante la última semana, el aumento del dólar financiero no le permite al Merval avanzar por encima de los USD 350 en el mismo período.

El sector de utilidades se ubicó como el principal ganador de la jornada (3,8%), seguido por el de materiales (2,7%). Entre las compañías del panel líder, se destacaron Ternium Argentina (3,5%) y Sociedad Comercial del Plata (3,8%). Por el lado contrario, Banco Macro (-3,4%) y Banco BBVA Argentina (-1,8%) marcaron las mayores caídas del día.

Respecto a las compañías argentinas que cotizan como Cedears, solo Bioceres logró terminar al alza (3,5%), mientras que las restantes se vieron afectadas por el contexto internacional, con Globant (-4,5%) y Vista Oil & Gas (-5,3%) mostrando los mayores retrocesos del día.

Noticias globales: el mundo hoy.

Ayer se dio a conocer el PCE (índice de precios del gasto en consumo personal) de mayo, que resultó en 0,6% m/m, vs el 0,2% m/m registrado en abril. Sin embargo, el PCE subyacente logró un leve retroceso, al resultar en 0,3% m/m (vs expectativas de 0,4% m/m), lo que llevó al valor interanual a 4,7%.

Por su parte, los ingresos personales no alcanzaron esta suba, al marcar un alza de 0,5% m/m, mientras que la mayor preocupación se dio por la caída en el gasto personal, que resultó en 0,2% m/m (vs expectativas de 0,4% m/m y el 0,6% m/m registrado en abril).

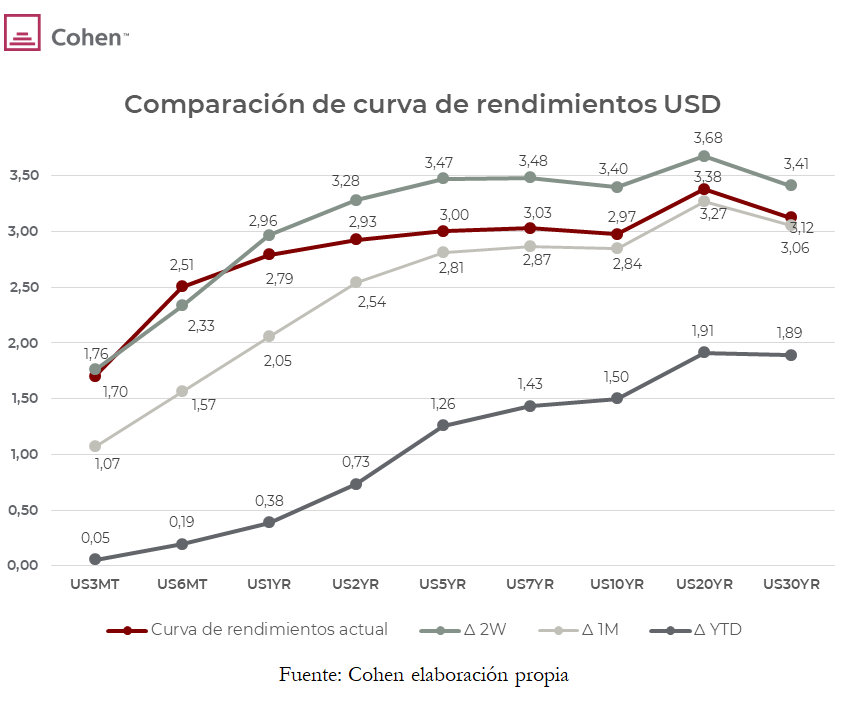

Este es uno de los índices que tiene como termómetro la FED para analizar los precios y el crecimiento económico. Por esta razón, tanto la suba del PCE – por encima de lo esperado – como la contracción en el gasto personal fueron datos que generaron mayor preocupación en los inversores. Esto llevó a un nuevo flight to quality que hizo retroceder a los mercados de renta variable, al tiempo que aumentó la demanda en activos menos riesgosos. De esta manera, la USD10YR terminó la jornada retrocediendo 8 pb, hasta 3,01%.

La caída de casi 50 pb que marcaron las tasas de Treasuries demuestran la incertidumbre que vienen mostrando los mercados, principalmente luego de darse a conocer la suba de tasas por parte de la FED. Se espera que este contexto continúe a medida que la economía norteamericana siga mostrando signos de desaceleración económica para los próximos meses.

Cierre y primeros movimientos del día.

Cierres del día anterior

El principal índice norteamericano volvió a ubicarse en terreno de “bear market”, cerrando su peor primer semestre de los últimos 52 años. La incertidumbre inflacionaria y el contexto de suba de tasas hicieron que el S&P retroceda un 0,8% ayer, acumulando una caída de 20,6% en lo que va del 2022. Lo mismo ocurrió con el índice Nasdaq y el Dow Jones, que cayeron 1,2% y 0,7% respectivamente, acumulando así bajas respectivas para el primer semestre de 29,6% y 15,3%. A su vez, los tres índices marcaron su segundo trimestre consecutivo a la baja. Los temores respecto a una futura recesión continúan marcando la agenda del mercado, aumentando en 11 puntos (66,3%) el índice VIX – medidor de volatilidad – en lo que va del año.

Respecto a los sectores, solo 4 de los 11 que componen el S&P terminaron al alza, encabezados por el sector industrial (0,3%). Por el lado contrario, el sector energético volvió a ser el mayor perdedor de la jornada (-2,1%), seguido por el de consumo discrecional (-1,5%). Esto sucedió como consecuencia de la caída de 3,5% que marcó el petróleo WTI, ante la preocupación respecto a una desaceleración económica mundial. A esto se le sumó que la OPEP+ ratificó su plan de aumentar en 648.000 barriles diarios su producción hasta agosto, lo que terminó impactando en el precio del commodity.

Entre los datos económicos se dio a conocer el PMI manufacturero de China, que resultó en 50,1 puntos, luego de haber retrocedido a 48,1 el mes previo. Esto fue visto con optimismo por el país, que no alcanzaba este valor desde febrero de 2022, es decir, previo al confinamiento establecido. Sin embargo, el resultado favorable de la industria china no logró impulsar a los mercados a nivel global, que continúan marcados por la incertidumbre, a pesar de la apertura gradual que se lleva a cabo en el gigante asiático.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan a la baja en el primer día del segundo semestre del año. Mientras el Nasdaq retrocede un 0,4%, tanto el S&P como el Dow Jones bajan 0,3%.

La eurozona publicó su dato inflacionario, que volvió a marcar un nuevo récord, al alcanzar un 8,6% i.a., superando tanto las expectativas (8,4% i.a.) como el dato previo de (8,1% i.a.). Esto llevó a reforzar la expectativa del mercado de una mayor suba de tasas por parte del Banco Central Europeo, con el fin de controlar la suba de precios, que ya supera ampliamente las expectativas de 2% de la entidad. Dicho suceso generó una mayor preocupación respecto a la inflación, a pesar de la leve caída que marcó el IPC subyacente, que resultó en 3,7% i.a. (vs expectativas de 3,8% i.a.). Sin embargo, se considera que este mayor impacto fue producto del encarecimiento energético. El IPC subyacente tampoco muestra señales de retroceso en el corto plazo, lo que aumenta las expectativas de suba de tasas futuras por parte del Banco Central Europeo.

Sector monetario y financiero.

- La política monetaria reanudó su sesgo expansivo en el mes de mayo. Luego de la contracción neta de la base monetaria en el primer cuatrimestre del año, la expansión en el final de mayo volvió a generar una emisión neta de saldos monetarios.

- Las reservas internacionales netas permanecen en un nivel similar al del mes anterior, a pesar del sostenimiento del contexto favorable derivado de los altos precios internacionales. Las estimaciones de los activos netos de mayo disminuyeron marginalmente respecto al mes previo, situándose en torno a los U$S 4.035 millones.

Resumen

- Promediando junio el Banco Central aplicó una nueva suba del nivel de tasa de interés de política monetaria con el objetivo de intentar establecer incentivos en el mercado local y afectar la inflación, situándola en 52% y a la tasa de referencia efectiva anual en 66,5%.

- La tasa de interés BADLAR (depósitos mayoristas) asciende a 56,7% lo cual genera una rentabilidad incipiente si se observa al mercado de cambios pero se matiza con la pérdida de al menos 3% respecto a inflación interanual de mayo.

- Desde el objetivo de contraer la cantidad de dinero la autoridad monetaria sigue constituyendo deuda con el sector bancario (LELIQ/NOTALIQ) la cual asciende a $ 5,32 billones en el inicio de junio, nivel sustancialmente superior respecto al promedio del año 2021, $ 2,01 billones.

- La Base Monetaria del mes de mayo mostró un crecimiento mensual de 1,9% a precios corrientes. Mientras que en valores absolutos el aumento promedio fue $ 258.274 millones. Mientras que en términos reales, la base monetaria se contraería un 11% interanual.

- Dados los pasivos monetarios del Banco Central, el aumento de la tasa de interés de política monetaria, si bien es un instrumento a los fines de afectar la dinámica inflacionaria, el efecto no deseado es la generación anual de intereses de aproximadamente $3,28 billones en el inicio de junio.

- Durante mayo el nivel de Reservas Internacionales brutas presentó una caída incipiente de 1% respecto de abril 2022, lo cual se traduce en una reducción nominal de U$S 446 millones.

- Las Reservas brutas se registraron en los U$S 41.561 millones en el cierre de mayo, representando un aumento acumulado de U$S 2.434 millones respecto de diciembre 2021.

- La estimación del nivel neto de reservas internacionales resultaría en U$S 4.038 millones en el cierre de mayo, sosteniendo el nivel del mes anterior y luego de que en el primer bimestre hayan resultado negativas.

- Los desequilibrios macroeconómicos y las tensiones respecto a la gestión de los mismos tienen efectos sobre el sector monetario, pues a pesar de que las exportaciones crecieron mes a mes constituyendo U$S 27.681 millones desde el inicio del año, las reservas internacionales no logran recuperarse.

- La asistencia al Tesoro Nacional en concepto de adelantos transitorios y utilidades correspondiente al período enero-mayo 2022 resultó en $ 58.051 millones. La dinámica del mes de mayo fue contractiva en -$ 143.949 millones luego de siete meses consecutivos de expansión sostenida.

- La gestión cambiaria persiste bajo el sistema de pequeñas depreciaciones diarias (crawling peg) en 0,2% promedio en el segmento formal generando mayor atrasado respecto a la variación mensual del índice de precios minorista que registró 5%.

- Durante el mes de mayo las presiones sobre el mercado de cambios informal se reanudaron estableciendo, hacia la segunda semana de junio, un nuevo máximo histórico de $/U$S 224. Esto constituye una brecha de 76% respecto a la cotización oficial.

- El riesgo país medido por el EMBI+Arg se registró en los 1.918 p.b. en el cierre de mayo y en ascenso debido a que en la segunda semana de junio se estableció en 2.124 p.b.. Nivel alto respecto a la región y se espera mayor volatilidad durante el resto del año el panorama político nacional y las condiciones macrofinancieras de nuestro país.

- El nivel de tasa de política monetaria tuvo una nueva suba en junio y se sitúa en 52%, es decir, tres puntos porcentuales por encima del 49% de mayo. Las expectativas en relación a un nuevo aumento en el corto plazo vuelven a activarse dada la necesidad del programa monetaria del año en curso.

- Durante mayo la tasa de interés por depósitos mayoristas se presenta con cierta rentabilidad frente al mercado de cambios pero en retroceso real respecto a la inflación mensual e interanual. Concretamente, la tasa BADLAR se establece en 56,7% en su valor efectivo anual, mientras que la inflación interanual de mayo registró un nivel de 60,7%.

- La asistencia al Tesoro Nacional en concepto de adelantos transitorios y utilidades correspondiente a los primeros cinco meses del año se registró en $ 58.051 millones. No obstante, la dinámica del mes de mayo fue contractiva en -$ 143.949 millones luego de siete meses consecutivos de constituirse como un factor determinante de expansión de base monetaria.

- Las Reservas Internacionales brutas registran un saldo de U$S 41.561 millones en el cierre de mayo lo cual se traduce en una disminución mensual de U$S 446 millones a pesar de las mejores condiciones de precios de exportables que sustentaron ingreso de divisas por U$S 27.681 durante el primer cuatrimestre del año. Esto se matiza por el contexto de incertidumbre de mercado, dadas las tensiones políticas y los desequilibrios macroeconómicos no resueltos.

- Durante los primeros cinco meses del año se produjo un aumento de reservas en torno a los U$S 2.434 millones, representando una diminución incipiente de U$S 157 millones respecto al mismo período del año 2021 y un mayor crecimiento respecto al año 2020 que, al comparar con este último período, se traduce en U$S 4.626 millones.

- Nuevamente, la recuperación relativa de los activos externos del Banco Central se deriva principalmente del primer desembolso correspondiente al acuerdo con el FMI y, en menor medida, del mejor nivel de precios de los bienes agrícolas exportables como el trigo y la soja.

- Sin embargo, los desequilibrios macroeconómicos y las tensiones respecto a la gestión de los mismos tienen efectos sobre el desempeño del sector monetario, pues a pesar de que las exportaciones crecieron mes a mes constituyendo U$S 27.681 millones desde el inicio del año, las reservas internacionales no logran recuperarse.

- La estimación del nivel neto de reservas internacionales correspondiente con el descuento de asignaciones por derechos especiales de giro del FMI, obligaciones monetarias con otras entidades (swaps) y los depósitos por encajes en moneda extranjeras de entidades financieras resultaría en U$S 4.038 millones en el cierre de mayo. Esto a pesar del aumento registrado durante agosto debido a la recepción de los DEG del FMI de U$S 4.319 millones y de U$S 6.752 millones pues, ambas partidas se contabilizaron como aumento bruto de reservas.

- La expansión monetaria se reanudó durante el mes de mayo, pues la base monetaria en promedio del mes se ubicó en $3.696,4 miles de millones, registrando un aumento mensual de 1,9% en la serie original a precios corrientes. El principal factor de expansión fue el accionar del sector público como consecuencia de sus operaciones de cancelación de adelantos transitorios hacia final de mes.

- Desde la estrategia de contraer la cantidad de dinero para digerir los excesos monetarios, el Banco Central sigue constituyendo pasivos con el sector bancario (LELIQ/NOTALIQ) devengando intereses. Estos pasivos en el inicio de junio se establecen en $ 5,32 billones lo cual representa un nivel superior de 165% respecto del promedio del año 2021, $ 2,01

billones.

- La depreciación nominal de mayo registró un promedio diario de 0,2%, nivel similar al primer trimestre del año y menor a la dinámica de los demás precios de la economía, generando un nuevo atraso respecto al nivel de precios minorista cuyo promedio mensual en lo transcurrido del año fue 5,3%.

- La cotización promedio de cierre de mayo en el mercado formal fue $ 125,5 aunque luego del impuesto País y la nueva retención, la cotización efectiva resulta en $ 207,8. En efecto, en el mercado minorista en el cierre de mayo se registró una depreciación de 16% respecto de principios de año, y la inflación minorista del mismo período acumuló 29,3%.

- En el mes de mayo se reanudaron las presiones cambiarias sobre el mercado informal. En concreto, la cotización informal en el cierre del mes se registró en los $/U$S 206 desde los $/U$S 200,5 de abril. La cotización en este mercado sigue influenciada por el ciclo político, la incertidumbre sobre el rumbo inflacionario y los efectos indirectos de las necesidades financieras del sector público nacional.

- El riesgo soberano medido por el EMBI+Arg se registró en los 1.918 p.b. en el cierre de mayo y en ascenso debido a que en la segunda semana de junio se estableció en 2.124 p.b., nivel alto respecto a la región y se espera mayor volatilidad durante el resto del año el panorama político nacional y las condiciones macrofinancieras de nuestro país lo cual, a su vez, establece un mayor nivel de incertidumbre de mercado.

Sector externo.

- El desempeño del intercambio comercial argentino se sostiene superavitario, constituyéndose como un canal de oferta neta de divisas. Sin embargo, en el mercado cambiario no se logran estabilizar las expectativas de escasez, lo que continúa presionando la cotización.

- El tipo de cambio real evidenció una disminución promedio mensual de 0,2% durante el mes de mayo de 2022 (base 2010=1). Además, respecto al promedio del año 2021, se registró una apreciación de 14%.

Resumen

- La inflación en Estados Unidos volvió a establecerse en un nivel alto respecto al promedio observado desde el inicio de la década de 1990. En concreto, durante mayo de 2022 se registró una variación interanual de 8,5%, acumulando 4,6% en el año.

- En ese contexto de inflación inédita de los últimos 40 años en Estados Unidos y en el marco de resultados financieros negativos en empresas del segmento tecnológico, la Reserva Federal anunció una suba abrupta de tasa en 75 puntos básicos, estableciéndose entre 1,5% y 1,75%.

- El intercambio comercial argentino de abril 2022, conformado por exportaciones más importaciones, se incrementó 40,6% en relación con el mismo mes del año 2021, registrando un valor de U$S 15.210 millones, el mayor desde mayo de 2013 cuando se habían registrado U$S 15.421 millones.

- El saldo de la balanza comercial de abril 2022 fue superavitario en U$S 1.444 millones, constituyéndose en el mayor nivel desde octubre de 2021, pero representando una disminución marginal de 2% (-U$S 26 millones) respecto del mismo mes de 2021.

- El nivel de exportaciones del primer cuatrimestre del año registró una suba interanual de 28,5% respecto al mismo período de 2021, alcanzando los U$S 27.681 millones; debido principalmente a un incremento interanual de los precios de 22,5%.

- Las estimaciones de mercado resultan en un saldo comercial positivo para este año en torno a U$S 11.704 millones. Asimismo, el nivel de exportaciones se estima en U$S 87.440 millones, mientras que las importaciones se situarían en U$S 75.736 millones.

- El nivel del tipo de cambio real (TCR) promedio durante mayo 2022 registró una leve apreciación respecto de abril 2022 de 0,2% (diciembre 2010=1). Mientras que en lo transcurrido de junio la apreciación intermensual real sería 1%.

- El tipo de cambio real (TCR) se ubica 23% por debajo del promedio histórico enero 1959- mayo 2022, es decir, en promedio histórico, el nivel actual también registra una apreciación real.

- La dinámica inflacionaria en Estados Unidos se sostuvo durante mayo registrando un aumento mensual mayor respecto de abril, pues el crecimiento intermensual del índice de precios resultó en 1%. Mientras que la suba interanual de la inflación se situó en 8,5% y acumuló una expansión de 4,6%. En el promedio de los primeros cinco meses del año, la dinámica de precios del año es la mayor desde 1981, año de un registro cercano al 10% anual.

- En el marco de inflación en Estados Unidos, el mayor desde principios de la década de 1980, y las disrupciones financieras vinculadas con acciones de empresas tecnologías dados los pronósticos económicos, la FED anunció una nueva suba del costo del dinero en 75 puntos básicos constituyendo a la tasa de referencia en 1,75% anual.

- El intercambio comercial (exportaciones más importaciones) correspondiente al primer cuatrimestre de 2022 presentó un crecimiento interanual de 34,4% alcanzando un valor de U$S 52.533 millones, dado el crecimiento del nivel de precios de los exportables en 22,5% y un aumento incipiente de las cantidades de 4,8%.

- Durante abril 2022 las exportaciones alcanzaron U$S 8.327 millones, el mayor nivel alcanzado desde mayo 2013. Mientras que las importaciones registraron U$S 6.883 millones. En comparación al mismo período del año 2021, las exportaciones ascendieron 35,6% (U$S 2.184 millones) debido principalmente al aumento en 23,7% de los precios. Mientras que por el lado de las importaciones, durante ese período se registró un aumento interanual de 47,3% (U$S 2.210 millones) por suba en cantidades de 24,5% y un aumento de precios de 17,9%.

- La balanza comercial del primer cuatrimestre del año registró un superávit de U$S 2.830 millones lo cual representa una contracción de 29,3% (-U$S 1.170 millones) respecto del mismo período de 2021, principalmente por el efecto del crecimiento en las cantidades importadas (21,7%) en el período. Asimismo, se observa que si hubiesen prevalecido el nivel de precios del primer cuatrimestre de 2021 el saldo de comercio habría arrojado un menor superávit que se registraría en los U$S 1.238 millones.

- Por lo tanto, ante el incremento del índice de precios de las exportaciones de 22,5% por encima del índice de precios de las importaciones en 16,4%, la economía registró una ganancia en los términos del intercambio de U$S 1.193 millones de dólares es decir, el efecto precio generó ese excedente comercial.

- Las estimaciones de mercado suponen un balance de comercio externo positivo para este año en torno a U$S 11.704 millones que representaría una caída de -20,7% respecto al año 2021; esto se traduciría en una pérdida derivado de un menor ingreso de divisas comerciales por –U$S 3.047 millones.

- Mientras que se proyecta un nivel de exportaciones en U$S 87.440 millones, las importaciones serían de U$S 75.736 millones. En comparación con el año 2021 ese desempeño representaría un crecimiento interanual de las exportaciones de 12,2% y, por otro lado, un crecimiento de 20% en las importaciones.

- Respecto a la demanda de divisas y a pesar de una mayor oferta debido al aumento del saldo comercial, nuevamente las tensiones políticas respecto a la gestión económica, la descoordinación del espacio político de gobierno y el nivel de incertidumbre respecto a las variables nominales de la economía generan un potencial desalineamiento y, así, una mayor brecha cambiaria respecto de la cotización formal. En efecto, en la segunda quincena del mes de junio dicha diferencia se estableció en 76%.

- La cotización oficial sigue situándose por debajo de los valores observados en el mercado informal. El valor de cierre del mes de mayo en el mercado informal se registró en $/U$S 206 y del tipo de cambio oficial promedio minorista fue $/U$S 125,5. Mientras que promediando junio, la cotización informal registró el récord histórico al establecerse en $/U$S 224.

- El nivel del TCR del mes de mayo, estimación para el comercio y la competitividad, se encuentra en un nivel menor respecto del promedio del año 2021, notando una apreciación de 14%. Mientras que si se observa la apreciación parcial de junio es 14,75%. Esto debido a la continuidad de variaciones incipientes del tipo de cambio nominal y una elevada variación mensual del nivel de precios de la economía, es decir, que la variación de precios claramente

deteriora a la ganancia de competitividad de la depreciación de la moneda nacional.

- A su vez, si se observa el promedio histórico de la cotización oficial del período enero 1959- mayo 2022 (base diciembre 2010), se ubica un 23% por debajo de ese promedio, es decir, un nivel de TCR con una apreciación en perspectiva histórica.

- El dólar de “equilibrio” estimado por el IAE-Austral (valor del dólar según el TCR promedio del período diciembre 2010-mayo 2022) en la cotización formal efectiva del mercado minorista sería de $/US$ 236 (incluyendo gravámenes). Por lo tanto, el tipo de cambio actual estaría 14% por debajo de ese valor y dependiente de la inflación futura, es decir, un mayor atraso cambiario.

Sector fiscal.

- Emergen dificultades en la gestión financiera del sector público nacional, como consecuencia de las tensiones políticas dentro del espacio de gobierno. La falta de acuerdo sobre un programa económico de estabilización se traduce en mayores costos e incertidumbre de mercado.

- El FMI comunicó que las metas anuales de orden cuantitativo establecidas en el acuerdo fueron cumplidas para el primer trimestre del año. Una vez completada la revisión, la Argentina tendrá acceso a unos US$ 4.030 millones.

Resumen

- El contexto de incertidumbre derivado de factores externos e internos genera un mayor nivel de complejidad y restricciones sobre la gestión fiscal, esto se evidencia en las dificultades financieras, riesgo país y mercado cambiario.

- Las tensiones en el inicio de junio en el mercado de títulos públicos con efectos evidentes sobre el tipo de cambio y las reservas del Banco Central, son consecuentes de las restricciones que tiene el Tesoro al acceso de mercado de capitales.

- En efecto y dado que el acceso a financiamiento del Tesoro está supeditado al mercado local, la deuda en moneda local asciende al 17% del total de deuda pública, siendo el 15% pasivos ajustados por inflación minorista (CER), equivalentes a U$S 64.175 millones de abril 2022. ∙ Las restricciones de financiamiento del Tesoro se traducen en los costos de la incertidumbre política y de gestión que, a su vez, invalidan establecer un programa acordado de estabilización.

- EL FMI informó que las metas anuales establecidas en el acuerdo fueron cumplidas para el primer trimestre del año. Una vez finalizada la revisión, Argentina tendrá acceso a unos US$ 4.030 millones (equivalentes a 3.000 millones de DEG).

- La recaudación impositiva de mayo de 2022 totalizó $1.551.370 millones lo cual se tradujo en un crecimiento de 79,9% respecto de mayo de 2021. El aumento nominal interanual de la recaudación se sostiene por encima del aumento de precios.

- El poder adquisitivo interanual de la recaudación tributaria evidencia una recuperación de 19% debido a que la inflación interanual en ese mismo período se situó en 61%. Esto genera una recuperación relativa para los ingresos fiscales.

- El resultado primario de abril 2022 registró un déficit de $79.185 millones y un déficit financiero de $146.315 millones luego de incluir los intereses netos de deuda pública de $67.130 millones.

- Durante el primer cuatrimestre del año el déficit primario acumulado se sitúa en los $ 271.920 millones, mientras que el resultado financiero es de -$605.907 millones, lo cual constituye un aumento de 151% respecto al mismo período del año 2021.

- El contexto de incertidumbre determinado por factores externos e internos continúa generando un mayor nivel de complejidad y restricciones sobre la gestión fiscal, esto se evidencia en las dificultades financieras, las presiones sobre las Reservas Internacionales, el riesgo país y mercado cambiario. Es evidente que la sostenibilidad del proceso de recuperación es afectado por esas restricciones.

- Durante el inicio de junio se observan tensiones en el mercado de títulos públicos con marcados efectos sobre el tipo de cambio, las cuales son consecuentes de las restricciones que enfrenta el Tesoro al acceso de mercado de capitales.

- Dado que el financiamiento del Tesoro está supeditado al mercado local, la deuda en moneda nacional, principalmente ajustable por CER, asciende al 15% del total bruto lo que sería equivalente a U$S 64.175 millones.

- EL FMI informó que las metas anuales de orden cuantitativo establecidas en el acuerdo fueron cumplidas para el primer trimestre de 2022. Una vez completada la revisión, Argentina tendrá acceso a unos US$ 4.030 millones, equivalentes a 3.000 millones de DEG.

- La recaudación impositiva de mayo de 2022 totalizó $1.551.370 millones lo cual se tradujo en un crecimiento de 79,9% respecto de mayo de 2021. El aumento nominal interanual de la recaudación nuevamente estuvo por encima del aumento de precios del mismo período.

- El poder adquisitivo interanual de la recaudación tributaria evidencia una recuperación de 19% debido a que la inflación interanual anual del período se situó en 61%. Mientras que el crecimiento mensual de los ingresos registró 10,6% real. Esto genera una recuperación relativa para los ingresos fiscales.

- El resultado primario de abril registró un déficit de $79.185 millones donde las prestaciones sociales explican el 59,4% del gasto corriente total. Mientras que los intereses netos de deuda registraron $67.130 millones y, en consecuencia, el déficit financiero fue $146.315 millones.

- El déficit acumulado del primer cuatrimestre del año se registró en los $271.920 millones, por encima del mismo período del año pasado en $191.325 millones, es decir un crecimiento de 237%. Mientras que el déficit financiero se establece en los $605.907, acusando un crecimiento interanual de 151%, como consecuencia del aumento en 108% de los intereses pagados.

Actividad económica.

- La dinámica de la actividad económica se sostiene positiva en los primeros meses del año, aunque ante perspectivas inciertas. Emergen complejidades derivadas de los desequilibrios macroeconómicos, que exponen a la actividad frente a mayores dificultades.

- Las proyecciones de crecimiento del Producto Interno Bruto (PIB) siguen dependientes de la gestión y los resultados en materia de estabilización. Debido a que los resultados no son los esperados, la recuperación no es evidente y emerge como un panorama de fragilidad.

Resumen

- Si bien la actividad económica se sostiene en recuperación, también se sostiene el alto nivel de incertidumbre de mercado respecto al desempeño de la actividad, la escasez de divisas, los futuros ajustes de precios relativos y la dominancia política.

- Desde el Relevamiento de Expectativas de Mercado (REM) del Banco Central se proyecta un crecimiento de la actividad aunque se sostiene dependiente de la coyuntura política e internacional. Se estima un crecimiento de 3,2% anual para este año y de 1,8% y 1,9% para los años 2023 y 2024, respectivamente.

- Las estimaciones del Producto Interno Bruto (PIB) en términos trimestrales proyectan un menor crecimiento para el primer trimestre respecto a la edición anterior que se sitúa en 1%. Mientras que para el segundo y tercer trimestre de 2022 se proyecta -0,8 y -0,3%, respectivamente.

- El último dato sobre actividad derivado del estimador mensual de actividad económica (EMAE) correspondiente a marzo de 2022 registró una nueva variación interanual positiva de 4,8%. Mientras que desde el indicador desestacionalizado se observó un descenso de 0,7% respecto al mes anterior.

- El Índice de producción industrial manufacturero (IPI manufacturero) de abril 2022 registró un aumento de 4,7% respecto a igual mes de 2021. Mientras que durante este mes el índice de la serie desestacionalizada muestra una variación positiva de 5% respecto al mes anterior.

- De acuerdo a la CAME, durante abril de 2022 la producción de PYMES Industriales creció 3,4% respecto del mismo mes de 2021. Por otro lado, en la comparación respecto de marzo de 2022 la dinámica industrial muestra una retracción de 0,5%.

- Según el relevamiento de pymes realizado por la CAME las ventas minoristas a precios constantes registraron un aumento mensual de 8,9% durante mayo de 2022 y una retracción de -3,4% frente al mismo mes del año 2021.

- Se reitera que el desacuerdo y las tensiones sobre el curso de la gestión económica exponen al desempeño futuro de la actividad económica a un potencial frenazo (sudden stop). La evidente falta de cohesión sobre un programa de estabilización asociado al ajuste de variables nominales y la intensificación de las tensiones en el mercado de cambios, tienen efectos contractivos sobre el sostenimiento de la recuperación económica.

- En las estimaciones del Relevamiento de Expectativas de Mercado (REM) que realiza el Banco Central se informó una proyección favorable sobre la actividad aunque con ajustes respecto a las ediciones anteriores. El crecimiento correspondiente al año 2022 sería 3,2%. Mientras que el correspondiente a los años 2023 y 2024 se sostuvo un desempeño similar al del mes anterior situándose en 1,8% y 1,9%, respectivamente.

- Nuevamente, las proyecciones de mercado respecto al crecimiento de la economía dependen de la coordinación de la política económica, del programa de estabilización macroeconómico y del espacio de gestión, incluido el político, para el cumplimento de las metas propuestas. En efecto, ante la ausencia de acuerdos y cohesión respecto al programa económico, menor será la probabilidad de éxitos de las políticas.

- Durante marzo de 2022 el Estimador Mensual de Actividad Económica (EMAE) registró un crecimiento de 4,8% respecto al mismo mes de 2021. A su vez, el indicador desestacionalizado presentó un descenso de 0,7% respecto al mes anterior, mientras que el indicador tendencia-ciclo registró una variación incipiente de 0,2%.

- Las actividades con mayor incidencia positiva en la variación anual del EMAE fueron Transporte, Comercio Mayorista, Minorista y Reparaciones e Industria Manufacturera. Mientras que el crecimiento de mayor dinámica estuvo en el rubro Hoteles y Restaurantes con una variación interanual de 33,1%. Por otro lado, la única rama de actividad con incidencia negativa y retracción anual fue nuevamente Agricultura, Ganadería, Caza y Silvicultura, con un retroceso de -5,5%.

- El Índice de producción industrial manufacturero (IPI manufacturero) de abril 2022 registró una suba de 4,7% respecto a igual mes de 2021, acumulando un incremento de 4% durante el primer cuatrimestre del año. Ciertamente, un menor nivel al que se había observado en el acumulado del primer cuatrimestre de 2021, el cual había registrado 21,5%.

- Se destaca que once de las dieciséis divisiones de la industria manufacturera relevadas por el IPI presentaron subas interanuales. En esa dinámica, los desempeños en Vestimenta (40,4%), Equipos de Transportes (49,1%) y Vehículos Automotores (25,1%) fueron los de mayor crecimiento.

- La producción de PYMES Industriales, relevada por la CAME, presentó una recuperación interanual de 3,4% durante abril 2022, menor a la de los meses precedentes. En esa dinámica, el uso de la capacidad instalada se ubicó en 70,4%, lo cual se traduce en 1,2 puntos porcentuales por debajo de marzo.

- Desde ese relevamiento se desprende que el 62% de las pymes encuestadas evaluó la situación actual de su empresa como buena o muy buena, aumentando 1,4 puntos porcentuales en relación al mes anterior. No obstante, se destaca que los ajustes en los costos y desabastecimiento de insumos presionaron sobre los niveles de rentabilidad de cada empresa.

- De acuerdo al relevamiento sobre las ventas minoristas del segmento PYME realizado por la CAME, durante mayo se registró una retracción interanual de 3,4% a precios constantes y un crecimiento de 8,9% respecto de abril de 2022.

- En lo que respecta al panorama del sector y de acuerdo a la encuesta de CAME, de los 895 comercios relevados del país, el 49,9% de los empresarios informaron que sus ventas del mes fueron entre buenas y muy buenas, aunque el nivel de ventas fue -6,5% respecto de abril. A su vez, el 38,4% informó que las utilidades registradas en marzo fueron buenas o muy buenas.

¿Qué instrumentos Badlar adquieren mayor atractivo en el contexto actual?

En un escenario marcado por el retiro generalizado de Fondos Comunes de Inversión en pesos y con la curva CER estabilizada – con una demanda artificial de organismos públicos –, buscamos alternativas dentro de los bonos en pesos para escapar del riesgo soberano.

En primer lugar, en lo que va del mes, los retiros de Fondos Comunes de Inversión T+1 alcanzan los $120.426 M, mientras que los de fondos de renta fija ya totalizan $255.739 M ($203.683 M corresponden al rubro CER). Si bien los retiros son liderados por Pellegrini (vinculado al Banco Nación), el resto corresponde a sociedades gerentes vinculadas al sector privado, demostrando el hartazgo de los tenedores privados de letras y bonos en pesos.

Por otro lado, la curva CER se sostiene gracias a la demanda de organismos públicos, a costa de mayor emisión y, en consecuencia, mayor inflación, solo con el fin de garantizar el refinanciamiento mensual del Tesoro. Por ejemplo, los Adelantos Transitorios en lo que va del mes acumulan $282 MM, que se suman a los $600 MM de intervención directa en la recompra de deuda por parte del BCRA a través del mercado secundario.

En lo que va del mes, la curva CER cae 13,5% en promedio, siendo el bono T2X2 el único que presenta rendimiento positivo (+2,1%), demostrando así que la tendencia no pudo revertirse, ni siquiera con los artilugios de las autoridades monetarias. Se trata de otra prueba más de fragilidad para los instrumentos en pesos con riesgo soberano.

Sin embargo, dicha caída no ocurrió en las LECER, donde toda la demanda – privada y pública – se concentra debido a la dinámica cortoplacista que tomó el mercado. De todas maneras, la intervención pública aquí sí suele ser más activa. Cabe destacar que, ruedas atrás, fuimos testigos de una suba de 9% en la LECER de abril (X21A3) y de 7% en la de mayo (X19Y3), con volúmenes atípicos para una jornada habitual. Que las autoridades intervengan también en las letras de corto plazo denota fragilidad, que se traduce en riesgo para el inversor ante cualquier imprevisto.

Los bonos dollar linked (de riesgo soberano) también presentaron pérdidas – en torno al 3% –, pese a que el BCRA aceleró el ritmo devaluatorio (del 60% al 70% anualizado).

En este escenario, hay considerar que el BCRA realizó una nueva actualización de tasas con el afán de no seguir profundizando los niveles negativos de tasas reales. *Dicha actualización incluyó una suba de 300 puntos básicos (pb) en la tasa de Leliqs, y de 500 pb en el resto de los depósitos a plazo – donde se encuentra la Badlar –.

Esto último implicó que los rendimientos de los bonos Badlar, vinculados a otro tipo de riesgo (el subsoberano), escalen al rango de 60 - 80%, posicionándose como una alternativa para aquellos que quieran seguir invertidos en pesos.

Dentro de la curva Badlar, el caso más destacado es el del PBA25, cuya TIR roza el 80%, con una modified duration (MD) de 1,13 años. Relegando rendimiento, pero con mejor historial crediticio, encontramos al BDC28 (74% de TIR y 1,49 de MD) y al BDC24 (66,7% de TIR y 1,06 de MD), ambos pertenecientes a CABA.

En conclusión, considerando los argumentos por los que los instrumentos en pesos de riesgo soberano lucen riesgosos para el inversor, el hecho de posicionarse en la curva Badlar emerge como alternativa. En algunos casos, se deberá relegar rendimiento en busca de un mejor historial crediticio. Aquí las opciones son: el PBA25 (TIR de 80%) o casos más relegados como el BDC28 y BDC24.

Además, debemos considerar que, en el corto plazo, podríamos tener mayores subas que continúen favoreciendo la posición de los instrumentos en cuestión.

Precios.

- La inflación mensual minorista de mayo tuvo un nuevo ascenso, aunque menor al mes anterior, ubicándose en 5,1%. En términos interanuales, el crecimiento del índice de precios registró una variación del 60,7%, siendo nuevamente la mayor desde enero de 1992.

- Las proyecciones de inflación se sostienen en un mayor nivel promedio respecto al año anterior. El relevamiento de expectativas de mercado (REM) del Banco Central estima un crecimiento anual sensiblemente mayor al nivel de precios respecto al mes anterior, situándolo en 73% para el año en curso.

Resumen

- El nivel inflacionario mensual expone la necesidad de mayor espacio de gestión que solo lo puede generar un acuerdo sobre la gestión económica, al menos en el espacio político de gobierno.

- Si bien hay factores externos, aunque de menor importancia relativa como los derivados del conflicto en Europa, en las condiciones actuales la inflación doméstica se desprende, en gran medida, por la emisión monetaria del período de pandemia 2020-2021.

- De acuerdo al relevamiento (REM) del Banco Central este año la inflación se situaría en 73%, en el 2023 sería 59% y hacia el año 2024 se proyecta 48%. Las proyecciones del comportamiento de precios se sostienen elevadas frente a un año de ajustes tarifarios e impulsos por una nueva fase de inflación derivada de los costos energéticos futuros.

- El aumento de las proyecciones de mercado respecto a la inflación anual para los próximos tres años se circunscribe ante la falta de resultados en relación a la estabilización y la necesidad de una gestión de mayor alcance y cohesión.

- El nivel general del Índice de Precios al Consumidor (IPC) registrado en mayo de 2022 registró una variación mensual de 5,1%. Mientras que en términos interanuales, el aumento fue 60,7%, constituyéndose en el mayor desde enero de 1992.

- El Índice de Precios Internos al por Mayor (IPIM) registró un crecimiento interanual de 51,9% en el mes de abril 2022 sosteniéndose en un nivel promedio de 50% desde principios de año.

- Los precios de los combustibles, factor determinante de costos, se incrementaron a nivel minorista 10% mensual, en promedio, durante el mes de mayo, acumulando un 31% en el año. En efecto las petroleras YPF, Axion y Shell registraron ajustes en precio final entre 9 y 12%.

- El sostenimiento del nivel inflacionario mensual es una señal no de falta de resultados en esta materia, por cierto pendiente desde el año 2006, sino también expone la necesidad de mayor espacio de gestión que solo puede generar un acuerdo sobre lo que hay que hacer. Esto parece algo lejano al notar la diversidad de opiniones en el espacio político de gobierno.

- No obstante, si bien hay factores externos, aunque de menor importancia relativa como los derivados del conflicto en Europa, en las condiciones actuales la inflación doméstica se desprenden, en gran medida, por la emisión monetaria para financiar la estructura de gasto del sector público nacional la cual tuvo efectos no esperados por la pandemia de 2020-2021.

- La inflación del mes de mayo de 2022 registra un aumento mensual de 5,1%, acumulando 29,3% en el año. Se destacan subas mensuales por encima del promedio en rubros tales como Salud (6,2%), Transporte (6,1%) y Vestimenta (5,8%).

- El registro de inflación mensual de mayo aún está en un nivel moderado-alto, similar al octubre 2018, período de disrupciones financieras y modificaciones abruptas del tipo de cambio.

- En términos interanuales la inflación de mayo se estableció en 60,7%, la mayor variación desde enero de 1992 cuando se había registrado en 76%. Mientras que el sostenimiento de la inflación por encima del 5% mensual en tres meses consecutivos, acumula 29,3% y registra el mayor aumento para los primeros cinco meses del año desde el año 1991.

- Desagregando el aumento interanual, se destaca nuevamente el crecimiento en Vestimenta (79,6%) y Alimentos y Bebidas (64,2%), rubros con mayor peso relativo de la canasta de ingresos bajos y medios lo cual deteriora la capacidad de consumo.

- Las proyecciones informadas en el Relevamiento de Expectativas de Mercado (REM), realizado por el Banco Central, estiman que la inflación minorista de junio sería 5,1%, nivel similar al promedio proyectado para el primer semestre del año, 5,3%.

- A su vez, las proyecciones correspondientes a los próximos tres años acusaron una nueva corrección al alza en la inflación. Por lo tanto, en la estimación para el año 2022 se informa un crecimiento promedio de precios de 73%, hacia el año 2023 la suba sería de 59% y para el año 2024 sería 49%.

- Las proyecciones para el tercer trimestre de 2022 reiteran un nivel ascendente en la dinámica de precios. En concreto, en el período julio-septiembre 2022, el aumento acumulado de precios minoristas se situaría en 12,7%, nivel superior al del mismo período de 2021 cuyo registro fue 9%.

- La dinámica mensual del Índice de Precios Internos al por Mayor (IPIM) correspondiente al mes de abril de 2022 registró un aumento del orden de 51,9% respecto del mismo mes de 2021. Mientras que en términos intermensuales la dinámica evidenció una leve desaceleración al registrar un aumento de 5,9% respecto de marzo 2022.

- La variación intermensual del IPIM se explica como consecuencia de la suba de 5,8% en los productos nacionales, donde el factor manufacturas y energía eléctrica presentó un crecimiento similar de 6,1%. Mientras que los precios de los productos importados ascendieron 6,6% mensual.

- Mientras que los precios de los combustibles, factor determinante de costos, se incrementaron a nivel minorista 10% mensual, en promedio, durante el mes de mayo, acumulando un 31% en el año. En efecto las petroleras YPF, Axion y Shell registraron ajustes en precio final entre 9% y 12%. Asimismo, en los mercados internacionales el precio del crudo tuvo un comportamiento abrupto desde el inicio del año, en efecto el aumento del petróleo Brent europeo en los primeros cinco meses del año se situó en 71%.

Las crisis de deuda soberana se asocian con eventos de imposibilidad de pago...

Las crisis de deuda soberana se asocian con eventos de imposibilidad de pago de un conjunto de pasivos del sector público, ya sea en moneda extranjera o doméstica, algo que, de ocurrir, se materializa en el default de la deuda, con efectos adversos sobre la economía. Las complejidades económicas se realzan cuando los mercados financieros y los deudores no logran coordinar posiciones, se reconfiguran expectativas de los agentes y se generan incentivos distantes a los de un sendero estable de crecimiento macroeconómico, con posibles disrupciones de corto plazo, es decir, se demarcan y activan tensiones no deseadas en el funcionamiento de la estructura económica.

Esos eventos se observaron en diversos países luego de la irrupción de la crisis financiera internacional de 2007-2008 y en la recordada crisis de deuda de la década de 1980 en nuestra región. Si bien generalmente se asocian con deuda nominada en divisas, los peligros también se presentan cuando las disrupciones de deuda son en moneda local, a lo que se alude cuando se argumenta que la nominalidad de los stocks y flujos también importa. Indudablemente es contexto dependiente. En todos esos casos las economías tienen que reconfigurar decisiones de política e implementar programas de estabilización de los que previamente eran reticentes en aras de evitar el traslado hacia una morfología macroeconómica no sustentable. Mucho de esto ocurre actualmente en nuestro país.

El acuerdo entre Argentina y el Fondo Monetario Internacional (FMI) implica no solo evitar un evento de default con el organismo, sino también varios objetivos, por cierto esperables, para dar inicio a un proceso de sustentabilidad macroeconómica. Dos de esos objetivos, de gran vinculación y a la vista de los hechos de gran dificultad, son la disminución gradual del financiamiento al sector público por parte del Banco Central y la convergencia a un equilibrio fiscal primario en el período 2022-2024. Esto implica desafíos importantes para el gobierno, principalmente en materia de financiamiento, que pueden transformarse en mayores complicaciones o, contrariamente, en un corredor de estabilidad de largo plazo, como aludiría el prestigioso economista y académico A. Leijonhufvud en Information and Coordination: Essays in Macroeconomic Theory (1981).

El financiamiento en moneda local tendrá restricciones en términos de tasas de interés ante un panorama inflacionario creciente. Si la gestión económica convalida una suba nominal de tasas con el objetito de tasas reales positivas tal como lo anunció el ministro Guzmán, el peso de los servicios de la deuda y capital en el esquema presupuestario del gobierno será creciente, es decir, implicará destinar mayor recursos fiscales para afrontar esos pagos en moneda doméstica. En efecto, un mayor volumen de necesidad de financiamiento en un escenario de alta inflación se traduce en un peso sustancial para las cuentas fiscales, generando la reversión hacia déficits fiscales y un potencial incremento del riesgo de pago, es decir, los ingresos fiscales tendrán dificultades para afrontar los pagos de deuda, conformando riesgo de incumplimiento de deuda interna. Adicionalmente, en ausencia de un programa de estabilización, la incertidumbre afecta los incentivos de los agentes económicos para sostener la actividad y un eventual proceso de desinflación. En ese contexto, la probabilidad de mayor inflación no es menor, las tasas de interés reales serían negativas y la irrupción de una devaluación de la moneda para licuar pasivos sería una de las opciones de política ante la posibilidad de un default en moneda doméstica.

Por otro lado, el panorama macrofinanciero puede situarse en un espacio de recuperación y crecimiento. El anuncio de un programa macroeconómico de estabilización principalmente sobre la inflación debería modificar expectativas y su eficacia dependerá de la confianza y la cohesión social. Las experiencias de estos programas se asocian con una recuperación de la actividad en el corto plazo y, posteriormente, la apertura a la inversión privada. Un inicio de desinflación y el sostenimiento de la actividad generaran ingresos fiscales y, por lo tanto, una menor fragilidad financiera del sector público. En este caso evitar la apreciación real de la moneda será otro elemento determinante para eludir una nueva crisis del sector externo. A su vez, un programa productivo con inclusión deberá ser otro objetivo, en efecto el proyecto de Productividad Inclusiva del IAE y la Universidad Austral se centran en esos aspectos (ver más información aquí). Muchas experiencias internacionales lograron programas de estabilización y crecimiento precedidos de alta inflación. De hecho, el régimen de Convertibilidad fue un plan exitoso en términos de eliminar la inflación crónica desde la década de 1970.

Por lo tanto, se plantean dos horizontes para la gestión económica. Uno de ellos (no esperado por nadie) es conducente a un potencial default de deuda local que puede determinar una nueva crisis macroeconómica fuera del corredor estable. El otro horizonte se asocia con el inicio de sostenibilidad pero que demanda un programa creíble que cohesione a la sociedad en su conjunto lo cual principalmente es responsabilidad de la gestión política y económica.

Si bien los datos del Censo 2022 son todavía provisorios, ya podemos sacar algunas conclusiones...

El día 18 de mayo se llevó a cabo en nuestro país el décimo primer Censo Nacional de Población, Hogares y Viviendas. Si bien los datos del Censo 2022 son todavía muy pocos y provisorios, ya nos permiten sacar algunas conclusiones.

La población total del país en 2022 resultó ser de 47.327.407 de habitantes, cifra que, comparada con la que resultó del Censo anterior, del año 2010 -que fue de 40.117.096 de habitantes representa un incremento del 18%. El valor resultante del Censo excede en algo más de un millón de habitantes, la población que el propio INDEC había estimado en su momento para el presente año 2022.

En el gráfico podemos observar la evolución de la población de nuestro país a través de los distintos censos, desde 1869 -año en que se realizó el primero- hasta la actualidad. Del mismo se desprende que la población en 2022, es ligeramente superior al doble de la registrada en el Censo de 1970. Es decir, que fueron necesarios 50 años para que se duplique nuestra población, el mismo tiempo transcurrido entre 1960 y 2010, período en el que también se duplicó la población.

Considerando los valores arrojados por el Censo 2022, la tasa media anual de crecimiento de la población entre ambos censos, es del 1,39% anual (redondeando, el 14 por mil anual).

En el gráfico adjunto se puede observar la evolución intercensal de esta tasa. La misma será el resultado de la “variación vertical” de la población dada por la tasa de crecimiento vegetativo (diferencia entre la tasa de natalidad y la tasa de mortalidad) a la que se debe sumar o restar - según corresponda- la “variación horizontal” de la población debida a la tasa de migración neta. La tasa del 36 por mil anual promedio entre 1895 y 1914 se debe a que unos 15 puntos de ese total corresponden al efecto de la inmigración. A medida que el fenómeno de la inmigración va perdiendo intensidad, la tasa media anual de crecimiento va disminuyendo y, en los últimos años, se debe casi íntegramente a la tasa de crecimiento vegetativo.

Si bien en 1991 y 2001 se produjo una fuerte caída de esta tasa, en 2010 se produjo un quiebre en esa tendencia bajista al pasar del 10 por mil al 11 por mil. En 2022 se consolidó esta nueva tendencia al llegar al 14 por mil anual. Es decir, que la población de nuestro país ha crecido entre 2010 y 2022 a un ritmo del 1,4 % promedio anual.

Entre los datos preliminares del Censo 2022 también figura el % de hombres y mujeres que surge en base a datos del censo digital. De acuerdo a este resultado, el 47,05% de la población corresponde al sexo masculino y el 52,83% al sexo femenino. De confirmarse estos guarismos, el índice de masculinidad de la población -que mide la cantidad de hombres que hay cada 100 mujeres- sería del 89,1, mostrando una importante reducción con respecto al valor de 2010, en el que fue de 94,8. Este índice viene bajando año a año. Esto se debe a que la esperanza de vida de la mujer es mayor que la del hombre. De hecho, para edades superiores a los 85 años este indicador se ubica por debajo de 50. Es decir, más de 2 mujeres por cada hombre. Por su parte, para los mayores de 95 años, el índice de masculinidad toma valores por debajo de 30. Es decir, más de 3 mujeres por cada hombre.

Como algo novedoso, en este Censo se incluyó a aquella población que no se identifica como hombre o mujer. El resultado fue que, este grupo fue de tan sólo el 0,12% de la población.

Muchos son los interrogantes que quedan pendientes para cuando se disponga de más información del Censo 2022: Habrá variado la población de CABA que, desde 1947, se mantiene en torno a los 3 millones de habitantes? Seguirá en aumento el índice de envejecimiento de la población? Se seguirá descentralizando la población a favor de las regiones geográficas del interior? Seguirá aumentando el porcentaje de población urbana respecto de la rural? En los próximos meses podremos encontrar respuesta a los mismos.

¿Llegará Alberto Fernández con nafta a las elecciones o se quedará con poco?

¿Llegará Alberto Fernández con nafta a las elecciones o se quedará con poco, como Lole en el autódromo?

En el texto de visión internacional queda claro el panorama complejo por la guerra y tasas que fueron bajas mucho tiempo. La guerra va para largo y los efectos en alimentos y energía persistirán. Las cadenas de valor se resienten por el proteccionismo de un capitalismo con fricciones, esto resta eficiencia al sistema. La globalización no va sobre ruedas como parecía en los 90 y tampoco la democracia. No hay fin de la historia como propuso Fukuyama

El Presidente en la Cumbre con guiños al bloque fuera de lo políticamente correcto con cuestiones que atrasan y, sobre todo, que no respetan los derechos humanos.

La crisis no se ha desatado en el país. Estamos lejos de un episodio traumático severo, como tuvimos en el salariazo del 75', el "rodrigazo", en 1989 con la hiperinflación por la inoperancia radical mezclada con el pánico al populismo del escenario menemista, o en el 2002 por la demora en rectificar la ficción del 1 a 1 sin los deberes fiscales hechos.

Se ha complicado el mercado de deuda en la que Guzmán se tenía fe en su primer trabajo no académico, la especialidad de Guzmán ya lleva tres bochazos, deuda privada, negociación con el Fondo muy demorada de dos años y ahora rechazo a bonos que puede complicar el blue, hasta hace muy poco tranquilo y planchado. Es una cotización de pánico en tiempos normales, pero en los episodios de crisis terminal sería bajito, tomó valores de 400 a precios de hoy como argumentó ayer Miguel Broda (de paso aclaramos, este texto se escribió el 16 de junio).

La paz social es cara, no hay desmanes ni saqueos, ni piedras en el Congreso ni muertos como en el final del 1 a 1, pero hay mucho clientelismo y dirigentes políticos, no sociales como Margarita Barrientos, pues tienen de rehenes a piqueteros que cobran planes y pagan un peaje al sistema. Transcurrieron veinte años de este método que sacude la cultura del trabajo por su corrupción y productividad tan baja sumada al corte inconstitucional de la vía pública que el gobierno de la CABA permite para minimizar conflictos muy severos.

El consumo es empujado por la inflación, la gente no ahorra, no puede y va a bienes. Hace unos meses el REM más nervioso y los organismos que lo forman están viendo más complejo el tema inflación. En mi perspectiva, no es la opinión del área de Economía del IAE que no tiene una mirada de consenso sino que respeta el pluralismo, este año cierra en 90% y el año que viene en 110% con bandas de varianza importantes. Cristina Fernández empujará paritarias. Hay temor a devaluar el oficial, que es fundamental para cerrar una brecha insoportable que estimula el deporte nacional de sacarle dólares al Banco Central. El Cepo es un colador, como dice la profesión, y esto va a peor. La idea es importar todo lo que se pueda porque se anticipa la devaluación no deseada por la Vicepresidente y, muchas veces, estimulada por el FMI.

El mercado hará en algún momento el ajuste si el gobierno no lo impulsa. La sociedad espera hasta las PASO. Es evidente la inacción del doble comando e inconsistencias crecientes por parte del Ejecutivo. Hay un tercio de chances que esto termine muy mal con salto fuerte de la cotización blue, caída importante de la demanda de dinero y aceleración de la estanflación en 70%, vamos viendo posible inflación de tres dígitos en el 2023 y recesión leve de 2% el año que viene. El segundo es un escenario de continuidad en el cual el Frente de Todos podrá dar pelea por tratarse de un país peronista desde el 17 de octubre 1945, donde Scioli puede ser un candidato de unidad respetado por gobernadores, sindicalistas y de cero conflicto con Alberto y Cristina por su característica de “vegetal” (SIC) que señaló hace años la Vicepresidente. Scioli, fiel a su estilo, empezó la campaña presidencial la semana pasada y todos los días trabajará en la misma con dudosa preocupación por la agenda de su cargo público.

Con el FMI podrían complicarse las cosas, pero ellos son, en parte, cómplices de esta gestión, en efecto no expresan lo que piensan por reconocer errores propios. Lo mismo ocurre en forma análoga con los sindicalistas que no salen a la calle con caída de 30% del salario real y 40% de pobreza creciente.

La línea natural de CFK para Economía es Augusto Costa. Massa podrá aspirar al mismo cargo si quiere corregir la gran imagen negativa con una buena gestión. Álvarez Agis es atractivo por cercanía al relato del círculo rojo de una persona que fue el 2 de la administración del cepo y de las falsedades en el INDEC, dirigiendo el deterioro de la política económica que denunció Kulfas albert hace muchos años en su libro Los tres kirchnerismos.

El triunfo de Larreta o Bullrich con mayor probabilidad pero falta muchísimo, es para Cambiemos con la oportunidad histórica de enmendar el fracaso de la primera gestión por la gran estanflación, y para poner al país en la agenda en línea con casi todos los países de la región que están buscando un capitalismo con sentido social. Gran desafío porque la herencia será tremenda. Será un éxito llegar al 2027 con 35% de inflación sorteando los vencimientos crecientes del programa del FMI. El 98% del problema es político, la receta económica sin rumbo político es intrascendente. Para adelante, esperanza porque los pobres son los que más sufren con el modelo inflacionario que no crea puestos formales desde el año 2010 y van a reaccionar esta vez contra el populismo con más fuerza. Crecerá la izquierda como en la elección de primer término que fue la tercera fuerza y también los liberales. Para las empresas ponerse el casco. Errores no muy grandes pueden, como dice Kiguel, espiralizar la inflación como ya nos pasó.

El proyecto de ley para gravar la renta inesperada es prioridad en la política del gobierno...

El proyecto de ley para gravar la renta inesperada es prioridad en la política de gobierno. La discusión presenta una oportunidad para revisar la política fiscal, la recaudación y el gasto en la gestión actual.

Si bien al comienzo de la gestión el gobierno aumentó el ingreso fiscal por mayores retenciones al agro, compra de dólares (PAIS) y mayor impuesto a los bienes personales, lo que contribuyó en ingresos adicionales del 1.25% del PIB, este aumento no es suficiente para contrarrestar el aumento del gasto. Ya en la argumentación del mayor ingreso se presentaba la necesidad de mayor gasto social por medio de la tarjeta alimentaria y de bonos para jubilados y beneficiarios de programas sociales. Es decir, de hecho, la motivación no era mayor solvencia fiscal sino mayor nivel de participación del estado en la economía. Esta mentalidad es el mayor problema de filosofía política que tenemos en el país y que subyace al problema fiscal, que a su vez es la causa de la inflación y del estancamiento económico.

Cuando el estado es muy grande, intermedia en las actividades económicas excesivamente, reduciendo el dinamismo de la economía, ya que los emprendedores tienen un rol menor y los criterios de eficiencia pierden importancia. Los criterios más importantes pasan a ser los del estado, que suele despreciar el esfuerzo y el talento, y burocratiza la actividad económica, cuando no la dilapida como botín de una política corrupta. Un estado más grande lleva a menor ahorro, menor inversión, y menor productividad con el consecuente estancamiento. Como la economía no crece, aumentan las demandas sociales, y así el gasto público, y con él la presión tributaria, reforzando la menor inversión. Eventualmente, el déficit fiscal lleva al financiamiento espurio por emisión, que conduce a la inflación. El problema se refuerza y se agrava.

¿Pero no es bueno alimentar al pobre y dar subsidios a los necesitados? Sí, claro. Pero no en la medida en que el necesitado termina trabajando menos de lo que debería, ni en una medida en que disfrazado de política social encontramos gasto político y favoritismo partidario. Y lamentablemente hay mucho de eso en nuestro país. La solución es reconocer que el gasto social no debe debilitar el esfuerzo personal ni el incentivo a trabajar. Y tampoco debe ser politizado. Lamentablemente en nuestro país, el gasto es excesivo, debilita el incentivo a trabajar, y está excesivamente politizado.

Sabemos que en 2020 el gasto público creció además por las políticas en respuesta a la pandemia, lo que significó para el presupuesto un incremento de gasto de cerca del 4% del PIB. Debemos recordar que parte del gasto público fue generado por las restricciones a la actividad económica impuestas por el gobierno. Está claro ahora que los gobiernos de todo el mundo se excedieron en su respuesta con restricciones excesivas que eran ilegítimas y que además fueron perjudiciales para la población. Entre los perjuicios, si bien no los más importantes, debemos contabilizar aquellos que son económicos. Consumo e inversión que nunca se recuperarán, con las consecuentes pérdidas de bienestar para la población y su reflejo en las pérdidas financieras, y con el saldo negativo en las finanzas públicas, que sufrieron con menor ingreso, mayor gasto, y los consecuentes mayores niveles de inflación y deuda.

El año pasado observamos algunas iniciativas adicionales para aumentar la recaudación. El aporte solidario extraordinario contribuyó 0.5% del PIB a las arcas fiscales, y otras iniciativas de menor impacto, como cambios en impuestos a las ganancias y monotributo, se espera que sumen otro 0.1% del PIB. Sin embargo, estas iniciativas verán mitigado su impacto en el déficit, entre otras razones, por incrementos en la inversión pública en infraestructura de cerca del 0.3% del PIB. En total, el gasto primario ha subido 2% del PIB desde 2019, mientras la recaudación se mantuvo relativamente constante.

Se puede argumentar que parte del problema fiscal proviene de la alta evasión fiscal. Es cierto que la Argentina tiene un alto nivel de evasión comparado con países similares. Mientras en Uruguay y Chile la evasión del IVA es menor al 20%, en nuestro país es mayor al 30%. La evasión del IVA se estima en cerca del 3.5% del PIB. La evasión es alta también para los demás impuestos cuando es comparada con otros países latinoamericanos y emergentes. ¿Cuáles son las causas de la evasión? Podemos enumerar algunas: problemas administrativos, alta complejidad de los impuestos, frecuentes moratorias, e ineficiencia en el gasto. Esta última causa es muy importante porque, junto con el alto nivel de gasto, quita legitimidad a los impuestos y debilita el cumplimiento.

En conclusión, la solución al problema fiscal argentino no es con mayor recaudación, ya sea con menor evasión o con nuevos impuestos o más altas alícuotas. Si bien la evasión debe ser combatida y eliminada, a medida que la evasión se reduce, el sistema impositivo debería racionalizarse para hacerlo más eficiente y justo. El país necesita un nivel de recaudación más bajo, que de mayor espacio a la iniciativa privada. Es decir, la solución al problema fiscal tiene que venir con una reducción del gasto.

Los temblores vividos en las dos últimas semanas eran previsibles...

Como anticipamos aquí, los temblores vividos en las dos últimas semanas eran previsibles, dadas las excesivas subas de los mercados en los últimos años y el impulso de artificialmente bajas tasas de interés, mantenidas durante demasiado tiempo. Así se sorteó la pandemia, la recesión del 2020 y, en menor medida, la invasión de Rusia a Ucrania. Lo hicieron, sin embargo, a costa de una inflación creciente en casi todo el mundo occidental, incluyendo a los EEUU y, en menor medida, según es costumbre, también a Europa. La caída desde los máximos de acciones en EEUU se acerca al 30%. A esto se agregarían políticas más eficaces para reducir el cambio climático, con impacto probablemente negativo para el crecimiento futuro.

En el plano estrictamente económico se destaca la alta inflación en los EEUU, impulsada en gran parte por el retraso de la Fed en subir sus tasas, como lo hemos dicho desde hace tiempo. El resultado fue llevar allí la inflación anualizada a cerca del 9%. En mayo, el IPC saltó 1% mensual y llegó al 8,6% interanual, un record de 40 años. En tardía respuesta, quizás para mostrar que está dispuesta “a todo”, el 15 de junio la Reserva Federal aumentó 75 puntos básicos su tasa de interés de política monetaria.

Una luz amarilla vino también con el empleo, que aumentó en mayo a tasas decrecientes. Así, los puestos privados crecieron 330.000, muy por debajo de los últimos meses. Sin embargo, la tasa de desempleo se mantuvo en 3,6%, por menor oferta.

Las proyecciones del FMI de abril 2022, que ya incluyen algunos de los efectos de la invasión de Rusia a Ucrania (Cuadro 1), empeoraron para este año y el próximo salvo, para América Latina, sobre todo por el alza de las commodities de Argentina, Brasil y Paraguay. El mundo crecería 4,4% en 2022 (bajando del 5,9% en octubre pasado), y sólo 3,8% en el 2023. El aumento del PIB global en el cuatrienio 2020-2023, caería a 2,7%. No es poco, dada la caída del 2020 por la pandemia, pero sí lo es bajo comparando con la pre-pandemia. Para la Argentina el FMI corrigió fuerte al alza, ubicándolas en un crecimiento superior al de América Latina (1,8% anual en 2020- 23, el menor de los grupos del cuadro), y más que Brasil y Méjico.

En el cuadro 2 vemos que, previsiblemente, el dólar se afirmó fuertemente. De modo acorde, cayeron la mayoría de las monedas, salvo el dólar y las bolsas, éstas luego de subas excesivas; la mayoría de las commodities aumentaron fuertemente. Como insistimos casi siempre, no hay que omitir, en fin, los peligros que conlleva la gigantesca deuda global, pública y privada, que supera, por primera vez, el 350% del PIB mundial. En ese marco, será más difícil tomar deuda para evitar o moderar la recesión global en ciernes.

El contexto global mencionado, ayudará a la Argentina por los altos precios de los commodities, principalmente la soja. Como dijimos en el número anterior, la gran novedad para nuestro país es el acuerdo logrado con el FMI. Aunque no es el final de nada sino el inicio de una negociación permanente, al menos trimestre a trimestre, pondrá diques de contención de las excentricidades que promueve el ala K del gobierno. En una mirada de mediano y largo plazo, la Argentina necesita acuerdos básicos que todavía no se avizoran. Seguimos jugando entre las grietas y reacios a acordar. El distanciamiento del “albertismo” y el “cristinismo” no parece dar lugar a acuerdos imprescindibles, al menos todavía. Hace mucho tiempo que en esta columna sostenemos que sin acuerdos básicos será muy difícil, o aun imposible, dejar atrás la última década sin crecimiento sostenido, transcurrida desde 2012 y la decadencia respecto de otros países, que ya ha cumplido sesenta años. El ingreso per cápita de nuestro país ha caído desde un ranking cercano al vigésimo a principios de los setenta del siglo pasado, hasta debajo del sexagésimo puesto en la actualidad.

Insistimos hasta el cansancio que tener y mostrar un rumbo claro es esencial, pero la Argentina va en dirección contraria y pocas veces ha sido tan confuso nuestro ¿quo vadis? Esta carencia de rumbo impide maximizar la calidad y cantidad de las inversiones en capital humano y en capital físico, para así crear todos los empleos productivos necesarios para erradicar la pobreza y reducir, más lentamente, la desigualdad. Tal es una de las principales conclusiones del proyecto Productividad Inclusiva, en marcha hace más de dos años en el IAE y en la Facultad de Ciencias Empresariales, ambos de la Universidad Austral.

Evitando el riesgo de seguir bailando en el Titanic, hay que buscar acuerdos como los que permitieron salir de parecidos atolladeros, en el siglo pasado, a España en los setenta, a Israel en los ochenta, a Chile en los noventa y, en el siglo XXI, a Sudáfrica.

Noticias locales: el país hoy.

El BCRA finalizó la jornada de ayer con compras netas por USD 583 M, el monto más alto desde 2016, acumulando USD 983 M en la semana. Con este resultado, tras el endurecimiento del control de cambios, el BCRA logró revertir la tendencia negativa que venía registrando en las tres semanas previas, en las que había marcado ventas netas por más de USD 500 M. Estas operaciones permitieron que las reservas internacionales brutas aumenten USD 332 M en la jornada y cierren en USD USD 42.471 M.

También se conoció que el viernes pasado el BCRA emitió por $95 MM en concepto de Adelantos Transitorios al Tesoro (en lo que va de junio, por el mismo concepto ya lleva emitidos $377 MM), en tanto que las intervenciones para comprar bonos sumaron otros $97.000 M (al 24 de junio acumulaba $415.000 M desde que empezó a intervenir para contener la caída de precio de los bonos en pesos). Estas operaciones fueron esterilizadas con la colocación neta de pases pasivos.

En relación a lo ocurrido en el mercado secundario, los instrumentos de renta fija finalizaron la jornada del miércoles con subas generalizadas que no lograron mitigar las pérdidas del día anterior, ni mucho menos las de la semana.

La curva soberana en dólares presentó un alza promedio del 2,7%, con avances en todos sus instrumentos, a excepción del bono AE38 (cayó 0,6%). Esto contribuyó a que el riesgo país caiga 2%, quebrando las 2.500 unidades (cerró en 2.459 puntos).