¿En qué se basa el impulso económico de este gigante asiático?

A favor

El panorama demográfico de India proporciona una base sólida para su crecimiento. En 2023, la población de India superó a la de China, convirtiéndose en la más grande del mundo. Notablemente, India cuenta con una de las poblaciones más jóvenes a nivel mundial, con una edad promedio de 28 años, en comparación con los 39 años de China y EE. UU. Para 2030, los Millennials y la Generación Z constituirán más del 50% de la población de India, ofreciendo una robusta fuerza laboral para apoyar los objetivos de crecimiento nacional y aprovechar las oportunidades de diversificación de la cadena de suministro global.

La historia de crecimiento de India se basa en gran medida en una fuerte demanda interna, proporcionando resistencia contra los choques externos. A diferencia de China, que depende en gran medida del comercio global, la economía de India se beneficia de un consumo doméstico robusto. Además, la fragmentación global ofrece a India una ventaja estratégica para desarrollar centros de fabricación competitivos a nivel mundial, especialmente a medida que las empresas buscan alternativas a China y Rusia.

Esta tendencia viene acompañada de un impulso desde el lado político con la consolidación de la iniciativa "Make in India", lanzada en 2014, que tiene como objetivo transformar a India en un centro global de fabricación y diseño mediante la promoción de la inversión y la innovación. Esta campaña busca reducir la dependencia de las importaciones y aumentar la producción de exportación de alta calidad. Los incentivos gubernamentales, como la reducción de impuestos corporativos y los esquemas de incentivos vinculados a la producción en varios sectores, fomentan aún más el crecimiento de la manufactura.

La última cumbre del G20, celebrada en septiembre de 2023 en Nueva Delhi, marcó un éxito diplomático significativo para India. El evento vio la presentación del ambicioso Corredor Económico India-Medio Oriente-Europa (IMEC), que tiene como objetivo mejorar el crecimiento económico, conectar Asia y Europa, exportar energía limpia, apoyar el comercio y la manufactura, y mejorar la seguridad alimentaria. Este corredor no solo se trata de infraestructura física, sino que también incluye dimensiones digitales y financieras, fortaleciendo la importancia estratégica de India.

Las elecciones recientes revelaron un entorno democrático más competitivo, con el partido del Primer Ministro, Narendra Modi, perdiendo su mayoría absoluta. Sin embargo, Modi sigue siendo una figura clave debido al apoyo de coaliciones, lo que indica una continuidad de su agenda política y de reformas, aunque con una implementación potencialmente más lenta ante la necesidad de encontrar consenso en el congreso. No obstante, las reacciones del mercado han sido positivas, con el Índice Nifty 50 recuperándose a máximos históricos, destacando la confianza de los inversores en la trayectoria de crecimiento de India.

La combinación de una demografía favorable, una fuerte demanda interna, políticas gubernamentales de apoyo y una posición geopolítica estratégica hace de India un destino de inversión atractivo. A medida que el país continúa su camino hacia convertirse en una economía global importante, ofrece oportunidades prometedoras para los inversores a largo plazo dispuestos a comprometerse con su dinámico y en evolución panorama de mercado.

Oportunidades de inversión y consideraciones

Para los inversores que buscan aprovechar la historia de crecimiento de India, la gestión activa de fondos ofrece un enfoque beneficioso dado el mercado complejo y sus características únicas. Se puede tomar exposición directa al mercado accionario indio, con diferentes sesgos de estilo, sectorial o por capitalización de mercado. Pero para aquellos que prefieran que un gestor profesional tome las decisiones en cuanto a la proporción a cargar en un portafolio, se puede lograr también una muy buena exposición a través de fondos cuyo mandato sea la renta variable de Asia. Más allá de la diversidad de estrategias y registros de desempeño, la clave siempre está en adaptarse a diferentes perfiles de riesgo y objetivos de inversión.

Noticias locales: el país hoy.

En el mercado cambiario, el BCRA registró compras netas por USD 47 M. En lo que va de agosto, la autoridad monetaria adiciona compras por USD 160 M. Por otro lado, el stock de reservas internacionales se redujo en USD 12 M hasta los USD 27.299 M.

El dólar oficial aumentó diariamente un 0,1% hasta $937,1. Esto significa un ritmo de devaluación mensualizado de 2,2%, que se aceleró contra el ritmo de 1,9% del martes. En los últimos cinco días hábiles, la devaluación corrió a una TEM de 2,0%, igual que en lo que va de agosto.

Los dólares financieros operaron a la baja. El MEP con AL30 cayó 0,6% hasta alcanzar los $1.332, en tanto que el CCL disminuyó 0,4% hasta $1.329. De esta manera, sus brechas con el dólar oficial se sitúan en 42% y 42%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar subieron un 0,1%. Las mayores subas se registraron en los contratos de febrero (+0,5%), enero (+0,4%) y marzo (+0,3%). Mientras que, las mayores caídas se registraron en los contratos de agosto (-0,2%), junio (-0,1%) y septiembre (-0,1%). De este modo, la devaluación implícita se ubica en el 3,5% mensual promedio hasta junio del 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER se incrementaron un 0,3%. En la curva de tasa fija, el TO26 cerró bajista en 0,7% mientras que las lecaps experimentaron un alza de 0,2%. Por su parte, los duales no registraron variaciones y los DLK mantuvieron su valor.

Los bonos soberanos en hard-dollar ganaron 1,6%, con una suba de 1,8% en los ley Nueva York y una suba de 1,1% en los ley Argentina. Así, acumulan una caída de 2,6% en lo que va del mes y una ganancia de 29,5% en lo que va del año. De esta manera, las paridades promedian el 45,6% y el riesgo país disminuyó 62 pb hasta los 1.577 pb. Por su parte, los BOPREAL del BCRA ganaron un 0,5%.

En cuanto a las acciones, el Merval marcó una caída de 0,2% en pesos y una suba de 1,3% medido en dólares CCL, cerrando la rueda en USD 1.132. Con esto, en lo que va de la semana, el Merval acumula una suba de 1,5% en pesos y de 4,9% en dólares. En lo que refiere a la rueda de ayer, los tres papeles con mejor performance en pesos fueron Telecom (+3,7%), Transener (+2,9%) y Pampa Energía (+2,4%). En tanto que las principales caídas estuvieron en Macro (-4,6%), Aluar (-2,9%) y BYMA (-2,8%).

Noticias globales: el mundo hoy.

Si bien las declaraciones del vicegobernador del Banco de Japón, Sinicchi Uchida, sobre no llevar a cabo nuevas subas de tasas de interés por la inestabilidad que generan en los mercados financieros dieron aire a las bolsas asiáticas, la incertidumbre en los mercados continúa y ayer volvieron a tener un día negativo. Los tres principales índices americanos cerraron a la baja: el Dow Jones perdió 0,6%, el S&P 500 0,7% y el Nasdaq volvió a ser el más golpeado con un retroceso de 1,1%. Siete de los 11 sectores del S&P terminaron a la baja, siendo el sector de consumo discrecional el que más sufrió, arrastrado por Tesla que perdió 4,4%, seguido por el de materiales y tecnología, destacándose el nuevo retroceso de Nvidia que cayó 5,1%. En el frente de los balances, Disney bajó 4,4% debido a las preocupaciones sobre su negocio de parques a pesar de reportar su primer beneficio en su unidad de streaming. Airbnb se hundió un 13,4% tras la reducción de las previsiones para el trimestre actual. Super Micro se desplomó un 20,1% debido a que los márgenes se quedaron cortos. CVS Health cayó un 3,2% al informar ganancias mixtas y después de que su director ejecutivo asumiera el cargo de Aetna.

Los rendimientos de los bonos del Tesoro volvieron a subir, recuperándose de los mínimos registrados el lunes. Los operadores redujeron sus apuestas sobre un recorte de emergencia de la Fed, aunque siguen esperando una reducción mayor de 50 puntos básicos en la tasa de interés en septiembre y más de 100 puntos básicos de flexibilización total para el año. En este contexto, la UST10Y subió 8 pb hasta 3,97% y la USDT2Y 2 pb hasta 4,0%, lo que dejó el spread al nivel más bajo desde julio de 2022. Esto golpeó a los índices de renta fija que anotaron una caída de 0,3%.

En cuanto a los datos económicos de la fecha, el crédito total al consumo en EE. UU. aumentó en USD 8.930 M en junio de 2024, tras un aumento revisado al alza de USD 13.940 M en el mes anterior, y por debajo de las expectativas del mercado de una ganancia de USD 10.000 M. El crédito renovable, incluidas las tarjetas de crédito, cayó casi USD 1.700 M, lo que supone la mayor caída desde principios de 2021. Mientras tanto, el crédito no renovable, como los préstamos para automóviles y educación, aumentó en USD 10.600 M, el nivel más alto en un año. A pesar de la disminución del crédito renovable, los estadounidenses han recurrido cada vez más a las tarjetas de crédito y otras opciones de financiamiento para mantener el gasto a medida que el crecimiento de los salarios se desacelera, los ahorros pandémicos disminuyen y los precios más altos continúan impactando a los hogares. Considerando el trimestre de junio, el crédito al consumo aumentó a una tasa anual desestacionalizada de 2,4%.

En el mercado de commodities, en una jornada de pérdidas generalizadas, la excepción la marcó el petróleo, que anotó la tercera rueda al alza y cerró en USD 75 el WTI, 2,7% superior al día previo. El alza fue impulsada por una caída mayor de la esperada en los inventarios de petróleo crudo de EE. UU. Los datos de la EIA del miércoles mostraron que las existencias de crudo disminuyeron en 3,728 millones de barriles, marcando la sexta caída semanal consecutiva y significativamente más que la disminución anticipada de 0,4 millones de barriles. Sin embargo, los inventarios de gasolina y destilados crecieron durante este período. Las preocupaciones por el lado de la oferta también continuaron respaldando los precios del petróleo. Las tensiones se mantuvieron altas en Medio Oriente luego de informes de que Hamás había designado a Yahya Sinwar como su nuevo líder, lo que podría amenazar el suministro regional de petróleo. Además, el campo petrolero más grande de Libia, Sharara, anunció que había reducido gradualmente la producción debido a "circunstancias de fuerza mayor" resultantes de las protestas.

Noticias locales: el país hoy.

En el último Relevamiento de Expectativas de Mercado (REM) del BCRA, la mediana de los participantes estimó una inflación para julio de 3,9% m/m, un punto porcentual menos que la estimación anterior. Para el período de agosto a diciembre, proyectaron un ritmo promedio de 3,8% m/m, frente al 4,6% m/m de la encuesta anterior, lo que implicaría que el año finalizaría con un alza del IPC de 127%, 10 pp menos de lo estimado hace un mes. Para los próximos doce meses, la mediana de los analistas estima una inflación del 57%. En cuanto al tipo de cambio oficial, la mediana de las proyecciones se ubicó en $942,5 para el promedio de agosto de 2024, implicando una suba mensual promedio de 2,0%. Para diciembre, se pronostica una paridad de $1.088,2, un 69% más alta en comparación con el promedio de diciembre de 2023. Respecto al PBI, no modificaron sus estimaciones, previendo una caída de 3,7% para este año, mientras que para 2025 estiman un crecimiento de 3,2% i.a.

En el mercado cambiario, el BCRA registró compras netas por USD 17 M. En lo que va de agosto, la autoridad monetaria acumula compras por USD 113 M. Por otro lado, el stock de reservas internacionales se redujo en USD 882 M, cerrando en USD 27.311 M debido al pago de intereses al FMI por USD 677 M.

El dólar oficial aumentó diariamente un 0,1% hasta $936,4. Esto significa un ritmo de devaluación mensualizado de 1,9%, que se aceleró desde el 0,8% del lunes. En los últimos cinco días hábiles, la devaluación corrió a una TEM de 1,9%, mientras que en lo que va de agosto, se mantuvo en una TEM de 2,0%.

Los dólares financieros operaron a la baja. El MEP con AL30 cayó un 0,6% hasta alcanzar los $1.339, mientras que el CCL disminuyó un 0,5% hasta $1.334. De esta manera, sus brechas con el dólar oficial se sitúan en 43% y 42%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 1,1%. Las mayores caídas se registraron en los contratos de junio (-1,8%), mayo (-1,6%) y abril (-1,6%). De este modo, la devaluación implícita se ubica en el 3,5% mensual promedio hasta junio de 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente negativa. Los bonos CER se incrementaron un 0,4%. En la curva de tasa fija, el TO26 cerró con una baja de 0,3%, mientras que las lecaps experimentaron un alza de 0,2%. Por su parte, los duales registraron una pérdida de 1,7% y los DLK marcaron una caída de 0,8%.

Los bonos soberanos en hard-dollar ganaron 1,3%, acumulando una pérdida de 0,3% en las dos ruedas de la semana y no lograron revertir completamente las caídas del lunes. De esta manera, las paridades promedian el 44,8% y el riesgo país se mantuvo en 1.639 pb. Por su parte, los BOPREAL del BCRA ganaron un 1,1%.

En cuanto a las acciones, el Merval marcó una importante suba de 3,4% en pesos y de 4,5% medido en dólares CCL, cerrando la rueda en USD 1.120. Con esto, el Merval compensó la caída del lunes y en la última semana acumula un alza de 4,0% en pesos y de 0,6% en dólares. En lo que refiere a la rueda de ayer, los tres papeles con mejor performance en pesos fueron BBVA (+6,8%), Transportadora Gas del Sur (+6,7%) y Sociedad Comercial del Plata (+5,8%). En tanto que no se registraron caídas en el panel líder.

Noticias globales: el mundo hoy.

Luego de tres ruedas de fuertes bajas en las que los principales índices de bolsa habían borrado gran parte de las ganancias acumuladas en el año, en la jornada de ayer los mercados globales tuvieron un mejor desempeño y el índice VIX bajó hasta 28 puntos. El Dow Jones subió 0,8%, el S&P 500 0,9% y el Nasdaq 1%, apoyados en buenos datos económicos que alejaron los temores de recesión en EE. UU. Todos los sectores terminaron en verde, con el inmobiliario y el tecnológico liderando las ganancias. Entre megacaps, Nvidia subió un 4,3% después de perder un 6,4% en la sesión del lunes, Microsoft ganó un 1,1%, Meta avanzó un 3,8% y Tesla 0,9%. La distensión en el mercado volvió a presionar sobre los rendimientos de los bonos del Tesoro, que se recuperaron de la fuerte caída del lunes: la UST2Y subió 11 pb y cerró en 4,0% en tanto que la UST10Y aumentó 12 pb hasta 3,89%, lo que empujó a la baja a todos los índices de renta fija. Las probabilidades de un recorte de tipos de 50 puntos básicos por parte de la Reserva Federal para septiembre rondan el 72%, en comparación con casi el 85% el lunes.

El índice del dólar DXY subió 0,3% hasta 103,1 el martes, después de perder 1,4% en las dos sesiones anteriores, logrando una leve apreciación frente al yen que cerró la rueda en USDJPN 144.

En cuanto a los datos económicos, el déficit comercial de EE. UU. se redujo a USD 73.100 M en junio de 2024 desde el máximo revisado de 20 meses de USD 75.000 M del mes anterior, pero quedó por encima de las expectativas del mercado de un déficit comercial de USD 72.500 M. Las exportaciones aumentaron un 1,5% m/m hasta USD 265.900 M, mientras que las importaciones subieron 0,6% m/m hasta USD 339.000 M. Entre los diferentes países, el déficit con China cayó en USD 1.600 M hasta USD 22.300 M.

¿Qué conclusiones podemos sacar de la sobrerreacción del mercado?

CURVAS EN PESOS

Dollar-linked: comprime el spread corporativo, gana atractivo el sintético

En mayo de este año, publicamos un informe (Desarbitrajes en dollar-linked) en el que recomendamos comprar instrumentos dollar-linked corporativos, que lucían desarbitrados contra sus pares soberanos. En ese momento, era posible adquirir obligaciones de empresas de primer nivel como Pampa, Panamerican, Vista e YPF a TIR cercanas a devaluación +5,3%; que ofrecían un premio de diez puntos contra las TIR de devaluación -4,9% que ofrecían los bonos del Tesoro.

Esta estrategia resultó sumamente exitosa, aunque todavía tiene recorrido. Desde que se publicó dicho informe, nuestra selección de FCI corporativos ofreció un retorno directo de 12,5%; más de cuatro puntos por encima del 8,2% que ganó el bono dollar-linked a marzo de 2025 (TV25). Así, superó también a las lecaps a 2025, que en este mismo plazo obtuvieron ganancias de alrededor de 4,4%..

De esta forma, las TIR corporativas comprimieron significativamente y en este momento cotizan en torno a devaluación -5,4%. Las TIR de los bonos del Tesoro tuvieron un movimiento similar, aunque en menor magnitud, y se encuentran actualmente en torno a devaluación -10,9%. Con esto, el premio corporativo se mantiene elevado en 5,5%.

El desacople contra los bonos soberanos es todavía más pronunciado en los futuros de dólar en Rofex, que en el último tiempo fueron sobrecastigados en comparación con los bonos atados al dólar. A modo de ejemplo, desde que publicamos la nota el futuro de dólar a marzo subió tan solo 1,9%, contra casi 8,2% del bono del Tesoro al mismo plazo.

Como consecuencia de esto, hay una divergencia entre las historias que cuentan ambos instrumentos: los bonos señalan una devaluación mensual promedio de 5,5% hasta marzo de 2025, contra una devaluación promedio de 4,0% de los futuros de Rofex.

Esto es un reflejo evidente de que hoy los futuros son la alternativa más barata que ofrece el mercado para cubrirse contra la variación del dólar oficial. En vista de esto, vemos valor en construir sintéticos dollar-linked que hoy ofrecen una TIR de devaluación +0% a principios de 2025. Dicho instrumento se construye a través de la compra de futuros de dólar y de lecaps a plazos idénticos.

¿Cómo funciona un sintético dollar-linked? Por un lado, se compra un contrato por USD 1.000 para fijar el tipo de cambio a un plazo determinado. Por el otro, se compra una lecap a ese mismo plazo, por el monto que nos permita comprar estos USD 1.000 al tipo de cambio que fijamos.

Ilustramos esto con el futuro de dólar a marzo 2025, que cotiza en $1.275. Para comprar USD 1.000, necesitaremos $127.500 para fines de marzo del 2025. Podemos separar estos pesos en la lecap S31M5 que vence en dicha fecha. La letra del Tesoro paga $155,58 por cada 100 VNO que compremos, por lo que para cobrar $127.500 será necesario comprar 819,514 VNO. A su precio actual de $114, eso representa una inversión inicial de $93.181. Con el dólar oficial en $936, esta inversión inicial equivale a invertir USD 997 al dólar oficial; para recibir USD 1.000 a fines de marzo (independientemente del tipo de cambio a dicha fecha). La TIR de esta operación es de 0,4%; un premio de quince puntos contra el bono TV25 al mismo plazo (que cotiza en TIR -14,6%).

Como contracara de su elevada tasa, el sintético está expuesto a un riesgo mark-to-market. Mientras la lecap se cobra a vencimiento, el futuro de dólar se concilia diariamente por las variaciones en el precio del contrato. Aunque estas diferencias se compensan a vencimiento, el valor tiempo del dinero puede jugar a favor o en contra. Por un lado, las variaciones negativas deben ser cubiertas tomando un costo de oportunidad con efectivo propio o por caución y pagando tasa. Por el otro, las variaciones positivas representan un flujo a favor que puede ser capitalizado en un fondo money market o en cualquier otro instrumento.

Para que el sintético a marzo empate contra el TV25, el precio del contrato de futuro debería caer hasta un 8% hasta $1.180 en el primer día de la operación, asumiendo que las tasas de caución se mantengan en TNA 35% a lo largo del período. Vemos en esto una señal de robustez en el trade, ya que este precio representa una devaluación promedio de 3,1% hasta principios del año que viene; lo que implica que el mercado descarte en el corto plazo cualquier riesgo cambiario al año que viene.

Estrategia en pesos

La carrera entre los distintos tipos de instrumentos en pesos luce muy ajustada, por lo que mantenemos nuestra recomendación de diversificar entre dollar-linked, CER y tasa fija, aunque con mayor ponderación en las dos primeras curvas.

Recomendación: 25% FCI dollar-linked corporativos* (devaluación -5%) + 25% sintéticos dollar-linked a 2025 (devaluación +0%) + 30% TZX25 (CER +12%) + 20% S28F5 (TEM 4,0%).

CURVAS EN DÓLARES

Soberanos hard-dollar: cómo impacta el contexto global a la Argentina

El lunes 5 de agosto, los mercados bursátiles globales experimentaron una de sus jornadas financieras más negativas desde el inicio de la pandemia, debido a la incertidumbre en torno a la economía estadounidense y al incremento de las tasas de interés en Japón. Sin embargo, la caída del mercado fue breve y, al día siguiente, la bolsa japonesa recuperó terreno con un incremento del 10%, superando incluso los niveles previos a la caída.

A pesar de que la caída del mercado resultó ser una falsa alarma, este evento subraya el elevado riesgo global que afecta a los bonos argentinos. Un entorno global adverso podría llevar a los inversores a reducir su exposición al riesgo emergente, impactando especialmente a los bonos argentinos, que tienen una alta volatilidad (high beta).

Aunque mantenemos la vigilancia sobre este riesgo, consideramos que el mercado ha sobrerreaccionado a los eventos recientes. Las perspectivas económicas continúan siendo positivas, con un nivel de actividad y de inflación que se dirige hacia un soft landing. Esta tendencia es favorable para Argentina en el mediano y largo plazo.

El país necesita condiciones de financiamiento globales más favorables para refinanciar su deuda en condiciones normales. La tasa actual de la Reserva Federal de EE. UU. del 5,25% impone un costo elevado al acceso al crédito, especialmente en el contexto del alto riesgo país de Argentina, que se sitúa en 1.600 pb.

De todas formas, el panorama internacional sigue siendo negativo a corto plazo debido a la mala dinámica de los precios de los commodities y a las monedas emergentes. La semana pasada, la soja cerró en USD 378 por tonelada, el nivel más bajo desde octubre de 2020. Además, el real brasileño cotiza en 5,72 USDBRL, el valor más alto desde principios de 2021. Este escenario ejerce presión sobre las reservas argentinas, desincentivando la liquidación de exportaciones y reduciendo la competitividad del peso frente a nuestro principal socio comercial.

Recomendación: de esta forma, las perspectivas globales coinciden con nuestra visión local: negativas a corto plazo, positivas a largo plazo. Recomendamos limitar la compra de bonos solo a los inversores dispuestos a asumir riesgos elevados en el corto plazo. Dentro de las opciones disponibles, sugerimos una mayor ponderación del GD35 debido a su menor paridad.

BOPREAL

Seguimos sin ver atractivo en la deuda del BCRA, que no logra compensar las mayores tasas que ofrecen sus pares del Tesoro.

Donde sí vemos valor es en el BPOA7, que cotiza en TIR 24%. El strip A luce atractivo a esta tasa elevada, dado su vencimiento cercano en el tiempo (abril 2025) y el hecho de que puede precancelarse en pesos (por lo que debería mantenerse ajeno a la dinámica de las reservas). Así, el strip corto de la Serie 1 se presenta como una alternativa conservadora, de alto rendimiento y baja correlación al riesgo del resto de los instrumentos.

Recomendación: como alternativa defensiva, vemos atractivo en el BPOA7, en TIR 24%, que pueden precancelarse en pesos al dólar MEP de abril 2025.

Provinciales

Los créditos provinciales resistieron con éxito el lunes negro de los mercados internacionales y en promedio cayeron un 0,2%. Las mayores caídas estuvieron en Buenos Aires 2037 A (-0,9%) y en Ciudad de Buenos Aires 2027 (-0,9%).

Mantenemos una estrategia conservadora, que apunte a aprovechar las tasas históricamente altas a través de créditos con buenos fundamentals, especialmente aquellas que puedan capitalizar el fuerte crecimiento de recaudación generado por regalías e ingresos brutos por el desarrollo de Vaca Muerta.

Recomendación: Córdoba a 2029 (TIR 15%) y 2027 (TIR 15%); Chubut 2030 (TIR 12%) y Neuquén no garantizado al 2030 (TIR 12%).

Corporativos

Recomendación: seguir limitando las posiciones en bonos corporativos a aquellos emitidos bajo ley Nueva York. Telecom 2026 (TLC1D) en TIR MEP 8,2%, YPF 2029 (YMCID) en TIR MEP 8,9%; Mastellone 2026 (MTCGD) en TIR MEP 7,8%, Aeropuertos Argentina al 2031 (ARC1D) en TIR MEP 8,0%. Para inversores grandes en el extranjero, recomendamos los riesgos de Transportadora Gas del Sur a 2031 (ticker TSC3O; TIR Cable 8,5%) y Pampa 2027 (ticker MGC1O; TIR Cable 8,0%).

Un cambio de ciclo está en puertas: de las grandes tecnológicas a las small caps.

Comencemos con un poco de perspectiva. En el mercado existe una relación riesgo-rendimiento inevitable: los activos que más rinden son también los más volátiles. No hay escapatoria, si se desea obtener un rendimiento más alto, se debe pagar el precio de una mayor volatilidad.

Las empresas de pequeña capitalización, popularmente conocidas como Small Caps, experimentan mayores fluctuaciones de precio que las empresas grandes y consolidadas. Es por esto que, en el largo plazo, existe un premio de rendimiento para el segmento Small Cap.

En concreto, las Small Caps retornaron un 12,7% anual en los últimos 50 años, superando a las grandes empresas incluidas en el índice S&P 500, que rindieron 11,3% anual en igual lapso.

Ahora bien, durante los últimos 10 años, el índice S&P 500 subió 231%, mientras que el índice S&P Small Cap 600 se quedó atrás, con un retorno de 140%. Es decir, el histórico premio por pequeña capitalización se transformó en un castigo.

Esto se debió al ascenso de las grandes tecnológicas. Puntualmente, a un grupo de 6 empresas altamente competitivas que logró un crecimiento exponencial, explicando la mayor parte del rendimiento del S&P 500 (ver cuadro a continuación).

El rezago de las Small Caps se intensificó a partir de 2022, momento en el cuál los avances de la inteligencia artificial generaron un renovado auge en las grandes tecnológicas.

Esta tendencia fue amplificada por la precipitada suba de tasas de la Reserva Federal, que incrementó el costo del dinero desde 0% en 2022 hasta 5,5% en 2023.

Las mayores tasas de interés beneficiaron a empresas consolidadas con amplia disponibilidad de caja al tiempo que cerraron el acceso al crédito para las empresas pequeñas, caracterizadas por mayores niveles de endeudamiento.

Del mismo modo que la suba de tasas perjudicó a las Small Caps, una baja de tasas las beneficiaría. Es por ello que, a medida que aumenta la certeza de un primer recorte de tasas en septiembre, comienza a ganar relevancia el trade de la gran rotación. Esta estrategia consiste en migrar posiciones desde empresas consolidadas hacia Small Caps.

La gran rotación tiene entonces dos sólidos fundamentos. Por un lado, el largo y pronunciado rezago de las Small Caps frente al S&P 500. Por otro lado, el inminente inicio del proceso de recorte de tasas por parte de la Reserva Federal.

Reminiscencias de la crisis punto-com

La burbuja punto-com presenta un punto de referencia interesante sobre la forma en que un rezago de las Small Caps puede traducirse en oportunidad.

Si bien existen importantes diferencias de valuación y rentabilidad en las empresas que conformaban el índice S&P 500 en aquel entonces respecto de la actualidad, también existe un punto en común: la vorágine generada alrededor de una tecnología disruptiva. A fines de los 90s era internet, en la actualidad es la inteligencia artificial.

Entre 1994 y finales del año 2000, el S&P 500 subió 271%, impulsado por el avance de las empresas vinculadas a internet y la llamada nueva economía. Ello se tradujo en elevados múltiplos de valuación para el S&P 500 y en un reducido interés por las tradicionales Small Caps, que subieron en menor medida.

No obstante, a finales del año 2000 las valuaciones llegaron a su techo y la burbuja punto-com comenzó su precipitado final. En aquel entonces se produjo una importante migración hacia Small Caps, lo que les permitió seguir subiendo en un contexto de crisis y corrección del mercado de valores en general.

Para finales de 2004 el premio por pequeña capitalización se hizo presente, y las Small Caps terminaron acumulando un retorno del 267% en 10 años, superando al S&P 500, que subió 215% en igual lapso.

Conclusión

Todo indica que estaríamos en el umbral de un cambio de ciclo en los mercados financieros. Después de una década dominada por las grandes tecnológicas, las empresas de pequeña capitalización se presentan como una atractiva oportunidad de inversión. Con la expectativa de una reducción de tasas de interés por parte de la Reserva Federal, estas empresas, que han estado rezagadas debido al alto costo del crédito, podrían beneficiarse significativamente. La combinación de su actual rezago y la posible flexibilización monetaria crea un entorno propicio para considerar una rotación de inversiones hacia estas compañías, replicando el patrón observado tras la burbuja punto-com.

Noticias locales: el país hoy.

En el mercado cambiario, el BCRA registró ventas netas por USD 24 millones. En las tres primeras ruedas de agosto, la autoridad monetaria acumuló compras netas por USD 96 millones, comparado con los USD 57 millones de julio. Por otro lado, el stock de reservas internacionales del BCRA aumentó en USD 624 millones, alcanzando un total de USD 28.193 millones.

El dólar oficial aumentó diariamente un 0,1% hasta $935,8. Esto significa un ritmo de devaluación mensualizado de 0,8%, desacelerándose desde el ritmo de 5,5% observado el jueves. En los últimos cinco días hábiles, la devaluación se corrió a una TEM de 1,9%, mientras que en lo que va de agosto la TEM es de 2,0%.

Los dólares financieros operaron al alza debido al mal contexto externo. El MEP con AL30 subió un 3,6% hasta alcanzar los $1.347, mientras que el CCL trepó un 3,1% hasta $1.341. De esta manera, sus brechas con el dólar oficial se sitúan en 44% y 43%, respectivamente.

Los contratos de futuro de dólar cayeron un 0,9%. Las mayores subas se registraron en los contratos de agosto (+0,1%), mientras que las mayores caídas se observaron en los contratos de junio (-1,8%), mayo (-1,5%) y abril (-1,5%). De este modo, la devaluación implícita se ubica en el 3,6% mensual promedio hasta junio de 2025.

Las curvas soberanas en pesos tuvieron una rueda positiva. Los bonos CER se incrementaron un 0,8%. En la curva de tasa fija, tanto el TO26 como las lecaps no presentaron fluctuaciones significativas. Por su parte, los duales registraron una ganancia de 1,6% y los DLK dominaron la rueda, marcando una suba de 1,7%.

Los bonos soberanos hard-dollar iniciaron la rueda con caídas en torno al 4,0%, las cuales lograron revertir parcialmente hasta cerrar con una pérdida de 1,6%. De esta forma, la curva argentina se comportó en línea con la de los países emergentes comparables, que cayeron 1,4% en promedio. Así, acumulan una caída de 5,3% en lo que va del mes y el riesgo país aumentó en 89 puntos base hasta los 1.639 puntos. Por su parte, los BOPREAL del BCRA tuvieron una caída similar y perdieron 1,2% en la rueda de ayer. Finalmente, los bonos corporativos y subsoberanos resistieron exitosamente el mal contexto y cayeron tan solo 0,2% en la rueda de ayer.

En cuanto a las acciones, el Merval marcó una caída de 1,9% en pesos y de 2,4% medido en dólares CCL, cerrando la rueda en USD 1.053. Con esto, el Merval acumula una caída de 25% desde el máximo de USD 1.400 de mayo y una ganancia de 6% en lo que va del año. En lo que refiere a la rueda de ayer, los tres papeles con mejor performance en pesos fueron Transener (+3,5%), Transportadora Gas del Sur (+0,9%) y Transportadora Gas del Norte (+0,5%). En tanto que las principales caídas estuvieron en BYMA (-6,8%), Sociedad Comercial del Plata (-5,8%) y Aluar (-5,3%).

Noticias globales: el mundo hoy.

Siguiendo con la tendencia de la semana pasada, los mercados globales arrancaron la semana con caídas fuertes y generalizadas, siendo una de las peores jornadas financieras desde la pandemia, con el índice VIX subiendo a 38 pb –había superado los 60 pb durante la jornada–, el nivel más alto desde octubre de 2020. El mal humor de los inversores se apoyó en los temores de recesión de la economía americana, el rápido desmantelamiento del carry trade del yen japonés y las dudas sobre la dinámica de las empresas tecnológicas luego de haber alcanzado valuaciones máximas. La jornada fue de peor a mejor ya que, a medida que avanzaba la rueda, la publicación de indicadores de EE. UU. dejó evidencia de que el riesgo de recesión era exagerado. Con todo esto, el Dow Jones y el S&P 500 cayeron 2,6% y 3%, respectivamente, mientras que el Nasdaq fue el más golpeado con un retroceso de 3,4%. En los últimos 30 días, el Nasdaq se desplomó más de 12% y en el año sube 6,3%, cediendo el primer lugar al S&P 500, que anotó un alza de 8,9%. Las acciones tecnológicas de megacapitalización que lideraron el repunte de este año fueron las que más cayeron el lunes, incluidas Nvidia (-6,4%), Microsoft (-3,3%) y Tesla (-4,2%). Apple también cayó un 4,8% después de que Berkshire Hathaway, de Warren Buffett, redujera a la mitad su participación en el fabricante del iPhone.

Con este marco de fondo, los rendimientos de los bonos del Tesoro se derrumbaron, llegando al nivel más bajo en un año. Los operadores ahora están descontando casi 115 puntos básicos de recortes de tipos este año, y las probabilidades de una reducción de 50 puntos básicos en septiembre se sitúan en casi el 92%, en comparación con alrededor del 12% la semana pasada. La USDT2Y cerró en 3,89% y la UST10Y en 3,78%. Esto le dio impulso al índice de bonos del Tesoro, que se diferenció del resto de los activos financieros al anotar un alza de 0,1%, mientras que los índices de renta fija corporativa tuvieron caídas de 0,3% y 0,6%, y los bonos emergentes perdieron 1,0%.

El PMI de servicios de ISM en EE. UU. aumentó a 51,4 en julio de 2024 desde el mínimo de abril de 2020 de 48,8 en el mes anterior y por encima de las expectativas del mercado de 51, lo que indica un repunte en la actividad de servicios. Los nuevos pedidos repuntaron (52,5 frente a 47,3 en junio), impulsando la actividad empresarial (54,5 frente a 49,6) y la cartera de pedidos (50,6 frente a 44). Además, los niveles de empleo de los proveedores de servicios aumentaron por segunda vez este año (51,1 frente a 46,1), desafiando el débil informe sobre empleo que generó grandes preocupaciones sobre la salud de la economía estadounidense. Aun así, el indicador de precios del ISM se aceleró aún más (57 frente a 56,3). El PMI compuesto se revisó a la baja a 54,3 en julio de 2024, desde la estimación preliminar de 55 y una ligera disminución desde el 54,8 de junio. La lectura revisada aún señaló una sólida expansión mensual en la actividad empresarial del sector privado, liderada por el sector servicios, mientras que la producción manufacturera aumentó sólo marginalmente.

El índice del dólar cayó 0,5% hasta ubicarse en 102,5, el nivel más bajo de los últimos siete meses. El yen japonés fue la moneda que más se apreció, cerrando la jornada en USDJPY 144, 1,6% más bajo que el viernes y 10% menos que un mes atrás.

Los contratos futuros de Rofex perdieron un 2,9% la semana pasada...

Los contratos futuros de Rofex perdieron un 2,9% la semana pasada. Las principales bajas estuvieron en los contratos largos a 2025: febrero (-3,3%), mayo (-3,4%) y junio (-4,1%). Esta semana seguirá siendo determinante la dinámica de las reservas y las expectativas de cambio de régimen cambiario.

El contrato de agosto cotiza en $962 y marca una devaluación directa de 2,9% y mensualizada de 2,8%; un punto por encima del crawling peg de 2,0% que mantiene el Tesoro desde diciembre. Para los cuatro meses que quedan del 2024, los precios reflejan que el crawling peg correría en niveles en torno al 4,2%: 3,6% en septiembre ($996), 4,0% en octubre ($1.036) y 4,4% en noviembre ($1.082) y 4,7% en diciembre ($1.133). Finalmente, los precios señalan una devaluación de 3,5% promedio para el primer semestre del 2025.

Así, la curva de tasas (TNA) comprimió por la caída generalizada en los contratos. Agosto rinde TNA 36%, septiembre TNA 40% y octubre TNA 44%. A partir de ahí, los rendimientos aumentan gradualmente hasta alcanzar un máximo de TNA 56% en marzo del 2025.

El volumen operado se elevó considerablemente y se duplicó contra la semana anterior. En los últimos cinco días hábiles se comerciaron 2,1 millones de contratos. Julio cerró con un interés abierto de USD 2.769 M, un aumento de 18% contra junio, y de 19% contra julio del 2023.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Mientras el gobierno intenta contener la brecha cambiaria y convive con reservas netas negativas, el mercado se mantiene expectante aunque no puede escapar al mal clima financiero global y, especialmente, a la caída de los precios de los commodities agrícolas y la debilidad del real brasileño. En el plano local, los datos de julio traen malas noticias en cuanto a la recaudación tributaria, que siguió cayendo. Sin embargo, también hay buenas noticias, como la inflación, que habría continuado en baja y se espera que afiance esta tendencia en los próximos meses. Las reservas internacionales tuvieron un respiro en la última semana gracias al ingreso de fondos de organismos internacionales, mientras que el BCRA volvió a vender divisas y siguió expandiendo la base monetaria, ya que la cancelación de los pases pasivos no pudo ser compensada por la colocación neta de Lefis y deuda del sector público. Con este marco de fondo, los activos locales tuvieron una semana volátil y cerraron relativamente estables, aunque con importantes caídas en las últimas dos ruedas: la brecha cambiaria tuvo un leve repunte y terminó la semana por encima del 40%. Los bonos soberanos quedaron prácticamente sin cambios, aunque el riesgo país volvió a superar los 1.600 puntos básicos, y el Merval fue el más afectado en un contexto internacional adverso, anotando una fuerte caída. En la curva de pesos, volvieron a destacarse los bonos a tasa fija, seguidos por los ajustables por tipo de cambio, mientras que los bonos CER volvieron a operar a la baja ante las expectativas de una caída más rápida de la inflación. Las miradas de esta semana estarán en el impacto del deterioro en los mercados globales, lo que podría poner más presión a los activos financieros locales y a las reservas internacionales, que además deberán afrontar los vencimientos de deuda al FMI.

Continúa la caída en la recaudación. En julio, la recaudación cayó un 8% en términos reales interanuales (i.a.), principalmente explicada por los menores ingresos de tributos ligados al nivel de actividad. Los ingresos del IVA DGI disminuyeron un 14% i.a. real, y los de débitos y créditos cayeron un 6% i.a. real. El impuesto a las ganancias bajó un 24% i.a. real, bienes personales se desplomó un 90% i.a. real, y los ingresos relacionados con el empleo cayeron un 9% i.a. real. Estas caídas más que compensaron el aumento del impuesto PAIS, que subió un 194% i.a. real, y el comercio exterior, que incrementó un 5% i.a. real debido a un alza del 149% en la recaudación de retenciones, compensando la caída del 16% en el IVA DGA y del 13% en los derechos de importación. Con este resultado, en los primeros siete meses del año la recaudación acumuló una caída del 7% i.a. real, impulsada por los impuestos asociados a la actividad (-13%) y al empleo (-17%), compensados por el aumento en los impuestos asociados al comercio exterior (6%) y el impuesto PAIS (212%).

Leve recuperación de las reservas internacionales. Luego de tres semanas consecutivas de caídas, en la última semana las reservas internacionales tuvieron un repunte de USD 257 M, cerrando con un stock bruto de USD 27.569 M mientras que las netas terminaron con un saldo negativo de USD 2.900 M. Este aumento se explicó por el ingreso a principios de mes de un desembolso de préstamos de organismos internacionales, que más que compensó la venta de divisas en el mercado de cambios y los primeros pagos de BOPREAL por USD 156 M. De hecho, las intervenciones del BCRA en el MULC mantuvieron su mala dinámica al registrar ventas netas por USD 149 M. Recordemos que en julio terminó con ventas netas por USD 181 M, convalidando la mala performance de junio y siendo la peor performance mensual del año. No hay información precisa sobre cuántas reservas se utilizaron para vender en el CCL.

Alta volatilidad en la brecha. Semana de importante volatilidad para los dólares financieros. El CCL bajó 0,8% hasta $1.318 y el MEP subió 0,7% hasta $1.328. Con esto, ambas brechas con el tipo de cambio oficial quedaron en torno al 43% y el canje CCL/MEP se encuentra negativo en casi un 1% (es decir, el mercado paga un premio por girar dólares al exterior). Vale destacar que hasta el lunes ambos dólares operaron a la baja y ambas brechas habían bajado hasta 37%, pero a partir del jueves, ante el mal contexto global con fuerte depreciación del real brasileño y caída del precio de la soja, la cotización no pudo ser contenida a pesar de la marcada intervención del BCRA. Esta intervención se reflejó en los volúmenes negociados de AL30D, que en los primeros días de la semana promediaron USD 182 M contra USD 267 M el jueves y USD 200 M el viernes.

La fase dos se mantiene monetariamente expansiva. A pesar de la eliminación de tres fuentes de emisión como parte de la fase dos (intereses de pases, compras en el MULC y puts), en julio la base monetaria se expandió en cerca de $1,6 billones de pesos (8% respecto a fines de junio). Sin embargo, el BCRA se mantiene enfocado en no incrementar la Base Monetaria Amplia, la cual incluye los pasivos monetarios remunerados, que ya han sido cancelados. La expansión se debió a que el desarme de pases por $15,9 billones y de puts por $1,6 billones no pudo ser contenido por la absorción de LeFI ($9,5 billones) y el financiamiento neto positivo ($6,6 billones), mientras que el resto de los factores se mantuvieron neutros. De esta manera, en lo que va del año, la base monetaria se duplicó y creció en $12,2 billones (un 127% respecto a fines de 2023).

Sigue dominando la tasa fija. Buena semana para la deuda a tasa fija representada por las Lecaps que ganaron 2,5% y el TO26 que lo hizo 2,4%. Le siguieron los dollar-linked que subieron 1,3%, a contramano de los futuros de ROFEX que cayeron un 2,9% promedio. Los duales también tuvieron una buena performance al subir 1,7%. Por su parte, golpeados por expectativas de inflación que se van corrigiendo a la baja, los bonos CER cayeron un 2,4%. A estos precios, las tasas CER se encuentran en torno al 10% y al compararlas contra las Lecaps tienen implícita una fuerte desaceleración en la inflación, con proyecciones de 3,1% en julio –por debajo de las proyecciones de 3,7% del BCRA–, ritmo que caería a 1,0% en septiembre/octubre, en tanto que el 2024 terminaría con una inflación de 111%. En lo que refiere al 2025, tendría una inflación mensual promedio de 2,3% y acumularía 31% en el año. A través de un ejercicio similar pero con las tasas de los bonos dollar-linked (hoy en torno a -9%), obtenemos un sendero de devaluación de 3,9% m/m hasta septiembre (vs. 3,3% ROFEX); 5,4% hasta marzo 2025 (vs. 4,3% ROFEX); y 4,4% promedio hasta junio 2025 (vs. 2,7% ROFEX).

Los bonos argentinos al compás del contexto global. Los bonos hard-dollar del Tesoro tuvieron una semana de mucha volatilidad, aunque cerraron prácticamente en el mismo nivel que la semana previa. En los primeros días operaron al alza, particularmente el miércoles, cuando subieron hasta 4,9% diario, pero entre jueves y viernes perdieron hasta 6,1% entre ambos días. Se observó una dinámica muy similar en los bonos de países comparables: subieron 0,2% hasta el miércoles y luego cayeron 0,8% entre jueves y viernes, terminando la semana con una caída promedio de 0,6%. Así, el riesgo país argentino cerró la semana en 1.611 pb y las paridades promedian el 45%. Por otro lado, la noticia de que el gobierno sigue priorizando la deuda del Tesoro sobre la del BCRA hizo que el golpe se concentrara en los BOPREAL, que tuvieron una caída semanal de 2,1%. La renta fija provincial tuvo una muy buena semana, registrando subas de 1,5%, impulsada por el bono no garantizado de Neuquén a 2030 (+5,3%) y el de Córdoba a 2029 (+4,2%). Los créditos corporativos permanecieron estables, ofreciendo un retorno de 0,4%.

Fuerte ajuste en las acciones. Las acciones argentinas tuvieron otra semana desfavorable, registrando una baja de 6,3% en pesos y de 6,7% en dólares CCL. El índice Merval cerró en USD 1.093, su valor más bajo desde marzo, y en el último mes acumula una caída de 9,9% en pesos y de 4,9% en dólares. En el panel líder, las únicas acciones con una performance semanal positiva en pesos fueron Transener (+2,3%) y Banco de Valores (+1,8%). Las mayores caídas fueron Holcim (-9,9%), Ternium (-9,0%) y Telecom (-7,6%). Por otro lado, los ADRs perdieron en promedio un 2,1% semanal en dólares. Las únicas subas fueron las de BBVA (+3,0%) y Galicia (+0,1%). Las principales bajas estuvieron en Despegar (-8,4%), Ternium (-7,1%) y Vista Energy (-3,8%).

Lo que viene. En la agenda económica, destacan la publicación de los datos de Industria y Construcción de junio de 2024, que son indicadores adelantados clave para conocer la dinámica de la actividad. Asimismo, el jueves 8 se publicará el Índice de Precios al Consumidor de CABA.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

La semana se caracterizó por una extrema volatilidad con ruedas de fuertes subas y otras de fuertes pérdidas. Las buenas noticias vinieron por el lado de la Fed que, aunque en su última reunión no movió la tasa, dejó abierta la posibilidad de comenzar a recortarla a partir de septiembre. El optimismo por la baja de la inflación quedó opacado por las preocupaciones sobre el nivel de actividad, dado que algunos indicadores vinieron por debajo de lo esperado. Lo más destacado fue el dato de empleo de julio, que mostró una menor creación de empleo a lo previsto y un nuevo incremento en la tasa de desocupación. Además, los balances de las empresas tecnológicas generaron dudas sobre la dinámica futura. Otro factor de volatilidad fue el hecho de que el Banco de Japón haya vuelto a subir la tasa de referencia, lo que reduce los flujos de capitales globales. En este contexto, los principales índices americanos operaron volátiles y con pérdidas generalizadas. La renta fija tuvo una excelente semana ante las perspectivas de reducción de las tasas de interés, presionando a la baja los rendimientos de los bonos del Tesoro y contagiando al resto de los bonos corporativos. El dólar se debilitó contra el Yen, pero se apreció contra el resto de las monedas, mientras que los commodities volvieron a tener una semana negativa. A nuestro juicio, el mercado está sobre reaccionando a los eventos, dado que las perspectivas de la economía siguen siendo positivas, con un nivel de actividad que naturalmente va en un sendero de soft-landing. En una semana con calendario de publicaciones “liviano”, las miradas estarán puestas en los indicadores de actividad de servicios, en el saldo comercial y en la temporada de balances que entra en su recta final.

La Fed con un tono dovish. Tal como se esperaba, la Fed mantuvo la tasa de los fondos federales en un máximo de 23 años del 5,25%-5,50% por octava reunión consecutiva. Las autoridades señalaron que hubo avances hacia el objetivo de inflación del 2% y que la actividad económica siguió expandiéndose a un ritmo sólido. En cuanto al mercado laboral, destacaron que la creación de empleo se ha moderado y la tasa de desempleo ha aumentado, pero sigue siendo baja. Por primera vez desde el comienzo de las subidas de tipos en 2022, el comunicado incluyó una mención explícita al doble mandato. En la conferencia de prensa posterior a la reunión, Powell tuvo un tono más “dovish” que en ocasiones anteriores al comentar que el primer recorte está sobre la mesa y podría llegar tan pronto como la próxima reunión (18-septiembre), aunque sin comprometerse a un ritmo definido ni a una cuantía específica de recortes de tipos, que en todo caso serán data-dependientes. "La economía se está acercando al punto en que será apropiado recortar. Una (primera) rebaja podría llegar tan pronto como septiembre" fue la frase más destacada que ilusionó al mercado. En este contexto, sumado a los datos de empleo (ver más abajo), las expectativas de recorte de tasas se afianzaron, incluso ganando probabilidad de que sean más agresivos. Para la reunión de septiembre, la probabilidad de un recorte de 25 pb bajó del 90% al 25% y subió la de una baja de 50 pb al 75%, recortes que se repetirían en las reuniones de noviembre y diciembre para que la tasa termine 2024 en 4,25%.

Se enfría el mercado laboral. Finalmente, luego de un primer semestre donde la norma fue la sorpresa positiva en la dinámica del empleo, con una mayor creación de puestos de trabajo de lo esperado, los datos del mercado laboral de julio estuvieron por debajo de lo esperado, aumentando las preocupaciones sobre la fortaleza del nivel de actividad en EE. UU. Concretamente, la creación de empleo no agrícola (NFP) fue de 114 mil –el mercado esperaba 175 mil– y se revisó a la baja el dato de junio a 179 mil. La baja fue más notoria en el sector privado que generó 97 mil nuevos puestos contra 136 mil del mes anterior y 206 mil en mayo. Además del NFP, el empleo agrícola siguió en baja y redujo la nómina en 47 mil empleos, por lo que el empleo total del mes sumó 67 mil. Dado que la Población Económicamente Activa (PEA) aumentó en 419 mil personas, la cantidad de desocupados subió en 352 mil personas, lo que implica una tasa de desocupación del 4,3%, la más alta desde octubre de 2021. Los salarios siguieron subiendo por encima de la inflación, marcando un alza de 0,3% m/m y 3,7% i.a., lo que permite que sigan ganando poder de compra. La masa salarial –aunque a menor ritmo– se siguió recuperando, lo que le da soporte al consumo de las familias.

Derrumbe de tasas. Con la Fed con un tono más dovish y un mercado laboral que se enfría, las expectativas de recorte de tasas se afianzaron, incluso ganando probabilidad de que sean más agresivos. Para la reunión de septiembre, la probabilidad de recorte de 25 pb bajó de 90% a 25%, y subió la de una baja de 50 pb a 75%. Se espera que estos recortes se repitan en las reuniones de noviembre y diciembre, lo que llevaría la tasa a terminar 2024 en 4,25%. En este contexto, los rendimientos de los bonos del Tesoro tuvieron un notable retroceso en la última semana, con bajas en toda la curva, aunque fue más pronunciada en el tramo corto. Concretamente, la UST2Y bajó 52 pb, cerrando en 3,87% y acumulando en el último mes una baja de 85 pb. Más moderada fue la caída de la UST10Y, que cedió 41 pb hasta 3,79%, acumulando en el último mes una baja de 55 pb. Con esto, la diferencia entre la UST10Y y la UST2Y bajó a solo 8 pb, lejos de los 40 pb que había marcado en los meses anteriores. Así, los rendimientos retrocedieron al nivel más bajo desde octubre de 2023.

Tiempo de renta fija. Con los mercados sufriendo la incertidumbre de la actividad económica y con las expectativas de tasas de interés más bajas, la renta fija siguió mejorando, con subas generalizadas, salvo en los bonos corporativos de menor calidad. El índice agregado de bonos tuvo la mejor semana del año al anotar un alza de 2,0%, acumulando una ganancia de 3,4% desde fines de junio. El índice de bonos del Tesoro subió un 2,3% y 3,4%, los corporativos Investment Grade 1,8% y 3,2%, y los emergentes también acompañaron con un alza de 0,9% y 2,4%, respectivamente. Acorde con la baja en las expectativas de inflación implícita en los bonos –en la de bonos a 10 años bajó a 2,05% y en la de 5 años a 1,95%–, los TIPS tuvieron un alza semanal de apenas 1,2% y de 1,8% en el último mes. La excepción fueron los bonos corporativos High Yield, que en la semana bajaron 0,8%, por lo que la ganancia en el último mes fue de 0,7%.

Temporada de balances. En la última semana se publicaron los reportes trimestrales del 2Q24 de otras 171 compañías entre las que se destacaron las tecnológicas Microsoft (neutral), Meta (neutral), Apple (positivo), Amazon (negativo), AMD y Qualcomm (negativo), así como la farmacéutica Pfizer (positivo), las compañías de consumo Procter & Gamble (negativo) y McDonald's (neutral), la financiera MasterCard (positivo) y las petroleras Chevron (neutral) y Exxon (positivo). Con esto, el 75% de las compañías incluidas en el S&P 500 presentaron los resultados del último trimestre. A nivel agregado, los beneficios subieron un 11,3% interanual, liderados por los sectores de comunicaciones (+23% i.a.), consumo discrecional (+19% i.a.), salud (+18% i.a.), servicios públicos (+16% i.a.) y tecnología (+11% i.a.), que presentaron importantes tasas de crecimiento. Por otro lado, la peor performance la aportaron el sector de materiales (-6,3% i.a.), consumo básico (-2,5% i.a.) e industrial (-1,1% i.a.).

Acciones golpeadas. A diferencia de las semanas anteriores, en las que la caída de las acciones tecnológicas y growth era compensada por el alza en las cíclicas y value, la característica de la última fue una caída generalizada. El S&P 500 retrocedió 2,1%, con el índice equiponderado perdiendo 1,7% mientras que el que agrupa a las 50 principales empresas bajó 2,3%. El Dow Jones cayó 2,1% y el Nasdaq 3,3%. A pesar de la baja de tasas, las empresas growth bajaron 2,5% y las value 1,4%. La rotación aún se nota al comparar la evolución desde fines de junio con las growth marcando un desplome de 5,3% mientras que las value subieron 2,5%. A nivel sectorial, la peor performance la tuvieron las tecnológicas y energéticas con un retroceso de 5,3% y 4,1%, respectivamente, mientras que los sectores de utilities, real estate y comunicación terminaron la semana con un avance de 4,3%, 2,8% y 1,2%, respectivamente. Entre las 7 Magníficas, se destacaron las bajas de Amazon (8,0%), Tesla (5,5%), Nvidia (5,1%) y Microsoft (3,9%), mientras que Meta cerró con una ganancia semanal de 4,8%.

Commodities sin piso. Las dudas sobre la dinámica de la economía de China y ahora también sobre la de EE. UU. han sido un combo pesado para los precios de los commodities, que siguen sin encontrar un piso. El índice general cayó 3,1% en la semana y acumula una pérdida de 7,5% en el mes. La baja es generalizada: el petróleo perdió 4,7% en la semana y 10% en el último mes, cerrando el viernes en USD 73 el barril de WTI, casi USD 10 menos que un mes atrás y entre los valores más bajos del último año. La soja siguió derrapando con una baja de 4,5% en la semana y 10,5% en el mes, cerrando en USD 378 la tonelada, el valor más bajo desde octubre de 2020. El cobre retrocedió 0,5% en la semana y la pérdida del mes se amplió a 7%. Aunque no sigue los mismos fundamentos que el resto de las materias primas, el oro fue la excepción a la regla, cerrando la semana en USD 2.442 la onza, cerca de los máximos históricos. Esto implica una ganancia semanal de 2,4%, de 5,1% en el mes, de 18% en lo que va del año y de 24% respecto a agosto del 2024.

Japón sube la tasa revaloriza el Yen. Por segunda vez en el año –la primera fue en marzo, siendo la primera suba en 17 años– el Banco de Japón elevó la tasa de interés de referencia a 0,25% desde un rango de 0% a 0,1%. Además, anunció que reducirá hasta 3 billones de JPY –la mitad– la compra mensual de bonos como parte del plan para reducir su balance de casi USD 5 billones y retirarse lentamente del mercado de bonos. En una perspectiva trimestral, el BoJ proyectó que la inflación subyacente para el año fiscal 2024 caerá alrededor del 2,5%, mientras que redujo el pronóstico de crecimiento del PBI para 2024 del 0,8% al 0,6%. Esta decisión revalorizó el Yen, que se aleja cada vez más del máximo registrado a mediados de julio, cuando superó los JPY 162, y cerró la semana en JPY 146, un 4,7% por debajo de la semana previa, acumulando una caída del 9% en un mes. Mientras cede terreno frente al Yen, el dólar se debilitó un 0,5% frente al Euro –acumulando una baja del 1,8% en el mes– mientras que contra el Real Brasileño, a pesar de que el BCB decidió no mover la tasa de referencia, se apreció un 1,3% en la semana y un 2,4% en el mes, cerrando el viernes en USDBRL 5,72, el valor más alto desde principios de 2021.

Ajustan las bolsas del mundo. La incertidumbre sobre la economía estadounidense y el aumento de las tasas de interés en Japón impactaron negativamente en los mercados bursátiles mundiales. El índice de acciones global perdió un 2,3%, y un 2,7% si se excluye a EE. UU. Japón tuvo la peor performance con un desplome del 5,9%, mientras que Europa retrocedió un 3,5%. El índice de mercados emergentes cayó un 1,8%, con China e India marcando una baja del 1,0%, y Latinoamérica registró una caída del 4,3%.

Lo que viene. La semana comienza con fuertes caídas en los mercados globales, un desplome del dólar y de los commodities, y una histórica caída de la bolsa de Japón. Con un calendario de publicaciones tranquilo – el IPC se publica la próxima semana – la atención del mercado estará en el PMI de servicios de ISM, que se espera muestre que el sector de servicios volvió a crecer en julio después de una contracción en junio. Otros indicadores clave a seguir incluyen los PMI compuestos y de servicios globales del S&P final, la balanza comercial y el crédito al consumo. Estos datos son importantes ya que podrían darle una pausa al deterioro de las expectativas de crecimiento que se observó la última semana y podrían volver a poner presión a las tasas de interés. Mientras tanto, la temporada de resultados continúa con los informes de Amgen, Caterpillar, Uber, Walt Disney y Eli Lilly.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 02/08/2024

Noticias locales: el país hoy.

En el mercado cambiario, el BCRA registró compras netas por USD 145 M en la primera rueda de agosto. Así, en las últimas cinco ruedas, la autoridad monetaria mantuvo un promedio diario de ventas netas por USD 43 M. Por otro lado, el stock de reservas internacionales aumentó en USD 666 M, alcanzando los USD 27.065 M, lo que podría explicarse por una recomposición de encajes o por el desembolso de USD 650 M por parte del BID.

El dólar oficial aumentó diariamente un 0,1% hasta $933,4. Esto significa un ritmo de devaluación mensualizado de 2,2%, acelerándose desde el 1,6% del miércoles. En los últimos cinco días hábiles, la devaluación corrió a una TEM de 2,0%. Los dólares financieros operaron al alza. El MEP con AL30 subió 0,5% mientras que el CCL trepó 1,2%, por lo que ambos acabaron cotizando a $1.300. De esta manera, sus brechas con el dólar oficial se sitúan en 39%.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 0,3%. Las mayores caídas se registraron en los contratos de mayo (-0,6%), enero (-0,5%) y abril (-0,5%). De este modo, la devaluación implícita se ubica en el 3,8% mensual promedio hasta junio del 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER cedieron un 0,8%. En la curva de tasa fija, el TO26 cerró con un alza de 1,0% mientras que las lecaps experimentaron un incremento de 0,2%. Por su parte, los duales registraron una ganancia de 1,8% y los DLK una caída de 0,5%.

Los bonos soberanos en hard-dollar perdieron 1,8%, arrastrados por el mal contexto internacional. Así, acumulan una ganancia de 30,6% en lo que va del año. De esta manera, las paridades promedian el 46% y el riesgo país aumentó 43 pb hasta los 1.550 pb. Por otro lado, los BOPREAL ganaron un 0,7%.

En cuanto a las acciones, el Merval marcó una suba de 1,4% en pesos y una caída de 0,9% medido en dólares CCL, cerrando la rueda en USD 1.147. En la jornada de ayer, los tres papeles con mejor performance en pesos fueron BYMA (+2,8%), Aluar (+2,5%) y Transportadora Gas del Norte (+2,3%). Por otro lado, las principales caídas estuvieron en Holcim (-9,4%), Transportadora Gas del Sur (-2,3%) y Telecom (-2,1%).

Noticias globales: el mundo hoy.

Luego de la muy buena jornada del miércoles, ayer los tres principales índices bursátiles estadounidenses sufrieron importantes pérdidas. El S&P 500 cayó 1,4%, el Nasdaq 2,3% y el Dow Jones 1,3%. Entre las acciones más golpeadas se destacaron Nvidia y Tesla, que cayeron 7%, mientras que las de Meta se diferenciaron al marcar un alza de 4,8% luego de publicar resultados del 2Q24 mejores a los esperados y previsiones optimistas. La mala performance estuvo motivada por la mala recepción que tuvieron los últimos datos de la actividad manufacturera y del empleo, lo que generó dudas sobre la salud de la economía. Concretamente, el PMI manufacturero de ISM cayó a 46,6 en julio de 2024 desde 48,5 en el mes anterior, firmemente por debajo de las expectativas del mercado de 48,8, reflejando la contracción más pronunciada de la actividad fabril de EE. UU. desde noviembre de 2023. Tampoco fueron buenos los datos de empleo, dado que las solicitudes iniciales de desempleo aumentaron a 249.000, la cifra más alta en un año.

Los malos datos económicos, sumados a los últimos comentarios de Powell –quien puso sobre la mesa un probable recorte de tasas y el mercado espera que realicen tres cortes de 25 pb en lo que queda del año– siguieron presionando los rendimientos de los bonos del Tesoro. La UST10Y cayó por debajo del umbral del 4%, cerrando en 3,98% –su nivel más bajo en seis meses– mientras que la UST2Y terminó la rueda en 4,17%. En este contexto, el índice de bonos del Tesoro subió 0,1% en la jornada, pero no logró contagiar al resto de los índices de renta fija, especialmente los corporativos de menor calidad y emergentes, que cayeron 0,6% y 0,7%, respectivamente.

House View local: julio de 2024.

El gobierno sigue su plan de mantener el superávit fiscal y el ritmo de devaluación como ancla para bajar la inflación más rápido de lo esperado. También ha ido cerrando las fuentes de emisión monetaria –no hay financiamiento al Tesoro, eliminó los pasivos remunerados y canceló gran parte de los puts con los bancos– para contener la expansión de los agregados monetarios. Ante el alza de la brecha cambiaria desde mediados de mayo, el gobierno anunció la fase dos del programa, donde lo más relevante es que está dispuesto a esterilizar los pesos emitidos desde abril por la compra de divisas en el mercado de cambios a través de la venta de estas divisas en el mercado financiero. Así, el gobierno prioriza bajar la brecha cambiaria sobre la acumulación de reservas internacionales. Esto llega en momentos en que el mercado cambiario se tornó deficitario y en el que las reservas netas son cada vez más negativas –tendencia que se agravaría en los próximos meses– a lo que se suma un contexto internacional más desfavorable con caída de los precios de los commodities agrícolas y debilidad del real brasileño que agudiza la falta de competitividad del peso. En este contexto, los bonos soberanos no repuntan desde mayo y las acciones profundizaron la caída, mientras que la brecha cambiaria cedió pero se mantiene elevada, y en la curva de pesos predominaron los bonos a tasa fija. Creemos que la presión por levantar las restricciones cambiarias obligará al gobierno a liberalizar el mercado de cambios en octubre, por lo que esperamos una corrección del tipo de cambio y un repunte de la inflación, aunque sería acotado ante la mejora de los fundamentals que logró el gobierno.

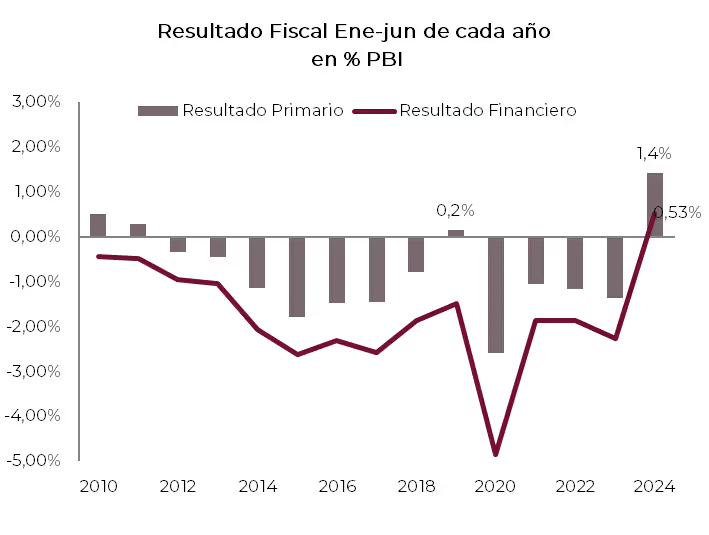

Primer semestre con superávit fiscal. Siguiendo el mandamiento fiscal, en junio el Sector Público tuvo un superávit primario de 0,08% del PBI ($488 MM) y uno fiscal de 0,04% del PBI ($238 MM). El excedente del mes se explicó por una caída de 16% i.a. real de los ingresos –la mayor caída interanual real del año, arrastrados por la disminución de los ingresos tributarios– mientras que el gasto primario aceleró el recorte al derrumbarse 35% i.a. real por la merma de 74% en subsidios –se habría incurrido nuevamente en atrasos con las generadoras–, 15% i.a. en jubilaciones, 74% i.a. en obras, 48% i.a. en planes sociales, 19% i.a. en salarios y 72% i.a. en transferencias corrientes a provincias. Con este resultado –y por primera vez desde 2008–, en el primer semestre del año el gobierno logró un superávit primario de 1,4% del PBI ($7 billones) y uno financiero de 0,5% del PBI ($2,5 billones), que contrasta con un déficit de 1,4% y 2,3% del PBI durante la primera mitad de 2023. La mejora fiscal fue explicada por una merma de 5% i.a. real en los ingresos –sin el impuesto PAIS habrían caído 11% real–, en tanto los gastos cayeron 32% i.a. real, determinado por el ajuste de las jubilaciones y el recorte en obra y transferencias a provincias.

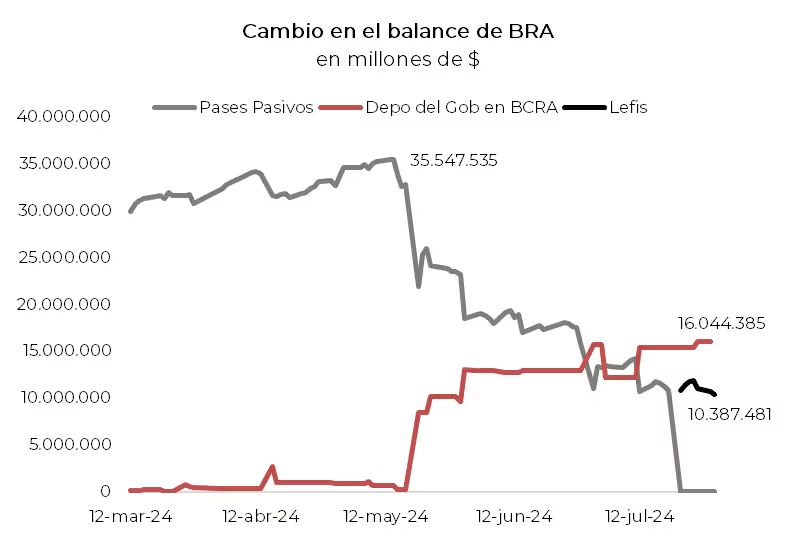

Cerrando fuentes de emisión monetaria. El superávit fiscal y las colocaciones netas de deuda fueron los mecanismos mediante los cuales el Tesoro operó de manera contractiva sobre la base monetaria. Cerrado ese grifo de financiamiento al Tesoro, el gobierno decidió avanzar en la eliminación de los pasivos remunerados para terminar con la "emisión endógena" generada por los pagos de intereses de estos pasivos (más de $500 MM por mes después de haber reducido la tasa de interés). Para ello, primero el BCRA le canjeó al Tesoro títulos ajustables por CER que tenía en cartera por Letras Fiscales de Liquidez (LeFI) por $20 billones; luego, entregó esas LeFIs a los bancos por los pases pasivos –de los cuales tomaron el equivalente al stock de pases pasivos por 10 MM–. Estas letras tendrán intereses capitalizables flotantes –definidos diariamente por la Tasa de Política Monetaria del BCRA, hoy en 40% de TNA– que recaerán sobre el Tesoro. El BCRA podrá venderle/recomprarle a los bancos a valor técnico (capital + intereses capitalizados). Las ventas de LeFI a bancos contraen la base monetaria y las compras la expanden. Este mecanismo opera de la misma forma que lo hacían los pases y obliga al Tesoro a mayor disciplina fiscal. Además, en otro paso por sanear el balance, el BCRA le recompró a los bancos puts por el equivalente a $13,2 billones, que representan el 78% del total de $16,9 billones. Finalmente, también anunciaron que la emisión de pesos asociada a la compra de dólares en el mercado de cambios será esterilizada con la venta de dólares en el CCL –esto aumenta la oferta en el CCL, pero al costo de que el BCRA no logre acumular reservas–.

No emite… pero emite. Aunque sin muchas precisiones en cuanto a la implementación, el BCRA anunció que la denominada Base Monetaria Amplia –además de la base monetaria incluye los pasivos monetarios– no podrá superar el monto nominal que registraba al 30 de abril, cuando llegaba a $47,7 billones (9,1% del PBI, nivel en el que se encontraba la base monetaria en agosto de 2019, previo al cepo cambiario). Dado que actualmente la BM se ubica en $21 billones, el BCRA tiene margen de $27 billones para subir la BM a medida que se vaya recuperando la demanda de dinero sin modificar la BMA –de acuerdo con el BCRA podrían alcanzar ese nivel en diciembre de 2026–, proceso que sería posible si los bancos cancelan Lefis que tienen en liquidez para abastecer el aumento de la demanda de dinero. Con este marco de fondo, en julio la BM se habría expandido $900 MM (+18% m/m promedio y 251% i.a.) hasta los $21 billones, suba explicada por la cancelación de pases pasivos y pagos de intereses hasta el 22 de julio y por otras operaciones que generaron una expansión de $18 billones. Esta fue compensada por la colocación neta de Lefis por $10,3 billones, la absorción de operaciones del gobierno por $6,6 billones –por la demanda de divisas para pagar deuda y por las colocaciones netas de deuda– y en menor medida por la venta de divisas al sector privado en el mercado cambiario. La buena noticia es que gran parte de esta mayor emisión se refleja en la mayor expansión del crédito bancario al sector privado, que en julio creció al 18% m/m y 250% i.a., siendo uno de los soportes del nivel de actividad.

Continúa el proceso de desinflación. Tal como se esperaba, por los ajustes de tarifas de servicios públicos –que se habían interrumpido en mayo– la inflación de junio quebró la racha bajista que venía marcando desde enero y tuvo un leve repunte, aunque fue menor al esperado. Concretamente, el IPC Nacional de junio marcó un alza de 4,6% m/m –vs 4,2% m/m de mayo– acumulando en el primer semestre un incremento de 80% y de 271% en el último año. La suba respecto a mayo obedeció a que los precios regulados subieron 8% m/m –el doble que en mayo debido al ajuste de 21% m/m en tarifas de Luz y Gas, que aportaron 1,3 pp a la inflación del mes– mientras que los precios estacionales siguieron desacelerando al registrar una suba de 4,4% m/m y el IPC Core repitió el alza de 3,7% m/m de mayo, quedando 267% por encima del de junio de 2023. El proceso de desinflación se nota principalmente en los precios de los alimentos, que en junio subieron apenas 3,0% m/m y en los últimos doce meses 285% i.a. Mirando a julio, si bien en las primeras dos semanas los precios de los alimentos estuvieron presionados por cuestiones climáticas y por el alza de la brecha cambiaria, en la segunda quincena se estabilizaron y retrocedieron. A esto se suma el nuevo congelamiento de las tarifas de Luz y Gas, por lo que esperamos un alza inferior al 4% m/m con la core perforando el 3% m/m.

La carrera nominal. Mientras la inflación se acerca al 4% m/m, la tasa de devaluación repuntó al 2,6% mensual y el BCRA no modificó la tasa de interés de política monetaria –luego de la fuerte caída de mayo– en el último mes y medio. El resto de las tasas de interés operaron con tendencia alcista. Las tasas de PF subieron a 2,9% de TEM (34% de TNA) y la Badlar hizo lo propio hasta 3,1% de TEM (37% de TNA), mientras que las tasas de préstamos escalaron a 3,9% de TEM para Adelantos y a 5,6% para préstamos personales. Diferente fue el caso de las tasas de las Lecaps que, ante la expectativa de fuerte caída de la inflación y de devaluación –hubo una fuerte caída de los bonos ajustables por tipo de cambio y por inflación–, aumentó la demanda, lo que derivó en una TEM promedio de 3,7%.

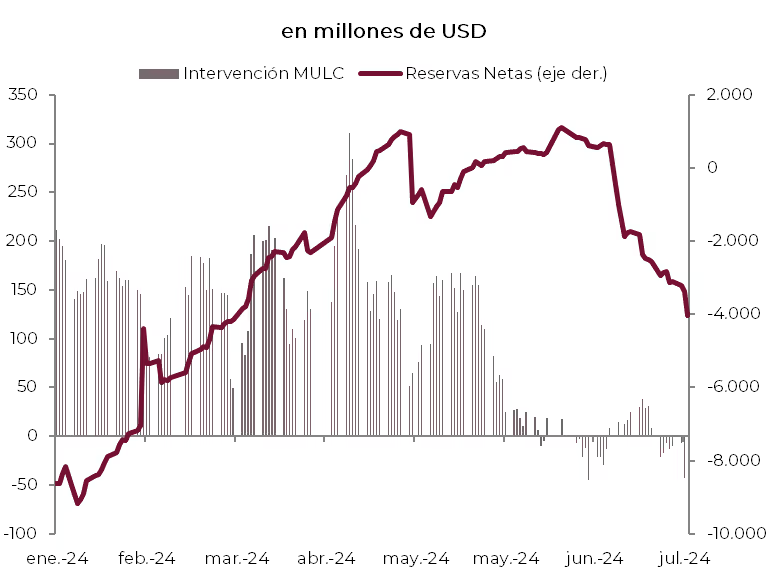

Volvió el déficit cambiario. A pesar de que los datos de la balanza comercial de bienes marcan un superávit récord –combinación de mejor cosecha con derrumbe de las importaciones–, el mercado cambiario se tornó deficitario, lo que implicó que el BCRA pasara de comprador neto a vendedor neto de divisas. La razón detrás de este resultado son las falencias del esquema del dólar blend, en el que el 20% de las exportaciones de bienes y servicios no se liquidan en el mercado de cambios, sino que esa oferta se realiza en el mercado financiero para contener la brecha cambiaria. Concretamente, en junio las operaciones en el mercado cambiario (MLC) marcaron un déficit de USD 380 M, que contrastó con un superávit promedio en los seis meses previos de USD 2.500 M. La fuerte reversión en el resultado cambiario se explicó por la caída del superávit comercial liquidado, que en junio fue de USD 797 M, contrastando con un excedente promedio de USD 3.000 M entre diciembre y mayo –determinado por la menor liquidación de exportaciones y aumento de los pagos de importaciones dado que el cronograma de pagos en cuotas ya prácticamente iguala a las compras devengadas–. Además, se profundizó el saldo negativo de la cuenta de servicios reales y financieros, lo que derivó en un déficit de la cuenta corriente cambiaria de USD 40 M –el peor resultado desde octubre pasado y muy alejado del superávit promedio de USD 2.600 M de los seis meses previos–. Tampoco fue bueno el resultado de la cuenta financiera cambiaria, dado que por los pagos netos de deuda del sector privado marcó un déficit de USD 330 M. El mal resultado del mercado cambiario determinó que el BCRA vendiera USD 45 M en junio, tendencia que se agudizó en julio con ventas netas por USD 140 M.

Reservas presionadas. A la mala tendencia del mercado cambiario –que se profundizaría en los próximos meses dada la flexibilización del control de cambios y la posibilidad de pagar en dos cuotas las importaciones–, se agregan las ventas de divisas en el CCL que discrecionalmente realice el BCRA para contener la brecha cambiaria y los pagos netos de deuda del gobierno y del BCRA, lo que pone más presión a las reservas internacionales. Concretamente, en julio las reservas netas cayeron en USD 2.600 M debido a la comentada venta de divisas en el mercado cambiario por USD 142 M, pagos netos de deuda a organismos internacionales por USD 700 M, de BOPREAL por USD 170 M y pago de intereses de Bonar y Global por USD 3.000 M, que fueron compensados por el aumento de encajes en moneda extranjera –una parte de los cupones cobrados quedó depositada en dólares en el sistema–. Con este resultado, el stock bruto de reservas cerró el mes en USD 26.400 M, en tanto que las netas –sin considerar los vencimientos de los próximos 12 meses como es la definición del FMI– cerraron con saldo negativo de USD 4.000 M. Con la cuenta corriente que se irá tornando más negativa, la esperanza por un mejor desempeño que permita cumplir con la meta de acumulación de reservas está en los ingresos que puedan llegar por el blanqueo de capitales y por préstamos de organismos internacionales.

Mercado volátil. Durante julio, la evolución de los activos financieros locales fue volátil, aunque en la última semana del mes se recuperaron. En cuanto a los dólares financieros, durante la primera quincena del mes continuaron con la tendencia alcista que había iniciado en junio y el CCL llegó a cotizar cerca de $1.450, lo que implicaba una brecha con respecto al tipo de cambio oficial en torno al 55%. Sin embargo, tras el anuncio de la fase dos, en la que se estableció que el BCRA podría intervenir discrecionalmente en el mercado esterilizando pesos –estimamos que habría usado cerca de USD 250 M de las reservas internacionales–, la presión sobre los dólares financieros cedió y terminaron el mes con una caída de 4% respecto al cierre de junio, lo que permitió que la brecha quede en 38%. En el caso de los bonos soberanos, lograron cerrar el mes con un leve repunte, aunque siguen lateralizando desde mediados de mayo. El gobierno trató de contener el pesimismo de los inversores por la dinámica de las reservas internacionales con el anuncio de que tienen los dólares para pagar los vencimientos de intereses de enero, al tiempo que prometen tener cerrado un préstamo Repo con bancos internacionales para afrontar los vencimientos de capital que, sumado al repunte de los bonos emergentes, permitió que se recuperen de las pérdidas iniciales y terminen el mes con un alza de 0,8%, y el riesgo país terminó en 1.507 pb. No corrió la misma suerte el Merval, que en julio anotó una caída de 8,0% en moneda local y de 3,5% medido en dólares CCL, cerrando el mes en USD 1.156 –acumula una caída de 17% desde el 20 de mayo–. En cuanto a la curva de pesos, los bonos a tasa fija fueron los ganadores (el TO26 subió 4,3% y las Lecaps 6,6% en promedio), en segundo lugar quedaron los bonos CER (perdieron 3,7% en promedio, aunque con una performance dispar entre los de corto plazo que subieron 1,6% mientras los largos bajaron 5,9%), y en último lugar, pese a la fragilidad del mercado cambiario y de las reservas internacionales, quedaron los bonos dollar-linked del Tesoro que perdieron 6,8%. Los créditos dollar-linked corporativos tuvieron una buena performance y los FCIs dollar-linked corporativos ganaron un 1,3% en el mes. Por otro lado, los futuros de ROFEX quedaron en el medio y en el mes perdieron un 5,7%, lo que señala una devaluación promedio de 3,8% en 2024 y de 3,6% en 2025.

Perspectivas

Bonos soberanos: tácticamente pesimistas, estratégicamente optimistas. La mala performance del mercado cambiario les impide a los bonos soberanos en moneda extranjera revertir la tendencia bajista que mantienen desde mayo. Peor aún, los anuncios de intervención en el CCL y de flexibilización en el pago de importaciones sumarán más presión a las reservas, lo que refuerza un entorno adverso para los bonos soberanos. A falta de reservas, crecen las probabilidades de una reestructuración en 2025. Para contener las expectativas, el gobierno anunció que tiene los fondos para abonar los intereses y que prepara un préstamo Repo para asegurar el pago del capital en caso de no tener acceso al mercado de capitales. Esto es especialmente positivo para los GD29 y GD30, que en enero cobrarían USD 10,5 y USD 8,4 por cada 100 VNO, representando un 19% y un 16% de sus precios actuales (USD 51 y USD 57). De todas formas, esta operación es una solución transitoria que estira el riesgo crediticio a julio del 2025. Los bonos necesitan una solución estructural para la sostenibilidad de la deuda, y la unificación cambiaria podría ser un catalizador determinante. Por un lado, permitiría eliminar algunas prácticas cambiarias que debilitan la acumulación de reservas (el dólar blend de 80/20 para exportaciones y la intervención en el CCL). Por otro lado, el ajuste cambiario necesario para unificar podría devolverle competitividad al peso. Finalmente, las menores restricciones financieras podrían generar un importante flujo de ingreso de capitales y ayudar a reabastecer las arcas del Central. Así, mantenemos nuestra visión con relación a los bonos argentinos. Tácticamente seguimos pesimistas, al menos hasta que notemos un quiebre significativo en la tendencia bajista de la renta fija argentina. Por el contrario, estratégicamente seguimos optimistas ante las perspectivas de una unificación cambiaria antes de lo esperado en un entorno macroeconómico saludable.