Resultados de la búsqueda

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

La ilusión de que los anuncios de Trump eran solo una amenaza para tener un mejor poder de negociación se terminó. Pasada la tregua, el gobierno de EE. UU. le dio luz verde a la suba de aranceles a las importaciones de México, Canadá y China, y promete que la lista será mucho más extensa. También será extensa la lista de represalias de los países afectados. Esto, sumado a una incierta estrategia en cuanto a la guerra entre Rusia y Ucrania, pone al mundo en alerta. Las tensiones comerciales y los riesgos geopolíticos son una clara amenaza para la globalización y para el crecimiento global. A esto se suman datos económicos que desilusionan, aumentando las chances de un escenario de estanflación. Los mercados financieros globales sufren esta coyuntura con caída generalizada de acciones y commodities, mientras que los inversores migran hacia la renta fija y el dólar. Vale destacar que el mercado compensa las señales de recalentamiento de la inflación que venimos marcando con la perspectiva de que, ante los riesgos de una fuerte desaceleración del nivel de actividad, la Fed tendría más margen para reducir la tasa de interés más rápidamente, confiados en que la inflación cederá con mayor velocidad. Esto permitió que los rendimientos de los bonos del Tesoro caigan a los niveles más bajos desde noviembre. El peor escenario sería que la actividad retroceda y que la inflación se acelere. Las miradas de esta semana estarán en los datos de comercio exterior –se prevé un fuerte salto de las importaciones que se adelantaron a la suba de aranceles– y en los datos del mercado laboral de febrero que confirmaría el enfriamiento que marcó enero luego de la excelente performance de la última parte de 2025.

Alerta consumo. Tras la muy buena performance que mostró el año pasado, el consumo de las familias arrancó el año a la baja y enciende preocupaciones en cuanto al dinamismo del nivel de actividad, dado que representa casi dos terceras partes del PBI. Concretamente, en el 4Q24, el consumo privado creció un 4,2% t/t anualizado, siendo el mejor desempeño desde el 1Q23 y aportó 2,2 pp al crecimiento de la actividad, la mayor contribución desde 1Q22. Este resultado moderaba la preocupación sobre la desaceleración que había marcado el PBI en el último trimestre del año pasado al marcar una expansión de 2,3% t/t anualizado cuando en los dos trimestres previos lo venía haciendo al 3,0% t/t anualizado. La mala noticia es que, al comienzo de 2025, el consumo de las familias arrancó con un retroceso de 0,5% m/m (5,5% anualizado), siendo el primer resultado negativo en un año. La baja se concentró en el consumo de bienes, que cayó un 1,5% –explicado por el retroceso de bienes durables de 3,4% m/m–, mientras que el consumo de servicios apenas subió un 0,1% m/m –lo venía haciendo al 0,3% m/m–. La reciente mala performance del consumo convalida la caída que vienen mostrando los índices de confianza del consumidor que temen una mayor inflación y un menor nivel de actividad, y esto se reflejó en una mayor propensión al ahorro, dado que la caída del consumo se dio en un contexto de mejora de los ingresos. Además de la caída del consumo, el índice de precios implícitos PCE confirmó lo que venía mostrando el IPC y aceleró su marcha al marcar un alza de 0,3% m/m –la mayor suba desde marzo de 2024– y de 2,5% i.a. Igual tendencia marcó el IPC Core que subió 0,3% m/m y 2,6% i.a. Vale destacar que, a diferencia de los meses previos, los precios de los bienes subieron por encima de los de los servicios: 0,5% m/m vs. 0,2% m/m, acumulando en los últimos doce meses un alza de 0,6% y 3,4%, respectivamente.

¿Caída en el 1Q25? Si bien solo contamos con un tercio de los indicadores del 1Q25, con la dinámica que tuvimos hasta el momento, el Nowcast del PBI de la Fed de Atlanta corrigió abruptamente la proyección del PBI de los primeros tres meses del año, apuntando a una contracción de 2,8% t/t anualizado que, de confirmarse, aumentaría los temores por un escenario de estanflación. La caída luce exagerada, dado que se estima un salto del 26% t/t en las importaciones –industrias que se apuraron a importar antes de que se efectivice la suba de aranceles– en un contexto en el que las exportaciones caen un 3% t/t y el consumo privado se habría estancado, luego del muy buen desempeño del 4Q24. Por otro lado, la parte positiva es el repunte de la inversión, que se recuperaría de la contracción de 5,7% t/t en el 4Q24 y se expandiría un 2,5%. Recordemos que para que una economía entre formalmente en recesión, debe tener dos trimestres consecutivos de caída del PBI.

Festejan los bonos. Con las expectativas de crecimiento corrigiendo a la baja, los inversores migran hacia la renta fija en general y hacia los bonos del Tesoro en particular. Todos los tramos de la curva de rendimientos operaron a la baja: la UST2Y terminó en 3,99%, marcando una caída de 21 pb en la semana y 25 pb en todo febrero, mientras que la UST10Y quedó en 4,20%, 22 pb más abajo que la semana previa, acumulando en febrero una reducción de 36 pb y llegando al nivel más bajo en cuatro meses. En este contexto, todos los índices de renta fija cerraron el mes al alza. El índice agregado subió 1,3% en la semana y en todo el mes acumuló un alza de 1,9%, extendiendo la ganancia en lo que va del año a 2,4%. Lo distintivo de la semana y el mes fue que el mayor impulso se lo dieron los bonos del Tesoro y los corporativos Investment Grade que en febrero ganaron 2,0%, mientras que los High Yield apenas subieron 0,5%. También fue un buen cierre de mes para los emergentes que ganaron 1,3% en la semana, 1,6% en el mes y en lo que va del año acumulan un alza de 3,4%.

Risk-off de las acciones. Las acciones siguieron mostrando un sendero inestable y volátil aunque, a diferencia del año pasado, el saldo de este contexto es negativo para los valores que cerraron febrero con importantes caídas, tendencia que parece acentuarse en las primeras dos ruedas de marzo. Concretamente, en la última semana de febrero, el S&P 500 cayó 1,0%, acumulando en el mes una pérdida de 1,3%, recortando la ganancia en lo que va del año a 1,4%. El mal desempeño del S&P 500 se concentró en los sectores de Tecnología, comunicación y consumo discrecional que en febrero retrocedieron 2,3%, 0,4% y 7,0% respectivamente, empujados por el mal desempeño de las 7 Magníficas lideradas por Tesla que se derrumbó 27%, seguida por Amazon que perdió 10% y más atrás por Microsoft, Meta y Google que bajaron entre 4,0% y 2,0%, mientras que Apple y Nvidia lograron anotar resultados positivos en el mes en torno al 3%, aunque en el año siguen la tendencia general con pérdidas del 7% y 4%. El mayor golpe de las tecnológicas se reflejó en el Nasdaq que la última semana perdió 3,4%, cerrando febrero con una caída de 3,8%, acumulando en lo que va de 2025 una caída de 2,4%. En contraposición, el Dow Jones, más concentrado en los sectores cíclicos, ganó 1,0% en la semana y, si bien en febrero perdió 1,6%, en lo que va del año acumuló una ganancia de 3,0%.

Todos pierden. El mal desempeño de las acciones fue generalizado en todas las regiones. En la última semana del mes pasado, el índice general sin EE.UU. perdió 1,0% aunque cerró el mes con una ganancia de 2,5% y en el año de 6,1%. El retroceso semanal fue generalizado, entre los que se destacaron la caída de 4,6% de Latam y de 3,9% de China mientras que los mercados desarrollados retrocedieron 1% en promedio. En el mes se destacó la suba de 11% en la bolsa de China, seguida por la de Europa que anotó un alza de 3,6% mientras que el resto de los mercados operaron a la baja entre los que se destacó Brasil con una caída de 4,8% y la de la India que lo hizo 5,7%. En lo que va del año China marcó la mejor performance con una suba de 14%, seguida por Europa que lo hizo al 11% y más atrás por Latam que ganó 7%.

Lo que viene. La semana arrancó con un sell off de acciones luego de que Trump implementara la suba de aranceles del 25% para México y Canadá y del 10% para China, quienes a su vez anunciaron que tomarán represalias, siendo lo más sensible lo que pueda hacer el gigante asiático. Los riesgos de una guerra comercial son cada vez más visibles y esto aumenta las preocupaciones de los inversores que migran sus posiciones a activos más seguros como los bonos del Tesoro y el oro. Mientras tanto, la agenda económica estará marcada por los datos de comercio exterior de enero, en el que se espera un fuerte incremento del déficit ante el salto de las importaciones que se adelantaron a la suba de aranceles. No menos importante serán los datos del mercado laboral y salarios de febrero que podrían confirmar el menor dinamismo de la generación de empleo aunque no se prevén incrementos en la tasa de desocupación.

Cierre semanal del mercado local: renta fija y variable

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 28/02/2025

Desde la asunción de Trump, ¿cómo se comportaron los mercados?

Los mercados llevan cuatro meses asimilando la victoria presidencial de Donald Trump en noviembre de 2024. Durante este período, las fluctuaciones de precios delinearon el escenario que los inversores proyectan para su mandato. Al mismo tiempo, la creciente volatilidad refleja la incertidumbre que genera el presidente, cuyas políticas, especialmente en materia arancelaria, son difíciles de prever y están sujetas a constantes cambios.

Los bonos del Tesoro constituyen un claro termómetro de esta incertidumbre. Inicialmente, los tipos de interés subieron ante el temor de un repunte inflacionario, impulsado por la expectativa de aranceles a las importaciones y una política fiscal expansiva, que sería facilitada por la mayoría republicana en el Congreso.

Sin embargo, desde mediados de enero, las tasas iniciaron una pronunciada marcha descendente a medida que se incorporaba en precios el creciente riesgo de que los aranceles deriven en una fuerte desaceleración de la economía global. En la actualidad, los tipos se sitúan en línea o por debajo de sus valores previos a la victoria de Trump.

Vale la pena destacar que la baja de tasas no responde necesariamente a menores expectativas de inflación. Sucede que las expectativas de menor crecimiento económico tuvieron una mayor incidencia en las tasas que las proyecciones inflacionarias.

De hecho, la tasa de inflación descontada por el mercado (el breakeven entre Treasuries y TIPS) para los próximos cinco años es de 2,6% anual, superando el 2,3% esperado en vísperas de la elección presidencial.

El impacto de Trump en el mercado cambiario fue claro desde el comienzo. Las tarifas a la importación afectarán en mayor medida a los socios comerciales de Estados Unidos, lo que da paso a un dólar relativamente fuerte frente a las demás monedas.

Los crecientes temores sobre una desaceleración en el crecimiento económico norteamericano y la resultante baja en los rendimientos de Treasuries provocaron una caída del dólar en los últimos 30 días. No obstante, la moneda norteamericana continúa 3% por encima de su valor previo a la victoria de Trump.

Por otro lado, dentro de los commodities, el petróleo se encuentra 5% por debajo de sus valores previos a noviembre. Más allá de la expresa intención de Trump de lograr menores precios, existen múltiples factores detrás de esta baja.

Desde el punto de vista geopolítico, la caída del petróleo responde al probable fin de los conflictos bélicos en Medio Oriente y Ucrania. Adicionalmente, se espera un exceso de oferta durante 2025, causado por el menor crecimiento económico, que impacta en el consumo, y un aumento de 2% en la oferta. Este último alcanzaría los 105 millones de barriles diarios, impulsado por un ambiente favorable para la extracción en Estados Unidos, mayor bombeo de la OPEP y el potencial retorno del petróleo ruso a los mercados.

Un movimiento adicional a destacar es el salto de 29% en el precio del acero dentro de Estados Unidos, que es resultado directo de la aplicación de aranceles del 25% a la importación.

Los fabricantes de acero norteamericanos acumulan un alza de entre 15% y 20% en los últimos dos meses, debido a la expectativa –recientemente confirmada– de aranceles a la importación del metal. No obstante, sus cotizaciones se encuentran levemente por debajo de los valores previos a la victoria de Trump, dando cuenta de un complejo contexto en el cual la suba de costos y el menor crecimiento económico podrían neutralizar los mayores precios internos.

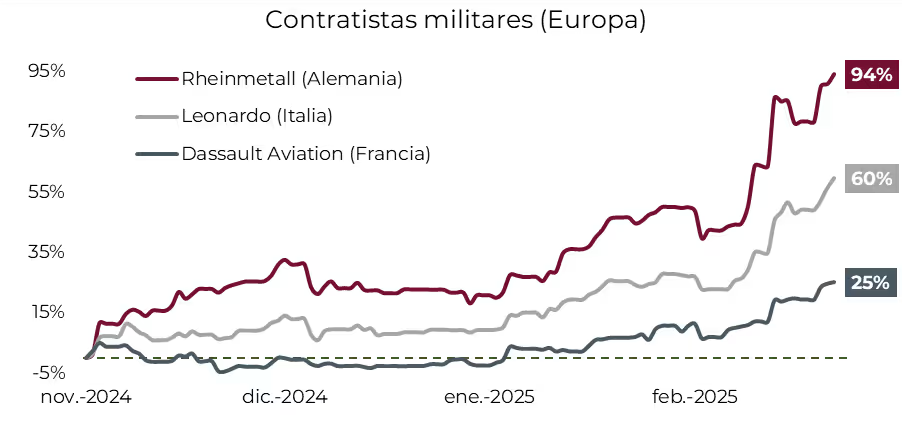

Asimismo, la presión de Trump para que sus pares europeos incrementen sus presupuestos militares está dando frutos. Los miembros de la Unión Europea están discutiendo importantes aumentos para que el gasto en defensa alcance el 2% del gasto total, en sintonía con los lineamientos de la OTAN. Producto de esto, los contratistas militares europeos subieron hasta 94% en dólares en los últimos cuatro meses.

No sucedió lo mismo con los contratistas militares norteamericanos, que se mostraron mayormente a la baja en igual lapso, presionados por las iniciativas de Trump para lograr un tratado de paz entre Rusia y Ucrania, sumado a los acuerdos de alto al fuego entre Israel y sus vecinos.

La menor demanda de armamento para Ucrania e Israel, así como la potencial auditoría de gastos por el nuevo Departamento de Eficiencia del Gobierno que lidera Elon Musk, anticipan eventuales recortes presupuestarios en defensa, un área que explica buena parte del déficit fiscal norteamericano.

Elon Musk logró una posición de privilegio al acompañar a Trump durante su carrera presidencial. Esto llevó a una disparada de 90% en la valuación de Tesla luego de su victoria, desde USD 810 MM hasta USD 1.540 MM, alcanzando brevemente el valor de Meta Platforms, firma cuyas ganancias son 8x mayores a las de la automotriz.

La suba de Tesla respondió a un exagerado optimismo por la potencial aprobación de sus programas de conducción autónoma y el final de varios litigios e investigaciones que diferentes áreas del gobierno tienen sobre la empresa. Esta vorágine inicial fue menguando progresivamente, ya que Trump lleva más de un mes en el cargo y no ha habido ninguna señal de tratamiento preferencial a la empresa. Por el contrario, las ventas de Tesla en Europa y China se vieron negativamente impactadas por la asociación de la figura de Musk a las políticas arancelarias del gobierno.

Tesla se encuentra actualmente 40% por debajo de sus máximos de diciembre pasado, perdiendo una vez más la marca del billón de dólares que supo ganar por primera vez en el año 2021.

Las criptomonedas constituyen otra historia de auge y caída en los primeros meses de Trump, quien se mostró en favor de esta clase de activos. Sus precios se dispararon más de 50% tras las elecciones y volvieron a tener un empujón en enero pasado tras el lanzamiento de una serie de medidas favorables, incluyendo la creación de un grupo de trabajo para analizar la posibilidad de crear el fondo de activos digitales.

Criptomonedas como Solana y Ripple, fundadas en Estados Unidos, subieron con fuerza ante rumores de que el potencial fondo del gobierno las priorizaría. Varios gestores de fondos, entusiasmados por los acontecimientos, aplicaron solicitudes para lanzar ETFs que repliquen la evolución de estas criptomonedas, similar a los recientemente lanzados sobre Bitcoin y Ethereum.

Desde finales de enero, sin embargo, los precios comenzaron a corregirse abruptamente. Solana, envuelta en una serie de controversias y estafas, perdió la mitad de su valor y se encuentra 18% por debajo de sus niveles previos a la victoria de Trump.

En conclusión, los movimientos del mercado en los últimos cuatro meses dan cuenta de una creciente expectativa de desaceleración económica global, que coexistirá con la elevada inflación en Estados Unidos. Al mismo tiempo, se espera el comienzo de una carrera armamentista en Europa, que irónicamente coincidiría con el retorno de la paz en Ucrania y Medio Oriente. Finalmente, los commodities responderán a las sucesivas rondas de aranceles que implemente Trump, siendo la disparada del acero uno de los casos emblemáticos más recientes.

Más allá del consenso descontado por los precios actuales, es importante reconocer que Trump es sinónimo de volatilidad e incertidumbre. En este sentido, es de esperar que los próximos cuatro años estén marcados de sorpresas y frecuentes cambios de rumbo.

Noticias locales: el país hoy.

En línea con el mal desempeño de los mercados globales y un contexto interno con ruido político y sin novedades respecto al acuerdo con el FMI, los activos locales tuvieron otra jornada negativa en la que el riesgo país escaló al nivel más alto desde principios de diciembre pasado y el Merval se derrumbó.

En el mercado de cambios, el BCRA compró USD 23 M y cerró febrero con compras netas por USD 1.950 M –es el mejor resultado desde mayo del año pasado–, acumulando en los dos primeros meses del año compras por USD 3.567 M. Por su parte, las reservas brutas cayeron USD 138 M debido a vencimientos de BOPREAL por USD 189 M, cerrando en un stock de USD 28.574 M.

El dólar oficial subió 50 centavos diarios y cerró en un nivel de $1.062,38. Así, el ritmo de devaluación en la última semana se sitúa en el 1,0% mensual. Por su parte, los dólares financieros volvieron a operar al alza: el MEP (GD30) subió un 0,3% hasta $1.215 y el CCL avanzó 0,2% y cerró en $1.220. De esta manera, las brechas con el dólar oficial cerraron en niveles de 14% y 15%, respectivamente.

Los futuros de dólar volvieron a subir y escalaron un 0,25%, dejando la devaluación mensual implícita promedio en 1,8%. Para los meses de noviembre 2025, diciembre 2025 y enero 2026, la devaluación mensual se encuentra en 2,0%. Como es usual, los contratos más largos fueron los que más subieron: enero (0,92%), noviembre (0,75%) y diciembre (0,66%).

Los bonos soberanos en dólares continúan con su racha negativa y cayeron un 1,0%. El mayor impacto fue en el tramo medio donde los bonos cayeron un 1,3%. La curva está rindiendo un 13% de TIR para el tramo corto y 11% para el largo. A estas paridades, que cayeron a 67,5% en promedio, el riesgo país se ubica en torno a los 770 pb. Los BOPREAL sufrieron una caída de 3,7%.

También fue una rueda teñida de rojo para la deuda en pesos, donde el único segmento que operó al alza fue el de los dollar-linked, gracias al TZV26 que avanzó un 0,7%. A estos precios, los dollar-linked pagan devaluación +9%. Los bonos CER cayeron un 0,6% impulsados por el tramo 2026 que cerró 0,8% abajo en promedio. Con esta baja, el tramo a 2026 descomprimió sus rendimientos a CER +9%, quedando igual que el tramo 2027 en adelante. El tramo corto a 2025 rinde CER +7%. En la tasa fija, las Lecap también cayeron un 0,6%. El tramo más afectado fue el largo (-0,9%), mientras que el corto se mantuvo neutral. Con esta descompresión de tasas y luego de la última licitación del Tesoro, donde convalidó tasas por encima de las del mercado secundario, el tramo corto rinde 2,6% TEM promedio, el tramo medio 2,5% y el tramo largo 2,4%. Por su lado, el TO26 retrocedió un 1,1%. En último lugar, los duales perdieron un 1,3% con bajas parejas en todos sus tramos que los deja rindiendo 2,1% TEM, 0,3 pp por debajo de las Boncap a plazos similares.

El Merval tuvo otra jornada muy negativa al anotar una caída de 3,4% en moneda local y 5,3% medido en dólares CCL, terminando la rueda en USD 1.785. Con este resultado, en la semana acumula una caída en dólares del 11% y del 17% en lo que va del año. Las acciones que más cayeron fueron Holcim (-9,3%), Transener (-8,0%) y Banco Macro (-6,3%), mientras que no se registraron subas en la rueda. La caída fue más fuerte en las acciones que cotizan en Nueva York, entre las que se destacaron Banco Macro (-7,1%), Supervielle (-5,5%) y Loma Negra (-5,4%), mientras que las únicas dos acciones en subir fueron AdecoAgro (0,7%) y Despegar (0,2%).

Noticias globales: el mundo hoy.

Los mercados globales tuvieron otra mala jornada, con caídas generalizadas en bonos y acciones, mientras que el dólar se fortaleció y el petróleo subió. Lo más destacado fue el sell off de acciones tecnológicas en un contexto en el que las políticas arancelarias de Trump siguen generando incertidumbre y temores sobre la economía estadounidense y global.

Los principales índices de acciones estadounidenses tuvieron una muy mala rueda, con importantes retrocesos. El S&P 500 y el Dow Jones cayeron 0,6%, en tanto que el Nasdaq fue nuevamente el de peor desempeño, al anotar una baja de 2,7% arrastrado por la acción de Nvidia, que se derrumbó un 8,5% después de su informe de ganancias. En el sector corporativo, Salesforce perdió un 2,9% debido a unas previsiones débiles, al tiempo que Uber cedió un 2,3% en medio de informes de que Tesla (-3,1%) buscaba aprobación para un servicio de transporte privado en California.

Asimismo, tras varias jornadas en rojo que los situaron en los niveles más bajos de los últimos dos meses, los rendimientos de los bonos del Tesoro operaron con leves subas. La USD2Y cerró en 4,08%, igual que el miércoles, mientras que la UST10Y subió 4 pb hasta 4,29. Esto golpeó a los principales índices de renta fija, que cerraron la jornada con una caída promedio de 0,2%, destacándose los corporativos Investment Grade con un retroceso de 0,4%.

Por otro lado, el índice del dólar subió un 0,7% a más de 107, el nivel más alto en una semana, después de que el presidente Donald Trump confirmara que los aranceles del 25% sobre Canadá y México entrarán en vigor el 4 de marzo. También anunció un impuesto adicional del 10% sobre las importaciones chinas y amenazó con aranceles del 25% sobre los productos de la UE a partir del 2 de abril. Este repunte del dólar golpeó el precio del oro, que se alejó de los máximos históricos marcados la semana pasada, al caer 1,3% y cerrar la rueda en USD 2.876 la onza.

En el mercado de commodities, el petróleo WTI aumentó 2,3% y terminó el día cotizando en USD 70,4 el barril. Esto sucedió luego de que Trump anunciara que revocó la licencia a Chevron para operar en Venezuela, lo que se suma a las nuevas sanciones impuestas a Irán a principios de mes, las cuales podrían restringir el suministro global.

En cuanto a los datos económicos, los indicadores del día tuvieron resultados mixtos. Por un lado, la segunda estimación del PBI del 4Q24 confirmó la expansión de 2,3% t/t anualizado que había marcado la primera estimación, registrando el menor crecimiento de los últimos tres trimestres y quedando muy por debajo del alza de 3,1% del 3Q24. La desaceleración del crecimiento se explicó por el menor dinamismo de la inversión fija, que retrocedió 1,4% t/t, y por la contribución negativa de la variación de inventarios. En paralelo, el consumo privado tuvo la mejor performance desde el 1Q23 al expandirse 4,2%, así como el consumo público que creció al 2,9%, sumándose al mejor desempeño de las exportaciones netas, dado que las importaciones cayeron 1,2% y las exportaciones 0,5%. El dato positivo del día corresponde a los pedidos de bienes duraderos, que superaron las expectativas y aumentaron un 3,1% m/m en enero. Contrario fue la lectura de las solicitudes iniciales de desempleo, que en la última semana se dispararon a 242.000 –máximo de dos meses–, en línea con las preocupaciones de una economía en desaceleración luego de los pobres agregados del PMI a principios de mes.

¿Conviene posicionarnos en el tramo corto de la curva de soberanos?

CURVAS EN PESOS

En nuestro último informe (Más pesimismo, mejores precios) recomendamos bonos CER para el tramo corto, alargar la duración con duales y Lecap largas y tomar algo de cobertura cambiaria con futuros y dollar-linked a junio del 2026. Desde entonces, el único tramo en registrar subas en la curva de CER fue el corto (0,4%), mientras que los duales, con ganancias de 1,6% en promedio, registraron las mayores subas. Por otro lado, si bien el dólar futuro a diciembre cayó 1,2%, su baja fue menor comparada con la del DLK a diciembre (TZVD5 retrocedió 4,6%), sobre el cual sugerimos rotar posiciones hacia futuros. Por último, el dollar-linked a junio 2026 (TZV26) subió 1,0%.

Asimismo, la curva de Lecap/Boncap sigue aplanada, con tasas de 2,3% TEM para el tramo corto y medio, y 2,2% TEM para el tramo largo. En comparación, los bonos duales aún no se despegan de la curva de tasa fija, rindiendo 2,0% TEM, apenas 0,3 puntos por debajo de las Lecap. Es decir, el mercado aún no le asigna valor a la dualidad, a pesar de que la TAMAR protege ante un salto inflacionario y permite fijar una tasa atractiva en un escenario de desinflación.

En este contexto, mantenemos la recomendación de alargar la duración en duales y Lecap/Boncap largas. La curva aplanada en estos niveles y las tasas forward indican que el mercado no anticipa un recorte inminente de tasas y sigue exigiendo un mayor premio por fijar tasa. Además, proyectamos un escenario de desinflación hasta octubre, acompañado de nuevos recortes en la tasa de interés, lo que favorece a los duales y Lecap/Boncap largas, que son los más sensibles a cambios en tasas y con mayor potencial en caso de que se invierta la curva nuevamente.

En lo relacionado con la cobertura cambiaria, sugerimos volver a rotar posiciones tanto del TZV26 como de futuros al TZVD5. En un escenario de unificación cambiaria, como el que plantea el gobierno y contemplamos en nuestras proyecciones (tanto con devaluación como con cierre de la brecha hacia abajo), el retorno en dólares medido al CCL sería atractivo. A los precios actuales, 100 nominales del TZVD5 cuestan USD 83 CCL, y en diciembre de 2025 el bono devolvería USD 100, lo que implicaría un retorno directo del 20,6% en dólares (26,2% anualizado). Por otro lado, el tipo de cambio breakeven señala un salto en el tipo de cambio de tan solo el 18% a diciembre de 2025.

Para inversores con horizonte de corto plazo, recomendamos rotar de bonos CER a Lecap. Actualmente, una Lecap corta rinde 31% TEA, frente al 29% TEA de los bonos CER. A su vez, la inflación breakeven hasta el primer semestre (1,9% mensual promedio) se ubica por encima de nuestras proyecciones (1,7% mensual promedio), lo que refuerza la preferencia por Lecap en este tramo.

Recomendación: para inversiones en pesos sugerimos la siguiente cartera: 15% S16A5 (TEM 2,5%) + 15% TZX27 (CER +8,8%) + 20% TTM26 (TEM 2,0%) + 20% TTD26 (TEM 2,0%) + 10% T15D5 (TEM 2,3%) + 20% TZVD5 (devaluación +7%).

CURVAS EN DÓLARES

Deuda del Tesoro

En lo que respecta a la deuda soberana en dólares, mantenemos nuestra preferencia en el tramo corto por sobre el tramo largo. Si bien los rendimientos vienen subiendo desde el pago de cupones en enero, los menos perjudicados son los del tramo corto: el AL30 retrocedió 0,5%, en tanto que el AL35 lo hizo en 0,9%.

Aún somos optimistas respecto a los bonos en dólares, ya que nos apoyamos en la tesis planteada en los últimos informes. Esto es debido a que los tres pilares de los que venimos hablando todavía se mantienen: 1) continuidad del superávit fiscal, 2) lograr un buen resultado electoral, y 3) acumular reservas.

En cuanto al resultado fiscal, con el ajuste realizado el año pasado y la recuperación esperada del nivel de actividad, el Tesoro tiene margen para alcanzar el equilibrio fiscal, aunque mostraría un excedente menor que en 2024 debido al mayor dinamismo del gasto.

En lo que respecta al segundo punto, aunque la imagen del gobierno tuvo cierta caída en los últimos dos meses, se mantiene muy elevada. El escándalo por la criptomoneda promocionada por Milei probablemente agrave la caída, pero por el momento no vemos que le reste chances de ganar la elección de medio término. Será clave seguir de cerca cómo continúa la política de alianzas electorales, dado que ya no se realizarán las PASO, recientemente suspendidas.

Tal como venimos comentando en informes anteriores, la acumulación de reservas se presenta como el mayor desafío, en especial por la apreciación cambiaria y los pagos netos de deuda del sector público, que superan las compras de divisas realizadas por el BCRA. Pese al riesgo que genera el deterioro persistente de la cuenta corriente, prevemos que esta se financiará con un mayor ingreso de divisas proveniente de préstamos financieros y emisiones de ON’s en moneda extranjera, en un contexto en el que el control de cambios se mantiene, al menos hasta las elecciones. En este sentido, alcanzar un acuerdo con el FMI podría ser un catalizador positivo, permitiendo evitar los pagos netos de deuda con organismos internacionales.

Dado este panorama, nuestro tramo preferido sigue siendo el corto y, en particular, el AL30. La curva de rendimientos aún se mantiene invertida, con una TIR del 13,0% para el AL30, en comparación con el 11,6% que rinde el AL35. Esto deja a los instrumentos del tramo corto con mayor potencial de upside en un escenario de normalización de la curva –al cual creemos que vamos, producto de los tres pilares fundamentales–. En escenarios negativos, los instrumentos de menor duración deberían ser los menos afectados, ya que presentan menor sensibilidad ante cambios en los rendimientos. Además, optamos por Ley Argentina dado que el spread legislativo brinda una oportunidad interesante. En concreto, el AL30 está un 1,2% por debajo del precio del GD30.

Recomendación: las caídas en las paridades de los bonos siguen ofreciendo mejores puntos de entrada para los soberanos y la curva invertida abre una ventana para una mayor compresión de tasas en los instrumentos cortos. Sostenidos por el superávit fiscal, la expectativa de una buena elección y la acumulación de reservas, destacamos el AL30 (TIR 13,4%), que ofrece un premio de 1,2% frente al GD30 Ley Nueva York.

Deuda BCRA (BOPREAL)

En términos generales, nos resulta más atractiva la curva de soberanos que la de los BOPREAL. La nueva suba en el riesgo país a 730 pb los deja con rendimientos aún más interesantes, ya que hoy el AL30 rinde 13,4% TIR, superior al 10,5% TIR que ofrece el BOPREAL 1-D.

El riesgo de impago por parte del BCRA, de acuerdo con nuestra previsión, es el mismo que tiene el Tesoro, a raíz de que históricamente no ha sido una entidad independiente. Por lo tanto, a estos rendimientos, no vemos razón de optar por los BOPREAL por sobre los soberanos.

El strip 1-A, por su doble opción de venta, es el único caso en el cual vemos valor. Este instrumento se puede liquidar en pesos al tipo de cambio oficial o contra impuestos al valor del dólar MEP desde el 1° de mayo de 2025. Considerando que entre mayo y junio se paga Ganancias, esto podría darle un impulso a la paridad del bono; de no ser así, se podría liquidar más adelante a una mayor paridad.

Recomendación: nos inclinamos el BPOA7 ($97,7), que es de corta duración y tiene opción de venta contra impuestos ARCA. En el resto de la curva, sugerimos rotar a AL30, que ofrece una mejor relación riesgo-retorno.

Deuda Provincial

Para inversores más conservadores que buscan retornos moderados con menor exposición al riesgo, creemos conveniente la curva de deuda provincial.

Dadas las cifras fiscales del 3Q24, somos optimistas respecto de Jujuy, Córdoba, Neuquén, Mendoza y Santa Fe, que han mostrado sólidos desempeños en términos fiscales. En promedio, el superávit primario fue del 5,3%, mientras que el financiero alcanzó el 3,4%.

A pesar de la recesión económica, durante los primeros nueve meses de 2024 la recaudación provincial cayó un 18%, pero el ajuste del gasto fue aún mayor (-24%). Esto permitió acumular un superávit primario del 9,8% y un superávit financiero del 7,8%, manteniendo una tendencia alineada con 2022, cuando el superávit financiero fue del 1,9%.

Recomendación: mantenemos una posición favorable sobre los créditos subsoberanos. Destacamos los bonos de Jujuy 2027 (superávit 22% LTM; TIR 13%), Córdoba 2027 (superávit 13% LTM; TIR 10%), Neuquén no garantizado 2030 (superávit 13% LTM; TIR 9%), Mendoza 2029 (superávit 13% LTM; TIR 9%) y Santa Fe 2027 (superávit 2% LTM; TIR 8%).

Deuda Corporativa

Al igual que con los bonos provinciales, la deuda corporativa luce como un instrumento atractivo para aquellos inversores con mayor aversión al riesgo y buscan retornos más moderados.

En lo que va del año, se colocaron USD 2.500 M en deuda corporativa. De esta manera, el abanico de posibilidades de inversión es amplio.

Favorecemos los instrumentos que cotizan bajo la Ley Nueva York, ya que en sus colocaciones primarias suelen ofrecer un premio en sus tasas.

A diferencia de los instrumentos de ley extranjera, los rendimientos para los bonos que cotizan bajo ley argentina suelen ser más dispersos en sus colocaciones primarias. Esto dificulta el proceso de selección de activos. Por otro lado, las compañías que se financian en el extranjero suelen tener fundamentos más sólidos en términos de solvencia. Esto se debe a que el inversor extranjero es más exigente en lo relacionado con riesgo crediticio, transparencia y gobernanza. Esto no se da con la misma rigurosidad en Argentina, donde es más sencillo colocar deuda.

Recomendación: debido a que las colocaciones primarias pagan tasas consistentemente más altas y por el perfil crediticio de las empresas –resultado de un riguroso proceso de selección en sus emisiones de deuda–, preferimos los bonos corporativos bajo Ley Nueva York. Destacamos los créditos de Pampa 2031 (MGCMO; TIR 7,1%), YPF 2031 (YMCXO; TIR 7,6%), Transportadora Gas del Sur 2031 (TSC3O; TIR 7,2%) y Vista Energy 2035 (VSCTO; TIR 7,7%). Dentro de Ley Argentina, sugerimos Loma Negra 2025 (LOC2O; TIR 6,9%), Central Puerto 2026 (NPCAO; TIR 7,2%) y Minera Exar 2027 (XMC1O; TIR 8,9%).

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

Crecimiento del nivel de actividad. En diciembre, el Estimador Mensual de Actividad Económica (EMAE) marcó un alza de 0,5% m/m, siendo la octava suba consecutiva. Con este resultado, la economía acumuló una recuperación del 6,7% desde abril y quedó 2,5% por encima de noviembre de 2023, en tanto que contra diciembre del año pasado marcó un alza de 5,5%. En todo 2024, la economía acumuló una caída de 1,8% i.a.

⚠️A M O N I T O R E A R

El Tesoro se financia a tasas más elevadas. En la última licitación, el Tesoro logró un rollover del 164%, aunque para ello tuvo que convalidar tasas de interés por encima de la curva de mercado: entre 2,5%-2,6% TEM vs. 2,3%-2,4% TEM en el mercado secundario. Estas condiciones ponen de manifiesto las tensiones de liquidez, ya que crece la demanda de fondos por parte de los bancos que optan por posicionarse en LEFI –que ofrece una TEM más atractiva que casi toda la curva de deuda soberana a tasa fija–. Esto supone un desafío para el financiamiento del Tesoro, puesto que en los próximos meses enfrenta vencimientos por $45 billones.

🚨R I E S G O

Déficit en turismo internacional. En enero ingresaron al país 672 mil turistas no residentes –20% menos que un año atrás–, mientras que la salida al exterior de turistas residentes aumentó 73% i.a. hasta 1,93 millones. Esto resultó en un saldo negativo de 1,25 millones de visitantes contra un superávit de 29 mil en enero de 2024, siendo el déficit más alto desde enero de 2018. Esta situación aumenta el déficit de la cuenta de servicios reales y le pone presión a la cuenta corriente del balance de pagos.

Noticias locales: el país hoy.

En la licitación de ayer, el Tesoro colocó $4,4 billones frente a pagos por $2,7 billones, lo que implicó un rollover del 164%. Con esto, compensó la menor emisión de la licitación anterior y cerró el mes de febrero con un rollover de 104% (el más alto desde agosto del año pasado). El excedente de $1,7 billones será depositado en la cuenta del Tesoro en el BCRA, lo que resultará en una contracción de la base monetaria en caso de que no se hayan desarmado LEFI para ingresar a la licitación. La elevada demanda se explicó por el alto premio de tasas que ofreció el Tesoro: las tres Lecap, que recibieron el 78% de lo adjudicado, cortaron en un rango TEM de 2,5%-2,6% (vs. TEM 2,3%-2,4% en el mercado secundario). El 22% restante se adjudicó en el Boncer a mayo 2025, que cortó en CER +5,3 (vs. +4,3% en el mercado secundario).

Asimismo, en el mercado de cambios, impulsado por el buen ritmo de liquidaciones del agro, el BCRA compró USD 111 M, acumulando en lo que va de febrero USD 1.927 M y superando los USD 1.464 M totales a esta misma altura de enero. Por su parte, las reservas brutas crecieron en USD 30 M hasta alcanzar los USD 28.712 M, a raíz de las compras de USD 156 M del martes.

Por otro lado, el dólar oficial subió 25 centavos diarios y cerró en un nivel de $1.061,88. De esta manera, el ritmo de devaluación para lo que va de febrero permanece en 1,0% TEM. Mientras, los dólares financieros operaron nuevamente al alza. El MEP (GD30) subió un 0,4% y cerró en $1.211 y el CCL avanzó un 0,3% hasta $1.217. Así, las brechas con el dólar oficial se ubicaron en niveles de 14% y 15%, respectivamente.

Los futuros de dólar también operaron al alza. En la rueda de ayer, tuvieron una suba de 0,2%, principalmente en el tramo largo: diciembre (0,66%), noviembre (0,52%) y enero (0,46%). Como resultado, la devaluación implícita promedio mensual hasta enero de 2026 se ubica en 1,8%, 0,8 puntos porcentuales por encima del ritmo del crawling peg fijado por el gobierno.

En cuanto a los soberanos en dólares, volvieron a tener un desempeño flojo y retrocedieron un 0,1%. En los globales, el tramo corto subió un 0,3%, mientras que el tramo largo registró una caída de 0,4%. En los Bonares, el tramo corto también subió 0,3% y el promedio se mantuvo sin variaciones. Los rendimientos en el tramo corto se sitúan ya cerca del 14% y en el tramo largo en el 11%. A estas paridades, el riesgo país cerró en torno a los 749 pb. Por su parte, los BOPREAL cayeron 0,1%.

A su vez, en la deuda en pesos, los bonos CER ganaron un 0,1% impulsados por el tramo 2025, que subió 0,2%, seguido del tramo 2026, que avanzó 0,1%, en tanto que el tramo 2027 en adelante retrocedió 0,1%. De esta forma, los rendimientos se mantienen en CER +5% para 2025, CER +8% para 2026 y CER +9% para 2027 en adelante. Los bonos dollar-linked también registraron un alza del 0,1%, tras una ganancia del 0,3% en los bonos al 2025, al tiempo que los de 2026 perdieron 0,1%. Las Lecap operaron sin variaciones, con el TO26 subiendo un 0,4% y el tramo medio un 0,2%. A estos precios, el tramo corto rinde 2,3% TEM, el tramo medio 2,4% TEM y el tramo largo 2,3% TEM. En último lugar, los duales cerraron 0,2% abajo, con caídas de hasta 0,3% para el TTD26, dejando la TEM promedio aún en 2,0%.

Por último, el Merval tuvo otra jornada en rojo, cayendo 0,5% en moneda local y 1,1% medido en dólares CCL, hasta un nivel de USD 1.869. Este retroceso estuvo nuevamente explicado por caídas en los sectores de construcción e industrial. Esta vez, Telecom, Holcim y Sociedad Comercial del Plata fueron las protagonistas de estas bajas, que tuvieron caídas en torno al 4%, mientras que Banco Galicia, Ternium y Edenor fueron las ganadoras, con alzas de entre 2,0% y 1,5%, respectivamente.

Noticias globales: el mundo hoy.

Wall Street volvió a tener una rueda volátil. La jornada había comenzado al alza, impulsada por el alza en las acciones de Nvidia y por el acuerdo entre Ucrania y EE. UU. para producir minerales, pero luego esto fue compensado por los nuevos anuncios de Trump de suba de aranceles al 25% a las importaciones de autos desde Europa y la confirmación de que el alza de aranceles a México y Canadá comenzará a regir a partir del 2 de abril. En este contexto, los principales índices de acciones cerraron con resultados mixtos, mientras que los rendimientos de los bonos del Tesoro volvieron a caer y permitieron que los bonos terminen nuevamente con subas generalizadas.

En cuanto a las acciones, los principales índices de EE. UU. tuvieron resultados acotados y mixtos. Mientras que el S&P 500 y el Nasdaq subieron 0,1% y 0,2% respectivamente, el Dow Jones perdió 0,2%. A la espera de la publicación del balance del último trimestre, las acciones de Nvidia subieron un 3,7%, e igual resultado tuvo General Motors luego de conocerse un aumento del 25% en su dividendo trimestral.

Los rendimientos de los bonos del Tesoro volvieron a operar a la baja. La UST2Y cedió 2 pb hasta 4,07%, mientras que la UST10Y terminó en 4,25%, 5 pb por debajo al cierre del martes. Con esto, el índice agregado de bonos que agrupa a bonos del Tesoro y bonos corporativos subió 0,2%, acumulando en la última semana una ganancia de 1,5%.

La cotización del dólar contra las principales monedas tuvo un leve repunte de 0,1% en una rueda en la que se destacó el avance frente al real brasileño que terminó cotizando en USDBRL 5,80, un 1,1% más alto que el martes. En el mercado de commodities, el precio del petróleo WTI bajó 0,2% hasta USD 68,78, mientras que el oro subió 0,41% y cerró en USD 2.930 la onza.

Al cierre de la rueda, Nvidia, la principal compañía mundial en el diseño de procesadores, presentó los resultados del 4Q24. La firma registró beneficios por USD 39.300 M —el mercado esperaba USD 38.250 M— y obtuvo unos beneficios de 89 centavos por acción frente a los 84 centavos estimados por los analistas. La firma ha comunicado que sus ingresos por data center fueron de USD 35.600 M, superando las expectativas que apuntaban a USD 34.100 M. Además, comunicó que las expectativas de ingresos para el próximo trimestre son de USD 43.000 M, un volumen que bate las estimaciones de los analistas.

Noticias locales: el país hoy.

Fue otra mala jornada para el mercado financiero local, en la que los bonos y las acciones volvieron a caer y los dólares financieros siguieron repuntando. Este mal desempeño de los activos locales contrasta con los datos económicos publicados ayer, en los que se destacó el muy buen dinamismo del nivel de actividad y la racha compradora de divisas que viene teniendo el BCRA, impulsada por la mayor liquidación del agro y el ingreso por préstamos financieros.

Con respecto al nivel de actividad, el estimador mensual de nivel de actividad económica –EMAE– del INDEC de diciembre marcó un alza de 0,5% m/m, siendo la octava suba consecutiva. Esta cifra quedó 2,5% por encima de noviembre de 2023 y 5,5% frente a diciembre de 2023. Con este resultado, desde abril la economía acumuló una recuperación del 6,7%, aunque con una caída total del 1,8% i.a considerando todo 2024. Sin embargo, quedó un arrastre positivo del 3,2% del PBI para 2025.

El dato que sigue generando preocupación en el frente externo volvió a ser la Encuesta de Turismo Internacional, que señaló el déficit de turismo más alto desde enero de 2018. Concretamente, en enero de 2025 ingresaron al país 1,04 millones de visitantes no residentes –un 20% menos que hace un año–, mientras que la salida al exterior de residentes aumentó un 70% i.a. hasta 2,5 millones, lo que resultó en un saldo negativo de 1,5 millones de visitantes internacionales. Este resultado ejerce presión sobre la cuenta corriente del balance de pagos, al incrementar el déficit en la cuenta de viajes.

En el mercado de cambios, el BCRA adquirió USD 156 M y mantiene una excelente racha: en cinco de las últimas seis ruedas registró compras superiores a los USD 100 M. De esta forma, acumula compras por USD 1.816 M, superando los USD 1.428 M acumulados a esta misma altura de enero. Por su parte, las reservas brutas crecieron en USD 94 M hasta los USD 28.682 M, a partir de las compras del viernes por USD 130 M.

Por otro lado, el dólar oficial subió 50 centavos diarios y cerró en $1.061,63. Así, el ritmo de devaluación para lo que va de febrero permanece en 1,0% TEM. En paralelo, los dólares financieros operaron al alza. El MEP (GD30) subió 0,3% y finalizó en $1.207, mientras que el CCL avanzó 0,2% hasta $1.213. De esta manera, las brechas con el dólar oficial se ubican ambas en un nivel de 14%.

Los futuros de dólar, por su parte, siguen sin registrar grandes variaciones. En la rueda de ayer operaron levemente al alza con una suba del 0,08%. Como resultado, la devaluación implícita promedio mensual hasta enero 2026 se ubica en 1,9%, 0,9 puntos porcentuales por encima del ritmo del crawling peg fijado por el gobierno.

En cuanto a los soberanos en dólares, retrocedieron 0,4% con caídas parejas en todos los tramos. Los rendimientos se mantienen en 13% para el tramo corto y 11% para el tramo largo. A estas paridades, el riesgo país trepó en 10 pb hasta 740 pb. Por su parte, los BOPREAL cayeron 0,1%.

En el segmento de deuda en pesos, los bonos CER ganaron un 0,1%, con las subas más importantes en el tramo 2027 en adelante (0,2%). Sus rendimientos se mantienen en CER +5% para 2025, CER +8% para 2026 y CER +9% para 2027 en adelante. Los bonos duales también registraron una suba de 0,1%, impulsados por el TTM26 (0,1%) y el TTD26 (0,1%), ubicando la TEM promedio en 2,0%. Los dollar-linked operaron sin cambios y rinden devaluación +9%. Por último, las Lecap retrocedieron 0,1%, con las caídas más fuertes en el tramo corto y medio (-0,1%), mientras que las letras más largas subieron 0,1%. La TEM promedio del tramo medio escaló a 2,4%, empinando algo la curva. En paralelo, el TO26 operó sin variaciones.

El Merval tuvo una jornada en rojo, cayendo 2,7% en pesos y 1,4% en dólares CCL, hasta un nivel de USD 1.892. Este retroceso se debió a caídas en los sectores de construcción e industrial. IRSA (-6,1%), Loma Negra (-4,6%) y TGS (-4,6%) fueron las protagonistas de estas bajas, al tiempo que Mirgor (0,4%) fue la única compañía en registrar una leve suba. En las acciones que cotizan en la Bolsa de Nueva York, la caída fue del 1,2% en promedio, impulsada por Central Puerto (-4,5%), TGS (-3,6%) e IRSA (-2,9%), en tanto que las subas más importantes fueron para Globant (2,8%), Adecoagro (1,2%) y Corporación América (1,0%).

Noticias globales: el mundo hoy.

La caída en la confianza del consumidor, las dudas sobre el crecimiento económico de EE. UU. y las tensiones comerciales globales, provocadas por la política arancelaria de Trump, siguen golpeando las expectativas de los inversores que migran hacia activos más seguros. Mientras, las acciones y los commodities se alejan de los máximos alcanzados a mediados de enero pasado.

En concreto, y tal como lo había adelantado el índice de la Universidad de Michigan, ayer fue el turno del índice de Confianza del Consumidor de The Conference Board: en febrero cayó a 98,3 pb desde 105 pb en enero, marcando el nivel más bajo desde agosto de 2021. Esto confirma que los datos más débiles provenientes del nivel de actividad y la aceleración de la inflación empiezan a incidir en la confianza, lo que aumenta el riesgo de que las familias moderen su consumo.

En este contexto –sumado a las nuevas amenazas arancelarias contra México y Canadá por parte de Trump, al tiempo que señaló posibles nuevas restricciones a la industria de semiconductores de China–, los principales índices de acciones de EE. UU. volvieron a tener una jornada a la baja. El S&P 500 retrocedió 0,5% y el Nasdaq tuvo otra rueda negativa al caer 1,3%, mientras que el Dow Jones escapó a la tendencia general. Las acciones tecnológicas fueron las más golpeadas, afectadas por la baja del 2,7% de Nvidia antes de su informe de ganancias, de Palantir, que perdió 3,2%, y de Tesla, que se desplomó un 8,1% (la capitalización de mercado de la compañía quedó por debajo del billón de dólares). Al contrario, las empresas de consumo masivo se recuperaron de la mano de Walmart, que subió 4,4%, y Home Depot, que avanzó 3,8%. Con esta performance, en los últimos cinco movimientos el Nasdaq bajó 4,8%, el S&P 2,8% y el Dow Jones 2,2%.

Con este escenario de fondo, los inversores rotaron posiciones hacia los rendimientos de los bonos del Tesoro, lo que presionó a la baja sus tasas hasta alcanzar el nivel más bajo desde mediados de diciembre pasado. La UST2Y retrocedió 7 pb hasta 4,10%, en tanto que la UST10Y terminó en 4,30%, 9 pb por debajo del cierre del lunes. Esto dio un buen impulso a todos los índices de renta fija, que ayer subieron 0,6% en promedio, liderados por los corporativos Investment Grade que anotaron un alza de 0,8%.

El dólar mantuvo la tendencia a la baja que viene mostrando en las últimas semanas. El DXY cedió 0,3% hasta 106 (con un comportamiento homogéneo entre el euro y el yen) y perdió 0,7% contra el Real Brasileño, cerrando en USDBRL 5,74. A pesar de este retroceso, el oro cayó 1,1% y cerró en USD 2.930 la onza.

Asimismo, los precios de los commodities operaron con bajas generalizadas. Las preocupaciones sobre el crecimiento económico y las negociaciones de EE. UU. con Ucrania para extraer minerales afectaron el precio del petróleo, que perdió 2,2%, y el WTI quedó en USD 69 el barril.

I. Coyuntura macroeconómica y de mercados financieros globales

Por Martín Polo, estratega en jefe de Cohen

Si bien la actividad económica en EE. UU. sigue sólida, en el último mes se evidenció cierto deterioro, reflejado en un menor ritmo de crecimiento, una desaceleración del mercado laboral y una aceleración de la inflación, mientras que el déficit fiscal y comercial continuaron en aumento. Al mismo tiempo, Trump mantiene su estrategia de avanzar con una suba agresiva de aranceles a las importaciones y no da señales claras respecto a una política fiscal orientada a reducir el elevado desequilibrio presupuestario. En este contexto, la Fed hizo una pausa en el recorte de tasas y promete actuar con prudencia ante el riesgo de que la dinámica de precios se aleje aún más de la meta de política económica, que busca pleno empleo con una inflación en torno al 2% anual. Así, se consolida un escenario de mayor incertidumbre, con tasas de interés más altas y el riesgo de una desaceleración de la actividad más rápida de lo previsto, lo que pondría a prueba la solidez alcanzada en los últimos tres años –período en el que la economía creció casi 3% anual–. Si bien es prematuro anticipar un escenario de estanflación, la situación exige cautela. En este sentido, será clave observar la evolución de la política de Trump y determinar si su postura responde a una estrategia de negociación en otros frentes. De lo contrario, podría estar dispuesto a poner en riesgo el statu quo global con una escalada arancelaria y medidas proteccionistas que perjudiquen el comercio internacional y el crecimiento de todas las economías –incluida la estadounidense–, con mayor presión inflacionaria. Aunque con posibilidad de ajustar nuestra proyección en los próximos meses, seguimos considerando un escenario de soft landing de la actividad, con tasas de interés y un dólar a nivel global que podrían haber alcanzado un techo, así como con acciones en alza impulsadas por la solidez de sus balances.

Con este marco, el mercado siguió moviéndose con volatilidad, aunque en lo que va del año todos los activos han mostrado un buen desempeño. La estabilidad de tasas y la expectativa de que las medidas de Trump sean negociadas y moderen su impacto negativo sostienen el optimismo de los inversores, quienes validan los buenos balances de las empresas y mantienen posiciones en acciones. En consecuencia, los principales índices estadounidenses cotizan en máximos históricos, en tanto que los bonos, aunque con un avance más lento, muestran mejoras en el margen, especialmente los corporativos. A nivel global, pese a la inestabilidad e incertidumbre derivadas de la guerra comercial, las valuaciones atractivas luego de tres años de rezago frente al mercado estadounidense impulsan a los activos de otros países. Esto favorece la diversificación geográfica de la cartera, con especial énfasis en Europa y Latam.

¿Tiempo para negociar? En el último mes, las medidas de Trump estuvieron en el centro de la escena. Su plan original es cuatro veces superior al aplicado durante su primer mandato, ya que no solo abarca a todos los países, sino que también incluye una mayor cantidad de bienes con impacto directo en el consumo estadounidense. De hecho, la tasa arancelaria promedio a las importaciones podría subir del 3% actual al 15%, alcanzando el nivel más alto desde 1930. Por el momento, solo se mantiene firme la suba de aranceles del 10% a las importaciones desde China. En los próximos meses, estos aumentos se extenderían a México y Canadá, y a partir de abril se implementarían aranceles recíprocos. Además, se anunciaron subas del 25% para las importaciones de autos, semiconductores y productos farmacéuticos. Esperamos que esta ventana de tiempo le permita negociar con sus socios comerciales y evitar medidas que podrían afectar negativamente no solo la inflación y el crecimiento de EE. UU., sino también el dinamismo del comercio global.

Mercado laboral sólido, pero con señales de moderación. Los datos de empleo de enero continuaron reflejando la solidez del mercado laboral, aunque en el margen se evidenció cierto deterioro debido a la moderación en la creación de empleo no agrícola y al mayor dinamismo de los salarios. En concreto, en el primer mes de 2025 se generaron 143.000 nuevos puestos de trabajo no agrícola, muy por debajo de los más de 300.000 de diciembre, del promedio de 200.000 en el 4Q24 y de las expectativas del mercado, que apuntaban a 170.000. La revisión de la encuesta laboral también mostró un aumento de 3,05 millones de personas en la población civil, 2,2 millones en la población económicamente activa y 2,01 millones en el empleo no agrícola. Con estos datos, la creación de empleo permitió reducir la tasa de desocupación al 4,0%, desde el 4,1% de diciembre, alcanzando el mejor nivel desde mayo del año pasado. Por otro lado, los salarios –medidos por la ganancia por hora– subieron 0,5% m/m, acumulando en los últimos doce meses un incremento de 4,1%, 1 pp por encima de la inflación minorista. La combinación de crecimiento del empleo y mejora del poder adquisitivo brinda un sólido respaldo para que el consumo continúe en alza y sostenga la expansión de la economía.

.avif)

Se modera el crecimiento. La primera estimación del PBI del 4Q24 mostró una expansión de 2,3% t/t anualizado (saar), por debajo del 3,0% proyectado por el Nowcast de Atlanta y del 3,1% del trimestre anterior. La desaceleración fue generalizada en todos los componentes de la demanda, con especial impacto en la inversión, que cayó 0,6% t/t tras haber crecido 2,1% en el 3Q24. El consumo público también se desaceleró, con un avance del 2,5%, la mitad de lo registrado en el trimestre previo, mientras que la variación de inventarios restó casi 1 pp al PBI. En contraste, el consumo privado aceleró su ritmo y subió 4,2% t/t, 0,5 pp por encima del aumento experimentado en el 3Q24. Con este resultado, el PBI de 2024 creció 2,8% i.a., prácticamente en línea con 2022 y 2023, de la mano del consumo privado y la inversión, que aceleraron su expansión –2,8% i.a. y 3,8% i.a., respectivamente, frente al 2,5% i.a. y 2,4% i.a. del año anterior–. Así, compensó la menor contribución del consumo público, que aumentó 3,4% i.a. (0,5 pp menos que en 2023), y de las exportaciones netas, cuya contribución al PBI fue negativa debido al repunte de las importaciones. Estas pasaron de caer 1,2% i.a. en 2023 a crecer 5,4% i.a. en 2024, al tiempo que las exportaciones se incrementaron un 2,8% i.a. y 3,2% i.a., respectivamente. Los primeros datos de enero de 2025 reflejan, además del menor dinamismo del mercado laboral mencionado previamente, una caída nominal de 0,9% m/m en las ventas minoristas –el peor desempeño desde marzo de 2023– y una desaceleración en el mercado inmobiliario. En este contexto, las estimaciones del Nowcast de la Fed de Atlanta proyectan una expansión de 2,3% t/t anualizado, con una moderación del consumo privado y público, un menor aporte de las exportaciones netas, así como una recuperación de la inversión privada.

Mayor déficit comercial. En diciembre de 2024, el déficit comercial se amplió a USD 98.400 M, tras una brecha revisada de USD 78.900 M en noviembre, alcanzando el peor resultado desde el récord de marzo de 2022. Este deterioro probablemente estuvo impulsado por la decisión de las empresas estadounidenses de anticipar importaciones ante la inminente implementación de aranceles por parte de la administración Trump. De hecho, las importaciones totales aumentaron 3,5% m/m hasta USD 364.900 M, mientras que las exportaciones cayeron 2,6% m/m hasta USD 266.500 M. Desagregando el resultado entre bienes y servicios, el déficit de bienes se elevó a USD 123.000 M en el mes, en tanto que el saldo de servicios reflejó una disminución del superávit, ubicándose en USD 24.500 M. En el acumulado de 2024, el déficit comercial aumentó 17% interanual, alcanzando USD 918.400 M, equivalente al 3,1% del PBI. Este saldo se explicó por un déficit de USD 1.220.000 M en bienes, compensado en parte por un superávit de USD 293.300 M en servicios. A diferencia de las exportaciones, que crecieron 3,9% i.a., las importaciones aumentaron 6,6% i.a. Los mayores déficits comerciales se registraron con China (USD 295.400 M), la UE (USD 235.600 M), México (USD 171.800 M) y Vietnam (USD 123.500 M).

Se acelera la inflación. El IPC general de enero subió 0,5% m/m, superando ampliamente las expectativas de un alza de 0,3% m/m y representando la séptima aceleración mensual consecutiva. En los últimos doce meses, acumuló un incremento de 3,0%, cada vez más alejado del 2,4% i.a. registrado en septiembre pasado y alcanzando su nivel más alto desde junio. El IPC Core –que excluye alimentos y energía– también sorprendió negativamente, con un incremento de 0,4% m/m, la mayor suba mensual desde abril de 2023, y un aumento de 3,3% i.a., lo que evidencia la persistente resistencia a converger al objetivo de la Fed. La aceleración del IPC Core se reflejó tanto en bienes como en servicios: los primeros subieron 0,3% m/m –el mayor incremento desde mayo de 2023–, aunque acumulan una caída de 0,1% i.a., mientras que los precios de los servicios aumentaron 0,5% m/m –la variación más alta desde marzo– y 4,3% i.a. Tampoco hubo señales alentadoras en el índice de precios mayoristas (IPP) –o al productor–, que en enero aumentó 0,4% m/m, por debajo del 0,5% m/m revisado al alza en diciembre, pero por encima de la previsión de 0,3% m/m. En tanto, el IPP Core subió 0,3% m/m, en línea con las expectativas, y 3,6% i.a., superando la proyección de 3,2% i.a.

Aumenta el déficit fiscal. Los datos fiscales de enero refuerzan la preocupación sobre la situación de las finanzas públicas, ya que, lejos de mejorar, el déficit presupuestario volvió a ampliarse. En concreto, el déficit fiscal total –incluyendo el pago de intereses– alcanzó USD 129.000 M, registrando un fuerte incremento respecto al déficit inusualmente bajo de USD 22.000 M de un año atrás y superando en gran medida la previsión de USD 88.100 M. Los ingresos de enero aumentaron 8% i.a., en tanto que el gasto total creció 29% i.a., impulsado no solo por los intereses pagados, que subieron 19% i.a., sino también por un alza de 30% i.a. en el gasto primario. De hecho, el resultado primario mostró un déficit de USD 47.600 M, en contraste con el superávit de USD 45.800 M de enero de 2024. En lo que va del año fiscal –que comenzó en octubre de 2024–, el déficit acumulado alcanzó un récord de USD 840.000 M, casi 60% superior al de los primeros cuatro meses del ejercicio anterior. La misma tendencia se observó en el déficit primario, que ascendió a USD 520.000 M, un 80% más que en el mismo período del año fiscal previo, reflejando que, mientras los ingresos crecieron apenas 0,7% i.a., el gasto primario aumentó 15% i.a.

La Fed frenó el recorte de tasas. En línea con lo esperado, en su primera reunión del año, la Fed mantuvo estable la tasa de los fondos federales en el rango de 4,25%-4,5% y detuvo el ciclo de recortes iniciado en septiembre –en las tres reuniones previas había resultado en una baja acumulada de 100 pb–. La decisión fue unánime entre los miembros del comité, y el comunicado destacó que los indicadores recientes sugieren que la actividad económica ha seguido expandiéndose a un ritmo sólido, que la tasa de desempleo se estabilizó en un nivel bajo en los últimos meses y que las condiciones del mercado laboral continúan siendo robustas. Con un tono más hawkish, la Fed reconoció que la inflación sigue siendo elevada y eliminó su referencia previa al progreso continuo hacia la meta del 2%. Powell subrayó que el organismo no tiene prisa por reducir las tasas de interés y que decidió frenar los recortes para evaluar mayores avances en materia de inflación. También enfatizó que las perspectivas económicas son inciertas y que la Fed sigue atenta a los riesgos que afectan ambos mandatos: la estabilidad de precios y el pleno empleo. En este sentido, destacó los riesgos al alza para la inflación, mencionando posibles cambios en las políticas comerciales y de inmigración, perturbaciones geopolíticas en las cadenas de suministro y un gasto de los hogares mayor al previsto. Asimismo, reafirmó que, si la economía sigue mostrando fortaleza y la inflación no converge hacia el objetivo, la política monetaria continuará en un tono restrictivo.

Mercado volátil, pero ganador. En este escenario de una economía sólida pero con señales de alerta en el margen y con la incertidumbre generada por las medidas de la nueva administración de Trump, el mercado se movió con alta volatilidad. Los rendimientos de los bonos del Tesoro fluctuaron al ritmo de las expectativas, combinando momentos de suba con períodos de compresión, mientras que las acciones alternaron semanas positivas y negativas. En el balance del último mes, los rendimientos de los bonos del Tesoro cerraron prácticamente sin cambios, con la UST10Y operando en torno a 4,50% y manteniendo un spread favorable frente a las tasas cortas. Esto otorgó estabilidad a los índices de renta fija, con los bonos corporativos liderando las subas, impulsados por una nueva reducción del spread respecto a los bonos del Tesoro. Tanto los Investment Grade como los High Yield alcanzaron nuevos mínimos históricos en sus diferenciales. En cuanto a la renta variable, los tres principales índices estadounidenses registraron ganancias generalizadas, alcanzando nuevos máximos históricos y acumulando en lo que va del año un rendimiento promedio cercano al 4%. Cabe destacar que todos los sectores han mostrado un buen desempeño en 2025, con el energético y el de comunicaciones a la cabeza, con un alza del 8%. La excepción ha sido el consumo discrecional y el sector industrial, que presentan una ligera caída.

Perspectivas. Seguimos siendo constructivos respecto a la evolución del mercado en los próximos meses, respaldados por la solidez tanto de la economía estadounidense como de los balances corporativos. Si bien las condiciones se deterioraron en el último mes, las perspectivas de crecimiento continúan siendo favorables y esperamos que la inflación comience a moderar su ritmo, acercándose gradualmente al objetivo de política monetaria. Este ajuste se dará en un contexto de tasas de la Fed sin cambios –al menos hasta el primer semestre– y rendimientos de los bonos del Tesoro relativamente estables, debido a la incertidumbre generada por la política arancelaria y la situación fiscal. La buena noticia es que no prevemos que la UST10Y se aleje significativamente de los niveles actuales e incluso podría mostrar cierta compresión. Con un consumo familiar firme, los balances corporativos seguirán reflejando mejoras en ventas y beneficios. Sin embargo, consideramos que las proyecciones implícitas en las valuaciones presentan un sesgo optimista y podrían ajustarse a la baja. De darse una corrección, creemos que respondería principalmente a la persistencia de la inflación y al aumento de las tensiones comerciales entre EE. UU. y sus socios, lo que afectaría las perspectivas de crecimiento global.

II. Carteras recomendadas

Por Sergio Gonzalez, Head de Asset Managment

El 2024 fue un año destacado para nuestros portafolios de inversión, con rendimientos ajustados por volatilidad excepcionales. Nuestra estrategia de mantener una duración corta en los vencimientos de renta fija permitió sortear eficazmente los movimientos en las tasas de interés, mientras que la sólida performance del mercado accionario impulsó significativamente los resultados. Además, la incorporación de oro en la cartera fue un factor clave para diferenciar los rendimientos, aportando diversificación y protección en un entorno dinámico. Esta combinación de decisiones estratégicas nos permitió capitalizar las oportunidades del año y ofrecer un desempeño sobresaliente.

El gráfico 1 nos permite ver dónde se posicionaron nuestros portfolios en comparación con los activos invertibles más representativos.

Renta fija 1Q25

Para el 1Q25, nuestra estrategia en renta fija se centra en alargar la duración de los vencimientos dentro de la curva del Tesoro, basándonos en la expectativa de una reducción progresiva de las tasas de interés a lo largo del año, a pesar de la volatilidad que pueda surgir. En cuanto a la selección de clases de activos, mantenemos una posición en bonos de alto rendimiento, aunque priorizamos los instrumentos emitidos por el Tesoro de EE. UU., dado que la compresión de los diferenciales de crédito ha reducido la justificación para asumir mayores riesgos. Por otro lado, el sector de hipotecas sigue siendo una apuesta estratégica dentro de nuestros portafolios, debido a que la relación riesgo-retorno continúa siendo atractiva y hemos identificado oportunidades interesantes para mantener exposición en este segmento.

Para que la posición elegida en la curva de rendimientos genere pérdidas, los rendimientos deberían aumentar entre 100 y 133 puntos básicos a lo largo del año. Consideramos poco probable este escenario, por lo que nos sentimos confiados en esta decisión.

Renta Variable 1Q25

En el ámbito de la renta variable, observamos que el Equity Risk Premium en EE. UU. se encuentra en niveles históricamente ajustados, reduciendo el atractivo relativo de las acciones frente a la renta fija. Si bien en el pasado este indicador ha alcanzado valores aún más bajos, creemos que las condiciones actuales del mercado no presentan un panorama lo suficientemente favorable para ampliar posiciones en acciones estadounidenses. En este contexto, preferimos diversificar nuestra exposición hacia otras regiones que ofrecen una mejor relación riesgo-retorno.

En términos de valuaciones, observamos un notable rezago en los mercados fuera de EE. UU., donde las acciones cotizan en niveles significativamente más bajos en comparación con su historia y con los múltiplos del mercado estadounidense. Esta diferencia de precios genera una oportunidad atractiva para capturar valor en economías con fundamentos sólidos y perspectivas de crecimiento. Por ello, en este trimestre decidimos incrementar nuestra exposición en Europa, Japón y mercados emergentes, regiones donde identificamos un mayor potencial de revalorización a mediano y largo plazo. Esta estrategia no solo busca optimizar el retorno ajustado por riesgo, sino también mejorar la diversificación de nuestros portafolios en un entorno de mercado global dinámico.

Carteras Modelo

Nuestra oferta de soluciones de inversión se destaca por su capacidad de adaptarse a las particularidades de cada inversor, considerando sus objetivos y perfil de riesgo. Sobre esta base, presentamos una cartera modelo diseñada para enfrentar los desafíos de este trimestre.

Con respecto al trimestre anterior, incrementamos nuestra posición en bonos del Tesoro de EE. UU. en un 13%, reduciendo fundamentalmente las posiciones en grado de inversión. Por otro lado, en renta variable disminuimos en un 7% la exposición a EE. UU. para redistribuirla en acciones de otros mercados globales.

Por último, el crédito privado representa una oportunidad interesante dentro de nuestros portafolios a partir de este trimestre, gracias a sus características de diversificación y a sus atractivos rendimientos en comparación con otras clases de activos. Uno de los principales factores positivos que identificamos es la disponibilidad de instrumentos con bajas fichas mínimas, lo que nos permite incorporarlos de manera flexible y eficiente en nuestras estrategias de inversión. Esta accesibilidad posibilita ampliar nuestra exposición al segmento sin comprometer de manera significativa la liquidez de las carteras, a la vez que capturamos oportunidades en sectores con sólidos fundamentos crediticios. En un contexto en el que los diferenciales de crédito en otros segmentos han disminuido, el crédito privado continúa siendo una alternativa valiosa para generar retornos ajustados por riesgo de manera consistente.

*Los datos utilizados en el presente informe tienen fecha de cierre 20 de febrero de 2025.

Noticias locales: el país hoy.

El Tesoro anunció las condiciones para la licitación del miércoles, en la que enfrentará un monto bajo de vencimientos por $2,7 billones. Se ofrecerán únicamente instrumentos a corto plazo, sin nada posterior al primer semestre de este año. En concreto, se licitarán tres Lecap a tasa fija (marzo, abril y junio) y un bono CER a mayo.

En el mercado de cambios, el BCRA compró USD 129 M y mantiene su buena dinámica. En lo que va de febrero, acumula compras por USD 1.660 M, superando los USD 1.428 M registrados a esta altura de enero. Por su parte, las reservas brutas aumentaron en USD 119 M hasta los USD 28.588 M, impulsadas por las compras del viernes por USD 120 M.

El dólar oficial subió 1,25 pesos diarios y cerró en un nivel de $1.061,13. De esta manera, el ritmo de devaluación para lo que va de febrero permanece en 1,0% TEM.

Los dólares financieros operaron a la baja en una rueda donde los volúmenes operados no reflejaron intervención por parte del Central. El MEP (GD30) cayó un 0,2% y cerró en $1.203, en tanto que el CCL retrocedió un 0,3% hasta $1.211. Así, las brechas con el dólar oficial se mantienen en 13% y 14%, respectivamente.

Por otro lado, los soberanos en dólares cayeron un 0,2%, con el GD29 (-1,3%) y el GD41 (-0,8%) presentando los mayores retrocesos. Con esta nueva baja, la curva rinde 13% para el tramo corto y 11% para el tramo largo. A estas paridades, el riesgo país trepó a 730 pb. Por su parte, los BOPREAL registraron una leve suba de 0,1%.

En cuanto a la deuda en pesos, la rueda fue mayormente negativa, con caídas de 0,2% para los bonos CER. A excepción del tramo 2025 (0,1%), la caída fue generalmente pareja en los tramos 2026 en adelante (-0,3%). El tramo 2025 rinde CER +5%, 2026 rinde CER +8% y, a partir de 2027, CER +9%. Las Lecap, por su parte, retrocedieron un 0,1%, con mayor impacto en el tramo del segundo semestre en adelante (-0,2%), mientras que el tramo del primer semestre se mantuvo neutral. A estos precios, las Lecap del tramo corto y medio rinden 2,3% TEM, y las del tramo largo rinden 2,2% TEM. Los dollar-linked también retrocedieron un 0,1%, con la mayor caída en el TZVD5 (-0,5%), por lo que rinden devaluación +8% en promedio. Por último, los duales se mantuvieron neutrales, con subas de 0,1% en el TTM26 y caídas de 0,2% en el TTD26. En promedio, rinden 2,0% TEM, 0,2 puntos por debajo de las Lecap/Boncap más largas.

Los futuros de dólar nuevamente operaron sin variaciones. De esta forma, la devaluación implícita mensual promedio hasta enero de 2026 se ubica en 1,9%, 0,9 puntos porcentuales por encima del ritmo del crawling peg establecido por el gobierno.

El Merval se mantuvo neutral en pesos y cayó 0,1% en dólares CCL, finalizando la rueda en USD 1.933. BYMA (5,5%), Telecom (3,0%) y Loma Negra (2,7%) fueron las empresas que más subieron, en tanto que Mirgor (-2,6%), Transener (-2,4%) y Banco Macro (-2,3%) estuvieron entre las que más cayeron. Por su parte, las acciones que cotizan en Nueva York cedieron un 0,5%, con Vista (-3,9%), TGS (-2,1%) y Edenor (-1,7%) como las más perjudicadas. Loma Negra (2,3%) y Ternium (1,2%) fueron las únicas en registrar subas.

Noticias globales: el mundo hoy.

Las acciones no lograron recuperarse de la fuerte caída del viernes y comenzaron la semana nuevamente a la baja, arrastradas por el sector tecnológico. Mientras el Dow Jones cerró estable, el S&P 500 retrocedió un 0,5% y el Nasdaq perdió un 1,2%. La debilidad en el sector tecnológico se debió a que Palantir se desplomó un 10,5% ante los planes del secretario de Defensa, Pete Hegseth, de recortar el presupuesto del Pentágono. Por su parte, Microsoft cayó un 1% en medio de preocupaciones sobre la reducción del gasto en centros de datos, en tanto que Apple subió un 0,7% tras anunciar planes para invertir USD 500 M en EE. UU. durante los próximos cuatro años y contratar a 20.000 nuevos trabajadores. De cara al futuro, la atención se centra en los informes de ganancias de Home Depot, Lowe's y Nvidia, siendo este último un importante motor del mercado por su liderazgo en inteligencia artificial.

La mala jornada para las acciones no se limitó al mercado americano, ya que todos los índices globales operaron a la baja. Entre ellos, se destacó el de China, que, tras la muy buena performance de la semana pasada que lo llevó a liderar las ganancias de 2025, cayó 4% el lunes. Sólo se diferenció Europa, que subió 0,5%.

El rendimiento del UST10Y cerró la rueda en 4,40%, 2 pp por debajo del cierre del viernes, e idéntico comportamiento tuvo la UST2Y, que terminó en 4,17%. Esto volvió a impulsar los índices de renta fija, que en la rueda subieron un 0,2%, principalmente por los corporativos Investment Grade, que ganaron 0,3%.

En cuanto a las monedas, el dólar DXY cerró sin cambios, mientras que contra el real brasileño se apreció un 0,8% hasta USDBRL 5,78. En el mercado de commodities, el barril de petróleo WTI subió 0,61% alcanzando los USD 70,8, al tiempo que el oro avanzó 0,4% hasta USD 2.965 la onza, consiguiendo nuevos máximos históricos.

¿Cómo se calcula la tasa mayorista y cómo se posiciona frente a las demás tasas de referencia?

El Banco Central comenzó a publicar desde diciembre una nueva tasa de depósitos mayoristas. La Tasa Mayorista de Argentina (TAMAR) se calcula en base a los depósitos concertados a plazo fijo de al menos 1.000 millones de pesos, con vencimientos entre 30 y 35 días. El equipo de Financiamiento analiza las razones detrás de esta tasa, sus ventajas frente a otras tasas de referencia y su rol en la emisión de Obligaciones Negociables.

Las tasas de referencia juegan un rol clave en los mercados financieros, ya que sirven como punto de partida para determinar el costo del crédito y las condiciones de financiamiento de empresas y entidades. Estas tasas afectan tanto a los préstamos como a las emisiones de deuda y a las inversiones, influyendo en la liquidez y en la eficiencia del sistema financiero. En este contexto, es fundamental que las tasas de referencia reflejen adecuadamente las condiciones del mercado, la inflación y el riesgo asociado a las distintas operaciones. Cuando una tasa de referencia pierde representatividad –ya sea por cambios en el volumen o estructura del mercado, o por su desconexión con las condiciones macroeconómicas– se vuelve necesario actualizarla o reemplazarla por una más precisa y relevante.

Bajo esta premisa, el BCRA introdujo a principios de diciembre la Tasa Mayorista de Argentina (TAMAR) con el objetivo de reemplazar la referencia que ofrecían las otras tasas, las cuales se quedaban bajas frente a la inflación.

TAMAR, BADLAR y TM20

Hasta la aparición de la TAMAR, el mercado contaba con la tasa BADLAR, que toma en cuenta los depósitos mayores a un millón de pesos, y la TM20, que considera aquellos superiores a 20 millones de pesos. Como consecuencia de la depreciación del peso, ambos montos mínimos se licuaron frente a la inflación. En este sentido, la necesidad de una nueva tasa de referencia se resolvió con la TAMAR, que se calcula en base a los depósitos concertados a plazo fijo de al menos 1.000 millones de pesos, con vencimientos entre 30 y 35 días.

El beneficio de la nueva tasa por sobre sus competidoras es que los montos mínimos de depósitos elegibles se actualizarán anualmente, evitando así que la dilución se repita. Cabe destacar que, al igual que el resto de tasas pasivas, los datos de la TAMAR tendrán un rezago de un día hábil.

En cuanto a la tasa en sí, la brecha entre la TAMAR y la BADLAR fue, en promedio, de 2,55%, en tanto que frente a la TM20 fue de 1,39%. Cabe señalar que la TAMAR nunca fue menor que la tasa de política monetaria, mientras que la BADLAR estuvo en algún momento por debajo de esa tasa.

Un nuevo rol en la emisión de ONs

Las empresas también comenzaron a utilizar la TAMAR como referencia para las emisiones de Obligaciones Negociables.

Desde su salida y hasta enero de este año, hubo ocho emisiones en pesos que se estructuraron a TAMAR + margen, lo que representa más del 50% de las ONs emitidas en pesos y más del 70% de las emisiones en pesos con tasa variable. Únicamente dos emisiones decidieron emitir con un margen frente a la tasa BADLAR.

Tomando en cuenta estos datos del mercado de financiamiento, las emisiones TAMAR + margen se colocaron a un margen de corte de 2,96% (tasa de corte: 36,21%). Mientras que las emisiones BADLAR + margen se emitieron a un margen del 7% (tasa de corte: 41,31%).

A partir de nuestro análisis y experiencia, estimamos que, en un futuro cercano, la TAMAR cobrará aún más importancia y se presentará como la tasa de referencia para todas las emisiones a tasa variable.

Noticias y mercado: lo que pasó y lo que viene en el plano local.