Resultados de la búsqueda

Tesla reportó un excelente cierre del segundo trimestre...

La compañía líder en vehículos eléctricos y conducción autónoma reportó un excelente cierre del segundo trimestre, superando los USD 1.000 M de ganancias trimestrales por primera vez. Estos números se destacaron por lograrse en medio de un contexto adverso, con falta de chips e incidentes en China.

Las ganancias por acción ascendieron a USD 1,45, superando los USD 0,98 esperados por el mercado. En cuanto a ventas, también logró sorprender positivamente, con una facturación de USD 11.960 M (Vs expectativa de USD 11.300 M).

La ganancia neta de Tesla alcanzó USD 1.140 M, más de diez veces por encima de los USD 104 M registrados en igual trimestre un año atrás. El resultado por tenencia de Bitcoin fue una pérdida de USD 23 M.

El avance en la producción de vehículos eléctricos por parte de los competidores se evidenció en los ingresos por venta de créditos regulatorios (comprados por empresas que producen vehículos contaminantes). Los mismos generaron una facturación para Tesla de USD 354 M, la más baja de los últimos 4 trimestres.

La empresa logró suplir lo anterior con un fuerte aumento en la producción y entrega de vehículos (superando las 200.000 unidades en el trimestre) y en el margen bruto, que subió hasta 28,4% de las ventas. Como resultado, Tesla registró por primera vez ganancias que exceden los ingresos por venta de créditos regulatorios.

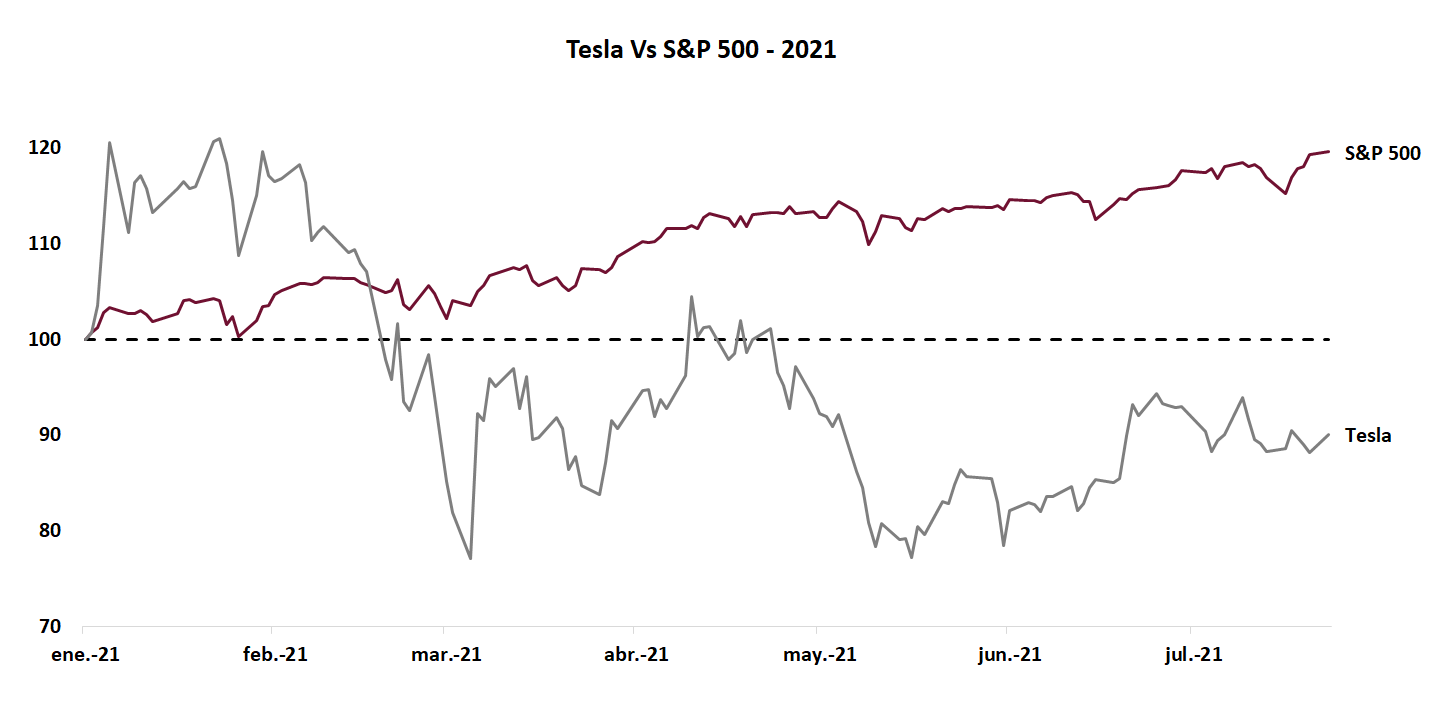

La empresa, que se encuentra en terreno negativo (-9%) en lo que va del año, subió 2,2% ayer y sube un 2,4% adicional en el pre market de esta mañana.

El gran problema de invertir en Tesla continúa siendo el precio de sus acciones. Con una valuación que supera los USD 630.000 M, la compañía cotiza a prácticamente 300x sus ganancias de los últimos 12 meses. Incluso anualizando la ganancia del último trimestre y suponiendo un crecimiento del 50% anual en adelante, a la empresa le llevaría 4 años de valuación sin cambios hasta aproximarse a los ratios de los gigantes tecnológicos que lideran el S&P 500.

China considera imponer aranceles a la exportación de acero

El precio spot del mineral de hierro en Qingdao (China) acumula una baja de -7% en lo que va de julio, precipitado en las últimas ruedas por reportes de que el gobierno chino se encuentra considerando imponer aranceles a la exportación de acero.

Las autoridades desean que un mayor porcentaje del acero se venda dentro del país, descomprimiendo las presiones inflacionarias. Adicionalmente, buscan limitar la producción de una de sus industrias más contaminantes, en vistas de lograr avances hacia sus compromisos de reducción en la emisión de gases de carbono.

Los aranceles podrían ubicarse en niveles de entre 10% y 25%, abarcando, entre otros, las bobinas de acero laminado en caliente.

Dado que China es el principal exportador de acero, la medida tendría un efecto alcista sobre el precio internacional del mismo. En Estados Unidos, donde la exportación de China está cerrada por aranceles antidumping, el precio del acero laminado en caliente acumula un alza de 85% desde inicios de 2021, cerrando ayer en nuevos máximos.

El S&P 500 retrocede -0,4% y el Nasdaq -0,2%...

Futuros norteamericanos corrigen levemente en la mañana de hoy, luego de cerrar en nuevos máximos la rueda de ayer. El S&P 500 retrocede -0,4% y el Nasdaq -0,2%. La tasa de Treasuries a 10 años alcanza el 1,26% anual.

Asia presentó un cierre con las mismas características que ayer: mientras Japón cerró alcista, las bolsas de Hong Kong (-4,2%) y Shanghai (-2,5%) cayeron fuertemente. Tencent acumula una baja de -17,8% en las últimas 5 ruedas.

En Europa las bolsas caen levemente: el índice Stoxx 600 bajó -0,6% desde valores récord, presentando un alza de 14,1% en lo que va del año.

El petróleo opera sin cambios, en USD 71,9 por barril. El oro se mantiene neutral mientras que plata y cobre retroceden en torno al -0,5%.

El acero extiende su marcha alcista en Estados Unidos ante reportes sobre una potencial aplicación de aranceles a la exportación por parte de China, que desea descomprimir el precio interno de sus commodities para calmar presiones inflacionarias y, además, reducir la producción en una de sus industrias más contaminantes.

Tesla presentó buenos resultados al cierre de mercado de ayer y subió más de 2% en el pre market de hoy. Esta tarde, luego del cierre, presentarán sus números Apple, Microsoft, Alphabet, la desarrolladora de semiconductores AMD y la compañía de pagos Visa, entre otros.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Internacional

¿Qué pasó?

La semana pasada inició con importantes caídas debido a las preocupaciones por el impacto de la variante Delta, pero se recuperó rápidamente: finalizó con los 3 principales índices bursátiles americanos marcando nuevo récords y las tasas de interés de los bonos americanos estables. Concretamente, justo en un contexto en el que se va acelerando el reopening, la variante Delta del Covid continuó aumentando los contagios en Europa y en EE.UU, aunque por el momento esto no impactó en las hospitalizaciones y mucho menos en el número de fallecidos, que sigue en niveles mínimos -síntoma de que las vacunas están teniendo éxito-, por lo que no parece probable que se vuelva a los confinamientos estrictos como el año pasado.

La mala noticia fue el aumento de casos en el sudeste asiático -la región más poblada del mundo-, en donde el porcentaje de la vacunación es mucho más lento, con apenas el 10% de la población vacunada. La incertidumbre golpea las expectativas y los flujos de inversiones se dirigen a los activos de refugio, como los bonos del Tesoro americano (la UST10Y finalizó debajo de 1.30%) y bonos del gobierno alemán (cerraron la semana con rendimiento de -0,4%). En cuanto a los datos económicos, los avances de PMI de julio volvieron a reflejar que la actividad continúa en ascenso en Europa (el PMI composite marcó 60 puntos, el más alto de los últimos 15 años), mientras que en EE.UU va perdiendo impulso, dado el menor dinamismo del sector de servicios (el PMI composite bajó de 59,7 desde los 63,9 de junio).

Con este marco de fondo, la recuperación que fueron marcando las bolsas se fundamentó en las ganancias reportadas por las empresas, que publicaron los balances que superaron las expectativas. Concretamente, con un avance del 23% para compañías que ya reportaron en el S&P500, la sorpresa en las ventas viene 4,2% por encima de lo esperado, mientras que las ganancias mostraron un avance de 19%. Comparando con el mismo trimestre del año pasado, las ventas marcan un alza de 18,2% i.a, y las ganancias del 119,6% i.a.

Lo que viene

En la semana será importante el reporte de la FED: si bien no se esperan cambios en la tasa de interés de política monetaria, reforzará su visión sobre la dinámica de la inflación y el comienzo de los retiros de estímulos monetarios. Recordemos que, si bien reconoce que la inflación viene por encima de lo esperado y que la actividad tuvo importantes progresos, cree que es transitoria y confía que está bajo control.

En cuanto a los datos económicos, el jueves se publicará la primera estimación del PBI del 2Q21 de EE.UU, en la que se espera que marque que la actividad se aceleró (de 6,4% en el 1Q21 a más del 8% trimestral en el 2Q21). Mientras tanto, el viernes se conocerá Ingresos y Gasto personal y el índice de precios implícitos del consumo, indicador de referencia para la FED.

La temporada de publicación de balances continúa: se destacan Apple, Alphabet, Amazon, Microsoft, Facebook, Tesla, Procter & Gamble, Pfizer, Mastercard, Visa, McDonald's, Starbucks, General Electric, Ford Motor, Boeing, ExxonMobil y Chevron (entre otros).

Local

¿Qué pasó?

Si bien el BCRA siguió aprovechando el buen ritmo de liquidación del agro para adquirir divisas y acumular reservas internacionales, lo más destacado de la última semana fue la presión al alza en la brecha cambiaria, que llegó a sus niveles más altos desde octubre del año pasado. Concretamente, entre el 19 y 23 de julio, el agro liquidó USD 880 M, el BCRA compró USD 136 M y las reservas internacionales subieron USD 180 M, finalizando la semana con un stock bruto de USD 43.111 M, y neto por encima de los USD 7.000 M. Con este resultado, en las primeras tres semanas de julio la oferta de divisas del agro totalizó a USD 2.700 M (USD 170 M por día), y la compra de divisas del BCRA llegó a casi USD 1.050 M.

En este contexto, el BCRA mantuvo el ritmo de devaluación del tipo de cambio oficial, en torno al 12% anualizado. Si bien luego de las restricciones a la operatoria con bonos la brecha con el MEP y CCL medido con el AL30 se mantuvo en torno al 72%, no corrieron la misma suerte las demás variantes del CCL que, con menores restricciones y una clara tendencia al alza, subieron en torno al 3% en la semana y 6% en lo que va de julio. La brecha con el tipo de cambio oficial se ubica entre el 83% y 90%, la más alta desde octubre pasado. Detrás de estos resultados está la mayor búsqueda de cobertura cambiaria de los inversores, lo que también se reflejó en los bonos dollar linked y contratos Rofex, que operaron al alza. Si bien el BCRA tiene poder de fuego para contener la presión en el tipo de cambio oficial hasta las elecciones, la amplitud de la brecha cambiaria y la necesidad de plantear un plan fiscal consistente en el mediano plazo -para llegar a un acuerdo con el FMI- pone sobre la mesa la probabilidad de una aceleración del ritmo de devaluación luego de las elecciones.

En la semana se publicaron datos económicos relevantes: en primer lugar, la actividad económica en mayo cayó 2% m/m y retrocedió a los niveles de octubre del año pasado. El resultado fiscal de junio registró un déficit primario de $153.217 M, que se eleva a $242.951 M si se excluyen los ingresos extraordinarios por el aporte solidario. Excluyendo los ingresos extraordinarios y los gastos asociados al Covid, se destacó que los ingresos y gastos primarios subieron al 68% i.a. (aunque los primeros con una tendencia a la moderación y los segundos con una clara tendencia alcista de la mano de subsidios económicos, gasto social e inversión en obra pública).

Con este resultado, en la primera mitad del año el déficit primario fue de $208.000 M (0,5% de PBI), en tanto que el resultado global acumuló un rojo de $549.608 M (1.4% de PBI). La balanza comercial de junio registró un superávit de USD 1.067 M, con las exportaciones creciendo al 45,8% i.a. (32,0% i.a. de suba de precios y 10,6% i.a. en las cantidades) y las importaciones al 79,1% i.a. (47,7% i.a. en las cantidades y de 22,0% i.a. en los precios). Con este resultado, en la primera mitad del año, la balanza comercial acumuló un superávit de USD 6.740 M, casi USD 1.500 M menor al que había marcado en el mismo trimestre del año pasado.

Lo que viene

Definidas las listas, arranca la campaña de cara a las PASO: las miradas estarán puestas en la estrategia que utilizará el oficialismo para seducir a los votantes y a los inversores. Es un buen primer paso que el gobierno confirme el pago de los próximos vencimientos con el FMI con los DEGs que recibirá próximamente. La inflación de julio viene en torno al 3%, y el foco seguirá puesto en la evolución de la brecha cambiaria.

La curva de tasas implícitas tuvo un fuerte empinamiento durante esta semana...

La curva de tasas implícitas tuvo un fuerte empinamiento durante esta semana, pasando de un rango de tasas implícitas del 26,4% al 44%, para los meses julio 2021 - abril 2022, al rango de 26,9% - 50,8%.

De esta manera, el contrato de julio, el más corto, mostró una caída de precios del 0,3%. Los del tramo medio (agosto a octubre) operaron con subas del 0,4% en promedio. Noviembre y diciembre, por su parte, mostraron subas de un poco más de 1%. Finalmente, los contratos de 2022 tuvieron alzas del 2,9% en promedio.

Notamos que esta fuerte suba de los contratos largos se dio con muy poco volumen. De hecho, nos encontramos en el piso de interés abierto (cantidad de contratos vigentes en el mercado) desde el comienzo de la pandemia. Por el otro lado, el Banco Central todavía no intervino (o si lo hizo, fue con un volumen insignificante). Por ello, creemos que esta suba no tiene un margen demasiado grande para extenderse, debido a que el BCRA tiene capacidad de sobra para contener las expectativas. Recomendamos esperar en caso de buscar armar cobertura para los meses largos.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, te mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Las variantes alternativas del CCL subieron de un promedio de $175 a $179...

La semana pasada se siguió consolidando el sentimiento de “búsqueda de cobertura electoral” en el mercado local para la mayoría de las variables, aunque no todas.

Las variantes alternativas del CCL subieron de un promedio de $175 a $179. En este frente, el gobierno continúa con más yerros que aciertos: durante la semana la agencia Reuters dio a conocer las palabras de un funcionario que alertaban sobre posibles mayores cambios normativos en caso de que los últimos no sean suficientes, lo que terminó profundizando los temores y aumentando las cotizaciones alternativas del CCL. La suerte del dólar informal no fue mejor, con una suba de $179 a $185 en la semana.

Tanto los bonos dollar linked como los contratos largos de ROFEX reflejaron una mayor búsqueda de cobertura: el T2V1 subió 1,2%, mientras que el TV22 saltó 0,9%. De esta manera, sus tasas se redujeron: T2V1 pasó de rendir devaluación +10,1%, a 7,7%, y el TV22 de rendir neutro a negativo, en 0,8%. Los contratos de ROFEX de 2022 mostraron fuertes alzas, de 2,9% en promedio, aunque dichas subas no se convalidaron con volúmenes, con el interés abierto de ROFEX estando todavía muy cerca de sus mínimos pospandemia. Además, el Banco Central publicó la posición de sus contratos al cierre de junio, que se mantuvo en 0, mostrando que cuenta con fuertes municiones para intervenir en dicho mercado en caso de considerarlo necesario.

Riesgo país a la baja

Lo que más llamó la atención fue la disociación entre la tensión cambiaria y la tranquilidad del riesgo país, con el mismo cayendo en la semana de 1587 puntos a 1580 (-0,4%). El acercamiento a un acuerdo de la Provincia de Buenos Aires fue el causante de esto, mostrando que incluso el ala más dura del oficialismo no busca una ruptura total con los mercados.

Los bonos de la Provincia de Buenos Aires cerraron la semana con subas del 4,3% en promedio, con la excepción del BPLD (2035), que cayó de precio.

El resto de la curva subsoberana operó con subas promedio del 0,3%.

El gobierno chino anunció medidas que cambian radicalmente su educación pre universitaria privada...

El gobierno chino anunció medidas que cambian radicalmente la educación pre universitaria privada del país. Las organizaciones que se dediquen a la enseñanza de materias escolares no podrán tener fines de lucro, captar capital o salir a cotizar en bolsa. Cuando se trate de programas que se den en las escuelas, tampoco podrán ofrecer capacitaciones durante los fines de semana o feriados.

Una restricción adicional prohíbe el dictado de clases académicas online a menores de 6 años, un segmento de la población que venía siendo presionado a comenzar sus estudios tempranamente.

Los primeros indicios de la medida, confirmada durante el fin de semana, trascendieron el viernes por la tarde, generando caídas de entre -54% y -70% en empresas del sector que cotizan en la bolsa de valores de Nueva York. También se evidenció un efecto contagio en el resto de las compañías del país, iShares MSCI China ETF cedió -3,5%, con empresas como Baidu y Alibaba cayendo en igual magnitud.

En lo que va del año 2021, New Oriental Education & Tech (EDU), que cuenta con fuentes de ingresos no alcanzadas por las medidas, como preparación para ingreso a universidades internacionales, acumula una baja de “solo” 83%. Empresas concentradas en educación primaria y secundaria, como Gaotu Techedu (GOTU) y TAL Education Group (TAL), perdieron más de 90% de su valuación de mercado en igual lapso.

El golpe a los activos chinos continuaba en el pre market de esta mañana, con bajas superiores al 20% en las empresas de educación y caídas superiores al 4% en los gigantes tecnológicos Alibaba, JD.com y Baidu.

Votación por infraestructura en camino

Las negociaciones entre Demócratas y Republicanos están avanzando aceleradamente ante la presión de aprobar el primer tramo del plan de infraestructura antes del receso del Congreso, que tendrá lugar a partir del 9 de agosto y se extenderá hasta mediados de septiembre.

El grupo, que engloba 22 congresistas de ambos partidos, se encuentra cerrando los últimos detalles de un programa de desembolsos multianual que totalizará USD 579.000 M. Se estima que el acuerdo estará listo y podrá ser votado antes de que finalice la semana en curso.

Cerrar un acuerdo pronto es prioritario para Biden, que está acompañando personalmente las negociaciones y buscando apalancarse en sus más de 36 años de relaciones con el Congreso para lograrlo. La estrategia del presidente norteamericano incluye discursos públicos y reuniones con líderes sindicales y empresarios para ampliar el respaldo público al proyecto, que constituye uno de los pilares en que basó su campaña electoral.

En Europa las bolsas operan bajistas, con caídas que rondan un -0,5%...

Los futuros de Estados Unidos se toman una pausa y operan neutrales luego de haber cerrado el viernes en nuevos máximos, con alzas de 1%, tanto en el caso del S&P 500 como del Nasdaq. El índice S&P 500 se aproxima al 20% de rendimiento en lo que va del año.

La tasa de Treasuries a 10 años retrocede levemente hasta 1,24%, mientras el dólar DXY se deprecia y ronda 92,7 puntos.

En Europa las bolsas operan bajistas, con caídas que rondan un -0,5%. El cierre asiático fue mixto: el Nikkei 225 japonés subió 1%, mientras que los mercados chinos de Shanghai y Hong Kong, afectados por las medidas que prohíben el fin de lucro en la educación privada pre universitaria, bajaron -2,3% y -4,1% respectivamente. Tencent cayó -7,7% esta mañana en Hong Kong.

El Bitcoin salta más de 10% hasta superar los USD 38.000 luego de que se difundan rumores sobre un proyecto de Amazon para aceptar la criptomoneda como pago desde fines de 2021.

Comienza la semana más importante en materia de resultados corporativos: hoy publicará números Tesla y el resto de la semana lo harán Apple, Microsoft, Alphabet (Google), Facebook y Amazon (entre otros).

La transición energética, ¿la salvación ante el calentamiento global?

Hay un dato que no podemos desconocer: la temperatura promedio global aumentó 1°C desde 1880, cuando la segunda revolución industrial terminó de modificar la matriz energética del momento (pasó a estar dominada por combustibles fósiles como el petróleo, el gas natural y el carbón), según concluyeron científicos de la NASA. Ese grado celsius adicional alcanza para calentar océanos, derretir glaciares, causar inundaciones y poner en jaque a miles de especies, incluso potencialmente a la nuestra.

Revertir esta tendencia no es una opción, sino una necesidad básica para asegurar la vida en la tierra, y la transición energética aparece como el vehículo que nos puede conducir hacia ello.

Ahora, ¿qué es la transición energética y cómo puede ayudarnos?

La transición energética, también llamada descarbonización, consiste en reemplazar las fuentes de energías contaminantes -como las mencionadas hace instantes- por otras que no emiten carbono al medio ambiente. Hay varios ejemplos célebres: la energía solar, la eólica, la hidráulica, la nuclear y los biocarburantes (y muchos otros). ¿Es el camino para revertir el calentamiento global? Aunque solo el tiempo lo dirá, por lo pronto, es una tendencia a seguir muy de cerca, además de una oportunidad de inversión por demás interesante.

97 países -incluyendo a todas las potencias económicas- se comprometieron en el Acuerdo de París a cortar con la tendencia del calentamiento global. Para lograrlo, aseguran, hay un único camino: construir un mundo carbon-neutral, como tarde, hacia 2050. Esto implicaría retirar todo el CO2 liberado a la atmósfera y, por supuesto, dejar de emitirlo, un desafío largo y complejo, pero no imposible.

Varios indicadores reflejan más de un motivo para ilusionarse: la caída en los costos de la energía solar y eólica en la última década -alrededor del 80 y 40%, respectivamente- son claros ejemplos de ello.

Además, el hecho de que las energías no contaminantes ya representen casi un tercio del total del consumo energético mundial nos muestra dos cosas: vamos por el buen camino, pero aún queda mucho por hacer…

Revertir la tendencia del calentamiento global no es una opción, sino una necesidad básica para asegurar la vida en la tierra.

Algunas cifras sobre la inversión mundial en la descarbonización

Se espera que la inversión global en el sector aumente un 10% en el 2021 -según el informe “World Energy Investment” de la IEA (International Energy Agency)-, volviendo a niveles previos a la pandemia, pero con una importante diferencia: la transición energética le abre paso a nuevas fuentes menos contaminantes. Por ejemplo, solo en este año, se estima que las energías renovables representarán el 70% de la inversión en generación de energía. Sin embargo, desde la IEA advierten que, para alcanzar los objetivos planteados a mediano / largo plazo, la inversión en energías limpias debería duplicarse hacia finales de esta década.

¿Cuál es la clave para alcanzar dichas metas? Será fundamental asegurar la demanda en este tipo de energías. En este rumbo, la gran noticia pasó por la creación del grupo RE100, compuesto por varias de las compañías más importantes del mundo: todas ellas se comprometen a modificar radicalmente su matriz de consumo energético, con el fin de utilizar únicamente energías renovables en un futuro cercano.

A medida que la inversión y la demanda continúen por el sendero del crecimiento, la descarbonización será un proceso cada vez más fructífero y con resultados palpables.

Los green jobs: el futuro del empleo y el crecimiento económico

La transición energética, más allá de su enorme importancia y las oportunidades de inversión que de por sí implica (quedate hasta el final de la nota para conocerlas), trae a colación un interrogante: ¿cómo convive esta tendencia con el futuro del empleo? Lógicamente, es esperable que la descarbonización atente contra miles y miles de trabajos que giran en torno a la producción de combustibles fósiles. Por este motivo, y para evitar grandes “perdedores”, se han creado compromisos de “transición justa”, centrados en la búsqueda de mecanismos de generación de nuevos “empleos verdes”.

En la actualidad, según el informe “Renewable Energy and Jobs” de la IRENA (International Renewable Energy Agency), ya existen alrededor de 11,5 millones de personas trabajando en empleos verdes, y se espera que esta cantidad se cuadruplique en las próximas décadas. De esta manera, la transición energética promete crear muchos más trabajos de los que puede llegar a destruir.

Además, la capacidad de generar riqueza de las energías limpias es considerablemente mayor a la de las tradicionales, más dependientes de una mano de obra no tan calificada y expuesta a situaciones de peligro (como los mineros que extraen carbón o los operarios de una plataforma petrolífera).

Invertir en transición energética es hacerlo por el futuro, un futuro en el que la tierra promete ser un lugar más seguro, limpio y habitable.

Conclusiones y perspectivas: ¿Qué sucederá en el futuro?

La transición energética se propone la titánica -pero fundamental- tarea de modificar la trayectoria dañina por la que venimos transitando desde hace 150 años. Lógicamente, al desplazar algunas fuentes de energía que han sido centrales para la humanidad en este período, descarbonizar el mundo tendrá consecuencias directas en cada rubro de la economía, y en la vida en general.

Lejos de caer en el pesimismo, estos cambios le abren las puertas a formas más sustentables y baratas de producir energía, además de crear millones de nuevos puestos de trabajo. Aunque se trate de un proceso largo -y seguramente repleto de dificultades-, la transición energética parece haber llegado para quedarse. Invertir en alternativas innovadoras y eficientes como la energía solar, geotérmica, eólica y nuclear (cada una con sus particularidades, por supuesto), significa invertir en el futuro, un futuro en el que la tierra promete ser un lugar más seguro, limpio y habitable.

Los beneficios económicos y ambientales que pueden obtenerse en el largo plazo ya llaman la atención de millones de inversores, quienes, expectantes, confían en que es posible combinar ganancias personales con mejoras globales.

El sector siderúrgico está pasando por uno de los mejores momentos en su historia...

El viernes 30 de julio y el martes 3 de agosto se conocerán los resultados al 2Q21 de Ternium Argentina (TXAR) y de su controlante Ternium (TX en NYSE – TXR en BYMA vía Cedear) respectivamente, que sorprenderán al mercado: el sector siderúrgico está pasando por uno de los mejores momentos en su historia, que se verá reflejado contablemente en el segundo semestre del presente año.

Si bien cada mercado tiene su dinámica propia, en líneas generales la oferta no se pudo recuperar en línea con el crecimiento de la demanda, ya que se vio afectada por el impacto de los 72 altos hornos que fueron apagados en el pasado 2020 desde comienzos de la pandemia (conforme a datos de UBS Group AG), y cuya reconstrucción implica desembolsos de U$S 50/70 mill por horno, además de 6 meses de trabajo como mínimo. En los EUA, que cuentan con los precios de acero más caros del mundo, recién ahora la industria está trabajando al 83% respecto a la capacidad instalada, comparable con el 80% al que estaba trabajando antes de la pandemia.

La consecuencia es que el precio del acero plano laminado en caliente cotiza en EUA a valores cercanos a USD 1.800 TN, habiendo iniciado el año en niveles de USD 996 TN. El precio del acero plano laminado en frío cotiza en dicho mercado a niveles de USD 2025 TN, registrando una suba del 82% desde comienzos de año. Estos son niveles históricamente altos, ya que prácticamente duplican los máximos alcanzados en Junio-18, para una industria que se fue consolidando después de la crisis de los commodities.

Dentro del sector esperan que este nivel de precios altos se mantenga como mínimo hasta fines del 4Q21, debido a las siguientes razones:

- Las siderúrgicas están con plazos de entrega de 2 ½ meses a las distribuidoras que manejan niveles de inventarios bajos, lo que explica la situación del mercado actual: es una situación que se extendería hasta el fin del 4Q21. Cuando dicho plazo de entrega es menor a un mes las siderúrgicas salen a buscar órdenes con agresividad, impactando en el precio.

- Estamos en el periodo donde la capacidad de producción de los altos hornos que fueron apagados y no serán reconstruidos (ya que en un contexto de menor demanda no serían eficientes) no puede ser compensada con importación o producción de nuevas plantas que saldrán a competir en el mercado en el 2022.

- El plan de infraestructura propuesto por Biden demandaría cerca de 5 mill de toneladas de acero por año durante los primeros 5 años, que es casi el 5,5% de la producción de EUA esperada para este 2021.

Las importaciones de acero de países con los cuales EUA no tiene acuerdos comerciales deben pagar un arancel del 25%, existiendo cupos de ingreso en el caso de países con los que se han suscripto acuerdos por fuera de la UMSCA (United States-Mexico-Canada Agreement).

Por su parte, el acero laminado en caliente en China se encuentra en niveles de USD 900 x TN y, a diferencia del exceso de oferta que generó en los años 2015-16 (que deprimió los precios del mercado), por dumping tiene vedado el ingreso a los principales mercados del mundo. A su vez, las exigencias de corte de producción por la descarbonización del sector implican límites a la presión vendedora que puede generar la capacidad de producción de dicho país.

En tanto, el precio del acero laminado en caliente en Brasil (que termina siendo la referencia para el resto de LATAM y de TXAR) se encuentra en niveles de USD 1370 por TN, muy cercanos a los precios existentes en Europa.

En todos los casos debemos aclarar que, si bien hubo presión al alza en los costos, dichas subas no impidieron la expansión de márgenes que se dio en el sector.

Se da la coincidencia de que el spread entre el precio de un producto terminado (laminado en frio / caliente) de acero respecto al precio de un producto semiterminado (slabs / palanquilla) está en máximos históricos también. TX México consume 700K TN slabs por trimestre y 400K provienen de TX Brasil. Con la puesta a punto del nuevo tren de laminación en caliente en Pesquería, con capacidad de producción de 4,4 mill de TN al año, Ternium aumentará su demanda de slabs en los próximos meses. El precio de un slab hoy exportado de Brasil es de USD 950/1000 x TN vs USD 1800/2000 x TN de precio de laminado en caliente / frío del mercado norteamericano. Históricamente, este spread se limitaba a oscilar entre un 35/25%. Dado que la planta de Ternium Brasil, adquirida en sept-2017, posee una capacidad anual de producción de slabs de 5 mill de TN, hoy el mix de productos nos lleva a pensar que el precio promedio por tonelada de TX en el 2H21 estará por debajo del precio promedio por tonelada del laminado en caliente en América del Norte, hasta tanto Pesquería no opere al 100% lo cual sería esperable en el 2022.

Sin embargo, a pesar de estos detalles seguimos viendo a TX y TXAR como excelentes opciones dado el nivel de descuento al que cotizan respecto a comparables y ratios en niveles absurdos.

Ternium Argentina (TXAR)

Con precios de cierre al 21/07/21 TXAR cotiza a PER´21 estimado de 1,12x neta de su caja (valuada a dólar cable), y Valor Empresa/EBITDA ´21 est. de 1,38x. Creemos que es la única cotizante del panel líder del Merval con chances de volver a los máximos históricos de USD 3.850 mill de capitalización bursátil (U$S 0,85 por acción) logrados en enero del 2018 durante los próximos 12 meses. Es importante destacar la trascendencia que tendrán en los resultados su tenencia del 28,7% de TX México y del 3,68% de Usiminas Brasil, que explicarán más del 50% de la ganancia esperada en el presente año.

Ternium (TX)

En el caso de TX debemos tener en cuenta que existe un lag importante entre los precios de mercado y el precio al que la compañía logra contabilizar sus ventas, ya que Ternium México (su principal unidad de negocio) vende bajo contrato a tres meses por la mitad de sus ventas a las industrias. Bajo estimaciones propias, TX cotiza a ratios del presente año de PER 2,24x y Valor Empresa / EBITDA de tan solo 1,3x. Las empresas acereras comparables en LATAM cotizan a ratios 2021 de PER 3,2x y Valor Empresa / EBITDA de 2,3x. Bajo dichos ratios, el precio objetivo de TX sería de U$S 67,5 / 81,2 respectivamente, implicando una suba del 51% / 81,5%.

En el futuro TX seguirá potenciando su unidad de negocio en México, dadas las posibilidades que genera el USMCA (United States-Mexico-Canada Agreement) por las exigencias de integración de productos locales para la industria automotriz -entre otras-, y a la gran demanda existente en dicho país (es abastecido por importaciones en un 56%). El potencial del nuevo tren de laminación en caliente en Pesquería recién se apreciará en el 2022, y los beneficios que generará compensarán las caídas que puedan darse en el precio del acero a medida que se vaya incorporando nueva oferta al mercado.

Variantes alternativas del dólar CCL presionadas: la brecha con el oficial se amplió al 88%...

Las variantes alternativas del dólar CCL continuaron presionadas. La cotización medida en el ADR de GGAL finalizó en $181,3, ampliando la brecha con el oficial al 88%, más de 10 pp superior a la de principios de mes. Las otras variantes alternativas del CCL también subieron, promediando los $180 por dólar CCL, mientras que medida en AL30 (la cotización intervenida) se mantuvo inalterada en 166,94.

Los contratos de dólar futuro de ROFEX ayer mostraron cierta calma (operando neutros), aunque los bonos dollar linked operaron alcistas, con subas promedio del 0,4%.

Se dispara el costo del canje

Ayer los bonos soberanos en dólares operaron en el mercado local con subas del 1% y acumulan en julio alzas del 6,3% en promedio. Sin embargo, este buen dato esconde un punto importante: los bonos en New York (que, en definitiva, son la cotización más importante y bajo la cual se mide el riesgo país) operaron con subas en torno al 1%. Esta discrepancia se da por dos cosas: 1) la mayor parte del alza de los bonos locales se dio en los de legislación argentina; 2) a su vez, también se amplió el costo del canje MEP/CCL, que subió de un 2,5% a principios de mes al 4,6% actual.

Este costo del canje refleja el costo de transferir dólares locales al exterior mediante bonos y suele ser un termómetro del sentimiento del mercado. Este valor, que a principios de mes se encontraba casi en la mitad (2,5%) se vio impactado por el nerviosismo local y por ello duplicó su valor.

Igualmente, llama la atención que la fuerte corrida de las variantes alternativas del CCL no coincidió con una baja en el precio de los bonos. Recordamos que el año pasado durante el mes de octubre cuando se dio la famosa corrida que finalizó con el CCL en 180, los bonos habían mostrado caídas del 11% en promedio.

General Motors anunció nuevas funciones de automatización...

General Motors anunció que su sistema de conducción manos libres, llamado Super Cruise, incorporará nuevas funciones de automatización, como cambios automáticos de carriles y mayor precisión de frenado.

Los coches equipados con la nueva plataforma de vehículos digitales de GM, que proporciona más ancho de banda eléctrico y potencia de procesamiento de datos, podrán agregar las nuevas capacidades de Super Cruise a través de actualizaciones de software inalámbricas.

Producto de lo anterior, esta nueva tecnología podrá instalarse en varios modelos en 2021. La compañía anunció también que el sistema Super Cruise estará disponible en 6 vehículos nuevos que lanzará en 2022, entre ellos, la nueva camioneta GMC Hummer eléctrica. Para el año 2023 esta tecnología llegará a 22 modelos de vehículos.

La noticia llega luego de que su rival, Ford Motor Company, anuncie avances similares para que su sistema Blue Cruise pueda ser instalado en su camioneta F-150, que cuenta con la ventaja de ser la más vendida del segmento en Estados Unidos, y en su Mustang eléctrico Mach-E.

El avance de modalidades de conducción autónoma pone presión sobre Tesla que, si bien mantiene la vanguardia en el desarrollo de estas tecnologías, verá amenazada su posición dominante de mercado y tendrá dificultades para continuar cargando con USD 10.000 su paquete completo de conducción autónoma. El servicio de Ford será el más competitivo, con un costo de USD 1.595 en el caso de su modelo F-150.

En lo que va del año 2021 la cotización de Ford subió 63% y la de General Motors un 37%. Tesla acumula una baja de 11% en igual lapso.

Semiconductores pierden brillo

El sector de semiconductores está presentando excelentes resultados, sin embargo, las proyecciones para el futuro apuntan a menores márgenes y exceso de oferta.

Intel (INTC) caía -1,75% en el pre-market luego de publicar resultados al segundo trimestre del año. Apoyada en un excelente crecimiento de ingresos (+33% interanual) en su unidad de chips para computadoras, la compañía reportó ingresos totales por USD 18.500 M (+2% interanual) y ganancias por acción de USD 1,28 (+12% interanual), superando en ambos casos tanto el pronóstico de la empresa como del mercado, que esperaba USD 17.800 en ingresos y USD 1.06 en ganancias por acción. No obstante, el guidance para el futuro fue desalentador, proyectando una caída del margen bruto desde 59,2% hasta 55% para el trimestre en curso.

Ayer Texas Instruments (TXN) cayó -5,3% a pesar de superar la expectativa de mercado tanto en ingresos (USD 4.580 M, +41% interanual) como en ganancias por acción (USD 2.05, +38,5% interanual). Si bien sus unidades principales, chips para automóviles y componentes electrónicos, tuvieron un excelente desempeño, sus ejecutivos mencionaron que es difícil predecir si la demanda podrá sostenerse en los elevados niveles actuales, generados por disrupciones de la pandemia, lo cual se combina con importantes anuncios de inversión en expandir la capacidad productiva por parte de la mayoría de las empresas del sector.

En Europa las bolsas operan alcistas y el índice Stoxx 600 roza máximos...

Futuros del S&P 500 y del Nasdaq auguran una cuarta rueda consecutiva alcista, con ambos índices cerrando en nuevos máximos.

La tasa de Treasuries a 10 años se mantiene en torno al 1,3% anual, y el dólar DXY se aprecia hasta alcanzar nuevamente los 93 puntos.

En Europa las bolsas operan alcistas y el índice Stoxx 600 roza los máximos de mediados de julio luego de que Christine Lagarde, presidenta del Banco Central Europeo, anuncie su política de “lower for longer”, consistente en tasas bajas por mayor tiempo. El BCE mantendrá los estímulos monetarios hasta que la inflación se estabilice consistentemente en 2% anual, incluso tolerando valores transitoriamente superiores sin adoptar medidas correctivas. Los bonos de Alemania a 10 años rinden -0,4% anual.

El petróleo opera levemente a la baja, en USD 71,9 por barril, mientras que el oro retrocede nuevamente y el cobre sube por cuarta rueda consecutiva.

La semana que viene es la más importante en términos de resultados. El lunes presenta Tesla, y el resto de la semana será el turno de las grandes tecnológicas: Alphabet, Apple, Microsoft, Facebook y Amazon. También presentan Boeing, Visa, Paypal, Mastercard, Pfizer, Berkshire Hathaway y Exxon, entre otras.

Las implícitas pasaron del rango del 26%-44% al rango de 31%-52%

Como es habitual, el aumento de la brecha suele traer consigo un incremento de las expectativas devaluatorias. Finalmente, la suba de las variantes alternativas del dólar contado con liquidación se terminó trasladando al mercado de dólar futuro de ROFEX, que desde que se impusieron las nuevas normativas tuvo subas en las implícitas de 550 puntos básicos en promedio. Si se contempla solo los contratos post electorales, el aumento pasa a ser de 700 puntos básicos.

De esta manera, las implícitas pasaron del rango del 26%-44% al rango de 31%-52% para los meses julio 2021 a abril 2022.

Vemos que con estos incrementos es cuestión de tiempo para que el BCRA comience a jugar sus cartas en este mercado, aprovechando la casi nula posición vendedora que tiene actualmente.

Nueva caída del nivel de actividad

En mayo, el Estimador mensual de actividad económica (EMAE) cayó 2.0% respecto a abril - la peor caída desde abril del año pasado- y retrocedió al nivel de octubre de 2020. Respecto a un año atrás marcó un alza de 13.6% por lo que en los primeros cinco meses del año el EMAE acumuló una suba de 9.5% i.a.

El nivel de actividad acentuó la caída mensual en mayo (llegando al 2% y esperada por las restricciones del mes) y así continuó el sendero de baja desde enero. No obstante, la baja exhibida fue algo menor a la esperada. La variación interanual trepó al 13,6% por la baja base de comparación.

La totalidad de los sectores que conforman el EMAE registraron subas en la comparación interanual, a excepción de Agricultura, ganadería, caza y silvicultura que cayó 4,3% i.a. Más de la mitad de la suba interanual la explicaron la Industria manufacturera que subió 29,9% i.a., Comercio mayorista, minorista y reparaciones con un incremento de +23,3% i.a. y la actividad de la construcción que saltó 52% i.a.

Se mantiene el superávit comercial

En junio la balanza comercial registró un superávit de USD 1.067 M. Las exportaciones aumentaron 45,8% i.a. impulsado por el alza de los precios de 32,0% i.a. y 10.6% i.a. en las cantidades, mientras que las importaciones se incrementaron un 79,1% i.a. como consecuencia de una suba de 47,7% i.a. en las cantidades y de 22,0% i.a. en los precios.

Con este resultado, en la primera mitad del año, la balanza comercial acumuló un superávit de USD6.740 M, casi USD1.500 M menor al que había marcado en el mismo trimestre del año pasado. Las exportaciones aumentaron 28,3% i.a. como resultado de subas en las cantidades (4,7%) y en los precios (22,4%) y las importaciones crecieron 48,6% i.a. como resultado de un incremento de 36,9% i.a. en las cantidades y un ascenso de los precios de 8,6%. i.a.

PBA logra acuerdo parcial

Luego de estar más de un año en default y de 20 prorrogas, la Provincia de Buenos Aires logró un paso importante al acordar con el principal tenedor de bonos de su deuda, el grupo GoldenTree. La nueva propuesta incluye:

- Un reconocimiento por intereses no pagados hasta el 30/6, pagaderos 10% en cash y el resto capitalizándose en los nuevos bonos.

- Mejoran el cupón promedio, pasando de 5,84% a 6,24%.

- Cambian la fecha del pago de cupones a septiembre y marzo.

Los tenedores de todos los bonos, excepto el BPLD (2035) recibirán los 2037 A (NPV de USD 47,8 al 17,5% de exit yield); mientras que el 2037 B está destinado a los tenedores del BPLD (NPV de USD 41,1 al 17,5%).

Además, el Grupo Ad Hoc se manifestó en contra de esta propuesta, por lo que todavía está en duda de si se podrá alcanzar las cláusulas de acción colectiva (CACs) que permitan extender la aceptación al 100% de los bonistas.

Reacción del mercado

Los bonos de PBA fueron los principales beneficiados, con subas promedio en torno al 6%; excepto el BPLD (2035), que apenas subió 0,6%. El resto de la curva provincial mostró subas acotadas de solo 0,2% en promedio.

La reacción de los bonos soberanos comenzó optimista con subas mayores al 1%, aunque el comunicado del grupo AD HOC disipó el optimismo y los mismos finalizaron casi neutros.

Por el otro lado, el Merval medido en USD CCL tuvo un alza de casi 4%, empujado también por lo que fue un día de fuertes subas en las bolsas globales (ETF ACWI, que mide la performance accionaria del mundo, subió 1%) y en LATAM y Brasil (+1,6% y +1,5%).

Los sectores más sensibles a la reapertura tuvieron una fuerte corrección...

Los sectores más sensibles a la reapertura y el fin de las medidas de aislamiento tuvieron una fuerte corrección desde inicios de junio hasta el pasado lunes. Si bien la línea de cruceros Carnival (CCL) se llevó la peor parte, retrocediendo -37% en dicho lapso, las aerolíneas (JETS) llegaron a caer -21% y los hoteles un -10% en los últimos dos meses.

No obstante, en las últimas dos ruedas se observó una importante recuperación que sugiere el final de esta tendencia bajista. La cadena de hoteles Hilton (HLT) subió 6,8%, las aerolíneas un 8,3% y Carnival rebotó 17,6%.

Si bien esta recuperación estuvo sustentada en una leve desaceleración en el ascenso de contagios globales, resulta fundamental para la continuidad de los rebotes que los contagios reviertan su crecimiento. Afortunadamente, la efectividad de las vacunas contra la nueva variante está probada y el avance de las inoculaciones a nivel global continúa a buen ritmo.

En el pre market de esta mañana Carnival subía 1,3% adicional, liderando las subas en estos sectores.

Resultados de Coca Cola, Verizon y J&J

Tres gigantes con valuación superior a USD 200.000 M presentaron resultados ayer, aumentando el optimismo de mercado con buenos números de crecimiento en ingresos y ganancias.

Coca Cola presentó un excelente segundo trimestre, con volúmenes de ventas recuperándose fuertemente desde una baja base de comparación por la pandemia, ingresos alcanzando USD 10.100 M (+42% interanual) y ganancia por acción de USD 0,61 (+48% interanual). La reapertura de restaurantes, bares y parques de entretenimiento fomentaron esta recuperación. Su cotización subió 1,3% ayer.

Verizon, compañía global de banda ancha y telecomunicaciones, aumentó sus ingresos un 11% interanual y sus ganancias por acción totalizaron USD 1,4 (+23% interanual). La compañía anunció que sumó 528.000 nuevos clientes en el trimestre y que prácticamente 20% de sus usuarios de telefonía celular utilizan 5G, lo cual significa que están logrando capitalizar sus inversiones para desarrollar dicha infraestructura. Su cotización subió ayer 0,7%.

Johnson & Johnson, el gigante de productos farmacéuticos y de cuidado personal, también superó las expectativas en ingresos (USD 23.310 M, +27% interanual) y ganancias por acción (USD 2,35, +73% desde un mal segundo trimestre en 2020). Su unidad farmacéutica, que desarrolló la vacuna de dosis única para el Covid-19, generó ingresos por USD 12.590 M, un 17,2% más que un año atrás. No obstante, los ingresos por venta de vacunas contra el Covid-19 fueron solamente USD 164 M. La compañía proyecta que su vacuna aportará ingresos por un total de USD 2.500 M al cierre del año en curso. Su cotización subió 0,6% ayer.

Futuros norteamericanos extienden las subas de las últimas dos ruedas...

Futuros norteamericanos extienden las subas de las últimas dos ruedas. El S&P 500 se encuentra a solo 0,4% de marcar nuevos máximos, dando cuenta de un menor temor respecto de la variante Delta.

La tasa de Treasuries a 10 años sube hasta 1,3% anual y el dólar DXY se mantiene en 92,75 puntos.

El cierre de mercados asiáticos registró subas de hasta 1,8% en el caso de Hong Kong. Las bolsas europeas operaban con igual tendencia, el índice Stoxx 600 subía 0,8%.

El petróleo supera nuevamente los USD 71 por barril, recuperando 1,2% adicional esta mañana. El oro retrocedía -0,3% y el cobre subía 1%, sumando señales sugerentes del mejor ánimo en los inversores.

Luego del cierre de mercado presentarán resultados Intel, Snapchat y Twitter. Mañana antes de la apertura será el turno de American Express, Schlumberger y Honeywell.

$11

Es la diferencia de cotización promedio entre el dólar contado con liquidación medido en AL30 (bono que tiene más restricciones) y el promedio de las otras variantes del CCL (GD30, LEDES, CEDEAR de AAPL o ADR de GGAL). Si en lugar de medir con AL30 lo hacemos con las alternativas, la brecha contra el dólar oficial pasa de un 73% a un 85%. En caso de querer comprar dólar CCL, lo recomendable es hacerlo por AL30 hasta que sea posible (50.000 nominales por semana, aproximadamente USD 13.000). En caso de buscar montos mayores, se recomienda LEDES (ya que hacerlo a través de CEDEARs o ADRs implica mayores costos y tiempos operativos).

Devaluación -0,3%

Es el rendimiento actual del TV22, bono dollar linked con vencimiento en abril 2022. Tras haber rendido devaluación +4,5% hace un mes, las nuevas normativas que restringen el CCL motivaron a inversores a comprar este bono, deprimiendo artificialmente su tasa. La diferencia negativa de rendimiento con el TX22 (que ajusta por inflación) es la más alta desde enero. Vemos una chance de reducir parcialmente la exposición del TV22 y pasarse al TX22.

-12%

Es la caída del sector bancario en EE.UU desde principios de junio. En tal periodo, el S&P 500 retornó 3% positivo, ampliando el ratio entre ambos de los últimos dos años de 1,05 a 1,22. Esto se debió a que la variante Delta perjudicó las perspectivas de crecimiento, haciendo caer la tasa a 10 años en tal periodo de 1,62 a 1,28, perjudicando la rentabilidad bancaria. Vemos una oportunidad de entrada a estos valores: una manera de obtener exposición al sector de manera diversificada es a través de nuestra cartera CEDEARs “F”.

En junio, el Sector Público Nacional registró un déficit primario de $153.217 M...

En junio, el Sector Público Nacional registró un déficit primario de $153.217 M, que se eleva a $242.951 M si se excluyen los ingresos extraordinarios por el aporte solidario. Los ingresos totales del SPN crecieron 90,3% i.a. (+68% i.a excluyendo al aporte solidario), impulsados principalmente por la recaudación por retenciones (aumentaron 140% i.a). El gasto primario creció 40,1% i.a. (68,9% i.a.), impulsado por el gasto de capital y en subsidios que subieron 211% i.a. y 117% i.a.

Con este resultado, en la primera mitad del año el déficit primario fue de $208.000 M (0,5% de PBI) en tanto que el resultado global acumuló un rojo de $549.608 M (1,4% de PBI). Si bien este resultado marca una notable mejora al primer semestre del año pasado en el que en plena cuarentena el déficit primario se había disparado a 3,6% de PBI, quedó lejos del superávit de 0,2% de PBI que había marcado en la primera mitad de 2019. El peor desempeño fiscal de este año respecto a 2019 se explicó por el aumento del gasto primario que pasó de 8,9% de PBI a 10,2% de PBI -explicado por el alza en subsidios económicos y sociales- que más que compensó el alza de los ingresos (que pasaron de 9% a 9,7% de PBI gracias a la mayor recaudación por retenciones.)

Rebota el Merval de la mano de las bolsas globales

Tras un lunes difícil en el cual algunos índices globales sufrieron la peor caída del año (por ejemplo, el Dow Jones), el martes se vio lo contrario: fuertes rebotes generalizados debido a compras oportunistas.

Si bien no alcanzaron para compensar las pérdidas del lunes, LATAM (ETF ILF) rebotó un 1,2%, Brasil (ETF EWZ) subió 0,9% y el Merval medido en CCL subió 1,3%.

Se destacaron los papeles de Sociedad Comercial del Plata, que subió 7,9% (y es la empresa con la mayor suba del 2021, acumulando un +83%), Loma Negra (+5,1%), y Pampa Energía (+5,6%).

El día de los bonos también fue bueno y nuestro índice de bonos soberanos en USD subió un 1,5%. De hecho, en lo que va de julio se está viendo una fuerte diferencia entre los movimientos de los bonos y las acciones locales: nuestro índice de bonos en USD está +5,6%, mientras que el Merval en CCL cae 3%.

Resiliencia de corporativos y subsoberanos

Desde la reunión de la reserva federal del 15 de junio que tanto los bonos soberanos como el Merval en USD mostraron fuertes tomas de ganancias. Muy distinta fue la suerte de los bonos corporativos en USD (que se mantuvieron neutros), como la de los provinciales (que incluso subieron 4% en promedio).

Dentro de los corporativos, el mejor desempeño en tal periodo vino fue de la ON IRC9D (IRSA Propiedades Comerciales) que subió 5%, al igual que VSC3D (Vista 2023) que también subió 5%.

Con respecto a los provinciales, los mejores fueron Santa Fe 2023 (+7% en tal periodo) y Córdoba 2029 (+6%).

Ojos en el CCL

Según la agencia Reuters, el Banco Central está analizando seguir profundizando cambios normativos para buscar controlar los distintos tipos de cambios que hay en el mercado. Va a seguir monitoreando los efectos de las últimas medidas y sobre eso decidirá si habrá nuevas restricciones (no se aclararon cuáles podrían ser).

Resultados Licitación

El Ministerio de Economía recaudó $ 119.240 M en la licitación de ayer, logrando renovar todos los vencimientos de la semana (unos $ 110.000 M que quedaban del TC21 tras su último canje) y acumulando en julio un financiamiento neto positivo de $ 47.400 M.

A su vez, el canje en el cual se ofrecía TX21 por una canasta compuesta en un 25% por la LECER de junio 2022, 35% del BONCER TX23 y 40% del BONCER T2X3 redujo en $ 216.312 M el vencimiento de TX21. De esta manera, logró despejar el 58% del vencimiento del TX21 (era de $380.000 M).

La compañía sumó solo 1,54 M de nuevos usuarios en el segundo trimestre del año...

El líder de contenido por streaming presentó ayer sus resultados al segundo trimestre del año: los ingresos alcanzaron los USD 7.340 M (Vs USD 7.320 M esperados) y la ganancia por acción fue de USD 2,97 (USD 3,14 esperado). Como es habitual, el mercado puso foco en datos de crecimiento en su base de suscriptores.

La compañía sumó solo 1,54 M de nuevos usuarios en el segundo trimestre del año y totaliza 5,5 M de nuevos usuarios en el primer semestre de 2021, registrando el menor crecimiento desde 2013. Los datos contrastan fuertemente con el excelente año 2020 donde, gracias a las cuarentenas, la compañía sumó alrededor de 26 M de suscriptores en la primera mitad del año.

Desagregando por regiones, Latinoamérica y Asia-Pacífico explicaron la mayor parte del incremento en suscriptores. En Estados Unidos y Canadá los usuarios totales se redujeron en 430.000, siendo la primera variación negativa en dos años.

Las proyecciones de la compañía para el próximo trimestre apuntan a sumar 3,5 M de suscriptores adicionales, por debajo de los 5,9 M que esperaba el mercado.

Según Netflix, son dos los factores que explican el reducido crecimiento de usuarios. Por un lado, es natural que una pequeña parte de los suscriptores obtenidos en 2020 den de baja el servicio a medida que avanza la reapertura. Por otro lado, las medidas de aislamiento también generaron demoras en la producción de nuevos contenidos, reduciendo la oferta de productos para atraer mayor público.

La compañía logró calmar a los inversores, confirmando que está avanzando en proveer un servicio de streaming de videojuegos, una tendencia en auge dentro de las generaciones más jóvenes. Su cotización, que llegó a caer 6% luego del cierre de ayer, recuperó la baja y pasó a terreno levemente positivo tras la confirmación de esta nueva iniciativa.

Luego de subir 60% en 2020, la cotización de Netflix está teniendo problemas para mantener su rendimiento en lo que va del año 2021, acumulando un alza de solo 2%.

Hito en la carrera espacial corporativa

Blue Origin, liderada por Jeff Bezos (fundador de Amazon), se convirtió ayer en la primera compañía en transportar un pasajero pago al espacio. El costo del pasaje fue de USD 28 M.

El evento tuvo lugar días después de que Richard Branson realice un viaje similar con su firma Virgin Galactic, que marcó otro hito: el primer vuelo espacial tripulado realizado por una compañía privada.

Virgin Galactic es una compañía pública que cotiza en la Bolsa de Valores de Nueva York (NYSE) bajo el ticker SPCE. La firma cuenta con una valuación de mercado de USD 7.700 M a pesar de encontrarse en etapa de desarrollo y muy lejos de presentar ganancias, ello la convierte en altamente especulativa y genera volatilidad en su cotización, que comenzó el año 2021 subiendo 156% en dos meses para luego caer -73% y posteriormente recuperarse en forma parcial.

SpaceX, liderada por Elon Musk (Tesla), es la tercera de las grandes firmas privadas con ambiciones espaciales. A comienzos de año esta compañía realizó una ronda de financiamiento en la cual captó USD 850 M y una valuación de mercado de USD 74.000 M.

No obstante, los objetivos de SpaceX no compiten con Virgin Galactic y Blue Origin. La empresa busca, entre otros proyectos menos avanzados, crear una red de internet de alta velocidad disponible en todo el planeta y sustentada en una constelación de satélites. Este proyecto, llamado Starlink, se encuentra en etapa avanzada, con un servicio de prueba que supera los 10.000 usuarios.

La tasa de Treasuries a 10 años sube hasta 1,24% anual...

Luego de un cierre fuertemente alcista ayer (S&P 500 +1,5% y Nasdaq +1,6%), los futuros norteamericanos extienden la recuperación con subas moderadas. Considerando la variación de esta mañana, el S&P 500 se encuentra menos de 1% por debajo de máximos.

La tasa de Treasuries a 10 años sube hasta 1,24% anual, recuperándose 11 puntos básicos desde los mínimos de ayer.

El cierre de Asia fue mixto: Shanghai lideró las subas con un alza de 0,7%, que ubica al índice SSE Composite Index 1,7% arriba en 2021. En Europa las bolsas operaban alcistas, destacándose el Ibex 35 español con un alza que ronda el 2% (+5,2% en 2021).

El petróleo también extiende la recuperación luego de las fuertes bajas del lunes, subiendo en torno al 1,3% y alcanzando los USD 68 por barril. En un signo adicional sugerente de mayor apetito por riesgo en la mañana de hoy, el oro retrocedía -0,3%.