Resultados de la búsqueda

Panorama local: 14 de junio 2021

La primera semana de junio había finalizado con un Merval imparable y con los bonos en USD rezagados en el rally. La segunda semana del mes fue lo contrario: el índice de bonos soberanos en USD marcó un alza del 5,5% (mejor semana en todo el año), mientras que el Merval en USD CCL cerró casi neutro. El riesgo país cayó casi 3%, a 1469.

No hay ningún cambio fundamental en Argentina que explique esta baja del riesgo país. Lamentablemente, la historia sigue viniendo por los flujos. En la semana, el índice de Bloomberg de bonos emergentes de peor calificación tuvo una suba del 2,3% (y +13% desde sus mínimos de marzo), mientras que Argentina, por ser high beta, naturalmente tuvo una suba mayor.

El Merval en USD transitó una semana de volatilidad. El jueves les mencionábamos que el rally había marcado señales de agotamiento: tras estar +3% a nivel intradiario, finalizó neutro. El viernes esto se evidenció más y el índice cayó 3%, devolviendo toda la suba de la semana. Como punto positivo se ve que cerró muy cerca de los 400 puntos, valor que había sido una resistencia importante en el pasado, y que ahora parece estar actuando como soporte. Otro punto positivo es que se mantiene el menor volumen en los días de bajas, por lo que vemos probable que este valor de 400 pueda consolidarse como piso.

Más tranquilos los dólares financieros

Tras algunas semanas de fuertes subas ($20 arriba desde fines de marzo), los dólares financieros tuvieron una semana de relativa calma. El MEP cayó 1,7% a 158; mientras que el CCL subió, pero solo un 0,2%, terminando en 166,5.

El gobierno cumplió en la primera licitación del mes

El miércoles pasado, el gobierno recaudó $163.000 M en la primera licitación del mes. Al margen de que los vencimientos se concentran en un 90% en el 30 de junio, fecha en la cual vencen cerca de $220.000 M, es un resultado alentador.

Se destaca que casi el 80% del monto adjudicado fue a las LECER de marzo y mayo, las cuales eran las únicas letras con duración suficiente para ser usadas como encajes por los bancos, por lo que ya se empieza a ver esta mayor facilidad de financiamiento tras la regulación.

Panorama global: 14 de junio 2021

El petróleo vuelve a subir esta mañana, llegando a valer USD 71,5 por barril. Se trata de los valores más altos desde 2018, que a su vez no se veían desde fines de 2014.

La demanda continúa aumentando a medida que avanza la vacunación y la reapertura en un número creciente de países, sin embargo, la oferta no reacciona. En cumplimiento con los acuerdos de la OPEP+, Arabia Saudita está produciendo 20% menos petróleo que antes de la pandemia y Rusia, por su parte, un 10% menos.

En Estados Unidos las inversiones en nuevas perforaciones no están reaccionando a los mayores precios. El clima al sector es hostil, Biden prohibió las nuevas perforaciones en tierras federales, los bancos sufren presiones ambientalistas sobre el financiamiento al sector y las perspectivas de largo plazo son poco alentadoras, dado el ascenso de las energías renovables.

Las plataformas petroleras activas en Estados Unidos actualmente totalizan 456, muy por debajo de las 1067 que operaban la última vez que los precios del crudo alcanzaban valores similares al actual. La producción de crudo del país se estancó en 11 millones de barriles diarios, un 15% por debajo de los valores pre-pandemia.

Con las petroleras europeas migrando inversiones a energías renovables y sus pares norteamericanos limitándose a extraer en sus plataformas existentes y distribuir dividendos, el contexto se vuelve favorable para empresas que operan en otras regiones productoras, principalmente en Oriente Medio y Latinoamérica. Por sus valuaciones, Vista Oil & Gas (Argentina) y Petrobras (Brasil) son atractivas para esta tendencia.

Reunión de la FED

El miércoles tendrá lugar la reunión del comité de política monetaria de la FED, donde se podría comenzar a dar indicios sobre una reducción en los montos de inyección de dólares, que actualmente ascienden a USD 120.000 M mensuales. No obstante, el mercado descuenta que se reafirmará el actual ritmo de expansión monetaria, dado que los datos de empleo de abril y mayo sustentan la visión de Powell sobre una recuperación incompleta y despareja entre segmentos de la población y sectores productivos.

Finalizada la reunión, el mercado estará atento al discurso de Jerome Powell, presidente de la entidad, en busca de indicios sobre la hoja de ruta hacia una potencial suba de tasas entre fines de 2022 y principios de 2023.

Las condiciones de liquidez internacional siguen siendo laxas y expansivas, sin embargo, la lista de bancos centrales que comienzan a subir tasas se va incrementando lentamente. Los principales casos son Brasil, Turquía, Rusia, Dinamarca y Suecia.

Movimientos del 14 de junio 2021

Futuros del índice S&P 500, que subió 0,4% la semana pasada, vuelven a operar alcistas esta mañana. El Nasdaq y el Dow Jones registran igual tendencia.

El dólar DXY operaba neutral en 90,5 puntos mientras que la tasa de Treasuries a 10 años se mantiene por debajo del 1,5% anual (rondando 1,46%). La baja reciente no fue ajena a otras regiones: en Europa los rendimientos cedieron la semana pasada luego de que el Banco Central Europeo mantenga el ritmo de expansión monetaria en su última reunión. Los bonos de Italia a 4 años pasaron a terreno de tasas negativas y se mantienen por debajo del 0% esta mañana.

Las bolas asiáticas cerraron con predominancia alcista, siendo Shanghai y Singapur las excepciones. En Europa los principales índices bursátiles operaban unánimemente alcistas y el Stoxx 600 avanzaba 0,3% hasta nuevos máximos.

El Bitcoin subía hasta rondar USD 36.900 luego de que Elon Musk, presidente de Tesla, anuncie que volverá a aceptar pagos en dicha criptomoneda una vez que el 50% de los minadores utilicen energías limpias. Más allá de este rebote, la cotización del Bitcoin se encuentra 42% por debajo de sus máximos.

Los contratos de dólar futuro de ROFEX mantienen su marcada tendencia bajista

Los contratos de dólar futuro de ROFEX mantienen su marcada tendencia bajista: durante el último mes, en el 75% de las ruedas operaron con bajas en su mayoría. Esta última semana no fue la excepción, con caídas de precio promedio del 0,6%. El interés abierto de los contratos subió marginalmente, aunque todavía se encuentra en niveles muy deprimidos (USD 2.450 M).

La curva de futuros comienza a reducir su empinamiento: en el último mes, la diferencia de tasas implícitas entre los meses de febrero y junio se redujo desde casi 2000 puntos básicos a los 1300 actuales. En la última semana, el rango de implícitas para los meses junio 2021 - febrero 2022 se aplanó desde 28%-43% a 29%-42%.

El Banco Central mantiene su ritmo devaluatorio en torno al 17% anualizado, por lo que vemos que la tendencia bajista se mantendrá vigente.

Se espera un dólar futuro a fin de año en torno a 114,8.

.png)

Panorama local: 11 de junio 2021

El Merval se perfilaba a encaminar otra excelente jornada, llegando a subir 2,3% a nivel intradiario. Sin embargo, cerca del mediodía comenzó a desinflarse y finalizó prácticamente neutro. Edenor, que venía liderando las subas del mes, tuvo una fuerte toma de ganancias de 9% (aun así, se encuentra 35% arriba en lo que va de junio).

Dentro de los bonos, los de legislación local mantuvieron el rally con subas promedio del 0,9%, mientras que los globales operaron casi neutros. En línea con lo que les venimos comentando, el AL30 sigue recuperando terreno perdido: su spread por legislación sigue bajando y se encuentra en 6,5% (hace unas semanas llegó a superar 9%).

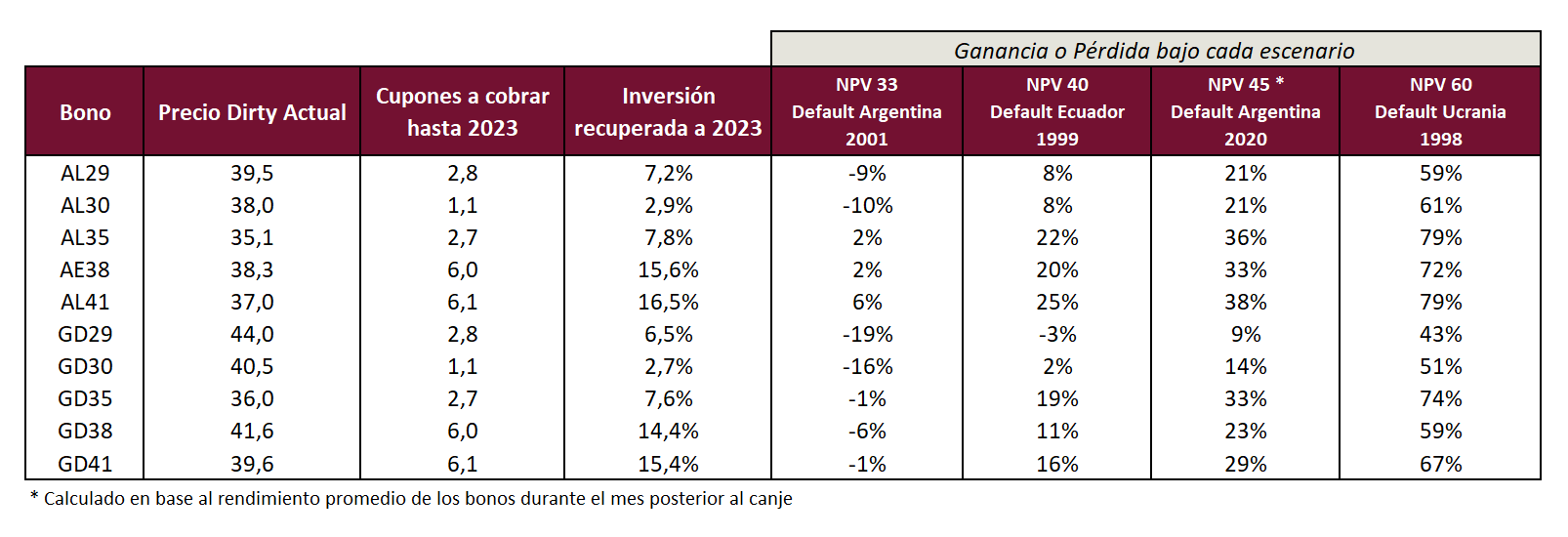

Los precios de los bonos, al margen del rally reciente, todavía se mantienen en precios que incorporan un default agresivo. Considerando una reestructuración a fin de 2023, lo cual sería el peor escenario posible (antes sería muy difícil, puesto que el calendario de pagos es de menos de USD 2.000 M por año), vemos que los bonos ya incorporan un default muy agresivo, similar al de ecuador en 1999 (con un NPV de 40) y no están muy lejos de incorporar también el default argentino de 2001 (NPV de 33), el cual fue uno de los más agresivos de la historia y difícilmente los bonistas concedan nuevamente algo así. Como siempre les mencionamos, los bonos largos son los más defensivos, con el GD38 a la cabeza por ser indenture 2005, lo cual es la protección legal más robusta.

¿Menor ajuste del TC post electoral?

Hace tiempo les venimos mencionando cómo cada vez se acentúa más la expectativa de que hasta las elecciones el gobierno no tendrá dificultades para atrasar el tipo de cambio.

Lentamente, de la mano de un dólar que se debilita frente a la mayoría de las monedas, especialmente frente al real brasileño, ahora el mercado comienza a creer que el ajuste del tipo de cambio post electoral, si bien será necesario, no necesitará ser drástico. Las tasas implícitas del contrato de ROFEX de marzo disminuyeron desde una TNA del 55% a principios de mayo a un 45% (último valor). El TV22, que hace menos de dos semanas llegó a rendir negativo, ahora rinde devaluación +2,7%.

Vemos importante diversificar una cartera de inversión aunque sea con un margen de posiciones dollar linked (apuntando a horizontes de inversión post electorales, en 2022), aunque seguiremos monitoreando las variables que puedan modificar nuestra postura.

Panorama global: 11 de junio 2021

El rendimiento de los bonos del Tesoro norteamericano se encamina a cerrar su mayor baja semanal en un año.

Los Treasuries a 10 años, que comenzaron la semana rindiendo 1,55% anual, comprimieron hasta niveles de 1,43% en la mañana de hoy, presionados por el cierre de posiciones cortas contra estos instrumentos.

La inflación minorista de Estados Unidos durante mayo fue de 0,6% mensual (5% interanual), superando el 0,5% esperado (4,7% interanual). Sin embargo, el desglose de componentes indica que buena parte de esta suba se explica por factores transitorios, asociados directa o indirectamente a la reapertura de la economía, como alquiler de vehículos y tarifas de vuelos.

Nuevo ciberataque

Hackers irrumpieron en los sistemas de Electronic Arts, uno de los desarrolladores de videojuegos más grandes del mundo, y robaron código e información interna de la empresa.

La cotización de la compañía llegó a caer 2% durante la rueda de ayer, sin embargo, luego de que se confirme que el ataque no fue grave y no afecta la privacidad de los usuarios ni el normal funcionamiento de sus juegos, la cotización de EA recuperó terreno y cerró la jornada con una variación de apenas -0,11%.

El ETF Prime Cyber Security (HACK) subió ayer 1,45% y la empresa de ciberseguridad CrowdStrike (CRWD) saltó 6,85%.

Big Tech: Alphabet se despega de la manada

Las 5 mayores tecnológicas, que ocupan los primeros puestos en importancia dentro del S&P 500 y explican 21% del índice, vienen rezagándose frente al mercado desde septiembre de 2020, mes en que rompen récords de valuación que pusieron peso a futuras subas.

Alphabet (GOOGL) constituye la excepción, siendo la única de estos gigantes tecnológicos que superó en rendimiento al S&P 500 desde entonces, de hecho, más que duplicó su alza. En concreto, mientras que el índice retornó 22,7% desde septiembre de 2020, GOOGL presentó un rendimiento de 49,4%, cerrando la rueda de ayer en nuevos máximos.

Las cuatro compañías restantes del grupo pueden agruparse en dos segmentos. Por un lado se encuentran Microsoft y Facebook, que en igual lapso acumulan un retorno total de 14,9% y 13,4% respectivamente. Por otro lado Apple y Amazon, que no lograron aumentar sus valuaciones desde principios de septiembre, cayendo -1,8% y -2,9% desde entonces, a pesar de haber presentado excelentes resultados en los trimestre siguientes.

Movimientos del 11 de junio 2021

Futuros del S&P 500 y Dow Jones operaban ligeramente alcistas esta mañana, al tiempo que el Nasdaq no registraba cambios.

El índice S&P 500 subió ayer 0,47% y logró marcar un nuevo máximo, acumulando un alza de 14,5% en lo que va del año. El Nasdaq, por su parte, subió 0,8% ayer y logró volver a retornos de dos dígitos en 2021, acumulando una suba de 10,4%.

Las bolsas Asiáticas cerraron mixtas al tiempo que en Europa la operatoria es alcista. El Índice Stoxx 600 sube 0,4% y continúa anotando nuevos récords de valor, con un alza de 13,6% en lo que va de 2021.

La tasa de Treasuries comprime hasta 1,43% ante el dato de inflación norteamericana que, si bien fue mayor al esperado, se explicó en gran medida por componentes transitorios ligados a la reapertura. El dólar DXY subía hasta 90,2 puntos.

El petróleo subía 0,2% hasta USD 70,4 por barril, el cobre se dispara 2% y la plata lo sigue con un alza de 1%. El oro operaba neutral.

Los inversores siguen de cerca el mercado local: ¿rebote técnico o comienzo de un rally mayor?

En el último mes, los activos argentinos emprendieron un rally formidable, con los bonos subiendo 11% y el Merval -medido en dólar CCL- un 25%. Tras muchos meses sin que el mercado local despierte entusiasmo alguno, hoy los inversores comienzan a seguirlo más de cerca. ¿Se trata de un rebote técnico de corta duración o es el comienzo de un rally mayor?

La historia detrás de los bonos

Analizando el rally de los bonos, vemos que la suba se dio en sintonía con una fuerte apreciación de la renta fija emergente, sobre todo de la de peor calificación. Si analizamos el índice de Bloomberg, que sigue a los bonos emergentes de peor calificación crediticia, podemos ver que el rendimiento promedio de los bonos de este índice fue similar al de los argentinos. De hecho, el diferencial de rendimiento entre el índice y el de nuestros bonos es el mismo que el promedio desde marzo en adelante.

Podemos concluir que casi todo el rally de la renta fija argentina estuvo ligado al frente externo.

La historia detrás de las acciones

El ETF ILF, aquel que sigue acciones de la región de LATAM, es el activo que, históricamente, muestra mayor correlación con el índice Merval. Si analizamos el comportamiento de este índice contra el índice Merval en USD CCL desde las PASO a la fecha, vemos una sintonía muy fuerte. Esta correlación se debilitó en octubre del año pasado, cuando el país entró en la corrida de los dólares financieros que terminó con un dólar CCL en 180. En el último mes, tanto el ETF ILF como el Merval en USD CCL mostraron fuertes subas.

El rally de las acciones argentinas también estuvo ligado al frente externo, con una mejor performance relativa debido a que partía de precios más atrasados.

¿Los flujos seguirán empujando?

La crisis sanitaria de la región de LATAM y sus ruidos políticos repercutieron en un fuerte rezago con respecto a los otros principales mercados. Una manera de analizar este rezago es comparar valuaciones. Para esto se puede usar el Price/Earnings (cuántas veces sus ganancias cotizan en promedio las bolsas). Como hay mercados que históricamente tienen mejores perspectivas que otros, a fines de simplificar, se puede normalizar con un base 100.

Como podemos ver, aún con las subas del último mes, las valuaciones de LATAM se encuentran rezagadas en un 50%.

Creemos que, con el fin de la pandemia y los mejores términos de intercambio, la región tiene margen para seguir recuperando parte del terreno perdido. Mucho dependerá de Brasil, el país con mayor ponderación en el índice de la región. Somos constructivos con Brasil: vemos que la agenda de reformas estructurales que encararon Temer y Bolsonaro lograrán que el país esté bien posicionado, para así favorecerse de estas mejores condiciones externas.

El viento estará empujando a favor de Argentina, pero para mantenerse en ese sendero, resulta ineludible avanzar en las negociaciones con el FMI y el Club de Paris, y sacar al default del escenario. Para lograrlo, será necesario plantear las bases de un programa económico consistente que apunte a reducir los desequilibrios macroeconómicos.

Panorama local: 10 de junio 2021

De las últimas 15 ruedas, los contratos cortos de ROFEX cayeron de precio en 13. La tasa implícita de agosto perforó el 30% por primera vez, mientras que junio y julio se encuentran cerca del 28%. Con un ritmo devaluatorio cercano al 17%, aún restan más de 1000 puntos básicos de posible compresión, aunque la prima de cobertura en un año electoral seguirá impidiendo un rápido acercamiento.

Activos argentinos de racha

Al margen de que este rally de los activos argentinos contiene un fuerte componente importado (la baja del riesgo país argentino se dio en sintonía con bajas similares en países de alto riesgo, mientras que la suba del Merval también fue de la mano con subas en algunos países de la región), hoy fue otro día de mejor performance relativa de argentina.

El índice de bonos soberanos en USD marcó un alza notable del 1,9% (el ETF de bonos emergentes operó con una suba del 0,4%), en tanto que el riesgo país marcó una baja a 1470 puntos.

Con respecto al Merval en USD CCL, el valor de 400 puntos que venía actuando como resistencia, parece que empezó a actuar como soporte (como suele ocurrir), puesto que el martes marcó el final de la caída; ayer retomó el alza y marcó una suba de 2,6%. Para poner en perspectiva, se puede mencionar que 450 USD fue el valor promedio del Merval posterior a las PASO del 2019 y previo a la pandemia del 2020.

Resultados de la licitación

En el día de ayer se dieron a conocer los resultados de primera licitación de junio, en la cual se recaudaron $ 163.000 M. Al margen de que los vencimientos del mes se concentran en un 90% en el 30 de junio, fecha en la cual vencen cerca de $ 220.000 M, los resultados son propicios. La próxima licitación será el miércoles 16 de junio. La de ayer fue la primera licitación tras la regulación que permite a los bancos integrar las letras con duración mínima de 180 días como encajes.

Se destaca que casi el 80% del monto adjudicado fue a las LECER de marzo y mayo, las cuales eran las únicas letras con duración suficiente para ser usadas como encajes por los bancos, por lo que ya se empieza a ver esta mayor facilidad de financiamiento tras la regulación. Como aspecto positivo, se estiró el perfil de vencimientos de la deuda, puesto que ambas LECER tienen vencimiento a 2022.

Panorama global: 10 de junio 2021

Luego de un comienzo de año problemático, con tensiones en Petrobras, contagios de coronavirus fuera de control y la excarcelación del expresidente Lula, las valuaciones en Brasil finalmente comenzaron a reaccionar favorablemente, permitiendo que sus acciones acumulen un retorno similar al del S&P 500 en lo que va del año.

En concreto, luego de caer 15% en los primeros dos meses del año, el índice MSCI Brasil subió 33,3% en los meses siguientes y actualmente acumula un retorno total de 13,2% en el acumulado del año, levemente por debajo del 14,7% que rindió el S&P 500 en igual lapso y muy por encima del 6,3% que subió el índice más amplio de mercados emergentes (EEM).

Reunión del G7

Mañana comienza el encuentro anual del grupo de 7 países, integrado por Estados Unidos, Alemania, Japón, Reino Unido, Canadá, Francia e Italia.

La ciberseguridad y el cambio climático se encuentran entre las principales problemáticas a tratar por este grupo de naciones desarrolladas con influencia global. También se pronunciará el compromiso a donar unas 1.000 M de vacunas contra el coronavirus a las naciones más pobres. Estados Unidos adelantó que comprará 500 M de dosis a Pfizer para su donación fuera del país.

JBS pagó USD 11 M a hackers

El CEO del holding alimenticio JBS reconoció que abonó el equivalente a USD 11 M de rescate la semana pasada luego de sufrir un ciberataque que forzó el freno de operaciones durante un día en sus plantas de Estados Unidos y Australia.

Estados Unidos se encuentra liderando esfuerzos para combatir esta creciente modalidad de crimen, que consiste en secuestrar datos virtuales y luego exigir un rescate por los mismos. El rescate es habitualmente abonado en criptomonedas, que carecen de los procesos de seguridad propios de transacciones bancarias.

A comienzos de semana el gobierno de Estados Unidos anotó un punto en la lucha contra los ciberataques, anunciando que logró recuperar la mayor parte de los Bitcoins abonados por Colonial Pipeline al grupo de hackers ruso autodenominado DarkSide.

El hecho de que el FBI haya logrado vulnerar la clave y acceder a la billetera virtual de Bitcoins del grupo de hackers generó incertidumbre sobre la seguridad de estas cuentas y precipitó una baja de 7% en la cotización de la criptomoneda, que llegó a cotizar en USD 31.150, esto es, 51% por debajo de sus máximos.

Movimientos del 10 de junio 2021

Futuros operan neutrales, expectantes al dato de inflación norteamericana que se difundirá hoy. La tasa de Treasuries a 10 años se mantiene estable en 1,5% anual y el dólar, en su medición DXY, se apreciaba levemente hasta 90,18 puntos.

En la rueda de ayer, el S&P 50 cedió -0,18% y el Nasdaq -0,1%, aunque se destacaron subas en el sector de salud. Bristol-Myers subió 2,7%, Pfizer 2,5%, Merk 2,3% y Johnson & Johnson 1,4%.

Las bolsas de Asia cerraron alcistas, lideradas por el índice Sensex de la India, donde los contagios diarios continúan bajando precipitadamente. En Europa la operatoria registraba leves bajas generalizadas, siendo la bolsa de Londres la excepción, con un alza de 0,25%.

Commodities metálicos (oro, plata y cobre) bajaban entre 0,7% y 1,5% al tiempo que el petróleo subía levemente, hasta alcanzar una vez más los USD 70 por barril. Por el lado de los commodities agrícolas, el maíz, la soja y el aceite de soja operaban alcistas.

1042 BPS

Es la diferencia de rendimiento entre el bono dollar linked 2021 (T2V1) y el 2022 (TV22). Es la primera vez que dicho registro supera los 1000 puntos básicos, con el T2V1 rindiendo devaluación +11,8% y el TV22 haciendo lo propio +1,2%. Con el dólar debilitándose a nivel global -contra el real brasileño en particular- y con el BCRA sumando reservas internacionales, las expectativas de un atraso cambiario -o menor dinamismo del tipo de cambio frente a la inflación- hasta las elecciones son cada vez mayores.

-9,6%

Es el rendimiento del bono AL30 en lo que va del año, siendo el peor rendimiento entre los bonos soberanos en USD (seguido por el AL29, que está -8,5%). Esta caída obedece a que es el bono más utilizado para intervenir el CCL. Si se tranquiliza el CCL, este rezago podría comprimir. De todas maneras, seguimos recomendando los bonos largos (2038 y 2041), debido a que pagan un cupón mucho mayor. En caso de contar con AL30 en cartera, recomendamos esperar un repunte de precios para luego pasar a los largos.

USD 1.000 millones

Será la inversión de la empresa china Alibaba a través de su segmento de computación de nube, Ali Cloud, durante los próximos tres años, con el fin de reforzar su infraestructura y ecosistema regional. Hace un año que la empresa se ve rezagada con respecto al resto de las tecnológicas chinas (cae 2%, mientras que el índice de tecnológicas chinas sube 36%) debido a presiones regulatorias por prácticas monopólicas (en abril debió pagar una multa de USD 2.800 M). Igualmente, la empresa mantiene un alto crecimiento de ventas (64% YoY en el último balance) y el consenso de analistas de bloomberg prevé una suba de precio del 40% a 1 año vista. Ostentando la distinción de Wide MOAT de Morningstar (empresa con ventaja competitiva sostenible en el largo plazo), vemos valor en esta compañía.

Panorama local: 9 de junio 2021

El rally del Merval finalmente tuvo un primer freno. Ayer hubo una toma de ganancias en muchos de los mercados que venían siendo los más beneficiados en las últimas ruedas: Brasil y México operaron a la baja (-0,6% y -0,5%), al igual que el ETF de LATAM y el de emergentes global (-0,7% y -0,5%).

El Merval mostró una toma de ganancias de 2,9% medido en USD CCL, la cual es lógica dada la fuerte suba que venía mostrando (finalizó en 399, con el valor de 400 prácticamente actuando como resistencia). Un punto positivo es que el volumen fue menor al de las últimas ruedas, lo cual le resta fortaleza a la baja.

Nuestro índice de bonos soberanos en dólares retomó el sendero alcista y marcó una suba del 1,1%. Sigue recuperando terreno relativo el AL30, aunque todavía se encuentra en valores rezagados con respecto a otros bonos. Para aquellos que todavía lo tengan en cartera, recomendamos esperar una mayor apreciación relativa para luego migrar a los bonos más largos (AE38 o AL41) los cuales en los próximos años ven incrementar su cupón corriente en mucha mayor medida.

Atraso hasta las elecciones

El diferencial de tasa entre los bonos dollar linked 2021 (T2V1) y 2022 (TV22), superó por primera vez los 1000 puntos básicos: el primero rinde devaluación +11,8% y el segundo devaluación +1,2%.

Con un real brasileño en tendencia de apreciación, un índice DXY a la baja (índice de fortaleza del dólar) y un banco central que sigue sumando reservas, las expectativas de un atraso cambiario hasta las elecciones cada vez son mayores.

Posible reclasificación: se dará a conocer el 24 de junio

Rectificamos lo informado ayer: si bien hoy comienza el análisis por parte de MSCI Inc., según medios, la decisión será recién dada a conocer el 24 de junio.

Panorama global: 9 de junio 2021

El barril de crudo volvió a subir esta mañana y ya supera los USD 70, valores que no se veían desde 2018. Las energéticas, impulsadas por la suba registrada ayer en el barril, marcaron nuevos máximos pospandemia: lograron volver a sus precios de inicios de 2020, aunque con un petróleo valiendo 12,8% más que en aquel entonces.

En lo que va de 2021 las energéticas (XLE +49,3%) acumulan un retorno total muy superior al del S&P 500 (+13,3%), sin embargo, el acumulado desde comienzos de 2020 marca una realidad diferente. El S&P 500, con fuerte presencia de tecnológicas, acumula un rendimiento de 32,8% desde 2020 mientras que las energéticas, incluso considerando dividendos, se encuentran -0,4% en igual lapso.

Impulso a semiconductores logra aprobación del Senado

Con una votación 68-32, el Senado de Estados Unidos aprobó una legislación que busca aumentar la competitividad del país y reducir la dependencia de insumos tecnológicos chinos. El proyecto, con ciertos cambios introducidos por el Senado, deberá ser aprobado nuevamente por la Cámara Baja para entrar en vigencia.

El programa implica desembolsos por USD 190.000 M, de los cuales USD 54.000 se destinarán a aumentar la producción y abastecimiento interno de semiconductores.

También se incluyeron partidas que despertaron indignación en China. La aplicación TikTok no podrá ser descargada en dispositivos móviles de miembros del gobierno y se bloqueará la venta de drones producidos por empresas ligadas al gobierno chino.

Revés en las negociaciones por infraestructura

Las conversaciones directas entre el presidente norteamericano, Joe Biden, y la Congresista republicana, Shelley Moore Capito, se dieron por finalizadas el martes luego de que ambos lados no lleguen a un acuerdo, con importantes diferencias en cuanto a magnitudes y financiamiento del plan de infraestructura que impulsa Biden.

El evento reduce las probabilidades de un acuerdo consensuado entre ambos partidos y presiona a que los demócratas adopten un enfoque unilateral, apoyándose en su mayoría simple en ambas cámaras del Congreso.

Más allá de ello, las negociaciones bipartidarias aún no están enteramente acabadas. Un grupo de Senadores demócratas y republicanos se encuentran trabajando en una propuesta alternativa y el presidente Biden planea sumarse a dichas conversaciones.

Movimientos del 9 de junio 2021

Futuros de Estados Unidos operan nuevamente con leves variaciones, esta vez alcistas. Luego de dos meses lateralizando y con la tasa de Treasuries a 10 años cayendo nuevamente (hasta niveles de 1,5% anual), operadores del mercado comienzan a debatir la inminencia de una nueva pata alcista, acompañada una vez más por activos cíclicos y ligados a la reapertura.

En este sentido, el ETF Vanguard Small-Cap Value Index Fund (VBR) subió 1% ayer y marcó nuevos máximos, acumulando un alza de 29,2% en lo que va del año. La línea de cruceros Carnival (CCL) es otro ejemplo, acumulando un alza de 18,3% en los últimos 30 días y encontrándose 52,5% arriba en 2021.

El dato de inflación de Estados Unidos, a publicarse mañana, despierta el mayor interés del mercado por sus implicancias potenciales en la ruta de normalización monetaria de la Reserva Federal. Se espera un valor que ronde el 4,7% interanual, un dato superior tendría un impacto negativo, dado que pone presión sobre la inyección de dinero. Por el contrario, un dato inferior daría oxígeno a la FED para mantener su política de laxitud monetaria hasta 2023, tal como está previsto de momento.

El Real Estate marca nuevos máximos históricos

El Real Estate está teniendo un excelente año y actualmente se encuentra marcando nuevos máximos históricos. En lo que va del año, Neuberger Berman US Real Estate Fund acumula un rendimiento de 23,2%, mientras que Vanguard US Real Estate ETF aumentó su cotización un 22,9%. Ambos instrumentos superan el 13,3% que retornó el S&P 500 en igual lapso. El Real Estate internacional no ha logrado rendimientos similares a los obtenidos por el norteamericano.

Los constructores de viviendas también están presentando subas importantes: iShares US Home Builders ETF acumula un alza de 23,2% en 2021.

Los fundamentos detrás de esta tendencia permiten proyectar que aún quedan ganancias por captar dentro del sector en el mediano plazo.

Por el lado de la demanda de viviendas, las tasas de créditos hipotecarios a 30 años rondan el 3% anual en Estados Unidos, valores mínimos nunca antes registrados en la historia norteamericana. A lo anterior se suma la expectativa del público general sobre una mayor inflación, además de la elevada tasa de ahorros generada por las cuarentenas y los estímulos fiscales: esto desencadena un elevado interés por la compra de propiedades.

Un importante catalizador adicional se relaciona a las intenciones del presidente Joe Biden de condonar parte de las deudas contraídas por estudiantes universitarios. Ello tendrá un efecto alcista en la demanda de propiedades, dado que la escala de prioridades de los profesionales norteamericanos marca una preferencia por la adquisición de una vivienda una vez cancelada la mayor parte de sus deudas universitarias. En un gesto simbólico a principios de año, Biden condonó USD 1.000 M en deudas a 72.000 estudiantes en situación especial.

Por el lado de la oferta, los inicios de nuevas construcciones de viviendas se desplomaron 79% desde fines de 2006 hasta inicios de 2009 (crisis Subprime), y se mantuvieron en niveles deprimidos hasta 2011. El repunte en la construcción fue lento, al punto que en los primeros 4 meses de 2021 la cantidad de viviendas iniciadas se asemejaba a valores del año 2000, con una población que aumentó 18% durante las dos últimas décadas.

La combinación de demanda en aumento y oferta limitada, en un sector cuya respuesta de mayor construcción tarda años hasta materializarse en nuevas propiedades disponibles, debería continuar dando presión alcista a las valuaciones de las viviendas.

Los fondos de Real Estate no solo invierten en propiedades residenciales, también ofrecen exposición a inmuebles comerciales y especializados, como infraestructura de comunicaciones, centros de logística y almacenaje, tierras agrícolas o centros de datos.

El criterio de inversión se basa en propiedades inmuebles que tienen como finalidad su arrendamiento, el cual se distribuye a los tenedores de estos instrumentos de inversión en concepto de dividendos. De acuerdo a disposiciones de la Securities and Exchange Commission (SEC), para categorizarse bajo la figura de Real Estate Investment Trust (REIT) se debe contar con la mayoría de los ingresos ligados al arrendamiento de propiedades; a su vez, es necesario distribuir anualmente al menos el 90% del ingreso imponible por estas actividades en concepto de dividendos.

Si bien las tasas de interés en mínimos y los inventarios reducidos no se limitan a las propiedades residenciales, presionando también al alza los precios de otras modalidades de Real Estate, estas últimas se ven influidas por factores adicionales.

En el caso del Real Estate comercial, se trata de un sector fuertemente castigado durante 2020 por los efectos de las cuarentenas: cierres de locales y el consecuente ascenso de las modalidades de compra virtual. Ello genera un atractivo adicional dado que en 2021 se parte de valuaciones más bajas.

Respecto del ascenso del e-commerce, empresas con fuertes canales de comercio electrónico (como Apple), anunciaron que planean aumentar su cantidad de tiendas físicas dado que no ven una competencia entre ambas modalidades, sino un complemento. En palabras de Apple, la presencia en tiendas físicas permite una mayor interacción con los clientes potenciales y mejora los servicios prestados a usuarios de sus productos, incrementando el nivel de compromiso.

En el caso del Real Estate especializado, si bien los segmentos son diversos, su valor y rendimientos se rigen por principios similares de escasez relativa y condiciones crediticias. Los fondos que invierten en propiedades los seleccionan en base a estudios de mercado y con fines de diversificación, incorporando un valor adicional que reduce la volatilidad del portfolio total de inversiones.

En conclusión, bajo el contexto actual de liquidez abundante y crecimiento económico (con las secuelas de la crisis Subprime en términos de menor construcción y sumando actualmente fuentes de demanda adicionales), el Real Estate se posiciona como un activo con elevado potencial de rendimiento.

Panorama local: 8 de junio 2021

Sigue el muy buen momentum para el índice Merval, que comenzó la semana con una suba del 3%. A nivel intradiario, su aumento llegó a ser del 3,7%, aunque cerca del mediodía, tras conocerse que Pedro Castillo pasaba al frente en las elecciones nacionales de Perú, la suba menguó a +2%, pero sobre la última hora de rueda volvió el entusiasmo inversor para finalizar en el mencionado +3%. Entre las mayores alzas se destacaron EDN, con una suba del 13,9%, y Cresud, con un 7,5%.

El índice de bonos soberanos en USD marcó un alza del 0,9%, acoplándose nuevamente a este buen momentum. Llamó la atención la buena suba del AL30 (+1,8%), que venía siendo uno de los bonos más atrasados, posiblemente por ser el utilizado para las intervenciones (según estimaciones de mercado, crecieron en las últimas semanas para contener la suba del CCL).

Volviendo al Merval, es la tercera vez desde el comienzo de la pandemia que rompe los 400 puntos medido en dólar CCL. En las otras oportunidades, pudo mantenerse solo 3 días en una y en la otra 18 días. Una diferencia de ahora con esas ocasiones es que la soja está 250 USD más arriba, sin mencionar que los flujos a la región también empujan. Será clave el día de hoy por la posible recategorización de argentina para definir el curso del Merval.

Dos ruedas seguidas de CCL en baja

Tras operar de manera disociada durante buena parte de este rally de los activos argentinos, el dólar CCL finalmente cedió: ya van 2 ruedas seguidas a la baja; ayer cayó 0,2% a 165,91.

Por el otro lado, el gasto electoral empieza a asomar en el horizonte: ayer se confirmó que el Gobierno dará un plus de $7000 para beneficiarios de la AUH. Con reaperturas de paritarias cada vez más inevitables y una estacionalidad cambiaria que deja de jugar a favor, la batalla contra el CCL está lejos de finalizar.

Se define la clasificación de Argentina

Hoy se dará a conocer la clasificación de Argentina dentro del índice MSCI. Hace varias ruedas que se especula (y en parte ya está contemplado en los precios) que el país será reclasificado desde “emergente” a “fronterizo”. Si bien parece una mala noticia, al tener el país una muy baja clasificación dentro del índica emergente (solo 0,12%), la noticia sería positiva puesto que dentro de la clasificación de fronterizo podría obtener una ponderación cercana al 10%.

Llamado a licitación

El gobierno anunció un llamado a licitación para el día miércoles. Los vencimientos de junio totalizan cerca de $ 245.000 M y se concentran hacia fin de mes. El 90% de los vencimientos ocurre el 30 de junio con los vencimientos de la LEPASE SJ301 y la LEDE S30J1.

Los títulos para licitar son los siguientes:

- Letra del Tesoro Nacional en pesos a descuento - LEDE S30S1 (reapertura) con vencimiento 30 de septiembre de 2021.

- Letra del Tesoro Nacional a Tasa Variable + 2% - LEPASE SS301 (reapertura) con vencimiento 30 de septiembre de 2021.

- Letra del Tesoro Nacional en pesos a descuento - LEDE S30N1 (reapertura) con vencimiento 30 de noviembre de 2021.

- Letra del Tesoro Nacional en Pesos Ajustadas por CER a descuento - LEDCER X31M2 (reapertura) con vencimiento 31 de marzo de 2022.

- Letra del Tesoro Nacional en Pesos Ajustadas por CER a descuento - LEDCER X23Y2 (reapertura) con vencimiento 23 de mayo de 2022.

Panorama global: 8 de junio 2021

El Real Estate está teniendo un excelente año, tras subir 1,2% ayer y marcar nuevos máximos. El ETF Vanguard US Real Estate (VNQ) se encuentra 27% arriba en 2021, superando el 14,9% que retornó el S&P 500 en igual lapso.

Los constructores de viviendas también están presentando subas importantes: el ETF iShares US Home Construction (ITB) acumula un alza de 28,3% en 2021.

Por el lado de la demanda, las tasas de créditos hipotecarios a 30 años rondan el 3% anual en Estados Unidos, lo cual aporta a la expectativa del público general sobre una mayor inflación y desencadena un elevado interés por la compra de propiedades.

Por el lado de la oferta, los inicios de nuevas construcciones de viviendas se desplomaron 79% desde fines de 2006 hasta inicios de 2009 (crisis Subprime), y se mantuvieron en niveles deprimidos hasta 2011. El repunte en la construcción fue lento, al punto que en los primeros 4 meses de 2021 la cantidad de viviendas iniciadas se asemeja a valores del año 2000, con una población que aumentó 18% en 20 años.

La combinación de demanda en aumento y oferta limitada, en un sector cuya mayor oferta tarda años en materializarse, debería continuar dando presión alcista a las valuaciones.

Biogen avanza contra el Alzheimer

La compañía subió ayer 38% luego de que la Food and Drug Administration (FDA) de Estados Unidos apruebe su tratamiento contra el Alzheimer. Se trata del primer avance en el combate a esta enfermedad en casi dos décadas.

La compañía, que ahora se encuentra 75% arriba en los últimos 5 años, asumió un importante riesgo al intentar mejorar y reflotar, a fines de 2019, un tratamiento que había fallado en dos grandes ensayos iniciales de prueba, y habiendo destinado importantes recursos.

Un año y medio después, los reguladores otorgaron a Biogen y a su socio japonés, llamado Eisai, la autorización para su fármaco contra el Alzheimer, llamado Aduhelm. La autorización va más allá de pacientes en etapas tempranas de la enfermedad, en los cuales Biogen centró sus esfuerzos. Los reguladores definieron que todo paciente con dicho padecimiento es susceptible de recibir el tratamiento, dejando en manos de doctores y aseguradoras la definición de quienes califican para el fármaco.

Movimientos del 8 de junio 2021

Futuros norteamericanos operaban levemente alcistas esta mañana. El Nasdaq, apuntalado por la calma en las tasas de interés, lideró las subas ayer con un alza de 0,5%, y vuelve a mantener el liderazgo esta mañana con un incremento de 0,25%.

La tasa de Treasuries a 10 años, signo de la confianza en que la inflación elevada es transitoria y presionada también por las inyecciones de la FED, corrige a la baja hasta 1,56%. El dólar se mantiene estable en 90 puntos de la medición DXY.

Las bolsas de Asia cerraron con bajas moderadas, siendo Shanghai la de peor desempeño, al presentar una caída de -0,5%. Los contagios de Coronavirus en India, que habían llegado a superar la marca de los 400.000 diarios a principios de mayo, continúan bajando a ritmo acelerado y ayer perforaron la marca de 100.000 contagios por primera vez desde inicios de abril.

Las bolsas europeas operaban alcistas. El índice Stoxx 600 continúa en territorio de nuevos máximos y sube 0,3% esta mañana.

Panorama local: 7 de junio 2021

Desde el comienzo de la pandemia, la región quedó totalmente desfasada con el resto de las bolsas mundiales. Si comparamos el Price/Earnings de LATAM con el de otras regiones (cuántas veces sus ganancias cotizan en promedio las bolsas), vemos que este debería subir un 50% para equiparar a las subas de los otros mercados. Si bien un 50% de suba de precios es exagerado, el shock de términos de intercambio en la región y la visualización del fin de la pandemia está generando que los inversores empiecen a tomar nota de este rezago.

El ETF de la región, el ILF, marca una suba del 10% desde el 25 de mayo. El Merval medido en CCL superó dicha marca y anotó una suba del 15%.

Sin embargo, hay tres puntos interesantes para remarcar con respecto a este rally:

I. Más momentum en acciones que bonos

El primer punto fue la desconexión que se dio entre las acciones y los bonos soberanos. Mientras las primeras marcaron un rally férreo, los bonos perdieron momentum a mitad de camino y hasta hubo una toma de ganancias. Una explicación radica en la peor narrativa que tiene en los mercados el gobierno nacional: mientras en la primera parte del rally subieron todos los activos argentinos, en la segunda se separó la paja del trigo y los inversores de renta fija entraron en cautela.

II. Desconexión entre el rally y el CCL

Otra particularidad es que el rally se dio en un contexto de dólar CCL al alza, lo cual enciende una luz amarilla. Que la cotización opere al alza mientras hay un ingreso de flujos del exterior marca una señal complicada.

Con una posible dinámica fiscal menos austera en las vísperas de la contienda electoral y pedidos de reaperturas de paritarias cada vez más notorios, mantenemos nuestra visión de un dólar CCL al alza, aunque un peldaño por debajo de la inflación, debido a la capacidad del Banco Central para contener la divisa vía intervenciones a causa de las reservas acumuladas durante los primeros meses del año.

III. Toma de ganancias en LATAM y suba del Merval

El último punto fue la buena resistencia que mostró el Merval el jueves. En un día en el cual la región mostró tomas de ganancias cercanas al 1%, el Merval mostró subas de más de 2%.

Debido a la poca profundidad del mercado local, es difícil sacar conclusiones de un solo día, pero vemos en esto una señal de que los fondos del exterior, dentro de lo que fue rally de LATAM, tomaron nota de las valuaciones particularmente deprimidas del país.