Resultados de la búsqueda

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Buena semana para los activos financieros locales que, pese a un entorno global volátil, cerraron en alza. El triunfo del Gobierno en las elecciones en la Ciudad otorgó al oficialismo la llave para avanzar en un acuerdo con el Pro, sumando chances de vencer al peronismo en PBA, bastión histórico. La mejora del contexto político y las buenas perspectivas para la inflación de los próximos meses mantienen la calma financiera, refuerzan el trade electoral y consolidan la estabilidad del nuevo esquema. Los bonos soberanos y las acciones subieron, el tipo de cambio bajó y la deuda en pesos mostró un desempeño favorable. Sin embargo, el escenario no está libre de riesgos. Los salarios reales dejaron de crecer, la actividad se desacelera en el margen –se frenó en marzo– y el superávit comercial se reduce rápidamente a raíz del salto en las importaciones. Para compensar que la falta de dólares ponga en riesgo la pax cambiaria, el Gobierno confía en las emisiones de deuda del sector privado y en los dólares “del colchón”. Además, endureció las restricciones cambiarias para empresas y prepara el terreno para instrumentos peso-linked que permitan captar divisas. En este contexto, las miradas de la semana estarán puestas en la licitación del Tesoro –no solo por su tamaño, sino por su composición–, que buscará renovar vencimientos significativos en pesos. Asimismo, se publicarán el índice de confianza en el Gobierno y las estadísticas de turismo internacional, dos indicadores fundamentales para anticipar la dinámica política y cambiaria de las próximas semanas.

Simplificación tributaria para apuntalar el consumo. Con el fin de facilitar el uso de pesos y dólares “bajo el colchón”, el Gobierno lanzó el Plan Integral de Reparación Histórica de los Ahorros, estructurado en dos etapas. La primera, de implementación inmediata vía decreto, incluye la derogación de varios regímenes de información tributaria y la introducción de un esquema simplificado para el impuesto a las Ganancias. La segunda etapa, aún pendiente de tratamiento legislativo, contempla reformas en las leyes Penal Tributaria y Cambiaria –con el objetivo de blindar este marco frente a futuras administraciones y acortar los plazos de prescripción–. Entre las principales medidas, se elimina la exigencia de reporte a ARCA para consumos personales con tarjetas y billeteras virtuales, transacciones informadas por escribanos, operaciones con vehículos usados, publicaciones de inmuebles, expensas y servicios. También se prohíbe a los bancos requerir declaraciones juradas de impuestos nacionales y se actualizan los umbrales para el reporte de movimientos financieros. Por otro lado, el régimen simplificado de Ganancias (que entra en vigencia el 1° de junio) permitirá declarar ingresos descontando solo los gastos deducibles, sin necesidad de justificar consumos personales ni aumentos patrimoniales. Si bien estas medidas apuntan a dinamizar un consumo que viene desacelerándose, ya que constituyen una simplificación para consumidores y bancos al flexibilizar los regímenes de información, no queda claro el impacto macroeconómico.

El BCRA allana el camino para el ingreso de inversores no residentes. El Banco Central elevó a 12 meses la antigüedad mínima para acceder al mercado de cambios en el caso de ONs emitidas por entidades financieras desde el 26 de mayo, encareciendo la estrategia de financiamiento en USD con vencimientos de corto plazo. Además, avanzó en la normativa que habilitará a inversores no residentes a repatriar fondos desde el mercado oficial si participan en licitaciones primarias del Tesoro en títulos nominados en moneda extranjera con una vida mínima de 180 días. Esta medida apunta a fomentar la colocación de instrumentos peso-linked –con compromiso explícito de repago en moneda extranjera y sin intervención previa del BCRA–.

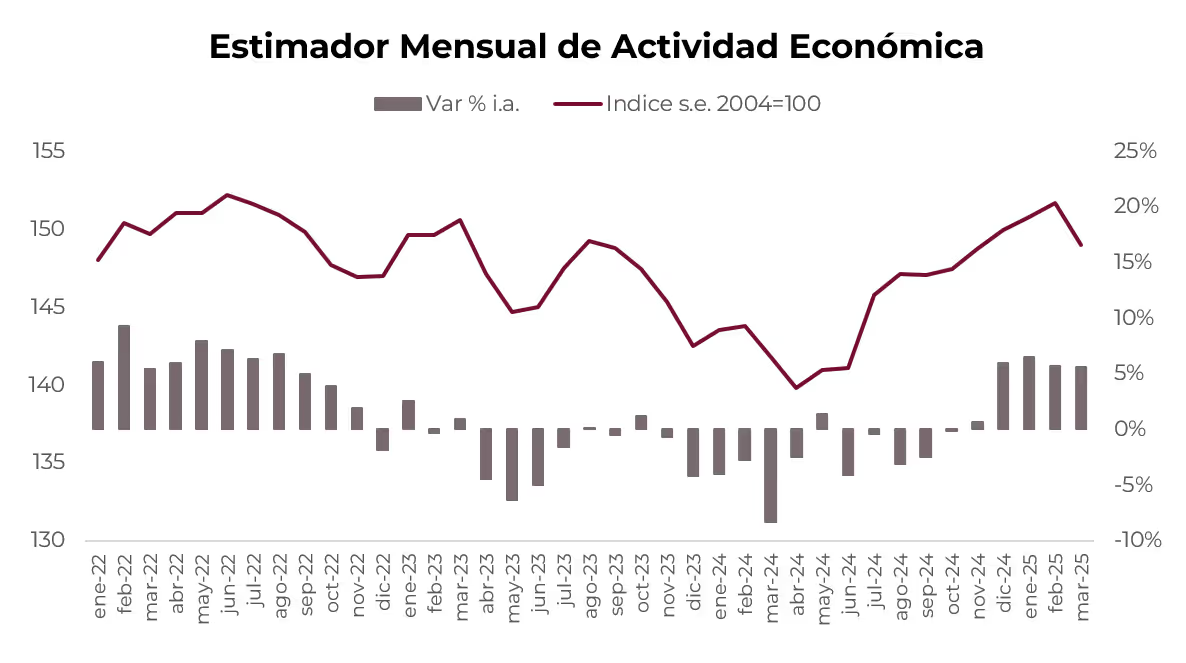

Freno en la actividad económica. La incertidumbre cambiaria de marzo provocó una contracción de la actividad económica de 1,8% m/m, luego de cinco meses consecutivos de expansión, retrotrayendo el nivel general a los valores de diciembre de 2024. Si bien los indicadores preliminares de abril sugieren una recuperación parcial –sin alcanzar los niveles previos a la corrección–, la ralentización de marzo tuvo un impacto estadístico relevante: redujo el arrastre para 2025 de 5,5% a 3,8%, por lo que ajustamos nuestra proyección de crecimiento anual a 4,5% i.a. Gracias a la baja base de comparación, dicha desaceleración no impidió que la economía creciera 5,6% i.a. en marzo y acumulase una expansión de 6,1% i.a. en el primer trimestre. En el desglose sectorial, cinco ramas registraron variaciones interanuales negativas, con hoteles y restaurantes a la cabeza (-3,6% i.a.). En contraste, sobresalieron intermediación financiera (+29,3% i.a.), comercio (+9,3% i.a.) y construcción, que anotó su tercer mes de crecimiento consecutivo con una suba de 9,9% i.a. De cara al futuro, el consumo privado podría perder impulso ante la caída del salario real registrada en marzo –y presumiblemente en abril–, junto con la continua desaceleración del crédito a familias.

Aceleración de precios mayoristas. En abril, los precios mayoristas mostraron una aceleración, con un aumento de 2,8% m/m, frente al 1,5% de marzo, aunque la variación interanual (27%) se mantiene muy por debajo del IPC general (47%). El alza estuvo impulsada principalmente por los productos nacionales, que subieron 2,6% m/m, mientras los bienes importados treparon 6% m/m, reflejando el impacto de la flexibilización del cepo y de un tipo de cambio oficial que subió en promedio 4,9% m/m. La baja de aranceles a la importación podría frenar la inflación de importados. En paralelo, el índice de costo de la construcción (ICC) avanzó apenas 0,5% m/m –con una suba de 2,9% en materiales y una baja de 1,9% en mano de obra–. En términos interanuales, el costo total de la construcción aumentó 43,1% i.a., con una dinámica muy dispar entre insumos: los materiales se encarecieron 21% i.a., en tanto que los salarios del sector subieron 72,2% i.a.

Se recupera la confianza del consumidor. Pese a la desaceleración del consumo, en mayo el Índice de Confianza del Consumidor (ICC) subió 3,1% m/m y llegó a 45,5 puntos, marcando el primer repunte tras tres meses de caída. El componente de expectativas futuras creció 4,9% m/m, al tiempo que las condiciones presentes avanzaron apenas 0,5% m/m, lo que sugiere que la mejora reciente se apoya más en la proyección que en la situación actual. El incremento estuvo liderado por el interior del país (+4,3% m/m) y el conurbano bonaerense (+3,3% m/m); en CABA la variación fue marginal (+0,2% m/m). El resultado se debió fundamentalmente a la mejora en las expectativas macroeconómicas (+5,3% m/m) y en la predisposición a comprar bienes durables e inmuebles (+3,8% m/m), mientras la percepción de la situación personal se mantuvo prácticamente estable (+0,2% m/m). Por nivel socioeconómico, el repunte se concentró en los hogares de menores ingresos (+4,4% m/m), en tanto que los de mayores ingresos registraron una leve baja.

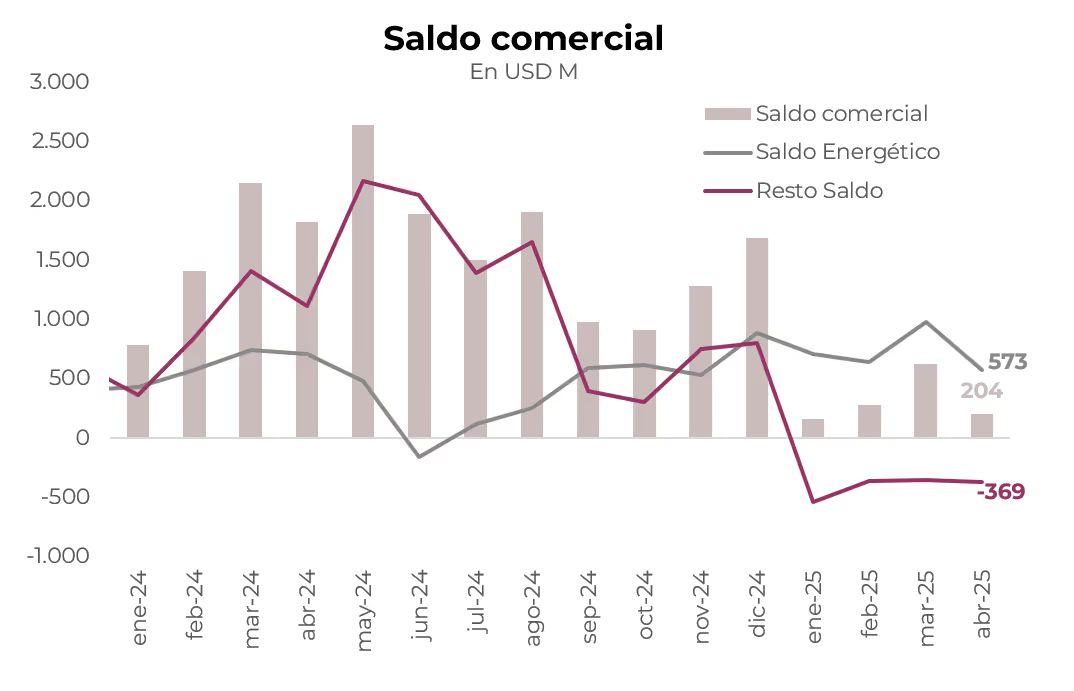

Fuerte caída del superávit comercial. En abril, el saldo comercial mostró un superávit de USD 204 M, muy por debajo de los USD 1.820 M registrados en el mismo mes de 2024. Las exportaciones totalizaron USD 6.664 M en abril (+2,3% i.a.), impulsadas por productos primarios (+10,8%) y manufacturas de origen industrial (+5,5%). Por su parte, la energía cayó 10% i.a. por menores precios y las MOA se mantuvieron virtualmente estables (-0,4%). Las importaciones, en cambio, crecieron 37,3% i.a., destacándose fuertes subas en vehículos (+204%), bienes de capital (+73,4%) y bienes de consumo (+77,7%), reflejo de una mayor demanda interna en un contexto de tipo de cambio apreciado. Con este resultado, en el primer cuatrimestre las exportaciones crecieron 6% i.a. y las importaciones, 36% i.a., por lo que el superávit acumulado fue de apenas USD 1.265 M frente a los USD 6.208 M del mismo período de 2024. Aunque los saldos del agro y del sector energético superaron levemente los niveles del año anterior, el deterioro del balance comercial se explica por el fuerte incremento del déficit industrial, que se amplió de USD 8.847 M a USD 14.386 M en el año. Esta presión importadora podría intensificarse en los próximos meses, considerando además la reciente decisión del Gobierno de reducir aranceles a 27 bienes de capital (incluyendo maquinaria industrial, hornos de panadería y ascensores) con alícuotas que hasta ahora oscilaban entre el 20% y el 35%.

Las reservas no repuntan. Las reservas internacionales brutas aumentaron USD 87 M en la última semana, aunque acumulan una caída de USD 503 M en lo que va de mayo. Con este movimiento, el stock total se ubica en USD 38.425 M. A su vez, las reservas netas relevantes para el acuerdo con el FMI –sin contar diferencias de valuación– subieron USD 54 M en la semana, principalmente por el préstamo de USD 135 M recibido del BID el viernes. Desde la flexibilización del cepo, las reservas netas aumentaron cerca de USD 875 M, aún muy lejos del objetivo de acumulación de USD 5.000 M fijado para junio, lo que prácticamente garantiza la necesidad de un waiver por parte del organismo. Aunque la liquidación del agro mejoró –con un promedio diario de USD 150 M frente a USD 130 M en abril y USD 120 M en mayo de 2024–, en tanto el BCRA no intervenga dentro de las bandas del régimen cambiario no se acumularán divisas en el mercado oficial.

Las empresas volvieron a colocar ONs. Mientras el saldo comercial se achica y enciende luces amarillas al programa, la buena noticia es el regreso de las empresas al mercado de capitales: en la última semana se colocaron USD 1.710 M en obligaciones negociables, de los cuales USD 1.590 M correspondieron a legislación extranjera y USD 120 M a ley local. Se destacaron los créditos de Pampa (USD 340 M al 8 %), Telecom (USD 800 M al 9,5 %) y Pluspetrol (USD 450 M al 8,75 %). Con esto, mayo se posiciona como el mes de mayor colocación del año, con USD 2.058 M, seguido de enero con USD 1.988 M.

Calma en los tipos de cambio. El BCRA sigue sin intervenir en el mercado de cambios y el dólar oficial cerró la semana en $1.137, retrocediendo un 0,8% (equivalente a $9) durante la semana y acumulando un descenso de 3% ($35) en lo que va del mes. Así, el tipo de cambio promedio de mayo se ubica 1,8 % por encima del de abril. Los dólares financieros siguieron la misma tendencia y registraron ajustes de -1,6 % para el MEP y -0,6 % para el CCL, cerrando en $1.136,9 y $1.161,5, respectivamente.

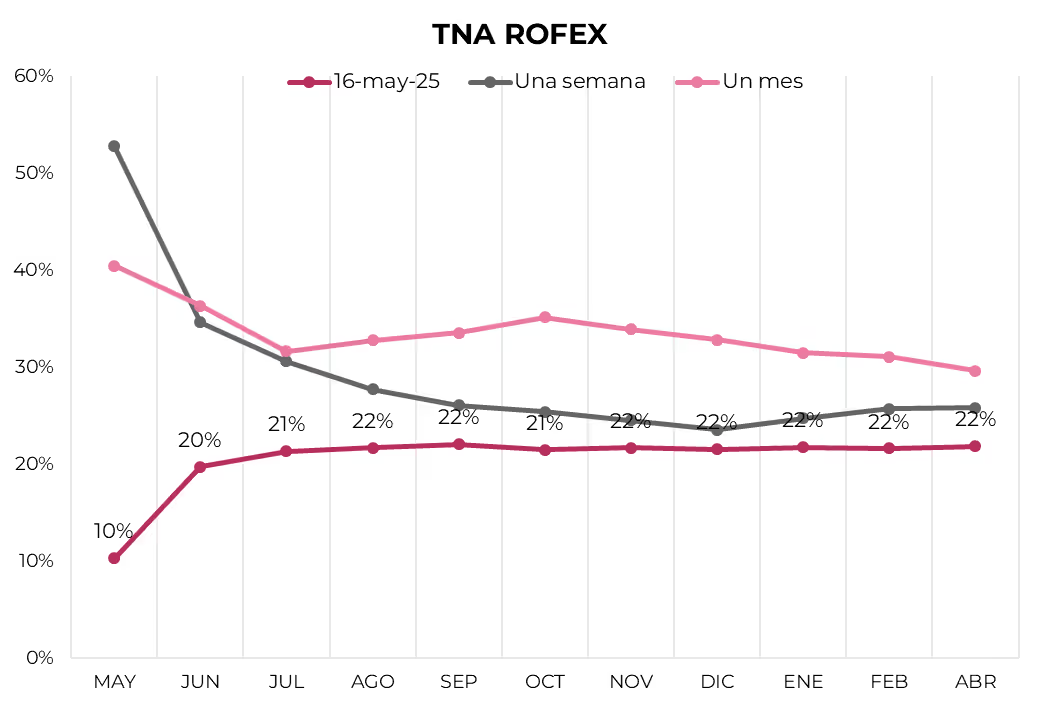

Caen los futuros más cortos. Los futuros en A3 cayeron levemente tras las subas de la semana anterior. La mayor contracción se dio en los contratos más cortos, en especial mayo (-1%) y junio (-0,9%), al tiempo el resto retrocedió 0,1% en promedio. La tasa de devaluación mensual implícita se ubica en 1% para mayo y en 1,9% en promedio para el resto de los plazos.

Los duales pierden impulso. En sintonía con la estabilidad cambiaria, la deuda soberana en pesos registró un buen avance semanal para la curva a tasa fija y ajustable por CER, mientras duales y dollar-linked retrocedieron. Los bonos CER prolongaron la tendencia positiva y avanzaron 0,6%, aunque los rendimientos se mantuvieron estables; a estos precios, rinden CER +7% en 2025, +9% en 2026 y +10% en el resto de los plazos. De mayo a octubre, la inflación implícita en el Boncer TZXD5 respecto al T15D5 se ubica en 1,7% promedio mensual, y para todo 2025 en 26,7% i.a. Por su parte, la curva a tasa fija subió 0,4%, con mayor fuerza en el tramo corto (+0,7%), manteniéndose flat en torno al 2,5% TEM promedio en todos los tramos –salvo el T15E7, que rinde 2,3% TEM–. Los dollar-linked cedieron 0,2% y ofrecen devaluación +10%. En tanto, los duales cayeron 0,5% tras dos ruedas de subas, rindiendo 2,3% TEM a tasa fija y un margen de 5,9% sobre la TAMAR. La TAMAR breakeven promedio se sitúa entre 24% y 25%.

Bonos en dólares en alza. Los soberanos en dólares respondieron al resultado electoral y cerraron la semana con un alza promedio de 2,0%, en un contexto donde los títulos de países comparables retrocedieron 0,6% en promedio. El riesgo país terminó en 651 pb, sin cambios respecto a la semana anterior. Con este desempeño, acumulan en mayo un avance de 2,1% y de 2,6% en el año, impulsados por los bonos bajo ley NY, que ganaron 3,0%, en tanto que los de ley local subieron 1,8%. La curva de tasas de Bonares presenta una pendiente levemente negativa, con TIR de 12% en el tramo corto y 11% en el tramo largo, mientras que la curva de Globales está plana en 11% TIR para todos los plazos. Los BOPREAL avanzaron 0,5% –liderados por el Serie 1-C, que subió 1,1%– y ofrecen rendimientos entre 9% y 10%. También fue una buena semana para los subsoberanos, que ganaron 2,0% –destacándose el PBA 2037, con un alza de 4,8%–. En cambio, los bonos corporativos operaron estables.

Merval firme. A pesar del mal contexto global para la renta variable, el Merval anotó un alza de 1,2% en pesos y 2,5% en dólares CCL, cerrando el viernes en USD 2.002. En el mes acumula un avance de 11,7% en pesos y 14,4% en dólares, aunque en términos anuales permanece en terreno negativo, con caídas de -7,4% en moneda local y -5,4% en extranjera. A nivel sectorial, sobresalieron construcción, comunicación y materiales. Loma Negra (11%), Banco de Valores (8,7%) y Aluar (7,9%) fueron las acciones de mayor ganancia, al tiempo que Transener (-8,4%), Mirgor (-5,8%) y Comercial del Plata (-5,0%) fueron las de peor desempeño.

Lo que viene. Hoy lunes, la Secretaría de Finanzas dará a conocer las condiciones de la licitación que tendrá lugar el miércoles 28 y se liquidará el viernes 30. El Tesoro enfrenta vencimientos por $6,8 billones –de los cuales $5,1 billones corresponden a tasa fija y $1,7 billones a bonos CER–. Además, es probable que en esta ronda se renueven los vencimientos del 23 de mayo, por otros $1,8 billones. En materia de indicadores, hoy se publica el Índice de Confianza en el Gobierno de la UTDT, referencia clave para monitorear el respaldo al oficialismo tras su reciente victoria en CABA, y se difunden las estadísticas de turismo internacional de abril, útiles para anticipar la dinámica del déficit cambiario por turismo. El viernes, el BCRA dará a conocer el Balance Cambiario de abril.

Los contratos de dólar en A3 operaron levemente a la baja al retroceder 0,14% en la semana...

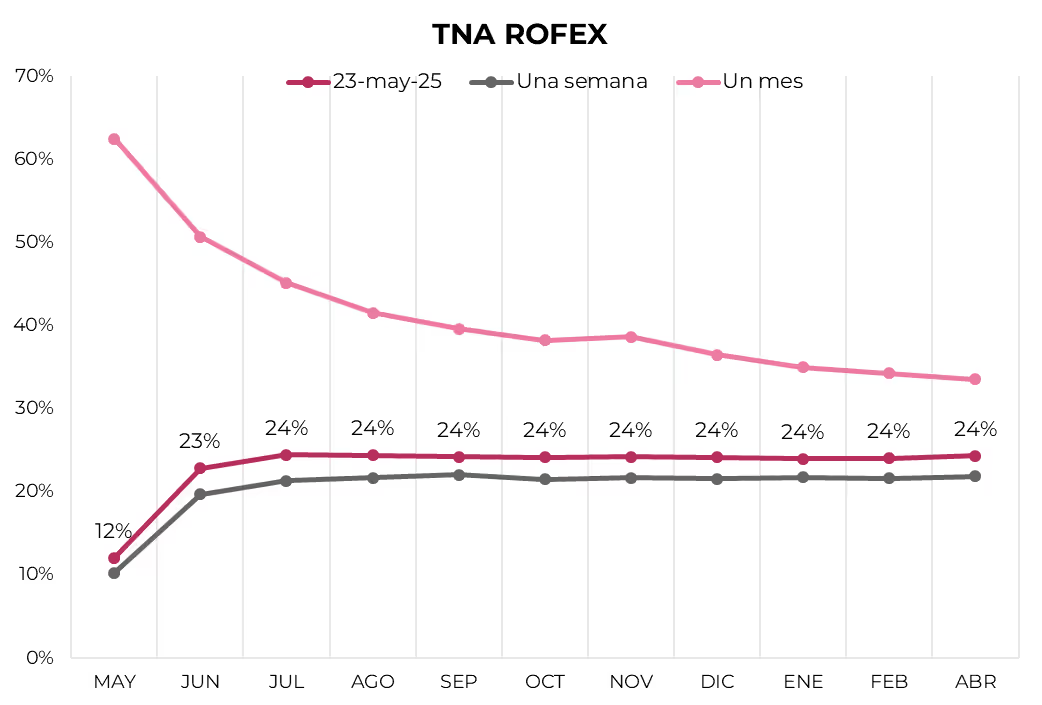

Los contratos de dólar en A3 operaron levemente a la baja al retroceder 0,14% en la semana. Los contratos que más cayeron fueron los del tramo corto: mayo (-0,96%), junio (-0,85%) y julio (-0,63%).

El próximo contrato en vencer es el de mayo, que cotiza en $1.140 y marca una devaluación directa de 0,3% y mensualizada de 1,0%. Para los tres meses siguientes, los precios reflejan que la suba en el precio del dólar correría en niveles en torno al 2,0%: 1,9% en junio ($1.164), 2,0% en julio ($1.190) y 2,0% en agosto ($1.213). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,0% promedio hasta abril del 2026.

De esta manera, la curva de tasas (TNA) descomprimió suavemente en todos sus tramos. De mayo a junio se observa una pendiente positiva que va de 12% a 23%, donde se mantiene plana en 24% hasta abril del 2026.

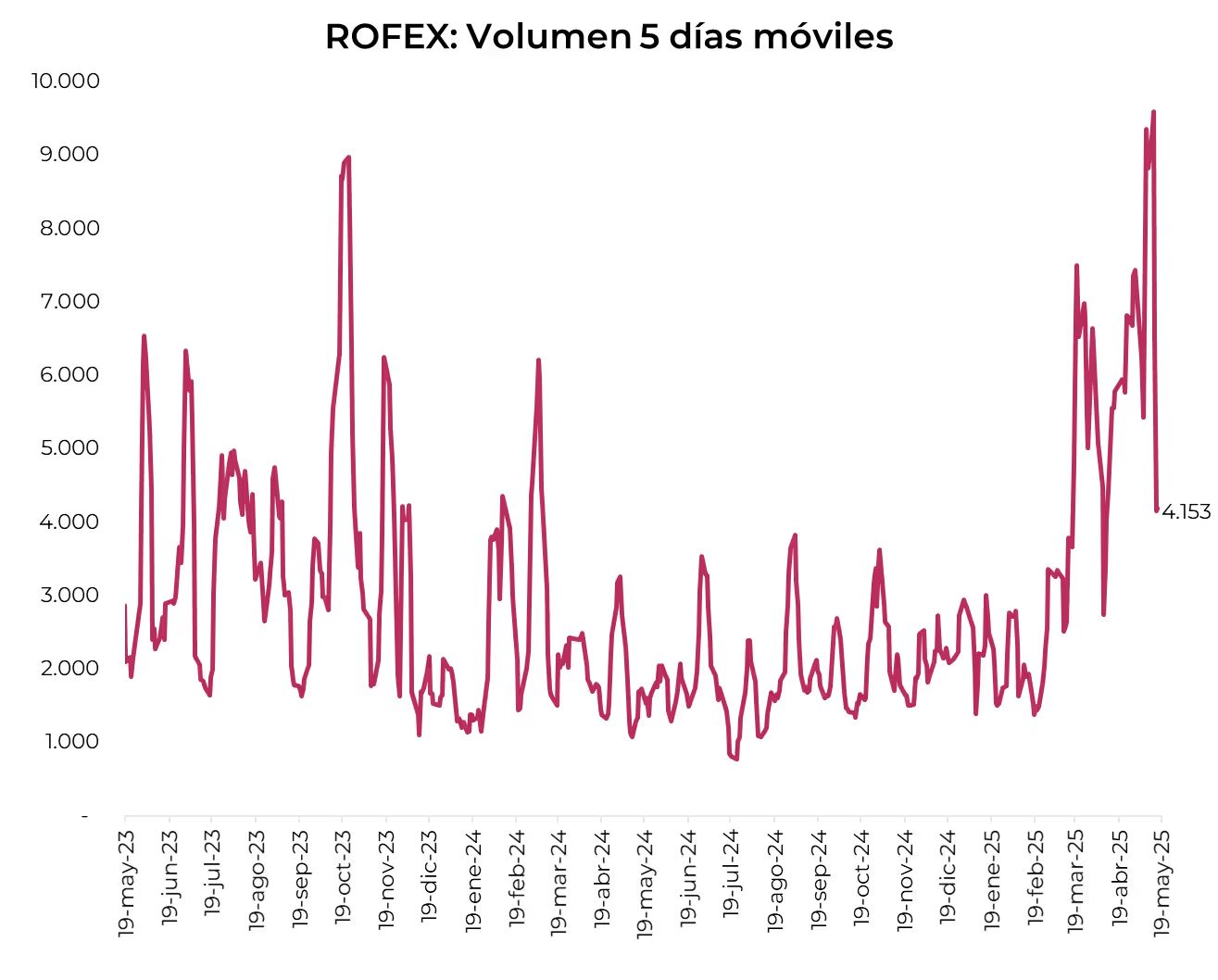

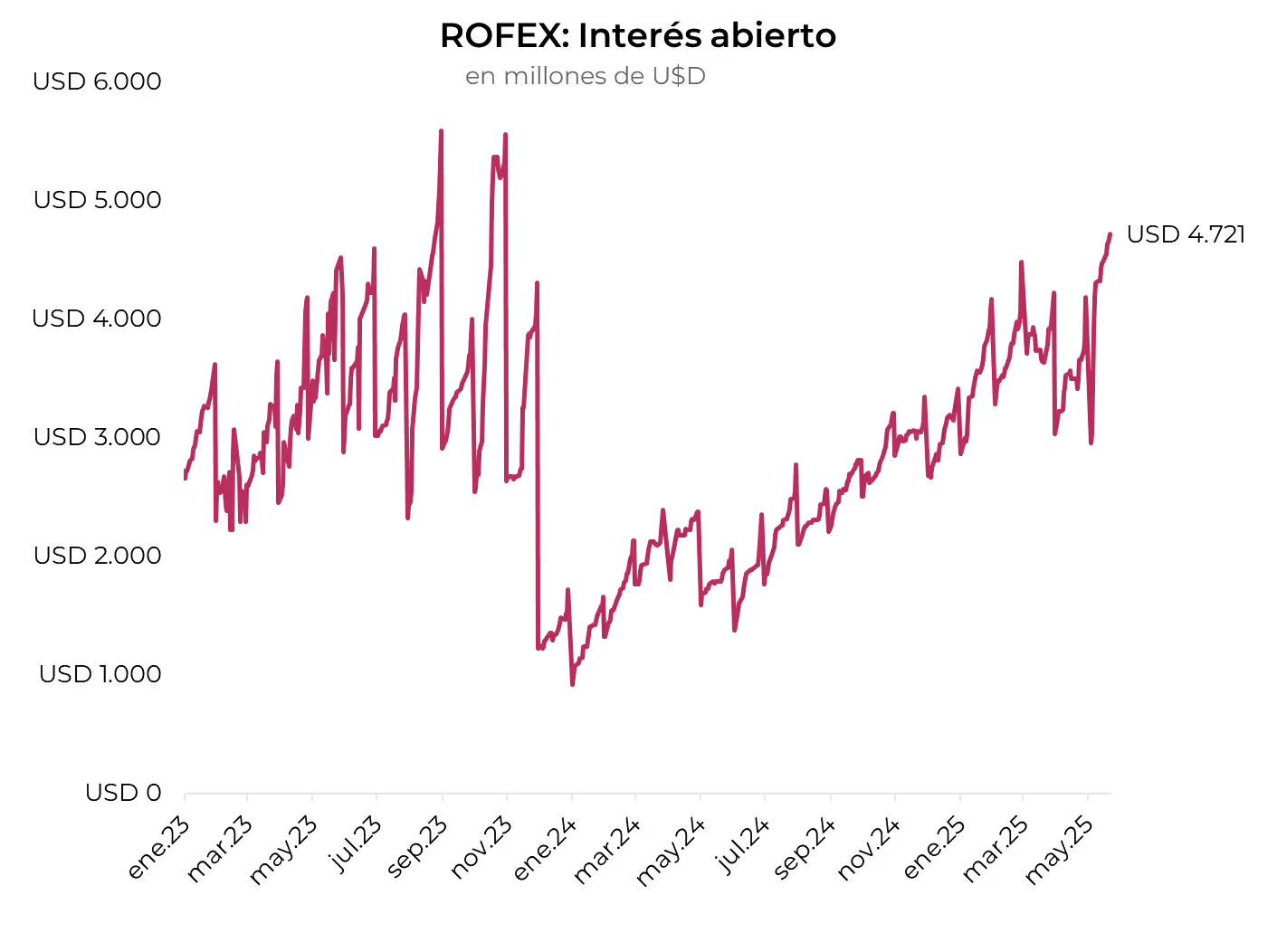

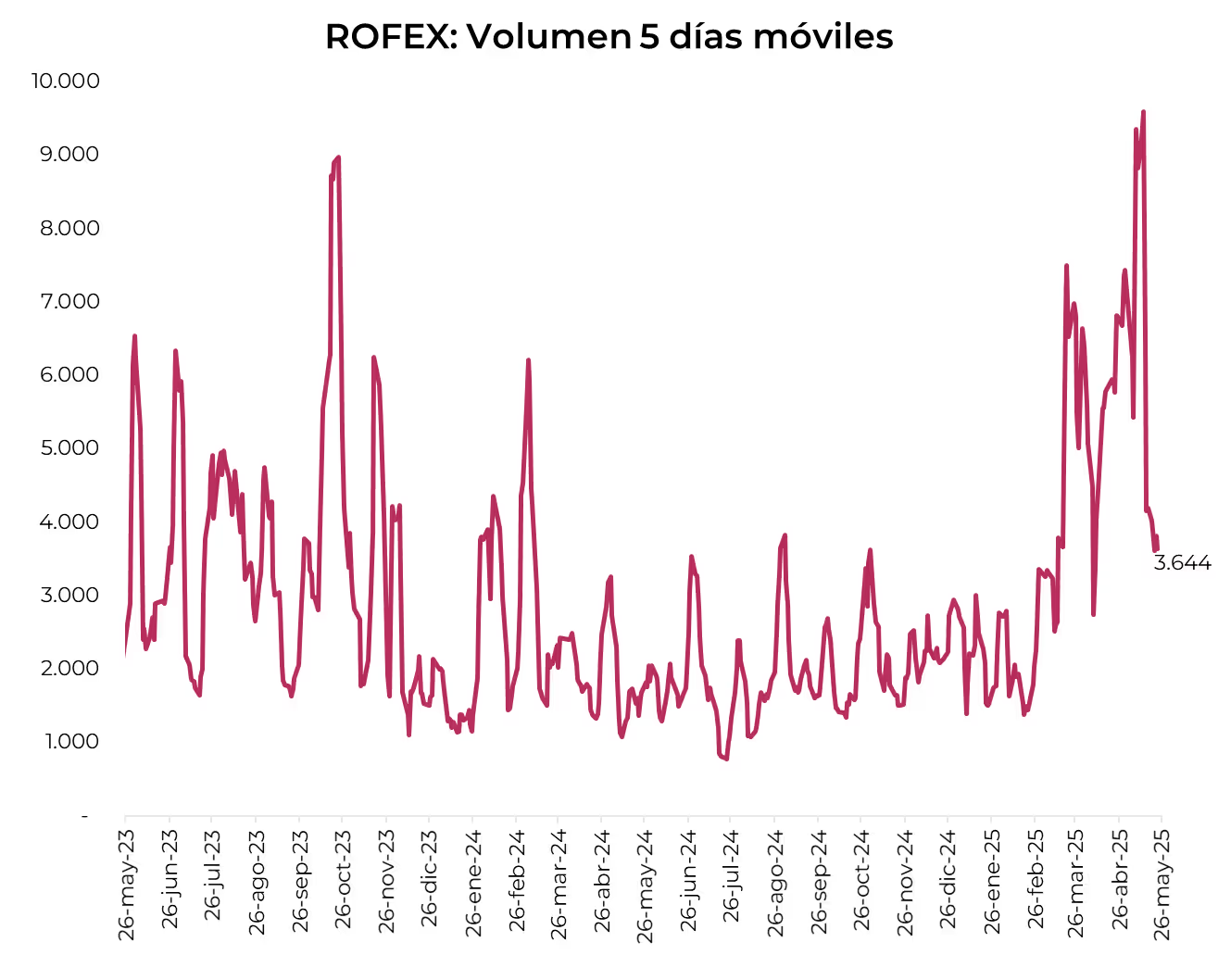

El volumen operado mostró un fuerte retroceso. En las últimas cinco ruedas se comerciaron USD 3,6 M. El viernes 23 de mayo el interés abierto cerró en 4.721 millones de contratos, mostrando una suba de 29% m/m y de 151% a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 23/05/2025

Noticias locales: el país hoy.

El jueves, el Gobierno anunció el nuevo Plan Integral de Reparación Histórica de los Ahorros. En paralelo, avanzaron los bonos en dólares, la tasa fija en pesos y los bonos CER, en tanto que retrocedieron los futuros, el dólar oficial y los dólares financieros. Por su parte, las acciones también cayeron. En la rueda de ayer, Telecom y Pluspetrol colocaron deuda en el exterior por USD 800 M y USD 450 M, respectivamente, al tiempo que John Deere colocó USD 41 M en el mercado local.

Con el fin de facilitar el uso de pesos y dólares “bajo el colchón”, el Gobierno lanzó el Plan Integral de Reparación Histórica de los Ahorros, estructurado en dos etapas. La primera, de implementación inmediata vía decreto, incluye la derogación de varios regímenes de información tributaria y la introducción de un esquema simplificado para el impuesto a las Ganancias. La segunda etapa, aún pendiente de tratamiento legislativo, contempla reformas en las leyes Penal Tributaria y Cambiaria –con el objetivo de blindar este marco frente a futuras administraciones y acortar los plazos de prescripción–. Entre las principales medidas, se elimina la exigencia de reporte a ARCA para consumos personales con tarjetas y billeteras virtuales, las transacciones informadas por escribanos, las operaciones con vehículos usados, la publicación de inmuebles, expensas y servicios. Además, se prohíbe a los bancos requerir declaraciones juradas de impuestos nacionales y se actualizan los umbrales para el reporte de movimientos financieros. Por otro lado, el régimen simplificado de Ganancias –que entra en vigencia el 1° de junio– permitirá declarar ingresos descontando solo los gastos deducibles, sin necesidad de justificar consumos personales ni aumentos patrimoniales.

En el mercado de cambios, el BCRA cerró la jornada con reservas brutas por USD 38.096 M, cayendo USD 90 M desde el miércoles, aún sin intervenir el MLC. El dólar oficial retrocedió 0,1% hasta $1.143,58, dejando el tipo de cambio promedio de mayo 1,9% por encima del de abril. En cuanto a los dólares financieros, el MEP (GD30) bajó 0,9% y el CCL, 0,1%, cerrando en $1.144 y $1.159,3, respectivamente.

La deuda soberana en dólares mostró un repunte tras las caídas del miércoles y cerró la rueda en terreno positivo (0,5%). Las subas se concentraron en el tramo corto, en particular el GD30 que avanzó 1,4%. Mientras tanto, los BOPREAL finalizaron con pérdidas de 0,6% y el riesgo país se mantuvo en 651 pb.

Por otro lado, en la deuda en pesos, la rueda fue positiva para la curva a tasa fija y para los CER, en tanto que los duales y los dollar-linked registraron caídas. La curva a tasa fija avanzó 0,1% –aunque con leves descensos en los tramos más largos–, y los CER subieron 0,2% con incrementos generalizados a lo largo de toda la curva. Tras la suba de ayer, los dollar-linked retrocedieron 1% y los duales –que acumulan dos ruedas consecutivas con pérdidas– cerraron con un alza de 0,3%.

Asimismo, los futuros de dólar retrocedieron 0,64% el jueves, al igual que el dólar oficial y los financieros. Las TNA se mantienen en torno al 22%.

En cuanto al Merval, bajó nuevamente un 0,2% en pesos y un 0,3% en dólares CCL, ubicándose en USD 1.990. Telecom, BBVA y Transener registraron caídas cercanas al 3%, en tanto que TGN y Loma Negra ganaron alrededor de 2,3%.

En el mercado de deuda corporativa, Telecom y Pluspetrol colocaron USD 800 M y USD 450 M, respectivamente, bajo ley NY. Para Telecom, el vencimiento es 2033, mientras que Pluspetrol lo fijó en 2032. Por su parte, John Deere colocó USD 41 M en el mercado local. De este modo, en mayo se emitieron USD 2.058 M entre legislación extranjera y local.

Noticias globales: el mundo hoy.

El mercado se mantuvo cauto, ya que el proyecto —que incluye recortes impositivos y mayor gasto en defensa— ahora se dirige al Senado y podría sumar billones a la deuda nacional, que ya alcanza los USD 36 billones. Las acciones y los commodities se mantuvieron mayormente neutrales, a excepción del Nasdaq, que registró subas. En renta fija cayeron las tasas, lo que trajo alivio a otros segmentos de deuda. Se dio a conocer el dato de ventas de viviendas en EE. UU. y el PMI compuesto de S&P Global para EE. UU.

Tomando este último punto, el PMI compuesto de S&P Global para EE. UU. subió a 52,1 en mayo desde 50,6 en abril, señalando una modesta aceleración de la actividad empresarial, aunque el crecimiento sigue siendo débil en comparación con los estándares históricos. Este es el ritmo más rápido desde marzo, pero aún se ubica entre las lecturas más bajas desde principios de 2024. El optimismo empresarial y las expectativas de producción mejoraron respecto a los mínimos de abril, aunque se mantuvieron moderados por preocupaciones persistentes sobre los aranceles.

La Oficina de Presupuesto del Congreso estima el costo del proyecto impositivo en casi USD 4 billones, lo que aviva temores sobre la estabilidad fiscal. La legislación, que ahora pasa al Senado para una votación prevista en agosto, se proyecta que ampliará el déficit presupuestario en casi USD 3.000 M en la próxima década e incluye un aumento de USD 4.000 M en el techo de deuda de EE. UU. El proyecto ha intensificado las preocupaciones sobre la salud fiscal del país.

Las acciones en EE. UU. cerraron mayormente estables el jueves. El S&P 500 y el Dow terminaron neutrales, mientras que el Nasdaq subió un 0,3%. Las acciones solares como Sunrun (-37%) se desplomaron, arrastrando a los sectores de energía y servicios públicos, mientras que los servicios de comunicación tuvieron un mejor desempeño.

El rendimiento del bono de la UST10Y rondó el 4,6% el jueves; sin embargo, cerró en 4,53%. La UST2Y, por su parte, retrocedió 2 pb y cerró en 3,99%. Esto generó una suba en el índice que engloba a los bonos del Tesoro de 0,2% y benefició a los Investment Grade, con un avance de 0,5%, y a los bonos de mercados emergentes, que ganaron 0,3%.

El DXY se mantuvo sin cambios. Por su parte, en Brasil el dólar subió 1,2% y alcanzó los USDBRL 5,71.

En commodities fue una rueda tranquila, en la cual tanto el oro como el petróleo WTI se mantuvieron sin cambios, en USD 3.314 la onza y USD 61,6 el barril. La soja avanzó un 0,5%, alcanzando un valor de USD 392,3 la tonelada.

En el dato económico del día, las ventas de viviendas usadas en EE. UU. cayeron un 0,5% mensual en abril de 2025, a una tasa anual ajustada por estacionalidad de 4,00 millones, el nivel más bajo en siete meses, frente a 4,02 millones en marzo y por debajo de las expectativas de 4,1 millones, afectadas por las altas tasas hipotecarias. Las ventas disminuyeron en el Noreste (–2%) y el Oeste (–3,9%), crecieron en el Medio Oeste (2,1%) y se mantuvieron sin cambios en el Sur. El inventario total de viviendas fue de 1,45 millones de unidades, un 9% más que en marzo. El precio medio de venta de viviendas usadas fue de USD 414.000, un 1,8% más que hace un año.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

En lo que va de mayo se colocaron USD 2.058 M en obligaciones negociables. Con tasas promedio del 6,8% bajo ley local y 9,0% bajo ley extranjera, ya es el mes con mayor monto de colocación en deuda corporativa, superando a enero que cerró en USD 1.988 M. En 2025, las empresas llevan colocados USD 5.718 M, demostrando que están retomando el financiamiento en el mercado de capitales.

⚠️A M O N I T O R E A R

En marzo, la actividad económica mostró un freno significativo, con una caída del 1,8% m/m tras cinco meses consecutivos de crecimiento. Si bien los indicadores preliminares de abril apuntan a una recuperación parcial, el consumo privado podría comenzar a perder impulso ante la caída del salario real registrada en marzo –y presumiblemente en abril– y la desaceleración progresiva del crédito a las familias.

🚨R I E S G O

El saldo comercial de abril volvió a mostrar un superávit acotado de USD 204 M, marcando una fuerte contracción respecto al mismo mes de 2024. En el primer cuatrimestre, el superávit acumulado alcanzó apenas USD 1.265 M, muy por debajo de los USD 6.208 M registrados en igual período del año pasado. Si bien los saldos del agro y del sector energético superaron levemente los niveles de 2024, el deterioro del balance comercial responde al fuerte incremento del déficit en el resto de los rubros, que pasó de USD -8.847 M a USD -14.386 M en el cuatrimestre. El desbalance refleja con claridad el impacto de un tipo de cambio apreciado sobre la competitividad externa.

Análisis del rendimiento de activos de renta fija frente a escenarios de inflación a la baja.

ESTRATEGIAS EN PESOS

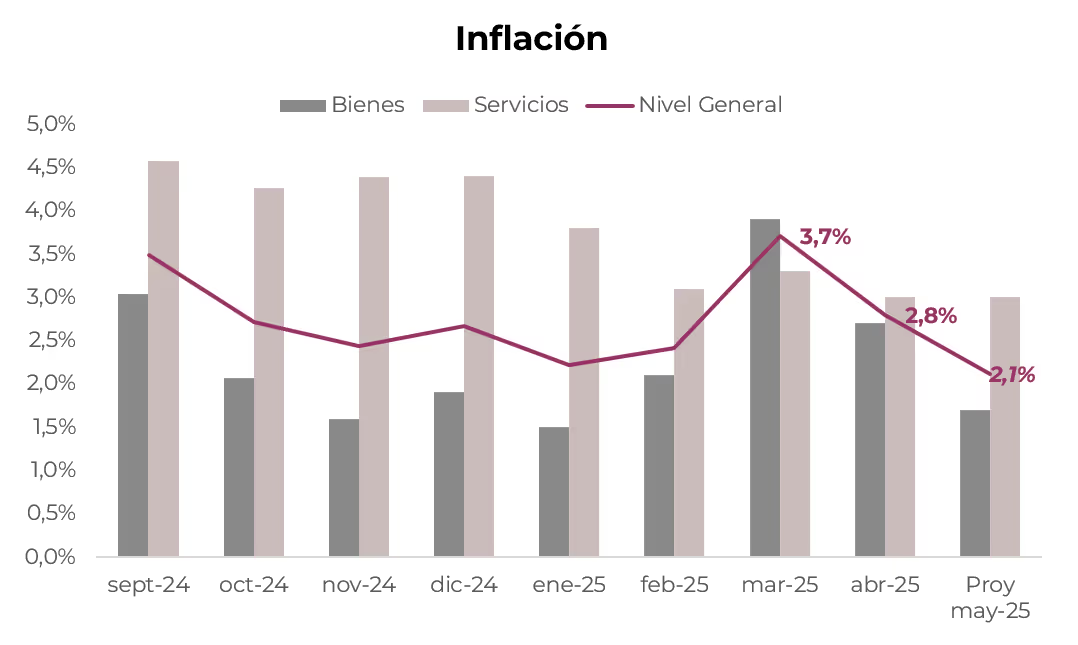

Tras el salto de 3,7% m/m en marzo, el IPC de abril moderó su marcha a 2,8% m/m. Ello obedeció a la desaceleración de los precios regulados (1,8% vs. 3,2%) y estacionales (1,9% vs. 8,4%), mientras que el IPC núcleo registró una suba de 3,2%, reflejo de la resistencia mostrada en los últimos meses –crece al 3% desde febrero–. Como comentamos en Persistente desinflación: el activo electoral, con el tipo de cambio navegando por el centro de la banda y los precios regulados y estacionales estables, esperamos que en mayo la inflación desacelere al 2,1% m/m y promedie un 1,4% m/m hasta octubre.

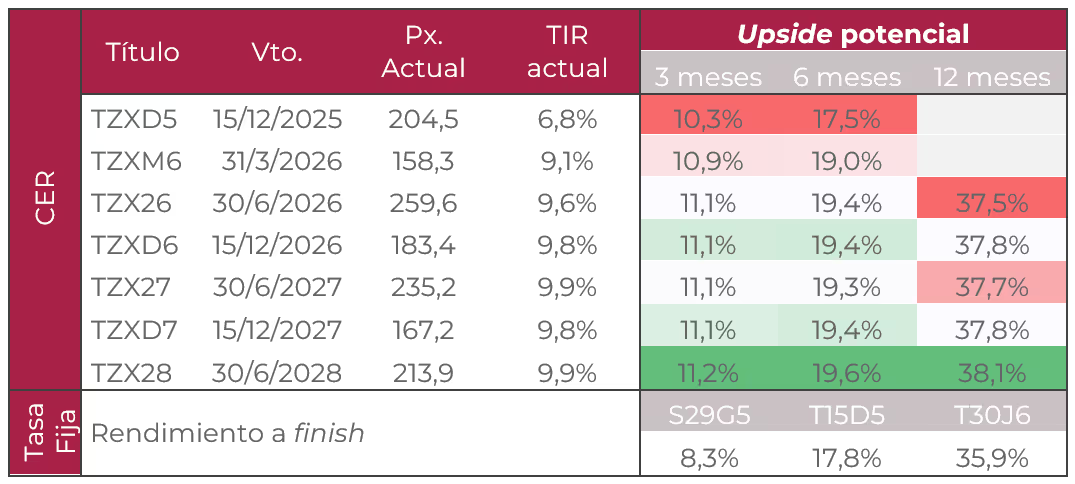

Frente a este panorama, resulta clave comparar el rendimiento directo de instrumentos como las Lecap o Boncap con los retornos esperados de los bonos CER, en función de nuestro escenario base de inflación proyectada. A partir de nuestras proyecciones inflacionarias para 2025 y 2026, estimamos el rendimiento potencial de los títulos CER a 3, 6 y 12 meses, bajo el supuesto de una exit yield equivalente a la TIR de mercado actual.

Con base en los retornos potenciales estimados, los bonos CER se posicionan como la mejor opción para estrategias en pesos. Aun con un sendero de desinflación sostenida, estos instrumentos muestran un upside superior a la alternativa a tasa fija. Además, ofrecen una cobertura eficaz ante posibles resistencias en la desaceleración inflacionaria.

Si bien el retorno efectivo de los bonos CER estará condicionado por la exit yield al momento del desarme de la posición, podemos definir un punto de indiferencia –la TIR breakeven– que igualaría el rendimiento esperado de un bono CER con el de un instrumento a tasa fija, devengando la inflación proyectada. Bajo este supuesto, ese umbral se sitúa en torno al 12,8% para el tramo 2026 y al 11,1% para el tramo 2027. Superar esos niveles implicaría una descompresión de spreads de entre 100 y 400 pb, según el plazo, lo que refuerza nuestra preferencia por los títulos CER, en particular el TZXM6 (CER +9,1%) y TZX26 (CER +9,6%), para estrategias de entre tres y seis meses.

Para estrategias de largo plazo, optamos por rotar del dual TTM26 al T13F6. La tasa TAMAR breakeven promedio se ubica en 24,9%; es decir, para que el TTM26 pague tasa variable en lugar de fija al vencimiento, la tasa proyectada desde hoy hasta entonces debería superar ese umbral. Aunque con los niveles actuales se remunera la tasa mayorista, nuestras proyecciones anticipan una caída en las tasas nominales que implicaría una TAMAR promedio inferior al breakeven vigente. En este sentido, el TTM26 a tasa fija ofrece un rendimiento directo del 23%, apenas por debajo del del T13F6.

Recomendación: para inversiones en pesos sugerimos la siguiente cartera: 10% S15G5 (TEM 2,49%) + 10% S29G5 (TEM 2,49%) + 30% TZXM6 (CER +9,1%) + 30% TZX26 (CER +9,6%) +20% T13F6 (TEM 2,44%).

ESTRATEGIAS EN DÓLARES

Bonos soberanos

Para estrategias en dólares, mantenemos nuestra preferencia por el tramo largo de la curva de bonos soberanos bajo ley extranjera, en particular el GD35 (11% TIR) y el GD41 (11% TIR) por su capacidad obtener el mayor upside potencial si el riesgo país cae por debajo de los 500 pb. Sin embargo, como comentamos en Entre la desinflación y las reservas, aún persisten desafíos para que el riesgo país continúe con la tendencia descendente observada en 2024. Si bien el triunfo del oficialismo en las legislativas porteñas es un indicador alentador de cara a octubre, la acumulación de reservas durante el 2025 sigue siendo un interrogante.

Deuda BCRA

Para perfiles más conservadores, el BOPREAL Serie 1-B (8,6% TIR) con duration menor a un año resulta atractivo y destaca frente al BOPREAL Serie 1-C (7,9% TIR) con vencimiento en 2027. Como venimos remarcando, estos instrumentos no solo exhiben una volatilidad inferior a la de los bonos del Tesoro, sino que además ofrecen la opción de cancelación contra impuestos a partir del 30 de abril de 2026. Por otro lado, anticipamos que la nueva emisión del BOPREAL Serie IV –cuyo anuncio se espera en los próximos días– podría ofrecer un rendimiento estimado de 10,2% TIR, tal como comentamos en Atrapados con salida: BOPREAL Serie IV, superando el retorno que podría ofrecer un bono corporativo hard dollar.

Bonos corporativos

Para carteras de inversión más conservadoras, sugerimos mantener cierta proporción en bonos corporativos, que ofrecen menor sensibilidad al riesgo político-económico local y rendimientos de 6% a 7% TIR. En el tramo corto, privilegiamos obligaciones negociables bajo ley local, donde identificamos oportunidades más atractivas: YMCVO (6% TIR y cupón 6,25% TNA) y YMCQO (6% TIR y cupón 5% TNA). Para posiciones de mayor duración, preferimos las ON bajo ley extranjera, destacándose TLCMO (TIR del 8,3% y cupón 9,5% TNA) y YMCXO (TIR del 7,7% y cupón 8,75% TNA).

Análisis de la consultora independiente LATAM ConsultUs.

La incertidumbre respecto de la política comercial amenazó la resiliencia del crecimiento global al avivar temores de inflación, tasas de interés elevadas por más tiempo y una erosión del crecimiento que no formaba parte del escenario base. Esto exige adoptar una postura más cautelosa.

- Se espera una desaceleración del crecimiento en Estados Unidos debido al peso de la incertidumbre, mientras que el sentimiento en Europa y China parece haber mejorado gracias a las expectativas de respaldo desde sus autoridades económicas, a pesar de las amenazas arancelarias y la fragilidad macroeconómica previa.

- Con la política monetaria en el centro de la escena, las medidas comerciales podrían forzar a los bancos centrales a tomar decisiones complejas para apuntalar el crecimiento, aun con el riesgo de una mayor inflación, fenómeno que se manifiesta con mayor intensidad en Estados Unidos.

- Los principales riesgos para los mercados globales incluyen el impacto creciente de las guerras comerciales sobre la actividad económica, una potencial reaceleración de la inflación, los posibles errores de los bancos centrales y las tensiones geopolíticas.

A medida que persiste la incertidumbre, mantenemos una posición moderadamente sobreponderada en renta variable, respaldada por el crecimiento aún sólido de las ganancias corporativas y el potencial de políticas fiscales pro-crecimiento.

- En la exposición al mercado accionario, privilegiamos los segmentos core/blend, que podrían beneficiarse de una rotación sostenida desde compañías de alto crecimiento y gran capitalización en EE. UU., sin perder de vista las oportunidades que plantea la disyuntiva entre value y growth en un contexto típico de incertidumbre y elevadas valuaciones como el que atravesamos en esta primera parte de 2025.

- A nivel regional, observamos movimientos de diversificación en busca de oportunidades fuera de EE. UU., respaldados por una mejora en el sentimiento ante el aumento del gasto fiscal y posturas más flexibles por parte de los bancos centrales. En este contexto, favorecemos la exposición internacional sin cobertura cambiaria, ya que el mercado se encontraba sobreposicionado en dólar estadounidense, y esta tendencia parece estar revirtiéndose ante las condiciones actuales.

- La renta fija ha ofrecido protección durante las caídas provocadas por los anuncios arancelarios. Por eso, mantenemos una posición diversificada en bonos, con foco en el tramo intermedio de la curva, dado que esperamos que la volatilidad en las tasas persista ante datos mixtos de crecimiento e inflación, así como por la incertidumbre política.

- Mantenemos resguardo en los sectores con spread, incluidos los bonos de alto rendimiento (High Yield), los de mercados emergentes y los préstamos a tasa flotante. Los fundamentos siguen siendo sólidos, aunque dichos diferenciales podrían verse afectados por la incertidumbre comercial.

- El efectivo continúa fuera de nuestro foco, ya que los rendimientos actuales –respaldados por las tasas de interés de referencia de los bancos centrales– no solo protegen el poder adquisitivo frente a la inflación, sino que también representan una alternativa sólida ante el bajo rendimiento que implica mantenerlo.

RENTA VARIABLE

En Estados Unidos adoptamos una visión neutral sobre el mercado accionario ante la creciente volatilidad e incertidumbre derivadas de las tarifas anunciadas por Trump. Si bien persisten fundamentos sólidos, el impacto potencial en márgenes, consumo e inversión genera cautela, especialmente en un contexto de valuaciones exigentes y tasas de interés elevadas.

En Europa, si bien las valuaciones siguen siendo atractivas en términos relativos, la falta de impulso en el ciclo económico –a pesar de los estímulos del Banco Central Europeo– y las señales persistentes de debilidad en sectores industriales clave limitan el potencial de recuperación en el corto plazo. Por ello, nos inclinamos a un posicionamiento neutral sobre la región.

Sostenemos una postura neutral en acciones de mercados emergentes, dado que, si bien la baja de tasas de interés brinda apoyo, la inflación –que parecía contenida– se ha convertido en un factor de incertidumbre por el posible impacto de las tarifas y la erosión del crecimiento global, limitando el potencial en el corto plazo.

En cambio, mantenemos una visión negativa sobre China, a pesar del repunte de la bolsa en lo que va del año, debido a las persistentes dudas sobre la sostenibilidad del crecimiento y el contexto externo continúa desafiante ante las fricciones con EE. UU. Aunque el gobierno aún cuenta con espacio para estímulos, la efectividad de estas medidas ha sido limitada hasta ahora y el sentimiento del mercado permanece frágil.

Asia Emergente, por su parte, recientemente ha mostrado un buen desempeño, pero la evolución del mercado sigue estrechamente ligada a la dinámica de China. Si bien vemos oportunidades estructurales atractivas en otros países de la región y sostenemos una perspectiva optimista a largo plazo para perfiles más dinámicos, la región enfrenta limitaciones a corto plazo debido a la incertidumbre sobre el crecimiento chino y su impacto en el resto de Asia.

RENTA FIJA

Los bonos del Tesoro siguen siendo una fuente clave de ingresos y diversificación en un entorno de tasas elevadas y volatilidad. El riesgo a la baja es limitado en plazos cortos, dada la postura actual de la Fed. Los rendimientos a largo plazo reflejan valuaciones justas, aunque con cierta variabilidad.

En corporativos de alta calidad de crédito, hoy los rendimientos ofrecen valor desde una perspectiva histórica, apoyados por balances sólidos. Sin embargo, dichos diferenciales siguen ajustados, por lo que priorizamos los menos expuestos a disrupciones comerciales, como financieras y aseguradoras, y evitamos automotriz y retail. Nos enfocamos en el tramo intermedio de la curva (4–7 años) y favorecemos EE. UU. por su liquidez y marco institucional.

Por otro lado, en corporativos de alto rendimiento (baja calidad) nos inclinamos por una exposición medida, centrada en créditos BB con fundamentos sólidos. Es decir, emisores con capacidad operativa diversificada, fuerte generación de flujo de caja operativo, posición de caja robusta, vencimientos manejables y bajo apalancamiento, con preferencia por duraciones intermedias (alrededor de cinco años).

En el caso de la deuda de mercados emergentes, aunque los rendimientos superan sus promedios históricos, los diferenciales lucen contenidos. Mantenemos un enfoque selectivo y una gestión activa, buscando emisores de calidad con alta eficiencia, estructuras de capital sanas y buena diversificación. En particular, encontramos atractivo en soberanos y corporativos de corta y media duración con sólida calidad crediticia.

MATERIAS PRIMAS

El panorama de las materias primas es neutral en términos generales, ya que las valuaciones actuales –como en el caso del oro– y la desaceleración de la demanda global limitan su atractivo. Sin embargo, siguen siendo una cobertura útil ante eventos inesperados como un repunte inflacionario, sorpresas positivas en el crecimiento, factores estacionales o una escalada en las tensiones geopolíticas.

¿Cómo lograr experiencias más fluidas y personalizadas que se adapten en tiempo real?

Tiempo, paciencia y muchas pestañas abiertas en el navegador era lo que típicamente se requería para organizar un viaje. Comparar precios, buscar rutas eficientes, reservar actividades y anticiparse a los imprevistos eran tareas que recaían enteramente en el viajero. Sin embargo, hoy la inteligencia artificial (IA) transforma esta experiencia, haciendo de la planificación un proceso más rápido, eficiente y personalizado.

Tomemos como ejemplo la planificación de un viaje por Europa. Un turista quiere recorrer París, Ámsterdam y Berlín en 10 días. Tradicionalmente, debería buscar combinaciones de vuelos o trenes, comparar alojamientos, verificar distancias y disponibilidad horaria para museos y atracciones. Con IA, esta tarea puede realizarse en minutos. Algoritmos especializados analizan millones de datos sobre transporte, horarios, eventos y preferencias personales para construir un itinerario optimizado, que considere los tiempos de traslado, los gustos del viajero y las condiciones climáticas.

Un caso concreto es el uso de plataformas como Roam Around o Wayblazer, que emplean inteligencia artificial para sugerir rutas adaptadas a los intereses del usuario, detectados en redes sociales y búsquedas anteriores. Si el sistema identifica que esa persona suele visitar galerías de arte y evita grandes multitudes, recomendará actividades culturales en horarios menos concurridos, incluso ajustando los tiempos según el ritmo del viajero.

Por otro lado, el futuro inmediato anticipa experiencias más inmersivas. Con la integración de IA y realidad aumentada, los turistas podrán caminar por Roma y ver en sus teléfonos cómo era el Foro Romano hace dos mil años. Museos como el Louvre o el Prado ya experimentan con guías que adaptan el recorrido según la atención del visitante, eligiendo obras que coincidan con sus reacciones anteriores. Esto abre una nueva era de curaduría personalizada, en la que cada visita es única y optimizada.

Atención personalizada con asistentes virtuales

Durante el viaje, la IA es también un acompañante, e incluso más. Los asistentes virtuales, como los integrados en Google Travel, Siri o aplicaciones como Hopper, anticipan las necesidades del usuario. Por ejemplo, si un vuelo se retrasa, el sistema sugiere alternativas de transporte, contactar al hotel para ajustar el check-in, y hasta proponer una actividad cercana para aprovechar el tiempo perdido.

Imaginemos a una pareja de viajeros que aterriza en Francia y encuentra cerrada la estación de tren por una huelga imprevista. La aplicación de asistencia basada en IA detecta el problema, analiza opciones y propone un traslado en taxi compartido, considerando tanto el costo como el tiempo estimado, e incluso sugiere un restaurante cercano para hacer tiempo si el check-in todavía no está habilitado.

Estos sistemas también superan barreras idiomáticas y culturales. Gracias a la traducción automática en tiempo real y al análisis contextual, los turistas pueden comunicarse con fluidez en mercados locales o estaciones remotas. Así, si una viajera busca comprar productos en una tienda local que no acepta tarjetas internacionales, la inteligencia artificial traduce la conversación, sugiere cajeros cercanos compatibles y ofrece alternativas con pago digital.

En cruceros y aeropuertos, los asistentes móviles ubican puertas de embarque o restaurantes, ofreciendo indicaciones en varios idiomas y adaptando su comunicación a las características del usuario. En este sentido, la IA también facilita el acceso al turismo para personas con discapacidades. Aplicaciones capaces de convertir texto en voz, interpretar lenguaje de señas o guiar por GPS a quienes tienen limitaciones visuales hacen que viajar sea más inclusivo.

Tendencias y patrones de viaje: datos para anticiparse

La IA también aprende y analiza millones de reservas, búsquedas y reseñas, detectando patrones que anticipan tendencias de viaje. Las aerolíneas y agencias utilizan estos datos para ajustar sus ofertas, optimizar precios y lanzar promociones en el momento exacto en que un usuario empieza a planear sus vacaciones.

Supongamos que en los meses previos al verano europeo aumenta la búsqueda de experiencias gastronómicas en regiones rurales. Las plataformas de reserva apalancan esta información para promocionar paquetes en La Toscana o el País Vasco, mejorando el inventario de alojamientos y generando contenido dirigido a ese perfil de viajero. Incluso segmentan las campañas de acuerdo a si el usuario viaja en pareja, con hijos o en solitario.

A esto se suma el uso de inteligencia artificial para prever cuellos de botella turísticos. Aplicaciones como Google Maps o Citymapper analizan en vivo los flujos de personas en destinos masivos, y sugieren horarios alternativos para visitar puntos concurridos como el Coliseo Romano o la Sagrada Familia. Así, la experiencia mejora tanto para el viajero como para las ciudades, que distribuyen la carga turística.

Los aeropuertos también se benefician de estas herramientas. En hubs internacionales como Heathrow o Changi, se aplican algoritmos para predecir los flujos de pasajeros según datos históricos y tiempo real, ajustando la dotación de personal y los tiempos de espera en migraciones. Esto no solo mejora la experiencia del pasajero, sino que permite una operación más eficiente de las instalaciones. A su vez, aerolíneas como Delta o Lufthansa experimentan con IA para predecir retrasos y reacomodar pasajeros antes de que surja el problema, minimizando el impacto de las demoras.

Además, las plataformas de IA permiten experimentar con nuevos modelos de negocio en turismo. Empresas como Utrip o Journera integran datos de múltiples fuentes (vuelos, clima, disponibilidad hotelera, comportamiento online) para ofrecer paquetes dinámicos y ajustados minuto a minuto. Por ejemplo, si un concierto se cancela o una tormenta afecta una región, el sistema puede redirigir la propuesta hacia otro destino con condiciones similares. Esto mejora la resiliencia de la oferta turística ante eventos inesperados.

Un sector en transformación acelerada

La combinación de IA y turismo abrió un abanico de nuevas posibilidades comerciales. Las startups que desarrollan soluciones para planificación de itinerarios, automatización de reservas o análisis de comportamiento del viajero captaron la atención de fondos de inversión y operadores tradicionales del sector.

Por ejemplo, la empresa española Smartvel utiliza esta tecnología para crear guías personalizadas para aerolíneas y agencias de viajes, basadas en la normativa local, eventos y preferencias del usuario. Mientras tanto, compañías como Amadeus y Sabre integran algoritmos predictivos que ajustan tarifas en función de la demanda esperada, la competencia y el comportamiento histórico del cliente. Esto permite precios más dinámicos y ofertas más atractivas.

En paralelo, la robótica inteligente tiene un rol en el turismo presencial. Hoteles en Asia utilizan robots con IA que permite reconocer rostros de huéspedes recurrentes, hacer el check-in, preparar la habitación según preferencias pasadas –desde la temperatura hasta el tipo de almohada– y hasta prever si alguien necesita ayuda con el idioma o el transporte. De esta forma, se reducen costos y tiempos de espera. Estos sistemas no reemplazan totalmente al personal humano, pero liberan recursos para mejorar la atención donde se necesita más empatía y criterio.

Finalmente, la gestión del posible impacto ambiental del turismo también encuentra aliados en la inteligencia artificial. Algoritmos que monitorean la huella de carbono del viajero, que sugieren medios de transporte más sostenibles o que ayudan a evitar la sobrecarga de destinos naturales como Machu Picchu o las islas Galápagos forman parte de esta tendencia. Algunos operadores ya permiten a los usuarios elegir el itinerario menos "contaminante", comparando opciones y mostrando el ahorro estimado en emisiones.

Riesgos y desafíos: privacidad y dependencia

La incorporación de IA en el turismo también trae desafíos. El primero es la privacidad. Al analizar preferencias, hábitos y ubicaciones, las aplicaciones manejan datos sensibles que deben ser protegidos con protocolos estrictos. El segundo es la posible dependencia tecnológica: ante una falla del sistema o la pérdida de conectividad, muchos viajeros quedarían sin alternativas.

También existen riesgos en la homogeneización de las experiencias. Si todos los itinerarios son optimizados por algoritmos que siguen las mismas reglas, ¿cuánto se pierde de la sorpresa y el descubrimiento espontáneo? Este debate abre una nueva dimensión sobre el rol de la inteligencia artificial como mediador entre el deseo humano de explorar y la necesidad de certidumbre.

La combinación entre personalización y automatización proyecta al turismo hacia un nuevo paradigma. Una industria que dependía de la intuición y el papel hoy se apoya en datos, algoritmos y predicciones. Como toda revolución tecnológica, esto plantea desafíos, pero también promete un viaje más conectado, inteligente y adaptado a cada persona.

Noticias locales: el país hoy.

Influenciados por el contexto global, la rueda del miércoles resultó negativa, con caídas en los bonos soberanos y en las acciones. El EMAE registró una contracción de 1,8% m/m en marzo. La deuda en pesos operó a la baja, sobre todo en el tramo largo, con excepción de los bonos CER y los dollar-linked. Por otro lado, los futuros volvieron a subir, mientras los dólares financieros retrocedieron en el margen.

El tono negativo en los mercados globales contagió a la deuda soberana en dólares, que había comenzado con subas pero terminó con pérdidas de 0,7% al cierre de la jornada. Si bien el descenso fue generalizado, los Globales mostraron una caída más acentuada, de -0,9%. En paralelo, el riesgo país se mantuvo en 651 pb y los BOPREAL avanzaron 1%.

En el mercado de cambios, el BCRA cerró con reservas brutas por USD 38.176 M, cayendo USD 123 M desde el viernes. Aún sin intervenir en el MLC, el dólar oficial subió 0,3 %, hasta $1.142, dejando el tipo de cambio promedio de mayo 1,9 % por encima del de abril. Los dólares financieros, en tanto, registraron descensos: el MEP (GD30) bajó 0,1% a $1.154,86, y el CCL un 0,7% hasta $1.160,10.

La deuda en pesos tuvo una rueda negativa, salvo los CER que avanzaron 0,3% y los dollar-linked que ganaron 0,6%. En contraste, la curva a tasa fija retrocedió 0,2%, con descensos más acentuados en el tramo largo. Los duales de similar duration cayeron en línea y cerraron con pérdidas de 0,7%.

Los futuros de dólar avanzaron nuevamente un 0,3% impulsados por el tramo largo. La TNA para lo que queda de mayo se encuentra en 18%, mientras que para el resto del año se mantiene en entre 23%y 24%.

De la mano de un contexto global poco favorable para los activos, el Merval también cayó 1,7% en dólares CCL y 2,5% en pesos. Así, cerró la jornada en un nivel de USD 1.996. Las principales caídas se dieron en Transener (-5,81%), Mirgor (-4,75%) y Holcim (-4,22%).

La actividad económica mostró una fuerte contracción en marzo, con una caída desestacionalizada del 1,8% m/m, que llevó el nivel general de la economía de regreso a valores similares a los de diciembre de 2024. A pesar del retroceso, en la comparación interanual el EMAE creció 5,6% i.a., y el primer trimestre cerró con una expansión acumulada del 6,1% i.a. A nivel sectorial, cinco rubros mostraron caídas interanuales, destacándose la baja en hoteles y restaurantes (-3,6%). En contraste, se registraron avances significativos en intermediación financiera (+29,3%), comercio (+9,3%) y construcción, que anotó su tercer mes consecutivo de crecimiento con una suba del 9,9% i.a.

Noticias globales: el mundo hoy.

La rueda del miércoles estuvo marcada por el desempeño de la curva de rendimientos de los bonos del Tesoro, que registró alzas en todos sus tramos tras una pobre licitación de los bonos a 20 años. Esta suba en las tasas provocó una caída considerable de las acciones y preocupa que, a su vez, el dólar retroceda. Asimismo, las posibles implicancias de la cumbre del G-7 en curso añaden más incertidumbre al panorama.

El rendimiento de la UST10Y subió el miércoles 11 pb, hasta 4,59%, avanzando por segunda rueda consecutiva. Una mala licitación de los bonos del Tesoro a 20 años, con tasa al 5,12%, arrastró al resto de la curva. La tasa a 30 años se ubicó en 5,09%, su nivel más alto desde 2023. El mercado teme que el proyecto de ley de gasto e impuestos de Trump provoque un aumento del déficit presupuestario a un ritmo más rápido de lo anticipado. La rebaja en la calificación crediticia de EE. UU. por parte de Moody’s el pasado viernes también alimentó los temores sobre el endeudamiento del país. Además, funcionarios de la Fed reafirmaron el martes sus preocupaciones por el impacto de las políticas comerciales de la administración Trump en la economía. El presidente de la Fed de St. Louis, Alberto Musalem, advirtió sobre un debilitamiento del mercado laboral y un aumento de precios. La presidenta de la Fed de Cleveland, Beth Hammack, también alertó sobre el riesgo de una posible estanflación. Hoy, los mercados descuentan dos recortes de tasas de 25 pb antes de fin de año, probablemente en septiembre y diciembre. Esta mala performance de los bonos del Tesoro golpeó con fuerza a Investment Grade (-1,0%) y a Mercados Emergentes (-0,7%).

Por su parte, las acciones en EE. UU. retrocedieron con fuerza durante la tarde, ya que el aumento en los rendimientos de los bonos del Tesoro y la preocupación por el déficit fiscal creciente afectaron el sentimiento del mercado. El S&P 500 bajó 1,2% y el Nasdaq 0,8%, mientras que el Dow Jones retrocedió 1,6%. El sector minorista también presionó: Target (-4,3%) recortó sus proyecciones y advirtió sobre una menor demanda del consumidor, en tanto que Lowe’s y TJX mantuvieron su guía. UnitedHealth perdió 5% tras informes de pagos a hogares de ancianos para reducir transferencias a hospitales. En contraste, Alphabet avanzó 3,5% gracias a nuevas inversiones en inteligencia artificial.

El DXY cayó nuevamente 0,6%, hasta 99,5, rompiendo otra vez la barrera de los 100. Esta baja se relaciona principalmente con la depreciación de 0,5% frente al euro y de 0,6% frente al yen japonés. Así, en lo que va de 2025, el dólar acumula una caída de 8,3%.

Los commodities siguieron la tendencia de las últimas ruedas. El oro se afianzó y anotó otra suba de 0,8%, cerrando en USD 3.315 la onza, al tiempo que el petróleo retrocedió 1,6% y terminó en USD 61,6 por barril. La EIA reportó un incremento de 1,33 M de barriles en existencias de crudo, contrariando las expectativas de una reducción de 1,85 M de barriles. Se suma el impacto del alza de las tasas de los bonos del Tesoro.

Noticias globales: el mundo hoy.

El martes cayeron las acciones mientras que la tasa a diez años se mantuvo estable. La Fed de Atlanta y Nueva York afirmaron que no prevén recortes de tasas pronto. El oro sigue ganando terreno frente al dólar y el petróleo recortó algo de las ganancias de la rueda del lunes.

El S&P 500 rompió una racha de seis jornadas consecutivas al alza este martes, retrocediendo un 0,3%, mientras que el Nasdaq cayó un 0,4% y el Dow Jones un 0,2%. Los sectores tecnológico e inmobiliario fueron los de peor desempeño, en tanto que consumo discrecional y servicios públicos se destacaron positivamente. Con una agenda económica liviana para la jornada, el foco del mercado se centró en los resultados corporativos. Las acciones de las large caps mostraron un comportamiento mixto. Apple (-1,5%), Microsoft (-0,8%), Nvidia (-1,5%), Amazon (-1,3%) y Meta (-1,0%) cerraron en rojo, mientras que Tesla ganó un 2,2%, luego de que Elon Musk se comprometiera a liderar la compañía durante los próximos cinco años.

Las tasas de los bonos del Tesoro se mantuvieron estables en 4,48% para la UST10Y, mientras que la UST2Y retrocedió 2 pb a 3,96%. El presidente de la Fed de Nueva York, John Williams, y el presidente de la Fed de Atlanta, Raphael Bostic, indicaron que es poco probable que la Fed considere recortes de tasas en el corto plazo. Actualmente, los mercados descuentan dos recortes de 25 puntos básicos cada uno hacia fin de año, posiblemente en septiembre y diciembre. Con esto retrocedieron los Investment Grade un 0,2%, mientras que los High Yield y los bonos de mercados emergentes un 0,1%.

El DXY extendió su caída en 0,3% explicado por una depreciación de 0,3% frente al Euro. Por otro lado, en Brasil se fortaleció frente al Real en 0,4% y cerró en USDBRL 5,67.

En commodities el petróleo WTI cayó levemente un 0,3% y cerró en USD 62,5 por barril, mientras el mercado evalúa los posibles riesgos derivados de las negociaciones nucleares entre EE. UU. e Irán. El viceministro de Relaciones Exteriores de Irán, Majid Takhtravanchi, declaró el lunes que las conversaciones con EE. UU. “no llegarán a ninguna parte” si Washington sigue exigiendo un cese total de las actividades de enriquecimiento de uranio por parte de Teherán. Mientras tanto, Trump, afirmó que Rusia y Ucrania iniciarán “de inmediato” negociaciones para un alto el fuego tras una llamada telefónica con el presidente ruso Vladimir Putin, aunque insinuó que EE. UU. podría retirarse de su rol como mediador. El oro siguió avanzando y anotó una suba de 1,7% alcanzando los USD 3284 por onza impulsado por la debilidad del dólar estadounidense y una mayor incertidumbre geopolítica.

Noticias locales: el país hoy.

El martes se vio una rueda tranquila, con subas marginales para los soberanos en dólares y una leve caída en acciones. Las Lecap habían comenzado al alza y terminaron mixtas, en tanto que en los CER se observó la dinámica opuesta. Por otro lado, se dio a conocer la balanza comercial de abril, que se sostuvo solo gracias a la energía, pero estuvo muy por debajo de las expectativas del mercado y del año pasado debido al fuerte repunte de las importaciones, mientras que las exportaciones se mantuvieron estables. Los futuros, el dólar oficial y los financieros cerraron levemente al alza.

En abril de 2025, el saldo comercial fue superavitario en USD 204 M, muy por debajo de las expectativas del mercado (cercanas a USD 950 M) y del registro de abril de 2024 (USD 1.807 M). Las exportaciones totalizaron USD 6.664 M (+2,3% i.a.), al tiempo que las importaciones alcanzaron USD 6.460 M (+37,3% i.a.), impulsadas por un salto en las cantidades (+41,9%), frente a un virtual estancamiento del volumen exportado (+3,2%). En la composición, sobresalió el retroceso de las manufacturas de origen agropecuario (MOA, –0,4% i.a.), en contraste con el fuerte dinamismo de las importaciones de bienes de capital (+73,4%), de bienes de consumo (+77,7%) y de vehículos de pasajeros (+204,5%). El frágil superávit se sostuvo gracias al aporte del sector energético, que contribuyó con un saldo positivo de USD 573 M. En el acumulado anual, la balanza comercial muestra un superávit de apenas USD 1.265 M, menos de un cuarto del registrado en el mismo período de 2024 (USD 6.208 M).

Los bonos soberanos en dólares continuaron al alza desde el lunes, aunque de manera más moderada. Avanzaron 0,4%, con un comportamiento destacado en el segmento bajo ley extranjera, liderado por el GD35 que ganó 0,8%. En paralelo, el riesgo país se mantuvo en 651 pb y los BOPREAL registraron subas marginales.

En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 38.299 M, cayendo USD 32 M desde el viernes. La entidad continuó sin intervenir el MLC y el dólar oficial subió 0,7%, cerrando en $1.142. Así, en mayo el tipo de cambio promedio se ubica 1,8% por encima de la media de abril. En cuanto a los dólares financieros, el MEP (GD30) avanzó 0,1% y el CCL un 0,3%, alcanzando $1.155,95 y $1.168,64, respectivamente.

En cuanto a la deuda en pesos, la rueda fue estable, con ganancias marginales en todas las curvas. Tanto los títulos a tasa fija como los duales subieron 0,1%, al igual que los CER, que recuperaron terreno tras la caída del lunes. Por su parte, los bonos dollar-linked ganaron 0,2%, en línea con el avance de los tipos de cambio.

Los futuros de dólar avanzaron 0,6% impulsados por los contratos más cortos. Así, la curva de TNAs muestra una leve pendiente negativa en ese tramo. Mayo cotiza a 26% TNA, disminuyendo gradualmente a 23% TNA en octubre, donde se mantiene hasta abril de 2026. La variación mensual implícita promedio permanece en 1,8% para diciembre.

Luego de la suba de casi 4% del lunes, el Merval en dólares CCL retrocedió 0,4% en el margen, en tanto que registró una suba de 0,4% en pesos. Con esto, se ubicó en USD 2.029. Transener (-2,3%), Telecom (-2,07%) y TGN (-1,1%) protagonizaron las bajas. Por su parte, en las alzas destacaron Holcim (5,6%), Edenor (4,8%) y Ternium (3,9%).

El Gobierno mantiene a la desaceleración del IPC como su principal arma.

A pesar de la flexibilización parcial del cepo y tras la aceleración registrada en marzo, la inflación general mostró una pronunciada desaceleración en abril. Para mayo, el panorama resulta aún más alentador. El índice en abril se ubicó en 2,8% m/m, significativamente por debajo del 3,7% del mes previo, y proyectamos para este mes una nueva baja, con un IPC en torno al 2,1% m/m. La dinámica de precios sigue beneficiándose de la moderación en alimentos, de los contenidos regulados –con actualizaciones postergadas– y de un tipo de cambio estable, que no generó disrupciones a pesar del ajuste del 4,9% m/m en abril. En este contexto, el proceso desinflacionario se ha transformado en el principal capital político del Gobierno, que aparentemente le otorga prioridad sobre otras metas, como la acumulación de reservas. La estrategia oficial apunta a evitar sobresaltos cambiarios en el corto plazo, incluso conduciendo al tipo de cambio oficial hacia el piso de la banda de intervención. El reciente triunfo en las elecciones legislativas de la Ciudad de Buenos Aires refuerza esta apuesta de cara a octubre.

Entre los precios regulados, la energía en los hogares (electricidad y gas natural) registró en abril una suba marginal –apenas 0,15% m/m–, lo que contribuyó notablemente a contener el índice general. Los combustibles, por su parte, se movieron por debajo del promedio: aumentaron 1,8% m/m y acumulan una caída real interanual de 9,4%, consistente con la apreciación del tipo de cambio en términos reales.

Los precios estacionales también colaboraron con el freno inflacionario de abril, al avanzar solo 1,9% m/m gracias al retroceso en frutas y verduras. Entre las divisiones más dinámicas se destacaron restaurantes y hoteles (+4,1% m/m) y recreación y cultura (+4% m/m), mientras que en transporte (1,7% m/m) y equipamiento del hogar (0,9% m/m) se observaron los menores aumentos.

La inflación núcleo, sin embargo, se mantiene más firme: alcanzó el 3,2% m/m en abril y se mantuvo por encima del índice general. En lo que va del año, acumula un 12,2% y un 47% i.a. (en línea con el nivel general).

En mayo, las tarifas de electricidad registraron alzas muy acotadas –incrementos promedio del 1,5% según nivel de ingresos–. En contraste, las tarifas de gas natural experimentaron una caída promedio del 2,6%, producto de la reconfiguración en la segmentación del mayor consumo, lo que distorsiona la comparación mensual. Además, el congelamiento de los impuestos a los combustibles, sin actualizaciones en mayo, consolidó una baja promedio del 3,8% en surtidores. Esta combinación de factores permite anticipar que el componente de precios regulados mostraría una suba muy moderada, en torno al 0,5% m/m.

En cuanto a los precios estacionales, mayo no suele registrar fuertes correcciones por motivos de calendario. Con frutas y verduras todavía en retroceso y sin alzas destacadas en otros productos estacionales, esperamos que este componente se ubique cerca del 1% m/m.

Es por ello que estimamos una inflación para mayo en torno al 2,1% m/m, con la inflación núcleo perforando finalmente el umbral del 3% m/m (en torno al 2,8% m/m). Esto marcaría un paso importante en la consolidación del sendero desinflacionario, aun con cierta inercia en los precios de servicios.

De cara al resto del trimestre, esperamos que el índice general quiebre el 2% m/m en junio, 1,4% m/m en julio y se ubique cerca de 1,2% m/m en agosto y septiembre, siempre que no haya shocks cambiarios. Hacia fin de año podría registrarse un leve repunte si se actualiza el tipo de cambio oficial –aunque no modificaría la tendencia descendente–. En ese escenario, proyectamos que diciembre cierre con una inflación interanual de 28%, cayendo con fuerza desde el 118% i.a. de diciembre de 2024 y alcanzando el menor registro para un diciembre desde 2017 (24,8%).

El sendero de desinflación, por tanto, no solo ordena precios, sino también la estrategia política. Evitar sobresaltos, anclar expectativas y mostrar resultados concretos en la variable más sensible del bolsillo se volvió el núcleo del mensaje oficial de cara a las legislativas de octubre.

Noticias globales: el mundo hoy.

El lunes comenzó con caídas en las acciones y subas en las tasas, producto de la rebaja en la calificación crediticia de EE. UU. Sin embargo, los principales índices lograron recortar gran parte de las pérdidas y las tasas se mantuvieron neutrales. El perdedor de la jornada terminó siendo el dólar, que se depreció a nivel global, mientras que subieron el oro y el petróleo. Trump se comunicó con Vladimir Putin y anunció que Rusia y Ucrania iniciarían negociaciones para lograr un alto el fuego y el fin de la guerra, lo que pudo haber traído calma a los mercados.

Moody’s rebajó la calificación crediticia soberana de EE. UU., convirtiéndose en la última de las principales agencias en abandonar la calificación triple A. Este evento se suma a las señales de alarma sobre el aumento del déficit, en línea con la visión de la Fed y parte del mercado. Mientras tanto, el paquete de recorte impositivo propuesto por el presidente Trump —que incluye un monto elevado en reducciones fiscales sin financiamiento— fue aprobado durante el fin de semana, lo que extiende la política fiscal expansiva pero agrava las preocupaciones por la deuda.

La renta variable comenzó la rueda con bajas que se fueron recortando a lo largo de la jornada. El S&P 500 terminó neutral, en tanto que el Nasdaq 100 retrocedió 0,1% y el Dow Jones avanzó un 0,3%. Tesla y Palantir cayeron entre un 2,3% y 2,5%, mientras que Apple perdió un 1,5%, liderando una jornada negativa para el sector tecnológico. Por otro lado, UnitedHealth subió un 7%, recortando parte de las fuertes pérdidas acumuladas en el año.

En renta fija, la UST10Y se mantuvo en 4,45% de tasa, al igual que la UST2Y. Así, tanto los bonos del Tesoro como los corporativos Investment Grade y High Yield retrocedieron 0,1%, mientras que los emergentes se mantuvieron neutrales.

La rebaja en la calificación crediticia soberana de EE. UU. también afectó al índice dólar DXY, que retrocedió un 0,7% y cerró en 100,4, explicado mayormente por una caída de 0,6% frente al euro y a la libra.

El petróleo WTI subió marginalmente a USD 62,7 por barril. Había comenzado a la baja debido a datos económicos débiles de China y la rebaja de la calificación crediticia de EE. UU., aunque luego se revirtió. Por su parte, el oro sacó provecho de la situación al incrementarse su demanda como refugio de valor y subió un 1,0%, alcanzando un valor de USD 3.233 la onza.

Noticias locales: el país hoy.

El lunes estuvo marcado por el optimismo en el mercado generado por las elecciones de la Legislatura porteña, en las que LLA resultó victorioso con el 30,13% de los votos. En este marco, los soberanos en dólares y las acciones fueron los principales ganadores. En pesos, avanzaron las Lecap y los duales, mientras que los CER retrocedieron ante una menor expectativa de inflación. A su vez, tanto los dólares financieros, el A3500, los futuros y los bonos dollar-linked cerraron en baja.

Los bonos soberanos en dólares comenzaron la semana en terreno positivo, impulsados por el buen desempeño electoral de LLA en CABA. Si bien avanzaron un 1,2%, todavía no recuperaron las caídas del jueves y viernes de la semana anterior. Por su parte, el riesgo país se mantuvo en 651 pb y los BOPREAL permanecieron estables.

En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 38.299 M, cayendo en USD 33 M desde el viernes. Mientras tanto, el Central sigue sin intervenir en el MLC y el dólar oficial retrocedió un 1% hasta $1.134,25. Así, en mayo el tipo de cambio promedio se ubica un 1,8% por encima del promedio de abril. En cuanto a los dólares financieros, el MEP (GD30) se mantuvo estable y el CCL retrocedió un 0,3%, cerrando en $1.154,96 y $1.165,53, respectivamente.

La rueda fue estable para la deuda en pesos, al tiempo que los tipos de cambio operaron a la baja. Los duales continuaron la tendencia de la semana anterior y fueron los ganadores, subiendo un 0,5%, en tanto que la curva a tasa fija avanzó un 0,3%, liderada mayormente por el tramo largo. Por otro lado, los bonos CER registraron bajas del 0,1% y los bonos dollar-linked retrocedieron un 0,5%, en línea con la baja del dólar oficial.

Asimismo, los futuros de dólar cayeron un 0,5%, con variaciones parejas a lo largo de todos los tramos. Los volúmenes operados estuvieron dentro de lo habitual y el interés abierto se mantiene en torno a 4,5 M de contratos. La variación mensual implícita promedio continúa en 1,8%.

Las acciones mostraron un gran desempeño al subir 3,9% en dólares CCL y 2,3% en pesos. De esta manera, el Merval superó los 2.000 puntos y cerró en USD 2.040. Las principales alzas se concentraron en el sector bancario, con Supervielle avanzando 5,87%, BBVA un 3,96% y Macro un 2,99%.

En abril, los precios mayoristas subieron 2,8% m/m y aceleraron respecto a marzo (1,5%), aunque se mantienen muy por debajo del IPC general en términos interanuales (27% vs. 47%). El aumento respondió principalmente al incremento en los productos manufacturados nacionales (+3,2%), mientras que los importados treparon 6%, reflejando el impacto de la salida parcial del cepo y la suba promedio del tipo de cambio oficial (+5%). Por otro lado, el costo de la construcción aumentó apenas 0,5% m/m, con una dinámica muy dispar entre componentes: los materiales avanzaron 2,9%, pero el costo de la mano de obra cayó 1,9%. En la comparación interanual, la construcción acumula un alza de 43,1%, con materiales creciendo 21% y mano de obra 72,2%.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 16/05/2025

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

La pausa de Trump en la política arancelaria mejoró el ánimo de los inversores. Esto volvió a impulsar a las acciones, que registraron una muy buena semana, con subas generalizadas que les permitieron recuperar todo el terreno perdido durante marzo y abril. La tregua por 90 días con China fue el hecho más relevante, ya que ambas potencias dieron señales de que la guerra comercial podría evitarse, lo cual aporta mayor previsibilidad. Mientras tanto, los indicadores de la semana mostraron que la inflación tuvo un leve repunte, aunque menor al esperado. El deterioro fiscal tuvo un respiro, en tanto que las ventas minoristas y la actividad industrial reflejaron la debilidad del nivel de actividad en un contexto en el que las expectativas de los consumidores volvieron a deteriorarse. El petróleo se recuperó, el dólar se fortaleció, los bonos corporativos subieron, pero los bonos del Tesoro registraron el peor desempeño de la semana. Estos retrocedieron, en línea con los problemas fiscales que deberá afrontar la administración Trump, cuya calificación de deuda pública fue rebajada de AAA a AA1 por Moody’s. Con una agenda “liviana” de indicadores económicos, esta semana las miradas estarán puestas en el impacto de la baja de calificación de la deuda americana y en las negociaciones en el Congreso respecto al techo de deuda. No menos relevante será la evolución de las conversaciones comerciales de EE. UU. con sus socios para definir los nuevos aranceles.

Trump pasó por Medio Oriente. La visita de Donald Trump a Medio Oriente concluyó con un refuerzo de las alianzas estratégicas de EE. UU. en la región, especialmente con Arabia Saudita, mediante un histórico acuerdo de defensa e inversiones por USD 600.000 M, enfocado en seguridad energética y militar. También propuso levantar sanciones a Siria como parte de un plan más amplio para reordenar la región tras la caída de Bashar al-Ásad, ex presidente de ese país. Con guiños a Israel, buscó reimpulsar los Acuerdos de Abraham –conjunto de tratados de normalización diplomática firmados entre Israel y varios países árabes– para normalizar relaciones con países árabes, pese a las tensiones por la crisis en Gaza. Además, Irán aprovechó el contexto para lanzar una propuesta económica que incluía a socios árabes y capital estadounidense, mientras que la posibilidad de una mayor integración árabe-israelí quedó condicionada a la creación de un Estado palestino, una exigencia reafirmada por Arabia Saudita.

Leve repunte de la inflación. En abril de 2025, la inflación en EE. UU. subió 0,2% m/m, rebotando desde la caída del 0,1% m/m en marzo, aunque por debajo del 0,3% m/m esperado por el mercado. El principal impulso provino del rubro vivienda (+0,3% m/m), que explicó más de la mitad del avance del índice, junto con subas en energía (+0,7% m/m) —por mayores costos de gas natural y electricidad— y en bienes y servicios como seguros de autos, atención médica y educación. En contraposición, los precios de alimentos bajaron 0,1% m/m por una caída en alimentos para el hogar, y también retrocedieron las tarifas aéreas, autos usados y ropa. En términos interanuales, la inflación general se desaceleró al 2,3% i.a., su nivel más bajo desde febrero de 2021, con una caída del 3,7% i.a. en energía y una moderación en alimentos y transporte. Por su parte, la inflación núcleo avanzó 0,2% m/m (vs. 0,1% m/m en marzo), a raíz de servicios, pero aún por debajo del 0,3% m/m esperado, al tiempo que en la comparación interanual se mantuvo estable en 2,8%.

Sorpresa en los precios mayoristas. Los precios mayoristas en EE. UU. cayeron un 0,5% m/m en abril de 2025, tras una lectura revisada sin cambios en marzo y en contra de las expectativas del mercado, que anticipaban un aumento del 0,2% m/m. Esta fue la primera caída del índice de precios al productor (PPI) desde octubre de 2023 y la más pronunciada desde abril de 2020, en los primeros meses de la pandemia de COVID-19. La baja estuvo impulsada principalmente por una caída del 0,7% m/m en los costos de los servicios, la mayor desde que se comenzó a recopilar esta serie en diciembre de 2009, destacándose una disminución del 1,6% en los márgenes de los servicios comerciales, lo que sugiere que las empresas estarían absorbiendo parte del impacto de mayores aranceles. Los precios de los servicios –excluyendo comercio, transporte y almacenamiento– bajaron un 0,3% m/m, mientras que los servicios de transporte y almacenamiento cayeron un 0,4% m/m. A su vez, los precios de los bienes se mantuvieron estables en el mes, ya que las bajas en alimentos (-1,0% m/m) y energía (-0,4% m/m) compensaron otras subas. En términos interanuales, la inflación mayorista se desaceleró al 2,4%, el nivel más bajo desde septiembre de 2024 y por debajo del 2,5% previsto.

Quinta caída consecutiva de la confianza del consumidor. Siguiendo la tendencia de los últimos meses, aunque con la encuesta realizada previa a la tregua comercial, el índice de confianza del consumidor de la Universidad de Michigan cayó a 50,8 en mayo de 2025, desde 52,2 en abril y muy por debajo de las expectativas del mercado. Se trata de la quinta caída mensual consecutiva, el nivel más bajo desde junio de 2022 y el segundo piso histórico registrado, en un contexto de crecientes expectativas de inflación y renovadas preocupaciones por los aranceles. Tanto el índice de condiciones actuales (57,6 vs. 59,8) como el de expectativas (46,5 vs. 47,3) se deterioraron. Las evaluaciones actuales de las finanzas personales se hundieron cerca de un 10% debido al debilitamiento de los ingresos. Casi tres cuartas partes de los consumidores mencionaron los aranceles, frente a casi un 60% en abril, lo que muestra que la incertidumbre sobre la política comercial domina la percepción económica. En cuanto a precios, las expectativas de inflación a un año subieron de 6,5% a 7,3% –máximo desde 1981–, mientras que las expectativas a cinco años aumentaron ligeramente del 4,4% al 4,6%.

Ventas minoristas en baja. Las ventas minoristas en EE. UU. aumentaron un 0,1% m/m nominal en abril de 2025, tras una suba revisada al alza del 1,7% m/m en marzo. Los consumidores moderaron su gasto tras una serie de anuncios de nuevos aranceles a principios de abril, aunque el dato superó las expectativas del mercado, que preveían una variación nula. Los mayores incrementos se observaron en restaurantes y bares (+1,2% m/m), ferreterías y casas de jardinería (+0,8% m/m), tiendas de muebles (+0,3% m/m) y de electrónica y electrodomésticos (+0,3% m/m). En cambio, las principales caídas se registraron en tiendas de artículos deportivos, pasatiempos, libros y música (-2,5% m/m), otros comercios minoristas (-2,1% m/m), estaciones de servicio (-0,5% m/m), indumentaria (-0,4% m/m), cuidado personal y salud (-0,2% m/m) y grandes tiendas (-0,2% m/m). Por otro lado, las ventas minoristas subyacentes –que excluyen alimentos, autos, materiales de construcción y combustibles, y que se utilizan para el cálculo del PBI– retrocedieron un 0,2% m/m, frente a un aumento revisado del 0,5% m/m en marzo y por debajo del +0,3% m/m esperado. Considerando la inflación del mes, medidas en términos reales, las ventas totales habrían disminuído 0,1% m/m y las subyacentes 0,3% m/m.

EE. UU. achica distancia. Luego de una semana en la que el rally alcista se detuvo tras el acuerdo comercial por 90 días entre EE. UU. y China, las acciones americanas retomaron el sendero positivo, logrando un muy buen desempeño, con los tres principales índices de Wall Street registrando fuertes subas. Gracias a las tecnológicas –específicamente los fabricantes de chips– el Nasdaq fue el gran ganador de la semana, con una suba del 7,3%, acumulando en mayo un alza del 10,3% y quedando casi en el mismo nivel que a fines del año pasado. El S&P 500 ganó 5,3%, estirando la ganancia del mes a 7,2%, por lo que en lo que va del año pasó a ganar 1,4%. Por último, el Dow Jones avanzó 3,4% en la semana, 5,0% en el mes y 0,2% en el año. El sector tecnológico –que subió un 7,6%– y el de consumo discrecional –con una suba del 7,3%-- fueron los más beneficiados y los grandes impulsores de las alzas. La tregua y la recuperación le permitieron a EE. UU. achicar distancia respecto de los demás países, dado que el índice global sin EE. UU. subió sólo 1,9% en la semana y 3,6% en lo que va del mes, aunque acumula una ganancia del 13,1% en lo que va del año. Se destacan las bolsas de Latam y Europa, con avances del 24%, y más atrás China, con un alza del 16,1%.

Mejor los bonos corporativos. La rotación de carteras desde activos de menor riesgo hacia activos de mayor riesgo generó una suba en las tasas de interés de los bonos del Tesoro y una compresión de tasas en bonos corporativos y emergentes. En concreto, toda la curva de rendimientos de los bonos del Tesoro operó al alza, destacándose nuevamente el tramo medio, que registró las mayores subas. La UST2Y cerró en 3,98%, 10 pb por encima de la semana previa y 36 pb más que a fines de abril, mientras que la UST10Y terminó en 4,44%, acumulando en el mismo período un incremento de 6 pb y 26 pb, respectivamente —igual comportamiento al de la UST30Y, que cerró en 4,90%—. Esta dinámica se reflejó en el índice que agrupa a los bonos del Tesoro, que en la semana perdió 0,3%, acumulando en mayo una caída de 1,8% y de 1,4% en lo que va de 2025. Vale destacar que, al cierre de la semana, Moody’s Ratings redujo la calificación crediticia de la deuda estadounidense de AAA a AA1, debido al incremento en la deuda pública. Los bonos corporativos volvieron a reducir el spread y registraron subas generalizadas: los Investment Grade subieron 0,5%, achicando la pérdida del mes a 0,8%, en tanto que los High Yield se afianzaron como los grandes ganadores, con un alza de 1,1% en la semana y 1,0% en lo que va del mes. La distensión en los mercados también se reflejó en los bonos emergentes, que subieron 0,9% en la semana, 0,5% en el mes y 1,6% en lo que va del año.

Se fortaleció el dólar y retrocedió el dólar. El dólar continuó recuperándose del duro golpe recibido en los primeros meses del año, especialmente en abril. En la última semana, el DXY avanzó un 0,8%, acumulando en lo que va de mayo un alza de 1,6% y reduciendo la pérdida en lo que va del año al 6,8%. El fortalecimiento fue generalizado, dado que tanto el yen como el euro siguieron la misma tendencia. Respecto al yuan, retrocedió 0,4% en la semana, acumulando en el mes una caída de 0,8% y de 1,2% en lo que va de 2025, en tanto que contra el real brasileño muestra una tendencia estable desde principios de mayo, aunque en el año pierde 8,3%. Con menor incertidumbre y volatilidad, el precio del oro volvió a alejarse de los máximos históricos, anotando en la semana una caída de 3,7% hasta USD 3.202 la onza, y acumulando en el mes un retroceso de 2,7%.