Resultados de la búsqueda

Noticias globales: el mundo hoy.

La rueda del lunes estuvo marcada por los anuncios de aumento de aranceles al acero y aluminio, y por el dato de PMI manufacturero del ISM, que se contrajo más de lo esperado. En este contexto, los índices de renta variable operaron al alza, con mayor impacto en las siderúrgicas, que registraron fuertes subas. En renta fija, subieron las tasas de los bonos del Tesoro, arrastrando a otros segmentos de deuda, y el dólar retrocedió un 0,5%, mientras que el oro anotó otra gran suba. El petróleo y el cobre también mostraron fuertes alzas.

La volatilidad del mercado fue impulsada por el anuncio de Trump de duplicar los aranceles al acero y aluminio importados al 50%, lo que intensificó las tensiones tanto con China como con la Unión Europea. China respondió a las acusaciones de EE. UU. de violar una tregua comercial culpando a Washington por no cumplir con su parte del acuerdo, lo que socavó aún más las expectativas de una reactivación de las negociaciones.

Las acciones comenzaron junio con subas. El S&P 500 avanzó 0,4%, el Nasdaq un 0,6% y el Dow Jones un 0,1%. Las empresas siderúrgicas lideraron las alzas tras el anuncio de nuevos aranceles, destacándose Nucor (8,6%), Steel Dynamics (9,8%) y Cleveland-Cliffs (20,4%), en tanto que las automotrices como Ford y GM subieron en torno al 5%.

La UST10Y avanzó 3 pb hasta 4,47% en un contexto de renovada incertidumbre comercial y malos datos del sector manufacturero. En la misma línea, la UST2Y subió de 3,91% a 3,94%. Así, el índice que agrupa a los bonos del Tesoro retrocedió un 0,6%, lo que arrastró a la baja a los bonos Investment Grade (-0,6%), High Yield (-0,5%) y los Emergentes (-0,5%).

Por otro lado, el dólar se debilitó frente al resto del mundo, mostrando una caída de 0,5% que lo dejó en un nivel de 98,8, debido a una baja de 0,7% frente al euro y de 0,8% ante el yen. En contraposición, el oro anotó una suba de 2,6%, alcanzando un valor de USD 3.374 la onza y acumulando un alza de 28,6% en lo que va del año, reflejando que la persistencia de las tensiones comerciales sigue generando atractivo por el metal y mayor demanda.

El petróleo WTI registró un fuerte avance del 3,3% y alcanzó un valor de USD 62,8 por barril. Si bien el anuncio de OPEP+ sobre un incremento constante en la producción generó presión a la baja, el hecho de que no se trate de un aumento abrupto trajo calma al mercado. El grupo, liderado por Arabia Saudita, confirmó un crecimiento gradual de la producción en julio de 411.000 barriles por día, marcando el tercer mes consecutivo de incrementos sostenidos. Los precios también recibieron apoyo por la caída del número de plataformas petroleras activas en Estados Unidos, que se redujo por quinta semana seguida en mayo, alcanzando su nivel más bajo desde 2021. A pesar del aumento en la oferta global, la disminución de la producción en EE. UU. y la estrategia constante de OPEP+ están contribuyendo a estabilizar el mercado. Por su parte, el cobre saltó un 4% tras el anuncio de Trump, realizado el viernes por la noche, de que EE. UU. duplicará los aranceles al acero y al aluminio al 50% a partir del 4 de junio.

En el dato económico del día, el índice PMI manufacturero del ISM en EE. UU. cayó a 48,5 en mayo de 2025 desde 48,7 en abril, por debajo de las expectativas del mercado de 49,5. La lectura marcó el tercer mes consecutivo de contracción en el sector manufacturero y la caída más pronunciada desde noviembre de 2024. Esto pone de manifiesto una creciente incertidumbre económica y presiones de costos persistentes, en parte impulsadas por políticas comerciales volátiles bajo la administración Trump. La producción, los nuevos pedidos, el empleo y la acumulación de pedidos disminuyeron, aunque a un ritmo más moderado, mientras que las nuevas ventas al exterior retrocedieron con mayor fuerza. Por su parte, el índice de inventarios volvió a territorio de contracción tras haber mostrado expansión debido a compras anticipadas por temor a nuevos aranceles.

¿Qué podemos esperar invirtiendo en este instrumento?

La tasa de los bonos del Tesoro americano a 30 años (UST30Y) registró fuertes subas en lo que va del año, ubicándose de nuevo por encima del 5%. Si bien estos niveles se alcanzaron en un corto período en octubre de 2023, este rango de tasas no se veían desde junio de 2007. En aquel momento, el ciclo económico estaba en su punto máximo, con plena expansión, y la Fed se encontraba implementando una política monetaria contractiva para bajar la inflación.

En los últimos meses, el aumento en la prima exigida por los inversores de bonos de largo plazo se explicó por una combinación de factores: preocupaciones crecientes sobre la sostenibilidad fiscal de EE. UU., una política monetaria de la Fed en modo “wait and see”, una demanda más débil en las últimas subastas de deuda a largo plazo y un entorno geopolítico incierto por las medidas del gobierno americano.

¿Qué podemos esperar invirtiendo en este instrumento?

Si bien Estados Unidos ya no tiene calificación crediticia AAA, seguimos considerando que no presenta riesgo de crédito y que cumple su función de “tasa libre de riesgo”. Sin embargo, al invertir en esta clase de activo, nos enfrentamos a una gran exposición a duración, también denominado “riesgo de tasa de interés”. Esto quiere decir que los bonos de duración larga son altamente sensibles a cambios en las tasas de interés.

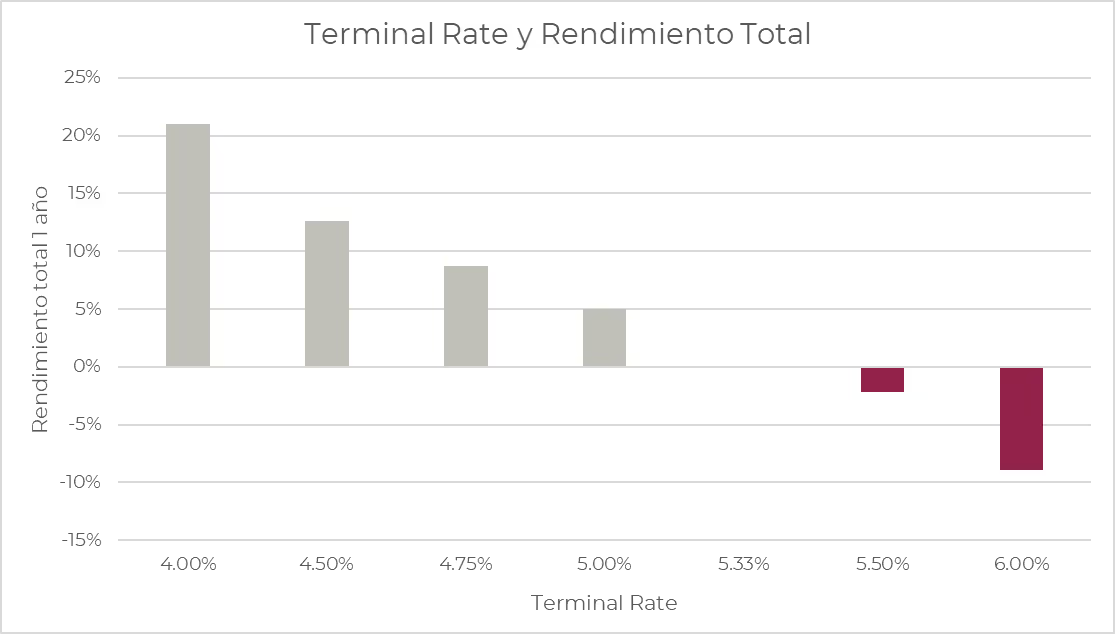

En el siguiente cuadro mostramos cómo impactan distintos movimientos en la tasa de interés (YTM) sobre los rendimientos totales del UST30Y en el próximo año. Si la tasa se mantiene estable, el inversor devenga un rendimiento del 5%. En cambio, en escenarios de caídas de tasas, los retornos se vuelven atractivos gracias a la larga duración, y viceversa. No obstante, creemos que el punto de entrada actual ofrece una relación riesgo-retorno atractiva. Por ejemplo, una baja de 50 bp podría generar un retorno cercano al 13%, mientras que una suba similar implicaría una pérdida del 2%, producto del nivel elevado de tasas y a la convexidad positiva del bono. La Breakeven Yield (tasa a la cual el inversor no gana ni pierde) se encuentra en 5,32%; es decir, 33 bp por encima del nivel actual.

Dicho esto, no todo es positivo. Un escenario de desanclaje de expectativas de inflación a largo plazo o una pérdida de credibilidad fiscal podría llevar el nivel de tasas largas aún más alto, generando importantes caídas de precios. Para entender mejor los riesgos, analizamos el comportamiento histórico del ETF de bonos del Tesoro largos (TLT) frente al de las acciones globales (ACWI). En los últimos años, los bonos llegaron a tener una caída máxima del 47%, en tanto que las acciones, del 26%. Además, en los últimos tres años, ambas clases de activo tuvieron una volatilidad similar, del 16%. Aun así, las dos presentan una correlación negativa histórica, ya que distintos factores de riesgo afectan a cada uno.

En conclusión, creemos que los bonos del Tesoro a 30 años son una clase de activo interesante para invertir hoy, debido al alto nivel de tasas y a la duración de los bonos. Sin embargo, es importante remarcar que esta inversión representa altos riesgos, aun tratándose de bonos del Tesoro americano. Por último, podemos concluir que suele ser un buen diversificador para la parte de renta variable en una cartera.

Los contratos de dólar en A3 operaron fuertemente al alza en la semana al subir 3,79%...

Los contratos de dólar en A3 operaron fuertemente al alza en la semana al subir 3,79%. Avanzaron de manera pareja en todos los tramos, aunque los contratos de mayo (4,85%), abril 2026 (3,98%) y octubre (3,90%) fueron los que mayores alzas mostraron.

El próximo contrato en vencer es el de junio, que cotiza en $1.208 y marca una devaluación directa de 1,1% y mensualizada de 1,0%. Para los tres meses siguientes, los precios reflejan que la suba en el precio del dólar correría en niveles en torno al 1,7%: 1,6% en julio ($1.235), 1,6% en agosto ($1.257) y 1,7% en agosto ($1.283). A partir de ahí, los precios señalan una devaluación que continúa al ritmo de 1,9% promedio hasta abril del 2026.

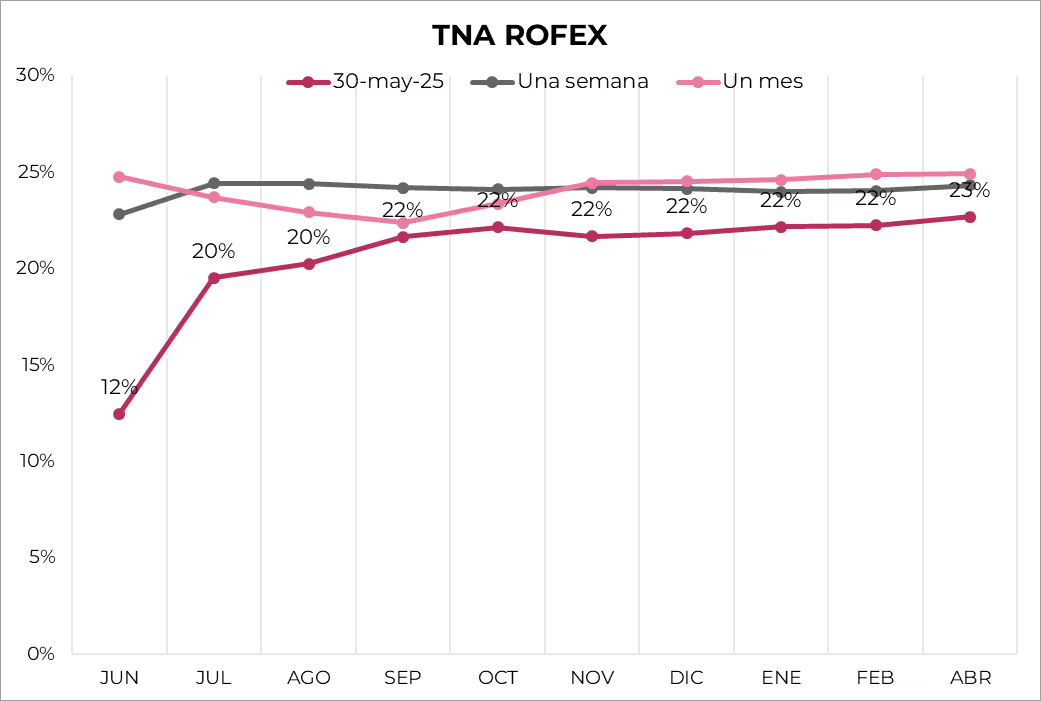

La curva de tasas (TNA) comprimió respecto de la semana anterior en todos sus tramos. De junio a septiembre muestra una pendiente positiva que va de 12% a 22%. Desde ahí, se mantiene plana entorno a 22% hasta abril del 2026.

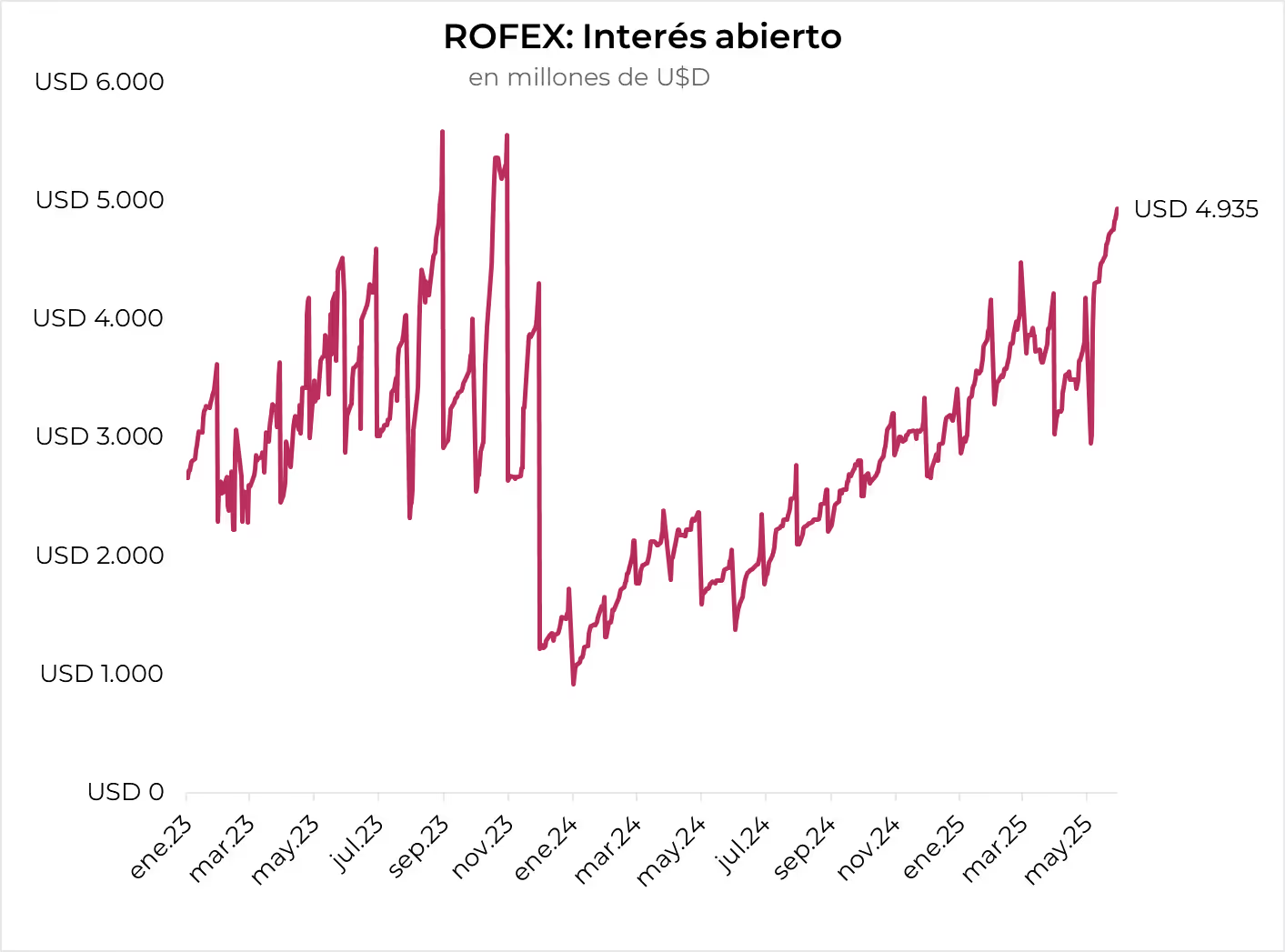

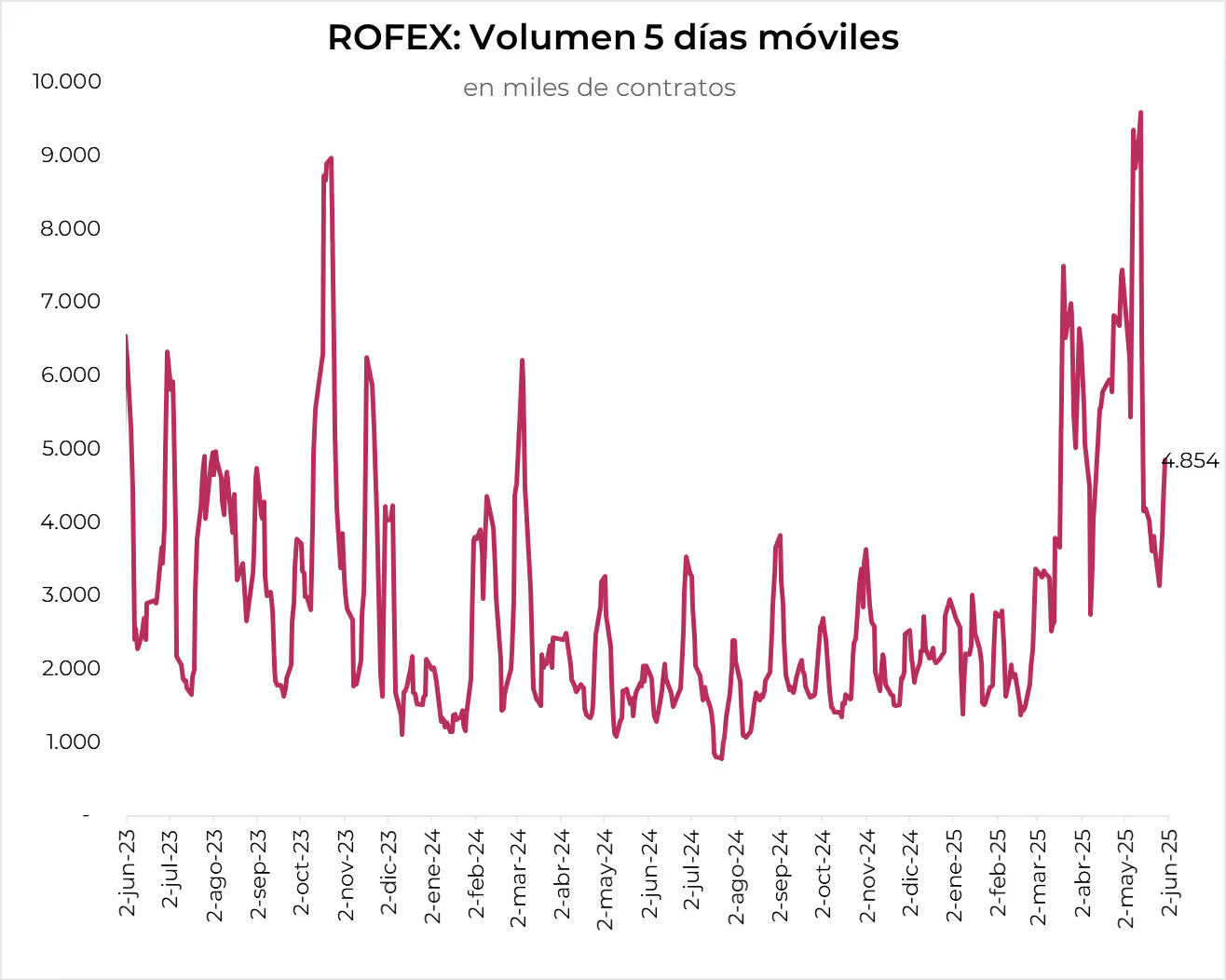

El volumen operado mostró un fuerte avance. En las últimas cinco ruedas se comerciaron USD 4,8 M. El viernes 30 de mayo el interés abierto cerró en 4.935 millones de contratos, mostrando una suba de 67% m/m y de 140% a/a.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Entre la tregua post “Liberation Day”, el derrumbe de los mercados y el reciente fallo de la Corte de Comercio Internacional que anula la suba de aranceles, Trump encontró un límite y deberá rediseñar su política comercial. Esto no implica que la volatilidad desaparezca, pero parecería que el mercado le va perdiendo el miedo y encontrando el timing a las amenazas del presidente estadounidense. Mientras tanto, los datos económicos volvieron a ser favorables para un escenario de soft landing, dado que la inflación perdió impulso y el consumo se va moderando ante la mayor preferencia por el ahorro. La estanflación parece alejarse del horizonte. Con este marco de fondo, en la última semana los rendimientos de los bonos del Tesoro descomprimieron, aunque en el mes operaron al alza impulsados por los temores en cuanto a la dinámica fiscal de EE. UU. Asimismo, fue una buena semana para las acciones, que les permitió cerrar el mejor mes del año y prácticamente compensar las pérdidas de los primeros cuatro meses de 2025. El dólar se estabilizó a nivel global y los commodities operaron con bajas generalizadas que recortaron las ganancias de mayo. Además de la tensión en las negociaciones comerciales, las miradas de esta semana estarán puestas en los datos de empleo de mayo, que si bien marcarían una desaceleración en la creación de empleo no agrícola, también reafirmarían la solidez del mercado laboral con la tasa de desocupación baja y sin presiones en los salarios.

Luego del derrumbe, mejora el saldo comercial. Luego del fuerte deterioro que tuvo en los primeros tres meses del año debido al salto de las importaciones –las empresas apuraron sus compras desde el exterior para evitar la suba de aranceles–, en abril las cuentas externas comenzaron a dar señales de normalización. Concretamente, en abril las exportaciones subieron 3,4% m/m, en tanto que las importaciones retrocedieron 19,8% m/m, por lo que el saldo comercial del mes fue un déficit de USD 88.000 M, muy por debajo de la media del 1Q25, que marcó un promedio de déficit de USD 155.000 M por mes, e incluso USD 10.000 M menor al del mismo mes del año pasado. Medido en términos interanuales, las exportaciones crecieron 10% –principalmente impulsadas por las de bienes de capital y energía, que saltaron 23% i.a., mientras que el resto lo hizo al 2,8% i.a.–. En cambio, las importaciones lo hicieron al 2,3% –muy por debajo del 27% i.a. promedio que marcaron en los tres meses anteriores, debido a la baja de 30% i.a. en las compras de bienes industriales y de consumo–.

El alza del ahorro frena al consumo. El consumo de las familias continúa siendo afectado por la incertidumbre y esto vuelve volátil la dinámica del principal componente del PBI. Recordemos que a fines de 2024 el consumo de las familias había terminado con alto crecimiento, gracias a una mayor demanda de bienes duraderos. Esto se interrumpió en enero al marcar una caída de 0,5% m/m, se estabilizó en febrero y en marzo recuperó con fuerza al registrar una suba de 0,7% m/m, promediando en el 1Q25 un alza del 0,09% m/m (1,2% anualizado) –vs. 0,4% m/m en el 4Q24–. En este contexto, en abril las familias consumieron 0,13% m/m (1,6% anualizado) y, si bien marca una importante desaceleración respecto a marzo, está en línea con la dinámica de los meses anteriores. La moderación que está mostrando el consumo no se debe a una caída en los ingresos –que vienen mostrando un buen desempeño–, sino a la mayor propensión a ahorrar: mientras que en diciembre de 2024 el porcentaje de ahorro respecto a los ingresos llegaba al 3,5%, desde entonces escaló sin pausa y en abril llegó al 4,9%, el nivel más alto desde mayo del año pasado.

Actividad golpeada, pero evita la recesión. Como señalamos más arriba, los primeros cuatro meses del año fueron de extrema volatilidad y esto golpeó a la dinámica de las variables económicas, dificultando una lectura clara. El anticipo de las importaciones durante los primeros tres meses del año deterioró el saldo comercial y le quitó 5 pp al PBI del 1Q25. Esto fue el principal determinante para que la actividad quiebre el crecimiento de 3% t/t anualizado que venía mostrando desde mediados de 2022 y marque un retroceso de 0,2% t/t anualizado. La buena noticia es que, con la normalización del comercio exterior y con el consumo algo más distendido, con un alza estimada en 3,3% anualizada, el Nowcast de Atlanta apunta a un crecimiento de 3,8% t/t para el 2Q25.

La inflación baja, pero la Fed no se apura. Si bien la política de suba de aranceles aumenta las preocupaciones de un rebrote de la inflación, el hecho de que varias empresas se adelantaran a la medida aumentando sus stocks permitió que, hasta el momento, los precios se mantengan en línea con lo esperado. Representa una buena noticia para un mercado que espera que la Fed flexibilice su política monetaria con dos bajas de tasas para este año. La semana pasada se publicó el índice de precios PCE –el preferido de la Fed– de abril, que marcó un alza de 0,1% m/m y 2,1% i.a. El mismo resultado tuvo el PCE Core, aunque en el acumulado del último año quedó en 2,5%. Si bien la Fed insiste en que prefiere esperar para tomar nuevas decisiones de política monetaria, de acuerdo con la minuta de la última reunión, los funcionarios evaluaron que los aumentos arancelarios anunciados habían sido significativamente mayores y más amplios de lo anticipado. A su vez, destacaron una considerable incertidumbre en torno a la dirección de la política comercial, así como a la magnitud, el alcance, el momento y la duración de sus efectos económicos. Señalaron, además, que esta incertidumbre era inusualmente alta y juzgaron que aumentaron los riesgos de estanflación.

Fallo en contra. El “estilo Trump” que venimos comentando desde principios de año fue dañando las expectativas no solo de consumidores y empresarios a nivel global, sino también de los inversores en el mercado. Primero sufrieron con la suba de aranceles, pero luego se aliviaron con la “tregua” por 90 días lanzada desde aquel “día de la liberación”, cuando había anunciado un salto en la tasa arancelaria. Esto marcó que Trump no puede ir por todo y que deberá negociar, aunque ello no está exento de volatilidad. Ante los escasos avances en las negociaciones con la UE y China, el presidente estadounidense amenazó con aplicar nuevos aranceles, pero el mayor freno vino del lado de la Corte de Comercio Internacional (CIT), que por unanimidad anuló todos los aranceles aprobados por Trump bajo la Ley de Poderes Económicos de Emergencia Internacional. Esto implica la inmediata desactivación de medidas clave como el arancel universal del 10%, las tarifas recíprocas de 25% a México y Canadá, y los aranceles del 30% sobre productos chinos, justificados por la lucha contra el tráfico de fentanilo. Vale destacar que no todos los gravámenes serán eliminados, ya que se mantienen las tarifas centradas en la seguridad nacional, aplicadas a productos como acero, aluminio, automóviles, semiconductores o medicamentos. Como consecuencia inmediata del fallo del CIT, se suspende la recaudación de aranceles extra y se reembolsarán los pagos realizados en ese marco. Los países afectados pausarán sus procesos de represalia o negociación. De esta forma, Trump se ve obligado a redefinir sus estrategias de presión comercial, dado que el tribunal podrá reducir la tasa efectiva de aranceles por debajo del 6%. Si bien el mandatario anunció que apelará y esto genera incertidumbre, todo indica que encontró un límite.

Cedieron las tasas y mejoraron los bonos. Mientras se espera el resultado del paquete fiscal en el Senado, la menor tensión comercial les dio un respiro a los rendimientos de los bonos del Tesoro. En la última semana, la UST2Y cedió 7 pb hasta 3,91%, la UST10Y bajó 9 pb y cerró el mes en 4,42%, y la UST30Y, 11 pb, finalizando mayo en 4,93%. A pesar de esta performance, en mayo toda la curva de rendimientos operó al alza, en especial el tramo corto, con la UST2Y subiendo 29 pb, en tanto que las UST10Y y 30Y lo hicieron en 25 pb. En este contexto, los índices de renta fija tuvieron una buena semana dentro de un mal mes: el índice agregado avanzó 0,9% pero perdió 1,0% en el mes. En la semana, los más beneficiados fueron los Investment Grade, que ganaron 1,2%, en tanto que High Yield y Emergentes aumentaron un 0,7%, superando el 0,6% de los bonos del Tesoro. Con esto, en mayo el índice agregado perdió 1,0%, impulsado por los bonos del Tesoro que retrocedió 1,4%, y en menor medida por los IG que bajaron 0,2%, al tiempo que HY y Emergentes ganaron 1,2% y 0,7%, respectivamente.

Gran mes para las acciones. Impulsados por el buen desempeño del sector tecnológico, los principales índices de renta variable de EE. UU. tuvieron una buena semana que les permitió cerrar mayo con un fuerte repunte, compensando las pérdidas sufridas en los primeros cuatro meses del año. El S&P 500 anotó un alza semanal de 1,8%, por lo que terminó el mes con una ganancia de 6,3%, ubicándose 0,6% arriba respecto al cierre de 2024. Dada la mejor performance de las empresas tecnológicas –con Nvidia y Apple a la cabeza– el Nasdaq logró un avance de 2,0% en la semana y 9,6% en mayo, aunque en lo que va del año aún está 1,1% abajo. En el mismo período, el Dow Jones subió 1,6% y 4,1%, respectivamente, y quedó 0,6% por debajo de fines del año pasado.

China arrastró a emergentes. El buen desempeño de la bolsa americana fue acompañado por los mercados desarrollados, como los de Europa y Japón, que en la semana ganaron 1,0% y 1,5%, terminando el mes con un alza de 5,9% y 3,8%. Esto permitió que en lo que va de 2025 acumulen ganancias de 25% y 10,5%, respectivamente. Diferente fue el caso de los emergentes, que en los últimos días perdieron 1,5%, reduciendo al 4,0% la suba de mayo y a 8,8% en el año. Esto fue debido a la bolsa de China, que retrocedió 3,6%, por lo que en el mes subió solo 2,2% y la ganancia total del año llegó a 13%. En el caso de Latam, en la última semana perdió 1,7%, acumulando en mayo y en lo que va del año una ganancia de 1,5% y 20,9%, respectivamente.

Dólar estable. El dólar avanzó levemente frente al resto de las monedas del mundo. El DXY subió un 0,2% en la semana hasta 99,3, dejando atrás al oro, que anotó una caída de 1,9% y cerró en USD 3.294. El dólar se apreció 0,5% frente a la libra, 1,0% frente al yen, y se mantuvo neutral con el euro. De esta manera, finalizó mayo con una leve caída de 0,1%, en tanto que en el año pierde un 8,4% de su valor. En Brasil, anotó una suba más contundente del 1,2% en la semana y cerró en USDBRL 5,71; en mayo acumuló un alza de 0,9%, aunque en el año cedió 7,5%.

Commodities en baja. La semana fue negativa para todos los commodities. La peor parte se la llevó el cobre, con una caída del 3,2%, aunque en mayo terminó con una ganancia de 2,0% y de 17% en el año. Gracias a una mejora en las perspectivas de cosecha de Brasil, la soja cedió 1,7% y cerró en USD 383 la tonelada, 0,7% por encima del cierre de abril y con un alza de 4,4% total en el año. Por el lado del petróleo, el retroceso fue de 1,4% hasta USD 60,7 por barril, aunque en el mes ganó 4,4%, lo que le permitió achicar la pérdida al 15% en lo que va de 2025. Lo más importante respecto a este último fue que la OPEP+ posiblemente apruebe un incremento de 411.000 barriles por día para julio, confirmando una mayor oferta a nivel global.

Lo que viene. Las tensiones comerciales volverán a centrar la atención de los inversores, dado que Trump acusó a China de violar una reciente tregua arancelaria, y el secretario de Tesoro, Scott Bessent, describió las conversaciones entre Washington y Pekín como “algo estancadas”. En cuanto a la agenda económica, en la primera semana de junio se publicarán indicadores económicos de relevancia, como el informe de empleo de EE. UU. de mayo –se estima que las nóminas no agrícolas hayan aumentado en 130.000 puestos, el menor aumento en tres meses y una disminución respecto a los 177.000 de abril, aunque la tasa de desocupación quedaría en 4,2%, sin presión en los salarios, para los que se estima un alza de 3,7% i.a.–. También se publicarán las encuestas del PMI ISM, además de datos adicionales como las ofertas de empleo de JOLTS, la variación del empleo de ADP, las cifras comerciales y los pedidos de fábrica.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

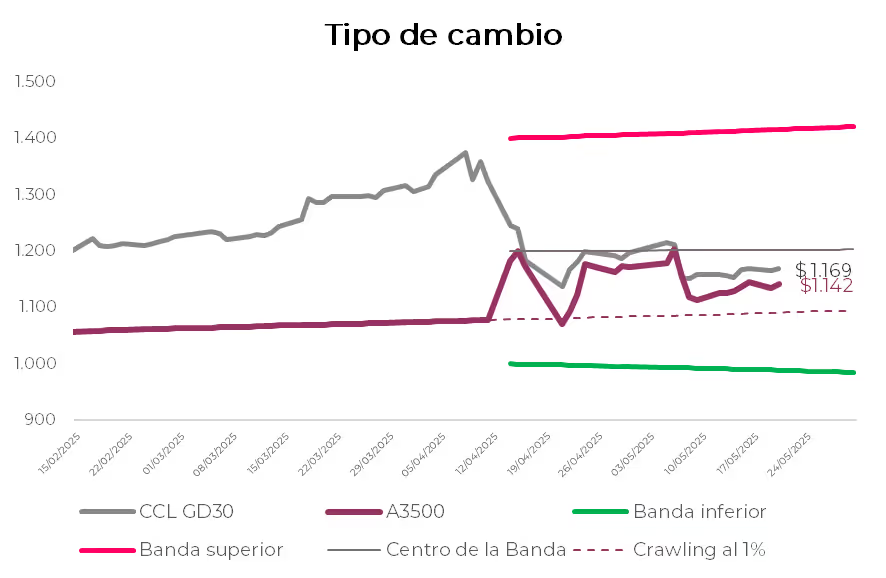

Mayo cerró con mercados ilusionados por el regreso al financiamiento internacional, aunque con un tipo de cambio más cerca del centro que del piso de la banda. La colocación del Bonte, primer acceso al mercado internacional en seis años, reactivó expectativas: la posibilidad de acumular reservas sin pasar por el MLC y de enviar una señal de confianza. Pero el movimiento también dejó expuestas tensiones. La prima convalidada implicó, en los hechos, un reconocimiento de un tipo de cambio más alto, lo que podría complicar el anclaje de expectativas y poner un freno a la desaceleración inflacionaria que habría marcado mayo, con estimaciones privadas ya cerca del 2% m/m. Si bien el ingreso de USD 1.000 M da algo de aire, las reservas siguen sin repuntar y el cumplimiento de la meta con el FMI se aleja. Ahora las miradas estarán en la reacción del mercado al Bonte, pues su desempeño en el mercado secundario será clave para determinar si se abre una ventana real de financiamiento adicional o si la señal se diluye con el correr de las semanas. Si el bono logra sostener precios, el Tesoro podría avanzar con nuevas emisiones a menor premio, habilitando una vía alternativa de acumulación de reservas. En este contexto, el riesgo país se mantuvo sin cambios, mientras que las acciones cedieron. En la curva de pesos, las ganancias fueron generalizadas, con subas en dollar-linked, duales y CER. El dólar financiero subió y los futuros rebotaron, sumando volatilidad. La agenda de la semana arranca con la publicación de la recaudación de mayo –que mostraría caídas reales en Ganancias e IVA– y, cerrando la semana, el BCRA publicará el REM de mayo –que permitirá relevar cómo cambiaron las expectativas tras el Bonte– y el informe monetario del mes pasado, donde se observará el impacto sobre la liquidez del sistema financiero.

Un regreso costoso. Fue la primera colocación de deuda internacional en pesos, bajo ley local y suscribible en dólares, desde 2018. El Tesoro logró captar USD 1.000 M, lo que le permitirá sumar reservas sin presionar el mercado cambiario –al tipo de $1.148 por dólar– y avanzar hacia la meta de acumulación con el FMI. Pero el regreso al mercado vino con un costo, puesto que se convalidó una tasa del 29,5% en pesos, que implica una devaluación implícita del 17,4% anual frente al AL30. La historia y la reputación pesan: los inversores exigieron una prima por el riesgo cambiario. El instrumento, además, no capitaliza intereses, lo que obliga a realizar pagos semestrales en caja, por lo que requiere un mayor esfuerzo fiscal. El desafío adicional es que, si el bono no comprime en el mercado secundario, el Tesoro deberá seguir convalidando tasas elevadas y puede tensionar el tipo de cambio incluso antes de las elecciones. En paralelo, la licitación en pesos también exigió un premio para renovar vencimientos, lo que implicó una inyección de $1,4 billones al sistema y una reducción en los depósitos del Tesoro. Más allá del resultado puntual, esta colocación podría ser leída como un primer tanteo del mercado internacional. Si en las próximas semanas logra abrir la puerta a nuevas emisiones con menor premio, podría consolidarse como una vía para acumular reservas por fuera del MLC. Pero si eso no ocurre, quizás se haya pagado un costo alto al sincerar que el mercado espera un tipo de cambio más cercano al centro o al techo de la banda, barriendo así con el discurso oficial que buscaba anclar expectativas en el piso.

Las reservas siguen sin repuntar. En la última semana, las reservas brutas cayeron USD 1.574 M y acumularon una baja de USD 2.074 M en mayo, cerrando el mes en USD 36.854 M. Por su parte, las reservas netas –relevantes para el acuerdo con el FMI (sin considerar diferencias de valuación)– retrocedieron USD 1.214 M en la semana y USD 837 M en el mes. La caída incluyó el impacto de pagos provinciales de deuda por USD 440 M, pero aún no refleja el ingreso de USD 1.000 M por la colocación del Bonte, que se incorporaría en la estadística de la próxima semana. De este modo, las reservas netas para la meta con el FMI habrían cerrado mayo en torno a USD 9.300 M, y se recuperarían a USD -8.300 M con el ingreso del Bonte. Esta cifra todavía está muy lejos de la meta con el FMI, que para junio se pautó en USD 5.600 M, lo que prácticamente descarta un waiver. Todo esto ocurrió a pesar de una mejora en la liquidación del agro, que alcanzó USD 3.065 M en mayo (USD 500 M más que en abril). Mientras el BCRA no intervenga dentro de la banda cambiaria, la acumulación de divisas en el mercado oficial seguirá siendo nula y quedará supeditada a la emisión de deuda neta del gobierno nacional.

El dólar oficial se afianza en el centro de la banda. Finalizó la semana en $1.195,33, acercándose al centro de la banda cambiaria, con una suba del 5% semanal y un incremento del 2,3% m/m del tipo de cambio promedio mensual. Los dólares financieros acompañaron la tendencia: el MEP subió 5% y cerró en $1.193,3, mientras que el CCL avanzó 3,9% hasta $1.207.

Rebote en los futuros. La semana estuvo marcada por un repunte en los tipos de cambio, que vino acompañado por subas generalizadas en los futuros en A3, con un avance cercano al 4% semanal y un volumen elevado: se operaron USD 1.182 M en contratos el jueves y USD 1.362 M el viernes, con mayor concentración en los vencimientos de mayo, junio y diciembre. El movimiento permitió revertir casi por completo la corrección del 7 de mayo, dejando a la curva apenas un 0,8% por debajo de los niveles registrados al cierre de abril.

Volvió la demanda de activos externos. Con medio mes bajo el esquema de blend –recordemos que permitía que el 80% de exportaciones de bienes y servicios se liquiden en el mercado oficial y el 20% en el mercado de bonos– y controles cambiarios a personas físicas, y medio mes de flexibilización del cepo sin blend, la cuenta corriente del balance cambiario volvió a mostrar un déficit en abril, aunque más acotado que en meses previos, justamente por la eliminación del blend. Así, el rojo fue de USD 64 M, explicado por un déficit de servicios de USD 1.077 M, parcialmente compensado por un superávit comercial de USD 1.214 M. Este último contrasta con el superávit devengado reportado por INDEC (USD 204 M), diferencia atribuible a que el ratio de pago de importaciones bajó a 92% –las empresas volvieron a financiar sus compras del exterior– y porque se adelantaron cobros de exportaciones –USD 7.100 M liquidadas vs. USD 6.600 M devengadas–. Dentro de los servicios, el principal rojo lo aportó la cuenta viajes, que mostró un déficit de USD 863 M –por encima de marzo (USD 698 M) y más del doble del registro de abril de 2024 (USD 335 M)–, lo que evidencia los incentivos del turismo emisivo dado el tipo de cambio actual. En paralelo, la cuenta financiera arrojó un déficit de USD 2.304 M, traccionado por una formación de activos externos (FAE) significativa de USD 2.010 M, con fuerte participación de personas humanas tras la flexibilización del cepo. Si bien este número refleja una demanda previamente canalizada por mercados paralelos, debe considerarse que corresponde solo a medio mes. Extrapolado, implicaría una FAE de alrededor de USD 4.000 M mensuales, aún por debajo del pico de USD 5.900 M en agosto de 2019 (previo a la primera etapa del cepo cambiario de 2019), pero por encima del promedio mensual de USD 2.700 M observado entre enero y octubre de ese año. El resto de las cuentas resultaron neutrales, dado que el ingreso por préstamos financieros fue compensado por la caída de Inversión Extranjera Directa –probablemente porque se usó deuda para cancelar obligaciones con la casa matriz–.

Depósitos en baja presionan la liquidez. En mayo, los depósitos en pesos retrocedieron levemente, con una caída total del 0,6% m/m real. Los plazos fijos profundizaron su retroceso con una baja del 1,8% m/m real, tras el fuerte ajuste del 5,1% registrado en abril. Los depósitos en caja de ahorro, que habían subido 9% el mes anterior, cedieron 0,2% m/m real, mientras que los depósitos en cuenta corriente aumentaron apenas 0,5% m/m real, desacelerando frente al 5,6% de abril. En paralelo, el crédito en pesos siguió recuperándose, lo que empieza a generar presión sobre la liquidez del sistema financiero. El crédito total creció 3% m/m real (vs. 4,7% en abril), con una fuerte desaceleración en préstamos a empresas (de 4,2% a 1,3% m/m real) y un leve freno en los créditos a familias (de 5,1% a 4,2%). En términos monetarios, el M2 privado avanzó 0,9% m/m real, pero el M2 privado transaccional –clave para la meta monetaria con el FMI– bajó 1,5% m/m real, lo que prácticamente asegura el cumplimiento de la meta con el FMI.

Riesgo país estable. Los bonos soberanos en dólares mostraron una caída semanal del 0,4%, en contraste con una leve mejora del 0,1% en sus comparables globales. El GD30 fue el que más retrocedió, con una baja del 1,0%, en tanto que dentro de los Bonares solo se observaron subas marginales en el AL30 y AL29, ambos con un avance del 0,1%. Con un riesgo país estable en 651 pb, la curva bajo ley local mantiene una pendiente negativa, con rendimientos que van del 12% TIR en el tramo corto al 11% en el tramo largo. En cambio, la curva bajo ley extranjera presenta una pendiente ligeramente positiva, con tasas en torno al 11%. A pesar del pobre desempeño semanal, los soberanos cerraron mayo con una ganancia del 1,4%, acumulando un alza de apenas el 1,9% en lo que va del año. Los BOPREAL subieron 0,5% en la semana –impulsados principalmente por la Serie 1-D que ganó 0,9%– acumulando en todo el mes una suba del 2,3% y del 5,7% en lo que va del año. Los rendimientos del BOPREAL Serie 1 se mantienen estables entre 8% y 9%. Los bonos corporativos operaron con una mejora semanal del 0,1% –se destacó el YPF 2031 bajo Ley NY que avanzó un 1,3%–, acumulando en mayo un alza del 0,7% y 2,8% desde fines del año pasado. Finalmente, los bonos sub-soberanos cerraron con una ganancia semanal del 0,5% –liderados por el Buenos Aires 2037 que subió 0,9%–, culminando un mes con un avance del 3,5% y encabezando con un rendimiento acumulado del 6,9% en lo que va de 2025.

Los duales ganaron en mayo. A pesar del repunte de los tipos de cambio, la renta fija en pesos se mantuvo firme en la semana. Los bonos dollar-linked (devaluación +13,2%) avanzaron un 5,1% acompañando la suba del FX, al tiempo que los duales extendieron su buen desempeño con un alza del 2,5% en la semana y un acumulado de 6,5% en lo que va del mes, liderando las subas de mayo dentro del segmento en pesos. A estos precios, rinden 2,2% TEM en su versión tasa fija y un margen del 4,1% sobre la tasa TAMAR. La tasa TAMAR breakeven promedio se ubica en el rango de 24%-25%. Las Lecaps y Boncaps registraron una alza promedio de 1,4%, con mayores avances en el tramo largo de la curva (+2,7%) y rinden 34% TEA en el tramo corto, 32% TEA en el medio y 31% TEA en el largo. En lo que va del mes, la curva a tasa fija acumula una suba del 3,7% y 13,7% en el año. Por su parte, los bonos CER mostraron un comportamiento más moderado, con un aumento semanal del 1,1% y 3,7% en mayo. No obstante, siguen destacando frente a la tasa fija con un avance del 16% YTD. A estos precios rinden CER +7% para el tramo 2025 y CER +9% para el resto de los tramos. Así, de mayo a octubre, la inflación implícita en el Boncer TZXD5 respecto al T15D5 se sitúa en 1,5% promedio mensual, en tanto que la inflación implícita para 2025 se ubica en 25,4% i.a.

Rollover del 100% en la última licitación, pero con costo. Excluyendo la colocación del Bonte, el Tesoro adjudicó $7,4 billones, con una fuerte participación de la Lecap con vencimiento en junio, que concentró $2,6 billones a una TEM de 2,58%. Así, el Tesoro deberá recurrir a $1,4 billones de sus depósitos en el BCRA para cubrir lo colocado vía Bonte.

Retroceso de las acciones. En la última semana del mes, el Merval cayó un 1,6% medido en pesos, mientras que en dólares CCL la caída fue de 5,5% hasta USD 1.912. Esta baja fue mayor a la que registraron los activos de la región y los brasileros, que retrocedieron 1,6%, y al revés del S&P 500 que avanzó un 1,6%. Los sectores de materiales, energía y comunicación fueron los más favorecidos en la semana; en cambio, los sectores financiero y de utilidades fueron los que más retrocedieron. Transener (7,1%), VALO (5,4%) y BYMA (4,6%) registraron los mejores desempeños, al tiempo que Supervielle (-14,3%), Holcim (-8,9%) y Macro (-7,6%) anotaron las mayores pérdidas. Con esta performance, el Merval cerró mayo con una suba de 8,1% en dólares, achicando la caída a 10,7% en lo que va del año.

Lo que viene. Hoy se publica la recaudación de mayo, que habría mostrado una dinámica débil: los datos anticipados de Ganancias e IVA reflejaron una caída real del 27% i.a., en parte explicada por una alta base de comparación en mayo de 2024. El jueves se conocerá el REM del BCRA, clave para evaluar cómo se ajustaron las expectativas tras la colocación del primer Bonte. Finalmente, el viernes se publicará el informe monetario de mayo, que permitirá seguir de cerca la evolución de los agregados monetarios. Pero el foco estará en la dinámica del Bonte en el mercado secundario: su desempeño será central para definir si el Tesoro puede avanzar con nuevas colocaciones similares a menor premio, o si el retorno al financiamiento internacional deberá esperar.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Un repaso por el rendimiento reciente y las expectativas para el año en curso.

Las Siete Magníficas representan un tercio del índice S&P 500. Por ello, este grupo –compuesto por Microsoft, NVIDIA, Apple, Amazon, Alphabet, Meta y Tesla– tiene un rol fundamental en marcar la tendencia del principal índice accionario de EE. UU.

Durante las últimas tres semanas, estas empresas líderes presentaron sus resultados correspondientes al primer trimestre. Además de los balances, compartieron proyecciones relevantes que aportan visibilidad sobre su desempeño en los próximos meses.

En líneas generales, el grupo mantiene su rápido crecimiento a pesar de la madurez y el tamaño alcanzado por sus unidades de negocio. En los últimos tres años, los ingresos combinados aumentaron a un ritmo de 10,9% anual, mientras que la ganancia lo hizo a un ritmo mayor, de 18,3% anual, dando paso a un margen récord de 25%.

La expectativa para los próximos 12 meses apunta a un crecimiento menor: 8,6% anual en los ingresos y 14,9% anual en las ganancias, que superarían los USD 600 MM por primera vez en la historia. No obstante, el desempeño dentro del grupo es heterogéneo y amerita ciertas diferenciaciones.

Microsoft se consolida como la compañía más valiosa del grupo (y del mundo), impulsada por la diversidad de sus unidades de negocio, que abarcan desde software y videojuegos hasta centros de datos. Su atractivo relativo ha crecido en meses recientes gracias a su posicionamiento defensivo ante nuevas tarifas comerciales, dado que sus unidades proveen mayoritariamente servicios difíciles de gravar con aranceles al comercio exterior.

El ascenso de NVIDIA es extraordinario. En los últimos tres años, el diseñador líder de chips para inteligencia artificial logró un crecimiento de ingresos del 71,3% anual. La empresa va camino a obtener una ganancia de USD 119 MM en los próximos 12 meses, superando a todos sus pares por primera vez en la historia.

Apple se destaca en sentido opuesto, por su estancamiento relativo. Los ingresos de la compañía apenas subieron 1,2% anual en los últimos tres años, y probablemente se expandan solo 3,6% de acá a un año.

El crecimiento de las ganancias de Amazon continúa sorprendiendo, alcanzando el equivalente a 53,6% anual en los últimos tres años. Esta tendencia responde en buena medida a la recuperación de rentabilidad en su unidad de e-commerce, que pasó de operar a pérdida en 2022 a obtener un margen normalizado de 7% en EE. UU. y de 4% en su segmento internacional en el primer trimestre de 2025.

Adicionalmente, la unidad de computación en la nube de Amazon, conocida como Amazon Web Services (AWS), sigue ganando relevancia dentro de la empresa, al punto de representar actualmente el 20% de los ingresos totales y un notable 60% de las ganancias. Si bien AWS lidera el mercado global con alrededor de un 30% de participación, sus ingresos llevan dos años creciendo por debajo del 20% anual. En contraste, sus principales competidores, Microsoft Azure (aproximadamente un 20% de cuota) y Google Cloud (cerca del 12%), continúan ganando terreno con tasas de crecimiento cercanas al 30% anual.

Vale la pena resaltar que estas unidades de computación en la nube, formadas por centros de datos, desempeñan un papel fundamental al proveer la infraestructura necesaria para procesar y entrenar modelos de inteligencia artificial. Por eso no sorprende que los principales actores de este segmento sean también los líderes en IA.

Por su parte, Alphabet presenta la valuación más baja en términos de ganancias, cotizando a 20,4 veces sus utilidades del último año y a 18,9 veces las utilidades proyectadas para los próximos 12 meses. Esta menor valuación responde a temores sobre el posible impacto negativo que el uso de chats de inteligencia artificial podría tener en la rentabilidad de su motor de búsqueda, que representa más del 50% de las ganancias de la compañía.

No obstante, más allá de estas preocupaciones, Alphabet sigue a la vanguardia en IA y, de hecho, en el primer trimestre del año alcanzó los mayores márgenes operativos de su historia tanto en Google Services (que incluye su buscador), con un margen del 42%, como en el segmento de computación en la nube, con un margen del 18%.

En el caso de la empresa de Zuckerberg, Meta es una de las grandes beneficiadas por el avance de la inteligencia artificial. La compañía, con más de una década de inversión en investigación y desarrollo en este campo, ha logrado mejorar significativamente la efectividad de sus anuncios publicitarios, lo que se traduce en un mayor retorno por cada dólar invertido por sus clientes y justifica precios más altos para publicitar en sus plataformas. Además, la incorporación de esta tecnología en WhatsApp ha facilitado la monetización de la aplicación a través de servicios como los chats de atención al cliente. Impulsada por este viento de cola, la empresa aumentó sus ingresos a un ritmo anual del 12,5% en los últimos tres años, una tasa que probablemente se mantenga en los próximos 12 meses.

Por último, Tesla es la empresa más polémica del grupo. Con una valuación que supera 100 veces sus ganancias anuales, el mercado claramente apuesta por un fuerte crecimiento futuro, apalancado en iniciativas como los Robotaxis. Sin embargo, su negocio principal de autos eléctricos enfrenta una competencia cada vez más intensa por parte de fabricantes chinos, en un contexto donde la asociación de Elon Musk con el gobierno de Trump ha provocado fuertes caídas en las ventas en Europa. En otras palabras, Tesla es más una promesa sobre el futuro que una realidad.

El crecimiento de los negocios de estas empresas se refleja en sus cotizaciones. Mientras que las acciones de NVIDIA se dispararon 647% en tres años, Apple (+36%) y Tesla (+42%) presentaron los retornos más bajos del grupo.

Pero, si bien el desempeño dentro del grupo es dispar, los resultados recientes confirman que, pese a su escala, la mayoría de las Siete Magníficas sigue mostrando una sólida dinámica de crecimiento.

Además, la elevada liquidez en sus balances, combinada con los montos colosales que destinan a investigación y desarrollo (USD 271.000 M en el último año), refuerza la percepción de que estas compañías están bien posicionadas para sostener su liderazgo y seguir a la vanguardia en sus respectivos sectores a lo largo del tiempo.

Estrategias en renta fija en dólares y en pesos de cara a las elecciones.

ESTRATEGIAS EN DÓLARES

Bonos soberanos

Para estrategias en dólares, mantenemos nuestra preferencia por el tramo medio y largo de la curva de bonos soberanos, destacando particularmente el AL35 y el GD41, ambos con rendimientos del orden del 11%. Estos títulos ofrecen un perfil de riesgo-retorno atractivo en el caso en el que el riesgo país se ubique por debajo de los 500 pb. Adicionalmente, tanto los Globales como los Bonares han mostrado una performance más destacable que el promedio de la deuda emergente, medido a través del ETF EMBI, incluso en un contexto global menos favorable. En lo que va del año, los soberanos en dólares acumulan una suba del 2,3%, superando el desempeño del EMBI (+0,9%). Si bien aún subsisten desafíos relevantes para una convergencia sostenida del riesgo país hacia niveles más bajos –principalmente vinculados a la acumulación de reservas internacionales–, el “trade electoral” ha ganado protagonismo y comienza a influir con mayor fuerza en la dinámica de la deuda soberana, en especial tras el buen desempeño de LLA en las últimas elecciones.

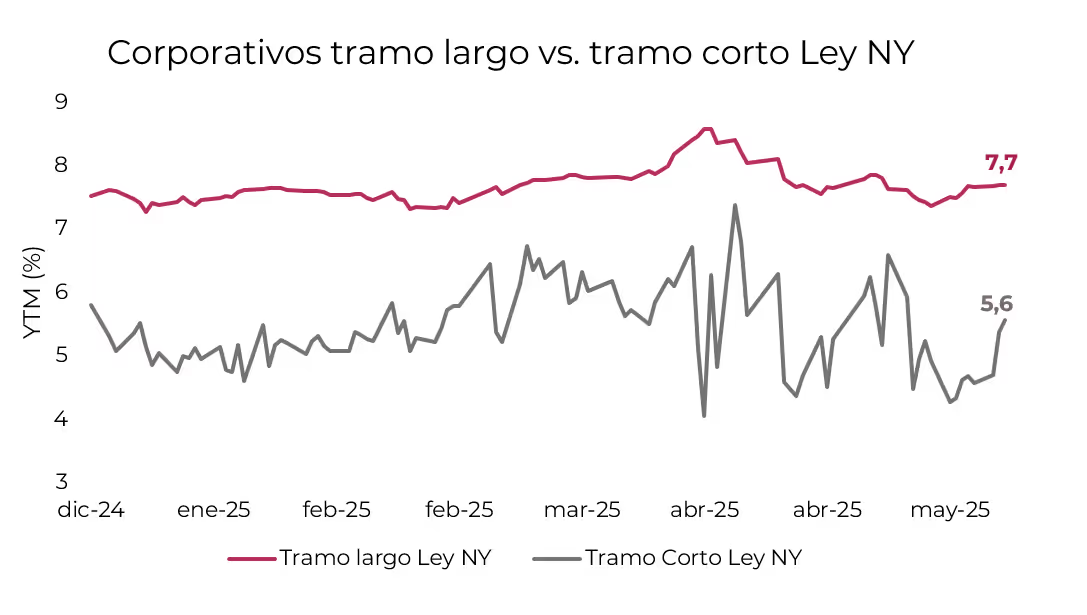

Corporativos en dólares

Para carteras con perfil moderado, que buscan rendimiento pero evitan la exposición al riesgo político local, sugerimos mantener cierta proporción en bonos corporativos. Estos instrumentos presentan menor sensibilidad al riesgo político-económico argentino y ofrecen rendimientos en el rango del 7% al 8% de TIR. Favorecemos las ON emitidas bajo Ley New York, ya que cotizan a tasas más competitivas que sus pares bajo ley local. Además, cuentan con mayores niveles de liquidez y volumen operado, lo que contribuye a una menor volatilidad en sus precios y brinda mejores condiciones de salida para el inversor. Dentro de las ON Ley NY, priorizamos el tramo largo, que ofrece un spread promedio de 200 pb respecto a los instrumentos más cortos. Destacamos YPF 2031 YMCUO (8,1% TIR), Telecom 2031 TLCMO (8,6% TIR) y TGS 2031 TSC3O (7,6% TIR). Estos bonos pagan cupones en torno al 8,5%-9,5% y su rendimiento corriente (es decir, la rentabilidad anual que resulta de adquirir el bono hoy y conservar los cupones sin reinversión) se ubica en torno al 8,5%.

Deuda BCRA

Para carteras más conservadoras, el BOPREAL Serie 1-C (8,7% TIR), con duration menor a dos años, resulta atractivo no solo por exhibir menor volatilidad respecto a los bonos del Tesoro, sino también porque ofrece un rendimiento corriente del 5,3%, similar al del GD41. Por otro lado, anticipamos que la nueva emisión del BOPREAL Serie IV –cuyo anuncio se espera en los próximos días– podría ofrecer un rendimiento estimado de 10,2% TIR, tal como comentamos en Atrapados con salida: BOPREAL Serie IV, superando el retorno que podría ofrecer un bono corporativo hard dollar.

ESTRATEGIAS EN PESOS

A pesar del repunte de los tipos de cambio en un 1,4% promedio en la última semana, como venimos comentando, la desinflación parece ser el activo principal del Gobierno. Por lo tanto, las expectativas apuntan a que el tipo de cambio se mantenga estable en el corto plazo, favoreciendo las estrategias de carry trade. La pendiente flat de la curva a tasa fija nos hace privilegiar el tramo corto, en particular la S15G5 (2,4% TEM), por su menor volatilidad y mayor liquidez respecto a instrumentos de mayor duration. Además, en un contexto de desinflación sostenida y una reducción más gradual de las tasas nominales, las tasas reales tenderían al alza, lo que contribuiría a sostener la estabilidad del tipo de cambio nominal.

Para estrategias en pesos, optamos por extender duration en el tramo 2026 de los CER, para un plazo de entre tres a seis meses. Aun contemplando una desinflación sostenida, estos títulos ofrecen un retorno potencial superior a la alternativa a tasa fija. Si bien el retorno efectivo de los bonos CER estará condicionado por la exit yield al momento del desarme de la posición, la TIR breakeven –que igualaría el rendimiento esperado de un bono CER con el de un instrumento a tasa fija, devengando la inflación proyectada– se sitúa en torno al 12,8% para el tramo 2026 en un plazo de tres meses. Superar esos niveles implicaría una descompresión de spreads de 400 pb, lo que refuerza nuestra preferencia por los títulos CER, en especial, el TZXM6 (CER+9,5%).

Para estrategias de largo plazo, optamos por rotar del dual TTM26 al T13F6. La tasa TAMAR breakeven promedio se ubica en 24,6%; es decir, para que el TTM26 pague tasa variable en lugar de fija al vencimiento, la tasa proyectada desde hoy hasta ese entonces debería superar ese umbral. Aunque con los niveles actuales se remunera la tasa mayorista, nuestras estimaciones anticipan una caída en las tasas nominales que implicaría una TAMAR promedio inferior al breakeven vigente. En este sentido, el TTM26 a tasa fija ofrece un rendimiento directo del 22,7%, apenas por debajo del que ofrece el T13F6.

Recomendación: para inversiones en pesos sugerimos la siguiente cartera: 10% S15G5 (TEM 2,4%) + 10% S29G5 (TEM 2,5%) + 30% TZXM6 (CER +9,5%) + 30% TZX26 (CER +9,9%) +20% T13F6 (TEM 2,4%).

Noticias globales: el mundo hoy.

La rueda del jueves había comenzado con subas en las acciones durante el premarket, luego de la noticia del fallo judicial que bloquea la mayoría de los aranceles impuestos por Trump. Durante la rueda, esas subas se recortaron y las acciones cerraron levemente al alza. Por otro lado, se dio a conocer el PBI del 1Q25, que marcó una menor caída que la estimación anterior. También se publicó el dato de solicitudes iniciales de desempleo, que se ubicó por encima de la expectativa del mercado. Estos resultados presionaron a la baja las tasas de los bonos del Tesoro. En commodities, el petróleo retrocedió, mientras que el oro avanzó.

El miércoles por la noche se conoció la sentencia del Tribunal de Comercio Internacional que bloqueó los aranceles recíprocos impuestos por Trump, debido a un exceso de autoridad. Kevin Hassett, asesor económico del gobierno, expresó confianza en que el fallo será revertido.

Tanto el S&P 500 como el Nasdaq recortaron las ganancias iniciales pero se mantuvieron en territorio positivo este jueves, con subas del 0,4% y 0,7%, respectivamente. En cambio, el Dow Jones operó cerca de la línea plana. Las acciones de Nvidia se dispararon más de un 4% luego de que la compañía reportara sólidos resultados y emitiera una perspectiva optimista para el trimestre en curso. Su CEO reafirmó que el mercado de computación para inteligencia artificial sigue encaminado hacia un “crecimiento exponencial”.

En renta fija, de la mano de los datos económicos que mostraron cierto enfriamiento en la economía, los rendimientos de los bonos del Tesoro operaron a la baja. La UST10Y cedió 5 pb hasta 4,43%, en tanto que la UST2Y retrocedió 4 pb hasta 3,95%. Esta mejora en los bonos del Tesoro le dio impulso a otros segmentos de renta fija, como los Investment Grade (+0,4%) y los Mercados Emergentes (+0,3%).

El índice DXY bajó un 0,6% debido a caídas de 0,7% y 0,5% frente al euro y al yen, respectivamente. A su vez, en Brasil perdió un 0,7% y cerró en USDBRL 5,65.

En cuanto a commodities, el petróleo retrocedió 1,1% hasta USD 61,2 por barril este jueves, presionado por datos económicos débiles y preocupaciones sobre un aumento en la oferta global. Kazajistán indicó que probablemente la OPEP+ aumente la producción en su reunión del sábado, aunque aún no se ha definido la magnitud del incremento. Además, en línea con las preocupaciones por la demanda, el jefe de la Agencia Internacional de Energía señaló que el consumo de petróleo en China sigue siendo débil. En cuanto a la oferta, los inventarios de crudo en EE. UU. cayeron inesperadamente en 2,8 millones de barriles la semana pasada. Mientras tanto, el gobierno del este de Libia podría suspender las exportaciones de petróleo luego de que una milicia irrumpiera en su empresa estatal. Asimismo, los incendios forestales en Alberta, Canadá, forzaron evacuaciones y detuvieron parte de la producción petrolera, poniendo en riesgo más de 200.000 barriles por día. Por su parte, el oro avanzó un 1,2% y cerró en USD 3.328, rompiendo una racha de tres jornadas consecutivas a la baja.

El dato económico de la jornada fue la contracción de la economía de EE. UU. por primera vez en tres años a una tasa anualizada del -0,2% t/t en el 1Q25, una leve mejora respecto a la estimación inicial de una caída del -0,3% t/t anualizada. La revisión al alza fue impulsada por una inversión fija más sólida de lo esperado, que compensó parcialmente un consumo más débil y un mayor arrastre negativo del comercio exterior. Las importaciones de bienes y servicios se dispararon un 42,6% t/t, ya que empresas y consumidores se apresuraron a acumular productos ante la expectativa de mayores precios tras los anuncios arancelarios por parte de la administración Trump. Además, el crecimiento del consumo se desaceleró al 1,2% t/t, el ritmo más bajo desde el 2Q23, mientras que el gasto del gobierno federal cayó un 4,6% t/t, la mayor baja desde el 1Q22. En contraste, la inversión fija aumentó un 7,8% t/t, el mayor incremento desde mediados de 2023, y las exportaciones crecieron un 2,4% t/t.

Las solicitudes iniciales de subsidio por desempleo en EE. UU. subieron en 14.000 respecto a la semana anterior, alcanzando las 240.000 en el período que finalizó el 24 de mayo, el nivel más alto en un mes y por encima de las expectativas del mercado, que anticipaban 230.000. A su vez, las solicitudes continuas se incrementaron en 26.000, llegando a 1.919.000 en ese período, superando con creces las previsiones del mercado, que estimaban una caída a 1.890.000, marcando el nivel más alto desde noviembre de 2021. Los resultados sugieren que el mercado laboral podría estar comenzando a debilitarse en medio de una mayor incertidumbre económica, al tiempo que el aumento de las solicitudes continuas subraya la desaceleración en el ritmo de contrataciones por parte de las empresas.

Noticias locales: el país hoy.

El jueves fue una rueda negativa para los activos de renta fija, al mismo tiempo que los tipos de cambio repuntaron. La deuda soberana en dólares había comenzado con subas tras la colocación del Bonte 2030, pero terminó la jornada con pérdidas, al igual que la deuda en pesos. Las acciones retrocedieron y los futuros operaron al alza.

La colocación del Bonte 2030, si bien sirvió para sumar USD 1.000 M a las reservas internacionales vía depósitos del Tesoro, no tuvo buen impacto en la deuda en dólares, que registró una jornada negativa. Los Bonares y Globales retrocedieron un 0,4%, con mayor presión en el tramo corto de la curva. Tras la colocación, aún quedan por cubrir unos USD 300 M para afrontar los vencimientos de capital e intereses de julio. En tanto, los BOPREAL cayeron un 0,3% y el riesgo país se mantuvo en 651 pb.

En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 38.442 M, cayendo en USD 78 M desde el miércoles. Mientras tanto, el dólar oficial repuntó un 1,2%, cerrando en $1.174,5 y subiendo por cuarta rueda consecutiva. Así, en mayo, el tipo de cambio promedio se ubica un 2,1% por encima del promedio de abril. En cuanto a los dólares financieros, el MEP (GD30) avanzó un 1,6% y el CCL subió un 1,4%, cerrando en $1.183,16 y $1.194,2, respectivamente.

En cuanto a la deuda en pesos, fue una rueda negativa tanto para la curva a tasa fija como para los duales, mientras que los dollar-linked repuntaron. En línea con la suba de los tipos de cambio, los dollar-linked subieron un 2,2%, mientras que los CER avanzaron un 0,1%. Mientras tanto, la curva a tasa fija retrocedió un 0,1%, con mayor presión en el tramo largo de la curva. En esta línea, los duales fueron los perdedores de la rueda, con caídas del 0,2%.

Los contratos de dólar futuro subieron fuertemente un 2,1%. Las subas fueron parejas en todos los tramos, con algo más de impacto en los contratos largos. De los USD 1.186 M operados, USD 931 M se concentraron entre mayo y junio, mientras que diciembre operó USD 151 M. La devaluación mensual implícita promedio cerró en 2,0% para diciembre de 2025 y la curva de TNA de corto plazo se ubica entre 30% y 27%, mientras que a partir de noviembre cerró en 25%.

El Merval retrocedió un 1,6% en dólares y cerró en USD 1.972. Edenor, BBVA y Banco Macro retrocedieron en torno a un 4%.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

Tras la desaceleración de marzo y la caída de abril, el crédito en dólares volvió a repuntar. En mayo, el crédito en documentos –principal vía de financiamiento para las empresas– aumentó en USD 833 M hasta el 27 de mayo, acercándose al ritmo de expansión registrado en enero y febrero. El repunte refleja una menor tensión cambiaria y, en un contexto de mayor previsibilidad (aun dentro del esquema de bandas), una mayor disposición a asumir riesgo en dólares.

⚠️A M O N I T O R E A R

En la última licitación de mayo, la Secretaría de Finanzas colocó deuda por $8,56 billones, destacándose la emisión del nuevo Bonte 2030 (TY30P) por USD 1.000 M a una TNA del 29,5% (TIR del 31,68%). Esto marca un regreso a los mercados internacionales y contribuye a fortalecer las reservas internacionales, aunque convalidando una tasa exigente que refleja el riesgo cambiario percibido, con retornos elevados en dólares aun en un escenario de estabilidad cambiaria en el centro de las bandas. Por otro lado, dado que el resto de los instrumentos adjudicados sumaron $7,4 billones, el Tesoro deberá recurrir a $1,4 billones de sus depósitos en el BCRA para cubrir el saldo restante, lo que implica una inyección de pesos en la economía.

🚨R I E S G O

En abril, el saldo neto de turistas internacionales fue negativo en 462 mil personas, casi el doble que un año atrás. En el acumulado del primer cuatrimestre, el déficit alcanzó los 3,9 M, superando los peores registros para ese período (3,5 M en 2017 y 2018). La dinámica se explica por un fuerte aumento del turismo emisivo (+24% i.a.) y una caída del receptivo (-4,8% i.a.), reflejo de un tipo de cambio más apreciado. El rojo creciente en turismo pone presión sobre la cuenta corriente, vía un mayor déficit de servicios.

House View local: mayo de 2025

Con la mirada puesta en las elecciones de medio término, que le permitirían reforzar el poder político para avanzar en reformas estructurales, el programa económico apunta a contener el tipo de cambio y consolidar la desinflación. Con un orden fiscal que no se negocia, el círculo virtuoso se basa en un tipo de cambio cotizando cerca de la banda inferior, lo que contiene las expectativas de precios y permite acelerar la baja de la inflación. Si lo logra, el impacto electoral no tardará en materializarse. Para evitar presiones alcistas sobre el tipo de cambio, el BCRA promete no comprar divisas a menos que este perfore la banda inferior, por lo que la meta de acumulación de reservas internacionales queda supeditada al financiamiento neto de organismos internacionales. Las elecciones provinciales celebradas hasta ahora parecen otorgarle esta ventaja al oficialismo, y toda la expectativa se concentra ahora en el resultado de la provincia de Buenos Aires, bastión histórico del peronismo y donde se concentra el 40% del padrón. El trade electoral ayudaría a bajar el riesgo país y habilitar el regreso a los mercados de crédito internacionales. La promesa de financiamiento voluntario –a través de repos, bonos peso-linked o una eventual salida al mercado– depende de que el círculo virtuoso efectivamente se cierre. Este camino no está exento de riesgos, y el principal sigue siendo la debilidad en la acumulación de reservas internacionales, que avanza muy por debajo de lo pactado con el FMI, lo que vuelve probable un waiver técnico en junio, aunque sin resolver los desafíos de los trimestres siguientes. En este contexto, el timing es tan importante como los fundamentals. Lo fiscal, la inflación y la señalización cambiaria muestran avances concretos y visibles ya en el segundo y tercer trimestre. En cambio, los riesgos más estructurales –actividad, reservas, competitividad externa– se concentran hacia fin de año y 2026. La apuesta oficial es que los frutos políticos inmediatos permitan construir los puentes necesarios para enfrentar los desafíos del mediano plazo. Pero si el círculo virtuoso no termina de cerrarse a tiempo, no se descarta un episodio de volatilidad cambiaria preelectoral que lo ponga en duda antes de madurar.

Navegando entre el centro y el piso de la banda. El nuevo régimen cambiario cumplió su primer mes con resultados alentadores en términos de estabilidad y alineamiento de expectativas. El tipo de cambio oficial se mantuvo dentro de la banda anunciada, con un techo operativo en el centro y un piso efectivo que se ubica por encima del crawling previo al 1% m/m, lo que sugiere la existencia de “bandas dentro de las bandas”. La depreciación fue de 4,9% en abril y de 1,8% en lo que va de mayo, niveles que resultaron consistentes con una fuerte compresión de la brecha y una virtual unificación de los tipos de cambio. Aunque el BCRA no intervino directamente, logró señalizar con éxito el nuevo régimen, reforzando la credibilidad del anclaje en la zona baja sin comprometer la estabilidad nominal. Para guiar el deslizamiento del tipo de cambio hacia el piso de la banda, el Gobierno activó un conjunto de "balizas" que combinan incentivos monetarios y cambiarios: tasas reales positivas, mayor flexibilidad para repatriar inversiones extranjeras, mayores restricciones para acceder al mercado oficial por parte de empresas, y se espera la absorción de liquidez vía un nuevo BOPREAL y la colocación de un bono peso-linked. Estas medidas buscan reforzar la demanda de pesos, ampliar la oferta de dólares y frenar presiones sobre el MLC, sosteniendo así la estabilidad nominal sin intervención directa.

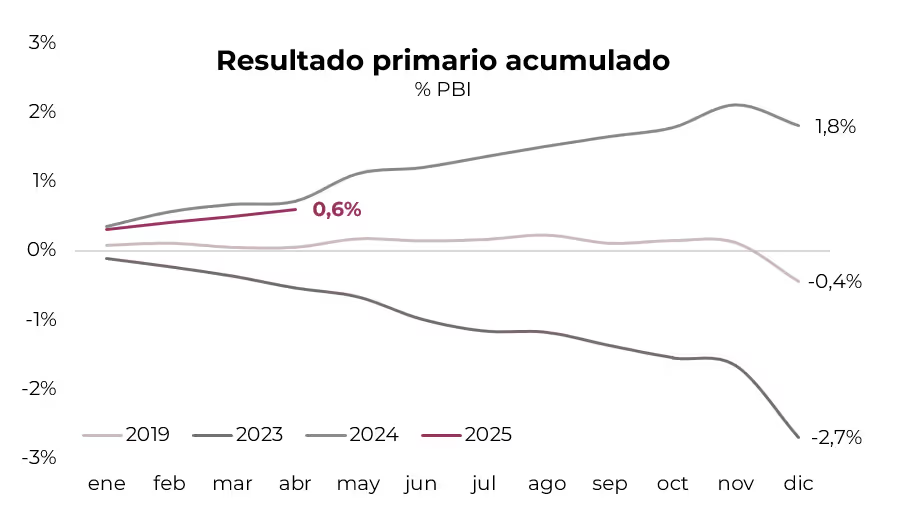

El ancla fiscal se mantiene firme. El principal ancla del programa económico sigue siendo el orden fiscal. En abril, el Sector Público Nacional registró un superávit primario de 0,1% del PBI y uno financiero equivalente al 0,07% del PBI. Este buen resultado del mes se apoyó en un crecimiento real de 3,4% i.a. en los ingresos, impulsado por tributos vinculados al empleo y al comercio exterior, mientras que el gasto primario cayó 1,2% i.a. real, marcando la primera baja interanual del año. El ajuste real se concentró en subsidios (-66% i.a.), programas sociales no AUH (-41% i.a.) y gasto de capital (-15% i.a.). En cambio, aumentaron las transferencias discrecionales a provincias (+155% i.a.) y las partidas sociales, como jubilaciones con bono (+13% i.a.) y AUH (+54% i.a.). De esta forma, en los primeros cuatro meses del año se logró un superávit primario de 0,6% del PBI y uno financiero de 0,2% del PBI, apenas por debajo del resultado del mismo período del año pasado, aunque significativamente mejores en comparación con 2023, cuando ambos saldos eran negativos en 0,7% y 1,0% del PBI, respectivamente. A nivel acumulado, el gasto primario creció 8% i.a. real –no obstante, presenta una caída de 27% frente al mismo período de 2023–, en tanto que los ingresos crecieron 3% i.a. Esta trayectoria, combinada con una caída real de 25% i.a. en los intereses devengados, refuerza la credibilidad del compromiso fiscal y habilita una mayor flexibilidad en otros anclas del programa.

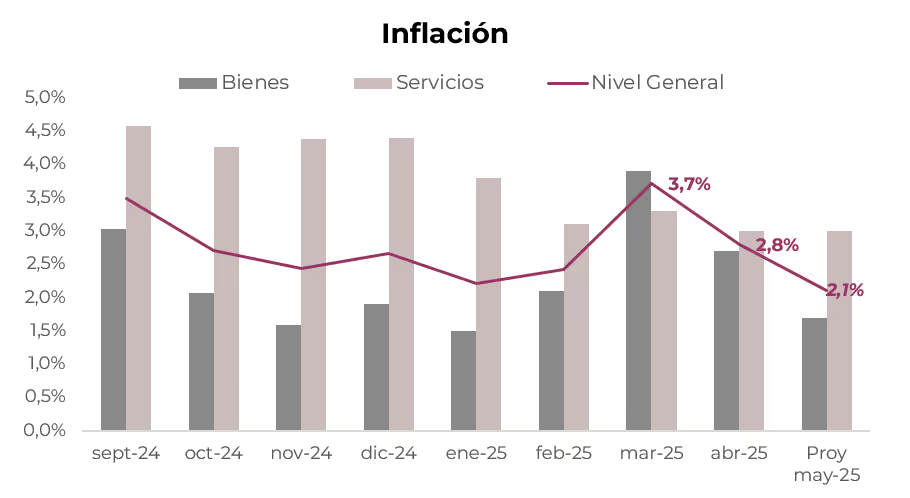

Inflación a la baja, aunque la “core” resiste. La baja de la inflación se consolidó como el principal logro del nuevo esquema, con una desaceleración significativa desde el pico de marzo. En concreto, tras marcar 3,7% m/m ese mes, en abril el IPC Nacional registró un alza de 2,8% m/m y se proyecta que continúe la tendencia a la baja en mayo, mes en el que estimamos un incremento en torno al 2,1% m/m. Esta mejora responde, en gran medida, a la moderación de precios estacionales (de 8,4% m/m a 1,9% m/m) y regulados (de 3,2% m/m a 1,8% m/m), reflejo de una estrategia deliberada del Gobierno de priorizar la desinflación por sobre la acumulación de reservas. La inflación núcleo mostró mayor resistencia, al marcar un incremento de 3,1% m/m en abril tras varios meses estabilizada en torno al 2,8%. Para mayo, se espera otra desaceleración general, nuevamente explicada por regulados y estacionales, pero también con un quiebre en la núcleo, que podría perforar el umbral del 3% mensual.

Impacto electoral positivo. La desinflación ya comenzó a tener impacto en el frente electoral. En la mayoría de las elecciones provinciales recientes, los oficialismos locales lograron retener el poder, mientras que La Libertad Avanza consolidó desempeños relevantes como primera o segunda fuerza. El caso más significativo fue el de CABA, donde el oficialismo no logró imponerse y LLA se ubicó en primer lugar, desplazando al PRO al tercer puesto, en una elección marcada por la nacionalización del debate. Esta dinámica se combina con un nivel de aprobación del Gobierno nacional que, aunque algo moderado en el margen, se mantiene inusualmente alto para una gestión con ajuste fiscal: en torno al 47% de imagen positiva. En síntesis, el control de la inflación se consolida como el principal sustento político del oficialismo, que tendrá su próximo test de relevancia en septiembre con las elecciones en PBA y luego en octubre con los comicios nacionales, que por ahora se proyectan favorables para el oficialismo.

Nuevo esquema monetario y tasas “de mercado”. La arquitectura monetaria también se redefinió con el nuevo acuerdo con el FMI. Se abandonó la meta de base monetaria amplia nominalmente estable y se adoptó un esquema basado en el M2 privado transaccional, con metas de crecimiento que por ahora lucen cumplibles. En paralelo, el Tesoro recibió transferencias de utilidades del BCRA, pero su utilización está condicionada a necesidades de financiamiento genuino, como eventuales fallos en el rollover. A esto se suma un régimen de tasas “de mercado”: con una tasa de política monetaria en 29% TNA, pero tasas de mercado (BADLAR) en torno al 32% TNA, generando rendimientos reales positivos que apuntalan la demanda de pesos.

Los riesgos sobre la actividad económica. En marzo, la actividad económica registró una contracción de 1,8% m/m, lo que implicó un retroceso al nivel de diciembre de 2024. Sin embargo, el freno habría sido transitorio, ya que los primeros datos de abril sugieren una recuperación parcial. A pesar del retroceso mensual, la comparación interanual mostró un crecimiento de 5,6% y el 1Q25 cerró con una expansión acumulada de 6,1% i.a. De cara a los próximos meses, el riesgo de una apreciación cambiaria persistente podría limitar el dinamismo de los sectores transables, especialmente la industria. Al mismo tiempo, el consumo muestra señales de desaceleración: el salario real del sector privado registrado cayó en marzo y quedó por debajo de los niveles de noviembre de 2023. Con el Gobierno buscando contener las paritarias por debajo del 1% m/m, la recomposición del ingreso real será más lenta, lo que pone un límite al repunte del consumo en el corto plazo. Además, el crédito a familias –uno de los motores del consumo en la segunda mitad de 2024– viene desacelerándose, con tasas reales positivas pero decrecientes hasta mayo. Para contrarrestar ese freno, el Gobierno anunció el Plan de Reparación Histórica de los Ahorros de los Argentinos, tendiente a simplificar el sistema tributario y reducir los sistemas de información, como forma de incentivar la bancarización de pesos y dólares, canalizando así el ahorro fuera del sistema hacia compras de bienes muebles e inmuebles. En este marco, el rebote de la actividad en 2025 podría sostenerse, con un crecimiento en torno al 4,5% i.a. –corregido a la baja desde el 5,0% i.a. que estimábamos el mes pasado–, aunque de forma heterogénea. Los mayores riesgos quedarían desplazados hacia 2026, en especial si persiste un tipo de cambio real apreciado.

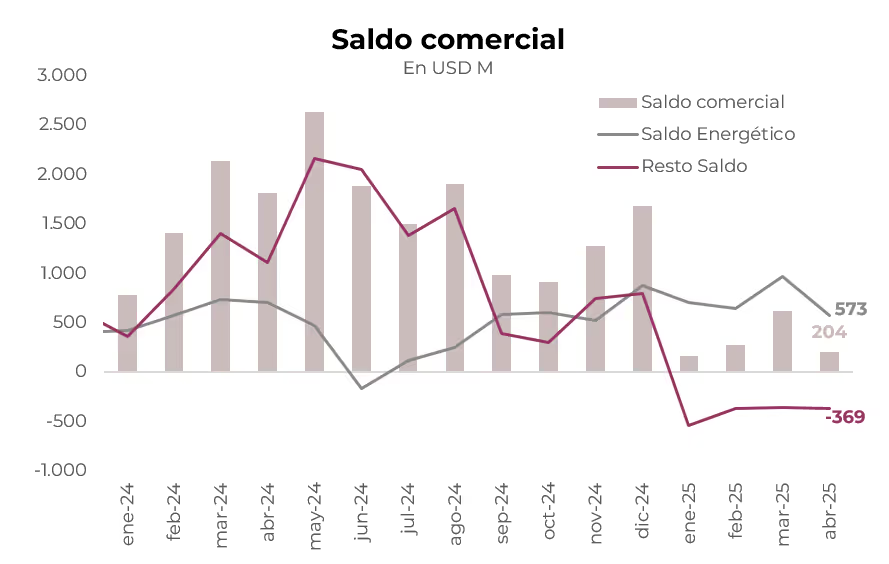

Aumenta el déficit de cuenta corriente. El frente externo continúa siendo el principal foco de vulnerabilidad del esquema macroeconómico. En abril, las exportaciones crecieron apenas 2% i.a., al tiempo que las importaciones treparon 37% i.a., dejando un saldo comercial positivo de solo USD 204 M, sostenido casi exclusivamente por el aporte energético (USD 573 M). En el acumulado del año, el superávit comercial alcanza USD 1.265 M, muy por debajo de los USD 6.208 M registrados en igual período de 2024. Si bien el agro y la energía evidencian un superávit comercial levemente superior al del primer cuatrimestre de 2024, el deterioro se explica por el fuerte aumento del déficit en el resto de los rubros (USD -14.386 M vs. -8.847 M en el 1Q24). La presión sobre la cuenta corriente se intensifica además por el déficit de servicios, en particular el turismo, que mostró un rojo de USD 1.112 M en marzo y sigue siendo una fuente estructural de salida de divisas. En este contexto, la capacidad del BCRA de acumular reservas genuinas sigue muy limitada y dependerá en buena medida del financiamiento externo.

El desafío de acumular reservas internacionales. La acumulación de reservas netas continúa siendo el flanco más incierto del programa. Desde el 14 de abril, el BCRA solo logró sumar USD 638 M en términos compatibles con la meta del FMI, muy por debajo de los USD 4.708 M requeridos hasta el 13 de junio. A esto se suma que, desde la flexibilización del cepo, la acumulación vía MLC fue escasa y la intervención del BCRA nula. Si bien las reservas brutas aumentaron por los desembolsos del FMI y de organismos internacionales, las netas siguen rezagadas. En este marco, crece la probabilidad de que el FMI otorgue un waiver: al momento de acordar las metas, se estimaba que el programa arrancaría con reservas netas en USD -7.200 M, cuando en realidad lo hizo con USD -8.900 M. Esa diferencia de arrastre inicial (USD 1.700 M) podría ser reconocida como justificativo parcial del desvío, aunque no resuelve los desafíos de los trimestres siguientes. Hacia septiembre y diciembre, los requerimientos de acumulación neta continúan siendo elevados (USD 2.486 M y USD 5.414 M, respectivamente). En este sentido, se vuelve crucial la llegada de nuevos desembolsos, repos con bancos y algún grado de normalización del acceso al mercado para poder cumplir los compromisos sin comprometer la estabilidad cambiaria.

Buen mes para los activos locales. En mayo, los soberanos avanzaron un 2,1% promedio, lo que los mantiene con un retorno anual de 2,6%. Los bonos bajo ley local subieron 1,8%, con mayores alzas en el tramo medio y corto de la curva: el AL35 subió 2,0% y el AL29, 2,4%. Los de ley NY aumentaron 2,1%, destacándose el GD30 y el GD35 con alzas de 3,1% y 2,3%, respectivamente. Por su parte, el riesgo país comprimió 75 pb, de 726 pb a 651 pb. A estos precios, la curva de Bonares mantiene una pendiente levemente negativa, con rendimientos que van de 12,5% TIR en el tramo corto a 11,5% TIR en el tramo largo, mientras que los Globales presentan una pendiente plana con rendimientos en torno al 11% TIR en todos sus tramos. Los BOPREAL avanzaron 2,6% y acumulan un 7,8% en 2025. Los bonos sub-soberanos acompañaron la tendencia general con un alza de 2,2%, impulsados por el Buenos Aires 2037, que ganó 4,7%. Por su parte, los corporativos subieron 0,7%. En el segmento en pesos, lo más destacado fue la suba de 4,4% de los duales, con mayores ganancias en el tramo largo. Estos instrumentos rinden 2,2% TEM promedio más un margen de 5,2%. Le siguieron los bonos CER, con +2,2%, impulsados por el tramo 2027, con alzas de hasta 4,7% en el TZXD7. Los ajustables por inflación a 2026 rinden CER +9%, en tanto que de 2027 en adelante rinden CER +10%. Detrás de estos se ubicó la curva de Lecap, con un aumento de 2,1%, también gracias al tramo largo. La T15E7 se destacó al ganar 3,8%. El spread de tasas entre la Boncap T30J6 y el dual TTJ26 se mantuvo en 10 pb. Con ello, la curva de tasa fija rinde una media de 2,5% TEM, mostrando una pendiente plana. A su vez, la nueva letra TAMAR M31L5 avanzó 1,5%. En último lugar quedaron los bonos dollar-linked, que retrocedieron 0,2%, con la mayor caída en el TZV25 (vencimiento en junio), que bajó 1,3%. En promedio, ofrecen un rendimiento de devaluación +9%. En cuanto a las acciones, el Merval anotó una suba de 12,6% en dólares CCL y de 10,4% en pesos, a raíz de los sectores de energía y bancos.

PERSPECTIVAS

Bonos soberanos en moneda extranjera. Para estrategias en dólares, mantenemos nuestra preferencia por el tramo largo de la curva de bonos soberanos. En particular, nos inclinamos por el AL35 (11,2% TIR) y el GD41 (11,1% TIR), por su capacidad de captar el mayor upside potencial en un escenario de caída del riesgo país por debajo de los 500 pb en el horizonte de un año. A los precios actuales, el retorno potencial del AL35 ronda el 25%, mientras que para el GD41 se ubica en 23,1%. Sin embargo, aún persisten desafíos por delante para que el riesgo país continúe con la tendencia a la baja que vimos durante 2024. Si bien el triunfo del oficialismo en las legislativas porteñas es un indicador alentador de cara a octubre, la acumulación de reservas durante 2025 sigue siendo un interrogante.

Deuda BCRA. Para perfiles más conservadores, el BOPREAL Serie 1-B (8,6% TIR), con duration menor a un año, resulta atractivo y se destaca frente al BOPREAL Serie 1-C (8,2% TIR) con vencimiento en 2027. Como venimos remarcando, estos instrumentos no solo presentan una volatilidad menor que la de los bonos del Tesoro, sino que además ofrecen la opción de cancelación contra impuestos a partir del 30 de abril de 2026. Por otro lado, anticipamos que la nueva emisión del BOPREAL Serie IV –cuyo anuncio se espera en los próximos días– podría ofrecer un rendimiento estimado de 10,2% TIR, que supera el retorno que ofrecería un bono corporativo hard dollar.

Bonos corporativos. Para carteras de inversión más conservadoras, sugerimos mantener cierta proporción en bonos corporativos. Estos instrumentos presentan una menor sensibilidad al riesgo político-económico local y ofrecen rendimientos en el rango del 6% al 7% de TIR.

- En el tramo corto, privilegiamos obligaciones negociables bajo Ley Local, donde identificamos oportunidades más atractivas: Tecpetrol 2026 TTC7O (vto. 22/04/2026), con una TIR del 6,3% y cupón del 5,98% TNA, y la de YPF 2027 YM35O (vto. 27/02/2027), con una TIR del 7,1% y cupón del 6,25% TNA.

- En el tramo corto bajo Ley Extranjera, sugerimos Arcor 2027 (RCCJO) con una TIR de 7,6% y MD de 2,1; Mastellone 2026 (MTCGO; TIR 9,3%); Raghsa 2027 (RAC4O; TIR 7,9%) y Telecom 2026 (TLC1O; TIR 7,64%).

- Para posiciones con mayor duration, preferimos obligaciones negociables bajo Ley Extranjera, en donde destacamos: YPF 2031 (YMCUO), garantizada por exportaciones con TIR de 8,1% y MD de 2,7; la ON de Telecom 2033 con TIR de 9,3%, MD de 4,87 y precio de 99,6; TGS 2031 (TSC3O) con TIR de 7,5% y MD de 4,65x; AA 2000 2031 (ARC1O) con TIR de 7,8% y MD de 4,77x; y Pampa 2034 (MGCOO) con TIR de 8% y MD de 6,3.

Créditos sub-soberanos. Como parte de una estrategia conservadora, también tiene sentido sumar créditos sub-soberanos a la cartera, especialmente con la compresión del riesgo país que se está observando y que esperamos continúe. A estos precios, los bonos provinciales están ofreciendo tasas similares a los soberanos y BOPREAL. Las provincias han presentado buenos resultados fiscales en 2024, mejorando su superávit primario a través de reducciones más fuertes en el gasto que en ingresos –que cayeron por la merma en transferencias discrecionales desde Nación, a excepción de Neuquén, que registró un aumento en los ingresos gracias a una mejora en las regalías–. Destacamos los bonos de: Salta 2027 (SA24D; TIR 9,3%), Córdoba 2027 (CO24D; TIR 10,85%), Neuquén 2030 no garantizado (NDT25; TIR 8,6%), Mendoza 2029 (PMM29; TIR 8,7%) y Santa Fe 2027 (SF27D; TIR 8,76%).

Deuda en pesos. El contexto de persistente desinflación, que parecería ser el activo principal del Gobierno, favorece a la deuda en pesos, en particular a los instrumentos a tasa fija que podrían beneficiarse de una caída en las tasas nominales e impulsar las paridades de los bonos en pesos. Además, con un tipo de cambio estable y con señales de cierta calma en el corto plazo, continúa la oportunidad para estrategias de carry trade. Para ello, preferimos el tramo corto de la curva a tasa fija, en especial la S15G5 (vto. 15/08/2025) que ofrece un rendimiento de 30,6% TNA (2,49% TEM). A su vez, destacamos el tramo medio de la curva CER que, incluso en un escenario de desinflación persistente, permitiría captar un mayor retorno potencial en un plazo de tres a seis meses, en comparación con la alternativa a tasa fija al mismo plazo. En este sentido, el TZXM6 (CER +9,2%) tendría un upside potencial del 10,9% en un plazo de tres meses, en comparación con el rendimiento a finish del 8,3% que ofrece la S29G5 (vto. 29/08/2025). Para estrategias de largo plazo, proponemos rotar del dual TTM26 (vto. 16/03/2026) al Boncap T13F6 (vto. 13/02/2026). La tasa TAMAR breakeven promedio se ubica en 24,9%; es decir, para que el TTM26 pague tasa variable –vs. tasa fija– al vencimiento, la tasa media proyectada desde hoy hasta el vencimiento debería superar esos niveles. Sin embargo, nuestras estimaciones anticipan una caída en las tasas nominales que implicaría una TAMAR promedio inferior a la TAMAR breakeven actual.

Rofex. A los precios actuales, los sintéticos a tasa fija, que implican la venta de un contrato de futuros y la compra simultánea de un bono dollar-linked, permiten fijar una tasa en pesos atractiva. En concreto, adquiriendo el TZV25 (20% TEA) y vendiendo el contrato futuro de junio (22% TNA), se permite fijar una tasa del 34,2% (2,8% TEM), muy atractiva si se la compara con la TNA de 29,7% que ofrece la Lecap S30J5. No obstante, es importante señalar la complejidad de esta estrategia, en particular por las exigencias de garantías y la compensación diaria derivada del mark-to-market.

Acciones. Somos constructivos con el índice Merval, que actualmente se encuentra en los USD 2.035. La tensión en los mercados norteamericanos se viene disipando: datos que muestran una posición técnica de los inversores más depurada y menos temores a una futura recesión generaron un mercado de crédito más laxo, con fuerte caída en los rendimientos de los bonos de alto riesgo desde los peores momentos de abril. Estos son factores clave para que el mercado accionario retome su tendencia alcista. En el plano local, la tendencia a la baja del riesgo país, pocos ruidos esperados respecto al tipo de cambio en el corto plazo, actividad en alza y un riesgo electoral que se viene desvaneciendo son las variables que nos mantienen cautelosamente optimistas. Si bien los ratios a los que cotizan la mayoría de los activos ya no nos permiten suponer objetivos ambiciosos de subas, la selectividad será clave. Un buen resultado electoral y un riesgo país por debajo de 500 pb generaría que el mercado empiece a convalidar crecimiento en las valuaciones y posiblemente vivamos otro rally alcista similar al que se dio con la victoria de Trump en noviembre de 2024.

Dentro de esta selectividad, en el plano local sugerimos:

- PAMP cotiza a ratios de trailing EV/EBITDA de 5,2x y PER de 8,9x, y se encuentra dando pasos firmes para lograr alcanzar en 2030 un EBITDA de USD 2.000 M desde los USD 1.045 M que proyectamos para 2025. El desarrollo de Rincón de Aranda para producir petróleo, su participación del 20% en Southern Energy para exportar GNL desde Río Negro, la ampliación de la demanda local de gas y las sinergias derivadas de las modificaciones en el mercado de generación eléctrica que se vienen a partir de nov-25 serán los motores que expliquen este salto. La capitalización de mercado actual de PAMP es de tan solo USD 4.500 M.

- BYMA viene mostrando un gran crecimiento en el volumen operado tanto de renta fija y variable como así también de dinero y derivados, lo que nos permite suponer un EBITDA 2025 de USD 190/200 M desde los USD 140 M obtenidos en 2024. Luego del pago de dividendos, cuenta con activos financieros propios por USD 300 M y posee una capitalización de mercado de USD 1.420 M.

TGNO4 es un activo que nos parece atractivo, pero dada la fuerte apreciación experimentada, incluyendo el pago del dividendo por USD 162 M, sugerimos tomar ganancia, ya que cotiza a ratios trailing de EV/EBITDA 5,2x y PER 9,55x, esperando mejores momentos para volver a ingresar.

En lo que se refiere a CEDEARs, VIST, TEN y TXR nos siguen gustando, debido a las perspectivas de estos papeles en cada uno de los sectores y los ratios a los que cotizan.

*Los datos utilizados en el presente informe tienen fecha de cierre 26 de mayo de 2025.

Noticias locales: el país hoy.

El miércoles fue una rueda positiva para los activos de renta fija, pero no para las acciones. Se vieron subas en soberanos en dólares, BOPREAL y todas las curvas en pesos, salvo por la letra TAMAR. Los tipos de cambio financiero, oficial y A3500 mostraron otra rueda con subas, al igual que los futuros. En la licitación de ayer, el Tesoro colocó el Bonte 2030 a una tasa del 29,5% TNA.

En la licitación del miércoles, el Tesoro colocó USD 1.000 M del Bonte 2030 a 29,5% TNA, habiendo recibido ofertas por un total de USD 1.694 M, siendo la primera emisión internacional para inversores no residentes en la era Milei. Además, el Tesoro logró un rollover del 100% sobre el total de sus vencimientos, incluyendo el pago de cupones y amortizaciones de la semana previa, y convalidó tasas en línea con la curva de mercado.