Resultados de la búsqueda

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

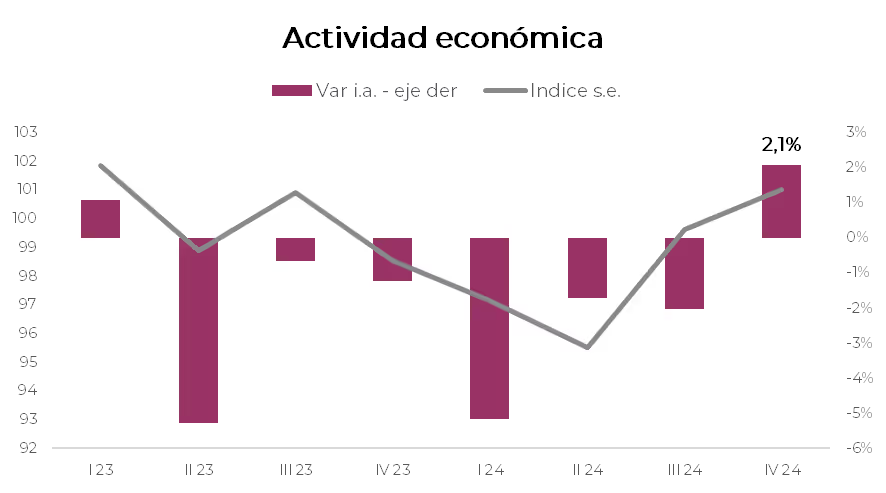

El PIB creció 2,1% i.a. en el último trimestre de 2024, tras seis trimestres consecutivos de caídas, moderando la recesión del año a 1,7% i.a., por debajo de lo esperado. La actividad volvió al nivel del tercer trimestre de 2023, previo a la devaluación, y deja un arrastre estadístico de casi 3 puntos para 2025. La recesión fue atenuada por el impulso de las exportaciones (+23,2% i.a.), mientras que el consumo privado y la inversión, que cayeron 4,2% i.a. y 17,4% i.a. en el año, lideraron la recuperación en el último trimestre, con subas de 3,2% t/t y 11,3% t/t, respectivamente.

⚠️A M O N I T O R E A R

Los futuros de dólar en Rofex acumulan una suba promedio de 2,9% desde el viernes de la semana pasada. Para el mes de abril el mercado pasó de descontar un crawling de 2,2% m/m a una aceleración al 4,9% m/m. El volumen promedio operado también se aceleró alcanzando los 2,5 M de contratos diarios promedio durante las últimas cinco ruedas, que comparan contra un promedio usual de 0,5 M contratos, lo cual refuerza la expectativa de ocurrencia que tiene el mercado de esta aceleración.

🚨R I E S G O

El BCRA atraviesa su peor mes en el mercado cambiario desde el inicio de esta gestión, con ventas acumuladas en lo que va de marzo por USD 733 M, en contraste con el sólido desempeño desde octubre y las compras promedio de USD 1.700 M en el primer bimestre del año. En las últimas cinco ruedas, las ventas superaron los USD 1.000 M. La incertidumbre sobre las condiciones del acuerdo con el FMI agregó presión al mercado, que aguarda una definición para contener esta dinámica.

Analizamos posibles coberturas dentro del mercado de renta fija.

ESTRATEGIAS EN PESOS

Durante 2024, las estrategias de carry trade han probado ser exitosas, favorecidas por la estabilidad de los dólares financieros y el descenso en la nominalidad de la economía. La apreciación cambiaria desempeñó un rol fundamental en las expectativas de desaceleración de precios internos, contexto que además propició sucesivos recortes de tasas durante el último año. Al observar el rendimiento acumulado de estas estrategias a lo largo del año pasado, la performance medida en dólares CCL alcanzó el 66%. No obstante, esta tendencia no parece replicarse durante el primer trimestre de 2025, período en el que se registra un retorno negativo de -4,2% en dólares –con una caída del -5,6% solo en marzo–, en un escenario en el cual los dólares financieros repuntaron un 9% en lo que va del año.

Además, el esquema monetario actual desencadenó tensiones de liquidez persistentes que continúan ejerciendo presión alcista sobre las tasas de interés. Este entorno reduce el margen para una extensión del rally en la curva a tasa fija, que fue clave para el éxito de las estrategias de carry durante el último año. Asimismo, el nerviosismo cambiario se ha intensificado, impulsado por la incertidumbre respecto a las definiciones del acuerdo con el FMI y los desafíos en el frente externo. Estos factores –presión al alza en las tasas y volatilidad cambiaria– configuran un contexto menos propicio para estrategias de carry trade.

Por lo tanto, este panorama, donde la incertidumbre es protagonista, nos obliga a buscar estrategias de cobertura que nos protejan frente a escenarios adversos tanto en el corto como en el largo plazo. En este sentido, y con base en nuestras proyecciones inflacionarias para 2025, estimamos el upside para los títulos CER en horizontes de 3, 6 y 12 meses, asumiendo una exit yield igual a la TIR de mercado. Además, contrastamos este resultado con el rendimiento a finish de instrumentos a tasa fija de plazos similares, lo que nos permitiría obtener mayor claridad sobre el posicionamiento estratégico óptimo en este contexto de incertidumbre.

Con base en los retornos potenciales estimados, inferimos que los bonos CER se posicionan como la mejor opción para estrategias en pesos, no solo por su mayor upside estimado –vs. la alternativa a tasa fija–, sino porque constituyen una cobertura eficaz frente a una posible resistencia en la desaceleración inflacionaria. Además, la curva CER relativamente flat nos lleva a privilegiar el tramo más corto para horizontes de tres a seis meses, como el TZXD5 (CER +8,7%), que permite obtener retornos potenciales del 10,3% y 18,5%, según el plazo (vs. 8,7% y 18,1% de rendimiento directo que ofrecen las Lecaps). En tanto, para un plazo de 12 meses, recomendamos extender duration hacia el TZXM6 (CER +9,1%) o el TZXD6 (CER +10,1%), con retornos potenciales del 37,2% y 38,4%, respectivamente (vs. 33,1% que ofrece el Boncap T13F6).

Recomendación: para inversiones en pesos sugerimos la siguiente cartera, sumando una mayor ponderación en los títulos CER: 15% S28A5 (TEM 2,4%) + 10% S30Y5 (TEM 2,5%) + 15% TZXD5 (CER + 8,7%) + 25% TZXM6 (CER +9,1%) + 20% TZXD6 (CER + 10,3%) + 15% TZVD5 (devaluación +0,5%).

ESTRATEGIAS EN DÓLARES

En cuanto a la deuda en dólares, si bien mantenemos una visión constructiva de largo plazo sobre los soberanos, comienza a tener sentido sumar nuevamente BOPREAL a la cartera, dados los rendimientos que ofrecen. Estos instrumentos no solo presentan beneficios impositivos atractivos, sino que han demostrado ser menos volátiles que los soberanos en entornos de incertidumbre como el actual.

En lo que va del año, mientras que los soberanos retrocedieron en promedio un 6,1%, los BOPREAL lo hicieron un 0,5%. Sumado a esto, la reciente caída en las paridades deja al BOPREAL 1-C con una TIR de 13,4%, superior al 11,5% que ofrecen el GD35 y el GD41, respectivamente.

En este contexto, si asumiéramos una resolución favorable para Argentina con el FMI que implique un ingreso de fondos frescos, un BCRA con mayor robustez le daría impulso a los BOPREAL. Por otro lado, frente a un escenario adverso donde las condiciones del acuerdo no se dieran de la manera que espera el gobierno, la exposición a la volatilidad podría ser menor.

En este sentido, elegimos al BPOC7 (USD 87,6) y al BPOA7 (USD 98,9), que podrán liquidarse en pesos al tipo de cambio oficial o utilizarse para cancelar impuestos al valor del dólar MEP a partir del 1° de mayo de 2025. Dado que el pago de Ganancias ocurre entre mayo y junio, esto podría generar una mayor demanda y favorecer la paridad del bono.

Recomendación: si bien mantenemos en cartera los soberanos de tramo largo bajo ley Nueva York (GD35 TIR 11,5% y GD41 TIR 11,5%), optamos por rotar parte de las posiciones hacia BOPREAL, que ofrecen menor volatilidad y beneficios impositivos. Elegimos el BPOC7 (TIR 13,4%) y el BPOA7 (USD 98,9).

Desafíos en estabilidad cambiaria, presiones fiscales y recuperación se sostiene por sectores.

La inflación, que se había desacelerado a 2,2% m/m en enero, volvió a acelerarse en febrero, cerrando en 2,4% m/m, a pesar de la baja del crawling peg al 1% m/m. Este repunte respondió principalmente al aumento en el precio de la carne (+7,2% en febrero), cuyo rezago (+4%) impactaría en el dato de marzo, que se espera que se mantenga en torno al 2,4% m/m, producto también de factores estacionales, como el ajuste en educación. En términos interanuales, la inflación de febrero alcanzó el 66,9% i.a., mientras que la inflación anualizada se ubicó en 32,9%. De cara al segundo trimestre, y siempre que no haya movimientos en el tipo de cambio, se prevé una nueva desaceleración, con una inflación promedio de 1,8% m/m (2% en abril, 1,8% en mayo y 1,6% en junio). En el tercer trimestre, la inflación podría moderarse aún más a 1,4% m/m, con la posibilidad de romper el 1% m/m en octubre, previo a las elecciones. Sin embargo, tras los comicios, proyectamos un ajuste cambiario que impulsaría la inflación a un promedio de 5% m/m en noviembre y diciembre.

El tipo de cambio oficial continúa ajustándose al 1% m/m en el primer trimestre, con una brecha cambiaria (CCL) que aumentó al 17% tras un primer bimestre promedio del 13%. A mediano plazo, la apreciación real del peso podría generar volatilidad y requerir ajustes. Si bien en nuestro escenario base no se prevén estos ajustes antes de las elecciones legislativas, la falta de definiciones sobre las condiciones del acuerdo con el FMI, en especial sobre el régimen cambiario, incrementó la presión sobre un frente que ya era la pata más débil del esquema económico.

Las tasas de interés seguirán en línea con la inflación, desacelerándose para contribuir a un escenario de baja nominalidad y favorecer la recuperación del crédito, sin perder atractivo para el carry trade. La resistencia a la baja de la inflación implicó que no se haya reducido en marzo la tasa de política monetaria, que continúa en 29% TNA hasta mediados de marzo, y esperamos que se disminuya al 27,5% TNA en abril.

Por otro lado, se proyecta un crecimiento del PBI del 5,4% i.a. en 2025, sostenido por el arrastre positivo de 3 pp desde el último trimestre de 2024 y el desempeño de agro, energía y minería. Si bien sectores urbanos como la construcción y la industria siguen rezagados, la recuperación económica se consolida con salarios reales en ascenso y mayor acceso al crédito, ajustándose al alza la estimación para el año (del 5% previo). En el primer trimestre, la actividad, impulsada por el consumo privado, crecería 1,6% t/t sin estacionalidad, con un crecimiento anual del 6,1% i.a., favorecido por la baja base de comparación del 1Q24 (-5,2% i.a.). En el segundo trimestre, el dinamismo se moderaría, avanzando un 0,8% t/t sin estacionalidad, pero llevando el crecimiento interanual al 7,4% i.a. producto de la base de comparación.

En el frente fiscal, para 2025 se proyecta un superávit primario del 1,2% del PBI, suficiente para cubrir intereses. La recaudación, impulsada por el crecimiento, compensaría la eliminación del impuesto PAÍS y el fin del blanqueo. Aunque mantenemos esta estimación, los resultados de febrero y señales recientes (reducción de retenciones, postergación de aumentos tarifarios, etc.) plantean desafíos para alcanzarla. En febrero, el sector público registró un superávit primario del 0,15% del PBI y uno financiero del 0,04% del PBI (con un acumulado del 0,5% y 0,1%, respectivamente), pese a un alza real del gasto primario de 19,2% i.a. y un aumento real de ingresos del 5,4% i.a. La comparación interanual aún refleja la licuación del gasto tras la devaluación de 2024, con jubilaciones y salarios perdiendo cerca del 30% de su poder adquisitivo en el primer trimestre de ese año. Con la inflación en baja, el peso de las jubilaciones sobre el gasto volverá a crecer, llevando el superávit primario de 1,8% del PBI en 2024 a 1,2% en 2025. Para sostener este escenario, los ingresos deberán acelerar y el gasto no podrá crecer en términos reales por encima de los niveles actuales.

En materia cambiaria, el BCRA pasó de ser comprador en enero y febrero (USD 1.780 M promedio) a vendedor en marzo (USD 470 M al 19 de marzo). Esta reversión se debió al menor dinamismo del crédito en dólares (cayendo en el margen en lo que va del mes) y al desarme de posiciones de carry trade ante el aumento de la volatilidad cambiaria. De cara a 2025, proyectamos una moderación del superávit comercial a raíz de la recuperación de las importaciones, lo que lo llevaría a USD 12.000 M frente a los USD 18.900 M de 2024. La buena noticia es que las lluvias despejaron el escenario de sequía, manteniendo la estimación de cosecha de soja en 49,6 Mtn. Además, el sector energético aportaría un superávit comercial de entre USD 7.000 M y USD 8.000 M, por encima de los USD 6.000 M de 2024. Sin embargo, el programa financiero de Argentina –tanto público como privado– enfrenta necesidades de financiamiento por USD 15.500 M en 2025, con un déficit proyectado de cuenta corriente cambiaria de USD 8.800 M y amortizaciones de deuda por USD 6.700 M. De estas, USD 2.500 M corresponden a vencimientos con privados (en julio), USD 3.000 M a organismos internacionales y aproximadamente USD 1.200 M en BOPREAL (mayoritariamente en noviembre). A su vez, entre marzo y diciembre de 2025 vencen USD 1.907 M en intereses y USD 2.620 M en capital con otros organismos multilaterales, destacándose USD 1.868 M con el BID y USD 920 M con el Banco Mundial. En este contexto, un nuevo acuerdo con el FMI sería clave para aliviar las tensiones cambiarias y facilitar la renovación de estos compromisos.

En conclusión, el segundo trimestre de 2025 se perfila con menor dinamismo que el primero, ante un panorama en el que la estabilidad cambiaria aún enfrenta desafíos. Si bien la actividad económica sigue en recuperación, impulsada por el consumo y sectores clave como agro, energía y minería, persisten presiones sobre el mercado de cambios. La sostenibilidad del equilibrio fiscal dependerá de una mayor aceleración de los ingresos y del control del gasto en términos reales, en tanto que la estabilidad cambiaria requerirá definiciones clave sobre el acuerdo con el FMI. A medida que se acerquen las elecciones, la gestión de expectativas jugará un rol central para sostener el escenario base de desinflación gradual y crecimiento. No obstante, los riesgos de desviaciones han aumentado, especialmente por el impacto que un ajuste cambiario podría generar en el resto de las variables económicas.

Noticias globales: el mundo hoy.

La decisión de la Fed de mantener las tasas marcó el pulso de la rueda del miércoles, junto con sus nuevas proyecciones de un menor crecimiento para los próximos tres años, acompañado por una inflación más elevada. Esto, sumado a la desaceleración en la reducción del balance de la Fed, le dio un fuerte impulso a las acciones, que cerraron con subas superiores al 1% en los tres principales índices de renta variable, y contribuyó a una leve baja de las tasas de los bonos del Tesoro. Por su parte, el Banco de Japón también mantuvo la tasa en su nivel más alto desde 2008. En commodities, el oro marcó un nuevo máximo histórico.

La noticia del día fue el anuncio de la Fed, que decidió mantener la tasa de interés sin cambios en 4,25%-4,5% durante su reunión de marzo, extendiendo la pausa en su ciclo de recortes iniciado en enero y en línea con las expectativas. Lo destacado fue que la entidad señaló el aumento de la incertidumbre sobre el panorama económico y revisó a la baja las proyecciones de crecimiento del PBI para este año, situándose en 1,7% i.a frente al 2,1% i.a estimado en diciembre. Las previsiones también se ajustaron a la baja para 2026 (1,8% i.a vs. 2% i.a) y 2027 (1,8% i.a vs. 1,9% i.a). En cambio, la inflación del PCE sería más alta en 2025 (2,7% i.a vs. 2,5% i.a) y 2026 (2,2% i.a vs. 2,1% i.a), aunque la estimación para 2027 se sostuvo en 2% i.a. En cuanto a la tasa de desempleo, se espera ligeramente mayor este año, en 4,4% i.a (frente al 4,3% i.a anterior), pero sin cambios para 2026 y 2027, con 4,3% i.a. En abril, la Fed disminuirá el ritmo de reducción de su balance, bajando el límite de redención mensual de los títulos del Tesoro de USD 25.000 M a USD 5.000 M. Ante este escenario, la entidad aún espera recortar las tasas de interés en alrededor de 50 pb este año, similar a lo anticipado en diciembre.

Por otro lado, la renta variable tuvo una rueda positiva, con los tres principales índices avanzando más del 1%. El Nasdaq 100 se destacó con una suba del 1,8%. Asimismo, las acciones tecnológicas mantuvieron sus ganancias a medida que la volatilidad disminuía, con Nvidia, Broadcom y Alphabet avanzando entre 3% y 4%. Tesla, por su parte, subió un 5,3% tras anunciar una recaudación de capital por USD 1.000 M. En paralelo, el mercado accionario también encontró respaldo en la expectativa de mayor liquidez luego de que la Fed decidiera moderar el ritmo de reducción de su balance.

En la curva de bonos del Tesoro, la tasa de la UST10Y retrocedió 2 pb hasta 4,26%, luego de los anuncios de la Reserva Federal. Por su parte, la UST2Y bajó 6 pb y rompió la barrera del 4,0%, cerrando en 3,98%. Mientras, los futuros de tasas permanecieron prácticamente estables, con el mercado aún anticipando dos recortes de 25 pb en la segunda mitad del año. La reducción mensual de bonos del Tesoro en el balance de la Fed se desacelerará en USD 20.000 M, quedando en USD 5.000 M, en tanto que las tenencias de MBS no registrarán cambios. La decisión de la Fed impulsó al mercado de bonos Investment Grade, High Yield y de Mercados Emergentes, subiendo un 0,6%.

Del lado de las monedas, el índice dólar (US Dollar Index) avanzó un 0,17%, explicado principalmente por su apreciación del 0,5% frente al euro, tras haber cerrado cerca de máximos el martes. En Brasil, el dólar retrocedió un 0,4% y cerró en USDBRL 5,65.

Con respecto a commodities, fue una rueda tranquila en la cual el oro, con una suba de 0,4%, anotó por segunda jornada consecutiva un máximo histórico, cerrando en USD 3.046 la onza. El metal precioso registra un alza del 16% en lo que va del año, en paralelo a un aumento en las tensiones geopolíticas. Israel intensificó su conflicto con Hamas, mientras el presidente Putin aceptó detener los ataques a las instalaciones energéticas ucranianas, aunque evitó respaldar un alto el fuego de 30 días. Por su parte, el petróleo WTI anotó una suba del 0,4%, cerrando en USD 67,2 el barril, al tiempo que la soja cayó un 0,4% hasta los USD 370,5 por tonelada.

En otras noticias, el Banco de Japón (BoJ) mantuvo su tasa de interés a corto plazo en torno al 0,5% durante su reunión de marzo, permaneciendo en su nivel más alto desde 2008 y en línea con lo esperado por el mercado. El comité adoptó una postura cautelosa, enfocándose en evaluar el impacto de los crecientes riesgos económicos globales sobre la frágil recuperación japonesa. El BoJ destacó las incertidumbres persistentes en el panorama económico doméstico debido al incremento de los aranceles en EE. UU. y a factores adversos derivados del entorno internacional. Aunque la economía japonesa muestra una recuperación moderada, aún presenta algunas debilidades. Si bien el consumo privado continuó creciendo, sostenido por los incrementos salariales, las presiones sobre los costos permanecieron elevadas. Por otra parte, las exportaciones y la producción industrial se mantuvieron prácticamente sin variaciones. Con la inflación oscilando entre 3,0% y 3,5% anual, impulsada por el aumento en los precios de los servicios, las expectativas inflacionarias crecieron de forma moderada, proyectando un aumento gradual del IPC subyacente.

Noticias locales: el país hoy.

En una jornada de alta volatilidad, la mayoría de los activos rebotó en un mercado atento a la votación del DNU, que finalmente obtuvo aprobación en Diputados tras el cierre. Los futuros de dólar, que habían generado ruido el martes, cayeron en torno a 1%. Por su parte, los bonos en dólares, tanto soberanos como BOPREAL, registraron subas. En las curvas en pesos, ganaron los duales, que habían sido los más perjudicados, seguidos por las Lecap y luego los CER, mientras que los dollar-linked, que habían registrado subas el martes, corrigieron a la baja ayer. Los dólares financieros también cayeron en el margen y las brechas continúan en torno al 20%.

Luego de la aceleración que tuvieron los contratos de dólar futuro en la rueda del martes, el miércoles retrocedieron 1,01% promedio, dejando la devaluación mensual implícita promedio para diciembre de 2025 en 2,7%. Sin embargo, la devaluación directa de hoy a fin de abril en Rofex es de 8,0%. Los contratos que más retrocedieron fueron los de marzo (-3,02%), abril (-1,11%) y enero (-1,23%). Con esto, la TNA de marzo pasó a 58%, mientras que la de abril se redujo a 69%. Las TNA caen hasta llegar a 36% en febrero de 2026. El volumen operado alcanzó 1.618 M de contratos, al igual que en la rueda del martes. El interés abierto se mantiene en un nivel elevado de 1.742 M.

En cuanto a la deuda soberana en pesos, revirtió casi todas las caídas observadas en la rueda de ayer. La curva a tasa fija subió 1,6% promedio, con un mayor impulso en el tramo largo, que avanzó 2,6%. Los duales fueron los grandes ganadores, con fuertes subas de 3,5%, compensando casi toda la caída del martes. En cuanto a los bonos CER, se vio un repunte generalizado y subieron 1%, a excepción del TZXO5, que cayó 1,2%. En tanto, los dollar-linked tuvieron un comportamiento mixto: mientras que los más cortos revirtieron parte de las subas de ayer con caídas de hasta 1%, el TZVD5 continúa demandado, con un incremento de 0,8%.

Los bonos soberanos en dólares, por su parte, frenaron su tendencia negativa y registraron subas promedio de 1,2%, destacándose dentro del segmento con mayor liquidez el AL30 (+2,3%) y el GD35 (+2,2%). Los BOPREAL, por su parte, subieron 0,4%.

En cuanto a las acciones, también se observó un fuerte rebote, con el Merval ganando 4,2% en pesos y 5,2% en dólares CCL. Así, cerró en un nivel de USD 1.855, impulsado por los sectores de bancos, energía y comunicación. Las compañías protagonistas de este rebote fueron Loma Negra (+6,9%), TGS (+6,6%) y BBVA (+6,3%), mientras que la única del panel líder en registrar una baja fue Aluar (-0,7%). También fue una rueda positiva para los activos que cotizan en la Bolsa de Nueva York, aunque con una suba algo menor a la local, con un avance promedio de 3,4%, impulsado por Loma Negra (+9,0%), BBVA (+7,5%) y TGS (+6,9%). Del lado opuesto se encontraron Corporación América (-6,8%) y Globant (-0,5%).

Por otro lado, el superávit comercial se redujo significativamente en febrero, alcanzando USD 227 M frente a los USD 1.409 M del mismo mes de 2024. Las exportaciones totalizaron USD 6.092 M, con un crecimiento de 10,1% i.a., impulsadas por los envíos de productos primarios (+12,9% i.a.) y manufacturas de origen industrial (+15,4% i.a.). Por su parte, las importaciones aumentaron 42,3% i.a., hasta USD 5.864 M, con incrementos destacados en vehículos automotores (+94,8% i.a.), bienes de capital (+77,9% i.a.) y bienes de consumo (+77,4% i.a.).

No obstante, la acumulación de reservas sigue comprometida, con un BCRA que lleva cuatro días consecutivos vendiendo divisas, esta vez por USD 186 M, por lo que en lo que va de marzo el saldo es vendedor en USD 656 M. Por su parte, las reservas brutas cayeron en USD 161 M hasta los USD 27.045 M.

El dólar oficial subió 57 centavos diarios hasta $1.069,70. De esta manera, el ritmo de devaluación corre al 1,6% promedio mensual. Los dólares financieros, por su parte, registraron una leve caída de 0,1% para el MEP (GD30) y de 0,5% para el CCL, cerrando en $1.289,7 y $1.285,8, respectivamente. Con esto, las brechas con el dólar oficial se mantuvieron en 21% y 20%, respectivamente.

En cuanto a la actividad económica, se observaron señales de recuperación en el cuarto trimestre de 2024, con un crecimiento de 1,4% trimestral sin estacionalidad y una suba de 2,1% i.a. Así, el PBI acumuló una contracción de tan solo 1,7% en el año, menor a lo esperado. La demanda interna acompañó la recuperación, con un avance del consumo privado (+3,2% t/t y +2,8% i.a.), una suba del consumo público (+0,8%) y un fuerte crecimiento de la inversión (+11,3% t/t y +1,9% i.a.). En el sector externo, las importaciones aumentaron 12,9% t/t tras la reducción del impuesto PAIS, mientras que las exportaciones avanzaron 7,7%. Desde la oferta, el crecimiento fue liderado por hoteles y restaurantes (+18,1% i.a.), intermediación financiera (+8,4%) y explotación de minas y canteras (+7,9%), mientras que la construcción mostró la mayor caída (-12,4% i.a.). Con una segunda mitad del año más favorable, la economía logró moderar la caída anual, cerrando con un desempeño mejor al esperado.

Desde prever desastres naturales y gestionar recursos ambientales hasta mitigar el cambio climático.

Imaginemos un sistema capaz de prever inundaciones con semanas de anticipación o de detectar cambios en la calidad del aire en tiempo real. Estas tecnologías existen. Hasta hace poco, los modelos climáticos dependían exclusivamente de ecuaciones matemáticas tradicionales y del análisis humano de grandes volúmenes de datos históricos. Hoy, la inteligencia artificial (IA) mejora la precisión de estas predicciones y ofrece herramientas concretas para mitigar el impacto del cambio climático.

Los desastres naturales como huracanes, incendios forestales y sequías aumentaron en frecuencia e intensidad. La IA demostró un rol central en su predicción y gestión. Mientras que los modelos tradicionales basados en patrones climáticos históricos estiman la posibilidad de un huracán, los algoritmos van más allá.

Empresas como DeepMind desarrollaron modelos que analizan datos de temperatura oceánica, patrones de viento y humedad atmosférica en tiempo real. Por ejemplo, en 2023 un sistema basado en IA predijo con 10 días de anticipación la trayectoria exacta de un huracán en el Caribe, superando a los modelos tradicionales que apenas lograban estimaciones precisas con cinco días de margen. Con este nivel de precisión, los gobiernos pueden evacuar con más tiempo, reducir pérdidas económicas y salvar vidas.

En la misma línea, un proyecto pionero en Brasil utiliza esta tecnología para predecir inundaciones en la cuenca del Amazonas. El sistema, desarrollado por investigadores de la Universidad de São Paulo, integra datos de más de 1.000 estaciones meteorológicas con imágenes satelitales. En 2023, anticipó con tres semanas de antelación las crecidas del río Negro cerca de Manaos, permitiendo la evacuación preventiva de comunidades ribereñas y salvando miles de cabezas de ganado. El modelo demostró una precisión del 85% en sus predicciones, superando a los métodos tradicionales.

En el caso de los incendios forestales, algoritmos como los empleados en el sistema FIRMS de la NASA combinan imágenes satelitales con IA para detectar focos de incendio antes de que sean visibles a simple vista. De esta forma, en 2022, un modelo de inteligencia artificial identificó una anomalía térmica en un bosque de California 72 horas antes de que se declarara oficialmente un incendio. Este tipo de tecnología permite a los equipos de bomberos actuar antes de que el fuego se propague, disminuyendo la destrucción de ecosistemas.

Análisis de impacto ambiental

La medición precisa de la huella ambiental es un desafío para gobiernos e industrias; no obstante, la IA optimiza la recopilación y el análisis de estos datos. Un caso emblemático es el uso de sensores inteligentes en ciudades como Ámsterdam, donde redes de IA monitorean en vivo los niveles de contaminación del aire y recomiendan ajustes en la regulación del tráfico para reducir emisiones.

Un ejemplo más industrial es la empresa CarbonTracker, que emplea algoritmos para analizar las emisiones de carbono en plantas de energía. Sus modelos revisan datos de producción, consumo de combustible y emisiones en tiempo real, ajustando los procesos para reducir el impacto ambiental. En una prueba realizada en una planta de carbón en China, este sistema disminuyó las emisiones de CO₂ en un 12% sin afectar la producción energética.

Asimismo, la compañía GreenTech implementó un sistema similar en su red de plantas industriales en México. Utilizando sensores IoT (Internet of Things) y algoritmos de aprendizaje profundo, el sistema optimiza los procesos de producción constantemente. Durante el primer año de implementación, logró reducir el consumo energético en un 18% y las emisiones de gases de efecto invernadero en un 15% en toda su red de fábricas.

Además, la IA eficientiza el uso de agua en sectores como la agricultura y la industria textil. Tomemos el caso de Levi's, que implementó un algoritmo para reducir el consumo de agua en la producción de jeans. Este modelo analiza variables como la humedad del ambiente y la absorción de tintes para ajustar la cantidad de agua utilizada en cada lote. Con esta estrategia, la compañía redujo su consumo de agua en un 40% desde 2018, estableciendo un precedente para la industria.

Por otro lado, en el sector agrícola, una startup chilena desarrolló un sistema de riego inteligente. A través de la IA, el sistema analiza datos de humedad del suelo, condiciones climáticas y etapa de crecimiento de los cultivos para determinar el momento y la cantidad exacta de riego necesario. En pruebas realizadas en viñedos del Valle Central, el sistema redujo el consumo de agua en un 35% al tiempo que aumentaba el rendimiento de los cultivos en un 12%.

Conservación de la biodiversidad

La inteligencia artificial también juega un papel clave en la protección de especies en peligro de extinción. En África, el sistema PAWS (Protection Assistant for Wildlife Security) emplea inteligencia artificial para predecir dónde es más probable que ocurran actividades de caza furtiva. Este modelo analiza datos históricos de movimientos de cazadores ilegales, patrones de tráfico en reservas naturales y ubicaciones de animales en peligro de extinción.

En 2021, PAWS localizó a un grupo de cazadores furtivos en un parque nacional de Kenia al predecir con exactitud la ruta que tomarían. Gracias a este sistema, la caza ilegal de elefantes en la región disminuyó en un 54% en solo dos años.

En la Patagonia argentina, un consorcio de científicos desarrolló un sistema similar para proteger al puma andino. Utilizando una red de cámaras equipadas con IA, el sistema puede identificar automáticamente a los pumas individuales por sus patrones de manchas y seguir sus movimientos. Esta tecnología permite mapear mejor sus territorios y detectar amenazas potenciales, contribuyendo a un aumento del 23% en la población local de pumas desde su implementación en 2022.

Otro ejemplo es la monitorización de la biodiversidad en océanos. En el Pacífico, científicos desarrollaron un algoritmo que analiza sonidos submarinos para rastrear poblaciones de ballenas y detectar la presencia de embarcaciones ilegales en sus hábitats. En 2022, este alertó sobre la actividad de barcos de pesca en una zona protegida frente a las costas de Chile, lo que permitió a las autoridades intervenir a tiempo y evitar la pesca ilegal.

Startups que crecen

El avance de la inteligencia artificial en la protección ambiental genera nuevas oportunidades. Startups como Pachama crearon sistemas que monitorean la deforestación en tiempo real mediante imágenes satelitales y aprendizaje automático. Esta tecnología atrajo inversiones de empresas como Microsoft y Amazon, para compensar sus emisiones de carbono mediante programas de reforestación más eficientes.

De la misma manera, en el sector energético, empresas como Grid Edge utilizan IA para optimizar el consumo de electricidad en edificios inteligentes. Sus modelos predicen la demanda energética con horas de anticipación, ajustando automáticamente el uso de calefacción y refrigeración para reducir el desperdicio de energía. Un piloto realizado en Londres en 2023 disminuyó el consumo energético en un 15% en edificios comerciales sin afectar el confort de los ocupantes.

En Colombia, la startup EnergíaVerde desarrolló una plataforma que eficientiza la distribución de energía solar en comunidades rurales. El sistema anticipa patrones de consumo y condiciones climáticas para maximizar la eficiencia de los paneles solares y baterías. En su primer año de operación, la plataforma llevó energía limpia a más de 10.000 hogares rurales, reduciendo los costos energéticos en un 40%.

En conclusión, la inteligencia artificial se convierte en un pilar fundamental para la mitigación del cambio climático y la protección del medio ambiente. Desde la predicción de desastres naturales hasta la optimización del uso de recursos y la protección de especies en peligro, la IA ofrece soluciones concretas para enfrentar uno de los mayores desafíos de nuestro tiempo.

Noticias locales: el país hoy.

La rueda de hoy se caracterizó por una elevada volatilidad en los mercados. Tanto la deuda soberana en pesos como en dólares mostró fuertes caídas, en medio del nerviosismo generado por la espera de definiciones relacionadas con el acuerdo con el FMI. Este clima de incertidumbre impulsó un incremento en las expectativas de devaluación, lo que se reflejó en un marcado aumento en la demanda de cobertura de dólar oficial, evidenciado en un fuerte repunte de los contratos de dólar futuro y de los títulos dollar-linked. Los dólares financieros no escaparon a esta dinámica, ampliando la brecha al 21%. Mientras tanto, la inflación mayorista de febrero se aceleró respecto de enero, reflejando cierta resistencia a la desinflación en el último mes.

Los futuros de dólar en Rofex tuvieron una gran suba de 4,17%, con un volumen operado de 1.618 M de contratos, similar al del viernes pasado, lo cual refuerza la expectativa de devaluación generada en el mercado a raíz de la incertidumbre respecto del acuerdo con el Fondo. La suba fue pareja en todos los tramos, pero el contrato que más avanzó fue el de abril, con una suba de 4,94%, seguido por octubre, con 4,81%, y mayo, con 4,44%. Con esto, la devaluación implícita mensual promedio hasta diciembre de 2025 se ubicó en 2,8%. Para el contrato de abril, la TNA es 79% y cae hasta 37% TNA en febrero de 2026. El interés abierto, por su parte, se mantuvo sin variaciones en torno a 3.742 M, niveles previos a la asunción de Milei como presidente.

En el mercado cambiario, el BCRA vendió divisas por tercera rueda consecutiva, por USD 215 M, acumulando un saldo vendedor de USD 470 M en lo que va de marzo. Por su parte, las reservas brutas cayeron en USD 127 M hasta los USD 27.206 M.

El dólar oficial subió 21 centavos diarios hasta $1.069,13. De esta manera, el ritmo de devaluación corre al 0,6% promedio mensual. Los dólares financieros, por su parte, registraron una marcada suba de 3% tanto para el MEP (GD30) como para el CCL, cerrando en $1.291 y $1.293, respectivamente. Con esto, las brechas con el dólar oficial se ampliaron al 21% para ambos tipos de cambio.

La deuda soberana en pesos profundizó sus caídas, anotando otra rueda negativa. La curva a tasa fija recortó 1,7% promedio y se observaron caídas en todos los tramos, sobre todo en el más largo, que cayó 3,2%. Los duales fueron los mayores perdedores de la rueda, con caídas de 3,9%. En cuanto a los bonos CER, descontaron 1% promedio, mientras que el TZXO5 se mantuvo al margen, con una suba de 2%. En tanto, los dollar-linked fueron los grandes ganadores, subiendo 2,7%, reflejando una mayor demanda de cobertura en el corto plazo.

A la espera de las definiciones del acuerdo con el FMI, los bonos soberanos en dólares continuaron con su tendencia negativa y registraron pérdidas en torno a 2%. En tanto, el riesgo país subió 30 pb hasta 780 pb. Por su parte, los BOPREAL cayeron 1%.

El Merval anotó una nueva caída de 5,8% en dólares CCL, cerrando en un nivel de USD 1.762. YPF sufrió el golpe más fuerte, con una caída de 4,2%, al igual que TGN y Transener. Del lado de las ganancias, la única acción en obtener resultados positivos fue ALUAR, con una suba de 3,9%.

La inflación mayorista de febrero fue 1,6% m/m, acelerándose levemente frente al 1,5% m/m de enero. Mientras que los productos importados volvieron a subir 0,5% m/m, los productos nacionales aumentaron 1,7% m/m, apenas por encima del 1,6% registrado en enero. Por su parte, el índice de costo de la construcción también mostró una mayor aceleración en febrero, pasando de 0,9% m/m en enero a 2,3% m/m. Si bien es un indicador volátil, especialmente por la incidencia de la mano de obra en su composición, el componente "Materiales" se aceleró de 1,2% m/m en enero a 1,9% m/m. Ambos índices reflejan, al igual que el IPC, cierta resistencia a la desinflación en febrero.

Noticias globales: el mundo hoy.

El mercado interrumpió su racha de dos subas consecutivas el martes, con caídas en la renta variable, lideradas por el sector tecnológico, mientras que la renta fija mostró leves bajas en sus rendimientos. En Europa, mejoró el sentimiento económico para la Eurozona y el euro continúa fortaleciéndose frente al dólar. Por el lado de los commodities, el oro alcanzó un nuevo máximo histórico.

Las acciones estadounidenses retrocedieron el martes luego de dos días seguidos de suba. El S&P 500 cayó un 1,0%, acercándose a territorio de corrección, el Dow Jones un 0,5%, y el Nasdaq 100 un 1,7%, afectado por la debilidad de las acciones tecnológicas. Tesla bajó un 4,4% después de que RBC Capital Markets redujera su precio objetivo, citando una creciente competencia en el mercado de vehículos eléctricos. Las acciones de Alphabet retrocedieron un 2,3% tras conocerse que Google adquirirá la empresa de seguridad en la nube Wiz por USD 32.000 M. Otras empresas del sector tecnológico, como Nvidia y Palantir, sufrieron pérdidas de entre 2% y 3%.

Asimismo, la tasa de la UST10Y cayó hasta el 4,28% luego de haber tocado 4,33% durante la rueda, mientras que la UST2Y tuvo una leve baja de 1 pb, cerrando en 4,04%. Así, el mercado sigue descontando dos bajas de tasas de 25 pb por parte de la Fed para este año: la primera en junio y la segunda en septiembre.

En cuanto a monedas, el dólar volvió a perder terreno en un 0,24% frente al euro, que cerró en $1,09, cerca de su nivel más alto desde noviembre. Esto se dio tras la aprobación en el parlamento alemán de un aumento en el endeudamiento y una reforma de las normas fiscales, que incluye un plan de inversión de €500.000 millones y la exención del gasto en defensa de los límites de la deuda. Ahora, la medida pasa al Bundesrat, que votará el viernes. El dólar también retrocedió 0,11% frente a la libra, en tanto que en Brasil, se mantuvo estable en USDBRL 5,67.

Por el lado de commodities, el oro marcó un nuevo máximo histórico y cerró en USD 3.035 la onza. El ataque de Israel a Gaza aleja la perspectiva de un alto fuego y crecen las tensiones geopolíticas, generando más demanda por el metal precioso como activo de resguardo de valor. En energía, cayó el precio del petróleo WTI a USD 66,8 por barril, debido a la creciente expectativa de un cese en el conflicto entre Ucrania y Rusia, lo que permitiría mayor oferta. Además, los inventarios de crudo en EE. UU. aumentaron en 4,593 millones de barriles durante la semana que finalizó el 14 de marzo de 2025, tras un incremento de 4,247 millones de barriles la semana anterior.

En la noticia económica del día, se informa que el Indicador ZEW de Sentimiento Económico para la Eurozona aumentó en 15,6 puntos respecto al mes anterior. De esta forma, alcanzó los 39,8 en marzo de 2025, su nivel más alto en ocho meses y superando las expectativas de 39,6.

Parecería que los inversores están subestimando las perspectivas crediticias.

A medida que nos adentramos en 2025, las perspectivas de tasas de impago de las empresas de alto rendimiento de los mercados emergentes (ME) apuntan a una fuerte mejora y una mayor estabilidad. Se espera una tasa de incumplimiento de alrededor del 2,7% para el año, por debajo de la media a largo plazo del 3,4%, y del 3,4% registrado en 2024. Esta mejora refleja unas condiciones más benignas que las experimentadas durante las primeras fases de la guerra entre Rusia y Ucrania y la debilidad inicial del sector inmobiliario chino de 2022-23.

El año pasado, los desafíos regionales y sectoriales configuraron el panorama de morosidad, con Asia a la cabeza. El sector inmobiliario chino representó casi la mitad de todos los impagos, impulsado por las prolongadas presiones estructurales. Sin embargo, la estabilización en otras regiones ayudó a mitigar el impacto general. Los incumplimientos de América Latina se concentraron en los sectores del transporte y financiero, mientras que en Europa Central y del Este, Oriente Medio y África (CEEMEA) fue relativamente baja. Cabe destacar que más del 60% de los impagos del año pasado fueron reincidentes, lo que pone de relieve el reto de la reestructuración en mercados estresados.

Mejoró el contexto

La expectativa de una disminución en la tasa de impago de la deuda High Yield de los mercados emergentes para 2025 refleja una mejora significativa del contexto económico y de mercado. Aunque Asia sigue siendo una región más complicada –con una tasa de incumplimiento prevista del 4,5%–, tanto CEEMEA como Latinoamérica podrían registrar tasas del 2,0% y el 1,3%, respectivamente, muy por debajo de sus promedios históricos, lo que respalda nuestras perspectivas mayormente positivas. Estas menores estimaciones de las tasas de impago reflejan unos fundamentos corporativos más sólidos en muchos países y sectores, respaldados por la mejora de los balances, las tendencias al alza de las calificaciones y el acceso a una financiación más barata en los canales de refinanciación locales.

El mercado inmobiliario chino sigue enfrentándo contratiempos, con unas ventas físicas de inmuebles aún débiles. Si bien el empeoramiento de los impagos no es nuestra hipótesis de base para 2025, la creciente tensión en el sector inmobiliario de Hong Kong merece atención. Unos marcos legales de reestructuración más favorables y un menor número de casos de estrés financiero sugieren unos resultados potenciales mejores –si es que se producen reestructuraciones– que los del sector inmobiliario chino en 2022-24. En América Latina ya se han dado muchos casos de estrés en los últimos años, dejando al universo empresarial sobre una base más firme. En CEEMEA, hay un par de problemas idiosincrásicos, pero la tensión general sigue siendo muy baja.

De cara al futuro, el panorama se vislumbra constructivo. Nuestra expectativa para la tasa de impago de 2025 sería la más baja desde 2019, lo que refleja un universo de crédito corporativo que parece infravalorado y poco apreciado. Si bien persisten algunas dificultades, el descenso general de las tasas de impago –en particular en comparación con los elevados niveles de 2022-2023– sugiere lo que se prevé será un entorno más estable y atractivo para los inversores de alto rendimiento de ME.

El panorama de imcumplimientos corporativos en los mercados emergentes sigue mejorando

Tasas de impago EM High Yield

*Este artículo fue originalmente publicado por Neuberger Berman en https://www.nb.com/en/global/insights/emerging-markets-low-corporate-defaults-spell-potential-opportunity

Noticias locales: el país hoy.

El superávit primario y financiero de febrero no logró impulsar al mercado, que sigue a la espera de definiciones con el FMI. La deuda en pesos y en dólares tuvo una jornada mayormente negativa, el BCRA amplió su racha vendedora y los dólares financieros continúan en alza. Los futuros subieron, aunque con menor volumen, mientras que las acciones se mantuvieron estables.

En febrero, el sector público nacional registró un superávit primario del 0,15% del PBI y uno financiero del 0,04% del PBI (0,5% y 0,1% acumulado, respectivamente), pese a un alza real del gasto primario de 19,2% i.a. (+8,4% en el gasto total, con intereses) y un aumento real de ingresos del 5,4% i.a. La comparación interanual sigue afectada por la fuerte licuación del gasto tras la devaluación de 2024, con jubilaciones y salarios perdiendo cerca del 30% de su poder adquisitivo en el primer trimestre de 2024. La elevada variación interanual del gasto confirma que parte del ajuste de 2024 fue transitorio, en especial en jubilaciones, cuya carga sobre el gasto aumentará con la inflación en baja. Así, el superávit primario pasaría del 1,8% del PBI en 2024 al 1,2% en 2025, suficiente para cubrir intereses y alcanzar el equilibrio fiscal. No obstante, para sostener este escenario, los ingresos deberán acelerar y el gasto no podrá crecer en términos reales por encima de los niveles actuales.

Por otro lado, la deuda soberana en pesos anotó una rueda negativa. La curva a tasa fija recortó un 0,4%, debido mayormente al tramo largo de la curva (-1,1%). El tramo corto se mantuvo sin variaciones, reflejando cada vez más la preferencia por este segmento en un contexto marcado de volatilidad e incertidumbre post electoral. En tanto, los duales se desplomaron, cayendo un 1,7%, y los bonos CER retrocedieron un 0,2%, aunque los bonos de menor duration se mantuvieron estables. Los dollar-linked, por su parte, operaron con subas del 0,1%, a pesar de que el TZVD5 recortó un 0,2%.

En cuanto a la deuda soberana en dólares, continúa sin repuntar, registrando caídas promedio del 0,1%. No obstante, el AE38 y el GD41 se mantuvieron al margen, con subas del 1,4% y 1,2%, respectivamente. En paralelo, el riesgo país subió levemente hasta los 750 pb (vs. 737 pb al cierre del viernes). Por su parte, los BOPREAL cayeron un 0,4%.

En el mercado cambiario, el BCRA vendió divisas por USD 56 M por segunda rueda consecutiva, acumulando un saldo vendedor de USD 255 M en lo que va de marzo. Mientras, las reservas brutas cayeron USD 755 M, cerrando en USD 27.333 M, explicado, en parte, por las ventas del BCRA del viernes.

Con respecto al dólar oficial, subió en 38 centavos diarios hasta los $1.068,92. De esta manera, el ritmo de devaluación corre al 0,4% mensual. Asimismo, los dólares financieros operaron con subas del 0,8% para el MEP (GD30) y del 1% para el CCL, finalizando en $1.253 y $1.257, respectivamente. Con esto, las brechas con el dólar oficial se ampliaron al 17% para el MEP y al 18% para el CCL.

Los futuros de dólar en Rofex tuvieron una nueva suba luego de la rueda del viernes. En promedio, subieron un 0,42%, impulsados por los contratos a octubre, noviembre y enero. Si bien el alza fue de similar magnitud que la del viernes, el volumen de contratos operados el lunes fue significativamente menor (0,42 M de contratos vs. 1,7 M el viernes). Con este nuevo avance, la devaluación mensual implícita promedio para febrero de 2026 se encuentra en 2,3%, con picos de 2,4% desde noviembre hasta enero. Comparando mes contra mes, los saltos más importantes se dan de octubre a noviembre (3,4%) y de noviembre a diciembre (3,0%). Para el resto de los contratos, la devaluación directa mes a mes promedio es de 2,1%.

Por su parte, el Merval avanzó un 0,5% en pesos, mientras que retrocedió un 0,8% en dólares CCL, cerrando en un nivel de USD 1.870. Las principales subas se vieron en TXAR (5,6%), COME (3,6%) e IRSA (3,6%), mientras que Supervielle (-1,9%), Banco Macro (-1,4%) y BBVA (-1,0%) tuvieron las principales bajas.

Noticias globales: el mundo hoy.

El mercado comenzó el lunes con subas tanto en renta variable como en renta fija, impulsado por una recuperación moderada en el dato de ventas minoristas en EE. UU., aunque esta recuperación resultó menor a lo esperado. En un contexto sin nuevas declaraciones ni amenazas por parte del presidente estadounidense, los tres índices principales de acciones continuaron con su rebote y registraron incrementos superiores al 1%. A su vez, la renta fija mostró una leve compresión en sus rendimientos, favoreciendo subas en los bonos, mientras que el petróleo extendió sus ganancias.

Las acciones en EE. UU. continuaron su repunte el lunes, ampliando las ganancias tras haber tocado mínimos de seis meses la semana pasada. La rueda había comenzado con el Dow Jones y el S&P 500 destacándose por encima del Nasdaq, pero con el transcurso de la jornada, los tres índices mostraron significativos avances del 1,0%. Entre las acciones líderes, las ganancias se distribuyeron en la mayoría de los sectores clave, con Walmart, Nike, UnitedHealth y 3M subiendo en torno a 2,5% cada una. En contraste, Tesla registró una fuerte caída cercana al 5%, al igual que Nvidia, mientras que otras grandes tecnológicas también cerraron en baja, reflejando la creciente percepción de que la especulación sobre un salto en la productividad a través de la inteligencia artificial podría haber sido excesiva.

El rendimiento de la UST10Y cayó el lunes en 2 pb hasta el 4,30%, luego de haber tocado 4,26% durante la rueda, en tanto que la UST2Y tuvo una leve suba de 3 pb, cerrando en 4,05% tras tocar 4,00%. De esta manera, el mercado descuenta dos bajas de tasas de 25 pb por parte de la Fed para este año: la primera en junio y la segunda en septiembre. Con estas variaciones, el índice que engloba la performance de los bonos del Tesoro tuvo una suba del 0,1%, impulsando a los demás segmentos de renta fija. Tanto Investment Grade como High Yield y Emergentes tuvieron incrementos del 0,2%.

En cuanto a las monedas, el índice de dólar (DXY) cayó un 0,3%, explicado por la pérdida del 0,4% frente al euro y a la libra. En Brasil, el dólar también perdió terreno frente al real en un 0,9%, cerrando en USD/BRL 5,68.

Entre los commodities, el petróleo WTI subió un 0,6% el lunes hasta USD 67,6 por barril, extendiendo las ganancias de la sesión anterior, impulsado por nuevas medidas de estímulo en China y los ataques de EE. UU. contra los hutíes en Yemen. Además, los datos económicos de China superaron las expectativas el lunes, reforzando la percepción de que la recuperación del país sigue ganando impulso. Se espera, además, que el presidente de EE. UU., Donald Trump, y el presidente de Rusia, Vladimir Putin, mantengan conversaciones esta semana en un intento de negociar un alto el fuego en el conflicto con Ucrania. Por su parte, el oro avanzó un 0,5% hasta USD 3.000 la onza, cercano a sus máximos históricos de la semana pasada, debido a las incertidumbres comerciales y geopolíticas. La soja, a su vez, registró una fuerte suba del 1,6% y cerró en USD 373 la tonelada.

En la noticia económica del día, las ventas minoristas en EE. UU. aumentaron un 0,2% m/m en febrero de 2025, recuperándose de una caída revisada a la baja del 1,2% m/m en enero, pero muy por debajo de las previsiones de un aumento del 0,6% m/m. Siete de las trece categorías del informe sufrieron caídas.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Trump y su política arancelaria ya traen más preocupaciones que esperanzas. A pesar del buen dato de inflación de febrero, que vino más bajo que el de enero y por debajo de las expectativas, los inversores temen las consecuencias de una economía con estanflación, al tiempo que los consumidores están cada vez con menor confianza y mayores expectativas de inflación. La política fiscal empieza a ganar protagonismo dado que el déficit siguió empeorando y se vienen negociaciones claves en el Congreso para evitar un cierre de gobierno –shutdown–. Con este marco de fondo, las acciones americanas tuvieron otra semana para el olvido, con fuertes y generalizadas caídas, en tanto que los rendimientos de los bonos del Tesoro tuvieron una ligera suba, lo que arrastró a una leve baja de los índices de renta fija. El dólar operó estable, con un leve retroceso, mientras que los commodities mostraron alzas generalizadas, entre los que se destacaron el oro, que alcanzó un nuevo récord histórico, y el cobre, que tuvo un fuerte repunte. Del otro lado del océano, siguieron llegando buenas noticias desde Alemania, donde el futuro gobierno logró un acuerdo con la oposición para su plan de estímulo fiscal, lo que alimentó las expectativas positivas sobre las acciones del viejo continente, al tiempo que los rendimientos de los bonos alemanes volvieron a subir, manteniendo al euro fuerte. También se destacó el repunte de Brasil, apoyado en mejores datos fiscales de enero. Las miradas de esta semana estarán en la tercera reunión del año de la Fed, en la que, si bien no se esperan cambios de tasas, será importante el mensaje que bajen en cuanto a la situación y perspectivas de la economía. Del lado de la agenda económica, será muy importante la publicación de las ventas minoristas de febrero, de las que se espera un repunte luego de la caída de enero.

Bajó la Inflación. Luego de siete meses consecutivos con el IPC acelerando su dinámica mensual –de 0% m/m en junio subió todos los meses hasta marcar un alza de 0,5% m/m en enero pasado–, los datos de febrero trajeron cierto alivio al anotar una suba de 0,2% m/m, acumulando en los últimos doce meses un incremento de 2,8%. La desaceleración se apoyó en la caída de 4% m/m en los precios de pasajes aéreos y de 1% m/m en los precios de las gasolinas, mientras que el resto de los rubros siguieron mostrando resistencia a la baja, tal es el caso de vivienda que anotó un alza de 0,3% m/m. La desaceleración también se reflejó en el IPC Core, que subió 0,2% m/m y 3,1% i.a. –vs. 0,5% m/m y 3,3% i.a. de enero–, impulsado por el aumento de 0,3% m/m y 4,1% i.a. en los precios de los servicios, mientras que los de los bienes subieron 0,2% m/m y quedaron iguales al nivel de un año atrás. Los precios al productor confirmaron la desaceleración de la inflación al no registrar cambios respecto a enero –recordemos que habían arrancado el año con una suba de 0,6% m/m– y quedar 3,2% por encima de los de febrero del año pasado.

Deterioro de las expectativas. La inestabilidad y las idas y vueltas con los aranceles a las importaciones tuvieron un marcado impacto en el sentimiento de los consumidores. El índice que mide el sentimiento del consumidor de la Universidad de Michigan en marzo se derrumbó a 57,9 pts., contra 64,7 pts. de enero, y cada vez más lejos de los 74 pts. anotados en diciembre, alcanzando el nivel más bajo desde noviembre de 2022. La caída del sentimiento se dio tanto en las condiciones presentes como en las futuras, empujadas por un mayor pesimismo en cuanto a finanzas personales, mercado laboral, mercados de capitales e inflación. En cuanto a esto último, también se notó un nuevo aumento en las expectativas de inflación, tanto para los próximos 12 meses, que pasaron a 4,9% –0,6 pp más que en febrero y casi el doble que en noviembre–, como para los próximos cinco años, que subieron de 3,5% en febrero a 3,9% en marzo. Aunque con menor intensidad, el alza en las expectativas de inflación para los próximos doce meses también se registró en la encuesta de la Fed de NY, que subió a 3,1% en febrero contra 3% de los tres meses previos, quedando en el nivel más alto desde mayo del año pasado.

El déficit fiscal sigue creciendo. La delicada situación de las cuentas públicas volvió a quedar expuesta con los datos fiscales de febrero. En el segundo mes del año, el Tesoro marcó un déficit de USD 307 MM, unos USD 10 MM más que en el mismo mes del año previo y superando las expectativas del mercado, que esperaban un desequilibrio de USD 303 MM. Los ingresos subieron 9% i.a., mientras que el gasto lo hizo al 6,0% i.a., impulsado por el alza de 10% i.a. en los pagos de intereses, así como también por el gasto primario, que subió 5,8% i.a. Con este resultado, en los primeros 5 meses del actual año fiscal, los ingresos subieron 2,0% i.a., mientras que el gasto total lo hizo al 13% i.a., lo que resultó en un déficit primario de USD 750 MM y uno global de USD 1.146 MM, 45% y 38% mayor al del mismo período del ejercicio anterior, respectivamente.

Repuntan las tasas. Los rendimientos de los bonos del Tesoro americano tuvieron una semana volátil, aunque cerraron con ligeras subas respecto a la semana anterior. La UST2Y subió 2 pb hasta 4,02%, mientras que la UST10Y cerró en 4,32%, el nivel más alto en dos semanas, dado que los riesgos por mayor inflación fueron compensados por la expectativa de que la Fed baje más rápido la tasa de interés –ahora el mercado espera tres recortes de 25 pb a realizarse en junio, septiembre y diciembre–. Esto golpeó a los índices de renta fija, que en la semana cayeron 0,1% en promedio, acumulando en lo que va de marzo un retroceso de 1,0%. La particularidad de la semana fue el alza de 0,1% en los bonos del Tesoro, mientras que los bonos corporativos Investment Grade y los High Yield retrocedieron 0,3% y 0,7%, respectivamente. Tampoco fue una buena semana para los emergentes, que cayeron 0,3% y en el mes pierden 1,4%.

Corrección de las acciones americanas. A pesar del repunte del viernes, con subas superiores al 2%, el resultado semanal volvió a ser muy negativo para los principales índices americanos. El S&P 500 perdió 2,3%, extendiendo la pérdida en lo que va del mes al 5,3% y al 4,0% en el acumulado anual. Le siguió el Nasdaq, que en el mismo período cayó 2,5%, 5,6% y 6,2%, respectivamente, mientras que el Dow Jones tuvo el peor desempeño semanal de los últimos dos años con una caída de 3,0%, acumulando pérdidas de 5,2% en marzo y 2,4% en el año. El Russell 2000, que incluye las empresas de menor capitalización, tuvo una baja más moderada en la semana –solo un 1,5%–, aunque es el índice con peor desempeño anual, con una pérdida acumulada de 8,2%. La caída semanal fue generalizada entre los sectores –solo escaparon a la tendencia general el energético y el de utilities–, aunque nuevamente se destacó el retroceso de las grandes tecnológicas. Por caso, Apple perdió 10,7%, Alphabet y Tesla 4,8% y Meta 2,9%, siendo Nvidia la excepción, con un rebote de 8,0% en la semana, recortando las pérdidas anuales al 9%.

El resto del mundo resiste. Mientras las acciones americanas ya marcaron una caída cercana al 10% desde los máximos registrados un mes atrás, las del resto del mundo vienen mostrando una mayor resistencia. De hecho, mientras el índice de acciones global cayó 1,7% en la semana y 2,8% en el mes, al excluir las acciones americanas, registró una baja de solo 0,6% semanal y acumula una ganancia de 2,3% en lo que va de marzo. El buen desempeño semanal y mensual se apoyó en el repunte de las bolsas emergentes en general y de China y Latam en particular, que en la semana ganaron 1,5% y 3,7%, y en el mes acumulan subas de 7,1% y 6,2%, respectivamente. En el caso de Latam, lo impulsó especialmente el índice de Brasil, que subió 4,1% en la semana y 7,2% en el mes ante la publicación de datos fiscales mejores a los esperados –récord de superávit primario en enero y el compromiso del BCB de mantener una política monetaria restrictiva para bajar la inflación–, lo que también dio soporte al real brasileño, que se apreció 0,8% y cerró la semana en USD/BRL 5,74.

¿Despega Europa? Si bien en la última semana los índices bursátiles de Europa y Alemania cedieron 1,2% y 0,5%, respectivamente, en lo que va de marzo y del año acumulan un muy buen desempeño, con ganancias de 3,1% y 14,4% respectivamente para el índice general, y de 7,1% y 18,5% para la principal economía del bloque. Este desempeño es lo que le da soporte al euro, que la semana pasada se fortaleció contra el dólar otro 0,4%, acumulando en las dos semanas de marzo un alza del 5%. Las buenas noticias del viejo continente siguen llegando desde Alemania, dado que el futuro canciller, Friederich Merz, consiguió el apoyo del partido Verde para alcanzar los dos tercios que necesita y así reformar la Constitución. Con ello, podrán levantar el freno a la deuda y liberar el fondo de EUR 500.000 M, permitiendo realizar mayores gastos en estímulo económico. Parte de esos fondos se destinarán inmediatamente al Fondo de Transición Climática –alrededor de EUR 100.000 M–. A contramano de las acciones, el rendimiento del bono del Tesoro alemán subió hasta 2,9%, alcanzando su nivel más alto desde junio de 2011.

Commodities en alza y nuevo récord del oro. Los precios de los commodities tuvieron una semana con subas generalizadas. El petróleo WTI subió 0,2% hasta USD 67 el barril, aunque en marzo acumula una caída de 3,7% y en lo que va del año un retroceso de 6,3%, presionado por los riesgos de una menor demanda global, una mayor oferta de la OPEP y las expectativas de un cese al fuego en Ucrania. La soja subió 0,6% y cerró en USD 373 la tonelada, manteniendo una cotización relativamente estable en lo que va del mes y acumulando un alza de 2% en el año. La mejor performance volvió a ser la de los metales, con el cobre a la cabeza, que subió 4,0% en la semana, extendiendo la ganancia en lo que va de marzo a 7,9% y a 22% en el acumulado anual, alcanzando los niveles más altos de los últimos nueve meses. Finalmente, el oro cerró la semana en USD 2.984 la onza –entre semana llegó a superar los USD 3.000–, lo que implicó un alza de 2,5% semanal, 4% en marzo y 13,7% en el año.

Lo que viene. La semana estará marcada por la tercera reunión del año de la Fed, que finalizará el miércoles, en la que deberá decidir si mueve la tasa de referencia del actual rango de 4,25%-4,50%. Si bien no se esperan cambios –98% de probabilidad–, lo más importante será el tono del comunicado, en donde la autoridad monetaria evaluará la marcha de la economía y los riesgos provenientes de la política arancelaria y la caída de los mercados. De hecho, junto a su decisión dará a conocer sus nuevas proyecciones económicas, que generan un particular interés porque mostrarían la visión de la entidad sobre la evolución de la política económica de Trump. No menos importante será el inicio de la semana con la publicación de las ventas minoristas de febrero, de las que se espera cierta recuperación (0,7% m/m) luego de la baja de 0,9% registrada en enero. También se publicarán el índice de producción industrial, el balance de pagos del 4Q24 y diversos indicadores del mercado inmobiliario. En el resto del mundo también será una semana clave para la política monetaria, dado que se esperan decisiones sobre las tasas de referencia en China, Japón, Reino Unido y Suiza –que no realizarían cambios–, y en Brasil, donde se proyecta que el BCB eleve la tasa Selic en 1 pp hasta 14,25%.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 14/03/2025

Noticias y mercado: lo que pasó y lo que viene en el plano local.

El mercado reaccionó con moderación al DNU por el acuerdo con el FMI, en un contexto en el que la falta de definiciones y la volatilidad global limitaron el impulso. Los bonos soberanos en moneda extranjera cayeron, los dólares financieros volvieron a subir, pero las acciones lograron recomponerse. La incertidumbre y la ansiedad persisten, pues, a una semana del decreto, el FMI aún no se pronuncia y amplifica las dudas sobre los tiempos y las condiciones del acuerdo. Con la política cambiaria en la mira, la tensión escaló y el BCRA pasó inesperadamente de comprador a vendedor neto de divisas, enfrentando mayores dificultades para acumular reservas. Por otro lado, si bien el proceso de desinflación continúa, el IPC de febrero subió más de lo esperado, mostrando resistencias, y recién en abril podría perforar el 2% mensual, por lo que el tipo de cambio seguirá perdiendo competitividad. Mientras tanto, la actividad ofrece señales mixtas, con recuperación en Construcción pero caídas en otros sectores, al tiempo que la imagen del gobierno se mantiene elevada y las lluvias han alejado definitivamente los temores de sequía, mejorando el panorama agrícola. Esta semana, el foco estará en posibles avances del staff del FMI y en las intervenciones del BCRA en el mercado de cambios, así como en los datos de resultado fiscal y comercio exterior de febrero, claves para evaluar la solidez del ancla fiscal y la dinámica cambiaria.

DNU en marcha, silencio del FMI. El Gobierno oficializó el DNU 179/2025 para avanzar en un nuevo acuerdo de Facilidades Extendidas (EFF) con el FMI, que permitiría refinanciar vencimientos y cancelar parte de las Letras Intransferibles del BCRA. Es una buena noticia, dado que el EFF es mejor que un stand-by, ya que ofrece un mayor plazo y compromiso de reformas estructurales –seguramente post elecciones–. Aunque se confirmó un plazo de amortización de 10 años y un período de gracia de cuatro años y medio, aún no se conocen los detalles clave sobre los montos y desembolsos. Si bien esto implicaría que el Tesoro cambie de acreedor –menos BCRA y más FMI–, el gobierno destaca que la deuda neta podría bajar al tomar las Letras Intransferibles del BCRA a valor de mercado, debido a que, al estar por debajo del nominal, se podrían cancelar mayores montos. Si bien se espera que el financiamiento supere los USD 15.000 M, la falta de avances a nivel del staff del FMI empieza a generar inquietud, especialmente considerando que el Ejecutivo avanzó con un DNU sin haber oficializado un acuerdo técnico con el organismo.

Subió la inflación. La inflación de febrero fue de 2,4% m/m, acelerándose levemente desde el 2,2% m/m de enero, impulsada principalmente por el alza en carnes (+7,2%). La variación interanual alcanzó el 66,9% i.a., mientras que la inflación anualizada se ubicó en 32,9%. Asimismo, la inflación núcleo subió 2,9% m/m (41,3% anualizada), manteniéndose por encima del nivel general y acelerándose respecto a enero (2,4% m/m). Sin el impacto del aumento en carnes, la inflación general habría sido del 1,9% m/m y la núcleo del 2,4% m/m, reflejando la persistencia de la inflación subyacente. Entre los precios regulados, el transporte público (+1,2% m/m), las prepagas (+2,9% m/m) y las tarifas energéticas (+2,7% m/m) explicaron la suba del 2,3% m/m en este segmento –vs. 2,6% m/m de enero y siendo el menor incremento desde diciembre de 2021–. En contraste, los bienes estacionales registraron una caída del 0,8% m/m, con las verduras acumulando seis meses consecutivos de deflación (-2,3% m/m). Para marzo, se espera que la inflación se mantenga en torno al 2,4% m/m, con el impacto persistente de la carne vacuna (+4% m/m, desacelerándose frente al 9% de febrero) y una mayor presión estacional, particularmente por el ajuste en educación. Un quiebre por debajo del 2% m/m recién podría observarse a partir de abril.

Suben las expectativas de devaluación en 2026. Según el último Relevamiento de Expectativas de Mercado (REM) del BCRA, la inflación esperada para marzo y abril es de 2,2% y 1,9% m/m, respectivamente, ajustando al alza las proyecciones y en línea con la leve aceleración registrada en febrero, anticipada por el REM. Para diciembre de 2025, la estimación se mantiene en 23,3% i.a. En cuanto al tipo de cambio, los analistas prevén un crawling peg del 1% m/m a lo largo del año, con una cotización de $1.175 en diciembre (+15,1% i.a.). No obstante, ahora destacan un ajuste en el primer bimestre de 2026, con una devaluación proyectada del 9%. La tasa de interés de referencia (TAMAR) de bancos privados se ubicaría en 29,7% TNA en marzo (2,4% efectiva mensual) y descendería a 24,0% TNA en diciembre (2,0% efectiva mensual), manteniendo tasas reales positivas. Finalmente, las proyecciones de crecimiento se ajustaron levemente al alza, con un PBI esperado de +4,8% en 2025, 0,2 pp por encima del relevamiento previo.

Señales mixtas en los primeros datos de actividad. En febrero, el Índice Construya, que refleja la evolución de las ventas de insumos para la construcción, registró un incremento del 6,7% m/m (s.e.), interrumpiendo seis meses consecutivos de caídas y ubicándose un 4% por encima del nivel de febrero de 2024. Sin embargo, la producción automotriz retrocedió un 3,6% m/m (s.e.), sugiriendo que la recuperación aún es heterogénea entre sectores.

La confianza firme a pesar del Libra-gate. La primera medición de confianza del consumidor y en el Gobierno tras el Libra-gate no mostró un impacto significativo. En febrero, el Índice de Confianza en el Gobierno (ICG) se ubicó en 51,2 puntos, un punto porcentual por debajo de enero, pero aún por encima del nivel registrado en el mismo momento del mandato de gobiernos anteriores. Por su parte, la confianza del consumidor alcanzó el 47,3%, levemente por debajo del mes previo (-0,3 pp m/m), sostenida por la recuperación de la situación macroeconómica.

El buen nivel de humedad de los suelos alivia al campo. El agro sigue respirando gracias a las lluvias, que, si bien provocaron excesos hídricos en el oeste y sur del área agrícola, solo el 17% de la soja se encuentra en suelos con condición regular/sequía (3 pp que la semana pasada) y los excesos hídricos afectan al 3% del área (+1 pp), mejorando notablemente frente a la situación de enero y febrero. En síntesis, el 80% de los lotes mantiene humedad adecuada/óptima y el 61,1% ha iniciado el llenado de grano, por lo que la Bolsa de Cereales sostiene la proyección en 49,6 Mtn. En maíz, la cosecha cubre el 8,1% del área con un rinde medio de 78,8 qq/Ha, con mejoras en los planteos tardíos y la estimación estable en 49 Mtn.

Tensión en el frente externo. El BCRA cerró la semana con un saldo comprador neto de USD 211 M y una caída de las reservas internacionales de USD 2 M, alcanzando los USD 28.088 M. Sin embargo, lo más llamativo en el mercado de cambios ocurrió el viernes, cuando el Central vendió USD 474 M, lo que impactará en la rueda de hoy. Considerando este dato, se habría revertido el saldo comprador de USD 275 M en lo que va de marzo a uno vendedor de USD 199 M –contra compras netas por casi USD 1.000 M en el mismo período de febrero–, lo cual muestra las dificultades que está enfrentando para acumular reservas. Por el lado de los dólares financieros, en una semana en la que los montos negociados de AL30 en BYMA PPT T+1 no reflejaron intervenciones del BCRA, el MEP y el CCL subieron 1,5% y 1,9%, respectivamente. De esta manera, tanto el MEP como el CCL cerraron en un nivel de $1.243 y la brecha con el tipo de cambio oficial avanzó al 16%.

El crédito en dólares pierde impulso. Parte de la menor actividad compradora del BCRA responde al retroceso en los créditos en dólares, que habían sido un motor clave desde el inicio del blanqueo. Hasta el 12 de marzo, acumulan una caída de USD 369 M, marcando la primera baja a esta altura del mes desde octubre de 2024. Si bien buena parte de esta caída responde a un factor estacional –la reducción del saldo de tarjetas de crédito en dólares tras el fin de la temporada estival–, también se notó un freno en los créditos por adelantos –asociados a la prefinanciación de exportaciones–, que en lo que va de marzo aumentaron USD 100 M contra una suba de USD 400 M a esta altura del mes pasado. A su vez, los depósitos en dólares del sector privado también muestran una contracción cercana a los USD 668 M y ya se ubican por debajo de los USD 30.000 M por primera vez desde fines de agosto –desde el máximo nivel del 30 de octubre acumulan una caída de USD 5.000 M (15%)–.

El Tesoro volvió a pagar más tasa. En la licitación del miércoles, la Secretaría de Finanzas colocó $4,45 billones de deuda frente a vencimientos por $4,59 billones, alcanzando un rollover del 97%. La demanda se concentró en la Lecap con vencimiento al 16 de abril (S16A5), que representó el 58% del total adjudicado y salió a una TEM de 2,69%, por encima del 2,60% observado en el mercado secundario. En el resto del tramo corto, las Lecap S30Y5 y S31L5 se ubicaron en 2,55% y 2,50%, respectivamente, mientras que el Boncap T30E6 salió en 2,53%, levemente sobre la curva de mercado. En cuanto a los CER, el TZXO5 y el TZXM7 registraron TIRs de 9,07% y 10,66%, respectivamente, en tanto que la de dollar-linked se declaró desierta. Como lo venimos comentando, las tensiones de liquidez vienen ejerciendo presión al alza sobre las tasas, ante un Tesoro que necesita refinanciar sus obligaciones y la creciente demanda de crédito privado por parte de las entidades financieras, que hoy optan por posicionarse en instrumentos más líquidos, como lo son las LEFI. Esto supone un desafío para el financiamiento del Tesoro, que a fines de marzo enfrenta vencimientos por $9,2 billones, principalmente correspondientes a la Lecap S31M5.

Semana mixta para la deuda en pesos. La semana comenzó con un dato inferior a lo esperado en el IPC de CABA, lo que impulsó inicialmente a la deuda soberana en pesos. El viernes, en anticipación a la publicación del IPC Nacional, el mercado cerró la semana con un desempeño mixto: mientras el tramo corto de la curva a tasa fija se mantuvo sólido, el tramo largo continuó presionado. Por su parte, la curva CER, que abrió la semana a la baja, recuperó terreno tras el dato de inflación, aunque no llegó a revertir las pérdidas de la semana. En concreto, la curva a tasa fija mostró una suba semanal del 0,4%, lo que llevó a una compresión de 0,10 pp en las TEM en el segmento más corto, al tiempo que el tramo largo cayó un 0,7%. Actualmente, las Lecap más cortas rinden 2,5% TEM y las más largas, 2,6% TEM. En tanto, los duales revirtieron parte de las caídas de la semana pasada, avanzando un 0,7%. El TO26, por su parte, registró una suba del 1,8%. Los bonos CER cayeron 0,1% en la semana y podemos encontrar rendimientos de hasta CER +9,4% para el tramo 2025, CER +10,3% para el 2026 y CER +10,1% para el tramo 2027-2028. Así, la inflación que pone en precios el mercado para 2025 se encuentra en 24,8% i.a. Los dollar-linked fueron los ganadores de esta semana, con subas promedio del 1,2%, impulsados mayormente por el TZVD5 (+2,3%). En promedio, rinden una devaluación de +5,2% (vs. 8% la semana previa). En línea con este desempeño, los futuros de Rofex anotaron una suba del 1,3% y muestran una devaluación mensual implícita del 2,3% (1,3 pp por encima del crawling peg) con un tipo de cambio de $1.333.

Soberanos en dólares golpeados. La deuda soberana en dólares cerró una semana con tono negativo, afectada por la volatilidad global, en tanto que la expectativa en torno a un posible acuerdo con el FMI no fue suficiente para empujar las paridades. Los bonos registraron caídas en las cinco ruedas, acumulando un retroceso del 2,4% en el período. Si bien la corrección fue generalizada, el tramo largo bajo ley NY fue el más castigado, con pérdidas promedio del 3,4%. Así, el tramo corto de la curva soberana rinde actualmente 14%, mientras que el tramo largo se ubica en 12%. Con esta nueva baja, el riesgo país argentino avanzó 50 pb en la semana, cerrando en torno a 740 pb, en un contexto donde la deuda emergente comparable subió 0,5%. Sin embargo, al contrastar con el universo CCC, el spread aumentó en 24 pb, alcanzando 200 pb. En lo que va del año, la deuda en moneda extranjera acumula una caída del 4,0%. Por su parte, los BOPREAL registraron una baja semanal del 0,6%, al tiempo que los bonos provinciales, si bien siguieron la tendencia de los soberanos, mostraron menor volatilidad, con un retroceso del 0,4%, liderados por el Buenos Aires 2037 (-1,9%). En el segmento corporativo, la performance semanal fue de una baja del 0,2%.

El Merval logró recomponerse. Afectado por la volatilidad a nivel global, el Merval comenzó la semana con una fuerte caída del 6,2% en dólares, pero en el transcurso de la semana logró revertir esa tendencia y cerró con una suba del 1,2% en dólares CCL, hasta USD 1.884. Las acciones de Mirgor (+15%), TGS (+8,9%) y YPF (+6,5%) tuvieron el mejor desempeño, con Edenor (-7,8%), Transener (-7,9%) y Sociedad Comercial del Plata (-7,3%) registrando la peor performance. Con este resultado, en lo que va de marzo el Merval acumula un alza del 3,0% en dólares CCL, aunque en lo que va del año totaliza una caída del 12%. Diferente fue la dinámica de los ADR, que en la semana tuvieron una baja promedio del 2,6% –se destacaron las bajas de Bioceres (-11%), Globant (-8%) y Supervielle (-5%)–, acumulando en marzo una caída del 1,3% y del 11% en lo que va de 2025.

Lo que viene. Mientras se esperan novedades en el Congreso en cuanto al tratamiento del DNU del acuerdo con el FMI –se trataría mañana–, la semana arranca con las miradas puestas en la evolución del mercado de cambios, debido a la muy mala rueda del viernes en la que el BCRA vendió más de USD 400 M para abastecer la mayor demanda de divisas. En cuanto a la agenda económica, hoy se conocerá el resultado fiscal de febrero, que, si bien se espera que haya mantenido el superávit primario, será clave para evaluar la dinámica del gasto –que se aceleró en enero– en un contexto donde la recaudación mostró un alza real del 12% i.a., lo que le dará soporte a los ingresos. No menos importante será el Intercambio Comercial Argentino (ICA) de febrero, que se publicará el miércoles, en el que se estima un superávit en torno a los USD 500 M –sería mejor que el de enero, pero mostraría una tendencia decreciente–. Ese mismo día, se difundirá el PBI del cierre de 2024, que habría registrado una recesión acotada del 1,8% en el año. Finalmente, el jueves 20 se darán a conocer los datos del mercado laboral del cuarto trimestre de 2024.

Los contratos futuros de Rofex tuvieron una semana al alza, en la cual subieron un 0,5% promedio...

Los contratos futuros de Rofex tuvieron una semana al alza en la cual se observaron fuertes incrementos en los volúmenes operados, sobre todo en la rueda del viernes. En concreto, subieron en promedio un 0,5%, siendo los contratos de mayo, junio, julio y noviembre los principales, todos con subas del 0,7%.

El próximo contrato en vencer es el de marzo, que cotiza en $1.084 y marca una devaluación directa de 1,4% y mensualizada de 2,6% –1,6 puntos por encima del ritmo del crawling peg–. Para los tres meses siguientes, los precios reflejan que el crawling correría en niveles en torno al 2,2%: 2,5% en abril ($1.112), 2,3% en mayo ($1.135) y 2,2% en junio ($1.158). A partir de ahí, los precios señalan una devaluación que continúa al ritmo de 2,2% promedio hasta febrero del 2026.

De esta manera, la curva de tasas (TNA) se volvió a empinar en todos sus tramos: de marzo a septiembre la TNA cae de 31% a 26%. Desde ese punto comienza una subida pronunciada hasta alcanzar nuevamente el 31% en febrero de 2026.

El volumen operado mostró una suba considerable. En las últimas cinco ruedas se comerciaron 3,8 millones de contratos. El viernes 14 de marzo el interés abierto cerró en USD 3.731 M, mostrando una nueva suba de 1% m/m y de 76% a/a.

Noticias globales: el mundo hoy.

Donald Trump amenazó ayer con imponer un arancel del 200% sobre el vino y otras bebidas alcohólicas provenientes de la Unión Europea, en represalia por las nuevas contramedidas anunciadas por el bloque europeo. Esto siguió generando incertidumbre entre los inversores, profundizando la caída en las acciones y bonos, mientras que el oro alcanzó un nuevo récord histórico. La inquietud por el efecto que tendrán todas las medidas arancelarias sobre la economía le quitó relevancia a los buenos indicadores económicos publicados durante la fecha, entre los que se destacó la fuerte desaceleración de la inflación mayorista y el buen dato de peticiones iniciales de desempleo.

En el mercado de acciones, tanto el S&P 500 como el Dow Jones retrocedieron un 1,2%, en tanto que el Nasdaq sufrió el peor golpe al caer un 1,7%. La volatilidad volvió a ser protagonista, con el índice VIX subiendo un 3,8% hasta los 25 pb. Los sectores de consumo discrecional y servicios de comunicación fueron los de peor desempeño. En cuanto a las acciones, Adobe se desplomó alrededor de un 13% tras presentar una perspectiva de ingresos por debajo de lo esperado por los analistas. Por otro lado, las acciones de Intel se dispararon más de un 15% después de que la compañía anunciara un nuevo CEO.