Resultados de la búsqueda

Noticias locales: el país hoy.

En el mercado cambiario, el BCRA registró compras netas por USD 145 M en la primera rueda de agosto. Así, en las últimas cinco ruedas, la autoridad monetaria mantuvo un promedio diario de ventas netas por USD 43 M. Por otro lado, el stock de reservas internacionales aumentó en USD 666 M, alcanzando los USD 27.065 M, lo que podría explicarse por una recomposición de encajes o por el desembolso de USD 650 M por parte del BID.

El dólar oficial aumentó diariamente un 0,1% hasta $933,4. Esto significa un ritmo de devaluación mensualizado de 2,2%, acelerándose desde el 1,6% del miércoles. En los últimos cinco días hábiles, la devaluación corrió a una TEM de 2,0%. Los dólares financieros operaron al alza. El MEP con AL30 subió 0,5% mientras que el CCL trepó 1,2%, por lo que ambos acabaron cotizando a $1.300. De esta manera, sus brechas con el dólar oficial se sitúan en 39%.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 0,3%. Las mayores caídas se registraron en los contratos de mayo (-0,6%), enero (-0,5%) y abril (-0,5%). De este modo, la devaluación implícita se ubica en el 3,8% mensual promedio hasta junio del 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER cedieron un 0,8%. En la curva de tasa fija, el TO26 cerró con un alza de 1,0% mientras que las lecaps experimentaron un incremento de 0,2%. Por su parte, los duales registraron una ganancia de 1,8% y los DLK una caída de 0,5%.

Los bonos soberanos en hard-dollar perdieron 1,8%, arrastrados por el mal contexto internacional. Así, acumulan una ganancia de 30,6% en lo que va del año. De esta manera, las paridades promedian el 46% y el riesgo país aumentó 43 pb hasta los 1.550 pb. Por otro lado, los BOPREAL ganaron un 0,7%.

En cuanto a las acciones, el Merval marcó una suba de 1,4% en pesos y una caída de 0,9% medido en dólares CCL, cerrando la rueda en USD 1.147. En la jornada de ayer, los tres papeles con mejor performance en pesos fueron BYMA (+2,8%), Aluar (+2,5%) y Transportadora Gas del Norte (+2,3%). Por otro lado, las principales caídas estuvieron en Holcim (-9,4%), Transportadora Gas del Sur (-2,3%) y Telecom (-2,1%).

Noticias globales: el mundo hoy.

Luego de la muy buena jornada del miércoles, ayer los tres principales índices bursátiles estadounidenses sufrieron importantes pérdidas. El S&P 500 cayó 1,4%, el Nasdaq 2,3% y el Dow Jones 1,3%. Entre las acciones más golpeadas se destacaron Nvidia y Tesla, que cayeron 7%, mientras que las de Meta se diferenciaron al marcar un alza de 4,8% luego de publicar resultados del 2Q24 mejores a los esperados y previsiones optimistas. La mala performance estuvo motivada por la mala recepción que tuvieron los últimos datos de la actividad manufacturera y del empleo, lo que generó dudas sobre la salud de la economía. Concretamente, el PMI manufacturero de ISM cayó a 46,6 en julio de 2024 desde 48,5 en el mes anterior, firmemente por debajo de las expectativas del mercado de 48,8, reflejando la contracción más pronunciada de la actividad fabril de EE. UU. desde noviembre de 2023. Tampoco fueron buenos los datos de empleo, dado que las solicitudes iniciales de desempleo aumentaron a 249.000, la cifra más alta en un año.

Los malos datos económicos, sumados a los últimos comentarios de Powell –quien puso sobre la mesa un probable recorte de tasas y el mercado espera que realicen tres cortes de 25 pb en lo que queda del año– siguieron presionando los rendimientos de los bonos del Tesoro. La UST10Y cayó por debajo del umbral del 4%, cerrando en 3,98% –su nivel más bajo en seis meses– mientras que la UST2Y terminó la rueda en 4,17%. En este contexto, el índice de bonos del Tesoro subió 0,1% en la jornada, pero no logró contagiar al resto de los índices de renta fija, especialmente los corporativos de menor calidad y emergentes, que cayeron 0,6% y 0,7%, respectivamente.

House View local: julio de 2024.

El gobierno sigue su plan de mantener el superávit fiscal y el ritmo de devaluación como ancla para bajar la inflación más rápido de lo esperado. También ha ido cerrando las fuentes de emisión monetaria –no hay financiamiento al Tesoro, eliminó los pasivos remunerados y canceló gran parte de los puts con los bancos– para contener la expansión de los agregados monetarios. Ante el alza de la brecha cambiaria desde mediados de mayo, el gobierno anunció la fase dos del programa, donde lo más relevante es que está dispuesto a esterilizar los pesos emitidos desde abril por la compra de divisas en el mercado de cambios a través de la venta de estas divisas en el mercado financiero. Así, el gobierno prioriza bajar la brecha cambiaria sobre la acumulación de reservas internacionales. Esto llega en momentos en que el mercado cambiario se tornó deficitario y en el que las reservas netas son cada vez más negativas –tendencia que se agravaría en los próximos meses– a lo que se suma un contexto internacional más desfavorable con caída de los precios de los commodities agrícolas y debilidad del real brasileño que agudiza la falta de competitividad del peso. En este contexto, los bonos soberanos no repuntan desde mayo y las acciones profundizaron la caída, mientras que la brecha cambiaria cedió pero se mantiene elevada, y en la curva de pesos predominaron los bonos a tasa fija. Creemos que la presión por levantar las restricciones cambiarias obligará al gobierno a liberalizar el mercado de cambios en octubre, por lo que esperamos una corrección del tipo de cambio y un repunte de la inflación, aunque sería acotado ante la mejora de los fundamentals que logró el gobierno.

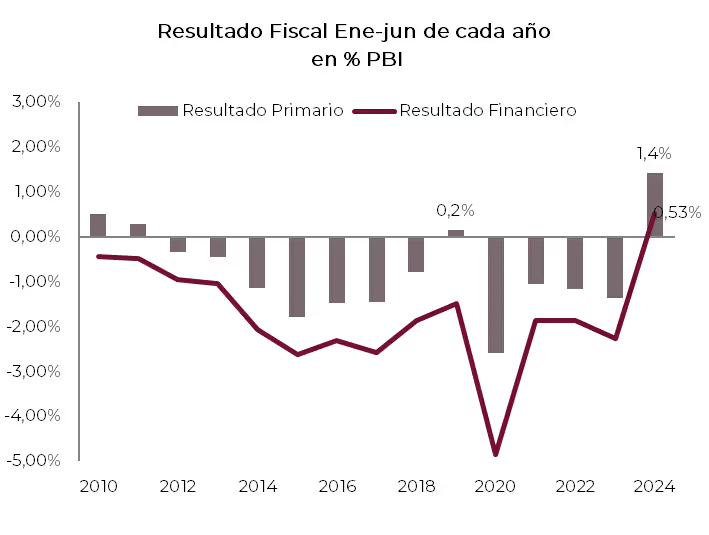

Primer semestre con superávit fiscal. Siguiendo el mandamiento fiscal, en junio el Sector Público tuvo un superávit primario de 0,08% del PBI ($488 MM) y uno fiscal de 0,04% del PBI ($238 MM). El excedente del mes se explicó por una caída de 16% i.a. real de los ingresos –la mayor caída interanual real del año, arrastrados por la disminución de los ingresos tributarios– mientras que el gasto primario aceleró el recorte al derrumbarse 35% i.a. real por la merma de 74% en subsidios –se habría incurrido nuevamente en atrasos con las generadoras–, 15% i.a. en jubilaciones, 74% i.a. en obras, 48% i.a. en planes sociales, 19% i.a. en salarios y 72% i.a. en transferencias corrientes a provincias. Con este resultado –y por primera vez desde 2008–, en el primer semestre del año el gobierno logró un superávit primario de 1,4% del PBI ($7 billones) y uno financiero de 0,5% del PBI ($2,5 billones), que contrasta con un déficit de 1,4% y 2,3% del PBI durante la primera mitad de 2023. La mejora fiscal fue explicada por una merma de 5% i.a. real en los ingresos –sin el impuesto PAIS habrían caído 11% real–, en tanto los gastos cayeron 32% i.a. real, determinado por el ajuste de las jubilaciones y el recorte en obra y transferencias a provincias.

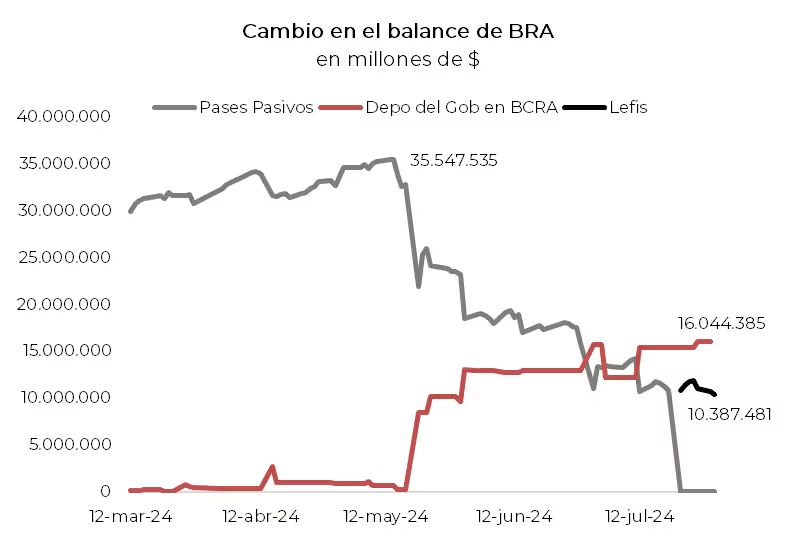

Cerrando fuentes de emisión monetaria. El superávit fiscal y las colocaciones netas de deuda fueron los mecanismos mediante los cuales el Tesoro operó de manera contractiva sobre la base monetaria. Cerrado ese grifo de financiamiento al Tesoro, el gobierno decidió avanzar en la eliminación de los pasivos remunerados para terminar con la "emisión endógena" generada por los pagos de intereses de estos pasivos (más de $500 MM por mes después de haber reducido la tasa de interés). Para ello, primero el BCRA le canjeó al Tesoro títulos ajustables por CER que tenía en cartera por Letras Fiscales de Liquidez (LeFI) por $20 billones; luego, entregó esas LeFIs a los bancos por los pases pasivos –de los cuales tomaron el equivalente al stock de pases pasivos por 10 MM–. Estas letras tendrán intereses capitalizables flotantes –definidos diariamente por la Tasa de Política Monetaria del BCRA, hoy en 40% de TNA– que recaerán sobre el Tesoro. El BCRA podrá venderle/recomprarle a los bancos a valor técnico (capital + intereses capitalizados). Las ventas de LeFI a bancos contraen la base monetaria y las compras la expanden. Este mecanismo opera de la misma forma que lo hacían los pases y obliga al Tesoro a mayor disciplina fiscal. Además, en otro paso por sanear el balance, el BCRA le recompró a los bancos puts por el equivalente a $13,2 billones, que representan el 78% del total de $16,9 billones. Finalmente, también anunciaron que la emisión de pesos asociada a la compra de dólares en el mercado de cambios será esterilizada con la venta de dólares en el CCL –esto aumenta la oferta en el CCL, pero al costo de que el BCRA no logre acumular reservas–.

No emite… pero emite. Aunque sin muchas precisiones en cuanto a la implementación, el BCRA anunció que la denominada Base Monetaria Amplia –además de la base monetaria incluye los pasivos monetarios– no podrá superar el monto nominal que registraba al 30 de abril, cuando llegaba a $47,7 billones (9,1% del PBI, nivel en el que se encontraba la base monetaria en agosto de 2019, previo al cepo cambiario). Dado que actualmente la BM se ubica en $21 billones, el BCRA tiene margen de $27 billones para subir la BM a medida que se vaya recuperando la demanda de dinero sin modificar la BMA –de acuerdo con el BCRA podrían alcanzar ese nivel en diciembre de 2026–, proceso que sería posible si los bancos cancelan Lefis que tienen en liquidez para abastecer el aumento de la demanda de dinero. Con este marco de fondo, en julio la BM se habría expandido $900 MM (+18% m/m promedio y 251% i.a.) hasta los $21 billones, suba explicada por la cancelación de pases pasivos y pagos de intereses hasta el 22 de julio y por otras operaciones que generaron una expansión de $18 billones. Esta fue compensada por la colocación neta de Lefis por $10,3 billones, la absorción de operaciones del gobierno por $6,6 billones –por la demanda de divisas para pagar deuda y por las colocaciones netas de deuda– y en menor medida por la venta de divisas al sector privado en el mercado cambiario. La buena noticia es que gran parte de esta mayor emisión se refleja en la mayor expansión del crédito bancario al sector privado, que en julio creció al 18% m/m y 250% i.a., siendo uno de los soportes del nivel de actividad.

Continúa el proceso de desinflación. Tal como se esperaba, por los ajustes de tarifas de servicios públicos –que se habían interrumpido en mayo– la inflación de junio quebró la racha bajista que venía marcando desde enero y tuvo un leve repunte, aunque fue menor al esperado. Concretamente, el IPC Nacional de junio marcó un alza de 4,6% m/m –vs 4,2% m/m de mayo– acumulando en el primer semestre un incremento de 80% y de 271% en el último año. La suba respecto a mayo obedeció a que los precios regulados subieron 8% m/m –el doble que en mayo debido al ajuste de 21% m/m en tarifas de Luz y Gas, que aportaron 1,3 pp a la inflación del mes– mientras que los precios estacionales siguieron desacelerando al registrar una suba de 4,4% m/m y el IPC Core repitió el alza de 3,7% m/m de mayo, quedando 267% por encima del de junio de 2023. El proceso de desinflación se nota principalmente en los precios de los alimentos, que en junio subieron apenas 3,0% m/m y en los últimos doce meses 285% i.a. Mirando a julio, si bien en las primeras dos semanas los precios de los alimentos estuvieron presionados por cuestiones climáticas y por el alza de la brecha cambiaria, en la segunda quincena se estabilizaron y retrocedieron. A esto se suma el nuevo congelamiento de las tarifas de Luz y Gas, por lo que esperamos un alza inferior al 4% m/m con la core perforando el 3% m/m.

La carrera nominal. Mientras la inflación se acerca al 4% m/m, la tasa de devaluación repuntó al 2,6% mensual y el BCRA no modificó la tasa de interés de política monetaria –luego de la fuerte caída de mayo– en el último mes y medio. El resto de las tasas de interés operaron con tendencia alcista. Las tasas de PF subieron a 2,9% de TEM (34% de TNA) y la Badlar hizo lo propio hasta 3,1% de TEM (37% de TNA), mientras que las tasas de préstamos escalaron a 3,9% de TEM para Adelantos y a 5,6% para préstamos personales. Diferente fue el caso de las tasas de las Lecaps que, ante la expectativa de fuerte caída de la inflación y de devaluación –hubo una fuerte caída de los bonos ajustables por tipo de cambio y por inflación–, aumentó la demanda, lo que derivó en una TEM promedio de 3,7%.

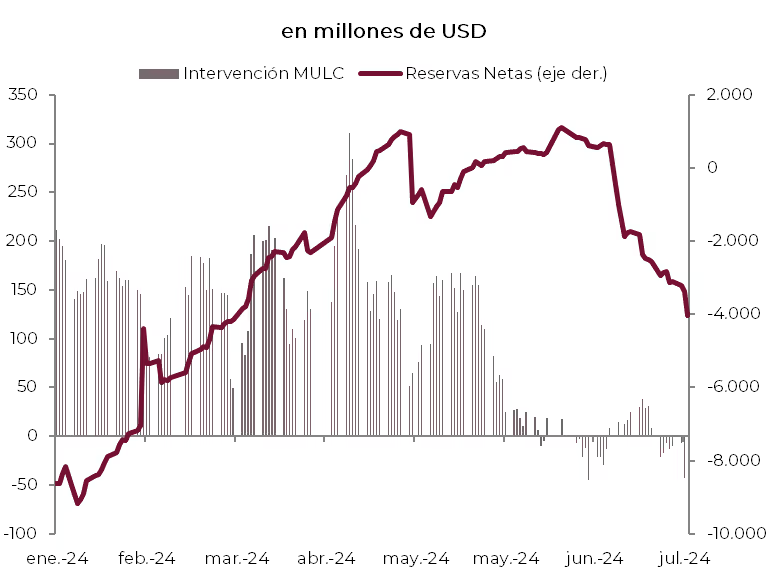

Volvió el déficit cambiario. A pesar de que los datos de la balanza comercial de bienes marcan un superávit récord –combinación de mejor cosecha con derrumbe de las importaciones–, el mercado cambiario se tornó deficitario, lo que implicó que el BCRA pasara de comprador neto a vendedor neto de divisas. La razón detrás de este resultado son las falencias del esquema del dólar blend, en el que el 20% de las exportaciones de bienes y servicios no se liquidan en el mercado de cambios, sino que esa oferta se realiza en el mercado financiero para contener la brecha cambiaria. Concretamente, en junio las operaciones en el mercado cambiario (MLC) marcaron un déficit de USD 380 M, que contrastó con un superávit promedio en los seis meses previos de USD 2.500 M. La fuerte reversión en el resultado cambiario se explicó por la caída del superávit comercial liquidado, que en junio fue de USD 797 M, contrastando con un excedente promedio de USD 3.000 M entre diciembre y mayo –determinado por la menor liquidación de exportaciones y aumento de los pagos de importaciones dado que el cronograma de pagos en cuotas ya prácticamente iguala a las compras devengadas–. Además, se profundizó el saldo negativo de la cuenta de servicios reales y financieros, lo que derivó en un déficit de la cuenta corriente cambiaria de USD 40 M –el peor resultado desde octubre pasado y muy alejado del superávit promedio de USD 2.600 M de los seis meses previos–. Tampoco fue bueno el resultado de la cuenta financiera cambiaria, dado que por los pagos netos de deuda del sector privado marcó un déficit de USD 330 M. El mal resultado del mercado cambiario determinó que el BCRA vendiera USD 45 M en junio, tendencia que se agudizó en julio con ventas netas por USD 140 M.

Reservas presionadas. A la mala tendencia del mercado cambiario –que se profundizaría en los próximos meses dada la flexibilización del control de cambios y la posibilidad de pagar en dos cuotas las importaciones–, se agregan las ventas de divisas en el CCL que discrecionalmente realice el BCRA para contener la brecha cambiaria y los pagos netos de deuda del gobierno y del BCRA, lo que pone más presión a las reservas internacionales. Concretamente, en julio las reservas netas cayeron en USD 2.600 M debido a la comentada venta de divisas en el mercado cambiario por USD 142 M, pagos netos de deuda a organismos internacionales por USD 700 M, de BOPREAL por USD 170 M y pago de intereses de Bonar y Global por USD 3.000 M, que fueron compensados por el aumento de encajes en moneda extranjera –una parte de los cupones cobrados quedó depositada en dólares en el sistema–. Con este resultado, el stock bruto de reservas cerró el mes en USD 26.400 M, en tanto que las netas –sin considerar los vencimientos de los próximos 12 meses como es la definición del FMI– cerraron con saldo negativo de USD 4.000 M. Con la cuenta corriente que se irá tornando más negativa, la esperanza por un mejor desempeño que permita cumplir con la meta de acumulación de reservas está en los ingresos que puedan llegar por el blanqueo de capitales y por préstamos de organismos internacionales.

Mercado volátil. Durante julio, la evolución de los activos financieros locales fue volátil, aunque en la última semana del mes se recuperaron. En cuanto a los dólares financieros, durante la primera quincena del mes continuaron con la tendencia alcista que había iniciado en junio y el CCL llegó a cotizar cerca de $1.450, lo que implicaba una brecha con respecto al tipo de cambio oficial en torno al 55%. Sin embargo, tras el anuncio de la fase dos, en la que se estableció que el BCRA podría intervenir discrecionalmente en el mercado esterilizando pesos –estimamos que habría usado cerca de USD 250 M de las reservas internacionales–, la presión sobre los dólares financieros cedió y terminaron el mes con una caída de 4% respecto al cierre de junio, lo que permitió que la brecha quede en 38%. En el caso de los bonos soberanos, lograron cerrar el mes con un leve repunte, aunque siguen lateralizando desde mediados de mayo. El gobierno trató de contener el pesimismo de los inversores por la dinámica de las reservas internacionales con el anuncio de que tienen los dólares para pagar los vencimientos de intereses de enero, al tiempo que prometen tener cerrado un préstamo Repo con bancos internacionales para afrontar los vencimientos de capital que, sumado al repunte de los bonos emergentes, permitió que se recuperen de las pérdidas iniciales y terminen el mes con un alza de 0,8%, y el riesgo país terminó en 1.507 pb. No corrió la misma suerte el Merval, que en julio anotó una caída de 8,0% en moneda local y de 3,5% medido en dólares CCL, cerrando el mes en USD 1.156 –acumula una caída de 17% desde el 20 de mayo–. En cuanto a la curva de pesos, los bonos a tasa fija fueron los ganadores (el TO26 subió 4,3% y las Lecaps 6,6% en promedio), en segundo lugar quedaron los bonos CER (perdieron 3,7% en promedio, aunque con una performance dispar entre los de corto plazo que subieron 1,6% mientras los largos bajaron 5,9%), y en último lugar, pese a la fragilidad del mercado cambiario y de las reservas internacionales, quedaron los bonos dollar-linked del Tesoro que perdieron 6,8%. Los créditos dollar-linked corporativos tuvieron una buena performance y los FCIs dollar-linked corporativos ganaron un 1,3% en el mes. Por otro lado, los futuros de ROFEX quedaron en el medio y en el mes perdieron un 5,7%, lo que señala una devaluación promedio de 3,8% en 2024 y de 3,6% en 2025.

Perspectivas

Bonos soberanos: tácticamente pesimistas, estratégicamente optimistas. La mala performance del mercado cambiario les impide a los bonos soberanos en moneda extranjera revertir la tendencia bajista que mantienen desde mayo. Peor aún, los anuncios de intervención en el CCL y de flexibilización en el pago de importaciones sumarán más presión a las reservas, lo que refuerza un entorno adverso para los bonos soberanos. A falta de reservas, crecen las probabilidades de una reestructuración en 2025. Para contener las expectativas, el gobierno anunció que tiene los fondos para abonar los intereses y que prepara un préstamo Repo para asegurar el pago del capital en caso de no tener acceso al mercado de capitales. Esto es especialmente positivo para los GD29 y GD30, que en enero cobrarían USD 10,5 y USD 8,4 por cada 100 VNO, representando un 19% y un 16% de sus precios actuales (USD 51 y USD 57). De todas formas, esta operación es una solución transitoria que estira el riesgo crediticio a julio del 2025. Los bonos necesitan una solución estructural para la sostenibilidad de la deuda, y la unificación cambiaria podría ser un catalizador determinante. Por un lado, permitiría eliminar algunas prácticas cambiarias que debilitan la acumulación de reservas (el dólar blend de 80/20 para exportaciones y la intervención en el CCL). Por otro lado, el ajuste cambiario necesario para unificar podría devolverle competitividad al peso. Finalmente, las menores restricciones financieras podrían generar un importante flujo de ingreso de capitales y ayudar a reabastecer las arcas del Central. Así, mantenemos nuestra visión con relación a los bonos argentinos. Tácticamente seguimos pesimistas, al menos hasta que notemos un quiebre significativo en la tendencia bajista de la renta fija argentina. Por el contrario, estratégicamente seguimos optimistas ante las perspectivas de una unificación cambiaria antes de lo esperado en un entorno macroeconómico saludable.

Créditos subsoberanos. En relación a la situación de ingresos de las provincias, creemos que lo peor habría pasado en el primer semestre y, dada la performance en los rendimientos de los créditos que venimos sugiriendo, dicha situación ya estaría descontada por el mercado. Muchos créditos siguen siendo buenas opciones dada su relación riesgo-retorno, pero las ganancias a obtenerse vendrán principalmente del carry de los instrumentos más que de posibles ganancias de capital de los mismos. Nos seguimos sintiendo cómodos en créditos de Córdoba (CO24D y CO27D), Santa Fe, Neuquén 2030 no garantizado por regalías (NDT25) y Chubut 2030 garantizado con regalías (PUL26). Salta (SA24D) es un riesgo muy interesante, siendo una provincia bien administrada con bajo nivel de deuda, que si bien necesitará financiamiento en el mercado para cancelar vencimientos en 2025, creemos que ofrece un rendimiento interesante dado el riesgo.

Créditos corporativos. Las obligaciones negociables continúan otorgando retornos estables en dólares y se refuerzan como el refugio por excelencia para quienes busquen minimizar exposición al peso y al riesgo soberano. Sugerimos priorizar los créditos emitidos bajo ley Nueva York que, a pesar de la mejor protección jurídica, cotizan a mayores tasas que sus pares argentinos por cuestiones regulatorias. Con el objetivo de reducir volatilidad, priorizamos una selección de emisores con buenos fundamentos, cuyos créditos ofrecen retornos en dólares de entre 7% y 10%. Nos mantenemos cómodos con riesgos de emisores que venimos mencionando en los informes previos. Telecom ofrece dos instrumentos cortos hard dollar ley NY: TLC5O (8% TNA y 0,5 MD) y TCL10 (8,3% TNA y 0,179 MD). AA2000 ARC1O (7,8% TNA y 4 MD), YPF 2025 YCA6O (8,02% TNA y 0,95 MD), Arcor RCCMO (7,4% TNA y 1,25 MD) y Mastellone MTCGO (7,57% TNA y 1,75 MD) son otras opciones interesantes. Emisiones con láminas mínimas altas interesantes son la nueva ON de TGS TCS3O (8,4% TNA y 5,2 MD), YPF 2031 garantizada por exportaciones YMCUO (8,66% TNA y 4,7 MD) y PAMPA MGC3O (8,5 TNA y 3,7 MD). Instrumentos corporativos dollar-linked que pueden beneficiarse de una pronta apertura del cepo con liquidez en el mercado se encuentran YPF YMCOO (-5% TNA venc 25/04/2025 bullet) TECO TLCHO (-9% TNA venc 21/07/2025 bullet) y San Miguel SNS8O (+4,5% venc 28/11/2024 bullet).

Ranking de la deuda en pesos: dollar-linked, CER, Tasa Fija, CCL. Bajo nuestro escenario de unificación cambiaria en octubre, los bonos dollar-linked tendrían el retorno más elevado del segundo semestre. En este sentido, los bonos del Tesoro cotizan con TIR negativas de entre -13% y -5% a 2025, y comprimieron su spread contra nuestra recomendación de obligaciones negociables: Aeropuertos Argentina (AER6O; TIR -9,4%), YPF (YMCOO; TIR -8,2%) e YPF Luz (YFCEO; TIR -11,6%). La alternativa más atractiva en términos de tasa son las letras sintéticas dollar-linked (Long futuro + Long Lecap) que entre enero y marzo de 2025 pagan TIR en dólares de entre 0% y 3%. Como segunda alternativa aparecen los bonos CER ajustados por inflación, que a 2025 ofrecen tasas reales positivas de entre CER +6% y CER +9%. En tercer lugar, quedarían los instrumentos a tasa fija, para los que de todas formas vemos valor para inversiones de corto plazo (agosto/septiembre) o para los escenarios optimistas donde el gobierno logra unificar sin necesidad de realizar un ajuste devaluatorio. Finalmente, el dólar financiero quedaría en último lugar por amplio margen; por lo que el dólar solo sería la mejor inversión en los escenarios sumamente pesimistas donde la brecha se dispara en 2025 o el gobierno no logra honrar la deuda en pesos.

Brecha: seguimos favoreciendo el carry trade. El anuncio de la intervención en el CCL fue exitoso en reducir la brecha, que cayó a un nivel de 40% desde el 55% previo al anuncio. Bajo este esquema, las perspectivas de carry trade se mantienen buenas. A corto plazo, el esquema anunciado le da al BCRA casi USD 2.000 M para contener al dólar; además, todavía cuenta con el recurso de elevar la tasa de política monetaria. A mediano/largo plazo, las perspectivas de unificación en un entorno macroeconómico saludable hacen que los instrumentos en pesos ofrezcan una atractiva relación riesgo-retorno.

Tomar cobertura con Rofex. Reforzamos la sugerencia de tomar cobertura que dimos el mes pasado. Los contratos presentan un sendero de devaluación en torno al 4,1% promedio para 2024 y de 3,7% promedio para los primeros seis meses del 2025. Dado que el gobierno apunta a sostener la devaluación al 2,0% el máximo tiempo posible, vemos valor en tomar posiciones vendedoras en el contrato a agosto ($969). Sin embargo, en vísperas de una potencial unificación cambiaria más adelante, sugerimos tomar posiciones compradas en los contratos de diciembre del 2024 ($1.154) en adelante a modo de cobertura.

Selectividad en las acciones. Nos cuesta ver una fuerte suba en el corto plazo en las acciones argentinas dada la situación de las reservas netas y el riesgo país, sumado a un nivel de actividad económica que no muestra señales de una fuerte recuperación. No obstante, consideramos que los actuales precios son atractivos en el mediano plazo, siendo un gran catalizador la liberación del cepo cambiario en la que esperamos avances en el 4Q24. Seguimos sugiriendo selectividad dada las circunstancias y nos mantenemos positivos en riesgos como LOMA, PAMP y MIRG y en cedears como VIST, TEN y TXR. Creemos que hay que tener cautela con las acciones bancarias, ya que prácticamente 2,6 veces el patrimonio neto del sistema financiero está invertido en deuda del sector público, y el riesgo país se encuentra en los 1.556 puntos, mientras que en promedio dichas acciones cotizan cercanas a 1x valor libro.

*Los datos utilizados en el presente informe tienen fecha de cierre 1° de agosto de 2024.

Infraestructura, hardware y startups basados en esta nueva tecnología.

Imagine el lector que está en una feria de tecnología, llena de luces y stands donde cada empresa muestra sus últimas innovaciones. A la derecha, Google expone cómo su tecnología puede simplificar nuestras vidas; a la izquierda, Microsoft presenta herramientas que ayudan a las empresas a ser más eficientes. En el centro, una empresa llamada NVIDIA muestra una serie de pequeños dispositivos brillantes. Este es el fascinante mundo de la inteligencia artificial (IA), donde una variedad de actores, desde gigantes tecnológicos hasta fabricantes de hardware especializado, juegan roles cruciales. Pero, ¿por qué son importantes y cómo se relacionan entre sí? Vamos a descubrirlo.

Podemos pensar en Google, Microsoft y Amazon como los arquitectos y constructores de una gran ciudad digital. Cada uno de estos gigantes tecnológicos está construyendo diferentes partes de esta ciudad utilizando la IA como herramienta fundamental. Google, por ejemplo, ha desarrollado una herramienta llamada TensorFlow, que podemos describir como un set de bloques de construcción digitales con los que los desarrolladores pueden crear una amplia gama de aplicaciones. Estas aplicaciones incluyen desde asistentes de voz que responden a nuestras preguntas, como Google Assistant, hasta sistemas que ayudan a los médicos a diagnosticar enfermedades mediante el análisis de imágenes médicas.

Microsoft, con su plataforma Azure, ofrece un gigantesco almacén digital lleno de herramientas y servicios. Las empresas pueden acceder a Azure para encontrar soluciones que les ayuden a gestionar grandes cantidades de datos, analizar patrones de comportamiento de clientes, y mucho más, como si tuvieran acceso a un taller lleno de herramientas especializadas para diferentes tareas. Amazon, a través de su servicio Amazon Web Services (AWS), permite que incluso las pequeñas empresas puedan utilizar tecnologías avanzadas de IA sin tener que construirlas desde cero. AWS ofrece una amplia gama de herramientas que facilitan la vida a desarrolladores y empresas que buscan integrar la IA en sus operaciones diarias.

Estos gigantes tecnológicos no solo están desarrollando nuevas tecnologías, sino que también están estableciendo los estándares y las mejores prácticas que otras empresas siguen. Son pioneros en este campo y allanan el camino para que otros puedan construir sobre sus cimientos.

Proveedores de hardware: los motores de la inteligencia artificial

Si Google, Microsoft y Amazon son los arquitectos y constructores, entonces los proveedores de hardware como NVIDIA, TSMC, Micron y Hynix son los fabricantes de los motores y piezas clave que hacen que todo funcione. La IA necesita más que software; requiere hardware especializado para procesar enormes cantidades de información de manera rápida y eficiente.

NVIDIA, por ejemplo, es una empresa conocida por sus unidades de procesamiento gráfico o GPU. Para entender cómo funcionan, podemos pensarlas como los motores de un coche deportivo. Mientras que un coche normal puede llevarnos a donde necesitamos ir, uno deportivo puede hacerlo mucho más rápido y con mayor eficiencia. Del mismo modo, las GPU de NVIDIA están diseñadas para manejar grandes volúmenes de datos de manera muy rápida, lo cual es crucial para entrenar modelos de IA. Por ejemplo, si queremos que una IA aprenda a reconocer imágenes de animales, necesitamos mostrarle miles, incluso millones de fotos, y las GPU ayudan a procesar estas imágenes rápidamente para que la IA pueda aprender de ellas.

TSMC es otro actor clave, ya que fabrica los pequeños chips que funcionan como "cerebros" en muchos dispositivos electrónicos. Estos chips son esenciales para todo, desde teléfonos móviles hasta supercomputadoras. Sin ellos, nuestros dispositivos no podrían realizar las tareas complejas que ahora damos por sentadas, como navegar por internet o ejecutar aplicaciones avanzadas.

Micron y Hynix, por otro lado, se especializan en la fabricación de memoria, que es crucial para que las computadoras puedan recordar y acceder rápidamente a la información necesaria.

Guardando todo en su lugar

Hablemos entonces de la memoria en las computadoras, que es esencial para que puedan realizar múltiples tareas de manera eficiente. La metáfora en este caso sería la de una gran biblioteca: cuando necesitamos un libro, es útil tenerlo en un estante organizado para que podamos encontrarlo fácilmente. La memoria en las computadoras funciona de manera similar: guarda información importante y la pone a disposición cuando se necesita.

Existen diferentes tipos de memoria, cada una con un propósito específico. Por ejemplo, la memoria que es rápida pero no puede almacenar mucha información por mucho tiempo, así como una mesa de trabajo donde solo se ponen los documentos que necesitamos usar en el momento. Luego está la memoria de almacenamiento a largo plazo, como una biblioteca, que guarda grandes cantidades de información de forma más permanente. En el contexto de la IA, esta diferenciación es crucial porque los sistemas de IA a menudo necesitan acceder rápidamente a ciertos datos mientras almacenan otros para uso futuro. Esto permite que los sistemas de IA funcionen de manera eficiente y eficaz, procesando y analizando datos en tiempo real para proporcionar respuestas o soluciones.

Además, es importante considerar cómo la memoria trabaja junto con otros componentes del sistema. Por ejemplo, la interacción entre la memoria y los chips de procesamiento es vital para el rendimiento general de la IA. Cuanto más rápida y eficiente sea la memoria, más rápido y preciso será el procesamiento de datos, lo cual es esencial para aplicaciones como la predicción de mercado en finanzas o el diagnóstico médico en tiempo real.

Invertir en el ecosistema de la IA

En el mundo actual, caracterizado por su dinamismo y constante evolución, la habilidad para identificar y entender las tendencias globales puede marcar la diferencia en la toma de decisiones de inversión. Analizar los distintos fenómenos, como el avance exponencial de la IA, a través de un enfoque integral, considerando factores económicos, sociales y tecnológicos, es crucial para detectar sectores y empresas con un alto potencial de crecimiento.

La mayor parte de la inversión en IA hoy en día se dirige a infraestructura. Como hemos visto, compañías como Google, Microsoft, Amazon, Meta y Tesla, por ejemplo, dependen de la disponibilidad de unidades de procesamiento gráfico (GPU) de alto rendimiento, necesarias tanto para el entrenamiento como para la inferencia de los modelos de IA. Prevemos que, con el tiempo, las inversiones se diversificarán más allá de la infraestructura, a medida que la inteligencia de estos modelos de IA se incorpore en diversas aplicaciones.

Porque estamos ante una fuerza que no muestra signos de desaceleración: la inteligencia artificial está en una fase de crecimiento explosivo y el potencial de aplicaciones de IA es prácticamente ilimitado. Con el tiempo, se estima que revolucionará sectores como la salud (el diagnóstico y el descubrimiento de medicamentos, por ejemplo), la educación, el arte y las finanzas, entre otros, modificando no solo nuestra vida diaria sino hasta industrias enteras. Y esta transformación, a su vez, incrementará la demanda actual en los sectores tecnológicos como software, hardware y semiconductores.

En resumen, el ecosistema de la inteligencia artificial es vasto y diverso, abarcando desde los gigantes tecnológicos que construyen la infraestructura, hasta los proveedores de hardware que hacen posible el funcionamiento de la tecnología, y las startups que están innovando en nuevos campos. Cada uno de estos actores juega un papel crucial en el desarrollo y la implementación de la IA. A medida que esta tecnología continúa evolucionando, también lo hacen las oportunidades de inversión. Para aquellos que están dispuestos a explorar este campo, la IA no solo es una tendencia pasajera, sino una fuerza transformadora que seguirá moldeando el futuro.

Así que, ya sea que estemos en una feria de tecnología imaginaria o en el mundo real, la inteligencia artificial está aquí para quedarse. Y al igual que en esa feria, todos estamos invitados a explorar, aprender y participar en este emocionante viaje hacia el futuro.

Noticias locales: el país hoy.

En el mercado cambiario, el sector agropecuario liquidó USD 51 M y terminó el mes con liquidaciones por aproximadamente USD 2.000 M. Por su parte, el BCRA volvió a registrar ventas netas diarias; esta vez por USD 81 M, cerrando el mes con un saldo negativo de USD 181 M. Además, el stock de reservas internacionales se redujo en USD 593 M debido al pago del BOPREAL, la liquidación de las ventas netas del miércoles y la intervención en el CCL, finalizando el mes con un saldo bruto de USD 26.399 M (USD 2.617 M menos que a fines de junio), mientras que las reservas netas terminaron con un saldo negativo de casi USD 4.000 M.

El dólar oficial aumentó diariamente un 0,1% hasta $932,8. Esto significa un ritmo de devaluación mensualizado de 1,6%, que no registra cambios significativos con respecto al martes. En los últimos cinco días hábiles, la devaluación corrió a una TEM de 1,9%, mientras que en julio corrió a TEM 2,1%.

Los dólares financieros frenaron sus fuertes caídas y en la rueda de ayer operaron al alza. El MEP con AL30 subió 1,7% hasta alcanzar los $1.293, en tanto que el CCL trepó 1,2% hasta $1.284. Esto significa que en julio cayeron 4,1% y 3,9%, respectivamente, por lo que sus brechas con el dólar oficial cerraron el mes en 39% y 38%, respectivamente, diez puntos por debajo del 48% en que ambas terminaron junio.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 1,5%. Las mayores bajas se registraron en los contratos de marzo (-2,1%), junio (-1,9%) y mayo (-1,7%). De este modo, la devaluación implícita se ubica en el 3,8% mensual promedio hasta junio del 2025. Fue un mes de caídas pronunciadas en las expectativas de devaluación, lo que se reflejó en que los futuros perdieran un 5,7%.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER cedieron un 1,1% y en julio perdieron 3,7%. En la curva de tasa fija, el TO26 cerró alcista en 0,8% mientras que las lecaps experimentaron un alza de 0,8%; por lo que en el séptimo mes del año acumularon una suba de 4,3% y 6,6% respectivamente. Por su parte, los duales registraron una pérdida diaria de 1,4% y mensual de 3,4%. En tanto que los DLK marcaron una suba diaria de 1,1% que no alcanzó para revertir las fuertes bajas de julio, donde perdieron un 6,8%.

Los bonos soberanos en hard-dollar ganaron 3,2% en la rueda de ayer. El impulso vino de la mano de un excelente contexto global para la renta fija; en tanto que en el ámbito local jugó a favor el anuncio del gobierno de que ya tendrían los fondos para cubrir los vencimientos de 2025. Así, acumularon una ganancia de 0,8% en el mes. De esta manera, las paridades promedian el 46,7% y el riesgo país disminuyó 53 pb hasta los 1.507 pb. Por su parte, los BOPREAL del BCRA subieron un 0,7% y perdieron un 2,7% en julio.

En cuanto a las acciones, el Merval marcó una suba de 5,0% en pesos y de 3,8% medido en dólares CCL, cerrando la rueda y el mes en USD 1.156. Así, en julio acumuló una caída en dólares de 3,5% y en pesos de 8,0%. En lo que refiere a la rueda de ayer, los tres papeles con mejor desempeño fueron BBVA (+9,7%), Transener (+8,8%) y Supervielle (+8,8%). En tanto que la única caída estuvo en Ternium (-0,2%). En lo que respecta a julio, el podio de mejores retornos estuvo conformado por Sociedad Comercial del Plata (+19,0%), Banco de Valores (+4,0%) y Transportadora Gas del Sur (+2,7%); en tanto que los peores desempeños fueron los de Telecom (-14,3%), Transener (-13,3%) y Supervielle (-13,0%).

Noticias globales: el mundo hoy.

Tal como se esperaba, la Fed mantuvo la tasa de los fondos federales en un máximo de 23 años del 5,25%-5,50% por octava reunión consecutiva. Las autoridades señalaron que hubo avances hacia el objetivo de inflación del 2%, aunque sigue siendo algo elevada. Además, los indicadores recientes sugieren que la actividad económica ha seguido expandiéndose a un ritmo sólido. La creación de empleo se ha moderado y la tasa de desempleo ha aumentado, pero sigue siendo baja. A pesar de esto, la Fed no cree que sea apropiado reducir el rango objetivo hasta que haya ganado mayor confianza en que la inflación avanza de manera sostenible hacia el 2%. En la conferencia de prensa posterior a la reunión, Powell tuvo un tono más "dovish" que en ocasiones anteriores, comentando que el primer recorte está sobre la mesa y podría llegar tan pronto como la próxima reunión (18 de septiembre), aunque sin comprometerse a un ritmo definido ni a una cuantía específica de recortes de tipos, que en todo caso serán data-dependientes.

Tras la decisión de la Fed, sumado a que el dato de creación de empleo privado provisto por ADP marcó que sólo se crearon 122 mil empleos en julio (vs. 150 mil esperados), convalidando el escenario de ralentización de la actividad económica, los bonos del Tesoro recibieron un impulso, llevando los rendimientos al nivel más bajo de los últimos cuatro meses. La USDT2Y bajó 2 pb y cerró el mes en 4,34%, mientras que la UST10Y descendió 4 pb hasta 4,11%. Esto favoreció a toda la renta fija, que anotó un alza promedio de 0,5%, cerrando el mes con una ganancia de 2,1%, la mejor performance del año. También fue una buena jornada para los bonos corporativos y emergentes, con subas de hasta 0,6%.

En cuanto a las acciones, el mensaje de Powell fue bien recibido por los inversores, quienes aprovecharon también los buenos resultados corporativos para impulsar al alza todo el mercado tras varias jornadas volátiles y de caídas en las tecnológicas. El S&P 500 cerró con un alza del 1,6%, el Nasdaq subió un 3,0% y el Dow ganó 0,3%. El sector tecnológico fue el de mejor desempeño, con Nvidia subiendo un 12,8% después de que Morgan Stanley la renombrara como la mejor opción, borrando parte de las pérdidas recientes debido a la rotación del mercado hacia sectores más tradicionales. AMD subió un 4,4% tras superar las estimaciones con sus resultados. Broadcom (12%) y Qualcomm (8,4%) también subieron después de informes de que algunas empresas extranjeras no se verán afectadas por las restricciones estadounidenses a las exportaciones de fabricación de chips a China. Apple, Meta y Amazon también cerraron al alza, mientras que Microsoft cayó un 1,1% debido a resultados decepcionantes en la nube. Posteriormente, con los mercados cerrados, Meta (META-US) presentó resultados que superaron las previsiones, lo que permitió un repunte del 4,4% en operaciones fuera de hora.

Tras varias ruedas de caídas, los commodities cerraron al alza, destacándose el petróleo con un incremento del 4,3%, cerrando en USD 78 el barril. Este repunte se debe al aumento de las tensiones en Medio Oriente, después de que se informara sobre el asesinato del líder de Hamás, Ismail Haniyeh, en Teherán. Además, el gobierno israelí afirmó haber matado al máximo comandante de Hezbollah en un ataque aéreo en Beirut el martes.

En cuanto a Europa, el IPC de julio en la Eurozona se mantuvo sin cambios respecto a junio, acumulando un alza de 2,6% en los últimos doce meses. La tasa subyacente subió 2,9% i.a., impulsada por los precios de los servicios que aumentaron 4% i.a. Este dato no modificó las expectativas del mercado de un segundo recorte de tipos en septiembre y un tercero en diciembre, ya que el reciente deterioro de los indicadores adelantados de ciclo viene acompañado de nuevos avances en el proceso desinflacionario.

En Japón, durante la reunión de julio del comité de política monetaria, el Banco de Japón (BoJ) elevó su tasa de interés clave a corto plazo a 0,25% desde el rango anterior de 0 a 0,1%, establecido en marzo. En una perspectiva trimestral, el BoJ proyectó que la inflación subyacente para el año fiscal 2024 caería alrededor del 2,5%, menos que las previsiones de abril del 2,8%, y sería de alrededor del 2% para los años fiscales 2025 y 2026. En cuanto al PBI, las autoridades redujeron su pronóstico de crecimiento para 2024 del 0,8% al 0,6%, tras una revisión estadística. Para los años fiscales 2025 y 2026, el banco mantuvo su perspectiva del PBI en 1,0%. Ante esta decisión, el Yen se fortaleció 1,8% y cerró la jornada en USDJPY 150, alejándose del máximo de USDJPY 160 que había marcado a fines de junio y siendo el nivel más bajo desde mediados de marzo.

Noticias locales: el país hoy.

En el mercado cambiario, el BCRA registró ventas netas por USD 64 M. En lo que va de julio, la autoridad monetaria acumula ventas por USD 100 M. Por otro lado, el stock de reservas internacionales se redujo en USD 140 M hasta los USD 26.992 M; además, hoy las reservas deberían reflejar el pago de USD 167 M por el BOPREAL Serie 2.

El dólar oficial aumentó diariamente un 0,1% hasta $932,3. Esto significa un ritmo de devaluación mensualizado de 1,6%, que se aceleró frente al ritmo de 0,2% del lunes. En los últimos cinco días hábiles, la devaluación corrió a una TEM de 2,3%, mientras que en lo que va de julio corrió a una TEM de 2,1%.

Los dólares financieros operaron nuevamente a la baja. El MEP con AL30 cayó un 1,9%, alcanzando los $1.271, mientras que el CCL disminuyó un 1,8%, situándose en $1.269. De esta manera, ambas brechas con el dólar oficial se ubican en 36%, y el canje CCL/MEP se mantiene en torno al 0%.

Durante la jornada de ayer, los contratos de futuros de dólar operaron de manera neutra. Las mayores subas se registraron en los contratos de marzo (+0,4%), febrero (+0,2%) y noviembre (+0,1%). Por otro lado, las mayores caídas se observaron en los contratos de junio (-0,4%), septiembre (-0,3%) y agosto (-0,2%). De este modo, la devaluación implícita se ubica en un 4,0% mensual promedio hasta junio de 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER se incrementaron un 0,8%, recuperando parte de la fuerte caída del lunes. En la curva de tasa fija, el TO26 cerró a la baja con un descenso del 0,4%, mientras que las lecaps subieron un 0,4%. Por su parte, los duales registraron una ganancia del 1,7% y los DLK marcaron una caída del 0,8%.

Los bonos soberanos en hard-dollar lateralizaron luego de abrir a la baja. Así, acumulan una caída de 2,4% en lo que va del mes y una ganancia de 28,8% en lo que va del año. De esta manera, las paridades promedian el 45,6% y el riesgo país aumentó 7 pbs hasta los 1.560 pbs. Por su parte, los BOPREAL del BCRA cayeron un 0,4%.

En cuanto a las acciones, el Merval registró una baja de 4,7% en pesos y de 2,7% medida en dólares CCL, cerrando la rueda en USD 1.114. Así, en el último mes acumula un retroceso de 12,4% en pesos y 7% en dólares. En lo que respecta a la rueda de ayer, ninguna acción ofreció retornos positivos en pesos; en tanto que las mayores pérdidas estuvieron en Sociedad Comercial del Plata (-9,5%), Holcim (-6,2%) y Central Puerto (-5,1%).

Noticias globales: el mundo hoy.

El mercado americano experimentó nuevamente una jornada volátil y con pérdidas en las acciones tecnológicas. Nvidia cayó un 7%, lo que provocó una presión de venta generalizada sobre otros gigantes de los semiconductores y extendió el período de debilidad en este segmento. Los inversores cuestionan la sostenibilidad del repunte de la IA, cambiando su atención a sectores más tradicionales de la economía estadounidense. La mala performance de las tecnológicas se reflejó en el Nasdaq, que cayó un 1,4%, estirando la pérdida en julio a un 4,5%. En tanto, el S&P 500 retrocedió un 0,5%, mientras que el Dow Jones se destacó al anotar un alza de 0,5%, ampliando la ganancia en el mes a un 4,2%.

Mientras se espera la decisión de la Fed sobre el rumbo de la política monetaria, los rendimientos de los bonos del Tesoro americano tuvieron una jornada estable aunque marcando una nueva caída. La USDT10Y cerró en 4,14%, el nivel más bajo desde el 12 de marzo pasado. Esto le dio soporte a todos los índices de renta fija, que registraron una ganancia diaria promedio de 0,2%.

Los precios de los commodities volvieron a caer, destacándose la soja, que ante expectativas de una excelente próxima campaña en el hemisferio sur cerró en USD 380 la tonelada, el nivel más bajo de los últimos 4 años. El petróleo WTI retrocedió un 0,7%, cerrando la jornada en USD 75 el barril.

En cuanto a la Eurozona, la primera estimación del Eurostat correspondiente al 2Q24 marcó una expansión de 0,3% t/t, repitiendo el resultado del 1Q24 y superando levemente las expectativas del mercado, que esperaba un 0,2% t/t. Comparado con el mismo período del año pasado, la Eurozona creció un 0,6%, acelerando respecto al 0,5% i.a. registrado en los primeros tres meses del año y siendo el crecimiento más alto en cinco trimestres. Francia, Italia y España fueron los principales motores del crecimiento, marcando expansiones de 0,3% t/t, 0,2% t/t y 0,8% t/t, respectivamente, mientras que Alemania, la economía más grande del bloque, registró un retroceso de 0,1% t/t debido a la caída de la inversión.

¿Hay valor en las tasas reales positivas en doble dígito?

CURVAS EN PESOS

¿Qué ve el mercado?

Los distintos instrumentos que se negocian en el mercado permiten extraer información acerca de cuáles son las proyecciones implícitas en los precios. Gracias a esto, se puede obtener un sendero implícito para la inflación, la devaluación, el tipo de cambio real, la brecha y la tasa.

Inflación. Al cierre del lunes 29 de julio, las tasas entre los bonos CER (ajustables por inflación) y los bonos a tasa fija tenían en precios un escenario de fuerte desaceleración de la inflación. La tasa de inflación implícita en los bonos para julio y agosto apunta al 3,2% m/m, por debajo de la proyección de 3,7% del BCRA y de las últimas estimaciones del REM. Para el bimestre septiembre-octubre, se elevaría al 4,9% m/m y en los últimos dos meses del año habría una leve deflación de 0,1%. Así, la inflación cerraría 2024 en 110%. Para el 2025, los precios "proyectan" un repunte en la inflación que correría al 3,3% m/m promedio.

Devaluación. Las expectativas de devaluación pueden extraerse de dos formas: con el breakeven entre dollar-linked y la tasa fija y con los futuros de dólar. Ambos métodos reflejan una aceleración en el crawling peg, aunque sin salto cambiario. Sin embargo, el breakeven entre los bonos del Tesoro tiene implícito un ritmo de devaluación de 3,0% m/m entre agosto y fines de septiembre (vs. 4,3% m/m Rofex); de 5,8% m/m entre octubre y marzo del 2025 (vs. 4,5% m/m Rofex); y de 4,6% m/m entre abril y junio del 2025 (vs. 3,2% m/m Rofex).

Tipo de cambio real. Con la inflación a la baja y la devaluación al alza, los precios reflejan que el tipo de cambio real tendría una ganancia significativa: terminaría 2024 en un nivel un 12,1% por encima de su valor a fines de junio (el año cerraría con una apreciación real del 31%). Para la segunda mitad de 2025, acumularía una ganancia adicional del 11,3% en términos reales ($1.160 a precios de hoy).

Brecha. El diferencial entre el BPOA7 y la curva dollar-linked señala una brecha de 8,9% para fines de abril de 2025.

Tasas de interés. Las tasas forwards de la curva de lecaps señalan que el mercado no espera que la tasa caiga a medida que desacelere la inflación. Por el contrario, anticipa que la tasa a 30 días se mantenga en un nivel cercano a TNA 50% hasta principios de 2025, donde subiría a TNA 60%.

Estrategia en pesos

Los bonos CER sufrieron importantes caídas de hasta 6,9% en la última semana, y así prácticamente todos los bonos ajustables por inflación cotizan en tasas reales positivas cercanas a los dos dígitos. A modo de ejemplo, el TZXM5 a marzo de 2025 cotiza en una tasa real de CER +13%, lo que, bajo nuestras proyecciones, implica una TEM anualizada en pesos de 6,2%. Con esto, el escenario optimista ya está incorporado en precios y vemos valor en los boncer en vista del repunte inflacionario que existiría en un escenario de unificación.

Recomendación: 20% TV25 (Devaluación -10%) + 25% otros dollar-linked* (devaluación -4%) + 20% TDE25 (CER +8%; DLK -21%) + 20% TZXM5 (CER +13%) + 15% S28F5 (TEM 4,2%).

*FCIs dollar-linked corporativos (Delta Gestión IX y Balanz Capital Renta Fija) + Sintético dollar-linked (Lecap + Contrato Futuro).

CURVAS EN DÓLARES

Soberanos hard-dollar

Los bonos soberanos tuvieron una buena semana y subieron 2,1%, impulsados por el mejor contexto para los bonos emergentes y por el anuncio de que el gobierno tendría acceso a un REPO para cubrir los vencimientos de capital de enero.

De todas formas, no vemos que esto sea suficiente para revertir la mala dinámica de los bonos. Especialmente porque el BCRA sigue perdiendo reservas internacionales, a lo que se suma la caída que están teniendo los precios de los commodities agrícolas, y de la soja en particular, que ya cotizan por debajo de los USD 380 por tonelada, el valor más bajo de los últimos 4 años.

A pesar de esto, las perspectivas a más largo plazo siguen siendo buenas. El REPO anunciado por el gobierno sirve para ponerle un piso a la potencial pérdida que pueden sufrir los bonos, ya que "garantiza" recuperar un porcentaje de la inversión. Para el GD30, el porcentaje a cobrar en enero representa el 16% de su precio actual, mientras que para el GD35, los cupones de enero representan un 5% de su precio.

Le ponemos un piso teórico al rendimiento de los bonos asumiendo un escenario pesimista de reestructuración en julio de 2025, con una quita del Valor Presente Neto del 39%, en línea con el promedio histórico de reestructuraciones soberanas. Bajo este escenario, el GD30 caería un 9% y el GD35 caería un 5%, lo cual parece una pérdida aceptable dado un escenario tan pesimista. Si la quita fuese menor, en torno al 13%, el GD30 ganaría un 23% y el GD35 un 33%. Esto nos ilustra dos puntos: 1. Los bonos tienen mucho para ganar y no tanto para perder; 2. Los bonos largos lucen relativamente más atractivos que los cortos.

Recomendación: aunque esperamos que aparezcan mejores oportunidades de compra, es un buen momento para comenzar a retomar posiciones a mediano/largo plazo en los bonos del Tesoro. Dado el análisis previo, sugerimos una mayor ponderación del GD35 sobre el GD30.

BOPREAL

En el informe de la semana pasada mencionamos que tanto el adelanto de intereses como el anuncio del REPO generaron un entorno negativo para la deuda del BCRA. Esto se debe a que las medidas le dieron prioridad a la deuda del Tesoro, lo que resulta en que la seniority de los BOPREAL sea inferior en la práctica. El mercado coincidió con nuestra visión y, en la última semana, los bonos del organismo monetario cayeron un 2,2%.

Donde sí vemos valor es en el BPOA7, que cotiza en una TIR del 23%. El strip A luce atractivo a esta tasa elevada, dado su vencimiento cercano en el tiempo (abril de 2025) y el hecho de que puede precancelarse en pesos, lo que debería mantenerlo ajeno a la dinámica de las reservas. Así, el strip corto de la Serie 1 se presenta como una alternativa conservadora, de alto rendimiento y baja correlación al riesgo del resto de los instrumentos.

Recomendación: como alternativa defensiva, vemos atractivo en el BPOA7, en TIR 25%, que puede precancelarse en pesos al dólar MEP de abril 2025.

Provinciales

En el universo provincial, preferimos una estrategia conservadora que apunte a aprovechar las tasas históricamente altas a través de créditos con buenos fundamentals. Especialmente, aquellas provincias que puedan capitalizar el fuerte crecimiento de recaudación generado por regalías e ingresos brutos por el desarrollo de Vaca Muerta.

Recomendación: Córdoba a 2029 (TIR 16%) y 2027 (TIR 14%); Chubut 2030 (TIR 13%) y Neuquén no garantizado al 2030 (TIR 14%).

Corporativos

En el mercado existen bonos corporativos emitidos tanto bajo la ley argentina y bonos corporativos emitidos bajo la ley de Nueva York. Esto define en qué corte se negocia una eventual judicialización del crédito.

Contrario a lo que uno supondría, las obligaciones negociables ley argentina cotizan a mayor precio –y menor tasa– que sus pares neoyorkinos. Hoy, nuestra selección de créditos ley local ofrece una TIR en torno al 6,5%; casi un punto por debajo de la TIR de 7,3% que ofrecen aquellos de emisores y plazos similares pero emitidos bajo ley extranjera.

Esto ocurre debido a que, por cuestiones regulatorias, quienes acceden a créditos emitidos bajo ley extranjera pierden acceso al MULC. Esta regulación ha incrementado artificialmente la demanda por bonos ley argentina, lo que resulta en mayores precios y menores tasas.

Con el nuevo gobierno, Argentina se encamina hacia un mercado financiero menos restringido. Con esto en mente, el mercado comenzó a descontar que desaparecerá la diferencia regulatoria entre las emisiones locales y extranjeras. Por esto mismo, el spread legislativo (actualmente negativo en 0,8%) entre ambas curvas se ha comprimido en casi siete puntos desde sus mínimos de noviembre del año pasado (negativo en 7,2%).

Este diferencial debería seguir achicándose hasta, eventualmente, revertir su signo. Al igual que ocurre con los bonos del Tesoro argentino, las obligaciones negociables emitidas localmente tienen que ofrecer un premio a los inversores para compensarlos por el mayor riesgo de los tribunales rioplatenses.

Recomendación: con esto en consideración, sugerimos seguir limitando las posiciones en bonos corporativos a aquellos emitidos bajo ley Nueva York. Telecom 2026 (TLC1D) en TIR MEP 8,4%, YPF 2029 (YMCID) en TIR MEP 8,9%; Mastellone 2026 (MTCGD) en TIR MEP 7,3%, Aeropuertos Argentina al 2031 (ARC1D) en TIR MEP 7,9%. Para inversores grandes en el extranjero, recomendamos los riesgos de Transportadora Gas del Sur a 2031 (ticker TSC3O; TIR Cable 8,5%) y Pampa 2027 (ticker MGC1O; TIR Cable 8,0%).

Análisis de las novedades del nuevo régimen de regularización de activos en la Argentina.

Si bien las últimas estimaciones del nuevo régimen de exteriorización de bienes no auguran el éxito que tuvo el blanqueo impulsado por el gobierno del Ing. Mauricio Macri, las cifras que manejan no son para nada despreciables (USD 30.000 millones).

Entendemos que adherir al mismo importa una decisión estratégica que todo empresario deberá evaluar para obtener cierta inmunidad sobre un pasado respecto del cual han tenido que adoptar definiciones complejas para superar la complicada coyuntura económica argentina.

El blanqueo proporciona importantes ventajas que deben considerarse cuidadosamente en cada caso.

Recordemos que la fecha de corte en este caso ha sido definida el día 31 de diciembre de 2023. Por lo tanto, la circunstancia de que la fecha de exteriorización coincida exactamente con el día en el que se perfeccionan los hechos imponibles más significativos para las personas humanas ha suscitado una serie de especulaciones digno de la creatividad que se desarrolla en un entorno hostil.

De hecho, existen situaciones que presentan el debate si la solución pasa por la moratoria o por el blanqueo. Nosotros, nos inclinamos por el blanqueo.

Los sujetos que adhieran al blanqueo gozarán de los beneficios que a continuación analizaremos; sin embargo, tales ventajas no solo quedan circunscriptas a la medida de los bienes exteriorizados, sino que comprende adicionalmente aquellos que, pudieron haberse generado con anterioridad al 31 de diciembre de 2023, pero que a dicha fecha resultan inexistentes por haberse consumido, reinvertido, transformado o donado.

· Quedan liberados de la presunción de ventas omitidas y/o ingresos no declarados que el fisco aplica en estos casos y que le permite exigir el ingreso de los tributos omitidos tales como: (i) impuesto a las ganancias (35%); (ii) el tributo a las salidas no documentadas (35%), en caso de tratarse de un responsable inscripto, (iii) el impuesto al valor agregado (21%) y/o impuestos internos; el (iv) impuesto sobre los bienes personales (1,75% ó 2,25%, según el caso y el período fiscal); y el tan debatido (v) impuesto a la riqueza (Aporte Solidario).

· También resultan inmunes a los reclamos que AFIP podría iniciar para exigir el ingreso de otros tributos particulares, tales como: (i) impuesto a la transferencia de inmuebles; (ii) impuesto al cheque; y (iii) la contribución especial sobre el capital de las cooperativas.

· Quedan exentos de las acciones que el Estado podría iniciar por delitos tributarios (cuando las sumas omitidas de los tributos antes señalados superen el umbral definido por la ley penal tributaria).

· Adicionalmente, quedan liberados de las acciones que podrían entablarse por la comisión de delitos cambiarios que tuvieran origen en los bienes, créditos y tenencias que se declaren en el presente régimen, en las rentas que éstos hubieran generado y en los fondos que se hubieran usado para su adquisición, así como el cobro y la liquidación de las divisas provenientes de la Regularización de Activos de dichos bienes, créditos y tenencias.

· Los que efectivamente ingresen al régimen gozarán, adicionalmente, de lo que denominamos el “tapón fiscal”. Este beneficio consiste en que el fisco no podrá exigir los tributos omitidos si detecta que en el pasado existieron ingresos y/o ventas omitidas o incluso, se dedujeron del impuesto a las ganancias facturas apócrifas (compras ficticias), pero el producido de tales ilícitos no fueron exteriorizaron por resultar inexistente a la fecha de corte. La inexistencia del bien presume su consumo.

En efecto, la inmunidad no se circunscribe únicamente a los montos declarados, pues comprende cualquier bien o tenencia que hubieran poseído con anterioridad al 31 de diciembre de 2023 y no la hubieren exteriorizado por haberse consumido, reinvertido, transformado o donado a la fecha de corte. Por ejemplo, piénsese el caso en que las ventas omitidas fueron destinadas a pagar sueldos no declarados o gastos indocumentados. El blanqueo perdona también estos supuestos.

· Otro beneficio importante consiste en perdonar aquellos supuestos en los cuales el monto consumido declarado en el Impuesto a las Ganancias es menor al efectivamente documentado o trazable. El Decreto Reglamentario contempla taxativamente este beneficio que, desde nuestra perspectiva, se hallaba implícito en la ley.

Cuando el sujeto obligado hubiera afrontado consumos trazables con ingresos no declarados, el beneficio que nos ocupa constituye un intangible a evaluar.

Por supuesto que las ventajas cubren a los socios administradores y gerentes, directores, síndicos y miembros de los consejos de vigilancia de las sociedades contempladas en la Ley General de Sociedades 19.550, y cargos equivalentes en cooperativas, mutuales, asociaciones civiles, fundaciones, fideicomisos y sucesiones indivisas, fondos comunes de inversión, representantes legales de sucursales de empresas extranjeras y profesionales certificantes de los balances respectivos.

Incluso, si el régimen se lo compara con el diseñado por la ley 27.260 (en adelante, el blanqueo “Macri”), presenta ciertas ventajas adicionales que deben ser destacadas:

· La Administración Federal de Ingresos Públicos conserva la totalidad de las facultades que le confiere el sistema para investigar y determinar los bienes de propiedad del contribuyente. Sin embargo, si el Organismo detectara bienes ocultos de titulares que adhirieron al blanqueo no se perderán los beneficios del régimen. Solo para el supuesto que los bienes ocultos detectados superen el 10% de los bienes exteriorizados, se perderá exclusivamente lo que hemos denominado el “tapón fiscal”.

· No sólo se pueden exteriorizar sumas provenientes de ingresos o ventas no declaradas, sino también aquellas derivadas de haber contabilizado facturas apócrifas. Recordemos que este supuesto fue expresamente excluido del blanqueo propiciado por el Gobierno de Macri. Sin embargo, en la actualidad no contemplaron dicha exclusión.

Al respecto, cuadra señalar que en régimen similares al que nos convoca nuestra Suprema Corte de Justicia convalidó que los fondos que se exterioricen no sólo pueden generarse en ingresos y/o ventas omitidas sino también en compras ficticias. En efecto, tanto en el precedente “Copparoni SA” del 2/7/2020 como en “Sigma SA” del 28/10/2021 surge como doctrina del más Alto Tribunal que cuando no exista una exclusión específica vinculada a la regularización de las facturas apócrifas se impone la conclusión compartida.

· Desde otra perspectiva, cuando se exterioricen bienes generadores de renta, el impuesto especial al blanqueo podrá ser deducible del Impuesto a las Ganancias. Recordemos que el régimen anterior expresamente contemplaba su prohibición; sin embargo, en esta oportunidad no existe dispensa alguna que limite tal posibilidad.

· Adicionalmente, es la primera vez que se establece que todos los beneficios mencionados se aplicarán a las empresas cuando sus accionistas y/o socios hayan ingresado al blanqueo. Este beneficio que posee mucha lógica y que lo hemos de denominar el “efecto contagio” resulta razonable toda vez que si un empresario ingresa al régimen es altamente probable que las sumas exteriorizadas provengan de ingresos que derivan de la sociedad.

El “efecto contagio” que acabamos de mencionar permite disipar el debate que se presenta a la hora de decidir en cabeza de quién conviene documentar el blanqueo: de la empresa o del empresario.

Piénsese que en muchísimos supuestos la balanza se inclina por hacerlo en cabeza del empresario para evitar contingencias o mayores costos del blanqueo. Recordemos que las contingencias se generan cuando las jurisdicciones provinciales no adhieren al blanqueo; mientras que los mayores costos sobrevienen cuando lo hacen definiendo un impuesto especial adicional al que fijó la nación (las jurisdicciones provinciales son titulares de la potestad tributaria que deriva del Impuesto sobre los Ingresos Brutos).

Frente a lo expuesto, si el empresario ingresa al régimen, automáticamente los beneficios le serán aplicables a la empresa.

Otra cuestión que genera ciertos interrogantes deriva de los efectos que podría provocar el blanqueo en cabeza de un monotributista. Vale decir, la duda que se presenta es si las sumas exteriorizadas pueden provocar automáticamente la exclusión del régimen.

Desde nuestra perspectiva, no. En efecto, AFIP ha aclarado esta circunstancia reiteradamente en oportunidad de reglamentar otros regímenes similares; incluso, en el pasado, fue expresamente previsto en resoluciones generales.

En efecto, el artículo 33 de la RG (AFIP) 3319[1] ,dispuso:

“La tenencia declarada voluntariamente en el marco dela Ley N° 27.260 no deberá ser tenida en cuenta como antecedente a los fines de la exclusión o recategorización del sujeto declarante, en el Régimen Simplificado para Pequeños Contribuyentes (RS) respecto de los períodos anteriores a dicha declaración”.

En esta instancia, si bien no se ha señalado taxativamente, es altamente probable que el Fisco aclare expresamente tal circunstancia.

Por último, si bien la ley no admitía limitaciones para exteriorizar bienes de cambio en cabeza de sujetos obligados al impuesto a las ganancias, el Decreto Reglamentario se extralimitó y prohibió que los mismos se deduzcan en dicho tributo.

A partir de lo expuesto somos de la opinión que, en el panorama de decisiones críticas, el nuevo régimen de blanqueo de capitales se presenta como una herramienta estratégica indispensable para los empresarios que buscan regularizar susituación fiscal y liberarse de las cargas pasadas que oscurecen y/o empañan el futuro de la empresa.

Este régimen no solo ofrece una oportunidad para sanear las finanzas y disfrutar de los beneficios tributarios significativos, sino que también proporciona una inmunidad legal ante posibles acciones del fisco sobre períodos anteriores.

La decisión de participar no debe tomarse a la ligera. Cada empresario debe evaluar meticulosamente las implicancias de adherir -o no- al blanqueo, considerando no solo los activos a regularizar sino también la estructura fiscal futura de sus empresas. La fecha límite del 31 de diciembre de 2023 marca un punto de inflexión: es una nueva ventana que se cierra, una oportunidad única para corregir el curso y fortalecer los cimientos empresariales en un entorno económico que no perdona la inacción.

Al ponderar esta decisión, es esencial reconocer que el blanqueo no es solo un mecanismo de alivio fiscal, sino un compromiso estratégico que puede definir la trayectoria futura de la empresa.

[1] Resolución General que puso operativo el blanqueo “Macri”.

Noticias locales: el país hoy.

En el mercado cambiario, el BCRA registró ventas netas por USD 124 M, siendo la peor jornada del mes, en un día en el que el sector agropecuario liquidó casi USD 120 M. En lo que va de julio, la autoridad monetaria acumula ventas por USD 36 M. Por otro lado, el stock de reservas internacionales se redujo en USD 175 M, situándose en USD 27.132 M, y las reservas netas cerraron con un saldo negativo de casi USD 3.000 M.

El dólar oficial aumentó diariamente en 20 centavos hasta $931,8. Esto implica un ritmo de devaluación mensualizado de 0,2%, que se desaceleró frente al ritmo de 8,1% del viernes. En los últimos cinco días hábiles, la devaluación corrió a una TEM de 2,2%, mientras que en lo que va de julio se mantiene en una TEM de 2,1%.

Los dólares financieros operaron a la baja sin que los volúmenes reflejen una fuerte intervención del BCRA. El MEP con AL30 cayó 2,0% hasta alcanzar los $1.297, mientras que el CCL disminuyó 2,6% hasta $1.293. De esta manera, la brecha cambiaria cerró en 39%.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 0,5%. Las mayores caídas se registraron en los contratos de noviembre (-0,8%), diciembre (-0,7%) y enero (-0,7%). De este modo, la devaluación implícita se ubica en el 4,0% mensual promedio hasta junio del 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente negativa. Los bonos CER cedieron un 2,2%. En la curva de tasa fija, el TO26 cerró alcista con un incremento del 1,2%, mientras que las lecaps experimentaron un alza del 0,9%. Por su parte, los duales registraron una pérdida del 0,3% y los DLK marcaron una caída del 0,3%.

Los bonos soberanos en hard dollar ganaron 0,5%, con una suba de 0,5% tanto en los emitidos bajo ley Nueva York como en los emitidos bajo ley Argentina. Así, acumulan una caída de 2,4% en lo que va del mes y una ganancia de 28,8% en lo que va del año. De esta manera, las paridades promedian el 45,5% y el riesgo país disminuyó 9 pb hasta los 1.553 pb. En tanto, los BOPREAL del BCRA cayeron un 1,1% en la rueda de ayer.

En cuanto a las acciones, el Merval marcó una caída de 4,1% en pesos y de 2,7% medido en dólares CCL, cerrando la rueda en USD 1.140. Así, en el último mes, acumula una caída en dólares de 4,8% y en pesos de 8,2%. En lo que refiere a la rueda de ayer, ninguna acción ofreció retornos positivos en pesos; las mayores caídas fueron de Holcim (-5,9%), Sociedad Comercial del Plata (-5,2%) y Aluar (-5,1%).

Noticias globales: el mundo hoy.

A la espera de la reunión del comité de la Fed y de los balances de las tecnológicas de mayor capitalización, el mercado americano tuvo una jornada estable con leves subas en acciones y bonos. Se espera que el próximo miércoles la Fed mantenga su tasa de fondos, pero los mercados analizarán de cerca la retórica del FOMC en busca de indicios de un posible recorte de tasas en septiembre, que ya está totalmente descontado.

Microsoft, Apple, Alphabet y Amazon registraron ganancias de entre el 1,5% y el 0,3% mientras se preparaban para publicar sus informes del 2Q24, al tiempo que Tesla subió un 5,6% tras una mejora de la recomendación de Morgan Stanley. El repunte de las empresas tecnológicas de gran capitalización mitigó las recientes liquidaciones ya que las esperanzas de un aterrizaje suave desplazaron la demanda hacia sectores más tradicionales de la economía estadounidense.

En este contexto, el S&P 500 y el Nasdaq 100 subieron 0,1% y 0,2%, respectivamente, mientras que el Dow Jones retrocedió 0,1%. En el mercado de deuda, los rendimientos de los bonos del Tesoro operaron estables, permitiendo que el índice general tenga un repunte de 0,2% impulsado por los bonos del Tesoro y los corporativos Investment Grade. También fue una buena jornada para los instrumentos emergentes, que subieron 0,2%.

Por su parte, en un contexto de incertidumbre, mientras el real es una de las monedas que más se debilitaron este año, las cuentas públicas no aportaron buenas noticias. En junio, el déficit presupuestario nominal subió a BRL 135,72 MM, frente a BRL 89,62 MM en el mismo mes del año anterior y mucho peor que las estimaciones del mercado que apuntaban a un desequilibrio de BRL 102,3 MM. El déficit del gobierno central se amplió a BRL 126,57 MM desde BRL 79,78 MM en junio de 2023, mientras que el déficit de las empresas estatales aumentó a BRL 2,2 MM, frente a BRL 1,92 MM hace un año. Por otra parte, el déficit de los gobiernos regionales se redujo a BRL 6,95 MM desde BRL 7,92 MM hace un año. La deuda pública del país como porcentaje del PIB aumentó al 77,8% en junio de 2024, alcanzando un nuevo máximo de dos años, tras una lectura del 76,7% el mes anterior.

House View global: julio de 2024.

Por Martín Polo, estratega en jefe de Cohen Aliados Financieros.

Cerrado el primer semestre del año, los datos económicos marcan una economía con buen dinamismo en el nivel de actividad, un mercado laboral sólido y una inflación en baja. La Fed mantiene su discurso de prudencia y no quiere adelantar el recorte de tasas sin estar segura de que las variables convergen al objetivo: hacerlo antes podría recalentar la inflación y hacerlo más tarde correría el riesgo de una caída del nivel de actividad. Por ahora, nada hace cambiar el escenario de soft-landing, aunque el mercado se ilusiona con los buenos datos de inflación de los últimos meses y el alza en la tasa de desocupación como argumentos válidos para que la Fed inicie el recorte de tasas de interés a partir de septiembre. Esto redujo los rendimientos de los bonos del Tesoro, que volvieron a los niveles más bajos desde marzo, lo que le dio impulso a la renta fija. Mientras tanto, las acciones siguieron mostrando una muy buena performance, llevando a los tres principales índices a marcar nuevos máximos históricos. En el frente político, las probabilidades de que Trump vuelva a la Casa Blanca son cada vez más altas, mientras que el oficialismo deja su suerte a la vicepresidente Kamala Harris tras la renuncia de Biden. A nivel global, dentro de un marco político frágil, los resultados en las elecciones en Francia y en Inglaterra mejoraron el contexto, conteniendo la apreciación del dólar, mientras que el oro siguió en alza y marcó un nuevo récord. El panorama electoral americano es un factor de volatilidad e incertidumbre para los mercados, y el mejor escenario sería un corrimiento al centro de los dos principales candidatos. Un eventual triunfo del republicano, con una agenda de mayor desregulación, impulso fiscal y una política comercial con más aranceles, sería más beneficioso para los sectores value, aunque la inflación podría tardar más en bajar, manteniendo un piso más alto en las tasas de interés. Con este marco de fondo, esperamos un segundo semestre más modesto para las acciones, con mayor rotación de carteras hacia los sectores más defensivos y con mejores perspectivas para la renta fija, que se vería favorecida por el inicio de los recortes de tasa de la Fed.

Un combo ideal. Terminado junio, un balance del 2Q24 muestra una buena performance económica. El crecimiento del nivel de actividad se habría acelerado, el mercado laboral se mantuvo dinámico –aunque con cierta moderación en el margen– y la inflación bajó, ubicándose en zona de convergencia con los objetivos de la Fed. Concretamente, de acuerdo con la última proyección del nowcast de la Fed de Atlanta, el PBI habría crecido 2,7% t/t anualizado, repuntando desde el 1,4% t/t del 1Q24, quedando 3,1% por encima del mismo trimestre del año pasado y promediando una expansión de 3,0% en el último año. Así, la economía se expande a mayor ritmo que antes de la pandemia, cuando el PBI crecía al 2,5% i.a. El buen momento de la actividad también se reflejó en la creación de empleo no agrícola, que en el 2Q24 aumentó al 1,4% anualizado, mostrando una gradual moderación respecto a los doce meses previos, cuando lo hacía al 1,9% anualizado, aunque por encima de la performance previa a la pandemia, cuando crecía al 1,3% anualizado. Por el lado de la inflación, el IPC subió al 2,1% anualizado, mostrando una fuerte desaceleración respecto a los doce meses previos, cuando promediaba un alza de 3,9% anualizado, y en línea con la dinámica que tenía antes de la pandemia.

* Variación Q/Q desestacionada anualizada. Los datos del 2Q24 fueron de acuerdo al nowcast de la Fed de Atlanta

** Variación mensual anualizada empleo no agrícola (NFP) promedio del 2Q 24,

*** Variación mensual anualizada IPC Core promedio del 2Q 24

Mercado laboral sólido. Los datos de empleo de junio confirmaron la fortaleza del mercado laboral, aunque mostrando señales de moderación y una gradual subida de la tasa de desocupación. Durante el mes pasado, se crearon 208 mil nuevos empleos no agrícolas (NFP), apenas por debajo de la performance de mayo y levemente por encima de lo esperado por el mercado. El empleo privado generó 136 mil nuevos puestos, 60 mil menos que en el mes anterior, mientras que el empleo público aportó 70 mil nuevos empleos, comparado con 25 mil en mayo. Dado que la población económicamente activa (PEA) aumentó en 278 mil personas (llegando hasta el 62,6%) y que el empleo agrícola bajó en 90 mil personas, superando así la generación de NFP, la cantidad de desocupados aumentó en 162 mil personas, llevando la tasa de desocupación a 4,1%, el nivel más alto desde noviembre de 2021. En el 2Q24, la creación de NFP promedió 177 mil mensuales, 90 mil menos que el promedio del 1Q24, mientras que la caída del empleo agrícola se profundizó a 266 mil mensuales (vs. 173 mil en el 1Q24) y el aumento de la PEA fue de 38 mil por mes. En el último año, la economía creó poco más de 2,6 millones de NFP, pero no fueron suficientes para compensar el aumento de 1 millón en la PEA y la caída de 2,4 millones en empleos agrícolas, lo que resultó en un aumento de más de 800 mil desocupados. Es por ello que la tasa de desocupación pasó de 3,6% a 4,1%. Por el lado de los salarios, volvieron a subir por encima de la inflación, aunque en junio el ritmo de crecimiento fue levemente menor que en mayo, anotando un alza de 0,3% m/m (vs. 0,4% m/m en mayo). En términos interanuales, el empleo no agrícola crece al 1,7% i.a. (el privado al 1,5% i.a. y el público al 2,7% i.a.), mientras que los salarios lo hicieron 0,9% i.a. real, resultando en un aumento de la masa salarial real de 2,6%. La mala noticia es que el empleo agrícola cayó 49% i.a., por lo que el empleo total solo subió 0,1% i.a.

Inflación a la baja. El IPC general de junio mostró una leve caída, mientras que el IPC Core subió muy por debajo de lo esperado, confirmando la desaceleración de los meses previos y disipando las dudas generadas en el 1Q24 cuando los precios se habían recalentado. Específicamente, el IPC marcó una caída de 0,1% m/m, acumulando en los últimos doce meses un alza de 3,0%. La baja mensual estuvo explicada por la reducción en los precios de la energía y el transporte, que disminuyeron 2,0% m/m y 0,5% m/m, respectivamente. Además, los precios de la vivienda, que venían aumentando en promedio 0,4% mensual, solo subieron 0,2% m/m. El IPC Core aumentó solo 0,1% m/m, el incremento más bajo desde febrero de 2021, acumulando un alza de 3,3% en el último año, la más baja en tres años. Con este resultado, en el 2Q24 la inflación minorista tuvo un alza promedio de solo 1,1% m/m anualizada, muy por debajo del 1Q24 que había promediado 4,6% mensual anualizada. El IPC Core subió a un ritmo de 2,1% anualizado y está en el canal de convergencia al objetivo de la Fed.

Un gran 2Q24. El buen dinamismo del mercado laboral, junto con la mejora de la masa salarial real y la menor propensión de las familias al ahorro, ha impulsado el consumo privado en el último trimestre. Esto, sumado a la buena performance de la inversión, ha compensado la menor contribución de las exportaciones netas (debido a la caída de exportaciones y aumento de importaciones) y del consumo público, y ha sido uno de los motores de la aceleración del crecimiento en el 2Q24. De confirmarse, esta sería la mejor performance desde el 3Q22. Además del mejor desempeño del nivel de actividad, la inflación ha bajado, lo que representa un combo ideal para la política de la Fed en su objetivo de lograr pleno empleo con inflación controlada.