Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 28/07/2023

Noticias locales: el país hoy.

En la última subasta del mes, el Tesoro Nacional logró colocar $760.600 M, obteniendo financiamiento neto por $110.000 M y un roll-over del 117%. El 55,7% de las colocaciones se adjudicó a instrumentos con vencimiento en 2023 (agosto, octubre y noviembre), mientras que el 44,3% restante se adjudicó a instrumentos con vencimiento en 2023 y 2024. El 51% de las colocaciones se destinaron a instrumentos ajustados por inflación, con vencimientos en 2023, 2024 y 2025, respectivamente, el 20% a bonos dollar linked, con vencimientos en abril y septiembre de 2024, respectivamente, y el 28% restante en Lelites y Ledes. Con el resultado de esta subasta, en lo que va del año se ha acumulado un financiamiento neto de $2 billones.

Respecto al mercado cambiario, en el resultado consolidado del jueves se registraron compras por USD 217 M. Esta cifra se compone de una compra de USD 219 M en la rueda de dólares y ventas por USD 2 M en la rueda de yuanes. El sector agropecuario aportó USD 271 M al dólar agro (de $340). En lo que va de julio, la autoridad monetaria registró ventas de divisas por USD 947 M y en lo transcurrido de 2023 ha vendido USD 4.014 M. Por otro lado, el stock de reservas internacionales aumentó en USD 92 M hasta alcanzar los USD 25.344 M. Con estos datos, las reservas acumulan una caída de USD 19.254 M en 2023.

En relación con la política cambiaria, el dólar oficial aumentó un 6,8% en términos mensualizados, desacelerando el ritmo de devaluación con respecto al miércoles, que mostró una TEM del 8,4%. Hasta la fecha, en julio el dólar oficial promedia una suba diaria mensualizada del 7,5%, ligeramente por encima de junio que lo hizo al 7,4%.

Los dólares financieros cerraron con alzas en sus cotizaciones implícitas. El MEP avanzó un 0,6% y cerró en $505,7 por dólar —con un pico máximo de $518,9—, mientras que el CCL aumentó un 0,5%, situándose en $544,9 por dólar. De esta manera, la brecha entre el MEP y el dólar oficial se sitúa en el 85,2%, y la del CCL en el 99,5%.

Los bonos soberanos hard dollar cerraron la jornada a la baja. Entre los títulos regidos por la ley local, el AL29D cedió un 0,4% y el AL30D un 0,1%. Por el lado de los activos que operan bajo ley extranjera, el GD38D perdió un 4,1% y el GD46D un 4%. Por su parte, el riesgo país cerró en 2.017 pb (+1,3%).

En las curvas soberanas en pesos, los bonos CER avanzaron un 0,7%, mientras que las Lecer ganaron un 1,1%. En la curva de tasa fija, los Botes cerraron alcistas —el TO23 con un 2,1% y el TO26 con un 0,7%—, y las Ledes se mantuvieron estables. Por su parte, los duales variaron entre el 0,4% y el 1,6%, y los DLK concluyeron alcistas: el T2V4 con un +0,5% y el TV24 con un 1,4%.

El índice Merval disminuyó un 4,4% en moneda local y un 4,9% medido en USD CCL, situándose en USD 826. ALUA (+1,2%) y TXAR (+0,4%) presentaron la mejor performance de la jornada, mientras que BBAR (-7,9%), BMA (-7,2%) y TGSU (-6,8%) fueron las acciones más afectadas.

Noticias globales: el mundo hoy.

El jueves, se publicaron los datos del PBI de EE. UU. correspondientes al 2Q23. En línea con las estimaciones del nowcast de Atlanta, la actividad económica creció un 2,4% t/t anualizado, superando tanto al 1,8% t/t que esperaba el consenso de los analistas, como al 2,0% t/t registrado en el primer trimestre del año. En su comunicado, la Oficina de Análisis Económico destacó que el incremento en el gasto del consumidor y en el gasto gubernamental impulsaron el crecimiento del PBI real, mientras que la caída en las exportaciones y en la inversión fija residencial compensaron parcialmente estos efectos.

También se publicaron las nuevas solicitudes de subsidios por desempleo. En la última semana, se iniciaron 221.000 trámites, por debajo tanto de los 235.000 que se preveían, como de los 228.000 informados en el último dato. Esta cifra de peticiones es la más baja desde marzo de 2023 y constituye una señal de la resistencia del mercado laboral a la política monetaria contractiva impulsada por la Fed.

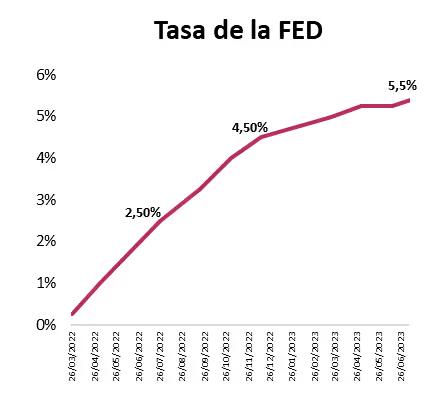

En este sentido, la herramienta de CME Group asigna un 78% de probabilidades a que los funcionarios de la Fed decidan mantener la tasa de referencia en su rango actual (5,25% – 5,5%) en su reunión de septiembre, mientras que el 22% restante corresponde a la posibilidad de que opten por una nueva subida de 25 puntos básicos.

En este panorama, los índices de renta variable cerraron la rueda del jueves en forma negativa. Con los sectores de Bienes Raíces (–2%), Servicios Públicos (–1,8%) y Servicios Financieros (–1,3%) como los más afectados, el S&P 500 cayó un 0,64%, hasta los 4.537 puntos. Mientras tanto, el Nasdaq, castigado por el desempeño de Tesla (–3,3%), Spotify (–3,2%) y Netflix (–2,3%), perdió un 0,55%. Por su lado, el Dow Jones cortó su racha ganadora y cedió un 0,7%.

A su vez, los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. finalizaron la jornada al alza. La tasa a 10 años avanzó 13 puntos básicos hasta el 4%, mientras que la tasa a 2 años ganó 8 puntos básicos, situándose en el 4,93%. En consonancia con lo anterior, el US Dollar Index se incrementó un 0,7% y cotiza a 101,6.

Posterior al cierre del mercado, Intel presentó su balance correspondiente al 2Q23. La empresa de semiconductores anunció ingresos de USD 12,9 MM y una ganancia por acción de USD 0,13, superando ampliamente las proyecciones que indicaban ingresos de USD 12,1 MM y una pérdida por acción de USD 0,03. Reflejando el entusiasmo de los inversores por estas noticias, las acciones subían un 6% en el after market.

Respecto a los commodities, la soja se negoció a USD 562 por tonelada en el mercado de Chicago, marcando una baja del 1,5% respecto del cierre anterior. Por su parte, el petróleo retomó el sendero alcista de los últimos días y avanzó un 1,3%, llegando a los USD 80 por barril, mientras que el oro cayó un 1,4% y cotiza a USD 1.943 por onza.

En otras partes del mundo, se dio a conocer la decisión de política monetaria del Banco Central Europeo. En línea con lo esperado por el consenso de los analistas, el directorio optó por un nuevo aumento de tasas de interés de 25 puntos básicos, llevando la tasa de referencia al 4,25%, el nivel más alto desde 2008. En el documento publicado, los funcionarios evitaron hacer referencia a la posibilidad de futuras subas y la presidenta, Christine Lagarde, mencionó que continuarán evaluando la evolución de las variables para definir el curso de la política monetaria.

Panoramas electorales, estrategias y una cartera para transitar el contexto electoral.

Las PASO se desarrollarán en un contexto macroeconómico muy complicado. La inflación se sitúa en el 7% mensual, la brecha cambiaria se mantiene por encima del 100%, el BCRA sigue emitiendo para financiar al Tesoro y no deja de perder reservas internacionales. A esto se añade la falta de un acuerdo concreto con el FMI.

En este contexto, la reacción del gobierno para llegar al 13 de agosto sin salto cambiario consistió en anunciar un nuevo Dólar Agro de $340 y una devaluación fiscal a las importaciones, imponiendo una alícuota de 25% a la de servicios y de 7,5% a la de bienes. La operación en el mercado cambiario se complica cada vez más, dado que conviven múltiples tipos de cambio, además de la autorización previa para importar. Si bien estas medidas ganan tiempo, no parecen suficientes para contener la demanda de los importadores ni para incentivar al exportador cuando el MEP cotiza en torno a $500. La voluntad del gobierno es clara, pero el plan es frágil y susceptible a grandes desvíos: un shock inesperado podría terminar desencadenando la devaluación.

En este sentido, las PASO son un claro catalizador para el corto plazo: un mal resultado del oficialismo, que lo deje fuera de la competencia, podría forzar a una transición ordenada con la oposición en la que un ajuste del tipo de cambio oficial será el principal protagonista.

Considerando los desvíos que mostraron las encuestas en las últimas elecciones, nos parece prudente plantear un escenario alternativo basándonos en los resultados de las elecciones provinciales realizadas hasta el momento. Está claro que, con casi el 40% del padrón, el resultado de la Provincia de Buenos Aires será determinante.

Las encuestas señalan un resultado parejo, con una leve ventaja de entre dos y cuatro puntos de Juntos por el Cambio (JxC) sobre Unión por la Patria (UP), y con una tercera fuerza "expectante". El promedio de las cinco encuestas más recientes muestra a JxC con un 32%, a UP con un 29% y a Milei con un 20%. De no mediar cambios en la elección general, dado que ninguna fuerza superaría el 45% ni tendría 40% y diez puntos de diferencia sobre el segundo, el resultado se definiría en una segunda vuelta en noviembre.

Al mantenerse competitivo, el gobierno tendría todos los incentivos para continuar con su plan actual, reforzando tanto como sea necesario los controles de cambios y de importaciones. El dólar oficial seguiría con el ritmo de devaluación actual, pero el refuerzo en el control de las importaciones presionaría sobre la inflación y sobre la brecha cambiaria.

Para este escenario, los instrumentos dollar-linked y duales de 2023 pierden valor. Recomendamos rotar la cartera hacia instrumentos CER y, para el cortísimo plazo, a tasa fija. Por otro lado, mantenemos nuestra recomendación en duales para plazos posteriores a diciembre (en particular, el TDF24) y en bonos CER a fines de 2024 y principios de 2025 (en particular, recomendamos T4X4 y T2X5).

La situación con los contratos futuros es idéntica: recomendamos desarmar los de corto plazo (hasta octubre como máximo) y comprar los de largo plazo (de enero en adelante)*. En este escenario, los más cortos lucirían caros a precios actuales: agosto y septiembre cotizan en $317 y $355, respectivamente, lo que implica un ritmo de devaluación mensual superior al 14% (más del doble que el ritmo de devaluación actual del 7,0%). En cuanto a los largos, capturarían un salto cambiario en diciembre (cuando esperamos que el A3500 vuelva a cobrar relevancia).

En lo que respecta a la brecha, será recomendable dolarizar la cartera. Ya mencionamos que esperaríamos un alza debido a las mayores restricciones financieras. Dado que se mantendría la incertidumbre electoral, no recomendamos utilizar los bonos soberanos como único vehículo. Sugerimos diversificar con instrumentos menos expuestos al riesgo soberano como bonos corporativos, provinciales, CEDEAR o incluso dólar billete.

De acuerdo con los resultados de las 14 provincias que tuvieron elecciones a gobernador –ya sean definitivas o PASO– que representan el 45% del padrón, JxC tiene una notable ventaja sobre UP. Si contrastamos contra los resultados de cada distrito en el 2019, la oposición obtuvo un 16% más de votos y UP un 4% menos. Ponderando por la participación de cada provincia, los resultados apuntan a que JxC lograría más del 40% y superaría por más de 10 pp a UP, por lo que se abre un escenario donde la oposición podría ganar en primera vuelta.

Una sorpresa electoral de este calibre podría desencadenar una serie de eventos disruptivos: el FMI podría congelar sus desembolsos (como hizo en 2019) y el aumento en las expectativas devaluatorias presionaría las reservas, potencialmente forzando un salto cambiario antes de diciembre.

Para este escenario, los instrumentos dollar-linked de 2023 se vuelven claros favoritos. En particular, la letra de octubre D31O3, por su vencimiento en octubre, ofrece cobertura contra saltos tanto después de las PASO como después de las generales, que puede ser combinada con el bono CER TX24 (con vencimiento en abril de 2024) para capturar un salto indirecto. Dado que no descartamos un segundo salto cambiario en diciembre, este escenario comparte la recomendación de incorporar TDF24 y bonos CER a fines de 2024 y principios de 2025.

Por otro lado, recomendamos utilizar para cobertura el contrato futuro de octubre, que actualmente cotiza en $397. Los futuros ofrecen algunas ventajas respecto a los bonos atados a la devaluación: en primer lugar, al tratarse de contratos entre privados, tienen una menor exposición al riesgo soberano. En segundo lugar, al conciliar diariamente las variaciones en sus precios, permiten capturar cualquier salto de manera inmediata, sin tener que esperar al vencimiento para obtener ingresos de caja.

En cuanto a la brecha, su comportamiento es menos claro que en el escenario base. Por un lado, la subida en el tipo de cambio debería hacerla disminuir. Sin embargo, por otro lado, es posible que el ruido político se traslade a los mercados financieros. Así las cosas, dado que se trata de un escenario más propicio para los activos locales, los bonos soberanos cobran sentido como principal vehículo de dolarización.

Conclusión:

A modo de síntesis, en el siguiente cuadro incluimos una cartera recomendada para entrar a las PASO. Hemos ponderado los instrumentos recomendados para cada escenario con una probabilidad de 60% para un oficialismo competitivo en las PASO y de 40% para una victoria decisiva de la oposición. Para ambos casos, mantenemos una cartera dolarizada en un 40%, con un 45% en instrumentos a 2024 y el 15% restante en instrumentos a corto plazo. Asimismo, asumimos que se toman posiciones en contratos futuros por un 10% de la cartera.

Como resultado, obtenemos una cartera con sus principales posiciones en bonos soberanos (24%), en bonos CER largos (20%) y en el dual de febrero 2024 (18%). Los tres tipos de instrumentos ofrecen buenos rendimientos en ambos escenarios. Para reducir la exposición al riesgo soberano, un 16% de la cartera se destina a otras alternativas dolarizadas como bonos corporativos, provinciales y/o CEDEARs. Como cobertura, la cartera también incluye TX24 (7%), letras a tasa fija/CER (9%) y una letra dollar-linked (6%). Finalmente, en lo que respecta a la posición en contratos futuros, el equivalente al 5% de la cartera está destinado a cobertura de largo plazo, un 3% en venta de contratos de corto plazo y un 2% en la compra del contrato de octubre.

*En Estrategias con futuros hay una versión más detallada de nuestra estrategia en ROFEX.

Noticias globales: el mundo hoy.

El miércoles, se dio a conocer la decisión de política monetaria de la Fed de EE. UU. En línea con lo esperado por el consenso de los analistas, los funcionarios optaron por subir la tasa de interés 25 puntos básicos, llevando el rango de referencia a 5,25% – 5,5%, el nivel más alto en 22 años.

En su discurso ante la prensa, el titular de la entidad, Jerome Powell, declaró que existe una moderación en los aumentos del nivel general de precios, pero advirtió que aún queda un largo camino por recorrer en la pelea contra la inflación. En este sentido, reafirmó la importancia de utilizar como medida la inflación subyacente –indicador que excluye alimentos y energía– y la necesidad de continuar monitoreando la efectividad de la política monetaria en la estabilización de los precios.

Continuando con la temporada de balances, Coca Cola presentó sus resultados del 2Q23. La empresa de consumo masivo anunció ingresos de USD 11.97 MM y una ganancia por acción de USD 0,78, superando las estimaciones que proyectaban ingresos de USD 11.75 MM y un beneficio por acción de USD 0,72. Reflejando el entusiasmo de los inversores por la revisión al alza de las perspectivas para lo que queda de 2023, las acciones subieron un 1,3%.

Los índices de renta variable finalizaron la rueda del miércoles de manera mixta. Con los sectores de Comunicaciones (+1,6%) e Industria (+0,7%) como los más destacados y el de Tecnología (–1,3%) como el más afectado, el S&P 500 cerró estable en los 4.566 puntos. Mientras tanto, el Nasdaq cayó un 0,1% en una jornada en la que los balances tuvieron reacciones dispares: Google avanzó un 5,8% y Microsoft retrocedió un 3,8%. Por su parte, el Dow Jones registró su decimotercera subida consecutiva, ganando un 0,2%.

A su vez, los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. cerraron el día con leves bajas. La tasa a 10 años cayó 1 punto básico hasta el 3,87% y la tasa a 2 años cedió 2 puntos básicos, situándose en el 4,85%. En consonancia con lo anterior, el US Dollar Index cayó un 0,3% y cotiza a 101,02.

Posterior al cierre de las operaciones, Meta difundió su balance correspondiente al 2Q23. La empresa fundada por Mark Zuckerberg comunicó ingresos de USD 32 MM, superiores a los USD 31,1 MM que se esperaban, y un resultado por acción de USD 2,98, por encima de los USD 2,91 que se preveían. Además, informaron la mejora en los pronósticos para el siguiente trimestre. El mercado reaccionó positivamente a estas noticias y las acciones avanzaban un 7% en el after market.

Respecto a los commodities, la soja se negoció a USD 571 por tonelada en el mercado de Chicago, lo que representa una suba del 2,7% respecto del cierre anterior. Luego de cinco alzas consecutivas, el petróleo cedió un 1,1% hasta los USD 79 por barril, mientras que el oro avanzó un 0,6% y cotiza a USD 1.975 por onza.

Noticias locales: el país hoy.

Hoy, el Tesoro debe enfrentar vencimientos de deuda en pesos por poco menos de $600.000 M. Los instrumentos disponibles para la licitación del Tesoro Nacional serán: LELITE a agosto (por $40.000 M), LEDE a octubre (por $30.000 M) y LECER a noviembre (por $30.000 M). Además, licitará instrumentos que ajustan por dólar oficial a abril de 2024 (por USD 100 M) y a septiembre de 2024 (por USD 100 M), y bonos CER a julio 2024 (por $20.000 M) y a febrero de 2025 (por $20.000 M).

En cuanto al mercado cambiario, se registraron compras consolidadas el miércoles por USD 88 M, compuestas por una compra de USD 123 M en la rueda de dólares y ventas por USD 35 M en la rueda de yuanes. El sector agropecuario liquidó USD 203 M y USD 175 M ingresaron al dólar agro (de $340). Hasta la fecha, en julio, la autoridad monetaria ha registrado ventas de divisas por USD 1.163 M y en lo que va de 2023 ha vendido USD 4.230 M. Por otro lado, el stock de reservas internacionales cayó en USD 94 M hasta los USD 25.252 M. Con esta información, las reservas acumulan una caída de USD 19.346 M en 2023.

Respecto a la política cambiaria, el dólar oficial aumentó un 8,4% mensualizado, acelerando el ritmo devaluatorio en relación con el martes, que mostró una TEM del 5,4%. Hasta ahora, en julio se ha acelerado el ritmo de depreciación, promediando una suba diaria mensualizada del 7,5%, en comparación con el 7,4% registrado en junio.

Los dólares financieros cerraron alcistas en sus cotizaciones implícitas. El MEP avanzó un 1,5% y cerró en $502,9 por dólar, mientras que el CCL aumentó un 0,2%, situándose en $541,9 por dólar. De esta manera, la brecha entre el MEP y el dólar oficial se encuentra en el 84,6%, y la del CCL en el 98,9%.

Los bonos soberanos hard dollar cerraron la rueda bajistas. Entre los títulos regidos por la ley local, AL35D cedió un 3,5% y AE38D un 3,4%. Por el lado de los activos que operan bajo ley extranjera, GD29D perdió un 5,4% y GD46D un 2,8%.

En las curvas soberanas en pesos, los bonos CER cedieron un 0,4%, mientras que las Lecer ganaron un 0,2%. En la curva de tasa fija, los Botes cerraron bajistas —el TO23 con un -0,5% y el TO26 con un -2,2%—, y las Ledes se mantuvieron estables. Por su parte, los duales con variaciones entre 0% y 0,2% y los DLK concluyeron mixtos: el T2V3 con un +0,2% y el TV24 con un -0,6%.

El índice Merval disminuyó un 0,1% en moneda local y un 0,3% medido en USD CCL, situándose en USD 869. BMA (+4%), TECO (+2,9%) y CEPU (+2%), mostraron la mejor performance de la jornada, mientras que TXAR (-2,3%), MIRG (-2,2%) y BYMA (-2,1%), fueron las acciones más afectadas.

Análisis de la empresa First Solar y sus auspiciosos pronósticos de crecimiento y rentabilidad.

En un contexto en el que las energías no renovables se vuelven cada vez más costosas y están sujetas a factores geopolíticos, las energías limpias y renovables representan un gran atractivo. Esto se debe a que reducen la exposición a estos riesgos y, además, contribuyen a combatir el cambio climático. Entre ellas, se destaca la energía solar, que se proyecta como el tipo de energía renovable con la mayor tasa de crecimiento. Este fenómeno está generando nuevas oportunidades de negocios, y la empresa First Solar se sitúa a la vanguardia con auspiciosos pronósticos de crecimiento y rentabilidad, que pueden ser aprovechados a través de su CEDEAR.

Nos encontramos en un proceso de transición energética con el objetivo de reducir las emisiones de carbono. La energía solar, mediante el uso de una tecnología limpia, se posiciona como una de las fuentes energéticas más prometedoras para los próximos años. La esencia de la energía solar radica en aprovechar la radiación del sol a través de paneles fotovoltaicos que convierten esa radiación en energía eléctrica. Del total de energía eléctrica producida a nivel global, el 70% proviene de fuentes convencionales como el carbón y el gas de origen fósil, mientras que el 30% restante se deriva de energías limpias. De este porcentaje, la energía solar apenas tiene una participación del 4,5%. A pesar de esta modesta participación, la producción de energía solar experimenta un marcado ascenso: en 2020, la capacidad instalada fue de 920 GW, y en 2022 creció un 28% i.a., alcanzando los 1.185 GW. Se estima que en 2027 llegará a los 1.645 GW, lo que supone una tasa de crecimiento del 7% anual.

Este aumento de la producción se da en un contexto de mayor demanda mundial de energía solar, que este año podría crecer un 38%, impulsado principalmente por China –que representa el 37% del mercado–. También influye el crecimiento del 25% i.a. en la demanda de EE. UU. –que consume el 16% del total– y el aumento del 39% en India –que detenta el 8% de la participación de mercado–.

El optimismo por la energía solar se refleja en el mercado financiero. La empresa destacada es First Solar, una compañía fundada en 1999 que se dedica a la producción de paneles de energía solar fotovoltaica, con sede principal en EE. UU. y plantas de producción en Alemania y Malasia. Su debut en la bolsa fue en 2006, cuando comenzó a operar en el Nasdaq, y en 2009 se convirtió en la primera compañía íntegramente dedicada a la energía solar fotovoltaica incluida en el S&P 500.

Las acciones de First Solar han tenido un buen rendimiento este año, con un alza del 33%, destacándose como una de las empresas líderes de la industria. Si se compara con los ETF (instrumento financiero que replica una canasta de activos) relacionados con las energías limpias y la producción solar, el Nasdaq Clean ETF experimentó una suba del 15%, mientras que el ETF Invesco Solar registró una caída del -2%. Por último, el Global Clean Energy ETF bajó un -6%. No solo superó el rendimiento de los ETF, sino también el de otras empresas líderes del mercado solar, como Canadian Solar, que tuvo un alza del 21%, Jinko Solar, con un incremento del 2%, y Sunrun, que registró una baja del -9%. Solo fue superado por SMA Solar, que rindió un 6pp más.

Al comparar la evolución histórica de los últimos seis años, se observa que los ETF de energía limpia entre 2018 y principios de 2020 exhibieron un modesto crecimiento del 1%. Sin embargo, con la pandemia experimentaron una subida abrupta del 250% entre marzo de 2020 y diciembre del mismo año, si bien desde entonces manifiestan una tendencia a la baja. La situación fue diferente para First Solar, que registró un rendimiento negativo entre 2018 y 2020. No obstante, desde marzo de ese año hasta octubre de 2021, tuvo un fuerte repunte al pasar de una cotización de USD 36 a USD 119. Posteriormente, entró en una tendencia bajista hasta junio de 2022, cuando su precio cayó a USD 68. Desde entonces, se destaca con un crecimiento del 190%, cifra significativamente superior al rendimiento del ETF solar, que permaneció sin variaciones, y al del ETF de Clean Energy, que cayó un 1%.

Este rendimiento relativamente superior de First Solar se debe a su gran poder de mercado, ya que es el mayor fabricante de paneles solares de EE. UU. y, además, el único fabricante de módulos fotovoltaicos de capa fina. Este tipo de producto le confiere una ventaja competitiva, dado que la tecnología empleada consume menos energía, agua y material semiconductor. Esto resulta en una mayor eficiencia en sus costos de producción y un mejor uso de los recursos.

Los balances de la empresa corroboran esta tendencia positiva. Se observa que First Solar, en comparación con la media de la industria, reportó en su balance fiscal de 2022 una facturación de USD 2,62 B, mientras que el promedio de la industria solar alcanzó tan solo USD 530 M. Para este año, la compañía estima tener ingresos de USD 3,48 B, lo que supondría un crecimiento del 32%. Por su parte, el EBITDA ascendió a USD 46,7 M, considerablemente superior al promedio de la industria, que se sitúa en USD 13 M. Además, la capitalización bursátil de la empresa es de USD 21 B, una cifra siete veces superior a la media del mercado.

Al comparar el precio actual de la acción, USD 197, con su Fair Value (valor actual basado en el flujo de efectivo futuro de la empresa) de USD 330, se aprecia que la empresa está subvaluada en un 40%. A esto se suma que las perspectivas de generación de caja a futuro son alentadoras, ya que First Solar planea duplicar su generación de energía para 2025. Otro indicador relevante es el EPS (ganancias por acción), que en el caso de First Solar es de 0,39, en contraposición a la media de la industria, que es de -0,39. Esto evidencia que la empresa está generando más ganancias por acción en relación con el resto de sus competidores, siendo más rentable y eficiente en sus operaciones. En cuanto al ratio de precios en relación a las ventas (P/S), el de First Solar es de USD 8,07, comparado con la media del sector que es de USD 2,84.

En resumen, First Solar se presenta como una opción atractiva que permite capitalizar la actual coyuntura. Siendo uno de los principales productores de módulos solares a nivel mundial y habiendo logrado reducir sus costos de producción, es una opción ideal para inversores que buscan diversificar su cartera. Resulta una inversión recomendada para un perfil moderado, que busca invertir a largo plazo y aprovechar los motores de crecimiento de una industria que promete ser clave en el futuro. En Argentina, es posible invertir en esta empresa a través del CEDEAR FSLR.BA.

Noticias locales: el país hoy.

En su informe de Perspectivas de la Economía Mundial (WEO), el FMI revisó a la baja las proyecciones para la economía argentina de 2023. Atribuido al impacto de la sequía, la entidad espera una caída del 2,5% en la actividad económica, en contraposición al crecimiento del 0,3% que se estimó en el informe de abril. Sin embargo, el pronóstico de crecimiento para 2024 se elevó al 2,8%, por encima del 0,2% informado anteriormente. Respecto al nivel general de precios, el organismo proyecta una inflación del 120% para 2023, cifra que supera considerablemente al 88% comunicado en el último informe.

En relación al mercado cambiario, el saldo consolidado del martes registró compras por USD 60 M, compuesto por una adquisición de USD 85 M en la rueda de dólares y ventas por USD 25 M en la rueda de yuanes. El sector agropecuario liquidó USD 89 M y USD 68 M ingresaron al dólar agro. Es importante destacar que las últimas medidas aún no están operativas, por lo que continúan con muy poco volumen. En lo que va de julio, la autoridad monetaria registró ventas de divisas por USD 1.250 M y, en lo que va de 2023, ha vendido USD 4.317 M. Por otro lado, el stock de reservas internacionales se incrementó USD 70 M, alcanzando los USD 25.346 M. Con estos datos, las reservas acumulan una caída de USD 19.252 M en 2023.

En cuanto a la política cambiaria, el dólar oficial aumentó un 5,4% en términos mensualizados, desacelerando el ritmo devaluatorio en comparación con el lunes, que presentó una TEM del 6,8%. Hasta ahora, en julio se aceleró el ritmo de depreciación, promediando una suba diaria mensualizada del 7,6%, en comparación con el 7,4% registrado en junio.

Respecto a los dólares financieros, al igual que el lunes, el dólar MEP concluyó la jornada en $495,7, en una rueda marcada por la fuerte intervención del BCRA. Entretanto, el dólar CCL se incrementó un 0,9%, situándose en $540 por dólar. De esta forma, la brecha entre el MEP y el dólar oficial se encuentra en el 82,5%, y la del CCL en el 99,1%.

Los bonos soberanos en hard dollar cerraron al alza. Entre los títulos regidos por la ley local, AL30D avanzó un 0,9% y AL41D un 0,2%. En cuanto a los activos que operan bajo ley extranjera, GD30D aumentó un 1,6% y GD35D un 0,8%.

Las curvas soberanas en pesos experimentaron un avance, con los bonos CER aumentando un 0,3% y las Lecer un 0,4%. En la curva de tasa fija, los Botes cerraron en alza —el TO23 con un 0,8% y el TO26 con un 1,5%—, y las Ledes avanzaron 0,1%. Por su parte, los duales variaron entre 0,1% y 0,3%, y los DLK concluyeron mixtos: el T2V3 con un +0,2% y el TV24 con un -1,3%.

En consonancia con el desempeño de los bonos soberanos, el Merval avanzó un 1% en moneda local y un 0,1% medido en USD CCL, situándose en USD 871. TECO2 (+3,8%), SUPV (+3,5%) y BMA (+3,2%) mostraron la mejor performance de la jornada, mientras que TXAR (-0,9%), MIRG (-0,4%) y BYMA (-0,3%) fueron las acciones más afectadas.

Noticias globales: el mundo hoy.

En la actualización trimestral de su informe de Perspectivas de la Economía Mundial (WEO), el FMI revisó al alza las proyecciones de crecimiento global. Debido a la resolución del conflicto por el techo de la deuda en EE. UU. y la estabilización en el sector financiero, la entidad espera un incremento en la actividad económica del 3%, superior al 2,8% informado en la publicación de abril. Sin embargo, de materializarse este escenario, el crecimiento de 2023 sería inferior al 3,5% registrado en 2022. No se informaron cambios en las perspectivas de crecimiento para 2024, las cuales se sitúan en el 3%.

En lo que respecta a las principales economías mundiales, se elevaron las expectativas de crecimiento económico para 2023 en EE. UU. al 1,8%, desde el 1,6% comunicado en el último informe. Sin embargo, se redujeron en una décima las proyecciones de actividad para 2024, que ahora se sitúan en el 1%. Por su parte, la estimación de crecimiento de la economía china se mantiene en el 5,2% para 2023, mientras que para 2024 se espera un aumento del 4,5%.

El economista jefe del FMI declaró en una entrevista que la mayor amenaza continúa siendo la inflación. En este sentido, esperan una inflación global del 6,8% para 2023 y de un 5,2% para 2024, cifras inferiores al 8,7% registrado en 2022.

Por otra parte, el Índice de Confianza del Consumidor estadounidense de julio, elaborado por The Conference Board, marcó 117, cifra considerablemente superior al resultado de 111,8 que se estimaba, y al de 110,1 registrado en junio. Con este resultado, alcanzó el nivel más alto desde julio de 2021.

Ante la espera de la decisión de la Fed, los índices de renta variable norteamericanos cerraron la rueda del martes en forma positiva. Liderado por los sectores de Materiales (+1,8%), Tecnología (+1,2%) y Energía (+0,8%), el S&P 500 avanzó un 0,3%. Mientras tanto, el Nasdaq, favorecido por el desempeño de Nvidia (2,4%) y AMD (+2,2%), aumentó un 0,6%. Por su parte, el Dow Jones ganó un 0,1% y registró su duodécima suba consecutiva.

En este escenario, los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. finalizaron la jornada al alza. La tasa a 10 años se incrementó 2 puntos básicos hasta el 3,88%, mientras que la tasa a 2 años avanzó 3 puntos básicos, situándose en el 4,87%. Por otro lado, el US Dollar Index se mantuvo estable cotizando a 101,35.

Posterior al cierre de mercado, Microsoft dio a conocer sus resultados correspondientes al 2Q23. La empresa fundada por Bill Gates anunció ingresos de USD 56,19 MM y una ganancia por acción de USD 2,69, superando, respectivamente, las estimaciones, que indicaban ingresos de USD 55,47 MM y un beneficio por acción de USD 2,55. Reflejando la preocupación de los inversores por la desaceleración del crecimiento en algunas unidades de negocio, las acciones caían un 4% en el after market.

Google también presentó su balance trimestral el martes. Impulsado por el crecimiento de su negocio en la nube, el gigante tecnológico reportó ingresos de USD 74,6 MM, superando a los USD 72,8 MM que se proyectaban, y una ganancia por acción de USD 1,44, por encima de los USD 1,34 que se preveían. La reacción del mercado fue positiva, con las acciones aumentando un 6% luego del cierre de las operaciones.

Continuando con la temporada de balances, Visa fue otra de las compañías que difundió sus resultados trimestrales. La empresa de medios de pago comunicó ingresos de USD 8,12 MM y un beneficio por acción de USD 2,16, superando, respectivamente, las expectativas del consenso, que esperaban ingresos de USD 8,06 MM y un resultado por acción de USD 2,11. Las acciones cedían un 0,7% tras el cierre de la rueda.

En cuanto a los commodities, la soja se negoció a USD 556 por tonelada en el mercado de Chicago, marcando una baja del 0,6% respecto del cierre anterior. El petróleo, impulsado por la escasez de oferta y el optimismo sobre la actividad económica en China, avanzó un 1,1% hasta los USD 79,6 por barril, acumulando una suba del 5,1% en la última semana. Por último, el precio del oro se incrementó un 0,5%, situándose en los USD 1.964 por onza.

Hoy se publicará la decisión de política monetaria de la Reserva Federal de EE. UU. El consenso de los analistas espera que los funcionarios opten por una subida de 25 puntos básicos en la tasa de interés, lo que llevaría el rango de tasas de referencia a 5,25 - 5,5%. El comunicado se dará a conocer a las 15:30 horas de Argentina y a las 16 horas el titular de la entidad, Jerome Powell, declarará ante la prensa.

Noticias locales: el país hoy.

El inicio de la semana tuvo al mercado reaccionando a las noticias del domingo. El acuerdo técnico con el FMI impulsó a las acciones y los bonos soberanos en el arranque de las operaciones. Sin embargo, la implementación general del impuesto PAIS para importaciones —con alícuotas diferenciales para bienes y servicios— y el nuevo dólar agro a $340 (que incluye al maíz), introdujeron incertidumbres en el frente cambiario, alimentando la expectativa de devaluación, y generando así presiones alcistas en los dólares financieros.

En una jornada con operaciones muy limitadas, ya que el sistema de AFIP se está adaptando al nuevo esquema, el BCRA finalizó la jornada con compras netas en el mercado cambiario. El lunes se registraron compras netas por USD 65 M, compuestas por un ingreso de USD 123 M en la rueda de dólares y una salida de USD 57 M en la rueda de yuanes. El sector agropecuario liquidó USD 76 M y solo USD 4,5 M ingresaron al nuevo dólar agro ($340 por dólar). Desde el inicio del dólar agro, se han liquidado USD 5.623 M y el BCRA ha realizado ventas netas por USD 856 M. Por otro lado, el stock de reservas internacionales ascendió en USD 71 M hasta los USD 25.276 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 19.322 M.

En términos de política cambiaria, el dólar oficial aumentó un 6,8% en términos mensualizados, desacelerando el ritmo de devaluación del viernes previo (TEM 7,4%). Hasta ahora en julio, el ritmo de depreciación se aceleró, promediando una suba diaria del 7,6% en términos mensualizados, comparado con un 7,4% en junio.

Los dólares financieros concluyeron la jornada con incrementos en sus cotizaciones implícitas. El MEP avanzó un 0,2% y cerró en $495,7 por dólar, mientras que el CCL se incrementó un 0,3%, situándose en $533,6 por dólar. De esta manera, la brecha entre el MEP y el dólar oficial se sitúa en el 82,9%, y la del CCL en el 97,7%.

Los bonos soberanos hard dollar operaron en su mayoría con tendencia alcista. Entre los títulos regidos por la ley local, AL29D avanzó un +2,9% y AL35D un +2,7%, mientras que AL41D retrocedió un 0,4%. Con respecto a los bonos con legislación extranjera, GD29D ganó un +3,8% y el GD41D un +2,6%.

En las curvas soberanas en pesos, los bonos CER avanzaron un 0,7%, mientras que las Lecer ganaron un 0,3%. En la curva de tasa fija, los Botes cerraron alcistas —el TO23 con un 0,06% y el TO26 con un 0,5%—, y las Ledes avanzaron 0,3%. Por su parte, los duales variaron entre 0,7% y 1,8% y los DLK concluyeron en alza: el T2V3 con un +0,4% y el TV24 con un +2,2%.

A diferencia de los bonos, en una jornada negativa para la región, el Merval registró una caída de 1,3% en moneda local y 1,5% en dólar CCL, cerrando en USD 855. Las acciones que experimentaron las mayores alzas fueron LOMA (+2,8%), YPF (+1,1%) y MIRG (+0,7%), mientras que las acciones con las mayores caídas fueron TXAR (-4,5%), HARG (-3,6%) y BBVA (-2,8%). En lo que va del año, el Merval acumula un aumento del 40% en USD CCL.

Noticias globales: el mundo hoy.

Ayer se publicaron los datos del Índice PMI compuesto en EE. UU. El indicador de actividad económica, elaborado por S&P Global, alcanzó un registro de 52, situándose por debajo de la estimación consensuada de 53,1 y de los datos del mes previo, 53,2. El sector servicios mostró un dinamismo menor al esperado —51,1 versus 51,5—, marcando un mínimo en cinco meses. Por otro lado, el sector manufacturero registró una actuación mayor a la proyectada —49 frente a 46,4—.

Mañana se realizará la reunión de la Fed, siendo crucial el comunicado y las palabras de Jerome Powell. Según la herramienta de CME Group, se asigna un 99% de probabilidad a que los funcionarios opten por una suba de 25 puntos básicos en la tasa de interés, tras haberla mantenido sin cambios en la reunión de junio. Si este escenario se materializa, el rango de las tasas de referencia se incrementaría a 5,25%–5,5%.

Ayer, Chevron Corp. presentó sus resultados correspondientes al 2Q23. La empresa petrolera anunció una ganancia por acción de USD 3,08, superando los USD 2,98 que se habían previsto. Los inversores reaccionaron con entusiasmo, impulsando un aumento del 1,98% en el precio de las acciones. Este desarrollo generó un impacto positivo en el XLE, el ETF del sector energía, que avanzó un 1,6%, registrando la mejor performance sectorial de la jornada.

Los índices de renta variable iniciaron la semana en terreno positivo. Con los sectores de Energía (+1,6%), Financiero (+1%) y Consumo Discrecional (+0,7%) destacándose, el S&P 500 avanzó un 0,4%. Mientras tanto, el Nasdaq ganó un 0,2% y el Dow Jones avanzó un 0,5%, registrando una subida por décimo primer día consecutivo y alcanzando los 35.411 puntos.

A su vez, los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. experimentaron una jornada alcista. La tasa a 10 años se incrementó en 4 puntos básicos hasta el 3,88%, mientras que la tasa a 2 años avanzó 8 puntos básicos hasta situarse en el 4,93%. En promedio, los precios de los bonos High Yield se mantuvieron estables, mientras que los de los activos Investment Grade perdieron un 0,1%. Por otra parte, el US Dollar Index aumentó un 0,3%, cotizándose a 101,3.

En cuanto a los commodities, la soja se negoció a USD 559 por tonelada en el mercado de Chicago, marcando un alza del 1,4% con respecto al cierre anterior. Por otro lado, el petróleo avanzó un 2,2%, alcanzando los USD 78,7 por barril, y el oro retrocedió un 0,3%, hasta los USD 1.954 por onza.

En otras regiones, se publicaron los datos del índice PMI compuesto de la Zona Euro, elaborados por HCOB, mostrando una desaceleración de la economía en julio. En dicho mes, el PMI se ubicó en 48,9, por debajo del 49,7 esperado por el mercado y del 49,9 del mes previo, registrando su punto mínimo en los últimos 8 meses.

En una semana de mucha volatilidad, los futuros finalmente cerraron con caídas promedio de 1,0%...

En una semana de mucha volatilidad, los futuros finalmente cerraron con caídas promedio de 1,0% en los precios de los contratos. Durante toda la semana operaron al alza, pero la tendencia se revirtió el viernes (particularmente sobre el final de la rueda) cuando los contratos cayeron hasta 5,1% por la fuerte intervención del BCRA y el anuncio de una devaluación fiscal (que no será capturada por el A3500).

Esta semana, veremos cuánto de los anuncios aún necesita reflejarse en los precios, dado que solo se hicieron efectivos durante el fin de semana. También estaremos especialmente atentos a nuevas medidas; según algunos medios, el acuerdo con el FMI incluye un salto devaluatorio del 10%, adicional al paquete impositivo. Finalmente, veremos si el BCRA continúa interviniendo en la curva, dado que aún mantiene un amplio poder de fuego de aproximadamente USD 8.000 M.

La semana pasada publicamos un informe con nuestras estrategias recomendadas para los dólares futuros, las cuales todavía se mantienen vigentes.

La curva marca una devaluación mensualizada de 9,3% para lo que queda de julio, de 14,5% para agosto, de 11,9% promedio para el 2023 y de 9,0% promedio para los próximos 12 meses.

Así, la curva de contratos se contrajo en 494 pb. Destacamos tres rangos de rendimientos: prePASO sólo queda el contrato de julio que rinde TNA 110%. Entre las PASO de agosto y noviembre, los contratos ofrecen un rango de rendimiento de entre TNA 156% y 168%. Entre diciembre y junio del 2024, los contratos rinden entre TNA 189% y 199%, alcanzando su valor máximo en enero.

Por la intervención del BCRA, esta semana tuvimos un alto volumen semanal de USD 3,8 millones. Así, el interés abierto promedio se encuentra en un nivel de USD 3.800 millones.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

La economía de EE. UU. continúa exhibiendo un sólido mercado laboral y un resistente consumo privado, mientras que los datos de producción industrial y construcción vienen en descenso. En este contexto, las tasas de interés persisten con presión al alza, golpeando a toda la renta fija. Por otro lado, las acciones, gracias a balances superiores a lo esperado, volvieron a cerrar en alza, siendo los sectores Value los de mejor rendimiento, mientras que las tecnológicas operaron a la baja. En el resto del mundo, los indicadores de actividad están por debajo de lo esperado –especialmente en China y Brasil– limitando el avance de la renta variable global. Continúa la temporada de balances del 2Q23 y se publicarán importantes datos del nivel de actividad y precios de junio, al tiempo que comienza una semana crucial para los mercados con la decisión política de tasas de la Fed y de los principales bancos centrales.

Resiste el consumo y el empleo mientras caen la producción industrial y la construcción. Tras los positivos datos de empleo e inflación de junio, como es habitual en la tercera semana de cada mes, el calendario de publicaciones fue menos intenso, sin indicadores que pudieran alterar la dirección actual. Entre los datos más relevantes, se destacó la publicación de la evolución de las ventas minoristas de junio, que avanzaron en términos nominales un 0,2% m/m –ligeramente por debajo de lo esperado y desacelerando respecto al 0,5% m/m de mayo que fue corregido al alza– mientras que el indicador "core", que excluye autos y combustibles, avanzó un 0,6% m/m, reflejando que el consumo de las familias se mantiene. Por otro lado, los subsidios por desempleo descendieron hasta los 228 mil, el nivel más bajo de los últimos dos meses, sorprendiendo a los analistas que esperaban 242 mil. Las noticias negativas las aportó la producción industrial que en junio se contrajo un 0,5% m/m –la segunda caída consecutiva, quedando un 0,4% por debajo de junio del año anterior– y datos del mercado inmobiliario: los permisos para la construcción que retrocedieron un 3,7% m/m en junio –revirtiendo el buen resultado de mayo, cuando había registrado un alza de 5,6%– y las construcciones iniciales cayeron un 8,0% m/m, en contraste con el alza del 15% m/m de mayo.

Tasas en alza y golpe a los bonos. A pesar de los buenos datos de inflación, la curva de rendimientos de los bonos del Tesoro no logra estabilizarse y sigue experimentando presión al alza, profundizando la inversión que ha tenido desde finales del año pasado. En la última semana, se registró una subida en todos los tramos, especialmente en el tramo medio con la UST2Y subiendo 10 puntos básicos hasta 4,85%, mientras que la UST10Y cerró en 3,85%, 3 puntos básicos por encima que la semana previa. En este contexto, los índices de renta fija operaron estables en la semana, destacándose los Investment Grade y High Yield que subieron 0,5%, mientras que los demás cerraron prácticamente sin cambios, acumulando una leve caída en lo que va de julio.

Buena semana para las acciones. Las acciones retomaron una semana positiva, aunque, a diferencia de lo que ha venido siendo característico de este 2023, las tecnológicas cerraron a la baja. Concretamente, el S&P 500 registró un alza del 0,6% y el Dow Jones del 0,8%, mientras que el Nasdaq descendió un 0,5%. Entre los sectores que componen el S&P 500, la mejor performance la tuvieron los Value como Energéticas (3,5%), Salud (+3,4%) y Bancos (2,9%), cuyas acciones fueron impulsadas por los buenos balances presentados. Es importante destacar el repunte que vienen mostrando las acciones bancarias, que en la última semana aumentaron un 6,6% y en lo que va del mes acumulan una alza del 9%, con los bancos regionales subiendo un 14%, compensando parte de la pérdida que tuvieron desde mediados de marzo. Diferente fue el caso de las acciones de los sectores de comunicación (–2,4%), Consumo Discrecional (–2,9%) mientras que las Tecnológicas cerraron sin cambios, afectadas por los balances que vienen mostrando un resultado por debajo de lo esperado, destacándose Tesla, que ante la caída de los márgenes brutos, cayó un 8% en la semana. Con estos resultados, en lo que va de julio, los tres principales índices obtienen una ganancia en torno al 2%.

El mundo dispar. A nivel global, el mercado de acciones no tuvo una buena semana debido al pobre rendimiento de China y, en menor medida, Europa. En cuanto al gigante asiático, después del repunte que habían mostrado en las semanas anteriores, en la última semana cayó un 2,7% debido a las preocupaciones sobre el ritmo de crecimiento, dado que los principales bancos están reduciendo las proyecciones de crecimiento para este año, después de que los datos del 2Q23 arrojaran resultados por debajo de lo esperado –el PBI chino creció un 6,3% i.a., contra pronósticos de un 7,3% i.a.–. La mejor performance la volvió a marcar el índice de Latam, que subió un 1,5%, impulsado por Brasil, a pesar de los malos datos de nivel de actividad –en abril cayó un 2% m/m, muy por debajo de las expectativas que apuntaban a 0%, y la peor performance desde marzo de 2021–.

Esperando a la FED. Se inicia una semana cargada para la economía global. Lo más importante será la reunión de la Fed del miércoles 26, en la que además de la decisión en cuanto a la tasa de referencia –el mercado descuenta una nueva suba de 25 puntos básicos en la tasa de referencia que iría hasta el 5,50%–, será relevante el comunicado y la conferencia posterior de Powell. En cuanto a los indicadores, mientras continúa la temporada de balances del 2Q23, la semana empieza con el primer anticipo del PMI de julio, aunque lo más importante será la publicación del PBI del 2Q23, en la que el mercado espera un alza del 1,6% t/t –el nowcast de Atlanta apunta a un alza del 2,4% m/m–, el consumo y ahorro de las familias de junio, y el PCE –indicador de precios favorito de la Fed– que se espera un alza del 0,1% m/m, validando el buen dato del IPC. También será relevante lo que ocurra en Europa, donde el BCE definiría un nuevo ajuste de 25 puntos básicos en la tasa de referencia hasta el 4,25%, mientras que la tensión con Rusia aumenta tras suspender el acuerdo de exportación de granos en el Mar Negro, lo que le da mayor impulso a los commodities.

Con indicadores económicos cada vez peores, entre los que se destaca la ampliación de los déficits gemelos y una recesión que se siente cada vez más, las reservas internacionales profundizaron su caída. A pesar de este contexto, el mercado se movió con el rumor de un acuerdo con el FMI y sigue descontando un escenario electoral favorable, lo que continuó impulsando los activos argentinos, que cerraron una semana con ganancias generalizadas, tanto en bonos como en acciones. La semana comienza con las expectativas en torno al entendimiento técnico con el FMI y las primeras consecuencias de las medidas que adopta el Gobierno para contener las reservas, al menos hasta las PASO.

Se profundiza la recesión y más déficit gemelos. Los fundamentos de la economía se deterioran cada vez más. Mientras que la inflación sigue batiendo récords –pese a la moderación que experimentó en el margen– el nivel de actividad intensifica su caída al registrar en mayo una baja de 5,5% i.a., a causa de la sequía y la pérdida de poder adquisitivo de los salarios. En el frente externo, el déficit comercial se continúa ampliando: en junio llegó a USD 1.800 M y cerró el primer semestre con un desequilibrio de más de USD 4.400 M, cuando en el mismo período del año pasado había marcado un superávit de USD 3.300 M –esto fue determinado por la caída del 25% i.a. en las exportaciones mientras que las importaciones bajaron 9% i.a.–. En cuanto a las cuentas públicas, junio marcó un déficit primario de 0,4% del PBI ($610 MM), cerrando la primera mitad del año con un rojo de 1,1% del PBI (casi $1.900 MM), mayor al de 2021 y 2022, incumpliendo la meta con el FMI que limitaba el déficit a 0,7% del PBI. La caída se explica porque los ingresos descendieron un 9% en términos reales, superando la caída del gasto que lo hizo al 6% real.

Reservas en caída libre. El desequilibrio en el mercado cambiario continuó incrementándose. En la última semana, el sector agropecuario liquidó apenas USD 270 M, acumulando en lo que va de julio poco más de USD 800 M, lo cual representa casi un 70% menos que un año atrás. Al mismo tiempo, la demanda neta sumó USD 696 M, lo que resultó en ventas netas del BCRA por USD 425 M. En lo que va de julio, el BCRA vendió casi USD 1.400 M, el peor resultado para esta altura del mes en lo que va de la gestión de este gobierno. A estas operaciones se añadieron intervenciones en el mercado de bonos para contener la brecha cambiaria y otros pagos de deuda, provocando una caída de las reservas internacionales de USD 831 M en la semana, ampliando a USD 2.721 M la pérdida del mes. Con este resultado, el stock bruto de reservas del BCRA cerró la semana en USD 25.205 M, mientras que las reservas netas incrementaron su saldo negativo a USD 8.200 M.

Conteniendo la presión cambiaria. A pesar de la fragilidad en el mercado cambiario, el BCRA mantuvo un ritmo de devaluación del tipo de cambio oficial cercano al 7,5% m/m, promediando un ritmo de 7,7% mensual en lo que va de julio. En contraste, los dólares financieros continuaron en alza: el MEP y el CCL con AL30 se incrementaron en un 1,7% y 5,7% respectivamente durante la semana, dejando sus brechas en un 84% y 92%. Por otro lado, el CCL medido con ADRs cayó un 0,5%, dejando su brecha en 102%. Los contratos de futuros del dólar, que habían comenzado la semana en aumento, se desplomaron luego de la intervención del BCRA al final de la jornada del viernes, cerrando la semana con una caída del 1,1%. De esta manera, la devaluación implícita en los contratos es del 18% hasta agosto (comparado con el 23% de la semana pasada), del 47% hasta octubre, y del 86% hasta diciembre.

Continúa el trade electoral. A pesar del complicado contexto macroeconómico, los activos argentinos han seguido mostrando un buen desempeño en los últimos tres meses, impulsados por la expectativa de un cambio de gobierno a partir del 10 de diciembre. En la última semana, aunque con mayor volatilidad que las anteriores, los bonos registraron una suba del 2,0%. Como resultado, las paridades están en sus niveles más altos de 2023 y han acumulado una subida del 22% en lo que va del año. No obstante, debido a la gran incertidumbre, el mercado ha mostrado una preferencia por los bonos regidos por la ley de Nueva York, que subieron un 2,6%, en comparación con los bonos locales, que subieron un 1,2%. Paralelamente, el Merval tuvo otra semana sobresaliente, registrando un alza del 6,8% en moneda local y del 8,0% cuando se mide con el CCL. De este modo, en lo que va del año 2023, el Merval ha acumulado un incremento en dólares del 58%.

Bonos en pesos sin sobresaltos. Los instrumentos del Tesoro tuvieron una semana con buenos resultados. Dentro de la curva de bonos, se destacaron los dollar-linked con 3,0%, particularmente por la suba extraordinaria de 4,3% de la letra a octubre (D31O3). En segundo lugar estuvieron los bonos CER en 2,9%, destacando los bonos a 2025 (TX25 y T2X5) con subas de 4,5%. Siguieron los botes en 2,6% (mención especial para el TO26 que subió 4,0% y acumula 17% en julio) y, en último lugar, los duales con una suba de 2,4%. Dentro de la parte corta, las lecer subieron un 2,2% en tanto que las ledes subieron un 1,5%.

Asoma el acuerdo con el FMI y devaluación en cuotas. El domingo, el Gobierno anunció que se ha alcanzado un principio de acuerdo técnico con el FMI. Aunque aún se esperan los detalles específicos del acuerdo, según el ministro, se firmaría el "Staff Level Agreement" el jueves, el cual deberá ser posteriormente aprobado por el Board. De obtener aprobación, los desembolsos no llegarían sino hasta agosto. Por lo tanto, los vencimientos de julio, que ascienden a USD 2.700 M, se cubrirían con yuanes. Es importante destacar que los fondos desembolsados por el FMI están destinados al repago del propio FMI. En el marco de este acuerdo, el Gobierno ha implementado más medidas para contener la caída de las reservas internacionales: ha establecido un valor para el dólar agro en $340 hasta el 31 de agosto para el maíz –pero sólo el saldo exportable–, girasol, cebada y sorgo. No obstante, estas medidas no incluyen a la soja. Además, el Gobierno aplicará el impuesto PAIS a las importaciones de servicios, con una tasa del 25% ($340), y del 7,5% ($290) a todos los bienes –con la excepción de los productos de la Canasta Básica, Energía y bienes suntuarios, como los autos de lujo, los cuales ya tienen un impuesto del 30%–.

Lo que viene. La semana comienza con la atención centrada en los efectos de este principio de acuerdo que el Gobierno anunció. Lo más importante será ver la reacción en el mercado cambiario, donde el BCRA intentará frenar el desgaste de las reservas internacionales. Esperamos que el BCRA reafirme su compromiso de mantener el ritmo de devaluación del tipo de cambio oficial en el 7,5%, al menos hasta las PASO, pero no podrá evitar la mayor presión en los dólares financieros. En cuanto a los datos económicos de esta semana, se destaca la publicación del resultado del balance cambiario de julio.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 21/07/2023

Noticias globales: el mundo hoy.

El jueves, se dieron a conocer las nuevas solicitudes de subsidios por desempleo en EE. UU. En la última semana, se iniciaron 228.000 trámites, cifra considerablemente inferior tanto a los 242.000 que se proyectaban como a los 237.000 informados en la última publicación. Este nivel de peticiones es el más bajo desde marzo de 2023 y constituye una señal de la resistencia del mercado laboral a la política monetaria contractiva impulsada por la Fed.

A falta de cinco días para el inicio de la próxima reunión de la Fed, la herramienta del CME Group asigna un 99% de probabilidades a que los funcionarios opten por un aumento de 25 puntos básicos en la tasa de interés, luego de mantenerla sin cambios en la reunión de junio. Si se concreta este escenario, se llevaría el rango de tasas de referencia a 5,25–5,5%.

Previo a la apertura del mercado, Johnson and Johnson presentó sus resultados correspondientes al 2Q23. La empresa farmacéutica anunció ingresos trimestrales de USD 25,5 MM, inferiores a los USD 25,6 MM que se estimaban, y una ganancia por acción de USD 2,80, superando a los USD 2,62 que se preveían. Los inversores se entusiasmaron por la revisión al alza de las perspectivas para lo que resta de 2023 e impulsaron un aumento en el precio de las acciones del 6,1%. Esto generó un impacto positivo en el XLV, ETF del sector salud, que avanzó un 1,7% y registró la mejor performance sectorial de la jornada.

Los índices de renta variable cerraron la rueda del jueves de forma mixta. Con los sectores de Consumo Discrecional (-3,4%), Tecnología (-2%) y Comunicaciones (-2%) como los más afectados, el S&P 500 cedió un 0,7%. Mientras tanto, el Nasdaq cayó un 2,1% en una jornada en la que Tesla (-9,4%) y Netflix (-8,4%), respectivamente, se vieron afectadas por la reacción del mercado a sus resultados trimestrales. Por su parte, el Dow Jones avanzó un 0,5%, registrando una subida por noveno día consecutivo y alcanzando los 35.225 puntos, nivel máximo desde enero de 2022.

Asimismo, la resistencia del mercado laboral provocó un aumento generalizado en la curva de rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. La tasa a 10 años se incrementó 12 puntos básicos hasta el 3,86%, mientras que la tasa a 2 años avanzó 10 puntos básicos, situándose en el 4,85%. En promedio, los precios de los bonos del Tesoro cayeron un 0,5%, mientras que los corporativos High Yield y los de los activos Investment Grade bajaron un 0,4% y un 0,7%, respectivamente. Por otra parte, el US Dollar Index aumentó un 0,6% y cotiza a 100,9.

Respecto a los commodities, la soja se negoció a USD 549 por tonelada en el mercado de Chicago, marcando un alza del 0,2% respecto del cierre anterior. Mientras tanto, el petróleo avanzó un 0,4%, alcanzando los USD 75,6 por barril y el oro cayó un 0,4% hasta los USD 1.970 por onza.

Noticias locales: el país hoy.

Ayer, continuaron las negociaciones del Gobierno con el FMI para la aprobación de la quinta revisión del acuerdo, con el objetivo de obtener desembolsos por más de USD 4.000 M, pendientes desde el mes de junio. Según información periodística, el equipo de Massa evalúa la aplicación de un nuevo dólar diferencial –dólar agro 4— para las exportaciones de maíz y de las economías regionales. Adicionalmente, se establecería un nuevo impuesto a las importaciones de bienes suntuarios y servicios, entre otros (quedarían exceptuadas las importaciones vinculadas al sector energético e insumos para la canasta básica).

El BCRA concluyó la jornada con ventas netas en el mercado cambiario. En el resultado consolidado del jueves, se registraron ventas netas por USD 55 M, compuestas por una salida de USD 28 M en la rueda de dólares y una de USD 27 M en la rueda de yuanes. El sector agropecuario liquidó USD 36 M y USD 15 M ingresaron al dólar agro. Desde el inicio del dólar agro, se han liquidado USD 5.613 M y el BCRA ha realizado ventas netas por USD 723 M. Por otro lado, el stock de reservas internacionales descendió en USD 59 M hasta los USD 25.439 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 19.159 M.

En cuanto a la política cambiaria, el dólar oficial subió un 6,3% mensualizado, desacelerando el ritmo de devaluación del día previo (TEM 7,5%). En lo que va de julio, el ritmo de depreciación se aceleró promediando una suba diaria del 7,7% mensualizada contra 7,4% en junio.

Los dólares financieros concluyeron la jornada con subas en sus cotizaciones implícitas. El MEP avanzó un 0,7% y cerró en $493,7 por dólar, mientras que el CCL aumentó un 0,4%, situándose en $530,3 por dólar. De esta manera, la brecha entre el MEP y el dólar oficial se encuentra en el 83,7%, y la del CCL en el 97,4%.

Los bonos soberanos hard dollar operaron de manera mixta. Entre los títulos regidos por la ley local, AL41D avanzó un 1,5% y AL30D un 1,1%, mientras que AL35D cedió un 1,5%. Respecto a los bonos con legislación extranjera, GD30D ganó un 0,6% y el GD41D un 2,6%.

En las curvas soberanas en pesos, los bonos CER avanzaron un 0,5%, mientras que las Lecer ganaron un 0,3%. En la curva de tasa fija, los Botes cerraron alcistas —el TO23 con un 0,7% y el TO26 con un 3,9%—, y las Ledes avanzaron un 0,4%. Por su parte, los duales presentaron variaciones entre 0,7% y 1,8% y los DLK concluyeron en alza: el T2V3 con un +0,4% y el TV24 con un +2,2%.

El índice Merval avanzó un 1,3% en moneda local y un 0,9% en USD CCL, situándose en los 865 USD. Las acciones con mayores alzas fueron TXAR (+3,6%), ALUA (+3%) y CEPU (+2,8%), mientras que las acciones con mayores bajas fueron VALO (-0,7%), BMA (-0,5%) y TRAN (-0,4%). En lo que va del año, el Merval acumula un aumento del 47,4% en USD CCL.

Los indicadores económicos del último mes resultaron alentadores, respaldando un escenario de soft-landing. La economía continúa creciendo, con pleno empleo y una inflación en descenso. Aunque con menor ímpetu que en los meses anteriores, el empleo siguió aumentando en junio y los salarios ganaron más impulso en un contexto en el que la tasa de desempleo se mantuvo en niveles históricamente bajos. Por otra parte, la inflación de junio mostró un excelente desempeño al registrar un aumento inferior al esperado. Sin embargo, es demasiado pronto para declarar la victoria, ya que aún se mantiene por encima del objetivo de la Fed, que ha estado advirtiendo sobre la necesidad de dos ajustes adicionales en la tasa de referencia. Aunque el mercado espera que continúe este camino, alberga la esperanza de que sólo sea un ajuste adicional. En este contexto, las acciones siguieron en alza, mientras que el aumento en las tasas de interés limita la recuperación de la renta fija. Para los próximos meses, con las tasas de interés presionando al alza, anticipamos un escenario más tenso en el que la actividad comenzará a perder impulso y la desinflación enfrentará su etapa más difícil. Con este marco de fondo, continuamos recomendando una cartera conservadora para enfrentar un ciclo de mayor volatilidad, con un peso mayor en renta fija a corto plazo para aprovechar las tasas actuales. En cuanto a las acciones, seguimos posicionados en sectores defensivos, en empresas tecnológicas que siguen aprovechando el rally de la inteligencia artificial y en mercados emergentes debido a sus sólidos fundamentos, con los bancos centrales reduciendo las tasas de referencia.

Señales de moderación del empleo. El mercado laboral continúa mostrando un excelente rendimiento, aunque se empiezan a percibir señales de moderación en el margen. En concreto, en junio se crearon 209.000 empleos no agrícolas, casi 100.000 menos que en mayo, y la cifra más baja de los últimos 30 meses. Con este resultado, en el 2Q23 se crearon, en promedio, 244.000 nuevos puestos de trabajo al mes, frente a los 312.000 mensuales del 1Q23. La moderación en la creación de empleo no agrícola apenas tuvo impacto en la tasa de desempleo, que se mantuvo alrededor del 3,5%, ya que la población económicamente activa aumentó en solo 70.000 personas, mientras que el sector agrícola registró un descenso mensual promedio de 210.000 empleos. En un contexto de desempleo históricamente bajo, la demanda laboral está ejerciendo presión sobre los salarios, que en junio registraron un aumento del 0,4% m/m, ligeramente por encima del incremento registrado en mayo, acumulando un alza del 4,3% en el último año.

Buen dato de inflación. En junio, obtuvimos el mejor dato de inflación de los últimos dos años, dado que todos los componentes tuvieron una disminución significativa. El IPC de junio subió un 0,2% m/m – frente al 0,1% m/m de mayo y por debajo de las expectativas que apuntaban a un 0,3% m/m – acumulando en los últimos doce meses un alza del 3,1%, el más bajo desde marzo de 2021. A pesar de la aceleración con respecto a mayo – liderada por el aumento de los precios de la energía tras la caída registrada en el mes anterior – lo más destacado del mes fue que el IPC core subió solo un 0,16% m/m, muy por debajo del 0,4% m/m que esperaba el consenso, siendo el mejor registro desde enero de 2021 y acumulando un alza del 4,9% i.a. Con este resultado, en los últimos tres meses, el IPC promedió un aumento del 2,7% anualizado, mientras que la core lo hizo al 4,1%, con una dinámica similar entre los precios de los bienes que subieron al 4,4%, mientras que los servicios lo hicieron al 4,1%. A pesar del buen resultado de junio, nos parece muy pronto para afirmar que la inflación se encamina a cumplir con el objetivo de la Fed del 2% anual, al menos este año, dado que la presión de los salarios y la dinámica del consumo de servicios le pondrán mayor resistencia a la baja y es probable que en los próximos meses tengamos un leve repunte. En este marco, las expectativas de inflación según la encuesta de la Fed de NY mostraron una leve mejora, estimando un alza del 3,8% para los próximos doce meses, mientras que las expectativas para los próximos 3 años se ubican en un 2,9% anual.

Actividad en alza. La recesión brilló por su ausencia en la primera mitad del año, contradiciendo la mayoría de las opiniones del mercado. De hecho, hasta ahora ha resistido muy bien la inestabilidad generada por la caída de los bancos regionales y los temores de impago de la deuda pública. Pese a que los bancos han endurecido las condiciones de financiamiento, el crédito al sector privado ha continuado en aumento –aunque a un ritmo más lento– e incluso los bancos han devuelto las líneas de liquidez que la Fed había otorgado para hacer frente al retiro de depósitos. Esto, sumado al crecimiento de la masa salarial –mayor empleo y alza en salarios reales– y a la mejora en la confianza del consumidor, mantiene el crecimiento del consumo privado. También es destacable la mejoría que viene mostrando la inversión –decrece menos que en trimestres anteriores debido a la recuperación de la construcción– y el gasto público. Con todo esto, tras el crecimiento del 2,0% t/t en el 1Q23 –revisado al alza desde el 1,1% t/t inicial–, las estimaciones para el 2Q23 apuntan a una expansión del 2,4% t/t, lo que cerraría un primer semestre mucho mejor de lo que el mercado esperaba a principios de año.

Esperando la próxima reunión de la Fed. La Fed inició tarde el ajuste monetario, y por ello, más allá de la disminución de la inflación, mantiene un mensaje firme a pesar de la pausa en el ajuste de tasas realizada en la reunión del 14 de junio. De hecho, en las actas de esa reunión, algunos funcionarios propusieron una subida de 25 puntos básicos, mientras que la mayoría de los votantes se mostraron convencidos de la necesidad de implementar nuevos aumentos de las tasas de interés en lo que queda del año. Aunque las autoridades destacan que sus acciones dependerán de los datos mensuales, Powell ha venido reafirmando una política monetaria restrictiva hasta que esté asegurada la convergencia de la inflación al rango objetivo de la Fed del 2%. Por ahora, el mercado confía en los mensajes que han estado proporcionando las autoridades de la Fed en las últimas semanas y no prevén que reviertan el alza de 25 bps en la tasa de referencia en la reunión del 26 de julio –con una probabilidad del 97% según lo descontado en los precios de los bonos– aunque tienen más dudas para las reuniones futuras, dado que va creciendo la posibilidad de que terminen en 5,5% para fin de año y no en 5,75% como proyectó la Fed en la última minuta.

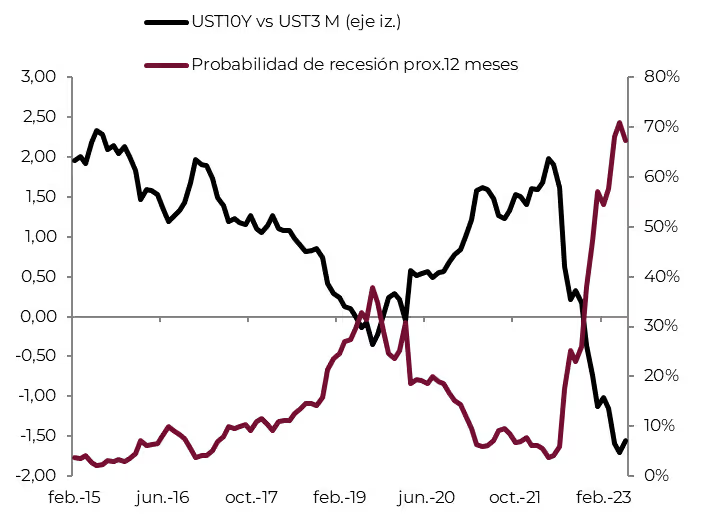

La curva invertida, un desafío a la historia. El aumento de las tasas de la Fed está ejerciendo presión sobre la curva de rendimiento de los bonos del Tesoro de Estados Unidos, aunque con mayor intensidad en los tramos más cortos mientras que los tramos largos han experimentado pocos cambios este año. Concretamente, mientras que los bonos a 3 meses rinden un 5,4%, un punto porcentual más que en diciembre, los bonos a 2 años marcan un rendimiento del 4,9%, 0,5 puntos porcentuales más que a finales de 2022, y el rendimiento de los bonos a 10 años se sitúa en el 3,8%, ligeramente por debajo del nivel de hace 6 meses. Así, el spread entre las tasas largas y cortas se ha ampliado a niveles récord y la curva está profundizando su inversión. La evidencia empírica en EE.UU. respalda que el diferencial tiene un poder predictivo en relación con la actividad económica, dado que cada vez que la curva ha estado invertida, la recesión no ha tardado en llegar y, desde 1950, sólo falló en 1967 cuando dio una señal falsa de recesión. Cabe destacar que la curva predice el ciclo pero no la profundidad ni la duración del mismo y, de acuerdo con el modelo de la Fed de Nueva York, existe un 70% de probabilidad de que EE.UU. sufra una recesión en los próximos trimestres. Este es un punto trascendental para el escenario venidero, dado que por el momento no hay señales concretas de recesión y de un impacto significativo del alza de tasas en los balances de las empresas. Nuestro escenario es que el buen dinamismo de la masa salarial real y el ahorro que las familias han acumulado durante la pandemia, a través de fuertes transferencias del sector público, brindan un apoyo sólido al consumo y, por ende, al PBI. Así, la inflación seguirá por encima del nivel objetivo de la Fed, limitando cualquier intento de ajuste abrupto en las tasas de interés de referencia. Por lo tanto, seguimos en un escenario de soft-landing.

Mercados en alza. La buena combinación de noticias económicas dio un nuevo impulso a los mercados, produciendo ganancias en todos los segmentos, particularmente en las acciones. Concretamente, en el último mes, todos los índices de acciones experimentaron un nuevo repunte, con el S&P 500 registrando un alza del 4,1%, ampliando al 19% la ganancia acumulada en lo que va del año. A diferencia de los meses previos, la buena performance fue generalizada entre los sectores que componen el índice, destacándose especialmente el buen desempeño de los sectores cíclicos y, en particular, del sistema financiero, que anotó un alza del 6%. En el acumulado del año, continúan sobresaliendo las siete principales empresas tecnológicas –Apple, Microsoft, Meta, Google, Amazon, Tesla y Nvidia– que acumulan incrementos en torno al 40% anual. En el caso de la renta fija, que no ha logrado despegar este año debido al alza en las tasas de interés, ha tenido un comportamiento más estable, con los bonos del Tesoro estables, pero con mejoras en los bonos corporativos Investment Grade, High Yield y Emergentes que, en el último mes, anotaron subas del 0,4%, 1,0% y 1,7%, respectivamente. En cuanto a las monedas, el dólar se debilitó a nivel global, especialmente frente al Euro, frente al cual se depreció un 2,6% en el mes y un 4,5% en lo que va del año. El oro, por su parte, subió un 2,2% en el último mes, estirando a un 8% la ganancia en lo que va del año, mientras que el petróleo registró una subida del 6,7%, ante la presión ejercida por la caída en la producción.

Una cartera global. El dinamismo positivo que presentó la renta variable en general es lo que sostiene la ganancia de nuestra cartera global "Conservadora Plus" (65% en bonos y 35% en acciones). En el último mes, esta cartera anotó un alza del 0,9%, explicada por la ganancia del 1,7% en las acciones, mientras que el segmento de renta fija subió un 0,4%. Con este resultado, en lo que va del año, la cartera acumula una ganancia del 6,1%, impulsada por el alza del 13,8% en las acciones (en contraposición al 19% del índice de referencia, dado que nuestra cartera tiene una mayor exposición en sectores defensivos y energéticos) y del 1,9% en los bonos (frente al 1,5% del índice de referencia). Ante la perspectiva de que la Fed continúe subiendo la tasa de interés, hemos aumentado nuestra participación en la parte corta de la curva de rendimientos, ya que no consideramos propicio incrementar la duración. Por lo tanto, mantenemos nuestra exposición en renta variable.

*Los datos utilizados en el presente informe tienen fecha de cierre 20 de julio de 2023.

Detallamos cinco alternativas para diferentes perfiles de riesgo.

En este informe, analizamos el mercado de contratos futuros y las diversas oportunidades que ofrece, en consonancia con la evolución que proyectamos para el tipo de cambio oficial. Detallamos cinco alternativas para diferentes perfiles de riesgo.

Esta semana, los contratos futuros de dólar han experimentado importantes incrementos de hasta el 2,8%. Las alzas más significativas se registraron en los meses de septiembre (2,2%), octubre (2,8%) y noviembre (2,8%). La victoria de Juntos en Santa Fe parece haber despertado los temores de un salto cambiario previo al cambio de gestión. Sin embargo, las tasas de todos los contratos (con la excepción de agosto) aún se mantienen por debajo de los máximos alcanzados a fines de mayo, antes de que el Banco Central de la República Argentina (BCRA) interviniera en el mercado de futuros, provocando una caída en las cotizaciones.

Con el actual tipo de cambio de $268, los precios de los contratos en ROFEX reflejan devaluaciones implícitas del 22% hasta agosto ($327), 52% hasta octubre ($408), 94% hasta diciembre ($518) y de 167% hasta mayo del 2024 ($716). Así, la curva de tasas anualizadas se muestra completamente invertida: alcanza su punto máximo en agosto de 2023 con una Tasa Efectiva Anual (TEA) del 433%, y a partir de ahí presenta una pendiente negativa hasta mayo de 2024, donde llega a una TEA del 226%. El mercado de futuros considera muy probable un salto cambiario en el corto plazo: los precios reflejan una probabilidad implícita del 99% de un salto devaluatorio cercano al 50% entre julio de 2023 y enero de 2024. En particular, se temen saltos en agosto –mes de las PASO– y diciembre –mes del cambio de gestión–.

Para determinar dónde se encuentra el valor, contrastamos nuestras proyecciones de devaluación con los precios de los futuros. Se destacan dos rangos: en primer lugar, entre agosto y noviembre, proyectamos, en promedio, una devaluación del 15% por debajo de la que señalan los contratos. Creemos que el gobierno aún cuenta con las herramientas necesarias para evitar un salto devaluatorio en 2023 y, bajo este escenario, los contratos cortos parecen "caros". Esta situación se invierte para los contratos de diciembre en adelante, que son superados en un 30% por nuestro escenario base de devaluación del 90% en diciembre/enero.

Así la cosas, nuestra primera recomendación es vender el contrato de agosto. Es el segundo más corto de la curva y el más costoso en términos relativos. Con su precio de $327, el contrato señala una devaluación mensual del 18%, muy por encima del resto, que oscila entre el 10% y el 12%. Si se ajusta al ritmo de devaluación que viene manteniendo el BCRA, cercano al 7%, esta posición vendedora otorgaría una ganancia del 10% en poco más de un mes. ¿Por qué no esperamos una devaluación en agosto? Con el cepo, incluso si el oficialismo realiza una elección primaria muy pobre, no necesariamente se desatará un evento similar al de 2019. A pesar de sufrir una posible derrota insuperable, el gobierno sigue teniendo incentivos para no devaluar en agosto. De esta forma, maximiza sus oportunidades de mantener la Provincia de Buenos Aires y la mayor cantidad de bancas en el Congreso. Aunque no podemos descartarlo por completo, vemos poco probable que se produzca una devaluación acordada con el FMI o forzada por el contexto macroeconómico. Dadas estas circunstancias, creemos que la relación riesgo-rendimiento justifica asumir el riesgo de una posición vendedora en el contrato de agosto de 2023.

Nuestra segunda recomendación es una alternativa conservadora a la anterior: combinar la venta de cada contrato de agosto con la compra de un contrato de octubre. Vender el contrato de dos meses y comprar simultáneamente el de cuatro ha demostrado ser muy exitoso: a medida que avanzan los meses, se van descartando los saltos cambiarios de corto plazo. Así, los contratos más cortos caen rápidamente, mientras que los contratos largos se mantienen elevados, o incluso aumentan. Seguir esta estrategia ha otorgado un rendimiento del 26% en lo que va del año. Además, al tratarse de un mes con elecciones generales, el contrato de octubre es un excelente candidato, ya que probablemente se mantendrá alto incluso si se evita la devaluación postPASO. La gran ventaja de esta combinación es que reduce muy significativamente las pérdidas en caso de una devaluación en agosto, ya que el contrato de octubre también capturaría el salto. La operación no presenta un riesgo claro: no se visualizan escenarios donde tenga sentido ver al contrato de octubre caer y al de agosto subir.

Como tercera estrategia, recomendamos comprar contratos de enero en adelante. Ya mencionamos que vemos valor en los contratos más extensos, cuyos precios se encuentran significativamente por debajo de nuestras proyecciones. Además, también protegen contra posibles saltos cambiarios anticipados (como en agosto u octubre): al liquidar diariamente las variaciones en sus precios, permiten capturar cualquier salto de manera inmediata, sin tener que esperar al vencimiento para tener ingresos de caja. El principal riesgo en esta estrategia radica en la posibilidad de que el Banco Central mantenga intervenciones similares a la ocurrida en mayo de este año. A fines de mayo, los contratos cayeron, en una semana, hasta un 17%, lo que significó reducciones en la TEA de hasta 55 puntos. Al operarse con volúmenes bajos, los contratos más largos son más sensibles a fluctuaciones en la oferta y la demanda.