Resultados de la búsqueda

Noticias locales: el país hoy.

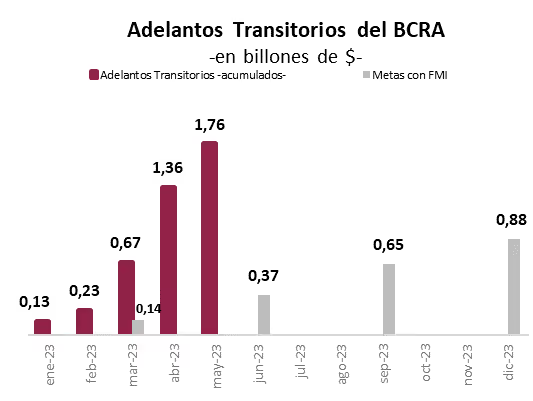

En el mes de julio, se aceleró la emisión del BCRA. Hasta el momento, la autoridad monetaria ya giró $440.000 M en concepto de adelantos transitorios al Tesoro Nacional, realizados el 7 y 13 de julio. Adicionalmente, como el nivel de adelantos transitorios está cerca del límite legal permitido por la Carta Orgánica del BCRA, se realizó una transferencia de utilidades el 13 de julio, por primera vez desde octubre de 2021, por un total de $150.000 M. Así, en lo que va del año, se acumulan $1,94 billones de pesos en concepto de asistencia directa del BCRA al Tesoro Nacional –$1,78 billones de adelantos transitorios y $0,15 billones de transferencias de utilidades–. Este número más que duplica la meta fijada en el acuerdo con el FMI, que es de $883.000 M para el mes de diciembre de 2023.

Respecto a los datos económicos, ayer, el INDEC publicó el Estimador Mensual de Actividad Económica (EMAE) de mayo. Este reveló que la actividad económica disminuyó un 0,1% m/m y un 5,5% respecto a un año atrás. Diez de los quince sectores relevados por el EMAE registraron subas interanuales, destacándose la explotación de minas y canteras (+5,3%), hoteles y restaurantes (+4,1%), comercio mayorista, minorista y reparaciones (+2,8%), y enseñanza (+2,6%), entre otros. Por su parte, agricultura (-43,8%), pesca (-22,6%), electricidad, gas y agua (-6,6%) y transporte (-2,7%) registraron las mayores bajas interanuales. El impacto de la sequía tiene una fuerte influencia en el segundo trimestre del año y, adicionalmente, en los sectores vinculados al consumo interno se refleja la incidencia de la aceleración inflacionaria. Según el Relevamiento de Expectativas del Mercado (REM), se estima que la economía caerá un 2,6% en el 2Q de 2023 y cerrará el año con una caída del 3% del PBI.

En el mercado cambiario, se liquidaron USD 5 M por el dólar agro, mientras que el BCRA volvió a tener un resultado negativo al marcar ventas netas por USD 53 M –vendió USD 40 M en dólares y USD 13 M en yuanes–. Desde el inicio del dólar agro, se han liquidado USD 5.585 M y el BCRA ha realizado ventas netas por USD 500 M. Por otro lado, el stock de reservas internacionales descendió en USD 83 M hasta los USD 25.762 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 18.836 M.

En relación a la política cambiaria, el dólar oficial subió un 9,3% mensualizado, acelerando el ritmo de devaluación del día previo (TEM 6,4%). En lo que va de julio, el ritmo de depreciación se aceleró promediando una suba diaria del 7,8% mensualizada contra el 7,4% en junio.

Las cotizaciones implícitas de los dólares financieros cerraron con resultados mixtos. El MEP se mantuvo estable y cerró en $487,5 por dólar, mientras que el CCL perdió un 1,2%, ubicándose en $527,4 por dólar, acumulando una suba del 53,3% en lo que va de 2023. De este modo, la brecha entre el MEP y el dólar oficial quedó en el 82,1%, y la del CCL alcanzó el 97,1%.

Los bonos soberanos cerraron mayoritariamente a la baja el martes. Los bonos de legislación local promediaron caídas de 0,4% y los de legislación internacional se mantuvieron estables. Los Bonares registraron variaciones entre el -1,1% y el 0,2%, siendo las principales bajas AL41 (-1,1%) y AL30 (-0,9%). Los bonos globales cerraron con variaciones entre el -0,9% y el +1,1%, y el riesgo país cerró en 2.022 pb en la jornada de ayer, disminuyendo un 1,3%.

En las curvas soberanas en pesos, los bonos CER avanzaron un 0,2%, mientras que las LECER subieron un 0,3%. En la curva de tasa fija, los BOTES cerraron alcistas –el TO23 con un +0,2% y el TO26 con un +0,7%–, y las LEDES ganaron un 0,2%. Por su parte, los duales registraron variaciones entre 0% y 0,7% y los DLK cerraron neutrales.

El índice Merval cerró estable en moneda local y avanzó un 1,2% en USD CCL, alcanzando los USD 866. Acumula una suba de 47,5% en USD CCL en lo que va del año. ALUA (+2,9%), BMA (+2,5%) y SUPV (+1,4%) fueron las acciones con mayores alzas, mientras que COME (-2,6%), TECO2 (-2,2%) y CEPU (-1,8%) registraron las mayores bajas.

Noticias globales: el mundo hoy.

El martes, Bank of America dio a conocer sus resultados correspondientes al 2Q23. El segundo banco más grande de EE. UU. anunció ingresos trimestrales de USD 25,3 MM, superiores a los USD 25,05 MM que se esperaban, y una ganancia por acción de USD 0,88, por encima de los USD 0,84 previstos. Brian Moynihan, el director ejecutivo, declaró que la economía estadounidense se encuentra saludable, con un ritmo de crecimiento moderado y un mercado laboral resistente. Mostrando una reacción positiva de los inversores, las acciones cerraron con un alza del 4,4%.

Morgan Stanley también informó sus resultados del segundo trimestre. La entidad financiera reportó ingresos de USD 13,45 MM y un resultado por acción de USD 1,24. En ambos casos, se superaron las proyecciones que indicaban ingresos por USD 13,1 MM y una ganancia por acción de USD 1,15, respectivamente. Tras la publicación, las acciones subieron un 6,5%.

También se difundió el índice de ventas minoristas de junio en EE. UU. El resultado arrojó un crecimiento nominal de 0,2% m/m, menor al 0,5% m/m que estimaba el consenso de los analistas. Con esta información, las ventas minoristas registraron un incremento interanual del 1,5%, desacelerando desde el 2% interanual informado en mayo.

Adicionalmente, se publicaron los datos de producción industrial de junio. La actividad industrial cayó -0,5% m/m, mientras que las estimaciones no esperaban variaciones respecto al mes anterior. Sin embargo, la Fed afirmó en un comunicado que de mantenerse el ritmo del último mes, la producción industrial crecerá de forma moderada en los próximos meses.

En este escenario, los índices de renta variable finalizaron la jornada del martes con ganancias. Liderado por los sectores de Tecnología (+1,1%), Servicios Financieros (+1,1%) y Energía (+1%), el S&P 500 avanzó un 0,7%. Mientras tanto, el Nasdaq, impulsado por el desempeño de Netflix (+5,5%), Microsoft (+4%) y Nvidia (+2,2%), ganó un 0,8%. Por su parte, el Dow Jones subió un 1,1% y alcanzó los 34.950 puntos, su nivel más alto desde abril de 2022.

A su vez, los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. cerraron una jornada mixta. La tasa a 10 años cedió 2 puntos básicos hasta un nivel de 3,79% y la tasa a 2 años avanzó 2 puntos básicos, situándose en el 4,76%. Por su lado, el US Dollar Index avanzó un 0,1% y cotiza a 99,95.

Respecto a los commodities, la soja se negoció a un precio de USD 550 por tonelada en el mercado de Chicago, lo que representa un alza del 0,9% respecto del último cierre. Por su lado, el petróleo avanzó un 2,3% hasta los USD 75,8 por barril y el oro ganó un 1,2% y cotiza a USD 1.980 por onza.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 14/07/2023

Noticias locales: el país hoy.

Continúa la negociación del Gobierno con el FMI para liberar los desembolsos. Ayer, parte del equipo económico regresó a Washington para reunirse con autoridades del Fondo Monetario Internacional. Si no se llega a un acuerdo antes del 1/8, el Gobierno deberá pagar con yuanes los vencimientos de deuda con el FMI por USD 2.672 M (capital) el próximo 31/7 y otros USD 758 M de intereses el 1/8.

En el mercado de divisas, el sector agropecuario liquidó USD 114 M y USD 6 M ingresaron al dólar agro, mientras que el BCRA registró compras netas por USD 53 M (compró USD 62 M en dólares y vendió USD 9 M en yuanes), rompiendo una racha de 14 jornadas consecutivas de ventas netas. Desde el inicio del dólar agro, se han liquidado USD 5.568 M y el BCRA ha realizado ventas netas por USD 447 M. Por otro lado, el stock de reservas internacionales descendió en USD 187 M —rompió el "piso" de USD 26.000 M— alcanzando los USD 25.845 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 18.753 M.

En cuanto a la política cambiaria, el dólar oficial subió un 6,4% mensualizado, desacelerando el ritmo de devaluación del viernes pasado (TEM 7,3%). En lo que va de julio, el ritmo de depreciación se aceleró, promediando un aumento diario del 7,6% mensualizado contra 7,4% en junio.

Las cotizaciones implícitas de los dólares financieros cerraron con resultados mixtos. El MEP avanzó 0,5% y cerró en $487,7 por dólar, mientras que el CCL perdió un 1,2%, ubicándose en $533,7 por dólar —acumulando un alza del 55,1% en lo que va de 2023—. Así, la brecha entre el MEP y el dólar oficial quedó en el 82,8%, y la del CCL alcanzó el 100,1%.

Los bonos soberanos comenzaron la semana al alza. Tras los resultados de las elecciones en Santa Fe, los bonos de legislación local promediaron subas de 0,8% y los de legislación internacional avanzaron 1,5%. Los Bonares registraron variaciones entre el 0,1% y el 2,7%, siendo las principales subas AL35 (2,7%) y AL41 (0,8%). Los bonos globales cerraron con variaciones entre el -0,3% y el +4,1%, y el riesgo país cerró en 2.042 pb en la jornada de ayer (-3,3%).

En las curvas soberanas en pesos, los bonos CER avanzaron un 0,4%, mientras que las Lecer subieron un 0,3%. En la curva de tasa fija, los Botes cerraron mixtos —el TO23 con un -0,9% y el TO26 con un +0,5%—, y las Ledes ganaron un 0,7%. Por su parte, los duales cerraron estables y los DLK cerraron mixtos: el T2V3 con un +0,3% y el TV24 con un -0,1%.

El índice Merval comenzó la semana en terreno positivo al avanzar un 3,1% en moneda local y un 4,3% en USD CCL, alcanzando los USD 856. Acumula un aumento de 45,8% en USD CCL en lo que va del año. COME +9,1%, EDN +6,8% y CEPU +4% fueron las acciones con mayores alzas, mientras que LOMA (-0,7%), TECO2 (-0,1%) y MIRG (-0,01%) registraron las mayores bajas.

Noticias globales: el mundo hoy.

Ayer, la Secretaria del Tesoro de EE. UU., Janet Yellen, indicó que la desaceleración de la economía china podría generar un efecto en cadena sobre la economía global. Sin embargo, más allá de ello, no anticipa que se produzca una recesión en EE. UU. En este sentido, subrayó que en EE. UU., "aunque la expansión se ha moderado, nuestro mercado laboral sigue mostrándose bastante sólido, por lo que no espero que ocurra una recesión".

Esta semana, los datos de la temporada de informes trimestrales serán fundamentales para impulsar el mercado de acciones. Durante la jornada de hoy, presentarán resultados los siguientes bancos: Bank of America, Morgan Stanley y Bank of New York Mellon.

En este contexto, los índices de renta variable comenzaron la semana en alza. Impulsado por los sectores de Tecnología (+1,3%), Financiero (+1%) y Consumo Discrecional (+0,4%), el S&P 500 avanzó un 0,3%. Mientras tanto, Tesla (+3,2%) y Nvidia (+2,1%) lideraron un aumento del 0,9% en el Nasdaq. Por su parte, el Dow Jones ganó un 0,2%.

Asimismo, la curva de rendimientos de los títulos de renta fija emitidos por el Tesoro estadounidense permaneció prácticamente sin cambios: la UST 10Y cerró en 3,81% y la UST 2Y en 4,74%. En promedio, los precios de los bonos High Yield disminuyeron un 0,1%, y los de los activos Investment Grade aumentaron un 0,1%. Por otro lado, el dólar continúa depreciándose a nivel global, con el US Dollar Index cotizando a 99,84, alcanzando niveles de abril de 2022.

Respecto a los commodities, la soja se negoció a USD 544 por tonelada en el mercado de Chicago, marcando un aumento del 0,1% respecto al último cierre. El petróleo cedió un 1,7%, llegando a los USD 74,1 por barril, debido al impacto de la desaceleración de la economía china. Finalmente, el precio del oro se mantuvo estable, situándose en USD 1.954,7 por onza.

En otros lugares, se reveló que el índice de actividad económica IBC de Brasil —un indicador adelantado del PBI— cayó un 2% m/m, por debajo de las expectativas del mercado (0%) y del registro previo de 0,56%, acumulando en los últimos 12 meses una alza de 2,1%.

Los futuros continuaron a la baja por tercera vez consecutiva, con caídas promedio de 1,2%...

Los futuros continuaron a la baja por tercera vez consecutiva, en esta oportunidad con caídas promedio de 1,2% en los precios de los contratos. La baja fue impulsada por el dato de inflación de 6,0% m/m por debajo de lo esperado. Así, el BCRA tiene un mayor margen de maniobra para reducir o mantener el ritmo de crawling, que durante la semana corrió al 7,0% m/m.

La falta de acuerdo con el FMI no impactó sobre los contratos futuros. Así, los precios otorgan bajas probabilidades a un salto cambiario previo a las PASO como resultado de las negociaciones.

Esta semana estaremos atentos al impacto de las elecciones de Santa Fe, donde Juntos por el Cambio sacó el 63% y Unión por la Patria, el 22%. También seguiremos de cerca las novedades que lleguen desde el FMI y los datos que arrojen los resultados fiscales y de la balanza comercial de junio.

La curva marca una devaluación mensualizada de 10,2% para lo que queda de julio, algo por debajo del 11,2% de la semana pasada. En tanto que, el ritmo de devaluación implícita de agosto (mes de las PASO) es de 15,9% y de 12,0% en promedio para lo que queda del 2023.

Así, la curva de contratos se contrajo en 428 pbs. Destacamos tres rangos de rendimientos: prePASO sólo queda el contrato de julio que rinde TNA 122%. Entre las PASO de agosto y noviembre, los contratos ofrecen un rango de rendimiento de entre TNA 166% y 171%. Entre diciembre (fecha del cambio de mandato) y mayo del 2024, los contratos rinden entre TNA 192% y 202%, alcanzando su valor máximo en enero.

Esta semana tuvimos un volumen semanal de 1,6 millones de contratos, el nivel más bajo de todo el 2023. El interés abierto promedio también se encuentra en un nivel mínimo para el año de 3,2 millones de contratos, su nivel más bajo desde finales de abril.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

¿Qué pasó?

Internacional

La economía de EE. UU. continúa sorprendiendo de manera positiva, reforzando un escenario de soft-landing, caracterizado por una moderación de la inflación sin una caída abrupta del nivel de actividad en un contexto de tasas de interés más elevadas. Junto a los buenos datos de empleo, la última semana destacó el hecho de que el IPC de junio aumentó menos de lo esperado, mostrando moderación en la mayoría de los rubros. Aunque todos esperan que la Fed incremente la tasa en 25 pb en la reunión del 26 de julio, la expectativa se centra en si no será la última de este ciclo alcista, iniciado en marzo del año pasado. Este factor alivió la presión sobre los rendimientos de los bonos del Tesoro, debilitó al dólar e impulsó los precios de los bonos, acciones y commodities. Este contexto también fue aprovechado por el resto de los mercados globales. Así las cosas, los mercados globales se recuperaron rápidamente de la caída sufrida en la primera semana del mes. La clave para la semana entrante estará en los primeros resultados de la temporada de balances del 2Q23.

Desinflación americana y global. Aunque a velocidades diferentes, los indicadores de precios globales continúan mostrando un dinamismo reducido. En el caso de EE. UU., el índice general aumentó un 0,2% m/m, frente al 0,1% m/m de junio y por debajo de las expectativas que apuntaban a un 0,3% m/m. Así, acumula en los últimos doce meses un alza del 3,1%, siendo el registro más bajo desde marzo de 2021. Pese a la aceleración respecto a mayo —liderada por el aumento de los precios de la energía tras la caída registrada en el mes anterior—, el detalle más relevante del mes es que el IPC core subió solo un 0,16% m/m, muy por debajo del 0,4% m/m que esperaba el consenso. Este resultado es el mejor registro desde enero de 2021, acumulando un alza de 4,9% interanual. Con estos datos, en los últimos tres meses, el IPC promedió un alza anualizada del 2,7%, mientras que la Core lo hizo al 4,1%. Esta tendencia también la siguieron los precios mayoristas, que en junio apenas subieron un 0,1%, también por debajo de lo esperado, acumulando en el último año un incremento del 2,6%. En este contexto de inflación en baja y mercado laboral sólido, la confianza del consumidor continuó mejorando en julio y alcanzó el nivel más alto desde septiembre de 2021, impulsada por la mejora en las condiciones actuales. Sin embargo, las expectativas de inflación tuvieron un leve incremento, pasando de 3,3% a 3,4% para los próximos 12 meses y de 3,0% a 3,1% para los próximos 5 años.

¿Una más y listo? La batalla continúa: si bien el dato del IPC sorprendió positivamente, es demasiado pronto para cantar victoria, ya que, por ahora, la dinámica de precios está por encima del objetivo de la Fed. Aún más, considerando que la vitalidad del mercado laboral, con un nivel muy bajo de desocupación, ejerce más presión sobre los salarios y los precios de los servicios, los cuales son los más difíciles de reducir. Incluso, de acuerdo con el nowcast de Cleveland, en julio el IPC podría volver a acelerarse y, con un menor efecto de comparación, la inflación anual podría volver a subir. Por el momento, el mercado confía en los mensajes que las autoridades de la Fed han ido comunicando en las últimas semanas y no prevén que se retracten del alza de 25 bps en la tasa de referencia en la reunión del 26 de julio —con una probabilidad del 94% de acuerdo a lo descontado en los precios de los bonos—. Sin embargo, donde sí empiezan a surgir más dudas es en las futuras reuniones, ya que aumenta la probabilidad de que terminen en 5,5% hasta fin de año y no en 5,75% como proyectó la Fed en la última minuta.

Bajan tasas, se debilita el dólar y suben los commodities. Con las miradas puestas en los próximos pasos de la Fed, los rendimientos de los bonos del Tesoro de EE. UU. volvieron a caer, aunque a diferencia de la semana anterior, la mayor caída la tuvieron los bonos de mayor duración, lo que profundizó la inversión de la curva. Concretamente, la tasa de los bonos a 3 meses cerró en el 5,40%, prácticamente sin cambios respecto a la semana anterior, mientras que los UST2Y y UST10Y finalizaron en 4,8% y 3,8%, respectivamente, lo que implicó una baja de 16 pb y 22 pb, respectivamente. En este contexto, el US Dollar Index tuvo la mayor caída semanal del año, marcando un descenso del 2,3%, debilitándose contra la mayoría de las monedas. Por su parte, los commodities, también favorecidos por problemas de oferta, subieron un 2,4%. Entre ellos, se destacaron el petróleo, que subió un 2,1% —acumulando casi un 7% de ganancia en la primera quincena— y cerró en USD 75 por barril, y el cobre, que ganó un 4,1%.

Buena semana para los mercados. Fue una semana muy positiva para el mercado, con ganancias en la mayoría de los segmentos, logrando una rápida recuperación tras el revés de la semana anterior. Asociado a la caída en los rendimientos de los bonos del Tesoro, todos los índices de renta fija tuvieron un excelente rendimiento, con subas que oscilaron entre el 1,2% en el caso de los bonos del Tesoro, y el 2,8% para los bonos emergentes. Pese a esta mejora, en lo que va del año, la renta fija en general ha registrado rendimientos muy bajos —entre el 0,7% y el 2,8%— y no ha logrado recuperarse de la fuerte caída sufrida en 2022. En cuanto a las acciones, el S&P 500 registró un alza del 2,4%, acumulando en la primera quincena de julio una ganancia del 1,4%. De esta manera, amplió al 17,5% la ganancia en lo que va del año. Como ha sido la tónica en 2023, el impulso de las acciones proviene del sector tecnológico, aunque vale destacar que en el último mes la mayoría de los sectores han tenido buenos resultados. De hecho, el Nasdaq subió un 3,2% en la semana y elevó al 35% la ganancia acumulada en lo que va de 2023, mientras que el Dow Jones registró un alza del 2,3% en la semana y en el año acumula una subida de apenas el 4,2%. En el resto del mundo también se registraron buenos resultados, con el índice global de acciones subiendo un 3,1% y un 4% excluyendo a EE. UU. Entre los destacados, se encuentran Europa, con una ganancia del 5,7%, y China, con un alza del 3,8%. En tanto, Latam subió un 1,2% y se mantiene en el podio de los ganadores del año.

Lo que viene. La semana comienza con datos provenientes de China que indican una importante desaceleración del crecimiento económico. El PBI del segundo trimestre de 2023 mostró un crecimiento del 0,8% trimestral, en línea con las expectativas pero muy por debajo del 2,2% registrado en los primeros tres meses del año. Este dato refleja que la economía está perdiendo impulso debido a la crisis inmobiliaria y al deterioro de las exportaciones. Con estos resultados, en la primera mitad del año, el PBI ha logrado un avance del 5,5% anual y el objetivo del gobierno es crecer un 5% en todo 2023. Al igual que el pasado viernes, la atención de los analistas se centrará en la temporada de balances de las empresas con la publicación de las ganancias de las mayores compañías de EE.UU., como Bank of America, Morgan Stanley, Goldman Sachs, IBM, Netflix, Tesla y Johnson & Johnson. En términos de datos económicos, se publicarán las ventas minoristas, la producción industrial y los datos del mercado inmobiliario correspondientes a junio. También será importante el informe del PBI del segundo trimestre de 2023 de China, donde se espera una importante desaceleración del crecimiento.

Local

Las reservas internacionales netas se tornan cada vez más negativas, constituyendo así la mayor amenaza para el plan del gobierno de alcanzar las elecciones sin un salto cambiario. Aunque no esperamos más que un acuerdo para evitar el default con el FMI, la ausencia de novedades respecto a dicho acuerdo no hace más que empeorar el panorama. La buena noticia fue la disminución de la inflación, pero este descenso se produjo gracias a la carne y otros precios estacionales, por lo cual no percibimos un proceso de desinflación. Los mercados no aprovecharon el favorable contexto internacional y experimentaron una semana volátil con modestas ganancias. En el plano político, las elecciones en Santa Fe reafirmaron la tendencia general, en la cual se evidencia un notable avance de Juntos por el Cambio y un importante retroceso de Unión por Todos. Esta semana, las miradas estarán puestas en las novedades que provengan del FMI, mientras que se publicarán los datos fiscales y de la balanza comercial correspondientes a junio.

Inflación menor a la esperada. Aunque persisten en niveles muy altos, la inflación de junio se situó por debajo de las expectativas y registró la segunda desaceleración consecutiva. En concreto, según el INDEC, el IPC Nacional anotó un alza de 6% m/m (101,2% anualizado), por debajo de nuestras expectativas y del último REM que esperaba un 7,3% m/m. Esto supone una moderación respecto al 7,8% registrado en mayo y al 8,4% m/m de abril. La atenuación que han experimentado los precios en los últimos dos meses se explica principalmente por los precios estacionales y las carnes, factores que permitieron que los precios de los alimentos en junio registraran un alza de 4,1%, en comparación con el 9% m/m que habían subido en los primeros cuatro meses. Los precios regulados aumentaron 7,2%, mientras que el IPC Core mostró un alza de 6,5% m/m, frente al 7,8% en mayo. Con este resultado, en el primer semestre del año, la inflación promedió un alza de 7,1% m/m (127,7% anualizado), la interanual avanzó al 115,6% y la acumulada en el año alcanzó el 50,7%. A pesar de la moderación de los últimos dos meses, esperamos que en los próximos meses el IPC mantenga un aumento mínimo en torno al 7% m/m, dado que el BCRA decidió dejar sin cambios la tasa de política monetaria en 8% mensual.

Más tensión cambiaria. El desequilibrio en el mercado cambiario, en un contexto de reservas netas negativas y sin financiamiento externo genuino, representa la principal amenaza para el plan del gobierno de llegar a las PASO y a las elecciones generales de octubre sin un salto cambiario. Durante la última semana, el BCRA tuvo que vender USD 463 M en el mercado cambiario, acumulando en tan solo dos semanas ventas netas por USD 953 M, lo que representa la peor primera quincena desde septiembre de 2020. Este mal resultado se debe a que la liquidación del agro fue de apenas USD 300 M, acumulando en julio solo USD 530 M, en contraste con los USD 1.700 M en el mismo período del año pasado. Esta situación más que compensó la caída del 20% que estaría experimentando la demanda neta de divisas. Como consecuencia de estas operaciones, las reservas internacionales descendieron USD 584 M en la semana y casi USD 1.900 M en lo que va de julio, cerrando el viernes con un saldo bruto de USD 26.032 M, mientras que las netas ampliaron el negativo a USD 7.600 M. Sin dudas, esta es una situación más que frágil, especialmente cuando no hay novedades concretas en cuanto al acuerdo con el FMI y todavía resta pagarle USD 3.600 M antes de las PASO.

La brecha reacciona. A pesar de la fragilidad en el mercado de cambios, el BCRA redujo levemente el ritmo de devaluación del tipo de cambio oficial a un 7,3% mensualizado, bajando del 8,5% de la semana previa y promediando en lo que va de julio un ritmo de suba del 8,9%. Entretanto, los dólares financieros comenzaron a dar señales de reactivación: el MEP y el CCL con GD30 aumentaron, respectivamente, un 0,2% y un 4,7% durante la semana, dejando sus brechas en 83% y en 95%, respectivamente. Mientras que el CCL medido con ADRs subió un 5,3%, situando su brecha en 107%. Por otro lado, los contratos futuros de dólar continuaron a la baja por tercera semana consecutiva: la devaluación implícita hasta agosto es del 22%, del 50% hasta octubre y del 91% hasta diciembre.

Contagiado y lateralizando. Aunque la semana pasada los bonos soberanos y las acciones experimentaron un leve repunte, se vieron favorecidos por un mejor contexto para los bonos emergentes, especialmente aquellos de peor calidad que marcaron alzas del 4,1%. Los bonos soberanos tuvieron un incremento del 3,9% –los globales lo hicieron al 5,7% y los bonares al 1,7%–, por lo que en lo que transcurrido del mes registran una ganancia del 0,54%. Pese a este resultado, el riesgo país ascendió un 0,5% y cerró en 2.111 puntos básicos. En relación a la renta variable, a pesar de que el Merval registró una ganancia del 4,6% en moneda local, el alza del CCL más que compensó este aumento, por lo que cerró en 808 puntos, un 0,6% menos al cierre de la semana anterior. En lo que va de julio, acumula una caída del 1,7%.

Semana mixta para la renta en fija en pesos. Los instrumentos del Tesoro en pesos registraron resultados poco destacables la semana pasada. Esta situación quedó patente en que los mayores rendimientos provinieron de la curva más corta de todas: la de las LEDES, compuesta por un único instrumento (S31L3) que vence en 15 días y se incrementó un 1,7%. La curva de las LECER se elevó un 0,7% y, a pesar del "desfavorable" dato de inflación, generó el tercer mejor retorno promedio de la semana. Dentro de las curvas más largas, lideraron los instrumentos duales con subas promedio de 1,3% –se destacó el de septiembre con un aumento de 4,9%–, seguidos por los BONCER que ganaron un 0,8%. A continuación, los BOTES registraron un alza del 0,6% –en dos semanas subieron un 8,1%–, mientras que los bonos dollar-linked sólo se incrementaron un 0,4%.

¿Se viene el cambio? Las PASO en la provincia de Santa Fe reafirmaron la tendencia que se viene observando en las elecciones provinciales, donde se aprecia un notable avance de Juntos por el Cambio (JxC), un retroceso de Unión por Todos y prácticamente no se percibe la presencia de un candidato de Libertad Avanza. En el caso particular de Santa Fe, destacó la amplia diferencia con la que JxC superó al peronismo, que sufrió una derrota histórica al obtener solamente el 28% de los votos, mientras que JxC superó el 63%. Dentro de JxC, el vencedor fue Pullaro –apoyado por Larreta– quien obtuvo el 52% de los votos en la interna. A menos de un mes para las PASO nacionales, la última escala serán las elecciones en la Ciudad de Córdoba y las PASO en Chubut. A diferencia de lo que sugieren las encuestas, si extrapolamos los resultados provinciales a todo el país, podríamos esperar que JxC estaría superando el 40% de los votos.

Lo que viene. Las miradas seguirán enfocadas en las negociaciones con el FMI. Durante las últimas dos semanas, el gobierno insinuó que el acuerdo estaba listo, pero siempre se quedó en el terreno del rumor. El tiempo se acorta, pues Argentina debe pagar USD 3.400 M antes de las PASO, y para que el FMI desembolse fondos debe lograr un acuerdo tanto con el Staff como con el directorio antes del 31 de julio, cuando comienza el receso invernal. La última novedad es que esta semana se estaría llegando a un acuerdo, pero no sería más que el FMI prestando dinero para que Argentina cumpla con los vencimientos y evite el default. Por otro lado, se mantendrá la tensión en el mercado cambiario y se observará el impacto que tuvieron las elecciones en Santa Fe. En lo que respecta a los indicadores económicos relevantes, se publicará el resultado fiscal y el saldo comercial correspondientes a junio.

Los mercados están atrapados entre un entorno de inflación persistente y una recesión.

En Europa, Alemania entró recientemente en una recesión técnica, tras dos trimestres consecutivos de evolución negativa del PIB. La caída del crecimiento se debe al sector industrial. No obstante, el consumidor no siente esta negatividad porque las cifras de desempleo se mantienen bajas.

El aumento de gasto del consumidor ha provocado que la inflación sea más persistente de lo previsto. Tanto la Reserva Federal estadounidense como el Banco Central Europeo se han visto obligados a mantener su postura restrictiva y a subir los tipos de interés. Así, las condiciones financieras se han endurecido y muchos sectores industriales empiezan a notar los efectos negativos.

Esto es especialmente cierto en Europa, donde un mayor porcentaje de préstamos son a interés variable, lo que significa que la repercusión es bastante rápida. La concesión de nuevos préstamos se ha ralentizado notablemente. El gasto de capital en los mercados desarrollados no está contribuyendo al crecimiento, a pesar del apoyo secular previsto de programas como la Inflation Recovery Act o la deslocalización de la industria tecnológica.

Mayor volatilidad

La incertidumbre en las previsiones macroeconómicas y las expectativas sobre la inflación provocan un aumento de la volatilidad. Esto se ha vuelto a poner de manifiesto en marzo, durante la crisis de los bancos regionales estadounidenses y Credit Suisse. Aprovechamos la oportunidad para añadir riesgo a nuestras carteras, ya que los valores financieros se abarataron considerablemente. Desde entonces, el mercado se ha normalizado en gran medida, a niveles previos a marzo, aunque sigue habiendo algunos nichos de valor.

Nuestra estrategia preferida sigue siendo comprar a la baja (y vender en el repunte), desde una base conservadora. Los tipos de interés y el miedo a una recesión son los factores determinantes de este ciclo. Y aunque los tipos de interés estadounidenses a 10 años parecen estar cerca del máximo del ciclo, la volatilidad y la incertidumbre persisten. Las valoraciones siguen en torno a su media a largo plazo, pero están más ajustadas que a principios de año, mientras que las condiciones financieras se han endurecido aún más. Por ahora, hemos retirado algunas fichas de la mesa.

*Este artículo fue originalmente publicado por Robeco en https://www.robeco.com/es-latam/vision-de-mercado/2023/06/credit-quarterly-outlook-stuck-between-a-rock-and-a-hard-place

Noticias globales: el mundo hoy.

El jueves se publicaron los datos del Índice de Precios al Productor de EE. UU. correspondientes a junio. El resultado arrojó un incremento m/m del 0,1%, inferior al 0,2% m/m que estimaba el consenso de los analistas. Esto representa una variación interanual del 2,4%, la más baja desde enero de 2021. Si bien se descuenta que los funcionarios de la Fed incrementarán la tasa de referencia en 25 puntos básicos en su reunión de julio, continúan emergiendo señales de desaceleración en los precios.

Además, se informó la cifra semanal de solicitudes de subsidio por desempleo. En la última semana, se iniciaron 237.000 trámites, cifra que se sitúa por debajo tanto de los 250.000 esperados, como de los 249.000 correspondientes a la última publicación.

Los índices de renta variable mantuvieron el entusiasmo del miércoles y concluyeron la jornada con un aumento. Impulsado por los sectores de Comunicaciones (+1,5%), Tecnología (+1,3%) y Consumo Discrecional (+0,9%), el S&P 500 avanzó un 0,9%. Por su parte, Square (+7%), Nvidia (+4,7%) y Google (+4,6%) lideraron un aumento del 1,6% en el Nasdaq, mientras que el Dow Jones ganó un 0,15%.

Asimismo, por segunda jornada consecutiva, se registró una marcada caída en la curva de rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. La tasa a 10 años cedió 9 puntos básicos hasta el 3,77% y la tasa a 2 años perdió 11 puntos básicos, ubicándose en el 4,63%. En promedio, los precios de los bonos High Yield avanzaron un 0,3% y los de los activos Investment Grade, un 0,6%. Por otro lado, el dólar continúa su depreciación a nivel global, con el US Dollar Index cotizando a 99,77, marcando nuevos mínimos del último año.

Con respecto a los commodities, la soja se negoció a USD 557 por tonelada en el mercado de Chicago, marcando un aumento del 1,9% respecto del último cierre. El petróleo avanzó un 1,5%, situándose en USD 77 por barril y el precio del oro se incrementó un 0,2%, llegando a USD 1.960 por onza.

En otras regiones, se publicaron los datos de la balanza comercial de China correspondientes a junio. El resultado arrojó un superávit de USD 70,6 MM, cifra que es inferior a los USD 74,8 MM que se habían previsto. Las exportaciones mostraron una caída del 12,4% i.a. —la mayor desde marzo de 2020— y las importaciones se redujeron un 6,8% i.a.

Adicionalmente, se dieron a conocer los datos de producción industrial en la eurozona. La actividad creció un 0,2% m/m en junio, por debajo tanto del 0,3% m/m que se proyectaba como del 1% informado en mayo. En los últimos 12 meses, la producción industrial cayó un 2,2%, representando el peor resultado desde julio de 2022.

Noticias locales: el país hoy.

La jornada de ayer se destacó por la publicación del Índice de Precios al Consumidor (IPC) de junio. De acuerdo con el INDEC, el IPC Nacional registró una variación de 6% m/m (anualizado al 101,2%), cifra inferior a la esperada por el último REM, que anticipaba un 7,3% m/m. Esto también indica una desaceleración respecto al 7,8% registrado en mayo. Con estos resultados, en el primer semestre del año, la inflación promedió un incremento de 7,1% m/m (anualizado al 127,7%). Con este comportamiento, la inflación interanual avanzó al 115,6% y la acumulada en el año alcanzó el 50,7%. El IPC Core mostró un alza del 6,5% m/m – en comparación con el 7,8% de mayo– y acumuló un incremento del 113,1% en los últimos 12 meses. Por otro lado, el IPC de regulados subió un 7,2% m/m – frente al 9% m/m en mayo– y 109% i.a., mientras que los precios estacionales registraron un incremento de tan solo el 1,8% m/m y 137,9% i.a.

En el mercado de divisas, se liquidaron USD 20 M en el dólar agro –sin tener en cuenta la liquidación de soja–. A su vez, el BCRA registró ventas netas por USD 97 M (compró USD 12 M en dólares y vendió USD 109 M en yuanes), acumulando 13 jornadas consecutivas de ventas netas por un total de USD 1.252 M. Desde el inicio del dólar agro, se han liquidado USD 5.551 M y el BCRA ha realizado ventas netas por USD 400 M. En otro orden, el stock de reservas internacionales disminuyó en USD 147 M, alcanzando los USD 26.185 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 18.413 M.

En relación con la política cambiaria, el dólar oficial experimentó un aumento del 6,8% en términos mensualizados, desacelerando el ritmo de devaluación del día anterior (TEM 7,3%). Desde el inicio de julio, el ritmo de depreciación se ha acelerado, promediando un alza diaria del 7,9% mensualizada, contra el 7,4% en junio.

Las cotizaciones implícitas de los dólares financieros concluyeron con una tendencia alcista. El MEP avanzó un 0,6% y cerró en $487,7 por dólar, mientras que el CCL ganó un 2%, ubicándose en $525,9 por dólar –acumulando un incremento del 52,8% en lo que va de 2023–. Así, la brecha entre el MEP y el dólar oficial quedó en el 84,5%, y la del CCL alcanzó el 99%.

Los bonos soberanos cerraron con resultados mixtos en la jornada de ayer, con una caída promedio del 1,0% en los de legislación local y subas del 0,6% en los de legislación internacional. Los Bonares registraron variaciones entre el -2,8% y el 0,2%, siendo las principales bajas AL29 (-2,8%) y AE35 (-2,2%). Los bonos globales cerraron con variaciones entre el -2,2% y el +4,7%, y el riesgo país cerró en 2.038 pb en la jornada de ayer (+1,6%).

En las curvas soberanas en pesos, los bonos CER avanzaron un 1%, mientras que las LECER subieron un 0,5%. En la curva de tasa fija, los BOTES cerraron en alza –el TO23 con un 0,4% y el TO26 con un 0,7%–, y las LEDES registraron una ganancia del 0,7%. Por su parte, los Duales cerraron con un alza promedio del +0,6%, y los DLK concluyeron en alza: el T2V3 con un +0,6% y el TV24 con un +0,4%.

El índice Merval cerró al alza, con un 4,5% en moneda local y un 2,5% en USD CCL, alcanzando los USD 857. Acumula un alza del 46,1% en USD CCL en lo que va del año. EDN (+9,6%), SUPV (+8,7%) y BMA (+7,5%) fueron las acciones con mayores alzas, y ninguna acción del panel líder cerró en territorio negativo.

Noticias locales: el país hoy.

El pasado viernes 7 de julio, el BCRA transfirió al Tesoro Nacional un total de $400.000 M en concepto de adelantos transitorios. Unos $260.000 M se intercambiaron por dólares para afrontar los pagos de cupones de los bonos soberanos –Bonares y Globales– por USD 670 M, netos de pagos al sector público. El resto, $140.000 M, se utilizarán para cubrir el déficit fiscal. Cabe señalar que el pasado 30 de junio, el BCRA ya había transferido unos $688.000 M como contrapartida del uso de DEGs y yuanes que se emplearon para cumplir con los vencimientos con el FMI por USD 2.683 M. En lo que va de 2023, el BCRA acumula adelantos transitorios por $1,75 billones, mientras que la meta anual de emisión fijada por el FMI para 2023 era de $883.000 M.

Hoy se dará a conocer el IPC Nacional del mes de junio, siendo este el último registro de inflación que divulgará el INDEC previo a las PASO. Los bancos y consultoras que participan del REM del BCRA anticipan un incremento del 7,3% m/m para el índice general y 7,2% m/m para la inflación núcleo.

En el mercado cambiario, se liquidaron USD 18 M al dólar agro –sin considerar la liquidación de soja–, mientras que el BCRA registró ventas netas por USD 96 M, vendió USD 22 M en dólares y vendió USD 75 M en yuanes, acumulando 12 jornadas consecutivas de ventas netas por un total de USD 1.155 M. Desde el inicio del dólar agro, se han liquidado USD 5.531 M y el BCRA ha realizado ventas netas por USD 302 M. Por otro lado, el stock de reservas internacionales descendió en USD 82 M, alcanzando los USD 26.332 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 18.266 M.

En relación con la política cambiaria, el dólar oficial subió un 7,4% mensualizado, desacelerando el ritmo de devaluación del día previo (TEM 8,0%). En lo que va de julio, el ritmo de depreciación se aceleró, promediando una suba diaria del 8,0% mensualizada contra 7,4% en junio.

Las cotizaciones implícitas de los dólares financieros cerraron alcistas. El MEP avanzó 0,2% y cerró en $484,8 por dólar, mientras que el CCL ganó un 0,3%, ubicándose en $515,7 por dólar –acumulando una suba del 49,9% en lo que va de 2023–. De este modo, la brecha entre el MEP y el dólar oficial quedó en el 83,6%, y la del CCL alcanzó el 95,3%.

Los bonos soberanos cerraron en su mayoría bajistas en la jornada de ayer. Los Bonares registraron variaciones entre el -5,3% y el 0,6%, siendo las principales bajas AL29 (-5,3%) y AE38 (-2,9%). Los bonos globales cerraron con variaciones entre el -0,8% y el +1%, y el riesgo país cerró en 2.005 pb en la jornada de ayer, con un incremento del 1,2%.

En las curvas soberanas en pesos, los bonos CER avanzaron un 0,3%, mientras que las LECER subieron un 0,1%. En la curva de tasa fija, los BOTES cerraron alcistas –el TO23 con un 0,4% y el TO26 con un 0,4%–, y las LEDES ganaron un 0,2%. Por su parte, los duales cerraron alcistas en un +0,3% promedio, y los DLK cerraron neutrales: el T2V3 con un -0,1% y el TV24 con un 0%.

El índice Merval se contagió de los buenos datos en el contexto internacional y cerró al alza, un 2,1% en moneda local y un 1,7% en USD CCL, alcanzando los USD 836. Acumula una suba de 42,5% en USD CCL en lo que va del año. COME (+5,2%), PAMP (+4,3%) e YPF (+2,9%) fueron las acciones con mayores alzas, mientras que VALO (-0,2%), BYMA (-0,1%) y TGNO (-0,01%) fueron las acciones con mayores bajas.

Noticias globales: el mundo hoy.

El miércoles se difundieron los datos del Índice de Precios al Consumidor (IPC) de junio en EE. UU. El resultado arrojó una variación de 0,2% m/m, inferior al 0,3% m/m estimado por el consenso de los analistas y por encima del 0,1% m/m informado en mayo. La variación interanual en el nivel general de precios retrocedió por duodécimo mes consecutivo hasta 3%, cifra considerablemente menor al 4% interanual registrado en mayo. Con respecto al IPC subyacente, un indicador que venía mostrando resistencia en los últimos resultados, se incrementó un 0,16% m/m, por debajo tanto del 0,3% m/m que se proyectaba, como del 0,4% m/m correspondiente a la publicación anterior.

A pesar de la desaceleración de la inflación, la herramienta del CME Group mantiene en el 93% las probabilidades de que los funcionarios de la Fed opten por una suba de 25 puntos básicos en la tasa de interés de referencia en su reunión de julio. El 7% restante se asigna a la posibilidad de que decidan sostener la tasa de interés en el rango 5 – 5,25%, su nivel actual.

Los índices de renta variable reaccionaron de manera positiva a la publicación del IPC y cerraron la rueda al alza. Impulsado por los sectores de Servicios Públicos (+1,5%), Materiales (+1,3%) y Comunicaciones (+1,2%), el S&P 500 avanzó un 0,7%. Por su parte, el Nasdaq, liderado por el desempeño de Meta (+3,7%), Nvidia (+3,5%) y AMD (+2,9%), se incrementó un 1,2%. Mientras tanto, el Dow Jones ganó un 0,3%.

Por otro lado, los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. finalizaron la jornada con fuertes caídas. La tasa a 10 años cedió 12 puntos básicos hasta el 3,86% y la tasa a 2 años perdió 14 puntos básicos, situándose en el 4,75%. En consonancia con lo anterior, los precios de los bonos High Yield se apreciaron un 0,8% en promedio y los de los activos Investment Grade un 0,6%. Por su parte, el US Dollar Index cayó un 1,2% y cotiza a 100,6, su valor mínimo del último año.

En cuanto a los commodities, la soja se negoció a USD 543 por tonelada en el mercado de Chicago, marcando una baja del 2,7% respecto del último cierre. El petróleo avanzó un 1,2% hasta los USD 75,8 por barril y el oro subió un 1,3% y cotiza a USD 1.957 por onza.

En otras latitudes, se difundieron los datos de inflación en España. El IPC general del mes de junio mostró un crecimiento m/m de 0,6%, en línea con lo esperado por el mercado y acumula un incremento interanual de 1,9%. Este es el registro más bajo desde abril de 2021. Desde el pico máximo de 10,8% interanual de julio de 2022, el índice de precios ha caído 8,9 puntos porcentuales.

Exploramos estrategias de inversión: reinversión, diversificación y fondos.

El Tesoro abonó los cupones a todos los poseedores de bonos soberanos en hard-dollar. Este flujo de ingresos plantea una pregunta para todo inversor: ¿Cuál es la estrategia más óptima para beneficiarse de estos fondos? En este informe, proponemos tres alternativas: reinvertirlos en bonos soberanos, trasladarlos a bonos provinciales o corporativos, o invertirlos en fondos de renta fija latinoamericana.

El incierto panorama económico plantea una incógnita para los tenedores de bonos que acaban de percibir sus cupones. El pago de intereses a los privados representó un desembolso total de USD 800 M por parte del Tesoro. Evaluamos las diversas alternativas de inversión disponibles con el objetivo de maximizar los beneficios y minimizar los riesgos asociados a la inversión de estos dólares.

Nuestra primera opción es conservar el perfil de riesgo y mantenerse en la curva soberana argentina, dado que mantenemos nuestras perspectivas alcistas. Incluso tras las subidas extraordinarias de hasta un 22% que tuvieron en el último mes, sus paridades siguen siendo relativamente bajas y reflejan quitas de hasta un 50% que no se corresponden con el perfil de la deuda argentina.

En la siguiente tabla, simulamos para 2025 una quita agresiva del 20% para los bonos indenture 2016 – 2029, 2030, 2035 y 2046 – y de un 10% para los indenture 2005 – 2038 y 2041 –. Luego, estimamos la ganancia potencial de cada uno, según distintas tasas de descuento de comparables emergentes. Además, para los bonos de Ley Argentina asumimos una prima de tasa del 9%, en línea con su promedio histórico. De este análisis, se desprende que todos los bonos ofrecerían ganancias si operasen a una tasa del 17,5%, similar a la de los países con dificultades para cumplir con sus obligaciones, como Egipto.

Con este análisis en mente, mantenemos al AL30 como nuestro bono favorito. Ofrecería una ganancia del 25%, incluso con una TIR pesimista de veinte puntos, similar a la de El Salvador, que actualmente se encuentra al borde del default. Preferimos su opción doméstica debido a su elevado spread legislativo del 21%, significativamente por encima de su promedio del 10%. Los bonos GD29 y GD30 son las alternativas lógicas para aquellos que no se sientan cómodos con la ley argentina.

Por su paridad más baja, preferimos el GD38 como una alternativa menos agresiva. Ofrece un alto interés corriente del 11%, lo que permite recuperar más rápidamente la inversión realizada. Además, según el análisis anterior, descuenta un exit yield elevado cercano al 17,5%. El GD38 es particularmente defensivo por mantener los términos de la reestructuración de 2005, que otorgan una estructura legal más robusta.

Para inversores pequeños, recomendamos el GD46, que tiene implícita una tasa de descuento muy elevada del 20% y ofrece el interés corriente más alto de la curva, en un 12%. Sin embargo, su baja liquidez hace que tenga mayores costos de transacción, especialmente si se busca operar con grandes montos.

Para quienes prefieran tomar algo de ganancias de los soberanos, recomendamos la opción de diversificar la cartera con bonos provinciales o corporativos. Estos instrumentos han demostrado ser menos sensibles al riesgo político-económico argentino y proporcionan rendimientos más estables.

Por un lado, los bonos provinciales se presentan como una opción sólida, con cuentas fiscales robustas y rendimientos elevados entre el 15% y el 30%. Detallamos con mayor profundidad nuestra tesis de inversión en una nota reciente (ver El momento de los provinciales). Destacamos los siguientes créditos: Córdoba 25, PBA 2037, Santa Fe 27, Mendoza 29, Neuquén 30 Garantizado, Tierra del Fuego 27 y Chaco 28.

Por otro lado, los bonos corporativos representan la alternativa más conservadora en renta fija argentina. Son preferibles para aquellos inversores que deseen minimizar la volatilidad, la exposición al riesgo soberano, o que tengan limitaciones para operar bonos provinciales debido a sus elevadas láminas mínimas. Los mantenemos como tercera opción ya que sus tasas se encuentran en el orden del 10%, muy por debajo de los instrumentos mencionados en el resto de la nota. Destacamos los créditos de TGS 2025, Pampa Energía 2029, Mastellone 2026, YPF 2026 y 2033, y Aeropuertos Argentina 2000. En tanto, para inversores con acceso al MULC, recomendamos los bonos Ley Argentina de YPF al 2026 y de Loma Negra al 2026.

Finalmente, los fondos de renta fija latinoamericana son un excelente vehículo de inversión para quienes no deseen ninguna exposición al riesgo argentino. Esto permite diversificar el riesgo, aprovechar el actual contexto de tasas de interés en máximos históricos y ampliar la cartera más allá de las fronteras argentinas. Destacamos el FCI "Compass Renta Fija" por sus sólidos fundamentos. Cuenta con un excelente equipo de gestión con un historial comprobado de buenos rendimientos. Además, el tamaño del fondo es considerable, lo que implica una mayor capacidad para diversificar y reduce los costos de entrada y salida.

Noticias locales: el país hoy.

A la espera del dato del IPC Nacional, la Ciudad de Buenos Aires publicó el IPC CABA de junio de 2023, el cual marcó un alza de 7,1% m/m el viernes pasado. Por otro lado, ayer se conoció el IPC Córdoba, que registró un aumento de 5,3% m/m y 48,3% en el primer semestre de 2023. Este es el registro mensual más bajo desde diciembre de 2022, con un 5,1% m/m. De acuerdo con el último REM, los analistas anticipan un incremento del 7,3% m/m para el índice nacional, ajustando la proyección a la baja desde el 8% que estimaban hace un mes.

En el mercado cambiario, se liquidaron USD 15 M al dólar agro –sin considerar la liquidación de soja–, mientras que el BCRA registró ventas netas por USD 97 M (compró USD 9 M en dólares y vendió USD 106 M en yuanes), acumulando 11 jornadas consecutivas de ventas netas. Desde el inicio del dólar agro, se han liquidado USD 5.513 M, y el BCRA ha realizado ventas netas por USD 205 M. Por otro lado, el stock de reservas internacionales descendió en USD 134 M, alcanzando los USD 26.414 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 18.184 M.

En cuanto a la política cambiaria, el dólar oficial subió un 9,9% mensualizado, acelerando el ritmo de devaluación del día previo (TEM 6,6%). Durante los últimos cinco días, el ritmo de depreciación se aceleró, promediando una suba diaria del 7,6%. De mantener este ritmo de devaluación, julio cerraría con un incremento del 7,5%, lo cual es 0,5 pp por encima de lo esperado en el último Relevamiento de Expectativas del Mercado (REM).

Las cotizaciones implícitas de los dólares financieros cerraron neutrales. El MEP se mantuvo estable y cerró en $484 por dólar, mientras que el CCL avanzó un 0,1%, ubicándose en $513,9 por dólar –acumulando una suba del 49,4% en lo que va de 2023–. Así, la brecha entre el MEP y el dólar oficial quedó en el 83,9%, y la del CCL alcanzó el 95,3%.

Los bonos soberanos cerraron en su mayoría alcistas en la jornada de ayer. Los Bonares registraron variaciones entre el 0,4% y el 10%: las principales alzas fueron AL41 (+10%) y AL35 (+4,2%). Los bonos globales cerraron con variaciones entre el -0,1% y el +2,7%, y el riesgo país cerró en 1.981 pb en la jornada de ayer (-3%).

En las curvas soberanas en pesos, los bonos CER cedieron un 0,1%, mientras que las Lecer subieron un 0,2%. En la curva de tasa fija, los Botes cerraron mixtos –el TO23 con un 0,3% y el TO26 con un 0%–, y las Ledes ganaron un 0,7%. Por su parte, los duales cerraron alcistas con un +0,2% en promedio, y los DLK presentaron cifras negativas: el T2V3 con un -0,1% y el TV24 con un -0,1%.

El índice Merval cerró alcista, con un 0,5% en moneda local y un 0,4% en USD CCL, alcanzando los USD 822. Acumula una suba de 40,1% en USD CCL en lo que va del año. BMA +2,4%, TXAR +2,1% y ALUA +1,6% fueron las acciones con mayores alzas, mientras que TGNO4 -1,7%, COME -1,4% y TGSU2 -1,3% fueron las acciones con mayores bajas.

Noticias globales: el mundo hoy.

Los índices de renta variable de EE. UU. cerraron la rueda del martes con ganancias. Liderado por los sectores de Energía (+2,2%), Comunicaciones (+1,7%) e Industria (+1,2%), el S&P 500 avanzó un 0,7%. Por su parte, el Nasdaq, impulsado por el desempeño de Mercado Libre (+3,2%), Square (+3%) y Adobe (+1,7%), subió un 0,5%. El Dow Jones registró el mejor desempeño del día, marcando un alza del 0,9%.

A su vez, los rendimientos de los activos de renta fija emitidos por el Tesoro de EE. UU. cerraron la jornada de forma mixta. La tasa a 10 años cayó tres puntos básicos hasta el 3,98%, y la tasa a 2 años ganó un punto básico, situándose en el 4,02%. Los precios de los bonos High Yield avanzaron un 0,3% en promedio, y los de los títulos Investment Grade, un 0,2%. Por su lado, el US Dollar Index cedió 0,2% y cotiza a 101,7.

Hoy se publicará el IPC estadounidense correspondiente a junio. Las proyecciones esperan una variación m/m del 0,3%, lo que implicaría una inflación interanual del 3,1%. Respecto al IPC subyacente, que excluye alimentos y energía, se estima un incremento m/m del 0,3% y, de concretarse este escenario, la variación interanual del indicador se ubicaría en el 5%.

En cuanto a los commodities, la soja se encuentra cotizando a USD 557 por tonelada en el mercado de Chicago, marcando una suba del 0,6% respecto del cierre anterior. Mientras tanto, el petróleo avanzó un 2,5% hasta los USD 75 por barril, y el oro aumentó un 0,4% y cotiza a USD 1.930 por onza.

En otras latitudes, se difundieron los resultados del IPC de junio en Brasil. Alineado con las estimaciones, el nivel general de precios cayó 0,08% m/m, marcando la primera deflación mensual desde septiembre de 2022. Con esta información, la inflación interanual se sitúa en el 3,16%, desacelerando desde el 3,94% registrado en mayo. Luego de la publicación, el Poder Ejecutivo volvió a solicitar al Banco Central recortes en la tasa de política monetaria, que actualmente se sitúa en el 13,75%.

También se dieron a conocer una serie de datos económicos en la eurozona. En línea con las proyecciones, el IPC de Alemania arrojó un aumento del 0,3% m/m en junio, llevando la inflación interanual a un 6,3%, cifra superior al 6,1% informado en mayo. Por otro lado, la tasa de desempleo en el Reino Unido fue del 4% en mayo, superior al 3,8% que se preveía.

Noticias globales: el mundo hoy.

De acuerdo con el informe de la Fed, las expectativas de inflación de los consumidores de EE. UU. para los próximos doce meses disminuyeron hasta 3,8%, siendo la tercera caída consecutiva. Es el registro más bajo desde abril de 2021 y se ubica en un nivel de 300 pb por debajo del máximo –6,8% anual en junio de 2022–.

A pesar de este panorama, tres directores de la Fed coincidieron en que se necesitará aumentar las tasas de interés este año para que la inflación vuelva a la meta del 2% anual. "Es probable que necesitemos un par de aumentos de tasas más en el transcurso de este año para que la inflación vuelva a una senda sostenible del 2%", señaló Mary Daly, presidenta de la Fed de San Francisco. Por su parte, Michael Barr afirmó: “todavía tenemos un poco de trabajo por hacer”. Loretta Mester, presidenta de la Fed de Cleveland, sostuvo que concuerda con el pronóstico promedio de los funcionarios de la autoridad monetaria, que serán necesarios dos aumentos más en la tasa de referencia.

En relación con lo anterior, la herramienta del CME Group elevó al 95% las probabilidades de que los funcionarios de la Fed decidan subir 25 puntos básicos la tasa de referencia en su reunión de julio, mientras que el 5% restante se asigna a la posibilidad de que opten por mantener la tasa en el rango de 5–5,25%, su nivel actual.

Los índices de renta variable reaccionaron de manera positiva en la jornada del lunes. Los sectores de Industria (1,4%), Salud (0,8%) y Energía (0,8%) lideraron un alza del 0,2% del S&P 500. Por su parte, el Nasdaq avanzó un 0,1%. Mientras tanto, el Dow Jones registró una ganancia del 0,6% al inicio de la semana.

Se registró, asimismo, una disminución en la curva de rendimientos de los activos de renta fija emitidos por el Tesoro de EE. UU. La tasa a 10 años cedió 4 puntos básicos, llegando al 4,01%, mientras que la tasa a 2 años bajó 6 puntos básicos, situándose en 4,87%. En consonancia con lo anterior, los precios de los bonos Investment Grade subieron en promedio un 0,4% y los títulos High Yield avanzaron un 0,3%. Por su parte, el US Dollar Index cayó un 0,3% y cotiza a 101,9.

En cuanto a los commodities, la soja se negocia a un precio de USD 553 por tonelada en el mercado de Chicago, registrando un alza del 1,4% respecto del último cierre. El petróleo cedió un 1,2% cotizando a USD 72,9 por barril y el oro se mantuvo estable cotizando a USD 1.924 por onza.

Noticias locales: el país hoy.

En el mercado cambiario, el sector agropecuario liquidó USD 111 M y USD 13 M al dólar agro –sin considerar la liquidación de soja–, mientras que el BCRA registró ventas netas por USD 96 M (compró USD 37 M en dólares y vendió USD 133 M en yuanes), acumulando 10 jornadas consecutivas de ventas netas. Desde el inicio del dólar agro, se han liquidado USD 5.497 M y el BCRA ha realizado compras netas por USD 152 M, equivalentes a solo 2,8% del total. Por otro lado, el stock de reservas internacionales descendió en USD 64 M, alcanzando los USD 26.548 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 18.050 M.

En cuanto a la política cambiaria, el dólar oficial subió un 6,6% mensualizado, desacelerando el ritmo de devaluación del viernes pasado (TEM 7,9%). Durante los últimos cinco días, el ritmo de depreciación se aceleró, promediando una suba diaria del 7,8%. De mantener este ritmo de devaluación, julio cerraría con un incremento del 7,9%, lo cual es 0,9 pp por encima de lo esperado en el último Relevamiento de Expectativas del Mercado (REM).

Las cotizaciones implícitas de los dólares financieros cerraron bajistas. El MEP cedió un 0,1% y cerró en $484,1 por dólar, mientras que el CCL perdió un 0,6%, ubicándose en $513,5 por dólar –acumulando una suba del 49,2% en lo que va de 2023–. Así, la brecha entre el MEP y el dólar oficial quedó en el 84,5%, y la del CCL alcanzó el 95,6%.

Los bonos soberanos cerraron alcistas el día que se efectivizó el pago de los cupones de renta de la deuda reestructurada. Los Bonares registraron variaciones entre 0,8% y 4,2%, siendo las principales alzas las del AL30 (+4,2%) y el AL41 (+3,9%). Los bonos globales cerraron con variaciones entre +1% y +5,1%, y el riesgo país cerró en 2.044 pb en la jornada de ayer, lo que representa una disminución del 2,8%.

En las curvas soberanas en pesos, los bonos CER cedieron un 0,75%, mientras que las Lecer subieron un 0,2%. En la curva de tasa fija, los Botes cerraron mixtos –el TO23 con un 0,6% y el TO26 con un -2,4%–, y las Ledes cerraron estables. Por su parte, los duales cerraron alcistas en un +0,6% promedio, y los DLK presentaron cifras positivas: el T2V3 con un +1,2% y el TV24 con un +1,6%.

El índice Merval cerró a la baja, un 0,7% en moneda local y un 0,1% en USD CCL, alcanzando los USD 819. Acumula una suba de 39,5% en USD CCL en lo que va del año. ALUA (+1,5%), YPF (+1,2%) y TXAR (+1%) fueron las acciones con mayores alzas, mientras que TRAN (-3%), GGAL (-2,8%) y CRES (-2,3%) registraron las mayores bajas.

Los futuros tuvieron una semana a la baja con caídas promedio de 0,8%...

Los futuros tuvieron una semana a la baja con caídas promedio de 0,8%. No se registró ninguna suba, los contratos más golpeados fueron los más largos –entre febrero 2024 y mayo 2024– que cayeron en un rango de entre -1,0% y -1,9%.

Las bajas de esta semana parecen apoyarse en el bajo volumen operado y no en un cambio en los fundamentals. Con las negociaciones con el FMI todavía dilatándose y el riesgo cambiario latente, esperamos subas para los contratos más largos.

A estos precios, la curva marca una devaluación mensualizada de 11,2% para lo que queda de julio, de 15,7% en agosto y de 12,4% en promedio para el 2023. Todos estos valores están muy por debajo del ritmo de 7,0% mensual al que corrió el A3500 durante la semana.

Así, la curva de contratos se contrajo en 691 pbs; mientras que su pendiente tuvo un aplanamiento. Destacamos tres rangos de rendimientos: prePASO sólo queda el contrato de julio que rinde TNA 134%. Entre las PASO de agosto y noviembre, los contratos ofrecen un rango de rendimiento de entre TNA 170% y 172%. Entre diciembre (fecha del cambio de mandato) y mayo del 2024, los contratos rinden entre TNA 194% y 202%, alcanzando su valor máximo en enero.

Esta semana vimos un volumen muy bajo, de tan solo 1,9 millones de contratos (contra 6,4 la semana pasada), el nivel más bajo desde principios de mayo. El interés abierto promedio también alcanzó un mínimo de 3,0, su nivel más bajo desde finales de abril.

Esta semana estaremos atentos a las noticias que puedan aparecer en relación con el nuevo acuerdo con el FMI, cuyas negociaciones ingresaron en un periodo de tiempo crítico. Otro posible catalizador será la inflación de junio –que se publicará el jueves 13– y que el mercado espera en torno al 7,3%.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

¿Qué pasó?

Internacional

Las minutas de la Fed y los positivos indicadores del mercado laboral impactaron en el sector financiero, que inició la segunda mitad del año con bajas generalizadas. La fortaleza del mercado laboral ejerce cada vez más presión sobre los salarios, lo cual obstaculiza el proceso de desinflación. La Fed continúa advirtiendo que el ajuste de tasas no ha concluido y el mercado comienza a convencerse de ello. No solo las tasas de referencia no han alcanzado su punto máximo, sino que todavía queda pendiente el proceso de normalización de la curva de rendimientos de los bonos del Tesoro, lo que genera más presión sobre el tramo largo de la misma. La buena noticia es que el crecimiento del empleo y de los salarios reales brindan soporte al consumo, y esto es el as bajo la manga del soft landing del nivel de actividad que hemos venido proyectando desde el año pasado. Con este panorama, el semestre comenzó con caídas de bonos y acciones, mientras que el dólar se debilitó y los commodities repuntaron. El punto clave de esta semana será la publicación del IPC de EE. UU. correspondiente a junio.

Pleno empleo. El mercado laboral sigue mostrando un desempeño muy sólido y es el principal pilar del escenario de soft landing que hemos venido proyectando desde finales de 2022. La semana pasada se publicaron los datos de junio, y aunque resultaron ser más bajos de lo esperado, siguen evidenciando un mercado laboral robusto y una tasa de desocupación que se mantiene en niveles históricamente bajos. Específicamente, en junio se crearon 209.000 empleos no agrícolas, –casi 100.000 menos que en mayo y la cifra más baja de los últimos 30 meses– a los que se sumaron otros 64.000 del sector agrícola, los cuales fueron más que suficientes para absorber el incremento de 133.000 personas en el mercado laboral. Con estos resultados, la cantidad de desempleados se redujo en 140.000 personas y la tasa de desocupación disminuyó a 3,6%. De este modo, en el 2Q23 la creación de empleos no agrícolas promedió 240.000 por mes, frente a los 300.000 mensuales en los dos trimestres anteriores. La mala noticia es que los salarios registraron un incremento de 0,4% m/m, ligeramente por encima del aumento registrado en mayo. La positiva dinámica del mercado laboral, junto con el crecimiento de la masa salarial real (empleo y salarios reales), aporta soporte al PBI del 2Q23, cuyas perspectivas apuntan a un aumento de 2,1% t/t.

El que avisa no traiciona. Desde principios de año, la Fed ha adoptado un enfoque muy cauteloso en sus mensajes respecto a su política de tasas de interés. Esta es una lección aprendida de 2021, cuando, en medio de una aceleración inflacionaria, continuó con una política monetaria muy expansiva, argumentando que el aumento de precios era transitorio y se debía a problemas de oferta en un mundo que aún no se había adaptado a la post-pandemia. Ante la resiliencia del mercado laboral y la inflación, Powell y el resto de los miembros de la Fed no dejan pasar ninguna oportunidad para remarcar que la política monetaria aún tiene un camino por recorrer para que la dinámica de precios converja al nivel deseado. Con este contexto, en las minutas de la reunión del 14 de junio pasado, en la que se decidió mantener la tasa de referencia sin cambios, algunos funcionarios propusieron realizar un incremento de 25 puntos básicos, mientras que la mayoría de los votantes se mostraron convencidos de la necesidad de realizar nuevos aumentos en las tasas de interés durante el resto del año. El mercado no tardó en reaccionar y la probabilidad implícita de un aumento de tasas de 25 pb para la reunión del 26 de julio ascendió al 93%.

¿Comenzó el proceso de normalización de la curva? Los positivos datos de empleo son percibidos como una amenaza por el mercado, dado que si el crecimiento no se modera, la presión sobre los salarios será cada vez mayor y ello establecerá un piso más elevado para la inflación. En otras palabras, obligaría a la Fed a implementar subidas más agresivas de las tasas y a un aterrizaje económico más brusco. Pero no solo falta para el "pivote" de la Fed, también se necesita una normalización de la curva de rendimientos –las tasas a corto plazo están muy por encima de las largas– y para ello, creemos que serán las tasas largas las que experimentarán el mayor recorrido alcista. Esta situación continúa afectando los rendimientos de los bonos del Tesoro, que la semana pasada tuvieron aumentos generalizados, especialmente en el tramo más largo –el bono del Tesoro a 10 años (UST 10Y) cerró en 4,06%, 24 pb respecto al viernes anterior, mientras que el bono del Tesoro a 2 años (USDT 2Y) subió apenas 6 pb hasta 4,94% y el de 3 meses lo hizo 4 pb hasta 5,37%–, procesos que probablemente continúen en los próximos meses.

Mercados en baja. La presión sobre los rendimientos de los bonos del Tesoro afectó a todos los índices de renta fija, que durante la semana operaron a la baja. Los más castigados fueron los bonos Investment Grade, que cayeron un 2,4%, seguidos por los emergentes y los de alto rendimiento, que descendieron un 2,2% y un 1,5%, respectivamente. Tampoco resultó ser una buena semana para la renta variable, ya que todos los índices cerraron la semana con pérdidas, interrumpiendo el rally de junio. El S&P registró una caída del 1,0%, con ajustes en la mayoría de los sectores, especialmente en los cíclicos como salud y materiales, que descendieron más del 2%, mientras que las empresas tecnológicas volvieron a tener un mejor rendimiento relativo –por ejemplo, el Nasdaq cayó un 0,8%–. El resto de los mercados globales cayeron un 1,5%, destacándose Europa con una caída del 2,9% y Brasil con una baja del 1,1%, mientras que la excepción fue China, que registró una suba del 0,5%. Finalmente, en el mercado de commodities, el petróleo tuvo una excelente semana al rebotar un 4,6% debido a los nuevos ajustes en la producción de Arabia Saudita, la caída en la extracción de la OPEP y los menores inventarios en EE. UU., mientras que el cobre subió un 0,7% y el oro un 0,3%. Por su parte, la soja frenó el ascenso de las semanas previas y ajustó un 4,6%.

Esperando la inflación de junio. Las miradas de esta semana se centrarán en la publicación del IPC de EE. UU. correspondiente a junio. El mercado anticipa un alza del 0,3% m/m tanto para el índice general como para el IPC Core, mientras que el nowcast de Cleveland es más pesimista, al estimar un incremento del 0,42% y del 0,43%, respectivamente. Es relevante destacar que, con estos resultados, el acumulado interanual descenderá al 3% y al 5%, respectivamente, puesto que se compara con el peor mes del año pasado, cuando la inflación había alcanzado el 8,9%.

Local

Por su parte el mercado local aplicó el freno. Tras el intenso rally de los últimos dos meses, los activos financieros experimentaron una semana negativa. La confluencia de un escenario global más complejo para los países emergentes, una economía que se torna cada vez más frágil y la ausencia de novedades con respecto al FMI resultaron determinantes para que el riesgo país repuntara y las acciones cayeran. Mientras tanto, el mercado cambiario profundiza su déficit, las reservas netas se tornan cada vez más negativas, pero los dólares financieros se mantienen estables. Con la demanda neta de divisas incrementándose y enfrentando una pesada carga de vencimientos de deuda en el horizonte, la dinámica de las reservas representa una alerta roja tanto para la transición como para el día posterior a las elecciones. Las miradas de esta semana se centrarán en la publicación del IPC correspondiente a junio, donde se espera un incremento del 7,3% m/m.

La carrera a agosto. El panorama político es un factor determinante para el mercado. Esto se ha hecho evidente con el fuerte rally alcista que bonos y acciones experimentaron hasta finales de junio. El cierre de listas, las encuestas y los resultados de las elecciones provinciales alejaron –al menos por ahora– escenarios extremos, lo que es relevante. Como mencionamos en el informe de la semana pasada, el hecho de que el candidato oficialista a presidente sea el actual Ministro de Economía genera expectativas de cierta cohesión interna y mayor prudencia en la política económica, pero es solo una hipótesis optimista que debemos ir evaluando semana tras semana. En cuanto a las encuestas, poco a poco disminuyen las posibilidades de Milei y con ello decrece el riesgo de una corrida contra el peso ante la idea de dolarización de la economía, al tiempo que se consolidan las chances de Juntos por el Cambio como la fuerza con mayores probabilidades de ganar en octubre. Además, los resultados de las elecciones provinciales ponderados por población indican que JxC logró un 5% más de votos que en 2019, mientras que el oficialismo perdió un 2% y la Libertad Avanza aumentó apenas un 1%, pero muy distante del segundo lugar. De consolidarse este escenario, JxC también tendría la primera minoría en la Cámara de Diputados –entre 114 y 126 diputados– y equilibraría el Senado –entre 34 y 36 senadores–, histórico bastión del PJ, lo que le otorgaría más poder para avanzar en las reformas estructurales que se plantearían a partir del 10 de diciembre.

Jugando con fuego. El Gobierno sigue sin concretar el acuerdo con el FMI –debería haberlo realizado en junio– mientras continúa perdiendo reservas, no solo por los pagos de deuda, sino también porque los flujos del mercado cambiario se tornan cada vez más negativos. Concretamente, en la última semana, el BCRA habría vendido más de USD 500 M en el mercado de cambios –una cantidad mucho mayor a lo informado hasta el momento– con el sector agropecuario liquidando apenas USD 233 M. Estas operaciones, sumadas a los pagos netos de deuda por USD 750 M, implicaron una disminución de USD 1.314 M en las reservas internacionales que cerraron la semana con un stock bruto de USD 26.612 M, mientras que las netas extendieron el saldo negativo a USD 6.600 M. Recordemos que hasta las PASO restan por pagar USD 3.400 M más y, con la dinámica del mercado cambiario, podrían llegar a -USD 11.000 M. Si bien creemos que el pánico actuará como "disciplinador" para encontrar un punto de acuerdo, este contexto desafía cada vez más nuestro escenario de no salto cambiario durante el proceso electoral.

Acelera la devaluación y baja la brecha. Con una volatilidad mayor a la de semanas anteriores, el BCRA aceleró el ritmo de devaluación del tipo de cambio oficial al 8,5% m/m, casi 1 punto porcentual más que en las dos semanas previas. A pesar de este contexto inestable, los dólares financieros continuaron estables: el MEP subió un 0,4% durante la semana, mientras que el CCL con GD30 aumentó un 2,6% y, medido con ADRs, un 0,4%, cerrando en $520 y dejando la brecha con el oficial ligeramente por debajo del 100%. En el último mes, el dólar oficial subió un 7%, muy por encima del MEP, CCL intervenido y el CCL, que lo hicieron al 1,4%, 2,8% y 5,6%, respectivamente. Por su parte, los contratos futuros de dólar experimentaron una semana a la baja: la devaluación implícita hasta agosto es del 26%, del 54% hasta octubre y del 97% hasta diciembre.

Toma de ganancias en bonos y acciones. Tras el rally que exhibieron en los últimos dos meses, el cual les permitió lograr ganancias en dólares de un 27% en acciones y un 47% en bonos, la última semana se caracterizó por una toma de ganancias, más acorde con el contexto macroeconómico que hemos estado señalando. En concreto, el Merval, medido en dólares CCL, registró una caída del 1,5%, mientras que los bonos soberanos cerraron con pérdidas del 3,1%. Es importante destacar que el ajuste que experimentaron los bonos tuvo su correlato en el contexto global, en el que todos los bonos emergentes padecieron la reacción del mercado ante las minutas de la Fed y los buenos datos de empleo. Sin embargo, como es habitual, el golpe fue mucho más fuerte para los bonos locales, que cayeron el doble que sus comparables.

Otra buena semana para los bonos en pesos. La curva de Botes proporcionó un retorno semanal del 7,5%, presentando la mejor performance entre los bonos en pesos por cuarta semana consecutiva. De este modo, acumula un alza del 25,0% en los últimos 30 días, mayormente explicada por el TO26, que escaló un 14,1% en la semana y acumula un 38,8% en el mes. Dentro de las curvas de bonos indexados, la curva dollar-linked lideró con un alza del 4,0%, seguida por los bonos CER, que subieron un 2,6%, y finalmente, los Duales, que ascendieron un 1,4%. En cuanto a la parte corta, las LECER subieron un 1,8%, mientras que la LEDE de julio —la última de su especie— subió tan solo un 0,2%.

Esperando la inflación. Al igual que en el mercado global, las miradas de esta semana estarán puestas en la publicación del IPC Nacional de junio, que se espera para el próximo jueves. De acuerdo con el último REM, los analistas anticipan un incremento del 7,3% m/m, ajustando la proyección a la baja desde el 8% que estimaban hace un mes. A este respecto, el IPC de la Ciudad de Buenos Aires, publicado el viernes, reflejó un aumento del 7,1% m/m, es decir, 0,4 puntos porcentuales menos que en mayo, pero con un IPC Core acelerándose al 7,9% m/m.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.