Resultados de la búsqueda

Noticias locales: el país hoy.

La última licitación del mes volvió a encender las alarmas. Con vencimientos por $262.000 M el Tesoro sólo colocó $219.050 M, es decir que tuvo una tasa de rollover del 84%. El 75% de los instrumentos colocados tienen un vencimiento menor a seis meses: 58% fue a la Lede de mar-23, 12% a la Lelite del 16-dic-22 y 5% a la Lede de abr-23. El 25% restante lo explicaron los instrumentos ajustables por tipo de cambio –el TV23 y el T2V3–, por lo que el refinanciamiento en ese instrumento fue bajísimo (recordemos que vencían casi $100.000 M del T2V2), en un contexto donde el Gobierno está centrando todas las herramientas de política para evitar un salto discreto del tipo de cambio oficial. La ausencia de instrumentos ajustados por CER en la emisión es clave para entender las dificultades de conseguir financiamiento. Otro factor es la tasa, que se sostiene por debajo del 120% (TEA): hoy la Lede corta cortó en 118,28% (TEA), vs 116,7% que había cortado la Lede a feb-23 en la anterior licitación. Un premio de casi 1.000 bps respecto a la Leliq, aunque no alcanza para tentar a los bancos (apenas consiguió $24.000 M por encima de lo que vencía de la Lede a nov-22 entre las dos Ledes).

Con este resultado, en noviembre, el gobierno no logró cubrir todos los vencimientos por primera vez desde abril. Este mes, el Tesoro colocó $450.000 M de $465.000 M que vencían, lo que hace un rollover de 98% –hoy podría superar por poco el 100%, con la segunda vuelta para creadores de mercado– muy por debajo del 115% de octubre y de más del 200% logrado en el tercer trimestre. Frente a esta situación, es cuestión de tiempo para que el BCRA vuelva a emitir para financiar significativamente al Tesoro, no sólo para sostener las paridades de los bonos en moneda local (casi $300.000 M en el último mes y medio), sino que ahora también –y con mayor importancia– para financiar el déficit.

En la primera rueda en esquema Dólar soja II, ingresaron USD 292 M que se sumaron a las liquidaciones de otros productos agrarios resultando en una oferta total del sector por USD 350 M. Esto le permitió al BCRA revertir el resultado de las operaciones en el mercado cambiario al comprar USD 192 M –hasta la fecha, acumulaba ventas netas por USD 1.007 M–, el mejor resultado desde el 30 de septiembre cuando concluía el Dólar soja I. Con estas operaciones, las reservas internacionales subieron en USD 120 M y cerraron con un stock bruto de USD 37.655 M. Las reservas netas volvieron a superar los USD 5.000 M.

Con la mejor performance del mercado de cambios, el BCRA moderó el ritmo de devaluación al 6,5% mensual, en tanto que el dólar MEP y el CCL marcaron una caída de 0,6% y 0,2%, respectivamente, cerrando la jornada en $314 y $323, respectivamente.

Noticias globales: el mundo hoy.

Durante el fin de semana, hubo protestas contra el gobierno chino en las principales ciudades del país. La incertidumbre y el desconcierto respecto al establecimiento de la agresiva política Cero COVID generó rechazo, especialmente ante nuevas restricciones dadas a conocer la semana previa. Cabe destacar que durante la última semana China registró un nuevo máximo de contagios de los últimos nueve meses alcanzando los 55.000 casos diarios, promediando 27.000 nuevos contagios en los últimos siete días. Esto llevó a que el gobierno dictamine nuevas restricciones de circulación y confinamiento en importantes ciudades como Pekín y Shanghái. Como consecuencia, multitudes salieron a protestar en contra de las nuevas medidas. Este escenario demuestra que se mantiene latente la preocupación sobre el COVID-19 en una de las mayores economías del mundo.

Esta noticia generó preocupación en los principales mercados que temen que estas nuevas restricciones afecten a las cadenas de suministros, concluyendo así en una mayor presión sobre la inflación mundial. Así ocurrió en abril cuando Shanghái anunció un agresivo plan de confinamiento que terminó por detener la producción en la mayor parte de las fábricas de la ciudad. En caso de repetirse, se encarecerían nuevamente los costos de producción para las mayores empresas del mundo, aumentando la presión sobre los precios finales. Apple y Tesla que, cuentan con importantes fábricas dentro del país asiático, se encontrarían dentro de las compañías más afectadas.

Ante este contexto, los tres principales índices cerraron a la baja encabezados por el S&P (-1,6%), seguido por el Dow Jones (-1,4%) y el Nasdaq (-1,4%). Todos los sectores que componen al S&P terminaron la jornada en terreno negativo afectados por la incertidumbre global que se sumó a nuevas declaraciones agresivas por parte de miembros de la Fed. A la espera de la reunión de diciembre, integrantes de la Reserva Federal defendieron la suba de tasas indicando que recién se esperaba un recorte de las mismas para 2024 y sólo en un contexto de desaceleración inflacionaria. Esta política hawkish afecta principalmente a los sectores real estate, que ayer cayó 2,8%, y tecnológico, cayó 2,1%. Este último, a su vez, se vio perjudicado por el retroceso que marcó Apple (-2,6%) luego de darse a conocer los confinamientos en China, país donde se producen la mayor cantidad de iPhones del mundo. El energético fue otro sector que se vio fuertemente afectado por este escenario y terminó retrocediendo un 2,7% ante la menor demanda que generaría China en caso de aumentar las restricciones.

La aversión al riesgo global favoreció la demanda de bonos del tesoro que cerró con toda su curva de rendimientos registrando nuevas caídas, a excepción del tramo corto. Así la USD10YR cerró en 3,68%, su menor valor de los últimos dos meses, mientras que la USD2YR lo hizo en 4,44% llevando al spread entre ambas a 76pb. Por su parte, el dólar fue el gran ganador del día con el DXY avanzando un 0,7% y ganando terreno principalmente contra el euro y el dólar australiano. Sin embargo, las monedas latinoamericanas lograron resistir con el real brasilero avanzando un 0,8% mientras que el mercado de ese país cerró un 0,2% al alza.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

¿Qué pasó?

Internacional

Las minutas de la Fed confirman las expectativas del mercado de que en la reunión de diciembre el ajuste de tasas sería de 50 pb. Esto le volvió a dar impulso al mercado americano que tuvo una semana alcista, tanto en bonos como acciones. Similar fue la situación de Europa donde las minutas del BCE mostraron que la entidad podría disminuir el ritmo de suba de tasas en las próximas reuniones. Lo negativo de la semana fue que China alcanzó un nuevo máximo de contagios de Covid-19 que, en caso de empeorar su escenario sanitario, podría derivar en mayores restricciones. Mientras tanto, en Brasil las indefiniciones sobre el gabinete de Lula siguen golpeando a las acciones y al tipo de cambio. Esta semana los mercados estarán atentos a la situación sanitaria en China y a los datos económicos de EE.UU., entre los que se destacan el informe de empleo de noviembre, la segunda revisión del PBI del 3Q22, el informe de vivienda y los datos de PMI.

Hasta pronto. Las minutas de la última reunión de Fed mostraron que gran parte de los miembros estuvo de acuerdo en que pronto podría empezar la reducción del ritmo de alza de tasas de interés. En las actas varios miembros mostraron su apoyo a esta desaceleración indicando que habría que empezar a evaluar los efectos que la política monetaria contractiva tendría sobre la actividad económica. La lectura de las minutas confirmaron las expectativas del mercado que pronostica un alza de 50pb con un 75% de probabilidades para la reunión de diciembre. Esto implicaría una reducción de magnitud respecto a las últimas cuatro subas que fueron de 75pb. Sin embargo, cabe destacar que esto aún no sería señal de una reducción de las tasas en el corto plazo. Jerome Powell, presidente de la Fed, dejó en claro en sus últimas declaraciones que “el nivel final de tasas de interés se mantendría más alto de lo esperado”, al mismo tiempo que indicó que las tasas seguirían altas el tiempo necesario para controlar la presión inflacionaria.

Buena semana para la renta fija. Las menores expectativas de subas de tasas siguen favoreciendo al mercado de renta fija, aunque no a todos por igual. La tasa de interés de los bonos a tres meses subieron de 4,25% de la semana anterior a 4,29% al último viernes, la de USD2Y cedió de 4,51% a 4,47% en tanto que las más largas tuvieron un ajuste más fuerte con la USD10Y cerrando en 3,69% contra 3,82% de la semana previa. Esto profundizó al máximo en lo que va del año la reversión de la curva con la diferencia entre los bonos a 10 años y 2 años. En este contexto el índice de bonos del tesoro subió 0,8% en la semana, los Investment Grade subieron 1,1% y los High Yield subieron 0,8%. Así en lo que va de noviembre avanzaron 2,1%, 2,2% y 1,0% respectivamente. Los bonos emergentes volvieron a ser los de mejor desempeño en la semana y ganaron 2,2%, mientras que en lo que va del mes ganaron 8,3%.

Avanza la renta variable. A pesar del poco volumen operado debido al feriado, los tres principales índices americanos cerraron la semana al alza, encabezados por el Dow Jones que subió 1,8%, seguido por el S&P y el Nasdaq que lo hicieron 1,6% y 0,7%, respectivamente, y acumulan en noviembre una ganancia promedio en torno al 2%. El mayor optimismo también se vio reflejado en la caída en la volatilidad, con el índice VIX retrocediendo 3 puntos hasta 20,8 y marcando una caída de 5 puntos durante el último mes. Todos los sectores que componen al S&P 500 cerraron la semana al alza, encabezados por el de materiales (3%) y el de utilidades (3%), que terminaron por ser los principales impulsores del Dow Jones. Por su parte, los sectores growth registraron alzas más moderadas con los de comunicaciones y los de tecnológico avanzando 1,4% y 1,1%, respectivamente.

Malas perspectivas para los balances del 4Q22. Con el 97% de los balances presentados, la tasa de ganancias esperada para el 3Q22 avanzó levemente hasta 4,3% i.a. –vs 4,2 i.a. de la semana previa–, en tanto que si no se incluye al sector energético se mantiene en una contracción de 3,5% i.a. Por su parte, la tasa de ventas pasó a 11,7% i.a. –vs 11,6% la semana anterior–, aunque también se recorta a 8,4% i.a. sin el sector energético, lo que demuestra que este último continúa siendo el principal sector impulsor del S&P 500. Cabe destacar que a pesar de registrar una tasa de ganancias de -0,6% i.a., el sector tecnológico viene registrando la mayor sorpresa al superar las estimaciones en el 78% de los casos, lo que fue visto con buenos ojos por el mercado durante la temporada de balances. Sin embargo, la mira continúa en las estimaciones para el 4Q22 con la tasa de ganancias para ese período en una contracción de 0,4%, que, en caso de cumplirse, implicaría el menor valor de los últimos tres años.

Alivio en Europa. Se publicaron las minutas del Banco Central Europeo de la reunión de noviembre donde los miembros confirmaron su preocupación respecto a la inflación que no muestra señales de desaceleración. A pesar de que se terminó aprobando un alza de 75pb, la votación de 50pb por varios de los miembros llevó a esperar que el BCE pueda disminuir la magnitud de estas subas con el objetivo de no afectar negativamente al crecimiento económico de la región. A esto se sumó el dato del PMI compuesto de la Eurozona, que si bien sigue en zona de recesión, cortó seis meses consecutivos de caída y tuvo una leve mejora en noviembre al marcar 47,8 desde los 47,3 de octubre. La mejora se debió al subíndice industrial que se recuperó de 46,4 a 47,3, mientras que el de servicios se mantuvo en 48,6. Los encuestados destacaron el alivio en las cadenas de suministro y un otoño menos frío de lo esperado. Ante este contexto, el mercado europeo se vio favorecido por la noticia cerrando la semana un 1,7% al alza y 14% en lo que va del mes.

Récord de contagios en China. Luego de que a principio de mes se anunciara el levantamiento de algunas restricciones, el gigante asiático alcanzó un nuevo récord histórico de 55.600 contagios diarios de Covid-19, llevando a que el promedio de la semana se ubique en 26.000 nuevos casos. Esto llevó a que Pekín, la segunda ciudad más poblada de China, vuelva a aplicar medidas restrictivas a los espacios públicos como también a aumentar el confinamiento para los contagios estrechos. Ante la preocupación del efecto que esto tendría sobre la economía, el Banco Central de China redujo la ratio de reservas bancarias en 25 pbs., alcanzando así un valor de 11%, lo que implicaría una inyección monetaria de 500 M de yuanes. Sin embargo, el anuncio no logró revertir el resultado semanal: el mercado chino cerró con un retroceso de 3,4%, aunque en lo que va de noviembre acumula una ganancia de 19%.

Contagios golpean a los commodities. Los nuevos confinamientos en China alimentaron las preocupaciones sobre la desaceleración de la economía global. Esto impactó negativamente en los commodities ante la expectativa de caída en la demanda. El petróleo tuvo una caída de 4,7% en la semana y cerró en USD 76 el barril, acumulando en lo que va del año un alza de apenas 2,3%. Los metales también se vieron golpeados por estas malas perspectivas: el aluminio retrocedió un 2,5% y el cobre lo hizo en 0,2%. Si bien estos dos últimos acumulan un alza de 6% en lo que va de noviembre, son de los mayores perdedores en el año con bajas que promedian 17%, un 25% por debajo de los máximos alcanzados en marzo. Respecto a los commodities agrarios, la soja subió 0,6%, el maíz se mantuvo sin variaciones, luego de que la Unión Europea recortara las estimaciones de cosecha para los próximos meses, en tanto que el trigo tuvo una caída de 3,5%, acumulando en el mes una pérdida de 12%. En un contexto en el que el dólar se debilitó frente a las principales monedas, el oro subió 0,5% y acumula un alza de 7,6% en noviembre, y 3,9% en lo que va del año.

Lula no define y Brasil lo padece. La indefinición en cuanto al ministro de economía en el gabinete de Lula sigue generando incertidumbre en Brasil y eso se cobra con una mala performance de las acciones y un debilitamiento del Real que en la semana subió 0,3% y en noviembre subió 4,2% cerrando el BRLUSD en 5,20. El nombre de Fernando Haddad para Hacienda no cayó bien en los mercados, pero ahora se dice que Lula podría poner a un economista del PSDB, más orientado hacia el centro. Mientras tanto, el presidente del Banco Central de Brasil, Roberto Campos Neto, dijo que en 2023 la preocupación principal será el crecimiento y no la inflación. Recordemos que Lula planea un paquete fiscal de casi 200 M de reales.

El de-coupling de los desarrollados. El MSCI World terminó un 1,6% al alza favorecido por la suba en los mercados desarrollados: a la ganancia de 1,6% de EE.UU. y 1,7% de Europa, se sumó la bolsa de Japón con un alza de 3,2%. Sin embargo, el retroceso de 3,4% de China terminó arrastrando al índice de emergentes a una baja de 0,7%. LATAM logró diferenciarse y avanzar un 1,1% favorecido principalmente por las subas de Argentina (4,5%), Colombia (3%) y Chile (2,3%), en tanto que el índice de Brasil tuvo un avance moderado de 0,4%, aunque en el mes acumula una pérdida de 9,5%.

Local

Con la economía iniciando un ciclo recesivo acompañado por altísima inflación, el gobierno juega otra carta para contener la presión en el corto plazo arriesgando el mediano plazo. El nuevo dólar soja por el cual el gobierno aspira a que se adelanten las exportaciones del agro, marca la delicada situación del mercado cambiario en un contexto de reservas internacionales bajas. Esperamos que esto mejore la foto de cortísimo plazo del sector externo pero no resuelve el problema de fondo que deberá afrontar el año que viene en el que se hará notar la falta de oferta y mayor presión de la demanda debido al aumento de la deuda comercial. Mientras tanto, con un contexto internacional favorable para los emergentes y con intervenciones de organismos oficiales en el mercado, los activos argentinos tuvieron una buena semana con caída del riesgo país y suba de las acciones, mientras que la curva de pesos sigue mostrando una marcada preferencia por el tramo corto en tanto que la brecha cambiaria se mantuvo estable. Las miradas de esta semana estarán puestas en la licitación del Tesoro y en el impacto del nuevo dólar soja sobre el mercado cambiario y las expectativas de tipos de cambio.

Cae el nivel de actividad. En septiembre el nivel de actividad quebró cinco meses consecutivos de crecimiento y marcó una caída de 0,3% m/m, acumulando en los últimos doce meses un alza de 4,8%, muy por debajo del 6,6% i.a. Pese a este resultado, el 3Q22 marcó un crecimiento de 1,7%, 0,7% mayor que la variación del trimestre anterior.

Bajó el déficit fiscal. En octubre, el déficit primario del Tesoro Nacional fue de $129.122 M, casi 40% menor al del mismo período del año pasado. Esta mejora obedeció a que los ingresos totales subieron 95% i.a. mientras que el gasto primario lo hizo al 63% i.a. La buena performance de los ingresos se explicó por los tributarios que subieron 97% i.a de la mano del adelanto de impuesto a las ganancias y recaudación por retenciones, en tanto que todos los componentes del gasto cayeron en términos reales, reafirmando la tendencia de los últimos meses. Con este resultado, en lo que va del año el déficit primario llega a $1.455.174 M, más de cuatro veces superior al del mismo período del año pasado.

Aumenta la deuda de los importadores. En octubre, de la mano de las ventas del complejo sojero, las exportaciones subieron 15% i.a. hasta USD 7.901 M (sin las del complejo sojero, cayeron 1% i.a.) en tanto que las importaciones totalizaron USD 6.074 M, +15,8% i.a. Con esto, el superávit comercial llegó a USD 1.827 M, muy superior a los USD 400 M del mes pasado y el mejor resultado desde agosto de 2021. Diferente fue el saldo de las operaciones en el mercado cambiario en donde el saldo comercial liquidado fue de un excedente de apenas de USD 363 M: la liquidación de exportaciones fue de USD 4.890 M (18% menos que un año atrás debido al derrumbe de la caída de la oferta del agro luego del adelanto de exportaciones que hicieron el mes previo en el marco del dólar soja), mientras que los pagos por importaciones de bienes quedaron en USD 4.527 M (casi lo mismo que en octubre del año pasado). Esta diferencia entre las importaciones devengadas respecto a las pagadas marca la creciente limitación que tienen las empresas para pagar las compras externas lo que deriva en un creciente endeudamiento con proveedores externos que este año estaría superando los USD 8.000 M.

Se siente el control de cambios. La fuerte caída del resultado comercial liquidado impidió destacar la mejora que tuvieron el resto de las cuentas del mercado cambiario en octubre luego de que el BCRA redoblara el control de cambios con limitación de acceso a los pagos de deuda y suba del dólar turista. Concretamente, el déficit de la balanza de servicios se redujo de USD 1.075 M a USD 791 M –gracias a los menores pagos netos de la cuenta de viajes– en tanto que prácticamente no se registraron pagos netos de deuda –que venía siendo de pagos netos por USD 500 M–.

Conteniendo las reservas. En la última semana, las reservas internacionales cayeron en USD 30 M y cerraron la semana con un stock bruto de USD 37.534 M, en tanto que las netas quedaron levemente por debajo de los USD 5.000 M. El mercado cambiario estuvo más equilibrado debido a la menor presión de la demanda de divisas y mayor oferta del agro por lo que las intervenciones del BCRA fueron mucho menores a las semanas previas. Concretamente, la liquidación del sector agroexportador fue de USD 270 M mientras que la demanda neta por otras operaciones se redujo a USD 308 M, así el BCRA sólo vendió USD 35 M. Con esto, en el acumulado del mes, la oferta del agro aportó USD 950 M en tanto que las ventas netas del BCRA superaron los USD 1.000 M, siendo el peor resultado desde septiembre de 2020.

Dólar Soja II. En el marco de la creciente tensión cambiaria y con las reservas internacionales lejos del objetivo con el FMI –las reservas netas deben cerrar el año en USD6.500 M–, el gobierno anunció que a partir hoy y hasta el 31 de diciembre regirá un nuevo dólar soja a $230 –15% más alto al de septiembre– lo que permitirá al productor vender la soja a un valor de $85.000 la tonelada. En base a los datos oficiales, hasta el 16 de noviembre pasado se habían comercializado 31,9 millones de toneladas de soja de la campaña 2021/2022 por lo que, considerando la última cosecha de 44 millones de toneladas, la mercadería remanente ronda las 12,1 millones de toneladas. El gobierno espera un piso de liquidaciones por USD 3.000 M que le permitirá revertir el resultado del mercado cambiario al tiempo que sumará más ingresos por retenciones que lo ayudarán a mejorar el resultado fiscal del año.

Aumenta el ritmo de devaluación. Con una aceleración en las últimas dos ruedas, el dólar oficial cerró la semana en $165,6, que implica un ritmo de devaluación 6,7%. Tras el salto que habían marcado la semana anterior, los dólares financieros (calculados por GD30) operaron relativamente estables: el MEP subió 0,6% a $315,36 y el CCL cayó a 1,2% hasta $323, representando una brecha con el oficial del 90,5% y del 95%, respectivamente. Desde septiembre que el spread entre ambas brechas no era tan chico.

Buscando pesos. Con vencimientos por $260.000 M –la mayoría en manos del sector privado–, el Tesoro licita Lelites al 16 de diciembre (solo para FCIs), Ledes (a marzo y a abril) y los bonos ajustables por dólar oficial (TV23D al 28 de abril y el T2V3D al 31 de julio). A diferencia de las lelites, que se adhieren a un precio de $970,64 por cada $1000 valores nominales, el resto de los títulos no tendrán precio máximo ni mínimo y tendrán un tramo competitivo y uno no competitivo.

Todo a corto plazo. La curva de pesos en moneda local continuó operando al alza, especialmente los más cortos. Concretamente, las ledes subieron al 1,2%, y las Lecer al 1,4%, acumulando en noviembre un alza de 5,5% y 5,2%, respectivamente. Los bonos ajustables por CER tuvieron una caída promedio de 0,3%, aunque con un comportamiento heterogéneo: los cortos subieron 1,4% en la semana y 5,9% en lo que va del mes, mientras que los largos ajustaron 1,9% en la semana y 6,6% en lo que va de noviembre. Pese a la aceleración del ritmo de devaluación, los bonos ajustables por tipo de cambio operaron prácticamente estables con un alza promedio de 0.1% (sólo subió el T2V2 que vence el miércoles próximo mientras que los otros tres tuvieron una caída promedio de 0,5%), mientras que los duales subieron 0,6% acumulando en noviembre un alza de 3,1%.

Bonos soberanos en alza. En un contexto global que sigue favoreciendo a los bonos emergentes, los soberanos en moneda local continuaron en alza y el riesgo país volvió a caer. Concretamente, los bonares subieron 4,5% en la semana y 14% en el mes, mientras que los globales tuvieron una performance más moderada al marcar un alza de 1,0% y 10% en lo que va de noviembre. El riesgo país cerró en 2370 bps, 2,2% menor al cierre de la semana previa, acumulando en lo que va del mes un retroceso de 8,5%.

Buena semana para las acciones. El Merval tuvo un alza semanal del 4,1% en moneda local y 5,4% medido en dólar CCL. El mayor impulso se lo aportaron BBVA que subió 14,7%, COME que lo hizo 12,5% y CRES y CEPU que marcaron alzas de 10,1%. La caída más grande la sufrió BYMA en 2,7% seguido de Edenor en un 2,6%. Los CEDEARs de empresas argentinas tuvieron alzas generalizadas, destacando a Vista subiendo un 6%, a BIOX con un 5,8% y a CAAP en 5,5%.

Lo que viene

Internacional

La semana estará cargada de datos que podrían definir la dinámica del mercado en la última parte del año. Por un lado, se publicará el dato de consumo personal y de los precios implícitos (PCE) que marcará el buen momento del consumo, como así también confirmaría la desaceleración de la inflación. También se publicará el nuevo adelanto del PBI del 3Q22 que se estima en 2,7% t/t y los beneficios corporativos del trimestre. Sin dudas, lo más importante será el informe de empleo con la tasa de empleo estimada sin variaciones en 3,7% aunque con menores nóminas no agrícolas en relación al mes previo, 200.000 esperadas vs. 261.000 en octubre. A su vez se darán a conocer los datos de actividad (PMI) de noviembre en EE.UU., tanto de servicios como manufactureros, que se espera que registren una leve mejoría aunque aún manteniéndose por debajo de los 50 puntos. Fuera de EE.UU., la mira continuará en los contagios de China como también en los PMI que ya proyectan una contracción a 49,2 puntos vs 49 del dato anterior. Por el lado de Brasil, se publicará el nuevo adelanto del PBI del 3Q22 con las estimaciones ubicándolo en 0,9% t/t, lo que resultaría en una contracción del dato previo de 1,2% t/t.

Local

La semana arranca con la licitación del Tesoro para refinanciar los vencimientos con privados y con las expectativas que genera el nuevo dólar soja, no solo por el impacto en las reservas internacionales sino también sobre la recaudación y la emisión monetaria. También cifras sobre la recaudación de noviembre y los primeros resultados de la inflación minorista que calculan las consultoras privadas.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 25/11/2022

Durante la última semana, el volumen operado en la plaza de contratos de dólar futuro cayó un 20%...

Durante la última semana, el volumen operado en la plaza de contratos de dólar futuro cayó un 20% con respecto a la semana anterior. Mientras que la semana marcó un promedio de 596.000 contratos diarios, el viernes 25 fue el día de mayor volumen de operaciones con 638.100 contratos operados. En relación a lo operado en la semana previa, el interés abierto aumentó un 6% dada un alza de 230.000 contratos respecto al cierre de la semana previa.

La curva de precios operó con baja volatilidad. El tramo hasta marzo representó las mayores subas: el contrato de febrero cerró un 0,36% más que la semana previa, en $211,4, y el de enero un 0,25% más arriba, en $197,1. El contrato con mayor caída fue el de vencimiento en agosto (-0,32%) y llegó hasta los $307.

En base a las tasas mensuales implícitas de devaluación, el contrato con vencimiento en esta semana cotiza en $167,25, un 1% de devaluación esperada. Las devaluaciones implícitas mensuales más grandes las esperan los contratos de vencimiento más cercano: el de diciembre paga un 8,5% y el de enero un 8,62%. Para los próximos seis meses se espera una devaluación implícita mensual del 7,50% promedio y un 5,9% para el tramo restante.

Con estos movimientos, las tasas nominales mostraron una suba en el tramo hasta marzo, y se destaca la de diciembre que subió un 4,13% hasta el 100%. El tramo restante cayó un 0,86% y se destacó la de agosto que vio disminuida su tasa en 1,5%. El rango de noviembre hasta marzo queda entre 73,3% y 107,3%, y el tramo restante hasta octubre 2023 se ubica entre 108,7% - 115,7%.

Noticias locales: el país hoy.

El BCRA cerró su tercera jornada consecutiva de compras netas con un resultado cambiario positivo de USD 5 M, considerando las tres ruedas. También las reservas acumulan subas desde el martes, con una variación en la jornada de ayer de USD 20 M, alcanzando los USD 37.621 M.

El dólar oficial superó los $165 luego de subir $0,37, rozando un ritmo de devaluación del 7% m/m, más acelerado que el que tuvo en las últimas jornadas. Los dólares MEP y CCL se comportaron de manera opuesta: el primero subió 2,1% y el segundo bajó casi un 2%. La brecha del MEP con el oficial llegó al 92,3%, muy cercana a la brecha del CCL con el oficial, que está en 94,2%, siendo el spread más bajo entre ambos desde septiembre.

En este contexto de tensión cambiaria, se espera que el ministro Massa haga un anuncio el lunes con un nuevo esquema de “dólar soja” para fomentar la liquidación de ese grano. El gobierno estima que aún quedan más de 11 millones de toneladas de soja por liquidar lo que implica un potencial de oferta por USD 6.000 M.

La curva de los bonos soberanos argentinos en moneda extranjera operó con subas del 1,2% en los bonares y del 1% en los globales. Los destacados fueron el GD38 (subió un 4,7%), seguido del GD35 (3,2%) y el AE38 (2,8%). El GD41 cayó un 3% y es el soberano con menor rendimiento, 22,1% de TIR, aunque la segunda paridad más alta, un 29,1% por detrás del GD38 que cotiza a $0,335. El riesgo país no tuvo movimientos, aunque acumula un alza semanal del 3,3% y volvió a ubicarse por encima de los 2400 bps.

La curva de pesos tuvo una buena jornada por el lado de instrumentos de corto plazo. Las ledes tuvieron un alza del 1% (venían promediando subas diarias del 0,3%) gracias a la suba del 1,8% de la letra a febrero. Las Lecer promediaron un alza del 0,4% destacando la de abril que varió un 1,1% y que rinde una TIR real del 4,6%, muy similar al rendimiento de la de enero. Los bonos ajustables por CER volvieron a dividirse en el tramo más corto –hasta 2024– operando al alza y el tramo restante cayendo. Los destacados son el T2X4, con un alza del 0,8%, y el TX28, que cayó en 1,4%. Los duales vienen con una semana de alzas cercanas al 2% a excepción de la de febrero de 2024 que cayó 1,5%, rindiendo CER + 15% y devaluación + 11%. El TV24, que vence 2 meses más tarde, rinde devaluación + 12%.

Más allá de la influencia en el volumen operado que puede tener un feriado en Estados Unidos, el Merval tuvo un alza del 1,5% en pesos. Las acciones más destacadas de la jornada fueron Cresud, con un alza de 3,7%, COME (3,34%) y TRAN (3%). Las únicas caídas las tuvieron VALO (1%), TGNO (0,35%) y ALUA (0,2%).

Por el lado de los CEDEARS argentinos, se destaca el alza de BIOX en 2,6% y la caída de TXR en 2%. Vista, subió un 1,6% y anunció un aporte irrevocable por parte del directorio por $1.640 M, lo cual representa un 0,22% de su capital contable.

Se publicó un nuevo llamado de licitación por parte del MECON para el lunes 28 de noviembre para afrontar vencimientos por $262.000 M. Ofrece Lelites al 16 de diciembre (sólo para FCIs), la reapertura de la LEDES a marzo y abril y los bonos DLK TV23D y el T2V3D. A diferencia de las lelites, que se adhieren a un precio de $970,64 por cada $1000 valores nominales, el resto de los títulos no tendrán precio máximo ni mínimo y tendrán un tramo competitivo y uno no competitivo. Las Ledes, como condición del programa al que pertenecen, tendrán un tope del monto total a licitar del 20% del valor nominal original máximo del total adjudicado en la primera vuelta del instrumento.

Noticias globales: el mundo hoy.

La mira estuvo en la situación sanitaria de China y en los mercados europeos, ya que el mercado norteamericano estuvo cerrado por el feriado en EE.UU. Respecto al país asiático, ayer se informaron 55.600 nuevos contagios diarios de COVID, un nuevo máximo desde el inicio de la pandemia en 2019. Luego de anunciarse menores medidas de confinamiento una semana atrás, los contagios comenzaron a aumentar de forma exponencial hasta acumular un promedio de 26.000 casos para los últimos siete días. Esto llevó a que Pekín, la segunda ciudad más poblada de China, vuelva a aplicar medidas restrictivas a los espacios públicos como también a aumentar el confinamiento para los contagios estrechos. Ante la preocupación de que estos nuevos contagios lleven a profundizar la política “cero COVID” de ese país, el mercado de Shanghái cerró la jornada un 0,3% a la baja.

Por el lado europeo, las minutas del Banco Central Europeo confirmaron la preocupación de sus miembros respecto a que la inflación no muestra señales de desaceleración. Cabe destacar que en la última reunión el BCE confirmó una nueva suba de 75pb que llevó la tasa hasta 2% al mismo tiempo que dijo que serían necesarias nuevas subas con el objetivo de hacer retroceder a la inflación. Sin embargo, varios de sus miembros votaron por una suba de 50pb, por lo que hace pensar que el BCE pueda disminuir la magnitud de estas subas con el objetivo de no afectar negativamente al crecimiento económico de la región. Esto fue visto con optimismo por los mercados de la eurozona: Alemania registró la mayor suba del día (0,8%), seguida por España (0,7%). Por su parte, el Stoxx 600 cerró el día con un alza de 0,5%.

Noticias locales: el país hoy.

En septiembre el nivel de actividad quebró cinco meses consecutivos de crecimiento y marcó una caída de 0,3% m/m, acumulando en los últimos doce meses un alza de 4,8%, muy por debajo del 6,6% i.a. Con este resultado, el 3Q22 marcó un crecimiento de 1,7%, 0,7% mayor que la variación del trimestre anterior. Las alzas principales se dieron en el agro y los servicios sociales, de salud, comunitarios y personales.

En el mercado de cambios, el BCRA repitió la performance de las jornada del martes y terminó con compras netas por USD 3 M aunque acumula ventas de USD 967 M en lo que va del mes. Las reservas internacionales mantuvieron su alza de USD 18 M hasta USD 37.601M.

El dólar oficial varió $0,32, llegando a los $164,85 y representando un ritmo de devaluación del 6,2% m/m, un ritmo más bajo que las últimas jornadas. Los dólares MEP y CCL tuvieron una mala jornada: el primero cayó un 0,7% y el segundo lo hizo en un 1,1%. La brecha entre el MEP y el oficial ronda el 89% mientras que la del CCL se encuentra en 100%.

La curva de los bonos soberanos argentinos en moneda extranjera operó al alza en el caso de los bonares, con una suba promedio de 2,2%, destacándose el AL41, que varió un 4,1%, y los de vencimiento en 2029 y 2035, que lo hicieron 3,1%. Los globales cayeron en promedio 0,1% aunque el GD46 cayó un 1,4%. Semanalmente, los rendimientos vienen siendo muy heterogéneos: el GD41 subió casi un 5% y el GD35 cayó 3,5%.

Dentro de la curva de pesos, las ledes aumentaron un 0,1% sin contar a la de vencimiento el miércoles que viene que cotiza a $95,95. Entre los botes, el de 2023 que cotiza a 125,1% de TIR aumentó un 0,4% y el TO26 que cotiza a 112% aumentó a 0,1%. Las lecer aumentaron en 0,3%, con las dos de mayor plazo variando un 0,5%. Los bonceres variaron un 0,5% con pobres bajas en el T2X4 y TX28, y grandes alzas en el DICP y PARP que variaron un 1,7% y 1,8%, respectivamente. El PARP cotiza una TIR del 11,2% y ya aumentó su valor un 14% esta semana. Por último, los duales tuvieron otra buena jornada, cotizando todos una TIR CER mayor a “0%” (3,1% para el de primer vencimiento en junio) aunque por la parte ajustable por dollar linked cotizan en -1,4% el de junio, -0,1% el de julio y 3,2% el de septiembre. Los bonos DLK cotizan un -0,8% los de vencimiento en abril y 2,6% los que vencen en julio.

Favorecido por el contexto internacional, el Merval cerró una jornada al alza avanzando un 1,8% en moneda local. Sin embargo, dada la suba que registró el dólar CCL, el alza en esta moneda fue más moderada de 0,2%. Dentro del panel líder, Ternium Argentina (-2,8%) y Transportadora Gas del Sur (-2,4%) fueron las principales detractoras del día. En el lado opuesto se ubicaron Banco BBVA (5,8%) y Central Puerto (4%). Dentro de las empresas argentinas que cotizan como CEDEARs, sólo Despegar (-1,2%) y Tenaris (-1%) cerraron a la baja mientras que entre las mayores ganadoras se destacó Corporación America Airports (2,5%).

Noticias globales: el mundo hoy.

Las minutas de la Fed mostraron que gran parte de los miembros estuvieron de acuerdo en que pronto podría empezar la reducción del ritmo de alza de tasas de interés. En las actas correspondientes a la reunión de noviembre, varios miembros mostraron su apoyo a esta desaceleración indicando que habría que empezar a evaluar los efectos que la política monetaria contractiva tendría sobre la actividad económica. Entre las razones para este cambio se destacó la preocupación de que mayores alzas de tasas tendrían un impacto sobre la desaceleración económica especialmente en el largo plazo. De esta manera, las minutas llevaron a que el mercado ahora pronostique un alza de 50pb con un 75% de probabilidades para la reunión de diciembre. Esto implicaría una reducción de magnitud respecto a las últimas cuatro subas que fueron de 75pb. Sin embargo, cabe destacar que esto no implicaría una reducción de las tasas en el corto plazo. Jerome Powell, presidente de la Fed, dejó en claro en sus últimas declaraciones que “el nivel final de tasas de interés se mantendría más alto de lo esperado” ya que las tasas seguirán altas el tiempo necesario para controlar la presión inflacionaria.

Luego de darse a conocer las minutas, los principales índices aumentaron sus ganancias y cerraron la segunda jornada consecutiva de la semana al alza. El índice Nasdaq encabezó la suba con 1% seguido por el S&P y el Dow Jones que subieron 0,6% y 0,3%, respectivamente. Por el lado de los sectores, 10 de los 11 que componen al S&P terminaron el día al alza, a excepción del sector energético que marcó una caída de 1,1%. Entre los que subieron se destacaron los sectores de comunicaciones y de consumo discrecional que avanzaron 1,3% y 1,4%. El principal impulsor de este último fue Tesla, que avanzó 7,7% luego de que Citigroup subiera a “neutral” su recomendación sobre la compañía. Cabe destacar que la firma viene retrocediendo un 13,3% en el último mes y un 54,2% en lo que va del año. Sin embargo, podría verse beneficiada en caso de un mayor levantamiento de restricciones por parte de China ya que una importante cantidad de sus vehículos se fabrican en ese país.

Respecto al mercado de renta fija, las minutas llevaron a un aumento en la demanda de todos los bonos del Tesoro a excepción de los de tres meses. Los activos de mayor plazo tuvieron las mayores caídas en la curva de rendimiento: la USD10YR retrocedió 7pb hasta 3,69% mientras que la USD2YR cayó 4pb hasta 4,48%. A pesar de que la inversión de la curva continúa mostrando el escepticismo que mantiene el mercado, la contracción desde sus niveles máximos empieza a mostrar una mayor demanda de estos activos. Por su parte, los bonos corporativos de mayor calidad volvieron a ser los más demandados al avanzar un 0,9% mientras que los de mayor riesgo subieron un 0,7%, seguidos por los emergentes que lo hicieron en 0,6%.

Este escenario de desaceleración de suba de tasas impactó negativamente en el dólar llevando a que el DXY retroceda un 1,1%. Los mayores ganadores del día fueron las monedas europeas con el euro avanzando un 0,9% frente a la moneda norteamericana, mientras que la libra esterlina subió 1,5%. Los mercados aún esperan que ambos bancos centrales continúen aumentando sus tasas de interés, lo que reforzaría su relación frente al dólar de cara a los próximos meses.

Por el lado de los commodities, el petróleo no muestra un rumbo definido y retrocedió un 3,9% después de que el grupo G7 anunciara que podría aumentar el tope de precio establecido para el petróleo ruso. En caso de aprobarse, esto podría aumentar la oferta energética proveniente de ese país y terminaría impactando negativamente en el precio a nivel mundial. A esta noticia se sumó un nuevo dato de inventarios de Estados Unidos que resultaron por encima de las expectativas, afectando negativamente al crudo y arrastrando así al sector energético.

Hoy el mercado norteamericano permanecerá sin operaciones por el feriado en Estados Unidos. El viernes operará en horario reducido de 11.30hs a 15hs. (hora de EE.UU.), retomando su operatoria normal el lunes.

Noticias locales: el país hoy.

En octubre, de la mano de las ventas del complejo sojero, las exportaciones subieron 15% i.a. hasta USD 7.901 M en tanto que las importaciones totalizaron USD 6.074 M, 15,8% más altas que un año atrás. Con esto, el superávit comercial llegó a USD 1.827 M, muy superior a los USD 400 M del mes pasado y el mejor resultado desde agosto de 2021.

En cuanto a las cuentas públicas, en octubre el déficit primario nacional, sin considerar las rentas de propiedad proveniente de las emisiones primarias de títulos públicos, fue de $129.122 M, casi 40% menor al del mismo período del año pasado. Esta mejora obedeció a que los ingresos totales subieron 95% i.a. mientras que el gasto primario lo hizo al 63% i.a. La buena performance de los ingresos se explicó por los tributarios que subieron 97% i.a de la mano del adelanto de impuesto a las ganancias en tanto que todos los componentes del gasto cayeron en términos reales, reafirmando la tendencia de los últimos meses. Con este resultado, en lo que va del año el déficit primario llega a $1.455.174 M, más de cuatro veces superior al del mismo período del año pasado.

El BCRA terminó la jornada con compras netas por USD 1 M aunque acumula ventas de USD 970 M en lo que va del mes. Las reservas internacionales cortaron una racha de 6 días en baja y subieron USD 16 M hasta USD 37.583 M.

El dólar oficial varió $1,38, llegando a los $164,52 y representando un ritmo de devaluación del 6,6% m/m, similar al que tuvo en las últimas jornadas. Los dólares MEP y CCL tuvieron comportamientos separados: el primero cayó un 0,1% y el segundo aumentó un 1,1%. La brecha entre el MEP y el oficial ronda el 90,5% mientras que la del CCL se encuentra en 101%.

La curva de los bonos soberanos argentinos en moneda extranjera operó a la alza en la generalidad de los casos, subiendo un 1,2%, aunque con caídas del 0,8% por el lado del AL41 y del 2,7% por el lado del GD38. La mayor alza fue presentada por el GD30 con un 3,7% seguido del GD29 en un 3,2%. Mensualmente, los soberanos rindieron un 16% promedio, aunque desde principios del año pierden un 28,5%.

Dentro de la curva de pesos, las ledes aumentaron un 0,3% y las lecer lo hicieron en 0,3%, con la X18S3 variando un +1% y la de vencimiento más corto –16 de diciembre– cayó un 0,2% y cotiza a una TIR real de casi el 8%. Siguiendo el tipo de pago, los bonos ajustables por CER de corto plazo variaron un 0,3% promedio, aunque los de largo lo hicieron en 1,8%. Dentro de los DLK, el de vencimiento en julio tuvo la mayor variación (1,36%) y cotiza a menos de 1% de TIR real. Por último, los duales cayeron un 0,6% promedio. El de junio es el único instrumento dollar linked en rendir TIR real negativa (-0,7%).

El índice Merval subió 0,6% en moneda local, logrando acumular un mes de más de 16% de ganancia. Las variaciones diarias fueron heterogéneas, con subas centradas nuevamente en el sector de energía: 6,7% para COME, 4,6% para TGNO y 3,9% para TGSU. Las caídas más bruscas fueron las de BYMA en 2,8% y la de Aluar en 2,1%. Por el lado de los CEDEARS argentinos, hubo alzas generalizadas de un promedio del 1,2% destacando a BIOX con una suba del 3,7%, CAAP con un 3% y AGRO un 2,8%.

Noticias globales: el mundo hoy.

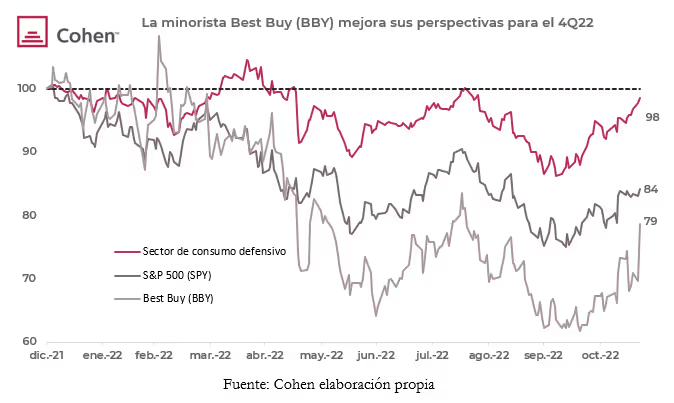

A la espera de las minutas de la Fed, los mercados cerraron la jornada al alza favorecidos por los sólidos resultados que presentó Best Buy. La empresa de ventas minoristas sorprendió al publicar ganancias –USD 1,38 vs USD 1,03– y ventas –USD 10,6 MM vs 10,32 MM– por encima de las estimaciones al tiempo que indicó que espera una menor caída de ventas anuales a la pronosticada en el trimestre previo. Según miembros de la firma, el cuarto trimestre del año favorecería los ingresos producto de mayores descuentos que impactarían favorablemente en una de las mejores temporadas del año para las empresas minoristas. Luego de darse a conocer sus resultados, la acción avanzó 12,7% y fue la principal ganadora de la jornada. Esto fue visto con optimismo especialmente luego de que más del 40% de las firmas ajustaran sus expectativas de ventas a la baja para el 4Q22.

Por su parte, los comentarios de los miembros de la Fed continúan en la mira. El presidente de la Fed de Cleveland indicó que la inflación continúa siendo el objetivo principal para la Reserva Federal, aunque respaldaría un aumento de tasas de menor graduación para la reunión de diciembre. Las minutas de la Fed se publicarán hoy y las expectativas se mantienen en un 75% esperando una suba de 50pb mientras que el pronóstico restante proyecta una suba de 75pb.

Ante este escenario, los principales índices norteamericanos cerraron al alza: el Nasdaq marcó el mayor avance de la jornada (1,4%), seguido por el S&P (1,3%) y el Dow Jones (1,2%). El optimismo impulsado por Best Buy favoreció a todos los sectores del S&P que cerraron en terreno positivo. El sector energético (3,1%) y el de materiales (2,3%) marcaron las mayores subas del día. Cabe destacar que este último se posiciona como el mayor ganador del último mes al avanzar un 14,2% recortando así sus pérdidas en lo que va del año hasta 9,4%. Dentro de los segmentos que componen al sector, se destacaron las mineras medidas con el GDX (4%) y los productores de cobre (4,8%) como los mayores impulsores de la jornada.

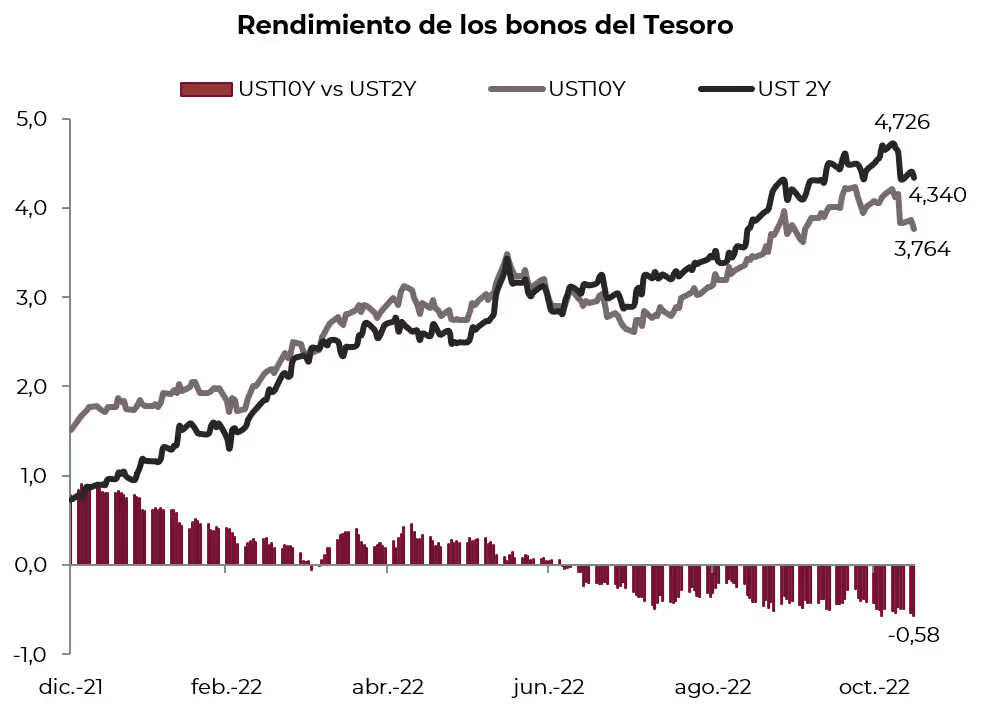

Este contexto también favoreció a la renta fija. La curva de rendimientos de bonos del Tesoro marcó retrocesos para el mediano y largo plazo mientras que de tres meses a un año cerró al alza. De esta manera, la USD2YR retrocedió a 4,52% mientras que la USD10YR lo hizo en 3,76%, llevando al spread a 76pb, aumentando su inversión respecto a la última jornada. Por el lado de los bonos corporativos, los de mercados emergentes fueron los principales ganadores (1%) seguidos por los investment grade (0,9%) y los high yield (0,7%). Cabe destacar que para estos últimos dos las mayores subas se dieron también en los bonos de mayor duración.

Respecto a los commodities, el petróleo WTI avanzó un 1,5%, a pesar de que China informó un aumento de contagios cercano al máximo alcanzado en abril. Las mayores restricciones anunciadas una semana atrás generaron que ayer la ciudad de Pekín comunique el cierre de parques y museos mientras que otras ciudades volvieron a aumentar sus testeos. La razón en el alza del precio del petróleo se debió a que Arabia Saudita negó que los miembros de la OPEP estaban considerando un aumento de la producción diaria de petróleo. Esto llevó a que el segmento de exploración y producción de petróleo (ETF XOP) fuera el mayor ganador dentro del sector energético al avanzar un 4,1% el día de ayer.

House View global: noviembre 2022.

La economía americana esquiva la recesión y se consolida un escenario de soft landing. No habrá ni shocks recesivos ni nuevos saltos de inflación mientras la FED continúa el proceso de normalización de la política monetaria con suba en la tasa de referencia hasta que la inflación se encarrile al objetivo del 2% anual. Los mercados, que vienen teniendo el peor año de la historia con caída conjunta en bonos y acciones, comienzan a recuperarse mientras esperan que no vengan nuevas sorpresas y que la Fed aminore la marcha del ajuste. La clave de esta última parte del año será que la inflación continúe descendiendo y que la actividad mantenga el dinamismo actual.

Temporada de balances. Con el 92% de los balances presentados, la tasa de ganancias esperada para el 3Q22 se ubica en 4,1% i.a., la más baja desde el 4Q20. Este resultado fue impulsado principalmente por la performance del sector energético que –por la suba de precio del petróleo y derivados y la recuperación en la demanda– marcó ganancias 141% mayores a las del 3Q21. Excluyendo a este sector, el resultado general marcó una caída de 3,7% i.a. Por su parte, la tasa de ventas pasó a 11,5% i.a. aunque también se recorta a 8,1% i.a. sin el sector energético. El 70,7% de las firmas presentaron resultados por encima de las expectativas. Entre los sectores más afectados se mantiene el de comunicaciones, que profundizó su caída de ganancias hasta 26,1% i.a., seguido por el sector financiero y el de materiales, ambos con tasas negativas de 16,4% y 8,8% i.a. respectivamente. Cabe destacar que 44 firmas ya preanunciaron caídas en las ganancias por acción para el 4Q22 en comparación a las 26 que anunciaron mejoras en sus estimaciones para el mismo período. Actualmente las estimaciones ubican a la tasa de ganancias del S&P para el 4Q22 en una contracción de 0,1% i.a.

Volvió a crecer. La primera estimación del PBI del 3Q22 de EE.UU marcó un alza de 2,6% t/t anualizado y quebró dos trimestres consecutivos de caída (1,6% t/t en el 1Q22 y 0,6% t/t en el 2Q22). El repunte del PBI se apoyó principalmente en las exportaciones netas que le aportaron 2,8 pp al crecimiento del trimestre gracias al repunte de 14% t/t en las exportaciones y a la mala performance de las importaciones, que cayeron 7% t/t –la primera contracción desde el 2Q 20–. Aunque marcó una desaceleración respecto a los trimestres previos, también se destacó el consumo privado que con un alza de 1,4% t/t (vs 1,7% t/t en el 1 semestre) aportó 1 pp al crecimiento del trimestre. En este sentido, vale remarcar que el consumo de bienes se contrajo 1,2% t/t mientras que el de servicios creció 2,8% t/t. También fue importante el repunte del consumo del sector público, que luego de 5 trimestres consecutivos a la baja repuntó y marcó una suba de 1,4% t/t y aportó 0,4 pp al crecimiento del trimestre. La inversión volvió a tener la peor performance: cayó 8,5% t/t con bajas en todos los componentes, especialmente en la inversión residencial que marcó una caída de 26,4% t/t. Las primeras estimaciones para el último trimestre del año apuntan a un alza de 4,4% t/t de la mano de una muy buena performance del consumo y de la inversión privada por lo que, de cumplirse este pronóstico, la actividad marcará una expansión de 2,1% i.a., levemente por encima a la esperada por el consenso.

El empleo se mantiene sólido. En octubre se crearon 261 mil nuevos empleos no agrícolas, 61 mil más de lo que esperaba el mercado aunque marcando una desaceleración respecto a los 315 mil de septiembre, siendo el peor dato desde enero de 2021. Con esta performance, se nota un gradual enfriamiento en el empleo no agrícola: de crecer al 4,7% i.a. en el 1Q22, en el 2Q22 lo hizo al 4,4% i.a., en el 3Q22 moderó al 4,0% y en octubre lo hizo al 3,6% i.a. A contramano, el empleo agrícola en octubre se contrajo en 589 mil empleos, quedando 16% por debajo al de un año atrás. Así las cosas, el empleo total en último mes cayó en 328 mil personas moderando la tasa de crecimiento anual al 2,8% desde el 3,5% que marcó en el 3Q 22. Dado que en la población económicamente activa (PEA) no mostró cambios, incluso con una leve caída, la tasa de desempleo subió 3,7% – vs. 3,6% esperado y 3,5% el mes previo. Recordemos que si la tasa de participación se recupera a los niveles prepandemia, la tasa de desocupación comenzará a subir con más fuerza. A pesar de la suba, el dato aún se mantiene cercano al 3,5%, mínimo valor de desempleo desde 1969. Sumado a esto, el ingreso medio por hora superó tanto a las expectativas como al mes anterior de 0,3% m/m al ubicarse en 0,4% m/m alcanzando un 4,7% i.a. El crecimiento del empleo compensa la pérdida del salario real por lo que la masa salarial sigue subiendo en términos reales y le da soporte al consumo de las familias.

Baja la inflación. El IPC de octubre marcó un alza de 0,4% m/m, levemente superior al de septiembre aunque por debajo de las estimaciones de 0,6% m/m. Con esto, en los últimos doce meses acumuló un incremento de 7,8% y se alejó del 9% i.a. que había marcado en junio. La suba de casi 9% que registró el petróleo volvió a presionar sobre el segmento de energía que avanzó un 1,8% luego de tres meses a la baja. El IPC Core marcó la sorpresa: resultó en un 0,3% m/m, también por debajo de las estimaciones de 0,5% m/m y del dato de septiembre, acumulando un alza de 6,3% i.a. Lo que explicó la desaceleración fueron principalmente los servicios de salud (7% del IPC general) cuyos precios cayeron 0,6% m/m. Sin embargo, este resultado depende de un análisis métrico sobre el sector que indicaría que esta caída es transitoria y no se repetiría en los meses siguientes. A pesar de este resultado, la inflación desacelera muy gradualmente y sigue estando muy por encima del objetivo de 2% anual.

El ajuste monetario continúa. En la reunión celebrada el 2 de noviembre, la Reserva Federal (Fed) de EE.UU. anunció por unanimidad una nueva suba de 75pb llevando a las tasas de interés al margen de 3,75% - 4%, máximo desde el 2008 y la mayor velocidad de ajuste de los últimos 40 años. Es la cuarta suba consecutiva de tasas de la misma magnitud y la quinta suba en lo que va del año, que inició con tasas de 0,25%. Jerome Powell indicó que se planeaba mantener por más tiempo la política monetaria contractiva dado que la inflación aún no está mostrando señales de contracción mientras que los datos de empleo y de actividad siguen creciendo. De todas maneras destacó que la desaceleración en el ritmo de ajuste es una discusión para las próximas reuniones. Al igual que en comunicados de reuniones pasadas, se anticipó que los aumentos de la tasa de interés continuarán hasta que la política monetaria sea lo suficientemente restrictiva como para hacer converger a la inflación hasta el 2% anual.

Repuntan los bonos. La sorpresa del dato de inflación de octubre se tradujo en un cambio de expectativas en cuanto a los próximos movimientos de tasa de la Fed. Ahora se espera que en la reunión del próximo 14 de diciembre, la entidad suba la tasa de referencia en 50 pb, 25 pb menos a lo que esperaban previo a conocerse el dato. Este contexto dio impulso a los bonos del Tesoro cuyas tasas de rendimiento cedieron, especialmente los plazos más largos. Concretamente, la tasa de los bonos a 10 años quebraron la tendencia alcista y bajaron de 4.2% a 3.7% en tanto que la de los bonos a 2 años pasó de 4.7% a 4.3%. Así, la curva de rendimientos se mantiene invertida y la diferencia entre las tasas cortas y largas es la mayor de los últimos 40 años, síntomas de que el mercado espera una caída de la actividad económica y de la inflación para el año que viene.

Mercados optimistas. Con las noticias del último mes, resumidas en el mejor desempeño del nivel de actividad y en una desaceleración de la inflación, los mercados operaron alcistas tanto en renta fija como en renta variable. Pese a esta recuperación, en lo que va del año siguen acumulando fuertes pérdidas. En cuanto a los bonos, la suba fue generalizada: el índice que agrupa a los bonos del Tesoro americano subió 1,2%, en tanto que los corporativos de alta calidad tuvieron el mejor mes del año al marcar un alza de 4,3%, por lo que en ambos casos achicaron la pérdida anual al 15%. Esto impulsó a los bonos emergentes, que repuntaron 8% y redujeron la pérdida anual al 22%. Por el lado de la renta variable, la mejora fue generalizada tanto en los principales índices de EE.UU como a nivel global. En lo que respecta al mercado americano, la suba promedio superó el 11% y a nivel sectorial se destacó la buena performance del sector energético, de materiales e industrial y un poco más atrás el sector tecnológico y financiero. El rally alcista llegó a Europa, cuyo índice subió más del 20% mientras que Japón y los emergentes repuntaron 13%. Sólo se diferenció Brasil: tras las elecciones presidenciales que dieron a Lula como ganador, la bolsa apenas ganó 1%.

Mejoró nuestra cartera global. Con la performance de los mercados recién comentada, nuestra cartera global repuntó 4,3% en el último mes y achicó la pérdida en lo que va del año al 15%. El segmento de renta variable volvió a ser el de mejor desempeño al marcar una ganancia de 7,6%, y en lo que va del año la pérdida se redujo al 11%, mucho menos de lo que cayó el S&P 500 debido a que nuestra cartera tiene mayor ponderación de LATAM y de los sectores más defensivos. El segmento de renta fija subió 2,8% de la mano del repunte de 4,5%.

Estrategia:

Con lo expuesto, nuestro escenario base continúa siendo de soft landing para la economía americana. El endurecimiento de la política monetaria irá impactando sobre el consumo y la inflación, pero no se augura un aterrizaje brusco de la actividad económica gracias a la fortaleza que continúa mostrando el mercado laboral.

En base al escenario de altas tasas que aún se pronostica para el año 2023 consideramos disminuir la tenencia de nuestros activos TIPS llevándola de 10% a 5% de nuestra cartera. En lo que va del año estos activos indexados a la inflación registran un desplome de 17,3%, caída similar a los bonos del tesoro. La razón detrás es que estos activos dependen tanto de las tasas nominales como de la inflación implícita que proyecta el mercado hasta el vencimiento del activo. A pesar de la inflación histórica, las encuestas del consumidor muestran que la confianza sobre la Fed se mantiene estable, llevando a que las expectativas de inflación para los próximos 3 años se ubiquen en torno al 3%. Con las expectativas sin mostrar fuertes variaciones, los TIPS terminan dependiendo de las tasas nominales, que se encuentran en alza y finalmente terminan golpeando a estos activos. Sin embargo, por cobertura, aún mantenemos una tenencia de 5% de este activo en nuestra cartera en caso de que la inflación persista por un mayor período al esperado.

Con este cambio, nuestra cartera queda conformada en un 65% por bonos mientras que el 35% restante se ubica en acciones. Respecto a la renta variable, mantenemos nuestra estrategia defensiva considerando que el contexto de suba de tasas continuará golpeando principalmente a las compañías growth por sobre las value. A esto se suma que principalmente estas compañías pueden continuar viéndose afectadas por el recorte de perspectivas para el 4Q22. Con el dólar, que aún no muestra sólidas señales de desaceleración, y el aumento de costos debido a la inflación, el 4Q22 pronostica una tasa de crecimiento interanual de 0,1% para el S&P 500. Se espera que estos factores golpeen principalmente a las empresas growth, que ya están anunciando fuertes políticas de recortes de gastos para afrontar este escenario adverso.

Por último, aumentamos nuestra tenencia a 5% en el sector energético. Consideramos que el sector registró importantes aumentos de caja durante el año, favorecidos por el upside que registró el precio del petróleo. A pesar de que la caída en la actividad a nivel mundial puede afectar al precio del crudo, el conflicto energético europeo se mantiene latente especialmente de cara al invierno del hemisferio norte. Esto aún da margen de suba a las compañías que pueden verse favorecidas por un aumento de la demanda que pueda llegar desde esa región o en caso de que China avance con el levantamiento de sus restricciones actuales.

*Los datos utilizados en el presente informe tienen fecha de cierre 17 de noviembre de 2022.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 18/11/2022

Durante la última semana, el volumen operado en la plaza de contratos de dólar futuro subió 4,6%...

Durante la última semana, el volumen operado en la plaza de contratos de dólar futuro aumentó en 4,65%, a diferencia de la semana anterior que había caído un 46%. El día de mayor volumen fue el miércoles 16 de noviembre, con 758.400 contratos operados, mientras que el promedio de la semana fue de 600.000. De igual forma hubo un incremento del interés abierto de 10,75% dada un alza de 379.871 contratos respecto al cierre de la semana previa.

La curva de precios operó enteramente a la baja -a excepción del contrato de más largo vencimiento que aumentó un 0,15%-, aunque con bajas leves, siendo la mayor caída la del contrato a julio en un 1,31%. Hasta el contrato de marzo, las caídas fueron menores al 1%. En lo que va del mes, el contrato de agosto es el de mayor caída (-2,7%), seguido del de junio (-2,64%) y del de enero (-2,55%).

En base a las tasas mensuales implícitas de devaluación, para lo que resta de 2022, la devaluación esperada es de un promedio del 5,52%, gracias a un 2,56% que pricea el contrato que vence este mes y un 8,47% que espera el de diciembre. Para enero se espera la devaluación más grande de la curva, un 8,54%, y para los 9 meses siguientes de 2023 un 6,43% promedio.

Con estos movimientos, las tasas nominales tuvieron un retroceso promedio del 2,42%. En lo que va del mes, la tasa del contrato de noviembre cayó casi un 25%, mientras que el de mayor plazo tuvo la menor caída (-3,23%). El rango de noviembre hasta abril queda entre 78% y 109,7%, y el tramo restante hasta octubre 2023, 110% - 117,2%.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

¿Qué pasó?

Internacional

Los comentarios de miembros de la Fed y las preocupaciones sobre China quitaron impulso al mercado, que en la última semana interrumpió el rally alcista que venían mostrando bonos y acciones. Si bien los datos de los precios mayoristas también reflejaron menor presión de la inflación, varios miembros de la Fed bajaron la euforia del mercado dando a entender que es muy temprano para hablar de cambios en la política monetaria. Diferente es la situación en Europa, donde la inflación no muestra señales de desaceleración al marcar nuevos récords interanuales. La buena noticia fue el anuncio de recorte fiscal por parte del gobierno inglés que le dio un respiro a la libra, el único que logró superar al dólar. Además de seguir de cerca la situación sanitaria en China, la mira de esta semana estará en las nuevas declaraciones de miembros de la Fed y de las minutas de la última reunión del FOMC, al mismo tiempo que se presentarán los últimos resultados de la temporada de balances.

Moderan los precios mayoristas. Continuando con las noticias que había marcado la inflación minorista, la última semana se dio a conocer el índice de precios al productor (IPP) que terminó igualando al dato previo de 0,2% m/m ubicándose por debajo de las estimaciones de 0,4%m/m. Así acumula un 8%, el menor valor desde agosto de 2021. Mejor aún fue el IPP Core que se mantuvo sin cambios, siendo la mejor performance desde julio de 2020, y se ubicó por debajo de las estimaciones de 0,3% m/m como así también del dato previo de 0,2% m/m. En los últimos 12 meses el IPP Core acumuló un alza de 6,7% y se aleja del 9,7% que había marcado en marzo.

El consumo sigue resistiendo. Las ventas minoristas en octubre superaron las expectativas al marcar un alza de 1,3% m/m siendo la mayor suba mensual de los últimos 8 meses, acumulando un incremento de 8,3% i.a., superando la inflación minorista que el mismo período subió 7,7%. De este modo, a pesar de la inflación histórica y la preocupación respecto de la caída en la actividad, el consumo continúa manteniéndose estable.

Malas perspectivas para los balances del 4Q22. Con el 95% de los balances presentados, la tasa de ganancias esperada para el 3Q22 avanzó levemente hasta 4,2% i.a. -vs 4,1% i.a. la semana previa- en tanto que sin el sector energético se mantiene en una contracción de 3,6% i.a. Por su parte, la tasa de ventas pasó a 11,6% i.a. –vs 11,5% la semana anterior–, aunque también se recorta a 8,3% i.a. sin el sector energético, lo que demuestra que este último continúa siendo el principal sector impulsor del S&P 500. Entre las presentaciones de la semana se destacaron Walmart, que sorprendió al superar las expectativas, y Target, que defraudó al publicar ventas y ganancias por debajo de las estimaciones. Esto llevó a que el sector de consumo defensivo recorte su tasa de ganancias interanual a 1%. Sin embargo, la mira continúa estando en las estimaciones para el 4Q22 ya que el S&P volvió a recortar su tasa de ganancias para ese período hasta marcar una contracción de 0,4%. El fortalecimiento que mantiene el dólar sumado a la desaceleración en la actividad y la inflación persistente son los factores en común que llevarían a que siete de los once sectores presenten ganancias negativas en el último trimestre del año.

Cautela de la Fed. Con los últimos datos de inflación minorista y mayorista cediendo más de lo esperado, la mira estuvo en las declaraciones de los miembros de la Fed. Sin embargo, los comentarios de la semana reforzaron la postura hawkish de la entidad defendiendo que aún sería necesario un largo período de altas tasas antes de anunciar un cambio de rumbo. El consenso sigue estimando con un 75% de probabilidades un alza de 50pb para la próxima reunión y un 25% una suba de 75pb.

Ajustan los commodities. En su reunión mensual, la OPEP indicó que las políticas restrictivas de China y de los bancos centrales de Europa llevarían a disminuir la demanda de petróleo para los próximos meses, especialmente en 2023. Este ajuste terminó por impactar negativamente en el precio del crudo que cerró un 10% a la baja y marcó su menor valor de los últimos dos meses. Los metales también se hicieron eco de este escenario y tuvieron pérdidas generalizadas, entre las que se destacó la del cobre, que cayó 8%, seguido por el aluminio, que bajó 2%, en tanto que el oro perdió 1,2%. Por su parte, los commodities agrarios, a excepción del maíz, cerraron con bajas promedios del 1% afectados por el aumento del comercio de granos provenientes de Ucrania, uno de los mayores exportadores del mundo.

Recupera el dólar. La mayor aversión al riesgo de la semana sumada a la nueva preocupación de conflictos políticos terminó por favorecer al dólar llevando a una suba del 0,6% del DXY, aunque aún acumula una baja de 5,3% en el último mes. Los comentarios más agresivos de la Fed volvieron a favorecer a la moneda norteamericana en comparación a la canasta de monedas. Entre estas, sólo la libra esterlina logró avanzar frente al dólar (0,2%) luego de que el gobierno británico anunciara su recorte fiscal, que fue visto como una medida positiva para detener la devaluación que viene sufriendo su moneda en lo que va del año.

Semana para los bonos de mayor calidad. El menor optimismo se vio reflejado en la curva de rendimientos de bonos del Tesoro. Mientras que los tramos de corto y mediano plazo registraron nuevas subas, el tramo de largo plazo retrocedió levemente alargando así el spread entre 2 años (4,53%) y 10 años (3,83%). Esto demuestra que a pesar de que aún se espera inflación en el corto plazo, las expectativas para el largo mostraron una leve mejoría. Este panorama dio mejores perspectivas para los bonos de mayor calidad que fueron los principales ganadores al avanzar un 1,2% en la semana mientras que los high yield, de mayor riesgo, cerraron un 0,3% a la baja. Por su parte, los bonos emergentes terminaron la semana con una leve suba de 0,1%.

Semana para los defensivos. Los principales índices bursátiles de EE.UU. tuvieron una semana negativa. Los únicos sectores ganadores de la semana fueron los defensivos, menos dependientes del ciclo económico: consumo defensivo (1,6%), salud (1,1%) y utilidades (1,1%). Los tres sectores se diferencian del resto en lo que va del año al promediar caídas de sólo 3,5%. Por el contrario, los sectores más detractores fueron aquellos que se verían más golpeados por un contexto de suba de tasas: consumo cíclico (-2,8%) y real estate (-1,8%). Estos resultados se vieron reflejados en los índices, con el Nasdaq marcando la mayor caída de la semana (-1,1%) seguido por el S&P (-0,6%) y el Dow Jones (-0,1%) que logró moderar su caída dada su mayor ponderación de empresas defensivas.

Europa crece pero con más inflación. El adelanto del PBI del 3Q22 de la Eurozona igualó a las expectativas en 0,2% t/t y 2,1% i.a. -aunque registró una evolución del empleo anual levemente por debajo de lo esperado (1,7% i.a. vs 1,8% i.a.). Por su parte, la inflación de octubre fue de 1,5% m/m, en línea con lo esperado, llevando a un 10,6% i.a. La mayor suba mensual provino del sector energético –50% del avance de precio- mientras que en segundo lugar se ubicó alimentos –25%-. Sin embargo, el IPC Core avanzó un 0,6% y registró un 5% i.a. vs 4,8% i.a. esperado. Esto demuestra que a pesar de que el avance en energía es el principal impulsor de los precios, las categorías restantes también se ubican muy por encima de años anteriores. Cabe destacar igualmente la heterogeneidad de este índice que incluye países como Francia (7,1% i.a.) o Alemania (11,6% i.a.) explicado por la diferente política de subsidios que tiene cada uno. En este contexto es de esperar que el BCE continúe con las subas de tasas, las cuales hoy en día se ubica en 3% -vs 0% en enero de 2022-.

Reino Unido no se queda atrás. El país británico informó un nuevo máximo de inflación de los últimos 40 años al alcanzar un 11,1% i.a., por encima del 10,7% i.a. esperado. Esto se sumó a que el ministro de finanzas inglés anunció que la economía del país ya estaría en recesión. Ante ese panorama, el gobierno anunció un nuevo plan fiscal de aumento de impuestos y recorte de gastos por 30 M de libras con el objetivo de reducir la deuda neta del país en un plazo de cinco años. Con este plan el Estado inglés busca recuperar la confianza en su moneda, especialmente en un año donde la libra viene retrocediendo un 12,3% frente al dólar.

Conflictos geopolíticos en la mira. En la semana dos misiles provenientes del conflicto entre Rusia y Ucrania terminaron impactando en territorio polaco, país miembro de la OTAN. Esto generó tensión y llevó a que la organización realice una reunión de emergencia para debatir el hecho. A pesar de que finalmente se descartó que provinieran de Rusia, el hecho resaltó que los conflictos geopolíticos a nivel mundial continúan latentes. Esto se demostró en la reunión que tuvieron los mandatarios de Estados Unidos y China por el G20. A pesar de que confirmaron que no avanzarían con ataques armados, ambos confirmaron que continúa el conflicto especialmente por el territorio de Taiwán y su soberanía.

Mundo dispar. Si bien durante la semana los temores por la situación sanitaria fueron de menor a mayor, la bolsa de China terminó como la única ganadora al avanzar un 3,2% impulsando al índice asiático a cerrar en 0,2%. Por el contrario, el mundo retrocedió un 0,7% con LATAM siendo el principal detractor al caer 3,2% seguido por Europa 0,6% y los países emergentes que lo hicieron en 0,3%. A pesar de que Brasil cayó un 3,8%, el mayor detractor de la región fue Chile que cerró un 8,5% a la baja después de presentar un déficit récord de cuenta corriente de USD 9,43 M vs USD 7,3 M esperado. A pesar de este retroceso cabe destacar que el país aún acumula un alza de 9,4% en lo que va del año 2022.

Local

Si bien la inflación volvió a ser menor a la esperada, no alcanzó para mejorar las expectativas ante un mercado que mira cada vez con mayor preocupación la transición a 2023. La caída de las reservas internacionales y el estrés manifiesto en la deuda en pesos ponen presión a la brecha cambiaria que volvió al centro de la escena. A pesar de que el BCRA continúa acelerando el ritmo de devaluación, el salto de los dólares financieros en la última semana llevó a la brecha cambiaria al nivel más alto del último mes. En un contexto en el que la incertidumbre gana espacio, al Tesoro se le hace cada vez más difícil renovar los vencimientos y presiona sobre el programa financiero que terminará este año con más emisión. Mientras tanto, con una activa participación del BCRA, los instrumentos en pesos del tramo corto suben mientras que los bonos soberanos aprovechan el mejor contexto para emergentes para continuar en alza. El Merval sigue siendo el activo con mejor performance, subiendo en el año más que la inflación. Además de la evolución diaria del mercado de cambios, las miradas de esta semana estarán puestas en la publicación de indicadores fiscales, de actividad y del sector externo, al tiempo que se esperan mayores detalles para un nuevo dólar soja a partir del mes que viene.

Aceleró la inflación. El IPC Nacional marcó un alza de 6,3% m/m en octubre, un 0,1 pp más que en septiembre aunque por debajo del 6,5% que esperábamos. Con este resultado, en los 10 meses del año la inflación acumulada alcanza 77% y 88% en los últimos doce meses. Como fue la regla a lo largo del año, los precios estacionales, que subieron 9% m/m y 124% i.a., dieron el mayor impulso al IPC general, seguido por los precios regulados que, de la mano de los ajustes en las tarifas de servicios públicos, colegios y comunicación, aumentaron 7,4% m/m y 71% i.a. Por su parte, el IPC core subió 5,5% m/m y 86% i.a. La moderación que viene mostrando el IPC Core respecto al IPC general se explica en gran parte por el precio de la carne que en los últimos 4 meses subió al 3.5% por mes producto de la liquidación de hacienda ante el contexto de sequía. De cara a noviembre, estimamos que podría volver a ubicarse por debajo del 6,5% m/m.

Reservas internacionales en baja. Por cuarta semana consecutiva el BCRA perdió reservas internacionales. Concretamente, entre el lunes 14 y el viernes 18 perdió USD 519 M, acumulando desde el pasado 24 octubre una caída de USD 2.170 M. Con esto, el stock bruto de activos externos de la autoridad monetaria cerró la semana en USD 37.567 M mientras que las reservas netas quedaron levemente por encima de los USD 5.000 M. La baja de la última semana estuvo determinada por el pago de deuda a organismos internacionales y a la venta neta de divisas que se realizó en el mercado cambiario por USD 197 M. En cuanto a esto último, vale destacar que en la última semana hubo una leve mejora respecto al saldo de la semana previa, lo que podría explicarse por la menor demanda neta de divisas derivada del mayor control de cambios, dado que la liquidación del agro se mantuvo prácticamente sin cambios. Más allá de esta mejora relativa, en lo que va de noviembre, el BCRA acumula ventas netas de divisas por USD 970 M, siendo el peor resultado para esta altura del mes desde septiembre de 2020.

Saltó la brecha. El dólar terminó la semana en $163,15, lo que implicó un alza de $2,44 -idéntica variación a la que había marcado la semana anterior-. Esto representa un ritmo de devaluación mensual del 6,8%. Los dólares financieros confirmaron la tendencia que habían empezado el jueves 10 y tuvieron una semana con importantes alzas: el MEP subió 7,8% en la semana, ampliando la brecha con el tipo de cambio oficial al 93%, en tanto que el CCL lo hizo 4,8%, y la brecha volvió a superar el 100%.

Mala licitación complica el programa financiero. En una clara muestra del estrés que presenta la demanda privada de instrumentos de deuda pública en moneda local, en la licitación de la semana, el Tesoro logró colocar $165.866 M, apenas por encima de los $161.200 M que vencían. Peor aún, el plazo promedio de las colocaciones se desplomó a apenas 2 meses. Con esto, el rollover se desploma a 118% -unos $36.200 M- cuando necesita 250% de esta licitación, y aumenta la presión para el cierre del programa financiero de este año que acabará con mayor emisión monetaria.

Bonos en moneda local en alza. Los bonos en moneda local tuvieron una semana con subas generalizadas, siempre impulsados por el tramo corto donde hay una activa participación del BCRA –acumula compras por más de $250.000 M-. En promedio, las ledes subieron 1,6% en la semana (6,1% en los últimos 30 días), en tanto que las Lecer ganaron 1,2% (6,0 en el último mes). En cuanto a los bonos ajustables por CER, los de vencimiento hasta 2024 subieron 1,5% (7,0% en el mes) mientras que los de tramos más largos continúan bajo estrés al marcar una caída de 1,5% en la semana (6,3% en el mes). Los duales y los Dollar-linked (DLK) continuaron recuperando terreno al marcar un alza de 1,6% y 0,5% (3,2% y 4,5% en los últimos 30 días, respectivamente). La buena performance de los del tramo corto fueron compensados por la baja que tuvieron los de vencimiento en 2024.

Mejoraron los bonos soberanos. Si bien el viernes cayeron más de 2% en promedio, los bonos soberanos en moneda extranjera volvieron a tener una semana con saldo positivo, con una suba promedio de 4,5% gracias al buen momento que presenta la renta fija emergente. Con esta performance en los últimos 30 días acumulan un alza promedio de 18%, siendo el GD38 el de mejor performance al marcar un repunte de 25%. El riesgo país por su parte retrocedió un 2,4% y ya lo hace en más de un 13% mensual para ubicarse en los 2.424 bps.

Buen momento para el Merval. El índice Merval subió 4,5% en moneda local acumulando en los últimos 30 días una ganancia de 14% y de 88% en lo que va del año, siendo el único activo que logró ganarle a la inflación. El alza del CCL implicó que este índice medido en USD marque una caída de 0,4% en la semana aunque en el mes acumule un alza de 6,3% y de 30% en lo que va del año. La mejor performance semanal fue de las acciones de TGN (20%), Transener (17,4%), Edenor (13,5%) y ByMA (10,4%).

Mala semana para los Cedears. Acompañando la tendencia global, las acciones argentinas que cotizan con Cedears tuvieron una semana con una baja promedio de 2,1% entre las que se destacaron Despegar y Globant con caídas de 12% y 9%, respectivamente, en tanto que del lado opuesto estuvo AA2000 que en la semana ganó 11% y 17% en los últimos 30 días.

Lo que viene

Internacional

En una semana con menores publicaciones de datos económicos, la mira estará puesta en las declaraciones que harán distintos miembros de la Fed. Con la sorpresa del último dato de inflación, se espera que la entidad brinde indicios de la magnitud de suba de tasas que se espera para diciembre. Por su parte se darán a conocer las últimas publicaciones de balances con Zoom y Baidu definiendo los resultados para el sector de comunicaciones. También será importante la evolución del rebrote de casos de Covid-19 en China que podría obligar a las autoridades a volver a aplicar restricciones con importante impacto en el nivel de actividad local y global.

Local

La semana estará cargada de importantes indicadores. El INDEC publicará el saldo de la balanza comercial de bienes correspondientes al mes de octubre, en la que se espera un resultado positivo debido al mayor control de las importaciones que compensaría la pobre performance de las exportaciones. Más tarde, el BCRA publicará el resultado del balance cambiario de octubre que mostrará saldo neto negativo luego del muy buen resultado de septiembre en el marco del dólar soja. También se conocerá el Estimador Mensual de Actividad (EMAE) de septiembre que daría señales más claras de enfriamiento del nivel de actividad debido al menor dinamismo del consumo y de la producción. No menos importante será la publicación del resultado fiscal de octubre donde las miradas estarán puestas en la evolución del gasto y del resultado primario.

Noticias locales: el país hoy.