Resultados de la búsqueda

Noticias locales: el país hoy.

El jueves, el BCRA aceleró la compra de divisas en el mercado oficial, al tiempo que sumó reservas brutas y el tipo de cambio oficial cayó por segunda rueda consecutiva. Los soberanos en dólares avanzaron por encima de 1%, generando una mejora en el riesgo país, mientras que el Merval operó sin cambios en dólares. En las curvas en pesos se continúa observando una dinámica en la cual las subas son lideradas por los bonos CER, seguidos por las Lecap, en tanto que Duales y dollar-linked mostraron caídas. Por otro lado, se conocieron los datos vinculados a la actividad industrial y la construcción, que mostraron marcados retrocesos.

La deuda en dólares extendió las subas del miércoles al avanzar un 1,1%, acompañando el mayor optimismo global. El tramo largo, bajo ambas legislaciones, lideró el desempeño al subir un 1,4%, mientras que el tramo corto ganó un 0,5%. Con este desempeño, el riesgo país volvió a retroceder y se ubicó en 557 pb. En tanto, los BOPREAL cayeron un 0,8%.

La deuda en pesos tuvo un desempeño mixto, nuevamente liderado por los CER, que subieron un 0,5%, seguidos por las Lecap, que avanzaron un 0,3%. En tanto, los Duales perdieron un 0,4%, en un contexto en que la tasa TAMAR volvió a caer y cerró en 25,5%, y los dollar-linked cayeron un 0,1%, acompañando la baja en los tipos de cambio.

El tipo de cambio oficial cayó un 0,3% y cerró en $1.383,23, quedando a un 20,7% del techo de la banda. Los dólares financieros acompañaron con una caída del 0,4% tanto en el MEP como en el CCL, cerrando en $1.420,7 y $1.476,9, respectivamente, mientras que el canje alcanzó el 4%. Por otro lado, el BCRA aceleró la compra de divisas en el MLC, esta vez adquiriendo USD 281 M en la jornada y acumulando compras por USD 582 M en abril (a razón de USD 116 M por día) y USD 4.968 M en el año. Por su parte, el stock de reservas brutas subió en USD 402 M y cerró en USD 44.152 M.

Los futuros cayeron otro 0,7%, mostrando una suba de USD 51 M en el interés abierto, que cerró en USD 4.520 M. En tanto, el volumen cayó unos USD 32 M y cerró en USD 1.003 M. Así, la tasa implícita de abril y mayo cerró en 18% y 20% TNA, respectivamente.

El Merval cayó 0,4% en pesos y se mantuvo en dólares en un nivel de USD 2.031. El sector de energía continuó castigado a pesar de la suba en el precio del petróleo, mostrando caídas de entre 3,2% y 4,5% para las acciones de Edenor, TGN y COME. En tanto, el sector de materiales empujó al índice al alza, con subas de entre 3,6% y 4,7% para Ternium, Aluar y LOMA. En las acciones que cotizan en Wall Street, se vio una caída de 1,6%, con bajas de entre 3,7% y 9,5% para Bioceres, Edenor y Cresud. Las acciones que más subieron fueron Corporación América, MELI y Galicia, con avances de entre 0,8% y 1,9%.

En febrero de 2026, la actividad de la construcción cayó 1,3% m/m y 0,7% i.a., en tanto que la actividad industrial retrocedió 4,0% m/m y 8,7% i.a., con caídas significativas en textiles (-33,2% i.a.), automotores (-24,0% i.a.) y otros equipos e instrumentos (-24,6% i.a.). Las únicas incidencias positivas provinieron de la refinación de petróleo (+19,7% i.a.) y de sustancias químicas (+3,7% i.a.).

Noticias globales: el mundo hoy.

Los mercados revirtieron las pérdidas iniciales y cerraron al alza, impulsados por señales de desescalada entre Israel y Líbano. Las acciones estadounidenses subieron, lideradas por tecnológicas de IA, mientras el resto del mundo cerró levemente en rojo. La renta fija operó estable, el dólar siguió cediendo terreno y el petróleo rebotó por tensiones en el estrecho de Ormuz.

La renta variable comenzó la rueda a la baja, pero finalizó con subas luego de que Israel aceptara negociar con Líbano. El Dow Jones ganó 0,6% y el Nasdaq y el S&P 500 avanzaron un 0,5%. Las acciones de software continuaron bajo presión, con caídas de 4,9% para Oracle, en tanto que las compañías tecnológicas relacionadas con IA fueron beneficiadas, con Amazon liderando con un alza de 4,5%. En cambio, el índice de acciones globales excluyendo EE. UU. cayó un 0,4%. Dentro de los desarrollados, Japón y Europa perdieron 1,3% y 0,5%, respectivamente. El índice de mercados emergentes retrocedió un 0,5%, aunque Latam se destacó con una suba de 1,1%.

La UST10Y operó estable en un nivel de 4,29% en una rueda en la que se conoció el dato de inflación PCE, que dio en línea con lo esperado, aunque el mercado aguarda el dato de inflación CPI que se dará a conocer hoy. En cambio, en países como Japón y Alemania, el bono a diez años avanzó 3 pb y 7 pb, respectivamente. El índice de bonos del Tesoro operó sin cambios, al igual que los bonos Investment Grade. En tanto, los corporativos High Yield avanzaron un 0,1% y la deuda de Mercados Emergentes nuevamente fue la más beneficiada, subiendo un 0,4%.

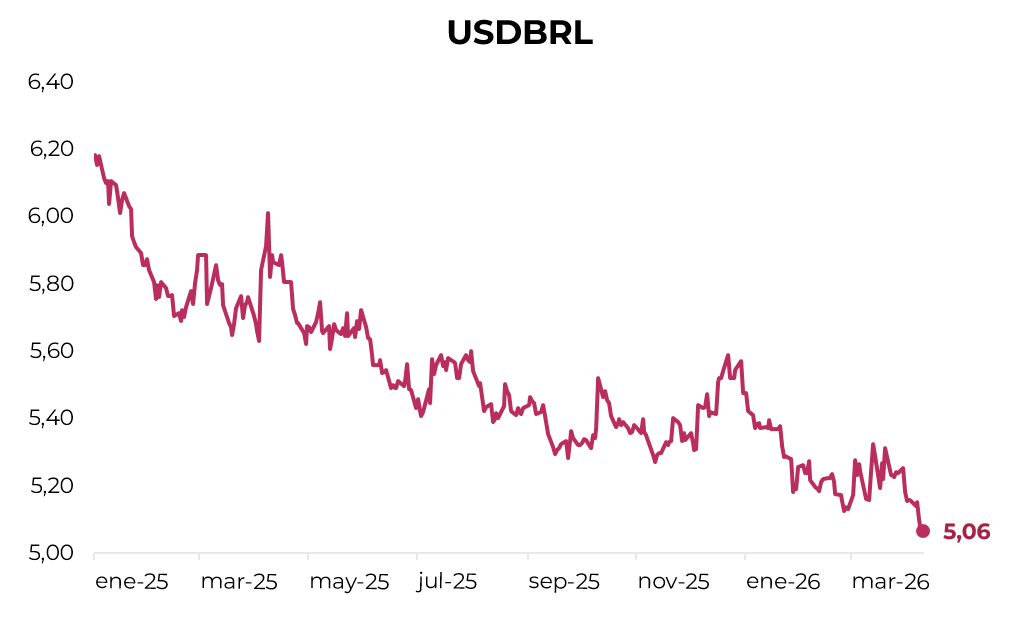

El US Dollar Index retrocedió nuevamente un 0,3%. Si bien ganó un 0,3% frente al yen japonés, perdió un 0,3% frente al euro y la libra. En Brasil, también perdió terreno frente al real, contra el cual cae un 7,4% en el año, y cerró en USDBRL 5,07. El oro subió 1,3% hasta un nivel de USD 4.777 la onza, y la plata aumentó otro 2,3% hasta USD 76 la onza.

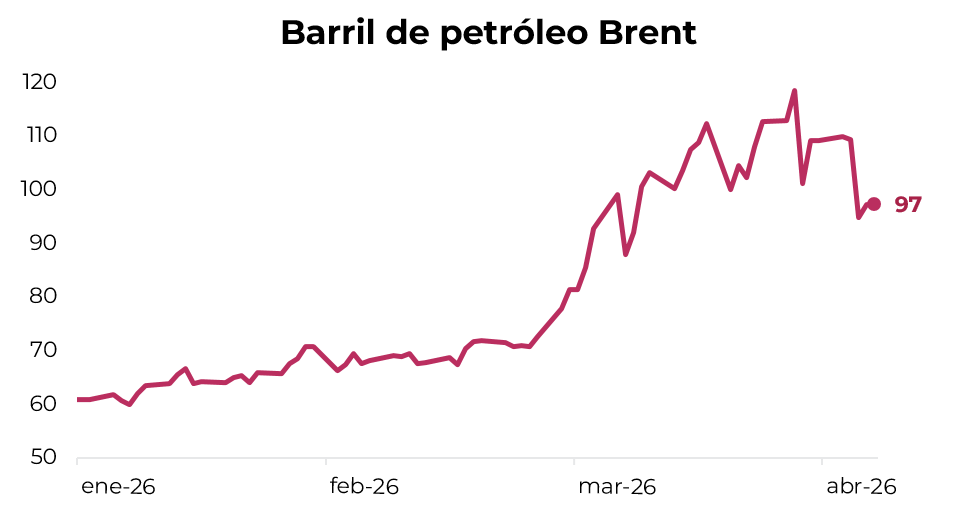

Por otro lado, el petróleo WTI avanzó un 3,6% hasta un nivel de USD 97,8 el barril, compensando parcialmente las pérdidas mostradas en la rueda previa. El movimiento se explicó por reportes de mayor actividad militar cerca del estrecho de Ormuz, lo que incrementó los temores sobre posibles disrupciones en los envíos de crudo, con algunas demoras en el tránsito de buques. En agrícolas, la soja volvió a subir un 0,3% hasta USD 428 la tonelada. En tanto, el cobre retrocedió un 0,2% y cerró en USD 5,7 la onza.

En el dato económico del día, el índice de precios PCE de Estados Unidos registró en febrero un alza del 0,4% m/m, acelerando respecto al 0,3% m/m de enero y marcando el mayor incremento mensual en un año, aunque en línea con lo esperado. A nivel interanual, la inflación general se mantuvo estable en 2,8%, en sintonía con las expectativas del mercado. Igual resultado tuvo el PCE Core, que aumentó 0,4% m/m, sosteniendo el máximo de los últimos diez meses, y avanzó 3,0% i.a., por encima del objetivo del 2% fijado por la Fed.

La economía estadounidense creció a una tasa anualizada del 0,5% en el 4Q25, según la revisión final, por debajo del 0,7% de la estimación anterior y del 1,4% preliminar. La desaceleración estuvo explicada principalmente por una menor inversión fija, una caída pronunciada en el gasto público –que restó 1 pp al crecimiento, producto del cierre del gobierno federal– y una contracción en las exportaciones del 3,2%, la mayor desde el 2Q23. El consumo privado, si bien siguió siendo el principal motor de la actividad, creció por debajo de lo esperado. Para el conjunto del año, la economía estadounidense cerró 2025 con una expansión del 2,1%.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

El real brasileño es una de las monedas que más se fortaleció en los últimos meses. Actualmente, cotiza en USDBRL 5,06, lo que implica una caída de 8,1% respecto a fines de 2025 y 14,9% respecto a un año atrás. Esta dinámica compensa en parte el diferencial de inflación entre Argentina y su principal socio comercial y limita la caída del Tipo de Cambio Real Multilateral, que en lo que va del año perdió 9,3% pero contra Brasil tan solo 4,3%.

⚠️A MONITOREAR

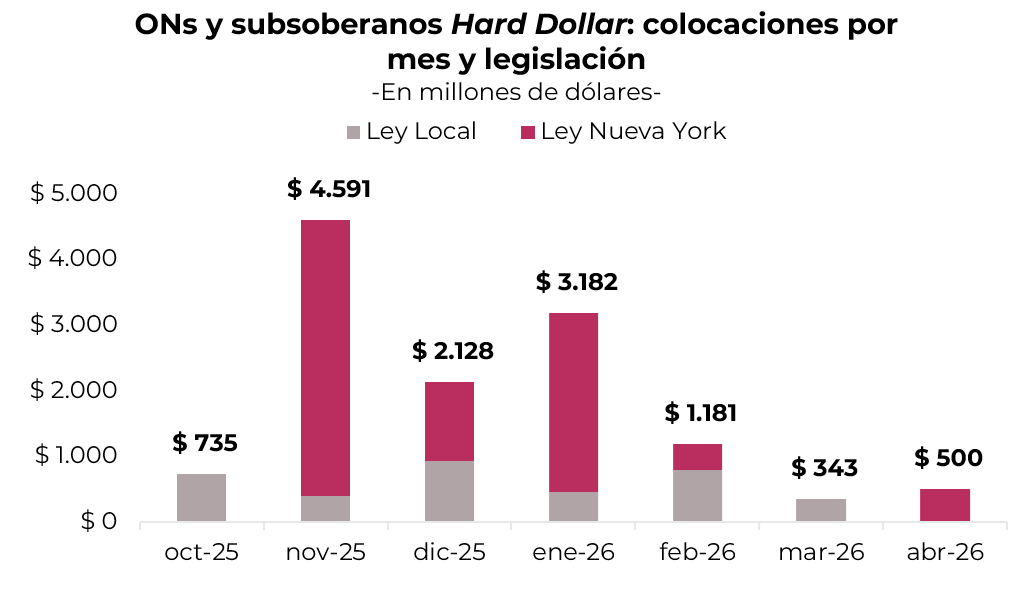

El ritmo de colocaciones de deuda por parte de empresas y provincias perdió impulso. Sin embargo, abril arrancó con mayor dinamismo que marzo, gracias a la emisión de Vista Energy en el mercado internacional. La compañía buscaba captar entre USD 400 M y USD 600 M, y logró colocar USD 500 M a una tasa de 7,88% –levemente por debajo del promedio del 8,1% registrado en enero– con vencimiento en 2038, extendiendo así el plazo por encima del promedio de 8,6 años observado en ese mismo mes. La mayor parte de los fondos obtenidos serán destinados a financiar la adquisición de Equinor.

🚨RIESGO

A pesar de la tregua anunciada por Trump, el precio del petróleo se mantiene cotizando en torno a USD 97 el barril Brent –llegó a cotizar a USD 118 en el pico de la tensión entre Irán y EE. UU.– y en lo que va del año acumula un alza del 60%. La persistencia de precios elevados presiona las expectativas de inflación global, lo que se traduce en un endurecimiento de las condiciones financieras internacionales vía mayores tasas de interés. Este contexto representa un factor adverso para Argentina, dado que el país enfrenta la necesidad de refinanciar sus vencimientos de deuda en el mercado externo.

Flujos migran a negocios previsibles, con ingresos estables y menor riesgo de disrupción.

En los últimos meses se empezó a consolidar un cambio notable en el posicionamiento del mercado. La combinación de temores de disrupción por la inteligencia artificial y un incierto entorno global marcado por riesgos geopolíticos está impulsando una rotación estructural de capital hacia sectores intensivos en capital y con bajo riesgo de obsolescencia.

Esta dinámica ya se refleja en los retornos. En lo que va de 2026, los ETFs sectoriales de servicios públicos (+9,1%), industria (+6,2%) y transporte (+1,6%) acumulan retornos positivos, mientras que el S&P 500 retrocede 3,1%, principalmente por el desplome de 23,8% en empresas de software, que hoy se encuentran en el epicentro de los temores de disrupción.

En la práctica, esta rotación implica un regreso a sectores más tradicionales de la economía real. Entre los principales beneficiarios destacan compañías de generación eléctrica, tratamiento y distribución de agua, manufactura, ferrocarriles y logística, entre otros.

Estos sectores comparten características estructurales atractivas. Operan en mercados con altas barreras de entrada, en muchos casos bajo esquemas de monopolios naturales o marcos regulatorios que limitan la competencia. En otros, la protección proviene de décadas de capital acumulado que sería altamente costoso y riesgoso de replicar.

Adicionalmente, una parte relevante de estas compañías, particularmente en servicios públicos, cuenta con ingresos recurrentes respaldados por contratos de largo plazo con mecanismos de ajuste por inflación. Esto les otorga una protección valiosa en un entorno donde la inflación parece estructuralmente más elevada que el 2% objetivo histórico de la Reserva Federal.

Dentro de servicios públicos, los generadores y distribuidores de electricidad enfrentan además un nuevo vector de crecimiento. La expansión de centros de datos está generando una fuente incremental de demanda que podría duplicarse en los próximos cinco años, sumando 243 TWh hacia 2030, equivalentes a sumar todo el consumo eléctrico anual de California a la red de Estados Unidos. Esto abre la puerta a un nuevo ciclo de inversión con retornos atractivos. En Estados Unidos, se estiman inversiones superiores a USD 50 mil millones anuales a lo largo de la próxima década para ampliar la capacidad de suministro energético a centros de datos.

Por su parte, el sector manufacturero se ve favorecido por políticas tarifarias e incentivos a la relocalización, que buscan atraer la producción industrial hacia Estados Unidos.

Dentro del segmento industrial, las compañías de defensa también se destacan, impulsadas por el aumento del gasto militar en un contexto de mayores tensiones geopolíticas y la resultante carrera armamentista que se observa en los presupuestos militares de Estados Unidos, Europa, Medio Oriente y Asia.

En términos de valuación, estos sectores continúan mostrando niveles relativamente conservadores. Transporte cotiza en 19,6 veces ganancias, servicios públicos en 22,7 veces e industria en 29,7 veces. Estos valores comparan favorablemente frente a 27,8 veces ganancias en el índice S&P 500 y 65,2 veces en el sector de software, que mantiene múltiplos exigentes a pesar de la corrección reciente

En conjunto, el mercado parece estar premiando modelos de negocio más predecibles, intensivos en activos y menos expuestos a disrupciones tecnológicas. De sostenerse este contexto, la rotación hacia sectores tradicionales podría extenderse, apoyada tanto por fundamentos como por un cambio más profundo en la percepción de riesgo por parte de los inversores.

Análisis de instrumentos de financiamiento.

A continuación podrás descargar el informe mensual del mercado de Financiamiento, en el que analizamos los distintos productos que ofrece el mercado y su evolución durante el último mes.

Local news: Argentina today.

ARS-DENOMINATED DEBT ALSO MOVED HIGHER, albeit with more modest gains across all segments, except for dollar-linked bonds, which fell 1.3% in line with the decline in exchange rates. CER bonds rose 0.4%, followed by Dual bonds, which gained 0.3%, while Lecaps increased just 0.2% and continue to show negative real rates.

DOLLAR-DENOMINATED DEBT POSTED A RECOVERY, in a context of improved global risk appetite following the announcement of a potential agreement between the US and Iran, which helped ease geopolitical tensions. In this framework, sovereign dollar bonds rose by 1.9% on average, driven by Global bonds, which gained 2.1%, while Bonares posted a more moderate increase of 1.5%. As a result, country risk fell back below 600 bps, closing at 570 bps, suggesting that part of the recent dynamics was driven by external factors. Meanwhile, Bopreal bonds also moved higher, rising 1.4%.

THE OFFICIAL EXCHANGE RATE FELL 0.6% TO $1,387.03, STANDING 20.2% BELOW THE UPPER BAND. Financial dollars also declined, with the MEP down 0.2% and the CCL down 0.3%, closing at $1,427.1 and $1,482.5, respectively, while the swap spread remains elevated at around 3.9%. Meanwhile, the BCRA continued purchasing foreign currency in the official market, buying USD 102M during the session and accumulating USD 4,687M in purchases year-to-date. Gross reserves increased by USD 308M, closing at USD 44,750M.

THE MERVAL ROSE 1.3% IN PESOS AND 1.6% IN USD (CCL), CLOSING AT USD 2,031. The gain was smaller than in the Latam region, as the decline in energy stocks—driven by lower oil prices—partially offset strong gains in the banking sector. The top performers in USD were Banco Macro (7.6%), Supervielle (6.7%), and BBVA (5.2%). On the downside, the biggest losses were seen in TGS (-3.4%), Aluar (-2.7%), and TGN (-2.5%). As for stocks trading in New York, they posted an average gain of 2.1%, led by Bioceres (11.6%), Supervielle (7.4%), and Macro (7.1%), while the largest declines were recorded in Vista (-6.5%), AdecoAgro (-5.1%), and TGS (-2.2%).

Noticias locales: el país hoy.

En la rueda del miércoles se observó un contagio positivo del contexto global hacia los activos locales, con una notable mejora en los soberanos en dólares que permitió perforar los 600 pb de riesgo país. En acciones, la suba en los bancos más que compensó la caída en energéticas a raíz del desplome del petróleo. En una rueda con bajas en los tipos de cambio oficial y financieros, en línea con las monedas de la región, el BCRA compró dólares nuevamente y sumó reservas internacionales. Las curvas en pesos fueron lideradas por las subas en los bonos CER y los Duales, impulsadas por los tramos largos, y seguidas por las Lecap, que avanzaron en el tramo corto.

La deuda en dólares se recuperó, en un contexto de mejora en el apetito global por riesgo tras el anuncio del posible acuerdo entre EE. UU. e Irán, lo que contribuyó a aliviar las tensiones geopolíticas. En este marco, los bonos soberanos en dólares avanzaron un 1,9% en promedio, impulsados por los Globales, que subieron un 2,1%, mientras que los Bonares mostraron una suba más acotada del 1,5%. Como resultado, el riesgo país volvió a ubicarse por debajo de los 600 pb, cerrando en 570 pb, lo que sugiere que parte de la dinámica reciente estuvo influida por factores externos. Por otro lado, los BOPREAL acompañaron con una suba del 1,4%.

La deuda en pesos también acompañó con una suba más moderada en todos los segmentos, a excepción de los dollar-linked, que cayeron un 1,3%, en línea con la baja en los tipos de cambio. Los bonos CER subieron un 0,4%, seguidos por los Duales, que avanzaron un 0,3%, mientras que las Lecap ganaron apenas un 0,2% y continúan mostrando tasas reales negativas.

El tipo de cambio oficial cayó un 0,6% y cerró en $1.387,03, quedando a un 20,2% del techo de la banda. Los dólares financieros acompañaron con una baja del 0,2% en el MEP y del 0,3% en el CCL, cerrando en $1.427,1 y $1.482,5, respectivamente, mientras que el canje se mantiene elevado en torno al 3,9%. Por otro lado, el BCRA continuó comprando divisas en el mercado oficial, adquiriendo USD 102 M en la jornada y acumulando compras por USD 4.687 M en el año. Por su parte, el stock de reservas brutas subió en USD 308 M y cerró en USD 44.750 M.

Los futuros cayeron 0,6% y el interés abierto avanzó USD 108 M hasta un nivel de USD 4.469 M. El volumen operado subió USD 203 M hasta USD 1.036 M. Las implícitas de abril y mayo cerraron en 21% TNA.

El Merval subió un 1,3% en pesos y un 1,6% en dólares CCL, cerrando así en un nivel de USD 2.031. La suba fue menor a la observada en la región de Latam, debido a que la caída en energéticas por la baja en el precio del crudo compensó parcialmente las fuertes subas en el sector bancario. Las acciones que más avanzaron en dólares fueron Banco Macro (7,6%), Supervielle (6,7%) y BBVA (5,2%). En tanto, las mayores bajas se observaron en TGS (-3,4%), Aluar (-2,7%) y TGN (-2,5%). En cuanto a las acciones que cotizan en Nueva York, se registró una suba promedio de 2,1%, liderada por Bioceres (11,6%), Supervielle (7,4%) y Macro (7,1%), mientras que los principales retrocesos se observaron en Vista (-6,5%), AdecoAgro (-5,1%) y TGS (-2,2%).

Noticias globales: el mundo hoy.

El mercado reaccionó con un fuerte rally tras la descompresión del riesgo geopolítico, luego del avance hacia un posible acuerdo entre EE. UU. e Irán que impulsó una marcada caída del petróleo y alivió las expectativas de inflación. En este contexto, mejoró el apetito por riesgo a nivel global, con subas generalizadas en acciones y compresión de tasas.

El precio del petróleo se desplomó 16,4% hasta USD 94 el barril, tras la postergación por dos semanas de la amenaza de Donald Trump de atacar infraestructura civil en Irán, condicionado a la reapertura del Estrecho de Ormuz. El presidente señaló que EE. UU. recibió una propuesta de 10 puntos por parte de Teherán, que consideró una base viable para negociar, y que la postergación busca dar tiempo para avanzar en un posible acuerdo. Irán habría accedido a reabrir temporalmente el estrecho si cesan las hostilidades, con el tránsito coordinado por sus fuerzas armadas, mientras que Israel también habría aceptado el esquema. Por otro lado, en agrícolas, la soja aumentó un 0,3% y cerró en USD 427 la tonelada. Asimismo, el cobre saltó un 3,9% y alcanzó los USD 5,8 la libra tras una mejora en las perspectivas de demanda a nivel global.

Las acciones se dispararon por encima del 2% en los tres principales índices de renta variable, al igual que en el resto del mundo. El Nasdaq avanzó un 2,8%, seguido por el Dow Jones con un alza de 2,6% y, por último, el S&P 500, con un 2,4%. Los sectores de tecnología e industrial fueron los más favorecidos, y se vieron subas de entre 4% y 10% en Nvidia, Meta, Tesla, AMD y Micron. El índice de acciones globales excluyendo EE. UU. ganó 4,2%, mostrando una mejor performance. Se destacó el índice de mercados emergentes, con un avance del 5,5%. En desarrollados, Japón subió 4,7% y Europa un 3,8%. Por último, Latam registró un alza de 3,4%.

En paralelo, se publicaron las minutas de la última reunión de la Fed, en donde se decidió mantener la tasa de referencia en el rango de 3,50%-3,75% por segunda reunión consecutiva. El principal factor de incertidumbre que dominó la reunión fue el conflicto en Medio Oriente y su consecuente disparada en el precio del crudo, elevando las expectativas de inflación de corto plazo. Si bien el mercado laboral se mantiene en equilibrio –desempleo en 4,4% y creación de empleo baja pero estable–, la mayoría de los participantes advirtió que los riesgos al empleo están sesgados negativamente, en particular porque un entorno de baja contratación vuelve al mercado vulnerable a shocks adversos, incluidos los efectos de la adopción de IA. En materia de inflación, el PCE Core se ubicó en 3,0%–3,1%, con varios miembros señalando que el progreso hacia el objetivo del 2% podría ser más lento de lo previsto. Algunos incluso plantearon la posibilidad de subas de tasas si la inflación se mantuviese persistentemente elevada. El Comité subrayó que la política monetaria no sigue un curso predeterminado y que decidirá reunión a reunión según los datos entrantes.

En renta fija, se observó una compresión de rendimientos a nivel global. Tanto la UST2Y como la UST10Y cayeron 5 pb y cerraron en 3,79% y 4,29%, respectivamente, por lo que en el año sube 14 pb. La UST30Y cedió 4 pb y finalizó en 4,88%. De la misma manera, el bono a diez años de Japón bajó 4 pb hasta 2,37%, y el bono alemán a diez años retrocedió 14 pb hasta 2,94%. La expectativa por parte del mercado de un recorte de tasas se adelantó al mes de septiembre de 2027. Con la caída en rendimientos, el índice de bonos del Tesoro subió 0,2%. En corporativos, los High Yield ganaron 0,4% y los Investment Grade un 0,2%. La deuda de mercados emergentes, fue el segmento de renta fija más beneficiado por este contexto, con un avance de 1,0%.

El US Dollar Index retrocedió un 0,7% debido a una depreciación del 0,5% frente al euro, 0,7% contra la libra y 0,6% ante el yen japonés. En la región de Latam, el dólar llegó a perder hasta 1,9% frente al peso chileno y cayó un 0,8% frente al real, cerrando en USDBRL 5,11.

Por su parte, el oro aumentó apenas 0,1%, alcanzando USD 4.713 la onza y borrando gran parte de la suba inicial que había mostrado. En cierta medida se debió a la persistente la cautela frente a reportes de ataques aéreos localizados en la región –lo que pone de manifiesto la fragilidad del acuerdo mediado por Pakistán– y en parte por las minutas del FOMC, que mostraron que se mantiene la preocupación por el impacto inflacionario. En tanto, la plata subió un 1,6% y cerró en USD 74 la onza.

Local news: Argentina today.

ARS-DENOMINATED DEBT HAD A WEAKER SESSION AND TRADED LOWER ACROSS ALL SEGMENTS. Dollar-linked bonds were the exception, rising 0.2%, broadly in line with the move in the exchange rate. Meanwhile, CER-linked bonds declined 0.8%, in line with dual bonds, which also fell 0.8%. Lecaps edged down 0.5%, in a session where overnight rates held around 21% NAR.

DOLLAR-DENOMINATED BONDS DECLINED BY AN AVERAGE OF 0.2%, while Bonares edged up 0.1%, driven by gains in the long end of the curve, whereas Global bonds fell 0.3%, with losses concentrated in the short end. With this performance, country risk remains around 615 bps. Meanwhile, Bopreal securities rose 0.5%.

THE OFFICIAL EXCHANGE RATE ROSE 0.2% TO CLOSE AT $1.395,1, STANDING 19.4% BELOW THE UPPER BAND LIMIT. Financial FX rates also moved higher: MEP increased 0.3% and CCL rose 0.4%, closing at $1.430,4 and $1.486,3, respectively, while the spread remains elevated at around 3.9%. Meanwhile, the central bank continued to purchase foreign currency in the official market, buying USD 93 M during the session and accumulating USD 4.585 M in net purchases so far this year. Gross international reserves declined by USD 194 M to USD 44.442 M.

STOCKS FELL 1.1% IN PESOS AND 1.6% IN USD (CCL), WITH THE MERVAL CLOSING AT USD 2,000. The downside was driven by the materials and banking sectors. The biggest declines were seen in Aluar, COME, and Edenor, posting losses between 3.5% and 6.1%. Meanwhile, the energy sector benefited once again from higher oil prices, with TGN, Pampa, and TGS leading gains of between 1.2% and 5.6%. As for stocks listed on Wall Street, they declined by 1.2% on average, led by Bioceres, Cresud, and IRSA, with losses ranging from 2.4% to 6.8%. In contrast, MELI and YPF rose 1.9% and 0.7%, respectively.

Noticias globales: el mundo hoy.

El mercado operó con tono neutral, borrando las caídas iniciales en acciones y mostrando bajas en los rendimientos de los bonos, ante una expectativa de mayores plazos de negociación. A su vez, los datos de actividad mostraron señales de debilidad, consolidando un entorno más desafiante para los activos de riesgo.

Las acciones comenzaron a la baja y cerraron mixtas. El Nasdaq subió un 0,1%, al igual que el S&P500, mientras que el Dow Jones cayó 0,2%. Apple también operó en baja, con una caída de 3%, tras versiones de Nikkei que indican demoras en el desarrollo de su iPhone plegable. En contrapartida, Broadcom avanzó 5% luego de anunciar un acuerdo de largo plazo con Alphabet para el suministro de TPUs.

Los rendimientos de los bonos del Tesoro operaron a la baja, a pesar de la escalada de la guerra y del precio del petróleo al alza. La UST2Y cayó 5 pb y cerró en 3,80%, mientras que la UST10Y perdió 3 pb hasta 4,30%. En la UST30Y se observó una baja de 1 pb, llegando a un nivel de 4,88%. De esta manera, el índice de bonos del Tesoro operó sin cambios, los corporativos Investment Grade subieron 0,1%, los High Yield no variaron y la deuda de mercados emergentes avanzó 0,1%, mostrando un desempeño débil en renta fija en general. El mercado mantiene su expectativa de un 2026 sin nuevos recortes de tasas.

El dólar DXY se debilitó un 0,3% y cerró en 99,65. Concretamente, perdió un 0,5% frente al euro y la libra, y cayó 0,1% ante el yen. En cambio, se apreció un 0,3% frente al real y cerró en un nivel de USDBRL 5,16. Los metales preciosos mostraron un comportamiento positivo, con el oro subiendo 1,4% hasta USD 4.711 la onza y la plata cayendo un 0,3% hasta USD 73 la onza.

El petróleo WTI cayó un 1,7% hasta un nivel de USD 110, debido a la expectativa de que se extienda el plazo de negociación entre EE. UU. e Irán. En agrícolas, la soja cayó 0,7% y cerró en USD 426 la tonelada, y por el lado de metales, el cobre perdió 0,7% y cerró en USD 5,5 la libra.

En el dato económico del día, los nuevos pedidos de bienes durables manufacturados en EE. UU. cayeron un 1,4% m/m hasta USD 315.500 M en febrero de 2026, profundizando la baja revisada de 0,5% m/m del mes previo. Se trata de la tercera caída consecutiva en los pedidos, en contraste con algunos indicadores adelantados del sector que sugerían una mayor demanda.

Noticias locales: el país hoy.

El martes fue una jornada negativa, en la que se vieron caídas tanto en bonos en dólares como en acciones, en un contexto en el que el riesgo país continúa lateralizando en torno a los 600 pb. Además, se observaron bajas en las curvas en pesos, a excepción de los dollar-linked, en una rueda en la que las tasas operaron estables. Por otro lado, el BCRA continuó comprando divisas y los tipos de cambio operaron al alza.

La deuda en pesos tuvo una jornada más débil y operó con caídas en todos sus segmentos. Los dollar-linked fueron la excepción, con una suba del 0,6%, acompañando el movimiento del tipo de cambio. En tanto, los bonos CER perdieron un 0,4%, al igual que los duales, mientras que las Lecap retrocedieron un 0,1%, en una rueda en la que las tasas overnight se sostuvieron en torno al 21% TNA.

Los bonos en dólares también bajaron un 0,2% en promedio, aunque los Bonares avanzaron un 0,1%, traccionados por el tramo largo, al tiempo que los Globales registraron caídas del 0,3%, concentradas en el tramo corto. Con este desempeño, el riesgo país se mantiene en torno a los 615 pb. Por otro lado, los BOPREAL registraron un alza de 0,5%.

Por su parte, el tipo de cambio oficial aumentó un 0,2% y cerró en $1.395,1, quedando a un 19,4% del techo de la banda. Los dólares financieros también subieron: un 0,3% el MEP y un 0,4% el CCL, alcanzando $1.430,4 y $1.486,3, respectivamente, en tanto que el canje se mantiene elevado en torno al 3,9%. En paralelo, el BCRA siguió comprando divisas en el mercado oficial, adquiriendo USD 93 M en la jornada y acumulando compras por USD 4.585 M en el año. No obstante, el stock de reservas brutas cayó en USD 194 M y cerró en USD 44.442 M.

Por último, las acciones perdieron 1,1% en pesos y 1,6% en dólares CCL, dejando al Merval en un nivel de USD 2.000. Esta baja provino de los sectores de materiales y bancos, con los títulos de Aluar, COME y Edenor entre los más afectados, con retrocesos de entre 3,5% y 6,1%. En tanto, el sector de energía se vio beneficiado nuevamente por una suba en el precio del crudo, y TGN, Pampa y TGS fueron las que más subieron, con ganancias de entre 1,2% y 5,6%. En cuanto a las acciones que cotizan en Wall Street, se observó una caída promedio del 1,2%, liderada por Bioceres, Cresud e IRSA, con bajas de entre 2,4% y 6,8%. Por su parte, MELI e YPF ganaron 1,9% y 0,7%, respectivamente.

Local news: Argentina today.

ARS-DENOMINATED DEBT POSTED A POSITIVE SESSION IN A CONTEXT WHERE OVERNIGHT RATES EDGED SLIGHTLY HIGHER: both the one-day repo and the caución rate stood at around 21% NAR. In USD terms, CER bonds were again the top performers, rising by 1.0%, alongside dual bonds with similar gains. Lecaps followed with an increase of 0.7%, while dollar-linked instruments rose by 0,1%.

DOLLAR-DENOMINATED BONDS ROSE BY 0.2%, AMID A POSITIVE GLOBAL TRADING SESSION. They outperformed broader emerging market debt. Global bonds gained 0.3%, driven by the short end of the curve, which rose 0.6%, while Bonares declined by 0.1%. On the back of this performance, country risk held around 611 bps. Meanwhile, Bopreal bonds increased by 0.5%.

THE OFFICIAL EXCHANGE RATE ROSE BY 0.3% TO CLOSE AT $1,391.69, STANDING 19.6% BELOW THE UPPER BAND LIMIT. Financial dollar rates, by contrast, declined: the MEP fell by 0.5% and the CCL by 0.6%, closing at $1,426.8 and $1,479.7, respectively, while the swap spread remains elevated at around 3.7%. Meanwhile, the Central Bank (BCRA) continued to purchase foreign currency in the official market, albeit at a slower pace, acquiring USD 30 M during the session and accumulating total purchases of USD 4,492 M year-to-date. Gross international reserves, for their part, decreased by USD 179 M to close at USD 42,248 M.

THE MERVAL ROSE 0.2% IN LOCAL CURRENCY AND 0.8% IN USD (CCL), DRIVEN BY THE MATERIALS SECTOR, REACHING USD 2,032. The top gainers were Aluar (4.2%), LOMA (3.7%), and Ternium (3.3%). Meanwhile, banks and the communication sector offset part of the gains, with BBVA (-1.4%), Telecom (-1.0%), and Supervielle (-0.9%) leading the declines. Argentine stocks listed on Wall Street rose 0.9% on average, led by Bioceres (17.5%), LOMA (3.3%), and Vista (2.8%), while the biggest losses were seen in Ternium (-2.6%), BBVA (-2.3%), and Telecom (-2.1%).

Noticias globales: el mundo hoy.

Trump volvió a amenazar a Irán si no acepta la tregua, aumentando la tensión en el Golfo Pérsico. En este contexto, el petróleo subió nuevamente, aunque las tasas operaron a la baja y las acciones al alza.

La renta variable avanzó, con alzas de 0,4% para el Nasdaq, 0,3% para el S&P 500 y 0,2% para el Dow Jones. A nivel global se observó la misma dinámica, con el índice de acciones globales excluyendo EE. UU. ganando un 0,4%. Las acciones de mercados emergentes subieron un 0,8%, Europa un 0,7% y Latam un 0,2%.

Por su parte, los rendimientos de los bonos del Tesoro operaron a la baja, con caídas de 1 pb para la UST2Y y 2 pb para la UST10Y, que cerraron en 3,84% y 4,33%, respectivamente. En un contexto en el que el índice de precios del ISM de servicios se disparó a máximos de 2022, el mercado descuenta que no habrá recortes de tasas por parte de la Fed hasta diciembre de 2027. El índice de bonos del Tesoro perdió un 0,1%. En corporativos, los Investment Grade perdieron 0,1%, mientras que los High Yield subieron 0,1%. La deuda de mercados emergentes operó neutral.

El US Dollar Index se mantuvo estable en la zona de 99,98. Concretamente, cayó 0,3% frente al euro y la libra, pero se apreció 0,1% ante el yen japonés. En Brasil, el dólar también operó neutral y cerró en un nivel de USDBRL 5,16. En metales, el oro cayó 0,6%, finalizando en USD 4.647 la onza, y la plata se mantuvo en USD 73 la onza.

Asimismo, el petróleo WTI avanzó 1,1% hasta USD 112,8 el barril tras una publicación de Trump en la que advirtió que, de no reabrirse el estrecho, se procederá a destruir plantas energéticas y puentes en Irán a partir de hoy. En agrícolas, la soja aumentó un 0,4% y cerró en USD 429 la tonelada, mientras que en metales, el cobre bajó un 0,8% hasta USD 5,6 la libra.

En el dato económico del día, el ISM de servicios cayó a 54 en marzo de 2026 desde 56,1 en febrero y se ubicó por debajo de las expectativas de 55. El dato reflejó una desaceleración en la actividad del sector servicios, liderada por una moderación en la actividad empresarial (53,9 vs. 59,9) y la primera caída en el empleo en cuatro meses (45,2 vs. 51,8). En paralelo, el índice de precios se elevó a 70,7, el nivel más alto desde octubre de 2022, desde 63 en febrero, en un contexto de mayores costos de petróleo y combustibles.

Noticias locales: el país hoy.

La semana comenzó positiva para los activos locales, con una mejora en los Globales y subas en acciones. Los tipos de cambio financieros operaron a la baja, mientras que el oficial mostró una suba en una rueda en la que el BCRA compró divisas, aunque perdió reservas brutas. En pesos, los bonos CER y los duales lideraron las subas, seguidos por las Lecap.

La deuda en pesos tuvo una jornada positiva en una rueda en la que las tasas overnight operaron levemente al alza: tanto la caución a un día como la Repo se ubicaron en torno al 21% TNA. Los bonos CER volvieron a ser los más destacados al subir un 0,4%, al igual que los duales, seguidos por las Lecap, que avanzaron un 0,1%, en tanto que los dollar-linked retrocedieron un 0,5%.

Los bonos en dólares subieron un 0,2%, acompañando una rueda positiva a nivel global y superando el desempeño de la deuda emergente. Los Globales subieron un 0,3%, impulsados por el tramo corto, que avanzó un 0,6%, mientras que los Bonares cedieron un 0,1%. Con este desempeño, el riesgo país se mantuvo en torno a los 611 pb. En tanto, los BOPREAL subieron un 0,5%.

El tipo de cambio oficial subió un 0,3% y cerró en $1.391,69, quedando a un 19,6% del techo de la banda. Los dólares financieros, en cambio, retrocedieron: un 0,5% el MEP y un 0,6% el CCL, cerrando en $1.426,8 y $1.479,7, respectivamente, mientras que el canje se mantiene elevado en torno al 3,7%. Por otro lado, el BCRA continuó comprando divisas en el mercado oficial, pero esta vez a un ritmo más lento, adquiriendo USD 30 M en la jornada y acumulando compras por USD 4.492 M en el año. Por su parte, el stock de reservas brutas cayó en USD 179 M y cerró en USD 42.248 M.

El Merval subió 0,2% en pesos y 0,8% en dólares CCL, impulsado por el sector de materiales, y alcanzó un nivel de USD 2.032. Las acciones que más avanzaron fueron Aluar (4,2%), LOMA (3,7%) y Ternium (3,3%). En tanto, los bancos y el sector de comunicación compensaron la suba, con BBVA (-1,4%), Telecom (-1,0%) y Supervielle (-0,9%) liderando las caídas. Para las acciones que cotizan en Wall Street, la suba promedio fue de 0,9%, liderada por Bioceres (17,5%), LOMA (3,3%) y Vista (2,8%). Las mayores caídas fueron para Ternium (-2,6%), BBVA (-2,3%) y Telecom (-2,1%).

Horizontes más largos exigen replantear inversión, sucesión y estructura patrimonial.

La idea de una vida de 100 años ha dejado de ser especulativa. Los avances en medicina de precisión, biotecnología y diagnóstico preventivo están extendiendo la expectativa de vida a niveles sin precedentes, y con ella se transforma el marco completo de la gestión patrimonial. Para las familias de alto patrimonio, la longevidad ya no es un dato demográfico: es una variable estratégica que redefine horizontes de inversión, estructuras sucesorias y el propio concepto de legado.

La Organización Mundial de la Salud estima que para 2050 más de 2.100 millones de personas tendrán más de 60 años. Sin embargo, los datos revelan una paradoja preocupante: mientras la esperanza de vida global alcanzó los 73,1 años en 2019, el healthspan –los años vividos con buena salud– apenas llegó a 63,5 (OMS, 2024). Esa brecha de 9,6 años, que se amplió un 13% desde el año 2000 (Garmany & Terzic, JAMA Network Open, 2024), plantea un desafío central tanto para la medicina como para las finanzas.

Fuente: UBS Thought of the Week (2025), Seveno Capital, McKinsey.

Cuando los modelos financieros quedan cortos

La planificación patrimonial tradicional fue diseñada para un mundo donde la vida post retiro duraba entre 20 y 30 años. Hoy, los asesores de banca privada utilizan expectativas de vida de 90 a 95 años para sus clientes de alto patrimonio y se recomienda que los hombres planifiquen hasta los 92 y las mujeres hasta los 94. Para familias UHNW (Patrimonio Neto Ultra Alto) con acceso a servicios médicos de vanguardia, el horizonte podría extenderse aún más.

Esta extensión del horizonte tiene consecuencias profundas en la arquitectura financiera. Un portafolio pensado para 25 años de retiro no es el mismo que debe sostenerse durante 40 años o más. La estrategia clásica de migrar gradualmente hacia activos conservadores –renta fija, depósitos– pierde eficacia cuando la inflación erosiona el poder adquisitivo durante décadas. Las familias necesitan portafolios de múltiples fases que combinen crecimiento, generación de ingresos y protección, adaptándose a las distintas etapas de una vida extendida: retiro activo, transición y cuidado.

A esto se suma el impacto de los costos médicos. La inflación en salud supera consistentemente a la inflación general, y las terapias más avanzadas –medicina personalizada, edición genética, diagnósticos con inteligencia artificial– conllevan costos premium. En Estados Unidos, el cuidado en residencias especializadas puede oscilar entre USD 80.000 y más de USD 150.000 anuales (Genworth, 2024). Sin una planificación anticipada, estos gastos pueden comprometer el núcleo del patrimonio familiar.

De la extensión de la vida a la extensión de la salud

El cambio conceptual más relevante en esta nueva economía no es vivir más, sino vivir mejor. El foco se ha desplazado de prolongar la vida (lifespan) a extender los años de buena salud (healthspan). Este giro ha generado un ecosistema de innovación que atrae capital de forma creciente: desde diagnósticos preventivos y medicina celular hasta dispositivos “wearables” que monitorizan biomarcadores en tiempo real.

Las familias de alto patrimonio están liderando esta transición. Los family offices asignan capital a lo que el sector denomina longevity tech: compañías enfocadas en salud preventiva, biología computacional, medicina regenerativa y terapias antienvejecimiento basadas en evidencia.

Esta convergencia entre salud y finanzas no es un fenómeno de nicho. Morgan Stanley ubica a la longevidad como una de las fuerzas macroeconómicas más transformadoras de nuestra época, con implicancias transversales en sectores como tecnología, consumo, real estate y servicios financieros. En Estados Unidos, las personas mayores de 55 años controlan aproximadamente USD 124 billones, el 73% de la riqueza total del país (Morgan Stanley, 2025). Una población que vive más, consume más y demanda servicios más sofisticados representa una oportunidad de inversión estructural.

Repensar la sucesión: el legado en tiempos de longevidad

Si las generaciones fundadoras viven más, la dinámica de la sucesión patrimonial se complejiza. El Great Wealth Transfer –la mayor transferencia intergeneracional de riqueza de la historia– podría ser más lenta y más desigual de lo que muchos anticipan. Los Baby Boomers, que controlan aproximadamente la mitad de la riqueza en Estados Unidos (Federal Reserve, 2023), están viviendo significativamente más que las generaciones previas. Esto implica que los herederos de la NextGen podrían asumir el control del patrimonio recién en sus 50 o 60 años, no en sus 30 o 40 como suponían los modelos tradicionales.

Para los family offices, esto exige una recalibración de la gobernanza familiar. La sucesión deja de ser un evento puntual para convertirse en un proceso extendido de décadas, donde múltiples generaciones coexisten en la gestión del patrimonio. Esto implica diseñar mecanismos de participación gradual, educar financieramente a la nueva generación desde edades tempranas e involucrarla en decisiones filantrópicas y de inversión como parte de su formación.

Al mismo tiempo, la longevidad redefine el concepto de legado. Ya no se trata exclusivamente de cuánto capital se transfiere, sino de garantizar que la estructura patrimonial soporte décadas adicionales de vida activa del fundador, mantenga la cohesión familiar y preserve el propósito común a través de múltiples generaciones simultáneamente activas.

La longevidad como tesis de inversión

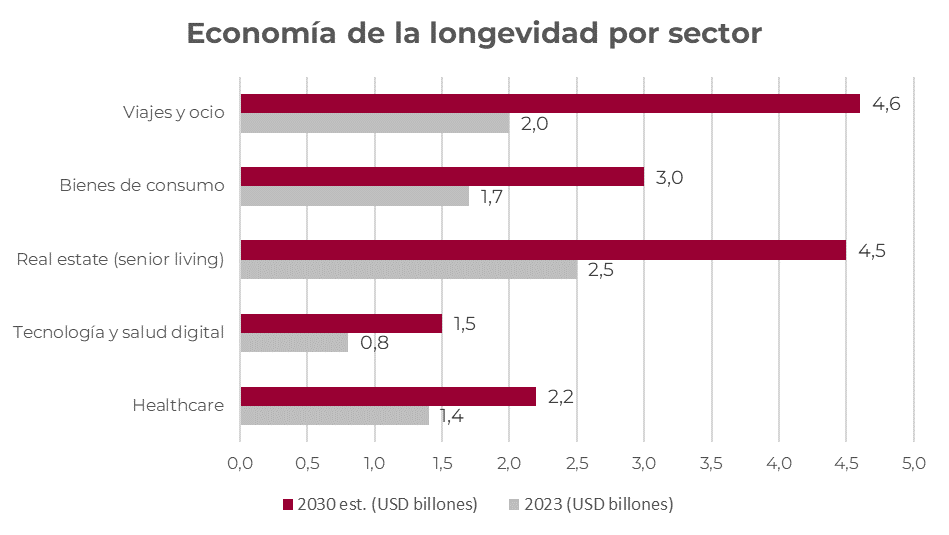

Más allá de su impacto en la planificación, la longevidad se ha consolidado como una tesis de inversión en sí misma. UBS la ubica entre sus principales oportunidades de innovación transformacional, proyectando retornos de renta variable superiores al promedio durante la próxima década. Las áreas con mayor potencial incluyen biotecnología y ciencias de la vida (edición genética, medicina regenerativa, terapias con IA), senior living y real estate especializado (residencias que integran servicios de salud, bienestar y comunidad), salud digital y “wearables” (monitoreo preventivo, análisis de biomarcadores, coaching personalizado con IA) e infraestructura sanitaria (clínicas de longevidad, centros de diagnóstico avanzado).

Para las familias UHNW, esta tesis se alinea naturalmente con su perfil de inversor: capital paciente, horizontes largos y disposición a respaldar innovación de frontera. Muchas familias están asignando a fondos especializados en longevity tech o participando directamente en rondas de financiamiento de startups de salud preventiva y biología computacional, sectores donde el deal flow se ha intensificado marcadamente en los últimos dos años.

Una nueva frontera para la asesoría patrimonial

La longevidad obliga a la industria de wealth management a ampliar su propuesta de valor. Los clientes UHNW ya no buscan únicamente rendimiento financiero: demandan ecosistemas integrados que combinen estrategia patrimonial, planificación de salud, gobernanza familiar y acceso a innovación médica de vanguardia. El asesor financiero del futuro deberá comprender tanto de asset allocation como de healthspan, tanto de estructuras fiduciarias como de medicina preventiva.

La gran pregunta no es si viviremos más, sino si la arquitectura financiera y familiar que se ha construido fue diseñada para sostener una vida donde el legado ya no se transfiere: se comparte entre generaciones que conviven, deciden e invierten al mismo tiempo.

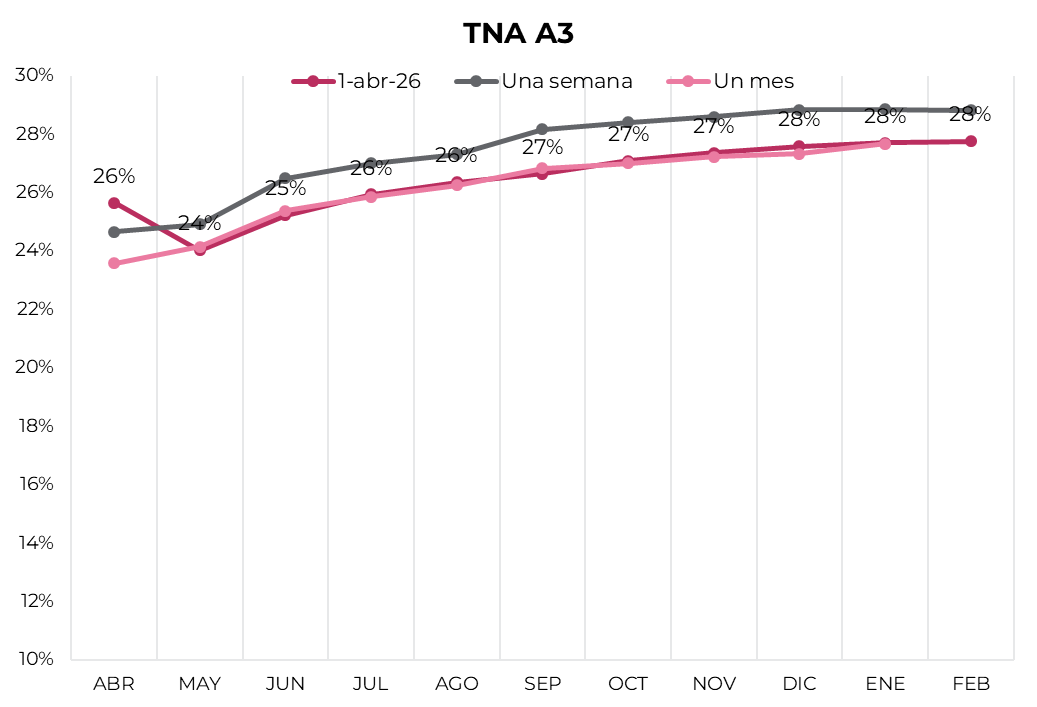

Los contratos de dólar en A3 cayeron por cuarta semana consecutiva, retrocediendo un 0,29% promedio.

Los contratos de dólar en A3 cayeron por cuarta semana consecutiva. En promedio, retrocedieron un 0,29%, con las principales bajas en los contratos de diciembre (0,59%), enero (0,58%) y febrero (0,57%). Por otro lado, el interés abierto volvió a mostrar una suba semanal de USD 404 M.

El próximo contrato en vencer es el de abril que cotiza en $1.416, por lo que marca una devaluación directa de 2,0% e implícita mensual de 2,1%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 2,1%: 2,0% en mayo ($1.443), 2,0% en junio ($1.474) y 2,1% en julio ($1.507). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,1% promedio hasta enero del 2027.

La curva de tasas implícitas se desplazó hacia abajo en todos los tramos de la curva, a excepción de abril. Este último cerró en un nivel de 26% TNA, mientras que mayo y junio cerraron en 24% TNA y 25% TNA, respectivamente. El resto de la curva avanza gradualmente hasta 28% TNA.

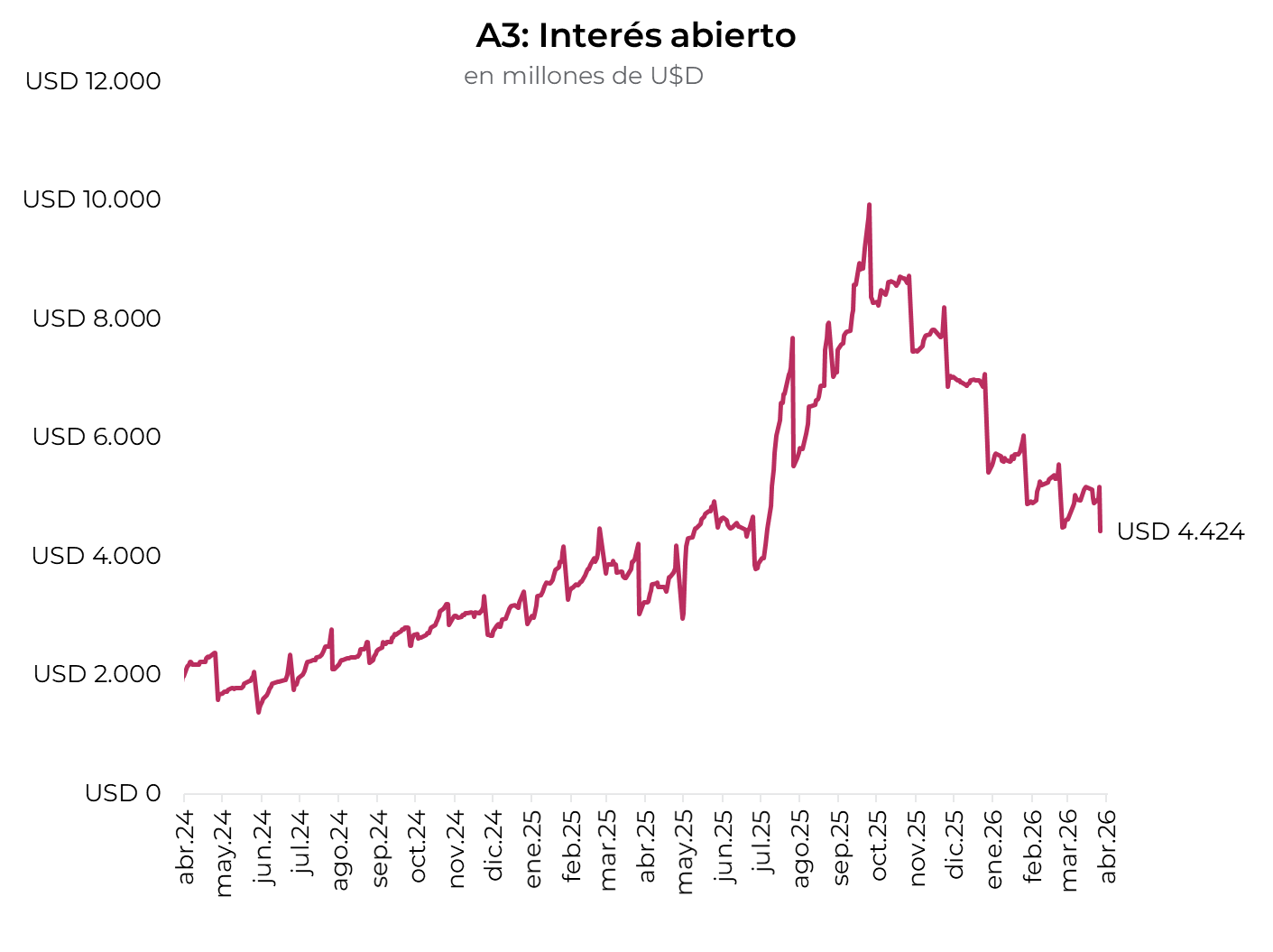

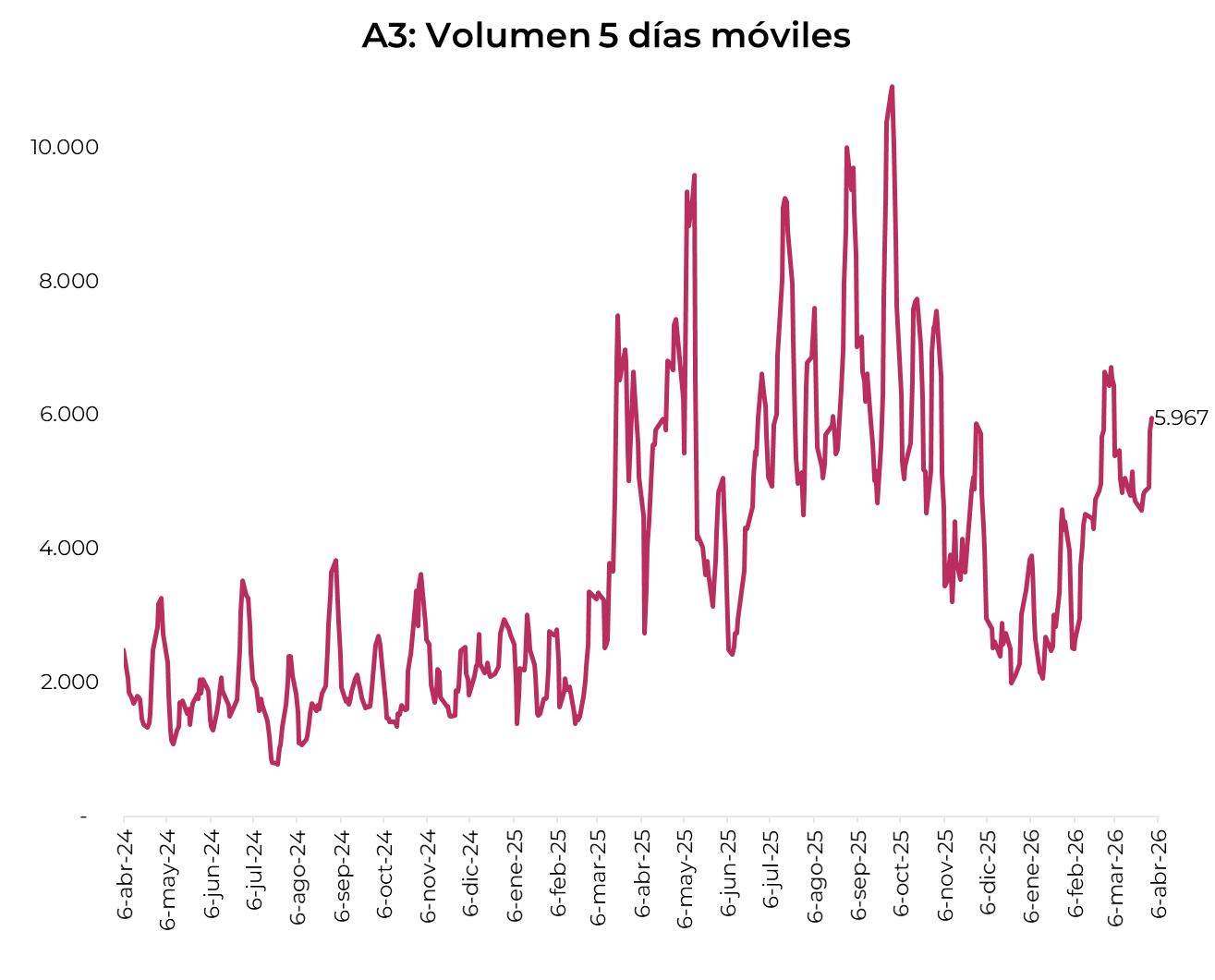

El volumen operado aumentó, y en las últimas cinco ruedas se comerciaron USD 5.967 M. El miércoles 1° de abril el interés abierto cerró en USD 4.424 M, mostrando una caída de 2% m/m y un alza de 40 a/a.

House View Local: marzo de 2026.

En marzo, los mercados estuvieron golpeados por la escalada del conflicto en Medio Oriente. El cierre del estrecho de Ormuz y la extensión del conflicto a la región, con la destrucción de importante infraestructura energética, presionaron sobre el precio del petróleo, que subió más de un 50% en el mes. En este marco, aumentó el riesgo de una estanflación global, lo cual se reflejó en el valor de los activos: el dólar se fortaleció, las tasas de interés subieron y las acciones y los activos de riesgo emergente tuvieron una marcada corrección. El contexto internacional que en los primeros dos meses del año venía jugando a favor de Argentina ahora se complicó –si bien le favorece el alza del precio del petróleo, la apreciación del dólar y el aumento del riesgo emergente la perjudican– y dependerá de cómo evolucione el conflicto. Por ahora, el escenario es de una gradual distensión, pero con el precio del petróleo mucho más alto que previo al conflicto, tasas de interés más elevadas y probablemente menor crecimiento.

Pese a este contexto de incertidumbre, los activos locales tuvieron un balance mensual positivo y la pax cambiaria continuó. Si bien los bonos soberanos cayeron y el riesgo país terminó por encima de los 600 pb, el resto de la curva en dólares tuvo un desempeño aceptable, en tanto que los bonos en moneda local subieron y el Merval registró un fuerte repunte. En el mercado cambiario, el tipo de cambio volvió a operar a la baja pese a que el BCRA aceleró el ritmo de compras y a que las tasas de interés retrocedieron y quedaron muy por debajo de la inflación. El punto débil es que la inflación volvió a subir y, si bien la actividad repuntó, sigue mostrando un sendero frágil y con un comportamiento sectorial muy heterogéneo que se refleja en un deterioro del mercado laboral, con caída del empleo, leve suba de la desocupación y pérdida del poder de compra de los salarios, lo que está desgastando la confianza. El gobierno mantiene el ancla fiscal, pero la caída persistente de la recaudación le suma desafíos.

Con todo esto, nuestro escenario para Argentina sigue siendo constructivo, aunque las perspectivas para este año las ajustamos levemente a la baja. Si bien ingresamos en una etapa de mayor oferta de divisas que el BCRA deberá aprovechar para comprar más y acumular reservas, la pérdida de competitividad derivada de la mayor inflación y la caída del tipo de cambio en los últimos meses nos vuelve más selectivos y conservadores. En la curva en dólares, ante la perspectiva de que el riesgo país lateralice en torno a los 550/600 pb por la combinación de incertidumbre global y la negativa del gobierno de volver a los mercados financieros, nos inclinamos por bonos corporativos de alta calidad. En cuanto a los instrumentos en pesos, seguimos priorizando los ajustables por inflación y por tipo de cambio, en tanto que en acciones vemos buenos puntos de entrada en Vista, Pampa, Ternium, Aluar y BYMA.

Coyuntura Macro

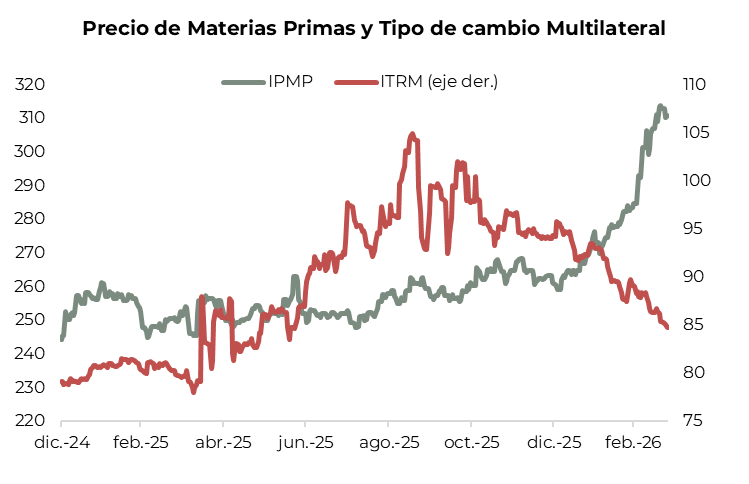

Riesgo global. Luego de jugar a favor en los dos primeros meses del año, caracterizado por un repunte en el precio de las materias primas, debilidad del dólar y muy buena performance de los activos emergentes, con la escalada del conflicto en Medio Oriente a partir de los bombardeos a Irán el pasado 27 de febrero, el contexto global se volvió más incierto y negativo. Si bien el salto en el precio del petróleo es una buena noticia para nuestras exportaciones –el 15% de las ventas externas se explica por este rubro y el país tiene superávit energético–, estas ventajas se compensan con el fortalecimiento del dólar, el retroceso de los demás commodities, la caída de los bonos emergentes y los riesgos de estanflación global. El mercado sigue esperando que el conflicto reduzca la tensión y no se extienda demasiado tiempo, ya que, en caso contrario, el panorama para la economía global sería de estanflación, lo que probablemente derive en una mayor preferencia de los inversores por activos seguros y una menor demanda de activos emergentes.

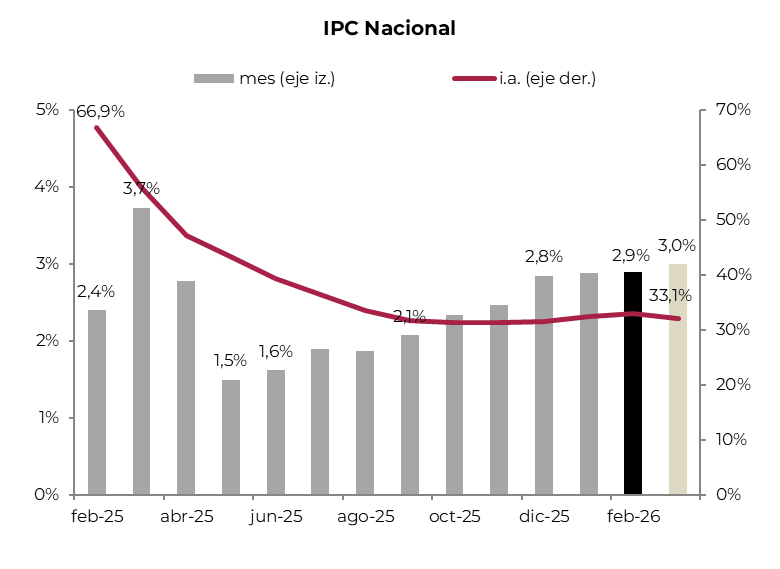

Se aceleró la inflación. El IPC Nacional de febrero subió 2,9% m/m –novena suba consecutiva–, llevando la variación interanual a 33,1% i.a. La inflación núcleo se aceleró a 3,1% m/m, siendo la más alta desde mayo del año pasado, con un incremento de 0,5 p.p. frente a enero. Entre los componentes, los precios regulados crecieron 4,3% m/m, impulsados principalmente por un aumento del 12% en electricidad, mientras que combustibles (+1,6%) y transporte público (+3,6%) moderaron parcialmente la suba. Por su parte, los precios estacionales registraron una caída de 1,3% m/m. A nivel de divisiones, los mayores aumentos se observaron en vivienda y combustibles (+6,8%) y alimentos y bebidas (+3,3%), mientras que bebidas alcohólicas (+0,6%) y el rubro textil mostraron las menores subas. La persistencia de una inflación elevada podría acentuar la caída del tipo de cambio real, que ya viene deteriorándose desde principios de año.

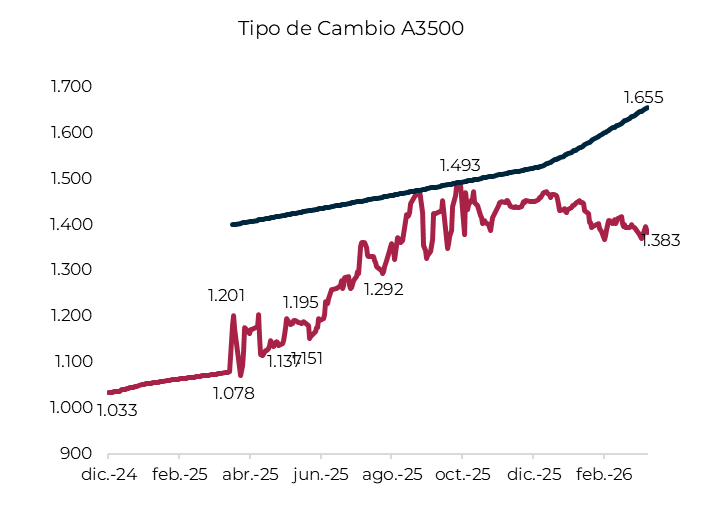

Lejos del techo y cada vez más atrasado. El tipo de cambio oficial cayó 1,9% en el mes, acumulando en lo que va del año un retroceso de 5,3%, y cerró marzo cotizando en $1.383, 20% por debajo del techo de la banda. Por su parte, los dólares financieros tuvieron un leve repunte: el MEP subió 0,3% m/m hasta $1.426 y el CCL lo hizo 0,6% hasta $1.464, acumulando en lo que va del año una baja de 3,4% y 3,6%, respectivamente. Con esta evolución del tipo de cambio nominal, del diferencial de inflación entre Argentina y sus socios comerciales y del leve repunte del dólar a nivel global, el ITCRM en marzo bajó 4%, acumulando desde diciembre de 2025 una pérdida de 9%, aunque aún está 7% por encima del nivel de marzo del año pasado gracias a la ganancia de 12% respecto al real brasileño, de 8% frente al euro y de 5% frente al yuan, mientras que contra el dólar estadounidense solo mejoró 1%.

El BCRA compra. Siguiendo el comportamiento de enero y febrero, el BCRA continuó comprando divisas en el mercado cambiario, sumando otros USD 1.666 M. El ritmo de compras se aceleró en las últimas ruedas: de USD 59 M promedio diario en las primeras trece ruedas, en las últimas siete subió a USD 128 M, en tanto que el resto de las operaciones pasaron de una demanda neta de USD 26 M por día a ser prácticamente neutral. Con la performance de marzo, en lo que va del año el BCRA acumuló compras netas por USD 4.381 M, casi el doble de lo adquirido en el mismo período de 2025, en un contexto en el que la liquidación del agro cayó de USD 6.200 M a USD 5.700 M. En este marco, el buen ritmo de compras del BCRA –clave para mejorar su posición de reservas internacionales– se sostiene por la mejora del saldo comercial de bienes sin agro y por el mayor ingreso de divisas por préstamos financieros, que más que compensan la demanda por activos externos y para pagos de servicios reales y rentas, que se mantienen elevados en un contexto en el que los flujos por inversión extranjera directa (IED) y por inversión de cartera siguen muy acotados. Así lo confirmó la publicación del Balance Cambiario de febrero difundido en la última semana: el saldo comercial liquidado del primer bimestre fue de casi USD 4.000 M, contra USD 1.300 M del mismo período del año pasado, mejora explicada por la caída de 20% i.a. en los pagos de importaciones –combinación de menores cantidades importadas asociadas al nivel de actividad y de USD 1.000 M de mayor financiamiento comercial–, mientras que la oferta de exportaciones subió 4,4% i.a. Por su parte, la cuenta de servicios reales y rentas marcó un déficit de USD 2.700 M, levemente superior al de los primeros dos meses de 2025, lo que permitió mejorar el saldo de la cuenta corriente –sin operaciones del sector público– a un excedente de USD 1.380 M, frente a un déficit de USD 1.100 M del mismo período de 2025. Esto último fue compensado en parte por el mayor déficit de la cuenta financiera, dado que los mayores ingresos por préstamos e IED (USD 4.400 M, el doble que en los primeros dos meses del año pasado) fueron más que compensados por la demanda de activos externos, que en los dos meses de 2026 totalizó USD 4.860 M –recordemos que a esta altura del año pasado continuaba la restricción de compra de divisas para personas físicas–.

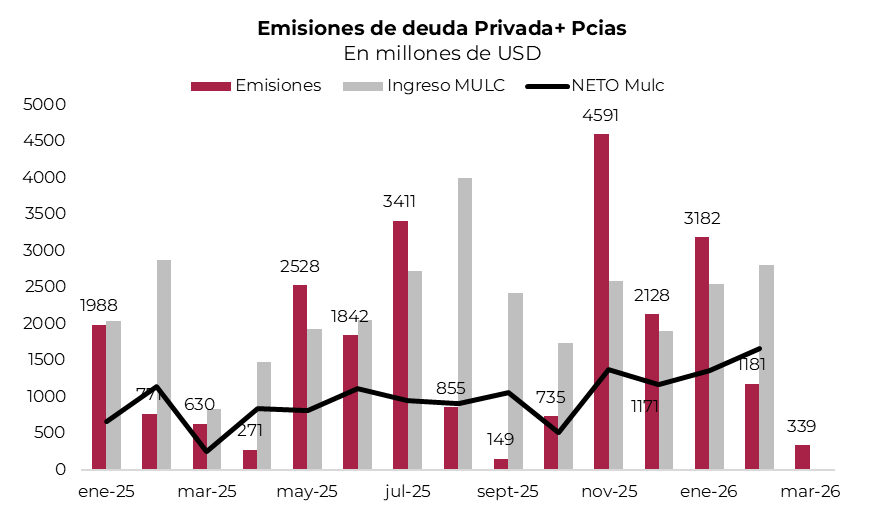

Menor ritmo de colocaciones en el exterior. Durante marzo, el ritmo de colocaciones corporativas se redujo notablemente frente a los meses previos, con USD 339 M colocados íntegramente bajo ley local, siendo el monto más bajo desde septiembre de 2025 y marcando una fuerte caída respecto a los USD 882 M de febrero y los USD 2.382 M de enero. Se destacaron las emisiones de Pampa Energía por USD 200 M y de Telecom por USD 81 M. En el acumulado del año, las colocaciones suman USD 3.604 M, impulsadas por el segmento internacional que aportó USD 2.015 M, mientras que en el mercado local sumaron USD 1.589 M. En cuanto a tasas, el promedio ponderado en el mercado local continuó su tendencia descendente, pasando de 6,6% en febrero a 6,4% en marzo, con plazos que se mantienen acotados en torno a 2,8 años en promedio.

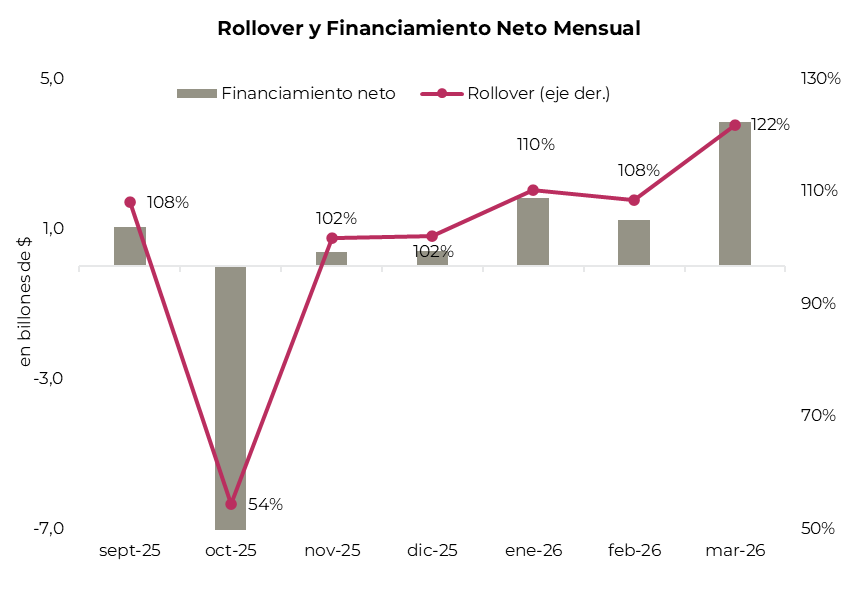

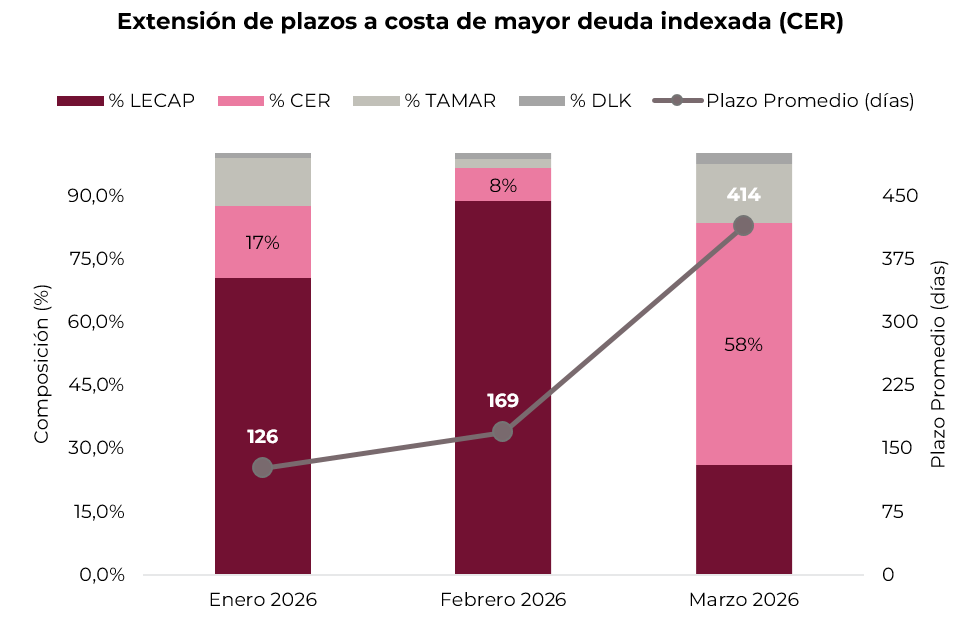

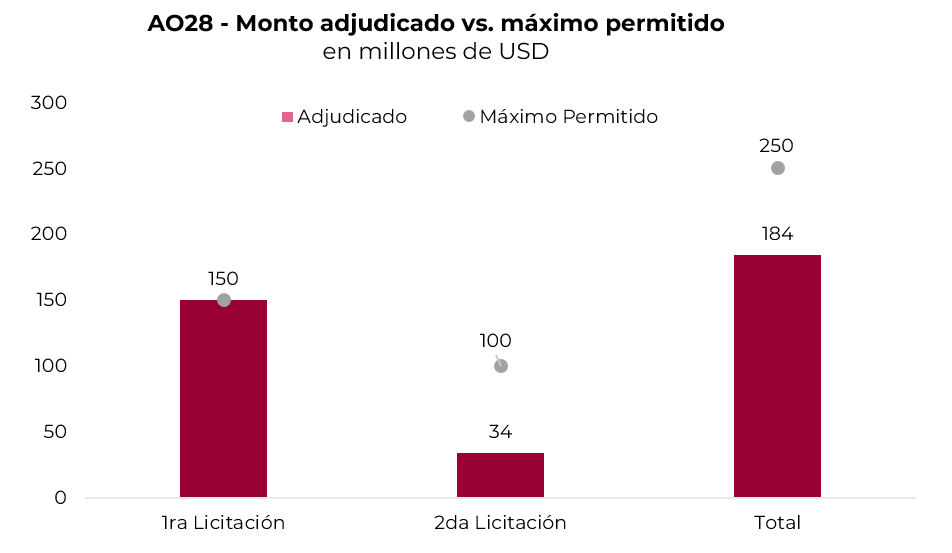

El Tesoro emite deuda. En marzo, el Tesoro volvió a colocar más deuda de la que vencía, acumulando el mejor resultado del año en términos de financiamiento neto en pesos. En la primera licitación del mes –el 12 de marzo– refinanció el 108,1% de los vencimientos, absorbiendo $0,78 billones del sistema, en tanto que en la segunda –el 27 de marzo–, con una demanda de $12,53 billones sobre vencimientos de $7,97 billones, el rollover alcanzó el 138,5% y el financiamiento neto sumó $3,07 billones adicionales. Con esto, en marzo el Tesoro refinanció el 121,9% de los vencimientos en pesos –frente al 108,5% de febrero–, retirando así $3,85 billones. Más allá del volumen, los dos aspectos más destacados del último mes fueron la extensión de plazo y la dinámica de tasas: el plazo promedio ponderado saltó a 413 días desde los 169 días de febrero, traccionado por la última licitación del mes, donde la demanda se volcó hacia instrumentos CER de 2027 y 2028, llevando el plazo promedio a 562 días; y la tasa promedio de licitación volvió a bajar –a 32% TNA desde el 33,5% de febrero y el 35,4% de enero–, convalidando rendimientos apenas por encima de la curva secundaria. En esa última licitación también se adjudicaron USD 247 M del AO27 y USD 184 M del AO28 (entre la primera y segunda vuelta), este último a una tasa de corte superior, de 8,86% TIR, dado que su vencimiento cae con posterioridad al fin del mandato presidencial actual, lo que el mercado valuó con una prima adicional, aunque en línea con el BOPREAL Serie 4–B de duration comparable. Con estas colocaciones, el AO27 acumula USD 747 M y el AO28 USD 184 M sobre un programa que apunta a captar hasta USD 2.000 M de cada instrumento.

Tasas a la baja. La mayor liquidez en el sistema financiero, derivada de la contracción que viene mostrando el crédito en los últimos tres meses y de la estabilidad cambiaria, presionó a la baja las tasas de interés pese a la aceleración de la inflación. En este contexto, las tasas de caución operaron estables en torno al 20%, en tanto que la tasa de plazos fijos TAMAR cerró en 26,25% de TNA (2,2% de TEM), 5 pp por debajo del cierre de febrero. En la misma dirección operaron las tasas por adelantos, que cerraron el mes en 26% de TNA –vs. 31% en febrero–, en tanto que la tasa de préstamos personales aumentó de 67% a 69% de TNA.

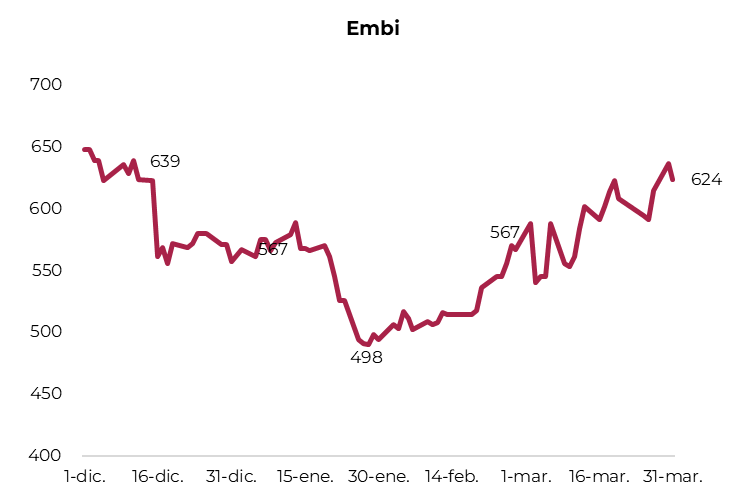

Riesgo país un escalón más arriba. En marzo, el riesgo país subió 50 pb hasta los 617 pb, acumulando en el año un incremento de 60 pb. En ese marco, el spread contra el EMBI Latam se amplió 18 pb durante el mes hasta 301 pb y acumula una ampliación de 56 pb en lo que va del año. Frente a los corporativos CCC, el spread pasó de -117 pb a -191 pb, una ampliación de 74 pb en el mes y de 77 pb en el año. Este comportamiento sugiere que el deterioro del riesgo país responde tanto a factores externos como internos. Por el lado externo, el contexto global de mayores tasas y expectativas inflacionarias castigó en general a emergentes y activos CCC. Por el lado interno, el BCRA sostiene compras de divisas en el mercado oficial, pero estas no se traducen en acumulación de reservas, dado que, sin acceso al crédito, el Gobierno debe atender sus vencimientos en efectivo. A esto se suman una inflación que se resiste a ceder y una actividad económica más débil.

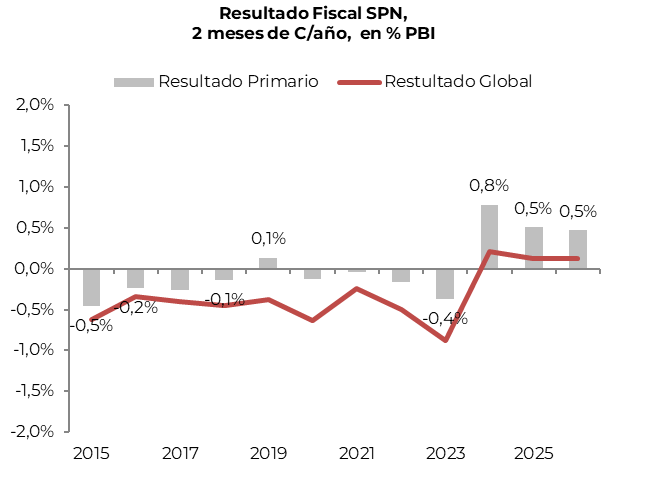

Sosteniendo el equilibrio fiscal. El gobierno nacional mantiene el ancla fiscal pese a la persistente caída de la recaudación. En febrero, el Sector Público Nacional registró un equilibrio financiero y un superávit primario de 0,1%. Los ingresos cayeron 9% i.a. real –caída explicada por el retroceso de 13% i.a. del IVA neto de reintegros y la baja de 40% i.a. de los derechos de exportación–, y el gasto primario mostró un desempeño similar –explicado por reducciones reales de 62% i.a. en programas sociales sin AUH, 8% en salarios, 2% en subsidios, caída de 47% en las transferencias a provincias, 19% en obra pública y 1% en jubilaciones con bonos, siendo la AUH la excepción con un alza de 11% i.a.–. Con este resultado, en los primeros dos meses del año el gobierno nacional acumuló un superávit primario de 0,4% del PBI, debido a que los ingresos cayeron 9% i.a. y el gasto primario 5% i.a. Sumando los intereses, que en los primeros dos meses cayeron 10% i.a. real, el superávit financiero llegó a 0,1% del PBI.

Actividad a dos velocidades. En enero, el EMAE subió 0,4% m/m y 1,9% i.a. El crecimiento del mes estuvo traccionado casi en su totalidad por sectores primarios: pesca (+50,0% i.a.), agricultura (+25,1% i.a.) y minería (+9,6% i.a.), que en conjunto aportaron 1,8 pp al alza interanual. Del lado negativo, comercio (-3,2% i.a.), electricidad, gas y agua (-3,0% i.a.), industria manufacturera (-2,6% i.a.) y administración pública (-1,6% i.a.) restaron 0,9 pp, dejando un resultado neto modesto. Esta performance es consistente con lo que la economía viene mostrando desde mediados del año pasado: un PBI que crece traccionado por el agro, la energía y la intermediación financiera, mientras que los sectores urbanos más intensivos en empleo permanecen estancados o en contracción.

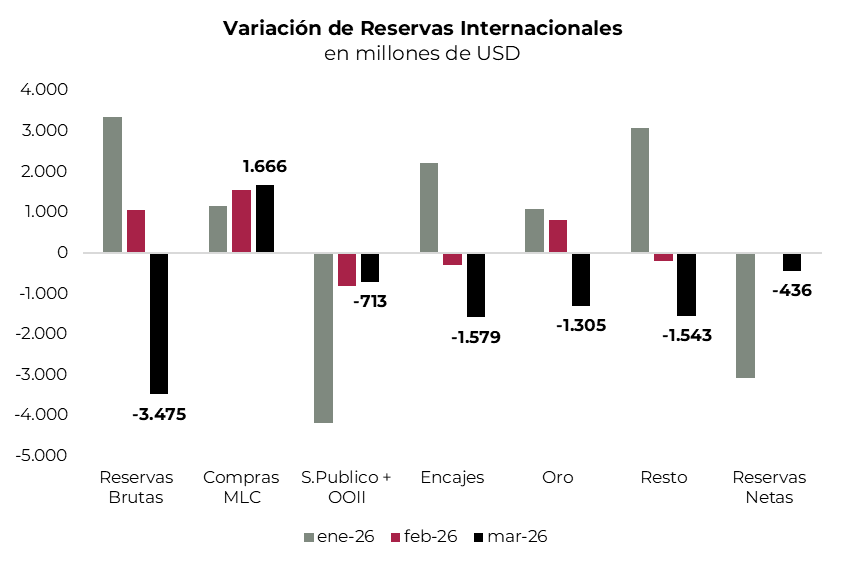

Las reservas no suben. A pesar de las compras de divisas que viene realizando el BCRA, el stock de reservas internacionales tuvo el peor mes del año al registrar una caída de USD 3.475 M, que llevó el stock bruto a USD 42.091 M. La caída del mes estuvo explicada por la baja del precio del oro, que implicó USD 1.300 M, la reducción de USD 1.300 M en encajes en moneda extranjera y los pagos netos de deuda del sector público y del BCRA por casi USD 3.000 M. Dado que la mayor parte de estas operaciones solo forma parte de las reservas brutas, las reservas netas cayeron en casi USD 900 M, por lo que el stock neto quedó en torno a los USD 20.000 M negativos. Con el resultado de marzo, el primer trimestre cerró con un aumento de USD 920 M en las reservas brutas, mientras que las netas acumulan una caída de USD 4.000 M, dado que las compras de divisas del BCRA fueron compensadas por los pagos netos de deuda del sector público y del propio BCRA.

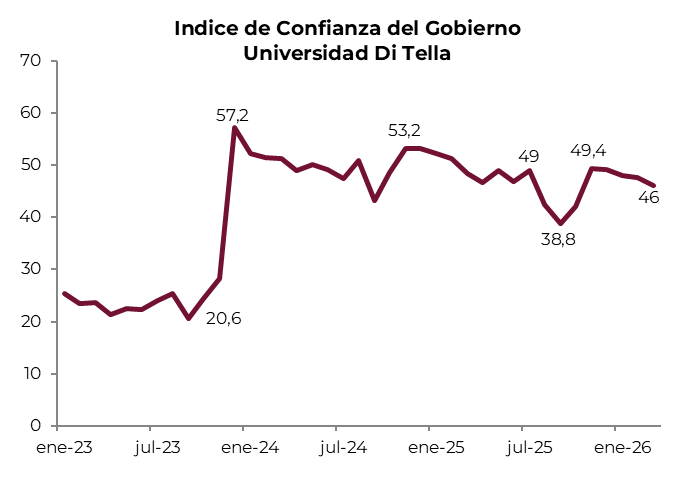

Deterioro del mercado laboral y de las expectativas. En el 4Q25, la tasa de actividad fue de 48,6%, la tasa de empleo cayó a 45,0%, 0,7 pp menos que en 4Q24, y la tasa de desocupación trepó a 7,5%, contra 6,4% del 4Q24 y 5,7% del 4Q23. Con esto, la cantidad de desocupados asciende a 1,7 M, alrededor de 400.000 más que al cierre de 2023. El total de ocupados se mantuvo respecto de dos años atrás gracias a que la pérdida de empleo asalariado formal –cayó en 257.000 puestos respecto al 4Q23 por la baja de 190.000 puestos privados y 70.000 en el sector público– y del empleo informal –unos 165.000 menos– fue absorbida por el cuentapropismo, que sumó 390.000 trabajadores. El panorama se complica aún más al considerar que en enero el índice de salarios medido por el INDEC registró una suba del 2,5% m/m –con el sector privado registrado subiendo 2,1% y el público 1,8%– frente a una inflación del 2,9% en el mismo período, por lo que acumuló el quinto mes consecutivo en que los ingresos formales quedan por debajo del IPC, lo que se traduce en una pérdida acumulada de poder adquisitivo de alrededor del 3,3% en ese período y de casi 8% desde el inicio de la gestión actual. En este contexto, sumado a los ruidos políticos internos, el índice de Confianza del Consumidor (ICC) de la Universidad Di Tella cayó 5,3% m/m en marzo y quedó 4,7% por debajo del nivel de un año atrás.

MERCADO

Durante marzo, los activos locales tuvieron un desempeño mixto en un contexto internacional adverso. Los bonos soberanos en dólares extendieron su racha negativa, mientras que la deuda del BCRA logró desacoplarse y mostrar un desempeño positivo. Para las curvas en pesos, fue un mes positivo, marcado por un contexto de tasas más bajas y rendimientos reales negativos en los tramos cortos. La mayor suba se observó en los bonos CER, tras las sorpresas inflacionarias de enero y febrero. Por su parte, las acciones revirtieron el mal arranque del año y el Merval se encuentra en terreno positivo en el año, impulsado por energía y utilities.

- Los bonos soberanos en dólares acumularon una caída de 1,5% en marzo, extendiendo el retroceso de 1,9% registrado en febrero. Con este resultado, el índice de soberanos en el año sube 0,2%. El riesgo país cerró el mes en 617 pb, lo que implica un incremento de 44 pb respecto del cierre de febrero, y el spread con el EMBI Latam se amplió 18 pb hasta ubicarse en 301 pb. Sin embargo, Argentina mostró una resistencia relativa frente a los países comparables, que registraron una caída mensual promedio de 5,1%, superior a la local. Dentro de la curva soberana, los Globales cedieron 1,5% y los Bonares 1,0%. El tramo largo concentró las mayores pérdidas, con bajas de 3,6% en el GD41 y 2,2% en el AL35. La excepción fueron el AL30 y el AL29, que anotaron avances de 1,2% ambos, además del nuevo AO27, que acumula una suba de 1,0% desde su debut en el secundario. A estos precios, los títulos bajo legislación extranjera y local convergen en rendimientos similares en el tramo largo, en el rango de 9,8%–10,7%. En el tramo corto, en cambio, se observa una mayor dispersión: los Globales rinden entre 6,5% y 8,0%, mientras que los Bonares lo hacen entre 8,1% y 9,6%, reflejando una curva con pendiente más plana en legislación local. El peor desempeño relativo de los Globales se tradujo en una compresión del spread legislativo GD30/AL30, que pasó de 3,6% a 2,4%.

- La deuda del BCRA se destacó como el segmento de mejor desempeño dentro de la renta fija en dólares. En marzo subió 5,1% y acumula una ganancia de 5,0% en lo que va del año. Sobresalieron el BOPREAL Serie 3, con un alza de 9,1%, y el BOPREAL Serie 1D, con un avance de 3,9%, mientras que el BOPREAL Serie 4A fue la excepción, con una caída de 1,1%. En términos de valuación, los rendimientos de los BOPREAL se ubican en un rango amplio, de -3,3% a 8,6%.

- Los subsoberanos en marzo cayeron un 1,2%, aunque en el año acumulan una ganancia de 1,7%. Lo más destacado se vio en la caída de Buenos Aires 2037, que perdió un 4,7%. En tanto, durante marzo lograron destacarse los bonos de Entre Ríos 2028 y Jujuy 2027 con leves subas de 0,2%, mientras que el resto de la curva operó con caídas de entre 0,1% y 0,4%. Con esto, los rendimientos se encuentran entre 6,1% y 12,9%.

- La deuda corporativa retrocedió 0,2% en el mes, mostrando mayor estabilidad que los soberanos en momentos adversos, por lo que acumula una suba de 1,0%. Bajo legislación local, se vieron caídas en el sector energético de 2,9% mensual para Vista 2030 y 1,6% para Pan American Energy 2029, compensadas parcialmente por el sector de construcción con subas de 2,1% para Cresud 2028 y 1,2% para IRSA 2029. En cuanto a los instrumentos bajo legislación extranjera, Telecom 2033 retrocedió 2,0%, mientras Pampa 2034 subió un 1,1%. En ley local, los rendimientos van desde 2,2% hasta 11,9%, mientras que en ley extranjera oscilan entre 6,7% y 8,5%.

- Las curvas en pesos tuvieron un mes positivo, en un contexto en el que las tasas se mantuvieron en niveles bajos y las curvas ofreciendo rendimientos reales negativos en los tramos cortos. La caución a un día se mantuvo durante marzo en un nivel de 20,9% TNA, al tiempo que la Repo cerró en 20,3% TNA promedio, sin mostrar variaciones. Con las variaciones en las curvas, el mercado pasó a descontar una inflación promedio de 2,5% para los meses de marzo y abril, y de 29,6% acumulada en el año. En cuanto a tasas, el mercado descuenta una TAMAR en 24,8% para diciembre de 2026. Por el lado del tipo de cambio, el mercado pone en precios un dólar en un nivel de $1.469,7 para junio, equivalente a una suba de 6,3%.

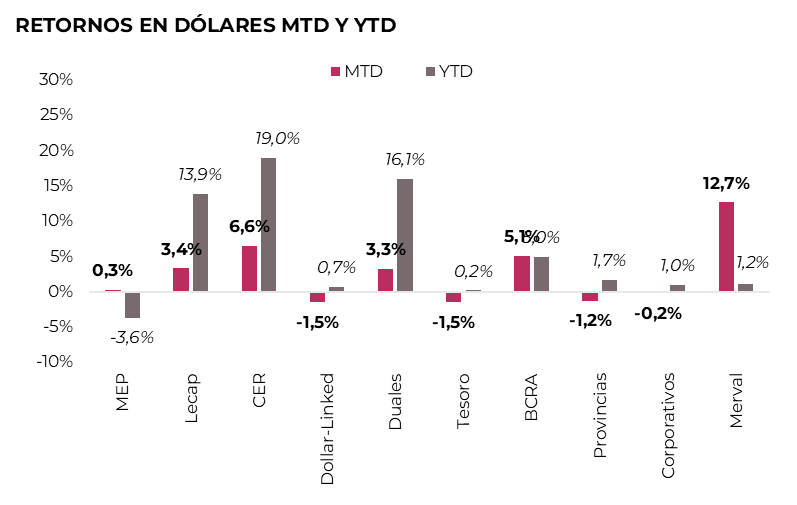

- Ganaron los CER. La mejor performance de marzo fue para los bonos CER que avanzaron 6,9% y acumulan una ganancia de 14,6% en el año. Se observaron subas en todos los tramos, pero el principal impulso vino dado por el tramo 2027, que avanzó un 7,0%. Con esta suba, los CER cortos rinden en promedio CER -3,5%, en tanto que los largos rinden CER +4,8%. Le siguieron las Lecap que en promedio subieron 3,7% –impulsadas mayormente por el avance de 3,8% en el tramo medio–, acumulando en el año una ganancia de 9,7%. Así, en el tramo corto, la tasa fija rinde 2,1% TEM, y en el tramo medio y largo rinde 2,2% TEM, lo que compara contra un promedio de 2,5% TEM al cierre de febrero. Los bonos duales subieron 3,6% en marzo y acumulan una ganancia de 11,8% en el año –en su versión Tamar, los duales ofrecen un margen promedio de Tamar +1,8%–. La peor nota la volvió a tener la curva dollar-linked que nuevamente operó a la baja, anotando una caída de 1,2% en el mes, acumulando un retroceso de 3,0% desde fines del año pasado. De esta manera, los ajustables por tipo de cambio ofrecen un rendimiento de devaluación +3,2% promedio.

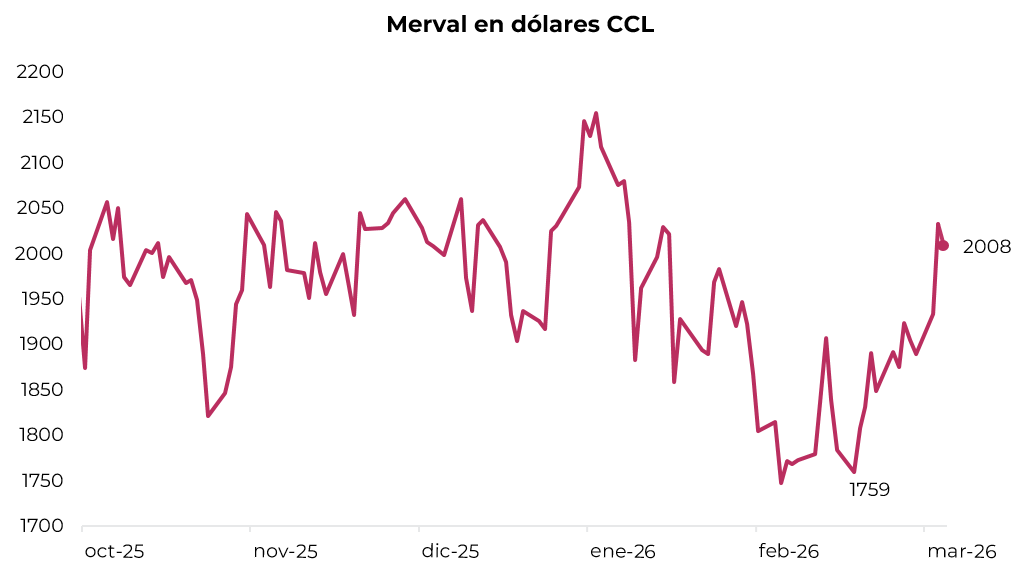

- El Merval cerró marzo con una suba de 13,5% en pesos y 12,7% en dólares CCL, cerrando en USD 2.025. Con este resultado, en lo que va del año logra una ganancia medida en dólares CCL de 1,2%. La suba fue impulsada por los sectores de energía (30,7%) y utilities (12,9%), que juntas suman el 38% del índice y avanzaron gracias a la suba en el precio internacional del petróleo. En tanto, el sector de consumo no esencial fue el único en registrar una baja de 3,3%. Las acciones que más subieron en el mes fueron YPF (32,0%), VALO (28,3%) y COME (24,3%), y la que más perdió fue Mirgor (-6,7%). Las acciones que cotizan en Nueva York mostraron una suba promedio mensual de 8,5%, acumulando una leve ganancia de 0,1% en el año. Las mayores subas de marzo fueron para AdecoAgro (69,1%), Vista (30,7%) e YPF (30,6%), mientras que Bioceres (-20,6%), Corporación América (-11,3%) y Ternium (-7,6%) lideraron las caídas.

ESTRATEGIA

Renta fija

- Bonos soberanos en moneda extranjera. La suba reciente del riesgo país responde a una combinación de factores externos, como la tensión en Medio Oriente y la suba de las tasas del Tesoro americano, con factores idiosincráticos, donde los interrogantes en torno al fortalecimiento de las reservas netas y el financiamiento de los vencimientos sigue sin despejarse. A esto se suma un proceso de desinflación que perdió impulso y una recuperación de la actividad que sigue siendo despareja entre sectores. En ese marco, lo más probable es que el riesgo país continúe lateralizando en el corto plazo. Dentro del segmento soberano, favorecemos el tramo corto de la curva, particularmente el AL30 (TIR 9,3%) por sobre el GD30 (TIR 7,9%): el spread legislativo de 3,2% entre ambos luce excesivo y ofrece potencial de compresión ante una eventual normalización, al tiempo que el bono amortiza el 40% del capital dentro de la gestión Milei. Para perfiles más conservadores, el Bonar 2027 (AO27, 5% TIR) se presenta como una alternativa atractiva: paga un cupón del 6% anual de forma mensual y vence antes de la finalización del mandato de Milei, lo que le otorga un perfil de flujos predecible y un riesgo de duration acotado.

- Deuda BCRA. Tras la compresión de spreads registrada en los últimos meses, los BOPREAL han perdido atractivo relativo frente a otras alternativas dentro del universo en dólares. Sus rendimientos actuales se asimilan a los de créditos corporativos bajo ley local de similar duration, que ofrecen tasas cercanas al 5% con un perfil de riesgo más acotado, y quedan por debajo de lo que hoy ofrecen las recientes emisiones de la curva soberana en moneda extranjera. No obstante, para aquellos inversores que busquen capitalizar el beneficio de cancelación impositiva que otorga el instrumento —que permite utilizarlo para el pago de obligaciones impositivas y aduaneras a valor técnico— seguimos recomendando el BOPREAL Serie 1-C (4,8% TIR), que habilita dicha cancelación a partir de abril 2027.

- Bonos subsoberanos. Continuamos favoreciendo la deuda de provincias con bajos niveles de endeudamiento y una situación fiscal equilibrada, que permiten acceder a rendimientos atractivos con un perfil de riesgo más acotado que el soberano. Recomendamos Salta 2027 (SA24D, 8,6% TIR), Córdoba 2032 (CO32, 9,2% TIR), Mendoza 2029 (PMM29, 7,6% TIR), CABA 2033 (BDC33, 7,4% TIR), Santa Fe 2034 (SFD34, 8,8% TIR) y Río Negro 2028 (RND25, 8,5% TIR), que amortiza el 22,2% del capital en los próximos 12 meses, lo que contribuye a acotar el riesgo de duration y mejora su perfil de repago en el corto plazo. Estas provincias mantienen una relación deuda-ingreso menor al 30% y un resultado fiscal equilibrado.

- Bonos corporativos. En un contexto en que el riesgo país probablemente continúe lateralizando en el corto plazo, el universo corporativo gana relevancia como alternativa para diversificar el posicionamiento en dólares. Estos instrumentos ofrecen menor volatilidad y una exposición más acotada al riesgo soberano, con cupones atractivos y fundamentos crediticios sólidos. Continuamos destacando los créditos de YPF, Pluspetrol y Loma Negra, con calificación AAA, y de Telecom Argentina, con calificación AA+. Dentro del universo bajo ley extranjera (precios ByMA Cable), vemos valor en YPF 2029 (YMCIO, 7,4% TIR), YPF 2031 (YMCXO, 7,6% TIR), Pluspetrol 2031 (PLC5O, 7,7% TIR) y Telecom 2033 (TLCPO, 8,6% TIR). En el universo bajo ley local (precios ByMA MEP), recomendamos Loma Negra 2027 (LOC5O, 4,7% TIR), Pampa Energía 2028 (MGCQO, 5,2% TIR), YPF 2028 (YMCZO, 5,9% TIR), Telecom 2028 (TLCOO, 5,6% TIR) y Vista Energy 2029 (VSCPO, 5,5% TIR).

- Deuda en pesos. Con un proceso de desinflación que muestra resistencia a ceder, seguimos priorizando la cobertura a través de instrumentos CER y Duales. Frente a una inflación implícita de 2,7% m/m para los próximos dos meses y 2% m/m entre mayo y octubre, mantenemos el posicionamiento en el TZX26 (CER -6,8%) y en el TZXD6 (CER +0%). En cuanto a los duales, sostenemos posición en el TTD26 (TAMAR +2,6%) y sumamos el TTS26 (TAMAR +1,9%): dado que la TAMAR se ubica actualmente en terreno negativo en términos reales, las tasas deberían mostrar una tendencia al alza, lo que se traduciría en una mayor tasa promedio devengada por estos instrumentos. Por último, si bien el tipo de cambio debería mantenerse relativamente estable en el corto plazo, la persistente caída del tipo de cambio real y sus implicancias sobre el frente externo nos llevan a mantener exposición en instrumentos dollar-linked. En particular, el TZV26 (devaluación +0%) descuenta una devaluación directa del 6,3% hacia fines de junio, es decir, un tipo de cambio implícito en torno a $1.470, lo que luce acotado frente a nuestras proyecciones.

Renta variable

El conflicto en Medio Oriente golpeó a la renta variable global que en marzo presentó caídas generalizadas ante los temores de que un escenario de estanflación –combinación de mayor inflación y estancamiento o caída del nivel de actividad–. Sin embargo, el Merval consiguió diferenciarse de dicho contexto dado el peso del sector energético dentro del Índice –más de una tercera parte–, cerrando en los USD 2.025, mostrando una suba del 12,7% en el mes que le permitió pasar en el año a terreno positivo, acumulando un alza de 1,2%. Si bien no hay indicios que lo peor en cuanto a precios de activos de riesgo haya quedado atrás, consideramos que el mercado local nos brinda opciones para obtener retornos muy interesantes siendo selectivos. Volvemos a destacar las oportunidades que presenta VIST y PAMP en lo energético, BYMA en el sector financiero, TXAR en materiales y vemos un precio de entrada muy conveniente en ALUA dado el impacto que está generando la guerra en el mercado mundial del aluminio.

- VISTA. Mencionábamos que como mínimo el target price para la compañía debería ser USD 73,8 por ADR considerando un ratio de EV/EBITDA ´27 de 4x a un precio de realización del Brent en dicho año de USD 70. Claramente dicho target quedó desactualizado producto de la guerra. La curva de futuros del precio del Brent para 2027 cerró operando a USD 80,5 por barril promedio para todo el año, y sabiendo que una suba de USD 10 del precio de realización de petróleo genera un aumento del EBITDA de USD 300 M año, el EBITDA ´27 de VIST sería de USD 3.095 M determinando un precio objetivo de USD 85 por ADR de mantener el ratio mencionado. Sin embargo lo vemos como un objetivo de mínima dada las posibilidades que se le abren a la compañía dentro de la crisis actual.

- ALUAR. Está dando una nueva oportunidad de compra dada la fuerte caída registrada en la plaza durante los últimos tres años (pasó de un máximo de market cap de USD 3,7 b con rumores de dolarización de la economía a los actuales USD 1,5b con un stock de deuda neta que ascendió de USD 359 M a los actuales USD 509 M), y la suba en los precios del aluminio dado los problemas que poseen las productoras en Medio Oriente que concentran el 9% de la oferta mundial del commodity. En este sentido el precio de la tonelada de aluminio primario con alto grado de pureza (mayor a 99,3% utilizando energías renovables para su producción) en Europa actualmente es de USS 3.861 por tonelada versus U$S 3.330 por tonelada a comienzos de año mientras que en Estados Unidos contemplando los aranceles del 50% fijados por Trump pasaron de USD 4.785 por tonelada a los actuales USD 5.792 por tonelada. ALUAR está por inaugurar la ampliación de su parque eólico de 336 MW (que demandó una inversión de USD 470 M) para llevar a 582 MW de generación eólica, que se sumarían a los 550 MW de capacidad de su controlada Hidroeléctrica Futaleufú y los 755 MW térmicos entre ciclo combinados y centrales a gas. La competitividad de ALUAR está centrada en costos de energía muy bajos (U$S 32/34 x MW/hora vs. U$S 62/66 x MW/hora de China) siendo necesaria 15,2 MW/hora para obtener una tonelada de aluminio, entre otros insumos. Sin duda que los cortes de producción en Medio Oriente con posibles paradas totales de planta, más el aumento del costo de generación energética por la tensión en el mercado de GNL y petróleo nos llevan a pensar que los actuales precios se sostendrán por un largo tiempo. En este contexto vemos un escenario de precio promedio de venta aluminio entre primario y elaborados de USD 4.700/4.300 por tonelada con EBITDA anual que oscile entre los USD 630 /485 M lo que implicaría que ALUAR cotice a ratios de EV/EBITDA forward de 3,2x / 4,1x.

- Pampa. El hedge producción del petróleo a USD 66 x barril Brent generó en 4Q25 ganancias por USD 15 M por futuros vencidos y ganancias por mark to market futuros venc 2026 por USD 45 M registradas como resultados integrales. Al 1Q26 este hedge generaría pérdidas por USD 20 M y poco más de USD 80 M por el mark to market de los futuros no vencidos. No obstante hay que recordar que las pérdidas serán compensadas con mayores resultados en la línea operativa. Esto se da en pleno rump up de operaciones en Rincón de Aranda. En la licitación de los 14 M de m3 de ampliación del gasoducto Perito Moreno PAMP ha obtenido 3,3 M m3/día que le permitirá autoabastecer el gas consumido por su CT Genelba de 1.250 MW. Las ganancias generadas por la integración vertical serían de U$S 100 M año (50% por CTLLL y 50% por CTGenelba). Si bien estos m3 serán eliminados de aquellos que tiene asignados PAMP por Plan Gas, la estacionalidad de los despachos le permitirán a PAMP tener sinergias en la producción. PAMP estaría por anunciar un project finance para instalar una planta de Urea en Bahía Blanca, donde actualmente posee la central térmica Piedra Buena. Sería un proyecto RIGI de USD 2.000 M financiado entre organismos multilaterales, mercado de capitales y sistema bancario.

*Los datos utilizados en el presente informe tienen fecha de cierre 1° de abril de 2026.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 01/04/2026

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

El Merval en dólares anotó un alza de 12,7% durante el mes de marzo, y se ubica en USD 2.008. Con esto, en el año sube 0,6%. El principal impulso se lo aportaron las empresas de energía y utilidades, con YPF liderando con una ganancia de 32,0% en dólares.

⚠️A MONITOREAR

En la última licitación de marzo, el Tesoro logró un rollover del 138,5% sobre vencimientos de $7,97 billones, absorbiendo así $3,07 billones del sistema. Lo más destacado fue la extensión de plazo a tasas más bajas: el plazo promedio ponderado del mes saltó a 414 días desde los 169 días de febrero, traccionado por esta licitación donde trepó a 562 días, y la tasa promedio de licitación bajó a 32% TNA desde el 33,5% de febrero, convalidando rendimientos apenas por encima de la curva secundaria. Sin embargo, la extensión de duration se apoyó en una mayor indexación: la demanda se volcó hacia instrumentos CER de 2027 y 2028, reflejando una creciente demanda de cobertura inflacionaria.

🚨RIESGO

En las últimas dos licitaciones del Tesoro, el nuevo Bonar AO28 no logró colocar el cupo máximo habilitado. Se adjudicaron apenas USD 184 M –USD 150 M en la primera licitación y USD 34 M en la segunda– sobre un techo de USD 250 M, a una tasa de 8,52%, en línea con el secundario. Esta baja demanda refleja la reticencia del mercado local a financiar al Gobierno más allá de 2027, lo que podría complicar las perspectivas de un regreso a los mercados internacionales de deuda para refinanciar los desafiantes vencimientos que el Estado deberá afrontar ese año.

Local news: Argentina today.