Resultados de la búsqueda

Noticias locales: el país hoy.

Los activos locales rebotaron el martes, de la mano de un contexto global favorable. Se observaron subas superiores al 1,0% en soberanos en dólares y un avance mayor al 5,0% en dólares para el Merval. Las curvas en pesos también avanzaron, lideradas por los bonos CER. En tanto, en una rueda de caída en los tipos de cambio oficial y financieros, el BCRA compró otros USD 140 M, y las reservas internacionales volvieron a caer.

Los bonos en pesos tuvieron una rueda positiva tras la caída del lunes, con los CER destacándose con una suba del 0,9%, consistente con una inflación implícita en torno al 2,6% m/m para los próximos dos meses. Las Lecaps y los Duales acompañaron con avances más acotados del 0,2%. En cambio, los dollar-linked retrocedieron un 0,3%. Dentro de este segmento, se destacó la caída de la D30A6, que registró un volumen operado inusualmente elevado, lo que podría ser indicio de ventas por parte del BCRA.

En un contexto global más favorable, la deuda soberana en dólares recuperó terreno al avanzar un 1,1%. El tramo largo bajo ley local fue el más destacado, con subas de hasta un 1,6% en el AL35, mientras que el segmento bajo ley extranjera avanzó un 1,0%. Con este desempeño, el riesgo país comprimió levemente hasta los 617 pb, tras haber alcanzado máximos del año el día anterior. Por su parte, los BOPREAL subieron un 0,6%.

El tipo de cambio oficial retrocedió un 0,9% y cerró en $1.382,76, ubicándose a un 19,7% del techo de la banda. Los dólares financieros también retrocedieron: un 0,3% el MEP y un 0,6% el CCL, cerrando en $1.430,5 y $1.480,2, respectivamente, con el canje cayendo al 3,5%. Por otro lado, el BCRA continúa con su racha ininterrumpida de compras en el mercado oficial, adquiriendo USD 140 M, acumulando compras por USD 1.671 M en marzo y USD 4.386 M en el año. Por su parte, el stock de reservas brutas cayó en USD 1.290 M, explicado principalmente por la caída estacional de encajes a fin de mes, y cerró en USD 42.091 M.

Los futuros de dólar cayeron un 0,9%. En la rueda, se observó una fuerte suba de USD 206 M en el interés abierto, que alcanzó un nivel de USD 5.182 M, lo que podría estar vinculado al cierre del contrato de marzo y la renovación de contratos a abril. El volumen, por su parte, avanzó USD 648 M hasta USD 1.681 M.

El Merval amplió sus subas al 4,6% en pesos y al 5,2% en dólares CCL, cerrando en USD 2.025. Los bancos lideraron las subas, con Supervielle, BBVA y Macro avanzando entre 10,6% y 12,3%. En tanto, se observaron leves caídas en energía, con TGS e YPF retrocediendo un 1,5% y un 0,8%. Las acciones que cotizan en Wall Street subieron un 5,3% en promedio, impulsadas por BBVA, Supervielle y Macro, con subas de entre 10,4% y 12,2%, mientras que AdecoAgro y Vista cayeron un 1,5% y un 1,4%, respectivamente.

Noticias globales: el mundo hoy.

El mercado reaccionó positivamente a las señales de desescalada en el conflicto en Medio Oriente, con un fuerte rebote en los activos de riesgo y compresión en las tasas, aunque sin desarmar por completo las tensiones de fondo. La baja en el petróleo sugiere una moderación en los riesgos más extremos sobre la oferta energética, pero el nivel de precios continúa elevado y sigue condicionando la dinámica inflacionaria global, como se vio reflejado en el último dato de inflación de Europa.

El precio del petróleo WTI cayó 0,7% hasta un nivel de USD 102 el barril, luego de que el presidente de Irán señalara que está dispuesto a poner fin al conflicto si se cumplen sus condiciones. El mensaje se alineó con los intentos de desescalada del presidente de EE. UU., Donald Trump, tras suspender los ataques, lo que podría facilitar una eventual reanudación del flujo de buques desde los principales productores del Golfo a través del estrecho de Ormuz. Con esto, el petróleo cierra marzo con un alza de 52,4%. En agrícolas, la soja avanzó un 1,0% tras una caída en los inventarios y alcanzó los USD 430 la tonelada. Por su parte, el cobre subió un 2,0% ante la renovada expectativa de mayor demanda y cerró en USD 5,6 la libra.

Ante este escenario, las acciones reaccionaron fuertemente al alza, mostrando alzas de 3,9% para el Nasdaq, 2,9% para el S&P 500 y 2,5% para el Dow Jones. Las tecnológicas fueron las de mayor rebote, con Meta, Amazon, Microsoft y Nvidia ganando entre 4% y 6%. El índice de acciones globales excluyendo EE. UU. subió 2,8%. Latam se destacó con un alza de 3,7%, con Brasil avanzando 3,6%. En mercados desarrollados, Japón subió 3,0% y Europa 2,7%. El índice de mercados emergentes avanzó 2,9%, con China ganando 1,7%.

Por su parte, los rendimientos de los bonos del Tesoro operaron a la baja tras la desescalada en el conflicto. Concretamente, la UST2Y cayó 4 pb hasta 3,78%, y la UST10Y 5 pb hasta 4,29%. Así, el índice de Bonos del Tesoro avanzó un 0,2%. El segmento más beneficiado de renta fija fue la deuda de mercados emergentes, que anotó un alza de 1,0%. En corporativos, los High Yield subieron 0,9% y los Investment Grade un 0,7%. A pesar de la mejora en las tasas, el mercado continúa descontando un solo recorte para septiembre de 2027.

El US Dollar Index bajó un 0,6%, devolviendo la suba del lunes y cerró en un nivel de 99,96. Concretamente, perdió 0,8% frente al euro, 0,6% ante el yen y 0,4% contra la libra. Por su parte, en Brasil el dólar cayó un 1,3% y finalizó en USDBRL 5,18. En este contexto, el oro se mantuvo en USD 4.680 la onza, mientras que la plata aumentó 7,3% hasta un nivel de USD 75 la libra.

En el dato económico del día, el IPC de la Eurozona subió 1,2% m/m en marzo de 2026, el doble de lo que había marcado en febrero, siendo la mayor variación desde octubre de 2022, explicado principalmente por un aumento del 6,8% en los precios de la energía. Con esto, la inflación fue de 2,5% i.a. en marzo de 2026, desde 1,9% i.a. en febrero y levemente por debajo de las expectativas del mercado de 2,6% i.a. Se trata del nivel más alto desde enero de 2025, ubicándose por encima del objetivo del 2% del Banco Central Europeo, debido al aumento del 4,9% en los costos de la energía.

Por otro lado, las vacantes laborales en EE. UU. cayeron en 358.000 hasta 6,88 M en febrero de 2026, por debajo de las expectativas del mercado de 6,92 M. En paralelo, las contrataciones descendieron a 4,8 M, al tiempo que las desvinculaciones totales se mantuvieron prácticamente sin cambios en alrededor de 5,0 M. Dentro de estas, las renuncias (3,0 M) mostraron pocas variaciones, al igual que los despidos (1,7 M).

Local news: Argentina today.

ON THE DAY FOLLOWING THE AUCTION IN WHICH THE TREASURY ABSORBED ROUGHLY ARS 3.1 TRILLION FROM THE SYSTEM, the local currency debt market posted a broadly negative session across segments. CER-linked bonds declined by around 1.0%, while both the fixed-rate curve and dual bonds fell by approximately 0.8%. Dollar-linked instruments, however, fell by about 0.3%. Meanwhile, overnight rates remained broadly stable, hovering around 20% TNA.

SOVEREIGN DEBT IN USD CLOSED DOWN AGAIN BY 0.3%, UNDERPERFORMING EMERGING MARKET DEBT IN A VOLATILE SESSION DRIVEN BY THE MIDDLE EAST CONFLICT. The long end was the most affected, with declines of up to 1%, while the short end edged up by just 0.1% on average. With this performance, country risk rose again to 637 bps, the highest level recorded so far this year. Meanwhile, BCRA debt remained resilient and posted marginal gains.

THE OFFICIAL EXCHANGE RATE ROSE 1.4% TO ARS 1,394.92, STANDING 18.6% BELOW THE UPPER BAND. The increase occurred even after the Treasury absorbed pesos in its latest auction and amid strong agricultural FX inflows (USD 213 M), leaving open whether this is a temporary move or a shift in the trend observed in recent days. Financial FX rates also moved higher, with the MEP rising 0.6% and the CCL up 0.5%, closing at ARS 1,434.8 and ARS 1,488.6, respectively, while the spread remained elevated at around 3.8%. Meanwhile, the BCRA stepped up its pace of purchases in the official market, buying USD 208 M and bringing total purchases to USD 1,531 M in March and USD 4,246 M year to date. Gross reserves, however, fell by USD 331 M to USD 43,381 M.

THE MERVAL ROSE 0.9% IN PESOS, BUT FELL 1.6% IN USD (CCL TERMS), CLOSING AT USD 1,886. Once again, a pattern of weakness in banks and strength in energy stocks was observed. Supervielle (-7.0%), Telecom (-5.4%), and Galicia (-4.9%) posted the largest declines, while YPF (5.4%), Ternium (2.7%), and COME (1.5%) recorded the biggest gains. Argentine companies listed on Wall Street fell 1.6% on average, led by Bioceres (-7.3%), Supervielle (-4.7%), and Galicia (-4.1%). Meanwhile, the top performers were YPF (3.4%), Vista (2.6%), and TGS (1.7%).

Noticias locales: el país hoy.

La semana comenzó negativa para los soberanos en dólares y las acciones, al igual que para las curvas en pesos de Lecap y CER. El BCRA compró USD 208 M, con el tipo de cambio operando al alza y las reservas brutas en caída. En la licitación del AO27 y el AO28, el Tesoro no logró cubrir los cupos, siendo esto más notorio en el AO28. Por otro lado, Pampa colocó USD 200 M a 3 años.

El día posterior a la licitación, en la que el Tesoro absorbió cerca de $3,1 billones del sistema, la deuda en pesos tuvo una rueda negativa en todos sus segmentos, a excepción de los dollar-linked, que traccionaron por la suba del tipo de cambio, mientras que las tasas overnight operaron estables en torno al 20% TNA. Los bonos CER cayeron un 0,4%, seguidos por la curva a tasa fija y los Duales, que retrocedieron un 0,2%, mientras que los dollar-linked avanzaron un 0,3%.

La deuda soberana en dólares cerró nuevamente con una caída del 0,3%, por debajo del desempeño de la deuda emergente y en una rueda volátil por el conflicto en Medio Oriente. El tramo largo fue el más afectado, con caídas de hasta un 1%, mientras que el tramo corto subió apenas un 0,1%, en promedio. Con este desempeño, el riesgo país volvió a subir hasta los 637 pb, el nivel más alto del año. Por su parte, la deuda del BCRA se mantuvo resiliente y subió en el margen.

El tipo de cambio oficial subió un 1,4% y cerró en $1.394,92, ubicándose a un 18,6% del techo de la banda. La suba se dio incluso luego de que el Tesoro absorbiera pesos en su última licitación y de una abundante liquidación del agro (USD 213 M), por lo que resta ver si se trata de un movimiento transitorio o si cambia la tendencia observada en los últimos días. Los dólares financieros también subieron: el MEP avanzó un 0,6% y el CCL un 0,5%, y cerraron en $1.434,8 y $1.488,6, respectivamente, mientras que el canje se mantiene en niveles elevados en torno al 3,8%. Por otro lado, el BCRA aceleró el ritmo de compras en el mercado oficial, adquiriendo USD 208 M, acumulando compras por USD 1.531 M en marzo y USD 4.246 M en el año. Por su parte, el stock de reservas brutas cayó en USD 331 M y cerró en USD 43.381 M.

Los futuros de dólar en A3 avanzaron un 0,4%, con una suba de USD 80 M en el interés abierto, que cerró en USD 4.977 M. En tanto, el volumen operado cayó USD 196 M y cerró en USD 1.033 M.

El Merval avanzó un 0,9% en pesos, pero en dólares CCL cayó un 1,6%, cerrando en USD 1.886. Nuevamente se observó una dinámica de debilidad en los bancos y fortaleza en las energéticas. Supervielle (-7,0%), Telecom (-5,4%) y Galicia (-4,9%) mostraron las mayores caídas, mientras que YPF (5,4%), Ternium (2,7%) y COME (1,5%) registraron las mayores subas. Las empresas que cotizan en Wall Street cayeron un 1,6% en promedio, lideradas por Bioceres (-7,3%), Supervielle (-4,7%) y Galicia (-4,1%). En tanto, las mayores subas fueron para YPF (3,4%), Vista (2,6%) y TGS (1,7%).

En la segunda ronda de la licitación de instrumentos hard-dollar, el Tesoro adjudicó USD 97 M del Bonar 2027 y apenas USD 34 M del Bonar 2028, sin cubrir el cupo previsto de USD 250 M para ambas colocaciones, lo que refleja un apetito reducido por el AO28, con vencimiento posterior al mandato actual.

En el plano corporativo, Pampa colocó USD 200 M a 3 años a una tasa de corte de 5,49% TNA, una tasa competitiva, mientras que Vista busca colocar cerca de USD 800 M en un bono a 12 años, destinado principalmente al pago de activos por la adquisición de Equinor.

Noticias globales: el mundo hoy.

El mercado mostró una corrección tras un inicio positivo, en una rueda donde la volatilidad volvió a estar dominada por el frente energético y sus implicancias macro. La suba del precio del petróleo y su consecuente potencial recesivo se tradujo en una caída en los rendimientos, aunque sin lograr sostener el apetito por riesgo. En este contexto, las acciones cedieron terreno de forma generalizada, el dólar se fortaleció y los metales mostraron leves aumentos.

El petróleo WTI subió otro 4,4% hasta USD 104,1 el barril, un nivel no visto desde 2022. Trump amenazó con ataques a la infraestructura energética de Irán, opacando sus declaraciones previas sobre la posibilidad de un acuerdo cercano para poner fin a las hostilidades. Trump advirtió que, si no se alcanza un acuerdo pronto y el estrecho de Ormuz no queda “inmediatamente abierto para operar”, EE. UU. podría atacar plantas de energía, pozos petroleros y la isla de Kharg en Irán. En agrícolas, la soja se mantuvo en USD 426 la tonelada, y en cuanto a metales, el cobre avanzó 0,2% hasta USD 5,5 la libra.

Las acciones retrocedieron tras haber comenzado la rueda al alza. El Nasdaq perdió un 1,1%, seguido del S&P 500, que cayó un 0,7%, y el Dow Jones, un 0,1%. El Índice Global de acciones excluyendo EE. UU. bajó un 0,4%. La mayor caída fue para el Índice de mercados emergentes, que cedió un 1,3%. Dentro de este segmento, China operó sin cambios y Latam perdió un 0,2%, con Brasil cayendo un 0,2%. En mercados desarrollados, Japón no mostró variaciones y Europa ganó un 0,1%.

Los rendimientos de los bonos del Tesoro operaron a la baja, con caídas de 10 pb en la UST2Y y la UST10Y, que cerraron en 3,82% y 4,34%, respectivamente. La expectativa de que la suba del petróleo puede afectar a la actividad y limitar la capacidad de la Fed de subir tasas afectaron negativamente los rendimientos. A esto se sumó que Powell señaló que los aranceles impulsados por Trump generaron un aumento puntual de precios y que la Fed tiene escaso control sobre shocks de oferta, como el incremento del petróleo derivado del conflicto bélico. Con esto, el Índice de Bonos del Tesoro subió 0,5%. En corporativos, los Investment Grade avanzaron un 0,6% y los High Yield un 0,1%. La deuda de mercados emergentes ganó un 0,1%. El mercado continúa descontando que no habrá recortes de tasas durante 2026 y que el primer recorte de 25 pb será en octubre de 2027.

Por su parte, el dólar, medido por el US Dollar Index, subió un 0,4% y alcanzó un nivel de 100,53, impulsado por alzas de 0,4% frente al euro y de 0,6% ante la libra, mientras que cayó un 0,4% frente al yen japonés. En metales, el oro avanzó un 0,4% hasta USD 4.510 la onza y la plata aumentó un 0,6% hasta USD 70 la onza.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

El conflicto en Medio Oriente continúa y, con ello, el precio del petróleo sigue en el centro de la escena, amenazando cada vez más el escenario base de este 2026. De prever que la actividad global seguiría creciendo, con menor inflación y bancos centrales flexibilizando la política monetaria, a un mes del conflicto y con el precio del petróleo arriba de los USD 100 el barril, el mercado teme por más inflación, menor actividad y políticas monetarias más restrictivas. Por ahora, la esperanza es que no se extienda más en el tiempo ni que escale a nivel regional y militar. Ante este riesgo y con un frente interno cada vez más complicado, con una evidente caída en la popularidad, Trump anunció que las negociaciones están en marcha y dio una tregua hasta el 6 de abril, pero Irán lo negó y el mercado descree. Con este marco de fondo, los mercados globales volvieron a tener una semana volátil y bajista, con las tasas subiendo, el dólar fortaleciéndose y las acciones profundizando la caída, entrando en zona de corrección técnica al acumular una baja de casi el 10%. En el plano macro, los datos económicos no dan señales de derrumbe, pero sí de una economía que perdió impulso, con deterioro de la confianza del consumidor y perspectivas de mayor inflación. En la semana de Pascua, el mercado seguirá determinado por la situación de la guerra, especialmente por la actividad en el estrecho de Ormuz y el precio del petróleo, en tanto que, en el plano económico, en la agenda se destaca la publicación de los indicadores del mercado laboral de febrero.

Geopolítica

Sin resolución a la vista. La guerra entre EE. UU. e Israel contra Irán, iniciada el 28 de febrero bajo la denominada "Operación Furia Épica", cumplió 28 días en medio de propuestas fallidas para poner fin al conflicto. En el frente diplomático, Irán recibió una propuesta de 15 puntos por parte de EE. UU. para alcanzar un alto el fuego, que incluye alivio de sanciones, reducción del programa nuclear iraní y acceso al tráfico marítimo por el estrecho de Ormuz, aunque Teherán continuó negando que existan negociaciones directas con Washington. Pakistán confirmó que ha estado transmitiendo mensajes entre ambas partes como mediador, asegurando que se llevan a cabo conversaciones indirectas. En cuanto al estrecho de Ormuz, el punto más crítico del conflicto, un funcionario iraní exigió esta semana el reconocimiento de la soberanía iraní sobre el estrecho como condición para poner fin a la guerra. Trump, por su parte, prorrogó la moratoria sobre los ataques a instalaciones energéticas iraníes hasta el 6 de abril, mientras que el crudo Brent acumula una suba de casi el 50% desde el inicio del conflicto. En el plano militar, los bombardeos de EE. UU. e Israel impactaron dos importantes plantas siderúrgicas en Irán. En Tel Aviv se registraron protestas crecientes contra la guerra, con arrestos de manifestantes, mientras que el secretario general de la ONU advirtió que la guerra está "fuera de control" y exigió el cese de las operaciones militares.

Estados Unidos

Menor déficit externo. El déficit por cuenta corriente de Estados Unidos se redujo a USD 190.700 M (2,4% del PBI) en 4Q25, frente a los USD 239.100 M (3,1% del PBI) del 3Q25, lo que representa el déficit más bajo desde el primer trimestre de 2021. La mejora la explicó el déficit de bienes, que se redujo de USD 265.900 M a USD 241.500 M, debido a que las importaciones se contrajeron más que las exportaciones, lo que refleja el impacto de los aranceles impuestos por la administración presidencial estadounidense. Además, la balanza de renta primaria pasó de un déficit de USD 2.500 M a un superávit de USD 23.900 M. Mientras tanto, el superávit de servicios disminuyó ligeramente a USD 81.400 M, desde los USD 86.500 M, y el déficit de renta secundaria se redujo levemente a USD 54.600 M, desde los USD 57.200 M. Con este resultado, tras el déficit récord en 2024 de USD 1,13 billones, en 2025 el déficit de cuenta corriente se redujo de 4,1% a 3,6% del PBI.

Señales de enfriamiento de la actividad y recalentamiento de precios. La versión preliminar de marzo del PMI compuesto de S&P Global cayó a 51,4 desde 51,9 en febrero, marcando su nivel más bajo desde abril del año pasado y señalando un segundo mes consecutivo de desaceleración del crecimiento. Si bien aún se encuentra por encima del umbral de 50 que indica expansión, la lectura apunta al desempeño trimestral más débil desde finales de 2023. La actividad empresarial se desaceleró a su nivel más bajo en 11 meses debido a la disminución de los nuevos pedidos y al aumento de los precios tras la guerra en Oriente Medio. La confianza en el sector privado se debilitó, lo que llevó a la primera caída del empleo en más de un año. Los costos de los insumos aumentaron drásticamente, impulsando el mayor incremento en los precios de venta desde agosto de 2022, vinculado en gran medida a los mayores costos de la energía y la escasez de suministro, mientras que los plazos de entrega de la manufactura se alargaron significativamente.

Cae la confianza del consumidor. El Índice de Confianza del Consumidor de la Universidad de Michigan en marzo cayó a 53,3, por debajo de la estimación preliminar de 55,5 y del 56,6 de febrero. Esto sitúa la confianza cerca de los mínimos históricos observados a finales de 2025, con descensos que afectan a todos los grupos de edad y afiliaciones políticas. Los hogares con ingresos medios y altos, así como aquellos con patrimonio en bolsa, registraron las caídas más pronunciadas en la confianza. El descenso refleja el impacto del aumento de los precios de la gasolina y la volatilidad de los mercados financieros, ambos exacerbados por el conflicto en Irán. Las perspectivas económicas a corto plazo se desplomaron un 14%, mientras que las expectativas sobre las finanzas personales para el próximo año cayeron un 10%. Sin embargo, las expectativas a largo plazo solo registraron descensos moderados, lo que sugiere que los consumidores podrían no anticipar que los desafíos actuales persistan indefinidamente. Las expectativas de inflación para el próximo año aumentaron al 3,8%, el mayor incremento mensual desde abril de 2025, mientras que las expectativas a largo plazo descendieron ligeramente al 3,2%.

Brasil

Menor desempleo. La tasa de desempleo promedió el 5,8% en el trimestre que finalizó en febrero de 2026, ligeramente superior a las expectativas del mercado (5,7%), pero aun así la más baja registrada para ese período. Esta cifra contrasta con el 6,8% del mismo período del año anterior y el 5,2% del trimestre que finalizó en noviembre del año pasado, que estacionalmente suele presentar un menor desempleo.

Se achica el déficit en la cuenta corriente. En febrero, el déficit por cuenta corriente se redujo a USD 5.600 M, casi la mitad que el registrado en febrero del año pasado. La balanza comercial de bienes pasó de un déficit de USD 1.100 M a un superávit de USD 3.500 M, con un aumento de las exportaciones del 14,8% hasta los USD 26.400 M y una caída de las importaciones del 5,1% hasta los USD 22.900 M. El déficit de servicios se mantuvo estable en USD 3.900 M, ya que el gasto en viajes internacionales aumentó un 49% i.a. y los servicios de propiedad intelectual un 47% i.a., compensados parcialmente por la disminución del 18% i.a. de los costos de transporte y del 5% i.a. de los gastos de telecomunicaciones. El déficit de renta primaria aumentó un 2,1% hasta USD 5.600 M, ya que las salidas de beneficios y dividendos aumentaron un 13,6% i.a., mientras que los pagos de intereses cayeron un 19,8% i.a. Durante el período de 12 meses, el déficit se redujo a USD 63.400 M (2,7% del PBI), frente a los USD 79.000 M (3,7% del PBI) del año anterior.

Japón

Cede la inflación. En febrero de 2026, la inflación general se ubicó en torno al 1,3% i.a., bajando desde el 1,5% de enero y marcando el nivel más bajo desde 2002. En la misma línea, la inflación subyacente (sin alimentos frescos) quedó en 1,6% i.a., cayendo por debajo del objetivo del 2% del BoJ por primera vez en casi cuatro años. Detrás de esta moderación aparecen principalmente los subsidios a la energía, que mantienen caídas en electricidad y gas, junto con una desaceleración en alimentos y transporte. Sin embargo, las medidas que excluyen efectos transitorios muestran que la inflación se mantiene en torno al 2,2% i.a. y 2,7% i.a., lo que sugiere que las presiones internas –especialmente vía salarios y servicios– continúan presentes. En síntesis, Japón está atravesando un escenario de inflación más baja en el corto plazo, pero con señales de que el proceso inflacionario subyacente aún se mantiene relativamente sólido, lo que deja abierta la puerta a nuevas subas de tasas.

Mercados

El petróleo se mantiene en USD 100 el barril. El WTI cerró en USD 99,9 el barril, subiendo 1,6% en la semana, sosteniendo una suba de 49,0% en el mes. La soja cayó 0,2% en la semana hasta USD 426 la tonelada, acumulando una suba de 0,2% en el mes, impulsada por la demanda china. El cobre cerró con una suba semanal de 2,3% hasta un precio de USD 5,5 la libra, aunque acumula una caída de 9,0% en el mes, afectado por los temores de menor demanda global ante la desaceleración de la actividad.

Mayor presión al alza en las tasas. Los rendimientos de los bonos del Tesoro volvieron a estar presionados. La UST2Y fue la menos afectada, cerrando en 3,90% tras subir 1 pb en la semana y acumular 52 pb al alza en el mes. La UST10Y cerró en 4,42%, con un avance de 4 pb semanal y 47 pb en el mes, mientras que la UST30Y terminó en 4,94%, sumando 1 pb en la semana y 34 pb en el mes. Las breakevens, en cambio, mostraron un comportamiento opuesto y cedieron terreno: la de 5 años retrocedió 7 pb hasta 2,62%, aunque en el mes acumula una suba de 16 pb, y la de 10 años bajó 7 pb hasta 2,32%, con un alza de 5 pb en el mes. En materia de política monetaria, el mercado no descuenta recortes en lo que resta de 2026, con el inicio del ciclo de baja desplazado hacia diciembre de 2027. La dinámica de tasas fue la misma en el resto del mundo, con el bono a diez años de Japón avanzando 11 pb en la semana hasta 2,28%, acumulando una suba de 26 pb en el mes; y el bono de Alemania subiendo 6 pb semanales hasta 3,06%, exhibiendo una suba de 35 pb en marzo.

Caídas generalizadas en renta fija. El alza de rendimientos dejó pérdidas en todos los segmentos de renta fija. Los Investment Grade retrocedieron 0,4% semanal y acumulan 3,8% de baja en el mes. Los High Yield cayeron 0,2% en la semana y 2,5% en el mes. El índice de bonos del Tesoro perdió 0,1% en la semana y 2,6% en el mes. Los TIPS cedieron 0,5% en la semana y 2,0% en el mes. La deuda de mercados emergentes también cayó 0,2% en la semana y acumula una caída de 4,9% en marzo.

El dólar gana terreno. El US Dollar Index avanzó 0,5% en la semana y cerró en 100,12, sostenido por la incertidumbre geopolítica y las expectativas de tasas más altas por más tiempo, acumulando una suba de 2,6% en el mes. Frente a monedas desarrolladas, ganó 0,5% contra el euro y la libra en la semana, con alzas mensuales de 2,6% y una caída de 0,4%, respectivamente. Frente al yen avanzó 0,4% en la semana y 2,4% en el mes. Entre las emergentes, subió 0,4% semanal frente al yuan, y 0,8% en el mes, mientras que cedió 1,5% frente al real en la semana, cerrando en USDBRL 5,24, aunque en el mes acumula una suba de 2,1%. El oro revirtió sus caídas al final de la semana y avanzó un 0,5% hasta USD 4.509 la onza, y acumula una baja de 14,6% en el mes. La plata subió 3,3% en la semana, pero acumula una caída de 25,4% en el mes, cerrando en USD 70,0 la onza, ambas presionadas por la expectativa de tasas más altas por más tiempo.

Acciones en zona de riesgo. La renta variable vivió una semana de fuertes oscilaciones, marcada por la alternancia entre noticias de posible tregua y nuevas escaladas del conflicto. El lunes rebotaron ante el anuncio de Trump, el miércoles volvieron a subir ante señales de negociación, pero el jueves cayeron con fuerza ante la reanudación de los ataques. En el balance semanal, el Nasdaq lideró las pérdidas con una caída de 3,3%, seguido por el S&P 500 con -2,2% y el Dow Jones con -1,0%, acumulando en el mes bajas de 7,3%, 7,5% y 7,8%, respectivamente. A nivel global, el índice Mundo ex EE. UU. cayó 0,1% en la semana y acumula una caída de 10,9% en el mes. Europa avanzó 0,3% semanal, aunque retrocede 11,5% en el mes; Japón subió 0,3% en la semana y cae 11,8% en el mes; y los mercados emergentes cedieron 0,8% en la semana y 11,8% en el mes. Dentro de este grupo, China retrocedió 0,6% semanal y 7,1% en el mes. Latam se destacó con una suba de 3,9% semanal, aunque acumula -7,1% en el mes, con Brasil avanzando 4,4% en la semana y cayendo 5,5% en el mes.

Lo que viene. Los mercados seguirán atentos a las señales de desescalada en Oriente Medio, ya que Estados Unidos retrasó sus ataques hasta finales de la próxima semana y la paralización de las exportaciones del Golfo Pérsico amenaza el crecimiento mundial. En una semana corta debido a la Semana Santa, se destacan los datos de empleo de marzo que se publicarán el viernes –se estima que las nóminas no agrícolas aumenten en 48.000, recuperándose de la caída de 92.000 de febrero; la tasa de desempleo podría subir hasta 4,5%, mientras que se prevé que el salario medio por hora aumente un 0,4% m/m, igualando el ritmo del mes anterior–, el PMI manufacturero del ISM –además de la dinámica de la actividad, también ofrecerá información sobre cómo el aumento de los costos energéticos afecta a los productores de bienes–. Otros datos importantes incluyen las ventas minoristas –se estima un aumento de 0,4% m/m–, las ofertas de empleo JOLTS y la balanza comercial, todos correspondientes a febrero pasado. Los inversores también estarán atentos al índice de empleo de ADP y a los precios de la vivienda según Case-Shiller.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

Despite the conflict in the Middle East continuing to set the tone for global markets and dampening investors’ appetite for emerging market risk, local assets posted a solid week, although monthly and year-to-date performance remain modest. FX stability persisted, with the central bank purchasing foreign currency, alongside a decline in the exchange rate and interest rates, and a rebound in bonds and the equity index. The FX front remains stable, with the central bank maintaining its buying streak, supported by an improved goods trade balance due to lower import payments and higher inflows from financial and carry trade borrowing, which offset ongoing outflows from dollarization and elevated real services payments. Additionally, the Treasury achieved a high debt rollover ratio at a lower cost and extended duration, albeit with a higher share of indexed debt. It also resumed issuing dollar-denominated debt in the local market, albeit at higher rates. The liquidity withdrawal effect would be offset by the reduction in reserve requirements announced by the central bank starting in April. Meanwhile, activity data show a two-speed economy, with primary sectors performing strongly while urban, labor-intensive sectors remain weak, a situation exacerbated by the persistent decline in real wages. This, combined with domestic political noise surrounding the Chief of Cabinet, is weighing on the government’s approval ratings, which, although still relatively high, have been declining in recent months. In a shortened week due to Easter holidays, attention will remain focused on the international backdrop, private estimates of March inflation—which are being revised upward and are expected to exceed 3% m/m—and the evolution of the exchange rate, which continues to decline in real terms.

Two-speed activity. In January, the EMAE rose 0.4% m/m and 1.9% y/y. Growth was almost entirely driven by primary sectors: fishing (+50.0% y/y), agriculture (+25.1% y/y), and mining (+9.6% y/y), which together contributed 1.8 percentage points to the annual increase. On the downside, trade (-3.2% y/y), electricity, gas and water (-3.0% y/y), manufacturing (-2.6% y/y), and public administration (-1.6% y/y) subtracted 0.9 percentage points, leaving a modest net result. This performance confirms a pattern observed since mid-last year: GDP growth driven by agriculture, energy, and financial intermediation, while more employment-intensive urban sectors remain stagnant or in contraction.

Wages continue to decline. In January, the wage index published by INDEC increased 2.5% m/m—with registered private sector wages rising 2.1% and public sector wages 1.8%—compared to 2.9% inflation in the same period. This marks the fifth consecutive month in which formal incomes have lagged CPI, resulting in a cumulative loss of purchasing power of around 3.3% over that period and nearly 8% since the start of the current administration. On a y/y basis, registered wages rose 29%, below the 32.4% accumulated CPI. This dynamic reflects that economic growth is not translating into improvements in real income for formal workers, as the sectors driving GDP have relatively low employment intensity. Without a recovery in real wages, private consumption is unlikely to regain the dynamism needed for a broad-based recovery beyond primary sectors.

Expectations deteriorate. The acceleration in inflation, higher financing costs, labor market deterioration, and domestic political noise are already being reflected in confidence indicators and government approval. In March, the Consumer Confidence Index (CCI) from Universidad Di Tella fell 5.3% m/m and stood 4.7% below its level a year earlier. Regionally, Greater Buenos Aires fell 9.3% and the City of Buenos Aires dropped 7%, while the interior rose 1.3%. Government confidence declined 3.5% relative to February and stood 5% below March 2025, with approval at 46%. Compared with the same point in the previous two administrations, this level remains well above that of Alberto Fernández and is broadly in line with that of the Macri administration.

The central bank keeps buying. Over the past week, the central bank purchased USD 246 M, bringing March net purchases to USD 1,071 M and nearly USD 3.8 B year-to-date. Agricultural FX supply averaged USD 120 M per day (USD 364 M over the three trading sessions), marking a notable acceleration from previous weeks (USD 80 M daily). The streak of FX market interventions extended to 56 consecutive sessions, averaging USD 71 M per day. The strong FX accumulation is supported by an improved goods trade balance and increased inflows from financial borrowing, more than offsetting demand for external assets and payments for real services and income, which remain elevated amid still limited FDI and portfolio inflows. This is confirmed by February’s balance of payments data: the trade balance reached nearly USD 4 B in the first two months, compared to USD 1.3 B a year earlier, driven by a 20% y/y drop in import payments—due to lower volumes and USD 1 B in additional trade financing—while export inflows rose 4.4% y/y. The real services and income account posted a USD 2.7 B deficit, slightly above last year, resulting in a current account surplus (excluding public sector operations) of USD 1.38 B versus a USD 1.1 B deficit a year earlier. This was partially offset by a wider financial account deficit, as higher inflows from loans and FDI (USD 4.4 B, double last year) were more than offset by demand for external assets, which totaled USD 4.86 B in the first two months of 2026.

Reserves fail to recover. Despite sustained FX purchases, international reserves have not increased. Gross reserves closed at USD 43.7 B last week, down USD 94 M w/w and USD 1.76 B over the month. This decline is largely explained by a drop in gold prices, which accounted for USD 1.56 B of the monthly loss. More broadly, FX purchases have not translated into higher net reserves due to payments to international organizations, BOPREAL maturities, and Treasury debt obligations. Net reserves stand at around USD -1.9 B under the traditional definition and close to USD -20 B under the IMF methodology.

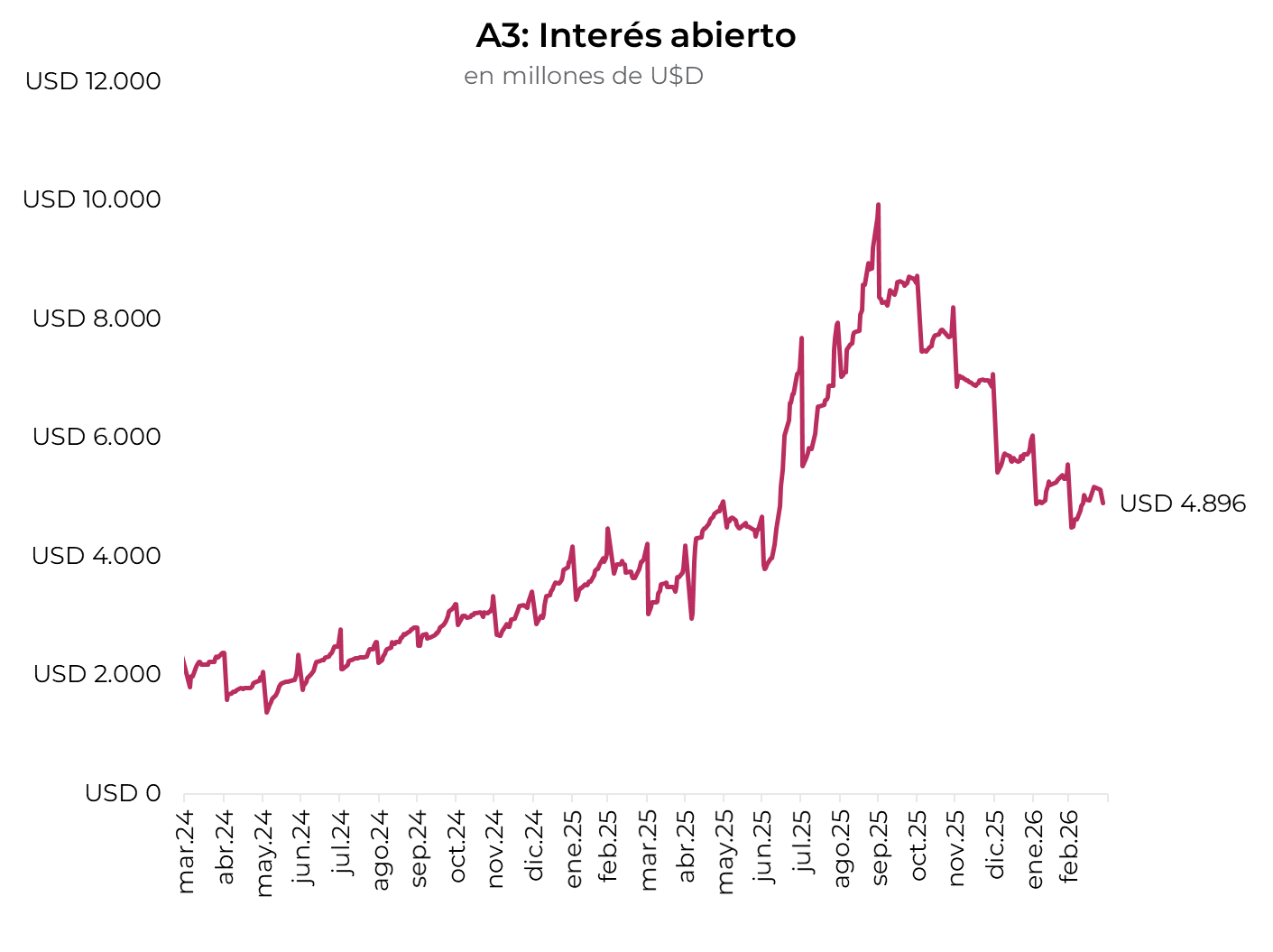

The exchange rate moves away from the ceiling. The official exchange rate fell 1.2% over the week to ARS 1,376.1, down 2.3% in March and now 20% below the upper bound of the FX band. Financial FX rates moved in the opposite direction: MEP rose 2.1% and CCL 1.1%, closing at ARS 1,426.3 and ARS 1,481.7, respectively, with the spread at 3.9%. FX futures declined 1.8% over the week, pricing in an implied depreciation of 2.2% m/m on average across contracts, with implied rates around 27% NAR. Trading volumes remained broadly stable, although they rose to USD 1.2 B in the last two sessions, while open interest edged down to USD 4.896 B.

The Treasury extends duration and lowers rates. In March, the Treasury again issued more debt than maturities, achieving the strongest net financing result of the year in pesos. In the first auction (March 12), it refinanced 108.1% of maturities, absorbing ARS 0.78 Tn, while in the second (March 27), with ARS 12.53 Tn in bids against ARS 7.97 Tn in maturities, rollover reached 138.5%, generating ARS 3.07 Tn in net financing. Overall, March rollover reached 121.9% (vs. 108.5% in February), withdrawing ARS 3.85 Tn. Beyond volumes, two aspects stand out: duration extension and rate dynamics. The weighted average maturity rose to 413 days from 169 days in February, driven by strong demand for CER instruments maturing in 2027 and 2028, pushing the average maturity to 562 days in the latest auction. Meanwhile, the average auction rate declined to 32% NAR (from 33.5% in February and 35.4% in January), broadly in line with secondary market yields. In addition, USD 150 M of AO27 and USD 150 M of AO28 were placed, the latter at a higher 8.86% IRR given its maturity beyond the current presidential term, reflecting an additional risk premium, albeit consistent with comparable BOPREAL Series 4–B instruments. To date, AO27 has accumulated USD 650 M and AO28 USD 150 M under a program targeting up to USD 2 B for each instrument. Overall, March showed a Treasury successfully extending its peso debt profile at declining rates, while advancing in the placement of dollar-denominated debt to meet July maturities.

Liquidity and reserve requirement cuts. In a context of higher liquidity, short-term rates continued to compress: TAMAR fell from 31% NAR at the beginning of the month to 26.5% NAR, while call and repo rates remain around 20% NAR, the level at which the central bank continues to absorb pesos in the repo window. In this framework, the central bank announced that, as of April 1, it will not extend the temporary five-percentage-point increase in reserve requirements in place since August 2025, which had brought requirements to their highest level in three decades. Reserve requirements on demand deposits will decline from 50% to 45%, covering checking accounts, savings accounts, repos, and money market funds. The measure aims to revive credit, which has posted three consecutive months of contraction, although it comes at a time when inflation remains sticky around 2.9% m/m and nominal rates between 2.1% and 2.2% EMR are already in negative real territory. Releasing reserve requirements in this context paves the way for rates to remain contained, but carries the risk that the additional liquidity may either support activity, fuel price inertia, or both.

Bonds on the rise. ARS-denominated debt posted a positive week. CER bonds led gains with an increase of 1.1%, with the curve continuing to compress yields: the index, which at the end of February yielded CER +4.4%, closed the week with negative real rates out to December 2026, with the short end reaching as low as CER -11% and the long end averaging CER +5%, implying a breakeven inflation of 2.6% m/m for the next two months and 28% cumulative in 2026. Lecaps rose 0.1% over the week, with EMR compressing from 2.4%-2.5% at the end of February to 2.1%-2.2% EMR, while Bonte declined 2.2% over the week, reversing part of the strong performance seen previously. Dual bonds advanced 0.0% on the week, yielding an average spread of TAMAR +2%. Dollar-linked bonds lagged, falling 2.2% over the week, in line with the decline in FX levels; they yield devaluation -2% and price in an implied depreciation of 3% toward April and 7% toward June.

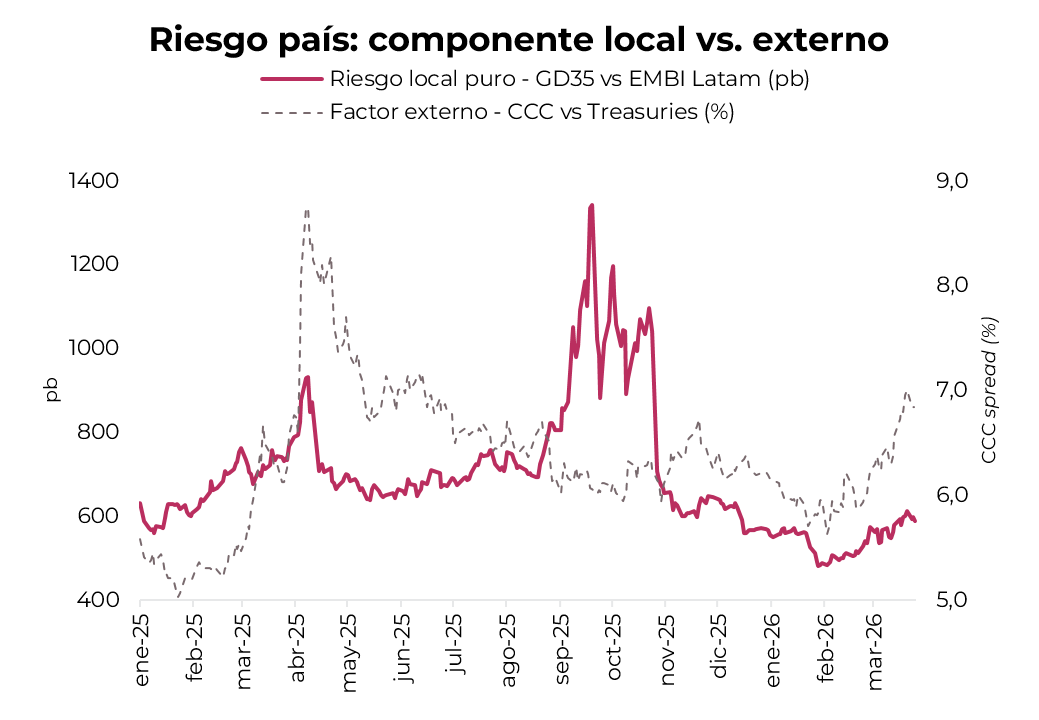

Improvement in sovereigns. The hard currency fixed income market found some relief during the week, with Argentine sovereign bonds rising 0.6%. This weekly gain took place in a context where comparable assets declined 1.6%. As a result, country risk compressed by 8 bps to 615 bps, leaving the spread versus EMBI Latam at around 320 bps. The weekly performance was driven by the long end of the Global and Bonares curves, with gains of 2.2% for GD46 and 1.8% for AL41. Yields currently range between 8.8% at the short end and 10.8% at the long end for Bonares, while Global bonds stand at 6.5% and 10.3%, respectively. As for BOPREALs, they rose for the second consecutive week by 0.9%, driven by Series 3 (+1.7%). The BCRA curve currently yields between 4.1% and 8.5%. In contrast, provincial bonds declined 0.2% over the week, dragged by the Buenos Aires 2037 bond, which fell 0.9%. The segment offers yields ranging from 6.2% to 12.8%. Corporate bonds declined 0.4% over the week; under local law, the largest drop was seen in Pluspetrol 2030 (-6.4%), while under international law Tecpetrol 2033 fell 1.2%. Corporate yields under local law range between 3.0% and 7.4%, while those under international law offer between 6.6% and 9.4%.

Energy supports the Merval. The Merval rose 2.5% in pesos and 2.6% in dollar terms over the week, closing at USD 1,886. While it is down 5.8% YTD in USD terms compared to an 11.2% increase in the Latam equity index, since the onset of the Middle East conflict the Merval has gained 4.9% in USD, while the Latam index declined 7.1%. This was driven by the strong rally in international energy prices, benefiting energy and utilities companies, which together account for 38% of the index. This was partially offset by declines in financial stocks—representing 36% of the index—with notable losses in Supervielle (-10.8%), Macro (-8.3%), and Galicia (-3.9%). Argentine equities listed on Wall Street rose 2.1% over the week.

WEEK AHEAD:

- The week will be shortened due to the Easter holidays, with a limited macroeconomic agenda. On Wednesday, March tax collection data will be released, in a context where tax revenues have been posting consecutive real declines.

- Beyond the data calendar, the market will closely monitor the evolution of the exchange rate, the dynamics of interest rates, and any developments related to the conflict in the Middle East and its impact on emerging market assets.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Pese a que el conflicto en Medio Oriente sigue marcando el pulso de los mercados globales y pone un freno al apetito de los inversores por el riesgo emergente, los activos locales redondearon una buena semana, aunque la performance del mes y del año sigue siendo muy modesta. La paz cambiaria continuó, con el BCRA sosteniendo la racha compradora, el tipo de cambio y las tasas de interés a la baja y con repunte de bonos y del Merval. El Central aprovechó la mejora del saldo comercial de bienes por menores pagos de importaciones y por el mayor ingreso de préstamos –financieros y carry– que compensan la salida por dolarización y de servicios reales, que se mantienen elevados. Además, el Tesoro logró un alto rollover de deuda, a menor costo y estirando duration, aunque con mayor participación de deuda indexada. Asimismo, volvió a emitir deuda en dólares en el mercado local, aunque esta vez a tasas más elevadas. La presión que generaría el retiro de pesos quedaría compensada por la reducción de encajes que anunció el BCRA a partir de abril. Mientras tanto, los datos de actividad muestran una economía a dos velocidades, con los sectores primarios con muy buen desempeño, mientras que los sectores urbanos y con mayor ocupación de mano de obra siguen con una dinámica negativa, situación que se agrava con la persistente caída de los salarios reales. Esto, sumado al ruido político interno por el jefe de gabinete, está afectando la imagen del gobierno que, si bien se mantiene elevada, en los últimos meses viene retrocediendo. En una semana corta por los feriados de Pascuas, las miradas seguirán puestas en el contexto internacional, en las estimaciones privadas de inflación minorista de marzo –se vienen corrigiendo al alza y se prevé que superen el 3% m/m– y en la evolución del tipo de cambio, que sigue retrocediendo en términos reales.

Actividad a dos velocidades. En enero, el EMAE subió 0,4% m/m y 1,9% i.a. El crecimiento del mes estuvo traccionado casi en su totalidad por sectores primarios: pesca (+50,0% i.a.), agricultura (+25,1% i.a.) y minería (+9,6% i.a.), que en conjunto aportaron 1,8 pp al alza interanual. Del lado negativo, comercio (-3,2% i.a.), electricidad, gas y agua (-3,0% i.a.), industria manufacturera (-2,6% i.a.) y administración pública (-1,6% i.a.) restaron 0,9 pp, dejando un resultado neto modesto. Esta performance confirma lo que la economía viene mostrando desde mediados del año pasado: un PBI que crece traccionado por el agro, la energía y la intermediación financiera, mientras los sectores urbanos más intensivos en empleo permanecen estancados o en contracción.

Los salarios siguen en baja. En enero, el índice de salarios medido por el INDEC registró una suba del 2,5% m/m —con el sector privado registrado aumentando 2,1% y el público 1,8%— frente a una inflación del 2,9% en el mismo período. Con esto, es el quinto mes consecutivo en que los ingresos formales quedan por debajo del IPC, lo que se traduce en una pérdida acumulada de poder adquisitivo de alrededor del 3,3% en ese período y de casi 8% desde el inicio de la gestión actual. En términos interanuales, los salarios registrados avanzaron 29% i.a., por debajo del 32,4% que acumuló el IPC en el mismo período. La dinámica refleja que el crecimiento de la economía no está generando mejoras en el ingreso real de los trabajadores formales, en tanto que los sectores que traccionan el PBI tienen una incidencia relativamente menor en el empleo registrado. Sin mejoras en el salario real, el consumo privado difícilmente recupere el dinamismo necesario para que la reactivación se generalice más allá de los sectores primarios.

Se deterioran las expectativas. La aceleración de la inflación, el aumento del costo de financiamiento, el deterioro del mercado laboral y los ruidos políticos internos ya se sienten en los indicadores de confianza y en la imagen del gobierno. Concretamente, en marzo el índice de Confianza del Consumidor (ICC) de la Universidad Di Tella cayó 5,3% m/m y quedó 4,7% por debajo del de un año atrás. Analizando por regiones, se destacó la caída de 9,3% en GBA y de 7% en CABA, mientras que en el interior subió 1,3%. En cuanto a la confianza en el gobierno, en marzo bajó 3,5% respecto de febrero y quedó 5% por debajo de marzo de 2025, por lo que el nivel de aceptación se ubicó en 46% —comparado con igual punto de las dos gestiones anteriores, el nivel de marzo supera ampliamente al registrado durante la de Alberto Fernández y se ubica en valores muy similares a los de la gestión de Macri—.

El BCRA sigue comprando. En la última semana, el BCRA compró USD 246 M, acumulando en marzo compras netas por USD 1.071 M y de casi USD 3.800 M en lo que va del año. La oferta del agro promedió USD 120 M por día —USD 364 M en las tres ruedas de la semana—, lo que marca una importante aceleración respecto de las semanas previas, en las que la oferta diaria era de USD 80 M. La buena racha de las intervenciones en el mercado cambiario se estira a 56 ruedas consecutivas, con compras de USD 71 M por día. La sólida cosecha de divisas que viene mostrando el BCRA —clave para mejorar su posición de reservas internacionales— se sostiene por la mejora del saldo comercial de bienes y el mayor ingreso de divisas por préstamos financieros. Estos más que compensan la demanda por activos externos y para pagos de servicios reales y rentas, que se mantienen elevados en un contexto en el que los flujos por IED y por inversión de cartera siguen muy acotados. Así lo confirma la publicación del Balance Cambiario de febrero, difundido en la última semana: el saldo comercial liquidado del primer bimestre fue de casi USD 4.000 M, contra USD 1.300 M del mismo período del año pasado, mejora explicada por la caída de 20% i.a. en los pagos de importaciones —combinación de menores cantidades importadas asociadas al nivel de actividad y a USD 1.000 M de mayor financiamiento comercial—, al tiempo que la oferta de exportaciones subió 4,4% i.a. Por su parte, la cuenta de servicios reales y rentas marcó un déficit de USD 2.700 M, levemente superior al de los primeros dos meses de 2025, lo que permitió mejorar el saldo de la cuenta corriente —sin operaciones del sector público— a un excedente de USD 1.380 M, contra un déficit de USD 1.100 M del mismo período de 2025. Esto último fue contrarrestado en parte por el mayor déficit de la cuenta financiera, dado que los mayores ingresos por préstamos e IED —USD 4.400 M, el doble que en los primeros dos meses del año pasado— fueron más que compensados por la demanda de activos externos, que en los dos meses de 2026 totalizó USD 4.860 M —recordemos que a esta altura del año pasado continuaba la restricción de compra de divisas para personas físicas—.

Las reservas no se recuperan. A pesar de las compras de divisas que viene realizando el BCRA, el stock de reservas internacionales no logra recomponerse. Concretamente, en la última semana el stock de reservas brutas cerró en USD 43.712 M, retrocediendo USD 94 M respecto de la semana previa y acumulando en el mes una baja de USD 1.760 M. Esto último se debe a la caída del precio del oro, que implicó una baja de USD 1.560 M en lo que va de marzo. Más allá de esta dinámica, las compras sostenidas del BCRA no logran traducirse en una acumulación de reservas netas, dado que los pagos a organismos internacionales, los vencimientos de BOPREAL y los compromisos de deuda del Tesoro presionan en sentido contrario. Así, las reservas netas se ubican en torno a USD -1.900 M en la definición tradicional y cerca de USD -20.000 M según la metodología del FMI.

El tipo de cambio se aleja del techo. El tipo de cambio oficial cayó 1,2% en la semana y cerró en $1.376,1, acumulando en marzo una baja de 2,3% y ubicándose a 20% del techo de la banda. Los dólares financieros se movieron en sentido contrario: el MEP subió 2,1% y el CCL 1,1%, finalizando en $1.426,3 y $1.481,7, respectivamente, con el canje alcanzando 3,9%. Los contratos de dólar futuro también bajaron 1,8% en la semana, con el mercado descontando una devaluación implícita de 2,2% m/m promedio a lo largo de todos los contratos, en tanto que las tasas implícitas se ubican en torno a 27% TNA. El volumen operado promedio se mantuvo prácticamente estable a lo largo de la semana, con alzas en las últimas dos ruedas hasta alcanzar los USD 1.200 M, y con una leve caída en el interés abierto, que cerró en USD 4.896 M.

El Tesoro estira plazos y baja las tasas. En marzo, el Tesoro volvió a colocar más deuda de la que vencía, acumulando el mejor resultado del año en términos de financiamiento neto en pesos. En la primera licitación del mes —el 12 de marzo— refinanció el 108,1% de los vencimientos, absorbiendo $0,78 billones del sistema, en tanto que en la segunda —el 27 de marzo—, con una demanda de $12,53 billones sobre vencimientos de $7,97 billones, el rollover alcanzó el 138,5% y el financiamiento neto sumó $3,07 billones adicionales. Con esto, en marzo el Tesoro refinanció el 121,9% de los vencimientos en pesos —frente al 108,5% de febrero—, retirando así $3,85 billones. Más allá del volumen, los dos aspectos más destacados de marzo fueron la extensión de plazo y la dinámica de tasas: el plazo promedio ponderado saltó a 413 días desde los 169 días de febrero, traccionado por la última licitación del mes, donde la demanda se volcó hacia instrumentos CER de 2027 y 2028, llevando el plazo promedio a 562 días; y la tasa promedio de licitación bajó nuevamente —a 32% TNA desde el 33,5% de febrero y el 35,4% de enero—, convalidando rendimientos apenas por encima de la curva secundaria. En definitiva, marzo mostró un Tesoro que logró estirar el perfil de su deuda en pesos a tasas cada vez más bajas, con un mercado local con renovado apetito por duration. En esa última licitación también se adjudicaron USD 150 M del AO27 y USD 150 M del AO28, este último a una tasa de corte superior, 8,86% TIR, dado que su vencimiento cae con posterioridad al fin del mandato presidencial actual, lo que el mercado “priceó” con una prima adicional, aunque en línea con el BOPREAL Serie 4–B de duration comparable. Con estas colocaciones, el AO27 acumula USD 650 M y el AO28 USD 150 M sobre un programa que apunta a captar hasta USD 2.000 M de cada instrumento. En definitiva, en el mes el Tesoro logró estirar el perfil de su deuda en pesos a tasas cada vez más bajas, mientras avanza en la colocación de deuda en dólares para hacer frente a los vencimientos de julio.

Liquidez y baja de encajes. En un contexto de mayor liquidez, las tasas de corto plazo continuaron comprimiendo: la TAMAR cayó desde 31% TNA a principios de mes hasta 26,5% TNA, al tiempo que la caución y la Repo se mantienen en torno a 20% TNA, nivel al que el BCRA sigue tomando pesos en la rueda Repo. En ese marco, el BCRA anunció que a partir del 1° de abril no prorrogará el incremento transitorio de cinco puntos porcentuales de encajes vigente desde agosto de 2025, que había llevado la exigencia al nivel más alto en tres décadas. Los encajes de cuentas a la vista pasarán de 50% a 45%, con alcance sobre cuentas corrientes, cajas de ahorro, cauciones y fondos money market. La medida apunta a reanimar un crédito que acumula tres meses consecutivos de caída, aunque llega en un momento en que la inflación resiste en torno a 2,9% m/m y las tasas nominales, entre 2,1% y 2,2% TEM, ya se encuentran en terreno negativo. Liberar encajes en ese contexto despeja el camino para que las tasas se mantengan contenidas, aunque introduce el riesgo de que esa liquidez adicional termine traccionando la actividad o alimentando la inercia de precios, o ambas.

Bonos al alza. La curva en pesos tuvo una semana positiva. Los bonos CER lideraron con una suba de 2,2% y acumulan 6,4% en marzo, con la curva comprimiendo rendimientos a lo largo del mes: el índice, que a fines de febrero rendía CER +4,4%, terminó la semana con tasas reales negativas hasta diciembre de 2026, con el tramo corto llegando a rendir hasta CER -11% y el tramo largo promediando CER +5%, descontando una inflación breakeven de 2,6% m/m para los próximos dos meses y 28% acumulado en 2026. Las Lecap avanzaron 1,2% en la semana y 3,7% en el mes, con la TEM comprimiendo desde 2,4%-2,5% a fines de febrero hasta 2,1%-2,2% TEM, mientras que el Bonte retrocedió 1,1% semanal y cerró marzo con una caída de 2,9%, revirtiendo el buen desempeño que había mostrado en febrero. Los Duales ganaron 1,0% semanal y 3,6% en el mes, rindiendo un margen promedio de TAMAR +2%. Por su parte, los dollar-linked fueron los más rezagados, perdiendo 1,1% en la semana y 1,6% en el mes, en línea con la baja en los tipos de cambio; rinden devaluación -2% y descuentan una devaluación implícita de 3% hacia abril y 7% hacia junio.

Mejora en los soberanos. El mercado de renta fija en dólares encontró alivio durante la semana, con los soberanos argentinos subiendo 0,6%, con lo que recortaron la caída acumulada de marzo a 2,3%. El avance semanal se dio en un contexto donde los comparables retrocedieron 1,6% y 4,9% en el mes. Con esto, el riesgo país cedió 8 pb y cerró en 615 pb, dejando el spread frente al EMBI Latam en torno a 320 pb. Esta mejora fue impulsada por los tramos largos de Globales y Bonares, con alzas de 2,2% para el GD46 y 1,8% para el AL41. En tanto, las mayores caídas en el mes fueron para el GD41 (-4,3%) y el AL41 (-4,0%). Las tasas se encuentran entre 8,8% en el tramo corto y 10,8% en el largo para los Bonares, mientras que los Globales se ubican en 6,5% y 10,3%, respectivamente. En cuanto a los BOPREAL, subieron por segunda semana consecutiva 0,9%, acumulando una ganancia de 2,9% en el mes. El avance semanal fue gracias al Serie 3 (+1,7%) y, en el mes, por la Serie 1-A (+4,6%). La curva del BCRA rinde actualmente en el rango de 4,1%–8,5%. A contramano, los provinciales cedieron 0,2% en la semana, aunque en el mes siguen la línea de los soberanos y pierden 1,3%, arrastrados por el bono de PBA 2037, que bajó 0,9% y 4,6%, respectivamente. El segmento ofrece rendimientos de entre 6,2% y 12,8%. Los corporativos retrocedieron 0,4% en la semana y en el mes pierden 0,2%. En legislación local, la mayor caída semanal fue para Pluspetrol 2030 (-6,4%) y, en ley extranjera, Tecpetrol 2033 (-1,2%). Durante el mes, en ley local, Vista 2030 bajó 3,2% y, en ley extranjera, Telecom 2031 perdió 1,3%. Los rendimientos corporativos bajo legislación local se encuentran entre 3,0% y 7,4%, en tanto que los de legislación internacional ofrecen entre 6,6% y 9,4%.

Las energéticas sostienen al Merval. El Merval avanzó 2,5% en pesos y 2,6% en dólares en la semana, cerrando en un nivel de USD 1.886. Si bien en el año cae 5,8% en dólares, al tiempo que el índice Latam de acciones sube 11,2%, desde el comienzo de la guerra en Medio Oriente el Merval subió 4,9% en dólares y el índice Latam cayó 7,1%. Esto se debió al fuerte impulso del precio internacional de la energía, lo que benefició a las compañías de los sectores energético y de utilidades, que en conjunto representan el 38% del índice. Durante marzo, YPF (29,7%), TGS (16,2%) y TGN (15,7%) fueron las empresas energéticas que más avanzaron medidas en dólares. Esto fue compensado en parte por la caída de las acciones del sector financiero –representan el 36% del índice–, entre las que se destacaron Supervielle (-10,8%), Macro (-8,3%) y Galicia (-3,9%). En cuanto a las acciones que cotizan en Wall Street, en la semana ganaron 2,1% y, durante marzo, 1,5%. En el mes, las acciones de Adecoagro (61,8%), Vista (28,1%) e YPF (26,9%) estuvieron a la cabeza, a diferencia de Bioceres (-29,1%), Corporación América (-14,6%) y Globant (-11,3%) que fueron las que más retrocedieron.

Lo que viene. La semana será corta por los feriados de Semana Santa, con una agenda macro acotada. El miércoles se publicará el dato de recaudación de marzo, en un contexto en el que los ingresos tributarios vienen mostrando caídas reales consecutivas. Más allá del calendario de publicaciones, el mercado seguirá de cerca la evolución del tipo de cambio, la dinámica de las tasas de interés y cualquier novedad en torno al conflicto en Medio Oriente y su impacto sobre los activos emergentes.

Los contratos de dólar en A3 cayeron por tercera semana consecutiva, retrocediendo un 1,8% promedio.

Los contratos de dólar en A3 cayeron por tercera semana consecutiva, retrocediendo en promedio un 1,80%. Las bajas más importantes se observaron en los contratos de agosto (2,00%), noviembre (2,00%) y octubre (1,95%). El interés abierto, que venía con una dinámica alcista en marzo, mostró una caída semanal de USD 184 M.

El próximo contrato en vencer es el de marzo que cotiza en $1.388, por lo que marca una devaluación directa de 0,9% e implícita mensual de 7,0%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 2,2%: 2,5% en abril ($1.415), 2,2% en mayo ($1.443) y 2,2% en junio ($1.475). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,1% promedio hasta enero del 2027.

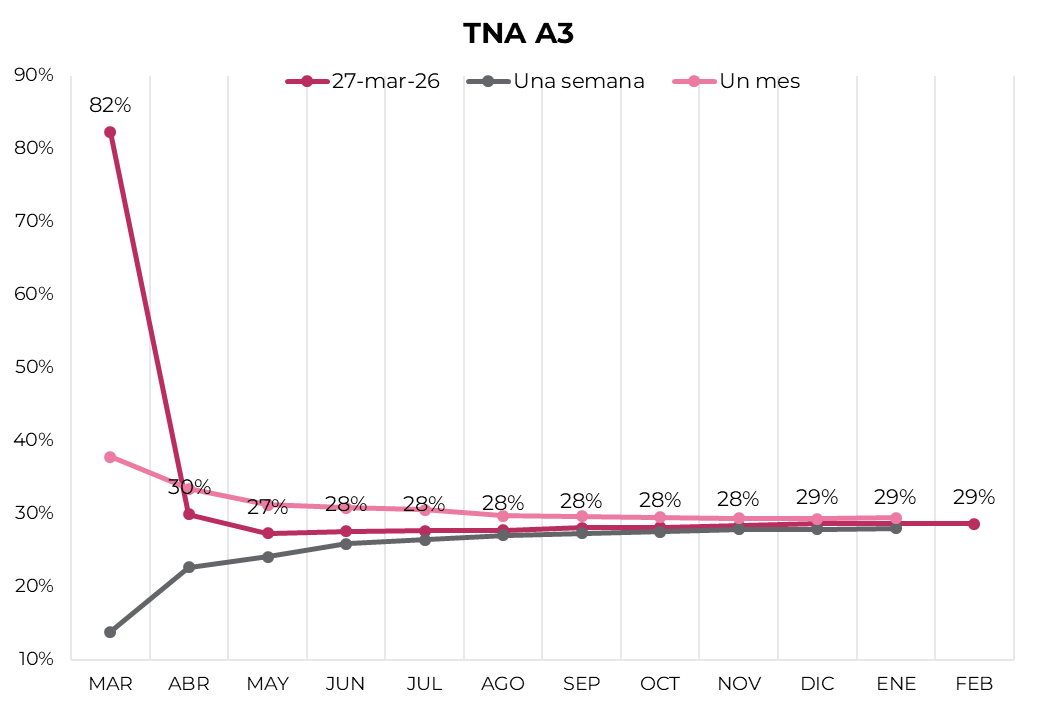

La curva de tasas implícitas se desplazó hacia arriba en el tramo corto con respecto a la semana anterior. Para el mes de marzo cerró en un nivel de 82% TNA, mientras que abril y mayo finalizaron en 30% TNA y 27% TNA, respectivamente. El resto de la curva se mantiene en torno a 28% TNA.

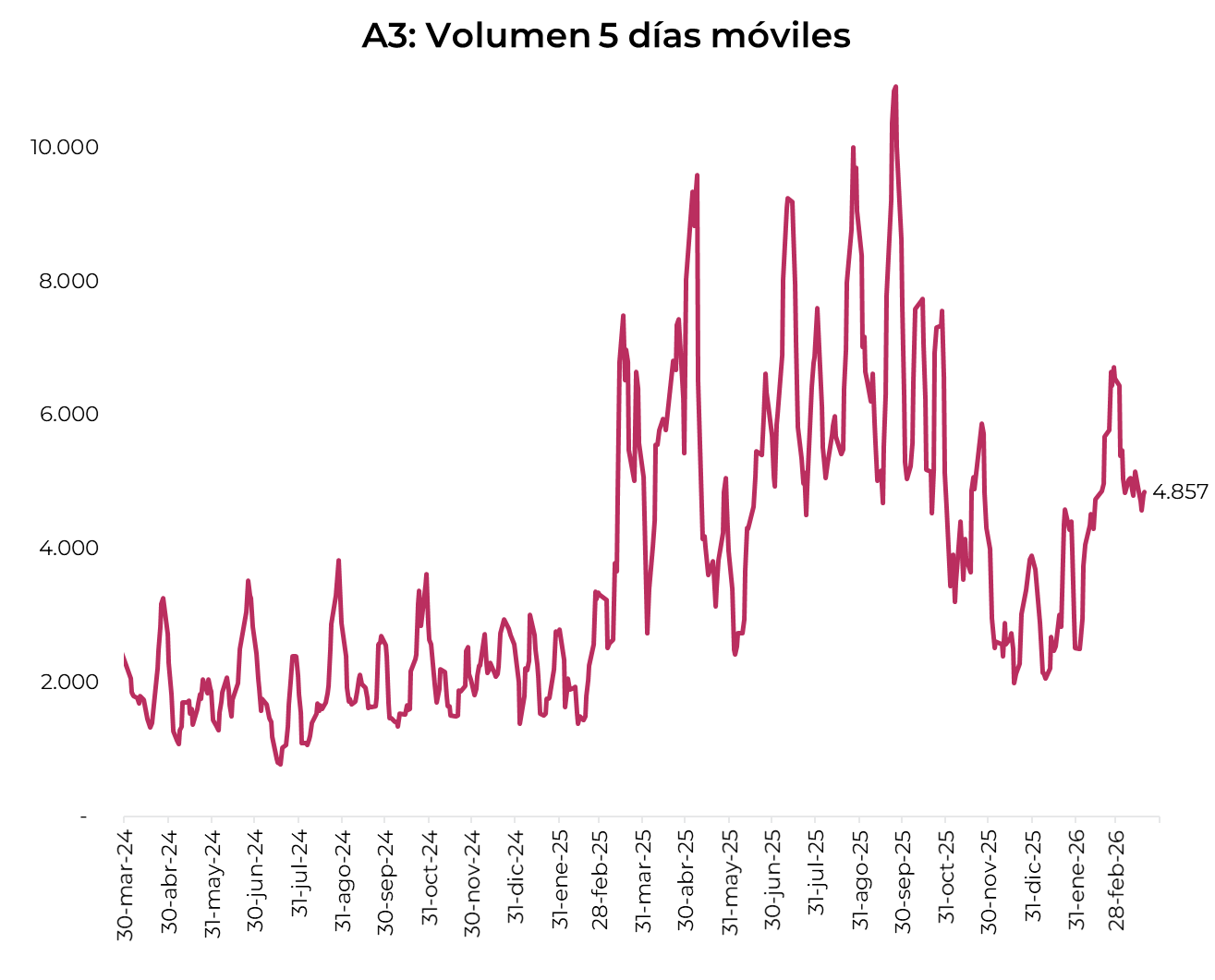

El volumen operado se mantuvo, y en las últimas cinco ruedas se comerciaron USD 4.857 M. El viernes 27 de marzo el interés abierto cerró en USD 4.896 M, mostrando un alza de 9% m/m y de 24 a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 27/03/2026

El nuevo ciclo energético redefine flujos y oportunidades en un entorno geopolítico incierto.

Las cadenas de valor energéticas globales están atravesando una reconfiguración estructural. El conflicto entre EE. UU., Israel e Irán ha acelerado una tendencia que se venía gestando desde la pandemia y la invasión rusa a Ucrania: el abandono del paradigma de eficiencia a ultranza en favor de la certidumbre de suministro. Los mercados ya no premian solo el costo de producción más bajo, sino la previsibilidad de acceso a los recursos energéticos. Este cambio define los ganadores y perdedores de la próxima década.

Un cambio de paradigma: del “just in time” a “just in case”

Durante décadas, la economía global organizó su logística energética bajo la lógica del just in time: minimizar inventarios, optimizar costos y depender de flujos de suministro continuos y predecibles. El Estrecho de Ormuz –por donde transitan aproximadamente 20 millones de barriles diarios de petróleo, equivalentes al 20% del consumo mundial– era tratado como una ruta más, no como un punto de fragilidad estratégica.

La secuencia de shocks de los últimos años –pandemia, guerra en Ucrania y ahora el conflicto en Medio Oriente– cambió radicalmente esa lógica. Los gobiernos, corporaciones y fondos de inversión están recalibrando sus decisiones bajo el paradigma del just in case: diversificar fuentes de suministro, construir capacidad de reserva y pagar una prima por la seguridad energética. Esta reconfiguración estructural de las cadenas de valor beneficia a productores y exportadores que operan fuera de las zonas de conflicto.

El mapa del conflicto y las amenazas sobre los flujos de petróleo

El escenario geopolítico deteriorado en Medio Oriente tiene consecuencias directas sobre el suministro global de energía. Según el reporte de Morningstar de marzo de 2026, EE. UU. ejecutó ataques a gran escala en Isla Kharg, la terminal que concentra más del 90% de las exportaciones de petróleo de Irán. Si bien los ataques apuntaron a objetivos militares, el presidente Trump advirtió que reconsideraría evitar la infraestructura petrolera si Irán continúa interfiriendo en el Estrecho de Ormuz.

En paralelo, la instalación industrial de Ras Laffan en Qatar –el mayor complejo de producción de gas natural licuado (GNL) del mundo– sufrió un ataque que podría inutilizar el 17% de su producción por hasta cinco años, equivalente a unas 13 millones de toneladas anuales. Qatar Energy, que operó durante dos semanas al margen del mercado, demostró cuán única e irreemplazable es la infraestructura energética en zonas de conflicto.

El resultado inmediato es una prima de riesgo geopolítico que se incorpora en el precio del crudo y del GNL. Desde Cohen estimamos un precio de ciclo medio del Brent en torno a USD 65 por barril, aunque el escenario de destrucción de infraestructura iraní podría llevar el Brent a testear los USD 120. La incertidumbre sobre el cierre del Estrecho de Ormuz es el principal “riesgo de cola” del mercado energético global.

Los países ganadores: la nueva geografía del suministro seguro

El rediseño de las cadenas de valor energéticas favorece a los países que reúnen tres atributos: capacidad de producción significativa, estabilidad política e institucional y acceso a mercados internacionales sin dependencia de rutas conflictivas. En este nuevo mapa, los grandes beneficiarios son EE. UU., Canadá, Noruega, Brasil, Guyana y –con matices– los Emiratos Árabes Unidos y el propio Qatar en el mediano plazo.

EE. UU. lidera la transformación: su producción de shale en la Cuenca Pérmica crece sostenidamente, y el país se consolida como el mayor exportador de GNL del mundo, con proyecciones de duplicar su capacidad hacia 2031 con proyectos ya en construcción. Canadá ofrece arenas bituminosas con reservas de largo plazo y creciente infraestructura de exportación. Noruega, desde su solvente plataforma continental, opera con costos de equilibrio por debajo de USD 40 por barril. Brasil expande su producción offshore de pre-sal con costos competitivos y acceso directo al Atlántico. Guyana, con una de las mayores tasas de crecimiento de producción del mundo, se convierte en el nuevo actor disruptivo de bajo costo en el hemisferio occidental.

Las empresas ganadoras

Desde Cohen identificamos ocho empresas como las principales beneficiarias de este nuevo ciclo energético. Combinan exposición a activos fuera del conflicto, estructuras de costos competitivas y capacidad de capturar el diferencial de precios generado por la prima geopolítica.

ExxonMobil Corp. (XOM) es la referencia del sector. Con una producción que alcanzó 5,0 millones de barriles de petróleo equivalente por día en el cuarto trimestre de 2025, impulsada por volúmenes récord en Guyana y la Cuenca Pérmica, XOM está en camino de cumplir sus objetivos de ganancias para 2030 de USD 25.000 millones. Con ahorros de costos estructurales acumulados de USD 15.100 millones (sobre una meta de USD 20.000 millones para 2030), desde Cohen estimamos su valor justo en USD 142 por título, dejando a la acción en niveles de valuación justa.

Chevron Corp. (CVX) entró a 2026 con una base financiera sólida, bajo nivel de deuda y un crecimiento de producción del 12% tras la integración de los activos de Hess (con exposición clave a Guyana). La compañía apunta a un crecimiento anual de EPS y flujo de caja libre superior al 10%, con un objetivo de reducción de costos de USD 3.000-4.000 millones para fin de 2026. Su valor justo estimado es de USD 171 por acción, con los títulos actualmente en niveles de valuación justa.

ConocoPhillips (COP) es la compañía que más directamente captura el shock geopolítico. Cotiza a USD 121,89, un 14% por encima de su valor justo que estimamos en USD 107, lo que refleja la prima de riesgo que el mercado asigna al conflicto en Oriente Medio. Desde Cohen advertimos que esta prima podría diluirse si el conflicto se estabiliza, aunque el bottleneck de oferta se extiende y la posición estratégica de COP la convierte en un vehículo directo de exposición al ciclo.

Cheniere Energy (LNG) es la gran beneficiaria estructural del conflicto en la dimensión del gas. Con una ventaja competitiva amplia (la única entre las empresas de este universo), desde Cohen estimamos su valor justo en USD 259 tras el ataque a Ras Laffan, que redujo la capacidad de Qatar Energy en un 17% por hasta cinco años. EE. UU. ya es el mayor proveedor de GNL del mundo y duplicará su capacidad hacia 2031 solo con proyectos en construcción. Cheniere es la puerta de entrada directa a esta megatendencia.

Equinor ASA ADR (EQNR) ofrece la oportunidad de valuación más atractiva del grupo: cotiza a USD 24,27, un 11% por debajo de su valor justo estimado de USD 27,20. La compañía noruega está pivotando de vuelta hacia el petróleo y gas, reduciendo su exposición a renovables, y planea un crecimiento de volúmenes superior al 10% entre 2024 y 2027. Sus proyectos en la Plataforma Continental Noruega tienen breakeven por debajo de USD 40/barril y amortización en menos de 2,5 años.

Petrobras ADR (PBR) ofrece alta exposición al rally del crudo desde una base de activos de clase mundial en el pre-sal brasileño. La compañía incrementó su producción un 11% hasta 2,4 millones de boe/día, alcanzando exportaciones récord de un millón de barriles diarios. Sin embargo, su dividendo atado al flujo de caja libre la hace vulnerable a la volatilidad de precios. Desde Cohen estimamos un valor justo de USD 14,50, por debajo del precio actual de mercado.

Canadian Natural Resources (CNQ) representa la exposición al petróleo de arenas bituminosas de Canadá: activos de largo plazo, costos predecibles y alta retribución al accionista. Estimamos su valor justo en USD 34, aunque las acciones cotizan a USD 45,32, incorporando ya una prima geopolítica significativa que podría diluirse hacia 2027.

Halliburton Co. (HAL) es el jugador de servicios de la cadena: no produce petróleo, pero se beneficia directamente del aumento de la actividad exploratoria y de perforación que genera un ciclo de precios altos. Con un moat (ventaja competitiva) angosto sostenido por escala y tecnología propietaria, HAL cotiza en línea con su valor justo de USD 33. La escalada del conflicto y el consecuente aumento de la inversión en capacidad de producción fuera de Medio Oriente representan un viento de cola estructural para la compañía.

CEDEARs disponibles en Argentina

Los inversores argentinos pueden acceder a esta megatendencia a través de los siguientes CEDEARs que cotizan en BYMA:

Un nuevo equilibrio entre eficiencia y resiliencia

El conflicto EE. UU.-Israel-Irán no es un episodio geopolítico más: es el catalizador que acelera una reconfiguración estructural de los mercados energéticos globales. La lógica de optimización de costos que dominó las últimas décadas está siendo reemplazada por una prima implícita a la certidumbre y la diversificación geográfica del suministro. Este cambio de paradigma beneficia a productores ubicados fuera de las zonas de tensión, con infraestructura propia, costos de extracción competitivos y acceso a mercados internacionales.

Las empresas analizadas cubren los tres grandes vectores de este nuevo ciclo:

Productores de crudo con activos seguros: XOM, CVX, COP y CNQ, con exposición a Guyana, Permian, Mar del Norte y arenas bituminosas canadienses.

Gas natural licuado: LNG (Cheniere), el gran beneficiario estructural del desplazamiento de Qatar como proveedor dominante de GNL.

Servicios e infraestructura: HAL (Halliburton), posicionada para capturar el aumento de la inversión en capacidad de producción fuera de Medio Oriente.

En conjunto, conforman un ecosistema de inversión estructural con exposición a un reordenamiento profundo de la matriz energética global que podría extenderse por años.

Desde el equipo de Asset Management de Cohen Aliados Financieros, realizamos un seguimiento continuo de las compañías y activos vinculados a esta megatendencia. Invitamos a los inversores a contactar a su asesor financiero para evaluar cómo incorporar exposición a este ciclo energético a través de CEDEARs o fondos internacionales dentro de portfolios diversificados orientados al futuro.

Referencias

Morningstar Equity Analyst Notes – Crude Bottleneck Extends, but Geopolitical Premium Flaring; Brent Oil Will Likely Test $120 (marzo 2026): www.morningstar.com

Local news: Argentina today.

LOCAL CURRENCY DEBT HAD A POSITIVE SESSION, WITH THE CER CURVE AND FIXED-RATE INSTRUMENTS STANDING OUT, BOTH RISING 0.8% AND SHOWING A COMPRESSION ACROSS THE ENTIRE CURVE. At these levels, the fixed-rate curve yields between 2.0% and 2.2% effective monthly rates, while real rates of up to -9% are observed in the short end of the CER curve. Meanwhile, dual bonds gained 0.6%, whereas dollar-linked instruments fell 1.8%.

SOVEREIGN DOLLAR-DENOMINATED DEBT TRADED LOWER FOLLOWING WEDNESDAY’S RALLY, amid a negative session for global fixed income markets. Global bonds declined by 0.6%, with losses of up to 0.9% in the long end of the curve, while Bonares fell by 0.3%. On the back of this performance, country risk rose to 591 basis points. Meanwhile, BCRA debt instruments edged down by 0.2%.T

HE OFFICIAL EXCHANGE RATE FELL AGAIN BY 0.6% AND CLOSED AT $1,370.29, ITS LOWEST LEVEL SINCE OCTOBER OF LAST YEAR, and stood 20% below the upper bound of the band. Financial dollar rates also declined: both the MEP and the CCL fell by 0.1%, closing at $1,397.2 and $1,444.9, respectively, keeping the spread at 3.4%. Meanwhile, the BCRA continued FX purchases in the MLC for USD 57 M, bringing net purchases to USD 1,274 M for the month and USD 3,989 M year-to-date. In addition, gross reserves increased by USD 296 M to USD 43,536 M.

THE MERVAL FELL 1.3% IN PESOS AND 1.2% IN USD (CCL), CLOSING AT USD 1,917. The decline was driven by the construction and industrial sectors. The most affected stocks were CEPU, Supervielle, and LOMA, with losses ranging between 4.0% and 5.0%. The energy sector partially offset the declines, supported by higher oil prices. The top gainers were YPF (+1.2%) and Aluar (+1.1%). Argentine stocks listed on Wall Street dropped 1.7%, weighed down by AdecoAgro, CEPU, and LOMA, which fell between 4.2% and 5.8%. Meanwhile, Globant, Vista, and YPF posted gains ranging from 1.2% to 4.0%.

IN JANUARY, ECONOMIC ACTIVITY AS MEASURED BY THE EMAE GREW 0.4% M/M AND 1.9% Y/Y, AND +0.4% M/M IN SEASONALLY ADJUSTED TERMS. The result was mainly driven by fishing (+50% y/y), agriculture, livestock, hunting and forestry (+25.1% y/y), and mining and quarrying (+9.6% y/y), which together contributed 1.8 p.p. to growth. On the downside, wholesale and retail trade and repairs (-3.2% y/y), electricity, gas and water (-3.0% y/y), manufacturing (-2.6% y/y), and public administration (-1.6% y/y) jointly subtracted 0.9 p.p., leaving a modest net expansion that reflects a recovery concentrated in the primary sector rather than in industrial activity or domestic demand.

Noticias globales: el mundo hoy.

La escalada del conflicto en Medio Oriente volvió a dominar la dinámica de los mercados, impulsando al alza los precios de la energía y reavivando los temores de un escenario de mayor inflación con menor crecimiento. En este contexto, el mercado ajustó nuevamente sus expectativas hacia una política monetaria más restrictiva por más tiempo, lo que presionó al alza las tasas, fortaleció al dólar y generó una corrección en las acciones.

Las acciones cayeron tras la nueva escalada del conflicto. El Nasdaq perdió un 2,2%, el S&P 500 un 1,6% y el Dow Jones un 1,0%. El sector tecnológico fue el más castigado, con caídas de en torno al 4% en compañías como Micron, AMD, Intel y Palantir. El resto del mundo también se vio afectado, con el índice de acciones globales excluyendo EE. UU. cayendo un 2,1%.

En renta fija, los rendimientos operaron al alza, con subas de 9 pb para la UST 2Y, que cerró en 3,97%, y de 8 pb para la UST 10Y, que alcanzó un nivel de 4,41%. Con esto, el índice de bonos del Tesoro cayó un 0,5%. En corporativos, los Investment Grade perdieron un 0,8% y los High Yield un 0,7%. El mercado postergó nuevamente el primer recorte de 25 pb para octubre de 2027.

El US Dollar Index se fortaleció un 0,4% y cerró en 99,97. Avanzó un 0,3% frente al euro y la libra, y un 0,2% ante el yen japonés. A su vez, avanzó un 0,3% frente al real brasileño y cerró en USD/BRL 5,25. El oro recortó un 2,8% y cerró en USD 4.379 la onza, retornando a niveles de enero, y la plata cayó un 5,5% hasta un nivel de USD 67,4 la onza.

El petróleo WTI subió un 4,6% hasta un nivel de USD 94,5 el barril luego de que Trump emitiera una nueva advertencia a Irán para avanzar en negociaciones de paz destinadas a poner fin al conflicto que está interrumpiendo el suministro global de energía. Los enfrentamientos continúan en Medio Oriente, con Trump instando a Teherán a involucrarse seriamente “antes de que sea demasiado tarde”, mientras que la Casa Blanca sostiene que las conversaciones siguen en curso, aunque Irán ha rechazado las propuestas y planteado sus propias condiciones. En agrícolas, la soja subió otro 0,2% hasta USD 431 la tonelada. Por último, el cobre cayó un 1,5% y cerró en USD 5,4 la libra.

En el dato económico del día, las solicitudes iniciales de desempleo en EE. UU. aumentaron en 5.000 respecto al mes previo hasta 210.000 en la tercera semana de marzo, en línea con las expectativas del mercado y aún por debajo del promedio del año anterior. Por su parte, las solicitudes continuas cayeron en 32.000 hasta 1.819.000 en la semana previa, ubicándose muy por debajo de las 1.850.000 esperadas y alcanzando uno de los niveles más bajos desde mayo de 2024.

Noticias locales: el país hoy.

El jueves fue una rueda negativa para los activos en dólares, contagiados a la baja por el contexto global. Cayeron los bonos soberanos en dólares y las acciones. En tanto, a un día de la licitación del Tesoro, las curvas en pesos mostraron desempeños positivos en la tasa fija, en la curva CER y en los duales, pero la compresión de rendimientos acentuó la caída en las tasas reales. Además, los tipos de cambio operaron a la baja en una jornada con nuevas compras por parte del BCRA. Por otro lado, el INDEC difundió el EMAE de enero, que registró una leve recuperación.

El día de hoy, la Secretaría de Finanzas llevará a cabo la última licitación del mes, en la que deberá enfrentar vencimientos por $7,9 billones. En esta instancia, ofrece instrumentos a tasa fija con una nueva Lecap con vencimiento en julio de 2026 (S17L6), reabre la letra TAMAR con vencimiento en marzo de 2027 (TMF27), incorpora dos nuevos bonos ajustables por CER con vencimientos en septiembre de 2027 (TZXS7) y septiembre de 2028 (TZXS8), y suma un bono dollar-linked con vencimiento en junio de 2028 (TZV28). Además, anunció un canje del TZX26 a cambio de un nuevo instrumento TAMAR con vencimiento en agosto de 2027 (TMG27) y dos nuevos bonos CER con vencimientos en marzo de 2028 (TZXM8) y marzo de 2029 (TZXM9). Por último, en dólares reabre el AO27 con un precio máximo de colocación de 101,533, lo que implica una tasa mínima de 5,12% TIR, e incorpora el AO28 como nuevo instrumento con cupón mensual del 6%, ambos con un monto máximo a colocar de USD 250 M entre la primera y segunda vuelta.

La deuda en pesos tuvo una rueda positiva, destacándose la curva CER y la tasa fija con alzas del 0,7% y una compresión a lo largo de toda la curva. A estos precios, la curva a tasa fija rinde entre 2% y 2,2% TEM, al tiempo que se observan tasas reales negativas de hasta -9% en el tramo corto de la curva CER. En tanto, los duales subieron un 0,5%, aunque los dollar-linked perdieron un 1,9%.

Por su parte, la deuda soberana en dólares operó con caídas tras la suba del miércoles, en una jornada negativa para la renta fija en el mundo. Los Globales retrocedieron un 0,6%, con bajas de hasta el 0,9% en el tramo largo, y los Bonares cayeron un 0,3%. Con esta performance, el riesgo país se ubicó en 591 pb. Por otro lado, la deuda del BCRA perdió un 0,2%.

El tipo de cambio oficial volvió a caer un 0,6% y cerró en $1.370,29, su nivel más bajo desde octubre del año pasado, y se ubicó a un 20% del techo de la banda. Los dólares financieros también bajaron: tanto el MEP como el CCL retrocedieron un 0,1% y finalizaron en $1.397,2 y $1.444,9, respectivamente, manteniendo el canje en 3,4%. Por otro lado, el BCRA sostuvo la compra de divisas en el MLC por USD 57 M, acumulando adquisiciones netas por USD 1.274 M en el mes y USD 3.989 M en el año. A su vez, el stock de reservas brutas aumentó en USD 296 M hasta USD 43.536 M.

En paralelo, los futuros cayeron un 0,8% en promedio. Se observó una fuerte suba de USD 618 M en el volumen operado, que alcanzó un nivel de USD 1.222 M. En tanto, el interés abierto bajó USD 163 M y cerró en USD 4.973 M.