Resultados de la búsqueda

Noticias globales: el mundo hoy.

El escenario global continúa marcado por el conflicto en Medio Oriente, donde la guerra amenaza con extenderse a toda la región. Si bien Trump anunció el lunes una tregua por cinco días, abriendo una puerta a las negociaciones con Irán, medios persas desmienten el acercamiento y los bombardeos cruzados continuaron. En este contexto, el petróleo recuperó parte de la caída que había marcado el lunes y ayer subió 5%, presionando nuevamente sobre los rendimientos de los bonos del Tesoro, fortaleciendo al dólar y limitando la recuperación de las acciones.

El martes, los tres principales índices operaron mayormente a la baja e interrumpieron la recuperación que habían logrado el lunes. El S&P 500 cayó 0,2%, el Nasdaq 0,6%, mientras que el Dow Jones cerró prácticamente sin cambios. La nueva suba del precio del petróleo impulsó las acciones del sector energético, que ganaron un 2% –único grupo del S&P 500 en territorio positivo en marzo–, en tanto que las empresas de IA de alto crecimiento, incluidas Oracle y Microsoft, enfrentaron presión vendedora, con Oracle perdiendo un 4,7% a pesar de que los analistas mantenían objetivos alcistas.

Los rendimientos de los bonos del Tesoro volvieron a subir y alcanzaron el nivel más alto en ocho meses, presionados por la combinación de riesgos inflacionarios y de mayor gasto que traería una prolongación del conflicto en Medio Oriente –según informes, EE. UU. desplegó más tropas en la región, en contra de la expectativa de una desescalada, al tiempo continuaban los ataques entre ejércitos–. La UST2Y subió 6 pb hasta 3,89%, en tanto que la UST10Y quedó en 4,37%, 3 pb más arriba que el lunes. Como resultado, el índice de bonos retrocedió 0,3%, con una performance idéntica entre los bonos del Tesoro y los bonos corporativos. Los bonos de mercados emergentes volvieron a ser los más golpeados, con una caída de 0,4% y estirando la pérdida en lo que va del mes a 4,3%.

El mercado mantuvo un tono cauto, con las acciones a la baja, en un contexto marcado por el endurecimiento del mensaje de la Fed y la persistente incertidumbre geopolítica. Las tasas operaron mixtas y los bonos mejoraron. En paralelo, el dólar se debilitó y los metales siguieron corrigiendo, mientras que los commodities energéticos se moderaron ante señales menos agresivas en el conflicto.

El mercado de commodities estuvo liderado por la dinámica del petróleo, que ayer anotó un alza de 5%, consolidándose como el principal canal de transmisión del shock geopolítico. El WTI cerró en USD 93 y el Brent levemente por encima de USD 100 el barril. La volatilidad fue elevada, con fuertes movimientos intradiarios asociados a noticias sobre posibles treguas o escaladas del conflicto. Este nivel de precios refuerza los riesgos de un shock de oferta con impacto global. Por su parte, el oro mostró un comportamiento más moderado, con un repunte de 1,5% finalizando en USD 4.471 la onza.

El dato económico del día correspondió al índice PMI compuesto de EE. UU. del S&P Global, que en su versión preliminar de marzo cayó a 51,4 desde 51,9 en febrero, marcando su nivel más bajo desde abril del año pasado y señalando un segundo mes consecutivo de desaceleración del crecimiento. Si bien aún se encuentra por encima del umbral de 50 que indica expansión, la lectura apunta al desempeño trimestral más débil desde finales de 2023. La actividad empresarial se desaceleró a su nivel más bajo en 11 meses debido a la disminución de los nuevos pedidos y al aumento de los precios tras la guerra en Medio Oriente. Esta desaceleración fue liderada por el sector servicios, mientras que la manufactura mostró resiliencia, con un mayor crecimiento de la producción y los pedidos, respaldado en parte por la disminución de las preocupaciones arancelarias. A su vez, la confianza en el sector privado se debilitó, lo que llevó a la primera caída del empleo en más de un año. Por otro lado, los costos de los insumos aumentaron drásticamente, impulsando el mayor incremento en los precios de venta desde agosto de 2022, vinculado en gran medida a los mayores costos de la energía y la escasez de suministro, en tanto que los plazos de entrega de la manufactura se alargaron significativamente.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

External Storm, Internal Tense Calm. The global backdrop has become more challenging and has taken a toll on local assets, which were already showing signs of fatigue prior to the outbreak of conflict in the Middle East. In a world where currencies are depreciating against the U.S. dollar and interest rates are rising, the domestic front presents the opposite picture: the exchange rate remains stable while interest rates continue to decline. In this context, sovereign bonds deepened their losses in line with emerging market peers, and country risk climbed back above 620 basis points. The Merval index managed to hold up, supported by energy stocks benefiting from the surge in gold prices, while local currency bonds posted solid performance, driven by increased liquidity in the financial system. On the policy front, the government continues to maintain fiscal balance despite declining revenues, and the central bank is still purchasing foreign currency, albeit at a pace insufficient to rebuild international reserves. In terms of activity, although the final quarter of 2025 showed a rebound, the economy remains stagnant—an outcome now reflected in labor market indicators, with unemployment on the rise. The deterioration in employment, combined with wages continuing to lag inflation, is eroding economic agents’ expectations and will likely translate into lower government approval. Despite a more uncertain international environment and a more strained domestic front, the exchange rate remains firm and is gradually moving away from the upper bound of the band. However, two key risk factors dominate the near-term outlook: the persistent appreciation of the real exchange rate and the potential unwinding of carry trade positions amid continuously declining interest rates. The week ahead will be marked by the Treasury auction and the release of key economic data, including the EMAE, January wage data, and February’s balance of payments figures.

Economic Activity Rebounded. In 4Q25, GDP matched the previous quarter’s performance, expanding by 0.6% quarter-over-quarter (q/q) and standing 2.1% higher year-over-year (y/y) compared to 4Q24. On the demand side, exports led the expansion, rising 5% q/q and 11% y/y, outpacing imports, which grew 1.2% q/q and 10.1% y/y. Private consumption followed, increasing 1.7% q/q and 4.1% y/y, while public consumption declined by 1.0% q/q and 0.1% y/y, and investment contracted by 2.8% q/q and 2.1% y/y. On the supply side, financial intermediation (+17.2% y/y) and agriculture (+16.1% y/y) led growth, whereas manufacturing (-5.0%) and commerce (-2.2%) declined. For full-year 2025, GDP grew 4.4% y/y, driven by investment (+16.4% y/y) and private consumption (+7.9% y/y), while public consumption rose only marginally (+0.2% y/y). Net exports made a negative contribution, as imports increased 27% y/y compared to exports’ 7.6% y/y growth. On the supply side, all sectors except fishing expanded relative to 2024, with agriculture (+6.2% y/y), financial services (+24.7% y/y), and mining (+8% y/y) standing out. While these results exceeded expectations and helped avoid a recession, a broader view suggests that activity has lost momentum since February last year and remains highly uneven across sectors, with a widening gap between urban and primary activities.

Labor Market Deterioration. In 4Q25, the labor force participation rate stood at 48.6%, the employment rate declined to 45.0% (0.7 percentage points below 4Q24), and the unemployment rate rose to 7.5%, up from 6.4% in 4Q24 and 5.7% in 4Q23. This implies approximately 1.7 million unemployed individuals—around 400,000 more than at the end of 2023. Total employment remained roughly unchanged compared to two years ago, as losses in formal salaried employment (down 257,000 jobs relative to 4Q23, including 190,000 private and 70,000 public sector jobs) and informal employment (down 165,000) were offset by an increase in self-employment, which added 390,000 workers. Notably, this marks the first time since 2004 that unemployment has risen alongside GDP growth.

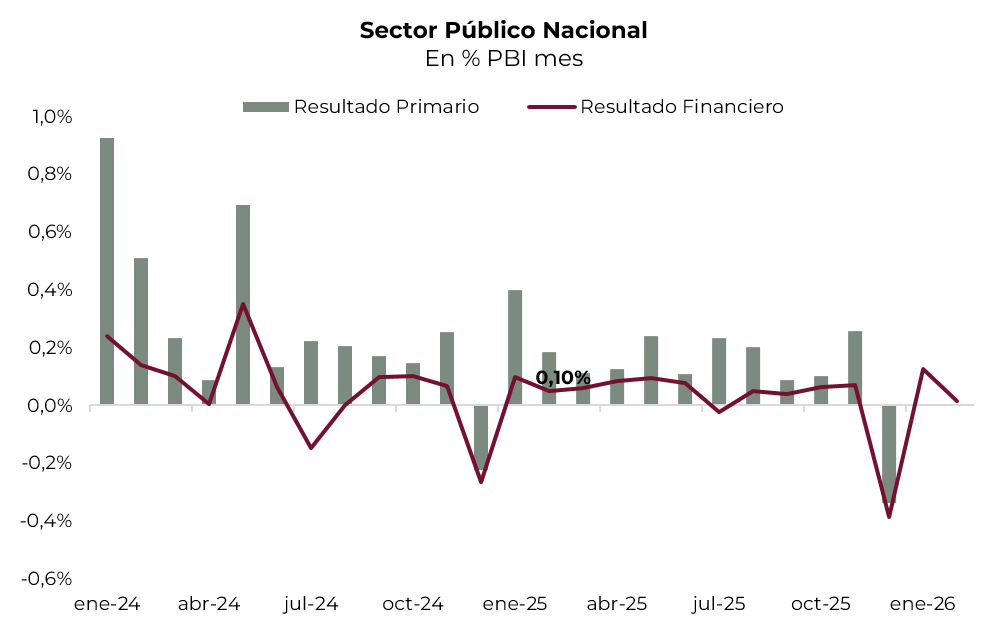

Fiscal Accounts Remain Anchored. The national government continues to uphold its fiscal anchor despite a persistent decline in revenues. In February, the National Public Sector recorded a balanced financial result and a primary surplus of 0.1% of GDP. Revenues fell 9% y/y in real terms—driven by a 13% decline in VAT (net of refunds) and a 40% drop in export duties—while primary spending contracted by a similar magnitude. Spending cuts were driven by sharp reductions in social programs (excluding AUH), public sector wages, subsidies, transfers to provinces, and public works, with only AUH registering an increase (+11% y/y). In the first two months of the year, the government accumulated a primary surplus of 0.4% of GDP. Including interest payments—which declined 10% y/y in real terms—the financial surplus reached 0.1% of GDP.

Trade Balance Improves. In February, the trade balance posted a surplus of USD 788 million, well above the USD 275 million recorded a year earlier. This improvement was driven by an 11.8% y/y decline in imports (with volumes down 15% but prices up 3.7%) and a 2.9% y/y decrease in exports (quantities down 7%, partially offset by a 4.4% increase in prices). Export performance was mixed: agricultural manufactures (-10% y/y) and energy (-27% y/y) declined, while primary products (+8% y/y) and industrial manufactures (+8.6% y/y) increased, the latter supported by gold and lithium exports. In the first two months of the year, the cumulative trade surplus reached USD 2.98 billion, compared to just USD 400 million in the same period of 2025.

Wholesale Prices and Construction Costs. Decelerate In February, the Wholesale Price Index (WPI) rose 1.0% month-over-month (m/m) and 25.6% y/y, slowing from 1.7% m/m in January, driven by domestic products (+1.3%) while imported goods declined (-2.7%). Meanwhile, the Construction Cost Index increased 1.9% m/m and 24.5% y/y.

Central Bank Steps Up FX Purchases. Over the past week, the central bank purchased USD 485 million, bringing the monthly total to USD 1.07 billion. During the same period, agricultural FX settlements amounted to USD 450 million and USD 1.3 billion, respectively. Average daily purchases in March stand at USD 71 million, still below February’s USD 86 million daily average, despite an acceleration in agricultural FX inflows. However, these purchases were offset by a decline in gold prices (costing over USD 1.1 billion), a reduction in foreign currency reserve requirements, and payments to international organizations (USD 400 million). As a result, gross reserves fell by USD 1.85 billion over the week to USD 45.7 billion, while net reserves remain negative at approximately USD 20 billion, according to IMF methodology.

Exchange Rate Remains Stable. The official exchange rate remained stable over the week, closing at ARS 1,393.4—about 17.6% below the upper band limit. Financial exchange rates edged higher, with the MEP rising 0.2% and the CCL increasing 0.9%, closing at ARS 1,429.7 and ARS 1,482.7, respectively, while the spread widened to 3.7%. Exchange rate stability is supported by subdued demand amid weak economic activity, while supply remains underpinned by agriculture, mining, and dollar-denominated lending. This trend is likely to persist in the near term, supported by seasonal inflows from the harvest, despite a more adverse global environment that has so far had limited impact on local markets. However, looking ahead, declining interest rates may trigger an unwinding of carry trade positions, potentially putting pressure on the exchange rate—particularly in a context where the real effective exchange rate has been appreciating throughout the year.

Greater Liquidity and Bonds on the Rise. Local currency debt posted a positive week amid abundant liquidity conditions. The stock of pesos absorbed by the central bank through repos remains substantial, reflected in overnight repo rates trading below 20% (NAR) and in the continued decline of the Tamar rate, which closed at 26.5% NAR. This level of rates appears increasingly inconsistent with inflation running at around 2.9% m/m, suggesting that if this pace persists, rates may need to adjust upward to prevent a further erosion of real returns. Inflation-linked (CER) bonds were the standout performers, rising 0.9% over the week. The short end of the curve now yields as low as CER -8%, reflecting stronger demand for inflation hedging, while the rest of the curve yields around CER +5%. In this context, breakeven inflation moved higher: the market now prices in 2.6% m/m for the next two months—up from 2.2% the previous week—and cumulative inflation of 28% for 2026. The fixed-rate curve advanced 0.7%, compressing yields to 23.8% NAR (2.0% EMR) at the short end and 27.7% NAR (2.3% EMR) at the long end. Dual bonds fell 0.6%, pressured by the decline in Tamar, and yield Tamar +0.8% in the short segment and Tamar +2.9% in the long end. Meanwhile, dollar-linked bonds dropped 1.8% and yield devaluation +4%, pricing in an implied depreciation of 2% by April, equivalent to an exchange rate of 1,420.

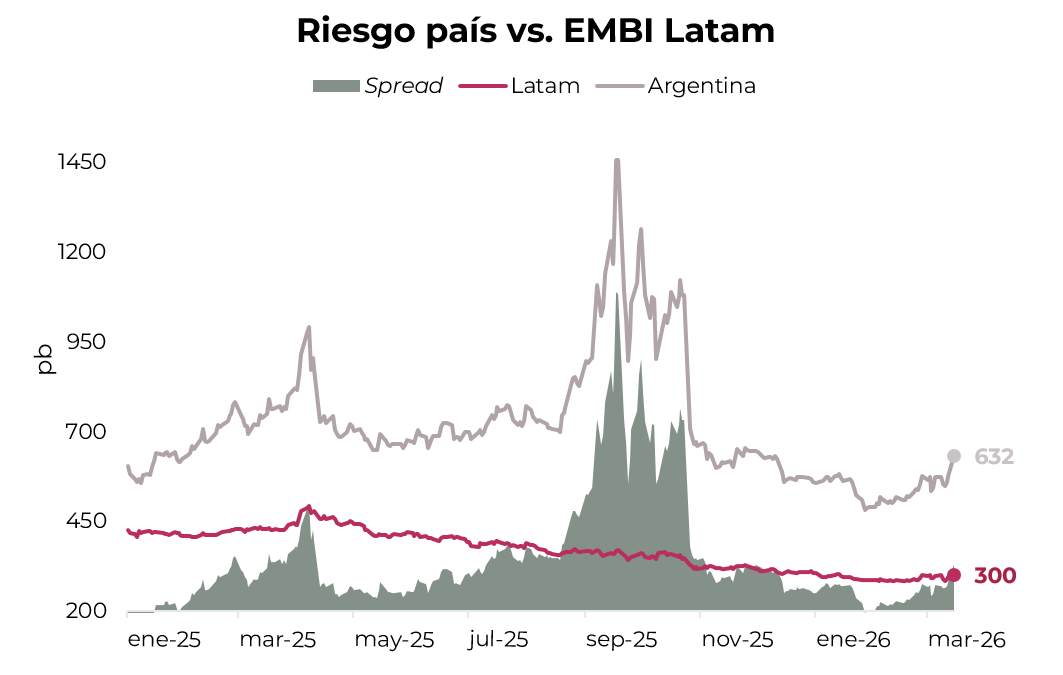

Global Risk Weighs on Sovereigns. The hard-currency fixed income market found no relief during the week, with Argentine sovereign bonds once again under pressure in line with the deterioration in global risk appetite. Following an average decline of 1.2% in local bonds, country risk closed at 623 basis points. The performance of Argentine debt was somewhat better relative to peer countries, which fell 1.4%, although relative performance against the EMBI Latam was less favorable, as the spread widened by 40 bps to 323 bps. In contrast, the comparison with the CCC-rated universe showed no significant differences. The long end of the Global curve, which declined 1.4%, bore the brunt of selling pressure, led by GD41 (−1.8%) and GD35 (−1.7%). The yield curve shows Bonares yielding 8.7% at the short end and 10.9% at the long end, while Global bonds stand at 7.3% and 10.3%, respectively. Heavier pressure on foreign-law bonds narrowed the GD30/AL30 legislative spread from 2.7% to 2.5%. Meanwhile, Bopreal instruments decoupled from sovereigns and posted an average gain of 1.1%, driven by Series 3 (+1.9%) and Series 1-A (+1.3%). The central bank curve currently yields between 2.3% and 8.3%. Provincial bonds weathered the adverse environment with relative resilience, declining 0.6% on average, with Buenos Aires 2037 leading losses at −1.9%. This segment offers yields ranging from 6.1% to 12.6%. Corporate bonds were the top performers of the week, rising 0.2%, with Arcor 2026 and TGS 2031 leading gains at +0.4% each. Yields remain in the 6.0%–9.5% range under foreign law and 4.5%–8.0% in the local market.

Equities Hold Firm. Driven once again by energy stocks and their weight in the index, the Merval outperformed global equity indices, rising 3.1% in local currency and 2.5% in USD (CCL), closing at USD 1,838. Top gainers included YPF (+8.8%), COME (+5.9%), and Edenor (+5.5%). Meanwhile, materials and construction-related names came under pressure, with declines of 13.0% in Transener, 7.0% in IRSA, and 6.6% in TGN. Argentine equities listed on Wall Street posted an average gain of 1.7%, led by Adecoagro (+30.4%), Vista (+11.3%), and YPF (+9.6%), while Bioceres (−29.5%), IRSA (−6.2%), and Mercado Libre (−2.1%) recorded the steepest losses. Month-to-date, the Merval is up 0.4% in USD, although it remains down 7.5% year-to-date.

WEEK AHEAD:

- On Wednesday, the terms of the final Treasury auction of March will be released, in which the government faces maturities of ARS 7.9 trillion from the Boncer TZXM6. The auction will be key to assessing whether the Treasury absorbs part of the system’s excess liquidity, in a context of sharply declining interest rates.

- The January wage index will also be published, providing insight into real wage dynamics at a time when inflation remains sticky.

- On Thursday, the January EMAE will be released, offering the first signals on how economic activity started the year.

- Finally, on Friday, the balance of payments, the international investment position, and external debt data for 4Q25 will be published, providing a more comprehensive view of the external sector.

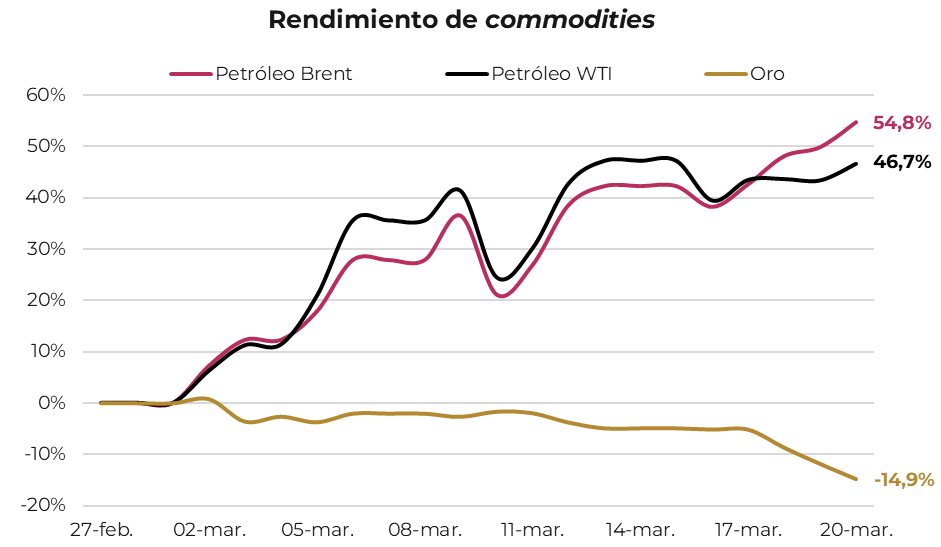

Tres semanas de guerra reconfiguran el mercado energético global y presionan tasas, monedas y bolsas

Hace tres semanas, se inició un conflicto militar entre Estados Unidos, Israel e Irán con importantes repercusiones globales. Lo que pudo haber sido un conflicto quirúrgico y breve, se convirtió en una escalada regional que hoy muestra pocos signos de resolución.

El epicentro del impacto económico es el estrecho de Ormuz. Por ese corredor de apenas 33 kilómetros de ancho transita aproximadamente el 20% de la producción global de petróleo y gas. Su cierre, casi inmediato al inicio del conflicto, representa la mayor disrupción en el suministro energético global en décadas, y es la variable que explica, directa o indirectamente, la mayor parte de los movimientos de mercado de las últimas semanas.

El petróleo en su variante Brent, referencia para Asia y Europa, acumula una suba de 54,8% desde el inicio del conflicto y lleva más de diez días consecutivos por encima de los USD 100 por barril. El WTI, referencia para Estados Unidos, avanzó 46,7% en igual lapso.

Por otro lado, y de forma contra intuitiva, llama la atención que el precio del oro, natural reserva de valor en tiempos de crisis, acumula una baja de 14,9% desde el comienzo de la crisis. Este controversial movimiento se debe, en parte, a la fuerte suba previa –de 80% en menos de 12 meses–, así como al potencial desarme de posiciones apalancadas para cubrir pérdidas en otros segmentos.

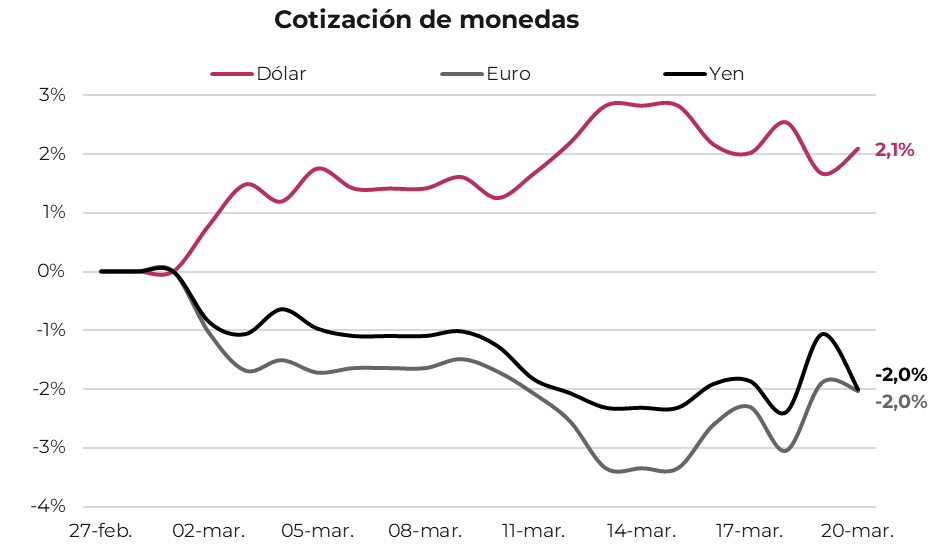

En lo que respecta a monedas, el conflicto devino en una apreciación de 2,1% en el dólar, reforzando la percepción, previamente desafiada, de su utilidad como refugio de valor.

Esta apreciación constituye un factor adicional detrás de la baja del oro, cuya suba inicial se basaba en dudas sobre la calidad de reserva de valor de la moneda norteamericana.

Ahora bien, el aumento del precio del petróleo no es solo un problema energético. Sus efectos se propagan a través de los costos de transporte y, de manera menos obvia pero igualmente relevante, a través de los fertilizantes (derivados del petróleo y el gas), lo que presiona los precios de los alimentos a nivel global. El resultado es un potencial shock inflacionario de amplio alcance.

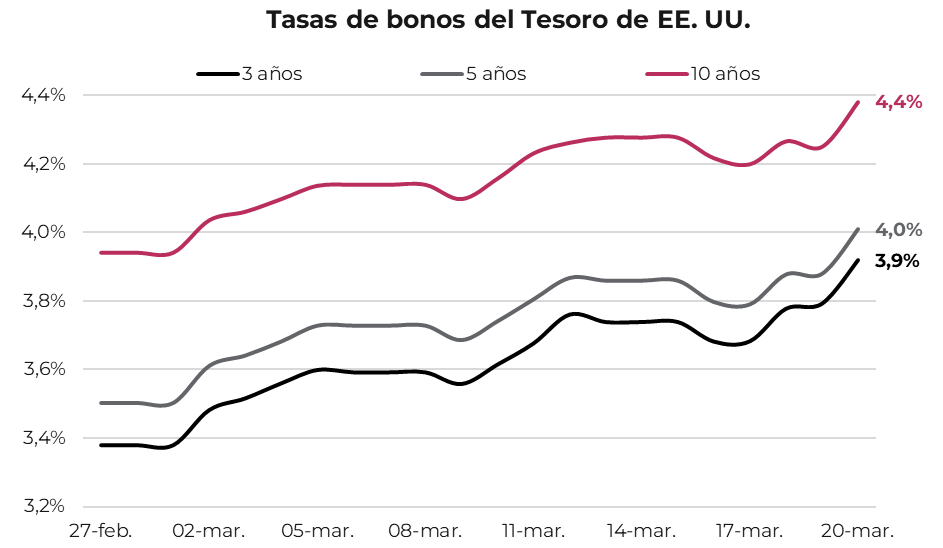

Los temores sobre este impacto inflacionario alteraron radicalmente las expectativas de política monetaria. El mercado de futuros de tasas, que había comenzado el año descontando dos bajas por parte de la Reserva Federal en 2026, asigna hoy un 70% de probabilidad a que la Fed no modifique su política monetaria este año, y un 30% a que implemente una suba de tasas.

En ese contexto, los rendimientos de los bonos del Tesoro a 3, 5 y 10 años registraron un alza en torno a 50 pb en tres semanas, con la tasa de cinco años alcanzando 4,0% por primera vez desde julio de 2025.

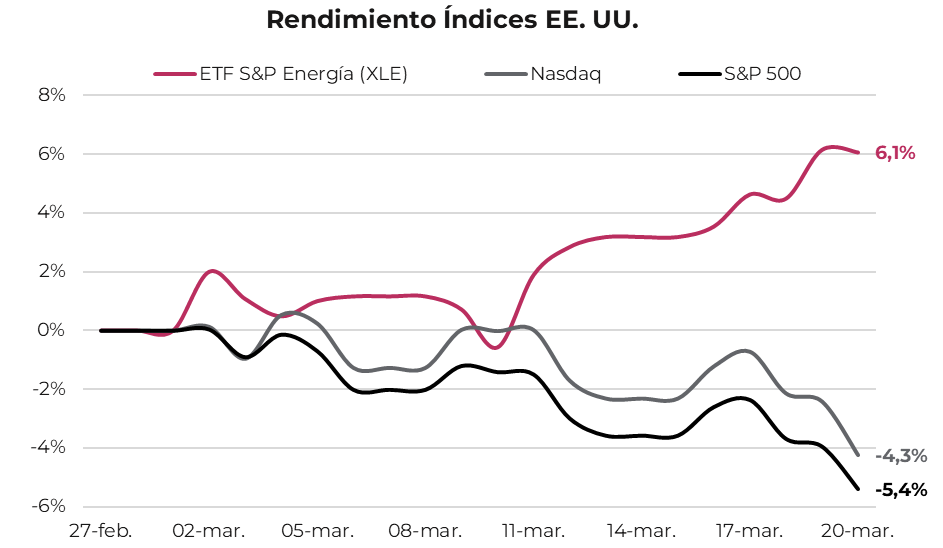

En renta variable, el S&P 500 lleva un retroceso de 5,4% desde el inicio del conflicto, mientras que el Nasdaq, concentrado en firmas tecnológicas, acumula una baja del 4,3%.

La excepción dentro del mercado estadounidense es naturalmente el sector energético, cuyo ETF sectorial totaliza un alza de 6,1%, beneficiado directamente por el salto en el precio del crudo y sus derivados.

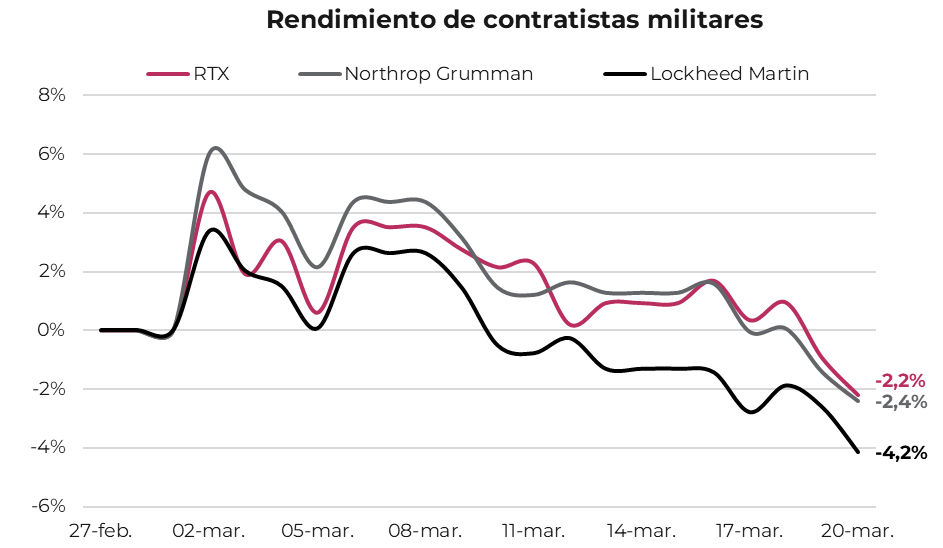

Un caso que merece atención particular es el de los contratistas de defensa. En apariencia, el conflicto debería favorecerlos a través de una mayor demanda de armamento, tanto de Estados Unidos como de sus aliados. Sin embargo, sus cotizaciones revirtieron un avance inicial y acumulan pérdidas de entre 2,2% y 4,2%.

De momento, el alza de tasas, la inflación de costos y las posibles disrupciones en el suministro de insumos pesan más que las mejores perspectivas de ingresos.

No obstante, mientras que los factores negativos podrían ser transitorios, los presupuestos militares, una vez expandidos, tienden a sostenerse por años y son históricamente inflexibles a la baja. Esta asimetría presenta una oportunidad potencial para el inversor con horizonte de mediano plazo.

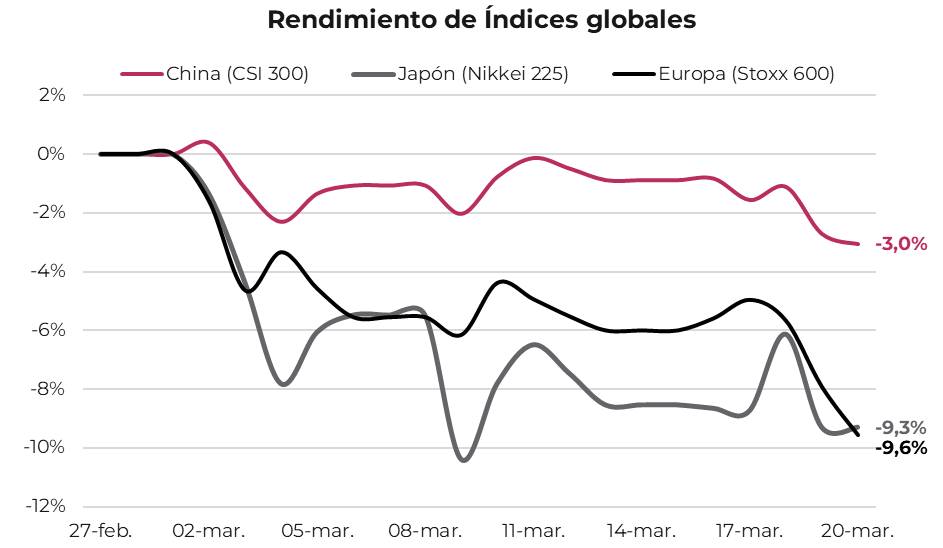

En los mercados internacionales, la presión es generalizada, aunque con impactos desiguales. Japón, altamente dependiente de las importaciones de petróleo del Golfo Pérsico, registra una caída de 9,6% en dólares. En Europa, el índice Stoxx 600 acumula una baja de 9,3%.

China, a pesar de su alta dependencia del petróleo del golfo, presenta una pérdida más limitada, de apenas 3%. Parte de esta resiliencia responde a que su mercado accionario, que lleva cinco años por debajo de los máximos de principios de 2021, presenta valuaciones suficientemente deprimidas como para amortiguar el impacto.

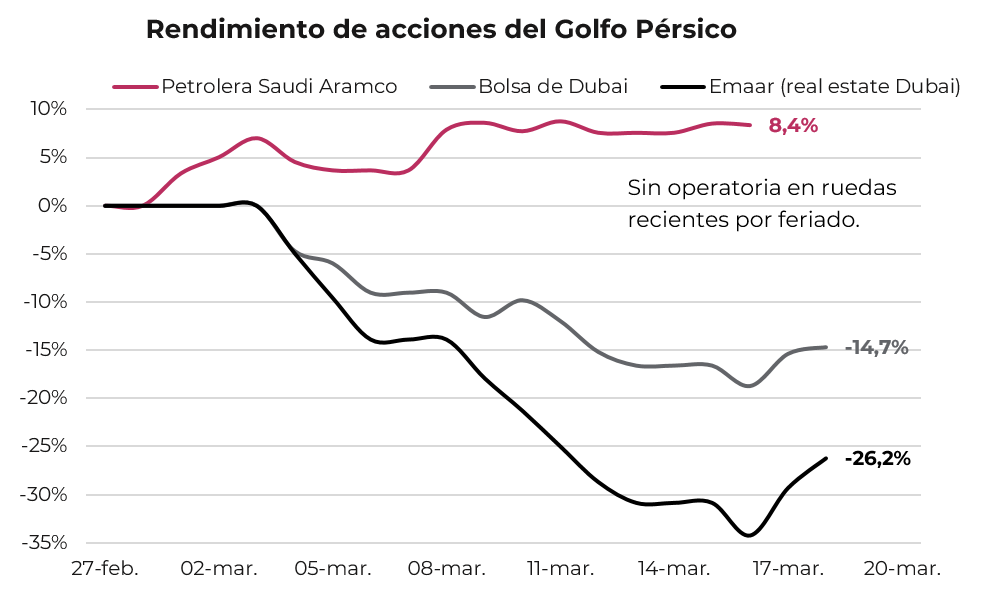

Los mercados del Golfo ofrecen una lectura más directa sobre la situación. Saudi Aramco, la mayor petrolera del mundo, acumula una suba de 8,4% desde que comenzó el conflicto, alcanzando los USD 1,7 billones de valuación y consolidándose como la sexta empresa más valiosa del mundo, superando a Meta Platforms y Taiwan Semiconductor, cuyas valuaciones cedieron entre 5% y 10% en las últimas tres semanas.

En el extremo opuesto, la bolsa de Dubái cayó 14,7%, golpeada por el daño reputacional sobre su rol como hub regional de negocios. Emaar, el mayor desarrollador inmobiliario de Dubai, lidera las pérdidas con una baja de 26,2%.

El conflicto en Irán entra en su cuarta semana sin señales claras de resolución. La Agencia Internacional de Energía advierte sobre la mayor amenaza energética de la historia, en un contexto donde cada día de disrupción en el estrecho de Ormuz erosiona las reservas globales, en tanto que los daños a la infraestructura energética de la región requerirán meses o incluso años de reparaciones.

Si el conflicto se prolonga, veremos un escenario de dólar fuerte, tasas de interés en alza y mercados accionarios en corrección. El principal temor del mercado es la estanflación, es decir, la combinación de una economía global estancada con tasas altas producto de una inflación persistente.

En este escenario, el precio del crudo, el dólar y los rendimientos de los bonos del Tesoro se consolidan como los principales indicadores a monitorear, ya que reflejan en tiempo real la evolución del conflicto y anticipan cualquier cambio de tendencia.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

La cuarta semana del conflicto en Medio Oriente aumentó la probabilidad de un escenario de estanflación global. El bloqueo del Estrecho de Ormuz y los ataques a la infraestructura energética del Golfo Pérsico siguen presionando sobre los precios del petróleo y gas, lo que seguramente tendrá impacto en los índices de precios. Esto le pone un freno a las perspectivas de recorte de tasas que se esperaban para este año e incluso abre la puerta a nuevas alzas. Vuelve un escenario de Higher for longer. El mercado reaccionó con dureza: las tasas del Tesoro subieron en todos los tramos de la curva y golpearon a todos los activos globales, con un marcado retroceso en acciones y bonos, mientras que el dólar sigue fuerte y el oro no encuentra piso. Sin señales de distensión diplomática, el sesgo del mercado sigue inclinado hacia una mayor volatilidad.

GEOPOLÍTICA

La guerra continúa. El conflicto en Medio Oriente entró en su cuarta semana y mostró una clara escalada, tanto en intensidad como en alcance geográfico, destacándose el lanzamiento de misiles iraníes hacia una base conjunta de EE. UU. y Reino Unido en el océano Índico y la intensificación de bombardeos sobre instalaciones nucleares y energéticas iraníes. En paralelo, aumentó el riesgo de regionalización del conflicto, con tensiones en Líbano y amenazas iraníes de ampliar los ataques. Lo más importante para el mercado fueron los ataques de Irán a la infraestructura energética de los países del Golfo Pérsico y su bloqueo al Estrecho de Ormuz, que erosionan las reservas globales de petróleo y gas y le abren la puerta a un escenario global más complejo. A nivel político, EE. UU. mostró señales mixtas, alternando entre endurecimiento y una posible desescalada, reflejando la tensión entre objetivos militares y costos económicos. En conjunto, el escenario sigue siendo altamente incierto, sin avances diplomáticos concretos y con un sesgo todavía inclinado hacia una mayor escalada. Ante la persistencia del conflicto, la Agencia Internacional de Energía (IEA) advierte sobre la mayor amenaza energética de la historia, lo que impactaría a la economía global con mayor inflación y menor crecimiento.

Estados Unidos

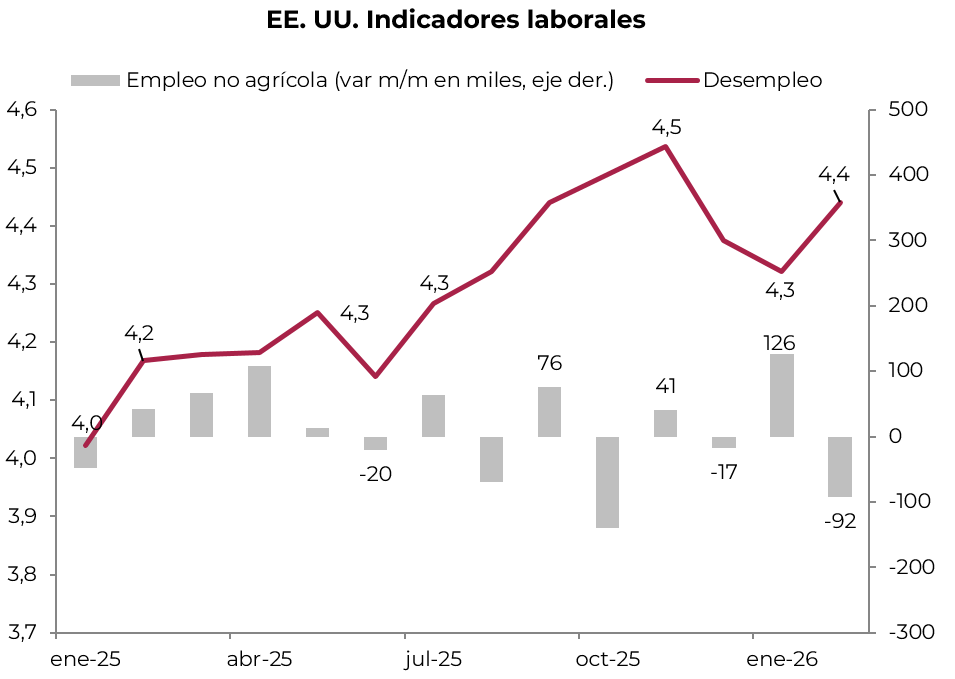

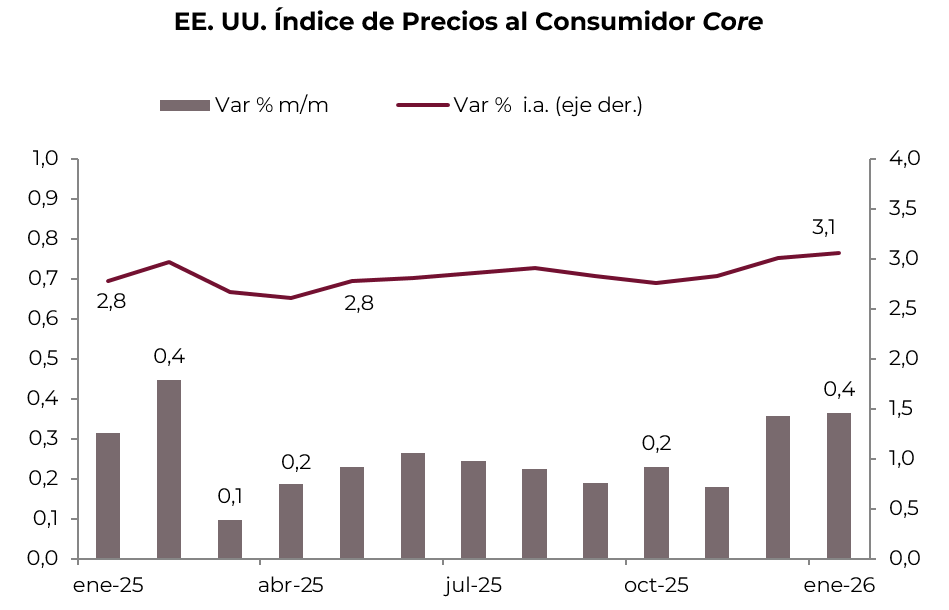

La Fed en pausa. En su segunda reunión del año, la Fed decidió no mover la tasa de interés de referencia, que quedó en un rango de 3,50%–3,75%, en línea con las expectativas del mercado. A diferencia de las anteriores, la decisión prácticamente no tuvo disidencia interna, dado que el resultado de la pausa fue de 11 votos contra solo 1 en contra, lo que fortalece la posición de Powell, que tiene mandato hasta mayo y mantiene un conflicto abierto con Trump. En un contexto de elevada incertidumbre, el comunicado mostró un tono más cauteloso (hawkish) debido al impacto del conflicto con Irán sobre los precios de la energía. Destacaron que la actividad económica se expandió a un ritmo sólido, pero reconocieron el debilitamiento del mercado laboral y que la inflación sigue algo elevada. En este contexto, los responsables de la política monetaria aún esperan una reducción en la tasa de fondos federales este año y otra en 2027, igual que en las proyecciones de diciembre, aunque el momento aún no está claro. Como lo hace cada tres meses, la Fed también presentó sus proyecciones macroeconómicas, en las que revisó al alza sus pronósticos de crecimiento del PBI a 2,4% i.a. para 2026 y a 2,3% i.a. para 2027 –vs. 2,3% i.a. y 2,0% i.a. en la estimación de diciembre, respectivamente–. Asimismo, mantuvo las tasas de desocupación en 4,4% y 4,3% para este año y el próximo, mientras que subió la proyección de inflación general y Core a 2,7% i.a. –desde 2,4% i.a. y 2,5% i.a., respectivamente–, pero para 2027 las estima en 2,1% i.a. y 2,2% i.a. Tras la reunión, el mercado ajustó fuertemente a la baja las expectativas de recortes y ahora no se esperan recortes para este año –para todas las reuniones de lo que queda del año la probabilidad de que se mantenga en el rango de 3,50%–3,75% supera el 70%–, previendo que recién puedan bajar 25 pb en julio del año que viene e incluso empezando a asignar probabilidades de suba.

La amenaza de la estanflación. En la última semana la agenda económica fue menos intensa que la anterior, pero los resultados que aportaron los indicadores publicados volvieron a mostrar riesgo de una estanflación. Por un lado, el índice de precios mayoristas –PPI– de febrero sorprendió al alza: marcó una suba de 0,7% m/m –el mercado esperaba solo 0,2% m/m– y 3,4% i.a., impulsado principalmente por energía y servicios, reflejando presiones inflacionarias en la cadena productiva. La producción industrial aumentó 0,2% m/m, levemente por encima de lo que esperaba el mercado, revalidando el repunte de 0,7% m/m de enero. En cuanto al mercado laboral, los datos fueron mixtos, dado que, por un lado, la encuesta de ADP mostró que los empleadores privados sumaron un promedio de 9.000 puestos de trabajo semanales en las cuatro semanas que finalizaron el 28 de febrero de 2026, lo que representa un descenso notable con respecto a los 14.750 puestos semanales revisados del período anterior. Por otro lado, las solicitudes por desempleo en la segunda semana de marzo cayeron hasta 205.000, contra 213.000 de las tres semanas previas, siendo la más baja desde la segunda semana de enero. Finalmente, las ventas de viviendas nuevas en enero bajaron un 17,6% anualizado hasta 587.000 unidades en enero de 2026, siendo la caída más pronunciada desde 2013; el mal dato probablemente estuvo golpeado por las adversas condiciones climáticas. Con todo este contexto de fondo, el nowcast de la Fed de Atlanta redujo sus perspectivas de crecimiento para el 1Q26 a 2,3% t/t desde 2,7% t/t anualizado de la semana previa.

Brasil

Repuntó la actividad. El índice de actividad económica IBC-Br de Brasil subió un 0,8% m/m en enero de 2026, tras una caída del 0,2% m/m en diciembre y en línea con las previsiones del mercado. Fue el mejor desempeño mensual en un año. El sector servicios se expandió un 0,8% m/m y el industrial un 0,4% m/m, mientras que el sector agrícola y ganadero se contrajo un 1,5% m/m. Comparado con enero del año pasado, la actividad se expandió 2,3% i.a. y 1,6% i.a. si se excluye al sector agropecuario, lo que marca la debilidad de la actividad urbana debido al magro desempeño de la industria, que apenas avanzó 1,0% i.a.

Bajan las tasas, pero con cautela. El Banco Central de Brasil inició el ciclo de baja de tasas, pero con un enfoque más cauteloso de lo esperado. Concretamente, redujo su tasa de referencia Selic del 15% –estaba en dicho nivel desde junio de 2025– al 14,75%, cuando el mercado esperaba un recorte de 50 pb. El comité argumentó que se necesita un ciclo de calibración de la política monetaria, ya que el mantenimiento prolongado de las tasas proporcionó evidencia de la transmisión de la desaceleración de la actividad económica. Factores externos, como la escalada de conflictos geopolíticos en Medio Oriente y la volatilidad financiera global, continúan afectando a los mercados emergentes, mientras que, internamente, el crecimiento se modera, a pesar de que el mercado laboral se mantiene resiliente y la inflación ha mejorado, pero se sostiene por encima del objetivo. En este sentido, elevó la estimación de inflación de este año de 3,4% i.a. a 3,9% i.a., y para 2027 apunta a 3,3% i.a., aún por encima del objetivo de 3,0%.

Europa

El BCE y el BOE no mueven tasas... y podrían subirlas. En la reunión de marzo, el Banco Central Europeo (BCE) mantuvo los tipos de interés sin cambios, reafirmando su compromiso de estabilizar la inflación en el 2% a mediano plazo. El tipo principal de refinanciación se mantiene en el 2,15%, con la facilidad de depósito en el 2,0% y el tipo de interés marginal de los préstamos en el 2,4%. Los responsables políticos destacaron que la guerra en Medio Oriente ha aumentado significativamente la incertidumbre, creando riesgos al alza para la inflación y riesgos a la baja para el crecimiento. El BCE elevó sus previsiones de inflación, en particular para 2026, debido al aumento de los precios de la energía derivado de la guerra en Medio Oriente. La inflación general se proyecta ahora en 2,6% i.a. en 2026, 2,0% i.a. en 2027 y 2,1% i.a. en 2028. Las previsiones de inflación subyacente también se incrementaron, mientras que las expectativas de crecimiento se redujeron, especialmente para 2026, a medida que el impacto de la guerra en los mercados de materias primas, los ingresos reales y la confianza se hace sentir. El BCE prevé un crecimiento del PBI de 0,9% i.a. en 2026, 1,3% i.a. en 2027 y 1,4% i.a. en 2028. En la misma línea actuó el Banco de Inglaterra (BOE), que con amplio consenso mantuvo las tasas en 3,75%, y los mercados ahora descuentan dos subas de 25 pb y una alta probabilidad de una tercera antes de fin de año.

Japón

Pausa para el BOJ. El Banco de Japón (BOJ) mantuvo sin cambios su tasa de interés clave a corto plazo en 0,75% en su reunión de marzo de 2026, manteniendo así los costos de endeudamiento en su nivel más alto desde septiembre de 1995. Esta decisión reforzó la postura cautelosa a nivel global. La decisión del jueves era ampliamente esperada y se aprobó por ocho votos a favor y uno en contra. Los responsables de la política monetaria consideraron que la economía japonesa se está recuperando moderadamente, pero advirtieron que la escalada de tensiones en Medio Oriente ensombrece las perspectivas. El consejo indicó que continuará subiendo las tasas y ajustando el apoyo monetario si el crecimiento y la inflación se desarrollan según lo proyectado, señalando que las tasas reales se mantienen significativamente bajas. Mientras tanto, se espera que la inflación del IPC caiga de forma temporal por debajo del 2% antes de enfrentar una nueva presión alcista debido al aumento de los precios del petróleo crudo. Los funcionarios enfatizaron la necesidad de monitorear de cerca los riesgos geopolíticos, los mercados energéticos y las tendencias económicas globales, dado su impacto en la recuperación de Japón y la trayectoria de la inflación.

Mejora la industria. La producción industrial aumentó 4,3% m/m en enero de 2026, acelerándose notablemente con respecto al avance revisado al alza de 0,6% m/m del mes anterior. Fue el crecimiento más rápido desde al menos junio de 2022, ya que los fabricantes reanudaron la producción tras el mantenimiento de fin de año. En términos anuales, la producción creció 0,7% i.a., tras una suba de 0,9% i.a. en diciembre.

Menor superávit comercial. El superávit comercial se desplomó a 57.300 M de yenes en febrero de 2026, frente a los 559.200 M de yenes del año anterior, debido a que el crecimiento de las importaciones superó al de las exportaciones. Aun así, el resultado más reciente desafió las expectativas del mercado, que preveían un déficit de 483.200 M de yenes. Las exportaciones aumentaron 4,2% i.a. –una desaceleración notable respecto al fuerte incremento de 16,8% i.a. registrado en enero– en medio de una menor demanda por parte de China y EE. UU. A su vez, las importaciones aumentaron 10,2% i.a., recuperándose de la caída de -2,6% i.a. de enero.

MERCADOS

Tasas al alza. Los rendimientos de los bonos del Tesoro cerraron la semana al alza en todos los tramos de la curva, con mayor presión en el tramo corto, traccionados por los temores de inflación y por los riesgos que suponen para las cuentas públicas el mayor gasto militar derivado de la guerra en Medio Oriente. La UST2Y cerró en 3,89%, subiendo 16 pb en la semana y 51 pb en el mes, la UST10Y terminó en 4,38%, 10 pb arriba en la semana y 42 pb en marzo, y la UST30Y cerró en 4,94%, con una suba de 4 pb y 31 pb, respectivamente. Con esto, la pendiente de la curva luce más aplanada. Las breakevens de inflación acompañaron el movimiento: la de cinco años subió 3 pb en la semana y 24 pb en el mes, finalizando en 2,70%, mientras que la de diez años avanzó 1 pb y 12 pb en marzo, hasta 2,39%.

Mala semana para los bonos. La suba de tasas golpeó a casi todos los segmentos de renta fija. La deuda de mercados emergentes fue la más afectada, con una pérdida de 1,3% en la semana y 4,7% en el mes. Por su parte, el índice de bonos del Tesoro retrocedió 0,6% en la semana y 2,5% en marzo, y los TIPS cedieron 0,4% y 1,5%. En cuanto a los corporativos, los High Yield cayeron 0,4% en la semana y acumulan una baja de 2,2% en el mes, mientras que los Investment Grade perdieron 0,3% en la semana y extendieron la caída en el mes a 3,4%.

Una pausa para el dólar, mientras el oro siguió cayendo. El US Dollar Index retrocedió 0,8% en la semana, aunque en lo que va de marzo acumula una suba de 2,0%, sostenido por su rol de activo de refugio. Frente a monedas desarrolladas, perdió 1,3% contra el euro y 0,8% frente a la libra en la semana, aunque en el mes acumula alzas de 2,2% y bajan 0,8%, respectivamente. Ante el yen se debilitó 0,3% semanal y acumula una suba de 2,1% en el mes. Frente a emergentes, cedió 0,2% frente al yuan y 0,2% contra el real, cerrando en USDBRL 5,31, aunque en el mes acumula alzas de 0,4% y 3,5%, respectivamente. El oro profundizó su corrección, cediendo 10,3% en la semana hasta USD 4.502 la onza y totalizando una baja de 14,7% en el mes. La plata fue aún más golpeada, retrocediendo 15,7% en la semana y 27,6% en el mes, cerrando en USD 67,9 la onza, ambas presionadas por la expectativa de tasas más altas por más tiempo.

Acciones a la baja. La semana tuvo una dinámica volátil, con un rebote el lunes y martes impulsado por la moderación en los temores sobre el Estrecho de Ormuz y una reversión el miércoles y jueves tras la decisión de la Fed, datos de inflación más altos y la escalada del conflicto. En EE. UU., el Dow Jones fue el más golpeado, con una caída de 2,3% semanal y 6,9% en el mes, seguido por el S&P 500 con un retroceso de 2,1% y 5,5%, e igual comportamiento tuvo el Nasdaq, que cedió 2,0% en los últimos días y 4,2% en marzo. La excepción fue el sector energético, que avanzó 2,8% en la semana y acumula una suba de 6,1% en el mes, beneficiado por el alto precio del crudo. A nivel global, el índice Mundo sin EE. UU. bajó 2,7% en la semana y 10,9% en el mes. Europa retrocedió 3,4% y 11,8% en marzo, Japón cedió 2,6% en la semana y 12,1% en marzo, y los mercados emergentes bajaron 2,0% y 11,1%, respectivamente. Dentro de emergentes, China fue la más afectada, con una caída de 4,4% y 6,5% en el mes, mientras que Latam perdió 1,7% semanal y 10,7% en lo que va del mes, con Brasil cediendo 1,2% y 9,5%.

El WTI continúa cercano a USD 100. El petróleo WTI cerró en USD 98,3 el barril, con una caída de 0,4% en la semana, pero acumulando una suba de 46,7% en el mes, sostenido por los ataques continuos a la infraestructura energética y el bloqueo del Estrecho de Ormuz. A su vez, la soja retrocedió 4,1% en la semana hasta USD 427 la tonelada, aunque acumula una leve suba de 0,3% en el mes, presionada por temores a demoras en las negociaciones comerciales entre EE. UU. y China tras declaraciones de Trump. El cobre fue el más afectado, cayendo 6,5% en la semana y 11,0% en el mes, hasta USD 5,3 la libra, golpeado por temores de menor demanda global ante la desaceleración de la actividad.

Lo que viene

La guerra en el Golfo Pérsico seguirá siendo el motor de los movimientos del mercado, ya que las exportaciones de energía de la región están prácticamente paralizadas en la cuarta semana del conflicto. Los datos económicos en EE. UU. estarán encabezados por los indicadores principales del PMI de S&P, el índice de confianza del consumidor de Michigan y los resultados de encuestas de varios bancos regionales de la Reserva Federal. También se publicarán los PMI preliminares en la zona euro y sus mayores economías: Reino Unido, Japón, Australia e India.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

El contexto global se complicó y pasó factura sobre los activos locales, que ya mostraban cierta fatiga antes de que estallara el conflicto en Medio Oriente. En un mundo donde las monedas se deprecian frente al dólar y las tasas suben, el frente interno presenta una foto inversa: el tipo de cambio opera estable y las tasas continúan cayendo. En ese marco, los bonos soberanos profundizaron su caída en línea con los pares emergentes y el riesgo país volvió a trepar por encima de los 620 puntos básicos. El Merval logró sostenerse, traccionado por las acciones energéticas, que se benefician de la escalada del petróleo, mientras que los bonos en moneda local tuvieron una buena performance, impulsados por la mayor liquidez del sistema financiero. Por el lado del Gobierno, el equilibrio fiscal se mantiene pese a la caída en la recaudación, y el BCRA continúa comprando divisas, aunque a un ritmo insuficiente para recomponer las reservas internacionales. En materia de actividad, si bien el último trimestre de 2025 mostró un rebote, la economía permanece estancada —y eso ya empieza a verse en los indicadores del mercado laboral, con un repunte en la tasa de desocupación—. El deterioro del empleo, combinado con salarios que siguen perdiendo contra la inflación, erosiona las expectativas de los agentes económicos y probablemente se traduzca en una menor aprobación del Gobierno. A pesar de un escenario internacional más incierto y un frente interno más tenso, el tipo de cambio se mantiene firme y se aleja progresivamente del techo de la banda. Sin embargo, dos focos de atención dominan la agenda de las próximas semanas: la persistente caída del tipo de cambio real y el eventual desarme de posiciones de carry trade ante tasas que no dejan de bajar. La semana estará marcada por la licitación del Tesoro y la publicación de datos económicos clave: el EMAE y los salarios de enero, y el resultado del balance cambiario de febrero.

Se recuperó la actividad. En el 4Q25, el PBI repitió la performance del trimestre anterior al anotar un alza de 0,6% t/t, quedando 2,1% i.a. por encima del último trimestre de 2024. Del lado de la demanda, el mejor desempeño lo anotaron las exportaciones, que crecieron 5% t/t y 11% i.a., superando la dinámica de las importaciones, que avanzaron 1,2% t/t y 10,1% i.a. Le siguió el consumo privado, que creció 1,7% t/t y 4,1% i.a., mientras que el consumo del sector público retrocedió 1,0% t/t y 0,1% i.a., y la inversión cayó 2,8% t/t y 2,1% i.a. Por el lado de la oferta, intermediación financiera (+17,2% i.a.) y agricultura (+16,1% i.a.) lideraron los incrementos, en tanto que industria manufacturera (-5,0%) y comercio (-2,2%) mostraron caídas. Con este resultado, en todo 2025 la actividad creció 4,4% i.a., impulsada por la inversión, que avanzó 16,4% i.a., y el consumo privado, que lo hizo al 7,9% i.a., mientras que el consumo público apenas creció 0,2% i.a. Las exportaciones netas tuvieron una contribución negativa, dado que las importaciones crecieron 27% i.a. y las exportaciones 7,6% i.a. Del lado de la oferta, exceptuando la pesca, todos los sectores crecieron en relación con 2024, destacándose el agro (+6,2% i.a.), bancos (+24,7% i.a.) y la minería (+8% i.a.). Si bien todos estos resultados vinieron mejor a lo esperado y permitieron esquivar una recesión, una mirada más amplia marca que la actividad, desde febrero del año pasado, perdió impulso y muestra una performance muy dispar entre sectores urbanos y la actividad primaria.

Empeoró el mercado laboral. En el 4Q25, la tasa de actividad fue de 48,6%, la tasa de empleo cayó a 45,0%, 0,7 pp menos que en 4Q24, y la tasa de desocupación trepó a 7,5%, contra 6,4% del 4Q24 y 5,7% del 4Q23. Con esto, la cantidad de desocupados asciende a 1,7 M, alrededor de 400.000 más que al cierre de 2023. El total de ocupados se mantuvo respecto a dos años atrás gracias a que la pérdida de empleo asalariado formal —cayó en 257.000 puestos respecto al 4Q23 por la baja de 190.000 puestos privados y 70.000 en el sector público— y del empleo informal —unos 165.000 menos— fue absorbida por el cuentapropismo, que sumó 390.000 trabajadores. Así, por primera vez desde 2004 se registró un aumento de la tasa de desocupación con crecimiento del PBI.

Las cuentas en orden. El Gobierno nacional mantiene el ancla fiscal pese a la persistente caída en la recaudación. En febrero, el Sector Público Nacional registró un equilibrio financiero y un superávit primario de 0,1%. Los ingresos cayeron 9% i.a. real —caída explicada por el retroceso de 13% i.a. del IVA neto de reintegros y la baja de 40% i.a. de los derechos de exportación— e igual desempeño tuvo el gasto primario —explicado por reducciones reales de 62% i.a. en programas sociales sin AUH, 8% de menores salarios, 2% menos de subsidios, caída de 47% en las transferencias a provincias, 19% en obra pública y 1% menos de jubilaciones con bonos, siendo la AUH la excepción con un alza de 11% i.a.—. Con este resultado, en los primeros dos meses del año el Gobierno nacional acumuló un superávit primario de 0,4% del PBI, debido a que los ingresos cayeron 9% i.a. y el gasto primario 5% i.a. Sumando los intereses, que en los primeros dos meses cayeron 10% i.a. real, el superávit financiero llegó a 0,1% del PBI.

Mejora el saldo comercial. En febrero, la balanza comercial registró un saldo positivo de USD 788 M, muy por encima de los USD 275 M de febrero del año pasado. Este resultado se explicó por una caída de las importaciones del 11,8% i.a. (en volumen cayeron 15% i.a., pero los precios subieron 3,7% i.a.), mientras que las exportaciones cayeron 2,9% i.a. (las cantidades bajaron 7% i.a., pero fueron compensadas en parte por la mejora de 4,4% i.a. en los precios). Dentro de las exportaciones, se observaron caídas en manufacturas de origen agropecuario (-10% i.a.) y energético (-27% i.a.), mientras que los productos primarios (+8% i.a.) y las manufacturas de origen industrial (+8,6% i.a.) mostraron subas, estas últimas impulsadas por las ventas de oro y litio. En el primer bimestre del año, el saldo acumulado es de USD 2.977 M contra apenas USD 400 M del mismo período de 2025.

Desaceleran los precios mayoristas y los costos de la construcción. En febrero, el Índice de Precios Internos al por Mayor (IPIM) subió 1,0% m/m y 25,6% i.a., desacelerando respecto del 1,7% m/m del mes anterior, impulsado por productos nacionales (+1,3%) frente a la caída de importados (-2,7%). Por su parte, el Índice de Costo de la Construcción subió 1,9% m/m en febrero y 24,5% i.a.

El BCRA acelera el ritmo de compras. En la última semana, el BCRA compró USD 485 M, llevando el total mensual a USD 1.071 M. En el mismo período, la liquidación del agro fue de USD 450 M y USD 1.300 M, respectivamente. El promedio de compras diarias de marzo se ubica en USD 71 M, aún por debajo de los USD 86 M diarios registrados en febrero, en un contexto en el que el agro aceleró el ritmo de liquidación de USD 70 M a USD 88 M por día. Estas operaciones fueron contrarrestadas por la baja en el precio del oro —le costó más de USD 1.100 M—, la caída de encajes en moneda extranjera y los pagos a organismos internacionales —USD 400 M—, por lo que el stock de reservas brutas cayó en USD 1.853 M en la semana y cerró en USD 45.659 M, mientras que son negativas en torno a los USD 20.000 M, de acuerdo con la metodología del FMI.

Tipo de cambio no se mueve. El tipo de cambio oficial volvió a operar estable en la semana y cerró en $1.393,4, ubicándose a un 17,6% del techo de la banda. Los dólares financieros, en cambio, subieron: un 0,2% el MEP y un 0,9% el CCL, cerrando en $1.429,7 y $1.482,7, respectivamente, mientras que el canje volvió a ampliarse hasta el 3,7%. La estabilidad cambiaria se apoya en una demanda acotada por la debilidad de la actividad, mientras la oferta sigue sostenida por el agro, la minería y los préstamos en dólares. Esta tendencia debería sostenerse en los próximos días, por el potencial flujo de divisas de la cosecha gruesa y pese a un contexto global más adverso que, hasta ahora, tuvo un impacto acotado sobre los mercados locales. Sin embargo, hacia adelante, la baja de tasas de interés podría incentivar el desarme de posiciones de carry trade y presionar sobre el tipo de cambio, especialmente en un contexto en que el tipo de cambio real multilateral viene perdiendo terreno en el año.

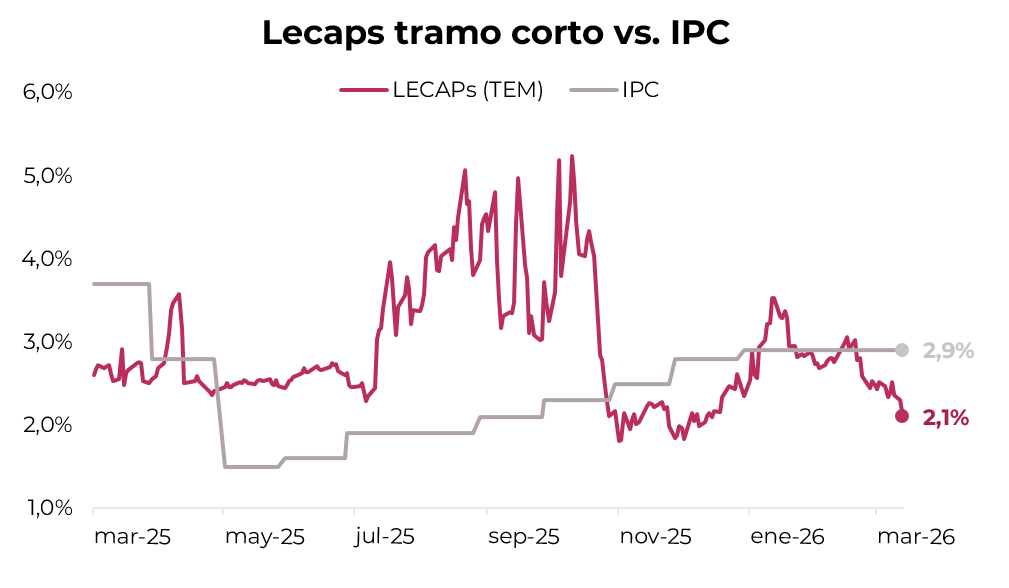

Mayor liquidez y bonos al alza. La deuda en pesos tuvo una semana positiva en un contexto de elevada liquidez. El stock de pesos que toma el BCRA vía Repos sigue siendo muy amplio, lo que se reflejó en una tasa de caución a un día operando por debajo del 20% TNA y en una TAMAR que continuó cayendo, cerrando en 26,5% TNA. Este nivel de tasas luce cada vez más comprometido frente a una inflación que se mueve en torno al 2,9% m/m, lo que sugiere que, de sostenerse ese ritmo, las tasas deberían comenzar a corregir al alza para evitar un mayor deterioro de los rendimientos reales. Los bonos CER fueron los más destacados, con una suba semanal del 1,8%. El tramo más corto ya rinde hasta CER -8%, reflejando una mayor demanda de cobertura inflacionaria, mientras que el resto de la curva rinde en torno a CER +5%. En este contexto, la inflación breakeven se ajustó al alza: el mercado ahora descuenta 2,6% m/m para los próximos dos meses —frente al 2,2% de la semana pasada— y una inflación acumulada en 2026 del 28%. La curva a tasa fija avanzó un 1,6%, llevando a una compresión de rendimientos que se ubican en 23,8% TNA (2,0% TEM) en el tramo corto y 27,7% TNA (2,3% TEM) en el tramo largo. Los Duales subieron un 0,3%, limitados por la baja en la TAMAR , y rinden TAMAR +0,8% en el tramo corto y TAMAR +2,9% en el tramo largo. En tanto, los dollar-linked cayeron un 0,9% y rinden devaluación +4%, descontando una devaluación implícita del 2% hacia abril, equivalente a un tipo de cambio de $1.420.

El riesgo global golpea al bono soberano. El mercado de renta fija en dólares no encontró alivio durante la semana, con los soberanos argentinos nuevamente bajo presión en línea con el deterioro del apetito por riesgo a nivel global. Con una caída promedio de 1,2% en los títulos locales, el riesgo país finalizó en 623 puntos. La performance de los bonos locales resultó algo mejor respecto a los países comparables, que retrocedieron 1,4%, aunque el desempeño relativo frente al EMBI Latam fue menos favorable, dado que el spread se amplió 40 pb hasta 323 pb. La comparación contra el universo CCC, en cambio, no arrojó diferencias significativas. El tramo largo de los Globales, que perdió 1,4%, concentró la presión vendedora, encabezada por el GD41 (−1,8%) y el GD35 (−1,7%). La curva de tasas muestra a los Bonares rindiendo 8,7% en el tramo corto y 10,9% en el largo, mientras que los Globales se ubican en 7,3% y 10,3%, respectivamente. La mayor presión sobre la ley extranjera redujo el spread legislativo GD30/AL30 de 2,7% a 2,5%. Por su parte, los BOPREAL se desacoplaron del soberano y anotaron una suba promedio de 1,1%, traccionada por el Serie 3 (+1,9%) y el Serie 1-A (+1,3%). La curva del BCRA rinde actualmente en el rango de 2,3%–8,3%. Los provinciales absorbieron el contexto adverso con relativa solidez, cediendo 0,6% en promedio, con Buenos Aires 2037 liderando las caídas al perder 1,9%. El segmento ofrece rendimientos de entre 6,1% y 12,6%. El segmento corporativo fue el más destacado de la semana al subir 0,2%. Arcor 2026 y TGS 2031 lideraron con alzas de 0,4% cada uno. Los rendimientos se mantienen en 6,0%–9,5% bajo ley extranjera y 4,5%–8,0% en el mercado local.

El Merval aguanta. Empujado nuevamente por las acciones energéticas y su incidencia en el índice, el Merval logró destacarse por sobre el resto de los índices de acciones globales al avanzar 3,1% en pesos y 2,5% en dólares CCL, cerrando en USD 1.838. Las acciones que más subieron fueron YPF (8,8%), COME (5,9%) y Edenor (5,5%). En tanto, los sectores de materiales y construcción fueron afectados, con caídas de 13,0% en Transener, 7,0% en IRSA y 6,6% en TGN. En cuanto a las acciones que cotizan en Wall Street, exhibieron una suba promedio de 1,7%, liderada por AdecoAgro (30,4%), Vista (11,3%) e YPF (9,6%), en tanto que Bioceres (-29,5%), IRSA (-6,2%) y MELI (-2,1%) mostraron las mayores caídas. En lo que va del mes, el Merval acumula una suba de 0,4% en USD, aunque en lo que va del año lleva una pérdida de 7,5%.

Lo que viene. Pese a tratarse de una semana corta, la agenda macro viene cargada. El miércoles se conocerán las condiciones de la última licitación de marzo, en la que el Tesoro deberá afrontar vencimientos por $7,9 billones del Boncer TZXM6. La licitación será clave para ver si el Tesoro absorbe algo de liquidez del sistema, en un contexto de marcada caída en las tasas. También se publicará el índice de salarios de enero, que permitirá evaluar la dinámica de los salarios reales en un contexto en que la inflación se resiste a ceder. El jueves llegará el EMAE de enero, que dará las primeras señales sobre cómo arrancó la actividad el año. Finalmente, el viernes se publicarán la balanza de pagos, la posición de inversión internacional y los datos de deuda externa del cuarto trimestre de 2025, que aportarán un panorama más completo sobre el frente externo.

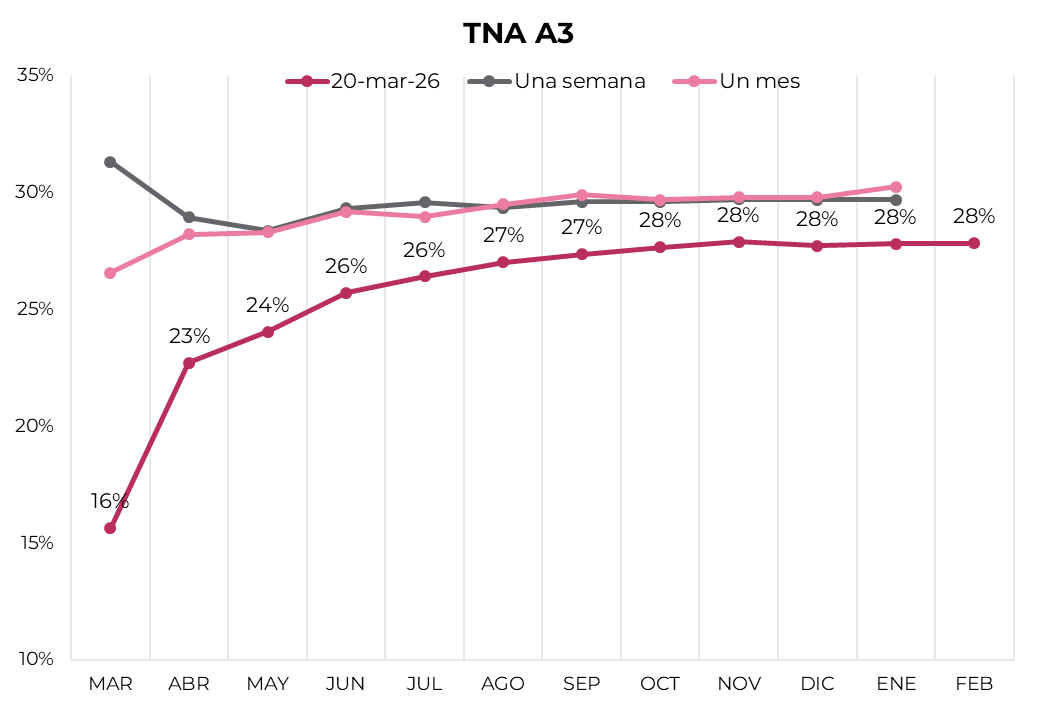

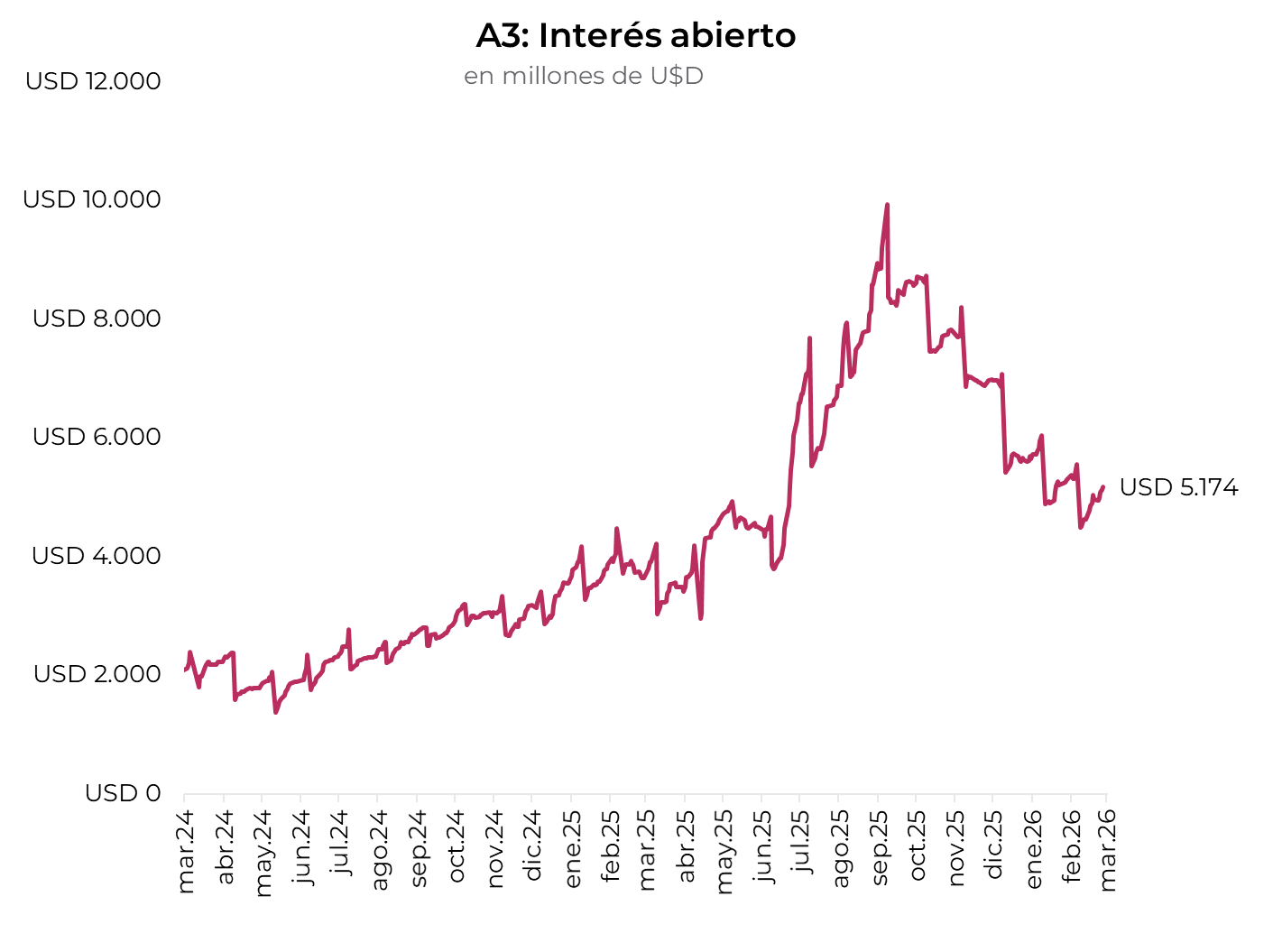

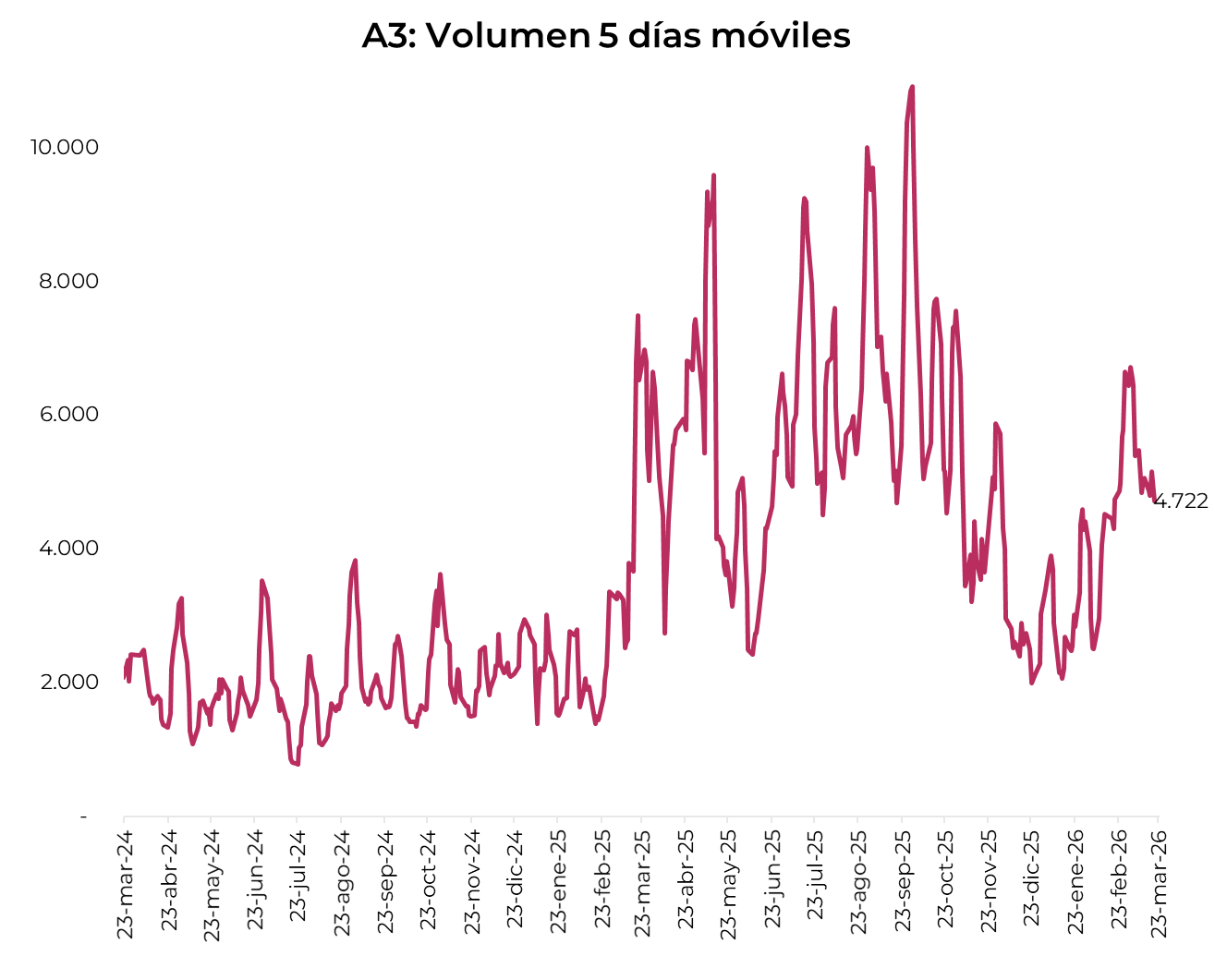

Los contratos de dólar en A3 retrocedieron por segunda semana consecutiva, cayendo un 1,42% promedio

Los contratos de dólar en A3 retrocedieron por segunda semana consecutiva, cayendo un 1,42% promedio. Las bajas más importantes fueron para los contratos de enero (-1,70%), diciembre (-1,68%) y noviembre (-1,48%). La suba semanal de USD 206 M en el interés abierto es una señal de posible intervención del BCRA para ofrecer cobertura en un contexto de apreciación global del dólar.

El próximo contrato en vencer es el de marzo que cotiza en $1.400, por lo que marca una devaluación directa de 0,5% e implícita mensual de 1,3%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 2,1%: 1,9% en abril ($1.429), 1,9% en mayo ($1.460) y 2,1% en junio ($1.494). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,1% promedio hasta enero del 2027.

La curva de tasas implícitas se desplazó hacia abajo en todos los tramos. Para el mes de marzo cerró en un nivel de 16% TNA, mientras que abril cerró en 23% TNA y la curva asciende gradualmente hasta un nivel de 28% TNA en los meses posteriores.

El volumen operado bajó, y en las últimas cinco ruedas se comerciaron USD 4.722 M. El viernes 20 de marzo el interés abierto cerró en USD 5.174 M, mostrando una caída de 4% m/m y una suba de 42 a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 20/03/2026

USD-DENOMINATED DEBT DECLINED 0.3%, EVEN IN A SESSION THAT WAS POSITIVE FOR EMERGING MARKETS, but amid increased global pessimism. The long end of the Bonar curve led the losses with a 0.5% decline, while Global bonds fell 0.3%. As a result, the country risk rose again to 614 bps. On the other hand, Central Bank debt posted a more moderate decline of 0.4%.

LOCAL CURRENCY DEBT HAD A POSITIVE SESSION ON THURSDAY, WITH GAINS ACROSS ALL SEGMENTS. Lecaps rose0.8%. Dual bonds rose 0.4%, in line with CER bonds. The BCRA continues to put a floor under rates by absorbing pesos at 20% TNA in the repo market, which brought the Tamar rate down to 27.2% TNA, while overnight rates remain around 20% TNA.

THE OFFICIAL EXCHANGE RATE DECREASED 0.3% AND CLOSED AT $1,395.51, POSITIONING IT 17.3% BELOW THE UPPER BAND LIMIT. It accumulated a 1% decline over the month. Meanwhile, financial exchange rates showed a 0.2% increase in the MEP and a 0.4% decline in the CCL, closing at $1,425.8 and $1,462.2, respectively, narrowing the spread to 2.6% from 3.1%. On the other hand, the Central Bank resumed FX purchases in the official market, acquiring USD 132 million, bringing monthly cumulative purchases to USD 899 M. Gross international reserves declined by USD 793 M, closing at USD 43.702 M.

THE MERVAL ROSE 2.8% IN PESOS AND 3.2% IN USD (CCL), CLOSING AT USD 1,894. The energy and banking sectors led the gains in the equity index. The top performers were COME (10.0%), BBVA (6.5%), and Holcim (6.2%), while the only notable decline was in Mirgor (-2.5%). As for Argentine stocks listed in New York, they also posted a 3.2% gain, led by AdecoAgro (7.7%), BBVA (6.4%), and Edenor (6.1%), while MELI fell 1.3%.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

En febrero de 2026, el Sector Público Nacional consolidó su trayectoria de disciplina fiscal, dado que, pese a la caída de los ingresos, logró sostener el equilibrio fiscal. Concretamente, la caída de 9% i.a. real en los ingresos fue seguido de una baja idéntica en el gasto primario, por lo que el resultado primario marcó un superávit de 0,1% de PBI, que compensó los pagos por intereses. Con este resultado, en los primeros dos meses de 2026, el gobierno nacional acumuló un superávit primario de 0,3% del PBI (vs. 0,5% PBI en el primer bimestre de 2025) y uno financiero de 0,1% del PBI.

⚠️A MONITOREAR

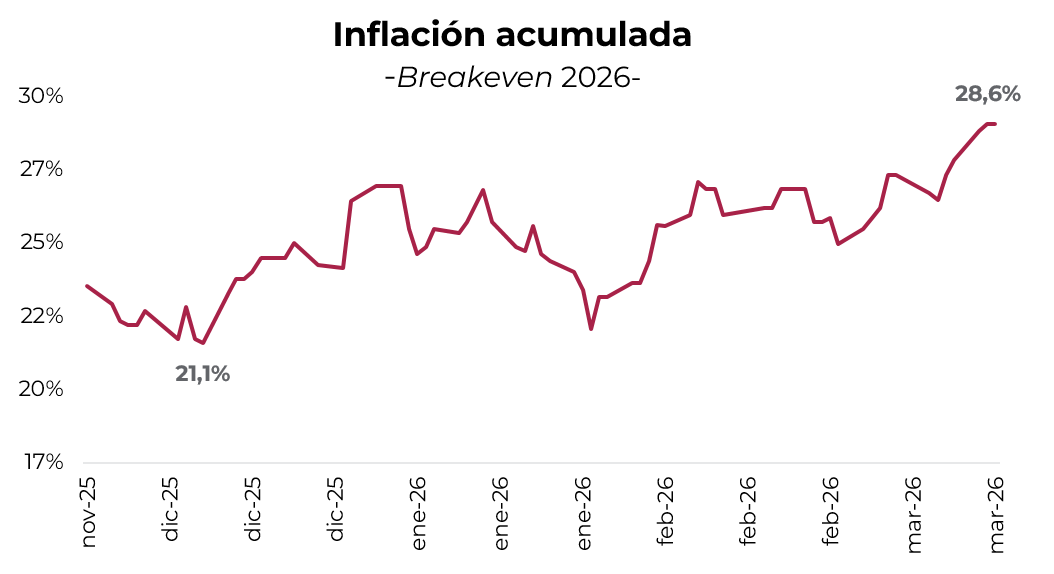

Con la inflación en alza y superando las expectativas, el mercado viene ajustando sus previsiones. Mientras que hacia fines del año pasado se descontaba una inflación del 21,1% para 2026, actualmente se ubica en torno al 29%. Esto se traduce en proyecciones de inflación en torno al 1,6% m/m promedio para ambos semestres, que hoy se ven desplazadas al alza. En particular, el mercado anticipa cerca de 2,4% m/m en el primer semestre, en parte por una mayor inercia en los registros iniciales, que se ubicaron por encima de lo esperado, aunque también con un ajuste al alza en las expectativas para el segundo semestre, que se ubican en torno al 1,8% m/m. Esto preocupa, en un contexto en el que la actividad económica sigue débil, al tiempo que amplía el margen para una suba de tasas, lo que podría ejercer presiones adicionales sobre el nivel de actividad y, a su vez, derivar en mayores costos de financiamiento para el Tesoro.

🚨RIESGO

El riesgo país sube 56 pb en lo que va de marzo y amplía su spread frente al índice Latam en 64 pb, alcanzando un nivel de 332 pb. En un contexto global adverso para los mercados emergentes, el índice Latam se mantuvo estable en torno a 300 pb, mientras que Argentina continuó desacoplándose, lo que sugiere un predominio de factores internos por sobre los externos. En este marco, si bien el BCRA sostiene compras de divisas en el mercado oficial, estas no resultan suficientes para fortalecer el nivel de reservas, especialmente considerando los vencimientos en moneda extranjera tanto con el sector privado como con organismos internacionales. A su vez, la persistencia de una inflación elevada, junto con señales de debilidad en la actividad, continúa presionando sobre la percepción de riesgo soberano.

Noticias globales: el mundo hoy.

El mercado mantuvo un tono cauto, con las acciones a la baja, en un contexto marcado por el endurecimiento del mensaje de la Fed y la persistente incertidumbre geopolítica. Las tasas operaron mixtas y los bonos mejoraron. En paralelo, el dólar se debilitó y los metales continuaron corrigiendo, mientras que los commodities energéticos se moderaron ante señales menos agresivas en el conflicto.

La renta variable volvió a operar a la baja. El Dow Jones retrocedió 0,2%, al igual que el Nasdaq, y por último el S&P 500 cayó 0,1%. En cuanto a sectores, las compañías vinculadas a inteligencia artificial mostraron caídas generalizadas luego de que Micron anticipara mayores planes de inversión, lo que contrarrestó el impacto positivo de sus resultados impulsados por mayores ganancias en memorias. Sus acciones cayeron 4%, mientras que Nvidia retrocedió 1,3%. En términos globales, el índice de acciones que excluye EE. UU. subió un 0,2%.

Los rendimientos de los bonos del Tesoro operaron mixtos, mientras el mercado digería las proyecciones y el tono más hawkish por parte de la Fed, sumado a los últimos datos de inflación PCE y PPI, y a la incertidumbre respecto de la guerra entre EE. UU. e Irán. El impacto fue al alza en el tramo corto, por las expectativas inflacionarias, con la UST2Y subiendo 5 pb hasta 3,79%, mientras que la UST10Y se mantuvo en 4,25% y la UST30Y cayó 4 pb hasta 4,84%. En este sentido, el mercado continuó reacomodando sus expectativas y pasó a anticipar el primer recorte de 25 pb para octubre de 2027, mientras que para septiembre de 2027 se observa que el mercado espera una suba de 50 pb. En tanto, se observaron caídas de 2 pb en la expectativa de inflación a 5 y 10 años, que cerraron en 2,70% y 2,39%. En este contexto, el índice de bonos del Tesoro subió 0,2%, mientras que en corporativos los Investment Grade avanzaron 0,6% y los High Yield cayeron 0,3%. En tanto, la deuda de mercados emergentes avanzó 0,3%.

El US Dollar Index retrocedió 1,1% hasta 99,02, explicado por caídas de 1,2% frente al euro, 1,4% ante la libra y 1,4% frente al yen. El dólar también cayó 1,0% frente al real brasileño y cerró en USDBRL 5,22. En metales, el oro cayó otro 3,8% hasta USD 4.637 la onza, marcando su séptima rueda consecutiva a la baja, y la plata retrocedió 4,6% hasta USD 71,9 la onza, ambos afectados por la expectativa de mayores tasas.

En commodities, el WTI cayó 1,9% hasta USD 94 el barril. Trump señaló que EE. UU. no está considerando desplegar tropas terrestres en Medio Oriente, mientras que Bessent sugirió que el régimen iraní podría colapsar internamente. La soja avanzó 0,6% hasta USD 429 la tonelada y el cobre cayó 2,2%, cerrando en USD 5,4 la libra.

Tras la decisión de tasa de la Fed, siguieron los Bancos Centrales de Europa, Inglaterra y Japón, que mantuvieron las tasas, acorde a lo esperado por el mercado. Concretamente, la tasa de Europa se mantiene en 2,15%, la de Inglaterra en 3,75% y la de Japón en 0,75%. Diferente fue el caso del Banco Central de Brasil, que recortó 25 pb, llevando la tasa Selic a 14,75%.

Noticias locales: el país hoy.

La rueda del jueves tuvo un tono mixto, con caídas en los soberanos en dólares y suba en las acciones. En pesos se observó una nueva mejora en la tasa fija, mientras que los CER operaron neutrales y la TAMAR cayó 1 pp adicional. El dólar oficial retrocedió y el BCRA compró USD 132 M.

La deuda en pesos tuvo una rueda algo más débil el jueves, con bajas en todos los segmentos a excepción de las Lecaps, que avanzaron un 0,4%. Los Duales operaron prácticamente sin cambios, en tanto que los CER cayeron en el margen y los dollar-linked retrocedieron un 0,3%, en línea con la caída del tipo de cambio. El BCRA continúa poniéndole un piso a la tasa, tomando pesos al 20% TNA en la rueda Repo, lo que llevó a la TAMAR hasta el 27,2% TNA, al tiempo que las tasas overnight siguen operando en torno al 20% TNA.

Los bonos en dólares cedieron un 0,3%, incluso en una rueda positiva para los mercados emergentes, aunque en un contexto de mayor pesimismo global. El tramo largo de la curva de Bonares lideró las caídas con un retroceso del 0,5%, mientras que los Globales perdieron un 0,3%. Así, el riesgo país volvió a subir hasta los 614 pb. Por otro lado, la deuda del BCRA registró una caída más moderada del 0,4%.

En paralelo, el tipo de cambio oficial bajó un 0,3% y cerró en $1.395,51, ubicándose a un 17,3% del techo de la banda y acumulando una caída del 1% en el mes. En cambio, los dólares financieros registraron una suba del 0,2% en el MEP y una caída del 0,4% en el CCL, cerrando en $1.425,8 y $1.462,2, respectivamente, y reduciendo el canje hasta el 2,6%, desde 3,1%. A su vez, el BCRA volvió a comprar divisas en el mercado oficial por USD 132 M, acumulando adquisiciones por USD 899 M en el mes, aunque el stock de reservas brutas bajó en USD 793 M hasta USD 43.702 M.

Por su parte, los futuros de dólar subieron un 0,1% y se volvió a observar un aumento de USD 50 M en el interés abierto. El volumen operado cayó USD 215 M y la implícita de marzo cerró en 23% TNA, al tiempo que la de abril se ubicó en 26% TNA.

El Merval avanzó un 2,8% en pesos y un 3,2% en dólares CCL, cerrando en un nivel de USD 1.894. El sector energético y los bancos impulsaron al índice al alza, con COME (10,0%), BBVA (6,5%) y Holcim (6,2%) a la cabeza, mientras que únicamente se registró una caída significativa en Mirgor (-2,5%). En cuanto a las acciones que cotizan en Nueva York, también se observó una suba de 3,2%, liderada por AdecoAgro (7,7%), BBVA (6,4%) y Edenor (6,1%), a diferencia de MELI que perdió un 1,3%.

En febrero, la balanza comercial registró un saldo positivo de USD 788 M, muy por encima de los USD 275 M de febrero del año pasado. Este resultado se explicó por una caída de las importaciones del 11,8% i.a., en tanto que las exportaciones bajaron un 2% i.a. Dentro de estas últimas, se observaron caídas en los rubros de origen agrícola (-10% i.a.) y energético (-27% i.a.), al tiempo que los productos primarios (+8% i.a.) y las manufacturas de origen industrial (+8,6% i.a.) mostraron subas. A nivel mensual desestacionalizado, las exportaciones cayeron un 16%, mientras que las importaciones crecieron un 8%, en un contexto de dinámica heterogénea entre los componentes del comercio exterior.

La aceleración de precios y la apreciación real reconfiguran expectativas y priorizan la cobertura.

La inflación volvió a tomar impulso en febrero, con un registro de 2,9% m/m que marcó una nueva aceleración respecto al mes previo y llevó la variación interanual a la zona de 33,1%. La inflación núcleo también mostró un repunte, ubicándose en 3,1% m/m y alcanzando su nivel más alto desde mayo del año pasado, lo que refleja una dinámica inflacionaria más resistente a la baja. En este contexto, si bien se espera que el proceso de desinflación continúe en los próximos meses, es probable que avance a un ritmo más gradual de lo anticipado.

En paralelo, el tipo de cambio nominal continúa mostrando una tendencia a la baja: en el último mes cayó 1% y acumula un retroceso de 4,4% en lo que va del año, alejándose de manera progresiva del techo de la banda. Esta dinámica comienza a generar atención por sus posibles implicancias sobre la competitividad, en un contexto de inflación que se resiste a bajar y que, al mismo tiempo, acentúa la caída del tipo de cambio real multilateral, que acumula un descenso de 8% en lo que va del año, reduciendo gran parte de la mejora en competitividad lograda durante 2025.

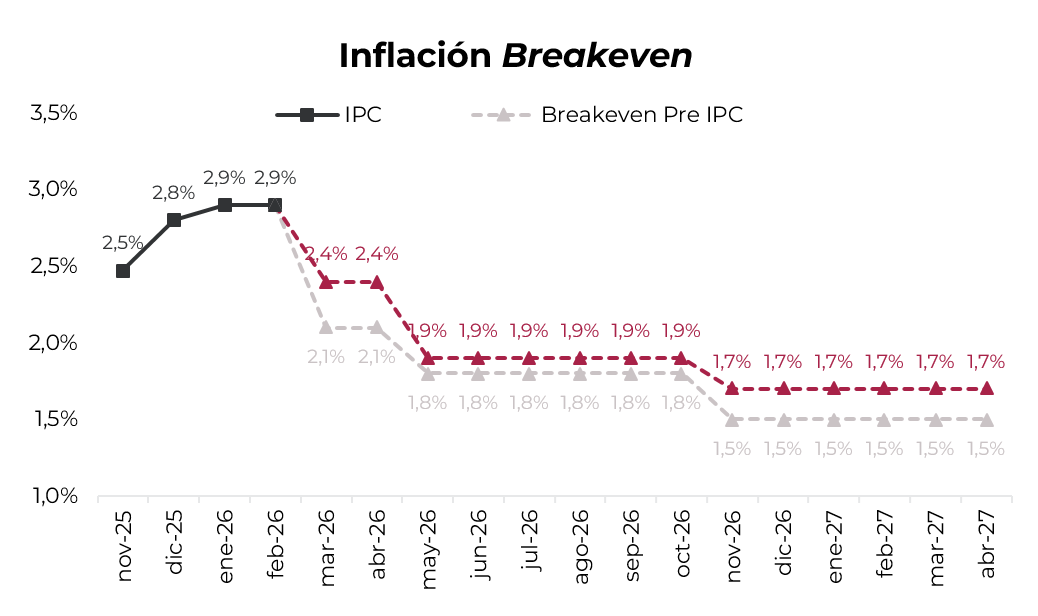

Frente a este escenario, el mercado reaccionó reforzando la demanda de bonos CER durante la última semana. La búsqueda de cobertura ante una inflación que se mantiene elevada llevó a que las tasas reales en el tramo corto se ubiquen en terreno negativo, situándose en torno a CER -6% para mayo y CER -3,4% para junio. A su vez, las expectativas de inflación también se ajustaron al alza: la inflación mensual implícita para los próximos dos meses pasó de 2,1% m/m previo a conocerse el registro de febrero a un promedio cercano a 2,4% m/m, mientras que para 2026 el mercado ahora descuenta una inflación acumulada cercana al 29%, frente al 26% esperado la semana anterior. Lo llamativo es que, al analizar el diferencial entre los bonos CER y los dollar-linked, este también se mantiene en valores negativos al menos durante el primer semestre, lo que indica que el mercado sigue descontando una apreciación del tipo de cambio real en los próximos meses. Hacia abril del próximo año, en tanto, se espera una leve recuperación del tipo de cambio real, con una ganancia aproximada de 4,4%.

En este contexto, la inflación probablemente seguirá mostrando cierta resistencia a desacelerarse en los próximos meses. Por ello, los tipos de la curva a tasa fija –actualmente entre 2,1% TEM en el tramo corto y 2,4% TEM en el largo–, así como la TAMAR en 2,5% TEM, frente a una inflación que se mantiene por encima de estos valores, deberían encontrar un piso cercano a los niveles actuales. Esto contribuiría a la estabilidad del tipo de cambio, la cual, si bien implica ciertos desafíos para la competitividad, resulta clave para que la inflación continúe moderándose de manera sostenida.

ESTRATEGIAS EN PESOS

Frente a la dinámica reciente de inflación y tasas, seguimos priorizando la cobertura, principalmente a través de instrumentos CER y duales. Contemplando que la inflación de marzo volvería a ubicarse en torno a 2,9% m/m, y frente a una inflación breakeven de 2,4% m/m para los próximos dos meses, seguimos manteniendo el posicionamiento en el TZX26 (CER -3,4%) y en el TZXD6 (CER +3%).

Por otro lado, sostenemos posición en el dual TTD26 (TAMAR +2,8%), que actualmente descuenta una TAMAR implícita en torno al 26% TNA, por debajo del nivel vigente de 28,8% TNA, y sumamos el dual TTS26 (TAMAR +2,8%). En la medida en que las tasas muestren una leve tendencia al alza, esto debería traducirse en una mayor tasa promedio devengada por estos instrumentos.

Por último, si bien en el corto plazo el tipo de cambio debería mantenerse relativamente estable, considerando el potencial flujo del agro para los próximos meses, un menor dinamismo de la actividad y la presencia de herramientas del BCRA para contener su volatilidad, seguimos monitoreando la persistente caída del tipo de cambio real y sus implicancias sobre el frente externo. En este sentido, esta dinámica podría, hacia adelante, volver a incorporar en precios expectativas de una eventual corrección cambiaria. Recomendamos mantener exposición en instrumentos dollar-linked, como el D30A6 (devaluación +6,1%), que descuenta una devaluación directa de apenas 2,2% hacia fines de abril, es decir, un tipo de cambio implícito de $1.430.

La guerra con Irán se volvió el principal riesgo macroeconómico global, dejando momentáneamente a un lado las preocupaciones sobre el verdadero impacto de la IA y la incertidumbre en torno al rumbo de la política monetaria. La guerra interrumpió el tránsito del estrecho de Ormuz –punto clave para el comercio de los países del golfo pérsico, por donde pasa una cuarta parte del petróleo y del gas del mundo– y generó un shock en el precio del petróleo que se acercó a los USD 100 el barril. El incremento del costo de la energía presiona sobre los precios y debilita la actividad económica, por lo que los riesgos de una estanflación global aumentaron. Mientras el mercado debate el verdadero alcance de la guerra, especialmente por la duración que tenga y en qué nivel se estabilizaría el precio del petróleo, los indicadores económicos publicados en EE. UU. desilusionaron al mostrar un mercado laboral que perdió impulso –muy baja creación de empleos no agrícolas pero con desocupación baja–, desaceleración de la actividad económica y una inflación que se mantuvo por encima del objetivo de la Fed. Todo esto, en pleno debate sobre el rumbo de la política monetaria y con la expectativa puesta en Kevin Warsh, sucesor de Powell, hace que las perspectivas de un recorte de tasas se alejen y solo se adelanten si la actividad económica se resiente más de lo previsto.

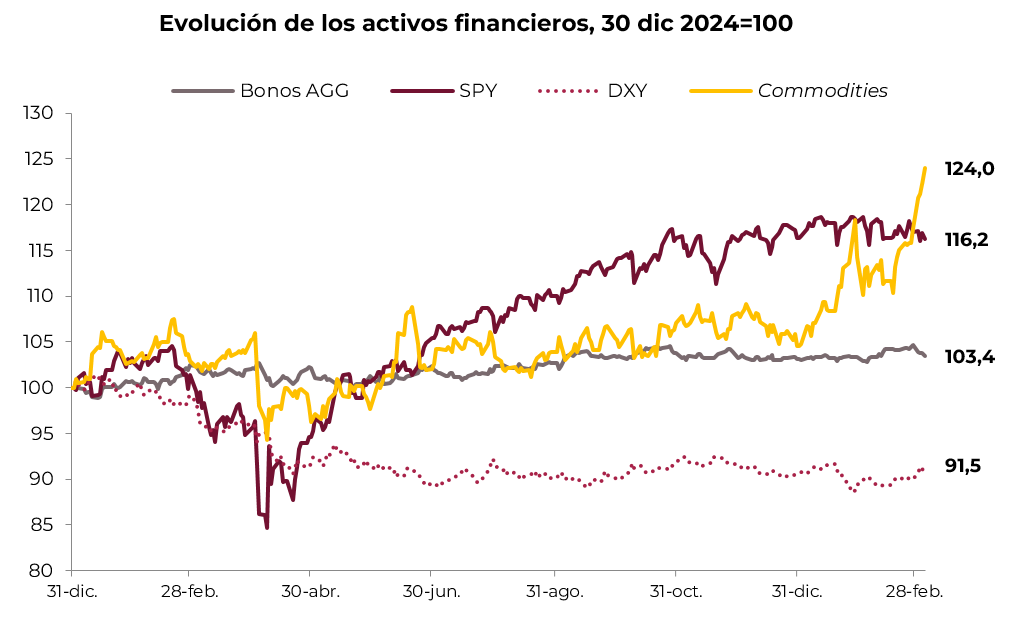

Con este marco de fondo, los mercados operaron con bajas generalizadas, siendo el petróleo y el dólar los únicos ganadores. El alza en las expectativas de inflación presionó sobre los rendimientos de los bonos del Tesoro y, con ello, todos los índices de renta fija retrocedieron, en particular los bonos corporativos de alta calidad y los de mercados emergentes. Por el lado de la renta variable, la caída fue el común denominador, aunque a diferencia de los dos primeros meses, las acciones americanas fueron las que menos sufrieron y se registraron pérdidas importantes en las acciones del resto del mundo, especialmente en Europa, Japón y América Latina. El oro y los demás metales preciosos no captaron el aumento del riesgo, aunque se mantienen en niveles históricamente elevados, al tiempo que el dólar recuperó terreno contra todas las monedas.

Estimamos que el escenario de guerra y tensión en el mercado petrolero llegó para quedarse, aunque no creemos que se extienda a toda la región ni que el precio del petróleo continúe en alza y supere récords como en otros períodos. La guerra seguirá generando incertidumbre, limitando el optimismo, pero sin generar un sell-off ni un shock en los mercados financieros. Es momento de adoptar estrategias defensivas, apuntando a los activos más seguros y a los sectores menos expuestos a los vaivenes de la coyuntura.

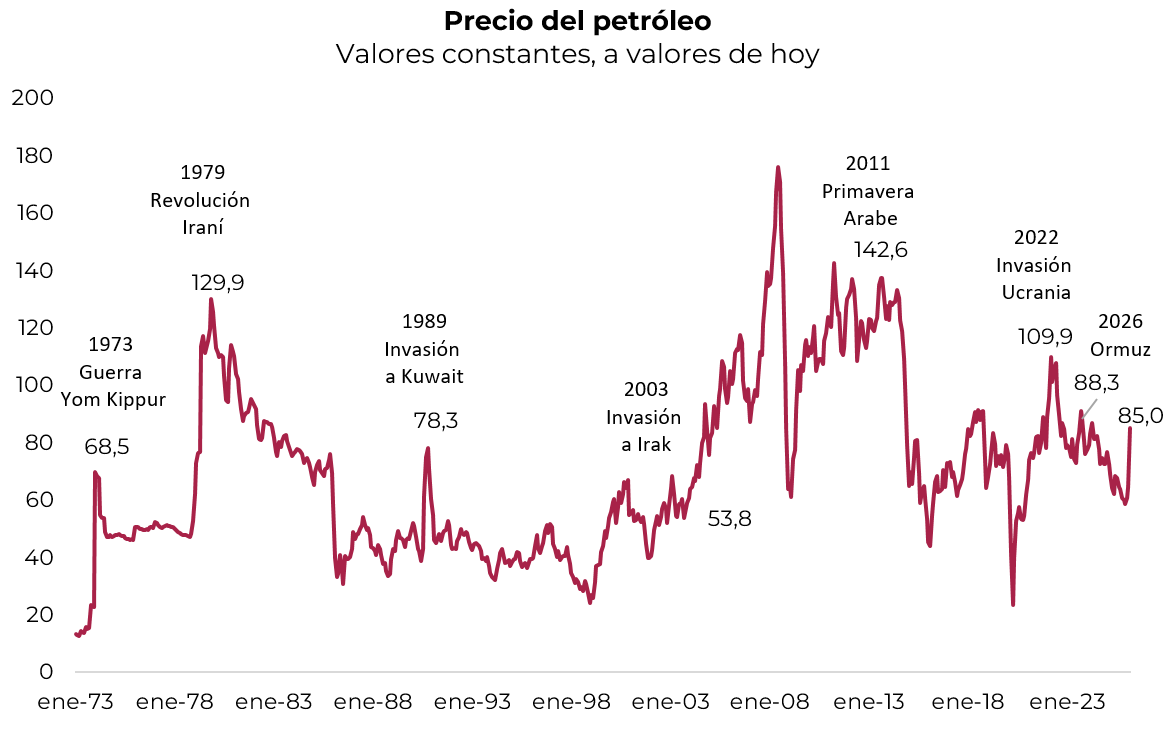

La guerra. En los últimos meses, el conflicto con Irán entró en una fase de mayor intensidad. En enero y febrero se multiplicaron los ataques de milicias pro-iraníes contra bases de EE. UU. en Irak y Siria, se intensificaron las acciones de los hutíes en el Mar Rojo, afectando rutas comerciales, y se mantuvo el intercambio constante entre Israel y Hezbollah en la frontera norte. El punto de inflexión se dio el 27 de febrero, cuando un ataque de mayor escala y sofisticación –atribuido a actores alineados con Irán– elevó el nivel de confrontación, mostrando mayor coordinación y capacidades (drones de largo alcance y misiles). A partir de ese momento, la dinámica pasó a ser de acción–reacción más agresiva: EE. UU. amplió sus bombardeos contra objetivos vinculados a Irán y reforzó su presencia militar en la región, Israel incrementó sus ataques y su preparación ante un eventual conflicto directo, y el eje pro-iraní mantuvo la presión con nuevas ofensivas indirectas. Con esto, el escenario cambió y pasó de una tensión fragmentada pero contenida a una fase de riesgo elevado de escalada, con implicancias crecientes sobre el petróleo, el comercio global y la volatilidad financiera.

El impacto. Como era de esperar –y como suele ocurrir cada vez que se dan estos eventos en Medio Oriente– la escalada del conflicto disparó el precio del petróleo, que salió de la “lateralización” que venía mostrando durante el último año –se movió en un rango de entre USD 60 y USD 70 el barril de WTI– y saltó para ubicarse en torno a los USD 100 el barril. El motivo de la escalada no es tanto por el peso de Irán en la producción de petróleo –alrededor de 3,5 millones de barriles por día, lo que representa casi el 4% de la oferta mundial, muy alejado de la participación que tienen Arabia Saudita y EE. UU.– sino por su ubicación geográfica y la capacidad de atacar y afectar la producción de los países del golfo. En cuanto a su ubicación, controla el Estrecho de Ormuz, canal marítimo de apenas 3 km de ancho por donde pasa más del 20% del petróleo mundial y el 25% del gas. Pese a la activa participación de EE. UU. tratando de contener los ataques a buques petroleros, la actividad en el estrecho se derrumbó casi un 90% y el mercado empezó a incorporar una prima geopolítica más alta. El escenario base sigue siendo de disrupciones acotadas, sin bloqueo completo –un cierre implicaría un salto extremo en los precios energéticos y una escalada mayor del conflicto–, pero con suba de costos de logística que pondrán tensión a la inflación, justo en un contexto donde muchos bancos centrales aún no la han terminado de controlar, reduciendo su margen para bajar tasas. Además, la disrupción de rutas clave –Mar Rojo, Golfo Pérsico– aumenta los tiempos de entrega, afectando el comercio internacional y las cadenas de suministro, impactando los volúmenes de comercio y la actividad global. Si la escalada se intensifica, el riesgo pasa a ser un shock más profundo, con impacto significativo en el crecimiento global, especialmente en economías importadoras de energía como Europa y varias emergentes.

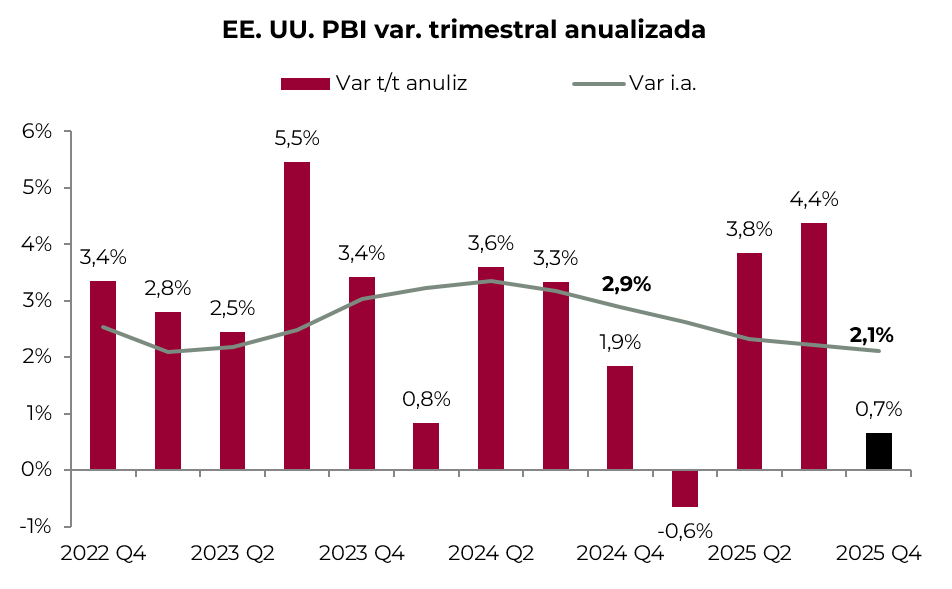

La macro. Mientras tanto, la evolución macroeconómica de EE. UU. mostró un comportamiento mixto, aunque con un sesgo más negativo considerando las revisiones a la baja de varios indicadores, con señales crecientes de desaceleración y tensiones inflacionarias. Por el lado de la actividad, el PBI del 4Q25 creció apenas 0,7% t/t anualizado –contra 1,4% de la primera estimación–, marcando una desaceleración significativa respecto al 4,4% previo. Este arrastre se reflejó en un inicio débil de 2026, con indicadores que apuntan a menor dinamismo del consumo y la inversión. El mercado laboral siguió con un pobre desempeño en la creación de empleos, alternando una recuperación en enero con un marcado retroceso en febrero, reflejo de la debilidad de la demanda, aunque la tasa de desocupación se mantiene en niveles históricamente bajos y con salarios que suben por encima de la inflación. En cuanto a esta última, el PCE interrumpió la tendencia a la baja y en los últimos doce meses acumuló un alza de 3,1%, alejándose del objetivo de la Fed; las perspectivas no son alentadoras considerando la suba de los precios de la energía. Con este cuadro, la Fed enfrenta un dilema claro: la economía se desacelera, pero la inflación sigue por encima de la meta, lo que lleva a una postura más cautelosa respecto a bajar tasas. Con esto, si bien prevemos que la actividad tenga un leve repunte en el 1Q26, el escenario de estanflación gana probabilidades, aunque nuestro escenario base sigue siendo de un soft-landing y con tasas altas por más tiempo.

Los mercados. El conflicto en Irán golpeó a los mercados globales, aunque no hubo un sell-off ni mucho menos una crisis financiera global. Como comentamos más arriba, el conflicto disparó el precio del petróleo y reforzó al dólar en desmedro del oro, que venía siendo el principal receptor del riesgo geopolítico –aunque se mantiene en niveles históricamente elevados–. Entre el riesgo fiscal de EE. UU. y los temores de inflación, los rendimientos de los bonos del Tesoro operaron al alza, y esto golpeó a los bonos y las acciones. Vale destacar que en este contexto de mayor riesgo global, los activos americanos tuvieron un mejor desempeño relativo respecto de los demás mercados.

*Los datos utilizados en el presente informe tienen fecha de cierre 18 de marzo de 2026.

Local news: Argentina today.

SOVEREIGN BONDS IN DOLLARS FELL 1.2%, DRAGGED DOWN BY A MORE PESSIMISTIC GLOBAL BACKDROP AND IN LINE WITH THE DECLINE IN EMERGING MARKET DEBT. Along the curve, Global bonds led the losses, dropping 1%. In this context, country risk rose again to 602 bps. In contrast, BCRA instruments showed a positive tone, gaining 1.0%.}

LOCAL CURRENCY DEBT POSTED ANOTHER MIXED PERFORMANCE, WITH LECAPS RISING 0.1%, SHOWING STRONGER GAINS IN THE LONG END. CER bonds traded flat, with improvements in the short end and declines in the long end. Dollar-linked bonds were also unchanged, while dual bonds fell 0.2%. As for rates, Tamar declined again, closing at 28.8%.

THE OFFICIAL EXCHANGE RATE ROSE 0.3% TO CLOSE AT $1,399.6, REMAINING 16.9% BELOW THE UPPER BAND AND ACCUMULATING A 0.7% DECLINE SO FAR THIS MONTH. Meanwhile, financial dollars showed mixed performance, with the MEP rising 0.4% and the CCL falling 0.3%, closing at $1,423.6 and $1,468.1, respectively, while the spread narrowed to 3.1%. On the other hand, the BCRA resumed FX purchases in the official market, buying USD 58 M and bringing total monthly purchases to USD 767 M. Gross reserves fell by USD 226 M, mainly due to the drop in gold prices, closing at USD 44,495 M.

THE MERVAL ROSE 1.2% IN PESOS AND 1.4% IN USD (CCL), ONCE AGAIN SUPPORTED BY ENERGY STOCKS AND HIGHER OIL PRICES, CLOSING AT USD 1,835. The best performers were YPF, Edenor, and Pampa, which gained between 2.4% and 4.3%. Meanwhile, Transener dropped another 6.8%, and IRSA declined 3.4%. US-listed Argentine stocks were flat on average. Gains of between 1.8% and 9.5% were seen in AdecoAgro, YPF, and Edenor, while Bioceres, Corporación América, and MELI fell between 2.2% and 10.5%.

Noticias locales: el país hoy.

El miércoles, los activos locales estuvieron nuevamente afectados por el contexto global. Los soberanos en dólares cayeron, en línea con la deuda de mercados emergentes, y el riesgo país se ubicó en 600 pb nuevamente. El BCRA compró reservas y el dólar oficial subió levemente, al tiempo que se observó una inusual suba en el interés abierto de los futuros, que podría indicar que el BCRA estuvo ofreciendo cobertura. En pesos, las tasas siguen comprimiendo y se vio una nueva baja en la TAMAR. La tasa fija mostró un desempeño levemente positivo, mientras que los CER operaron neutrales y los duales retrocedieron.