Resultados de la búsqueda

Noticias globales: el mundo hoy.

Los mercados iniciaron la semana con una recuperación luego de que se moderaran los temores a una disrupción prolongada en el suministro energético global. La caída del petróleo alivió las preocupaciones inflacionarias, impulsando un rebote en las acciones y una baja en los rendimientos de los bonos del Tesoro, lo que dio soporte tanto a la renta variable como a la renta fija. En tanto, el dólar se debilitó producto de los menores rendimientos.

El petróleo WTI cayó 5,5% y cerró en USD 93 el barril, dado que se moderaron los temores a un cierre prolongado del Estrecho de Ormuz. Durante el fin de semana, tres buques de Pakistán cruzaron el estrecho. Además, India está negociando el paso de otros seis buques, mientras que EE. UU. permitió el paso de petroleros iraníes, lo que contribuye a sostener la oferta global. En agrícolas, la soja cayó 4,5% y cerró en USD 425 la tonelada debido a las preocupaciones por posibles demoras en las negociaciones comerciales entre EE. UU. y China, luego de que Trump declarara que podría postergar la reunión con Xi Jinping si no colabora para destrabar el Estrecho de Ormuz. Esto generó temor a una desaceleración en la demanda por parte de China. En metales, el cobre subió un 1,3% hasta USD 5,24 la libra, ayudado por los menores rendimientos en la curva soberana y la expectativa de mayor demanda.

Las acciones rebotaron tras la caída en el precio del petróleo. El Nasdaq subió un 1,3%, seguido del S&P 500, que avanzó un 1,1%, y, por último, el Dow Jones, con una suba de 0,8%. Los sectores más sensibles al crédito subieron ante la baja de los rendimientos a lo largo de la curva, con avances en tecnología y bancos. Los fabricantes de chips lideraron las subas en medio de un renovado optimismo por la implementación de la inteligencia artificial: Nvidia avanzó más de 2% y Micron saltó más de 5% antes de presentar resultados esta semana. Por su parte, Meta subió cerca de 3% tras reportes de que planea recortar el 20% de su plantilla debido a ganancias de eficiencia derivadas de la adopción de inteligencia artificial. A nivel global, la rueda fue positiva, con el índice de acciones globales excluyendo EE. UU. subiendo un 1,8%.

Los rendimientos de los bonos del Tesoro operaron a la baja, siguiendo la dinámica del precio del crudo. Concretamente, la UST2Y cayó 5 pb hasta 3,68%, y la UST10Y cayó 6 pb hasta 4,23%. Esto benefició a toda la renta fija, en especial a los corporativos, en donde se vieron subas de 0,5% para los Investment Grade y 0,4% para los High Yield. La deuda de mercados emergentes avanzó un 0,4%. Por su parte, el índice de bonos del Tesoro subió un 0,3%.

En este contexto, el dólar DXY cayó un 0,5%, devolviendo parte de la suba de la semana anterior. Con esto, cerró en 99,88. Desglosado por moneda, perdió un 0,7% frente al euro, un 0,6% frente a la libra y un 0,3% frente al yen. La misma dinámica se vio con el real brasileño, contra el cual el dólar cayó un 1,3% y cerró en USDBRL 5,26. A su vez, el oro cayó un 0,5% y cerró en USD 4.989 la onza, y la plata cayó un 0,5% hasta USD 80,2 la onza.

Noticias locales: el país hoy.

La semana comenzó positiva para el mercado local, impulsada por un contexto global favorable. Los soberanos en dólares subieron y las curvas en pesos continuaron comprimiendo, en especial la curva CER, dejando una inflación implícita más alta para los meses de marzo y abril. El dólar avanzó levemente y el BCRA volvió a comprar divisas, mientras que las reservas cayeron por pagos de deuda a organismos internacionales. Por último, se dio a conocer el resultado fiscal de febrero, que mostró superávit primario y equilibrio financiero.

La deuda en pesos tuvo una rueda positiva luego de la liquidación de la licitación, destacándose los bonos CER con un alza del 1,3%, en tanto que la curva a tasa fija avanzó un 0,4%, en un escenario en el que el mercado ajustó sus expectativas de inflación al 2,4% m/m para los próximos dos meses. Por otro lado, los duales ganaron un 0,3%, aunque los dollar-linked cayeron un 0,8%.

La deuda en dólares también tuvo un buen desempeño y subió un 0,3%, impulsada por un contexto global más calmo. Sin embargo, el riesgo país volvió a ubicarse por encima de los 600 pb ante la caída en los rendimientos del Tesoro americano, ampliando el spread frente al riesgo local. A su vez, los BOPREAL subieron un 0,2%.

El tipo de cambio oficial aumentó un 0,1% y cerró en $1.394,66, ubicándose a un 17,1% del techo de la banda. Los dólares financieros también avanzaron: un 0,1% el MEP y el CCL, cerrando en $1.426,2 y $1.474, respectivamente, y el canje se mantuvo en torno al 3,4%. Por otro lado, el BCRA compró divisas otra vez en el mercado oficial por USD 50 M, acumulando adquisiciones por USD 636 M en el mes. Sin embargo, el stock de reservas brutas cayó en USD 871 M y cerró en USD 44.788 M, explicado principalmente por el pago a organismos internacionales.

El Merval perdió 1,3% en pesos y 1,4% en dólares, influido por la baja en el precio del petróleo y la ponderación de las compañías energéticas en el índice. Con esto, el Merval cerró en un nivel de USD 1.769. COME (-3,9%), Cresud (-2,9%) e YPF (-2,5%) registraron las mayores caídas, al tiempo que se observaron subas en las acciones de ByMA (1,3%), IRSA (1,1%) y Aluar (1,1%). Las acciones que cotizan en Wall Street retrocedieron 1,1% en promedio, lideradas por Bioceres (-16,1%), Cresud (-2,7%) y Edenor (-2,2%). En cambio, MELI (3,8%), Corporación América (2,1%) y Vista (1,7%) experimentaron las mayores alzas.

En febrero, el Sector Público Nacional registró equilibrio financiero y un superávit primario de 0,1% del PBI. De este modo, en el primer bimestre acumula un superávit financiero de 0,1% del producto y uno primario de 0,3% (0,4% si se incluyen los ingresos extraordinarios de la licitación de centrales hidroeléctricas realizada en enero). Los ingresos totales se redujeron 9% i.a. en términos reales, principalmente por la caída del IVA neto de reintegros (-13% i.a.) y de los derechos de exportación (-40% i.a.). Por el lado del gasto, el primario también cayó 9% i.a. real en febrero, con fuertes recortes en programas sociales sin AUH (-62% i.a.), transferencias a provincias (-47% i.a.) y obra pública (-19% i.a.). Además, se observaron bajas en salarios (-8% i.a.), subsidios (-2% i.a.) y jubilaciones con bonos (-1% i.a.), mientras que la AUH creció 11% i.a. En el acumulado de 2026, el gasto primario registra una caída real de 5% i.a., aunque con incrementos en subsidios (+45% i.a.) y AUH (+8% i.a.). Finalmente, los intereses de la deuda aumentaron 10% i.a. real en febrero, aunque en el bimestre aún muestran una baja de 8%.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

Holding up. Local markets showed stability and some resilience during the week, even amid the global conflict, which did not significantly disrupt domestic performance. Local currency debt stood out, particularly CER-linked bonds, supported by an inflation print above expectations. This was also accompanied by the Treasury auction, in which it managed to refinance more than 100% of its obligations while extending the maturity profile of local currency debt. Although the S&P Merval has had a poor performance so far this year, it recorded a slight rebound driven by energy sector equities. However, country risk continues to show no relief and is approaching 600 bps, despite the Central Bank of the Argentine Republic continuing to purchase reserves, albeit affected by the global backdrop. This dynamic took place alongside an exchange rate that deepened its decline and inflation that accelerated again, raising concerns about the persistent drop in the real exchange rate and its implications for competitiveness. This week several relevant macro data points will be released, including the February fiscal result, the construction cost index—which will provide signals on price dynamics in a still-high inflation environment—and the trade balance result.

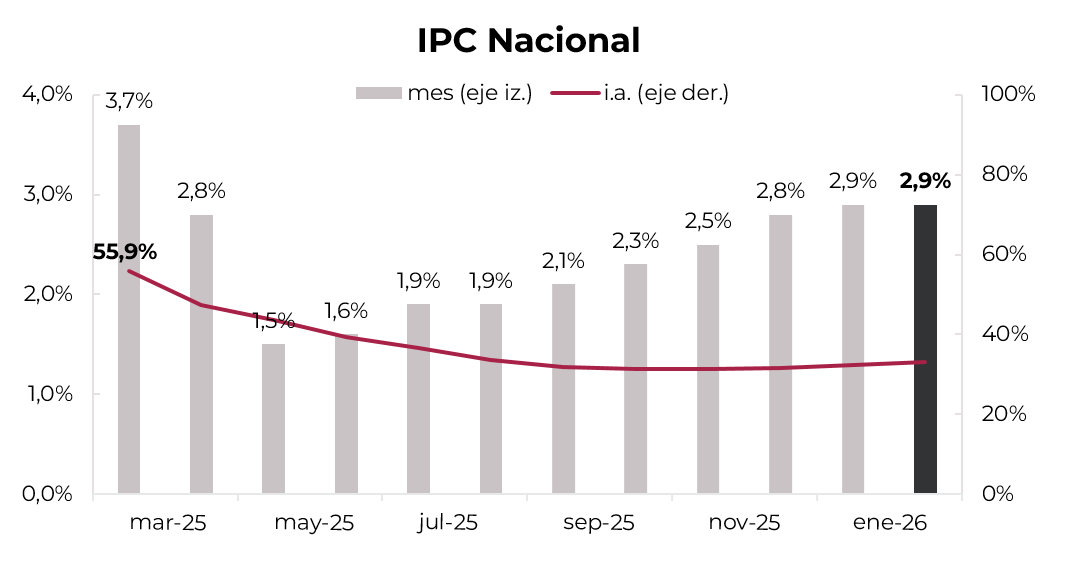

Inflation accelerates again. The National CPI for February increased 2.9% m/m—its ninth consecutive rise—bringing the year-over-year rate to 33.1% y/y. Core inflation accelerated to 3.1% m/m, the highest since May of last year, increasing by 0.5 p.p. relative to January. Among components, regulated prices rose 4.3% m/m, mainly driven by a 12% increase in electricity, while fuels (+1.6%) and public transportation (+3.6%) partially moderated the rise. Meanwhile, seasonal prices declined 1.3% m/m. Across divisions, the largest increases were recorded in housing and fuels (+6.8%) and food and beverages (+3.3%), while alcoholic beverages (+0.6%) and the textile segment posted the smallest increases. The persistence of elevated inflation could deepen the decline in the real exchange rate, which has already been deteriorating since the beginning of the year.

The BCRA keeps buying. Over the past week, the Central Bank of the Argentine Republic purchased USD 295 M, bringing total acquisitions for the month to USD 586 M. This implies a daily average close to USD 59 M, suggesting a moderation relative to February, when the pace of purchases averaged around USD 86 M per day. These operations were more than offset by the decline in foreign-currency reserve requirements—resulting from the drop in USD deposits—and by lower gold prices. With these movements, gross international reserves fell by USD 352 M during the week and closed at USD 45,659 M, while net reserves remain negative at around USD 20,000 M.

The exchange rate decline deepens. The official exchange rate fell 1.5% during the week and closed at $1,392.98, standing 16.9% below the upper bound of the band. Financial dollars declined to a lesser extent: the MEP fell 0.1%, while the CCL rose 0.2% and closed at $1,424.4 and $1,473, respectively, with the spread widening to 3.4%. Despite a more adverse international environment and a stronger global dollar, the exchange rate has remained stable, supported by the continuation of carry trade strategies and a solid flow from the agricultural sector, which settled USD 450 M during the week. This dynamic allowed the Central Bank of the Argentine Republic and the Treasury to avoid interventions, even as the central bank continued purchasing foreign currency. However, if this trend persists, the decline in the real exchange rate could deepen. Year-to-date it has fallen 7.6% and has already reversed 17% of the improvement achieved in September last year, weakening competitiveness and generating additional pressure on the external front.

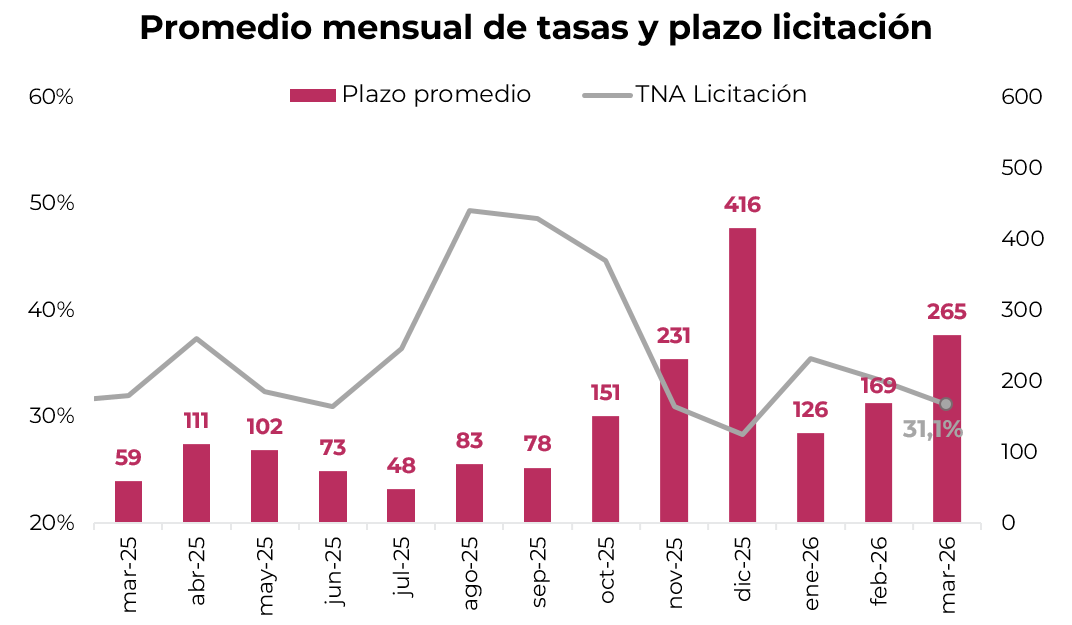

The Treasury finances at lower rates. Last week, the Treasury conducted the first auction of the month, facing maturities of ARS 9.6 trillion and achieving a rollover of 108% of its obligations, thereby absorbing roughly ARS 0.8 trillion from the system. Although the average rate validated was slightly above the market curve, financing costs moderated relative to the previous auction: the average rate for Lecaps declined to 31.1% NAR (2.6% EMR), from 33.5% NAR (2.8% EMR) in February. In addition, the average maturity extended again from 169 to 265 days, with around 30% of allocations concentrated in securities maturing between 2027 and 2028, helping further lengthen the local currency maturity profile. Demand for inflation hedging also increased, with CER-linked bonds representing 63% of the total amount awarded, while dollar-linked instruments accounted for only 2% of the total. Finally, between the first and second rounds, USD 250 M of Bonar 2027 (AO27) were placed at a 5.59% YTM, below the yield validated in its first auction (5.89% YTM), bringing the total amount issued to USD 500 M. In the next auction, the Treasury will face obligations of ARS 7.9 trillion in order to meet all maturities for the month.

ARS-denominated debt. Local currency debt had a positive but volatile week, shaped by the Treasury auction and amid an inflation print that came in worse than expected. At the same time, overnight rates continued to trade steadily around 20% NAR, even after the Treasury absorbed pesos from the system. In this context, CER-linked bonds were the best performers, rising 1.4%, and currently yield CER +3% in the 2026 segment and CER +7% across the rest of the curve, while pricing an implied inflation rate of 2.2% m/m for the next two months and 27.3% cumulative in 2026. Dual bonds followed with a 1.3% gain and yield a spread of 1.5% over the Tamar rate, with prices implying a Tamar breakeven in the 27%–28% NAR range depending on the instrument. The fixed-rate curve advanced 0.8% and compressed relative to last week, particularly after Thursday’s auction: it now yields 28.1% NAR (2.37% EMR) in the short end and 29.6% NAR in the long end (2.46% EMR). Meanwhile, dollar-linked bonds fell 0.8% and yield devaluation +1%, while pricing a direct depreciation of 3.5% by April and 9.3% by June.

Country risk near 600 bps. Argentine sovereign bonds in dollars traded with a negative tone again during the week, amid an international environment that remains unfavorable for emerging market debt. On average, Argentine bonds declined 0.8%, broadly in line with the 0.9% drop observed in comparable countries. The correction was mainly concentrated in the long end of the curve: ARGENT Bonds fell 1.0%, while Argentina Bonar Bonds posted a more moderate 0.5% decline, combining gains in the short end with losses in the long end. Within the ARGENTs, the GD41 was the most affected, falling 2.1% during the week. As a result, the Argentina Country Risk Index closed at 584 bps. In terms of yields, Bonars offer rates of 8.4% in the short end and 10.6% in the long end, further steepening the positive slope of the curve, while ARGENTs yield 7.1% and 10.0%, respectively. The relatively larger correction in bonds under foreign law narrowed the legislative spread between the GD30 and the AL30 to 2.7%, down from 3.7% the previous week. BOPREAL Bonds also showed a negative performance, albeit with lower volatility, declining 0.2% on average during the week, mainly due to the drop in Serie 3 (-2.0%), partially offset by gains in Serie 1, particularly tranche C (+1.2%); the curve now yields between 0.2% and 8.2%, still below sovereign bonds. In the sub-sovereign segment, provincial bonds followed the trend with a marginal 0.1% decline, led by the Buenos Aires 2037 Bond (-0.7%), with yields ranging between 6.2% and 12.1%. Finally, corporate debt showed greater stability and managed to close with a slight 0.1% average increase, with Pampa Energía 2031 standing out within the energy sector (+0.8%), while issues such as Arcor 2026 and Telecom Argentina 2031 recorded declines of 0.3% and 0.2%, respectively. In yield terms, corporate bonds continue to offer returns of 6.0%–9.5% under foreign law and 4.5%–8.0% in the local market.

The Merval trades sideways. The S&P Merval rose 1.2% in USD, closing the week at USD 1,795. Year-to-date, it is down 10.4% in dollar terms. The energy sector was the main driver of gains in the index—supported by higher oil prices—while banks and materials partially offset the advance. The best-performing stocks during the week were Banco de Valores (+21.5%), clearly outperforming the rest of the financial sector, Transportadora de Gas del Norte (+14.8%), and Cresud (+9.0%). Meanwhile, the largest declines were recorded by Aluar (-7.0%), Ternium (-4.9%), and Banco Macro (-4.4%). Argentine equities listed on New York Stock Exchange and NASDAQ posted an average increase of 0.2%, a more moderate performance than in the local market. The top gainers were Vista Energy (+4.4%), Adecoagro (+1.8%), and Transportadora de Gas del Sur (+1.0%), while the largest declines were seen in Bioceres Crop Solutions (-14.0%), Grupo Supervielle (-6.8%), and BBVA Argentina (-6.6%).

WEEK AHEAD:

- The week will begin with the release of the February fiscal result, which is expected to post a surplus as usual, although it should be noted that a large share of January’s surplus was supported by extraordinary revenues and that February’s tax collection has already shown some deterioration.

- On Tuesday, the February Construction Cost Index will be released, a key indicator for assessing price dynamics in a context where inflation remains firm.

- Finally, on Thursday, the February Argentina Trade Balance will be published, which will help determine whether the recovery seen in January is sustained, as it was largely driven by a decline in imports reflecting still-weak economic activity.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 13/03/2026

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Se complica el panorama para los mercados globales. A la inestabilidad que aporta la guerra en Irán, ahora se suman datos de la economía americana que muestran que la actividad se resintió, que la inflación continúa alta y que las expectativas del consumidor empeoraron. Por ahora, la guerra en Medio Oriente no parece tener una rápida resolución, con Irán bloqueando el estrecho de Ormuz y generando presión sobre el precio del petróleo, que terminó la semana casi en USD 100 el barril. Por el lado de los datos económicos de EE. UU., estos confirman un riesgo cada vez más latente de estanflación, con una actividad que pierde impulso, baja creación de empleos y una inflación que tarda en converger al objetivo de política y que está amenazada por el impacto que genera el salto del precio del petróleo. Todo este escenario aleja las chances de una flexibilización de la política monetaria y ahora se espera solo un recorte de tasas para este año. Con este marco de fondo, los mercados volvieron a tener una semana negativa, con caídas generalizadas. Los rendimientos de los bonos del Tesoro volvieron a subir y golpearon a todo el segmento de renta fija. Igual tendencia mostraron las acciones, con caídas en todos los mercados, aunque a diferencia de lo que venía ocurriendo en el último año, las acciones americanas son las menos golpeadas. El dólar se volvió a fortalecer, el oro retrocedió y el resto de los commodities tuvieron un comportamiento mixto. Además de la dinámica de la guerra, con especial atención en el estado de navegación del estrecho de Ormuz, las miradas de esta semana están en la tercera reunión de la Fed, en la que no se esperan cambios de tasas pero sí un comunicado que aporte pistas sobre el diagnóstico y las proyecciones de la entidad.

MACRO

Estados Unidos

Menor crecimiento. Los datos de las cuentas nacionales vinieron peor a lo esperado, con un deterioro en todos los componentes de la demanda. Concretamente, la segunda revisión del PBI del 4Q25 marcó una expansión de 0,7% t/t anualizado, la mitad de lo que había marcado la primera estimación y muy por debajo de los dos trimestres previos, cuando se había expandido a un ritmo superior al 4% t/t anualizado. La fuerte desaceleración del crecimiento fue determinada principalmente por la caída de 5,8% t/t en el consumo del sector público –esto asociado al shutdown que duró casi medio trimestre– y por el menor impulso del consumo privado, que creció 2,0% t/t –el de bienes apenas avanzó 0,3%– contra 3,0% promedio de los dos trimestres anteriores. Tampoco fue mejor el desempeño de las exportaciones netas, dado que las exportaciones cedieron 3,3% t/t y las importaciones bajaron 1,1%. La mejor noticia la trajo la inversión fija, que por el menor ritmo de caída de la inversión residencial –retroceso de 0,5% t/t vs. 6,0% promedio en el 2Q25 y 3Q25– compensó la desaceleración en la inversión no residencial, que marcó un alza de 2,0% t/t, muy por debajo del 5,2% t/t de los trimestres anteriores. Con esta performance, en todo 2025 el PBI creció 2,1% i.a., lo que marca una importante desaceleración respecto de 2023 y 2024, cuando había mostrado una expansión de 2,9% i.a. y 2,8% i.a., respectivamente.

Más ingresos y más ahorro mientras el consumo se estanca. En enero, los ingresos de las familias subieron 0,4% m/m y, por la devolución de impuestos, el ingreso disponible anotó un alza de 0,9% m/m –la mayor expansión desde enero de 2024–. Por su parte, el gasto personal –en términos nominales– aumentó 0,4% m/m, empujado por el consumo de servicios, que subió 0,7% m/m y más que compensó la caída en el consumo de bienes. Dado el mejor dinamismo del ingreso disponible respecto del consumo, la tasa de ahorro de las familias creció al 4,5% de los ingresos desde el 4,0% de diciembre, siendo la más alta desde julio de 2025. La peor noticia vino del lado del consumo real –es decir, descontando la inflación–, ya que en el primer mes de 2026 apenas se expandió 0,1% m/m o 1,2% anualizado. Si bien es algo mejor que diciembre, marca la desaceleración que viene mostrando: en promedio en los tres meses previos lo había hecho al 2,0%, explicado principalmente por el menor gasto en bienes en general y de bienes durables en particular.

La inflación se aleja del objetivo. La dinámica de los precios minoristas sigue limitando cualquier esperanza de que la Fed implemente una política monetaria más laxa, con recortes agresivos de tasas de interés. El PCE anotó un alza de 0,3% m/m en enero, por debajo del aumento del 0,4% m/m de diciembre y en línea con las expectativas del mercado, acumulando en los últimos 12 meses un incremento del 2,8%. El índice de precios PCE Core –índice de mayor referencia para la Fed– aceleró al marcar un alza de 0,4% m/m y 3,1% i.a., la más alta desde abril de 2024. Por su parte, el IPC de febrero subió 0,3% m/m, contra 0,2% del mes anterior y en línea con las expectativas del mercado, y el IPC Core aumentó 0,2% m/m, por lo que en los últimos doce meses acumularon un avance de 2,4% y 2,5%, respectivamente.

Se achica el déficit comercial. El resultado de la balanza comercial de bienes y servicios de enero marcó un déficit de USD 54.500 M, el más bajo desde octubre y muy por debajo de los USD 72.900 M que había marcado en diciembre. La mejora vino por el lado de las exportaciones, que aumentaron 5,5% m/m hasta un máximo histórico de USD 302.100 M, mientras que las importaciones bajaron 0,7% m/m hasta USD 356.600 M. Los mayores déficits comerciales se registraron con Vietnam (USD 19.000 M), Taiwán (USD 17.300 M), México (USD 12.800 M) y China (USD 12.500 M). Respecto de un año atrás, las exportaciones subieron 10% i.a. y las importaciones retrocedieron 11% i.a. –esto influido por una alta base de comparación debido al adelanto de compras previo a la aplicación de aranceles–, lo que permitió reducir el déficit a la mitad.

Déficit fiscal alto, pero con mejoras en el margen. En febrero, el gobierno federal marcó un déficit presupuestario de USD 307.500 M, apenas por encima del de un año atrás, cuando había sido de USD 296.300 M. Los ingresos crecieron 5,6% i.a. –sin los recursos por aranceles a las importaciones habrían caído 1,2% i.a.–, mientras que el gasto primario subió 2,3% i.a., y los intereses aumentaron casi 7,0% i.a., dejando un incremento total del gasto de 2,8% i.a. Con este resultado, en los primeros cinco meses del actual ejercicio fiscal, los ingresos aumentaron 10,8% i.a., en tanto que el gasto subió 2,1% i.a., por lo que el déficit total alcanzó a USD 1.004 M, 12% más bajo en términos nominales que el del mismo período del ejercicio anterior.

El consumidor siente la guerra. El Índice de Sentimiento del Consumidor de la Universidad de Michigan rompió la racha alcista que venía mostrando en los meses previos y cayó a 55,5 en marzo –desde 56,6 en febrero–, siendo el nivel más bajo en tres meses, ya que los hogares reaccionaron al conflicto militar con Irán. El aumento del precio de la gasolina tuvo el efecto más inmediato en los consumidores, aunque el impacto general en otros precios sigue siendo incierto. Las expectativas de inflación para el próximo año se mantuvieron en 3,4%, poniendo fin a seis meses de descensos, al tiempo que las expectativas a largo plazo disminuyeron ligeramente a 3,2% desde 3,3%.

Brasil

Inflación bajo control. El IPC de febrero marcó un alza de 0,7% m/m, el mayor incremento mensual en un año, tras aumentos consecutivos de 0,33% m/m en cada uno de los dos meses anteriores, presionado por las subas en educación (5,21%) y transporte (0,74%). Pese a este repunte, en los últimos doce meses el IPC aumentó 3,8% i.a., el menor incremento desde abril de 2024 y por debajo del 4,44% de enero. La desaceleración se debió principalmente a aumentos de precios más suaves para alimentos y bebidas (1,8% frente a 2,2% en enero) y vivienda (5,7% frente a 10,0%), en particular los precios de la electricidad, que subieron 9,4% en comparación con 27,3% en el mes anterior debido a efectos de base. En contraste, las presiones de precios se fortalecieron en transporte (2,5% vs. 2,4%), atención médica (5,7% vs. 5,6%), gastos personales (6,0% vs. 5,8%) y educación (6,5% vs. 6,0%).

Mejoraron las ventas. Las ventas minoristas aumentaron 0,4% m/m, borrando la caída de 0,4% m/m del mes anterior y contrastando con las previsiones medias del mercado de una disminución de 0,1%. Con esto, en el último año subieron 2,8% i.a.

Europa

Retrocede la industria. La producción industrial de la eurozona arrancó el año con una caída de 1,5% m/m en enero de 2026, por debajo de las expectativas del mercado de un aumento de 0,6%, siendo el peor desempeño desde abril del año pasado. En términos anuales, la producción industrial bajó 1,2%, lo que supone el primer descenso i.a. en un año y no alcanza las expectativas de los analistas, que preveían un crecimiento de 1,4%.

Japón

Mejora el crecimiento. El PBI del 4Q25 subió 0,3% t/t, superando la estimación preliminar de 0,1% t/t y en línea con las expectativas del mercado. Esta cifra se produjo tras una contracción de 0,7% t/t en el 3Q25, en medio de revisiones al alza del consumo privado, la inversión empresarial y el gasto público. El consumo privado, que representa más de la mitad de la economía, se revisó al alza hasta un aumento de 0,3% t/t –frente al 0,1% de una estimación anterior y tras un crecimiento de 0,5% t/t en el 3Q25–, en parte gracias a las medidas fiscales destinadas a aliviar las presiones del coste de la vida. La inversión empresarial también se ajustó de manera positiva hasta 1,2% t/t, lo que apunta a un mayor gasto empresarial en capacidad y equipamiento. El gasto público avanzó 0,4% t/t. Mientras tanto, el comercio neto no contribuyó al crecimiento, ya que tanto las exportaciones (-0,3% t/t frente a -1,4%) como las importaciones (-0,3% t/t frente a -0,1%) disminuyeron, en parte debido a una menor demanda externa y a unas necesidades de importación internas más débiles. Con este resultado, en todo 2025 el PBI de Japón creció apenas 0,4% i.a., aunque mejoró respecto de 2024, cuando lo había hecho solamente al 0,1% i.a.

MERCADOS

Presión alcista en las tasas. Los rendimientos de los bonos del Tesoro registraron fuertes subas en todos los tramos de la curva por segunda semana consecutiva, con mayor presión en el tramo corto, en un contexto en el que persiste el temor de que el repunte del precio del petróleo se traslade al IPC. En este marco, la inflación implícita a cinco años aumentó 3 pb hasta 2,7%, acumulando un alza de 39 pb en lo que va del año, y la de 10 años avanzó 4 pb hasta 2,4%, con una suba de 12 pb en el mismo período. Este escenario llevó al mercado a recalibrar las expectativas de política monetaria, posponiendo los recortes de tasa: actualmente se descuenta apenas una baja de 25 pb en diciembre de 2026, con una probabilidad del 41%, mientras que el siguiente recorte –de 50 pb– se ubica en diciembre de 2027. En este contexto, la UST2Y subió 18 pb en la semana y cerró en 3,73%, acumulando un avance de 35 pb en lo que va de marzo; la UST10Y aumentó 15 pb hasta 4,28%, 32 pb más alta que la de fines de febrero, y lo mismo hizo la UST30Y, que cerró en 4,91%, acumulando un incremento de 28 pb en las primeras dos semanas del mes.

Caída en los bonos. Semana negativa para la renta fija. El índice de bonos del Tesoro cayó 0,8% en la semana y acumula una baja de 2,2% en lo que va del mes. A pesar de ajustar por inflación, los TIPS no escaparon a la tendencia general y retrocedieron 0,5% en la semana y 1,0% en el mes. En el segmento corporativo, los Investment Grade fueron los más afectados al retroceder 1,8% semanal, estirando la pérdida del mes a 3,1%. Los High Yield cayeron 0,6% en la semana y muestran una baja de 1,9% en marzo, y en el mismo período la deuda de mercados emergentes cedió 1,4% y 3,4%, respectivamente.

Se fortaleció el dólar. El dólar volvió a actuar como activo de resguardo ante la persistencia del conflicto geopolítico. El US Dollar Index avanzó 1,5% en la semana y amplió la suba en lo que va del mes a 3,0%, cerrando en 100,43. Durante la semana se fortaleció 0,8% frente al euro y la libra y 1,2% frente al yen. En tanto, frente a monedas emergentes mostró un desempeño mixto: en China el tipo de cambio se mantuvo en USDCNY 6,9, acumulando una caída de 1,4% en lo que va del año, en tanto que frente al real brasileño subió 1,5% en la semana –finalizó en USDBRL 5,32– y 3,8% en lo que va del mes. Por su parte, los metales se movieron en sentido contrario: el oro cerró en USD 5.029 la onza, lo que implicó una baja de 2,7% en la semana y de 4,9% en el mes –aunque acumula un alza de 16,6% en 2026–.

Acciones en baja. La expectativa de un enfriamiento de la economía global a raíz del shock en el precio del petróleo volvió a pesar sobre los activos de riesgo y profundizó el sell-off en las acciones. En este contexto, el mercado estadounidense se movió en línea con los principales índices globales: el Dow Jones cayó 1,9% en la semana y acumula una baja de 4,7% en marzo, mientras que el S&P 500 retrocedió 1,5% semanal y amplió la caída del mes a 3,5%. El Nasdaq perdió 1,2% y muestra una baja de 2,4% desde fines de febrero. Nuevamente, los sectores que traccionaron fueron energía y utilities, avanzando 1,5% y 0,7% semanal, respectivamente, debido a la suba en el precio del crudo. Por otro lado, el índice de acciones Global excluyendo a EE. UU. cayó 1,5% en la semana, acumulando en el mes un retroceso de 8,4%. Dentro de los mercados desarrollados, Europa y Japón registraron caídas semanales de 2,4% y 1,6%, respectivamente, llevando el desempeño de Europa a un retroceso en el mes de 9,3% y el de Japón de 9,8%. Los mercados emergentes retrocedieron 0,9% en la semana y 9,2% en el mes. Dentro de este grupo, China se destacó con un avance semanal de 1,8%, aunque aún muestra una caída de 2,2% en marzo, al tiempo que Latam perdió 1,9% en la semana y 9,1% en el mes.

El petróleo se mantiene al alza. El petróleo WTI volvió a registrar una fuerte suba de 7,7% en la semana –en el año acumula un alza de 70,5%– y cerró en USD 97,9 por barril. La presión alcista se mantuvo a pesar de la liberación de reservas estratégicas por parte de la AIE, en un contexto en el que Irán continuó atacando buques en el Estrecho de Ormuz, elevando los riesgos de una menor oferta de crudo a nivel global. En el mercado agrícola, la soja aumentó 2,2% en la semana y cerró en USD 445 por tonelada, acumulando una ganancia de 17,5% en el año, gracias a una mayor demanda de China hacia EE. UU. Por su parte, el cobre cayó 0,7% hasta USD 5,7 por libra, reduciendo la suba acumulada en el año a 1,5%.

Lo que viene

Las miradas continuarán en la guerra con Irán y su impacto en el suministro energético, que seguirán marcando la pauta en los mercados globales y desempeñarán un papel fundamental en las decisiones sobre tipos de interés que tomen las principales autoridades monetarias. La Reserva Federal será protagonista de estas decisiones en la penúltima reunión del presidente Powell durante su mandato. Concretamente, se llevará adelante la tercera reunión del año de la Fed, en la que se espera que la Reserva Federal mantenga la tasa de fondos federales sin cambios entre 3,50% y 3,75%, mientras que la atención del mercado se centra en las proyecciones económicas actualizadas del Comité Federal de Mercado Abierto (FOMC) y la conferencia de prensa del presidente Jerome Powell. En cuanto a la agenda económica, lo más destacado será la publicación del Índice de Precios al Productor (IPP) y la producción industrial de febrero. No menos importantes serán las noticias en Europa, dado que varios bancos centrales anunciarán sus decisiones sobre los tipos de interés: se espera que el BCE mantenga sus tipos de interés clave sin cambios, al igual que el Banco de Inglaterra, que dejaría su tasa de referencia en 3,75%.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Los mercados locales mostraron estabilidad y cierta fortaleza durante la semana, aun frente al conflicto global, que no logró alterar significativamente el desempeño local. La deuda en pesos se destacó, especialmente los bonos CER, impulsados por un dato de inflación por encima de lo esperado. A esto se sumó la licitación del Tesoro, en la que logró refinanciar más del 100% de sus obligaciones y extender el perfil de vencimientos en moneda local. Aunque con un mal desempeño en lo que va del año, el Merval registró un leve repunte, impulsado por las acciones del sector energético. Sin embargo, el riesgo país continúa sin ceder y se acerca a los 600 pb, pese a un BCRA que continúa comprando reservas, aunque también afectado por el contexto global. Esta dinámica se dio con un tipo de cambio que acentuó su caída y una inflación que volvió a acelerarse, lo que enciende alertas sobre la persistente caída del tipo de cambio real y sus implicancias en la competitividad. Esta semana se conocerán varios datos macro relevantes, como el resultado fiscal de febrero, el índice de costo de la construcción —que dará señales sobre la dinámica de precios en un contexto de inflación todavía elevada— y el resultado de la balanza comercial.

La inflación vuelve a acelerarse. El IPC Nacional de febrero subió 2,9% m/m —novena suba consecutiva— llevando la variación interanual a 33,1% i.a. La inflación núcleo se aceleró a 3,1% m/m, siendo la más alta desde mayo del año pasado, con un incremento de 0,5 p.p. frente a enero. Entre los componentes, los precios regulados crecieron 4,3% m/m, impulsados principalmente por un aumento del 12% en electricidad, mientras que combustibles (+1,6%) y transporte público (+3,6%) moderaron parcialmente la suba. Por su parte, los precios estacionales registraron una caída de 1,3% m/m. A nivel de divisiones, los mayores aumentos se observaron en vivienda y combustibles (+6,8%) y alimentos y bebidas (+3,3%), mientras que bebidas alcohólicas (+0,6%) y el rubro textil mostraron las menores subas. La persistencia de una inflación elevada podría acentuar la caída del tipo de cambio real, que ya viene deteriorándose desde principios de año.

El BCRA sigue comprando. En la última semana el BCRA compró USD 295 M, acumulando adquisiciones por USD 586 M en el mes. Esto implica un promedio diario cercano a USD 59 M, lo que sugiere una moderación frente a febrero, cuando el ritmo de compras se ubicó en torno a USD 86 M por día. Estas operaciones fueron más que compensadas por la caída de encajes en moneda extranjera —efecto derivado de la caída de los depósitos en dólares— y por la baja del precio del oro. Con estas operaciones, el stock de reservas internacionales brutas cayó USD 352 M en la semana y cerró en USD 45.659 M, mientras que las netas son negativas en torno a los USD 20.000 M.

Se acentúa la caída en el tipo de cambio. El tipo de cambio oficial cayó 1,5% en la semana y cerró en $1.392,98, ubicándose un 16,9% por debajo del techo de la banda. Los dólares financieros retrocedieron en menor medida: el MEP cayó un 0,1%, mientras que el CCL subió un 0,2% y cerraron en $1.424,4 y $1.473, respectivamente, mientras que el canje se amplió hasta el 3,4%. A pesar de un contexto internacional más adverso y de un dólar global más fuerte, el tipo de cambio se mantiene estable, respaldado por la continuidad de las estrategias de carry trade y por un flujo sólido del agro, que liquidó USD 450 M en la semana. Esta dinámica permitió que no se requirieran intervenciones del BCRA ni del Tesoro, incluso mientras el BCRA extendía sus compras de divisas. No obstante, si se sostiene esta tendencia, podría profundizarse la caída del tipo de cambio real, que en lo que va del año acumula un retroceso de 7,6% y ya revirtió un 17% de la mejora alcanzada en septiembre del año pasado, deteriorando la competitividad y generando mayores presiones sobre el frente externo.

El Tesoro se financia a tasas más bajas. En la última semana, el Tesoro llevó a cabo la primera licitación del mes, en la que enfrentaba vencimientos por $9,6 billones y logró un rollover del 108% de sus vencimientos, absorbiendo así cerca de $0,8 billones del sistema. Si bien se convalidó una tasa promedio apenas por encima de la curva de mercado, el costo de financiamiento mostró una moderación respecto de la licitación previa: la tasa promedio de las Lecap se redujo a 31,1% TNA (2,6% TEM), desde 33,5% TNA (2,8% TEM) en febrero. Además, el plazo promedio volvió a extenderse, pasando de 169 a 265 días, concentrándose cerca del 30% de las adjudicaciones en títulos con vencimiento entre 2027 y 2028, lo que contribuye a continuar estirando el perfil de vencimientos en moneda local. Por otro lado, se observó una mayor búsqueda de cobertura inflacionaria, con los bonos CER representando el 63% del monto total adjudicado, mientras que los dollar-linked representaron apenas un 2% del total. Por último, entre la primera y la segunda vuelta se colocaron USD 250 M del Bonar 2027 (AO27) a una TIR de 5,59%, por debajo del rendimiento convalidado en su primera licitación (5,89% TIR) y llevando el monto total emitido a USD 500 M. En la próxima licitación, el Tesoro deberá hacer frente a obligaciones por $7,9 billones para cumplir con la totalidad de los vencimientos del mes.

Deuda en pesos. La deuda en pesos tuvo una semana positiva pero volátil, condicionada por la licitación del Tesoro y en medio de un dato de inflación que resultó peor a lo esperado. Al mismo tiempo, las tasas overnight siguieron operando estables en torno al 20% TNA, incluso luego de que el Tesoro absorbiera pesos del sistema. En este contexto, los bonos CER fueron los más destacados y subieron un 1,6% y rinden CER +3% en el tramo 2026 y CER +7% en el resto de los tramos, al tiempo que descuentan una inflación implícita de 2,2% m/m para los próximos dos meses y de 27,3% acumulada en 2026. Los Duales le siguieron con una ganancia de 1,5% y rinden un margen de 1,5% sobre la tasa TAMAR y tienen en precios una TAMAR breakeven en el rango de 27%-28% TNA, según el instrumento. La curva a tasa fija avanzó un 1% y comprimió respecto de la semana pasada, especialmente luego de la licitación del jueves: rinde 28,1% TNA (2,37% TEM) en el tramo corto y 29,6% TNA en el tramo largo (2,46% TEM). En tanto, los dollar-linked cayeron un 0,6% y rinden devaluación +1%, al tiempo que descuentan una devaluación directa de 3,5% hacia abril y de 9,3% hacia junio.

Riesgo país cercano a los 600 pb. Los bonos soberanos en dólares volvieron a operar con tono negativo en la semana, en un contexto internacional aún adverso para la deuda de mercados emergentes. En promedio, los títulos argentinos retrocedieron 0,8%, prácticamente en línea con la caída de 0,9% observada en países comparables. La corrección se concentró principalmente en el tramo largo de la curva: los Globales cedieron 1,0%, mientras que los Bonares mostraron una baja más moderada de 0,5%, combinando subas en el tramo corto con caídas en el largo. Dentro de los Globales, el GD41 fue el más afectado, con una baja semanal de 2,1%. Con esto, el riesgo país cerró en 584 pb. En términos de rendimientos, los Bonares ofrecen tasas de 8,4% en el tramo corto y 10,6% en el largo, acentuando la pendiente positiva, mientras que los Globales rinden 7,1% y 10,0%, respectivamente. La mayor corrección relativa de los bonos bajo ley extranjera redujo el spread legislativo GD30/AL30 a 2,7%, por debajo del 3,7% de la semana previa. Los BOPREAL también mostraron un desempeño negativo, aunque con menor volatilidad, con una caída promedio de 0,2% en la semana, afectada principalmente por el retroceso de la Serie 3 (-2,0%), parcialmente compensado por subas en la Serie 1, en especial el tramo C (+1,2%); de esta manera, la curva rinde entre 0,2% y 8,2%, aún por debajo de los soberanos. En el segmento subsoberano, los bonos provinciales acompañaron la tendencia con una baja marginal de 0,1%, liderada por el Buenos Aires 2037 (-0,7%), con rendimientos que se ubican entre 6,2% y 12,1%. Finalmente, la deuda corporativa mostró mayor estabilidad y logró cerrar con una leve suba promedio de 0,1%, destacándose dentro del sector energético el Pampa 2031 (+0,8%), mientras que emisiones como Arcor 2026 y Telecom 2031 registraron caídas de 0,3% y 0,2%, respectivamente. En términos de rendimientos, los corporativos continúan ofreciendo tasas de 6,0%-9,5% bajo ley extranjera y de 4,5%-8,0% en el mercado local.

El Merval lateraliza. El Merval subió 0,7% en pesos y 1,2% en dólares CCL, cerrando la semana en un nivel de USD 1.795. En el año muestra una caída de 10,4% en dólares. El sector energético fue el principal motor de suba del Merval —gracias al aumento en el precio del crudo—, en tanto que los bancos y materiales compensaron parcialmente. Las acciones que más subieron en la semana fueron VALO (21,5%), destacándose por sobre el resto del sector, TGN (14,8%) y Cresud (9,0%). En tanto, las principales caídas fueron para Aluar (-7,0%), Ternium (-4,9%) y Banco Macro (-4,4%). Por el lado de las acciones que cotizan en Wall Street, mostraron una suba promedio de 0,2%, un nivel más moderado que en el mercado local. Las principales subas fueron de Vista (4,4%), Adecoagro (1,8%) y TGS (1,0%), mientras que las que más cayeron fueron Bioceres (-14,0%), Supervielle (-6,8%) y BBVA (-6,6%).

Lo que viene. La semana comenzará con la publicación del resultado fiscal de febrero, que se espera registre un superávit, como de costumbre, aunque teniendo en cuenta que gran parte del superávit de enero se sostuvo con ingresos extraordinarios y que la recaudación de febrero ya mostró un deterioro. El martes se conocerá el índice de precios mayoristas (IPIM) y el Índice de Costo de la Construcción (ICC) de febrero, claves para evaluar la dinámica de precios en un contexto de inflación aún firme. Por último, el jueves se dará a conocer la balanza comercial de bienes de febrero, lo que permitirá evaluar si se sostiene la recuperación de enero, que respondió más a la caída de importaciones, reflejo de un nivel de actividad todavía débil.

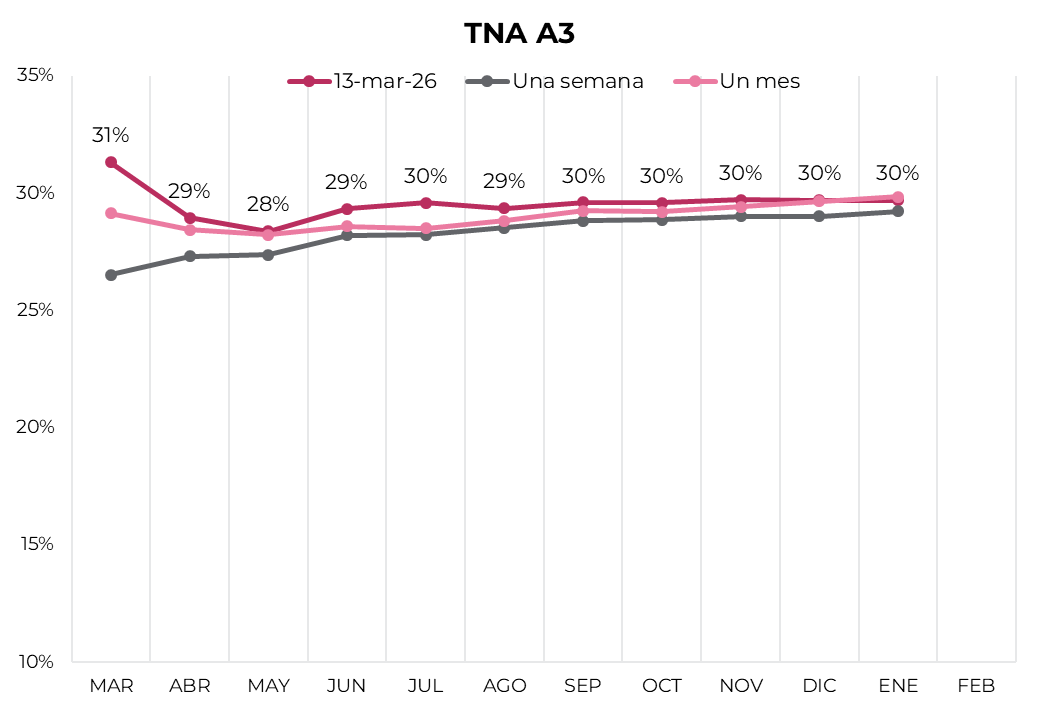

Los contratos de dólar en A3 volvieron a retroceder luego de dos semanas consecutivas al alza...

Los contratos de dólar en A3 volvieron a retroceder luego de dos semanas consecutivas al alza. En promedio, cayeron un 1,61% en la semana. Las bajas más importantes se observaron en los contratos de abril (-1,77%), mayo (-1,76%) y marzo (-1,74%). La suba semanal de USD 344 M en el interés abierto es una señal de posible intervención del BCRA para ofrecer cobertura en un contexto de apreciación global del dólar.

El próximo contrato en vencer es el de marzo que cotiza en $1.415, por lo que marca una devaluación directa de 1,5% e implícita mensual de 2,6%. Para los tres meses siguientes, los precios reflejan que el aumento en el dólar correría en niveles en torno al 2,3%: 2,4% en abril ($1.446), 2,3% en mayo ($1.479) y 2,3% en junio ($1.515). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,2% promedio hasta enero del 2027.

La tasa implícita de marzo mostró un alza hasta 31% TNA, desde 27% TNA en la semana anterior. Para los meses de abril y mayo cerró en 29% y 28%, respectivamente, que también comparan contra el nivel de 27% de la semana previa. En tanto, el resto de la curva se desplazó hacia un nivel de 30% TNA, desde 28% TNA.

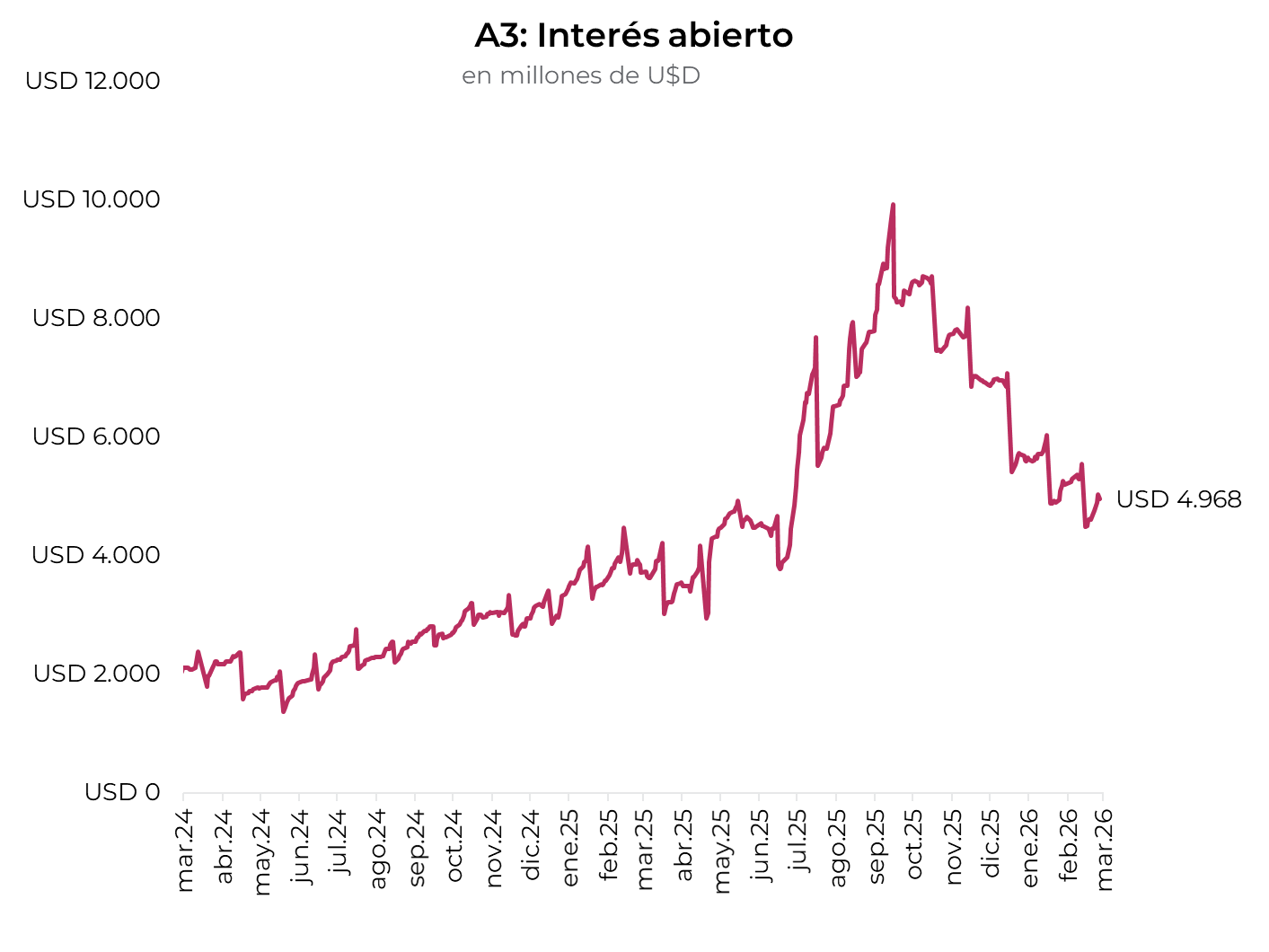

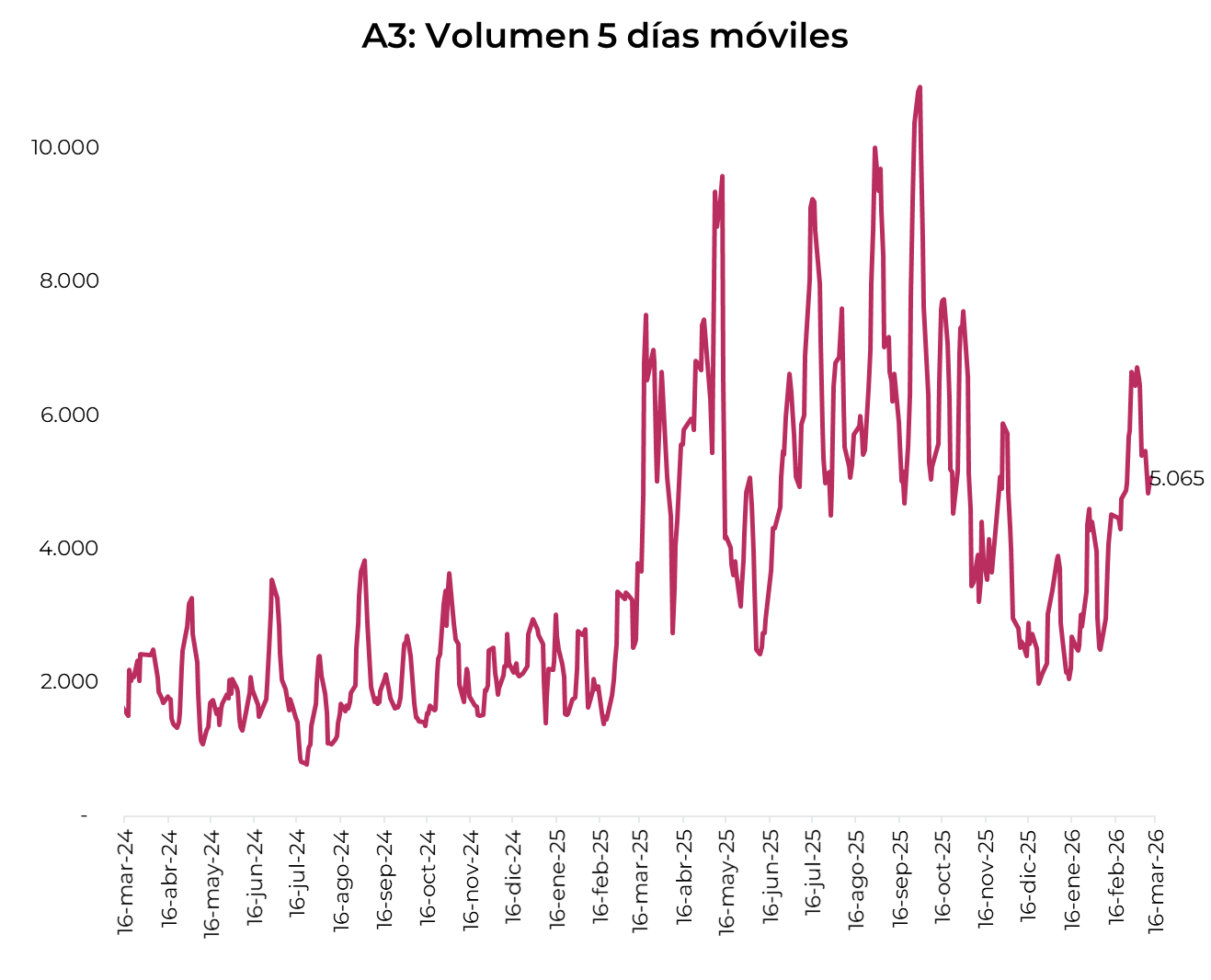

El volumen operado aumentó y en las últimas cinco ruedas se comerciaron USD 5.605 M. El viernes 13 de marzo el interés abierto cerró en USD 4.968 M, mostrando una caída de 5% m/m y una suba de 33% a/a.

Local news: Argentina today.

DOLLAR-DENOMINATED DEBT HAD A NEGATIVE SESSION, IN LINE WITH EMERGING MARKET DEBT, FALLING 0.7%. Bonares declined 1.0%, while Globales fell 0.5%, both dragged down by the long end of the curve. With this performance, the country risk rose again to 561 bps. As for BCRA debt, it fell by an average of 0.4%, showing a more moderate decline than sovereign bonds.

REGARDING ARS-DENOMINATED DEBT, TRADING OPENED WITH A POSITIVE TONE ACROSS THE CURVE, which reversed after the release of February’s inflation data that came in above expectations. In this context, the fixed-rate curve fell 0.6% , with the short end backing up to around 2.5% EMR. Meanwhile, inflation-linked bonds (CER) showed relatively stronger demand but still closed 0.1% lower, in line with dual bonds, while dollar-linked securities declined 0.2%.

THE OFFICIAL EXCHANGE RATE ROSE 0.2% AND CLOSED AT $1,399.67, STANDING 16.0% BELOW THE UPPER LIMIT OF THE BAND. Financial dollars showed mixed performance: the MEP fell 0.7%, while the CCL rose 0.3%, closing at $1,404.5 and $1,460.4, respectively, which led the spread to widen to 4.0%. In this context, the BCRA resumed FX purchases in the MLC, buying USD 47 M. As a result, it has accumulated purchases of USD 541 M so far this month — bringing the average daily pace down to USD 61 M — and USD 3,254 M year-to-date. Meanwhile, gross international reserves declined by USD 3 M, closing at USD 45,768 M.

THE MERVAL FELL 2.3% IN PESOS AND 2.2% IN CCL DOLLAR TERMS, CLOSING AT USD 1,861. The banking sector led the decline, with Banco Macro, Supervielle, and Galicia at the forefront, dropping between 3.6% and 4.4%. Meanwhile, Cresud and VALO posted gains of 1.6%. Argentine stocks listed on Wall Street fell by 1.9% on average, led by declines in MELI, Banco Macro, and Galicia, which dropped between 4.9% and 6.6%. In contrast, Bioceres rose 12.2%, while Vista gained 3.5%.

Noticias locales: el país hoy.

El jueves estuvo marcado por el dato de IPC Nacional de febrero, que sorprendió al alza y le dio impulso a los bonos CER y a los duales, mientras que la tasa fija estuvo más castigada. En dólares, contagiados por el contexto global, cayeron los soberanos y las acciones. El tipo de cambio oficial mostró una leve suba, al igual que el CCL, aunque el MEP retrocedió –ampliando el canje hasta el 4%– y el BCRA siguió comprando dólares en el MLC. Por otro lado, en la licitación de ayer, el Tesoro logró un rollover del 108% de sus vencimientos.

La inflación de febrero se ubicó en 2,9% m/m, llevando la variación a 33,1% i.a. A su vez, la inflación núcleo se aceleró a 3,1% m/m, siendo la más alta desde mayo del año pasado, con un incremento de 0,5 pp frente a enero. Entre los componentes, los precios regulados crecieron 4,3% m/m, impulsados principalmente por un aumento del 12% en electricidad, mientras que combustibles (+1,6%) y transporte público (+3,6%) moderaron parcialmente la suba. Por su parte, los precios estacionales registraron una caída de 1,3% m/m. A nivel de divisiones, los mayores aumentos se observaron en vivienda y combustibles (+6,8%) y alimentos y bebidas (+3,3%), y las menores alzas estuvieron en bebidas alcohólicas (+0,6%) y el rubro textil.

En la primera licitación del mes, el Tesoro logró un rollover del 108% de sus vencimientos, habiendo enfrentado vencimientos por $9,6 billones. El mayor monto adjudicado se concentró en instrumentos ajustados por CER, que representaron el 63% del total adjudicado, con una TIR que va de 0,37% en mayo de 2026 hasta 8,7% en junio de 2028. Además, se adjudicaron TAMAR por $1,01 billones con márgenes de 3,01%-4,72% y dollar-linked por $0,24 billones con TIR de 5,13%-6,35%. Las Lecaps se colocaron por encima de la curva de mercado, a una tasa promedio ponderada del 31,1% TNA (2,6% TEM), por debajo de los niveles convalidados en marzo. Asimismo, se colocaron USD 150 M del Bonar 2027 (AO27) a una TIR de 5,59%, con un factor de prorrateo de 71,8%, habiendo recibido ofertas por USD 436 M.

En cuanto a la deuda en pesos, la rueda había comenzado con un tono positivo a lo largo de todas las curvas hasta conocerse el dato de inflación de febrero, que resultó mayor a lo esperado. Tras esto, la curva a tasa fija retrocedió 0,3% y el tramo corto descomprimió hasta 2,5% TEM, al tiempo que la curva CER estuvo más demandada y subió 0,2%, al igual que los duales, mientras que los dollar-linked avanzaron 0,1%.

La deuda en dólares también tuvo una rueda negativa, en línea con la deuda de mercados emergentes, y cayó 0,7%. Los Bonares perdieron 1,0% y los Globales 0,5%, ambos arrastrados a la baja por el tramo largo. Con este desempeño, el riesgo país subió nuevamente hasta los 561 pb. En cuanto a la deuda del BCRA, cedió 0,4% en promedio, mostrando una baja más moderada que la soberana.

En paralelo, el tipo de cambio oficial avanzó 0,2% hasta $1.399,67, ubicándose a 16,0% del techo de la banda. Los dólares financieros operaron con comportamientos dispares: el MEP cayó 0,7%, mientras que el CCL subió 0,3%, finalizando en $1.404,5 y $1.460,4, respectivamente, lo que llevó al canje a ampliarse hasta 4,0%. En este contexto, el BCRA volvió a adquirir divisas en el MLC por USD 47 M. De esta manera, acumula compras por USD 541 M en el mes —reduciendo el ritmo promedio diario a USD 61 M— y por USD 3.254 M en lo que va del año. No obstante, el stock de reservas brutas cayó USD 3 M y cerró en USD 45.768 M.

Los contratos de dólar futuro avanzaron 0,1%. El interés abierto aumentó USD 132 M, alcanzando un nivel de USD 5.041 M, y en las últimas cinco ruedas subió USD 410 M. A su vez, el volumen operado se incrementó unos USD 441 M, hasta un nivel de USD 1.265 M. La implícita de marzo cerró en 19% y la de abril en 24% TNA.

Por su parte, el Merval cayó 2,3% en pesos y 2,2% en dólares CCL, hasta un nivel de USD 1.861. El sector bancario lideró la baja, con Banco Macro, Supervielle y Galicia a la cabeza, perdiendo entre 3,6% y 4,4%. En tanto, se vieron alzas de 1,6% para Cresud y VALO. Las acciones que cotizan en Wall Street cayeron 1,9% en promedio, lideradas por MELI, Banco Macro y Galicia, que perdieron entre 4,9% y 6,6%. En cambio, Bioceres avanzó 12,2% y Vista ganó 3,5%.

Noticias globales: el mundo hoy.

El mercado global volvió a operar en modo defensivo, con las acciones cayendo a mínimos desde noviembre ante el creciente temor a un escenario de estanflación. La persistencia del conflicto en Medio Oriente impulsó un nuevo salto en el petróleo, alimentando las expectativas de inflación y presionando al alza los rendimientos de los bonos del Tesoro. En este contexto de mayor aversión al riesgo, el dólar continuó fortaleciéndose.

Las acciones retrocedieron nuevamente ante el temor a una estanflación. Con esto, alcanzaron su nivel más bajo desde noviembre de 2025. El Nasdaq cayó un 1,5%, el S&P 500 un 1,2% y el Dow Jones un 1,2%. Las acciones del sector financiero permanecieron bajo presión luego de que Morgan Stanley y Cliffwater se sumaran a las firmas que limitaron los rescates en fondos de crédito privado, reavivando las preocupaciones sobre un posible deterioro en la calidad de los préstamos. En este contexto, Morgan Stanley cayó 4%, mientras que Goldman Sachs y Blue Owl retrocedieron 3%.

Los rendimientos de los bonos del Tesoro subieron debido a que la continuidad de la guerra alimenta el temor de una mayor inflación. La UST2Y subió 10 pb hasta 3,73%, y la UST10Y subió 5 pb hasta 4,26%. Con esto, la renta fija en general se vio afectada, con caídas de 0,2% para el índice de bonos del Tesoro, 0,6% para Investment Grade, 0,6% para High Yield y 0,7% para los mercados emergentes. El mercado espera ampliamente que la Fed mantenga la tasa en la reunión de la semana que viene en el rango de 3,50%-3,75%. Además, ya no se esperan recortes de tasa para este año, y el primero sería para marzo de 2027.

El dólar DXY subió otro 0,5% y continuó beneficiándose de las mayores tasas en la curva soberana, cerrando en un nivel de 99,67. Concretamente, avanzó un 0,4% frente al euro y la libra, y un 0,3% frente al yen japonés. También mostró una recuperación de 1,2% frente al real brasileño, cerrando en USDBRL 5,22. El oro cayó nuevamente un 1,3% y cerró en USD 5.109 la onza, mientras que la plata cayó 0,8% y cerró en USD 85 la onza.

El petróleo WTI subió otro 9,6% y llegó a un nivel de USD 95,6 el barril, continuando con su rally luego de que el nuevo líder supremo de Irán, Mojtaba Khamenei, declarara que el Estrecho de Ormuz debería permanecer cerrado. Esto reforzó la idea de un conflicto más duradero de lo que se esperaba. En agrícolas, la soja subió un 1,0% y cerró en USD 446 la tonelada. En tanto, en metales, el cobre perdió otro 0,4% y cerró en USD 5,8 la libra.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

En la primera licitación de marzo, el Tesoro alcanzó un rollover del 108% de los vencimientos. Si bien se convalidó una tasa promedio apenas por encima de la curva de mercado, el costo de financiamiento mostró una moderación respecto de la licitación previa: la tasa promedio se redujo a 31,1% TNA (2,6% TEM), desde 33,5% TNA (2,8% TEM) en febrero, incluso en un contexto en el que la inflación aún muestra cierta resistencia a desacelerarse. Asimismo, el plazo promedio de las colocaciones volvió a extenderse, pasando de 169 días a 265 días. Cerca del 30% de las adjudicaciones se concentró en títulos con vencimiento entre 2027 y 2028, lo que contribuye a continuar estirando el perfil de vencimientos en moneda local.

⚠️A MONITOREAR

El tipo de cambio nominal se ha mantenido estable e incluso mostró una leve tendencia a la baja, acumulando una caída del 4,1% en el año. Este movimiento se dio aun en un contexto de reducción de las tasas de corto plazo, que actualmente se ubican en torno al 20% TNA. La dinámica respondió a una mayor oferta de divisas provenientes del agro y colocaciones de ONs, que superó la demanda por importaciones. Esto le permitió al BCRA sostener la compra de divisas en el MLC, acumulando más de USD 3.200 millones en lo que va del año. Sin embargo, si esta estabilidad cambiaria se prolonga, podría profundizarse la caída del tipo de cambio real, que en lo que va del año retrocede un 7% y se ubica 16,2% por debajo de los máximos alcanzados en 2025, deteriorando la competitividad y generando mayores presiones sobre el frente externo.

🚨RIESGO

El IPC Nacional de febrero subió 2,9% m/m y 33,1% i.a., marcando la novena aceleración consecutiva y superando las expectativas del REM, que proyectaba un alza de 2,7% m/m. El aumento estuvo impulsado principalmente por el rubro vivienda, agua, electricidad, gas y otros combustibles, que aumentó a 6,8% m/m. Si bien los precios estacionales cayeron 1,3% m/m, los regulados avanzaron 4,3% m/m. Por su parte, la inflación núcleo se ubicó en 3,1%, su nivel más alto desde mayo de 2025. La persistencia de una inflación resistente a la baja, combinada con la apreciación del tipo de cambio real derivada de la caída del tipo de cambio nominal, resta competitividad al peso.

La mayor liquidez estabiliza el corto plazo y abre oportunidades en pesos y deuda externa.

El mercado local continúa operando en un contexto de mayor relajación de las condiciones de liquidez, con tasas de corto plazo más estables y un frente cambiario que se ha mantenido contenido incluso en un escenario internacional más desafiante. No obstante, la compresión de tasas podría comenzar a mostrar una pausa, en especial considerando que la inflación se sostiene en niveles relativamente elevados. En paralelo, el riesgo país viene lateralizando durante el último mes y se ha mostrado bastante resiliente pese a la escalada del conflicto en Medio Oriente, aunque el mercado continúa monitoreando de cerca la capacidad del Gobierno para asegurar el financiamiento de los vencimientos en moneda extranjera en los próximos años.

Luego de la última licitación del Tesoro, en la que se inyectaron cerca de $0,5 billones al sistema, sumado a operaciones de mercado abierto y compras de divisas por parte del BCRA, las condiciones de liquidez tendieron a relajarse. Esto se reflejó en una caída y menor volatilidad de las tasas overnight, que hoy se ubican en torno al 20% TNA. En paralelo, la mayor liquidez también se vio reflejada en un aumento en el stock de pasivos remunerados del BCRA, que pasó de $0,5 billones previo a la licitación a alrededor de $2,25 billones en la actualidad, dado que el BCRA toma parte de ese excedente de pesos a una tasa cercana al 20% TNA, estableciendo así un piso y una referencia para las tasas de corto plazo del mercado monetario.

La relajación de las condiciones de liquidez tuvo un impacto limitado sobre el mercado cambiario. De hecho, el tipo de cambio oficial acumula una caída de 0,5% en el mes, incluso en el marco de la escalada del conflicto en Medio Oriente. Al comparar la evolución de los pares en LATAM, se observa que, si bien las monedas de la región han mostrado un desempeño relativamente similar a lo largo del año, la reacción del tipo de cambio local tras el inicio del conflicto fue más contenida en comparación con otros países de Latinoamérica, como Brasil y Chile. Parte de esta relativa estabilidad puede atribuirse a las intervenciones del BCRA, que la semana pasada vendió títulos dollar-linked D30A6 por más de USD 300 M con el objetivo de absorber liquidez y contener la presión sobre el tipo de cambio.

La estabilidad cambiaria permitió al BCRA mantener su racha ininterrumpida de compras en el mercado oficial, aunque a un ritmo inferior al registrado en febrero. En lo que va de marzo, las adquisiciones acumulan USD 494 M, lo que representa un promedio diario de USD 62 M, frente a un ritmo diario de USD 86 M en febrero. La contracara es que, de mantenerse la estabilidad o incluso una caída del tipo de cambio nominal, la apreciación del tipo de cambio real podría acentuarse en los próximos meses, en particular teniendo en cuenta una inflación que se mantiene consistentemente por encima del 2% m/m, lo que a su vez podría reactivar expectativas de una corrección cambiaria hacia adelante.

ESTRATEGIAS EN PESOS

En este marco, la licitación del Tesoro de hoy buscaría sostener las actuales condiciones de liquidez sin generar una expansión significativa, sobre todo considerando que la mejora reciente de la liquidez no parece atribuirse a un repunte en la demanda de dinero. En esta ocasión, el Tesoro enfrenta vencimientos por $9,6 billones entre Lecap y Duales y, a diferencia de la licitación anterior, ofrece otra vez instrumentos a tasa fija con vencimiento en mayo y septiembre (S15Y6 y S30S6). Por otro lado, emite cuatro bonos CER (X15Y6, X30S6, TZXM7 y TZX28), dos instrumentos ajustables por la tasa TAMAR (M31G6 y TMF27) y dos instrumentos dollar-linked (D30A6 y D30S6). Además, vuelve a ofrecer el Bonar 2027 con un monto máximo a colocar por USD 250 M entre la primera y segunda vuelta.

La compresión de tasas en el tramo corto de la curva observada tras la licitación del 25/02, que hoy se ubica en el rango de 2,3%-2,4% TEM, sugiere que el mercado podría exigir tasas más altas. Contemplando que la inflación de febrero se ubicaría en torno al 2,6% m/m, recomendamos licitar la Lecap de mayo (S15Y6). Por otro lado, la Letamar M31G6 (TAMAR +2,2%) puede ser una buena alternativa teniendo en cuenta su devengamiento actual del 3% TEM, que supera el rendimiento de su par a tasa fija.

Sin embargo, mantenemos posiciones de cobertura en los bonos CER, en particular el TZX26 (+1,9%), que descuenta una inflación implícita del 2,2% m/m entre febrero y abril, por debajo de nuestras proyecciones. Para estrategias de más largo plazo, seguimos incluyendo en cartera el Dual TTD26 (TAMAR +3,3%), que se encuentra devengando una TEM del 2,9% y su TAMAR breakeven es del 26% TNA, frente a la TAMAR actual de 31% TNA.

Además, creemos prudente sostener cobertura a través de instrumentos dollar-linked como el D30A6 (devaluación +5,7%), que descuenta una devaluación directa del 3% hacia abril. Si bien en el corto plazo la estabilidad cambiaria debería persistir, la caída en el tipo de cambio real es una variable a considerar, ya que reabre expectativas sobre una corrección futura del tipo de cambio.

ESTRATEGIAS EN DÓLARES

En cuanto a la deuda en dólares, tras los máximos alcanzados en enero –cuando el riesgo país perforó la barrera de los 500 pb en un contexto global favorable y de mayor flujo hacia mercados emergentes–, marzo viene mostrando una mayor volatilidad a partir de la escalada del conflicto en Medio Oriente. En este escenario, el riesgo país ha tendido a lateralizar en la zona de los 550 pb durante las últimas semanas.

Más allá del impacto del contexto global sobre la deuda de mercados emergentes –y, por ende, sobre la deuda local–, el mercado continúa monitoreando de cerca la capacidad del Gobierno para afrontar los vencimientos en moneda extranjera previstos para 2026 y 2027, que ascienden a alrededor de USD 30.000 M. En este sentido, los esfuerzos del BCRA y del Tesoro, tanto a través de la acumulación de divisas como del programa de financiamiento en dólares mediante el AO27, aún no parecen suficientes para consolidar una compresión del riesgo país hacia la zona de los 400 pb. A modo de referencia, Ecuador logró recientemente colocar USD 4.000 M con un riesgo país cercano a los 485 pb. Así, lo más probable es que el riesgo país siga lateralizando en los próximos meses, al menos hasta que aparezcan señales más claras en materia de financiamiento externo y acumulación de reservas.

En cuanto a las estrategias, mantenemos una visión constructiva sobre los bonos soberanos, aunque no vemos un fuerte potencial de apreciación de capital en el corto plazo, especialmente tras el rally registrado a comienzos de año. Aun así, el nuevo Bonar 2027 que rinde 5,7% TIR (ByMA MEP) y 7,8% TIR (ByMA CCL) es una buena alternativa para licitar en el mercado primario y mantener en cartera, dada su estructura de flujos –paga cupón del 6% anual de forma mensual– y su vencimiento previo a la finalización del mandato de Milei.

Por otro lado, seguimos favoreciendo la deuda subsoberana de provincias con bajos niveles de endeudamiento y una situación fiscal equilibrada: cuentan con una relación deuda-ingreso menor al 30% y un déficit primario de hasta 0,35%. Recomendamos Salta 2027 (SA24D, 8,8% TIR), Córdoba 2032 (CO32, 8,6% TIR), Mendoza 2029 (PMM29, 7,7% TIR), CABA 2033 (BDC33, 7,2% TIR) y Santa Fe 2034 (SFD34, 8,5% TIR). Además, Río Negro 2028 (RND25, 8,7% TIR) es una buena opción, ya que amortiza el 22,2% del capital en los próximos 12 meses, lo que contribuye a acotar el riesgo de duration y mejora su perfil de repago en el corto plazo.

Para perfiles más conservadores, sugerimos rotar hacia deuda corporativa en dólares, con foco en emisores de alta calidad crediticia que, al mismo tiempo, ofrecen cupones atractivos. Continuamos resaltando los créditos de YPF, Pluspetrol y Loma Negra, con calificación AAA, y de Telecom Argentina, con calificación AA+, que presentan un perfil sólido dentro del segmento corporativo. Dentro del universo bajo ley extranjera, vemos valor en YPF 2029 (YMCIO, 5% TIR), YPF 2031 (YMCXO, 6,7% TIR), Pluspetrol 2032 (PLC5O, 6,7% TIR) y Telecom 2033 (TLCPO, 7,7% TIR), con rendimientos corrientes en el rango de 7,8% a 8,5%, según el instrumento. En el universo bajo ley local, recomendamos Loma Negra 2027 (LOC5O, 4,7% TIR), Vista Energy 2029 (VSCPO, 5,5% TIR) y Telecom 2028 (TLCOO, 6,2% TIR), con rendimientos corrientes de entre 6,8% y 7,6%.

Local news: Argentina today.

DOLLAR-DENOMINATED DEBT HAD A STABLE SESSION, OUTPERFORMING EMERGING MARKET DEBT. Bonares rose 0.2%, with gains of up to 0.7% in the short end, while Globales edged up just 0.1%. With this performance, country risk fell to 552 bp. Meanwhile, Bopreals stood out with a 0.4% gain.

AHEAD OF THE AUCTION, PESO RATES EDGED SLIGHTLY HIGHER: while the overnight repo remained around 20% TNA, the Repo rate rose to 22% TNA. In this context, the fixed-rate curve led gains with an increase of 0.5%, while the CER curve and Duales posted advances of 0.4%. Meanwhile, dollar-linked instruments fell 0.1%, in line with the decline in exchange rates.

THE OFFICIAL EXCHANGE RATE FELL BY 0.4% AND CLOSED AT $1,396.45, REMAINING 16.2% BELOW THE UPPER LIMIT OF THE FX BAND. Financial dollars also declined, with the MEP falling 0.6% and the CCL 0.4%, closing at $1,415 and $1,456, respectively, while the spread widened slightly to 2.9%. In this context, the BCRA resumed FX purchases in the official market, buying USD 86 M. As a result, it has accumulated purchases of USD 494 M so far this month (equivalent to a daily pace of USD 62 M) and USD 3,207 M year to date. Meanwhile, gross international reserves declined by USD 272 M to USD 45,771 M.

THE MERVAL ROSE FOR THE SECOND CONSECUTIVE SESSION, GAINING 2.6% IN PESOS AND 3.0% IN CCL DOLLARS, CLOSING AT USD 1,902. The energy sector led the advance following the rebound in oil prices. The best-performing stocks were VALO, COME, and YPF, rising between 6.6% and 9.6%. Among Argentine companies listed on the New York Stock Exchange, the average increase was 2.1%, led by YPF, Telecom, and BBVA, which posted gains between 4.1% and 7.1%. Meanwhile, Globant and Bioceres declined by 1.3% and 1.2%, respectively

Noticias globales: el mundo hoy.

Las acciones volvieron a mostrar debilidad en un contexto de mayor tensión geopolítica en Medio Oriente, que impulsó una nueva suba del petróleo y reavivó las preocupaciones inflacionarias. Este escenario presionó al alza los rendimientos de los bonos del Tesoro y fortaleció al dólar, mientras que el mercado continúa ajustando sus expectativas hacia un proceso de relajación monetaria más gradual por parte de la Fed. En cuanto a los datos, la inflación de febrero se ubicó en línea con lo esperado, con cierta aceleración en el componente energético, aunque la inflación núcleo mostró una leve moderación.

Las acciones cayeron nuevamente tras la escalada de la tensión en el Golfo Pérsico y la suba del petróleo. El Dow Jones cayó un 0,6%, seguido del S&P 500 que perdió un 0,1%. En tanto, el Nasdaq subió 0,1%. El sector tecnológico encontró cierto soporte en Oracle, que subió un 9,2% tras presentar resultados por encima de lo esperado y mejorar su guía.

Los rendimientos de los bonos del Tesoro operaron al alza debido a la expectativa de un salto en los precios generado por la nueva suba del petróleo, a pesar de un dato de inflación en línea con lo esperado. La UST2Y subió 8 pb y cerró en 3,56%, y la UST10Y subió 9 pb y cerró en 4,22%. Con esto, el índice de bonos del Tesoro cayó 0,4%, los corporativos Investment Grade perdieron 0,8%, los High Yield un 0,2% y la deuda de mercados emergentes cayó un 0,3%. El mercado descuenta con 42% de probabilidad un solo recorte de 25 pb para septiembre, y el siguiente recorte para octubre de 2027.

El dólar medido por el US Dollar Index subió 0,4%, ya que avanzó 0,3% frente al euro, 0,6% ante el yen, y se mantuvo frente a la libra. Frente al real brasileño, el dólar se mantuvo en un nivel de USDBRL 5,16. En metales, el oro cayó un 0,3% y cerró en USD 5.178 la onza, operando en línea con las acciones. La plata perdió 0,3% y cerró en USD 86 la onza.

El petróleo WTI avanzó un 6,0% y alcanzó un nivel de USD 88,5 el barril. La liberación de reservas de emergencia por parte de la AIE no compensó la caída en las expectativas de un final cercano de la guerra tras los ataques a varios buques comerciales frente a la costa de Irán. Irán comunicó a mediadores regionales que solo aceptaría un alto el fuego si EE. UU. garantiza que ni Washington ni Israel realizarán futuros ataques contra el país. La soja subió otro 1,1% y cerró en USD 441 la tonelada. En tanto, el cobre perdió un 1,0% y cerró en USD 5,8 la libra.

En el dato económico del día, se dio a conocer la inflación de febrero, que fue de 0,3% m/m, mostrando una aceleración respecto del 0,2% m/m de enero, aunque en línea con las expectativas del mercado. El impulso vino por los costos de energía, que subieron un 0,6% m/m. En tanto, la inflación núcleo fue de 0,2%, mostrando una desaceleración desde el 0,3% de enero y en línea con las expectativas del mercado. Se vio una suba de 0,6% m/m en servicios de salud, que compara contra 0,3% m/m de enero. En términos interanuales, la inflación fue de 2,4%, también en línea con lo esperado e igual variación que en enero. A su vez, la inflación núcleo interanual se ubicó en 2,5%, en línea con lo esperado y manteniendo el ritmo del dato de enero.

Noticias locales: el país hoy.

En la rueda del miércoles, el tipo de cambio oficial y los financieros cayeron nuevamente, con el BCRA ampliando su racha compradora. Los soberanos en dólares avanzaron, a pesar de un contexto adverso para la deuda emergente, y las acciones subieron por segunda rueda consecutiva. En la previa de la licitación del Tesoro, las Lecap operaron al alza, con mayor fuerza en el tramo largo. Los bonos CER y los duales también tuvieron un buen desempeño, mientras que los dollar-linked retrocedieron.

El día de hoy se llevará a cabo la primera licitación del mes, en la que el Tesoro enfrenta vencimientos por $9,6 billones entre Lecap y duales. A diferencia de la licitación anterior, ofrece nuevamente instrumentos a tasa fija con vencimiento en mayo y septiembre (S15Y6 y S30S6). Por otro lado, emite cuatro bonos CER (X15Y6, X30S6, TZXM7 y TZX28), dos instrumentos ajustables por la tasa TAMAR (M31G6 y TMF27) y dos instrumentos dollar-linked (D30A6 y D30S6). Además, vuelve a incluir el Bonar 2027 con un monto máximo a colocar por USD 250 M entre la primera y segunda vuelta.

En la antesala de la licitación, las tasas en pesos tendieron levemente al alza: si bien la caución a un día se mantuvo en torno al 20% TNA, la Repo trepó hasta el 22% TNA. En este escenario, la curva a tasa fija fue la más destacada con una suba del 0,2%, al tiempo que la curva CER y los duales avanzaron marginalmente. En tanto, los dollar-linked perdieron un 0,5%, en línea con la caída en los tipos de cambio.

Por su parte, la deuda en dólares tuvo una rueda estable, superando el desempeño de la deuda emergente. Los Bonares ganaron un 0,2%, aunque con alzas de hasta el 0,7% en el tramo corto, y los Globales avanzaron apenas un 0,1%. Con este resultado, el riesgo país bajó hasta los 552 pb. Asimismo, los BOPREAL destacaron con una suba del 0,4%.

El tipo de cambio oficial retrocedió un 0,4% y cerró en $1.396,45, ubicándose a un 16,2% del techo de la banda. Los dólares financieros también siguieron esta tendencia: el MEP cayó 0,6% y el CCL 0,4%, finalizando en $1.415 y $1.456, respectivamente, mientras que el canje se amplió levemente hasta 2,9%. En este marco, el BCRA volvió a comprar divisas en el MLC por USD 86 M. Así, acumula adquisiciones por USD 494 M en el mes (equivalentes a un ritmo diario de USD 62 M) y por USD 3.207 M en lo que va del año. Por su parte, el stock de reservas brutas disminuyó en USD 272 M y terminó en USD 45.771 M.

El Merval subió por segunda rueda consecutiva un 2,6% en pesos y un 3,0% en dólares CCL, cerrando en USD 1.902. El sector energético empujó la suba gracias al rebote en el precio del crudo. VALO, COME e YPF fueron las letras que más ganaron, avanzando entre 6,6% y 9,6%. Para las acciones que cotizan en la Bolsa de Nueva York, la suba fue de 2,1%, con YPF, Telecom y BBVA a la cabeza, mostrando alzas de entre 4,1% y 7,1%. En tanto, Globant y Bioceres registraron caídas de 1,3% y 1,2%, respectivamente.

Estrategia para convertir ahorros formalizados en instrumentos en USD según perfil y horizonte.

A poco más de un mes de la reglamentación del Régimen de Inocencia Fiscal, cada vez son más los inversores que buscan poner a trabajar los dólares que hasta ahora tenían guardados fuera del sistema financiero.

Este no es un blanqueo tradicional. No se trata de grandes capitales ocultos, sino de ahorristas que, a lo largo de los años, tomaron la decisión de mantener sus dólares en efectivo como protección frente a sucesivos episodios de inestabilidad económica y regulatoria.

1. Entender el punto de partida

Tras años, o incluso décadas, de tener los ahorros en efectivo, es normal que al acercarse al mercado a través del Régimen de Inocencia Fiscal se tenga una relación distante con el sistema financiero local. De hecho, el sentimiento de desconfianza es legítimo.

Esto se traduce en un perfil de inversor particular, que tiene implicancias directas para la construcción del portfolio:

- El primer movimiento suele ser conservador. El objetivo inmediato es preservar el capital en moneda dura y generar una renta previsible, sin asumir riesgos excesivos.

- El horizonte de inversión inicial es corto. La confianza se va construyendo con el tiempo; el primer paso debe ser simple y claro.

- La liquidez importa. Para muchos, la posibilidad de recuperar los fondos rápidamente es una condición no negociable.

- La diversificación por tramo de duración y tipo de instrumento es una herramienta clave para equilibrar rendimiento y volatilidad.

Entender este contexto es el punto de partida para cualquier decisión de inversión en este segmento.

2. El menú de inversión en dólares: tres categorías

El universo de instrumentos en dólares que cumple con estas consideraciones es amplio y accesible. Para ordenar el análisis, lo agrupamos en tres categorías principales:

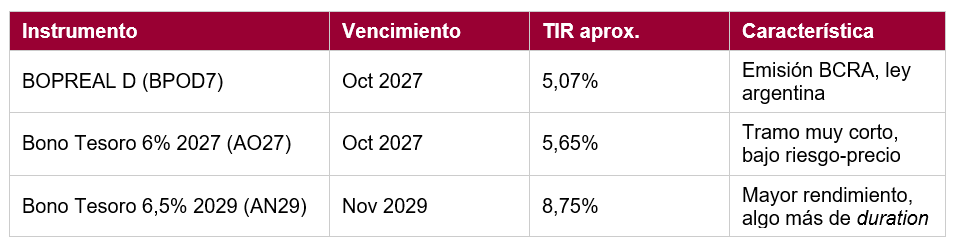

2.1 Bonos soberanos de tramo corto

Los bonos del Estado argentino denominados en dólares con vencimientos cercanos en el tiempo ofrecen una combinación atractiva de rendimiento y menor exposición a la volatilidad de precios. Al recuperar el capital en plazos más breves, el inversor queda menos expuesto a movimientos adversos del mercado.

Principales características:

- Liquidez diaria en el mercado secundario: permiten entrar y salir con relativa facilidad.

- Rendimientos competitivos en el tramo corto de la curva soberana.

- Riesgo soberano: el instrumento está sujeto a la capacidad y voluntad de pago del Estado argentino.

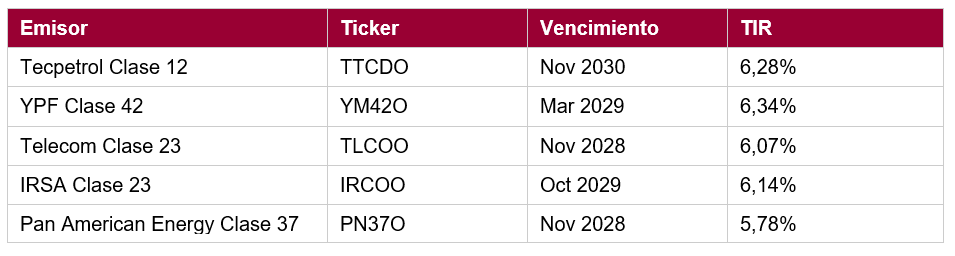

2.2 Obligaciones Negociables (ON) corporativas en dólares

Las Obligaciones Negociables son bonos emitidos por empresas privadas para financiarse en el mercado de capitales. Al ser instrumentos de renta fija, el inversor conoce de antemano cuánto cobrará, cuándo y en qué moneda. Actualmente, las empresas líderes del mercado local muestran rendimientos cercanos al 7% anual en dólares.

El segmento creció notablemente en el último año. Compañías de primera línea –con sólidos fundamentos financieros y acceso recurrente al mercado de capitales– emitieron deuda a tasas y plazos que resultan atractivos tanto para el emisor como para el inversor.

¿Por qué corporativos en lugar de soberanos? La lógica es simple: las empresas emisoras tienen flujos de caja propios, activos reales y estructura financiera independiente del Estado. Para el inversor conservador, un bono de una empresa energética líder puede percibirse como un riesgo más acotado que el soberano.

Principales emisores y referencias de mercado:

2.3 Fondos Comunes de Inversión (FCI) en dólares

Los Fondos Comunes de Inversión son el vehículo natural para quienes buscan exposición al crédito corporativo o soberano en dólares sin asumir el costo operativo y analítico de la selección individual de títulos.

La industria de FCI especializados en deuda corporativa en USD acaba de superar los USD 1.000 millones bajo administración. Este hito refleja no solo un crecimiento cuantitativo, sino la consolidación del producto como una opción de referencia dentro del universo de inversión argentino.

Ventajas respecto a la inversión directa en bonos:

- Diversificación automática: el fondo distribuye el riesgo entre múltiples emisores y sectores.

- Liquidez: incluso en títulos que individualmente tienen menor profundidad de mercado.

- Gestión activa: el portfolio manager monitorea créditos, vencimientos y liquidez de forma continua.

- Accesibilidad: permite exposición al segmento con montos más bajos que la inversión directa.

No todos los fondos son iguales. La diferencia en perfil de riesgo-retorno entre fondos de deuda corporativa en USD puede ser significativa, determinada por la calidad crediticia de los emisores incluidos, el grado de concentración, la duración de los instrumentos y el nivel de liquidez del portafolio.

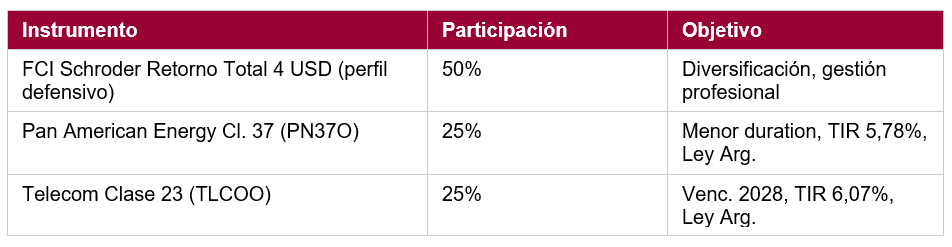

3. Carteras sugeridas por perfil de inversor

A continuación proponemos tres esquemas de cartera orientativos, adaptados a distintos perfiles de tolerancia al riesgo. Estas carteras son puntos de partida, no recomendaciones cerradas. Lo aconsejable es conversar con un asesor financiero cuáles instrumentos se adaptan mejor a las necesidades de cada inversor.

Perfil Conservador – Preservación de capital, máxima liquidez

Objetivo: mantener el poder adquisitivo del capital en dólares, minimizar la volatilidad y asegurar liquidez ante cualquier necesidad.

- TIR estimada de cartera: ~5,9-6,2% anual en USD

- Duración promedio: tramo corto (2-3 años)

- Liquidez: alta (FCI con liquidez diaria + secundario activo para las ON)

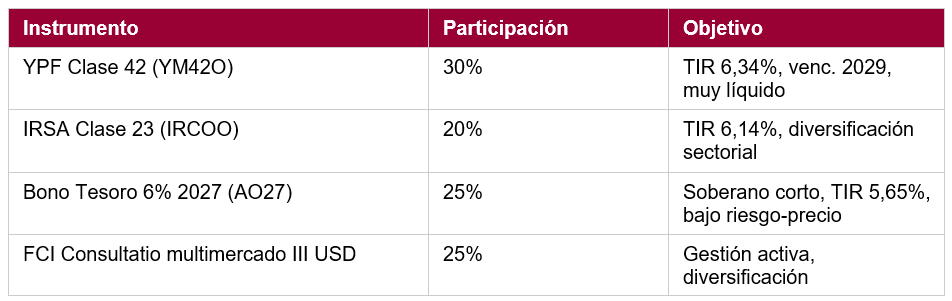

Perfil Moderado – Renta en dólares con exposición diversificada

- TIR estimada de cartera: ~7,0-7,5% anual en USD

- Duración promedio: corta-media (3-4 años)

- Liquidez: media-alta

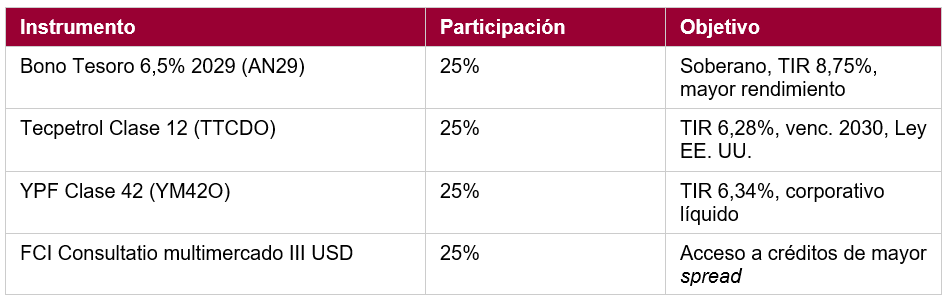

Perfil Dinámico – Mayor retorno potencial con más volatilidad

Objetivo: maximizar el retorno en dólares, aceptando mayor volatilidad y exposición a créditos de spread más elevado y a soberanos con algo más de duration.

- TIR estimada de cartera: ~7,5-8,0% anual en USD

- Duración promedio: media (4-5 años)

- Liquidez: media

4. Conversar con un asesor es clave

El Régimen de Inocencia Fiscal genera una ventana de oportunidad, pero también representa un momento de alta sensibilidad para las personas que eligen adherirse. El ahorrista que decide ingresar al sistema formal está tomando una decisión que, en muchos casos, lleva años postergada.

En ese contexto, el asesor es un aliado estratégico: no solo propone los instrumentos según el perfil, sino que permite entender el funcionamiento del mercado local y acompaña al cliente en los primeros pasos.

Algunas consideraciones prácticas para el proceso de asesoramiento:

- Empezar por el perfil, no por el producto. Antes de recomendar cualquier instrumento, es fundamental entender la tolerancia real al riesgo, el horizonte de inversión y las necesidades de liquidez.