Resultados de la búsqueda

Local news: Argentina today.

US DOLLAR-DENOMINATED SOVEREIGN BONDS TRADED MIXED IN A VOLATILE GLOBAL SESSION, underperforming broader emerging market debt. Global bonds edged up 0.1%, while Bonares slipped 0.2%. As a result, country risk widened again to 588 basis points. Meanwhile, Bopreal bonds gained 0.1%.

DESPITE GLOBAL VOLATILITY, SHORT-TERM RATES REMAINED STABLE: the one-day repo and the caución closed at 20–21% TNA. Peso curves reacted positively to the CABA CPI, which came in below expectations, with dual bonds standing out with a 1.0% gain. Meanwhile, CER-linked bonds rose 0.6% and the fixed-rate curve advanced 0.4%, while dollar-linked bonds gained 1.0%.

THE OFFICIAL EXCHANGE RATE ROSE 0.4% AND CLOSED AT $1,407.15, standing at 14.8% below the upper limit of the band. Both the MEP and CCL dollars increased by 0.2%, closing at $1,428.8 and $1,470.7, respectively, while the swap barely rose to 3%. Meanwhile, the BCRA extended currency purchases in the official market with acquisitions totaling USD 124 M, accumulating net purchases of USD 2,964 M for the year. In this context, gross reserves fell by USD 383 M to USD 45,825 M, mainly explained by the drop in the price of gold.

THE MERVAL ROSE 0.3% IN PESOS AND 0.6% IN CCL DOLLARS, CLOSING AT USD 1,784. Industrial and construction sectors drove the gains, with Holcim, TGN, and Supervielle posting the strongest advances, rising between 3.7% and 8.9%. On the other hand, the energy sector partially offset these gains due to the decline in oil prices, with YPF, Mirgor, and Ternium falling between 1.1% and 1.9%. Argentine stocks listed on Wall Street advanced 0.7%, led by Supervielle, IRSA, and Cresud, which posted gains between 3.0% and 4.1%. Meanwhile, Vista, Globant, and AdecoAgro declined between 1.7% and 3.7%.

Noticias globales: el mundo hoy.

El mercado mostró un fuerte cambio de tono a lo largo de la rueda. Luego de un inicio marcado por el temor a un shock energético y caídas cercanas al 2% en las acciones, el anuncio de posibles medidas para contener el precio del petróleo y las señales de un eventual desenlace del conflicto en Medio Oriente impulsaron un marcado rebote en los activos de riesgo. En este contexto, el mercado rotó nuevamente hacia acciones de crecimiento, mientras los rendimientos del Tesoro retrocedieron y el petróleo recortó con fuerza las subas iniciales, reflejando una moderación de los temores inflacionarios asociados a la energía.

Las acciones comenzaron la rueda con caídas cercanas al 2% en los principales índices, que fueron completamente borradas tras los planes para contener el precio del crudo y la declaración de Trump afirmando que EE. UU. está cerca de ganar la guerra. Concretamente, el Nasdaq avanzó un 1,38%, el S&P 500 un 0,83% y el Dow Jones un 0,51%. Si bien algunos pesos pesados del sector financiero, como Wells Fargo, continuaron mostrando debilidad, el sector de semiconductores brindó un fuerte impulso al mercado, con Broadcom y AMD avanzando más de 4,6%. De esta manera, el mercado rotó desde el temor asociado a la energía hacia acciones de crecimiento. La dinámica en el resto del mundo fue similar, comenzando la rueda con caídas de en torno a 7% en los índices y transformándose en ganancias al final de la rueda. Europa subió un 0,3% y Japón un 1,3%. Latam avanzó un 2,1%, con Brasil subiendo 2,7%. El índice de mercados emergentes ganó un 2,3% y China subió 1,8%.

En cuanto a los rendimientos de los bonos, habían comenzado con subas en todos los tramos y terminaron cayendo. Concretamente, la UST2Y cayó 1 pb y cerró en 3,54%, la UST10Y cayó 4 pb y cerró en 4,10%, y la UST30Y cayó 4 pb hasta 4,71%. Con esto, el Índice de Bonos del Tesoro ganó un 0,3%, y dentro de los corporativos, los High Yield e Investment Grade avanzaron un 0,6%. Por su parte, la deuda de mercados emergentes subió un 0,3%. A pesar de las tensiones en el mercado laboral de EE. UU., los inversores tienen su atención puesta en la inflación esperada y pasaron a descontar un solo recorte de 25 pb durante 2026, para el mes de julio, con 43% de probabilidad.

El US Dollar Index se debilitó un 0,2%, alcanzando un nivel de 98,80. Dentro del índice, el dólar operó neutral contra el euro, cayó un 0,2% frente a la libra y un 0,1% frente al yen japonés. Por otro lado, frente al real brasileño, el dólar cayó un 1,5% y cerró en USDBRL 5,17. En cuanto a metales, operaron mixtos, con una caída de 0,7% para el oro, que cerró en USD 5.136 la onza, mientras que la plata avanzó un 2,2% y cerró en USD 86,2 la onza.

El petróleo WTI cerró con una caída de 5,3% hasta un precio de USD 86 el barril, tras haber llegado a subir en torno a 20% al comienzo de la rueda. La caída se dio luego de que los ministros de Finanzas del G7 señalaran que el grupo “está preparado” para liberar petróleo de sus reservas estratégicas en caso de ser necesario. A esto se sumó un cambio en el impulso del mercado después de que Trump señalara que la guerra está cerca de finalizar y que el Estrecho de Ormuz comenzaba a reabrirse al tráfico marítimo. Por su parte, la soja cayó un 0,4% hasta USD 434 la tonelada, mientras que el cobre subió un 0,8% hasta USD 5,8 la libra.

Noticias locales: el país hoy.

En el comienzo de la semana, se conoció el dato de inflación de CABA, que fue de 2,6%. Por otro lado, en un contexto de elevada volatilidad global, el Merval cerró con leves ganancias, mientras que los soberanos operaron sin cambios. En cuanto a las curvas en pesos, los duales y los CER continúan liderando las subas, y en la tasa fija mejoró el tramo corto, aunque el tramo largo operó mixto. Bajo este marco, con un BCRA que sigue comprando dólares en el MLC, el tipo de cambio oficial avanzó y los financieros operaron mixtos.

En febrero, el IPC de la Ciudad de Buenos Aires se ubicó en 2,6% m/m, desacelerando respecto a enero, que marcó 3,1% m/m. De esta manera, acumula un alza del 5,7% en el primer bimestre, alcanzando una variación del 32,4% i.a. Desagregando por componentes, los precios regulados avanzaron 4,5% m/m, al tiempo que la inflación núcleo se ubicó en 3,1% m/m, compensando la caída del -6,5% m/m en los bienes y servicios estacionales. Este jueves se conocerá el índice a nivel nacional, que estimamos en 2,6% m/m.

Pese a la volatilidad global, las tasas de corto plazo operaron estables: la caución a un día y la Repo cerraron en 20-21% TNA. Las curvas en pesos reaccionaron positivamente al IPC de CABA, que resultó menor a lo esperado, destacándose los duales con una suba del 0,4%. Por otro lado, los CER registraron un alza de 0,2% y la curva a tasa fija ganó un 0,1%, a diferencia de los dollar-linked que cedieron un -0,1%.

A su vez, los bonos soberanos en dólares operaron mixtos, aunque por debajo del desempeño de la deuda emergente. Los Globales avanzaron apenas un 0,1%, mientras que los Bonares retrocedieron un -0,2%. Con este resultado, el riesgo país subió nuevamente hasta los 588 pb. Por su parte, los BOPREAL ganaron un 0,1%.

El tipo de cambio oficial aumentó un 0,3% y cerró en $1.418,28, quedando a un 14,4% del techo de la banda. En cuanto a los dólares financieros, el MEP subió un 0,1%, en tanto que el CCL cayó un -0,3% y finalizaron en $1.433,2 y $1.475,7, respectivamente. Así, el canje cerró en 3%. En paralelo, el BCRA extendió la compra de divisas en el mercado oficial con adquisiciones por USD 50 M, acumulando compras netas por USD 341 M en el mes y USD 3.054 M en el año. No obstante, el stock de reservas brutas cayó en USD 236 M y terminó en USD 45.768 M.

En el mercado de futuros, si bien operaron sin cambios en promedio, se vio una suba de USD 153 M en el interés abierto, que cerró en USD 4.777 M. En tanto, el volumen aumentó tan solo USD 18 M, hasta USD 955 M. Las implícitas cayeron a niveles de 24% TNA para marzo y 27% TNA para abril.

El Merval avanzó un 0,3% en pesos y 0,6% en dólares CCL, cerrando así en USD 1.784. Los sectores de industria y construcción empujaron la suba; con Holcim, TGN y Supervielle a la cabeza, con ganancias entre 3,7% y 8,9%. Del otro lado, el sector de energía compensó parcialmente las subas debido a la baja del petróleo. YPF, Mirgor y Ternium perdieron entre -1,1% y -1,9%. Las acciones que cotizan en Wall Street avanzaron un 0,7%, lideradas por Supervielle, IRSA y Cresud, que mostraron alzas de entre 3,0% y 4,1%. En tanto, las acciones de Vista, Globant y AdecoAgro retrocedieron entre -1,7% y -3,7%.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 09/03/2026

2026 promete consolidar este instrumento como palanca central del crédito de las empresas.

El mercado de capitales argentino cerró 2025 con una marca histórica: el financiamiento total acumulado alcanzó los $49.151.763 millones (USD 33.679 millones), un 34% más que en 2024 medido en valores constantes.

En ese contexto de recuperación generalizada, las obligaciones negociables (ONs) no solo acompañaron la tendencia, sino que la lideraron. A lo largo del año se emitieron 323 series de ONs por $25.902.092 millones (los montos en pesos están expresados en valores constantes a diciembre de 2025, utilizando el IPC como referencia) –equivalentes a USD 17.748 millones al 30 de diciembre de 2025–, lo que representa el 53% del financiamiento total del mercado. Aunque la cantidad de series emitidas fue un 9% inferior al de 2024, el volumen colocado en términos reales creció de forma significativa. La razón se debió a la calidad de las colocaciones: tickets más grandes, mayor participación de emisores de primera línea y, sobre todo, un apetito inversor que el año anterior no existía en la misma magnitud.

El efecto electoral y el dólar MEP

En el segmento de colocaciones internacionales, el año tuvo dos velocidades muy distintas. Antes de las elecciones del 26 de octubre de 2025, el mercado acumuló USD 5.321 millones en ese segmento. Después de los comicios, se sumaron otros USD 4.181 millones –el 44% del total anual de ONs internacionales–. En octubre, las colocaciones crecieron un 51% respecto a la última emisión de julio, y en las primeras dos semanas de diciembre se colocaron USD 580 millones. La velocidad de la recuperación postelectoral refleja la magnitud del “fly to quality” que caracterizó buena parte del año: los emisores de mayor solidez crediticia fueron los que lograron colocar en ventanas breves, mientras el resto aguardaba señales más claras sobre el rumbo económico.

En ese período de incertidumbre preelectoral, las ONs denominadas en dólar MEP se convirtieron en una de las pocas opciones disponibles para el inversor local que buscaba cobertura cambiaria. Con algunas restricciones todavía vigentes se potenció la demanda por este tipo de instrumentos. Las ONs dollar-linked y las emitidas bajo ley local con liquidación en MEP cumplieron la función de refugio que el mercado necesitaba, permitían dolarizarse sin salir del sistema, con la ventaja adicional de participar en la suscripción a precio de emisión.

El financiamiento PyME: crecimiento sostenido

Uno de los datos más relevantes del informe anual de la CNV es la evolución del financiamiento PyME, que alcanzó los $15.295.022 millones (USD 10.480 millones) en 2025, un 7% más que en 2024 en términos reales. Las ONs PyME representaron una porción relevante de ese total y continúan la senda de expansión que ya se observaba en 2024, cuando el segmento había crecido un 35,95% en valores constantes respecto al año anterior. Desde 2019, el financiamiento PyME total más que se cuadruplicó en dólares.

Para dimensionar el recorrido, conviene recordar que en 2024 el mercado ya había dado señales de madurez: en ese año se emitieron ONs por USD 12.479 millones, un crecimiento real del 71% respecto a 2023, y las ONs explicaron el 52% del financiamiento total del mercado de capitales. Ese piso de 2024 hizo que crecer en 2025 implicara superar una base alta, lo que hace aún más significativo el resultado obtenido.

Las oportunidades que abre 2026

La quita de restricciones cambiarias transforma las reglas del juego. Con normativas claras para el acceso al dólar oficial, el inversor institucional y el ahorrista individual pueden analizar las ONs por sus fundamentos crediticios y su rendimiento, no solo por su función de resguardo cambiario. Esto debería traducirse en una curva de tasas más ordenada y en una mayor segmentación de emisores por riesgo, lo que favorece la incorporación de compañías que hasta ahora permanecían al margen del mercado.

El crecimiento del crédito corporativo en 2026 prevemos que estará traccionado por sectores que ya dieron señales en 2025. La agroindustria, la minería y la energía –en particular el upstream de Vaca Muerta y las renovables– tienen necesidades de financiamiento que difícilmente puedan ser absorbidas solo por el sistema bancario. Las ONs, con su flexibilidad para estructurar plazos, monedas y garantías, son el instrumento natural para canalizar esa demanda. El inversor extranjero, que comenzó a reaparecer en las colocaciones del último trimestre de 2025, podría consolidar su presencia si la estabilidad macro acompaña.

Por último, el escenario de tasas a la baja y desaceleración inflacionaria redefine el atractivo relativo de los instrumentos de renta fija. En un contexto donde el costo del dinero converge gradualmente hacia niveles regionales, las ONs en dólares emitidas bajo ley local y extranjera con liquidación en moneda extranjera ofrecen al inversor un rendimiento en dólares que difícilmente encuentre en activos comparables de la región. Para el emisor, financiarse en el mercado de capitales a tasas descendentes significa mejorar su estructura de costos financieros y extender duration, algo que el crédito bancario –más caro y de plazo más corto– no siempre puede ofrecer.

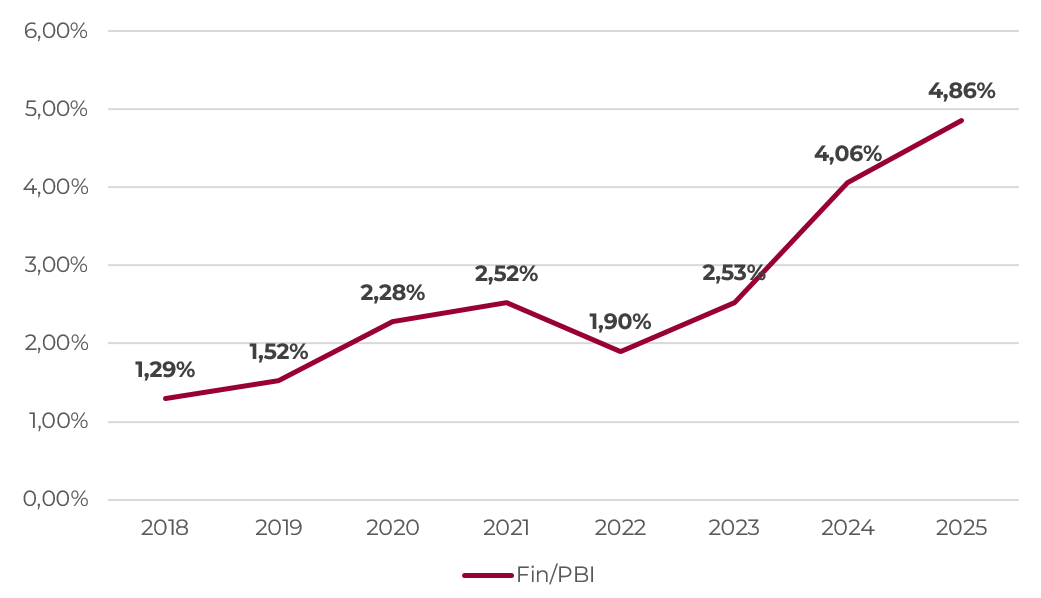

El financiamiento en el mercado de capitales representó el 4,86% del PBI en 2025, el nivel más alto desde 2018. Las ONs, con más de la mitad de ese total (53%), son hoy el instrumento central de esa arquitectura. Todo indica que 2026 no será la excepción.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

Crosswinds. The escalation of the conflict in the Middle East has created an unfavorable environment for global markets in general and emerging markets in particular. For Argentina, the tailwind has become crosswinds: on the positive side, commodity prices have increased; on the negative side, the dollar has appreciated globally and the worsening of the conflict in Iran could limit capital flows to emerging markets and weigh on the global economy. In this context, local assets have shown relatively stable performance compared with other emerging markets, and country risk continued to move sideways around 550 bps. In the peso market, interest rates remained stable and yield curves traded with some weakness, while the exchange rate edged slightly higher. Despite this, the BCRA maintained its purchases of foreign currency in the official market without generating volatility. While the market is operating cautiously, the macroeconomic outlook shows some yellow flags, particularly tax revenues, which fell again in February—reflecting weak economic activity—and forcing the government to continue seeking alternative sources of income and to further cut spending. Market consensus still anticipates a positive year in terms of growth, without exchange rate shocks, but at the margin inflation expectations have been revised upward. This could raise concerns about a further decline in the real exchange rate and put pressure on competitiveness. Looking ahead to this week, markets will start cautiously amid external risks, while locally attention will focus on Wednesday’s Treasury auction and the government’s ability to secure financing without putting pressure on interest rates. In addition, February inflation for CABA will be released today, while the national figure will be published on Thursday.

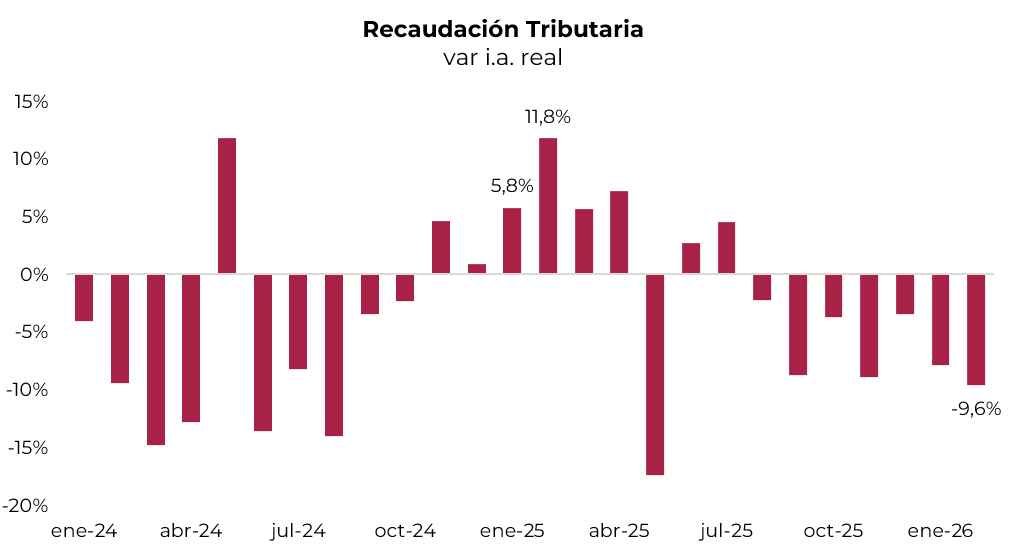

Tax revenues decline again. In February, tax revenues fell 9.6% yoy in real terms, marking the seventh consecutive decline. The drop was widespread across all subgroups, with the exception of the fuel tax. Taxes linked to economic activity fell 5% y/y in real terms, the fourth consecutive decline, driven by a 3% y/y real drop in VAT (DGI) revenues and a 7.5% real decline in the financial transactions tax. Taxes linked to foreign trade fell 34% y/y in real terms—a combined drop in revenues from import duties and export taxes—while those related to the labor market fell 5% y/y, personal assets tax 13%, and income tax 1% y/y in real terms. With this result, tax revenues in the first two months of the year declined 9% y/y in real terms.

Inflation expectations on the rise. The BCRA published the February REM, in which leading analysts revised their inflation expectations upward, cut projections for the exchange rate, and kept peso interest rate expectations relatively stable. Inflation for February is projected at 2.7% m/m (+0.6 p.p. compared with the previous REM) and core CPI at 2.5% m/m (+0.4 p.p.). Meanwhile, the median forecast for the nominal exchange rate stood at $1,429/USD for March (-$73 compared with the previous survey) and $1,707/USD for December, reflecting lower devaluation expectations which—given that prices are still rising at a high pace—could further deepen the decline in the real exchange rate. On the other hand, the TAMAR rate of private banks is projected at 31.3% TNA for March (+1.2 p.p.) and 24.0% TNA for December (+1.6 p.p.), showing relative stability compared with the previous REM. Activity projections indicate that GDP would have grown 0.8% in Q4 2025 (+0.6 p.p.), with expansions of 1.0% and 0.9% in the first two quarters of 2026 (+0.1 p.p. and -0.1 p.p., respectively), consolidating annual growth of 3.4% for 2026 (+0.2 p.p.).

The BCRA continues buying and reserves rise. In the first week of March, the BCRA purchased USD291 M, implying an average of USD58 M per day, showing some moderation compared with February when purchases averaged USD86 M per day. The agricultural sector accelerated its pace of FX sales, settling USD412 M during the week, averaging USD83 M per day, USD10 M above the February pace. These operations, together with an increase in foreign currency reserve requirements, were key in allowing international reserves to rise USD439 M during the week, closing with a gross stock of USD46,003 M, while net reserves would have broken the -USD20,000 M barrier.

Exchange rate remains stable. The official exchange rate traded relatively stable during the week and rose just 0.3%, closing at $1,413.82 and standing 14.4% below the upper bound of the band. The stability in the exchange rate persisted despite global noise reflected in a stronger U.S. dollar worldwide, which has put pressure on emerging market currencies, while the BCRA continues uninterrupted FX purchases in the official market. Financial dollars also increased: the MEP rose 0.4% and the CCL 0.7%, closing at $1,432 and $1,480.5, respectively, while the swap spread rose to 3.4%. Dollar futures advanced along the same lines (+0.7%), and a decline was observed both in traded volume and open interest, which averaged USD1,079 M and USD4,572 M, respectively. As a result, implied rates stood around 27–29% TNA, and the curve prices in an implicit devaluation of 2.2% MoM across all maturities.

ARS-denominated bonds broadly stable. Peso curves traded with some weakness but remained relatively stable during the week, despite the negative global backdrop. Overnight rates posted a limited increase of around 200 bps: both the one-day repo (caución) and the Repo rate stood near 22% NAR, while TAMAR remained close to 31% NAR. In this context, dual bonds stood out, increasing 0.1% during the week. These instruments yield on average TAMAR +2.6%, and current prices imply a TAMAR breakeven between 25% and 27% NAR. CER-linked bonds also increased 0.1%. These securities yield CER +3.1% in the 2026 segment and CER +7.7% in the rest of the curve. At current levels, they price in implicit inflation of 2.1% m/m through April, below both our projections and the REM estimates, and 26.4% cumulative inflation for 2026. Meanwhile, dollar-linked bonds declined 0.2%. These instruments yield devaluation +4%, while the April Lelink currently prices in a 3.7% depreciation over the period. Finally, the fixed-rate curve declined 0.6%, although it eased slightly compared with the previous week: the short end yields 30.6% NAR (2.6% EMR) and the long end 30% NAR (2.5% EMR). Looking ahead to this week, rates should remain broadly stable provided the Treasury does not absorb a significant amount of liquidity in the upcoming auction and if the BCRA stays on the sidelines in open-market operations, in contrast to last week when it intervened through the sale of more than USD300 M of the D30A6 Lelink to contain exchange-rate pressures.

Global backdrop weighs on sovereigns. Sovereign bonds declined 0.6% during the week, affected by an adverse global environment, particularly for emerging markets. Even so, Argentine bonds posted a slightly smaller drop than comparable countries, which fell 0.9% on average. Within the curve, Bonares declined 0.9%, underperforming ARGENT bonds, which fell 0.4%, with the AL35 being the most affected after posting a 1.3% weekly decline. At these levels, country risk closed at 545 bps. Following the correction, Bonares yield 9.0% at the short end and 10.0% at the long end, maintaining a slightly positive slope, while ARGENT bonds offer 7.8% at the short end and 9.6% at the long end, still below double-digit levels and with a steeper curve. The underperformance of local-law bonds widened the legislative spread, with GD30/AL30 reaching 3.7% and GD38/AE38 4.0%. In contrast to sovereigns, Bopreal bonds increased 1.5% during the week, showing greater resilience, with notable gains in Series 3 (+2.2%) and Series 1C (+1.4%), while the curve currently yields between 4.1% and 8.4%, below sovereign levels. Meanwhile, sub-sovereign bonds declined 0.3% during the week, tracking the trend in Treasury debt, although they still post a 2.7% gain year-to-date, with losses led by Buenos Aires 2037 (-0.9%) and Río Negro 2028 (-1.0%), and provincial yields currently ranging between 6.1% and 11.7%. Finally, corporate bonds traded broadly unchanged during the week, with 0.4% declines at the short end of YPF’s curve and 0.4% increases at the long end, offering yields of 6.0%–9.5% under foreign law and 4.5%–8.0% in the local market.

The Merval continues to decline. The Merval fell 1.3% during the week, closing at USD 1,774. In this context, it showed a relatively better performance than the LatAm index, although year-to-date it remains significantly decoupled, posting a 11.4% decline. Banks drove the weekly drop, following negative earnings results that revealed elevated delinquency levels ranging between 3.6% and 8.2% and low returns on equity between -4.6% and 7.3%. Specifically, the stocks that declined the most were Supervielle, IRSA, and Banco Macro, which lost between 8.1% and 10.0%. On the positive side, energy companies led the gains, supported by higher oil prices. The top performers were Transener, YPF, and Ternium, advancing between 6.0% and 7.9%. As for Argentine equities listed on Wall Street, they posted an average decline of 3.2%, led by Supervielle, Corporación América, and Ternium, which dropped between 10.0% and 11.4%, while AdecoAgro, Vista, and YPF gained between 4.2% and 14.4%.

WEEK AHEAD:

- The week begins with the announcement of the conditions for the upcoming Treasury auction, scheduled for Wednesday, in which the Treasury will face maturities of $10.4 trillion in Lecaps and Dual bonds. Recall that the Treasury will once again offer the Bonar 2027, and we expect demand for this instrument to remain strong in the primary market. At the same time, we will closely monitor the Treasury’s financing strategy and whether it continues absorbing liquidity from the market.

- In addition, the City of Buenos Aires will release the February CPI today, providing an initial signal ahead of the national inflation figure to be published on Thursday, currently estimated at 2.6% MoM.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

La escalada del conflicto en Medio Oriente generó un mal clima para los mercados globales en general y para los emergentes en particular. Para Argentina, el viento es cruzado, con la ventaja de que subieron los precios de las materias primas y la desventaja de que el dólar se apreció en el mundo y que el agravamiento de la guerra en Irán limite los flujos de capitales hacia emergentes y golpee a la economía global. En este marco, los activos locales mostraron un desempeño relativamente estable frente a otros mercados emergentes y el riesgo país continuó lateralizando en torno a los 550 pb. En el mercado de pesos, las tasas se mantuvieron y las curvas operaron con algo de debilidad, mientras que el tipo de cambio subió levemente. Pese a esto, el BCRA mantuvo sus compras de divisas en el mercado oficial sin generar volatilidad. Mientras el mercado opera con cautela, la coyuntura macro muestra luces amarillas, en especial con la recaudación que en febrero volvió a caer, reflejo de la debilidad del nivel de actividad y que obliga al gobierno a seguir buscando fuentes alternativas de ingresos y a continuar recortando gastos. El consenso de mercado sigue previendo un año positivo en materia de crecimiento, sin sobresaltos cambiarios, pero en el margen viene ajustando al alza las expectativas de inflación. Esto podría generar preocupaciones sobre una mayor caída del tipo de cambio real y presionar sobre la competitividad. De cara a esta semana, los mercados comenzarán con cautela frente a los riesgos externos, al mismo tiempo que, en el plano local, la atención se centrará en la licitación de este miércoles y en la capacidad del Tesoro de financiarse sin tensionar las tasas de interés. Además, hoy se publicará la inflación de CABA de febrero, mientras que el jueves se conocerá el dato a nivel nacional.

La recaudación vuelve a retroceder. En febrero la recaudación cayó 9,6% i.a. real, anotando la séptima caída consecutiva. El retroceso fue generalizado en todos los subgrupos, con la excepción del impuesto a los combustibles. Los tributos ligados al nivel de actividad cayeron 5% i.a. real, siendo la cuarta baja consecutiva, arrastrados por el retroceso en la recaudación de 3% i.a. real del IVA DGI y de 7,5% i.a. real en el impuesto al cheque. Los impuestos ligados al comercio exterior cayeron 34% i.a. real –baja conjunta del aporte de los impuestos a las importaciones y de derechos de exportación–, los ligados al mercado laboral 5% i.a., bienes personales 13%, mientras que el impuesto a las ganancias cayó sólo 1% i.a. real. Con este resultado, en los primeros dos meses del año la recaudación bajó 9% i.a. real.

Expectativas de inflación al alza. El BCRA publicó el REM de febrero, en el que los principales analistas ajustaron al alza sus expectativas de inflación, recortaron las proyecciones para el tipo de cambio y mantuvieron relativamente estables las tasas de interés en pesos. La inflación para febrero se proyectó en 2,7% m/m (+0,6 p.p. respecto del REM previo) y el IPC núcleo en 2,5% m/m (+0,4 p.p.), mientras que la mediana del tipo de cambio nominal se ubicó en $1.429/USD para marzo (-$73 respecto del relevamiento anterior) y $1.707/USD para diciembre, reflejando una caída en las expectativas de devaluación que, frente a precios que siguen creciendo a un ritmo elevado, podría seguir acentuando la caída del tipo de cambio real. Por otro lado, la TAMAR de bancos privados se proyecta en 31,3% TNA para marzo (+1,2 p.p.) y 24,0% TNA para diciembre (+1,6 p.p.), mostrando estabilidad relativa frente al REM previo. Por su parte, las proyecciones de actividad indican que el PBI habría crecido 0,8% en el cuarto trimestre de 2025 (+0,6 p.p.), con expansiones de 1,0% y 0,9% en los primeros dos trimestres de 2026 (+0,1 p.p. y -0,1 p.p., respectivamente), consolidando un crecimiento anual de 3,4% para 2026 (+0,2 p.p.).

El BCRA sigue comprando. En la primera semana de marzo el BCRA compró USD 291 M. Esto implica un promedio de USD 58 M por día, lo que marca cierta moderación respecto de febrero, cuando el ritmo de compras fue de USD 86 M por día. El agro aceleró el ritmo de oferta al liquidar USD 412 M en la semana, promediando USD 83 M por día, USD 10 M más que el ritmo de febrero. Estas operaciones, sumadas a la suba de encajes en moneda extranjera, fueron determinantes para que las reservas internacionales repunten USD 439 M en la semana y cierren con un stock bruto de USD 46.003 M, mientras que las netas habrían quebrado la barrera de los USD 20.000 M negativas.

Tipo de cambio estable. El tipo de cambio oficial operó relativamente estable en la semana y subió apenas un 0,3%. De esta manera, cerró en $1.413,82 y se ubica a un 14,4% del techo de la banda. La estabilidad del tipo de cambio se sostuvo a pesar del ruido global que se reflejó en un fortalecimiento del dólar a nivel global, que presiona sobre las monedas emergentes, y con el BCRA sosteniendo la compra ininterrumpida de divisas en el mercado oficial. Los dólares financieros también subieron: un 0,4% el MEP y un 0,7% el CCL, cerrando en $1.432 y $1.480,5, respectivamente, y el canje subió hasta el 3,4%. Los futuros de dólar avanzaron en la misma línea (+0,7%) y se observó una caída tanto en el volumen de contratos operados como en el interés abierto, que promediaron 1.079 M y USD 4.572 M, respectivamente. De esta manera, las tasas implícitas se ubicaron en torno al 27-29% TNA y la curva descuenta una devaluación implícita del 2,2% m/m en todos los tramos.

Bonos en pesos estables. Las curvas en pesos operaron débiles pero con relativa estabilidad durante la semana, pese al tono negativo a nivel global. Las tasas overnight registraron una suba acotada de alrededor de 200 pb: tanto la caución a un día como la tasa Repo se ubicaron en torno al 22% TNA, mientras que la TAMAR se mantuvo cerca del 31% TNA. En este contexto, los Duales se destacaron al avanzar un 0,8% y rinden un promedio del 2,6% sobre la tasa TAMAR y tienen en precios una TAMAR breakeven de entre el 25% y 27% TNA. Los bonos CER avanzaron también un 0,8% y rinden CER +3,1% en el tramo 2026 y CER +7,7% en el resto de los tramos, al tiempo que descuentan una inflación implícita del 2,1% m/m hasta abril, por debajo de nuestras proyecciones y de lo que estima el REM, y del 26,4% acumulada en 2026. En tanto, los bonos dollar-linked subieron un 0,5%, en línea con la suba en los tipos de cambio, rinden devaluación +4% y la Lelink de abril descuenta una devaluación del 3,7% durante el período. Por último, la curva a tasa fija subió apenas un 0,1% y descomprimió levemente respecto de la semana anterior: el tramo corto rinde 30,6% TNA (2,6% TEM) y el tramo largo 30% TNA (2,5% TEM). De cara a esta semana, las tasas deberían mantenerse estables si el Tesoro no absorbe muchos pesos en la próxima licitación y si el BCRA se mantiene al margen de las operaciones de mercado abierto absorbiendo pesos, al contrario de lo que hizo la semana pasada con la venta por más de USD 300 M de la Lelink D30A6 para contener el tipo de cambio.

El contexto global afectó a la deuda soberana. Los soberanos retrocedieron otro 0,6% en la semana, afectados por un contexto global adverso, particularmente para los mercados emergentes. Con esto, los bonos argentinos mostraron una caída levemente menor que la de países comparables, que retrocedieron 0,9% en promedio. Dentro de la curva, los Bonares cayeron 0,9%, siendo más castigados que los Globales, que retrocedieron 0,4%. El AL35 fue el más afectado, con una baja semanal de 1,3%. A estos niveles, el riesgo país cerró en 545 pb. Tras la corrección, los Bonares rinden 9,0% en el tramo corto y 10,0% en el largo, manteniendo una pendiente levemente positiva, mientras que los Globales ofrecen 7,8% en el corto y 9,6% en el largo, aún por debajo de los dos dígitos y con una pendiente más pronunciada. El castigo a la legislación local llevó el spread legislativo GD30/AL30 a 3,7% y el GD38/AE38 a 4,0%. A diferencia de los soberanos, los BOPREAL avanzaron 1,5% en la semana, mostrando mayor firmeza, con subas destacadas del Serie 3 (+2,2%) y del Serie 1C (+1,4%). La curva rinde entre 4,1% y 8,4%, por debajo de los soberanos. Por su parte, los subsoberanos retrocedieron 0,3% en la semana, acompañando la tendencia de la deuda del Tesoro, aunque mantienen una suba de 2,7% en el año. Las bajas estuvieron lideradas por Buenos Aires 2037 (-0,9%) y Río Negro 2028 (-1,0%). Los rendimientos provinciales se ubican entre 6,1% y 11,7%. Finalmente, los corporativos operaron sin cambios en la semana, con caídas de 0,4% en el tramo corto de la curva de YPF y subas de 0,4% en el tramo largo. Los corporativos ofrecen rendimientos de 6,0%-9,5% bajo ley extranjera y de 4,5%-8,0% en el mercado local.

El Merval continúa a la baja. El Merval cayó un 0,6% en pesos y 1,3% en dólares CCL durante la semana, cerrando en USD 1.774. De esta manera, mostró una mejor performance relativa que el índice Latam, aunque en el año muestra un fuerte desacople al caer un 11,4%. Los bancos impulsaron la caída en la semana, debido a balances negativos con niveles elevados de mora de entre 3,6% y 8,2% y bajo retorno sobre el capital de entre -4,6% y 7,3%. En concreto, las acciones que más retrocedieron fueron Supervielle, IRSA y Banco Macro, que perdieron entre 8,1% y 10,0% en dólares. Del lado positivo, las energéticas lideraron las subas, de la mano del precio del crudo. Las acciones que más subieron fueron Transener, YPF y Ternium, avanzando entre 6,0% y 7,9%. En cuanto a las acciones que cotizan en Wall Street, mostraron una caída promedio de 3,2%, con Supervielle, Corporación América y Ternium a la cabeza, cayendo entre 10,0% y 11,4%, mientras que AdecoAgro, Vista e YPF subieron entre 4,2% y 14,4%.

Lo que viene. La semana comienza con el anuncio de las condiciones de la licitación en la que el Tesoro deberá afrontar vencimientos por $10,4 billones entre Lecaps y Duales, que tendrá lugar este miércoles. Recordemos que el Tesoro volverá a ofrecer el Bonar 2027 y estimamos que continúe su demanda en el mercado primario, al mismo tiempo que seguiremos de cerca la estrategia de financiamiento del Tesoro y si continúa absorbiendo pesos del mercado. Además, hoy la Ciudad de Buenos Aires publica el índice de precios al consumidor de febrero, que dará una primera señal sobre el dato de inflación general que se conocerá el jueves, estimado en 2,6% m/m.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Aranceles, guerra comercial, shutdown, presiones sobre la Fed, deterioro en el empleo y ahora se suma una guerra en Medio Oriente con epicentro en Irán. No es el primer conflicto, ni tampoco una sorpresa, pero es más grave que los anteriores, con serias chances de que se extienda a toda la región. El estrecho de Ormuz cobra cada vez más protagonismo, además de los ataques a varias refinerías, y todo esto disparó el precio del petróleo, que alcanzó el nivel más alto desde 2022 y amenaza con interrumpir el proceso de desinflación global. Así, la guerra en Irán se volvió el principal riesgo macro global de la semana. En el plano económico, los datos del mercado laboral de EE. UU. volvieron a desilusionar, marcando una debilidad manifiesta, al tiempo que los datos de ventas minoristas muestran que el consumo está débil. Con este marco de fondo, los mercados tuvieron la peor semana del año, con caídas generalizadas en bonos y acciones, especialmente en los mercados emergentes. El petróleo se disparó, la soja repuntó, pero los metales operaron a la baja. Mientras se esperan novedades de la situación en Medio Oriente, con la expectativa de que aflojen las tensiones y no se extienda el conflicto, en el plano económico las miradas estarán en la evolución del precio del petróleo y en los datos de inflación de EE. UU. de febrero, que volverán a poner a prueba la estrategia de la Fed.

GEOPOLÍTICA

Se agrava el conflicto en Medio Oriente. La semana estuvo marcada por una fuerte escalada militar entre EE. UU., Israel e Irán. El 28 de febrero, EE. UU. e Israel lanzaron ataques contra instalaciones en Irán, lo que desencadenó un conflicto regional más amplio. Irán respondió con misiles y drones contra Israel y bases estadounidenses en la región. El conflicto se extendió a toda la región, con ataques de Irán a infraestructuras energéticas, incluido un intento de ataque con drones a una gran refinería saudí, así como ataques contra bases militares y buques en el Golfo. Lo más crítico pasa por la situación en el estrecho de Ormuz, vía por la cual pasa un 20% del petróleo mundial y donde, ante los ataques iraníes, el tránsito de petroleros cayó drásticamente o se detuvo, con muchos barcos esperando fuera del estrecho. Esto es lo que disparó el precio del petróleo –el WTI aumentó hasta los USD 90 el barril– y golpeó a todos los activos financieros. Con el escenario de guerra sobre la mesa, la incógnita pasa por la duración que tendrá el conflicto y si logran normalizar los flujos de comercio en el estrecho de Ormuz. Si la tensión persiste, la escalada del precio del petróleo presionará sobre los precios de los combustibles y le pondrá un piso más alto al IPC, interrumpiendo el proceso de desinflación global, al tiempo que eleva los costos de transporte y podría golpear a la actividad. Así, la guerra en Irán se volvió el principal riesgo macro global de la semana.

MACRO

Estados Unidos

Menos empleo y salarios en alza. Como viene ocurriendo en los últimos meses, los indicadores del mercado de trabajo americano vienen trayendo malas noticias. Primero fueron las revisiones, que revirtieron la lectura de una demanda laboral sólida a una importante desaceleración; luego vino el efecto del shutdown, y la última novedad fue el impacto de las huelgas en algunos sectores y el mal clima. Sacando los ruidos de corto plazo y las sorpresas por las revisiones, la tendencia de fondo es un marcado deterioro de la situación laboral, aunque por ahora contenida por una tasa de desocupación muy baja y salarios que suben por encima de la inflación. En este sentido, los datos de febrero publicados en la última semana confirmaron este panorama: mientras que el mercado esperaba la creación de 55 mil empleos no agrícolas, el dato oficial marcó una caída de 92 mil, debido a un recorte de 86 mil empleos privados y de 6 mil del sector público. Con este resultado, en los últimos 12 meses la creación de puestos fue de apenas 156 mil (13 mil por mes), dado que la expansión de 392 mil empleos del sector privado (33 mil por mes) fue compensada por el recorte de 236 mil puestos del sector público. Además, el empleo agrícola perdió 93 mil puestos en febrero, por lo que el empleo total bajó en 185 mil personas y, dado que la Población Económicamente Activa aumentó solo 18 mil personas, implica que 203 mil personas quedaron desocupadas. Por lo tanto, la tasa de desocupación subió a 4,4% desde 4,3% en enero y 4,2% en febrero de 2025. Por otro lado, los salarios aceleraron su marcha al marcar un alza de 0,4% m/m, levemente por encima de lo esperado y de las expectativas de inflación para este mes, acumulando en los últimos 12 meses un aumento de 3,8% i.a., lo que implica una mejora en el poder de compra. En este contexto de empleo a la baja y salarios al alza, se limitan las posibilidades de la Fed de relajar más rápido la política monetaria.

La actividad pierde impulso. Además de los datos de empleo comentados más arriba, los últimos indicadores de la semana volvieron a marcar que la actividad económica viene perdiendo impulso e ingresó en una fase de bajo crecimiento. Por un lado, las ventas minoristas de enero cayeron 0,2% m/m, un poco menos que las expectativas, que apuntaban a un retroceso de 0,3% m/m. Se estima que parte de esta caída se explica por el impacto del clima en algunas actividades, en tanto que, si consideramos solo los rubros que impactan en el PBI, el consumo “Core” subió 0,3% m/m. En los últimos 12 meses, las ventas minoristas aumentaron un 3,2% i.a., apenas por encima de la inflación, lo que marca que, si bien el consumo no colapsó, perdió fuerte dinamismo. Por otro lado, el PMI Compuesto bajó a 51,9 en febrero desde 53 en enero, su nivel más bajo en diez meses y por debajo de las estimaciones preliminares de 52,3. Con todo esto, la estimación de crecimiento del Nowcast de la Fed de Atlanta para el 1Q26 disminuyó a 2,1% t/t anualizada, 1 pp menos que una semana atrás.

Beneficios corporativos sólidos, aunque por debajo del promedio. Entramos en la etapa final de la temporada de balances, que mantiene un tono positivo. El 74% de las compañías reportó beneficios por encima de lo esperado, aunque por debajo del 77% promedio de los últimos cuatro años. En la semana presentaron resultados apenas 13 empresas del S&P 500, con lo que el 98% del índice ya publicó sus balances. Entre los más relevantes se encuentran Berkshire Hathaway, Broadcom, Costco y Target. En términos interanuales, el crecimiento de las ganancias se desaceleró a 13,6%, desde 14,6% i.a. la semana anterior. A nivel sectorial, el mayor dinamismo continúa concentrado en Industriales (+34,8% i.a.), Tecnología (+32,5% i.a.) y Materiales (+24,1% i.a.), al tiempo que Consumo Discrecional muestra una contracción de 0,6% i.a.

Brasil

Actividad estancada. Tal como lo venía anticipando el indicador de actividad del Banco Central de Brasil –IBC-Br–, en el 4Q25 el PBI creció apenas 0,1% t/t y quedó 1,8% por encima del 4Q24. Este resultado fue determinado por el estancamiento del consumo privado y la caída de 3,5% t/t en la inversión, que fue compensada por el alza de 1,0% t/t en el consumo público y el aporte positivo de las exportaciones netas, dado que las exportaciones subieron 3,7% t/t y las importaciones cayeron 1,8% t/t. Con este resultado, en 2025 la tasa de crecimiento del PBI bajó a 2,3% i.a., contra 3,4% i.a. de 2024 –siendo el más bajo desde la pandemia–, ante la fuerte desaceleración que mostraron el consumo privado y la inversión, que de crecer al 5,0% i.a. y al 7,0% i.a. en 2024, el año pasado lo hicieron al 1,3% i.a. y 2,9% i.a., respectivamente.

Fuerte mejora del saldo comercial. En febrero, el saldo de la balanza comercial de bienes registró un superávit de USD 4.200 M, muy superior al de febrero de 2025, cuando había sido de solo USD 500 M. La mejora obedeció a que las exportaciones aumentaron 15,6% i.a. –empujadas por las ventas externas de productos mineros, que saltaron 55% i.a.–, en tanto que las importaciones cayeron 4,8% i.a. Con este resultado, en los primeros dos meses del año el saldo comercial acumuló un superávit de USD 8.000 M, contra USD 1.870 M del mismo período del año pasado, gracias a que las exportaciones subieron 6% i.a. y las importaciones retrocedieron 7% i.a.

Mejora el empleo y suben los salarios. En el último trimestre móvil –de noviembre a enero– la tasa de desocupación promedió 5,4%, repitiendo el resultado del trimestre finalizado en octubre de 2025. La fortaleza del mercado laboral se confirma con la creación de 112.334 empleos formales en enero, superando las expectativas del mercado de 92.000, y marcando el mejor desempeño desde septiembre. Además, los salarios promedio crecieron un 5,4% i.a. hasta BRL 3,65 mensuales, superando la tasa de inflación en el período.

Europa

Lento crecimiento. Tras crecer 0,3% t/t en el 3Q25, en el último trimestre de 2025 el PBI de la Eurozona avanzó 0,2% t/t –leve corrección respecto de la estimación anterior, que apuntaba a 0,3% t/t–, y refleja la modesta performance pese a la baja de la inflación y a menores tasas de interés. El consumo de los hogares aceleró a 0,4% t/t desde 0,2% t/t del 3Q25, mientras que la inversión fija creció 0,6% t/t, menos de la mitad que en el trimestre anterior. La misma tendencia marcó el gasto público, que registró un alza de 0,5% t/t frente a 0,7% t/t en el 3Q25. En términos anuales, el PBI se expandió un 1,2% en el 4Q25, contra 1,4% i.a. del 3Q25. Con este resultado, en todo el año la actividad creció 1,5% i.a., 0,4 pb por encima de lo que había marcado en 2024.

Repunta la inflación. El adelanto del IPC de febrero de la Eurozona marcó un incremento de 0,7% m/m, rebotando luego de la caída de 0,6% m/m que había anotado en enero. Con esto, en los últimos 12 meses el IPC subió 1,9% i.a. desde 1,7% i.a. en enero, superando las expectativas del mercado. La presión vino por el lado de los precios de los servicios, que aceleraron de 3,2% i.a. a 3,4% i.a. La inflación Core fue de 2,4% i.a. contra 2,2% i.a. en enero.

Desempleo estable. En un contexto en el que la demanda de empleo mantiene un ritmo de crecimiento estable de 0,6% i.a., en enero la tasa de desocupación bajó a 6,2% desde 6,3% en diciembre y en enero de 2025.

MERCADOS

Tasas al alza. Los rendimientos de los bonos del Tesoro registraron fuertes subas en todos los tramos de la curva, especialmente en el corto y medio, ante el temor de que el repunte del precio del petróleo provoque un salto en el IPC. De hecho, la inflación implícita en los bonos a cinco años aumentó 4 pb hasta 2,63%, acumulando un alza de 36 pb en el año, mientras que la de 10 años avanzó 4 pb hasta 2,36%, con una suba de 10 pb en el mismo período. En concreto, la UST2Y subió 18 pb en la semana y cerró en 3,56%, acumulando un avance de 9 pb en lo que va del año. La UST10Y aumentó 18 pb hasta 4,14%, por lo que en el 2026 cae 1 pb, y la UST30Y avanzó 12 pb hasta 4,76%, aunque todavía muestra una caída de 7 pb. En cuanto a las expectativas de tasas, el mercado mantuvo en 45% la probabilidad de un recorte de 25 pb en julio y un segundo recorte de 25 pb para diciembre, con un 33% de probabilidad.

Bonos en baja. El alza de los rendimientos impactó negativamente en todos los segmentos de renta fija. El índice de bonos del Tesoro cayó 1,3% en la semana, aunque aún acumula una suba de 0,3% en lo que va del año, en tanto que los TIPS retrocedieron 0,4% en la semana, aunque todavía registran un avance total de 1,4%. En el segmento corporativo, los Investment Grade cedieron 1,4% semanal y operan neutrales en el año. Por su parte, los High Yield cayeron 1,3% en la semana y acumulan una baja de 1,2% en el año. La deuda de mercados emergentes fue la más afectada por el sell-off global, con una pérdida semanal de 2,0%, lo que lleva su desempeño en el año a -0,6%.

Dólar fortalecido y metales debilitados. El dólar se posicionó como el único activo de resguardo ante la escalada del conflicto. El DXY subió 1,3% en la semana, cerrando en 98,86. Con esto se recuperó de la caída que había mostrado en el arranque de año y acumula un alza de 0,5% desde fines de 2025. Desagregando por moneda, se fortaleció un 1,7% ante el euro, 0,5% contra la libra y un 1,1% frente al yen. El dólar también se fortaleció frente a monedas emergentes, y subió 0,6% semanal frente al yuan y 2,2% ante el real brasileño, finalizando la semana en USD/BRL 5,24. En tanto, los metales mostraron debilidad en la semana: el oro cayó 2,0% –cerró en USD 5.169 la onza– y la plata perdió 10,1%, y con esto recortaron la ganancia que llevan en el año al 20% y 18%, respectivamente.

Otra mala semana para las acciones. Las acciones cerraron otra semana a la baja y estiran las pérdidas en el comienzo de este año. Además de la incertidumbre global por la guerra en Medio Oriente, el panorama para la renta variable sigue incierto por la debilidad de los datos de empleo, las dudas sobre el impacto de la IA, las valuaciones de las tecnológicas y las alertas acerca del crédito privado. En la última semana, el S&P 500 cayó 2,0%, el Dow Jones 2,9% y el Nasdaq 1,2%, y con esto los tres principales índices acumulan una pérdida en lo que va del año de entre 2,5% y 3,5%. La escalada del precio del petróleo ayudó al sector energético, que se diferenció del resto al marcar un alza semanal de 1,2%, acumulando en el año una ganancia de 26% –muy poco considerando el aumento de 60% que acumula el precio del petróleo desde fines de 2025–. Peor desempeño tuvieron los demás mercados: el índice Global excluyendo a EE. UU. cayó un 6,9% en la semana y recortó la ganancia del año a solo 3,2%. Japón y Europa retrocedieron 8,2% y 6,4%, mientras que el índice de Emergentes perdió un 8,4%. Dentro de este grupo, China bajó 4,0% y Latam un 7,3%.

Commodities al alza. El petróleo WTI subió 35,6% en la semana y acumula un alza de 58,3% en el año, cerrando en USD 90,9 por barril, producto de la menor oferta a nivel global tras el bloqueo del Estrecho de Ormuz. Esta suba semanal es comparable con la de 33,3% semanal en febrero de 2022, tras la invasión de Rusia a Ucrania –en aquel entonces había pasado de USD 90 a USD 120 el barril–. Por su parte, la soja aumentó 2,4% semanal, hasta USD 435 la tonelada y acumulando una ganancia de 15,0% en el año. Con esto, continúa su tendencia alcista producto de una mayor demanda por parte de China hacia EE. UU. El cobre terminó la semana con una caída de 4,1%, alcanzando un nivel de USD 5,8 la libra, aunque en el año acumula una ganancia de 2,3%. La caída se dio producto del conflicto armado, que desató temores a una menor demanda a nivel global.

Lo que viene

La semana arranca con las miradas puestas en la evolución de la situación en Medio Oriente, con especial atención en la situación del estrecho de Ormuz. En el plano económico en EE. UU. se destaca la publicación del IPC de febrero –se espera un alza de 0,2% m/m y de 2,4% i.a., y la misma tendencia para el IPC Core–. Aunque con más rezago y reprogramado por el shutdown, también se publica el índice PCE de enero, que se estima muestre un aumento de 0,3% m/m, mientras que se prevé que el PCE subyacente se mantenga en 0,4% m/m. No menos importante es la publicación de la balanza comercial de enero y del resultado fiscal de febrero. También se destaca la segunda estimación del PBI del 4Q25 y se prevé que confirme que la economía se expandió al 1,4% t/t anualizado. Se espera que la lectura preliminar de marzo del Índice de Sentimiento del Consumidor de la Universidad de Michigan disminuya ligeramente a 56,3.

Los contratos de dólar en A3 cerraron su segunda semana consecutiva al alza, con +0,67% promedio...

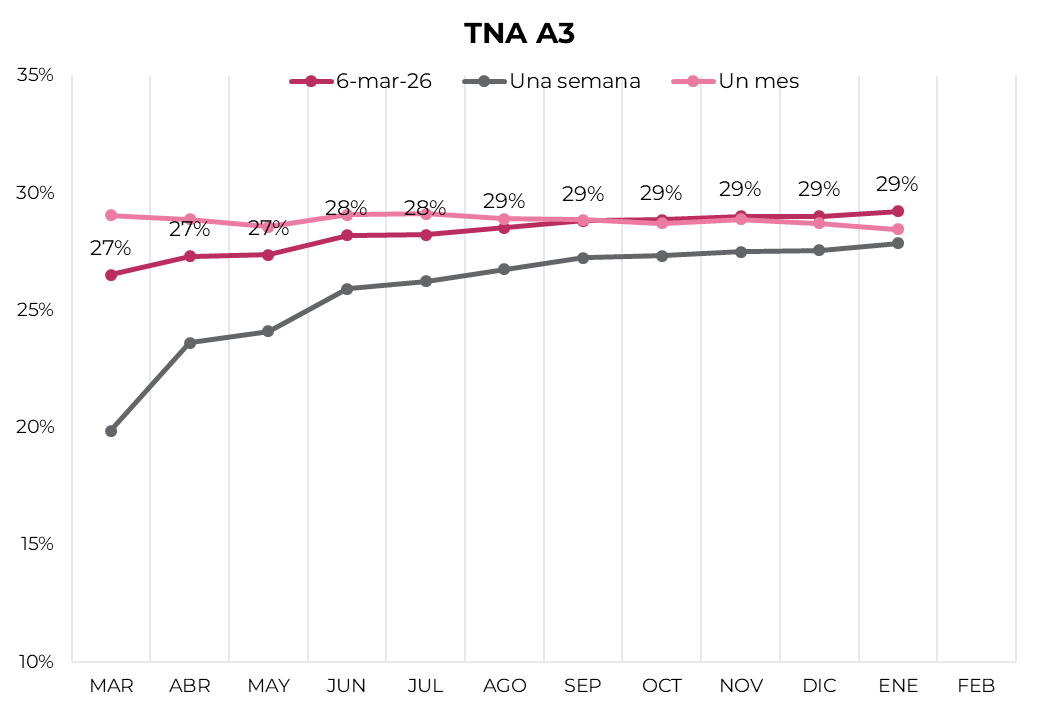

Los contratos de dólar en A3 cerraron su segunda semana consecutiva al alza, avanzando en promedio un 0,67%. Las subas más importantes fueron para los contratos de enero (0,90%), diciembre (0,89%) y noviembre (0,82%).

El próximo contrato en vencer es el de marzo que cotiza en $1.440, por lo que marca una devaluación directa de 1,8% e implícita mensual de 2,2%. Para los tres meses siguientes, los precios reflejan que el aumento en el dólar correría en niveles en torno al 2,2% en abril ($1.472), en mayo ($1.505) y en junio ($1.541). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,2% promedio hasta enero del 2027.

Las tasas implícitas mostraron un desplazamiento hacia arriba, con mayores subas en el tramo corto. Concretamente, la implícita de marzo a abril cerró en 27% TNA, desde donde se mantiene entre 28% y 29% TNA.

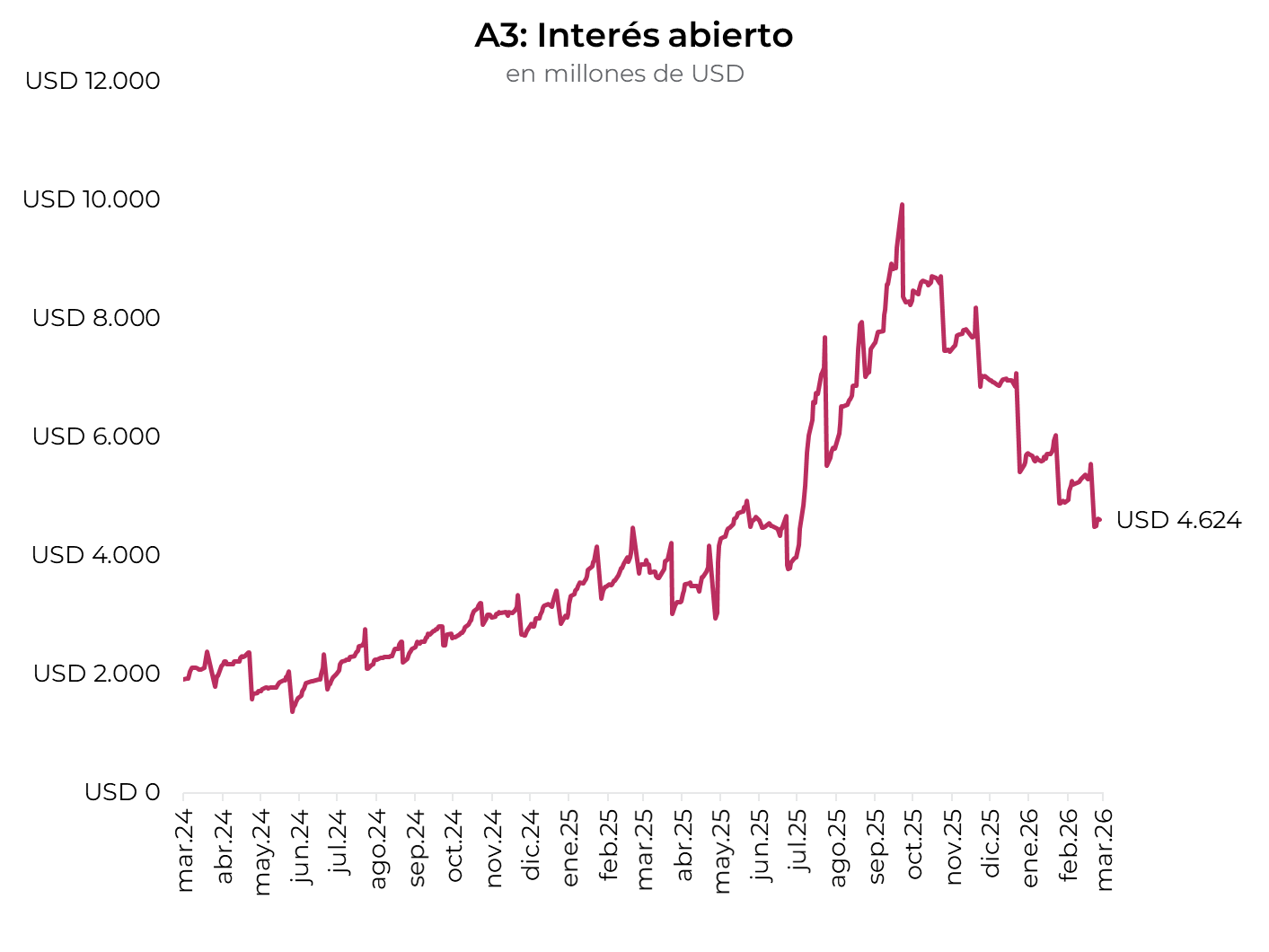

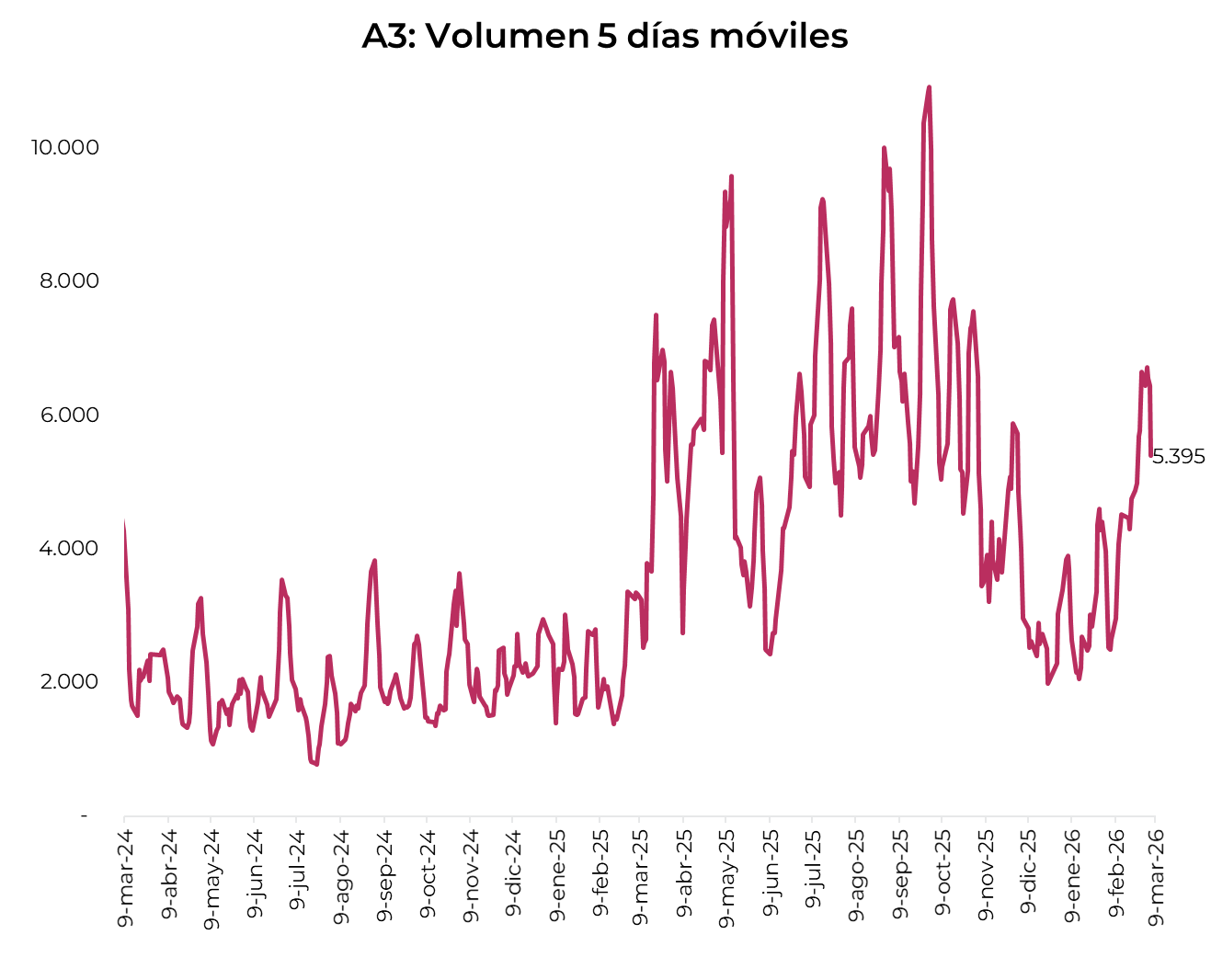

El volumen operado cayó. En las últimas cinco ruedas se comerciaron USD 5.395 M. El viernes 6 de marzo el interés abierto cerró en USD 4.624 M, mostrando una caída de 7% m/m y un alza de 20 a/a.

House View local: febrero 2026.

En febrero, el gobierno logró importantes avances en el frente político y promete un ambicioso programa de reformas orientadas a desregular la economía y a minimizar el rol del Estado, con el objetivo de mantener el equilibrio de las cuentas públicas. También avanzó en el frente cambiario, con el BCRA acelerando el ritmo de compra de divisas para acumular reservas internacionales sin que ello presione sobre el tipo de cambio, que incluso retrocedió. A pesar de esto, notamos que un componente importante de la Pax cambiaria y del excedente del mercado cambiario se apoya en una mejora del saldo comercial producto de una caída de las importaciones y, en menor medida, en un aumento de las exportaciones. Mientras, la cuenta financiera no logra aprovechar el mayor ingreso por préstamos financieros y carry trade, dado que la demanda de activos externos sigue siendo muy elevada. Detrás de la caída de las importaciones está la performance de la actividad económica que, si bien terminó 2025 mejor a lo esperado, presenta un panorama que sigue siendo de estancamiento, con un comportamiento sectorial muy heterogéneo. Al mismo tiempo, la inflación volvió a acelerarse en enero, quedando muy por encima de la expectativa, reflejo de que el proceso de desinflación será más lento de lo previsto. En este contexto, la política monetaria y el programa financiero del Tesoro apuntan a retirar pesos del mercado y controlar indirectamente las tasas de interés. Estabilidad cambiaria y restricción monetaria es la fórmula del gobierno para retomar el proceso de desinflación lo antes posible, de manera de no seguir atrasando el tipo de cambio y evitar que se acelere la dolarización de carteras. Con este marco de fondo, y pese a la debilidad manifiesta del consumo y al deterioro de los indicadores laborales, el gobierno nacional sigue gozando de altos niveles de aprobación. El desafío es que, en este entorno de “stop”, el orden macro y las reformas le den espacio para dinamizar la inversión y volver a un sendero de crecimiento –el “go”– evitando desestabilizar el mercado de cambios.

En el plano financiero, febrero fue un mes negativo para los activos locales. El riesgo país volvió a escalar y las acciones profundizaron la caída. La mejor parte se la llevaron los bonos en pesos, que aprovecharon con creces la baja del dólar, logrando muy buenos retornos. Seguimos constructivos con los activos locales: en el corto plazo vemos espacio para mantener posiciones en pesos ante la estabilidad del mercado de cambios; en la curva en dólares destacamos el nuevo bono AO27 y corporativos de calidad, mientras que en renta variable seguimos siendo muy selectivos.

MACRO

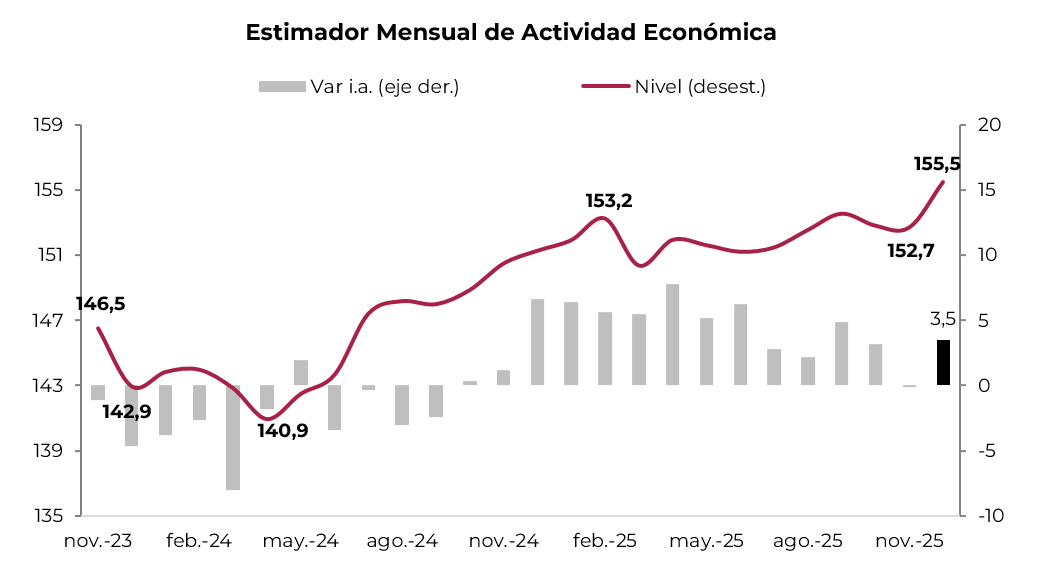

Repuntó la actividad de la mano del agro. Tras dos meses consecutivos contractivos, en diciembre la actividad se recuperó con fuerza, aunque el panorama general sigue siendo el de una economía que perdió impulso, con un comportamiento sectorial heterogéneo, con sectores muy dinámicos y otros en baja. Concretamente, la economía creció 1,8% m/m, quedando 3,5% por encima respecto al mismo mes del año anterior e incluso superó en 0,8% el techo previo registrado en junio de 2022. El crecimiento de diciembre se explicó principalmente por el sector agropecuario que, de la mano de la mejor cosecha de trigo, subió 32% i.a. Le siguió la intermediación financiera y la explotación de minas y canteras, que crecieron 14% i.a. y 9,1% i.a., respectivamente, en tanto que los sectores ligados a la actividad urbana, como comercio, industria y hoteles y restaurantes, cayeron entre 1,0% y 4% i.a. Con esto, en el 4Q25 la actividad se expandió 0,8% t/t y 2,2% i.a., cerrando 2025 con una expansión de 4,4%, lo que implica el primer año de crecimiento luego de dos años recesivos.

La agenda de reformas, en marcha. En el marco de las sesiones extraordinarias convocadas por el Poder Ejecutivo, el gobierno logró grandes avances en su agenda de reformas, reflejo del mayor poder que ganó tras las elecciones del año pasado, como así también de una mejor estrategia política para lograr aliados y consensos. Lo más importante fue la aprobación de la reforma laboral, que está próxima a convertirse oficialmente en ley –el Senado aprobó el proyecto con 42 votos a favor, 28 en contra y 2 abstenciones, tras haber obtenido media sanción en Diputados con modificaciones como la eliminación del artículo 44 sobre licencias médicas–. Entre los cambios principales se incluye la flexibilización de las reglas de contratación y despido, modificaciones en la base de cálculo de indemnizaciones e incentivos para la formalización del empleo. Además, se avanzó con la reglamentación de la Ley de Inocencia Fiscal, sancionada por el Congreso a fines de diciembre de 2025 y promulgada a comienzos de 2026. La ley modifica el Régimen Penal Tributario y los procedimientos de fiscalización con el objetivo de redefinir la relación entre contribuyentes y el Estado, bajo el principio de que el contribuyente es considerado cumplidor salvo prueba de lo contrario. Además, incorpora un Régimen Simplificado de Ganancias y actualiza los umbrales que configuran delitos fiscales. También se dieron pasos importantes en la agenda comercial con la ratificación por parte del Congreso del acuerdo comercial entre el Mercosur y la Unión Europea, firmado el 17 de enero de 2026 y aprobado en ambas cámaras. El tratado establece un marco de asociación estratégica que contempla la reducción progresiva de aranceles, la mejora en el acceso a mercados para bienes y servicios y la definición de reglas comunes en materia comercial y regulatoria. En la apertura de sesiones ordinarias, el Presidente Milei ratificó la agenda reformista con varias iniciativas —prometió una reforma por mes— con foco en la desregulación y una mayor apertura económica. Se destacan proyectos de desregulación en diversos sectores económicos, la ratificación del acuerdo con EE. UU. y la suscripción de nuevos acuerdos internacionales, un sendero de reducción de derechos de exportación, la eliminación de barreras ambientales y la reforma del Régimen Electoral y del financiamiento de los partidos políticos.

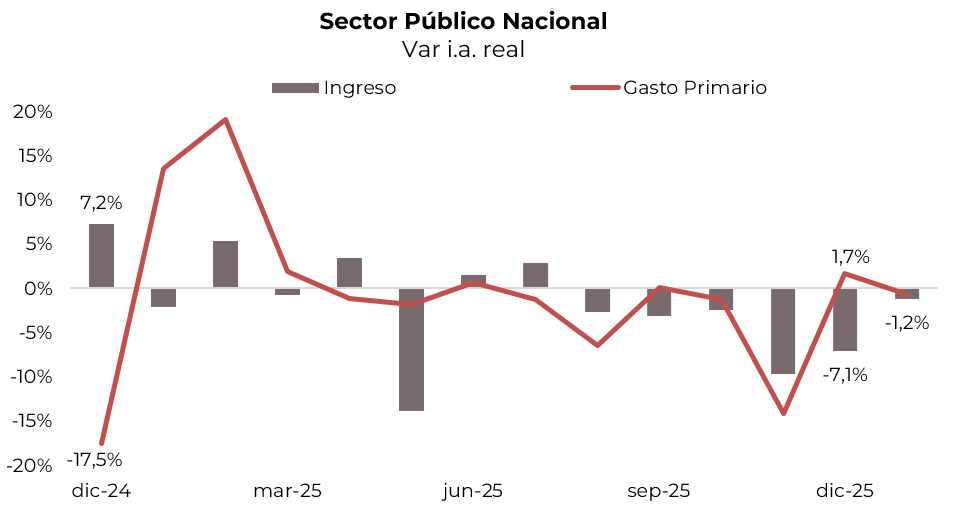

Defendiendo el equilibrio fiscal. Como ya es una sana costumbre para esta gestión, en enero el Sector Público volvió a registrar superávit primario y financiero, aunque se sostuvo por ingresos extraordinarios que compensaron la fuerte caída de la recaudación tributaria y el mayor dinamismo de algunas partidas del gasto. Concretamente, en el primer mes del año el Sector Público Nacional registró un superávit primario de $3,13 billones (0,3% del PBI) y un superávit financiero de $1,11 billones (0,1% del PBI), luego de contabilizar los pagos de intereses “caja” —recordemos que la metodología oficial no computa los intereses correspondientes a bonos y letras capitalizables—. El resultado estuvo impulsado por ingresos extraordinarios por $1,04 billones vinculados a la licitación para la operación privada de las represas del Comahue, que permitió compensar el retroceso de 7% i.a. real en los ingresos tributarios —la caída fue generalizada, aunque se destacaron la baja en la recaudación por retenciones, en derechos de importación, en IVA y en los impuestos ligados al mercado laboral—, por lo que los ingresos totales solo bajaron 1,2% i.a. real. Por su parte, el gasto primario cedió 0,7% i.a. real —esto se explicó por reducciones en Salarios, Programas sociales, Obra pública y Jubilaciones con bonos, que más que compensaron el mayor gasto en Subsidios, Transferencias a provincias y AUH—. El pago de intereses bajó 17% i.a. dado el menor vencimiento de intereses no capitalizables, aunque, si se los incluye, el resultado fiscal se revertiría a un déficit de 0,2% del PBI.

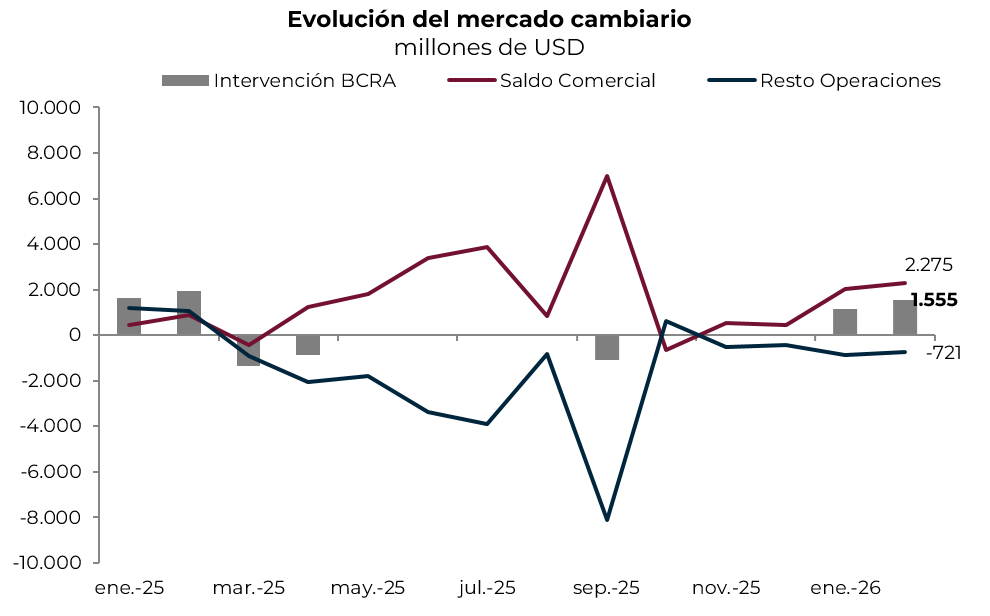

Más agro y menos importaciones, mejoraron el balance cambiario. Luego de que entre marzo y diciembre de 2025 el mercado cambiario operara bajo tensión por el déficit de cuenta corriente y en la cuenta financiera —esto último principalmente por la fuerte dolarización de carteras post liberalización del cepo para personas humanas—, en el arranque del año el BCRA logró una muy buena performance en el mercado de cambios. Adquirió USD 1.100 M en enero y otros USD 1.555 M en febrero, acumulando en el primer bimestre compras netas por USD 2.700 M. La reversión en el resultado se debió a la mejora en el saldo comercial, apoyado en la combinación de mayor liquidación de exportaciones —impulsadas por el agro, que mejoraron luego de la fuerte caída que tuvieron en el 4Q25, dado que se habían adelantado liquidaciones en septiembre en el marco de la eliminación transitoria de retenciones— y menor demanda para importaciones de bienes —esto influido por el pobre desempeño del nivel de actividad y probablemente también por el adelantamiento del año pasado—. El resto de las operaciones habría vuelto a ser deficitario a raíz del rojo persistente en la cuenta de servicios reales y al equilibrio de la cuenta financiera, gracias a que el mayor ingreso por préstamos financieros permitió abastecer la demanda de activos externos. Con este resultado, en los primeros dos meses del año el BCRA acumuló compras netas por USD 2.700 M, 25% menos de lo que había adquirido en el mismo período del año pasado, lo que se explica por el mayor déficit en la cuenta financiera debido a la mayor demanda de activos externos.

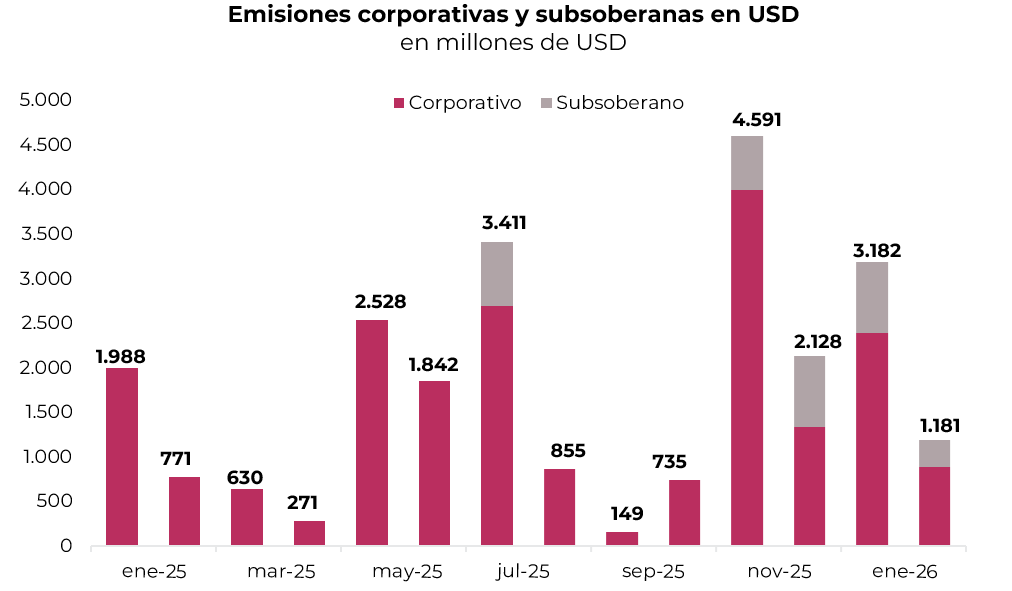

Menor ritmo de colocaciones en el exterior. Durante febrero, el ritmo de colocaciones corporativas y de provincias se redujo notablemente frente al mes de enero. Se colocaron USD 1.181 M, de los cuales solo USD 390 M corresponden a legislación extranjera y USD 791 M a legislación local. Dentro de las que se realizaron en el exterior, se destacó la de Entre Ríos, que colocó USD 300 M a 2033 al 9,875% para recomprar deuda 2028. La tasa se ubicó en línea con la curva soberana, aunque buscaban colocar USD 500 M. De esta manera, el promedio de tasa subió de 8,1% a 9,8% para ley extranjera, consistente con el aumento en el riesgo país, mientras que en el mercado local cayó de 7,5% a 6,6%. En cuanto a plazos, el promedio en años para el mes de febrero fue de 4, cayendo desde 8,6 durante enero, al tiempo que en ley local se mantuvo en 2,7.

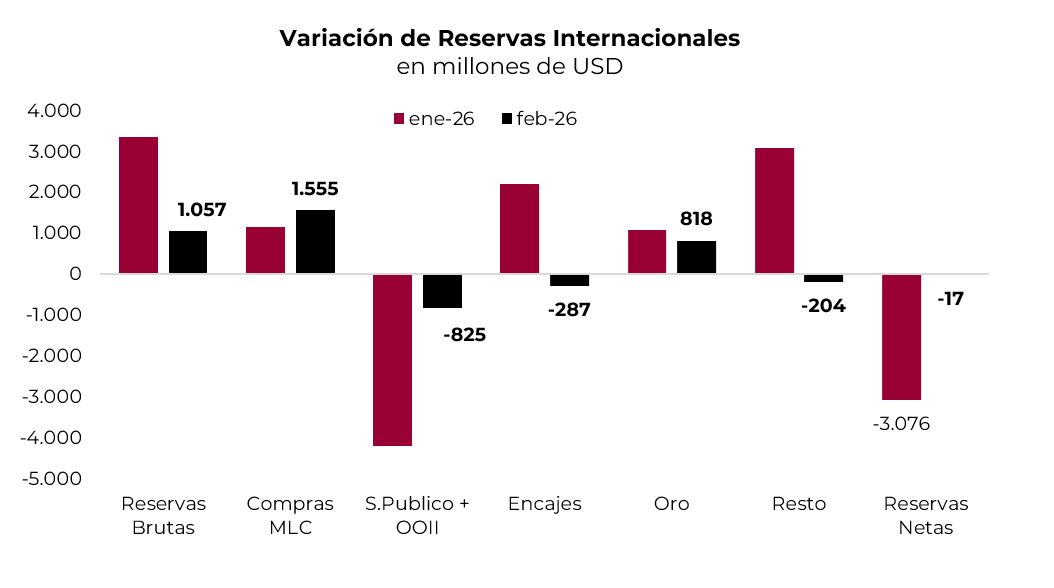

Repuntan las reservas. Las reservas internacionales finalizaron febrero con un stock bruto de USD 45.560 M, lo que representó una suba de USD 1.057 M en el mes. Este resultado fue explicado por la compra neta de divisas por USD 1.555 M y por la revalorización del oro, que le aportó otros USD 818 M. Estos fueron compensados por otras operaciones del sector público —se incluye pago de intereses al FMI— y reducción de encajes en moneda extranjera. Por su parte, el stock de reservas netas quedó prácticamente sin cambios, cerrando el mes con un saldo negativo de USD 19.400 M —de acuerdo con la definición del FMI—, mientras que la versión “tradicional”, que solo resta los encajes, deuda del BCRA y depósitos del Tesoro, cerró en USD 1.015 M negativas. Con este resultado, en los primeros dos meses del año las reservas brutas aumentaron casi USD 4.400 M de la mano de las compras de divisas del BCRA en el mercado de cambios por USD 2.700 M, USD 1.900 M por revalorización del oro, USD 1.900 M por incremento de encajes y USD 2.900 M por otras operaciones, entre las que se incluye el préstamo Repo del BCRA por USD 3.000 M, que fueron contrarrestados en parte por los pagos de deuda por títulos y organismos internacionales por USD 5.000 M.

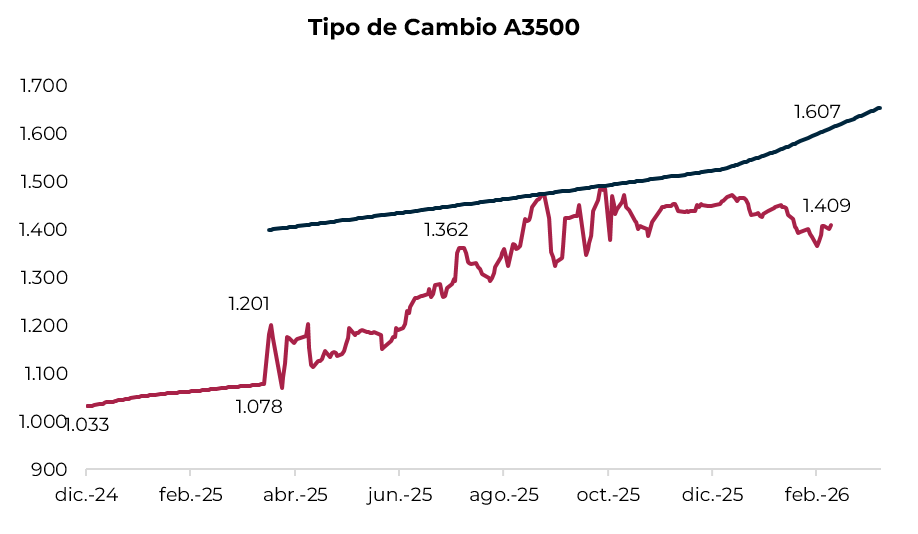

Tipo de cambio a la baja y apreciación cambiaria. Durante febrero el tipo de cambio oficial operó con tendencia a la baja y se alejó aún más del techo de la banda —recordemos que esta última dejó de ajustarse al 1,0% m/m y subió 2,8% dada la inflación de diciembre—. Concretamente, cerró el mes cotizando en $1.409, quedando 14% por debajo del techo de la banda. Con esto, en todo el mes retrocedió 2,7%, en el año acumula una caída de 3,5% y en los últimos doce meses registró un alza de 33%. Con este resultado, el Tipo de Cambio Real Multilateral (TCRM) retrocedió 3,3% m/m en el mes y 9% desde septiembre, aunque aún está 10% por encima del nivel de un año atrás. Esto último se sostiene por el debilitamiento global del dólar, en especial frente a las monedas emergentes —el TCR con Brasil bajó 2,0% m/m, aunque en el último año totaliza un alza de 15%—, mientras que el TCR respecto a EE. UU. en el mes cayó 5% y quedó solo 3% por encima del nivel de un año atrás. A medida que se mantenga esta dinámica de tipo de cambio estable —o a la baja— con inflación no menor al 2% m/m, este proceso se irá agudizando y se volverá más dependiente de la dinámica del dólar a nivel global.

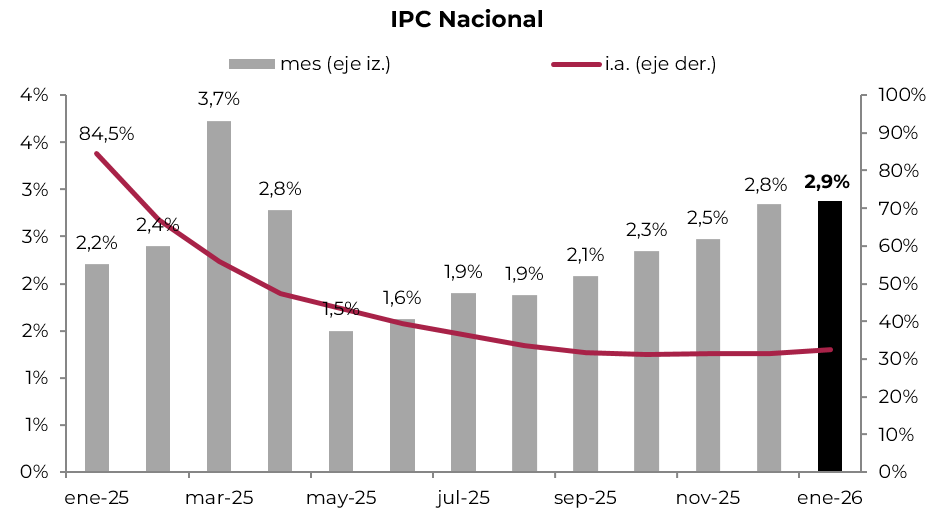

Aceleró la inflación. El IPC Nacional de enero aumentó 2,9% m/m y 32,4% i.a. De esta manera, anotó la octava suba consecutiva, superando las expectativas de los analistas, que estimaban un alza de 2,4% m/m en el último REM y 2,1% m/m en el de un mes atrás. La suba del mes estuvo influida por los precios estacionales, que aceleraron su marcha con un incremento de 5,7% m/m —los precios de verduras subieron casi un 30% m/m— y más que compensaron la moderación en los precios regulados y en el IPC Core, que avanzaron 2,4% m/m y 2,6% m/m, respectivamente, desde 3,3% m/m y 3,0% m/m de diciembre. Para febrero y marzo esperamos un alza no menor al 2,5% m/m, afectado por precios regulados y algunos precios estacionales como educación. La resistencia de la inflación a bajar en un contexto de caída del tipo de cambio nominal erosiona la competitividad del peso y podría generar mayor tensión en el mercado cambiario en el mediano plazo.

El plan financiero del Tesoro. Al igual que en enero, el Tesoro Nacional volvió a colocar más deuda de la que vencía, con lo que siguió retirando pesos del mercado —usó dicho excedente para comprar divisas y pagar vencimientos en moneda extranjera—. Luego de que en la primera licitación de febrero el Tesoro absorbió $1,7 billones (rollover de 123%) validando tasas de interés altas, en la última licitación del mes el rollover llegó al 93% de los vencimientos e inyectó $0,5 billones. Con todo esto, en febrero el Tesoro refinanció el 108% de los vencimientos —lo mismo que en enero—, lo que implicó que cerrara con un financiamiento neto de $1,23 billones, logrando aumentar el plazo a 169 días desde 126 días en enero y bajando la tasa promedio a 33,5% TNA desde 35,4% del mes anterior. Además de las emisiones de deuda en moneda local, otra de las novedades que tuvo febrero fue la emisión de USD 250 M del nuevo Bonar AO27, un título que busca captar la elevada liquidez en dólares a nivel local tras el blanqueo y que tiene vencimiento en octubre del próximo año —el programa prevé captar hasta USD 2.000 M, que serían destinados al pago parcial de Bonares y Globales en julio, cuyo vencimiento total supera los USD 4.400 M—.

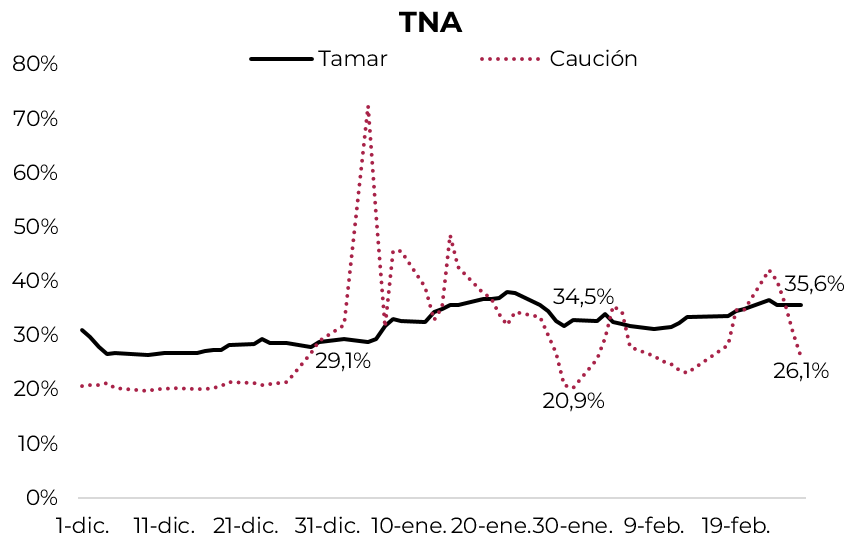

La remonetización no llega y las tasas se estabilizan. En febrero, el BCRA redujo la base monetaria en $1,8 billones, ya que las operaciones de compra de divisas al sector privado en el mercado cambiario, que generaron una expansión de $2,2 billones, fueron compensadas por operaciones del sector público por $1,2 billones —como comentamos más arriba, porque con la colocación neta de deuda en moneda local compró divisas para pagar deuda en moneda extranjera— y por las colocaciones netas de Repo del BCRA por $3,3 billones. La intervención del BCRA en el mercado de bonos en moneda local fue expansiva de la base, pero habría sido más que contrarrestada por la ganancia con operaciones a futuro. En este marco, las tasas de interés volvieron a tener un recorrido alcista, aunque menos volátil que en los meses previos, dadas las intervenciones conjuntas del Tesoro y el BCRA para ponerles piso y techo. Así, la tasa TAMAR cerró el mes en 35,6% TNA, apenas por encima de enero, que había terminado en 34,5%, mientras que la tasa de caución cerró en 26,5% TNA, 650 pb sobre de la del mes previo.

MERCADO

Durante febrero, pese a la estabilidad del mercado cambiario –en el que el BCRA aceleró el ritmo de compra de divisas y el tipo de cambio cedió–, los activos locales tuvieron un pobre desempeño, especialmente los bonos soberanos en moneda extranjera y las acciones, que no aprovecharon el buen contexto global y retrocedieron. El mejor desempeño correspondió a los bonos en moneda local, tanto los de tasa fija como los ajustables por inflación y tasa de interés.

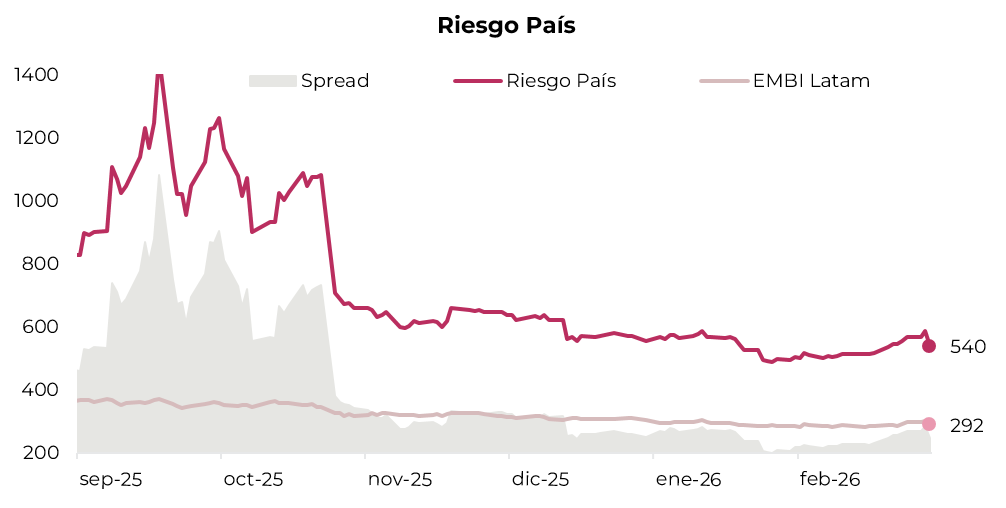

- Los bonos soberanos en dólares cayeron 1,9% durante febrero, lo que contrasta con la performance de enero, cuando marcaron un alza de 3,7%, llevando al riesgo país a la zona de 490 pb. En el año acumulan una suba de 1,7%. El mal desempeño en el mes se dio a pesar del contexto favorable para emergentes, de las compras de divisas del BCRA y de los avances en el Congreso. Como resultado, el riesgo país cerró en 570 pb, lo que derivó en una ampliación de 79 pb del spread respecto al EMBI Latam (actualmente en 287 pb) hasta un nivel de 283 pb. La caída fue pareja en las curvas de Bonares y Globales, con bajas de 2,9% para el AL35 y de 2,6% para el GD35. Por su parte, el AN29 mostró una leve ganancia de 0,2% en el mes, mientras que el flamante AO27 registró una compresión de tasa en su primera rueda hasta un nivel de 5,77%. A estos precios, los títulos bajo legislación extranjera y bajo legislación local ofrecen rendimientos similares en el tramo largo, de entre 9,6% y 10,1%. En tanto, en el tramo corto se observa una diferencia más marcada, con los Globales rindiendo entre 7,2% y 7,7%, al tiempo que los Bonares rinden entre 8,5% y 9,5%. Así, el spread de paridades legislativo entre GD30 y AL30, que llegó a niveles de 2,5% durante el mes, finalmente cerró en 3,6%, lo cual luce elevado para los niveles de riesgo país actuales.

- La deuda del BCRA no le escapó a la dinámica de los soberanos y cayó 1,3% en febrero, aunque en el año avanza 1,3%. Con rendimientos que se ubican en un rango de 4,2% a 8,2%, por debajo de la curva soberana, sobresalieron las pérdidas del Serie 3 (-2,6%) y del Serie 1 A (-1,6%), mientras que el Serie 1 C logró amortiguar parcialmente el movimiento al avanzar 0,7%.

- A pesar de la suba en el riesgo país, los bonos subsoberanos se destacaron con un alza de 0,1% mensual y acumulan un avance de 3,0% en lo que va del año, posicionándose como el tramo de mejor performance relativa dentro de la renta fija en dólares. En el detalle mensual, Córdoba 2029, Entre Ríos 2028 y Jujuy 2027 ganaron 0,8%, en tanto que Buenos Aires 2027 retrocedió 2,4%. La curva provincial ofrece rendimientos en el rango de 6,1% a 11,7%.

- De la misma manera que los provinciales, los corporativos aumentaron 0,5% en febrero y acumulan un avance de 1,5% en lo que va del año, consolidando una dinámica favorable dentro de la deuda en dólares. El desempeño estuvo traccionado principalmente por el sector energético y de utilities, con YPF 2031 ganando 0,7% y Edenor 2030 1,5% en el mes. En términos de rendimientos, se ubican en un rango de entre 6,0% y 9,5% para los títulos bajo ley extranjera, mientras que en el mercado local operan entre 4,5% y 8,0%.

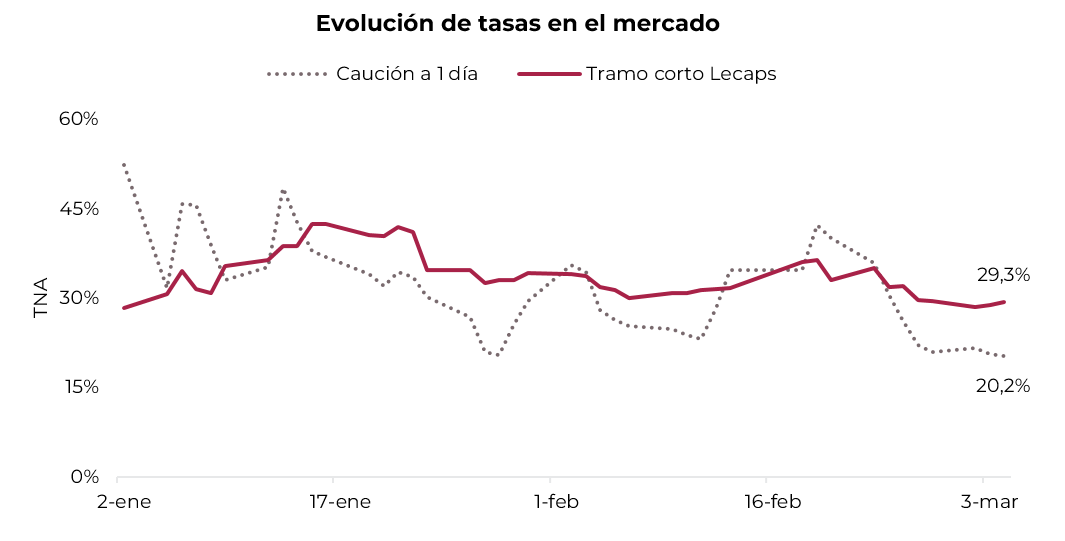

- Las curvas en pesos tuvieron un mes positivo, en un contexto en el que, si bien el Tesoro absorbió pesos a través de las licitaciones en el agregado de febrero, en su última licitación del mes inyectó en torno a $0,5 billones, relajando las condiciones de liquidez. Esto se sumó a la participación del BCRA con compras en la curva de tasa fija y a la ausencia de instrumentos a tasa fija en la última licitación, lo que generó una compresión en las tasas. En este sentido, la caución a un día cerró el mes en un nivel promedio de 20,2% TNA, habiendo comenzado en un nivel de 35,5% TNA, al tiempo que la Repo cerró en 20,3% TNA promedio, que compara contra 35,9% TNA al comienzo del mes.

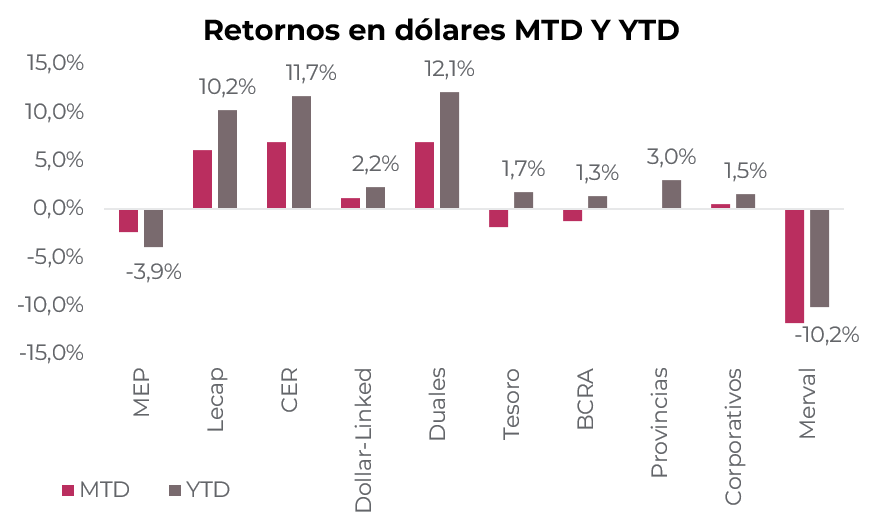

- Con una inflación que sorprendió al alza en enero y que muestra resistencia a la baja, las mayores subas fueron para los instrumentos a tasa variable. Los Duales avanzaron un 4,4% en febrero, acumulando una ganancia de 7,6% en el año, mientras que los bonos CER aumentaron un 4,3% en febrero y acumulan un alza de 7,3% en el año. De esta manera, la versión TAMAR de los Duales ofrece un rendimiento de TAMAR -3,9% para el TTM26 y un promedio de TAMAR +3,2% entre el TTJ26, TTS26 y TTD26. Por su parte, la curva CER brindan retornos de CER +2,9% en el tramo corto y CER +6,5% en el tramo largo. A pesar de la dinámica inflacionaria que se viene observando, el mercado pone en precios una inflación de 2% m/m entre febrero y abril y de 24,5% acumulada en 2026. A su vez, la TAMAR de indiferencia entre un instrumento a tasa fija y uno que ajusta por tamar se encuentra en 28% TNA para el mes de junio.

- La curva de tasa fija, que había comenzado el mes rezagada, cerró febrero con una ganancia de 3,5% tras la compresión de tasas observada durante la última semana del mes. Así, en el año las Lecap avanzan 5,9%. La curva muestra una pendiente plana, con un rendimiento promedio de 2,5% TEM.

- En línea con la variación que tuvo el tipo de cambio oficial durante febrero, los instrumentos dollar-linked cayeron 1,4% en el mes, acumulando una baja de 1,8% en el año. De esta manera, ofrecen rendimientos de Devaluación +3%, por lo que descuentan una devaluación de 3,5% para abril de 2026.

- El Merval retrocedió 13,7% en pesos y 11,8% en dólares CCL en febrero, para cerrar en USD 1.798, mostrando un claro desacople con el índice Latam, que avanzó 3,3% en el mes, reflejando un fuerte sell off de activos argentinos. En lo que va de 2026, el índice cae 10,2%. La corrección mensual fue generalizada, con pérdidas de 12% en bancos, 13% en utilities y 21% en materiales. A nivel de acciones, las mayores bajas correspondieron a COME (-41,6%), Edenor, (-31,3%), y Holcim, (-28,8%), mientras que ByMA subió 7,6% y Transener 4,0%. Por su parte, las acciones argentinas que cotizan en Nueva York cedieron 13,7% en febrero y 9,5% en el año; las mayores pérdidas se observaron en Bioceres, Globant y BBVA, con retrocesos de entre 25% y 33%. Ternium fue la única en terreno positivo con una ganancia de 3,9%.

ESTRATEGIA

Renta Fija

- Bonos soberanos en moneda extranjera. Aunque nuestra visión sigue siendo constructiva, es probable que la deuda en dólares comience una lateralización en el corto plazo hasta no tener novedades concretas en cuanto a una salida al mercado internacional de deuda para financiar los vencimientos de 2026. Dentro de la curva destacamos el nuevo Bonar 2027 (AO27), que paga cupón del 6% anual pagadero de forma mensual y actualmente rinde 5,77% TIR. Su estructura de pagos periódicos, junto con el vencimiento previo a la finalización del mandato de Milei, lo convierte en una opción atractiva para inversores con un perfil conservador.

- Deuda BCRA. Dentro de las alternativas conservadoras, seguimos recomendando el BOPREAL Serie 1-C, que rinde en torno a 5,7% TIR y cuenta con el beneficio de poder ser utilizado para la cancelación de impuestos a partir de abril de 2027. Para estrategias de más largo plazo, recomendamos el BOPREAL Serie 4-A (BPOA8), que rinde 8% TIR. A pesar de su poca liquidez, es una buena opción para mantener en cartera considerando su relación riesgo-retorno: ofrece un rendimiento atractivo, al mismo tiempo que es un instrumento emitido por el BCRA, lo que le otorga un riesgo inferior al de la deuda del Tesoro, además de su bajo monto de emisión, que no supera los USD 850 M.

- Bonos subsoberanos. Continuamos favoreciendo la deuda subsoberana de provincias con bajos niveles de endeudamiento y una situación fiscal equilibrada, al mismo tiempo que ofrecen rendimientos atractivos. Recomendamos Salta 2027 (SA24D, 8,8% TIR), Córdoba 2032 (CO32, 8,6% TIR), Mendoza 2029 (PMM29, 7,7% TIR), CABA 2033 (BDC33, 7,2% TIR) y la nueva emisión de Santa Fe 2034 (SFD34, 8,5% TIR). Estas provincias cuentan con una relación deuda-ingreso menor al 30% y un déficit primario de hasta 0,35%, como es el caso de Santa Fe, y un superávit primario de hasta 0,59% de su PBG, como es el caso de Salta. Además, incorporamos Río Negro 2028 (RND25, 8,7% TIR), una provincia con endeudamiento acotado, cuya relación deuda-ingresos se ubica en torno al 16%, y con fundamentos fiscales relativamente sólidos, reflejados en un déficit primario de apenas 0,03% de su PBG. Asimismo, el bono amortiza el 22,2% del capital en los próximos 12 meses, lo que contribuye a acotar el riesgo de duration y mejora su perfil de repago en el corto plazo.

- Bonos corporativos. Para perfiles más conservadores, sugerimos rotar hacia deuda corporativa en dólares, con foco en emisores de alta calidad crediticia, que a su vez ofrecen cupones atractivos. Continuamos resaltando los créditos de YPF, Pluspetrol y Loma Negra, con calificación AAA, y de Telecom Argentina, con calificación AA+, que presentan un perfil sólido dentro del segmento corporativo. Dentro del universo bajo ley extranjera, vemos valor en YPF 2029 (YMCIO, 4,9% TIR), YPF 2031 (YMCXO, 6,9% TIR), Pluspetrol 2032 (PLC5O, 7,7% TIR) y Telecom 2033 (TLCPO, 7,6% TEA), con rendimientos corrientes en el rango de 7,8% a 8,5%, según el instrumento. En el universo bajo ley local, recomendamos Loma Negra 2027 (LOC5O, 5,3% TIR), Vista Energy 2029 (VSCPO, 5,4% TIR) y Telecom 2028 (TLCOO, 6,2% TIR), con rendimientos corrientes de entre 6,8% y 7,6%.

- Deuda en pesos. El alivio reciente en las condiciones de liquidez, producto de una mayor inyección de pesos en la última licitación de febrero y de un BCRA activo en la compra de divisas, podría contribuir a poner un techo a las tasas en pesos y, además, establecer un piso para el tipo de cambio, aunque manteniendo la estabilidad en el corto plazo. Las menores tasas desincentivan las estrategias de carry trade, aunque seguimos viendo valor en algunos tramos de las curvas en pesos. Los Duales continúan siendo una buena alternativa, ya que, si bien las tasas podrían mostrar cierta distensión, no deberían bajar de manera significativa, considerando que en enero la inflación se aceleró a 2,9% m/m y estimamos que en febrero se ubicaría en 2,6% m/m, frente a una TAMAR que promedia 33% TNA (2,75% TEM) en lo que va del mes. Particularmente, destacamos el Dual TTJ26 (TAMAR +2%). Además, continuamos incorporando bonos CER, considerando que la inflación sigue mostrando resistencia y que el mercado descuenta una inflación por debajo de nuestras estimaciones. En este sentido, recomendamos el Boncer TZX26 (CER +1,3%) y el TZXD6 (CER +5,7%). De todos modos, aun cuando el tipo de cambio nominal se mantiene estable en el corto plazo, seguimos priorizando estrategias de cobertura cambiaria debido a la persistente caída del tipo de cambio real. Consideramos prudente sostener posiciones en instrumentos dollar-linked como el D30A6 (Devaluación +7,8%).

Renta Variable

Al ser calificados como Standalone, los activos argentinos no pudieron percibir parte del gran flujo que ingresó a invertir en activos de riesgo de países emergentes a comienzos de 2026, lo que llevó a que nuestro índice Merval continúe lateralizando en el rango de USD 1.800 – USD 2.100. Más allá de cierta apatía existente en el mercado con los activos de renta variable local, creemos que la selectividad nos permitirá diferenciarnos a futuro y generar interesantes retornos pensando en un plazo mínimo de 12 meses. Por eso volvemos a mencionar el potencial existente en PAMP y VIST en el segmento de Energía, BYMA dentro del segmento financiero y TXAR en lo que respecta a materiales.