Resultados de la búsqueda

Noticias locales: el país hoy.

En la rueda del jueves, los activos locales tuvieron una jornada mixta. Los soberanos en dólares cayeron levemente, con los Globales liderando las bajas, y el riesgo país se mantuvo en torno a los 525 pb. En las curvas en pesos, Duales, CER y Lecap subieron, mientras que los dollar-linked retrocedieron. En el mercado cambiario, el MEP subió y el CCL cayó levemente, lo que derivó en una compresión del canje, que venía operando cerca del 5%. El BCRA volvió a comprar en el MLC, mientras que el tipo de cambio oficial retrocedió y las reservas brutas se mantuvieron prácticamente sin cambios. En cuanto a los datos económicos del día, se dio a conocer el resultado fiscal de marzo, al mismo tiempo que se publicaron el Índice de Precios Mayoristas y el Índice del Costo de la Construcción.

Los bonos en pesos continuaron con la dinámica positiva en la rueda posterior a la licitación, con avances generalizados a lo largo de las curvas. Los Duales lideraron el desempeño, registrando una suba del 0,8%, seguidos por los bonos ajustados por CER y los de tasa fija, que avanzaron un 0,3%. En este contexto, la curva en pesos continúa mostrando un proceso de compresión de rendimientos, aun tras conocerse el último dato de inflación, que evidencia una dinámica de precios más persistente de lo esperado. Como resultado, la curva a tasa fija ya opera con rendimientos inferiores al 2% TEM hasta agosto de 2026. En tanto, los dollar-linked volvieron a caer un 0,7%, en línea con la caída del tipo de cambio oficial.

Los bonos en dólares volvieron a tener un desempeño negativo, cayendo un 0,6% y con retrocesos más acentuados en el tramo largo de la curva. Los Globales perdieron un 0,6%, al tiempo que los Bonares cayeron un 0,5%. El desempeño fue relativamente peor que el de la deuda de emergentes y el riesgo país se ubicó en 525 pb. Por su parte, los BOPREAL retrocedieron un 1%.

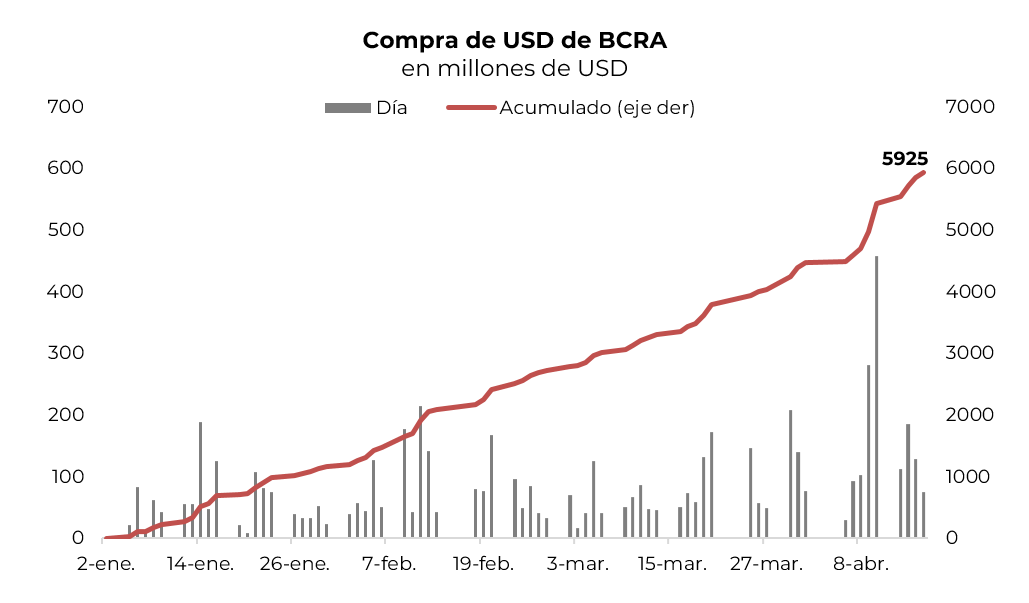

El tipo de cambio oficial volvió a retomar la tendencia bajista, cayendo un 0,8% y cerrando en $1.352,98, ubicándose a un 24% del techo de la banda. El dólar MEP se movió en sentido contrario, subiendo un 1,1%, mientras que el CCL retrocedió apenas un 0,1%, cerrando en $1.406,78 y $1.456,8, respectivamente, reduciendo el canje significativamente hasta la zona de 3,6%, desde máximos de 4,8% en la rueda del miércoles. Por otro lado, el BCRA continuó comprando divisas en el MLC, pero esta vez a un menor ritmo, adquiriendo USD 75 M y acumulando compras netas por USD 1.539 M en el mes y USD 5.925 M en el año. Por su parte, el stock de reservas brutas subió en USD 4 M para cerrar en USD 45.631 M.

Los futuros retrocedieron un 0,5%, en tanto que el interés abierto subió en USD 45 M y finalizó en USD 4.657 M. El volumen operado creció en USD 48 M hasta USD 1.025 M. Las tasas implícitas de abril y mayo cerraron en 26% y 20% TNA, respectivamente.

El Merval avanzó un 0,2% en pesos y un 0,3% en dólares CCL, ubicándose en USD 2.007. Los sectores bienes raíces, industriales y energía traccionaron al alza, mientras que materiales y financiero operaron a la baja. Entre las acciones del panel local, Transener (3,2%), BBVA Argentina (2,7%) e IRSA (2,5%) lideraron las subas, en tanto que ByMA (-5,9%), Holcim (-2,7%) y Aluar (-1,7%) encabezaron las caídas. En las acciones que cotizan en Nueva York, el promedio avanzó un 1,0%, con Bioceres (10,1%), Vista Energy (4,5%) y BBVA (1,6%) como las principales ganadoras, mientras que MercadoLibre (-2,7%), Banco Macro (-1,2%) y Ternium (-1,2%) registraron los mayores retrocesos.

En marzo, el Sector Público Nacional registró un superávit financiero del 0,04% del PBI y un primario del 0,1%, permitiendo acumular en el primer trimestre saldos positivos del 0,15% y 0,4% del PBI, respectivamente. Este resultado se dio en un contexto en el que los ingresos de febrero mostraron una caída del 6% i.a. real, explicada principalmente por el desempeño de los Derechos de exportación (-34% i.a.) y Ganancias (-24% i.a.). La clave del superávit de marzo residió en la contracción del gasto primario, que cayó un 6% i.a. real a través de fuertes ajustes en las transferencias a las provincias (-69% i.a.), subsidios económicos (-50% i.a.) y obra pública (-24% i.a.), mientras que las jubilaciones con bono se mantuvieron constantes. Asimismo, el pago de intereses presentó una reducción del 3% m/m real en el mes, acumulando una baja del 8% durante el trimestre.

En marzo de 2026, el nivel general del Índice de Precios Internos al por Mayor (IPIM) registró un aumento del 3,4% m/m, mientras que su variación i.a. alcanzó el 27,9%. Este incremento mensual fue impulsado por una suba del 3,5% en los productos nacionales y del 1,1% en los productos importados. Dentro de los productos nacionales, se destacó el fuerte impacto del sector de “Petróleo crudo y gas”, que tuvo una variación del 27,3% m/m, siendo la división con mayor incidencia en el índice (2,02%), lo cual fue parcialmente compensado por la caída del 3,2% m/m en los productos agropecuarios. Por su parte, el Índice de Precios Básicos al por Mayor (IPIB) y el Índice de Precios Básicos del Productor (IPP) mostraron ambos un ascenso del 3,0% m/m.

Por otro lado, el Índice del Costo de la Construcción (ICC) en el Gran Buenos Aires presentó una suba del 2,5% m/m en marzo de 2026, situando su variación i.a. en un 27,1%. El capítulo que lideró las alzas mensuales fue Mano de obra con un 3,4%, como consecuencia de los nuevos acuerdos salariales de la UOCRA y una asignación extraordinaria. Los capítulos de Materiales y Gastos generales registraron subas del 1,8% m/m cada uno; en el caso de los gastos generales, el incremento reflejó la actualización de las tarifas eléctricas de Edenor y Edesur, así como nuevos valores en los servicios de agua, cloaca y gas. A nivel de ítems de obra, los mayores aumentos se dieron en Albañilería (3,5%) y Carpintería metálica y herrería (3,1%).

Noticias globales: el mundo hoy.

Las acciones alcanzaron nuevos máximos históricos en EE. UU., con el S&P 500 y el Nasdaq extendiendo los récords del día anterior, impulsados por la temporada de resultados y el optimismo por una posible resolución del conflicto con Irán. Sin embargo, el petróleo revirtió la tendencia bajista de los últimos días ante dudas sobre el alcance de las negociaciones. Los rendimientos de los bonos del Tesoro subieron levemente en una rueda con un dato positivo de solicitudes de subsidio por desempleo.

Las acciones cerraron nuevamente en máximos históricos. El S&P 500 avanzó 0,1%, el Nasdaq 0,3% y el Dow Jones 0,2%. Los sectores de tecnología (+0,9%), real estate (+0,8%) y materiales (+0,7%) obtuvieron las mayores alzas, mientras que salud (-0,8%) y consumo discrecional (-0,6%) operaron a la baja. En el plano corporativo, TSMC reportó un aumento de ganancias del 58% i.a. en el 1Q26, con ingresos récord impulsados por la demanda de chips de IA, aunque las acciones cedieron 3% por toma de ganancias. PepsiCo avanzó levemente tras superar las estimaciones. El índice de acciones globales excluyendo EE. UU. no registró variaciones. Europa retrocedió 0,4%, pero Japón y China ganaron 0,3% y 1,2%, respectivamente. El índice de mercado emergente se mantuvo estable; Latam subió 0,5%, con Brasil sin cambios.

Los rendimientos de los bonos del Tesoro subieron moderadamente, apalancados por un buen dato de solicitudes de subsidio por desempleo. La UST2Y avanzó 1 pb hasta 3,78% y la UST10Y 3 pb hasta 4,31%. El índice de bonos del Tesoro cayó 0,2%, los corporativos Investment Grade retrocedieron 0,4% y los High Yield 0,1%, mientras que la deuda de mercados emergentes perdió 0,3%. El mercado mantiene la expectativa de que no habrá recortes de tasas durante 2026.

Por su parte, el US Dollar Index subió 0,1% hasta 98,19. Se apreció 0,1% frente al euro, 0,2% ante la libra y 0,1% contra el yen. En Brasil, el dólar no registró variaciones y cerró en USDBRL 4,99. Tanto el oro como la plata se mantuvieron sin cambios, finalizando en USD 4.791 y USD 78,6 la onza, respectivamente.

El petróleo WTI aumentó 2,8% hasta USD 93,82 el barril, revirtiendo parte de las caídas recientes ante reportes de que las negociaciones entre EE. UU. e Irán apuntan a un acuerdo temporal y no a una resolución amplia del conflicto, lo que redujo las expectativas de una reapertura del estrecho de Ormuz en el corto plazo. A su vez, la EIA (Energy Information Administration) reportó una caída de 9,1 M de barriles en los inventarios de crudo de EE. UU., la mayor baja en semanas y muy por encima de lo esperado. En agrícolas, la soja cayó 0,3% hasta USD 427,6 la tonelada. El cobre, en USD 6,07 la libra, no registró variaciones.

En el dato económico del día, las solicitudes iniciales de desempleo en EE. UU. disminuyeron en 11.000 hasta 207.000 en la semana finalizada el 11 de abril, por debajo de las expectativas del mercado de 215.000 y la mayor baja semanal desde febrero. El dato refuerza la imagen de un mercado laboral que mantiene bajos niveles de despidos, a pesar del entorno de incertidumbre geopolítica y presión sobre los costos energéticos.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

En lo que va de abril el BCRA ya compró USD 1.540 M en el mercado de cambios, lo que hace un promedio de USD 154 M por día, contra USD 70 M durante los primeros tres meses del año. Este resultado obedece a la mayor liquidación del agro, que subió de USD 85 M a USD 120 M diarios, y al mejor balance del resto de las operaciones, que de la mano del mayor ingreso por préstamos financieros y menores importaciones, pasaron de demandante netos de USD 11 M por día a ofrecer USD 35 M. Con esta performance, en lo que va del año el BCRA acumula compras netas por USD 5.925 M. Mantener el ritmo de compras es necesario para cumplir con la nueva meta del FMI sobre reservas internacionales netas para 2026 que apunta a acumular USD 8.000 M –dado que ya acumuló USD 3.000 M, debería acumular USD 5.000 M netos de pagos de deuda hasta fin de año–.

⚠️A MONITOREAR

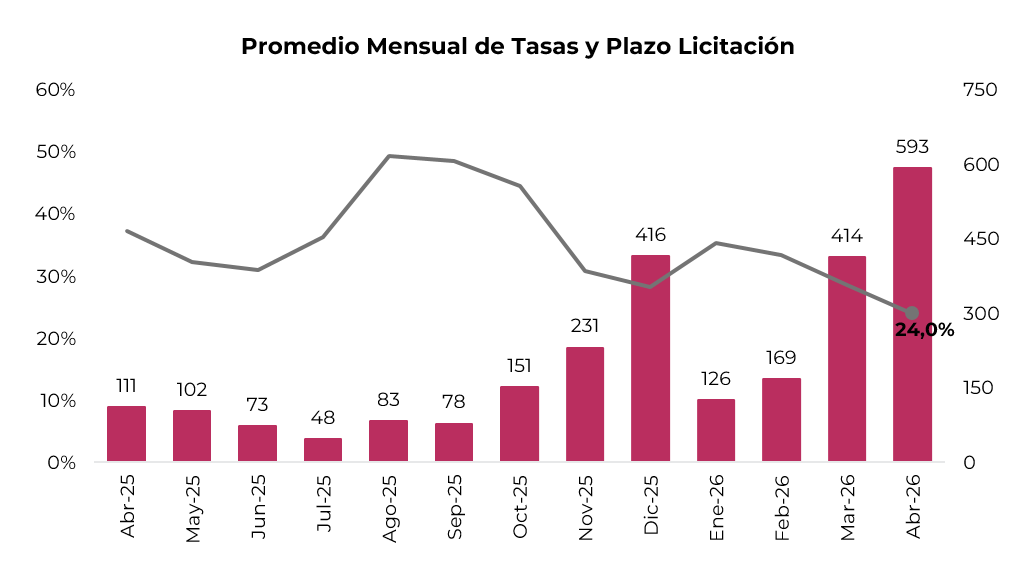

En la licitación del 15 de abril, el Tesoro logró un rollover del 127%, absorbiendo así $2,11 billones de financiamiento neto del sistema. Lo más destacado fue que se continuaron estirando los plazos de vencimiento, alcanzando un promedio de 593 días frente a un promedio de 414 días en marzo. Sin embargo, esta extensión de duration se apoyó en una mayor indexación, concentrando el 55% del total adjudicado entre CER y TAMAR, al tiempo que el Tesoro otorgó premios sobre el mercado secundario, especialmente en los instrumentos indexados: las TAMAR cortaron a tasas de hasta 5,0% (vs. 3,7% en el secundario) y los CER lo hicieron al 7,95% (vs. 7,1% en el secundario).

🚨RIESGO

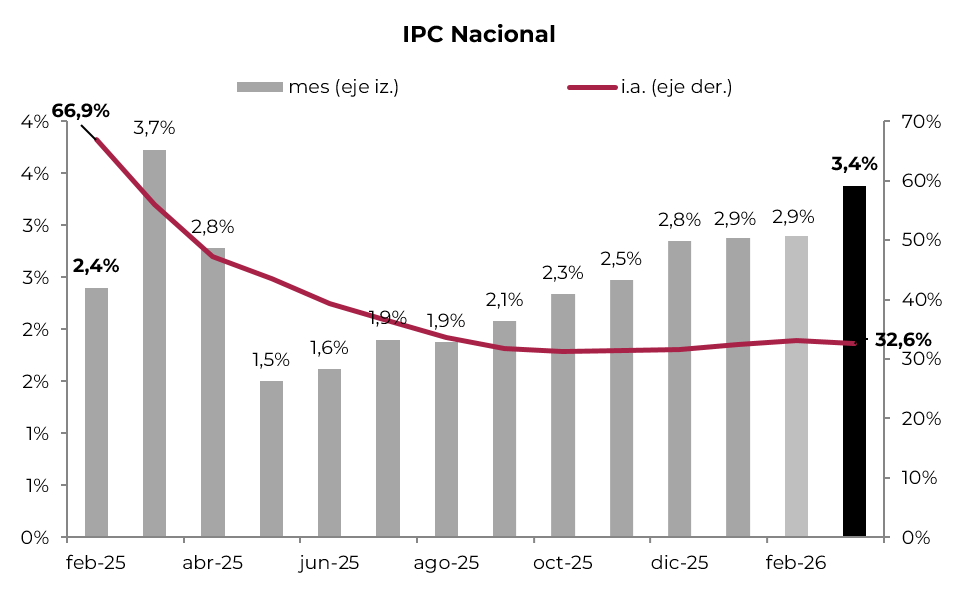

En marzo, el IPC Nacional anotó un alza de 3,4% m/m, acumulando en lo que va del año un incremento de 9,4% –prácticamente todo lo que estimaba el Presupuesto 2026 para todo el año– y de 32,6% en los últimos doce meses. La suba fue la más alta del último año y vino muy por encima de las proyecciones del mercado, que apuntaban a un alza de 3,0% m/m. Estuvo impulsada por los precios regulados, que aumentaron 5,1% m/m –empujados principalmente por incrementos de 12,1% en educación, 5,9% en transporte público y 5,7% en los combustibles–, en tanto que el IPC núcleo anotó un alza de 3,2% m/m –influyó el aumento de 4,4% en alimentos–. Los precios estacionales compensaron con una suba de apenas el 1% m/m –aprovecharon el retroceso de 4% en los precios de frutas y verduras–. Para abril esperamos cierta moderación, aunque tiene un piso de 2,5% m/m. Esto golpea al poder de compra de los salarios, limitando el consumo a la vez que deteriora el tipo de cambio real y hace cada vez más negativas a las tasas de interés vigentes.

Precios y tasas reconfiguran el posicionamiento: foco en CER y coberturas para proteger capital.

El escenario inflacionario de marzo marcó un punto de inflexión en las expectativas de corto plazo, al registrarse un alza del 3,4% m/m, cifra que se ubicó por encima de lo que el mercado venía descontando. El dato de inflación no solo resultó superior a lo esperado, sino que también dejó en evidencia una preocupante resistencia en la inflación núcleo, que se situó en 3,2% m/m. Este avance reconfigura el mapa de riesgos para el inversor en pesos, exigiendo una recalibración de las estrategias de cobertura de corto y mediano plazo.

Por otro lado, la caída del tipo de cambio nominal (-6,6% en lo que va del año) se ve acompañada por un entorno global algo más constructivo para los mercados emergentes y por la expectativa de un flujo potencial de divisas proveniente de la liquidación de la cosecha gruesa del agro. Esta dinámica favorece la continuidad de las estrategias de carry trade en el corto plazo, aunque su contrapartida necesaria es una mayor apreciación del tipo de cambio real, exacerbada por una inflación que se resiste a ceder.

En paralelo, el sistema financiero transita un período de holgada liquidez a raíz de las compras de divisas que realiza el BCRA en el mercado cambiario. Esta liquidez excedente, combinada con la reciente normativa de la CNV que permitió a los Fondos de Money Market incrementar su exposición a plazos fijos, profundizó la caída en las tasas de interés de referencia. En este entorno de tasas nominales en retroceso y una inflación que se resiste a ceder, la necesidad de buscar refugio en activos que capturen de manera eficiente la evolución de los precios se vuelve prioritaria.

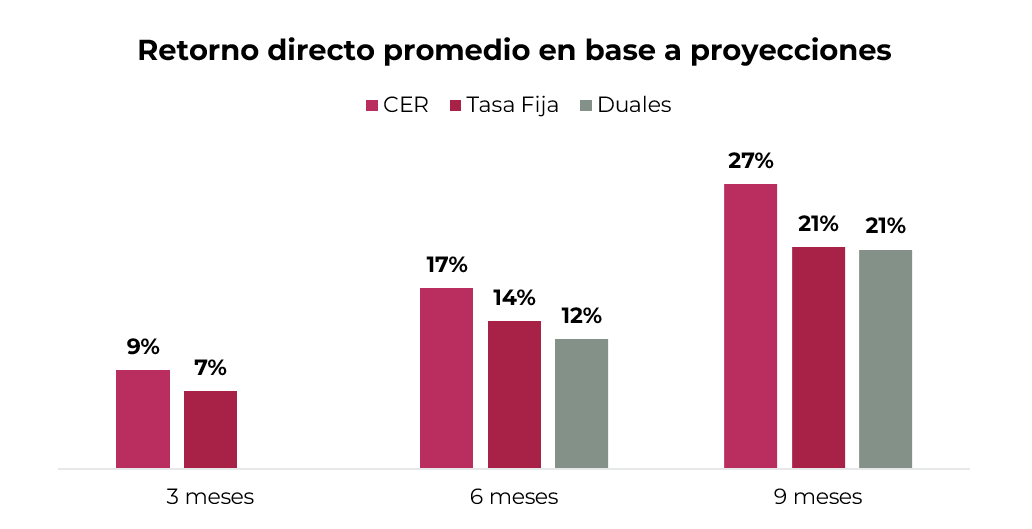

Para validar nuestro posicionamiento, realizamos un ejercicio de exit yield comparando los instrumentos CER y de tasa fija en horizontes de tres, seis y nueve meses, evaluando también su desempeño relativo frente a los bonos Duales. Este análisis estima el rendimiento total (devengamiento más ganancia de capital) bajo el supuesto de que el inversor desarma su posición a una tasa de salida proyectada, que asumimos igual a la TIR de mercado actual. Las estimaciones se realizan en base a nuestras proyecciones de inflación para los activos ajustables por IPC y al sendero esperado de la tasa TAMAR para el componente variable de los bonos Duales.

Los resultados muestran que, incluso asumiendo un sendero de desinflación gradual, los títulos ajustables por CER ofrecen un upside potencial superior a las alternativas nominales en todos los plazos analizados. Esto se explica porque la inflación que proyectamos en nuestro escenario base se mantiene consistentemente por encima de la inflación breakeven que hoy descuentan los precios de mercado, la cual se sitúa en un rango de entre 1,9% y 2,1% m/m. Al comparar los CER con los Duales, se observa que, ante la reciente debilidad de la tasa TAMAR, los instrumentos CER permiten capturar la rigidez de los precios con una mejor relación riesgo-retorno, ofreciendo una protección más robusta frente a posibles sorpresas inflacionarias adicionales en el tramo medio de la curva.

ESTRATEGIAS EN PESOS

Dada la resistencia de la inflación núcleo y los resultados del ejercicio de exit yield, privilegiamos el tramo medio de la curva CER, específicamente los vencimientos de 2026 y 2027. Instrumentos como el TZXO6 (CER -3,5%) y el TZX27 (CER +1,5%) se presentan como las alternativas más atractivas para capturar la inflación de los próximos meses. Estos papeles permiten proteger el capital ante escenarios en los que la desinflación sea más lenta de lo previsto, manteniendo un potencial de revalorización si los spreads continúan comprimiendo.

En cuanto a los instrumentos de tasa variable, mantenemos una postura constructiva sobre los bonos Duales, pese a la reciente caída de la TAMAR. Sostenemos que las tasas deberían haber encontrado cierto piso en los niveles actuales y que deberían subir en el mediano plazo ante una inflación que se resiste a la baja y presiona sobre las tasas reales. El Dual TTS26 (TAMAR +2,9%) es una buena alternativa para capturar eventuales subas en las tasas.

Desaconsejamos la exposición a instrumentos de tasa fija, considerando que el rendimiento actual ofrece un margen de protección insuficiente ante la inercia inflacionaria. Para estrategias de administración de liquidez, preferimos el título CER X15Y6 (26% TEA) por sobre la alternativa a tasa fija (25% TEA).

Por último, dada la persistente caída en el tipo de cambio real, mantenemos el posicionamiento en estrategias de cobertura como el TZV26 (devaluación -2,6%) con vencimiento en junio de este año, que descuenta un tipo de cambio implícito de $1.439, por debajo de nuestras proyecciones. Adicionalmente, sugerimos complementar estas estrategias con instrumentos denominados en dólares de baja volatilidad, particularmente bonos corporativos de corto plazo bajo ley local y con elevada calidad crediticia, tal como sugerimos en Invertir en deuda corporativa en dólares: claves para posicionarse en 2026.

Noticias globales: el mundo hoy.

Las acciones operaron mayormente al alza en EE. UU., con el Nasdaq y el S&P 500 impulsados por el sector tecnológico, mientras el Dow Jones cerró levemente a la baja. El petróleo continuó cediendo terreno ante las expectativas de una segunda ronda de negociaciones entre EE. UU. e Irán. Los rendimientos de los bonos del Tesoro subieron moderadamente, presionados por la perspectiva de tasas más altas por más tiempo.

Las acciones cerraron otra rueda positiva. El S&P 500 avanzó 0,7% y el Nasdaq subió 1,2%, mientras que el Dow Jones cayó 0,2%. Los sectores de mayor avance fueron consumo discrecional (+1,6%), tecnología (+1,3%) y financiero (+0,9%), mientras que industrial (-1,2%), materiales (-1,1%) y utilidades (-1,0%) operaron a la baja. Entre las acciones individuales, Morgan Stanley subió tras publicar resultados del primer trimestre que superaron las estimaciones del mercado. El índice de acciones globales excluyendo EE. UU. cayó 0,2%. Europa y Japón retrocedieron 0,4% mientras China prácticamente no varió. Los mercados emergentes cayeron 0,1%, con Latam perdiendo 0,6% y Brasil retrocediendo 0,4%.

Los rendimientos de los bonos del Tesoro subieron, presionados por la persistencia de expectativas de tasas altas por más tiempo. La UST2Y avanzó 2 pb hasta 3,77% y la UST10Y subió 3 pb hasta 4,28%. El índice de bonos del Tesoro cayó 0,1%, al igual que los corporativos Investment Grade y High Yield, y la deuda de mercados emergentes retrocedió 0,2%. El mercado no descuenta ningún recorte de tasas para la reunión del 29 de abril, con el primer movimiento esperado para septiembre de 2027, con una probabilidad del 39,5%.

El US Dollar Index operó casi sin cambios, cayendo apenas 0,1% hasta 98,06. Perdió 0,1% frente al euro y a la libra, mientras que ganó 0,1% frente al yen. En Brasil, el dólar subió 0,1% y cerró en USDBRL 4,99. El oro cayó 0,8% hasta USD 4.801 la onza, ante la suba de los rendimientos. La plata operó prácticamente sin cambios, cayendo 0,1% hasta USD 79,4 la onza.

El petróleo WTI cayó 0,5% hasta USD 90,82 el barril, ante las expectativas de una segunda ronda de negociaciones entre EE. UU. e Irán en Pakistán antes del vencimiento de la tregua de dos semanas. El movimiento se da en un contexto en el que la IEA advirtió que el conflicto podría generar la primera caída en la demanda global de petróleo desde la pandemia. En agrícolas, la soja subió 0,8% hasta USD 428,8 la tonelada. El cobre operó sin cambios en USD 6,07 la libra.

Local news: Argentina today.

IN YESTERDAY'S SESSION, ARGENTINA REACHED A STAFF-LEVEL AGREEMENT WITH THE IMF that would unlock a disbursement of USD 1.0 billion. Against this backdrop, local assets had a mixed session.

AT YESTERDAY'S TREASURY AUCTION, THE GOVERNMENT PLACED ARS 9.92 TRILLION, achieving a 127% rollover above maturities. The Lecap S14G6 accounted for the largest share at 44.86% of the total, followed by TAMAR instruments at 28.02%. CER-linked bonds represented 21.88% and dollar-linked instruments the remaining 5.24%. The placement was done at rates above the market curve, particularly for CER and TAMAR bonds, with average maturity of 406 days (approximately 1.11 years), as most maturities are concentrated between 2027 and 2029.

THE IMF REACHED A STAFF-LEVEL AGREEMENT ON THE SECOND REVIEW OF THE 2025 PROGRAM, pending Board approval, after which a USD 1.0 billion disbursement would be released. On the fiscal front, the primary surplus came in at 1.4% of GDP, below the projected 2.2%, with tax and pension reforms flagged as pending. Monetary policy remains restrictive with quarterly targets in place. On reserves, a USD 8.0 billion recovery is projected for 2026, though BCRA purchases of USD 5.5 billion year-to-date translated into only USD 600 million in net improvement. Upcoming maturities will be covered through local dollar issuances, Treasury asset sales, BCRA REPOs, and external credit lines with potential multilateral guarantees.

ARS-DENOMINATED DEBT POSTED A POSITIVE PERFORMANCE, in a session dominated by the Treasury auction. The fixed-rate curve led gains, rising 0.5% overall — driven by the long end, which was up 1.1% on average — followed by CER bonds, which advanced 0.4%. Dual-linked bonds lagged again with a modest 0.3% gain, while dollar-linked instruments declined 1.4%.

DOLLAR-DENOMINATED BONDS FELL AN AVERAGE OF 0.1%, though they outperformed emerging market debt broadly. Globals dropped 0.2% — with larger declines at the long end — while Bonars edged up 0.1%. Country risk nudged higher to 527 bps. Bopreals stood out with a 1.0% gain.

AFTER FIVE CONSECUTIVE SESSIONS OF DECLINES, THE OFFICIAL EXCHANGE RATE ROSE 0.4%, closing at ARS 1,363.66 — 23.1% below the top of the band. Financial exchange rates deepened their slide: the MEP fell 1.1% to ARS 1,391.8 and the CCL dropped 0.7% to ARS 1,458.4, while the spread between them widened back to 4.8%. The BCRA continued buying in the official market, acquiring USD 128 million, bringing monthly net purchases to USD 1.464 billion and year-to-date to USD 5.850 billion. Gross reserves fell USD 246 million, closing at USD 45.627 billion.

THE MERVAL LOST 1.1% IN PESOS AND 0.4% IN DOLLAR TERMS, settling at USD 2,001. Energy and utilities weighed on the index, while financials and consumer discretionary posted gains. Among local listings, IRSA (-6.9%), Transener (-3.2%), and TGS (-2.4%) led declines, while ByMA (5.1%), Holcim (2.7%), and Ternium (2.2%) were the top performers. Among ADRs, the average slipped 0.1%, with AdecoAgro (-2.2%), TGS (-2.0%), and Loma Negra (-1.6%) as the biggest laggards, and Globant (5.1%), Edenor (2.2%), and MercadoLibre (2.1%) as the top gainers.

Noticias locales: el país hoy.

En el día de ayer, Argentina alcanzó un staff-level agreement con el FMI que desbloquearía un desembolso por USD 1.000 M. En este contexto, los activos locales tuvieron una jornada mixta. Los soberanos en dólares operaron sin una dirección clara: los Bonares avanzaron levemente, mientras que los Globales cayeron. En las curvas en pesos, Lecap, CER y Duales subieron, en tanto que los dollar-linked retrocedieron. A su vez, el CCL y el MEP mostraron bajas, a diferencia del tipo de cambio oficial que subió. El BCRA volvió a comprar en el mercado oficial, aunque las reservas brutas cayeron. Además, el Tesoro volvió a renovar deuda por encima de sus vencimientos, convalidando tasas por encima de la curva de mercado.

En la licitación, el Tesoro colocó $9,92 billones, habiendo alcanzado un rollover del 127% por encima de sus vencimientos. La Lecap S14G6 representó la mayor concentración de la operación, con un 44,86% del total, seguida por los títulos TAMAR, que capturaron el 28,02% de la emisión. Por otro lado, los bonos ajustables por CER representaron el 21,88% y los instrumentos dollar-linked el 5,24% restante. Sin embargo, la colocación se realizó a tasas por encima de la curva de mercado, especialmente para los bonos CER y TAMAR, aunque gran parte de los vencimientos se concentraron entre 2027 y 2029, lo que llevó el plazo promedio a 406 días, equivalente a aproximadamente 1,11 años.

En paralelo, el FMI alcanzó un acuerdo a nivel técnico en la segunda revisión del programa 2025, pendiente de aprobación del Directorio, tras lo cual se liberaría un desembolso de USD 1.000 M. En lo fiscal, el superávit primario cerró en 1,4% del PBI, por debajo del 2,2% proyectado, y el organismo señala como pendientes las reformas tributaria y previsional. La política monetaria se mantiene restrictiva, con metas trimestrales vigentes. En reservas, se proyecta una recuperación de USD 8.000 M en 2026, aunque las compras del Central por USD 5.500 M en lo que va del año se tradujeron en apenas USD 600 M de mejora neta. El financiamiento de vencimientos se cubrirá con emisiones locales en dólares, venta de activos del Tesoro, Repos del BCRA y créditos externos con potencial garantía multilateral.

En una rueda marcada por la licitación del Tesoro, la deuda en pesos tuvo un desempeño positivo. La curva a tasa fija fue la más destacada al subir un 0,5%, traccionada por el tramo largo que avanzó un 1,1% en promedio, seguida por los bonos CER, que ganaron un 0,4%. Los Duales volvieron a quedar rezagados con un alza de apenas 0,3%, mientras que los dollar-linked retrocedieron un 1,4%.

Los bonos en dólares cayeron un 0,1% en promedio, aunque superaron el desempeño de la deuda emergente. En particular, los Globales retrocedieron un 0,2% –registrando mayores bajas en el tramo largo–, en tanto que los Bonares avanzaron un 0,1%. De esta manera, el riesgo país subió apenas hasta los 527 pb. Por su parte, los BOPREAL se destacaron con un alza de 1%.

Tras cinco ruedas consecutivas a la baja, el tipo de cambio oficial aumentó un 0,4% y cerró en $1.363,66, quedando a un 23,1% del techo de la banda. En contraste, los dólares financieros acentuaron su caída: el MEP cedió un 1,1% y el CCL un 0,7%, finalizando en $1.391,8 y $1.458,4, respectivamente, al tiempo que el canje volvió a subir hasta el 4,8%. Por otro lado, el BCRA extendió la compra de divisas en el MLC, con adquisiciones por USD 128 M, y acumula compras netas por USD 1.464 M en el mes y USD 5.850 M en el año. Sin embargo, el stock de reservas brutas se redujo en USD 246 M hasta USD 45.627 M.

Por su parte, los futuros retrocedieron un 0,6%, mientras que el interés abierto creció en USD 57 M hasta USD 4.611 M. El volumen operado se contrajo USD 118 M y finalizó en USD 977 M. Las tasas implícitas de abril y mayo cerraron en 12% y 16% TNA, respectivamente.

Por último, el Merval perdió un 1,1% en pesos y un 0,4% en dólares CCL, ubicándose en USD 2.001. Energía y utilities presionaron a la baja, en tanto que el sector financiero y consumo no esencial mostraron avances. En el panel local, IRSA (-6,9%), Transener (-3,2%) y Transportadora Gas del Sur (-2,4%) encabezaron las caídas, mientras que ByMA (5,1%), Holcim (2,7%) y Ternium (2,2%) fueron las más destacadas al alza. Entre las acciones que cotizan en Nueva York, el promedio cedió un 0,1%, con AdecoAgro (-2,2%), TGS (-2,0%) y Loma Negra (-1,6%) entre los más afectados, y Globant (5,1%), Edenor (2,2%) y MercadoLibre (2,1%) como las principales ganadoras.

LOCAL ASSETS HAD A MIXED SESSION ON TUESDAY. Sovereign dollar bonds edged higher and country risk compressed to 520 bps. On the peso curves, CER bonds led gains — boosted by a higher-than-expected March inflation print — followed by Lecaps and dollar-linked instruments, while Dual bonds were flat. Financial exchange rates were mixed: the CCL held steady while the MEP rose slightly. The BCRA resumed purchases in the official FX market, adding to gross reserves. The Treasury also held an auction today aimed at extending maturity profiles.

INDEC RELEASED THE MARCH CPI PRINT AT 3.4% MONTH-OVER-MONTH, above the February reading of 2.9% and above market consensus of 2.7%–3.3%. This is the highest reading of the year and the largest since March 2025. Inflation accumulated 9.3% in Q1 2026 and 32.6% year-over-year. By category, Regulated prices led with a 5.1% MoM increase, driven by utility tariffs, fuel, transport and education. Core inflation rose 3.2% MoM, slightly below the headline, while Seasonal prices increased 1.0% MoM. By division, Education posted the largest gain at 12.1% MoM, in line with the start of the school year, followed by Transportation at 4.1% MoM, affected by fuel, public transit and airfares.

THE TREASURY WILL HOLD AN AUCTION TOMORROW facing maturities of ARS 8.3 trillion. The Secretary of Finance is offering a new Lecap maturing in August 2026 (S14G6), CER instruments (TZXS8 and TZXM9), TAMAR-adjusted peso bills (TMF27 and TMG27), a reopening of the dollar-linked TZV28 (maturing June 2028), and the hard-dollar Bonares AO27 and AO28. Optional switches will also be available for holders of TZXD6 and TZXM7 (conversion to TZXM8) and the dual bond TTS26 (conversion to TMF28). Against a backdrop of ample peso liquidity and with the March inflation print already known, the Treasury is expected to roll over above maturities — as it has in recent auctions — though it remains to be seen whether rates continue declining.

ARS-DENOMINATED DEBT HAD A POSITIVE SESSION, with CER instruments again leading performance, rising 0.5% after the March inflation print came in above expectations. Dollar-linked bonds also advanced 0.5%, followed by the fixed-rate curve (+0.2%), driven by the long end. Dual bonds lagged as the TAMAR rate has been declining for several days, reducing the appeal of these instruments.

DOLLAR-DENOMINATED BONDS HAD A STABLE SESSION after two consecutive days of gains, rising 0.1%. Bonares edged up 0.1% while Globals closed flat. Country risk marginally retreated to 520 bps. Bopreal underperformed, falling 0.6%.

THE OFFICIAL EXCHANGE RATE FELL 0.3%, closing at ARS 1,358.52, sitting 23.5% below the upper band ceiling. Financial rates were mixed: the MEP rose 0.3% to ARS 1,406.9 while the CCL closed flat at ARS 1,468.1; the spread narrowed slightly to 4.3%. The BCRA continued buying in the official FX market, purchasing USD 185M, accumulating net purchases of USD 1,336M for the month and USD 5,722M year-to-date. Gross reserves rose USD 463M to USD 45,873M.

THE MERVAL FELL 1.4% IN PESOS AND 1.9% IN DOLLARS, closing at USD 2,010. Declines were led by the energy and utilities sectors, while financials and real estate traded higher. Among local stocks, Banco de Valores (+3.1%), IRSA (+2.5%) and Bolsas y Mercados Argentinos (+1.3%) led gains, while Transportadora Gas del Sur (-5.0%), Central Puerto (-4.7%) and Edenor (-4.5%) posted the steepest losses. In New York, the average fell 1.5%, with Bioceres (+1.5%), IRSA (+1.3%) and Telecom Argentina (+1.2%) as the top gainers, and AdecoAgro (-4.9%), Edenor (-4.6%) and TGS (-4.5%) leading declines.

Noticias globales: el mundo hoy.

Las acciones cerraron al alza en EE. UU., impulsadas por la combinación de un dato de inflación PPI de marzo más moderado de lo esperado y renovadas expectativas de acuerdo entre EE. UU. e Irán. El petróleo cayó con fuerza ante señales de desescalada, mientras que los rendimientos de los bonos del Tesoro operaron a la baja en línea con el alivio inflacionario.

Las acciones cerraron en verde, con el S&P 500 avanzando 1,1%, el Nasdaq subiendo 1,6% y el Dow Jones ganando 0,6%, borrando todas las pérdidas acumuladas desde el inicio del conflicto con Irán. Los sectores de mayor avance fueron consumo discrecional (+2,1%), comunicaciones (+1,5%) y tecnología (+1,2%), mientras que energía fue el único sector con caída relevante (-2,3%), arrastrado por el desplome del petróleo. En el plano corporativo, Goldman Sachs avanzó 2,2% y BlackRock subió 3,1%, ambos impulsados por resultados del primer trimestre que superaron las estimaciones del mercado. El índice de acciones globales excluyendo EE. UU. avanzó 1,1%. Europa subió 0,9%, Japón ganó 1,3% y China avanzó 1,0%. Los mercados emergentes subieron 1,8%. Por su parte, Brasil ganó 0,6%.

Los rendimientos de los bonos del Tesoro operaron a la baja, favorecidos por el dato de PPI más moderado de lo esperado. La UST2Y cayó 3 pb hasta 3,75% y la UST10Y perdió 5 pb hasta 4,25%. El índice de bonos del Tesoro avanzó 0,2%, los corporativos Investment Grade subieron 0,4%, los High Yield 0,3% y la deuda de mercados emergentes fue la más beneficiada con un alza de 0,5%. El mercado no descuenta ningún recorte de tasas para la reunión del 29 de abril, con el primer movimiento esperado para septiembre de 2027, con una probabilidad del 39,5%.

El US Dollar Index cayó 0,3% hasta 98,12. Perdió 0,3% frente al euro, 0,4% frente a la libra y 0,4% frente al yen. En Brasil, el dólar cayó 0,1% y cerró en USDBRL 4,99. El oro avanzó 2,1% hasta USD 4.840 la onza, beneficiado por la debilidad del dólar. La plata tuvo una rueda más firme, subiendo 4,9% hasta USD 79,3 la onza.

El petróleo WTI cayó 7,4% hasta USD 91,77 el barril, ante señales de que Irán estaría dispuesto a retomar las negociaciones y la expectativa de que Pakistán podría facilitar una segunda ronda de conversaciones. En agrícolas, la soja cayó levemente 0,4% hasta USD 425,5 la tonelada. El cobre avanzó 1,6% hasta USD 6,07 la libra, apoyado por el optimismo en torno a la demanda industrial global ante la perspectiva de desescalada.

En el dato económico del día, el PPI de EE. UU. subió 0,5% m/m en marzo, por debajo de las expectativas del mercado de 1,1% m/m y en línea con el dato revisado de febrero. La sorpresa a la baja estuvo explicada principalmente por la caída en los precios de alimentos de 0,3% m/m, que compensó el salto de 8,5% en energía, impulsado en gran parte por la suba de 15,7% en la nafta. El PPI núcleo, excluyendo alimentos y energía, subió apenas 0,1% m/m, el menor incremento desde agosto. A nivel interanual, el PPI general subió 4,0%, el mayor avance desde febrero de 2023, pero el componente núcleo se mantuvo en 3,8% i.a.

Noticias locales: el país hoy.

En la rueda del martes, los activos locales tuvieron una jornada mixta. Los soberanos en dólares subieron levemente y el riesgo país comprimió hasta los 520 pb. En las curvas en pesos, los bonos CER registraron el mayor avance –impulsados por el dato de inflación de marzo que sorprendió al alza–, seguidos por las Lecap y los dollar-linked, en tanto que los Duales se mantuvieron estables. Los tipos de cambio financieros operaron de forma dispar: el CCL se sostuvo y el MEP subió levemente. El BCRA volvió a comprar en el mercado oficial y sumó reservas brutas. Por otro lado, el Tesoro realizará hoy su licitación, buscando estirar los plazos de vencimiento.

El INDEC publicó ayer el IPC de marzo, que registró un alza del 3,4% m/m, por encima del 2,9% m/m de febrero y del consenso del mercado, que esperaba entre 2,7% y 3,3%. Se trata del dato más alto del año y el mayor registro desde marzo de 2025. La inflación acumula 9,3% en el primer trimestre de 2026 y 32,6% i.a.. Por categorías, los precios regulados fueron los de mayor incremento, con una suba de 5,1% m/m, influido por ajustes en tarifas de servicios públicos, combustibles, transporte y educación. La inflación núcleo avanzó 3,2% m/m, levemente por debajo del nivel general, mientras que los precios estacionales aumentaron 1,0% m/m. Por divisiones, Educación fue la de mayor incremento, con 12,1% m/m, en línea con el inicio del ciclo lectivo, seguida por Transporte, con 4,1% m/m, afectado por combustibles, transporte público y pasajes aéreos.

Hoy se llevará a cabo la licitación del Tesoro, donde se enfrentan vencimientos por $8,3 billones. La Secretaría de Finanzas ofrece una nueva Lecap con vencimiento en agosto de 2026 (S14G6), junto a instrumentos CER (TZXS8 y TZXM9), letras en pesos ajustables por TAMAR (TMF27 y TMG27), una reapertura del dollar-linked TZV28 (vto. junio de 2028) y los Bonares en dólares AO27 y AO28. Adicionalmente, se habilitarán canjes opcionales para tenedores de TZXD6 y TZXM7 (conversión a TZXM8) y del bono dual TTS26 (conversión a TMF28). En un contexto de holgada liquidez en pesos y con el dato de inflación de marzo ya conocido, se espera que el Tesoro pueda colocar por encima de los vencimientos, como ha ocurrido en las últimas subastas, aunque queda por verse si continúa bajando la tasa.

La deuda en pesos tuvo una rueda positiva, con los CER nuevamente liderando el desempeño al subir un 0,5%, tras conocerse el dato de inflación de marzo que sorprendió al mercado. Los dollar-linked también avanzaron un 0,5%, seguidos por la curva a tasa fija (+0,2%), traccionada por el tramo largo. Los Duales quedaron rezagados en un contexto en el que la TAMAR lleva varios días a la baja, lo que reduce el atractivo de estos instrumentos.

Por su parte, los bonos en dólares tuvieron una rueda estable tras dos jornadas consecutivas al alza y ganaron un 0,1%. Mientras los Bonares avanzaron un 0,1%, los Globales operaron sin cambios. De esta manera, el riesgo país retrocedió levemente hasta los 520 pb. En cambio, los BOPREAL tuvieron un mal desempeño y perdieron un 0,6%.

El tipo de cambio oficial cayó un 0,3% y cerró en $1.358,52, quedando a un 23,5% del techo de la banda. En tanto, los dólares financieros mostraron variaciones dispares: el MEP subió un 0,3% y el CCL operó sin cambios, cerrando en $1.406,9 y $1.468,1, respectivamente, reduciendo el canje levemente hasta el 4,3%. Por otro lado, el BCRA extendió la compra de divisas en el MLC, con adquisiciones por USD 185 M, y acumula compras netas por USD 1.336 M en el mes y USD 5.722 M en el año. Asimismo, el stock de reservas brutas aumentó en USD 463 M y finalizó en USD 45.873 M.

En paralelo, los futuros subieron un 0,4% y el interés abierto se redujo en USD 26 M, cerrando en USD 4.554 M. El volumen operado aumentó en USD 408 M y alcanzó los USD 1.095 M. La tasa implícita del contrato de abril cerró en torno al 32% TNA y la de mayo en 23% TNA.

El Merval cayó un 1,4% en pesos y un 1,9% en dólares CCL, cerrando en USD 2.010. Las bajas estuvieron lideradas por los sectores energético y de utilities, mientras que el financiero y bienes raíces operaron al alza. Entre las acciones del panel local, Banco de Valores (3,1%), IRSA (2,5%) y Bolsas y Mercados Argentinos (1,3%) lideraron las subas, en tanto que Transportadora Gas del Sur (-5,0%), Central Puerto (-4,7%) y Edenor (-4,5%) encabezaron las caídas. En las acciones que cotizan en Nueva York, el promedio retrocedió un 1,5%, con Bioceres (1,5%), IRSA (1,3%) y Telecom Argentina (1,2%) como las principales ganadoras, a diferencia de AdecoAgro (-4,9%), Edenor (-4,6%) y TGS (-4,5%), que registraron los mayores retrocesos.

Local news: Argentina today.

THE MINISTRY OF FINANCE ANNOUNCED the terms for Wednesday April 15’s debt auction, where it will face $8.3 trillion in maturities. On this occasion, it will offer a new LECAP maturing August 2026 (S18G6), along with a basket of CER instruments with maturities in September 2028 and March 2029 (TZXS8 and TZXM9), TAMAR-adjusted peso notes (TMF27 and TMG27), and a reopening of the dollar-linked bond maturing in June 2028 (TZV28). It will also provide a swap option for holders of TZXD6 and TZXM7, who will be able to convert into new TZXM8 bonds maturing in March 2028. Additionally, dual bond TTS26 will be converted into a new TAMAR note maturing in February 2028 (TMF28). Finally, Bonares AO27 and AO28 are again on offer. In a context of ample liquidity, the Treasury is likely to place debt above its maturities, as it has been doing in recent auctions.

PESO-DENOMINATED DEBT POSTED A MIXED PERFORMANCE, in a context where overnight rates remain around 20%, while TAMAR continues to decline, now at 22.8% NAR. The fixed-rate curve rose 0.7% and duals rose 0.6%, with their TAMAR breakeven approaching 22% NAR. Meanwhile, CER bonds rose 0.5%, while dollar-linked securities were the laggards, rising just 0.3% amid the decline in exchange rates.

DOLLAR-DENOMINATED BONDS POSTED ANOTHER POSITIVE SESSION, outperforming the broader emerging market debt complex, rising 1.1% overall. The long end of the local law curve led gains, advancing 1.4%, while Globals rose 0.9%. As a result, country risk continued to compress, settling at 528 bps. Bopreal bonds, by contrast, underperformed and fell 0.8%.

THE OFFICIAL EXCHANGE RATE FELL 0.8%, closing at $1,362.81, now 23% below the top of the band. Financial exchange rates followed suit, with both the MEP and the financial dollar falling 0.6%, closing at $1,403.4 and $1,468.7, respectively, while the spread between them remains at 4.7%. Meanwhile, the BCRA continued to buy in the official FX market, acquiring USD 112M on the session and accumulating USD 1,151M in April and USD 5,537M year-to-date. Gross reserves declined by USD 21M, closing at USD 45,410M.

THE MERVAL FELL 0.2% IN PESOS but rose 0.9% in dollar terms, closing at USD 2,048. Gains were led primarily by the energy and industrial sectors, while construction and financials underperformed. Among local equities, the top gainers were Transener (5.5%), Ternium (3.6%), and Sociedad Comercial del Plata (2.5%), while Banco Supervielle (-2.3%), Central Puerto (-2.3%), and Loma Negra (-2.1%) led declines. In New York-listed shares, the basket rose 1.0%, with Globant (7.8%), Bioceres (4.9%), and MercadoLibre (3.3%) as the top performers, while Central Puerto (-3.3%), Edenor (-1.9%), and Corpóración América (-1.1%) posted the largest losses.

Noticias locales: el país hoy.

En la rueda del lunes, los activos locales tuvieron una jornada positiva, traccionados por la mejora en el contexto global y por las compras del BCRA en el mercado oficial.

La Secretaría de Finanzas anunció las condiciones para la licitación que se llevará a cabo este miércoles 15 de abril, en la que enfrentará vencimientos por $8,3 billones. En esta ocasión, ofrecerá una nueva Lecap con vencimiento en agosto de 2026 (S18G6), junto a una canasta de instrumentos CER con vencimientos en septiembre de 2028 y marzo de 2029 (TZXS8 y TZXM9), letras en pesos ajustables por TAMAR (TMF27 y TMG27), y una reapertura del dollar-linked con vencimiento en junio de 2028 (TZV28). Además, brindará la opción de canje para los tenedores de TZXD6 y TZXM7, que podrán convertirlos a nuevas TZXM8 con vencimiento en marzo de 2028. También habrá una conversión del bono dual TTS26 a una nueva letra TAMAR con vencimiento en febrero de 2028 (TMF28). Por último, ofrece nuevamente los Bonares AO27 y AO28. En un marco de holgada liquidez, es probable que el Tesoro logre colocar deuda por encima de sus vencimientos, como lo viene haciendo en las últimas subastas.

La deuda en pesos tuvo un desempeño mixto, en un contexto en el que las tasas overnight se mantienen en torno al 20%, mientras que la TAMAR continúa retrocediendo y se ubica en 22,8% TNA. La curva a tasa fija avanzó un 0,1% y los Duales operaron sin cambios, en tanto que su TAMAR breakeven se acerca al 22% TNA. Por su parte, los bonos CER perdieron un 0,1% y los dollar-linked fueron los más castigados, con una baja del 0,3% de la mano de la caída en los tipos de cambio.

En paralelo, los bonos en dólares volvieron a tener una rueda positiva, destacándose frente al desempeño de la deuda emergente, y subieron un 1,1%. El tramo largo bajo ley local fue el más beneficiado, al avanzar un 1,4%, seguidos por los Globales con un 0,9%. De esta manera, el riesgo país volvió a retroceder y se ubicó en 528 pb. En cambio, los BOPREAL tuvieron un desempeño negativo y cayeron un 0,8%.

Por otro lado, el tipo de cambio oficial bajó un 0,8% y cerró en $1.362,81, quedando a un 23% del techo de la banda. Los dólares financieros acompañaron con una caída del 0,6% tanto en el MEP como en el CCL, finalizando en $1.403,4 y $1.468,7, respectivamente, mientras que el canje se mantiene en niveles del 4,7%.

El BCRA compró USD 112 M y acumula compras netas por USD 1.151 M en lo que va de abril y USD 5.537 M en el año. No obstante, el stock de reservas brutas disminuyó en USD 21 M y cerró en USD 45.410 M.

Los futuros cayeron un 1,3% y el interés abierto se redujo en USD 11 M, cerrando en USD 4.580 M. El volumen operado bajó USD 413 M hasta USD 687 M. La tasa implícita del contrato de abril cerró en torno al 8% TNA y la de mayo en 15% TNA.

Por último, el Merval perdió un 0,2% en pesos pero ganó un 0,9% en dólares CCL, cerrando en USD 2.048. La suba en dólares estuvo traccionada principalmente por los sectores energético e industrial, mientras que construcción y financiero operaron a la baja. Entre las acciones del panel local, los mayores avances fueron para Transener (5,5%), Ternium (3,6%) y Sociedad Comercial del Plata (2,5%), en tanto que Banco Supervielle (-2,3%), Central Puerto (-2,3%) y Loma Negra (-2,1%) encabezaron las caídas. En las acciones que cotizan en Nueva York, el promedio avanzó un 1,0%, con Globant (7,8%), Bioceres (4,9%) y MercadoLibre (3,3%) como las principales ganadoras, a diferencia de Central Puerto (-3,3%), Edenor (-1,9%) y Corporación América (-1,1%) que registraron los mayores retrocesos.

Noticias globales: el mundo hoy.

Las acciones cerraron al alza en EE. UU., en una rueda que comenzó a la baja tras el anuncio del bloqueo naval al estrecho de Ormuz por parte de Trump, pero que logró revertir las caídas iniciales luego de que Irán señalara su disposición a retomar las negociaciones. El petróleo volvió a avanzar, sostenido por el riesgo de oferta estructural derivado del cierre del estrecho. Los rendimientos de los bonos del Tesoro operaron a la baja, amortiguando el impacto en la renta fija. El dato del día fue la caída en las ventas de viviendas usadas en EE. UU., que reflejó el impacto de la suba de tasas hipotecarias derivada del conflicto en Medio Oriente.

Las acciones en EE. UU. comenzaron la jornada con caídas, pero revirtieron el movimiento y cerraron en verde. El S&P 500 avanzó 0,4%, el Nasdaq subió 0,6% y el Dow Jones terminó casi sin cambios, con una suba de 0,04%. Entre las acciones individuales, Oracle trepó más de un 9% tras destacar sus capacidades de inteligencia artificial en su Customer Edge Summit, mientras que Caterpillar cayó 3,6%. El índice de acciones globales excluyendo EE. UU. avanzó 0,4%. Latam se destacó con una suba de 0,6%, con Brasil ganando 0,5%. Europa avanzó 0,5% y los mercados emergentes subieron 0,6%, con China sumando 0,2%. Japón retrocedió 0,1%.

Los rendimientos de los bonos del Tesoro operaron a la baja luego de que Trump señalara que Irán se mostró dispuesto a retomar las negociaciones, lo que moderó el tono de riesgo en la segunda mitad de la rueda. La UST2Y cayó 1 pb hasta 3,79%, la UST10Y perdió 1 pb hasta 4,31% y la UST30Y también bajó 1 pb hasta 4,91%. En contraste, los bonos a 10 años de Japón y Alemania subieron 3 pb y 4 pb, respectivamente. El índice de bonos del Tesoro avanzó 0,1%, los corporativos Investment Grade y High Yield subieron 0,2% cada uno, y la deuda de mercados emergentes fue la más beneficiada, con un avance de 0,3%. El mercado no espera ningún recorte de tasas para la reunión del 29 de abril, descontado el primer movimiento para septiembre de 2027, con una probabilidad del 39,5%.

El US Dollar Index cayó levemente un 0,1% hasta 98,55. Perdió 0,1% frente al euro y 0,2% frente a la libra, aunque ganó 0,1% contra el yen. En Brasil, el dólar retrocedió 0,2% y cerró en USDBRL 4,99. El oro bajó 0,4% hasta USD 4.730 la onza, en una rueda en la que la demanda de refugio se volcó hacia los bonos del Tesoro ante la baja en rendimientos. La plata también cayó 0,9% hasta USD 75,2 la onza.

El petróleo WTI avanzó 2,5% hasta USD 99 el barril, retomando la senda alcista luego de que Trump anunciara el bloqueo naval a los puertos iraníes tras el colapso de las negociaciones en Islamabad. La ruta marítima permanece efectivamente cerrada desde el inicio del conflicto, lo que sostiene un riesgo de oferta estructural. En agrícolas, la soja cayó 1,0% hasta USD 428 la tonelada, con presión del lado de la oferta ante el avance de la cosecha de Brasil, el mayor productor mundial. El cobre avanzó 1,8% hasta USD 5,98 la libra, recuperando terreno con la reversión alcista en acciones y la expectativa de mayor demanda industrial global si el conflicto encuentra una salida negociada.

En el dato económico del día, las ventas de viviendas usadas en EE. UU. cayeron 3,6% m/m en marzo hasta un ritmo anualizado de 3,98 M de unidades, por debajo de las expectativas del mercado de 4,06 M y el nivel más bajo desde junio. La caída fue generalizada en las cuatro regiones del país, afectada por el alza en las tasas hipotecarias derivada del conflicto en Medio Oriente. A pesar de la baja en las ventas, el precio mediano de las viviendas subió 1,4% i.a. hasta un récord histórico para cualquier mes de marzo de USD 408.800, encadenando 33 meses consecutivos de incrementos anuales.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

Peak buying season. An excellent week for local assets, which benefited from the combination of a more favorable global backdrop and heavy BCRA purchases — the latter taking advantage of increased agribusiness FX settlements and financial loan inflows, particularly from the oil sector. Against this backdrop, the official exchange rate continued to decline, a trend mirrored by interest rates. USD-denominated sovereign bonds staged a strong rally and country risk returned below 600 bps, while equity gains were capped by weakness in the energy sector. On the negative side, economic data released during the week pointed to a significant deterioration in activity indicators and a decline in tax revenues, against a backdrop of upward revisions to inflation expectations for the year. This week’s focus will be on March inflation data and the Treasury auction, where the key question is whether the government can sustain the current rate level.

Congressional progress. On April 9, the Chamber of Deputies approved the reform to the Glaciers Law put forward by President Javier Milei’s administration, with 137 votes in favor, enacting it into law following prior approval in the Senate. The reform eliminates automatic protection for periglacial zones, establishes selective protection for strategic glaciers only, permits mining and hydrocarbon activities subject to environmental assessment, and grants greater authority to the provinces while reducing the binding nature of the national inventory. The Argentine Chamber of Mining Companies (CAEM) viewed the reform as a positive signal for investment and regulatory predictability, while scientific institutions such as IANIGLA warned of a weakening of technical oversight. Markets interpret the reform as Argentina’s attempt to better position itself in the global competition for mining investment, amid growing demand for resources such as copper.

Activity on the decline. In February 2026, economic activity posted a broadly negative performance. Manufacturing output fell 4.0% m/m (seasonally adjusted) and 8.7% y/y, with sharp contractions in textiles (-33.2%), machinery and equipment (-29.4%), and automotive (-24.6%), partially offset by gains in oil refining (+19.7%) and chemicals (+3.7%). Construction declined 1.3% m/m and 0.7% y/y, while mining activity fell 1.0% m/m, though it remained 3.3% above year-ago levels, driven by oil (+15.8%) and non-metallic minerals (+14.3%).

Tax revenues fall. Nominal tax revenues grew 26.2% y/y, but in real terms they deteriorated again, declining 5.1% y/y. The breakdown reflects the higher nominal base of activity-linked taxes: VAT rose 28.7% y/y, the Debit and Credit Tax increased 38.4% y/y, and Income Tax grew 17.1% y/y, while export duties fell 14.6% y/y.

BCRA ramps up FX purchases. Over the past week, the BCRA purchased USD 963M, concentrated mostly in the final two sessions in which it acquired over USD 700M, bringing month-to-date net purchases to USD 1,039M at an average pace of USD 173M/day — a marked acceleration relative to March’s daily average of USD 84M. This pickup reflects both higher agribusiness settlements — in line with seasonal patterns, up ~20% from March at around USD 120M/day vs. USD 100M — and stronger financial loan inflows, particularly from the oil sector. Year-to-date, net purchases now stand at USD 5,425M. These interventions pushed gross international reserves up USD 986M to USD 45,431M, while net reserves also improved, standing at approximately -USD 1,500M under the traditional definition and around -USD 18,000M under the IMF methodology.

The exchange rate extends its decline. The official exchange rate fell 1.0% on the week to ARS 1,373.9, now trading 21.6% below the ceiling of the band. The move occurred even as agribusiness maintained a stable settlement pace of around USD 90M/day and real interest rates continued to ease, aided by an improved global backdrop and a weaker dollar globally. Financial FX rates also declined: the MEP fell 1.6% and the CCL dropped 0.7%, closing at ARS 1,411.7 and ARS 1,477.7, respectively, with the MEP/CCL spread reaching 4.7%, its highest level of the year. FX futures contracts tracked the spot decline, falling 2.6% on the week, with the market trimming implicit devaluation expectations to an average of 1.8% m/m; implied rates currently sit in the 24%–25% NAR range across the curve. Both average traded volume and open interest declined from the prior week, at USD 878M and USD 4,477M respectively, suggesting no BCRA presence.

CER bonds lead again. The peso-denominated curve had a positive week, once again led by CER linkers, which gained 5.1% and now trade at negative real yields through May 2027. On average, the 2026 segment yields CER -6%, the 2027 segment yields around CER flat, and longer maturities yield around CER +6%. Inflation expectations were revised upward: the market is pricing in 2.8% m/m for both March and April, and 31.1% cumulative inflation for 2026. Lecaps followed with a gain of 3.0% on the week, now yielding below 2.0% EMR through June and between 2.0%–2.2% EMR further out. Dual bonds lagged, in a context where the Tamar rate was cut to 23.4% NAR — its lowest nominal level in two years — with duals currently pricing a spread of approximately 2.5% above that rate and a breakeven in the 22%–23% NAR range. Finally, dollar-linked bonds were the worst performers amid the broad exchange rate decline, losing 0.2% on the week. At current prices they yield devaluation +5%, pricing in a direct implied devaluation of 0.6% in April and 5.2% in June, implying an FX level of ARS 1,382 and ARS 1,444, respectively.

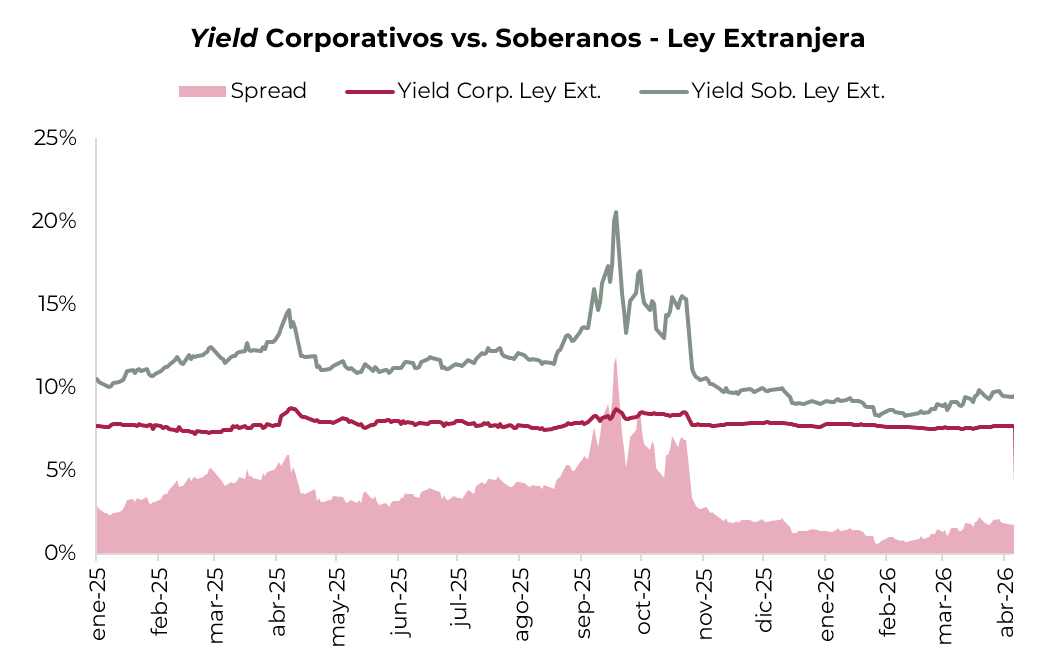

Country risk back below 600 bps. USD-denominated sovereigns had a strong week, averaging gains of 5.7%, outperforming comparable EM peers by 2.0% and tightening the spread vs. the LatAm index by 44 bps to 268 bps. The rally was driven by a favorable global backdrop and BCRA reserve accumulation in the FX market. Country risk closed at 553 bps, returning to pre-conflict levels. Month-to-date, sovereigns are up 4.2%. The advance was led by the long end of both Globals and Bonares: the GD41 topped the table with a gain of 7.5%, followed by the AL35 at +5.7%. In yield terms, Bonares range from 6.9% (short end) to 9.7% (long end), while Globals trade in the 6.7%–9.3% range. Bopreales gained 0.9% on the week but remain down 3.1% month-to-date, with the Series 3 leading at +3.1% and Series 1-A at +1.8%. The BCRA curve currently yields 1.9%–7.7%. Provincial bonds rose 1.0% on the week in line with the sovereign trend, accumulating +1.6% in April; the PBA 2037 was the top performer at +2.3%, with the segment offering yields between 5.2% and 12.1%. Corporate bonds posted a modest gain of 0.1% both on the week and month-to-date. Under local law, Vista 2029 led with +2.4%, while under foreign law YPF 2031 topped the segment at +0.7%. This performance contrasts with the equity market, where energy companies retreated. Local-law corporate yields range from 4.9% to 5.6%, while foreign-law corporates trade between 7.6% and 8.0%.

Merval capped by energy stocks. The Merval was flat in peso terms and gained 0.7% in CCL dollar terms on the week, closing at USD 2,029. This underperformed the LatAm equity index, which advanced 6.0%. Month-to-date, the Merval in dollar terms is up 5.4%, and +1.4% year-to-date. Weekly and monthly gains were driven by construction, materials, and financials on the back of improved global conditions, while the energy sector — which had led the index in March — weighed on performance amid the oil price decline. Top weekly gainers were LOMA, VALO, and Holcim (+7.8% to +8.6%), while COME, Transener, and Edenor were the biggest laggards (-7.0% to -9.9%). Month-to-date, VALO, Holcim, and LOMA are up 17.3%–19.2%, while YPF, TGS, and COME are down 2.7%–6.9%. ADRs were roughly flat on the week but are up 5.7% in April. Weekly outperformers included Bioceres, Corporación América, and LOMA (+4.2% to +16.0%), while Globant, Edenor, and TGS fell 2.5%–4.5%. Month-to-date, Bioceres, Supervielle, and Banco Macro lead with gains of 14.3%–35.4%, while Vista, YPF, and AdecoAgro are the biggest decliners at -5.7% to -13.7%.

Los contratos de dólar en A3 cayeron por quinta semana consecutiva.

Los contratos de dólar en A3 cayeron por quinta semana consecutiva. En promedio, retrocedieron un 2,59% en la semana. Las bajas más importantes fueron para los contratos de diciembre (2,87%), enero (2,87%) y febrero (2,82%). El interés abierto volvió a mostrar una suba semanal de USD 167 M.

El próximo contrato en vencer es el de abril que cotiza en $1.387, por lo que marca una devaluación directa de 1,0% e implícita mensual de 1,4%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 1,8%: 1,5% en mayo ($1.410), 1,7% en junio ($1.439) y 1,8% en julio ($1.469). A partir de ahí, los precios señalan una devaluación que continúa al ritmo de 1,9% promedio hasta febrero del 2027.

La curva de tasas implícitas se desplazó hacia abajo en todos los tramos de la curva, en línea con lo observado en la Tamar y en la curva de Tasa Fija, dónde comprimieron las tasas. Para el mes de abril cerró en un nivel de 17% TNA, mientras que mayo y junio cerraron en 19% TNA y 21% TNA, respectivamente. El resto de la curva sube gradualmente hasta 26% TNA.

El volumen operado cayó, y en las últimas cinco ruedas se comerciaron USD 4.392 M. El viernes 10 de abril el interés abierto cerró en USD 4.591 M, mostrando una caída de 6% m/m y una suba de 30 a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 10/04/2026

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Excelente semana para los activos locales, que aprovecharon la combinación de un mejor contexto global y las fuertes compras del BCRA, que capitaliza la mayor liquidación del agro y el ingreso por préstamos financieros, especialmente del sector petrolero. En este contexto, el tipo de cambio oficial volvió a retroceder y la misma tendencia mostraron las tasas de interés. Los bonos soberanos en dólares tuvieron un fuerte repunte y el riesgo país volvió a operar por debajo de los 600 pb, mientras que la suba en las acciones fue limitada por la caída en el sector energético. Lo negativo llegó por el lado de los datos económicos publicados la última semana, que mostraron un importante deterioro en los indicadores de actividad y una caída en la recaudación tributaria en un contexto en el que las expectativas de inflación para este año se corrigen al alza. La atención de esta semana estará puesta en los datos de inflación de marzo y en la licitación del Tesoro, donde el foco estará en si logra seguir sosteniendo el nivel actual de tasas.

Avances en el Congreso. La Cámara de Diputados aprobó el 9 de abril la reforma a la Ley de Glaciares impulsada por el gobierno de Javier Milei, con 137 votos a favor, convirtiéndola en ley tras su sanción previa en el Senado. La norma elimina la protección automática de zonas periglaciales, establece una protección selectiva solo para glaciares estratégicos, habilita actividades mineras e hidrocarburíferas bajo evaluación ambiental y otorga mayor poder a las provincias, reduciendo el carácter vinculante del inventario nacional. Mientras la Cámara Argentina de Empresas Mineras (CAEM) la consideró una señal positiva para la inversión y la previsibilidad, y sectores científicos como IANIGLA advirtieron sobre un debilitamiento del control técnico, el mercado interpreta la reforma como un intento de Argentina por posicionarse mejor en la competencia global por inversiones mineras, en un contexto de creciente demanda de recursos como el cobre.

Actividad en baja. En febrero de 2026, la actividad mostró un desempeño mayormente negativo. La industria manufacturera cayó 4,0% m/m desestacionalizado y 8,7% i.a., con fuertes retrocesos en rubros como textiles (-33,2%), maquinaria y equipo (-29,4%) y automotriz (-24,6%), aunque con excepciones como la refinación de petróleo (+19,7%) y químicos (+3,7%). La construcción retrocedió 1,3% m/m y 0,7% i.a., y la actividad minera cayó 1,0% m/m, aunque quedó 3,3% i.a. por encima respecto de un año atrás, impulsada por el petróleo (+15,8%) y los minerales no metalíferos (+14,3%).

Cae la recaudación. La recaudación nominal creció 26,2% i.a., pero en términos reales volvió a mostrar un deterioro, cayendo un 5,1% i.a. La dinámica se explica en gran parte por el aumento en la base nominal de los impuestos ligados a la actividad económica: el IVA subió un 28,7% i.a., el Impuesto a los Débitos y Créditos avanzó un 38,4% i.a. y el Impuesto a las Ganancias un 17,1% i.a., mientras que los Derechos de Exportación cayeron 14,6% i.a.

El BCRA acelera la compra de divisas. En la última semana, el BCRA realizó compras por USD 963 M, mayormente concentradas en las dos últimas ruedas, en las que adquirió más de USD 700 M, acumulando en lo que va del mes compras netas por USD 1.039 M, a razón de USD 173 M por día, mostrando una aceleración respecto a marzo, que registró compras promedio diarias de USD 84 M. Esta aceleración se explica por la mayor liquidación del agro –cumpliendo con la estacionalidad habitual, subió un 20% respecto a marzo, pasando de USD 100 M a USD 120 M diarios– y por el mayor flujo de préstamos financieros, especialmente asociados al sector petrolero. Con la performance de la última semana, en lo que va del año las compras netas ascienden a USD 5.425 M. Estas intervenciones permitieron que el stock de reservas internacionales brutas suba en USD 986 M, para cerrar en USD 45.431, mientras que las reservas netas también mejoraron y se ubican en torno a USD -1.500 M considerando la definición tradicional y cerca de USD -18.000 bajo la metodología del FMI.

El tipo de cambio acentúa su caída. El tipo de cambio oficial continuó profundizando su caída al retroceder un 1% en la semana y cerrar en $1.373,9, ubicándose a un 21,6% del techo de la banda. La baja se produjo incluso en un contexto en el que el agro sostiene un ritmo estable de liquidación cercano a USD 90 M diarios y las tasas continúan descendiendo en términos reales, favorecido además por una mejora del contexto internacional y un debilitamiento del dólar a nivel global. Los dólares financieros también cayeron: el MEP bajó un 1,6% y el CCL un 0,7%, y cerraron en $1.411,7 y $1.477,7, respectivamente, con el canje alcanzando el 4,7%, su nivel más alto en el año. Los contratos de dólar futuro acompañaron la baja del tipo de cambio, cayendo un 2,6% en la semana, con el mercado reduciendo las expectativas de devaluación implícita a un promedio del 1,8% m/m, mientras que las tasas implícitas se ubican en el rango de 24%–25% TNA a lo largo de los contratos. Tanto el volumen operado promedio como el interés abierto cayeron respecto a la semana anterior, ubicándose en 878 M y USD 4.477 M, respectivamente, por lo que no pareciera haber habido presencia del BCRA.

Los CER ganan nuevamente. La curva en pesos tuvo una semana positiva, nuevamente encabezada por los CER, que subieron un 4,4% y rinden tasas reales negativas hasta mayo de 2027. En promedio, el tramo 2026 rinde CER -6%, CER +0% en 2027 y CER +6% para el resto de los tramos, al tiempo que las expectativas de inflación se ajustaron al alza: el mercado descuenta una inflación del 2,8% m/m en marzo y abril y 31,1% acumulada en 2026. Las Lecap le siguieron al subir un 2,3% en la semana y ya rinden por debajo de 2% TEM hasta junio y entre 2%–2,2% TEM en el resto de la curva. Los Duales quedaron más rezagados en un contexto en el que la tasa TAMAR recortó hasta 23,4% TNA, alcanzando su nivel nominal más bajo en dos años, y rinden un margen cercano al 2,5% sobre dicha tasa, con una tasa promedio de breakeven en el rango de 22%–23% TNA. Por último, los dollar-linked fueron los más castigados, de la mano de la caída en los tipos de cambio, y perdieron un 0,9% en la semana. A estos precios rinden devaluación +5% y descuentan una devaluación implícita directa del 0,6% en abril y 5,2% en junio, es decir, un tipo de cambio implícito de $1.382 y $1.444, respectivamente.

El riesgo país debajo de los 600 pb. Los soberanos en dólares registraron una sólida semana, con una suba promedio de 5,7%, superando el 2,0% de los comparables y achicando el spread frente al índice Latam en 44 pb, hasta los 268 pb. El impulso vino por un contexto global favorable y un BCRA que compró reservas en el MLC. En este marco, el riesgo país cerró en 553 pb, retornando a niveles previos al inicio del conflicto bélico. En lo que va del mes, los soberanos acumulan una ganancia de 4,2%. El avance semanal estuvo traccionado por los tramos largos de Globales y Bonares: el GD41 lideró con una suba de 7,5%, seguido por el AL35 con un 5,7%. En términos de rendimientos, los Bonares se ubican entre 6,9% (tramo corto) y 9,7% (tramo largo), mientras que los Globales operan en el rango de 6,7%-9,3%. Los BOPREAL avanzaron 0,9% en la semana, aunque acumulan una caída de 3,1% en el mes. El mayor dinamismo correspondió al BOPREAL Serie 3, que subió 3,1%, seguido por el BOPREAL Serie 1-A con un alza de 1,8%. La curva del BCRA rinde actualmente en el rango de 1,9%-7,7%. Los bonos provinciales avanzaron 1,0% en la semana, acompañando la tendencia positiva de los soberanos, y acumulan una suba de 1,6% en abril. El bono PBA 2037 fue el de mejor desempeño semanal, con un alza de 2,3%. El segmento ofrece rendimientos de entre 5,2% y 12,1%. Los bonos corporativos mostraron una performance positiva, con un leve avance de 0,1% tanto en la semana como en el mes. Bajo legislación local, Vista 2029 fue el título de mejor desempeño semanal (+2,4%), mientras que en ley extranjera YPF 2031 lideró con una suba de 0,7%. Esta dinámica contrasta con la observada en renta variable, donde las compañías del sector energético retrocedieron. Los rendimientos corporativos bajo legislación local se sitúan entre 4,9% y 5,6%, en tanto que los de legislación internacional oscilan entre 7,6% y 8,0%.

Merval limitado por las energéticas. El Merval se mantuvo en pesos, mientras que subió 0,7% en dólares CCL en la semana, cerrando en un nivel de USD 2.029. La ganancia del Merval estuvo por debajo del índice de acciones Latam, que avanzó 6,0% en la semana. De esta manera, en abril el Merval medido en dólares sube un 5,4%, y en el año avanza un 1,4%. La suba en la semana y en lo que va del mes es impulsada por los sectores de construcción, materiales y financiero, debido a la mejora en el contexto global, mientras que el sector energético, que había impulsado al índice en marzo, limitó los avances por la caída en el precio del crudo. En la semana, las acciones que más subieron fueron LOMA, VALO y Holcim, con ganancias de entre 7,8% y 8,6%, mientras que las mayores caídas fueron para COME, Transener y Edenor, con pérdidas de entre 7,0% y 9,9%. En el mes, se observan subas de entre 17,3% y 19,2% para las acciones de VALO, Holcim y LOMA, mientras que YPF, TGS y COME retroceden entre 2,7% y 6,9%. En cuanto a las acciones que cotizan en Wall Street, en la semana operaron sin cambios, mientras que en abril suben un 5,7%. En la semana, las mayores subas fueron para Bioceres, Corporación América y LOMA, que avanzaron entre 4,2% y 16,0%, mientras que Globant, Edenor y TGS cayeron entre 2,5% y 4,5%. En el mes, las compañías que más suben son Bioceres, Supervielle y Banco Macro, con ganancias entre 14,3% y 35,4%, mientras que las mayores caídas corresponden a Vista, YPF y AdecoAgro, con retrocesos de entre 5,7% y 13,7%.

Lo que viene. Este lunes se darán a conocer las condiciones de la primera licitación de abril, que se llevará a cabo el miércoles, en la que el Tesoro deberá enfrentar vencimientos por $8,3 billones, principalmente correspondientes a la Lecap de abril. En el actual contexto de holgada liquidez por las compras de divisas del BCRA, es probable que el Tesoro vuelva a colocar deuda por encima de sus vencimientos. Además, se publicarán varios datos macroeconómicos relevantes: el martes se conocerá el IPC de marzo, que estimamos en 3% m/m; el jueves se difundirá el índice del costo de la construcción; y el viernes se dará a conocer el índice de salarios.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

La situación en Medio Oriente tuvo una ventana de esperanza tras anunciarse una tregua por dos semanas y una mesa de negociaciones. Esto generó expectativas en los inversores, frenó la escalada del precio del petróleo y permitió un buen repunte de los mercados globales, con subas generalizadas en bonos y acciones, al tiempo que el dólar volvió a debilitarse frente a otras monedas. Mientras tanto, los datos económicos en EE. UU. muestran que la economía pierde impulso y que la inflación se acelera de la mano de los precios de la energía, lo que golpea las expectativas de los consumidores, tendencia que se agravaría si la guerra con Irán se extiende por más tiempo. Las miradas de esta semana seguirán centradas en el estrecho de Ormuz luego del fracaso de las negociaciones del fin de semana. En el plano económico también se destaca el inicio de la temporada de balances, con los resultados del sistema financiero en los primeros tres meses del año.

GEOPOLÍTICA

El conflicto en Medio Oriente siguió siendo el principal factor de riesgo para la economía global, dado que el tránsito sobre el estrecho de Ormuz continuó frenado. El anuncio de un alto el fuego por dos semanas y una mesa de negociación en Pakistán generó expectativas de alcanzar un acuerdo más duradero que permita normalizar gradualmente el flujo de comercio de combustibles en la región.

Una tregua frágil. En la noche del martes 7 de abril, aproximadamente 90 minutos antes del plazo límite fijado por Trump, ambas partes anunciaron un alto el fuego bilateral de 14 días. EE. UU. suspende los bombardeos y los ataques contra infraestructura iraní, condicionado a la reapertura del estrecho de Ormuz. Por su parte, Irán se compromete a coordinar el tránsito marítimo a través del estrecho mediante sus fuerzas armadas durante la tregua. Irán y Omán proyectan cobrar tasas de tránsito a los buques, destinando los fondos a la reconstrucción. Israel aceptó formalmente el alto el fuego, aunque declaró que no incluye las operaciones contra Hezbollah en Líbano, generando una disputa interpretativa inmediata con Irán y Pakistán. El líder supremo de Irán ordenó a sus unidades militares acatar la tregua, aunque el Consejo Supremo de Seguridad Nacional iraní advirtió: “Esto no significa el fin de la guerra. Seguimos preparados para la acción”. La disputa sobre el alcance del acuerdo es el principal punto de fragilidad: Pakistán, mediador de las negociaciones, sostiene que el alto el fuego incluye al Líbano y el cese de operaciones contra Hezbollah. La administración Trump y Netanyahu afirman lo contrario. Irán condicionó la continuidad de la tregua al cese de los ataques israelíes en territorio libanés.

Tras 20 horas de negociaciones en Islamabad, las partes terminaron sin acuerdo, principalmente por desacuerdos en torno al programa nuclear iraní y la seguridad en el estrecho de Ormuz. Tras el fracaso, EE. UU. endureció su postura con medidas de presión económica y un mayor despliegue en la zona, en tanto que Irán respondió con amenazas sin mostrar disposición a ceder en sus líneas rojas. Así, la dinámica pasó de un intento de distensión a un escenario de mayor confrontación, con impacto inmediato en el precio del petróleo y en la percepción de riesgo global, aunque los canales diplomáticos no están completamente cerrados y aún existe margen, al menos teórico, para retomar las conversaciones.

Estados Unidos

Los indicadores económicos publicados en las últimas dos semanas dieron muestra de una actividad que va perdiendo impulso, al mismo tiempo que la inflación se acelera a raíz de la suba de los precios de la energía. La combinación de menor dinamismo del mercado laboral, aumento de precios y la incertidumbre por la guerra en Medio Oriente golpea cada vez más la confianza del consumidor, que en abril tuvo un marcado retroceso.

Menor crecimiento. La tercera y última revisión del PBI del 4Q25 nuevamente fue ajustada a la baja y terminó con una expansión de 0,5% t/t anualizada y 2,0% i.a. Esto representa una importante desaceleración respecto al 3Q25, que había crecido al 4,4% t/t. La débil performance del último trimestre del año pasado estuvo explicada por la caída de 5,6% t/t en el Gasto Público –esto asociado directamente al “shutdown” de octubre y noviembre–, que le restó 1 pp al PBI. También contribuyó la caída de 3,2% t/t de las exportaciones, que más que contrarrestó la baja de 1,0% de las importaciones, por lo que las exportaciones netas tuvieron una contribución negativa de 0,3 pp. Por su parte, el consumo mostró una marcada desaceleración: tras crecer 3,5% t/t en el 3Q25, en el 4Q25 moderó su avance a 1,9%. El único componente que mejoró respecto al trimestre anterior fue la inversión, que aceleró de 0,8% t/t a 1,5% t/t gracias a la menor caída de la inversión inmobiliaria. Con este resultado, en todo 2025 la actividad se expandió 2,1% i.a., muy por debajo del 2,9% i.a. registrado en 2024 y 2023, principalmente explicado por el menor aporte del consumo del sector público. Los datos del 1Q26 muestran que el consumo privado sigue moderando su marcha, al crecer en los primeros dos meses al 0,6% anualizado, mientras que las estimaciones del Nowcast de la Fed de Atlanta apuntan a un avance de solo 1,3% t/t –recordemos que a principios de febrero preveían un alza de 3,1% t/t–.

Mercado laboral más lento, pero con bajo desempleo. Los datos de empleo siguen una tendencia volátil, con sesgo a una menor creación de puestos de trabajo, aunque los registros de marzo fueron mejores a lo esperado en un contexto en el que la tasa de desocupación se mantiene baja. Concretamente, tras la caída de 99 mil en febrero, en marzo se crearon 178 mil nuevos empleos, por lo que el 1Q26 cerró con un promedio mensual de 68 mil puestos de trabajo, recuperándose de la baja de 39 mil del 4Q25 y siendo el mejor resultado desde el 1Q24. En un contexto en el que la PEA operó con una ligera caída, la mayor creación de empleo no agrícola permitió mantener la tasa de desocupación en 4,3%, en línea con lo observado durante el último año. Por su parte, los salarios moderaron su dinámica y, ante la aceleración de la inflación (ver más abajo), ya pierden poder de compra luego de un año de recuperación.

Acelera la inflación. En marzo, el Índice de Precios al Consumidor (CPI) subió 0,9% m/m –el mayor incremento desde junio de 2022–, acelerando respecto al 0,3% m/m de febrero y en línea con las previsiones. Los precios de la energía aumentaron 10,9% m/m, liderados por un alza de 21,2% en la gasolina, que representó casi tres cuartas partes del incremento debido al impacto de la guerra con Irán. Por su parte, el IPC Core –excluye alimentos y energía– subió 0,2% m/m, repitiendo la dinámica de febrero y ligeramente por debajo de las expectativas del mercado. Con este resultado, en los últimos doce meses el IPC general acumuló un alza de 3,3% y el IPC Core de 2,6% i.a.

La Fed espera. En las minutas de la última reunión de la Fed –en la que dejó sin cambios la tasa de referencia– marcaron que algunos funcionarios se mostraron a favor de un enfoque dual para las futuras decisiones sobre las tasas de interés, destacando que podrían justificarse aumentos adicionales si la inflación persiste por encima de los niveles objetivo. La gran mayoría de los participantes consideró que los riesgos al alza para la inflación y a la baja para el empleo eran elevados, y la mayoría señaló que estos riesgos habían aumentado con los acontecimientos en Medio Oriente. Un conflicto prolongado conduciría a aumentos más persistentes en los precios de la energía, y estos mayores costos de los insumos tendrían más probabilidades de trasladarse a la inflación subyacente. Sin embargo, los responsables de la política monetaria aún indicaron una reducción en la tasa para este año y otra en 2027, aunque el momento aún no está claro.

Lenta, pero persistente mejora de las cuentas públicas. En marzo, el gobierno federal registró un déficit presupuestario de USD 164.100 M, levemente por encima –en términos nominales– del registrado en marzo de 2025, cuando había sido de USD 160.500 M. Los ingresos crecieron 4,7% i.a. (0,9% i.a. sin los ingresos por aranceles), mientras que el gasto lo hizo al 3,9% i.a. Con este resultado, en la primera mitad del año fiscal 2026, los ingresos crecieron 9,8% i.a. (4,5% sin aranceles), al tiempo que el gasto lo hizo al 2,0% i.a., lo que permitió una reducción de 11% i.a. en el déficit fiscal. Con una mirada más amplia, analizando la evolución de los últimos doce meses, destacamos que en el último año el déficit total se redujo de 7,0% a 5,3% del PBI y el primario de 3,8% a 2,0% del PBI.

Empeoran las expectativas. El Índice de Sentimiento del Consumidor de la Universidad de Michigan se desplomó 11% hasta un mínimo histórico de 47,6 a principios de abril de 2026, muy por debajo de las expectativas del mercado, que se ubicaban en 52. El sentimiento disminuyó en todos los grupos demográficos, así como en todos los componentes del índice, lo que señala una caída generalizada. Las expectativas sobre las condiciones empresariales a un año se desplomaron 20%, en tanto que las evaluaciones de las finanzas personales bajaron 11%, y los consumidores citaron el aumento de los precios y la disminución del valor de los activos como preocupaciones clave. Las expectativas de inflación para el próximo año se dispararon a 4,8% desde 3,8% en marzo, mientras que las expectativas de inflación a largo plazo aumentaron a 3,4%, el nivel más alto desde noviembre de 2025.

Brasil