Resultados de la búsqueda

Noticias locales: el país hoy.

La rueda del jueves fue negativa en términos generales, con caídas tanto en la deuda en pesos como en los soberanos en dólares, que no lograron desacoplarse del mal desempeño de la deuda emergente. Los tipos de cambio operaron al alza en todos los segmentos, aunque el BCRA mantuvo un ritmo elevado de compras en el mercado oficial. En el plano económico, el ICC de la Universidad Di Tella volvió a retroceder en abril, tocando su nivel más bajo desde julio de 2024.

La jornada fue negativa para la deuda soberana en dólares, que retrocedió un 0,8%, acompañando el mal desempeño de la deuda emergente. El tramo corto bajo ambas legislaciones lideró las caídas, con retrocesos de hasta el 1,2% en el GD30, mientras que el tramo largo cayó un 0,6% en promedio. Con este desempeño, el riesgo país volvió a subir 17 pb hasta los 549 pb y no logra desacoplarse del riesgo LATAM, pese a un BCRA que continúa comprando reservas de manera sostenida. Por otro lado, los BOPREAL se diferenciaron al subir un 0,3%.

La deuda en pesos tuvo una rueda negativa, llevando al rendimiento de los bonos al alza en una jornada en la que el tipo de cambio estuvo más tensionado. Los bonos CER fueron los más castigados, con una caída del 0,4%, seguidos por la curva a tasa fija, que retrocedió un 0,3% arrastrada por el tramo largo, mientras que las tasas superaron el 2% TEM a partir de la letra de octubre, cuando el día anterior casi toda la curva rendía por debajo de esos niveles. Los duales le siguieron con una caída del 0,1%, en tanto que los dollar-linked subieron un 0,4%, acompañando la suba en los tipos de cambio.

El tipo de cambio oficial subió un 0,7% y cerró en $1.387,7, ubicándose a un 21,9% del techo de la banda. Los dólares financieros también subieron: el MEP avanzó un 0,9% y el CCL un 0,8%, cerrando en $1.430,6 y $1.476,8, respectivamente, y el canje siguió comprimiendo hasta el 3,2%. La suba en los tipos de cambio se dio ante un BCRA que aceleró la compra de divisas en el MLC, con adquisiciones por USD 194 M. Con estas operaciones, el BCRA acumula compras por USD 2.299 M en el mes, mientras que en lo que va del año el total asciende a USD 6.681 M. En tanto, el stock de reservas brutas subió en USD 326 M y cerró en USD 46.167 M.

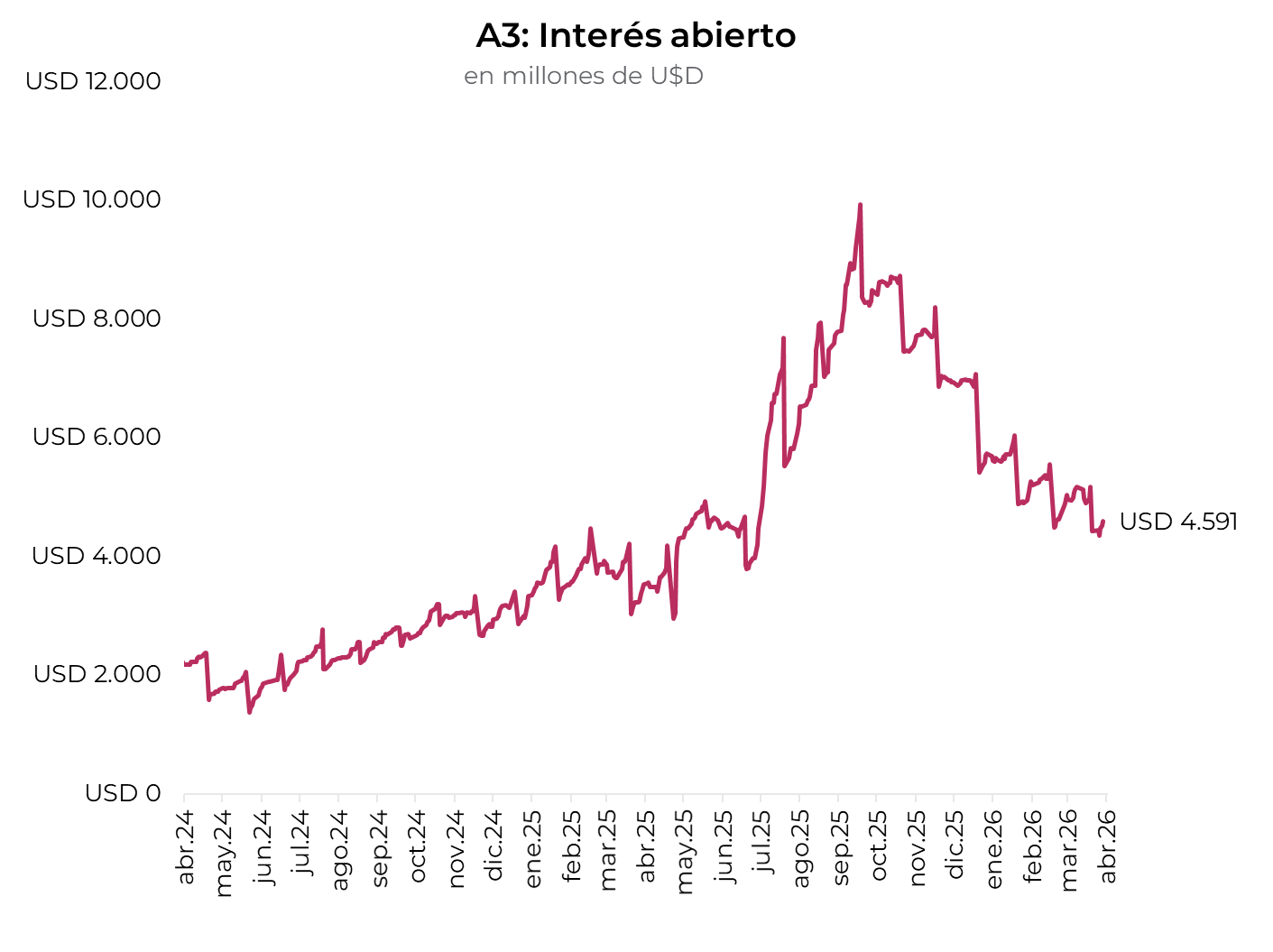

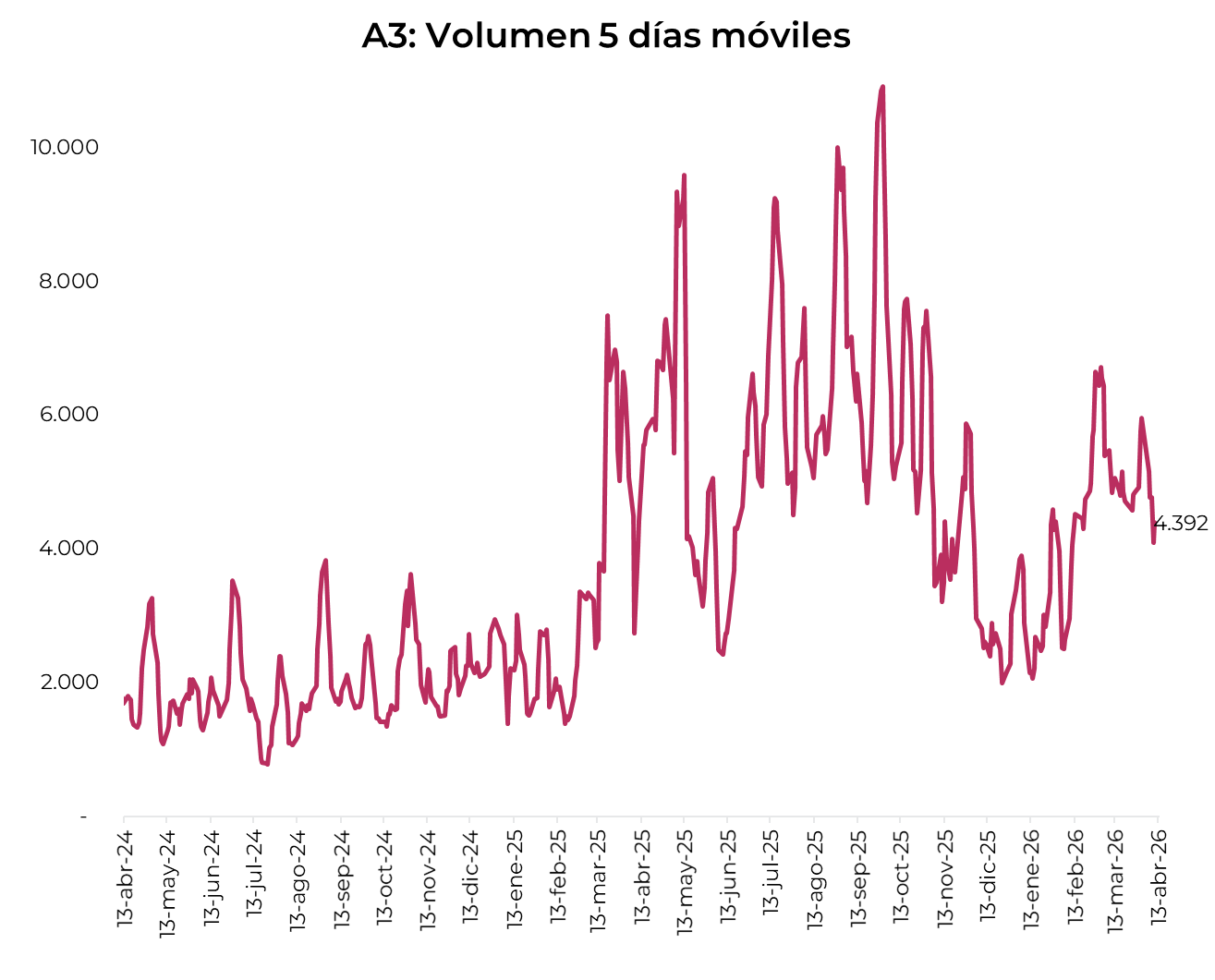

Los futuros de dólar en A3 operaron con subas promedio del 1%, acompañando la suba en el oficial. Tanto el volumen operado como el interés abierto aumentaron respecto al miércoles, especialmente para el contrato de diciembre de 2026, donde se observó una suba de USD 35 M en el volumen, aunque el interés abierto se mantuvo estable para ese mismo contrato. Así, el volumen operado cerró en USD 1.108 M y el interés abierto cerró en USD 4.798 M.

El Merval retrocedió un 2,3% en pesos y un 2,8% en dólares, ubicándose en USD 1.912. Las mayores caídas se observaron en los sectores Financiero, Construcción e Industria, mientras que Energía fue el único sector que registró subas. Entre las acciones del panel local, BBVA (-7,4%), Supervielle (-6,5%) y Banco Galicia (-6,3%) lideraron las caídas, en tanto que Aluar (+1,3%), Pampa (+0,5%) e YPF (+0,1%) presentaron las mayores subas. En las acciones que cotizan en Nueva York, el promedio cayó un 3,2%, con Globant (-9,2%), Bioceres (-7,3%) y BBVA (-6,9%) como las principales perdedoras, mientras que Vista (+2,3%), YPF (+0,4%) y Pampa (+0,3%) lideraron las subas.

El Índice de Confianza al Consumidor (ICC) elaborado por la Universidad Di Tella volvió a caer en abril: retrocedió 5,7% m/m y tocó los 39,64 puntos, su nivel más bajo desde julio de 2024. Es el tercer mes consecutivo de baja y el quinto en la comparación interanual, que arroja un retroceso del 10,1% i.a. Por regiones, CABA cayó 6,7% m/m y el GBA 1,5% m/m. El subíndice de bienes durables e inmuebles fue el más golpeado, con una baja de 9,5% m/m. Desde el pico de enero de 2025, el índice acumula una caída de 16,3%.

Un esquema que transforma pasivos en aportes graduales, con impacto en liquidez y planificación.

La Ley 27.802 de Modernización Laboral introdujo en el ordenamiento jurídico una de las innovaciones más relevantes de los últimos años en materia de regulación del empleo: la creación de los Fondos de Asistencia Laboral (FAL). Concebidos como un mecanismo de capitalización preventiva destinado a atender contingencias económicas vinculadas a la extinción de las relaciones laborales, los FAL incorporan herramientas propias del mercado de capitales a un ámbito tradicionalmente regido por principios de tutela y reparación inmediata. Este cruce entre derecho del trabajo y finanzas configura un régimen híbrido, de notable complejidad técnica y con implicancias que exceden largamente el plano estrictamente laboral.

Aunque la ley ya definía su arquitectura básica, la reglamentación dictada por el Poder Ejecutivo (Decreto 408/2026, publicado el 29 de mayo de 2026) precisó los elementos operativos y regulatorios que permitirán su implementación práctica. El decreto confirma muchas de las hipótesis originales del diseño legislativo y, al mismo tiempo, introduce decisiones concretas —sobre vehículos, supervisión, interoperabilidad y límites de inversión— que son determinantes para su impacto real. En ese sentido, la entrada en vigencia del régimen fue prorrogada al 1° de noviembre de 2026, plazo que abre el calendario para las normas complementarias que deben dictar CNV, ARCA, la Secretaría de Trabajo y otras autoridades.

Este artículo examina el régimen ahora reglamentado desde una doble perspectiva. Por un lado, describe cómo ha sido definido para operar en la práctica, incorporando las novedades regulatorias. Por otro, analiza sus implicancias económicas, financieras y jurídicas, incluso y especialmente, en el marco de la necesaria interacción entre organismos supervisores y agentes privados.

La idea central: capitalizar anticipadamente la contingencia laboral

El punto de partida del régimen sigue siendo la constatación conocida por cualquier empleador, y que preocupa muy especialmente a las Pymes: las indemnizaciones laborales, en particular las derivadas del despido sin causa, constituyen para las empresas una contingencia económica significativa, tanto por su magnitud como por su carácter difícilmente predecible en el corto plazo. La abrupta materialización de este pasivo puede generar tensiones de liquidez, impactos patrimoniales relevantes y, en casos extremos, comprometer la continuidad operativa de determinadas unidades de negocio o de la propia empresa.

El FAL busca modificar la lógica temporal de ese impacto. En lugar de concentrar el costo en el momento de la desvinculación, el sistema propone una capitalización gradual y sistemática, distribuida a lo largo del tiempo y vinculada directamente a la relación laboral. De este modo, el pasivo potencial se va transformando en un fondo preexistente, afectado a un destino específico y con reglas claras de utilización.

Para ello, la ley impone a los empleadores del sector privado la obligación de constituir una cuenta individual, que conforma un patrimonio separado de afectación específica, destinado exclusivamente a asistir al pago de determinadas indemnizaciones laborales legales. El decreto reglamentario confirmó que esa afectación se instrumentará mediante vehículos de inversión colectiva autorizados por la Comisión Nacional de Valores (CNV): fondos comunes de inversión o fideicomisos financieros constituidos en la Argentina. Ese diseño garantiza segregación patrimonial, trazabilidad y supervisión por la CNV.

Resulta central remarcar que el régimen no sustituye, reduce ni modifica el sistema indemnizatorio vigente. Los derechos del trabajador permanecen incólumes y la obligación de pago continúa siendo íntegra y directa del empleador. El FAL no funciona como un tope ni como un mecanismo de limitación de responsabilidad, sino como un instrumento auxiliar de gestión financiera del pasivo laboral.

El fondeo del sistema: aportes mensuales obligatorios

Las cuentas de los FAL se integran mediante una contribución mensual obligatoria a cargo del empleador, calculada sobre las remuneraciones que sirven de base para las contribuciones patronales con destino al SIPA. La Ley establece porcentajes diferenciados según el tamaño de la empresa: 1% de la remuneración para grandes empresas y 2,5% para Micro, Pequeñas y Medianas Empresas, con facultad del Ejecutivo para incrementarlos hasta 1,5% y 3% respectivamente.

La reglamentación precisó el procedimiento de declaración y pago: las contribuciones se integrarán a través de la Agencia de Recaudación y Control Aduanero (ARCA), que actuará como agente de recaudación y derivación hacia la cuenta bancaria del vehículo de inversión colectiva elegido por el empleador. Antes de ingresar la primera contribución el empleador deberá abrir formalmente su Cuenta individual del empleador ante una Entidad Habilitada autorizada por la CNV y recibir un identificador único (“ID FAL”), que será informado a ARCA para la derivación de los montos.

ARCA actúa exclusivamente como agente de recaudación y derivación; el decreto reitera que la insuficiencia o indisponibilidad de fondos en la cuenta individual no genera responsabilidad estatal, y que dichos importes no podrán compensarse con otras obligaciones tributarias o previsionales. Si el empleador no informa un ID FAL válido, ARCA retendrá las sumas en una cuenta transitoria y, pasado un mes desde el vencimiento, podrá solicitar a la CNV la asignación de oficio de un vehículo autorizado.

Administración e inversión de los fondos

Cada Cuenta individual del empleador será administrada por una Entidad Habilitada autorizada por la CNV. El decreto confirma que los vehículos válidos son fondos comunes de inversión y fideicomisos financieros constituidos en el país y sujetos a la competencia de la CNV, organismo que deberá autorizar la oferta pública y fijar los parámetros de registración, documentación e información.

En materia de política de inversión, la reglamentación introduce una limitación relevante: sólo se admitirá la inversión en instrumentos financieros o valores negociables emitidos y negociados en la República Argentina. La intención explícita es promover la inversión productiva local y limitar la exposición al exterior, lo cual reduce ciertos riesgos cambiarios pero concentra la dependencia del desempeño del mercado doméstico. El régimen exige también políticas de suficiencia, liquidez y diversificación prudencial, cuya definición técnica corresponderá a la Secretaría de Trabajo y la Secretaría de Finanzas, con informe previo de la CNV y de ARCA.

El tope de comisión se mantiene en el 1% anual sobre activos administrados. El decreto aclara que ese 1% es un tope global e integral que comprende todas las contraprestaciones de las Entidades Habilitadas y demás intervinientes, devengable con la periodicidad que establezca la CNV.

Desde la óptica fiscal, la reglamentación confirma y precisa los beneficios previstos en la ley: los rendimientos generados por los fondos resultan exentos del Impuesto a las Ganancias y los recursos acumulados están exceptuados del Impuesto sobrelos Créditos y Débitos en Cuentas Bancarias (con inclusión expresa en la reglamentación de ese gravamen), así como no quedan alcanzados por el IVA, con excepción de la comisión de administración. Además, las contribuciones que los empleadores integren al FAL serán deducibles para el impuesto a las ganancias, mientras que los importes que se abonen a los trabajadores desde el fondo no darán lugar a una deducción por parte del empleador.

El funcionamiento operativo frente a una extinción laboral

La reglamentación desarrolla el procedimiento operativo para la utilización de los fondos. Tras la extinción del vínculo laboral, el empleador debe practicar la liquidación final conforme a la normativa laboral vigente; la responsabilidad por la exactitud del cálculo permanece íntegramente en cabeza del empleador. Para solicitar el pago desde el FAL, el empleador presentará electrónicamente a la Entidad Habilitada una declaración jurada que incluirá, entre otros datos, identificación del trabajador (CUIL), causa y fecha de la extinción, detalle de la liquidación, monto a transferir y cuenta bancaria del trabajador, adjuntando copia del acto extintivo o del acuerdo homologado cuando corresponda.

La Entidad Habilitada sólo validará tres extremos previos al pago: la titularidad de la cuenta bancaria del trabajador, su condición de trabajador registrado por el empleador y la integridad de los datos exigidos. Para ello deberá interoperar con ANSES y ARCA mediante convenios formales que garanticen confidencialidad e integridad de la información. Cumplidas las validaciones, la Entidad liquidará la posición del empleador en el vehículo y transferirá las sumas al trabajador dentro de un plazo máximo de cinco días hábiles desde la presentación completa y correcta de la declaración jurada. La administradora actuará como agente pagador sin asumir responsabilidad por el cálculo indemnizatorio, que sigue siendo obligación del empleador.

Límites,carencias, portabilidad y restricciones del régimen

La reglamentación confirma el carácter complementario del FAL e incorpora reglas operativas concretas. El período de carencia mínimo queda definido en seis períodos mensuales completos y consecutivos, computados desde la efectiva integración de la primera contribución registrada en ARCA.

Se ratifica además que sólo resultan cubiertos los trabajadores registrados con una antigüedad mínima de doce meses respecto de la extinción. En caso de registración deficiente, la cobertura se limitará a los montos que correspondan por los datos efectivamente declarados, sin perjuicio de la responsabilidad del empleador por las diferencias.

El decreto regula la portabilidad: el empleador podrá migrar sus recursos a otro vehículo de inversión colectiva autorizado siempre que se cumplan condiciones (vehículo receptor que cumpla requisitos legales, inexistencia de obligaciones pendientes o constitución de provisiones suficientes, cumplimiento de criterios CNV y comunicación a ARCA). La CNV fijará procedimientos, plazos y periodicidad para los traspasos.

También seprevieron reglas sobre continuidad operativa de los fideicomisos financieros (renovación o migración ordenada con 24 meses de antelación al vencimiento), transferencia de cuentas en casos de cesión de personal o reorganizaciones y extinción de cuentas, sujetas a verificación por la Secretaría de Trabajo y ARCA.

Estado actual del régimen y calendario regulatorio

Con la publicación del Decreto 408/2026 la reglamentación del Título II quedó aprobada y contiene la mayoría de los parámetros esenciales para su operación. No obstante, el propio decreto establece que la CNV, ARCA, la Secretaría de Trabajo, la Secretaría de Finanzas y ANSES deben dictar normas aclaratorias y complementarias en los 45 días hábiles siguientes a la publicación para completar la instrumentación técnica (registros, interoperabilidad, definición de cobertura mínima, procedimientos de validación, asignación de oficio de vehículos, entre otros). Asimismo, fijó la nueva fecha de entrada en vigencia del régimen para el 1° de noviembre de 2026, prorrogando así el inicio originalmente previsto.

Esta doble ventana temporal —normas complementarias por dictar y plazo hasta noviembre—genera un período decisivo para la construcción de los sistemas informáticos, la autorización de Entidades Habilitadas y vehículos por la CNV, la integraciónde ARCA con los identificadores “ID FAL” y la confección de los convenios de intercambio de información con ANSES. Empresas, asesores y administradores disponen de ese lapso para preparar procesos, seleccionar administradores y diseñar estrategias de gestión del pasivo laboral en función de las reglas ahora explicitadas.

Una señal de largo plazo

Los Fondos de Asistencia Laboral, ahora reglamentados, expresan una señal clara de política pública: la voluntad de incorporar herramientas financieras y de previsión a la gestión del empleo y del pasivo laboral, bajo la supervisión del mercado de capitales. El decreto define con precisión el andamiaje institucional —CNV, ARCA, ANSES y la Secretaría de Trabajo— y acota el universo inversor a instrumentos locales, establece límites operativos (carencia, antigüedad mínima, tope de comisiones) y garantiza privilegios fiscales específicos.

Los FAL representan un intento ambicioso de dotar de mayor previsibilidad financiera a un ámbito históricamente atravesado por la contingencia. La reglamentación reduce incertidumbres prácticas relevantes, pero a la vez plantea nuevas decisiones estratégicas para las empresas: elección de Entidad Habilitada, gestión de la liquidez del fondo frente a obligaciones inmediatas, evaluación del trade-off entre mantener recursos en el fondo o atender indemnizaciones con fondos propios, y la adaptación de los sistemas administrativos para cumplir con validaciones y trámites electrónicos.

Comprender cómo funcionan, qué riesgos trasladan y cuáles mantienen, y cómo se articulan con la estructura económica y financiera de las organizaciones, es un ejercicio indispensable para anticipar escenarios futuros en un entorno normativo laboral que necesitaba una renovación. Cuando finalmente entren en vigor el 1° de noviembre de 2026 y se completen las normas complementarias, los FAL no solo modificarán la operatoria laboral, sino también la forma en que las empresas piensan, financian y gestionan uno de sus pasivos más sensibles.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

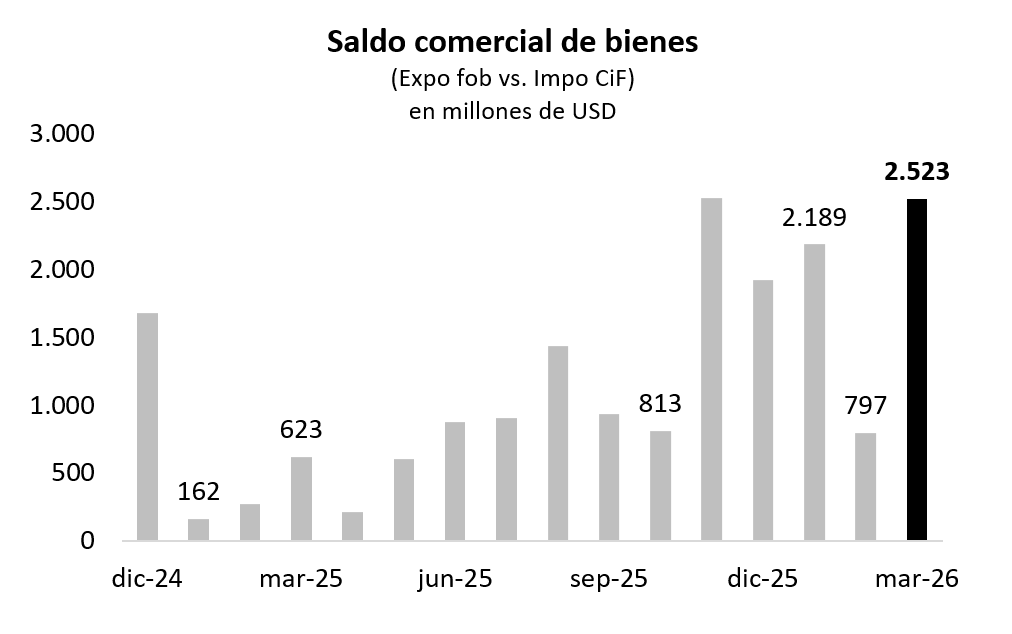

En marzo, el saldo de la balanza comercial de bienes anotó un superávit de USD 2.523 M, más de cuatro veces mayor que el de un año atrás. Esto fue gracias al alza de 30% i.a. en las exportaciones (las cantidades subieron 25% i.a. y los precios 4,0% i.a.), mientras que las importaciones apenas subieron 1,7% i.a. (el aumento de 5,8% i.a. en los precios fue compensado por una caída de 3,9% i.a. en las cantidades). Con este resultado, en los primeros tres meses de 2026 el superávit comercial llegó a USD 5.508 M, muy superior al del mismo período del año pasado cuando había llegado a USD 1.060 M. Esta mejora estuvo determinada por el incremento de 17% i.a. en las exportaciones y una baja del 7% i.a. en las importaciones. El mayor excedente comercial es clave para mejorar el resultado de la cuenta corriente y que el BCRA compre divisas en el mercado de cambios para robustecer su posición de reservas internacionales.

⚠️A MONITOREAR

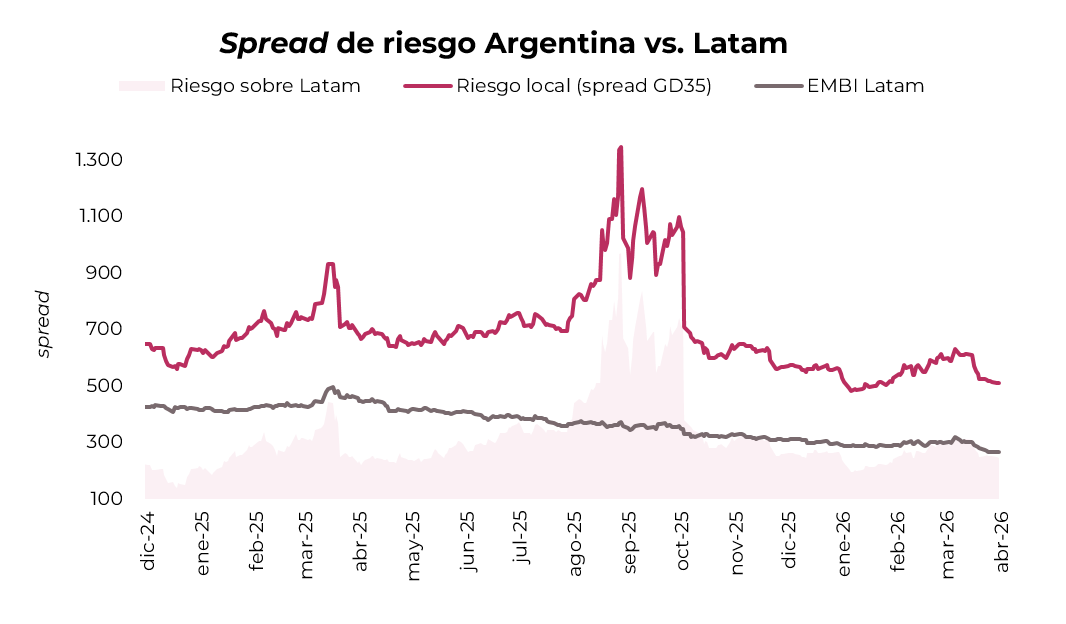

El spread de Argentina sobre Latam permanece presionado a pesar de las compras sostenidas del BCRA (USD 2.100 M en lo que va de abril y casi USD 6.500 M en el año) y los anuncios de deuda garantizada por multilaterales para el pago de obligaciones en moneda extranjera. Esto sugiere que, si bien parte de la baja de riesgo país desde 633 pb hasta 550 pb se debió al alivio de tensiones globales, persisten desafíos locales que impiden que la deuda soberana se diferencie y comprima spreads de forma sostenida por debajo de 500 pb.

🚨RIESGO

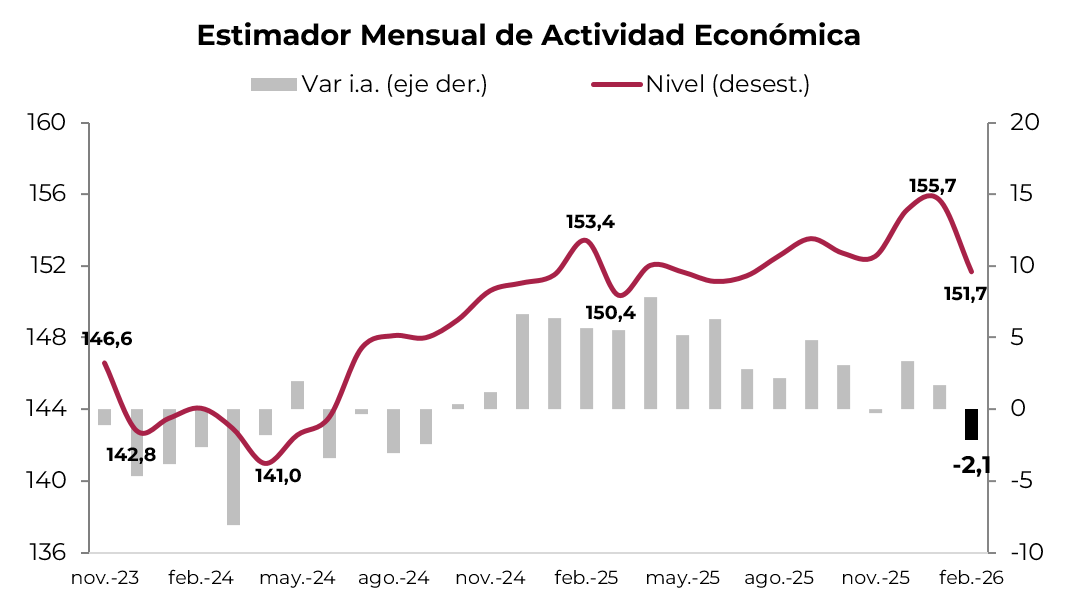

En febrero la actividad económica cayó 2,6% respecto a enero y 2,1% comparado con el mismo mes del año pasado. Como viene ocurriendo en los últimos meses, se observó un mejor desempeño en los sectores de agro (+8,4% i.a.), minería (+9,9% i.a.), intermediación financiera (+6,0% i.a.) y pesca (+14,8% i.a.). En cambio, el resto de los sectores vienen en baja, entre los que se destacaron la actividad industrial (-8,7% i.a.), comercio (-7,0%) y la construcción (-0,7% m/m). Con este resultado, en los primeros dos meses del año la actividad retrocedió 0,2% respecto al mismo período de 2025. La debilidad de la actividad económica complica el panorama fiscal, deteriora el mercado laboral y empeora la confianza en el gobierno.

Local news: Argentina today.

DOLLAR-DENOMINATED SOVEREIGN BONDS ROSE JUST 0.1%, underperforming emerging market debt, although the short end of the Globales curve advanced 0.6%. With this performance, country risk stood at 535 bps, slightly above Tuesday's close. Meanwhile, Bopreales declined 0.1%.

ARS-DENOMINATED DEBT TRADED PRACTICALLY NEUTRAL ACROSS ALL SEGMENTS, except for dollar-linked instruments, which rose 0.8%. Both the CER curve and Lecaps fell marginally, while Duales dropped 0.4%. As for overnight rates, they continue to trade around 20% NAR, while the TAMAR stood at 22.4% NAR.

THE OFFICIAL EXCHANGE RATE DECLINED 0.1%, closing at $1,378.13, standing 22.7% below the upper band. However, financial dollars traded higher: the MEP rose 0.3% and the CCL 0.2%, ending at $1,418 and $1,465.3, respectively, while the spread narrowed to 3.3%. Meanwhile, the BCRA purchased USD 105 M in the MLC, in a session in which the agricultural sector settled USD 100 M. With these operations, the BCRA has accumulated purchases of USD 2,105 M for the month, while year-to-date the total reaches USD 6,487 M.

THE MERVAL DECLINED 1.4% IN PESOS AND 1.6% IN DOLLARS, standing at USD 1,967. The largest declines were seen in the Financial, Consumer Staples and Utilities sectors, while Communication, Industrials and Energy posted the best performance. Among local panel stocks, BBVA (-5.5%), Edenor (-3.6%) and Banco Macro (-3.3%) led the declines, while Aluar (+1%), Telecom (+0.8%) and COME (+0.4%) posted the largest gains. Among stocks trading in New York, the average fell 1.2%, with BBVA (-6%), Globant (-5.2%) and Banco Macro (-4.1%) as the main losers, while Bioceres (+5.6%), Vista (+1.2%) and Ternium (+1%) led the gains.

IN FEBRUARY, ECONOMIC ACTIVITY AS MEASURED BY THE EMAE FELL 2.6% M/M —the worst drop since December 2023— and 2.1% YoY, decelerating from January's 1.7% YoY advance and bringing the two-month cumulative figure to -0.2% YoY. With this result, the economy retreated to the levels of July of last year. Labor-intensive sectors led the declines, with manufacturing and commerce falling 8.7% YoY and 7.0% YoY, respectively. Conversely, capital-intensive sectors sustained their momentum: mining advanced 9.9% YoY driven by Vaca Muerta, agriculture contributed 8.4% YoY and the financial sector grew 6% YoY.

Noticias globales: el mundo hoy.

Las acciones cerraron al alza en EE. UU., con el S&P 500 avanzando un 0,9%, el Nasdaq subiendo un 1,4% y el Dow Jones ganando un 0,5%, en una jornada en la que los mercados digirieron la extensión indefinida de la tregua con Irán anunciada por Trump la noche anterior. Sin embargo, la incertidumbre persiste tras reportes de que Irán atacó y capturó buques comerciales en el Estrecho de Ormuz durante la jornada, mientras el bloqueo naval se mantiene.

Los sectores de mayor avance fueron tecnología, comunicaciones y consumo discrecional, impulsados por empresas vinculadas a IA, con Nvidia y Meta subiendo más de 1%. En el plano corporativo, United Airlines avanzó tras reportar ganancias y ventas del primer trimestre por encima de las expectativas, aunque redujo su guidance para el año completo. GE Vernova también subió con fuerza luego de superar estimaciones de ingresos y elevar su outlook de ventas para 2026. El índice de acciones globales excluyendo EE. UU. avanzó un 0,7%. Europa retrocedió un 0,2%, Japón ganó un 0,7% y los mercados emergentes subieron un 1,7%, destacándose por sobre los desarrollados. Latam operó prácticamente sin cambios.

Los rendimientos de los bonos del Tesoro operaron estables, con la UST2Y subiendo 2 pb hasta 3,80%, mientras que la UST10Y se mantuvo en 4,30% y la UST30Y en 4,90%. El índice de bonos del Tesoro avanzó un 0,1%, los corporativos Investment Grade subieron un 0,25%, los High Yield un 0,16% y la deuda de mercados emergentes fue la más beneficiada con un alza de 0,22%.

El dólar DXY subió un 0,2% hasta 98,58. Perdió un 0,3% frente al euro, aunque ganó un 0,05% frente a la libra y un 0,04% frente al yen japonés. En Brasil, el dólar cayó un 0,1% y cerró en USDBRL 4,97. El oro avanzó un 0,5% hasta USD 4.744 la onza, mientras que la plata subió un 1,5% hasta USD 77,8 la onza.

El petróleo WTI avanzó un 3,4% hasta USD 92,7 el barril, sostenido por la continuidad del bloqueo y los ataques reportados en la región. La EIA reportó que los inventarios de crudo de EE. UU. subieron inesperadamente 1,9 M de barriles en la semana finalizada el 17 de abril, contra expectativas de una caída de 1,2 M de barriles. Sin embargo, los inventarios de gasolina cayeron 4,6 M de barriles, marcando la décima caída consecutiva semanal, mientras que los inventarios de destilados cayeron 3,4 M de barriles, ambos superando las expectativas. En agrícolas, la soja cayó un 0,9% hasta USD 427,6 la tonelada. El cobre avanzó un 2,2% hasta USD 6,13 la libra.

Noticias locales: el país hoy.

La rueda del miércoles mostró un desempeño mixto en los activos locales. Los bonos soberanos en dólares avanzaron marginalmente y mantuvieron estable el riesgo país, mientras que la deuda en pesos operó prácticamente plana en la mayoría de sus segmentos, con la excepción de los dollar-linked, que presentaron un mejor desempeño. En el mercado cambiario, los dólares financieros operaron al alza, en tanto que el tipo de cambio oficial retrocedió levemente y el BCRA continuó comprando divisas en el mercado oficial. El dato del día fue la fuerte baja del nivel de actividad en febrero.

Los bonos soberanos en dólares subieron apenas un 0,1%, por debajo del desempeño de la deuda emergente, aunque el tramo corto de la curva de Globales avanzó un 0,6%. Con este desempeño, el riesgo país se ubicó en 535 pb, apenas por encima del cierre del martes. Por su parte, los BOPREAL retrocedieron un 0,1%.

La deuda en pesos volvió a operar prácticamente neutral en todos sus segmentos. Solo los dollar-linked ganaron un 0,6%. Tanto la curva CER como las Lecap cayeron en el margen, al tiempo que los Duales perdieron un 0,2%. En cuanto a las tasas overnight, continúan en torno al 20% TNA, con la TAMAR situada en 22,4% TNA.

Por otro lado, el tipo de cambio oficial retrocedió un 0,1% y cerró en $1.378,13, ubicándose a un 22,7% del techo de la banda. Sin embargo, los dólares financieros operaron al alza: el MEP aumentó un 0,3% y el CCL un 0,2%, finalizando en $1.418 y $1.465,3, respectivamente, dejando el canje en 3,3%. A su vez, el BCRA compró USD 105 M en el MLC, en una rueda en la que el agro liquidó USD 100 M. Con estas operaciones, el BCRA acumula adquisiciones por USD 2.105 M en el mes, mientras que en lo que va del año el total asciende a USD 6.487 M.

Los futuros de dólar en A3 operaron con subas promedio del 0,3%, pese a la caída en el tipo de cambio oficial. El volumen operado se redujo respecto al martes, especialmente en los contratos de abril y julio, y se situó en 880 M. El interés abierto avanzó levemente hasta USD 4.749 M.

En paralelo, el Merval retrocedió un 1,4% en pesos y un 1,6% en dólares, ubicándose en USD 1.967. Las mayores caídas se observaron en los sectores Financiero, Consumo Básico y Utilidades, al tiempo que Comunicación, Industria y Energía mostraron el mejor desempeño. Entre las acciones del panel local, BBVA (-5,5%), Edenor (-3,6%) y Banco Macro (-3,3%) lideraron las bajas, en tanto que Aluar (+1%), Telecom (+0,8%) y COME (+0,4%) registraron las mayores ganancias. Respeto de los títulos que cotizan en Nueva York, el promedio cayó un 1,2%, con BBVA (-6%), Globant (-5,2%) y Banco Macro (-4,1%) como las principales perdedoras, y Bioceres (+5,6%), Vista (+1,2%) y Ternium (+1%) entre las ganadoras.

En febrero, la actividad económica medida por el EMAE cayó 2,6% m/m –la peor caída desde diciembre de 2023– y 2,1% i.a., desacelerándose respecto al avance de 1,7% i.a. de enero y llevando el acumulado bimestral a -0,2% i.a. Con este resultado, la economía retrocedió a los niveles de julio del año pasado. Los sectores empleo-intensivos lideraron las bajas, con la industria manufacturera y el comercio cediendo 8,7% i.a. y 7,0% i.a., respectivamente. Por el contrario, los sectores capital-intensivos sostuvieron su dinamismo: la minería avanzó 9,9% i.a., impulsada por Vaca Muerta, el agro aportó 8,4% i.a. y el sector financiero creció 6% i.a.

Local news: Argentina today.

TUESDAY'S SESSION WAS MIXED IN THE LOCAL MARKET. Equities advanced, driven by the energy sector, which benefited from a rise in crude oil prices. In contrast, dollar-denominated sovereigns gave back part of the week's accumulated gains amid a less favorable international backdrop. Peso-denominated curves traded mostly lower, with the exception of dollar-linked and dual bonds, which edged up slightly. The BCRA accelerated its pace of purchases with USD 235M on the day, while financial exchange rates declined and the official exchange rate posted a modest gain.

ARS-DENOMINATED DEBT POSTED A MOSTLY NEGATIVE SESSION. The fixed-rate curve was flat on average, though it saw declines of up to 0.4% in the mid-segment. CER-linked instruments fell around 0.3%, with larger losses concentrated in the long end of the curve. In contrast, dual bonds rose 0.1% and dollar-linked securities gained 0.6%, in line with the upward dynamics in exchange rates. The market continues to trade at negative real rates: the fixed-rate curve yields below 2% EMR (24% NAR) across most tenors. Overnight rates remain around 20% NAR, while the TAMAR stood at 22.3% NAR.

DOLLAR-DENOMINATED SOVEREIGN BONDS GAVE BACK PART OF THE WEEK'S GAINS, falling 0.8% amid a less favorable international context. The long end under both jurisdictions bore the brunt of the losses, with average declines of 1.2%, while the short segment saw a more moderate correction of 0.3%. Against this backdrop, country risk rose around 6bps, reaching 632bps. Bopreal bonds were no exception, also retreating 0.8%.

THE OFFICIAL EXCHANGE RATE ADVANCED 0.5%, closing at $1,379.05, now 22.5% below the upper band ceiling. Financial exchange rates moved in the opposite direction: the MEP fell 0.5% and the CCL declined 0.4%, closing at $1,413.44 and $1,462.8, respectively, while the spread held around 3.5%. Meanwhile, the BCRA stepped up its FX purchases, acquiring USD 235M on the day, as the agricultural sector also ramped up liquidations to approximately USD 163M daily. With these operations, the BCRA has accumulated net purchases of USD 2,000M in April, bringing the year-to-date total to USD 6,382M.

THE MERVAL ROSE 0.8% IN PESOS AND 1.1% IN CCL DOLLARS, reaching USD 2,014. Energy, Consumer Staples, and Utilities led the gains, while Construction, Materials, and Industrials underperformed. Among locally listed stocks, YPF (+5.6%), Pampa Energía (+2.1%), and COME (+2.0%) topped the gainers, while VALO (-2.4%), Edenor (-2.3%), and Transener (-1.9%) led the declines. Among ADRs, the average rose 0.3%, with YPF (+6.0%), Adecoagro (+5.8%), and Vista Energy (+2.3%) as the top performers, while Bioceres (-5.7%), Edenor (-2.3%), and Corporación América (-2.3%) posted the steepest losses.

Noticias globales: el mundo hoy.

Los mercados operaron con tono negativo en la rueda del martes, con caídas generalizadas en acciones y metales preciosos, en un contexto dominado por la proximidad del vencimiento de la tregua entre EE. UU. e Irán. Al cierre de la jornada, no hubo novedades sobre un acuerdo entre las partes, pero sí una extensión precaria de la tregua. Así, se evitó una escalada inmediata, aunque el estrecho de Ormuz permanece cerrado y la situación sigue extremadamente frágil y con riesgo elevado. El relanzamiento de presiones inflacionarias derivadas del petróleo elevó los rendimientos de los bonos y fortaleció al dólar. En simultáneo, la audiencia de confirmación del nominado a presidir la Fed, Kevin Warsh, agregó incertidumbre sobre el rumbo de la política monetaria.

Las acciones en EE. UU. operaron mixtas, con el S&P 500 cayendo un 0,2%, el Dow Jones retrocediendo un 0,2% y el Nasdaq cerrando prácticamente sin cambios. Entre los movimientos individuales, Apple perdió más de 2% tras confirmar que John Ternus reemplazará a Tim Cook como CEO en diciembre, y Nvidia cedió 0,8%. Por su parte, Tesla bajó 1% previo a la publicación de sus resultados mañana. En contrapartida, UnitedHealth avanzó más de 9% tras publicar resultados que superaron ampliamente las estimaciones, y Amazon subió 2% luego de anunciar una inversión de más de USD 20.000 M en Anthropic. En el resto del mundo, la dinámica fue negativa: el índice de acciones globales excluyendo EE. UU. cayó 1,3%, con Europa retrocediendo 1,5%, Japón 1,8% y el índice de mercados emergentes 0,8%. Latam registró una baja del 0,9%.

Por otro lado, los rendimientos de los bonos del Tesoro subieron en toda la curva ante el repunte del petróleo y las declaraciones de Warsh, quien señaló que la Fed requiere cambios significativos en su marco de política monetaria para evitar repetir errores pasados en materia de inflación. La UST2Y subió 6 pb hasta 3,79% y la UST10Y avanzó 4 pb hasta 4,29%. La UST30Y se mantuvo en 4,90% (+1 pb). En Europa, el bono alemán a 10 años aumentó 3 pb hasta 3,01%, y el japonés avanzó 1 pb hasta 2,39%. Con este movimiento, el índice de bonos del Tesoro cayó un 0,2%. En corporativos, los Investment Grade perdieron un 0,2% y los High Yield un 0,1%. La deuda de mercados emergentes también retrocedió un 0,2%. En este escenario, el mercado no descuenta recortes de tasas para la reunión del 29 de abril, con el primer movimiento esperado para septiembre de 2027.

El US Dollar Index subió 0,2% hasta 98,33, apreciándose 0,3% frente al euro, 0,2% ante la libra y 0,4% contra el yen japonés. En Brasil, el dólar avanzó 0,2% hasta USDBRL 4,96.

En paralelo, el petróleo WTI aumentó un 4,8% hasta USD 89,4 el barril, sostenido por la ausencia de avances concretos en las negociaciones y la continuidad del bloqueo en el estrecho de Ormuz. En cambio, el oro cayó un 2,3% hasta USD 4.711 la onza, presionado por el fortalecimiento del dólar y el alza de rendimientos. La plata mostró una baja más pronunciada, de 3,4% hasta USD 77,0 la onza. En agrícolas, la soja subió un 0,7% y cerró en USD 431,5 la tonelada; mientras que en metales industriales, el cobre retrocedió un 0,6% y finalizó en USD 6,00 la libra.

En el dato económico del día, las ventas minoristas de EE. UU. en marzo avanzaron un 1,7% m/m, por encima del consenso de 1,4% y marcando el mayor incremento mensual desde enero de 2023. El resultado estuvo impulsado principalmente por el fuerte salto en las ventas de estaciones de servicio, en línea con el encarecimiento de los combustibles derivado del conflicto en Medio Oriente. Sin embargo, el grupo de control –variable que alimenta el cálculo del PBI– subió apenas un 0,7% m/m, sugiriendo que el impulso subyacente del consumo fue más moderado de lo que indica el titular. A nivel interanual, las ventas minoristas crecieron un 4,0% i.a.

Noticias locales: el país hoy.

La rueda del martes fue mixta en el mercado local. Las acciones avanzaron impulsadas por el sector energético, que se benefició de una suba en el precio del crudo. En contraste, los soberanos en dólares recortaron parte de las ganancias acumuladas en la semana, en un contexto internacional menos favorable. Las curvas en pesos operaron mayormente a la baja, a excepción de los dollar-linked y los duales, que avanzaron levemente. El BCRA aceleró el ritmo de compras, con USD 235 M en la jornada, mientras que los dólares financieros retrocedieron y el tipo de cambio oficial avanzó levemente.

La deuda en pesos registró una rueda mayormente negativa. La curva a tasa fija operó sin cambios en promedio, aunque evidenció caídas de hasta 0,4% en el tramo medio. Por su parte, los instrumentos ajustados por CER retrocedieron en torno a 0,1%, con mayores bajas concentradas en el segmento largo de la curva. En contraste, los bonos duales avanzaron un 0,1% y los títulos dollar-linked subieron un 0,2%, en línea con la dinámica alcista de los tipos de cambio. El mercado continúa operando con tasas reales negativas: la curva a tasa fija rinde por debajo del 2% TEM (24% TNA) en la mayoría de los tramos. En tanto, las tasas overnight se mantienen en torno al 20% TNA y la TAMAR se ubicó en 22,3% TNA.

Los bonos soberanos en dólares recortaron parte de las ganancias acumuladas en la semana, con una caída del 0,8%, en un contexto internacional menos favorable. El tramo largo, bajo ambas legislaciones, concentró las mayores bajas, con retrocesos promedio del 1,2%, mientras que el segmento corto mostró una corrección más moderada, del 0,3%. En este marco, el riesgo país se incrementó en torno a 6 pb, hasta ubicarse en 532 pb. Por su parte, los BOPREAL no fueron la excepción y retrocedieron un 0,8%.

El tipo de cambio oficial avanzó un 0,5% y cerró en $1.379,05, ubicándose a un 22,5% del techo de la banda. En contraste, los dólares financieros mostraron una corrección a la baja: el MEP retrocedió un 0,5% y el CCL un 0,4%, finalizando en $1.413,44 y $1.462,8, respectivamente, mientras que el canje se mantuvo en torno al 3,5%. Por otro lado, el BCRA aceleró el ritmo de compras de divisas, con adquisiciones por USD 235 M en la jornada, en un contexto en el que el agro también incrementó el ritmo de liquidación, alcanzando aproximadamente USD 160 M diarios. Con estas operaciones, el BCRA acumula compras netas por USD 2.000 M en abril, mientras que en lo que va del año el total asciende a USD 6.382 M.

Los futuros de dólar en A3 operaron con caídas promedio del 0,1% en el tramo corto y con subas del 0,2% en el tramo largo. El volumen operado se incrementó significativamente respecto al lunes, especialmente en el contrato de abril, y se situó en USD 1.480 M, mientras que el interés abierto subió levemente hasta los USD 4.671 M.

El Merval avanzó un 0,8% en pesos y un 1,1% en dólares CCL, ubicándose en USD 2.014. Energía, Consumo Básico y Utilidades traccionaron al alza, mientras que Construcción, Materiales e Industria tuvieron el peor desempeño. Entre las acciones del panel local, YPF (+5,6%), Pampa Energía (+2,1%) y COME (+2%) lideraron las subas, en tanto que VALO (-2,4%), Edenor (-2,3%) y Transener (-1,9%) encabezaron las caídas. En las acciones que cotizan en Nueva York, el promedio avanzó un 0,3%, con YPF (+6%), AdecoAgro (+5,8%) y Vista Energy (+2,3%) como las principales ganadoras, mientras que Bioceres (-5,7%), Edenor (-2,3%) y Corporación América (-2,3%) registraron los mayores retrocesos.

Crecen los préstamos y el gasto, con morosidad baja y liquidez elevada en el sistema financiero.

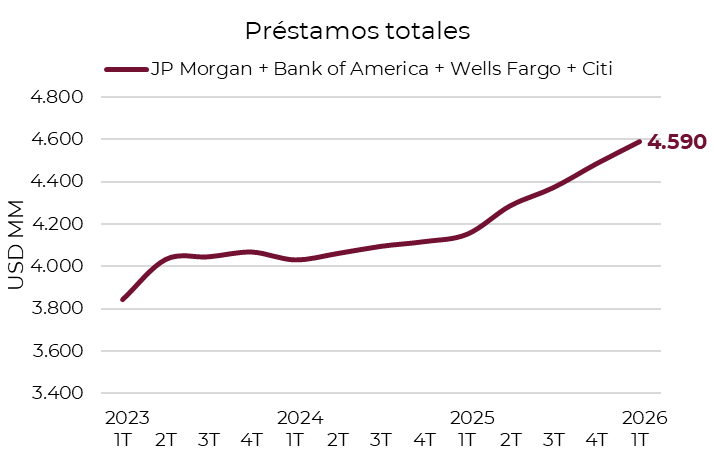

Sin inventarios físicos ni cadenas de suministro que reconciliar, las entidades financieras suelen ser las primeras en publicar resultados cada temporada. En los últimos días, los grandes bancos estadounidenses presentaron sus cifras del 1Q26 y en un contexto marcado por temores de desaceleración, ofrecieron una lectura sorprendentemente constructiva sobre la economía.

Los seis bancos más grandes de Estados Unidos, JP Morgan, Bank of America, Goldman Sachs, Morgan Stanley, Wells Fargo y Citigroup, combinan un valor de mercado de USD 2,3 billones, equivalente a prácticamente la mitad del valor de NVIDIA, hoy la empresa más valiosa del mundo. En conjunto, generaron ganancias por USD 45.800 M durante el trimestre, un 19,6% más que en el mismo período del año anterior.

Parte del impulso provino del negocio de trading, donde los seis bancos registraron ingresos récord. Episodios de mayor volatilidad, como los observados en marzo a raíz del conflicto en Oriente Medio, tienden a elevar los volúmenes y spreads en las mesas de operaciones. Si bien este factor es típicamente transitorio, reflejó la dinámica de mercado en un entorno que aún persiste.

Más relevante, sin embargo, fue el comportamiento de los negocios estructurales. Los préstamos totales crecieron 2,3% t/t y 10,5% i..a, alcanzando un récord de USD 4,5 billones, con una tasa de morosidad contenida en apenas 0,6%. Los depósitos siguieron una trayectoria similar, avanzando 2,8% t/t y 6,3% i.a. hasta USD 7,6 billones. Ambos datos sugieren una economía que sigue funcionando con abundante liquidez depositada en el sistema y fuerte demanda de crédito.

A esto se sumó la recuperación de la banca de inversión, que continúa alejándose de los valores deprimidos de 2023. Los ingresos por este segmento saltaron 31% i.a. hasta USD 10.600 M en el trimestre, impulsados por una mayor actividad en fusiones, adquisiciones y emisiones de deuda.

Estos resultados contrastan con el deterioro en los indicadores de confianza. El índice de confianza del consumidor de la Universidad de Michigan, publicado el 10 de abril, registró su valor más bajo desde el lanzamiento de la serie en 1950, superando hacia abajo incluso los mínimos de la crisis financiera de 2008 y los peores momentos de la pandemia.

Sin embargo, los ejecutivos del sector describen una realidad distinta. Bill Demchak, CEO de PNC Financial Services, señaló que los patrones de gasto, el ahorro y la demanda de crédito observados en sus clientes contradicen las encuestas de confianza. En la misma línea, Brian Moynihan, CEO de Bank of America, destacó que sus clientes mantienen un crecimiento del 5% en el gasto anual, con un aumento del 6% en el uso de tarjetas en el trimestre, la mayor expansión en dos años.

Para los inversores, los resultados del sector bancario ofrecen una de las lecturas más directas sobre el pulso de la economía estadounidense. Lo que mostraron este trimestre es, en gran medida, tranquilizador.

Ahora bien, sin señales preocupantes sobre el estado de la economía, las principales inquietudes de la industria financiera comienzan a concentrarse en factores estructurales, como la competencia por depósitos, la baja de tasas y, de manera creciente, los riesgos asociados a la ciberseguridad y la adopción de inteligencia artificial.

Tendencias del financiamiento en el mercado de capitales en el primer trimestre de 2026.

El primer trimestre de 2026 muestra un mercado primario operando en un contexto macroeconómico distinto al de un año atrás, caracterizado por una marcada desaceleración de la inflación, estabilidad cambiaria y una reducción significativa en las tasas de interés en pesos.

En términos interanuales, la inflación descendió desde niveles superiores al 55,9% en el primer trimestre de 2025 a 32,6% en marzo de 2026. En paralelo, el tipo de cambio oficial se mantuvo relativamente estable durante el mismo período, mientras que la tasa de referencia TAMAR en pesos se redujo desde niveles de 60–70% TNA a alrededor de 31% TNA a marzo de 2026.

En este escenario, el mercado primario mostró ajustes en su dinámica, reflejados en una compresión de spreads en fideicomisos financieros, una mayor participación de emisiones en dólares en el segmento corporativo, la reaparición de instrumentos ajustados por UVA y una mayor participación de emisores PyME.

Obligaciones Negociables con actividad sostenida y predominio del financiamiento en dólares

Las Obligaciones Negociables (ON) concentraron la mayor parte de la actividad del mercado primario durante el primer trimestre, en línea con la tendencia observada hacia fines de 2025, aunque con cierta moderación en el ritmo de emisiones hacia marzo.

El segmento se estructuró en tres ejes principales: expansión de emisiones en dólares, menor volumen relativo en pesos y reaparición de instrumentos denominados en UVA.

Durante el 1Q26 se registraron 26 emisiones de ON corporativas en dólar MEP bajo el régimen general. El volumen total emitido en dólares alcanzó USD 3.557 millones, en línea con los USD 3.395 millones del mismo período de 2025. El ritmo fue decreciente a lo largo del trimestre para las emisiones en el mercado local: enero aportó USD 2.350 millones en 14 operaciones –el mes de mayor volumen, impulsado por grandes transacciones del sector financiero y energético–, febrero sumó USD 866 millones en 15 operaciones y marzo cerró con USD 342 millones en seis emisiones.

Como referencia, el período octubre–diciembre de 2025 había mostrado niveles de actividad excepcionalmente elevados, impulsados por el contexto poselectoral. En comparación, el primer trimestre de 2026 presenta una dinámica de emisiones todavía activa, aunque más normalizada respecto de ese pico.

Entre las operaciones más relevantes en el mercado local se destaca la emisión de Telecom Argentina (ON Clase 27) por USD 600 millones a 10 años y 8,50% TNA, la mayor individual del período. También sobresalieron Banco Macro (USD 400 millones a cinco años y 8,00% TNA), YPF (emisiones adicionales por USD 550 millones en enero y USD 161 millones en febrero) y Pan American Energy (USD 375 millones a 134 meses y 7,75% TNA) como las emisiones de mayor tamaño.

La emisión de Vista Energy (ON Clase XXXI) fue la operación de mayor relevancia del trimestre en el mercado internacional realizada por una compañía que opera en argentina, por USD 500 millones a 12 años, con una tasa de 7,88% TNA bajo modalidad dólar cable y Ley Nueva York, destacándose tanto por el monto como por el plazo alcanzado.

Las emisiones en pesos bajo el régimen general totalizaron $374.800 millones en el trimestre, con una distribución heterogénea, donde enero fue un mes de baja actividad ($10.200 millones, una sola operación), en tanto que febrero concentró la mayor parte del volumen ($236.700 millones, 13 operaciones) y marzo aportó $127.900 millones adicionales en 12 operaciones.

Durante este tiempo, las tasas de colocación en pesos se mantuvieron relativamente estables, ubicándose en torno al 37–38% TNA para instrumentos a tasa variable, con márgenes sobre TAMAR de entre 3,5% y 6,0%.

Entre los principales emisores en pesos se destacaron Arcor ($79.000 millones), Mercado Pago ($61.000 millones), ICBC Argentina ($68.500 millones) y Banco BBVA Argentina ($45.500 millones).

Un desarrollo relevante hacia el cierre del trimestre fue la reaparición de emisiones denominadas en UVA, prácticamente ausentes desde 2024. Estas colocaciones, con plazos de hasta seis años, reflejan tanto la búsqueda de financiamiento indexado por parte de emisores como la demanda de instrumentos de cobertura de largo plazo por parte de inversores institucionales.

Entre las emisiones en UVA se destacaron las realizadas por el Banco de la Ciudad de Buenos Aires (Clases 23 y 24), Plaza Logística y Banco del Sol, esta última a través de una ON subordinada a 72 meses.

El segmento PyME del Régimen CNV registró en el trimestre nueve emisiones bajo régimen ON PyME o PyME Garantizada, totalizando $8.600 millones en pesos más operaciones en dollar-linked. La mayoría de las colocaciones correspondió a marzo, con emisores como Derentas S.R.L. ($4.500 millones) y Armoraut S.A. ($1.000 millones).

Fideicomisos financieros con compresión de spreads y leve extensión de plazos

El mercado de fideicomisos financieros en pesos registró emisiones por $579.800 millones en el primer trimestre de 2026, distribuidas en 27 operaciones.

Enero fue el mes de mayor volumen con $202.700 millones en 10 operaciones, seguido por febrero con $191.300 millones en ocho operaciones y marzo $185.800 millones distribuido en nueve operaciones.

Los principales fiduciantes continuaron siendo entidades vinculadas al financiamiento al consumo. Entre ellos, MercadoLibre, Electrónica Megatone y Cencosud, con estructuras que mantuvieron duraciones relativamente cortas y spreads acotados.

Desde el punto de vista de tasas, el trimestre se caracterizó por una compresión significativa. El rendimiento promedio de los VDFA senior se ubicó en torno a 35,6% TNA, por debajo de los niveles superiores al 70% TNA observados un año atrás.

En términos de spreads, los márgenes de corte se ubicaron en torno al 4,6% en promedio, con emisiones en marzo dentro de un rango aproximado de 1,2% a 6,0%, mayormente concentradas por debajo del 5%.

Adicionalmente, se observó una leve extensión en la duration de las emisiones, que se situó en el rango de seis a ocho meses hacia marzo, por encima de los niveles del bimestre previo, lo que podría indicar una gradual mejora en las expectativas de estabilidad macroeconómica.

En dólares, el primer trimestre incluyó dos fideicomisos: ROCBA I (USD 5,49 millones) y ALZ Agrocap III de ALZ Semillas S.A. (USD 6,61 millones, 9% de tasa fija).

El desempeño del mercado primario durante el primer trimestre refleja una transición hacia un entorno de mayor previsibilidad, donde la desaceleración inflacionaria, la estabilidad cambiaria y la compresión de tasas comienzan a redefinir las condiciones de financiamiento. En este marco, la consolidación del financiamiento en dólares, la reaparición de instrumentos indexados y la compresión de spreads en pesos configuran un nuevo equilibrio entre emisores e inversores, con señales incipientes de extensión de plazos y mayor profundidad.

Dos factores normativos podrían profundizar el crecimiento del mercado en los próximos trimestres. El primero es la Ley de Modernización Laboral que, en caso de concretarse, crea el Fondo de Asistencia Laboral (FAL), cuyos aportes patronales podrían ser invertidos en entidades habilitadas por la CNV. El segundo es la Ley de Inocencia Fiscal, la cual podría ampliar el caudal de ahorro canalizado hacia el mercado de capitales.

De cara a los próximos meses, la evolución de estas tendencias será clave para determinar si el mercado logra sostener esta dinámica de normalización y expandir su capacidad de financiamiento en un contexto macro aún en consolidación.

Noticias globales: el mundo hoy.

La rueda del lunes operó con cautela tras conocerse que la Marina de EE. UU. incautó un buque iraní en el golfo de Omán y que Teherán reimpuso el control sobre el estrecho de Ormuz, descartando una segunda ronda de negociaciones antes del vencimiento del alto el fuego el martes 21. Las acciones cedieron levemente, el petróleo rebotó más del 5% y los rendimientos de los bonos del Tesoro operaron prácticamente sin cambios, cerca de mínimos del mes.

Las acciones retrocedieron en EE. UU., con el S&P 500 cayendo un 0,3% hasta los 7.103 puntos, el Nasdaq un 0,4% y el Dow Jones un 0,2%. Las tecnológicas lideraron las bajas: Broadcom y Meta cedieron más del 2%, mientras que Microsoft, Nvidia y Alphabet cayeron más del 1%. Tesla retrocedió un 2% previo a la publicación de sus resultados esta semana, el primero entre las empresas del Magnificent 7. En el resto del mundo, el índice de acciones globales excluyendo EE. UU. cayó un 0,5%, con mercados emergentes retrocediendo un 0,7%, Europa un 0,5% y Latam un 0,1%. Japón también operó a la baja, con una caída de 1,1%.

Los rendimientos de los bonos del Tesoro operaron prácticamente sin cambios, con la UST2Y subiendo 1 pb hasta 3,73% y la UST10Y avanzando 1 pb hasta 4,26%, manteniéndose cerca de mínimos del mes. La UST30Y cayó 2 pb hasta 4,89%. El bono alemán a 10 años cerró en 2,98% y el japonés en 2,40%. El mercado mantiene la expectativa de que la Fed no modificará tasas en la reunión del 28-29 de abril. En crédito, el índice de bonos del Tesoro cayó un 0,1%, los Investment Grade operaron sin cambios, los High Yield cayeron un 0,1% y la deuda de mercados emergentes retrocedió un 0,1%.

El US Dollar Index operó prácticamente sin cambios, cayendo apenas un 0,1% hasta 98,05. Perdió un 0,1% frente al euro y un 0,2% frente a la libra, aunque ganó un 0,1% frente al yen japonés. En Brasil, el dólar cayó un 0,3% y cerró en USD/BRL 4,97.

El petróleo WTI avanzó un 5,2% hasta USD 88,8 el barril, revirtiendo parcialmente la caída del viernes ante la reescalada del conflicto en el estrecho de Ormuz. El oro retrocedió un 0,5% hasta USD 4.808 la onza y la plata cayó un 1,3% hasta USD 79,7 la onza. En agrícolas, la soja operó prácticamente sin cambios. El cobre cedió un 1,4% hasta USD 6,02 la libra.

La atención de la semana estará centrada en la audiencia de confirmación en el Senado de Kevin Warsh como próximo presidente de la Fed, ampliamente visto como más dovish que el actual Jerome Powell, cuyo mandato vence en mayo, y en el inicio de la temporada de resultados del primer trimestre entre las grandes tecnológicas, con Tesla e Intel reportando esta semana.

Local news: Argentina today.

ARS-DENOMINATED DEBT HAD A STABLE SESSION, with curves showing virtually no changes. CER bonds posted a slight decline at the long end of the curve, falling up to 1.6%. At current prices, the fixed-rate curve shows yields between 1.62% EMR and 2.04% EMR across the curve, while the CER curve prices in negative real rates through March 2027, ranging from CER -11.8% to CER -1.8%. Dual bonds fell 0.9%, while dollar-linked bonds were flat, tracking the rise in exchange rates.

DOLLAR-DENOMINATED SOVEREIGN BONDS POSTED A SOLID PERFORMANCE, rising 0.3% and outperforming emerging market debt. Globals were mostly higher, with the GD30 up 0.7% and the GD38 gaining 0.3%, while the GD29 fell 0.3%. The New York-law index rose 0.31% and the Argentine-law index advanced 0.19%. Despite the positive performance, country risk stood at 526 bps, 8 points above Friday's close. Bopreal bonds edged up 0.1%, with the short end leading gains of up to 0.9%.

THE OFFICIAL EXCHANGE RATE ROSE 0.9%, closing at $1,372.77, sitting 22.9% below the ceiling of the band, which is expected to reach $1,710 at the start of May based on March inflation (3.4% m/m). Financial exchange rates also moved higher: the MEP gained 0.5% and the financial rate rose 1.0%, closing at $1,420.19 and $1,469.18, respectively. The gap between the financial rate and the official rate stood at around 7.0%, while the spread between both financial rates was 3.4%. The BCRA purchased USD 131 million in the official market, bringing its April total to approximately USD 1,765 million and its year-to-date 2026 total to roughly USD 6,147 million. Gross reserves fell USD 44 million, closing at USD 45,747 million.

THE MERVAL ADVANCED 1.3% IN PESOS AND 0.8% IN USD TERMS, settling at USD 2,000. Communications, construction, and energy led the gains, while industrials and consumer staples underperformed. Among locally listed stocks, Telecom (+4%), Edenor (+3.7%), and Loma Negra (+2.2%) topped the gainers, while VALO (-3%), IRSA (-2.2%), and COME (-0.8%) led the declines. ADRs advanced an average of 1.9%, with Bioceres (+11.6%), Edenor (+3.9%), and Telecom (+3.2%) as the top performers, while IRSA (-0.9%) and Corporación América (-0.4%) posted the largest drops.

INDEC RELEASED MARCH TRADE BALANCE DATA, showing a goods surplus of USD 2,523 million, compared to USD 623 million in the same month of 2025. Exports totaled USD 8,645 million (+30% y/y), driven primarily by primary products (+56% y/y), followed by industrial manufactures (+26%), energy exports (+23%), and agricultural manufactures (+18%). Seasonally adjusted, exports grew 20% relative to February. Imports totaled USD 6,122 million (+1.7% y/y), with vehicles (+17% y/y), intermediate goods (+10% y/y), consumer goods (+6.6% y/y), and capital goods (+4.5% y/y) driving the increase, while energy (-38% y/y) and parts & accessories (-18% y/y) acted as offsets. Seasonally adjusted, imports grew 0.4% relative to February. For the first quarter as a whole, the trade surplus reached USD 5,508 million, compared to USD 1,061 million in the same period of 2025.

Noticias locales: el país hoy.

En la rueda del lunes, los activos locales tuvieron una jornada favorable. Los soberanos en dólares subieron moderadamente, superando el desempeño de la deuda emergente, mientras que las curvas en pesos operaron estables, con variaciones acotadas en la mayoría de los segmentos. En el mercado cambiario, el tipo de cambio oficial y los dólares financieros operaron al alza, en tanto el BCRA continuó extendiendo su racha compradora en el mercado oficial. En cuanto a los datos macro, el INDEC publicó el balance comercial de bienes de marzo, que mostró una notable mejora en el superávit.

Los bonos en pesos tuvieron una performance estable, con las curvas prácticamente sin cambios, aunque los bonos CER mostraron un leve retroceso en el tramo largo, con caídas de hasta el 0,6%. A estos precios, la curva a tasa fija muestra rendimientos entre el 1,62% TEM y el 2,04% TEM a lo largo de toda la curva, mientras que la curva CER descuenta tasas reales negativas hasta marzo de 2027, en un rango que va desde CER -11,8% a CER -1,8%. Por su parte, los Duales avanzaron un 0,1% y los dollar-linked un 0,6%, acompañando la suba en los tipos de cambio.

Los bonos en dólares tuvieron un buen desempeño, ganando un 0,3%, por encima de la deuda emergente. Los Globales operaron mayoritariamente al alza, con el GD30 subiendo 0,7% y el GD38 0,3%, mientras que el GD29 cayó 0,3%. El índice de ley Nueva York avanzó 0,31% y el de ley Argentina 0,19%. Pese al buen desempeño, el riesgo país se ubicó en 526 pb, 8 puntos por encima del cierre del viernes. Entre los BOPREAL, subieron apenas un 0,1%, con el tramo corto liderando las ganancias, con alzas de hasta el 0,9%.

El tipo de cambio oficial aumentó un 0,9% y cerró en $1.372,77, ubicándose a un 22,9% del techo de la banda, que a comienzos de mayo se situaría en $1.710, con base en la inflación de marzo (3,4% m/m). Los dólares financieros también subieron: el MEP avanzó un 0,5% y el CCL un 1%, finalizando en $1.420,19 y $1.469,18, respectivamente. La brecha del CCL respecto al oficial se situó en torno al 7,0%, al tiempo que el canje se ubicó en 3,4%. Por otro lado, el BCRA compró USD 131 M en el mercado oficial, acumulando así en torno a USD 1.765 M en lo que va de abril y aproximadamente USD 6.147 M en lo que va de 2026. Sin embargo, el stock de reservas brutas disminuyó en USD 44 M para cerrar en USD 45.747 M.

En paralelo, Merval avanzó un 1,3% en pesos y un 0,8% en dólares CCL, ubicándose en USD 2.000. Comunicación, construcción y energía traccionaron al alza, mientras que industria y consumo básico tuvieron el peor desempeño. Entre las acciones del panel local, Telecom (+4%), Edenor (+3,7%) y Loma Negra (+2,2%) lideraron las subas, en tanto que VALO (-3%), IRSA (-2,2%) y COME (-0,8%) encabezaron las caídas. En las acciones que cotizan en Nueva York, el promedio avanzó un 1,9%, con Bioceres (+11,6%), Edenor (+3,9%) y Telecom (+3,2%) como las principales ganadoras, a diferencia de IRSA (-0,9%) y Corporación América (-0,4%) que registraron las mayores pérdidas.

El INDEC publicó ayer el saldo de la balanza comercial de bienes de marzo, que marcó un superávit de USD 2.523 M, frente a los USD 623 M del mismo mes del año anterior. Las exportaciones totalizaron USD 8.645 M (+30% i.a.), con productos primarios como principal impulsor (+56% i.a.), seguidos por manufacturas industriales (+26%), exportaciones energéticas (+23%) y manufacturas agrícolas (+18%). En términos desestacionalizados, las exportaciones crecieron 20% respecto a febrero. En cambio, las importaciones sumaron USD 6.122 M (+1,7% i.a.): traccionaron al alza los vehículos (+17% i.a.), los bienes intermedios (+10% i.a.), los bienes de consumo (+6,6% i.a.) y los bienes de capital (+4,5% i.a.), en tanto que la energía (-38% i.a.) y las piezas y accesorios (-18% i.a.) operaron como contrapeso. Sin estacionalidad, las importaciones crecieron 0,4% respecto a febrero. En el acumulado del primer trimestre, el superávit comercial alcanzó USD 5.508 M, frente a los USD 1.061 M del mismo período de 2025.

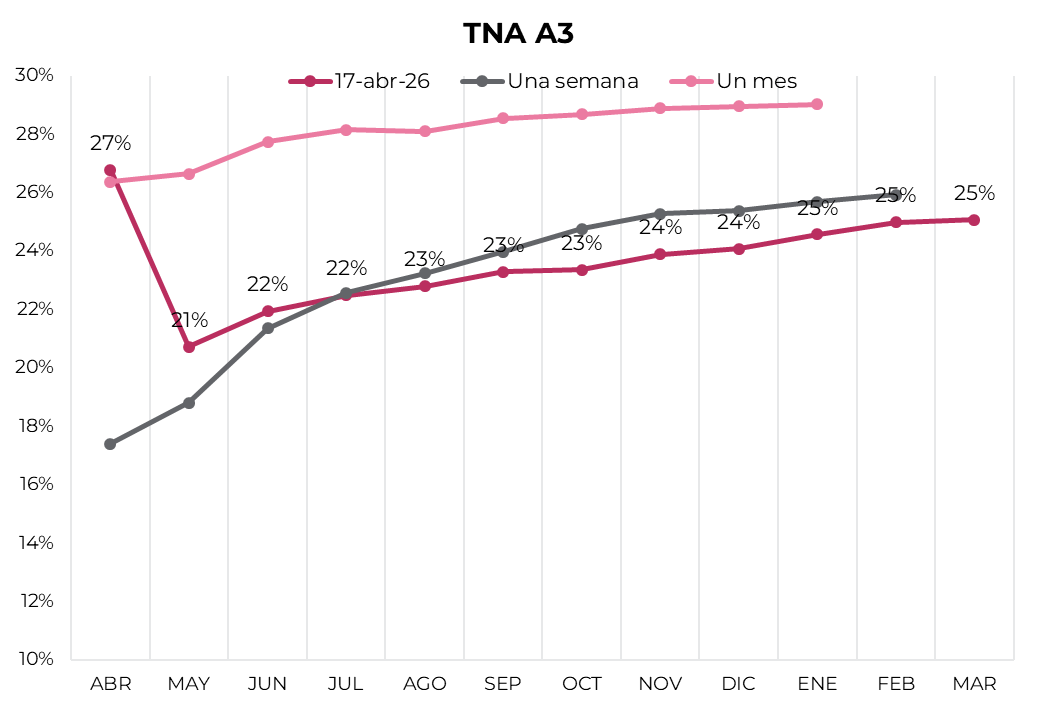

Los contratos de dólar futuro A3 retrocedieron un 1,71% en la semana...

Los contratos de dólar futuro A3 volvieron a caer. En promedio, retrocedieron un 1,71% en la semana, con bajas más pronunciadas en los contratos de diciembre (2,18%), noviembre (2,16%) y enero 2027 (2,14%).

El próximo contrato en vencer es el de abril, que cotiza en $1.373. Esto implica una devaluación implícita mensual de 2,2% respecto al spot ($1.360). Para los meses siguientes, la curva refleja un crawl implícito que se estabiliza en torno al 1,8%: 1,7% para mayo ($1.394), 1,8% en junio ($1.420) y 1,8% en julio ($1.448). A partir de ahí, los contratos sugieren una tasa de devaluación que se mantiene en niveles similares hasta febrero de 2027.

La curva de tasas implícitas mostró un desplazamiento hacia arriba respecto a la semana anterior. El contrato de abril cerró en torno al 26,8% TNA, mientras que mayo y junio lo hicieron en 20,7% y 21,9% TNA, respectivamente. Desde julio en adelante, la curva se mantiene relativamente estable en niveles que oscilan entre 22% y 25% TNA hasta el primer trimestre de 2027.

El interés abierto total cerró en USD 4.666 M, con una suba semanal de USD 75 M contratos. El volumen operado en las últimas cinco ruedas mostró un aumento de 462 M de contratos respecto a la semana previa.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

Inflation complicates, but the IMF supports. A good week for local assets. Sovereign bonds consolidated their recovery and country risk approached 500 bps, while the peso curve continued to be driven by CER-linked bonds in a context where the exchange rate kept falling. The Treasury once again closed a successful auction, managing to extend maturities — albeit at the cost of greater indexation and secondary market premiums. The exception was the Merval, which felt the impact of the oil price collapse. The government is holding firm to its fiscal rule, offsetting lower revenue with equivalent spending cuts, while the BCRA continues buying FX and rebuilding international reserves, and secured the green light from the IMF and other international organizations that have pledged support to meet debt maturities while bypassing international capital markets. Despite the favorable asset performance, fundamentals look increasingly strained: inflation accelerated, real wages are falling, and activity remains soft — particularly in urban centers. This is eroding confidence in the government and flashing a yellow light for the months ahead. Beyond the global backdrop — whether tailwind or headwind — this week’s focus will remain on the FX market and the release of key indicators, including March’s FX balance and February’s EMAE, which is expected to show a significant contraction.

Wages continue to lag inflation. In February, registered wages rose 2.3% m/m — vs. inflation of 2.9% m/m — resulting in a real decline of 0.6%, marking six consecutive months of losses totaling nearly 6%. Over the last twelve months, wages rose 27.9% while prices increased 33.1%. Private formal sector wages were the most lagged, up 1.6% m/m, followed by the public sector at 2.3% m/m — with national public wages barely rising 0.6% m/m and provincial wages up 2.9% m/m. Informal private sector wages rose 4.6% m/m — a figure that carries a six-month lag. The persistent erosion of purchasing power is a heavy drag on consumption and is amplifying loan delinquency rates.

Inflation accelerated. In March, the national CPI rose 3.4% m/m, bringing the year-to-date increase to 9.4% — nearly the entire amount that the 2026 Budget had projected for the full year — and 32.6% over the last twelve months. The reading was the highest in the past year and came in well above market expectations of 3.0% m/m. It was driven by regulated prices, which rose 5.1% m/m — pushed mainly by increases of 12.1% in education, 5.9% in public transport, and 5.7% in fuel — while core CPI rose 3.2% m/m, influenced by a 4.4% increase in food prices. Seasonal prices provided a partial offset, rising just 1.0% m/m, helped by a 4.0% decline in fruit and vegetable prices. Wholesale prices also accelerated, matching the CPI reading — driven primarily by a 27.3% m/m surge in crude oil and natural gas, which contributed 2.02 pp — and accumulating a 27.9% increase over the last twelve months. For April, we expect some moderation, though the floor is around 2.5% m/m. This weighs on real wages and constrains consumption, while simultaneously eroding the real exchange rate and pushing real interest rates further into negative territory.

The fiscal rule is non-negotiable. Revenue declines are matched by equivalent spending cuts. In March, the National Public Sector recorded a financial surplus of 0.04% of GDP and a primary surplus of 0.1%, bringing Q1 cumulative balances to +0.15% and +0.4% of GDP, respectively. This was achieved in a context where March revenues fell 6.0% y/y in real terms, driven mainly by export duties (-34.0% y/y) and income tax (-24.0% y/y). The key to achieving the March surplus was a sharp contraction in primary spending, which fell 6.0% y/y in real terms through steep cuts in transfers to provinces (-69.0% y/y), economic subsidies (-50.0% y/y), and public works (-24.0% y/y), while pensions including the bonus remained flat. Interest payments also declined 3.0% m/m in real terms, accumulating an 8.0% drop over the quarter.

The pace of FX purchases remains strong. Over the past week, the BCRA purchased USD 595 M, bringing the month-to-date total to USD 1,634 M — equivalent to a daily pace of USD 149 M, well above March’s average of USD 84 M/day. Purchases were underpinned by agribusiness supply, which liquidated USD 560 M in the last week alone and USD 1,290 M month-to-date, complemented by higher net inflows from financial loans. With this performance, net purchases year-to-date stand at USD 6,020 M, with the agricultural sector contributing USD 6,400 M. These interventions allowed gross international reserves to rise USD 356 M over the week to USD 45,791 M, while net reserves stand at approximately -USD 1,500 M under the traditional definition and around -USD 16,700 M under the IMF methodology.

IMF: second review and adjusted targets. This week, the second program review was approved at the staff level, subject to Board approval, which would unlock a USD 1,000 M disbursement. On the fiscal front, the agreement maintains cash-basis balance and a primary surplus of 1.4% of GDP, down from the 2.2% envisioned in the previous review; the Fund underscores the need for tax and pension reform to improve the quality of the adjustment. On the monetary side, a restrictive stance is maintained with quarterly monetary targets consistent with disinflation, while on the FX front, net reserve accumulation of USD 8,000 M is targeted for 2026 (from -USD 16,000 M to -USD 8,000 M under the program’s methodology), of which approximately USD 3,500 M has already been accumulated. However, given that USD 11,000 M in debt repayments are due, the government will need to source USD 15,500 M to meet the target. The framework contemplates local dollar-denominated debt issuances, Treasury asset sales, BCRA REPO operations, and external loans with potential participation from multilateral organizations.

The official exchange rate extends its decline. The official exchange rate fell 1.0% over the week to close at $1,360, placing it 23.7% below the top of the band. Financial FX rates diverged: the MEP rose 0.7% to close at $1,421, while the CCL fell 1.0% to $1,464, with the spread narrowing sharply from nearly 5% to 3.0%. FX futures contracts followed the official rate lower, falling an average of 1.7%, with implied monthly depreciation in the 1.8%–1.9% m/m range across the curve, equivalent to rates of 22%–23% NAR.

Rates and reserve requirement easing. The BCRA introduced two changes to the reserve requirement framework: it reduced the minimum daily peso integration ratio from 75% to 65% — the second consecutive cut following the November 2025 reduction — and eliminated the 60-day minimum holding period for eligible Treasury securities. In parallel, it reactivated the active repo facility at 25% TNA to provide liquidity, while maintaining the passive repo floor at 20% TNA. In this context, overnight rates — repo and one-day caución — remain around 20% NAR, while the TAMAR, down nearly 3 pp since end-March, closed Friday at 23.1% NAR. The reserve requirement easing broadens banks’ capacity to expand credit, though the demand impact will remain constrained by an economy that has yet to show a sustained recovery.

Longer tenors and dollar-denominated financing. In the first April auction, the Treasury achieved a rollover ratio of 127%, securing ARS 2.11 trillion in net financing and extending average maturity to 593 days, up from 414 days in March. This duration extension came alongside greater indexation — with 55% of the amount awarded in inflation-linked instruments (TAMAR-linked exceeding CER) — and required the Treasury to offer secondary market premiums to attract demand at longer tenors. In the hard dollar segment, USD 250 M was placed per instrument between the first and second rounds, at yields of 5.12% YTM for the AO27 and 8.5% YTM for the AO28, bringing the cumulative amount placed to approximately USD 1,431 M across both instruments — still below the USD 2,000 M per bond target contemplated in the program. Meanwhile, the search for complementary financing is accelerating: the World Bank confirmed it is working on a guarantee of up to USD 2,000 M, with a broader multilateral framework that could scale to approximately USD 4,000 M to facilitate market access. On that basis, Caputo outlined that a combination of these instruments, together with Bonar issuances and a potential privatization program, could form an overall package of close to USD 10,000 M aimed at strengthening refinancing capacity ahead of upcoming maturities.

A good week for peso bonds. The peso curve had a positive week, led by CER-linked bonds, which rose 2.1% and compressed real yields into negative territory through mid-2027: the short 2026 segment yields CER -10% / -4% on average, the 2027 segment trades between CER -2% and CER +2%, and longer tenors around CER +6% / +7%. The March inflation print surprised to the upside, though breakeven inflation expectations did not adjust materially: the market is pricing in 2.5% m/m for April, 2.0%–2.1% m/m for May through October, and a cumulative 30.4% for 2026. LECAPs rose 1.7% on the week, compressing rates toward the 1.6%–2.0% TEM range across the curve. Dual-currency notes advanced 1.5%, with spreads over TAMAR around 0%–1%, while the implied breakeven rate stands at approximately 21%–23% TNA. Dollar-linked bonds were the week’s underperformers, falling 0.2% in line with the decline in the official exchange rate; at current prices they yield devaluation +3.5% / +7.0% and imply an exchange rate of $1,427.

Country risk on the way down. Hard dollar sovereigns posted their second consecutive week of gains, rising an average of 0.6%, though underperforming comparables which advanced 1.4%. Despite this, the spread versus the EMBI Latam narrowed 15 bps to 255 bps. The supportive global backdrop and the BCRA’s MLC purchases continued to act as tailwinds for sovereign debt. Against this backdrop, country risk closed at 519 bps, down 34 bps from the previous week. Month-to-date, sovereigns have gained 4.8%. Longer-dated bonds continue to lead the curve: the AL35 rose 1.2% and the GD38, 0.9%. In yield terms, Bonares trade between 7.2% (short end) and 9.6% (long end), while Globals trade in the 5.7%–9.2% range. The legislative spread narrowed to 0.8% for the GD30/AL30 pair, from 2.3% the prior week. Bopreales fell 1.9% on the week, though they are up 0.2% month-to-date. The decline was driven by Bopreal Series 3 (-3.9%) and Bopreal Series 1A (-2.0%). The BCRA curve currently yields between 2.6% and 7.3%. Provincial bonds followed the positive sovereign trend, rising 0.9% on the week and 2.5% month-to-date, with the Buenos Aires 2037 again standing out with a 1.9% gain. The segment offers yields ranging from 4.9% to 11.6%. Corporate bonds also performed positively, advancing 0.4% on the week and 0.8% month-to-date. The gains were led by foreign-law instruments (+0.5%), while local-law bonds were flat. Top performers included the YPF 2034 (+1.2%) and Pampa 2037 (+1.0%). Local-law bonds yield an average of 4.9% YTM, compared with 7.5% YTM on average for their foreign-law counterparts.

Merval decouples. Dragged down by energy sector losses following the collapse in oil prices, the Merval moved against global trends and fell 3.6% in peso terms and 2.2% in CCL dollar terms, closing at USD 1,984. Month-to-date it is up 3.1%, underpinned by a strong rally in banks amid a broader risk-on global environment. On the week, the biggest decliners were CEPU (-7.8%), Pampa (-7.5%), and Edenor (-5.6%), while banks and communications partially offset losses, with VALO (+5.7%), Telecom (+3.6%), and Banco Macro (+2.9%) leading the gains. Among ADRs listed on Wall Street, the average decline was 1.0% — a softer drop than in the local market — with AdecoAgro (-13.3%), CEPU (-7.7%), and Pampa (-7.4%) leading losses, while Globant (+15.5%), Bioceres (+7.9%), and MercadoLibre (+4.6%) posted the largest gains.

WEEK AHEAD:

- Attention this week will remain on the FX market, where agribusiness liquidation is expected to accelerate as we move into the peak of the large harvest season, providing a comfortable FX cushion to sustain current exchange rate stability.

- The first signals of bank rate reductions to stimulate private credit — which has been contracting for three months — are also anticipated.

- On the data front, highlights include the March merchandise trade balance — released today — and the March FX balance of payments, due Friday.

- February’s EMAE activity index, due Wednesday, is also in focus and expected to print a weak reading.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Pese a que las negociaciones no establecen ni un acuerdo de paz ni una normalización del tránsito en el estrecho de Ormuz, el mercado se movió como si el conflicto se hubiese solucionado. La tregua por diez días anunciada por Trump e Irán a principios de la semana pasada y consolidada el viernes por el cese de fuego temporal entre Israel y el Líbano derrumbó el precio del petróleo, que cerró la semana apenas por encima de los USD 80 el barril. Esto, sumado a una temporada de balances que arrancó con muy buenos resultados, permitió una muy buena semana para los activos financieros, con un fuerte repunte de las acciones, mejora de los bonos, retroceso del dólar y suba de commodities no energéticos. A pesar del optimismo de las últimas ruedas, la situación en Medio Oriente sigue siendo muy inestable, con declaraciones cruzadas entre las partes en conflicto y un tránsito marítimo que está lejos de normalizarse, al tiempo que los daños en infraestructura son cada vez mayores. Con este marco de fondo, las miradas de esta semana seguirán en Ormuz y su impacto en la economía global, mientras que la agenda económica estará marcada por la temporada de balances del 1Q26 y por las ventas minoristas de marzo.

Geopolítica, energía y perspectivas de la economía global

La situación en Medio Oriente mostró señales de distensión, con anuncios de treguas y promesas de normalización del tránsito en el estrecho de Ormuz. Pese al optimismo generado, los daños en la infraestructura energética en los países del Golfo Pérsico son costosos y demandarán tiempo en repararse, lo que se convierte en una seria amenaza para la economía global.

Equilibrio inestable. La situación en Medio Oriente gira entre escalada y negociación. Si bien el conflicto entre EE. UU., Israel e Irán continúa activo y con alta tensión —incluyendo amenazas de nuevos ataques, bloqueo sobre Irán y choques indirectos en la región—, durante la semana pasada emergieron señales más claras de distensión, como contactos diplomáticos reactivados, mediación de terceros y treguas parciales, ahora sumando la de Israel y el Líbano, lo que sugiere un incipiente proceso de negociación. Sin embargo, las posiciones de las partes siguen siendo difíciles de compatibilizar y el conflicto ya se regionalizó, por lo que el escenario más probable no es una resolución rápida, sino acuerdos parciales o temporales que convivan con episodios de volatilidad, manteniendo un riesgo latente de escalada.

Costos crecientes. El último informe de la Agencia Internacional de Energía (IEA) destacó que el mercado petrolero global atraviesa la mayor disrupción de la historia reciente (e incluso comparable con las crisis de los años 70). Su origen radica en el conflicto en Medio Oriente y el bloqueo del Estrecho de Ormuz, que paralizó cerca del 20% del suministro mundial y provocó una caída abrupta de la oferta —de más de 10 millones de barriles diarios en marzo—, junto con daños a infraestructura y restricciones logísticas que podrían tardar años en revertirse. Este contexto presionó sobre el precio del crudo y generó una fuerte divergencia entre precios spot y futuros, reflejando escasez física, mientras que la demanda global pasó de crecer a contraerse en 2026 (–80 mil b/d, con caídas mucho más fuertes en el corto plazo), evidenciando un proceso de “destrucción de demanda” por precios altos y menor actividad. Al mismo tiempo, los inventarios globales están disminuyendo rápidamente fuera del Golfo, al tiempo que se acumulan en origen por la imposibilidad de exportar; las refinerías reducen procesamiento y aparecen cuellos de botella en combustibles clave como jet fuel, con riesgos concretos de desabastecimiento en Europa y Asia. Frente a esto, la IEA coordinó liberaciones masivas de reservas estratégicas como respuesta de emergencia, aunque advierte que son paliativas, y subraya que el shock no solo es energético, sino macroeconómico, con impacto en inflación, crecimiento y riesgo de recesión.

EL FMI advierte por las consecuencias económicas. El último World Economic Outlook del FMI muestra que la economía global pasó de un escenario relativamente resiliente a uno más frágil por el shock energético y geopolítico en Medio Oriente, recortando las perspectivas de crecimiento y elevando los riesgos a la baja debido a la suba del precio del petróleo y la incertidumbre. Concretamente, el crecimiento mundial para 2026 se proyecta en 3,1% i.a. –vs. 3,4% i.a. de 2025– y la inflación en 4,4% i.a. –vs. 4,1% i.a. del año pasado–. El informe plantea tres escenarios: i. escenario base con conflicto transitorio; ii. uno adverso con petróleo cerca de USD 100, lo que reduciría el crecimiento al 2,5% i.a. y la inflación se aceleraría al 5,4% i.a.; y iii. uno severo con precios por encima de USD 110–125, que llevaría el crecimiento del PBI global a solo 2,0% i.a. —con mayor riesgo de recesión global— y la inflación podría rozar el 6,0% i.a. Advierte que el mundo ya se está desplazando hacia escenarios más negativos, con impactos heterogéneos entre países: las economías avanzadas desaceleran (EE. UU. 2,3% i.a., eurozona 1,1% i.a.), China modera su crecimiento (4,4% i.a.), India se mantiene fuerte y los países emergentes importadores de energía son los más afectados, en tanto que algunos exportadores de commodities amortiguan el shock.

Mercados

Apoyados en las expectativas de acuerdo en Medio Oriente y en un arranque positivo de la temporada de balances del 1Q26, los mercados financieros globales tuvieron una muy buena semana, con alzas generalizadas en bonos, acciones y commodities no energéticos, y retroceso del dólar.