Resultados de la búsqueda

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

The government is trying to show that the worst is over. The decline in activity levels and the acceleration of inflation that characterized the first quarter weighed on approval ratings, which fell to their lowest level in six months — though they remain elevated. The most pressing issue now is for April's inflation to reverse course, giving real wages and consumption some breathing room, while the harvest and energy sector continue to support a return to GDP growth. Meanwhile, the BCRA and the Treasury continue to do their homework: the BCRA is accelerating its pace of FX purchases, and the Treasury continues to issue domestic foreign-currency debt to cover July maturities while withdrawing pesos from the market through local-currency debt placements. Against this backdrop, April closed with a stable exchange rate, falling interest rates, and rising sovereign bonds — although country risk remains above 550 bps, and the Merval was the weakest performer, falling again and trading sideways since October last year. May is underway, and the focus of the first week will be on April tax collection data, the first private inflation estimates, and manufacturing and construction activity indicators for March. The April REM publication will also be closely watched.

GOVERNMENT CONFIDENCE POSTED A SHARP RETREAT. In April, the Government Confidence Index compiled by Universidad Di Tella — a useful proxy for approval ratings — fell 12% m/m, the sharpest drop since last August, reaching 40.4% and accumulating a 9 pp decline from the November peak when the elections were won. Unlike prior months, the drop in approval was broad-based across regions, with a more pronounced retreat in the interior of the country than in Greater Buenos Aires.

CORPORATE AND SUB-SOVEREIGN DEBT ISSUANCE PICKED UP. Dollar-denominated placements in April totaled USD 2.060 B — corporates (USD 1.410 B) and sub-sovereigns (USD 650 M) — recovering ground from USD 343 M in March and USD 1.181 B in February. The bulk of the flow was channeled under foreign law (USD 1.713 B), with Vista Energy (USD 500 M, 7.875%), Edenor (USD 550 M, 9.5%), and Chubut (USD 650 M, 9.45%) as the standout issuers. In the local market, USD 347 M was placed. These issuances add FX supply to the exchange market, complementing agricultural flows and financial loans. Year-to-date through April, total issuances amount to USD 6.766 B — USD 5.017 B in corporates and USD 1.750 B in sub-sovereigns.

THE BCRA ACCELERATED ITS FX PURCHASES. In the last week of April, the BCRA purchased USD 390 M in the official FX market, closing the month with net purchases of USD 2.770 B — an average of USD 138 M per day, nearly double the pace of February and March — with the agricultural sector contributing approximately USD 2.600 B and the remainder covered mainly by financial loans. For reference, in April 2025 agricultural FX settlement reached USD 2.800 B, but other transactions posted a negative balance of nearly USD 3.700 B due to higher demand for external assets, lower financial loan inflows, and higher payments for goods and services imports.

RESERVES IMPROVED. The BCRA's sustained FX purchases in the exchange market remain the main support for international reserves, even as the Treasury and the central bank itself continue to service debt. In the last week of April, gross reserves fell USD 1.669 B, as the USD 390 M in purchases was more than offset by a reduction in foreign-currency reserve requirements of approximately USD 1.500 B, Bopreal maturity payments of USD 318 M, and other operations implying a USD 200 M decline. For the full month, international reserves rose USD 2.430 B, as the USD 2.770 B in FX market interventions offset all other operations. The gross stock closed April at USD 44.483 B, while net reserves under the IMF definition stood at a negative balance of USD 14.400 B, USD 1.600 B more negative than at end-March.

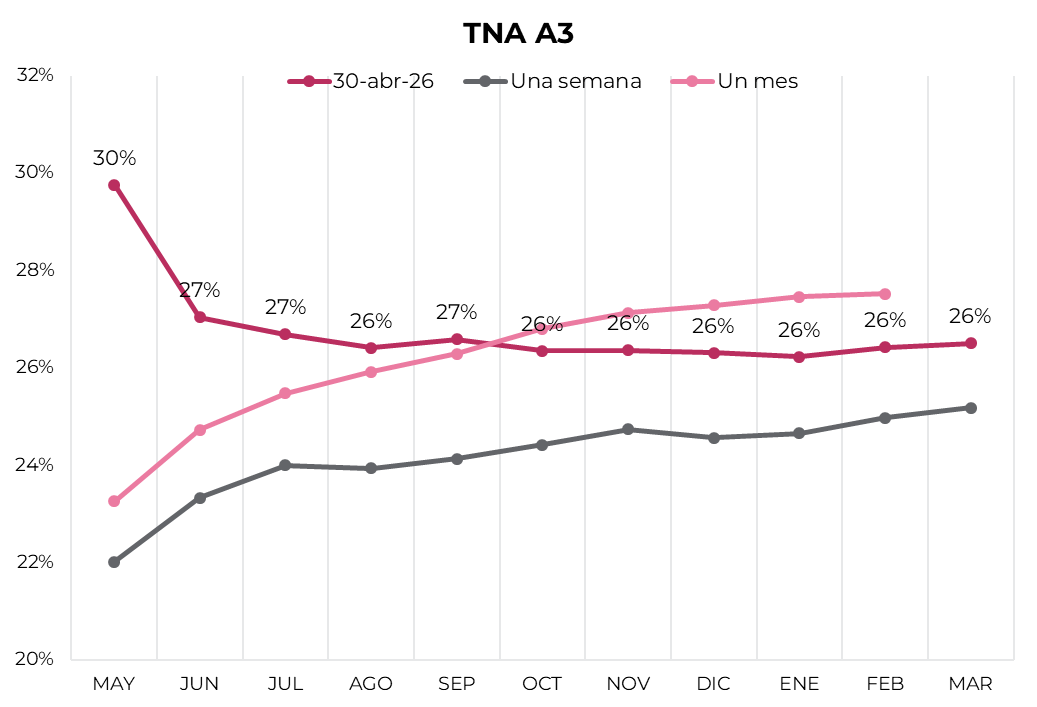

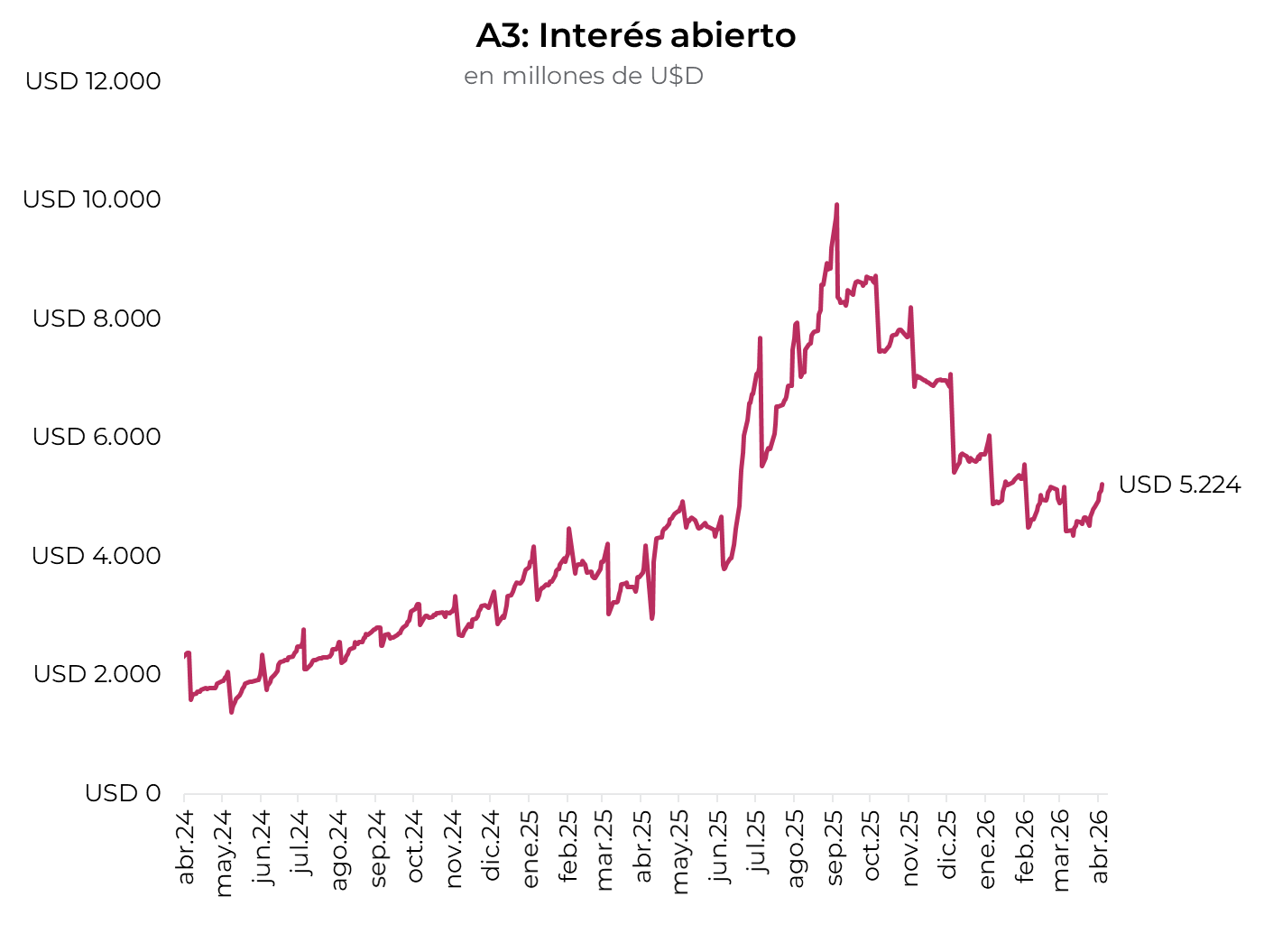

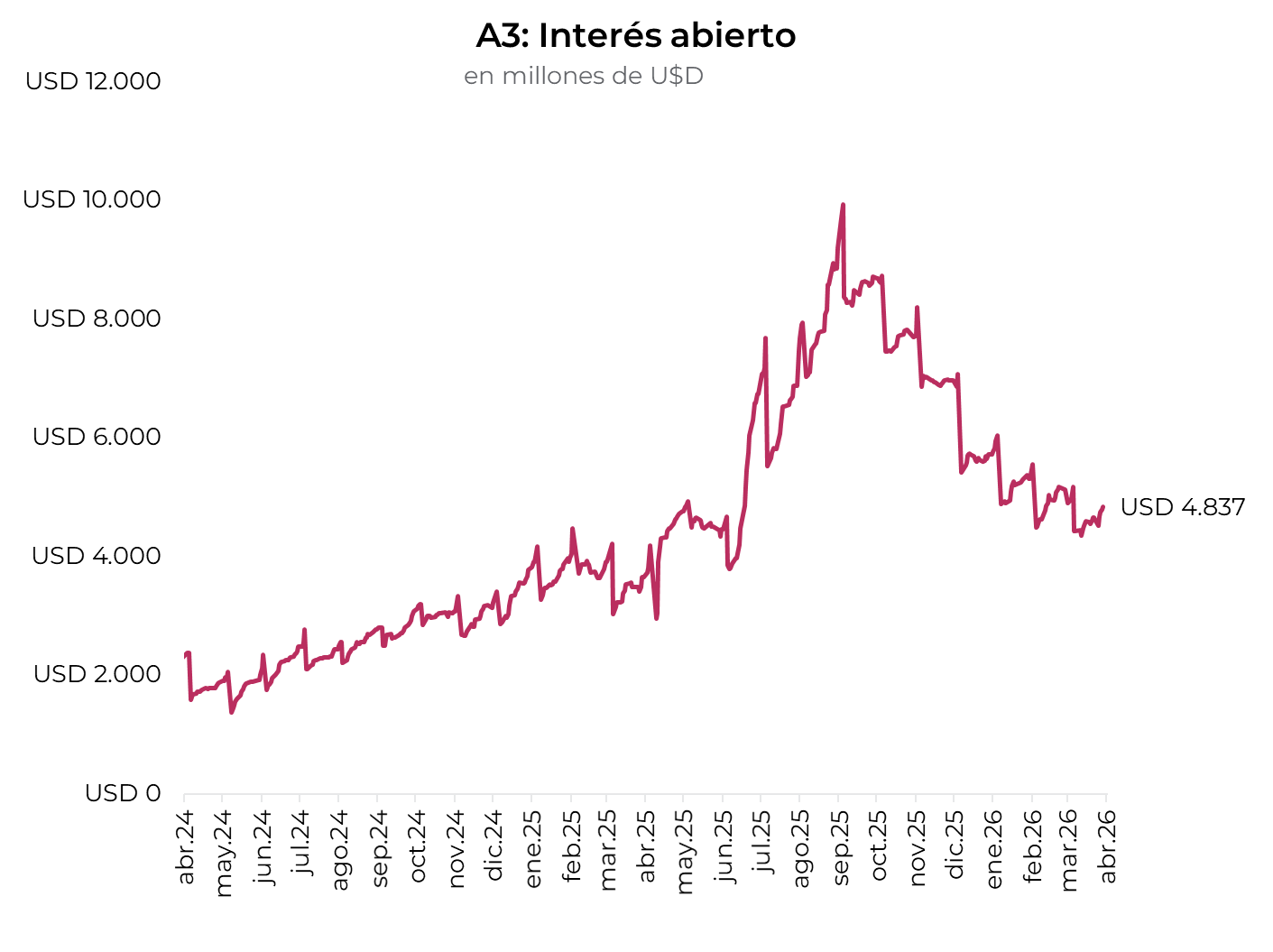

THE OFFICIAL EXCHANGE RATE FELL 1.2% DURING THE WEEK, closing the month at $1,381.10, just below the March close of $1,383, and 23% below the ceiling of the band ($1,703.22). Financial dollar rates edged higher during the week — the MEP rose 0.3% to close at $1,441, while the financial dollar climbed 0.2% to $1,495 — closing April up 0.7% and 1.0% respectively. Dollar futures contracts showed contained moves during the week (–0.2% on average), with implied depreciation of 2.4% m/m in May and ~2.1% m/m from June onward. Implicit rates rose sharply across the curve — from a 20%–23% NAR range the prior week to 27%–30% NAR — in line with April futures settlement and the unwinding of carry trade positions. Open interest closed at 5,224 M contracts and volume at 1,628 M.

LECAPS HAD A GOOD MONTH. During the week, Dual bonds and Lecaps rose 0.2%, with rates virtually unchanged, while CER-linked bonds (–1.1%) and exchange rate-linked instruments declined 1.1% and 0.8% respectively. The Repo rate rose to 21.4% NAR and the overnight repo to 23.9% NAR, up from around 20% the prior week. For the month, Lecaps accumulated a gain of 2.2% — with rate compression from 2.3% EMR at the start of the month to 2.0% EMR at close — Dual bonds returned 1.3% — with spreads over TAMAR of 2.1%–2.4% — and CER bonds advanced 1.2% — the short end compressed from positive real rates to CER –7%/–1.8% in the 2026 segment, while the 2027–2028 segment steepened to CER +1.2%/+8.0%. The market is pricing in inflation of 2.3% m/m in April — below our projections — 1.9% m/m from May through October, and a full-year 2026 cumulative of 28.2%. Dollar-linked bonds declined 1.5% for the month — the short end yields depreciation of –0.8% and the long end +2.2%, with an implied exchange rate of $1,454 toward June, +2.5% m/m.

THE TREASURY IMPROVED ITS MATURITY PROFILE. In the April 28th auction, the Treasury faced maturities of $7.9 trillion and rolled over 102%, with net financing of $0.18 trillion and an average term of 537 days. The bulk of the amount was concentrated in the Jun-26 Lecap (S12J6) with $4.94 trillion awarded at a cutoff rate of 2.1% EMR. The remainder was distributed among CER/TAMAR (24%), TAMAR (13%), and dollar-linked (2%). In CER, the TZXS8 cut at 8.1% (secondary: 8.4%) and the new CER/TAMAR Dual at CER +7.31%, below the secondary market level. In TAMAR, the TMG28 cut at a spread of 3.0% (secondary: 2.2%). In dollars, the AO27 and AO28 each awarded the expanded maximum of USD 350 M — the AO27 at a minimum yield of 5.16% and the AO28 at 8.8% — filling the quota at rates slightly above market. April closed with a rollover ratio of 115% and net financing of $2.28 trillion, with the average term extending to 537 days from 414 days in March and the auction NAR compressing to 24.8% from 28.5%, helping to clear the maturity profile ahead of an election year. This dynamic is part of the Treasury's sustained strategy of placing above its maturities, absorbing the peso surplus generated by the BCRA's FX purchases. In terms of dollar bonds, cumulative placements of AO27 (USD 1.445 B), AO28 (USD 834 M), and AN29 (USD 1.000 B) total USD 3.279 B, contributing to cover part of the July foreign-currency maturities, which exceed USD 4.000 B.

GOOD APRIL FOR SOVEREIGN BONDS. Dollar-denominated sovereigns posted a quiet week but closed April with a gain of 3.1%, in line with comparable emerging market bonds, which fell 0.1% during the week and accumulated a 2.0% rise for the month. Country risk rose 10 bps to 567 bps, though it declined 57 bps over the full month. The largest weekly declines were concentrated in the Bonares curve, which fell 0.3% on average — led by the AL35 (–0.7%) — while Globals rose 0.1%, with the GD30 advancing 0.9%. In yield terms, Bonares trade at 7.8% YTM on the short end and 10.2% YTM on the long end, while Globals yield 6.6% YTM at the short end and 9.6% at the long end. The legislative spread on the 2030 tranche widened again, from 1.8% to 2.4%. Bopreales moved in the opposite direction, rising 0.9% for the week and accumulating 0.5% for the month, led by Series 3 (+2.7%), while Series 4-A declined 2.4%. Bopreales yield between 4.2% and 8.2%. Provincial bonds showed no change during the week and advanced 1.7% for the month; notable moves included Buenos Aires 2037 (–0.6% weekly) and Neuquén 2030 (+0.6%). Sub-sovereigns offer yields ranging from 6.6% to 12.4%. Corporate bonds rose 0.1% during the week and closed April up 1.2%. Under local law, standouts included Pan American Energy (+2.1%) and John Deere 2028 (+2.0%); under foreign law, IRSA 2035 (+0.6%) and Arcor 2033 (+0.6%). Local-law instruments yield an average of 4.8% YTM, compared to 7.4% YTM for foreign-law instruments.

EQUITIES DECLINED. The Merval fell 0.2% during the week in peso terms and 1.6% in dollar terms. For the month, it dropped 2.0% in dollars and closed at USD 1,887. While the weekly move ran counter to global markets, the Latin American equity index fell 1.0%. The banking, materials, and utilities sectors dragged the Merval lower, and gains in the energy sector — driven by higher oil prices — were not enough to offset the decline. The largest weekly decliners were TGN (–6.6%), Supervielle (–7.4%), and VALO (–5.7%), while the top gainers were YPF (+4.1%), Mirgor (+3.9%), and Telecom (+3.5%). Stocks listed on Wall Street fell 1.2% during the week and closed April down 0.8%. The largest weekly declines were posted by Bioceres (–20.2%), Supervielle (–8.0%), and Globant (–5.9%), while AdecoAgro (+7.5%), Vista (+5.4%), and Telecom (+4.8%) turned in the best performances.

WEEK AHEAD. Monday the 4th brings April tax revenues, against a backdrop of consecutive real declines in tax receipts. On Thursday the 7th, the manufacturing PMI and construction activity indicators for March are due — two sectors that have been contracting but may have improved at the margin — providing a signal on whether the activity floor has been consolidated. The same day sees the release of the BCRA's REM, where the market will update its inflation and exchange rate projections following the April close.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Pese a la tregua vigente, la tensión en Medio Oriente continuó y el petróleo volvió a subir con fuerza, terminando abril por encima de USD 100 el barril de WTI. Esto sigue siendo una seria amenaza para la economía global, dado que el traslado a precios podría acentuarse en las próximas semanas. Al cierre de la semana, Irán envió una propuesta de negociación, pero Trump la rechazó. Mientras tanto, en la última reunión de Powell al mando de la política monetaria, la Fed dejó sin cambios la tasa de referencia y le dio la bienvenida a Warsh. No se esperan cambios en la política monetaria que, pese a las presiones de Trump, seguirá dependiendo de la evolución de la actividad y la dinámica de precios. En cuanto a la actividad, la primera estimación del PBI del 1Q26 mostró que la actividad aceleró su marcha impulsada por la inversión, pero el crecimiento fue algo menor a lo esperado en un contexto en el que la inflación se mantuvo elevada. La mejor noticia la siguieron aportando los balances de las empresas, que continúan superando las expectativas con excelentes resultados. Con todo este contexto de fondo, los mercados cerraron abril con las acciones en máximos históricos, el dólar debilitado, commodities con algunas subas, mientras que los bonos no logran repuntar. Las miradas de esta semana estarán en la respuesta de Trump a la propuesta de Irán y en los datos de empleo de abril.

Tregua frágil y alta tensión. En la última semana de abril, la dinámica en Medio Oriente estuvo marcada por una desescalada parcial dentro de un contexto aún muy frágil: tras los picos de tensión previos, se consolidó una tregua inestable entre EE. UU.-Israel e Irán, mientras surgieron señales diplomáticas concretas (incluida una nueva propuesta iraní de diálogo) que redujeron momentáneamente el riesgo de escalada directa, aunque el estrecho de Ormuz siguió con restricciones, manteniendo la amenaza sobre la oferta global de crudo. En ese contexto, el petróleo reflejó rápidamente el cambio de tono: después de haber tocado máximos en torno a USD 120–125 por el shock geopolítico, corrigió hacia la zona de USD 105–110 a lo largo de la semana, a medida que el mercado empezó a descontar un escenario de conflicto contenido y eventual negociación. Mientras tanto, el presidente Trump se enfrenta a un plazo de 60 días para la aplicación de sus poderes de guerra en relación con la acción militar en Irán. Según la ley de 1973, las tropas deben retirarse en un plazo de 60 días a menos que el Congreso autorice el despliegue, lo cual no ha ocurrido.

La Fed no cambia. En lo que fue la última reunión con Jerome Powell como presidente del FOMC –todo indica que Kevin Warsh será confirmado como su sucesor–, la Fed dejó la tasa de interés de referencia sin cambios en 3,5%–3,75%, pero con un tono más cauteloso. El comunicado destacó que la inflación sigue siendo elevada y la convergencia al 2% es incierta, en parte por el shock energético global. Lo más relevante fue la fuerte división interna (votación 8 vs. 4), con posturas tanto a favor de recortes como más restrictivas, lo que refleja menor consenso sobre el rumbo de la política monetaria. En este contexto, la Fed reforzó su enfoque dependiente de los datos y dejó menos claro el escenario de bajas de tasas en lo que resta del año. De hecho, el consenso de mercado no espera que mueva la tasa hasta diciembre del año que viene.

Mejoró la actividad. La primera estimación del PBI del 1Q26 marcó un crecimiento de 2,0% t/t anualizado, acelerando respecto al magro resultado del 4Q25 en el que había crecido apenas 0,5% t/t, pero por debajo de las estimaciones del mercado que esperaban una expansión del 2,5% t/t –aunque el Nowcast de Atlanta apuntaba a 1,2% t/t–. La aceleración respecto al trimestre anterior fue impulsada por la inversión privada, que subió 8,7% t/t (vs 2,3% t/t del 4Q25), y por el consumo público, que se recuperó de la caída de 5,6% t/t del último trimestre del año pasado por efecto del shutdown y anotó un alza de 4,4% t/t. El consumo privado moderó su marcha al crecer sólo 1,6% t/t, 3 pb menos que el trimestre anterior, en tanto que las exportaciones netas tuvieron una contribución negativa de 1,3 pp debido a que las importaciones crecieron 21,4% t/t mientras que las exportaciones lo hicieron al 12,9% t/t.

Cae el ahorro y acelera la inflación. En marzo, los ingresos de las familias subieron 0,6% m/m y 4,0% i.a., empujados por los ingresos salariales, en tanto que los gastos personales lo hicieron al 0,9% m/m y 5,6% i.a., por lo que el ahorro disponible bajó a 3,6% de los ingresos, por debajo del 4,2% de los dos meses previos y del 5,1% de marzo del año pasado. Vale destacar que, medido en valores constantes, el consumo privado viene repuntando: de 0,5% m/m anualizado en enero, en febrero aceleró a 3,3% m/m y en marzo lo hizo al 2,9% m/m, impulsado por la recuperación del consumo de bienes durables, mientras que el de servicios viene desacelerando. Por el lado de los precios implícitos –esto es, el índice de precios PCE–, en marzo subió 0,7% m/m –la mayor suba desde diciembre de 2021– y 3,5% i.a., mientras que la versión Core lo hizo al 0,3% m/m y 3,2% i.a., por lo que se alejan del objetivo de la Fed.

Muy buenos balances. Continuó la temporada de balances del 1Q26 con muy buenos resultados y muy por encima de lo esperado, en la que se destacaron los reportes de las principales Magníficas (Alphabet, Meta, Microsoft, Amazon) y otras importantes como Eli Lilly y Coca-Cola, todas con indicadores favorables. Con esto, reportadas 286 compañías que conforman el 57% del S&P, los ingresos crecen un 12,6% i.a. y los beneficios un 30,2% i.a., traccionados por Comunicaciones (+53,3%), Industrial (+52,1%), Consumo Discrecional (+46,1%), Financiero (+55,0%) y Tecnológico (+37,2%), en tanto que el sector de utilities es el único que desentona con una caída de 4,6% i.a.

Acciones en récord y bonos sin piso. El alza del precio del petróleo y el tono más restrictivo de la última reunión de la Fed volvieron a presionar a la renta fija, mientras que los buenos resultados de los balances del 1Q26 y datos de actividad no tan negativos permitieron que las acciones cierren en nuevos máximos históricos. Concretamente, en la cuarta semana de abril los rendimientos de los bonos del Tesoro tuvieron un alza de 10 pb promedio, con la UST10Y cerrando en 4,39%. Esto golpeó a todos los índices de renta fija, que tuvieron una caída promedio de 0,5% en la semana y de 0,2% en todo abril, profundizando la pérdida en lo que va del año a 0,8%. Por el lado de las acciones, todos los índices cerraron al alza, aunque lo distintivo de la semana fue que el mejor desempeño lo tuvo el Dow Jones con un alza de 0,9%, seguido por el S&P 500, que ganó 0,7%, y más atrás el Nasdaq con una suba de 0,5%. Con este resultado, los tres principales índices americanos cerraron un muy buen mes, con el Nasdaq a la cabeza al subir 15,6% en el mes y 7,4% en lo que va del año, seguido por el S&P 500, que lo hizo 10,5% y 5,4%, y más rezagado el Dow Jones con un alza de 7,2% y 3,3%, respectivamente. Las acciones del resto del mundo también cerraron al alza, pero a un ritmo más moderado, con una ganancia de 0,4% en la semana y 7,5% en abril, acumulando en lo que va de 2026 una suba de 9,7%.

Lo que viene. Como hace más de dos meses, la mirada de los inversores seguirá puesta en la evolución del conflicto en Medio Oriente, ahora con la respuesta de Trump a la propuesta iraní. Un nuevo rechazo podría agravar la situación, presionando sobre el precio del petróleo y los demás commodities derivados, como la urea y otros fertilizantes. En cuanto a la agenda económica, está repleta de datos clave del mercado laboral. Destacan el informe de empleo de abril, el cambio de empleo de ADP, la productividad preliminar y los costos laborales del primer trimestre, y las ofertas de empleo de JOLTs. Se prevé que las nóminas no agrícolas aumenten en 73.000, tras el incremento de 178.000 de marzo. Es probable que la tasa de desempleo se mantenga estable en el 4,3%. Por otro lado, el índice preliminar de confianza del consumidor de Michigan también podría reflejar otro mes de confianza históricamente baja, lastrado por las subas de los precios del combustible vinculadas al conflicto con Irán. Otros datos que se publicarán incluyen el PMI de servicios del ISM, los pedidos de fábrica, la balanza comercial y las ventas de viviendas nuevas. En el plano corporativo, llega el turno de Palantir, AMD, Pfizer, McDonald’s, PayPal y Disney entre las más destacadas.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

El gobierno intenta mostrar que lo peor ya pasó. La caída del nivel de actividad y la aceleración de la inflación que caracterizaron al primer trimestre se hicieron sentir en los niveles de aprobación del gobierno, que quedaron en el nivel más bajo de los últimos seis meses –aunque siguen elevados–. Lo urgente ahora es que la inflación de abril revierta la tendencia para darle aire a los salarios reales y al consumo, mientras se espera que la cosecha y el sector energético continúen ayudando para que el PBI retome el camino del crecimiento. En paralelo, el Central y el Tesoro continúan haciendo los deberes: el BCRA acelera el ritmo de compra de divisas y el Tesoro sigue emitiendo deuda interna en moneda extranjera para cubrir los vencimientos de julio, al tiempo que retira pesos del mercado con la colocación de deuda en moneda local. Con este contexto, abril cerró con el tipo de cambio estable, tasas de interés a la baja y bonos soberanos en alza, aunque el riesgo país sigue por encima de los 550 pb. Lo peor se lo llevó el Merval, que volvió a caer y lateraliza desde octubre del año pasado. Arranca mayo y las miradas de la primera semana estarán en los datos de recaudación de abril, las primeras estimaciones privadas de inflación y los indicadores de actividad manufacturera y de la construcción de marzo. No menos importante será la publicación del REM de abril.

Fuerte retroceso en la Confianza del Gobierno. En abril, el Índice de Confianza en el Gobierno que elabora la Universidad Di Tella (una buena aproximación para medir el nivel de aprobación) cayó un 12% m/m –la mayor caída desde agosto del año pasado– hasta 40,4%, acumulando una baja de 9 pp desde el pico de noviembre, cuando ganó las elecciones. A diferencia de los meses previos, la caída de la aprobación fue generalizada entre las regiones, destacándose el retroceso en el interior por sobre el GBA.

Más emisión de deuda corporativa y subsoberana. Las colocaciones en dólares en abril totalizaron USD 2.060 M, entre corporativos (USD 1.410 M) y subsoberanos (USD 650 M), recuperando terreno frente a los USD 343 M de marzo y los USD 1.181 M de febrero. El grueso del flujo se canalizó bajo ley extranjera (USD 1.713 M), con Vista Energy (USD 500 M, 7,875%), Edenor (USD 550 M, 9,5%) y Chubut (USD 650 M, 9,45%) como emisores destacados. En el mercado local se colocaron USD 347 M. Estas emisiones suman oferta de divisas al mercado cambiario, complementando el flujo del agro y los préstamos financieros. En el acumulado enero-abril, las emisiones totalizan USD 6.766 M –USD 5.017 M de corporativos y USD 1.750 M de subsoberanos–.

El BCRA aceleró la compra de divisas. En la última semana de abril, el BCRA compró USD 390 M en el MLC, por lo que completó el mes con compras netas por USD 2.770 M –promedio de USD 138 M por día, casi el doble del ritmo de febrero y marzo–, con el agro aportando unos USD 2.600 M y el resto cubierto principalmente por préstamos financieros. Recordemos que en abril de 2025, la liquidación del agro fue de USD 2.800 M, pero las demás operaciones tuvieron un saldo negativo de casi USD 3.700 M por la mayor demanda de activos externos, menor ingreso de préstamos financieros y mayores pagos de importaciones de bienes y servicios.

Mejoran las reservas. La sostenida compra de divisas del BCRA en el mercado cambiario sigue siendo el principal sustento de las reservas internacionales, dado que el Tesoro y el propio organismo continúan cancelando deuda. En la última semana de abril, las reservas brutas bajaron en USD 1.669 M porque las compras por USD 390 M fueron contrarrestadas por la reducción de encajes en moneda extranjera por aproximadamente USD 1.500 M y pagos de vencimientos de BOPREAL por USD 318 M y otras operaciones que implicaron una baja de USD 200 M. Con este resultado, en todo abril las reservas internacionales subieron en USD 2.430 M gracias a que las intervenciones en el mercado de cambios por USD 2.770 M compensaron las demás operaciones. De esta forma, el stock bruto cerró abril en USD 44.483 M, mientras que las reservas netas, según la definición del FMI, quedaron con un saldo negativo de USD 14.400 M, USD 1.600 M más respecto al cierre de marzo.

Tipo de cambio estable. El tipo de cambio oficial retrocedió 1,2% en la semana y finalizó el mes en $1.381,10, apenas por debajo del cierre de marzo –había cerrado en $1.383 y quedó a 23% del techo de la banda ($1.703,22)–. Diferente fue el caso de los dólares financieros, que en la semana tuvieron un leve repunte: el MEP subió 0,3% hasta $ 1.441, en tanto que el CCL escaló 0,2% hasta $1.495, cerrando abril con alzas de 0,7% y 1,0%, respectivamente. Los contratos de dólar futuro mostraron variaciones acotadas en la semana (–0,2% promedio), con devaluación implícita de 2,4% m/m en mayo y ~2,1% m/m desde junio en adelante. Las tasas implícitas aumentaron marcadamente a lo largo de la curva –de un rango de 20-23% TNA la semana previa a 27-30% TNA–, en línea con el cierre de futuros de abril y el desarme de posiciones de carry trade. El interés abierto cerró en 5.224 M de contratos y el volumen en 1.628 M.

Buen mes para las Lecaps. En la semana, Duales y Lecaps subieron 0,4%, con tasas prácticamente sin cambios, mientras que los bonos ajustables por CER y los tipo de cambio retrocedieron 0,9% y 0,6%, respectivamente. La tasa Repo avanzó hasta 21,4% TNA y la caución a un día hasta 23,9% TNA, desde niveles del 20% la semana previa. Con este resultado, en abril las Lecaps acumularon una ganancia de 3,2% –con compresión de tasas desde 2,3% de TEM a inicio de mes, hasta 2,0% TEM al cierre–, los Duales de 2,3% –con márgenes sobre TAMAR de 2,1-2,4%– y los CER avanzaron 2,2% –el tramo corto comprimió desde tasas reales positivas hasta CER -7%/-1,8% en el segmento 2026, al tiempo que el tramo 2027-2028 se empinó hasta CER +1,2%/+8,0%–. El mercado descuenta una inflación de 2,3% m/m en abril (por debajo de nuestras proyecciones), 1,9% m/m de mayo a octubre y un acumulado 2026 de 28,2%. Por su parte, los dollar-linked cedieron 0,5% en el mes –el tramo corto rinde devaluación -0,8% y el largo devaluación +2,2%, con un tipo de cambio implícito de $1.454 hacia junio, +2,5% m/m–.

El Tesoro mejora el perfil de vencimientos. En la licitación del 28 de abril, el Tesoro enfrentó vencimientos por $7,9 billones y renovó el 102%, con un financiamiento neto de $0,18 billones y un plazo promedio de 537 días. El grueso del monto se concentró en la Lecap jun-26 (S12J6), con $4,94 billones adjudicados, cortando al 2,1% TEM. El resto se distribuyó entre CER/TAMAR (24%), TAMAR (13%) y dollar-linked (2%). En CER, el TZXS8 cortó al 8,1% (secundario: 8,4%) y el nuevo Dual CER/TAMAR a CER +7,31%, por debajo del secundario. En TAMAR, el TMG28 cortó con margen de 3,0% (secundario: 2,2%). En dólares, el AO27 y el AO28 adjudicaron el máximo ampliado de USD 350 M cada uno –el AO27 a TIR mínima de 5,16% y el AO28 a 8,8%–, completando el cupo a tasas levemente por encima del mercado. El balance de abril cerró con un rollover de 115% y financiamiento neto de $2,28 billones, con el plazo promedio extendiéndose a 537 días desde los 414 días de marzo. A su vez, la TNA de licitación se comprimió a 24,8%, desde 28,5%, ayudando a despejar el perfil de vencimientos en un año electoral. Esta dinámica se enmarca en una estrategia sostenida del Tesoro de colocar por encima de sus vencimientos, absorbiendo el excedente de pesos generado por las compras de divisas del BCRA. En cuanto a los bonares en dólares, las colocaciones acumuladas de AO27 (USD 1.445 M), AO28 (USD 834 M) y AN29 (USD 1.000 M) totalizan USD 3.279 M, que contribuyen a cubrir parte de los vencimientos en moneda extranjera de julio, que superan los USD 4.000 M.

Buen abril para los soberanos. Los soberanos en dólares registraron una semana sin movimientos, aunque cerraron abril con una ganancia de 3,1%, en sintonía con los bonos de países comparables, que retrocedieron 0,1% en la semana y acumularon un alza de 2,0% en el mes. El riesgo país avanzó 10 pb, hasta los 567 pb, aunque en todo el mes retrocedió 57 pb. Las mayores caídas se concentraron en la curva de Bonares, que bajó 0,3% promedio –con el AL35 a la cabeza (-0,7%)–, mientras que los Globales subieron 0,1%, con el GD30 avanzando 0,9%. En términos de rendimientos, los Bonares operan al 7,8% TIR en el tramo corto y 10,2% TIR en el largo, en tanto que los Globales rinden 6,6% TIR en el tramo corto y 9,6% en el largo. El spread legislativo en el tramo 2030 volvió a ampliarse, pasando de 1,8% a 2,4%. Los BOPREAL, en sentido contrario a los soberanos, subieron 0,9% semanal y acumularon 0,5% en el mes. El alza fue liderada por la Serie 3 (+2,7%), mientras que la Serie 4-A retrocedió 2,4%. Los BOPREAL rinden entre 4,2% y 8,2%. Por otro lado, los bonos provinciales no registraron variaciones en la semana y avanzaron 1,7% en el mes. Entre los movimientos más destacados, Buenos Aires 2037 cedió 0,6% semanal y Neuquén 2030 ganó 0,6%. Los subsoberanos ofrecen rendimientos de entre 6,6% y 12,4%. Los corporativos subieron 0,1% en la semana y cerraron abril con un alza de 1,2%. En ley local, se destacaron Pan American Energy (+2,1%) y John Deere 2028 (+2,0%); en ley extranjera, IRSA 2035 (+0,6%) y Arcor 2033 (+0,6%). Los títulos bajo legislación local rinden en promedio 4,8% TIR, frente al 7,4% TIR de los de legislación extranjera.

Acciones a la baja. El Merval cayó 0,2% semanal en pesos y 1,6% en dólares CCL. De esta manera, en abril perdió un 2,0% en dólares y cerró en un nivel de USD 1.887. Si bien la caída semanal se dio en sentido opuesto a las acciones a nivel global, el índice de acciones Latam bajó un 1,0%. Los sectores de bancos, materiales y utilities arrastraron al Merval, sin que pudiera ser compensado por la mejora en el sector energético impulsada por el alza del precio del petróleo. Las principales caídas fueron para TGN (–6,6%), Supervielle (–7,4%) y VALO (–5,7%), mientras que las principales YPF (4,1%), Mirgor (3,9%) y Telecom (3,5%) tuvieron el mejor desempeño. Las acciones que cotizan en Wall Street perdieron un 1,2% en la semana y cerraron abril con una baja de 0,8%. Bioceres (–20,2%), Supervielle (–8,0%) y Globant (–5,9%) fueron las principales afectadas, a diferencia de AdecoAgro (7,5%), Vista (5,4%) y Telecom (4,8%) que exhibieron los mejores números.

Lo que viene. Hoy 4 de mayo se publica la recaudación de abril, en un contexto en que los ingresos tributarios vienen mostrando caídas reales consecutivas. El jueves 7 llegan el IPI manufacturero y los indicadores de la construcción de marzo –dos sectores que vienen acusando caídas, pero que habrían mejorado en el margen–, que darán una señal sobre si el piso de actividad se consolidó o no. El mismo día se publica el REM del BCRA, donde el mercado actualizará sus proyecciones de inflación y tipo de cambio tras el cierre de abril.

Los contratos de dólar en A3 cayeron durante la semana, perdiendo en promedio un 0,16%...

Los contratos de dólar en A3 cayeron durante la semana, perdiendo en promedio un 0,16%. Las bajas más importantes fueron para los contratos de abril (-1,14%), junio (-0,31%) y julio (-0,27%). Por otro lado, el interés abierto mostró una importante suba de USD 425 M en la semana, que podría sugerir intervención por parte del BCRA para controlar el tipo de cambio.

El próximo contrato en vencer es el de mayo que cotiza en $1.416, por lo que marca una devaluación directa de 2,5% e implícita mensual de 2,4%. Para los tres meses siguientes, los precios reflejan que el aumento del dólar correría en niveles en torno al 2,1%: 2,2% en junio ($1.444), 2,1% en julio ($1.474) y 2,1% en agosto ($1.504). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,0% promedio hasta marzo del 2027.

La curva de tasas implícitas mostró avances en el tramo corto. Para el mes de mayo finalizó en un nivel de 30% TNA, mientras que junio y julio cerraron en 27% TNA. El resto de la curva se mantiene en un nivel de 26% TNA.

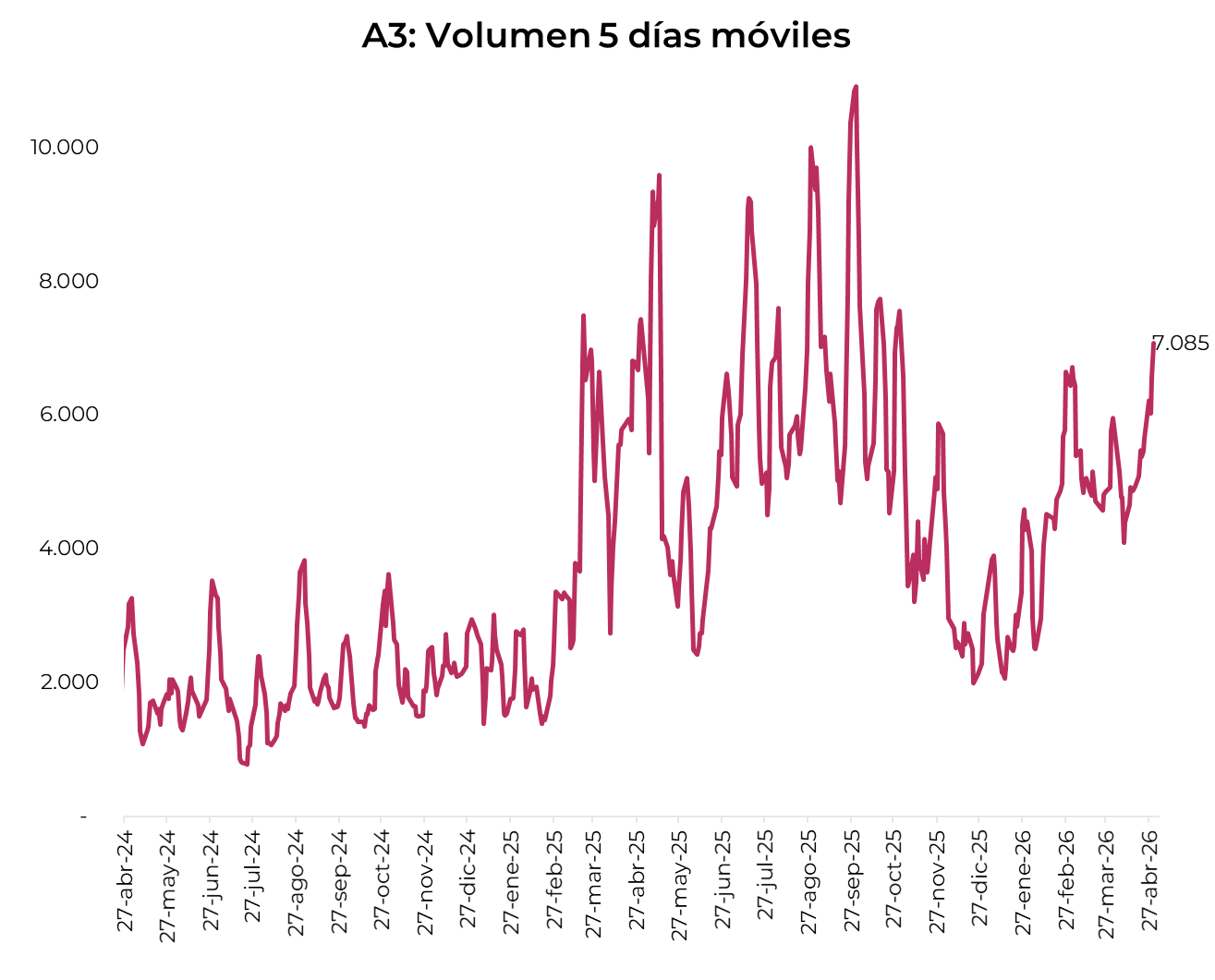

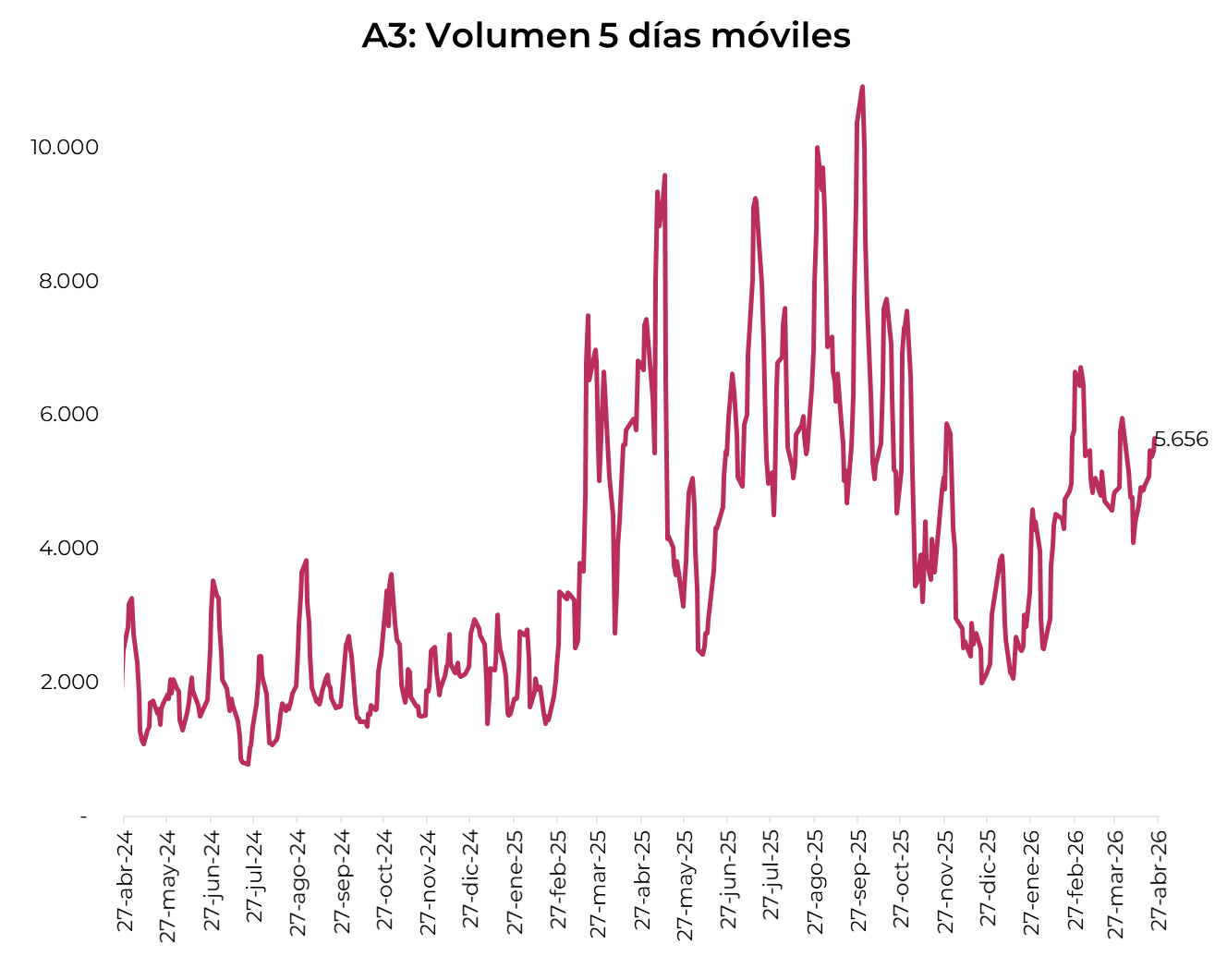

El volumen operado subió, y en las últimas cinco ruedas se comerciaron USD 7.085 M. El jueves 30 de abril el interés abierto cerró en USD 5.224 M, mostrando un alza de 1% m/m y de 77% a/a.

Local news: Argentina today.

DOLLAR-DENOMINATED BONDS CLOSED NEARLY UNCHANGED IN AGGREGATE TERMS, with the general index advancing just 0.1% in a session where emerging debt traded lower. Performance was markedly uneven across curve and tenor: Globals gained 0.1% on average, with the long end—GD35, GD38, and GD46—rising between 0.3% and 0.5%, while GD30 fell 0.8% and GD29 advanced 1%. Bonares showed similar dynamics, with AL41 climbing 1.1% and AO27 and AE38 retreating, the index nearly flat at +0.02%. Country risk closed at 573 bp, down 13 bp from the prior session. Bopreal rose 0.3%.

ARS-DENOMINATED DEBT POSTED A MIXED SESSION WITH A SLIGHT DOWNWARD BIAS, adjusted for currency movements. Dollar-linked instruments fell 1.9%, pressured by official FX depreciation. CER bonds dropped 1.9%, with heaviest selling concentrated in the short end. LECAPs fell 0.3%, though rates held nearly flat around 2.1% EMR. Duales rose marginally.

THE OFFICIAL EXCHANGE RATE RETREATED 0.3% AND CLOSED AT $1,408.15, sitting 20.7% below the ceiling that on Tuesday approached $1,700. Financial FX fell more steeply: MEP fell 1.1% and CCL fell 1.2%, closing at $1,448.1 and $1,499.4 respectively, while the swap spread sat at 3.5%. The BCRA continued FX purchases in the MLC but at a slower pace, USD 53M daily, accumulating USD 2.67B for the month and USD 6.945B year-to-date. Gross reserves fell USD 667M and closed at USD 45.211B, mainly due to Bopreal maturities.

THE MERVAL FELL 1.0% IN PESOS AND 0.5% IN CCL TERMS, settling at USD 1,903. Losses were led by the financial sector while communications advanced. Domestically, Banco Supervielle (−4.5%), Banco BBVA Argentina (−3.6%), and Banco Macro (−2.9%) led declines, while Telecom Argentina (9.9%), Transener (6.7%), and IRSA (3.8%) led gains. Among ADRs, the average fell 0.3%, with Grupo Supervielle (−4.7%), Bioceres (−4.1%), and BBVA (−3.1%) as largest declines, while Telecom Argentina (8.9%), AdecoAgro (5.0%), and YPF (3.5%) led advances.

Noticias locales: el país hoy.

En la rueda del miércoles, los activos locales cerraron con una jornada dispar. Los soberanos en dólares operaron con leves subas. En las curvas en pesos, CER y dollar-linked retrocedieron con fuerza, las Lecap cedieron levemente y los Duales se mantuvieron. En el mercado cambiario, el tipo de cambio oficial y el CCL cayeron, mientras que el MEP (GD30) subió. El BCRA volvió a comprar en el mercado oficial, aunque las reservas brutas cayeron.

Los bonos en dólares cerraron casi sin cambios en términos agregados, con el índice general avanzando apenas 0,1% en una rueda donde la deuda emergente operó a la baja. El comportamiento fue marcadamente dispar por curva y tramo: los Globales ganaron en promedio 0,1%, con el tramo largo, GD35, GD38 y GD46, subiendo entre 0,3% y 0,5%, mientras que GD30 cedió 0,8% y GD29 avanzó 1%. Los Bonares mostraron una dinámica similar, con AL41 trepando 1,1% y AO27 y AE38 retrocediendo, con el índice prácticamente neutro (+0,02%). El riesgo país cerró en 573 pb, con una baja de 13 pb respecto de la rueda anterior. Por otro lado, los BOPREAL subieron 0,3%.

La deuda en pesos registró una rueda con leve sesgo bajista en los principales segmentos. Los instrumentos dollar-linked retrocedieron 0,7%, afectados por la caída del tipo de cambio oficial. Los bonos CER cayeron 0,7%, con la mayor presión concentrada en el tramo corto. Las Lecap cedieron 0,3%, aunque las tasas se mantienen prácticamente sin cambios, en torno a 2,1% TEM. En tanto, los Duales subieron marginalmente.

El tipo de cambio oficial retrocedió 0,3% y cerró en $1.408,15, ubicándose 20,7% por debajo del techo de la banda, que el martes se acercó a los $1.700. Los dólares financieros tuvieron una caída más pronunciada: el MEP cayó 1,1% y el CCL 1,2%, cerrando en $1.448,1 y $1.499,4, respectivamente, mientras que el canje se ubicó en 3,5%. Por otro lado, el BCRA continuó comprando divisas en el MLC, pero a un ritmo menor, USD 53 M diarios, acumulando compras por USD 2.670 M en el mes y USD 6.945 M en el año. En tanto, el stock de reservas brutas cayó USD 667 M y cerró en USD 45.211 M, explicado principalmente por el pago de BOPREAL.

Los futuros cayeron 0,8% y el interés abierto creció en USD 46 M, cerrando en USD 5.115 M. El rollover del contrato de abril hacia mayo fue el movimiento más destacado, con el contrato próximo perdiendo cerca de USD 92 M de interés abierto, mientras que mayo sumó USD 79 M. El volumen operado subió USD 127 M y finalizó en USD 1.414 M. Las tasas implícitas de mayo y junio cerraron en 15% y 19% TNA, respectivamente.

El Merval perdió 1,0% en pesos y 0,5% en dólares CCL, ubicándose en USD 1.903. Las caídas estuvieron lideradas por el sector financiero, mientras que comunicación operó con avances. En el panel local, Banco Supervielle (-4,5%), Banco BBVA Argentina (-3,6%) y Banco Macro (-2,9%) encabezaron los retrocesos, en tanto que Telecom Argentina (9,9%), Transener (6,7%) e IRSA (3,8%) fueron las más destacadas al alza. Entre las acciones que cotizan en Nueva York, el promedio retrocedió 0,3%, con Grupo Supervielle (-4,7%), Bioceres (-4,1%) y BBVA (-3,1%) como los mayores retrocesos, mientras que Telecom Argentina (8,9%), AdecoAgro (5,0%) e YPF (3,5%) lideraron las subas.

Noticias globales: el mundo hoy.

El petróleo protagonizó la rueda con un salto de 7%, mientras la Fed mantuvo su tasa y sorprendió con un tono más restrictivo de lo esperado. Las acciones cerraron divididas –el Nasdaq se sostuvo por tecnología pero el Dow cedió– y los rendimientos de los bonos del Tesoro escalaron a máximos de un mes, con la UST2Y subiendo con fuerza ante la señal hawkish del FOMC (Comité Federal de Mercado Abierto).

El petróleo WTI trepó 7,0% hasta USD 106,88 el barril, superando los USD 100 con holgura, ante la ausencia de perspectivas de acuerdo con Irán y la confirmación de Trump de mantener el bloqueo naval hasta que Teherán acepte un acuerdo nuclear. El movimiento se vio amplificado por el retiro sorpresivo de los Emiratos Árabes de la OPEP y por datos de inventarios de la la Administración de Información Energética de Estados Unidos. Estos mostraron una caída de 6,2 millones de barriles en los stocks de crudo –la mayor baja en semanas– junto a exportaciones récord por encima de los 6 millones de barriles diarios. En agrícolas, la soja subió 0,8% hasta USD 434,4 la tonelada. Por su parte, el cobre bajó 0,6% hasta USD 5,88 la libra.

En paralelo, la Reserva Federal mantuvo su tasa de referencia en 3,75% por tercera reunión consecutiva, en línea con lo esperado por el mercado. Sin embargo, la decisión no fue unánime: tres miembros del FOMC disintieron en contra del sesgo de flexibilización, lo que fue interpretado como una señal más restrictiva. La Fed también reconoció que la guerra en Irán pesa sobre las perspectivas económicas. La reunión marcó además la última presidida por Jerome Powell, luego de que el Departamento de Justicia anunciara que suspende la investigación penal en su contra, despejando el camino para la confirmación de Kevin Warsh como su sucesor.

En reacción a este tono hawkish, los rendimientos de los bonos del Tesoro saltaron a máximos de un mes. La UST2Y subió 9 pb hasta 3,93%, el tramo más sensible a las expectativas de tasas e inflación de corto plazo, mientras la UST10Y avanzó 5 pb hasta 4,41%. El índice de bonos del Tesoro cayó 0,4%, los corporativos Investment Grade y High Yield retrocedieron 0,6% y 0,4%, respectivamente, y la deuda de mercados emergentes perdió 0,4%. El mercado no descuenta ningún recorte para el resto de 2026, con el primer movimiento esperado recién para diciembre de 2027.

Por otro lado, las acciones cerraron mixtas, con el S&P 500 cediendo 0,2% y el Nasdaq operando neutral. El Dow Jones fue el más golpeado, con una baja de 0,7%, afectado por salud (-0,8%) e industrial (-0,9%). En el plano corporativo, Visa avanzó 8,6% tras publicar resultados del Q2 que superaron las estimaciones junto a un anuncio de recompra de acciones por USD 20 billones, en tanto que AbbVie ganó 3,6% luego de reportar un Q1 por encima de lo esperado y mejorar su guidance para el año. A su vez, el índice de acciones globales excluyendo EE. UU. cayó 0,9%. Europa retrocedió 1,2%, Japón perdió 1,0% y los mercados emergentes cedieron 0,5%, con China subiendo 0,2%. Latam cayó 1,9%, con Brasil bajando 2,6%.

El US Dollar Index avanzó 0,3% hasta 98,96, impulsado también por el tono hawkish de la Fed. Ganó 0,3% frente al euro, 0,3% contra la libra y 0,5% ante el yen. En Brasil, el dólar se apreció 0,6% y cerró en USDBRL 5,01. Por su parte, el oro retrocedió 1,1% hasta USD 4.543 la onza, bajo presión por el salto en los rendimientos reales, y la plata cayó 1,9% hasta USD 71,7 la onza.

Noticias globales: el mundo hoy.

Las acciones retrocedieron desde los máximos históricos del día anterior, afectadas por un reporte del Wall Street Journal que señaló que OpenAI está incumpliendo sus propias metas internas de ingresos y usuarios, lo que encendió dudas sobre la sustentabilidad del gasto en infraestructura de IA. El petróleo volvió a subir ante el escepticismo de Washington respecto de la última propuesta iraní para reabrir el estrecho de Ormuz.

Las acciones cerraron a la baja. El Nasdaq fue el más afectado con una caída de 1,0%, arrastrado por el sector tecnológico (-1,5%) ante el golpe a la narrativa de IA. El S&P 500 cedió 0,5% y el Dow Jones retrocedió 0,1%, amortiguado por las ganancias en energía (+1,6%) y consumo no cíclico (+0,6%). Entre las acciones individuales, Oracle cayó 3,7% por su exposición a OpenAI, mientras que Coca-Cola avanzó 4,2% tras superar las estimaciones del primer trimestre. El índice de acciones globales excluyendo EE. UU. cedió 0,7%. Europa retrocedió 0,6%, China perdió 0,6% y los mercados emergentes cayeron 1,0%. Japón no varió, con el foco puesto en la decisión del Banco de Japón. Latam cedió 0,7%, con Brasil bajando 0,4%.

Los rendimientos de los bonos del Tesoro subieron, presionados por el nuevo avance del petróleo y la persistencia del conflicto en Medio Oriente. La UST2Y avanzó 4 pb hasta 3,84% y la UST10Y sumó 2 pb hasta 4,35%. El índice de bonos del Tesoro cayó 0,1%, los High Yield y la deuda de mercados emergentes retrocedieron 0,2% cada uno, mientras que los corporativos Investment Grade no variaron. El mercado no descuenta ningún recorte para la reunión del 29 de abril, con el primer recorte esperado recién para diciembre de 2027.

El US Dollar Index subió levemente 0,1% hasta 98,64. Ganó 0,1% frente al euro, 0,1% frente a la libra y 0,1% frente al yen. En Brasil, el dólar cayó 0,1% y cerró en USDBRL 4,98. El oro cedió 1,8% hasta USD 4.597 la onza, presionado por la suba de los rendimientos reales y el avance del dólar. La plata acompañó la caída con un retroceso de 3,1% hasta USD 73,2 la onza.

El petróleo WTI avanzó 3,7% hasta USD 99,93 el barril, extendiendo ganancias por séptima sesión consecutiva y alcanzando el nivel más alto desde principios de abril. El movimiento se dio pese a la salida inesperada de los EAU de la OPEP, que no logró aliviar las restricciones de oferta ante el cierre del estrecho de Ormuz. Trump se mostró insatisfecho con la última propuesta iraní, con el programa nuclear de Teherán como punto central de disputa. En agrícolas, la soja cayó 0,4% hasta USD 431,0 la tonelada. El cobre retrocedió 1,7% hasta USD 5,91 la libra, afectado por la caída en el apetito de riesgo global.

En el dato del día, el Banco de Japón mantuvo su tasa de política monetaria en 0,75% en una votación dividida de 6 a 3, con los tres disidentes abogando por una suba inmediata a 1,0%. El banco recortó su proyección de crecimiento para el año fiscal 2026 a 0,5% desde 1,0%, y elevó su estimación de inflación núcleo a 2,8% desde 1,9%, en ambos casos por el impacto del conflicto en Medio Oriente sobre los costos energéticos. El resultado refuerza la expectativa de que el próximo movimiento del BOJ será al alza, posiblemente en junio.

Local news: Argentina today.

DOLLAR-DENOMINATED DEBT POSTED ANOTHER NEGATIVE SESSION, amid a global fixed income selloff that weighed on emerging markets. Sovereign bonds fell 0.5%, underperforming emerging market debt. Long-dated local-law bonds were the hardest hit, with declines of up to 1.2%, while the short end slipped an average of just 0.2%. Country risk closed at 586 bps (+13 bps vs. Monday). Bopreal bonds, on the other hand, rose 0.2%.

ARS-DENOMINATED DEBT TRADED MIXED AHEAD OF THE UPCOMING AUCTION, with CER bonds as the weakest performers, rising 0.7%. The fixed-rate curve gained 1.4% and dual bonds advanced 1.3%. Dollar-linked bonds rose 0.8%.

THE OFFICIAL EXCHANGE RATE RETREATED 0.3%, closing at $1,408.15 — 20.7% below the ceiling of the band, which on Tuesday approached $1,700. Financial exchange rates fell more sharply: the MEP dropped 1.1% to $1,448.1 and the cash-settlement rate fell 1.2% to $1,499.4, with the spread at 3.5%. The BCRA continued buying in the MLC but at a slower pace — USD 53M per day — bringing monthly purchases to USD 2,597M and year-to-date purchases to USD 6,872M. Gross reserves fell USD 210M, closing at USD 45,878M.

THE MERVAL GAINED 0.1% IN PESOS AND 1.3% IN DOLLAR TERMS, closing at USD 1,914. The rally was driven by construction and utilities, while communications and real estate underperformed. On the local board, Holcim (3.5%), Loma Negra (3.1%), and Central Puerto (3.1%) led the gains, while Transportadora Gas del Norte (-3.1%), IRSA (-1.5%), and Aluar (-1.0%) posted the steepest losses. Among NYSE-listed stocks, the average rose 0.6%, with AdecoAgro (5.0%), Loma Negra (2.9%), and BBVA (2.6%) as the top gainers, while Bioceres (-5.1%), Globant (-3.3%), and MercadoLibre (-2.6%) led the declines.

Noticias locales: el país hoy.

La renta fija local operó mixta antes de la licitación del Tesoro, con los CER cayendo ante la expectativa de colocación de nuevos instrumentos ajustados por inflación. Los bonos en dólares volvieron a cerrar en rojo por segundo día consecutivo, golpeados por la caída de la deuda emergente a nivel global. Por otro lado, tanto los dólares financieros como el oficial retrocedieron, mientras que el BCRA desaceleró la compra de divisas en el mercado oficial, aunque mantiene compras por casi USD 7.000 M en el año. Por otro lado, el Tesoro logró un rollover del 102% sobre sus vencimientos.

En la licitación de ayer, la Secretaría de Finanzas adjudicó un total de $8,11 billones sobre vencimientos de $7,94 billones, logrando un rollover del 102% y habiendo recibido ofertas por $9,19 billones. El mayor monto adjudicado se concentró en Lecap con vencimiento en junio de 2026 (S12J6) por $4,94 billones a una tasa del 28,3% TIREA (2,1% TEM). En instrumentos ajustados por CER, se colocó el bono con vencimiento en septiembre de 2028 (TZXS8) por $1,04 billones a una tasa del 8,4% TIREA, en tanto que en TAMAR se adjudicó la letra con vencimiento en agosto de 2028 (TMG28) por $1,03 billones con un margen del 6,9% sobre el índice. Por otro lado, el bono dollar-linked con vencimiento en junio de 2026 (D30S6) captó $0,16 billones a una tasa del 2,5% TIREA, y se colocaron USD 700 M en bonos hard dollar: USD 350 M del AO27 al 5,2% TIREA (5% TNA) y USD 350 M del AO28 al 8,8% TIREA (8,4% TNA). Asimismo, se adjudicó un nuevo bono Dual CER/TAMAR+3% con vencimiento en junio de 2029 (TXMJ9) por $0,95 billones a una tasa del 7,3% TIREA. En paralelo, el Tesoro realizó cuatro canjes: TZV26 por TZV28 por USD 336 M al 7,8% TIREA, TTD26 por TMF28 por $7,05 billones con un margen del 6,8% sobre TAMAR, M31G6 por TMF28 por $1,07 billones con un margen del 6,8%, y TZXD6 por TZXM8 por $0,53 billones al 6,7% TIREA. Los canjes representaron el 8%, 50%, 14% y 2% de las emisiones originales, respectivamente.

La deuda en dólares volvió a registrar una jornada negativa, en un contexto de caída de la renta fija global que golpeó a los mercados emergentes. Como resultado, los bonos soberanos cayeron un 0,5%, registrando un peor desempeño que la deuda emergente. El tramo largo bajo ley local fue el más castigado, con pérdidas de hasta 1,2%, en tanto que el tramo corto bajó apenas un 0,2% en promedio. Con esto, el riesgo país se ubicó en 586 pb (+13 pb respecto al lunes). Por otro lado, los BOPREAL subieron un 0,2%.

En la antesala a la licitación, la deuda en pesos operó mixta, siendo los bonos CER los más afectados, con una caída del 0,5%. En tanto, la curva a tasa fija subió un 0,2% y los duales avanzaron un 0,1%. Por su parte, los bonos dollar-linked cayeron un 0,4%.

El tipo de cambio oficial retrocedió un 0,3% y cerró en $1.408,15, ubicándose 20,7% por debajo del techo de la banda, que el martes se acercó a los $1.700. Los dólares financieros tuvieron una caída más pronunciada: el MEP cedió un 1,1% y el CCL un 1,2%, cerrando en $1.448,1 y $1.499,4, respectivamente, con el canje ubicándose en 3,5%. En paralelo, el BCRA continuó comprando divisas en el MLC, pero a un ritmo menor, con USD 53 M diarios, acumulando compras por USD 2.597 M en el mes y USD 6.872 M en el año. No obstante, el stock de reservas brutas disminuyó nuevamente en USD 210 M hasta USD 45.878 M.

Los futuros retrocedieron un 0,7%, con el interés abierto subiendo USD 117 M hasta USD 5.070 M, impulsado principalmente por el contrato de mayo, que sumó cerca de USD 227 M, mientras que el de abril, llegando a su cierre, cayó en USD 150 M. El volumen operado cedió USD 130 M y finalizó en USD 1.287 M. Las tasas implícitas de mayo y junio cerraron en 15% y 19% TNA, respectivamente.

Por último, el Merval avanzó un 0,1% en pesos y un 1,3% en dólares CCL, terminando la jornada en USD 1.914. La suba estuvo impulsada por construcción y utilities, al tiempo que comunicaciones y bienes raíces operaron a la baja. En el panel local, Holcim (3,5%), Loma Negra (3,1%) y Central Puerto (3,1%) encabezaron las ganancias, a diferencia de Transportadora Gas del Norte (-3,1%), IRSA (-1,5%) y Aluar (-1,0%) que registraron los mayores retrocesos. Entre las acciones que cotizan en Nueva York, el promedio avanzó un 0,6%, con AdecoAgro (5,0%), Loma Negra (2,9%) y BBVA (2,6%) como las principales alzas, y Bioceres (-5,1%), Globant (-3,3%) y MercadoLibre (-2,6%) encabezando las pérdidas.

Local news: Argentina today.

ON MONDAY'S SESSION, LOCAL ASSETS POSTED A NEGATIVE DAY. Dollar sovereigns fell, with the long end leading declines in both Bonares and Globales, and country risk held around 573 bps. The peso curve traded lower across CER, Lecaps, dollar-linked and Duals. Official and financial exchange rates rose. The BCRA bought in the official market, although below its usual pace, and gross reserves fell. Di Tella released the Government Confidence Index, which dropped 12%.

DOLLAR DEBT HAD A NEGATIVE SESSION, in a day where Middle East tensions continued and weighed on emerging market debt. Sovereigns fell 0.4%, dragged down by the long end under both legislations, which dropped 0.6% on average, while the short end remained resilient with a 0.1% gain. With this performance, country risk rose again to 573 bps. Bopreals advanced 0.1%.

AHEAD OF THE TREASURY AUCTION, PESO DEBT TRADED LOWER ACROSS THE BOARD. The CER curve and fixed-rate Lecaps, which had been driving gains in recent weeks, fell 1.9% and 1.6% respectively. Dollar-linked declined 0.8%, while Duals dropped around 1.5%.

THE OFFICIAL EXCHANGE RATE ROSE 1.1% AND CLOSED AT $1,412.98, sitting 20.2% below the band's ceiling and accumulating a 2.2% gain in the month, after three consecutive months of decline. Financial dollars followed suit, with the MEP rising 1.9% to $1,464.8 and the parallel financial dollar advancing 1.5% to $1,517.3, while the spread stood at 3.6%. The BCRA continued buying foreign currency in the MLC but at a slower pace, USD 54 M daily, accumulating purchases of USD 2,544 M in the month and USD 6,819 M year-to-date. Gross reserves fell USD 96 M and closed at USD 46,088 M.

THE MERVAL ADVANCED 0.9% IN PESOS BUT RETREATED 0.6% IN DOLLARS, closing at USD 1,889. Most sectors traded lower, with industrials and construction leading the declines, while energy and consumer staples held steady. On the local panel, Transener (-6.1%), Loma Negra (-2.5%) and Edenor (-2.0%) led the losses, while Mirgor (3.6%), Holcim (2.0%) and Cresud (1.5%) were the top gainers. Among Argentine stocks trading in New York, the average fell 0.4%, with Bioceres (-3.4%), Loma Negra (-2.9%) and Grupo Supervielle (-1.7%) posting the biggest declines, while AdecoAgro (2.1%), Cresud (1.5%) and Vista Energy (1.5%) led the advances.

THE GOVERNMENT CONFIDENCE INDEX (ICG) FROM TORCUATO DI TELLA UNIVERSITY FELL 12.1% IN APRIL VERSUS MARCH —the steepest monthly drop of the year—, accumulating a 17.9% decline since December 2025 and standing at 2.02 points on a scale of 5. All sub-indices hit yearly lows: Efficiency was the most punished (-21.4%, to 1.87 pts), followed by General Evaluation (-17.2%) and Concern for the General Interest (-13.9%). In year-on-year terms, the index gives back 13.2% versus April 2025, and the average of the Milei administration stands at 2.42 points, the lowest reading since the start of the mandate.

Noticias locales: el país hoy.

En la rueda del lunes, los activos locales tuvieron una jornada negativa. Los soberanos en dólares cayeron, con el tramo largo liderando las bajas tanto en Bonares como en Globales, y el riesgo país se mantuvo en torno a los 573 pb. En las curvas en pesos, los bonos CER y las Lecap retrocedieron, mientras que los dollar-linked subieron y los Duales se mantuvieron estables. En el mercado cambiario, los tipos de cambio oficial y financieros aumentaron. A su vez, el BCRA compró en el mercado oficial, aunque por debajo de lo habitual, y las reservas brutas cayeron. Además, se publicó el Índice de Confianza en el Gobierno de la Universidad Di Tella, que bajó un 12%.

La deuda en dólares tuvo una jornada negativa en una rueda en la que continuaron las tensiones en Medio Oriente y golpearon a la deuda emergente. Los soberanos cayeron un 0,4%, arrastrados por el tramo largo bajo ambas legislaciones, que perdió un 0,6% promedio. En cambio, el tramo corto se mantuvo resiliente con un alza de 0,1%. Con este desempeño, el riesgo país volvió a subir y se ubicó en 573 pb. Por su parte, los BOPREAL avanzaron un 0,1%.

En la antesala a la licitación, la deuda en pesos operó con caídas en la mayoría de los segmentos, exceptuando los dollar-linked, que ganaron un 0,7%, de la mano de la suba en los tipos de cambio. Tanto la curva CER como la tasa fija, que venían traccionando en las últimas semanas, retrocedieron un 0,4% y 0,1%, respectivamente. Asimismo, los Duales perdieron marginalmente.

El tipo de cambio oficial aumentó 1,1% y cerró en $1.412,98, ubicándose 20,2% por debajo del techo de la banda y acumulando un alza de 2,2% en el mes, luego de tres meses consecutivos de caída. Los dólares financieros acompañaron con una suba del 1,9% en el MEP y 1,5% en el CCL, alcanzando $1.464,8 y $1.517,3, respectivamente, mientras que el canje se ubicó en 3,6%. Por otro lado, el BCRA continuó comprando divisas en el MLC, pero a un ritmo menor, de USD 54 M diarios, acumulando compras por USD 2.544 M en el mes y USD 6.819 M en el año. En tanto, el stock de reservas brutas cayó en USD 96 M y cerró en USD 46.088 M.

Los futuros subieron un 0,8% y el interés abierto creció en USD 116 M, finalizando en USD 4.953 M. El incremento estuvo impulsado principalmente por el contrato de junio, que sumó cerca de USD 99 M de interés abierto. El volumen operado aumentó USD 77 M hasta USD 1.417 M, y las tasas implícitas de abril y mayo cerraron en 39% y 20% TNA, respectivamente.

En paralelo, el Merval avanzó un 0,9% en pesos, pero retrocedió un 0,6% en dólares CCL, finalizando en USD 1.889. La mayor parte de los sectores operó a la baja, con industriales y construcción liderando las caídas, mientras que energía y consumo básico se mantuvieron estables. En el panel local, Transener (-6,1%), Loma Negra (-2,5%) y Edenor (-2,0%) encabezaron las pérdidas, en tanto que Mirgor (3,6%), Holcim (2,0%) y Cresud (1,5%) se destacaron al alza. Entre las acciones que cotizan en Nueva York, el promedio cayó un 0,4%, con Bioceres (-3,4%), Loma Negra (-2,9%) y Grupo Supervielle (-1,7%) como los mayores retrocesos, mientras que AdecoAgro (2,1%), Cresud (1,5%) y Vista Energy (1,5%) lideraron las ganancias.

El Índice de Confianza en el Gobierno (ICG) de la Universidad Torcuato Di Tella cayó 12,1% en abril respecto de marzo –la baja mensual más pronunciada del año–, acumulando un retroceso de 17,9% desde diciembre de 2025 y ubicándose en 2,02 puntos sobre una escala de 5. Todos los subíndices anotaron mínimos del año: Eficiencia fue el más castigado (-21,4%, hasta 1,87 pts), seguido por la Evaluación general (-17,2%) y la Preocupación por el interés general (-13,9%). En términos interanuales, el índice cede 13,2% frente a abril de 2025, y el promedio de la gestión Milei queda en 2,42 puntos, el registro más bajo desde el inicio del mandato.

Noticias globales: el mundo hoy.

El S&P 500 logró otro cierre en máximos históricos pese a una rueda sin dirección clara, en la que el petróleo volvió a subir ante el estancamiento de las negociaciones con Irán y los rendimientos de los bonos del Tesoro presionaron al alza.

El S&P 500 avanzó apenas 0,2% y alcanzó un nuevo máximo histórico, mientras el Nasdaq cerró sin cambios y el Dow Jones perdió 0,1%. El sector financiero (+0,6%) y comunicaciones (+0,4%) lideraron las ganancias, mientras que consumo no cíclico (-0,9%) y consumo discrecional (-0,5%) retrocedieron. En Asia, Japón avanzó 0,4% y Brasil subió 0,3%. Europa cayó 0,5%, China retrocedió 1,3%, los mercados emergentes perdieron 0,2% y Latam cedió 0,3%.

Los rendimientos de los bonos del Tesoro subieron presionados por el rebote del petróleo y la persistencia del conflicto en Medio Oriente. La UST2Y avanzó 3 pb hasta 3,80% y la UST10Y sumó 2 pb hasta 4,33%. El índice de bonos del Tesoro cayó 0,2%, los corporativos Investment Grade retrocedieron 0,3% y la deuda de mercados emergentes perdió 0,2%, mientras que los High Yield no variaron. El mercado mantiene descontada una pausa para la reunión del 29 de abril, con el primer recorte esperado para diciembre de 2027, con una probabilidad del 38,3% de un recorte de 50 pb.

Las monedas operaron sin grandes movimientos. El DXY cayó 0,1% hasta 98,48, sin variación frente al euro ni la libra. En Brasil, el dólar retrocedió 0,1% y cerró en USDBRL 4,98. El oro cedió 0,5% hasta USD 4.684 la onza, con el avance de las tasas reales pesando sobre el metal. La plata no varió y se mantuvo en USD 75,7 la onza.

El petróleo WTI subió 2,1% hasta USD 96,42 el barril, impulsado por el endurecimiento del tono en las negociaciones entre EE. UU. e Irán: Trump ordenó la suspensión de las conversaciones y el presidente iraní Pezeshkian reiteró que Teherán no negociará bajo presión ni con el bloqueo naval vigente. El estrecho de Ormuz permanece efectivamente cerrado, en lo que la IEA calificó como el mayor shock de oferta energética de la historia. En agrícolas, la soja avanzó 1,2% hasta USD 432,6 la tonelada. El cobre no varió y se mantuvo en USD 6,02 la libra.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

THE COSTS OF STAGFLATION. Local assets had a negative week, with broad-based declines in bonds and equities, a slight uptick in peso-denominated rates, and upward pressure on the exchange rate for the first time this year. The BCRA's strong purchasing pace — driven by solid trade surpluses and higher financial dollar inflows — failed to offset weak activity, employment, and inflation data pointing to a stagflationary environment that is eroding consumer confidence and the government's approval ratings. This week, attention will focus on exchange rate dynamics — given that demand typically rises at month-end — and on the Treasury auction, which faces maturities of ARS 7.9 trillion.

ECONOMIC ACTIVITY CONTRACTED. In February, GDP-proxy activity fell 2.6% month-over-month and 2.1% year-over-year. As in recent months, the best-performing sectors were agriculture (+8.4% y/y), mining (+9.9% y/y), financial intermediation (+6.0% y/y), and fishing (+14.8% y/y), while the rest of the economy declined — most notably manufacturing (–8.7% y/y), commerce (–7.0% y/y), and construction (–0.7% m/m). Over the first two months of the year, cumulative activity is down 0.2% versus the same period in 2025. The weakness complicates the fiscal outlook, weighs on the labor market, and undermines confidence in the government.

THE TRADE SURPLUS WIDENED FURTHER. In March, the goods trade balance posted a surplus of USD 2,523M — more than four times the year-ago level. Exports rose 30% y/y (volumes +25% y/y, prices +4.0% y/y), while imports edged up just 1.7% y/y (price increases of 5.8% y/y were offset by a 3.9% y/y decline in volumes). For Q1 2026, the cumulative trade surplus reached USD 5,508M, well above the USD 1,060M recorded in the same period last year, driven by a 17% y/y jump in exports and a 7% y/y decline in imports.

THE FX MARKET REMAINS WELL-SUPPLIED. The high trade surplus and increased financial dollar inflows more than offset net demand from goods, services, and external asset purchases, enabling the BCRA to rebuild international reserves. March FX Balance data confirmed this. The BCRA purchased USD 1,671M during the month, supported by USD 1,737M in settled trade surplus and USD 2,590M in financial loans, which more than covered net outflows from services and income (including USD 700M in profit remittances) and USD 800M in net dollarization. For Q1 2026, BCRA net purchases totaled USD 4,400M, backed by USD 5,700M in settled trade surplus and USD 7,400M in net loans — more than enough to absorb USD 4,400M in net services and income outflows and USD 4,300M in net external asset demand.

OFFSHORE ISSUANCE IS PICKING UP. April has seen notable activity in the primary market. Vista Energy opened the month placing USD 500M at 11 years at 7.88% — one of the longest tenors of the year — followed by Edenor with USD 550M at 7 years at a yield of 9.75%, in line with secondary market levels. On the sub-sovereign side, Chubut returned to international markets for the first time in over a decade, placing USD 650M at 10 years at 9.45% under New York law, with strong investor demand. Month-to-date, hard-dollar issuance from corporates and sub-sovereigns totals USD 1,866M, dominated by foreign-law instruments (USD 1,713M) over local-law (USD 152M), already surpassing February's total (USD 882M) and March's (USD 343M), though still well below November's peak (USD 3,991M).

THE BCRA CONTINUES BUYING AT A STRONG PACE. The BCRA purchased USD 745M in the official FX market during the week, driven by agricultural sector settlements of USD 664M. Month-to-date in April, net purchases total USD 2,379M — USD 149M per day, nearly double March's daily pace — supported by agricultural liquidations of almost USD 2,000M, some 20% above March levels. These operations allowed the BCRA to add USD 391M to gross reserves during the week, closing at USD 46,184M. Net reserves stand at approximately –USD 1,200M under the traditional methodology and –USD 16,500M under the IMF definition.

THE OFFICIAL EXCHANGE RATE CAME UNDER UPWARD PRESSURE. The official rate rose 2.7% on the week, closing at ARS 1,397.21 — 21.2% below the upper band ceiling. Despite steady agricultural liquidations, the recent compression in interest rates, a previously depressed exchange rate, and persistent inflation led market participants to begin unwinding carry trade positions, pushing the dollar higher. Financial exchange rates followed suit: the MEP rose 1.8% to ARS 1,437 and the blue-chip swap advanced 1.2% to ARS 1,495, with the spread widening from 3.0% to 4.0%. FX futures moved in line with the official rate, rising an average of 2.4%, with implied monthly depreciation in the 1.6%–2.0% range and implied rates between 20% and 25% NAR across the curve. On Friday, volume closed at 1,340M contracts and open interest at 4,837M, up 16.7% and 3.7% on the week, respectively.

PESO CURVE RATES EDGED HIGHER. The week brought a mild correction in peso-denominated debt, with rates rising across all segments. LECAPs saw the smallest decline (–0.1%), with rates easing to the 1.7%–2.1% EMR range (from 1.6%–2.0% EMR) across the curve. CER bonds fell 0.6%, with real rates ranging from CER –14%/–10% at the short end (2026) to CER +2%/+8% toward 2027–2028; the market is pricing April inflation at 2.6% m/m, 2.0%–2.1% m/m from May through October, and a full-year 2026 cumulative of 30.5%. Dual bonds fell 0.2%, with spreads over TAMAR around 2%–2.5% and a TAMAR breakeven of approximately 22% NAR, below the current TAMAR of 22.5%. Dollar-linked bonds were the exception, rising 1.7% in line with the uptick in FX pressure; they yield devaluation +3% and imply an exchange rate of ARS 1,452 by June.

SOVEREIGN BONDS CAME UNDER PRESSURE. Hard-dollar sovereigns broke their winning streak, falling 1.4% on the week and underperforming peers, which traded more stable — widening the spread versus the EMBI Latam by 40bps to 294bps. Country risk rose to 557bps despite the BCRA's accelerated FX purchases. In yield terms, Bonares yield 7.45% at the short end and 9.9% at the long end, while Globales yield 6.7% at the short end and 9.5% at the long end. The legislative spread for the 2030 tenor widened again to 1.8% from 0.8% the prior week. BOPREAL also underperformed, falling 1% on the week, yielding 4% at the short end and 8% at the long end. Provincial bonds showed greater resilience, rising 0.2% on the week — with Chubut 2028 the standout (+1.2%), boosted by the province's recent issuance. Corporate bonds were broadly stable (+0.1%), with foreign-law instruments outperforming. Among local-law names, Pampa 2028 (+2.7%) and YPF 2027 (+2.2%) stood out; in foreign law, IRSA 2035 (+0.9%) and TGS 2035 (+0.7%). Local-law bonds average 4.8% yield, versus 7.5% for foreign-law peers.

THE MERVAL DECLINED. Despite higher oil prices and strength in energy stocks, the Merval snapped its recent recovery, falling 1.9% in peso terms and 4.6% in blue-chip swap dollar terms, closing at USD 1,892. Energy was the top sector, with YPF (+4.4%), Aluar (+2.2%), and Pampa (+0.8%) leading gains, while financials concentrated the steepest losses: BBVA (–12.4%), VALO (–11.4%), and Galicia (–10.8%). On Wall Street, Argentine ADRs averaged a decline of 4.3%, with Globant (–15.0%), BBVA (–12.1%), and Galicia (–10.2%) leading to the downside, and VISTA (+8.4%) and YPF (+4.8%) as the main gainers.

WEEK AHEAD:

- This week's agenda will be dominated by Tuesday's auction, in which the Treasury will seek to roll over ARS 7.9 trillion in maturities. The offering includes a short LECAP (S12J6), a TAMAR note maturing in 2028 (TMG28), a CER/TAMAR dual bond due 2029 (TXMJ9), a CER bond maturing in 2028 (TZXS8), and a short dollar-linked instrument (D30S6). Conversion options are also on the table, extending maturities across TAMAR, CER, and dollar-linked instruments, alongside a reopening of foreign-currency placements via AO27 and AO28. In a context of ample liquidity, the Treasury is likely to roll over above 100% again — though with rates having drifted higher last week, it may need to offer some premium over secondary market levels to capture the tenors it is targeting. Beyond the rollover result itself, the market will be watching the composition of demand and any premiums the Treasury must concede in a backdrop of slightly rising rates.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

La situación en Medio Oriente no mostró avances, por lo que el estrecho de Ormuz se mantuvo prácticamente cerrado. Si bien los inversores mantienen expectativas en torno a las negociaciones en Pakistán, la incertidumbre y la dificultad para alcanzar un acuerdo volvieron a impulsar el precio del petróleo, que revirtió la caída de la semana anterior. A medida que se extiende el conflicto y los precios de la energía no ceden, el panorama para la economía global se complica cada vez más, alimentando los temores de un escenario de estanflación global. Esto golpeó a todos los activos financieros globales, que registraron caídas generalizadas: los bonos y los commodities sin petróleo retrocedieron, el dólar se fortaleció y el oro cayó. Las acciones tuvieron un comportamiento mixto, con repuntes y récords en EE. UU., en tanto que las del resto del mundo operaron a la baja. La diferenciación de las acciones estadounidenses se explicó por la muy buena performance que vienen mostrando las compañías tecnológicas, reflejo de que la revolución de la IA sigue en pie y parece ajena a la incertidumbre sobre el devenir de la economía mundial. Además de la evolución del conflicto en Medio Oriente y del tránsito en Ormuz, las miradas de esta semana estarán en la reunión de la Fed, que sería la última presidida por Powell, así como en los datos de actividad de EE. UU. y en la temporada de balances del 1Q26, con la presentación de resultados de las empresas de mayor capitalización.

Tregua frágil y suba del petróleo. En la última semana, Trump anunció la extensión por tres semanas del alto el fuego entre Israel y Líbano y también mantuvo de forma provisoria la tregua con Irán para darle más tiempo a Teherán a presentar una propuesta negociadora. No obstante, dejó en claro que no aceptará dilaciones y advirtió que, si Irán no avanza hacia un acuerdo –programa nuclear y reapertura estable del Estrecho de Ormuz–, podría retomar la ofensiva militar. Además, EE. UU. sostiene presión naval sobre la zona y mantiene el bloqueo parcial sobre exportaciones iraníes, lo que sigue generando tensión en energía y mercados. Asimismo, la tregua entre Israel y Hezbollah parece romperse, dado que continúan los bombardeos en el sur del Líbano, con acusaciones cruzadas de violaciones del acuerdo, lo que mantiene abierta la posibilidad de una nueva escalada regional. Desde el lado económico, el mercado sigue muy sensible al riesgo geopolítico. La incertidumbre sobre Irán y Ormuz volvió a impulsar el precio del petróleo, que cerró la semana con el WTI cerca de USD 95 el barril, 13% por encima del viernes previo, reinstalando el temor a interrupciones en el suministro global de crudo. El escenario sigue siendo de alta fragilidad y cualquier fracaso en las negociaciones con Irán o un quiebre definitivo en Líbano podría reactivar rápidamente la escalada militar y financiera.

Warsh en camino. Todo indica que Kevin Warsh será quien suceda a Powell al mando de la Fed a partir de mayo próximo. A diferencia de los anteriores, el fin del mandato de Powell se dio en un contexto de puja política con Trump, quien acusó al jefe de la Fed de demorar la recuperación de la actividad económica al no aplicar un recorte más agresivo de tasas de interés. Esto generó un foco de incertidumbre en el que se ponía en juego la independencia de la política monetaria. Circularon muchos nombres con un sesgo hacia una política más expansiva, de modo de no caer en un nuevo conflicto con Trump. Como fuimos comentando en los últimos meses, “el elegido” por Trump para tomar las riendas de la Fed es Kevin Warsh, un economista que fue miembro del Board of Governors de la Fed entre 2006 y 2011, trabajando muy cerca de Ben Bernanke (ex presidente de la Fed). Antes había trabajado en Morgan Stanley y también en el Consejo Económico Nacional de la Casa Blanca. Paradójicamente, suele ser visto como más “hawkish” –de hecho, destaca que la Fed reaccionó tarde frente a la inflación post pandemia– y propone una institución más enfocada en la estabilidad de precios, con menor forward guidance, menos protagonismo público y menor uso de herramientas extraordinarias como Quantitative Easing (la compra de activos financieros por parte bancos centrales para inyectar liquidez al sistema y bajar las tasas de largo plazo). En su audiencia de confirmación en el Senado, defendió la independencia de la Fed, aunque con una visión más disciplinada y reformista. Para que quede confirmado al mando, deberá pasar la votación final.

Datos de actividad positivos, pero no exentos de riesgos. Si bien una de las mayores dudas de la coyuntura económica estadounidense es cómo podría impactar el alza del precio del petróleo en la inflación, el consumo y la actividad en general, que ya venía mostrando signos de fatiga previos a la guerra con Irán, los datos de la última semana fueron alentadores. En cuanto al mercado laboral, el ADP registró que se añadieron un promedio de 54.750 puestos de trabajo semanales durante las cuatro semanas que finalizaron el 4 de abril de 2026, lo que implicó una aceleración significativa respecto de los 40.250 puestos semanales del período anterior y representa la quinta semana consecutiva de mejora en la contratación. Por su parte, el número de personas que solicitaron prestaciones por desempleo aumentó en 6.000, hasta alcanzar las 214.000 en la semana que finalizó el 18 de abril, cifra cercana a las expectativas del mercado de 212.000. También fue positivo el dato de ventas minoristas, que en marzo aumentaron 1,7% m/m, superando las expectativas del mercado del 1,4% m/m y tras una revisión al alza del 0,7% en febrero. Si bien estuvo impulsado en gran medida por un aumento récord del 15,5% m/m en combustibles –debido al alza de los precios–, el gasto de los consumidores se mantuvo sólido en casi todas las categorías, probablemente gracias a reembolsos impositivos superiores a lo habitual. De hecho, las ventas minoristas básicas, excluyendo los sectores volátiles –un indicador clave para calcular el gasto en bienes del PBI–, aumentaron un 0,7% m/m, superando las expectativas del mercado del 0,2% m/m. Ya entrados en los datos del 2Q26, en abril el preliminar del PMI compuesto aumentó a 52, el nivel más alto en tres meses, desde 50,3 en marzo –que había sido el más bajo desde agosto de 2023–. Este resultado vino de la mano de la mejora en servicios, que pasó de 49,8 a 51,3, y de la producción manufacturera, que registró el mayor aumento en cuatro años al pasar de 53,2 a 55,7 –aunque este incremento reflejó en parte la acumulación de existencias ante la preocupación por la disponibilidad de suministros y las subas de precios–. A su vez, la inflación de los costos de insumos se aceleró y los retrasos en el suministro empeoraron a un ritmo no visto desde mediados de 2022.

Temporada de balances. La temporada de balances continuó aportando buenas noticias. Habiendo reportado 137 empresas del S&P 500, los ingresos muestran un alza de 9,8% i.a. y los beneficios de 25,3%, traccionados principalmente por Materiales (+103,9%) y Tecnología (+97,1%). La sorpresa agregada en beneficios del 10,2% marca un inicio de ciclo positivo. Se destaca también el sector financiero que, con 42 compañías reportadas, registra un alza en los beneficios de 24,7% i.a.

Mercados a la baja. Ante la incertidumbre sobre el conflicto en Medio Oriente y la suba del precio del petróleo, los mercados financieros globales tuvieron una semana con bajas generalizadas. La excepción fueron las acciones tecnológicas que, de la mano de los sólidos resultados de los balances del 1Q26, registraron un fuerte repunte y empujaron al S&P 500 y al Nasdaq a nuevos récords históricos. Concretamente, los rendimientos de los bonos del Tesoro subieron 6 pb, con la UST10Y cerrando la semana en 4,31%, lo que golpeó a toda la renta fija, que tuvo una caída de 0,3% en la semana, siendo los bonos Investment Grade y los de mercados emergentes los más afectados, con retrocesos de 0,4% y 0,5%, respectivamente. El dólar interrumpió la caída que venía mostrando en abril y repuntó 0,4%, al tiempo que los commodities, exceptuando el petróleo, registraron bajas generalizadas, con el oro cayendo 2,3% hasta USD 4.708 la onza, el cobre perdiendo 1,3% y la soja 0,3%. En renta variable, el comportamiento fue heterogéneo: mientras que el S&P 500 y el Nasdaq subieron 0,5% y 1,5%, respectivamente, el Dow Jones retrocedió 0,4% y la misma tendencia negativa mostró el índice de acciones del resto del mundo, que marcó una caída semanal de 1,6% –se destacaron las bajas de 2,5% en las acciones europeas, de 3,5% en las de Japón y de 3,0% en las de Brasil–. Detrás de esta disparidad en la performance se encuentra el excelente desempeño de las acciones tecnológicas, que en la última semana avanzaron 3,8% y acumulan una ganancia de 20% en lo que va de abril, impulsadas por Nvidia y Alphabet (+19%), Meta (+18%), Microsoft (+15%) y Amazon (+27%) entre las de mayor capitalización, aunque también fue relevante el aporte de Intel (+87%), AMD (+71%), Micron (+47%) y Broadcom (+37%).

Lo que viene. Con el conflicto en Medio Oriente de fondo, las miradas de esta semana estarán en la reunión de la Fed, en la que se espera que mantenga la tasa sin cambios entre 3,50% y 3,75%, al tiempo que evalúa los riesgos de inflación vinculados al alza de los precios del petróleo y espera la confirmación de su nuevo presidente. Es probable que el actual presidente, Powell, mantenga un tono prudente, lo que indicaría una pausa en nuevos recortes de tasas antes del final de su mandato el 15 de mayo. También será una semana importante para la temporada de resultados del 1Q26, dado que presentan balances las grandes tecnológicas como Microsoft, Amazon, Alphabet, Meta y Apple, aunque también serán relevantes los de Eli Lilly, Visa, Mastercard, Coca-Cola, Chevron, Exxon Mobil, Merck, Amgen, Qualcomm, GM, Verizon y AbbVie. En el frente económico, se espera la primera estimación del PBI del 1Q26, para la cual se proyecta un crecimiento del 2,1% t/t –vs. 0,5% del 4Q25–. También se publicará el informe de ingresos y gastos de las familias de marzo, en el que se estima un alza del gasto de 0,9% m/m. Derivado de esto último, se espera que el PCE muestre un aumento de los precios subyacentes de 0,3% m/m. Otros datos que se publicarán incluyen los inicios de construcción de viviendas, los permisos de construcción, los precios de la vivienda Case-Shiller, el PMI manufacturero del ISM, los pedidos de bienes duraderos, el comercio exterior anticipado y los inventarios mayoristas, así como el índice de costos de empleo del primer trimestre.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Los activos locales tuvieron una semana negativa, con caídas generalizadas en bonos y acciones, una leve suba en las tasas en pesos y con el tipo de cambio presionado al alza por primera vez en el año. El gran ritmo de compras del BCRA, derivadas del buen excedente comercial y del mayor ingreso de dólares financieros, no logró compensar los malos datos de actividad, empleo e inflación que marcan un escenario de estanflación que erosiona la confianza del consumidor y la imagen del gobierno. Las miradas de esta semana estarán en la evolución del tipo de cambio, dado que la demanda suele subir al cierre de cada mes, y en la licitación del Tesoro, que deberá enfrentar vencimientos por $7,9 billones.

Cayó la actividad. En febrero, la actividad económica cayó 2,6% respecto a enero y 2,1% respecto al mismo mes del año pasado. Como viene ocurriendo en los últimos meses, los sectores de mejor desempeño fueron el agro (+8,4% i.a.), minería (+9,9% i.a.), intermediación financiera (+6,0% i.a.) y pesca (+14,8% i.a.), en tanto que el resto de los sectores viene en baja, entre los que se destacaron la actividad industrial (-8,7% i.a.), comercio (-7,0%) y la construcción (-0,7% m/m). Con este resultado, en los primeros dos meses del año la actividad retrocedió 0,2% respecto al mismo período de 2025. La debilidad de la actividad económica complica el panorama fiscal, deteriora el mercado laboral y empeora la confianza en el gobierno.