Resultados de la búsqueda

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

DRIVEN BY FITCH'S RATING UPGRADE AND A MORE FAVORABLE EXTERNAL ENVIRONMENT FOR EMERGING MARKETS, local assets wrapped up a strong week — with the exception of equities, which continue to struggle to gain traction. Dollar bonds rose and the country risk closed near 500 bps, while the peso curve also performed well, with CER instruments leading the gains. On the exchange rate front, the BCRA started the month slowing its pace of purchases despite higher agricultural liquidations, while the official exchange rate came under greater upward pressure and interest rates edged slightly lower. March macro data confirm that activity recovered from February's slump, but appears to have lost momentum in April — a sign that the economy has yet to find a sustained recovery path. Against this backdrop, market expectations for 2026 are being revised toward a scenario of higher inflation, a lower exchange rate, and slower growth. This week's focus will be on the Treasury auction and the release of April's CPI, where a slowdown from the prior month is expected, though it will remain elevated.

ACTIVITY IMPROVED IN MARCH. Following the very weak February reading — when the EMAE fell 2.6% m/m — all indicators point to a rebound. Manufacturing output (IPI) broke an eight-consecutive-month losing streak — which included a 3.6% m/m drop in February — rising 3.2% m/m and 5.0% y/y in March, closing Q1 2026 with a 2.3% y/y contraction. Construction activity also posted a strong rebound in March, up 4.7% m/m — more than reversing the 1.2% m/m decline in February — and 12.7% y/y, the best reading since June 2025, accumulating a 3.9% y/y gain so far this year. Mining activity continues its upward trend, posting a 2.4% m/m and 10.4% y/y gain in March, accumulating a 6.4% y/y expansion in the first three months of the year.

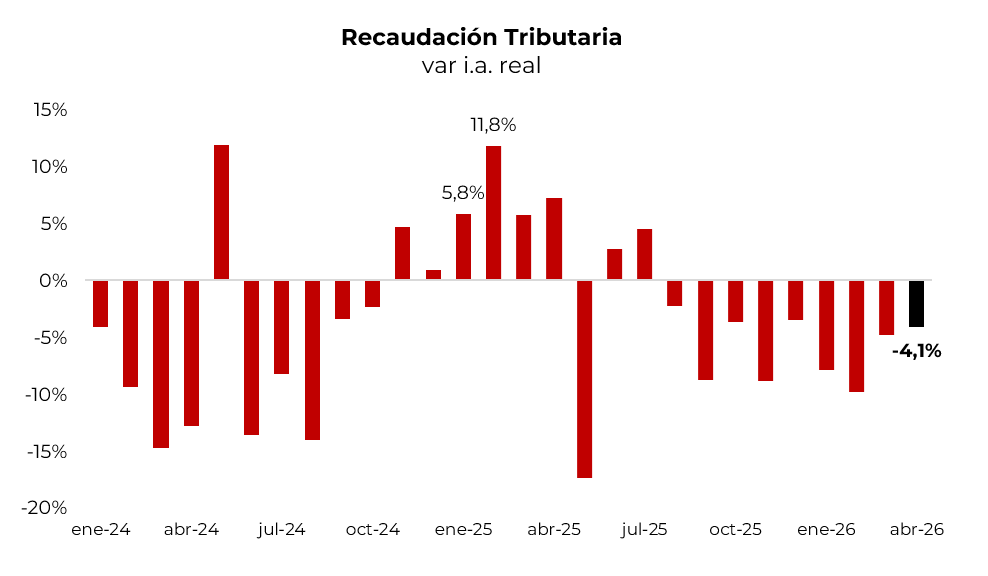

TAX REVENUES CONTINUE TO FALL, as the strong March activity data has yet to translate into improved tax collection — April marked the ninth consecutive real-term decline. Total tax revenues fell 4.1% y/y in real terms. The only categories posting gains were the check tax (+4.3% y/y) and fuel taxes (+35% y/y); all other line items declined. Notably, export taxes fell 35% y/y — partly due to a reduction in the applicable rate — while import-related revenues fell 10% y/y. Labor market-linked taxes dropped 2.5% y/y, and VAT (DGI) posted a slight decline. For the first four months of the year, total tax revenues are down 7% y/y in real terms. This environment is pushing the Treasury to seek alternative revenue sources — such as privatizations — and/or to deepen primary spending cuts in order to preserve fiscal balance.

THE APRIL MARKET EXPECTATIONS SURVEY (REM) CONTINUED TO REVISE THE 2026 OUTLOOK, pointing to higher inflation, lower growth, but a larger trade surplus along with lower exchange rate and interest rate projections. The April inflation forecast stood at 2.6% m/m (markets are pricing in 2.5% m/m), unchanged from the prior survey, with a gradual deceleration to 1.8% m/m by August. The expected annual inflation for 2026 was revised slightly higher to 30.5% (+1.4 pp). In contrast, exchange rate and interest rate projections were revised downward: the wholesale dollar is seen averaging $1,410 in May (-$39 vs. the prior REM) and rising 1.9% m/m through June, before accelerating to 2.6% m/m in the second half of the year, closing December at $1,676 (vs. $1,700 in the March REM), implying a 15.8% year-on-year depreciation. On rates, the TAMAR is projected at 23.1% NAR for May (-2.9 pp) and 22.0% NAR for December (1.9% and 1.8% EMR respectively), implying negative real rates throughout the year. The 2026 GDP growth estimate was revised down 0.5 pp to 2.8% y/y. On the external front, exports were revised upward again, with the 2026 trade surplus now forecast at USD 16,506 M.

FITCH RATINGS UPGRADED ARGENTINA'S SOVEREIGN CREDIT RATING from CCC+ to B- with a stable outlook on Tuesday. The agency highlighted the structural improvement in both fiscal and external balances, the progress made on the reform agenda, and the sustained accumulation of reserves. Fitch also acknowledged the impact of the October 2025 midterm elections, which expanded the government's legislative capacity to advance key reforms, including labor market and mining sector liberalization. With the B- rating, Argentina exits the distressed debt category and enters the riskiest rung of the speculative grade tier, moving closer to the investment universe of High Yield funds. However, these funds typically require at least two rating agencies to upgrade an issuer before including it in their portfolios.

THE BCRA PURCHASED USD 330 M DURING THE WEEK, marking a sharp deceleration from April's pace (USD 61 M per day vs. USD 131 M), despite a slight pickup in agricultural liquidations (from USD 125 M per day in April to USD 130 M in May — still relatively low compared to seasonal expectations at this time of year). This likely reflects lower inflows from financial loans — the stock of local bank loans in foreign currency started the month on a declining trend, in contrast to the strong momentum seen in prior months — and/or an increase in demand, particularly from imports and likely from the unwinding of carry trade positions. As a result, gross reserves rose USD 1,549 M on the week, closing at USD 46,056 M, while net reserves remain negative at approximately USD 14,100 M under the IMF definition.

THE OFFICIAL EXCHANGE RATE ROSE 0.9% DURING THE WEEK, closing at $1,394.12 — 23.2% below the upper band ceiling of $1,717.98. Financial dollars, in contrast, declined: the MEP fell 1.0% to $1,425.96, while the financial exchange rate dropped 0.5% to $1,487.20, with the spread widening to 4.3%. Dollar futures contracts fell an average of 0.2% on the week, with implied depreciation averaging 1.8% m/m through July and 1.9% m/m further out. Implied rates ranged from 21%–26% NAR across the curve. Daily trading volume fell to USD 989 M on Friday from USD 1,628 M the prior week, while open interest declined to USD 4,308 M from USD 5,224 M.

CER INSTRUMENTS LED THE WEEK, with overnight rates returning to stabilize at around 20% NAR — the level at which they averaged throughout April — following the normalization of liquidity conditions. Against this backdrop, the peso curve had a positive week. CER instruments rose 1.9%, with real yields ranging from CER –14% at the short end (2026) to CER +2%/+8% in the 2027–2028 segment; the market is pricing in implied inflation of 2.5% m/m in April, an average of 1.9% m/m from May through October, and a cumulative 29.3% for 2026. Within this segment, the new Dual bond TXMJ9 (CER/TAMAR) rose 3.3% and has already tightened to CER +5.9% (from CER +7.3% at last week's auction). Lecaps rose 1.3%, with rates compressing at the short end, ranging from 1.7%–2.1% EMR across the curve. Dual bonds advanced 1.3%, with spreads over TAMAR at around 1%–2%, implying a TAMAR breakeven of 22% NAR against a current TAMAR of 22.8% NAR. Dollar-linked bonds were the weakest performers, rising just 0.7%, yielding devaluation +5%, and pricing in an implied exchange rate of $1,429 through June (1.4% m/m depreciation) and $1,526 through September (1.9% m/m depreciation).

THE CREDIT UPGRADE COINCIDES WITH A FAVORABLE EXTERNAL ENVIRONMENT FOR EMERGING MARKET DEBT, with the financing window reopening following a de-escalation of tensions in the Middle East. CABA took advantage of these conditions and issued USD 500 M in 10-year bonds under New York law at 7.38%, drawing demand of USD 3,000 M. On the corporate side, Pecom and Profertil also issued bonds totaling USD 267 M under local law. Appetite for the region was not limited to Argentina: Ecuador issued USD 1,000 M through the reopening of its 2034 and 2039 bonds at 8.5%, with demand of USD 7,000 M, while Bolivia returned to the markets after four years with USD 1,000 M in 5-year bonds at 9.75%, attracting USD 5,000 M in orders. The stronger demand for emerging market debt is key for Argentina's eventual return to international markets at reasonable rates.

SOVEREIGN DOLLAR BONDS HAD AN OUTSTANDING WEEK, driven by Fitch's upgrade combined with a favorable global environment for emerging markets. Prices rose 2.2% on the week, comfortably outperforming the 0.95% gain posted by comparable peers, compressing the country risk by 54 bps to 513 bps and narrowing the spread vs. the EMBI Latam by 37 bps to 257 bps. The Global bond curve led with an average gain of 2.3% — headed by the GD35 at +2.8% — while Bonares rose 2.0%, with the AL35 posting +2.3%. In terms of yields, Bonares trade at 7.1% YTM on the short end and 9.8% on the long end, while Globals trade at 6.1% and 9.2% respectively, with the 2030 legislative spread compressing from 2.4% to 1.8%. Bopreales showed less momentum (+0.9%), led by Series 3 (+2.1%), yielding between 4.4% and 7.8%. Provincials advanced 1.2%, led by Buenos Aires 2037 (+2.9%), offering yields between 6.6% and 11.6%. Corporates closed flat on average: local law bonds fell 0.3%, dragged down by Pan American Energy 2031 (-3.4%), while foreign law bonds rose 0.1%, lifted by Tecpetrol 2033 (+0.5%); the former yield an average of 4.9% YTM vs. 7.4% YTM for the latter.

THE MERVAL DECLINED 2.2% FOR THE WEEK IN PESOS and 1.5% in dollar terms, closing at USD 1,862, once again moving in the opposite direction of both global markets and the Latam index, which gained 0.6% on the week. Selling pressure was concentrated in energy — affected by the decline in crude oil prices — materials, and utilities, more than offsetting the positive performance of banks and communications. Among individual local stocks, the steepest declines were posted by YPF (-6.5%), Edenor (-6.2%), and Aluar (-5.5%), while VALO (+10.3%), Transener (+5.3%), and BBVA (+3.5%) led the gainers. ADRs listed on Wall Street showed a differentiated performance: they rose an average of 0.5%, with BBVA (+9.4%), Ternium (+8.1%), and Banco Macro (+6.7%) among the top performers, while MELI (-11.8%), Vista (-9.0%), and AdecoAgro (-5.5%) were among the weakest.

WEEK AHEAD. Today CABA's April CPI will be published and the Treasury auction conditions will be announced. The auction takes place Wednesday, facing ARS 9.4 trillion in maturities, mainly from LECER X15Y6. On Wednesday the 14th, national April CPI arrives, expected to decelerate to around 2.7% m/m from March's 3.4% m/m, above the 2.5% m/m market consensus.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Impulsados por la mejora de calificación de Fitch y un contexto externo más favorable para emergentes, los activos locales culminaron una buena semana, a excepción de las acciones, que no logran despegar. Los bonos en dólares subieron y el riesgo país cerró cerca de los 500 pb, mientras que la curva en pesos también acompañó, con los CER liderando las ganancias. En el frente cambiario, el BCRA inició el mes desacelerando el ritmo de compras pese a la mayor liquidación del agro, en tanto que el tipo de cambio oficial estuvo más presionado al alza y las tasas de interés operaron con una ligera caída. En cuanto a los datos macro, los indicadores de marzo confirman que la actividad se recuperó de la baja de febrero, pero que no habría podido sostenerla en abril, síntoma de que la economía no logra repuntar. En este marco, las expectativas del mercado para 2026 se van corrigiendo hacia un escenario de más inflación, menor tipo de cambio y menor crecimiento. El foco de esta semana estará en la licitación del Tesoro y en la publicación del IPC de abril, donde se espera una desaceleración respecto al mes anterior, aunque seguirá muy elevada.

Mejoró la actividad en marzo. Tras el muy mal dato de febrero –el EMAE cayó 2,6% m/m–, todo indica que en marzo mejoró. Así lo reflejaron los datos de producción industrial, actividad de la construcción e índice de actividad minera. Concretamente, el IPI manufacturero cortó ocho meses consecutivos de caída –especialmente en febrero, cuando había retrocedido 3,6% m/m– y subió 3,2% m/m y 5,0% i.a. en marzo, cerrando el 1Q26 con una contracción de 2,3% i.a. La actividad de la construcción también tuvo un fuerte repunte en el mes, al anotar un alza de 4,7% m/m –que más que compensó la caída de 1,2% m/m de febrero– y 12,7% i.a. –el mejor registro desde junio de 2025–, acumulando en el año un avance de 3,9% i.a. La actividad minera siguió su rumbo alcista y anotó en marzo una suba de 2,4% m/m y 10,4% i.a., acumulando en los primeros tres meses del año una expansión de 6,4% i.a.

La recaudación sigue cayendo. Los buenos datos de actividad de marzo no logran traducirse en una mejora de la recaudación tributaria, que en abril volvió a disminuir. Los ingresos tributarios bajaron 4,1% i.a. en términos reales, marcando la novena caída consecutiva. Salvo el impuesto al cheque y combustibles, que subieron 4,3% i.a. y 35% i.a., respectivamente, la baja fue generalizada en todas las partidas. Se destacaron la registrada por retenciones, que disminuyeron 35% i.a. –en parte también explicada por la baja en la alícuota–, y la de los impuestos ligados a las importaciones, que recaudaron 10% i.a. menos. Los tributos vinculados al mercado laboral cedieron 2,5% i.a., en tanto que el IVA DGI tuvo una ligera baja. Con este resultado, en los primeros cuatro meses del año los ingresos tributarios cayeron 7% i.a. real. Este contexto obliga al Tesoro a buscar fuentes alternativas de ingresos –privatizaciones– y/o profundizar el recorte del gasto primario para mantener el equilibrio fiscal.

Corrigiendo las expectativas. El Relevamiento de Expectativas de Mercado (REM) de abril siguió corrigiendo el escenario para este año con más inflación y menor crecimiento, pero con mayor excedente comercial, menor tipo de cambio y tasas de interés más bajas. Respecto a la inflación, la proyección para abril se ubicó en 2,6% m/m –el mercado descuenta 2,5% m/m–, sin cambios respecto al relevamiento previo, con una desaceleración gradual hasta 1,8% m/m en agosto. La inflación anual esperada para 2026 se ajustó levemente al alza hasta 30,5% (+1,4 pp). En contraste, las proyecciones de tipo de cambio y tasas se ajustaron a la baja: el dólar mayorista se ubicaría en $1.410 promedio en mayo (-$39 vs. REM previo) y tendría un alza de 1,9% m/m hasta junio, pero en la segunda mitad del año aceleraría el ritmo de suba al 2,6% m/m para cerrar diciembre en $1.676 (vs. $1.700 en el REM de marzo), lo que implica una devaluación interanual de 15,8%. En tasas, la TAMAR se proyectó en 23,1% TNA para mayo (-2,9 pp) y 22,0% TNA para diciembre (1,9% y 1,8% TEM), lo que implica tasas reales negativas durante todo el año. En actividad, el crecimiento se ajustó 0,5 pp hasta 2,8% i.a., al tiempo que, para el frente externo, las exportaciones volvieron a corregirse al alza, previendo un superávit comercial para 2026 de USD 16.506 M.

Fitch mejora la calificación soberana. El martes, Fitch Ratings elevó la calificación crediticia de Argentina de CCC+ a B- con perspectiva estable. La agencia destacó la mejora estructural de los balances fiscal y externo, el avance del programa de reformas y la acumulación sostenida de reservas. Fitch también valoró el impacto de las elecciones de medio término de octubre de 2025, que ampliaron la capacidad legislativa del Gobierno para avanzar en reformas clave, como la laboral y la flexibilización minera. Con la calificación B-, Argentina abandona la categoría de distressed debt e ingresa al escalón más riesgoso del grado especulativo, acercándose al universo de inversión de los fondos high yield. Sin embargo, estos fondos suelen requerir que al menos dos calificadoras mejoren el rating antes de incorporar un emisor.

EL BCRA desacelera el ritmo de compras. El BCRA compró USD 330 M en la semana, marcando una fuerte desaceleración respecto del ritmo de abril (USD 61 M por día vs. USD 131 M), pese a que el agro aceleró levemente el ritmo de liquidación (de USD 125 M por día en abril a USD 130 M en mayo, lo cual sigue siendo relativamente bajo respecto de lo que se esperaba para esta altura del año). Esto estaría reflejando el menor ingreso de préstamos financieros –el stock de préstamos de bancos locales en moneda extranjera arrancó el mes a la baja, contrastando con el fuerte dinamismo de los meses previos– y/o que la demanda habría aumentado, especialmente por el lado de las importaciones y, probablemente, por el cierre de posiciones de carry. Con estas operaciones, las reservas brutas subieron USD 1.549 M en la semana y cerraron en USD 46.056 M, en tanto que las netas se mantienen negativas en torno a USD 14.100 M, de acuerdo con la definición del FMI.

Tipo de cambio oficial al alza. El tipo de cambio oficial aumentó 0,9% en la semana y alcanzó los $1.394,12, ubicándose a 23,2% del techo de la banda ($1.717,98). En contraste, los dólares financieros operaron con caídas: el MEP retrocedió 1% y cerró en $1.425,96, mientras que el CCL cayó 0,5% hasta $1.487,20, con el canje ampliándose hasta 4,3%. Los contratos de dólar futuro cedieron en promedio 0,2% en la semana, con una devaluación implícita de 1,8% m/m promedio hasta julio y de 1,9% m/m hacia adelante. Las tasas implícitas se ubicaron en un rango de 21%–26% TNA a lo largo de la curva. El volumen operado bajó a USD 989 M el viernes, desde USD 1.628 M la semana previa, al tiempo que el interés abierto retrocedió hasta USD 4.308 M, desde USD 5.224 M.

Los CER lideran la semana. Con la normalización de la liquidez, las tasas overnight volvieron a estabilizarse en torno al 20% TNA, nivel en el que operaron en promedio durante abril. En este contexto, la curva en pesos tuvo una semana positiva. Los CER lideraron con un alza de 1,4%, con tasas reales que van desde CER -14% en el tramo corto de 2026 hasta CER +2%/+8% hacia 2027–2028. El mercado descuenta una inflación implícita de 2,5% m/m en abril, 1,9% m/m promedio entre mayo y octubre, y 29,3% acumulado en 2026. Dentro de este segmento, el nuevo Dual TXMJ9 (CER/TAMAR) subió 2,8% y ya comprimió a niveles de CER +5,9% (desde CER +7,3% en la licitación de la semana pasada). Las Lecaps avanzaron 0,8%, con tasas que comprimieron en el tramo corto y se ubican en el rango de 1,7%–2,1% TEM a lo largo de la curva. Los Duales ganaron 0,8%, con márgenes sobre TAMAR en torno a 1%–2%, implicando una TAMAR breakeven de 22% TNA frente a una TAMAR actual de 22,8%. Los dollar-linked fueron los más rezagados, con una suba de apenas 0,2%, rindiendo devaluación +5% y descontando un tipo de cambio implícito de $1.429 hacia junio –devaluación de 1,4% m/m– y $1.526 hacia septiembre –devaluación de 1,9% m/m–.

Mayor apetito por emergentes. El upgrade crediticio coincide con un contexto externo favorable para la deuda emergente, con la ventana de financiamiento reabierta tras la baja de las tensiones en Medio Oriente. CABA aprovechó estas condiciones y colocó USD 500 M a 10 años bajo Ley de Nueva York al 7,38%, con una demanda de USD 3.000 M. En el plano corporativo, Pecom y Profertil también sumaron emisiones por USD 267 M bajo ley local. El apetito por la región no se limitó a Argentina: Ecuador colocó USD 1.000 M mediante la reapertura de sus bonos 2034 y 2039 al 8,5%, con una demanda de USD 7.000 M, mientras que Bolivia regresó a los mercados tras cuatro años con USD 1.000 M a cinco años al 9,75%, recibiendo ofertas por USD 5.000 M. La mayor demanda por deuda emergente es clave para que Argentina vuelva a los mercados internacionales a tasas razonables.

Bajó el riesgo país. Los soberanos en dólares tuvieron una semana destacada, impulsados por la mejora de calificación de Fitch desde CCC+ a B-, a lo que se sumó un contexto global favorable para los emergentes. Los precios subieron 2,2% semanal, superando holgadamente el 0,95% de los comparables, lo que llevó al riesgo país a comprimir 54 pb hasta los 513 pb y al spread frente al EMBI Latam a reducirse 37 pb, cerrando en 257 pb. La curva de Globales lideró el avance con un alza promedio de 2,3% –encabezada por el GD35, con +2,8%–, mientras que los Bonares ganaron 2,0%, con el AL35 anotando +2,3%. En términos de rendimientos, los Bonares operan al 7,1% TIR en el tramo corto y al 9,8% en el largo, y los Globales al 6,1% y al 9,2%, respectivamente, con el spread legislativo del tramo 2030 comprimiendo desde 2,4% a 1,8%. Los BOPREAL mostraron menor dinamismo (+0,9%), liderados por la Serie 3 (+2,1%), y rinden entre 4,4% y 7,8%. Los provinciales avanzaron 1,2%, con Buenos Aires 2037 a la cabeza (+2,9%), ofreciendo rendimientos de entre 6,6% y 11,6%. Los corporativos cerraron sin cambios en promedio: los de ley local cayeron 0,3%, arrastrados por Pan American Energy 2031 (-3,4%), mientras que los de ley extranjera avanzaron 0,1%, impulsados por Tecpetrol 2033 (+0,5%); los primeros rinden 4,9% TIR en promedio, frente al 7,4% TIR de los segundos.

El Merval no repunta. El Merval retrocedió 2,2% semanal en pesos y 1,5% en dólares CCL, cerrando en USD 1.862, y volvió a operar en sentido contrario tanto a los mercados globales como al índice Latam, que avanzó 0,6% en la semana. La presión vendedora estuvo concentrada en energía –afectada por la caída del precio del crudo–, materiales y utilities, sectores que más que compensaron el desempeño positivo de bancos y comunicaciones. A nivel de acciones locales, las mayores bajas correspondieron a YPF (-6,5%), Edenor (-6,2%) y Aluar (-5,5%), mientras que VALO (+10,3%), Transener (+5,3%) y BBVA (+3,5%) encabezaron las subas. Las acciones que cotizan en Wall Street, en cambio, mostraron un comportamiento diferenciado: ganaron 0,5% en promedio, con BBVA (+9,4%), Ternium (+8,1%) y Banco Macro (+6,7%) como las más destacadas, y MELI (-11,8%), Vista (-9,0%) y AdecoAgro (-5,5%) como las de peor desempeño.

Lo que viene. Hoy se publica el IPC de CABA de abril y se conocerán las condiciones de la licitación del Tesoro, que se llevará a cabo este miércoles y enfrentará vencimientos por $9,4 billones, principalmente correspondientes a la LECER X15Y6. El miércoles 14 llega el IPC nacional de abril, donde se espera una desaceleración en torno al 2,7% m/m, luego del 3,4% m/m de marzo y por encima del 2,5% m/m que espera el mercado.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Mientras se espera un acuerdo entre EE. UU. e Irán que destrabe la situación en el estrecho de Ormuz, los mercados globales volvieron a tener una semana positiva, con el petróleo a la baja, dólar debilitado, bonos en alza y acciones que cerraron en nuevos máximos históricos. El optimismo de los inversores está impulsado por los excelentes resultados que viene mostrando la temporada de balances del 1Q26, especialmente de las empresas tecnológicas. Mientras tanto, los datos de la economía americana mostraron cierta mejora en el mercado laboral, con una creación de empleo mayor que la esperada, pero dentro de un contexto de debilidad, con salarios que pierden contra la inflación y expectativas del consumidor que siguen empeorando. Así las cosas, la amenaza de estanflación sigue presente y, si bien los últimos datos fueron mejores que lo esperado, seguimos previendo que la aceleración de la inflación golpeará al consumo y afectará al PBI. Las miradas de esta semana estarán en las negociaciones en Medio Oriente y en la publicación del IPC de EE. UU. de abril, que volvería a mostrar un mal dato y presionaría sobre los rendimientos de los bonos del Tesoro.

El poder de los balances. La temporada de resultados del 1Q26 está a punto de culminar, dado que 442 empresas que componen el S&P 500 ya presentaron sus resultados. La tasa de crecimiento estimada de las ganancias apunta al 28,6% i.a. y, si se excluyen las del sector energético –cayeron 0,5% i.a.–, se amplía al 30% i.a., casi duplicando el crecimiento en los beneficios de los dos trimestres anteriores, cuando subieron al 14% i.a. Con esto, el S&P 500 prevé obtener ganancias ponderadas por acciones de USD 681.300 M contra USD 529.700 M en el mismo período del año pasado. Nueve de los once sectores del índice prevén una mejora en sus ganancias, con Servicios de Comunicación y Tecnologías de la Información presentando subas de más de 50% i.a. y liderando, seguidos por consumo discrecional, que anota un alza de 39% i.a., mientras que la excepción es salud, que apunta a una caída de 3,4% i.a., golpeado por la baja de 24% i.a. en farmacéuticas. Se estima que la buena performance de los balances continúe en los próximos tres trimestres, en los que se proyecta que los beneficios crezcan en torno al 22% i.a., y para el 1Q27 se espera que logren un alza del 12% i.a.

Acuerdo incierto y petróleo volátil. En los últimos días, EE. UU. le presentó a Irán un memorando de 15 puntos para intentar frenar la escalada y reabrir una negociación más amplia. La iniciativa incluiría un alto el fuego más estable en el Golfo, la reapertura plena del estrecho de Ormuz, la suspensión temporal y luego de largo plazo del enriquecimiento de uranio iraní, inspecciones más duras de la ONU a cambio de alivio de sanciones y el desbloqueo de fondos iraníes congelados. Washington también habría pedido limitar el apoyo iraní a grupos aliados como Hezbollah y Hamas. Por ahora, Irán no rechazó completamente la propuesta, pero tampoco la aceptó. Teherán considera inaceptable desmantelar totalmente su programa nuclear o entregar todo su uranio enriquecido, aunque sí estaría dispuesto a discutir una moratoria parcial y medidas de supervisión. Trump espera una respuesta iraní “en las próximas horas”, mientras mantiene la amenaza de endurecer la presión militar si fracasan las conversaciones. En este contexto, el precio del petróleo operó con alta volatilidad, con el WTI arrancando la semana al alza, llegando a USD 106 el barril; el miércoles cayó hasta USD 90 ante la expectativa de acuerdo, pero, al volver las hostilidades y ante la falta de respuesta, volvió a subir y cerró la semana en USD 96, lo que implica una caída de 6% respecto del cierre de la semana anterior. La persistencia de la volatilidad y de la incertidumbre sobre su cotización sigue siendo una amenaza para la economía global y, por ahora, los efectos están siendo disimulados por el uso de reservas estratégicas de los principales países, especialmente de China.

El mercado laboral tensionado. Los datos del mercado laboral americano correspondientes a abril fueron mejores que los que esperaba el mercado, aunque estuvieron por debajo de los de marzo y confirman un escenario de debilidad en la creación de empleo y una tasa de desocupación que, si bien se mantiene baja, está siendo ayudada por la caída en la población económicamente activa (PEA). Concretamente, en abril se crearon 115 mil nuevos empleos, contra 65 mil que esperaba el consenso, aunque menos que el dato de marzo, que se corrigió al alza hasta 185 mil. Dado que la PEA bajó en 92 mil personas y que el sector agrícola redujo el empleo en 341 mil, la cantidad de desocupados subió en 134 mil personas y la tasa de desocupación quedó en 4,3%, nivel que mantiene desde fines de 2025. Más allá de esta “aceptable” dinámica, que marca una mejora respecto de la última mitad del año pasado, en los últimos doce meses el empleo solo creció 0,2%, mientras que la PEA aumentó 0,6% i.a., lo que generó un alza de la cantidad de personas desocupadas del 3% i.a. Además de esto, los salarios ya casi no le ganan a la inflación: en abril subieron 0,3% m/m –contra una inflación que se estima en 0,5% m/m– y 3,7% i.a. Así las cosas, la masa salarial real apenas subió 0,2% i.a., cuando un año atrás lo hacía al 2,3% i.a.

Derrumbe de expectativas. El Índice de Sentimiento del Consumidor de la Universidad de Michigan de mayo cayó a un mínimo histórico de 48,2, por debajo de las expectativas del mercado de 49,5 y de 49,8 de abril. El componente de condiciones actuales disminuyó aproximadamente un 9% hasta 47,8, debido a la creciente preocupación por los altos precios que afectan las finanzas personales y las condiciones de compra para grandes adquisiciones. Mientras tanto, el índice de expectativas futuras subió ligeramente hasta 48,5, aunque las expectativas de ingresos reales continuaron su descenso desde marzo. Alrededor de un tercio de los consumidores citaron espontáneamente los precios de la gasolina y aproximadamente el 30% mencionó los aranceles, lo que subraya que los consumidores aún se sienten presionados por el aumento de los costos, particularmente en las gasolineras. Las expectativas de inflación para el próximo año se moderaron ligeramente al 4,5% desde el 4,7%, mientras que las expectativas de inflación a largo plazo cayeron al 3,4% desde el 3,5%.

Mercados al alza. La caída del precio del petróleo alivió las expectativas de inflación y, con ello, a los rendimientos de los bonos del Tesoro, que en la semana operaron con una leve caída, con la UST2Y cerrando en 3,89% y la UST10Y en 4,36%. Esto le dio soporte a toda la renta fija, que en la semana subió 0,3%, de la mano de los bonos IG, que ganaron 0,6%, lo que también repercutió en los bonos emergentes, que subieron 0,6% en la primera semana del mes. Por el lado de las acciones, todos los índices tuvieron un muy buen resultado semanal, especialmente el Nasdaq, que subió 4,5%, y el S&P 500, que lo hizo 2,3%, impulsado por las acciones del sector tecnológico, que se dispararon 8,3% y compensaron la baja de 5,5% en las del sector energético. Con esto, el Nasdaq y el S&P 500 cerraron en nuevos máximos históricos, acumulando en lo que va del año una ganancia de 13% y 8,1%, respectivamente.

Lo que viene. La tensión geopolítica en Medio Oriente seguirá siendo el foco de atención de los mercados globales, mientras se espera respuesta a las propuestas presentadas. La agenda económica estará marcada por las publicaciones de los datos de inflación de abril. Se espera que el IPC marque un alza de 0,6% m/m y 3,4% i.a., la más alta desde abril de 2024, impulsada por el aumento de los costos de la energía en medio del conflicto con Irán. Para el IPC Core se estima un alza de 0,4% m/m –acelerando respecto de marzo– y 2,6% i.a. Respecto de los precios al productor, se proyecta una suba de 0,4% m/m y 4,0% i.a. Otros datos clave incluyen el comercio minorista de abril, la producción industrial y el resultado fiscal del gobierno federal. Además, el Senado de EE. UU. votará el 11 de mayo para invocar el cierre del debate sobre la nominación de Kevin Warsh como el 17.º presidente de la Fed –se espera una votación final de confirmación en el pleno antes de que finalice el mandato de Powell, el 15 de mayo–.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 08/05/2026

Los contratos de dólar en A3 perdieron en promedio un 0,22% en la semana...

Los contratos de dólar en A3 cayeron durante la semana. En promedio, perdieron un 0,22% en la semana, principalmente en los contratos de septiembre (-0,46%), julio (-0,44%) y agosto (-0,43%). El interés abierto mostró una leve baja de USD 11 M en la semana.

El próximo contrato en vencer es el de mayo que cotiza en $1.413, por lo que marca una devaluación directa de 1,3% e implícita mensual de 1,7%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 1,9%: 1,8% en junio ($1.438), 1,8% en julio ($1.468) y 1,9% en agosto ($1.498). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,0% promedio hasta marzo del 2027.

La curva de tasas implícitas mostró una compresión general, con mayor impacto en el tramo corto. La curva exhibe una pendiente positiva que va desde un nivel de 21% TNA en mayo (vs. 30% TNA en la semana anterior) hasta 26% TNA en marzo 2027.

El volumen operado retrocedió, y en las últimas cinco ruedas se comerciaron USD 4.250 M. El viernes 8 de abril el interés abierto cerró en USD 4.308 M, mostrando una baja de 5% m/m y sin variaciones a/a.

Local news: Argentina today.

ARS-DENOMINATED DEBT POSTED A MIXED SESSION, with dollar-linked instruments leading with a gain of 0.2%. LECAP ended roughly flat, while CER bonds edged down 0.1% on average and dual-currency bonds declined 0.3%. Overnight rates remained stable at 20% NAR.

DOLLAR-DENOMINATED BONDS FELL 0.2% ON AVERAGE, a notably better performance than the 0.4% decline recorded by global emerging market debt. Globals and Bonares moved in near lockstep, falling 0.15% and 0.14% respectively. Country risk rose 9 bps and closed at 523 bps. Bopreal bonds were practically unchanged, with moves below 0.2% across the different strips.

THE OFFICIAL EXCHANGE RATE CLOSED AT $1,390.64, up 0.3% from the prior session, remaining 23.4% below the upper band ceiling of $1,716.13. The MEP dollar traded at $1,422.46, down 0.3%, while the cable rate closed at $1,486.51, up 0.2%. The spread between the cable rate and the official rate stands at 6.9%, with the MEP-cable gap at 4.5%. The BCRA purchased USD 35M during the session, accumulating USD 220M in May and USD 7,375M year-to-date, a pace that has been decelerating through the month. Gross reserves rose USD 277M and closed at USD 45,951M.

THE MERVAL LOST 1.6% IN PESOS AND 1.8% IN DOLLAR TERMS, closing at USD 1,907. Declines were broad-based across all sectors, with construction, consumer, and materials leading the losses. On the local panel, Holcim (-6.6%), Central Puerto (-4.7%), and Loma Negra (-4.6%) led the declines, while Banco de Valores (+4.7%) was the only notable gainer. Among New York-listed stocks, the average fell 2.3%, with Loma Negra (-5.1%), Edenor (-5.0%), and Central Puerto (-4.8%) posting the steepest drops, while MercadoLibre (+1.6%) and Globant (+0.7%) were the only gainers of the session.

IN THE PRIMARY CORPORATE MARKET, PECOM issued a corporate bond for USD 196.8M at 7.5% for four years under local law, a notable volume for the domestic issuance segment, bringing total corporate placements in May to USD 368M.

INDEC RELEASED THE INDUSTRIAL AND CONSTRUCTION ACTIVITY INDICATORS FOR MARCH 2026. The manufacturing production index (IPI) rose 3.2% m/m in seasonally adjusted terms and was up 5.0% y/y, the first positive year-over-year reading after eight consecutive months of decline. The figure contrasts with the first two months of the year, when industry had accumulated a contraction of around 6% y/y, suggesting a break in the short-term trend. The construction activity indicator (ISAC) grew 4.7% m/m in seasonally adjusted terms and advanced 12.7% y/y — the best reading of the year. First-quarter construction output ended in positive territory on a year-over-year basis, unlike manufacturing, which still closed the period in negative territory.

Noticias globales: el mundo hoy.

Los mercados cedieron tras los récords del día anterior, con el S&P 500 y el Nasdaq recortando desde sus máximos históricos mientras los inversores aguardan una respuesta de Irán al memorándum enviado por EE. UU. Los chips retrocedieron ante la toma de ganancias tras los resultados, y los rendimientos de los bonos del Tesoro subieron moderadamente pese al alivio en el precio del petróleo.

Las acciones cerraron a la baja. El S&P 500 cedió 0,4%, el Nasdaq 0,3% y el Dow Jones 0,7%. Todos los sectores operaron en rojo, con energía (-1,9%), industrial (-1,7%) y materiales (-1,6%) liderando las bajas. Entre las acciones individuales, los semiconductores pesaron tras la racha alcista de la semana: AMD retrocedió 3,7% en una rueda de toma de ganancias luego del salto de 17,7% de la jornada anterior. Citi subió 1,5% tras anunciar un plan de recompra de acciones por USD 20 B en su Investor Day, aunque sus nuevos objetivos de rentabilidad decepcionaron a parte del mercado. El índice de acciones globales excluyendo EE. UU. cayó 1,3%. Europa retrocedió 1,9% y los mercados emergentes cedieron 1,1%, con Latam bajando 1,9% y Brasil perdiendo 2,5%. Japón y China retrocedieron 0,5% y 0,4%, respectivamente.

Los rendimientos de los bonos del Tesoro subieron, en una señal de que el mercado mantiene la cautela pese al alivio temporal en el precio del crudo. La UST2Y avanzó 5 pb hasta 3,92% y la UST10Y subió 4 pb hasta 4,39%. El índice de bonos del Tesoro cayó 0,2%, los corporativos Investment Grade y High Yield retrocedieron 0,4% y 0,3%, respectivamente, y la deuda de mercados emergentes perdió 0,3%. El mercado no descuenta ningún recorte de tasas en el horizonte visible, con el escenario de hold dominando en todas las reuniones hasta al menos fines de 2027.

El DXY operó prácticamente sin cambios, subiendo apenas 0,1% hasta 98,08. Se apreció levemente frente al yen, mientras que no varió frente al euro ni a la libra. En Brasil, el dólar no varió y cerró en USDBRL 4,92. El oro avanzó 0,5% hasta USD 4.710 la onza. La plata subió 2,5% hasta USD 79,3 la onza.

El petróleo WTI subió 0,8% hasta USD 95,82 el barril, revirtiendo parte de las pérdidas tras los vaivenes de la jornada: el crudo llegó a caer hacia los USD 90 en la primera parte de la rueda ante la expectativa de un acuerdo con Irán, pero luego recuperó terreno al persistir las dudas sobre el cronograma y la factibilidad del memorándum. Trump advirtió que sería un error asumir que Irán aceptará la propuesta, mientras Teherán confirmó que la está revisando sin dar un plazo. La soja cayó 0,2% hasta USD 432,5 la tonelada, presionada por la menor demanda de biocombustibles ante la baja del crudo y el avance de la siembra en EE. UU. El cobre no varió en USD 6,13 la libra.

Las solicitudes iniciales de desempleo en EE. UU. subieron 10.000 hasta 200.000 en la semana finalizada el 2 de mayo, por debajo de las expectativas del mercado de 205.000 y muy cerca del mínimo histórico de la semana anterior. Las solicitudes continuas cayeron 10.000 hasta 1,77 M, el nivel más bajo en más de dos años. El dato consolidó la imagen de un mercado laboral robusto, sin señales de deterioro pese a los anuncios de recortes de empleo en grandes empresas.

Noticias locales: el país hoy.

En la rueda del jueves, los activos locales tuvieron una jornada negativa. Los soberanos en dólares cayeron levemente y el riesgo país subió hasta los 523 pb. En las curvas en pesos, Lecap, CER, Bontes y dollar-linked avanzaron, mientras que los Duales retrocedieron. Los tipos de cambio financieros también operaron de forma dispar: el MEP cayó y el CCL subió, en tanto que el tipo de cambio oficial aumentó. El BCRA volvió a comprar en el mercado oficial, aunque el ritmo de intervención continúa moderándose, y las reservas brutas aumentaron. Por otro lado, PECOM colocó casi USD 200 M en el mercado local a una tasa del 7,5% a cuatro años.

La deuda en pesos registró una rueda con balance favorable. Los dollar-linked lideraron con un avance de 0,4%, seguidos por las Lecap, con un alza de 0,2% y compresión de tasas a lo largo de la curva. Los bonos CER avanzaron 0,1% en promedio y los Duales cerraron ligeramente en negativo, con una baja de 0,1%, con las tasas overnight estables en 20% TNA.

En cambio, los bonos en dólares cedieron 0,2% en promedio, aunque se trata de un desempeño notablemente mejor que la caída de 0,4% registrada por la deuda emergente global. Globales y Bonares operaron prácticamente alineados, con bajas de 0,15% y 0,14%, respectivamente. Con este resultado, el riesgo país subió 9 pb y cerró en 523 pb. Los BOPREAL operaron casi sin cambios, con variaciones menores al 0,2% en los distintos strips.

Por su parte, el tipo de cambio oficial cerró en $1.390,64, con un aumento de 0,3% respecto de la rueda anterior, manteniéndose a 23,4% del techo de la banda cambiaria, que se ubica en $1.716,13. El dólar MEP operó en $1.422,46, con una baja de 0,32%, y el dólar CCL finalizó en $1.486,51, con un alza de 0,2%. La brecha del CCL respecto del tipo de cambio oficial se ubica en 6,9%, y el canje MEP-CCL subió al 4,5%. Por otro lado, el BCRA compró USD 35 M en la jornada, acumulando USD 220 M en mayo y USD 7.375 M en lo que va del año, ritmo que viene desacelerándose en el transcurso del mes. En tanto, las reservas brutas crecieron USD 277 M y cerraron en USD 45.951 M.

Los futuros avanzaron 0,4% y el interés abierto creció levemente en USD 20 M, cerrando en USD 4.357 M. El volumen operado cayó USD 169 M y finalizó en USD 615 M. Las tasas implícitas de mayo y junio cerraron ambas en 22% TNA.

En cuanto al Merval, perdió 1,6% en pesos y 1,8% en dólares CCL, ubicándose en USD 1.907. Las caídas fueron generalizadas en todos los sectores, con construcción, consumo y materiales liderando los retrocesos. En el panel local, Holcim (-6,6%), Central Puerto (-4,7%) y Loma Negra (-4,6%) encabezaron las bajas, en tanto que Banco de Valores (4,7%) fue la única acción destacada al alza. Entre las que cotizan en Nueva York, el promedio retrocedió 2,3%, con Loma Negra (-5,1%), Edenor (-5,0%) y Central Puerto (-4,8%) entre los de mayor retroceso, mientras que MercadoLibre (1,6%) y Globant (0,7%) fueron las únicas ganadoras de la rueda.

En el mercado primario corporativo, PECOM colocó una ON por USD 196,8 M al 7,5% a cuatro años bajo ley local, volumen destacado para el segmento de emisión doméstica, llevando las colocaciones corporativas de mayo a USD 368 M.

A su vez, el INDEC publicó ayer los indicadores de actividad industrial y construcción de marzo de 2026. El IPI manufacturero avanzó 3,2% m/m y 5,0% i.a. –la primera variación interanual positiva luego de ocho meses consecutivos de caída–, aunque el 1Q26 cerró con una baja de 2,3% i.a. El dato contrasta con el desempeño del primer bimestre, cuando la industria acumuló una contracción del orden del 6% i.a. Por su parte, el ISAC creció 4,7% m/m y 12,7% i.a., acumulando en lo que va del año un alza de 3,2% i.a.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

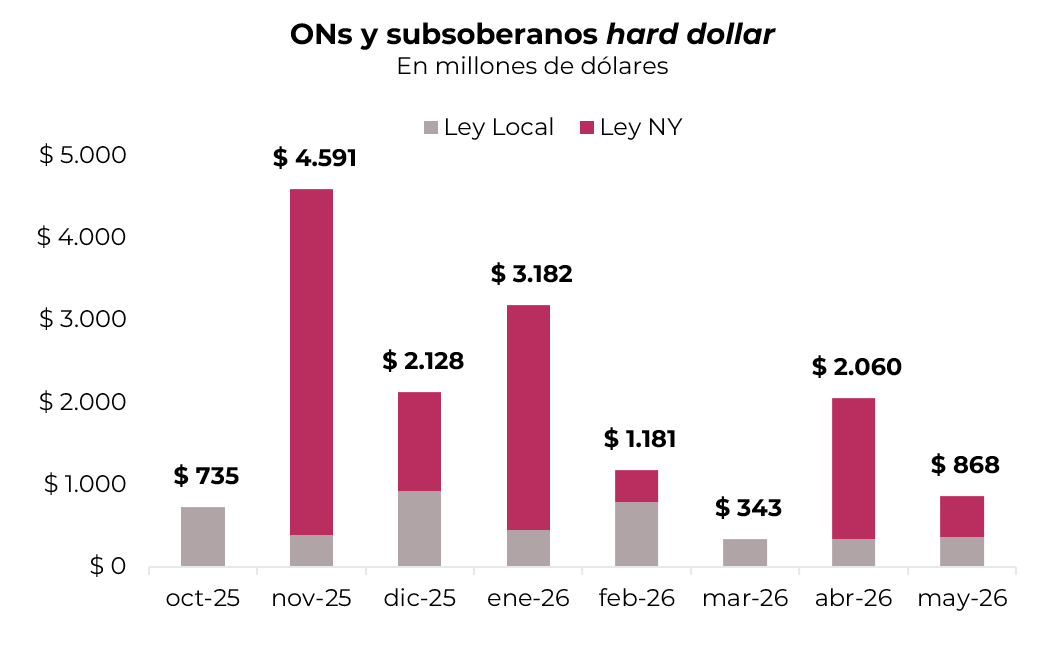

Las colocaciones de ONs y subsoberanos en moneda extranjera se recuperaron con fuerza en abril, alcanzando USD 2.060 M en 10 emisiones tras el mínimo de USD 343 M de marzo. Las más destacadas fueron Vista Energy (USD 500 M al 6,75%), Chubut (USD 650 M al 9,45%) y Edenor (USD 550 M al 9,5%), reflejando el apetito del mercado internacional por riesgo argentino. Mayo arranca en la misma dirección: Ciudad de Buenos Aires colocó USD 500 M a 7,38% a 10 años y PECOM USD 197 M en el mercado local a una tasa de 7,5% a cuatro años. Este flujo es relevante para el programa de compra de reservas por parte del BCRA y el eventual acceso del soberano al mercado internacional de deuda.

⚠️A MONITOREAR

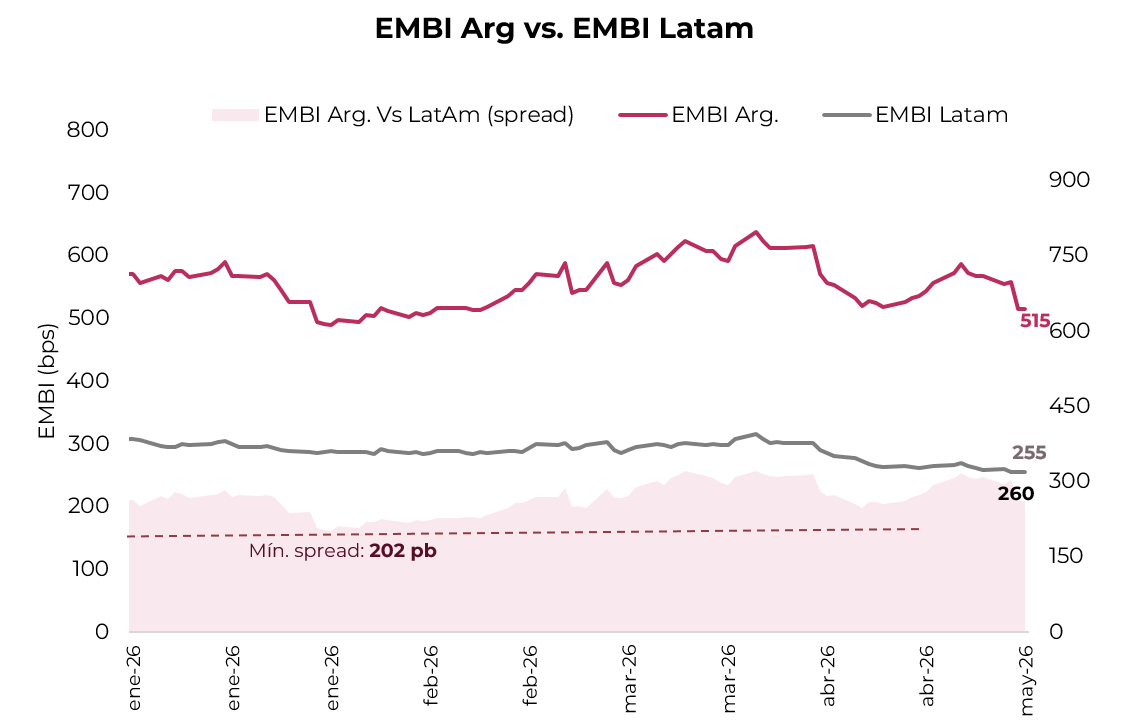

En la última semana, el riesgo país registró un retroceso de casi 50 pb y se ubicó en 519 pb. La caída respondió tanto a la recalificación de Fitch de Argentina de CCC+ a B- como al reavivado apetito por riesgo emergente tras la tregua entre EE.UU. e Irán. El spread del EMBI Argentina vs. EMBI Latam se achicó a 260 pb, aunque permanece lejos de los mínimos del año (202 pb), sugiriendo que aún persisten desafíos locales –inflación resistente y actividad débil– y la necesidad de señales claras sobre la salida a mercados internacionales para perforar los 500 pb de forma sostenida.

🚨RIESGO

La recaudación sigue cayendo. En abril, los ingresos tributarios bajaron 4,1% i.a. en términos reales, siendo la novena caída consecutiva. Salvo el impuesto al cheque y combustibles que subieron 4,3% i.a y 35% i.a., respectivamente, la caída fue generalizada en todas las partidas. Se destacaron la registrada por retenciones, que disminuyeron 35% i.a. –en parte también explicada por la baja en la alícuota–, y los ligados a las importaciones, que recaudaron 10% i.a. menos. Los impuestos ligados al mercado laboral cedieron 2,5% i.a., en tanto que el IVA DGI tuvo una ligera baja. Con este resultado, en los primeros cuatro meses del año los ingresos tributarios cayeron 7% i.a. real. Este contexto obliga al Tesoro a buscar fuentes alternativas de ingresos –privatizaciones– y/o profundizar el recorte del gasto primario para mantener el equilibrio fiscal.

Liquidez más ajustada, inflación resistente y menor carry favorecen CER, Duales y cobertura.

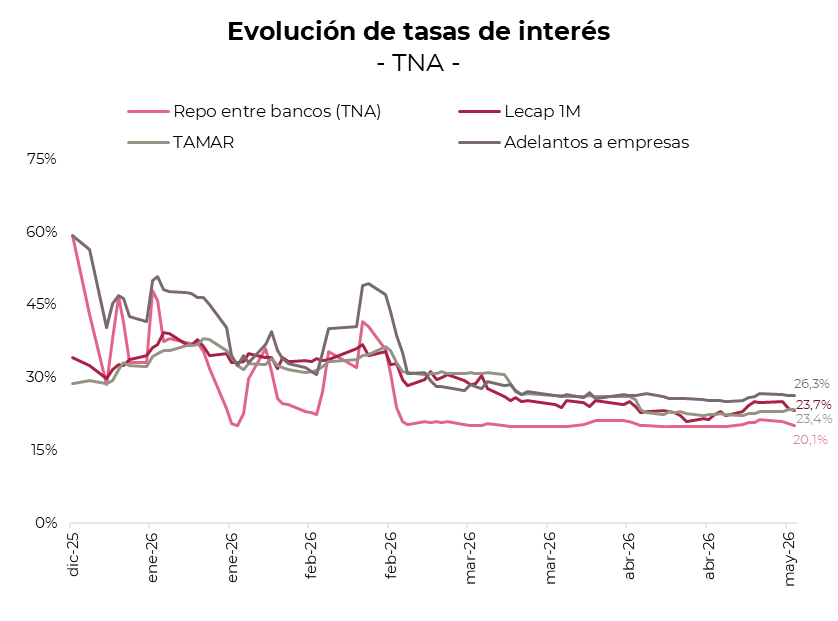

La semana pasada el mercado de pesos mostró mayores tensiones de liquidez, con un leve repunte en las tasas overnight que llegaron a ubicarlas en torno al 23% TNA, cuando venían operando estables en torno al 20% TNA hace varios meses. El BCRA intervino vendiendo títulos dollar-linked en operaciones de mercado abierto para ofrecer cobertura cambiaria, lo que drenó pesos del sistema y tensionó la liquidez. Si bien esto se normalizó el jueves 30 de abril cuando el BCRA captó $1,4 billones en la rueda Repo y las tasas bajaron nuevamente a 20% TNA, hay varios factores que sugieren que las tasas encontraron cierto piso en estos niveles.

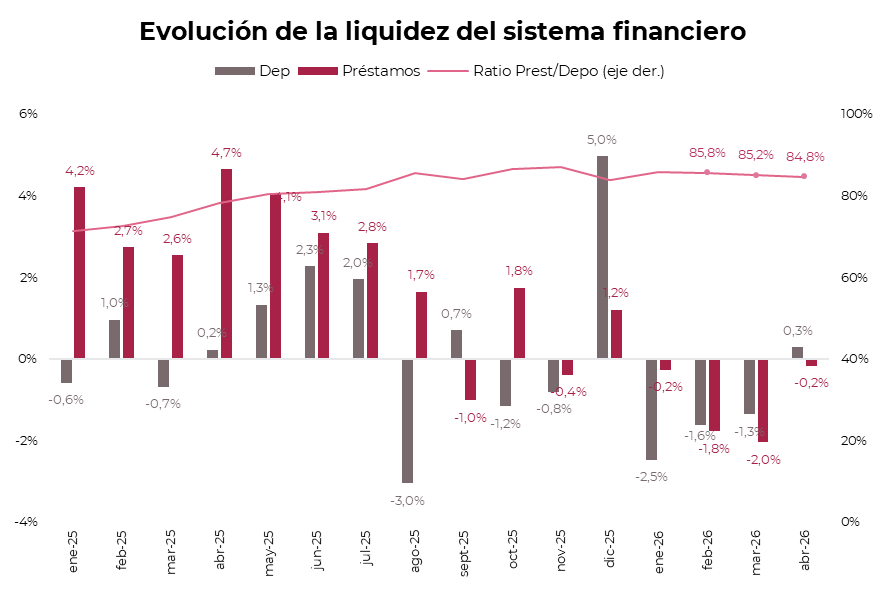

El proceso de baja de tasas para reactivar la actividad económica que viene desarrollándose desde enero, impulsado por las compras de divisas del BCRA que inyectan liquidez al sistema, no está generando una remonetización genuina del sector privado. Los depósitos en pesos crecieron apenas +0,4% en términos reales en abril luego de acumular una caída del -5,3% entre enero y marzo, en parte porque las tasas reales permanecen en terreno negativo (la TAMAR promedió 23% TNA -equivale a una TEM de 1,9%- en las últimas cinco ruedas vs. inflación del 3,4% m/m en marzo). Mientras tanto, el Tesoro continúa absorbiendo de forma sostenida el excedente de pesos en sus licitaciones quincenales, drenando la liquidez que libera el BCRA.

Sin embargo, los préstamos al sector privado en pesos mostraron en abril una desaceleración en el ritmo de contracción: cayeron apenas -0,2% m/m en términos reales, luego de contraerse -2,0% en marzo, -1,8% en febrero y -0,3% en enero. Esta moderación sugiere que la baja de tasas podría estar comenzando a reactivar marginalmente la demanda de crédito. De hecho, en abril, los préstamos por adelantos a empresas crecieron un 2% m/m, luego de haber acumulado tres meses consecutivos de caídas desde enero. Con el Tesoro absorbiendo el excedente de liquidez y los depósitos estancados, una reactivación del crédito podría tensionar las condiciones de liquidez, al menos marginalmente, y presionaría las tasas al alza.

Por otro lado, la apreciación del tipo de cambio real —que perdió más del 10% en lo que va del año— combinada con tasas reales negativas reduce el atractivo del carry trade en pesos y refuerza el piso para las tasas nominales. El cierre gradual de posiciones en pesos se hizo visible la semana pasada con la mayor demanda por cobertura cambiaria que llevó al BCRA a intervenir vendiendo dollar-linked.

ESTRATEGIAS EN PESOS

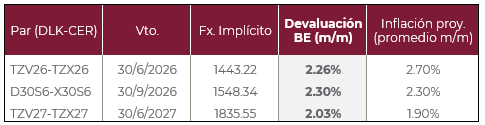

Con la inflación mostrando resistencia a la baja y las tasas reposicionándose al alza, privilegiamos los instrumentos CER y, de forma más táctica, los Duales. El mercado descuenta una inflación implícita del 2,4% m/m en abril y de 1,9% m/m promedio entre mayo y octubre, por debajo de nuestras proyecciones que contemplan un 34% anual para 2026. Esta diferencia favorece a los CER, que ofrecen mejor protección frente a una desinflación más lenta de lo esperado. En el tramo corto de la curva privilegiamos el TZX26 (CER-10%), y con duration más larga, el TZX27 (CER+1,6%).

Los bonos Duales son una alternativa más táctica para capturar subas en las tasas de corto plazo. La TAMAR breakeven opera en torno al 23% TNA, muy cerca de los niveles actuales, por lo que cualquier repunte en las tasas impulsaría estos instrumentos. El TTD26 (TAMAR+2%) es una buena opción para aprovechar este movimiento.

Si bien desaconsejamos la exposición a tasa fija, que rinde entre 1,9% y 2,1% TEM a lo largo de la curva, para liquidez de corto plazo, privilegiamos la Lecap S29Y6 (25% TEA), que actualmente ofrece un rendimiento superior que la Lecer X29Y6 (23% TEA).

Por último, dado que el tipo de cambio real viene apreciándose de forma sostenida mientras la inflación se resiste a la baja, vale la pena analizar cuál es la devaluación necesaria para igualar el rendimiento de un bono CER frente a un dollar-linked. Si comparamos el X30S6 (CER -3%) con el D30S6 (devaluación +0%), ambos con vencimiento en septiembre, y asumimos nuestro escenario de inflación del 34% anual para 2026, obtenemos una devaluación breakeven del 2,3% m/m, equivalente a un tipo de cambio de $1.548 hacia septiembre. Considerando la apreciación acumulada del TCR y el fin de la liquidación de la cosecha gruesa a fines del primer semestre, esperamos que el tipo de cambio converja a niveles superiores a este valor, lo que favorece al dollar-linked como alternativa de cobertura en este tramo.

LOCAL ASSETS POSTED A SESSION OF BROAD GAINS, driven by two catalysts: Fitch's upgrade to B− with a stable outlook, and improved global sentiment following progress in US-Iran negotiations. Both factors boosted dollar-denominated sovereign bonds, pushing country risk lower, and sustained a favorable session for peso-denominated debt. The official exchange rate continued to decline as the BCRA kept accumulating foreign currency, albeit at a slower pace.

FITCH PUBLISHED ON TUESDAY THE UPGRADE OF ARGENTINA'S SOVEREIGN CREDIT RATING FROM CCC+ TO B−, with a stable outlook — the first step into single-B territory under the current cycle. The agency highlighted the structural improvement in the external and fiscal balances, and recognized the impact of the October 2025 midterm elections, which expanded the government's legislative capacity to advance key reforms such as labor and mining deregulation. Fitch also acknowledged improved prospects for international reserve accumulation. The "stable" outlook signals that the agency does not anticipate near-term changes, though it cautioned that vulnerabilities remain, including the level of net reserves, inflation, and the country's history of macroeconomic instability.

DOLLAR-DENOMINATED BONDS ADVANCED AROUND 1.5% ON AVERAGE, buoyed by the combined boost of Fitch's upgrade and the improved global backdrop tied to progress in the US-Iran truce, which lifted risk sentiment for emerging market debt broadly. The long end of the curve led the way: Globals and Bonares maturing between 2035 and 2041 gained between 1.8% and 2.3%, with GD38 and GD41 posting the sharpest gains, while the short end rose up to 1.0%. Country risk fell 43 bps and closed at 515 bps. Bopreal bonds traded virtually unchanged, with moves between 0% and 0.2% across the different strips.

PESO-DENOMINATED DEBT HAD A FAVORABLE SESSION, with CER bonds leading gains, rising 0.7%. The fixed-rate curve followed with a gain of 0.6%, as rates compressed across the curve (between 1.9% and 2.1% EMR). Dual bonds rose by the same amount, with the Tamar up to 23.4% NAR, while dollar-linked bonds edged up 0.2%.

THE OFFICIAL EXCHANGE RATE CLOSED AT $1,386.29, down 0.6% from the previous session, widening the gap to the top of the band — which stands at $1,714.28 for May — to 23.7%. The MEP dollar (GD30) traded at $1,427, falling 0.3%, and the financial dollar closed at $1,483, also down 0.3%. The spread between the financial dollar and the official rate remains around 7%, while the MEP-financial spread stands near 4%. The BCRA purchased USD 45M during the session, accumulating USD 185M in the first three trading days of May and USD 7,340M so far this year. Gross reserves fell by USD 233M and closed at USD 45,674M.

THE MERVAL ADVANCED 4.4% IN PESOS AND 4.7% IN DOLLAR TERMS, closing at USD 1,942. Gains were broad-based and clearly led by the financial sector — typical in a risk-on environment — followed by utilities and materials, while energy was the only sector that traded marginally lower. Among locally listed stocks, Banco Macro (10.7%), Banco Supervielle (8.1%), and Banco BBVA Argentina (8.0%) led the advances, while YPF (-1.4%) was the only notable decliner. Among ADRs listed in New York, the average rose 4.4%, with Banco Macro (10.8%), Ternium (9.6%), and BBVA (7.8%) as the top performers, while Vista Energy (-4.8%), AdecoAgro (-2.3%), and YPF (-1.3%) posted the largest losses.

Noticias locales: el país hoy.

Los activos locales registraron una rueda con subas generalizadas, impulsada por dos catalizadores: el upgrade de Fitch a B− con perspectiva estable y la mejora del contexto global tras el avance de las negociaciones entre EE. UU. e Irán. La combinación de ambos factores traccionó sobre los bonos soberanos en dólares, empujó el riesgo país a la baja y sostuvo una jornada favorable para la deuda en pesos. El tipo de cambio oficial continuó cayendo ante un BCRA que siguió acumulando divisas, aunque a un menor ritmo.

Fitch publicó el martes la mejora de la calificación soberana argentina desde CCC+ hacia B−, con perspectiva estable, el primer escalón en territorio single B bajo el ciclo actual. La agencia destacó la mejora estructural de los balances externo y fiscal, y valoró el impacto de las elecciones de medio término de octubre de 2025, que ampliaron la capacidad legislativa del Gobierno para avanzar en reformas clave, como la laboral y la flexibilización minera. Fitch también reconoció la mejora en las perspectivas de acumulación de reservas internacionales. La perspectiva “estable” indica que el organismo no anticipa cambios en el corto plazo, aunque advirtió que persisten vulnerabilidades vinculadas al nivel de reservas netas, la inflación y el historial de inestabilidad macroeconómica del país.

Los bonos en dólares avanzaron en torno al 1,5% en promedio, recibiendo el impulso combinado de la recalificación de Fitch y la mejora del contexto global asociada al avance de la tregua entre EE. UU. e Irán, que favoreció el clima de riesgo para la deuda emergente en general. El tramo largo fue el protagonista: Globales y Bonares con vencimiento entre 2035 y 2041 ganaron entre 1,8% y 2,3%, con GD38 y GD41 registrando las subas más pronunciadas, mientras que el tramo corto avanzó hasta un 1,0%. Con este desempeño, el riesgo país cedió 43 pb y cerró en 515 pb. Los BOPREAL operaron prácticamente sin cambios, con variaciones de entre 0% y 0,2% en los distintos strips.

La deuda en pesos tuvo una rueda favorable, con los bonos CER liderando las subas con avances del 0,4%. La curva a tasa fija le siguió con un alza del 0,3%, con tasas comprimiendo a lo largo de toda la curva –entre 1,9% y 2,1% TEM–. Los Duales subieron en la misma medida, con la Tamar avanzando hasta 23,4% TNA, mientras que los dollar-linked cayeron un 0,1% ante la baja en los tipos de cambio.

El tipo de cambio oficial cerró en $1.386,29, con una baja de 0,6% respecto de la rueda anterior, ampliando a 23,7% la distancia al techo de la banda, que se ubica en $1.714,28 para mayo. El dólar MEP (GD30) operó en $1.427, con una caída de 0,3%, y el dólar CCL cerró en $1.483, también con un retroceso de 0,3%. La brecha del CCL respecto del tipo de cambio oficial se mantiene en torno al 7%, y el canje MEP-CCL se ubica cerca del 4%. El BCRA compró USD 45 M en la rueda, acumulando USD 185 M en las primeras tres jornadas de mayo y USD 7.340 M en lo que va del año. En tanto, el stock de reservas brutas cayó en USD 233 M y cerró en USD 45.674 M.

Los futuros cayeron un 0,6% y el interés abierto se redujo en USD 27 M, finalizando en USD 4.337 M. El volumen operado subió USD 47 M y cerró en USD 784 M. Las tasas implícitas de mayo y junio cerraron en 19% y 21% TNA, respectivamente.

El Merval avanzó un 4,4% en pesos y un 4,7% en dólares CCL, cerrando en USD 1.942. La suba fue generalizada y estuvo claramente liderada por el sector financiero, algo usual en un contexto de risk-on global, seguido por utilities y materiales, mientras que energía fue el único sector que operó levemente a la baja. En el panel local, Banco Macro (10,7%), Banco Supervielle (8,1%) y Banco BBVA Argentina (8,0%) encabezaron los avances, en tanto que YPF (-1,4%) fue la única baja destacada. Entre las acciones que cotizan en Nueva York, el promedio subió un 4,4%, con Banco Macro (10,8%), Ternium (9,6%) y BBVA (7,8%) como las principales ganadoras, mientras que Vista Energy (-4,8%), AdecoAgro (-2,3%) e YPF (-1,3%) registraron los mayores retrocesos.

Noticias globales: el mundo hoy.

Los mercados protagonizaron una rueda definida por dos grandes fuerzas: la esperanza de un acuerdo diplomático entre EE. UU. e Irán, que derrumbó el petróleo y alivió las presiones inflacionarias, y una poderosa oleada de resultados corporativos que llevó al S&P 500 y al Nasdaq a nuevos récords históricos. Los rendimientos de los bonos del Tesoro cayeron con fuerza desde sus máximos de nueve meses, y el dólar retrocedió a niveles previos al inicio del conflicto.

Los tres principales índices de acciones de EE. UU. tuvieron una buena jornada. El S&P 500 avanzó 1,2%, el Nasdaq 1,8% –ambos cerrando en nuevos máximos históricos– y el Dow Jones 1,2%. Los sectores de tecnología (+2,1%), industrial (+2,4%) y consumo discrecional (+1,7%) encabezaron las alzas; energía fue el único sector en rojo (-4,5%), arrastrado por el desplome del petróleo. Entre las acciones individuales, AMD se disparó 17,7% tras publicar resultados del Q1 que superaron ampliamente las estimaciones, con el segmento de data center creciendo 57% y un guidance optimista sobre la demanda de IA. Disney ganó 7,1% luego de reportar un Q2 con EPS de USD 1,57 –por encima del estimado de USD 1,50–, impulsado por la rentabilidad récord de su segmento de streaming y el sólido gasto en sus parques temáticos. El índice de acciones globales excluyendo EE. UU. avanzó 2,6%. Europa subió 2,5%, Japón 2,6% y China 2,4%. Los mercados emergentes treparon 3,0%, con Latam ganando 1,3% y Brasil 0,2%.

Por otro lado, los rendimientos de los bonos del Tesoro cayeron con fuerza, aliviados por el derrumbe en el precio del crudo y la expectativa de que un posible acuerdo con Irán reduciría las presiones inflacionarias. Tanto la UST2Y como la UST10Y bajaron 7 pb hasta 3,87% y 4,35%, respectivamente, alejándose del máximo de nueve meses alcanzado el lunes. Como resultado, el índice de bonos del Tesoro avanzó 0,4%, los corporativos Investment Grade subieron 0,5% y los High Yield 0,3%. La deuda de mercados emergentes fue la más beneficiada, con un alza de 0,7%. El mercado no descuenta ningún recorte de tasas en el horizonte visible, con el escenario de hold dominando en todas las reuniones hasta, al menos, 2027. Por otro lado, las expectativas de inflación a cinco y diez años cayeron 7 pb y 4 pb, hasta niveles de 2,59% y 2,43%, respectivamente.

A su vez, el DXY bajó 0,4% hasta 98,02, retrocediendo a niveles previos al inicio del conflicto. Perdió 0,5% frente al euro y 0,4% ante la libra, mientras que el yen se apreció 1,0% contra el dólar. En Brasil, la moneda subió 0,2% y cerró en USDBRL 4,92. El oro avanzó 3,0% hasta USD 4.691 la onza, impulsado por la debilidad del dólar y la baja en los rendimientos reales. La plata tuvo una rueda más firme, aumentando 6,0% hasta USD 77,2 la onza.

Por su parte, el petróleo WTI cayó 7,0% hasta USD 95,13 el barril, su segunda caída fuerte en dos días, luego de que EE. UU. presentara a Irán un borrador de memorándum para poner fin al conflicto. Irán señaló que está evaluando la propuesta, con una respuesta esperada a través de los mediadores pakistaníes. Trump también anunció una pausa temporal en la operación de escolta naval a través del estrecho, al tiempo que avanza el proceso diplomático. La soja bajó 1,4% hasta USD 433,2 la tonelada. El cobre avanzó 3,3% hasta USD 6,14 la libra, recuperándose ante la expectativa de mayor demanda industrial global si el conflicto se resuelve.

Finalmente, el reporte ADP de empleo privado mostró que las empresas estadounidenses incorporaron 109.000 trabajadores en abril, el mayor aumento desde enero de 2025 y por encima de las expectativas del mercado de 99.000. El dato refuerza la imagen de un mercado laboral resiliente. El sector de servicios lideró con 94.000 nuevos puestos, impulsado por educación y salud (+61.000), en tanto que las pequeñas empresas fueron las mayores contribuyentes, con 65.000 empleos.

Local news: Argentina today.

IN TUESDAY'S SESSION, local assets posted a positive day in fixed income and a more moderate one in equities. Sovereign dollar bonds rose and country risk held around 558 bps. In the peso curves, CER instruments advanced, while dollar-linked bonds retreated and Lecaps and Dual bonds were little changed. Financial exchange rates eased, as did the official exchange rate. The BCRA bought in the official market and gross reserves rose.

DOLLAR-DENOMINATED BONDS ADVANCED AN AVERAGE OF 0.3%, underperforming emerging market debt. Globals posted average gains of 0.3%, with stronger momentum at the extremes of the curve: the short end (GD29) gained 1.1% and the long end (GD46) advanced 1.5%. Bonares performed more modestly, rising 0.2% on average, with the short end (AL29) being the most dynamic with a gain of 0.6%. With this performance, country risk held at 555 bps. Bopreales traded lower across most segments, with declines ranging between 0.2% and 0.5%.

ARS-DENOMINATED DEBT HAD A MIXED SESSION. CER bonds were the standout performers, rising 0.8%. Lecaps were roughly flat on average, though the short end outperformed, leading to a compression in yields at that segment. Dual bonds closed down 0.3%, while dollar-linked bonds fell 0.3%.

THE OFFICIAL EXCHANGE RATE FELL 0.2%, closing at $1,395.19, placing it 22.7% below the ceiling of the exchange rate band, which stands at $1,712.43. The MEP dollar eased 0.4% to $1,430.77, while the cable dollar retreated 0.4%, closing at $1,487.52. The CCL spread versus the official rate stood at 6.6%, while the MEP-CCL spread closed at 4.0%. The BCRA bought USD 69M in the session, accumulating USD 140M in the first two days of May and USD 7,295M year-to-date. Gross reserves rose USD 224M, closing at USD 45,907M.

THE MERVAL FELL 0.3% IN PESOS but advanced 0.2% in dollar terms, settling at USD 1,855. Construction and banking stocks led gains, while communications, energy, and consumer names underperformed. On the local panel, Loma Negra (7.0%), IRSA (5.2%), and Transener (4.9%) led the gains, while Telecom Argentina (-3.9%), Pampa Energía (-2.5%), and Aluar (-2.2%) posted the largest declines. Among ADRs, the average rose 0.9%, with Loma Negra (7.8%), Bioceres (5.1%), and BBVA (4.6%) as the top gainers, while AdecoAgro (-6.2%), Pampa Energía (-2.0%), and Vista Energy (-1.6%) led the losses.

Noticias locales: el país hoy.

En la rueda del martes, los activos locales mostraron una jornada positiva en renta fija y más moderada en acciones. Los soberanos en dólares subieron y el riesgo país se sostuvo en torno a los 558 pb. En las curvas en pesos, los CER avanzaron y las Lecap y los Duales se mantuvieron. Los dollar-linked retrocedieron, en línea con la baja en los tipos de cambio financieros y oficial. Por su parte, el BCRA compró en el mercado oficial y las reservas brutas subieron.

Los bonos en dólares avanzaron una media de 0,3%, por debajo del desempeño de la deuda emergente. Los Globales registraron alzas promedio del 0,3%, con mayor impulso en los extremos de la curva: el tramo corto (GD29) ganó 1,1% y el tramo largo (GD46) 1,5%. Los Bonares se comportaron de manera más moderada, con un avance del 0,2%, siendo el tramo corto (AL29) el más dinámico, con una suba de 0,6%. Con este desempeño, el riesgo país se mantuvo en 555 pb. Los BOPREAL operaron a la baja en la mayoría de sus segmentos, con retrocesos que oscilaron entre 0,2% y 0,5%.

La deuda en pesos tuvo una rueda mixta. Los bonos CER fueron los más destacados, con un alza del 0,4%. Las Lecap operaron prácticamente sin cambios en promedio, aunque el tramo corto mostró mayores subas y llevó a una compresión de rendimientos en ese segmento. En tanto, los Duales cerraron con una caída del 0,1% y los bonos dollar-linked cedieron 0,7%.

El tipo de cambio oficial bajó un 0,2% y cerró en $1.395,19, ubicándose a un 22,7% del techo de la banda cambiaria, que se sitúa en $1.712,43. Tanto el dólar MEP como el dólar cable retrocedieron 0,4% hasta $1.430,77 y $1.487,52, respectivamente. La brecha del CCL respecto al tipo de cambio oficial se ubicó en 6,6%, mientras que el canje MEP-CCL finalizó en 4,0%. En paralelo, el BCRA compró USD 69 M en la rueda, acumulando USD 140 M en las primeras dos jornadas de mayo y USD 7.295 M en lo que va del año. Como resultado, el stock de reservas brutas aumentó USD 224 M hasta USD 45.907 M.

Los futuros perdieron un 0,6% y el interés abierto creció en USD 76 M, cerrando en USD 4.365 M, mientras que el volumen operado cayó USD 478 M y finalizó en USD 737 M. Las tasas implícitas de mayo y junio cerraron en 16% y 20% TNA, respectivamente.

Por último, el Merval cedió un 0,3% en pesos, pero avanzó un 0,2% en dólares CCL, ubicándose en USD 1.855. Construcción y bancos traccionaron al alza, al tiempo que comunicación, energía y consumo arrastraron al índice. En el panel local, Loma Negra (7,0%), IRSA (5,2%) y Transener (4,9%) encabezaron las subas, a diferencia de Telecom Argentina (-3,9%), Pampa Energía (-2,5%) y Aluar (-2,2%) que registraron los mayores pérdidas. Entre las acciones que cotizan en Nueva York, el promedio avanzó un 0,9%, con Loma Negra (7,8%), Bioceres (5,1%) y BBVA (4,6%) como las principales ganadoras, mientras que AdecoAgro (-6,2%), Pampa Energía (-2,0%) y Vista Energy (-1,6%) lideraron las bajas.

Noticias globales: el mundo hoy.

Las acciones extendieron su recuperación, con el Nasdaq y el S&P 500 alcanzando nuevos máximos históricos, impulsados por una oleada de resultados positivos en tecnología y semiconductores. El petróleo revirtió la suba del día anterior luego de que el Secretario de Defensa, Pete Hegseth, confirmara que el alto al fuego con Irán se mantiene vigente y que el estrecho de Ormuz está operativo. Los rendimientos de los bonos del Tesoro bajaron levemente.

Las acciones protagonizaron una rueda sólida, liderada por tecnología y semiconductores. El Nasdaq avanzó 1,4% y el S&P 500 0,9%, por lo que ambos cerraron en nuevos máximos históricos. También fue positiva la rueda para el Dow Jones, que ganó 0,7%. Tecnología (+2,4%) y materiales (+1,9%) encabezaron las subas sectoriales. Entre las acciones individuales, Intel trepó 13,8% luego de publicar resultados que superaron ampliamente las estimaciones y anunciar una reestructuración de su división de fundición, mientras que Micron avanzó 11,4%. En cambio, Palantir cayó 7,3% pese a reportar resultados en línea, penalizada por una valuación que el mercado consideró exigente. El índice de acciones globales excluyendo EE. UU. avanzó 1,6%. Europa subió 1,6%, Japón ganó 1,2% y los mercados emergentes treparon 2,3%. Latam avanzó 2,2%, con Brasil ganando 1,9%. China subió 0,2%.

Los rendimientos de los bonos del Tesoro bajaron moderadamente, aliviados por la confirmación del alto al fuego y la caída en el precio del petróleo. La UST2Y cayó 2 pb hasta 3,94% y la UST10Y perdió 3 pb hasta 4,42%. El índice de bonos del Tesoro no varió, mientras que los corporativos Investment Grade subieron 0,4%, los High Yield 0,2% y la deuda de mercados emergentes avanzó 0,5%. El mercado no descuenta ningún recorte para el resto de 2026, con el primer movimiento esperado para diciembre de 2027.

El US Dollar Index subió apenas 0,1% hasta 98,46. Perdió 0,1% frente al euro y 0,1% frente a la libra, aunque ganó 0,4% frente al yen. En Brasil, el dólar cayó 1,1% y cerró en USDBRL 4,91. El oro avanzó 0,9% hasta USD 4.560 la onza, beneficiado por la baja en los rendimientos reales. La plata subió 0,6% hasta USD 73,1 la onza.

El petróleo WTI retrocedió 4,1% hasta USD 102,11 el barril, revirtiendo las ganancias de la sesión anterior luego de que el Secretario de Defensa, Hegseth, afirmara que el alto al fuego con Irán sigue vigente y que el estrecho de Ormuz está abierto, con dos buques comerciales de bandera estadounidense ya transitando con escolta militar. El movimiento se da en un contexto de estancamiento diplomático, con Teherán insistiendo en que cualquier negociación requiere el levantamiento del bloqueo naval. En agrícolas, la soja cayó 1,0% hasta USD 439,4 la tonelada. El cobre rebotó 2,6% hasta USD 5,94 la libra debido al flujo de acuerdos de construcción de centros de datos, que sostiene la demanda estructural del metal.

En el dato económico del día, el ISM de servicios de EE. UU. bajó levemente a 53,6 en abril desde 54 en el mes previo, en línea con las expectativas del mercado de 53,7 y consolidando la resiliencia del sector por segundo mes consecutivo desde el inicio del conflicto en Medio Oriente. La actividad empresarial subió 2 puntos hasta 55,9, aunque los nuevos pedidos cayeron 7,1 puntos hasta 53,5, la mayor baja en tres años, con el consumo presionado por el alza de precios. El índice de precios se mantuvo en 70,7, el nivel más alto desde 2022, con las empresas citando mayores costos de combustible, cobre y flete por la guerra. El empleo se contrajo por segundo mes consecutivo.

Las vacantes laborales del reporte JOLTS cayeron 56.000 hasta 6,87 M en marzo, por encima de las expectativas del mercado de 6,84 M. Los despidos y las renuncias permanecieron estables, señal de que el mercado laboral mantiene solidez pese al contexto geopolítico.

Fuerte rally por mayor demanda en centros de datos, con múltiplos exigentes y riesgos operativos.

Intel acumula un alza de 393% en los últimos 12 meses, mientras que las acciones de su rival AMD retornaron 258%. Ambas firmas superaron con creces el rendimiento de los beneficiarios más conocidos de la inteligencia artificial, incluyendo Alphabet (+136%), TSMC (+128%) y Nvidia (+74%).

Esta tendencia se aceleró fuertemente desde finales de marzo, con Intel acumulando un retorno de 142% en poco más de un mes, seguida por un alza de 84% en AMD.

La explicación está en un cambio que lleva meses gestándose en silencio dentro de la industria. Durante los primeros años del auge de la inteligencia artificial, el componente más demandado fue el procesador gráfico, el tipo de chip que diseña NVIDIA.

Estos chips tienen como ventaja su capacidad de ejecutar miles de operaciones matemáticas en simultáneo, una cualidad clave para entrenar modelos de lenguaje que procesan enormes volúmenes de datos en paralelo. Esa posición le valió a NVIDIA un crecimiento extraordinario y una valuación que la convirtió en la empresa mayor cotizada del mundo.

Pero la inteligencia artificial está cambiando de forma. Los modelos más avanzados y los principales usos de la actualidad no se limitan a responder preguntas sino que ejecutan tareas: planifican, llaman herramientas externas, coordinan múltiples pasos y gestionan memoria. Para ese tipo de trabajo, el componente crítico no es el procesador gráfico sino el procesador central, un tipo de chip en el que Intel y AMD se especializan y mantienen una posición oligopólica.

Esto se está traduciendo en demanda concreta. En la presentación de resultados del primer trimestre de 2026, los ejecutivos de Intel señalaron que la relación entre procesadores centrales y gráficos en los centros de datos, que históricamente era de uno a ocho, se está comprimiendo hacia la paridad. Es decir, si antes se demandaba un chip de Intel o AMD por cada ocho de NVIDIA, hoy la tendencia es a que eventualmente se demanden en iguales cantidades.

Apuntalada por esto, la unidad de centros de datos e inteligencia artificial de Intel registró ingresos de USD 5.100 millones en los últimos tres meses, un 22% más que un año atrás, y la demanda supera la capacidad de producción disponible.

NVIDIA, por su posición en la industria, identificó esta tendencia tiempo atrás y en septiembre de 2025 anunció una inversión de USD 5.000 millones en acciones de Intel a un precio de USD 23,28 cada una, en el marco de un acuerdo de desarrollo conjunto de infraestructura para inteligencia artificial. Con Intel cotizando hoy en torno a los USD 100, esa participación vale más de USD 21.500 millones.

Más allá del retorno financiero, el acuerdo tiene una lectura estratégica. NVIDIA, con posición casi monopólica en procesadores gráficos, se aseguró un socio clave en un segmento que está ganando protagonismo. Intel, que hace apenas un año era vista como una empresa en declive, quedó posicionada como parte del ecosistema de la mano del actor más importante en inteligencia artificial.

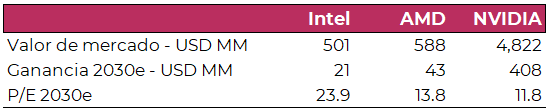

Ahora bien, el impresionante retorno reciente viene acompañado de una valuación que refleja expectativas muy elevadas. Desde Perspectivas seguimos a Intel desde hace tiempo: a finales de 2024 (Intel intenta un giro de timón) la empresa valía USD 84.000 millones y proyectábamos que podría alcanzar los USD 250.000 millones hacia 2030. A finales de 2025 (Intel y Boeing: el inicio de una larga recuperación), con la compañía ya en USD 114.000 millones, escribimos sobre el potencial inicio de una larga recuperación. Tras el rally reciente, la valuación se disparó hasta los USD 500.000 millones, un valor desafiante.

Para ponerlo en perspectiva, Intel recién está saliendo de pérdidas y acumula apenas tres trimestres consecutivos de rentabilidad positiva. Valuarla sobre los resultados del presente sería engañoso, pero incluso mirando hacia adelante los números lucen exigentes. El consenso de mercado proyecta que la empresa alcanzará una ganancia de USD 21.000 millones en 2030, lo que implica que la valuación actual equivale a 23,9 veces esa cifra. AMD cotiza a 13,8 veces sus ganancias estimadas para ese año y NVIDIA a 11,8 veces.

A esto se suma que Intel enfrenta riesgos de ejecución relevantes, en particular en el despliegue de su nueva capacidad productiva, donde los plazos se han extendido y la rampa hacia producción en masa sigue siendo incierta. La tesis estructural gana fuerza, pero a estos precios el balance riesgo-retorno se vuelve exigente.

Local news: Argentina today.

DOLLAR-DENOMINATED SOVEREIGNS STARTED THE WEEK WITH A SLIGHT DECLINE, falling 0.1%. The short end held firm with average gains of 0.4%, while the long end dropped 0.3%. Country risk rose to 555 bps. Bopreal bonds gained 0.6%.

ARS-DENOMINATED DEBT HAD A POSITIVE SESSION ACROSS MOST SEGMENTS, as overnight rates eased slightly: the Repo rate stood at 21.1% NAR and the one-day repo at 22.6% NAR, while TAMAR rose to 23.1% NAR. Dollar-linked bonds led gains with +0.6%, consistent with the rise in exchange rates, followed by Dual and CER bonds, which advanced 0.2%, driven by the long end of the curve. The fixed-rate curve fell 0.1% and remains flat at average rates of 2.1% EMR across the curve.

THE OFFICIAL EXCHANGE RATE ROSE 1.2%, closing at $1,398.31, sitting 22.3% below the upper band ceiling. Financial exchange rates declined: the MEP fell 0.3% and the CCL 0.1%, closing at $1,436.3 and $1,494.1, respectively, while the spread rose to 4%. The BCRA continued purchasing FX in the official market, buying USD 71M on the day, bringing year-to-date purchases to USD 7,226M. Gross reserves rose USD 1,200M to USD 45,683M, driven mainly by the seasonal replenishment of reserve requirements at the start of the month.

THE MERVAL FELL 0.2% IN PESOS AND 0.6% IN DOLLAR TERMS, closing at USD 1,891. Declines were led by the financial, construction, and consumer sectors, while materials, utilities, and communications posted gains. Locally, Holcim (-6.9%), Banco Supervielle (-3.2%), and Banco Galicia (-2.9%) led the losses, while ByMA (4.9%), Loma Negra (1.4%), and YPF (0.5%) were the top performers. Among NYSE-listed stocks, the average fell 0.5%, with Grupo Supervielle (-3.5%), Galicia (-3.2%), and Bioceres (-2.6%) leading the declines, while Ternium (2.7%), Corporación América (2.2%), and Loma Negra (1.7%) posted the largest gains.

APRIL TAX REVENUE TOTALED ARS 17.4 TRILLION, a nominal increase of 27.2% year-over-year that came in 6 percentage points below inflation for the period, marking nine consecutive months of real declines. Key drags included reduced export duty rates and a slowdown in imports. In the first four months of the year, revenue is down 6.5% in real terms compared to the same period last year.

Noticias globales: el mundo hoy.

El conflicto en Medio Oriente volvió a escalar de forma abrupta, con Irán lanzando misiles contra los Emiratos Árabes e intensificando el control sobre el Estrecho de Ormuz. El petróleo repuntó con fuerza, los rendimientos de los bonos del Tesoro tocaron máximos de nueve meses y las acciones retrocedieron desde sus máximos históricos, con las empresas ligadas a la IA entre las más golpeadas.

El petróleo WTI avanzó 3,2% hasta USD 105,19 el barril, luego de que Irán lanzara misiles contra los Emiratos Árabes e incendiara parte de la infraestructura energética del puerto de Fujairah. Irán también publicó un nuevo mapa demarcando zonas del estrecho bajo control militar iraní y disparó tiros de advertencia contra buques de la Marina de EE. UU. que intentaban retomar el tránsito. Trump anunció una operación para escoltar buques comerciales atascados en el Golfo Pérsico, aunque los armadores mantienen cautela ante los riesgos de seguridad. A su vez, la OPEP+ acordó aumentar su producción en 188.000 barriles diarios en su primera reunión tras la salida de los Emiratos Árabes. En agrícolas, la soja subió 1,7% hasta USD 443,7 la tonelada. El cobre cayó 2,3% hasta USD 5,80 la libra.

Las acciones retrocedieron desde sus máximos históricos. El S&P 500 cedió 0,4%, el Nasdaq perdió 0,2% y el Dow Jones fue el más golpeado con una caída de 1,1%. Las empresas de infraestructura de IA fueron las más afectadas, con AMD cayendo 4,7%, Qualcomm 4,3%, Intel 3,5% y Broadcom 1,2%, golpeadas por el deterioro del apetito de riesgo ante la nueva escalada energética y la postura restrictiva de la Fed. Entre otras acciones, Berkshire Hathaway bajó 1,1% pese a reportar ingresos más altos en su primer trimestre bajo el nuevo CEO Greg Abel, mientras que Palantir avanzó 1,9% previo a la publicación de sus resultados trimestrales. El índice de acciones globales excluyendo EE. UU. cayó 1,0%. Europa retrocedió 1,7%, China perdió 0,8% y los mercados emergentes cedieron apenas 0,1%. Latam bajó 1,1%, con Brasil retrocediendo 0,8%. Japón operó casi sin cambios, con una baja de 0,2%.

Los rendimientos de los bonos del Tesoro extendieron la suba de la semana pasada, alcanzando nuevos máximos en nueve meses. La UST2Y avanzó 6 pb hasta 3,95% y la UST10Y subió 6 pb hasta 4,44%, impulsados por la renovada presión inflacionaria derivada del salto en los precios de la energía y el tono restrictivo de la Fed. El índice de bonos del Tesoro cayó 0,3%, los corporativos Investment Grade y High Yield retrocedieron 0,3% cada uno, y la deuda de mercados emergentes perdió 0,5%. El mercado no descuenta ningún recorte para el resto de 2026, con el primer movimiento esperado para diciembre de 2027.