Resultados de la búsqueda

Noticias locales: el país hoy.

Tras un inicio de semana con fuertes caídas en los activos locales, las curvas en pesos mostraron una recuperación y el Merval registró un leve rebote. En contraste, los soberanos en dólares retrocedieron nuevamente pese a haber comenzado la rueda en terreno positivo, llevando al riesgo país hasta los 800 pb, y los tipos de cambio se mantuvieron estables. Además, el INDEC publicó los datos de turismo internacional de julio, que volvieron a mostrar un balance negativo. La agenda del día estará marcada por la licitación en la que el Tesoro deberá afrontar vencimientos por $7,7 billones.

En cuanto a la licitación del Tesoro, la oferta cuenta con una única alternativa de corto plazo con la Lecap S30S5, mientras que el resto de los instrumentos se concentran en plazos más largos: nuevas emisiones y reaperturas de Lecaps a enero y febrero de 2026 (S16E6 y S27F6), un dollar-linked de corto plazo (D30S5) complementado por la reapertura del D16E6, y dos TAMAR con vencimientos en enero y febrero de 2026 (M16E6 y M27F6). Con la última suba de encajes de 3,5 pp –que pueden ser integrados con títulos públicos con vencimiento mayor a 60 días en suscripción primaria–, todo sugiere que la estrategia del Gobierno apuntaría a estirar duration y despejar los vencimientos más inmediatos.

Tras la fuerte caída del lunes, la renta fija en pesos tuvo una rueda positiva, siendo los bonos CER los más destacados con subas del 1,3%. En tanto, la curva a tasa fija avanzó 0,9% y los rendimientos comprimieron 3,7 pp hasta 51% TNA promedio, al tiempo que la tasa de caución a 1 día cerró en 50,5% TNA promedio, aunque mostró volatilidad hacia el final de la rueda. Los duales repuntaron 0,4%, mientras que los dollar-linked fueron los más perjudicados con caídas de 0,4%.

La deuda soberana en dólares perdió por quinta rueda consecutiva y cerró con caídas de 0,3%, mayormente impulsada por el tramo largo bajo ambas legislaciones, que cayó 0,6%. Esto llevó al riesgo país a la zona de 829 pb, marcando una suba de 63 pb respecto al cierre del lunes. En tanto, los BOPREAL se mantuvieron resilientes con una suba de 0,1%.

En el mercado de cambios, el stock de reservas brutas cayó en USD 261 M, cerrando en USD 41.183 M. El tipo de cambio oficial subió 0,6%, cerrando en $1.352,33, ubicándose en los mismos niveles que al cierre de julio. Por su parte, el MEP (GD30) cayó 0,2% y cerró en $1.354,64, mientras que el CCL subió 0,1% y cerró en $1.358,28.

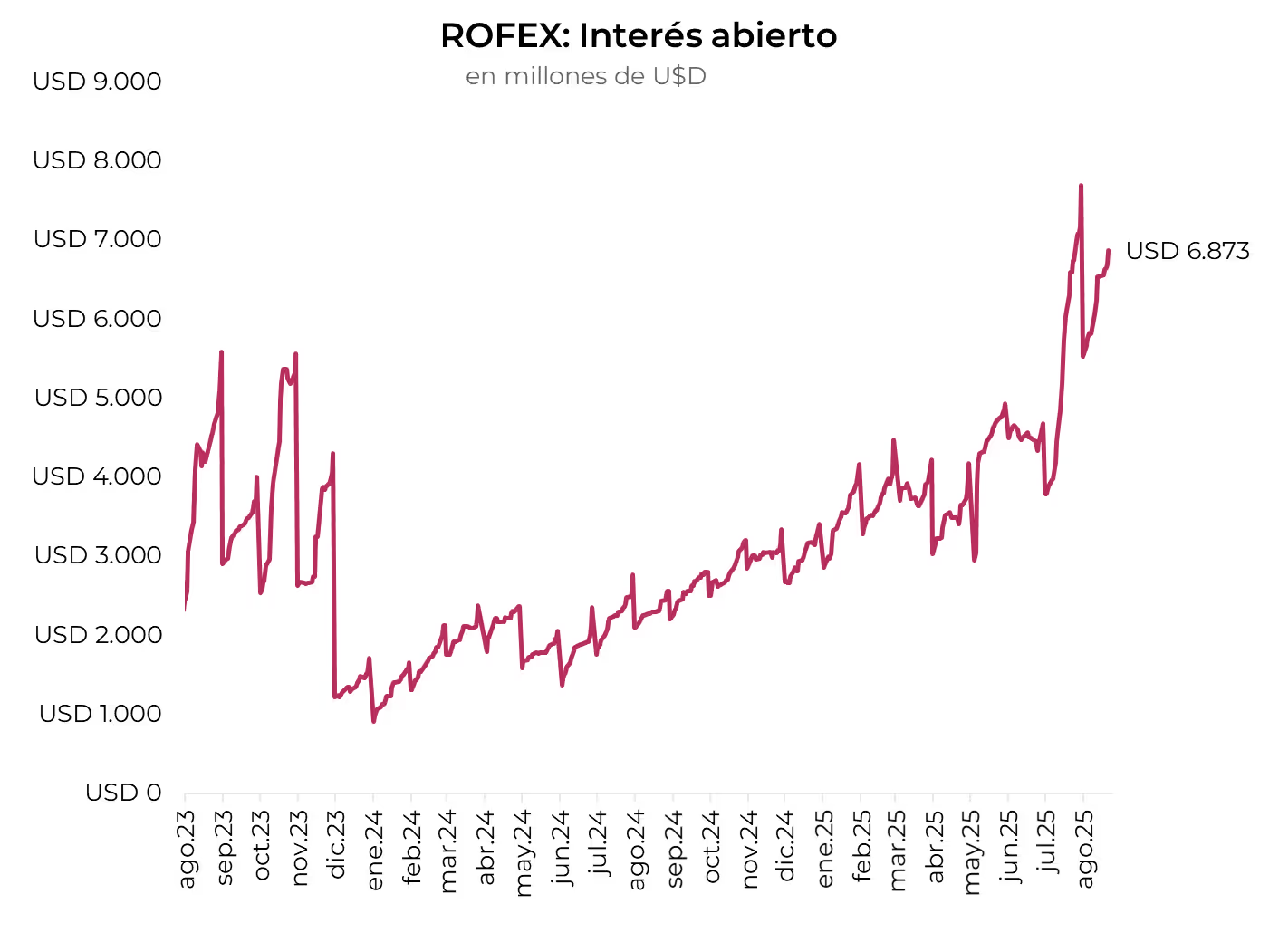

Los futuros de dólar operaron estables, con caídas en el volumen y subas en el interés abierto. El volumen operado cayó 13,8% diario y cerró en USD 1.548 M, en tanto que el interés abierto subió 9,0% y cerró en USD 7.494 M. De esta manera, la TNA de septiembre cerró en 54% y cae a 33% para julio de 2026. Para diciembre de este año, la devaluación mensual implícita promedio cerró en 3,3%.

El Merval registró una leve suba tras la fuerte caída del lunes. Concretamente, avanzó 0,6% en pesos, en tanto que en dólares CCL subió 0,9% y cerró en USD 1.501. Con esto, en 2025 acumula una caída de 29,9%. Las mayores subas se dieron en los sectores de utilidades, energía y consumo básico, de la mano de TGN (4,0%), CEPU (3,6%) y Transener (2,6%). En tanto, las acciones que más perdieron fueron Galicia, COME y Macro, con caídas por encima de 1,5%. Entre las acciones que cotizan en la Bolsa de Nueva York, la suba promedio fue de 0,6%, con TGS (3,5%), CEPU (2,5%) y Pampa (2,3%) a la cabeza.

En cuanto al dato económico del día, en julio el saldo de turismo internacional volvió a deteriorarse. La cantidad de turistas que ingresaron al país se redujo 16% i.a. hasta 427 mil, mientras que la salida de residentes al exterior subió 26,5% i.a. hasta 843 mil, lo que resultó en un déficit de 416 mil, casi tres veces superior al de julio del año pasado. Con este resultado, en los primeros siete meses del año ingresaron al país 3.126.000 turistas y salieron 8.200.000, lo que implicó un déficit de 5.100.000 turistas, más de tres veces superior al del mismo período de 2024 y el más alto desde que se tenga registro.

Noticias globales: el mundo hoy.

Las acciones cerraron al alza el martes, mientras que los bonos del Tesoro retrocedieron levemente y el dólar mostró un debilitamiento moderado frente al resto de las monedas. La destitución de la gobernadora de la Fed, Lisa Cook, por parte de Trump aumentó la volatilidad y reforzó expectativas de recortes de tasas en septiembre. En commodities, el petróleo cayó tras el rally de la sesión anterior –cuando había subido por riesgos geopolíticos–, al tiempo que el oro se mantuvo estable. En el plano económico, los pedidos de bienes durables en EE. UU. disminuyeron en julio, reflejando la influencia de aranceles y compras adelantadas.

Los índices bursátiles tuvieron una buena jornada, con el Nasdaq avanzando un 0,2%, seguido por el S&P500 y el Dow Jones, que subieron 0,1% cada uno. Las acciones de Nvidia escalaron 1,1% antes de la publicación de resultados del miércoles, considerados una prueba clave para las grandes tecnológicas en medio de valuaciones elevadas impulsadas por la IA. En paralelo, Eli Lilly ganó 4,7% luego de que datos de pruebas clínicas mostraran que su píldora experimental contra la obesidad ayudó a pacientes a perder cerca del 10% de su peso corporal.

Por otro lado, las tasas de los bonos del Tesoro cedieron 4 pb en la UST2Y y 1 pb en la UST10Y, alcanzando niveles de 3,69% y 4,26%, respectivamente. De esta manera, el índice de bonos del Tesoro avanzó un 0,1%. Los acontecimientos políticos sumaron volatilidad al mercado, luego de que el presidente Donald Trump anunciara la destitución de la gobernadora de la Fed, Lisa Cook, por un supuesto fraude hipotecario. La medida intensificó las preocupaciones sobre la independencia de la Fed y su capacidad de establecer la política monetaria sin interferencia política. Analistas señalaron que la salida de Cook podría aumentar las probabilidades de recortes de tasas más tempranos, dado que Trump mantiene una presión constante para abaratar el costo de la deuda. Actualmente, los mercados de futuros descuentan una probabilidad del 87% de un recorte de 25 pb en la reunión de septiembre. Los High Yield se vieron beneficiados por esta caída en las tasas y subieron un 0,2%, mientras que los bonos de mercados emergentes cayeron un 0,1%.

Con esta nueva baja de tasas, el dólar también perdió algo de valor a nivel global, con un DXY que retrocedió 0,2% y cerró en 98,27, acumulando una caída de 9,4% en el año. Este movimiento se explicó por una apreciación del euro y la libra de 0,2% y 0,1%, respectivamente, en tanto que el dólar cayó 0,2% frente al yen japonés. Distinta fue la historia en Brasil, donde el la moneda estadounidense avanzó 0,5% frente al real y cerró en USDBRL 5,44. Como resultado, el dólar pierde 12,0% frente al real en el año. En contraposición al DXY, el oro anotó una nueva suba de 0,5% y se mantiene lateralizando en la zona de USD 3.384.

Por su parte, el petróleo WTI cayó 2,3% hasta USD 63,3 por barril ante las preocupaciones por la demanda global y un mayor apetito por activos de menor riesgo, aunque el conflicto en Ucrania y su impacto sobre los suministros de combustible ruso siguen siendo factores centrales para la evolución del mercado. El rally del lunes había estado impulsado por temores de nuevas interrupciones en el suministro tras ataques ucranianos a infraestructura energética rusa, lo que aumentó la posibilidad de sanciones estadounidenses más estrictas y profundizó la escasez de combustible dentro de Rusia. Al mismo tiempo, las amenazas de EE. UU. de imponer aranceles elevados sobre las exportaciones de India, por sus continuas compras de crudo ruso, añadieron incertidumbre adicional a los flujos comerciales globales.

En el dato económico del día, en julio de 2025 los pedidos de bienes durables en EE. UU. cayeron 2,8% m/m –algo menos de lo esperado–, con fuertes bajas en manufacturas y aeronaves no militares. En cambio, aumentaron los pedidos de maquinaria, metales primarios y computadoras, reflejando un mercado aún afectado por aranceles y compras adelantadas de mayo.

Finalizada la tregua comercial, el mundo se acomoda a la nueva realidad arancelaria y ahora resta ver las consecuencias de esta política sobre la actividad y la inflación. En el último mes hubo malas noticias tanto en la dinámica del mercado laboral, con un freno más abrupto de lo previsto, como en la de los precios, que se recalentaron presionados por la suba de aranceles. Esto trae incertidumbre sobre el rumbo que debería tomar la política monetaria, mientras Trump presiona cada vez más por recortes rápidos y agresivos de tasas de interés. Con este marco de fondo, en Jackson Hole Powell abrió la puerta a un recorte de tasas en la reunión de septiembre –tal como estaba previsto desde principios de año–, destacando su preocupación por los últimos datos del mercado laboral y confiando en poder contener la presión de precios derivada de los aranceles. El mapa de riesgos es más exigente que el año pasado y la Fed quedó acorralada entre defender la estabilidad de precios o el pleno empleo. En tanto se define el rumbo de la política monetaria, la economía crece, pero a menor ritmo que el año pasado, por lo que seguimos en un escenario de soft-landing, aunque los riesgos de estanflación aumentaron en el último mes. A pesar de la volatilidad y la incertidumbre, los mercados financieros mantuvieron una buena performance, con subas generalizadas y acciones alcanzando récords históricos. Para este mes y lo que resta del año, esperamos un mercado volátil, pendiente de los datos de empleo e inflación que disipen los riesgos de estanflación o confirmen un escenario de soft-landing.

Fin de la tregua y nuevos aranceles. Finalizada la tregua el 1° de agosto, Trump anunció un nuevo plan arancelario que entró en vigor el 7 de agosto, con un gravamen del 30% para varios países que no sellaron un acuerdo comercial a tiempo, aunque introduce alivios para quienes sí lo lograron. La nueva tasa mínima para las naciones con las que EE. UU. mantiene una balanza comercial negativa quedó fijada en 15%, mientras que, en el caso de aquellos con saldo positivo, el arancel será de 10%. La mayoría de los países vieron reducidos sus aranceles respecto del listado publicado en el Liberation Day del 2 de abril. Los que lograron acuerdo comercial –como la UE, Japón, Reino Unido y Corea del Sur– tendrán un arancel fijo de 15%, en tanto que a Vietnam le corresponderá uno de 20%. Sorprendió que a Canadá se lo gravara con un 35%, dado que, según el gobierno estadounidense, no cooperó para frenar el flujo de fentanilo y otras drogas ilícitas y tomó represalias contra EE. UU. por las acciones del presidente frente a esta amenaza. A Brasil, además del arancel “universal” del 10%, se le impuso un adicional del 40% en represalia por el juicio al que está sometido el expresidente Jair Bolsonaro. En el caso de México, Trump acordó una nueva prórroga de 90 días en la aplicación de la mayoría de los aranceles. En cuanto a China, se alcanzó un acuerdo temporal por el cual EE. UU. redujo del 145% al 30% sus aranceles, al tiempo que China bajó del 125% al 10% los impuestos sobre bienes estadounidenses. También se eliminaron restricciones al intercambio de bienes clave como tierras raras y semiconductores. Ambos países acordaron otra tregua de 90 días para intentar un acuerdo definitivo. Además de estos aranceles globales, se mantienen vigentes los aplicados al aluminio y al acero (50%), y se ratificó que varios productos fabricados con cobre recibirán idéntico gravamen a partir de la entrada en vigor de las nuevas medidas, con excepciones como los cátodos exportados por países como Chile. Con todo esto, la tasa de aranceles promedio quedaría en torno al 19% –por encima de nuestras expectativas del 15%– y, aunque menos exigente que la de principios de abril, resulta nueve veces más alta que la que prevalecía hasta el año pasado, siendo la más elevada desde los años 30. Sin duda, esto representa un foco de incertidumbre para el mercado por el modo y el momento en que impactará en los precios minoristas y en los costos de las empresas.

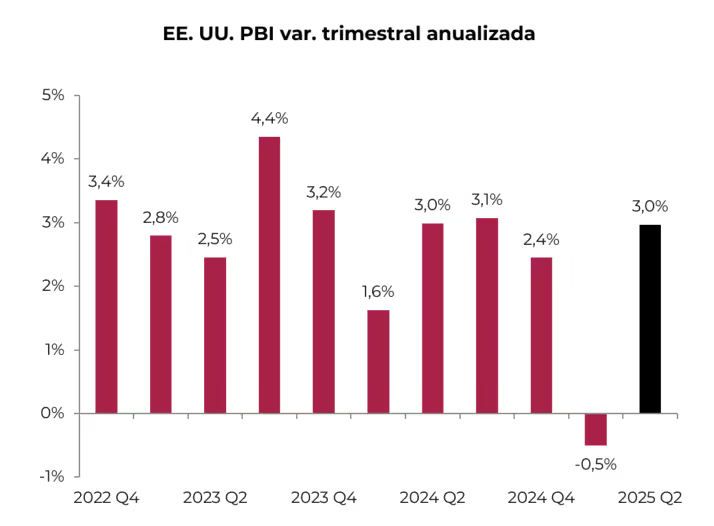

Se recuperó la actividad. En el 2Q25, el PBI de EE. UU. se recuperó de la caída sufrida en los primeros tres meses del año, aunque también confirmó que la actividad económica perdió impulso luego de dos años de fuerte crecimiento. Concretamente, la primera estimación del PBI del 2Q25 marcó un crecimiento de 3,0% t/t, revirtiendo la contracción de 0,5% t/t del trimestre anterior y superando las expectativas de un aumento de 2,4% t/t. Los vaivenes del PBI en la primera mitad del año se explicaron principalmente por la dinámica de las importaciones: en el 1Q25, ante la incipiente suba de aranceles, las empresas adelantaron compras externas, lo que derivó en un alza de 38% t/t –restó 4,7 pp al PBI–, mientras que en el 2Q25 se observó el efecto opuesto, con una caída de 30% t/t en las importaciones –aportó 5,2 pp al PBI–. Este comportamiento también se reflejó en la variación de inventarios: en el 1Q25 sumó 2,6 pp al PBI, a diferencia del 2Q25 que restó 3,2 pp. Excluyendo la variación de inventarios, se observa con mayor claridad el proceso de desaceleración de la actividad en EE. UU.: tras un crecimiento de 2,8% i.a. en 2024, en el 1Q25 retrocedió 3,0% t/t y en el 2Q25 avanzó 6,0% t/t, por lo que en la primera mitad del año la actividad creció a un ritmo anualizado de 1,5%.

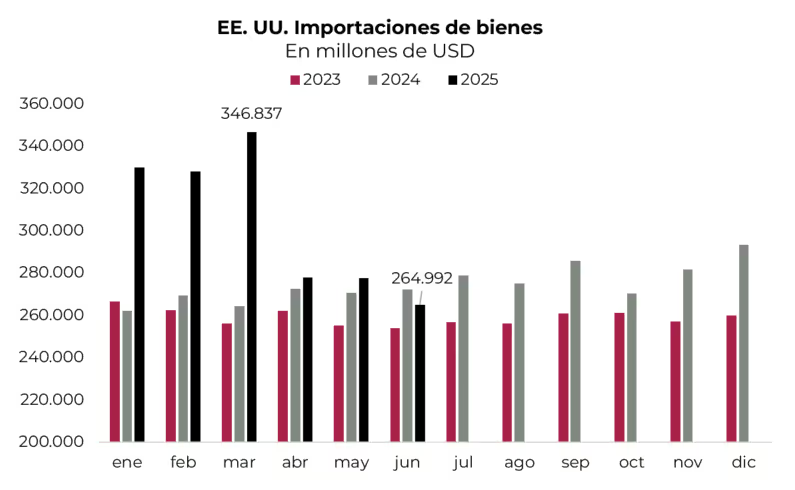

Mejora el saldo comercial. Los datos de comercio exterior comienzan a normalizarse. En junio, las importaciones retrocedieron 3,7% m/m y las exportaciones 0,7% m/m, por lo que el resultado comercial arrojó un déficit de USD 60,1 MM, explicado por un déficit de USD 85,9 MM en la balanza de bienes –el más bajo desde septiembre de 2023– y un superávit de USD 25,7 MM en la de servicios. Con este resultado, en el 2Q25 EE. UU. acumuló un déficit comercial total de USD 192,1 MM, casi la mitad del registrado en el 1Q25 –recordemos que en los primeros tres meses del año las importaciones subieron 16% t/t y 26% i.a. porque las empresas adelantaron compras para evitar la suba de aranceles–. Asimismo, quedó 15% por debajo del mismo período del año pasado, gracias a que las exportaciones crecieron 7% i.a., mientras que las importaciones lo hicieron 2,2% i.a. –las de bienes apenas subieron 0,2% i.a.–. Pese a la mejora de los últimos tres meses, en el acumulado del año el déficit comercial ascendió a USD 583 MM, 35% más alto que en la primera mitad del año pasado.

Deterioro fiscal y aumento de deuda. La mayor recaudación por la suba de aranceles a las importaciones, por ahora, tiene un efecto muy limitado. En julio, los ingresos crecieron 2,5% i.a. –sin la recaudación por aranceles de USD 27,7 billones habrían caído 3,9% i.a.–, al tiempo que el gasto primario aumentó 9,0% i.a., lo que resultó en un déficit primario de casi USD 200 billones, 22% mayor al de julio del año pasado. Dado que los pagos por intereses subieron 13% i.a., el déficit total del mes llegó a USD 291 billones, 20% superior al de un año atrás. Con este resultado, en lo que va del año los ingresos crecieron 10% i.a. –sin aranceles, que totalizaron USD 114,9 billones, lo hubieran hecho 7% i.a.–. En cambio, el gasto avanzó 5% i.a., derivando en un déficit primario de USD 316 billones (vs. USD 441,7 billones en igual período de 2024). En tanto, el déficit total alcanzó USD 917,6 billones (vs. USD 1.007,7 billones en los primeros siete meses de 2024). En los últimos doce meses, el déficit primario llegó a 3,3% del PBI (unos USD 985 MM), levemente inferior al 3,9% del PBI en 2024, mientras que el déficit global alcanzó 6,5% del PBI, 0,5 pp menos que el año pasado. Con estos resultados, la deuda pública siguió creciendo y, en términos brutos, superó los USD 37.000 billones (122% del PBI); con privados ya supera el 100% del PBI.

Volvió a subir la inflación. Los datos de inflación de julio volvieron a encender luces amarillas respecto de la dinámica de precios tras la suba de aranceles, que interrumpió el proceso de desinflación iniciado el año pasado y aleja cada vez más al objetivo de la Fed. Si bien el IPC general subió 0,2% m/m –por debajo del 0,3% m/m de junio y de las expectativas del mercado–, en los últimos doce meses acumuló un alza de 2,7%, acelerando frente al 2,3% i.a. registrado en marzo. La mayor preocupación vino por el lado del IPC Core, que aumentó 0,3% m/m –el mayor incremento desde enero– y acumuló en el último año un incremento de 3,0%, la más alta desde febrero. En los últimos tres meses, el IPC Core creció a un ritmo anualizado de 2,8%, mientras que, para que la Fed logre su objetivo de que el PCE Core avance al 2% i.a., el IPC Core debería ubicarse en torno al 2,3% i.a. La presión de precios también se reflejó en el índice de precios mayoristas o al productor, que en el mes subió 0,9% m/m –la mayor alza desde junio de 2022 y muy por encima de las expectativas de 0,2% m/m–, quedando 3,3% por encima del nivel de julio del año pasado. Igual tendencia mostró el PPI Core, que aumentó 0,9% m/m y 3,7% i.a.

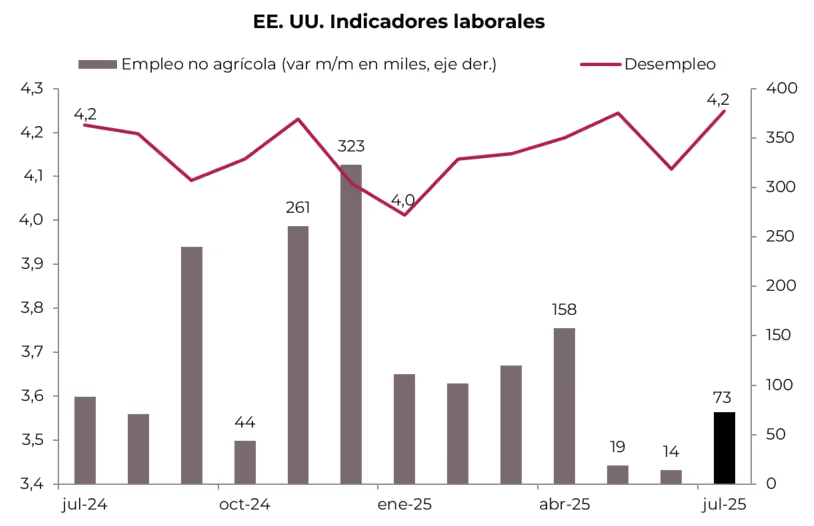

El mercado laboral perdió impulso. Por primera vez en muchos meses, los datos de empleo estuvieron muy por debajo de las expectativas y generó preocupación sobre el verdadero estado de la economía estadounidense. No solo la creación de empleo no agrícola en julio quedó lejos de lo previsto por el consenso de mercado, sino que además se corrigieron a la baja los datos de mayo y junio, reflejando una importante moderación en la generación de empleo y un leve repunte del desempleo. En concreto, en julio la creación de empleo no agrícola fue de apenas 73 mil, muy por debajo de los 110 mil que esperaba el consenso. Peor aún, los datos de mayo y junio tuvieron una fuerte revisión a la baja: de 125 mil y 147 mil se corrigieron a solo 19 mil y 14 mil, lo que implica que se crearon 240 mil empleos menos de lo estimado inicialmente –lo que desató la furia de Trump, quien pidió remover a la encargada de las estadísticas laborales–. En el empleo privado la tendencia fue la misma: la cifra de junio se corrigió de 78 mil nuevos empleos a solo 3 mil y, aunque en julio rebotó a 83 mil, evidencia que el mercado laboral está sintiendo el impacto de la incertidumbre. Con este resultado, en los últimos tres meses la creación de empleo no agrícola promedió 35 mil por mes, muy por debajo del ritmo de 128 mil mensuales de los primeros cuatro meses del año y mucho peor en comparación con 2024, cuando se creaban casi 170 mil nuevos puestos por mes. El menor dinamismo en la creación de empleos no tuvo un impacto significativo en la tasa de desocupación porque en julio la población económicamente activa retrocedió en 39 mil personas y el empleo agrícola cayó 330 mil, por lo que la cantidad de desocupados aumentó en 220 mil. Con esto, la tasa de desocupación subió a 4,2% desde 4,1% en junio, quedando en el mismo nivel que en julio del año pasado. En paralelo, los salarios volvieron a ganarle a la inflación, con un avance de 0,3% m/m y 3,9% i.a. en julio.

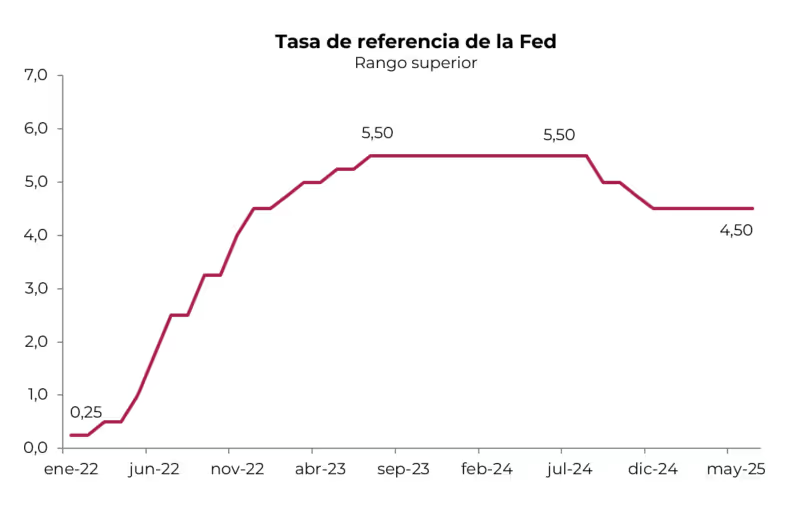

Recorte de tasas a la vista. En la reunión del 30 de julio –cuando aún no se habían publicado los malos datos de empleo ni la inflación de julio–, la Fed decidió mantener la tasa de referencia sin cambios por quinta vez consecutiva, en un rango de 4,25%-4,50%. La novedad fue que dos gobernadores (Waller y Bowman) de los 18 que componen el FOMC discreparon a favor de un recorte, la primera disidencia dual de este tipo desde 1993, lo que abre el debate interno dentro del organismo, exacerbado por la presión de Trump sobre Powell. Los responsables de la política monetaria señalaron que, si bien las fluctuaciones en las exportaciones netas siguen influyendo en los datos, los indicadores recientes apuntan a una moderación en la actividad económica en el primer semestre, en contraste con evaluaciones anteriores que afirmaban que el crecimiento avanzaba “a un ritmo sólido”. La Fed también destacó que la tasa de desempleo sigue siendo baja, en tanto que la inflación se mantiene algo elevada y persiste la incertidumbre sobre las perspectivas económicas. Las minutas de esta reunión remarcaron la preocupación de las autoridades por la dinámica de precios, lo que justificaba mantener la tasa de referencia, y subrayaron que los ajustes adicionales dependerán de los datos entrantes, la evolución de las perspectivas y el balance de riesgos. Sin embargo, tras conocerse los malos datos de empleo y de inflación de julio, en el simposio de Jackson Hole Powell abrió la puerta a un recorte de tasas en la próxima reunión de septiembre, al remarcar que el escenario base y el cambio en el balance de riesgos “podrían justificar un ajuste en la política monetaria”, reconociendo la desaceleración del mercado laboral –con menor creación de empleos y riesgo de despidos– y la aceleración de la inflación, aunque confía en poder contenerla.

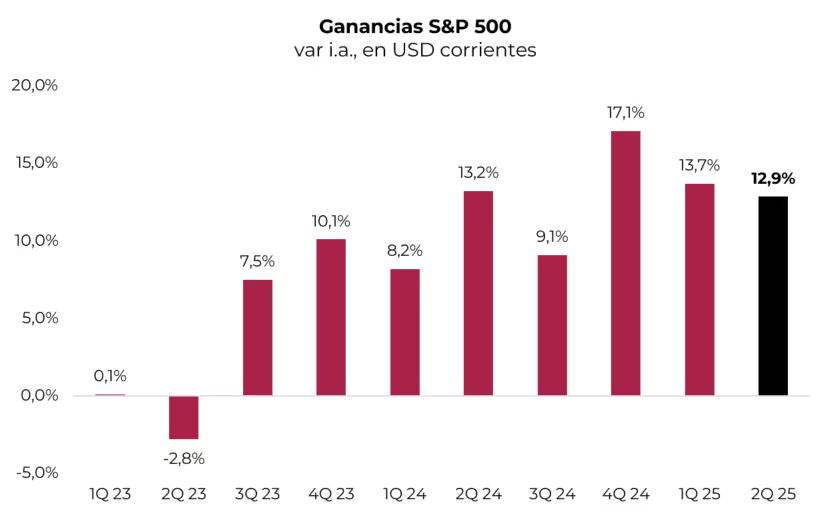

Temporada exitosa de balances. La temporada de balances del 2Q25 llega a su fin con resultados mucho mejores a los esperados. Hasta el momento, presentaron sus resultados 474 compañías del S&P 500 y el 80% superaron las proyecciones de los analistas, frente a un promedio histórico de 67%. Las ventas crecieron 6,2% i.a. y los beneficios 12,4%. Con esto, la proyección de beneficios para todo el S&P 500 apunta a un alza de 12,9% i.a., muy por encima del 5% que se esperaba antes del inicio de la temporada y prácticamente repitiendo el mismo resultado del trimestre anterior. Si bien la mayoría de los sectores mejoraron sus resultados, el mejor desempeño correspondió a las empresas de los sectores tecnológico y de comunicación, con subas de 23% i.a. y 49% i.a., respectivamente. En contraste, las compañías del sector energético registraron el peor desempeño, cuyas ganancias cayeron 18% i.a. –sin este sector, las ganancias hubieran crecido 15,9% i.a.–, seguidas por utilities y materiales, con resultados 2% inferiores a los del mismo trimestre del año pasado.

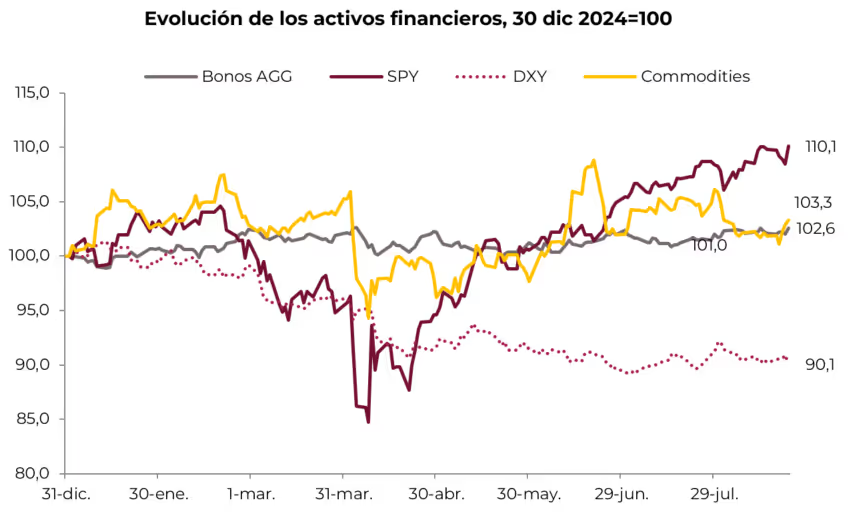

Balance positivo para el mercado. Habiendo pasado los principales focos de conflicto del año, como la guerra comercial y el paquete fiscal de Trump, el mercado aprovechó la buena temporada de balances y la expectativa de una política monetaria menos restrictiva por parte de la Fed. De hecho, aunque con alta volatilidad, en agosto la curva de rendimientos de los bonos del Tesoro estadounidense se empinó, dado que si bien los tramos más cortos operaron a la baja, los más largos mostraron una compresión mucho más moderada. Al 22 de agosto, la UST2Y cerró en 3,70%, 25 pb por debajo de fines de julio y 56 pb inferior al nivel de principios de año. La UST10Y se ubicó en 4,25%, acumulando en el mes y en el año una baja de 11 pb y 32 pb, respectivamente, mientras que la UST30Y terminó en 4,88%, prácticamente en el mismo nivel de fines de julio y 9 pb por encima de fines de 2024. En este contexto, el índice de bonos agregado logró una ganancia de 0,8% en el mes y de 2,6% total en 2025, impulsada por los bonos corporativos Investment Grade y los High Yield, que superaron con creces la performance de los bonos públicos al registrar un avance de 3,0%, reduciendo los spreads con los bonos del Tesoro a mínimos históricos. Vale destacar que, con expectativas de inflación más altas, los TIPS (bonos del Tesoro ajustables por inflación) ganaron 1,1% en el mes y 4,1% en el año. Asimismo, los bonos emergentes se consolidaron como los de mejor desempeño dentro de la renta fija con un alza de 1,4% en el mes y 5,8% en el año. En cuanto a las acciones, los tres principales índices alcanzaron nuevos máximos históricos: el S&P 500 subió 2,1% en el mes y extendió la ganancia del año al 10%, el Nasdaq avanzó 1,8% y 11,3%, respectivamente, mientras que el Dow Jones fue el de mejor desempeño en el último mes con un alza de 3,5%, reduciendo la brecha con los otros dos índices al acumular en el año un avance de 7,3%. En el mercado de monedas, la incertidumbre institucional y las perspectivas de bajas de tasas volvieron a golpear al dólar, que perdió todo lo recuperado en julio y acumula en el año una caída récord de 10% –nunca la moneda estadounidense había retrocedido tanto en tan poco tiempo–. Finalmente, en el mercado de commodities se destacó la baja de 8% en el precio del petróleo, al tiempo que el resto de las materias primas operó al alza, lideradas por la soja, que se recuperó con un incremento de 7,8%.

Perspectivas. Si bien hay consenso en que la Fed recortará 25 pb la tasa de referencia, el panorama no está exento de riesgos, por lo que encaramos la última parte del año con cierta incertidumbre sobre el rumbo económico. Por el lado de los precios, el aumento de aranceles viene presionando a la inflación, que se recalienta y se aleja aún más de la meta de política monetaria. En cuanto a la actividad, las expectativas de crecimiento siguen siendo positivas, aunque en un marco de moderación gradual. Sin embargo, los últimos datos de empleo abren el interrogante de si la desaceleración es transitoria o permanente, lo que podría derivar en una suba de la tasa de desocupación. Powell parece haberse inclinado por correr el riesgo de mayor inflación antes que enfrentar un freno más fuerte de la actividad –además de contribuir a “distender” la relación con Trump–. La amenaza de estanflación aumenta, pero por el momento nos mantenemos en un escenario de soft-landing, con la economía creciendo, la tasa de desocupación en línea con la meta y una inflación más inestable, aunque no muy alejada de los niveles actuales. Prevemos que la Fed actúe con prudencia, con solo dos recortes de 25 pb este año y otros tres en 2026. Todo esto daría impulso a la renta fija, especialmente en el tramo corto y medio de la curva, mientras que el tramo largo seguirá presionado por las expectativas de inflación y el aumento de la deuda pública. En cuanto a las acciones, si bien las valuaciones siguen siendo exigentes, los balances avalan el optimismo sobre su evolución. Para el resto del mundo, tras el fuerte avance en lo que va del año –en particular en Europa, China y Latam–, esperamos que continúen beneficiándose, en parte, de la incertidumbre estadounidense. A nivel sectorial, seguimos priorizando los segmentos tecnológico, industrial, utilities y bancos.

*Los datos utilizados en el presente informe tienen fecha de cierre 25 de agosto de 2025.

Noticias globales: el mundo hoy.

La semana comenzó con los mercados tratando de digerir la inédita participación del gobierno de EE. UU. en Intel, que abrió la puerta a futuras intervenciones en empresas estratégicas. Las acciones operaron mixtas, con tendencia a la baja, y leves caídas en el S&P500 y el Dow, mientras los bonos retrocedieron. El dólar recuperó terreno y el oro cedió ligeramente. En el frente de commodities, el petróleo WTI trepó a su nivel más alto en tres semanas, impulsado por temores geopolíticos.

Trump abrió la puerta a nuevas operaciones tras la compra del 9,9% de Intel por parte del gobierno, transformando subsidios del CHIPS Act en participación accionaria por USD 2.200 M, con planes de inversión de hasta USD 11.100 M. Aunque la Casa Blanca aclaró que se tratará de un rol pasivo, surgieron dudas sobre una mayor injerencia estatal. El asesor Kevin Hassett sugirió que el acuerdo podría ser el inicio de un fondo soberano, mientras que la administración ya avanzó con un 15% de las ventas de chips de Nvidia y AMD a China y con una “acción dorada” en la compra de US Steel por Nippon Steel.

Específicamente en el mercado norteamericano, las acciones operaron mixtas el lunes. El Nasdaq se mantuvo neutral, en tanto que el S&P500 cayó 0,2% y el Dow Jones perdió 0,6%. Nvidia avanzó 1,8% antes de su presentación de resultados del miércoles, aunque la inquietud por las valuaciones elevadas del sector tecnológico sigue presente.

El índice de bonos del Tesoro cayó 0,1%, ya que las tasas de interés subieron 4 pb en la UST2Y y 2 pb en la UST10Y, que cerraron en 3,73% y 4,28%, respectivamente. El mercado descuenta dos recortes de 25 pb cada uno para lo que resta del año: uno en la reunión de septiembre, con una probabilidad de 84,3%, y otro en diciembre, con una probabilidad de 48,7%. La suba de tasas afectó principalmente a la deuda de mercados emergentes, que retrocedió 0,3%.

Tras la fuerte caída del viernes luego del discurso de Powell, el dólar subió a nivel global y recuperó parte de lo perdido. El US Dollar Index avanzó 0,7% y cerró en 98,44, impulsado por una baja de 0,9% en el euro y de 0,5% en la libra, mientras que se apreció 0,6% frente al yen. Por su parte, el oro mostró una leve caída de 0,1% y cerró la rueda en USD 3.369.

El petróleo WTI subió 1,6% hasta USD 64,7 por barril, su nivel más alto en casi tres semanas, extendiendo una racha de cuatro ruedas, mientras el mercado evalúa riesgos geopolíticos y señales de política monetaria. Los precios se vieron respaldados por temores a interrupciones en el suministro ruso tras nuevos ataques con drones ucranianos contra infraestructura energética, que incluyeron un incendio en la terminal de exportación de Ust-Luga y otro en la refinería de Novoshakhtinsk. La incertidumbre por el estancamiento de las negociaciones de paz, junto con la amenaza del presidente estadounidense Donald Trump de imponer nuevas sanciones a Rusia y mayores aranceles a las importaciones de India, añadió presión sobre la oferta. Al mismo tiempo, los posibles recortes de tasas desde septiembre impulsaron las expectativas de que un mayor crecimiento en EE. UU. podría sostener la demanda de petróleo. Sin embargo, los vientos en contra de la economía global siguen limitando las perspectivas, con un mercado cauteloso ante la posibilidad de que un crecimiento más débil restrinja el consumo a largo plazo. En cuanto a la oferta, el plan de la OPEP+ de restaurar parte de la producción reavivó los temores de sobreoferta.

Noticias locales: el país hoy.

La semana comenzó con una muy mala rueda para los activos locales, con caídas superiores al 3% en los soberanos en dólares y un desplome de 6,5% en dólares del Merval. Además, se registraron subas en torno al 2% en los tipos de cambio y en los futuros, junto con retrocesos de entre 1,2% y 2,7% en las curvas en pesos. La incertidumbre política aumentó tras la publicación del Índice de Confianza en el Gobierno, que en agosto registró una fuerte caída y alcanzó el peor resultado desde que asumió Milei.

La deuda en pesos operó el lunes en terreno negativo, a excepción de los dollar-linked, que subieron 2,3%. La curva a tasa fija retrocedió en torno a 1,2%, impulsada por una caída de 1,8% en el tramo largo, llevando los rendimientos al alza: el tramo corto rinde 60,8% TNA (5% TEM), mientras que la tasa de caución a un día y la tasa repo operaron en 54,1% TNA y 69,5% TNA, respectivamente. En tanto, los duales cedieron 1,7%, y los CER fueron los más perjudicados con bajas de 2,7%.

En paralelo, la deuda soberana en dólares cayó por cuarta rueda consecutiva y cerró con una baja de 3,4%, con el riesgo político en el centro de la escena por los posibles casos de corrupción del oficialismo y un Índice de Confianza en el Gobierno poco alentador. Así, el riesgo país subió hasta 767 pb y los BOPREAL se mantuvieron resilientes con un alza de 0,3%.

En el mercado de cambios, el stock de reservas brutas bajó USD 55 M y cerró en USD 41.444 M. El tipo de cambio oficial aumentó 1,7% hasta $1.344,17, acumulando una caída de 0,6% en agosto pero ubicándose 4,6% por encima del promedio de julio. Por su parte, el MEP (GD30) subió 2,3% y cerró en $1.357,92, mientras que el CCL avanzó 1,8% hasta $1.357,24.

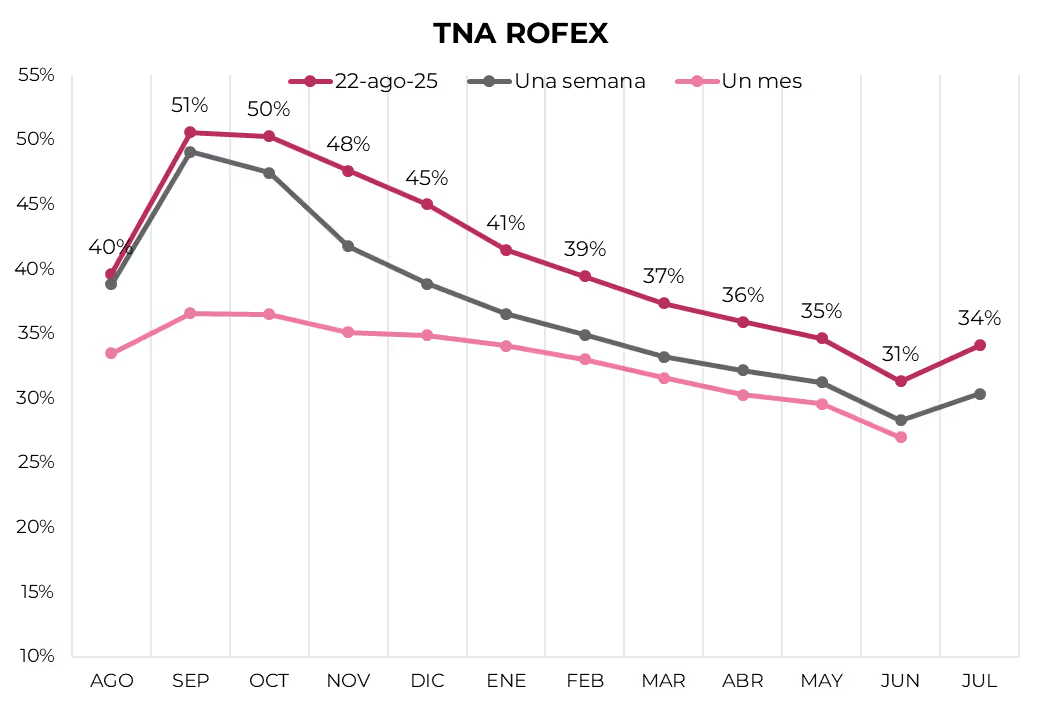

Los futuros de dólar en A3 tuvieron una fuerte suba de 1,37%, con mayor impacto en los contratos más cortos. El volumen operado aumentó USD 414 M y cerró en USD 1.796 M. Solo en el contrato de mayo 2026 se operaron USD 542 M, lo que implicó un alza de USD 430 M respecto del cierre del viernes. En tanto, el interés abierto no registró cambios. Con este nuevo avance, la curva de TNA muestra una pendiente negativa, desde 72% en agosto hasta 34% en julio de 2026.

Por su parte, el Merval se desplomó 4,0% en pesos y 6,5% en dólares CCL, finalizando en USD 1.484, un nivel muy cercano al mínimo del año alcanzado en abril. Se registraron fuertes pérdidas en los sectores de bancos, industria y utilities. Las acciones de TGN (-10,0%), COME (-9,1%) y Supervielle (-8,5%) fueron las más afectadas, al tiempo que Aluar y Ternium fueron las únicas en resistir, con ganancias de 3,4% y 2,9%, respectivamente. La caída de las acciones que cotizan en la Bolsa de Nueva York fue algo más moderada, aunque igualmente significativa: en promedio retrocedieron 4,9%, con Supervielle (-10,0%), Edenor (-8,7%) y Macro (-8,5%) entre las más golpeadas.

A su vez, la Secretaría de Finanzas anunció las condiciones de la licitación que se llevará a cabo este miércoles, en la que deberá afrontar vencimientos por $9,1 billones, considerando el canje de la S29G5 en manos del BCRA por el Boncap T15D5. La oferta contempla una única alternativa de corto plazo con la Lecap S30S5, mientras que el resto de los instrumentos se concentran en plazos más largos: nuevas emisiones y reaperturas de Lecaps a enero y febrero de 2026 (S16E6 y S27F6), un dollar-linked de corto plazo (D30S5) complementado por la reapertura del D16E6, y dos TAMAR con vencimientos en enero y febrero de 2026 (M16E6 y M27F6). La estrategia del gobierno apuntaría a estirar la duration y despejar los vencimientos más cercanos que lucen abultados durante 2025. Si bien el Tesoro cuenta con un saldo de $12 billones en su cuenta en el BCRA, el elevado volumen de vencimientos sugiere que deberá convalidar tasas altas para garantizar el rollover; de lo contrario, podría verse forzado a liberar liquidez nuevamente al mercado.

La noticia del día fue la fuerte caída en el Índice de Confianza en el Gobierno (ICG) de la UTDT, que en agosto alcanzó el nivel más bajo de la gestión de Milei. Concretamente, el ICG cayó 13,6% respecto del mes anterior y acumula en lo que va del año una pérdida de 20%. La baja mensual fue generalizada entre los cinco componentes del índice: la Honestidad de los funcionarios retrocedió 9,9%; la Capacidad para resolver los problemas del país 14,6%; la Eficiencia en la administración del gasto público 13,2%; la evaluación general del gobierno 12,8%; y la preocupación por el interés general 18,2%. Con este resultado, el nivel de confianza actual es 16,3% menor al de la medición de agosto de 2017, durante la gestión de Mauricio Macri, y 14,3% mayor al de agosto de 2021, bajo el gobierno de Alberto Fernández.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Semana volátil, pero con resultados positivos para los mercados globales, en la que solo desentonaron las acciones tecnológicas, golpeadas luego de informes negativos sobre la rentabilidad de proyectos de inteligencia artificial. La volatilidad estuvo marcada por la expectativa de los inversores respecto del rumbo de la política monetaria de la Fed, en un contexto en el que la inflación repuntó y el mercado laboral mostró señales de enfriamiento. La buena noticia llegó al cierre de la semana con el discurso de Powell en Jackson Hole, donde insinuó que podrían bajar la tasa de referencia en la reunión de septiembre, contradiciendo las minutas de julio conocidas esta misma semana, en las que las autoridades se mostraban más duras y remarcaban sus temores sobre la dinámica de precios. Sin dudas, los datos de empleo de julio —conocidos a principios de agosto, tras la reunión de la Fed— inclinaron la balanza hacia la preocupación por la actividad más que por la inflación. La expectativa de una política monetaria más laxa revirtió la tendencia de los activos y dio impulso a bonos, acciones y commodities, debilitando al dólar. En el plano geopolítico, pese a la reunión en Alaska entre Trump y Putin, el acuerdo de paz con Ucrania aún parece muy lejano. Las miradas de esta semana estarán puestas en la publicación del índice de precios PCE y del consumo de los hogares de julio, datos que serán claves para evaluar la marcha de la economía de cara a la próxima reunión de la Fed.

Los dilemas de la Fed. Con los datos de julio que marcaron un mercado laboral mucho más débil de lo previsto y con la inflación repuntando —reflejo de que la suba de aranceles comienza a sentirse en los precios—, sumado a la fuerte presión de Trump sobre Powell, los próximos pasos de la Fed generan incertidumbre en los inversores. La última semana mostró inestabilidad, con señales contrapuestas: el miércoles se publicaron las minutas de la reunión de julio, donde las autoridades expresaron su preocupación por la dinámica de precios, lo que justificaba mantener la tasa de referencia. Sin embargo, en aquel momento no se conocían aún los datos de empleo de julio que, como comentamos en informes anteriores, sorprendieron negativamente al mercado al reflejar una fuerte desaceleración en la creación de puestos de trabajo en los últimos tres meses. Probablemente fue esto lo que motivó que en su discurso en el simposio de Jackson Hole, Powell abriera la puerta a un recorte de tasas en septiembre, al remarcar que el escenario base y el cambio en el balance de riesgos “podrían justificar un ajuste en la política monetaria”. Powell destacó la desaceleración del mercado laboral —con menor creación de empleos y riesgo de despidos— al tiempo que la inflación mostró una aceleración. Reconoció que la suba de aranceles repercutirá en los precios, aunque confía en que será un efecto transitorio y controlable. Además, presentó el nuevo marco de política monetaria de la Fed, orientado a mantener la inflación en torno al 2% de manera sostenida. En este contexto, la probabilidad de un recorte de 25 pb en septiembre se mantiene en 84% —prácticamente igual a la semana pasada—. Para diciembre, se espera otro recorte de 25 pb, mientras que para octubre el mercado asigna 46% de probabilidad a un segundo recorte y 49% a que no haya cambios. Para 2026, se descuentan tres recortes adicionales de la misma magnitud.

Las tasas cedieron y repuntaron los bonos. Tras la conferencia de Powell, la curva de rendimientos de los bonos del Tesoro reaccionó a la baja y cerró la semana con caídas en todos los tramos, lo que dio impulso a toda la renta fija. La UST2Y cayó 6 pb y cerró en 3,70%, la UST10Y retrocedió 7 pb y finalizó en 4,25%, mientras que la UST30Y cayó 5 pb y se ubicó en 4,88%. Con este movimiento, el índice de bonos del Tesoro subió 0,4% en la semana y acumula en agosto un alza de 0,6%. Mejor aún fue la performance de los bonos ajustables por inflación (TIPS), que anotaron una ganancia de 0,8% en la semana, 1,1% en el mes y 4,1% en lo que va del año. La expectativa de recortes de tasas también benefició a la renta fija corporativa y a los bonos emergentes, que subieron 0,4% en la semana. En lo que va de agosto y en el año, los Investment Grade acumulan subas de 1,0% y 3,1% respectivamente, los High Yield de 0,6% y 2,8%, mientras que los emergentes lideran con ganancias de 1,4% en el mes y 5,8% en lo que va de 2025.

Datos mixtos de actividad. En una semana con agenda liviana de publicaciones, los últimos datos mostraron señales mixtas. En el mercado laboral, las solicitudes iniciales de subsidio por desempleo subieron más de lo esperado, alcanzando su nivel más alto en ocho semanas, mientras que las solicitudes continuas también aumentaron, reflejando una desaceleración en la creación de empleo. Por otro lado, las ventas de viviendas existentes crecieron 2% en julio y superaron las expectativas, apoyadas por una leve mejora en la accesibilidad y un crecimiento salarial que continúa por encima de los precios, junto con un inventario ligeramente mayor y un incremento moderado en los precios medianos.

Las acciones resisten el retroceso de las tecnológicas y anotan nuevos máximos. Las acciones comenzaron la semana con tono negativo tras la publicación de un informe del MIT que señaló que el 95% de los proyectos de inteligencia artificial generativa emprendidos por empresas no han producido retornos medibles, destacando que la mayoría no logra transformar procesos ni generar valor significativo. Esto repercutió principalmente en el Nasdaq, que cerró la semana con un retroceso de 0,5%, mientras que el S&P 500 compensó la caída del sector tecnológico con la suba de los sectores Value, cerrando la semana con una ganancia de 0,3%, acumulando en el mes un alza de 2,1% y de 10,1% desde fines de 2024. Quienes mejor capitalizaron la expectativa de recorte de tasas y los buenos balances empresariales fueron el Dow Jones y el Russell 2000 —que agrupa a las small caps—, con alzas semanales de 1,6% y 3,4%, respectivamente, liderando también en el mes con subas de 3,5% y 7,0%. Con esto, acumulan ganancias de 7,3% y 6,3% en el año, achicando la distancia con el S&P y el Nasdaq, que a pesar de la baja semanal sigue siendo el de mejor desempeño en lo que va de 2025 con un alza de 11,3%.

Mejor emergentes. En el resto del mundo, las acciones también cerraron la semana en alza, con los mercados emergentes a la cabeza. Entre los desarrollados, las acciones europeas subieron 0,8%, acumulando en agosto un alza de 5,7% y ampliando la ganancia anual al 30%. En contraste, las acciones japonesas retrocedieron 0,2% en la semana, aunque mantienen una suba de 8,7% en agosto y 19,3% en lo que va del año. El índice de mercados emergentes avanzó 1,4% en la semana, 4,3% en el mes y 21,1% en el año. Dentro de este grupo, se destacaron las acciones de China y Latam, que registraron subas semanales de 3,2% y 2,3%, respectivamente, ampliando las ganancias de agosto a 7,2% y 7,4%, y acumulando alzas de 31,4% y 27,8% en lo que va de 2025.

El conflicto Rusia-Ucrania permanece sin definiciones. Durante la semana, las negociaciones en torno a un eventual acuerdo de paz en Ucrania mostraron señales encontradas. En Washington, Trump expresó optimismo sobre un desenlace rápido y se comprometió a brindar garantías de seguridad junto a Europa, aunque sin avances concretos en el alto el fuego tras su contacto con Putin. Zelensky, por su parte, condicionó un encuentro con el líder ruso a la definición de un esquema claro de garantías de seguridad —con países de la “Coalición de la Voluntad”, pero excluyendo a China— y propuso sedes neutrales como Suiza, Austria o Turquía para una cumbre trilateral con Trump. Además, pidió a EE. UU. endurecer sanciones y aranceles contra Rusia en caso de que Moscú rechace el diálogo, al tiempo que solicitó apoyo para destrabar su ingreso a la Unión Europea. Sin embargo, desde el Kremlin persisten señales de intransigencia: Putin insiste en imponer condiciones que limitan la soberanía ucraniana, mantiene su exigencia de concesiones territoriales y busca un acuerdo de paz integral de largo plazo que le permita continuar la guerra mientras evita sanciones más duras. De este modo, mientras EE. UU. y Europa presionan para acelerar el proceso, la falta de flexibilidad rusa y el lanzamiento de su mayor ataque con drones y misiles sobre Ucrania en más de un mes mantienen alta la incertidumbre sobre la viabilidad de un entendimiento cercano.

Semana volátil para el dólar. El viernes, tras el discurso de Powell, el dólar tuvo una importante caída a nivel global, con el DXY retrocediendo un 0,9% en una sola rueda y borrando todas las ganancias acumuladas en las jornadas previas. Así, en la semana cerró con una baja de 0,2%, ampliando la pérdida de agosto a -2,2% y de -9,9% en lo que va del año. En la semana, el euro avanzó un 0,2%, mientras que la libra perdió un 0,2% y el dólar cayó frente al yen un 0,3%. La excepción fue el real brasileño: el dólar avanzó un 0,4% y cerró en USDBRL 5,42, aunque en agosto acumula una baja de -3,2% y en el año de -12,2%, siendo la moneda que más se apreció frente al billete estadounidense. En este contexto, el oro aprovechó el escenario de menores tasas y subió un 1,1% semanal, cerrando en USD 3.373 la onza. Con esto, acumula un incremento de 2,5% en agosto y de 28,5% en lo que va del año.

Commodities al alza. La disminución de expectativas de un acuerdo rápido negociado por EE. UU. para poner fin a la guerra entre Rusia y Ucrania presionó sobre el precio del petróleo, que subió 1,6% en la semana y cerró en USD 63,6 el barril de WTI. También influyó la decisión de EE. UU. de intensificar la presión sobre India por sus compras de crudo ruso, al anunciar un arancel del 25% sobre productos indios a partir del 27 de agosto —considerando que el petróleo representa casi el 35% de las importaciones de India—. Los precios recibieron además apoyo del último informe de inventarios de EE. UU., que mostró la mayor caída nacional desde mediados de junio, aunque el aumento continuo en Cushing reflejó una demanda subyacente más débil. A pesar de la mejora semanal, en agosto el crudo acumula un retroceso de 7,9% y en el año de 11,3%. En cuanto a los agrícolas, la soja se benefició del potencial de baja de tasas y de la fuerte demanda de exportaciones, subiendo 1,7% en la semana y cerrando en USD 382 la tonelada, con un alza acumulada de 4,1% en 2025. El cobre cedió 0,7% en la semana, aunque mantiene subas de 2,7% en agosto y de 11,6% en lo que va del año.

Lo que viene. La atención de la semana estará puesta en los datos de pedidos de bienes durables que se publicarán el martes. El jueves se conocerá la segunda estimación del PBI del 2Q25, mientras que lo más relevante llegará el viernes con la publicación del informe de ingresos y gastos de las familias, del que se desprenden la dinámica del consumo y la tasa de ahorro, así como el índice de precios PCE, la medida preferida por la Fed para monitorear la evolución de los precios.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Mala semana para los activos locales, con caídas generalizadas en bonos y acciones. La volatilidad y la suba de tasas de interés, la caída de reservas internacionales, el estancamiento del nivel de actividad y el deterioro de la confianza del consumidor se sumaron a la mala performance del gobierno en el Congreso, además de casos de corrupción que pueden dañar su imagen. El gobierno responde con superávit fiscal primario y baja inflación, pero que no alcanzan para convencer al mercado de un triunfo contundente en las elecciones de PBA primero y en octubre después. En este marco, el riesgo país volvió a subir, golpeando nuevamente a las acciones, mientras que la suba de tasas no alcanzó para contener la presión sobre el tipo de cambio, que repuntó y cerró muy por encima de $1.300. Las miradas de esta semana estarán puestas no solo en la evolución del mercado de cambios y en la licitación de deuda del Tesoro, sino también en el panorama político, en el que el gobierno parece debilitado, aunque la mayoría de las encuestas hasta el momento lo ubican como ganador de las próximas elecciones nacionales.

Otro golpe en el Congreso. El panorama político se sigue complicando para el gobierno. Sumado a los casos de corrupción que salieron a la luz en la última semana, el bloque oficialista en el Congreso se dividió –con la salida de cuatro diputados– y la oposición logró los votos necesarios para bloquear el veto a la Emergencia en Discapacidad, que implica un costo fiscal de 0,2% del PBI para este año y de 0,5% para 2026. Ahora, el proyecto pasa al Senado, donde el gobierno necesita un tercio de los presentes para evitar que se convierta en ley. La buena noticia es que, en una ajustada votación, el proyecto de suba en las jubilaciones no alcanzó los dos tercios necesarios para su insistencia, con lo cual el gobierno logró que no se convierta en ley –recordemos que suponía un costo de 0,3% del PBI para este año y de 0,8% para 2026–. Con este panorama, el gobierno enfrentará lo que resta del año con una recaudación presionada por el pobre desempeño del nivel de actividad, la reducción de impuestos y las presiones para recomponer el gasto, lo que dificultará el objetivo de alcanzar un superávit de 1,6% del PBI.

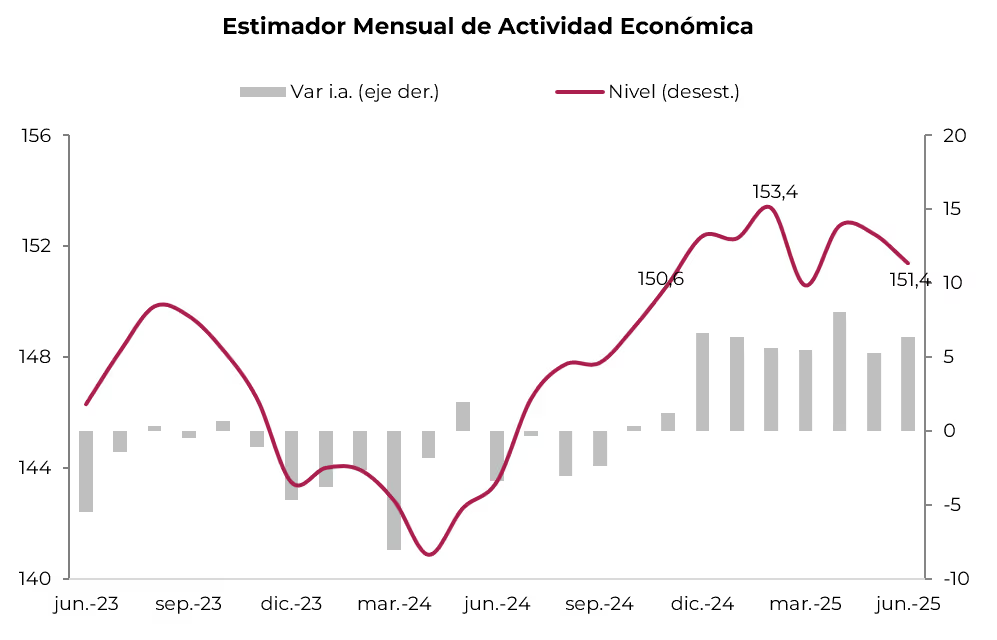

Actividad estancada. Si bien el nivel de actividad se mantiene muy por encima del registrado un año atrás, desde el pico alcanzado en febrero viene mostrando una caída continua que se aceleró en el margen. En junio, el EMAE subió 6,4% i.a. —con mejoras en casi todas las ramas, destacándose servicios financieros (+28,7%), minería (+11%), comercio (+11,5%) y construcción (+9,9%)— y 6,2% i.a en el primer semestre. Sin embargo, respecto a mayo marcó una caída de 0,7%, siendo la segunda baja mensual consecutiva, quedando 1,3% por debajo del nivel de febrero y retrocediendo al nivel de noviembre del año pasado. La volatilidad cambiaria de julio y la fuerte suba de las tasas de interés activas anticipan un mayor freno en los próximos meses, lo que podría derivar en una recesión técnica. Para todo 2025 se proyecta un crecimiento de 4% i.a., explicado principalmente por el arrastre del primer semestre (+6,2% i.a.), al tiempo que en la segunda mitad del año el ritmo se moderaría a 1,8% i.a.

Cayó la confianza del consumidor. A pesar de la baja de la inflación –objetivo principal del gobierno para aumentar sus chances electorales–, el estancamiento del nivel de actividad, la volatilidad cambiaria y la suba de tasas de interés comienzan a golpear la confianza del consumidor, lo que supone una luz amarilla para el gobierno y el mercado. De acuerdo con el índice de la Universidad Di Tella, en agosto se registró una caída de 14% m/m. La baja fue más marcada en Capital y GBA, con retrocesos de 22% y 16%, respectivamente, en tanto que en el interior descendió 7%. La mayor caída se observó en los hogares de menores ingresos, donde retrocedió 18% m/m, mientras que en los hogares de ingresos altos perdió 10,3%.

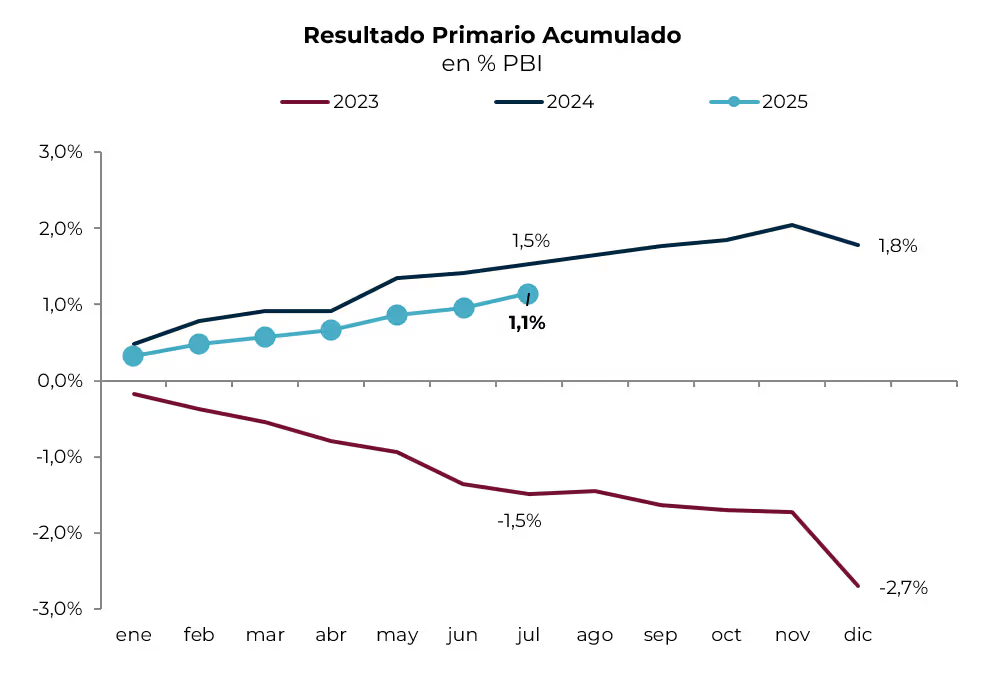

Se mantuvo el ancla fiscal. En julio, el Sector Público registró un superávit primario de 0,2% del PBI y un déficit financiero de 0,02% del PBI (el primero desde diciembre de 2024). Los ingresos crecieron 3% real i.a., impulsados por contribuciones a la seguridad social (+10%) y derechos de exportación (+51%), mientras que el gasto primario cayó 1% real, debido a menores subsidios económicos (-27%), programas sociales sin AUH (-12%), salarios (-6%) y obra pública (-28%). Esto fue compensado por mayores transferencias a provincias (+100%), jubilaciones con bonos (+10%) y AUH (+20%). Los intereses se redujeron 7% real i.a. por el mayor peso de instrumentos con intereses capitalizables. Con este resultado, en lo que va del año acumula un superávit primario de 1,1%, 0,4 pp por debajo del registrado en el mismo período del año pasado, dado que los ingresos retrocedieron 1% real, mientras que el gasto primario subió 4% i.a. real, traccionado por jubilaciones con bono (+15%), AUH (+33%) y transferencias a provincias (+127%). El resultado financiero –sin contar los intereses capitalizados por Lecaps– alcanzó un superávit de 0,4% del PBI, idéntico al del mismo período del año pasado, gracias a la caída de 27% i.a. real en los intereses pagados.

Mejoró el saldo comercial. El saldo de la balanza comercial de julio mostró un superávit de USD 988 M, el más elevado del año, aunque significativamente menor a los USD 1.459 M de julio de 2024. Impulsadas por mayores envíos de productos primarios –que subieron 22% i.a.–, las exportaciones avanzaron 7,7% i.a. hasta USD 7.727 M. En cambio, las importaciones crecieron 17,7% i.a., totalizando USD 6.738 M, marcando cierta desaceleración respecto de los meses previos –cuando crecían al 35% i.a.–por el freno en las compras de bienes intermedios, efecto probablemente asociado al estancamiento del nivel de actividad. De esta manera, en los primeros siete meses de 2025, el superávit comercial acumuló USD 3.750 M, muy por debajo de los USD 12.201 M registrados en igual período de 2024.

Menos reservas. Con el Tesoro ausente en el mercado cambiario –la última vez que compró divisas fue el 18 de julio y sin licitaciones de Bontes–, las reservas internacionales no tienen motivos para aumentar, salvo por los ingresos netos de préstamos de organismos internacionales. En la última semana, las reservas brutas cerraron en USD 41.499 M, USD 409 M menos que la semana anterior, aunque en lo que va del mes acumulan un alza de USD 2.603 M, explicado por la suba de encajes –que seguramente irá menguando en lo que resta del mes– y por los ingresos netos de préstamos del FMI. Por el lado de las reservas netas, el viernes 22 cerraron con un saldo negativo de USD 7.252 M, USD 389 M menos que la semana previa y USD 610 M por debajo del nivel de fines de julio.

Tipo de cambio al alza. Luego de dos semanas consecutivas a la baja, el tipo de cambio oficial revirtió la tendencia, subió 1% en la semana y cerró en $1.321,58, aunque en el mes acumula una caída de 2,2%. En paralelo, la liquidación del agro promedió USD 67 M diarios, levemente menor a las semanas previas, por lo que en agosto promedia USD 78 M por día. A su vez, los dólares financieros acompañaron la tendencia, con subas de 1,5% en el MEP y 1,7% en el CCL, finalizando en $1.327,53 y $1.332,95, respectivamente. En este contexto, los futuros operaron con alzas de casi 2% en la semana, registrando mayores aumentos en los contratos de junio y julio de 2026. El volumen operado retrocedió USD 145 M promedio y cerró en USD 1.381 M. A pesar de la caída en el volumen general, el viernes el contrato de septiembre mostró un incremento de USD 267 M y de USD 151 M en el interés abierto, lo que sugiere una intervención por parte del BCRA. Así, los futuros de dólar cerraron la semana con una TNA de 51% para septiembre, que desciende gradualmente hasta 34% en julio de 2026. La curva refleja una devaluación implícita de 4% m/m para septiembre y octubre, que luego se modera a un promedio de 2,7% m/m hacia 2026.

Volatilidad de tasas. Las tasas registraron volatilidad a lo largo de la semana, aunque se moderaron hacia el final y cerraron con un leve aumento: la TAMAR +9,3 pp a 59,3% TNA; la Repo +2,9 pp a 70,87% TNA; y la caución a un día −18,5 pp a 52,9% TNA, más en línea con el 51% TNA promedio de la curva de LECAPs, aunque llegó a operar en niveles del 2% TNA el lunes. Parte de esta inestabilidad respondió al contexto de absorción y regulación monetaria, ya que el BCRA dispuso elevar los encajes del 45% al 50% y reemplazar el esquema de cálculo de promedio mensual por uno de cumplimiento diario. En este marco, el gobierno habilitó a los bancos a cubrir el mayor encaje con los títulos adjudicados en la licitación exclusiva para bancos del 18 de agosto, en la que el Tesoro colocó $3,8 billones y, sumando la de mediados de mes, dejó un remanente de $2 billones en el sistema, lo que también incidió en la volatilidad de las tasas de corto plazo. No obstante, el jueves el BCRA permitió que las entidades netearan sus posiciones en cauciones y pases para no tener que encajar esos fondos, lo que contribuyó a moderar la volatilidad de la tasa de caución y favoreció una mayor estabilidad hacia el cierre de la semana.

Caída generalizada en los bonos en pesos. En un contexto de inestabilidad en las tasas y de un tipo de cambio al alza, la renta fija en pesos atravesó una semana negativa, con los bonos CER siendo los más afectados, al retroceder 2,2% y acumular una caída de 4,5% en lo que va del mes. A los precios actuales, estos instrumentos ofrecen rendimientos reales positivos de CER +31% en 2025, CER +25% en el tramo 2026 y CER +16% en el resto de los plazos, al tiempo que descuentan una inflación implícita promedio de 1,6% m/m entre agosto y octubre y una inflación acumulada de 27,7% para 2025. Por su parte, el Bonte 2030 (26,1% TNA) perdió 1% en la semana, aunque sigue liderando en rendimiento en lo que va del mes con un alza de 1,8%. La curva a tasa fija bajó 0,3% en la semana (-1,1% en lo que va del mes), con mayor impacto en el tramo largo, que cayó 1,1% y llevó a un ajuste al alza de los rendimientos: 54,9% TNA (4,5% TEM) en el tramo corto, 52,1% TNA (4,1% TEM) en el tramo medio y 49,2% TNA (3,6% TEM) en el tramo largo. Por su parte, los bonos duales se mantuvieron resilientes, con subas de 0,1% en la semana y 1% en el mes, y rinden TAMAR +11% y 2,6% TEM en su versión a tasa fija. Los dollar-linked fueron los que más avanzaron, con un aumento de 1% en la semana en línea con el repunte del tipo de cambio, aunque todavía acumulan una baja de 3,3% en el mes. A estos precios rinden devaluación +10,7% y descuentan una devaluación implícita del 11,7% directa (2,9% m/m) hacia diciembre de 2025.

Subió el riesgo país. Los soberanos en dólares exhibieron una performance peor que la de los países comparables y los corporativos CCC, al anotar un retroceso de 2,6% en la semana, lo que elevó 40 pb el riesgo país, que cerró en 753 pb. En contraste, los bonos de países comparables se mantuvieron neutrales y el spread con los CCC se amplió 62 pb hasta 142 pb. Los bonos más afectados fueron los del tramo 2038 y 2041, con caídas de entre 2,9% y 3,7%. Con esto, el tramo corto de la curva de Bonares rinde 14% TIR y muestra pendiente negativa, en tanto que en los Globales la curva se aplanó con rendimientos entre 12,8% y 12,0% TIR. Los BOPREAL acompañaron la tendencia, aunque de manera más moderada, y cedieron 1,27%, impulsados por el BOPREAL Serie 1-A, que bajó 3,2% –la curva de BOPREAL ofrece rendimientos de entre 4,5% y 11,3%–. Los bonos subsoberanos cayeron 0,4%, con el Buenos Aires 2037 perdiendo 1,7%, mientras que los corporativos avanzaron 0,1%, con el PAE 2027 mostrando una suba de 2,1%.

Retrocedió el Merval. Nuevamente a contramano del mundo, las acciones locales tuvieron un fuerte retroceso. Mientras el EWZ avanzó 1,4% en la semana y el S&P 500 0,4%, el Merval cayó 3,2% en pesos y 4,1% en dólares, influenciado por la desaceleración de la economía, las elevadas tasas de interés, malos balances y tensiones políticas. Con esto, cerró en un nivel de USD 1.594, acumulando una baja de 6,2% en el mes y de 25,6% en el año. Los sectores de industria, bancos y utilities fueron los más afectados. En particular, Edenor, COME y BBVA cayeron más de 10%, mientras que Transener (+8,4%), Ternium (+5,2%) y Cresud (+3,9%) lograron un buen desempeño. En cuanto a las acciones que cotizan en la Bolsa de Nueva York, la caída semanal fue de 3,0%, con las mayores pérdidas en BBVA (-11,0%), Edenor (-10,1%) y AdecoAgro (-5,9%), al tiempo que Corporación América (+4,1%), Globant (+1,5%) y TGS (+0,4%) exhibieron las mayores ganancias.

Lo que viene. Con un contexto político tenso y de cara a las elecciones de PBA del 7 de septiembre, las encuestas y el Índice de Confianza del Gobierno (ICG) que se publicará hoy tendrán mayor relevancia —un retroceso en el ICG podría golpear las expectativas—. En cuanto a la agenda económica, se destacan la encuesta de turismo internacional de julio y el balance cambiario del mismo mes. Además, hoy se darán a conocer las condiciones de la licitación que tendrá lugar el miércoles 27, con liquidación el viernes 29. En esta ocasión, el Tesoro enfrentará vencimientos por $13,7 billones (concentrados en la Lecap S29G5), de los cuales se estima que $9,1 billones corresponden a tenencias de privados. Si bien cuenta con un saldo de $12 billones en su cuenta en el BCRA, el elevado volumen de vencimientos sugiere que deberá convalidar tasas altas para garantizar el rollover; de lo contrario, se vería forzado a liberar liquidez nuevamente al mercado.

Los contratos de dólar en A3 operaron al alza en la semana y avanzaron un 1,95% promedio...

Los contratos de dólar en A3 operaron al alza en la semana y avanzaron un 1,95% promedio. Las mayores subas se dieron en los contratos de julio (3,25%), junio (3,13%) y mayo (2,60%) 2026.

El próximo contrato en vencer es el de agosto, que cotiza en $1.334,5 y marca una devaluación directa de 1,0% y mensualizada de 3,3%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 3,7%: 4,1% en septiembre ($1.393), 4,0% en octubre ($1.449) y 3,7% en noviembre ($1.494). A partir de ahí, la devaluación continuaría al ritmo de 2,5% promedio hasta julio del 2026.

Por su parte, la curva de tasas (TNA) subió en todos sus tramos. De agosto a octubre, la curva luce con pendiente positiva que va desde 40% hasta 50%, para luego descender hasta 34% en julio de 2026. Así, las TNA de los futuros se mantienen por debajo de la curva de TNA de las Lecap.

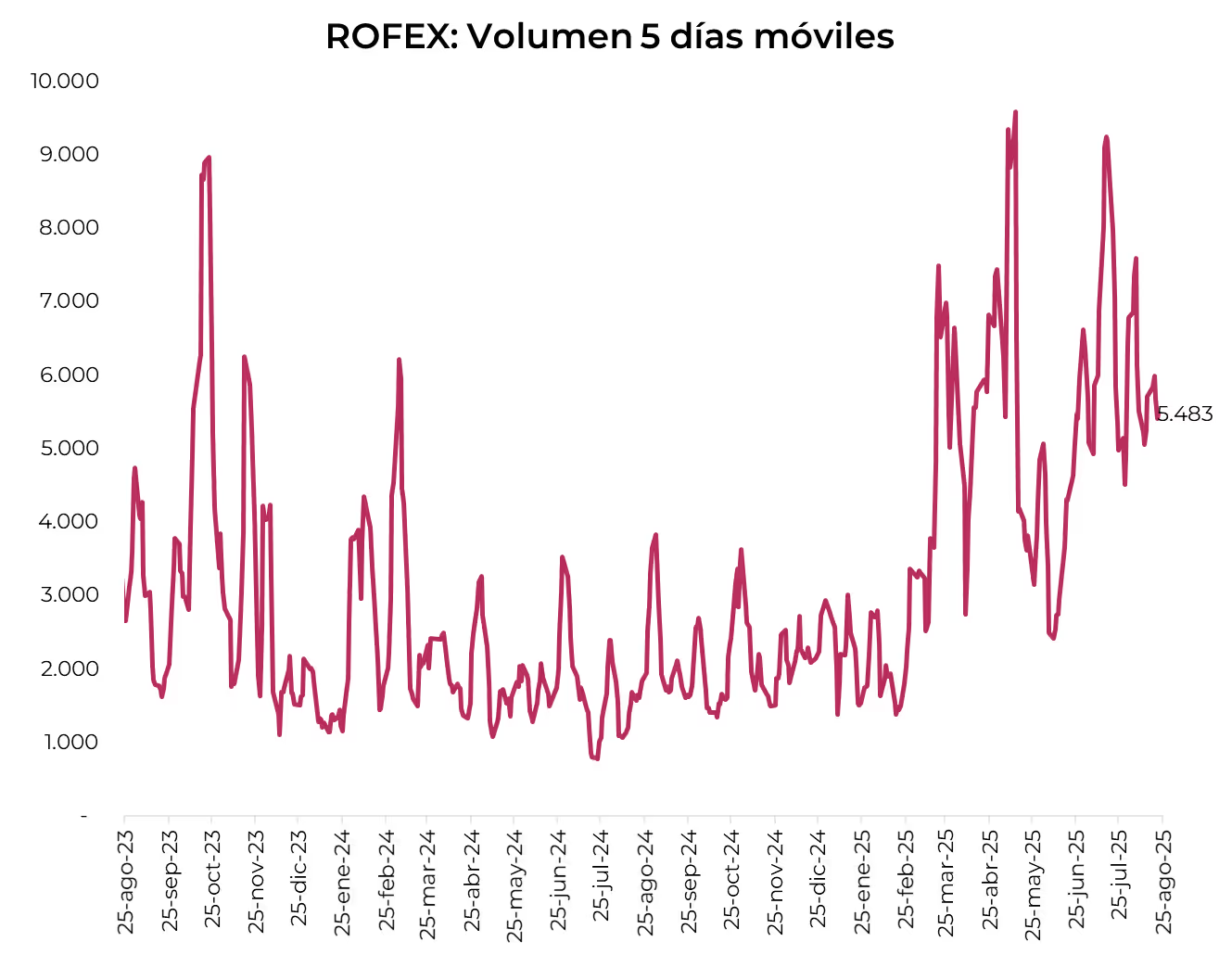

El volumen operado cayó levemente frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 5.483 M. El viernes 22 de agosto el interés abierto cerró en USD 6.873M, mostrando una suba de 4% m/m y de 182% a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 22/08/2025

Noticias locales: el país hoy.

El jueves se caracterizó por una volatilidad en la curva de pesos. La curva a tasa fija que había comenzado al alza, con el correr de la rueda se transformó en rojo y cerró con subas al final de la rueda. Los soberanos en dólares habían comenzado con subas que se transformaron en pérdidas por debajo del 1%. Los tipos de cambio y los futuros operaron al alza y el Merval registró una leve caída en dólares.

La curva a tasa fija, que había comenzado con un tono alcista, revirtió la tendencia durante la rueda y cerró con un avance de 0,6%, impulsado por el tramo medio que registró una suba promedio de 1,5%. Así, las tasas comprimieron levemente hasta 48% TNA promedio, mientras que la caución a un día, que cerró en 52,1% (+17 pp frente al cierre previo), mostró una dinámica más estable. Los duales avanzaron 0,1%, los CER cayeron 0,7% y los dollar-linked subieron 0,4%.

La deuda en dólares volvió a operar en terreno negativo, en una jornada que se preveía más calma tras el blindaje del veto al aumento jubilatorio. Los bonos soberanos cayeron 1,2%, liderados por el tramo largo que retrocedió un 1,3%. Así, el riesgo país subió 47 pb hasta los 747 pb revirtiendo la compresión que se había observado durante agosto. Por su parte, los BOPREAL cayeron un 1%.

En el mercado de cambios, el stock de reservas brutas cayó en USD 207 M, cerrando en USD 41.483 M. El tipo de cambio oficial subió 0,8% y finalizó en $1.309,25, acumulando una caída de 3,2% respecto al cierre de julio. El MEP (GD30) subió 0,6% y cerró en $1.314,63, mientras que el CCL avanzó 0,7% hasta $1.323.

Los futuros de dólar en A3 subieron 1,55%, con mayor impacto en los contratos más largos. El volumen aumentó en USD 187 M y el interés abierto en USD 52 M, destacándose los contratos de septiembre 2025 y abril 2026. La curva de TNA mantiene pendiente negativa: arranca en 63% en agosto y desciende hasta 35% en julio 2026.

El Merval registró una suba de 1,0% en pesos, mientras que en dólares CCL cayó 0,1%, cerrando en USD 1.593 y acumulando una baja de 25,6% en el año. En dólares, las principales subas fueron de TGS (+5,0%), Transener (+1,9%) y Cresud (+1,4%), mientras que BBVA (-5,2%), COME (-1,3%) y Holcim (-1,0%) anotaron las mayores caídas. En Nueva York, las acciones argentinas mostraron una historia distinta, con un alza promedio de 1,1%, liderada por Bioceres (+8,9%), Corporación América (+6,9%) y TGS (+3,3%).

Noticias globales: el mundo hoy.

La jornada estuvo marcada por la presión sobre el sector tecnológico, con el Nasdaq 100 acumulando en las últimas cinco ruedas una caída cercana al 3%, mientras los gigantes de IA siguen bajo la lupa del mercado. En paralelo, los bonos del Tesoro subieron en rendimiento, arrastrando al resto de la renta fija, al tiempo que el dólar avanzó frente a la mayoría de las divisas y el oro retrocedió levemente. En commodities, el petróleo repuntó ante menores inventarios y una fuerte demanda en EE. UU. En el frente laboral, las solicitudes de subsidio por desempleo reflejaron señales de desaceleración del mercado de trabajo estadounidense. En cambio, las ventas de viviendas existentes superaron las expectativas, favorecidas por una leve mejora en la accesibilidad y salarios que crecen más rápido que los precios.

Las acciones atravesaron su quinta rueda consecutiva de bajas, con el Nasdaq 100 encaminado a una fuerte caída semanal tras la ola vendedora en el sector tecnológico. El Nasdaq perdió 0,5% y acumula una baja de 2,9% en las últimas cinco ruedas, en tanto que el S&P 500 retrocedió 0,4% en la jornada y 1,4% en el mismo período. Por último, el Dow Jones cayó 0,3% y un total de 0,2% en la última semana. Los gigantes tecnológicos siguieron bajo presión ante el escepticismo del mercado sobre si los servicios de IA generarán los retornos esperados tras el rally de este año, lo que llevó a Nvidia, Palantir y Meta a acumular fuertes pérdidas desde el viernes pasado. Al mismo tiempo, Walmart cayó 4,9% luego de reportar una inusual baja en ganancias en el segundo trimestre, a pesar de haber mejorado su guía.

Por otro lado, las tasas de los bonos del Tesoro operaron en alza, con una suba de 5 pb en la UST2Y, que cerró en 3,79%, mientras que la UST10Y avanzó 3 pb y finalizó en 4,33%. Así, el índice de bonos del Tesoro retrocedió 0,2%, arrastrando al resto de los segmentos de renta fija. Los Investment Grade perdieron 0,4%, seguidos por los bonos de mercados emergentes, que bajaron 0,3%, y los High Yield con -0,1%.

En línea con la suba de las tasas de los bonos, el dólar avanzó a nivel global. El DXY registró un alza de 0,4% y cerró en 98,63. El euro y la libra perdieron 0,4% y 0,3%, respectivamente, en tanto que el dólar se apreció 0,7% frente al yen. A su vez, el oro cayó 0,2% hasta USD 3.341 la onza.

El petróleo WTI aumentó 0,4% hasta USD 63,5, impulsado por señales de sólida demanda en EE. UU. y una fuerte caída de inventarios de crudo que superó ampliamente las expectativas. Sin embargo, el incremento de existencias en Cushing, Oklahoma, sugirió que la demanda subyacente podría ser menos firme. En el frente geopolítico, crecieron las tensiones luego de que Rusia advirtiera que cualquier esfuerzo de paz sin su participación sería inútil, mientras que EE. UU. anunció nuevos aranceles a India por su elevada dependencia del crudo ruso. En agrícolas, la soja anotó una suba de 1,9% y cerró en USD 380 la tonelada.

Por su parte, las solicitudes iniciales de subsidio por desempleo en EE. UU. aumentaron en 11.000 respecto de la semana previa, alcanzando 235.000 en la segunda semana de agosto, por encima de las expectativas del mercado de 225.000, y registrando el mayor nivel semanal en ocho semanas. Al mismo tiempo, las solicitudes continuas subieron en 30.000 hasta 1.972.000 en la primera semana de agosto, superando la proyección de 1.960.000 y alcanzando el nivel más alto desde fines de 2021. Estos resultados se suman a una serie de datos que reflejan una desaceleración en el mercado laboral estadounidense.

Asimismo, las ventas de viviendas existentes en EE. UU. incrementaron 2% en julio, superando las expectativas, impulsadas por una leve mejora en la accesibilidad y por el crecimiento salarial que continúa por encima del de los precios. El inventario también aumentó ligeramente y la mediana de los precios avanzó 0,2% interanual. Las ventas de condominios se destacaron en el sur del país, donde los precios habían caído el último año.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

En julio, el Sector Público registró un superávit primario de 0,2% del PBI. Esto se logró porque los ingresos subieron 3,0% i.a. real, mientras que el gasto retrocedió 1,1% i.a. real. Con este resultado, en lo que va del año el Sector Público logró un superávit primario de 1,1% del PBI que, si bien está 0,3 pp por debajo al del mismo período del año pasado, refleja que el gobierno mantiene la disciplina fiscal como principal ancla del programa económico.

⚠️A M O N I T O R E A R

La actividad económica cayó 0,7% m/m en junio, aunque quedó 6,4% por encima de junio de 2024. El último dato marcó la segunda caída consecutiva, acumulando un retroceso de 1,3% respecto a febrero e igualando el nivel de noviembre pasado. La volatilidad cambiaria de julio y la fuerte suba en las tasas de interés activas presionarán más sobre el nivel de actividad, por lo que podríamos entrar en una recesión técnica en los próximos meses. Para todo 2025 esperamos un crecimiento de 4% i.a., concentrado en el primer semestre en el que creció 6,2% i.a., en tanto que para la segunda mitad del año lo haría al 1,8% i.a.

🚨R I E S G O

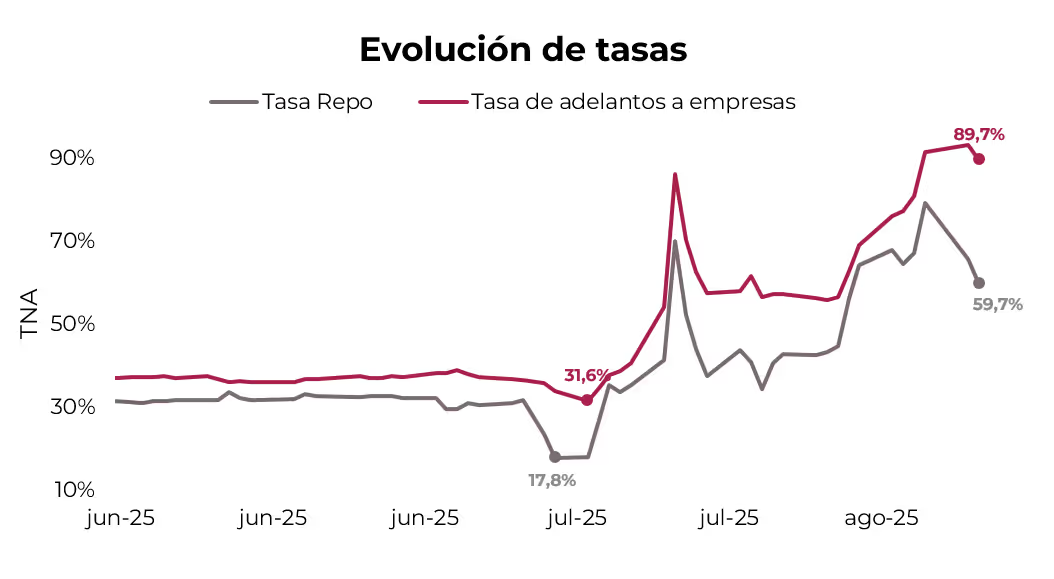

En las últimas semanas continuó acentuándose la volatilidad de tasas, generando una elevada imprevisibilidad en los costos de fondeo y complicando la planificación de bancos y empresas. A esto se sumó una persistente presión al alza en las tasas: la tasa Repo o de interbancaria pasó de 17,8% TNA a mediados de julio a 59,7% TNA en la actualidad, mientras que las tasas de adelantos a empresas se incrementaron de 31,6% TNA a casi 90% TNA. Este encarecimiento del crédito privado termina repercutiendo sobre las condiciones de financiamiento y podría condicionar el avance de la actividad, que todavía no muestra señales claras de tracción.

La política define el pulso del mercado: análisis de los distintos escenarios posibles.

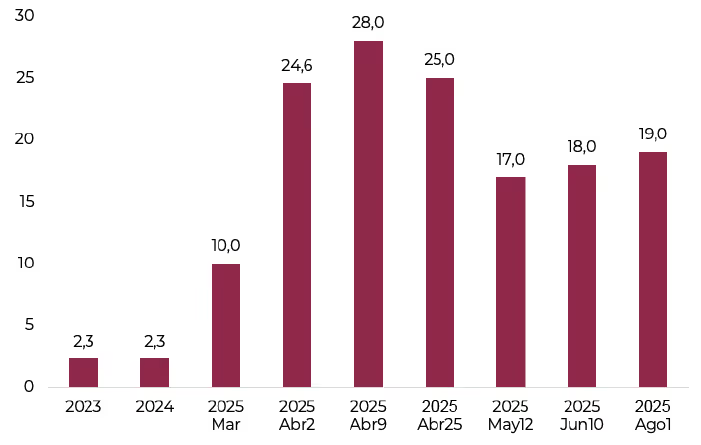

La proximidad de las elecciones legislativas de octubre encuentra a la economía argentina en un escenario de tasas en ascenso y mayor volatilidad en los mercados, al tiempo que el ruido político en el Congreso agrega presión sobre la sostenibilidad del ancla fiscal. Tras el desarme de las LEFI, el gobierno reforzó la política de absorción de pesos mediante la suba de encajes, el cambio en la exigencia de promedio mensual a cálculo diario y la incorporación de licitaciones fuera del cronograma habitual. Estas medidas, orientadas a limitar el excedente de liquidez para evitar presiones cambiarias y sostener el proceso de desinflación, derivaron en un fuerte aumento del costo del financiamiento y en mayor inestabilidad de las tasas de muy corto plazo.

La magnitud del ajuste se refleja en la suba de las tasas de referencia desde principios de julio: la TAMAR aumentó 24,1 pp hasta ubicarse en 58,3% TNA, en tanto que la tasa de adelantos a empresas lo hizo en 51,5 pp hasta 89,7% TNA. Al mismo tiempo, la actividad continúa sin mostrar signos de recuperación, con una contracción desestacionalizada de 0,7% en junio y una caída acumulada de 0,6% frente a diciembre de 2024. Esto vuelve más desafiante el recorrido hacia octubre, en un panorama ahora también condicionado por tasas significativamente más altas.

Sin embargo, las encuestas continúan mostrando un respaldo relevante al oficialismo, en línea con el ICG, que en julio subió un 4,9% y se mantiene en niveles elevados. De allí surge la relevancia del trade electoral: el mercado evalúa que un buen resultado en los comicios podría consolidar la gobernabilidad y fortalecer el rumbo económico, favoreciendo una compresión del riesgo país y un mejor acceso a los mercados internacionales, sobre todo ante un perfil de vencimientos en dólares desafiante en 2026.

ESTRATEGIAS EN PESOS

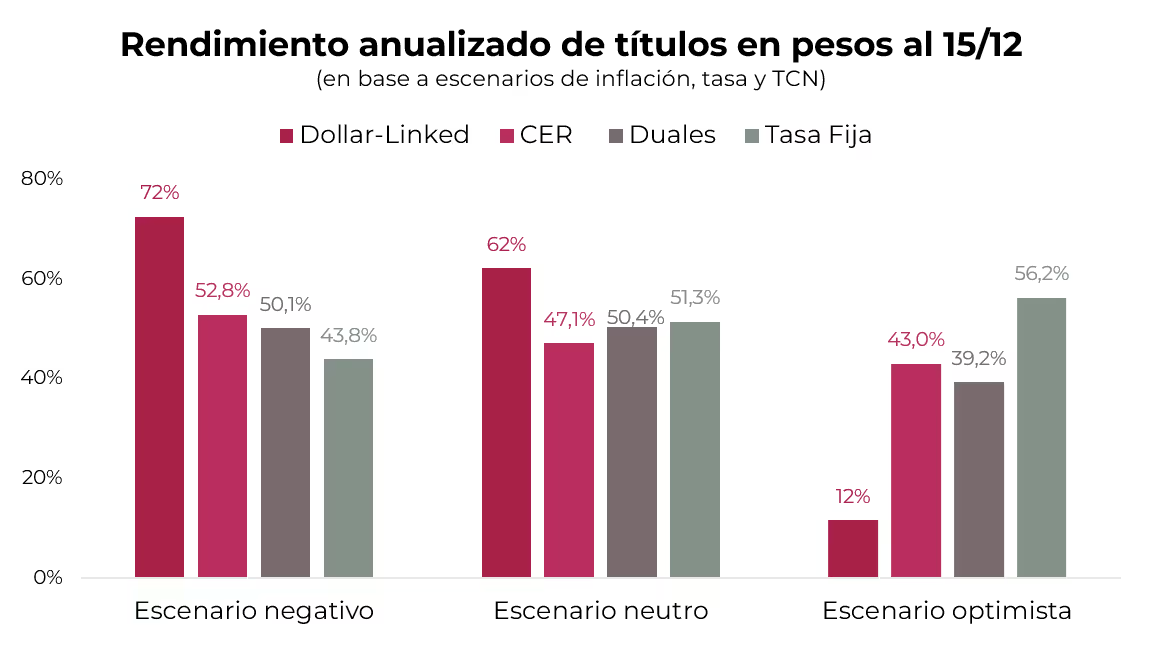

En este sentido, planteamos tres escenarios posibles para los instrumentos en pesos de cara a las elecciones de octubre, tomando como referencia las proyecciones de inflación, tipo de cambio y tasas.

Escenario optimista

Una victoria contundente del oficialismo consolidaría su posición y reduciría la incertidumbre política. En este escenario, las tensiones cambiarias podrían moderarse y la inflación desacelerarse más rápidamente (en torno a 24,3% anual en 2025), lo que permitiría tasas algo más relajadas. Como resultado, los títulos a tasa fija serían los más atractivos, con un rendimiento promedio cercano a 56% TNA. Los CER y los duales quedarían en niveles intermedios (43% TNA y 39,2% TNA, respectivamente), mientras que los dollar-linked perderían atractivo, con retornos de apenas 12% TNA.

Escenario neutro

Un resultado de victoria más ajustada, sin predominio claro de ninguna fuerza, mantendría la incertidumbre política y podría generar mayor presión sobre el tipo de cambio. La inflación sería algo más elevada (alrededor de 29,3% anual en 2025) y las tasas se mantendrían en niveles similares a los actuales. En este contexto, la performance sería más equilibrada entre instrumentos: los dollar-linked y los CER rendirían entre 62% TNA y 47% TNA, en tanto que los duales y la tasa fija mostrarían retornos de alrededor de 50% TNA.

Escenario negativo

Un resultado desfavorable para el oficialismo aumentaría la fragmentación en el Congreso y elevaría las dudas sobre la gobernabilidad. Esto implicaría mayores tensiones cambiarias, una inflación más alta (cerca de 33,7% anual en 2025) y tasas sostenidas en niveles elevados. Bajo este supuesto, los dollar-linked serían la cobertura más efectiva, con rendimientos estimados de 72% TNA. Los CER también se verían favorecidos (52,8% TNA), al tiempo que los duales y la tasa fija quedarían más rezagados, con retornos en torno a 50% TNA y 43,8% TNA, respectivamente.

Recomendación: sugerimos una cartera que busca equilibrio entre tasa fija, CER y cobertura cambiaria, priorizando la diversificación ante los distintos escenarios electorales, con la siguiente asignación: 10% S12S5 (4,5% TEM), 10% S30S5 (4,1% TEM), 15% T15D5 (4% TEM), 15% T30J6 (3,55% TEM), 15% TZVD5 (Dev +9%), 10% TZXD6 (CER +23%), 10% TZXM6 (CER +20%) y 15% TTM26 (TAMAR +10,4%).

ESTRATEGIAS EN DÓLARES

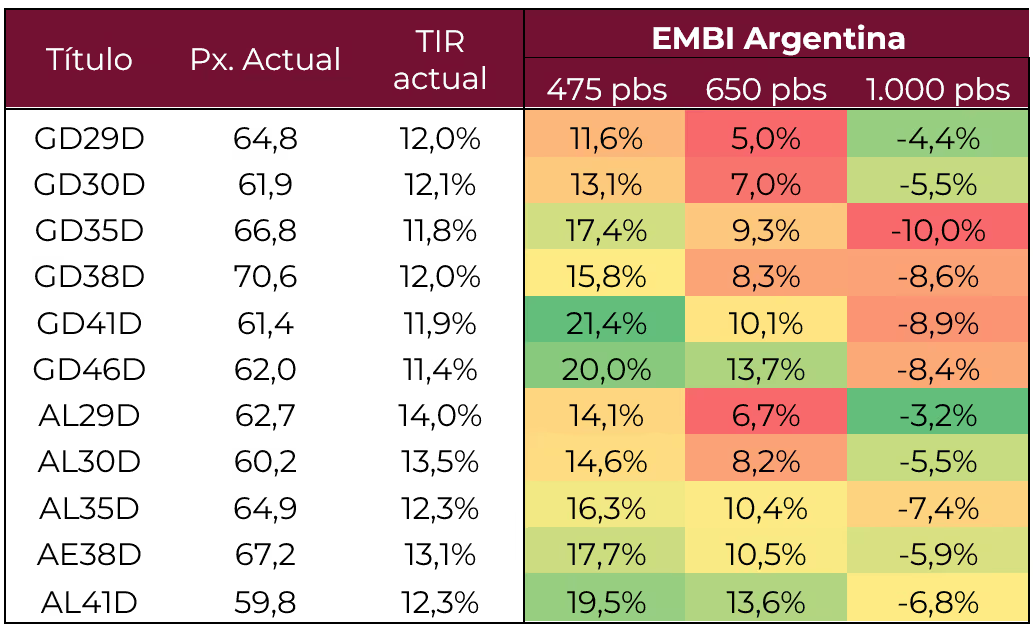

En cuanto a la deuda en dólares, la dinámica estará determinada por la evolución del riesgo país, condicionada por los factores que repasamos en Dónde reinvertir los cupones de julio. Una compresión hacia la zona de 475 pb podría habilitar el acceso a los mercados internacionales de deuda y, al mismo tiempo, generar alzas de entre 17% y 21% en los bonos largos bajo ley extranjera, con el GD35 y el GD41 entre los más beneficiados por su mayor retorno potencial y liquidez. En un escenario intermedio, con riesgo país alrededor de 650 pb, los retornos se moderarían a un rango de 7% a 13%, mientras que una descompresión hacia los 1.000 pb implicaría pérdidas de entre 5% y 10%, más pronunciadas en la parte larga de la curva.

Ante un escenario electoral más adverso o con mayor incertidumbre, resulta clave diversificar la exposición en dólares a través de corporativos, BOPREAL y créditos subsoberanos. Como venimos señalando, los corporativos bajo ley extranjera ofrecen menor volatilidad y una exposición más acotada al riesgo político local, en tanto que los subsoberanos continúan mostrando solidez fiscal y financiera, lo que también se reflejó en los resultados del 1Q25. Por su parte, los BOPREAL se destacan por su mayor estabilidad y una relación riesgo-retorno atractiva. De esta manera, la estrategia busca atenuar la volatilidad de los soberanos y mantener oportunidades de retorno en un escenario desafiante.

Recomendación: 12,5% GD35 (11,8% TIR), 12,5% GD41 (12% TIR), 10% BOPREAL Serie 1-C (8,9% TIR), 10% BOPREAL Serie 4 (11,2% TIR), 6,5% Salta 2027 (9,6% TIR), 6,5% Córdoba 2031 (9,4% TIR), 7% Mendoza 2029 (8,4% TIR), 12% YPF 2029 (7,5% TIR), 12% Telecom 2031 (8% TIR) y 11% TGS 2031 (7,3% TIR).

Noticias locales: el país hoy.

El Gobierno recibió un revés político en la Cámara de Diputados, que rechazó el veto de Javier Milei a la Ley de Emergencia en Discapacidad. La noticia presionó a la baja a los bonos soberanos en dólares y al Merval; en pesos, las tasas mostraron volatilidad y en el mercado cambiario se registraron subas del dólar. En el frente de datos, la actividad económica cayó en junio, mientras que el saldo comercial de julio fue el mejor del año.

La Cámara de Diputados rechazó, con 172 votos a favor, 73 en contra y 2 abstenciones, el veto de Milei a la Ley de Emergencia en Discapacidad, alcanzando la mayoría especial de dos tercios gracias al apoyo de bloques opositores y de aliados habituales del oficialismo. La norma prevé la actualización de aranceles por inflación y la creación de una pensión no contributiva equivalente al 70% del haber mínimo. Había sido objetada por el Gobierno por su costo fiscal, aunque horas antes de la sesión el Ejecutivo anunció que evaluaba un aumento en las prestaciones. El resultado evidenció tensiones dentro de la coalición oficialista y supuso un duro revés político.

La reacción de los soberanos en dólares fue negativa: caída promedio de 1,9%, liderada por los Bonares de tramo largo (-2,5%), y el riesgo país cerró en 700 pb. En tanto, los BOPREAL se mantuvieron relativamente estables, con un retroceso promedio de 0,2%, afectado por la baja del 1,0% en la Serie 1-A.

En el mercado de pesos volvió la volatilidad de tasas: la caución a 1 día cerró en 70% TNA (promedio intradiario: 35,34% TNA). A excepción de los dollar-linked, que subieron 0,69%, la rueda fue negativa: los duales cayeron 1,0% y las LECAP perdieron 0,6% (mayor impacto en el tramo largo; el tramo corto opera en 4,5% TEM). Los CER retrocedieron 0,5%, con debilidad concentrada en la parte larga.

En el mercado de cambios, las reservas brutas bajaron USD 15 M, hasta USD 41.690 M. El tipo de cambio oficial subió 0,5% y cerró en $1.298,5 (acumula una caída de 3,9% respecto del cierre de julio). El MEP (GD30) avanzó 0,6% hasta $1.307,43 y el CCL, 1,1% hasta $1.313,8.

Los futuros de dólar en A3 aumentaron 0,33% en promedio, con mayor impacto en los contratos más largos. Se observaron subas en el volumen e interés abierto de USD 73 M y USD 16 M, respectivamente; gran parte se explicó por el contrato de mayo de 2026, que operó un inusual volumen de USD 165 M. Las TNA de los tramos cortos se ubican en torno al 50%.

El Merval volvió a caer en una jornada negativa para el S\&P 500 (-0,7%) y positiva para el EWZ (+1,2%). Cedió 0,1% en pesos y 0,3% en dólares CCL, para cerrar en USD 1.600. Los sectores más afectados fueron industria, energía y consumo básico; se destacaron a la baja Edenor (-4,7%), COME (-3,4%) y Telecom (-2,8%), mientras que Macro (+1,9%), LOMA (+1,3%) y Cresud (+1,1%) lideraron las subas. En Nueva York, los ADR argentinos retrocedieron 0,7%, con bajas en Bioceres (-9,3%), Edenor (-5,3%) y Ternium (-1,7%).

La actividad económica mostró en junio una contracción mensual desestacionalizada de 0,7%, aunque en la comparación interanual avanzó 6,4%, acumulando 6,2% en lo que va de 2025. El nivel de actividad se ubica 0,6% por debajo del cierre de 2024, pero 3,3% por encima de noviembre de 2023. Además, se revisó a la baja el dato de abril (de 1,9% a 1,4%). Por sectores, casi todas las ramas exhibieron mejoras interanuales —en parte por la baja base de comparación—, con subas de 28,7% en servicios financieros, 11% en minería, 11,5% en comercio y 9,9% en construcción.

En el frente externo, el saldo comercial de julio registró un superávit de USD 988 M, el más alto del año, aunque por debajo de los USD 1.459 M de julio de 2024. Las exportaciones crecieron 7,7% i.a. (USD 7.727 M) y las importaciones, 17,7% i.a. (USD 6.738 M). En los primeros siete meses del año, el superávit comercial acumuló USD 3.750 M (vs. USD 12.201 M en el mismo período de 2024).