Resultados de la búsqueda

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Otra semana volátil para el mercado local, en la que las tasas de interés siguieron en alza y el tipo de cambio volvió a caer. Los bonos en pesos operaron a la baja, al igual que las acciones, mientras que los bonos en dólares tuvieron un leve repunte favorecidos por el buen clima para los emergentes. El sistema financiero sigue sin adaptarse al nuevo esquema monetario y esto generó un bajo nivel de renovación de deuda en la última licitación del Tesoro, a lo que el BCRA respondió con un aumento de los encajes para evitar que esos pesos presionen sobre el tipo de cambio y sobre la inflación. Es una medicina incómoda, que inexorablemente tendrá impacto en una actividad que ya venía mostrando signos de estancamiento y que el Gobierno confía en que perdure hasta finalizado el contexto electoral, bajo la premisa de obtener un buen resultado. La inflación de julio, si bien fue baja y en línea con las expectativas, mostró un leve repunte y deja un piso más alto para los próximos meses. Mientras tanto, las reservas internacionales continuaron en baja y la meta con el FMI parece una misión imposible para este año. Si bien un triunfo del oficialismo en las próximas elecciones sería un buen catalizador para los bonos soberanos en moneda extranjera, la pobre performance de los activos externos del BCRA pondrá un piso más alto, presionando sobre cierto estrés cambiario. Con todas las fuerzas políticas ya habiendo definido sus candidatos para las elecciones nacionales de octubre, las miradas de esta semana estarán puestas en las encuestas de cara a las elecciones en PBA. En paralelo, la agenda económica estará cargada de novedades: además de una nueva licitación de deuda del Tesoro para absorber liquidez, se publicarán el resultado fiscal, la balanza comercial de bienes y el índice de precios mayoristas de julio, al tiempo que también se conocerá el EMAE de junio.

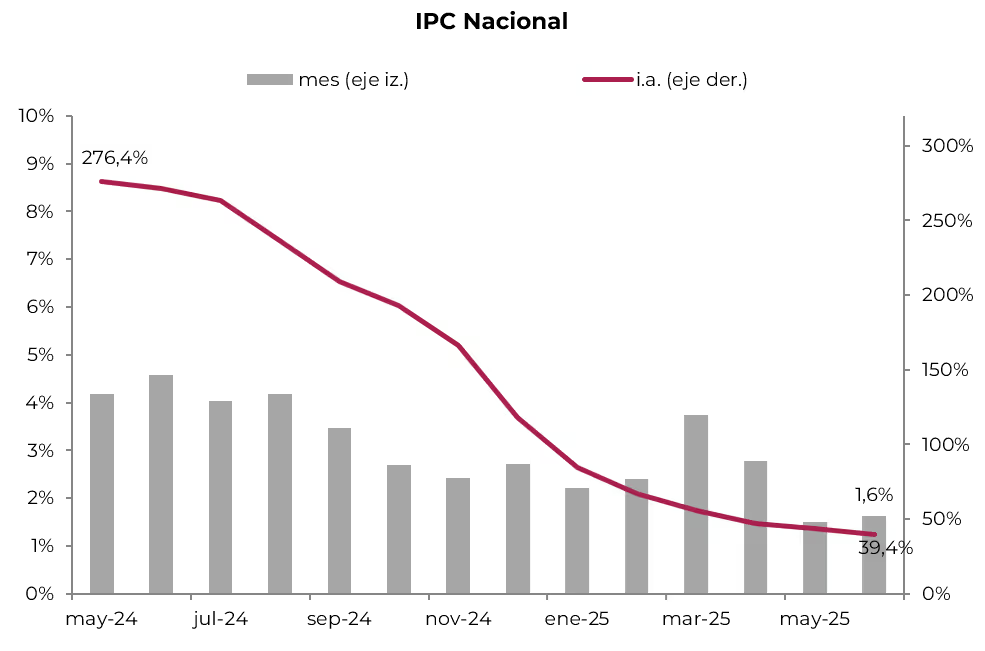

Buen dato de inflación. El IPC Nacional de julio marcó un alza de 1,9% m/m (25,4% anualizado), acumulando en lo que va del año un aumento de 17,3% y de 37% en los últimos doce meses. El registro estuvo en línea con las expectativas del mercado –se esperaba arriba de 2,0% m/m–. La suba mensual respondió a los precios estacionales, que avanzaron 4,1% m/m –impulsados por verduras, frutas y turismo– y a los regulados, que crecieron 2,3% m/m (con un alza de 2,8% en transporte). En contraste, el IPC Core subió apenas 1,5% m/m –el menor incremento desde enero de 2018– acumulando en doce meses un alza de 39%. Por grandes grupos, los bienes aumentaron 1,4% m/m y 28% i.a., mientras que los servicios lo hicieron al 3,1% m/m y 58% i.a. Recreación y cultura (4,8%), transporte (2,8%) y hoteles y restaurantes (2,8%) lideraron las subas, mientras que alimentos treparon 1,8% m/m e indumentaria cayó -0,9% m/m. Un punto clave es que la Canasta Básica Alimentaria y la Canasta Básica Total acompañaron la inflación general con un alza de 1,9% m/m, acumulando 27% y 28% i.a. respectivamente, casi 10 pp por debajo del IPC. Con el dato de julio, los precios encadenaron el segundo mes de aceleración tras los incrementos de 1,5% m/m en mayo y 1,6% m/m en junio, pese a que aún no reflejan plenamente la suba del tipo de cambio nominal. Se estima que esta tendencia continuará en agosto y septiembre, con un piso proyectado de 2,0% m/m.

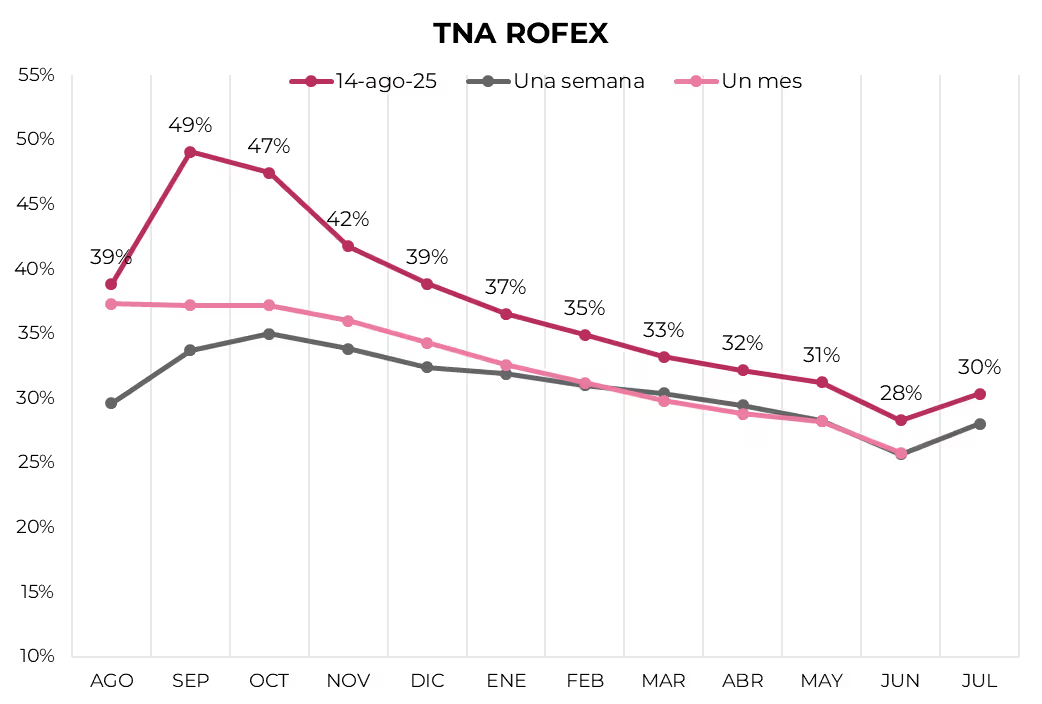

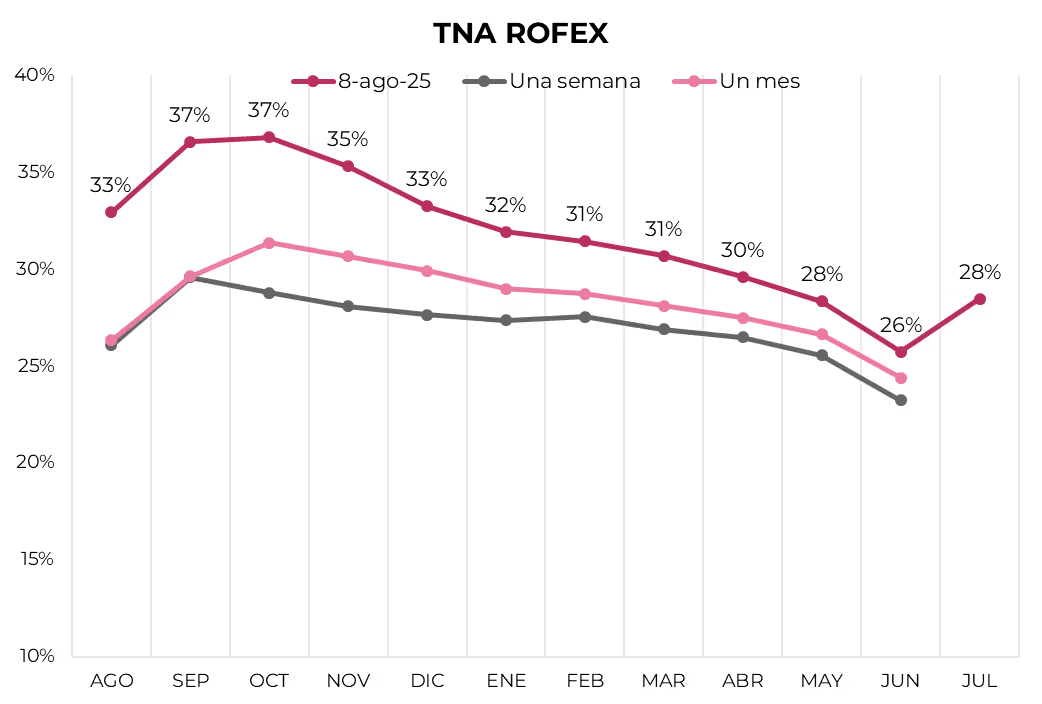

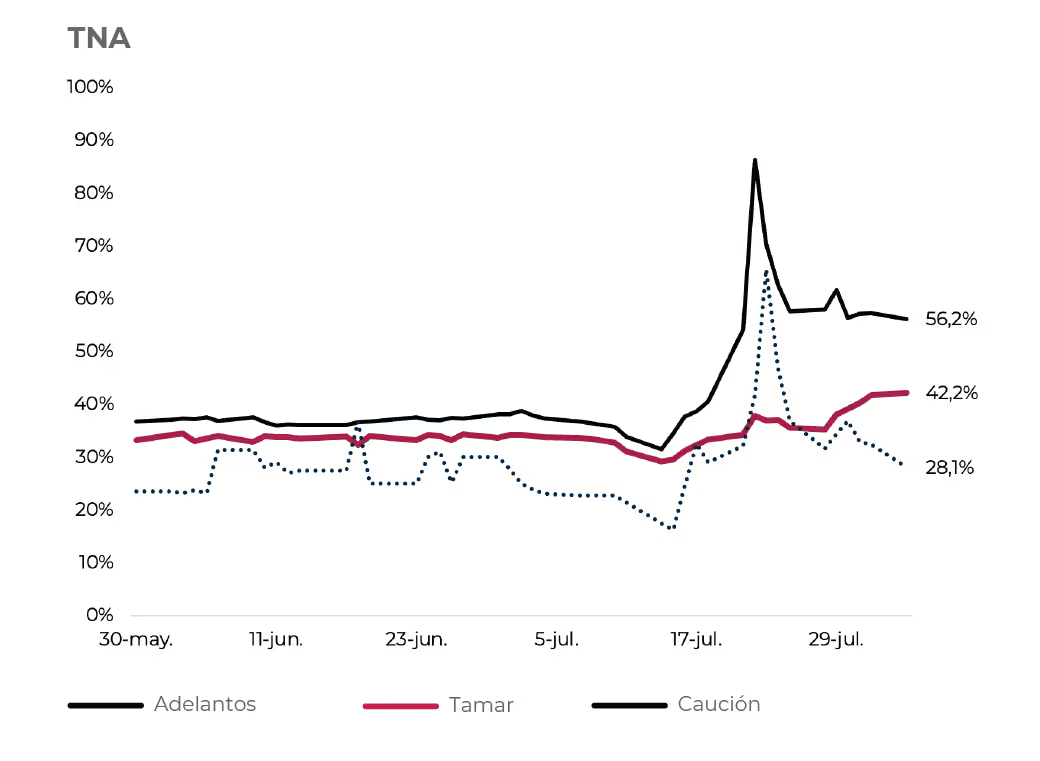

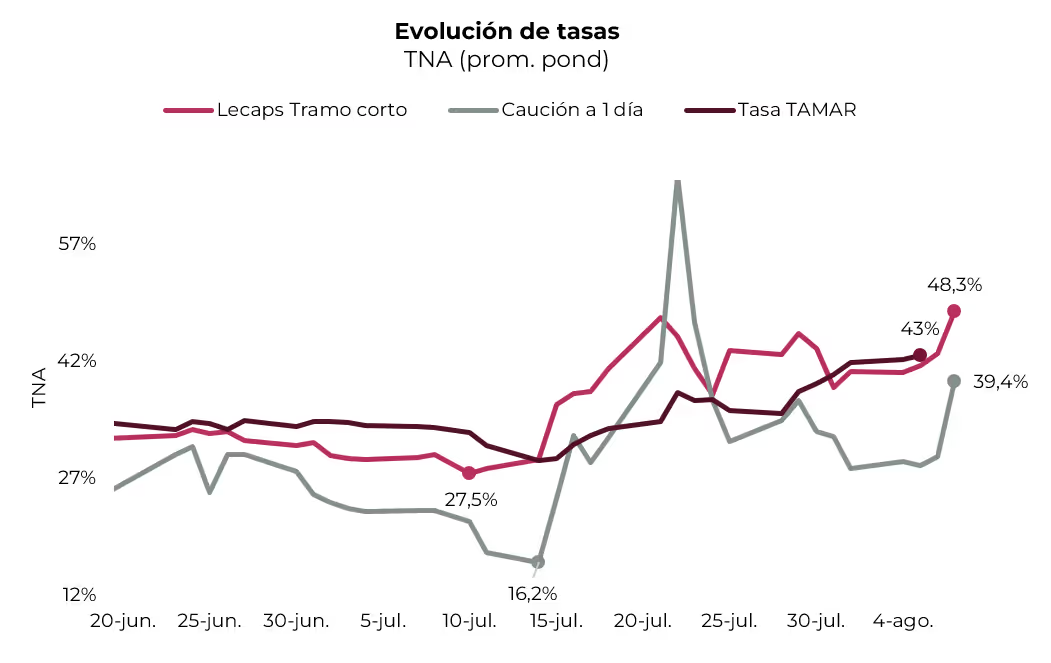

Las tasas no encuentran techo. La semana volvió a estar marcada por una fuerte volatilidad en las tasas, que se acentuó tras la licitación del miércoles. Esto ocurrió aún después de que el BCRA habilitara una ventana de liquidez para los bancos, permitiéndoles tomar pases activos contra instrumentos con plazo mayor a 60 días suscriptos en licitaciones primarias, medida que en principio se esperaba aportara algo de estabilidad. La tasa de caución a un día avanzó 27,7 pp hasta 71,4% TNA, mientras que el call interbancario subió 15 pp para ubicarse en 79,3% TNA. En paralelo, la TAMAR repuntó 4,6 pp hasta 49,93% TNA, alcanzando su nivel más alto desde abril de 2024, mientras que la tasa por adelantos escaló 12 pp hasta 80,9%.

Rollover bajo, tasas más altas y suba de encajes. En la primera licitación de agosto, el Tesoro adjudicó $9,15 billones frente a vencimientos por $14,98 billones, lo que implicó un rollover del 61,07%, seguramente condicionado por la preferencia de los bancos por liquidez. El 76,5% del monto adjudicado ($7 billones) se concentró en plazos de hasta 84 días —sin agotarse los cupos de $3 y $4 billones en las dos Lecaps más cortas—, mientras que el 23% restante ($2,2 billones) se ubicó en instrumentos con vencimiento posterior a 2025. Hubo interés por las LETAMAR, que captaron el 22% del total, aunque quedaron desiertos la LETAMAR M13F6, el dollar-linked TZVD5 y el Boncer TZXO5. El bajo nivel de rollover se dio incluso convalidando tasas por encima de la curva de mercado: 4,1% TEM (49% TNA) en la licitación, contra un 3,6% TEM (43,7% TNA) promedio en el secundario. Para cubrir el remanente, el Tesoro recurrirá a $5,8 billones de sus depósitos en el BCRA —el stock quedaría en $8,5 billones—, mientras que el gobierno dispuso suba de encajes y una nueva licitación para absorber liquidez y evitar presiones cambiarias. Todo esto sugiere que continuará la presión alcista sobre las tasas, lo que inexorablemente impactará de forma negativa en las cuentas públicas —aumentando la carga de intereses— y en la actividad, al tiempo que contribuirá a la estabilidad cambiaria, fomentando el carry trade y desincentivando importaciones.

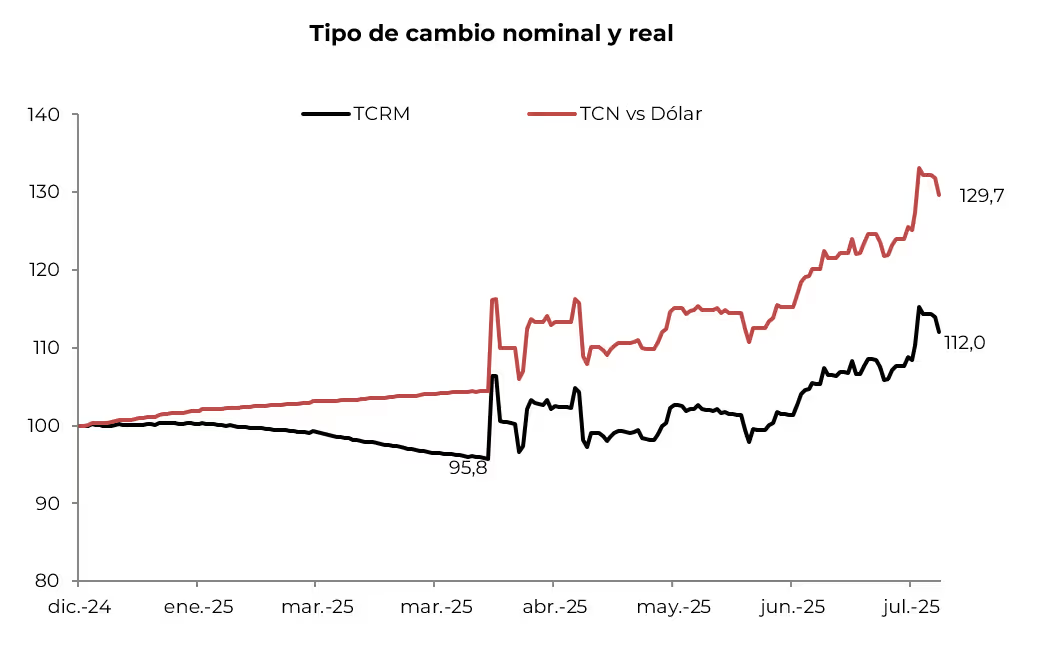

Continúa la Pax Cambiaria. Tras tres meses de tensión cambiaria marcada por exceso de demanda —producto de mayores pagos de importación, salida de divisas por turismo y dolarización de carteras de personas físicas, que más que compensaron el récord de liquidación del agro en julio por la baja temporal de retenciones—, la fuerte suba de tasas permitió cierta distensión y alejó al dólar del techo de la banda. En la última semana, el agro liquidó USD 88 M diarios (vs. USD 80 M la semana previa), con lo que el mes apunta a USD 1.500 M, el nivel más bajo desde marzo de 2024 (60% menos que en julio y 35% inferior a agosto de 2023). Al mismo tiempo, la demanda neta se habría frenado e incluso revertido por inversores que aprovecharon la ventana de carry trade. En este contexto, el tipo de cambio oficial retrocedió -1,6% en la semana y cerró en $1.308, acumulando en agosto una baja de -3,2% ($43), aunque se mantiene 3,2% por encima de un mes atrás (promedio de $1.335, +5,3% vs. julio). Los dólares financieros acompañaron la tendencia: el MEP cayó -2,1% a $1.308 y el CCL -2,2% a $1.311. En paralelo, los futuros mostraron caídas más moderadas (-0,5% semanal), destacándose el contrato de agosto (-1,8%), y cerraron con una TNA de 49% para septiembre, que desciende gradualmente hasta 30% en julio 2026.

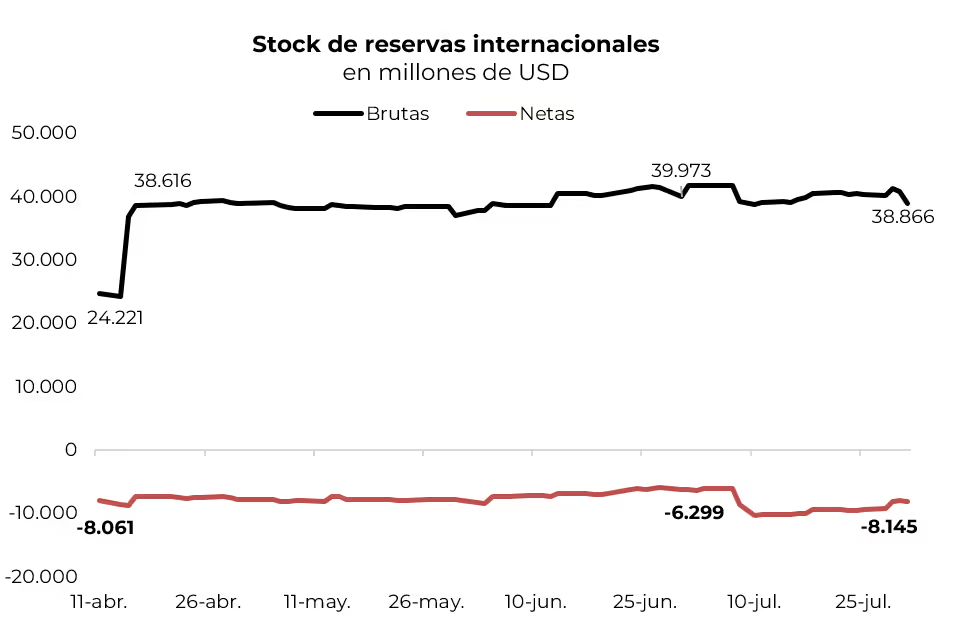

Las reservas tendrán que esperar. Pese al incumplimiento de la meta con el FMI, que obligó a recalibrar los objetivos del programa —no solo perdonó el desvío de más de USD 3.000 M en la meta de junio, sino que además redujo en USD 6.500 M la meta de reservas netas para fin de año, pasando de un saldo positivo de USD 3.100 M a uno negativo de USD 3.400 M—, el gobierno parece haber dejado este objetivo para después de las elecciones. Sin embargo, su cumplimiento luce muy difícil, dado que también deberá afrontar vencimientos de deuda por más de USD 3.000 M. De hecho, el Tesoro ya no interviene en el mercado de cambios —la última compra fue hace un mes, cuando adquirió USD 300 M pagando $1.284 por dólar— y suspendió la licitación de bonos, por lo que los únicos ingresos posibles provendrían de préstamos de organismos internacionales (con nula probabilidad de que se concreten privatizaciones este año). En este marco, las reservas internacionales brutas cerraron la semana en USD 41.907 M, lo que implica una caída de USD 209 M respecto a la semana previa, mientras que las reservas netas quedaron con un saldo negativo de USD 7.000 M, USD 180 M menos que el viernes 8 de agosto.

Los bonos en pesos, en baja. Con las tasas en alza, la curva a tasa fija retrocedió 0,1%, afectada principalmente por el tramo largo que perdió 0,5%, mientras que el corto avanzó 0,9%. Esto derivó en una compresión de rendimientos de 3,5 pp en el tramo corto, hasta 51% TNA (4% TEM), y en una suba de 2,4 pp en el tramo largo, hasta 37,7% TNA (3,1% TEM). La combinación de esta suba generalizada de tasas con un dato de inflación por debajo de lo esperado impulsó una marcada alza en las tasas reales, que promediaron 20% efectivo anual a lo largo de la curva CER. En este contexto, los bonos CER retrocedieron 1,4% —rinden CER +30,8% en el tramo 2025, CER +21,3% en 2026 y CER +14% en los plazos más largos—, incorporando una inflación implícita del 1,7% m/m entre agosto y octubre y una acumulada de 28,4% para 2025. Por su parte, acompañando la caída en los tipos de cambio, los bonos dollar-linked bajaron 1,5% en la semana —ahora rinden devaluación +11%, descontando una devaluación implícita del 10,7% directo (2,5% m/m) hacia diciembre de 2025, por debajo de nuestras proyecciones—. Los más perjudicados fueron los duales, que acumularon una baja de 1,6% y rinden 2,6% TEM en su versión tasa fija y un margen del 10% sobre la tasa TAMAR. A pesar de la mala semana para la renta fija en pesos, el Bonte 2030 destacó con una suba del 1,9%, liderando el rendimiento en lo que va del mes con un alza acumulada de 2,9%.

Viento de cola para la renta fija en dólares. Favorecidos por un contexto global propicio para los bonos emergentes, los soberanos en dólares subieron 0,8%, impulsados por los de ley extranjera (+1,0%), mientras que los de ley local avanzaron 0,6%. En consecuencia, el riesgo país retrocedió levemente y cerró el viernes en 711 pb, 20 pb menos que el viernes 8 de agosto. Esta performance superó a la de los bonos de países comparables, que sólo ganaron 0,1%, aunque el spread frente a corporativos CCC se amplió ligeramente a 90 pb. El mejor desempeño se dio en el tramo largo de la curva de Globales, con el GD35 y el GD41 avanzando 1,0% y 1,5%, respectivamente. En términos de rendimientos, las tasas comprimieron en promedio 13 pb: los Bonares mantienen pendiente negativa con TIRs entre 13,0% y 11,9%, mientras que los Globales exhiben pendiente levemente positiva con TIRs entre 11,1% y 11,5%. Por su parte, los BOPREAL subieron 0,5% impulsados por el alza de 2,6% en el BOPREAL Serie 1-A, acumulando en el año un 9,6% y sosteniendo una curva positiva con rendimientos de entre 5,2% y 11,0%. Los bonos subsoberanos avanzaron 0,4%, con destaque del Buenos Aires 2037 (+0,7%), acumulando 9,3% en 2025. En tanto, los corporativos ganaron 0,1% en la semana y 4,5% en el año, con el YPF 2033 a la cabeza tras subir 1,3%.

Fuerte retroceso del Merval. A contramano de la renta variable global, el Merval retrocedió 6,1% en pesos y 5,1% en dólares, cerrando en USD 1.676. Con este desempeño, acumula en agosto una caída de 1,4% y en lo que va del año pierde 21,5%. Los sectores más castigados fueron construcción y energía, con fuertes bajas en LOMA (-14,3%), Supervielle (-13,1%) y Mirgor (-12,4%). La única excepción positiva fue Ternium, que avanzó 1,9%. Por su parte, los activos argentinos que cotizan en Nueva York también cedieron (-1,0%). Entre los ADR más afectados destacaron Supervielle (-9,2%), Bioceres (-5,9%) y Telecom (-5,4%).

Lo que viene. Arranca una semana con una agenda intensa en lo político y económico. Tras el cierre de listas, la atención se centra en las encuestas, tanto de cara a la elección en la Provincia de Buenos Aires del 7 de septiembre como a las nacionales del 26 de octubre. En el plano económico, hoy se conocerá el resultado fiscal de julio, donde se espera la continuidad del superávit primario. El martes será el turno de los precios mayoristas —con fuerte impacto de la devaluación de julio— y del índice de Costo de la Construcción. El miércoles se publicará el resultado comercial de julio, que anticipamos casi neutro por la debilidad del frente externo, junto al EMAE de junio, que probablemente marque otra baja. Además, el Tesoro realizará hoy una licitación especial de títulos ajustables por Tamar, que podrán ser utilizados por los bancos para cumplir con la suba de encajes anunciada, en un intento de absorber liquidez tras la débil licitación de la semana pasada.

Los contratos de dólar en A3 operaron a la baja en la semana y retrocedieron en promedio un 0,47%...

Los contratos de dólar en A3 operaron a la baja en la semana y retrocedieron en promedio un 0,47%. Las mayores caídas fueron para los contratos de agosto (-1,48%), marzo (-0,72%) y abril (-0,62%).

El próximo contrato en vencer es el de agosto, que cotiza en $1.332 y marca una devaluación directa de 1,8% y mensualizada de 3,2%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 3,3%: 4,0% en septiembre ($1.391), 3,8% en octubre ($1.441) y 3,3% en noviembre ($1.470). A partir de ahí, los precios señalan una devaluación que continúa al ritmo de 2,2% promedio hasta julio del 2026.

Por su parte, la curva de tasas (TNA) subió en todos sus tramos. De agosto a octubre, la curva luce con pendiente positiva que va desde 39% hasta 49%, para continuar en una pendiente negativa que cae hasta 31% en mayo de 2026, en donde se mantiene. Así, las TNA de los futuros se sostienen por debajo de la curva de TNA de las Lecap.

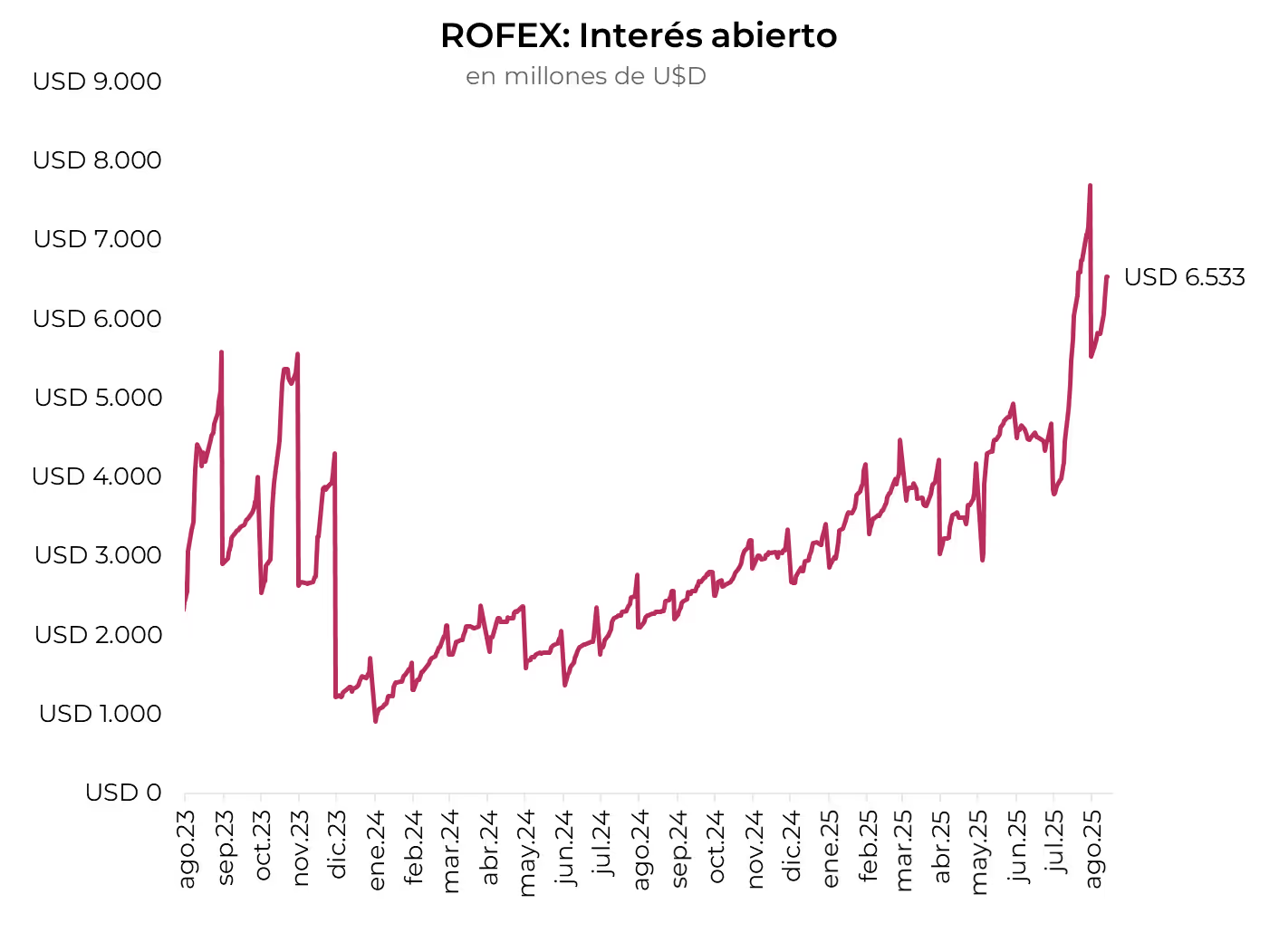

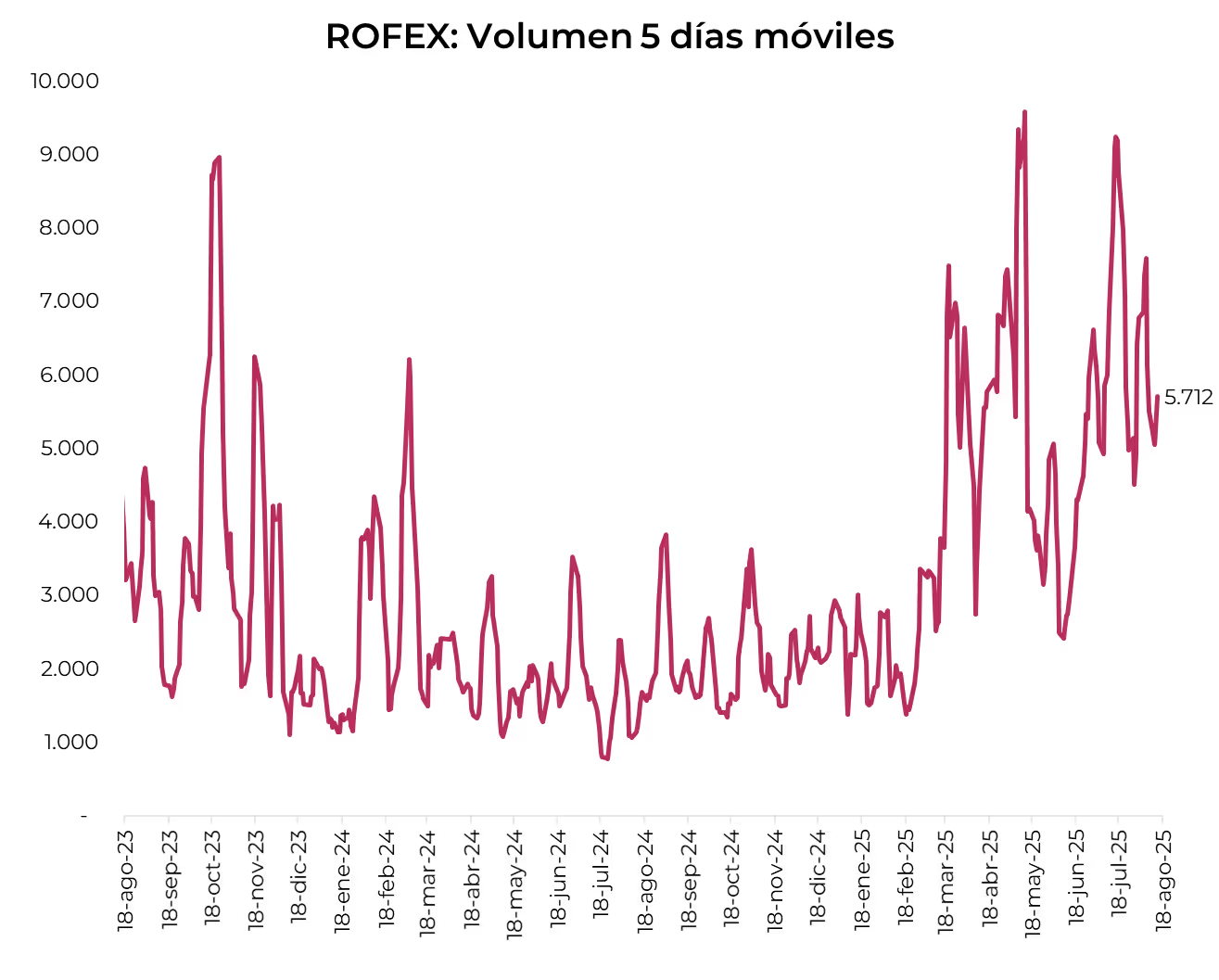

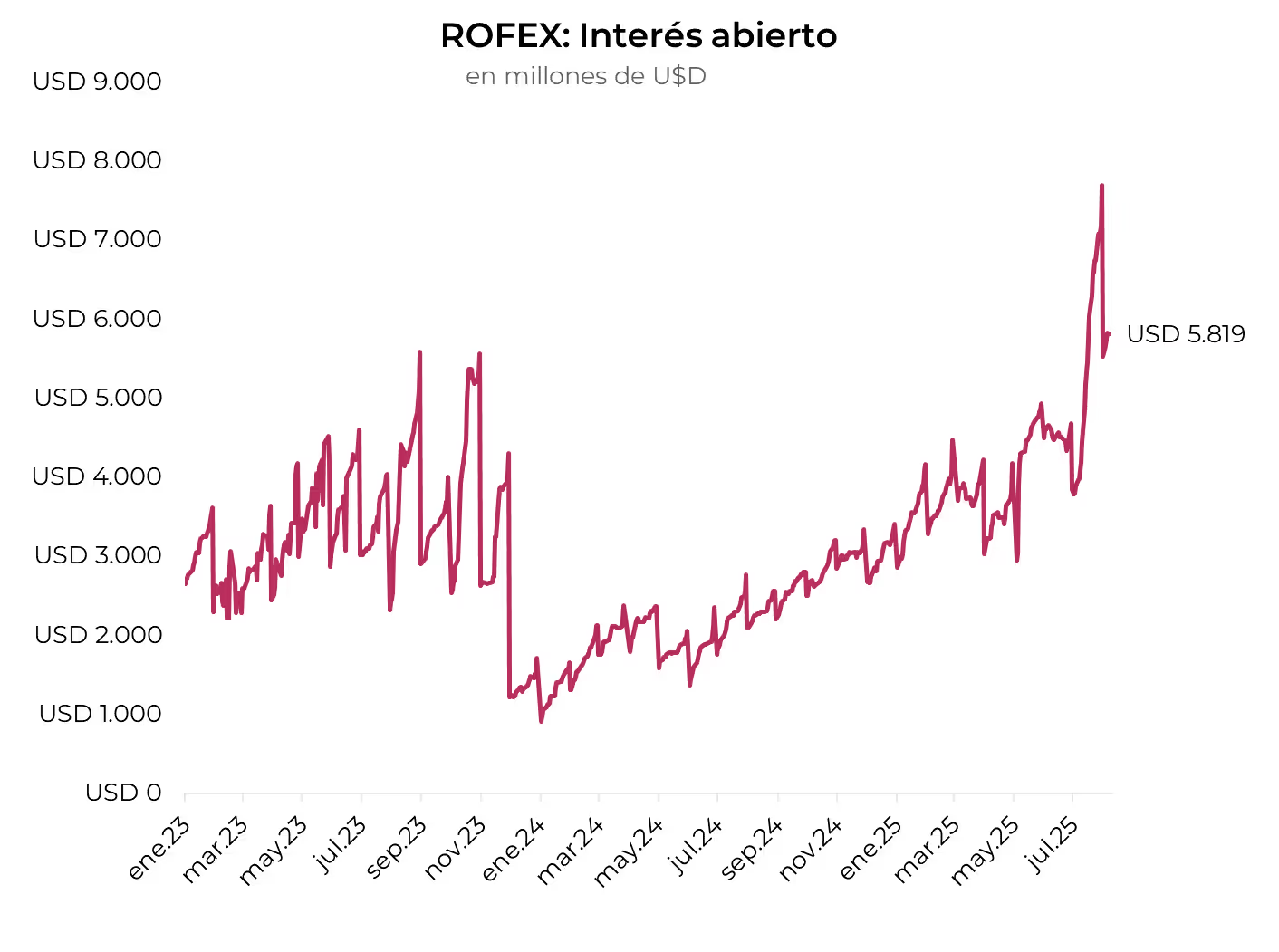

El volumen operado aumentó levemente frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 5.712 M. El jueves 14 de agosto el interés abierto cerró en USD 6.533M, mostrando un alza de 26% m/m y de 185% a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 14/08/2025

Noticias globales: el mundo hoy.

El optimismo por un ciclo de recortes de tasas por parte de la Fed, sumado a las declaraciones de Bessent, continuó impulsando el apetito por riesgo, favoreciendo tanto a la renta variable como a la renta fija global. Las acciones mostraron un tono mayormente positivo, con el Dow a la cabeza, mientras que los bonos extendieron ganancias apoyados por la caída de tasas. El dólar cedió terreno frente a las principales divisas y el petróleo tocó mínimos de dos meses en medio de proyecciones de sobreoferta y tensiones geopolíticas.

El secretario del Tesoro de EE. UU., Scott Bessent, instó a la Reserva Federal a iniciar un ciclo de recortes de tasas, proponiendo un primer recorte de 50 pb en septiembre y reducciones acumuladas de hasta 1,5 pp, citando revisiones a la baja en el empleo y modelos que apuntan a tasas más bajas. Sus declaraciones superan las expectativas actuales del mercado y marcan una inusual postura explícita para un titular del Tesoro. Además, anticipó que Trump evalúa entre 10 y 11 candidatos para suceder a Powell cuando finalice su mandato en mayo, mientras monitorea el impacto de las tasas largas en EE. UU. por el alza de rendimientos en Japón y Alemania.

En medio de la creciente convicción de que la Fed recortará tres veces la tasa en el año, las acciones operaron nuevamente al alza. El Dow Jones lideró las subas con un 0,9%, en tanto que el S&P 500 avanzó un 0,2%. Por último, el Nasdaq se mantuvo neutral. Los sectores de salud y materiales fueron los más beneficiados. Brinker subió 3,4% tras superar las estimaciones de ganancias, mientras que Cava se desplomó 15,7% después de recortar su proyección de ventas para todo el año. En el resto del mundo, lo más destacado se vio en la bolsa de China, que subió un 2,9%.

Las tasas de los bonos del Tesoro operaron a la baja, validando el consenso respecto a los recortes de tasas. Concretamente, retrocedió 4 pb la UST2Y, que cerró en un nivel de 3,69%, mientras que la UST10Y cayó 5 pb y cerró en 4,24%. Con esto, la renta fija en general se benefició. La mejor performance fue para los Investment Grade y mercados emergentes, con subas de 0,5% para ambos, mientras que el índice de bonos del Tesoro avanzó un 0,3%. Por último, los High Yield subieron un 0,2%.

En línea con la tendencia de tasas a la baja, el dólar retrocedió un 0,2% y cerró en 97,85, aún un 1% por encima del mínimo de comienzos de julio. El euro y la libra avanzaron 0,2% y 0,5% frente al dólar, mientras que el dólar retrocedió un 0,3% frente al yen. En Brasil, el dólar recuperó levemente un 0,3% y cerró en USDBRL 5,4.

El petróleo WTI cayó un 1,0% hasta los USD 62,5 por barril, el nivel más bajo en más de dos meses, ante previsiones de un excedente de petróleo creciente este año y el próximo, con inventarios proyectados a máximos de 46 meses para junio de 2026. La producción de EE. UU. alcanzaría su pico este año antes de descender en 2026. Además, los operadores siguen de cerca la cumbre EE. UU. - Rusia en Alaska, donde Zelenskiy rechaza ceder el Donbás, un factor que podría afectar posibles alivios de sanciones al petróleo ruso.

Noticias locales: el país hoy.

La rueda del miércoles fue positiva para los activos de renta fija locales, con las miradas puestas en la publicación del dato de inflación y en la licitación del Tesoro. Asimismo, se observaron buenos desempeños en los soberanos en dólares y en las curvas en pesos. El dólar se mantuvo estable, aunque las acciones retrocedieron. Por otro lado, la inflación se ubicó en 1,9%, con una inflación núcleo de solo 1,5% m/m. Además, el Tesoro llevó a cabo la licitación de títulos en pesos, en la que el rollover fue de 61%.

En este sentido, la Secretaría de Finanzas anunció que en la licitación de ayer se adjudicaron $9,15 billones para afrontar vencimientos por $14,98 billones, lo que implica un rollover del 61,07% de los compromisos. El 76,5% ($7 billones) del monto adjudicado se concentró en vencimientos de hasta 84 días –sin agotarse los cupos de $3 y $4 billones en las dos Lecaps más cortas–. El 23% restante ($2,2 billones) se colocó en instrumentos con vencimiento posterior a 2025. Hubo interés por las LETAMAR, que captaron el 22% del total adjudicado, en tanto que quedaron desiertos la LETAMAR M13F6, el dollar-linked TZVD5 y el Boncer TZXO5. El bajo nivel de rollover se registró incluso convalidando tasas por encima de la curva de mercado, que promediaron 4,2% TEM (63,5% TEA) en el tramo corto, frente al 3,8% TEM (56% TEA) promedio en el mercado secundario. Este refinanciamiento negativo obliga al Tesoro a utilizar $5,8 billones de sus depósitos en el BCRA para cubrir el remanente; casi $5 billones irían a encajes, por lo que el alivio sobre las tasas podría ser acotado.

En la antesala de la licitación, la deuda en pesos registró otra rueda consecutiva con alzas, destacándose la curva a tasa fija con ganancias del 0,3%, impulsada por un dato de inflación mejor al esperado (al cierre del martes, la inflación implícita en bonos rondaba el 2% m/m en julio). Así, las tasas comprimieron 23 pb en el tramo corto, alcanzando 46,2% TNA (3,9% TEM) promedio. En cambio, la caución a un día registró un fuerte aumento de 1.154 pb hasta una TNA promedio de 57,9% y el call interbancario promedió 67,2% TNA (+272 pb). Los bonos CER subieron 0,2%, los duales se mantuvieron estables y los dollar-linked fueron los únicos en registrar retrocesos de 0,5%, en línea con la caída en el tipo de cambio.

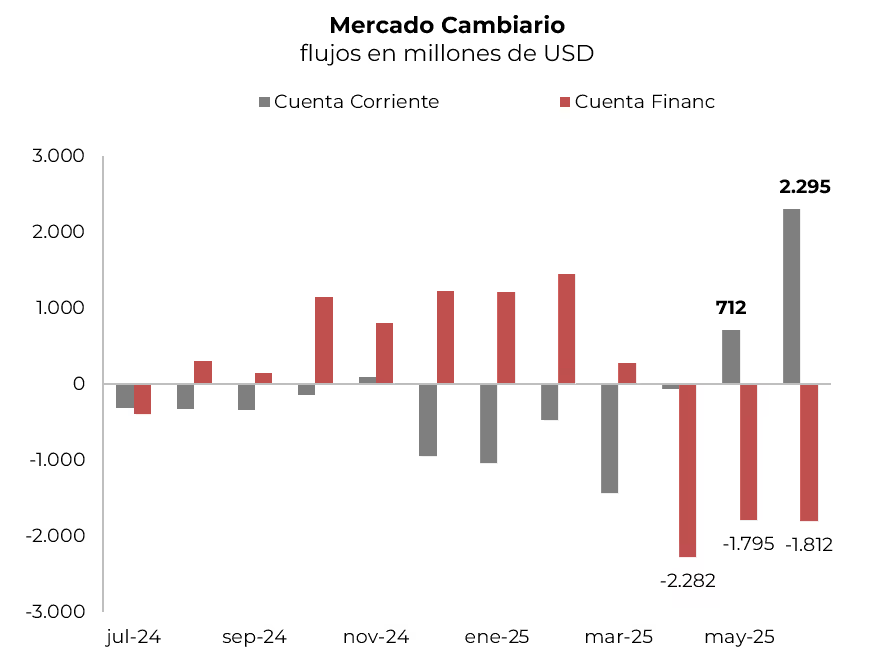

En el mercado de cambios, el stock de reservas brutas aumentó USD 61 M, cerrando en USD 42.049 M. El tipo de cambio oficial cayó 0,3%, finalizando en $1.318 y acumulando una baja de 2,5% respecto del cierre de julio. Por su parte, el MEP (GD30) avanzó 0,1% hasta $1.321,6, al tiempo que el CCL subió 0,2% para ubicarse en $1.323, con el agro liquidando USD 108 M diarios.

Los futuros cedieron 0,41%, con una nueva suba en el volumen de USD 152 M y del interés abierto en USD 297 M, nuevamente explicada por el contrato de mayo 2026. Las tasas se mantuvieron estables en torno a 43% TNA en el tramo corto, con una caída gradual hasta 30% en el tramo largo. La devaluación mensual implícita promedio esperada para diciembre de este año se ubica en 2,9%.

Los bonos soberanos en dólares anotaron otra rueda positiva, con alzas de 0,8%, impulsadas principalmente por el tramo medio-largo bajo ley NY, que avanzó 1%, mientras que el tramo corto lo hizo en 0,2%. De este modo, el riesgo país volvió a descender hasta 722 pb y acumula una baja de casi 50 pb desde el 1/08. Por su parte, los BOPREAL ganaron 0,5%.

Por otro lado, el Merval corrigió 1,8% en pesos y 1,7% en dólares, impulsado por caídas en los sectores de construcción, energía y materiales, cerrando en USD 1.716. Las mayores pérdidas se registraron en LOMA (-4,3%), TGS (-3,2%) y Holcim (-2,8%), al tiempo que Ternium (2,3%), Transener (2,1%) y Telecom (1,8%) anotaron las mayores ganancias. En la Bolsa de Nueva York, la caída fue más moderada, con un promedio de -0,4%, encabezada por LOMA (-4,4%), CEPU (-2,4%) y TGS (-2,2%). Por el contrario, Globant (5,0%), Ternium (2,4%) y Telecom (1,9%) fueron las de mejor performance.

En cuanto al IPC Nacional de julio, registró un alza de 1,9% m/m (25,4% anualizada), acumulando en lo que va del año un aumento de 17,3% y de 37% en los últimos doce meses. El dato estuvo en línea con las expectativas del mercado –nuestra proyección se ubicaba por encima de 2,0% m/m–. La suba del mes se explicó por los precios estacionales, que avanzaron 4,1% m/m –impulsados por incrementos en verduras, frutas y turismo–, y por los regulados, que subieron 2,3% m/m –por un alza de 2,8% m/m en transporte–. Por su parte, el IPC Core aumentó apenas 1,5% m/m, el menor incremento desde enero de 2018. Los rubros con mayores subas fueron recreación y cultura (4,8%), transporte (2,8%) y hoteles y restaurantes (2,8%), mientras que los precios de alimentos avanzaron 1,8% m/m y los de indumentaria cayeron -0,9% m/m. Con el resultado de julio, si bien los precios prácticamente no reflejaron la suba del tipo de cambio nominal, marcaron el segundo mes consecutivo al alza luego de aumentar 1,5% m/m en mayo y 1,6% m/m en junio. Estimamos que esta tendencia continuaría en agosto y septiembre, meses para los que prevemos un piso de inflación de 2,0% m/m.

Noticias locales: el país hoy.

La rueda del martes fue, en términos generales, positiva para bonos y acciones. Se registró una compresión de tasas en Lecap y en la curva CER, mientras que los Duales y los dollar-linked retrocedieron. Los bonos soberanos en dólares subieron y el Merval anotó una nueva alza, beneficiándose del contexto internacional. En este marco, los tipos de cambio cayeron, mientras que los futuros se mantuvieron estables. El BCRA ofrecerá una ventana de liquidez para bancos contra títulos con plazo mayor a 60 días.

Hoy se llevará a cabo la licitación en la que el Tesoro deberá afrontar vencimientos por $15 billones, de un total de $23,9 billones en agosto. El menú incluye la reapertura de cuatro Lecap con plazos de entre 25 y 84 días (S12S5, S30S5, S31O5 y S10N5), con un monto máximo de $3 a $4 billones en los dos tramos más cortos. Además, se ofrecerá una nueva Lecap con vencimiento en enero de 2026 (S16E6) y se reabrirá el Boncap a febrero de 2026 (T13F6). También se licitarán Letras ajustables por TAMAR con vencimientos entre noviembre de 2025 y febrero de 2026 (M10N5, M16E6 y M13F6), junto con la reapertura de un título dollar-linked a diciembre (TZVD5) y un Boncer a octubre (TZXO5). Con la reciente medida del BCRA de habilitar una ventana de liquidez para los bancos mediante pases activos contra letras de más de 60 días suscriptas en licitaciones primarias, todo indica que el Tesoro busca aliviar un perfil de vencimientos abultado para lo que resta del año, incentivando la extensión de duration con instrumentos más largos y fijando un monto máximo en los tramos más cortos, lo que debería contribuir a un relajamiento de tasas.

En la antesala de la licitación, la deuda en pesos repuntó en todos sus segmentos, salvo los Duales, que cayeron un 0,5%. El Bonte 2030 lideró las subas con un 1,1%, seguido por los CER (+0,6%). La curva a tasa fija repuntó 0,2%, con las tasas cayendo 3,6 pp hasta 46,4% TNA en el tramo corto, mientras que la tasa de caución a 1 día subió 0,7 pp hasta 46,4% TNA. Los bonos dollar-linked cerraron con un alza del 0,2%, pese a la baja del tipo de cambio.

En el mercado de cambios, las reservas brutas subieron USD 12 M, cerrando en USD 41.988 M. El tipo de cambio oficial cayó 0,7% a $1.321 y acumula un retroceso de 2,2% desde julio. El MEP (GD30) bajó 0,3% a $1.320,45, y el CCL cayó 0,7% a $1.321,09.

Los futuros se mantuvieron estables, con un fuerte aumento en el volumen desde USD 529 M hasta USD 1.343 M, y un incremento del interés abierto de USD 164 M, cerrando en USD 6.236 M. El mayor aumento en volumen se dio en el contrato de enero 2026 (USD 134 M), y en interés abierto en el de mayo 2026 (USD 58 M). La curva de TNA subió en los contratos cortos (42%) y descendió hasta 30% en los más largos.

En un contexto global favorable para la renta fija, los soberanos en dólares subieron 0,2% y el riesgo país se ubicó en 724 pb. El tramo 2041 lideró con alzas de 0,4% para el AL41 y 0,3% para el GD41. Los BOPREAL permanecieron estables.

El Merval ganó 0,4% en pesos y 0,5% en dólares, alcanzando USD 1.751, impulsado por comunicación, bancos y construcción. Edenor, Transener y Telecom subieron entre 2,8% y 4,0%, mientras que COME, VALO y Mirgor cayeron entre 2,3% y 3,3%. En Nueva York, las acciones argentinas acompañaron el rally de EE. UU., con Edenor, Bioceres y MELI subiendo entre 2,6% y 3,1%, mientras que CEP, Vista e YPF retrocedieron entre 1,0% y 2,0%.

Noticias globales: el mundo hoy.

La jornada estuvo marcada por el dato de inflación de julio de EE. UU. que, pese a la aceleración del IPC Core, fue leído positivamente por el mercado. En este contexto, las acciones tocaron nuevos máximos, mientras que los rendimientos de los bonos del Tesoro se mantuvieron estables y el dólar volvió a debilitarse frente a todas las monedas. En el mercado de commodities, el petróleo volvió a retroceder, al tiempo que la soja convalidó la recuperación que había mostrado al inicio de la semana. En el plano comercial, la Casa Blanca advirtió que podría cobrar un porcentaje de los ingresos por exportaciones a otras empresas, además de NVDA y AMD.

En julio de 2025, el IPC de EE. UU. registró un alza de 0,2% m/m y 2,7% i.a., repitiendo la performance de junio y ubicándose levemente por debajo de las expectativas. La mala noticia la aportó el IPC Core (excluye alimentos y energía), que aceleró su marcha con un incremento de 0,3% m/m, la mayor suba en seis meses, lo que llevó la variación interanual a 3,1%. El dato reflejó aumentos de precios en rubros como autos usados, transporte y vehículos nuevos, junto con una desaceleración en vivienda y una caída más pronunciada en energía.

A pesar de que los datos coincidieron con las persistentes preocupaciones de miembros del FOMC (Comité Federal de Mercado Abierto) sobre que las presiones inflacionarias siguen siendo elevadas, la ausencia de sorpresas alcistas significativas llevó a los operadores a aumentar las apuestas por un próximo recorte de tasas en septiembre. Ante este panorama, la UST10Y subió 2 pb y cerró en 4,29%, en tanto que la UST2Y cayó 2 pb para finalizar en 3,73%. Así, el índice de bonos del Tesoro retrocedió 0,1%, mientras que la mayor probabilidad de recortes de tasas favoreció a la deuda corporativa High Yield y bonos de mercados emergentes, que registraron alzas de 0,2%.

Por otro lado, los tres principales índices cerraron la jornada con subas superiores al 1%, y tanto el Nasdaq como el S&P 500 alcanzaron nuevos máximos. En concreto, el Nasdaq avanzó 1,33%, el Dow Jones 1,18% y el S&P 500 1,11%. A su vez, las Small Caps ganaron 2,56%. Todos los sectores operaron en terreno positivo, liderados por servicios de comunicación, mientras que energía quedó rezagado. En el frente corporativo, Intel ganó 5,40% después de que Trump elogiara al CEO Lip-Bu Tan tras críticas anteriores, y Meta avanzó 2,95%. Asimismo, el VIX perdió 1,55 puntos y cerró en 14,7.

El impacto para el dólar a nivel global fue bajista, con el DXY retrocediendo 0,4%. La mayor repercusión se observó en el euro y la libra, que avanzaron 0,4% ambos frente al dólar, al tiempo que este cayó 0,3% frente al yen. Así, la divisa acumula una baja de 9,6% en el año, siendo el euro la moneda que más se fortalece, con un alza de 12,7%. En Brasil, el dólar perdió 1,0% y cerró en USDBRL 5,39%, acumulando una caída de 12,8% en el año. Por su parte, el oro aumentó 0,1% y cerró en USD 3.349 la onza.

El petróleo WTI cedió 1,2% y cerró en USD 63,2 el barril, con una baja total de 11,9% en el año debido a la expectativa de mayor oferta por parte de la OPEP+ y a una menor demanda global. La soja, en cambio, se vio beneficiada y subió 2,2%, cerrando en USD 371,8 la tonelada.

En el plano comercial, la Casa Blanca indicó que, tras el acuerdo con Nvidia y AMD para ceder al gobierno de EE. UU. el 15% de los ingresos por ventas de chips avanzados a China, este esquema podría extenderse a otras empresas en el futuro, calificándolo como una solución creativa. La medida forma parte de las negociaciones comerciales y busca equilibrar el control de exportaciones tecnológicas hacia China.

Carry trade opportunities improve with higher rates, though caution remains warranted.

Following the recent FX correction and interest rate adjustment, the market is beginning to offer more favorable conditions for the carry trade, albeit in an environment that still calls for caution. With rates now at a higher level, opportunities are emerging in ARS-denominated instruments offering elevated yields. In this context, dual bonds have gained appeal by capturing high nominal rates without forgoing FX protection. We maintain our positioning in CER-linked bonds given projected inflation above the levels implied by the market, and we retain a constructive view on dollar-linked instruments, complemented by locally issued corporate bonds that combine liquidity with attractive spreads.

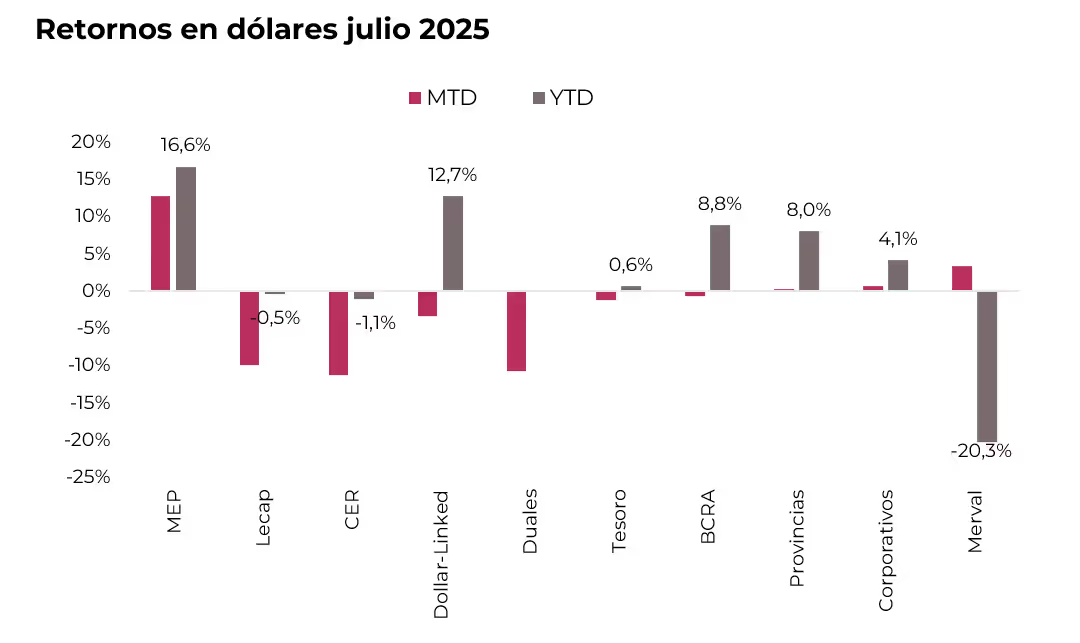

In our recent reports, we had suggested reducing exposure to ARS carry trades and starting to dollarize part of the portfolio. This strategy proved accurate: in July, the official exchange rate rose 13.2%, while financial dollar rates followed suit, resulting in negative returns for carry trade strategies. Despite that performance, we now see attractive entry points in certain peso-denominated instruments.

Following the monetary rebalancing that triggered significant volatility in interest rates, peso yields appear to be stabilizing—albeit at a meaningfully higher level. The fixed-rate curve remains clearly inverted, with yields ranging from 41% NAR in the short end to 32% NAR in the long end. These levels appear to be consolidating as a new equilibrium point, in a context of FX pressures and a particularly demanding peso maturity profile in the coming months—ARS 36.5 trillion in August and ARS 20.1 trillion in September—remaining challenging into year-end. While the Treasury holds ARS 14.2 trillion on its BCRA account, it is expected to seek to sustain a high rollover rate, which would require continuing to validate high rates in order to prevent excess liquidity from depressing yields and spilling over into the FX market, potentially jeopardizing the disinflation process. Against this backdrop, while we continue to recommend maintaining a significant portion of the portfolio in hard currency, we identify opportunities to re-enter peso instruments at current FX and interest rate levels.

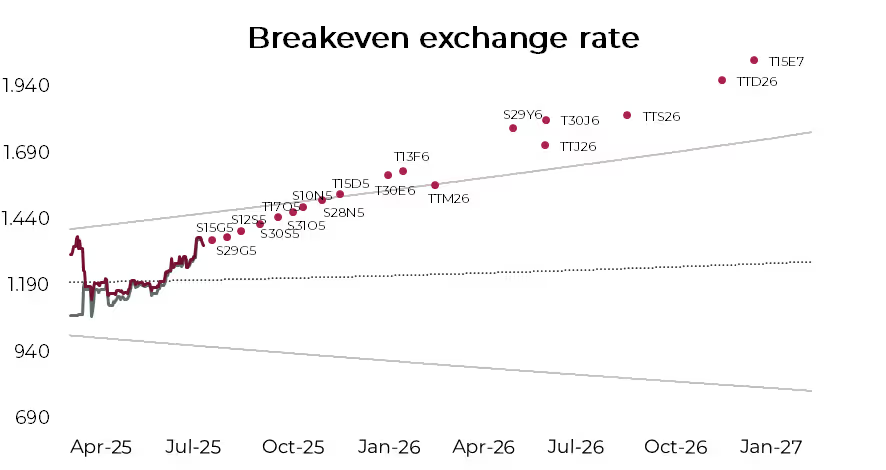

Fixed-Rate Curve

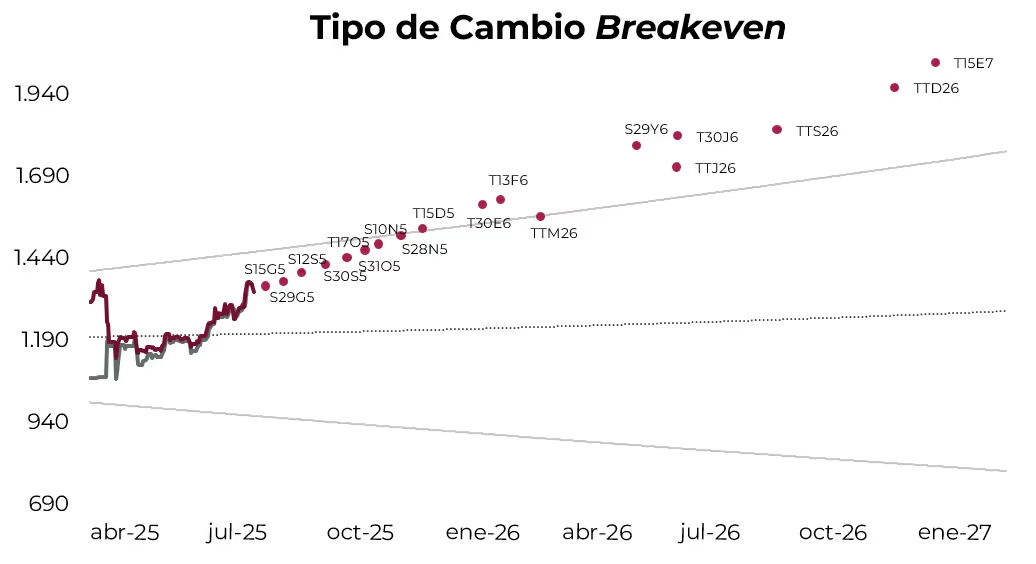

As shown in the chart, starting from the Boncap T15D5, the breakeven FX rate begins to exceed the upper bound of the FX band. This implies that, under the current FX regime, an investor acquiring this bond today and holding it to maturity on December 15 could achieve a direct USD return of at least 0.5% (1.4% NAR). Beyond that point, potential returns become increasingly attractive. For longer maturities, such as the T15E7—maturing in January 2027—the direct USD return rises to 17.4% (11.8% NAR), assuming the band regime remains in place and its mechanics unchanged. These returns could be even higher if the FX rate remains below the calculated breakeven level.

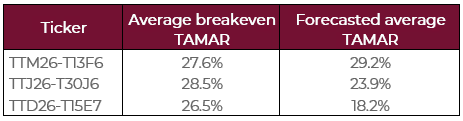

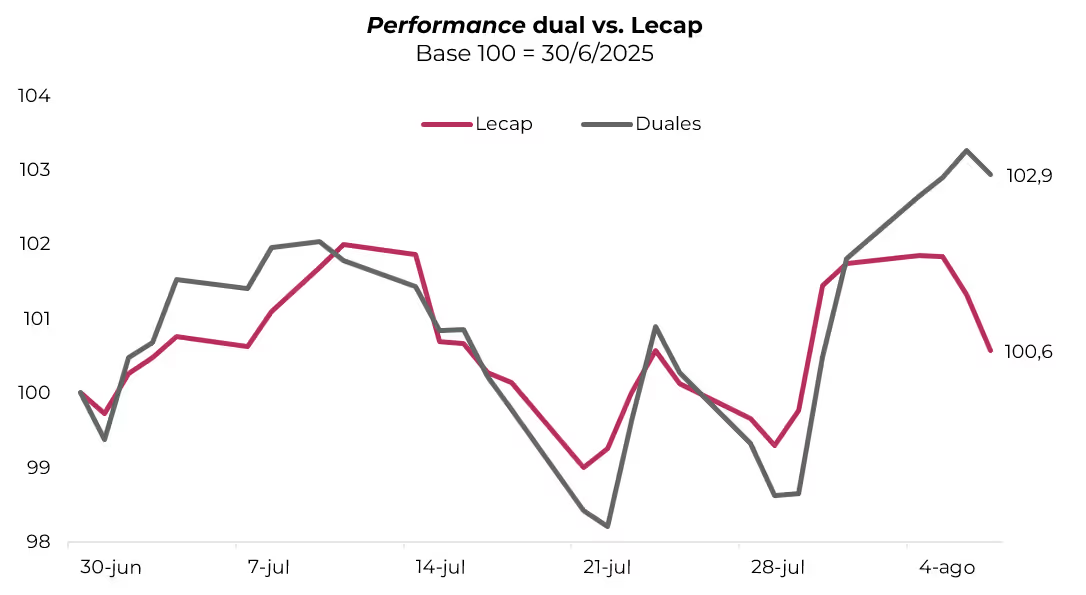

Dual Bonds

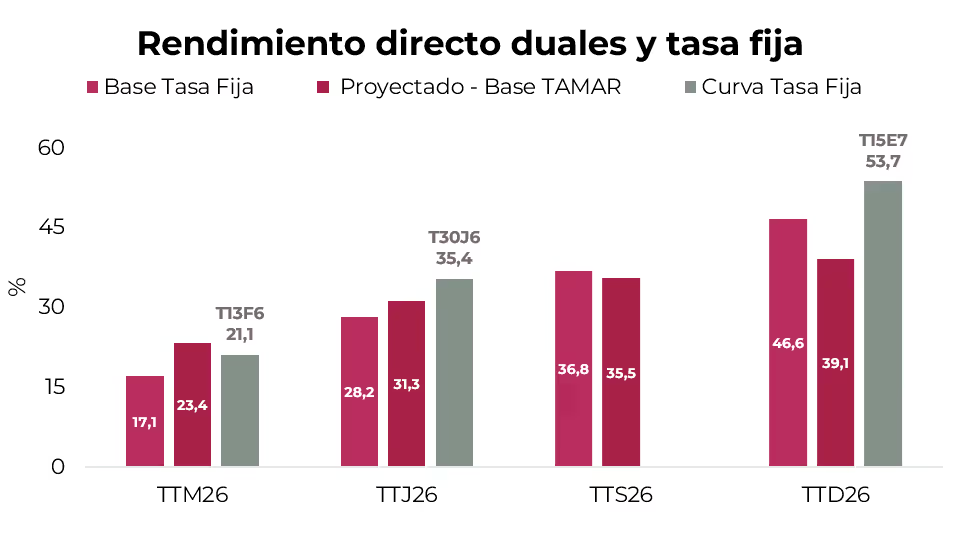

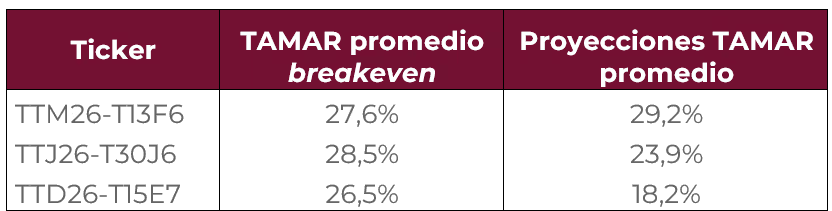

On the other hand, dual bonds continue to present themselves as an attractive alternative, especially given the persistence of higher nominal rates in the short term, which could be captured through these instruments. Recall that duals pay the higher rate between the compoundable fixed rate and the average TAMAR (variable) rate from the issuance date to the maturity date. Observing the evolution of TAMAR, it stands at 43.8% nominal annual rate (TNA), almost 10 percentage points above the levels prior to the end of LEFIs. In this context, if we project the rate these instruments would accrue by maturity under our base scenario—which contemplates a gradual reduction in nominal rates toward maturity, although remaining elevated in real terms—we estimate that both the TTM26 and TTJ26 duals would end up paying the variable rate, implying a direct yield of 23.4% and 31.3%, respectively. In contrast, the TTS26 and TTD26 bonds would pay their fixed-rate version. However, the average breakeven TAMAR rate between today and the maturity date—i.e., the rate that would equal the yield of the fixed-rate alternative—stands in a range of 26.5% to 28.5% TNA. These levels are higher than our wholesale rate projections for the entire period in the cases of the TTJ26, TTS26, and TTD26 bonds, indicating that these instruments would likely end up yielding less than their fixed-rate counterparts. The only exception would be the TTM26, for which we project an average TAMAR rate above its breakeven, implying a relatively favorable yield compared to the fixed-rate option.

CER Curve

Taking into account our base scenario, which contemplates inflation somewhat higher than initially expected—due to the faster pace of devaluation—we maintain our positioning in CER bonds. As we mentioned in Recalibrating the Peso Curve, these instruments currently exhibit real rates of around 18% per year. Thus, the average implied inflation stands at 2% m/m until October 2025 and at 1.8% m/m from November to January 2026, below our estimates, which foresee a slight acceleration in inflation after the elections. In particular, we highlight the TZXM6 (CER +19.2%) and the TZXD6 (CER +16.1%), not only because they show very attractive real rates, but also because they would allow capturing the potential acceleration in prices as a result of an increase in the pace of devaluation.

Dollar-Linked Curve

For investors seeking to mitigate exchange rate risk, we maintain a favorable view on dollar-linked debt, which continues to lead year-to-date performance with a 29.6% gain. In particular, we still see value in the TZVD5, which trades at a devaluation rate +9.3%, incorporating a direct implied devaluation of 9%, below the 14% we estimate in our base scenario. Moreover, it far exceeds the return of synthetic dollar-linked instruments with similar maturities, built from the purchase of a Lecap and a futures contract with matched maturities. Nonetheless, we also find it interesting to complement the strategy with locally governed corporate bonds, which currently combine higher liquidity with attractive spreads, with notable options including Tecpetrol 2026 TTC7O (5.7% YTM) or YPF 2027 YM35O (6.8% YTM).

Noticias locales: el país hoy.

La jornada del lunes dejó un panorama mixto en los mercados: mientras la renta fija en pesos sigue sin encontrar impulso y registró retrocesos generalizados, la deuda soberana en dólares, apoyada por un contexto externo favorable, y el Merval extendieron las subas. Por otro lado, el MECON anunció las condiciones de la licitación prevista para el miércoles.

En este sentido, la Secretaría de Finanzas comunicó el menú de instrumentos de la licitación que se realizará este miércoles 13, con liquidación el lunes 18. Este incluye la reapertura de cuatro Lecaps con plazos de entre 25 y 84 días (S12S5, S30S5, S31O5 y S10N5), con un monto máximo a adjudicar de $3 a $4 billones en los dos tramos más cortos. Además, se ofrecerá una nueva Lecap con vencimiento en enero de 2026 (S16E6) y se reabrirá el Boncap a febrero de 2026 (T13F6). También se licitarán Letras ajustables por TAMAR con vencimientos entre noviembre de 2025 y febrero de 2026 (M10N5, M16E6 y M13F6), junto con la reapertura de un título dollar-linked a diciembre (TZVD5) y un Boncer a octubre (TZXO5). Tras el canje del BCRA de $7,8 billones de la S15G5 por el T15D5, el Tesoro deberá afrontar vencimientos por casi $15 billones, sobre un total de $23,9 billones en agosto. El tope en los tramos más cortos y la inclusión de instrumentos de mayor plazo sugieren que el Tesoro buscaría extender duration para aliviar vencimientos abultados en lo que resta del año, lo que obligaría a convalidar tasas más bajas en las Lecaps cortas o migrar hacia instrumentos más largos.

Por su parte, la renta fija en pesos continúa sin señales de repunte, con caídas en todos los segmentos, a excepción del Bonte 2030, que avanzó 0,3%. Los bonos CER fueron los más afectados, retrocediendo 0,7%, así como los dollar-linked, con bajas de 0,3%. En tanto, la curva a tasa fija cedió 0,2%, con tasas en niveles similares al cierre del viernes: el tramo corto rinde 50% TNA, mientras que la caución a un día cerró en 45,7% TNA. Por último, los duales fueron los más resilientes, con una baja de 0,1%, mostrando un mejor desempeño que los Boncap de duration comparable.

En el mercado de cambios, el stock de reservas brutas cayó USD 138 M, finalizando en USD 41.976 M. El tipo de cambio oficial aumentó 0,1% y cerró en $1.330,5 –con el agro liquidando USD 92 M diarios–, acumulando una baja de 1,6% respecto al cierre de julio. Por otro lado, los dólares financieros iniciaron la semana con retrocesos: el MEP (GD30) bajó 1% hasta $1.324,12, mientras que el CCL retrocedió 0,5% y finalizó en $1.330,28.

Los futuros se mantuvieron estables. El volumen operado aumentó USD 71 M, con subas en los contratos cortos y caídas en los largos. El interés abierto creció USD 253 M, explicado en un 50% por el contrato de mayo 2026, que avanzó 0,24%. El mercado proyecta un ritmo de devaluación mensual promedio de 2,7% para diciembre. En tanto, el tramo corto de la curva de TNA opera entre 35% y 39%, descendiendo gradualmente a 29% desde octubre 2025 hasta julio 2026.

En una rueda favorable para la deuda emergente, los soberanos en dólares continuaron la tendencia de la semana pasada y comenzaron la semana con un alza del 0,3%, impulsados por el tramo 2030 bajo ambas legislaciones, que avanzó un 0,5%. De esta manera, el riesgo país siguió comprimiendo hasta los 733 pb, mientras que los BOPREAL se mantuvieron sin cambios.

El Merval retomó las subas con un alza de 0,1% en pesos y 0,7% en dólares CCL. De esta manera, el índice de acciones locales cerró en USD 1.743, impulsado por el sector industrial, consumo básico y utilities. Entre las acciones, se destacaron Holcim (+3,9%), IRSA (+2,4%) y TGS (+1,9%). En el extremo opuesto, Transener (-2,5%), Aluar (-2,2%) y Ternium (-1,4%) registraron las mayores pérdidas. En línea con el mercado local, las acciones argentinas que cotizan en la Bolsa de Nueva York ganaron un 0,7%, lideradas por Cresud (+2,4%), CEPU (+2,3%) e IRSA (+1,8%).

Noticias globales: el mundo hoy.

El aplazamiento por 90 días de los nuevos aranceles entre EE. UU. y China muestra que, pese a la tensión comercial, ambas potencias buscan evitar una escalada que afecte a los mercados globales. Por otro lado, la incertidumbre previa a datos clave como el CPI y el PPI, que se publicarán esta semana, se reflejó en la caída de las acciones. En energía y commodities, las expectativas sobre la guerra en Ucrania y la dinámica de oferta y demanda marcan el ritmo, mientras que la soja evidencia la tensión entre la recuperación de la demanda china y la presión de una oferta abundante.

Trump firmó un decreto que extiende por 90 días la pausa en la aplicación de nuevos aranceles a China, posponiendo la fecha límite para estas tarifas hasta el 9 de noviembre en tanto continúan las negociaciones comerciales. La medida mantiene las tasas actuales del 30% sobre importaciones chinas y del 10% sobre productos estadounidenses, evitando un aumento abrupto a niveles más altos. La decisión se produce tras varias rondas de diálogo entre ambos países y abre la posibilidad de una reunión entre Trump y Xi Jinping, posiblemente en la cumbre APEC de octubre.

Las acciones retrocedieron al comienzo de la semana. El Dow Jones sufrió la mayor caída, con un descenso de 0,4%, al tiempo que el Nasdaq cedió 0,2% y el S&P 500, 0,1%. Nvidia y AMD acordaron entregar al gobierno de EE. UU. el 15% de los ingresos por ventas de chips a China a cambio de licencias de exportación. Así, las acciones de Nvidia retrocedieron 0,2%, mientras que AMD subió 0,3%. Entre los movimientos individuales, Apple perdió 0,7% tras su mejor desempeño semanal en más de cinco años (más de 13%). Microsoft (-0,1%), Amazon (-0,8%) y Alphabet (-0,2%) también bajaron, a diferencia de Meta (+0,4%) y Tesla (+3,4%) que subieron. Micron Technology ganó 3,3% tras elevar su proyección de ingresos.

En la antesala de la publicación del dato de CPI, las tasas de los bonos del Tesoro operaron neutrales. La UST10Y se ubicó en 4,27% y la UST2Y en 3,76%. Las proyecciones siguen indicando tres recortes para este año, aunque para la reunión de diciembre aumentaron las probabilidades de que la tasa se mantenga, lo que implicaría dos recortes para el resto del año. Por su parte, los Investment Grade avanzaron 0,2%, en tanto que los bonos de mercados emergentes subieron 0,1%.

El dólar rebotó tras una semana bajista a nivel global. El US Dollar Index avanzó 0,4% y alcanzó 98,58. El euro perdió 0,3% frente al dólar, y la libra 0,2%, mientras que el dólar se apreció 0,3% frente al yen. En cuanto al oro, cayó 1,4% hasta USD 3.351 la onza, luego de que Trump anunciara que el metal no enfrentaría aranceles, lo que alivió los temores de un fuerte aumento en los costos de importación. Previamente, una resolución de la aduana de EE. UU. había declarado que los lingotes de oro de 1 kilogramo y 100 onzas importados de Suiza estarían sujetos a un arancel del 39%, que también se habría aplicado a lingotes de cualquier otro origen bajo las tasas vigentes en EE. UU.

El petróleo WTI se mantuvo en USD 64 por barril tras la fuerte caída de la semana pasada, influenciado por señales de una posible cumbre entre Trump y Putin para resolver la guerra en Ucrania, lo que podría levantar sanciones al crudo ruso y reducir riesgos de interrupciones en el suministro. En paralelo, la OPEP+ acelera la recuperación de producción, y el petróleo acumula en el año una baja de 10,6% por la desaceleración económica que afecta la demanda. En cuanto a la soja, aumentó 2,4% y cerró en USD 363,6 la tonelada ante la expectativa de un incremento significativo de las importaciones chinas desde EE. UU., aunque los precios siguen presionados por la abundante oferta global y posibles cosechas récord, lo que podría sostener la tendencia bajista pese a la recuperación de la demanda.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Tras la volatilidad y el salto del tipo de cambio durante julio, agosto comenzó con mayor estabilidad. La suba de tasas de interés fue suficiente para incentivar el carry trade que, junto con una mayor liquidación del agro, dio el soporte necesario para que el tipo de cambio se estabilice y se aleje del techo de la banda. Se trata de una tensa calma, ya que los fundamentals del mercado cambiario siguen mostrando una mayor demanda que oferta de divisas, lo que fija un piso más alto para las tasas de interés a fin de evitar que la cotización del dólar vuelva a acercarse al techo de la banda. Esto presiona al Tesoro, que enfrentará un crédito más caro y una creciente presión sobre las cuentas públicas. Mientras tanto, el Gobierno sufrió una dura derrota en el Congreso que lo enfrenta a un mayor gasto público y obliga al presidente a aplicar nuevos vetos, aunque con resultado incierto. La estrategia es estirar los tiempos y esperar a una nueva conformación del Congreso tras las elecciones que le otorgue el respaldo necesario para marcar la agenda legislativa y blindar los vetos. Las perspectivas políticas siguen siendo favorables para el oficialismo, que selló una alianza con el PRO en CABA, luego de haber hecho lo mismo en PBA. Por otra parte, con el Tesoro ausente en el mercado cambiario, las reservas internacionales netas volvieron a caer y la meta con el FMI parece incumplible, lo que pone un freno a la recuperación de los activos locales más allá de un eventual buen resultado electoral. Además, si bien el traslado a precios de la devaluación de julio por el momento es acotado, establece un piso más alto para la inflación, que tendría un leve repunte en un momento en el que la actividad económica muestra claros signos de estancamiento. En este marco, los activos financieros locales tuvieron una semana con resultados mixtos: repuntaron los bonos en moneda extranjera y las acciones, en tanto que la curva de pesos operó a la baja ante la presión de las tasas de interés. Las miradas de esta semana estarán puestas en la licitación del Tesoro y en la publicación de la inflación de julio.

Derrota en el Congreso y vetos. Habiendo perdido varios aliados, especialmente por la mala relación con los gobernadores, el Poder Ejecutivo viene sufriendo duras derrotas en el Congreso. Lo más relevante, por el costo fiscal que implica, es el aumento a los jubilados, la extensión de la moratoria previsional y la emergencia en discapacidad que la Cámara de Diputados aprobó por amplia mayoría. La semana pasada, el Gobierno no logró imponerse en la Cámara Baja, donde perdió 12 votaciones consecutivas y la oposición consiguió darle media sanción a los aumentos para universidades nacionales, la declaración de emergencia del Hospital Garrahan y la derogación de decretos clave para el Ejecutivo vinculados con Vialidad, el INTI, el INTA y los institutos culturales. Si bien el Presidente anunció que vetará todas las leyes que amenacen el equilibrio fiscal, si la oposición reúne los dos tercios en ambas cámaras, los vetos quedarán bloqueados –con que una de las cámaras no llegue, el veto queda firme–, por lo que el Gobierno amenaza con judicializar el tema. Se estima que el 20 de agosto la oposición intentará llamar a sesión para tratar los vetos presidenciales. Detrás de esta estrategia está ganar tiempo y apuntar a una buena elección en octubre que le sume más diputados y le asegure la cantidad de legisladores necesaria para blindar los vetos y/o bloquear los proyectos de la oposición, así como impulsar las reformas que el FMI y el mercado exigen para consolidar el menor gasto público. En este sentido, es importante destacar que La Libertad Avanza y el PRO sellaron un acuerdo para conformar un frente electoral en CABA –que se suma al ya alcanzado en PBA–, lo que aumenta las chances de lograr una mejor performance electoral. La próxima escala serán las elecciones legislativas en la provincia de Buenos Aires, que podrían marcar el rumbo de las elecciones legislativas nacionales de octubre.

Indicadores mixtos del nivel de actividad. La semana pasada, el INDEC publicó datos de actividad de cuatro sectores durante junio, que mostraron resultados heterogéneos en el margen, aunque continúan siendo positivos respecto de un año atrás. La actividad industrial retrocedió 1,2% m/m, pero se ubicó 9,3% por encima del nivel de junio de 2024; en el acumulado del año creció 7,1% i.a. y se mantiene en los mismos niveles que en agosto de 2024. Tampoco fue positivo el desempeño de la producción pesquera, que cayó 12,5% m/m y 75% i.a., acumulando en el primer semestre una contracción de 19% i.a. En cambio, la construcción creció 0,9% m/m y 13,9% i.a., con una expansión total de 10,8% i.a. en los primeros seis meses del año. Otro sector que mejoró en junio fue la producción minera, que avanzó 3,3% m/m y 6,8% i.a., acumulando en el año un alza de 2,8% i.a. Con este panorama, esperamos que el EMAE de junio muestre cierto retroceso, confirmando el estancamiento que la actividad viene registrando desde el pico de febrero.

Un piso más alto para la inflación. El IPC de la Ciudad de Buenos Aires registró un alza de 2,5% m/m en julio, acelerando frente al 1,6% m/m de mayo y al 2,1% m/m de junio, siendo el peor resultado desde marzo. En los últimos doce meses acumuló un incremento de 40% i.a. La aceleración se concentró en el componente estacional, que, impulsado por subas en hoteles y restaurantes durante las vacaciones de invierno, aumentó 9% m/m –recordemos que este componente venía contribuyendo a la desinflación y que, pese a esta suba, en los últimos doce meses apenas avanzó 17%–. Por su parte, los precios regulados y el IPC Core desaceleraron del 2,4% m/m y 2,2% m/m al 2,1% m/m y 1,9% m/m, respectivamente. Dada la diferencia metodológica respecto al IPC del INDEC y también por su componente geográfico, si utilizamos las variaciones del IPC CABA para el IPC Nacional, la suba de julio se ubicaría en un rango de entre 1,9% m/m y 2,2% m/m –corrigiendo levemente al alza la estimación del mes pasado hasta 2,2%–. Si bien esto resulta alentador considerando la suba del tipo de cambio –no solo en julio, sino también desde abril, cuando avanzó mucho más que los precios–, el traslado a precios fue muy bajo, aunque la mayor presión se verá en agosto. Lo relevante es que la inflación quebró el sendero bajista y probablemente registre un repunte moderado en los próximos meses que, en un contexto de debilidad de la actividad, podría amenazar la confianza en el gobierno.

Reservas netas en baja y lejos de la meta. Las reservas internacionales brutas cerraron la semana con un stock de USD 42.114 M, lo que implicó un alza de USD 1.080 M respecto al cierre anterior. El incremento se debió exclusivamente por el ingreso de USD 2.069 M del FMI, tras la aprobación del programa, compensado parcialmente por el pago de intereses por USD 720 M al propio FMI y por la reducción de encajes en moneda extranjera y otras operaciones que demandaron USD 270 M. Vale destacar que el Tesoro permaneció ausente en la compra de divisas en el mercado de cambios, por lo que las reservas internacionales netas volvieron a caer y finalizaron la semana con un stock negativo de casi USD 6.900 M. A este cálculo se llega considerando que, según la metodología del FMI, a las reservas brutas se les descuentan los encajes en moneda extranjera, el swap con China, otros Repo, los ingresos netos del FMI y los ajustadores por el precio del oro y la valuación del yuan, mientras que ya no se deducen los USD 1.500 M de los Repo con otros bancos realizados en junio. De acuerdo con el programa revisado con el FMI, las reservas netas deberían cerrar el año con un saldo negativo de USD 3.400 M. Considerando que el Gobierno deberá afrontar vencimientos por USD 3.500 M, para cumplir el objetivo se requeriría conseguir USD 7.000 M netos, algo que, a esta altura, luce poco probable.

Super tasas. La semana comenzó con relativa estabilidad en las tasas de interés, pero hacia el jueves y viernes se evidenció un nuevo repunte. La tasa de caución a un día cerró en 43,7% TNA promedio, con una suba de 1.560 pb respecto a la anterior, al tiempo que el tramo corto de la curva a tasa fija alcanzó un promedio de 52% TNA, 11,3 pp por encima del nivel previo. En paralelo, el call interbancario operó a una tasa promedio de 64,3%, lo que implicó un incremento de 22 pb en la semana. También se observó un alza en las tasas del sistema financiero: la TAMAR escaló a 43,4% (vs. 41,8% de la semana previa) y la de Adelantos trepó a 62,7% (vs. 56,3%). La tasa promedio de Lecap finalizó al 8 de agosto en un récord de 47,9% TNA, 9 pp más alta respecto al 1 de agosto.

Tipo de cambio más calmo. Con el agro liquidando algo más que la semana anterior –entre el 1° y el 23 de julio promedió USD 240 M diarios, en la última semana de julio cayó a USD 40 M y en la primera de agosto subió a USD 80 M por día–, y con las tasas muy por encima de las expectativas de inflación y devaluación que incentivaron el carry trade, el tipo de cambio oficial se estabilizó e incluso retrocedió 2,3%, cerrando en $1.329,42 y alejándose del techo de la banda de $1.450. Así, el tipo de cambio de agosto se ubica 1,7% por debajo del cierre de agosto pasado, aunque 5,7% por encima del nivel de un mes atrás. Los dólares financieros acompañaron la tendencia con bajas de 2,1% en el MEP y 2,2% en el CCL, cerrando en $1.337,3 y $1.337, respectivamente. En este contexto, los futuros de dólar finalizaron la semana con caídas de 1,1%, con mayores ajustes en los contratos de agosto (-2,4%) y septiembre (-1,9%). Asimismo, descuentan una devaluación implícita de 2,7% m/m en agosto, un promedio de 2,8% m/m entre septiembre y diciembre y 2,4% m/m hasta marzo 2026.

Expectativas ancladas. El último Relevamiento de Mercado del BCRA (REM) no mostró grandes cambios en las proyecciones pese a la volatilidad y el salto del tipo de cambio durante el mes pasado. Para julio, agosto y septiembre se estima un alza del IPC promedio del 1,7% m/m, prácticamente idéntica, con solo un leve repunte de 0,1% para julio. En cuanto al tipo de cambio –recordemos que el REM toma el promedio del mes– proyecta un incremento de 3,8% m/m en agosto, y para septiembre y octubre anticipa subas de 1,9% m/m y 1,7% m/m, respectivamente. El mayor cambio se dio en la proyección de la tasa de interés TAMAR, que prevén en 35% TNA en agosto –3 pp más que en el informe de junio–, para luego converger al 29% en diciembre –vs. 28% en el REM anterior–.

Mala semana para la curva de pesos. En este contexto de tasas de interés al alza, la curva a tasa fija cayó 1,1% y mantiene una pendiente negativa, con rendimientos que van desde 4,3% TEM en el tramo corto hasta 2,9% TEM en el tramo largo. A estos niveles, el tipo de cambio breakeven continúa por encima del techo de la banda a partir del Boncap T15D5. Sin embargo, los duales se mantuvieron resilientes por su capacidad de captar la tasa variable TAMAR y avanzaron 1,2% en la semana, liderando dentro del universo en pesos –a estos precios, rinden 2,4% TEM en su versión a tasa fija y un margen de 11,6% sobre la TAMAR–. En línea con la menor presión cambiaria, los bonos dollar-linked retrocedieron 1,6% –rinden devaluación +10%, descontando una devaluación implícita del 11,9% directa (2,7% m/m) hacia fin de año, por debajo de nuestras proyecciones–. Por último, los CER fueron los más golpeados, con bajas de 1,6% –rinden CER +18% hasta 2026 y CER +13% para el resto de los tramos, y descuentan una inflación implícita promedio de 2% m/m hacia octubre y 1,9% m/m de noviembre a diciembre, lo que equivale a una inflación interanual de 27,5% para 2025–.

Licitación desafiante para el Tesoro. En el día de hoy, el Tesoro dará a conocer las condiciones de la licitación prevista para el miércoles 13, con liquidación el lunes 18 de este mes. Las obligaciones de agosto y septiembre se presentan especialmente desafiantes por el elevado volumen de vencimientos. En particular, el 18 de agosto vencen $14,9 billones, sobre un total de $23 billones en todo el mes. En la última licitación, el Tesoro logró un rollover del 76%, aunque convalidando un costo más elevado, con una tasa promedio de 3,97% TEM. De cara a las próximas licitaciones, es probable que esta dinámica se mantenga en la medida en que persista la presión sobre la liquidez del sistema. Además, la mayor demanda de liquidez por parte de los bancos, acentuada por la suba de encajes, podría incluso dificultar el financiamiento al Tesoro. Vale destacar que, en su último informe, el FMI publicó su estimación sobre los intereses capitalizables, que en los primeros cinco meses del año totalizaron 1,5% del PBI; de incorporarlos, el saldo total habría sido deficitario en 1,2% del PBI (frente al 0,3% positivo), por lo que el reciente salto en las tasas de interés pondrá más presión –y debate– en torno al resultado de las cuentas públicas.

Repunte de los bonos en dólares. A pesar de los malos resultados en el Congreso, donde la oposición ganó todas las votaciones, presionando sobre las cuentas públicas, los soberanos en dólares aprovecharon el buen contexto global y tuvieron una semana positiva. Avanzaron 1,6%, en línea con el 1,3% que anotaron los países comparables y mejor que los corporativos CCC, con quienes acortaron 25 pb de spread de tasa, hasta los 104 pb. El AL30 (1,7%) y el GD35 (1,7%) fueron los más destacados. Las tasas comprimieron en promedio 40 pb y, en el caso de los Bonares, aún muestran una pendiente negativa, con TIRs de entre 13,2% y 12,2%, a diferencia de los Globales, que lucen una pendiente levemente positiva, con rendimientos de entre 11,1% y 11,8%. De esta manera, el riesgo país cerró en 735 pb. Los BOPREAL aumentaron un 1,4% –se destacó la suba de 5,3% del BOPREAL Serie 1-A– y muestran una curva de rendimientos positiva, con TIRs de entre 4,1% y 10,9%. En bonos subsoberanos también se vio una buena performance, con un alza de 0,8% –PBA 2037 avanzó un 1,6%–, mientras que los corporativos ganaron un 0,2% –se destacó la suba de YPF 2033 de 0,6%–.

Buena semana para el Merval, a pesar de los balances negativos. Pese al marcado retroceso del viernes, el Merval acompañó la tendencia global y ganó 0,7% en pesos y 3,4% en dólares CCL, cerrando la semana en USD 1.728. Se destacaron Holcim (+15,3%), Telecom (+10,0%) y Supervielle (+8,7%), mientras que Aluar (-4,8%), Transener (-3,3%) y Loma Negra (-1,0%) tuvieron el peor desempeño. En Wall Street, las acciones argentinas subieron en promedio 4,6%, con Supervielle (+13,2%), BBVA (+10,0%) y Macro (+9,3%) liderando las ganancias. En cuanto a balances relevantes, esta semana presentaron YPF, Pampa y LOMA. YPF tuvo un 2Q25 negativo, en línea con lo esperado, afectado por menor producción, caída del precio del crudo y mayor deuda por adquisiciones, lo que llevó a FCF negativo, al tiempo que el plan de enfocarse en shale avanza, pero más lento y costoso de lo previsto. Por su parte, Pampa reportó un 2Q25 estable en ingresos, pero con fuerte caída del resultado neto por un cargo impositivo diferido. Aumentó significativamente el CAPEX en Rincón de Aranda, sin impacto inmediato en ventas, manteniendo bajo apalancamiento y buena posición de caja para cumplir vencimientos. La acción se mantiene cerca de máximos y se proyecta un EBITDA creciente hacia 2026. Por último, LOMA tuvo un 2Q25 flojo: los mayores despachos no evitaron caídas en ventas reales y EBITDA (-12% en pesos, -33% en dólares) por presión de costos y menor RECPAM, lo que podría derivar en revisiones bajistas si se repite.

Lo que viene. Con la carrera electoral lanzada, el mercado seguirá atento a la evolución de las encuestas de cara a las elecciones de PBA del próximo mes, así como al cierre de listas para las elecciones nacionales de octubre, con expectativa en los acuerdos del oficialismo en las provincias. En el plano económico, lo más relevante de la agenda será el miércoles, cuando el INDEC publique el IPC Nacional de julio –esperamos un alza en torno al 2,0% m/m– y el índice de salarios de junio.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Otra semana con resultados mixtos en los mercados globales. Por un lado, los muy buenos balances de las empresas y la expectativa de recortes de tasas más agresivos dieron un nuevo impulso a las acciones, que cerraron la semana en nuevos máximos, especialmente las del sector tecnológico. Por otro lado, si bien los últimos indicadores económicos muestran que la actividad se enfría más rápido de lo esperado –especialmente tras los últimos datos de empleo–, la otra cara de la expectativa de tasas de interés más bajas es la presión política de Trump sobre la Fed que, sumada a la política tarifaria, deteriora la fortaleza institucional de EE. UU. Esto último golpea a los bonos del Tesoro y debilita al dólar a nivel global, interrumpiendo la incipiente recuperación que había mostrado en julio. En el mercado de commodities, el petróleo retrocedió mientras que el resto de los activos tuvo una semana al alza. Arranca una semana clave, con las miradas puestas en el dato de inflación de julio que, en caso de resultar por encima de lo esperado, podría interrumpir el buen humor de los mercados al aumentar los riesgos de estanflación y potenciar el higher for longer.

Trump vs Powell. Mientras el mercado digiere el golpe por los malos datos de empleo de los últimos tres meses –especialmente por la revisión a la baja en la creación de empleo de mayo y junio–, los inversores esperan los datos de inflación para definir si la economía entró en un sendero de estanflación en el que la Fed deberá decidir qué variable priorizar en el corto plazo. En este sentido, más allá de la debilidad reciente del mercado laboral, la tasa de desocupación se mantiene en niveles históricamente bajos –4,2% en julio– y por debajo del objetivo de la política monetaria, mientras que la inflación interrumpió su descenso y sigue por encima del 2% i.a. que tiene como meta Powell y compañía. Por eso, ante este panorama, la Fed mantiene un discurso prudente y data dependent –especialmente por la incertidumbre respecto del impacto en las tarifas–, por lo que la baja de tasas de interés avanza más lentamente de lo que el mercado y, sobre todo, Trump desean –desde diciembre se mantiene en 4,5%–. Mientras Powell se apoya en el pasado, Trump mira al futuro y presiona cada vez más para que se reduzca la tasa, e incluso busca reemplazarlo lo antes posible –el mandato del presidente de la Fed vence en mayo de 2026–. Con este contexto, y dado que en la última reunión del Comité de Política Monetaria hubo dos votos disidentes –algo que no ocurría desde 1993–, el mercado sigue de cerca esta tensión. La semana pasada tuvo un nuevo capítulo: ante la renuncia de Adriana Kugler –la primera gobernadora latina de la Junta de Gobernadores de la Fed, que asumió en septiembre de 2023 nominada por Biden–, Trump propuso para su reemplazo al actual presidente del Consejo de Asesores Económicos de la Casa Blanca, Stephen Miran, lo que alimenta la preocupación por la politización de la Fed y el riesgo de pérdida de parte de su independencia.

Actividad más débil, pero creciendo a buen ritmo. Los datos económicos de la última semana reforzaron la expectativa de una economía que se desacelera más rápido de lo previsto. Lo más destacado fue el PMI de servicios del ISM, que se debilitó al marcar 50,1 en julio, frente a 50,8 en junio y por debajo de las previsiones de 51,5, lo que indica que el sector servicios prácticamente se estancó, con factores estacionales y meteorológicos que afectaron negativamente la actividad. Por otro lado, en la última semana de julio, las solicitudes iniciales de subsidio por desempleo aumentaron en 7.000 respecto de la semana anterior, hasta alcanzar 226.000, frente a las 221.000 previstas por los analistas. A su vez, las solicitudes continuas de subsidio por desempleo se dispararon en 38.000, hasta 1.974.000, muy por encima de las expectativas del mercado de 1.950.000, marcando el nivel más alto desde noviembre de 2021. A pesar de estos datos más débiles, el nowcast de la Fed de Atlanta proyecta un crecimiento de 2,5% t/t anualizado en el 3Q25, muy por encima del 0,75% t/t anualizado que espera el consenso de analistas.

Temporada exitosa de balances. La temporada de balances del 2Q25 se va cerrando con resultados mucho mejores a los esperados, lo que justifica en parte el sólido desempeño que vienen mostrando las acciones, más allá de la incertidumbre y volatilidad por las medidas económicas de Trump. Hasta el momento, presentaron resultados 452 compañías del S&P500 y el 80,3% superó las estimaciones de los analistas, frente a un promedio histórico de 67%. Las ventas crecieron 6,2% i.a. y las utilidades, 12,4%. Con esto, la proyección de ganancias para todo el S&P500 apunta a un alza de 13,2% i.a., muy por encima del 5% que se esperaba antes del inicio de la temporada y prácticamente repitiendo el resultado del trimestre anterior. La mejora respecto de lo previsto fue generalizada entre los sectores, aunque se destaca el de consumo discrecional, que pasó de una proyección de baja de 3,5% i.a. a un incremento de 6,6% i.a., y la aceleración en el crecimiento de las utilidades del sector tecnológico y de comunicación, con subas de 23% i.a. y 49% i.a., respectivamente.

Las acciones retomaron las subas. En la última semana, todos los índices estadounidenses operaron al alza, recuperándose del traspié de la última semana de julio. El Nasdaq fue el de mejor desempeño, con una ganancia de 4,0% –acumulando una suba de 11% en el año–, seguido por el S&P500, que subió 2,5% –en el año avanza 8,6%–, y en tercer lugar quedó el Dow Jones, con un avance de 1,4% –apenas 3,9% desde fines de 2024–. Los sectores que más tracción aportaron a las acciones en las últimas cinco ruedas fueron Consumo Discrecional (+3,8%), Consumo No Cíclico (+3,1%) y Tecnológico (+3,1%), mientras que solo se registraron caídas en Salud (-1,2%) y Energético (-1,1%). Entre los hechos relevantes de acciones se destacaron las subas semanales de aproximadamente 10% y 4% de Apple y Amazon, respectivamente, debido a sus anuncios de inversión en EE. UU. por USD 100.000 M. En el resto del mundo, las acciones también mostraron un buen desempeño semanal, con las europeas subiendo 2,9%, Japón 5,2% y mercados emergentes 2,4%, liderados por Brasil con un 4,8%, seguido por China con un 2,5%. En lo que va del año, la bolsa con mejor rendimiento es la de Brasil, que acumula una ganancia de 24,1%.

La expectativa por la baja de tasa de la Fed no contagió al mercado de bonos. Si bien, con los últimos datos económicos y la presión de Trump, el mercado asignó mayor probabilidad a que la Fed acelere la baja de tasas –ahora espera 3 recortes este año y otros 3 en 2026, por lo que para dentro de un año se proyecta que la tasa se ubique en 3,25% desde el 4,50% actual–, los temores por la inflación, el déficit fiscal y la debilidad institucional pusieron un piso a los rendimientos de los bonos del Tesoro, que la semana pasada cerraron con subas generalizadas, revirtiendo el comportamiento de la semana previa. La UST2Y cerró en 3,76%, la UST10Y en 4,28% y la UST30Y en 4,85%, todas 5 pb por encima de la semana anterior. Esto arrastró a toda la renta fija de mayor duration; tal es el caso de los Bonos del Tesoro y los corporativos Investment Grade, que retrocedieron 0,2% en la semana, mientras que los corporativos High Yield y los emergentes subieron 0,3% y 0,7%, respectivamente.

Dólar más débil. Tras el repunte de julio, el dólar volvió a debilitarse frente a la mayoría de las monedas. El DXY cayó un 0,9% en la semana y cerró en 98,21, acumulando una baja de 9,5% en el año. Este movimiento semanal se explicó por la apreciación de la libra en 1,2% frente al dólar, seguida del euro, que ganó un 0,6%. En tanto, el dólar se fortaleció un 0,2% frente al yen. En Brasil, el dólar también perdió un 2,1% y acumula una caída de 12,2% frente al real, que cerró en USDBRL 5,42.

El petróleo a la baja. En commodities, lo más destacado de la semana fue el retroceso de 5,1% del petróleo WTI, que cerró en USD 63,5 por barril y acumula en el año una caída de 10,7%. La confirmación de la OPEP+ sobre el aumento de producción en 547.000 barriles diarios a partir de septiembre, junto con los débiles datos de empleo en EE. UU. que incrementan las preocupaciones sobre una menor demanda futura, tuvo mayor impacto en el precio del crudo que las sanciones impuestas a India por sus compras de petróleo ruso. En cuanto al oro, registró un alza semanal de 1,1%, acumulando un avance de 29,6% en 2025, impulsado en los últimos días por la imposición de nuevas tarifas estadounidenses del 39%. Al respecto, la Agencia de Aduanas y Protección Fronteriza de EE. UU. determinó que los lingotes de oro de un kilo y 100 onzas deben clasificarse bajo un código aduanero sujeto a gravámenes, contrariando las expectativas del sector, que esperaba exenciones para estos productos. En el segmento agrícola, la soja subió un 1,2%, impulsada por una mayor demanda ante los bajos precios actuales, cerrando en USD 357,5 la tonelada, aunque acumula una caída de 2,5% en el año.

Lo que viene. La atención de la semana se centrará en el informe del IPC de julio para obtener pistas sobre el impacto de los nuevos aranceles. Se espera que la inflación general se acelere al 2,8% i.a., el nivel más alto en cinco meses, y que el IPC Core muestre una tendencia similar, con una suba estimada de 3% i.a. Otros indicadores relevantes serán los precios mayoristas –se proyecta que tanto el general como el Core aumenten 0,2% m/m después de estancarse en junio– y las ventas minoristas de julio, de las que el mercado estima un alza nominal de 0,5% m/m, mientras que se espera que la producción industrial haya caído 0,2%. También figura en el calendario el índice de confianza del consumidor de la Universidad de Michigan de agosto, para el que se anticipa una nueva mejora. Otras publicaciones clave incluyen los precios de importación y exportación y el resultado fiscal de julio. El final de la temporada de balances del segundo trimestre traerá los resultados de Cisco, Applied Materials, Deere & Company y de los principales ADR chinos.

Los contratos de dólar en A3 operaron a la baja en la semana y retrocedieron en promedio un 1,11%...

Los contratos de dólar en A3 operaron a la baja en la semana y retrocedieron en promedio un 1,11%. Las mayores caídas fueron para los contratos de agosto (-2,41%), septiembre (-1,93%) y octubre (-1,17%).

El próximo contrato en vencer es el de agosto, que cotiza en $1.357 y marca una devaluación directa de 2,1% y mensualizada de 2,7%. Para los tres meses siguientes, los precios reflejan que el aumento en el dólar correría en niveles en torno al 2,8%: 3,0% en septiembre ($1.400), 2,9% en octubre ($1.442) y 2,8% en noviembre ($1.476). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,1% promedio hasta julio del 2026.

Por su parte, la curva de tasas (TNA) subió en todos sus tramos. De agosto a octubre, luce una pendiente positiva que va desde 33% hasta 37%; desde allí, la pendiente se torna negativa, cayendo hasta 28% en mayo de 2026, en donde se mantiene. Así, las TNA de los futuros se mantienen por debajo de la curva de TNA de las Lecap.

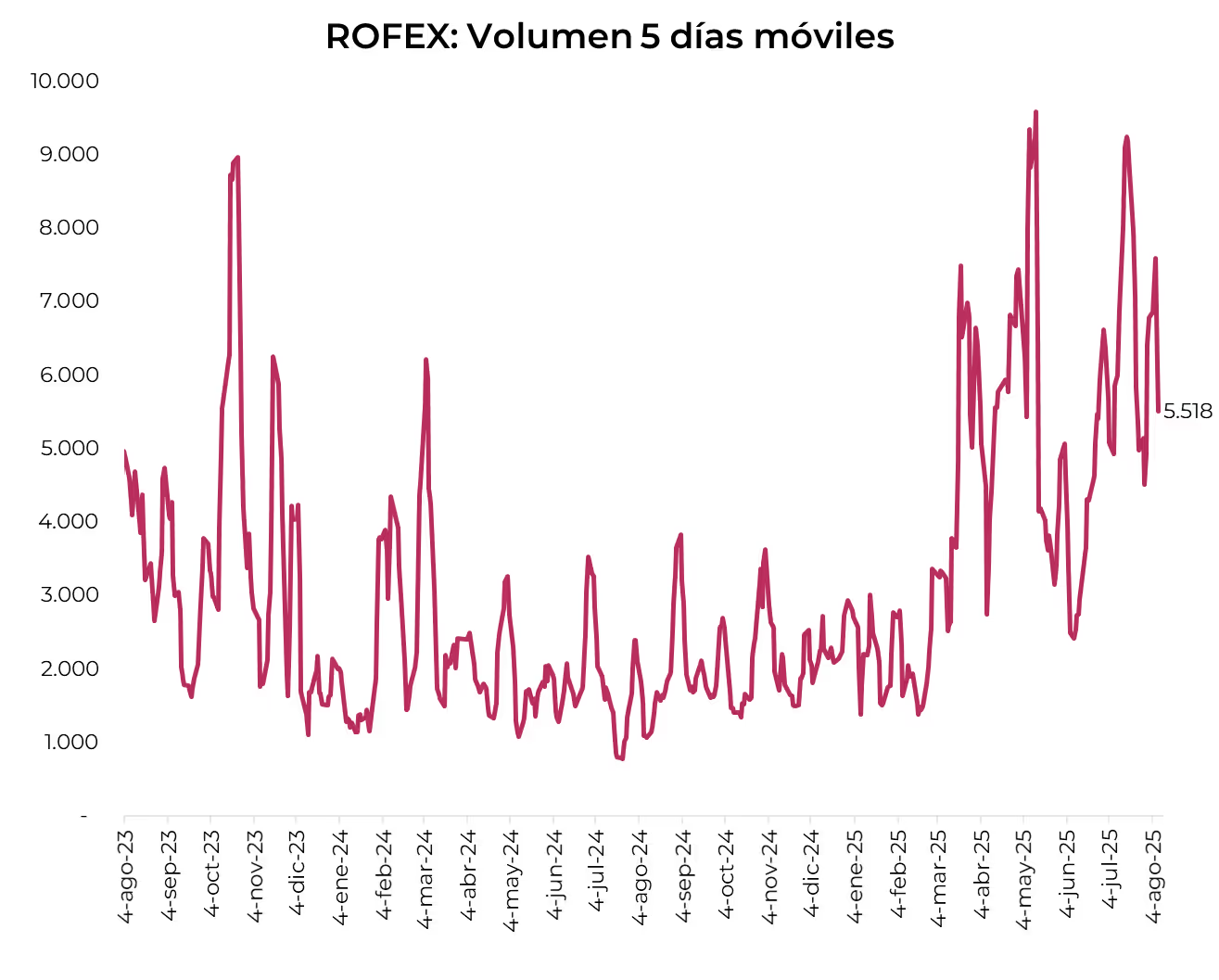

El volumen operado retrocedió frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 5.518 M. El viernes 8 de agosto el interés abierto cerró en USD 5.819M, mostrando una suba de 39% m/m y de 158% a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 08/08/2025

House View local: julio de 2025.

En julio, la tensión cambiaria se adelantó a los pronósticos y golpeó a los activos locales con caídas generalizadas y suba del riesgo país. La buena noticia de la baja de la inflación y del mantenimiento del superávit fiscal primario no fue suficiente para contener las presiones derivadas del desarme de LEFIs y del frente externo. La volatilidad e incertidumbre escalaron y reconfiguraron el escenario macroeconómico, con un tipo de cambio más inestable, cercano al techo de la banda superior, y con tasas de interés más elevadas. Si bien por el momento el traslado a precios es lento y permite una saludable mejora en el tipo de cambio real de la Argentina, haciéndolo más competitivo, el alza en las tasas de interés tendrá impacto en una economía que ya mostraba claros signos de “fatiga”. Aunque las perspectivas electorales para el oficialismo siguen siendo alentadoras, la debilidad de la actividad y la amenaza de un rebote de la inflación son riesgos a seguir de cerca. Más aún cuando la tensión en el mercado cambiario continuará por la menor liquidación de exportaciones y la habitual dolarización de carteras preelectoral. Con este marco de fondo, si bien somos constructivos en el mediano plazo con los activos locales, el camino a octubre será exigente.

La actividad perdió impulso. En mayo, la actividad económica cayó 0,1% m/m y no logra superar el nivel registrado en febrero pasado. En términos interanuales, creció 5% y acumula una suba de 6,1% i.a. en los primeros cinco meses del año. A nivel sectorial, la mayoría mostró mejoras interanuales, destacándose la intermediación financiera (+25,8% i.a.), comercio (+10% i.a.) y hoteles y restaurantes (+6,1% i.a.). La performance es heterogénea entre sectores y algunos ya comienzan a mostrar signos claros de agotamiento, como la construcción y el agro. Para junio, los datos adelantados son mixtos y sugieren que la actividad económica no habría tenido un buen desempeño, acumulando cinco meses de estancamiento. Hacia el segundo semestre, la menor dinámica de la actividad continuaría, con los principales riesgos puestos en el consumo por el deterioro de los salarios reales –si bien en mayo aumentaron 0,9% m/m, se ubican 0,5% por debajo de diciembre de 2024– y por el menor dinamismo del crédito como consecuencia de las mayores tasas de interés. Las tasas altas impactan también por el lado de la inversión y la oferta de bienes y servicios.

Inflación contenida. En junio, el IPC nacional subió 1,6% m/m, con un alza acumulada de 15,1% en 2025 y de 39,4% respecto a un año atrás (21,3% anualizada). Si bien marcó cierto repunte en relación al 1,5% m/m registrado en mayo, el IPC Core subió sólo 1,7% m/m (22,6% anualizada), el menor registro desde enero de 2018 si se excluye la pandemia. Los precios regulados aumentaron 2,2% m/m a raíz de transporte público (+2,7%) y electricidad (+1,7%), mientras que los estacionales bajaron 0,2% m/m, con frutas retrocediendo 1,1%. En paralelo, los precios mayoristas (IPIM) avanzaron 1,6% m/m –tras haber caído en mayo– con alzas de 1,7% m/m en productos nacionales y 1,3% en importados, acumulando una suba de 9,2% en 2025 (+21,2% i.a.). El costo de la construcción en el GBA sumó un 1,3% m/m y 31% i.a., con un alza acumulada de 8,8% en el año. El proceso de desinflación gana consistencia no solo por la moderación en el ritmo de aumentos, sino también por la menor dispersión entre rubros: ya no se observan desvíos mensuales, y la mayoría de los precios se mueven en rangos acotados. A su vez, se logró quebrar la resistencia de la inflación núcleo, que entre enero y abril se había mantenido en torno al 3% mensual, bajando a 2,2% en mayo y 1,7% en junio. El pass-through del tipo de cambio se mantiene bajo, incluso en un contexto de mayor volatilidad cambiaria, y las expectativas de inflación lucen contenidas. Hacia adelante, los datos de alta frecuencia sugieren una leve aceleración en julio –en torno al 2% m/m– aunque sin indicios de remarcaciones generalizadas.

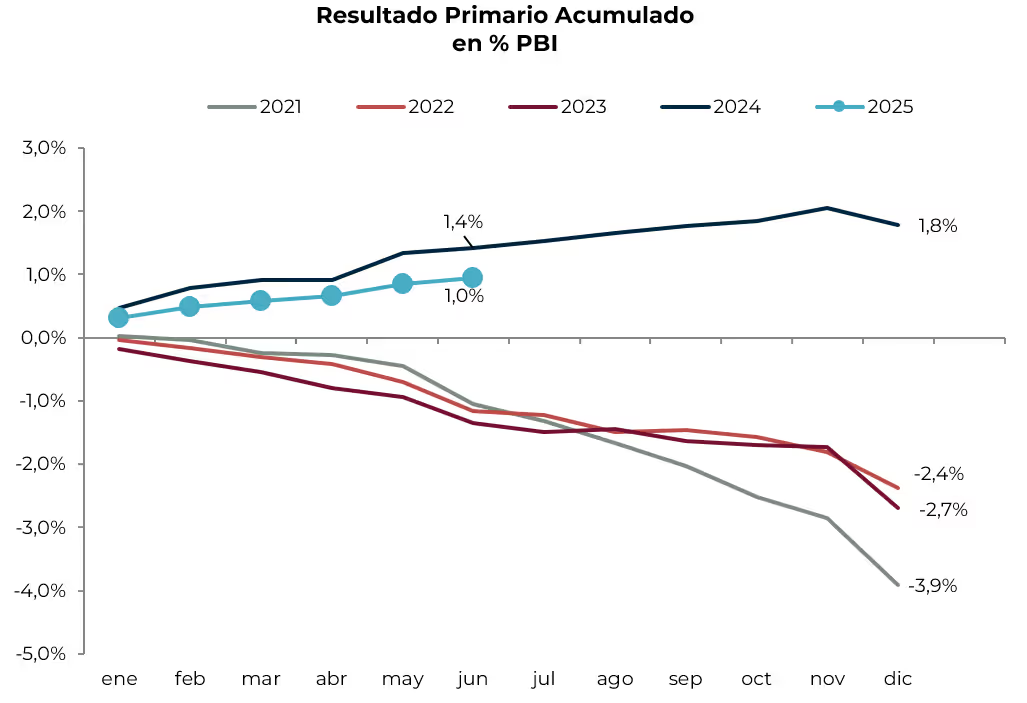

Ancla fiscal firme, pero con desafíos. En junio, el Sector Público Nacional registró un superávit financiero de 0,06% del PBI y primario de 0,1%. Los ingresos crecieron 2% i.a. real, impulsados principalmente por Derechos de Exportación (+93% real, último mes con rebaja de retenciones) y Seguridad Social (+13%). En cambio, el gasto primario aumentó 1% i.a. real, traccionado por jubilaciones con bonos (+3%), AUH (+14%) y transferencias a provincias (+136%, por la devolución de fondos a CABA), compensado por la baja en programas sociales (-32%), subsidios (-28%) y gasto de capital (-30%). Con este resultado, en el primer semestre el Tesoro logró un superávit financiero de 0,4% del PBI y primario de 1,0% del PBI –vale destacar que, contabilizando los intereses de las Lecap, que al ser capitalizados se registran “bajo la línea”, el resultado financiero sería un déficit de 1,2% del PBI–, lo que marca cierto deterioro respecto al mismo período de 2024, cuando habían sido de 0,5% y 1,4% del PBI. El menor excedente fiscal se explicó porque los ingresos cayeron 2,0% i.a. real –la eliminación de los ingresos por impuesto PAIS no logró ser compensada por los asociados al mayor nivel de actividad–, en tanto que el gasto primario subió 5% i.a., debido mayormente a jubilaciones con bono (+15%), AUH (+36%) y transferencias a provincias (+132%).

En un contexto en el que el stock de Lecaps viene en aumento y en el que las tasas de interés subieron un escalón –pasaron de un rango de 30% de TEA a uno cercano al 45% de TEA–, la dinámica de la deuda en pesos empieza a generar preocupación –el interés mensual promedio implica una carga implícita de intereses de 2 pp de PBI anuales– y si bien no aparece en el resultado fiscal base caja ni devengado, sí condiciona la sostenibilidad a futuro. Se estima que, por cada punto adicional de tasa efectiva mensual, la carga de intereses sube en torno a 0,5% del PBI. De esta forma, la combinación de menor recaudación y mayores tasas plantea un trade-off exigente para mantener el sendero fiscal, incluso si el resultado primario se mantiene en terreno positivo. Además, persisten riesgos por iniciativas legislativas que agregarían presión al gasto, aunque por ahora se espera que el veto presidencial neutralice su impacto.