Resultados de la búsqueda

Noticias locales: el país hoy.

El mercado local tuvo una buena rueda para activos en dólares, con subas en los soberanos y otro fuerte avance del Merval de 4,0%. Con esta compresión de tasas, el riesgo país se ubicó en torno a los 740 pb. Los tipos de cambio oficial y financieros estuvieron nuevamente presionados a la baja, en tanto que los futuros registraron leves subas. En cuanto a las curvas en pesos, operaron mayormente a la baja, a excepción de los duales y el Bonte.

La deuda en pesos tuvo un desempeño negativo. Los bonos CER tuvieron el peor rendimiento al caer un 0,7%, con mayor impacto en el tramo largo, que retrocedió un 0,8%. Las Lecap cayeron un 0,5%, marcando leves subas en el tramo corto de 0,1% y caídas en el tramo largo de 0,8%. Con esto, las TNA se ubicaron en torno a 42%, por lo que el tipo de cambio breakeven permanece por encima de la banda superior a partir de la Lecap de diciembre. La caución a un día también mostró una suba y cerró en 30% TNA. A su vez, los dollar linked avanzaron un 0,16%, aunque esta suba se debió exclusivamente al TZV26, que avanzó un 1,7%, mientras que el resto de los instrumentos cayeron un 0,5%. Los duales, por su parte, avanzaron un 0,4%, mientras que el Bonte ganó un 0,5%.

En el mercado de cambios, el stock de reservas brutas cayó en USD 576 M, cerrando en USD 42.141 M. El tipo de cambio oficial operó con una caída del 1,3%, cerrando en $1.333,67. Por su parte, los dólares financieros registraron retrocesos, con el MEP (GD30) cayendo 0,8% y cerrando en un nivel de $1.334,46, y el CCL descendiendo 0,6% y cerrando en $1.337,25.

Los futuros subieron un 0,1%, con mayor impacto en el tramo largo. Se vio una caída de 14% en el volumen operado, que cerró en USD 1.294 M, en tanto que el interés abierto no registró cambios significativos y cerró en USD 5.831 M. La curva de TNA se mantiene en 29% para agosto, 34% para septiembre y octubre, y en torno a 30% para el resto de la curva. La devaluación mensual implícita promedio para diciembre 2025 se ubica en 2,5%.

Los soberanos en dólares anotaron otra rueda de subas y avanzaron un 0,4%, liderados por el GD30, que avanzó un 0,7%. Con esto, el riesgo país cerró en 743 pb. Los BOPREAL se mantuvieron neutrales.

El Merval marcó su tercera suba consecutiva, superando en performance al EWZ (1,7%), al S&P 500 (0,8%) y a los emergentes (0,5%). Concretamente, subió un 2,9% en pesos y un 4,0% en dólares CCL, cerrando así en USD 1.816, nivel no visto desde junio de este año. El índice de acciones locales acumula una suba de 15,3% en dólares desde el mínimo alcanzado este año en julio. La suba de ayer fue empujada por los sectores de utilidades, bancos e industria, con Holcim (7,4%), COME (6,5%) y Pampa (5,9%) a la cabeza, en tanto que la única en retroceder fue Ternium (-1,4%). Nuevamente, para los activos que cotizan en la Bolsa de Nueva York, la suba fue un tanto menor a la de los activos locales, avanzando en promedio un 2,3%. Las principales subas fueron de Pampa (6,6%), Supervielle (6,5%) y BBVA (4,8%), mientras que los peores desempeños se vieron en Bioceres (-6,1%), MELI (-3,8%) y Globant (-1,1%).

Noticias globales: el mundo hoy.

Los anuncios de Trump volvieron a sacudir al mercado. La decisión de aplicar nuevos aranceles a India por la compra de crudo ruso refuerza la agenda proteccionista y busca acelerar la relocalización productiva hacia EE. UU., como lo refleja la millonaria inversión anunciada por Amazon. Mientras tanto, los mercados operan con una fuerte expectativa de recortes de tasas, lo que sostiene a los activos de riesgo, debilita al dólar y genera movimientos dispares entre sectores. La baja del petróleo se intensifica en medio de mayores tensiones y señales de sobreoferta desde la OPEP+.

El presidente de Estados Unidos firmó una orden ejecutiva que impone un arancel adicional del 25% a India por sus importaciones de crudo ruso, elevando así la carga total al 50%. La medida entrará en vigor en 21 días, período durante el cual podrían darse negociaciones con Nueva Delhi y Moscú. La decisión busca presionar a India y favorecer la relocalización de empresas estadounidenses, en tanto que China –que también compra petróleo ruso– quedó excluida de estos nuevos aranceles en medio de negociaciones comerciales con Washington.

En paralelo, las acciones se recuperaron el miércoles, con alzas de 1,3% para el Nasdaq, 0,8% para el S&P 500 y 0,2% para el Dow Jones. Los avances estuvieron liderados por los sectores de consumo discrecional y tecnológico. Amazon ganó un 3,4% luego de que Trump anunciara que la empresa invertirá otros USD 100.000 M en manufactura nacional. Arista Networks subió un 17,5% tras superar las expectativas,y McDonald’s avanzó un 3,8% gracias a sólidos resultados de ganancias e ingresos. En contraste, AMD cayó más de un 6% por no brindar un cronograma claro para reanudar sus ventas en China, Walt Disney retrocedió un 2,3% tras no alcanzar las estimaciones de ingresos, y Uber perdió un 0,9% a pesar de haber superado las expectativas.

Las tasas de los bonos del Tesoro operaron sin grandes cambios. La UST10Y subió 2 pb hasta 4,22%, al tiempo que la UST2Y bajó 1 pb hasta 3,7%. Las probabilidades de un recorte de tasas en la reunión de septiembre alcanzan el 95%, mientras que en la de octubre se ubican en 65% y para diciembre en 54%. Para el resto de los segmentos de renta fija, también fue una rueda sin variaciones.

Por su parte, el dólar cayó por cuarta rueda consecutiva producto de esta expectativa de mayores recortes de tasas y la declaración de Trump señalando que tiene cuatro finalistas para la lista de posibles reemplazos de Powell como presidente de la Fed. En concreto, el DXY bajó un 0,6% y cerró en 98,18, ya que el euro avanzó un 0,8%, la libra un 0,5% y el dólar cedió un 0,4% frente al yen. Lo mismo ocurrió en Brasil, donde la moneda americana se debilitó un 0,8% y cerró en USDBRL 5,46. En este contexto, el oro se mantuvo estable en torno a los USD 3.372 la onza.

En el mercado del petróleo WTI continuó la expectativa de mayor oferta por parte de la OPEP+ a partir de septiembre. Esto, sumado a la creciente incertidumbre geopolítica entre EE. UU. y Rusia, impactó en el precio, que retrocedió otro 1,6% y cerró en USD 64,1, acumulando una caída de 10,6% en el año.

La carrera por el dominio de la IA impulsa a los gigantes tecnológicos a acelerar sus inversiones.

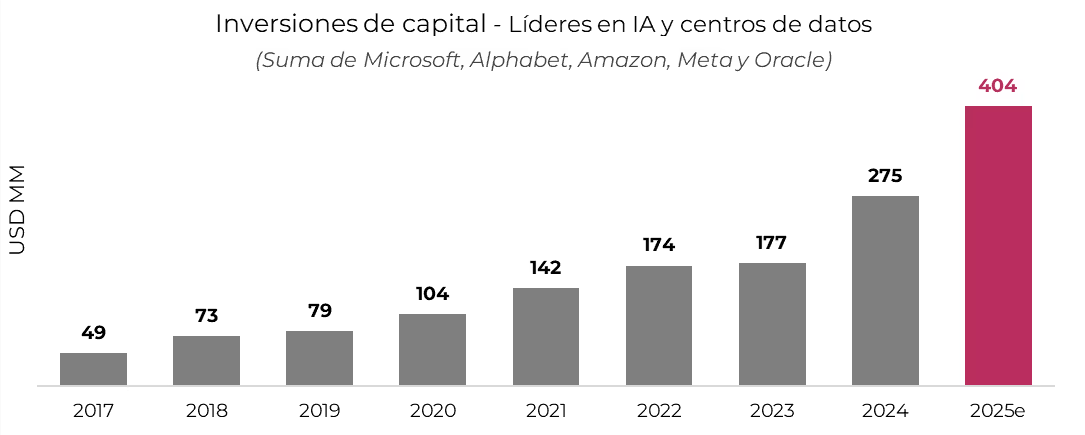

Uno de los aspectos más destacados de la actual temporada de resultados corporativos es la aceleración de los planes de inversión en centros de datos e inteligencia artificial (IA).

Impulsado por el sólido crecimiento de su negocio de computación en la nube, cuyos ingresos aumentaron 39% i.a., Microsoft anunció que alcanzará los USD 30.000 M en inversiones de capital durante el 3Q25, un salto del 25% respecto al trimestre anterior.

Asimismo, Alphabet (Google) elevó su proyección de inversiones para 2025 a USD 85.000 M, sumando USD 10.000 M a su estimación anterior. En la misma línea, Meta ajustó su rango de inversión proyectada para este año a USD 64.000-72.000 M (vs. USD 39.200 M en 2024), anticipando un fuerte crecimiento en gasto de capital también para 2026.

Sumando los números de Amazon y Oracle, los cinco líderes en IA y centros de datos se encaminan a invertir más de USD 400.000 M en 2025, un incremento del 47% i.a., luego de haber crecido 55% i.a. en 2024.

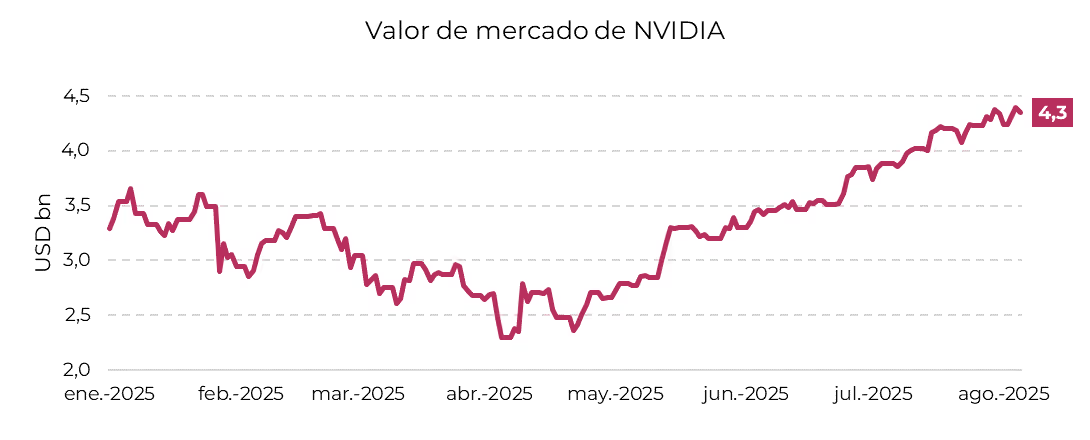

Ante este panorama, NVIDIA es la principal beneficiaria del fuerte aumento en el gasto de capital, ya que los chips representan más del 70% del costo de construcción de un centro de datos.

Además, debido al uso intensivo, los chips utilizados en estos centros tienen una vida útil relativamente corta, de entre uno y tres años. Esto significa que NVIDIA no solo se beneficia de la demanda asociada a la creación de nuevos centros de datos, sino también de un ciclo constante de reemplazo de chips vencidos. Considerando el ritmo acelerado de inversiones en 2024 y 2025, la compañía se perfila para enfrentar una creciente demanda de chips de reposición.

Potenciada por este contexto, la valuación de NVIDIA se disparó un 13% en el último mes, convirtiéndose a principios de julio en la primera empresa del mundo en alcanzar los USD 4 billones de capitalización bursátil, y sumando cerca de USD 350.000 M adicionales en las semanas siguientes.

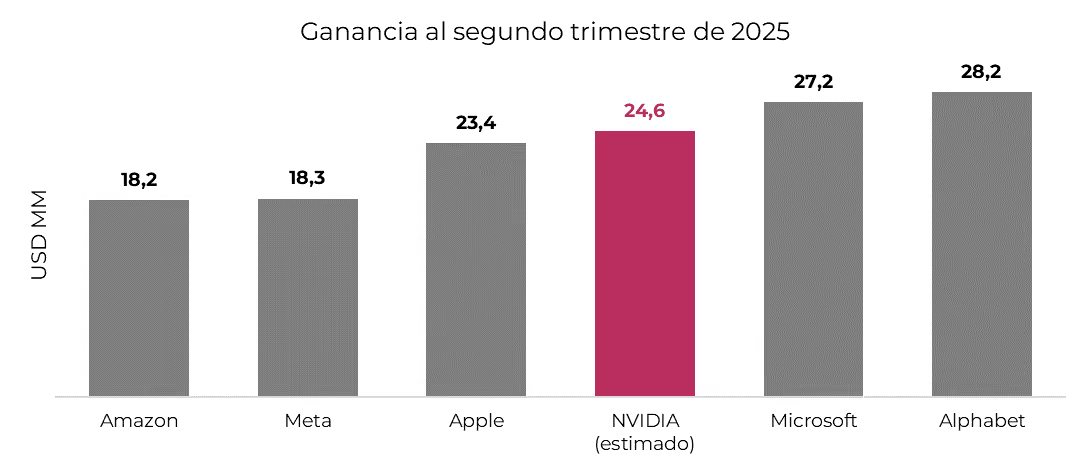

Con estas noticias, el mercado ajustó al alza sus expectativas de resultados para NVIDIA, que se publicarán el próximo 27 de agosto, anticipando un crecimiento del 48% anual hasta alcanzar los USD 24.600 M. De ser así, el diseñador de chips para inteligencia artificial superará la rentabilidad de Apple por primera vez en la historia, posicionándose además a una distancia lo suficientemente cerca como para superar a Microsoft y Alphabet en 2026.

En conclusión, la inteligencia artificial está redefiniendo el panorama tecnológico y económico global, impulsando un aumento sin precedentes en la inversión de los principales líderes del sector. Este dinamismo no solo fortalece el posicionamiento de gigantes como Microsoft, Alphabet y Meta, sino que coloca a NVIDIA en el centro de la revolución, beneficiándose tanto del crecimiento en la construcción de nuevos centros de datos como del ciclo constante de renovación de chips.

Aviso legal: Los logotipos utilizados en esta publicación son marcas registradas de sus respectivos titulares. Se emplean únicamente con fines ilustrativos y no implican afiliación, respaldo ni asociación alguna con los propietarios de dichas marcas. Todos los derechos pertenecen a sus respectivos propietarios.

Noticias globales: el mundo hoy.

El mercado global reaccionó con cautela a una serie de datos que refuerzan la visión de una economía estadounidense en proceso de enfriamiento. El informe ISM de servicios reflejó una desaceleración más pronunciada de lo esperado, con señales de estancamiento y mayores presiones inflacionarias. Esta combinación renovó las expectativas de recortes de tasas por parte de la Fed, lo que impulsó a la baja los rendimientos de los bonos del Tesoro. Las acciones operaron mayormente negativas, mientras que el petróleo profundizó su caída ante el aumento de oferta de la OPEP+. En este entorno, el dólar se mantuvo estable y el oro avanzó.

El índice ISM de servicios cayó a 50,1 en julio, señalando un virtual estancamiento del sector, con retrocesos en actividad, nuevos pedidos y empleo. Las presiones inflacionarias se intensificaron, alcanzando su mayor nivel desde 2022, en un contexto donde los aranceles sobre materias primas siguen siendo una preocupación clave. Tanto exportaciones como importaciones pasaron de expansión a contracción, reflejando el impacto de las tensiones comerciales en el comercio global.

Las acciones reaccionaron mayormente a la baja. El S&P 500 retrocedió 0,1%, en tanto que el Nasdaq cayó 0,2%. Por su parte, el Dow Jones se mantuvo neutral. En cuanto a resultados corporativos, Palantir se disparó un 7,1% tras elevar por segunda vez en el año su proyección de ingresos anuales. Pfizer subió un 4,9% luego de superar las estimaciones tanto de ganancias como de ingresos. En contraste, Vertex Pharmaceuticals se desplomó un 19% tras anunciar que no continuará con los ensayos avanzados de su tratamiento de última generación para el dolor.

Las tasas de los bonos del Tesoro volvieron a comprimirse en la rueda del martes. La UST2Y cayó 4 pb y cerró en 3,72%, mientras que la UST10Y terminó prácticamente sin cambios en 4,20%.

El dólar se mantuvo neutral a nivel global, con el US Dollar Index (DXY) en 98,77. El euro permaneció estable, mientras que la libra subió un 0,1% frente al dólar y un 0,4% frente al yen. En tanto, el oro avanzó un 0,2% y cerró en USD 3.380 la onza.

El petróleo WTI retrocedió otro 1,7% y quedó en USD 65,2 por barril debido a que continúa impactando el aumento de la producción de la OPEP+ en 547.000 barriles diarios a partir de septiembre, lo cual opacó el posible efecto de una reducción en la oferta de petróleo ruso. Trump afirmó el lunes que "aumentará sustancialmente" los aranceles sobre India debido a sus importaciones de crudo ruso. Actualmente, India enfrenta un arancel del 25% sobre sus exportaciones hacia EE. UU.

El déficit comercial de EE. UU. se redujo a USD 60.200 M en junio, el menor nivel desde septiembre de 2023, impulsado por el retroceso de 3,7% m/m –se destacaron bajas en compras de autos, petróleo y productos farmacéuticos– en las importaciones, mientras que las exportaciones descendieron un 0,5% m/m.

Noticias locales: el país hoy.

El mercado local tuvo una jornada estable. El tipo de cambio registró caídas, mientras que los CER se destacaron dentro del universo en pesos. La curva a tasa fija se mantuvo sin cambios. Por su parte, la deuda en dólares volvió a exhibir un buen desempeño y las acciones operaron en alza.

Así, la deuda en pesos tuvo un desempeño mixto, liderada por los bonos CER, que avanzaron un 0,7%. El tramo medio fue el más destacado, con subas promedio del 0,9%. La curva a tasa fija se mantuvo neutral, mientras que los rendimientos continúan estables en torno al 41,4% TNA (3,5% TEM). A estos precios, el tipo de cambio breakeven se ubica por encima del techo de la banda a partir del Boncap de diciembre (el de noviembre ya se arbitró con el techo). Por su parte, los duales registraron ganancias del 0,3%, superando el desempeño de los Boncap con duration similar, y los bonos dollar-linked cerraron la rueda con pérdidas del 2,5%.

En el mercado de cambios, el stock de reservas brutas cayó en USD 306 M, cerrando en USD 42.717 M. En cuanto al tipo de cambio oficial, registró una baja del 0,8%, finalizando en $1.351,17. Los dólares financieros también retrocedieron, con el MEP (GD30) cayendo un 0,7% y el CCL un 0,8%, ambos ubicándose en $1.345,88.

En la misma línea, los futuros cedieron un 1,0% en la rueda del martes, con bajas parejas en todos los tramos. El volumen operado subió USD 401 M, mientras que el interés abierto apenas aumentó USD 90 M, explicado mayormente por el contrato de septiembre. La TNA a agosto cerró en 14%, en tanto que el resto de la curva se mantiene en torno al 26%. El mercado espera una devaluación mensual implícita promedio de 2,1% para diciembre de 2025.

Por otro lado, los bonos en dólares tuvieron la segunda rueda consecutiva al alza, con subas del 0,6% impulsadas mayormente por el tramo largo, que avanzó un 0,8%. Así, el riesgo país comprimió 10 pb, alcanzando los 761 pb. En tanto, los BOPREAL se mantuvieron neutrales.

El Merval registró una importante ganancia de 2,6% en pesos y de 3,1% en dólares, alcanzando un nivel de USD 1.743, liderada por las energéticas, los bancos y el sector de utilidades. Supervielle, Macro y COME registraron subas por encima del 4,0%, en tanto que Aluar (-2,7%) fue la única en mostrar una caída. La performance de los activos que cotizan en la Bolsa de Nueva York fue algo más moderada que la local, con un avance de 2,3% impulsada por Supervielle (5,5%), Macro (5,0%) e YPF (4,8%).

Noticias globales: el mundo hoy.

Tras el sacudón del viernes, los mercados retomaron el sendero alcista, impulsados por expectativas de recortes de tasas en EE. UU. y buenos desempeños corporativos puntuales. La revisión a la baja del empleo sigue reconfigurando el escenario macro, lo cual dejó menores tasas, golpeó al dólar y empujó al oro, mientras que la renta fija y los activos de riesgo globales –incluidos emergentes y High Yield– mostraron un rebote. En commodities, el petróleo corrigió ante mayores perspectivas de oferta y dudas sobre la demanda futura.

Las acciones rebotaron tras la caída del viernes, retornando a niveles similares a los previos al ajuste. El Nasdaq lideró las subas al avanzar un 1,7%, seguido del S&P 500 con una suba de 1,3%, mientras que el Dow Jones avanzó un 1,2%. Palantir subió 4% antes de publicar sus resultados tras el cierre, mientras que Nvidia avanzó más de 3%. En cambio, Berkshire Hathaway cayó 3% tras divulgar sus resultados durante el fin de semana.

Las tasas cayeron en el margen 2 pb, tanto la UST10Y, que cerró en 4,20%, como la UST2Y, que lo hizo en 3,69%, aunque ya venían de una fuerte baja en la semana anterior, luego de la publicación del dato de creación de empleo y su revisión a la baja. Tras estos datos, el mercado incrementó la probabilidad de que se concreten tres recortes de tasas en lo que resta del año. Esto generó un efecto positivo en la deuda de mercados emergentes, que anotó una suba de 0,4%, y en los High Yield, que subieron un 0,2%.

El dólar amplió la caída que había registrado la semana anterior producto de los datos publicados. El US Dollar Index cayó otro 0,4% y cerró en 98,75, acumulando una baja de 9,0% en lo que va del año. En Brasil también retrocedió el dólar y cayó un 0,6%, cerrando en USDBRL 5,51, con una caída acumulada del 10,8% en el año. En contraposición, el oro subió un 0,4% ante la posibilidad de un nuevo recorte de tasas y cerró en USD 3.376 la onza.

Con la confirmación de la OPEP+ sobre el aumento de producción a 547.000 barriles por día a partir de septiembre, sumado a los débiles datos de empleo en EE. UU. que aumentan la preocupación sobre una menor demanda potencial, el precio del petróleo cayó un 1,9% hasta los USD 66,1 por barril. De esta manera, acumula una caída del 7,9% en el año.

Noticias locales: el país hoy.

Con viento a favor de los mercados internacionales y tras el desembolso del FMI, el mercado local atravesó una buena jornada. El dólar cayó en el margen, mientras que subieron los bonos en dólares y las acciones. Las tasas en pesos se mantuvieron estables y se registraron alzas en todos los instrumentos de renta fija en pesos.

De esta forma, la renta fija en pesos comenzó la semana con un tono positivo. La curva a tasa fija avanzó un 0,1%, pero las tasas se mantuvieron en torno al 40% TNA (3,4% TEM) en el tramo corto, al tiempo que la tasa de caución a un día subió 1 pp hasta 29,1% TNA. En paralelo, los bonos CER se mantuvieron neutrales, mientras que los duales registraron una ganancia del 0,8%. Los dollar-linked volvieron a liderar la rueda con alzas del 1,1%.

En el mercado de cambios, el stock de reservas brutas subió en USD 1.993 M, cerrando en USD 43.023, principalmente por el desembolso del FMI por USD 2.000 M. Por su parte, el tipo de cambio oficial inició la semana estable, cerrando en $1.361,83, en una jornada en la que el agro liquidó USD 105 M. En contraste, los dólares financieros registraron retrocesos, con el MEP (GD30) cayendo 0,7% hasta $1.355,41 y el CCL descendiendo 0,8%, ubicándose en $1.356,51.

Los futuros retrocedieron un 0,6%, con bajas similares en todos los tramos. Se observó una caída en el volumen operado, que alcanzó los USD 249 M, en tanto que el interés abierto subió USD 135 M. La curva de TNA de futuros, en 19% para agosto y en torno al 27% para el resto del año, continúa operando por debajo de la de Lecap, que se ubica entre 46% en el tramo corto y 35% en el tramo largo. La devaluación mensual implícita promedio para diciembre de 2025 se ubica en 2,1%.

En una jornada favorable para los mercados internacionales y tras concretarse el desembolso del FMI, los bonos soberanos en dólares registraron un avance de 0,4%, liderados por las alzas en el tramo corto de la curva. En tanto, el riesgo país cerró en 771 pb y los BOPREAL se mantuvieron neutrales.

El Merval ganó 0,8% en pesos y 1,3% en dólares. De esta manera, cerró en USD 1.690 gracias al impulso de los sectores de construcción, energía y bancos. Las acciones de Mirgor, Supervielle y BBVA fueron las que más subieron, con alzas superiores al 3,5%, mientras que Ternium (-4,3%), Aluar (-3,0%) y Central Puerto (-1,8%) sufrieron las mayores caídas. Las acciones que cotizan en la Bolsa de Nueva York mostraron un mejor desempeño aún y avanzaron 1,9%, con Supervielle, BBVA y Bioceres registrando ganancias por encima del 3,9%.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Semana con altísima volatilidad para los mercados. Los datos económicos fueron de mayor a menor: primero, con la confirmación de un sólido rebote de la actividad en el 2Q25, y al cierre de la semana, con un dato de empleo que desilusionó al reflejar un mercado laboral mucho más débil. ¿Comenzó el ajuste o es una pausa? El debate está abierto, aunque parece una reacción exagerada y seguimos en un escenario de soft-landing. Mientras tanto, Trump aprovecha cada ocasión para presionar a Powell en bajar las tasas de interés, quien, a su vez, suma críticas internas en la Fed. En este contexto, las expectativas de recorte para septiembre aumentaron, aunque nadie espera una reducción agresiva. A todo esto, el fin de la tregua comercial volvió a aportar tensión, dado que EE. UU. aún no llegó a un acuerdo con socios comerciales clave –como Canadá e India–, al tiempo que crece la tensión con Rusia. Mucho revuelo para un mercado que no pudo beneficiarse de los buenos resultados de los balances. De esta forma, la semana cerró con una importante caída en las acciones, baja en los rendimientos de los bonos del Tesoro, suba en el precio del petróleo y fortalecimiento del dólar a nivel global, aunque no exenta de inestabilidad. Las miradas de esta semana estarán puestas en la evolución de las negociaciones comerciales, los comunicados de las autoridades de la Fed y los datos de actividad que puedan convalidar o rechazar los temores de una rápida desaceleración.

Fin de la tregua y nuevos aranceles. Finalizada la tregua el 1° de agosto, Trump anunció un nuevo plan arancelario que entrará en vigor a partir del 7 de agosto, que impone un gravamen del 30% para varios países que no sellaron un acuerdo comercial a tiempo, aunque introduce alivios para quienes sí lo lograron. La nueva tasa mínima para las naciones con las que EE. UU. mantiene una balanza comercial negativa quedó fijada en el 15%, mientras que en el caso de aquellos con los que mantiene un saldo positivo, el arancel será del 10%. La mayoría de los países vieron reducidos sus aranceles con respecto al listado publicado en el Liberation Day del 2 de abril. Los que lograron un acuerdo comercial –como la UE, Japón, Reino Unido y Corea del Sur– tendrán un arancel fijo del 15%, en tanto que a Vietnam le corresponderá uno de 20%. Sorprendió que a Canadá se lo gravará con un 35% debido a que, de acuerdo con el gobierno americano, no cooperó para frenar el flujo constante de fentanilo y otras drogas ilícitas y, además, ha tomado represalias contra EE. UU. por las acciones del presidente para hacer frente a esta amenaza inusual. A Brasil, además del arancel "universal" del 10%, se le ha impuesto otro adicional del 40%, en represalia por el juicio al que está sometido allí el expresidente Jair Bolsonaro. En el caso de México, Trump acordó una nueva prórroga de 90 días en la aplicación de la mayoría de los aranceles. En cuanto a China, llegaron a un acuerdo temporal por el cual EE. UU. rebajó del 145% al 30% sus aranceles, mientras que China redujo del 125% al 10% los impuestos sobre bienes estadounidenses. También eliminaron restricciones al intercambio comercial de bienes clave como las tierras raras y los semiconductores. Ambos países se encuentran en medio de negociaciones para llegar a un pacto definitivo antes de que expire esta pausa el próximo 12 de agosto, un plazo que podría ser extendido para propiciar el éxito de unas conversaciones que “marchan bien”. Además de estos aranceles globales, se mantienen vigentes los que Trump estableció en su momento al aluminio y al acero, que ascienden al 50%, y ratificó que varios productos fabricados con cobre recibirán idéntico gravamen a partir de la entrada en vigor de los nuevos aranceles, con excepciones como los cátodos exportados por países como Chile.

Camino al soft-landing. Tal como lo veníamos destacando en informes anteriores, en el 2Q25 el PBI de EE. UU. se recuperó de la caída sufrida en los primeros tres meses del año, aunque también confirma que la actividad económica perdió impulso luego de dos años de fuerte crecimiento. Concretamente, la primera estimación del PBI del 2Q25 marcó un avance del 3,0% t/t, recuperándose de una contracción del 0,5% del trimestre anterior y superando las expectativas de un aumento del 2,4% t/t. Los vaivenes en el PBI de la primera mitad del año se debieron principalmente a la dinámica de las importaciones, dado que en el 1Q25, ante la incipiente suba de aranceles, las empresas adelantaron compras desde el exterior, lo que se reflejó en un alza del 38% t/t –le quitó 4,7 pp al PBI–. En cambio, en el 2Q25 se observó un resultado opuesto, con una caída de 30% t/t en las importaciones –le aportó 5,2 pp al PBI–. Este comportamiento también se reflejó en la variación de inventarios, dado que mientras en el 1Q25 le sumó 2,6 pp al PBI, en el 2Q25 le restó 3,2 pp. Excluyendo la variación de inventarios, se puede ver más claro el proceso de desaceleración de la actividad en EE. UU.: tras un crecimiento de 2,8% i.a. en 2024, en el 1Q25 lo hizo al 1,4% y en el 2Q25 al 2,4%, promediando en la primera mitad del año una expansión del 1,1%.

Pese a la recuperación en el margen, la demanda agregada pierde impulso. La recuperación en el PBI del 2Q25 estuvo impulsada a su vez por la dinámica del consumo privado que, tras crecer 0,5% t/t en el 1Q25, durante el trimestre pasado lo hizo al 1,4% t/t. Vale destacar que aquí también se nota la moderación respecto del comportamiento del año pasado, cuando se expandió al 3%, marcando incluso el crecimiento más moderado en trimestres consecutivos desde la pandemia de COVID-19. El gasto público (incluye consumo e inversión pública) reflejó igualmente esta moderación dado que, si bien en el 2Q25 se recuperó de la caída de 0,4% t/t del trimestre anterior al expandirse 0,4% t/t, el alza de la primera mitad del año está muy por debajo del 3,3% t/t promedio de 2024. La peor noticia del último trimestre fue la fuerte desaceleración de la inversión privada, que subió apenas 0,4% t/t contra un 7,6% registrado en el 1Q25, con un retroceso de 10% t/t en la inversión en estructuras (vs. una caída de 2,4% t/t en el 1Q25) y del 4,6% t/t en residencial (en el trimestre anterior retrocedió 1,3% t/t). Asimismo, hubo una desaceleración en la inversión en equipos, que moderó el crecimiento al 4,8% t/t (vs. 23,7% t/t en el 1Q25). Finalmente, las exportaciones cayeron 1,8% t/t –la mayor caída desde el 2Q23–, en contraste con un aumento del 0,4% t/t en el 1Q25.

Sorpresa por el mal dato de empleo. Por primera vez en muchos meses, los datos de empleo vinieron muy por debajo de las expectativas y encendieron luces amarillas en cuanto al verdadero estado de la economía americana. No fue solo que la creación de empleo no agrícola en julio estuvo lejos de lo que preveía el consenso de mercado, sino también que se corrigieron a la baja los datos de mayo y junio, reflejando una importante moderación en la generación de empleo y un leve repunte del desempleo. En concreto, en julio la creación de empleo no agrícola fue de apenas 73 mil, muy alejado de los 110 mil que preveía el consenso. Peor aún, los datos de mayo y junio tuvieron una fuerte revisión a la baja dado que se pasó de 125 mil y 147 mil a solo 19 mil y 14 mil, respectivamente, lo que marca que el empleo no estaba tan sólido como parecía –se crearon 240 mil empleos menos, lo que trajo la furia de Trump, quien pidió remover a la encargada de las estadísticas laborales–. Si bien en julio la población económicamente activa retrocedió 39 mil personas, dado que el empleo agrícola cayó en 330 mil, la cantidad de desocupados subió en 220 mil personas, por lo que la tasa de desocupación subió al 4,2% desde el 4,1% de junio.

Incertidumbre para el 3Q25. Como podemos apreciar, los datos sugieren que la actividad americana perdió impulso. A los datos de empleo de julio se suma el mal resultado del PMI manufacturero, que en julio cayó a 48 puntos y marcó el quinto mes consecutivo de contracción en el sector, siendo la más débil desde octubre del año pasado. La tensión aumenta por el estilo Trump, que presiona a la Fed para un rápido recorte de tasas, exponiendo a Powell y poniendo dudas sobre su futuro y sobre la independencia de la política monetaria. Estos malos resultados son compensados con una mejora constante en la confianza del consumidor, luego del derrumbe del primer trimestre, y con indicadores del sector de servicios que marcan un buen dinamismo. De hecho, las primeras estimaciones del Nowcast de la Fed de Atlanta apuntan a un crecimiento del 2,1% t/t en el 2Q25, impulsado por el consumo y la inversión, que se expandirían al 1,9% t/t y 2,5% t/t, respectivamente.

¿Se abre una grieta en la Fed? Por quinta reunión consecutiva y tal como estaba descontado por el mercado, la Fed mantuvo las tasas de interés de referencia en un rango de 4,25%-4,50%. La novedad fue que dos de los 18 gobernadores –Waller y Bowman– que componen el FOMC discreparon a favor de un recorte, la primera disidencia dual de este tipo desde 1993, lo que abre el debate interno dentro del organismo, exacerbado por la presión de Trump sobre Powell. Los responsables de la política monetaria observaron que, si bien las fluctuaciones en las exportaciones netas siguen influyendo en los datos, los indicadores recientes apuntan a una moderación en la actividad económica en el primer semestre, lo que contrasta con evaluaciones anteriores que señalaban que el crecimiento avanzaba “a un ritmo sólido”. La Fed también dijo que la tasa de desempleo sigue siendo baja, mientras que la inflación continúa algo elevada y persiste la incertidumbre sobre las perspectivas económicas. Con este panorama, Powell reiteró que los ajustes adicionales a la tasa de interés dependerán de los datos entrantes, la evolución de las perspectivas y el balance de riesgos.

Tasas para abajo. El mercado quedó mareado con tanta incertidumbre respecto a los próximos movimientos de la tasa de referencia. De hecho, tras la reunión de la Fed, se recortaron las expectativas de baja de tasas –había bajado la expectativa por un recorte en septiembre–, pero con el dato de empleo el mercado migró rápidamente a un escenario de tres recortes, previendo que por la debilidad económica la Fed baje la tasa a un rango de 3,50%-3,75%. Esto repercutió directamente en los rendimientos de los bonos del Tesoro, especialmente en el tramo corto. Así, la UST2Y cerró en 3,70%, 21 pb por debajo de la semana anterior, en tanto que la UST10Y cedió 17 pb hasta 4,22% y la UST30Y bajó 14 pb hasta 4,81%. Estos movimientos hicieron que los rendimientos retornen a los niveles de un mes atrás, revirtiendo toda la suba que habían tenido hasta fines de julio. Con este marco de fondo, los bonos en general tuvieron una buena semana con un alza de 0,7%, aunque la novedad fue el mejor desempeño relativo de los bonos del Tesoro frente a los corporativos y emergentes: mientras que los del gobierno subieron 0,7% en la semana, los IG lo hicieron al 0,6%, los HY retrocedieron 0,6% y los bonos emergentes cerraron sin cambios.

A pesar de los buenos resultados, las acciones retrocedieron. La semana pasada, otras 162 compañías presentaron los resultados del 2Q25, por lo que ya conocemos los balances del 66% del índice S&P 500. Las ventas mostraron un aumento del 6,0% i.a. y los beneficios lo hicieron al 8,65% i.a. Este crecimiento en beneficios no fue homogéneo, con el sector de energía registrando una contracción del 20,7% i.a., al tiempo que los sectores financiero, de comunicación y de tecnología reportaron un alza superior al 15% i.a. Pese a estos resultados, las acciones tuvieron una semana negativa, con caídas generalizadas que contrarrestaron gran parte de las ganancias del último mes. El S&P 500 perdió 2,5% en la semana, el Nasdaq un 2,2% y el Dow Jones un 3,0%. La mayoría de los sectores que componen el S&P operaron a la baja –la mayor caída la tuvo materiales, que retrocedió 6%– y solo se diferenció el de utilities, que avanzó 1,1%. También fue una mala semana para las acciones del resto del mundo, que retrocedieron 3,3%, siendo las bolsas de Europa y China las más golpeadas, con caídas superiores al 4%, mientras que Brasil perdió 1,1%, ampliando la baja del último mes al 8%.

Se fortalece el dólar. No exento de volatilidad, especialmente en la última rueda de la semana en la que tuvo una importante caída, el dólar a nivel global volvió a cerrar otra semana al alza. El DXY subió 1,1% y terminó muy cerca de 100, el nivel más alto en dos meses. El mayor avance semanal lo tuvo frente al euro, contra quien se apreció 1,3%, en tanto que frente al resto de las monedas operó ligeramente a la baja. Con esta performance, en el último mes el dólar acumuló un alza promedio del 2%, recortando las pérdidas del año al 9%. El oro aprovechó la incertidumbre global y marcó un aumento de 0,8%, cerrando en USD 3.360 la onza, casi 2% más que un mes atrás.

Commodities dispares. Los precios de las materias primas tuvieron un comportamiento dispar. Por un lado, se destacó el alza de 3,3% en el precio del petróleo, que cerró en USD 67 el barril de WTI, impulsado por la tensión geopolítica, ahora entre EE. UU. y Rusia. Por otro lado, la soja bajó otro 3,7% y en los últimos 30 días acumula una caída de 6,1% ante las buenas perspectivas de oferta por la cosecha en EE. UU. y Brasil, mientras se mantiene la incertidumbre por la demanda de China. El peor desempeño lo tuvo el cobre, que se derrumbó 23% luego de que Trump anunciara que los nuevos aranceles a este metal se aplicarían únicamente a productos semiacabados como cables y tuberías, excluyendo insumos clave como el mineral, los cátodos y los concentrados –las formas de cobre más comúnmente importadas–. Con la exención vigente, estas primas se están liquidando rápidamente. Los analistas también advirtieron que Estados Unidos podría enfrentarse a un exceso de cobre, con el potencial de reexportar el exceso de inventario, lo que aumentaría la presión sobre los precios mundiales.

Lo que viene. Arranca una semana “relajada” en cuanto a la publicación de indicadores económicos, dado que solo se destacan los datos de comercio exterior de junio y el PMI de servicios de julio que, ante la expectativa de que marque un buen resultado, serviría para compensar el mal humor que dejó el último informe de empleo. Además, la atención de los inversores seguirá puesta en la temporada de balances y en las declaraciones de miembros de la Fed. Todo esto en un contexto en el que la tensión por los aranceles y la guerra comercial continúan, con la expectativa centrada en las negociaciones con China. En el mercado de commodities, se espera una presión bajista sobre el precio del petróleo ante el anuncio de la OPEP de aumentar la producción en 547 mil barriles diarios a partir del mes que viene.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Se fue otra semana de tensión en el mercado local, con los bonos en moneda extranjera y las acciones en baja. La cotización del dólar volvió a ser la gran protagonista, tanto de la última semana como de todo el mes. No es para menos: a pesar de las intervenciones oficiales indirectas –con el Tesoro subiendo tasas y el BCRA interviniendo el mercado de futuros–, el tipo de cambio pateó el tablero de las expectativas y cerró muy cerca del techo de la banda, algo impensado para esta altura del año, cuando el mercado cambiario suele beneficiarse de la oferta extraordinaria del agro. El frente externo sigue siendo la parte más frágil del programa, con reservas internacionales que no logran mantener un sendero alcista, dado que el Tesoro no compra divisas y todo queda supeditado a los préstamos de organismos internacionales, como ocurrió en la última semana de julio. En este sentido, a pesar de no haber cumplido la meta de reservas, el FMI mantiene su apoyo al programa, flexibilizando dicha meta para lo que resta del año, y se espera un nuevo desembolso por USD 2.000 M que reforzará el poder de fuego del BCRA para intervenir si el tipo de cambio supera el techo de la banda. En el mercado de pesos, el Tesoro pagó tasas de interés muy elevadas en la última licitación, en la que renovó el 75% de los vencimientos y colocó a plazos más cortos, haciendo más exigente el perfil de vencimientos para los próximos meses. Más deuda y a tasas más altas incrementan la carga de intereses capitalizados, que si bien no se contabilizan en el resultado fiscal base caja, reflejan que el resultado de las cuentas públicas es menos sólido de lo que parece –incluso señalado por la revisión del FMI–. Esta semana, las miradas estarán puestas en la evolución del tipo de cambio, las tasas de interés y el impacto que ambos tuvieron sobre la inflación de agosto y el nivel de actividad. En el frente político, la atención volverá a centrarse en el Congreso tras el veto del presidente a las leyes de aumento de jubilaciones.

Esperando al FMI. En la última semana, las reservas del BCRA subieron en USD 747 M y cerraron con un stock bruto de USD 41.030 M, mientras que las reservas netas quedaron con un saldo negativo de USD 8.000 M. La mejora semanal respondió exclusivamente al ingreso de un préstamo del BID por USD 1.200 M, compensado parcialmente por pagos netos de deuda y la reducción de encajes en moneda extranjera, en un contexto en el que el Tesoro no realizó compras de divisas en el mercado. Lejos de la meta establecida en el acuerdo original, la revisión del programa con el FMI redujo en USD 5.000 M el objetivo de reservas netas para este año –aunque se mantuvo sin cambios la meta total del programa, que prevé alcanzar USD 22.900 M a fines de 2027–, por lo que ahora se espera que 2025 cierre con un saldo negativo de USD 2.600 M –objetivo que continúa siendo exigente dada la dinámica actual–. Vale destacar que las revisiones dejarán de ser trimestrales y pasarán a ser semestrales, por lo que la próxima revisión del programa se realizará en febrero de 2026.

Recaudación. En julio, la recaudación total aumentó 43% i.a. en términos nominales, mientras que en términos reales –suponiendo una inflación de 1,9% m/m y 37% i.a.– implicó una mejora real de 4,5% i.a. Excluyendo el impuesto PAÍS –que en julio del año pasado representaba el 6% del total–, la mejora fue más notoria, al marcar un alza real de 11% i.a. El aumento obedeció al alza en la recaudación por el impuesto a las Ganancias (+18% i.a.), aquellos asociados al empleo (+11% i.a., de la mano de la suba en la remuneración bruta a empleados) y al comercio exterior (+14% i.a. por el aumento de 51% i.a. en lo recaudado por derechos de exportación, debido al adelantamiento de liquidaciones del agro, y 31% i.a. en aranceles a la importación, compensado por la caída de 5% i.a. en el IVA aduana, lo que sugiere que el saldo comercial del mes pasado habría sido de neutral a negativo). La recaudación por impuestos asociados al nivel de actividad subió 3% i.a. en términos reales. Con este resultado, en los primeros siete meses del año la recaudación creció 2% i.a., explicada por los impuestos asociados al empleo y a la actividad, que compensan una peor performance de Ganancias y la eliminación del impuesto PAÍS.

Se acerca al techo. Con el agro reduciendo fuertemente la oferta en el mercado –de liquidar a razón de USD 250 M por día en las primeras tres semanas de julio, en la última apenas aportó USD 40 M por día– y una demanda muy activa, el tipo de cambio oficial cerró la semana en $1.365 –apenas 6% por debajo del techo de la banda–, lo que implicó una suba de 5,6% en la semana y de 13% en el último mes. Los dólares financieros acompañaron la tendencia, con subas de 5,8% en el MEP y 6,2% en el CCL, cerrando en $1.365,4 y $1.367,6 respectivamente. En línea con la fuerte suba del tipo de cambio, los futuros de dólar cerraron la semana con un avance promedio de 4,6%. La mayor corrección se dio en el contrato de agosto, que acumuló una suba de 5,7% en la semana y descuenta una devaluación implícita del 2,9% m/m –hasta $1.390,5–. En promedio, los contratos descuentan una devaluación implícita del 2,4% m/m entre septiembre y octubre, y se estabiliza en 2% m/m hacia adelante –el tipo de diciembre se negoció en $1.519, llegando al techo de la banda–. Además, se registró un aumento en el volumen de contratos operados, que subió 37% hasta los USD 1.355 M, y una suba promedio semanal de 5% en el interés abierto.

El Tesoro pagó tasas elevadas. En la licitación del martes, la Secretaría de Finanzas adjudicó $9 billones, frente a vencimientos por $11,8 billones, lo que implicó un rollover del 76,34%. La mayor parte del monto se concentró en LECAPs de corto plazo, que representaron el 98,1% del total adjudicado, convalidando una tasa promedio de 3,97% TEM (47% TNA), por encima de los niveles operados en el mercado secundario. El Boncer TZXO6 registró una demanda marginal, aunque a una tasa real superior al 16%, mientras que los instrumentos dollar linked quedaron desiertos, con excepción del TZVD5, que se colocó a devaluación +5,54%. El escaso interés por los dollar linked podría estar vinculado al mayor rendimiento encontrado en estrategias de sintéticos dollar linked, que el día de la licitación se ubicaban en torno al 16% en USD para el tramo más corto. Este mes será particularmente desafiante para el Tesoro, con vencimientos por $36,5 billones, de los cuales $22 billones se concentran el 18 de agosto.

Las tasas ceden levemente. A pesar de que el Tesoro pagó tasas elevadas, con la nueva suba de encajes que anunció el BCRA, en la última rueda las tasas cedieron y cerraron la semana con una leve compresión, aunque aún se mantienen en niveles altos. La tasa de caución a 1 día cayó 3,5 pp y cerró en 28,1% TNA, al tiempo que el tramo corto de la curva a tasa fija comprimió 2,6 pp y rinde 40,6% TNA. Sin embargo, la tasa TAMAR mostró una suba de 4,6 pp, cerrando en 40,24% TNA. Con este movimiento de tasas, la curva a tasa fija avanzó un 1,6% en la semana y mantiene una pendiente negativa, con rendimientos que van del 3,4% TEM (40,6% TNA) en el tramo corto a 2,8% TEM (34% TNA) en el tramo largo. No obstante, este buen desempeño no llegó a compensar la suba del tipo de cambio, que sí fue capturada por los instrumentos dollar linked, que lideraron en rendimiento en la semana con subas del 3,4% –a estos precios rinden devaluación +12% y descuentan una devaluación implícita directa del 8,2% a diciembre de 2025, por debajo de nuestras proyecciones–. Los bonos duales también registraron una buena semana, avanzando un 1,5% y rinden 2,4% TEM en su versión tasa fija y TAMAR +8% en su versión tasa variable. Por otro lado, los bonos CER subieron un 1,3% y rinden tasas reales de CER +13% en el tramo 2025, CER +15% en el tramo 2026 y CER +13% en el resto de los tramos. A estos precios descuentan una inflación implícita promedio del 2% m/m de julio a octubre y una inflación acumulada del 27,3% para 2025. En último lugar estuvo el Bonte 2030, que cerró con una suba semanal del 1,2% y rinde 28,4% TNA al vencimiento y 29,4% TNA valuado a la fecha de put.

Caída en la deuda en dólares. Los soberanos tuvieron una semana de bajas en un contexto en el cual los comparables se mantuvieron neutrales y el spread de tasas con los CCC se amplió 22 pb hasta los 126 pb. De esta manera, el riesgo país cerró en torno a los 730 pb. En promedio retrocedieron un 0,6% en la semana, impulsados por los Bonares que cayeron un 0,8% –el más golpeado fue el AL30 con una caída de 0,9%–, mientras que los Globales perdieron 0,4% –el GD30 perdió 0,5%. Con esta baja, en lo que va de 2025 los soberanos pierden un 0,1%. A estos precios, la curva de Bonares luce con una pendiente negativa, con rendimientos que van desde 14% TIR hasta 12% TIR, mientras que la curva de Globales tiene una forma plana en torno al 12% TIR. No obstante, tampoco fue una buena semana para los BOPREAL, que cayeron un 1,2%, aunque siguen siendo los ganadores del año con una suba de 8,4%. Los BOPREAL Serie 1-C y Serie 1-D cayeron un 1,4% y 1,6%, respectivamente. Con esto, los BOPREAL Serie 1 ofrecen rendimientos entre 5,9% y 8,8%. Los bonos sub-soberanos subieron 0,5% de la mano del PB37, que ganó 1,0%, acumulando en el año un alza de 8,0%. En cuanto a los corporativos, anotaron una suba de 0,2%, siendo Pampa 2031 lo más destacado con un avance de 1,1%.

Retrocedieron las acciones. El Merval no le escapó al ruido global y terminó la semana un 2,0% abajo en dólares CCL, mientras que en pesos subió un 3,5%. El índice accionario había comenzado la semana con subas, ampliando el rally del último mes, pero el miércoles rompió la racha. Con esto, el Merval cerró en un nivel de USD 1.669 y acumula una caída de 22,1% en el año. La industria, las comunicaciones y los bancos fueron los sectores que más sufrieron en la semana. En dólares, las peores caídas fueron para Macro (-5,6%), Cresud (-4,6%) y Telecom (-4,7%), en tanto que Edenor (6,39%), TGS (2,58%) y Aluar (2,38%) fueron las de mejor desempeño. Las acciones que cotizan en la Bolsa de Nueva York retrocedieron 0,9% en la semana –se destacaron las bajas de 9% de Globant y Bioceres y de 5% de IRSA, mientras que Edenor subió un 7,0%, TGS un 3,7% y Ternium 2,5%.

Lo que viene. Finalizado julio, esperamos los resultados de las estimaciones privadas de inflación que, de acuerdo con nuestras proyecciones, se ubicarían en torno al 2% m/m –recordemos que el IPC Nacional se publica el miércoles 13 de agosto–. No será menor la atención sobre los ajustes previstos para agosto luego del salto cambiario del mes pasado. Las miradas de la semana estarán puestas en la dinámica de tasas de interés y tipo de cambio. En cuanto a lo primero, se espera que se estabilicen en los niveles actuales luego de la alta volatilidad registrada en julio tras el desarme de LEFIs. Respecto al tipo de cambio, la oferta seguiría baja mientras que la demanda continuaría elevada en el arranque del mes, por lo que la cotización del dólar se mantendría presionada. En cuanto a la agenda económica, esta semana se publican datos de actividad de junio correspondientes a la industria, la construcción, la minería y la pesca, de los que prevemos un comportamiento mixto, confirmando que la actividad perdió impulso. El miércoles se publica el REM, lo cual será un buen termómetro de cómo evalúa el consenso de analistas los movimientos de tasas y del dólar durante julio. En el ámbito político, el foco de atención se centrará en la capacidad del oficialismo para conseguir en el Congreso los votos que impidan el bloqueo de lo aprobado por ambas cámaras, tras el veto presidencial a las leyes de aumento de jubilaciones.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 01/08/2025

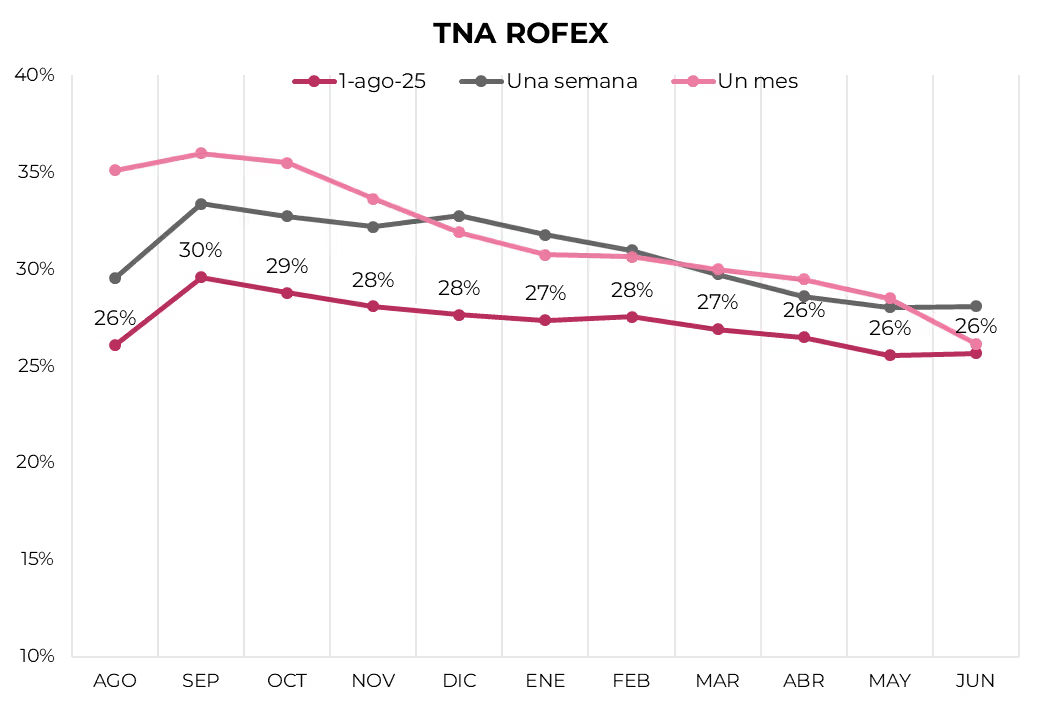

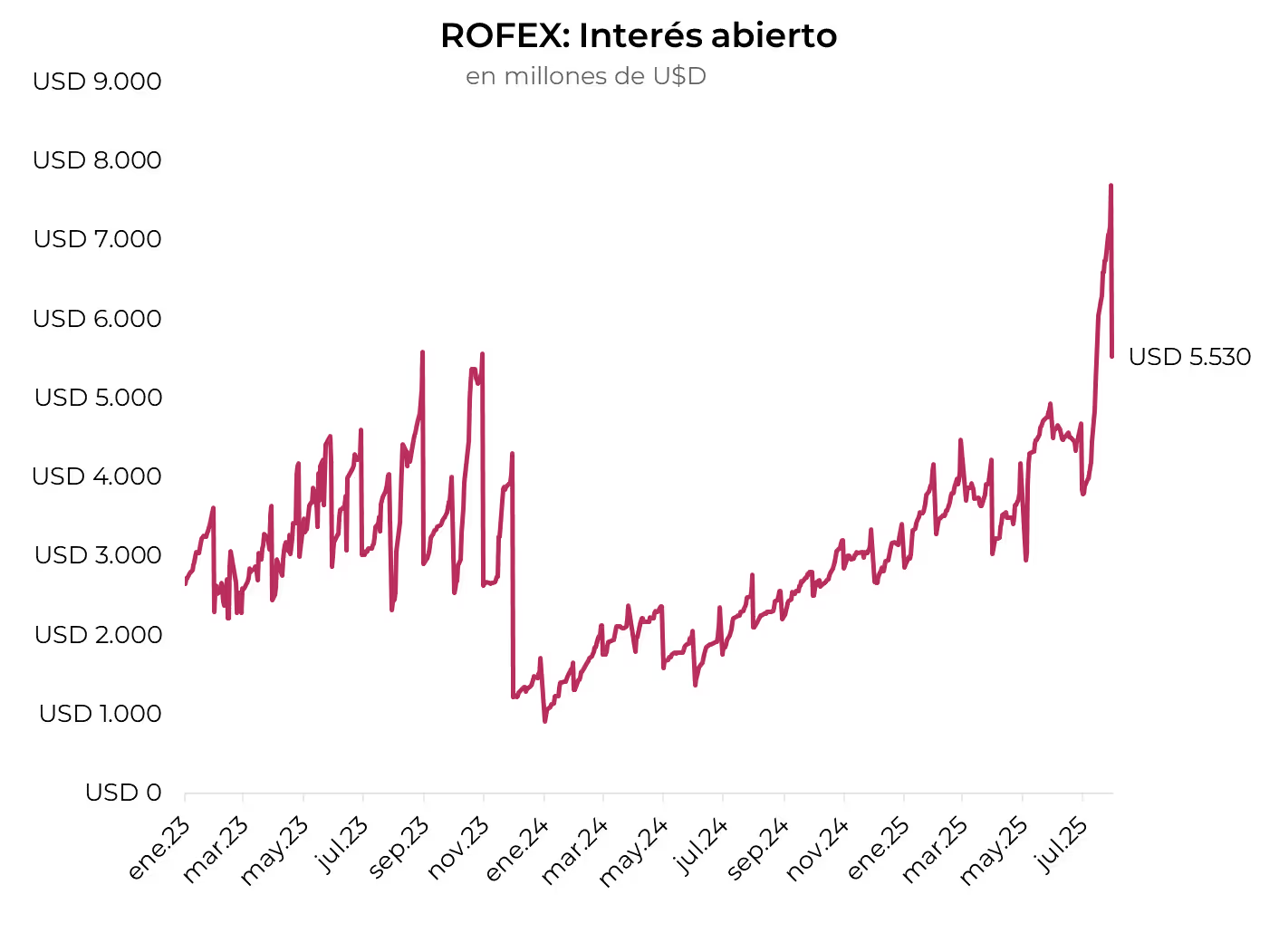

Los contratos de dólar en A3 operaron fuertemente al alza, tanto en interés abierto como en volumen.

Los contratos de dólar en A3 operaron fuertemente al alza en la semana, con nuevas subas tanto en interés abierto como en el volúmen. Los mayores avances fueron para los contratos de agosto (5,66%), septiembre (5,27%) y octubre (4,96%).

El próximo contrato en vencer es el de agosto, que cotiza en $1.390,5 y marca una devaluación directa y mensualizada de 2,1%. Para los tres meses siguientes, los precios reflejan que el alza en el dólar correría en niveles en torno al 2,2%: 2,4% en septiembre ($1.427,5), 2,3% en octubre ($1.459) y 2,3% en noviembre ($1.488). A partir de ahí, señalan una devaluación que continúa al ritmo de 1,9% promedio hasta junio del 2026.

La curva de tasas (TNA) comprimió en todos sus tramos. Agosto cayó a 26%, y sube a 30% en septiembre, donde vuelve a caer gradualmente al 26%. De esta manera, la curva de TNA de los futuros permanece con rendimientos por debajo de los que ofrece una Lecap.

El volumen operado aumentó frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 6.794 M. El viernes 1° de agosto el interés abierto cerró en USD 5.530M, mostrando una suba de 46% m/m y de 163% a/a.

Noticias locales: el país hoy.

El mercado estuvo marcado por una nueva suba en el tipo de cambio, al tiempo que la deuda en pesos mostró signos de repunte en todos sus segmentos, impulsando las tasas de interés a la baja. En paralelo, los bonos soberanos en moneda extranjera finalizaron la rueda con retrocesos, en una jornada en la que el Merval acompañó esta tendencia y también cerró en terreno negativo.

Tras la liquidación de la licitación del martes, la deuda en pesos registró una recuperación generalizada, aunque no logró compensar el avance del tipo de cambio spot, que superó los $1.350. En este contexto, los bonos dollar linked lideraron las subas con un alza promedio del 2,3%, seguidos por los instrumentos CER y los bonos duales, que avanzaron 1,9%. Por su parte, la curva a tasa fija mostró una mejora del 1,7%, con una compresión de rendimientos desde 43,6% TNA en el tramo corto hasta 38,6% TNA, al tiempo que la tasa de caución a un día se mantuvo estable en 32,3% TNA.

En el mercado de cambios, el tipo de cambio oficial registró una fuerte suba del 4,5%, por lo que en julio acumuló un alza del 13%. Los dólares financieros operaron con subas del 3,2% en el MEP (GD30), cerrando en un nivel de $1.361,95, al tiempo que el CCL cerró con una suba del 2,8%, alcanzando los $1.365,48. En tanto, el stock de reservas brutas cayó en USD 1.897 M, cerrando en USD 38.864 M en la jornada, explicado principalmente por el desarme estacional de encajes de fin de mes.

Los futuros operaron nuevamente al alza en una rueda en la cual se vieron fuertes subas en el volumen y en el interés abierto. La suba promedio fue de 2,67%, con mayor impacto en los contratos más cortos. El volumen fue de USD 2.337 M, lo que implica una suba de USD 1.281 M en una sola rueda, mientras que el interés abierto subió otros USD 508 M y cerró en USD 7.689 M, nuevo máximo del año. La TNA de agosto cerró en 46%, en tanto que la Lecap a mismo plazo rinde 42,8% TNA.

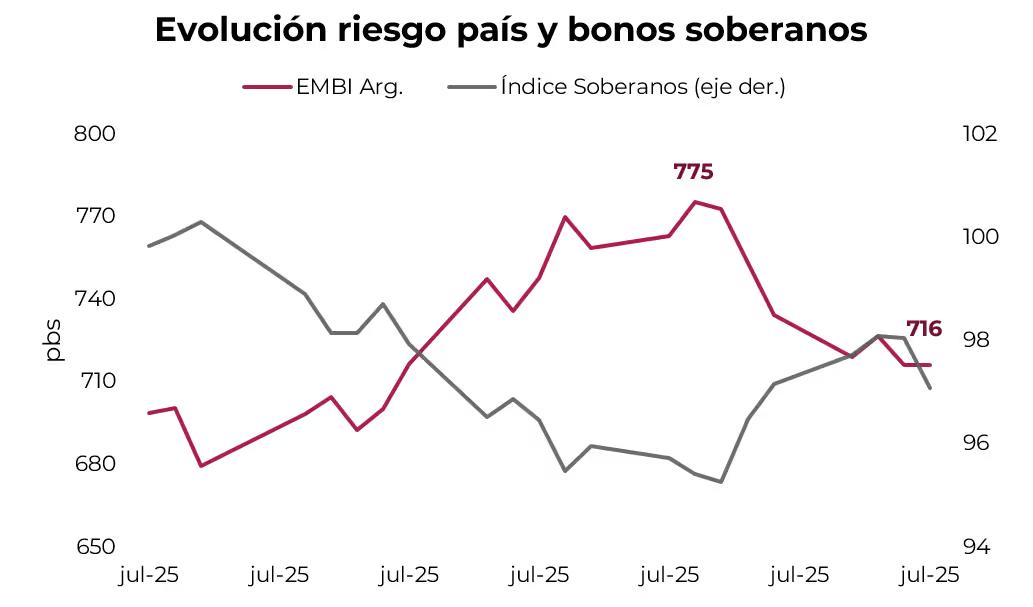

Tras varias ruedas consecutivas con subas, la deuda soberana en dólares registró una rueda con pérdidas del 0,8%, con caídas generalizadas en todos los tramos. El riesgo país se mantuvo en los 716 pb, al tiempo que los BOPREAL se mantuvieron firmes con subas del 0,3%.

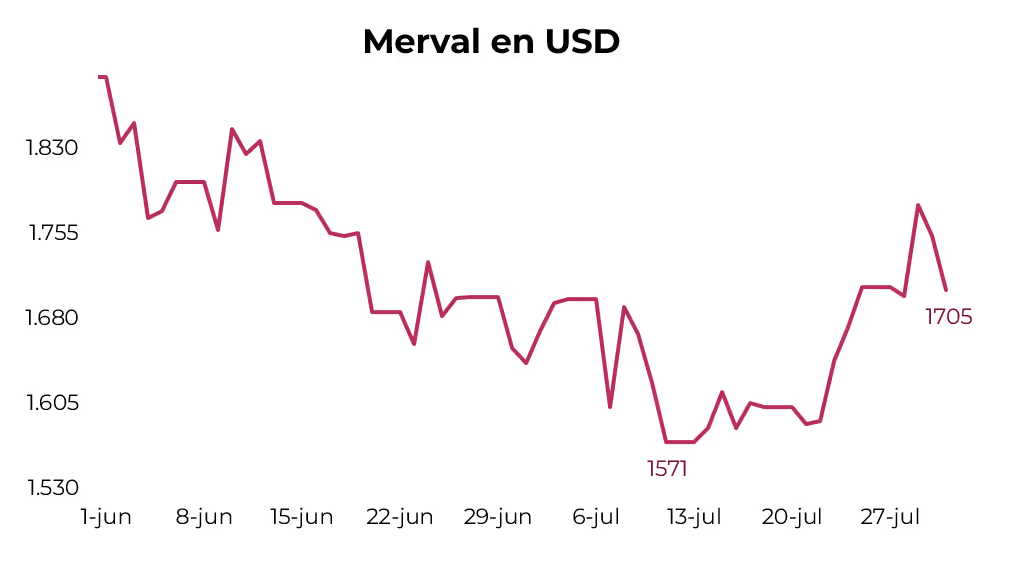

El Merval cayó un 2,6% en dólares CCL y cerró en USD 1.705. En pesos registró una suba de 0,6%. Los sectores más perjudicados fueron utilidades, industria y construcción. En acciones, las más perjudicadas fueron Transener (-3,1%), Holcim (-2,5%) y COME (-2,2%). Por el lado de las acciones que cotizan en la Bolsa de Nueva York, el retroceso fue de 2,2%, liderado por Globant (-6,0%), IRSA (-5,6%) y Supervielle (-3,2%).

Noticias globales: el mundo hoy.

En una jornada marcada por el dato de inflación PCE, las tasas mostraron una reacción contenida. Las tecnológicas volvieron a tomar el protagonismo, con fuertes avances en Meta y Microsoft, que impulsaron al Nasdaq, en contraste con las caídas en el S&P 500 y el Dow. Mientras tanto, el dólar se fortaleció frente a las principales monedas y el oro mostró una nueva suba, reflejando cautela en los mercados. El petróleo cedió tras sorpresivos datos de inventarios y Trump volvió a instalar ruido político con críticas a la Fed, sumando tensión al escenario monetario.

Las acciones operaron mayormente a la baja tras haber comenzado la rueda al alza. Concretamente, el S&P 500 perdió 0,2% y el Dow Jones un 0,5%. En cambio, el Nasdaq logró una performance positiva de 0,1%. En acciones, Meta se disparó hasta un 11,4% tras superar las expectativas de ganancias y brindar una perspectiva de ventas optimista, en tanto que Microsoft subió un 3,7%, habiendo alcanzado un 8%, elevando su capitalización de mercado por encima de los USD 4 billones gracias al buen desempeño de Azure.

A pesar de un dato de inflación mayor a lo esperado, las tasas reaccionaron levemente a la baja y la UST10Y cerró en 4,35%. En paralelo, Trump reavivó sus críticas al presidente de la Fed, Jerome Powell, por no recortar las tasas, poniendo fin a una breve tregua.

Por otro lado, el dólar volvió a fortalecerse en el margen frente al resto de las monedas del mundo. El DXY subió un 0,2%, impulsado principalmente por el avance del 1% frente al yen japonés, al tiempo que se apreció 0,2% contra el euro. Con este resultado, en julio acumuló un alza de 3,2% y cerró en 100, el nivel más alto desde fines de mayo. En Brasil, el tipo de cambio también registró un aumento de 0,5% y el USDBRL cerró en 5,6. A pesar del avance del dólar, el oro registró una suba de 0,6% y cerró en USD 3.293.

Con respecto al petróleo, retrocedió luego de tres ruedas consecutivas en alza, aunque persiste la incertidumbre respecto de posibles sanciones al crudo ruso por parte de Trump si no hay un alto el fuego. Por otro lado, la semana pasada se registró un aumento inesperado de 7,7 millones de barriles en los inventarios de crudo en EE. UU., debido a una caída en las exportaciones, lo que contrasta fuertemente con las expectativas de una reducción.

En la noticia económica del día, el índice de precios PCE subyacente en EE. UU. –que excluye los componentes volátiles como alimentos y energía, y es la medida de inflación preferida por la Reserva Federal– avanzó un 0,3% m/m en junio. Así, marcó el mayor aumento en cuatro meses, aunque en línea con las expectativas del mercado. En la comparación interanual, el índice aumentó un 2,8%, por encima del 2,7% esperado.

En junio de 2025, el ingreso personal en EE. UU. subió 0,3% m/m, recuperándose de la caída previa y superando las expectativas. El avance se explicó por mayores transferencias del gobierno y mejoras en ingresos de propietarios y compensaciones laborales. La misma performance mostró el gasto de las familias: el alza en el gasto en servicios fue compensada en parte por el retroceso del consumo de bienes durables. Con este resultado, el ahorro de las familias se mantuvo en 4,5% de los ingresos, idéntico al promedio de los cinco meses anteriores. Por otro lado, medido en términos reales, el consumo de las familias repuntó 0,1% m/m y se recuperó de la caída de 0,2% m/m que había marcado en mayo.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

El Merval muestra señales de recuperación y, desde el piso del 11 de julio, acumula una suba del 8,7%, impulsado por un fuerte rebote en los sectores de utilidades y energía. Se destacaron Transportadora de Gas del Sur y del Norte, con avances del 15% y 14%, respectivamente. Este repunte permitió al índice recortar parte de las pérdidas del año, que ahora se reducen al 20,2%.

⚠️A M O N I T O R E A R

Desde el 23 de julio, el riesgo país mostró una compresión de casi 60 pb y cerró en 716 pb. En paralelo, los bonos soberanos en dólares registraron una suba cercana al 2% en ese período, aunque aún acumulan una caída del 3% en lo que va del año. Hacia adelante, las tensiones cambiarias y la actividad, que no muestra signos de tracción, podrían alimentar la incertidumbre electoral, lo que acortaría el margen para una compresión adicional del riesgo país en los próximos meses.

🚨R I E S G O

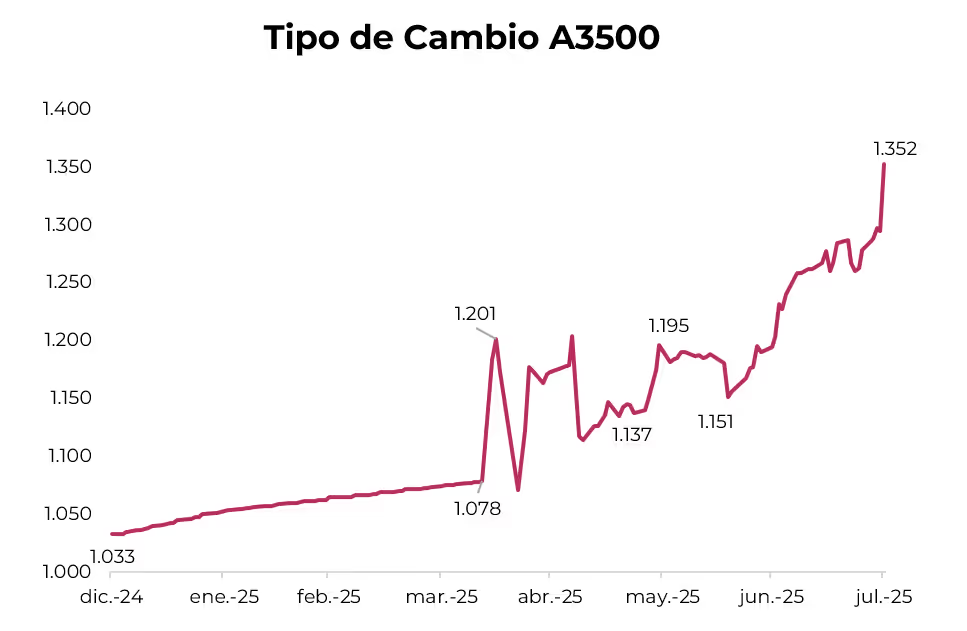

A pesar de la mayor liquidación de divisas del agro, el tipo de cambio oficial cerró julio en $1.352, lo que implicó un alza de 13,2% en todo el mes y acumulando un incremento del 25% desde la flexibilización del cepo para personas físicas. En los últimos tres meses, el tipo de cambio promedió un alza mensual de 4,2%. Aunque con un traslado a precios mucho más leve que en períodos anteriores, estimamos que el mayor ritmo de devaluación presione al alza la inflación.

Noticias globales: el mundo hoy.

La jornada dejó señales mixtas, pero relevantes. Por un lado, la Fed mantuvo su enfoque paciente y data dependiente al dejar sin cambios la tasa de interés. Por el otro, la política comercial volvió al centro de la escena, con Trump redoblando la apuesta arancelaria y reavivando temores sobre una escalada global. El sólido dato de crecimiento en EE. UU. trajo alivio, pero fue interpretado como una señal de que los recortes de tasas podrían demorarse más de lo previsto. El mercado respondió con subas en los rendimientos de los bonos y un fortalecimiento del dólar.

De esta forma, la Fed mantuvo las tasas sin cambios en el rango de 4,25%-4,50% por quinta reunión consecutiva, tal como se esperaba, aunque dos gobernadores votaron a favor de un recorte –la primera disidencia doble desde 1993–. Los funcionarios señalaron que, si bien las fluctuaciones en las exportaciones netas siguen afectando los datos, los indicadores recientes apuntan a una moderación de la actividad económica en el primer semestre, en contraste con evaluaciones previas que mencionaban un crecimiento “sólido”. La Fed también indicó que la tasa de desempleo se mantiene baja, la inflación algo elevada y persiste la incertidumbre sobre las perspectivas económicas. Reafirmó que futuros ajustes en la tasa dependerán de los datos entrantes, la evolución del escenario macroeconómico y el balance de riesgos. La Fed mantiene un enfoque de “wait and see” ante el temor creciente de que la guerra comercial en curso complique el objetivo inflacionario del 2%.

En materia comercial, Trump endureció su postura con una serie de medidas arancelarias. Anunció un arancel del 25% sobre productos de India, que podría elevarse desde el 1° de agosto por sus vínculos con Rusia, y oficializó un arancel del 50% sobre importaciones desde Brasil. Además, impuso una tasa del 50% sobre productos semielaborados de cobre (excluyendo chatarra e insumos) y eliminó la exención de aranceles para importaciones de bajo valor (menos de USD 800), a partir del 29 de agosto. Finalmente, EE. UU. y la UE aceleran para cerrar los últimos detalles de un nuevo acuerdo comercial antes del viernes, aunque enfrenta fuertes críticas internas en Europa.

Por otro lado, la economía de EE. UU. creció un 3% t/t anualizado en el 2Q25, según la primera estimación del BEA (Bureau of Economic Analysis), superando ampliamente el 2,4% esperado por el mercado y revirtiendo la contracción del -0,5% del 1Q25. El principal impulsor fue una caída del -30,3% en las importaciones (vs. +37,9% en el 1Q), debido al adelantamiento de compras en los primeros meses del año por temor a mayores aranceles. El consumo privado se aceleró a 1,4% (vs. 0,5% en 1Q), con un alza del 2,2% en bienes y del 0,9% en servicios. La inversión fija se redujo fuertemente a 0,4% (vs. 7,6%), con bajas en estructuras (-10,3%) y residencial (-4,6%), en tanto que la inversión en equipos creció 4,8% (vs. 23,7%). Las exportaciones retrocedieron -1,8% (vs. +0,4%), al tiempo que los inventarios restaron 3,17 pp al crecimiento.

Tras el discurso de Powell, las acciones operaron a la baja. El Dow Jones se llevó la peor parte al caer 0,6%, mientras que el S&P 500 retrocedió 0,3% y el Nasdaq se mantuvo neutral. Visa perdió 0,5% a pesar de presentar resultados mejores a los esperados, y Starbucks cedió 0,9% también a pesar de reportar ingresos superiores a las estimaciones. A excepción del EWZ (+0,7%), el resto de las bolsas del mundo cayó. Europa perdió un 1,2%, China un 1,2% y Japón un 0,1%.

Por su parte, las tasas reaccionaron al alza, con subas de 7 pb para la UST2Y, que cerró en 3,94%, y de 5 pb para la UST10Y, que finalizó en 4,38%. De esta manera, el índice de bonos del Tesoro bajó 0,3%. Por otro lado, el Tesoro mantuvo sin cambios los volúmenes de emisión de notas y bonos, pero anunció que incrementará el volumen de recompras de títulos nominales de largo plazo y de TIPS, lo que reduce la oferta de instrumentos de mayor duración. La caída en los bonos del Tesoro perjudicó a los Investment Grade (-0,4%), mercados emergentes (-0,3%) y High Yield (-0,2%).

El dólar volvió a apreciarse en el mundo, principalmente frente al euro. El DXY exhibió una suba de 0,9% y cerró en 99,79. De esta manera, en julio acumula un aumento de 3,0%, mientras que en el año retrocede un 8,0%. El euro cayó 1,1%, la libra 0,9% y el dólar se apreció 0,7% frente al yen. El fortalecimiento de la divisa americana sumó presión bajista adicional sobre el oro, que retrocedió 1,6% y cerró en USD 3.272 la onza, ya que el mercado pospuso sus expectativas de recortes este año. El metal, que suele beneficiarse de tasas más bajas y mayor incertidumbre, también enfrentó vientos en contra por los sólidos datos de PBI de EE. UU.

En cuanto al petróleo, persiste la presión al alza sobre el precio debido a la amenaza de Trump de sancionar a países que importen petróleo y gas ruso, sumado a la mejora en las perspectivas de demanda global por el reciente acuerdo con la UE. En este contexto, el petróleo WTI aumentó un 1,4% y cerró en USD 70 por barril. Distinta fue el caso de la soja, que cedió otro 1,4% hasta USD 355,6 la tonelada, acumulando una baja de 3,1% en lo que va del año.

Noticias locales: el país hoy.

El mercado de deuda en pesos reaccionó con compresión en las tasas, mientras que en el mercado de cambios reaparecieron las presiones sobre los dólares financieros y los futuros. En la renta fija hard dollar, los soberanos lograron desmarcarse del clima global negativo, pero la renta variable local no escapó a la corrección de los mercados internacionales.

Las curvas en pesos repuntaron y se vio una caída en las tasas en el día después de la licitación, en la que el Tesoro dejó $2,8 billones sin renovar. Los dollar-linked fueron los de mejor performance, subiendo un 0,8%, impulsados por el D3105, que avanzó un 1,5%. En segundo lugar estuvieron las Lecaps, con una suba promedio de 0,5% impulsada por el tramo largo. A su vez, la caución a un día retrocedió a 31,5%. El Bonte, por su parte, sumó un 0,2% y acumula una ganancia de 1,3% en la última semana. Los CER se mantuvieron neutrales, al igual que los duales.

En el mercado de cambios, el stock de reservas brutas cayó en USD 480 M en la jornada, cerrando en USD 40.761 M. En tanto, el tipo de cambio oficial retrocedió 0,2%, ubicándose en $1.294,17, por lo que en el mes acumula un alza de 8,4%. Los dólares financieros operaron con subas de 2,3% en el MEP (GD30), cerrando en un nivel de $1.320,22, al tiempo que el CCL subió 2,8% y alcanzó los $1.328,76.

Los futuros de dólar estuvieron presionados al alza y avanzaron 1,2% en promedio, impulsados por el tramo corto. El volumen se mantuvo estable y el interés abierto subió en USD 77,7 M, movimiento que se explica por el contrato de agosto. La TNA del contrato a agosto superó a la TNA de la Lecap S29G5 y cerró en 48%. El resto de la curva de TNA también se arbitró contra las Lecaps. La devaluación mensual implícita promedio subió a 2,9% para diciembre de 2025.

Los soberanos en dólares anotaron otra rueda de subas en un contexto negativo para la deuda a nivel global y avanzaron un 0,3%, impulsados por el tramo 2030 en ambas legislaciones. Con esto, el riesgo país cerró en 719 pb. Por su parte, los BOPREAL tuvieron una tercera rueda consecutiva a la baja al perder un 0,2%.

El Merval cayó un 1,8% en dólares CCL, mientras que en pesos subió un 0,1%. La caída estuvo en línea con el resto de los activos de renta variable a nivel global. Concretamente, el Merval cerró en USD 1.750 y las mayores caídas fueron para COME, TGS y Cresud, con retrocesos por encima del 2,3%, en tanto que Ternium (5,9%), Aluar (3,9%) y Pampa (2,3%) anotaron las subas más importantes.

Alternativas de inversión de la mano de la lucha contra el delito informático.

La digitalización de la economía avanza a una velocidad vertiginosa. Empresas, gobiernos y personas dependen cada vez más de sistemas conectados, servicios en la nube y dispositivos interconectados. Esta transformación ha potenciado la eficiencia, la innovación y el alcance de los negocios, pero también ha expuesto al mundo a una amenaza creciente: el cibercrimen.

El delito informático ya no es un problema marginal. Según Cybersecurity Ventures, el costo global del cibercrimen superará los USD 10 billones en 2025, convirtiéndose en uno de los mayores desafíos económicos del siglo XXI. La protección de la información, los activos digitales y la continuidad operativa se ha vuelto una prioridad crítica. No obstante, en artículos anteriores hemos explicado cómo estos ataques virtuales representan no solo un riesgo para empresas y gobiernos, sino también una oportunidad de inversión en una de las megatendencias más potentes y duraderas para los próximos años.

Una necesidad estructural y en expansión

Los crecientes ataques, impulsados por el trabajo remoto, la adopción de servicios de nube, el “Internet of Things” y la automatización, han hecho que las que las empresas destinen una parte de su presupuesto en prevenirlos y remediarlos. Desde ransomware dirigido a hospitales hasta sofisticadas campañas de espionaje industrial o ataques a infraestructura crítica, la magnitud y frecuencia de los ciberdelitos ha escalado dramáticamente.

El gasto global en ciberseguridad ya supera los USD 200 MM anuales y se espera que mantenga una tasa de crecimiento cercana al 11% compuesto anual durante esta década.

Todo esto configura una oportunidad estructural para compañías especializadas en soluciones de defensa digital, tanto desde el punto de vista tecnológico como del inversor.

Invertir en ciberseguridad desde Argentina

Desde el mercado local, es posible aprovechar esta megatendencia a través de CEDEARs. De este modo, los inversores pueden obtener exposición a empresas líderes a nivel global sin necesidad de operar directamente en mercados internacionales.

Ya en nuestro artículo Ciberseguridad en la era Digital: un mercado en crecimiento habíamos compartido algunas empresas que habían comenzado a posicionarse en el mercado como una opción atractiva. Hoy, estas compañías se destacan entre las más representativas del sector por su liderazgo, escala y proyección de crecimiento:

1. Palo Alto Networks (PANW)

Palo Alto es uno de los líderes indiscutidos en firewalls de nueva generación y protección en la nube. Su plataforma Prisma Cloud ofrece una solución integral que cubre entornos híbridos y multicloud, permitiendo a las empresas proteger cargas de trabajo, datos y aplicaciones de forma coordinada.

Según Morningstar, PANW cuenta con una ventaja competitiva amplia gracias a su portafolio integrado y a su fuerte inversión en I+D (investigación y desarrollo). A pesar de ciertos desafíos macroeconómicos, mantiene un ritmo sólido de adopción por parte de empresas grandes y medianas. Su modelo de ingresos recurrentes y la creciente demanda de seguridad en la nube refuerzan sus fundamentos de largo plazo.

2. CrowdStrike (CRWD)

CrowdStrike ha revolucionado el segmento de seguridad endpoint mediante una plataforma basada en inteligencia artificial y machine learning. Su producto estrella, Falcon, permite detectar amenazas en tiempo real, adaptándose a nuevos vectores de ataque mediante análisis conductual.

El crecimiento de CRWD ha sido explosivo en los últimos años, y sus perspectivas siguen siendo muy positivas. Según Morningstar, mantiene una tasa alta de retención de clientes y gana participación de mercado de forma sostenida. Su enfoque “cloud-first”, la escalabilidad de su arquitectura y su capacidad de incorporar nuevos módulos convierten a CrowdStrike en un actor dinámico y con amplio potencial.

3. Fortinet (FTNT)

Fortinet es pionera en combinar servicios de red y ciberseguridad. Su estrategia SASE (Secure Access Service Edge) integra acceso remoto seguro, firewalls, detección de amenazas y gestión centralizada. Esta visión integral le permite destacarse en eficiencia operativa y simplicidad para sus clientes.

De acuerdo con Morningstar, FTNT también cuenta con un buen posicionamiento competitivo y márgenes operativos por encima del promedio del sector. Su ventaja tecnológica se complementa con un enfoque pragmático: Fortinet apunta a consolidar soluciones bajo una sola marca, facilitando la transición digital de organizaciones complejas.

Estrategia de inversión sugerida

La ciberseguridad como tema de inversión permite múltiples aproximaciones. Una estrategia equilibrada podría combinar exposición a estas tres compañías para capturar distintos perfiles dentro del sector:

- Palo Alto Networks: orientación institucional, fuerte presencia en el segmento empresarial y en soluciones multicloud.

- CrowdStrike: perfil de crecimiento agresivo, con tecnología disruptiva y altas tasas de expansión.

- Fortinet: enfoque operativo, integración funcional y valorización relativamente más atractiva.

Estas empresas balancean solidez, crecimiento y eficiencia dentro de una tendencia global irreversible. A su vez, la inversión puede complementarse con un monitoreo trimestral de resultados, expansión de clientes y nuevos lanzamientos tecnológicos.

Riesgos a considerar

Como en toda inversión temática, es importante evaluar también los riesgos específicos del sector:

- Riesgo competitivo: el ecosistema de ciberseguridad es dinámico, con nuevos actores emergentes y consolidación constante.

- Regulación tecnológica: nuevas normas podrían modificar los modelos de negocio existentes, especialmente en cuanto a privacidad de datos.

- Volatilidad del crecimiento: muchas compañías del sector aún operan en etapas de expansión con valuaciones exigentes.

Por eso es clave mantener un enfoque diversificado y revisar regularmente el cumplimiento de los fundamentos que justifican la inversión.

(Ciber)Seguridad en los portfolios

La ciberseguridad es mucho más que un segmento tecnológico: es una necesidad creciente en un mundo cada vez más digital. Para inversores que buscan combinar crecimiento con una lógica estructural, esta megatendencia ofrece una oportunidad concreta y accesible desde Argentina mediante CEDEARs.

Empresas como Palo Alto Networks, CrowdStrike y Fortinet reúnen ventajas competitivas, posicionamiento global y visión estratégica. Al invertir en ellas, no solo se busca rentabilidad financiera, sino también estar expuesto a un sector que gana relevancia con cada avance digital.

Desde el equipo de Asset Management de Cohen Aliados Financieros seguimos de cerca estas tendencias estructurales y analizamos continuamente las alternativas de inversión vinculadas. Si estás interesado en incorporar esta megatendencia en tu portafolio, te recomendamos contactar a tu asesor financiero para evaluar la estrategia más adecuada según tu perfil y objetivos.

Noticias locales: el país hoy.

En el mercado local, nuevamente se vio una rueda positiva para los activos en dólares, con leves subas en los soberanos y una disparada del Merval por encima del 4% en dólares. Diferente fue el caso de los bonos en pesos, que siguieron en baja, a excepción del Bonte y de los bonos dollar linked. En la licitación del día, el Tesoro consiguió un rollover del 76,4% de los vencimientos, teniendo que convalidar tasas muy por encima de las del mercado secundario. Las reservas aumentaron en USD 1.098 M producto de un desembolso por parte del BID.

La Secretaría de Finanzas adjudicó $9 billones en la licitación de ayer, frente a vencimientos por $11,8 billones, lo que implicó un rollover del 76,34%. La mayor parte del monto se concentró en LECAPs de corto plazo, que representaron el 98,1% del total adjudicado, convalidando una tasa promedio de 3,97% TEM (47% TNA), por encima de los niveles operados en el mercado secundario. El Boncer TZXO6 registró una demanda marginal, aunque a una tasa real superior al 16%, mientras que los instrumentos dollar linked quedaron desiertos, con excepción del TZVD5, que se colocó a devaluación +5,54%.

En la antesala de la licitación, la deuda en pesos cerró con nuevas pérdidas y un leve repunte en las tasas. La curva a tasa fija retrocedió un 0,4% y alcanzó una TNA del 45,4% (3,8% TEM) en el tramo corto, mientras que la caución a 1 día subió a 36,9% TNA desde 34,4% el lunes. Los bonos CER siguieron castigados y cayeron otro 0,4%, con tasas reales anuales que superan el 20% en el tramo corto. Los duales también cerraron con caídas del 0,7%, en línea con los Boncap de duration similar, al tiempo que los dollar linked se mantuvieron como los más resilientes de la rueda, con una suba diaria del 0,4%.

En el mercado de cambios, el stock de reservas brutas aumentó en USD 1.098 M en la jornada, cerrando en USD 41.241 M. La suba respondió principalmente al desembolso de USD 1.200 M por parte del BID. En tanto, el tipo de cambio oficial continuó presionando al alza y cerró con una suba del 0,7%, ubicándose en $1.296,67, por lo que en el mes acumula un alza de 8,6% y, en promedio, se ubica un 6,8% por encima del promedio de junio. Los dólares financieros operaron con caídas del 0,3% en el MEP (GD30), cerrando en un nivel de $1.290,1, al tiempo que el CCL cerró con una caída del 0,5%, alcanzando los $1.292.

Los futuros de dólar subieron 0,12%. El volumen operado se mantuvo estable, en tanto que el interés abierto marcó una leve suba de USD 33 M, que nuevamente se explica en su mayor parte por el contrato de agosto. Con esto, la devaluación mensual implícita promedio para diciembre se ubica en 2,6% y la TNA de agosto es de 25%, muy por debajo de la S29G5.

La deuda soberana en dólares operó con subas marginales del 0,1%, en una rueda favorable para la deuda emergente comparable, siendo el tramo largo el más favorecido, con subas del 0,7%. En este marco, el riesgo país retrocedió otros 15 pb y se ubicó en 719 pb, mientras que los BOPREAL registraron una caída marginal del 0,6%.

El Merval anotó una fuerte suba de 4,1% en pesos, mientras que en dólares subió un 4,6%. Así, cerró en un nivel de USD 1.782, por lo que en las últimas cinco ruedas acumula una suba de 11,9% y en julio de 7,9%. El principal sector beneficiado fue el energético –en parte gracias a la suba del petróleo– junto con utilities y bancos. Supervielle y COME mostraron subas por encima del 9%, en tanto que BBVA subió un 5%. En cuanto a las acciones que cotizan en la Bolsa de Nueva York, la suba fue de 3,4% promedio, con Supervielle (9,3%), TGS (7,9%) y Vista (5,7%) a la cabeza.

Noticias globales: el mundo hoy.

Los mercados siguen moviéndose al ritmo de la geopolítica y los balances. Sin progreso entre EE. UU. y China en Suecia y con la tregua arancelaria cerca de expirar, creció la incertidumbre comercial. Los resultados corporativos, en esta oportunidad, sumaron presión bajista, mientras los bonos del Tesoro se recuperaron con fuerza. En commodities, el petróleo se disparó por tensiones con Rusia, en tanto que el dólar retomó impulso gracias al acuerdo con Europa. En este contexto, el mercado continúa navegando entre señales mixtas de crecimiento, inflación y política internacional.

Luego de dos días de negociaciones en Estocolmo, EE. UU. y China no lograron avances significativos. La decisión sobre una posible extensión de la tregua arancelaria, que vence el 12 de agosto, quedará ahora en manos de Trump, quien deberá definir si se reanudan los aranceles que habían alcanzado niveles de tres dígitos. Las conversaciones se centraron en el acceso a productos estratégicos, en particular las denominadas tierras raras –minerales clave para la industria tecnológica global–, en cuya producción y exportación China mantiene una posición dominante. Según representantes estadounidenses, los acuerdos vinculados a este sector aún se encuentran en proceso de ajuste, tras rondas previas en Ginebra y Londres. En Suecia también se discutió la transformación estructural de la economía china, con el planteo de que el país avance hacia un modelo menos dependiente de la manufactura y las exportaciones, y que promueva una mayor demanda interna como vía para reequilibrar el comercio bilateral.

Asimismo, la creciente preocupación por los riesgos de suministro de petróleo a nivel global, tras la advertencia de Trump a Rusia para que frene la guerra en Ucrania y la posterior negativa del Kremlin a modificar su postura, impulsó una fuerte suba en el precio del crudo WTI. El barril aumentó un 4,1% en la jornada y alcanzó los USD 69,4. Mientras tanto, la soja siguió cayendo otro 0,7%, hasta los USD 361 la tonelada. Con esto, pierde un 1,7% en el año.

Por otro lado, las tasas de los bonos del Tesoro volvieron a retroceder, observándose mayores caídas en el tramo largo. En concreto, la UST10Y y la UST30Y recortaron 9 pb y cerraron en 4,33% y 4,87%, respectivamente, en tanto que la UST2Y bajó 4 pb hasta 3,88%. De esta manera, los bonos del Tesoro anotaron una suba promedio de 0,4%. Los demás segmentos de renta fija se contagiaron del efecto positivo y registraron alzas de 0,5% para los corporativos Investment Grade y 0,4% para bonos de mercados emergentes.

Las acciones, por su parte, operaron a la baja en medio de la presentación de algunos balances que no vinieron como se esperaba. El Dow Jones se llevó la peor parte al caer un 0,5%, seguido del S&P 500, que perdió un 0,2%. En tanto, el Nasdaq se mantuvo neutral. Los resultados y proyecciones de las principales compañías previas a la apertura se inclinaron hacia el pesimismo: Merck bajó un 2,3% a pesar de superar las estimaciones. Además, UPS se desplomó un 9,2% ante la posibilidad de que los aranceles afecten su panorama, y Boeing retrocedió un 4% luego de la presentación de su balance. En el resto del mundo se vio una pérdida de 0,3% en Europa y de 0,5% en Japón, a diferencia de los Emergentes que, en promedio, se mantuvieron neutrales, con una suba de 1,0% en Brasil y una caída de 0,1% en China.

El dólar continuó mostrando señales de recuperación a pesar de la caída en las tasas. El acuerdo comercial con la UE fue percibido por el mercado como favorable para EE. UU., lo que le dio impulso al US Dollar Index, que avanzó un 0,3% y cerró en 98,91. Con esta suba, en julio gana un 2,1%, mientras que en el año acumula una caída de 8,8%, habiendo llegado a caer por encima de 11%. Nuevamente, la moneda que más perdió en el día contra el dólar fue el euro, que retrocedió un 0,4%. Del lado del oro, en esta oportunidad avanzó un 0,4%, casi a la par del dólar, y cerró en USD 3.326 la onza.

En el dato económico del día, el déficit comercial de bienes de EE. UU. se redujo a USD 86.000 M en junio, marcando una compresión de USD 10.400 M frente al mes anterior y ubicándose por debajo de lo esperado. La caída respondió principalmente a una fuerte baja de las importaciones (-4,2%), especialmente en bienes de consumo e insumos industriales, mientras que las exportaciones apenas retrocedieron (-0,6%). La menor demanda de importaciones está vinculada a compras adelantadas en los primeros meses del año ante el temor a nuevos aranceles.