Resultados de la búsqueda

Noticias locales: el país hoy.

La semana comenzó positiva para los activos locales en dólares, con alzas en los soberanos y buen desempeño del Merval. Los tipos de cambio, tanto financieros como el oficial, subieron en un contexto en el que los bonos en moneda local volvieron a retroceder.

El tipo de cambio oficial comenzó la semana con un aumento de 0,8%, alcanzando $1.287,33, por lo que en el mes acumula un alza de 7,8% y en promedio se ubica un 6,6% por encima de la media de junio. En tanto, los dólares financieros operaron con subas del 0,3% en el MEP (GD30), cerrando en $1.294,4, y del 0,9% en el CCL, hasta $1.298,8. En el mercado de cambios, el BCRA finalizó la jornada con un stock de reservas brutas de USD 40.356 M, lo que implicó una caída diaria de USD 135 M.

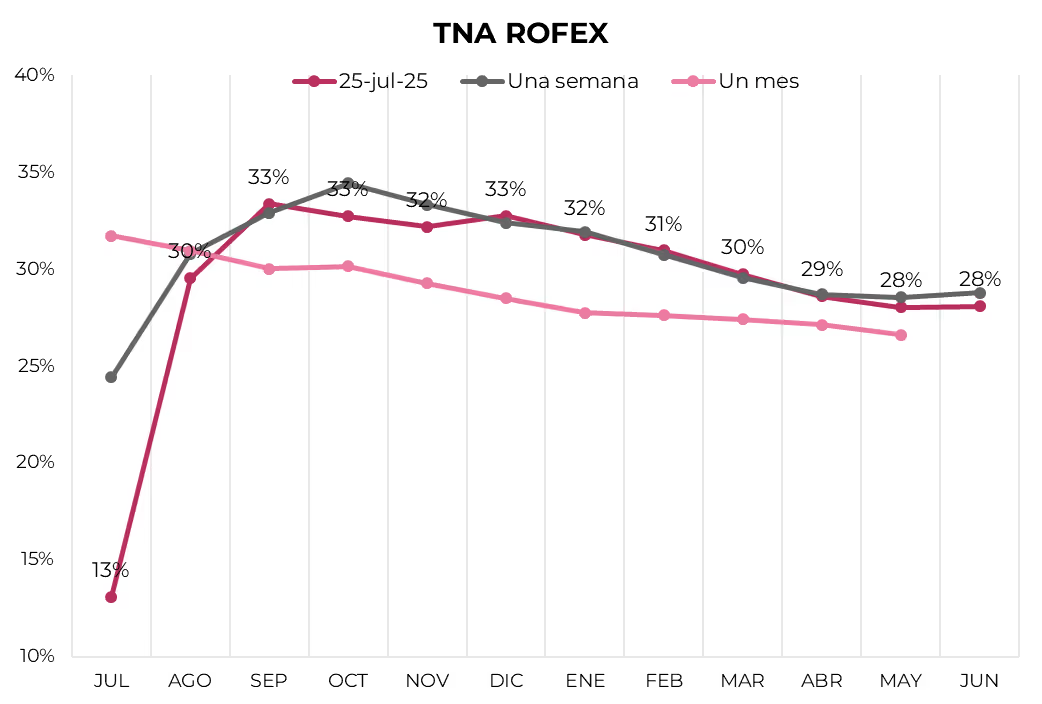

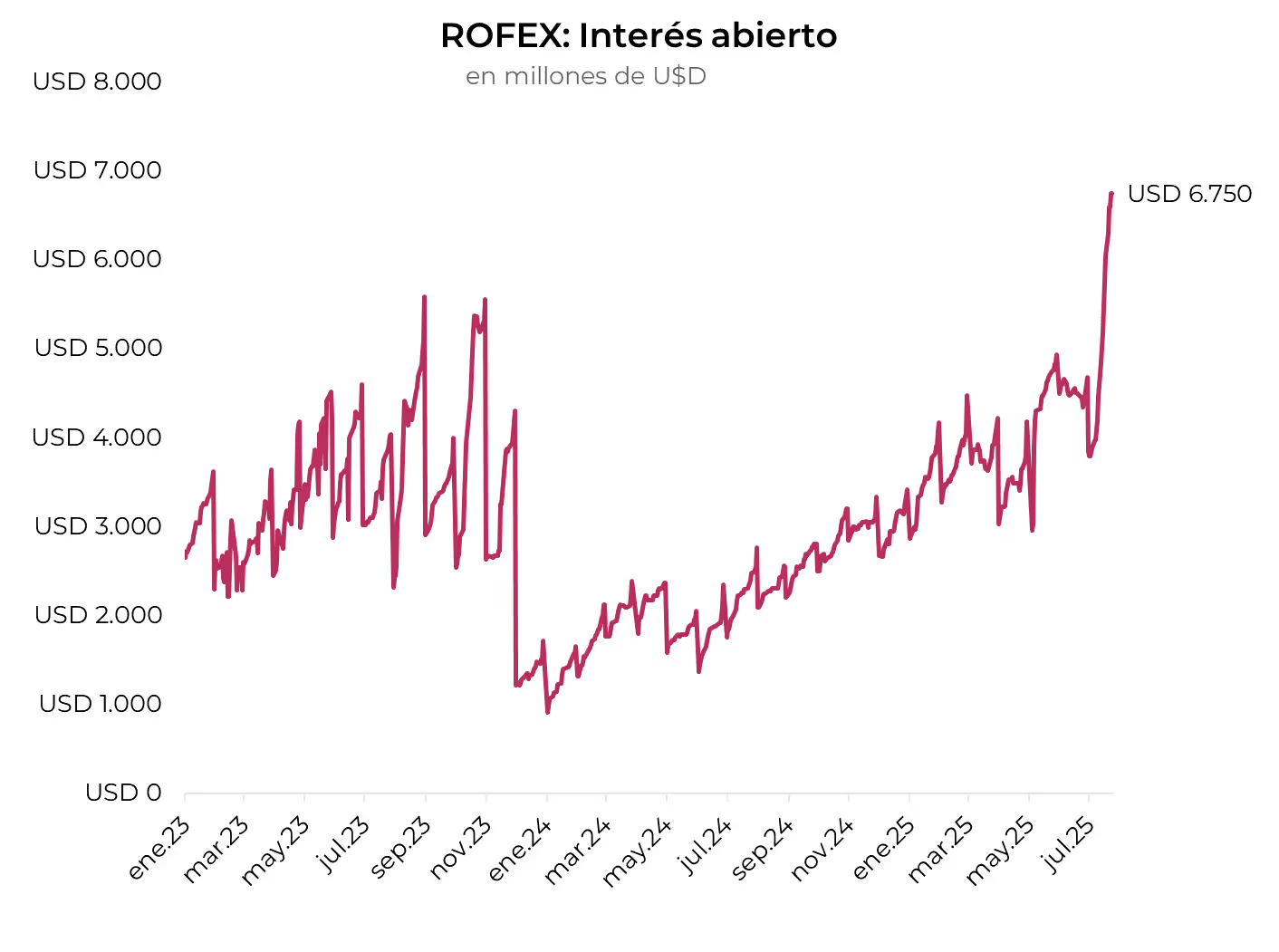

Por su parte, los contratos de dólar futuro registraron un alza de 1,2%, impulsados por los contratos más largos. El volumen operado se mantuvo estable en torno a USD 1.031 M, mientras que el interés abierto subió USD 324.524 y alcanzó los USD 7.071 M, nuevo máximo en el año. Del aumento en el interés abierto, un 81% se concentró en el contrato de agosto, que avanzó 0,5%, por debajo del promedio, lo que podría ser una señal de intervención por parte del Central. La TNA de agosto se ubica en 30%, en tanto que la Lecap S29G5 se encuentra en 42%. A su vez, la devaluación mensual implícita promedio se sitúa en 2,7% hasta diciembre de 2025.

En paralelo, la renta fija en pesos inició la semana con nuevas correcciones a la baja. Los bonos duales lideraron las caídas con un retroceso del 1%, seguidos por los títulos CER, que cedieron un 0,8%. La curva a tasa fija continúa sin señales de recuperación, con una baja promedio del 0,5%, aunque con mayor presión en el tramo largo, que cayó en torno al 1%. En este contexto, las tasas se ajustaron al alza: el tramo corto cerró en 43% TNA frente al 41% del viernes, al tiempo que la tasa de caución a un día se ubicó en 34,4% TNA. En cambio, los bonos dollar-linked mostraron mayor resiliencia y cerraron la rueda sin variaciones significativas.

En paralelo, la deuda soberana en dólares extendió su racha alcista por tercera rueda consecutiva, con una suba promedio de 0,6%, gracias en parte a una mejora en la percepción de confianza sobre el gobierno. El GD41 se destacó dentro del tramo largo, con un avance de 1,2%. En este marco, el riesgo país retrocedió 19 pb y se ubicó en 734 pb, mientras que los BOPREAL registraron una caída marginal de 0,2%.

El Merval se destacó frente a otros índices de acciones como el EWZ (-1,9%) y el S&P 500 (-0,1%) al avanzar un 0,7% en pesos y 0,2% en dólares CCL. Con esto, alcanzó un nivel de USD 1.704 y anotó su cuarta suba consecutiva. Los sectores de construcción, consumo básico y utilidades fueron los de mejor desempeño, en tanto que en acciones se destacaron COME (8,6%), Edenor (8,2%) y Holcim (7,9%). Los bancos fueron los de peor rendimiento, con pérdidas de 2,1% para Supervielle y 0,7% para Macro y BBVA. Para los activos que cotizan en la Bolsa de Nueva York fue una rueda levemente negativa, con una caída de 0,1% liderada por Supervielle (-3,4%), Adecoagro (-2,4%) y Banco Macro (-2,3%). Del lado opuesto, se destacaron Edenor (6,9%), LOMA (2,4%) y Cresud (2,0%).

En cuanto a los datos del día, se publicó el Índice de Confianza en el Gobierno de la Universidad Di Tella correspondiente a julio, el cual marcó que la imagen positiva del Gobierno se ubicó en 49%, registrando una suba de 2,2 puntos porcentuales respecto de junio (46,8%). De esta forma, recuperó el nivel de mayo y consolidó una estabilización tras el deterioro observado durante el verano. La mejora mensual respondió a subas en cuatro de los cinco componentes del índice, destacándose “Preocupación por el interés general”, que aportó 3,5 puntos. El único retroceso se dio en la evaluación general del Gobierno, que cayó medio punto. La imagen fue más alta entre hombres, jóvenes y personas del interior del país. Por otro lado, de acuerdo con la Encuesta de Turismo Internacional (ETI) del INDEC, en junio salieron al exterior 643,8 mil residentes argentinos, lo que implica un aumento del 28,6% i.a., mientras que el turismo receptivo cayó 4,1% i.a., lo que resultó en un saldo neto de turistas negativo en 325,0 mil personas, casi el doble al de un año atrás.

El día de hoy, la Secretaría de Finanzas llevará a cabo una licitación, cuya liquidación está prevista para el jueves 31. El menú de instrumentos contempla la reapertura de Lecaps y Boncaps con vencimientos entre 15 y 90 días (S15G5, S29G5, S12S5, S30S5, T17O5 y S31O5). También se reabre el bono CER con vencimiento en octubre de 2026 (TZXO6) y se ofrece nuevamente exposición dollar-linked, a través de dos nuevas emisiones con vencimiento en agosto y septiembre (D29G5 y D30S5), y dos reaperturas (D31O5 y TZVD5). Dada la delicada situación de liquidez de los bancos y teniendo en cuenta que la suba de encajes y cuentas remuneradas comenzará a regir a partir de agosto, es probable que el nivel de rollover se ubique por debajo del 100%. En ese marco, el Tesoro podría convalidar tasas en línea con las del mercado secundario, que se mantienen en niveles elevados.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Mientras se avanza en un nuevo esquema arancelario y a la espera de nuevos datos que confirmen un escenario de soft landing de la economía americana, los mercados globales volvieron a tener una semana positiva, con alzas generalizadas. La temporada de balances del 2Q25 siguió aportando buenas noticias, lo que volvió a impulsar a las acciones, que cerraron otra semana en niveles máximos. Sin expectativa de que la Fed relaje su política monetaria en el corto plazo, los rendimientos de los bonos del Tesoro se mantuvieron estables, lo que dio algo de alivio a los índices de renta fija, que cerraron la semana al alza. Distinto fue el caso del dólar, que volvió a debilitarse, y de los commodities, que tuvieron una mala semana arrastrados por la caída del petróleo. Con buenas noticias por el acuerdo comercial alcanzado con la UE este domingo, arranca una semana cargada de eventos en la que los inversores estarán pendientes de la desescalada en la guerra comercial, de los balances de las empresas, de la reunión de la Fed y de la publicación de indicadores económicos clave, como el PBI del 2Q25 y la evolución del empleo en julio.

Ganó Trump. Con la fecha límite del 1° de agosto, Trump celebró el acuerdo comercial alcanzado con Japón. Lejos del arancel del 25% previsto inicialmente –aunque muy por encima del 2,5% que regía hasta el año pasado–, se anunció que se aplicará un 15% a las importaciones japonesas, mientras que el país asiático se compromete a invertir USD 550.000 M en EE. UU. y abrirá su mercado a más productos estadounidenses. La nueva tasa arancelaria impacta directamente en las exportaciones japonesas de autos y repuestos, que estaban seriamente amenazadas, aunque no incluye las compras de acero y aluminio, que seguirán gravadas con un 50%. En paralelo, también se anunció un acuerdo comercial con Filipinas, que establece un arancel del 19% sobre los productos importados desde ese país. Por otra parte, Indonesia eliminará cerca del 99% de las barreras arancelarias a productos industriales, alimentarios y agrícolas estadounidenses, mientras que EE. UU. aplicará un arancel del 19% a las importaciones desde Indonesia. Ayer domingo, Trump y la Unión Europea anunciaron un acuerdo comercial que incluye un arancel del 15% a las exportaciones europeas –la mitad del 30% con el que había amenazado inicialmente EE. UU.–. Ciertos bienes, como componentes de aeronaves y productos químicos específicos, estarán exentos de aranceles, mientras que los impuestos sobre los automóviles se reducirán al 15%. El acuerdo también contempla que la UE compre energía estadounidense y aumente sus inversiones en el país.

Temporada de balances con buenas noticias. En la última semana, 110 compañías que componen el S&P 500 presentaron los balances del 3Q25 –los más destacados fueron los de Alphabet, Tesla, Intel, Coca-Cola y Lockheed Martin–, por lo que ya presentaron resultados el 33,4% del índice. El 84% de las empresas reportaron una sorpresa positiva en beneficios. Las ventas mostraron un aumento del 4,8% i.a., y los beneficios, del 8,3% i.a. Para esta temporada del 2Q25, se espera que los beneficios marquen un alza de 7,7% i.a., 5 pp menos que en el 1Q25, siendo la más baja desde el 2Q23. Los sectores de mejor desempeño serían comunicación y tecnología, con subas de 37% i.a. y 17% i.a., respectivamente, mientras que el más golpeado sería energía, con una caída de 21% i.a. en beneficios.

Récord tras récord. Impulsadas por buenos resultados corporativos y el renovado optimismo en torno a los acuerdos comerciales, las acciones globales cerraron otra semana al alza. En EE. UU., el S&P 500 subió un 1,5% y alcanzó un nuevo máximo histórico, rozando los 6.400 puntos. Con este resultado, en lo que va de julio acumula una suba de 3,1% y de 8,7% en lo que va del año. El buen desempeño fue generalizado entre los sectores, aunque los más destacados de la última semana fueron salud, materiales e industrial, con subas en torno al 3% –este último lidera el avance anual con un alza de 16,9%, seguido por tecnología y comunicaciones, que subieron 12%–. El Dow Jones avanzó 1,3% en la semana, con una ganancia mensual de 1,9% y un alza de 5,5% en 2025. El Nasdaq mostró una suba semanal de 0,9% –se mantiene cerca de sus máximos históricos– y acumula un alza de 2,5% en el mes y de 10,6% en el año. En el resto del mundo, la dinámica también fue positiva, con un alza semanal de 2,0%, logrando una ganancia en el mes de 1,9% y de 19% desde fines de 2024. Las acciones de Japón fueron las de mejor desempeño semanal, al marcar un alza de 5,3% –impulsadas por el acuerdo comercial con EE. UU. comentado más arriba–, que les permitió recuperarse de las pérdidas de las semanas previas, logrando una ganancia de 0,9% en el mes y de 13% en el año. Le siguió China, con una suba semanal de 2,6%, ampliando la ganancia del mes a 7,0% y a 26% en lo que va del año –se posiciona así como la segunda de mejor desempeño, detrás del 28% de ganancia de Europa–. Europa avanzó 1,9% en la semana y 1,4% en el mes, en tanto que LATAM fue la de peor desempeño semanal, con un avance de solo 1,4%. Brasil registró una suba de apenas 0,3% –en julio la bolsa carioca perdió casi 7% y redujo la ganancia anual al 20%–.

Tasas estables y bonos al alza. Los rendimientos de los bonos del Tesoro operaron estables y mixtos, con alzas en el tramo corto y caídas en el largo. La calma también estuvo influida por la desescalada de la presión de Trump sobre el presidente de la Fed, Jerome Powell, al asegurar que no tiene intención de destituirlo –aunque no se privó de volver a criticarlo por no bajar las tasas de interés–. Concretamente, la UST2Y subió 4 pb hasta 3,92%, mientras que la UST10Y cayó 5 pb a 4,39% y la UST30Y retrocedió 7 pb hasta 4,93%. Como resultado, el índice de bonos del Tesoro registró un avance semanal del 0,3%, mientras que los bonos corporativos Investment Grade subieron 0,7% y los High Yield, 0,4%. Con este resultado, el índice agregado avanzó 0,3% en la semana y recortó la pérdida de julio a 0,8%, mientras que en el año gana 1,6%. El mejor desempeño lo volvieron a tener los bonos emergentes que, impulsados por la debilidad del dólar a nivel global y la estabilidad macroeconómica, escapan a la incertidumbre global, logrando en la semana un avance de 0,9% y consolidándose como el segmento de mejor rendimiento en 2025, con una ganancia acumulada del 4,1%.

El dólar perdió impulso. El dólar se debilitó a nivel global tras haber mostrado señales de recuperación en la semana previa. Pese a que el viernes el DXY cerró con un alza de 0,3%, en la semana perdió 0,8%, por lo que la ganancia de julio se redujo a 0,8% y la pérdida en el año se amplió al 10%. El mayor retroceso fue frente al euro, contra quien perdió 1,0% en la semana y compensó gran parte del avance que había logrado en las semanas previas. Así, en julio gana apenas 0,4% y la pérdida en el año llega al 11,9% –cotiza en EURUSD 1,17, nivel no visto desde agosto de 2021–. Por otro lado, el dólar cayó un 0,8% semanal frente al yen japonés, que cerró en USDJPY 148, 6% más bajo que a fines de 2024. El real brasileño también aprovechó este contexto y cerró en USDBRL 5,56, 0,2% por debajo de la semana previa, aunque en el mes acumula una suba de 2,4%. La debilidad del dólar no fue aprovechada por el oro, que en un clima de mayor distensión global retrocedió 0,4% en la semana y cerró en USD 3.335 la onza –en julio gana 1,0% y en el año 27%–.

Commodities a la baja. La desescalada de la tensión en Medio Oriente y la mayor oferta de Arabia Saudita –en mayo, sus exportaciones de crudo alcanzaron el nivel más alto en tres meses– volvieron a presionar a la baja al precio del petróleo, que cayó un 3,2% en la semana y cerró en USD 65 por barril, perdiendo todo lo que llevaba ganado en el mes, por lo que en todo el año acumula una caída de 9,1%. La soja también tuvo una mala semana, dado que las lluvias favorables en el Medio Oeste de EE. UU. presionaron a la baja sobre la oleaginosa, que cerró en USD 367 por tonelada, 2,9% por debajo de la semana anterior y 2,5% más baja que a fines de junio, quedando prácticamente en el mismo nivel que a fines de diciembre pasado. El cobre volvió a ser la excepción: impulsado por los aranceles de Trump a las importaciones de este metal, en la semana ganó otro 3,3%, ampliando la suba en julio al 15% y al 47% en lo que va del año.

Lo que viene. Será una semana con una agenda cargada. En el plano corporativo, continúa la temporada de balances con la presentación de importantes empresas como Microsoft, Meta, Apple y Amazon, aunque también aparecen los de Boeing, PayPal, P&G, Spotify, Starbucks, Visa, Mastercard, Merck, American Tower, Ford, Qualcomm, Chevron y Exxon Mobil. Por el lado de la política monetaria, se llevará a cabo la quinta reunión del año de la Fed, en la que reafirmará su postura de wait and see, por lo que se espera que deje la tasa sin cambios, en un rango de 4,25% a 4,50%. En cuanto a la agenda económica, se publica la primera estimación del PBI del 2Q25, en la que se prevé un rebote de 2,5% t/t anualizado, luego de la caída de 0,5% t/t en el 1Q25 debido al adelantamiento de importaciones. Más importantes aún serán los datos de empleo de julio, para los que el consenso espera que la creación de empleo no agrícola sea de 102 mil –la más baja desde febrero–, en tanto que la tasa de desocupación subiría a 4,2% y los salarios aumentarían 0,3% m/m. También se publica el PCE de julio –confirmaría la aceleración que marcó el IPC, al proyectarse un alza de 0,3% m/m– junto con ingresos y gastos del consumidor. Otros indicadores relevantes serán el ISM manufacturero y el precio de las viviendas. Del otro lado del Atlántico, se publicará el PBI de la Eurozona, para el que se estima un resultado nulo –la caída en Alemania sería compensada por la expansión en Francia, Italia y España–.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

A pesar de la volatilidad en el tipo de cambio y las tasas de interés, los activos locales tuvieron una buena semana, con subas en bonos y acciones. El desarme de las LEFI fue más costoso de lo esperado y obligó al BCRA a ofrecer nuevos instrumentos de liquidez para estabilizar las tasas. El tipo de cambio también operó inestable y mantiene la presión al alza ante la mayor tensión en el mercado cambiario, lo que le pone un piso a las tasas, que se estabilizarían en un nivel sensiblemente superior al de los meses anteriores. Esto tendrá impacto en la actividad, que en los últimos meses se estancó, y le da aire a que la inflación se mantenga contenida y el tipo de cambio pueda seguir recuperando competitividad. El frente externo sigue siendo el eslabón más débil del programa, dado que la oferta se sostiene con adelantamiento de exportaciones, mientras que la demanda se mantiene firme y creciente, lo que plantea un desafío para los próximos meses, considerando que la temporada alta de liquidación del agro ya finalizó. En este contexto, las reservas continúan sin recuperarse y la meta con el FMI queda cada vez más lejana. A pesar de esto, el Fondo mantiene el apoyo al programa y prepara el desembolso que ya estaba programado. Con la carrera electoral lanzada y la mira puesta en las elecciones de PBA, el Gobierno anunció una baja permanente de retenciones que, si bien no pone en jaque el superávit primario, tendrá un costo fiscal acotado. Las miradas de esta semana estarán puestas en la licitación de mañana, en la que el Tesoro deberá afrontar vencimientos por casi $12 billones, así como también en el mercado cambiario, considerando la menor liquidación del agro y la mayor demanda que suele darse entre la última y la primera semana de cada mes.

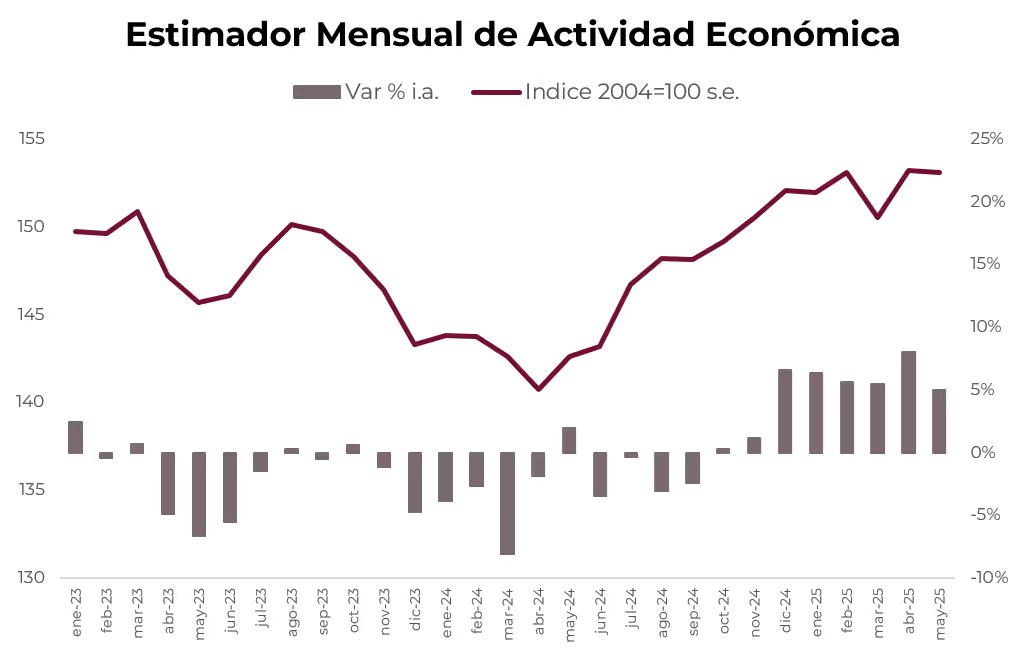

La actividad se estancó. En mayo, la actividad económica cayó 0,1% m/m y no logra superar el nivel registrado en febrero pasado. En términos interanuales, el nivel de actividad creció 5% y acumula una suba de 6,1% i.a. en los primeros cinco meses del año. A nivel sectorial, la mayoría presentó mejoras interanuales, destacándose la intermediación financiera (+25,8% i.a.), el comercio (+10% i.a.) y hoteles y restaurantes (+6,1% i.a.). Sin embargo, algunos sectores comienzan a mostrar signos de agotamiento, como la construcción y el agro. Para junio, los datos adelantados son mixtos: del lado positivo se observan subas en el Índice Construya (+15,5% m/m), producción de gas (+14,9% m/m), petróleo (+3,8% m/m), molienda de soja (+5,1% m/m) y escrituras en CABA (+4,5% m/m). En cambio, cayeron la producción de hierro (-14,6% m/m), cemento (-3% m/m), autos (-8,5% m/m) y acero (-10% m/m), lo que sugiere que en junio la actividad económica seguiría en torno al nivel de febrero de 2025, acumulando cinco meses de estancamiento.

Leve repunte de salarios, pero sin recuperar lo perdido. Los salarios registrados crecieron 2,4% m/m en mayo, lo que implicó un aumento real del 0,9%. El avance fue mayor en el sector público (+3,3% m/m, +1,8% real) que en el privado (+2,0% m/m, +0,5% real). Este repunte compensa solo parcialmente las caídas previas: los salarios registrados aún se ubican 0,5% por debajo en términos reales desde diciembre de 2024, con los privados 1,3% abajo y los públicos 1,5% por encima. En comparación con noviembre de 2023, la pérdida acumulada es mayor: los salarios reales registrados retroceden 5,4%, con una baja de 0,7% en los privados registrados y de 13,1% en los públicos.

Más oferta y más demanda de dólares. En junio, el saldo de la cuenta corriente del mercado cambiario logró un superávit de USD 2.295 M, casi el triple del registrado el mes anterior y el mejor resultado desde mayo del año pasado. Esta mejora fue determinada por el fuerte incremento de las exportaciones liquidadas, que marcaron un récord histórico de USD 9.100 M, 85% por encima del nivel de junio de 2024, en tanto que los pagos por importaciones totalizaron USD 5.745 M, 40% más que un año atrás. El resultado fue un superávit comercial liquidado de USD 3.376 M –dado que el saldo liquidado superó con creces al saldo devengado de USD 1.200 M, este resultado indica un fuerte adelanto en la liquidación del agro–. El excedente comercial fue compensado en parte por el déficit en la cuenta de servicios reales por USD 750 M –básicamente debido al déficit de la cuenta de viajes por USD 850 M– y por pago neto de intereses por USD 330 M –recordemos que la demanda por dividendos sigue restringida–. El superávit de la cuenta corriente fue prácticamente compensado por el déficit de USD 2.042 M en la cuenta capital y financiera, determinado por la formación de activos externos por USD 4.051 M, al tiempo que el ingreso neto por préstamos financieros fue de USD 1.378 M. Así las cosas, el resultado de las operaciones en el mercado cambiario arrojó un superávit de USD 252 M. Al considerar las operaciones del sector público (pagos netos de intereses y colocación neta de deuda) y la PCG de los bancos, construimos el Balance Cambiario, el cual marcó un superávit de cuenta corriente por USD 2.158 M y superávit de cuenta financiera por USD 745 M –esto porque el déficit de la cuenta financiera del mercado cambiario fue más que contrarrestado por las operaciones del sector público y el BCRA, que lograron un financiamiento neto de USD 3.370 M, compensado por la caída en el PCG de los bancos–. Esto permitió que en junio las reservas internacionales brutas aumenten en USD 2.916 M y cierren con un stock bruto de USD 40.000 M y netas en USD -6.300 M, muy alejadas de la meta con el FMI, que establecía que debía llegar a USD -3.000 M. A pesar de este incumplimiento –que se amplió en julio por los pagos netos de deuda–, el FMI anunció que aprobó la revisión del programa con Argentina, con lo que desembolsará USD 2.000 M en las próximas ruedas.

Se termina la temporada alta de liquidación del agro. La semana pasada, la liquidación del agro totalizó USD 660 M, lo que marca una fuerte caída respecto al ritmo de las semanas previas. Esto se debió a que el miércoles finalizó el plazo para liquidar las declaraciones juradas de ventas al exterior de junio, en las que la alícuota de retención era de 10 pb menos. De hecho, la caída en la oferta se notó en las ruedas del jueves y viernes, con liquidaciones de USD 95 M y USD 25 M, respectivamente. Con este resultado, en lo que va del mes el agro ya aportó casi USD 4.000 M y se encamina a superar lo liquidado en junio y cerrar el mejor julio desde que se tenga registro. De esta forma, en lo que va del año el sector ya aportó USD 23.000 M y le quedarían por liquidar en el resto del año solo USD 7.000 M. Este será un tema muy importante a monitorear, dado que la caída en la oferta del agro repercutirá en todo el mercado cambiario, que deberá absorber la mayor demanda neta por el déficit en servicios y formación de activos externos.

Reservas en baja. Las reservas internacionales brutas cerraron la semana con un stock de USD 40.278 M, lo que implicó una caída de USD 115 M respecto a la semana previa. Las operaciones del sector público apenas contribuyeron con USD 39 M, que no lograron compensar la caída de encajes en moneda extranjera. Con este resultado, en lo que va del mes las reservas acumulan un alza de USD 306 M, dado que el pago de vencimientos de deuda por USD 4.208 M fue contrarrestado por compras de divisas del Tesoro por USD 850 M –que, sumadas a lo adquirido en junio, totalizan compras netas por USD 1.025 M–, ingresos de la CAF por USD 320 M y el aumento de encajes en moneda extranjera por USD 3.500 M. Así, el stock de reservas internacionales netas cerró la semana en torno a los USD 9.500 M negativos.

Volatilidad cambiaria. El tipo de cambio oficial operó inestable, aunque terminó la semana con una suba acumulada de solo 0,5%, lo que implica un alza de 7% en lo que va de julio y de 6,5% si se toma el promedio mensual. Concretamente, el A3500 –el de referencia del BCRA que toma la cotización promedio del día–, tras haber tocado los $1.286 a comienzos de la semana, cedió hasta $1.260 en la rueda del miércoles para luego volver a subir y cerrar la semana en $1.277 –aunque la cotización al cierre del viernes quedó en $1.282–. Igual tendencia siguieron los dólares financieros: el MEP cerró en $1.290, mientras que el CCL cayó un 0,6% y cerró en $1.287,5.

Cedieron los futuros. Los futuros de dólar acumularon caídas promedio del 1,1% en la semana. El mayor ajuste se dio en el contrato de octubre 2025, que retrocedió un 1,5% y descuenta una devaluación directa del 14%. Además, se registró una disminución tanto en el volumen operado –que pasó de 862.000 contratos la semana previa a 523.000 al cierre del viernes– como en el interés abierto, que retrocedió en 65.500 posiciones. Así, la devaluación mensual implícita se ubica en 2,4% m/m para agosto, sube hasta 2,7% m/m en septiembre y luego promedia 2,5% m/m hasta diciembre.

Inestabilidad en las tasas. La semana estuvo nuevamente marcada por la volatilidad en las tasas. La curva a tasa fija no termina de ganar impulso y el tramo corto cerró en 41% TNA (3,4% TEM), por encima del 39% TNA (3,2% TEM) de la semana pasada. En tanto, la tasa de caución se mantuvo estable, aunque no exenta de inestabilidad, y finalizó el viernes en 31,6% TNA (prom. ponderado), levemente por debajo del 32,2% del viernes anterior. Buscando reducir esta volatilidad, el BCRA extendió la ventana de liquidez inmediata y facilitó el manejo de liquidez para bancos que ya cuentan con títulos integrados en encajes. Sin embargo, al estar acotada únicamente a esos activos encajados, su capacidad para reducir la volatilidad podría ser limitada cuando la presión sobre las tasas proviene de la necesidad de pesos líquidos para integrar efectivo mínimo.

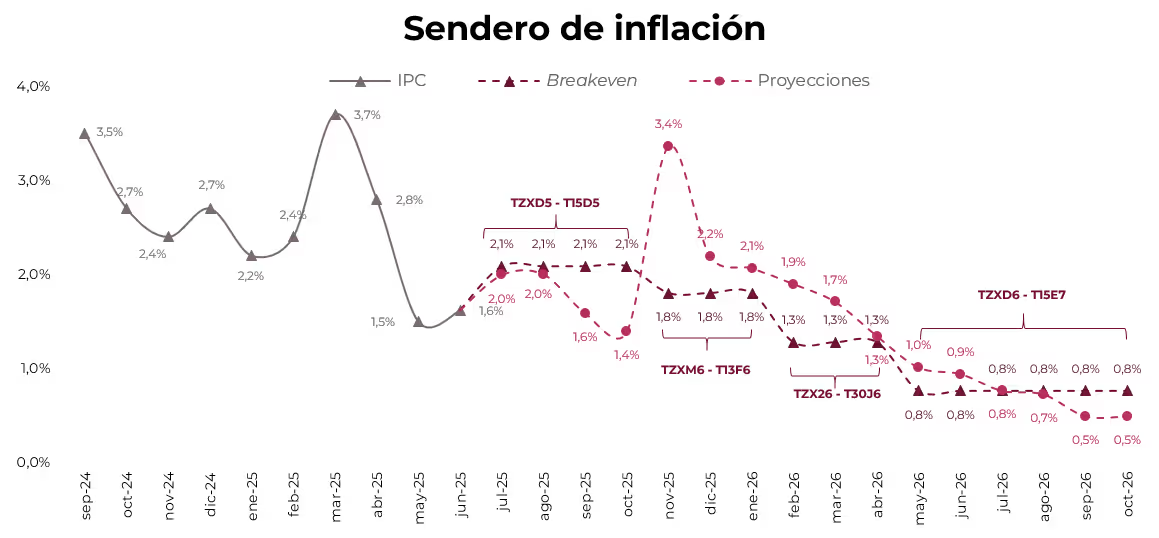

Buena semana para los activos con tasa variable. Con las tasas descomprimiendo levemente, la renta fija en pesos dejó una semana sin demasiados matices. Se destacaron la Letamar M31L5 y los duales, favorecidos por el repunte de tasas (la TAMAR pasó del 33% al 37% TNA), que avanzaron cerca de 1% y 0,5%, respectivamente. A estos precios, los duales rinden 2,5% TEM en su versión a tasa fija y un margen del 7,6% sobre la tasa TAMAR. También fue una buena semana para el Bonte 2030, que subió 0,6% y rinde 28,7% TNA. Los bonos CER registraron alzas de 0,2% y rinden CER +15,7% en los tramos 2025 y 2026, y CER +12,8% en el resto. A estos precios, descuentan una inflación implícita promedio del 2% m/m hasta octubre y 2,1% m/m de noviembre a diciembre, lo que equivale a una inflación acumulada del 29,6% en 2025. Mientras tanto, la curva a tasa fija se mantuvo sin variaciones, conservando una pendiente negativa, con rendimientos de 3,4% TEM en el tramo corto, 3,2% TEM en el tramo medio y 3,0% TEM en el tramo largo. Por último, los instrumentos dollar-linked interrumpieron el rally alcista de las semanas previas y cedieron 1,1%, aunque mantienen el liderazgo en el mes y en el año, con avances de 5,1% y 27%, respectivamente.

Repuntaron los soberanos. Los bonos soberanos en dólares tuvieron una semana positiva que trajo alivio al mercado y al riesgo país. En promedio, avanzaron un 1,4%, llevando al riesgo país a 753 pb, 20 pb menos que la semana anterior. Los bonos argentinos habían comenzado la semana con caídas que fueron revertidas entre el jueves y el viernes, junto con la noticia del FMI y una suba en el tipo de cambio. El mayor aumento se concentró en los bonos de tramo corto y medio bajo legislación local, con el AL30 y el AL35 subiendo un 1,6%. La performance de los soberanos se destaca más al analizarla contra los comparables, que retrocedieron en promedio un 0,1% en la semana. Sin embargo, en el año los comparables registran un alza de 1,9%, al tiempo que los soberanos suben 0,4%. Al compararlos con los corporativos CCC, también se destaca una buena performance del soberano argentino, ya que el spread de tasas bajó 33 pb hasta los 108 pb. A estas paridades, las curvas bajo ambas legislaciones muestran pendientes negativas. Bajo ley local, los rendimientos van desde 13,4% TIR hasta 12,3%, mientras que bajo ley extranjera la TIR se ubica entre 12,1% y 11,6%. Contrario a la tendencia últimamente observada, los BOPREAL retrocedieron en promedio un 0,3%, impulsados por el BOPREAL Serie 3 que cayó un 0,5%. De esta manera, el Serie 3 rinde una TIR de 3,2%, en tanto que los Serie 1 B, C y D rinden entre 7,2% y 7,9%. Por su parte, el BOPREAL Serie 4 perdió un 1,2% y ofrece una TIR de 10,6%. En cuanto a los subsoberanos, no mostraron variaciones en la semana. Por el lado de corporativos, en promedio avanzaron 0,1%, destacándose YPF 2026 con una suba de 0,3%.

Nuevo repunte del Merval. En un contexto favorable para la renta variable a nivel global, el Merval avanzó por segunda semana consecutiva al lograr un alza de 5,9% en pesos y 6,3% en dólares, cerrando la semana en USD 1.700. Con este resultado, en lo que va de julio acumula una suba en moneda extranjera de 3,0% y redujo la caída anual al 20,6%. Lo más destacado de la semana se vio en los sectores de construcción, bancos y energía, con LOMA, Macro y TGN ganando por encima de 9,7%. Del otro lado, COME (-5,0%), Aluar (-1,7%) y BYMA (-0,3%) exhibieron los peores desempeños. En el año, medido en dólares, el sector de bienes raíces se mantiene como el de mejor performance, mostrando un alza de 1,27%, mientras que el sector industrial se lleva la peor parte, con una pérdida del 39,26%. En acciones, la única con rendimiento positivo en el año sigue siendo Ternium, con un 16,9%, al tiempo que COME cae 57,0%. Las acciones que cotizan en la Bolsa de Nueva York superaron en desempeño a las locales, con una suba promedio de 1,7% en la semana gracias a LOMA, Galicia y Macro, que avanzaron por encima de 8%, en tanto que Vista, Adecoagro y MELI retrocedieron entre 0,9% y 1,7%. En el año, las acciones que cotizan afuera pierden un 15,0%, siendo Globant (-58,6%) la de peor rendimiento y MELI (40,6%) la de mayor ganancia.

Lo que viene. La semana arranca con expectativa por el impacto de la baja permanente de retenciones al agro, anunciada el sábado por el presidente en la Exposición Rural. En detalle, los derechos de exportación de carne aviar y vacuna bajan de 6,75% a 5%, los de maíz y sorgo del 12% al 9,5% –igualando la alícuota de trigo y cebada, que ya habían sido reducidos en forma permanente–, los de girasol de 7% a 5%, y lo más relevante: los de porotos de soja del 33% al 26% y los de subproductos del 31% al 24,5%. Con esto, se estima un costo fiscal para este año de USD 700 M, equivalente a un 0,2% del PBI anualizado. En cuanto a la agenda económica, hoy se publica el Índice de Confianza en el Gobierno, un indicador clave en el actual contexto electoral y útil para evaluar si la reciente volatilidad cambiaria afectó la imagen presidencial. Además, se publican las estadísticas de turismo internacional de junio, fundamentales para estimar la dinámica de la cuenta viajes del Balance de Pagos. El martes 29 se llevará a cabo la última licitación de julio, en la que el Tesoro deberá afrontar vencimientos por $11,8 billones, principalmente correspondientes a la Lecap S31L5. También serán relevantes los registros privados de inflación que se conocerán esta semana, esencial para definir julio: esperamos que, pese al mayor ritmo de devaluación, el alza del IPC vuelva a ubicarse por debajo del 2,0% m/m. Finalmente, el viernes se publicará la recaudación correspondiente a julio.

Los contratos de dólar en A3 operaron a la baja en la semana, con el mayor retroceso en junio 2026.

Los contratos de dólar en A3 operaron a la baja en la semana, con nuevas subas en interés abierto y caídas en el volumen. Los mayores retrocesos fueron para los contratos de junio 2026 (-1,41%), abril 2026 (-1,36%) y octubre 2025 (-1,28%).

El próximo contrato en vencer es el de julio, que cotiza en $1.280,5 y marca una devaluación directa 0,2% y mensualizada de 1,1%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 2,6%: 2,4% en agosto ($1.316), 2,7% en septiembre ($1.356) y 2,6% en octubre ($1.390). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,1% promedio hasta junio del 2026.

La curva de tasas (TNA) comprimió fuertemente en junio, mientras que en el resto de los tramos se mantuvo. Julio cayó a 13%, muy por debajo del 53% que ofrece la Lecap S31L5, en tanto que el resto de la curva se mantuvo en torno al 31%, también por debajo de los rendimientos que ofrecen las Lecap.

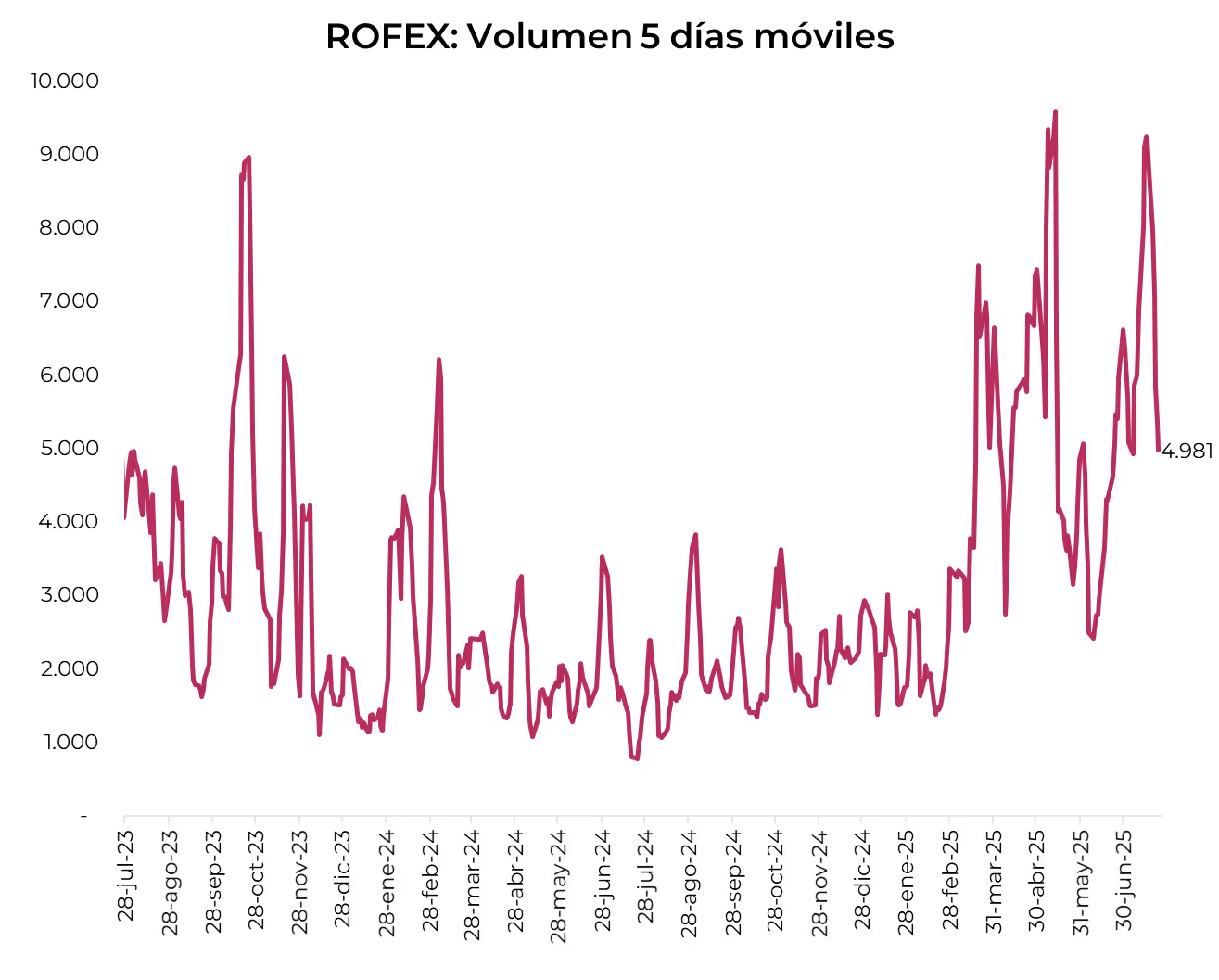

El volumen operado también retrocedió frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 4.981 M. El viernes 21 de julio el interés abierto cerró en USD 6.750M, mostrando un alza de 51% m/m y 172% a/a.

Noticias locales: el país hoy.

El jueves fue una rueda positiva para los activos locales, con subas en los bonos en dólares, bonos en pesos y acciones. La tasa de las Lecap y la caución comprimieron y parecerían estar normalizándose. En cuanto al tipo de cambio, se mantuvo estable tanto en el spot como en los financieros y futuros. Por último, el BCRA publicó que abrirá una ventana en la que ofrecerá comprar bonos integrados en encajes de los bancos.

La renta fija en pesos volvió a registrar una rueda positiva, siendo los duales los principales ganadores, con una suba de 1,3%. La curva a tasa fija operó con subas de 0,6%, liderada por el tramo largo, que trepó un 0,9%. Así, tanto la parte corta de la curva a tasa fija como la tasa de caución a 1 día promedio ponderada registraron bajas, ubicándose ambas en torno al 37% TNA. Los bonos CER continuaron repuntando un 0,5%, mientras que los dollar-linked cerraron la rueda con pérdidas de -0,7%.

El tipo de cambio oficial registró una suba de 0,2%, cerrando en $1.262. Así, el tipo de cambio promedio se ubica 6,4% por encima del promedio de junio. En tanto, los dólares financieros operaron con subas de 0,6% en el MEP (GD30), cerrando en un nivel de $1.269,3, al tiempo que el CCL cerró con una suba de 0,5%, alcanzando los $1.271,4. En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 40.356 M, subiendo en USD 74 M diarios.

Los futuros de dólar en A3 se mantuvieron estables, con bajas en los contratos que van de agosto a noviembre. El volumen operado subió USD 178,6 M y cerró en USD 828,4 M. El 94% de la suba en el volumen se concentró en el contrato de julio, que avanzó 0,4%. A su vez, el interés abierto cerró con un incremento de USD 155,1 M, concentrando el 81% de la suba en el contrato de agosto, que se mantuvo neutral. Así, el interés abierto alcanzó nuevos máximos del año, cerrando en USD 6.750 M. Con esto, la devaluación mensual implícita promedio para diciembre 2025 se mantiene en 2,7% y la TNA de agosto cerró en 33%, por debajo del rendimiento de la Lecap S29G5 (TNA 37,7%).

En una rueda estable para los pares emergentes, los bonos soberanos en dólares repuntaron un 1,3%, con subas generalizadas en todos los tramos. El riesgo país se mantuvo en torno a los 773 pb, mientras que los BOPREAL retrocedieron -0,1%.

El Merval tuvo una buena rueda, a diferencia de emergentes (-0,4%) y el EWZ (-1,3%), y subió un 2,5% en pesos, mientras que en dólares avanzó un 1,8%. Con esto, cerró en un nivel de USD 1.677 y en julio acumula una suba de 1,6%, en tanto que en el año cae -21,6%. Los sectores que traccionaron la suba fueron construcción, bancos y materiales, de la mano de LOMA (+5,3%), Galicia (+4,3%) y Macro (+4,0%). En contraposición, BYMA, Mirgor y Ternium retrocedieron en torno a -0,5%. Para los activos que cotizan en la Bolsa de Nueva York, también fue una rueda positiva, aunque no tanto como en el mercado local. En concreto, avanzaron un 0,9%, impulsados por Galicia, LOMA y BBVA, con subas por encima del 3,1%.

A partir del lunes 28/07, el BCRA ajustará el horario de la ventana de liquidez inmediata para los bancos que suscribieron bonos integrados en encajes: estará disponible de 19:00 a 20:30 hs del día hábil anterior y de 8:30 a 9:30 hs del mismo día de liquidación. En ese espacio, la autoridad monetaria ofrece recomprar esos títulos para proveer liquidez a las entidades. El precio que paga el BCRA es el correspondiente a la mayor tasa entre la promedio operada y la de cierre del día anterior (es decir, el precio más bajo) más 2 puntos porcentuales. Luego, entre las 9:00 y las 10:00 hs del mismo día, el BCRA publica los precios de recompra calculados para que los bancos confirmen o no la operación.

Por último, en mayo, los salarios registrados crecieron 2,4% m/m, lo que implicó una suba real de 0,9% m/m. En el detalle por sector, los salarios privados avanzaron 2,0% m/m (+0,5% real m/m) y los públicos 3,3% m/m (+1,8% real m/m). Este repunte compensa de forma parcial las pérdidas previas: respecto a diciembre de 2024, los salarios registrados se encuentran 0,5% por debajo en términos reales, con los privados aún -1,3% abajo y los públicos 1,5% por encima.

Noticias globales: el mundo hoy.

Los mercados globales mostraron un desempeño mixto: los índices estadounidenses alcanzaron nuevos máximos impulsados por resultados sólidos en el sector tecnológico, mientras que los emergentes retrocedieron. Por otro lado, el informe de solicitudes iniciales por desempleo en EE. UU. confirmó la fortaleza del mercado laboral, lo que contribuyó a una suba moderada en las tasas de interés y a un dólar fortalecido a nivel global. En Europa, el BCE mantuvo sin cambios las tasas, adoptando una postura cautelosa ante la inflación estabilizada y la incertidumbre comercial. En commodities, el petróleo rebotó tras la caída en inventarios y los avances en negociaciones comerciales, aunque persisten las tensiones geopolíticas.

La renta variable operó mayormente al alza, con el S&P 500 y el Nasdaq avanzando un 0,1% y 0,3%, respectivamente, y alcanzando nuevos máximos. El impulso provino de los sólidos resultados de Alphabet, que reforzaron la confianza en las inversiones en inteligencia artificial. Sus acciones subieron 1,5% tras superar las expectativas del segundo trimestre y elevar en USD 10.000 M su proyección de gasto de capital para 2025, lo que también impulsó a otras tecnológicas como Microsoft, Nvidia y Amazon. En cambio, Tesla cayó 8,8% luego de que su CEO, Elon Musk, advirtiera sobre trimestres difíciles por delante. Por su parte, el Dow Jones cedió un 0,6%, afectado por una baja del 8% en IBM debido a ingresos débiles en su división de software, y una pérdida del 3,7% en UnitedHealth tras conocerse que enfrenta una investigación del Departamento de Justicia. En contraposición a EE. UU., las acciones de China (-0,1%), Brasil (-1,3%) y mercados emergentes en general (-0,4%) retrocedieron.

Con el dato de solicitudes iniciales por desempleo mostrando un mercado laboral que se mantiene sólido, las tasas subieron 2 pb para la UST2Y y 4 pb para la UST10Y. Por su parte, el BCE (Banco Central Europeo) mantuvo sin cambios las tasas de interés en julio, poniendo fin a su ciclo de bajas tras ocho recortes en el último año. La decisión responde a que la inflación alcanzó el objetivo del 2% en junio y a la incertidumbre sobre el impacto de los aranceles propuestos por EE. UU. en la economía. Lagarde adoptó una postura prudente y señaló que, aunque el BCE no apunta al tipo de cambio, lo considera en sus proyecciones de inflación. En este contexto, los bonos del Tesoro americano cayeron un 0,1%, arrastrando a los corporativos Investment Grade y High Yield, que también retrocedieron un 0,1%. En tanto, los bonos de mercados emergentes se mantuvieron neutrales.

En paralelo, el dólar se fortaleció a nivel global. El DXY avanzó un 0,2% y cerró en 97,4; el euro se mantuvo neutral frente al dólar en EURUSD 1,18, la libra perdió un 0,5% y el dólar se apreció un 0,3% frente al yen japonés, donde la tasa a diez años cruzó la barrera del 1,6%. Por otro lado, el oro bajó un 0,5% y cerró en USD 3.372 la onza.

Respecto a commodities, el precio del petróleo WTI subió 1,5% hasta USD 66,2 por barril, cortando así una racha negativa de cuatro ruedas a la baja. El aumento se debió al optimismo en torno a las negociaciones comerciales y una caída en inventarios de 3,2 M de barriles, mayor a la esperada. Mientras tanto, persisten las tensiones geopolíticas, con Rusia deteniendo temporalmente sus exportaciones desde puertos del Mar Negro, y EE. UU. y la UE evaluando nuevas sanciones al sector energético ruso.

En el dato económico del día, las solicitudes iniciales de desempleo en EE. UU. bajaron a 217.000 en la tercera semana de julio, su menor nivel desde abril y marcando la sexta caída consecutiva, lo que refuerza la solidez del mercado laboral. Sin embargo, las solicitudes continuas se incrementaron levemente, reflejando una moderación en el ritmo de contrataciones. En esta línea, las presentadas por empleados federales alcanzaron su nivel más alto en cuatro meses tras despidos recientes.

Revisamos el posicionamiento en pesos ante más tensión cambiaria y tasas inestables.

En informes anteriores veníamos señalando que la estrategia de carry trade en pesos persistía, aunque con un margen cada vez más acotado por las señales de deterioro en el frente externo. Tras el anuncio del nuevo esquema monetario, inicialmente interpretamos que la eliminación de las LEFI por parte del BCRA podría dar lugar a una reconfiguración favorable de la curva en pesos, a partir del traspaso de liquidez hacia las Lecaps de corto plazo. Sin embargo, el desarme abrupto de las LEFI derivó en un contexto de mayor incertidumbre y volatilidad, antes que en una convergencia ordenada hacia nuevos niveles de tasa de interés.

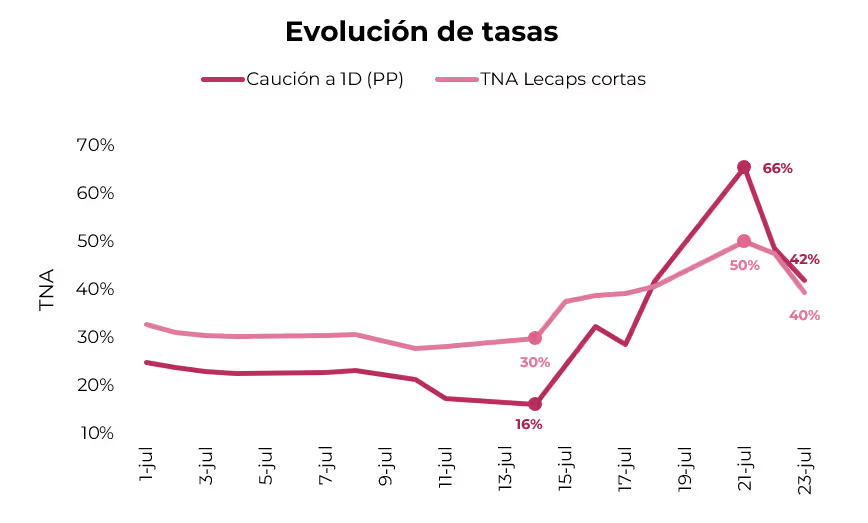

El exceso de liquidez de los bancos quedó en evidencia la semana posterior al fin de las LEFI, cuando la tasa de caución a un día operó en niveles del 16% TNA (PP), muy por debajo del 30% TNA que aún ofrecían las Lecaps en el tramo corto. La licitación por fuera del calendario anunciada el 14 de julio buscó contener este descalce, absorbiendo pesos y marcando un piso para las tasas. Desde entonces, tanto las tasas de caución como las de Lecaps corrigieron al alza: las primeras treparon a 32% TNA y las segundas a 39% TNA. Sin embargo, el efecto fue transitorio. Parecería que los bancos licitaron por encima de su necesidad de pesos, lo que forzó desarmes en el mercado secundario y, en un contexto de mayor tensión cambiaria, profundizó el ajuste de tasas. A comienzos de la semana siguiente, la caución a un día escaló hasta 66% TNA y las Lecaps alcanzaron el 50% TNA. Actualmente, ambas tasas se moderaron, pero se mantienen en niveles elevados: 42% y 40% TNA, respectivamente.

En este contexto, el tipo de cambio oficial no estuvo exento de volatilidad y acumula una suba cercana al 6% en lo que va de julio, reflejando un adelanto de la tensión cambiaria, que se preveía más cercana a las elecciones. Esta dinámica, sumada a la volatilidad de tasas y a la falta de una señal clara del BCRA sobre su sendero de normalización, obliga a reconfigurar las estrategias en moneda local, incluso aquellas centradas en el carry trade, que hasta junio venían ofreciendo retornos en dólares atractivos.

Como mencionamos en Tensión cambiaria en la previa electoral, nuestro escenario base contempla una devaluación del 2,7% m/m promedio entre agosto y octubre, con un salto discreto del tipo de cambio del 9,5% tras las elecciones. En este contexto, las estrategias de carry en pesos lucen cada vez más riesgosas, incluso en un entorno de tasas elevadas, ante una exposición cambiaria que comienza a dominar la ecuación. Por este motivo, consideramos prudente pausar las estrategias de carry en el corto plazo y esperar condiciones más favorables de entrada, particularmente en términos de tipo de cambio. Mientras tanto, sugerimos dolarizar carteras mediante instrumentos hard dollar, tal como detallamos en Dónde reinvertir los cupones de julio.

Esto no implica abandonar completamente las posiciones en pesos, sino que, para aquellos inversores que quieran mantenerse posicionados en moneda local, sugerimos privilegiar instrumentos que ofrezcan mayor protección frente a la volatilidad cambiaria y la incertidumbre política.

Curva a tasa fija

Para estrategias en pesos, privilegiamos el tramo corto de la curva de Lecaps, que ofrece tasas elevadas en torno al 3,4% TEM (40% TNA). Consideramos que, debido a la proximidad electoral y la persistente volatilidad cambiaria, resulta más prudente mantenerse cortos en duration y evitar extenderse hacia tramos más largos. Además, no podemos perder de vista que la próxima semana el Tesoro deberá afrontar vencimientos por $12 billones, al tiempo que durante agosto el total asciende a $30 billones. A partir de la dinámica observada en las últimas licitaciones y las presiones al alza sobre el tipo de cambio, es probable que el Tesoro continúe convalidando tasas elevadas en sus colocaciones. En este contexto, las licitaciones podrían mantenerse como una oportunidad atractiva para captar rendimientos elevados en el tramo corto de la curva.

Curva CER

Teniendo en cuenta nuestro escenario base, que contempla una inflación algo superior a la prevista inicialmente –producto del mayor ritmo de devaluación–, los bonos CER vuelven a perfilarse como una alternativa atractiva. Actualmente, estos instrumentos exhiben tasas reales en torno al 14,7% anual, niveles que no se observaban desde octubre de 2023. Así, la inflación implícita promedio se ubica en 1,9% m/m hacia enero de 2026, por debajo de nuestras proyecciones. En particular, destacamos el TZXM6 (CER +15,9%) y el TZXD6 (CER +14% TEA), no solo porque muestran tasas reales muy atractivas, sino porque permitirían captar la posible aceleración de precios a raíz de una suba en el ritmo de devaluación.

Bonos duales

La persistencia de tasas reales más altas, en un contexto de mayor ritmo de devaluación y un tipo de cambio con presión al alza, nos lleva a seguir sobreponderando los bonos duales vs. la alternativa a tasa fija de duration similar. En este escenario, creemos que el TTM26 (2,6% TEM / TAMAR +8%) y el TTJ26 (2,5% TEM / TAMAR +7,5%) continúan resultando particularmente atractivos, dado que podrían capturar parte de esas tasas reales más elevadas. Ambos ofrecen TAMAR breakeven promedio al vencimiento de 22,7% y 23%, respectivamente, niveles que superan nuestras estimaciones, lo que sugiere que terminarían pagando la tasa variable al vencimiento.

Curva dollar-linked

Sostenemos una visión constructiva sobre los instrumentos dollar-linked, que se sobresalieron dentro del universo en pesos al ser los únicos en registrar retornos positivos en lo que va de julio (+4,5%). Además, encabezan el desempeño acumulado del año con una suba del 26%. Asimismo, seguimos destacando el TZVD5, que rinde devaluación -1% y descuenta una devaluación implícita directa del 16%, por debajo del 19% directo que contemplan nuestras proyecciones.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

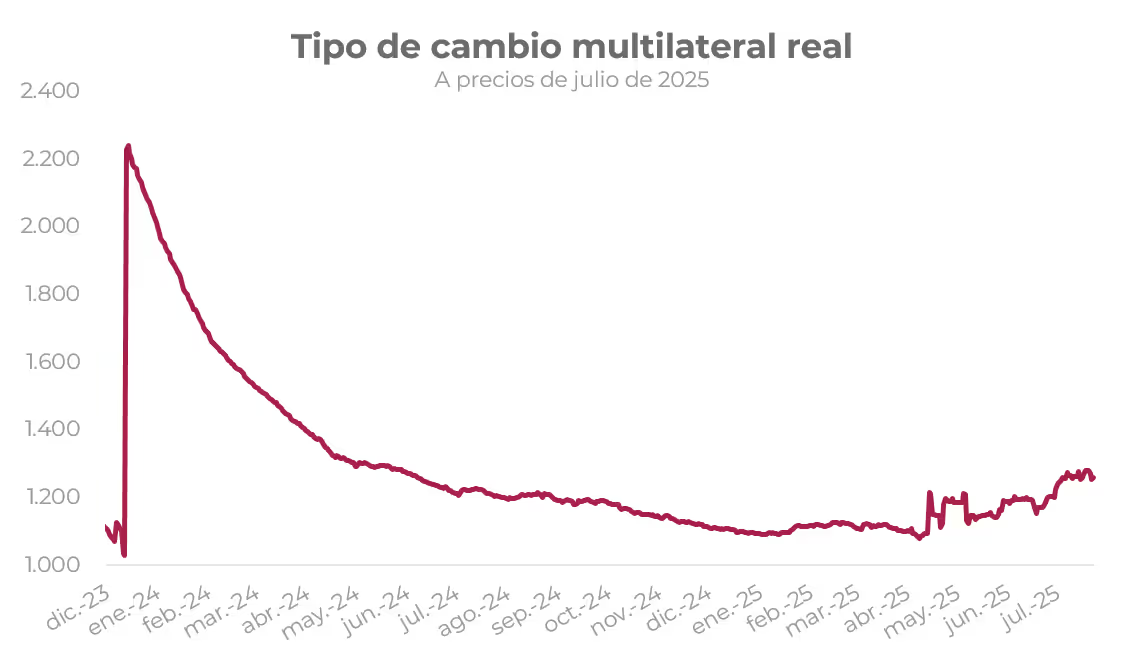

Desde la flexibilización del cepo cambiario a mediados de abril, el tipo de cambio real multilateral se incrementó un 15%, mientras que el tipo de cambio real bilateral con Estados Unidos avanzó un 10%. Esta mejora responde principalmente a una mayor depreciación del peso sin un traslado significativo a los precios, combinada con una debilidad global del dólar. Si el se mantiene acotado, el fortalecimiento cambiario contribuirá a contener el deterioro de las cuentas externas.

⚠️A M O N I T O R E A R

La actividad económica muestra signos de fatiga y en mayo se mantuvo en niveles similares a los de febrero de 2025, tras el mínimo de marzo. Registró una caída de 0,1% m/m y acumula un crecimiento promedio de apenas 0,1% m/m en lo que va del año, muy por debajo del dinamismo del segundo semestre de 2024 (+0,9% m/m). En junio, los indicadores adelantados muestran un desempeño mixto, confirmando el estancamiento. Hacia el segundo semestre, la recuperación se moderaría aún más por el menor impulso del crédito y el freno del salario real.

🚨R I E S G O

Tras el desarme de LEFI, que culminó el 17 de julio, las tasas de interés de los préstamos en pesos al sector privado registraron una fuerte suba. En particular, la tasa de adelantos a empresas se disparó del 38% TNA a comienzos de julio al 86% TNA en la actualidad, un incremento de 48 puntos porcentuales. Si bien es esperable cierta moderación en el corto plazo, niveles tan elevados podrían afectar la actividad económica, al encarecer sensiblemente el crédito al sector privado.

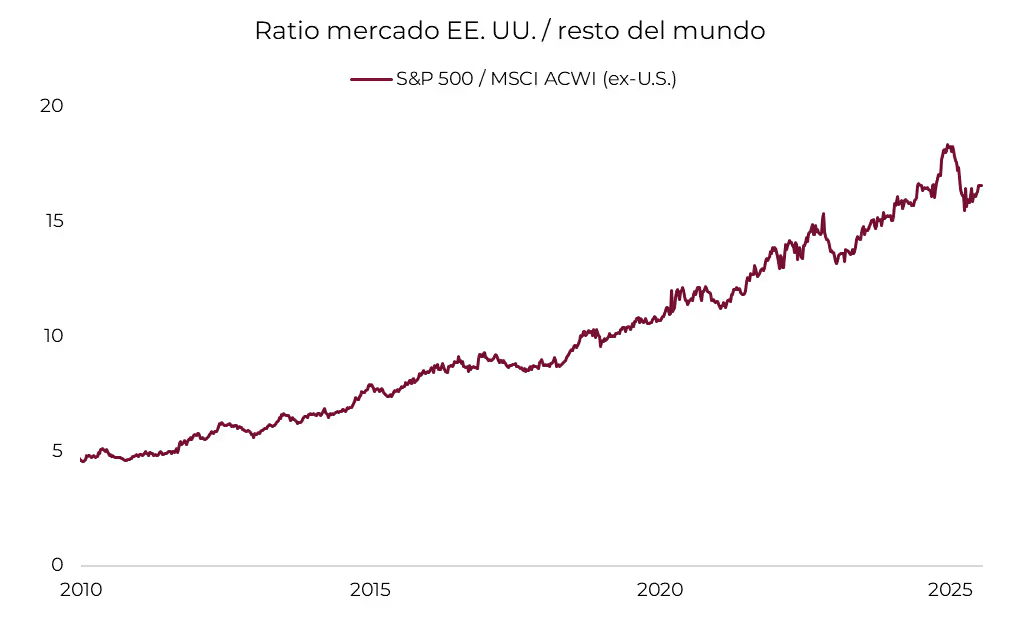

El dominio de EE. UU. versus los mercados internacionales

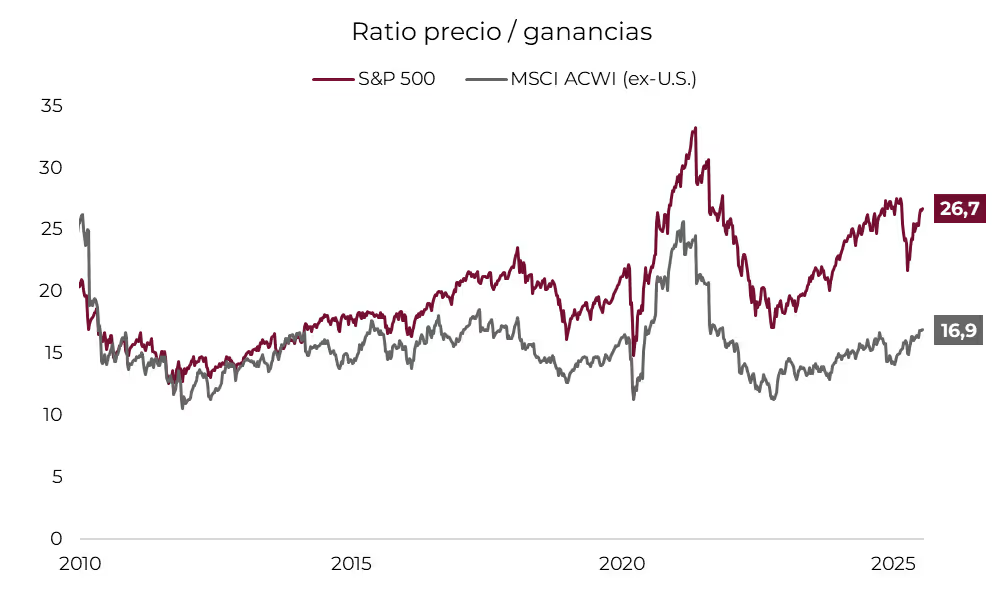

El excepcionalismo americano fue la gran tendencia de los últimos 15 años. Desde mediados de 2010, el mercado accionario de Estados Unidos logró un rendimiento anual promedio de 14,5%, más que duplicando el 6,8% obtenido por el resto de los índices bursátiles globales en el mismo período.

La consecuencia fue un cambio profundo en la construcción de carteras de inversión: el atractivo del mercado estadounidense llevó a una creciente concentración geográfica, relegando la diversificación internacional a un segundo plano.

Este desempeño sobresaliente se apoyó, en buena medida, en el ascenso de las grandes tecnológicas, que consolidaron un dominio indiscutido en sectores de alto crecimiento como la computación en la nube, la inteligencia artificial y la publicidad digital.

Hoy, la bolsa de EE. UU. representa el 60% del valor total de los mercados globales, a pesar de que el país cuenta con solo el 4% de la población y el 27% del PBI mundial. Esto es un reflejo claro del éxito e internacionalización de sus empresas.

Sin embargo, un factor no tan mencionado detrás de este liderazgo fue el cambio en las valuaciones relativas. En 2010, tras la crisis financiera de 2008-2009, el S&P 500 cotizaba a un múltiplo promedio de 20 veces ganancias, mientras que el resto del mundo lo hacía a 26. Desde entonces, la valuación del S&P 500 aumentó a 26,7 veces ganancias, pero la de los mercados internacionales cayó a 16,9.

Esto indica que el rendimiento superior de EE. UU. no se explicó únicamente por un mayor crecimiento de ingresos y ganancias, sino también por una expansión significativa de los múltiplos de valuación. A partir de los niveles actuales, es poco probable que esta expansión continúe siendo un motor de retornos en el futuro.

En este sentido, en lo que va de 2025, el mercado estadounidense acumula un alza de 7%, frente a un sólido 19% en los mercados internacionales, impulsado por subas superiores al 20% en Europa y China. Este diferencial podría marcar el inicio de un nuevo ciclo en el que los mercados globales recuperen protagonismo.

El giro coincide, además, con un contexto de debilitamiento del dólar, que acumula una caída del 10% en lo que va del año. Otros períodos de liderazgo internacional, tales como las décadas de 1970, 1980 y 2000, también coincidieron con ciclos de debilidad del dólar.

A futuro, si bien las valuaciones elevadas y ciertas vulnerabilidades macroeconómicas probablemente limiten el desempeño de la bolsa estadounidense, no puede descartarse que el sólido crecimiento estructural de sus empresas, en particular en áreas como la inteligencia artificial, logre sostener el liderazgo global del S&P 500.

No obstante, partiendo del nivel actual de valuaciones relativas, el resto del mundo cuenta con una ventaja que posibilita mejores rendimientos potenciales, incluso con un menor crecimiento de ingresos y ganancias.

Noticias globales: el mundo hoy.

El miércoles, la atención estuvo puesta en el tratado comercial de EE. UU. con Japón y el posible entendimiento con la Unión Europea. Esto le dio impulso a las acciones, y el S&P 500 marcó nuevos máximos. Distinta fue la historia para los bonos, que retrocedieron, al igual que el dólar y los commodities en general.

EE. UU. anunció un acuerdo comercial con Japón, en el que se aplicará un arancel del 15% a las importaciones japonesas, por debajo del 25% inicialmente previsto, mientras que Japón invertirá USD 550.000 millones en EE. UU. y abrirá su mercado a más productos estadounidenses. Tras este entendimiento, avanzan las negociaciones con la Unión Europea para replicar un esquema similar: se analiza aplicar un arancel del 15% a la mayoría de las importaciones desde Europa, evitando así la amenaza de elevarlo al 30% desde agosto.

Las acciones cerraron con alzas generalizadas. El Dow Jones registró la mayor suba, con un 1,0%, mientras que el S&P 500 avanzó un 0,7%, logrando un nuevo máximo, seguido del Nasdaq, que subió un 0,6%. Los balances positivos también impulsaron a los índices: GE Vernova se disparó 13,8% tras elevar sus proyecciones, mientras que General Dynamics subió 6,3% al superar las estimaciones de ganancias. Por el contrario, Texas Instruments cayó 13,5% tras señalar que las amenazas arancelarias afectaron sus proyecciones.

Las tasas de los bonos soberanos retrocedieron. La UST10Y y la UST2Y subieron 4 pb hasta 4,38% y 3,88%, respectivamente. El mercado espera que en la próxima reunión la Fed mantenga la tasa, y que se realicen dos recortes este año, en las reuniones de octubre y diciembre. Con esta suba de tasas, el índice de bonos del Tesoro cayó 0,2%, en tanto que la renta fija en mercados emergentes fue el único segmento en destacarse, con una suba de 0,1%.

El dólar tuvo otra jornada negativa a nivel global, con el US Dollar Index (DXY) retrocediendo 0,2% y cerrando en 97,2. Así, en 2025 el DXY acumula una caída del 10,4%. Gran parte del movimiento se explica por la suba de la libra, que avanzó 0,4%. Por otro lado, en Brasil el dólar cayó 0,8% y cerró en USDBRL 5,52. En cuanto al oro, en esta oportunidad se movió en línea con el dólar y cayó 1,1% debido a los acuerdos comerciales firmados, lo que redujo su atractivo como refugio. De esta manera, su cotización cerró en USD 3.393,8 la onza.

El petróleo continúa presionado a la baja debido a las preocupaciones por los conflictos en Medio Oriente, la demanda global y el aumento de la producción por parte de la OPEP+. Así, cayó 1,2% y cerró en USD 65,4 por barril.

Noticias locales: el país hoy.

En la rueda del miércoles, las curvas en pesos extendieron la recuperación iniciada el martes con una nueva compresión en las tasas. El Merval también tuvo una buena jornada y anotó un alza de 3% en dólares, mientras que la deuda soberana en dólares registró otra leve caída. El dólar oficial retrocedió, al igual que los futuros, en tanto que los financieros subieron levemente.

La renta fija en pesos tuvo un desempeño positivo en todas las curvas, especialmente en el segmento CER que avanzó 1,8%, con las mayores alzas en los tramos 2026 y 2027. En cuanto a las Lecap, anotaron una suba de 0,8%, también impulsada por el tramo largo de la curva. La Lecap más corta ahora rinde 47,8% TNA, al tiempo que la tasa de caución a un día cerró en 41% TNA. Los duales también mostraron una gran performance al ganar 1,5%. Por su parte, el Bonte avanzó 0,5%. A contramano, los dollar-linked retrocedieron 0,1%.

Por su parte, el tipo de cambio oficial registró una caída del 0,5%, cerrando en $1.260. Con esto, la variación mensual promedio se encuentra en 7,2% para lo que va de julio. En paralelo, los dólares financieros operaron con subas: el MEP (GD30) subió 0,7% hasta $1.262, y el CCL un 0,8%, alcanzando los $1.265. En el mercado de cambios, el BCRA finalizó la jornada con un stock de reservas brutas de USD 40.356 M, cayendo en USD 220 M respecto al martes.

Con una fuerte baja en el volumen operado (USD 650 M) y sin cambios en el interés abierto (USD 6.595 M), los futuros retrocedieron 1,11%, liderados por los contratos más largos. De esta manera, la TNA de julio cerró en 25% y la de agosto en 35%, aún por debajo de los rendimientos de las Lecap a mismos plazos. Así, para diciembre de 2025, los futuros marcan una devaluación directa del 15,5% y mensual de 2,7%.

Por otro lado, los bonos soberanos en dólares tuvieron otra rueda negativa, aunque lograron recortar parte de las caídas iniciales. En concreto, bajaron 0,1% debido al tramo 2041, en tanto que a 2030 se vieron leves mejoras de 0,1%. Con esto, el riesgo país cerró en torno a los 775 pb. De la misma manera, los BOPREAL retrocedieron 0,1%.

Impulsado por el sector energético y de construcción, el Merval anotó una suba de 3,6% en pesos y 3,4% en dólares, que lo llevó a alcanzar un nivel de USD 1.646. YPF (6,2%), TGS (5,7%) y Loma Negra (5,1%) lideraron las subas. Además, las acciones que cotizan en la Bolsa de Nueva York ganaron 3,1%, con Loma Negra (6,0%), YPF (5,8%) y Edenor (5,1%) a la cabeza.

A pesar de la incertidumbre por la política de aranceles, la economía americana siguió mostrando una importante resiliencia. El mercado laboral se mantiene sólido, con la tasa de desocupación muy baja y salarios reales en alza. Por su parte, el PBI se habría recuperado del tropiezo de los primeros tres meses del año, al tiempo que la inflación continuó estable, aunque registró un leve repunte en junio. Con el desempleo por debajo de la meta y la inflación por encima del objetivo de política monetaria, la Fed mantuvo sin cambios la tasa de interés de referencia y manifestó su preocupación por el impacto de la suba de aranceles. Mientras tanto, Trump logró que el Congreso apruebe el plan fiscal y, si bien apunta a una menor carga tributaria y cierto ajuste en el gasto para acelerar el crecimiento, todo indica que empeorarán las cuentas públicas en los próximos 10 años, con un nivel de deuda en ascenso. Esto le pone presión a los rendimientos de los bonos del Tesoro y debilita al dólar.

Por su parte, los buenos datos económicos, en combinación con una temporada de balances del 2Q25 que comenzó con muy buenos resultados, les dieron impulso a las acciones, que volvieron a alcanzar nuevos máximos. En cambio, la renta fija no logra despegar, presionada por la suba en las tasas de interés. Por otro lado, la desescalada de la tensión en Medio Oriente le quitó presión al precio del petróleo y los commodities se estabilizaron.

La próxima escala es el 1° de agosto, cuando venza el plazo que dio el presidente Trump para que los socios comerciales de EE. UU. negocien. Si las propuestas no son suficientes, los aranceles volverán al centro de escena, provocando mayor volatilidad e incertidumbre global. Pese a la resiliencia que mostró la coyuntura económica en la primera mitad del año, esperamos que la suba de aranceles presione gradualmente sobre la inflación, previendo cierta aceleración en los próximos meses, en tanto que la actividad irá moderando su marcha. Así las cosas, seguimos en un escenario de “soft-landing”, aunque el mercado puede ingresar en un período de mayor volatilidad e incertidumbre, lo que puede golpear las valuaciones de los activos. En renta fija, priorizamos el tramo corto y medio de la curva, mientras que en renta variable preferimos posicionarnos en sectores más defensivos y con cierta diversificación global, sumando posiciones en mercados emergentes.

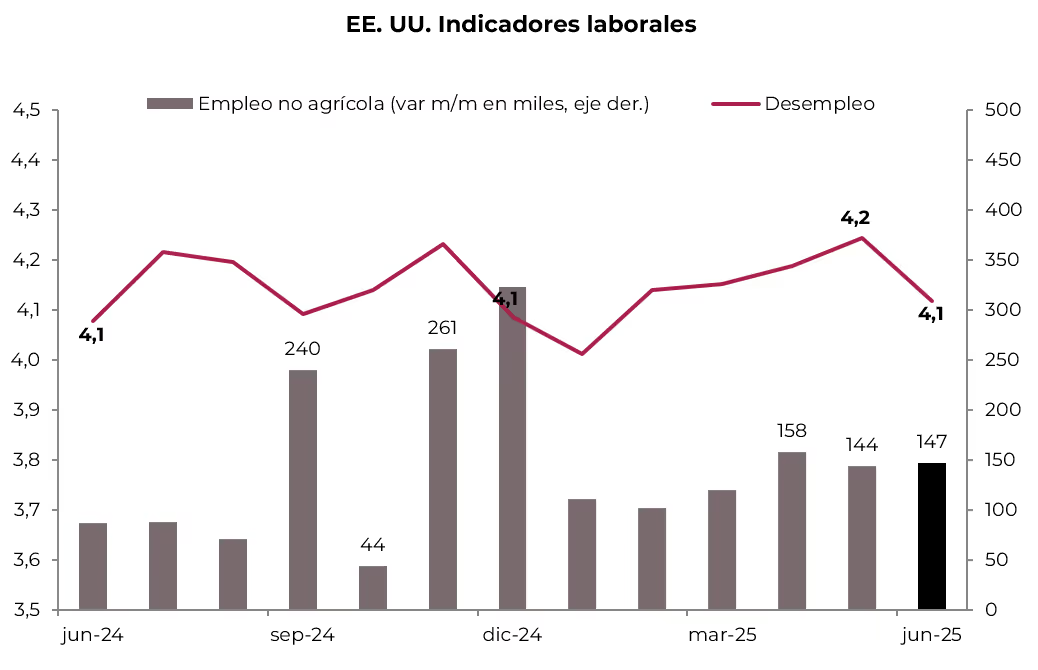

Bajó la desocupación. Los indicadores laborales de EE. UU. en los últimos años mostraron una saludable combinación de fortaleza en la creación de empleo y estabilidad en la tasa de desocupación, que se mantiene por debajo del objetivo de la política de la Fed. Los datos de junio no fueron la excepción: se crearon 147 mil nuevos empleos no agrícolas, superando las expectativas del mercado y en línea con los resultados de abril y mayo, que fueron corregidos al alza al pasar de 147 mil y 139 mil a 158 mil y 144 mil, respectivamente. Con este resultado, en el 2Q25 la creación de empleo promedió 150 mil nuevos puestos por mes, acelerando respecto a los 111 mil del 1Q25, en tanto que en los últimos doce meses promedió 151 mil puestos por mes. La parte floja del dato de junio fue la menor creación de empleo del sector privado, que generó 74 mil nuevos puestos, casi la mitad que en los dos meses anteriores, a diferencia del sector público que aceleró a 73 mil contra 20 mil mensuales en abril y mayo. Dado que en junio la población económicamente activa bajó en 129 mil personas, la cantidad de desocupados se redujo en 222 mil –el empleo agrícola cayó 54 mil, lo que compensó en parte el alza del empleo–, por lo que la tasa de desocupación disminuyó de 4,2% a 4,1%, idéntica a la que había marcado en junio del año pasado.

Se aceleró la inflación. El IPC de junio marcó un alza de 0,3% m/m –3,5% anualizado–, acelerando respecto a los tres meses previos en los que promedió un 0,1% m/m –1,0% anualizado–, por lo que en los últimos doce meses acumuló una suba de 2,7%, la más alta desde febrero. El mayor dinamismo de los precios se reflejó a su vez en el IPC Core, que subió un 0,2% m/m –o 2,8% anualizado– y 2,9% i.a., y también superó con creces al resultado de los tres meses anteriores, en los que promedió un incremento de 0,14% m/m –1,7% anualizado–. Asimismo, el mal dato de inflación se reflejó en otras medidas, como el IPC descontando los precios de viviendas y autos. Si bien fue una buena noticia que los precios mayoristas no hayan registrado cambios –luego del aumento de 0,3% m/m de mayo–, la evolución de los precios en los próximos meses será crucial, dado que el consenso de analistas de mercado espera que se repita el resultado de junio y que cierre el año en torno al 3%, bastante por encima del objetivo de la Fed.

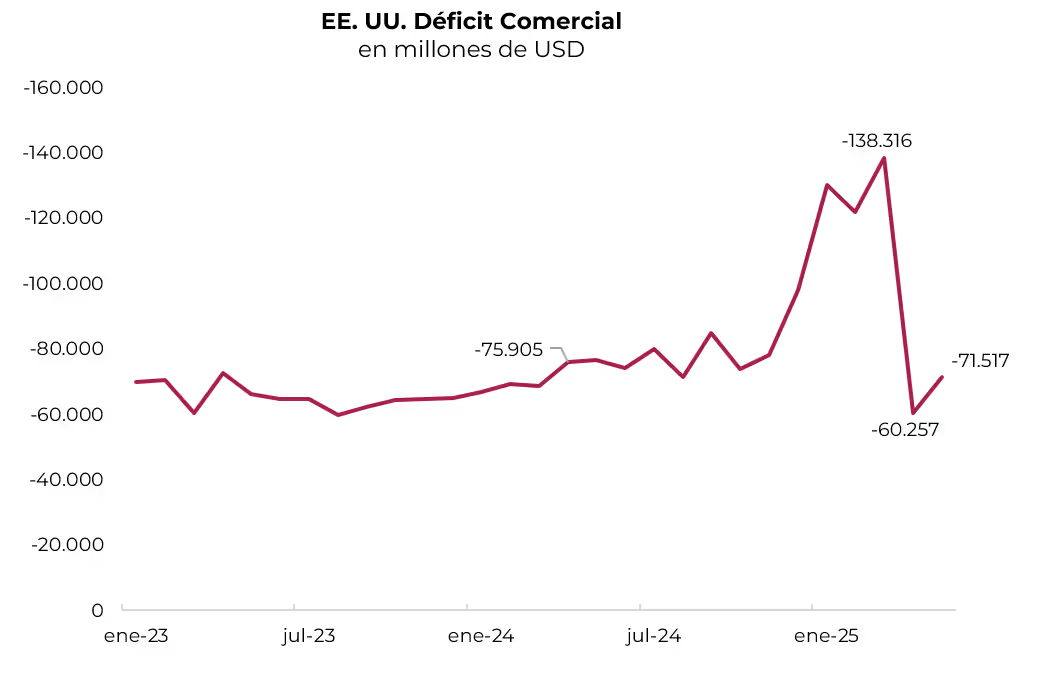

Mejoran las exportaciones y el saldo comercial. Con la vigencia de la tregua comercial anunciada post Liberation Day del 2 de abril pasado, los datos de comercio exterior se van normalizando. Tras el salto del 26% i.a. que mostraron las importaciones en los primeros tres meses –adelantándose al aumento de aranceles–, en abril y mayo se estabilizaron y, con ello, el saldo comercial, si bien mantiene el signo negativo, es más estable. Concretamente, en mayo pasado el saldo de la balanza comercial total marcó un rojo de USD 71.500 M, levemente inferior al de mayo de un año atrás, cuando había sido de USD 76.600 M. Como es característico, el resultado negativo se explicó por el déficit en la balanza de bienes, que llegó a USD 97.500 M –vs. USD 100.900 M un año atrás–, mientras que la de servicios marcó un superávit de USD 26.000 M. La mejora del saldo de bienes de mayo se debió a un alza de 6,0% i.a. en las exportaciones, que duplicaron el aumento de las importaciones. Con este resultado, en los primeros cinco meses del año el déficit comercial subió a USD 522.000 M, 46% más alto que en el mismo período del año pasado –las importaciones aumentaron 15% i.a., al tiempo que las exportaciones 7% i.a.–. Esto se dio a raíz del alza de 35% i.a. en el déficit de bienes, que llegó a USD 650.000 M, compensado en parte por el incremento de 4,0% i.a. en el superávit del saldo de servicios.

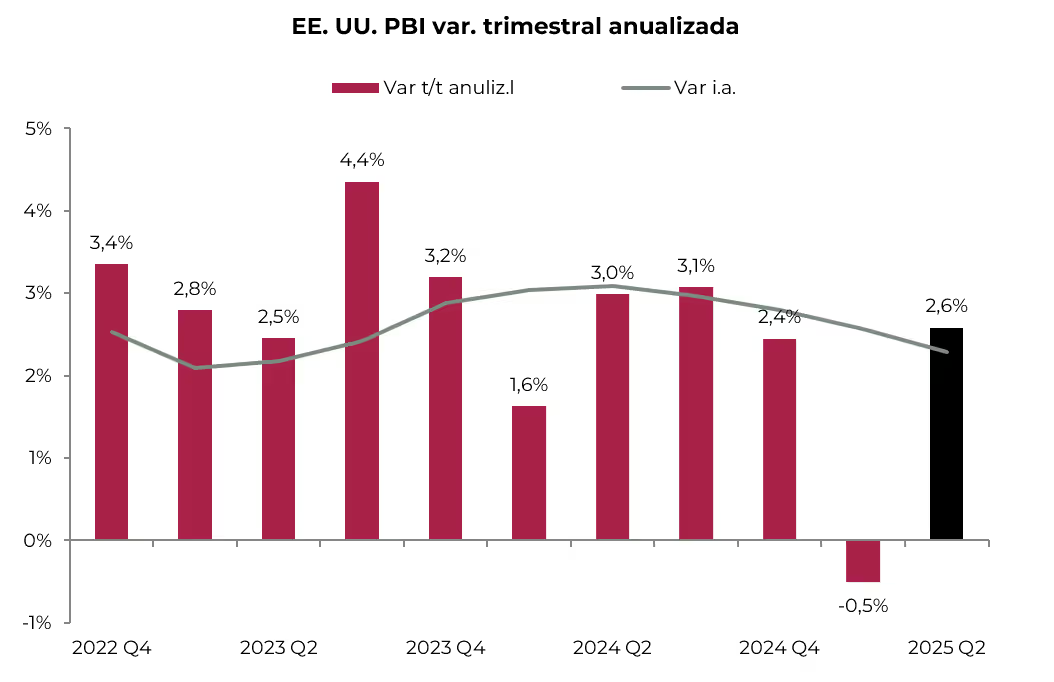

Se recuperó la actividad. Tras la caída de 0,5% t/t en el 1Q25 –como comentamos en informes anteriores, esta estuvo determinada por la desaceleración del consumo y por el salto de las importaciones, que le restaron más de 5 pp al PBI–, la recuperación en el consumo privado y la mejor performance del frente externo –por un crecimiento en exportaciones y una caída en las importaciones luego del salto del trimestre anterior– sirvieron de soporte para que la actividad vuelva a crecer en el 2Q25. Se espera que las importaciones marquen una caída del 14,6% t/t, aportando 2,3 pp al PBI, a lo que se suman mayor dinamismo del gasto privado y público, compensado por el estancamiento de la inversión. Con este marco de fondo, el Nowcast de la Fed de Atlanta apunta a un crecimiento de 2,6% t/t anualizada, quedando 2,3% por encima al del mismo período del año pasado.

Mejora del resultado fiscal. Si bien el plan fiscal de Trump viene siendo un foco de incertidumbre y pesimismo al considerar que empeora las cuentas públicas y sube la deuda para los próximos años, la buena noticia de junio –y del 2Q25 en general– fue una mejora del resultado fiscal de la mano de un aumento en los ingresos, en combinación con un ajuste del gasto. Concretamente, en junio los ingresos del Tesoro subieron 12,9% i.a., mientras que el gasto primario cayó 8,9% i.a., lo que permitió lograr un superávit primario de USD 111,0 MM –vs. uno de USD 10,1 MM en junio de 2024–. A su vez, contabilizando los pagos netos de intereses por USD 84,1 MM (+3,4% i.a.), el Tesoro logró un superávit total de USD 27,0 MM, contra un déficit de USD 77,0 MM de un año atrás. Si bien la recaudación por aranceles marcó un fuerte repunte (USD 27,0 MM), su participación en el total de ingresos es de apenas el 3%, lo que refleja que la mejora de los ingresos fue generalizada, destacándose los ingresos personales y corporativos. Con este resultado, durante el primer semestre del año el déficit fiscal llegó a 2,1% del PBI, 0,6 pp por debajo al del mismo período del año anterior. Sin embargo, dado el marcado deterioro de los primeros tres meses del actual año fiscal (de octubre a diciembre del año pasado), el déficit total llega a 4,5% del PBI, contra 4,4% del mismo período del año fiscal anterior.

El Big and Beautiful Bill traerá más déficit. La mejora del resultado fiscal comentada más arriba pierde relevancia considerando que el nuevo paquete fiscal aprobado por el Congreso será más deficitario. Con 218 votos a favor y 214 en contra, el pasado 1° de julio el Senado aprobó el plan fiscal de Trump –bautizado como Big and Beautiful Bill por el propio presidente–. El paquete cumple muchas de las promesas de campaña, como un aumento del gasto militar, el financiamiento de una campaña de deportación masiva de migrantes y recortes al sector salud. Del lado de los ingresos, el proyecto extiende las exenciones fiscales que había promulgado Trump en su primer mandato, junto a otras nuevas, como permitir a los trabajadores deducir los gravámenes de las propinas y el pago de horas extras, autorizar la deducción de intereses de algunos préstamos para vehículos y aplicar una reducción tributaria de USD 6.000 para los adultos mayores que no ganen más de USD 75.000 al año. Del lado del gasto, implica grandes recortes a los programas de salud pública, Medicaid y a las políticas públicas de alimentación, como así también la eliminación o reducción drástica de las exenciones fiscales para autos eléctricos y empresas promotoras de energías renovables. Si bien el recorte de gasto podría generar una leve mejora del resultado fiscal en 2025, de acuerdo con la Oficina de Presupuesto del Congreso (CBO), en los próximos 10 años el déficit aumentaría en USD 3,2 trillones. Esto se debe a que, por el recorte de gastos, el ahorro sería de USD 1,2 trillones, mientras que por las exenciones impositivas y el aumento del gasto militar, el gasto subiría en USD 4,4 trillones. Con todo esto, de acuerdo con las estimaciones oficiales de crecimiento, inflación y tasas de interés, el déficit fiscal de EE. UU., que este año se ubicaría en 6,2% del PBI, permanecería por encima del 5% durante la próxima década, por lo que la deuda pública seguiría creciendo hasta alcanzar 118% del PBI –casi 20 pb más que este año–.

La Fed no mueve la tasa y teme por los aranceles. Las minutas de la última reunión de la Fed realizada en junio –la cuarta del año, en la que se dejó la tasa de referencia en un rango de 4,25% y 4,50%– mostraron que la mayoría de los funcionarios creen que será apropiado bajar la tasa de interés en algún momento de este año. Señalaron que la presión alcista sobre la inflación causada por los aranceles podría ser temporal o moderada y que las expectativas de inflación a mediano y largo plazo se habían mantenido bien ancladas. Además, indicaron que podría ocurrir cierto debilitamiento de la actividad económica y de las condiciones del mercado laboral. Si bien algunos participantes sugirieron que un recorte de tasas podría ocurrir en la próxima reunión, otros argumentaron que no debería haber reducciones este año. También destacaron que, si bien disminuyó respecto a la reunión anterior, la incertidumbre sobre las perspectivas continúa elevada debido a la política comercial, otras políticas gubernamentales y riesgos geopolíticos. El consenso de mercado espera dos recortes de tasa este año.

Los mercados se recuperan. Pasado el conflicto en Medio Oriente –los bombardeos de EE. UU. a las bases iraníes habrían afectado gravemente el plan nuclear–, los mercados aprovecharon las buenas noticias económicas y los balances de las empresas para retomar el camino alcista. Las acciones americanas volvieron a alcanzar nuevos récords, impulsadas por las del sector tecnológico, lo que les permitió achicar distancia respecto a los demás mercados, aunque en lo que va del año siguen muy rezagadas. Mientras el S&P 500 avanzó 7% en el año, las bolsas del resto del mundo ganaron 17%, entre las que se destacan Europa, China y Latam, con retornos superiores al 20%. En cuanto a la renta fija, la presión sobre los rendimientos de los bonos del Tesoro limita la suba de los índices del segmento, aunque se observa un mejor desempeño de los bonos corporativos Investment Grade y High Yield, que siguen comprimiendo spreads –se mantienen en mínimos históricos–. Respecto de las monedas, el dólar a nivel global tuvo cierto repunte luego de haber alcanzado mínimos de tres años –acumula una caída de casi 10% en lo que va del año–, en tanto que los commodities se estabilizaron luego del salto que tuvo el precio del petróleo en pleno conflicto en Medio Oriente. El oro, si bien no registra grandes cambios en los últimos meses, se mantiene en niveles históricamente altos y sigue siendo el refugio de los inversores ante los riesgos geopolíticos y el aumento de la deuda pública global.

Soft landing con focos de volatilidad. El próximo 1° de agosto vence la tregua que había dado Trump para que los socios comerciales negocien con EE. UU. un nuevo acuerdo. Fiel a su estilo, a medida que se acerca la fecha, Trump redobla la apuesta con amenazas de un fuerte incremento en los aranceles. Si bien creemos que habrá negociación, nuestro escenario base es que la nueva tasa arancelaria quede en un piso del 15%, lo que sería la más alta desde los años 30. Esto hará una segunda mitad de año más compleja, en la que el nivel de actividad perderá impulso y la inflación tendría un nuevo repunte, debido a que se hará más evidente el impacto de los aranceles. Nuestra proyección sigue siendo de un soft landing, pero la fragilidad e incertidumbre de las medidas que adopte Trump nos obliga a mantener la prudencia, priorizando las estrategias defensivas. Con la Fed sin mover la tasa hasta septiembre, la curva de rendimientos de los bonos se mantendría estable, aunque preferimos el tramo corto y medio, sumando posiciones en los corporativos Investment Grade. En renta variable, seguimos priorizando las acciones de EE. UU., previendo que mejorará su performance relativa respecto a otras regiones, especialmente Europa. A nivel sectorial, preferimos los sectores tecnológico, industrial, utilities y bancos.

*Los datos utilizados en el presente informe tienen fecha de cierre 22 de julio de 2025.

Noticias locales: el país hoy.

La rueda del martes estuvo nuevamente marcada por la volatilidad en las tasas en pesos, que comenzaron operando al alza y cerraron con caídas. Así, las Lecap subieron, mientras que el resto de los instrumentos en pesos retrocedieron. En cuanto a la deuda soberana en dólares, continuó con la racha negativa. La jornada también fue desfavorable para los BOPREAL, y el Merval, aunque tuvo un leve repunte en dólares, no logra recuperarse.

Así, la renta fija en pesos volvió a tener una rueda volátil: la curva a tasa fija abrió con pérdidas y la tasa de caución a un día alcanzó el 70% TNA. Sin embargo, hacia el cierre, el mercado revirtió la tendencia; los bonos finalizaron en alza y la tasa de caución retrocedió hasta el 38% TNA. Esto último fue posiblemente influido por intervenciones del BCRA tanto en la curva de Lecaps como en colocaciones de caución a un día, con el objetivo de fijar un techo a la tasa. De esta forma, la curva a tasa fija cerró la jornada con ganancias del 0,3%, liderada por el tramo corto. Mientras tanto, los CER retrocedieron 0,2%, al igual que los duales. Los dollar-linked fueron los más afectados de la rueda, registrando caídas del 1,5%, consistente con la baja en el tipo de cambio.

En este sentido, el tipo de cambio oficial retrocedió 1,5%, cerrando en $1.266. Respecto a los dólares financieros, el MEP (GD30) bajó 2,2%, finalizando en $1.253,3, al tiempo que el CCL registró una suba marginal de 0,1% hasta $1.255. En el mercado de cambios, el BCRA terminó la jornada con un stock de reservas brutas de USD 40.576 M, cayendo en USD 74 M respecto al lunes. Por otro lado, con los datos del viernes ya disponibles, el incremento de USD 554 M en las reservas durante esa jornada se explicaría principalmente por la compra de USD 313 M por parte del Tesoro y el desembolso de USD 314 M por parte de la CAF (Banco de Desarrollo de América Latina y el Caribe).

Por su parte, los futuros cedieron 0,2% en promedio, impulsados por el tramo corto. El interés abierto subió en USD 291 M, explicado por el contrato de agosto que fue el de mayor caída (-0,7%), en tanto que el volumen aumentó en USD 781 M, también explicado en un 51% por el contrato de agosto. La TNA de julio volvió a 22%, terreno positivo, pero aún muy por debajo de la Lecap de julio S31L5, que rinde 57%. Con esto, la devaluación mensual implícita promedio para diciembre de 2025 finalizó en 2,8%.

La deuda soberana en dólares continúa sin mostrar signos de repunte y volvió a cerrar con caídas de 0,5%, a excepción del GD46 que se destacó con un alza de 1,2%, al tiempo que el riesgo país subió hasta los 763 pb. En paralelo, los BOPREAL avanzaron un 0,1%, liderados por el tramo corto (+0,3%).

El Merval retrocedió 1,4% en pesos, aunque en dólares CCL tuvo un pequeño rebote de 0,1% que lo dejó en un nivel de USD 1.594. IRSA, TGN y TGS fueron las empresas que más perdieron, con bajas por encima de 3,8%. Del lado positivo, se destacó Mirgor con una ganancia de 1,4%. De los activos que cotizan en Nueva York, la suba promedio fue de 0,2%, liderada por Globant (3,8%), Bioceres (2,8%) y Galicia (1,6%).

Noticias globales: el mundo hoy.

El martes se vio una nueva caída en los rendimientos de los bonos del Tesoro americano ante la expectativa de nuevos acuerdos comerciales y menor tensión entre la Casa Blanca y Powell. En este contexto, el dólar retrocedió y el oro se acercó nuevamente a sus máximos históricos. En acciones, con balances que vinieron por debajo de lo esperado, los índices operaron mixtos. Por el lado de los commodities, el petróleo y la soja retrocedieron nuevamente.

La expectativa de nuevos tratados comerciales previos al 1° de agosto, sumado al anuncio de un plan de reunión con China la próxima semana por parte del secretario del Tesoro, Scott Bessent, le dieron un nuevo impulso a la renta fija. La UST10Y y la UST30Y cayeron 4 pb, hasta 4,33% y 4,90%, respectivamente, mientras que la UST2Y retrocedió 3 pb, alcanzando 3,82%. Con esto, el índice de bonos del Tesoro avanzó 0,2%, en tanto que los bonos de mercados emergentes anotaron una suba de 0,3%, seguido de los corporativos Investment Grade con 0,2% y, por último, los High Yield con 0,1%.

A su vez, las acciones operaron mixtas. El Dow Jones avanzó 0,2%, el S&P 500 cerró neutral y el Nasdaq retrocedió 0,5%. Las acciones de Philip Morris se desplomaron 7,4% tras presentar ingresos por debajo de lo esperado, y resultado similar tuvieron las de Lockheed Martin, que perdieron 8,5% luego de que sus ganancias e ingresos no alcanzaran las expectativas. También se destacó la caída de 7,0% de GM, tras advertir sobre un mayor impacto de los aranceles en la segunda mitad del año.

El dólar cedió nuevamente a nivel global, con un DXY que perdió 0,4% y cerró en 97,42. Este movimiento se debe a la apreciación del euro y la libra en 0,4% y 0,3%, respectivamente, mientras que el dólar se depreció 0,6% frente al yen. Asimismo, se observó una nueva suba en el oro de 1,0%, alcanzando los USD 3.430,5 la onza y muy cercano a sus máximos históricos logrados en junio. Esto implica un aumento de 30,7% en el año.

El petróleo WTI bajó 1,5% hasta USD 66,2 por barril, en medio de las negociaciones entre EE. UU. y la UE que podrían afectar el nivel de demanda a nivel global. También han surgido presiones desde el lado de la oferta, ya que la OPEP+ está deshaciendo los recortes de producción. Datos publicados el lunes mostraron que las exportaciones de crudo de Arabia Saudita alcanzaron en mayo su nivel más alto en tres meses. Por otro lado, la soja cayó otro 0,5% y llegó a USD 371,2 la tonelada. En metales, el cobre continuó la tendencia al alza y avanzó otro 1,5%, manteniéndose cerca del récord de USD 5,70 alcanzado el 8 de julio, cuando el presidente Donald Trump anunció que EE. UU. impondría aranceles del 50% sobre este metal.

El nuevo equilibrio macro: más tasa, menos margen y señales de fatiga en la economía.

Tras la flexibilización del cepo, el tipo de cambio oficial se mantuvo inicialmente cerca del centro de la banda, pero desde junio comenzó a acelerarse y en julio se consolidó por encima de ese nivel. Así, acumuló al 21 de julio una depreciación del 8% y un alza de casi 20% desde la flexibilización para personas físicas. De agosto a octubre se proyecta que suba a un ritmo de 2,7% m/m promedio, con un salto puntual del 9,5% en noviembre tras las elecciones, para luego desacelerar al 2,8% m/m en diciembre. Así, a fin de año, el tipo de cambio cerraría con una suba del 52% i.a., por encima del 30% de inflación esperada. Si bien el tipo de cambio real multilateral aún se encuentra apreciado en términos históricos –en julio se ubica un 19% por debajo del promedio desde 1997–, desde la flexibilización esta tendencia comenzó a revertirse. En los últimos meses, el tipo de cambio real muestra una recuperación: entre mediados de abril y julio, el multilateral aumentó 16% y el bilateral, 10%. Además, aunque el BCRA no interviene el mercado spot, intenta quitarle presión con operaciones en futuros y tasas de interés más altas.

La inflación, que promedió 2,8% m/m en el 1Q25 y se moderó al 2% m/m en el 2Q25 (2,8% en abril, 1,5% en mayo y 1,6% en junio), muestra cierta estabilidad, aunque con menor ritmo de desaceleración. Para el 3Q25 se espera que se mantenga en torno al 2% m/m, algo por encima de lo previsto inicialmente, debido al mayor ritmo de devaluación y cierta reactivación de precios regulados. Se destaca, sin embargo, que el pass-through a precios se mantiene acotado. En octubre no se prevé aún un salto inflacionario, pero sí una nominalidad más persistente. Hacia noviembre, se proyecta un pico transitorio por la suba del tipo de cambio (4,2% m/m), para luego retomar la tendencia descendente. Así, la inflación cerraría 2025 en torno al 30% i.a. y continuaría la desinflación en 2026.

En un contexto de mayor ritmo de devaluación y tipo de cambio por encima del centro de la banda, la tasa de interés necesita mantenerse elevada en términos reales para evitar un traslado pleno a precios y sostener la demanda de pesos. Si bien el esquema actual prescinde de una tasa de política explícita, la coordinación entre el BCRA y el Tesoro –con la eliminación de las LEFIs, el desarme de Puts y las licitaciones fuera de calendario– busca sostener un piso en los instrumentos clave. En este marco, la TAMAR de bancos privados promedia 38% TEA en julio, con niveles efectivos mensuales por encima del 2,7%. Aunque el reordenamiento del esquema monetario generó más volatilidad y presión en momentos puntuales de absorción de liquidez, en el mediano plazo se espera que el efecto tienda a ser neutral (los bancos deberían adaptarse al nuevo esquema). De todas formas, la tasa real positiva sigue siendo una condición necesaria del programa, especialmente ante un tipo de cambio más activo y una inflación que, si bien contenida, todavía se ubica en torno al 2% m/m. Así, la TAMAR de bancos privados seguiría en torno al 37% TEA en agosto, para ir bajando nominalmente conforme baje la inflación.