Resultados de la búsqueda

Los contratos de dólar en A3 operaron nuevamente al alza en la semana...

Los contratos de dólar en A3 operaron nuevamente al alza en la semana, con subas tanto en volumen como en interés abierto. Los mayores avances se vieron en los contratos de junio 2026 (3,15%), mayo 2026 (2,69%) y marzo 2026 (2,14%).

El próximo contrato en vencer es el de julio, que cotiza en $1.295 y marca una devaluación directa de 0,9% y mensualizada de 2,0%. Para los tres meses siguientes, los precios reflejan que el aumento del dólar correría en torno al 2,7%: 2,5% en agosto ($1.331,5), 2,7% en septiembre ($1.369,5) y 2,7% en octubre ($1.411). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,3% promedio hasta junio del 2026.

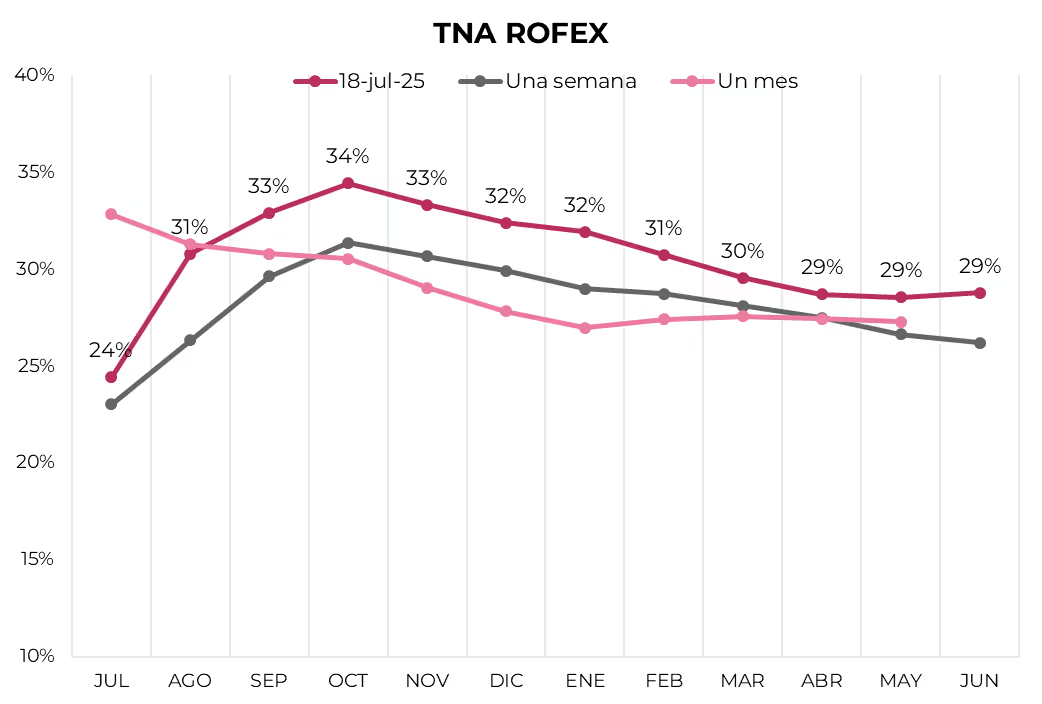

La curva de tasas (TNA) registró alzas en todos sus tramos, aunque se ubica por debajo de la curva de Lecap. Concretamente, de julio a octubre, la tasa sube de 24% a 34%, para luego caer gradualmente a 29%.

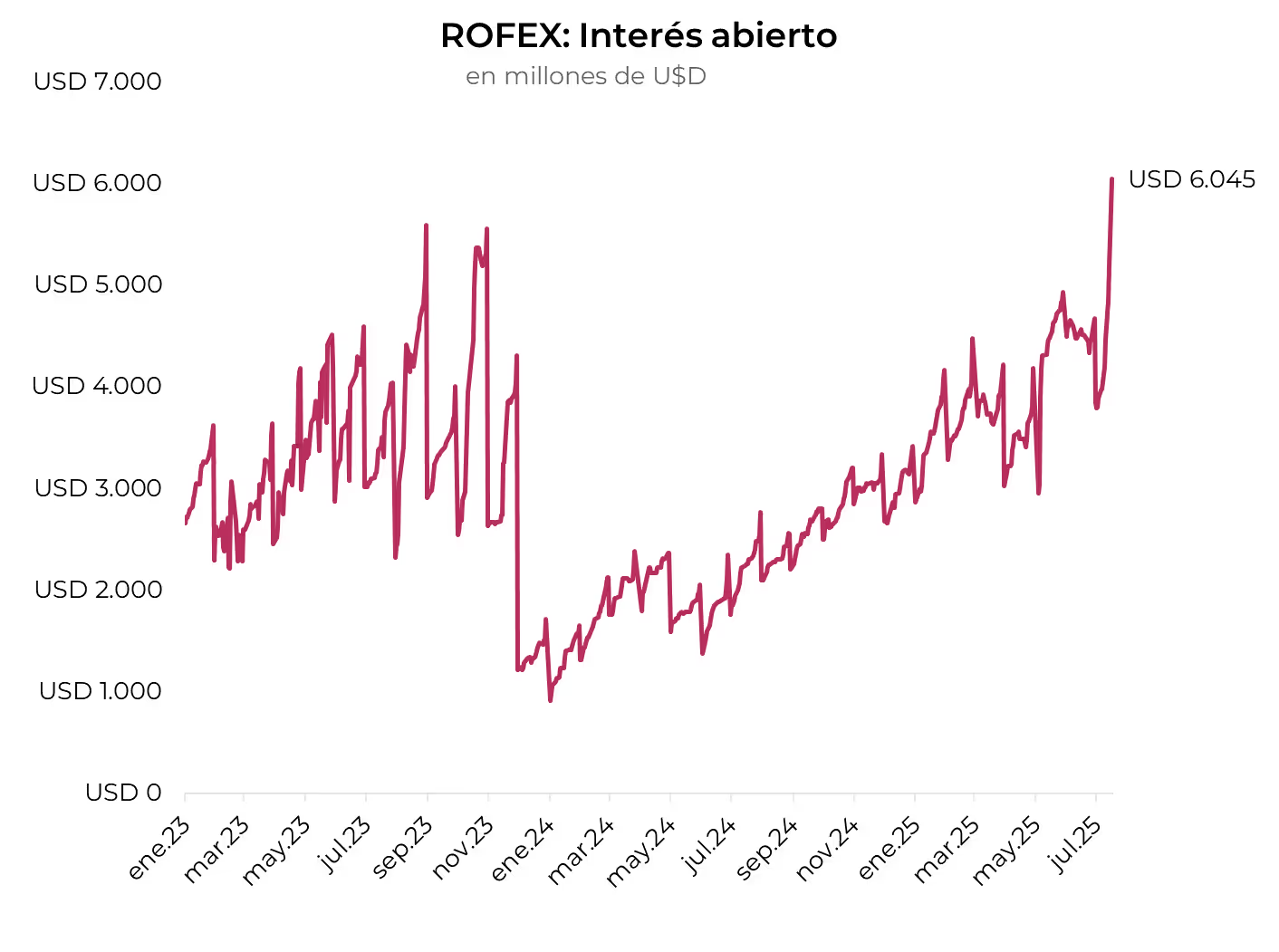

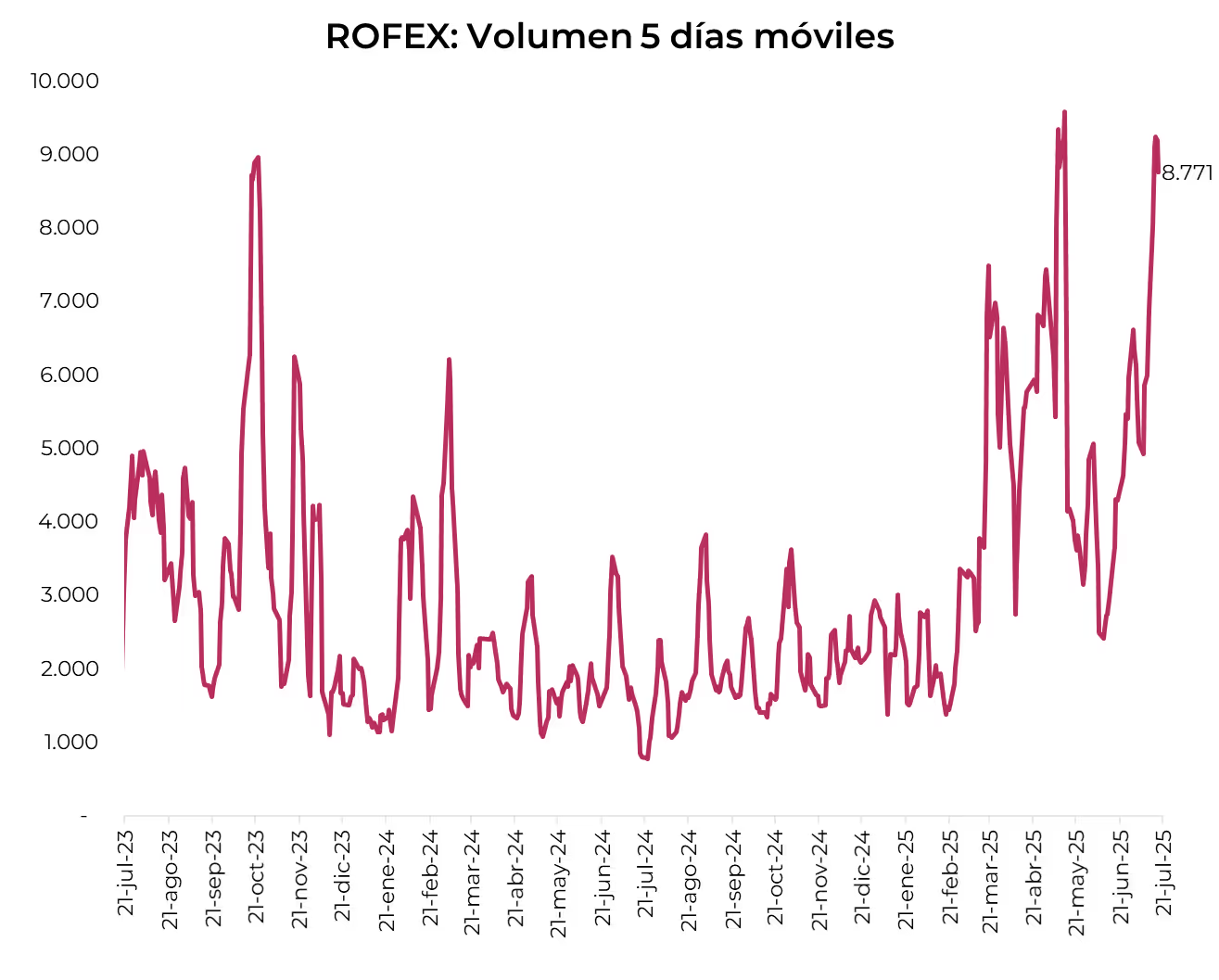

El volumen operado subió frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 8.771 M. El viernes 18 de julio el interés abierto cerró en USD 6.045 M, mostrando un avance de 34% m/m y de 162% a/a. El interés abierto superó los niveles máximos de fines de 2023, con la mayor suba en el contrato de julio, señal de que el Central podría estar interviniendo en futuros.

Noticias globales: el mundo hoy.

El jueves fue una rueda positiva para los mercados. Se dieron a conocer los datos de ventas minoristas, que superaron ampliamente las expectativas del mercado, y el dato de solicitudes iniciales por desempleo, que también fue mejor a lo esperado. Ante estos datos que reflejan una economía sólida, las tasas subieron en el margen y se observó cierta rotación hacia activos de mayor riesgo. Subieron los bonos corporativos y las acciones marcaron nuevos máximos. El dólar retomó su sendero de recuperación, mientras que el oro volvió a caer. En commodities, el petróleo anotó una fuerte suba luego de un rebrote en las tensiones en Medio Oriente.

Las acciones tuvieron otra jornada positiva, en la que los tres principales índices alcanzaron nuevos máximos históricos. El ganador de la rueda fue el Nasdaq con una suba de 0,8%, seguido del Dow Jones que avanzó un 0,7% y, por último, el S&P500 exhibiendo una ganancia del 0,6%. Con esto, el Nasdaq acumula una suba de 10% en lo que va del año. United Airlines y PepsiCo lideraron las subas impulsadas por resultados, con alzas de 4,4% y 7,4%, respectivamente. TSMC avanzó 4,3% tras informar ganancias récord, impulsando a fabricantes de chips como Nvidia (+1,1%) y Marvell (+2,1%).

Con los datos económicos sólidos que se dieron a conocer, las tasas de los bonos soberanos del Tesoro subieron levemente. La mayor variación nuevamente fue para el tramo corto, con una suba de 3 pb en la UST2Y, que se ubicó en 3,92%, y una suba de 1 pb para la UST10Y, cerrando en 4,47%. Con esto, el índice de bonos del Tesoro retrocedió un 0,1%, a diferencia de los High Yield y bonos de mercados emergentes que avanzaron un 0,1%. La mejor performance en renta fija fue para los Investment Grade, con una ganancia del 0,2%.

En cuanto a monedas, el dólar retomó el sendero de recuperación que venía mostrando en las últimas ruedas. El DXY ganó un 0,3%, cerró en 98,68, y en julio acumula una suba de 1,9%, mientras que en 2025 retrocede un 9,0%. El euro perdió un 0,4% frente al dólar, y el dólar ganó un 0,5% frente al yen japonés, donde la tasa a diez años retrocedió a 1,55%. Por otro lado, el oro cayó un 0,2% y cerró en USD 3.339,8 la onza.

Por el lado de los commodities, el petróleo anotó una suba de 1,9%, alcanzando los USD 67,6 por barril, luego de tres ruedas consecutivas a la baja. Esto se debió a los bajos niveles de inventarios y nuevas tensiones en Medio Oriente, donde se registraron ataques con drones a yacimientos petroleros en la región del Kurdistán iraquí, forzando cierres y una reducción de la producción de hasta 150.000 barriles por día. La inestabilidad persistente en la región, incluidos recientes ataques israelíes en Siria, también elevó la preocupación en el mercado. En los agrícolas, la soja subió 0,8% y cerró en USD 375,3 la tonelada, impulsada por compras técnicas que ayudaron al mercado a recuperarse del mínimo de tres meses registrado el lunes. Las subas también se vieron favorecidas por el optimismo respecto de una mayor demanda desde Indonesia y desde el principal importador, China.

En la noticia económica del día, las ventas minoristas en EE. UU. subieron 0,6% m/m en junio, revirtiendo dos meses de caídas y superando ampliamente las expectativas de un 0,1%. El alza fue impulsada por mayores ventas en tiendas misceláneas, autos, materiales de construcción y ropa. La medida subyacente, que excluye rubros volátiles y se utiliza para estimar el PBI, también superó lo esperado con un avance de 0,5% m/m.

Las solicitudes iniciales de desempleo en EE. UU. bajaron a 221.000, su nivel más bajo desde abril, dando un mejor resultado que las expectativas del mercado. Las solicitudes continuas se mantuvieron estables y también por debajo de lo previsto. El dato refuerza la solidez del mercado laboral, aunque se confirma una desaceleración en el ritmo de contrataciones. Las solicitudes de empleados federales subieron al nivel más alto en siete semanas.

Noticias locales: el país hoy.

Luego de la absorción de pesos por parte del Tesoro en la licitación del miércoles, el jueves nuevamente se vio presión en los tipos de cambio y en los futuros, a pesar de las subas en el interés abierto. En este contexto, cayeron los soberanos en dólares y los BOPREAL. Para las curvas en pesos también fue una jornada negativa, con leves avances en el tramo corto de Lecap y caídas en el tramo largo. Por su parte, los CER y los duales retrocedieron. En contraste, el Merval sobresalió con un alza liderada por los bancos. En cuanto a los datos económicos del día, se destacaron el resultado de la balanza comercial de junio y el índice de precios mayoristas (IPIM), que se aceleró respecto a mayo.

La renta fija en pesos tuvo una rueda negativa, siendo los duales los más perjudicados con caídas del 0,6%, seguidos por los CER, que cedieron un 0,5%. Los dollar-linked fueron los únicos en cerrar con ganancias del 0,6%. En tanto, las tasas siguieron presionadas al alza: la curva a tasa fija rinde 37,6% TNA promedio, y la tasa de caución a un día subió hasta 31,5% TNA.

Por otro lado, el tipo de cambio oficial aumentó un 1,4%, cerrando en $1.266,3. En tanto, los dólares financieros se mantuvieron volátiles y operaron con subas del 1,4% en el MEP (GD30), hasta $1.282,6, y del 1,2% en el CCL, que finalizó en $1.285,19. En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 39.833 M, subiendo USD 282 M en el día.

Asimismo, los futuros de dólar avanzaron un 0,66%, impulsados por los contratos del tramo corto y el volumen operado cayó a USD 1.301 M. A su vez, el interés abierto subió nuevamente unos USD 281 M, concentrado un 70% en el contrato de julio, que aumentó un 0,7% y se encuentra con una TNA de 42%, superando a la Lecap de julio S31L5. Con esta suba, la devaluación mensual implícita promedio para diciembre de 2025 alcanzó el 2,7%.

Por su parte, la deuda soberana en dólares volvió a registrar una jornada negativa, con bajas promedio del 1%. El tramo corto cedió un 1,2%, mientras que el tramo largo cayó un 0,9%. Así, el riesgo país escaló hasta los 748 pb (+12 pb), con caídas más moderadas del 0,3% en los BOPREAL.

El Merval acompañó la tendencia de las acciones a nivel global y anotó un alza de 2,1% en pesos y 1,7% en dólares, cerrando en USD 1.612. La suba fue liderada por los sectores bancario, de utilidades y energía, con Banco Macro, IRSA y BBVA siendo las acciones de mejor performance, con ganancias por encima de 3,6%. También fue una jornada positiva para las acciones que cotizan en la Bolsa de Nueva York, con una suba promedio del 1,2%, liderada por los bancos Macro, Supervielle y BBVA, que exhibieron ganancias superiores al 3,0%.

En junio, el superávit comercial fue de USD 906 M, lejos de los USD 1.880 M de un año atrás. Las exportaciones sumaron USD 7.275 M (+10,8% i.a.), impulsadas por envíos de energía (+74,2%, con un alza del 110% en cantidades pese a menores precios) y manufacturas industriales (+12,9%). Al mismo tiempo, las importaciones crecieron 35,9% i.a., hasta USD 6.370 M, con fuertes subas en autos (+248,5%), bienes de capital (+100%) y bienes de consumo (+90%). En contraste, las compras externas de energía y combustibles cayeron 58% i.a., dejando un superávit energético de USD 739 M, que explica el 81% del saldo comercial del mes. Con este resultado, en el primer semestre el saldo acumulado se redujo a USD 2.788 M, frente a los USD 10.742 M del mismo período de 2024.

En cuanto al índice de precios mayoristas (IPIM), subió 1,6% m/m en junio, impulsado por un alza de 1,7% en los productos nacionales y de 1,3% en los importados. De este modo, revirtió la caída registrada en mayo (-0,3% m/m) y acumuló un incremento del 9,2% en lo que va del año. En la comparación interanual, el aumento fue del 21,2% i.a. Por su parte, el costo de la construcción en el GBA avanzó 1,3% m/m, incrementando así un 31% i.a. y acumulando un alza de 8,8% en 2025.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

En junio, el Sector Público Nacional volvió a mostrar superávit financiero (0,06% del PBI) y primario (0,1%), manteniendo la racha positiva de esta gestión –interrumpida solo en julio y diciembre de 2024 por factores estacionales–. En el primer semestre acumula un superávit financiero de 0,4% y primario de 0,9% del PBI, con ingresos creciendo 2% i.a. real en junio –gracias al desempeño extraordinario de Derechos de Exportación, +93% i.a. real– y un gasto primario contenido (+1% i.a. en junio, +5% en el semestre). La menor carga de intereses debido a su forma de capitalización también fortaleció el resultado financiero, aunque el dato más relevante sigue siendo que el gasto primario se ubica 29% real por debajo del primer semestre de 2023.

⚠️A M O N I T O R E A R

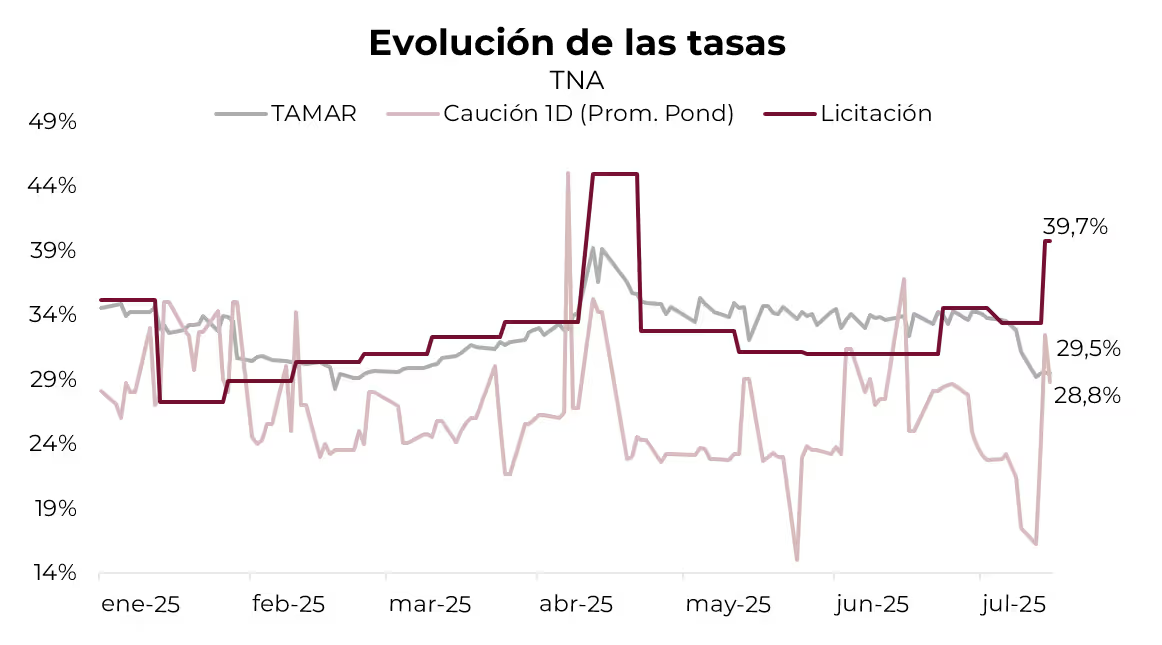

Tras el desarme de las LEFIs y el exceso de liquidez, el Tesoro licitó fuera de calendario para absorber pesos, contener la presión cambiaria y sostener la tasa. Para ello, convalidó una TNA de 39,7% en la Lecap más corta, 10 puntos por encima de la TAMAR y la caución a un día. La decisión implica mayor costo por intereses y un perfil de vencimientos más exigente, lo que podría tensionar el ancla fiscal del programa económico.

🚨R I E S G O

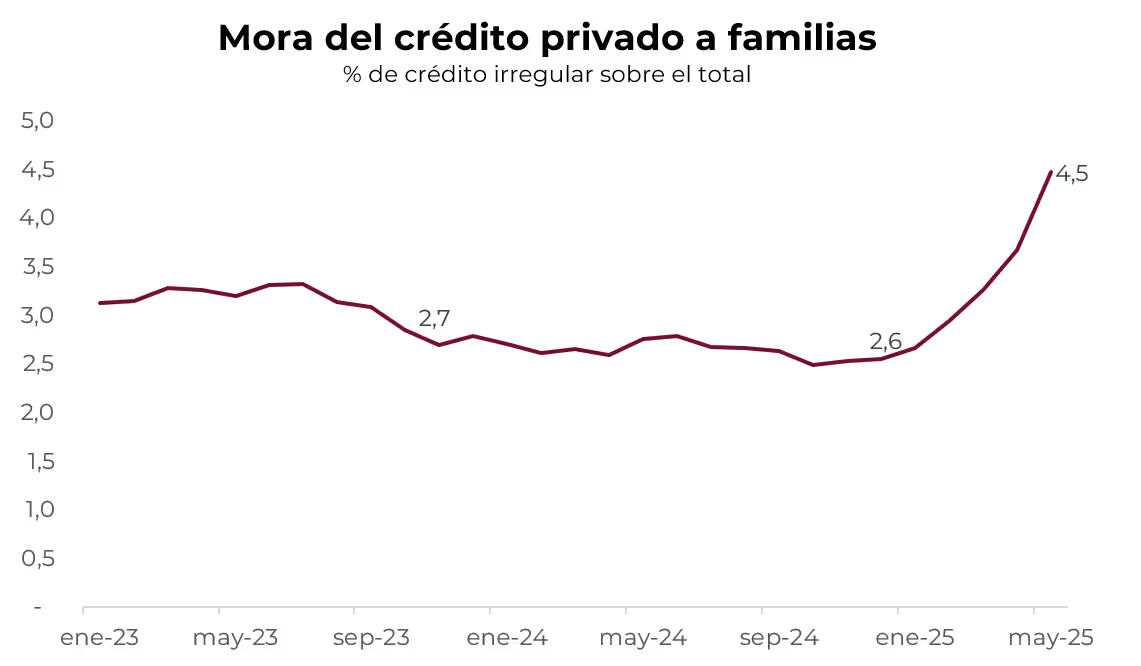

Desde principios de año, la mora del crédito a familias viene en aumento y en mayo alcanzó el 4,5% del total, frente al 2,6% registrado en diciembre de 2024. En particular, las líneas vinculadas al consumo mostraron un coeficiente de irregularidad de 4,9%. Estos niveles superan el promedio del 3,3% de mora de familias observado desde mayo de 2008 y se acercan al 4,7% registrado en noviembre de 2021.

Recomendaciones de inversión en el mercado argentino de renta fija.

Tras el pago de cupones efectuado el pasado 9 de julio, el Tesoro desembolsó aproximadamente USD 4.200 M en concepto de servicios de deuda, de los cuales USD 3.600 M correspondieron a bonistas privados. Cerca de USD 2.000 M pertenecen a inversores locales, representando una inyección de liquidez que abre paso a la búsqueda de opciones de reinversión atractivas en un contexto aún desafiante.

Para evaluar si la reinversión en la curva soberana argentina resulta una estrategia atractiva, repasamos el desempeño reciente de estos instrumentos. En los últimos 12 meses, los bonos soberanos en dólares acumulan una ganancia del 63%. Sin embargo, en lo que va del año se mantuvieron prácticamente sin variaciones, a pesar del fuerte repunte registrado tras el acuerdo con el FMI –el 11 de abril–, cuando llegaron a avanzar cerca de un 8% en una sola rueda. Desde entonces, los títulos perdieron tracción y la deuda soberana comenzó a lateralizar. Este escenario obliga a poner el foco en los tres pilares que podrían sostener una recuperación de los soberanos en moneda dura: 1) la consolidación del superávit fiscal, 2) un resultado electoral favorable que refuerce el rumbo económico, y 3) la acumulación de reservas internacionales.

Hasta ahora, el pilar más débil seguía siendo la acumulación de reservas; no obstante, en las últimas semanas se sumaron nuevos factores de riesgo que desafían el ancla fiscal y aumentan la incertidumbre electoral. El Congreso avanzó con medidas de alto costo fiscal y el cierre de una lista unificada en PBA entre Kicillof, Massa y Máximo Kirchner añade ruido político. Con una economía sin signos claros de repunte y mayor presión cambiaria, el escenario hacia octubre se vuelve más desafiante, complicando el panorama de corto plazo para la recuperación de los bonos soberanos en dólares.

Dado que no observamos señales claras de una compresión del riesgo país (hoy en 717 pb) en el corto plazo, consideramos prudente mantener un posicionamiento más defensivo, con una mayor ponderación de bonos corporativos y BOPREAL. El siguiente gráfico muestra la relación entre rendimiento (YTM) y convexidad para distintas clases de activos en dólares, agrupadas según su duration. La convexidad refleja cómo varía el precio de un bono ante movimientos en la tasa de interés: a mayor convexidad, menor es la sensibilidad negativa del precio ante una suba de tasa y mayor la ganancia cuando las tasas caen.

En el gráfico se observa que los bonos corporativos bajo ley extranjera y los BOPREAL presentan combinaciones atractivas de rendimiento y convexidad tanto en el tramo corto como en los tramos más largos, lo que mejora su perfil riesgo-retorno frente a los corporativos ley local. Además, como mencionamos en El trade electoral, ambos vienen mostrando rendimientos más estables, lo que refuerza su atractivo en un contexto de mayor incertidumbre. En contraste, si bien los bonos soberanos en dólares presentan mayores niveles tanto de YTM como de convexidad, se observa una volatilidad considerablemente más alta. En este contexto, y contemplando los desafíos hacia adelante, no puede descartarse que vuelvan a verse bajo presión en el corto plazo.

Dentro del segmento corporativo bajo ley extranjera, en el tramo corto destacamos Pampa 2026 MGC9O (6,3% TIR), Telecom 2026 TLC1O (6,2% TIR) e YPF 2029 YMCIO (7% TIR). En el tramo largo, Telecom 2031 TLCMO (8,2% TIR), YPF 2031 YMCXO (8% TIR) y TGS 2031 TSC3O (7,4% TIR) lucen atractivos no solo por ser compañías sólidas sino también por su relación rendimiento-convexidad.

Si bien optamos por sobreponderar los corporativos bajo Ley Nueva York, recomendamos las siguientes ONs bajo Ley Argentina para aquellos inversores que, ante las restricciones cambiarias vigentes, prefieran esta alternativa. Sugerimos Tecpetrol 2026 TTC7O (5,1% TIR) e YPF 2027 YM35O (6,9% TIR) en el tramo corto y Vista Energy 2029 VSCPO (6,3% TIR) y Telecom 2028 TLCOO (7,4% TIR) en el tramo largo.

Además, como se puede observar en el gráfico, los BOPREAL, en particular el BOPREAL Serie 1-C (7,2% TIR y MD de 1,65), se distinguen sobre los corporativos comparables por su mejor relación rendimiento-convexidad. Además, su rendimiento corriente del 5,2%, es muy similar al rendimiento corriente que ofrece el GD41, lo que refuerza su atractivo.

Noticias locales: el país hoy.

En la rueda del miércoles, el Tesoro llevó a cabo la licitación que estaba fuera de calendario, en la que convalidó tasas por encima de las del mercado secundario para lograr absorber la liquidez de los bancos derivada del desarme de LEFIs. A su vez, se licitó por tercera vez el BOPREAL Serie 4, que únicamente logró colocar USD 9 M. El MECON dio a conocer los datos fiscales de junio, que volvieron a mostrar superávit financiero. En este contexto, con la presión al alza vista en las tasas, se observó un retroceso en el dólar, las Lecap operaron mixtas y los CER cayeron. En los activos en dólares, tanto los soberanos como el Merval bajaron, mientras que los BOPREAL lograron mostrar una performance positiva.

La Secretaría de Finanzas anunció que adjudicó $4,705 billones en la licitación, habiendo recibido un total de ofertas por $4,922 billones. Del total adjudicado, el 33% fue a la Lecap de julio. Para lograr absorber los casi $5 billones, el Tesoro tuvo que convalidar tasas por encima de las del mercado secundario. En la Lecap de julio –la de mayor volumen– la tasa salió en 3,31% TEM, 16 pb por encima del 3,15% que mostró al cierre del mercado.

La curva a tasa fija se mantuvo neutral, con desempeños mixtos a lo largo de toda la curva. Los bonos CER registraron una caída promedio de 0,3%, con mayor impacto en el tramo largo. Al igual que las Lecap, los dollar-linked se mantuvieron neutrales, con bajas en el tramo corto y subas en el tramo largo. Por último, los duales tampoco mostraron cambios.

El tipo de cambio oficial cayó un 1,3% y cerró en $1.260. En tanto, los dólares financieros operaron con caídas del 1,2% en el MEP (GD30), cerrando en un nivel de $1.264,9, mientras que el CCL cayó un 0,7% y cerró en $1.269,6. En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 39.551 M, subiendo en USD 491 M diarios (el Tesoro habría comprado USD 500 M).

Los futuros marcaron una suba de 0,3%. Aunque el volumen operado cayó, nuevamente se vio un marcado aumento en el interés abierto respecto de la rueda del martes. Concretamente, el interés abierto fue de 5,471 M de contratos, lo que implica una suba de 279.081 contratos diarios y marca el máximo nivel desde octubre de 2023. Del total de la suba diaria en el interés abierto, el 73% correspondió al contrato de julio, que fue el que menor suba exhibió (0,16%). La TNA de julio se acomodó en 33%, todavía por debajo de la Lecap S31L5. Con esto, la devaluación mensual implícita promedio para diciembre 2025 cerró en 2,6%.

La curva de soberanos se volvió a mostrar débil y retrocedió un 0,4% en promedio. Las mayores caídas se vieron en el tramo largo bajo ley local. Con esto, el riesgo país cerró en 736 pb. Por su parte, los BOPREAL –que se posicionan como el activo local en dólares de mejor performance en 2025– lograron mostrar una suba de 0,65%. Además, el BCRA llevó a cabo la última licitación del BOPREAL Serie 4, en la que logró colocar únicamente USD 9 M. Con esto, el monto total adjudicado entre las tres licitaciones es de USD 845 M.

El Merval retrocedió 2,3% en pesos y 2,1% en dólares CCL, cerrando así en un nivel de USD 1.589. Los sectores más afectados fueron el financiero, energía y construcción. Entre las acciones, las que más retrocedieron fueron Holcim (-5,2%), Macro (-4,6%) y Supervielle (-4,3%), en tanto que las que más avanzaron fueron Transener (1,9%), Mirgor (0,9%) y BYMA (0,1%). En la Bolsa de Nueva York, los activos cayeron un 1,5% promedio, con Supervielle (-4,7%), Macro (-4,6%) y Edenor (-3,1%) a la cabeza.

En junio, el Sector Público Nacional volvió a cerrar con superávit primario de 0,1% del PBI y financiero de 0,06% del PBI. Con este resultado, en el primer semestre acumuló un superávit financiero de 0,4% del PBI y uno primario de 0,9% (por debajo del 1,2% alcanzado a esta altura en 2024). Los ingresos crecieron 2% i.a. en términos reales, impulsados por los Derechos de Exportación (+93%), que tuvieron su último mes con alícuotas reducidas, y por los aportes a la Seguridad Social (+13%). Del lado del gasto, el primario aumentó 1% i.a. en junio, con subas en jubilaciones con bonos (+3%), AUH (+14%) y transferencias a provincias (+136%, por la devolución de fondos a CABA), compensadas por recortes en programas sociales (-32%), subsidios (-28%) y obra pública (-30%). Los intereses, en tanto, cayeron 31% i.a., favoreciendo la mejora del resultado financiero. Aun así, en el acumulado del semestre, los ingresos caen 2% real y el gasto primario sube 5%, empujado por las mismas partidas que explican el gasto de junio.

Noticias globales: el mundo hoy.

El miércoles se dio a conocer el dato de inflación mayorista, que resultó mejor a lo esperado, al tiempo que Trump aclaró que no tiene intenciones de destituir a Powell de la Fed. Esto le dio impulso a la renta fija en general y a los commodities como el petróleo y la soja. Por el contrario, el dólar retrocedió luego de cuatro ruedas consecutivas de subas, en tanto que el oro se fortaleció. Las acciones, por su parte, terminaron operando al alza a pesar de la volatilidad inicial. Respecto de la política arancelaria, Trump enviará cartas a más de 150 países comunicando sus correspondientes aranceles.

En este sentido, el presidente de EE. UU. declaró el miércoles que, además, incluirá gravámenes sobre importaciones de productos farmacéuticos y semiconductores. Señaló que las cartas a más de 150 países, en el marco de un nuevo paquete de aranceles que entrará en vigor el 1° de agosto, simplemente será un aviso de pago y que ese aviso indicará cuál será la tasa del arancel.

Asimismo, Trump moderó los informes difundidos más temprano, que sugerían que planeaba despedir de forma inminente al presidente de la Reserva Federal. Hablando con periodistas en el Despacho Oval a última hora de la mañana, Trump dijo que no está planeando despedir a Powell, aunque reiteró su opinión de que las tasas deberían ser más bajas y que el presidente de la Fed está haciendo un “trabajo terrible”.

En este marco, las acciones comenzaron el miércoles con volatilidad y finalizaron al alza. La incertidumbre respecto de la posible destitución de Powell generó caídas que fueron revertidas una vez aclarada la cuestión por Trump. El S&P 500 y el Nasdaq operaron con subas de 0,2%, en tanto que el Dow Jones ganó un 0,4%. La acción de Bank of America retrocedió un 0,6% tras presentar resultados con ingresos por debajo de lo esperado, y Morgan Stanley cayó 1,9% a pesar de mostrar un balance mejor al previsto por el mercado. En cambio, Goldman Sachs mostró un avance de 0,6% gracias a mayores ganancias. Por otro lado, Johnson & Johnson subió un 5,9% tras superar las expectativas de ganancias y mejorar su proyección anual.

En renta fija se vio una compresión de tasas, principalmente en el tramo corto, producto del dato de inflación mayorista inferior a lo que esperaba el mercado. La reducción de aranceles por parte de EE. UU. a Indonesia a 19% contribuyó a expectativas de que algunos socios comerciales importantes aún puedan acordar antes del 1° de agosto, lo cual también influyó en la caída en las tasas. En concreto, la UST2Y retrocedió 8 pb hasta 3,88%, la UST10Y cayó 4 pb y cerró en 4,45%, en tanto que la UST30Y se mantuvo sin cambios. De esta manera, el índice de bonos del Tesoro avanzó un 0,2% y los demás segmentos de deuda se vieron beneficiados. Los bonos corporativos High Yield e Investment Grade subieron 0,3% y 0,2%, respectivamente, mientras que la deuda de mercados emergentes ganó un 0,1%. En Japón, la tasa a diez años continuó la suba vista en la rueda del martes y alcanzó el 1,6%, nuevo nivel máximo desde fines de 2008.

En el mercado de monedas, luego de cuatro ruedas consecutivas al alza, el dólar se vio levemente debilitado. Tras la caída en las tasas, el DXY perdió un 0,2% y cerró en 98,37. El dólar se debilitó un 0,6% frente al yen luego de la suba de tasas en el bono japonés, mientras que el euro y la libra se fortalecieron un 0,2%. Por su parte, el oro anotó una suba de 0,7% y terminó la rueda en USD 3.347 la onza.

Para commodities fue una jornada positiva, con un aumento de 1,9% para la soja, que cerró en USD 372,4 por tonelada y volvió a terreno positivo (1,5%) en el año. El petróleo por su parte anotó un alza de 0,2% y alcanzó los USD 66,7 por barril.

En la noticia económica del día, los precios mayoristas en EE. UU. de junio se mantuvieron sin cambios respecto al mes anterior, sorprendiendo a la baja frente al +0,2% m/m esperado. La caída en servicios, liderada por alojamiento, compensó la suba en bienes, impulsada por equipos de comunicación. A nivel interanual, la inflación mayorista cayó al 2,3%, el nivel más bajo desde septiembre de 2024, y la inflación subyacente también se desaceleró más de lo previsto, bajando al 2,6%.

Noticias locales: el país hoy.

El martes fue una rueda con mucha volatilidad para las tasas en pesos, que operaron fuertemente al alza en la previa de la licitación que se llevará a cabo en el día de la fecha. Los bonos en pesos registraron importantes caídas en el tramo corto, mientras que los bonos en dólares tuvieron un respiro y operaron levemente al alza. Los dólares financieros retrocedieron entre 1,0% y 1,5% en medio de una baja en los contratos cortos de futuros en A3, que mostraron una importante suba tanto en volumen como en interés abierto. El Merval subió por segunda rueda consecutiva, acompañando las subas en emergentes y Brasil.

La jornada previa a la licitación volvió a estar marcada por una fuerte volatilidad en las tasas. La caución llegó a operar en torno al 40% TNA durante el día, aunque luego retrocedió hasta ubicarse en torno al 25% TNA hacia el cierre. Al mismo tiempo, la curva de instrumentos a tasa fija cayó un 1,2%, lo que implicó un ajuste al alza en los rendimientos: las tasas promedio pasaron de 31% TNA (2,5% TEM) el lunes a niveles cercanos al 36% TNA (2,8% TEM) al cierre de ayer. Los bonos CER también cerraron con caídas del 1,1%, mientras que los duales cayeron un 0,6%. Por su parte, los dollar-linked operaron con caídas del 0,5%.

En la rueda de hoy se llevará a cabo la licitación fuera del cronograma habitual anunciada por la Secretaría de Finanzas y que liquidará este viernes 18. El menú ofrecido contempla la reapertura de Lecap de muy corto plazo, con vencimientos entre 15 y 75 días (S31L5, S15G5, S29G5, S12S5 y S30S5), y un Boncap con vencimiento a 90 días (T17O5). Es esperable que el Tesoro convalide tasas en línea con la curva de mercado, luego de la marcada descompresión de rendimientos que se vio ayer y ante las presiones alcistas que se vienen observando sobre el tipo de cambio.

El tipo de cambio oficial volvió a operar al alza por séptima rueda consecutiva, con una suba del 0,9% y cerró en $1.277. Así, el tipo de cambio promedio se ubica un 5,7% por encima del promedio de junio. En tanto, los dólares financieros operaron con caídas del 1% en el MEP (GD30), cerrando en un nivel de $1.280,9, en tanto que el CCL cayó un 1,5% y cerró en $1.278,82. En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 39.060 M, cayendo en USD 81 M.

Los contratos de dólar futuro en el A3 registraron bajas en el tramo corto y subas en el tramo largo. El volumen operado alcanzó los USD 2.530 M, con un aumento diario del 50%. El interés abierto se incrementó en 330.000 contratos respecto del lunes, concentrándose un 97% de la suba en los contratos de julio, agosto y septiembre, que también explicaron el 80% del aumento en el volumen. Esta dinámica sugiere posibles nuevas intervenciones del BCRA. Con estos movimientos, la TNA de julio se ubicó en terreno negativo (-3,6%), mientras que la de agosto trepó al 18% y continúa ascendiendo hasta alcanzar el 29% para diciembre de 2025. El ritmo de devaluación mensual implícita promedio para ese mes se sitúa en 2,3%.

Luego de dos ruedas consecutivas con caídas, la deuda soberana en dólares mostró un leve repunte del 0,2%. El tramo largo bajo ley NY se destacó con subas promedio del 0,8%. En tanto, el riesgo país se mantuvo en los 717 pb y los BOPREAL subieron un 0,3%.

El Merval acompañó la suba de acciones en emergentes (0,8%) y del EWZ (0,4%) con una suba del 0,5% en pesos y del 1,6% en dólares CCL. De esta manera, cerró la rueda en USD 1.619, gracias a subas en los sectores de comunicación, consumo básico y utilidades. En particular, IRSA, Telecom y Transener subieron en torno al 5%, en tanto que Ternium, Aluar y Banco Macro lideraron las bajas, con caídas de entre 0,5% y 2,5%. Por el lado de las acciones que cotizan en la Bolsa de Nueva York, la suba promedio fue de 1,1%, con Telecom (6,4%), TGS (3,1%) y Cresud (2,9%) a la cabeza.

Por otra parte, se llevará a cabo la tercera y última licitación del BOPREAL Serie 4; de un máximo previsto de USD 3.000 M, hasta ahora solo se adjudicaron USD 836 M. Actualmente, este instrumento cotiza a USD 81,4 (ByMA Cable), lo que implicaría asumir un tipo de cambio implícito de $1.569.

Noticias globales: el mundo hoy.

La inflación de junio en EE. UU. se aceleró y golpeó a los mercados. Las tasas de los bonos del Tesoro cerraron al alza en toda la curva, lo que afectó negativamente a la renta fija en general. En renta variable, el Nasdaq logró avanzar impulsado por Nvidia, mientras que el S&P 500 y el Dow cerraron en rojo. El dólar se fortaleció frente a las principales monedas, el oro retrocedió y los commodities extendieron las bajas.

En junio de 2025, la inflación en EE. UU. mostró una aceleración, con el índice general subiendo un 0,3% m/m –el mayor avance en cinco meses– y un 2,7% i.a., en línea con las expectativas del mercado. El aumento se debió principalmente al componente de vivienda, junto con aumentos en alimentos y combustibles. Aunque más leve, la inflación núcleo, que excluye alimentos y energía, también aceleró al marcar un alza de 0,2% m/m y un 2,9% i.a. Se observaron repuntes en rubros como indumentaria y servicios médicos, en tanto que los precios de autos usados y nuevos continuaron bajando. La caída de los precios energéticos se moderó, especialmente en gasolina y fuel oil, aunque el gas natural mantuvo una suba elevada.

Tras el dato de IPC, la primera reacción del mercado fue una caída en las tasas de los bonos soberanos, pero fue rápidamente revertida y terminaron al alza en todos los tramos de la curva. Tanto la UST2Y como la UST10Y avanzaron 6 pb y cerraron en 3,96% y 4,49%, respectivamente. De la misma manera, la UST30Y subió 5 pb y llegó a 5,02%. Con esto, el índice de bonos del Tesoro retrocedió 0,4% y el mercado mantiene su expectativa de dos recortes de tasas por parte de la Fed en el año. A su vez, el impacto fue negativo para todos los segmentos de renta fija, con bajas de 0,3% para los corporativos Investment Grade, y de 0,2% tanto para los High Yield como para mercados emergentes. Además, el rendimiento del bono de Japón a 10 años superó el 1,59%, alcanzando su nivel más alto desde 2008, en medio de crecientes expectativas de un aumento del gasto fiscal de cara a las elecciones de la Cámara Alta el 20 de julio.

Por otro lado, la rueda fue mixta para la renta variable. El Nasdaq avanzó un 0,3% gracias a que Nvidia registró una suba de 3,7% luego de que EE. UU. flexibilizara algunas restricciones de exportación a China. En cambio, el S&P 500 cayó un 0,2% y el Dow Jones retrocedió 0,8%. JPMorgan perdió 0,6% y Wells Fargo un 5,6 % tras presentar resultados del segundo trimestre, en tanto que Citi ganó un 4,8% tras la publicación de su balance. A diferencia de las acciones en EE. UU., el índice de mercados emergentes anotó un alza de 0,8%, mientras que la Bolsa de China subió un 2,0%.

Con el aumento de tasas, el dólar amplió su recuperación frente al resto de las monedas. Concretamente, el DXY avanzó un 0,6% y cerró en 98,6, luego de que el euro cayera un 0,5%, la libra un 0,3% y de que el dólar se fortaleciera un 0,8% frente al yen. Con esto, el DXY acumula una baja del 9,1% en el año. Distinta fue la performance del dólar en Brasil, donde retrocedió un 0,5% y alcanzó un nivel de USDBRL 5,56. Por su parte, el oro recortó un 0,5% y cerró en USD 3.328 la onza.

El impacto en commodities fue negativo. El petróleo WTI retrocedió un 0,4% hasta USD 66,7 el barril, continuando con la caída del lunes. De la misma manera, la soja bajó otro 0,2% y cerró en USD 365,6 por tonelada.

Noticias globales: el mundo hoy.

En el arranque de la temporada de balances, el optimismo volvió a imponerse en Wall Street, con subas generalizadas impulsadas por el buen desempeño de tecnológicas y financieras. A la espera del dato clave de inflación de junio, los mercados mostraron cautela en la renta fija, mientras el dólar continuó fortaleciéndose a nivel global. Las tensiones comerciales siguen generando ruido, especialmente en el petróleo y la soja, que cerraron a la baja ante la falta de definiciones concretas.

En el inicio de la temporada de balances, las acciones retomaron las subas. El Nasdaq fue el ganador de la jornada, con una ganancia del 0,3%, en tanto que el Dow Jones y el S&P 500 subieron un 0,2%. Entre las tecnológicas se destacaron Netflix y Alphabet, con subas de 1,7% y 0,6% respectivamente. En el sector financiero, Morgan Stanley exhibió una suba del 0,9%.

En la antesala del dato de IPC de junio, que se publicará hoy, la UST10Y y la UST2Y se mantuvieron estables en torno al 4,43% y 3,90% respectivamente. Aunque se espera una aceleración en la inflación de junio, el mercado descuenta dos recortes de tasas para 2025. Al igual que el índice de bonos del Tesoro, los bonos corporativos High Yield e Investment Grade se mantuvieron sin cambios, mientras que los bonos de mercados emergentes lograron una leve suba del 0,1%.

El dólar se fortaleció nuevamente a nivel global. El DXY avanzó un 0,2% diario y cerró en 98,1. Con esta suba, desde el mínimo alcanzado dos semanas atrás, registra un alza del 1,4%. Concretamente, el lunes el euro retrocedió un 0,2% y la libra un 0,5%, mientras que el dólar se fortaleció un 0,2% frente al yen. La misma dinámica ocurrió en Brasil, donde el dólar se apreció un 0,6% frente al real y cerró en USDBRL 5,6. Con esto, el dólar avanza un 3,4% frente al real desde los mínimos alcanzados este año. En contraposición al dólar, el oro cayó un 0,3% y cerró en USD 3.344 la onza.

Para los commodities fue una rueda negativa, en la cual el petróleo WTI cayó un 2,0% y cerró en USD 67,1 el barril. El mercado esperaba una sanción al petróleo ruso por parte de Trump que finalmente no se concretó. Sin embargo, el presidente de EE. UU. advirtió sobre posibles aranceles secundarios del 100% a Rusia de no alcanzarse un alto el fuego en 50 días. En simultáneo, continúa la incertidumbre respecto de las consecuencias que los aranceles podrían provocar en la demanda global de energía. Entre los agrícolas, la soja retrocedió un 0,7%, lo cual la dejó en terreno negativo de 0,1% en el año. Esta nueva baja se debe a una mayor oferta a nivel global, producto de una buena cosecha, y a una menor demanda producto de los conflictos arancelarios.

Noticias locales: el país hoy.

La semana comenzó con un dato positivo de inflación. Sin embargo, fue una rueda negativa para los activos locales, con caídas en los soberanos en dólares y en las curvas en pesos, especialmente en el tramo largo. El dólar continúa presionando al alza y los dollar-linked siguen siendo los bonos de mejor desempeño en lo que va del año. En el contexto del desarme de LEFIs y mayor liquidez, la Secretaría de Finanzas anunció una licitación no programada para este miércoles, en la que se reabrirán bonos a tasa fija hasta octubre. El Merval logró destacarse y anotó una suba de 1,1% en dólares.

La inflación de junio se ubicó en 1,6% m/m, con una suba del 39,4% i.a. y un acumulado de 15,1% en lo que va del año. En términos desagregados, la inflación núcleo fue de 1,7% m/m y se mantuvo como la más baja desde 2018 (excluyendo el período de pandemia), con una tasa anualizada del 22,6%. Los precios regulados avanzaron 2,2% m/m, a raíz de subas en transporte público y electricidad, mientras que los estacionales registraron una leve baja de 0,2% m/m por la caída en el precio de frutas. Por divisiones, los mayores aumentos se dieron en educación, vivienda, agua y electricidad, a diferencia de alimentos y vestimenta, que mostraron los menores ajustes del mes.

El buen dato de inflación de junio no tuvo impacto significativo en el mercado, que ya descontaba una inflación implícita del 1,6% m/m. La curva a tasa fija registró una caída marginal del 0,1%, mientras que los bonos CER se mantuvieron prácticamente sin cambios. Por su parte, los duales retrocedieron un 0,4%, en línea con el desempeño de los Boncap de duration comparable. El Bonte 2030 también corrigió un 0,4%. Pese al inicio de semana con tono negativo, los instrumentos dollar-linked volvieron a ser los más resilientes, con una suba del 1,7%, consistente con el aumento en los tipos de cambio. En tanto, las tasas de caución a un día corrigieron al alza, sobre todo al final de la rueda, y cerraron en 29,8% TNA (frente a 13% TNA al cierre del viernes).

Por otro lado, la deuda soberana en dólares registró otra rueda con caídas en torno al 1,5%, al tiempo que persisten las preocupaciones por el revés del oficialismo en el Congreso, que desafía el ancla fiscal del Gobierno. En tanto, el riesgo país subió hasta los 717 pb (+13 pb) y los BOPREAL retrocedieron un 0,2%.

A pesar de una abundante liquidación del agro por USD 300 M en la rueda del lunes, el tipo de cambio oficial subió un 0,4% y cerró en $1.266,17. Así, el tipo de cambio promedio se ubica un 5,4% por encima de la media de junio. Los dólares financieros volvieron a operar al alza, con avances del 2% en el MEP (GD30), cerrando en un nivel de $1.294,4, en tanto que el CCL subió un 2,3% hasta $1.298,7. En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 39.141 M, sumando USD 89 M desde el viernes.

Los futuros de dólar también operaron al alza y anotaron una suba de 0,41% en una rueda en la que se vio un aumento de 0,38 M contratos en el interés abierto, en tanto que el volumen se mantuvo en USD 1.669 M. Desde los niveles mínimos de julio, el interés abierto acumula un avance de 28%, lo cual podría indicar intervención por parte del BCRA. Con esto, la devaluación mensual implícita promedio para diciembre de este año se ubica en 2,4% y la TNA de julio subió hasta 39%.

El Merval se destacó entre los activos locales con una alza del 2,8% en pesos y 1,1% en dólares CCL, luego de haber alcanzado su nivel mínimo en 2025 al cierre de la semana anterior. Con esta suba, el Merval se encuentra en un nivel de USD 1.594 y acumula una caída de 25,5% en 2025. Esta rueda positiva de las acciones locales superó al S&P 500 (0,2%) y al EWZ (-0,8%). Los sectores de materiales, utilidades y energía fueron los más beneficiados, con Aluar (6,7%), Pampa (5,7%) y COME (3,3%) liderando las ganancias. En cuanto a acciones que cotizan en la Bolsa de Nueva York, la suba fue más moderada y ganaron un 0,1% promedio. Se destacaron Pampa (3,6%), Corporación América (2,6%) e IRSA (2,2%). Por el contrario, las pérdidas más importantes fueron para Bioceres (-4,5%), Ternium (-3,5%) y Globant (-1,7%).

Por su parte, la Secretaría de Finanzas anunció que llevará a cabo una licitación por fuera del cronograma habitual, en el marco del proceso de extinción de las LEFIs, que se realizará el miércoles 16 de julio y liquidará el viernes 18. Se reabrirán Lecaps de muy corto plazo, con vencimientos entre 15 y 75 días (S31L5, S15G5, S29G5, S12S5 y S30S5), y un Boncap con vencimiento a 90 días.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Si bien el fin de la tregua post Liberation day se extendió hasta el 1 de agosto, la estrategia comercial de Trump volvió al centro de la escena, con nuevas amenazas de suba de aranceles. Esto aporta nuevamente incertidumbre a la economía estadounidense y global. Aunque el mercado le viene “tomando el tiempo” al mandatario estadounidense, no es un riesgo que se pueda subestimar. Por su parte, a pesar de que la presión de Trump sobre la Fed continúa, con la suba de aranceles volviendo a ocupar los titulares, las expectativas de inflación se resienten y, con ello, los rendimientos de los bonos del Tesoro volvieron a operar en alza. La buena noticia de la semana fue la mejora en el resultado fiscal de junio, impulsada por el aumento de los ingresos y el recorte de gastos. Con todo este contexto, los mercados tuvieron una semana volátil que terminó con pérdidas generalizadas, aunque moderadas. El S&P 500 perdió 0,3% y los bonos retrocedieron 0,4% en promedio mientras que el dólar tuvo una leve recuperación y los precios de los commodities cerraron con subas generalizadas, con excepción de la soja. Las miradas de esta semana estarán puestas en los anuncios de Trump sobre la suba de aranceles al 30% para las importaciones desde Europa y México, lo que acentúa los temores de los inversores. Del lado de la agenda económica, se destaca la publicación del IPC de junio y el inicio de la temporada de balances del 2Q25.

Tensión por los aranceles. La semana había arrancado con expectativas positivas, dado que la tregua comercial que había anunciado Trump post Liberation Day se extendió hasta el 1 de agosto, lo cual generaba cierto optimismo al evidenciar la flexibilidad para la negociación que mostraba el mandatario estadounidense, más allá de su impronta. Sin embargo, fiel a su estilo caracterizado por la imprevisibilidad, Trump retomó una postura más agresiva al anunciar nuevos aranceles significativos que oscilan entre el 25% y el 40% a países como Japón, Corea del Sur, Malasia, Tailandia, Bangladesh y Sudáfrica. También anunció que sube al 50% la tasa arancelaria a las importaciones de Brasil, así como tasas de hasta un 200% para ciertos medicamentos y del 50% a las importaciones de cobre. Paralelamente, se anunciaron gravámenes del 20% a Filipinas y del 30% a países como Irak, Libia, Argelia y Sri Lanka, profundizando aún más la incertidumbre global. Con todo esto, la tasa media efectiva de aranceles llegaría al 17,6%.

La Fed teme por los aranceles. Las minutas de la última reunión de la Fed, realizada en junio —la cuarta del año, en la que dejó la tasa de referencia en un rango de 4,25% a 4,50%—, mostraron que la mayoría de los funcionarios creen que será apropiado un recorte en la tasa de interés en algún momento de este año. Señalaron que la presión alcista sobre la inflación causada por los aranceles podría ser temporal o moderada y que las expectativas de inflación a mediano y largo plazo se mantienen bien ancladas. Además, indicaron que podría producirse cierto debilitamiento de la actividad económica y de las condiciones del mercado laboral. Si bien algunos participantes sugirieron que un recorte de tasas podría ocurrir en la próxima reunión, otros argumentaron que no debería haber reducciones este año. También destacaron que, si bien la incertidumbre disminuyó respecto de la reunión anterior, continúa elevada debido a la política comercial, otras políticas gubernamentales y riesgos geopolíticos.

Mejora del resultado fiscal. Si bien el plan fiscal de Trump sigue siendo un foco de incertidumbre y pesimismo, dado que se considera que empeora las cuentas públicas y eleva la deuda pública para los próximos años, la buena noticia de junio —y del 2Q25 en general— fue la mejora del resultado fiscal, impulsada por el aumento de los ingresos y un ajuste en el gasto. Concretamente, en junio último los ingresos del Tesoro subieron un 12,9% i.a., mientras que el gasto primario cayó un 8,9% i.a., lo que permitió alcanzar un superávit primario de USD 111,0 MM, frente a uno de USD 10,1 MM en junio de 2024. Al contabilizar los pagos netos de intereses, que alcanzaron USD 84,1 MM (+3,4% i.a.), el Tesoro logró un superávit total de USD 27,0 MM, contra un déficit de USD 77,0 MM registrado un año atrás. Si bien la recaudación por aranceles mostró un fuerte repunte (USD 27,0 MM), su participación en el total de ingresos fue de apenas el 3%, lo que refleja que la mejora de los ingresos fue generalizada, destacándose los ingresos personales y corporativos. Con este resultado, durante el primer semestre del año, el déficit fiscal se ubicó en 2,1% del PBI, 0,6 pp inferior al del mismo período del año anterior. Sin embargo, debido al marcado deterioro registrado en los primeros tres meses del actual año fiscal (de octubre a diciembre del año pasado), en lo que va del año fiscal el déficit total asciende al 4,5% del PBI, frente al 4,4% del PBI del mismo período del año fiscal anterior.

Tasas presionadas. Si bien la Fed abrió la posibilidad de un recorte de tasas durante este año, en el mercado de renta fija tuvo mayor impacto la imposición de nuevos aranceles por parte de Trump y la expectativa de una mayor inflación. Esto derivó en una suba de tasas de los bonos soberanos, especialmente en el tramo largo. La UST10Y avanzó 8 pb y cerró en 4,42%, mientras que la UST30Y subió 10 pb y cerró en 4,96%. En el tramo corto, aunque la suba fue menor, la UST2Y se movió 3 pb, alcanzando un 3,91%. De esta manera, en lo que va de julio, toda la curva subió entre 18 y 20 pb, aunque en lo que va del año, la tasa a 30 años acumula un alza de 17 pb, mientras que las tasas a 10 años y a 2 años se comprimieron 15 pb y 34 pb, respectivamente. Con esto, en la semana, el índice de bonos del Tesoro perdió un 0,3%, acumulando en el mes una caída del 1,2%. En el caso de los corporativos, los Investment Grade fueron los más golpeados, con un retroceso del 0,9% en la semana y del 1,4% en el mes, en tanto que en el mismo período, los High Yield cayeron un 0,4% y un 0,8%, respectivamente. Los bonos emergentes no escaparon a la tendencia general y retrocedieron un 0,8% en la semana y un 0,9% en las últimas dos semanas, aunque siguen siendo los de mejor desempeño en lo que va de 2025, con una ganancia del 3,9%, contra el 1,2% del índice agregado de EE. UU.

Acciones volátiles. Las malas noticias respecto de los aranceles aportaron volatilidad a las acciones, aunque la semana cerró sin grandes variaciones. El S&P 500 retrocedió un 0,3%, el Nasdaq terminó neutral y el Dow Jones mostró la peor performance, al caer un 1,0%. Por sectores, el más favorecido fue el energético, que ganó un 2,4% impulsado por la suba en el precio del petróleo, mientras que bancos, consumo no cíclico y comunicación perdieron cerca de un 2,0%. Con este resultado, en lo que va de julio, el S&P 500 acumula un alza del 0,9% y del 6,4% en lo que va del año. Las acciones del resto del mundo retrocedieron un 0,8% en la semana, destacándose la caída del 3,0% en Japón y del 1,0% en emergentes, estos últimos impactados por el retroceso del 4,4% en las acciones de LATAM, siendo Brasil el mayor perjudicado, con una caída del 6,1% tras el anuncio del arancel del 50% a las importaciones desde ese país.

El dólar mostró señales de recuperación. Continuando con el comportamiento de la semana anterior, el dólar se fortaleció a nivel global, aunque en lo que va del año acumula una caída de casi el 10%. Concretamente, el DXY ganó un 0,9% en la semana y, en julio, lleva un avance del 1,0%. La mejora se explicó por la apreciación del 2,0% frente al yen y del 0,8% frente al euro. La peor parte se la llevó el real brasileño, que perdió un 2,3% y cerró en USDBRL 5,54. Pese a este fortalecimiento global del dólar, el oro registró un alza del 0,6%, acumulando en julio una ganancia del 1,2% y del 27% en lo que va de 2025.

Commodities mixtos. El petróleo WTI mostró una buena performance al subir un 2,4%, impulsado por una mayor demanda estacional vinculada a las vacaciones de verano y por un pedido de 51 M de barriles por parte de China a Arabia Saudita para el mes de agosto. Este buen desempeño se dio a pesar de las expectativas de una mayor oferta si la OPEP+ aumenta la producción y de una menor demanda debido a la desaceleración del crecimiento en China. Presionada por las muy buenas perspectivas de cosecha en EE. UU., la soja retrocedió un 4,9% hasta los USD 368,9 por tonelada, quedando prácticamente en el mismo nivel que a fines de 2024. Por último, el cobre anotó una suba del 9,1% en una semana extremadamente volátil para el metal tras el anuncio de Trump de un arancel del 50% para la importación, acumulando en lo que va de julio un alza del 11% y del 39,5% en lo que va del año.

Lo que viene. La semana arranca a pura tensión, luego del anuncio de Trump de que subirá los aranceles al 30% para las importaciones desde Europa y México a partir del 1 de agosto. Esto se suma a los anuncios de la semana pasada, por lo que seguirá siendo un factor de inestabilidad e incertidumbre que acompañará al mercado. La agenda económica será cargada y estará determinada por la publicación del IPC de junio, dato clave para juzgar el impacto de la suba de los aranceles. El consenso de analistas espera un alza del 0,1% m/m, en tanto que el nowcast de la Fed de Cleveland apunta a una suba del 0,25% m/m, por lo que será un dato que podría afectar la dinámica del mercado. También se publicarán los precios mayoristas, las ventas minoristas de junio y el índice de confianza del consumidor de la Universidad de Michigan. Los mercados también esperan la primera semana completa de la temporada de resultados, que prevé beneficios más moderados. Entre las principales empresas que presentan informes se incluyen pesos pesados financieros como JPMorgan, BlackRock, Bank of America, Goldman Sachs, Citi, Wells Fargo, Morgan Stanley, BNY Mellon y American Express, entre otras. La demanda mundial de IA también se medirá con las ganancias de TSMC y ASML, mientras que Netflix ofrecerá información sobre el gasto discrecional, y J&J y PepsiCo encabezarán las acciones defensivas.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Semana con señales negativas tanto en lo económico como en lo político. En los mercados, el tipo de cambio siguió escalando y se mantuvo por encima del centro de la banda. Los bonos en dólares cerraron con bajas generalizadas, las acciones continuaron en descenso y los instrumentos en pesos sintieron el impacto del desarme de las LEFI, lo que generó ruido en las tasas. Las reservas internacionales tuvieron el peor desempeño del año, marcando una fuerte caída por el pago de vencimientos de la deuda pública. La inflación, aunque contenida, se habría acelerado en el margen en junio y julio, mientras la actividad sigue débil: la industria repuntó parcialmente, pero la construcción y la minería se mantienen estancadas. En el plano político, el Congreso desafió el ancla fiscal del programa con la aprobación de proyectos de alto impacto presupuestario. El Ejecutivo anticipó el veto, pero enfrenta dificultades para sostenerlo. La alianza entre el oficialismo y el PRO en la provincia de Buenos Aires refleja que, frente a la necesidad, aparecen gestos de pragmatismo. Pero con la política empujando en contra del equilibrio fiscal y la economía sin repunte claro, presión cambiaria creciente y una inflación baja –aunque más persistente–, el camino hacia octubre se hace largo. Además de seguir la evolución del contexto político, especialmente por la viabilidad del veto presidencial, esta semana llega cargada de datos sensibles: hoy se publica la inflación de junio, que habría mostrado una leve aceleración; el miércoles se conocerán los números fiscales de junio, que reflejarían un deterioro del superávit por el pago de aguinaldos, y se realizará la última licitación del BOPREAL Serie 4, aún con poco interés. El jueves se suman el balance comercial, la inflación mayorista y el costo de la construcción. La atención estará además en cómo se estabiliza la tasa de interés luego del desarme total de las LEFI.

El Congreso vuelve a tensionar el objetivo de equilibrio fiscal. El Senado aprobó cinco proyectos con alto impacto presupuestario, que en conjunto representarían un costo de 1,5% del PBI en 2025 y 2,5% en 2026. Tres de ellos –jubilaciones, moratoria previsional y discapacidad– ya cuentan con sanción completa y sumarían un gasto de 1,3% del PBI en 2025, equivalente al superávit primario comprometido con el FMI. Los otros dos –transferencias a provincias y coparticipación del impuesto a los combustibles– aún esperan tratamiento en Diputados. Frente a este escenario, el Ejecutivo adelantó que vetará las leyes. En el Senado, los proyectos fueron aprobados con mayorías superiores a los dos tercios (excepto la moratoria), lo que limitaría la posibilidad de sostener el veto en esa cámara. En Diputados, en cambio, el margen es más estrecho: la moratoria previsional fue rechazada por el 39% de los legisladores y con solo el 33% se puede mantener el veto, lo que la convierte en la opción más viable para el oficialismo. Sin embargo, es la de menor costo fiscal (0,03% del PBI en 2025). En cambio, los proyectos de jubilaciones y discapacidad presentan mayores dificultades: para sostener el veto, se necesitan 87 votos (suponiendo escenario sin ausentes), pero hubo 67 y 71 rechazos, respectivamente. Por último, los proyectos con impacto sobre las cuentas provinciales todavía no fueron debatidos en la Cámara Baja y podrían convertirse en una pieza clave de negociación política con los gobernadores.

Alianzas confirmadas en PBA. De cara a las elecciones provinciales del 7 de septiembre, el PRO confirmó su alianza con La Libertad Avanza en la provincia de Buenos Aires, alineándose con el oficialismo nacional. Las candidaturas definitivas se conocerán el 19 de julio. En paralelo, el peronismo logró cerrar una lista de unidad entre los espacios de Axel Kicillof, Sergio Massa y Máximo Kirchner. El panorama en PBA queda así configurado entre dos grandes polos y puede servir de antesala de la elección legislativa en octubre.

Señales mixtas en la actividad económica de mayo. La actividad económica sigue mostrando signos de fatiga. Si bien en mayo se observaron algunas mejoras puntuales, tanto la industria como la construcción continúan por debajo de los niveles previos al ajuste de fines de 2023 y no han superado en lo que va de 2025 el nivel de diciembre de 2024. La industria creció en mayo un 2,2% m/m desestacionalizado, con una suba interanual del 5,8% y un avance acumulado del 6,6% en el año, pero todavía se ubica 1% por debajo del nivel de noviembre de 2023 y se mantiene, con altibajos, en torno a los registros de septiembre de 2024. 10 de los 16 sectores industriales mostraron alzas mensuales, lideradas por la industria automotriz (+11,8% m/m s.e.), las metálicas básicas (+6,2%) y las sustancias químicas (+6,9%), al tiempo que las caídas más marcadas se dieron en refinación de petróleo (-9,6%) y textiles (-1,9%). La construcción, en tanto, retrocedió 2,2% m/m s.e., aunque creció 8,6% i.a. y acumula un alza del 10% en el año. No obstante, se mantiene aún 21% por debajo del nivel de noviembre de 2023 y en valores similares a diciembre de 2024. La dinámica estuvo impulsada por la obra pública, con insumos como el asfalto creciendo 40% i.a. y 6% m/m s.e. En cambio, los insumos para obra privada subieron 11% i.a., pero cayeron 4% en el mes. En junio, los indicadores adelantados reflejaron señales mixtas: el índice Construya avanzó 12,2% m/m s.e., mientras que el despacho de cemento bajó 3% m/m. La actividad minera también muestra señales de estancamiento: en mayo retrocedió 1% m/m y no logra traccionar en lo que va de 2025.

Leve repunte de la inflación. La inflación en la Ciudad de Buenos Aires se aceleró en junio tras dos meses consecutivos a la baja. El IPC CABA registró una suba de 2,1% m/m, medio punto por encima del dato de mayo. El IPC Core también se aceleró levemente, a 2,2% m/m (+0,1 pp), mientras que los precios regulados avanzaron 2,4% m/m (+0,7 pp). El rubro Servicios –que representa el 58,6% del IPC CABA, pero solo el 33,9% del IPC nacional– aumentó 2,6% m/m, en tanto que los Bienes se incrementaron un 1,4% m/m. Si se aplican las ponderaciones del IPC nacional sobre las variaciones de CABA, la inflación estimada para junio sería de 1,9% m/m, en línea con lo proyectado por el REM, lo que implicaría una leve aceleración frente al 1,5% m/m de mayo, pero seguiría estando por debajo del 2% m/m y de la depreciación del tipo de cambio en junio (+2,95% m/m).

Pago de deuda y caída de reservas. Tal como estaba previsto, el Tesoro afrontó los vencimientos de algo más de USD 4.000 M con los depósitos que tenía en el BCRA. Esto se reflejó en una caída de reservas internacionales brutas y netas –el impacto no fue total considerando que parte de esos fondos quedaron depositados en el sistema financiero local y estarían en encajes–. Concretamente, en la última semana las reservas internacionales brutas cayeron USD 2.694 M y cerraron con un stock bruto de USD 39.052 M, en tanto que las netas lo habrían hecho en un negativo de USD 8.800 M. Dada la estrategia del BCRA de no comprar en el mercado cambiario, la mejora de la posición de reservas dependerá de los ingresos de préstamos con el FMI y otros organismos internacionales, de la emisión de Bontes y/o de las compras de divisas del Tesoro –entre fines de junio y la semana pasada habría comprado USD 400 M–.

Tipo de cambio en alza. A pesar de que la liquidación del agro continuó fluida –recordemos que se están liquidando el récord de declaración jurada de exportaciones de junio aprovechando la baja temporal de retenciones– con un monto total de USD 1.000 M, la demanda continuó presente y el dólar oficial subió 1,8% en la semana, cerrando en $1.261,58. Con esto, en las primeras dos semanas de julio acumuló un alza de 5,2% y 17% desde la apertura del cepo para personas físicas tres meses atrás. En línea con este movimiento, los dólares financieros también mostraron avances: el MEP subió 1,8% y el CCL 2%, hasta $1.269 y $1.270, respectivamente. En este contexto, los futuros volvieron a operar al alza y finalizaron la semana con aumentos promedio de 1,1% –el mayor ajuste se dio en el contrato de junio 2026, que avanzó un 2%, mientras que los tramos más cortos subieron un 1%–. Además, se observó un incremento en el volumen de contratos operados, que fue un 25% mayor al de la semana previa. Así, la devaluación mensual implícita se ubica en 2% m/m para julio y agosto, 2,4% m/m hasta diciembre y 2,1% m/m en los plazos más largos. La TNA del contrato de julio ronda el 23% TNA, por debajo de la Lecap al mismo plazo (28,4% TNA), resultando en una TNA del 2% para estrategias de sintéticos dollar-linked que combinan posición comprada de Lecaps y vendida en futuros. En los demás plazos, esta relación se invierte, desincentivando el carry trade a plazos más largos.

Las tasas ceden tras el desarme de LEFI. En la primera semana sin suscripción de LEFI, las tasas de caución a un día registraron una marcada compresión, cayendo del 21% TNA promedio al 13% TNA. Si bien esta dinámica es consistente con la reasignación de liquidez por parte de las entidades financieras, es esperable que, en adelante, las tasas de caución comiencen a estabilizarse en niveles algo más elevados. De manera más moderada, se observó una baja en los rendimientos de la curva a tasa fija: en el tramo corto, las tasas descendieron del 29% al 27% TNA, al tiempo que en el tramo largo lo hicieron del 34% al 32% TNA.

Los bonos dollar-linked volvieron a ganar. Con las tasas de interés cediendo, la curva a tasa fija registró ganancias promedio de 1,2% en la semana, acumulando en julio un alza de 2% y de 16,7% en lo que va de 2025. Con esto, las Lecaps rinden 2,3% TEM en el tramo corto, 2,4% TEM en el medio y 2,5% TEM en el largo. Los títulos dollar-linked continuaron liderando en rendimiento, con subas promedio del 1,5% en la semana –con retornos alrededor de devaluación +5%, aunque la Lelink D31O5 rinde devaluación +2%, reflejando una mayor demanda de cobertura en el corto plazo y descuenta una devaluación del 3,2% m/m hacia octubre–, acumulando en el mes un alza de 3,5% y de 24,9% desde fines del año pasado. Los bonos CER tuvieron un buen desempeño y acumularon ganancias por 0,5% –encabezados por el tramo 2025 (+1,1%) y con rendimiento CER +10% en este tramo, CER +12% en el tramo 2026 y CER +11% en el resto de los plazos–, ampliando a 1,5% la ganancia en julio y a 17% en lo que va del año. A estos precios, descuentan una inflación implícita promedio del 1,6% m/m hasta enero de 2026 y una inflación total del 26,4% en 2025. Los duales quedaron más rezagados, cerrando con subas del 0,3% –rinden 2,3% TEM en su versión tasa fija y un margen del 4,5% sobre la tasa TAMAR– y desde fines de junio avanzaron 1,8%. La TAMAR breakeven promedio se ubica en 23,3% TNA; es decir, para que este instrumento pague tasa fija al vencimiento, la tasa mayorista promedio desde hoy hasta el vencimiento debería caer por debajo de ese umbral.

Cayeron los bonos soberanos y subió el riesgo país. Los bonos soberanos en dólares retrocedieron un 1,5%, mucho más que los bonos de países comparables, que perdieron 0,3%, en tanto se amplió el spread de tasas con los CCC en 58 pb, alcanzando los 98 pb. Con esto, el riesgo país cerró en torno a 700 pb, 21 pb más respecto al cierre de la semana previa. Tanto en Bonares como en Globales, el AL41 (-2,2%) y el GD41 (-1,8%) fueron los títulos de peor desempeño. A estas paridades, los Bonares rinden entre 13,1% y 11,9% de TIR con una pendiente negativa, mientras que los Globales exhiben una pendiente plana en torno al 12%. A diferencia de los soberanos, los BOPREAL avanzaron un 0,48%, impulsados por el Serie 3 y el Serie 1-B, que ganaron un 1,4% y 1,3%, respectivamente, y se consolidan como los bonos en dólares de mejor rendimiento en el año, con una suba de 9,7% –comparada contra el 0,9% de los soberanos–. Creemos que, en el contexto actual, los BOPREAL son una mejor alternativa que los soberanos, en particular el Serie 1-C, que ofrece una TIR del 7,6% y vence durante el mandato de Milei. Por su parte, los bonos subsoberanos operaron sin cambios en la semana y los corporativos avanzaron un 0,1%, acumulando en lo que va del año subas de 7,7% y 3,6%, respectivamente.

Merval en mínimos del año. Si bien la última semana fue negativa para la renta variable global, en la que se destacó el retroceso del 6% del EWZ de Brasil, el Merval cayó 3,4% en pesos y 7,0% medido en dólares. Así, cerró la semana en un nivel de USD 1.576 –el más bajo desde mediados de abril, cuando por la suba del tipo de cambio tras la liberación del cepo a personas físicas había llegado a USD 1.470–, acumulando en julio un retroceso del 5% y del 26% en lo que va de 2025.

Lo que viene. Arranca una semana con una agenda política y económica muy cargada. En el plano político, las miradas seguirán puestas en el Congreso, dado que el Gobierno seguramente vete los proyectos aprobados la semana pasada, aunque deberá lograr que las cámaras no bloqueen esa decisión. En el plano económico, hoy se publica el IPC de junio, que habría mostrado una leve aceleración y se ubicaría en torno al 1,9% m/m. El miércoles se difundirán los resultados fiscales del mes, que reflejarían un déficit financiero producto del pago de aguinaldos. Además, se llevará a cabo la tercera y última licitación del BOPREAL Serie 4; de un máximo previsto de USD 3.000 M, hasta ahora solo se adjudicaron USD 836 M. El jueves será el turno del balance comercial de junio, para el que se espera un superávit cercano a los USD 650 M –que volvería a ser relativamente bajo para esta altura del año–. Ese mismo día también se publicarán la inflación mayorista, importante analizar la dinámica de los precios importados, y el índice del costo de la construcción, ambos correspondientes a junio.

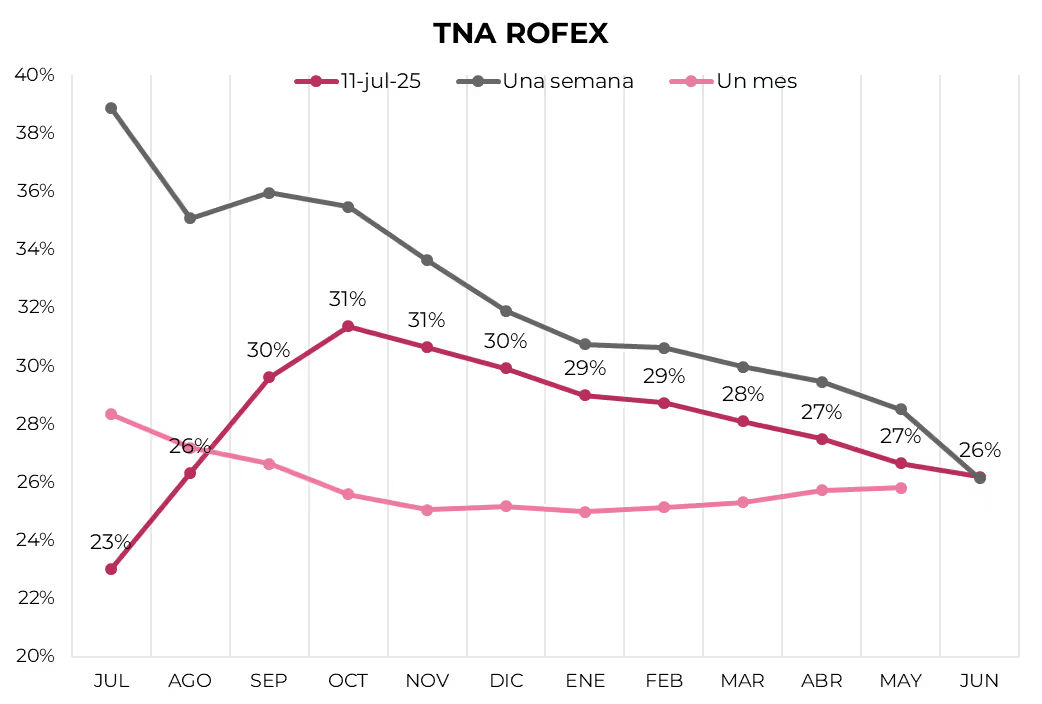

Los contratos de dólar en A3 operaron al alza, tanto en volumen como en interés abierto...

Los contratos de dólar en A3 operaron al alza en la semana, tanto en volumen como en interés abierto. Las mayores subas fueron para los contratos de junio 2026 (2,06%), febrero 2026 (1,32%) y enero 2026 (1,31%).

El contrato de julio es el próximo en vencer, con cotización en $1.277,5 y una devaluación directa de 1,3% y mensualizada de 1,9%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 2,5%: 2,1% en agosto ($1.308), 2,4% en septiembre ($1.344,5) y 2,5% en octubre ($1.383). A partir de ahí, la devaluación continúa al ritmo de 2,1% promedio hasta junio del 2026.

A raíz del desarme de LEFIs y de una mayor liquidez de pesos en el mercado, la curva de tasas (TNA) comprimió fuertemente en el tramo corto. De julio a octubre muestra una pendiente positiva que sube desde 23% a 31%, desde allí cae gradualmente a 26% en junio 2026.

El volumen operado se incrementó frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 6,89 M. El viernes 11 de julio el interés abierto cerró en 4,47 millones de contratos, mostrando un alza de 101% a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 11/07/2025

Noticias globales: el mundo hoy.

El mercado global sigue navegando entre señales mixtas: mientras los balances corporativos sólidos y los datos laborales resilientes apuntalan el apetito por acciones, la creciente tensión comercial y los movimientos en commodities introducen nuevos focos de incertidumbre. La renta variable estadounidense continúa firme, mientras que el dólar se recupera en el margen. Los datos de empleo en EE. UU. confirman un mercado laboral aún sólido, aunque con luces amarillas en las contrataciones, en un entorno donde la política monetaria futura se mantiene en el centro del debate.

Las acciones continuaron al alza en la rueda del jueves, con subas de 0,4% para el S&P500 y 0,7% para el Dow Jones. El Nasdaq, por su parte, retrocedió un 0,1%. Las acciones de aerolíneas se dispararon después de que Delta restableciera su proyección de ganancias para 2025, lo que impulsó sus acciones un 12%, mientras que United Airlines y American Airlines también subieron un 15,3% y 13,2%, respectivamente. Tesla escaló un 4,2% tras anunciar la expansión de su servicio de robotaxis y la próxima incorporación del chatbot Grok de xAI en sus vehículos. Por su parte, Nvidia subió un 0,6% luego de alcanzar una valuación de 4 billones de dólares.

En cuanto a la renta fija, las tasas de la UST10Y y la UST2Y subieron en el margen 1 pb, por lo que el índice de bonos del Tesoro se mantuvo estable. El mercado aún descuenta dos recortes de tasas para 2025. Con esto, tanto Investment Grade como High Yield se mantuvieron neutrales, mientras que los bonos de mercados emergentes retrocedieron un 0,1%.

El dólar anotó otra suba a nivel global. El DXY avanzó un 0,1% y cerró en 97,65. Con esto, en 2025 retrocede un 10%. El movimiento se explica por una caída del euro del 0,2% y una caída para el yen y la libra del 0,1%. En Brasil, tras la suba de 2,4% del dólar en la rueda del miércoles a raíz de la imposición de aranceles del 50%, la moneda norteamericana retrocedió un 0,4% y cerró en USDBRL 5,55. A su vez, el oro anotó una suba de 0,3%, ya que persiste la incertidumbre respecto del desarrollo de la guerra comercial y su impacto en la inflación y, consecuentemente, en la decisión de tasas. Con esto, cerró en un nivel de USD 3.325 la onza.

En cuanto a commodities, el petróleo WTI retrocedió un 2,1%, cerrando en USD 97,64 por barril. La caída se da en un contexto de potencial nuevo aumento de la producción por parte de la OPEP+ en octubre. Por otro lado, el mercado anticipa una desaceleración económica a raíz de los nuevos aranceles a la importación de cobre, lo que derivaría en menor demanda a nivel global. Sumado a esto, los ataques hutíes en el mar Rojo, hundiendo embarcaciones, suman una prima de riesgo temporal al precio del petróleo. En metales, el cobre subió un 2,4% y continúa mostrando volatilidad luego del anuncio de un arancel del 50% por parte de Trump. Con esto, en 2025 acumula una suba de 39,8%.

En la noticia económica del día, las solicitudes iniciales de desempleo en EE. UU. cayeron a 227.000 en la primera semana de julio, su nivel más bajo en siete semanas, lo que refuerza la solidez del mercado laboral. Sin embargo, las solicitudes continuas aumentaron a 1,965 millones, el mayor nivel desde 2021, lo que sugiere una desaceleración en las contrataciones.

Noticias locales: el país hoy.

El jueves fue una rueda positiva para los activos de renta fija. En dólares, se registró alzas de 0,6% para los soberanos, mientras que en pesos se observó una fuerte compresión en las tasas de corto plazo para las Lecap. Debido al pago de cupones de los soberanos, las reservas del BCRA cayeron en USD 376 M. Por su parte, los dólares financieros anotaron una nueva suba superior al 1%. A diferencia de la renta fija, los activos de renta variable volvieron a retroceder, en línea con la caída de Brasil.

La deuda en pesos registró otra rueda consecutiva con subas, con los instrumentos dollar-linked liderando el desempeño al anotar avances del 0,6%. Los títulos a tasa fija también aumentaron en la misma magnitud. Así, los rendimientos de la curva a tasa fija comprimieron de 2,4% TEM a 2,2% TEM en el tramo corto. El Bonte 2030 volvió a cerrar otra rueda al alza, con 0,7%. En tanto, los bonos CER se mantuvieron mayormente estables, aunque el tramo corto avanzó un 0,2%. Por su parte, los duales registraron un incremento del 0,1%.

Tras el pago de Bonares y Globales, la deuda soberana en dólares anotó otra jornada positiva, cerrando con ganancias del 0,7%, incluso en una rueda negativa para sus pares emergentes. El tramo medio-largo fue el más destacado (+0,7%), al tiempo que el tramo corto avanzó un 0,4%. En paralelo, el riesgo país cayó 6 pb hasta los 692 pb, y los BOPREAL finalizaron con caídas del 0,3%.

En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 38.792 M, cayendo USD 376 M desde el martes, explicado principalmente por el pago de cupones y amortizaciones de Bonares. En tanto, el tipo de cambio oficial subió un 0,3%, cerrando en $1.261,17. Así, el promedio de julio se ubica un 4,9% por encima del promedio de junio. Por otro lado, los dólares financieros recuperaron la caída del martes y cerraron con alzas del 1,3% en el MEP (GD30), hasta $1.270,8, y del 1,2% en el CCL, finalizando en $1.271,9. De esta forma, el canje cerró en 0%.

Asimismo, los futuros de dólar en A3 operaron al alza y avanzaron 0,64%. Las mayores subas se vieron en el tramo que va de noviembre 2025 a enero 2026. La tasa de devaluación mensual implícita promedio para diciembre 2025 se mantiene en torno al 2,4%, mientras que la TNA de julio recortó a 28%. El volumen operado disminuyó a USD 1.352 M, aunque sigue siendo un volumen alto. En cambio, el interés abierto llegó a los 4,2 M de contratos, un 10% superior al cierre del martes.

Por último, el Merval retrocedió un 2,9% en pesos y 1,3% en dólares CCL. De esta manera, cerró en USD 1.622 y en 2025 acumula una caída de 24,2% en dólares. Esta baja está alineada con el retroceso del EWZ de 1,5% diario. Las mayores pérdidas se dieron en el sector de construcción, utilidades y energía. En acciones, Edenor (-5,5%), LOMA (-5,0%) y TGN (-4,9%) fueron las de peor performance. Mientras que, para activos que cotizan en la Bolsa de Nueva York, la baja fue de 1,2% promedio, con Globant (-5,7%), BBVA (-3,3%) y MELI (-3,0%) a la cabeza.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

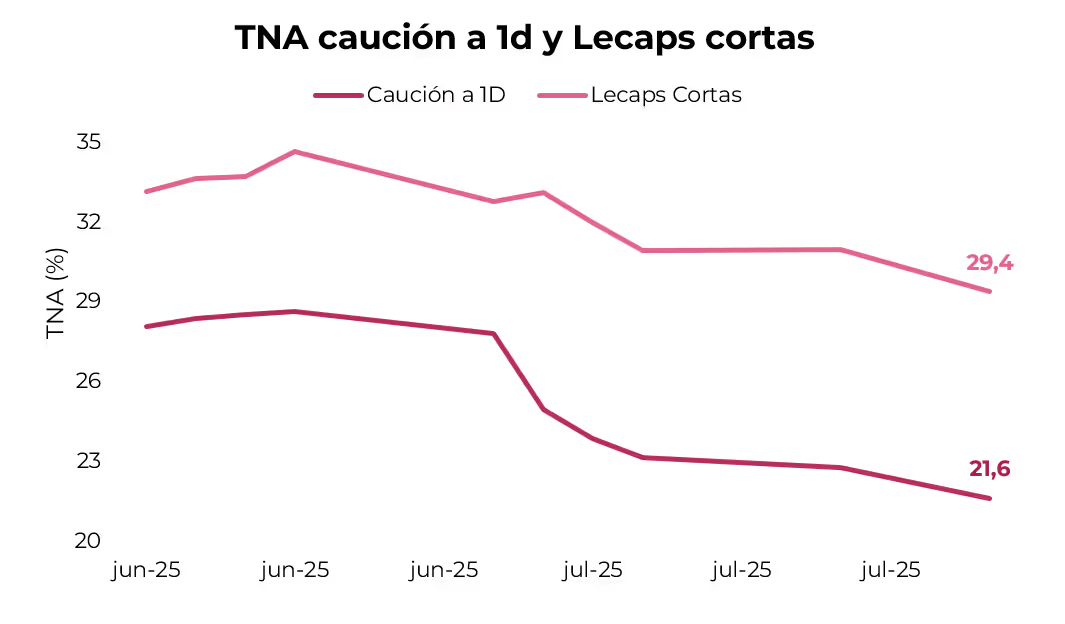

Desde fines de junio, las tasas de caución y los rendimientos del tramo corto de la curva de Lecaps registraron una marcada compresión. Bajaron desde 34% TNA a 29,4% TNA en las Lecaps más cortas y de 28,6% TNA a 21,6% TNA en la tasa de caución a un día. Este movimiento refleja un alivio en las tensiones de liquidez, en un contexto en el que las entidades financieras comienzan a reorientar sus excedentes hacia instrumentos alternativos en el mercado de capitales, a raíz de la eliminación de las LEFIs.

⚠️A M O N I T O R E A R

La actividad económica sigue mostrando signos de fatiga. En mayo, la industria creció 2,2% m/m, pero la construcción cayó en igual magnitud (-2,2% m/m). Aun así, ambas se mantienen por debajo del nivel de noviembre de 2023: la industria acumula una caída de 1%, y la construcción, de 21%. Si bien lograron recuperarse parcialmente desde el piso registrado en marzo-abril de 2024, la industria se ubica, con altibajos, en niveles similares a los de septiembre de 2024, y la construcción, a los de diciembre de 2024.

🚨R I E S G O

Tras el pago de los Globales y los Bonares, las reservas netas que se contabilizan para la meta con el FMI volvieron a terreno negativo y rondan los USD -9.000 M. Así, los USD 2.800 M que se habían recompuesto desde principios de junio –mediante la colocación del Bonte (USD 1.500 M), el repo (USD 500 M), compras del Tesoro por USD 400 M y desembolsos de organismos internacionales– se destinaron por completo al pago de vencimientos, dejando el por debajo del nivel previo a la flexibilización del cepo. La meta acordada con el Fondo exige cerrar el año con reservas netas en USD 1.754 M positivos, lo que implica que, de aquí a diciembre, será necesario acumular alrededor de USD 11.000 M para cumplir el objetivo.

Noticias locales: el país hoy.

El martes, los activos locales operaron mayormente al alza. Los soberanos y los BOPREAL mostraron subas. La deuda en pesos exhibió un buen desempeño en la última rueda antes de que el BCRA deje de operar LEFIs, evidenciándose una compresión de tasas tanto en Lecap como en bonos CER. El tipo de cambio operó estable, aunque se registró una baja superior al 1% en los financieros y en los futuros. Por el lado de las acciones, fue una muy buena rueda para el Merval, que recuperó más de lo perdido en la rueda del lunes.

Tras la licitación del lunes, y en la rueda previa a que el BCRA deje de operar LEFIs, los instrumentos en pesos mostraron un buen desempeño, liderados por los títulos a tasa fija, que registraron subas en torno al 0,5%. El tramo largo se destacó con ganancias promedio del 1%, mientras que el tramo corto se mantuvo firme. Esta suba se da en un contexto en el que las entidades financieras comienzan a reorientar sus excedentes de liquidez hacia otros instrumentos del mercado, como las Lecaps. Por otro lado, el Bonte 2030 tuvo una buena rueda, registrando subas del 1,3%, y los duales subieron un 0,5%. En tanto, los bonos CER subieron un 0,2%, mientras que los dollar-linked cayeron un 0,8%, consistente con la caída en los tipos de cambio.

En la rueda previa al pago de renta y amortización de Globales y Bonares, la deuda soberana en dólares se mantuvo estable, con subas del 0,1%, lideradas por el tramo corto (+0,9%). En tanto, el riesgo país subió 19 pb, hasta los 698 pb, y los BOPREAL ganaron un 0,1%.

En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 39.168 M, cayendo USD 2.553 M desde el lunes, explicado principalmente por el pago de cupones y amortizaciones de Globales. En tanto, el tipo de cambio oficial se mantuvo sin variaciones y cerró en $1.258, con el agro liquidando USD 243 M en la rueda del martes. Así, el tipo de cambio promedio de julio se ubica un 4,6% por encima del promedio de junio. Los dólares financieros registraron una caída del 1,7% en el MEP (GD30), cerrando en un nivel de $1.255, en tanto que el CCL cayó un 2,5% y cerró en $1.257.

Los futuros de dólar en A3 retrocedieron un 0,75%, con un volumen operado de USD 1.777 M. El interés abierto subió en el margen y la TNA de julio cerró en 30%. Con esto, la devaluación mensual implícita promedio para diciembre de 2025 se ubica en 2,3%.

El Merval rebotó un 4,1% en pesos y un 5,7% en dólares CCL. De esta manera, cerró en un nivel de USD 1.700. Las mayores subas se vieron en industria, utilidades y energía, con Edenor (+9,1%), Supervielle (+6,6%) e YPF (+5,6%) a la cabeza. En cuanto a las acciones que cotizan en la Bolsa de Nueva York, la suba promedio fue del 4,0%, y las acciones que más subieron fueron Edenor (+10,4%), Pampa (+8,2%) y Supervielle (+7,8%).

En cuanto a los indicadores económicos, la industria volvió a mostrar dinamismo en mayo, con una suba de 2,2% m/m y del 5,8% i.a. La mejora fue generalizada: 10 de los 16 sectores del IPI registraron alzas, con protagonismo de la automotriz, las metálicas básicas y los químicos. En el otro extremo, la refinación de petróleo y el sector textil mostraron caídas. En el acumulado del año, la industria crece 6,6% interanual. Por su parte, la construcción registró una contracción del 2,2% m/m, aunque sigue mostrando un avance del 10% i.a. en el acumulado a mayo, favorecida por la baja base de comparación de 2024.

Noticias globales: el mundo hoy.

A pesar de las nuevas amenazas de suba de aranceles que declaró Trump, las minutas de la última reunión de la Fed le dieron impulso a los mercados. Así, el miércoles cerró con alzas generalizadas tanto en bonos como en acciones, en combinación con un fortalecimiento del dólar, mientras que los commodities operaron mayormente a la baja.

En cuanto a las novedades arancelarias, el presidente Trump anunció que ampliará la lista de países que se enfrentan a aranceles estadounidenses a partir del 1 de agosto, incluyendo Filipinas, Irak y potencialmente Brasil. Esto siguió a los anuncios anteriores de un arancel del 50% sobre el cobre, así como planes para gravámenes sobre semiconductores y un arancel del 200% sobre productos farmacéuticos después de un período de gracia.

Por otro lado, las minutas de la última reunión de la Fed realizada en junio –la cuarta del año, en la que dejó la tasa de referencia en un rango de 4,25% y 4,50%–, mostraron que la mayoría de los funcionarios creen que será apropiada una baja en la tasa de interés en algún momento de este año. Señalaron que la presión alcista sobre la inflación causada por los aranceles podría ser temporal o moderada y que las expectativas de inflación a mediano y largo plazo se habían mantenido bien ancladas. Además, indicaron que podría ocurrir cierto debilitamiento de la actividad económica y las condiciones del mercado laboral. Si bien algunos participantes sugirieron que un recorte de tasas podría ocurrir en la próxima reunión, otros argumentaron que no debería haber reducciones este año. También destacaron que, si bien disminuyó respecto a la reunión anterior, la incertidumbre sobre las perspectivas continúa elevada debido a la política comercial, otras políticas gubernamentales y riesgos geopolíticos.

Tras el repunte de las jornadas previas, los rendimientos de los bonos del Tesoro retrocedieron. La UST2Y bajó 5 pb hasta 3,86% y la UST10Y cedió 8 pb hasta 4,34%. Esto le dio impulso a toda la renta fija: el índice agregado subió 0,4%, impulsado por el alza de 0,6% en los corporativos Investment Grade y de 0,5% en los bonos del Tesoro, en tanto que los High Yield ganaron 0,3%. También fue una buena rueda para los bonos emergentes, que avanzaron 0,7% y se consolidan como los de mejor desempeño del año, con una mejora de 3,8% contra 1,6% de ganancia en el índice de bonos agregado americano.