Macroeconomic Overview, Opportunities and Risks

Executive Summary

The Argentine economy has experienced significant volatility in recent decades, but with the necessary structural reforms, the potential is enormous. Despite being the second-largest holder of lithium and shale gas reserves, and a major agricultural producer, decades of poor economic management have hindered sustainable growth.

The new Administration is focused on stabilizing the economy through a three-pillar reform program. President Milei’s Government is implementing fiscal adjustment, exchange rate correction, and monetary tightening. These efforts aim to address Argentina’s deep-rooted structural issues, such as an oversized public sector, an unsustainable pension system, and fiscal imbalances that have historically driven inflation.

The fiscal plan is decisive. The primary deficit, which stood at 3.3% of GDP in 2023, is expected to shift to a primary surplus of 1.5% of GDP in 2024, with similar expectations for 2025.

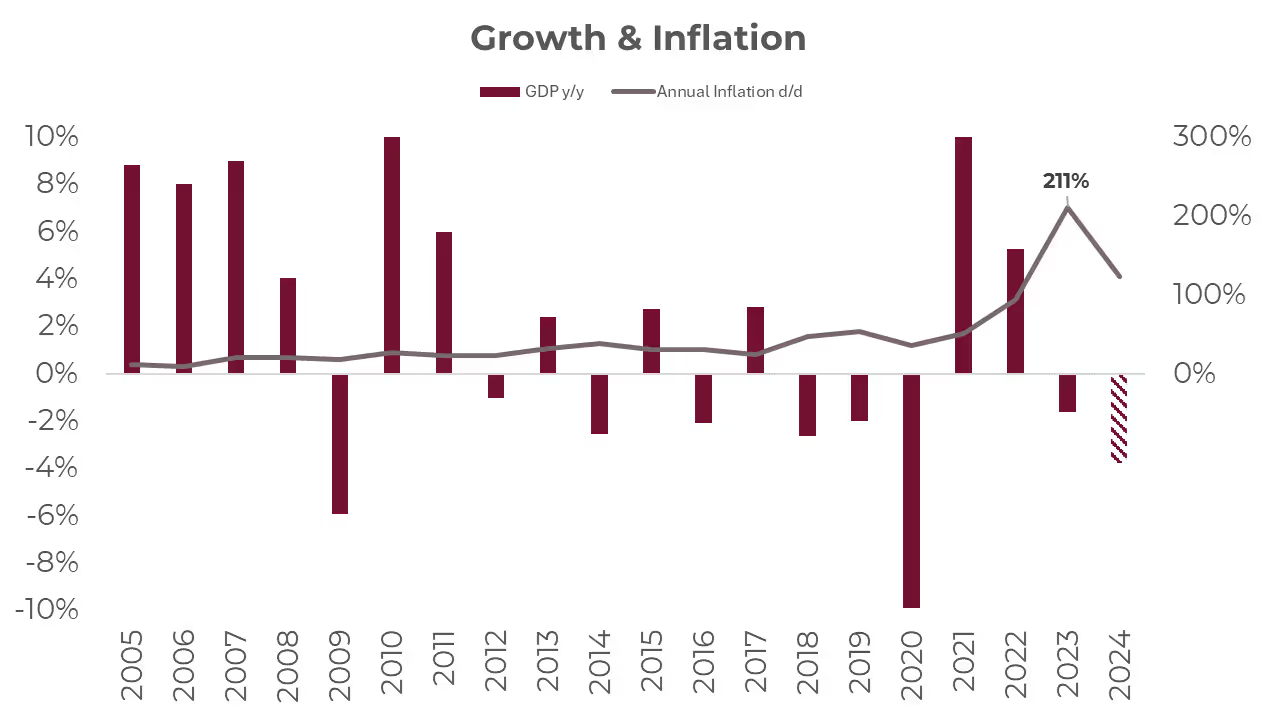

The new economic program has successfully reduced extremely high inflation, though the road ahead will be challenging. Inflation, which stood at 211% year-over-year in December 2023, is expected to peak at 120% by the end of 2024 and to moderate to 38.4% by the end of 2025. This remains as the Government’s most important asset in maintaining public support.

The downside of the plan is the economic recession in 2024, although it is expected to be overcome in 2025. The economy is projected to shrink by 3.8% in 2024 due to fiscal adjustments, but a recovery of 3.5% is anticipated in 2025 as real incomes begin to stabilize and key sectors improve.

The exchange rate regime and capital controls remain the central risk to Argentina’s recovery. The Government’s ability to manage a potential exchange rate liberalization or maintain capital controls without triggering further inflation will be critical in determining the success of its economic plan.

The reform path will not be linear, and the 2025 legislative elections will be pivotal. The limited representation of the Administration in Congress poses challenges to advancing its reform agenda. A strong mandate in the 2025 elections will be crucial. While public confidence remains high, continued support will depend on the Government’s ability to manage inflation and ensure social stability while addressing Argentina’s fiscal and monetary imbalances.

Argentina has the second-largest lithium and shale gas reserves in the world, and the fourth-largest shale oil reserves. It also boasts immense potential in solar and wind energy. Additionally, it is the third-largest producer of soybeans and ranks among the top five producers of corn. There is also significant room for growth in sectors such as beef production, other agricultural products, and biotechnology. Argentina has great potential to further boost tourism and knowledge-based services, just to mention some examples.

However, decades of poor economic policies have prevented this potential from being fully realized. The country has everything it needs to grow again and embark on a path of significant transformation. To achieve this, it must first reduce inflation and stabilize the economy. Additionally, it’s crucial to remove regulatory barriers and implement reforms to boost productivity. Several strategic sectors, with a more stable macroeconomic environment, could exponentially increase exports and create quality jobs—something that hasn’t happened in 12 years.

This potential could not be developed due to the excessive volatility of the Argentine economy. In the last 80 years, Argentina only managed to grow for five consecutive years three times, and only in 13 of those years annual inflation was below 5.0%. Since 1970, GDP has contracted in 23 of those years, with an average yearly growth of 1.0%, half that of neighboring countries such as Uruguay or Chile. This growth volatility is due to recurring fiscal crises (only six years with a financial surplus in the last 60 years) and balance of payments crises, which always end in disorderly adjustments, leading to inflationary and/or debt crises.

On December 10, 2023, Javier Milei took office as President of Argentina with the mandate to change this history amidst a backdrop of deep instability. The country was facing rapidly accelerating inflation, the threat of hyperinflation, a widening fiscal deficit driven by pre-election spending, economic recession, an overvalued currency propped up by exchange controls, and rising poverty levels. In response, the new Administration swiftly rolled out an economic plan aimed at correcting the structural imbalances of the country, particularly in the areas of fiscal policy, exchange rates, and monetary management. The strategy was built on three key pillars: fiscal adjustment, the alignment of relative prices (including the exchange rate), and monetary contraction, intended to place the Central Bank in such a position to free up the currency.

Argentina’s structural issues—such as an oversized state, a heavy tax burden, an insolvent pension system, and the inequitable distribution of resources between provinces—are being addressed through ongoing reforms. Although progress has been uneven and challenges persist, particularly because of the few seats held by Milei’s party in Congress, the Government remains committed to a path rooted in basic economic principles. These include opening the economy to boost exports, recognizing that 'a bigger Government' does not necessarily mean 'a better Government', and acknowledging that printing money fuels inflation.

The structural imbalances in Argentina's economy have led to a persistent decline in productivity and, consequently, a drop in GDP per capita. Argentina’s GDP has remained stagnant since 2011, with seven of the last 12 years showing a contraction in output, resulting in a GDP per capita decline of 1.0% annually.

In 2024, the economic plan aimed at addressing these structural imbalances had a significant initial impact on GDP, revealing an economic reality much harsher than what the 1.6% annual contraction in 2023 had suggested. The 2023 decline wasn’t larger because it was artificially supported by unsustainable measures, such as monetary expansion, fiscal stimulus, and an overvalued exchange rate. These factors boosted consumption as people sought to hedge against future price hikes and exchange rate fluctuations.

The fiscal adjustments had a particularly negative effect on the urban economy, with sectors such as construction, commerce, and industry expected to see declines. In construction, the reduction in public investment directly impacted a large portion of the sector, while falling real wages constrained private investment, especially in smaller projects such as repairs and home improvements.

Commerce is projected to shrink by nearly 13% in 2024 compared to the previous year. The key driver is the decline in real wages, expected to drop by 13%, particularly due to the low baseline set by the December-January period.

In the manufacturing sector, the contraction will be driven by lower real incomes, restrictions on the imports of inputs due to the efforts made to normalize payment chains after the debt buildup in 2023, and the introduction of new import sources—particularly for food and other consumer goods. However, the recovery of the agricultural harvest will have a positive impact on the agro-industrial sector, including the production of crop derivatives such as oils and flour. Overall, the industry is expected to shrink by 11% in 2024.

However, 3 out of the 15 sectors of the Argentine economy will grow in 2024, practically regardless of what happens with the other variables: agriculture, energy and mining.

The 2023/2024 harvest for Argentina’s three main crops—corn, wheat, and soybeans—is projected to generate $31.7 billion, excluding any industrial processing added-value. This would mark the fourth highest value in the last 12 years and a 24% increase compared to the 2022/2023 season, which was seriously impacted by drought. The agricultural sector, which accounts for 8.0% of the economy, is expected to grow by 33% year-over-year, driven almost entirely by the recovery in crop yields.

In contrast, the outlook for the oil, gas, and mining sectors is not normalization but continued expansion. These activities have been steadily growing, leveraging Argentina's vast natural resources that are already being exploited. Unlike most other industries, which faced setbacks during the pandemic, the oil, gas, and mining sectors have maintained a steady growth from 2021 to 2024. In the case of upstream oil and gas, the development of Vaca Muerta is driving a surge in production, with domestic demand fully met and surplus output directed towards exports. Official forecasts suggest that by the end of the decade, Argentina could be exporting approximately $30 billion in energy, primarily crude oil, contributing around $25 billion to the trade balance.

Meanwhile, the downturn will not be evenly distributed throughout the year. The largest impact occurred in the first quarter, with a somewhat milder decline in the second quarter, followed by a gradual recovery. Since this is a demand-driven recession (unlike the supply-driven contraction caused by the pandemic lockdown), the recovery will be slow, driven by the gradual improvement in real incomes. With an almost 4.0% i.a. expected contraction in 2024, the economy will likely return to pre-recession levels by 2025.

Beyond this rebound, the success of the macroeconomic reforms—alongside microeconomic reforms aimed at getting deregulation, trade normalization, and labor market flexibility—will be crucial to retrace the productivity growth path Argentina failed to keep about 15 years ago.

Argentina is one of the countries with the longest history of inflation globally. Since 1983, when democracy was restored, the average annual inflation rate has been 70.8%, excluding periods of hyperinflation. Overcoming this entrenched inflationary history is the real challenge, as it's impossible to make sound investment or consumption decisions when prices are constantly fluctuating.

However, inflation—along with rising public debt and currency volatility—are merely symptoms of a deeper issue: chronic fiscal imbalance. With this in mind, the current Administration has tackled inflation at its root, not by relying on monetary tricks, but through a strong fiscal anchor. This involves sharply reducing public spending, particularly in subsidies and discretionary expenses, and curbing the Central Bank’s role in financing deficits, aiming for a sustainable fiscal path.

During the first months of the Administration, significant progress was made in partially correcting distorted relative prices, including exchange rate, regulated prices, and public service tariffs. Improvements were introduced to streamline the payment flow for imports, reducing regulatory hurdles and implementing a new fiscal plan, with a strong focus on achieving financial balance and regaining market confidence.

However, the ongoing nominal race between prices and the exchange rate poses a substantial threat to the economic plan. The accumulated lag which has been observed since December raises concerns about the future path of inflation and economic activity, particularly if exchange rate adjustments are accelerated. This delicate balance imposes a temporary cap on price increases, potentially creating room for a future recovery in real incomes if managed effectively.

For 2024, based on market consensus, annual inflation is expected to be around 120% in December (assuming no further jumps in the exchange rate). This projection hinges on a near-complete adjustment of relative prices and a significant drop in core inflation, with monthly inflation expected to decelerate to approximately 3.5% by the last quarter of the year. However, the key to this slowdown—and a significant threat to the acceptance of the program by the society—lies in maintaining economic activity at a sustainable level.

The recurring fiscal crises, coupled with increased monetary issuance and exchange rate volatility, have put significant pressure on Argentina’s external sector. The excess supply of pesos has driven an overwhelming demand for foreign assets, which has consistently consumed the entire current account surplus. To manage this, Argentina has frequently resorted to capital controls, which have been in place since 2019. These controls create a currency gap between the official and free market exchange rates, hindering growth and causing some distortions in the economy. Moreover, the external imbalance is depleting international reserves, which are now in negative territory. Without external financing, lifting currency controls is risky, but maintaining the current system is equally perilous. This is the central challenge the Argentine economy is facing today.

The current administration inherited a Central Bank with net negative reserves totaling USD -11.5 billion and monetary liabilities amounting to 11.3% of GDP. On the fiscal side, the national public sector was running a deficit of 5.0% of GDP, which had been largely financed through monetary issuance.

This situation led to a currency gap (between official and free market rates) that exceeded 150%, along with double-digit monthly inflation rates, culminating in an annual inflation rate of 211% by the end of 2023. Following the sharp 118% devaluation in December, the Government implemented a daily exchange rate adjustment, resulting in a 2.0% monthly depreciation.

While the real exchange rate initially had room to appreciate after the devaluation, the accelerating inflation has already eroded most of that "buffer." Although this gap was briefly leveraged, an increase in the disparity between exchange rates is unlikely to happen, and inflation will persist in the coming months.

The official real exchange rate is currently 45% below the one recorded in December 2019, and over the last 25 years, there have only been four instances when the real exchange rate was lower than it is now: the exit from convertibility, after the 2023 primary elections, at the start of the current government, and during the 2016-2017 period. During that time, relative stability was maintained without capital controls, supported by a generous supply of external financing, which sustained the exchange rate parity until it abruptly ended in April 2018. This highlights the significant lag the official exchange rate is experiencing today.

Despite the ongoing trade surplus, the Central Bank (BCRA) is finding it increasingly difficult to accumulate international reserves and escape the negative balance. This is partly because under the current "blend dollar" system (20% of export earnings are not settled through the official exchange market), while payments for imports continue to rise, reducing the "cash" trade surplus. Although the trade balance remains positive, it is shrinking. Additionally, the burden of real and financial service payments, along with foreign currency debt obligations, is putting further pressure on the balance of payments. As a result, the currency balance remains in deficit. Unless changes are made, this deficit is expected to worsen in the coming months, with the Central Bank solidifying its position as a net seller of foreign currency. Adding to this pressure are upcoming public sector debt repayments, which could further deepen the negative trend in net reserves.

Despite the clear deterioration of the balance of payments, the Government is torn between continuing to prioritize the short-term fight against inflation and moving towards exchange rate liberalization. While liberalization would undoubtedly have short-term effects, it would provide greater long-term sustainability to economic policy, allowing the country to benefit from deregulation and fiscal balance.

As we have mentioned before, Argentina’s economic problems are mainly rooted in fiscal issues. Based on the fact that, in the last 60 years, only 6 have had a financial surplus, the country has historically relied on monetary issuance and public debt (expensive due to the history of recurring defaults) to finance imbalances. 2023 was not the exception, ending with a primary deficit of 2.7% of GDP and 3.3% after interest payments.

At the beginning of the new Administration, an adjustment of 5 percentage points of GDP was proposed and deemed sufficient for the economy to reach fiscal balance in the first year of the Government. According to the fiscal plan projected by the Government in the early days of the Administration, half of the adjustment came from a reduction in spending. The mainly impacted areas included public works, subsidies for public services, transfers to provinces, and public sector salaries, with social policy being the only component that saw an increase, serving as a tool to cushion the initial decline in incomes. The remaining adjustment was achieved through tax hikes, particularly the increase in the PAIS Tax, which is levied on foreign currency transactions and, at a higher rate, imports of goods.

The main threat this initial pillar faces is that it could become entangled in a negotiation process that weakens its effectiveness and prevents it from becoming fully implemented. Based on our projection, the fiscal adjustment for 2024 will likely bring the economy to an initial balance (before interest payments) rather than a full financial balance. While this would be a positive outcome, it would still leave the Government with financing needs equivalent to about 1.0% of GDP.

While the Government's primary focus has been on cleaning up the Central Bank's balance sheet, this effort has increased Treasury debt, posing a latent risk to the broader economic program due to the challenging short-term debt maturity profile. In July alone, the total public debt stock rose by USD 9.6 billion, reaching USD 452 billion, equivalent to 74% of GDP—10 percentage points higher than in November 2023. Domestic debt now accounts for 44% of the total (up from 38% prior to the currency depreciation in December), with only a third of it at a fixed rate. The remaining two-thirds are indexed either to inflation or, to a lesser extent, to the exchange rate.

Compared to a year ago, public debt increased by USD 46.5 billion (+11.5%), driven entirely by local currency debt, which, when valued at the official exchange rate, rose from USD 143.95 billion to USD 195.7 billion (+11% y/y). Within this category, inflation-linked debt (adjusted by CER) saw the most significant increase, jumping from USD 77.3 billion to USD 133 billion. Meanwhile, foreign currency debt decreased by USD 5.2 billion, bringing the total down to USD 254 billion, despite an increase of USD 3.3 billion in debt owed to the IMF. This decline was largely attributed to the repayment of bonds and obligations to other international organizations.

One of the key challenges the current Administration is facing lies in the political feasibility of implementing structural reforms. The ruling party holds only 38 seats in the Chamber of Deputies and 8 in the Senate, representing about 15% and 11% of the total seats, respectively. With such a limited representation, pushing forward reforms that require legislative approval has proven difficult.

As a result, the national Government has resorted to using emergency executive orders and vetoing legislation, tools that could eventually face legislative resistance. This approach underscores the need to strengthen political negotiations and maintain popular support to sustain the Government's reform agenda.

However, this formal political weakness is offset by the informal power that Milei enjoys, especially during the early months of his presidency, when high expectations are still in place. Despite significant economic adjustments and inflationary pressures, the Government Confidence Index, adjusted for economic perception, reached a record high in December 2023, the highest since the measure began in December 2021. As of August 2024, it remains at very high levels, more than 45% above the average.

Inflation reduction stands as the Government's strongest asset in maintaining public support. This is likely why the short-term inflation reduction has become the Administration's main political and economic priority, even when other potential challenges within the economic plan are emerging. To maintain public approval, the Government has postponed some relative price adjustments, ensuring they do not heavily impact on the monthly inflation index (CPI), while continuing the policy of a 2.0% monthly currency devaluation.

Ironically, this intense focus on curbing inflation in the very short term poses the greatest threat to the economic plan. The delay in currency adjustment is beginning to fuel demand for foreign goods and services. Should this result in a devaluation of the exchange rate by the last quarter of the year (without lifting foreign exchange controls), it could trigger another inflation spike, raising serious questions about continued public support, which will be crucial in the 2025 legislative elections, when the Government will need to strengthen its presence in the National Congress.

In Argentina, no private-sector jobs have been created in the last 12 years. As public employment is financed with taxes, it cannot substitute private employment. No social program will be sustainable if it fails to generate private sector jobs. Likewise, no economic program will be sustainable without sustained growth in exports. The main constraint is internal, rather than external: it’s not that Argentina lacks the capacity to generate foreign currency, but rather that it fails to retain it voluntarily, leading to currency controls that further fuel distrust.

Due to this, and in addition to the macroeconomic stabilization plan, Argentina needs structural economic reforms to retrace a growth path. The country requires a “new economic architecture” with modern, sustainable, and predictable rules. Key reforms include labor market adjustments, deregulation efforts, and higher public-sector efficiency. While these measures aim to enhance long-term growth prospects, their success will depend on overcoming significant social and political resistance.

The new Administration introduced an Emergency Executive Order (DNU), a regulatory tool that allows the Executive Branch to make changes with the force of law unless Congress secures the majorities required to overturn it. This DNU eliminated controls on some of the central prices of the economy, marking an important step forward towards economic reform.

In addition, the National Congress passed the so-called 'Ley Bases,' which includes significant structural reforms. These reforms feature labor changes that extend the trial period and reduce hiring penalties (which had been more of a barrier to entering the labor market than to leaving it), privatizations and concessions of state-owned companies, the repeal of the pension moratorium, tax adjustments, and the dissolution of public agencies, interventions, and trust funds. Additionally, there is progress on an economic deregulation agenda that will increase competition in sectors such as aviation, while easing trade regulations that had previously imposed high costs on imports.

Based on the August 2024 market expectations survey (Central Bank’s "Relevamiento de Expectativas de Mercado"), projections for 2025 indicate a more stable outlook compared to 2024, with expectations of moderating inflation, a recovering economy, and a stronger fiscal position.

After the expected contraction of around 3.8% in 2024, the economy is projected to grow by 3.5% in 2025. This growth is anticipated as part of a rebound driven by improving economic conditions and recovery efforts in key sectors such as agriculture and industry.

For 2024, the median forecast suggests an annual inflation rate of 122.9%. However, inflation is expected to moderate significantly in 2025, with projections placing annual inflation at 38.4% by the end of that year.

By December 2024, the exchange rate is projected to reach $1,025.4 per USD, reflecting a real appreciation of the peso. The Argentine peso is expected to continue depreciating in nominal terms in 2025, with the median forecast predicting that the exchange rate will reach $1,514.6 per USD by December 2025.

A primary fiscal surplus of $7.8 trillion is expected for 2024, an improvement from previous forecasts. For 2025, a larger primary surplus of $10.5 trillion is anticipated, driven by fiscal adjustment measures aimed at enhancing fiscal responsibility and reducing deficit levels.

As previously mentioned, the main risks lie on the external front. A potential change in exchange rate policies or a sharp devaluation could lead to an upward deviation in inflation, although it may also result in better economic recovery.

Noticias globales: el mundo hoy.

Las acciones estadounidenses operaron mixtas mientras los inversores evaluaban la trayectoria de recorte de tipos de la Fed y esperaban las ganancias de Micron para obtener información sobre la demanda de IA. El S&P 500 y el Dow Jones cayeron un 0,2% y un 0,7%, respectivamente, retrocediendo desde máximos anteriores, con acciones energéticas como Chevron (-2,4%) y Exxon Mobil (-2%) liderando las pérdidas. Sin embargo, las acciones tecnológicas, incluidas Nvidia (+2,2%), Intel (+3,2%) y AMD (+2,3%), proporcionaron cierta fortaleza en medio de señales positivas de demanda de IA, lo que le dio soporte al Nasdaq que cerró con un alza del 0,1%.

Los rendimientos de los bonos del Tesoro americano volvieron a estar presionados al alza y la UST10Y superó la marca del 3,8% a finales de septiembre, extendiendo el reciente repunte a su nivel más alto en tres semanas. Esto presionó a la renta fija que operó con bajas generalizadas, entre las que se destacaron los corporativos Investment Grade que perdieron 0,8%.

En cuanto a los datos económicos, las ventas de viviendas unifamiliares nuevas en EE. UU. disminuyeron un 4,7% en agosto de 2024, alcanzando una tasa anual desestacionalizada de 716.000 unidades. Aunque esta caída compensó parcialmente el aumento revisado del 10,3% del mes anterior, aún superó ligeramente las previsiones del mercado de 700.000 unidades.

Los inventarios de petróleo crudo en EE. UU. cayeron 4,471 millones de barriles en la semana que finalizó el 20 de septiembre de 2024, mucho más que las expectativas del mercado de una disminución de 1,4 millones, y después de una caída de 1,63 millones de barriles en el período anterior, según datos del Informe sobre el estado del petróleo de la EIA. A pesar de esto, el precio del petróleo WTI marcó una caída del 2,6% y cerró la rueda en USD 69,7 el barril.

La cotización de la soja siguió en alza y en la última jornada tuvo un repunte del 1,1% hasta USD 387 la tonelada, acumulando en el último mes un incremento del 8%, siendo el nivel más alto desde fines de julio. Este aumento fue impulsado por los riesgos de oferta y la sólida demanda. Las preocupaciones sobre la oferta surgieron de la incertidumbre en torno a las condiciones de siembra en Brasil y un progreso de siembra inferior al esperado y temores de una disminución de las cosechas estadounidenses debido al clima adverso. Además, el último informe WASDE pronostica una disminución de 3 millones de bushels en la producción estadounidense para la temporada 2024/25, lo que reducirá aún más la oferta. Por el lado de la demanda, las fuertes ventas de exportación y el aumento de la demanda de China, que ha estado acumulando existencias en previsión de los acontecimientos geopolíticos, agregaron presión alcista.

Noticias locales: el país hoy.

En julio, la actividad económica creció un 1,7% m/m desestacionalizado, recuperando toda la baja acumulada desde febrero, aunque se mantuvo 2,4% por debajo del nivel de noviembre de 2023. En los primeros siete meses del año, la actividad registró una contracción del 3,1% i.a. A nivel sectorial, 10 áreas mostraron caídas interanuales, aunque menos pronunciadas que en junio.Sectores clave como la construcción (-14,8% i.a.), la industria manufacturera (-5,6% i.a.) y el comercio mayorista y minorista (-5,3% i.a.) presentaron caídas significativas en el nivel de actividad, mientras que solo algunas actividades como la agricultura (+23,6% i.a.) y la explotación de minas y canteras (+5,7% i.a.) tuvieron resultados positivos.

Por otro lado, el crecimiento de la actividad económica en julio parece haberse desacelerado en agosto. El índice de producción industrial de FIEL mostró una baja del 0,7% m/m sin estacionalidad, que se sumó a la caída del índice Construya (-4,3% m/m). Además, el consumo sigue siendo un factor clave, con un desempeño débil en julio: el consumo en supermercados se redujo 0,1% m/m, y en mayoristas, 1% m/m.

En el mercado cambiario, el BCRA registró ventas netas por USD 30 M, interrumpiendo una racha de siete ruedas consecutivas con compras. En lo que va de septiembre, la autoridad monetaria acumula un saldo prácticamente neutro de ventas por USD 37 M. Por otro lado, el stock de reservas internacionales registró un fuerte aumento de USD 595 M, alcanzando los USD 28.834 M y con un crecimiento total de USD 1.500 M en dos jornadas. Este incremento en las reservas posiblemente esté relacionado con el aumento de los encajes bancarios en el marco del blanqueo.

El dólar oficial aumentó ayer un 0,1% hasta $967,9, lo que implica un ritmo de devaluación mensualizado de 3,7%, acelerándose respecto al 1,3% registrado el martes. En los últimos cinco días hábiles, la devaluación corrió a una TEM de 2,1%, mientras que en lo que va de septiembre se mantiene en una TEM de 1,8%.

Los dólares financieros operaron al alza. El MEP con AL30 subió 0,6% hasta alcanzar los $1.210, mientras que el CCL aumentó 0,4% hasta $1.228. De esta manera, sus brechas con el oficial se sitúan en 25% y 27%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar subieron un 0,1%. Los contratos de noviembre (+0,2%), octubre (+0,1%) y julio (+0,1%) registraron las mayores alzas. De este modo, la devaluación implícita se ubica en un 3,4% mensual promedio hasta agosto de 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER cedieron un 0,2%. En la curva de tasa fija, el TO26 cerró con una baja de 0,4%, mientras que las Lecaps se mantuvieron sin variaciones. Por su parte, los duales registraron una ganancia de 0,5% y los DLK marcaron una suba de 1,3%.

Los bonos soberanos en hard-dollar retrocedieron un 0,3%, acumulando una ganancia de 7,6% en lo que va del mes. De esta manera, las paridades promedian el 54,1% y el riesgo país disminuyó 7 pb hasta los 1.304 pb. Por su parte, los BOPREAL del BCRA también registraron una baja del 0,3%.

Análisis de sus potenciales consecuencias en el mercado de renta fija.

CURVAS EN PESOS

Una ventana para dolarizarse

En nuestro último informe señalamos que el carry trade tenía atractivo a corto plazo, gracias a la intervención del gobierno sobre el CCL y a los efectos estacionales del blanqueo. La táctica fue exitosa: desde esa fecha el CCL cayó 5,3% y su brecha con el oficial pasó de 36% a 25%. Esto llevó a que los instrumentos en pesos tengan retornos extraordinarios en dólares: 8,1% en las Lecaps (2,2% en pesos), 6,7% en los bonos CER (0,8% en pesos) y 3,2% en los dollar-linked (cayeron 2,5% en pesos).

Tras un gran mes para la deuda en pesos, nuestra recomendación es comenzar a reducir la exposición a instrumentos en esta moneda. Con la baja del último mes, los dólares financieros regresaron en términos reales al nivel que tenían previo a las PASO de 2019 (evento que culminó con la reinstauración del cepo). A estos valores, sugerimos al inversor argentino aprovechar la oportunidad de dolarizarse al precio más barato de los últimos cinco años.

Esto no significa que no haya una tesis a favor del carry trade, sino que esta conlleva importantes riesgos y no es tan atractiva como hace un mes. A corto plazo, el flujo de ingreso de dólares por el blanqueo debería comenzar a perder algo de fuerza, aunque este efecto podría estar contenido por las intervenciones del BCRA. Más a largo plazo, una unificación cambiaria eliminaría la brecha y podría llevar a una importante apreciación del dólar (por ejemplo, gracias al ingreso de capitales extranjeros).

Recomendación: rotar posiciones en pesos para dolarizar una mayor porción de la cartera.

Estrategia en pesos

Para aquellos que deseen invertir en pesos, recomendamos hacerlo a través de bonos CER (hoy con tasas reales de entre TIR 6% y TIR 10%). En nuestra opinión, los bonos vinculados a la inflación ofrecen la mejor relación riesgo-retorno, dado que la inflación tiende a subir cuando la brecha se dispara y a caer cuando la brecha baja.

Preferimos esta opción a la tasa fija (en TEA 56%) que depende plenamente de un escenario optimista, ya que requiere de una caída en la brecha sin un salto en el tipo de cambio oficial. Es decir, necesita que la brecha caiga gradualmente a 0% sin que el gobierno revise su política cambiaria, lo cual nos parece sumamente improbable. Esto hace que las Lecaps tengan una característica poco deseable en las inversiones: altas ganancias en los escenarios buenos y grandes caídas en los escenarios malos.

Por último, los bonos dollar-linked necesitan una unificación del tipo de cambio real en los próximos seis meses para ofrecer retornos altos en dólares. En sus discursos, el gobierno sigue postergando la salida del cepo, lo que nos lleva considerar la posibilidad de que tanto el cepo como la brecha se mantengan en 2025.

Recomendación: 30% TZX25 (CER +7%) + 30% TZX26 (CER +10,0%) +20% S13D4 (TIR 56%) + 20% TZV25 (Devaluación + 0%).

CURVAS EN DÓLARES

Soberanos hard-dollar: ¿qué implica un canje?

El gobierno sorprendió al publicar un decreto donde flexibiliza las condiciones para un eventual canje de la deuda en dólares. El DNU permite al gobierno evitar la obligación de mejorar dos de las siguientes tres condiciones en un potencial canje: montos, plazos e intereses. Esto le otorga mayor margen de maniobra en una eventual negociación con tenedores privados. Por ejemplo, se podrían extender vencimientos a cambio de elevar cupones sin necesidad de recortar el capital a pagar.

Por supuesto, este decreto no significa que necesariamente se vaya a realizar un canje de la deuda en dólares. De hecho, es posible que la medida solo busque agilizar el proceso de renovación de los vencimientos del Fondo de Garantía de Sustentabilidad (FGS). Sin embargo, es innegable que se trata de un paso importante en la preparación del terreno. Es posible que el gobierno haya publicado el decreto para observar la reacción, que hasta ahora ha sido neutra, con los precios de los bonos permaneciendo inalterados. Esto nos resulta razonable: un canje en sí mismo no es ni bueno ni malo, sino que depende de los términos que se negocien.

La principal conclusión que extraemos del accionar del gobierno es que está comenzando a considerar nuevas alternativas para afrontar los vencimientos privados por USD 6.900 M de 2025. Esto sugiere que no se espera una mejora considerable en la dinámica de las reservas netas (hoy en un saldo negativo de USD 4.000 M). Tampoco estaría garantizado el acceso a financiamiento externo, ya sea del FMI, de nuevas colocaciones de deuda o del REPO con bancos privados. Lo cual nos lleva a deducir que el gobierno analiza mantener el cepo en 2025 y convivir con reservas netas negativas un año más.

El GD30 y el AL30 son los principales candidatos a un llamado de canje. Debido a su elevada amortización semestral de 8%, representan el 53% de los vencimientos privados en 2025. Extender estos pagos le permitiría al gobierno continuar con la eliminación progresiva del cepo y llegar a las elecciones del próximo año en un contexto de menor tensión cambiaria. Para ilustrarlo, presentamos un escenario donde el gobierno canjea todo el remanente de bonos a 2030 por un nuevo bono a 2032 con cupón de 6,0% (amortizable en seis cuotas idénticas a partir de enero 2030). En este caso, los vencimientos a 2025 caerían en USD 2.400 M; lo cual tiene como contracara un aumento de la deuda total de USD 7.800 M.

Este canje podría ser beneficioso para los tenedores, sin necesidad de supuestos demasiado optimistas. Suponiendo que el nuevo instrumento cotiza al nivel actual del tramo largo de la curva soberana con una TIR de 15%, la operación ofrecería un premio directo de 11,4%. Sin embargo, la sensibilidad a la TIR de salida es muy elevada: la exit yield de indiferencia sería de TIR 17,5%. El gobierno podría incentivar a los tenedores a través de un aumento en los cupones o de un menor estiramiento de plazos. Para una exit yield del 15% y un cupón del 6,0%, el plazo de vencimiento breakeven sería en julio del 2034. Para un cupón de 4,0%, sería en julio del 2031.

¿Dónde preferimos posicionarnos ante un eventual canje? En primer lugar, dada la característica jurídica del proceso, preferimos la ley Nueva York por sobre la ley Argentina. Dentro de la curva, recomendamos el tramo corto (GD30) por dos razones: 1) el gobierno deberá otorgar un premio a quienes ingresen, y 2) la buena posición técnica que tendrían los bonos remanentes que no hayan ingresado al canje.

Conclusión: la noticia es aún muy prematura como para sacar grandes conclusiones. Sin embargo, notamos que existe un amplio margen para realizar un canje que reduzca la carga de deuda del gobierno en el corto plazo y, simultáneamente, le ofrezca ganancias a los tenedores que acepten canjear sus bonos del tramo corto. Sugerimos el bono GD30 como el mejor instrumento para capitalizar un eventual canje.

BOPREAL

En nuestro último informe discutimos que el blanqueo abría una oportunidad táctica en los BOPREAL. Desde ese entonces, los bonos del Banco Central han ganado en promedio 6,0% y sus tasas se comprimieron a niveles en torno a TIR 15%. Dado que estamos en la última semana del primer tramo del blanqueo (salvo que se anuncie una prórroga), creemos que es momento de comenzar a tomar ganancias y rotar a bonos del Tesoro.

Como mencionamos en varios informes, preferimos evitar BOPREAL en la mayoría de los casos. Los bonos emitidos por la autoridad monetaria ofrecen precios significativamente menos atractivos en comparación con sus pares de Hacienda. En la actualidad, el mercado paga 19 centavos más por el strip D del BOPREAL que por el AL30 de duración similar, sacrificando 5 puntos de rendimiento anualizado. Dada la histórica falta de independencia del Banco Central argentino, no creemos que esta diferencia esté justificada.

Recomendación: en líneas generales, preferimos evitar los instrumentos hard-dollar del Banco Central, que ofrecen rendimientos bajos de entre TIR 5% y TIR 16%. No obstante, sí vemos mayor atractivo en el strips A (BPOA7), que cotiza con una TIR de 21%.

Provinciales

Recomendación: con números fiscales sólidos y tasas por encima de los dos dígitos, consideramos que hoy los bonos provinciales son la mejor alternativa para dolarizarse sin exponerse a créditos de alto riesgo. Mientras que los bonos corporativos ofrecen tasas de entre 4% y 6%, es posible obtener mayores tasas a través de buenos créditos como Santa Fe 2029 (SFA27, TIR MEP 10%), Neuquén 2030 no garantizado (NDT25, TIR MEP 9%), Córdoba 2027 (CO24D, TIR MEP 13%) y Mendoza 2029 (PMM29, TIR MEP 8%).

Corporativos

En el último mes, las obligaciones negociables han registrado una fuerte compresión de sus rendimientos. Nuestra selección de créditos pasó de niveles en torno a TIR 8% a TIR 6% en tan solo unas semanas. Los bonos de emisores de mayor calidad –como Pampa Energía– incluso llegan a operarse cerca del 4%, por debajo de un Treasury del Tesoro norteamericano.

A estos precios, el spread de tasa frente a otras empresas latinoamericanas alcanzó un mínimo del 0,3%, muy por debajo del diferencial del 3,0% que tenía a principios de año. Aunque las cifras de las empresas argentinas son sólidas, el riesgo idiosincrático del país sigue siendo elevado y no justifica un diferencial tan bajo. En consecuencia, anticipamos un rendimiento inferior de los créditos argentinos en el futuro.

Es posible que gran parte esté asociada al ingreso de capitales para el blanqueo. Con esto en mente, existe el riesgo de una reversión en el flujo que afecte a los bonos corporativos. Para protegernos de este riesgo, sugerimos buscar durations cortas en créditos de alta calidad y evitar mayores rendimientos en créditos de alto riesgo.

Recomendación: YPF 2027 (YCAMO; TIR 8,1%), YPF Garantizado 2026 (YMCHO; TIR 4,6%), Pampa Energía 2026 (MGC1O; TIR 6,3%) y TGS 2031 (TSC3O; TIR 7,5%).

Noticias locales: el país hoy.

El gobierno publicó un decreto que prepara el terreno para un eventual canje de la deuda en dólares. El DNU permite ignorar el artículo que establece que cualquier canje debe mejorar dos de las siguientes tres condiciones: montos, plazos e intereses. Esto flexibiliza las capacidades de negociación del gobierno, que ahora podría, por ejemplo, extender los vencimientos a cambio de elevar los cupones sin necesidad de recortar el capital. Con dificultades para acumular reservas netas y sin acceso al financiamiento externo, el canje se presenta como una alternativa "market-friendly" para extender los vencimientos sin que los inversores sufran pérdidas en sus tenencias.

Fue una muy buena rueda para el BCRA en el mercado cambiario, donde logró compras por USD 191 M, el monto más elevado desde mediados de mayo. Sumadas a las compras de las últimas ruedas, estas permitieron compensar las ventas previas, dejando el saldo de operaciones prácticamente neutral. Por su parte, las reservas internacionales aumentaron USD 893 M, alcanzando los USD 28.239 M, posiblemente por movimientos de encajes en moneda extranjera –recordemos que los depósitos en dólares vienen aumentando USD 800 M por día, y muy poco se está destinando a encajes, por lo que esperamos un repunte–. También por la suba del oro y la apreciación del yuan, que habrían aportado más de USD 100 M.

Por su parte, en la licitación del jueves próximo, el Tesoro ofrecerá 11 instrumentos para enfrentar vencimientos por $3,8 billones. Se ofrecerán ocho letras capitalizables sin TEM mínima, con vencimientos entre octubre de 2024 y septiembre de 2025, y tres bonos CER con vencimientos en agosto y diciembre de 2025, y diciembre de 2026.

El dólar oficial aumentó diariamente 42 centavos, alcanzando $966,8. Esto implica un ritmo de devaluación mensualizado de 1,3%, acelerándose en comparación con el 0,6% registrado el lunes. En los últimos cinco días hábiles, la devaluación se movió a una TEM de 2,1%, mientras que en lo que va de septiembre se mantuvo en una TEM de 1,8%.

Los dólares financieros operaron a la baja. El MEP con AL30 cayó un 0,2%, marcando los $1.202, mientras que el CCL disminuyó un 0,2%, cerrando en $1.223. De esta manera, sus brechas con el dólar oficial se sitúan en 24% y 26%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar se mantuvieron estables. Julio (+0,3%), abril (+0,2%) y mayo (+0,2%) registraron las mayores subas en los contratos, mientras que los contratos de octubre (-0,1%), diciembre (-0,1%) y enero (-0,1%) tuvieron la peor performance. De este modo, la devaluación implícita se ubica en un 3,4% mensual promedio hasta agosto de 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente negativa. Los bonos CER retrocedieron un 0,2%. En la curva de tasa fija, el TO26 cerró con una baja del 1,8%, mientras que las Lecaps subieron un 0,1%. Por su parte, los duales se mantuvieron sin variaciones y los DLK marcaron una caída del 0,4%.

Los bonos soberanos en hard-dollar continúan lateralizando, con una baja promedio del 0,2% en la jornada de ayer, y sin reaccionar a pesar de la gran cantidad de novedades, como la gira de Milei en EE. UU., la creciente posibilidad de un canje y la caída de la confianza en el gobierno registrada por UTDT, entre otros factores. A pesar de esto, acumulan un gran mes, con una ganancia del 7,9% y del 54,8% en lo que va del año. De esta manera, las paridades promedian el 54,2% y el riesgo país se mantuvo en 1.311 pb.

En cuanto a las acciones, el Merval cerró con una caída del 0,9% en moneda local y del 0,5% en dólares CCL, finalizando la rueda en USD 1.450. TGN y TGS tuvieron las mejores performances, con una suba de 4,9% y 4,2%, respectivamente, seguidas por Transener, que ganó 3,4%. Por otro lado, Banco Macro, Supervielle y Comercial del Plata presentaron los peores desempeños, con bajas de 4,3%, 4,0% y 3,4%, respectivamente.

Noticias globales: el mundo hoy.

En una sesión caracterizada por el optimismo tras las medidas de estímulo anunciadas por China, el mercado de acciones americano experimentó un nuevo ascenso, cerrando en máximos históricos. El S&P 500 avanzó un 0,3%, el Dow Jones un 0,2% y el Nasdaq lideró las ganancias con un incremento del 0,5%, impulsado principalmente por el aumento del 4% en las acciones de Nvidia después de que se reportara que su CEO había cesado la venta de acciones. En contraste, Visa experimentó una caída del 5,5% ante noticias de una posible demanda del Departamento de Justicia por prácticas monopólicas en tarjetas de débito. El mercado ajustó sus expectativas hacia más recortes en las tasas de interés para este año, en respuesta a los decepcionantes datos sobre la confianza del consumidor, que alcanzaron su punto más bajo en más de tres años. Funcionarios de la Reserva Federal, incluyendo a Austan Goolsbee, han destacado la necesidad de continuar con los recortes de tasas, poniendo especial atención en el mercado laboral.

El precio del petróleo aumentó un 1,7% para cerrar en USD 71,5 el barril, impulsado por las extensas medidas de estímulo económico en China y las crecientes tensiones geopolíticas en Oriente Medio, donde los ataques aéreos israelíes contra posiciones de Hezbollah en el Líbano intensificaron los temores de un conflicto regional más amplio que podría incluir a Irán. A esto se suman las preocupaciones sobre el suministro, ya que los productores de petróleo estadounidenses en el Golfo de México comenzaron a evacuar plataformas y a cesar la producción ante la amenaza de un potente huracán, que podría interrumpir las operaciones costa afuera por segunda vez en dos semanas. Otros commodities también experimentaron alzas, con el cobre y el aluminio aumentando un 3,3%, mientras que la soja registró un incremento del 0,3% y cerró en USD 380 la tonelada.

El Banco Popular de China (PBoC) ha implementado una serie de medidas destinadas a impulsar la economía, ante la preocupación de que no se alcance el objetivo oficial de crecimiento de alrededor del 5%. El gobernador Pan Gongsheng anunció hoy en rueda de prensa una reducción del coeficiente de reservas obligatorias (RRR) en 50 puntos básicos, inyectando así 1 billón de CNY en el sistema financiero. Además, se contempla otra posible reducción de entre 0,25 y 0,5 puntos básicos hacia finales de año. Simultáneamente, el PBoC disminuirá la tasa de recompra inversa a siete días del 1,7% al 1,5%, con el fin de abaratar los costos de endeudamiento a corto plazo para los bancos. Esta acción se complementa con una reducción de 30 puntos básicos en los costos de endeudamiento de la línea de crédito a mediano plazo. También se ajustarán a la baja los tipos hipotecarios, esperando un descenso promedio de 50 puntos básicos, y el pago inicial mínimo para segundas viviendas se reducirá del 25% al 15%. Estas acciones propulsaron un notable alza del 9,0% en las acciones chinas, que a su vez impulsaron al resto de los mercados, especialmente a los de Latinoamérica que experimentaron un incremento del 2,5%.

Ganadores y perdedores en el mercado de renta variable de EE. UU.

El índice S&P 500, que incluye a las 500 principales compañías de Estados Unidos, está en camino de registrar un retorno de dos dígitos por segundo año consecutivo.

Las magníficas

El rendimiento acumulado en 2024 es del 20% y se explica en buena medida por un puñado de empresas tecnológicas de gran valor de mercado que vienen presentando un crecimiento excepcional desde hace varios años.

Este grupo de empresas se conoce popularmente como las “7 magníficas” y engloba a Apple, Microsoft, NVIDIA, Alphabet, Amazon, Meta y Tesla. Estas siete empresas acumulan un rendimiento promedio del 39% en 2024 y, dado que juntas explican 31% del S&P 500, constituyen la mayor fuerza detrás del retorno observado en el índice norteamericano.

No obstante, dentro de este grupo, NVIDIA destaca con un retorno del 135%, aportando la mayor contribución, seguida por Meta con un 60% y Amazon con un 28%.

Sector energético

Buena parte del crecimiento observado en las grandes tecnológicas se debió al ascenso de la inteligencia artificial, cuyos avances abren un nuevo abanico de posibilidades en cuanto a los bienes y servicios que estas firmas pueden ofrecer.

Ahora bien, dado que la inteligencia artificial se nutre de centros de procesamiento de datos que consumen cuantiosas cantidades de energía, los proveedores de electricidad se convirtieron en importantes ganadores de segundo orden.

Apoyado por esta tendencia, el ETF del sector de servicios públicos, formado en su mayoría por compañías de energía eléctrica, subió 29% en lo que va del año, superando holgadamente al S&P 500.

Las expectativas sobre las generadoras y distribuidoras de electricidad han mejorado de tal manera que la compañía de mayor rendimiento en lo que va de 2024 no es NVIDIA, sino Vistra, una firma integrada de energía que se encuentra en proceso de transición hacia energías renovables.

Vistra cuenta entre sus activos con plantas nucleares y granjas solares, las cuales se encuentran entre las fuentes de energía renovable más demandadas por los grandes centros de datos.

La fuerte correlación entre Vistra y NVIDIA es un claro reflejo de la relación existente entre inteligencia artificial y consumo de electricidad.

Sector Financiero

Los bancos constituyen un sector adicional de alto desempeño en 2024. Sus fundamentos se ven favorecidos por tasas de créditos que se mantienen en niveles elevados. Al mismo tiempo, una mayor liquidez global comienza a reflotar las actividades de banca de inversión, tales como la emisión de deuda y acciones.

Apoyados en este contexto, la banca de inversión Goldman Sachs acumula un alza de 32% en 2024, mientras que sus pares más enfocados en banca tradicional, JP Morgan y Bank of America, subieron entre 22% y 26%. En todos los casos se trata de rendimientos que superan el 20% logrado por el S&P 500.

Dentro de las finanzas, los gestores de inversiones alternativas lograron un excelente desempeño en lo que va de 2024, apoyados por su creciente reconocimiento e inclusión en el índice S&P 500.

Estas empresas se dedican a administrar fondos de terceros, los cuales invierten en activos privados tales como empresas no cotizantes y propiedades. Su modelo de negocios, que originalmente apuntaba a fondos soberanos, está llegando al público minorista a través de fondos que cotizan en bolsa, desbloqueando una nueva fuente de capital para la industria.

Blackstone (+23% en 2024) comenzó a formar parte del S&P 500 en septiembre de 2023 mientras que su principal rival, KKR (+62%), lo hizo en junio del corriente año. Se espera que Apollo (+35%), el líder en el segmento de crédito privado, sea incluido en el próximo rebalanceo.

Sector de Consumo Masivo

Dentro del sector de consumos masivos, el rendimiento dispar observado en las tiendas de supermercados da cuenta de un importante cambio en la conducta del consumidor norteamericano.

Mientras que las tiendas de conveniencia Dollar Tree (-49%) y Dollar General (-36%) se desplomaron, las grandes cadenas de supermercados Walmart (+54%) y Costco (+40%) lograron un excelente retorno.

Esto es reflejo de una mayor cautela sobre el nivel de gastos. Es decir, los consumidores están optando por viajar una mayor distancia y realizar compras al por mayor, y a descuento, en un hipermercado, en lugar de acudir a tiendas de conveniencia cercanas.

Esta tendencia va en línea con la reducción en el nivel de ahorro personal de la familia promedio norteamericana, que actualmente se encuentra en tan solo 2,9% del ingreso disponible. Se trata del menor valor en más de 15 años.

En rojo

Por último, existen varias “estrellas caídas”, empresas de alto reconocimiento que presentaron desempeño decepcionante en los primeros nueve meses del año.

Boeing se encuentra 40% por debajo de su valor al cierre de 2023, impactada por nuevas fallas técnicas en sus aviones, las cuales vienen generando un costoso daño financiero y reputacional para la empresa desde hace varios años.

Nike acumula una baja de 20%, reflejando el mal momento de la industria textil en general (Lululemon -49%, Under Armour -12%), cuyos márgenes de rentabilidad se encuentran bajo presión por la creciente competencia.

Starbucks logró volver a terreno positivo (+1%) tras anunciar un cambio de CEO. Sin embargo, la empresa se ve asediada por un estancamiento en las ventas, que se observa de forma generalizada a lo largo de sus principales mercados.

Disney presenta un magro retorno de 3% en 2024, cotizando 53% por debajo de sus máximos de 2021. Su caída se explica por un creciente escepticismo sobre la rentabilidad de su negocio de streaming, que aún opera a pérdida.

Conclusiones

En resumen, los primeros nueve meses del año 2024 fueron positivos para el S&P 500, que obtuvo un rendimiento de 20%.

La mayor contribución vino de las grandes tecnológicas, que se benefician de los avances de la inteligencia artificial. Esta tendencia también beneficia a las empresas que generan y distribuyen electricidad, un insumo clave para los centros de datos.

Por fuera de la inteligencia artificial, el rubro financiero y las grandes cadenas de supermercados se destacan con rendimientos por encima del 20% logrado por el S&P 500, llegando a superar el 50% de ganancia en algunos casos (Walmart, KKR).

Al mismo tiempo, empresas líderes de sectores tales como aviación (Boeing -40%), indumentaria (Nike -20%), entretenimiento (Disney +3%) y consumo (Starbucks +1%) se caracterizaron por un rendimiento decepcionante, impactadas tanto por complicaciones individuales como por desafíos sectoriales.

Es posible invertir en los ganadores del contexto actual con Cedears1 de empresas como NVIDIA (NVDA.BA), Meta (META.BA), Amazon (AMZN.BA), Goldman Sachs (GS.BA), JP Morgan (JPM.BA), Walmart (WMT.BA) y Costco (COST.BA).

1 Los certificados de depósito argentinos (CEDEAR) son valores negociables que cotizan en elmercado argentino y que representan acciones no listadas en nuestros mercados. La presente no constituye oferta pública de valores negociables que no cuentencon autorización de oferta pública en la República Argentina.

Noticias locales: el país hoy.

El Índice de Confianza en el Gobierno (ICG), elaborado por la Universidad Di Tella, en septiembre de 2024 cayó un 14,8% m/m, la mayor baja en lo que va de la actual gestión. Aunque sigue en niveles elevados –prácticamente duplicando los observados durante todo 2023–, acumula una disminución del 24,5% con respecto al pico de confianza al inicio del mandato. La situación económica comienza a impactar en la percepción de la población sobre la capacidad del Gobierno, siendo la eficiencia en la administración del gasto público –con un retroceso del 18% m/m– el componente de mayor declive.

El presidente Javier Milei, durante su participación en la Bolsa de Valores de Nueva York, afirmó que el gobierno liberará el cepo cambiario cuando la “inflación neta” sea cero (restándole el crawling de 2% m/m y la inflación global, que estima en 0,5% m/m). En su intervención, Milei destacó los avances en la reducción de la emisión monetaria. Además, indicó que la normalización del mercado cambiario irá "del paralelo al oficial", sugiriendo que la salida del cepo ocurrirá una vez que la estabilidad macroeconómica esté asegurada.

En el mercado cambiario, el BCRA mantuvo una buena performance y registró compras netas por USD 21 M. De este modo, en lo que va de septiembre, la autoridad monetaria acumula ventas por USD 198 M, en contraste con las compras netas de USD 300 M para la misma cantidad de ruedas en agosto. Por otro lado, el stock de reservas internacionales aumentó en USD 83 M, alcanzando los USD 27.346 M.

El dólar oficial subió un 0,1%, llegando a $966,3. Esto implica un ritmo de devaluación mensualizado de 0,6%, desacelerándose frente al 6,4% registrado el viernes. En los últimos cinco días hábiles, la devaluación se movió a una TEM de 1,9%, mientras que en lo que va de septiembre se mantuvo en una TEM de 1,8%.

Los dólares financieros operaron con leves alzas. El MEP con AL30 subió un 0,3%, alcanzando los $1.205, mientras que el CCL aumentó un 0,2%, cerrando en $1.226. De esta manera, sus brechas con el dólar oficial se sitúan en 25% y 27%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar se mantuvieron sin grandes variaciones en sus precios. De este modo, la devaluación implícita se ubica en un 3,4% mensual promedio hasta agosto de 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER retrocedieron un 0,4%. En la curva de tasa fija, el TO26 cerró con un alza del 1,4%, mientras que las Lecaps subieron un 0,2%. Por su parte, los duales registraron una pérdida del 0,1% y los DLK marcaron un incremento del 0,7%.

Los bonos soberanos en hard-dollar lateralizaron y no registraron grandes variaciones, acumulando una ganancia de 8,1% en lo que va de septiembre. De esta manera, las paridades promedian el 54,3% y el riesgo país disminuyó 8 pb, cerrando en 1.311 pb. Por otra parte, los BOPREAL del BCRA cayeron un 0,2%.

El Merval cayó un 1,8% en pesos y un 2,0% medido en dólares CCL, cerrando la rueda en USD 1.457. Las acciones de Holcim, Ternium y Cresud tuvieron la mejor performance, con subas que oscilaron entre 3,5% y 1,5%, mientras que Loma Negra, YPF e Irsa fueron las peores del día, con caídas que variaron entre 4,6% y 2,6%.

Noticias globales: el mundo hoy.

Efectivizado el recorte de 50 pb de la tasa de referencia de la Fed, los mercados continúan en niveles máximos históricos. El S&P 500 subió un 0,3%, mientras que el Dow Jones y el Nasdaq ganaron un 0,1%. Los inversores analizaron de cerca los comentarios de directores de la Fed, como Raphael Bostic, Neel Kashkari y Austan Goolsbee, quienes expresaron su apoyo al reciente recorte e indicaron su preferencia por reducciones adicionales de las tasas en los próximos meses. Entre las acciones, Intel subió un 3,4% tras informes sobre posibles inversiones multimillonarias de Apollo Global Management. Tesla aumentó un 4,9% a medida que los inversores esperan con ansias el lanzamiento del robotaxi y las próximas cifras de ventas del tercer trimestre.

En cuanto a la renta fija, los rendimientos de los bonos del Tesoro estadounidense operaron al alza, con la UST10Y cerrando en 3,78%, su nivel más alto desde principios de septiembre. Esto afectó a todos los índices de renta fija, que terminaron la jornada con ligeras pérdidas, destacándose los corporativos Investment High Yield, que retrocedieron un 0,3%.

En cuanto a los datos, se destacó la publicación del adelanto de los PMI de septiembre, que confirmaron las preocupaciones sobre la actividad manufacturera, mientras que el sector de servicios se mantiene sólido. Concretamente, el PMI manufacturero cayó a 47 en septiembre desde 47,9 en el mes anterior, en contraste con las expectativas del mercado de un aumento a 48,5. Esto marca el tercer mes consecutivo de contracción en la actividad fabril de EE. UU., al ritmo más rápido en más de un año. Por otro lado, el PMI de servicios se redujo a 55,4, superando ligeramente las expectativas del mercado de 55,3 y por debajo del 55,7 de agosto, pero aún cerrando el trimestre más sólido desde principios de 2022.

Por otro lado, el PMI compuesto preliminar de la zona euro del HCOB cayó por cuarto mes consecutivo, ubicándose en 48,9 en septiembre de 2024, su nivel más bajo desde enero, frente a 51 en agosto y unas previsiones de 50,6. Este descenso marca la primera contracción en la actividad del sector privado en siete meses, con una desaceleración de la producción manufacturera que se extiende por decimoctavo mes consecutivo (44,5 frente a 45,8), especialmente acentuada en Alemania y Francia. Además, el crecimiento del sector servicios se desaceleró drásticamente (50,5 frente a 52,9), en medio de una nueva caída en Francia.

Los contratos futuros de Rofex perdieron un 0,9% la semana pasada...

Los contratos futuros de Rofex perdieron un 0,9% la semana pasada. Las principales bajas estuvieron en los contratos de noviembre (-1,1%), diciembre (-1,2%) y marzo 2025 (-1,1%). Esta semana seguirá siendo determinante la dinámica de las reservas y las expectativas de cambio de régimen cambiario.

El contrato de septiembre cotiza en $975 y marca una devaluación directa de 1,0% y mensualizada de 2,9%; un punto por encima del crawling peg de 2,0% que mantiene el Tesoro desde diciembre. Para los tres meses siguientes, los precios reflejan que el crawling peg correría en niveles en torno al 3,6%: 3,4% en octubre ($1.008), 3,3% en noviembre ($1.042) y 4,0% en diciembre ($1.084). Finalmente, los precios señalan una devaluación de 3,3% promedio para los primeros ocho meses de 2025.

Así, la curva de tasas (TNA) comprimió por la caída generalizada en los contratos. Septiembre rinde TNA 35%. A partir de ahí, los rendimientos aumentan gradualmente hasta alcanzar un máximo de TNA 58% en abril de 2025.

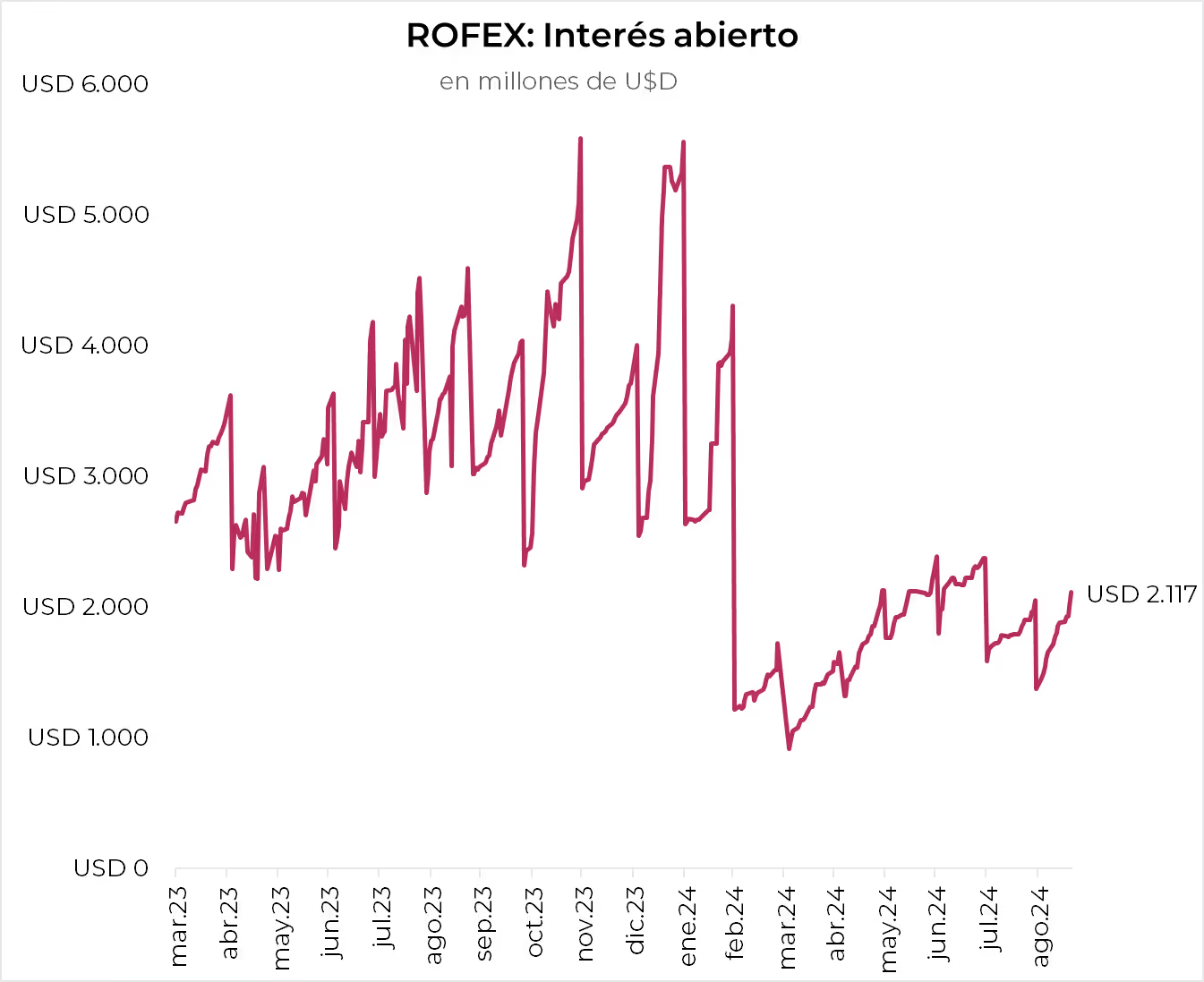

El volumen operado se mantiene bajo. En los últimos cinco días hábiles se comerciaron 1,8 millones de contratos. El viernes 20 de septiembre el interés abierto cerró en USD 2.117 M, una suba de 16% m/m y una caída de 23% i.a.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Finalmente, luego de nueve reuniones, la Fed redujo la tasa de interés de referencia en 50 pb llevándola al rango de 4,75%-5,0%. Era algo que era esperado por una parte del mercado, pero a nosotros nos sorprendió por la magnitud, pues una baja así solo se dio en contextos en el que la actividad tenía serios riesgos de recesión. Como lo venimos destacando, este no es el caso, pues la economía sigue creciendo a buen ritmo, el mercado laboral se mantiene sólido con la tasa de desempleo muy baja, mientras que la inflación viene bajando, pero aún por encima del objetivo de política monetaria. También sorprendió a los que esperaban un discurso “blando” de Powell, pero este se encargó de aclarar que la reducción de 50 pb no debe tomarse como la regla, sino más bien como la excepción pues espera que en las siguientes reuniones la reducirían en 25 pb. Así, el balance deja tasas hacia fin de año un poco más altas a las que esperaba el mercado hace una semana. En este contexto, el mercado tuvo una semana volátil en la que los rendimientos de los bonos del Tesoro tuvieron una leve presión al alza aunque el resto de los índices de renta fija operaron al alza. También fue una semana positiva para las acciones que siguieron con subas generalizadas y alcanzaron nuevos récords. El dólar se debilitó, los commodities subieron y el buen humor de los inversores contagió a las bolsas del resto del mundo y a los bonos emergentes. Las miradas de esta semana estarán en los datos de ingreso personal, gasto y ahorro de las familias de agosto que servirán para medir el termómetro de la actividad así como también el índice de precios PCE que marcará si la inflación se aceleró en el margen, tal como lo marcó el IPC la semana pasada.

Un nuevo ciclo. Luego de un ciclo de ajuste monetario de los más duros de las últimas décadas, la Fed decidió reducir la tasa de interés de referencia en 50 pb, inaugurando así un nuevo ciclo de política monetaria flexible y ahora el partido será por cuánto tiempo y cuánta intensidad será la baja de tasas. Si bien estaba en el rango de probabilidades —el mercado esperaba la decisión con un 60% de chances de que la baja sea de la magnitud realizada— para nosotros haber llevado la tasa de referencia a un rango de 4,75%-5,0% fue una sorpresa, pues un recorte de esa magnitud se asocia con períodos en los que los riesgos de recesión son elocuentes –tal fue el caso de 2001, 2008 o el inicio de la pandemia–. Como lo hemos destacado continuamente, el contexto económico actual no tiene dichas características, pues la actividad crece al 3% anual, el mercado laboral está sólido con una tasa de desempleo en niveles históricamente bajos mientras que la inflación viene bajando y convergiendo al objetivo de la política monetaria aunque por ahora sigue siendo elevada, marcando resistencia en los precios de los servicios. El premio “consuelo” es que en la conferencia posterior a la reunión de la Fed, Powell afirmó que no tienen prisa por continuar relajando la política monetaria, por lo que no debe considerarse la baja de 50 pb como “nuevo ritmo” aunque se esperan dos recortes más pero de 25 pb.

Un panorama alentador. Junto con la decisión, la Fed también publicó nuevas previsiones económicas en las que adelantan una flexibilización de 100 pb para fin de año y para 2025, se espera 1 pp adicional de recortes, seguido de una reducción final de 50 pb en 2026. La inflación del PCE se revisó a la baja para el 2024 hasta el 2,3% i.a. (frente al 2,6% en la proyección de junio) y para 2025 al 2,1% (antes 2,3%) y lo mismo hicieron para el PCE core del que esperan un alza de 2,6% para 2024 (antes 2,8%) y del 2,2% para 2025 (antes 2,3%). El crecimiento del PBI se prevé ligeramente inferior al 2% (vs 2,1% de la proyección anterior), pero la previsión para 2025 se mantuvo en el 2%. Mientras tanto, la tasa de desempleo se prevé más alta este año (4,4% frente a 4%) y el próximo (4,4% frente a 4,2%). Recordemos que todas estas proyecciones corresponden a la variación interanual del último trimestre de cada año.

Pese a las dudas, los mercados festejan. Si bien la aclaración de Powell de que en las próximas reuniones el ajuste de tasas será menor desilusionó a los inversores que esperaban que la tasa de referencia termine el año un poco más abajo —más cerca del 4%—, los mercados tuvieron una semana muy positiva, con subas generalizadas, salvo en los bonos del Tesoro que tuvieron un balance negativo dado que los rendimientos de los bonos largos subieron (la UST10Y subió 8 pb hasta 3,73%, mientras que la UST2Y cerró sin cambios en 3,57%) por lo que el índice que los agrupa tuvo un retroceso semanal de 0,4%, achicando la ganancia en lo que va de septiembre a 1,2%. El resto de los índices de renta fija cerraron con subas generalizadas, entre los que se destacaron los corporativos High Yield con un alza de 0,8%. En el caso de las acciones, todos los índices operaron con subas muy parejas: el S&P 500 ganó 1,1% mientras que el Dow Jones y el Nasdaq subieron 1,4% lo que permitió que en lo que va del mes, todos registren subas en torno al 1% y se mantengan en niveles récords.

El dólar se debilita y los commodities suben. Ya con la nueva decisión de la Fed, el dólar continuó su tendencia a la baja y los commodities recuperaron terreno en un año altamente volátil. Concretamente, el índice DXY bajó 0,4% en la semana, explicado principalmente por el euro contra el cual bajó 0,8%, mientras que contra el yen japonés recuperó 2,2% y contra el real brasileño perdió 1,0%. Con esta performance, en lo que va del mes, el dólar acumula una caída promedio de 1% contra las principales monedas y 1,8% frente al real. En el caso de los commodities, el petróleo subió 4,1% –volvió a cotizar por encima de los USD 70 el barril– mientras que la soja y el cobre ganaron 2,6%, acumulando en el mes un alza de 3,2%. Finalmente, el oro siguió su camino ascendente con una ganancia semanal de 1,8% –cerró en récord de USD 2.622 la onza– y de 4,8% sólo en lo que va de septiembre.

El mundo aprovecha. El inicio del nuevo ciclo monetario de la Fed impulsó al resto de los mercados globales. En cuanto a las acciones, el índice sin EE. UU. subió 1,3% en la semana y se equilibró en septiembre. China se destacó con un alza del 4,3%, acumulando una ganancia del 2% en lo que va del mes, mientras que Latam tuvo la peor actuación con una caída del 1,3%, arrastrada por Brasil que bajó un 1,6%. En cuanto a la renta fija, los bonos emergentes subieron 0,5% en la semana y acumulan un alza del 1,6% en el mes.

Lo que viene. Las miradas estarán puestas en el informe de inflación PCE de agosto, del cual se estima un alza de 0,2% m/m, idéntica a la del mes anterior –lo mismo se prevé para el PCE Core–. Además, se publicará la estimación de ingresos personales –se estima un alza de 0,4% m/m, ligeramente por encima del 0,3% m/m- y del gasto de los consumidores –se espera un crecimiento de 0,3% m/m, levemente más lento que en julio–. También serán importantes los PMI preliminares de S&P Global que muestran que el sector manufacturero se contrajo a un ritmo ligeramente más lento, mientras que el crecimiento de los servicios disminuyó. Otros indicadores clave a tener en cuenta serán las cifras finales de crecimiento del PBI del 2Q24, la confianza del consumidor de CB, el Índice de precios de viviendas Case-Shiller, las ventas de viviendas nuevas y pendientes, y las cifras finales de la confianza del consumidor de Michigan.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

En la última semana, los activos argentinos se beneficiaron de un contexto favorable, impulsado por el buen desempeño de los mercados globales, la expectativa en torno al blanqueo de capitales y la moratoria, así como los sólidos datos económicos publicados. El superávit primario y el superávit en la balanza comercial reforzaron la confianza del mercado, lo que permitió que la brecha cambiaria continuara reduciéndose, que el riesgo país cayera hasta 1.300 pb y que el Merval superara los USD 1.500. Sin embargo, el crecimiento económico y la calidad del empleo siguen siendo las principales debilidades de la economía argentina. A pesar de la recuperación parcial en algunos sectores, los ingresos de los trabajadores aún son insuficientes para generar un impulso robusto en la demanda interna. En el frente cambiario, el BCRA logró adquirir divisas gracias a una mayor liquidación del sector agroexportador, lo que alivió la presión sobre el tipo de cambio, aunque las reservas netas siguen en terreno negativo. Esta será la variable a seguir esta semana, dada la estacionalidad habitual en la dinámica cambiaria a fin de mes. El dato con mayor impacto a publicarse en los próximos días será el de pobreza del primer semestre de 2024, que probablemente muestre la cara más difícil de la realidad social actual, al ubicarse bien por encima del 50%. También se hará público el balance de pagos del 2Q24, los salarios y el EMAE de julio 2024 –que podrían mostrar una mejora–, y el balance cambiario de agosto.

El impacto social de la recesión. El PBI cayó 1,7% i.a. en el 2Q24, impulsado por una fuerte contracción del consumo privado (-9,8% i.a.) y de la inversión (-9,1% i.a.), que incluso superaron la caída del consumo público (-6% i.a.). El resultado habría sido peor de no ser por la normalización de la cosecha, que permitió una notable recuperación de las exportaciones (+31,9% i.a.). Al igual que en 2018, el mercado laboral se está ajustando más por precio (salarios) que por cantidad (ocupación). Aunque el PBI cayó 3,2% i.a. en el semestre, el total de ocupados aumentó levemente un 0,3% i.a., mientras que el desempleo subió al 7,6% en el 2Q24 debido al incremento en la tasa de actividad. Esta combinación de ingresos debilitados, junto con empleos de baja calidad, ha contribuido al incremento de la pobreza, que se estima rondará el 54% en el primer semestre de 2024 (dato a confirmarse el 26 de septiembre). No obstante, el ritmo de caída de la inversión y el consumo parece haberse desacelerado, lo que podría indicar que lo peor de la recesión ya ha quedado atrás.

La bandera del saneamiento fiscal sigue en alto. En agosto se confirmaron los buenos resultados fiscales, con un superávit primario acumulado del 1,5% y financiero del 0,3% del PBI (vs. -1,2% y -2,2% en el mismo período de 2023). Entre enero y agosto, los ingresos cayeron un 6,1% i.a. en términos reales, pero esto fue más que compensado por una contracción real del gasto del 30,0% i.a. Aunque en septiembre los ingresos se verán aún más afectados por la reducción del impuesto PAIS, estos resultados prácticamente aseguran el cumplimiento de la última meta fiscal acordada con el FMI para el tercer trimestre de 2024. Además, estos números, junto con el contundente mensaje de prudencia fiscal dado en la presentación del Presupuesto Nacional 2025, fueron bien recibidos por los mercados, en especial porque se mantiene el objetivo de equilibrio financiero para el próximo año, respaldado por una nueva regla automática: los gastos deberán ajustarse al ingreso disponible. Los eventuales excedentes de recursos transitorios se destinarán al pago de deuda, y si son permanentes, a la reducción de impuestos. Será clave observar la implementación de esta regla, en particular considerando que solo el 17% del gasto no se ajusta automáticamente o es semi-rígido.

La recesión sostiene el superávit comercial. En agosto, la balanza comercial de bienes registró un superávit de USD 1.970 M, en contraste con un déficit de casi USD 1.000 M en agosto de 2023. Esto se debió a que las exportaciones aumentaron un 15% i.a., mientras que las importaciones cayeron un 30% i.a., lo que refleja que la actividad económica en agosto continuó débil, con un ritmo de caída acelerado. Con este resultado, en los primeros ocho meses de 2024, el superávit comercial alcanzó los USD 14.151 millones, revirtiendo el déficit de USD 6.167 M registrado en el mismo período de 2023. El incremento de USD 20.412 M en comparación con 2023 se explica, en un 48%, por la caída de la inversión (-USD 9.781 M en importaciones de bienes de capital, bienes intermedios y piezas y accesorios), en un 26% por el aumento de las exportaciones del sector agropecuario (+USD 5.282 M en productos primarios y manufacturas de origen agropecuario), y en un 21% por el sector energético (+USD 1.337 M en exportaciones y -USD 3.040 M en importaciones). Este efecto combinado de recesión, impulso energético y la normalización de la cosecha podría permitir alcanzar un superávit comercial cercano a los USD 20.000 M en 2024 (por debajo de los casi USD 22.000 M estimados por el MECON). Sin embargo, parece poco probable que se logre un superávit similar en 2025, como plantea el Presupuesto Nacional, dado el escenario previsto de crecimiento económico y una cosecha estable.

El agro liquida más y el BCRA compra. El BCRA tuvo una buena semana en el frente cambiario, logrando compras por USD 61 M y rompiendo con la tendencia de ventas de las dos semanas previas –había vendido USD 94 M y USD 50 M–. La reversión en el resultado cambiario se explica, en principio, por la liquidación del sector agropecuario, que ingresó USD 745 M –un 33% más que en las semanas anteriores–, lo que permitió abastecer la demanda de importaciones. A pesar de esto, septiembre sigue siendo un mes de marcado deterioro: el BCRA acumula ventas por USD 219 M, en contraste con compras netas por USD 430 M para la misma cantidad de ruedas en agosto. A pesar de la buena dinámica del mercado cambiario, las reservas internacionales brutas cayeron USD 290 M debido al pago de USD 350 M a organismos internacionales realizado el lunes 16 de agosto. De esta forma, las reservas netas se encuentran en un saldo negativo de USD 4.000 M; para cumplir la meta con el FMI, deberán aumentar en USD 1.500 M en lo que queda del mes, lo cual se ve muy difícil.

Se acelera el crecimiento de los depósitos en dólares. En el contexto del blanqueo de capitales, los depósitos privados en dólares continuaron acelerándose, creciendo a un ritmo de casi USD 500 M por día y superando los USD 23.000 M. Entre el 12 de agosto y el 18 de septiembre, acumularon un alza de USD 4.500 M (+24%). Por ahora, estos fondos se han mantenido principalmente en efectivo en caja de los bancos, con un aumento de USD 3.500 M, mientras que otros USD 605 M se destinaron a préstamos en moneda extranjera y apenas USD 180 M se utilizaron para constituir encajes en el BCRA. Es debido a esto último que las reservas internacionales brutas no han mostrado un incremento significativo.

Rally argentino. Muy buena semana para la deuda argentina en dólares, con el riesgo país cayendo casi 100 pb, hasta los 1.300 pb. Esto resultó en una ganancia en dólares de 3,9% para los bonos del Tesoro, que acumulan un 8,2% en lo que va de septiembre. Con esto, las tasas del tramo corto rondan el 21% y las del tramo largo el 15%, y poco a poco comienzan a asemejarse a las de un país con acceso a los mercados internacionales. Algo más rezagados estuvieron los BOPREAL, que ganaron un 1,5% en la semana y 5,7% en lo que va del mes. Los provinciales también tuvieron un buen desempeño, con un alza del 1,5%, destacándose los bonos de Mendoza 2029 y Córdoba, que subieron 3,9%. Por su parte, los corporativos subieron 0,4% y acumulan un alza de 1,0%. Estas subas pueden parecer modestas en comparación con las de los soberanos, pero son significativas para el universo corporativo. A tal punto que los rendimientos MEP se comprimieron a mínimos de entre TIR 4% y TIR 7% (incluso por debajo de un Treasury americano).

Gran semana para la tasa fija. El carry trade tuvo una gran semana en un contexto de fuertes caídas en los dólares financieros. Durante la semana, el CCL con GD30 bajó 2,7%, cerrando en $1.219, y el MEP retrocedió 2,3%, alcanzando los $1.197 –en lo que va de septiembre, ambos han bajado un 7%–, lo que dejó sus brechas con el dólar oficial en 25% y 24%, respectivamente, apenas por encima del mínimo de 20% que se alcanzó con Milei. El desempeño fue en especial favorable para los instrumentos a tasa fija: las Lecaps subieron 0,7% y el TO26, 0,8%. Por su parte, los bonos CER tuvieron una performance algo más pobre, con una pérdida del 1,0%, mientras que el dual de enero ganó 1,7%. Finalmente, los bonos dollar-linked tuvieron una mala semana, con una reducción del 2,9%, mientras que los futuros retrocedieron un 0,9%. De esta forma, el mercado está descontando una brusca caída en la inflación: los datos de septiembre y octubre promediarían el 1,9% m/m, por lo que 2024 cerraría con un 118% i.a. En el frente cambiario, los precios descartan una unificación en el corto plazo, ya que implican una devaluación en torno al 3,3% para los próximos tres meses.