Noticias locales: el país hoy.

En la primera rueda con liquidez significativa para el Bopreal Serie 1, se operaron 200.000 VNO (o USD 130.000) a un precio promedio ponderado de USD 65,1. Este precio se encuentra dentro del rango esperado por el mercado. Esto permite comprar dólares a un valor de $1.255 vía licitación (3,1% por encima del CCL) y a un valor promedio de $1.221 incluyendo el acceso al MULC y al CCL (0,3% por encima del CCL).

En el mercado cambiario, el BCRA registró compras netas por USD 217 M. En lo que va de enero, la autoridad monetaria adicionó compras por USD 1.734 M; en tanto en la gestión Milei acumula compras por USD 4.596 M. Por otro lado, el stock de reservas internacionales se redujo en USD 27 M hasta los USD 23.969 M. Con esta información, las reservas acumulan un incremento de USD 2.761 M desde el 10 de diciembre.

El dólar oficial aumentó diariamente un 0,1% hasta $818,2. Esto significa un ritmo de devaluación mensualizado de 1,9%, en línea con el crawling peg que mantiene desde el 12 de diciembre. Por su parte, los dólares financieros tuvieron un importante rebote. El MEP con ledes subió un 3,8% hasta alcanzar los $1.165, mientras que el CCL con ADRs trepó un 4,3% hasta $1.218. De esta manera, sus brechas se sitúan en un 42% y un 49% respectivamente.

Los contratos de futuro de dólar subieron un 2,0%. Las mayores subas se registraron en los contratos de junio (+4,3%), septiembre (+3,4%) y agosto (+3,3%). De este modo, la devaluación implícita se ubica en el 1% hasta enero, en el 32% hasta abril y en el 71% hasta julio. Se operaron 213 mil contratos, lo que significa un acumulado semanal de 1.150 miles. El interés abierto se incrementó en USD 1 M hasta un stock de USD 1.237 M; un decrecimiento mensual del 6,9% y anual del 58,8%.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER aumentaron un 3,7% en promedio, si excluimos la caída del 31% del TX25 (un bono CER con poquísima liquidez y que operaba en niveles anormalmente caros). Mientras que las Lecer ganaron un 0,2%. En la curva de tasa fija, el TO26 cerró bajista en un 1,7% y las ledes experimentaron un alza de un 0,1%. Por su parte, los duales registraron una ganancia de un 0,7% y los DLK marcaron una suba de un 2,3%.

Los bonos soberanos en hard-dollar perdieron un 0,3%, sin variaciones en los ley Nueva York pero con una caída de un 0,7% en los ley Argentina. Así, acumulan una ganancia de un 2,6% en lo que va del año y las paridades promedian el 37,6%. El riesgo país aumentó a 1.921 puntos base.

En una jornada marcada por el viaje del presidente Javier Milei al Foro de Davos y la discusión de la ley ómnibus en el Congreso, el Merval terminó la segunda rueda de la semana con una caída del 1% y una baja del 0,1% en dólares, alcanzando los USD 891. Las principales subas del día en el panel líder son para Banco Macro (+2,6%), Transportadora de Gas del Norte (+2,4%) y Edenor (+1,5%). Por otra parte, las bajas las lideran Aluar (-5%), Ternium (-3,6%) e YPF (-3,1%). En Nueva York, las acciones argentinas operan con bajas generalizadas del 2% en promedio, lideradas por YPF (-6,4%), Edenor (-4,5%) y Banco BBVA (-3,5%). Solo sube Central Puerto (+3,6%).

Noticias globales: el mundo hoy.

Los tres principales índices estadounidenses cerraron en números rojos en la sesión del martes, con el S&P 500 y el Nasdaq cayendo un 0,5% y 0,2%, respectivamente, y el Dow Jones perdiendo un 0,8%. La confianza de los inversores se vio afectada por el aumento de los rendimientos y los comentarios del miembro de la Fed, Waller, sugiriendo que podrían no recortar las tasas de interés tan agresivamente como se esperaba inicialmente. También enfatizó el estado positivo de la actividad económica y los mercados laborales, afirmando que no hay urgencia para recortes rápidos de las tasas.

En cuanto a los balances presentados, Goldman Sachs registró beneficios e ingresos optimistas, con un aumento del 51% i.a. en las ganancias del 4Q23. Así, la acción subió un 0,25%. Por otra parte, las acciones de Morgan Stanley (MS) cayeron hasta un 4% después de registrar una ganancia trimestral impactada por un cargo único de USD 535 M. Igualmente, los ingresos del 4Q23 del banco superaron las expectativas de Wall Street. Mientras tanto, Apple enfrentó una caída del 1% después de ofrecer descuentos para el iPhone en China. Las acciones de Boeing se desplomaron un 7,7% después de que Wells Fargo rebajara la calificación de la compañía, en medio de problemas continuos con el modelo 737 Max 9. Nike también contribuyó a la caída de las acciones de primera línea, hundiéndose un 3,2%.

Los rendimientos de los bonos del Tesoro cotizaron al alza. La UST10Y subió 12 pb a 4,07%, mientras que la UST2Y ganó 10 pb a 4,23%. Los índices de renta fija tuvieron una baja promedio del 0,8%, con los Investment Grade retrocediendo un 1,1%, los bonos emergentes subiendo un 0,9% y los High Yield con un 0,5%.

En cuanto a los commodities, el oro perdió un 1,2%, cerrando en USD 2.028 la onza. El WTI redujo sus ganancias en un 0,4% para cotizar en USD 72,4 por barril. Por último, la soja ganó un 1,7%, situándose en USD 450 por tonelada. Por su parte, el US Dollar Index avanzó un 0,9%, alcanzando 103,3.

Referido a los indicadores económicos, el indicador de sentimiento económico ZEW para la zona del euro bajó 0,3 puntos hasta 22,7 en enero, superando las previsiones del mercado (21,9). El 37,2% de los analistas encuestados esperaba una mejora de las condiciones económicas, el 48,3% esperaba estabilidad y el 14,5% preveía un deterioro. En el caso de la mayor economía de Europa, Alemania, el indicador aumentó nuevamente (2,4 puntos) hasta alcanzar 15,2, superando las expectativas del mercado (12). Esto representa la lectura más alta desde febrero, lo que indica un cambio optimista en las expectativas económicas, donde más de la mitad de los encuestados anticipan recortes de las tasas de interés por parte del BCE en la primera mitad del año.

Por su parte, la inflación en Alemania fue del 0,1% m/m en diciembre, confirmando las estimaciones preliminares y del mercado y tras una deflación del 0,4% en noviembre. Así, se derivó en un 3,7% i.a. (promedio del 5,9% en 2023), superando el mínimo de noviembre (3,2%). La principal presión alcista provino del aumento de los precios de la energía (+4,1% frente al -4,5% en noviembre).

En tanto, la tasa de desempleo ajustada en el Reino Unido se mantuvo sin cambios en 4,2%, en línea con las expectativas del mercado.

En 2023, la economía global tuvo una buena performance, con una leve moderación del crecimiento y desaceleración de la inflación. El fuerte ajuste de las tasas de interés, que arrancó en 2022 y siguió hasta mediados de ese año, finalmente parece haber hecho efecto sobre la dinámica de los precios, con la ventaja de que lo hizo mientras la actividad seguía creciendo. Si bien la inflación sigue estando por encima de los objetivos de la política monetaria, la desaceleración que tuvo en la segunda mitad del año le dio argumento a los bancos centrales para que den por concluido el ciclo de subas. El optimismo sobre el devenir de la política monetaria más que compensó los riesgos por los eventos políticos y geopolíticos que afectaron a la economía global durante 2023, y los mercados cerraron el año con una muy buena performance en acciones y, en menor medida, en bonos. Arranca un 2024 con el desafío de consolidar la tendencia, y para ello será importante que la economía global continúe con el soft-landing, permitiendo que la inflación vaya convergiendo al nivel pre-pandemia sin recesión. En este sentido, será clave la actuación de la Fed, que promete bajar la tasa de referencia en un contexto en el que la economía americana no da señales de moderación y con la inflación mostrando cierta resistencia. El mercado actuó rápidamente y se muestra con gran optimismo, previendo un ajuste monetario mucho más rápido y agresivo. Con este marco de fondo, mantenemos nuestra visión cautelosamente optimista para este año y no modificamos la estructura de nuestras carteras globales, en las que preferimos mantener la diversificación sectorial, con un sesgo hacia los sectores defensivos, mientras que para la renta fija preferimos la parte corta de la curva.

Crecimiento y desinflación. En 2023, la economía global habría crecido un 3,1% i.a., levemente por debajo del crecimiento de 2022. Esta desaceleración fue casi exclusivamente explicada por la Eurozona que, tras marcar una expansión del 3,5% i.a. en 2022, el año pasado apenas habría crecido un 0,6% i.a., incluso con una probable revisión a la baja cuando se confirmen los datos del 4Q23. Por el contrario, el resto de las economías aceleró su crecimiento, entre las que destacamos a EE. UU. –que creció un 2,5% i.a. versus el 1,9% en 2022– y a China, que ya sin las restricciones contra el Covid-19 de 2022, logró un crecimiento del 5,5% i.a., 3 pp más que en 2022. En cuanto a la inflación, en 2023 continuó con el sendero descendente y habría cerrado el año en el 7,4% i.a., alejándose del 9,2% i.a. de 2022, con un comportamiento muy similar entre países emergentes y desarrollados. Pese a esta baja, la inflación sigue estando muy por encima de la que había previa a la pandemia, y la gran mayoría de los países muestran subas de precios que superan el objetivo de política monetaria. Anticipándose a la tentación de flexibilizar la política monetaria, tanto el FMI como el BM sugieren mantener el sesgo contractivo de la política monetaria, pues de esa manera evitarán rebrotes al tiempo que dejarán las bases para un crecimiento más estable en el mediano plazo. Con este marco de fondo, para este año se espera que el PBI continúe moderando el ritmo de crecimiento –sería del 2,9% i.a., y se cumpliría el lustro con un alza promedio del 2,2% anual, el más bajo de las últimas tres décadas–. Vale destacar que la moderación del crecimiento es generalizada, entre las que se destacan la de EE. UU. –que este año crecería sólo un 1% i.a.– y la de China –que crecería menos del 4,9% i.a.–, en tanto que la inflación continuaría cediendo hasta el 6% i.a.

La recesión que nunca llegó. En 2023, EE. UU. trajo una gran sorpresa positiva, lejos de entrar en recesión o estancarse, mostrando un muy buen dinamismo en el nivel de actividad, con pleno empleo y una inflación en descenso. Concretamente, se estima que en el 4Q23, la actividad habría crecido un 2,2%, y en todo el 2023, el PBI habría marcado una expansión del 2,5% i.a., 50 pb más que en 2022. El buen desempeño del nivel de actividad se apoyó en casi todos los componentes de la demanda agregada, entre los que se destacaron el consumo privado, que mantuvo el buen dinamismo gracias a la combinación de crecimiento en la masa salarial –salarios y empleo– y una menor tasa de ahorro, y por el consumo público, cuya contrapartida fue un aumento del déficit fiscal y de la deuda pública.

Continúa el pleno empleo. En un contexto de crecimiento, el mercado laboral de EE. UU. continúa mostrando una gran fortaleza. En diciembre de 2023, se crearon 216 mil nuevos puestos de trabajo no agrícolas, superando las expectativas del mercado que esperaban 170 mil, lo que representa una importante aceleración respecto a octubre y noviembre, cuando se crearon 105 mil y 173 mil empleos, respectivamente. La mejora se apoyó en el empleo privado, que sumó 164 mil nuevos empleos en el último mes de 2023, en contraste con los 44 mil de octubre y los 136 mil del mes previo. Aunque el empleo agrícola tuvo una contracción de casi 900 mil empleos, la Población Económicamente Activa (PEA) cayó en 677 mil personas, por lo que prácticamente no aumentó la cantidad de personas desocupadas. Así las cosas, la tasa de desempleo cerró el año en 3,7%, levemente por encima del cierre de 2022, cuando había marcado 3,5%. En este contexto de una tasa de desocupación históricamente baja, los salarios aceleraron su marcha y en diciembre marcaron un alza de 0,44% m/m, acumulando en el año una ganancia de 4,1% i.a., por lo que siguieron ganando poder de compra.

La inflación baja, pero la lucha continúa. En diciembre, el IPC de EE. UU. registró un incremento de 0,3% m/m, el mayor aumento en tres meses y levemente por encima de las previsiones. La aceleración respecto a noviembre se concentró en los precios de la energía, que subieron un 0,4% m/m en contraste con la caída del 2,3% m/m en noviembre, en los precios de salud que aumentaron un 0,7% m/m, y en los precios de vivienda que registraron un alza del 0,5% m/m. Como resultado, la tasa de inflación anual aceleró al 3,4% –en comparación con el 6,5% en 2022–, con los precios de los bienes subiendo un 0,1% i.a., mientras que los precios de los servicios –sin energía– lo hicieron al 5,4% i.a. La misma tendencia mostró el IPC Core, que registró un alza de 0,3% m/m en diciembre y acumuló en el año un aumento del 3,9%. Con esta performance, si bien la inflación moderó su ritmo en 2023, quedó bastante por encima del objetivo de la Fed. Lo que impidió que la inflación bajara más rápido fue el componente de vivienda del IPC, que contrario a las expectativas en 2023, subió un 5,4% i.a. De hecho, el IPC Super-Core, que excluye los precios de energía, alimentos y vivienda, cerró el año con un incremento del 2,2% i.a., lo que hace que los inversores apoyen su optimismo en que en 2024 la inflación seguirá en baja. Vale destacar que, a diferencia del IPC, el Índice de Precios de Consumo Personal (PCE) –indicador favorito de la Fed– tiene un menor componente de servicios y es por ello que mostró una dinámica inferior a la del IPC, al marcar un alza del 2,7% i.a. para el índice general y del 3,1% para el PCE Core.

Fin del ciclo alcista. La Fed finalmente dio por concluido el ciclo de suba de tasas, que había comenzado en marzo de 2022 con la tasa de referencia en 0,25% y terminó 2022 en 4,50%. La tasa se incrementó hasta el 5,50% en julio pasado, nivel que se mantuvo en las últimas tres reuniones. Lo más relevante es que en la reunión de diciembre, Powell se mostró más optimista, asegurando que no ven necesario nuevos ajustes y que están dadas las condiciones para comenzar a bajarlas en 2024. Aunque no se precisaron fechas, el Dot-plot sugiere que este año la tasa se reduciría al 4,85%, y que esto se haría en tres pasos, comenzando en mayo. El optimismo de la Fed se basó en nuevas proyecciones en las que revisaron al alza el crecimiento, bajaron la expectativa de inflación y, con ello, modificaron sus perspectivas de tasas. Este cambio en las comunicaciones de la Fed impulsó significativamente a los mercados en la última parte del año, ya que los inversores anticipan una baja de tasas más rápida y agresiva que arrancaría en marzo y que podría llevar la tasa de referencia a perforar el 4% a fin de 2024.

Ceden las tasas aunque la curva sigue invertida. Ante la desaceleración de la inflación y la expectativa de que la Fed comience el camino hacia la flexibilización monetaria, los rendimientos de los bonos del Tesoro de EE. UU. operaron a la baja en la última parte del año, a pesar de la preocupación por la situación fiscal mencionada anteriormente. Concretamente, la rentabilidad del bono del Tesoro a 10 años (UST10Y) se alejó del 5% y se ubicó en torno al 4%, mientras que la del bono a 2 años (UST2Y) quedó en 4,40%. Esta situación de inversión de la curva de rendimiento sigue pareciendo insostenible, por lo que deberíamos ver una bajada en las tasas cortas, mientras que las tasas largas se acomodarían en niveles más elevados.

La amenaza fiscal. La dinámica de las cuentas públicas de EE. UU. es motivo de preocupación, especialmente debido al marcado deterioro que experimentaron en el último año, lo que obliga al Congreso a subir el techo de la deuda pública, que alcanza nuevos récords. En un contexto de un Congreso Americano dividido y ya entrando en la carrera electoral, lograr acuerdos sobre este tema se vuelve cada vez más complejo, poniendo a los títulos del Tesoro bajo un estrés permanente y con riesgo de shutdown. La situación se complica aún más debido al alza en las tasas de interés, lo que incrementa la carga por pagos de servicios de la deuda. Concretamente, en 2023, el déficit primario de EE. UU. llegó al 3,8% del PBI, en comparación con el 3,5% del PBI en 2022. Además, dado que la carga por intereses subió al 2,7% del PBI –en comparación con el 2,0% en 2022 y 1 pp más que antes de la pandemia–, el déficit global alcanzó el 6,5% del PBI, frente al 5,5% del PBI en 2022. Este deterioro de las cuentas públicas se explica por una caída mayor en los ingresos que no pudo ser compensada por el ajuste en el gasto.

Mercados en alza. La expectativa de una política monetaria más laxa, en un contexto en el que la actividad económica mostró un muy buen dinamismo, fue la responsable del alza que experimentaron los mercados desde mediados de octubre del año pasado. La baja en los rendimientos de los bonos del Tesoro impulsó a todos los índices de renta fija, que registraron un alza promedio del 7,4%, aunque no fue suficiente para revertir el resultado negativo de los últimos doce meses, que acumulan una baja del 1,7%. Dentro de este segmento, se destacaron los bonos Investment Grade, que en los últimos dos meses de 2023 anotaron una subida del 11%, compensando toda la pérdida acumulada en los primeros 10 meses de ese año. Mientras los bonos High Yield subieron un 7,1% en los dos últimos meses de 2023 y un 1,4% en los primeros 10 meses de ese año, siendo el índice de renta fija con mejor desempeño en 2023. En cuanto a las acciones, a diferencia de lo ocurrido en la primera parte del año, donde la suba se había concentrado en las acciones del sector tecnológico y en las “7 Magníficas” en particular, desde fines de octubre todas las acciones tuvieron una muy buena performance de manera generalizada. El S&P 500 subió un 14% desde fines de octubre, acumulando en los últimos doce meses un 20%, mientras que el Nasdaq y el Dow Jones siguieron esta tendencia, aunque con diferencias notables en la performance de los últimos doce meses: el primero acumuló una ganancia del 47%, mientras que el segundo apenas subió un 10%.

Una cartera global. La excelente performance generalizada de bonos y acciones impulsó a nuestras carteras globales, que registraron muy buenos resultados en el último trimestre. La cartera Conservadora, compuesta por un 65% en bonos y un 35% en acciones, ganó un 2,8% en diciembre, cerrando el último trimestre con una ganancia del 6,3% y un rendimiento total del 8,6% en todo 2023. Debido a que la renta variable tuvo un mejor desempeño relativo que la renta fija, las carteras moderada y agresiva, que tienen una mayor ponderación en acciones (40% y 50%, respectivamente), lograron cerrar el año con ganancias del 9,3% y del 10,8%, respectivamente.

*Los datos utilizados en el presente informe tienen fecha de cierre 15 de enero de 2024.

¿Cómo identificar las carteras de inversión más recomendables?

Contexto Internacional

El año 2023 cerró de manera positiva, impulsado por el avance de la inteligencia artificial y la expectativa de un final en el ciclo de endurecimiento monetario, todo en un contexto de crecimiento de la economía estadounidense. Durante este período, el Nasdaq se destacó con un impresionante aumento del 53%, seguido por el S&P 500 con un 24% y el Dow Jones con un 13%. La mayoría de los sectores tuvieron alzas, con un promedio de incremento del 15%. Específicamente, los sectores de Tecnología (54%), Comunicaciones (51%) y Consumo Discrecional (38%) lideraron con los mayores avances, marcando una diferencia notable respecto a otros sectores como Industria (16%), Materiales y Financiero, ambos con un aumento del 10%. A pesar de que, durante la primera mitad de 2023, el mercado vivió un auge concentrado en las "siete magníficas", que representaron cerca del 75% del retorno total del mercado –con un aumento del 60% mientras el S&P subió 15%–, en la segunda mitad del año, estas compañías perdieron impulso –subiendo solamente 9% al tiempo que el S&P tuvo un alza del 7%– y su contribución al retorno total del mercado disminuyó al 52%.

En este entorno favorable para la renta variable que caracterizó al año anterior, mantenemos una visión optimista para el presente año. No obstante, es esencial mantener un seguimiento cercano al calendario de reducción de tasas de interés de la Fed, que se prevé fije la tasa de referencia en un 4,6% para fin de año. Adicionalmente, se proyecta un índice PCE core que indicaría una inflación descendiendo en torno al 2,4%, en un contexto donde la economía estadounidense se dirige hacia un soft landing con un crecimiento estimado del 1,4%. En este marco, los CEDEARs se presentan como una opción atractiva para capitalizar la coyuntura, brindando a los inversores un vehículo para participar en los mercados internacionales y beneficiarse de la dinámica vigente.

Cabe recordar que los CEDEARs son certificados que representan acciones de empresas extranjeras, comercializables en el mercado financiero argentino tanto en pesos como en dólares. Esto posibilita que los inversores accedan a grandes corporaciones internacionales, eludiendo las restricciones cambiarias y los desafíos propios de invertir directamente en mercados extranjeros. Además, el valor de cada CEDEAR está ligado tanto al precio de la acción en su mercado original como a la evolución del dólar.

Evolución de las carteras CEDEARS

En los últimos 12 meses, medidas en pesos, las carteras CEDEARs Cohen tuvieron una suba promedio del 327%, con un CCL CEDEARs avanzando 245%, convirtiéndose en un vehículo sólido para la dolarización de las carteras. También fue una buena inversión en relación con el Merval en USD, que tuvo un alza del 48% y fue superado por algunas de nuestras carteras con subas promedio del 66%.

En 2023, las carteras de CEDEARs de Cohen tuvieron un buen desempeño, con un incremento promedio del 26% en dólares. La cartera Quality, especializada en acciones tecnológicas, alcanzó un aumento del 63%, mientras que la cartera BBG, alineada con el consenso de mercado de Bloomberg, registró un incremento del 85%. Estas notables subas fueron impulsadas por algunas de las "siete magníficas", con Nvidia subiendo un 238%, Meta 194% y Amazon en un 80%. La cartera Megatendencias (MG), que se enfoca en sectores de futuro como ciberseguridad, agua y criptomonedas, creció un 52%, destacando ganancias en empresas como Coinbase vinculada al Bitcoin (391%) y Palo Alto en seguridad informática (111%). Por otro lado, la cartera Brasil (B) también mostró un desempeño positivo, con un crecimiento del 21%, impulsada principalmente por sectores bancarios (Itaú, Bradesco) y energéticos (Petrobras, Ultrapar), posicionándose como una buena alternativa para invertir en los mercados emergentes.

El resto de las carteras de Cohen en 2023 incluyeron la de Baja Volatilidad, con un incremento del 9%, centrada en empresas del sector salud y consumo defensivo como Coca-Cola y Procter & Gamble. La cartera de Cíclicas, que subió un 6%, se enfocó en sectores como finanzas e industria para capitalizar el ciclo económico global. La cartera Oro, con un alza del 3%, invirtió en compañías mineras de oro, ofreciendo una opción de diversificación en tiempos de incertidumbre. Por último, las carteras Value y de Dividendos tuvieron un crecimiento del 3% y una disminución del 8%, respectivamente, apuntando a empresas estables y maduras con retornos regulares de dividendos, como Goldman Sachs y Pfizer.

Análisis financiero de carteras

En la evaluación de los indicadores financieros, el Forward P/E (Price to Earnings) es una métrica que evalúa si una acción tiene una cotización adecuada frente a las proyecciones de ganancias futuras. Un P/E elevado a menudo sugiere que se esperan altas tasas de crecimiento de las ganancias de una empresa, aunque también podría implicar una posible sobrevaloración. Inversamente, un Forward P/E reducido podría mostrar que las acciones están subvaloradas o que se anticipan menores crecimientos de ganancias.

Con un Forward P/E de 22 para el S&P, nuestras carteras de CEDEARs presentan matices interesantes al analizarlas por sectores y en términos históricos. Las carteras con fuerte inclinación tecnológica, como BBG y Quality, muestran Forward P/E de 33 y 30 respectivamente. Esto contrasta con un histórico de 20, lo que indica que los inversores esperan un incremento notable en las ganancias futuras de estas empresas, aunque esto implica pagar una prima mayor por sus expectativas de crecimiento. Por otro lado, la cartera Brasil exhibe el P/E más bajo, con un valor de 7,8, alineado con su histórico de 6,4. Esto revela una subvaloración de sus activos y abre una ventana de oportunidad en un mercado brasilero aún no completamente valorado y con potencial de crecimiento.

En la misma línea, la cartera Megatendencias Global muestra un P/E de 8, frente a un histórico de 4, orientada a inversores de largo plazo. También resulta barata en relación con otras carteras y ofrece diversificación en sectores de vanguardia con alto potencial de crecimiento, como criptomonedas, energía renovable y realidad virtual. Las carteras Oro y Dividendos, con un Forward P/E alrededor de 15, representan opciones más equilibradas. Mientras que la cartera Oro registra un P/E inferior al histórico: 14,6 actual frente a 16,7 histórico; la de Dividendos parece sobrevalorada: 14,7 actual frente a 10,4 histórico. Estas carteras buscan menor volatilidad y un flujo constante de dividendos, equilibrando potencial de crecimiento con una valoración más conservadora. Finalmente, las carteras Cíclicas y Value presentan un P/E de 18, ambas por encima de sus valores históricos de 14. Son buenas alternativas, en el primer caso, para invertir en industrias financieras e industriales pensando en una economía en crecimiento y, en el caso de la cartera Value, más defensiva, pensada para inversores conservadores y con un bajo beta (0,8), menor a la volatilidad del mercado.

Otro de los indicadores es la relación retorno/riesgo, que determina si una cartera balancea adecuadamente rendimiento y riesgo, medido como la volatilidad anualizada de los retornos. Un valor alto indica que las carteras generan retornos sustanciales en comparación con su volatilidad, lo cual es deseable. Por el contrario, un valor bajo sugiere que el rendimiento no compensa adecuadamente la volatilidad, y esto puede resultar poco atractivo para inversores que buscan un mayor rendimiento en relación con el riesgo.

El promedio de las carteras Cohen es de 1,17 por cada unidad de riesgo que se asume al invertir en estas carteras; es decir, por cada dólar de riesgo invertido, se espera obtener aproximadamente USD 1,17 de retorno. En detalle, las carteras BBG y Quality lideran la lista, ofreciendo los retornos más altos por unidad de riesgo, con 3,4 y 2,5, respectivamente. Esto indica una gestión eficiente que equilibra de manera óptima el rendimiento con la volatilidad asumida. Más abajo se encuentra Megatendencias con un valor de 2, evidenciando que por cada dólar invertido se genera el doble en rendimiento. En contraste, las carteras en la parte inferior de la lista, como la cartera Value y la Cartera G con un 0,2, muestran una relación retorno/riesgo considerablemente más baja, lo que podría reflejar una estrategía de inversión más conservadora o una menor eficiencia en la gestión del riesgo.

El último aspecto por considerar es que, de acuerdo con las regulaciones del BCRA, las operaciones de títulos valores con liquidación en divisas deben concretarse mediante transferencias entre cuentas bancarias a nombre del titular. Además, para la adquisición de CEDEARs utilizando pesos argentinos, es requisito no haber comprado dólares oficiales en los 90 días anteriores y comprometerse a no realizar dicha compra durante los 90 días subsiguientes a la adquisición de CEDEARs.

Conclusión

En resumen, los CEDEARs se establecen como una opción atractiva para inversores interesados en mercados internacionales y en la diversificación de sus activos. Facilitan el acceso a las acciones de empresas líderes internacionales, operando dentro de las regulaciones y facilidades del mercado local argentino. Así lo demuestran los indicadores de P/E y del ratio riesgo/retorno entre nuestras carteras, reflejando una estrategia de inversión que busca no solo crecimiento y valor, sino también estabilidad y oportunidades en diversas áreas de la economía global. Es imperativo realizar un análisis meticuloso de los objetivos de inversión y adecuarlos al perfil de riesgo del inversor antes de integrar CEDEARs a la cartera de inversiones. Cohen brinda una diversidad de carteras que van desde las más agresivas, como la Quality, volcada a empresas tecnológicas y las basadas en las recomendaciones de Bloomberg (BBG), hasta opciones más conservadoras como la cartera Oro y Value, ofreciendo así oportunidades para una diversificación efectiva, en pos de un incremento sostenible del patrimonio.

Noticias locales: el país hoy.

En el mercado cambiario, el sector agropecuario liquidó USD 30 M y el BCRA registró compras netas por USD 81 M. En lo que va de enero, la autoridad monetaria adiciona compras por USD 1.517 M y en lo que va de la gestión Milei acumula compras por USD 4.379 M. Por otro lado, el stock de reservas internacionales aumentó en USD 20 M hasta los USD 23.996 M. Con esta información, las reservas acumulan un incremento de USD 2.788 M desde el 10 de diciembre.

El dólar oficial aumentó diariamente un 0,2% hasta $817,7. Esto significa un ritmo de devaluación mensualizado de 2%, en línea con el crawling peg que se mantiene desde el 12 de diciembre. Los dólares financieros operaron al alza. El MEP con ledes subió 2,3% hasta alcanzar los $1.123, mientras que el CCL con ADRs trepó 1,9% hasta $1.168. De esta manera, sus brechas se sitúan en 37% y 43%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron -0,5%. Las mayores caídas se registraron en los contratos de marzo (-1,2%), junio (-0,9%) y julio (-0,9%). De este modo, la devaluación implícita se ubica en el 1% hasta enero, en el 30% hasta abril y en el 68% hasta julio. Se operaron 83.000 contratos, lo que significa un acumulado semanal de 1.145.000. El interés abierto se incrementó en USD 2 M hasta un stock de USD 1.236 M; lo que significa un decrecimiento mensual de 4% y un decrecimiento anual de 57,9%.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER se incrementaron un 2,3%, mientras que las Lecer ganaron un 0,2%. En la curva de tasa fija, el TO26 cerró bajista en 0,3% y las Ledes experimentaron un alza de 0,1%. Por su parte, los duales registraron una ganancia de 0,1% y los DLK marcaron una suba de 0,1%.

Los bonos soberanos en hard-dollar subieron 0,2%, por un alza de 0,3% en los ley Nueva York, mientras que los de ley local cerraron sin cambios. Así, acumulan una ganancia de 2,9% en lo que va del mes y de 2,9% en lo que va del año. De esta manera, las paridades promedian el 37,7% y, con la bolsa de NY cerrada, el riesgo país se mantuvo en 1.904 pb.

El Merval rebotó este lunes, ante compras selectivas en una jornada de limitado volumen operado, dado el feriado en EE. UU. El índice S&P Merval avanzó un 0,5%, a 1.038.168 unidades y ganó un 0,7% en dólares para cotizar en USD 898. Las principales subas del día en el panel líder fueron para Cresud (+4,4%), Transportadora de Gas del Norte (+3,4%) y Pampa Energía (+2,9%). Por otra parte, las bajas más marcadas de la jornada fueron para Banco de Valores (-1,8%) y Banco Supervielle (-1,7%).

Noticias globales: el mundo hoy.

La producción industrial en la zona del euro continuó transitando el sendero bajista iniciado en febrero, anotando en noviembre pasado una caída de 0,3% m/m y de 6,8% i.a. Por su parte, ya con datos finales, la economía alemana se contrajo un 0,3% en 2023 (vs +1,8% en 2022), explicado en buena medida por una inflación persistentemente alta durante todo el año que, junto con el aumento de las tasas de interés, tuvieron impacto en la actividad y la demanda, tanto interna como externa.

En este contexto, las acciones y los bonos europeos retrocedieron después de que los funcionarios del Banco Central Europeo bajaron las expectativas de rápidos recortes de tasas, incluso con los malos datos económicos de la zona. La inflación persistente y los riesgos geopolíticos impedirían que el BCE baje las tasas este año, aunque ya no se puede descartar una recesión, según el miembro del Consejo de Gobierno Robert Holzmann. De este modo, el STOXX 50 cerró a la baja el lunes, cayendo más de un 0,5%, mientras los inversores se preparan para el Foro Económico Mundial en Davos.

En el frente corporativo, Dassault Aviation cayó más del 6% tras una rebaja de calificación por parte del Deutsche Bank, mientras que Atos cayó más del 15% y nombró a Paul Saleh como su nuevo CEO. Por su parte, el Commerzbank subió casi un 1% debido a las renovadas negociaciones de fusión con el Deutsche Bank.

Además, la acción del índice MSCI Asia Pacífico subió por tercera sesión. Las acciones avanzaron en Taiwán después de que el Partido Democrático Progresista ganara las elecciones presidenciales y el Kuomintang, más cercano a China, obtuviera muy pocos escaños para controlar la asamblea.

Referido a datos de la región sudamericana, el Índice de Confianza del Empresario Industrial (ICEI) en Brasil aumentó en enero 2,2 puntos, llegando a 53,2, igualando el pico reciente de agosto 2023 y marcando el octavo período consecutivo por encima del umbral positivo de 50, producto de una evaluación más optimista de las condiciones actuales.

En la segunda semana de 2024, la devaluación se mantuvo al 2% mensualizado y los contratos cayeron.

En la segunda semana de 2024, la devaluación se mantuvo al 2,0% mensualizado y los contratos cayeron 5,2% promedio. Las mayores caídas estuvieron en mayo (-7,2%), junio (-6,4%) y noviembre (-6,3%).

La fuerte corrección se debió a la sorpresa a la baja en la inflación de diciembre, que fue de 25,5% contra el 30,0% que esperaba el mercado. Así, pierde fuerza la posibilidad de un segundo salto cambiario a mitad de año, y el gobierno gana aire gracias a la apreciación real.

El contrato de enero cerró en $830 y marca una devaluación de 1,7% hasta fin de mes (2,8% mensualizada). Febrero cotiza en $866, por lo que mantiene una devaluación mensual baja de 6,1%. A partir de ahí los precios comienzan a reflejar crawling pegs superiores: 10,9% en marzo, 11,4% en abril y 9,3% en mayo. Finalmente, los precios señalan una devaluación de 7,6% promedio entre junio y noviembre.

La curva de tasas (TNA) muestra una pendiente positiva que se aplanó por el abaratamiento relativo de los contratos largos. El contrato de enero rinde TNA 34%, el de febrero TNA 46% y el de marzo TNA 82%. A partir de ahí, los rendimientos aumentan progresivamente hasta alcanzar un máximo de TNA 133% en septiembre.

El volumen operado sigue en mínimos: en la semana se comerciaron 1,2 millones de contratos. El interés abierto también continúa en mínimos desde principios de 2020: el viernes 5 de enero el interés abierto cerró en USD 1.234 M; una caída de 8% m/m y de 57% i.a.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Mientras la Ley Ómnibus transita por las comisiones en el Congreso y van apareciendo amparos de la Justicia –especialmente en cuanto a la reforma laboral–, el mercado está expectante de su aprobación, pues en ella se juega gran parte del ajuste fiscal. Un rechazo obligaría a recalcular el plan y lo dejaría en una posición más debilitada. Si bien se estima que el proyecto tendrá modificaciones, el mercado se ilusiona con un balance positivo. Será un punto de atención y tensión permanente que nos acompañará en los primeros meses de 2024. La aceleración de la inflación –que en diciembre fue del 25% m/m y asegura un primer trimestre muy elevado– y la caída de la actividad son una luz amarilla para el apoyo popular a Milei. Mientras tanto, el gobierno sigue reforzando el frente externo, con el BCRA recuperando reservas internacionales, acordando con el FMI y con el BOPREAL que va tomando forma. Esto le dio estabilidad a la brecha e impulsó a los bonos soberanos. Diferente fue el caso de los títulos en pesos y para las acciones que no tuvieron una buena semana. Las miradas de esta semana estarán en la nueva emisión del BOPREAL, el canje de deuda en moneda local y en el tránsito de la Ley Ómnibus en el Congreso.

Derrumbe de la actividad. Los datos de noviembre mostraron un marcado deterioro de la actividad industrial, que cayó un 0,6% m/m –confirmando la contracción del 0,5% m/m que había marcado en octubre–, acumulando en los últimos doce meses una merma del 4,9%. Igual tendencia marcó la construcción, que cayó un 2% m/m y quedó un 2,1% por debajo del mismo mes de 2022. Los datos de diciembre serían peores, pues la recaudación, el consumo de cemento, las ventas de autos y motos 0 km y el comercio exterior (con Brasil) develaron notables caídas que precipitan una baja marcada del producto, que se profundizaría durante el primer trimestre de 2024.

Salto inflacionario. El IPC Nacional de diciembre marcó un alza del 25,5% m/m, duplicando el valor previo y convirtiéndose en el segundo valor máximo desde la hiperinflación de 1990. De este modo, la suba de precios en 2023 fue del 211,4%, más que duplicando a la de 2022 (94,8%). Peor aún fue la dinámica de la inflación núcleo, que marcó un alza del 28,3% m/m, llegando a casi el 230% i.a. Como es habitual cuando hay un salto cambiario, los bienes mostraron una fuerte alza del 29,5% m/m, mientras que los servicios subieron solo un 14,1% m/m, por lo que se esperaría en los próximos meses una alta incidencia de esta parte. Los rubros con mayor incidencia en diciembre fueron alimentos y bebidas (+29,7%), transporte (+31,7%) y salud (32,6%). Las expectativas del mercado (REM-BCRA) para diciembre eran del 27% m/m, bajando al 25% para enero de 2024, para luego desacelerar al 18% en febrero.

Temporada alta de compras. El BCRA continúa aprovechando la ventaja que le deja el nuevo esquema de pagos de importaciones y el salto del tipo de cambio para comprar divisas y recuperar reservas internacionales. En la segunda semana del año, el sector agropecuario liquidó casi USD 400 M, a lo que se sumó el ingreso neto de divisas similar del resto de los sectores –esto asociado a la caída de los pagos de importaciones–, por lo que el BCRA compró USD 805 M, acumulando en las primeras dos semanas compras netas por USD 1.437 M. Estas operaciones compensaron los pagos a bonistas privados por USD 1.100 M, por lo que las reservas internacionales cayeron USD 143 M en la semana y cerraron con un stock bruto de USD 23.976 M, mientras que las reservas netas quedaron con un saldo negativo de USD 8.600 M.

Acuerdo con el FMI. Tras los sucesivos incumplimientos de las metas establecidos el año pasado durante la gestión de Massa, el gobierno confirmó que llegó a un principio de acuerdo con el FMI, que está sujeto a la aprobación del directorio del organismo a fines de enero. Se desembolsarán USD 4.700 M –que son adelanto de desembolsos y los pendientes de 2023–, que permitirán cubrir los vencimientos con el propio FMI hasta abril (en enero vencen USD 1.967 M, en febrero USD 781 M y en abril USD 1.967 M). Los puntos clave del acuerdo son: i) superávit primario del 2% del PBI en 2024, ii) acumulación de reservas por USD 10.000 M (incluye USD 2.700 M adquiridas en diciembre), iii) corregir precios relativos, iv) "sanear" BCRA, v) no se buscará conseguir financiamiento neto del mercado, sino que se concentrará en mejorar el perfil de vencimiento de la deuda en pesos.

BOPREAL ancla la brecha. Los dólares financieros tuvieron días de alta volatilidad con fuertes alzas al principio de la semana, que se revirtieron sobre el final de esta. Semanalmente, el MEP cayó un 1,3% hasta $1.097 y el CCL subió un 0,5% hasta $1.147, por lo que la brecha con el tipo de cambio oficial –que mantiene el ritmo de suba del 2% mensual– quedó estabilizada en torno al 40%. Las licitaciones del BOPREAL –un bono que ofrece el BCRA para que los importadores regularicen la deuda con los proveedores del exterior– vienen jugando un papel determinante en la brecha, pues a niveles bajos pierden atractivo y a niveles elevados son más atractivos. Así, cuando la brecha tocaba mínimos del 8%, el poco atractivo de las licitaciones empujó a los importadores hacia el CCL, elevando su precio y haciendo que la brecha llegara a rozar el 50%. Sin embargo, estos niveles tan altos de brecha le dieron atractivo al BOPREAL, permitiendo que el organismo monetario coloque exitosamente casi USD 1.200 M en la licitación de esta semana (aunque la gran mayoría lo hizo una sola empresa). Esto retiró un gran caudal de pesos de la economía, presionando a la baja de los financieros. La lección es que el dólar cable debe operar a un costo similar con el que un importador puede hacerse de dólares vía licitación. Para esto, será clave la cotización del bono en el mercado secundario, que determina cuántos dólares se consiguen por cada peso suscripto, pero sigue siendo una incógnita (esta semana se operaron tan solo 5 mil dólares a USD 80). A modo de ejemplo, una paridad del 70% significa que se pueden obtener 70 centavos de dólar por cada $816, lo que equivale a un dólar de $1.165 (o $1.140 si contabilizamos el acceso al MULC y al CCL).

Caen los contratos de ROFEX. Si bien el BCRA mantuvo el ritmo de devaluación del dólar oficial del 2,0% m/m desde el salto devaluatorio del 12 de diciembre, el mercado sigue desconfiando de esta estrategia. Recordemos que, con la inflación proyectada, mantener esta estrategia impactaría en el tipo de cambio real, que perdería toda la ventaja que obtuvo en diciembre ante el salto cambiario. Aunque en la última semana, los contratos de dólar futuro tuvieron una caída promedio del 5%. El contrato de enero cerró en $830 (0,6% menor al de la semana previa), el de febrero en $865,5 (lo que implicaría una devaluación del 5% m/m) y el de marzo en $960 (lo que implicaría una devaluación del 11% m/m). Siguiendo con esta tendencia, los contratos de abril en adelante prevén subas del tipo de cambio en torno al 8% mensual.

Semana negativa para la deuda en pesos. Fue una mala semana para la deuda en pesos, con bajas generalizadas en los distintos tipos de bonos. Los bonos CER cerraron la semana con una caída promedio del 0,8%, mostrando resultados dispares entre la parte corta, que tuvo una fuerte caída –el T3X4 perdió un 8,1%–, y el tramo largo, que registró una fuerte suba –el TX26 ganó un 6,0%–. Las LECER bajaron un 0,2%. Los más castigados fueron los bonos dollar-linked, que cerraron con una baja del 2,8%, y los duales, que perdieron un 1,3%. Finalmente, el TO26 a tasa fija ganó un 1,2% semanal y ofrece una Tasa Interna Anual (TIR) del 98%, mientras que la LEDES S18E4 brindó un retorno del 1,8% y ofrece una TIR del 80%.

El acuerdo con el FMI impulsa a los bonos. Los bonos soberanos en dólares experimentaron un rebote con la noticia de la revisión positiva del FMI y también debido al mejor contexto global para bonos emergentes, que registraron subas del 2%. Así, tras varias semanas de lateralización, en la última semana subieron un 2,6%, liderados por los Globales que ganaron un 3,2%, mientras que los Bonares marcaron un alza del 1,6%. Con esto, las paridades de los bonos quedaron en torno al 38%, y el riesgo país de Argentina bajó a 1.904 puntos básicos luego de haber superado los 2.100 puntos a principios de semana.

Acciones en baja. El Merval experimentó una caída del 2,6% en moneda local y del 2,2% en CCL Galicia, alcanzando un valor de USD 920. Se observaron bajas significativas en las acciones de Ternium (12%), Aluar (11%) y Telecom (7%). Por otro lado, Mirgor y BYMA registraron alzas del 19% y 12%, respectivamente. Los sectores de Materiales, Energía y Comunicaciones fueron los más perjudicados, con caídas del 10%, 2% y 1,4%, respectivamente. En cuanto a los ADR argentinos, se reportó una suba promedio del 0,6%, en un contexto internacional positivo. De esta manera, MercadoLibre (8,1%), Grupo Supervielle (6,5%) y Bioceres (3,4%) fueron los más beneficiados.

Sin favoritos. El año 2024 se presenta como un entorno de inversión desafiante para el inversor argentino. El universo de deuda en pesos ofrece tasas mensualizadas de entre el 6% y el 10%, que probablemente quedarán por debajo de la inflación en los próximos meses. Ante las perspectivas de un fuerte ajuste fiscal y un duro impacto en la actividad económica, no parece que estas tasas negativas se trasladen a los dólares financieros, esperando que la brecha se mantenga alrededor del 40%. En este contexto, nuestra recomendación es la diversificación, combinando instrumentos en pesos a corto plazo, como el TX24, y a largo plazo, como el T2X5 y TV25, así como inversiones en dólares. Dentro del universo de inversiones en dólares, el bono GD30 ofrece una interesante relación riesgo/retorno. También es recomendable considerar instrumentos con menor exposición al riesgo soberano, como los Cedears o bonos corporativos. En el caso de bonos corporativos, se pueden considerar opciones como Aeropuertos 2000 con vencimiento en 2027 para ley extranjera, y Loma Negra con vencimiento en 2026 para ley local.

Lo que viene. Las miradas de esta semana seguirán centradas en el Congreso y en los amparos que vaya emitiendo la justicia ante el DNU y los cambios que implicaría la "Ley Omnibus". También tendremos otra emisión del BOPREAL, del cual se espera que siga sumando adherentes. Esta semana se realizará la primera licitación de 2024, donde el Tesoro enfrentará vencimientos por $3.2 billones por el pago de la LEDES S18E4 y la LECER X18E4. Con la brecha cambiaria estable y con tasas negativas récord en el mercado secundario, se espera que se repita la alta demanda que se vio en las primeras dos licitaciones de esta administración. Las compras del BCRA deberían moderarse ante la liberación del cupo a las importaciones. En cuanto a los datos económicos, el jueves se publicará el Intercambio Comercial Argentino de diciembre, que evidenciará el fuerte deterioro que tuvo la balanza comercial el año pasado, que habría marcado un déficit de USD 8.000 M.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Tras el mal arranque de año, los mercados tuvieron una buena semana con subas en bonos y acciones. Pese a que la inflación vino por encima de lo esperado, los inversores confían en que está en una dinámica bajista que le permitirá a la Fed recortar las tasas más rápido y más fuerte de lo que Powell promete. Los rendimientos de los bonos del Tesoro volvieron a ceder, permitiendo que los índices de renta fija se recuperen de la caída de la semana anterior. Para las acciones, también fue una buena semana, aunque la suba volvió a concentrarse en las tecnológicas. El dólar tuvo una semana estable y los commodities operaron a la baja, especialmente los agrícolas, ante pronósticos de mejor cosecha y de menor demanda de China. Las miradas de esta semana estarán en Medio Oriente ante la escalada del conflicto con Yemen, en las ventas minoristas de diciembre y en la temporada de balances del 4Q23.

Volvió el optimismo. Los datos económicos siguen dando cuenta de una economía que no afloja. A los buenos datos de empleo –confirmados en las publicaciones de esta semana, donde las peticiones iniciales de desempleo fueron de 202.000, por debajo de las expectativas– se suma que la inflación de diciembre tuvo un ligero rebrote. Pese a la sorpresa del dato, los inversores tuvieron una lectura positiva, dado que siguen confiando en que dicha aceleración obedeció exclusivamente al componente de vivienda y que este año tendrá una inexorable caída –¿repiten el error del año pasado?– y es por ello que esperan que la Fed baje más rápido la tasa de referencia. Mientras que el Dot Plot de la Fed prevé tres bajas a partir de mayo para terminar este año en 4,65%, el mercado pricea seis y cerraría 2024 en 3,80%. Esto descomprimió los rendimientos de los bonos del Tesoro y le dio impulso a bonos y a las acciones, aunque volvieron a concentrarse en las “7 magníficas”.

Malo, pero no tan malo. El IPC de EE. UU. exhibió una suba del 0,3% m/m en diciembre, el mayor aumento en tres meses y levemente por encima de las previsiones (0,2% m/m). La aceleración respecto a noviembre se concentró en los precios de la energía –subieron 0,4% m/m versus una caída del 2,3% m/m en noviembre–, en los de salud, que subieron 0,7% m/m, y por los de vivienda, que marcaron un alza de 0,5% m/m. De este modo, la tasa de inflación anual aceleró a 3,4% i.a. –versus 3,1% i.a. de noviembre– y una vez más no pudo perforar la barrera del 3% para acercarse al objetivo de la Fed (2%). Por su parte, el IPC Core mantuvo el dinamismo de los meses previos al marcar un alza del 0,3% m/m, acumulando en los últimos doce meses un alza del 3,9% i.a. A pesar de este dato –y como ocurrió a lo largo de todo el año pasado– los inversores tuvieron una lectura positiva del número publicado, dado el protagonismo que tuvo en el capítulo de vivienda, que inexorablemente debería caer este año –la Fed de San Francisco estima una caída del 4% i.a. para 2024– y destacan que el IPC Core sin vivienda subió 0,2% m/m y 2,2% i.a., lo que deja muy cómoda a la Fed.

Bajan las tasas y el dólar se mantiene estable. Si bien la reacción inicial del mercado ante la publicación del IPC fue negativa, a medida que los inversores fueron confirmando sus expectativas de inflación a la baja, los bonos del Tesoro americano retomaron su tendencia bajista. La UST2Y bajó 24 pb para cerrar en 4,15% y la UST10Y perdió 10 pb para terminar en 3,94% la semana. El dólar DXY cotizó estable en 102,4 y en las primeras dos semanas del año acumula un alza del 1,1%, principalmente explicada por la suba del 2,7% frente al Yen y del 0,8% frente al Euro.

Recuperan bonos y acciones. Los principales índices de bonos y acciones volvieron a tener una semana positiva. En cuanto a los bonos, el índice agregado que incluye bonos del Tesoro y corporativos anotó un alza del 0,9%, impulsado por los Investment Grade que subieron 1,6% y, con esta performance, achicó la pérdida en lo que va del mes a 0,2%. Respecto a las acciones, el S&P 500 se recuperó de la caída de las primeras ruedas del año y marcó una suba del 1,9%, traccionado por el sector tecnológico –por Microsoft (5,5%) y Nvidia (11,5%)–, seguido de comunicaciones, con un 2,7% –Meta (6,6%) y Google (5,1%)– y Consumo Discrecional, con un 1% –traccionada por Amazon (6,6%)–. En el otro extremo, Energéticas cedió un 2,7% de la mano de Exxon (-2,9%) y Chevron (-2,2%), y Utilidades, un 1,8%. Para los demás índices, el Nasdaq subió un 3,1%, mientras que la suba del Dow Jones fue del 0,3%.

Commodities en baja. Los commodities operaron a la baja con un promedio del 1%. En el desagregado, los energéticos descendieron un 1,3%, con el WTI cayendo un 1,5% y cerrando en USD 72 el barril, perjudicado ante la suba de inventarios en EE. UU. y en medio del conflicto en el Mar Rojo, con una escalada tras la intervención de EE. UU. y Gran Bretaña atacando a posiciones de grupos hutíes que amenazan el tránsito comercial. La peor parte se la llevaron los commodities agrícolas, que sufrieron una caída del 2,8% debido a las estimaciones de mejor cosecha para este año. En este sentido, se destacaron la soja con una baja del 3,5% en la semana y del 7% en lo que va de enero –cerró en USD 443 la tonelada– y el trigo, que cedió un 3,2%. Los metales cerraron con un descenso del 0,4%, con el oro manteniéndose estable en USD 2046 la onza, aunque el cobre y el aluminio cedieron un 1,4% y un 1,6%, respectivamente.

Mercados globales moderados. El índice de acciones global tuvo una suba del 1,4%, aunque si se quita el peso de EE. UU., el aumento es del 0,5%. Lo más destacado fue Japón, que anotó un alza del 4,6%, mientras que el índice de emergentes cayó un 0,6%, debido a la baja conjunta de China, -1,6% en la semana y -5% en el mes, y Latinoamérica, que perdió un 0,7%. La buena noticia para los emergentes fue que los bonos sí se sumaron al mejor entorno global y ganaron un 1,5% en la semana.

Lo que viene. El foco estará en las ventas minoristas de diciembre, la confianza del consumidor de Michigan y los precios de exportación/importación. Se pondrá especial atención en los indicadores de vivienda, como permisos de construcción, inicio de viviendas y ventas de viviendas existentes, así como en los discursos de varios funcionarios de la Fed. La segunda semana de la temporada de ganancias de grandes empresas, incluyendo a Morgan Stanley, Goldman Sachs, US Bancorp, Charles Schwab, PNC y ProLogis, proporcionará información crucial. También se destacan la publicación del PBI del 4Q23 de China, ventas minoristas, producción industrial, tasas de desempleo y el índice de precios de la vivienda de diciembre. El panorama económico mundial se delineará con las tasas de inflación y ventas minoristas en el Reino Unido, mientras que Alemania contribuirá con el índice de Sentimiento Económico ZEW y Japón con cifras de inflación. Por último, en la Zona Euro, los inversores estarán atentos a los discursos de la presidenta del BCE, Christine Lagarde, y a los datos de balanza comercial y producción industrial.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Ponderación de las opciones del mercado de créditos corporativos.

Existen dos grandes curvas de obligaciones negociables. Por un lado, están los bonos emitidos bajo ley extranjera, que ofrecen rendimientos más elevados y mejor protección legal, pero cuya compra implica la pérdida del acceso al MULC por regulación del BCRA. Por otro lado, se encuentra la curva de bonos ley local, que permite mantener el acceso al dólar oficial.

Para determinar la calidad crediticia de un bono es necesario evaluar a la empresa emisora, las perspectivas sectoriales, su exposición al riesgo macroeconómico local y global, su precio y tasa de mercado, sus condiciones de emisión y su liquidez de mercado.

Sistematizamos nuestro análisis en un ranking de empresas emisoras, realizado sobre las diecinueve principales emisoras de obligaciones negociables argentinas. Como resultado, el ranking le otorga un puntaje del uno al diez a cada una de ellas –con 1 siendo el peor puntaje y 10 el mejor–. El resultado final del ranking ubica como líderes a Pampa (7,9), TGS (7,7) y Arcor (7,1).

¿Cómo surge este puntaje? Un 50% se determina en función de comparar una serie de ratios financieros, que corresponden a cuatro grandes categorías: Cobertura/Liquidez (25% del puntaje), Apalancamiento (15%), Rentabilidad (15%) y Flexibilidad (5%). Sobre cada uno de estos ratios financieros le otorgamos un puntaje de 10 puntos al mejor ratio y de 1 punto al peor, luego extrapolamos un puntaje intermedio para los casos intermedios. Posteriormente, asignamos discrecionalmente un 25% del puntaje según la visión que tenemos desde Cohen Aliados Financieros para cada empresa específica. Finalmente, el 25% restante se determina por la liquidez de sus instrumentos (para evitar recomendar instrumentos ilíquidos) teniendo en cuenta el tamaño de sus emisiones, volumen comerciado y láminas mínimas de comercialización. Puede verse una versión más detallada de esta metodología en el ANEXO 1, así como una tabla con los ratios financieros de cada empresa en el ANEXO 2, ambos adjuntos en formato PDF se pueden descargar aprentando el botón Descargar PDF en el margen izquierdo de este informe.

Este puntaje sirve como proxy de calidad crediticia. Al cruzarlo con el rendimiento de cada crédito individual, podemos usarlo para determinar valor en la curva corporativa. Hacemos esto realizando una regresión lineal donde la variable explicada es la tasa de interés de mercado de los bonos de la curva bonos ley Nueva York y las variables explicativas son el puntaje crediticio de cada emisor y la duration propia de cada crédito. Luego, repetimos este ejercicio para la curva de instrumentos ley local.

El diferencial entre la tasa de mercado y nuestro modelo puede utilizarse para determinar donde existe valor. Un spread positivo significa que el mercado ofrece un premio de tasa y, por lo tanto, señala una oportunidad de compra. Por el contrario, un spread negativo representa una tasa demasiado baja para nuestro modelo.

Dentro de la curva de ley extranjera, destacamos los bonos de Aeropuertos Argentinos al 2027 (TIR 11% y TIR 10%), Edenor 25 (TIR 12%), YPF LUZ 26 (TIR 11%) y de YPF al 2029, 2025 y 2027 (todos en TIR 11%).

Aunque no lucen tan prometedores, también sugerimos Telecom 26 (TIR 10%), Matellone 26 (TIR 11%), Pampa 29 (TIR 9%) y TGS 27 (TIR 9%).

Finalmente, aparece oportunidad de venta en los bonos Pan american 2025 y 2027 (TIR 6% y 7%), de CGC al 2025 (TIR 9%), Arcor al 2027 (TIR 7%), Pampa al 2026 (TIR 7%) y el bono de YPF garantizado al 2026 (TIR 8%, la garantía fue tomada en cuenta en forma de un mejor ranking).

En el universo de corporativos ley local, recomendamos comprar Loma Negra 2025 (LOC4D; TIR 8%), Genneia 2025 (GN30D; TIR 7%), Albanesi 2026 (LECBD; TIR 10%) y Vista 2025 (VSCLD; TIR 8%; tiene baja liquidez). También son créditos sólidos IRSA 2025 (IRCGD; TIR 5%), Pampa 2025 (MGCJD; TIR 4%) y Edenor (DNC2D; TIR 6%). En tanto que sugerimos desarmar posiciones en Arcor 2025 (RCCMD; TIR -5%), CGC 2025 (CP32D; TIR 4%), Cresud 2025 (CS37D; TIR 3%) y Loma Negra (LOC2D; TIR 3%).

Conclusión

En función del análisis anterior, destacamos a los bonos de Aeropuertos 2000 al 2027 como los mejores instrumentos de la curva de corporativos ley extranjera. En tanto que Loma Negra al 2026 es nuestra recomendación para quienes busquen corporativos ley argentina.

Noticias globales: el mundo hoy.

El Índice de Precios al Consumidor (IPC) de EE. UU. registró un aumento del 0,3% m/m en diciembre, marcando el mayor incremento en tres meses y superando levemente las previsiones del mercado, que esperaban un 0,2%. El índice de vivienda continuó su tendencia ascendente, contribuyendo con más de la mitad del incremento mensual en todos los artículos. Consecuentemente, la tasa de inflación anual se aceleró a un 3,4%, en comparación con el 3,1% i.a. de noviembre. El IPC Core, que excluye artículos volátiles como alimentos y energía, mantuvo su dinamismo de los meses anteriores, registrando un aumento del 0,3% m/m y del 3,9% i.a., en línea con las expectativas del mercado. Estos datos generaron cautela en los inversores llevando a reducir ligeramente sus expectativas de un recorte de tasas por parte de la Reserva Federal, situándolas en torno al 65%, desde el 70% anterior.

En lo que respecta al mercado laboral, las solicitudes de beneficios por desempleo alcanzaron las 202.000 la semana pasada, por debajo de las 203.000 anteriores y de las expectativas de mercado de 210.000. Estos datos, en conjunto con otros indicadores de empleo publicados recientemente, subrayan la rigidez histórica del mercado laboral estadounidense, proporcionando margen para que la Reserva Federal mantenga su postura restrictiva durante 2024 si fuera necesario para contener la inflación.

En una jornada volátil, los tres principales índices de Wall Street cerraron prácticamente sin cambios. Entre los eventos corporativos destacados, la capitalización de mercado de Microsoft alcanzó los USD 2,87 B, superando a Apple y convirtiéndose en la empresa más valiosa de Estados Unidos. Por otro lado, las acciones bancarias registraron caídas previas a sus resultados trimestrales: JPMorgan bajó un 0,5%, Bank of America un 1,4% y Wells Fargo un 0,1%. Citigroup también descendió un 1,8% tras anunciar que incurriría en más de USD 3.000 M en reservas y gastos extraordinarios en sus resultados del cuarto trimestre. Coinbase cayó un 6,7% después de que la SEC aprobara el primer ETF spot de Bitcoin.

Los rendimientos de los bonos del Tesoro estadounidense disminuyeron. La tasa UST10Y perdió 4 pb, situándose en el 3,99%, mientras que la UST2Y cayó 11 pb, alcanzando el 4,27%. Los índices de renta fija experimentaron un aumento promedio del 0,5%, con los bonos emergentes subiendo un 0,9% y los Investment Grade aumentando un 0,6%.

Respecto a los commodities, el oro subió un 0,2%, cerrando en USD 2.027 por onza. El petróleo WTI perdió un 0,9%, cotizando a USD 72 por barril, y la soja aumentó un 0,2%, estableciéndose en USD 452 por tonelada. Por su parte, US Dollar Index retrocedió un 0,1%, llegando a 102,2.

Por último, el IPC de Brasil de diciembre aceleró a un 0,56% m/m, en comparación con el 0,28% anterior y ligeramente por encima de las expectativas del mercado, que anticipaban un 0,48% m/m. Este aumento representa el más significativo desde abril, llevando la variación anual al 4,62% (comparado con el 4,68% previo), cerrando el año bastante por encima del objetivo del banco central del 3,25%, aunque dentro del margen de tolerancia del 4,75%.

Noticias locales: el país hoy.

La inflación de diciembre experimentó una notable aceleración, alcanzando el 25,5% m/m (conforme a las expectativas), duplicando el valor previo y situándose como el segundo registro más alto desde la hiperinflación de 1990. Así, el incremento de precios en 2023 fue del 211,4%, más que duplicando el valor del año anterior (94,8%). La dinámica de la inflación núcleo fue aún más preocupante, registrando un aumento del 28,3% m/m y alcanzando casi el 230% i.a. Como suele suceder tras un salto cambiario –tal como indicó el IPC CABA–, los bienes tuvieron un significativo incremento del 29,5% m/m, mientras que los servicios aumentaron solo un 14,1% m/m, anticipándose una alta incidencia de esta última categoría en los próximos meses. En diciembre, los sectores con mayor impacto fueron alimentos y bebidas (+29,7%), transporte (+31,7%) y salud (+32,6%). Las expectativas del mercado (REM-BCRA) para diciembre eran del 27% m/m, disminuyendo al 25% en enero de 2024, y luego desacelerando al 18% en febrero.

La licitación del bono para importadores BOPREAL Serie 1 evidenció una fuerte demanda, con una adjudicación de USD 1.200 M, un 160% superior a los USD 750 M que el BCRA pretendía colocar. El interés en este nuevo instrumento se intensificó debido al aumento de la brecha cambiaria en días recientes, sumado a la compresión observada en las curvas de bonos dollar-linked y de Bonares.

En el mercado cambiario, el sector agropecuario liquidó USD 84 M, mientras que el BCRA registró compras netas por USD 177 M. Hasta ahora en enero, la autoridad monetaria acumula compras por USD 1.136 M y, desde el 11 de diciembre, un total de USD 4.036 M. Por otra parte, el stock de reservas internacionales se incrementó en USD 158 M, alcanzando los USD 23.570 M, lo que representa un aumento de USD 2.362 M desde la asunción del nuevo gobierno.

El dólar oficial se incrementó diariamente un 0,1%, llegando a $815,5. Esto representa una tasa de devaluación mensual del 1,9%, en línea con el 2,0% de los últimos cinco días hábiles. Los dólares financieros registraron una tendencia a la baja. El MEP con ledes disminuyó un 0,8%, situándose en $1.134, mientras que el CCL con ADRs bajó un 0,7%, alcanzando los $1.179. Así, sus brechas se ubican en 39% y 45%, respectivamente.

En la jornada de ayer, los contratos de futuro de dólar experimentaron una caída del -2,3%. Las mayores bajas se observaron en los contratos de mayo (-3,4%), junio (-3%) y marzo (-2,9%). De este modo, la devaluación implícita se sitúa en el 2% hasta enero, en el 34% hasta abril y en el 72% hasta julio.

Las curvas soberanas en pesos tuvieron un desempeño mixto. Los bonos CER aumentaron un 0,7% y las Lecer un 0,5%. En la curva de tasa fija, el TO26 cerró con una leve alza del 0,1% y las ledes subieron un 0,8%. En contraste, los bonos duales registraron una pérdida del 0,6% y los DLK una caída del 1,5%.

Los bonos soberanos en hard-dollar ganaron un 3,6%, impulsados por un aumento del 4,3% en los ley Nueva York y del 2,6% en los ley Argentina. Así, acumulan una ganancia del 2,8% en lo que va del año. Las paridades promedian el 37,6% y el riesgo país se mantuvo en 1.933 pb.

El índice S&P Merval experimentó una disminución del -2,5% en moneda local y del -0,5% en CCL Galicia, alcanzando un valor de USD 894. Entre las empresas líderes, las de mejor desempeño fueron Transportadora de Gas del Norte con un incremento del 1,78%, Mercado de Valores de Buenos Aires con un 1,30% y Comercial del Plata con un 0,90%. Por otro lado, los papeles de compañías que finalizaron en terreno negativo incluyeron a Mirgor con una caída del -5,81%, Aluar con un -4,35% y Grupo Financiero Galicia con un -3,85%. Los ADR, por su parte, registraron una baja promedio del -0,1%, destacándose las disminuciones de Galicia en -1,7%, Central Puerto en -1,9% y Grupo Supervielle en -1,4%.

Noticias globales: el mundo hoy.

Las acciones estadounidenses cotizaron al alza, antes de la publicación del IPC de EE. UU. y el comienzo de la temporada de resultados. El S&P 500 subió un 0,7%, el Nasdaq ganó un 0,8% y el Dow Jones añadió 200 puntos (0,6%). Consumo discrecional (0,9%) y Tecnología (1%) fueron los sectores con mejor desempeño, mientras que Energía (-1%) y Materiales (-0,1%) sufrieron las caídas más significativas. Meta tuvo un notable aumento del 4,2%, acercándose a su cierre más alto en dos años. Por su parte, NVIDIA también demostró un sólido desempeño, sumando un 2%, mientras que Microsoft subió un 1,9% para alcanzar un nuevo récord de USD 382. Por el contrario, Exxon Mobil (-1,1%) y Chevron (-0,7%) registraron caídas, alcanzando sus niveles más bajos en cuatro semanas. El VIX, que mide la volatilidad del mercado, subió un 0,16%, para cotizar en 12,78, luego de la suba del 2,7% en lo que va del mes.

Los rendimientos de los bonos del Tesoro cotizaron al alza. La UST10Y subió 2 pb a 4,04%, mientras que la UST2Y se mantuvo estable en 4,38%. Los índices de renta fija tuvieron una suba promedio de 0,2% con los bonos emergentes subiendo 0,8% y los High Yield con un alza de 0,2%.

En cuanto a los commodities, el oro perdió un 0,3%, cerrando en USD 2.022 la onza. El WTI redujo sus ganancias para cotizar por debajo de los USD 72 por barril, después de que los datos del gobierno estadounidense mostraran un aumento inesperado en las existencias de crudo. El informe de la EIA indicó que los inventarios de petróleo crudo en EE. UU. aumentaron en 1,3 M de barriles la semana pasada, desafiando las expectativas de una disminución de 0,67 M barriles. Mientras tanto, los inversores siguen atentos a las tensiones geopolíticas en Oriente Medio y al cese de la producción de petróleo en Libia. Por último, la soja perdió un 1%, situándose en USD 451 por tonelada. Por su parte, el US Dollar Index retrocedió un 0,2%, alcanzando 102,3.

En otras latitudes, los datos macroeconómicos de Europa revelaron que la producción industrial en Francia se incrementó un 0,5% m/m en noviembre pasado (vs -0,3% previo), finalizando tres meses de descensos y superando las expectativas del mercado (0%). De este modo, exhibió un crecimiento del 0,6% i.a., desacelerando frente al dato previo (2%).

Noticias locales: el país hoy.

El ministro de Economía anunció que se restablece el acuerdo con el FMI, retomándose el caído en 2023. Así, se liberarán USD 4.700 M, que corresponden a adelanto de desembolsos y a montos pendientes de 2023. Estos fondos serían suficientes para enfrentar todos los pagos del programa hasta abril de 2024. Los puntos claves del acuerdo son: superávit primario de 2% del PBI en 2024, acumulación de reservas por USD 10.000 M (incluye USD 2.700 M adquiridas en diciembre), no se buscará conseguir financiamiento neto del mercado, sino que se concentrará en mejorar el perfil de vencimiento de la deuda en pesos.

Impulsados por las perspectivas del acuerdo con el FMI, los bonos soberanos en hard-dollar ganaron 3,5%, con una suba de 3,1% en los ley Nueva York y una suba de 4,1% en los ley Argentina. Así, acumulan una caída de -0,8% en lo que va del mes. De esta manera, las paridades promedian el 36,3% y el riesgo país se mantuvo en 1.987 pb.

En el mercado cambiario, el sector agropecuario liquidó USD 84 M y el BCRA compró USD 127 M. El stock de reservas internacionales aumentó en USD 127 M hasta los USD 23.412 M. Con esta información, las reservas acumulan un incremento de USD 2.204 M desde el 10 de diciembre.

El dólar oficial aumentó hasta $814.95, lo que significa un ritmo de devaluación mensualizado de 2,3%. En los últimos cinco días hábiles la devaluación corrió a una TEM de 2,0% Mientras, los dólares financieros operaron a la baja. El MEP con ledes cayó 0,3% hasta alcanzar los $1.143, al tiempo que el CCL con ADRs disminuyó 1,4% hasta $1.186. De esta manera, sus brechas se sitúan en 40% y 46%, respectivamente.

Los contratos de futuro de dólar cayeron 0,9%. Las mayores bajas se registraron en los contratos de agosto (-1,6%), abril (-1,3%) y mayo (-1,2%). De este modo, la devaluación implícita se ubica en el 2% hasta enero, en el 37% hasta abril y en el 77% hasta julio. Se operaron 244.000 contratos, lo que significa un acumulado semanal de 1.304.000.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER marcaron una importante recuperación y se incrementaron un 3,0%, mientras que las Lecer ganaron un 0,1%. En la curva de tasa fija, el TO26 cerró bajista en 0,3% y las ledes experimentaron un alza de 0,3%. Por su parte, los duales no registraron variaciones y los DLK marcaron una suba de 1,2%.

El índice S&P Merval subió 0,9% y se ubicó en 1.070.425, en una jornada en la que las acciones de empresas argentinas en Wall Street también operaron con mayoría de ganancias. Medido en dólares, el Merval subió 3,3% para cotizar en USD 897. En el panel líder de la bolsa porteña, la mayor suba correspondió a Comercial del Plata, con un avance de (9,9%); seguido por Bolsas y Mercados (+8,7%) y Supervielle (+4%). Los ADR operaron con mayoría de subas, promedio de 2%. Entre los que marcaron mayores avances están Edenor (4,9%), Supervielle (4,7%) e IRSA (+4,3%), mientras que la que más cedió fue Despegar (-1,3%).

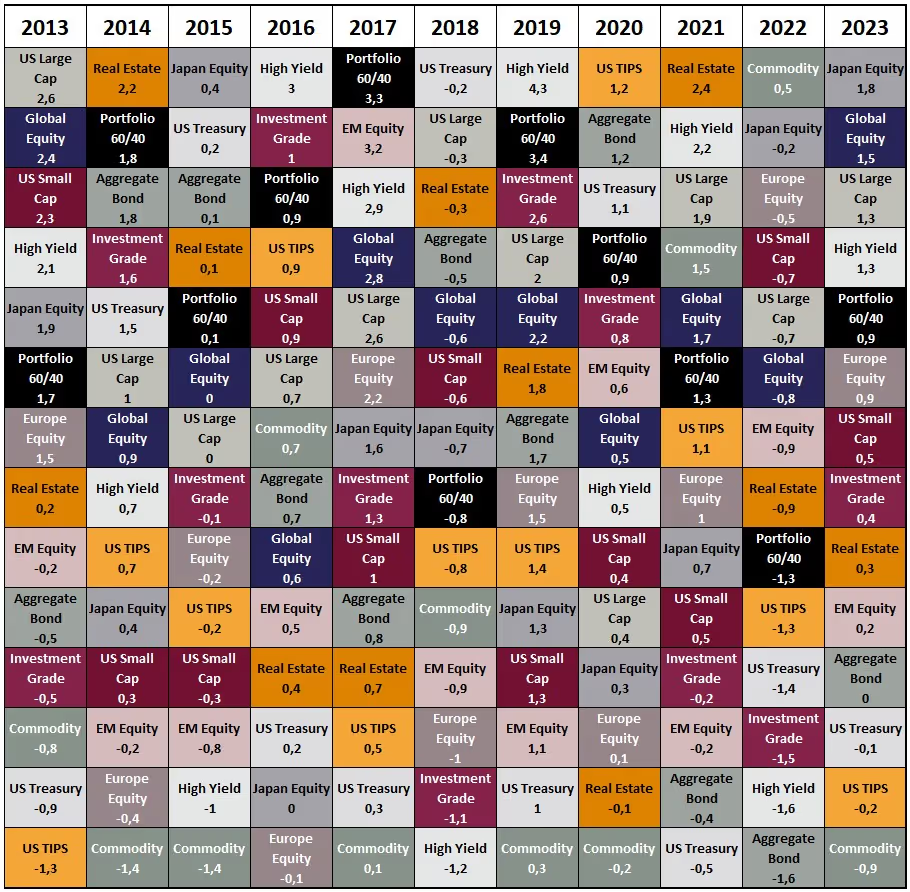

Tabla periódica de los retornos de inversiones aplicando el ratio de Sharpe.

La "Tabla periódica de los retornos de inversiones" es una herramienta visual que muestra el rendimiento anual de diferentes categorías de activos, clasificadas de mejor a peor rendimiento para cada año.

En esta ocasión aplicamos este gráfico y ordenamos las columnas por el ratio de Sharpe. Este indicador modela los retornos de los diferentes activos descontando una tasa libre de riesgo; para este ejercicio, consideramos la tasa del Tesoro de Estados Unidos de 1 a 3 meses, para después ajustar por su volatilidad. Con esto, buscamos entender cuáles fueron las mejores inversiones ajustadas por riesgo en 2023 y en los años anteriores.

Llegamos a las siguientes conclusiones.

En resumen, esta tabla es un recordatorio visual y práctico de por qué recomendamos a los inversores carteras diversificadas y equilibradas, en lugar de tratar de seleccionar los mejores rendimientos de forma retrospectiva, lo cual es una estrategia con menos probabilidades de éxito a largo plazo.

Este informe analiza el balance necesario entre las tasas de interés y la inflación.

Argentina ingresó en una nueva etapa inflacionaria, superando el umbral del 20% luego del shock en el tipo de cambio, pero con una inercia previa muy peligrosa que obliga a considerar medidas para su atenuación en el corto plazo. El único valor por encima de ese umbral desde la hiperinflación de 1990 fue el mes de febrero de 1991 (27%), cifra que podría ser superada en estos meses.

El dato de inflación en la Ciudad de Buenos Aires alcanzó el 21,1% m/m en diciembre, casi duplicando al mes previo (11,9%) y marcando un nuevo récord en su medición. Así, en 2023 acumuló una inflación del 198,4%, más que duplicando la del año anterior (94%). Llamativamente, se observó un diferencial muy marcado entre la variación de los bienes (30,3% m/m) y la de los servicios (14,2%), lo que sugiere que estos últimos podrían mostrar una aceleración en los próximos meses, en conjunto con nuevas tarifas de los servicios regulados. Además, la inflación núcleo fue algo mayor, alcanzando el 22,2% (209,5% i.a.). Se espera que el dato nacional supere este valor, situándose en torno al 25%, con una mayor variación en servicios y una mayor sensibilidad a la devaluación.

Esta enorme pérdida de valor del peso podría cambiar bruscamente el comportamiento de los agentes económicos, quienes podrían optar por refugiarse en otros activos, particularmente en divisas (dólar) o bienes y servicios (lo que generaría más inflación). En este contexto, las medidas de política económica son fundamentales para ofrecer certidumbre e intentar estabilizar nuevamente los precios.

Dar señales para corregir los desequilibrios monetarios (efectos de mediano plazo) y aumentar el rendimiento de los instrumentos en moneda local (efectos de corto plazo) son medidas habituales que buscan restituir parte del valor perdido a la moneda. De hecho, durante la mayoría de los eventos de aceleración inflacionaria (1989, 1990, 2002, 2007, 2014, 2016, 2018, 2022), las tasas de interés pasivas se elevaron a corto plazo para atenuar esa huida hacia otros activos, con menor o mayor éxito, dependiendo del contexto y de la robustez del plan económico detrás.

Para dimensionar la situación, desde 2004 hasta noviembre de 2023, la tasa mensual de interés real en plazos fijos (BADLAR) osciló entre un mínimo de -3,9% y un máximo de +1,8%, con un promedio de -0,6%. Si en lugar de usar los plazos fijos se tomara la tasa de interés de política (LEBAC/LELIQ) desde diciembre de 2015, esos valores no variarían significativamente, situándose en un mínimo de -3,2%, un máximo de +2,8% y un promedio de +0,2%.

Contrariamente a lo esperado y a experiencias previas, ante la fuerte aceleración inflacionaria iniciada en diciembre pasado, las tasas de interés fueron ajustadas a la baja. Específicamente, la tasa de política (LELIQ), junto con los pases, se redujo del 133% al 100% (TNA), lo que se traduce en una tasa mensual ligeramente superior al 8,3%. Esto repercutió en una caída de las tasas de los depósitos a plazo fijo (BADLAR), ubicándose alrededor del 9%. Este ajuste estaría implicando una tasa de interés real mensual peligrosamente negativa, en torno al 15% durante diciembre/enero, en comparación con el -1,2% promedio de agosto a noviembre de 2023 (frente a las LELIQs).

Al principio, tras el anuncio de una devaluación del 2% mensual y la significativa reducción de la brecha cambiaria, que alcanzó mínimos por debajo del 10%, la demanda de dólares se atenuó en un contexto de gran incertidumbre. A pesar de las tasas tan negativas, con los UVA destacándose aunque de difícil acceso, los depósitos a plazo fijo se mantuvieron estables.

No obstante, como se mencionó anteriormente, las consecuencias de esta política podrían derivar en una búsqueda generalizada de otros activos. De hecho, durante la última semana se observó una sensible escalada en la brecha cambiaria, que la llevó de menos del 10% a alrededor del 45% en tan solo unos pocos días. Del mismo modo, y de manera endógena, la disminución esperada en la inflación podría retrasarse si la demanda de pesos experimenta una caída sostenida.

Además, el objetivo de devaluación mensual del 2% anunciado y, por el momento, cumplido, como se detalló en la nota de la semana pasada (In)Sostenibilidad del esquema cambiario actual, se irá ajustando progresivamente. La intención es igualar la dinámica de los precios hacia fines del primer trimestre y así evitar un atraso excesivo del tipo de cambio real.

En este contexto, se podría esperar que hacia abril la tasa de interés real se sitúe en un nivel neutro, aumentando nuevamente hasta un rango de 120/130% TNA. Este ajuste podría ser mayor si la brecha cambiaria supera el 60%, buscando empatar una inflación mensual cercana al 11%. De esta manera, se intentaría generar un mayor interés para los tenedores de pesos, con el objetivo de contrarrestar la demanda de otros activos que complicarían los objetivos iniciales.

Noticias globales: el mundo hoy.

El mercado se encuentra ajustando las expectativas respecto a los recortes de tasas mientras espera datos económicos cruciales que se publicarán más adelante en la semana, incluyendo el IPC y el inicio de la temporada de ganancias.

Las acciones en EE. UU. estuvieron mixtas en las operaciones del miércoles, con el Dow Jones cayendo más de 200 puntos, un total de 0,5%; el S&P 500 bajó casi un 0,1%, mientras que el Nasdaq avanzó 0,2%, a medida que las tecnológicas se recuperaban. Nvidia tuvo un desempeño superior, subiendo más del 3% para alcanzar un nuevo récord, mientras que Amazon y Alphabet también registraron ganancias de más del 1,3%. El VIX, que mide la volatilidad del mercado, perdió un 1,8%, para cotizar en 12,84, luego de la suba del 3% en lo que va del mes.

La nota del día la dio Juniper Networks, cuya acción se disparó un 22% tras los informes de que Hewlett Packard podría comprar la empresa de equipos de redes por unos USD 13.000 M. Por otro lado, Tesla perdió más del 2,5%, y JetBlue se hundió un 10%, después de que BofA Securities rebajara la calificación de la acción a Underperform desde Neutral. Además, Samsung dijo que espera una caída del 35% en los ingresos operativos del cuarto trimestre, muy por debajo de las estimaciones, ya que la demanda continúa rezagada.

Los rendimientos de los bonos del Tesoro estuvieron al alza. La UST10Y subió 1 pb a 4,02%, mientras que la UST2Y avanzó 2 pb, para terminar en 4,37%. Los índices de renta fija tuvieron comportamiento mixto, con los emergentes cayendo 0,3% y los Investment Grade con un alza de 0,2%.

En cuanto a los commodities, el petróleo subió más de un 2% hasta superar los USD 72,5 por barril, tras una caída del 4% en la sesión anterior. Las tensiones geopolíticas persisten en Medio Oriente, agravadas por la actual interrupción del suministro en Libia –el cierre del yacimiento petrolífero más grande del país afecta la producción diaria de petróleo en aproximadamente 0,3 millones de barriles–. Las principales compañías navieras también están evitando el Mar Rojo debido a las amenazas a la seguridad de los militantes hutíes yemeníes. Por su parte, el oro subió un 0,1%, cerrando en USD 2.028 la onza, y la soja aumentó 0,1%, situándose en USD 456 por tonelada.