Noticias globales: el mundo hoy.

El Banco Central Europeo (BCE) aumentó 25 puntos básicos la tasa de interés de referencia, que ahora se ubica en el 4%. Esta decisión representa el nivel de tasas más alto en dos décadas y el octavo aumento consecutivo desde el inicio del ciclo de endurecimiento de la política monetaria que busca combatir la inflación. Al mismo tiempo, actualizaron las proyecciones previendo un crecimiento del PBI del 0,9% para este año –vs 1.0% en la estimación anterior- y del 1,5% y 1,6% para el 2024 y 2025, respectivamente. Además, aumentaron en una décima los pronósticos de inflación: proyectan un IPC general del 5,4% en 2023, del 3% en 2024 y del 2,2% en 2025.

En sus declaraciones ante la prensa, Christine Lagarde, presidenta del BCE, afirmó que la inflación se está moderando, aunque los indicadores subyacentes (que excluyen alimentos y energía) continúan mostrando resistencia. Asimismo, señaló que la política monetaria contractiva se está trasladando con fuerza a las condiciones crediticias, generando un impacto gradual en toda la economía.

Con respecto a los Estados Unidos, el jueves se publicaron las nuevas solicitudes de subsidios por desempleo. Por segunda semana consecutiva se presentaron 262.000 peticiones, superando las 250.000 que indicaban las expectativas del consenso. Este nivel de trámites iniciados es similar a los registrados en los meses previos al inicio del ciclo alcista de tasas de interés y constituye una posible señal de desaceleración en el mercado laboral.

Por otra parte, las ventas minoristas en EE. UU. aumentaron nominalmente en 0,3% m/m en mayo, desacelerando desde el 0,4% m/m informado en abril y superando las estimaciones, que indicaban una caída del 0,1% m/m. Con esta información, el aumento interanual de este indicador se sitúa en el 1,6%.

Con este panorama, los índices de renta variable estadounidenses cerraron la jornada al alza. Liderado por los sectores de Comunicaciones (+1,6%), Salud (+1,6%) e Industria (+1,5%), el S&P 500 avanzó un 1,2%. Por su parte, el Nasdaq, impulsado por el desempeño de Square (+3,9%), Microsoft (+3,2%) y Meta (+3,1%), ganó un 1,15%. Mientras tanto, el Dow Jones subió un 1,25%, mostrando el mejor desempeño de la jornada.

A su vez, se registró una caída en la curva de rendimientos de los bonos del Tesoro estadounidense. La UST10Y disminuyó 7 puntos básicos hasta el 3,72% y la UST2Y perdió 5 puntos básicos, situándose en el 4,65%. En consonancia con lo anterior, el US Dollar Index cedió un 0,8% y cotiza a 102,1, acumulando una baja del 1,4% en lo que va de la semana.

En cuanto a los commodities, la soja se negoció a USD 525 por tonelada en el mercado de Chicago, marcando un aumento del 2,9% respecto del último cierre. Por su parte, el petróleo, impulsado por la caída del dólar a nivel global, registró un aumento del 3,4% hasta los USD 70 por barril y el oro escaló un 1,4% y cotiza a USD 1.970 por onza.

Noticias locales: el país hoy.

La jornada de ayer estuvo marcada por la publicación del IPC de mayo. Según el INDEC, el IPC Nacional tuvo una variación de 7,8% m/m (146% anualizado), por debajo del último REM que esperaba un 9% m/m y desacelerando respecto al 8,4% que se registró en mayo. Sin embargo, es el peor mayo de los últimos 33 años (en mayo de 1990 la inflación fue del 13,6%). Con este resultado, en los primeros cinco meses del año, la inflación promedió un alza de 7,3% m/m (132,9% anualizado). Con esta performance, la inflación interanual avanzó al 114,2% y la acumulada en el año llegó al 42,2%. El IPC Core mostró un alza de 7,8% m/m –vs. 8,4% en enero– y acumuló un incremento de 110,3% en los 12 meses previos. Por su parte, el IPC de regulados subió 9% m/m –vs. 12,6% m/m en abril– y 105,3% i.a. en tanto que los precios estacionales tuvieron un incremento de 6% m/m y 149,1% i.a.

En el mercado cambiario, se liquidaron USD 20 M por el dólar agro (sin contar la liquidación de soja) y el BCRA totalizó compras netas por USD 51 M. Acumulando USD 126 M en los últimos dos días hábiles explicado por el ingreso de fondos de inversión extranjera directa. Desde el inicio del dólar agro, se han liquidado USD 5.235 M y el BCRA realizó compras netas por USD 1.336 M (equivalentes al 25,5% del total). Por otro lado, el stock de reservas internacionales bajó en 29 M USD, alcanzando los USD 32.364 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 12.263 M.

En cuanto a la política cambiaria, el dólar oficial subió un 6,3% mensualizado, desacelerando el ritmo de devaluación del día previo (TEM 6,3%). En los últimos cinco días, se moderó el ritmo de depreciación cambiaria con una suba promedio diaria del 7%. De mantener este ritmo de devaluación, el mes de junio cerraría con una suba de 7,8%, lo cual es 0,5 pp por encima de lo esperado en el último Relevamiento de Expectativas del Mercado (REM).

Los dólares financieros cerraron con alzas en las cotizaciones implícitas. El MEP avanzó un 0,3% y cerró en $474,6 por dólar, mientras que el CCL ganó un 0,1% y se ubicó en $501,6 por dólar (acumulando un 45,8% de suba en lo que va de 2023). De esta manera, la brecha entre el MEP y el dólar oficial quedó en el 91,4%, y la del CCL alcanzó el 102,3%.

Los bonos soberanos cerraron a la baja en la jornada del miércoles. Los bonares registraron variaciones entre el -2,4% y el -0,2%, siendo las principales bajas AL41 (-2,4%) y AL35 (-1,6%). Los bonos globales cerraron con variaciones entre -1,8% y 4,2%, y el riesgo país cerró en 2.330 pb (+0,8%).

En las curvas soberanas en pesos, los bonos CER cerraron con subas del 0,2%, las Lecer se mantuvieron estables. En la curva de tasa fija, los Botes cerraron al alza (TO23 +1,1% y TO26 -1,1%), y las Ledes avanzaron 0,4%. Por su parte, los duales cerraron con variaciones entre el -0,1% y el +0,4%, y los DLK cerraron mixtos: T2V3 (+0,2%) y TV24 (-0,1%).

El índice Merval cedió un 0,8% medido en moneda local y un 1% en USD CCL, cerrando en USD 755. TECO +1,5%, GGAL +1,2% y BBAR +1%, mientras que TXAR-3,9%, ALUA -3,3% y TRAN -3,1% fueron las acciones con mayores bajas. En lo que va del año, el Merval acumula un aumento del 28,6% en USD CCL.

En la primera licitación del mes, el Tesoro Nacional logró colocar $861.615 M, consiguiendo financiamiento neto por $432.452 M y un roll-over récord del 201%. Se estima que el 86% de lo emitido fue colocado por el sector privado. El 52% de las colocaciones se adjudicó a instrumentos que vencen en 2024 y el 48% restante tiene vencimiento en 2023 (entre junio y noviembre). El 47% de las colocaciones se volcaron al bono dual (con vencimiento en agosto 2024), el 26% en bonos que ajustan por inflación, el 11% en instrumentos dollar linked y el 6% restante en Lelites. Con el resultado de esta licitación, en lo que va del año se acumuló un financiamiento neto de $1,7 billones.

Noticias globales: el mundo hoy.

La Fed comunicó su decisión de política monetaria: de manera unánime, los funcionarios optaron por mantener el rango de tasas de referencia en su nivel actual (5 - 5,25%). Esta decisión representa una pausa en el marco de un ciclo de endurecimiento de la política monetaria iniciado en marzo de 2022, que hasta el momento llevaba 10 aumentos consecutivos de tasas de interés.

En el comunicado se afirma que la actividad económica se expande a un ritmo moderado y que el mercado laboral continúa sólido, con una creación de empleo sostenida y una baja tasa de desempleo. Con este panorama, los miembros plantean que están monitoreando el impacto de la política elegida y dejan abierta la posibilidad de continuar con el aumento de tasas de interés en futuras reuniones para lograr su objetivo de inflación, ubicado en el 2%. En este sentido, la herramienta de CME Group asigna un 70% de probabilidades a una suba de 25 puntos básicos en la reunión del 25 y 26 de julio y un 30% a la posibilidad de que mantengan el rango de tasas de referencia sin cambios.

Adicionalmente, se difundió la revisión de las proyecciones elaboradas por la entidad. Se estima que la tasa de crecimiento de la actividad económica será del 1% en 2023, revisado desde el 0,4% informado en marzo. Por otro lado, el pronóstico de desempleo se redujo al 4,1% desde el 4,5% anterior. En cuanto a los precios, se espera una inflación subyacente (que excluye alimentos y energía) del 3,9% para 2023, por encima del 3,6% proyectado en el último informe.

También se publicaron los datos del Índice de Precios al Productor de EE.UU correspondientes a mayo. El resultado arrojó una caída del 0,3% m/m, superior al descenso del 0,1% m/m que estimaba el consenso. Con esta información, la variación interanual del indicador se sitúa en el 1,1%, por debajo del 1,5% i.a que se proyectaba.

En este contexto, los índices de renta variable cerraron la jornada de forma mixta. Con Tecnología (+1%) y Consumo Discrecional (+0,6%) como los sectores más destacados, y Salud (-1%) y Energía (-1%) como los más afectados, el S&P 500 avanzó un 0,1%. Mientras tanto, el Nasdaq, liderado por el desempeño de Nvidia (+4,2%) y AMD (+2,3%), tuvo un alza del 0,4%. En la única performance negativa de la jornada, el Dow Jones cayó un 0,7%.

Por otro lado, los rendimientos de los bonos del Tesoro estadounidense tuvieron una jornada mixta. La tasa a 10 años cayó 3 puntos básicos hasta el 3,79% y la tasa a 2 años avanzó 3 puntos básicos, situándose en el 4,70%. En promedio, los precios de los bonos Investment Grade aumentaron un 0,1% y los bonos High Yield cerraron estables. Por su parte, el US Dollar Index cedió un 0,4% y cotiza a 102,95.

En cuanto a los commodities, la soja se negocia a un precio de 510 USD por tonelada en el mercado de Chicago, marcando una baja del 0,8% respecto del cierre anterior. Mientras tanto, el petróleo, tras la publicación de un informe que refleja un aumento en los inventarios y en las reservas de gasolina, cedió un 1,7% hasta los 68 USD por barril. El oro cayó un 0,1% y cotiza a 1.942 USD por onza.

Noticias locales: el país hoy.

En el mercado cambiario, se liquidaron USD 18 M por el dólar agro (sin contar la liquidación de soja) y el BCRA totalizó compras netas por USD 75 M, luego de cinco días hábiles registrando ventas netas. Desde el inicio del dólar agro, se han liquidado USD 5.215 M, y el BCRA realizó compras netas por USD 1.285 M (equivalentes al 24,6% del total). Por otro lado, el stock de reservas internacionales aumentó en 1M USD, alcanzando los USD 32.364 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 12.234 M.

En cuanto a la política cambiaria, el dólar oficial subió un 6,4% mensualizado, desacelerando el ritmo de devaluación del día previo (TEM 7,7%). En los últimos cinco días, se moderó el ritmo de depreciación cambiaria con una suba promedio diaria del 7,3%. De mantener este ritmo de devaluación, el mes de junio cerraría con un aumento del 7,9%, lo cual es 0,6 pp por encima de lo esperado en el último Relevamiento de Expectativas del Mercado (REM).

Los dólares financieros cerraron con caídas en las cotizaciones implícitas. El MEP cedió un 0,3% y cerró en $473,2 por dólar, mientras que el CCL avanzó un 0,1% y se ubicó en $500,9 por dólar (acumulando un 45,6% de aumento en lo que va de 2023). De esta manera, la brecha entre el MEP y el dólar oficial quedó en el 91,5%, y la del CCL alcanzó el 102,7%.

Los bonos soberanos cerraron en alza en la jornada del martes. Los bonares registraron variaciones entre el -2,1% y el 2,4%, siendo las principales subas las del AL41 (2,4%) y AL35 (2,3%). Los bonos globales cerraron con variaciones entre -2,5% y 5,5%, y el riesgo país cerró en 2.311 pb (-1,4%).

En las curvas soberanas en pesos, los bonos CER, al igual que las Lecer, subieron un 0,4% en promedio. En la curva de tasa fija, los Botes cerraron al alza (TO23 0,5% y TO26 1,6%), y las Ledes se mantuvieron estables. Por su parte, los duales cerraron con variaciones entre el -0,2% y el +0,8%, y los DLK cerraron mixtos: T2V3 (+0,4%) y TV24 (-0,8%).

El índice Merval subió un 0,1% medido en moneda local y en USD CCL, cerrando en USD 762. GGAL +4,1%, SUPV +4,1% y BMA +2,5% fueron las acciones de mejor desempeño, mientras que TECO -4,3%, TGSU -3,2% y CEPU -3% fueron las acciones con mayores bajas. En lo que va del año, el Merval acumula un aumento del 29,8% en USD CCL.

Tras el canje de deuda de la semana pasada (con una adhesión del 78%), en la jornada de hoy, el Tesoro afronta vencimientos de deuda en pesos por $430.000 M (un total de 1,1 billones en el mes de junio). Los instrumentos disponibles para la licitación del Tesoro Nacional serán: LELITE a junio (por $10.000 M), LECER a agosto (por $30.000 M); LECER a septiembre (por $30.000 M) y LECER a octubre (por $30.000 M). Además, se licitarán instrumentos que ajustan por dólar oficial a abril de 2024 (por USD 25 M) y un bono dual a agosto de 2024 (por USD 200 M).

Hoy a las 16 hs, el INDEC publicará el IPC Nacional de mayo. Luego de conocerse los datos de CABA, de Córdoba y de las consultoras privadas, se espera una suba del 8,2% m/m, ligeramente por debajo del 8,4% m/m registrado en abril.

Noticias globales: el mundo hoy.

En EE. UU., el IPC de mayo registró un alza de 0,1% m/m, ligeramente por debajo de lo estimado por el consenso y del 0,4% m/m registrado en abril. En los últimos doce meses, acumuló un alza del 4%, desacelerando desde el 4,9% marcado el mes anterior y alcanzando su nivel más bajo desde marzo de 2021. Aunque el mercado reaccionó positivamente al conocerse el dato, un análisis más detallado de la performance de mayo revela que la desaceleración respecto a abril se concentró exclusivamente en los precios de la energía, que cayeron un 4,2% m/m luego de haber aumentado un 0,6% m/m el mes anterior. Por otro lado, el IPC core –que excluye alimentos y energía– mantuvo la dinámica de los últimos meses al registrar un alza de 0,4% m/m y un 5,3% i.a., destacándose el aumento en los precios de los autos usados (+4,4% m/m) y de viviendas, que subieron un 0,6% m/m. Esto demuestra la resistencia de los precios menos volátiles a la política monetaria.

En este panorama, los índices de renta variable cerraron la jornada en forma positiva. Con los sectores de Materiales (+2,3%), Industria (+1,2%) y Consumo Discrecional (+1%) como los más destacados, el S&P 500 avanzó un 0,7%, mientras que el Nasdaq, impulsado por la performance de Nvidia (+3,9%) y Tesla (+3,6%), ganó un 0,8%. Por su parte, el Dow Jones registró un incremento del 0,4%.

A su vez, los rendimientos de los Bonos del Tesoro norteamericano cerraron al alza. La tasa a 10 años avanzó 5 puntos básicos hasta el 3,82%, y la tasa a 2 años ganó 8 pb, situándose en el 4,67%. En promedio, los precios de los bonos Investment Grade cayeron un 0,4%, mientras que los títulos High Yield experimentaron un incremento del 0,1%. Por otro lado, el US Dollar Index cedió un 0,3% y cotiza a 103,34.

En cuanto a los commodities, la soja se negoció a 514 USD por tonelada en el mercado de Chicago, marcando un aumento del 1,9% respecto al cierre anterior. Mientras tanto, el petróleo se recuperó de la caída del lunes y avanzó un 3,4%, alcanzando los 69,4 USD por barril, mientras que el oro descendió un 0,7%, situándose en 1.942 USD/onza.

En otras latitudes, se publicaron una serie de datos económicos en Europa. El IPC de mayo en Alemania registró una caída del 0,1% m/m, en línea con las expectativas, acumulando en el último año un aumento del 6,1% i.a., desacelerando desde el 7,2% i.a. registrado el mes anterior. Por otra parte, la tasa de desempleo del Reino Unido disminuyó hasta el 3,8%, por debajo del 4% proyectado, y en Italia, la tasa de desocupación trimestral subió al 8%, desde el 7,9% correspondiente al último informe.

Hoy por la tarde, la Reserva Federal comunicará su decisión de política monetaria. La herramienta de CME Group elevó al 94% las probabilidades de que los funcionarios de la Fed mantengan el rango de tasas de referencia en el nivel actual (5 – 5,25%), en comparación con el 81% previo, y redujo al 6% las posibilidades de que opten por un nuevo aumento de 25 puntos básicos en la tasa de interés. De concretarse, sería una pausa, ya que el mercado asigna cada vez más probabilidades (ahora 60%) a un aumento de 25 pb en la reunión de julio. Cabe destacar que el escenario presentado por la Fed en su última proyección indica que las tasas se mantendrán en un 5,25% hasta el primer trimestre del próximo año, mientras espera que la inflación core alcance un 3,6% i.a.

Además de la decisión de la Fed, las miradas de hoy estarán puestas en la publicación de la producción industrial de la eurozona, la inflación mayorista de EE. UU. y el informe del mercado petrolero de la AIE.

Noticias locales: el país hoy.

En el mercado cambiario, se liquidaron 9 M USD por el dólar agro (sin contar la liquidación de soja), y el BCRA registró ventas por 44 M USD, acumulando ventas netas por 280 M USD en los últimos cinco días hábiles. Desde el inicio del dólar agro, se han liquidado 5.197 M USD, y el BCRA ha realizado compras netas por 1.210 M USD (equivalentes al 23,3% del total). Por otro lado, el stock de reservas internacionales cayó 121 M USD, alcanzando los 32.363 M USD. En lo que va de 2023, las reservas acumulan una caída récord de 12.235 M USD.

En cuanto a la política cambiaria, el dólar oficial subió un 7,7% mensualizado, desacelerando el ritmo de devaluación del viernes pasado (TEM 8,1%). En los últimos cinco días, se moderó el ritmo de depreciación cambiaria, con una suba promedio diaria del 7,7%. De mantener este ritmo de devaluación, se espera que el mes de junio cierre con una suba del 8,2%, lo cual es 0,9 pp por encima de lo esperado en el último Relevamiento de Expectativas del Mercado (REM).

Los dólares financieros cerraron al alza en las cotizaciones implícitas. El MEP avanzó un 0,2% y cerró en $474,5 por dólar, mientras que el CCL avanzó un 0,2% y se ubicó en $501,3 por dólar (acumulando un 45,7% de suba en lo que va de 2023). De esta manera, la brecha entre el MEP y el dólar oficial quedó en el 92,3%, y la del CCL alcanzó el 103,1%.

Los bonos soberanos cerraron con fuertes alzas en el arranque de la semana. Los bonares registraron variaciones entre el 1,9% y el 4,3%, siendo las principales subas AL35 (4,3%) y AL29 (3,9%). Los bonos globales cerraron con variaciones entre el 1% y el 2,6%, y el riesgo país cerró en 2.345 pb (-1,3%).

En las curvas soberanas en pesos, tanto los bonos CER como las Lecer subieron un 0,3% en promedio. En la curva de tasa fija, los Botes cerraron a la baja (TO23 -0,2% y TO26 -0,5%), mientras que las Ledes se mantuvieron estables. Por su parte, los duales cerraron con variaciones entre el 0,2% y el 1,8%, y los DLK cerraron al alza: T2V3 (+0,1%) y TV24 (0,3%).

El índice Merval se mantuvo estable medido en moneda local y cedió un 0,2% en USD CCL, cerrando en 761 USD. TECO (+3,6%), BMA (+2,7%) y TXAR (+1,6%) fueron las acciones con mayores alzas, mientras que LOMA (-2,2%), CEPU (-1,7%) y EDN (-1,4%) registraron las mayores bajas. En lo que va del año, el Merval acumula un aumento del 29,7% en USD CCL.

Noticias globales: el mundo hoy.

La semana comenzó de manera positiva para las acciones. El S&P 500 avanzó un 0,9%, impulsado por los sectores de Tecnología (+2,2%), Consumo Discrecional (+1,7%) y Comunicaciones (+1,2%). Con este resultado, el principal índice de Wall Street cerró en 4.350 puntos, el nivel más alto desde fines de abril del año pasado, y acumula un alza del 22% desde el mínimo de septiembre de 2022. Mientras tanto, el Nasdaq, impulsado por el desempeño de Amazon (2,5%), Meta (2,3%), Tesla (+2,2%) y Nvidia (+1,8%), ganó un 1,8%. Por su parte, el Dow Jones subió un 0,6%.

Asimismo, se registró un cierre mixto en la curva de rendimientos de los bonos del Tesoro de Estados Unidos. La tasa a 10 años se mantuvo estable en el 3,74%, mientras que la tasa a 2 años cayó 2 puntos básicos, situándose en el 4,58%. En este contexto, los índices de renta fija tuvieron un desempeño alcista, destacándose las ganancias de los Investment Grade y los bonos emergentes, que subieron un 0,3% y un 0,6% respectivamente. En línea con esto, el US Dollar Index cedió un 0,1% y se encuentra cotizando a 103,6.

En cuanto a los commodities, la soja se negocia a un precio de 504 USD por tonelada en el mercado de Chicago, experimentando una caída del 1% en comparación con el cierre anterior. Por su parte, el oro cedió un 0,2%, cotizando a 1.957 USD por onza. En cambio, el petróleo cayó un 4,3% hasta los 67 USD por barril debido al incremento de la probabilidad de recesión en Estados Unidos, sumado al debilitamiento de la demanda en China y al aumento de la oferta petrolera de Rusia, que contrarresta los planes de Arabia Saudita de reducir aún más la producción.

En cuanto a los datos económicos, el Departamento del Tesoro de Estados Unidos informó que el déficit fiscal alcanzó los 240.000 M USD en mayo de 2023, superando las expectativas del consenso de analistas que esperaban 236.000 M USD, y casi triplicando la cifra del mismo período del año anterior (66.000 M USD). Los ingresos fiscales alcanzaron los 307.000 M USD, experimentando una caída interanual del 21%, mientras que los gastos aumentaron un 20% interanual, impulsados por las erogaciones en el programa de salud Medicare. Con este resultado, en el año fiscal actual los ingresos acumulan una caída del 13% interanual, mientras que los gastos han aumentado un 12% interanual, lo que resulta en un déficit de 1.077.000 M USD, en comparación con los 261.000 M USD del mismo período del ejercicio pasado.

Hoy, el Departamento de Estadísticas Laborales de Estados Unidos publicará el Índice de Precios al Consumidor correspondiente al mes de mayo. El consenso de los analistas espera un aumento del 0,2% mensual, lo que llevaría la inflación interanual al 4,1%. El dato clave a seguir es la inflación subyacente, que excluye alimentos y energía, y se estima un incremento del 0,4% mensual y una variación interanual del 5,3%.

Con este panorama, la herramienta de CME Group aumentó al 81,5% (desde el 75,9% de la semana anterior) la probabilidad de que los funcionarios de la Fed mantengan el rango de tasas de referencia en el nivel actual (5 – 5,25%), y disminuyó al 18,5% las posibilidades de que opten por una nueva suba de 25 puntos básicos en la tasa de interés en su reunión de junio.

Analizamos los beneficios de estos instrumentos y sus requisitos fundamentales.

En un contexto económico desafiante como el de Argentina, la emisión de pagarés ajustados a la evolución del tipo de cambio oficial puede ser una opción a considerar para aquellas empresas que buscan protegerse contra la volatilidad cambiaria y acceder a tasas de interés competitivas. Este instrumento ofrece una serie de beneficios que pueden contribuir al éxito financiero de una empresa, siempre y cuando se cumplan ciertos requisitos fundamentales, y que exploraremos a continuación.

1. Garantías adicionales para mayor seguridad crediticia. Con el fin de brindar mayor seguridad crediticia a los inversionistas, la empresa emisora tiene la posibilidad de ofrecer garantías adicionales. Estas garantías pueden incluir activos de la empresa, como propiedades o maquinaria, que respalden el cumplimiento de las obligaciones financieras. Al proporcionar garantías adicionales, la empresa emisora aumenta la confianza de los inversionistas y reduce el riesgo percibido asociado a la emisión de los pagarés.

2. Evitar el sobreendeudamiento y aprovechar tasas bajas con cautela. Si bien las tasas de interés en Argentina pueden fluctuar considerablemente, es importante que las empresas no se sobreendeuden tratando de aprovechar las bajas tasas. Emitir pagarés ajustados al tipo de cambio oficial puede ser una opción atractiva para obtener financiamiento a tasas competitivas, pero es esencial mantener un equilibrio financiero saludable y evaluar cuidadosamente la capacidad de pago de la empresa. El endeudamiento excesivo puede llevar a problemas financieros a largo plazo y comprometer la estabilidad de la empresa.

3. Fluctuación de las tasas de interés. En la actualidad, las tasas de interés en Argentina oscilan constantemente, en las últimas semanas se movieron entre aproximadamente el -8% para los créditos de mayor calidad y el 2% para los créditos con menor calificación. Esta variabilidad en las tasas de interés puede ser aprovechada por las empresas para obtener financiamiento a un costo más bajo. Emitir pagarés ajustados al tipo de cambio oficial puede permitir a las empresas acceder a tasas de interés competitivas, lo que puede contribuir a la mejora de su posición financiera.

El mercado de pagarés ajustados al tipo de cambio oficial en Argentina se presenta como una opción sólida y de gran profundidad. Este mercado ha captado la atención de inversores que buscan cubrirse ante posibles fluctuaciones cambiarias, ofreciendo una ventana de oportunidad particularmente atractiva para aquellas empresas que generan ingresos en dólares. Explorar este mercado financiero puede resultar altamente beneficioso, entonces, para aquellos interesados en optimizar sus ganancias y mitigar los riesgos asociados a la volatilidad del tipo de cambio en el país.

Llegados a este punto, resulta importante destacar algunos aspectos clave que las empresas deben tener en cuenta al utilizar este instrumento.

En conclusión, como hemos explicado, la emisión de pagarés ajustados al tipo de cambio oficial en Argentina permite a los emisores aprovechar ventajas como fortalecer su posición financiera, lograr protegerse contra la volatilidad cambiaria y acceder a tasas de interés competitivas. Sin embargo, es fundamental evaluar cuidadosamente la situación financiera de la empresa y los riesgos asociados antes de tomar cualquier decisión de emisión de pagarés ajustados al tipo de cambio oficial.

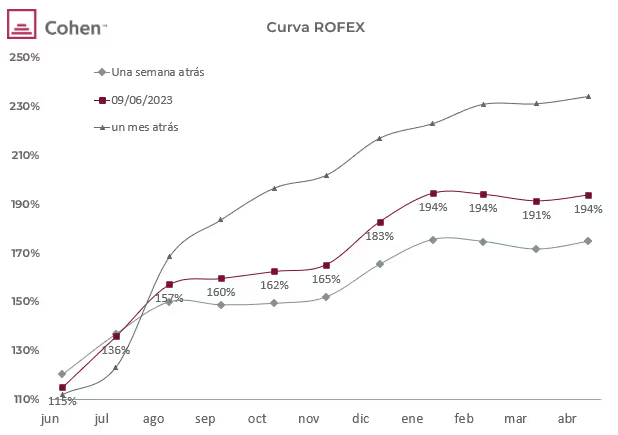

Los futuros rebotaron luego de semanas en picada y tuvieron fuertes subas en todos los contratos...

Los futuros rebotaron luego de varias semanas en picada y tuvieron fuertes subas en todos los contratos, salvo los de junio y julio. La suba era esperable, los contratos (en particular los más largos) estaban artificialmente baratos por la intervención del BCRA.

La curva marca una devaluación mensual promedio de 11,1% para 2023 y de 9,6% para lo que queda de junio. Hace una semana era de 10,0% mensual y 214% anualizado. Como referencia, en los últimos cinco días hábiles el crawling del A3500 mantuvo un ritmo de 7,4% mensual.

Así las cosas, la curva de contratos se amplió en 1.200 pbs y luce algo más empinada. Los contratos rinden 115% y 136% entre junio y julio, 159% y 165% entre agosto y noviembre, 182% y 194% desde diciembre en adelante.

En la semana vimos un volumen muy bajo y se operaron 2,3 millones de contratos, en línea con la media de mayo. Por su parte, el interés abierto alcanzó es de 3,5 millones de contratos, todavía bastante por debajo del máximo de 4,5 millones de contratos que se alcanzó a fin de mayo.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

La buena racha para el mercado global continúa. A la espera de los datos de inflación y de la decisión de la Fed respecto al rumbo de la política monetaria que se publicarán esta semana, los mercados han seguido mostrando un buen desempeño. Las acciones y los commodities han subido, mientras que la renta fija y el dólar no han presentado grandes cambios. Tras el torbellino de noticias de los primeros días del mes, en los que se combinó el acuerdo en el Congreso con los buenos datos del mercado laboral, los indicadores han seguido mostrando un buen dinamismo del nivel de actividad, pese a que las solicitudes iniciales de desempleo tuvieron un repentino repunte. La recesión no llega, el sistema financiero sigue recuperándose y los pronósticos de desinflación no son alentadores. El mercado ha olvidado el pivote para este año y ahora espera una pausa en el alza de tasas, aumentando las posibilidades de un nuevo ajuste en julio. Será una semana clave para cerrar un primer semestre de alta volatilidad, pero con recuperación para las acciones, estancamiento de la renta fija y caída de los commodities.

The American dream. Fue una semana sin indicadores relevantes para interpelar el escenario de soft landing que venimos marcando desde principios de año. Los indicadores de actividad siguen mostrando que la economía crece moderadamente de la mano del consumo y la inversión. La preocupación la aportaron las solicitudes iniciales de desempleo que en la primera semana de junio subieron a 261.000, 30.000 más de lo previsto y la cifra más alta desde octubre de 2021. Pese al repunte, parece poco para señalar un enfriamiento del mercado laboral que cause alarma. Mientras tanto, las estimaciones de crecimiento de EE. UU. y del mundo continúan revisándose al alza: el Banco Mundial subió la estimación de la actividad económica global aumentará un 2,1% en el año 2023, frente al 1,7% que indicaban las proyecciones de enero, y la OCDE también revisó al alza su previsión de crecimiento global a un 2,7%, frente al 2,6% en la estimación previa. Con EE. UU. evitando la recesión, ahora las miradas se centran en el PBI de la Eurozona que en el 1Q23 tuvo una baja de 0,1% y repitió el comportamiento del 4Q22, por lo que formalmente entró en una recesión técnica, siendo aún más preocupante el pobre desempeño de Alemania, la principal economía del bloque.

Acciones firmes y bonos débiles. Fue otra semana positiva para las acciones: el S&P 500 cerró con un alza de 0,5% —en lo que va de mayo acumula una ganancia de 3,0% y de 12,5% en lo que va del año— y se ubica en el nivel más alto desde el 30 de septiembre del año pasado. Desde aquel mínimo, subió 20%, por lo que ya está en terreno bull market. La mayoría de los sectores tuvieron una buena performance, aunque se destacó el de consumo discrecional que subió 2,9%, impulsado por Tesla que saltó 14% luego del acuerdo con GM, permitiendo que los autos eléctricos de esta última puedan usar su red de cargadores rápidos. Salvo en Europa, el resto de las bolsas del mundo también tuvieron una buena semana. Entre estas, se destacaron las emergentes en general y Latam en particular, que anotó una suba de 8,6% en la semana, acumulando en lo que va del año una ganancia de 17%, liderando los rendimientos de este 2023. Diferente fue el caso para la renta fija, pues los rendimientos de los bonos del Tesoro tuvieron un leve repunte —la tasa de los UST2Y subió 10 pp hasta 4,60% mientras que la de los UST10Y aumentó hasta 3,75%—, por lo que el índice de bonos del Tesoro cayó 0,2% en la semana y extendió a 0,7% la pérdida en lo que va de junio, prácticamente el mismo comportamiento que tuvieron los Investment Grade. En sintonía con la performance en renta variable, los bonos emergentes fueron los de mejor desempeño al anotar un alza semanal de 0,5%. En el mercado de commodities, pese a los anuncios de recortar la producción por parte de la OPEP, los temores de una desaceleración en la demanda volvieron a golpear al petróleo, que en la semana cayó 2,2%, mientras que el resto de las materias primas, por temores a una menor oferta global, operaron al alza: la soja subió 2,5% y el cobre lo hizo 1,8%. Finalmente, en el mercado de monedas, el dólar tuvo una ligera depreciación frente a las principales monedas, mientras que el Real Brasileño perdió 1,0% en la semana, 4,0% en lo que va de junio y 8,0% desde fines de 2022.

Inflación y Fed. Será una semana clave. El martes se publicará el IPC de mayo, siendo lo más importante la evolución del IPC Core: el consenso de mercado y el Nowcast de Cleveland estiman un alza en torno al 0,4% m/m, por lo que mantendría la resistencia a la baja que viene marcando en los últimos ocho meses. Vale destacar que en términos interanuales la inflación seguirá en baja, dado que compara contra el nivel más alto del año pasado. Este resultado, sumado a los buenos datos de actividad económica que venimos remarcando, será determinante para que la Fed decida una pausa del ajuste de tasas de interés: si bien sigue liderando la probabilidad de interrumpir las subas que viene haciendo desde marzo del año pasado, en el último mes fue ganando espacio la probabilidad de un ajuste de otros 25 bp, lo que la llevaría a 5,50%. Además de esto, también será importante la publicación del resultado fiscal —recordemos que se viene notando un importante deterioro en las cuentas públicas— y de las ventas minoristas de mayo. Serán los últimos indicadores de este primer semestre del año, caracterizado por la alta volatilidad pero también por el rally alcista que mostraron las acciones, especialmente las grandes tecnológicas que se vieron favorecidas por el desarrollo de la inteligencia artificial, dado que son las grandes proveedoras de un instrumento que llegó para quedarse y que seguramente tendrá efectos económicos de largo plazo, especialmente en lo se refiere a la productividad.

Desacople entre la coyuntura económica y el mercado. Mientras que la primera continúa deteriorándose, especialmente por la caída en las reservas internacionales, una inflación altísima, con el Tesoro con necesidades financieras crecientes y con un fallido canje de deuda para el sector privado, los activos financieros locales volvieron a tener una semana con una muy buena actuación. Nuevamente hubo un fuerte repunte en los bonos soberanos y en las acciones en un contexto en el que en la curva de pesos volvió a predominar los instrumentos con cobertura cambiaria. Arranca una semana clave para el mercado local, no solo por la publicación del IPC de mayo, sino también por el cierre de alianzas electorales de cara a las próximas elecciones. La expectativa comienza a tener un rol trascendental y la volatilidad será la principal protagonista hasta el domingo 13 de agosto.

Fin del veranito cambiario. Finalizado el dólar agro para el complejo sojero, el BCRA y el mercado de cambios ya lo están extrañando. Es que luego de la fuerte liquidación de divisas que hizo el sector en la última semana de mayo, en lo que va de junio se derrumbó: de USD 1.400 M vendidos entre el 28 de mayo y el 2 de junio, en la última semana el agro apenas aportó USD 356 M en un contexto en el que la demanda se mantuvo elevada para los parámetros actuales. Como era de esperar, el BCRA interrumpió la racha de compra y vendió USD 229 M en el mercado de cambios que, sumado a las intervenciones en el mercado de bonos y pagos de deuda en moneda extranjera –finalmente Córdoba pudo afrontar sus vencimientos de USD 150 M– hicieron que las reservas internacionales retrocedan USD 514 M y cierren la semana con un stock bruto de USD 32.484 M, mientras que las netas siguen negativas en torno a los -USD 1.500 M.

Un piso para la brecha. Con el mercado cambiario nuevamente bajo tensión, el BCRA subió el tipo de cambio oficial a un ritmo de 7,8% mensual, levemente menor a la semana previa. Pese a este comportamiento, los futuros de dólar en Rofex rebotaron luego de varias semanas de caídas y tuvieron fuertes subas en todos los contratos a partir de agosto –la suba era esperable, pues estaban artificialmente baratos por la intervención del BCRA–. La curva marca una devaluación mensual promedio de 11,1% para el 2023 y de 9,6% para lo que queda de junio. Los dólares financieros continuaron en relativa calma y la brecha continuó reduciéndose: con el MEP quedó en 93%, con el CCL oficial 96% y con el CCL libre en 104%. Si bien en las últimas dos semanas la brecha entre los dólares financieros y el oficial tuvo una leve caída, sigue 20 pp por encima al nivel que tenía previo al salto de mediados de abril cuando se ubicaba en torno al 90%. Creemos que es un piso para el escenario que comenzamos a transitar hasta las PASO de agosto.

Mercado alcista. Otra semana positiva para los activos argentinos: el Merval subió 8% en dólares –cerró en USD 760– e igual desempeño tuvieron los bonos soberanos que tuvieron alzas de hasta 10%. Desde el 12 de abril, los bonos soberanos en moneda extranjera subieron 14% y las acciones 18%. En el mercado de pesos, la demanda por cobertura cambiaria volvió a subir y los duales y los dollar-linked volvieron a liderar los retornos, con subas promedio de 3,0% –destacaron la letra DLK a octubre subiendo 7,8% y el dual a septiembre subiendo 6,0%–. Para el cortísimo plazo, la demanda estuvo en las letras CER que subieron un 2,6% promedio, contra las ledes que subieron tan solo 1,8%..

Floja licitación y más emisión. El canje del Tesoro tuvo una adhesión modesta del 78%, pero apenas el 17% de los tenedores privados aceptaron canjear instrumentos con vencimiento entre junio y septiembre por un menú de instrumentos que vencían entre fines de 2024 y principios de 2025. Prácticamente toda la adhesión vino del sector público y esto tiene su contrapartida en la emisión monetaria: el Fondo de Garantía de Sustentabilidad de la ANSES (FGS) le vendió casi $2.000 MM de títulos al BCRA y luego con los pesos conseguidos entra a las licitaciones primarias y el BCRA se queda con títulos públicos cuya única salida para postergarlos es entrar en canje. Esto generó una emisión primaria por el equivalente a 1,3% del PBI.

Súper miércoles. Arranca una semana clave para la economía y la política. En cuanto a la primera, el miércoles 14 se publica el dato de inflación de mayo que podría ser el más alto del año debido al elevado arrastre que dejó el salto de 8,4% m/m de abril, aumento de la brecha cambiaria y ajustes de precios de tarifas. El promedio de consultoras privadas apuntan a un alza en torno al 9%, –incluso el REM– mientras que el índice de la Ciudad de Buenos Aires y el de Córdoba estuvieron por debajo del 8%, por lo que redujimos nuestra estimación de 8,7% a 8,2% m/m. Aun dando más abajo, no habrá nada que festejar: la inflación en estos niveles pone a la economía en una situación muy frágil. En el plano político, en una semana en la que las internas en los dos principales espacios estuvieron muy intensas, con amagues de rupturas incluidos, el miércoles 14 vence el plazo para las alianzas electorales, por lo que se terminarán las especulaciones en cuanto a las frentes que competirán en las PASO y solo restará saber el 23 de junio cómo estarán conformadas las listas con los candidatos a presidente y vicepresidente. Todo esto pasará en un entorno en el que el BCRA seguirá perdiendo reservas y el gobierno negocie con el FMI antes del pago del vencimiento de USD 2.700 M.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 09/06/2023

El diferencial de tasa entre bonos CER y dollar-linked/duales abre nuevas estrategias de cobertura.

En lo que va del año, los bonos vinculados a la depreciación del dólar han experimentado un fuerte rally. El bono dollar-linked TV24 y el bono dual TDF24 han aumentado un 65%. Como resultado, las tasas que ofrecen han disminuido significativamente. Al principio del año, ofrecían rendimientos de +12% y +6% por depreciación, pero actualmente se encuentran en terreno ampliamente negativo, pagando -5% y -12%, respectivamente. En comparación, el bono T2X4 ofreció un retorno de solo el 45%, y su tasa actual del 10% se acerca mucho a su nivel original del 12% a principios de año, en tanto que el bono T4X4 con vencimiento en diciembre paga una tasa de 13%. Esto ha generado una diferencia de 20 puntos entre ambas curvas. Sin embargo, este diferencial elevado no refleja la capacidad de cobertura cambiaria que ofrecen los bonos CER a través del efecto de traslado a precios de una devaluación.

Hemos simulado un escenario de salto cambiario para cada mes de la segunda mitad de 2023. Hemos simplificado el análisis manteniendo fijo el tamaño del salto en un 65% y su efecto en la inflación (lo que resulta en un tipo de cambio real un 6% más alto a largo plazo). Para los meses previos al salto cambiario, asumimos, basándonos en proyecciones, una inflación promedio del 8,6% y una depreciación mensual del 7,5%.

Para cada uno de estos escenarios, hemos medido el efecto del salto cambiario en la Tasa Nominal Anual (TNA) de los bonos soberanos vinculados al dólar o a la inflación con vencimiento hasta finales de 2024. Luego, hemos ponderado estas TNA por la probabilidad asignada a cada mes. Estas probabilidades se basaron en el calendario electoral: asignamos un 5% de probabilidad a que ocurra un salto antes de las PASO, un 35% para el período posterior a las PASO pero antes de las elecciones generales de octubre, y un 60% para el período restante. Nuestro escenario base es un salto cambiario discreto en diciembre, al cual asignamos una probabilidad del 40%.

De acuerdo con lo esperado, este análisis muestra que los bonos CER con vencimiento a finales de 2024 ofrecen tasas de retorno esperadas superiores a los instrumentos vinculados al dólar. Mientras que el T2X4 y el T4X4 ofrecen una TNA esperada de 230% y 235%, respectivamente, mientras el TDF24 y el TV24 ofrecen una tasa del 216% y 226%.

Resumimos los resultados en la siguiente tabla:

Sin embargo, en nuestro escenario base con un salto cambiario en diciembre, el TDF24 destaca claramente como el favorito en la curva. Para igualar el retorno directo proyectado del 159% para el bono dual, la tasa del T2X4 tendría que disminuir más de 20 puntos a un 10% en CER, algo que parece imposible a simple vista. Por esta razón, seguimos viendo valor en la curva dollar-linked.

Finalmente, en notas anteriores mencionamos cómo los instrumentos CER son menos sensibles a eventos crediticios extremos, como los reperfilamientos. Esto se debe a que, en primer lugar, el componente inercial de la inflación los hace menos volátiles frente a extensiones de plazo, y en segundo lugar, sus paridades son considerablemente más bajas en comparación con los bonos duales y dollar-linked, que cotizan sobre la par.

Conclusión

En base al análisis detallado realizado, concluimos que es recomendable incorporar bonos soberanos CER con vencimiento a finales de 2024 como parte de una estrategia de cobertura cambiaria. El significativo aumento en los bonos duales respalda la idea de aprovechar las tasas más favorables que ofrece la curva vinculada a la inflación. Sin embargo, mantenemos al TDF24 como nuestro instrumento favorito, teniendo en cuenta que todavía existe valor en la cobertura directa.

Noticias globales: el mundo hoy.

El jueves se publicaron las nuevas solicitudes de subsidios por desempleo en EE. UU. En la última semana se presentaron 261,000 peticiones, cifra considerablemente superior tanto a las 235,000 que se preveían como a las 233,000 que se informaron en la semana anterior. Esta es la cantidad de trámites iniciados más alta desde octubre de 2021 y podría ser una señal de desaceleración en el mercado laboral a menos de una semana de la próxima reunión de la Reserva Federal.

A pesar de este resultado, la herramienta de CME Group bajó al 72% (desde 81% anterior) la probabilidad de que los funcionarios de la Fed mantengan el rango de tasas de referencia en el nivel actual (5 – 5,25%) y elevó al 28% las posibilidades de que opten por una nueva suba de 25 puntos básicos en la tasa de interés en su reunión de junio.

Con este panorama, los índices de renta variable cerraron la rueda en forma positiva. El S&P 500 avanzó un 0,6%, con los sectores de Consumo Discrecional (+1,5%) y Tecnología (+1,1%) como los más destacados. Mientras tanto, el Nasdaq, impulsado por la performance de Tesla (+4,6%), Nvidia (+2,8%) y AMD (+2,7%), ganó un 1%. Por su parte, el Dow Jones subió 0,5%.

Asimismo, se registró una caída en la curva de rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. La tasa a 10 años cayó 7 puntos básicos hasta el 3,72%, y la tasa a 2 años perdió 3 puntos básicos, situándose en el 4,52%. En consonancia con lo anterior, el US Dollar Index cedió un 0,8% y se encuentra cotizando a 103,3.

Con respecto a los commodities, la soja se negocia a un precio de 501 USD por tonelada en el mercado de Chicago, marcando una suba del 0,2% respecto del cierre anterior. Por su lado, el petróleo cayó un 2,2% hasta 71 USD por barril, y el oro avanzó un 1,1%, cotizando a 1.980 USD por onza.

En otras latitudes, se publicaron los datos de la revisión del PBI de Japón correspondiente al 1T 2023. Impulsada por la dinámica del consumo privado en los hogares, la actividad económica creció 0,7% t/t, por encima del 0,4% t/t que esperaba el consenso de los analistas y del 0,1% t/t registrado en el último trimestre de 2022. Con esta información, la economía japonesa creció un 2,7% en el último año.

Noticias locales: el país hoy.

Ayer, el Tesoro logró una adhesión del 78% al canje de deuda ($7,4 billones de los $9,5 billones totales). El sector público concentró el 70% de la adhesión. Esto implica que los tenedores del sector privado intercambiaron solo el 26% de sus títulos, un número muy bajo. Según la Secretaría de Finanzas, el 13% de los títulos canjeados vencerán en agosto de 2024, el 36% lo harán en noviembre de 2024, el 27% en diciembre de 2024, y el 24% restante se extendió hasta enero de 2025. Con esto, los vencimientos a valores técnicos para el segundo semestre de 2023 son de $998.600 M en julio, $640.500 M en agosto, $531.300 M en septiembre, $486.100 M en octubre, $359.415 M en noviembre y solo $70.564 M en diciembre.

En el mercado cambiario, se liquidaron USD 15 M por el dólar agro (sin contar la liquidación de soja) y el BCRA registró ventas netas por USD 62 M. Desde el inicio del dólar agro, se han liquidado USD 5.174 M, y el BCRA ha realizado compras netas por USD 1.330 M (equivalentes al 25,7% del total). Por otro lado, el stock de reservas internacionales cayó USD 46 M, alcanzando los USD 32.676 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 11.922 M.

En cuanto a la política cambiaria, el dólar oficial subió un 6,7% mensualizado, desacelerando el ritmo de devaluación del día previo (TEM 8,1%). De mantener el ritmo del crawling peg de los últimos cinco días hasta fin de mes, se espera que junio cierre con una suba promedio del 8,2%, lo cual es 0,4 pp por encima de lo esperado en el último Relevamiento de Expectativas del Mercado (REM).

Los dólares financieros cerraron al alza en las cotizaciones implícitas. El MEP avanzó un 0,2% y cerró en $473,9 por dólar, mientras que el CCL avanzó un 1,1% y se ubicó en $499 por dólar (acumulando un 45% de suba en lo que va de 2023). De esta manera, la brecha entre el MEP y el dólar oficial quedó en el 93,9%, y la del CCL alcanzó el 104,1%.

Los bonos soberanos cerraron mixtos y tuvieron una pausa en el rally alcista de los días previos. Los bonares registraron variaciones entre el -1,1% y el 4%, siendo las principales subas las del AL35 (4%) y AL41 (2%). Los bonos globales cerraron con variaciones entre -3% y 0,7%, y el riesgo país cerró en 2.388 pb (+2%).

En las curvas soberanas en pesos, los bonos CER subieron 0,6%, mientras que las Lecer ganaron un 0,9%. En la curva de tasa fija, los Botes cerraron al alza (TO23 +0,9% y TO26 +1,1%), y las Ledes avanzaron un 0,6%. Por su parte, los duales cerraron con variaciones entre el +0,3% y el +0,8%, y los DLK cerraron al alza: T2V3 (+0,7%) y TV24 (0,3%).

El índice Merval cerró con una suba marginal del 0,1% medido en moneda local y cedió un 1% en USD CCL, cerrando en USD 763. GGAL +2,3%, YPF +1,6%, y EDN +1,5%, mientras que TGNO4 -2,4%, BBAR -2,2% y VALO -1,8% fueron las acciones con mayores bajas. En lo que va del año, el Merval acumula un aumento del 30% en USD CCL.

Noticias locales: el país hoy.

Ayer, la Ciudad de Buenos Aires publicó el IPC CABA de mayo de 2023, que marcó un alza de 7,5% m/m, 0,3 pp por debajo de abril, promediando 7,14% m/m o 128,7% anualizado en los primeros 5 meses del año. En el acumulado en los últimos 12 meses, la inflación fue del 114,4%. La suba del mes estuvo impulsada por los precios regulados (+10,3% m/m), el IPC core (7,6% m/m), mientras que los precios estacionales subieron solo un 3,5% m/m. Mañana se publicará el Relevamiento de Expectativas de Mercado (REM) del BCRA de mayo con la inflación esperada para mayo, que el INDEC publicará el 14/6.

En el mercado cambiario, se liquidaron USD 15 millones por el dólar agro (sin contar la liquidación de soja), y el BCRA registró ventas netas por USD 76 millones. Desde el inicio del dólar agro, se han liquidado USD 5.159 millones, y el BCRA ha realizado compras netas por USD 1.366 millones (equivalentes al 26,5% del total). Por otro lado, el stock de reservas internacionales cayó USD 147 millones, alcanzando los USD 32.722 millones. En lo que va de 2023, las reservas acumulan una caída récord de USD 11.879 millones.

En cuanto a la política cambiaria, el dólar oficial subió un 8,1% mensualizado, acelerando el ritmo de devaluación del día previo (TEM 8%). De mantener el ritmo del crawling peg de los últimos cinco días hasta fin de mes, se espera que junio cierre con una suba promedio del 8,5%, lo cual es 0,7 pp por encima de lo esperado en el último Relevamiento de Expectativas del Mercado (REM).

Los dólares financieros cerraron mixtos en las cotizaciones implícitas. El MEP avanzó un 0,2% y cerró en $472,7 por dólar, mientras que el CCL perdió un 0,2% y se ubicó en $493,5 por dólar (acumulando un 43,4% de suba en lo que va de 2023). De esta manera, la brecha entre el MEP y el dólar oficial quedó en el 94,2%, y la del CCL alcanzó el 102,7%.

Los bonos soberanos continuaron el rally alcista en la jornada del miércoles. Los bonares registraron variaciones entre el -0,5% y el 3,6%, siendo las principales subas las del AE38 (3,6%) y AL29 (3,2%). Los bonos globales cerraron con variaciones entre 1,4% y 7,7%, y el riesgo país cerró en 2.341 puntos básicos (-2,2%).

En las curvas soberanas en pesos, los bonos CER se mantuvieron estables, mientras que las Lecer ganaron un 0,3%. En la curva de tasa fija, los Botes cerraron al alza (TO23 +1% y TO26 -2%), y las Ledes avanzaron un 0,6%. Por su parte, los duales cerraron con variaciones entre el +0,3% y el +1%, y los DLK cerraron mixtos: T2V3 (+0,3%) y TV24 (-0,1%).

El índice Merval cerró con una baja del 0,1% medido en moneda local y avanzó un 0,1% en USD CCL, cerrando en USD 770. BMA (+4,3%), GGAL (+4%) y BBAR (+3,7%) fueron las acciones con mayores alzas, mientras que TXAR (-3,5%), TRAN (-3,1%) y ALUA (-2,5%) fueron las acciones con mayores bajas. En lo que va del año, el Merval acumula un aumento del 31,1% en USD CCL.

Noticias globales: el mundo hoy.

Ayer se publicó la balanza comercial de Estados Unidos correspondiente a abril. El déficit comercial fue de USD 74,6 MM, levemente menor a los USD 75,2 MM que se estimaba y muy superior al de USD 60,6 MM que había marcado en marzo. Las exportaciones, afectadas por la retracción de la demanda de bienes industriales y de consumo, cayeron un 3,6% m/m y un 1,5% i.a., mientras que las importaciones aumentaron un 1,5% m/m, aunque registran una caída interanual del 4,5%.

También se publicó la balanza comercial de China correspondiente a mayo. A causa de una cifra de exportaciones considerablemente menor a la esperada, el país asiático informó una fuerte caída en el superávit comercial, que fue de USD 65,81 MM, en comparación con los USD 92 MM que se preveían. Las ventas al exterior disminuyeron un 7,5% en el último año, mientras que las importaciones cedieron un 4,5% en el mismo periodo.

En este panorama, los índices de renta variable norteamericanos cerraron la rueda en forma mixta. Con los sectores de Tecnología (-1,6%) y Comunicaciones (-1,2%) como los más desfavorecidos, el S&P 500 cedió un 0,38%. Mientras tanto, el Nasdaq, afectado por las caídas en AMD (-5,2%), Amazon (-4,25%), Google (-3,8%) y Microsoft (-3,1%), marcó una baja del 1,3%. En la única performance positiva de la jornada, el Dow Jones avanzó un 0,3%.

Asimismo, se registró un aumento en los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE.UU. La tasa a 10 años avanzó 12 puntos base hasta el 3,79%, y la tasa a 2 años avanzó 3 puntos base, situándose en el 4,55%. Esto generó una caída generalizada en los índices de renta fija: el que agrupa a los bonos del Tesoro cayó un 0,5%, los Investment grade un 0,9%, los High Yield un 0,5% y los bonos emergentes un 0,6%.

El dólar a nivel global tuvo una jornada estable con el US Dollar Index marcando una leve caída de 0,1%, cerrando la jornada en 104,1.

En cuanto a los commodities, la soja se negocia a un precio de 500 USD por tonelada en el mercado de Chicago, marcando una suba del 0,6% respecto del cierre anterior. Por su parte, el petróleo avanzó un 1,2% a un precio de 72,5 USD por barril y el oro cayó un 1,3% y se encuentra cotizando a 1.957 USD por onza.

En otras partes del mundo, en Brasil se difundió el Índice de Precios al Consumidor de mayo. El resultado arrojó un aumento del 0,23% m/m, cifra inferior tanto al 0,33% m/m que esperaba el consenso de los analistas como al 0,61% registrado en abril. Con esta información, el índice acumula un incremento del 3,94% en los últimos 12 meses, desacelerando desde el 4,18% interanual marcado en el mes anterior. En lo que va del año, la inflación acumulada es del 2,95%. En este contexto, sumado al repunte de los precios de las materias primas, el índice Bovespa subió un 0,6% y cerró en el nivel más alto desde noviembre de 2022. En lo que va del año acumula una ganancia del 10%. Por su parte, el Real cerró en USDBRL 4,92, acumulando en la última semana una baja de 2,6% y 7% en lo que va del año.

En la Eurozona, el PBI del 1Q23 se corrigió a la baja y marcó una caída del 0,1% t/t, repitiendo el resultado del último trimestre del año pasado, también revisado a la baja, por lo que la región entró en una recesión técnica. Analizando los componentes de la demanda, la elevada inflación y suba de tasas de interés golpeó al consumo privado, que se contrajo un 0,3% t/t, mientras que la reducción de los estímulos destinados a compensar el impacto del alza en los costos de la energía se reflejó en el consumo público, que cayó un 1,6% t/t. Las exportaciones netas tuvieron una contribución positiva dado que las exportaciones disminuyeron un 0,1% t/t y mientras que las importaciones lo hicieron un 1,3% t/t. La mejor nota la aportó la inversión, que subió un 0,6% t/t. Entre las mayores economías del bloque, Alemania confirmó la recesión al marcar una baja del 0,3% t/t, luego de que en el 4Q22 registre una caída de 0,5% t/t, por lo que en los últimos doce meses acumula una contracción de 0,5%. Por otro lado, Francia, Italia y España volvieron a marcar resultados positivos al registrar subas de 0,2% t/t, 0,6% t/t y 0,5% t/t, respectivamente.

Noticias globales: el mundo hoy.

El Banco Mundial publicó su informe de perspectivas económicas mundiales. Por la fortaleza de las economías principales, la entidad revisó al alza la estimación de la actividad económica global, que aumentará un 2,1% en el año 2023, en comparación con el 1,7% que indicaban las proyecciones de enero. Sin embargo, esta cifra de crecimiento muestra una desaceleración respecto al incremento del 3,1% registrado en el año 2022. Adicionalmente, anunciaron la revisión a la baja de las expectativas de crecimiento global para el año 2024. A causa del impacto de las condiciones crediticias más restrictivas, se espera un incremento del PBI global del 2,4%, 30 pb inferior al 2,7% proyectado en enero.

En la misma línea, pero con más optimismo para el año que viene, en el informe de perspectivas de esta mañana, la OCDE destacó que la economía global mejora, aunque la recuperación será débil. Subió de 2,6% a 2,7% la estimación de crecimiento global para este año y para el 2024 la dejó sin cambios en 2,9%. Los riesgos a la baja persisten debido a la situación de la guerra en Ucrania, la persistente inflación y menos "suerte" climática en Europa. El PBI de EE.UU. crecería 1,6% este año y en 2024 lo haría solo 1,0%, mientras que la Eurozona lo haría 0,9% este año, aunque en 2024 aceleraría a 1,5%. Para China, proyecta un crecimiento de 5,4% y 5,1% en 2024.

Con la reunión de la Fed en el centro de la escena, la herramienta de CME Group aumentó al 81% las probabilidades de que los funcionarios decidan mantener el rango de tasas de referencia actual (5-5,25%) la próxima semana, mientras que asigna un 19% a la posibilidad de un nuevo aumento de 25 pb en la tasa de interés.

En este escenario, los índices de renta variable de los EE.UU. cerraron la rueda al alza. Impulsado por los sectores de Servicios Financieros (+1,3%) y Consumo Discrecional (+1%), el S&P 500 avanzó un 0,24%. Por su parte, el Nasdaq y el Dow Jones subieron 0,36% y 0,05%, respectivamente.

A su vez, los rendimientos de los títulos de renta fija emitidos por el Tesoro norteamericano tuvieron una jornada mixta. La tasa a 10 años cayó 2 pb a un nivel de 3,67%, y la tasa a 2 años avanzó 5 pb, situándose en 4,52%. Por otro lado, el US Dollar Index ganó un 0,2% y cotiza a 104,2.

En cuanto a los commodities, la soja se negocia a un precio de 497 USD por tonelada en el mercado de Chicago, marcando una suba del 0,3% respecto del cierre anterior. Mientras tanto, el petróleo cedió un 0,9% a 71 USD por barril y el oro avanzó un 0,1% y se encuentra cotizando a 1.980 USD por onza.

En otras latitudes, se publicó el Índice de Precios al Productor en la Eurozona de abril. El resultado marcó una caída de 3,2% m/m, cifra alineada con las proyecciones. Con esta información, los precios al productor subieron un 1% en el último año, lo que representa el aumento interanual más bajo desde enero de 2021.

Noticias locales: el país hoy.

Las noticias sobre el canje de deuda en pesos, junto con la intención del Banco Macro de adquirir la unidad de negocios del Banco Itaú, impulsaron al sector bancario argentino y llevaron al Merval a marcar un récord en dólares CCL.

Ayer, el Banco Mundial dio a conocer sus perspectivas económicas mundiales, y según su proyección, se espera que el PBI en Argentina caiga un 2% en 2023 y se recupere un 2,3% en 2024.

En el mercado cambiario, se liquidaron USD 17 M por el dólar agro (sin contar la liquidación de soja), y después de 20 jornadas consecutivas de saldo comprador neto, el BCRA registró ventas netas por USD 48 M. Desde el inicio del dólar agro, se han liquidado USD 5.143 M, y el BCRA ha realizado compras netas por USD 1.443 M (equivalentes al 28,1% del total). Por otro lado, el stock de reservas internacionales cayó USD 137 M, alcanzando los USD 32.869 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 11.729 M.

En cuanto a la política cambiaria, el dólar oficial subió un 8% mensualizado, acelerando el ritmo de devaluación del día previo (TEM 7,8%). De mantener el ritmo del crawling peg de los últimos cinco días hasta fin de mes, se espera que junio cierre con una suba promedio del 8,4%, lo cual es 0,6 pp por encima de lo esperado en el último Relevamiento de Expectativas del Mercado (REM).

Los dólares financieros cerraron con caídas en las cotizaciones implícitas. El MEP cedió un 0,1% y cerró en $471,8 por dólar, mientras que el CCL perdió un 0,2% y se ubicó en $494,7 por dólar (acumulando un 43,8% de suba en lo que va de 2023). De esta manera, la brecha entre el MEP y el dólar oficial quedó en el 94%, y la del CCL alcanzó el 103,4%.

Los bonos soberanos cerraron con fuertes subas en la jornada del martes. Los bonares registraron variaciones entre el 0,5% y el 6,7%, siendo las principales subas las del AL41 (6,7%), AE38 (6,2%) y AL35 (5%). Los bonos globales cerraron con variaciones entre el 0,8% y el 5,9%, y el riesgo país cerró en 2.396 pb (-4,8%).

En las curvas soberanas en pesos, los bonos CER avanzaron un 0,25%, mientras que las Lecer ganaron un 0,3%. En la curva de tasa fija, los Botes cerraron al alza (TO23 +0,8% y TO26 +0,9%), y las Ledes avanzaron un 0,2%. Por su parte, los duales cerraron con variaciones entre el 0% y el +1,2%, y los DLK cerraron al alza: T2V3 (+1,1%) y TV24 (+0,3%).

El índice Merval cerró al alza, con un aumento del 5,5% medido en moneda local y del 5,8% en USD CCL, cerrando en USD 769. Este es el registro más alto desde las PASO de agosto de 2019. Las acciones del sector financiero lideraron las alzas, con SUPV +14,5%, BMA +12,4% y GGAL +12,2%, y no hubo acciones en terreno negativo. CEPU +0,1% fue el papel con la menor suba intradiaria en el panel líder. En lo que va del año, el Merval acumula un aumento del 31,1% en USD CCL.

Noticias locales: el país hoy.

El Ministerio de Economía anunció un nuevo canje de bonos en pesos para el próximo jueves, con la intención de poder despejar los vencimientos entre junio y septiembre, por $9,3 billones (se estima que el sector privado posee casi $3 billones).

Los instrumentos ofrecidos para el canje ajustan por inflación (CER), dollar linked o duales (el mayor entre dollar linked e inflación). Los plazos de los vencimientos de los nuevos bonos se concentran en el 2024 (especialmente en el mes de diciembre) y existe un bono dual con vencimiento en enero de 2025.

En el mercado cambiario, el sector agropecuario tuvo una liquidación de USD 16 M al dólar agro (ya sin contar con la liquidación de soja) y el BCRA totalizó compras por solo USD 6 M. Desde el inicio del dólar agro, se liquidaron USD 5.126 M y el BCRA realizó compras netas por USD 1.491 M (equivalentes al 29,1% del total). Por otro lado, el stock de reservas internacionales subió USD 15 M hasta USD 33.006 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 11.592 M.

En cuanto a la política cambiaria, el dólar oficial subió al 7,8% mensualizado desacelerando el ritmo de devaluación del viernes pasado (TEM 8,8%). De mantener el ritmo del crawling peg de los últimos cinco días hasta fin de mes, junio cerrará con una suba promedio de 8,3%, 0,5 pp por encima de lo esperado en el último Relevamiento de Expectativas del Mercado (REM).

Los dólares financieros cerraron mixtos en las cotizaciones implícitas. El MEP avanzó 0,7% y cerró en $472,3 por dólar y el CCL cedió 0,8% hasta $495,8 por dólar (acumulando un 44,1% de suba en lo que va de 2023). Así, la brecha entre el MEP y el dólar oficial quedó en 94,8% y la del CCL alcanzó 104,5%.

Los bonos soberanos cerraron mixtos. Los bonares cerraron con variaciones entre -2,6% y 3,9%. Las principales subas fueron del AL29 (3,9%) y AL35 (0,9%). Los bonos globales cerraron con variaciones entre -5,8% y 2,8% y el riesgo país cerró en 2.518 pb (-1,6%).

En las curvas soberanas en pesos, los bonos CER avanzaron un 0,5% en tanto que las Lecer ganaron un 0,3%. En la curva de tasa fija, los Botes cerraron al alza (TO23 +1,9% y TO26 -0,8%) y las Ledes cerraron estables. Finalmente, los duales cerraron con variaciones entre +0,1% y +1,3% y los DLK cerraron al alza: T2V3 (+0,4%) y TV24 (+0,5%).

El índice Merval cerró en alza, 2,2% medido en moneda local y 2,5% en USD CCL, alcanzando USD 727. EDN +10,2%, TECO +6,2% y SUPV +4% fueron las acciones con mayores alzas, mientras que ALUA -0,5% fue el único papel que cerró en terreno negativo. En lo que va del año, el Merval acumula una suba de 23,9% en USD CCL.

Noticias globales: el mundo hoy.

Tras la reunión de la OPEP+ del fin de semana, Arabia Saudita anunció que reduciría su producción en un millón de barriles diarios adicionales, al menos durante el mes de julio. Este anuncio impulsó la cotización del petróleo en el arranque de la jornada del lunes. Sin embargo, la noticia se contrapone a las proyecciones de desaceleración del crecimiento económico y el debilitamiento de la demanda.

En este escenario, los índices de renta variable cerraron la rueda mixtos. Con los sectores de utilities (+0,5%) y salud (+0,4%) como los más destacados, el S&P 500 cedió un 0,2% en tanto que el Nasdaq avanzó 0,1% y el Dow Jones perdió 0,6%.

A 8 días de la decisión de tasas de interés de la Fed, la herramienta de CME Group asigna un 76% de probabilidades a que los funcionarios opten por mantener el rango de tasas actual 5-5,25% y un 34% restante a que elijan un nuevo aumento de 25 pb (elevando el rango de tasas de referencia a 5,25-5,5%).

Al respecto, serán claves los datos de IPC general e IPC core que se publicarán la semana próxima. El nowcast de Cleveland espera un alza de 0,19% m/m para el IPC general (lo que haría bajar la interanual a 4,13% en mayo desde el 5,5% de abril) y 0,45% m/m para la inflación core (la interanual disminuiría hasta 5,3%).

A su vez, se registró una caída en la curva de rendimientos de los títulos de renta fija emitidos por el Tesoro estadounidense. La tasa a 10 años cedió 1 pb hasta el 3,69% y la tasa a 2 años perdió 5 pb, situándose en el 4,47%. Por otro lado, el US Dollar Index cedió 0,1% y cotiza a 104.

Con respecto a los commodities, la soja se negocia a un precio de 496 USD/tonelada en el mercado de Chicago, marcando una pérdida del 0,18% respecto del cierre anterior. Por su parte, el petróleo cedió un 1,9% a 71,9 USD/barril y el oro ganó un 0,6% y se encuentra cotizando a 1.977 USD/onza.