Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, te mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Esta semana, los contratos de dólar futuro de ROFEX mostraron caídas generalizadas...

Esta semana, los contratos de dólar futuro ROFEX mostraron caídas generalizadas que fueron desde -1,1% (contrato de noviembre) hasta -3% (contratos de mayo y junio).

En el mes previo a las elecciones, se venía vislumbrando una fuerte búsqueda de cobertura en este mercado, con varios días de operatoria de más de 1 millón de contratos y el interés abierto aumentando un 63% en 30 días (desde USD 4.800 M a USD 7.800 M).

Con un mercado que venía sobrecomprado en cobertura, a la espera de una modificación en el ritmo devaluatorio tras los comicios, el BCRA sorprendió y mantuvo el ritmo devaluatorio en niveles del 13% (promedio de 3,9 centavos por día), generando fuertes caídas de precios en los contratos de ROFEX.

Tras este movimiento, el interés abierto en la semana se mantuvo prácticamente inalterado, en tanto que el volumen se redujo en más de un 50%.

Los futuros del mercado norteamericano operan con leves bajas en el inicio del día...

Los futuros del mercado norteamericano operan con leves bajas en el inicio del día, con el S&P marcando una baja de 0,07% y el Nasdaq de 0,27%. La tasa de Treasuries a 10 años se ubica en 1,63%, marcando una suba de 9 pb respecto al cierre del viernes, después de que Jerome Powell fuera nombrado presidente de la FED para su segundo mandato. El DXY, por su parte, empieza el día con una baja de 0,14%, hasta ubicarse en 96,41 puntos.

El petróleo continúa esta mañana su tendencia bajista, al iniciar con una caída de 1,26% y ubicarse en un valor de USD 75,77. Esta caída está impulsada principalmente por la nueva ola de contagios en Europa, que podría marcar un nuevo cierre de su economía, lo que haría disminuir el consumo del commodity. El oro, a su vez, también inicia el día bajista, hasta ubicarse en USD 1.796,9, marcando una caída de 0,52%.

Cabe destacar el caso de la empresa de comunicaciones Zoom, que está cayendo un 8,06% en el pre market después de reportar resultados del 3Q21. La compañía presentó ingresos de 1,05 MM, ubicándose por encima de los 1,02 MM esperados por el mercado, pero muy por debajo de los 1,97 MM que había presentado el trimestre anterior. De esta forma, Zoom acumula una caída de 35,2% para el último mes y de 95% en lo que va del año.

Los mercados cerraron con resultados mixtos el día viernes, afectados tanto por la baja del sector energético como por el alza del tecnológico. El índice Nasdaq terminó la rueda en 0,6%, mientras que el S&P se ubicó en 0,1%. De esta forma, los índices acumularon subas semanales de 7,7% y 3,7% respectivamente, favoreciendo al Nasdaq por su mayor ponderación en empresas tecnológicas, que tuvieron un cierre semanal de 8,3%. El sector energético, por el contrario, terminó la semana con una caída del 6,5%, especialmente impulsado por la caída en el precio del petróleo (el brent cerró la rueda con una baja del 3,5%). La razón detrás de esto fueron las nuevas restricciones que tomaron países como Alemania y Austria ante el aumento de contagios por COVID-19, lo que llevó a especular con una recesión que haría disminuir la demanda del commodity.

Por su parte, y favorecido por estas medidas, el dólar se apreció con respecto a las otras monedas, cerrando con el DXY en 96,05 puntos. La tasa de bonos del tesoro a 10 años terminó el viernes en 1,54%, con una variación de 30 pb respecto a la semana previa.

Con respecto al Merval, el índice cerró el viernes una jornada bajista de 5,3%, y acumuló una caída semanal de 10,6% luego de las elecciones. Este efecto negativo se justificó tanto por una venta de activos por la aversión al riesgo de los agentes como por resultados negativos que presentaron sectores como el financiero (caída de 14% semanal).

Durante el feriado del día lunes, tanto el Nasdaq como el S&P cerraron a la baja, con caídas de 1,26% y 0,32% respectivamente. Las bolsas asiáticas operaron mixtas, con Shangai (0,2%) y Nikkei (0,09%) operando al alza, mientras que Hong Kong cerró con una baja de 1,2%.

Ayer fue otro día de sangría en los bonos, sobre todo para el 2030, que cayó -4,2%...

Ayer fue otro día de sangría en los bonos, sobre todo para el 2030, que cayó -4,2% para su versión local (AL30) y -2,2% para su variante de legislación New York. El riesgo país anotó otra fuerte suba (1,3%) y alcanzó los 1.742 puntos, quedando a solo un 0,6% de su máximo histórico posreestructuración.

Nuestro índice de bonos soberanos en USD todavía no llegó a sus mínimos, que se dieron en marzo. Pero hay una salvedad: en tal momento, el mercado todavía no había puesto en precios el valor agregado del mayor cupón que pagan los bonos largos. Hoy los bonos cortos ley local se encuentran en mínimos (los globales cortos muy cerca), pero el tramo largo todavía está casi 10% arriba. Vemos que esa diferencia entre los bonos cortos y los largos debería sostenerse.

Puntualmente, el AL30 tiene ahora una paridad del 31%, la menor a nivel histórico. Vemos que el año pasado el AY24 (que fue su sucesor antes de la reestructuración) llegó a alcanzar una paridad mínima del 25%. Dicho mínimo se dio el 23 de abril de 2020, y fue en un momento en el que las bolsas mundiales venían muy golpeadas por la pandemia (cuyas dimensiones todavía eran desconocidas) y, además, Argentina venía de no pagar el vencimiento de sus bonos globales, por lo cual el país enfrentaba también un pico de tensión por un posible hard-default.

Contemplando tales diferencias, vemos que estaríamos cerca de un rebote técnico en el AL30. Aun así, la relación riesgo/retorno de los bonos soberanos a 3 meses no es la mejor, y vemos probable que la situación empeore y haya mejores puntos de ingreso, más cerca de las paridades mínimas mencionadas (25 USD).

Ayer fue otra gran jornada para los bonos CER, con alzas promedio del 0,7%, acumulando subas del 3% promedio en las últimas 5 ruedas.

El único bono que no acompañó fue el TX23, debido a que fue ofrecido en la licitación y varios inversores especularon con venderlo por mercado secundario y recomprando mediante dicha licitación a mejor precio.

En la segunda licitación de noviembre, el Tesoro captó $126.063 M, obteniendo así un excedente de $81.120 M por sobre los vencimientos, que eran de $45.000 M.

El 63% del monto adjudicado fue en instrumentos a tasa fija, y el 37% restante en instrumentos ajustables por CER.

En el día de ayer, el índice Merval registró una suba del 2,3% en moneda local, hasta alcanzar los 89.512 puntos. Medido en USD CCL, la suba fue del 0,3%, y cerró en los USD 414,5. El volumen de renta variable local sigue disminuyendo, finalizando en $1.649 M, lo que representó el 35% de la renta variable total.

El Merval en CCL rebotó tibiamente en la línea de tendencia alcista que registra desde abril de este año. Por su lado, el teórico que calculamos en base al riesgo país sigue indicando un Merval un poco más alto del nivel actual. Creemos que el Merval seguirá manteniéndose en el rango de precios que viene teniendo, esperando mayores definiciones en la política económica, que serán importantes para mantener la tendencia alcista.

Las principales subas en el índice líder fueron las de PAMP (5%) y TECO2 (4,5%), mientras que las principales bajas fueron las de CEPU (3,5%) y CVH (3,3%). A nivel sectorial, la principal suba fue la del sector energético (3,2%), mientras que la principal baja fue la del sector de bienes raíces (0,8%).

Grupo Supervielle perdió $60 M en el tercer trimestre del 2021, contra una ganancia de $1.178 M del mismo trimestre del año previo y una pérdida de $348 del trimestre anterior. El resultado neto, excluyendo las indemnizaciones no recurrentes, hubiese sido de una ganancia de $241 M.

La ganancia del último trimestre se debió en parte a menores cargos por incobrabilidad, ajuste por inflación, gastos administrativos y de personal, compensado por menores resultados de instrumentos financieros y mayores cargos de impuestos a las ganancias.

Recordemos que el banco sigue trabajando en un proceso de digitalización y eficiencia que lo lleva a contar con menos empleados (pasaron de 3.652 en el 2Q21 a 3.578 en el 3Q21).

Actualmente la rama financiera se encuentra en un momento de débil demanda de préstamos, sumado a un momento de alta inflación y tasas reales negativas. Esto termina presionando sobre la rentabilidad de los bancos, por lo que preferimos mantenernos fuera del sector.

Ayer reportaron resultados trimestrales JD y Alibaba...

Ayer reportaron resultados trimestrales las dos mayores empresas de e-commerce chinas, JD y Alibaba. Las diferencias del impacto generado por medidas antimonopolio y de recolección de datos fueron notables.

Alibaba facturó USD 31.400 M (+29% interanual) y ganó USD 1,74 por acción (-38% interanual). Ambos datos se situaron por debajo de la expectativa del mercado, que esperaba ingresos por USD 32.050 M y una ganancia de USD 1,93 por acción. Además de la reducción observada en los márgenes de utilidad, la firma recortó su proyección de crecimiento para el año en curso, pasando de esperar un incremento de ventas del 29,5% a un rango de entre 20% y 23%.

JD, más protegida del escrutinio chino por su menor tamaño relativo, se diferenció de Alibaba, y logró superar la expectativa del mercado en todos los campos. La compañía incrementó su base de clientes un 25% interanual -hasta 552,2 M-, logrando además ingresos de USD 33.900 M (+25,5% interanual) y un flujo de caja operativo de USD 2.242 M (+17,8% interanual).

Los resultados dispararon una baja de 11% en Alibaba y un alza de 5,9% en JD. De esta manera, Alibaba cerró con una valuación de mercado de USD 390.300 M, acumulando una baja de 36,9% en lo que va del año. JD, por su parte, acumula un alza de 2,2% en 2021, alcanzando un valor por bolsa de USD 142.700 M.

La cotización de Apple subió 3,3% ayer y alcanzó un nuevo máximo, luego de que trascendiera que la compañía se encuentra avanzada en su proyecto de producir un vehículo eléctrico de conducción autónoma. El mismo estaría potencialmente listo para ser lanzado en el año 2025.

Los avances del proyecto de conducción autónoma de Apple se mantuvieron reservados desde sus inicios en 2014, sin embargo, se estima que desde el año 2018 más de 5.000 empleados de la firma están trabajado en su desarrollo.

Los trascendidos de ayer sugieren que Apple habría logrado un importante hito en su camino por desarrollar un chip necesario para la conducción totalmente autónoma, diferenciándose de los coches de empresas líderes como Tesla. El vehículo de Apple, popularmente denominado iCar, no tendría volante ni pedales de conducción y será funcional a los teléfonos inteligentes de la empresa.

Tras la suba de ayer, Apple alcanzó una valuación de USD 2,6 trillones, superando levemente a Microsoft y convirtiéndose nuevamente en la compañía más valiosa del mundo.

Los futuros del mercado norteamericano operan mixtos...

Los futuros del mercado norteamericano operan mixtos. El S&P 500 cede marginalmente y el Nasdaq sube. Ambos índices cerraron ayer en nuevos máximos.

La tasa de Treasuries a 10 años comprime hasta 1,55% y el dólar DXY sube hasta 96 puntos, niveles no vistos desde mediados de 2020.

El petróleo cae en torno al 1,7%, hasta USD 77,7 por barril, presionado por la liberación coordinada de reservas que se espera por parte de países como Estados Unidos, Japón y China. Los rebrotes de contagios, principalmente en Europa, también presionan sobre la expectativa de demanda.

Los mercados de Asia cerraron mixtos, con los extremos marcados por Shanghai (+1,1%) y Hong Kong (-1%). Las acciones de Alibaba cayeron 10,7% esta mañana en Hong Kong, asimilando sus resultados trimestrales y la baja observada ayer en Estados Unidos. JD, al contrario, subió 9,1% esta mañana en el mercado asiático.

Las bolsas europeas operan a la baja, presionadas por el rebrote de contagios de COVID-19 y la decisión de Austria de imponer una cuarentena nacional por 20 días. El índice Stoxx 600 cae 0,25%.

Tanto el S&P como el índice Nasdaq cerraron una jornada alcista, con subas de 0,34% y 0,35% respectivamente. Esta tendencia se vio impulsada especialmente por el sector tecnológico (+0,84%) y el consumo cíclico (0,71%). Dentro del sector tecnológico se destacó NVIDIA, que presentó ayer sus resultados del 3Q21 con ganancias e ingresos por acción por sobre lo esperado por el mercado, lo que elevó el precio diario de la acción en un 8,34%. Sin embargo, el sector también se vio afectado negativamente por los resultados del Q1 la empresa CISCO (-6,2%), que presentó sus ganancias en USD 12 M, en comparación a los USD 12,9 M que esperaba el mercado. El sector de consumo discrecional cerró la rueda alcista gracias a la empresa Bath & Body Works inc. (5,8%), que presentó un pronóstico de ventas muy favorable para el 4Q21.

La tasa de bonos del tesoro a 10 años se ubicó en 1,59%, mientras que el DXY se mostró sin grandes cambios, en 95,55 puntos. Los futuros del oro cerraron la fecha en -0,62%, lo que se considera que fue una toma de ganancias después de las fechas alcistas que vino presentando. Por su parte, el petróleo cerró alcista, en 0,82%, después de alcanzar el valor más bajo de las últimas seis semanas. Su ajuste positivo se dio luego del pedido de Estados Unidos a economías como China, India, Japón y Corea del Sur para que coordinen una liberación de sus reservas, para así aumentar la oferta mundial y lograr disminuir su precio.

Con las bajas de ayer en los bonos soberanos, el AL29 y AL30 quedaron en mínimos históricos...

Ayer fue otra jornada complicada para los bonos soberanos, con caídas promedio del 2,5% para los ley local y del 0,7% para los globales. El riesgo país subió 1%, hasta los 1.720 puntos, habiendo recuperado ya el 60% de lo que había caído luego de los comicios.

Con las bajas de ayer, tanto el bono AL29 como el AL30 quedaron en su mínimo histórico de precio (34,75 para el AL29 y 32,57 para el AL30). El AL35 cayó 3%, aunque todavía se mantiene un escalón por encima de su mínimo. Mientras tanto, los largos (AE38 y AL41) están un 13% por encima de sus mínimos, evidenciando el valor agregado que tienen los mayores cupones que estos bonos pagan.

Ayer el BCRA devaluó 5 centavos (venía de devaluar 2), lo que generó un repunte de demanda en los activos de cobertura, que venían muy castigados. ROFEX mostró subas promedio del 1%, en tanto que los dollar linked tuvieron subas muy tenues del 0,3%.

Afrontando vencimientos por $45.000 M ($35.000 M TY22P y $ 10.000 M del remanente de LELITES que no fueron precanceladas), el Ministerio de Economía emitió el llamado de la segunda licitación del mes.

Los instrumentos por licitar son los siguientes:

El 100% de lo que vence en la semana está en manos de institucionales locales, por lo que se presume que la licitación no será desafiante.

Dentro de los instrumentos ofrecidos, remarcamos que la LECER X30J2 es un buen mecanismo para devengar los meses de inflación que, estimamos, serán más altos (febrero a abril).

La compañía superó la exigente expectativa del mercado, con ventas creciendo 50% interanual...

El gigante de los semiconductores presentó ayer, luego del cierre de mercado, sus resultados al tercer trimestre del año. La compañía logró superar la exigente expectativa del mercado, con ventas creciendo 50% interanual, hasta USD 7.100 M (vs USD 6.820 M esperados), y ganancias 60% por encima de las registradas en igual lapso un año atrás, alcanzando los USD 1,17 por acción (vs expectativa de USD 1,11).

La sorpresa en facturación se explicó en buena medida por un crecimiento de 55% interanual -hasta USD 2.900 M- en los ingresos por abastecimiento a clientes de “híper-escala” en centros de datos. Se estima que la compañía realizó importantes ventas a firmas como Amazon AWZ, Microsoft Azure y Google Cloud.

Adicionalmente, la firma presentó una proyección optimista para el trimestre en curso, estimando ingresos por USD 7.400 M, de la mano de un continuo crecimiento en su segmento de gaming, el más importante para la compañía.

La cotización de la compañía se disparó más de 5% en el mercado post cierre, alcanzando una valuación de USD 768.100 M y consolidándose como la séptima empresa más valiosa de Estados Unidos. En lo que va del año, NVIDIA acumula un alza de 135,9%, superando holgadamente al ETF del sector -SMH-, que subió 39,5% en igual lapso.

Desde inicios de 2020, la acción de NVIDIA se disparó 414,2%, también destacándose sobre la industria de semiconductores, que subió 112% en el mismo período.

Baidu, una de las principales compañías tecnológicas de China, reportó ingresos por USD 4.950 M durante el tercer trimestre del año. Los datos fueron levemente superiores a la expectativa del mercado, implicando un alza de 13% interanual.

La mayor parte del resultado se explicó por un salto de 73% interanual en la facturación de su segmento de computación en la nube, sin embargo, el segmento de publicidad se vio fuertemente afectado por las regulaciones y la situación económica dentro del país. Las firmas de educación virtual y Real Estate lideraron la reducción en gastos publicitarios, que se incrementaron solo 6% respecto a igual lapso un año atrás.

La compañía proyectó que el viento de frente en ingresos publicitarios continuará durante los próximos trimestres, afectando también a sus competidores. La cotización de Baidu cedió 5,5% ayer en Estados Unidos.

Los futuros del mercado norteamericano operan alcistas esta mañana...

Los futuros del mercado norteamericano operan alcistas esta mañana, alcanzando nuevos máximos, tanto en el caso del Nasdaq como del S&P 500.

Tesla, que tras caer 17,6% durante noviembre había vuelto a valer menos que Meta Platforms (ex Facebook), acumula un rebote de 7,5% en las últimas dos ruedas, superando nuevamente el trillón de dólares de valor de mercado y posicionándose una vez más como la sexta compañía más valiosa del mundo.

La tasa de Treasuries a 10 años retrocede levemente hasta 1,6%, al tiempo que el dólar DXY se mantiene sin grandes cambios en 95,8 puntos.

Los mercados asiáticos cerraron con predominancia bajista, en línea con el cierre de ayer en el mercado norteamericano. El índice Hang Seng, donde cotizan las tecnológicas chinas, cedió 1,3%, presionado por una caída de 7,8% en Baidu (que cayó 5,5% ayer en el Nasdaq) y bajas de 3% en JD y 4,1% en Alibaba. Los resultados trimestrales de Baidu dejaron en evidencia problemas de crecimiento en el negocio publicitario, del que también participan otros gigantes tecnológicos del país. Evergrande, que también cotiza en Hong Kong, cedió 5,7%.

Las bolsas de Europa operan neutrales: el índice Stoxx 600 no presenta cambios respecto del cierre previo, acumulando un alza de 22% en lo que va del año.

Durante el día de ayer los índices S&P 500 y Nasdaq cerraron con caídas de 0,15% y 0,23%, respectivamente, impulsados especialmente por el sector energético (-1,38%). El desplome se vio encabezado por la caída del WTI, que cerró en -3,01%, después de que se anunciara la posibilidad de que Estados Unidos libere reservas de emergencia para hacer caer el precio del petróleo. El oro cerró otra rueda alcista (0,8%), hasta alcanzar el máximo valor desde junio, impulsado por la presión inflacionaria que muestran las economías mundiales, lo que acrecienta su precio como reserva de valor.

Las compañías de pagos tuvieron ayer una rueda de fuertes bajas, luego de que Amazon avance en buscar nuevas alianzas con tarjetas de crédito para evitar los altos cargos que cobra la industria, apuntando principalmente contra Visa. La batalla por menores comisiones generó una caída de 2,8% en Mastercard y de 4,7% en Visa.

El DXY cerró con una leve baja, hasta ubicarse en 95,85 puntos, mientras que la tasa de Treasuries a 10 años cerró con una ligera caída, hasta ubicarse en 1,61%.

Por su parte, el Merval cerró una fecha bajista, hasta ubicarse en $87.541 (-2,38%), acumulando así su cuarta ronda negativa consecutiva producto de la aversión al riesgo poselecciones. A excepción del sector de salud, todos las otras industrias mostraron pérdidas, encabezadas por el sector de materiales (-2,95%). Dentro de los mayores perdedores, se encuentran ALUA (-4,84%) y CEPU (-4,52%), mientras que las principales ganadoras fueron EDN (3,37%) y RICH (1,37%).

Es el rendimiento del sintético que se obtiene con la LECER X31D1 y la compra del contrato de dólar futuro de ROFEX diciembre. Con el dato de inflación de octubre dado (3,5%), y muy pocos días a devengar de la inflación de noviembre, la LECER X31D1 nos asegura una TNA de al menos 42%. El contrato de ROFEX diciembre muestra una TNA del 39,2%, por lo que, al combinarlos, se obtiene un sintético de dollar linked con una tasa positiva.

Es el valor al que se unificaron las distintas cotizaciones del dólar MEP. Después de los comicios, el BCRA abandonó su estrategia de contener la cotización del dólar MEP en el bono AL30. Por ello, dicha medición se unificó con la del resto de los bonos, y ahora todas ellas se encuentran en $200. Esta estrategia resultaba costosa (por ejemplo, en septiembre se perdieron USD 414 millones de reservas por ello), por lo que era natural que no se sostenga luego de las elecciones.

Es la TIR del TX23, que se encuentra en el percentil 93 de rendimientos más bajos (y precios más altos). Parte de la suba de precios se sustenta en que el bono se vio muy beneficiado por el armado de sintéticos con ROFEX. No es un mal momento para tomar algo de ganancia, teniendo en cuenta que, si revierte el flujo a los fondos dollar linked, puede que la tendencia sea que se desarmen los sintéticos.

Se terminaron de unificar las cotizaciones del dólar MEP para las mediciones en AL30 y en GD30...

Continuando con lo sucedido el lunes, ayer se terminaron de unificar las cotizaciones del dólar MEP para las mediciones en AL30 y en GD30, con ambas cerrando muy cerca de los $200. Para la medición en AL30, significó una suba del 5,2%, mientras que la del GD30 registró un alza del 1%.

En el dólar CCL se vio algo similar: la medición en AL30 quedó en $205, en tanto que la de GD30 finalizó en $208.

Sigue la estrategia del BCRA de presionar a los activos de cobertura: el lunes devaluó 7 centavos y ayer 2 centavos, reduciendo el ritmo de devaluación a 7% anualizado, muy por debajo del 17% anualizado que marcaba previo a las elecciones. Esto demuestra una clara intención de presionar a un mercado que estaba muy posicionado en activos de cobertura.

Ayer ROFEX mostró una vez más fuertes caídas, esta vez del 1,5% promedio (están -3,8% en comparación con el viernes). Los dollar linked siguieron un camino similar, aunque menos severo, con caídas promedio del 0,5% en el día de ayer.

El BCRA, además, cortó la mala racha en el MULC y adquirió USD 50 M, aunque con un bajo volumen de operatoria en el mercado (USD 396 M), que estuvo un 36% por debajo del lunes, por lo que no sería una jornada representativa.

Tras las caídas de ayer, quedó muy atractivo el sintético entre la LECER de diciembre (X31D1) y ROFEX. Con el dato de inflación de octubre dado (3,5%), y muy pocos días a devengar de la inflación de noviembre, la LECER X31D1 nos asegura una TNA de al menos 41%. Esta se puede calzar con el contrato de ROFEX diciembre (TNA: 36,2%), para así generar un sintético de dollar linked con un rendimiento positivo por sobre la devaluación.

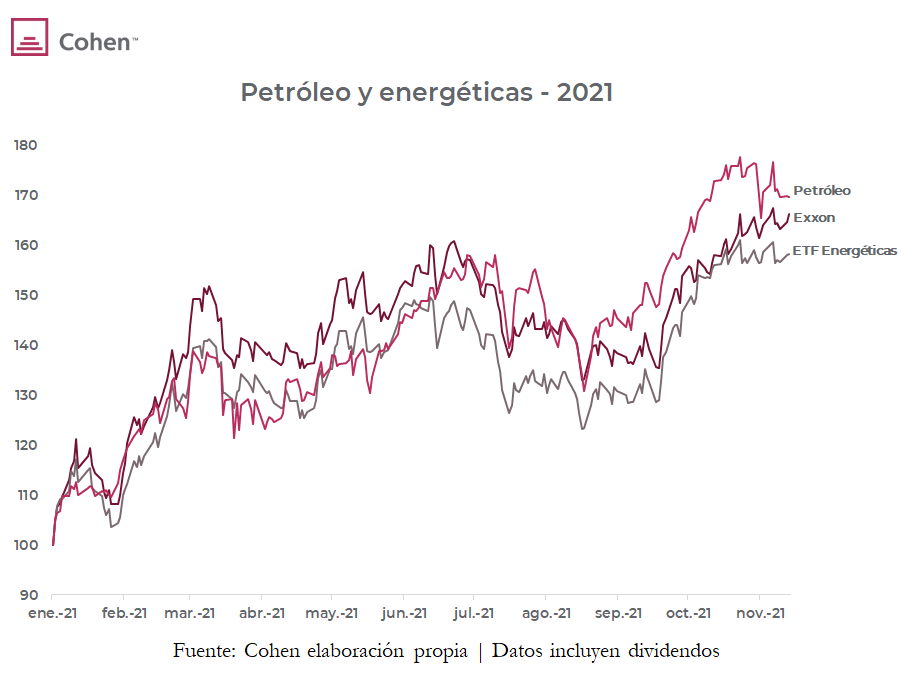

El deterioro de las relaciones entre Europa y Rusia aporta sostén al precio del petróleo...

El deterioro de las relaciones entre Europa y Rusia aporta sostén al precio del petróleo. Luego de que Rusia reúna unas 100.000 tropas en la frontera con Ucrania, despertando nuevamente temores de invasión, Alemania respondió suspendiendo la aprobación de Nord Stream 2, un importante gasoducto ya construido que no se encuentra en funcionamiento por frenos regulatorios.

El anuncio, realizado el lunes, disparó los precios del gas dentro de Europa y, por efecto sustitución en el consumo, también aportó sostén al precio del petróleo.

El mercado de futuros descuenta que el precio del petróleo caerá 5,8% durante el primer trimestre de 2022. Ello presenta la oportunidad de que las energéticas operen alcistas, incluso con un barril de crudo en niveles estables, es decir, si no se observa la baja estimada por los futuros.

En lo que va del año 2021, apoyado en la recuperación económica y la contención del bombeo por parte de la OPEP, el barril de petróleo acumula un alza del 70%. El ETF del sector energético norteamericano (XLE +58,2%) y Exxon (+66,3%) también registraron subas importantes.

El cofundador de Tesla vendió ayer USD 973 M de acciones de la compañía. De esta manera, acumula ventas por USD 8.770 M, siendo ayer la séptima rueda consecutiva en que se desprende del papel.

Las ventas comenzaron luego de que una votación, realizada por Elon Musk en Twitter, defina su intención de vender 10% de sus tenencias. Considerando que Musk es dueño de prácticamente el 17% de la empresa, las ventas realizadas desde la encuesta lo ubican a mitad de camino de alcanzar su objetivo.

La cotización de Tesla subió 4,1% ayer y se encuentra 14,2% por debajo de sus máximos, coincidentes con la realización de la encuesta.

Los futuros del mercado norteamericano operan neutrales esta mañana...

Los futuros del mercado norteamericano operan neutrales esta mañana, diferenciándose el Nasdaq, que tuvo un leve alza.

La tasa de Treasuries a 10 años se mantiene en 1,63% y el dólar DXY opera en 95,9 puntos, su mayor valor en más de 12 meses.

Las bolsas asiáticas cerraron bajistas, lideradas por una baja de 0,5% en la India. Shanghai se diferenció de la región y cerró con un alza de 0,4%, que se explica en buena medida por la suba de 1,3% en Tencent, la empresa de mayor capitalización de la región. Las bolsas europeas registraban predominancia alcista: el índice Stoxx 600 sube 0,2%.

La fuerte intervención del BCRA para contener al dólar MEP y el CCL no se mantuvo poselecciones...

Como hemos anticipado, la fuerte intervención que el BCRA venía sosteniendo para contener al dólar MEP y el CCL no se mantuvo luego de las elecciones. Esto generó un alza en dichas cotizaciones en el bono AL30, subiendo 2,6% el MEP -a $188,8- y 2,7% el CCL -a $189-.

En el bando opuesto, las variantes “libres”, es decir, las medidas en GD30, vieron correcciones ayer, con el MEP medido en GD30 cayendo 0,5% -a $197,6- y el CCL en GD30 bajando 2,2% -a $208-.

Ayer fue el mejor día de los bonos soberanos en USD desde la reestructuración: el riesgo país cayó 3,7%, hasta los 1.683 puntos. Aun así, todavía se encuentra casi un 10% por encima de lo que se encontraba previo a las PASO. La propuesta del oficialismo de acercar al Congreso un plan para acordar con el FMI ayudó a la renta fija, que venía muy castigada en las últimas semanas.

Los activos de cobertura cambiaria -tanto ROFEX como los bonos dollar linked- venían mostrando volúmenes sustanciales en las últimas semanas. Los FCI dollar linked, con solo medio mes de noviembre transcurrido, ya rompieron holgadamente el récord de octubre, con suscripciones netas por $54.000 M. ROFEX, por su parte, venía de aumentar su interés abierto en +USD 2.600 M en solo dos semanas.

Una fracción del mercado esperaba que ya el día posterior a las elecciones se perciba un ajuste en el ritmo devaluatorio (aunque sea un crawling peg más acelerado). Sin embargo, el BCRA sorprendió con una devaluación de tan solo 4 centavos para el mayorista (el A3500 subió 7,2 centavos ya que es un promedio del día y, al comienzo de la jornada, había subido más).

Este movimiento golpeó bastante las expectativas de un mercado que venía muy comprado y los contratos de ROFEX mostraron fuertes bajas, del 2% promedio (los bonos dollar linked cayeron 1,5%). Si bien la estrategia del BCRA de darle volatilidad al TC para desincentivar cobertura es válida, desconfiamos de que esto se pueda mantener: ayer el BCRA perdió USD 60 M en el MULC y la dinámica de reservas sigue negativa.

Además, es importante ver los volúmenes detrás de las bajas. Por ejemplo, el TV22 operó solamente $121 M (menos del 10% de lo que operó el viernes), en tanto que ROFEX no redujo su interés abierto, señal de que no se cerró cobertura.

La RG N° 911/21 establece que, para contabilizar el límite máximo -que se mantiene en 50 mil nominales semanales-, las ventas de valores negociables de renta fija nominados y pagaderos en dólares y emitidos bajo ley local con liquidación en moneda extranjera, en el segmento PPT, ya no podrán ser compensadas o neteadas con las compras de estos mismos activos con liquidación en moneda extranjera.

En el día de ayer, el índice Merval registró una caída del -2,1% en moneda local, hasta alcanzar los 92.999 puntos. Sin embargo, medido en USD CCL, cerró con una suba del 0,5% y quedó en los USD 441,6. El volumen de renta variable local fue elevado y finalizó en los $2.346 M, lo que significó el 45% de la renta variable total operada (55% operaron los Cedears), un volumen superior a los niveles que se venían manejando.

Luego de un resultado electoral no tan pro mercado como se suponía, el Merval en dólares cayó en la apertura, pero fue mejorando posiciones y logró cerrar con una leve suba.

Vemos como positivo que se muestre mayor unión interna y se apunte a lograr un acuerdo. Sin embargo, queda mucho camino por recorrer, y quedan definiciones por darse en cuestiones como presupuesto 2022, acuerdo con el FMI, tarifas, precios de combustibles y precios hoy congelados, entre otros. Por este motivo, no esperamos que el Merval realice grandes movimientos, pero sí esperamos que siga desenvolviéndose con una dinámica similar a la anterior, hasta que se despeje más el panorama.

Las principales subas en el índice líder fueron las de CVH (3,8%) y CEPU (1,5%). Por el otro lado, las principales bajas fueron las de EDN (5,3%) y TRAN (4,2%). A nivel sectorial, la principal suba fue la del sector de consumo no esencial (0,4%), mientras que la principal baja fue la del sector de la construcción (3,4%).

Loma Negra ganó $1.489 M en el tercer trimestre del 2021, contra una ganancia de $3.422 M en el mismo trimestre del año anterior y una pérdida de -$1.265 en el trimestre previo. Operativamente, la empresa terminó con resultados parecidos a los del año anterior, con mayores ventas pero menores márgenes, por lo que la diferencia se debe fundamentalmente a una diferencia de cambio. Hacia adelante, se prevé menores costos por el cambio de ubicación de la producción, desde Sierras Bayas hacia la nueva planta de L´Amalí, que posee tecnología innovadora. Esto llevaría a la compañía a alcanzar una mayor eficiencia, aunque cabe aclarar que, a los precios actuales, preferimos estar afuera de Loma Negra.

Holcim ganó $1.618 M en el tercer trimestre del 2021, contra una ganancia de $1.782 M en el mismo trimestre del año anterior y una ganancia de $368 en el trimestre previo. La empresa terminó con menores resultados respecto del año anterior, lo que se dio por mayores ventas pero menores márgenes. En el caso de Holcim, la expansión en Malagueño es la que permitirá mejorar la eficiencia en la empresa. También preferimos estar afuera de Holcim a estos precios.

Los futuros del mercado norteamericano operan en terreno negativo esta mañana...

Los futuros del mercado norteamericano operan en terreno negativo esta mañana. Tras el rally que había marcado entre el 4 de octubre y el 8 de noviembre, el S&P 500 viene lateralizando: ayer subió apenas 0,1% y hoy arranca el pre market con una caída de 0,05%. Igual tendencia marcan el Nasdaq y el Dow.

La tasa de Treasuries a 10 años se ubica levemente por debajo de 1,60%. El petróleo sube 0,5% y vuelve a operar por encima de los USD 80, en tanto que el oro sube 0,5% -continuando su tendencia alcista- hasta USD 1.873, y alcanza de esta manera el nivel más alto de los últimos 5 meses.

El dólar continúa con tendencia alcista contra las principales monedas (contra el euro en particular). El índice DXY sube 0,15% en el arranque de la jornada, acumulando un alza de 1,7% desde el 9 de noviembre, y alcanza los 95,5 puntos, el nivel más alto desde julio del año pasado. Detrás de este resultado está la debilidad que viene mostrando el euro (representa más de la mitad del DXY), que cotiza en USD 1,13, dado que el BCE rechaza cualquier intento de endurecimiento de la política monetaria para frenar la inflación.

El BCRA se acerca al límite normativo, mientras el volumen no cede. ¿Ya es tarde para cubrirse?

La búsqueda de cobertura en ROFEX se encendió rápidamente, con el interés abierto aumentando 60% en un mes y las tasas implícitas acercándose al 70%. El BCRA se acerca peligrosamente al límite normativo, mientras el volumen no cede. ¿Ya es tarde para cubrirse?

El cuadro 1 nos muestra que, en los últimos dos meses, el contrato de dólar futuro de enero subió su TNA desde 40,5% a 62,2%, lo que hace creer que el contrato tuvo una suba extraordinaria. Sin embargo, no fue así: en dicho periodo solo subió de precio un 0,3%. La tasa implícita subió porque en estos dos meses el tipo de cambio oficial se devaluó a razón del 1% mensual. Por ello, aconsejamos también mirar precios, no solamente tasas.

El cuadro 2 nos muestra que los contratos que sí tuvieron subas fuertes fueron los de marzo en adelante. Otra forma de analizar ROFEX es a través de las tasas forward de cada mes, es decir, la devaluación directa que cada mes espera.

Bajo esta métrica, consideramos que los contratos de marzo en adelante ya contemplan una devaluación que, a nuestro criterio, es excesiva. Vemos mayor valor en los contratos que van desde noviembre a febrero.

Según la normativa, el BCRA dispone de una capacidad finita de intervención en cada mercado: esta es de USD 5.000 M en ROFEX y de otros USD 4.000 M en MAE. Actualmente, el interés abierto -cantidad de contratos vigentes en el mercado- está en USD 7.827 M (USD 6.002 M en ROFEX y USD 1.825 M en MAE), lo que implica que, siendo el BCRA el principal vendedor, no estaría muy lejos de los mencionados límites.

El último dato oficial de posición vendida del BCRA es de finales de septiembre, momento en el cual era de USD 1.770 M, aunque ahora, según estimaciones, ya superaría los USD 5.000 M.

No se descarta que el límite pueda ser ampliado temporalmente, aunque, viendo lo sucedido el año pasado, cuando el interés abierto llegó a los USD 8.000 M, las implícitas subieron hasta 20 puntos en una semana. En caso de que el volumen actual se mantenga poselecciones, se corre un riesgo considerable de que vuelva a suceder.

El contrato de noviembre muestra una TNA de tan solo 32%, en tanto que el de febrero -por ejemplo- está en 63%, casi el doble. El riesgo que se corre yendo corto es que la curva se empine, es decir, que no se haya devaluado en noviembre y que, al momento de renovar para el siguiente mes, esto sea más caro.

No hay que olvidar que, en cierta medida, ROFEX funciona como un seguro. El vendedor de dólar futuro se expone a un riesgo mucho mayor al del comprador, puesto que una devaluación abrupta nos puede sorprender, pero las chances de una apreciación significativa del peso son muy pequeñas. Entonces, a mayor plazo de cobertura, más “caro” se paga el seguro.

Observando datos desde 2013 a la fecha, vemos lo siguiente:

Sin poder asegurar qué convendrá a futuro, la historia nos muestra que la estrategia de cubrirse a 1 mes, e ir renovando, le suele ganar a una cobertura larga. Las probabilidades de que dicha estrategia sea superadora son mayores en momentos de empinamiento de la curva (como el actual), o en momentos de cepo.

En las últimas semanas se barajó en los medios la posibilidad de un desdoblamiento cambiario, ya sea mediante la obligación de liquidar parte de las operaciones de comercio exterior en el FX financiero u otro mecanismo similar. Este es uno de los principales riesgos de ROFEX, dado que, en este escenario, el dólar A3500 -por el cual ajusta ROFEX- podría desligarse de las variaciones del dólar comercial, perjudicando a los que hayan adquirido cobertura para calzar con operaciones de dicha índole. No es el escenario que vemos con mayor probabilidad, aunque no se puede descartar.

Vemos que un ajuste cambiario es inexorable. La competitividad perdida este año es sustancial y, a menos que el país obtenga un nuevo shock de términos de intercambio positivo, los números difícilmente cierren. Además, el acuerdo con el FMI deberá ser alcanzado y el organismo también demandará un sendero de acumulación de reservas. Concentramos las chances de que el ajuste cambiario se dé en el primer trimestre del año entrante.

Recomendamos estar cubiertos. Dado el análisis presentado, sugerimos concentrar la cobertura en el contrato de noviembre, asignando allí la mayor ponderación. Una proporción adecuada podría ser cubrirse un 70% con ROFEX noviembre y un 30% con ROFEX febrero.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Tras cincos semanas consecutivas de subas, e incluso marcando nuevos récords, en la última semana los mercados se tomaron una pausa, en un contexto en el que las tasas de interés subieron, presionadas por el alza de la inflación.

En el frente sanitario, los contagios de COVID-19 volvieron a subir, promediando 83.917 casos diarios en los últimos 5 días, 10 mil más que en la semana previa y cada vez más lejos de los 70 mil registrados a fines de octubre. Si bien es una luz amarilla, tanto las hospitalizaciones como los fallecidos continuaron en baja.

En el plano económico, lo más importante pasó por el dato de inflación de octubre, que superó las expectativas. Concretamente, el IPC de EE.UU se aceleró en octubre, al marcar un alza de 0,9%, la inflación más alta desde julio y 0,3 pp por encima de lo que marcaba el consenso, acumulando en los últimos 12 meses un incremento de 6,2%, el más alto desde 1990. Si bien los precios de la energía reflejaron el alza en los precios del petróleo, el IPC core (excluye alimentos y energía) anotó una suba de 0,6% mensual -vs el 0,4% previsto- y de 4,6% i.a. Este resultado, además de presionar al alza las expectativas del mercado, obliga a la FED a corregir su escenario previsto, y podría adoptar un discurso más duro.

La publicación del IPC impactó en las tasas de bonos del tesoro, que interrumpieron la baja que habían mostrado las semanas previas: la de USD10Y cerró la semana en 1,58%, 0,13 pp de aumento semanal y un 0,02% en lo que va del mes. La USD5Y, por su parte, cerró la semana en 1,23% (+0,19 pp), mientras que la USD2Y se ubicó el viernes en 0,52% (+0,105 pp). En este contexto, el dólar continuó fortaleciéndose a nivel global, con el DXY superando los 95, el nivel más alto desde julio del año pasado.

Los subsidios al desempleo volvieron a cerrar una semana bajista, con un valor de 267.000, aunque levemente por encima de las expectativas. Esta desaceleración se condice con la publicación del dato de ofertas de trabajo, que mostró una reducción de 191.000 nuevos puestos respecto al mes previo (10.428 M vs 10.629 M). Estos datos se ajustan también al dato de sentimiento del consumidor, publicado por la Universidad de Michigan, que se ubicó en el valor más bajo del último año (66,8), afectado por el miedo a la presión inflacionaria, y debido que esta, al parecer, llevará largos períodos hasta normalizarse.

Con este marco de fondo, el mercado de renta variable cerró a la baja luego de 5 semanas consecutivas de subas: el S&P cayó 0,4%, mientras que acumula un alza del 1,48% en lo que va del mes y de 24% en el año. Entre los diversos sectores, se destacó el de materiales, con un alza de 2,5%, mientras que el sector de consumo discrecional cerró con la mayor baja (3,7%).

Con respecto al mercado de commodities, todo el sector energético cerró una semana bajista, encabezado por el gas natural, que cerró con una caída de 13,4%, impulsada por un cierre negativo de casi 7% el día viernes. La razón detrás es la aclaración por parte de Rusia de que aumentará la oferta. Cabe destacar que el gas natural acumula una ganancia del 88,62% en lo que va del año. El petróleo tuvo una caída semanal de 0,7%, aunque acumula un 66% de ganancia en 2021. Los metales fueron los que mostraron mejores rendimientos, al generar un alza semanal de 2,6% para el oro y de 4,5% para la plata, que se vieron favorecidos por el dato de inflación.

Por el lado de los mercados emergentes, Brasil operó al alza con el EWZ cerrando 3,1% por encima de la semana anterior, acumulando así un alza de 3,5% en lo que va del mes, pero una caída del 15% en lo que va del año. Esto sucede a pesar de que en octubre la inflación llegó a 1,25% m/m, acumulando un alza de 10,7% en los últimos 12 meses, la más alta desde 2016.

Aunque muchos valores aún se posicionan lejanos al momento prepandemia, se observa una normalización en los estimadores de la economía. Esto lleva a suponer que el crecimiento futuro no será tan rápido como se esperaba inicialmente, considerando también que la presión inflacionaria culminará en un aumento de tasas, que desacelerará el crecimiento.

Para corroborar esto, será importante tener en cuenta el dato de producción industrial de EE.UU, que se publicará esta semana.

En la previa a las elecciones generales, el mercado operó a pura tensión, con las miradas puestas en la estrategia que adoptará el gobierno luego de conocerse los resultados. En este contexto, la demanda de divisas se aceleró, mientras la oferta retrocedió.

Concretamente, el mercado cambiario tuvo la peor performance del año, dado que el BCRA vendió USD 621 M, de los cuales USD 290 M correspondieron al último viernes. La oferta del agro fue de apenas USD 388 M -la peor semana de los últimos dos meses-, en tanto que la demanda neta por el resto de las operaciones superó los USD 1.000 M. Las reservas internacionales cerraron la semana con un stock bruto de USD 42.607 M, USD 183 M menos que la semana previa, dado que el mal resultado del mercado de cambios fue compensado en parte por la revalorización del oro y el ingreso de préstamos de organismos internacionales. Descontando los encajes, swaps con China y otras operaciones de deuda del BCRA con otros bancos centrales, el stock de reservas internacionales netas cayó a USD 5.500 M.

Sumado a esto, el dato de inflación de octubre se ubicó en 3,5% m/m, superando las expectativas del mercado, que esperaba un 3,2%, y la inflación interanual llegó al 52,1%. Bajo este marco, la demanda de cobertura del tipo de cambio se mantuvo firme, con los bonos dollar linked promediando una suba de 0,3% en la semana. En tanto, los bonos ajustables por CER cayeron 0,2% en dicho lapso, aunque tras el dato de inflación mostraron un repunte de 0.6%. A su vez, la cobertura con futuros también tuvo su incremento, y el interés abierto creció de manera vertiginosa, aumentando desde USD 6.200 M a USD 7.800 M (+26%), contemplando tanto ROFEX como MAE.

La brecha entre el CCL medido en GD30 y el dólar oficial llegó al 114,2%. A pesar de que el dólar medido en este bono cerró una semana bajista de 1,5%, hasta posicionarse en $212,78, acumula un alza de 11,3% en el último mes. Pese a cerrar el viernes con una caída de 1,4%, en la semana el Merval acumuló un alza de 2%.

Las elecciones generales cerraron sin grandes cambios respecto a las PASO. Si bien el oficialismo repuntó en la PBA, no le alcanzó para evitar perder por amplio margen en todo el país: cosechó el 32% de los votos, mientras que la principal fuerza opositora obtuvo el 42%.

Con esta performance, la Cámara de Diputados estará equilibrada, sin quórum propio de ninguna de las fuerzas, e incluso ganaron participación otras fuerzas. El mayor cambio se verá en la Cámara de Senadores, donde Juntos ganó 5 bancas, mientras que el oficialismo perdió 7. Así las cosas, el oficialismo pierde el quórum propio y tendrá 34 senadores, igual cantidad que Juntos.

Con el resultado, el presidente anunció que, a principios de diciembre, enviará al Congreso un plan económico plurianual que contemplará los mejores entendimientos que el gobierno haya alcanzado con el staff del FMI. Si bien es una buena noticia, queda mucho camino por recorrer.

En la semana, los contratos de dólar futuro ROFEX operaron con bajas muy atenuadas...

En la semana, los contratos de dólar futuro ROFEX operaron con bajas muy atenuadas a lo largo de toda la curva. Sobresalió el volumen de la operatoria, con un promedio diario de casi 1 millón de contratos operados.

De esta manera, el interés abierto creció de manera vertiginosa, aumentando desde USD 6.200 M a USD 7.800 M (+26%), contemplando tanto ROFEX como MAE. Si bien es muy difícil de estimar, debido al fuerte incremento de volumen, creemos que la posición vendida del Banco Central podría encontrarse cerca del máximo del año pasado (USD 5.800 M), y no muy lejos del límite legal de intervención (USD 5.000 M para ROFEX y USD 4.000 M para MAE). Si bien es factible una ampliación temporal de dicho límite, no se puede descartar que los precios tomen velocidad en las próximas semanas por dicho motivo.

Las tasas implícitas subieron desde el rango del 30%/66%, para el rango de meses de noviembre/junio, al nuevo rango de 38%/66%.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, te mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Los futuros del mercado norteamericano operan levemente al alza esta mañana...

Los futuros del mercado norteamericano operan levemente al alza esta mañana, con el S&P500 subiendo 0,24% y el Dow Jones 0,33%. La tasa de Treasuries a 10 años cede 1,55% y el dólar DXY baja levemente, hasta los 95,06 puntos.

El petróleo cae 1,25%, perforando los USD 80 el barril y operando en USD 79,7, ante las perspectivas de un menor dinamismo de la demanda y mayor oferta de EE.UU, luego de que el Senador Chuch Shchumer reclame que se utilicen las reservas de emergencia y que se detengan las exportaciones. Tras haber subido 5% en la última semana, el oro opera estable y se mantiene en el nivel más alto desde junio.

Buenos datos de China: la producción industrial superó las expectativas y subió 3,5% i.a en octubre, acelerando desde el 3,1% i.a. que había marcado en septiembre. Con este resultado, en lo que va del año la actividad industrial subió 10,9% i.a. Las ventas minoristas también estuvieron por encima de las expectativas, al marcar en octubre un alza de 4,4% i.a., el crecimiento más fuerte de los últimos 3 meses, acumulando en lo que va del año un alza de 14,9%.