Los futuros del mercado norteamericano operan levemente al alza esta mañana...

Los futuros del mercado norteamericano operan levemente al alza esta mañana, con el S&P500 subiendo 0,24% y el Dow Jones 0,33%. La tasa de Treasuries a 10 años cede 1,55% y el dólar DXY baja levemente, hasta los 95,06 puntos.

El petróleo cae 1,25%, perforando los USD 80 el barril y operando en USD 79,7, ante las perspectivas de un menor dinamismo de la demanda y mayor oferta de EE.UU, luego de que el Senador Chuch Shchumer reclame que se utilicen las reservas de emergencia y que se detengan las exportaciones. Tras haber subido 5% en la última semana, el oro opera estable y se mantiene en el nivel más alto desde junio.

Buenos datos de China: la producción industrial superó las expectativas y subió 3,5% i.a en octubre, acelerando desde el 3,1% i.a. que había marcado en septiembre. Con este resultado, en lo que va del año la actividad industrial subió 10,9% i.a. Las ventas minoristas también estuvieron por encima de las expectativas, al marcar en octubre un alza de 4,4% i.a., el crecimiento más fuerte de los últimos 3 meses, acumulando en lo que va del año un alza de 14,9%.

Una cartera que replica el S&P 500: ¿por qué es recomendable para este contexto?

Entre los índices a replicar se encuentra el S&P 500, considerado el mejor medidor del mercado, gracias a la diversificación de las empresas que incluye y al tamaño de las mismas. El S&P 500 es el mayor índice de EE.UU, ya que engloba las principales 500 empresas, lo que genera que su capitalización bursátil sea de USD 39.000 M. Gracias a su diversificación, tanto en relación a las compañías que lo componen como a los sectores, es considerado un índice de referencia a nivel global.

En los primeros 10 meses del año, el SPY -ETF que replica el S&P 500- acumula una ganancia 25,35%, en tanto que la volatilidad acumulada hasta octubre fue de 11,3%, lo que lo convierte en una interesante opción para maximizar la relación riesgo/retorno. Si bien en marzo del año pasado, con el inicio de la pandemia, cayó 12,3% -la pero performance en 10 años-, en apenas un mes se recuperó. Desde entonces, viene mostrando una tendencia alcista que se consolidó este año, en la que acumula una ganancia de 25,35%.

La cartera A tiene como objetivo replicar el S&P 500, utilizando los Cedears y las ponderaciones que logren asemejarse en mayor medida a este índice, lo que permite alcanzar una correlación del 99%. Está compuesta por por 17 Cedears, distribuidos de manera uniforme entre 9 sectores, entre los que se destacan el tecnológico (24%), el de comunicaciones (10,2%), la salud (15,3%) y el industrial (8,3%): esto la convierte en la más diversificada de nuestras carteras. En sus papeles se encuentran grandes empresas, como AAPL, GOOGL, JPM, entre otros, las cuales se ponderan a su vez entre tres segmentos:

I. El segmento Growth representa el 40% de la cartera y se compone de empresas en crecimiento, con ganancias en expansión que habitualmente cotizan a múltiplos de valuación más altos que el promedio del mercado.

II. El segmento Stable Business representa el 30%, y se nutre de empresas con márgenes de rentabilidad e ingresos estables, independientes del ciclo económico y que suelen presentar menor volatilidad.

III. El segmento Cyclical, con el 30% restante, está compuesto por empresas cuyas ganancias dependen del ciclo económico, más ligadas a la “vieja economía”. Esto las posiciona como una buena oportunidad para aprovechar el crecimiento intrínseco de estas compañías, al tiempo que se logra disminuir el riesgo sistemático.

La cartera A, en la pospandemia, fue la que mostró un crecimiento constante, a diferencia de las otras carteras de Cedears, las cuales, o se vieron afectadas en mayor profundidad, o mostraron una gran volatilidad hasta alcanzar la recuperación. La cartera A alcanzó su valor mínimo a fines de marzo del año pasado (cayó un 29% en relación a enero de 2020), pero logró un repunte del 27,2% en los 20 días posteriores. En los primeros 10 meses del año, la cartera A acumula una ganancia de 23,57% (2% por debajo del SPY). Este crecimiento se debe en mayor medida a los resultados positivos que presentaron las empresas Growth este año (32%), gracias a empresas como MSFT (52%) o GOOGL (69%).

Sumado al rendimiento, es importante medir la volatilidad que pueda presentar una cartera. Esta medida analiza la dispersión de los retornos de un activo, para así intentar predecir los movimientos que su precio puedan presentar. Cuanto más volátil sea un activo, más riesgoso se lo considera, ya que presenta menor previsibilidad en la variabilidad de su precio. Como se observa en el gráfico, la cartera A presenta una volatilidad del 11,57% hasta octubre, es decir, dentro de las últimas 200 ruedas el precio de la cartera no se desvió de su media en una proporción mayor a ese valor. Esto sirve de comparación con otras carteras, como por ejemplo la de Brasil, que no sólo muestra un rendimiento negativo, sino también una volatilidad durante las últimas 200 ruedas del 30% respecto a su precio promedio.

Más allá de los datos comentados anteriormente, cabe destacar que se espera que el contexto actual favorezca a la cartera A gracias a la normalización que está presentando la economía. Las expectativas del mercado establecen una suba en la confianza del consumidor para el 4Q21 (113 pts vs 109,8 del 3Q21), sumada a la reducción de estímulos que iniciará la FED con el tapering. Esto lleva a un crecimiento esperado por el mercado de 4% para el 4Q21 y del 3,1% para el 1Q22. Bajo este marco, se espera un crecimiento de todos los sectores, especialmente de los cíclicos, los cuales componen un 30% de la cartera A.

Esta coyuntura internacional, sumada a lo destacado anteriormente, nos hace recomendar la cartera A, ya que se destaca por su relación riesgo/retorno por sobre las otras carteras, al presentar una moderada volatilidad en el corto plazo y asegurarse una rentabilidad media entre el corto y el mediano plazo.

Ayer se dio a conocer el dato de inflación minorista de octubre, que fue del 3,5% mensual...

Ayer se dio a conocer el dato de inflación minorista de octubre, que fue del 3,5% mensual (igual al dato de septiembre), superior al 3,2% que estimaba el REM del BCRA. Con este dato, la inflación en lo que va del año acumula un 41,8% y, si miramos los últimos 12 meses, muestra una suba del 52,1%. La inflación núcleo fue del 3,2%, y ya van 13 meses seguidos en los que no puede quebrar el 3% bajo dicha medición.

Los bonos CER venían operando dispares previamente al dato, con el tramo corto y medio al alza y el tramo largo muy golpeado. Tras el dato, el tramo corto y medio reforzaron la suba (aunque muy poco), pero el tramo largo mitigó bastante las pérdidas. Al cierre del día, los más alcistas fueron el TX23, que subió 0,5% y el TX22 que subió 0,4%; el resto no mostró grandes variaciones.

El miércoles había sido el récord de volumen en ROFEX en más de un año, sin embargo, ayer se rompió ese récord, operándose 1.247.000 contratos. De esta manera, el interés abierto entre ROFEX y MAE superó los 7.000.000 de contratos por primera vez en el año, aumentando en casi 500.000 en un solo día (+7%), una tendencia vertiginosa que preocupa.

Los límites normativos de intervención, que hace unas semanas parecían muy lejanos, quedaron cerca. No se descarta que dichos límites normativos puedan ser ampliados temporalmente, aunque la posibilidad de que los precios tomen velocidad en esta instancia no debe ser subestimada.

El miércoles los dollar linked habían corregido en precios. Vimos que dicho movimiento estuvo ligado al fuerte volumen en el MULC (USD 769 M operados el miércoles), por importadores desarmando posiciones en pesos para poder afrontar pagos. Ayer, de la mano de un volumen en el MULC más en línea con el promedio (USD 464 M operados ayer), los dollar linked pudieron recuperar buena parte del terreno perdido, mostrando ganancias promedio del 0,8%.

A los precios actuales, vemos que el T2V2 (fue el que más subió en la última semana) quedó muy caro, por lo que recomendamos venderlo. Dentro del resto de los dollar linked, el T2V1, en caso de poder obtenerse a rendimiento positivo, nos parece atractivo. Entre el TV22 y el TV23, optamos por el primero.

En el día de ayer, el índice Merval registró una suba del +0,9% en moneda local, hasta alcanzar los 95.943 puntos. Medido en USD CCL, cerró con una baja del -0,6% y quedó en los USD 445,8. De esta manera, sigue ubicándose a menos del 1% de su resistencia de USD 448,50, y no termina de definirse. El volumen fue elevado, y finalizó en los $2.500 M. Las principales subas en el índice líder fueron las de PAMP (+4,2%) -después de presentar un gran balance- y BYMA (+3,7%). Por el otro lado, las principales bajas fueron las de TRAN (-4,2%) y TGNO4 (-3,8%). A nivel sectorial, la principal suba fue la del sector de consumo no esencial (+3,1%), mientras que la principal baja fue la del sector energético (-1,3%).

Las acciones reaccionaron más rápido que los bonos al contexto actual, y el T/C implícito es mayor también. Actualmente el Merval superó nuestro teórico en base al riesgo país.

De cara al posicionamiento previo a las elecciones seguimos siendo prudentes en cuanto a la renta variable, prefiriendo posiciones de mediano / largo plazo y siendo selectivos con las empresas de calidad y baja deuda como Mirgor, Ternium Argentina, Vista Oil & Gas, Pampa Energía y Central Puerto.

Mirgor ganó $2.231 M en el tercer trimestre de 2021 que se comparan contra una ganancia de $2.911 M en el mismo trimestre del año anterior. Sin embargo, hubo gastos en el balance que hacen difícil la comparación, como un ajuste impositivo en negocios discontinuados. En el acumulado de 9 meses Mirgor ganó $6.842 M contra un acumulado de $2.674 M del año anterior. Las ventas se incrementaron un 43% en la comparación contra los tres meses anterior.

El segmento de retail -que es el más rentable para la empresa- tuvo un incremento significativo del 305% interanual, mientras que la electrónica de consumo y telefonía -que aún explica la mayor parte de las ganancias- tuvo un incremento del 85% interanual. Seguimos siendo positivos con la empresa.

Ayer se conoció que Brasil aprobó el trigo transgénico (HB4) desarrollado por Bioceres y el Conicet para la producción de harina. La semilla desarrollada por la compañía tiene la particularidad de tener una tolerancia única a la sequía a nivel mundial. De esta manera, se empiezan a abrir las puertas fuera de la Argentina para el desarrollo de su nueva semilla. Bioceres, una empresa con expansión de sus ventas del orden del 25%, empieza a dar vuelta sus resultados negativos y es una empresa interesante para seguir.

Aluar ganó $5.194 M en el primer trimestre del balance con cierre en Junio de 2022 contra una pérdida de $793 M del mismo trimestre del año anterior y una ganancia de $2.318 M del trimestre anterior. Operativamente la empresa terminó con resultados parecidos al trimestre anterior y las principales diferencias se debieron a los costos financieros e impuestos a las ganancias. Preferimos tomar ganancias en dicho papel.

Tras décadas de declive y controversias, dos grandes compañías industriales anunciaron divisiones...

Tras décadas de declive y controversias, dos grandes corporaciones industriales anunciaron divisiones esta semana.

General Electric, que alcanzó la marca de compañía más valiosa del mundo a finales de los 90s, acumula un largo declive, perdiendo más de la mitad de su valor de mercado en los últimos 5 años. Su CEO, Larry Culp, confirmó que la firma se dividirá en 3 unidades, que cotizarán en bolsa de forma separada.

De esta manera, la ex General Electric, valuada actualmente en USD 117.500 M, dará paso a una compañía de salud, otra de aviación y una última ligada a sus actividades en el rubro energético.

Toshiba anunció esta mañana que también se fragmentará en 3 compañías separadas. Las unidades se dividirán en los rubros infraestructura, dispositivos electrónicos y semiconductores. La firma japonesa acumula más de dos décadas sin generar valor para sus accionistas.

Los eventos, que responden a la búsqueda de mayor eficiencia en la asignación de capital, son considerados como íconos del final de la era del conglomerado industrial. Esta tendencia a “revertir la diversificación” tuvo otros momentos destacables durante 2021, como el Spin off que acordó AT&T sobre su unidad de medios, para concentrarse en el negocio central de banca ancha.

Esta semana tuvo lugar la festividad china del “Singles Day”, un importante evento de descuentos al estilo “Black Friday” occidental. Por sus volúmenes y montos, es el mayor evento de ventas del mundo.

El gigante del E-commerce chino, Alibaba, reportó que las ventas a través de su plataforma subieron 8% interanual en los primeros 11 días de noviembre, marcando un nuevo récord de USD 84.540 M.

JD, el principal rival de Alibaba, reportó operaciones por USD 54.600 M a través de sus plataformas, logrando un récord con un alza notablemente mayor, del 28% interanual.

La cotización de JD saltó 8,3% esta mañana en Hong Kong, acumulando un rebote de 35,4% desde finales de agosto y pasando a encontrarse prácticamente neutral en lo que va del año.

Las acciones de Alibaba subieron solo 4% entre el lunes y el martes. Dada su posición dominante y liderazgo en el sector, la compañía sufre con intensidad el mayor escrutinio del gobierno. Alibaba perdió prácticamente un tercio de su valuación de mercado en lo que va del año.

Los futuros del mercado norteamericano auguran una nueva rueda alcista para la jornada de hoy...

Los futuros del mercado norteamericano auguran una nueva rueda alcista para la jornada de hoy, liderada una vez más por el índice Nasdaq.

La tasa de Treasuries a 10 años sube hasta 1,57% y el dólar DXY se mantiene firme en 95,2 puntos, presionando a la baja algunos commodities, como el oro y la plata. El petróleo retrocede hasta USD 80,3 por barril.

Rivian (RIVN), el fabricante de coches eléctricos que tuvo su IPO el miércoles, acumula un alza de 58% en dos días, pasando de valer USD 66.000 M hasta superar ayer los USD 104.500 M.

Las bolsas asiáticas cerraron alcistas, con subas superiores al 1% en Japón e India. La cotización de Evergrande subió 10,3%. En Europa los mercados operan con tendencia levemente bajista: el índice Stoxx 600 cede 0,1%.

Ayer se operó el récord de volumen en ROFEX desde octubre de 2020...

Ayer se operó el récord de volumen en ROFEX desde octubre de 2020 (sin contar los fines de mes, debido a que allí se renuevan los contratos), con un total operado de USD 1.055 M. De esta manera, el interés abierto entre ROFEX y MAE llegó a los USD 6.670 M.

El 63% de lo operado correspondió al contrato de noviembre. Si bien el volumen se suele concentrar en el contrato más cercano, el promedio es de un 40%, por lo que el apetito estuvo especialmente centrado en el mes más corto.

También fue récord histórico el volumen del bono GD30 en pesos por pantalla, evidenciando una fuerte intervención del BCRA en dicha plaza. Gracias a ello, el dólar MEP medido en GD30 pudo quebrar los $200 y finalizar en $198,9, en tanto que el dólar CCL finalizó en $211.

La intervención del BCRA en el MULC volvió a ser negativa, con ventas de dólares por USD 180 M.

Ayer la curva de pesos mostró correcciones de precios para todos los segmentos. Tanto los CER como los dollar linked tuvieron caídas cercanas al 0,5%, aunque también las LEDES y la tasa fija corrigieron a la baja.

En la previa de las PASO, vimos movimientos similares: en ese entonces habían sido fondos del exterior, que habían acortado mucho la duración y también se habían dolarizado.

El periódico de origen británico Finantial Times publicó una editorial muy dura sobre la renegociación de la deuda que atraviesa el país con el FMI, mencionando que las chances de un acuerdo se han reducido significativamente (aunque todavía sería el escenario más probable).

En la nota se menciona que el déficit fiscal es mucho mayor al que un país sin acceso al crédito podría tener; también comenta la deteriorada hoja de balance del Banco Central y la caída sufrida en reservas.

En el día de ayer, el índice Merval registró una suba del +0,8% en moneda local, hasta alcanzar los 95.130 puntos. Medido en USD CCL, se mantuvo prácticamente sin cambios y quedó en los USD 448,3. De esta manera, se ubica a menos del 0,1% de su resistencia de USD 448,50, y no termina de definirse. El volumen fue el más elevado en 15 ruedas y finalizó en los $2.562 M.

Las principales subas en el índice líder fueron las de TXAR (3,5%) y BMA (2,6%). Por el otro lado, las principales bajas fueron las de TGNO4 (3%) y EDN (3%). A nivel sectorial, la principal suba fue la del sector de los bienes intermedios (2,5%), mientras que la principal baja la del sector de los bienes raíces (1,3%).

Pampa Energía ganó USD 131 M en el tercer trimestre de 2021, que se comparan contra una ganancia de USD 77 M en el mismo trimestre del año anterior y de USD 108 M en el trimestre anterior. El EBITDA ajustado fue de USD 262 M, contra USD 241 M del trimestre anterior. La mejora en los resultados se debe a una mayor producción y mejores precios del gas, conjuntamente con mejores resultados financieros y menores cargos por impuesto a las ganancias.

Hacia adelante, la compañía espera pasar de una producción de gas de 8 millones de m3/día a 9,9 millones de m3/día en 2023. Sumado a esto, se confirmó que la Secretaría de Energía adjudicó 3 millones de m3/día a Pampa, en 3,347 USD / MBTU. Con una capitalización de USD 1.056 y un Enterprise Value de USD 1.973 M, nos parecen muy buenos resultados y recomendamos tenerla en cartera.

Telecom registró ganancias en el tercer trimestre del 2021 por $2.852 M, contra una pérdida de $5.122 M en el mismo trimestre del año anterior. La mejora se debió a una ganancia por resultados financieros (por diferencia de cambio en términos reales) y menores impuestos a las ganancias. Sin embargo, la utilidad por explotación terminó con pérdidas de $4.613 M en el tercer trimestre y es cada vez más negativa, por lo que no le vemos atractivo a los valores actuales.

Sus ingresos alcanzaron USD 18.534 M en los últimos tres meses, monto menor al esperado...

El conglomerado de medios y entretenimiento más grande del mundo, valuado en USD 317.000 M, cae 4,5% en el pre market de esta mañana, luego de presentar resultados al tercer trimestre del año.

Sus ingresos alcanzaron los USD 18.534 M en los últimos tres meses, un 26% por encima de igual lapso un año atrás, aunque por debajo de los USD 18.790 M que esperaba el mercado. La ganancia fue de USD 0,37 por acción –comparable contra una pérdida USD 0,20 un año atrás- no obstante, el mercado esperaba USD 0,51 por acción.

Más allá de los ingresos y ganancias del momento, para una compañía valuada en más de 100x sus ganancias lo más importante es el crecimiento de usuarios y las proyecciones sobre el futuro. En este sentido, la compañía anunció que su servicio Disney+ sumó 2,1 M de nuevos suscriptores -llevando al total hasta 118,1 M de usuarios pagos- y que estima sumar menos de 5 M de nuevos usuarios en el último trimestre del año. Los números fueron notablemente inferiores a lo esperado por el mercado, que proyectaba 125,4 M de suscriptores para esta altura del año, lo cual implicaba sumar 9,4 M en el tercer trimestre.

El CEO de la compañía, Bob Chapek, mantuvo la proyección de alcanzar entre 230 M y 260 M de usuarios pagos en Disney+ para el año 2024, reafirmando que el foco de la firma está en la expansión internacional y la generación de contenidos.

La cotización de la compañía, que en 2020 subió 25%, acumula una baja de 8% en lo que va del año, considerando la corrección posterior a la presentación de resultados.

El desarrollador inmobiliario chino volvió a abonar un pago de intereses al último minuto del período de gracia, evitando una vez más el default.

Vencimientos como el reciente (USD 148 M) tendrán al mercado expectante periódicamente, dado que Evergrande cuenta con una amplia gama de títulos de deuda, que suman pasivos por más de USD 300.000 M, de los cuales USD 19.000 M corresponden a bonos colocados en el mercado internacional.

La cotización de la compañía subió 6,7% esta mañana en Hong Kong, acumulando un alza de 10% en las últimas 2 ruedas. Otras firmas de Real Estate –como Gemdale Properties y Jinke Group- registraron alzas similares en los últimos días, apoyadas en la expectativa de un relajamiento sobre las restricciones que había impuesto el gobierno chino sobre el financiamiento al sector.

Los futuros del mercado norteamericano operan alcistas...

Los futuros del mercado norteamericano operan alcistas, cortando con 2 ruedas consecutivas de bajas. El Nasdaq lidera la tendencia.

La tasa de Treasuries a 10 años sube hasta 1,55%, presionada por el dato de inflación de octubre (0,9% mensual y 6,2% interanual) publicado ayer. El dólar DXY se aprecia hasta 95 puntos, su mayor valor desde mediados de 2020.

Las bolsas asiáticas cerraron alcistas, con subas superiores al 1% en China y Hong Kong. La cotización de Evergrande se disparó 6,7% luego de que el desarrollador realice un pago de intereses de último momento, cuyo incumplimiento hubiera disparado un evento de default.

Los mercados europeos operan en línea con la tendencia global: el índice Stoxx 600 sube 0,2%. La tasa de bonos alemanes a 10 años sube levemente, hasta -0,25%. El petróleo sube 0,8%, hasta USD 82 por barril.

3 datos clave para invertir.

Es el rendimiento por sobre la devaluación del bono T2V1, bono dollar linked que vence a fin de mes (30 de noviembre de 2021). Considerando que este bono nos protege de cualquier evento devaluatorio impredecible en las dos semanas poselecciones, vemos muchísimo valor en los valores actuales del activo. Además, en el peor de los casos, si aumenta el ritmo devaluatorio al nivel de la inflación, este bono nos rendiría mejor que cualquier otro de tan corta duración. Vemos muy interesante el riesgo/beneficio del T2V1.

Es el incremento del volumen promedio del bono GD30 en el último mes. Este mayor volumen da la pauta de que el BCRA está vendiendo reservas para contener las cotizaciones del dólar MEP, del CCL de este bono. Somos cautelosos con esta dinámica: creemos que la semana que viene, dada la escasa posición de reservas del BCRA, las intervenciones en la plaza de bonos podrían cortarse. Sin el BCRA del lado vendedor, estas cotizaciones podrían tener una reacción en caso de que las señales que vislumbre el mercado no sean positivas.

Es lo que subió Aluar en lo que va del mes, acumulando una suba del 105,9% en lo que va del año. Si bien la empresa tiene planeado producir al 100% de su capacidad y el precio internacional del aluminio es muy bueno, creemos que a estos valores la empresa ya se encuentra en precio y preferimos tomar ganancias.

Por primera vez desde que superó los $200, el dólar CCL operó a la baja...

Por primera vez desde que superó los $200, el dólar CCL operó a la baja. Ayer bajó $4 y cerró en $212,8, acotando la brecha respecto al dólar oficial de 117% a 112%.

Sin embargo, vislumbrando el volumen, vemos que ayer fue el tercer día del año con mayores operaciones en el GD30 en pesos por pantalla (lo que implica fuertes intervenciones). A esta venta de reservas del BCRA en la plaza de bonos también se sumaron ventas en el MULC ayer por USD 110 M: el “efecto positivo” generado por la normativa que restringió la posición de contado de los bancos ya finalizó, y los 3 días que quedan de la semana previos a las elecciones serán desafiantes.

Para tener en cuenta: dada la escasa posición de reservas del BCRA, dudamos que después de las elecciones se mantengan las intervenciones en la plaza de bonos -o al menos a este ritmo-, por lo que somos cautelosos con la dinámica del CCL una vez que la entidad se corra del lado vendedor.

Ayer ROFEX operó 600.000 contratos, por lo que el interés abierto sigue creciendo a un ritmo vertiginoso. Entre ROFEX y MAE ya se totaliza un interés abierto de USD 6.495 M, USD 2.300 M más que hace tan solo un mes (+ 56%).

Los flujos también buscan a los dollar linked, con los FCI de dicho segmento recibiendo en lo que va del mes suscripciones netas por $15.000 M.

Ayer los bonos de tasa fija larga (TO23 y TO26) mostraron subas promedio del 1%, y acumulan en la última semana ganancias promedio del 5%. Si bien actualmente presentan rendimientos (TIR) en torno al 56%, no recomendamos estar posicionados en estos activos por los riesgos inflacionarios.

En el día de ayer, el índice Merval registró una caída del -1,7% en moneda local hasta alcanzar los 94.381 puntos. Medido en USD CCL, por la baja de tipo de cambio implícito, registró una suba del 0,9%, hasta alcanzar los USD 448,2. De esta manera, quedó a menos del 0,1% de su resistencia de USD 448,50. El volumen fue elevado y finalizó en los $2.161 M.

Esta suba se dio con un mercado internacional fundamentalmente negativo, en donde el índice de países emergentes (EEM) cayó un -0,4%, con China cayendo un -0,8% y Brasil subiendo un +1,6%.

Las principales subas en el índice líder fueron las de CVH (+2,7%) e YPFD (+1,4%). Por el otro lado, las principales bajas fueron las de TXAR (-5,7%), CEPU (-4,3%) y ALUA (-3,5%). A nivel sectorial, la principal suba se dio nuevamente en el sector de telecomunicaciones (+1,5%), mientras que la principal baja fue en el sector de bienes intermedios (-4,2%).

CVH recupera terreno perdido y logra subir un 61,7% desde fines de septiembre, mientras que el Merval tuvo un desempeño del 22% en el mismo período. Esta suba se dio con la acción de su controlada -Telecom- subiendo tan solo un 14,9%, reduciéndose de esta forma el spread que tenían entre ambas. Actualmente, la participación de CVH en Telecom es de $190.0046 M, contra $106.488 M que vale CVH. Esta es una relación más lógica, considerando que aún se espera la resolución de la Corte Suprema de Justicia en relación a la OPA que CVH hizo sobre las acciones de Telecom.

Si bien sigue siendo atractiva la potencial suba de CVH, para arbitrarse mejor de cara a un juicio que pensamos que será favorable a CVH, creemos que los problemas en los resultados de Telecom persistirán, y preferimos no estar posicionados en dicho papel.

YPF presentó ganancias en el 3Q21 de USD 232 M, contra una pérdida de USD 484 M en el mismo trimestre del año anterior y una pérdida de USD 479 M en el trimestre anterior. Las mejoras se debieron a una mayor rentabilidad en el segmento upstream y, fundamentalmente, a que en el trimestre anterior se contabilizó un importante pasivo por el cambio en la alícuota del impuesto a las ganancias.

El EBITDA ajustado fue de USD 1.154 M, contra un EBITDA de USD 392 M en el mismo trimestre del año anterior y un EBITDA de USD 1.084 M en el trimestre anterior. Hoy en día, la empresa cotiza a un EV/EBITDA menor a 2,6 veces y finalizará el año con un múltiplo aún más bajo. A futuro, quedará por ver qué pasará con el precio de las naftas en surtidor, que será el factor más importante a monitorear, pero seguimos prefiriendo Vista Oil & Gas por múltiplos similares y mayor claridad en el negocio.

El S&P 500 subió 50% desde inicios de 2020, pero otros mercados no corrieron la misma suerte...

El índice norteamericano S&P 500 acumula un alza de 50% desde los valores con los que comenzó el 2020, presentando una importante recuperación pospandemia y alcanzando nuevos máximos a comienzos de esta semana. No obstante, otros mercados no corrieron una suerte similar.

Europa también presentó una recuperación relativamente lineal, encontrándose cerca de nuevos máximos al cierre de ayer. Sin embargo, iShares Core MSCI Europe ETF (IEUR) acumula un rendimiento menos impresionante que el del S&P 500, subiendo 24,8% desde inicios de 2020.

Los mercados emergentes, que iniciaron una recuperación acelerada en octubre de 2020 e incluso llegaron a superar al S&P 500 a inicios de 2021, iniciaron una corrección a mediados de febrero, y acumulan un alza de “sólo” 16,4% en el período 2020-2021. iShares MSCI Emerging Markets ETF (EEM) acumula una baja de 11,3% desde sus máximos de febrero/2021, principalmente presionado por la corrección en China (-30%), que ostenta la mayor ponderación dentro del índice emergente.

La región más rezagada es América Latina, cuyas valuaciones aún no se recuperan de la pandemia. iShares Latin America 40 ETF (ILF) acumula una baja de 22% desde inicios de 2020, explicada en buena medida por Brasil, el principal mercado de la región, que cedió 33,7% en igual lapso. México se diferencia de la tendencia bajista: iShares MSCI Mexico ETF (EWW) acumula un rendimiento de 13,3% desde 2020.

Si bien el retiro de estímulos monetarios por parte de la FED supone viento de frente para los países emergentes -que se caracterizan por su mayor vulnerabilidad relativa-, el mal desempeño de sus mercados en los últimos años llevó a que actualmente presenten ratios deprimidos de valuación. El índice de mercados emergentes cotiza a 15,5x sus ganancias cíclicamente ajustadas, con el mercado brasileño presentando los ratios más bajos, solo 9,2x sus ganancias promedio de los últimos 10 años. En contraste, los mercados desarrollados cotizan a un promedio de 29x sus ganancias con ajuste cíclico.

El fabricante de vehículos eléctricos Rivian colocó ayer 153 M de acciones a USD 78, captando un total de USD 11.934 M y rompiendo el récord de la mayor colocación en 2021. Adicionalmente, la colocación fue la sexta más grande en la historia de Estados Unidos.

La compañía, financiada por firmas como Amazon y Ford, preveía inicialmente vender 135 M de acciones a un rango de entre USD 57 y USD 62 por acción, sin embargo, el reciente rally de Tesla y las mejores perspectivas para el sector dentro de Estados Unidos aumentaron el apetito por el papel.

Rivian perdió prácticamente USD 1.000 M en los primeros 6 meses del año, entregando sus primeras 1.200 unidades -principalmente a empleados de la compañía- en los últimos meses. No obstante, la ardua fase inicial de investigación, desarrollo y construcción de instalaciones quedó atrás. Para finales de 2023, Rivian estima que su producción habrá alcanzando 150.000 unidades al año. La firma quedó valuada en USD 76.400 M.

Los futuros del mercado norteamericano operan levemente bajistas esta mañana...

Los futuros del mercado norteamericano operan levemente bajistas esta mañana. La tasa de Treasuries a 10 años sube hasta 1,48% y el dólar DXY se aprecia hasta 94,2 puntos.

Tesla cedió 12% ayer y acumula una baja de 16,2% en las últimas dos ruedas, perdiendo prácticamente USD 200.000 M de valuación. A la intención de Elon Musk de vender 10% de su participación accionaria le siguieron noticias de que su hermano, Kimbal Musk, se desprendió de unos USD 110 M en acciones de la empresa justo antes de que Elon plantee públicamente la idea de vender.

Las bolsas asiáticas cerraron bajistas, siendo Hong Kong la excepción. La cotización de Tencent saltó 4,2%, al tiempo que Alibaba, JD y Baidu subieron más de 2%. Los bonos y acciones de desarrolladores inmobiliarios chinos subieron (Evergrande +3%) luego de que un periódico especializado de China comente que las autoridades están prontas a relajar las restricciones del sector para emitir deuda en moneda local.

Los mercados europeos operan mixtos: el índice Stoxx 600 cae 0,1%. El petróleo cede levemente hasta USD 83,7 por barril WTI.

En el último REM, se reflejaron expectativas de mayor inflación y mayor necesidad de devaluación...

El viernes de la semana pasada se publicó el último Relevamiento de Expectativas de Mercado (REM) del BCRA: se reflejaron expectativas de mayor inflación (49% para 2022 vs 46% en la última publicación), además de una mayor necesidad de devaluación (ajuste cambiario del 51% en 2022 vs 48% en la última publicación).

En caso de que la devaluación e inflación esperada por el REM sea acertada, los bonos CER le ganarían a los dollar linked en los próximos meses por aproximadamente 6 puntos porcentuales de diferencia.

A diferencia del REM, que espera una devaluación promedio del 4,1% para los próximos cinco meses, nuestras expectativas son mayores, por lo que no recomendamos descartar la cobertura cambiaria. A los precios actuales, vemos mayor valor en los sintéticos CER + ROFEX, aunque se puede complementar con algo de dollar linked directo, dentro de lo cual optamos por el TV22.

Según fuentes de mercado, el BCRA finalizó ayer neutro en el MULC, por lo que continúa sin perder reservas desde la última normativa que restringe la posición de contado de los bancos (venía de vender USD 229 M en las 4 ruedas previas).

Sin embargo, el volumen del bono AL30 se mantiene muy elevado: en los pocos días que llevamos de noviembre, ya tuvimos 4 jornadas que estuvieron en el top 10 de mayor volumen histórico, lo que implica que las ventas de la entidad para contener la brecha se mantienen muy elevadas en noviembre. Además, se siguen sumando intervenciones en las cotizaciones libres: ayer el dólar MEP medido en GD30 cayó 1,3%, a $202,6; Sin embargo, el CCL medido en GD30 escaló 0,4%, hasta $217. El costo del canje MEP/CCL llegó a 7,1%.

Ayer los bonos soberanos en USD tuvieron su mayor recuperación en más de un mes. El riesgo país cayó un 1%, en tanto que los bonos en USD subieron en promedio un 1,2%.

Los más alcistas vienen siendo el GD35 y el GD41, que muestran subas de más del 4% en la última semana. Somos constructivos con ambos bonos: con el GD35 debido a su muy baja paridad (33,6%), y con el GD41 por ser indenture 2005. Los otros bonos en los que vemos mayor atractivo son el GD38 y el AE38.

En el día de ayer, el índice Merval registró una suba del +3,4% en moneda local, hasta alcanzar los 96.045 puntos, y marcó un nuevo máximo en pesos. Medido en USD CCL, la suba fue del +3,1% hasta alcanzar los USD 444,4. De esta manera, quedó a menos del 1% de su resistencia (USD 448,50), que no pudo superar en tres oportunidades.

El volumen fue elevado, y finalizó en los $2.406 M. El Merval tuvo una jornada en ascenso, dejando aire para nuevas subas de cara a las elecciones del próximo domingo. Sin embargo, no recomendamos redoblar las apuestas en un escenario de incertidumbre y con riesgo país aún muy elevado.

Esta suba se dio con un mercado internacional en general positivo, en donde el índice de países emergentes (EEM) subió un +0,9%, con China subiendo un +1,1% y Brasil cayendo un -0,1%.

Las principales subas en el índice líder fueron las de COME (+11,3%) y CVH (+10,8%). Por el otro lado, las principales bajas fueron las de CRES (-0,5%) y MIRG (-0,2%). A nivel sectorial, la principal suba fue la del sector de telecomunicaciones (+5,6%), mientras que la única baja fue la del sector de consumo no esencial (-0,3%).

IRCP presentó en el 1Q22 pérdidas de -$1.709 M, contra una ganancia de $18.828 en el mismo trimestre del año anterior. La diferencia entre ambos periodos se debe fundamentalmente a los resultados netos por cambios en el valor razonable de las propiedades de inversión. Excluyendo dicho efecto, IRCP presentó una ganancia fina -pero positiva- y un EBITDA ajustado de $1.910 M, con ingresos por ventas, alquileres y servicios 113,6% superiores a los de un año atrás, pero -31,3% inferiores a los del 1Q20.

Creemos que IRCP cotiza a una valuación atractiva. Si bien la rentabilidad aún es baja, se nota un gran descuento sobre el portfolio de propiedades en un momento en donde existe una política de bajar el endeudamiento. Sin embargo, seguimos prefiriendo otros activos, como Ternium Argentina, Mirgor y Vista.

De esta manera, los laboratorios retrotraerán los precios al 1 de noviembre y los mantendrán congelados hasta el 7 de enero del año que viene. Dentro del panel líder, encontramos a Laboratorios Richmond como una de las empresas perjudicadas. Richmond, luego de una suba vertiginosa desde que se confirmó que iba fabricar la vacuna Sputnik V, se encuentra lateralizando desde junio de este año. No vemos atractivo en una empresa valuada a 4,8 veces valor libro y a 45 veces la ganancia de los últimos 12 meses.

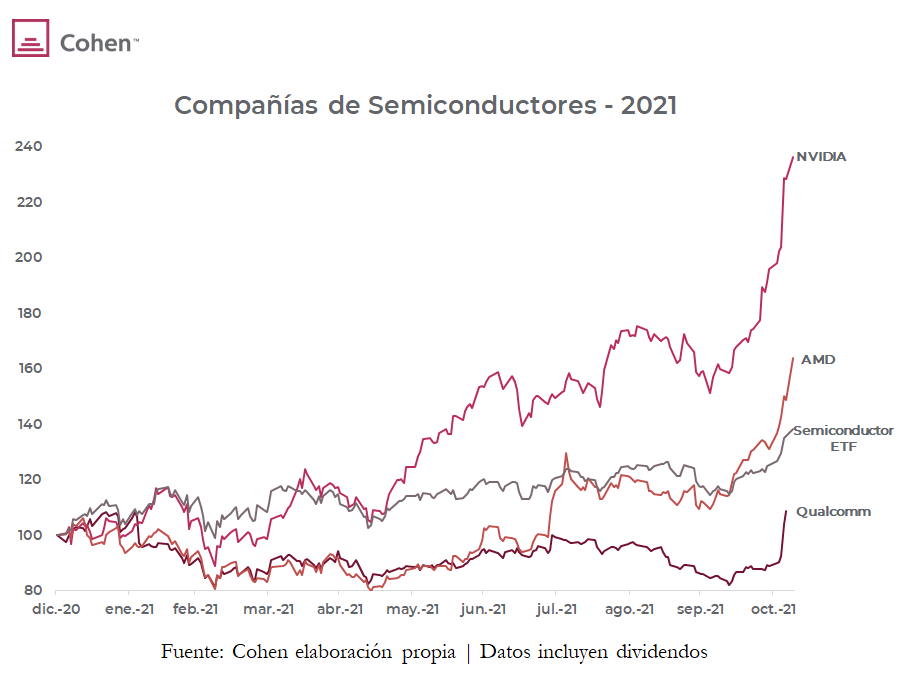

La cotización de Advanced Micro Devices y Qualcomm se disparó 43% y 31% en los últimos 30 días...

Si bien el rally de NVIDIA se llevó todas las miradas, dado que la compañía aumentó su valor un 50% en 30 días y se convirtió en la séptima empresa más valiosa de Estados Unidos, el fenómeno no resulta aislado. La cotización de Advanced Micro Devices (AMD) y Qualcomm (QCOM) se disparó 43% y 31%, respectivamente, en los últimos 30 días.

No se trata de un alza generalizada dentro del sector (Intel y Texas Instruments operaron bajistas en igual lapso), sino que responde a novedades particulares a cada compañía.

En el caso de Qualcomm, la mayor parte del alza se dio a partir del miércoles pasado, cuando presentó sus resultados al tercer trimestre del año. La compañía superó holgadamente las expectativas, facturando USD 9.300 M (+43% interanual) y ganando USD 2,55 por acción (+76% interanual), presentando además una proyección optimista para los próximos trimestres.

AMD también comenzó a despegar luego de presentar resultados el 26 de octubre, con ventas por USD 4.313 M (+54% interanual), margen bruto subiendo desde 44% a 48% y una ganancia neta de USD 923 M (+137% interanual). No obstante, ayer la compañía saltó un 10,1% adicional luego de anunciar que ganó a Meta (ex Facebook) como cliente, acordando proveer chips para sus centros de datos. La compañía también anunció ayer el lanzamiento de una nueva gama de chips para supercomputadoras y aplicaciones de computación en la nube.

En lo que va del año 2021, NVIDIA acumula un alza de 136%, AMD 63,7% y Qualcomm 10,5%. VanEck Semiconductor ETF (SMH), que invierte en una canasta diversificada de compañías del sector, se encuentra 38,2% arriba en igual lapso.

Luego de un sell off inducido por el fuerte aumento en el costo de los combustibles, las aerolíneas y líneas de cruceros ensayan un nuevo rebote. El ETF de aerolíneas norteamericanas (JETS) y la línea de cruceros Carnival (CCL) subieron 8,3% y 7%, respectivamente, en las últimas 5 ruedas.

A pesar del rebote reciente, las cotizaciones de estos dos instrumentos promedian un alza de 18% en lo que va del año, rezagados contra el S&P 500, que subió 27% en igual lapso.

Las cadenas hoteleras, aisladas del mayor costo del petróleo, presentan una recuperación post pandemia más lineal. La cotización de Hilton (HLT) acumula un alza de 41% en 2021. Marriott International (MAR) retornó 35% en igual lapso.

Los futuros del mercado norteamericano operan sin tendencia definida esta mañana...

Los futuros del mercado norteamericano operan sin tendencia definida esta mañana, luego de cerrar en nuevos máximos la rueda de ayer.

La tasa de Treasuries a 10 años se mantiene levemente por debajo del 1,5% anual y el dólar DXY perfora marginalmente los 94 puntos. El petróleo sube hasta USD 82,5 por barril.

Tesla finalmente cerró con una baja de 4,8% ayer y sube 1,4% en el pre market de esta mañana, manteniendo una valuación de USD 1,15 trillones que la posiciona como la sexta compañía más valiosa del mundo y la quinta de Estados Unidos.

La desarrolladora de videojuegos Roblox sube 20% en la operatoria pre apertura de esta mañana, superando los USD 50.000 M en valuación de mercado, luego de presentar resultados ayer tras el cierre. Sus ingresos se duplicaron en un año y alcanzaron USD 509 M en el último trimestre, con un crecimiento de usuarios diarios del 31% interanual (47,3 M).

Las bolsas asiáticas cerraron mixtas, con rebotes moderados en Hong Kong y Shanghai, que se vieron contrarrestados por bajas en Japón y Singapur. Las empresas de e-commerce chinas cerraron en baja por tercera rueda consecutiva, acumulando una caída promedio de 6% en el caso de Alibaba y JD. Tencent y Baidu se diferenciaron, logrando cerrar alcistas. Los mercados europeos operan con subas marginales: el índice Stoxx 600 sube 0,1%.

Las Big Tech siguen creciendo, con Microsoft como la empresa más valiosa del mundo...

El ranking de gigantes tecnológicos tuvo importantes cambios en los últimos 30 días. Mientras Apple, Amazon, Alphabet y Meta operaron con una suba promedio de 7%, la cotización de Microsoft se disparó 16%, convirtiendo a la compañía en la más valiosa del mundo.

Adicionalmente, la valuación del desarrollador de chips NVIDIA saltó 45% en igual lapso, ubicando a la empresa como la séptima más valiosa de Estados Unidos, por encima de Berkshire Hathaway. Las miradas, sin embargo, se concentraron en Tesla, que subió 57% y alcanzó una valuación superior a USD 1,2 trillones, reemplazando a Meta (ex Facebook) como la quinta empresa más grande del país.

Los bruscos movimientos de precios generaron un mapa de gigantes tecnológicos más heterogéneo, que invita a optar por selectividad a la hora de considerar inversiones.

Por un lado, se observan compañías como Tesla y NVIDIA, que se caracterizan por encontrarse en fase de acelerado crecimiento, expansión de márgenes y, consecuentemente, ratios de valuación elevados. Los ingresos actuales de estas empresas son minúsculos comparados con aquellos de las tradicionales Big Tech.

Por otro lado, se encuentran las empresas consolidadas, con ingresos que superan los USD 100.000 M anuales y tasas de crecimiento elevadas, aunque menos sorprendentes. Estas compañías cotizan a ratios de valuación menos “burbujeantes”.

Meta (ex Facebook) constituye el extremo más barato en términos de valuación. La compañía cotiza a sólo 20,6x sus ganancias previstas para los próximos 12 meses, castigada por el viento de frente que supone la nueva política de privacidad de Apple y los importantes compromisos de gastos que asumió en su ambición por desarrollar el proyecto de metaverso.

A pesar de lo anterior, se trata de una empresa consolidada, con un crecimiento de ventas de 34% anual en los últimos 5 años y un margen de rentabilidad (31,7%) que, si bien se vio afectado por la menor recolección de datos en iPhones, es de los mayores dentro de las grandes tecnológicas.

En el extremo opuesto se encuentra Tesla, una compañía que apenas facturó USD 13.800 M en el último trimestre y cuenta con un margen de rentabilidad propio de una compañía industrial (11,8%). Tesla vale prácticamente 400x sus ganancias de los últimos 12 meses y 137x las ganancias previstas para el próximo año.

No obstante, Tesla también cuenta con una atractiva narrativa que justifica su valuación. La compañía líder en vehículos eléctricos presenta un crecimiento de ventas de 49% anual en los últimos 5 años y de 66% en los últimos 12 meses.

En un rápido ejercicio, suponiendo que Tesla logra mantener el crecimiento de ventas al 50% anual en los próximos 4 años y, adicionalmente, genera economías de escala que mejoran los márgenes hasta 14% de las ventas, la compañía finalizaría el año 2025 facturando prácticamente USD 280.000 M y ganando USD 40.000 M. A pesar de ello, la compañía podría incluso valer menos que en la actualidad si su valuación sobre ganancias fuera menor a 30x. Considerando que las empresas más maduras cotizan a ratios más bajos de valuación, el escenario no luce descabellado.

Si bien empresas como Tesla y NVIDIA podrían continuar sorprendiendo la -de por sí exigente- expectativa del mercado, sus valuaciones actuales no ofrecen margen de error en caso de imprevistos. En las últimas semanas el mercado fue testigo de casos como Zillow, Peloton o Roku, donde empresas con altas expectativas (y ratios de valuación) cayeron con fuerza luego de presentar un resultado trimestral que decepcionó a sus inversores.

En un contexto de normalización monetaria en proceso, los ratios de valuación tendrán una presión adicional a la baja y, por lo tanto, se torna más atractivo filtrar y seleccionar aquellas empresas que, sin estar estancadas en términos de crecimiento, cotizan a ratios de valuación que otorgan mayor margen de error.

Rendimiento de las carteras Cedears: octubre 2021.

En los últimos meses, la economía global perdió impulso. Problemas de abastecimiento en algunos sectores, aceleración de la inflación y menor dinamismo del sector de servicios frenaron la recuperación que venía mostrando el nivel de actividad tras el golpe generado por la pandemia. Concretamente, en el 3Q21 el PBI de EE.UU creció apenas 2,1% t/t, muy por debajo al 6,7% del trimestre anterior, con una importante desaceleración en el consumo de bienes y de la inversión. La moderación en el ritmo de actividad se sintió en el mercado laboral pese a que la tasa de desocupación continuó cayendo, llegando al nivel más bajo desde marzo del año pasado. La inflación moderó su marcha, aunque sigue por encima del objetivo de la FED. La buena noticia fue que la disminución en los casos de COVID-19 y el aumento de porcentaje de población vacunada lleva a esperar una mejora en los indicadores, que empezó a demostrarse durante el mes de octubre. De hecho, se espera que en el último trimestre de 2021 la actividad crezca más de 8% t/t.

Con este marco de fondo, y con una temporada de balances del 3Q21 muy alentadora -con resultados por encima a lo esperado-, en octubre los mercados se recuperaron, borraron la muy mala performance de septiembre y alcanzaron nuevos máximos: el S&P 500 subió 6,7% y el Nasdaq 7,7%, acumulando en el año ganancias por 21,6% y 22,6% respectivamente. Entre estos índices, se destaca el sector tecnológico (+8%) y el cíclico (7,7%) para el Nasdaq, y el tecnológico (6,8%) y el financiero (6%) para el S&P. Dentro de las empresas, se destacó el salto en la acción de Tesla que, tras un muy buen balance que superó con creces las expectativas del mercado, subió 37% en el mes y 57% en lo que va del año. También se destacaron Microsoft y NVDIA -empresa que produce procesadores gráficos-, con alzas de 14% y 22% respectivamente.

Con esta performance, nuestras carteras de Cedears tuvieron muy buenos rendimientos en el último mes. Sólo la cartera B, que invierte activos brasileños, fue la excepción al marcar una nueva caída. Concretamente, la de mejor desempeño fue la cartera Q (invierte en empresas high quality como TESL, AAPL, AMZN, entre otras) que, dados los muy buenos balances presentados por las empresas que la componen, subió 7,8% en el mes y 25,32% en lo que va del año. De la mano del mayor ritmo de actividad, mayores comisiones, fusiones, adquisiciones y subas de tasas de interés, la Cartera F ganó 6,9% en el mes y 38,76% en el año. Un escalón más abajo quedaron las carteras A (S&P), C (cíclicas) y T (Nasdaq), que lograron rendimientos en torno al 3,5% en el mes, acumulando en los primeros 10 meses del año ganancias de 19,8%, 17,86% y 17,44% respectivamente. La cartera G (oro), que tiende a posicionarse como refugio, logró un leve repunte en el mes -apenas 2,7%-, aunque en el año acumula una baja de 13,74%. En último lugar se ubicó la cartera B (Brasil), que cayó 8,4% en el mes y 18,57% en lo que va del año, siendo la cartera de peor performance en el año.

En los próximos meses, la dinámica del mercado estará marcada por el endurecimiento de la política monetaria de la FED y el mayor dinamismo del nivel de actividad, que podría ponerle más presión a la inflación. A esto se suma que, tras el fuerte rally alcista de los últimos meses, varias empresas cotizan a ratios muy elevados, por lo que nos mantenemos cautos. En este contexto, nuestra la Cartera A es la más recomendable dada su mayor diversificación sectorial que le otorga una relación riesgo / retorno mayor a la de las otras carteras.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Impulsado por los buenos balances, mejores perspectivas de crecimiento para el último trimestre y moderación en las expectativas de inflación, el mercado americano tuvo su quinta semana consecutiva alcista, alcanzando nuevos récords, mientras las tasas de interés retrocedieron.

Pese a que los contagios de COVID-19 detuvieron la caída que venían marcando desde mediados de septiembre (se estabilizaron en torno a los 70 mil casos diarios), la continua caída en las hospitalizaciones y en los fallecidos, sumado a que la población totalmente vacunada supera el 58% (más de 192 millones de dosis aplicadas), dejan atrás los temores de una nueva ola.

En el plano económico, los primeros indicadores del cuarto trimestre marcan que la actividad económica retoma el impulso tras el freno que tuvo en el tercer trimestre. Concretamente, el PMI compuesto de octubre subió 57,6 puntos, desde 55 del mes anterior, levemente por encima de lo que esperaba el consenso: se destacó el muy buen repunte del sector de servicios, que pasó de 54,9 hasta el récord de 58,7, en tanto que el PMI manufacturero cayó de 60,7 a 58,4, reflejo de que la actividad industrial sigue afectada por problemas de abastecimiento y cuellos de botella.

Esta mejora se evidenció en el mercado laboral: tras 3 meses de desaceleración, repuntó la creación de empleo no agrícola, y la tasa de desempleo cayó al nivel más bajo desde marzo de 2020. Concretamente, en octubre se crearon 531 mil empleos, 220 mil más que en septiembre (se corrigió al alza desde 194 mil informados el mes pasado): se destacó la muy buena performance del empleo privado, que sumó más de 600 mil empleos de la mano del repunte en el sector de servicios, que aportó 496 nuevos puestos de trabajo.

Este incremento en el empleo privado permitió compensar los 73 mil puestos menos que se crearon en el sector público, la caída de 172 mil del empleo agrícola y las 100 mil personas que ingresaron al mercado laboral. Así las cosas, la tasa de desocupación cayó hasta 4,6%, el nivel más bajo desde marzo de 2020. Vale aclarar que, pese a la recuperación que marcó el empleo desde mayo de 2020, aún quedan 4,7 millones de empleos menos, 1,7 millones de desocupados más y casi 3 millones de personas menos en el mercado laboral. Por ende, si corregimos este efecto, la tasa de desocupación se iría al 7,0%.

El mayor dinamismo del mercado laboral se dio con menor presión sobre los salarios, que en octubre subieron 0,4%, moderando al alza desde el 0,6% promedio mensual que venía registrando desde abril. Esto permitió quebrar la tendencia alcista que venían marcando las expectativas inflacionarias: la implícita en los bonos a 5 años bajó de 3% a 2,9%, y la de los bonos a 10 años pasó de 2,7% a 2,5%.

En cuanto a la política monetaria, la FED cumplió con lo que venía adelantando: anunció que, a fin de este mes, comenzará con el Tapering, de USD 15.000 M por mes durante noviembre y diciembre. Para 2022, proyecta mantener el ritmo de reducción en igual magnitud, aunque se expresó flexible a modificar dichos montos si el contexto lo amerita. De esta manera, la inyección de dinero llegaría a cero a mediados de 2022, abriendo paso a una potencial primera suba de tasas. En este contexto de mayor crecimiento y menor presión inflacionaria, las tasas de interés de los bonos del tesoro cerraron una semana bajista: la USD10Y retrocedió a los niveles de un mes atrás y cerró en 1,46 %, mientras que la USD2Y terminó en un valor de 0,4%, con una caída semanal de 10 bps.

Con este marco de fondo, los mercados accionarios siguieron su recorrido alcista y batieron nuevos récords: el S&P subió 2% en la semana, acumulando en el último mes una ganancia de 7,7%, y 25,1% en lo que va del año. Si bien todos los sectores vienen marcando muy buenos resultados, el impulso reciente vino de las empresas de consumo discrecional, que ganaron 5,0% en la semana y 16,9% en el último mes (se destacó el fuerte aumento de Tesla, que en el mismo período subió 9,7% y 57%, respectivamente). Las tecnológicas, por su parte, también aportaron lo suyo, al rendir 3,4% en la semana y 10,5% en último mes (Nvidia subió 16% en la semana, 45% en el mes y 130% en el año). Lo propio sucedió con las empresas del sector de materiales, que en la última semana subieron 3,2%, y 9% en el mes.

El dólar se mantuvo en los niveles máximos del año, marcando una leve apreciación en la semana contra las principales monedas, en tanto que, contra las monedas emergentes, mostró resultados mixtos: se destacó el real brasileño, que cerró la semana en USBRL 5,54, 1,7% por debajo de la semana previa.

Con respecto al mercado de commodities, todos operaron a la baja: el petróleo cayó 2,4% en la semana -aunque el viernes subió 2,5% luego de que la OPEP+ aclare que no realizará un ajuste sobre la oferta- y cerró en USD 81. Ante las perspectivas de buena cosecha en EE.UU, la soja cayó 3,6%, cerrando en USD 425 la tonelada, el nivel más bajo desde febrero y 5% inferior al de principios de año.

En los metales, el ajuste viene siendo más fuerte, especialmente en los últimos 15 días: el cobre cayó 0,5% en la semana y 8% desde el 20 de octubre. Igual performance tuvo el acero, en tanto que el aluminio y el mineral de hierro promediaron una caída de 7% en la semana y 17% en 15 días. Vale destacar que, con esta performance, el hierro acumula una baja de 35% en lo que va del año.

Por el lado de mercados emergentes, se destacó el respiro que tuvo la bolsa de Brasil, que subió 2% en la semana y en el año acumula una baja de 19%.

Aunque por el momento no incidió en las expectativas del mercado, el aumento semanal en los contagios indica que la pandemia sigue siendo un riesgo latente.

Lo más destacado de la semana sucederá el miércoles, cuando se publique el resultado del IPC de octubre: el mercado espera que el índice general se acelere a 0,6% m/m (desde 0,4% en septiembre), impulsado por el alza del precio de la energía. Para el IPC core, en cambio, se espera un alza de 0,3% (vs 0,2% en septiembre). De cumplirse, la inflación anual en EE.UU llegaría a 5,9%, la más alta desde agosto de 1982.

Un resultado por encima de lo esperado volverá a generar presión sobre la FED y a las tasas de interés, amenazando el rally que tuvo el mercado en el último mes.

Sin avances en las negociaciones con el FMI, y sin medidas de fondo que anticipen una corrección en los desequilibrios macroeconómicos, la incertidumbre y el pesimismo continuaron siendo los principales protagonistas.

Concretamente, en la primera semana de noviembre el BCRA vendió USD 32 M en el mercado de cambios, resultado que no fue peor dado que en la última jornada, ante la nueva normativa del BCRA (obligó a los bancos a reducir su exposición en moneda extranjera), generó un aumento transitorio en la oferta de divisas. Esto le permitió a la autoridad monetaria comprar USD 200 M y compensar en parte las ventas que venía realizando en las primeras ruedas de la semana, cuando vendió a razón de USD 60 M por día.

En la semana, se pagaron USD 390 M de intereses al FMI, aunque dicha operación fue compensada por el ingreso de deuda con el BID. Así las cosas, las reservas internacionales cayeron USD 32 M en la semana y cerraron con un stock bruto de USD 42.785 M, en tanto que las netas bajaron hasta USD 5.700 M. Si bien el BCRA no modificó su política cambiaria, manteniendo el ritmo de devaluación del tipo de cambio oficial en torno al 11% anualizado, la presión de dolarización de las carteras se reflejó en el mercado financiero, que gana cada vez más volumen.

Mientras el BCRA trata de administrar las reservas, la expansión monetaria por asistencia al Tesoro se acelera: en octubre, los giros al Tesoro fueron $350.000 M, y la expansión neta por estas operaciones llegó a $250.000 M -la más alta del año-, acumulando desde junio casi $820.000 M. La mayor asistencia al Tesoro es la consecuencia de un resultado fiscal que sigue empeorando pese al alza de la recaudación. De hecho, la recaudación total de octubre subió 59% i.a., destacándose un fuerte aumento en los ingresos por retenciones y contribuciones patronales, mientras que los ingresos asociados al nivel de actividad aumentaron menos que la inflación.

El dólar CCL libre -medido en GD30- subió 5,5%, y finalizó la semana con un valor de $216, ampliando la brecha con el tipo de cambio oficial al 116%. El mercado de futuros también absorbió la presión, con fuerte aumento en el volumen de ROFEX, donde se operaron 650.000 contratos el jueves y 800.000 mil el viernes, en tanto que el interés abierto entre Rofex y Mae llegó a USD 6.228 M, 50% más alto al del mes pasado.

Los bonos soberanos continuaron a la baja y el riesgo país subió 1,2%, cerrando la semana en 1.733 puntos, nuevo récord desde la reestructuración de la deuda. Entre los bonos en pesos, los ajustables por CER tuvieron un alza promedio de 1,2% en la semana y 5% en los últimos 30 días, en tanto que los ajustables por tipo de cambio oficial subieron 2,0% en la semana y 3,5% respecto a un mes atrás. En cuanto a esto último, destacó el TV22, que subió 3,2% en la semana y llegó a tasa negativa de 14,5% contra devaluación, por lejos, la tasa más negativa en la historia de los dollar linked.

El Merval cerró con un alza semanal en dólares de 6,8%, de la mano del salto en las cotizaciones de Terminum (+23%) y Aluar (+21%). El último Relevamiento de Expectativas de Mercado (REM) corrigió al alza las perspectivas de inflación: para octubre, espera un alza de 3,2% (vs 2,8% que estimaba el mes pasado), y hasta abril tendrá un alza promedio de 3,6% mensual, en tanto que para los próximos doce meses proyectan un alza de 49,5%, y 49% para el año que viene (en ambos casos 3 pp más que el mes pasado).

En cuanto al tipo de cambio, el REM espera que la devaluación acelere a partir de diciembre, proyectando un alza mensual promedio de 4,3%, en tanto que para fin de 2022 esperan que el tipo de cambio oficial cotice en $160, lo que implicaría una devaluación del 52%.

Se cierra el escenario electoral y las miradas estarán puestas en los resultados del próximo domingo y la reacción del gobierno. Las encuestas coinciden en que el oficialismo tendrá una peor performance que en las PASO, aunque resta definir cuántos diputados y senadores podría perder. Cobran mayor relevancia los resultados de Chubut y La Pampa, donde el oficialismo pone en riesgo la primera minoría en la Cámara alta.

En cuanto a los indicadores económicos, lo más importante sucederá el jueves con la publicación del IPC de octubre. Si bien los resultados de las consultoras privadas marcan cierta dispersión, esperamos un alza en el IPC general de 3,2% m/m.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, te mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Los contratos de dólar futuro mostraron un fuerte empinamiento en la última semana...

Los contratos de dólar futuro mostraron un fuerte empinamiento en la última semana, siendo este más evidente en los contratos más cortos (noviembre cayó casi -1%) y en los más largos (mayo y junio subieron casi 1%).

Sobre el cierre de la semana, se vislumbró un fuerte incremento en el volumen, operándose 650.000 contratos el jueves y 800.000 el viernes.

El interés abierto superó los USD 5.700 M entre ROFEX y MAE. Comparándolo con un mes atrás, aumentó en USD 1.600 M, lo que representa un preocupante incremento de +40%. Aun así, según nuestras estimaciones, la posición vendida del BCRA se encontraría cercana a los USD 3.200 M, todavía lejos (aunque cada vez menos) de los USD 5.600 M que alcanzó en octubre del año pasado.

La principal preocupación es que, una vez que el BCRA se acerca a los límites normativos de intervención de mercado (en ROFEX es de USD 5.000 M y en MAE USD 4.000 M), el mercado se adelanta y las tasas pueden dispararse rápidamente. En octubre del año pasado sucedió justamente esto, cuando en solo una semana las implícitas subieron hasta 20 puntos. Esa situación se dio cuando el interés abierto total se acercó a los USD 8.000 M (hoy se encuentra en USD 5.700 M).

Contemplando la dinámica actual de los volúmenes, vemos que hasta las elecciones es casi imposible que esto suceda, por lo cual, quienes busquen cobertura podrán especular hasta el momento final para obtenerla más barata. Sin embargo, viendo más allá, en caso de mantener la tendencia actual, estaríamos llegando a los USD 8.000 M en la segunda quincena de diciembre.